Innovationskritiska metaller och mineral – en forskningsöversikt

ISSN

ISBN

Riksdagstryckeriet, Stockholm 2022

2021/22:RFR10

Förord

Metaller och mineral används överallt i ett modernt samhälle. De finns i allt från fordon till teknik för energiomvandling, byggnader och sjukvård samt matproduktion och tillverkningsindustri. Den tekniska utvecklingen under senare år har inneburit ett ökat behov av metaller och mineral som är avgörande för att moderna

Näringsutskottets grupp för uppföljning och utvärdering beslutade i maj 2021, på mandat av utskottet, att göra en forskningsöversikt som kan ge en bild av kunskapsläget när det gäller Sveriges tillgång till innovationskritiska metaller och mineral från brytning, sekundäravfall och återvinning. Av särskilt intresse var forskningsrön som rör styrmedel och teknik för åtkomst av innovationskritiska metaller och mineral via återvinning. Kartläggningen har huvudsakligen genomförts genom att ett antal forskare har fått i uppdrag att sammanställa viktigare slutsatser från forskning och utveckling vid universitet, högskolor, forskningsinstitut och industri. Uppdragen omfattar hela värdekedjan från prospektering till återvinning av innovationskritiska metaller och mineral med fokus på utveckling och framtida lösningar.

Mot bakgrund av ett ökat behov av innovationskritiska metaller och mineral samt det rådande säkerhetspolitiska läget i omvärlden vill gruppen framhålla vikten av att kunskapsläget när det gäller Sveriges tillgång blir belyst. Gruppen kan samtidigt konstatera att det behövs mer forskning och utveckling på området. Förhoppningsvis kan denna forskningsöversikt utgöra en del av det underlag som riksdagens partier behöver för att forma sin politik på området framöver.

Sammanställningen av forskarnas skriftliga underlag har gjorts av Riksdagsförvaltningens utvärderings- och forskningssekretariat i samråd med näringsutskottets kansli.

3

2021/22:RFR10 FÖRORD

Näringsutskottets grupp för uppföljning och utvärdering överlämnar härmed sin rapport med forskningsöversikten till utskottet.

Stockholm i april 2022

| Mathias Tegnér (S) | |

| Eric Palmqvist (SD) | Helena Lindahl (C) |

| Birger Lahti (V) | Camilla Brodin (KD) |

| Arman Teimouri (L) | Amanda Palmstierna (MP) |

4

2021/22:RFR10

Innehållsförteckning

5

2021/22:RFR10

Sammanfattning

Uppdraget

Näringsutskottets grupp för uppföljning och utvärdering beslutade i maj 2021, på mandat av utskottet, att ta fram ett underlag som kan ge en bild över kunskapsläget kring Sveriges tillgång till innovationskritiska metaller och mineral från brytning, sekundäravfall och återvinning. Av särskilt intresse är forskningsrön som rör styrmedel och teknik för åtkomst av innovationskritiska metaller och mineral via återvinning. Kartläggningen har huvudsakligen genomförts genom att ett antal forskare har fått i uppdrag att lämna in skriftliga underlag med en aktuell bild av kunskapsläget.

Definition av innovationskritiska metaller och mineral

Begreppet innovationskritiska metaller och mineral refererar till metaller och mineral som är av hög ekonomisk betydelse för en viss bransch eller industrisektor eller ett geografiskt område och som det av olika orsaker riskerar att bli försörjningsbrist på. Hur kritiskt ett visst råmaterial är för produktionen av en viss vara kan förändras över tid och reflekterar bl.a. nuvarande och förväntad framtida efterfrågan, globala politiska förhållanden och teknisk utveckling.

Stort och ökande behov av metaller och mineral

Det finns en stor och ökande efterfrågan på samtliga metaller, och störst tillväxt i efterfrågan bedöms finnas för ett antal innovationskritiska metaller och mineral, nämligen; litium, sällsynta jordartsmetaller, grafit, indium och kobolt. Den enskilt viktigaste faktorn framöver för det ökande behovet av metaller är klimatomställningen. Nya teknologier kräver ofta mer metall än tidigare fossilbaserade teknologier för att producera samma slutresultat. Ambitionsnivån i klimatomställningen kommer att påverka efterfrågan av innovationskritiska metaller. EU har, jämfört med andra delar av världen, satt ambitiösa mål för klimatomställningen.

Utvinningen globalt av innovationskritiska metaller och mineral är begränsad till ett fåtal länder. Bland dem har Kina en dominerande ställning i samtliga led av värdekedjan.

6

SAMMANFATTNING2021/22:RFR10

Sverige har geologisk potential för ett flertal innovationskritiska metaller och mineral

Sveriges geologiska undersökning (SGU) har bedömt att Sverige har geologisk potential för ett flertal innovationskritiska råmaterial och har visat flera malmberäknade fyndigheter där dessa råmaterial ingår, t.ex. sällsynta jordartsmetaller, grafit, kobolt, litium, nickel, platinagruppens metaller, titan och vanadin. Tillväxtanalys har analyserat hela värdekedjan från utvinning av primära råmaterial till nya miljö- och teknikinnovationer och funnit att det för litium, sällsynta jordartsmetaller, grafit, volfram och kobolt har förutsättningar för framtida hela produktionskedjor i Sverige. I det urval av metaller och mineral som kartlagts i denna studie bedöms den uppskattade potentialen i Sverige vara störst för grafit, vanadin och sällsynta jordartsmetaller.

Återvinningen av innovationskritiska metaller är begränsad

Metaller har goda förutsättningar för ett kretslopp eftersom de till skillnad från många andra material inte tappar i kvalitet när de används, mals ned, smälts eller löses upp. Trots förutsättningar att återvinna metaller oändligt många gånger är omfattningen på återvinningen begränsad. Andelen innovationskritiska metaller och mineral som återvinns från konsumentprodukter är generellt mycket låg, ofta bara några procent. Bristande lönsamhet är det främsta skälet. Innovationskritiska metaller och mineral finns ofta i låga koncentrationer i komplexa produkter, och återvinningstekniken är inte fullt färdigutvecklad. Trenden i produktutvecklingen går dessutom mot att det finns mindre och mindre av de dyrbara metallerna i varje produkt. Detta innebär att återvinningen blir än mer komplicerad och ökar på sikt risken för att mindre av metallerna återvinns totalt sett och mer hamnar i diverse avfallsströmmar som saknar metallåtervinning som en del i processen.

Gruvavfall har potential för utvinning av sällsynta jordartsmetaller

Med moderna metoder kan det vara möjligt att ur gruvavfall utvinna mineral och metaller som inte var möjliga att utvinna med äldre teknik. Återvinning ur gruvavfall kan dessutom ge en miljövinst genom att man återanvänder och bortskaffar potentiellt miljöfarligt avfall. SGU har gjort och gör analyser av gruvavfall samt vilka metaller som kan utvinnas ur det. SGU har funnit att det finns en hel del metallinnehåll i gruvavfall, men osäkerheten är stor om vilka mängder som finns totalt och om utvinning är ekonomiskt lönsamt. Det pågår projekt för utvinning ur gruvavfall med potential för sällsynta jordartsmetaller och fosfor.

7

2021/22:RFR10 SAMMANFATTNING

Industri och forskning samverkar väl – forskningen inom området är begränsad

Enligt en av forskarrapporterna är den samlade omfattningen av forskning vid svenska universitet och högskolor inom området innovationskritiska metaller och mineral, i en värdekedja som innefattar prospektering och utvinning av jungfruligt material, utvinning ur gruvornas restprodukter, samt miljöaspekter av detta, relativt begränsad. Flera lärosäten i Sverige bedriver forskning på innovationskritiska metaller och mineral, men denna rör bara ett fåtal forskare inom avgränsade områden. Ett undantag är Luleå tekniska universitet (LTU) som är den resursstarkaste forskningsmiljön i Sverige med ca 25 forskare som bedriver forskning relaterad till innovationskritiska metaller och mineral längs hela värdekedjan.

Det finns en väl fungerande samverkan mellan universitet och högskolor samt gruvbolag och teknikleverantörer. Samverkan bidrar till att forskningen inom området har industriell relevans och skapar förutsättningar för nyttiggörande. Den forskning som industrin prioriterar och bedriver i samverkan med akademin bedöms vara i världsklass. Ett problem är att den forskning som industrin inte prioriterar i dagsläget är svår att få finansiering för och utförs därför i stort sett inte. Forskningen om metaller och mineral som inte ingår i de större företagens rådande strategier, vilket gäller de flesta innovationskritiska metaller och mineral, är därför begränsad i Sverige.

Antalet forskningsmiljöer i Sverige som fokuserar på utveckling av effektiva återvinningsprocesser för innovationskritiska metaller och mineral är mycket litet.

Forskningen på

Enligt en av forskarrapporterna finns en otillräcklig berggrundsgeologisk och malmgenetisk forskningsuppbyggnad i Sverige vad gäller innovationskritiska metaller och mineral, samt kunskapsluckor längs hela värdekedjan. Den svenska berggrunden är i dagsläget dessutom inte prospekterad i en sådan utsträckning att det finns en heltäckande bild av berggrundens sammansättning och det finns stora områden där sådan kunskap saknas. För säkrare slutsatser om potential till en inhemsk produktion av nya metaller krävs, enligt forskarrapporten, kunskapsuppbyggnad mer i detalj kring kända fyndigheter och berggrund.

8

SAMMANFATTNING2021/22:RFR10

Styrmedel för återvinning av innovationskritiska metaller och mineral

Av en av forskarrapporterna framgår det att forskningen om styrmedel för återvinning av innovationskritiska metaller och mineral är begränsad. Det finns få empiriska erfarenheter av styrmedel som är utformade för att främja återvinningen av specifikt innovationskritiska metaller. I forskarrapporten har man identifierat några generella barriärer för ett fungerande återvinningssystem vilka hänförs till frågor om bristande lönsamhet, teknologiska restriktioner och institutionella barriärer. Några av de framgångsfaktorer som framkommit i forskarrapporten som kan beaktas vid utformning av styrmedel för återvinning av innovationskritiska metaller och mineral är i korthet följande:

•Produktperspektiv i utformningen av styrmedel

•Produktpass – ökad information om innehåll

•Kombinera styrmedel

•Skapa förutsättningar för cirkulära affärsmodeller

•Väl definierade äganderätter

•Pilot- och demonstrationsanläggningar

•Systemövergripande styrmedel.

9

2021/22:RFR10

1 Inledning

1.1 Bakgrund

Behovet av metaller och mineral ökar i takt med en ökad ekonomisk tillväxt såväl i Sverige som globalt. Den tekniska utvecklingen under senare år har särskilt lyft behovet av s.k. innovationskritiska metaller och mineral. Den utvecklingen har förstärkts under den pågående gröna omställningen och bedöms öka kraftigt framöver. Tillgången till dessa metaller och mineral via gruvbrytning är koncentrerad till ett fåtal länder. EU och enskilda länder i Europa har upprättat listor på innovationskritiska metaller och mineral och utformat policyprogram för att säkra tillgången.

1.2 Syfte och metod

Syftet med denna rapport är att ge en bild av kunskapsläget utifrån forskningsrön om Sveriges tillgång till innovationskritiska metaller och mineral från brytning, sekundäravfall och återvinning. Av särskilt intresse är forskningsrön som rör styrmedel och teknik för åtkomst av innovationskritiska metaller och mineral via återvinning.

Kartläggningen har huvudsakligen genomförts genom att ett antal forskare fått ett uppdrag att lämna in skriftliga underlag som ger en aktuell bild av kunskapsläget. Uppdragen har varit att sammanställa viktigare slutsatser från forskning och utveckling vid universitet, högskolor, forskningsinstitut och industri inom hela värdekedjan från prospektering till återvinning av innovationskritiska metaller och mineral med fokus på utveckling och framtida lösningar. Sammanlagt fem forskare har bidragit med tre kartläggningar enligt ovan där den första avsåg prospektering och utvinning från malm och gruvavfall (professor Christina Wanhainen och lektor Olof Martinsson), den andra avsåg återvinning av innovationskritiska metaller och mineral (bitr. professor Teodora Retegan Vollmer och professor Christian Ekberg) och den tredje en kartläggning av och diskussion om barriärer för att öka återvinningen samt vilka effekter olika styrmedel har haft (professor Patrik Söderholm). Närmare presentationer av forskarna finns i bilagorna.

Det har inte varit genomförbart att kartlägga kunskapsläget för samtliga innovationskritiska metaller och mineral och därför har ett urval gjorts i samråd med de medverkande forskarna. I forskarrapporten som avser prospektering och utvinning (bil. 1) har urvalet gjorts på mineraler som har en geologisk potential i Sveriges berggrund. I forskarrapporten om återvinning (bil. 2) har urvalet gjorts på metaller som är relevanta för s.k. klimatteknologier. Forskarrapporten om styrmedel för återvinning (bil. 3) avser mer generellt innovationskritiska metaller och mineral. Forskarnas slutrapporter finns som bilagor till denna rapport.

10

| 1 INLEDNING | 2021/22:RFR10 |

Därutöver har underlag hämtats in om kunskapsläget från en rad rapporter framtagna av myndigheter och organisationer inom ämnesområdet, bl.a. från Sveriges geologiska undersökning (SGU), Tillväxtanalys, Research Institute of Sweden (RISE), Svemin, Internationella energiorganet (IEA) och Europé- iska kommissionen (i det följande kommissionen). Olika exempel på utvecklingsprojekt har hämtats från webbsidor samt dags- och fackpress. Översikten är huvudsakligen dokumentbaserad. Ett fåtal intervjuer genomfördes initialt med sakkunniga inom området.

1.3 Disposition

I kapitel 2 redovisas innovationskritiska metaller och mineral utifrån definitioner, lagar och politiska målsättningar, användningsområden, förekomst och behov samt en översiktlig redovisning av forskning och utveckling (FoU) inom området. I kapitel 3 ges en mer detaljerad redovisning av kunskapsläget kring det urval av metaller och mineral som studerats i de olika uppdragen. I kapitel 4 redovisas huvudsakliga iakttagelser av vad forskningen säger om effekter av styrmedel inom området återvinning av metaller.

11

2021/22:RFR10

2 Innovationskritiska metaller och mineral

Sammanfattning:

2.1 Definition

Begreppet innovationskritiska metaller och mineral refererar till metaller och mineral som är av stor ekonomisk betydelse för en viss bransch eller industrisektor eller ett geografiskt område och som det av olika orsaker riskerar att bli försörjningsbrist på. Hur kritiskt ett visst råmaterial är för produktionen av en viss vara kan förändras över tid och reflekterar bl.a. nuvarande och förväntad framtida efterfrågan, globala politiska förhållanden och teknisk utveckling. Karaktäristiskt för många innovationskritiska metaller och mineral är att de sällan utgör stora volymer eller ingår i större mängd i produkter, i jämförelse med basmetaller (koppar, zink, bly, aluminium) och järn, men att de är viktiga beståndsdelar.

Kommissionen har listat metaller och mineral som bedöms som kritiska för vårt samhälle och för välfärden. År 2011 presenterades den första kritiska listan och innehöll då 14 metaller och mineral. Listan reviderades 2014 och 2017 och antalet ämnen har ökat. Vid den senaste revideringen 2020 innehöll listan följande 30 ämnen: antimon, baryt, bauxit, beryllium, borater, flusspat, fosfatmineral, fosfor, gallium, germanium, grafit, hafnium, indium, lätta sällsynta jordartsmetaller (LREE), tunga sällsynta jordartsmetaller (HREE), kisel, kobolt, koks, litium, magnesium, naturgummi, niob, platinagruppens metaller (PGE), skandium, strontium, tantal, titan, vanadin, vismut och volfram.1

1Resiliens för råvaror av avgörande betydelse,

12

| 2 INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

2.2 Lagstiftning och politiska målsättningar

Målsättningar, ramverk och regelverk som påverkar utvinningen av innovationskritiska metaller och mineral återfinns i bl.a. minerallagen (1991:45), miljöbalken, internationella överenskommelser, olika strategier från regeringen och det klimatpolitiska ramverket (prop. 2016/17:146). 2020 års alunskifferutredning gjorde en utförlig genomgång av lagstiftning och olika målsättningar vilket tjänat som underlag för redovisningen nedan.2

Minerallagen och miljöbalken

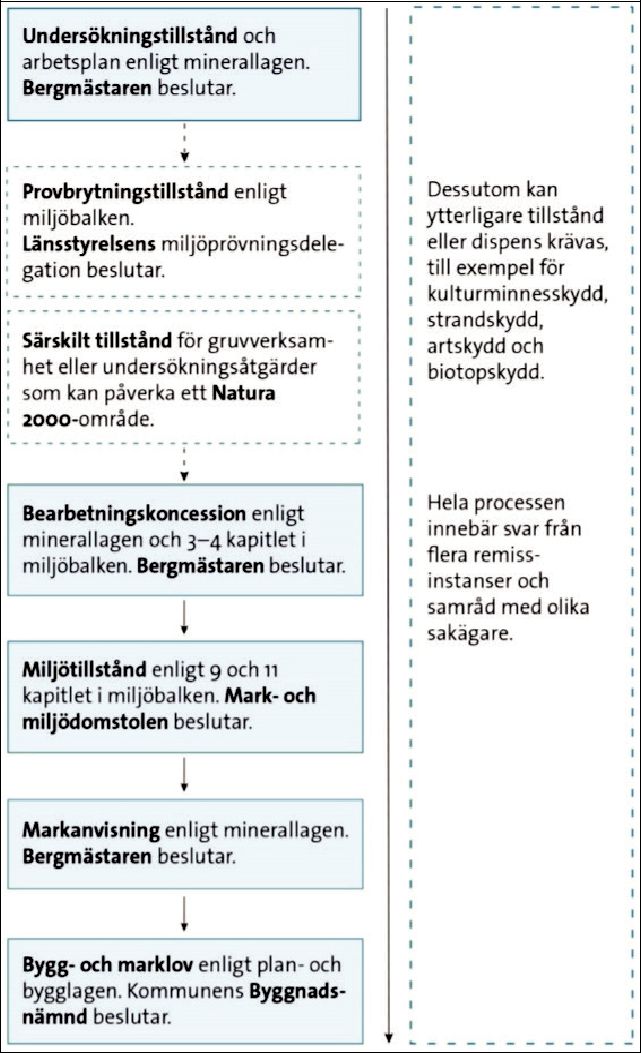

Miljöbalken syftar till att främja en hållbar utveckling som innebär att nuvarande och kommande generationer tillförsäkras en hälsosam och god miljö. Syftet med minerallagen är att möjliggöra samhällets försörjning av nödvändiga metaller och mineral genom särskilt utpekade naturresurser, definierade som koncessionsmineral. Koncessionsmineral är mineral som anses särskilt nödvändiga för samhället och för dessa gäller minerallagens bestämmelser. De flesta metaller hör till denna kategori. För övriga mineral (s.k. jordägarmineral eller markägarmineral) utom energitorv gäller miljöbalkens bestämmelser. Kartläggningen av metall- och mineralförekomster i Sverige sker i huvudsak genom undersökningar som görs av prospektörer. Eftersom undersökningsarbete kräver stora investeringar och det ekonomiska utfallet är osäkert, anses det viktigt att en prospektör får så säkra garantier som möjligt att få bearbeta de fyndigheter som påträffas. Miljölagstiftningen reglerar sedan prövningen av de miljöfrågor som är hänförliga till gruvverksamheten. Miljöfrågorna prövas i ett sammanhang i den obligatoriska miljöprövning som görs enligt miljöbalken. Prövningen initieras genom verksamhetsutövarens tillståndsansökan.

Miljöbalken och minerallagen gäller parallellt. Vanligen söks först bearbetningskoncession enligt minerallagen och därefter tillstånd enligt miljöbalken. Det finns dock inte något hinder mot att först ansöka om miljötillstånd, och det har också gjorts i vissa fall. Minst följande prövningar krävs:

•undersökningstillstånd och arbetsplan enligt minerallagen – prövas av bergmästaren

•bearbetningskoncession enligt minerallagen – prövas av bergmästaren

•tillstånd enligt miljöbalken – prövas av länsstyrelsens miljöprövningsdelegation eller mark- och miljödomstolen

•markanvisning enligt minerallagen – beslutas vid en särskild förrättning som hålls av bergmästaren

•bygg- och marklov enligt plan- och bygglagen – prövas av kommunens byggnadsnämnd.

Tillstånd och dispenser kan också krävas t.ex. om ett Natura

2SOU 2020:71 s. 74 f.

13

| 2021/22:RFR10 | 2 INNOVATIONSKRITISKA METALLER OCH MINERAL |

strandskydd, artskydd eller biotopskydd. Dessa prövas i huvudsak inom ramen för miljöbalksprövningen. En översikt av processen ges i figur 1.

I sammanhanget kan noteras att regeringen har tillsatt Miljöprövningsutredningen (M 2020:06) med uppdrag att lämna förslag på åtgärder för att uppnå en mer modern och effektiv prövning enligt miljöbalken. Utredningen ska lämna sitt betänkande senast den 31 maj 2022.

Vidare har regeringen tillsatt en utredning om prövningsprocesser och regelverk för en hållbar försörjning av innovationskritiska metaller och mineral (N2021:01). Utredningen ska analysera och föreslå förändringar av prövningsprocesser och regelverk så att bättre hänsyn kan tas till både ett projekts lokala miljöpåverkan och dess samhällsnytta. Utredningen ska lämna sitt betänkande i slutet av oktober 2022.

Figur 1 Prövning av gruvverksamhet – processen från undersökningstillstånd till bygg- och marklov

14

| 2 INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

Olika strategier från regeringen

Regeringen beslutade 2013 om en mineralstrategi3. Målet med strategin var att öka konkurrenskraften i svensk gruv- och mineralnäring, så att Sverige skulle behålla och förstärka sin position som EUs ledande gruvland. Vidare var målet att Sveriges mineraltillgångar skulle nyttjas på ett långsiktigt hållbart sätt, med beaktande av ekologiska, sociala och kulturella dimensioner så att natur- och kulturmiljöer bevaras och utvecklas. I mineralstrategin identifierades fem strategiska områden som bedömdes vara av särskild vikt för att nå strategins vision. Inom de fem strategiska områdena beskrevs sammanlagt elva åtgärdsområden till vilka 19 åtgärder var kopplade. Av större relevans för innovationskritiska metaller och mineral var åtgärdsområde Ökad resurseffektivitet. Där framgår att utvinning och bearbetning av malm och mineral från den svenska berggrunden ska ske med ökad resurseffektivitet. Återvinningsgraden av uttjänta metalliska och mineraliska produkter och av processavfall skulle öka och avfallsmängder skulle minska. Mot denna bakgrund har flera regeringsuppdrag getts till berörda myndigheter (SGU, Tillväxtanalys, Energimyndigheten och Naturvårdsverket) vilka finns som referenser i olika avsnitt i denna sammanställning. De åtgärder som formulerades inom ramen för mineralstrategin har till stora delar genomförts och det fortsatta arbetet har sedan 2015 bedrivits inom ramen för regeringens nyindustrialiseringsstrategi4, där gruv- och mineralnäringen har inkluderats.

Regeringen redovisade 2020 en strategi för cirkulär ekonomi5. Genom strategin och det fortsatta arbetet vill regeringen undanröja hinder, stärka konkurrenskraften, öka incitamenten och bidra till långsiktiga förutsättningar för den cirkulära samhällsomställningen. I strategin lyfts innovationskritiska metaller och mineral som ett område som ska prioriteras (bl.a. återvinning av batterier, elektriska produkter och gruvavfall).

Regeringen beslutade 2022 om en ny industristrategi6 som konstaterar att svensk industri har goda förutsättningar att fortsätta vara drivande i klimatomställningen och omställningen till en cirkulär ekonomi. Regeringen menar att forskning och innovation är avgörande för att skapa nya lösningar och att klara omställningen. Av strategin framgår att en hållbar försörjning av kritiska metaller och mineral är centralt för omställningen, inte minst för förnybara energilösningar, och kommer först i många värdekedjor. Det finns, enligt strategin, potential att öka återvinningen av kritiska metaller och mineral från sekundära källor.

3Sveriges mineralstrategi – För ett hållbart nyttjande av Sveriges mineraltillgångar som skapar tillväxt i hela landet. N2013.02, Regeringskansliet.

4Smart industri – en nyindustrialiseringsstrategi för Sverige. N2015.38, Regeringskansliet.

5Cirkulär ekonomi – strategi för omställningen i Sverige. Miljödepartementet, 2020.

6Framtidens industri. En strategi om grön och digital omställning. Näringsdepartementet, 2022.

15

| 2021/22:RFR10 | 2 INNOVATIONSKRITISKA METALLER OCH MINERAL |

Den gröna omställningen

De övergripande målsättningarna för den gröna omställningen, dvs att omvandla samhället till ett klimatneutralt samhälle med nettonollutsläpp, anges i internationella överenskommelser (t.ex. Parisavtalet 2015 och EUs gröna giv), de nationella miljökvalitetsmålen samt i det klimatpolitiska ramverket. Det klimatpolitiska ramverket (prop. 2016/17:146) som trädde ikraft 2018 består av klimatmålen, klimatlagen (2017:720) och Klimatpolitiska rådet. Klimatmålen innebär att Sverige senast 2045 inte ska ha några nettoutsläpp av växthusgaser i atmosfären. Regeringen överlämnade i december 2019 en klimathandlingsplan till riksdagen (prop. 2019/20:65) av vilken det framgår att EU i mycket hög grad är importberoende i försörjningen av kritiska metaller som behövs för bl.a. elektrifieringen och fossilfri energiförsörjning. Vidare anges i propositionen att Sverige är en viktig aktör för att säkra tillgången till hållbart producerade råvaror till EUs industrier. I klimathandlingsplanen redovisas att SGU haft regeringens uppdrag att kartlägga förekomsten av innovationskritiska metaller från såväl berggrund som gruvavfall och om det finns en potential att utvinna dessa metaller i Sverige. Enligt klimathandlingsplanen kommer målsättningen om nettonollutsläpp att kräva betydande teknikskiften, t.ex. elektrifiering av transportsystemet. Klimatpolitiska rådet, som har uppdraget att utvärdera regeringens politik utifrån målsättningarna, finner att utsläppsminskningarna har bromsat in och att det krävs mer för att målen ska nås.7

2.3Användning och behov av innovationskritiska metaller och mineral

Stort och ökande behov av metaller och mineral

Användningen av metaller och mineral hänger nära samman med den ekonomiska utvecklingen. När länder utvecklas går de ofta igenom en fas av kraftigt ökat metallbehov för byggnader, infrastruktur, elektrisk utrustning, transporter

m.m.Efter hand som utvecklingen går vidare mattas ökningstakten av. Många delar av världen har gått igenom denna utvecklingsfas (bl.a. länderna i Organisationen för ekonomiskt samarbete och utveckling, OECD), samtidigt som det finns ett uppdämt behov i andra delar av världen, t.ex. i olika utvecklingsländer. Den enskilt viktigaste faktorn framöver för det stora och ökande behovet av metaller är klimatomställningen.8 Den innebär ett ökat metallbehov då de nya teknologierna ofta kräver delvis andra metaller än de gamla fossila teknologierna för att producera samma slutresultat. Det handlar bl.a. om skiftet till elfordon med batterier, utbyggnaden av förnybar el (solceller och vindkraft) samt elnätsutbyggnaden som behövs för att elektrifiera samhället och fasa ut fossila bränslen.

7SOU 2020:71 s. 47 f.

8Se bl.a. IEA (2021) The Role of Critical Minerals in Clean Energy Transitions.

16

| 2 INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

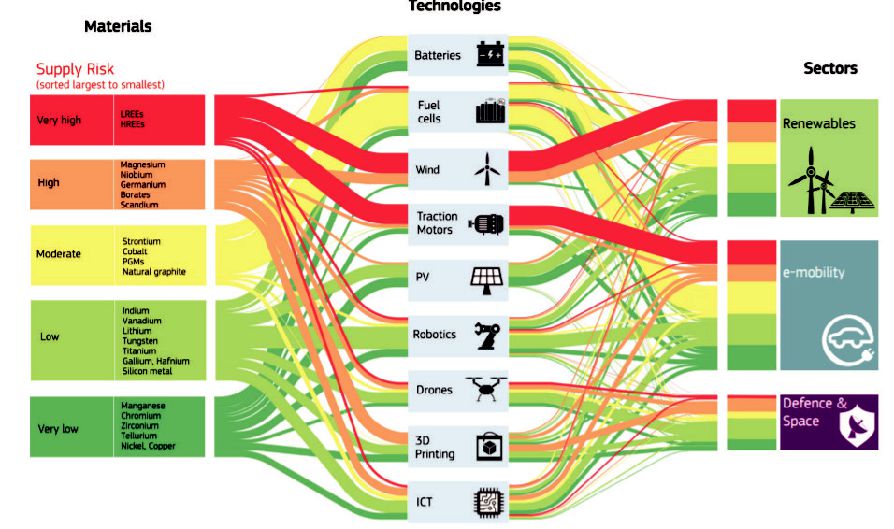

I figur 2 visas en rad betydelsefulla teknologier för den gröna omställningen och vilka metaller och mineral som är väsentliga för den. Det framgår bl.a. att sällsynta jordartsmetaller (REE) är synnerligen viktiga för bl.a. vindkraft och elektriska motorer.

Figur 2 Flöden av innovationskritiska metaller och mineral och olika användningsområden9

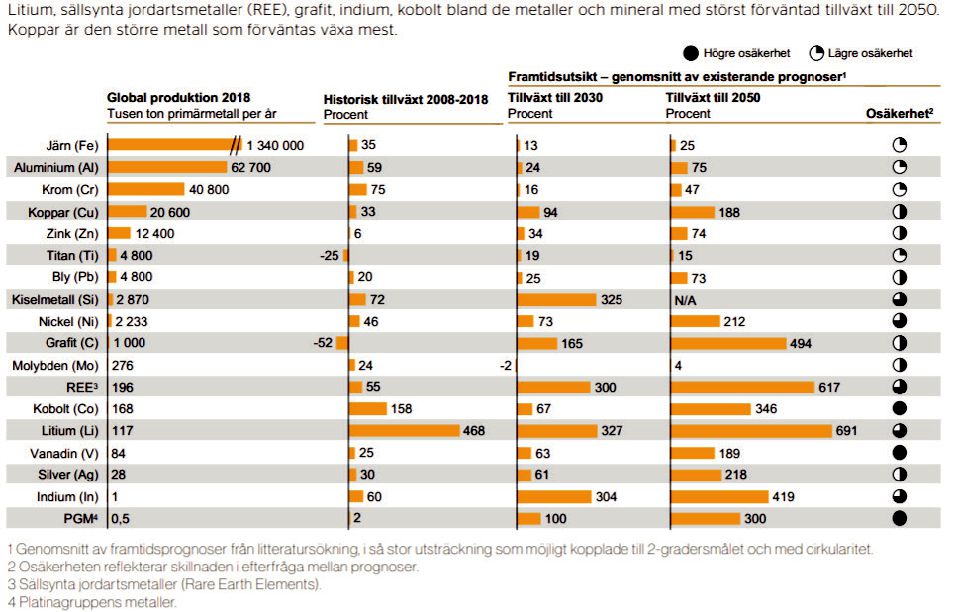

Stor och ökande efterfrågan på innovationskritiska metaller

Det har tagits fram flera prognoser internationellt som visar på ett ökat behov av innovationskritiska metaller och mineral. En sammanställning av prognoser och rapporter publicerades hösten 2021 vilken gav en samlad bild över behov av metaller och mineral fram till 2030 respektive 2050.10 Underlaget är hämtat bl.a. från de senaste rapporterna från IEA, kommissionen, OECD, Världsbanken, Tillväxtanalys och SGU. Det finns flera osäkerhetsfaktorer t.ex. olika scenarier för teknisk och ekonomisk utveckling och återvinningens betydelse. I figur 3 finns en redovisning kring historisk tillväxt och framtidsutsikter utifrån genomsnitt av existerande prognoser fram till 2030 respektive 2050. Överlag finns det en ökad efterfrågan på samtliga metaller fram till 2050, och störst tillväxt i efterfrågan bedöms finnas för ett antal innovationskritiska metaller och mineral, nämligen litium, sällsynta jordartsmetaller, grafit, indium och kobolt där efterfrågan för några av dem förväntas växa med minst 300 procent fram till 2030.

9Critical Raw Materials for Strategic Technologies and Sectors in the EU, 2020, s. 10.

10Klimatambitioner och metallbehov – möjligheter för Sverige och svensk gruvnäring, Svemin, 2021.

17

| 2021/22:RFR10 | 2 INNOVATIONSKRITISKA METALLER OCH MINERAL |

| Figur 3 Förväntad global tillväxt av efterfrågan för utvalda metaller och | |

| mineral till 205011 |

Behovet av basmetallerna järn, aluminium, koppar, zink och bly bedöms växa med

Hastighet och omfattning av klimatomställning styr efterfrågan

Ambitionsnivån i klimatomställningen kommer att påverka efterfrågan av innovationskritiska metaller och mineral. EU har, jämfört med andra delar av världen, satt ambitiösa mål för klimatomställningen. EU ska nå klimatneutralitet till 2050 och sänka utsläppen med 55 procent till 2030. Detta gör att EU:s behov av metaller för klimatomställningen kommer att vara relativt sett högre än omvärldens.14

11

12

13Electric cars and batteries: how will the world produce enough? Nature 596, s.

14

18

| 2 INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

2.4Förekomst av innovationskritiska metaller och mineral

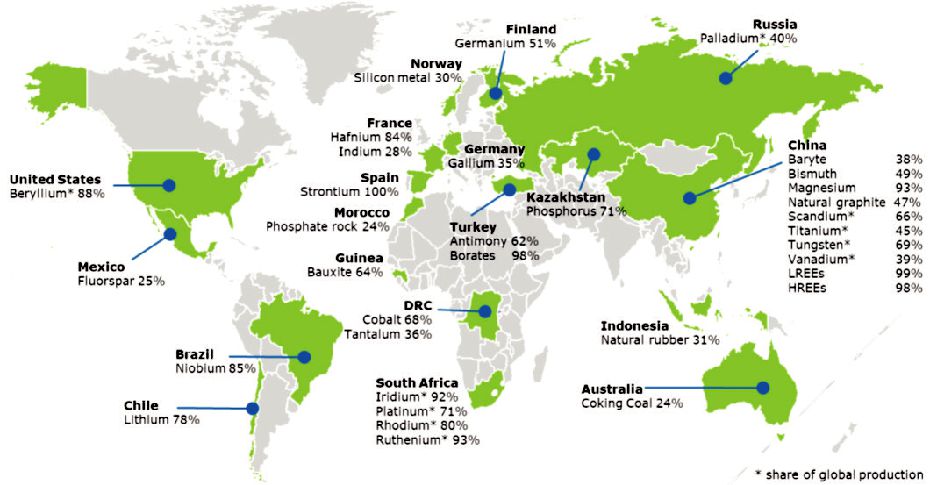

Berggrunden innehåller varierande, men oftast låga halter av alla innovationskritiska metaller och mineral. Försörjningen av dessa är dock koncentrerade till vissa länder. Av figur 4 framgår de största leverantörsländerna av innovationskritiska råmaterial till EU. Kina står för en stor andel av världens produktion av innovationskritiska metaller och mineral. Andra länder som har en stor andel av vissa innovationskritiska metaller och mineral är Brasilien, De- mokratiska republiken Kongo, Ryssland, Sydafrika och USA.

Figur 4 De största leverantörsländerna av innovationskritiska råmaterial till EU15

Sverige har geologisk potential för ett flertal innovationskritiska metaller och mineral

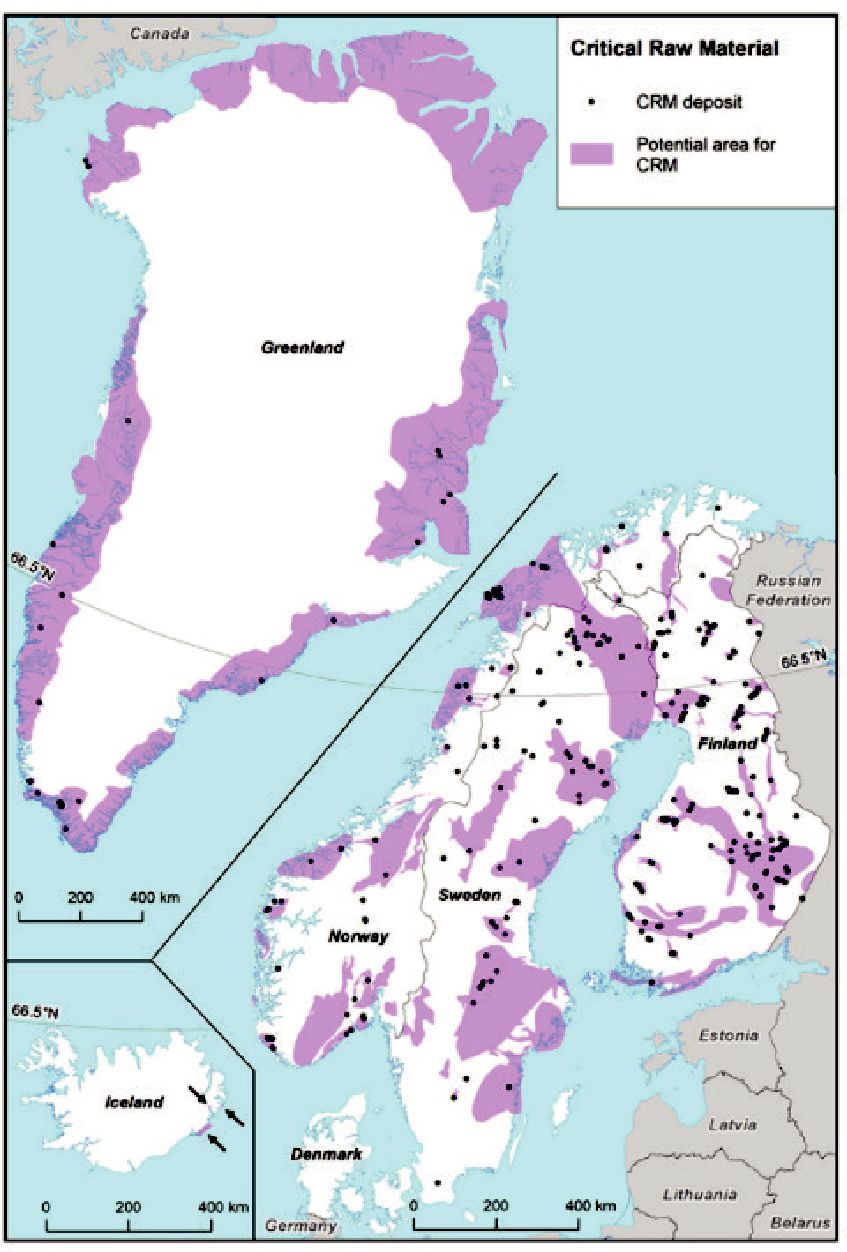

Sverige och övriga nordiska länder har geologisk potential för utvinning av ett flertal innovationskritiska metaller och mineral, och det finns flera malmberäknade fyndigheter där dessa ingår. Hösten 2021 redovisades en sammanställd rapport över brytning, känd och uppskattad förekomst samt bedömningar av potential för innovationskritiska metaller och mineral i de nordiska länderna.16 Överlag bedömdes potentialen för innovationskritiska metaller och mineral som relativt stor, men med betydande variationer, vad gäller geologiska förutsättningar och kunskapsläge. Rapportförfattarna bedömde att en inte obetydlig del av behovet av innovationskritiska metaller och mineral kan täckas via ny brytning av förekomsterna i de nordiska länderna (se figur 5).

15

16Nordic Innovation Report, 2021, s. 17.

19

| 2021/22:RFR10 | 2 INNOVATIONSKRITISKA METALLER OCH MINERAL |

| Figur 5 Kritiska råmaterial i Norden17 |

SGU har bedömt att Sverige har geologisk potential för ett flertal innovationskritiska råmaterial och har visat flera malmberäknade fyndigheter där dessa råmaterial ingår. Fyndigheter har identifierats av sällsynta jordartsmetaller, grafit, kobolt, litium, nickel, platinagruppens metaller, titan och vanadin.

17Fördelningen av kända mineraliseringar samt områden med förhöjd potential för kritiska råmaterial i Norden. Från Eilu m. fl. 2021.

20

| 2 INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

Tillväxtanalys18 har analyserat hela värdekedjan från utvinning av primära råmaterial till nya miljö- och teknikinnovationer och funnit att litium, sällsynta jordartsmetaller, grafit, volfram och kobolt har förutsättningar för framväxt av hela produktionskedjor i Sverige. Förekomsterna har dock inte inneburit att de utvinns i Sverige, men det finns flera projekt på gång.19 I kapitel 3 redovisas mer i detalj förekomst av ett urval av innovationskritiska metaller och mineral som studerats i denna översikt samt exempel på forsknings- och utvecklingsprojekt i Sverige.

Olika faktorer som påverkar utvinningspotentialen

Det finns flera faktorer att beakta som påverkar utvinningspotentialen: geologiska, ekonomiska och legala/institutionella.20

Geologiska faktorer

Tillgången till en given metall eller ett mineral kan inte baseras uteslutande på genomsnittligt innehåll i jordskorpan, utan den eller det måste finnas i mängder och halter som är ekonomiskt utvinningsbara. Förmågan för ett grundämne att koncentrera sig i malmkroppar är därmed en fundamental egenskap som möjliggör utvinning. Geologiskt förekommer många kritiska metaller oftast i låga halter i malmer tillsammans med basmetaller som t.ex. koppar och zink.21 Många kritiska metaller bildar sällan egna brytvärda mineral som motiverar gruvbrytning utan förekommer vanligtvis i mycket låga halter i malmer som bryts för andra metaller. Om de utvinns sker detta som biprodukt i senare steg i metallernas produktionskedja: i smältverk eller vid metallraffinering. I dessa fall är huvudmetallen (t.ex. koppar) den ekonomiska drivkraften för brytning och utvinning. Ofta kräver utvinningen sofistikerade metallurgiska processer som i sin tur kräver stora investeringar i utvinningskedjan.

Ekonomiska faktorer

Eftersom kritiska metaller ofta är biprodukter ger det en komplex dynamik mellan utbud och efterfrågan. Utbudet blir prisoelastiskt, dvs. att om efterfrågan och priset stiger så kommer inte produktionen via marknadskrafter att öka automatiskt. En ökad volym beror i stället på efterfrågan och produktion av huvudmetallen. Ytterligare en aspekt är att mineralprospektering sker i ett antal steg som kan ta flera år och där det krävs ett antal olika tillstånd samt betydande investeringar i bl.a. borrningar och annat undersökningsarbete. Eventuell utvinning av biprodukten är således inte enbart beroende av gruvproduktionen av huvudmetallen utan är avhängig att utvinningen är ekonomiskt lön-

18Tillväxtanalys Rapport 2017:03.

19SGU 2018:05.

20SGU 2018:05 s. 13 f.

21Det gäller särskilt gallium, germanium, indium och kobolt som förekommer med koppar och zink.

21

| 2021/22:RFR10 | 2 INNOVATIONSKRITISKA METALLER OCH MINERAL |

| sam och att det finns teknologi på plats för att ta till vara biprodukten under | |

| något steg i metallproduktionen.22 | |

| Institutionella faktorer | |

| Flera studier23 har pekat på att tillståndsprocesserna i Sverige är tidskrävande | |

| och innebär en utmaning för utvinning. En annan institutionell risk är bristen | |

| på acceptans hos allmänheten för ny gruvbrytning då olika intressen som mil- | |

| jöaspekter och alternativ markanvändning ofta kolliderar. Sverige tillhör en av | |

| de gruvregioner i världen där den sociala acceptansen är som lägst. Dessa fak- | |

| torer innebär en osäkerhet för företag att besluta om investeringar i ny utvin- | |

| ning av de innovationskritiska metallerna. Här kan påpekas att regeringen har | |

| lämnat direktiv24 åt en utredare att se över prövningsprocesser och regelverk i | |

| syfte att säkerställa en hållbar försörjning av innovationskritiska metaller och | |

| mineral från primära och sekundära källor. Av direktiven framgår vidare att | |

| en förutsättningslös analys ska göras av frågan om att utvinning ofta kan inne- | |

| bära betydande lokal påverkan på miljön och kan konkurrera med motstående | |

| markanvändningsintressen i berörda områden. Utredningen ska vara klar sen- | |

| ast i oktober 2022. |

2.5 Återvinning av innovationskritiska metaller

Innovationskritiska metaller kan även utvinnas ur sekundäravfall, huvudsakligen olika former av gruvavfall, samt via återvinning från produktion och i produkter som slutanvänts.

Återvinning av metall har goda förutsättningar …

Metaller har goda förutsättningar för ett kretslopp eftersom de till skillnad från många andra material inte tappar i kvalitet när de används, mals ned, smälts eller löses upp. Eftersom metaller är grundämnen kan de hypotetiskt återanvändas gång på gång och ändå återfå sina ursprungliga egenskaper. Det finns därmed potential för återbruk och återvinning av metaller. Återvunna material kan dessutom utgöra viktiga bidrag för att minska både miljöpåverkan och importberoendet inom EU samt öka konkurrenskraften.

Det är vanskligt att ge en enhetlig övergripande bild av metallflöden i samhället, i synnerhet vad gäller återvinning. Flödena av metaller är komplexa och svåröverskådliga, inte minst genom att export och import i stor omfattning sker av både råvaror, produkter och avfall för återvinning. Den svenska metallproduktionen domineras helt av järn och stål samt koppar och ytterligare några s.k. basmetaller. Dessutom utvinns guld och silver, framför allt som biprodukter till kopparmalm och i samband med återvinning. Metaller som järn och

22 SGU 2018:05 s. 19.

23 T.ex. Tillväxtanalys rapport 2018:02, s. 35 f.

24 Dir. 2021:16.

22

| 2 INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

koppar återvinns redan i stora mängder i dag; t.ex. baseras drygt 40 procent av Sveriges stålproduktion på skrot eller återvunnet stål och återvinningen av koppar motsvarar ca 54 procent av kopparanvändningen i Sverige.25

Flera utredningar har analyserat förutsättningarna för återvinning av metaller att möta efterfrågan för att främja en cirkulär målsättning. Återvinning har stor betydelse, men bedöms inte kunna täcka efterfrågan. I en av de senaste översikterna med framtidsscenarier framgår att även om återvinningsgraden maximeras kommer efterfrågan av primärmetaller till 2050 bara att minska med ca

Möjligheten att återvinna ett material varierar väsentligt och beror på många faktorer. Tekniska förutsättningar påverkar, såsom tillgänglig återvinningsteknik, priser på återvunnet material och insamlings- och behandlingskostnader. Dessa förutsättningar påverkas av produktdesign, såsom materialkombinationer, separeringsmöjligheter och materialkoncentrationer i varje enskild produkt liksom de totala volymerna och koncentrationerna i de avfallsströmmar som den uttjänta produkten samlas in i. Återvinningssystemen och den organisation och policy som stöder dem är i många fall utformade utifrån ett produktperspektiv och inte ett materialperspektiv (t.ex. producentansvaret för förpackningar, elektronik och fordon). Det har betydelse om materialet genereras som produktions- eller konsumtionsavfall. Produktionsavfall är generellt sett mer fördelaktigt att återvinna eftersom man har bättre kontroll över innehåll och kvalitet och inte heller har blandat det med annat avfall. I många fall kan produktionsavfall skickas direkt tillbaka till materialtillverkning i ett slutet kretslopp. Sammantaget gör dessa faktorer att möjligheten att återvinna skiljer sig åt såväl mellan materialen som mellan olika produkter som innehåller ett och samma material.27

... men återvinningen av innovationskritiska metaller är begränsad

Trots förutsättningar att återvinna metaller oändligt många gånger är omfattningen begränsad. Andelen innovationskritiska metaller och mineral som återvinns från konsumentprodukter är generellt mycket låg, ofta bara några procent. Bristande lönsamhet är det främsta skälet. Det är huvudsakligen dyra metaller som enkelt kan demonteras som återvinns.28

Innovationskritiska metaller och mineral finns ofta i låga koncentrationer i komplexa produkter, och återvinningstekniken är inte fullt färdigutvecklad. Förekomsten i produkter tenderar att utvecklas mot att mindre och mindre av dyrbara metaller finns i varje produkt. Detta innebär att återvinningen blir än mer komplicerad. Det innebär att ju mindre mängd metaller varje produkt innehåller, desto mindre återvinns totalt sett och desto mer hamnar i diverse

25Metaller – en ändlig resurs med oändlig potential, Naturskyddsföreningen, 2021.

26

27Tillväxtanalys rapport 2018:02, s. 31.

28Marknadsbarriärer för återvinning av metaller, Tillväxtanalys, 2021.

23

| 2021/22:RFR10 | 2 INNOVATIONSKRITISKA METALLER OCH MINERAL |

| avfallsströmmar som saknar metallåtervinning som en del i processen. Det är | |

| helt enkelt för dyrt och komplicerat att återvinna de små mängderna i varje | |

| produkt från dessa komplexa men ganska stora materialflöden.29 |

Sekundäravfall – störst potential för sällsynta jordartsmetaller

Med moderna metoder och högre marknadspriser kan det vara möjligt att ur gruvavfall utvinna mineral och metaller som inte var möjliga att utvinna med äldre teknik. I gråberg och anrikningssand kan det finnas material som inte var ekonomiskt intressanta när malmen bröts men som efterfrågas i dag. Utvinning ur gruvavfall kan dessutom ge en miljövinst genom återanvändning och bortskaffande av potentiellt miljöfarligt avfall. SGU har gjort olika analyser av gruvavfall samt vilka metaller som kan utvinnas ur det. SGU har funnit30 att det finns en hel del intressanta analysresultat av metallinnehåll i gruvavfall, men osäkerheten är stor om vilka mängder det finns totalt och om utvinning är ekonomiskt lönsamt. En iakttagelse är att för utvinning ur gruvavfall bedöms det finnas potential för sällsynta jordartsmetaller och fosfor.31

SGU samarbetar för närvarande med Naturvårdsverket i ett regeringsuppdrag32 för att öka möjligheterna till hållbar utvinning av mineral och metaller från sekundära resurser. I uppdraget ligger att, om möjligt kvantitativt, utvärdera olika gruvavfallsdeponiers potential som sekundära mineralresurser. Målsättningen är att i samband med slutrapporteringen av regeringsuppdraget presentera såväl kvalitativa som kvantitativa bedömningar av objektens potential som sekundära mineralresurser. För närvarande finns det inte någon kommersiell sekundärutvinning av innovationskritiska metaller och mineral, men det pågår forskningsprojekt och planeras för kommande projekt.33

SGU anger i en delrapportering av uppdraget att ett svenskt genomförande av

I kapitel 4 redovisas utmaningar och möjligheter att påverka återvinningen av innovationskritiska metaller och mineral.

29Ekberg, Retegan, s. 98, bil. 2.

30Critical Raw Materials in ores, waste rock and tailings in Bergslagen, SGU 2020:38.

31Detta redovisas ytterligare i kapitel 3.3.3 Sällsynta jordartsmetaller.

32Uppdrag att öka möjligheterna till hållbar utvinning och återvinning av mineral och metall från sekundära resurser, N2021/01038.

33Några av dessa redovisas i kapitel 3.

34FN:s klassificering av naturresurser, läs mer på

35SGU RR 2021:03 s. 15.

24

| 2 INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

2.6Globala värdekedjor koncentrerade till ett fåtal länder

Värdekedjan för metaller börjar med att mineral utvinns från gruvor. Dessa mineral behöver därefter förädlas i olika processer, bl.a. anrikning, metallutvinning och för vissa tillämpningar, tillsatser av legeringsämnen. Här används såväl primära råvaror som återvunna metaller (sekundära). Processtekniken är specialiserad och för vissa metaller skiljer sig processtekniken åt. De förädlade metallerna och mineralen kan sedan användas i tillverkning av komponenter, produkter och konstruktioner. Flödena av metaller är ofta komplexa och svåröverskådliga, inte minst genom att export och import sker av både råvaror, produkter och avfall för återvinning i stor omfattning.36

Kina har en stor dominans i värdekedjan

Av figur 6 framgår hur värdekedjorna för ett antal innovationskritiska och andra metaller huvudsakligen fördelar sig mellan olika länder. En jämförelse görs även med värdekedjor för fossila bränslen. USA och länder i mellanöstern dominerar värdekedjan för fossila bränslen och Kina dominerar stort värdekedjan för flera innovationskritiska metaller och mineral. Om värdekedjorna istället redovisas för olika teknologier (figur 7) som är viktiga för den s.k. gröna omställningen framgår även här att Kina har en dominerande ställning.

Figur 6 Tillverkningen av flera energimineral är idag mer koncentrerad geografiskt än vad som gäller för olja och naturgas37

36Marknadsbarriärer för återvinning av metaller, s. 18 f, Tillväxtanalys, 2021.

37The Role of Critical Minerals in Clean Energy Transitions, IEA, 2020, s. 13.

25

| 2021/22:RFR10 | 2 INNOVATIONSKRITISKA METALLER OCH MINERAL |

| Figur 7 Huvudsakliga leverantörer av råmaterial, processat material, | |

| komponenter och tillverkning för åtta teknologier38 |

38Critical Raw Materials for Strategic Technologies and Sectors in the EU, 2020, s. 82.

26

2021/22:RFR10

3Kunskapsläget i Sverige om innovationskritiska metaller och mineral

Sammanfattning: SGU tillgängliggör i dag viktig geologisk information. En- ligt en av forskarrapporterna har SGU inte tillräckliga resurser för att möta ökande behov av högkvalitativ, grundläggande geologisk information som behövs. Vid våra lärosäten finns huvudsakligen endast en resursstark forskningsmiljö inom området innovationskritiska metaller och mineral. Det är mest på

Följande kapitel bygger huvudsakligen på de forskarrapporter som tagits fram inom ramen för forskningsöversikten. I de första avsnitten redovisas kunskapsläget översiktligt utifrån SGU:s verksamhet, följt av forskning vid universitet och högskolor, i Sverige och internationellt. Därefter redovisas mer i detalj kunskapsläget kring enskilda metaller och mineral som studerats i forskarrapporterna och avslutningsvis summeras i tabellform en bedömning av potentialen för utvinning utifrån det urval som redovisats.

3.1 SGU tillhandahåller geologisk information

SGU har enligt sin instruktion39 till uppgift att tillhandahålla geologisk information för samhällets behov på kort och lång sikt. Myndigheten ska i detta syfte bedriva en behovsstyrd insamling av grundläggande geologisk information och förvalta och utveckla denna information i syfte att göra den tillgänglig och lätt att använda. Myndighetens underlag ska kunna användas som bas för forskning och identifikation av forskningsbehov. SGU har inga heltidsforskartjänster men adjungerade professorer på deltid. I sitt uppdrag ska SGU främja och stödja riktad grundforskning och tillämpad forskning inom det geovetenskapliga området samt medverka i internationellt samarbete och internationella utvecklingsprojekt. SGU fördelar även bidrag till riktad grundforskning och tillämpad forskning inom geovetenskap om ca 6 miljoner kronor årligen.40

SGU gör uppdateringar länsvis över alla typer av mineralförekomster, och hittills har tolv län inventerats. Det finns en heltäckande databas

391997:1294.

40Wanhainen och Martinsson, 2021, s. 81, bil. 1.

27

| 2021/22:RFR10 | 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL |

| (Fennoscandian Ore Deposit Database, FODD) för hela landet för de mer be- | |

| tydande mineralförekomsterna vilken även omfattar Norge, Finland och de | |

| nordvästligaste delarna av Ryssland. SGU ger också ut publikationen Mine- | |

| ralmarknaden där olika metaller behandlas utförligare. På senare år har SGU | |

| gjort riktade insatser med inventering av kritiska metaller i Sverige. Ett stort | |

| antal prospekteringsrapporter från arbeten utförda under |

|

| Swedish Geological AB (SGAB), Nämnden för statens gruvegendomar (NSG) | |

| och LKAB finns dessutom tillgängliga i digital form vid SGU.41 | |

| Fram till 1992, när minerallagstiftningen ändrades, bedrevs prospekte- | |

| ringen huvudsakligen av svenska staten.42 Därefter har prospekteringen bedri- | |

| vits framför allt av privata företag. Bland privata företag har Boliden AB do- | |

| minerat. Sedan 1992 har även mindre utländska prospekteringsbolag varit vik- | |

| tiga aktörer (s.k. juniorföretag). Det är bolag som ofta har sin hemvist i Kanada | |

| eller Australien och som saknar större eget kapital och därmed är beroende av | |

| extern finansiering. De har oftare satsat på projekt med förhoppningsvis | |

| snabbare resultat, vilket mestadels handlar om att försöka utveckla redan tidi- | |

| gare kända objekt samt metaller som visar på en starkt ökande pristrend. De | |

| svenska gruvbolagens prospektering har syftat främst till att förse befintliga | |

| anrikningsverk med råmalm och därför oftast skett i närområdet kring deras | |

| anläggningar och med fokus på de metaller som utgör deras huvudprodukter.43 | |

| I en av forskarrapporterna framkommer att det för att stärka forskningen | |

| inom området finns behov av att ge SGU förutsättningar att kunna förse uni- | |

| versitet och högskolor med högkvalitativ grundläggande geologisk information. | |

| Denna information är även väsentlig för prospekteringsföretag och det är hu- | |

| vudsakligen SGU som utför sådan kartläggning. Om SGU ges bättre förutsätt- | |

| ningar för sådan geologisk information ger det, enligt forskarrapporten, i sin | |

| tur möjlighet till utökad grundforskning och tillämpad forskning inom områ- | |

| det. I förlängningen ges också bättre förutsättningar att identifiera nya poten- | |

| tiella förekomster. Det är, enligt forskarrapporten, inte möjligt för SGU att | |

| möta detta behov med nuvarande resurser för geovetenskaplig forskning.44 |

3.2 Forskning om innovationskritiska metaller och mineral

Ett flertal lärosäten i Sverige bedriver forskning om innovationskritiska metaller och mineral, men det rör sig mestadels om ett fåtal forskare per lärosäte som bedriver forskning om ett begränsat antal metaller och mineral inom delar av värdekedjan.

Den resursstarkaste forskningsmiljön i Sverige finns vid Luleå tekniska universitet (LTU) med ca 25 forskare som bedriver forskning relaterad till

41 Wanhainen och Martinsson, 2021, s. 56, bil. 1.

42 I form av SGU fram till 1982 och därefter genom Nämnden för statens gruvegendom (NSG) och Swedish Geological AB (SGAB) samt LKAB.

43 Wanhainen och Martinsson, 2021, s. 57, bil. 1.

44 Wanhainen och Martinsson, 2021, s. 91, bil. 1.

28

| 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

innovationskritiska metaller och mineral längs hela värdekedjan (prospektering, malmkaraktärisering, brytning, utvinning, återvinning och miljöpåverkan). Forskning pågår vid LTU kring karaktärisering av innovationskritiska metaller och mineral i malmer och restprodukter i samarbete med gruvindustrin i alla Sveriges malmdistrikt. Det handlar exempelvis om förekomst, fördelning och halter av innovationskritiska metaller och mineral i malmmineral och i slagg, hur dessa beter sig i anrikningsprocesser, om de utgör en förorening eller framtida tänkbar biprodukt samt deras roll i malmbildningsprocessen. Analysmetodik för detektion av dessa små beståndsdelar av en malm utvecklas med hjälp av den senaste tekniken inom svepelektronmikroskopi, tomografi, laserteknik och synkrotronanalys (MAX IV). Ett nyligen avslutat

Swedish Mining Innovation

Universitet, högskolor och forskningsinstitut har tillsammans med gruvbolag och teknikleverantörer gemensamt utvecklat en forsknings- och innovationsagenda för gruvindustri och metallutvinnande industri i Sverige – det strategiska innovationsprogrammet Swedish Mining Innovation (SMI)47. SMI är en del av Vinnovas, Energimyndighetens och Formas satsning på strategiska innovationsområden. SMI syftar till att stärka centrum och kluster för forskning och innovation inom gruvindustri och metallutvinnande industri i Sverige och är den centrala noden för svensk gruv- och metallutvinnande forskning. SMI har olika inriktningar med bäring mot tillgången till innovationskritiska metaller och mineral, bl.a. malmkaraktärisering (kunskap om en mineralresurs), mineralteknik (hur ett mineral kan utvinnas) samt återvinning och metallurgi (tillvarata metaller i materialströmmar). En styrka som framkommit i utvärderingar av

45Wanhainen m.fl. 2017.

46Wanhainen och Martinsson, 2021, s. 77, bil. 1.

47https://www.swedishmininginnovation.se/sv/.

48Se bl.a. Vinnova, Forskning inom gruv- och mineralområdet – En studie av styrkor och samverkan, 2017:01.

29

| 2021/22:RFR10 | 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL |

En stor del av forskningen bedrivs på

Forskning på

49Wanhainen, Martinsson, 2021, s. 81f, bil. 1

50https://www.frame.lneg.pt/ och Cobalt resources in Europe and the potential for new discoveries.

51https://www.etpsmr.org/.

52https://eitrawmaterials.eu/.

53https://erma.eu/.

54https://www.hzdr.de/db/Cms?pNid=2937.

55

30

| 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

Svensk forskning om återvinning är begränsad

Antalet forskningsmiljöer i Sverige där återvinningsforskning om innovationskritiska metaller utförs med mål att utveckla fungerande processer är mycket litet (en miljö finns vid Chalmers)56. Detta gäller även den inhemska finansieringen av dylika projekt. En majoritet av befintlig forskningsfinansiering går till systemstudier, snarare än utveckling av processer.57 Forskningsinstituten Rise58 och Swerim59 bedriver viss FoU om innovationskritiska metaller och mineral. Den handlar om utvinning och återvinning av innovationskritiska metaller och mineral från avfall samt om livscykelanalys och spårbarhet.60

3.3 Behovet av mer grundläggande forskning är stort

Det finns många potentiella fyndigheter i Sverige, och brytning av annat än basmetaller, järn och guld skulle kunna vara en framtida möjlighet. Däremot har det inte gjorts några större vetenskapliga undersökningar av majoriteten av de här fyndigheterna i modern tid. Sedan den statliga prospekteringen upphörde för 30 år sedan har prospekteringen av den svenska berggrunden fått ett annat fokus. Tidigare statlig prospektering bedrevs i större regioner med syftet att hitta nya uppslag som senare skulle kunna följas upp med mer detaljerade insatser. Denna typ av prospektering bedrivs i stort sett inte längre. Nuvarande prospektering sker till största delen omkring redan kända mineraliseringar, vilket medför att det genereras få nya objekt och att stora områden fortfarande aldrig är undersökta, annat än översiktligt. Enligt en av forskarrapporterna är den samlade omfattningen av forskning vid svenska universitet och högskolor inom området innovationskritiska metaller och mineral, i en värdekedja som innefattar prospektering och utvinning av juvenilt material, utvinning ur gruvornas restprodukter samt miljöaspekter av detta, relativt begränsad. Av forskarrapporten framgår att det finns en otillräcklig berggrundsgeologisk och malmgenetisk forskningsuppbyggnad i Sverige vad gäller innovationskritiska metaller och mineral samt kunskapsluckor längs hela värdekedjan.61

Den samverkan som i dag sker kring forskning och innovation mellan universitet och högskolor, gruvbolag och teknikleverantörer är en internationell förebild, med möjlighet till forskningsfinansiering från t.ex. SMI. Svensk gruvindustri ligger i framkant vad gäller grön omställning. Forskning om metaller och mineral som inte ingår i de större företagens rådande strategier, vilket gäller de flesta innovationskritiska metaller och mineral, är dock begränsad i Sverige. Den forskning industrin prioriterar och bedriver i samverkan med akademin bedöms vara i världsklass, men den forskning och

56Industriell materialåtervinning, https://www.chalmers.se/sv/institutioner/chem/Forsk-

57Vollmer Retegan och Ekberg, 2021, s. 98, bil. 2.

58

59

60Wanhainen och Martinsson, 2021, s. 81, bil. 1.

61Wanhainen och Martinsson, 2021, s. 89, bil. 1.

31

| 2021/22:RFR10 | 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL |

| kunskapsuppbyggnad som industrin inte prioriterar i dagsläget är svår att få | |

| finansiering för och utförs därför i stort sett inte. Större företag som LKAB | |

| och Boliden AB undersöker förekomst och möjlig utvinning av innovations- | |

| kritiska metaller och mineral i sina restprodukter, ofta i samarbete med uni- | |

| versiteten, men prospekterar inte efter dessa metaller. Forskning utgår ofta från | |

| vad de stora företagen är intresserade av i dagsläget. Utifrån företagens prio- | |

| riteringar, vilket mestadels är en mer hållbar och kostnadseffektiv utvinning | |

| av huvudprodukter, bedrivs marginellt med forskning om kunskapsuppbygg- | |

| nad i fråga om innovationskritiska metaller och mineral i den svenska berg- | |

| grunden.62 | |

| Forskningsfinansieringen ställer oftast krav på en hög andel medfinansie- | |

| ring från industrin och/eller minst två företag. Längs värdekedjan, i synnerhet | |

| i prospekteringsstadiet, råder hård konkurrens mellan företag, och det kan vara | |

| svårt att övertyga två företag att delta i ett och samma forskningsprojekt. Det | |

| rör sig mestadels om mindre prospekteringsföretag som ofta inte har medel att | |

| skjuta till och som inte själva driver en kunskapsutveckling. Som tidigare | |

| nämnts är den svenska berggrunden i dagsläget inte kartlagd i en sådan ut- | |

| sträckning att det finns en heltäckande bild av berggrundens sammansättning, | |

| och det finns stora områden med endast översiktlig kunskap. För säkrare slut- | |

| satser om potential till inhemsk produktion av nya metaller krävs kunskaps- | |

| uppbyggnad mer i detalj om kända fyndigheter och berggrund, i synnerhet ut- | |

| anför dagens aktiva gruvområden.63 |

3.4 Tillgång till och potential för ett urval metaller och mineral

Följande avsnitt bygger på de forskarrapporter som tagits fram inom forskningsöversikten. Redovisningen utgår från urvalet av metaller och mineral i underlagsrapporterna. Där framgår kunskapsläget, i förekommande fall exempel på forskningsprojekt samt exploateringsprojekt och det görs en bedömning av potentialen för brytning och i vissa fall återvinning.

Allmänt om kunskapsläget kring det redovisade urvalet

Ett stort antal vetenskapliga artiklar om malmfyndigheter har tidigare publicerats av forskare vid svenska universitet och högskolor samt av statsgeologer vid SGU. Dessa varierar från detaljerade mineralogiska arbeten på specifika fyndigheter till generella beskrivningar av enskilda fyndigheter, översiktliga studier av en speciell malmtyp och generella karaktärer av fyndigheter i ett visst malmdistrikt. Fokus har huvudsakligen varit på de viktigare svenska malmtyperna innehållande järn, koppar, zink, bly, silver och guld, och endast undantagsvis omfattat andra typer av metallfyndigheter inkluderande de flesta

62 Wanhainen och Martinsson, 2021, s. 90, bil. 1.

63

32

| 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

av de kritiska metallerna. Någon

Bedömningen av potential för utvinning av innovationskritiska metaller och mineral i Sverige baseras på fakta om såväl kända fyndigheter som möjligheten till nyfynd. Kunskapen om kända fyndigheter utgår från tidigare undersökningar, och bedömningen av ekonomisk potential är baserad på uppgifter om halter och tonnage där dessa sätts i relation till vad som internationellt anses brytvärt, men även med hänsyn till befintlig infrastruktur i form av främst anrikningsverk. Mindre förekomster kan sällan uppnå tillräcklig lönsamhet om inte ett flertal liknande fyndigheter kan utnyttja ett gemensamt anrikningsverk eller ett för ändamålet lämpligt anrikningsverk redan finns i området.65

Tidsperspektivet för att påbörja produktion är avhängigt vilket stadium ett projekt befinner sig i. I Sverige finns flera projekt där mineralresurser är bekräftade och i vissa fall även har bearbetningskoncessioner beviljade. Dessa projekt kan vid beviljandet av nödvändiga miljötillstånd ganska snabbt gå i produktion (3 till 5 år) om lönsamhetsstudierna ger ett positivt utfall. Projekt som ligger i en tidigare fas och saknar bearbetningskoncession har längre startsträcka (5 till 10 år) till produktion, och för nya fyndigheter som eventuellt kan bli resultatet av prospektering kan en eventuell produktion ligga minst 10 till 20 år framåt i tiden. Långa handläggningstider kan därtill bidra till att försena projekt eller försvåra deras finansiering.66

3.4.1 Kobolt

Den största produktionen av kobolt sker i det centralafrikanska kopparkoboltbältet. Kobolt utgör där ofta en biprodukt vid kopparutvinningen. Kongo står för ca 70 procent av världsproduktionen. Förutsättningarna inom EU är inte särskilt goda utifrån nu kända förhållanden att få en inhemsk koboltproduktion av någon betydelse (låghaltiga och mestadels små fyndigheter). En småskalig produktion av kobolt har tidigare skett i Sverige, men några mer betydande koboltfyndigheter är inte kända och endast begränsade prospekteringsinsatser och forskning inriktade på kobolt har hittills gjorts.67 Endast Finland har en viss produktion av kobolt.68 Möjligheten att genom riktad prospektering påträffa ekonomiska koboltfyndigheter bedöms som relativt liten. Vid ett långsiktigt högre pris kan intresset för prospektering öka.

Återvinningsgraden (end of life recycling rate) för kobolt är 35 procent. Det relativt höga värdet beror främst på att kobolt används i så stor utsträckning i batteriapplikationer och den befintliga avfallslagstiftningen som kräver

64Wanhainen och Martinsson, 2021, s. 56, bil. 1.

65Wanhainen och Martinsson, 2021, s. 83, bil. 1.

66Wanhainen och Martinsson, 2021, s. 83, bil. 1.

67Wanhainen och Martinsson, 2021, s. 84, bil. 1.

68Wanhainen och Martinsson, 2021, s. 61 f., bil. 1.

33

| 2021/22:RFR10 | 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL |

| insamling av uttjänta batterier. Fortfarande hamnar dock mycket av avfallet av | |

| kobolt i t.ex. deponi.69 | |

| Återvinning av kobolt från batterier är en välutvecklad sektor med många | |

| nationella och internationella (europeiska) projekt av vilka de flesta har nått | |

| en hög mognadsnivå när det gäller återvinning av bilbatterier.70 I Sverige har | |

| forskning om återvinningen av bl.a. kobolt mestadels från förbrukat batteriav- | |

| fall bedrivits vid t.ex. Chalmers, vilket bl.a. lett till det framgångsrika projektet | |

| Revolt71 där Northvolt lyckats ta fram en ny battericell från återvunna batte- | |

| rier. Även nickel, mangan och litium återvinns i projektet. Målet för Northvolt | |

| är att hälften av alla battericeller 2030 ska komma från återvunnet material. | |

| Andra batteriåtervinningsprojekt finns vid Kungliga Tekniska högskolan | |

| (KTH)72, Uppsala universitet genom Centrum för Svenska batterier (Base)73, | |

| där målet är att främja batteriforskningen såväl som återvinningen samt | |

| Swerim genom |

|

| jonbatterier, där kobolt också är en av komponenterna. |

3.4.2 Litium

Det finns betydande kunskap om litiumpegmatiter i Sverige. Utifrån tidigare kunskapsläge och litiumpriser är ingen redan känd fyndighet av ekonomiskt lönsam. Det ökade behovet av litium de senaste tio åren och det därmed stigande priset har resulterat i en förnyad prospektering efter litium i Sverige där flera aktörer har belagt kända fyndigheter med undersökningstillstånd och utfört vissa förnyade undersökningar. Litiumpriset fortsätter att öka i snabb takt. Prisökningen kan härledas till efterfrågan på elbilar och därmed på batterimetaller. Enligt SGU:s marknadsöversikt i januari 2022 når priserna rekordnivåer.75

Det har bedrivits en omfattande prospektering efter litium inom EU med avsikt att förse batteriindustrin med råvara. Ett flertal aktörer har varit inriktade på litiumpegmatiter i framför allt Portugal, Spanien, Österrike, Irland, Finland och Sverige. Litiumfyndigheter är under utveckling i Finland76 i en liknande berggrund som den som finns i mellersta och södra Norrland. De mest lovande områdena utgörs av de östra delarna av Norrland från Gästrikland upp till Norrbotten där flera mindre förekomster redan är kända.77

Det finns betydande luckor för att kunna närma sig god återvinning av litium ur kemisk synvinkel och mer forskning behövs för en hållbar och effektiv återvinning. Det finns plats för förbättringar i redan befintliga processer i laboratorie- eller pilotskala och säkerheten i förbehandlingen kan fortfarande

69Vollmer Retegan och Ekberg, 2021, s. 99, bil. 2.

70Vollmer Retegan och Ekberg, 2021, s. 99 f., bil. 2.

71

72

73https://www.batteriessweden.se/.

74

75

76Se t.ex.

77Wanhainen och Martinsson, 2021, s. 58, bil. 1.

34

| 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

vara ett problem för en storskalig återvinning på grund av den höga energitätheten och riskerna för explosion och brand.

Den snabba ökningen av apparater som innehåller små litiumbatterier leder till ökad insamling av sådana batterier men det segmentet ses inte som en pålitlig eller önskvärd källa för återvinning. Skälet är att dessa batterier återfinns i en uppsjö av storlekar och kemier vilket gör effektiv sortering besvärlig. Me- toder som baseras på total smältning föredras därför ofta vilket resulterar i en begränsad effektivitet i litiumåtervinningen. Snarare är de större batterier från elfordon mer intressanta på grund av större mängd litium. För att övervinna denna lucka har flera projekt ägnat sig åt att hantera både små litiumbatterier och större batterier från elbilar.78

Den rapporterade återvinningsgraden för litiumbatterier är 5 procent. Globalt finns det över 50 företag involverade i återvinning av litiumbatterier där Kina har den största marknadsandelen. Konkurrensen bland återvinningsföretagen om batterier som ska återvinnas är enligt uppgift mycket hög och varje cellkemi har positiva marknadsvärden i Kina. Detta tyder på att det finns en efterfrågan och att återvinning kan vara ekonomiskt genomförbar.79

När det gäller forskningsverksamheten i Sverige är den snarlik för litium och kobolt när det gäller batterier som råmaterial. Verksamheter pågår på flera ställen, varav några som kan nämnas är Chalmers80, särskilt

Litiumextraktion, användning och återvinning har nått en mognad på bara några år och drivs utifrån behov i global skala. Den snabba utvecklingen av elektriska fordon som drivs av

78Vollmer Retegan och Ekberg, 2021, s. 103, bil. 2.

79Vollmer Retegan och Ekberg, 2021, s. 103, bil. 2.

80

81

82

83https://www.batteriessweden.se/.

84

85Energimyndigheten, 2021.

86Vollmer Retegan och Ekberg, 2021, s. 104 f., bil. 2.

35

| 2021/22:RFR10 | 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL |

av återvinning redan vid tillverkningen. När det gäller denna typ av återvinning kan designforskningen kopplas till återvinningen på ett produktivt sätt.87

Stena Recycling88 bygger med start hösten 2021 en anläggning i Halmstad för återvinning av alltifrån batterier från eldrivna bilar till batterier från olika typer av konsumentprodukter. Målet är att återvinna 95 procent av ett litiumjonbatteri och att samla in batterier från hela Europa till anläggningen i Halmstad. Därigenom ska anläggningen bli en ledande batteriåtervinnare i Europa.

3.4.3 Sällsynta jordartsmetaller

Sällsynta jordartsmetaller (rare earth elements, REE) används i många olika tillämpningar men mestadels i små kvantiteter. På senare tid har efterfrågan ökat kraftigt då vissa av dem har fått ökad användning i superstarka magneter i elmotorer och generatorer och flera typer av högteknologiska tillämpningar. Pegmatiter med

En betydande prospektering efter REE skedde i främst statlig regi under

LKAB och Boliden AB planerar inom ramen för industrisatsningen Ree- MAP91 att anlägga en industripark i Luleå för att utvinna pyritkoncentrat från Aitikgruvan i Gällivare som senare ska förädlas till fossilfri svavelsyra. Svavelsyran ska användas i LKAB:s processer för utvinning av REE och fosfor. Svavelsyraproduktionen kommer i sin tur att generera överskottsvärme som kan användas i industriparken. Från restprodukter innehållande pyrit och apatit från de båda företagens verksamheter i Gällivare och Kiruna kommer således svavelsyra och fosfor, sällsynta jordartsmetaller och gips att produceras.

Grängesberg Exploration Holding AB har liknande planer för utvinning av apatit från sandmagasinen från tidigare järnmalmsbrytning i Grängesberg. Bo- liden AB har bl.a. utfört geometallurgiska studier på möjligheten att utvinna

87Vollmer Retegan och Ekberg, 2021, s. 103, bil. 2.

88

89Rare earth elements distribution, mineralisation and exploration potential in Sweden, SGU 2019.

90Wanhainen och Martinsson, 2021, s. 84 f, bil. 1.

91

36

| 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

Kankbergsgruvan i Skelleftefältet.92 Denna möjlighet undersöktes tillsammans med ett tiotal andra gruvavfall inom det internationella projektet ENVIREE93. Där var slutsatsen att resterna från brytningen vid Kankberg var speciellt lämpade på grund av både fysisk och kemisk form.

Norra Kärr är en relativt stor fyndighet, som om den visar sig vara tekniskekonomiskt och miljömässigt möjlig att exploatera kan bli en viktig producent av REE inom EU. Leading Edge Materials94 har utfört anrikningstester och metallurgiska tester för utvinning av REE. Fyndigheten har fördelen av att inte innehålla förhöjda halter av uran och torium men har en relativt låg halt av REE som dessutom uppträder som en mindre beståndsdel i mineralet eudialyt. Det innebär att ny teknik måste utvecklas för extraktion av REE och att en stor mängd koncentrat måste processas. Fyndigheten är relativt låghaltig och värdmineralet har inte tidigare utgjort råvara för REE i andra delar av världen och kräver syralakning i utvinningsprocessen. Projektet har mött starkt motstånd från bl.a. lokal opinion. En ansökan om bearbetningskoncession har beviljats, men därefter överklagats till regeringen. 2021 avslog Bergsstaten ansökan.95

Forskning om förekomsten av sällsynta jordartsmetaller i Norra Kärr presenterades i en doktorsavhandling november 202196. Avhandlingen ger nya insikter i Norra Kärrs geologiska ursprung. Det konstateras att Norra Kärr är en av Europas största förekomster, men inga ståndpunkter tas till frågan om brytning med dess konsekvenser.

När det gäller återvinning av REE ur produkter bedöms den vara mycket begränsad. Mindre än 5 procent av REE återvinns idag. På grund av den stora variationen i produkter som innehåller REE och deras kemiska egenskaper är det inte ovanligt att pyrokemiska metoder används på materialen i stort och REE förloras då ofta i slaggfasen. Försök att använda slaggar i efterföljande hydrokemisk återvinning finns men har inte tillämpats framgångsrikt i större skala. Det finns idag flera hinder som begränsar återvinningen av REE på den breda globala marknaden. Detta gäller både utveckling av effektiva kemiska processer och insamling av relevanta materialströmmar som är enhetliga nog för att en mer specifik återvinning ska kunna genomföras. Ett stort problem med återvinningen är den flyktiga prisbilden. Eftersom världsmarknaden domineras av en aktör fluktuerar priserna kraftigt varför en mer långsiktig insats för processutveckling ter sig osäker. Återvinningsforskningen om REE på grundnivå är en välrepresenterad sektor med flera nationella och internationella eller europeiska projekt97. Några av dem har nått relativt långt, teknisk

92Wanhainen och Martinsson, 2021, s. 71 f., bil. 1.

93http://www.enviree.eu/home/.

94https://leadingedgematerials.com/projects/.

95Leading Edge Materials Updates on Norra Kärr Mining Lease Application, 5 maj 2021.

96

97Se t.ex. ”Ny metod utvinner sällsynta jordartsmetaller ur avfall” i Ny Teknik den 11 februari 2022,

37

| 2021/22:RFR10 | 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL |

| mognadsgrad 6 |

|

| upp av återvinningsindustrin av anledningar som angetts ovan.98 |

3.4.4 Vanadin

Vanadin används huvudsakligen i stålindustrin som legeringsmetall men har på senare tid även fått användning som batterimetall. Det finns ett flertal kända vanadinförekomster i Sverige av en storlek som om de visar sig vara ekonomiskt och miljömässigt brytbara skulle kunna medföra en betydande produktion av vanadin. Flertalet av dessa fyndigheter saknar dock tillräcklig geologisk och geometallurgisk information för att det ska gå att avgöra deras ekonomiska potential. Flera av dem ligger också i miljömässigt känsliga och delvis skyddade områden. En mycket stor potentiell resurs för vanadinproduktion är i alunskiffrar i framför allt Jämtland och Skåne men även på andra platser i Sverige. För att utvinna metallerna krävs lakning med syror (hydrometallurgi) och de miljömässiga aspekterna vid brytning av alunskiffer är inte särskilt väl kända. Uraninnehållet utgör också ett problem. Om dessa fyndigheter kan nyttjas på ett ekonomiskt, tekniskt och miljömässigt acceptabelt sätt, vilket är en stor utmaning, utgör de vanadinförekomster av världsklass och skulle kunna göra Sverige till en av de mest betydande vanadinproducenterna i världen. Ingen primär produktion av vanadin sker inom EU i dagsläget, men metallen utvinns ur slagg i flera länder. Förutsättningarna för en ekonomisk produktion av vanadin är troligen goda i Finland liksom i Sverige om marknadspriserna är tillräckligt höga.99 100

Återvinningsgraden för vanadin är god och beräknas till 44 procent.101 Critical Metals102 planerar att använda biprodukter från SSAB:s stålproduktion för att utvinna högrent vanadin för användning i energilagringssystem och speciallegeringar.

3.4.5 Grafit

Grafit har många användningsområden på grund av flera unika egenskaper, bl.a. god elektrisk ledningsförmåga vilket gör att den kan användas till elektroder i batterier. Världens behov av grafit väntas öka de närmaste åren, bl.a. för användning i batterier. Omkring 68 procent av världens tillgångar av grafit finns i Kina, följt av Indien och Brasilien på 14 respektive 7 procent. Mindre mängder grafit har tidigare brutits i Sverige och en relativt omfattande prospektering har bedrivits. Det finns ett flertal mer betydande förekomster påvisade men de är sällan närmare undersökta. Prisbilden för högrena grafitprodukter har visat en positiv utveckling sista tiden vilket ger bättre förutsättningar för befintliga projekt liksom stimulans för ytterligare prospektering.

98 Vollmer Retegan och Ekberg, 2021, s. 110, bil. 2.

99 Wanhainen och Martinsson, 2021, s. 65, bil. 1.

100 Nordic Innovation Report, 2021, s. 80.

101 Vollmer Retegan och Ekberg, 2021, s. 100, bil. 2.

102

38

| 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL | 2021/22:RFR10 |

Grafitförekomsterna i Malmfälten i Norrbotten är mycket stora och internationellt sett med en mycket hög grafithalt. Mestadels är grafiten tämligen finkornig vilket medför vissa anrikningstekniska och metallurgiska utmaningar för att få en grafitprodukt av hög kvalitet. Om detta kan uppnås finns några av världens största och rikaste grafitförekomster i Malmfälten. Ingen grafit bryts för närvarande inom EU men mindre mängder produceras i Norge.103

Talga Resources104 genomför provbrytning av grafitfyndigheten i Nu- nasvaara, i Vittangi samt metallurgiska försök med avsikt att med förnybar energi producera anoder till batterier. Om projektet förverkligas blir det den största grafitgruvan utanför Kina och kan stå för en femtedel av den beräknade efterfrågan i Europa 2025. Förädlingen planeras att ske i Luleå med start 2024.105

3.4.6 Indium

Indium gör dagens datorer och smartmobiler möjliga. Mer än hälften av allt indium används som

Ingen brytning av indium har förekommit i Sverige och prospektering har heller inte förekommit. Förutsättningar och potential för utvinning inom landet är i stort sett obefintliga eftersom metallen utvinns som biprodukt i zinksmältverk.

Länder som producerar

En begränsning för återvinning av indium är att det genererar stora mängder avloppsvatten i hydrometallurgiska och kemiska processer, vilka kräver hög tillförsel av kemiska ämnen. Det finns en risk att processvattnet förorenas med giftiga tungmetaller, vilket kan utgöra ett hot mot miljön. Rening av detta vatten kan naturligtvis genomföras men ökar då kostnaden och påverkar lönsamheten väsentligt. Den låga mängden indium i elektroniskt avfall och den låga insamlingsgraden internationellt har delvis avskräckt projekt som enbart

103Wanhainen och Martinsson, 2021, s. 68, bil. 1.

104

105”Bara Kina slår grafitgruvan i Vittangi”, Dagens industri den 30 januari 2021.

39

| 2021/22:RFR10 | 3 KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL |

| handlar om återvinning av indium. I stället undersöks metoder där indium åter- | |

| vinns tillsammans med en grupp metaller såsom gallium och sällsynta jordarts- | |

| metaller från t.ex. solceller vilket bedöms vara mer ekonomiskt genomförbart. | |

| Vid Chalmers har sedan länge flera återvinningsprojekt bedrivits och inom | |

| Cordis (Horisont Europa) finns ett |

3.4.7 Nickel

Nickel har huvudsakligen använts som legeringsmetall i stålindustrin men på senare tid även i batterier till elfordon. Nickel tillhör formellt inte de uppräknade innovationskritiska metallerna, men har ändå tagits med i översynen eftersom det har stor betydelse för flera teknologier inom den gröna omställningen, t.ex. elfordon, energilagring och bränsleceller där efterfrågan bedöms öka starkt. Enligt SGUs marknadsöversikt nådde priserna på nickel rekordnivåer i januari 2022107.

Relativt omfattande nickelprospektering har bedrivits i Sverige de senaste

70 åren och de mer malmpotentiella områdena för nickel är ganska väldefinierade liksom typen av värdbergarter. Även om inga av de kända nickelfyndigheterna i Sverige har halter/tonnage som motsvarar det som bryts i andra delar av världen kan det inte helt uteslutas att det med bättre geofysiska metoder i kombination med användandet av malmgenetiska modeller och en bättre kunskap om värdbergarternas karaktär går att hitta lönsamma fyndigheter av nickel i Sverige. En relativt betydande nickelproduktion sker i Finland och en betydande potential finns för ökad produktion i framtiden i ännu oexploaterade nickelfyndigheter.108

3.4.8 Germanium och gallium

Fram till

Gallium kommer till stor användning som halvledare inom modern teknik, till vissa legeringar, medicinska instrument och som tandfyllningar. Användningen av gallium förväntas öka inom de närmaste åren.

Ingen brytning av gallium och germanium har förekommit i Sverige och prospektering har heller inte förekommit. Förutsättningar och potential för

106Vollmer Retegan och Ekberg, 2021, s. 106, bil. 2.

107

108Wanhainen och Martinsson, 2021, s. 63, bil. 1.

40

3KUNSKAPSLÄGET I SVERIGE OM INNOVATIONSKRITISKA METALLER OCH MINERAL

utvinning är mycket begränsade. Germanium kan däremot återvinnas; omkring 30 procent av all germaniumproduktion kommer från återvinning. För gallium finns en potential till återvinning inom industrin.

3.4.9 Molybden