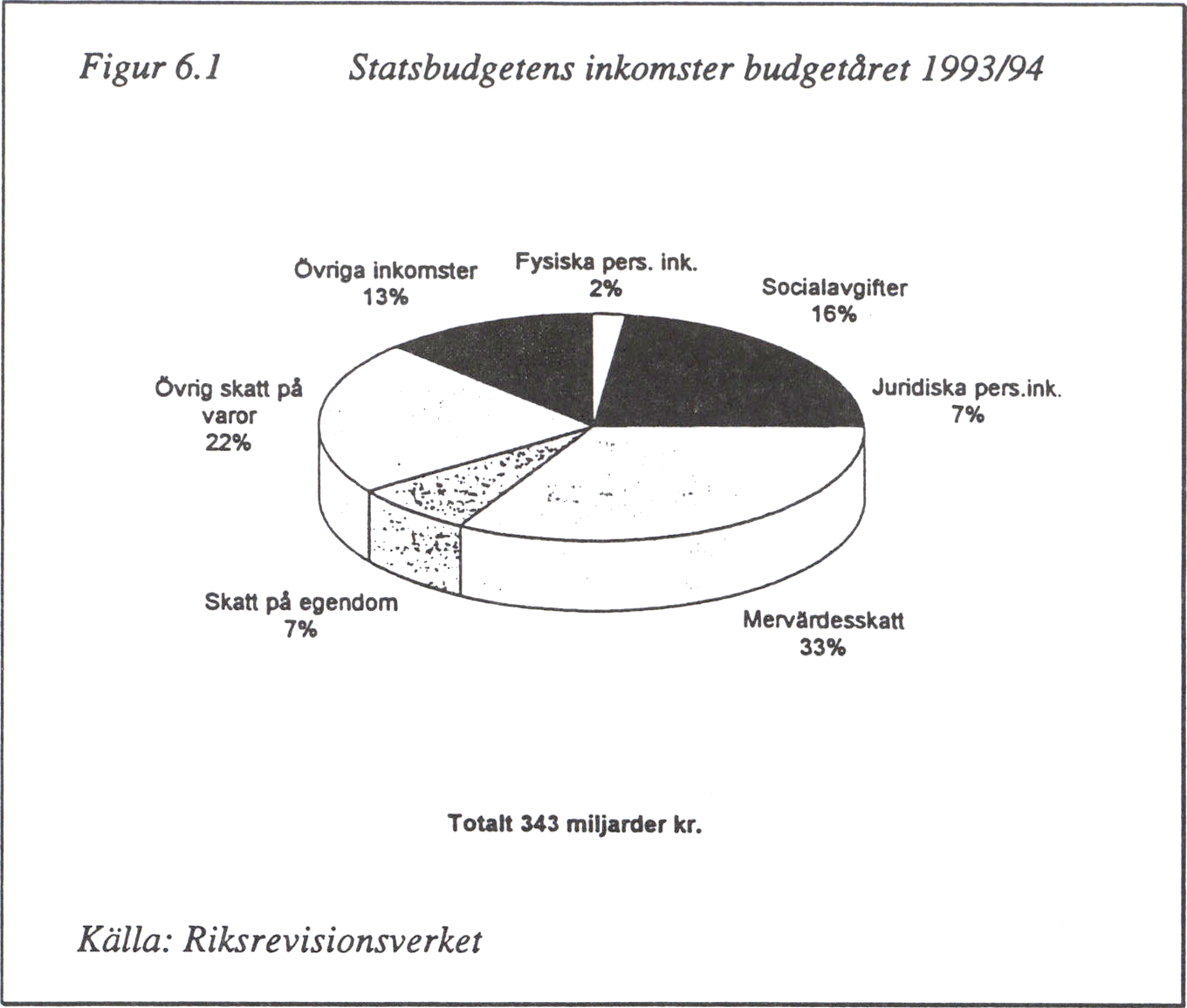

1994/95

RR4

Riksdagens revisorer anmäler härmed sin granskning av samhällets

insatser mot ekonomisk brottslighet.

Samhällets insatser mot den ekonomiska brottsligheten är helt otill-

räckliga. Brotten präglas av ökad komplexitet och moderna metoder.

Stora brister i rättsväsendets förmåga att hantera dessa brott har

uppdagats i revisorernas granskning. Tidsfördröjningarna är alltför

långa och många brott hinner inte utredas innan de preskriberas.

Upptäcktsrisken är också alltför låg. Otillräcklig skattekontroll, spe-

ciellt vad gäller mervärdesskatten, är en av många orsaker. Brister

finns även i indrivningen, särskilt från utlandet.

Arbetet på regeringsnivån har under lång tid varit otillräckligt.

Kritiken gäller flera regeringar. Den långvariga bristen på uppföljning,

samlade analyser och konsekvent styrning av insatserna mot ekono-

misk brottslighet ses av revisorerna som en huvudanledning till att

missförhållandena har kunnat växa sig så stora. Vissa initiativ till

förbättringar har tagits av regeringen under senare tid.

Revisorernas granskning har redovisats i rapporten (1993/94:6) Den

ekonomiska brottsligheten och rättssamhället, som återges som bilaga till

denna skrivelse. Rapporten har remissbehandlats.

Revisorerna föreslår åtgärder inom ett brett fält. De auktoriserade

och godkända revisorernas möjligheter att förebygga ekonomisk brotts-

lighet bör övervägas inom ramen för en offentlig utredning. Möjlighe-

ten att införa sanktionsavgifter för bokföringsbrott bör också utredas.

Vidare föreslås flera förändringar som berör registreringen av bolag

hos Patent- och registreringsverket (PRV). Andra förslag med förebyg-

gande syfte ingår också.

Det brottsutredande arbetet berörs av förslag som gäller resursfördel-

ningen mellan myndigheterna, kompetensfrågor och organisation. Den

rättsliga proceduren berörs av förslag som gäller förberedelser inför

rättegången, domstolens sammansättning och kompetens samt pedago-

gisk utbildning för åklagare.

1 Riksdagen 1994/95. 2 saml. RR4

Regeringen föreslås avge en årlig rapport till riksdagen om läget vad

gäller den ekonomiska brottsligheten och åtgärderna mot den, inklusi-

ve förebyggande insatser och övergripande analyser av området.

Bakgrunden till granskningen var ett förslag från riksdagens skatteut-

skott. Arbetet omfattade en mängd intervjuer med yrkesfolk i de

myndigheter som kommer i beröring med ekonomisk brottslighet —

främst åklagare, polis, domstolar, skattemyndigheter och kronofogde-

myndigheter. 1 det skriftliga underlaget ingick fallbeskrivningar av ett

antal verkliga fall av ekonomisk brottslighet, två konsultpromemorior i

skattefrågor och en enkät till länsskattemyndigheterna rörande moms-

bedrägerier och momskontroll. Specialbearbetningar av rättsstatistiken

gjordes av Statistiska centralbyrån.

Huvuddelen av utredningsarbetet gjordes under 1993. Revisionsrap-

porten publicerades i februari 1994. Den återges i sin helhet som

bilaga 1 till denna skrivelse. Där finns också förteckningar över med-

verkande personer och övrigt källmaterial.

I rapporten gavs en bred överblick av såväl den ekonomiska brotts-

ligheten som fenomen som myndigheternas arbete för att motverka

och beivra den. Därvid beskrevs hela det system av myndigheter som

har uppgifter i detta sammanhang och samarbetet mellan dem. Tyngd-

punkten låg på skatteförvaltningen, åklagar- och polismyndigheterna.

En redogörelse för hur de brottsutredande myndigheterna arbetar i

Danmark, Norge, Finland och Storbritannien ingick också. Vidare

beskrevs styrningen från regering och riksdag.

Syftet med rapporten var att skapa förståelse för frågans art och en

gemensam problemsyn. Rapporten avslutades med en bred diskussion

kring tänkbara åtgärder. Lagstiftnings- och konkursfrågor behandlades

dock endast översiktligt.

Begreppet ekonomisk brottslighet

Granskningen avser brott som begås i näringsverksamhet eller brott

som utnyttjar företagsformen. Denna avgränsning ligger nära den ve-

dertagna som bl.a. justitieutskottet använt sig av. Till ekonomisk brotts-

lighet räknas alltså inte enskilda personers skattebrott eller skatteun-

dandraganden. Inte heller den organiserade brottsligheten, t.ex. narko-

tikahantering, räknas hit.

Ett par modifieringar av begreppet bör dock nämnas. Den tidigare

definitionen betonar att begreppet "ekonomisk brottslighet" endast

omfattar brott som utförs som ett led i en näringsverksamhet som i sig

inte är kriminaliserad. Revisorernas granskning avser brott som utnytt-

jar företagsformen, inklusive brott som begås i eller genom företag som

inte bedriver någon egentlig näringsverksamhet alls. Det finns nämli-

gen företag som endast är företag till formen, dvs. som inte används för

att producera varor eller tjänster utan endast fungerar som täckmantel

1994/95:RR4

för transaktioner med helt andra syften. Aven s.k. subventionsbedräge-

rier, där företag tillskansar sig statliga bidrag som de inte har rätt till,

räknas i granskningen som ekonomisk brottslighet.

I praktiken är ekonomiska brott ofta kontinuerliga och systematiska

till sin karaktär och omfattar stora belopp. Enligt den tidigare defini-

tionen räknades endast omfattande och systematiskt bedrivna brott som

ekonomiska brott. I revisorernas granskning görs dock inga undantag

för brott som är mindre omfattande och systematiska. Begreppet

ekonomisk brottslighet har härmed avgränsats på ett sätt som främst

tar hänsyn till den typ av problem som de kontrollerande och brotts-

bekämpande myndigheterna ställs inför.

Remissbehandlingen har varit omfattande. 42 remissyttranden har in-

kommit. En förteckning över remissinstanserna och en sammanfatt-

ning av innehållet i remissvaren återfinns i bilaga 2 till denna skrivel-

se.

Många av remissinstanserna ställer sig positiva till revisorernas

granskning och bekräftar utifrån sin erfarenhet synen på ekonomisk

brottslighet som ett stort och växande samhällsproblem. Många är

också positiva till den samlade analys av dessa frågor som ges i

rapporten. Flera instämmer i revisorernas oro inför det faktum att

ekonomisk brottslighet kan bedrivas utan straffrättsiig påföljd.

Några av remissinstanserna påpekar att det politiska intresset för

ekonomisk brottslighet minskade under 80-talet, men att en omsväng-

ning nu skett.

Skattetryckets negativa effekter på den ekonomiska brottsligheten

framhålls i ett gemensamt remissvar från statssekreterarna i Justitie-,

Finans- och Näringsdepartementen, som anser att det är en en brist att

rapporten saknar resonemang om detta. Enligt Företagarnas riksorga-

nisation skulle ett rimligare skattetryck underlätta en högre affärsmo-

ral.

Statssekreterarna i de nämnda departementen kritiserar också det

faktum att revisorerna har tagit upp ett visst problemområde. Man

hävdar att alla områden kan beskrivas på det problemfyllda sätt som

har skett i rapporten, särskilt inom det kriminalpolitiska Sltet, där

verksamheten generellt sett präglas av överbelastning, stigande brotts-

lighet och krympande resurser.

Att det är statsfinansiellt lönsamt att bekämpa ekonomisk brottslig-

het hävdas bl.a. av Rikspolisstyrelsen och JUSEK (Förbundet för

jurister, samhällsvetare och ekonomer).

Brottslighetens omfattning kommenteras av några remissinstanser.

Enligt Åklagarmyndigheten i Göteborg har antalet anmälningar om

ekonomisk brottslighet under 1993—1994 ökat på ett sätt som saknar

all jämförelse. Skattemyndigheten i Västerbottens län påpekar att skat-

tebrotten har fatt en mycket allvarligare karaktär än tidigare. Konkurs-

förvaltarkollegiernas förening anser att antalet ekonomiska brott ökat

1994/95 :RR4

markant och att de i allt fler fall rör komplicerade och grova brott.

Enligt Landsorganisationen i Sverige (LO) har brottsligheten inom

flera av LO:s förbundsområden tagit sig alltmer avancerade former. I

många fall handlar det om organiserad brottslighet med maffiastruktur.

Polismyndigheten i Stockholm framhåller att den ekonomiska

brottsligheten inte kan utredas bort. Lagstiftningen måste på alla sätt

inriktas på att försvåra ekonomisk brottslighet. Den måste komplette-

ras med kontrollåtgärder så att brott uppdagas så snart som möjligt.

Man tror att detta skulle välkomnas av de företag som följer "spelreg-

lerna", eftersom det ger möjligheter till konkurrens på lika villkor.

De åtgärder som vidtas för att komma till rätta med den ekonomiska

brottsligheten måste vara balanserade och tillgodose kravet på rättssä-

kerhet, enligt Svenska arbetsgivareföreningen (SAF). Verksamheten för

det stora flertalet företag som arbetar seriöst får inte försvåras. Konse-

kvenser för andra än dem varemot åtgärderna primärt riktas måste

utredas, och hänsyn måste tas till den totala effekten av samtliga

åtgärder.

Remissinstansernas synpunkter på de åtgärder som kan vidtas mot

den ekonomiska brottsligheten framgår av avsnitten 4—7 i denna

skrivelse.

I revisionsrapporten betonades de stora möjligheter som finns att

förebygga ekonomisk brottslighet med åtgärder som ligger utanför

rättsväsendet. Varje företag omges av ett flertal regelsystem, liksom

även av aktörer som utövar olika slags kontroll. Många av dessa

aktörer kan också förebygga och hindra ekonomisk brottslighet.

I det följande diskuteras först den roll som härvid spelas av närings-

livets egen affärsetik och interna kontroll. Andra avsnitt handlar om

bokföringens betydelse, om auktoriserade och godkända revisorer, om

registreringen av bolag hos Patent- och registreringsverket (PRV), om

kontroll av affärspartners samt om de statliga myndigheternas förebyg-

gande kontroll.

Revisionsrapporten

Affärsetik och intern kontroll har enligt rapporten en grundläggande

betydelse i det ekonomiska livet. Ett företags förhållanden till sin

omgivning — ägare, anställda, leverantörer, kunder, kreditgivare, kom-

munala och statliga myndigheter m.fl. — regleras på en mängd olika

sätt, inte bara med lagstiftning. Underförstådda regler (praxis) för hur

man gör i affärslivet har också mycket stor betydelse.

För att regelsystem skall följas krävs återkoppling genom någon

form av kontroll. De flesta kontroller inom ett företag har att göra

1994/95 :RR4

med företagets normala styrning (styrning utan kontroll är inte möj-

lig). Särskilda kontroller kan också behövas för att hindra olika slags

haverier, tekniska eller ekonomiska.

Brott och oegentligheter inom ett företag kan lätt läs att upphöra i

ett tidigt skede. Avgörande är att omgivningen reagerar tillräckligt

snabbt och tydligt. Oegentligheter måste upptäckas och leda till någon

form av sanktion. Den snabbaste upptäckten, och den effektivaste

sanktionen, finns i den nära omgivningen. Det kan här röra sig om

enkla uttryck för ogillande, uppsägning eller — då det gäller förhållan-

den mellan företag — genom vägran attt göra affärer.

Remissinstanserna

Revisorernas synpunkter om betydelsen av internkontroll i företagen,

respekt för regelverket och för ett personligt ansvarstagande far starkt

stöd i remissvaren.

Finansinspektionen anser att en fungerande internkontroll ger skydd

mot brottsliga angrepp, antingen de sker externt eller internt. Finans-

inspektionen stödjer också revisorernas synpunkter om vikten av

affärsetik, etiska regler och riktlinjer som stöd för yrkesgrupper som

kommer i beröring med ekonomisk brottslighet. En effektiv självre-

glering i de finansiella företagen bör eftersträvas, t.ex. genom att

inspektionen ställer krav på att interna etiska regler skall utarbetas för

styrelse, företagsledning och anställda.

Föreningen auktoriserade revisorer (FAR) anser att förlusterna i

banksystemet har många orsaker och att det är överförenklat att ange

brister i den interna kontrollen som en väsentlig orsak. FAR påpekar

att en revisor redan har skyldighet att beakta och bedöma den interna

kontrollen. 1 fallet med brottsliga chefer, och då särskilt när flera

samverkar, är det enligt FAR inte realistiskt att förvänta sig att den

interna kontrollen skall förhindra eller avslöja det som sker. Svenska

revisorssamfundet (SRS) påpekar att revisionen i Sverige, liksom i

många andra länder, bygger på grundsatsen att företagen och dess

aktörer är hederliga.

Utan en god samhällsmoral som ytterst bygger på ett personligt

ansvarstagande kommer marknadsekonomin inte att fungera, enligt

Sveriges Industriförbund. Man är inom industrin oroad över att ohe-

derliga och tvivelaktiga förfaranden i näringslivet får en sådan sprid-

ning att hederliga företag konkurreras ut. Förbundet betonar betydel-

sen av näringslivets medverkan när det gäller att forma attityder mot

ekonomisk brottslighet. Att ta avstånd från personer med dålig affärs-

moral borde vara en självklarhet, enligt förbundet. Näringslivet har

genom olika organ länge arbetat för att skapa god etik på olika

områden, t.ex. aktiemarknaden, i redovisningsfrågor och via riktlinjer

för gåvor och representation. I synpunkterna instämmer även Svenska

arbetsgivareföreningen (SAF).

Företagarnas riksorganisation (FR) framhåller också betydelsen av

att stärka näringslivets egenåtgärder. Härmed kan oseriösa affärspart-

ners bli utfrysta. Affärsetiska frågor lyfts fram i den etikgrupp som FR

1994/95 :RR4

har tillsatt. FR anser också att ett rimligare skattetryck skulle underlät-

ta en högre affärsmoral. De bristfälliga åtgärderna mot kvittolösa

affärer gör att ett formellt högt skattetryck ibland undgår kritik, då

skatten helt enkelt undviks genom svarta affärer.

Skattebetalarnas förening framhåller att den ekonomiska brottslighe-

ten påverkar den allmänna rättsuppfattningen. Om samhället inte

orkar kontrollera brotten kommer det att bli mer frestande för envar

att försöka fuska. En effektivare brottsbekämpning har därför ett

långsiktigt värde. Föreningen påpekar även att ett högt skattetryck och

komplicerade regler är en farlig kombination när den enskilde skall

fatta ekonomiska beslut.

Landsorganisationen i Sverige (LO) lägger i sitt remissvar stor vikt

vid etik- och moralfrågor. Man anser att passiviteten från politikernas

sida kan komma att uppfattas som en signal att vissa typer av ekono-

misk brottslighet är godkända. LO framhåller att den ekonomiska

brottsligheten berövar staten skatteintäkter. Det leder till att hederliga

medborgare får ett ökat skattetryck. Moralfrågorna måste lyftas fram

bl.a. genom att politikerna, främst regeringen, gör kraftfulla marke-

ringar.

Revisorernas överväganden och förslag

Revisorerna konstaterar med tillfredsställelse att såväl näringslivets

organisationer som de fackliga organisationerna har ett starkt engage-

mang för arbetet mot den ekonomiska brottsligheten. Revisorerna ser

det som väsentligt att regeringen understödjer dessa organisationers

attitydskapande arbete bland sina medlemmar. Man måste härvid un-

derstryka betydelsen av personligt ansvar, såväl bland företagare som

löntagare. Den som bryter mot lagen får inte ursäkta sig med att han

eller hon var "offer" för omständigheterna, vare sig dessa omständighe-

ter består av skattetryck, ökade levnadsomkostnader, personliga skul-

der eller förmodanden om att "andra fuskar nog minst lika mycket".

Var och en måste ta ansvar för sina egna handlingar — eller underlå-

tenhet att handla — i dessa sammanhang.

Människors handlande beror av sociala sammanhang, förväntningar

och vanor. Desto viktigare är det att dessa förväntningar och vanor

stämmer med vad som kan kallas "god sed". För att detta skall uppnås

måste tillräckligt många människor fungera som positiva förebilder.

En skärpning av attityderna mot fusk kan ha stor betydelse för att

understödja det som i granskningen har kallats den nära omgivningens

ansvar.

Revisorerna vill samtidigt betona att önskvärda attitydförändringar

inte kan förväntas uppstå om de inte stöds av andra åtgärder. Effekter-

na blir starkare ju fler olika krafter som verkar i samma riktning. Det

bästa sättet att verka för en attitydförändring är att angripa problemet

med den ekonomiska brottsligheten på ett så mångsidigt sätt som

möjligt.

Revisorerna anser att regeringen i sina kontakter med organisatio-

nerna bör ta upp diskussioner kring frågor om attityderna mot ekono-

1994/95:RR4

misk brottslighet och annat skattefusk. De särskilda medel för informa-

tion som riksdagen nyligen anslagit (10 miljoner kronor) kan komma

till nytta i detta sammanhang (bet,1993/94:JuU19). Frågan om hur des-

sa medel bäst skall användas bör övervägas noga. Ledningen för det

attitydskapande arbetet måste vara trovärdig och auktoritativ för olika

grupper. Den stora delen av det attitydskapande arbetet måste bäras

upp av naturliga auktoriteter som själva är goda förebilder.

Revisionsrapporten

Bokföringens nyckelroll betonas i revisionsrapporten. Medvetna änd-

ringar i bokföringen är en form av historieförfalskning, varigenom en

person som lurat företaget eller andra på pengar kan dölja sina

gärningar. Att bokföringen är bristfällig eller felaktig är mycket vanligt

i samband med ekonomisk brottslighet. Situationen i dag är att ringa

bokföringsbrott mycket sällan beivras. Det beror på den korta pre-

skriptionstiden för sådana brott, tillsammans med resursbristerna inom

rättsväsendet. Mot denna bakgrund väcks i rapporten frågan om det

skulle vara möjligt och lämpligt att flytta vissa mindre bokföringsbrott

från det straffrättsliga till det förvaltningsrättsliga systemet (länsrätt,

kammarrätt, regeringsrätt). Ett företag kan då dömas till sanktionsav-

gifter vid eventuella överträdelser, utan att någon behöver bevisa

uppsåt eller ens oaktsamhet. Därmed markeras det objektiva samhälls-

intresset av att bokföringen sköts väl.

Remissinstanserna

Bokföringsbrottets grundläggande karaktär kommenteras av flera re-

missinstanser. Åklagarmyndigheten i Göteborg anser att det är angelä-

get att återskapa den rättspraxis som innebar att bokföringsbrott ieder

till ovillkorlig påföljd. Polisutredning visar nästan alltid att bokförings-

brottet döljer annan brottslighet, som inte kan utredas just på grund av

bristen på riktig bokföring.

Enligt Skattemyndigheten i Västerbottens län förekommer bokför-

ingsbrott alltid i samband med skattebedrägerier. Myndigheten föror-

dar att de lindrigare bokföringsbrotten beläggs med någon form av

administrativ sanktion och anser det naturligt att skattemyndigheten

far ansvaret för övervakningen av bokföringsskyldigheten hos närings-

idkarna. Bokföringens status undersöks ju redan i dag av skattereviso-

rerna i samband med att revisioner utförs.

Föreningen auktoriserade revisorer (FAR) är positiv till åtgärder

som stärker bokföringens betydelse och kvalitet i företagen. FAR

stödjer revisorernas argument att en ren avkriminalisering av ringa

bokföringsbrott skulle ge fel signaler. Eftersom eventuella sanktionsav-

gifter måste inriktas på klara fall tror FAR dock att ett sådant system

kan vara svårt att införa.

Sveriges industriförbund anser att frågan bör utredas. Skattebetalar-

nas förening avstyrker däremot förslaget om sanktionsavgjfter. För-

1994/95 :RR4

eningen jämför med skattetillägg, som för den enskilde skattskyldige 1994/95:RR4

kan ha betydligt större ekonomiska konsekvenser än vad ett bötesstraff

skulle ha. Föreningen menar att den enskildes rättssäkerhet sätts i fara

på grund av möjligheten att påföra skattetillägg utan rättslig prövning.

Riksåklagaren (RA) och Rikspolisstyrelsen föreslog i sin rapport

från januari 1992 att ringa bokföringsbrott skulle avkriminaliseras, dvs.

lyftas bort från den straffrättsliga hanteringen utan att ersättas av några

andra sanktioner. Frågan om avkriminalisering övervägs nu av 1993

års skattebrottsutredning.

Riksåklagaren framhåller att det i dag inte finns något fungerande

administrativt system där man kan inordna sanktionsavgifter avseende

vissa bokföringsbrott. Inte heller finns det någon myndighet som har

insyn i och tillsyn över företagens verksamhet på ett sådant sätt som

torde krävas. Ett bokföringsbrott kan, enligt RA, begås på ett oräkne-

ligt antal sätt. Det skulle knappast vara praktiskt möjligt att knyta

avgifterna till schabloner. RA avstyrker därför ett införande av sank-

tionsavgifter. Även Statsåklagarmyndigheten för speciella mål (SPM)

förordar avkriminalisering av ringa bokföringsbrott.

Polismyndigheten i Stockholm anser att misstankar om ringa bok-

föringsbrott även i fortsättningen bör utredas av polis. Genom utred-

ning kan man uppdaga grövre brott. Man anser även att samhället

måste bekämpa ekobrottsligheten med enkla metoder. Det innebär att

lättutredda brott, som exempelvis ringa bokföringsbrott, inte får avkri-

minaliseras. Detta brott bör i stället betraktas som normalbrott och

påföljden bör vara Sngelse.

Kronofogdemyndigheten i Malmöhus län anser också att det vore fel

att lämna ringa bokföringsbrott helt utan sanktioner. Möjligen finns

det skäl att göra allt till bokföringsbrott, med fängelse i straffskalan.

Begreppet ringa bokföringsbrott skulle därmed utgå.

Revisorernas överväganden och förslag

Det är enligt revisorernas mening viktigt att upprätthålla en sträng syn

på bokföringsbrott. Skälen till ett eventuellt införande av sanktionsav-

gifter bör vara att åstadkomma en mera effektiv rättstillämpning än i

dag. Bokföringsbrott av mera allvarligt slag måste självfallet behållas

inom det straffrättsliga systemet, bl.a. därför att det i vissa stora

ekobrottshärvor endast är bokföringsbrott som är någorlunda lätta att

utreda och bevisa.

Revisorerna noterar att remissinstansernas synpunkter på frågan om

sanktionsavgifter för bokföringsbrott går starkt isär. Det kan tyda på att

det finns en brist på dokumenterad kunskap om vad "ringa bokfö-

ringsbrott" är i praktiken, och dessa brotts samband med annan

ekonomisk brottslighet. Revisorerna utgår från att dessa frågor behand-

las av 1993 års skattebrottsutredning. Behovet av empiriska undersök-

ningar bör härvid poängteras.

Riksdagens revisorer är av principiella skäl starkt tveksamma till en

avkriminalisering av ringa bokföringsbrott. Den minskade belastning

på rättsväsendet som eftersträvas — och som är motivet till Riksåklaga-

rens ovan nämnda förslag — måste enligt revisorernas mening vägas

mot vådan av de felaktiga signaler till allmänheten som en sådan

avkriminalisering skulle medföra. Då frågan utreds måste dessa aspek-

ter noga övervägas.

Revisorerna vill också peka på möjligheten att uppnå en effektivare

rättstillämpning genom att införa sanktionsavgifter för bokföringsbrott

och anser att denna fråga bör utredas av regeringen. En sådan ordning

skulle innebära att fallen i första instans avgörs av förvaltningsmyndig-

het — förslagsvis skattemyndigheten — och i därpå följande instanser

av förvaltningsdomstol (länsrätt, kammarrätt, regeringsrätt). En liknan-

de modell finns i dag för överträdelser mot skattebrottslagen. Mindre

förseelser är då endast belagda med avgifter, medan större överträdelser

både är brottsliga och belagda med sanktionsavgifter.

Regeringen bör också överväga andra sätt att ge tydliga signaler till

företagare om betydelsen av att bokföringen sköts väl. Detta kan göras

på flera sätt. Den informationskampanj mot ekonomisk brottslighet

som riksdagen beslutade om våren 1994 kan vara ett inslag.

En skärpning av praxis vid bedömningen av bokföringsbrott, så som

beskrivits av Åklagarmyndigheten i Göteborg, kan enligt revisorernas

mening vara verkningsfull. Behovet av en sådan skärpning har även

uppmärksammats av regeringen i skriften Svart på vitt om ekonomisk

brottslighet, som utkom i april 1994. Vilka medel som krävs för att

uppnå en sådan skärpt praxis kan inte bedömas av revisorerna. En

skärpning av de lagstadgade straffsatserna bör inte vara utesluten.

Denna fråga bör övervägas av regeringen.

Vi anser dessutom att företagens revisorer bör ges en starkare roll.

Våra förslag i denna del tas upp nedan.

Revisionsrapporten

I revisionsrapporten konstateras att bolagens externrevisorer inte har

förmått hindra de bokföringsbrott som ofta ingår i den ekonomiska

brottsligheten. De konkreta fall av ekonomisk brottslighet som analyse-

rats i granskningen visar inte sällan på brister i kontrollen. Företagens

redovisningskonsulter och revisorer tycks i allmänhet ha reagerat för

sent och för svagt på allmänna brister i redovisning, uppbörd etc.

Sådana brister har ofta varit ett symptom på eller t.o.m. ett inslag i

brottsligheten.

Under senare år har det förts en livlig debatt om de auktoriserade

och godkända revisorernas ansvar. Många har påpekat att revisorerna

har små möjligheter att upptäcka fel som görs medvetet. Samtidigt

finns det en del som tyder på att revisorernas uppgifter blivit mer

komplexa. En tendens är att deras konsultverksamhet har ökat. Reviso-

rernas oberoende av de företag som granskas är en känslig fråga. En

annan viktig fråga är antalet uppdrag som en revisor har. I rapporten

1994/95 :RR4

konstateras att det finns ett antal auktoriserade och godkända revisorer

som har påfallande många uppdrag — långt fler än vad som kan

förmodas vara möjligt att sköta på ett seriöst sätt.

I rapporten nämns flera olika möjligheter att ge revisorns samhälls-

roll en tydligare markering. Bl.a. diskuteras revisorns anmälningsskyl-

dighet till Patent- och registreringsverket i de fall han inte har kunnat

fullgöra sitt uppdrag. Revisorns oberoende skulle kunna stärkas genom

att man begränsar mandattiden, dvs. den maximala tid som en revisor

får inneha uppdrag för ett visst bolag. Vidare erinras om att Rubicon-

gruppen (Rutiner, brottsutredningar i konkurs, rapport från Riksåkla-

garen och Riksskatteverket i februari 1994) har väckt en rad förslag

inom detta område. De handlar om revisorns skyldighet att ge upplys-

ningar om bokföringens status, hans skyldighet att rapportera till

konkursförvaltaren samt hans skyldighet att anmäla brott.

Remissinstanserna

Den allmänna betydelsen av företagens revisorer för att förebygga och

förhindra brott framhålls av ett flertal remissinstanser. Riksskatteverket

anser det viktigt att klarlägga revisorernas yrkesroll med hänsyn till att

revisorernas konsultverksamhet har lått stor omfattning. Stockholms

tingsrätt anser att revisorernas roll, ställning och ansvar bör utredas

vidare. Flera andra myndigheter är positiva till ett utökat ansvar för

bolagens externrevisorer.

Föreningen auktoriserade revisorer (FAR) anser att det inte är

realistiskt att ställa krav på revisorer att alltid upptäcka oegentligheter.

Det är inte en huvuduppgift för revisorer att upptäcka eller förebygga

brott. Att revisorernas roll fokuseras när oegentligheter uppdagas beror

enligt FAR delvis på att intressenterna vill komma i åtnjutande av

revisorernas ansvarsförsäkring.

Svenska revisorssamfundet (SRS) framhåller att revisorn är förhind-

rad att ta befattning med den löpande redovisningen. Jävsreglerna

innebär att revisorn inte får biträda företaget med andra redovisnings-

tjänster än rådgivning. SRS anser också att revisorns rådgivning och

redovisningstjänster bidrar till att hålla nere antalet bokföringsbrott.

När det gäller antalet uppdrag som en revisor kan eller bör ha

betonar FAR att man aldrig har gett uttryck för någon kvantitativ

gräns utan anser att revisionsarbetets kvalitet måste bedömas i varje

enskilt fall. Även SRS anser att det kan vara möjligt att ha betydligt

fler än 100 uppdrag och ändå göra ett fullgott arbete. Byråorganisation,

samarbete med redovisningskonsulter och viss specialisering till små

företag inom vissa branscher kan underlätta. SRS framhåller dock att

ett stort antal uppdrag är en indikation på att uppdragen kanske inte

sköts på ett riktigt sätt och borde leda till att ett tillsynsärende initeras.

Kommerskollegium, som är ansvarigt för auktorisation, godkännande

och tillsyn av revisorer, har enligt SRS utnyttjat denna indikation

endast i de mest flagranta fallen.

FAR avvisar tanken på en mera grundlig översyn av frågan om de

auktoriserade och godkända revisorernas ansvar. SRS anser däremot

1994/95:RR4

10

att revisorns roll när det gäller att upptäcka och anmäla bokförings-

brott kan övervägas ytterligare. Det innebär i så fall en förändring av

revisionens uppgifter och roll. Den nordiska rapporten "Revisorn och

ekonomisk brottslighet" innehåller flera förslag som enligt SRS borde

övervägas mer.

Remissinstanserna har även haft synpunkter på en rad olika detalj-

förslag, som t.ex. frågan om begränsning av revisorernas mandattid,

skyldighet för revisorer att rapportera till PRV i vissa situationer,

skyldighet för revisor att utfärda intyg när ett aktiebolag begär återbe-

talning av mervärdesskatt m.m. Dessa synpunkter återges i remissam-

manställningen (se bilaga 2).

Revisorernas överväganden och förslag

De auktoriserade och godkända revisorerna har en nyckelroll när det

gäller att förebygga ekonomisk brottslighet (brott som utnyttjar före-

tagsformen). Diskussionen i revisionsrapporten, remissinstansernas

svar, samt Rubicon-gruppens rapport innehåller en mängd synpunkter

på denna fråga.

Remissvaret från Svenska revisorssamfundet (SRS) ger samtidigt

anledning till frågan om Kommerskollegiums tillsyn av revisorernas

verksamhet har varit tillräckligt aktiv. Den frekvens och omsorg med

vilken tillsynen bedrivs kan enligt Riksdagens revisorers mening ha

stor långsiktig betydelse för att understödja kvalitet och god sed i den

verksamhet som tillsynen avser.

Enligt riksdagsbeslut våren 1994 kommer auktorisation, godkännan-

de och tillsyn av företagens revisorer även fortsättningsvis att ske i

offentlig regi. Arbetsuppgifterna skall dock flyttas från Kommerskolle-

gium, som avses bli en renodlat handelspolitisk myndighet, till någon

annan statlig myndighet. Riksdagens revisorer utgår från att de nämn-

da arbetsuppgifterna övervägs noga i samband med överflyttningen.

Ambitionen bör vara att göra tillsynen mera aktiv.

Revisorsutredningen har i sitt betänkande Revisorerna och EG (SOU

1993:69) behandlat vissa frågor om revisorerna, dock utan att särskilt

beakta den ekonomiska brottsligheten. Aktiebolagskommittén och Re-

dovisningskommittén, som har angränsande uppdrag, har inte heller

den ekonomiska brottsligheten i fokus. Deras uppdrag är främst moti-

verade av den europeiska integrationen samt av den allmänna utveck-

lingen på redovisningsområdet.

Riksdagens revisorer föreslår att frågan om de auktoriserade och

godkända revisorernas roll för att förebygga ekonomisk brottslighet

övervägs inom ramen för en offentlig utredning. Man bör härvid be-

handla samtliga de förslag till skärpningar och förskjutningar i de

kvalificerade revisorernas ansvar gentemot olika parter — företagsled-

ning (VD och styrelse), bolagsstämma, övriga intressenter inkl, staten

— som framkommit i denna skrivelse, inkl, förslagen från remissin-

stanserna. Översynen bör ta sin utgångspunkt i det svåra samhällspro-

blem som den ekonomiska brottsligheten utgör.

1994/95 :RR4

Revisionsrapporten

Patent- och registreringsverket (PRV) har, främst genom bolagsavdel-

ningen i Sundsvall, ett verksamhetsområde av stor betydelse för möjlig-

heterna att förebygga ekonomisk brottslighet. Verket har i flera sam-

manhang pekat på möjligheterna att stärka sina funktioner härvidlag.

Aktiebolagsregistret innehåller en mängd värdefull information om

företagen. Även erfarna ekoåklagare saknar i dag kunskap om vilken

information som kan inhämtas på detta enkla sätt.

Det finns dock brister i företagens rapportering till PRV. Företagen

har skyldighet att inom sju månader sända in sin årsredovisning till

PRV. Nära hälften av alla företag fullgör inte denna skyldighet. PRV

har vissa möjligheter att förmå företagen att bättre följa lagen genom

vitesföreläggande av styrelseledamöter eller VD. Ytterligare sanktions-

möjligheter diskuteras i rapporten. Där noteras även att det finns ca

8 000 bolag som saknar registrerad revisor.

Många förslag till åtgärder som avser att förbättra kontrollen av

bolagen har väckts av olika myndigheter de senaste åren — av PRV,

Riksåklagaren, skattemyndigheterna, arbetsgruppen Rubicon m.fl. Vis-

sa förslag finns även i revisionsrapporten. Förslagen bör ses mot

bakgrund av att det under de senaste åren har förekommit en rad fall

av rena skenbolag, då aktiebolag bildas utan annat syfte än att flytta

pengar och fa tillfälle till tvivelaktiga transaktioner. Ibland har man

använt bulvaner så att de verkliga brottslingarna kunnat hålla sig

undan ansvar. Som bulvaner har man ofta utnyttjat tidigare straffade

personer, s.k. målvakter, men i vissa fall även helt oförvitliga personer

som inte har en aning om att deras namn utnyttjas som styrelseleda-

möter i obskyra bolag.

Remissinstanserna

Patent- och registreringsverket (PRV) framhåller att det under senare

år blivit uppenbart att aktiebolagsformen kommit att utnyttjas för

oseriösa syften. Skrupelfria personer har kunnat operera i skydd av

aktiebolagsrättens regler om begränsad ansvarighet för ägare och styrel-

seledamöter. Aktiebolagslagens bestämmelser om offentliggörande av

räkenskaper har enligt PRV systematiskt nonchalerats, utan att några

effektiva sanktioner har funnits att ta till för PRV eller andra organ för

det allmänna.

Remissinstanserna är i stort positiva när det gäller att ge registrering-

en hos PRV en stärkt roll för att förebygga ekonomisk brottslighet. En

rad olika förslag kommenteras:

-Utbildning och information om hur man använder PRV:s register

förordas allmänt av bl.a. Skattebetalarnas förening och Sveriges

industriförbund. PRV ställer sig också positivt men framhåller att

verket saknar medel för att genomföra sådan utbildning på egen

bekostnad.

1994/95 :RR4

12

-Vitesföreläggande och avgifter för försenade räkenskapshandlingar

förordas starkt av PRV. Verket har väckt konkreta förslag med

denna innebörd i en skrivelse till regeringen i mars 1994. Enligt

Sveriges industriförbund bör man avvakta behandlingen av PRV:s

förslag. Skattebetalarnas förening anser att kännbara förseningsavgif-

ter bör övervägas.

-Likvidation av bolag som saknar registrerad revisor är likaledes ett

förslag som väckts av PRV. Förslaget stöds av Riksskatteverket lik-

som av Kronofogdemyndigheten i Malmöhus län. Enligt Sveriges

industriförbund bör detta förslag övervägas av Aktiebolagskommit-

tén. Svenska revisorssamfundet (SRS) tillstyrker förslaget men anser

att reglerna behöver ändras även i andra avseenden. Skattebetalarnas

förening anser att bolag som saknar revisor bör utsättas för en

hårdare övervakning och likvideras om inget händer.

- Registrering av styrelseledamöter hos PRV innan dessa kan företräda

bolaget inför tredje man har föreslagits av PRV. Förslaget biträds av

Åklagarmyndigheten i Malmö, som även anser att PRV bör ges

möjlighet att försätta bolag som saknar registrerad styrelse i likvida-

tion. Enligt Kronofogdemyndigheten i Malmöhus län känns förslaget

riktigt, men kan med generalfullmakt i praktiken sättas ur spel.

Kombinerat med en bestämmelse om att en styrelseledamot inte kan

avgå förrän ersättare samtidigt registreras skulle verklig effekt kunna

uppnås. Detta skulle ofrånkomligen skapa aktiva styrelser. — Sveri-

ges industriförbund anser att förslaget behöver utredas vidare. Man

måste därvid beakta dels hur vanligt det är att nyvalda styrelseleda-

möter har näringsförbud, dels handläggningstiden hos PRV. Skatte-

betalarnas förening är positiv till en utvidgad kontroll av nyvalda

styrelseledamöter.

-Sakgranskning av årsredovisningar av PRV avstyrks av såväl PRV

som Sveriges industriförbund.

- Registrering av felande företag i ett särskilt offentligt register hos

PRV. Sveriges industriförbund är i princip positiv till ett sådant

förslag men anser att det måste utredas ytterligare; bl.a. måste man

definiera vad som avses med "felar". PRV ifrågasätter behovet av ett

sådant "försumlighetsregister". I stället förordar verket att registrer-

ingsbeviset utformas så att det visar i vad mån respektive bolag

misskött sig under en viss tidsperiod, såvitt gäller förhållanden som

handläggs och registreras av PRV.

- Inrättande av ett särskilt konkursregister hos PRV, med uppgifter

om både fysiska och juridiska personers konkurser. Förslaget har

väckts av PRV.

Ett annat förslag, som väckts av PRV, gäller skyldighet för aktiebolag

att låta aktiekapitalet stå låst på ett särskilt konto i bank under en tid av

fem år. Enligt den proposition som behandlar förslag från Aktiebolags-

kommittén anser regeringen att det för närvarande saknas tillräckligt

underlag för att ta upp detta förslag till närmare övervägande (prop.

1993/94:196, LU32).

1994/95:RR4

13

Revisorernas överväganden och förslag

Bolagsregistret, som förs av PRV, innehåller en mängd värdefull infor-

mation om bolagen som borde utnyttjas betydligt mer. Det är enligt

revisorernas mening mycket viktigt att kunskapen om registret sprids

genom utbildning och information. Detta bör särskilt beaktas då man

överväger behoven av resurser för utbildning hos åklagare, polis,

skatte- och kronofogdemyndigheter m.fl.

De brister som finns när det gäller registreringen hos PRV måste

åtgärdas. Företagens lagstadgade skyldigheter måste självfallet upprätt-

hållas. Revisorerna anser det viktigt att skärpa PRV:s möjligheter att

förmå företagen att efterleva lagens krav. Revisorerna är positivt in-

ställda till det tidigare nämnda förslaget om likvidation av bolag som

saknar registrerad revisor. Detta förslag remissbehandlas för närvaran-

de. I övrigt anser revisorerna att följande förändringar bör övervägas:

-vitesföreläggande och avgifter för försenade räkenskapshandlingar;

- registrering av styrelseledamöter hos PRV innan dessa kan företräda

bolaget inför tredje man;

-ny utformning av registreringsbevis för bolag, så att det framgår i vad

mån bolaget misskött sig under viss tidsperiod;

-ett särskilt konkursregister hos PRV.

Förslagen bör beredas av regeringen. En redovisning av beredningslä-

get bör ingå i regeringens information till riksdagen om samhällets

insatser om den ekonomiska brottsligheten som behandlas i avsnitt 7.

Övriga förslag som tagits upp av remissinstanserna bör enligt revisorer-

nas mening bli föremål för ytterligare överväganden. Formerna för

dessa överväganden avgörs av regeringen.

Revisionsrapporten

I revisionsrapporten diskuteras även frågan om offentliga myndigheters

kontroll av sina affärspartners. En ändrad praxis och strängare regler

på denna punkt förespråkas. Sådana kontroller bör vara enkla att

utföra. PRV har en avgjftsbelagd informationsverksamhet som skulle

kunna marknadsföras bättre än i dag.

Aktiebolagsregistret innehåller en mängd olika uppgifter om företa-

gen. Ansvaret för att uppgifterna hålls aktuella åvilar företaget. I

registreringsbeviset finns bl.a. uppgifter om styrelsen. Om styrelsen

inte är fulltalig bör det mana till försiktighet. Om behörig styrelse helt

saknas finns det ingen som kan företräda bolaget, vilket är en tydlig

varningssignal. Registreringsbeviset innehåller även uppgifter om bola-

gets revisorer. Saknar bolaget registrerade revisorer finns det troligen

ingen fungerande kontroll av bolaget. Om bolaget är försenat med sina

räkenskapshandlingar kan det också vara ett tecken på att något är fel i

företaget, vilket motiverar ytterligare undersökningar.

1994/95 :RR4

14

Remissinstanserna

1994/95 :RR4

Frågan om kontroll av affärspartners har kommenterats av några

remissinstanser. Den allmänna betydelsen av näringslivets egenåtgärder

framhålls av Företagarnas riksorganisation, som menar att oseriösa

affärspartners härigenom kan bli utfrysta.

En straffsanktionerad skyldighet för aktiebolag att ange organisations-

nummer vid avtal, korrespondens, annonsering etc. har föreslagits av

Riksåklagaren. PRV ställer sig också bakom detta förslag, som går

längre än det som väckts av Aktiebolagskommittén.

Bättre kontroll i samband med offentlig upphandling har föreslagits av

PRV. Förslaget möter bifall från Sveriges industriförbund som anser

att bättre kontroll i samband med offentlig upphandling är en åtgärd

som kan försvåra för oseriösa företag och bolagsbildare. Skattebetalar-

nas förening anser att de förslag som gäller offentlig upphandling är

enkla åtgärder som borde vara självklara i all upphandling. Framför

allt vid offentlig upphandling borde det också enligt Skattebetalarna

vara självklart att man inte utnyttjar företag som använt sig av konkurs

som konkurrensmedel.

Revisorernas överväganden och förslag

Företag måste vara lätta att identifiera. Det måste också vara lätt att

söka och fa kunskap om vilka personer som företräder bolaget, liksom

andra förhållanden som rör bolaget. Att motverka anonymitet hos

bolag och bolagsbildare är enligt revisorernas mening utomordentligt

viktigt. Det är här fråga om att skydda både statens och näringslivets

intressen. Frågor om t.ex. bättre kontroll i samband med offentlig

upphandling och snabbare registreringsskyldighet hos Patent- och regi-

streringsverket innebär inget hinder för seriösa näringsidkare. Att man

försvårar för oseriösa bolagsbildare och manipulatörer kan inte ses

som annat än en fördel för företagen och näringslivet i stort.

En positiv förändring som noteras av revisorerna är att registret över

näringsförbud den 1 juli 1994 har flyttats från Riksskatteverket till

Patent- och registreringsverket. Detta ger förutsättningar för en bättre

samordning med bo lagsregistret (bet. 1993/94:LU36).

Revisorerna anser att aktiebolag skall vara skyldiga att ange organisa-

tionsnummer vid avtal, korrespondens etc. En sådan regel bör vara lätt

att följa och drar inga nämnvärda kostnader, vare sig för de berörda

företagen eller för statskassan.

Revisorerna anser också att reglerna för offentlig upphandling bör

skärpas, såväl för statliga som kommunala myndigheter och andra

offentliga organ. Syftet bör vara att skapa enkla rutiner för kontroll av

de företag som det allmänna gör affärer med. Formerna för detta bör

utredas av regeringen.

15

Revisionsrapporten

Många statliga myndigheter har möjligheter att förebygga ekonomisk

brottslighet genom olika kontrollåtgärder. Det gäller inte bara skatte-

kontroll och indrivning, som ombesörjs av skatte- och kronofogde-

myndigheter, utan även kontroll av bidrags- och tillståndsgivning till

företagen. De myndigheter som här är aktuella är dels de som betalar

ut bidrag till företag — AMS och länsarbetsnämnderna, NUTEK,

länsstyrelserna m.fl. — , dels t.ex. länsstyrelserna som meddelar taxitill-

stånd och utskänkningstiilstånd för restauranger. Vissa kontrollfunktio-

ner, speciellt på miljöområdet, utövas också genom kommunerna.

Det finns enligt rapporten en ökande klyfta mellan brottslingarnas

och kontrollinstansernas möjligheter att agera. Brottslingarnas hand-

lingsradie har flerdubblats, medan myndigheternas kontrollmöjligheter

inte alls har ökat i samma takt. Brottslighetens internationalisering

innebär mycket stora svårigheter.

I rapporten framhålls att det finns ett stort antal regelsystem vars

tillämpning haitar på grund av bristande kontroll. Det är inte helt

ovanligt att lagar ändras utan att man på allvar har beaktat vilka

konsekvenser detta får från "krångelsynpunkt" och därmed för myn-

digheternas resursåtgång och arbetsbörda. När det gäller vissa förvalt-

ningsrättsliga bestämmelser blir tillämpningen inte klarlagd förrän

flera år i efterhand. Det som vållar svårigheter för företagen kan med

andra ord vara regelsystemen som sådana, plus det faktum att tillämp-

ningen är osäker till följd av bristande kontroll från myndigheternas

sida. Detta är något helt annat än det "kontrollsamhälle" Sverige ofta

antas vara.

Några olika möjligheter att förbättra kontrollen diskuteras i rappor-

ten. Bl.a. förordas en mera effektiv registerhantering. Kontrollen av

mervärdesskatten behandlas i ett särskilt kapitel i rapporten. En rad

olika förslag till förbättringar har getts av skattemyndigheterna. En

översyn av rutinerna för utfärdande av F-skattsedel är också en möjlig-

het. En ökad satsning på indrivning är en annan åtgärd som inte borde

innebära någon nettobelastning för statens budget. Specialindrivnings-

enheterna, som arbetar med de mest komplicerade gäldenärerna, har

särskild betydelse när det gäller ekonomisk brottslighet. Vidare konsta-

teras att arbetet med internationell indrivning är mycket viktigt och

måste utvecklas.

Remissinstanserna

Betydelsen av myndigheternas förebyggande kontroll tas av remissin-

stanserna upp främst i anslutning till särskilda förslag. Ett generellt

uttalande finns dock från Sveriges industriförbund, som med skärpa

framhåller betydelsen av att gällande regler tillämpas. En effektiv

tillämpning av gällande regler är enligt förbundet nära nog avgörande

för tilltron till regelsystemet som sådant och därigenom för normbild-

1994/95 :RR4

16

ningen i samhället. Skattebetalarnas förening framhåller att om sam-

hället inte orkar kontrollera brottsligheten kommer det så småningom

att leda till att det blir alltmer frestande för envar att försöka fuska.

Patent- och registreringsverket anser att myndigheter borde ha för-

fattningsreglerade skyldigheter att kontrollera vissa uppgifter om bola-

gen innan de fettar beslut om taxitillstånd, utskänkningstillstånd, åter-

betalning av moms och utbetalning av statliga bidrag. Detta kräver

ändring i upphandlingsförordningen. Skattemyndigheten i Blekinge

län anser också att det bör införas rutiner för länsstyrelsen om remis-

ser före beviljande av olika företagsstöd. Samarbetet med länsstyrelsen

kunde öka även när det gäller andra näringsverksamheter som kräver

tillstånd.

Det nya förslaget om rättssäkerhet vid beskattningen kommenteras

av några remissinstanser. Generaltullstyrelsen (GTS) anser att detta

förslag försvårar tullens efterkontroll. Skattemyndigheterna i Blekinge

och Västerbottens län anser också att den nya lagen kommer att göra

det svårare att genomföra en effektiv skattekontroll, på grund av att

överraskningsmomentet vid skattekontroll till viss del försvinner. Skat-

temyndigheten i Göteborgs och Bohus län anser däremot att det är fel

att tro att förslaget angående rättssäkerhet vid skatteutredningar försvå-

rar för skattemyndigheterna i nämnvärd utsträckning.

Riksskatteverket (RSV) framhåller att det är viktigt att slå vakt om

skattereformen då den minskar skatteplaneringen. Allmänt betonar

RSV även vikten av förenklingar i lagstiftningen. Flera av skattemyn-

digheterna framhåller att skattelagstiftningen inte längre är så enkel

som efter skattereformen, och att detta har försvårat skatteförvaltning-

ens arbete.

Liknande synpunkter framförs av Skattebetalarnas förening. För-

eningen framhåller behovet av utbildning för skatteförvaltningens per-

sonal, förbättrat samarbete och samordning mellan myndigheterna.

Skattebetalarna framhåller även att ett högt skattetryck gör det mer

frestande att ta risker och varnar för komplicerade regier. Som exem-

pel nämns de ändringar i företagsbeskattningen som har införts fr.o.m.

den 1 januari 1994, och som kommer att ställa mycket höga krav på

skattemyndigheterna. En oklar lagstiftning anses olycklig eftersom osä-

kerhet om tillämpningen då kommer att råda under lång tid.

Generaltullstyreisen (GTS) diskuterar innebörden av tulltillägg vid

undandragande av mervärdesskatt, som har avskaffats från den 1 janua-

ri 1994. Enligt GTS innebär den nu ändrade lagstiftningen att man

mister en preventiv effekt och ökar belastningen på den brottsutredan-

de verksamheten när det gäller mindre brott. GTS framhåller även att

ett eventuellt EU-medlemskap förutsätter att tyngdpunkten i tullkon-

trollen förskjuts mot efterkontroll. Betydelsen av denna kontroll ökar

samtidigt på grund av möjligheterna till bidragsfusk inom EU.

Åklagarmyndigheten i Malmö bifaller förslaget om ökad kontroll

och information från skatteförvaltningens sida genom företagsbesök.

Liknande synpunkter framförs av Åklagarmyndigheten i Göteborg,

som även påpekar att många företagare inte har svensk bakgrund och

saknar kännedom om vårt regelmönster. Polisen i Göteborg driver ett

2 Riksdagen 1994/95. 2 saml. RR4

1994/95 :RR4

17

särskilt projekt riktat mot dessa företagare, avsett att visa dem på deras

skyldigheter (Preventiv Ekonomisk Kontroll, PEK-metoden). Utbild-

ningsbehovet hos denna kategori av företagare är skriande, enligt

Åklagarmyndigheten. Skattemyndigheten i Blekinge län framhåller

betydelsen av samarbete med polisen när det gäller kontroll av av detta

slag. Det gäller t.ex. kontroll av tillfällig handel. Skattemyndigheten

saknar möjligheter att ensam kontrollera ej kända personer och far

inte bedriva spaning.

Åklagarmyndigheten i Göteborg framhåller att kriminalregistret är

sekretessbelagt. Senare års stora bankförluster hade enligt Åklagarmyn-

digheten kunnat undvikas, om bankerna fått kunskap om att vissa

kunder flera gånger dömts för allvarliga ekonomiska brott.

Polismyndigheten i Göteborg anser att åtgärder snarast bör vidtas för

att komma till rätta med de omfattande momsbedrägerierna. I avvak-

tan på en ny lagstiftning om mervärdesskatten bör i vart fall kontrol-

len skärpas avsevärt. Momskontrollen tas också upp av Skattemyndig-

heten i Blekinge län, som påpekar att effektiviteten i skattekontrollen

efter SOL-90 reformen inte har återvunnits. Myndigheten framhåller

också att det ofta är flera län inblandade när det gäller större momsbe-

drägerier. Det kräver ett omfattande informationsutbyte mellan myn-

digheterna i olika län. Begränsningar i registeråtkomst över länsgrän-

serna försvårar arbetet. Samma myndighet framhåller även att register

för meddelade näringsförbud för närvarande inte finns att tillgå hos

skattemyndigheten.

Revisorernas överväganden och förslag

Det finns enligt revisorernas mening ett ökat behov av myndighetskon-

troll. Näringslivet har direkt intresse av att samhällets kontrollsystem

fungerar bättre, detta för att motverka snedvridna konkurrensförhål-

landen. Vissa kontroller kan dessutom vara lönsamma för staten. En

generellt förbättrad myndighetskontroll behövs också som stöd för den

allmänna skatte- och betalningsmoralen i samhället. Revisorerna vill

också understryka att brister i kontrollen inte löser sig själva med

tiden; snarare leder de till att problemen förvärras.

Revisorerna ser Industriförbundets svar som en bekräftelse på den

analys som finns i revisionsrapporten. De problem som kan uppstå

genom en omfattande regelflora kan inte "lösas" genom att man

slarvar med tillämpningen — något som alltför lätt kan bli följden då

myndigheterna minskar sina kontrollåtgärder på grund av resursbrist.

Det är i stället av mycket stor betydelse att det finns balans mellan

regler och kontroll. Regler vars efterlevnad är svår att kontrollera bör

antingen inte införas alls eller kompletteras med resurstillskott som

möjliggör en verkningsfull kontroll. Man måste också uppmärksamma

att ändrade förhållanden i samhället (t.ex. tillgång till ny kopierings-

och kommunikationsteknik) kan ändra behovet av kontroll, även om

inga nya regler har införts.

Den nära kopplingen mellan regler och kontroll bör enligt reviso-

rernas mening uppmärksammas på alla områden. Av särskilt stor

1994/95 :RR4

18

betydelse är regelförenkling på skatteområdet. Genom enklare skatte-

regler kan kontrollen bli effektivare utan att man behöver öka resur-

serna för att utöva kontroll.

Revisorerna vill vidare peka på länsstyrelsernas möjligheter att effek-

tivisera och samordna kontrollaktiviteterna inom sina respektive län.

Som exempel kan framhållas de särskilda projekt som dragits i gång av

landshövdingen i Stockholms län ("Operation krogsanering" och en

rad andra projekt, samlade under benämningen SAMEB, Samordning

mot ekonomisk brottslighet). Initiativ av denna typ kan enligt reviso-

rernas mening göra stor nytta.

När det gäller tillsynen av restaurangbranschen har länsstyrelserna

under våren 1994 fått regeringens uppdrag att ansvara för samordning-

en mellan berörda myndigheter. Revisorerna anser att man bör övervä-

ga möjligheten att utsträcka detta uppdrag till flera områden.

Revisorerna anser att regeringen förutsättningslöst bör pröva möjlig-

heterna att stärka myndigheternas kontrollåtgärder, till den del man

härmed kan förebygga ekonomisk brottslighet. Skälen till detta förslag

har utvecklats i det föregående. Frågan om hur en effektivisering av

kontrollen gentemot företagen bör gå till, vad som konkret bör göras

och de eventuella resursbehoven för detta avgörs bäst för varje område

för sig. Det ankommer på regeringen att initiera sådana områdesvisa

analyser. I vissa fall kan dessa "områden" skära över myndighetsgrän-

serna. Regeringen bör i lämplig form informera riksdagen om arbetslä-

get och resultaten av sådana analyser. Detta bör ingå i regeringens

information till riksdagen om samhällets insatser mot ekonomisk

brottslighet som behandlas i avsnitt 7.

Granskningen har visat att effektiviteten i det brottsutredande arbetet

måste förbättras. Nuvarande förhållanden leder till långa tidsfördröj-

ningar i behandlingen av ekonomiska brott. Många brott hinner inte

utredas innan de preskriberas. Tidsfördröjningen minskar möjligheter-

na att avbryta pågående brottslighet och leder till färre brottsanmäl-

ningar. Brotten blir också svårare att utreda och bevisa ju längre tid

som förflyter från brottet. Begränsningar av åklagarens förundersök-

ning, som är nödvändiga för att spara resurser, kan medföra att åtalet

endast gäller en bråkdel av det verkliga brottet.

I det följande diskuteras först frågan om prioriteringar mellan brott

av olika svårighetsgrad, därefter resurser och kompetens hos de brotts-

utredande myndigheterna och slutligen arbetets organisation och sam-

arbetet mellan de berörda myndigheterna.

1994/95 :RR4

19

Revisionsrapporten

När resurserna är begränsade måste man inom rättsväsendet prioritera

mellan olika typer av brott. De grundläggande prioriteringarna sker

med utgångspunkt från brottens straffskalor, som är fastlagda i lagen

(prop. 1993/94:100 bil. 3). Om denna princip drivs långt, och om

resurserna är mycket begränsade, leder den till att många mindre och

medelsvåra brott över huvud taget inte blir beivrade. Därmed förlorar

rättsväsendet sin förebyggande "signaifunktion" för denna typ av brott.

Remissinstanserna

Flera remissinstanser delar revisorernas syn på prioriteringar mellan

större och mindre brott. Riksskatteverket (RSV) understryker den

preventiva betydelsen av att beivra även de mindre allvarliga skat-

tebrotten och uppbördsbrotten. Statsåklagarmyndigheten för speciella

mål (SPM) framhåller att en stor andel av de balanserade ärendena

avser relativt okomplicerade brott. Det är olyckligt att dessa inte

beivras, eftersom de kan vara ett slags inkörsport till grövre gärningar.

Domstolen får också svårt att välja rätt påföljd för dem som slutligen

döms, då andelen tidigare dömda är för låg i förhållande till antalet

verkliga återfalIsförbrytare.

Landsorganisationen i Sverige (LO) framhåller också riskerna med

att mindre förseelser inte beivras. Småfifflare kan uppfatta det som en

klarsignal för sin verksamhet. Det finns också en risk för att "småbrot-

ten" blir en inkörsport till mer avancerad brottslighet.

När det gäller frågan om hur prioriteringarna påverkar den allmän-

na moralen finns även andra uppfattningar. Kronofogdemyndigheten i

Malmöhus län anser att det är förödande för den allmänna moralen att

de stora ekonomiska brottslingarna kan fortsätta sin verksamhet, me-

dan mindre allvarliga brott beivras.

Revisorernas överväganden

Enligt revisorernas mening är det viktigt att resurserna är tillräckliga

för att man skall kunna beivra större delen av alla de brott som

upptäcks, både de svåra och de medelsvåra men även de mindre

allvarliga. Skälet är att man måste upprätthålla respekten för lagen,

och att snabbheten i samhällets reaktion mot lindriga överträdelser kan

ha en viktig förebyggande verkan. På detta sätt brukar man resonera

när det gäller unga lagöverträdare. Samma resonemang kan tillämpas

mer generellt, dvs. för alla personer som för första gången gör sig

skyldiga till mindre lagöverträdelser. Lindriga ekonomiska brott —

t.ex. uppbördsbrott — kan tänkas fungera som "inkörsport" till svårare

ekonomisk brottslighet. Det är därför viktigt att ingripa snabbt. När

det gäller de enkla brotten finns också goda möjligheter till utveckling

av enkla och systematiska utredningsmetoder.

Okad snabbhet i samhällets reaktion mot lindriga brott är inte

samma sak som ökad stränghet. Straffskalorna är givna i lagen och

1994/95:RR4

20

relativt milda för denna typ av brott. När det gäller uppbördsbrott

finns därtill en annan omständighet, som gör att snabb upptäckt och

lagföring kan fä en starkt förebyggande verkan, nämligen att företaga-

ren kan ställas inför personligt betalningsansvar (enligt 77 § a upp-

bördslagen).

Revisorerna anser att prioriteringarna i det brottsutredande arbetet

bör övervägas med hänsyn till de preventiva aspekter som diskuterats

ovan. Även resurstilldelningen till åklagarväsendet och polisen bör

övervägas av dessa skäl. Revisorerna avstår från att ge några konkreta

förslag på denna punkt. Regeringen bör ta upp prioriteringsfrågorna i

den information till riksdagen om samhällets insatser mot ekonomisk

brottslighet som behandlas i avsnitt 7.

Re vlsionsrap porten

I revisionsrapporten diskuteras bl.a. behovet av mer och bättre resurser

för brottsutredningar. Både åklagarväsendet och polisen har behov av

utbildning, bättre teknikstöd, registeråtkomst m.m. Åklagarnas behov

av bättre arbetsvillkor betonas särskilt. Hos åklagarna finns också ett

behov av resurser för att vid behov kunna anlita utomstående experter.

Till detta kommer personalbehov av olika slag, t.ex. assistenter och

ekonomer.

Kompetensen att utreda ekonomisk brottslighet är otillräcklig. Åkla-

garna utsätts för kritik för bristande förundersökningsledning och för

att ej målinrikta arbetet tillräckligt. Den sakliga materien är också

svår, och utredningarna kan vara mycket komplicerade och arbetskrä-

vande.

Till detta kommer situationen i rättssalen. Åklagaren kommer här

ofta i ett visst underläge i förhållande till försvaret. Detta beror delvis

på åklagarens uppgift som sådan — åklagaren har bevisbördan och

skall även bevisa uppsåt — men även på otillräcklig tillgång till

adekvat kompetens samt på det faktum att åklagaren oftast är ensam

om sin uppgift och saknar diskussionspartner. På försvararsidan finns

däremot ofta flera tilltalade och flera försvarsadvokater som har möj-

lighet att konferera med varandra.

Polisens sätt att sköta utredningarna av ekobrott har utsatts för stark

kritik under granskningen. Orsakerna finns till stor del hos polisen

som organisation. Utbildning, motivation och arbetsledning har inte

varit tillräckliga. Vidare noteras att resursstyrningen inom polisen

innebär att statsmakterna inte kan öronmärka pengar för någon spe-

ciell typ av brott. Resurserna fördelas inom länen av länsstyrelsen och

länspolismästaren, vars egna prioriteringar har stort genomslag. Utred-

ningar av ekobrott är en liten arbetsuppgift inom polisväsendet; de

drar inte mer än 1,6 procent av organisationens totala resurser. Arbets-

uppgifterna har också annorlunda karaktär än övriga arbetsuppgifter

inom polisen.

1994/95: RR4

21

Samarbetet mellan polis och åklagare är en nyckelfråga när det

gäller utredningar av ekonomisk brottslighet. Åklagaren, som leder

förundersökningen, råder inte över polisens utredningsresurser. Re-

sursbalansen är också ett problem. Då polisen far ökad utredningska-

pacitet flyttas resursbristen till åklagarmyndigheterna. Resursförstärk-

ningar till det brottsutredande arbetet måste fördelas på ett balanserat

sätt mellan dessa organisationer.

Den regionala resursfördelningen bör också uppmärksammas. Åt-

minstone för polisens del förefaller det uppenbart att resurserna under

lång tid inte varit anpassade efter arbetsbördans storlek i olika delar av

landet. De största problemen vad gäller myndigheternas insatser mot

den ekonomiska brottsligheten finns i storstadslänen. I övriga landet

finns enligt uppgift många län där problemen är små. Resurs- och

organisationsfrågorna för det brottsutredande arbetet kan därför behö-

va lösas på olika sätt i olika delar av landet.

Remissinstanserna

Problemen vad gäller resurser och kompetens för ekobrottsutredningar

diskuteras av de flesta remissinstanserna. Enighet råder om att brister-

na i dag främst finns hos polis och åklagare. Om åklagarväsendet sägs

bl.a. följande:

Riksåklagaren (RA) anför att åklagarnas arbetsbörda generellt sett är

mycket stor, i synnerhet för åklagare som handlägger ekomål i stor-

stadsregionerna. Det resurstillskott som erhållits motsvarar 30 nya

ekoåklagare. Av dessa har 22 förlagts till de tre storstäderna. Av både

rättssäkerhets- och effektivitetsskäl är det enligt RÅ helt nödvändigt att

oftare än i dag dubblera åklagarrollen, så att två åklagare arbetar

tillsammans såväl under förundersökning som under domstolsförhand-

lingar. Samma önskemål framförs även av andra åklagarmyndigheter.

Åklagarnas förundersökningsledning diskuteras av vissa remissin-

stanser. Polismyndigheten i Malmö påtalar de brister som finns härvid-

lag och rekommenderar bl.a. ledarskapsutbildning för åklagare. Stats-

åklagarmyndigheten för speciella mål (SPM) framhåller att betydelsen

av förundersökningen leds av en åklagare med tillräcklig kompetens

för uppgiften. Det är därför viktigt att det finns tillräckligt många

åklagare för ekobrottsbekämpning. Enligt SPM finns det också ett ökat

behov av ekonomer inom både polis- och åklagarväsendet. Behovet av

ekonomstöd framhålls även av Åklagarmyndigheten i Stockholm.

Att åklagaren ibland kommer i ett kompetensmässigt underläge i

förhållande till de misstänkta och deras försvarare är ett faktum som

bekräftas av Åklagarmyndigheten i Stockholm. Åklagarna behöver

både vidareutbildning och stöd av särskild sakkunskap, vanligen i form

av revisorer, skatteexperter, experter på datafrågor etc. SPM framhåller

behovet av ekonomer inom både polis- och åklagarväsendet, och RÅ

betonar behovet av utifrån kommande expertis.

1994/95:RR4

22

Betydelsen av att åklagare och konkursförvaltare samarbetar i brotts-

utredningarna tas upp av flera remissinstanser utanför åklagarväsendet,

bl.a. Konkursförvaltarkollegiernas förening, Svea hovrätt och Sveriges

domareförbund.

Vad gäller polisens resurser och kompetens för ekobrottsutredningar

framhåller remissinstanserna bl.a. följande. Rikspolisstyrelsen (RPS)

anser att hela den del av samhällsapparaten som har att sörja för

efterlevnaden av lag och ordning på ekobrottsområdet — allt från polis

till domstolar — är underdimensionerad. Polisens resurser för eko-

brottsbekämpning har visserligen ökat sedan 1993, men behöver öka

ytterligare för att häva obalansen i förhållande till andra myndigheter.

I Danmark finns enligt RPS ungefär samma antal utredningsmän som

i Sverige (ca 300), trots att landet är betydligt mindre.

RPS markerar särskilt att de outredda ärendena började samlas på

hög vid tiden för upplösningen av skatterotlarna i slutet av 1980-talet.

Brottsanmälningarna från skatterotlarna delades då upp mellan eko-

och bedrägerirotlarna i respektive distrikt. RPS anser att man bör

överväga att återinrätta skatterotlar i Stockholm, Göteborg och Malmö.

Rapportens kritik mot bristande arbetsledning vid polisen kan enligt

RPS ha visst fog för sig. Arbetssituationen kan ofta liknas vid brand-

kårsutryckningar. Vad gäller utbildning hänvisar RPS till det nya

utbildningspaketet som tagits i bruk vid Polishögskolan 1994. Man

nämner även det utökade teknikstödet, främst på datasidan.

Polismyndigheterna i Stockholm och Göteborg framhåller att stora

förbättringar inom ekoroteln har skett eller pågår. Från Göteborg

efterlyses dock fler ekonomer samt sakkunniga med specialkompetens.

Polismyndigheten i Malmö anser att man borde pröva en ny rekryte-

ringsväg för blivande ekobrottsutredare, genom att lämpliga personer

med god juridisk/ekonomisk grundutbildning ges grundläggande kri-

minalpolisutbildning.

Vad gäller skatteförvaltningen framhåller Skattemyndigheten i

Stockholm att den organiserade skattebrottsligheten i förening med en

alltmera svårhanterlig lagstiftning ställer oerhörda krav på kompetens

hos skatterevisorerna. Behovet av bättre juridisk kompetens i den egna

myndigheten, framför allt i straff- och processrätt, betonas av Skatte-

myndigheten i Göteborgs och Bohus län.

Att särskild kompetens behövs inom internationell indrivning fram-

hålls av Kronofogdemyndigheten i Malmöhus län. Sådan kompetens

kan endast skapas på ett fåtal händer i landet, anser man. Utlandsgäl-

denärer måste handläggas samlat.

Resursbalansen mellan de olika myndigheter som behöver samverka

kommenteras av många remissinstanser. Ett effektivt samarbete mellan

myndigheterna kräver att alla de berörda har adekvata resurser för att

utreda misstänkta brott ("en kedja är inte starkare än sin svagaste

länk"). Bristen på utredningskapacitet inom polisen anses av många

vara det hittills värsta hindret. Skattemyndigheten i Stockholm påpe-

kar att fler misstänkta fall av skattebrottslighet kommer att uppdagas

1994/95: RR4

23

då man ökar resurserna för skattekontroll. Man varnar för att domsto-

larna kan bli nästa problemområde, som följd av att ökade utrednings-

resurser getts till skatteförvaltning, polis och åklagare.

Den regionala resursfördelningen kommenteras också. Rikspolisstyr-

elsen anser att situationen i Sverige skulle ha varit bättre om man här

haft en annan resursfördelning mellan storstäderna och riket i övrigt

när det gäller resurserna för skatte-, polis- och åklagarmyndigheter.

Samma sak tas upp av Polismyndigheten i Malmöhus län.

Skattemyndigheten i Stockholms län framhåller att de extra medel

för skattekontroll som beslutats i första hand tillförs de skattemyndig-

heter där de största bristerna finns i dag, dvs. storstadslänen. Skatte-

myndigheten i Blekinge län anser att skattemyndigheterna i de små

länen har relativt sett större möjligheter att upptäcka brott än myndig-

heterna i de stora länen och bekräftar att missförhållandena inte är

lika stora som i de stora länen.

Riksdagsbeslut och regeringsinitiativ våren 1994

Regeringens förslag i budgetpropositionen för 1994/95 innebär resurs-

förstärkningar till såväl åklagarväsendet som kriminalpolisen. Dess-

utom har skatteförvaltningen getts ökade resurser för skattekontroll.

Vidare har den ekonomiska brottsligheten i 1994 års budgetproposi-

tion återfått sin tidigare ställning av prioriterat område för polisens

brottsbekämpning, jämsides med vålds- och narkotikabrottslighet.

Riksdagen har under våren 1994 fattat flera beslut om särskilda

resurstillskott till arbetet mot ekonomisk brottslighet, som delvis går

utöver vad regeringen föreslagit i budgetpropositionen. En samman-

ställning redovisas nedan:

Resurstillskott till arbetet mot ekonomisk brottslighet, beslutade

våren 1994

- 10 miljoner kronor till en informationskampanj enligt riksdagens

beslut (bet. 1993/94:JuU19)

-52 miljoner kronor extra till polisens ekobrottsutredningar enligt

riksdagens beslut (bet. 1993/94:JuU19)

-6,3 miljoner kronor i förstärkning till åklagarväsendet, motsvarande

30 nya ekoåklagare, i enlighet med regeringens förslag i budgetpro-

positionen (prop. 1993/94:100, JuU23)

-10 miljoner kronor extra till domstolsväsendet enligt riksdagens

beslut (bet. 1993/94:JuU21)

-3 miljoner kronor extra till kronofogdemyndigheternas specialin-

drivningsenheter enligt riksdagens beslut (bet. 1993/94:LU23)

- 150 miljoner kronor till skattemyndigheterna för ökad skattekontroll

under 1994/95. Riksdagens beslut innebär 50 miljoner kronor mer

än vad regeringen föreslagit i budgetpropositionen (prop.

1993/94:100, SkU22).

1994/95 :RR4

Not: För 1995/96 och åren därefter har ett resurstillskott om 200

miljoner kronor till ökad skattekontroll aviserats.

24

Revisorernas överväganden och förslag

1994/95:RR4

Klara förbättringar har ägt rum under senare tid, när det gäller såväl

resurser som kompetens för det brottsutredande arbetet. Detta framgår

både av remissvaren och av de riksdagsbeslut och regeringsinitiativ

som nämnts ovan. Även den regionala snedfördelningen av utrednings-

resurserna tycks vara på väg att rättas till.

Dessa förändringar är självfallet positiva. Revisorerna anser emeller-

tid att området måste följas noga. Det är svårt att avväga resurserna

mellan myndigheterna på rätt sätt. Även den regionala resursbalansen

är svår. Man måste räkna med att göra återkommande justeringar. Det

bör enligt revisorernas mening ankomma på regeringen att överväga

hur man skall finna ett system för resursfördelning i bägge dessa

avseenden — mellan berörda myndigheter och mellan regioner — som

är sådant att samverkan mellan myndigheterna vad gäller ekonomisk

brottslighet inte hindras av flaskhalsar.

Bristerna inom åklagarväsendet är enligt revisorernas mening sär-

skilt allvarliga med tanke på åklagarens centrala roll inom såväl

brottsutredning som rättegång. Riksåklagarens förslag — att oftare än i

dag låta två åklagare arbeta tillsammans — är enligt revisorernas

mening väl motiverat.

Vad gäller rekrytering och utbildning av goda ekobrottsutredare är

det enligt revisorerna mycket troligt att förbättringar skulle kunna

åstadkommas genom att pröva nya rekryteringsvägar, så som föreslagits

av några remissinstanser. Ett större tillskott av ekonomer och annan

specialkompetens till såväl polis- som åklagarmyndigheter förefaller

också väl motiverat. Avvägningarna mellan olika typer av kompetens

måste självfallet göras inom respektive myndighet. Tidigare försummel-

ser gör emellertid att man inte kan räkna med att kompetensfrågorna

alltid far en rationell lösning. Det är därför viktigt att dessa frågor hålls

under uppsikt.

Revisorerna anser att regeringen bör återkomma till riksdagen med

en beskrivning av hur ett system för resursfördelning skall utformas

som är sådant att samverkan mellan myndigheterna vad gäller ekono-

misk brottslighet inte hindras av flaskhalsar. Resurserna för utbildning

och specialkompetens bör uppmärksammas särskilt. Vidare bör rege-

ringen fortlöpande följa utvecklingen vad gäller kompetensfrågorna i

berörda myndigheter och informera riksdagen i lämplig form. En

redovisning bör ingå i den årliga information till riksdagen om sam-

hällets insatser mot ekonomisk brottslighet som behandlas i avsnitt 7.

Revisionsrapporten

I granskningen konstateras att det finns effektivitetsproblem som inte

löses enbart med ökade resurser. Även samarbetsformerna behöver

förbättras mellan de olika organ som är inblandade — både de som

upptäcker och anmäler brott eller bidrar med upplysningar (skatte-

myndigheter, konkursförvaltare, tull, kronofogde) och de som utreder

25

själva brotten (åklagare och polis). I revisionsrapporten diskuteras flera

möjligheter att förbättra organisation och samarbete vad gäller det

brottsutredande arbetet:

-Fast sammansatta arbetsgrupper med deltagare från olika myndighe-

ter (åklagare, poliser, skatterevisorer m.fl.).

-Regionala kontaktmannagrupper. De informella grupper av handläg-

gare från olika myndigheter som finns i de flesta län skulle kunna

ges en säkrare plattform och högre status.

- Konkursförvaltare och åklagare har möjligheter att samarbeta, under

förutsättning att åklagaren får brottsanmälan på ett tillräckligt tidigt

stadium. I Rubicon-rapporten framförs en rad olika förslag till

förbättringar.

-Särskilda förstärkningar till vissa åklagarmyndigheter, som även

skulle kunna anställa ekonomer och polisutredare och anlita speci-

alistkompetens.

-En central myndighet som är särskilt ägnad åt uppgiften att utreda

och föra talan i mål om ekonomisk brottslighet och liknande brott

(t.ex. miljöbrott). Exempel på sådana organisationer finns i Dan-

mark, Norge och Storbritannien. I den centrala organisationen

handläggs de största och mest komplicerade målen. Övriga fall

handläggs fortfarande i den normala åklagar- och polisorganisatio-

nen. En central organisation kan också, liksom i Norge och Dan-

mark, stödja den lokala organisationen med rådgivning, information

och utbildning. Vidare finns möjlighet att bygga upp en informa-

tionscentral med bl.a. uppgifter om tidigare rättsfall, bibliotek, data-

register, information om internationell rättshjälp etc.

Statsåklagarmyndigheten för speciella mål (SPM) har flera av de funk-

tioner som bör finnas i en organisation av denna typ, bl.a. erfarenheter

av internationellt samarbete. SPM är emellertid en mycket liten myn-

dighet, med i dagsläget 11 tjänster. Motsvarande nordiska myndigheter

är betydligt större. Riksåklagarens särskilda utredningsgrupp för brott i

det finansiella systemet (Riksåklagarens Specialoperation, RÅSOP) är

också knuten till Statsåklagarmyndigheten. I denna grupp arbetar 9

personer som är placerade vid myndigheten, plus ett antal polisutreda-

re. Erfarenheterna att samla de mest kvalificerade utredningarna i en

centralt placerad grupp förefaller goda.

Remissinstanserna

Frågorna om organisation och samarbete kommenteras utförligt av

många remissinstanser. Om betydelsen av ett effektivt samarbete är alla

eniga. Flera diskuterar behovet av samordning, men ganska få är

uttalat positiva till tanken på en särskild myndighet för att utreda och