Om överföring av Första

Slutbetänkande av Utredningen om överföring av Första

Stockholm 2026

SOU 2026:11

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Åtta45

Tryck och remisshantering: Åtta45, Stockholm 2026

ISBN

ISBN

ISSN

Till Statsrådet Niklas Wykman

Regeringen beslutade den 20 mars 2025 att utse en särskild utredare med uppdrag att fungera som samordnare vid överföringen av Första

Regeringen utsåg den 20 mars 2025 Niklas Johansson till särskild utredare och Martin Janhäll till utredningens sekreterare.

Utredningen överlämnade den 30 september 2025 ett delbetänkande som omfattade den del av uppdraget som avsåg frågan om vilka tillgångar som ska förvaltas avskilt från övriga tillgångar.

Utredningen överlämnar härmed slutbetänkandet Om överföring av Första

Stockholm i februari 2026

Niklas Johansson

Martin Janhäll

Innehåll

| Innehåll | SOU 2026:11 |

5.2Skattning kostnader för genomförandet

| av Överföringen...................................................................... | 35 | |

| 5.2.1 | Upphörandekostnader Första |

36 |

5.2.2Mottagande fonders kostnader för

6

Ordlista, begrepp, förkortningar

–Delbetänkandet: Av Utredningen den 30 september 2025 överlämnat delbetänkande omfattande frågan om vilka tillgångar som ska förvaltas avskilt från övriga tillgångar.

–Fonderna: Första, Tredje och Fjärde

–Kommittédirektivet: Överföring av Första

–Mottagande fonderna: Tredje och Fjärde

–Mnkr: Miljoner kronor.

–Propositionen: En effektivare förvaltning av buffertkapitalet (2024/25:133).

–Utredningen: Utredningen (FI 2025:2) om överföring av Första

–Överföringen: Överföringen av Första

7

Sammanfattning

Regeringen överlämnade den 18 mars 2025 en proposition till riksdagen om en effektivare förvaltning av buffertkapitalet (prop. 2024/ 25:133). Efter beredning i Finansutskottet godkände Riksdagen förslaget den 20 maj 2025. Som en följd av förslaget upphörde Första

Regeringen beslutade den 20 mars 2025 att utse en särskild utredare med uppdrag att fungera som samordnare vid överföringen av Första

I föreliggande slutbetänkande lämnar Utredningen förslag om kostnadsfördelning. Förslaget som utgår från Propositionen och är avstämt med Fonderna samt dess revisor är utformat i termer av principer, varav de viktigaste är:

•En kostnad ska bäras av den fond där kostnaden uppstår.

•Kostnader för upphörandet av Första

•Kostnader för omorganisation av Tredje och Fjärde

9

| Sammanfattning | SOU 2026:11 |

Utredning har också i uppdrag att vid behov lämna förslag om ytterligare lagändringar. Utredningen har inte identifierat något sådant behov.

Därtill har Utredningen i uppdrag att bistå Fonderna i en rad

olika frågor relaterade till omorganisationen, vilka redovisas nedan:

•Personalfrågor: Den viktigaste frågan har varit om Överföringen inneburit en verksamhetsövergång. Vid en verksamhetsövergång ska enligt 6 b § lagen om anställningsskydd (1982:80) (LAS) de skyldigheter och rättigheter som ett anställningsavtal innebär övergå till de Mottagande fonderna. De Mottagande fonderna som har ansvaret för att LAS följs hade redan innan Utredningen tillsattes gjort bedömningen och fattat beslut om att någon verksamhetsövergång inte förelåg. Den Första

•Uppsägning av avtal: Första och Fjärde

•Fördelning av tillgångarna: Fonderna har för Utredningen redovisat för vilka tillgångar de avsåg frångå principen om likadelning. Förutom de tillgångar som kom att förvaltas avskilt och av den anledningen inte fördelades handlar det främst om olika typer av derivat, varav en del var sådana som de Mottagande fonderna inte använde och inte heller hade för avsikt att använda i sin förvaltning och som Första

•Överföring av kompetens: Den överföring av kompetens som skett har främst utgjorts av den överföring av kunskap om Första

10

| SOU 2026:11 | Sammanfattning |

anställt ett antal personer från Första

Slutligen har Utredningen, baserat på skattningar från Fonderna, tagit fram en totalkostnad för Överföringen och bedömt kostnadseffektiviteten. Den totala kostnaden beräknas till 243 miljoner kronor. Första

Utöver dessa kostnader har, till följd av den förtida avveckling av derivat som de Mottagande fonderna beslutade om, en negativ resultatpåverkan hos Första

11

1 Inledning

Regeringen överlämnade den 18 mars 2025 en proposition till riksdagen om en effektivare förvaltning av buffertkapitalet (prop. 2024/ 25:133). I Propositionen föreslås bland annat att Första

Den särskilda utredaren, som ska fungera som samordnare, ska i samråd med Fonderna lämna förslag till regeringen om tillgångar som ska förvaltas avskilt från övriga tillgångar, kostnadsfördelning för genomförandet av omorganisationen och behov av eventuella ytterligare lagändringar.

Utredaren ska också bistå Första

Utredaren föreslog i Delbetänkandet efter samråd med Fonderna för Regeringen (Finansdepartementet) vilka tillgångar som ska förvaltas avskilt från övriga tillgångar. Mot slutet av året identifierade de Mottagande fonderna ytterligare tillgångar som kunde komma att behövas förvaltas avskilt. Utredningen överlämnade därför till regeringen i december 2025 en begäran med förslag om ytterligare tillgångar som ska förvaltas avskilt. Regeringen har i båda fallen beslutat i enlighet med Utredningens förslag.

Uppdraget i övrigt slutredovisas härmed i detta slutbetänkande.

13

2 Utredningens genomförande

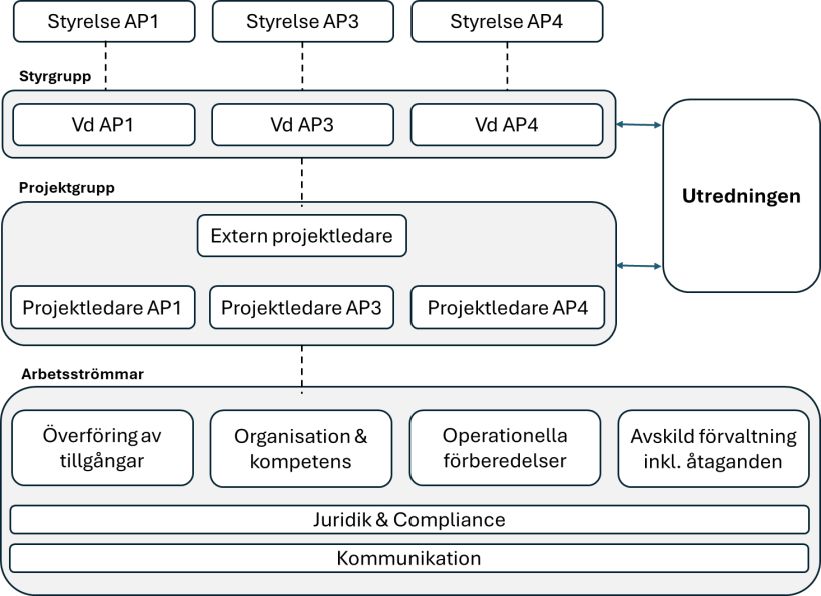

I Delbetänkandet redovisas hur Utredningen interagerat med Fonderna, utredningen om överföring av Sjätte

Utredningen har under arbetet med slutbetänkandet således fortsatt haft möten varannan vecka med projektgruppen som utgörs av de Mottagande fondernas externa projektledare och de respektive Fondernas projektledare (en eller två personer från ledningen från respektive fond, i huvudsak CFO). Utredningen har även fortsatt haft regelbundna möten med respektive fonds ordförande och vd. Utredningen har också besökt Fondernas styrelser. I oktober 2025 deltog Utredningen på ett ordinarie styrelsemöte för respektive fond, varvid Delbetänkandet och de frågor som omfattas av slutbetänkandet diskuterades. Utredningen har därmed fortsatt haft god tillgång till samtliga nivåer i Fondernas projektorganisation för avstämningar och faktainhämtning. Utredningen vill tacka de berörda fonderna för ett mycket gott samarbete.

Liksom under arbetet med Delbetänkandet har samordningsmöten och avstämningsmöten hållits med utredningen om överföring av Sjätte

Utredningen har i enlighet med Utredningens direktiv därutöver haft löpande dialog och avstämningar med Regeringskansliet (Finansdepartementet).

15

| Utredningens genomförande | SOU 2026:11 |

Figur 2.1 Fondernas projektorganisation och Utredningens kontaktytor

16

3 Utredningens förslag

3.1Kostnadsfördelning

3.1.1Utredningens uppdrag

Den särskild utredaren ska föreslå hur kostnaderna för genomförandet av omorganisationen ska fördelas mellan Fonderna.

3.1.2Utgångspunkter – Propositionen

Propositionen omfattar ett flertal skrivningar som avser kostnader och fördelning av kostnader, vilka Utredningen förhållit sig till som en yttre ram och utgångpunkt för Utredningens förslag. I Propositionen anges:

•Generellt: ”Kostnader för upphörandet av Första och Sjätte AP- fondernas verksamhet och omorganisationerna av Andra, Tredje och Fjärde

1Prop. 2024/25:133, s. 65.

2Prop. 2024/25 :133, s. 70.

17

| Utredningens förslag | SOU 2026:11 |

•Angående den avskilda förvaltningen: ”Tillgångar och medel som inflyter från tillgångar som förvaltas avskilt ska, efter avdrag för kostnaderna för förvaltningen, fördelas lika mellan Tredje och Fjärde

•Kostnader för de särskilda utredarna och kostnader för revision: I Propositionen anges att kostnaden för de särskilda utredarna ska fördelas utifrån den fond som kostnaden är hänförlig till. Det anges också att vissa kostnader kan komma att uppstå för tillkommande revision.4

3.1.3Förslag till principer kostnadsfördelning

Utredningen har valt att formulera förslaget om kostnadsfördelning i termer av principer, varav ett par är av generell karaktär, medan andra avser specifika frågor. Principerna har stämts av med Fonderna, Fondernas revisor och med utredningen om överföring av Sjätte

Vad gäller kostnaden för den särskilda utredaren är det Utredningens bedömning att den inte går att hänföra mer eller mindre till någon av Fonderna utan att den bör delas i lika delar mellan Fonderna. Även vad gäller tillkommande kostnader för revision som inte är fondspecifik, vilka också är svåra att hänföra till de respektive Fonderna, föreslår Utredningen en fördelning i lika delar.

Utredningens förslag om principer för kostnadsfördelning redovisas nedan (förslaget avseende fördelning av kostnader för den avskilda förvaltningen har tidigare redovisats i Delbetänkandet, s. 32).

3Prop. 2024/25:133, s. 65.

4Prop. 2024/25:133, s. 70.

18

| SOU 2026:11 | Utredningens förslag |

Generella principer

•En kostnad ska bäras av den fond där kostnaden uppstår.

•Kostnader för upphörandet av Första

•Kostnader för omorganisation av Tredje och Fjärde

Specifika principer

•Kostnaderna för utredarna i Stockholm (Utredningen) ska bäras till lika stora delar av Första, Tredje och Fjärde

•Tillkommande kostnader för revision ska bäras till lika stora delar av Första, Andra, Tredje Fjärde och Sjätte

•Tillgångar och medel som inflyter från tillgångar som förvaltas avskilt ska, efter avdrag för kostnaderna för förvaltningen, fördelas lika mellan Tredje och Fjärde

Av praktiska skäl har utgiften för Regeringskansliets samordnare i arbetet med konsolideringen av Fonderna i sin helhet lagts på Första

3.2Behov ytterligare lagändringar

3.2.1Utredningens uppdrag

I det fall som det under genomförandet av omorganisationen uppstår behov av ytterligare lagändringar ska samordnaren föreslå sådana.

19

| Utredningens förslag | SOU 2026:11 |

3.2.2Identifierade behov och förslag

Utredningen har under genomförandet av de delar av omorganisationen som Utredningen haft inblick i inte identifierat några behov av ytterligare lagändringar. Ingen av Fonderna har heller anmält något behov av ytterligare förändring i lagstiftningen.

Utredningen föreslår därför inte heller några ytterligare lagändringar.

3.2.3Förslag

Inga ytterligare lagändringar eller lagförslag föreslås.

20

4Utredningens bistånd i frågor relaterade till omorganisationen

4.1Personalfrågor

4.1.1Utredningens uppdrag

IKommittédirektivet anges att det är

Som redovisas nedan är det de Mottagande fonderna som ansvarar för att Överföringen vad gäller hantering av personal följer LAS. En avgörande fråga gällande personalen är om Överföringen innebär att en verksamhetsövergång föreligger. Vid en verksamhetsövergång ska de skyldigheter och rättigheter som ett anställningsavtal innebär övergå till de Mottagande fonderna. De Mottagande fonderna var redan innan Utredningen tillsattes klara med sin bedömning och hade också fattat beslut om att Överföringen inte innebar att en verksamhetsövergång förelåg. Något bistånd från Utredningen har inte efterfrågats av någon av Fonderna.

4.1.2Utgångpunkter – Lagen om anställningsskydd

Som framgår av ovanstående stycke ska Fonderna beakta att omorganisationen genomförs i enlighet med 6 b § lagen om anställningsskydd (1982:80), som återges i textrutan nedan.

21

| Utredningens bistånd i frågor relaterade till omorganisationen | SOU 2026:11 |

Avgörande för om de rättigheter och skyldigheter som anställningsavtalen för personalen på Första

Enligt 6 b § lag om anställningsskydd är det de Mottagande fonderna som ansvarar för bedömningen av om Överföringen är en verksamhetsövergång eller inte och som står risken för en sådan bedömning.

De anställda kan om de anser att de borde fått ett erbjudande om övergång själva eller genom sin fackliga organisation påkalla tvist och/eller väcka talan i domstol mot de Mottagande fonderna. Om så skulle ske kan frågan ytterst komma att prövas av Arbetsdomstolen eller av förtroendenämnd/skiljenämnd enligt förhandlingsordningen i tillämpligt kollektivavtal.

Lagen om anställningsskydd (1982:80) 6 b §

Vid övergång av ett företag, en verksamhet eller en del av en verksamhet från en arbetsgivare till en annan, övergår också de rättigheter och skyldigheter på grund av de anställningsavtal och de anställningsförhållanden som gäller vid tidpunkten för övergången till den nya arbetsgivaren. Den tidigare arbetsgivaren är dock ansvarig gentemot arbetstagaren för ekonomiska förpliktelser som hänför sig till tiden före övergången. Detta stycke gäller även arbetstagare i allmän tjänst och på sjögående fartyg.

Första stycket gäller inte vid övergång i samband med konkurs. Första stycket gäller inte heller

levandeförmåner.

Trots bestämmelserna i första stycket ska anställningsavtalet och anställningsförhållandet inte övergå till en ny arbetsgivare, om arbetstagaren motsätter sig detta. Lag (1994:1685).

22

| SOU 2026:11 | Utredningens bistånd i frågor relaterade till omorganisationen |

4.1.3Första

Första

4.1.4De Mottagande fondernas bedömning

De Mottagande fondernas bedömning är att omorganisationen inte är att se som en övergång av ett företag, en verksamhet eller en del av en verksamhet från en arbetsgivare till en annan i enlighet med lagens mening, innebärande att de rättigheter och skyldigheter på grund av de anställningsavtal och de anställningsförhållanden som gällde vid tidpunkten för övergången inte skulle övergå till de Mottagande fonderna.

Som redovisats ovan har arbetstagarna i Första

Målbild efter Överföringen

Vid bedömningen av om omorganisationen utgör en verksamhetsövergång har de Mottagande fonderna utgått ifrån vad som är målbilden för omorganisationen. Den målbild som identifierats är ett resultat av att Första

23

| Utredningens bistånd i frågor relaterade till omorganisationen | SOU 2026:11 |

Vad gäller begreppen finansiella tillgångar och verksamheter fastslog de Mottagande fonderna att en pensionsfonds finansiella tillgångar inte ensamma utgör en verksamhet utan i stället är ett resultat av den verksamhet som bedrivs och de beslut som fattas. De konstaterade också att inga materiella eller immateriella tillgångar, såsom system, datorer och inventarier, organisatoriska enheter eller några operationella, administrativa eller affärsmässiga processer skulle övertas.

Givet Överföringen och det större kapital som ska förvaltas kommer en förstärkning av resurser och kompetens krävas hos de Mottagande fonderna. En uttalad ambition är att i möjligaste mån ta tillvara kompetens från Första

Bedömning utifrån målbild

Utifrån den ovan redovisade målbilden har de Mottagande fonderna genomfört en arbetsrättslig analys med beaktande av 6 b § lagen om anställningsskydd (1982:80), EU:s överlåtelsedirektiv och de kriterier som fastställdes av

För att underlätta analysen har de Mottagande fonderna sammanställt nuvarande praxis från AD och

24

| SOU 2026:11 | Utredningens bistånd i frågor relaterade till omorganisationen |

att se som en verksamhetsövergång och att de rättigheter och skyldigheter på grund av de anställningsavtal och de anställningsförhållanden som gäller vid tidpunkten för övergången inte ska övergå till de Mottagande fonderna.

I de av

Bedömningarna har genomförts med stöd av externa jurister specialiserade på arbetsrätt och stämts av med Arbetsgivarverket och Bankinstitutens Arbetsgivarorganisation (BAO – numera Finansarbetsgivarna).

De Mottagande fondernas slutsats

De Mottagande fondernas slutsats från bedömningen utifrån målbilden är att det i arbetsrättslig mening inte föreligger någon verksamhetsövergång. Detta då det endast är Första

Enligt de Mottagande fonderna stöds slutsatsen av ett flertal faktorer varav de viktigaste är:

•Verksamheten i Första

25

| Utredningens bistånd i frågor relaterade till omorganisationen | SOU 2026:11 |

•De Mottagande fondernas verksamheter omfattar etablerade organisationer, förvaltningsprocesser och systemstöd. Förvaltningen av de tillgångar som tas emot kommer av de Mottagande fonderna kunna hanteras inom den befintliga verksamheten.

•De finansiella tillgångar som förvaltas utgör ett resultat av verksamhetens beslut och inte en del av verksamheten.

•De finansiella tillgångarna kommer att delas lika mellan de Mottagande fonderna.

•I det fall enskilda medarbetare på Första

De Mottagande fondernas åtgärder utifrån slutsatsen

Utifrån slutsatsen att Överföringen inte utgör en verksamhetsövergång och att anställningarna på Första

4.2Uppsägning av avtal

4.2.1Utredningens uppdrag

Utredningen ska bistå Fonderna med frågor som avser avtal hos Första

26

| SOU 2026:11 | Utredningens bistånd i frågor relaterade till omorganisationen |

ett sätt som begränsar kostnaderna. Utredaren ska bistå fonderna i dessa frågor.1

4.2.2Utredningens bistånd

Första

Bland de avtal som skulle överlämnas återfanns Första

En kategori av avtal som överlämnats är avtal som Fjärde AP- fonden behöver en begränsad tid. Enligt Fjärde

Första och Fjärde

1Kommittédirektivet, s. 3.

27

| Utredningens bistånd i frågor relaterade till omorganisationen | SOU 2026:11 |

därefter för varje avtal vilka alternativ för att avsluta avtalet som fanns samt vilka kostnader de var förknippade med. I samtliga fall där det varit möjligt har avtalen avslutats i förtid i syfte att minska kostnaden och underlätta administrationen.

Med något enstaka undantag har det rått samsyn mellan Första och Fjärde AP fonden om vilka avtal som skulle avslutas. Utredningen har löpande följt frågan om Första

4.3Fördelning av tillgångarna

4.3.1Uppdraget

Utredningen ska bistå Fonderna (i första hand Första

4.3.2Utgångpunkt – Propositionen

Enligt Propositionen är utgångspunkten att Första

4.3.3Fördelning av tillgångarna

Nedan redovisas de fall i vilka principen om likadelning frångåtts, om samsyn har rått mellan Fonderna och Utredningens bedömning. Ingen avvikelse från principen om likadelning har gjorts utifrån reglerna om röstandelsbegränsningar.

28

| SOU 2026:11 | Utredningens bistånd i frågor relaterade till omorganisationen |

Derivat som överfördes

De vanligaste börshandlade kontrakten (ETD) är aktieterminer och ränteterminer. Sådana fanns i Första

Vad gäller de börshandlade kontrakt (ETD) i form av aktieterminer som överfördes så handlas de i poster som benämns kontrakt. Innehav av udda antal kontrakt hanterades på samma sätt som udda antal handelsposter av aktier eller obligationer (se nedan), vilket innebär en avvikelse från principen om likadelning.

Vad gäller valutaswapparna överfördes de till de Mottagande fonderna med målet att uppnå en likafördelning i termer av valutaexponering. Vissa avvikelser gjordes dock, dels då det inte är lämpligt att dela på enskilda derivatkontrakt, dels då hänsyn togs till om respektive motpart för derivaten var befintliga motparter hos de Mottagande fonderna. Med beaktande av dessa parametrar gjordes en uppdelning med målsättningen att skapa en så likvärdig valutaexponering som möjligt. Det lagstadgade kravet om valutaexponering påverkade inte fördelningen. De olikheter i orealiserat marknadsvärde som uppstod mellan fonderna kompenserades med statsobligationer och likvida medel.

Utredningen anser att samtliga ovan beskrivna avvikelser är rimliga med hänsyn till omständigheterna.

Derivat som inte överfördes

Första

•Clearade

•Bilaterala

29

| Utredningens bistånd i frågor relaterade till omorganisationen | SOU 2026:11 |

•Börshandlade kontrakt (ETD): Valutaterminer.

Att dessa derivat avvecklades innebär att ingen fördelning skedde, vilket utgör en avvikelse från principen om likadelning. Utredningen anser att avvikelsen är rimlig med hänsyn till omständigheterna.

Den förtida avvecklingen har medfört en negativ påverkan på Första

Innehav med udda antal aktier eller obligationer

En fördelning av ett innehav i lika delar förutsätter att innehavet utgörs av ett jämnt antal handelsposter (en aktie för aktieinnehav eller minsta nominella handelsbara belopp för obligationer). I de fall innehaven utgjordes av ett udda antal handelposter gjordes för Fjärde

Tillgångar i avskild förvaltning

Som beskrivits tidigare i detta slutbetänkande redovisade Utredningen i Delbetänkandet ett förslag om vilka tillgångar som ska förvaltas avskilt. Ett regeringsbeslut som var i linje med förslaget togs 13 november 2025. Bland de tillgångar som ska förvaltas avskilt finns tre kategorier av tillgångar; tillgångar som inte kan överföras, tillgångar som inte bör överföras och tillgångar som inte hinner överföras, men som kommer överföras.

Vad gäller kategorierna inte kan överföras är det oklart om de tillgångarna i framtiden kommer kunna överföras eller om de på något vis kommer att kunna avvecklas. Vad gäller kategorin inte bör

30

| SOU 2026:11 | Utredningens bistånd i frågor relaterade till omorganisationen |

överföras, varav merparten utgörs av 1) onoterade tillgångar som har kort återstående löptid och 2) onoterade tillgångar där kostnaden förknippad med flytt i förhållande till nyttan är för hög eller där det föreligger en för hög risk för att kostnaden förknippad med flytt ska bli för hög i förhållande till nyttan, är det tillgångar som inte avsågs överföras. Totalt summerade värdet för de tillgångar inom kategorierna inte kan och inte bör till som inte överfördes till omkring 600 miljoner kronor respektive 4 miljarder kronor. Dessa tillgångar utgjorde avsteg från principen om likadelning.

I kategorin inte hinner överföras, men som ska överföras fanns efter årsskiftet tillgångar om ett totalt värde om cirka 4 miljarder kronor. Fram tills det att de överförs, vilket förväntas ske inom en period av 12 månader, utgör även dessa ett avsteg från principen om likadelning.

Efter det att Utredningen lämnade in Delbetänkandet identifierade de Mottagande fonderna ytterligare tillgångar som kan behöva förvaltas avskilt. Utredningen överlämnade därför till regeringen i december 2025 en begäran om beslut om möjlighet att även kunna förvalta dessa tillgångar avskilt. Regeringen fattade den 18 december beslut i enlighet med begäran. De tillgångar som omfattades var

1)cirka 10 aktier som handlas på marknader de Mottagande fonderna inte hade öppnat hos sin depåbank, 2) aktieindexterminer,

3)valutaterminer (dessa har de Mottagande fonderna efter det att begäran lämnades in beslutat att överföra) och 4) likvida medel samt svenska statspapper som dels behövs för att kunna ställa säkerheter för derivat, dels för kvarvarande åtaganden avseende andra tillgångar som kom att ingå i den avskilda förvaltningen. Värdet på dessa tillgångar var av mindre storlek.

Totalt värde för de tillgångar som förvaras avskilt uppgick efter årsskiftet till omkring 9 miljarder kronor.

4.4Överföring av kompetens

4.4.1Utredningens uppdrag

I Kommittédirektivet finns inget explicit uppdrag till Utredningen att utvärdera om någon kompetensöverföring skett och beskriva hur den i så fall gått till. Det konstateras dock i Propositionen och i andra sammanhang att det är angeläget att reformen genom-

31

| Utredningens bistånd i frågor relaterade till omorganisationen | SOU 2026:11 |

förs på ett sådant sätt att den kompetens som finns i Första AP- fonden tas tillvara. Utredningen har därför även valt att bedöma om och hur detta har beaktats av Fonderna.

4.4.2Genomförd kompetensöverföring

Som framgår av avsnittet Utredningens genomförande etablerade de Mottagande fonderna en särskild projektorganisation för Överföringen i vilken både Första

Som en del av projektarbetet genomfördes också särskilda överlämningsmöten mellan medarbetare på Första

De Mottagande fonderna anställde också ett antal personer från Första

Vissa av dessa personer fick dock initialt, under en kortare period efter årsskiftet, arbeta med Överföringen, vilket enligt de Mottagande fonderna var ett sammanhang där deras kunskap om processer, system,

32

| SOU 2026:11 | Utredningens bistånd i frågor relaterade till omorganisationen |

Utredningens uppfattning är att såväl Första

33

5 Konsekvensanalys kostnader

5.1Utredningens uppdrag

Kommittédirektivet berör området kostnader i flera olika sammanhang. Exempelvis anges i samband med att uppdraget att ge förslag om kostnadsfördelning beskrivs att Utredningen särskilt ska analysera och beakta att omorganisationen sker på ett så kostnadsrestriktivt och kostnadseffektivt sätt som möjligt.

Efter avstämning med Regeringskansliet om hur Kommittédirektivet ska tolkas och vad som är Utredningens uppgift har Utredningen utfört en skattning av den totala kostnaden för Överföringen samt en analys av om Överföringen gjorts på ett kostnadseffektivt sätt. Den förstärkning i personal och andra resurser som kommer krävas för att förvalta ett större kapital hos de Mottagande fonderna ”going concern” omfattas således inte av skattningen.

I sammanhanget kan nämnas att Kommittédirektivet också omfattar att genomföra en konsekvensanalys avseende den avskilda förvaltningen med avseende på bland annat kostnader. En sådan analys redovisades i Delbetänkandet. Den analysen var begränsad till kostnader för den avskilda förvaltningen i förhållande till vad kostnaden blivit om de tillgångar som föreslogs förvaltas avskilt i stället skulle ha överförts direkt. Utredningens slutsats var att den avskilda förvaltningen inte innebär någon materiell merkostnad.

5.2Skattning kostnader för genomförandet av Överföringen

Den totala kostnaden för Överföringen skattas till 243 miljoner kronor. Utredningen har valt att dela in den totala kostnaden i kostnader för upphörandet av Första

35

| Konsekvensanalys kostnader | SOU 2026:11 |

för genomförandet av Överföringen, uppgående till 161 respektive 82 miljoner kronor.

5.2.1Upphörandekostnader Första

Med upphörandekostnader avses dels ”extraordinära” kostnader hos Första

Utredningen har med stöd av Första

Tabell 5.1

| Typ av kostnad | Mnkr |

| Omställningskostnader för personal, omställningsaktiviteter och Utredningen | 109 |

| Kostnader för uppsagda avtal efter årsskiftet samt uppskattning av kostnader | 46 |

| för avtal för avskild förvaltning |

|

| Kostnader hänförliga till i förtid uppsagda avtal | 6 |

| Totalt | 161 |

Merparten av kostnaderna hänförliga till Överföringen utgörs av omställningskostnader för Första

Som framgår av avsnitt 4.2 Uppsägning av avtal överlämnade Första

36

| SOU 2026:11 | Konsekvensanalys kostnader |

5.2.2Mottagande fonders kostnader för genomförandet av Överföringen

Med överföringskostnader avses de Mottagande fondernas kostnader för förberedelser, själva Överföringen och det efterarbete som krävs i form av upprättande av årsredovisning för Första AP- fonden samt avveckling av vissa system med mera. Överföringen utlöser också att vissa skatter realiseras och vissa avgifter till myndigheter. Nedan följer en sammanställning av de uppskattade kostnaderna.

Tabell 5.2

| Kostnader | Mnkr |

| Förberedande arbete | 59 |

| Överföringen | 1 |

| Efterarbete | 10 |

| Skatter och avgifter | 12 |

| Totalt: | 82 |

Förberedande arbete

I avsnitt 2. Utredningens genomförande beskrivs den projektorganisation som Fonderna etablerat och de arbetsströmmar som projektet omfattar. Som framgår är det ett flertal frågor som behövts hanteras, involverande både interna och externa resurser i form av bland annat projektledning och rådgivning. En betydande andel av den externa rådgivningen har avsett juridiska frågor såsom ändringar av avtal, vilka främst varit kopplade till överföringen av onoterade tillgångar. Extern rådgivning har också anlitats i personal- och redovisningsfrågor (se avsnitten 4.1 Personalfrågor och 5.4.1 Redovisning av utgifter) och från systemleverantörer.

Överföringen

Vid lagens ikraftträdande kommer Första

37

| Konsekvensanalys kostnader | SOU 2026:11 |

Överföringen kommer att kräva vissa personella resurser på var och en av Fonderna för att hantera Överföringen i respektive systemmiljö och gentemot respektive depåbank.

Fjärde

De tillfälliga resurser som kommer att hantera överföringen av tillgångar från Första

Efterarbete

Fjärde

38

| SOU 2026:11 | Konsekvensanalys kostnader |

Skatter och avgifter

Skatter och avgifter avser stämpelskatter i Frankrike och Hong Kong om 10 respektive 2 miljoner kronor.

5.3Bedömning kostnadseffektivitet

Enligt Utredningens direktiv ska Utredningen bedöma om överföringen av Första

39

| Konsekvensanalys kostnader | SOU 2026:11 |

5.4För Första

5.4.1Redovisning av utgifter

En viktig fråga för årsredovisningen 2025 för Första

För att reda ut denna fråga har Fonderna tillsammans med Andra och Sjätte

5.4.2Påverkan på förvaltningsresultatet för 2025

Som framgår av avsnittet 4.3.3 Fördelning av tillgångarna har Första

40

Bilaga 1

Kommittédirektiv 2025:32

Överföring av Första

Beslut vid regeringssammanträde den 20 mars 2025

Sammanfattning

En särskild utredare, som ska fungera som samordnare, ska bistå Första, Tredje och Fjärde

Samordnaren ska bl.a.

•i samråd med Första, Tredje och Fjärde

•bistå Första, Tredje och Fjärde

•föreslå hur kostnaderna för genomförandet av omorganisationen ska fördelas mellan fonderna.

Samordnaren ska i en delrapport senast den 30 september 2025, i samråd med fonderna, föreslå för Regeringskansliet (Finansdepartementet) vilka tillgångar som ska förvaltas avskilt från övriga tillgångar.

41

| Bilaga 1 | SOU 2026:11 |

Uppdraget i övrigt ska slutredovisas till Regeringskansliet (Finansdepartementet) senast den 16 februari 2026.

Uppdraget att bistå i genomförandet av en effektivare förvaltning av buffertkapitalet

Regeringens förslag

Regeringen överlämnade den 18 mars 2025 en proposition till riksdagen om en effektivare förvaltning av buffertkapitalet (prop. 2024/25:133).

Ipropositionen föreslås bl.a. att Första

Omorganisationen av Första, Tredje och Fjärde

Överföring av tillgångar och förpliktelser

I propositionen anges bl.a. följande. Fokus vid genomförandet av omorganisationen bör ligga på de

Vid fördelningen av tillgångarna är utgångspunkten att de i största möjliga mån ska fördelas lika mellan Tredje och Fjärde

42

| SOU 2026:11 | Bilaga 1 |

derna även efter omorganisationen kan bedriva samma placeringsverksamhet som i dag. Det föreslås dock inte någon ändring av röstandelsbegränsningen när det gäller noterade bolag. I undantagsfall skulle någon av

Övriga frågor till följd av omorganisationen

Omorganisationen kommer att aktualisera en rad olika frågor, t.ex. olika personalfrågor. Det är

6b § lagen (1982:80) om anställningsskydd. Hos Första

Tillgångar som ska förvaltas avskilt från övriga tillgångar

När pensionsreformen genomfördes år 2000 beslutade regeringen att vissa tillgångar skulle avskiljas från övriga tillgångar och hanteras särskilt i s.k. avvecklingsportföljer. Det gällde tillgångar som av olika

43

| Bilaga 1 | SOU 2026:11 |

skäl inte kunde avvecklas eller överföras vid tidpunkten för genomförandet (prop. 1999/2000:46 s.

När det gäller vilka tillgångar som ska förvaltas avskilt från övriga tillgångar ska samordnaren noga överväga konsekvenserna av att en tillgång inte överförs. För- och nackdelar med att en tillgång förvaltas avskilt ska analyseras. Detta innefattar även en analys och bedömning av de kostnader som är förenade med att förvalta tillgångarna avskilt respektive med övriga tillgångar. Vidare ska samordnaren bedöma om och i så fall när det är möjligt att överföra en tillgång, antingen genom att själva tillgången förs över eller genom att tillgången avvecklas och influtna medel förs över. I den mån det är möjligt ska samordnaren uppskatta de kostnader som kan uppkomma om en tillgång inte förvaltas avskilt från övriga tillgångar.

44

| SOU 2026:11 | Bilaga 1 |

Behov av ytterligare lagändringar

Som anges i propositionen är det av vikt att

Samarbete med samordnaren för omorganisationen av Andra och Sjätte

Som framgår ovan föreslås i propositionen även att Sjätte

Hanteringen av kostnaderna för genomförandet

Omorganisationen bör ske på ett så kostnadsrestriktivt och kostnadseffektivt sätt som möjligt. Kostnader hänförliga till att verksamheten i Första

45

| Bilaga 1 | SOU 2026:11 |

naren ska då särskilt analysera och beakta att omorganisationen bör ske på ett så kostnadsrestriktivt och kostnadseffektivt sätt som möjligt.

Samordnaren ska därför

•bistå Första, Tredje och Fjärde

•i samråd med Första, Tredje och Fjärde

•bistå Första, Tredje och Fjärde

•vid behov lämna nödvändiga författningsförslag, och

•föreslå hur kostnaderna för genomförandet av omorganisationen ska fördelas mellan fonderna.

Kontakter och redovisning av uppdraget

Uppdraget ska genomföras i nära samarbete med Första, Tredje och Fjärde

Samordnaren ska löpande informera Regeringskansliet (Finansdepartementet) om arbetet. Samordnaren ska även hålla sig informerad om och beakta annat relevant arbete som bedrivs inom Regeringskansliet.

Samordnaren ska, i den utsträckning som det bedöms lämpligt, ha en dialog med och inhämta upplysningar från berörda myndigheter, exempelvis Arbetsgivarverket, näringslivet och andra som berörs av uppdraget.

Uppdraget att i samråd med fonderna, föreslå för Regeringskansliet (Finansdepartementet) vilka tillgångar som ska förvaltas avskilt från

46

| SOU 2026:11 | Bilaga 1 |

övriga tillgångar ska redovisas i ett delbetänkande senast den 30 september 2025.

Uppdraget i övrigt ska redovisas senast den 16 februari 2026.

(Finansdepartementet)

47

Statens offentliga utredningar 2026

Kronologisk förteckning

1.Skatteincitament för forskning och utveckling – ett nytt incitament baserat på utgifter för

2.710 miljoner skäl till reformer. Ju.

3.Genomförande av plattformsdirektivet. A.

4.Rektor i fokus – förutsättningar för ett pedagogiskt ledarskap. U.

5.Utvidgad avdragsrätt för sponsring m.m. Fi.

6.En nationell digital infrastruktur i hälso- och sjukvården. Styrning med tydliga roller och ansvar för aktörerna. S.

7.Förstärkt uppföljning och utvärdering av folkhälsopolitiken.

Del I: Effektivare folkhälsoinsatser genom hälsoekonomiska analyser. Del II: Utvärdering av alkohol politikens styrmedel. S.

8.Rättssäker samhällsvård för barn och unga. S.

9.Registrering av

10.Ökade möjligheter till tillgångsinriktad brottsbekämpning. Del 1 och 2. Ju.

11.Om överföring av Första

Statens offentliga utredningar 2026

Systematisk förteckning

Arbetsmarknadsdepartementet

Genomförande av plattformsdirektivet. [3]

Finansdepartementet

Skatteincitament för forskning och utveckling – ett nytt incitament baserat på utgifter för

Utvidgad avdragsrätt för sponsring m.m. [5]

Om överföring av Första

och Fjärde

Justitiedepartementet

710 miljoner skäl till reformer. [2] Registrering av

Ökade möjligheter till tillgångsinriktad brottsbekämpning. Del 1 och 2. [10]

Socialdepartementet

En nationell digital infrastruktur i hälso- och sjukvården. Styrning med tydliga roller och ansvar för aktörerna. [6]

Förstärkt uppföljning och utvärdering av folkhälsopolitiken.

Del I: Effektivare folkhälsoinsatser genom hälsoekonomiska analyser. Del II: Utvärdering av alkohol politikens styrmedel. [7]

Rättssäker samhällsvård för barn och unga. [8]

Utbildningsdepartementet

Rektor i fokus – förutsättningar för ett pedagogiskt ledarskap. [4]