RiR 2025:19

Generella statsbidrag som stabiliseringspolitiskt instrument

Riksrevisionen är en myndighet under riksdagen med uppgift att granska statliga myndigheter

och verksamheter. Vi bedriver både årlig revision och effektivitetsrevision. Genom ett

grundlagsskyddat oberoende har Riksrevisionen ett starkt mandat och är en viktig del av riksdagens kontrollmakt som bidrar till förbättringar och demokratisk insyn.

Denna rapport har tagits fram inom effektivitetsrevisionen, vars uppgift är att granska hur effektiv den statliga verksamheten är. Vi lämnar även rekommendationer för att förbättra den granskade verksamheten. Effektivitetsgranskningar lämnas direkt till riksdagen som bereder

dem tillsammans med en svarsskrivelse från regeringen.

Riksrevisionen

RiR 2025:19

ISBN

ISSN

Tryck: Riksdagstryckeriet, Stockholm 2025

Beslutad:

Diarienummer: 2024/0223

RiR 2025:19

Till: Riksdagen

Härmed överlämnas enligt 9 § lagen (2002:1022) om revision av statlig verksamhet m.m. följande granskningsrapport:

Generella statsbidrag som stabiliseringspolitiskt instrument

Riksrevisionen har granskat om regeringen har utformat de tillfälligt höjda generella statsbidragen som stabiliseringspolitiskt instrument på ett effektivt sätt. Resultatet av granskningen redovisas i denna granskningsrapport. Den innehåller slutsatser och rekommendationer som avser regeringen.

Riksrevisorn Christina Gellerbrant Hagberg har beslutat i detta ärende. Revisionsledaren Dan Sölverud har varit föredragande. Revisorn Hedvig Wurnell och enhetschefen Håkan Jönsson har medverkat i den slutliga handläggningen.

Christina Gellerbrant Hagberg

Dan Sölverud

För kännedom

Regeringskansliet; Finansdepartementet

Innehåll

Elektroniska bilagor

Till rapporten finns en bilaga att ladda ned från Riksrevisionens webbplats. Bilagan kan även begäras ut från ärendets akt genom registraturen.

Bilaga 1. Enkät till kommuner och regioner

Sammanfattning

Kommuner och regioner svarar för en stor del av Sveriges produktion och sysselsättning. Samtidigt är deras skatteinkomster konjunkturkänsliga, vilket kan leda till nedskärningar eller skattehöjningar vid lågkonjunktur. Under

Riksrevisionen har granskat om regeringen har utformat höjningarna av de generella statsbidragen som stabiliseringspolitiskt instrument på ett effektivt sätt. Granskningen avser åtgärderna under

Höjningarna av de generella statsbidragen översteg det stabiliseringspolitiska behovet

Riksrevisionen konstaterar att höjningarna av de generella statsbidragen i stabiliseringssyfte kraftigt översteg det belopp som krävdes för att hålla den kommunala verksamheten under pandemin på samma nivå som före krisen, trots att de kommunala skatteintäkterna utvecklades mycket svagt under 2020. Under 2021 och 2022 utvecklades skatteunderlaget starkt, vilket innebär att det för de åren inte fanns något behov av stabilisering.

Svårt att se någon tydlig effekt av konjunkturstöden

Det är svårt att exakt belägga vilken effekt som höjningarna av de generella statsbidragen hade på de kommunala verksamheterna. Granskningens resultat visar dock att effekten under det första pandemiåret (2020) var tämligen begränsad. Kommunerna och regionerna bedrev mindre verksamhet som var finansierad med skatter och generella statsbidrag än vad de hade planerat i sina budgetar, trots att den finansiella situationen inte krävde nedskärningar. Riksrevisionen bedömer att detta i hög grad förklaras av de effekter som

Regeringens redovisning brister i transparens

Riksrevisionen konstaterar att regeringens underlag har brustit i transparens. Det framgår inte av något publicerat material eller andra underlag som Riksrevisionen tagit del av vilka effekter höjningarna av de generella statsbidragen, som föreslogs och beslutades i juni genom en extra ändringsbudget, förväntades ha.

Riksrevisionen 5

Regeringen är inte heller tydlig med vilka faktorer som varit styrande vid dimensioneringen av de tillfälliga höjningarna av de generella statsbidragen. Av de underlag Riksrevisionen som tagit del av framgår att Regeringskansliets initiala bedömning av hur stora tillskott som kommunsektorn behövde för att hålla sysselsättningen på samma nivå som före pandemin låg väsentligt under det belopp som regeringen föreslog i vårändringsbudgeten för 2020. Detta indikerar att regeringen även beaktat andra faktorer än de som följer av lågkonjunkturen vid dimensioneringen av de tillfälliga höjningarna av de generella statsbidragen.

Regeringen åtskiljer inte kommuner från regioner i sin redovisning. Med hänsyn till att pandemin påverkade sektorerna på så olika sätt, och att de därmed även hade olika förutsättningar för att omsätta höjningar av generella statsbidrag i verksamhet, bedömer Riksrevisionen att regeringen borde ha redovisat utvecklingen för kommuner separat från regioner.

Det finns risker med att överkompensera kommuner och regioner

Riksrevisionen bedömer att en eventuell överdimensionering av statsbidrag behöver vägas mot den bristande effektivitet som en överdimensionering innebär. För stora tillskott utan en tydlig koppling till det förmodade skattebortfallet, riskerar att på sikt urholka kommuners och regioners budgetdisciplin. Det kan leda till att de skjuter upp nödvändiga effektiviseringsarbeten eller ökar sina kostnader på ett sätt som inte är långsiktigt hållbart. Eventuella kostnadsökningar behöver även på sikt finansieras genom höjda kommunala skattesatser, givet att inte staten tillför ytterligare medel. En annan risk med att överdimensionera är att de resurser som staten har utrymme att lägga på konjunkturstabiliserande åtgärder inte hamnar där de gör störst nytta.

Rekommendationer

Riksrevisionen lämnar, inför framtida höjningar av generella statsbidrag i stabiliseringspolitiskt syfte, följande rekommendationer till regeringen:

•Redovisa på ett transparent sätt alla faktorer som ligger till grund för dimensioneringen av höjningarna av de generella statsbidragen.

•Utveckla analysen och redovisningen av hur höjningarna av de generella statsbidragen samspelar med andra faktorer av betydelse i den aktuella situationen.

•Etablera en separat analys och redovisning för kommuner respektive regioner.

•Överväg andra kompletterande stabiliseringspolitiska instrument för att stötta kommuner och regioner vid en svår konjunkturnedgång.

6 Riksrevisionen

1 Inledning

1.1Motiv till granskning

Under

I efterhand visade det sig att kommunsektorns ekonomiska resultat och finansiella sparande ökade under pandemin. Detta kan indikera att en del av tillskotten inte användes som avsett. Under en allvarlig kris är det särskilt viktigt att staten iakttar god hushållning och prioriterar de mest effektiva åtgärderna. Samtidigt kan krissituationer kräva att insatser kommer snabbt på plats för att mildra krisens djup, även om besluten måste fattas under stor osäkerhet.

I lågkonjunktur minskar normalt sett kommunernas skatteintäkter, samtidigt som kostnader för bland annat ekonomiskt bistånd ökar. Det innebär att kommuner och regioner, om inte staten skjuter till medel, kan tvingas att höja skattesatserna eller minska sina kostnader, vilket ofta innebär neddragningar i sysselsättning. Båda dessa åtgärder kan fördjupa en redan pågående lågkonjunktur. Generella statsbidrag är därmed inte bara en betydelsefull inkomstkälla för kommunsektorn, utan utgör också ett viktigt finanspolitiskt stabiliseringsinstrument.

Sverige har under de gångna tjugofem åren haft starka offentliga finanser, vilket har gett betydande handlingsutrymme vid kriser såsom

1.2Övergripande revisionsfråga och avgränsningar

Detta är vår övergripande revisionsfråga:

Har regeringen utformat de tillfälligt höjda generella statsbidragen som

stabiliseringspolitiskt instrument på ett effektivt sätt?

Riksrevisionen 7

Den övergripande frågan besvaras med hjälp av följande delfrågor:

1.Har de tillfälliga höjningarna av de generella statsbidragen varit träffsäkra?

2.Har de tillfälliga höjningarna av de generella statsbidragen fått avsedda effekter?

3.Har de tillfälliga höjningarna av de generella statsbidragen varit baserade på välgrundade beslutsunderlag?

Granskningen avser de höjningar av generella statsbidrag som tillfördes som svar på den ekonomiska kris1 som

Granskningen avser de tillfälliga höjningar som gjordes på anslag 1:5 och anslag 1:1 under utgiftsområde 25. Dessa anslag avser generella statsbidrag. Vår granskning omfattar inte något av de riktade bidrag som beslutades under pandemin.

De olika höjningarna av de generella statsbidragen, som tillämpades som stabiliseringspolitiskt instrument till följd av den ekonomiska kris som pandemin orsakade, kommer av praktiska skäl att benämnas som konjunkturstöden fortsättningsvis.

Den ekonomiska situationen varierar mycket mellan kommuner och regioner, och dessutom drabbade pandemin kommuner och regioner på olika sätt. Behovet av stöd kan därför ha varierat mellan de olika kommunerna och regionerna och mellan grupper av kommuner. I den här granskningen har vi dock valt att fokusera på kommunerna sammantaget och på regionerna sammantaget; vi har alltså inte beaktat den spridning som kan finnas inom respektive sektor. Att vi har valt denna ansats har två huvudsakliga orsaker: För det första gör vi bedömningen att makroperspektivet är det som är mest relevant för en stabiliseringspolitisk diskussion. För det andra bedömer vi att en sådan ansats skapar bättre förutsättningar för att granska regeringens beslutsunderlag. Konjunkturstödens träffsäkerhet kan förvisso även påverkas av i vilken mån utformningen också beaktar skilda förutsättningar inom de respektive sektorerna, och i den meningen vore det relevant att undersöka också den dimensionen. Samtidigt bedömer vi att det inte är en rimlig förväntan att regeringen ska utforma konjunkturstöden så att de anpassas till behovet hos enskilda kommuner, eller enskilda regioner, och inte heller till grupper inom respektive

1

2

Regeringen har, bland annat i samband med systemet för korttidsanställning, betecknat den ekonomiska krisen som följde av pandemin som en synnerligen djup lågkonjunktur. I den här rapporten är det genomgående detta fenomen som avses med termerna kris och lågkonjunktur om inte en annan innebörd klart framgår av sammanhanget.

Konjunkturinstitutet, Effekter av de tillfälliga statsbidragen till kommunsektorn under finanskrisen, 2012; Statskontoret, Det tillfälliga konjunkturstödet, 2012.

8 Riksrevisionen

sektor. Avgränsningen innebär inte att vi i granskningen inte kan komma att hänvisa till delmängder av sektorerna, men detta görs uteslutande för att vi ska kunna extrapolera något för sektorn som helhet.

1.3Bedömningsgrunder

Utgångspunkten för granskningen är 1 kap. 3 § budgetlagen (2011:203) som anger att hög effektivitet ska eftersträvas och god hushållning ska iakttas i statens verksamhet. Bedömningsgrunden utgår från de skäl som regeringen angav i propositionerna med förslag på att tillfälligt höja de generella statsbidragen till kommunsektorn, vilka riksdagen har ställt sig bakom. Med kommunal konsumtion och kommunal skattesats avser vi kommuner och regioner sammantaget, om annat inte uttryckligen anges.

1.3.1 Operationaliserade bedömningsgrunder till delfråga 1

De tillfälliga höjningarna av de generella statsbidragen har varit träffsäkra om:

•regeringen har tillfört de tillfälliga generella statsbidragen vid en lämplig tidpunkt för att uppnå regeringens mål

•regeringens kommunikation kring de tillfälliga generella statsbidragen har främjat deras användning i enlighet med regeringens mål

•storleken på de tillfälliga generella statsbidragen har varit rimlig i förhållande till regeringens mål.

En hög träffsäkerhet innebär att de tillfälliga höjningarna har utformats på ett sätt som möjliggör för kommuner och regioner att tillgodogöra sig tillskotten så som det var tänkt3. Det innebär bland annat att tajmingen för de tillfälliga generella statsbidragen inte varit ett hinder för att omsätta tillskotten i verksamhet. Med andra ord ska medlen användas på ett sätt som främjar regeringens målsättning med konjunkturstöden4.

Regeringens kommunikation kring de tillfälliga generella statsbidragen ska ha främjat användningen av dessa i enlighet med regeringens mål. Det innebär även att regeringens kommunikation om hur medlen skulle disponeras har uppfattats som tydlig av kommuner och regioner. Med kommunikation avser vi all tänkbar kommunikation som riktar sig externt.

En hög träffsäkerhet innebär att storleken på konjunkturstöden varit rimlig i relation till både kommunsektorns faktiska behov och de resurser som fanns tillgängliga för att hantera de tillfälligt ökade generella statsbidragen och för att omsätta dessa i

3Se bedömningsgrund 2 för en genomgång av vilka tillskott som Riksrevisionen bedömer syftade till att stabilisera ekonomin.

4Se bedömningsgrund 2 för en genomgång av regeringens målsättning.

Riksrevisionen 9

faktisk verksamhet.5 Det kan handla om att tillgänglig arbetskraft ska vara tillräcklig för att absorbera både de riktade stöden, som syftade till den direkta hanteringen av pandemin, och de generella stöden. En rimlig storlek på konjunkturstöden är även viktigt för att leva upp till budgetlagens krav på god hushållning.

1.3.2 Operationaliserade bedömningsgrunder till delfråga 2

De tillfälliga höjningarna av de generella statsbidragen har fått avsedda effekter om:

•de tillfälliga generella statsbidragen bidrog till att upprätthålla nivån på kommunal konsumtion

•de tillfälliga generella statsbidragen bidrog till att motverka höjningar av den kommunala skattesatsen.

Regeringen angav att lågkonjunkturen som antogs följa i virusutbrottets spår väntades drabba kommunsektorn. För att motverka lågkonjunkturen föreslog regeringen i vårändringsbudgeten för 2020 och i en extra ändringsbudget för 2020 att kommunsektorn skulle tillföras medel i form av tillfälligt höjda generella statsbidrag om totalt 21 miljarder kronor för 2020. Regeringen bedömde att medlen som föreslogs i vårändringsbudgeten för 2020 skulle mildra osäkerheten, bidra till stabilitet i sektorn och öka kommunernas och regionernas förutsättningar för att trygga tillgången till en bra vård, skola och omsorg.6 I samband med de ytterligare medel som förslogs i en extra ändringsbudget angav regeringen att de generella statsbidragen skulle ersätta minskade skatteintäkter i kommunsektorn till följd av en försvagad arbetsmarknad och ökade utgifter inom olika områden7.

Regeringen föreslog även tillfälliga höjningar för 2021 och 2022 som syftade till att minska risken för nedskärningar och skattehöjningar i kommuner och regioner8.

En rimlig utgångspunkt, med hänsyn till regeringens skrivningar, är att de tillfälliga tillskotten syftade till att hålla den kommunfinansierade verksamheten på samma nivå som före krisen, det vill säga 2019. Genom att hålla verksamheten på 2019 års nivå skulle inte kommuner och regioner bidra till att fördjupa lågkonjunkturen. Ett upprätthållande innebar även att kommuner och regioner inte skulle användas för att motverka avmattningen i andra sektorer. Den kommunala verksamheten omfattar i huvudsak tjänster som bör tillhandahållas på en långsiktig och stabil grund. Aktivitetsnivån i välfärdstjänster såsom grundskola, äldreomsorg och barnomsorg lämpar sig inte för snabba förändringar till följd av konjunktursvängningar, och bör därmed inte utökas under lågkonjunktur i syfte att stimulera ekonomin.

5Vad beträffar tillgängliga resurser syftar vi primärt på arbetskraft, men vi utesluter inte att andra typer av flaskhalsar också kan vara av betydelse.

6Prop. 2019/20:99 s.

7Prop. 2019/20:181 s.

8Prop. 2020/21:1 UO.25 s. 25, bet. 2020/21:FiU3, rskr. 2020/21:151.

10 Riksrevisionen

1.3.3 Operationaliserade bedömningsgrunder till delfråga 3

De tillfälliga höjningarna av de generella statsbidragen har varit baserade på välgrundade beslutsunderlag om:

•regeringens bedömningar och förslag är transparent redovisade

•regeringen i sina analyser har nyttjat den information som vid tidpunkten fanns tillgänglig.

För att bedöma delfråga 3 har vi undersökt om de analyser som låg till grund för utformningen av de tillfälliga höjningarna av de generella statsbidragen under

Välgrundade beslutsunderlag innebär även att regeringen har utgått från den information som fanns tillgänglig vid tidpunkten då beslutsunderlagen utformades. Det innefattar dels tidigare genomförda analyser och uppföljningar, dels befintlig statistik. Det innebär även att ta hänsyn till andra stödåtgärder som implementerades samtidigt och som även kan tänkas påverka kommunernas och regionernas konsumtion och skatteintäkter10.

Välgrundade beslutsunderlag är nödvändiga för att riksdagen ska kunna ta ställning till föreslagna åtgärder och samtidigt beakta effektivitet och hushållning med statens resurser.

1.4Metod och genomförande

Granskningen har genomförts av en projektgrupp bestående av Dan Sölverud (projektledare) och Hedvig Wurnell. Joakim Hveem, Oscar Larsen och Mira Zimmermann (praktikant) har också bidragit i arbetet. Referenspersonen Eva Mörk, professor i nationalekonomi vid Uppsala universitet, har lämnat synpunkter på ett utkast till granskningsrapporten.

Företrädare för Regeringskansliet (Finansdepartementet) har fått tillfälle att faktagranska och i övrigt lämna synpunkter på ett utkast till granskningsrapporten.

9Skr. 2017/18:207, s. 24.

10Exempelvis bör regeringen i sin analys rimligtvis tagit hänsyn till att förmåner inom socialförsäkringen tillfälligt förstärktes under pandemin.

Riksrevisionen 11

Granskningen bygger på flera metoder för datainsamling och analys, däribland en enkät till kommuner och regioner. Enkäten ställdes till kommunernas och regionernas ekonomidirektörer (eller dessas motsvarighet). Vi har även analyserat texterna i både kommuners och regioners budgetar och årsredovisningar för 2020– 2022 med hjälp av en språkmodell. Totalt handlar det om över 1 200 dokument.

I rapporten refererar vi till denna metod som genomgång av årsredovisningar och budgetar. Därutöver har vi extraherat siffror från budgeternas resultaträkningar för att analysera avvikelserna mot budget. Samtliga metoder beskrivs mer ingående i berörda kapitel och bilagor. Se ärende

Vi använder oss även av data från Räkenskapssammandraget och Nationalräkenskaperna (se definition i faktaruta nedan) samt regeringens prognoser för

Räkenskapssammandraget och Nationalräkenskaperna

Räkenskapssammandraget är en sammanställning av kommuners och regioners ekonomi. Det innehåller uppgifter om intäkter, kostnader, investeringar och skulder, vilket ger en översikt över den offentliga sektorns finanser på lokal och regional nivå.

Nationalräkenskaperna är en statistisk sammanställning av hela landets ekonomi.

De beskriver produktion, inkomster och utgifter i landet och används för att mäta BNP, ekonomisk tillväxt och resursfördelning mellan olika sektorer.

Räkenskapssammandraget utgör en viktig del av underlaget till nationalräkenskaperna, eftersom kommuner och regioner svarar för en stor del av Sveriges totala produktion. Därtill utgör kommunernas och regionernas finanser en stor del av den offentliga sektorns finanser.

12 Riksrevisionen

2 Bakgrund

I det här kapitlet ger vi inledningsvis en kort introduktion till kommunsektorn, inklusive dess finanser och de regelverk som styr den. Vi presenterar även den globala kris som pandemin orsakade och ger en introduktion till konjunkturstöd.

2.1Kommunsektorn

I Sverige är ansvaret för stora och viktiga delar av de offentliga verksamheterna decentraliserat till 290 kommuner och 21 regioner11, som i hög grad är självbestämmande12. Det innebär bland annat att varje kommun och region upprättar sina egna budgetprocesser, med olika tidpunkter för när fullmäktige fastställer budget13. Den kommunala konsumtionen – avseende både kommuner och regioner – svarar för en femtedel av Sveriges BNP, och drygt en femtedel av de sysselsatta återfinns i sektorn.

Genomgång av två centrala begrepp

Kommunal konsumtion utgörs av de skattefinansierade tjänster som kommuner och regioner tillhandahåller, inklusive de administrativa kostnader som är förknippade med dessa. En stor del av konsumtionen produceras i egen regi, men en del verksamhet köps in från producenter i näringslivet, såsom friskolor och privata vårdgivare. Det finns olika sätt att beräkna kommunal konsumtion på (se faktarutan i avsnitt 3.2).

I den här rapporten använder vi kommunsektor för att beteckna kommunal förvaltning, det vill säga kommuner och annan kommunal förvaltning på lokal nivå, samt regioner och annan kommunal förvaltning på regional nivå. Vi inkluderar inte de kommunala bolagen i kommunsektorn.

2.1.1 Kommunsektorns intäkter och kostnader

Kommuners och regioners intäkter kommer huvudsakligen från kommunalskatten, som enbart tas ut på förvärvsinkomster (se diagram 1). Kommuner och regioner delar samma skattebas men regionerna har i regel lägre skattesatser. Det är också värt att notera att regionernas totala intäkter är ungefär hälften så stora som kommunernas.

11Dessa två lokala nivåer har inte någon inbördes hierarkisk rangordning. Formellt finns det endast 20 regioner, men Gotland är en kommun med utökat ansvar för uppgifter som normalt hör till regioner.

12Kommuners och regioners självstyre och beskattningsrätt är fastställd i 14 kap. 2 och 4 §§ regeringsformen. Kommuner och regioner sätter sin egen proportionella inkomstskatt men grunderna för den kommunala beskattningen ska meddelas genom lag enligt 8 kap. 2 § första stycket 3 regeringsformen.

13Olika enskilda kommuner och regioner har olika budgetprocesser och fastställer därmed budget under olika månader. De vanligaste budgeteringsmånaderna är juni och november. Ungefär 50 procent av kommunerna och 40 procent av regionerna som har besvarat vår enkät fastställde sin budget för 2020 efter september. En stor andel av kommuner och regioner budgeterade för 2021 senare än tidigare år, men återgick till den tidigare tidpunkten vid budgeteringen för 2022. Se den elektroniska bilagan med vår enkät till kommuner och regioner.

Riksrevisionen 13

Utöver kommunalskatteintäkterna, utgörs viktiga intäktskällor av riktade och generella statsbidrag samt avgifter14. De generella statsbidragen fördelas inom ramen för det kommunala utjämningsystemet, som syftar till att jämna ut variationer i bland annat skattekraft och utgiftsbehov mellan kommuner och regioner. Till skillnad från riktade statsbidrag, som är öronmärkta för specifika ändamål eller verksamheter, kan de generella statsbidragen användas fritt av kommuner och regioner utifrån lokala och regionala behov (liksom kommunalskattemedel). Riktade statsbidrag kräver ofta att kommunen eller regionen ansöker om medlen och omfattar vanligtvis krav

på återrapportering.

Kommuner och regioner producerar huvuddelen av välfärdstjänsterna. Kommunerna tillhandahåller flera grundläggande tjänster såsom utbildning, social omsorg och infrastruktur, medan regionerna huvudsakligen hanterar sjukvård och kollektivtrafik.

Diagram 1 Kommunsektorns intäkter för 2023 efter resultaträkningsområde, löpande priser

Finansiella intäkter

Generella statsbidrag och utjämning

Skatteintäkter

Verksamhetens intäkter

| 0 | 100 | 200 | 300 | 400 | 500 | 600 | 700 |

| Kommuner | Regioner | Miljarder kronor | |||||

Anm.: I verksamhetens intäkter ingår bland annat avgifter, riktade statsbidrag och kostnadsersättningar.

Källa: Statistiska centralbyrån.

2.1.2 Kommunsektorn ska ha en god ekonomisk hushållning

Kommuner och regioner är ålagda enligt lag att iaktta god ekonomisk hushållning15 och att budgetera så att intäkterna överstiger kostnaderna, det så kallade balanskravet.16

| 14 | Kommuner och regioner får ta ut användaravgifter för vissa tjänster men avgifterna får inte vara högre än |

| vad verksamheten faktiskt kostar. Det finns även ytterligare begränsningar i rätten att ta ut avgifter; | |

| exempelvis får de inte ta ut avgifter för skola. | |

| 15 | Det framgår av 11 kap. 1 § kommunallagen (2017:725). Definitionen av vad som är god ekonomisk |

| hushållning i den enskilda kommunen eller regionen behöver utgå från den egna situationen och de egna | |

| förutsättningarna för ekonomi och verksamhet. I förarbetena ges vissa vägledande exempel på vad detta | |

| innebär (prop. 1990/91:117 s. 110 och 210 och prop. 2016/17:171 s. 422). | |

| 16 | Kravet att varje kommun och region ska budgetera så att intäkterna överstiger kostnaderna, om det inte |

| finns synnerliga skäl, regleras i 11 kap. 5 § kommunallagen. Blir balanskravsresultatet negativt måste det |

enligt 11 kap. 12 § kommunallagen återställas inom tre år. Enligt 11 kap. 6 § kommunallagen ska kommuner och regioner i samband med budgeten även ange finansiella mål för ekonomin som är av betydelse för god ekonomisk hushållning. Följaktligen kan det exempelvis bli nödvändigt med nedskärningar i den kommunala verksamheten eller en höjning av skatten om inkomsterna till kommunerna minskar. Balanskravet är ett av de fyra budgetmål som ingår i det finanspolitiska ramverket.

14 Riksrevisionen

I lågkonjunktur dämpas normalt sett utvecklingen av de kommunala skatteintäkterna (vid oförändrade skattesatser) samtidigt som kostnaderna för bland annat ekonomiskt bistånd ökar. Om inte staten skjuter till medel tvingas då kommunsektorn, för att leva upp till balanskravet, att agera på ett sätt som riskerar att fördjupa en befintlig lågkonjunktur. Detta kan ske antingen genom höjningar av de kommunala skattesatserna eller genom minskningar av kostnaderna, vilket ofta innebär neddragningar i sysselsättningen och den kommunala konsumtionen.

Kommuner och regioner har möjlighet att underbalansera budgeten med hänvisning till synnerliga skäl17. De har även möjlighet att själva utjämna intäkter över tid genom att reservera medel i egna resultatutjämningsreserver inom ramen för det egna kapitalet. Resultatutjämningsreserverna gör det möjligt att reservera en del av överskottet i goda tider för att senare kunna täcka underskott som uppstår till följd av en lågkonjunktur. Det är viktigt att notera att dessa reserver är redovisningsmässiga och därför inte nödvändigtvis likvida. Att en kommun har pengar i en resultatutjämningsreserv indikerar att kommunen tidigare haft överskott som de har ”öronmärkt” i eget kapital för framtida behov. Till exempel kan kommunen ha placerat sina medel i långsiktiga tillgångar, investerat i fastigheter eller använt överskottet för amortering av lån. Resultatutjämningsreserverna ersattes i och med räkenskapsåret 2024 med resultatreserver.18

2.2Pandemin präglades av stor osäkerhet

Restriktionerna som infördes för att möta

Pandemiåren karakteriserades av stor osäkerhet om hur snabbt och i vilken omfattning viruset skulle spridas och hur allvarliga konsekvenserna av framför allt restriktionerna skulle bli för ekonomin. En mängd företag, även i Sverige, blev hårt drabbade, i synnerhet de med nära kopplingar till besöksnäringen eller många anställda i kontaktyrken. Särskilt utsatta var små och medelstora företag, som hade sämre möjligheter att hantera det omfattande fallet i efterfrågan.

17Se 11 kap. 5 § tredje stycket 2 kommunallagen. Möjligheten att anta en budget där intäkterna inte överstiger kostnaderna var endast avsedd att användas med restriktivitet och normalt sett endast något enstaka år. Se prop. 2003/04:105, s.

18Införandet av en resultatreserv innebär, med regeringens ord, att kommuner och regioner ges större möjligheter att planera sitt sparande i syfte att nå en god ekonomisk hushållning (prop. 2023/24:1 Utgiftsområde 25, s. 21). Det är dock viktigt att ha i åtanke att den är tänkt att skapa bättre förutsättningar för att hantera normala konjunktursvängningar, medan det även framgent sannolikt finns behov av diskretionära statliga stödinsatser i händelse av en allvarlig kris. Ändringarna innebär även att en reservering endast får göras om resultatreserverna efter reserveringen uppgår till ett belopp som motsvarar högst 5 procent av summan av skatteintäkter, generella statsbidrag och utjämning.

Riksrevisionen 15

Skatteintäkterna är starkt koppade till makroekonomin, eftersom de stora skattebaserna i hög grad samvarierar med

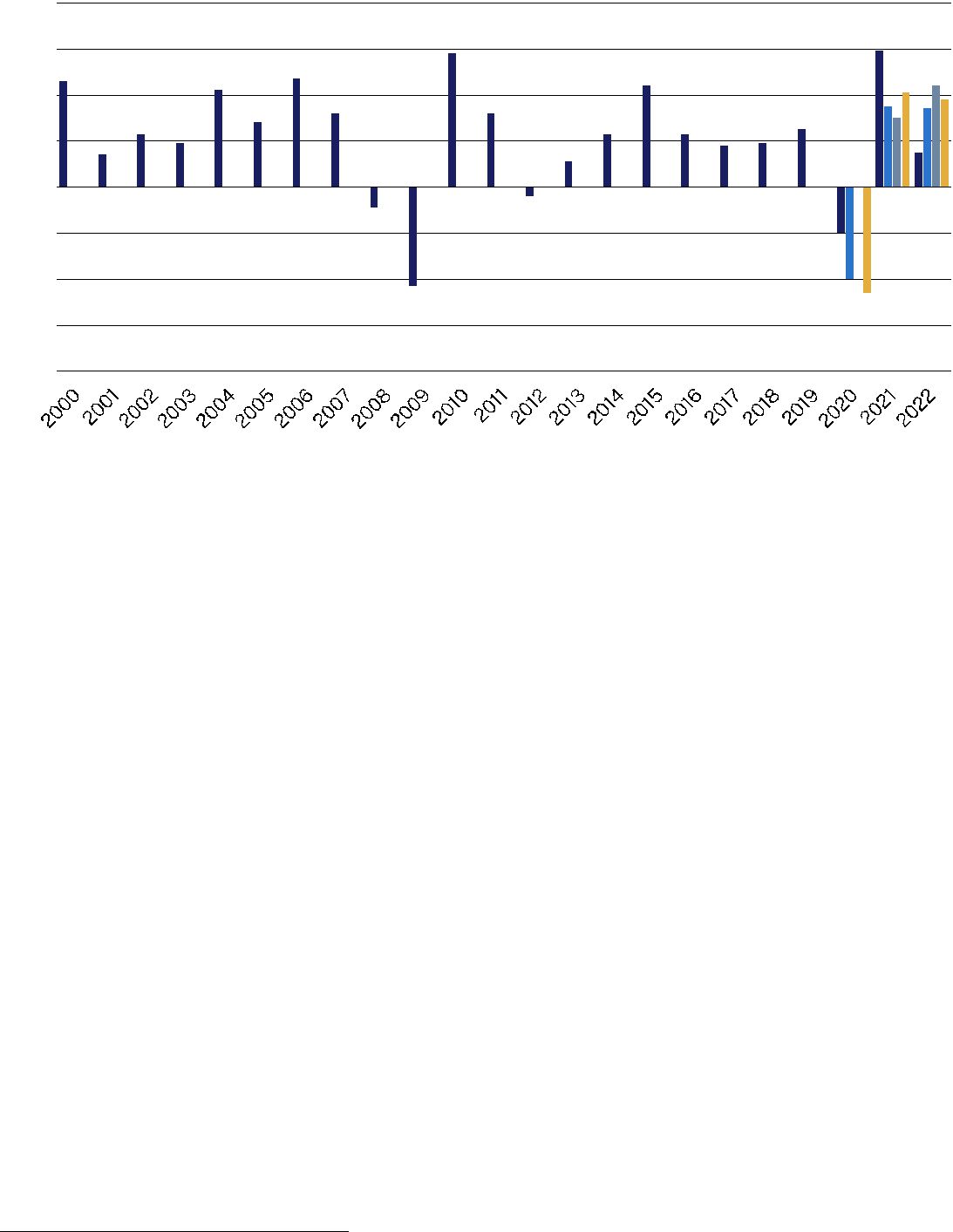

Diagram 2 BNP i fasta priser, årlig procentuell förändring, utfall

Volymförändring i procent

8,0 6,0 4,0 2,0 0,0

| Utfall | Prognos från april 2020 (VÅP20) |

| Prognos från juni 2020 | Prognos från september 2020 (BP21) |

Anm.: 2020 års ekonomiska vårproposition (VÅP20) och budgetpropositionen för 2021 (BP21) bordlades den 15 april 2020 respektive den 21 september 2020.

Källor: Statistiska centralbyrån, 2020 års ekonomiska vårproposition och budgetpropositionen för 2021.

2.3De tillfälliga höjningarna av de generella statsbidragen

Under pandemins första år (2020) föreslog regeringen stora höjningar av de generella statsbidragen, som aviserades och beslutades vid olika tillfällen. Regeringen föreslog även andra åtgärder som var riktade till kommunsektorn, såsom riktade statsbidrag och kostnadsersättningar.

Höjningarna av de generella statsbidragen var mer omfattande under pandemin än vad de var under finanskrisen

19 Regeringskansliet, ”Finansdepartementets prognoser för den ekonomiska utvecklingen”, hämtad

16 Riksrevisionen

2.3.1De generella statsbidragen höjdes tillfälligt med stora belopp under pandemin

Riksdagen beslutade om totalt fyra tillfälliga höjningar av de generella statsbidragen till kommuner och regioner om sammantaget 43,5 miljarder kronor för

Figur 1 Tidpunkt för aviseringar och beslut under 2020 av tillfälliga höjningar av de generella statsbidragen för

Aviseringar

| VÄB20 lämnas till | BP21 lämnas till | |

| riksdagen | riksdagen | |

| Regeringen aviserar | Regeringen föreslår | Regeringen föreslår i den |

| 15 mdkr för 2020 i | 10 mdkr för 2021 och | |

| 5 mdkr i VÄB20 | VÄB20 | 5 mdkr för 2022 |

| Jan | Feb | Apr | Juni | Sep | Nov |

Beslut

| Riksdagen beslutar | VÄB20 beslutas av | BP21 beslutas av |

| om 2,5 mdkr för 2020 | riksdagen | riksdagen |

| (utskottsinitiativ) | ||

| Regeringen föreslår | ||

| 6 mdkr i en EÄB för 2020 | ||

| (riksdagen beslutar om | ||

| medlen dagen efter) |

Anm.: VÅP20 = 2020 års vårproposition; VÄB20 = vårändringsbudgeten för 2020; BP21 = budgetpropositionen för 2021; EÄB = extra ändringsbudget (prop. 2019/20:181). Notera att medlen som aviserades och beslutades i januari och februari 2020 inte var pandemirelaterade.

Källor: Regeringen och riksdagen.

De två första förslagen avsåg 2020 och var till skillnad från övriga förslag inte pandemirelaterade. Dessa tillskott på totalt 7,5 miljarder kronor beskrivs i stället som en insats för välfärd och trygghet till följd av att de demografiska utmaningarna förväntas öka behovet av välfärdstjänster framöver.20

Riksdagen beslutade senare om att tillfälligt höja de generella statsbidragen med 36 miljarder kronor med anledning av pandemin. Dessa medel var avsedda att kompensera kommunsektorn för de negativa konjunktureffekter som pandemin gav upphov till, till skillnad från andra åtgärder som var avsedda att kompensera för ökade kostnader såsom kostnadsersättningar och riktade statsbidrag.

Regeringen föreslog initialt 15 miljarder kronor i samband med vårändringsbudgeten för 202021, men efter förslag i en extra ändringsbudget tillfördes samma år ytterligare

20Prop. 2019/20:99 Utgiftsområde 25, bet. 2019/20:FiU21, rskr. 2019/20:340. Det senare tillskottet skedde efter ett utskottsinitiativ. Bet. 2019/20:FiU49, rskr. 2019/20:163.

21Prop. 2019/20:99 Utgiftsområde 25, bet. 2019/20:FiU21, rskr. 2019/20:340. Anslaget fördelas med 70 procent till kommunerna och 30 procent till regionerna (anslag 1:5 Stöd till kommunsektorn för att stärka välfärden).

Riksrevisionen 17

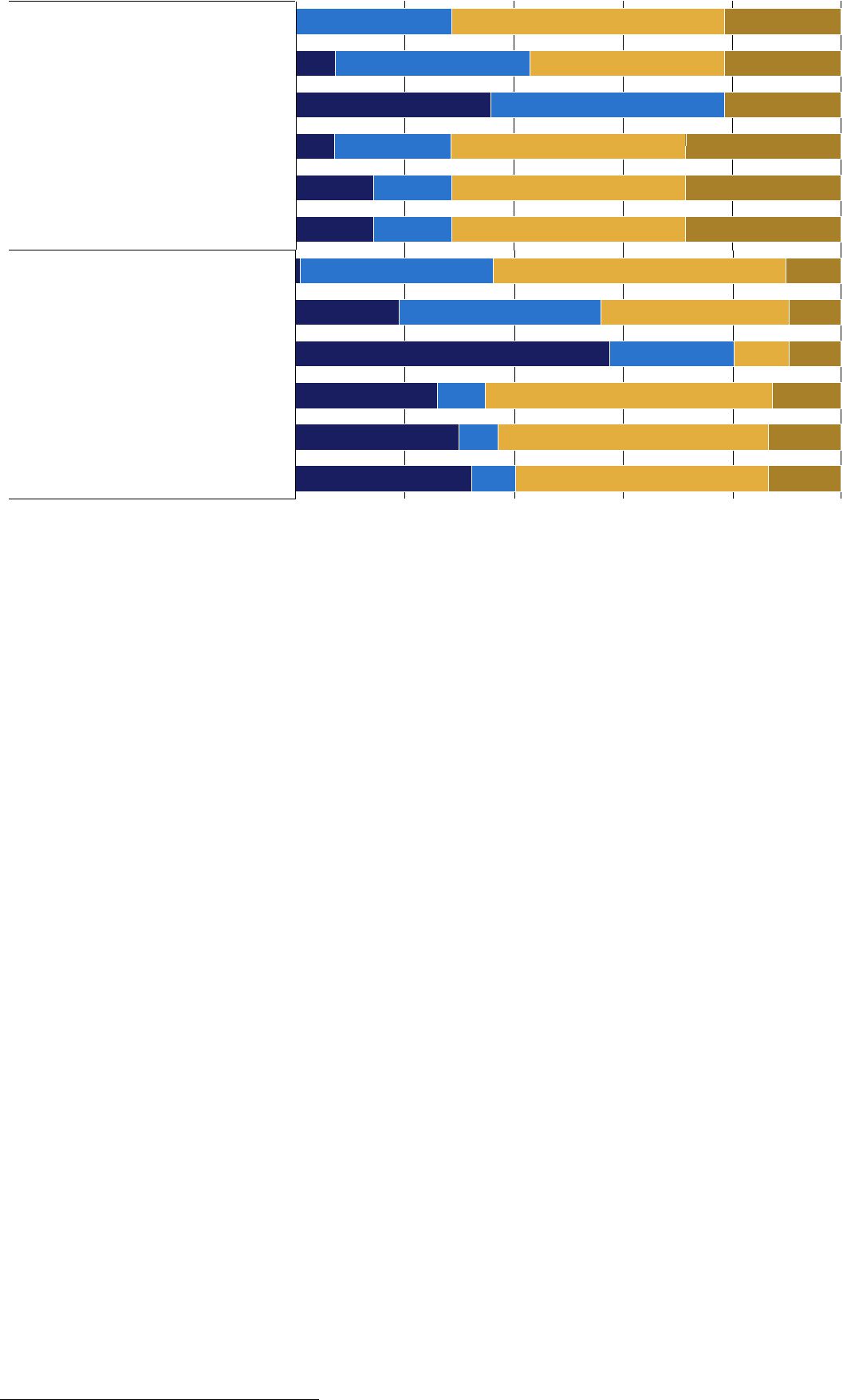

6 miljarder kronor.22 I budgetpropositionen för 2021 föreslog regeringen ytterligare 15 miljarder kronor som var avsedda för 2021 och 2022.23 Av dessa var 10 miljarder kronor avsedda för 2021 och 5 miljarder kronor avsedda för 2022. Samtliga tillskott fördelades till kommuner och regioner proportionerligt efter folkmängd, det vill säga lika många kronor per invånare (se diagram 3).

I vårändringsbudgeten för 2020 aviserades även att de generella statsbidragen skulle höjas permanent med 12,5 miljarder kronor från och med 2021.24 Syftet med dessa permanenta tillskott framgår dock inte tydligt av propositionen, men eftersom de var permanenta utgår vi från att de inte syftade till att hantera den uppkomna ekonomiska krisen.

Diagram 3 Tillfälliga och permanenta höjningar av de generella statsbidragen,

Mljarder kronor 25

203

| 15 | 7 | 3,5 | ||||||||||||||||||||

| 10,5 | ||||||||||||||||||||||

| 10 | 2,1 | |||||||||||||||||||||

| 3 | ||||||||||||||||||||||

| 1,75 | 8,75 | 8,75 | ||||||||||||||||||||

| 1,5 | ||||||||||||||||||||||

| 5 | 3,5 | 4,5 | 3 | |||||||||||||||||||

| 0,9 | ||||||||||||||||||||||

| 0,75 | ||||||||||||||||||||||

| 0 | 3,5 | 3,5 | 3,5 | 1,5 | 3,75 | 3,75 | ||||||||||||||||

| 2020 | 2021 | 2022 | 2020 | 2021 | 2022 | |||||||||||||||||

| Kommuner | Regioner | |||||||||||||||||||||

| BP20 (permanent) | Aviserat jan 2020 till VÄB20 (tillfälligt) | |||||||||||||||||||||

| Utskottsinitiativ feb 2020 (tillfälligt) | VÄB20 (permanent) | |||||||||||||||||||||

| BP22 (permanent) | VÄB20 pandemirelaterat (tillfälligt) | |||||||||||||||||||||

| EÄB pandemirelaterat (tillfälligt) | BP21 pandemirelaterat (tillfälligt) | |||||||||||||||||||||

Anm.: VÅP20 = 2020 års ekonomiska vårproposition; VÄB20 = vårändringsbudgeten för 2020; BP20/BP21/BP22 = budgetpropositionen för 2020/2021/2022; EÄB = extra ändringsbudget (prop. 2019/20:181). De blå blocken belyser vilka medel som inte var pandemirelaterade.

Källor: Regeringen och riksdagen.

I en publicerad rapport om den ekonomiska politiken under pandemin i de nordiska länderna görs bedömningen att bidragen som tilldelades den svenska kommunsektorn var för omfattande.25 Däremot bedömdes i en statlig utredning att

22Prop. 2019/20:181 Utgiftsområde 25, bet. 2019/20:FiU61, rskr. 2019/20:351. Anslaget fördelas med 50 procent till kommunerna och 50 procent till regionerna (anslag 1:5 Stöd till kommunsektorn för att stärka välfärden).

23Prop. 2020/21:1 Utgiftsområde 25, bet. 2020/21:FiU3, rskr. 2020/21:151. Anslaget fördelas med

70 procent till kommunerna och 30 procent till regionerna (anslag 1:1 Kommunalekonomisk utjämning).

24Prop. 2019/20:99 Utgiftsområde 25, bet. 2019/20:FiU21, rskr. 2019/20:340 (anslag 1:1 Kommunalekonomisk utjämning).

25

18 Riksrevisionen

det var en riktig strategi av regeringen att snabbhet fick företräde framför träffsäkerhet. Utredarna (Coronakommissionen) beskrev att regeringen följde en så kallad försiktighetsprincip under pandemin. Principen innebär att beslutsfattare i en situation med hög osäkerhet och ofullständig information inte passivt bör vänta på bättre kunskap, utan aktivt vidta åtgärder för att motverka hotet. Därefter kan man modifiera sitt handlande när ny kunskap blir tillgänglig.26

2.3.2De tillfälliga höjningarna av de generella statsbidragen var en av flera åtgärder under pandemin

Under pandemins inledande fas implementerades olika ekonomiska åtgärder för att dämpa krisens negativa effekter på samhällsekonomin. Under loppet av 2020 lade regeringen fram 12 extra propositioner med förslag till ändringar i statens budget med anledning av

Staten betalade även ut betydande belopp till kommuner och regioner i form av riktade statsbidrag och kostnadsersättningar. Dessa var, till skillnad från höjningarna av de generella statsbidragen, tänkta att kompensera för merkostnader som var orsakade av pandemin. Under 2020 och 2021 tillkom över 20 nya riktade statsbidrag, samtidigt som många riktade statsbidrag också upphörde28. En stor del av de belopp som betalades ut som riktade bidrag, till följd av pandemin, återfinns inom utgiftsområde 9 (hälsovård, sjukvård och social omsorg). En övervägande del av de pandemirelaterade riktade statsbidragen avsåg regionernas ansvarsområden.29

Regeringen införde även andra åtgärder som indirekt upprätthöll skatteintäkterna för kommunsektorn. Det handlar bland annat om förändringar i sjukförsäkringen och arbetslöshetsförsäkringen samt olika typer av företagsstöd såsom anstånd med skatt, kompensation för sjuklönekostnader, sänkta arbetsgivaravgifter för unga och systemet med korttidsarbete.

Under

26SOU 2022:10.

27Se exempelvis Skr. 2020/21:101, Årsredovisning för staten 2020, för en fullständig förteckning över samtliga ändringsbudgetar per anslag år 2020.

28Statskontoret, ”Utveckling av den statliga styrningen av kommuner och regioner 2020”, hämtad

29Andelen av de riktade statsbidragen som tillföll regionerna ökade från 52 procent år 2019 till 93 procent år 2022. Andelen sjönk därefter till 73 procent under 2023, i takt med att pandemins allvar avtog.

30Försäkringskassan, Ersättning för sjuklönekostnader under coronapandemin, 2022.

Riksrevisionen 19

2.3.3Kommuner och regioner redovisade höga resultat även under den senaste finanskrisen

Under finanskrisen

De tillfälliga höjningarna av de generella statsbidragen under finanskrisen var avsevärt lägre än under pandemin. Med stöd i Statskontorets enkät32 bedömde Konjunkturinstitutet att tillskotten bidrog till att undvika nedskärningar,33 och att om kommunerna hade fått information om konjunkturstöden tidigare och för en längre period än ett år, hade osäkerheten kring de kommande årens inkomster kunnat minskas. Detta skulle sin tur gjort det möjligt att upprätthålla en högre nivå på konsumtion och sysselsättning inom kommunsektorn under krisen.34

2.3.4Det finns risker med omotiverat stora höjningar av de generella statsbidragen

Inom den nationalekonomiska litteraturen finns en viss teoribildning kring statliga stödinsatser till kommunsektorn och deras påverkan på den kommunala budgetdisciplinen.35 Dessa teorier framhåller risker med vissa utformningar av diskretionära generella statsbidrag.

Något som återkommande lyfts i litteraturen är vikten av att i största möjliga utsträckning undvika diskretionära statsbidrag med otydliga regler – speciellt bidrag med inriktningen att rädda enskilda kommuner som, på grund av finansiell försumlighet och alltför stort risktagande, har försatt sig i en finansiellt utsatt situation. Statsbidrag som fördelas utan tydliga regler och villkor kan nämligen påverka kommuners förväntningar om finansiell hjälp vid framtida finansiella problem, särskilt när kommuner själva kan påverka hur statsbidragen ska fördelas.36 Denna förväntan kan sin tur leda till ett oansvarigt finansiellt beteende, vilket försvagar den kommunala budgetdisciplinen och orsakar mjuka budgetrestriktioner.37 Ett tecken på mjuka budgetrestriktioner är att en kommun

31Konjunkturinstitutet, Effekter av de tillfälliga statsbidragen till kommunsektorn under finanskrisen, 2012.

32Statskontoret, Det tillfälliga konjunkturstödet, 2012.

33Finanskrisen slog till med full kraft mot svensk ekonomi under det fjärde kvartalet 2008.

34Konjunkturinstitutet, Effekter av de tillfälliga statsbidragen till kommunsektorn under finanskrisen, 2012.

35Se exempelvis Expertgruppen för studier i offentlig ekonomi, Statliga bidrag till kommunerna – i princip och praktik, 2010 samt SOU 2021:75.

36Det finns flera aspekter som kan leda till mjuka budgetrestriktioner. Ytterligare en aspekt är hur mycket kommunerna är beroende av statsbidrag. Ju svagare kommunens skattebas är, desto svårare är det för regeringen att neka finansiellt stöd i och med att det skulle tvinga kommunen att begränsa tillgången till grundläggande välfärdstjänster. Mjuka budgetrestriktioner kan uppstå även när kommuner själva har möjlighet att – direkt eller indirekt – påverka hur statsbidragen ska fördelas. Två exempel på när detta skedde var Bostadsdelegationen och Kommundelegationen på

37Konceptet ”mjuk budgetrestriktion” introducerades av (Kornai, 1979, s.

20 Riksrevisionen

spenderar alltför mycket i förhållande till sina finansiella resurser, och därmed bygger upp alltför höga skulder i tron att staten ska stå för notan. Ett par studier finner stöd för att svenska kommuner har, eller i alla fall historiskt haft, mjuka budgetrestriktioner.38

Ett sätt att dimensionera diskretionära statsbidrag på ett transparent sätt är att tydligt knyta dem till extraordinära39 makroekonomiska förhållanden. Ett alternativt är att på förhand fastställa ett antal regler och villkor för regeringens stödinsats. Stöden är därmed förutsägbara. Sådana insatser kan närmast liknas vid en försäkring som garanterar finansiell hjälp vid extraordinära makroekonomiska händelser.40

38

39Med extraordinära makroekonomiska förhållanden avser vi konjunkturella svängningar som överstiger normala variationer i den ekonomiska aktiviteten.

40Dahlberg och von Hagen, ”Finns det ett bailoutproblem i Sverige?”, 2003, s. 47.

Riksrevisionen 21

3 Pandemins inverkan på kommunsektorn

Att avgöra hur effektiva regeringens åtgärder varit för att få till stånd så gynnsamma effekter på kommunal konsumtion och sysselsättning som möjligt kan sägas vara den här granskningens huvuduppgift, och denna uppgift behandlas huvudsakligen i de efterföljande kapitlen. Men inför en sådan analys är det bra att ha en förståelse för hur pandemin som sådan påverkade kommuner och regioner, samt hur utvecklingen i kommunsektorn, framför allt med avseende på konsumtion och sysselsättning, faktiskt blev med alla effekter – inklusive effekterna av pandemin och regeringens åtgärder – inbegripna.

Vi inleder kapitlet med en schematisk översikt över pandemins möjliga effekter på kommuner och regioner, med utgångspunkt i dess konsekvenser som både hälsokris och ekonomisk kris. Därefter redovisar vi den faktiska utvecklingen i sektorn, med avseende på konsumtion och sysselsättning.

3.1Pandemin som ekonomisk kris och hälsokris

I den här granskningen är det framför allt de ekonomiska aspekterna av pandemin som är i fokus. Men eftersom de hälsomässiga aspekterna har betydelse för de kommunala verksamheterna behöver vi också förstå dessa när vi analyserar effekterna av regeringens åtgärder för att motverka den ekonomiska kris som pandemin gav upphov till. I det här avsnittet ger vi en kort schematisk beskrivning av hur kommuner och regioner påverkats av pandemin som ekonomisk kris och som hälsokris.

3.1.1Påverkan på kommunerna av

En ekonomisk kris påverkar kommuners och regioners finanser på flera sätt. Ett par av de mest förväntade effekterna är att skatteintäkterna utvecklas svagare och att kommunens kostnader för ekonomiskt bistånd går upp.41 Om de ekonomiska marginalerna redan är små, det vill säga om det budgeterade resultatet ligger nära noll, måste kommunerna dra ned på några andra utgifter. På kort sikt är det i princip bara nedskärningar i verksamheten som står till buds (det vill säga det som i den kommunala redovisningen betecknas som verksamhetens kostnader och som i nationalräkenskaperna närmast kan jämföras med kommunal konsumtion42).

Precis som framgick av avsnitt 2.2 föll BNP och sysselsättningen i ekonomin som helhet relativt kraftigt under pandemins första år. Detta fick till följd att kommuners

41Intressant nog sticker

42Begreppen är inte helt jämförbara. Bland annat ingår i princip alla löpande utgifter i verksamhetens kostnader, medan exempelvis utgifter för ekonomiskt bistånd bokförs som en transferering till hushållen i nationalräkenskaperna och utgör således inte en del av konsumtionen. Det finns många andra redovisningsmässiga skillnader men för syftena i det här avsnittet är begreppen utbytbara.

22 Riksrevisionen

och regioners skatteintäkter växte betydligt svagare än under åren före pandemin. Detta var också i linje med regeringens och andra bedömares förväntningar under veckorna och månaderna efter pandemiutbrottet. Det var därför rimligt att anta att det, utan några åtgärder från regeringens sida, fanns en betydande risk för att kommunsektorn skulle förstärka krisen genom att göra neddragningar i sin verksamhet (minska antalet anställda).

De direkta kortsiktiga effekterna av den ekonomiska kris som pandemin gav upphov till utgjordes alltså i huvudsak av den svaga utvecklingen av skatteintäkterna. Det innebär att det, för att analysera de ekonomiska förutsättningarna för kommuner och regioner att upprätthålla 2019 års verksamhetsnivå, är motiverat att fokusera på skatteintäkternas utveckling.

Det är svårt att fastställa hur stor effekt den ekonomiska krisen till följd av pandemin skulle ha haft på kommunal konsumtion och sysselsättning utan några åtgärder.

I kapitel 4 och kapitel 5 resonerar vi kring detta när vi diskuterar om konjunkturstöden gett det eftersträvade resultatet, och om beloppen var väl avvägda.

3.1.2 Påverkan på kommunerna av

Kommuners och regioners verksamhet påverkades också i hög grad av

För kommunernas del minskade efterfrågan inom flera verksamhetsområden. Gymnasieskolan ställde periodvis om till distansundervisning. Detta skedde även inom grundskolan, framför allt senare stadier, men i betydligt mer begränsad omfattning. Förskolor kunde också tillfälligtvis stängas ned. Dessutom gick Folkhälsomyndigheten ut med föreskrifter och allmänna råd,43 för att förhindra smittspridningen, som innebar att frånvaron ökade, inte minst i förskolan men även i skolväsendet i stort. Även efterfrågan på äldreomsorg minskade under pandemins första månader, och det gäller både hemtjänst och särskilt boende. Mot slutet av 2021 hade dock efterfrågan återhämtat sig.44 Den minskade efterfrågan i pandemins inledningsskede motverkades av ett ökat behov av skyddsutrustning, ökad bemanning, skärpta rutiner och informations- och utbildningsinsatser.45

Att kommunernas och regionernas verksamhet också påverkades av pandemin i sig ökar förstås svårigheten i att analysera effekten av konjunkturstöden på de kommunala verksamheterna. När vi i utfall kan notera att konsumtion och sysselsättning minskade något i kommunerna och ökade ganska kraftigt i regionerna,

43Folkhälsomyndighetens föreskrifter och allmänna råd om allas ansvar att förhindra smitta av

44Socialstyrelsen, Vård och omsorg för äldre, 2022.

45Erlandsson, Ulmanen och Wittzell,

Riksrevisionen 23

under det första pandemiåret (2020), kan vi vara ganska säkra på att det i hög grad förklaras av pandemin som sådan. Men i vilken utsträckning de tillfälliga höjningarna av de generella statsbidragen har inverkat på utvecklingen är svårare att nå visshet i. Att hitta några konklusiva belägg för att konjunkturstöden har haft, eller inte haft, någon substantiell inverkan på utvecklingen av konsumtionen och sysselsättningen, är svårt. Men i kapitel 4 och 5 försöker vi, med utgångspunkt i statistik, analyser av årsredovisningar och kommunala budgetar från pandemiåren, samt svar vi inhämtat från kommunerna och regionerna i en enkät, diskutera vad som talar för att det är på det ena eller det andra sättet.

3.2Den kommunala verksamheten

Den kommunala konsumtionen såväl som sysselsättningen i kommunsektorn upprätthölls på 2019 års nivå under

I regionerna låg konsumtion och sysselsättning klart över 2019 års nivå, samtliga år under pandemin. Däremot minskade investeringarna markant under pandemin.

Det finns två sätt att beräkna kommunal konsumtion i nationalräkenskaperna, kostnadsmetoden och volymmåttsmetoden (se faktarutan nedan). I denna granskning redovisas kommunal konsumtion (i fasta priser) enligt kostnadsmetoden, om inget annat anges.

Hur kommunal konsumtion beräknas

Kostnadsmetoden46 kan användas för att beräkna kommunal konsumtion i fasta priser. Eftersom kommunal konsumtion till stor del består av offentliga tjänster som inte har marknadspriser, beräknas värdet genom att summera de kostnader som uppstår vid den egna produktionen. Dessa kostnader inkluderar exempelvis:

•löner till offentliganställda

•konsumtionsvaror och tjänster som köps

•hyror.

Kostnadsmetoden innebär att de olika kostnadsposterna i konsumtionen först beräknas i fasta priser och sedan summeras till den totala kommunala konsumtionen. Enligt kostnadsmetoden kommer konsumtionen att öka om kommunerna anställer fler lärare, eller om regionerna köper in fler engångshandskar.

46Kostnadsmetoden utgör inte längre en del av den officiella statistiken, men är det traditionella sättet att mäta kommunal konsumtion i fasta priser.

24 Riksrevisionen

Volymmåttsmetoden är ett annat sätt att beräkna kommunal konsumtion i fasta priser. Det är genom volymmåttsmetoden som den kommunala konsumtionen i fasta priser fastställs i den officiella statistiken, det vill säga hur mycket mer eller mindre tjänster som faktiskt produceras oberoende av prisförändringar. Eftersom det inte finns marknadspriser, används olika volymmått för varje individuellt ändamål, exempelvis:

•antal elever i skolor

•antal vårddygn på sjukhus

•antal hemtjänsttimmar.

Volymmåtten bestäms därmed i hög grad av den demografiska utvecklingen. Enligt volymmåttsmetoden kommer konsumtionen att öka om antalet personer som är äldre än 80 år ökar, allt annat lika. Däremot påverkas inte konsumtionen av att kommunerna anställer fler lärare, eller att regionerna köper in fler engångshandskar.

3.2.1Konsumtionstillväxten var sammantaget positiv under pandemin för kommuner och regioner tillsammans

I pandemins inledningsskede ökade konsumtionen i regionerna, medan den minskade i kommunerna. Regionernas konsumtion påverkades mycket av en ökad efterfrågan på sjukvård. En stor del av sjukvården ställde om för att ta hand om patienter med

Ser man till hela pandemiperioden

47Socialstyrelsen, Analys av första

48Folkhälsomyndigheten, Har

49SOU 2020:80.

Riksrevisionen 25

pandemiåret. Den genomsnittliga årliga konsumtionstillväxten under de tre pandemiåren var 0,8 procent i kommunerna och 2,9 procent i regionerna (se diagram 4).

Diagram 4 Kommunal konsumtion i fasta priser, enligt kostnadsmetoden, uppdelat på kommuner och regioner,

Index (2019 = 1) 1,20

1,15

1,10

1,05

1,00

0,95

| 2019 | 2020 | 2021 | 2022 |

| Kommun | Region |

Källa: Statistiska centralbyrån.

3.2.2Sysselsättningen i kommuner och regioner utvecklades likt konsumtionen

Sysselsättningen uppvisar i stort samma mönster som konsumtionen. Den minskade något i kommunerna under 2020 för att sedan öka igen från och med 2021. Minskningen i sysselsättningen var rentav något större än minskningen i konsumtionen

I regionerna ökade både antalet sysselsatta och antalet arbetade timmar 2020 och 2021. Antalet arbetade timmar ökade något mer än antalet sysselsatta, vilket sannolikt avspeglar en utmanande personalförsörjningssituation, till följd av den plötsligt

50Sociala naturaförmåner avser skattefinansierade tjänster som produceras i näringslivet och som tillhandahålls av producenterna direkt till hushållen (t.ex. friskolor och privata vårdgivare).

51Stödet för korttidsarbete är också en förklaring till att antalet sysselsatta minskade mindre än antalet

arbetade timmar.

26 Riksrevisionen

ökade efterfrågan på sjukvård under

Diagram 5 Utvecklingen av antal sysselsatta i kommuner och regioner,

Index (2019 = 1) 1,05

1,03

1,01

0,99

0,97

0,95

| 2019 | 2020 | 2021 | 2022 |

| Kommun | Region |

Anm.: Sysselsättningen har indexerats för att underlätta jämförelsen mellan kommuner och regioner.

Källa: Statistiska centralbyrån.

Riksrevisionen 27

4 Konjunkturstödens träffsäkerhet

I det här kapitlet granskas huruvida utformningen av konjunkturstöden med avseende på tidpunkt, kommunikation och storlek har främjat en användning i enlighet med regeringens mål.

Granskningen har resulterat i följande iakttagelser:

•Under krisen införde kommunsektorn åtgärder såsom inköps- och anställningsstopp.

•Konjunkturstöden för 2021 (som beslutades i budgetpropositionen för 2021) kom för sent för att kommunerna och regionerna skulle kunna beakta dessa i sina budget- och planeringsprocesser.

•Kommunerna och regionerna upplevde att möjligheten att omsätta konjunkturstöden i verksamhet underlättades av att medel för nästföljande år aviserades samtidigt.

•Kommunerna och regionerna upplevde inte regeringens kommunikation om konjunkturstöden som tillräcklig.

•Konjunkturstöden översteg skattebortfallet för samtliga pandemiår.

•Kommunerna kan ha missuppfattat syftet med konjunkturstöden.

•Kommunerna och regionerna hade svårigheter med kompetensförsörjningen under pandemin, vilket kan ha minskat möjligheterna att omvandla statsbidragen i verksamhet.

4.1Förutsättningarna för att omsätta konjunkturstöden

iverksamhet

Våren 2020 utsattes kommuner och regioner för två motverkande händelser med stor betydelse för deras ekonomi: en ekonomisk kris till följd av

52 Notera att tilläggsbudgetingar kan handla om neddragningar.

28 Riksrevisionen

Vår enkät till kommuner och regioner visar att det är förhållandevis ovanligt med ombudgetering och tilläggsbudgetering. Däremot är det vanligt med åtgärder såsom anställningsstopp och inköpsstopp.53

En annan förutsättning för att konjunkturstöden ska kunna omsättas i verksamhet är att det finns tillgängliga resurser. En stor del av kommuners och regioners verksamhet är mycket arbetsintensiv. Att de tillfälliga generella statsbidragen ska upprätthålla verksamheten innebär i princip att den kommunfinansierade sysselsättningen54 ska upprätthållas. I alla organisationer sker en naturlig personalomsättning till följd av exempelvis pensionsavgångar. För att kunna upprätthålla verksamheten i kommunsektorn måste det därför finnas förutsättningar för att ersätta avgångarna med ny personal. I regionerna gav

4.1.1Under kris inför kommunsektorn åtgärder såsom

När kommuner och regioner riskerar att få ett ohållbart lågt resultat, utökas i första hand uppföljningen av nämndernas ekonomi. Uppföljningen kombineras ofta med åtgärder såsom inköps- och anställningsstopp. Vanligtvis är det få kommuner och regioner som tillämpar tilläggs- eller ombudgetering.55

Eftersom en stor andel av kommunerna och regionerna har uppgivit att de vid en kris vidtar åtgärder som påverkar verksamheten, kan ett tillfälligt statligt tillskott spela en viktig roll. 56 Om det vid uppföljningen av skatteintäktsprognoserna konstateras betydande avvikelser, kan ett sådant tillskott bidra till att förhindra att åtstramande åtgärder vidtas. En bra utformad åtgärd från regeringens sida kan mycket väl bidra till att motverka en konjunkturnedgång. Vi kan dock inte utifrån enkätsvaren säga något om hur konjunkturstöden bidrog till att motverka neddragningar under pandemin.

53En skillnad mellan dessa åtgärder är att en tilläggs- eller ombudgetering förutsätter beslut av fullmäktige medan anställningsstopp och inköpsstopp kan hanteras inom förvaltningen utan politiska beslut. Därmed kan anställningsstopp och inköpsstopp införas snabbare.

54Med kommunfinansierad sysselsättning avses personal som är anställd av kommuner och regioner och personal som arbetar i privata företag som bedriver verksamhet som finansieras med skattemedel, såsom friskolor och privata vårdgivare.

55Riksrevisionens enkät till kommuner och regioner samt genomgång av deras budgetar och årsredovisningar för

56Riksrevisionens enkät till kommuner och regioner.

Riksrevisionen 29

4.1.2Kommuner och regioner har haft svårigheter med kompetensförsörjning

För att konjunkturstöden ska få avsedd effekt krävs att kommuner och regioner har förutsättningar för att hantera dem. Vår analys visar dock att de hade svårt med kompetensförsörjningen. Nästan hälften av kommunerna och regionerna rapporterade ovanligt många vakanser under 2020, och andelen ökade under pandemin, särskilt i regionerna (se diagram 6). Dessutom tyder analysen på att det var ovanligt svårt att fylla vakanserna.57

Oavsett om dessa svårigheter berodde på strukturella faktorer – såsom demografi – eller andra orsaker, innebär det att kommuner och regioner saknade förutsättningar för att hålla sysselsättningen på samma nivå som före pandemin, även utan stöden. Även om inte regeringen kan råda över dessa faktorer har de betydelse för vilken effekt som är rimlig att förvänta sig av eventuella resurstillskott, och de blir därmed en väsentlig faktor att beakta vid dimensioneringen av konjunkturstöden. I vilken mån regeringen beaktat kommuners och regioners förutsättningar för att hantera stöden framgår inte av det material som Riksrevisionen tagit del av (se kapitel 6).

Diagram 6 Har det funnits ovanligt många vakanser att fylla i kommunen för året?

Kommuner

Regioner

2020 2021 2022 2020 2021 2022

| 0 % | 20 % | 40 % | 60 % | 80 % | 100 % |

| Ja, det har funnits ovanligt många vakanser | |||||

| Nej, det har inte funnits ovanligt många vakanser | |||||

| Texten berör inte frågan om huruvida det finns ovanligt många vakanser eller inte | |||||

Anm.: Diagramrubriken avser den fråga som vi analyserat med hjälp av språkmodellen (enligt vad som nämns i den tekniska bilagan i akten).

Källa: Riksrevisionens genomgång av kommuners och regioners årsredovisningar.

57Riksrevisionens genomgång av kommuners och regioners årsredovisningar för

30 Riksrevisionen

Det finns flera möjliga orsaker till att antalet vakanser ökar. Vår analys visar att både pensionsavgångar och personalomsättning bidrog till det höga antalet vakanser under 2020 och att dessa faktorer blev en allt vanligare orsak under pandemin – i synnerhet för regionerna. Vi ser också en skillnad mellan kommuner och regioner: andelen kommuner där vakanser berodde på verksamhetsutökning ökade under

4.2Tidpunkt för avisering och regeringens kommunikation

För att de tillfälliga höjningarna av de generella statsbidragen ska fungera som ett effektivt stabiliseringspolitiskt instrument är både tidpunkten för deras avisering och regeringens kommunikation om dem avgörande. Om medlen aviseras för sent, eller om regeringens kommunikation om hur medlen ska disponeras är otydlig, kan det försämra konjunkturstödens träffsäkerhet.

Regeringen föreslog de första tillfälliga höjningarna av de generella statsbidragen för 2020 snart efter att

Kommuner och regioner fick tillräcklig information om konjunkturstöden från samtliga relevanta källor, inklusive regeringen. Det var dock en ganska låg andel som i hög grad fick tillräcklig med information från regeringen. Endast hälften av kommunerna och regionerna tog exempelvis del av informationen om vilket belopp som skulle tillfalla den egna kommunen, som publicerades på regeringens hemsida.

4.2.1Hälften av kommunerna och regionerna angav att pengarna för 2021 blev kända för sent

Regeringen lade fram sitt förslag om konjunkturstöd snabbare under

58Riksrevisionens genomgång av kommuners och regioners årsredovisningar för

59Folkhälsomyndigheten förklarade den 1 april 2022 att

601 procent av kommunerna och 0 procent av regionerna svarade att tidpunkten stämde mycket väl. 12 procent av kommunerna och 7 procent av regionerna svarade att tidpunkten stämde ganska väl. Övriga svarade antigen att tidpunkten stämde dåligt, att tidpunkten hade ingen betydelse för deras process eller att de inte hade någon uppfattning.

Riksrevisionen 31

budget- och planeringsprocesser, men varken regeringen eller någon annan kunde råda över denna tidpunkt.

Tidpunkten för aviseringen av konjunkturstöden för 2021 var däremot något som regeringen i högre grad kunde råda över. Regeringen valde att lägga fram sitt förslag om tillfälliga tillskott för 2021 först i budgetpropositionen för 2021. Ungefär hälften av kommunerna och regionerna svarar i vår enkät att tidpunkten då medlen för 2020 och 2021 blev kända stämde dåligt överens med deras budget- och planeringsprocess (se diagram 7).

Över 70 procent av kommunerna och regionerna beslutade om 2021 års budget efter att regeringen aviserat konjunkturstöden för det året, det vill säga, september– december 2020. Bland dessa var andelen som svarade att tidpunkten då medlen blev kända stämde väl överens med deras budget- och planeringsprocess högre än bland de som hade budgeterat tidigare under året.

Diagram 7 Enkätfråga: Andel kommuner och regioner som upplevde att tidpunkten då medlen för 2020 och 2021 blev kända stämde överens med kommunens/regionens budget- och planeringsprocess för samma år

Regioner Kommuner

2020 2021 2020 2021

| 0 % | 20 % | 40 % | 60 % | 80 % | 100 % |

| Tidpunkten stämde mycket väl | Tidpunkten stämde ganska väl | ||||

| Tidpunkten stämde dåligt | Tidpunkten hade ingen betydelse | ||||

| Vet ej | |||||

Källa: Riksrevisionens enkät till kommuner och regioner.

Majoriteten av kommunerna och regionerna svarade även att det hade gjort stor skillnad om konjunkturstöden för 2021 hade aviserats tre till sex månader tidigare (se diagram 8).61 Samtidigt var det färre kommuner och regioner som svarade att det hade gjort skillnad om konjunkturstöden för 2021 hade aviserats senare. Detta talar för att tillskotten för 2021 aviserades så sent att ytterligare fördröjning inte hade gjort någon skillnad för kommunsektorn.

61 Detta resultat går i linje med resultat från tidigare litteratur. Se exempelvis: SOU 2021:75, s.

32 Riksrevisionen

Diagram 8 Enkätfråga: Hade det gjort skillnad för kommunen/regionen om de tillfälliga höjningarna av de generella statsbidragen för 2021 hade aviserats under en annan tidpunkt?

Regioner

Kommuner

| Upp till en månad tidigare | |||||

| En till tre månader tidigare | |||||

| Tre till sex månader tidigare | |||||

| En månad senare | |||||

| En till tre månader senare | |||||

| Tre till sex månader senare | |||||

| Upp till en månad tidigare | |||||

| En till tre månader tidigare | |||||

| Tre till sex månader tidigare | |||||

| En månad senare | |||||

| En till tre månader senare | |||||

| Tre till sex månader senare | |||||

| 0 % | 20 % | 40 % | 60 % | 80 % | 100 % |

| Ja, stor skillnad | Ja, viss skillnad | Nej, ingen skillnad | Vet ej | ||

Anm.: I september 2020 föreslog regeringen i budgetpropositionen för 2021 en tillfällig höjning av de generella statsbidragen med 10 miljarder kronor för 2021. Riksdagen beslutade om dessa i november 2020.

Källa: Riksrevisionens enkät till kommuner och regioner.

4.2.2Övervägande andel av kommunerna och regionerna angav att planeringen underlättades av att medel för tillkommande år aviserades samtidigt

Kommunsektorns möjlighet att omsätta konjunkturstöden i verksamhet ökade av att regeringen aviserade pengarna till två efterföljande år samtidigt. Över 60 procent av kommuner och regioner som svarade på vår enkät angav att möjligheten att omsätta de tillfälliga generella statsbidragen för 2021 i faktiskt verksamhet ökade av att regeringen samtidigt föreslog en tillfällig höjning för 2022. Samtidigt var det en något mindre andel kommuner och regioner som svarade att möjligheten att omsätta de tillfälliga generella statsbidragen för 2020 i faktiskt verksamhet ökade av att regeringen samtidigt föreslog en permanent höjning från och med 2021 (se diagram 9).62

Skillnaden beror troligtvis på att en mindre andel kommuner och regioner upplevde att tidpunkten då medlen för 2020 aviserades stämde väl överens med deras planerings- och budgetprocess jämfört med tidpunkten då medlen för 2021 aviserades. Om en kommun eller region redan upplevde begränsade möjligheter till följd av tidpunkten då medlen aviserades kan det vara av marginell nytta att medel till nästa år aviseras samtidigt.

62Riksrevisionens enkät till kommuner och regioner.

Riksrevisionen 33

Diagram 9 Enkätfråga: Påverkades kommunens/regionens möjlighet att omsätta de tillfälliga generella statsbidragen för 2020 och 2021 i faktisk verksamhet av att medel för nästa år aviserades samtidigt?

Regioner

2020

2021

Kommuner

2020

2021

| 0 % | 20 % | 40 % | 60 % | 80 % | 100 % |

Ja, det underlättade planeringen i hög utsträckning

Ja, det underlättade planeringen i viss utsträckning

Nej, det påverkade inte vår planering

Vet ej

Anm.: Under 2020 fick kommuner och regioner, utöver tillfälliga höjningar avseende 2020, även 12,5 miljarder kronor i permanent högre generella statsbidrag gällande från och med 2021. Riksdagen beslutade om

detta efter förslag i vårändringsbudgeten för 2020. Under 2021 föreslog regeringen i budgetpropositionen för 2021, förutom en tillfällig höjning av de generella statsbidragen med 10 miljarder kronor för 2021, även

5 miljarder kronor för 2022.

Källa: Riksrevisionens enkät till kommuner och regioner.

4.2.3Kommunsektorn fick främst information om medlen genom Sveriges Kommuner och Regioner

Huvuddelen av kommunerna, men något under hälften av regionerna, svarade på vår enkät att de i hög grad fick tillräcklig information om konjunkturstöden från samtliga relevanta källor. Däremot var det en betydligt lägre andel kommuner och regioner som i hög grad upplevde att informationen från regeringen var tillräcklig (se diagram 10).63

De tillfälliga höjningarna av de generella statsbidragen tilldelades som kronor per invånare, och regeringen publicerade dessutom en förteckning över det exakta belopp som varje kommun skulle tilldelas. Ungefär hälften av kommunerna och regionerna tog del av informationen om denna anslagsfördelning. Av dessa upplevde hälften att informationen underlättade den ekonomiska planeringen för 2020 eftersom det blev snabbt känt exakt vilket belopp som den enskilda kommunen eller regionen skulle tilldelas. Annars hade de behövt invänta Sveriges Kommuners och Regioners (SKR:s) kommunikation. Några kommuner och regioner angav i fritextsvar att det, trots svårigheter att avgöra exakt vilka belopp de skulle få, ändå var behjälpligt att få tidig information. Samtliga kommuner och regioner som inte tog del av informationen om anslagsfördelningen angav att det inte hade gjort någon skillnad om de hade tagit del av den. 64

63Riksrevisionens enkät till kommuner och regioner.

64Riksrevisionens enkät till kommuner och regioner.

34 Riksrevisionen

Diagram 10 Enkätfråga: I vilken grad fick din kommun/region tillräcklig information om de tillfälliga generella statsbidragen från följande källor?

Kommuner Regioner

| Samtliga relevanta källor | |||||

| Regeringen | |||||

| Samtliga relevanta källor | |||||

| Regeringen | |||||

| 0 % | 20 % | 40 % | 60 % | 80 % | 100 % |

| I hög grad | I viss grad | Inte alls | Vet ej |

Anm.: Samtliga relevanta källor är inklusive regeringen.

Källa: Riksrevisionens enkät till kommuner och regioner.

Från fritextsvaren framgår att kommuner och regioner till stor del förlitade sig på att få information från SKR under pandemin.65 En del kommuner och regioner angav i fritextsvar att det var svårt att översätta regeringens kommunikation om statsbidragen till vad den enskilda kommunen eller regionen faktiskt skulle få, trots informationen om anslagsfördelningarna. De angav att de upplevde informationen från SKR som ”säkrare”.66

4.3Svårt att omsätta överdimensionerade konjunkturstöd i verksamhet

Konjunkturstöden under

En övervägande andel av kommunerna uppger att förutsättningarna för att omsätta stöden i verksamhet hade stärkts om det varit möjligt att disponera konjunkturstöden över flera år, vilket till viss del kan bottna i en missuppfattning om syftet med konjunkturstöden.

65Riksrevisionens enkät till kommuner och regioner.

66Riksrevisionens enkät till kommuner och regioner.

Riksrevisionen 35

4.3.1 Konjunkturstöden översteg skattebortfallet

Regeringen vidtog flera åtgärder för att motverka konjunkturnedgången, varav vissa direkt påverkade det kommunala skatteunderlaget, såsom systemet med korttidsarbete och det tillfälliga avskaffandet av karensdagen i sjukförsäkringen. Trots dessa insatser ökade de kommunala skatteintäkterna, justerade för förändrade skattesatser,67 endast med 0,7 procent under det första pandemiåret – en ovanligt svag utveckling. Faktum är att skatteintäkternas tillväxt inte varit så låg under hela

För att hålla den kommunfinansierade sysselsättningen på den nivå som rådde före krisen har vi beräknat hur mycket skatteintäkter som krävs för att finansiera den verksamhetsomfattning som fanns 2019.68

Hur mycket verksamhet som skatteintäkterna räcker till beror på hur priser och löner i de kommunala verksamheterna utvecklas.69 Ju mindre löneökningar, desto mer verksamhet kan finansieras med samma skatteintäkter, exempelvis i form av fler arbetade timmar inom vården. För att bedöma hur krisen har påverkat kommuners och regioners möjlighet att finansiera sin verksamhet behöver vi alltså även ta hänsyn till pris- och löneutvecklingen. Genom att justera skatteintäkternas utveckling för detta får vi ett mått på hur krisen har påverkat kommuners och regioners möjlighet att genom egen finansiering upprätthålla verksamhetsnivån.70 Detta mått benämns fortsättningsvis som reala skatteintäkter (med fast skattesats). Behovet, det vill säga det belopp som krävs för att hålla verksamheten på 2019 års nivå, utgörs varje år av skillnaden mellan årets reala skatteintäkter och de reala skatteintäkterna för 2019.71 I diagram 11 illustreras behovet genom den mörkblå kurvan (kommuner) respektive den ljusblå kurvan (regioner). Värden under 1 indikerar att skatteintäkterna inte är

67De skatteintäkter som avses är de som ingår i den kommunala resultatredovisningen. Utvecklingen av de justerade skatteintäkterna kan något förenklat likställas med utvecklingen av det effektiva skatteunderlaget. Det är dock viktigt att ha i åtanke att skatteintäkterna i resultaträkningen, utöver det aktuella årets preliminärskatter och prognoser för slutavräkning avseende aktuellt år, även inkluderar slutavräkning avseende tidigare år.

68Den här analysen kan betraktas som ett försök att beräkna kostnaden för att motverka de negativa effekterna av lågkonjunkturen. Att vi fokuserar på skatteintäkterna i analysen motiveras kortfattat i avsnitt 3.1.

69Det som genomgående avses med verksamhet i detta stycke är konsumtionen i fasta priser enligt kostnadsmetoden. Det kan ses som ett mått på resursinsatsen i volymtermer, det vill säga antalet arbetade timmar, antalet inköpta inkontinensskydd, pennor, måltider, kanyler etc.

70Vid ett oförändrat belopp från ena året till det andra innebär detta mått att skatteintäkterna räcker till lika många lärare, sjuksköterskor, förskolepedagoger etc., båda åren. Med andra ord ger skatteintäkternas utveckling inte upphov till något behov av att minska verksamhetsvolymen.

71Ansatsen vilar på antagandet att kommuner och regioner bedömde sin ekonomi som hållbar 2019 och att det inte fanns något betydande behov av att stärka 2019 års resultat – ett antagande som vi bedömer är rimlig med hänsyn till det redovisade resultatet 2019 i förhållande till ett historiskt genomsnitt. Det är även viktigt att ha i åtanke att vi räknar på ”behovet” ex post. Det är något helt annat än att beräkna behovet ex ante, och det är inte säkert att vi hade valt samma ansats om uppgiften varit att beräkna behovet ex ante.

36 Riksrevisionen

tillräckliga för att hålla den kommunala verksamheten på samma nivå som 2019, medan värden över 1 visar att skatteintäkterna överstiger behovet.

Diagram 11 Utvecklingen av reala skatteintäkter

Index (2019 = 1) 1,08

1,06 1,04 1,02 1,00 0,98 0,96 0,94

| 2019 | 2020 | 2021 | 2022 |

| Reala skatteintäkter kommuner | Reala skatteintäker regioner | ||

Anm.: De reala skatteintäkterna avser skatteintäkterna (med fast skattesats) justerade för

Källor: Statistiska centralbyrån och Riksrevisionens beräkningar.

Av diagram 11 framgår att de reala skatteintäkterna minskade något 2020. För kommunerna motsvarar nedgången av reala skatteintäkter 7 miljarder kronor, medan regionerna hade ett bortfall på 2 miljarder kronor (se tabell 1). Utan statliga tillskott hade kommuner och regioner alltså behövt dra ned på sin verksamhet (vid ett oförändrat resultat). Men att enbart kompensera för det reala skatteintäktsbortfallet räcker inte för att skapa förutsättningar för kommuner och regioner att hålla verksamheten på 2019 års nivå. Den befintliga nivån på statsbidragen hade även behövt justeras för pris- och löneutvecklingen under 2020. För att de generella statsbidragen skulle räcka till verksamhet av samma omfattning som 2019 hade det därför även behövts en ökning med 2 miljarder kronor till kommunerna och

1 miljard kronor till regionerna. Sammantaget innebär detta att staten totalt hade behövt höja de generella statsbidragen med 9 miljarder kronor till kommunerna och

2 miljarder kronor till regionerna för att säkerställa att verksamheten kunde hållas på 2019 års nivå. För sektorn som helhet innebär det 12 miljarder kronor. Detta kan ställas i relation till de 21 miljarder kronor i konjunkturstöd som riksdagen, efter förslag från regeringen, beslutade om för 2020.

Riksrevisionen 37

Tabell 1 Kommunsektorns behov för att kunna hålla verksamheten 2020 på 2019 års nivå, miljarder kronor

| Kommuner | Regioner | Hela sektorn | |

| Kompensation för skatteintäktsbortfall | 7 | 2 | 9 |

| Kompensation för den reala urholkningen av | 2 | 1 | 3 |

| generella statsbidrag | |||

| Totalt behov | 9 | 2 | 12 |

| Beslutade krisstöd för 2020 | 13,5 | 7,5 | 21 |

Anm.: Att summeringarna inte alltid stämmer beror på att beloppen i tabellen är avrundade.

Källor: Statistiska centralbyrån och Riksrevisionens beräkningar.

Under de efterföljande två åren (2021 och 2022) översteg de reala skatteintäkterna nivåerna från 2019. Det innebär att vi i efterhand kan konstatera att det, med hänsyn till skatteintäktsbortfallet, inte fanns något behov av att tillföra ytterligare medel dessa år för att kommuner och regioner skulle kunna hålla konsumtion och sysselsättning på 2019 års nivå. Konstaterandet att det inte fanns behov av att tillföra ytterligare medel stödjs även av att kommunernas och regionernas budgetar för 2021 och 2022 signalerade ett lägre besparingsbehov än budgetarna för 2020. Eftersom budgetarna för 2020 fastställdes redan 2019, då pandemin ännu inte var känd, är det särskilt anmärkningsvärt att dessa budgetar visade ett starkare besparingsbehov än de som fastställdes med vetskap om krisen72. Det är förstås lätt att vara efterklok. Vid beslutstillfället fanns ingen säker kunskap om hur utvecklingen faktiskt skulle bli.

4.3.2 Kommunerna kan ha missuppfattat syftet med konjunkturstöden

Som vi konstaterade i det förra avsnittet blev kommunsektorn, med hänsyn till skatteintäktsbortfallet, överkompenserad samtliga år under pandemin. Men att statsbidragen inte kunde omfördelas mellan åren kan, för enskilda kommuner, ha inneburit att de blev överkompenserade ett år och underkompenserade ett annat. En kommun uppgav exempelvis i fritextsvaren på vår enkät att medel som är låsta till enskilda år är svåra att hantera i enlighet med god ekonomisk hushållning, eftersom makroekonomiska chocker får långsiktiga effekter.

En betydligt större andel av kommunerna än regionerna som svarade på vår enkät angav att inlåsningen ledde till att konjunkturstöden inte kunde omsättas i faktisk verksamhet (se diagram 12).73 En möjlig förklaring till denna skillnad är att kommuner och regioner uppfattar syftet med konjunkturstöden på olika sätt.

I fritextsvaren till enkäten resonerade kommuner oftare om att utöka sin verksamhet medan regionerna oftare resonerar om kompensation för bortfall av intäkter för innevarande år. Många kommuner angav att tillfälliga bidrag försvårade långsiktig ekonomisk planering, särskilt eftersom beslut om bidragen ofta kom sent på året. Samtidigt beskrev vissa kommuner svårigheterna med att omsätta medlen i

72Riksrevisionens genomgång av kommuners och regioners budgetar

73Riksrevisionens enkät till kommuner och regioner.

38 Riksrevisionen

verksamhet, men i sammanhanget att utöka snarare än upprätthålla verksamheten. Kommuner uttrycker ofta att tillfälliga pengar leder till att eventuella insatser måste avslutas före nästkommande budgetår.

Diagram 12 Enkätfråga: Hade det några konsekvenser för kommunen/regionen att de tillfälliga generella statsbidragen var låsta till ett specifikt år och inte kunde omfördelas mellan olika år?

Kommuner

Regioner

| 0 % | 20 % | 40 % | 60 % | 80 % | 100 % |

| Ja, det ledde till att pengarna inte kunde omsättas i faktisk verksamhet | |||||

| Ja, annat | |||||

| Nej, det hade inga konsekvenser | |||||

| Vet ej | |||||

Källa: Riksrevisionens enkät till kommuner och regioner.

Riksrevisionen 39

5 Konjunkturstödens effekt

I det här kapitlet granskas huruvida konjunkturstöden bidrog till att upprätthålla nivån på kommunal konsumtion och till att motverka höjningar av den kommunala skattesatsen.

Granskningen har resulterat i följande iakttagelser:

•Konjunkturstöden omsattes inte i verksamhet i nämnvärd omfattning under pandemins första år.

•Kommunerna och regionerna bedrev mindre verksamhet som finansierades med skatter och generella statsbidrag 2020 än planerat.

•Det fanns inget behov av konjunkturstöd 2021 eller 2022 på grund av en stark återhämtning i skatteintäkterna.

•Kommuners och regioners beslut om skattesatser grundas på ett långsiktigt perspektiv, vilket innebär att de i regel inte påverkas av tillfälliga inkomstfall.

•Omotiverat höga konjunkturstöd kan leda till att kommuner och regioner ökar sina kostnader på sikt, exempelvis genom uteblivna effektiviseringar. Det kan medföra att skattesatserna behöver höjas längre fram i tiden.

5.1Konjunkturstödens betydelse för utvecklingen av verksamheterna