RiR 2025:17

Kostsam kvadratjakt

– statens användning och anskaffning av kontorslokaler

Riksrevisionen är en myndighet under riksdagen med uppgift att granska statliga myndigheter och verksamheter. Vi bedriver både årlig revision och effektivitetsrevision. Genom ett grundlagsskyddat oberoende har Riksrevisionen ett starkt mandat och är en viktig del av

riksdagens kontrollmakt som bidrar till förbättringar och demokratisk insyn.

Denna rapport har tagits fram inom effektivitetsrevisionen, vars uppgift är att granska hur effektiv den statliga verksamheten är. Vi lämnar även rekommendationer för att förbättra den granskade verksamheten. Effektivitetsgranskningar lämnas direkt till riksdagen som bereder

dem tillsammans med en svarsskrivelse från regeringen.

Riksrevisionen

RiR 2025:17

ISBN

ISSN

Tryck: Riksdagstryckeriet, Stockholm 2025

Beslutad:

Diarienummer: 2024/0220

RiR 2025:17

Till: Riksdagen

Härmed överlämnas enligt 9 § lagen (2002:1022) om revision av statlig verksamhet m.m. följande granskningsrapport:

Kostsam kvadratjakt

– statens användning och anskaffning av kontorslokaler

Riksrevisionen har granskat om statens kontorsförsörjning är effektiv. Resultatet av granskningen redovisas i denna granskningsrapport. Den innehåller slutsatser och rekommendationer som avser regeringen.

Riksrevisorn Christina Gellerbrant Hagberg har beslutat i detta ärende. Revisionsdirektören Krister Jensevik har varit föredragande. Revisorn Helen Forslind och enhetschefen Håkan Jönsson har medverkat i den slutliga handläggningen.

Christina Gellerbrant Hagberg

Krister Jensevik

För kännedom

Regeringskansliet; Finansdepartementet

Ekonomistyrningsverket

Innehåll

| Referenslista | 63 | |

| Bilaga 1. | Intervjuer och möten | 66 |

| Bilaga 2. | Beräkningsurval | 67 |

| Bilaga 3. | 72 | |

Sammanfattning

Riksrevisionen har granskat om statens kontorsförsörjning är effektiv. Statens styrning ger myndigheterna stor frihet att själva avgöra lokalbehov och anskaffa kontor. Riksrevisionens övergripande slutsats är att både användning och anskaffning kan bli mer effektiv.

Regeringens styrning ger inte myndigheterna tillräckliga incitament att effektivisera kontorsanvändningen. Myndigheternas kontorsanvändning styrs mer av den egna budgetens begränsningar än av verksamhetens behov. Det leder till en tröghet i anpassningen när lokalbehoven minskar. Dessutom är anskaffningen av kontorslokaler inte organiserad på ett effektivt sätt och myndigheterna har låg kostnadsmedvetenhet om arbetstiden som används för anskaffningen.

I granskningen uppskattas att statens samlade kontorskostnader uppgår till

Distansarbetets möjligheter behöver tas till vara

Sedan pandemin arbetar många medarbetare i staten på distans. Det har minskat behovet av kontorsareor samtidigt som det medfört nya behov av olika typer av arbetsytor. Det har varit svårt för myndigheterna att hitta rätt kontorslösningar och idag har många myndigheter betydligt fler kontorsplatser än vad som är motiverat av beläggningsgraden. Riksrevisionen bedömer att det finns utrymme att både utveckla mer ändamålsenliga kontorslösningar och minska statens kontorskostnader.

Myndigheterna har idag stort handlingsutrymme att anskaffa kontorslokaler som är dimensionerade och utformade med hänsyn tagen till beläggningsgrad och distansarbete. Trots det realiseras inte effektiviseringspotentialen och Riksrevisionen drar därför slutsatsen att det behövs en tydligare styrning.

Inför en strategi för kontorsanvändningen i staten

Tanken med regeringens styrning är att myndigheterna ska bidra till effektiv användning av kontorslokaler genom att agera på kontorsmarknaden. Granskningen visar dock att myndigheterna utgår från de egna ekonomiska ramarna snarare än verksamhetens behov. Summan av myndigheternas beslut har därför inte lett till en effektiv användning av kontorslokaler i staten. Många myndigheter använder betydligt större kontorsarea per anställd än jämförbara verksamheter. Riksrevisionen bedömer därför att det behövs en strategi med tydliga riktlinjer för myndigheternas kontorsanvändning.

Riksrevisionen 5

En myndighet som effektiviserar kontorsanvändningen får med dagens styrning fritt disponera de frigjorda resurserna. Om alla myndigheter i staten skulle effektivisera kontorsanvändningen fullt ut skulle betydande resurser frigöras utan att bli föremål för någon politisk prioritering. Det kan leda till att resurser inte hanteras på ett för staten som helhet effektivt sätt. Regeringen bör därför överväga att komplettera dagens styrning med aktiva beslut.

Ökad samordning har potential att sänka kostnaderna

Många myndigheter tecknar kontrakt för större lokaler än de behöver för sin verksamhet. En förklaring till det är att myndigheterna upplever att det är deras eget ansvar att hantera osäkerhet kring omfattningen på framtida uppdrag. En annan förklaring är osäkerhet kring den egna verksamhetens lokalbehov vid till exempel förändrade arbetssätt. Riksrevisionens bedömning är att en gemensam planering och hantering av osäkerhet skulle kunna effektivisera kontorsanvändningen och sänka statens kostnader.

Vidare fattar myndigheterna idag beslut om kontorslokaler var och en för sig, vilket driver upp kostnaderna för anskaffningen. Granskningen visar att det finns tydliga stordriftsfördelar i kontorsanskaffning. För små myndigheter är bedömningen att kostnaderna är mycket höga. Samtidigt finns det kunskap och erfarenhet på stora myndigheter som skulle kunna användas bättre för att effektivisera den statliga kontorsanskaffningen. Riksrevisionen bedömer därför att det kan finnas utrymme att minska kostnaderna genom att samordna anskaffningen.

Rekommendationer

Riksrevisionen lämnar följande rekommendationer till regeringen:

•Inför en strategi för kontorsanvändningen i staten som tydliggör riktlinjer för kontorsarea och kontorens läge på orten.

•Överväg att komplettera dagens budgetstyrning med aktiva beslut för att säkerställa att strategin efterlevs och för att möjliggöra medvetna politiska prioriteringar.

•Överväg samordnad anskaffning av kontorslokaler för myndigheter på samma ort.

6 Riksrevisionen

1 Inledning

Statens styrning av myndigheternas användning och anskaffning av kontorslokaler har varit i princip oförändrad sedan systemet infördes i början av

1.1Motiv till granskning

Lokalförsörjningsreformen var en del av den genomgripande omläggningen av den statliga administrationen på

1.2Övergripande revisionsfråga och avgränsningar

Den övergripande revisionsfrågan är om statens kontorsförsörjning är effektiv. Revisionsfrågan besvaras med hjälp av två delfrågor:

1.Använder myndigheterna kontorslokaler på ett effektivt sätt?

2.Anskaffar myndigheterna kontorslokaler på ett effektivt sätt?

Granskningen omfattar inte den del av lokalanvändningen som avser så kallade ändamålsbyggnader.3 De är vanliga inom vissa kulturinstitutioner samt riksdag och regering. Denna typ av byggnader är ofta skräddarsydda för sitt ändamål och saknar, eller har en mycket liten, alternativ användning. Det innebär särskilda utmaningar och begränsningar för både lokalanvändare och fastighetsägare. Vidare tar granskningen i första hand sikte på det regelverk för lokalförsörjning som styr myndigheter under regeringen, det handlar främst om de effekter som uppnås till följd av förordningar och budgetregler. Granskningen undersöker användning och anskaffning av kontorslokaler under de senaste tio åren.

1

2

3

Reformen föregicks av en period då Byggnadsstyrelsen lokalförsörjde en stor del av statens myndigheter. Lokalkostnaden belastade inte myndigheternas budgetar, vilket ansågs ha varit kostnadsdrivande.

Se till exempel SOU 1997:96 och SOU 2011:31.

Med ändamålsbyggnad avses antingen en byggnad där hyresgästen har stark anknytning och saknar rådighet över sin lokalförsörjning eller en byggnad med speciella egenskaper, se SOU 2004:28, s. 14.

Riksrevisionen 7

En förutsättning för att myndigheternas kontorsanskaffning ska bidra till en effektiv resursanvändning är att de avtalade hyrorna är marknadsmässiga. Hyrornas marknadsmässighet har inte närmare undersökts i granskningen. Det har dock framkommit indikationer på att den nuvarande ordningen kan leda till höga hyror. Detta redovisas i granskningen.

1.3Bedömningsgrunder

Utgångspunkten för granskningen är budgetlagen som anger att i statens verksamhet ska hög effektivitet eftersträvas och god hushållning iakttas.4 Utöver att bidra till god hushållning och effektivitet bör regeringens styrning även stödja de mål som riksdagen beslutat om för myndigheternas lokalanvändning och lokalisering.

1.3.1 Riksdagens beslut när systemet infördes på

I december 1991 godkände riksdagen en ny organisation för statens lokalförsörjning. Förändringen innebar bland annat att myndigheterna fick ansvar för lokalanskaffningen och att lokalkostnaden blev synlig i redovisningen. Tanken var att man genom ökad transparens skulle möjliggöra en samlad prövning av myndigheternas verksamhet.5

Regelverket som infördes innefattar ett krav på att myndigheternas lokalförsörjning ska hanteras på ett för staten som helhet effektivt och ekonomiskt sätt. Det innebär att myndigheterna vid lokalanskaffning ska eftersträva samordning med andra myndigheter och utgå från en generell standard, utrymmesmässigt och tekniskt.6

1.3.2 Riksdagens styrning under senare år

En stark statlig närvaro i hela landet har länge varit en viktig fråga för riksdagen.7 Riksdagen har, genom ett betänkande från näringsutskottet, uttalat att regeringen bör se till att delvis omlokalisera statliga arbetstillfällen från större städer till landsbygden, att nyetablera myndigheter och statliga verk på landsbygden samt att förhindra flytt av statliga jobb från landsbygden till storstäder. Utskottet framhåller vidare att det är möjligt att minska statens lokalkostnader genom att myndigheternas placering bättre speglar var befolkningen lever och verkar.8

I ett betänkande från 2016 konstaterar finansutskottet att utgångspunkten måste vara att de myndigheter som ändå lokaliseras i Stockholmsområdet bör välja lägen utanför de dyraste områdena i Stockholms innerstad. Ett skäl som anges är lägre lokalkostnader för staten men även möjligheten att bidra med arbetstillfällen, en mer dynamisk stadsmiljö och att höja statusen på områden som präglas av utanförskap. Regeringen bör därför se till att statliga myndigheter under regeringen lokaliseras till

4

5

6

7

8

1 kap. 3 § budgetlagen (2011:203).

Prop. 1991/92:44, bet. 1991/92:FiU8, rskr. 107. Prop. 1991/92:44, s. 5.

Se till exempel bet. 1996/97:AU2, rskr. 1996/97:106. Bet. 2015/16:NU17, rskr. 2015/16:201.

8 Riksrevisionen

förorter och lägen utanför de dyraste områdena i Stockholms innerstad samt även pröva möjligheten till lokalisering till andra delar av landet.9

Vidare framgår av budgetpropositionen för 2018 att arbetet med att omlokalisera myndigheter och stärka den statliga närvaron i landet ska fortsätta. Utgångspunkten är att nya myndigheter ska lokaliseras utanför Stockholms län.10

1.3.3 Operationalisering av bedömningsgrunderna

Den övergripande revisionsfrågan är om statens kontorsförsörjning är effektiv. Det förutsätter att både användningen och anskaffningen av kontorslokaler är effektiv.

Delfråga 1

En effektiv kontorsanvändning förutsätter att myndigheterna hushållar väl med statliga medel genom att hyra ändamålsenliga kontor. Det finns tydliga inriktningar från riksdag och regering om att myndigheterna ska vara återhållsamma med att ta kostnader för lokaler i centrala lägen, särskilt i Stockholmsområdet, samt att de ska utgå från en generell standard, utrymmesmässigt och tekniskt. Dessa båda inriktningar utgör bedömningsgrund för delfråga ett som operationaliseras med hjälp av två undersökningsfrågor: en om kontorslokalernas standard och en om kontorslokalernas läge.

Operationaliserad bedömningsgrund för delfråga 1

Statens användning av kontorslokaler är effektiv om myndigheterna inte använder fler kvadratmeter per anställd än jämförbara verksamheter. Dessutom bör en betydande del av kontorsarean, framför allt i Stockholmsområdet, ha flyttats till ett område med lägre kvadratmeterhyra. Det betyder att den genomsnittliga hyran per kvadratmeter ska ha minskat jämfört med den indexuppräknade ursprungliga hyran totalt sett.

Undersökningsfråga A

Frågan om huruvida myndigheterna hyr kontorslokaler med generell standard, besvaras genom att vi undersöker om lokalerna är utrymmesmässigt generella i bemärkelsen att myndigheterna inte disponerar större kontorsarea än jämförbara verksamheter.

Mer konkret använder vi måttet kvadratmeter per anställd för att i första hand jämföra myndigheter med liknande förutsättningar. Vi jämför även kontorsanvändningen på svenska myndigheter med myndigheter i Finland.

9Bet. 2015/16:FiU25, rskr 2015/16:208.

10Prop. 2017/18:1 utgiftsområde 2, s. 87.

Riksrevisionen 9

Undersökningsfråga B

För att bedöma om myndigheterna hyr kontorslokaler i rimliga lägen utgår vi från riksdagens avsikter med lokaliseringspolitiken.11

Med dagens system har myndigheterna stor frihet att själva välja läge inom den ort där riksdag och regering lokaliserat myndigheten. Vad som utgör ett rimligt läge för en enskild myndighet eller verksamhet inom en större myndighet är svårt att bedöma. Eftersom regeringens styrning av användning och anskaffning av kontorslokaler för de allra flesta av myndigheterna endast utgörs av regelverket för lokalförsörjning, bör systemet stödja de övergripande politiska målen.

Vi antar att lokalernas kvadratmeterhyra speglar hur centralt läge som valts. För att systemet ska anses vara effektivt ska myndigheterna över lag välja kontor med lägre eller likvärdig kvadratmeterhyra vid kontorsanskaffning. Vidare bör en betydande del av kontorsarean, framför allt i Stockholmsområdet, ha flyttats till ett område med lägre kvadratmeterhyra. Det betyder att den genomsnittliga hyran per kvadratmeter ska ha minskat jämfört med den indexuppräknade ursprungliga hyran totalt sett.

Delfråga 2

Den andra delfrågan är om myndigheterna anskaffar kontorslokaler på ett effektivt sätt. Motiveringen när den nuvarande styrningen infördes var att myndigheternas frihet att teckna hyresavtal skulle leda till högre effektivitet och kostnadsmedvetenhet hos myndigheterna.12 Hög effektivitet förutsätter en statlig styrning och organisering som leder till att anskaffningskostnaderna inte blir högre än nödvändigt. Den andra delfrågan besvaras därför med hjälp av en undersökningsfråga som täcker denna aspekt.

Operationaliserad bedömningsgrund för delfråga 2

Myndigheternas anskaffning av kontorslokaler är effektiv om myndigheternas transaktionskostnader och flyttkostnader är väl avvägda i förhållande till hyreskontraktens längd och om vi inte kan finna någon effektiviseringsåtgärd av betydelse.

Undersökningsfråga C

När myndigheterna byter eller omförhandlar hyresavtal uppstår flera typer av transaktionskostnader. Det handlar om kostnader för att söka information om lokalbehov och hyresobjekt, kostnader för att genomföra förhandlingar och kostnader för att teckna kontrakt. När en myndighet väljer att byta kontorslokaler uppstår även flyttkostnader som utgörs av kostnader för att anpassa lokalen till myndigheternas

11Bet. 1996/97:AU2, rskr 1996/97:106; Bet. 2015/16:NU17, rskr 2015/16:201 och bet. 2015/16:FiU25, rskr 2015/16:208.

12Prop. 1991/92:44, bet. 1991/92:FiU8, rskr 107.

10 Riksrevisionen

behov, kostnader för att återställa lokalen man lämnar och kostnaden för att genomföra själva flytten.

Ett sätt att minska anskaffningskostnaderna är att minska antalet transaktioner och teckna längre hyresavtal. En nackdel med en sådan strategi är dock att flexibiliteten minskar, vilket kan leda till inlåsningseffekter om lokalbehovet förändras under kontraktets löptid.

Med dagens redovisningssystem i staten går det inte att följa upp myndigheternas kostnader för byten eller omförhandling av kontor, se avsnitt 2.2. Genom att kartlägga och beräkna storleken på myndigheternas transaktionskostnader och flyttkostnader kan vi upptäcka om:

1.längden på hyresavtalen i genomsnitt är väl avvägda i förhållande till transaktions- och flyttkostnaderna

2.det är möjligt att minska anskaffningskostnaderna genom att införa stödjande eller samordnande funktioner inom staten.

Vi kommer att betrakta anskaffningskostnaderna som rimliga om vi inte kan upptäcka någon effektiviseringsåtgärd av betydelse.

1.4Metod

För att besvara den övergripande revisionsfrågan, om statens kontorsförsörjning är effektiv, inleder vi granskningen med en analys av regeringens styrning på området. Den består av förordningar och budgetstyrning. Därefter granskar vi resultatet av styrningen med hjälp av de två delfrågorna.

Delfråga 1, om myndigheterna använder kontorslokaler på ett effektivt sätt, besvaras med hjälp av nyckeltal som beräknats utifrån uppgifter från myndigheternas hyreskontrakt. Vi har även genomfört intervjuer med företrädare för ledningarna på sju myndigheter för att få mer kunskap om varför kontorsanvändningen ser ut som den gör i staten. Genom att undersöka hur myndigheterna resonerar inför nytecknande av hyreskontrakt har vi skapat oss en bild av vilka hänsynstaganden som driver utfallet.

Delfråga 2, om myndigheternas anskaffning av kontorslokaler är effektiv, besvaras med hjälp av en fallstudie där vi kartlägger kostnaderna för kontorsanskaffningen. Vi har genomfört sju intervjuer om de kostnader som uppstått när myndigheter tecknat nya hyreskontrakt. Resultatet från fallstudien använder vi för att analysera om kostnaderna är väl avvägda i förhållande till hyreskontraktens längd och ifall det finns möjlighet att minska kostnaderna genom att ändra styrningen eller organiseringen av kontorsförsörjningen.

Riksrevisionen 11

Totalt har vi alltså besökt och intervjuat 14 myndigheter som tecknat nya kontorskontrakt

1.4.1 Delfråga 1 besvaras med nyckeltal

Delfråga 1, om myndigheternas användning av kontorslokaler är effektiv, operationaliseras med hjälp av två undersökningsfrågor. Den första frågan är om myndigheterna hyr kontorslokaler med generell standard och den andra är om kontorslokalernas lägen kan anses vara rimliga. Båda undersökningsfrågorna besvaras med hjälp av nyckeltal för kontorsanvändningen.

Vi har gjort ett urval av 99 myndigheter som bedriver verksamhet i kontorslokaler. Genom att exkludera alla myndigheter med behov av annat än kontorslokaler bedömer vi att myndigheterna i urvalet blir jämförbara med varandra avseende ytanvändning och läge på den ort där de är lokaliserade. Därtill blir kontorsarean även jämförbar med nyckeltal för kontorsverksamhet i andra sektorer och länder, i den mån det finns tillgång till data.

Lokalbehoven kan variera även mellan myndigheter som enbart bedriver kontorsverksamhet och det finns många rimliga skäl till att myndigheter utformar kontor på olika sätt. Hur myndigheterna valt att utforma sina kontor ingår dock inte i granskningen. Riksrevisionen bedömer att för den typ av verksamhet som bedrivs på myndigheterna i urvalet finns tillräckligt utrymme att anpassa kontor efter olika behov inom ramen för den kontorsarea som diskuteras i granskningen.

För myndigheterna har vi beräknat nyckeltal för hyresnivå samt kontorsarea och hyreskostnad per anställd. Nyckeltal har beräknats för år 2014 och 2023. Vi bedömer att urvalet är tillräckligt stort för att möjliggöra generella slutsatser om kontorsanvändningen i staten. Hur vi tagit fram urvalet och skapat förutsättningar för jämförbarhet mellan myndigheter och över tid framgår av bilaga 2.

1.4.2 Delfråga 2 besvaras med hjälp av en fallstudie

Delfråga 2, om myndigheterna anskaffar kontorslokaler på ett effektivt sätt, operationaliseras med hjälp av en undersökningsfråga: Är kostnaderna för kontorsanskaffningen högre än nödvändigt?

Eftersom kostnaderna för kontorsanskaffningen inte går att identifiera i myndigheternas redovisningar har vi kartlagt dem med en fallstudie av sju myndigheter som tecknat nya hyreskontrakt som började gälla mellan juli 2022 och

13Se bilaga 1 med förteckning över de intervjuer och möten som vi genomfört.

12 Riksrevisionen

januari 2025. I intervjuer fick företrädare svara på frågor om vilka kostnader myndigheten haft för att teckna nytt kontrakt och för att flytta. De intervjuade var chefer och medarbetare inom myndigheternas verksamhetsstöd. Genom att kartlägga vilka kostnader anskaffningen ger upphov till kan vi identifiera om det finns utrymme för effektivisering.14

1.4.3 Gruppering av myndigheter för att underlätta analys

Förutsättningarna för att hantera användning och anskaffning av kontor påverkas i stor utsträckning av vilken typ av myndighet det handlar om. Vi har därför delat in de 99 myndigheterna i urvalet i fyra grupper: stora, medelstora och små kontorsmyndigheter samt länsstyrelser. Urvalet och gruppindelning har vi också använt för att välja fallstudiemyndigheter och myndigheter att intervjua om bakgrunden till kontorsbesluten.15

I gruppen som vi benämner stora kontorsmyndigheter ingår Arbetsförmedlingen, Försäkringskassan, Migrationsverket, Pensionsmyndigheten, Skatteverket och Statens servicecenter. De stora kontorsmyndigheterna utmärker sig genom att de har betydligt mer administrativa resurser för kontorsanskaffning än övriga kontorsmyndigheter. Vidare har samtliga myndigheter i gruppen vid olika tidpunkter anslutit sig till ett samarbete för att gemensamt erbjuda medborgarna service. Till följd av det har lokalareor flyttat mellan myndigheterna under perioden vi undersöker. För jämförbarhetens skull har vi därför valt att inkludera Statens servicecenter i gruppen stora kontorsmyndigheter trots att de inte enbart har kontorslokaler.

Vi har valt att dela in övriga kontorsmyndigeter i medelstora och små kontorsmyndigheter beroende på om de har fler eller färre än 125 anställda. Medelstora myndigheter har större administrativa resurser för att lösa uppgiften jämfört med små myndigheter.

Vidare har länsstyrelser inslag av andra lokaler än kontor i vissa hyreskontrakt. Det kan påverka jämförbarheten och de 21 länsstyrelserna utgör därför en egen grupp. Indelningen framgår av bilaga 2.

1.4.4 Genomförande

Granskningen har genomförts av en projektgrupp bestående av Krister Jensevik (projektledare) och Helen Forslind. Företrädare för Regeringskansliet (Finansdepartementet) och Ekonomistyrningsverket (ESV) har fått tillfälle att faktagranska och i övrigt lämna synpunkter på ett utkast till granskningsrapport.

14Se bilaga 1 för information om vilka myndigheter som ingår i fallstudien.

15Se bilaga 1.

Riksrevisionen 13

2 Bakgrund

Avsnittet inleds med en beskrivning av reformeringen av statens lokalförsörjning i början av

2.1Myndigheternas ansvar för lokalförsörjningen

Fram till omläggningen av den statliga lokalförsörjningen i början på

vertikal integration.16

Vid omläggningen var det en viktig princip att fastighetsförvaltningen skulle vara skild från användningen av lokaler. Myndigheterna fick ett helhetsansvar för sin verksamhet och började anskaffa kontorslokaler på marknaden. Därmed minskade graden av vertikal integration.

Tanken med omläggningen var bland annat att tydliggöra kostnaderna för lokalanvändningen i staten. En rättvisande bild av myndigheternas kostnader skulle främja effektiva beslut om såväl statens som samhällets resurser.

En lägre grad av vertikal integration innebär både fördelar och nackdelar. En fördel är att organisationens handlingsutrymme och flexibilitet ökar och det blir lättare att ställa om verksamheten. En nackdel är att transaktionskostnaderna, det vill säga de kostnader som tillkommer när en vara eller tjänst ska köpas på marknaden, ökar.

2.2Myndigheternas kostnader för kontorslokaler

Myndigheternas verksamhetskostnader finns redovisade i deras årsredovisningar. Verksamheten delas in i tre större kostnadsslag: personal, lokaler och övrig drift.17 I vårt urval utgjorde kostnader för lokaler i genomsnitt 6 procent av myndigheternas verksamhetskostnader år 2023. Den absolut största kostnaden var personal, som utgjorde 61 procent.18

2.2.1 Hyror den absolut största kostnaden för lokaler

Myndigheterna i vårt urval redovisade lokalkostnader för 4,9 miljarder kronor år 2023. Av lokalkostnaderna utgjorde hyror 83 procent, se tabell 1.

16Prop. 1991/92:44, bet. 1991/92:FiU8, rskr. 107.

17Därtill finns två mindre poster: finansiella kostnader samt avskrivningar och nedskrivningar.

18Uppgifterna är hämtade från informationssystemet Hermes.

14 Riksrevisionen

Tabell 1 Lokalkostnader för myndigheterna i vårt urval, år 2023

| Miljoner | Andelar i | Kronor per | |

| kronor | procent | anställd | |

| Hyreskostnader | 4 068 | 83 | 61 100 |

| Tjänster, till exempel städning, | 310 | 6 | 4 700 |

| sophantering och vaktmästeri | |||

| Kostnader för värme, el, vatten | 226 | 5 | 3 400 |

| Avskrivningar och utrangeringar | 254 | 5 | 3 800 |

| Löpande reparationer | 50 | 1 | 700 |

| Lokalkostnaden för kontor | 4 908 | 100 | 73 700 |

Anm.: Avskrivningar och utrangeringar redovisas under posten avskrivningar på myndigheternas resultaträkningar medan övriga kostnader i tabellen redovisas under posten lokalkostnader. Källa: Hermes.

Städning, sophantering och vaktmästeri utgjorde 6 procent av lokalkostnaderna medan värme, el och vatten utgjorde 5 procent av kostnaderna. Vidare krävs det vanligen någon form av anpassning för att kontorslokalerna ska passa myndigheternas verksamhet. Myndigheterna kan då antingen betala anpassningen genom en högre hyra, eller betala den direkt och redovisa den som investering i annans fastighet. Avskrivningar och utrangeringar av investeringar i annans fastighet utgjorde 5 procent av myndigheternas lokalkostnader. Därtill uppstår löpande behov av reparationer, vilket utgjorde 1 procent av kostnaderna, se tabell 1.

2.2.2 Anskaffningskostnader syns inte direkt i redovisningen

Redovisningsreglerna innehåller inget krav på att myndigheter ska särredovisa alla typer av transaktionskostnader som uppstår vid anskaffning och byte av lokaler. Kostnader för personalens egen tid samt olika typer av konsulttjänster med mera redovisas inom kostnadsslagen personal och övrig drift. Därför har vi i granskningen genomfört en egen undersökning av myndigheternas kostnader vid anskaffning och byte av lokaler, se avsnitt 5.

2.3Trenden går mot allt mindre kontorsareor

Kontoren uppstod i slutet av

På senare tid har kontorsarbete blivit alltmer platsoberoende och kontorens utformning har gått från att vara arbetsstationer för individuellt arbete till att snarare vara mötes- och samarbetscentrum. Många myndigheter har gjort om sina kontor

19För en mer detaljerad beskrivning av den historiska utvecklingen, se Sveriges Kommuner och Landsting, Aktivitetsbaserade arbetsplatser i offentlig sektor, 2014.

Riksrevisionen 15

från cellkontor till aktivitetsbaserade kontor, åtminstone delvis, och därigenom kunnat minska kontorsareorna avsevärt.

Myndigheternas inställning till distansarbete har förändrats. Sedan

60 procent av de statligt anställda hemma åtminstone någon dag per vecka. Bland de myndigheter som erbjuder distansarbete är det vanligast att erbjuda det

Det omfattande distansarbetet på myndigheterna innebär att myndigheternas kontorslokaler nyttjas i lägre utsträckning än tidigare. Inom ramen för en utvärdering av ett utbyte av arbetsplatser mellan myndigheter 2023 och 2024 uppskattades nyttjandegraden för de ingående myndigheternas kontorslokaler till i genomsnitt 50 procent.22 Det stämmer väl med de iakttagelser vi har gjort i samband med intervjuerna i granskningen.23

2.4Fördelar och nackdelar med långa hyreskontrakt

En central teori för att förklara vilka delar av en verksamhet som integreras i den egna organisationen är den så kallade transaktionskostnadsteorin.24 Enligt teorin kan transaktionskostnaderna delas in i kostnader för att söka information, kostnader för att förhandla kontrakt och kostnader för att skriva kontrakt.

Transaktionskostnaderna påverkas av hur frekvent transaktionen äger rum, graden av osäkerhet samt hur tillgångsspecifik transaktionen är.25 En transaktion är tillgångsspecifik när ett kontrakt till exempel är beroende av ett visst geografiskt läge eller om det krävs särskilda investeringar. Tillgångsspecifika kontrakt leder till ett ömsesidigt intresse mellan avtalsparterna av att utveckla och underhålla en varaktig relation eftersom kontraktet inte enkelt kan omsättas om relationen mellan kontraktsparterna upphör.

Ett sätt att minska transaktionskostnaderna vid kontraktsskrivning är att minska antalet transaktioner genom att teckna få och långa kontrakt. En nackdel med en sådan strategi är dock att flexibiliteten minskar, vilket kan leda till inlåsningseffekter om lokalbehovet förändras.

20Ekonomistyrningsverket, Det nya normala? Bestående coronaeffekter i myndigheternas verksamhet, 2022.

21Riksrevisionen, Distansarbete vid statliga myndigheter, 2024.

22Arnfalk och Kramers, Utbyte av arbetsplatser mellan myndigheter: Utvärdering av ett pilotprojekt, 2024.

23Se bilaga 2 med intervjuförteckning.

24Coase,”The nature of the firm, Economica”, 1937.

25Williamson,

16 Riksrevisionen

2.5Nackdelar med att söka effektivitet på marknaden

Myndigheternas frihet att teckna hyresavtal för statens räkning innebär en möjlighet att dra nytta av marknadens effektivitet vid anskaffningen av lokaler. Situationer när myndigheter använder marknaden för att utföra offentliga uppgifter klassificeras vanligen som offentlig upphandling och regleras av ett omfattande regelverk.26

Regelverket kring offentlig upphandling bygger på principer om likabehandling, transparens, öppenhet och förutsebarhet. I Sverige konkretiseras principerna i lagen (2016:1145) om offentlig upphandling (LOU). Huvudregeln är att allt som en offentlig myndighet anskaffar ska upphandlas, men genom ett undantag gäller det inte vid anskaffning av lokaler genom hyreskontrakt.27

Detaljerade regelverk som LOU har visat sig leda till höga transaktionskostnader.28 Höga transaktionskostnader leder till att varor och tjänster blir dyrare eftersom leverantörer måste kompenseras för kostnadsökningarna. Det kan även leda till att potentiella leverantörer avstår från att lämna anbud. Vidare kan systemet leda till att myndigheter styrs mot att välja centralt upphandlade tjänster och varor som inte är optimala för verksamheten. Detta kan leda till högre offentliga utgifter och lägre effektivitet. Att undanta myndigheternas kontorsanskaffning i LOU har troligen resulterat i lägre transaktionskostnader.

Huvudförklaringen till att man i många länder ansett att offentlig upphandling behöver regleras i lag är det så kallade principalagentproblemet.29 Principalagentproblemet är en beskrivning av det dilemma som kan uppstå när en agent (myndighet) ska motiveras att handla i principalens (statens) intresse.

Dilemmat beror på att det finns en risk att en myndighet fattar beslut om lokaler som påverkar staten som helhet negativt utan att myndigheten påverkas negativt. När en myndighets egenintresse inte sammanfaller med statens som helhet uppstår en så kallad moralisk risk. Vid anskaffning av lokaler för en myndighets räkning ökar den moraliska risken med närheten till den berörda verksamheten. Risken är därför stor på en liten myndighet där den som fattar beslutet kanske till och med själv är direkt berörd.

En nackdel med att myndigheternas anskaffning inte omfattas av LOU är alltså att regelverket som är tänkt att skydda mot den moraliska risken inte omfattar myndigheternas lokalanskaffning. Denna risk och kostnad kan alltså ställas mot fördelarna med att myndigheterna fritt och enkelt kan välja de lösningar som är mest effektiva för verksamheten.

26Se Konkurrensverket, Effektivare offentlig upphandling – problem och åtgärder ur ett rättsekonomiskt perspektiv, 2009, för en ingående beskrivning av regelverket.

27Hyresundantaget regleras i 3 kap. 19 § LOU.

28I Konkurrensverket, Effektivare offentlig upphandling – problem och åtgärder ur ett rättsekonomiskt perspektiv, 2009, presenteras en strukturerad översikt av transaktionskostnaderna i upphandlingsprocessen.

29Trepte,”Regulating procurement - Understanding the ends and means of public procurement regulation”, 2004.

Riksrevisionen 17

3 Regeringens styrning

I avsnittet beskrivs regeringens styrning av myndigheternas användning och anskaffning av kontorslokaler. Styrningen utgörs huvudsakligen av förordningen (1993:528) om statliga myndigheters lokalförsörjning samt finansiell styrning via den årliga omräkningen av förvaltningsanslaget, pris- och löneomräkningen (PLO).

Lokalförsörjningsförordningen ger myndigheterna stor frihet att teckna avtal för de kontorslokaler de anser att de behöver för sin verksamhet. Omräkningen av förvaltningsanslaget är tänkt att skapa incitament för myndigheterna att effektivisera lokalanvändningen till en så låg kostnad som möjligt. När ett hyresavtal har gått ut marknadsanpassas förvaltningsanslaget vid den årliga

Som framgår av motivet till granskningen har ett antal utvärderingar visat att systemet inte tycks leverera den effektivitet som avsågs när det inrättades.30 Som ett led i regeringens arbete för att skapa en effektivare statsförvaltning har ESV vid flera tillfällen fått i uppdrag att ta fram nyckeltal. Kontorsanvändningen är dock inte föremål för någon styrning där nyckeltalen får genomslag.

3.1Grunden är styrning med förordningar

Myndighetsförordningens (2007:515) generella regler för förvaltningsmyndigheter under regeringen omfattar myndigheternas lokaler. Det innebär att myndigheternas användning och anskaffning av lokaler ska hålla sig inom ramarna för myndighetsförordningens övergripande krav på en effektiv verksamhet.31

3.1.1 Förordningen om myndigheters lokalförsörjning

Myndigheternas anskaffning av lokaler genom hyreskontrakt regleras närmare i lokalförsörjningsförordningen. Enligt förordningen ansvarar varje myndighet för sin lokalförsörjning och företräder staten som hyresgäst. Varje myndighet beslutar hur den disponerar mark, lokaler och anläggningar i sin verksamhet.

Inom ramen för de resurser en myndighet förfogar över får den ingå de hyres- och arrendeavtal som behövs för verksamheten. Detta kräver dock att hyresavtalen inte har en löptid som är längre än sex år (eller 10 år för universitet och högskolor),

30Se avsnitt 1.1.

31Myndighetsförordningen (2007:515) ställer krav på att myndighetens ledning ser till att verksamheten bedrivs effektivt och att myndigheten hushållar väl med statens medel.

18 Riksrevisionen

i annat fall krävs regeringens medgivande.32 Om en planerad lokalförändring kräver ökad tilldelning av anslagsmedel får myndigheten besluta om detta endast efter medgivande från regeringen. Begäran om sådant medgivande lämnas till regeringen i budgetunderlaget.

Lokalförsörjningsförordningen ger myndigheterna stor frihet att självständigt besluta om sin lokalanvändning och det finns inte något krav på likabehandling, transparens i processen, öppenhet eller förutsebarhet, vilket alltså normalt krävs vid statlig upphandling enligt regler i LOU, se avsnitt 2.5. Det finns inte heller något krav på att redovisa hur anskaffningsprocessen har gått till.

3.1.2 Otydligt vad som gäller vid samordning

Fram till och med år 1997 innehöll lokalförsörjningsförordningen krav på att myndigheterna skulle söka samverkan med andra i sin lokalförsörjning. Syftet med kravet var att minska statens kostnader för administration och lokaler, men det ansågs skapa onödiga administrativa processer.33 Numera menar ESV att lokalförsörjningsförordningen hindrar lokalsamverkan och att det kan finnas behov av författningsändringar.34 Enligt lokalförsörjningsförordningen får en myndighet teckna hyresavtal för de lokaler som de behöver för sin verksamhet.35 ESV gör tolkningen att de därmed inte får teckna hyresavtal med avsikt att hyra ut i andra hand, vilket enligt ESV försvårar samverkan.

3.2Komplicerad finansiell styrning

En central komponent i den finansiella styrningen i staten är den årliga pris- och löneomräkningen (PLO) av myndigheternas anslag för förvaltningsutgifter.36 Omräkningen görs för att justera myndigheternas anslag så att de följer kostnadsutvecklingen i samhället. Syftet är att myndigheternas förutsättningar inte ska förändras när priser och löner förändras.

De tre kostnadsslagen personal, lokaler och övriga kostnader räknas om med olika omräkningstal. Tanken bakom

329 § andra stycket förordningen (1993:528) om statliga myndigheters lokalförsörjning. Av bestämmelsen följer också att om den ekonomiska förpliktelsen utöver hyres- eller arrendekostnaden överskrider en viss nivå, krävs regeringens medgivande även när avtalet har löptid på sex år eller kortare.

33Ekonomistyrningsverket, Statlig lokalförsörjning, 2006.

34Ekonomistyrningsverket, Framställan om ändring i förordningen (1993:528) om statliga myndigheters lokalförsörjning, 2023.

359 § förordning (1993:528) om statliga myndigheters lokalförsörjning.

36Riksrevisionen, Räkna med mindre – den årliga omräkningen av myndigheternas anslag, 2022.

Riksrevisionen 19

Budgetstyrningen via

3.2.1 På lång sikt kompenserar systemet för hyresökningar

När ett nytt lokalbehov uppstår begär en myndighet normalt ökade resurser. Tilldelningen av medel för att täcka hyreskostnaderna under kommande budgetår styrs av den nya avtalade hyran. När hyreskontraktets löptid går ut, vilket normalt sker sex år efter att det tecknats, kommer den del av anslaget som avser lokalkostnader att räknas om med den genomsnittliga prisutvecklingen i det aktuella området.37

En myndighet som tecknar ett nytt hyreskontrakt med lägre hyresökning än den genomsnittliga hyresökningen i området för det tidigare kontraktet kommer att få en budgettilldelning som överstiger den faktiska kostnaden. De resurser som då frigörs får myndigheten fritt disponera. Det innebär att handlingsutrymmet ökar och behovet av att effektivisera verksamheten minskar. På motsvarande sätt minskar handlingsutrymmet om myndighetens hyresökning är större än den genomsnittliga hyresökningen i området för det tidigare kontraktet. Det innebär att man måste minska andra utgifter som finansieras av förvaltningsanslaget för att finansiera hyresökningen.

Under hyreskontraktets löptid används dock en annan princip för

Omräkningen innebär alltså att myndigheterna måste omfördela resurser från övriga kostnadsslag för att täcka hyreskostnaderna under kontraktens löptid. Effekten är dock marginell, eftersom hyresökningen endast utgör en liten del av de totala förvaltningskostnaderna.39

När hyreskontraktet går ut och myndigheten tecknar ett nytt kontrakt, kompenseras myndigheten genom att lokalkostnadsdelen i anslaget räknas om med hela förändringen i den av ESV beräknade hyran i det aktuella området, med avdrag för den genomförda

3.2.2 När hyreskostnaden minskar ökar handlingsutrymmet

När en myndighet byter till lokaler med lägre hyra får myndigheten till följd av prisomräkningens konstruktion normalt fritt disponera mellanskillnaden. Tanken är

37Omräkningen bygger på prisutvecklingen i sju så kallade rikthyresområden som återspeglar hyresprisernas utveckling i olika delar av landet. Se ESV, ”Rikthyror”, hämtad

38För budgetåret t används utvecklingstakten för KPI mellan oktober

39I bilaga 3 illustreras omräkningens effekter för en fiktiv myndighet med hundra anställda i centrala Stockholm

40Se bilaga 3.

20 Riksrevisionen

att det ska ge incitament till effektiv lokalanvändning genom att anslaget inte minskar (ökar) när myndigheten väljer billigare (dyrare) lokaler.

När en myndighet byter till lokaler i ett annat område kommer de framtida omräkningstalen att utgå från den genomsnittliga hyresutvecklingen i det nya området. Om myndighetens lokalkostnader minskar, innebär det att mellanskillnaden kommer att räknas om som löner och övriga förvaltningskostnader.41

Sedan den nuvarande styrningen infördes har nya arbetssätt möjliggjort en betydande minskning av kontorsarean per anställd. Det har gjort det möjligt för myndigheter att omfördela anslagsmedel från lokalkostnader till andra kostnadsslag. Det motverkar det tänkta effektiviseringstrycket i

3.3 Regeringen följer upp lokaliseringspolitiken

Som framgår av bedömningsgrunderna har statlig närvaro i hela landet varit en viktig fråga för riksdagen ända sedan

Myndigheterna har enligt förordningen (2019:202) om statliga myndigheters lokalisering viss möjlighet att påverka den egna myndighetens lokalisering. Men det övergripande ansvaret för att samordna statens verksamhet och följa upp de samlade effekterna av enskilda myndigheters beslut vilar på regeringen.

Under åren har regeringen beslutat om flera uppföljningar av lokaliseringspolitiken. Bland annat har länsstyrelserna i uppdrag att kartlägga statlig närvaro och service i länen.42 Kunskapsunderlagen visar att det sker mycket lite omlokalisering av arbetsställen från större städer till landsbygd. Effekterna av regeringens lokaliseringspolitik diskuteras vidare i avsnitt 4.3.

3.4 ESV stödjer den finansiella styrningen

ESV ska årligen sammanställa ett underlag för beräkning av lokalkostnadsdelen i

41Intervju med företrädare för Regeringskansliet

42Länsstyrelserna, Kartläggning av statlig närvaro och service, 2023.

43För en beskrivning av arbetet se ESV, ”Prisomräkning av lokalkostnader”, hämtad

Riksrevisionen 21

Som ett led i regeringens arbete för att skapa en effektivare statsförvaltning har ESV vid flera tillfällen fått i uppdrag att ta fram nyckeltal.44 Tanken är att de ska användas för att öka effektiviteten och transparensen i myndigheters verksamhet. ESV ska även stödja myndigheter i att använda nyckeltalen i den interna styrningen och i dialogen med regeringen. ESV tillhandahåller en nyckeltalsapplikation på sin webbplats där det bland annat går att jämföra myndigheternas lokalkostnader.

ESV har även ett pågående regeringsuppdrag om nyckeltal med fokus på statens lokalanvändning. Uppdraget syftar till att identifiera möjligheter till minskade lokalkostnader och effektivare användning av statens resurser. Uppdraget ska redovisas senast den 19 juni 2025.45

Vidare är ESV skyldiga att samla in och tillhandahålla uppgifter om den statliga lokalförsörjningen.46 Den uppgiften fullgör myndigheten genom att löpande samla in hyresavtal från de statliga myndigheterna och vissa andra organisationer. Avtalen har sedan 1994 registreras i ESV:s kontrakt- och användarregister (KAR). Myndigheten tillgängliggör aktuell information ur registret via sin webbplats.

3.5 Myndighetsdialogen styr inte kontorsförsörjningen

Den årliga myndighetsdialogen möjliggör ett informellt informations- och kunskapsutbyte och är inte tänkt att vara en del av regeringens formella styrning av myndigheterna. Dialogen förs mellan företrädare för regeringen och myndigheternas ledningar. Finansdepartementet tar årligen fram ett internt styrdokument, ett så kallat cirkulär, vilket utgör ett stöd till de handläggare som förbereder dialogerna.47

I cirkuläret anges att den ekonomiska uppföljningen ska innehålla en samlad analys och bedömning av myndighetens ekonomiska läge. För att få en bild av hur myndigheterna hushållar med sina medel ska nyckeltal analyseras. Exempel på nyckeltal som nämns i cirkuläret är de totala personalkostnaderna, driftkostnaderna respektive lokalkostnaderna per årsarbetskraft.

Myndigheternas lokalanskaffning är inte en stor fråga i myndighetsdialogerna, vilket troligen förklaras av att ansvaret delegerats till myndigheterna genom lokalförsörjningsförordningen. Merparten av de intervjuade myndigheterna i granskningen använde dock dialogen till att hålla Regeringskansliet informerat om den planerade och pågående lokalanskaffningen.

44Se till exempel Ekonomistyrningsverket, Rapport Nyckeltal i statens lokalförsörjning, 2017.

45Regeringskansliet, Genomföra analyser och ta fram underlag för att stärka förutsättningarna för en effektiv lokalanvändning i staten, 2024.

4610 a § förordning om statliga myndigheters lokalförsörjning.

47

22 Riksrevisionen

4 Kontorsanvändning

I avsnittet analyseras om myndigheterna i vårt urval använder kontorslokaler effektivt. Analysen bygger på uppgifter om myndigheternas hyreskontrakt som finns i ESV:s kontrakts- och användarregister.

Under de senaste tio åren har myndigheternas genomsnittliga hyreskostnad per anställd minskat från 66 000 till 51 000 kronor per år räknat i fasta hyrespriser.48 Utvecklingen förklaras i huvudsak av att myndigheterna har minskat kontorsarean per anställd. Hyreskostnaden har inte minskat nämnvärt genom byten till lokaler med lägre kvadratmeterhyra.

Många myndigheter använder stora kontorsareor per anställd och anpassningen mot färre kvadratmeter går sakta från en hög nivå. Statlig kontorsverksamhet som bedrivs på orter med lägre kvadratmeterhyra använder dessutom betydligt större kontorsarea per anställd än motsvarande verksamheter i mer centrala lägen där kvadratmeterhyran är högre.

Kontorslokalernas läge har stor betydelse för myndigheternas hyreskostnader; ju närmare de mest centrala lägena i Stockholm desto högre hyra per kvadratmeter. Staten betalar mer än tre gånger så mycket för kontor nära centralstationen i Stockholm jämfört med kontor i Mälardalen eller i universitetsstäder i övriga landet. Myndigheterna i urvalet har inte flyttat till mindre centrala lägen i någon större utsträckning under perioden

Under perioden

4.1Myndigheterna använder stora kontorsareor

Riksdagen har vid flera tillfällen uttalat att statens lokalkostnader bör minska.49 Ett sätt är att inte använda större lokaler än vad verksamheten kräver. Den första undersökningsfrågan, om myndigheterna hyr kontorslokaler med generell standard, operationaliseras genom att vi analyserar kontorsarea per anställd med hjälp av nyckeltal.

48Begreppet hyra i ESV:s kontrakts- och användarregister har en annan definition än de hyreskostnader som används i myndigheternas årsredovisningar, se avsnitt 2.2.

49För mer information om riksdagens ställningstaganden, se avsnitt 1.3.

Riksrevisionen 23

4.1.1 Kontorsarea i jämförbara verksamheter

Generellt sett har Sverige länge haft stor kontorsarea per anställd jämfört med andra länder. Kontorsarean utgörs av både arbetsplatser och serviceytor, toaletter, mötes- och konferensrum med mera. År 1994 använde en genomsnittlig kontorsverksamhet i Sverige över 30 kvadratmeter per anställd, vilket troligen var högst i världen.50 Omkring 2005 var det fortfarande vanligt med kontorsareor på

Flera europeiska länder har på senare tid vidtagit åtgärder för att effektivisera den offentliga lokalanvändningen.53 År 2021 beslutade den finska regeringen om en lokalförsörjningsstrategi med målet 10 kvadratmeter kontorsarea per årsarbetskraft innan utgången av år 2030.54 I Finland är lokalanskaffningen centraliserad och Senatsfastigheter äger och förmedlar hyreslokaler till de flesta myndigheterna. Vid införandet av strategin var den genomsnittliga kontorsarean för finska myndigheter 18,6 kvadratmeter per årsarbetskraft. Det kan jämföras med 24 kvadratmeter per årsarbetskraft för myndigheterna i vårt urval år 2023.55

Notera att jämförelsen med Finland avser årsarbetskrafter. Övriga beräkningar i granskningen avser kvadratmeter per anställd. Eftersom antal medarbetare är större än antalet årsarbetskrafter innebär de finska riktlinjerna ett något hårdare krav.56

Sammantaget har det varit svårt att hitta uppgifter om kontorsanvändningen avseende privat sektor och i andra länder. I Sverige finns det dock exempel på myndigheter som har riktlinjer för kontorsanvändningen. Skatteverket har till exempel ett mål på 12 till 14 kvadratmeter per anställd vid anskaffning av moderna kontorslösningar. Vidare planerar Försäkringskassan för 15 kvadratmeter per anställd57 vid anskaffning av nya kontorslokaler, se avsnitt 6.4.58 Vi har även sett flera exempel på att det finns goda möjligheter att anpassa lokaler efter olika typer av kontorsarbete inom ramen för 15 kvadratmeter per anställd, se avsnitt 6.3. Dessutom finns det indikationer på att även kontorsanvändningen i andra sektorer i Sverige ligger nära dessa riktlinjer och i den finska strategin ligger kravet på betydligt färre kvadratmeter.

50Jaffee, ”The Swedish Real Estate Crisis”, 1994 och Stockholms stad, Lokalanvändning i kontorsverksamhet, 1994.

51Bodin Danielsson, Vad är ett bra kontor? Olika perspektiv på Sveriges vanligaste arbetsplats, 2014.

52Stockholm hörde till de fem europeiska städerna med störst kontorsarea per anställd enligt data i Mattarocci och Roberti, ”Real Estate and the Effects of the

53Statsrådet Helsingfors, Statsrådets redogörelse till riksdagen om Senatkoncernen och statens verksamhetslokalförvaltning, 2022.

54Finansministeriet Finland, Statsrådets principbeslut om statens lokalstrategi, 2021.

55Räknat per anställd var det 22 kvadratmeter per anställd i vårt urval 2023.

56År 2023 var den genomsnittliga kontorsarean i vårt urval 22 kvadratmeter per anställd.

57Både Försäkringskassan och Skatteverket använder ordet medarbetare i sina riktlinjer.

58Intervju med företrädare för Försäkringskassan och

24 Riksrevisionen

4.1.2 Långsam minskning av kontorsareor från en hög nivå

Vår bedömningsgrund anger att användningen av kontorslokaler är effektiv om myndigheterna inte använder fler kvadratmeter per anställd än jämförbara verksamheter. Diagram 1 visar kontorsarea per anställd för små, medelstora och stora kontorsmyndigheter samt länsstyrelser. Den streckade horisontella linjen markerar nivån 15 kvadratmeter per anställd, vilket alltså utgjorde den övre gränsen i de strategier och riktlinjer som beskrivits ovan.

Diagram 1 Kvadratmeter per anställd för kontorsmyndigheter och länsstyrelser

| Kvadratmeter | |||

| 40 | |||

| 35 | |||

| 30 | |||

| 25 | |||

| 20 | |||

| 15 | |||

| 10 | |||

| 5 | |||

| 0 | |||

| Medelstora | Stora | Små | Länsstyrelser |

| 2014 | 2023 |

Anm.: Små kontorsmyndigheter har färre anställda än 125 personer och medelstora har fler. I gruppen stora

kontorsmyndigheter ingår: Arbetsförmedlingen, Försäkringskassan Migrationsverket, Pensionsmyndigheten, Skatteverket och Statens servicecenter. Grupperna beskrivs i bilaga 2.

Källa: Riksrevisionens beräkningar baserat på data från ESV:s

Myndigheterna har stora lokaler i förhållande till antalet anställda. I samtliga grupper har myndigheterna kontorsareor som i genomsnitt överstiger gränsen i de strategier och riktlinjer som beskrivits ovan. År 2014 hade många myndigheter fortfarande kontorsareor som låg nära 30 kvadratmeter per anställd, vilket redan på

Den genomsnittliga kontorsarean per anställd har sedan dess minskat totalt sett för alla grupper, från 28 till 22 kvadratmeter. Det innebär att myndigheternas kontorsanvändning i någon mån följer den allmänna trenden, men minskningen går långsamt från höga nivåer.

Riksrevisionen 25

4.1.3 Lägre kostnad per anställd till följd av mindre ytor

I takt med att den genomsnittliga kontorsarean per anställd minskat har också hyreskostnaden per anställd minskat. Mellan 2014 och 2023 minskade hyreskostnaden betydligt för alla grupper av myndigheter, se diagram 2. Totalt sett minskade genomsnittshyran per anställd med 15 000 kronor, från 66 000 kronor per år till 51 000 räknat i fasta hyrespriser.59 Nästan hela förändringen, 14 000 kronor, förklaras av att myndigheterna minskat kontorsarean per anställd. Endast en mindre del förklaras av att myndigheterna bytt till lokaler med lägre hyra per kvadratmeter.

Diagram 2 Hyreskostnad per anställd och år för kontorsmyndigheter, i 2023 års hyrespriser

Kronor

140000

120000

100000

80000

60000

40000

20000

0

| Länsstyrelser | Stora | Medelstora | Små |

| 2014 | 2023 |

Anm.: Små kontorsmyndigheter har färre anställda än 125 personer och medelstora har fler. I gruppen stora

kontorsmyndigheter ingår: Arbetsförmedlingen, Försäkringskassan, Migrationsverket, Pensionsmyndigheten, Skatteverket och Statens servicecenter. Grupperna beskrivs i bilaga 2.

Källa: Riksrevisionens beräkningar baserat på data från ESV:s

Den genomsnittliga hyreskostnaden per anställd skiljer sig mycket åt mellan de olika grupperna av myndigheter. Stora kontorsmyndigheterna har lägst kontorskostnad per anställd, vilket förklaras av att de använder en mindre kontorsarea per anställd och att stora delar av verksamheten är lokaliserad på orter med låga hyresnivåer.

Även länsstyrelserna har relativt låg genomsnittlig hyreskostnad per anställd. Det förklaras i huvudsak av att en stor del av verksamheten är lokaliserad på orter med låga hyresnivåer. Länsstyrelserna använder i genomsnitt relativt stora kontorsareor per anställd vilket höjer den genomsnittliga hyreskostnaden något, se i avsnitt 4.1.2.

59 Beräkningen utgår från hyresutvecklingen i ESV:s sju rikthyresområden, se bilaga 2.

26 Riksrevisionen

Små och medelstora kontorsmyndigheter har i genomsnitt hög hyreskostnad per anställd. Det beror på att många myndigheter i de grupperna använder stora kontorsareor per anställd och att många myndigheter är lokaliserade i centrala delar av Stockholm, där hyresnivåerna är höga.60

4.2Höga kostnader för centrala lägen

Ett sätt för myndigheterna att öka kostnadseffektiviteten i kontorsanvändningen är att välja lokaler i lägen utanför de dyraste områdena. Den andra undersökningsfrågan, om kontorslokalernas lägen kan anses vara rimliga, undersöks i det här avsnittet med hjälp av nyckeltal.

4.2.1 Högt pris för kontorslokaler i centrala lägen

Det är stor skillnad mellan de kvadratmeterhyror som myndigheterna betalar för kontorslokaler i olika delar av landet. Hyran per kvadratmeter ökar snabbt med närheten (restiden) till centralstationen i Stockholm. Det är alltså förknippat med höga kostnader att hyra lokaler i centrala lägen.

Diagram 3 visar den genomsnittliga årshyran per kvadratmeter som myndigheterna i vårt urval betalade för kontorslokaler i olika delar av landet samt i olika lägen i Stockholm år 2023.

Diagram 3 Årshyra per kvadratmeter för statens kontorslokaler i olika lägen, år 2023

Stockholm gångavstånd till centralen

Stockholm innanför tullarna

Stockholm strax utanför tullarna och Solna

Stora städer samt förorter till Stockholm

Städer i Mälardalen eller med universitet

Städer med längre avstånd till Stockholm

| 0 | 1 000 | 2 000 | 3 000 | 4 000 | 5 000 | 6 000 | 7 000 |

| Kronor |

Källa: Riksrevisionens beräkningar baserat på data från ESV:s

60 Det framgår även av diagram 6 i avsnitt 4.3 att framför allt många små kontorsmyndigheter (blå punkter) återfinns långt från nedre vänstra hörnet, där kontorsarean och hyresnivåerna är låga.

Riksrevisionen 27

För kontorslokaler nära centralstationen i Stockholm betalade myndigheterna i genomsnitt 6 000 kronor per kvadratmeter och år. Strax utanför tullarna i Stockholm var priset 40 procent lägre och för lokaler i stora städer, det vill säga Uppsala, Malmö och Göteborg samt förort till Stockholm, var priset ytterligare 15 procentenheter lägre. För lokaler i städer i Mälardalen samt i städer med universitet och högskola såsom Örebro, Jönköping, Umeå och Gävle betalade myndigheterna 30 procent av den hyra som betalades för lokaler nära centralen i Stockholm.

Diagram 3 visar även variationen, mätt som standardavvikelsen, för de hyror myndigheterna betalar i respektive område. Standardavvikelsen har använts för att skapa prisintervall som representerar olika lägen. I nästa avsnitt används prisintervallen för att analysera om myndigheterna valt att byta till mindre centrala lägen mellan 2014 och 2023.

4.2.2 Långsam rörelse ut från centrala lägen

Det finns alltså ett starkt samband mellan hyresnivåer och kontorslokalernas läge. Det betyder att myndigheter som betalar hög hyra per kvadratmeter tenderar att ha lokaler i centrala lägen. I enskilda fall kan en svag förhandlingsposition eller krav på hög standard resultera i hög hyra, men på aggregerad nivå ger hyresnivån information om hur centrala lägen myndigheterna har.

Vår bedömningsgrund anger att den genomsnittliga indexuppräknade hyran per kvadratmeter ska ha minskat. Detta eftersom en betydande del av myndigheternas kontorsarea, framför allt i Stockholmsområdet, ska ha flyttat till mindre centrala lägen, se avsnitt 1.3.3.

Vi har undersökt den genomsnittliga hyresnivån i fasta priser för myndigheternas kontorslokaler genom att jämföra hyresnivåerna för 2014 och 2023.61 Totalt sett har myndigheterna inte bytt lokaler till mindre centrala lägen i någon betydande omfattning. År 2014 var den genomsnittliga hyresnivån 2 400 kronor, vilket kan jämföras med 2 350 kronor för år 2023. Med hänsyn till felmarginalen i beräkningen är detta att betrakta som en oförändrad hyresnivå och därmed oförändrat läge.

Diagram 4 visar utvecklingen i genomsnittlig kvadratmeterhyra per år för olika kontorsmyndigheter och länsstyrelser.

61Beräkningen utgår från hyresutvecklingen i ESV:s sju rikthyresområden, se bilaga 2.

28 Riksrevisionen

Diagram 4 Genomsnittlig årshyra per kvadratmeter för kontorsmyndigheter och länsstyrelser, i 2023 års hyrespriser

Kronor

4500

4000

3500

3000

2500

2000

1500

1000

500

0

| Länsstyrelser | Stora | Medelstora | Små |

| 2014 | 2023 |

Anm.: Små kontorsmyndigheter har färre anställda än 125 personer och medelstora har fler. I gruppen stora

kontorsmyndigheter ingår: Arbetsförmedlingen, Centrala studiestödsnämnden, Försäkringskassan Migrationsverket, Pensionsmyndigheten, Skatteverket och Statens servicecenter. Grupperna beskrivs i bilaga 2. Källa: Riksrevisionens beräkningar baserat på data från ESV:s

För medelstora och stora kontorsmyndigheter samt länsstyrelser var kvadratmeterhyran i genomsnitt oförändrad mellan år 2014 och 2023. Små kontorsmyndigheter har däremot tecknat kontrakt till något lägre hyresnivåer under perioden. Förändringen är dock liten, och när de myndigheter som fått regeringsbeslut om omlokalisering exkluderas från analysen hamnar även den förändringen inom felmarginalen. Effekter av omlokaliseringsbeslut diskuteras vidare i avsnitt 4.3.2.

Vi har även beräknat hur stor andel av kontorsarean myndigheterna hyr i olika prisintervall vid de två tidpunkterna. Prisintervallen motsvarar de lägen som redovisades i föregående avsnitt. Även denna analys genomförs i fasta hyrespriser vilket innebär att hyresnivåerna är jämförbara mellan åren, se diagram 5.

Riksrevisionen 29

Diagram 5 Andelen kontorsarea som myndigheterna hyrde i olika prislägen 2014 respektive 2023 i fasta hyrespriser

Procent 40 35 30 25 20 15 10 5 0

| 1 |

2 |

3 |

4 |

5 001 – | |

| 2014 | 2023 | Hyra per kvadratmeter i kronor | |||

Källa: Riksrevisionens beräkningar baserat på data från ESV:s

För merparten av kontorslokalerna kan man utifrån hyresnivån avgöra läget. Mellan 80 och 95 procent av hyreskontrakten avser lokaler som ligger i det förväntade läget givet hyresnivån.62 För intervallet som motsvarar hyresnivåerna i stora städer63 samt förorter till Stockholm (det tredje stapelparet från vänster) är dock överensstämmelsen något lägre,

Merparten, 61 procent, av den hyrda kontorsarean låg år 2023 utanför de stora städerna och Stockholmsområdet (de två vänstra stapelparen). Cirka 26 procent av lokalerna hyrdes 2023 i prislägen som motsvarar kontor i stora städer samt förorter till Stockholm (det tredje stapelparet från vänster). Resterande 13 procent fanns alltså strax utanför eller innanför tullarna i Stockholm (de tre högra stapelparen).

Den största förändringen som skett sedan 2014 är att andelen hyrda kontorslokaler strax utanför tullarna i Stockholm har minskat med 3 procentenheter (se fjärde stapelparet från vänster). I stället har andelen lokalarea i prislägen som motsvarar kontor i stora städer samt förorter till Stockholm ökat (se tredje stapelparet från vänster). Andelen kontorsarea i centrala Stockholm har endast minskat marginellt under perioden (se de två sista stapelparen).

62Se diagram 3 för geografisk indelning utifrån hyresnivåer.

63Uppsala, Göteborg och Malmö.

30 Riksrevisionen

Totalt sett har den genomsnittliga hyran per kvadratmeter inte minskat jämfört med den indexuppräknade ursprungliga hyran. Det har inte heller skett någon betydande flytt av kontorsareor från Stockholmsområdet och storstadsregionerna. Vidare kan vi konstatera att kontoren innanför tullarna i Stockholm endast utgör 6 procent av den totala kontorsarean i urvalet, vilket begränsar de kostnadsminskningar som kan göras genom att omlokalisera verksamheter därifrån, se avsnitt 7.2.

4.3 Risk för låg kostnadsmedvetenhet i mindre centrala lägen

Den statliga styrningen av myndigheternas lokalanvändning bygger på ett antagande om att myndigheterna är bäst lämpade att fatta beslut om hur förvaltningsanslaget ska fördelas mellan till exempel lokalkostnader och personalkostnader. För att styrningen ska leda till effektiv kontorsanvändning krävs att myndigheterna är kostnadseffektiva och inte använder större lokaler än nödvändigt för sin verksamhet.

4.3.1 Fler kvadratmeter per anställd när hyran är låg

Myndigheternas beslut om kontorsanvändning kan vara kostnadseffektiva trots att kontorsytan per anställd varierar. En förklaring till det är nyttjande av stordriftsfördelar. Det framgår av diagram 1 ovan att stora och medelstora kontorsmyndigheter i genomsnitt använder färre kvadratmeter per anställd än små kontorsmyndigheter. En myndighet med många anställda behöver mindre area per anställd eftersom gemensamma utrymmen kan nyttjas av fler. Det kan därför vara svårt för en myndighet med få anställda att få ner arean per anställd.64

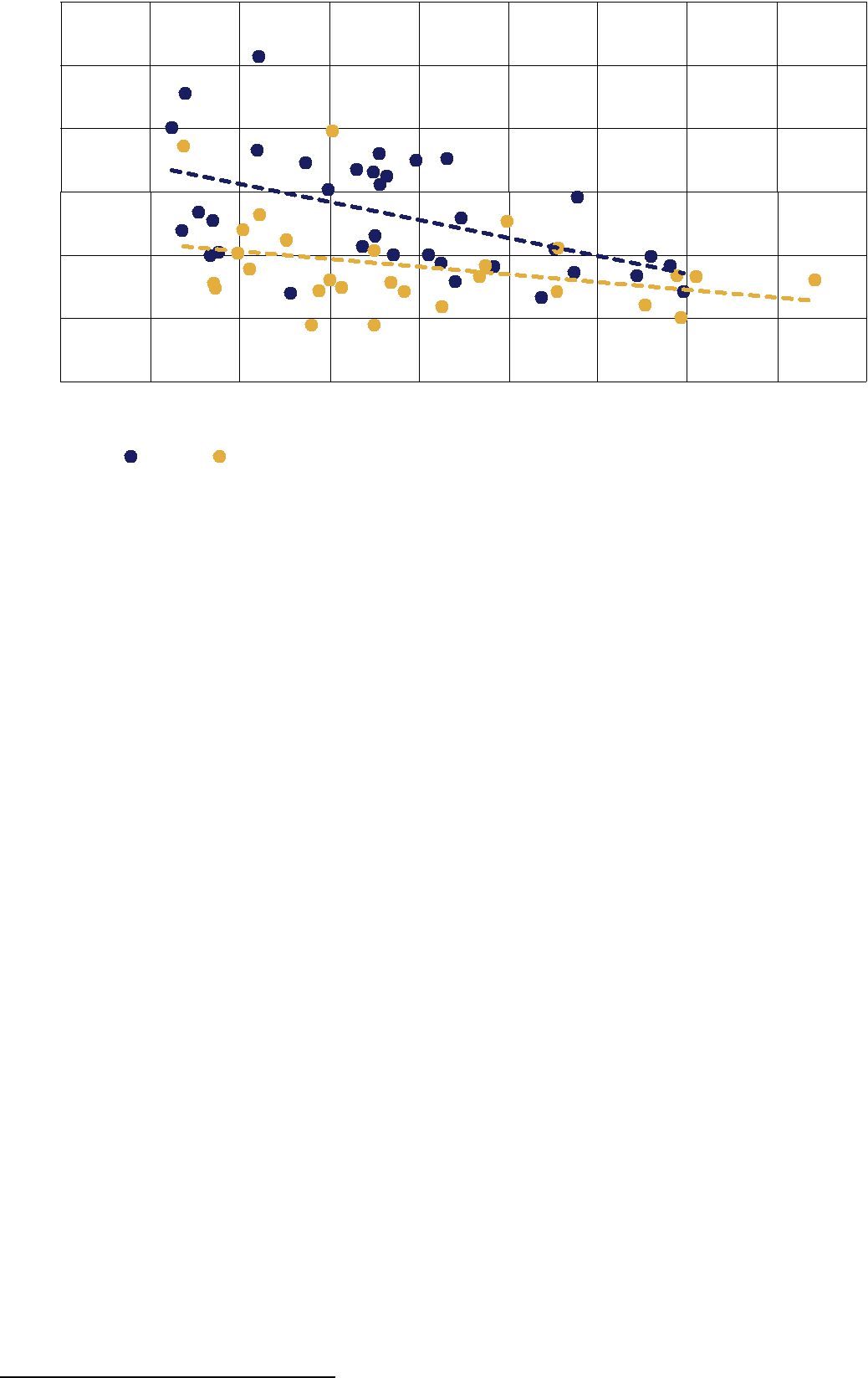

Ett annat resultat av granskningen är att vi kan se en tendens till att myndigheter inom samma grupp (storleksklass) använder större kontorsarea per anställd ju lägre hyresnivån är. Det finns alltså ett negativt samband mellan antal kvadratmeter per anställd och årshyran per kvadratmeter. Diagram 6 visar sambandet för medelstora och små kontorsmyndigheter, men det negativa sambandet gäller även för kontorslokaler i övriga grupper i urvalet.

64Myndigheternas möjligheter att samverka om kontorslokaler diskuteras vidare i avsnitt 6.3.

Riksrevisionen 31

Diagram 6 Årshyra per kvadratmeter mot kvadratmeter per anställd för små och medelstora kontorsmyndigheter, år 2023.

| Kvadratmeter per anställd | |||||||||

| 60 | |||||||||

| 50 | |||||||||

| 40 | |||||||||

| 30 | |||||||||

| 20 | |||||||||

| 10 | |||||||||

| 0 | |||||||||

| 0 | 1 000 | 2 000 | 3 000 | 4 000 | 5 000 | 6 000 | 7 000 | 8 000 | 9 000 |

| Små | Medelstora | Hyra per kvadratmeter i kronor | |||||||

Anm.: Små kontorsmyndigheter har upp till 125 anställda och medelstora kontorsmyndigheter har fler. Grupperna beskrivs i bilaga 2.

Källa: Riksrevisionens beräkningar baserat på data från ESV:s

Kontorslokaler i centrala lägen i större städer har vanligen högre hyror än kontorslokaler på mindre orter eller i mindre centrala lägen, se avsnitt 4.2. Myndigheterna som placerar sig långt upp i diagram 6, och alltså har stor kontorsarea per anställd, ligger inte i de mest centrala lägena på större orter. Eftersom vi inte hittat någonting som indikerar att lokalbehovet ökar med avståndet till centrum är detta en indikation på bristande kostnadseffektivitet och ineffektiv kontorsanvändning i mindre centrala lägen.

4.3.2 Myndigheter som omlokaliseras är mer yteffektiva

Riksdagen har uttalat att regeringen bör delvis omlokalisera statliga arbetstillfällen från större städer till landsbygd samt förhindra fortsatt flytt av statliga jobb från landsbygden.65 År 2023 gjorde Riksrevisionen en granskning av de långsiktiga effekterna av regeringens samtliga omlokaliseringsbeslut mellan 2004 och 2020.

Granskningen fann att omlokaliseringarna inte äventyrar effektiviteten på lång sikt. En viktig förklaring till det var att regeringen i nästan samtliga fall tagit hänsyn till kompetensförsörjningen i lokaliseringsbesluten. En annan granskning av Riksrevisionen har dock visat att omlokalisering av myndigheter på kort sikt och medellång sikt är förknippade med stor negativ verksamhetspåverkan och

stora kostnader.66

65För mer information om Riksdagens ställningstaganden se avsnitt 1.3.

66Riksrevisionen, Omlokalisering av myndigheter, 2009.

32 Riksrevisionen

I granskningen från 2023 identifierades 46 myndigheter som fått regeringsbeslut om att byta ort för hela eller delar av sin verksamhet.67 Både små, medelstora och stora kontorsmyndigheter i vårt urval berördes av omlokaliseringsbeslut. Totalt berördes 26 av myndigheterna i urvalet i någon mån.

Till skillnad från stora kontorsmyndigheter har små och medelstora kontorsmyndigheter ofta verksamhet på endast en eller möjligen två orter, vilket möjliggör en analys av lokaliseringsbeslutets betydelse för hela myndighetens kontorsanvändning. Det har vi utnyttjat för att analysera om regeringens beslut om att lokalisera myndigheter utanför Stockholm har påverkat kontorsanvändningen och kontorskostnaden för de berörda myndigheterna.

Diagram 7 visar årshyra per kvadratmeter och kvadratmeter per anställd för små och medelstora kontorsmyndigheter med respektive utan regeringsbeslut om byte av verksamhetsort.

Diagram 7 Årshyra per kvadratmeter mot kvadratmeter per anställd år 2023 för medelstora och små kontorsmyndigheter med och utan omlokaliseringsbeslut

| Kvadratmeter per anställd | |||||||||

| 60 | |||||||||

| 50 | |||||||||

| 40 | |||||||||

| 30 | |||||||||

| 20 | |||||||||

| 10 | |||||||||

| 0 | |||||||||

| 0 | 1 000 | 2 000 | 3 000 | 4 000 | 5 000 | 6 000 | 7 000 | 8 000 | 9 000 |

| Utan beslut | Med beslut | Hyra per kvadratmeter i kronor | |||||||

Anm.: Små kontorsmyndigheter har upp till 125 anställda och medelstora kontorsmyndigheter har fler, grupperna beskrivs i bilaga 2.

Källa: Riksrevisionens beräkningar baserat på data från ESV:s

De myndigheter som varit föremål för regeringsbeslut om omlokalisering har en tydlig tyngdpunkt mot det nedre vänstra hörnet där hyran per kvadratmeter och antalet kvadrat per anställd är lägre. Att de omlokaliserade myndigheterna i genomsnitt har lägre hyra per kvadratmeter är väntat, eftersom de fått regeringsbeslut

67Riksrevisionen, Etablering av myndigheter utanför Stockholm – små regionala bidrag utan äventyrad effektivitet

på lång sikt, 2023.

Riksrevisionen 33

om att byta till mindre centrala lägen. Att de även tenderar att använda färre kvadratmeter per anställd än andra jämförbara myndigheter är dock intressant.

Det framgår av föregående avsnitt att myndigheter i centrala lägen använder färre kvadratmeter per anställd än andra myndigheter. Resultatet i diagram 7 indikerar att de myndigheter som varit föremål för regeringsbeslut om att byta verksamhetsort i stor utsträckning fortsätter använda färre kvadratmeter per anställd även när de flyttat till mindre centrala lägen. Kostnadsmedvetenheten verkar alltså vara större bland myndigheter som bytt verksamhetsort än bland myndigheter som redan tidigare varit lokaliserade i mindre centrala lägen.

34 Riksrevisionen

5 Anskaffningskostnader

Vi har genomfört en fallstudie av sju myndigheter för att skapa oss en bild av de kostnader myndigheterna har för att teckna hyreskontrakt och för att byta kontor. Informationsinhämtningen har skett med hjälp av intervjuer med företrädare för verksamhetsstödet på myndigheterna. Resultatet använder vi för att analysera om det finns möjlighet att minska anskaffningskostnaderna och för att bedöma om regeringens reglering av hyreskontraktens längd är väl avvägd i förhållande till anskaffningskostnaden, se avsnitt 7 och 8.

En grov uppskattning är att anskaffningskostnaden i genomsnitt motsvarar ett års hyreskostnad. Om vi antar att myndigheterna i genomsnitt kan dra nytta av det arbete och de investeringar som görs vid anskaffningen i 8 år motsvarar anskaffningskostnaden omkring 13 procent av hyreskostnaden. Myndigheterna tecknar vanligen hyresavtal på 6 år, men kan ofta förlänga kontraktet eller teckna ett nytt kontrakt för samma kontorslokal.

Många myndigheter har på senare tid infört aktivitetsbaserade arbetssätt, vilket ökat behovet av investeringar i kontorsmöbler,

En annan betydande anskaffningskostnad för myndigheterna är arbetstiden för projektledning och köp av konsultstöd. Kostnaden för det motsvarar

Ett potentiellt effektivitetsproblem är att myndigheterna vi intervjuat inte räknade medarbetarnas arbetstid som en kostnad för kontorsanskaffning.

På senare tid har möjligheterna att arbeta på distans ökat på myndigheterna. Många kan fortsätta att lösa sina arbetsuppgifter hemifrån vilket sänkt kostnaderna för tillfälliga lokaler vid flytt eller renovering. Därtill finns förutsättningar för att utflyttning och inflyttning numera kan gå snabbt och enkelt när merparten av verksamheten är digitaliserad.

5.1Betydande kostnader för att teckna nya kontrakt

En fördel med att myndigheterna anskaffar kontorslokaler på marknaden är att flexibiliteten ökar och det blir lättare att ställa om verksamheten. En nackdel är dock risken för höga transaktionskostnader när alla myndigheter var för sig ska söka information, förhandla och teckna kontrakt.

Riksrevisionen 35

I fallstudien har vi intervjuat sju myndigheter som tecknat nytt kontrakt

5.1.1 Kostnaden för kontorsanskaffning motsvarar en årshyra

I fallstudien undersökte vi myndigheternas transaktionskostnader, kostnader för ombyggnation, teknik och inventarier samt flyttkostnader. Den totala kostnaden för kontorsanskaffning varierade mellan 30 000 och 225 000 kronor per anställd. De myndigheter som hade högst anskaffningskostnader hade flyttat till nya lokaler.

I genomsnitt motsvarade anskaffningskostnaden ungefär ett års hyreskostnad.

Följande myndigheter ingick i fallstudien: Statistiska centralbyrån (SCB), Ekonomistyrningsverket (ESV), Statens kulturråd (KUR), Skatteverket (SKV), Rådet för europeiska socialfonden i Sverige (ESF), Myndigheten för delaktighet (MFD) och Rymdstyrelsen (RS). Tabell 2 redovisar de huvudsakliga kostnadsposter som

vi identifierade.

Tabell 2 Anskaffningskostnad och årshyra per anställd, kronor

| Myndighet | SCB | ESV | KUR | SKV | ESF | MFD | RS |

| Transaktionskostnader | 4 300 | 20 800 | 12 400 | 14 400 | 16 500 | 82 800 | 34 900 |

| Kostnader för | 14 400 | 22 000 | 22 900 | 34 500 | 9 500 | 120 600 | 40 600 |

| ombyggnad, teknik | |||||||

| och inventarier | |||||||

| Övriga flyttkostnader | 10 400 | 19 600 | 1 200 | 12 700 | 4 800 | 22 700 | 21 900 |

| Anskaffningskostnad | 29 100 | 62 400 | 36 500 | 61 600 | 30 800 | 226 100 | 97 400 |

| Antal anställda | 600 | 148 | 127 | 103 | 100 | 40 | 25 |

| Byte av lokaler | Ja | Ja | Nej | Ja | Nej | Ja | Ja |

| Årshyra innan bytet | 33 900 | 116 500 | 48 300 | 36 000 | 54 000 | 159 900 | 55 500 |

| eller omförhandlingen | |||||||

| Hyresförändring | 0 | - 33 500 | + 28 700 | - 3 800 | - 22 224 | - 64 900 | + 5 200 |

| Anskaffningskostnad/ | 0,9 | 0,5 | 0,8 | 1,7 | 0,6 | 1,4 | 1,8 |

| Årshyra | |||||||

Anm.: Beloppen återspeglar kostnader för medarbetarnas arbetstid och utgifter för köp av tjänster och inventarier.

Källa: Riksrevisionens beräkningar baserat på uppgifter från ESV:s

Transaktionskostnader består av kostnader för att söka information, kostnader för att förhandla och kostnader för att skriva kontrakt. Det handlar om både utgifter för konsulter och för medarbetarnas arbetstid inklusive arbete för att hålla alla medarbetare informerade. Transaktionskostnaderna utgjorde i genomsnitt 34 procent av kostnaden för kontorsanskaffning för myndigheterna i fallstudien.

68Se bilaga 1 med intervjuförteckning.

36 Riksrevisionen

Kostnader för ombyggnation, inventarier och teknik innehåller kostnader för att bygga om lokalerna för att anpassa dem för myndighetens arbetssätt. Det kan till exempel handla om behov av lunchrum, mötesrum eller avskilda rum för att kunna arbeta koncentrerat eller med handlingar som är skyddsklassade. Andra betydande poster i denna kategori är utgifter för möbler, nätverk, säkerhets- och

Övriga flyttkostnader består av kostnader för dubbla hyror, kostnader för att flytta inventarier samt kostnader för att återställa de lokaler myndigheten lämnar. Kategorin utgjorde i genomsnitt 17 procent av kostnaden för kontorsanskaffning i fallstudien.

Anskaffningskostnaderna varierar mycket mellan myndigheterna. I fallstudien såg vi att myndigheternas utgångsläge hade stor betydelse, men kostnaderna påverkades också av vilka val de gjorde.

Vidare kan vi konstatera att de identifierade kostnaderna inte är heltäckande.

I intervjuerna med myndigheterna framgick det att en del kostnader var svåra för dem att kvantifiera eller ens identifiera. Det gällde framför allt medarbetarnas arbetstid men även vissa investeringar. Vi bedömer att fallstudien ändå ger tillräcklig information om vilka kostnader som uppstår vid kontorsanskaffning och vilken storleksordning det handlar om.

5.1.2 Höga men nödvändiga investeringskostnader

Sex av myndigheterna i fallstudien införde nya arbetssätt på kontoren i samband med att de tecknade nytt hyreskontrakt. Det nya arbetssättet med aktivitetsbaserade kontor medförde ett behov av nya investeringar i ombyggnationer, it och inventarier vilket drev upp kostnaden för kontorsanskaffningen. Flera av intervjupersonerna betonade dock att investeringarna kommer att kunna räknas hem på sikt eftersom det nya arbetssättet kräver mindre kontorsarea per anställd, vilket sänker hyreskostnaden framöver.71 I tabell 2 redovisas hyresförändringen per anställd.

Ibland är det tveksamt om en investering ska betraktas som en kostnad till följd av beslutet att teckna nytt kontrakt. En del inventarier och teknisk utrustning hade myndigheterna behövt ändå.72 Vidare hade två större myndigheter i studien, Skatteverket och SCB, möjlighet att hushålla med resurser genom att flytta överblivna

69Intervju med företrädare för

70Intervju med företrädare för SCB.

71Intervju med företrädare för ESV och

72Intervju med företrädare för SCB.

Riksrevisionen 37

möbler från andra kontor och på så sätt minska behovet av investeringar.73 För att öka möjligheterna att flytta inventarier mellan olika kontor strävar Skatteverket efter att köpa in liknande inventarier till alla sina kontor. Därtill har Skatteverket en process för att renovera och återanvända inventarier.74

Investeringar i

I många fall kan myndigheter sitta kvar i samma kontorslokaler under lång tid genom att förlänga och teckna om hyreskontrakten.77 Myndigheternas investeringar har olika lång livslängd, vilket gör att när det är dags att teckna om hyreskontraktet finns det vanligen investeringar i fastigheten med kvarvarande värde.78 Att skapa en god och långvarig relation med hyresvärden kan vara ett sätt att hålla nere anskaffningskostnaderna.79 Andra kostnader för anskaffningen uppstår oavsett om man sitter kvar i samma lokaler eller byter. Det kan till exempel handla om kostnader för projektledning och kontraktsskrivning. Två av myndigheterna i fallstudien,

5.2Transaktionskostnader en effektivitetsrisk

Effektiva beslut om kontorslokaler förutsätter både kunskap om myndighetens lokalbehov och kunskap om kontorsmarknaden. Det är rimligt att anta att en myndighet har god kunskap om det egna lokalbehovet. Kunskap om kontorsmarknaden och kompetenser kopplade till att skriva kontrakt och byta lokaler kan dock vara en utmaning, särskilt för mindre myndigheter. Normalt upphandlar därför myndigheterna olika typer av tjänster när arbetet ska utföras. Dessutom krävs ofta en ganska omfattande intern projektledning.

73Intervju med företrädare för SCB och möte med Skatteverket.

74Möte med Skatteverket.

75Intervju med företrädare för Skatteverket och möte med Skatteverket.

76Prop. 2024/25:34, bet. 2024/25:FöU2, rskr 2024/25:114.

77Det kan vi se i ESV:s kontrakts- och användarregister.

78Intervju med företrädare för Skatteverket.

79Se avsnitt 2.4 om teorier om transaktionskostnader.

80Intervju med företrädare för

38 Riksrevisionen

5.2.1 Högre transaktionskostnader för små myndigheter

På mindre myndigheter leds lokalprojekten vanligen av en controller eller chef med ansvar för administrativa stödfunktioner som till exempel upphandling, registratur eller redovisning. Projektgruppen brukar bemannas med medarbetare från stödfunktionerna och ofta ingår även konsulter.81 Stora kontorsmyndigheter har möjlighet att specialisera sig internt och bygga upp kompetens om kontorsmarknaden.82 Skatteverket och Försäkringskassan har till exempel en central kontorsenhet som ansvarar för myndighetens alla fysiska lokaler och behöver därför inte upphandla konsulttjänster i samma utsträckning, se avsnitt 6.4.

Transaktionskostnaden varierar mycket för de undersökta myndigheterna. Rymdstyrelsens transaktionskostnader för ett nytt kontrakt uppgick till knappt 0,9 miljoner kronor medan Myndigheten för delaktighets transaktionskostnader uppgick till 3,4 miljoner kronor, se tabell 3.

Tabell 3 Transaktionskostnader för att teckna nytt hyreskontrakt, tusentals kronor

| Myndighet | SCB | ESV | KUR | SKV | ESF | MFD | RS |

| Egen arbetstid | 1 600 | 1 840 | 800 | 1 430 | 600 | 1 200 | 800 |

| Konsulttjänster | 1 000 | 1 230 | 780 | 50 | 1 050 | 2 200 | 70 |

| Transaktionskostnad | 2 600 | 3 070 | 1 580 | 1 480 | 1 650 | 3 400 | 870 |

| Transaktionskostnad per | 4 300 | 20 800 | 12 400 | 14 400 | 16 500 | 82 800 | 34 900 |

| anställd i kronor | |||||||

| Antal anställda eller | 600 | 148 | 127 | 103 | 100 | 40 | 25 |