Sysselsättning och boende på landsbygden

Juridiska personers förvärv av jordbruksmark och en effektiv tillämpning av glesbygdsbestämmelserna

Slutbetänkande av 2023 års jordförvärvsutredning

Stockholm 2025

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Omslagsbild: Agneta S Öberg

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2025

ISBN 978-91-525-1323-1 (tryck)

ISBN 978-91-525-1324-8 (pdf)

ISSN 0375-250X

Till statsrådet Peter Kullgren

Regeringen beslutade den 16 november 2023 att tillkalla en särskild utredare med uppdrag att utreda en översyn av jordförvärvslagen i syfte att främja sysselsättning och boende på landsbygden samt under- lätta för ägarskiften i jordbruksföretag (dir. 2023:157).

Den 1 januari 2024 förordnades agronomen Fredrik Daveby som särskild utredare. Utredningen har antagit namnet 2023 års Jordför- värvsutredning. Som sakkunniga i utredningen förordnades från och med den 1 mars 2024 departementssekreteraren Anneke Svantesson, rättssakkunniga Elena Landberg och numera kanslirådet Malin Simon Holm. Som experter i utredningen förordnades från och med den

1 mars 2024 utredaren Anna Orestig, lantmästaren Fredrik Tivesjö, verkställande direktören Helena Silvander, verkställande direktören Johan Ocklind, ordföranden Katarina Wolf, fastighetsmäklaren och agronomen Martin Sundström, lantmätaren Marianne Eriksson, för- utvarande verkställande direktören Mats Halling, verkställande direk- tören Per Skargren, professorn Peter Nilsson, äganderättsjuristen Ida Nyberg och äganderättsjuristen Åsa Hill. Den 7 november 2024 entledigades Malin Simon Holm.

Till huvudsekreterare i utredningen förordades från och med den 19 februari 2024 juris kandidaten Susanne Adlercreutz.

Till sekreterare förordnades agronomen Mattias Gotting från och med den 4 mars 2024 och hovrättsassessorn Erika Stjärnström från och med den 8 april 2024. Den 11 november 2024 entledigades Susanne Adlercreutz och Erika Sjärnström förordnades till huvud- sekreterare. Till sekreterare förordnades hovrättsassessorn Louise Hulander från och med den 1 december 2024. Den 1 mars 2025 entledigades Erika Stjärnström och Louise Hulander förordnades till huvudsekreterare. Från och med den 1 mars 2025 förordnades författaren Klas Corbelius till biträdande sekreterare i utredningen.

Den 7 november 2024 överlämnades delbetänkandet, Juri- diska personers förvärv av lantbruksegendom genom testamente (SOU 2024:73), med förslag om att juridiska personers förvärv av lantbruksegendom genom testamente ska omfattas av jordför- värvslagens regler.

Vi överlämnar härmed slutbetänkandet Sysselsättning och boende på landsbygden – Juridiska personers förvärv av jordbruksmark och en effektiv tillämpning av glesbygdsbestämmelserna (SOU 2025:82). Uppdraget är med detta slutfört.

Arbetet har bedrivits i nära samarbete med utredningens experter. Detta hindrar inte att det kan finnas olika uppfattningar i enskilda frågor. En bred majoritet av experterna instämmer i utredningens bedömning att aktiebolags möjlighet att förvärva lantbruksegendom ska behållas enligt nuvarande regler. Samtliga experter och sakkun- niga ställer sig bakom förslagen kopplade till förvärvstillstånd i gles- bygd.

Till betänkandet bifogas två särskilda yttranden, dels av experterna Helena Silvander och Per Skargren, dels av experterna Åsa Hill och Katarina Wolf.

Stockholm i juni 2025

Fredrik Daveby

Louise Hulander

Mattias Gotting

Klas Corbelius

Sammanfattning

Uppdraget

Utredningen har fått i uppdrag att se över jordförvärvslagen (1979:230) och ta ställning till behovet av ändringar i lagen för att underlätta för företagsutveckling, kapitalförsörjning för investeringar och ägarskif- ten inom jordbruket. Syftet med översynen är att förbättra förutsätt- ningarna för aktivt brukande av jordbruksmarken och därigenom för sysselsättning och bosättning på landsbygden.

Utredningen ska bland annat:

•bedöma om investeringsintensiva jordbruksföretag som bedrivs i aktiebolagsform bör kunna ges tillstånd att förvärva viss jord- bruksmark,

•om det bedöms möjligt, lämna förslag som innebär att förvärv genom testamente omfattas av prövning enligt jordförvärvslagen,

•analysera och anpassa bestämmelserna om tillstånd till förvärv av lantbruksegendom i glesbygd till dagens förhållanden, och

•lämna nödvändiga författningsförslag.

Genom utredningens delbetänkande, SOU 2024:73, Juridiska per- soners förvärv av lantbruksegendom genom testamente, har utredningen behandlat frågan om förvärv genom testamente. Detta betänkande utreder de övriga två frågorna, det vill säga översynen av juridiska personers förvärv av lantbruksegendom och översynen av bestämmel- serna om förvärvstillstånd i glesbygd.

19

Sammanfattning |

SOU 2025:82 |

Översynen av juridiska personers förvärv av lantbruksegendom

Enligt direktivet behöver jordförvärvslagens bestämmelser om för- värvstillstånd för juridiska personers förvärv av lantbruksegendom ses över i syfte att förbättra tillgången till externt kapital för invester- ingsintensiva jordbruksföretag. Att det finns goda förutsättningar för investeringar och ägarskiften bedöms bidra till ökad sysselsätt- ning och en levande landsbygd.

Vidare anges att det är angeläget att det även i fortsättningen ska finnas en stark koppling mellan brukande och ägande av jordbruks- mark och att en långsiktig och hållbar användning av jordbruksfastig- heter säkerställs. Det är därför även viktigt att endast bolag som ägs av fysiska personer tillåts förvärva mark enligt förslaget.

Utredningen har därför fått i uppdrag att:

•bedöma om jordförvärvslagen ska ändras så att investerings- intensiva djurhållande jordbruksföretag och jordbruksföretag som avser att göra en första investering i djurstallar och som bedrivs i aktiebolagsform ska kunna ges tillstånd att förvärva viss jordbruksmark,

•ta ställning till om det utöver djurhållande jordbruksföretag finns andra typer av jordbruksföretag som bör kunna få tillstånd att förvärva jordbruksmark, och

•redogöra för de möjligheter och risker som en sådan ordning kan innebära.

Om utredningen bedömer att jordförvärvslagen bör ändras ska utredningen också:

•föreslå de kriterier som ska ligga till grund för bedömningen av om tillstånd att förvärva jordbruksmark ska ges, till exempel till- hörighet till en viss jordbrukssektor, verksamhetens behov av areal eller investeringens storlek och livslängd,

•utforma förslaget så att tillstånd till förvärv av jordbruksmark endast får lämnas till aktiebolag som uteslutande ägs av fysiska personer och som bedrivs i form av ett privat aktiebolag,

•föreslå att det för juridiska personers förvärv av aktier i de bolag som tillåts förvärva mark enligt de regler som föreslås eller av jordbruksmark som sådana bolag förvärvat enligt de föreslagna

SOU 2025:82 |

Sammanfattning |

reglerna, ska krävas förvärvstillstånd och föreslå grunderna för en sådan prövning,

•vid utformandet av förslaget göra en avvägning mellan, å ena sidan, jordbruksföretagens behov av kapitalförsörjning och, å andra sidan, att förslaget inte får öppna för mer omfattande bolags- ägande än nödvändigt,

•särskilt beakta hur förslaget ska utformas för att vara förenligt med EU-rätten, och

•lämna nödvändiga författningsförslag.

Syftet med översynen är dock inte att underlätta för aktörer som främst är intresserade av mark som kapitalplacering då det kan antas att sådana aktörer har ett begränsat intresse av att investera i en kapi- talkrävande jordbruksproduktion. Detta innebär att översynen inte ska omfatta förvärv av skogsmark.

Utredningen bedömer att aktiebolags möjlighet att förvärva lant- bruksegendom ska behållas enligt nuvarande regler. På så sätt bevaras markägarbalansen och konkurrensneutraliteten mellan associations- former och olika lantbruksföretag. Ökade möjligheter för vissa aktie- bolag att förvärva viss jordbruksmark riskerar att leda till negativa konsekvenser för jordbrukets utveckling samt bosättning och syssel- sättning på landsbygden.

En utökad möjlighet för vissa aktiebolag att förvärva viss jord- bruksmark överväger inte de risker det får för ägarstrukturen i svenskt jordbruk och jordbrukets utveckling i Sverige. Huvudskälen mot en utökad möjlighet för vissa aktiebolag att förvärva viss jordbruks- mark är effekterna av en rubbad markägarbalans och bristande kon- kurrensneutralitet mellan lantbruksföretagen.

Kärnan i markägarbalansen är att andelen bolagsägd jordbruks- och skogsbruksmark inte ska öka i förhållande till andelen privatägd mark. Ett omfattande privat ägande har ansetts säkerställa en mång- fald av olika brukningsmetoder i jord- och skogsbruket, medan ett ökat bolagsägande har ansetts leda till att allt mer mark ägs av per- soner med annan yrkesverksamhet än jordbruk och skogsbruk. Ett ökat bolagsägande har vidare ansetts innebära att mark undandras från fastighetsmarknaden på ett otillfredsställande sätt och till risk för sådana prisökningar att jord- och skogsbrukare normalt inte har möjlighet att förvärva den lantbruksegendom de behöver för sin

Sammanfattning |

SOU 2025:82 |

sysselsättning.1 Att ett ökat bolagsägande av jordbruksmarken ris- kerar betydande inverkan på fastighetsmarknaden för jordbruks- mark i Sverige bekräftas av Svefa AB:s rapport till utredningen.2 Bolagen skulle driva upp efterfrågan på jordbruksmark. Eftersom dessa företag ofta har en stark finansiell ställning och tillgång till kapital kan de konkurrera ut fysiska personer och mindre aktörer i budgivning. Priserna på mark skulle kunna öka kraftigt och bidra till snabbare utslagning av små och medelstora jordbruksföretag. Utredningen anser därför att markägarbalansen och dess bakom- liggande skäl gör sig lika starkt gällande i dag som tidigare. Därför krävs det mycket starka skäl för att genomföra ändringar i jordför- värvslagen som innebär att vissa aktiebolag ska få utökade möjlig- heter att förvärva viss jordbruksmark. Utredningen ser i stället exempelvis positivt på det arbete som pågår med att utreda möjlig- heter till att ge jordbruksföretag stöd genom statliga kreditgarantier3 och anser att det vore en bättre lösning än att ändra i jordförvärvs- lagen för att nå rätt företag med åtgärderna. Den neutrala företags- beskattningen har under mer än trettio år tjänat väl för att uppnå rimlig skattebelastning oavsett företagsform. Det är dock uppen- bart att för nya lantbrukare utan eller med ett begränsat räntefördel- ningsunderlag i enskild firma blir skattesituationen orimligt hög över tid. Detta snedvrider konkurrensen med redan etablerade lantbru- kare och borde åtgärdas för att stimulera fler till att utveckla sitt lantbruksföretag.

En utökad möjlighet enbart för vissa aktiebolag att förvärva jord- bruksmark riskerar att snabbt bidra till att allt färre och större före- tag, som har möjligheten, äger jordbruksmarken och står för en ännu större andel av jordbruksproduktionen i Sverige. Sverige behöver fler konkurrenskraftiga företag och inte färre för att uppnå målet i livs- medelsstrategin om att den totala livsmedelsproduktionen ska öka.

Vår samlade bedömning är att det inte heller gynnar generations- växling eller leder till att fler väljer att bli lantbrukare. Det är heller inte önskvärt att aktivt stimulera till att jordbruksmark skiljs från skogsmark. Skogen är många gånger en viktig finansieringskälla för lantbrukares investeringar i animalieproduktion. För bankerna är associationsformen av underordnad betydelse och man lyfter sam-

1Prop. 2004/05:53 s. 26.

2Svefa AB, PM Översyn av jordförvärvslagen – Fastighetsekonomisk analys, s. 18.

3Uppdrag till Statens jordbruksverk att ta fram en förhandsbedömning om finansierings- instrument i den gemensamma jordbrukspolitiken, (LI2024/02074).

SOU 2025:82 |

Sammanfattning |

fällt fram att för lönsamma investeringar hos etablerade lantbrukare är kapitalförsörjningen generellt sätt inte en begränsning.

För att granska följderna och konsekvenserna av en utökad möj- lighet för vissa aktiebolag att förvärva viss jordbruksmark närmare har utredningen ställt upp tre scenarier som omfattar olika stora arealer mark och utrett möjligheterna och riskerna med dem.4 Genom under- sökningen av scenarierna blev det tydligt att dessa är svåra att genom- föra utan väsentliga ändringar både i fastighetsbildningslagen och jordförvärvslagen. Även för de aktiebolagsrättsliga frågorna krävs ett helhetsgrepp på jordförvärvslagens skyddsändamål och dess ut- formning. Detta är inte några huvudargument mot en utökad möj- lighet men bidrar ändå till att utökade möjligheter kan bli praktiskt svåra att genomföra. Förändringarna kommer även, beroende på vilken typ av samt hur många kriterier och villkor som ställs upp, bidra till en ökad administrativ börda för både aktiebolagen och myn- digheterna. I avsnittet om oförändrad lagstiftning framgår möjlig- heterna som finns i dag att genom bland annat kompensationsför- värv förvärva jordbruksmark till aktiebolag. På så sätt behålls mark- ägarbalansen och konkurrensneutraliteten.

Eftersom utredningens bedömning är att vissa aktiebolag inte ska ges utökade möjligheter att förvärva jordbruksmark finns det inte anledning att gå in på vilka aktiebolag eller vilka kriterier som hade varit lämpliga att ställa så som till exempel tillhörighet till en viss jordbrukssektor, verksamhetens behov av areal eller invester- ingens storlek och livslängd.

Översynen av bestämmelserna om förvärvstillstånd i glesbygd

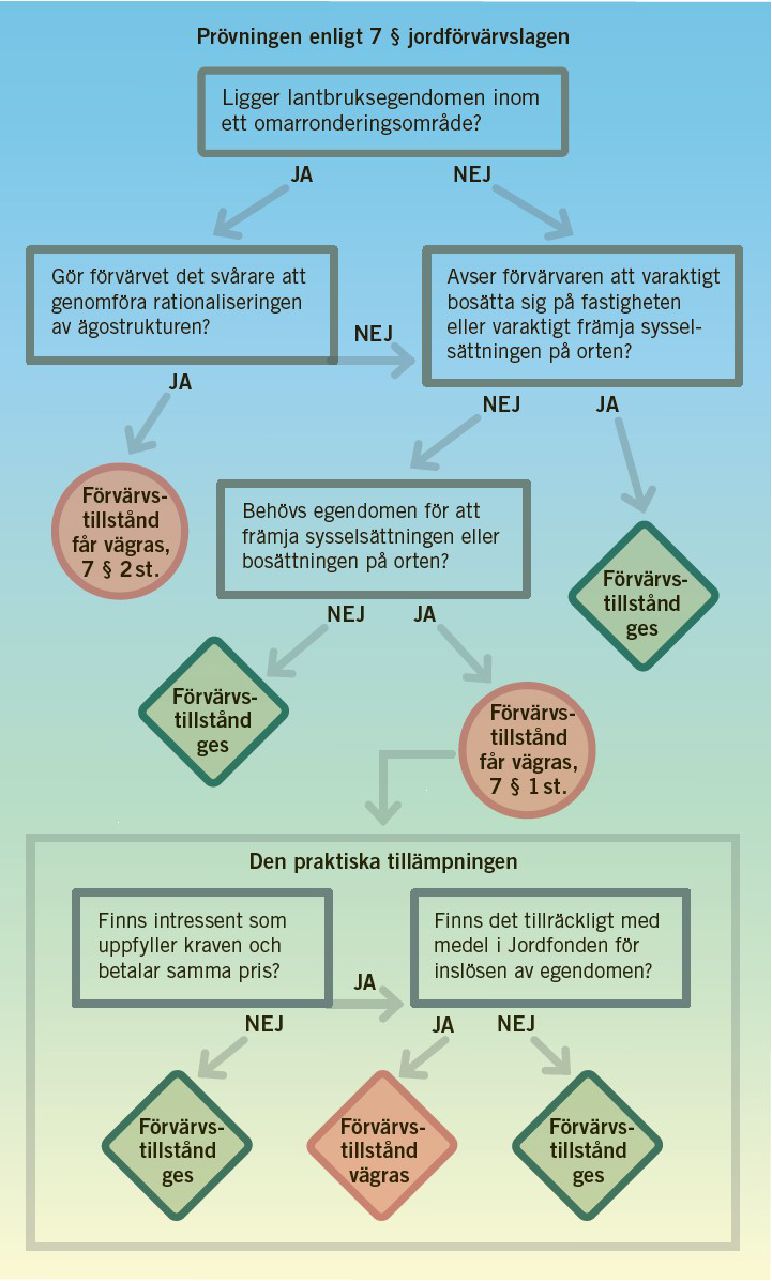

Enligt jordförvärvslagen krävs förvärvstillstånd även vid fysiska personers förvärv av lantbruksegendom när förvärvet avser egen- dom i glesbygds- och omarronderingsområden.

Förvärvstillstånd krävs inte vid förvärv av egendom i glesbygd som inte ingår i omarronderingsområde om egendomen förvärvas av den som sedan minst ett år är folkbokförd i glesbygd inom den kommun där egendomen är belägen. Vidare får förvärvstillstånd vägras i vissa fall, men inte om förvärvaren gör sannolikt att han eller hon inom tolv månader från förvärvet varaktigt kommer att

4Scenarierna beskrivs och analyseras i kapitel 17.

Sammanfattning |

SOU 2025:82 |

bosätta sig på fastigheten eller att förvärvet varaktigt kommer att främja sysselsättningen på orten.

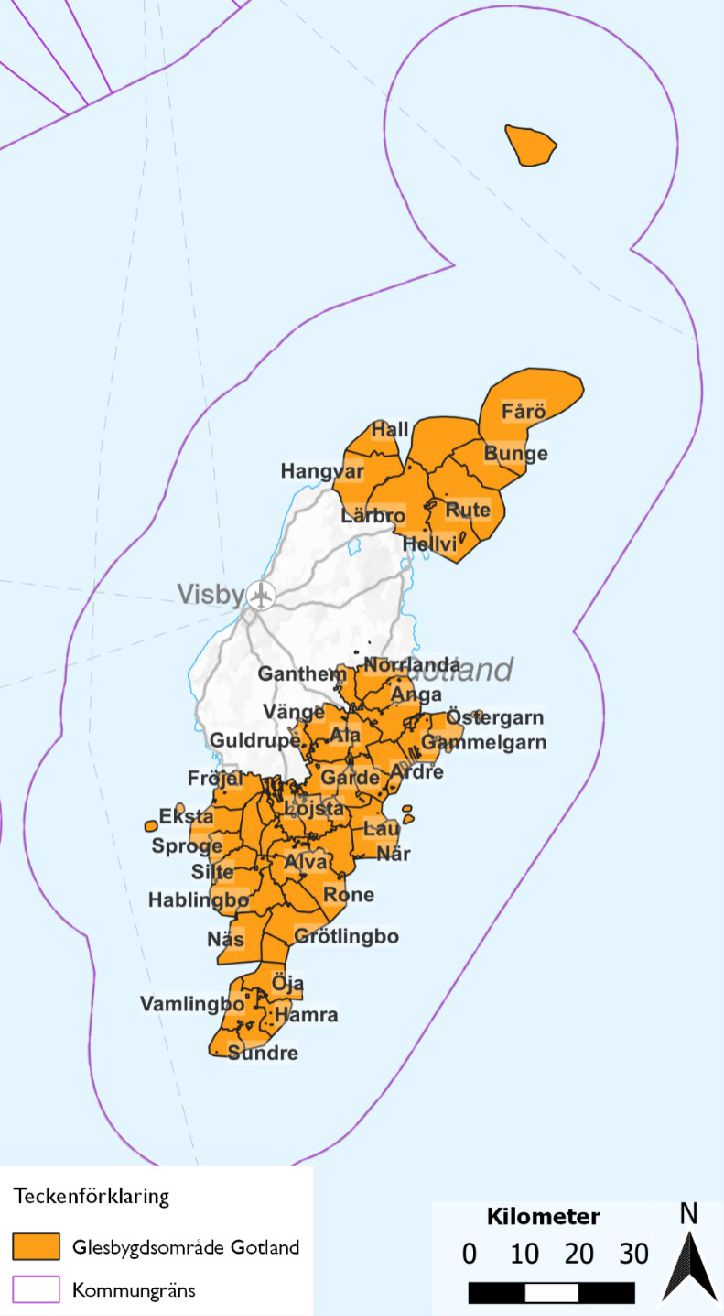

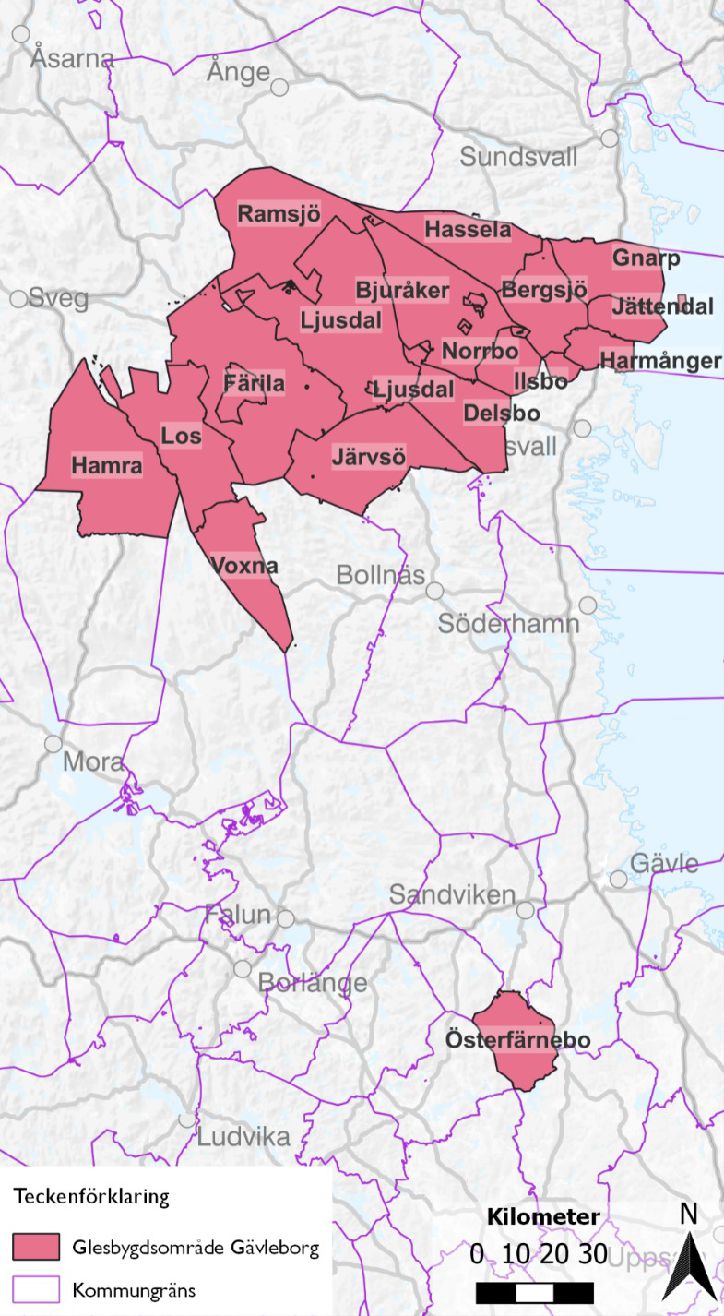

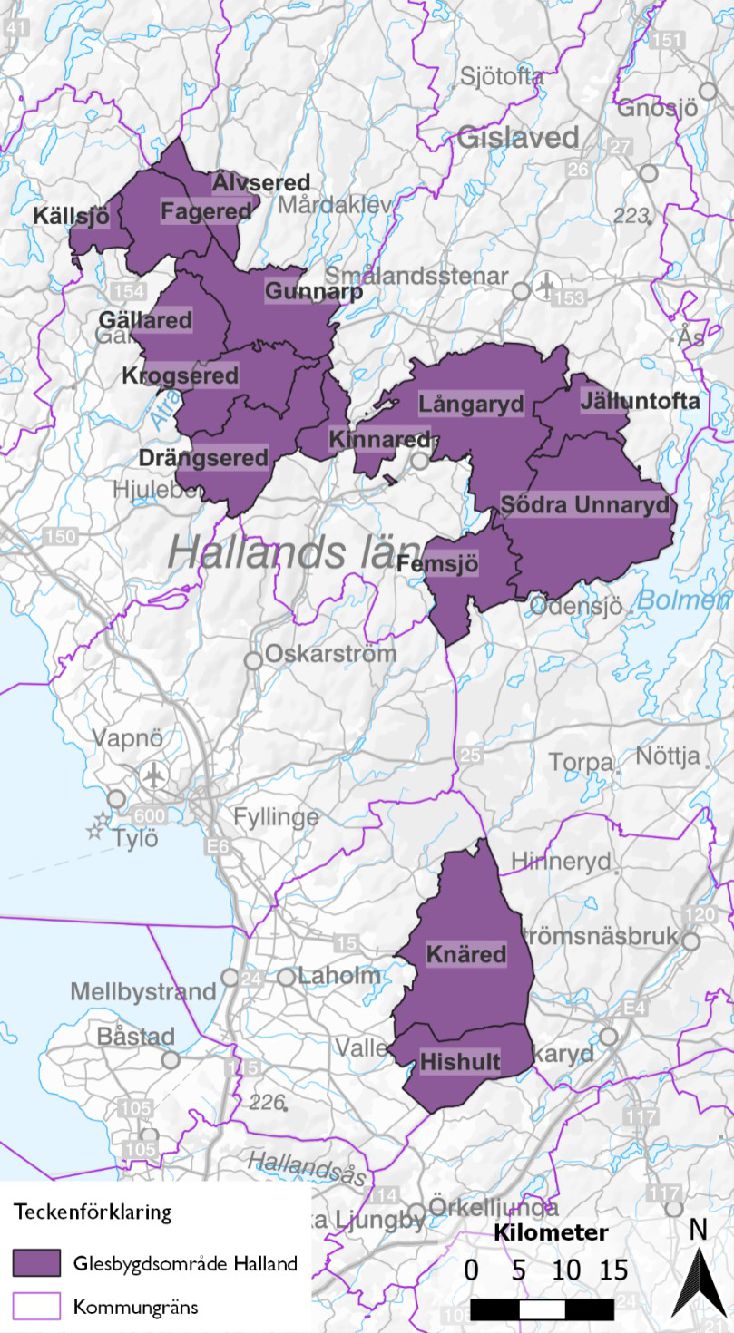

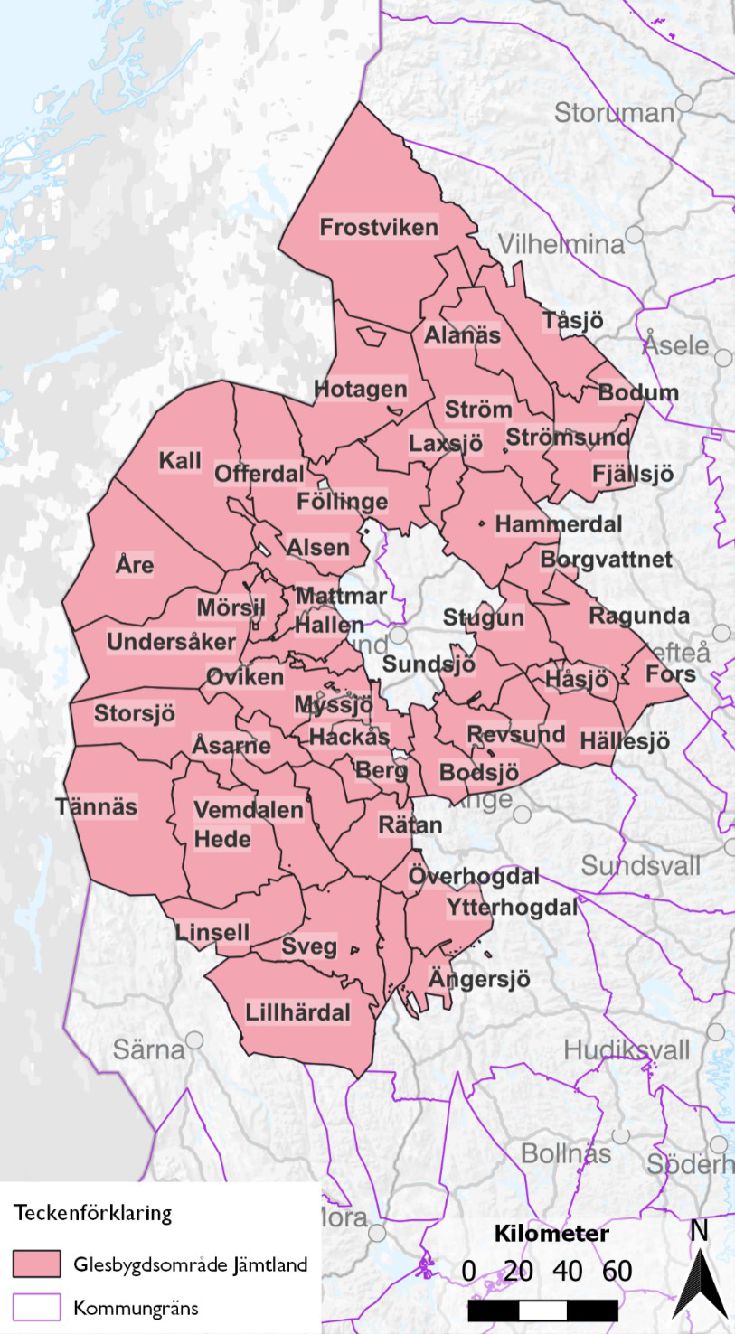

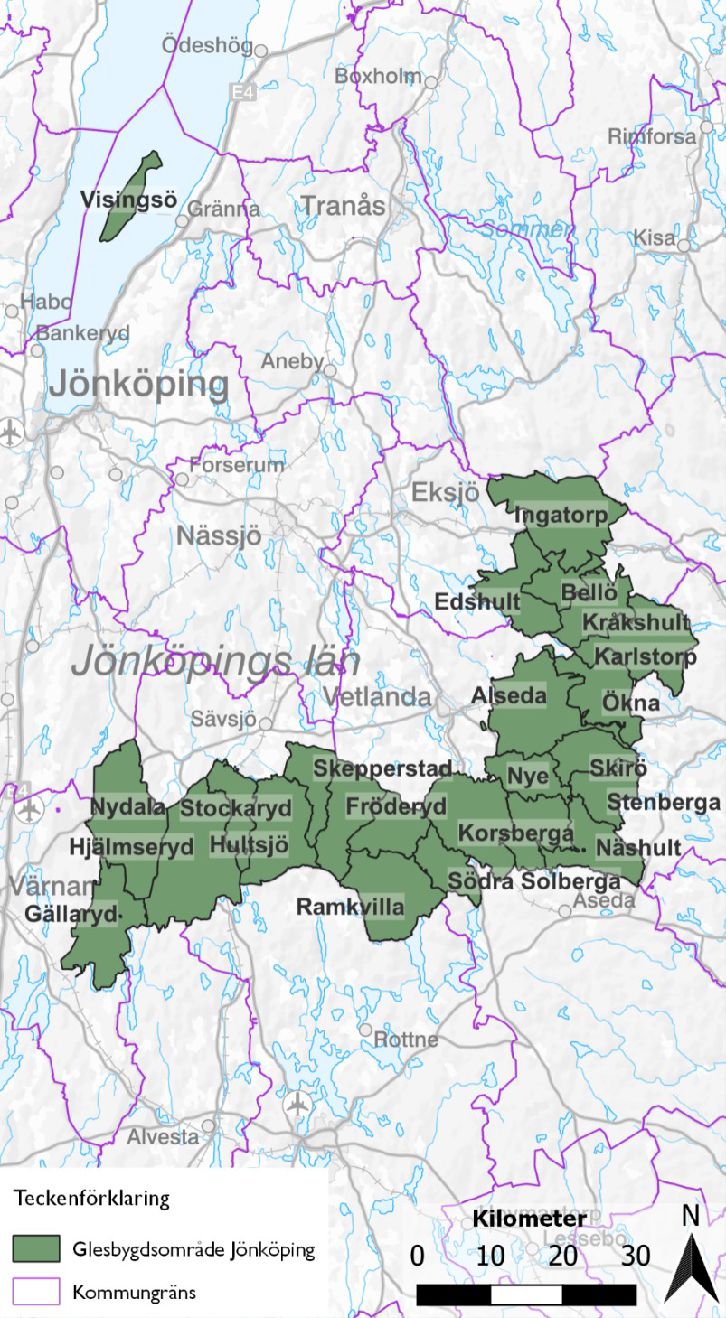

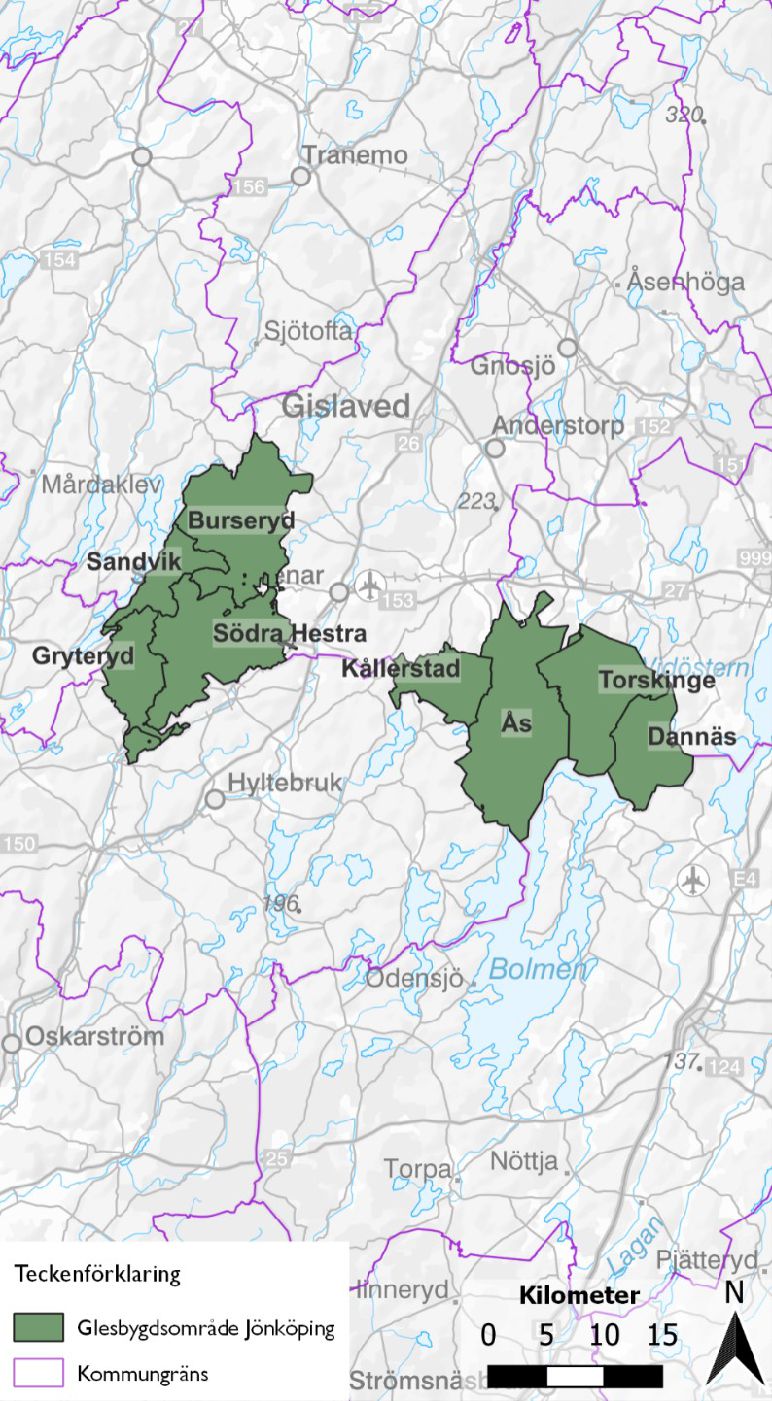

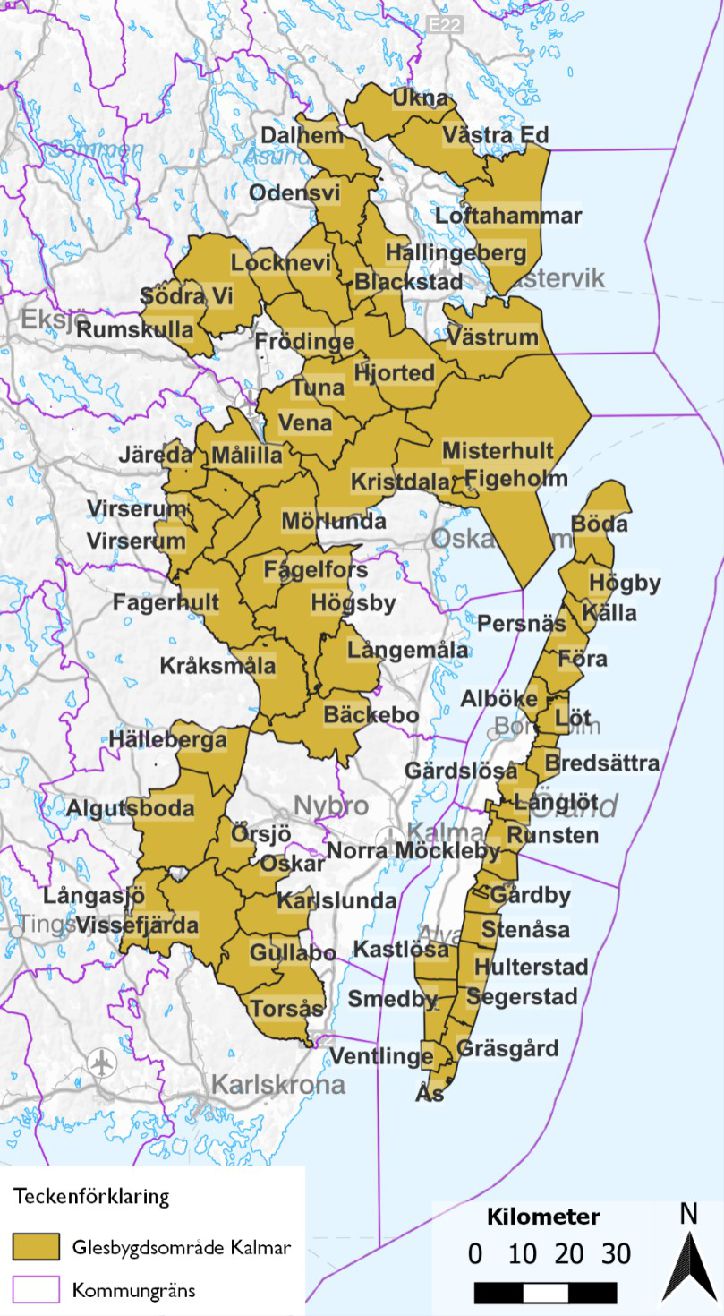

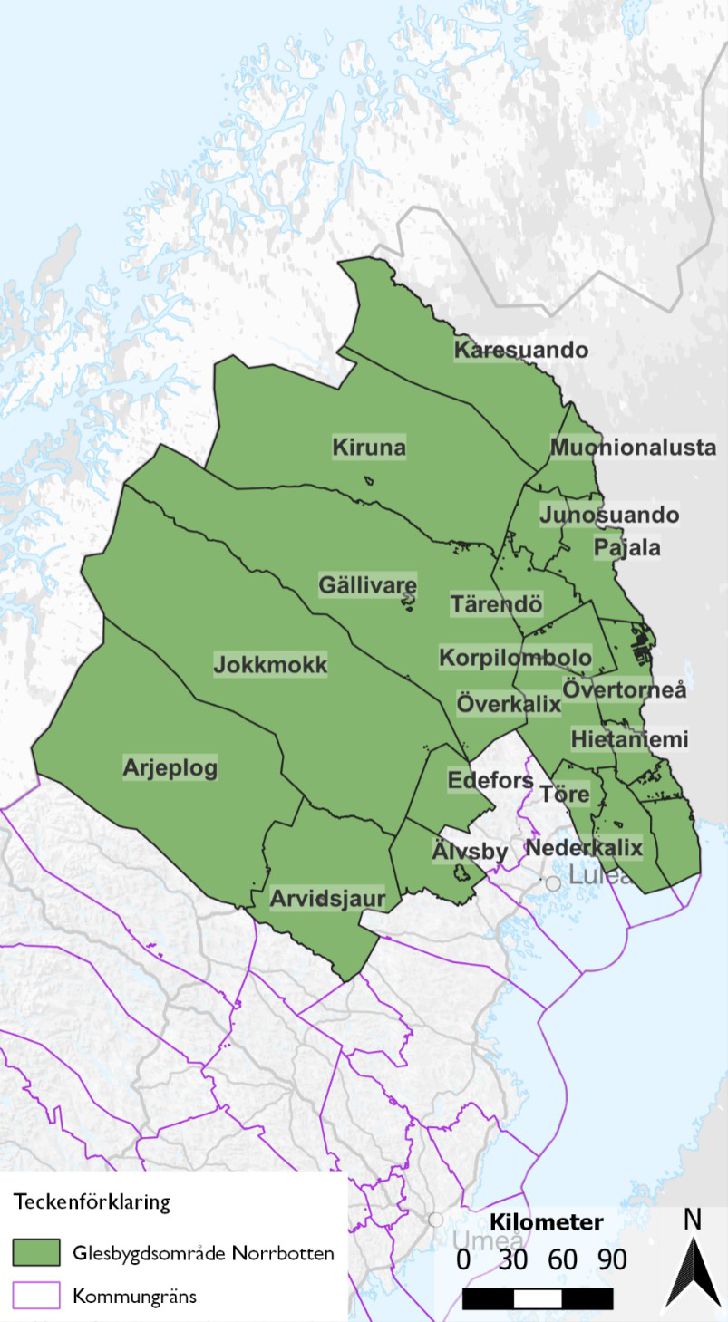

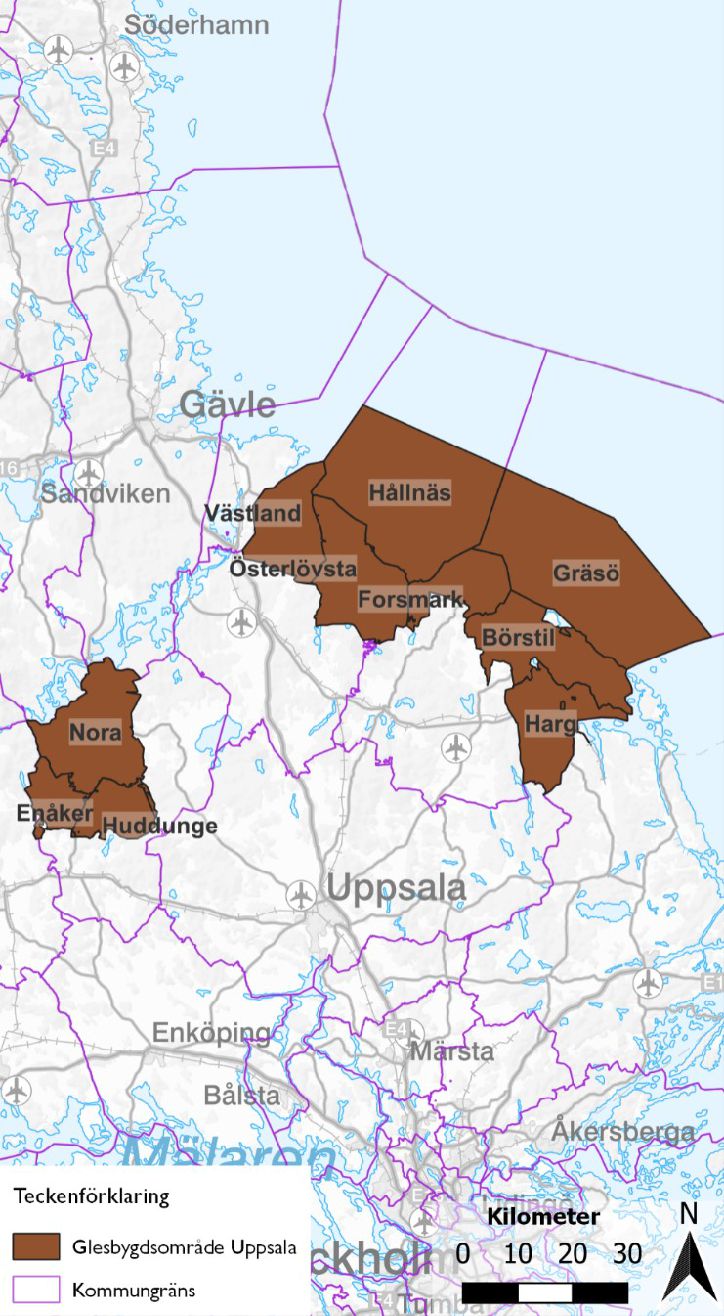

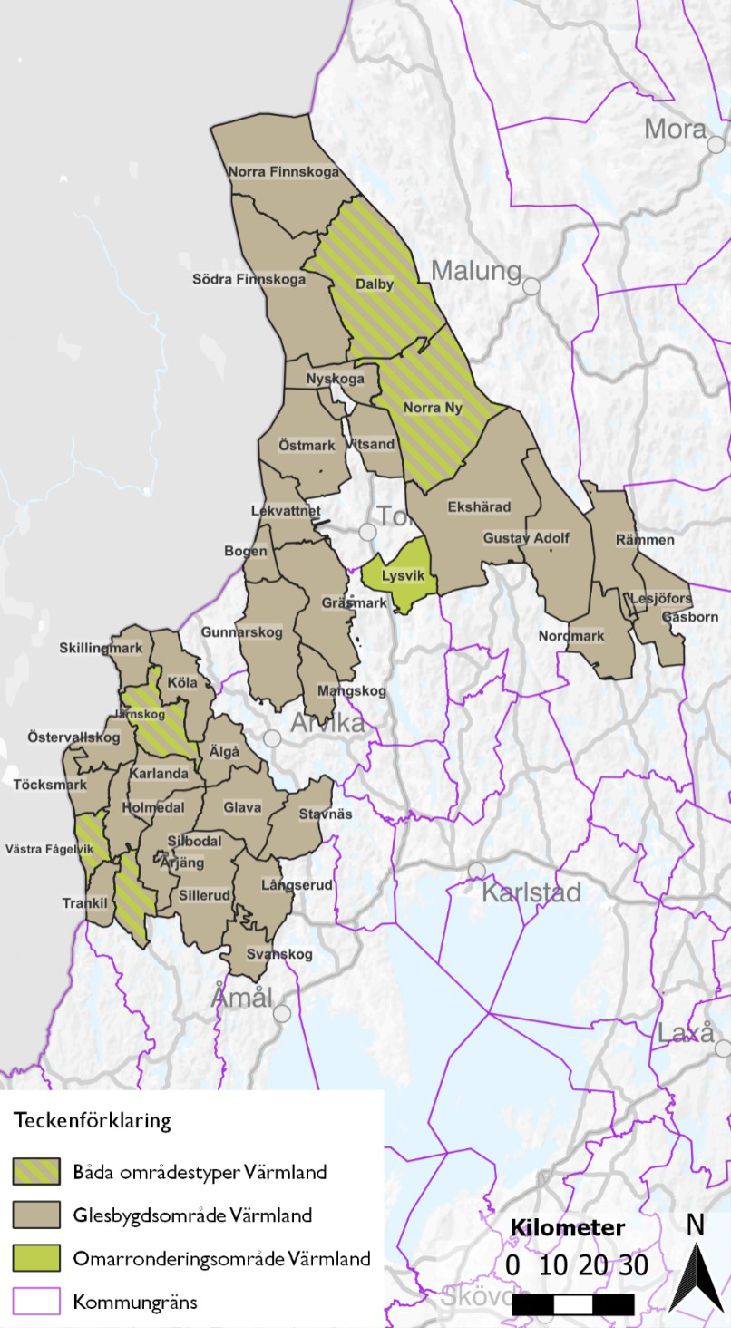

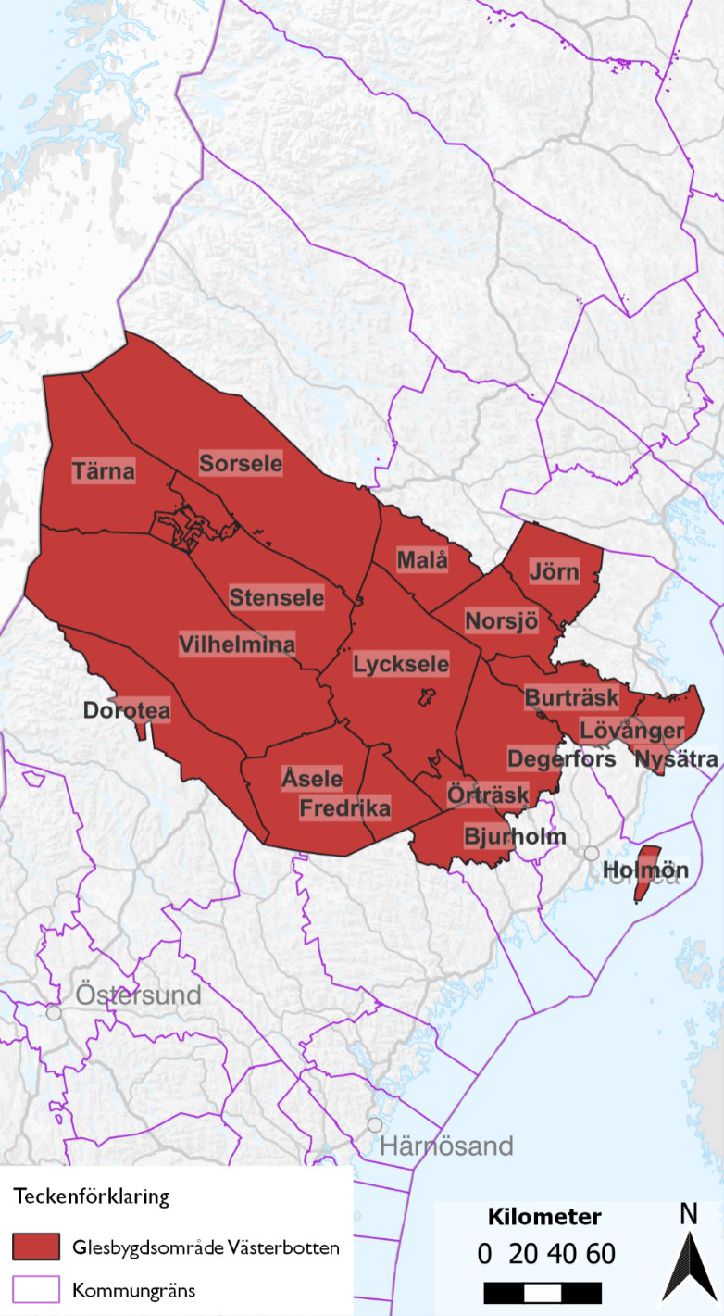

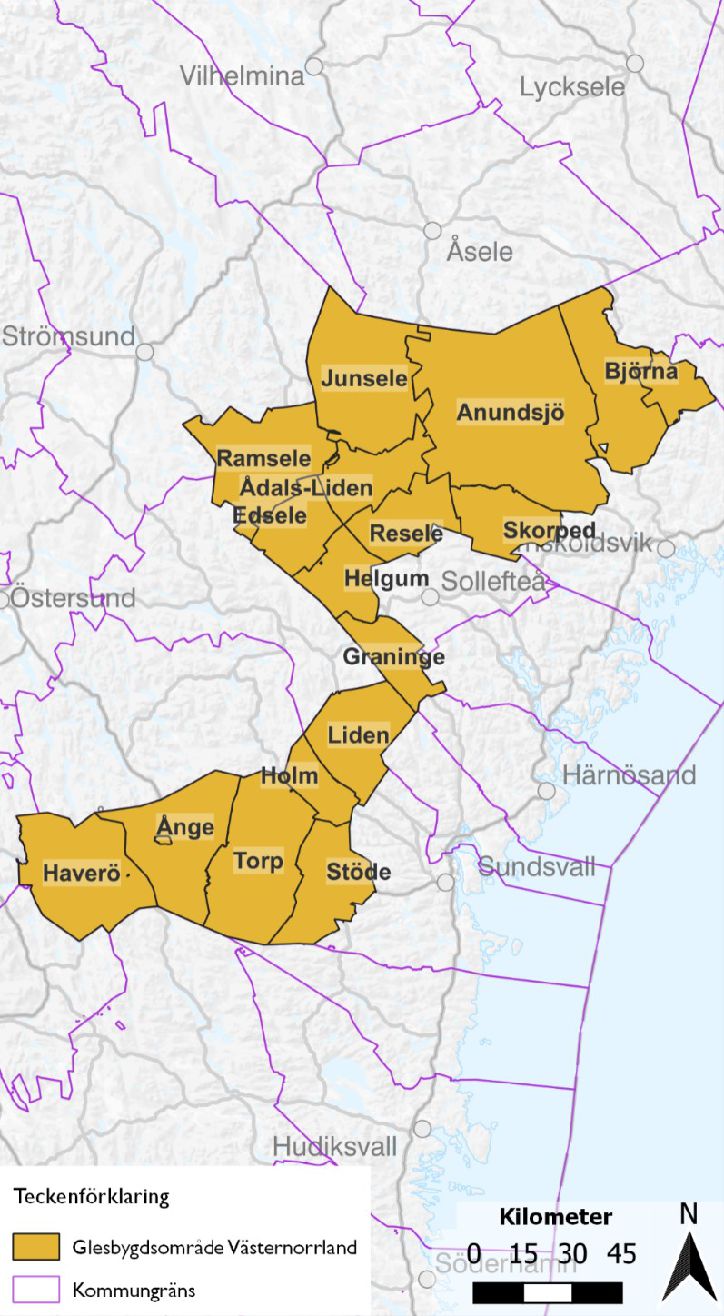

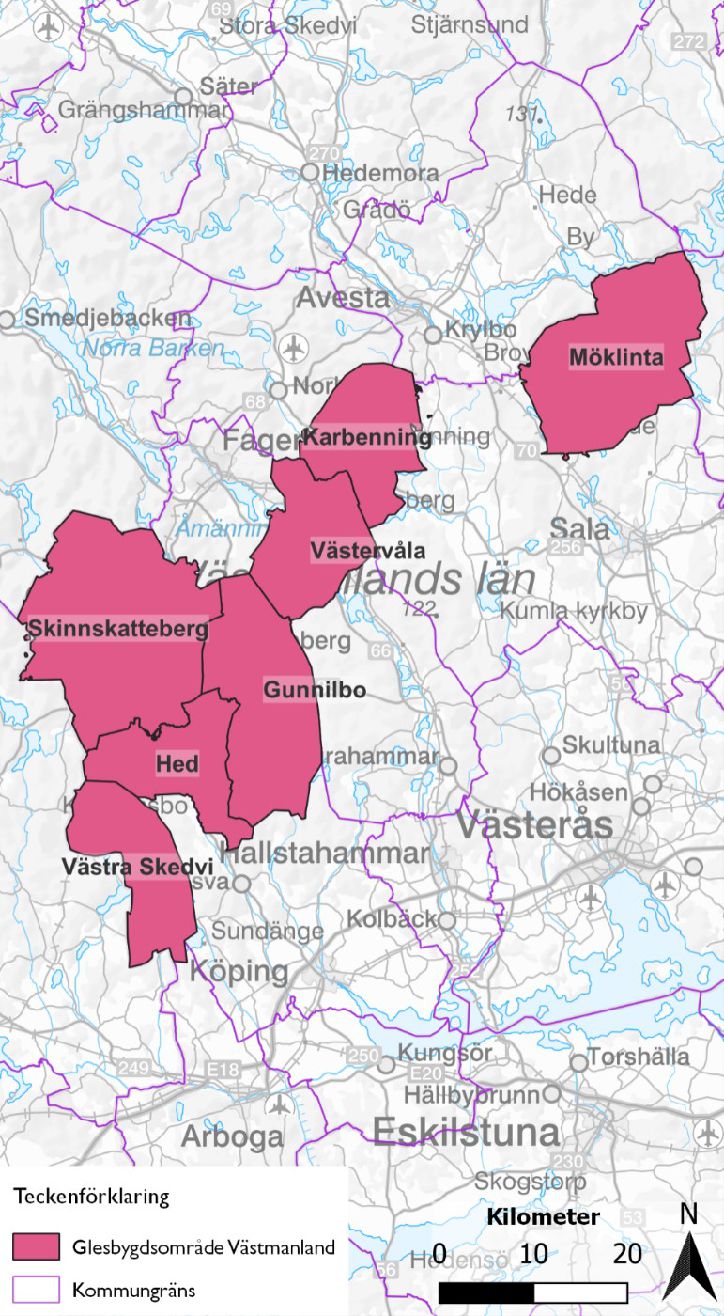

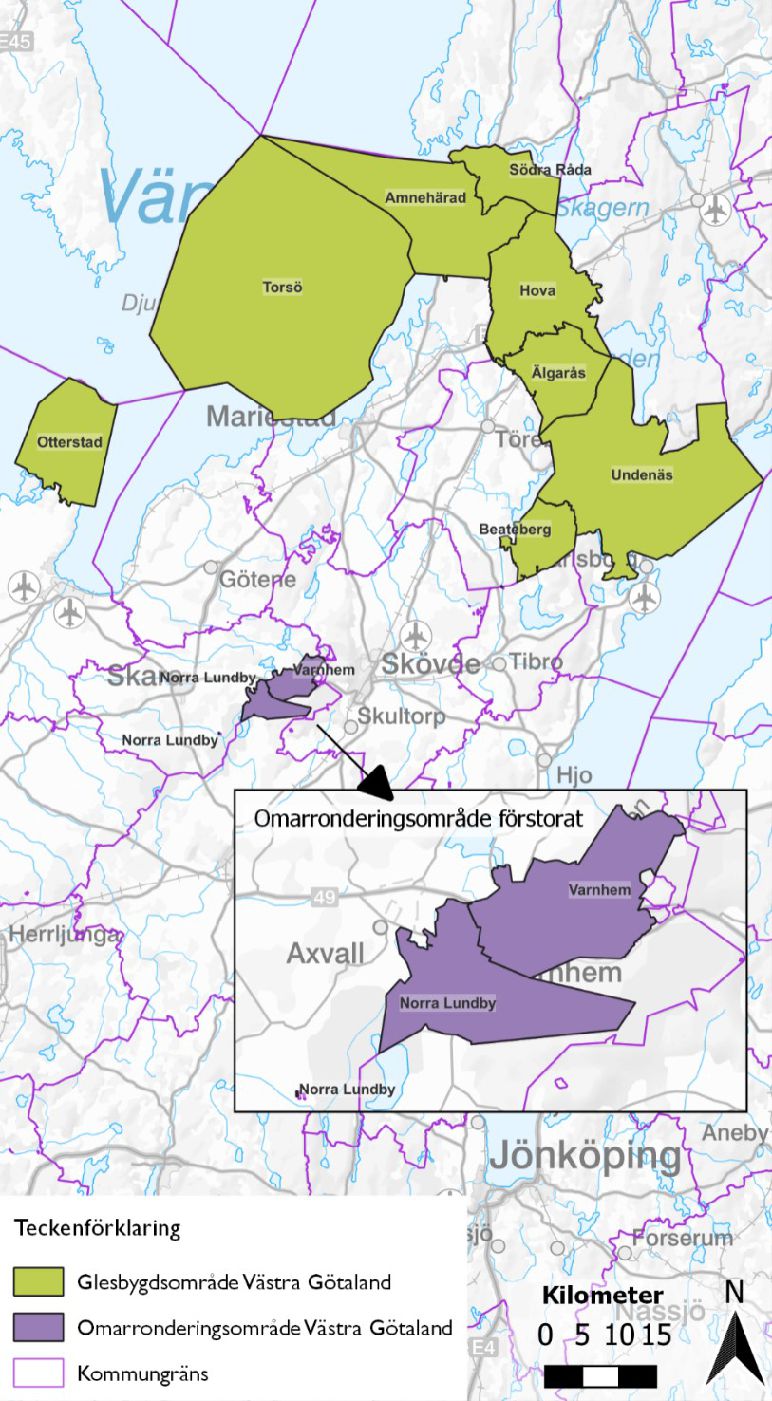

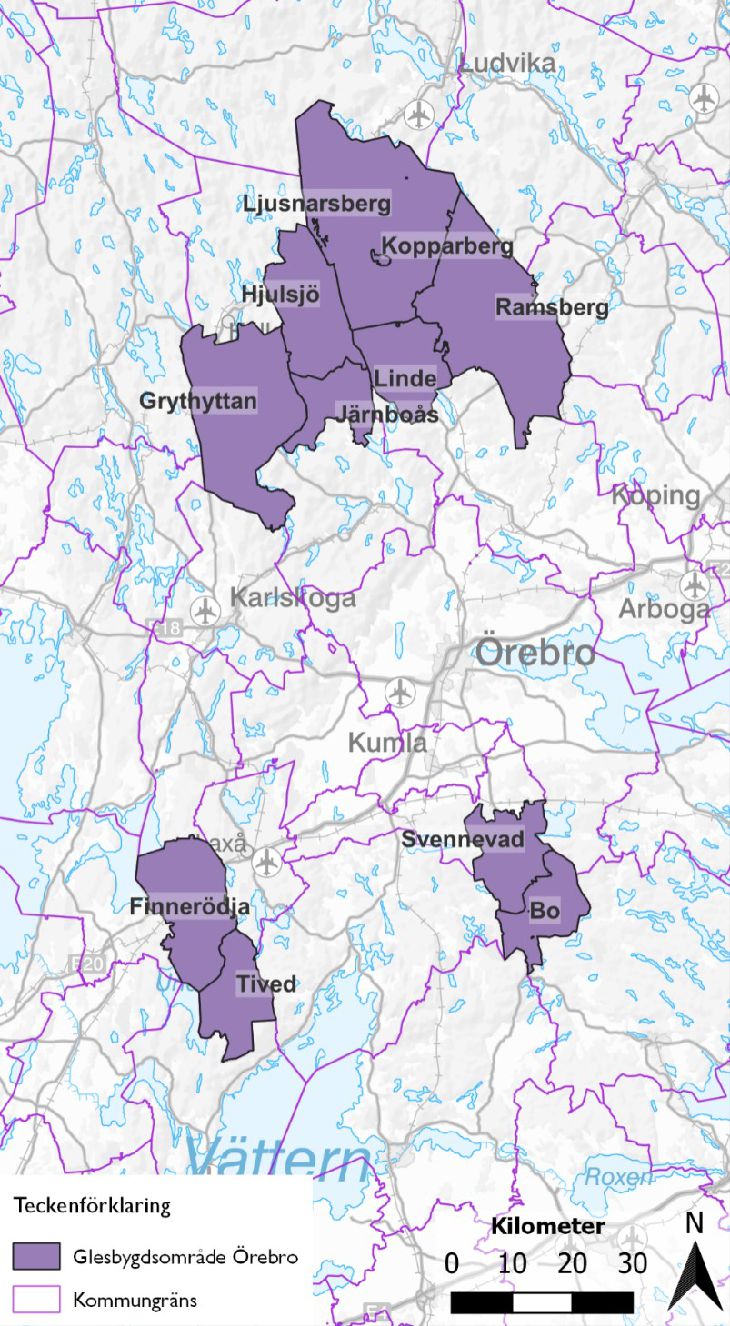

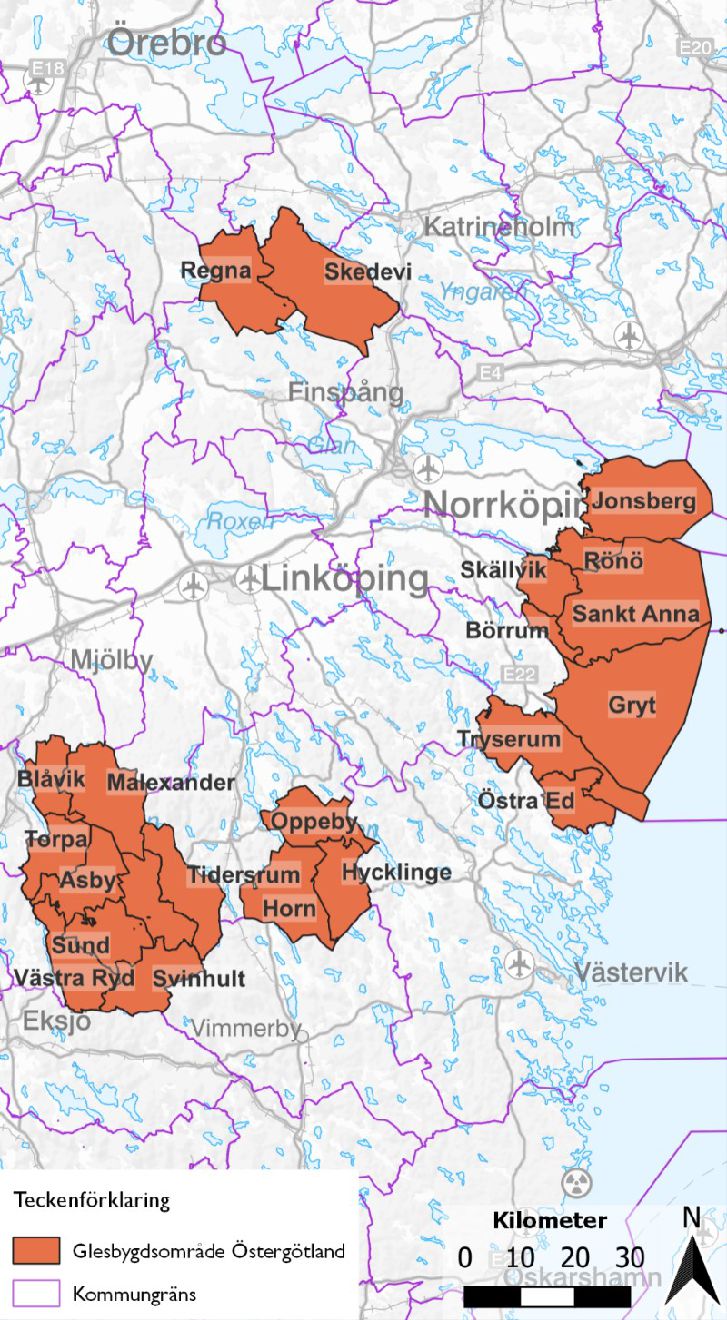

Syftet med bestämmelserna om förvärvstillstånd i glesbygd är enligt tidigare förarbeten regionalpolitiskt.5 Bestämmelserna syftar till att stärka sysselsättningsunderlaget för dem som redan är bosatta i glesbygden eller att få till stånd varaktig bosättning där. I bilagan till jordförvärvsförordningen (2005:522) finns en förteckning över vilka områden som är glesbygd i jordförvärvslagstiftningens mening. Indelningen har inte ändrats annat än marginellt sedan 1990-talet.

Länsstyrelserna prövar årligen cirka 2 000 ärenden om förvärvstill- stånd i glesbygd. Under åren 2018–2022 vägrades tillstånd i mellan ett och sex fall per år. I en skrivelse till Landsbygds- och infrastruktur- departementet 2013 framhåller länsstyrelserna att få prövningar om förvärvstillstånd leder till avslag.6 Redan i betänkandet SOU 2001:38 beskrevs att avslagsfrekvensen i relation till prövade ärenden var låg. Enligt den utredningen var den direkta effekten av vägrade förvärvs- tillstånd på främjandet av boendet och sysselsättningen i glesbygd blygsam och bestämmelsernas preventiva effekter var, sett i ett större sammanhang, små.7

Kravet på tillstånd vid förvärv i glesbygd medför, förutom ökade kostnader för enskilda markägare och mäklare, även administrativt merarbete och kostnader för prövningsmyndigheter.

Om förvärvstillstånd vägras vid prövning av förvärv i glesbygd har säljaren rätt att kräva att staten löser in fastigheten. Medel för inlösen av fastigheten tas ur Jordfonden, som regleras i förordningen (1989:281) om Jordfonden. Fondens huvudsakliga användningsom- råde är dock omarronderingsverksamheten. Den inlösenskyldighet som kan uppstå efter avslag på en ansökan om förvärvstillstånd i glesbygd kan ofta avse större fastigheter med högre värden i jäm- förelse med de mindre fastigheter som löses in för omarrondering. Till följd av prisuppgången på fastigheter finns enligt vad som fram- går av en skrivelse från Statens jordbruksverk till Landsbygds- och infrastrukturdepartementet 2023 en risk för att det sammanlagda värdet på den egendom som kan bli föremål för inlösen överstiger

5Se bl.a. prop. 2004/05:53 s. 16.

6Länsstyrelsernas skrivelse till Landsbygds- och infrastrukturdepartementet, 2013, (L2013/1493/JFS).

7SOU 2001:38 s. 71–72.

SOU 2025:82 |

Sammanfattning |

tillgängliga medel i Jordfonden.8 Dessutom är Jordfondens kapital uppbundet under flera år framåt främst för inlösen av fastigheter för omarrondering, en process som involverar flera fastighetsägare och avslutas med en fastighetsbildningsåtgärd. De delar av fastighetsbestån- det som ligger i anslutning till omarronderingsområdena kan avvecklas endast i den takt som förrättningar slutförs. Det gör att Jordfonden är olämplig som finansieringskälla när det gäller inlösen vid vägrat tillstånd till förvärv i glesbygd.

Mot den beskrivna bakgrunden är det möjligt att glesbygdsreglerna

–i vart fall i sin nuvarande utformning – inte har den effekt som efter- strävas.

Utredningen har därför fått i uppdrag att:

•ta ställning till hur bestämmelserna om tillstånd till förvärv av lant- bruksegendom i glesbygd kan anpassas till dagens förhållanden,

•i förslaget till anpassning göra en avvägning mellan, å ena sidan, kostnaderna för enskilda och det allmänna för prövningen av en ansökan om förvärvstillstånd i glesbygd och, å andra sidan, den uppskattade nyttan av att främja boende och sysselsättning i glesbygd,

•bedöma om behovet av regler om förvärvstillstånd i glesbygd och möjligheterna att åstadkomma resultat är större i vissa delar av Sverige, till exempel i delar av Norrland, eller om det med be- aktande av tillgången till kommunikationer och bredbandsutbygg- nad är lämpligt att färre områden generellt ska anses vara glesbygd,

•ta ställning till hur bestämmelserna om statens inlösenskyldig- het kan utformas samt analysera de finansieringsbehov de nya reglerna kan ge upphov till och föreslå en lämplig finansierings- form,

•särskilt beakta hur förslaget ska utformas för att vara förenligt med EU-rätten, och

•lämna nödvändiga författningsförslag.

Utredningen har kommit fram till att glesbygdsbestämmelserna inte tillämpas enhetligt och ändamålsenligt.

8Skrivelse från Statens jordbruksverk till Landsbygds- och infrastrukturdepartementet, 2023, (LI2023/01729).

Sammanfattning |

SOU 2025:82 |

Av utredningens kostnads- och nyttoanalys framgår att nyttan med förvärvsprövningen i glesbygd överstiger kostnaden först om dagens tillämpningsproblem kan undanröjas, det geografiska om- rådet kan anpassas till dagens regionalpolitiska syften och att för- värvsprövning i glesbygd enbart sker där den gör störst nytta. Genom en enhetlig och ändamålsenlig tillämpning av reglerna i rätt områden och för rätt aktörer får reglerna avsedd effekt.

För att komma till rätta med tillämpningsproblemen föreslår ut- redningen att ett regeringsuppdrag ska lämnas till Jordbruksverket och länsstyrelserna att genomföra utbildningsinsatser och ta fram gemen- samma rutiner som stärker förutsättningarna för en enhetlig och ändamålsenlig handläggning av ärenden om förvärvstillstånd i gles- bygd. Rutinerna ska innefatta utredning och kontakter med alternativa intressenter som säkerställer att utredningsskyldigheten uppfylls.

Utredningen föreslår även att inlösenskyldigheten tas bort för köp av lantbruksegendom där förvärvstillstånd vägras enligt gles- bygdsbestämmelserna i 7 § första stycket jordförvärvslagen. På så sätt kan glesbygdsbestämmelserna tillämpas fullt ut utan hänsyn till om en intressent, alltså en alternativ köpare, betalar samma pris som köparen, om det finns tillräckliga medel för inlösen i Jordfonden eller bestämmelserna om statligt stöd.

Vidare ska tillämpningsområdet för förvärvsprövningen anpassas till dagens regionalpolitiska behov. Utredningens förslag är att det ska ske dels genom en översyn av glesbygdsområdena, dels genom att kretsen personer som undantas från förvärvsprövningen utökas något. De som är mest lämpade att göra översynen av vilka områden som bör utgöra glesbygd är länsstyrelserna i nära dialog med kom- munerna. Det är länsstyrelserna och kommunerna som har den regionala och lokala kännedomen som krävs för att lämna förslag till ändringar av vilka områden som ska vara glesbygd. Det är även så ändringar av områden har skett tidigare. Utredningen föreslår därför att regeringen ska lämna ett uppdrag till länsstyrelserna att i nära dialog med kommunerna se över bilagan till jordförvärvsför- ordningen och föreslå eventuella ändringar vad gäller områden som ska vara glesbygd.

Utifrån att det är fler stora sammanhängande områden med gles bebyggelse och långa avstånd till sysselsättning eller service i norr än i söder finns det fler glesbygdsområden i norr. I norr har man också geografiskt större områden som utgör glesbygd. Det kan dock

SOU 2025:82 |

Sammanfattning |

inte antas att behovet av förvärvsprövning i glesbygd är större i norr än i söder. Trycket på att förvärva lantbruksegendom är generellt större i de södra och mellersta delarna av landet än i norr, givetvis med vissa undantag. Det är fler lantbruksegendomar i södra och mellersta Sverige som riskerarar att bli till fritidsbostäder på grund av rimligare pendlingsavstånd från städer. Utredningens uppfattning är därför att behovet av regionalpolitisk reglering liksom möjlig- heterna att åstadkomma resultat inte är större i norra Sverige än i södra och mellersta Sverige.

Vi föreslår även en mindre utvidgning av släktskapsundantaget till att omfatta även förvärv där förvärvaren eller, när makar förvär- var gemensamt, någon av dem är överlåtarens förälder eller syskon. Släktskapsundantaget gäller i dag för den som är gift med överlåta- ren eller förvärv där förvärvaren eller, när makar förvärvar gemen- samt, någon av dem är överlåtarens avkomling, se 3 § 5 jordförvärvs- lagen. Släktskapsundantaget utökas eftersom syskon och förälder, med eventuella makar, troligtvis ändå skulle få förvärvstillstånd efter en prövning enligt 7 § första stycket jordförvärvslagen. På så sätt besparas onödiga förvärvsprövningar, kostnader samt administra- tiva bördor för både de enskilda och det allmänna.

Utredningen har tagit fram författningsförslag för förslagen om inskränkning i statens inlösenskyldighet och det utökade släktskaps- undantaget. Vi har beaktat EU-rätten och utformat förslagen i en- lighet med den. Vi föreslår att lagändringarna ska träda i kraft den 1 juli 2026.

1 Författningsförslag

1.1Förslag till lag om ändring i jordförvärvslagen (1979:230)

Härigenom föreskrivs att 3 och 12 §§ jordförvärvslagen (1979:230) ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

3 §1

Lagen gäller inte

1.om egendomen förvärvas från staten genom överlåtelse av reger- ingen, länsstyrelsen eller Statens jordbruksverk,

2.om staten förvärvar egendomen genom någon annan myndig- het än statens affärsdrivande verk,

3.om en kommun förvärvar egendomen från staten,

4.om egendomen förvärvas av en kreditinrättning som enligt lag eller enligt reglemente eller bolagsordning som regeringen har fast- ställt, är skyldig att åter avyttra egendomen,

5. om förvärvaren är gift med |

5. om förvärvaren är gift med |

överlåtaren och inte heller om för- |

överlåtaren och inte heller om för- |

värvaren eller, när makar förvär- |

värvaren eller, när makar förvär- |

var gemensamt, någon av dem är |

var gemensamt, någon av dem är |

överlåtarens avkomling, allt under |

överlåtarens avkomling, förälder |

förutsättning att överlåtaren inte |

eller syskon, allt under förutsätt- |

är skyldig att avyttra egendomen |

ning att överlåtaren inte är skyldig |

enligt 13 §, |

att avyttra egendomen enligt 13 §, |

6. om egendomen enligt detaljplan eller områdesbestämmelser är avsedd för annat ändamål än jordbruk eller skogsbruk,

1 Senaste lydelse 2023:142.

29

Blir ett köp ogiltigt till följd av att förvärvstillstånd vägras en- ligt 7 § andra stycket är staten skyldig att lösa egendomen till det pris som har avtalats, om säl- jaren begär det. Sådan skyldighet föreligger dock inte, om köpe- skillingen eller annan ersättning inte endast obetydligt överstiger egendomens värde med hänsyn till dess avkastning och övriga om- ständigheter eller om avtalsvill- koren i övrigt är oskäliga.

Begäran om inlösen ska fram- ställas hos länsstyrelsen inom tre månader efter det att avslags- beslutet vunnit laga kraft. Talan om inlösen ska väckas vid den mark- och miljödomstol inom vars område egendomen är belägen inom sex månader från nämnda tidpunkt. Har säljaren fått del av beslutet först sedan detta vunnit laga kraft, räknas dock tidsfris- terna från dagen för delfåendet. Iakttar inte säljaren vad som har sagts nu, förlorar han sin talan.

Författningsförslag |

SOU 2025:82 |

7.om förvärvet omfattar ett område som är avsett för annat ända- mål än jordbruk eller skogsbruk, eller

8.om en andel i en fastighet förvärvas av någon som redan äger en andel i fastigheten som hör till samma taxeringsenhet och förvär- varen inte är skyldig att avyttra sistnämnda andel enligt 13 §.

12 §2

Blir ett köp ogiltigt till följd av att förvärvstillstånd vägras en- ligt 7 § är staten skyldig att lösa egendomen till det pris som har avtalats, om säljaren begär det. Sådan skyldighet föreligger dock inte, om köpeskillingen eller annan ersättning inte endast obetydligt överstiger egendomens värde med hänsyn till dess avkastning och övriga omständigheter eller om avtalsvillkoren i övrigt är oskäliga.

Begäran om inlösen skall fram- ställas hos länsstyrelsen inom tre månader efter det att avslags- beslutet vunnit laga kraft. Talan om inlösen skall väckas vid den mark- och miljödomstol inom vars område egendomen är belägen inom sex månader från nämnda tidpunkt. Har säljaren fått del av beslutet först sedan detta vunnit laga kraft, räknas dock tidsfris- terna från dagen för delfåendet. Iakttar inte säljaren vad som har sagts nu, förlorar han sin talan.

2Senaste lydelse 2010:929.

SOU 2025:82 |

Författningsförslag |

1.Denna lag träder i kraft den 1 juli 2026.

2.Äldre föreskrifter gäller fortfarande för de fall där förvärvstillstånd har vägrats före ikraftträdandet.

2 Uppdrag och genomförande

2.1Utredningens uppdrag

Vårt uppdrag är att se över jordförvärvslagen och ta ställning till behovet av ändringar i lagen för att underlätta företagsutveckling, kapitalförsörjning för investeringar och ägarskiften inom jordbruket. Syftet med översynen är att förbättra förutsättningarna för aktivt brukande av jordbruksmarken och därigenom för sysselsättning och bosättning på landsbygden.

Utredningen ska bland annat:

•bedöma om investeringsintensiva jordbruksföretag som bedrivs i aktiebolagsform bör kunna ges tillstånd att förvärva viss jord- bruksmark, och om även andra jordbruksföretag kan komma i fråga,

•om det bedöms möjligt, lämna förslag som innebär att förvärv genom testamente omfattas av prövning enligt jordförvärvslagen,

•analysera och anpassa bestämmelserna om tillstånd till förvärv av lantbruksegendom i glesbygd till dagens förhållanden, och

•lämna nödvändiga författningsförslag.

Uppdraget ska redovisas senast den 27 juni 2025. Den del av upp- draget som avser förvärv genom testamente har redovisats den

7 november 2024 i SOU 2024:73. Utredningens direktiv finns i sin helhet i bilaga 1 och 2.

Innebörden av uppdragens olika delar redovisas närmare för respektive uppdrag.

33

Uppdrag och genomförande |

SOU 2025:82 |

2.2Utredningens arbete

Det faktiska utredningsarbetet har pågått under perioden januari 2024 till och med juni 2025. Till utredningen har en grupp med

15 experter och sakkunniga knutits som haft en bredd av erfarenheter och sakkunskap där såväl akademin som bank-, fastighets- och jord- bruksnäringen varit representerad. Totalt har 10 gemensamma expertgruppsmöten, inklusive ett slutjusteringsmöte, genomförts. Expertgruppen har bidragit med viktig kunskap, nya perspektiv och värdefulla synpunkter under utredningens genomförande.

Utredningen har träffat representanter från myndigheterna Jordbruksverket, Lantmäteriet, Länsstyrelsen och Tillväxtverket, Sveriges Kommuner och Regioner (SKR), Region Stockholm och danska Landbrugsstyrelsen. Utredningen har haft hjälp av Lant- mäteriet med att ta fram kartor på glesbygds- och omarronderings- områden och av Jordbruksverket med att bland annat ta fram stati- stikuppgifter.

Utredningen har även träffat representanter från berörda aktörer så som organisationerna Förbundet Sveriges Småbrukare, Hela Sverige ska leva, Jordbruksarrendatorerna (SJA), Jordbruksförvaltarna, Lantbrukarnas Riksförbund (LRF), LRF Skogsägarna, LRF Ung- domen, Naturskyddsföreningen, Skärgårdarnas Riksförbund och Svenska Bankföreningen.

Utredningen har vidare träffat representanter från Sveriges Lant- bruksuniversitet (SLU) och forskare vid flera universitet.

Utredningen har inhämtat kunskap genom att ha intervjuat ett antal personer med insyn i företagsutveckling och överlåtelsepro- cesser av skogs- och lantbruksverksamheter. Personerna som blivit tillfrågade är eller har varit verksamma som fastighetsmäklare och inom olika typer av rådgivningsverksamhet. Utredningen har utöver kontakt med representanter och aktörer för rådgivningsföretag även tagit del av information som finns tillgänglig för allmänheten på in- ternet och i övrig media.

Konsulterna Svefa AB, Ove Karlsson, agronom, Daniel Stattin, professor i civilrätt, ssk. associationsrätt, Uppsala universitet, Peter Ekbäck, professor på avdelningen för lantmäteri vid Kungliga Tekniska Högskolan, Stockholm och Marianne Eriksson, lantmätare och civil- ingenjör, har bistått utredningen med underlag, utlåtanden och ut- redningar.

SOU 2025:82 |

Uppdrag och genomförande |

2.3Betänkandets innehåll

Betänkandet är indelat i 22 kapitel. I kapitel 1 redovisas utredningens författningsförslag. Uppdraget och dess genomförande redovisas i kapitel 2.

Därefter följer fem kapitel (kapitel 3–7) som innehåller bakgrunds- information av relevans för både översynen av juridiska personers förvärv av lantbruksegendom och översynen av bestämmelserna om förvärvstillstånd i glesbygd.

I kapitel 8–17 sker översynen av juridiska personers förvärv av lantbruksegendom. I kapitel 18 avslutas översynen med utredningens överväganden och bedömningar i den delen.

I kapitel 19 sker översynen av bestämmelserna om förvärvstill- stånd i glesbygd. I kapitel 20 presenteras utredningens överväganden och förslag för bestämmelserna om förvärvstillstånd i glesbygd.

I kapitel 21 analyseras konsekvenserna av utredningens förslag och kapitel 22 innehåller författningskommentar.

2.3.1Detaljerad beskrivning av betänkandets innehåll

I kapitel 1 redovisas utredningens författningsförslag. Uppdraget och dess genomförande redovisas i kapitel 2. I kapitel 3 Markpoli- tik och livsmedelsförsörjning beskriver vi politiken som syftar till att säkerställa livsmedelstrygghet och en positiv utveckling av lands- bygden. I kapitel 4 Jord- och skogsbrukets struktur och bruknings- förhållanden tecknar vi en bild av de svenska jordbruksföretagen, vem som driver dem, hur många sysselsatta de har och vad de har för produktion. Sista avsnittet i det kapitlet ger en bild av svenskt skogsbruk. I kapitel 5 beskrivs historiken och utvecklingen av den jordförvärvslagstiftning vi har i dag. Kapitel 6 syftar till att översikt- ligt gå igenom nu gällande jordförvärvslag. I kapitel 7 görs en över- gripande jämförelse med några av våra grannländers jordförvärvs- lagstiftning för att sätta de svenska reglerna om jordförvärv i perspektiv.

I kapitel 8 inleder vi översynen av juridiska personers förvärv av lantbruksegendom. Vi redogör för uppdraget och för de relevanta bestämmelserna kopplade till förvärvstillstånd för juridiska personers förvärv av lantbruksegendom med särskilt fokus på 6 § jordförvärvs- lagen och juridiska personers möjligheter att med dagens lagstift-

Uppdrag och genomförande |

SOU 2025:82 |

ning få förvärvstillstånd. I detta kapitel beskrivs även markägar- balansen.

Därefter följer några beskrivande kapitel av relevans för uppdraget (kapitel 9–13). Kapitel 9 kapitel syftar till att översiktligt redogöra för de vanligaste företagsformerna för lantbruksverksamhet. Kapi- tel 10 beskriver företagsformens betydelse för företagsutveckling och hur lantbruksföretag kan drivas som en enskild firma eller som en kombination med enskild firma och ett driftsaktiebolag. I kapitel 11 tittar vi på jordbrukets lönsamhet och konkurrenskraft. I kapitel 12 går vi igenom behovet av kapital hos jordbruksföretagen. Kapitlet beskriver investeringsbehoven i branschen för att öka produktionen i enlighet med livsmedelsstrategin och vilka kostnader det innebär. I kapitel 13 beskriver vi jordbruksföretagens behov av mark. Kapitel 14, om kreditgivarnas syn på kapital i lantbruket, bygger på intervjuer som utredningen haft med ansvariga chefer för segmentet skog- och lantbrukssektorn på några av Sveriges största banker samt rådgivare för jord- och skogsbruk på lokala bankkontor. I kapitel 15 beskrivs fastighetsbildningslagen och dess påverkan på förutsättningarna att öppna upp för vissa aktiebolags förvärv av viss jordbruksmark.

I kapitel 16 beskrivs de aktiebolagsrättsliga frågorna kring att öppna upp för vissa aktiebolags förvärv av viss jordbruksmark.

För att granska följderna och konsekvenserna av en uppluckring har utredningen i kapitel 17 ställt upp tre scenarier som omfattar olika stora arealer jordbruksmark och utrett möjligheterna och riskerna utifrån effekter på fastighetsmarknaden, de fastighetsrättsliga och aktiebolagsrättsliga frågor som de ger upphov till samt dess konse- kvenser för jordbruksstrukturen och markägandet i stort. I kapitel 18 presenteras utredningens överväganden och bedömningar kopplade till bestämmelserna om förvärvstillstånd för juridiska personer.

I kapitel 19 sker översynen av bestämmelserna om förvärvstill- stånd i glesbygd. I kapitlet beskrivs förvärvsprövningen i glesbygd och de aktuella bestämmelserna med särskilt fokus på 7 § jordför- värvslagen. Även statens inlösenskyldighet och släktskapsundan- taget behandlas. I kapitel 20 presenteras utredningens kostnads- och nyttoanalys samt överväganden och förslag för bestämmelserna om förvärvstillstånd i glesbygd.

I kapitel 21 analyseras konsekvenserna av utredningens förslag och kapitel 22 innehåller författningskommentar.

3Markpolitik och livsmedelsförsörjning

Jordbruksmarken är en förutsättning för en mycket stor del av vår livsmedelsförsörjning. I detta kapitel beskriver vi övergripande den politik som syftar till att säkerställa livsmedelstrygghet och en posi- tiv utveckling av landsbygden. Första delen av kapitlet förklarar hur Sverige är en del av EU:s gemensamma jordbrukspolitik (GJP) och den svenska livsmedelsstrategin som blivit ett viktigt instrument för att vidta åtgärder och sätta mål nationellt. Andra delen av kapitlet beskriver den säkerhetspolitiska betydelsen av jordbruksmarken och jordbruksföretagen där flera andra utredningar kommit med förslag. Tredje delen av kapitlet handlar om de åtgärder som staten vidtar för att säkerställa en positiv utveckling av landsbygden där jordför- värvslagens syften om bosättning och sysselsättning är en pusselbit i den samlade landsbygdspolitiken.

3.1Fokus på ökad produktion

Jordförvärvslagen har varit ett av statens verktyg för att rationali- sera jordbruket i syfte att producera mer livsmedel med lägre insat- ser och få en effektivare näring. Jordförvärvslagen har enligt flera utredningar visat sig ha dels en pådrivande effekt på storleksratio- naliseringen men i vissa delar en bromsande effekt. Åtgärder för rationellare jordbruk har definierats som åtgärder för yttre och inre rationalisering. Yttre rationalisering handlar om ändring av bruk- ningsenhets areal eller ägoanordning som utgör ett lämpligt led i ett företags uppbyggnad och medför rationaliseringseffekter. Jord- förvärvslagen är ett verktyg som påverkar denna. Det finns fortfa- rande i dag skattelättnader för att underlätta yttre rationalisering

37

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

som dock riktar sig till skogsbruket1. Inre rationalisering definieras som en varaktig åtgärd som avser ekonomibyggnad, markanläggning eller jord och som medför rationaliseringseffekter, samverkansra- tionalisering, övergång till ändamålsenlig gemensam drift av enskilt drivna verksamheter. Exempel kan vara stenröjning, betesförbätt- ring, nyodling, dikning, vattenavledning, invallning och täckdikning men även åtgärder som effektiviserar anläggningar för hantering av grödor eller djuruppfödning.

Staten har gjort flera utredningar av jordbruksmarkens arronder- ings- och avkastningsförhållanden, senast på 1980-talet2. Dessa har bland annat syftat till att kartlägga de arealer som bedöms utgöra produktionsunderlag för jordbruk på lång sikt, förutsättningarna att skapa relativt sammanhängande områden, det vill säga i vad mån åkerarealen ligger samlad i åkerområden av viss minsta storlek, möj- ligheterna att uppnå en viss minsta skördeavkastning. Statens utred- ningar har även tittat på arronderingen vilket innebär att åkerfälten bedöms vara lämpliga för moderna maskiner. Det enskilda fältet bör ha en godtagbar form (få, sneda vinklar och utlöpare). En utred- ning från 1960-talet skrev att storleken på åkrarna inte bör under- stiga cirka 2 hektar. Avståndet till ett tänkbart brukningscentrum är en annan fråga som har betydelse och pekas ut i utredningarna. Trots att utredningarna ligger långt bak i tiden, ligger det arbete som gjordes då fortfarande till grund för fastighetsbildning i dag.

3.2Sverige är en del av EU:s jordbrukspolitik

Sveriges EU-inträde år 1995 ledde till en helt ny konkurrenssitua- tion för jordbruket och den dominerande delen av svensk livsmedels- industri. Tidigare var flertalet av de svenska jordbruksprodukterna skyddade från importkonkurrens. Samtidigt saknade de svenska jordbruksproducenterna reella möjligheter att utvecklas i en inter- nationell konkurrens samt att exportera sina produkter på interna- tionella marknader på grund av EU:s samt andra länders regleringar.3

1Skatteverket, När föreligger ett rationaliseringsförvärv av skogsfastighet? www4.skatteverket.se/rattsligvagledning/edition/2025.1/323649.html, hämtat: 2025-05-30.

2Lantbrukets strukturutveckling SOU 1964:37 och Bättre struktur i jord- och skogsbruket SOU 1983:71.

3SOU 1997:167 En livsmedelsstrategi för Sverige, från utredningen om vissa frågor av särskild betydelse för livsmedelssektorns omställning och expansion.

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

Sveriges har som en del av EU, en jordbrukspolitik som utgår från EU:s gemensamma jordbruks- och landsbygdspolitik (GJP), även kallad Common Agriculture Policy (CAP). Syftet med EU:s jord- brukspolitik är i huvudsak att stödja lantbrukarna och förbättra jord- brukets produktivitet för att säkra tillgången på livsmedel till rim- liga priser och att bevara landsbygden och landskapet. Det uttrycks här en strävan för att hålla landsbygden levande genom att främja jobb inom lantbruket, den jordbruksbaserade livsmedelsindustrin och andra närliggande näringar. Jordbrukspolitiken ska även bidra till en hållbar förvaltning av naturresurser och ta hänsyn till klimat- förändringar. I Ds 2018:10 EU:s framtida jordbrukspolitik – som är den senast framtagna för GJP – anges att Sveriges grundläggande inställning till den gemensamma jordbrukspolitiken lades fast i pro- positionen Riktlinjer för Sveriges arbete med den gemensamma jordbrukspolitiken (prop. 1997/98:142, bet. 1997/98:JoU23, rskr. 1997/98:241). Dessa riktlinjer är fortfarande allmängiltiga men de är samtidigt framtagna då den gemensamma jordbruks- politiken såg annorlunda ut än i dag.

3.2.1Jordbrukspolitiken förnyas

Varje land har sedan 2023 en strategisk plan som beskriver landets jordbrukspolitik. EU:s gemensamma jordbrukspolitik (CAP) har fokus på miljö och hållbarhet och att vi får konkurrenskraftiga före- tag som kan se till att vi har mat på borden. Sverige utvärderar den strategiska planen löpande för att den ska kunna förbättras.4

I den av regeringen, den 20 mars 2025, beslutade Livsmedelsstra- tegin 2.0, beskrivs i ett avsnitt investeringsstöd, kapitalförsörjning och finansieringsinstrument. Inom den gemensamma jordbruks- politiken har det för perioden 2023–2027 avsatts mer än 3,2 miljar- der kronor för stöd till investeringar i ökad konkurrenskraft i primär- produktionen, 324 miljoner kronor för investeringar och kunskap kring frukt och grönsaker och ytterligare 345 miljoner kronor för investeringar i förädling och diversifiering. Stöden underlättar kapi- talförsörjningen för bland annat investeringar i djurstallar och växt- hus, utrustning för lagring och torkning, ny teknik, markavvattning,

4Jordbruksverkets hemsida, ingress till länk till ”Sveriges strategiska plan för genomförande av den gemensamma jordbrukspolitiken”.

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

gödselhantering och lokal vidareförädling. Kapitalbehovet bedöms vara större och det är angeläget att fortsatta satsningar på dessa om- råden sker. Den ökning av budgeten för den gemensamma jordbruks- politiken som gjorts efter regeringens förslag i budgetpropositionen för 2025 förstärker investeringsstödet för konkurrenskraft ytterligare.5 Utvecklingen med allt större investeringar i jordbruket gör att

investeringsstödet skulle behöva kompletteras med andra insatser inom den gemensamma jordbrukspolitiken. I Livsmedelsstrategin

2.0nämns vidare att regeringen avser att se över lämpligheten och ändamålsenligheten att inom ramen för den gemensamma jordbruks- politiken, tillämpa finansieringsinstrument, exempelvis i form av lån eller garantier. En sådan åtgärd behöver upphandlas för att vara för- enlig med statsstödsregelverket. Syftet med en sådan upphandling är att lämplig aktör kan få tillgång till statligt kapital, till en låne- verksamhet till jordbruket, inriktat på att i första hand förse unga lantbrukare och expanderande lantbruk med topplån.6

3.2.2Livsmedelsstrategin ska öka produktionen i syfte att skapa tillväxt och sysselsättning

I propositionen En livsmedelsstrategi för Sverige – fler jobb och hållbar tillväxt i hela landet (livsmedelsstrategin) beskrev regeringen livsmedelsstrategin och föreslog att riksdagen skulle godkänna mål för strategin (prop. 2016/17:104). Riksdagen beslutade i enlighet med regeringens förslag (bet. 2016/17:MJU23, rskr. 2016/17:338). Av riksdagens beslut framgår såväl det övergripande målet för stra- tegin som målen för de tre strategiska områden genom vilka strate- gin ska genomföras. Det övergripande målet för livsmedelsstrategin är en konkurrenskraftig livsmedelskedja där den totala livsmedels- produktionen ökar, samtidigt som relevanta nationella miljömål nås, i syfte att skapa tillväxt och sysselsättning och bidra till hållbar ut- veckling i hela landet. Produktionsökningen, både konventionell och ekologisk, bör svara mot konsumenternas efterfrågan. En pro- duktionsökning skulle kunna bidra till en ökad självförsörjnings- grad av livsmedel. Sårbarheten i livsmedelskedjan ska minska.

När regeringen fattade beslut om Livsmedelsstrategin 2.0 kon- staterade de att livsmedelsstrategin är en stabil grund för det fort-

5Regeringsbeslut 20 mars 2025, Livsmedelsstrategin 2.0, s. 28.

6Regeringsbeslut 20 mars 2025, Livsmedelsstrategin 2.0, s. 29.

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

satta arbetet med att stärka livsmedelskedjan. Livsmedelsstrategin är fortsatt gällande, men i behov av att uppdateras för att bättre möta de utmaningar som de senaste årens stora omvärldsförändringar inne- bär. Arbetet med Livsmedelsstrategin 2.0 har därför bedrivits med utgångspunkt i riksdagens beslut från 2017.

Regeringens ambition är att Livsmedelsstrategin 2.0 ska växla upp arbetet med ambitionen att produktionen av svensk mat ska öka. Den vidareutvecklade strategin ska stärka livsmedelskedjans konkurrens- kraft, förbättra lönsamheten och se till att produktionen av svensk mat växer. Utöver det breda arbetet för att förbättra företagsklima- tet för företagen i livsmedelskedjan i Sverige, kommer regeringen att kraftsamla arbetet med genomförandet av Livsmedelsstrategin 2.0 inom följande tre fokusområden: ökad robusthet i livsmedelskedjan, exportfrämjande samt svensk kvalitet och gastronomi.

Jordbruksverket följer upp resultat av livsmedelsstrategin och i sin årsrapport för 2025 skriver de att antalet företag minskar i pri- märproduktionen, men ökar i livsmedelsindustrin och restaurang- ledet. Den svenska försörjningsgraden för morötter, äpplen, tomater, nötkött, griskött, matfågel och smör följer uppåtgående trender för åren 2016–2023. För äpplen och matfågel har även produktionsvoly- men ökat.7

3.3Jordförvärvslagen i livsmedelsstrategin och andra utredningar

3.3.1Konkurrenskraftsutredningen ville se en utredning av jordförvärvslagen

Av kommittédirektivet till denna utredning framgår att frågan om jordförvärvslagens inverkan på konkurrenskraften i jordbruket har utretts av Konkurrenskraftsutredningen. I Konkurrenskraftsutred- ningens delbetänkande Tillväxt och värdeskapande, Konkurrenskraft i svenskt jordbruk och trädgårdsnäring (SOU 2014:38) konstaterades kort att ”de nuvarande reglerna [… i jordförvärvslagen …] innebär i praktiken att det är svårare för den som driver jordbruk i aktiebolags- form att förvärva lantbruksegendom eller mark och att förhållandet

7Jordbruksverket 2024, Uppföljning och utvärdering av livsmedelsstrategin – Årsrapport 2024.

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

kan antas påverka företagens val av verksamhetsform. Även etabler- ingen av nytt företagande på landsbygden kan påverkas”.8

I slutbetänkandet Attraktiv, innovativ och hållbar – strategi för en konkurrenskraftig jordbruks- och trädgårdsnäring (SOU 2015:15) konstaterades att allt färre och större företag står för en allt högre andel av produktionen och utredningen bedömde att strukturom- vandlingen kommer att fortsätta och att detta kommer att gynna konkurrenskraften. Utredningen menade vidare att företagsöver- låtelser i allt högre grad kommer att innebära stora kapitalinsatser samt att det kommer att krävas en ökad dynamik, nya ägare och nya kategorier av ägare för att kunna överlåta och investera i jord- bruks- och trädgårdsföretag.

Utredningen bedömde att jordförvärvslagen har en hämmande inverkan på konkurrenskraften i svenskt jordbruk genom att försvåra extern kapitalförsörjning och ägarskiften och föreslog därför att jordförvärvslagen skulle förändras så att aktiebolag lättare kunde förvärva jordbruksmark. Vidare menade utredningen att lagen kom- plicerar köp, byte, överlåtelse och försäljning av jordbruksmark samt ger upphov till administrativt arbete och krångel. Som exempel an- gavs att det till exempel är vanligt att lantbrukare har sin mark i en enskild firma och andra tillgångar i ett driftsbolag. Detta kan för- svåra ägarskiften och ekonomisk redovisning. Utredningen konsta- terade dock även att markägarens koppling till bygden skulle kunna försvagas om aktiebolag fritt fick förvärva mark och föreslog att kon- sekvenserna av att ändra jordförvärvslagstiftningen skulle utredas med beaktande av sociala och miljörelaterade värden.9

3.3.2Remissutfall delat när det gällde behovet av att se över jordförvärvslagen

Det stora flertalet av de remissinstanser som yttrade sig över för- slaget delade Konkurrenskraftsutredningens bedömning att struk- turomvandlingen gynnar konkurrenskraften och att ägaröverlåtelser i allt högre grad kommer att kräva stora kapitalinsatser. Remiss- utfallet var dock delat när det gällde behovet av att se över jordför-

8SOU 2014:38, Tillväxt och värdeskapande – Konkurrenskraft i svenskt jordbruk och träd- gårdsnäring. Delbetänkande av Konkurrenskraftsutredningen s. 44.

9SOU 2015:15, Attraktiv, innovativ och hållbar – strategi för en konkurrenskraftig jordbruks- och trädgårdsnäring, s. 63–66.

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

värvslagen. Samtidigt som vissa remissinstanser välkomnade en över- syn av lagen uttryckte andra oro för att omfattande ändringar i lagen kunde leda bland annat till att aktiva jordbrukare inte skulle kunna konkurrera med andra kategorier ägare och att ägandet på sikt allt- mer skulle skiljas från brukandet av marken. I Remissammanställ- ningen framgår följande: Utredarens förslag om att utreda jordför- värvslagen delar remissinstanserna, 21 är för, 11 anser inte att det är en prioriterad åtgärd och 14 är emot att lagen utreds.

Av de 21 som är positiva framhåller flera att strukturomvandlingen i jordbruket ställer krav på nya företagsformer. Fem av dem anser att det vore tillräckligt att utreda och utvidga undantagen så att juri- diska personer som bedriver jordbruk i likhet med småskaliga såg- verk bör kunna förvärva mark för att skapa arbetstillfällen och två instanser anser att man bör se över reglerna för markbyten vid kom- munal expansion. Flera av de som är positiva understryker behovet av en noggrann konsekvensutredning av vilka effekter det skulle bli för landsbygden vid eventuella lagändringar.

De 14 instanser som motsätter sig en utredning av jordförvärvs- lagen anser att den ordning som gäller i dag inte bör rubbas.

Utöver dessa är 11 instanser tveksamma till en utredning. Både bland de positiva och negativa finns det en oro för att jordbrukare inte ska kunna konkurrera med andra tänkbara kategorier köpare.

Flera instanser som inte vill att en utredning ska göras bedömer att det finns risk att jordbruks- och skogsmark skulle bli placerings- objekt. Ett par instanser framför att en ändring skulle kunna medföra att utländska köpare skulle komma in. Flera påpekar att det är den bristande lönsamheten som utgör grundproblemet och inte jordför- värvslagen. Skogsstyrelsen konstaterar att jordförvärvslagstiftningen inte har lyfts fram av skogssektorn som en viktig konkurrenshäm- mande faktor. Då jordförvärvslagstiftningen även omfattar skogs- mark bör en konsekvensutredning även beröra skogsbruket.

3.3.3Regeringen samt miljö- och jordbruksutskottet ville se en översyn av jordförvärvslagen

Regeringen gjorde i propositionen En livsmedelsstrategi för Sverige

−fler jobb och hållbar tillväxt i hela landet, bedömningen att jord- bruksföretagen bör ges möjlighet att bedriva verksamheten i effek- tiva företagsformer oavsett storlek och att jordförvärvslagstiftningen

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

bör ses över (prop. 2016/17:104 s. 30–33). Miljö- och jordbruks- utskottet anslöt sig till regeringens bedömning vad gäller behovet av en översyn av jordförvärvslagen. Utskottet anförde i betänkan- det En livsmedelsstrategi för Sverige att en översyn av jordförvärvs- lagstiftningen kan behövas för att analysera den strukturomvandling som sker inom trädgårds- och jordbruksnäringen och för att skapa bättre förutsättningar för livsmedelsföretagen att växa och bedriva verksamhet i effektiva företagsformer. Utskottet såg i sammanhanget starka skäl att framhålla och betona betydelsen av att behålla jord- förvärvslagens intentioner för att säkerställa bosättning och syssel- sättning i landsbygdsområden (bet. 2016/17:MJU23 s. 58–59). Det fanns mot den beskrivna bakgrunden anledning att se över de bestäm- melser i jordförvärvslagen som bedöms försvåra utvecklingen av vissa kategorier av kapitalkrävande jordbruksföretag.

3.3.4SLU rekommenderade inga förändringar för juridiska personers förvärv i jordförvärvslagen

Inom ramen för livsmedelsstrategins handlingsplan gavs Sveriges lantbruksuniversitet (SLU) 2017 i uppdrag att analysera effekter av jordförvärvs- och arrendelagstiftningen. SLU kom till slutsatsen i sin rapport att jordförvärvslagens begränsning för juridiska per- soners möjlighet att förvärva mark i praktiken har ingen eller möj- ligen ringa betydelse när det gäller företagsutveckling. Enligt SLU påverkar begränsningen visserligen vilken typ av företagsform före- tagen kan organiseras i. Däremot tycks den generellt sett inte ha någon inverkan på till exempel möjligheterna att låna pengar till före- taget, utveckla företaget eller på investeringsklimatet. Delägande kan visserligen förenklas genom aktiebolag, men samarbete kan också lösas på andra sätt genom driftsbolag och enkla bolag. Jordförvärvs- lagen kan ha en viss prisdämpande effekt på marknaden för mark. Eftersom detta kan bidra till att företagarna behöver låna mindre pengar och därmed får lägre kostnader för räntor kan detta under- lätta för dem att använda marken som produktionsresurs i jord- och skogsbruket. Å andra sidan behöver stigande markpriser inte innebära något problem om man kan sälja marken till ett högre pris vid pensionering eller då företaget upphör av andra skäl. Detta för- utsätter dock att företagarna har tillräckligt god likviditet för att kunna hantera räntorna på lånen, vilket är långt ifrån säkert. SLU

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

rekommenderade även att man bör överväga att avskaffa bosättnings- kravet i jordförvärvslagen. Kravet kan hindra företagsutveckling och leda till att personer som är duktiga på att utveckla företag förhind- ras att köpa lantbruksegendom.10

3.3.5Att jordförvärvslagens påverkan på kapitaltillförseln behöver utredas nämns i livsmedelsstrategin

I propositionen En livsmedelsstrategi för Sverige (prop. 2016/17:104) i kapitel 7.3 med rubriken: Dynamiskt företagande och strukturutveck- ling står det att regeringens bedömning är att: strukturomvandling i jordbruks- och trädgårdsnäringen bör underlättas och företagen bör ges möjlighet att bedriva verksamheten i effektiva företagsfor- mer oavsett storlek. Jordförvärvslagstiftningen bör ses över.

I bilagan till regeringsbeslutet 2025 om Livsmedelsstrategin 2.0 avsnitt 3.2.3 bedömer regeringen att behovet av investeringskapital i livsmedelssektorn är stort och regeringen ser det som angeläget att stödja fortsatta insatser för ökad produktivitet, resurseffektivitet och minskade utsläpp i jordbruket. Jordförvärvsutredningen tillsattes i syfte att underlätta för företagsutveckling, kapitalförsörjning för investeringar och ägarskiften inom jordbruket (dir. 2023:157). Reger- ingen avser dessutom att analysera lämpligheten och ändamålsenlig- heten av att införa finansieringsinstrument i den strategiska planen.

Vidare skriver regeringen att jordbruk är en kapitalintensiv verk- samhet med förhållandevis små vinstmarginaler och investeringar finansieras i stor utsträckning genom lån. De ackumulerade lånen för svenskt jordbruk uppgår uppskattningsvis till cirka 200 miljarder kronor, varav cirka 60 procent antas vara lån med rörlig ränta. Ränte- läget har därför stor påverkan på jordbruksföretagens benägenhet att investera och deras lönsamhet. Under 2022 och 2023, när mark- nadsräntorna steg snabbt, ökade exempelvis det svenska jordbrukets räntekostnader med 3,9 miljarder kronor per år. Övriga kostnads- ökningar, exempelvis för el, dieselbränsle, gödsel och soja, uppgick under samma period till totalt cirka 2,7 miljarder kronor. Lägre kapitalkostnader är avgörande för att förbättra företagsvillkoren, öka investeringarna och därmed bidra till en ökad svensk livsmedels- produktion.

10Sveriges lantbruksuniversitet (2018). Rapport om uppdraget att, inom ramen för livsmedels- strategin, analysera effekter av jordförvärvs- och arrendelagstiftningen (N2017/04215/JM), s. 6 f.

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

Översynen syftar bland annat till att skapa förutsättningar för bättre säkerhet för lån på marknadens villkor. En god säkerhet är avgörande också för att locka andra investerare.

3.4Beredskap, försvar och resiliens – Marken som förutsättning för inhemsk livsmedelsproduktion

3.4.1Livsmedelsberedskap

Propositionen Totalförsvaret

Av propositionen Totalförsvaret 2025–2030 (prop. 2024/25:34

s. 135–136) framgår att ytterst handlar livsmedelsberedskap om över- levnad men även om att upprätthålla försvarsviljan. En välfungerande och robust livsmedelsförsörjning och en egenberedskap hos befolk- ningen är därför avgörande för samhällets motståndskraft och för totalförsvarets funktion.

Försvarsberedningen

Försvarsberedningen har pekat på behov för uppbyggnad av bered- skapen hos aktörer inom sektorn livsmedelsförsörjning och dricks- vatten. Regeringen har ställt sig bakom detta och konstaterat att be- dömningarna är i linje med pågående arbete. En del i detta arbete är Livsmedelsverkets och Jordbruksverkets arbete med att ta fram in- vesteringsprogram för förmågeutveckling inom beredskapssektorn.

Utredningen om en ny livsmedelsberedskap föreslår bättre skydd av jordbruksmark

Utredningen om en ny livsmedelsberedskap skriver i sitt betänkande Livsmedelsberedskap för en ny tid (SOU 2024:8) att det under flera decennier inte har funnits någon nationell planering för livsmedels- beredskapen i Sverige. Hotbilden har dock breddats och blivit mer komplex, och det säkerhetspolitiska läget har avsevärt försämrats.

Utredningen anser därför att åtgärder som stärker livsmedelsbered- skapen inte kan anstå. Betänkandet innehåller förslag och bedöm- ningar om bland annat egenberedskap, kommuners ansvar, bered-

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

skapslagring, främjande av inhemsk produktion av insatsvaror och investeringsstöd. I betänkandet föreslås också ett mål för livsmedels- beredskap. Det föreslås att jordbruksmark bör skyddas bättre efter- som tillgången till jordbruksmark är avgörande för att upprätthålla inhemsk produktion och därmed för livsmedelsberedskapen. Utred- ningen konstaterade att jord- och skogsbruk är av nationell betydelse (3 kap. 4 § första stycket miljöbalken). En viktig aspekt avseende jordbruksmarkens bevarande är hur samhällsintresset ska vägas mot äganderätten. Den enskilde markägaren har rätt att själv välja om marken ska brukas eller inte, liksom om den ska avyttras. Att sälja mark för exploatering kan vara ett sätt för ett jordbruksföretag att skaffa kapital som möjliggör investeringar för att upprätthålla går- dens produktion.

Att hindra försäljning eller styra hur mycket mark som ska hållas i bruk vore att göra inskränkningar i äganderätten. Gårdsstöd inom den gemensamma jordbrukspolitiken kan under vissa förutsättningar beviljas jordbruksföretag. Gårdsstödet ställer inte krav på produk- tion, men väl på att marken hålls i hävd. Det innebär att marken är möjlig att åter ta i bruk, om än med relativt resurskrävande insatser. Gårdsstödet bidrar således till jordbruksmarkens bevarande och ger förutsättning för att mer mark ska kunna tas i bruk vid behov. Nivån på gårdsstödet kan i framtiden påverkas av att nya länder med om- fattande jordbruk blir medlemmar i EU.

Utredningen om en ny livsmedelsberedskap föreslog att regeringen bör ge Jordbruksverket i uppdrag att ur ett livsmedelsberedskaps- perspektiv analysera förslag om införande av nationella territoriella anspråk och riksintresse. Betänkandet bereds nu inom Regerings- kansliet.

3.4.2Utredning om skärpt kontroll av utländska fastighetsförvärv

Utredningen om kontroll vid överlåtelse och upplåtelse av egendom av väsentlig betydelse för totalförsvaret (SOU 2024:84) har haft i uppdrag att ta ställning till om statlig kontroll bör införas vid över- låtelser och upplåtelser av viss fast egendom som är av väsentlig be- tydelse för totalförsvaret, och hur en sådan kontroll i förekommande fall bör utformas.

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

Vem som äger och därmed kan disponera över en fast egendom har betydelse från ett totalförsvarsperspektiv. Fastigheter kan vara viktiga för totalförsvaret med hänsyn till den verksamhet som be- drivs där. Rådigheten över områden som är belägna i anslutning till exempelvis militära eller civila försvarsanläggningar, kritisk infra- struktur och viktiga geografiska platser såsom gränsövergångsställen, farleder och hamninlopp kan också innebära strategiska fördelar i händelse av krig. Genom att förvärva eller ingå avtal om nyttjande av fast egendom likt den beskrivna kan främmande makt försöka skaffa sig kontroll över geografin och på olika sätt försvåra för svenska myndigheter att bedriva sin verksamhet. Strategiska förvärv av fast egendom kan också ske i syfte att skapa förutsättningar för exempel- vis olovlig underrättelseverksamhet eller för att underlätta sabotage och andra skadehotande handlingar mot verksamheter och objekt som är viktiga för totalförsvaret. I dag har staten endast begränsade möjligheter att ingripa mot sådana överlåtelser och upplåtelser av fast egendom som kan skada totalförsvaret. Det rättsliga skyddet för totalförsvaret i angivna situationer består huvudsakligen av lag- stiftning som begränsar rätten att överlåta och förvärva svenska företag som bedriver säkerhetskänslig och annan skyddsvärd verk- samhet där fast egendom ingår. Det är inte möjligt för staten att förhindra direkta försäljningar och andra överlåtelser av fastigheter som riskerar att skada svenska totalförsvarsintressen.

I betänkandet gör utredningen bedömningen mot bakgrund av bland annat det försämrade säkerhetsläget i Sverige och i Europa, att befintlig lagstiftning inte i tillräcklig utsträckning tillgodoser totalförsvarets intressen när fast egendom byter ägare eller nyttjare och att den statliga kontrollen över fast egendom behöver stärkas. Utredningens slutsats är att det inte går att åstadkomma en ända- målsenlig statlig kontroll genom ändringar i befintlig eller nyligen föreslagen lagstiftning. I betänkandet föreslår utredningen att en ny lag med krav på förvärvstillstånd vid vissa överlåtelser och upp- låtelser av fast egendom ska införas. Lagen innebär att vissa utländska och svenska rättssubjekt behöver tillstånd för att förvärva ägande- och viss nyttjanderätt till svenska fastigheter och vissa svenska före- tag som äger fast egendom. Tillståndsplikten har utformats för att möjliggöra granskning av förvärv som typiskt sett är de mest risk- fyllda ur ett totalförsvarsperspektiv.

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

Vad som i praktiken utgör fast egendom av väsentlig betydelse för totalförsvaret förändras med tiden och är ytterst en bedömnings- fråga. Utredningens bedömning är att det inte låter sig göras att i lag ange vilken fast egendom som vid var tid är mest skyddsvärd från totalförsvarssynpunkt. I den utsträckning det går att identifiera så- dan egendom lär det beträffande flertalet fastigheter inte heller vara möjligt att i lag peka ut egendomen utan att samtidigt röja känsliga förhållanden som omfattas av sekretess. Lagen har därför utformats så att den omfattar samtliga fastigheter i Sverige.

Fast egendom kan överlåtas på olika sätt. Utgångspunkten för utredningens förslag har varit att formen för förvärvet inte ska vara avgörande för om förvärvet är tillståndspliktigt. Utredningen för- slår därför att lagen utformas så att den omfattar förvärv av ägande- rätt till såväl hela som delar av en fastighet. Bland annat omfattas förvärv av fast egendom som görs genom köp, byte eller gåva samt förvärv av mark som sker inom ramen för en fastighetsbildningsför- rättning av lagens tillämpningsområde. I kommersiella förhållanden är det vanligt att fastigheter säljs genom att de paketeras i ett bolag eller en förening som sedan överlåts till köparen. För att lagen ska fånga upp sådana indirekta överlåtelser av fast egendom har den ut- formats så att den också är tillämplig på förvärv av aktier i privata aktiebolag eller andelar i handelsbolag eller förening vars tillgångar i allt väsentligt utgörs av fast egendom, om förvärvaren genom för- värvet direkt eller indirekt får ett bestämmande inflytande över bo- laget eller föreningen.

Den föreslagna lagens tillämpningsområde motsvarar till viss del tillämpningsområdet för säkerhetsskyddslagen (2018:585), lagen (2023:560) om granskning av utländska direktinvesteringar och jord- förvärvslagen (1979:230). Utredningen har bedömt att lagen inte ska gälla parallellt med de två förstnämnda lagarna. Lagen är därför inte tillämplig på förvärv som medför en skyldighet för överlåtaren eller upplåtaren att samråda med tillsynsmyndighet enligt 4 kap. 7 eller 13 §§ säkerhetsskyddslagen eller som är anmälningspliktigt enligt

7 § lagen om granskning av utländska direktinvesteringar. Lagen före- slås gälla parallellt med jordförvärvslagen. Utredningen har remitte- rats till och med den 30 april 2025.

Utredningen föreslår ändringar i jordförvärvslagen och jordför- värvsförordningen som berör hantering av förvärvsprövningar. För- slaget är att förvärvstillstånd ska vägras om det för sökandens rätt

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

att förvärva fastigheten krävs tillstånd enligt den nya förvärvslagen och i lag föreskriven tid för sökande av sådant tillstånd har gått ut eller ansökan om tillstånd har avvisats eller avslagits. Länsstyrelsen och Jordbruksverket ska i vissa fall ha möjlighet att inhämta ett ytt- rande från tillståndsmyndigheten enligt den nya förvärvslagen, om det behövs för att myndigheten ska kunna ta ställning till om för- värvet är tillståndspliktigt enligt samma lag.

Ny förköpslag

Utredningen om En ny förköpslag (Fi 2022:07) överlämnade i maj 2024 sitt betänkande Digitala fastighetsköp & Förköpsrätt vid fastig- hetstransaktioner (SOU 2024:38). Utredningen föreslog ändringar i 3 och 10 §§ jordförvärvslagen. Förslaget innebär att förvärvstillstånd inte krävs om staten eller kommunen utövar förköpsrätt enligt stat- lig eller kommunal förköpslag och att förvärvstillstånd inte får prövas innan det avgjorts om förköp enligt statlig eller kommunal förköps- lag ska utövas, om det inte är uppenbart att förköpsrätt inte kom- mer utövas.

3.4.3Ägandet av marken och samhällsintresset

Försvarets forskningsinstitut (FOI) illustrerar i sin rapport ”Grå- zonslägen i krig och fred” hur antagonistiska gråzonshot skulle kunna gestaltas, nu och i framtiden, i olika konfliktnivåer, i samspel med olika slags kriser (ekonomi, miljö, klimat, olyckor och så vidare) och samhällsförändringar (internationalisering, digitalisering, polari- sering och så vidare). Scenarierna utforskar även antagonistiska grå- zonshot före, under och efter en krigssituation. Scenarierna syftar till vara tankeväckande och exemplifierande och ska i första hand ses som inspel till långsiktig policy- och strategiutveckling snarare än som planeringsantaganden11.

I ett av FOI:s scenarier skrivs om en fiktivt förändrad jordförvärvs- lag: I Sverige luckrades jordförvärvslagen upp i slutet av 2020-talet för att tillåta juridiska personers ägande av mark, vilket snabbt skapade en ny struktur för markägande. Marken i de bördigaste områdena, som Skåne och Västergötland, har köpts upp av riskkapitalbolag.

11FOI, Jonsson m.fl. (2023), Gråzonslägen i krig och fred.

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

Sommaren 2042 drabbas norra halvklotet av svår torka. Missväxten som följer innebär att den globala livsmedelshandeln förändras radikalt. Vidare skrivs i scenariot: ”En rapport från Jordbruksverket har nyligen visat att de i första hand kinesiska och saudiska bolag som äger svensk jordbruksmark säljer skörden på sin hemmamarknad. ”Inte ens ansvarig minister har grundläggande koll på sektorn och de problem de själva skapat”, muttrar företrädaren för Sveriges jord- bruksarrendatorer till sin motsvarighet på Föreningen foder och spannmål.”

3.4.4Markanvändningens betydelse för miljö, klimat och långsiktig hållbarhet

Skyddet av jord och mark har blivit en tydlig miljöpolitisk prioriter- ing från EU-kommissionen. 2021 presenterades en strategi som kallades EU Soil Strategy for 2030. Denna är en del i tillväxtstra- tegin som kallas den europeiska gröna given. EU-kommissionen vill bland annat att insamlingen av data om tillståndet i jordbruks- marken ska förbättras, delvis genom harmonisering på EU-nivå. Den 5 juli 2023 kom ett förslag till nytt direktiv om övervakning av markhälsa och resiliens inom EU. Förslaget grundar sig på mark- strategin för 2030 och syftar till att uppnå god markhälsa i hela EU till år 2050.

Det finns många anledningar till att EU vill få bättre koll på sin jordbruksmark bland annat för att möta klimatförändringarna, mark- användningen är en stor källa till utsläpp av klimatgaser, liksom möj- liggörare för ökad kolinlagring men också värnandet om ekosystem- tjänster och den biologiska mångfalden.

Regeringen skriver i ett fakta-PM12: ”Regeringen anser att marken är en viktig resurs som behöver värnas och att den på sina håll är hotad till skada för klimatet, den biologiska mångfalden, människors hälsa livsmedelsproduktionen och den cirkulära ekonomin. Markens många ekosystemtjänster behöver upprätthållas. God markhälsa ökar till ex- empel förutsättningarna för att marken ska kunna fungera som kol- sänka och bidrar till att upprätthålla en långsiktig produktion av livs- medel och skogsråvaror. Regeringen är dock tveksam till om det behövs en gemensam EU-lagstiftning.”

12https://www.riksdagen.se/sv/dokument-och-lagar/dokument/fakta-pm-om-eu- forslag/forslag-till-direktiv-om-overvakning-av-markhalsa_ha06fpm125/html.

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

3.5Landsbygdspolitik

3.5.1Jordbrukets betydelse för sysselsättning och bosättning

År 2021 sysselsatte industrin 11,1 procent av arbetskraften och jord- bruket 2,7 procent.13 År 2023 var antalet heltidsjordbruk 13 395, en minskning med drygt 5 procent sedan år 2020 och med 21 procent sedan 2010. Det är små förändringar mellan 2020 och 2023 i de flesta länen. Jämfört med 2010 har antalet heltidsjordbruk minskat mest i Skåne, minskningen var 743 jordbruk, drygt 23 procent. Den procen- tuellt största minskningen jämfört med 2010 var i Norrbottens län, med drygt 34 procent. Andelen heltidsjordbruk av det totala antalet jordbruksföretag var knappt 24 procent år 2023, vilket är oföränd- rat jämfört med 2010. Sedan 2005 har andelen heltidsjordbruk varit mellan 24 procent och 27 procent av det totala antalet jordbruk.

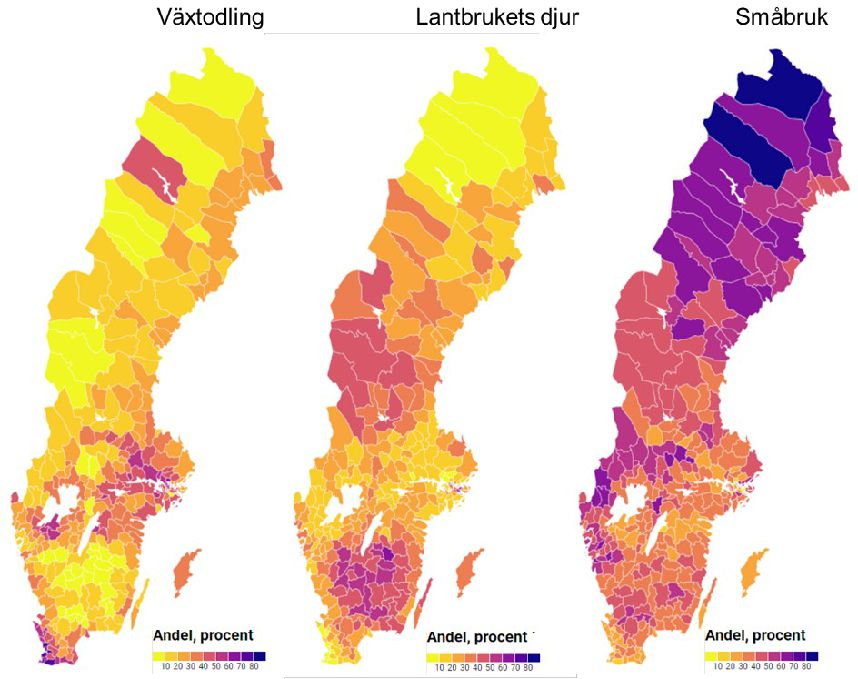

Figuren 3.1 nedan visar andelen företag med olika driftsinrikt- ning. Det kan konstateras att det finns en koncentration av växtod- ling i slättbygderna i södra Sverige medan det finns en stor andel djur på sydsvenska höglandet.

13Ekonomifakta, Strukturförändringar i sysselsättningen, https://www.ekonomifakta.se/sakomraden/arbetsmarknad/sysselsattning/strukturforandringar -i-sysselsattningen_1208597.html, hämtat: 2025-05-28.

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

Figur 3.1 Andel företag med olika driftsinriktning

Efter kommun 2023

Källa: Jordbruksverket 2024.

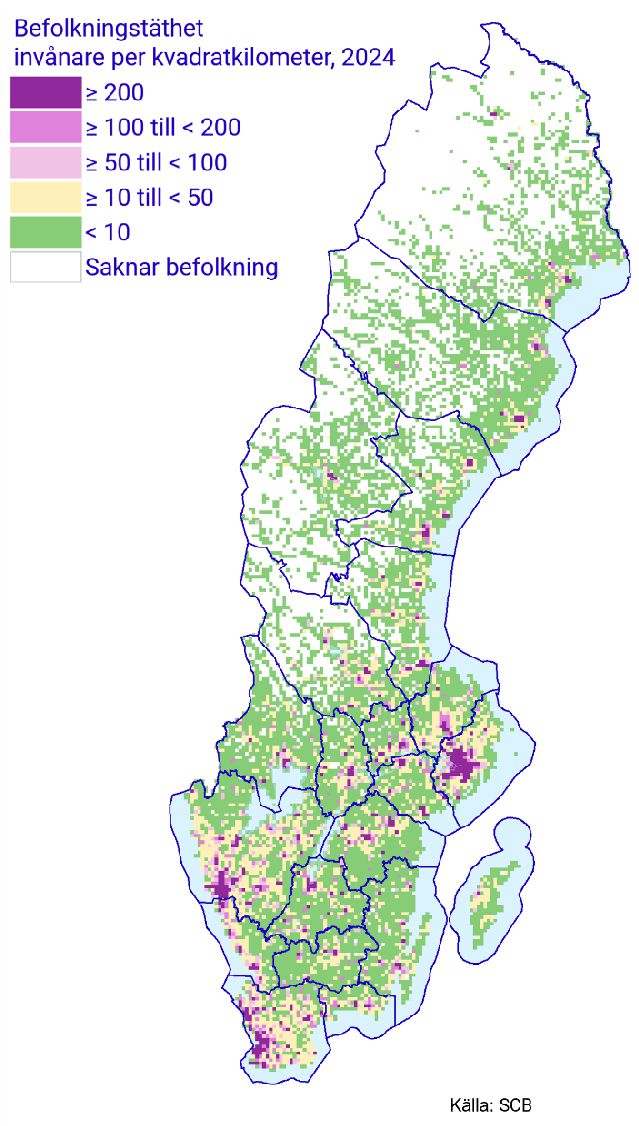

3.5.2Ökad befolkningstäthet

Befolkningstäthet är ett mått som beskriver hur tätbefolkat ett land eller en region är. Genom att dela antalet invånare med landarealen får man fram hur många invånare det bor per kvadratkilometer, om befolkningen skulle vara jämnt utspridd. Sedan år 2000 har befolk- ningen i Sverige ökat med över 1,6 miljoner. Det innebär också att befolkningstätheten har ökat. Befolkningstätheten har gått från 21,6 invånare per kvadratkilometer år 2000, till 25,9 år 2023. Det motsva- rar alltså drygt fyra fler invånare per kvadratkilometer.

I många kommuner är befolkningstätheten låg. Där finns stora områden som i princip är obefolkade, samtidigt som det finns tät- orter där en stor del av kommunens befolkning bor. Kommuner med låg befolkningstäthet är ofta stora till ytan, och har en befolkning som är ojämnt fördelad över landytan.

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

Det är stora skillnader i befolkningstäthet mellan kommunerna. Stora kommuner i norr har lägst befolkningstäthet. Åtta av de tio kommuner som har högst befolkningstäthet ligger i Stockholms län, följt av Malmö och Göteborg. Vid en jämförelse mellan EU:s med- lemsländer har Sverige den näst lägsta och Finland den lägsta befolk- ningstätheten.14

3.5.3Var bor befolkningen?

Med hjälp av kartan i figur 3.2 nedan ges en bild av hur tätt eller glest befolkningen bor och att den är koncentrerad runt de tre storstä- derna. Södra Sverige är mycket mer tätbefolkat än norra delen av landet. I norr sticker centralorterna ut tydligt som mer tätbefolkade, samtidigt som det finns stora obebodda områden. I såväl norra som södra Sverige är befolkningen koncentrerad till kusten. Ungefär hälften av landets befolkning är bosatt inom en mil från havet.15

14Tillväxtverket 2024, Uppföljning av den sammanhållna svenska landsbygdspolitiken – för- djupad rapport 2024, Tillväxtverkets dnr Ä 2024-1725.

15SCB 2024, Befolkningstäthet i Sverige. www.scb.se/hitta-statistik/sverige-i- siffror/manniskorna-i-sverige/befolkningstathet-i-sverige/ hämtat 2025-02-21

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

Figur 3.2 Befolkningstäthet

Källa: SCB 2024, Befolkningstäthet i Sverige. www.scb.se/hitta-statistik/sverige-i-siffror/manniskorna- i-sverige/befolkningstathet-i-sverige/ (hämtat 2025-06-12).

3.5.4Befolkningsutveckling 1968–2023

År 2023 hade 124 av landets 290 kommuner (43 procent) över

20 000 invånare. I gruppen storstadskommuner hade samtliga utom två kommuner minst 20 000 invånare. I mycket glesa landsbygds-

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

kommuner hade ingen kommun över 20 000 invånare. I de två övriga grupperna med landsbygdskommuner hade endast 19 re- spektive 13 procent av kommunerna en befolkning över 20 000.

Inför kommunindelningen 1974 var riktmärket 8 000 invånare för att en kommun ska kunna bedriva en god verksamhet och fullfölja sitt uppdrag, (SOU 2020:8). År 2023 fanns det i Sverige 48 kommuner med färre än 8 000 invånare. Av dessa är 45 landsbygdskommuner. Av kommunerna i gruppen ”mycket glesa landsbygdskommuner” hade endast två av de 15 kommunerna fler än 8 000 invånare.16

Figur 3.3 Befolkningsutveckling i olika kommuntyper

4500000

4000000

3500000

3000000

2500000

2000000

1500000

1000000

500000

0

Täta blandade kommuner |

|

Storstadskommuner |

|

Tätortsnära landsbygdskommuner |

|

|

Glesa landsbygdskommuner |

|

Glesa blandade kommuner |

|

Mycket glesa landsbygdskommuner |

|

|

Källa: SCB.

3.5.5Sysselsättningsgraden ökar mest i mycket glesa landsbygdskommuner

Förvärvsintensitet är ett mått som anger andelen personer med bostad i regionen (nattbefolkning) som förvärvsarbetar i en viss åldersgrupp i relation till samtliga personer i den aktuella ålders- gruppen. Förvärvsintensitet beräknas ofta utifrån åldersklassen

20–64 år, och det är en av arbetsmarknadsindikatorerna som finns på kommunnivå. Utifrån en aggregering till kommungrupper kan konstateras att sysselsättningsgraden har utvecklats positivt över tid för samtliga kommungrupper – mest positivt för de mycket glesa landsbygdskommunerna som nu uppvisar ett medelvärde som grupp över 85 procent. En viss avmattning i den uppgång som har varit

16Tillväxtverket 2024, Uppföljning av den sammanhållna svenska landsbygdspolitiken – för- djupad rapport 2024, Tillväxtverkets dnr Ä 2024-1725.

SOU 2025:82 |

Markpolitik och livsmedelsförsörjning |

kan skönjas de senaste åren – men Sverige har fortfarande en hög förvärvsintensitet jämfört med övriga EU.17

Figur 3.4 Sysselsättningsgrad 2004–2022

I åldern 20–64 år

86

84

82

80

78

76

74

72

|

|

|

|

|

|

|

|

|

|

|

2004 |

2008 |

2013 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Mycket glesa landsbygdskommuner |

|

Tätortsnära landsbygdskommuner |

|

Glesa blandade kommuner |

|

|

|

|

|

|

Storstadskommuner |

|

|

Täta blandade kommuner |

|

Glesa landsbygdskommuner |

|

|

|

|

|

|

Källa: SCB.

Den parlamentariska landsbygdskommittén (SOU 2017:1) lyfter fram digitaliseringens möjligheter och hur digital infrastruktur är en nyckelfaktor för att det ska vara möjligt att bo, leva och verka i Sveriges landsbygder. Det är också en grundläggande förutsättning för att överbrygga den gleshet som präglar vissa typer av landsbyg- der och minska den digitala klyftan mellan stad och land.

Utifrån väldigt grundläggande perspektiv så kan det vara intres- sant att studera ekonomins sammansättning i olika delar av landet. Det skiljer mindre än vad man skulle kunna tro och utöver de sekto- rer som självklart är knutna till skog och mark så är ekonomin diversi- fierad och står inför liknande utmaningar vad gäller innovation, in- ternationalisering, kompetensförsörjning med mera i alla delar av landet.

Under de senaste 10 åren har näringslivsstrukturen i de glesa

landsbygdskommunerna jämfört med de täta blandade kommunerna är det tydligt att dessa utvecklats ungefär lika. De stora skillnaderna finns att finna inom sektorerna företagstjänster och handel som ökat mycket i de sistnämnda medan de varit relativt stabila i landsbygds- kommunerna. På samma vis har jordbruket utvecklats positivt vad gäller sysselsättningen i landsbygdskommunerna medan tillverkning

17Tillväxtverket 2024, Uppföljning av den sammanhållna svenska landsbygdspolitiken – för- djupad rapport 2024, Tillväxtverkets dnr Ä 2024-1725.

Markpolitik och livsmedelsförsörjning |

SOU 2025:82 |

och utvinning har blivit mindre framträdande för sysselsättningen i båda kommuntyperna.

3.5.6Flyttnettot ökar mest i täta blandade kommuner