En ny organisation av ekobrottsbekämpningen

Betänkande av Utredningen om

en organisation av en effektiv ekobrottsbekämpning

Stockholm 2025

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2025

ISBN 978-91-525-1319-4 (tryck)

ISBN 978-91-525-1320-0 (pdf)

ISSN 0375-250X

Till statsrådet och chefen för

Justitiedepartementet

Regeringen beslutade den 22 juni 2023 att uppdra åt en särskild ut- redare att förutsättningslöst analysera och utvärdera Ekobrottsmyn- dighetens uppdrag och konstruktion och föreslå de organisatoriska och rättsliga förändringar som behövs för att förbättra och effektivisera arbetet mot de kriminella nätverken och den organiserade ekonomiska brottsligheten. Uppdraget innefattade även att utreda vissa med huvuduppdraget sammanhängande särskilda frågor (dir. 2023:90). Genom tilläggsdirektiv som beslutades den 16 januari 2025 förläng- des utredningstiden till den 22 juni 2025 (dir. 2025:1).

Som särskild utredare förordnades den 22 juni 2023 f.d. lagman- nen Stefan Strömberg.

Som sakkunniga att biträda utredningen förordnades den 28 augusti 2023 kanslirådet Peter Munck och departementssekreteraren, numera kanslirådet Kristina Söderström (båda Justitiedepartementet) och den 23 november 2023 departementssekreteraren Carin Korsgren (Finansdepartementet). Den 3 oktober 2024 förordnades med ent- ledigande av Peter Munck rättssakkunnige Erik Silvén Möller (Justitie- departementet) som sakkunnig i utredningen.

Den 28 augusti 2023 förordnades polismästaren och chefen för utredningsenheten vid Nationella operativa avdelningen, numera biträdande regionpolischefen Tobias Bergkvist (Polismyndigheten), rättsliga experten Anna Eklund Flingdal (Skatteverket), överåklaga- ren och chefen för Utvecklingscentrum Lennart Guné (Åklagarmyn- digheten), avdelningschefen Gina Kezovska (Ekobrottsmyndigheten), advokaten Henrik Olsson Lilja (Sveriges advokatsamfund) och bi- trädande enhetschefen Johanna Skinnari (Brottsförebyggande rådet) som experter i utredningen. Den 5 mars 2024 förordnades verksjuris- ten Elisabeth Lagerqvist (Bolagsverket) som expert i utredningen.

Rådmannen Karolina Hermansson har varit utredningens sek- reterare sedan den 1 september 2023.

Arbetet har bedrivits i nära samråd med experterna. De förslag som lämnas är den särskilda utredarens förslag. Majoriteten av ex- perterna har ställt sig bakom förslagen. Betänkandet är därför skri- vet i vi-form, även om det finns skilda uppfattningar i vissa delar.

Utredningen, som har antagit namnet Utredningen om en orga- nisation av en effektiv ekobrottsbekämpning, får härmed överlämna betänkandet En ny organisation av ekobrottsbekämpningen, SOU 2025:81. Uppdraget är med detta slutfört.

Stockholm i juni 2025

Stefan Strömberg

Karolina Hermansson

Sammanfattning

Inledning

Vårt huvuduppdrag har varit att förutsättningslöst analysera och ut- värdera Ekobrottsmyndighetens uppdrag och konstruktion samt att föreslå de organisatoriska och rättsliga förändringar som behövs för att förbättra och effektivisera arbetet mot de kriminella nätverken och den organiserade ekonomiska brottsligheten. Vi tog fasta på uppdraget om den förutsättningslösa analysen. Vår uppgift måste, särskilt mot bakgrund av det sistnämnda uppdraget, vara att föreslå en organisa- tion som på ett så effektivt sätt som möjligt kan bekämpa den kvali- ficerade och organiserade ekonomiska brottsligheten. Att begränsa utredningsarbetet till att isolerat titta på Ekobrottsmyndighetens inre konstruktion tedde sig inte ändamålsenligt. Utgångspunkten för statens insats mot ekobrottsligheten måste vara problembilden och uppgiften, inte dagens myndighetsorganisation.

Vi inledde därför utredningsarbetet med att kartlägga hur den kvali- ficerade och organiserade ekonomiska brottsligheten ser ut i dag, drygt 25 år efter det att Ekobrottsmyndigheten inrättades. Med utgångs- punkt i den kartläggningen har vi förutsättningslöst övervägt hur statens brottsbekämpande insats på området bör se ut och hur den bör organiseras. Som ett led i detta har vi undersökt hur arbetet vid de brottsbekämpande myndigheterna ser ut på ekoområdet och hur samarbetet dem emellan fungerar. Vi har därefter övervägt och analy- serat för- och nackdelar med flera organisationsformer, varvid vi fann att tre av dem förtjänade mer noggranna överväganden. Analysen har lett till att vi starkt förordar ett av dessa alternativ, nämligen att slå ihop Ekobrottsmyndighetens och Polismyndighetens verksamheter på ekobrottsområdet.

I korthet har vi funnit att den ekonomiska brottsligheten i dag har en nästan ofattbar omfattning och att den dessutom har ändrat karak-

19

Sammanfattning |

SOU 2025:81 |

tär. Den är numera gränsöverskridande och samma aktörer förekom- mer i både ekobrottsärenden och i ärenden om vålds- och narkotika- brott. Dagens brottsbekämpning på ekoområdet räcker inte längre till. Ekobrottsmyndigheten utreder inte, som många tror, merparten av den ekonomiska brottsligheten. Tvärtom utreder myndigheten en begränsad del av brottsligheten. För att staten inte ska ligga ste- get efter kriminaliteten, utan i stället ligga steget före, behövs därför en ny organisation som ger förutsättningar för förändrade arbets- metoder och en mer samlad brottsbekämpning. Förslaget innebär att Ekobrottsmyndighetens och Polismyndighetens verksamheter slås ihop för att på så sätt skapa en starkare och mer effektiv orga- nisation än de enskilda myndigheterna utgör i dag. Organisationen som vi föreslår har förutsättningar att växa och kan ta till vara fram- gångsrika arbetssätt som används inom Ekobrottsmyndigheten och Polismyndigheten på var sitt håll.

Detta betänkande handlar om den mer renodlade brottsbekämp- ningen, dvs. rättsväsendets insatser. Det förtar inte vikten av samarbete med och mellan övriga myndigheter och offentliga organ, eller vikten av att hela samhället engagerar sig i kampen mot ekonomisk brotts- lighet. Det brottsförebyggande arbetet är mycket viktigt, särskilt på ekobrottsområdet. En välfungerande polis- och åklagarverksamhet är dock en grundläggande förutsättning för att ekobrottsbekämp- ningen ska vara framgångsrik. Samhällets signal till allmänheten får inte vara att man har gett upp. Vissa individer måste lagföras för att nå det övergripande målet för kriminalpolitiken: att minska brotts- ligheten och öka människors trygghet.

Vi har också ett antal deluppdrag som anknyter till ekonomisk brottslighet. Dessa deluppdrag rör frågor om tillgång till vissa upp- giftssamlingar i brottsbekämpande syfte, en utökning av antalet myn- digheter som får biträda med utmätning på distans, sanktionsväxling i fråga om bokföringsbrott och rekonventionstalan. Vår analys i dessa delar är, eller har gjorts, oavhängiga slutsatserna i organisationsfrågan.

SOU 2025:81 |

Sammanfattning |

En ny organisation av ekobrottsbekämpningen

Den kvalificerade och organiserade ekonomiska brottsligheten har blivit samhällsskadlig, gränsöverskridande och systemhotande

När Ekobrottsmyndigheten bildades för ett kvarts sekel sedan var en vanlig svensk definition av ekonomisk brottslighet kriminalitet som sker i eller med företag som i övrigt bedriver legal näringsverk- samhet. Den ekonomiska brottsligheten ansågs främst omfatta s.k. manschettbrott, dvs. brottstyper som begås inom företagsvärlden och bland samhällets övre socioekonomiska skikt. Exempel på sådana brott är skattebrott och olika borgenärsbrott, som bokföringsbrott. Det var också främst för att utreda den sortens brottslighet som Eko- brottsmyndigheten bildades.

Vår kartläggning av hur den ekonomiska brottsligheten ser ut

i dag, 2025, har visat en i många avseenden skrämmande utveckling. Dagens ekonomiska brottslighet är inte bara ”manschettbrottslighet” utan omfattar väsentligt mycket mer. Dessutom finns det numera stora överlappningar mellan organiserad och ekonomisk brottslighet. Många ekonomiska brott är organiserade. Ekonomisk brottslighet finansierar dessutom organiserad vålds- och narkotikabrottslighet. Illegal verksamhet blandas ofta med legal näringsverksamhet. Ibland används företaget endast för att begå ekonomisk brottslighet och

i praktiken är företaget i dessa fall ett rent brottsverktyg.

Den ekonomiska brottsligheten innefattar en rad olika företeelser. Dessa sträcker sig från upplägg där företag används som brottsverktyg och där bedrägerier och välfärdsbrottslighet används för att finansi- era annan organiserad brottslighet till olika sorters arbetslivskrimina- litet med mänskligt lidande som följd och miljöbrottslighet till skada för miljö och hälsa. Den ekonomiska brottsligheten anknyter även till sanktionsbrott och otillåten påverkan till skada för demokrati och statsskick. Dessutom omfattas kvalificerade finansmarknadsbrott till skada för den fria konkurrensen och vår marknadsekonomi, lik- som skattebrott som gräver ur våra gemensamma tillgångar. Brotts- ligheten möjliggörs ibland genom färdiga brottsupplägg som köps på nätet och professionella möjliggörare. Det förekommer dessutom att organiserad brottslighet med hjälp av företagande och otillåten påverkan närmar sig ett samhällsövertagande, dvs. den utövar bety- dande makt i hela samhällssegment. Det förekommer även kopplingar till främmande statsmakter, terrorism och extremistmiljöer. Samman-

Sammanfattning |

SOU 2025:81 |

taget har brottsligheten den karaktären att den hotar grundbultarna i vårt samhälle. Med andra ord har den blivit systemhotande.

Den ekonomiska brottsligheten i dag är en brottslighet som inte bara är komplex och svårutredd utan som också saknar gränser, såväl geografiskt som i fråga om lagrum och myndighetsgränser. Det är numera ofta samma kriminella nätverk som skjuter och säljer narko- tika som gör sig skyldiga till ekonomisk brottslighet. Dessutom kan nätverksaktörer högre upp i hierarkin ägna sig åt ekonomisk brotts- lighet för att distansera sig från annan brottslighet som grova narko- tikabrott och våldsbrott. Brotten har ofta internationella inslag. Peng- arna försvinner ofta snabbt utomlands.

Något som särskilt utmärker ekonomisk brottslighet är att den i mindre utsträckning än andra brott anmäls och att den är mycket svårupptäckt. Den saknar inte sällan tydliga målsägande och kan i dessa fall upptäckas endast genom samhällets kontrollsystem. En proble- matik när det gäller utredning av organiserade brott generellt är att det är svårt att få tag på huvudmännen bakom brotten och brotts- uppläggen. Dessa håller sig på avstånd från den faktiska brottsliga verksamheten. Ofta befinner de sig utomlands. Detta gäller även ekonomisk brottslighet. Ett sätt att distansera sig från andra brott är dessutom att utnyttja företaget som juridisk person och möjlig- heten att sätta målvakter som företrädare för detta. Ett annat sätt är att använda sig av komplexa företagsstrukturer, där legala företag används som fasad. Med digitaliseringen har det också blivit lättare att verka anonymt på distans.

Numera används ofta uttrycket ”den kriminella ekonomin”. Vi framhåller i vår analys att ekonomisk brottslighet och den kriminella ekonomin inte är liktydiga begrepp men att båda göder och finansi- erar den grova organiserade brottsligheten.

Det är således tydligt att ekobrott inte främst utgörs av isolerade företeelser i form av skatte- och borgenärsbrott, dvs. brott som ut- reds av Ekobrottsmyndigheten, och att verkligheten i dag är en annan än för 25 år sedan. Sammanfattningsvis talar brottslighetens karaktär och omfattning för att det nuvarande arbetet med ekobrottsbekämp- ning inte längre är ändamålsenligt och att det behövs ett nytt sätt att arbeta.

SOU 2025:81 |

Sammanfattning |

Den ekonomiska brottsligheten genererar hisnande belopp i brottsvinster

En intressant – och mycket relevant – fråga är hur stor omfattning den beskrivna ekobrottsligheten har. För att bedöma vilken sorts organisation som mest effektivt bekämpar den ekonomiska brotts- ligheten i Sverige måste det göras ett försök att uppskatta hur stor omfattningen av den är. Vi har också försökt skapa oss en uppfatt- ning om hur stor andel den ekonomiska brottsligheten utgör av den samlade brottsligheten. Dessa frågor kan naturligtvis aldrig besvaras med säkerhet. Det finns en mängd osäkerhetsfaktorer i sådana upp- skattningar och mycket talar för att de är särskilt stora i fråga om ekonomisk brottslighet. Anmälningsbenägenheten är nämligen låg och mörkertalen stora när det gäller den typen av brottslighet. Det finns flera förklaringar till detta. Skamfaktorn kan vara hög. En polis- anmälan kostar tid och resurser och kan för företag i vissa fall leda till en sämre kreditvärdighet. Ofta upptäcker det utsatta brottsoffret inte förrän efter en tid att ett brott har ägt rum, om en upptäckt ens sker. I de fall målsäganden är det allmänna, vilket ofta är fallet inom ekonomisk brottslighet, förutsätter en anmälan en upptäckt genom kontrollsystemen. Antalet anmälda brott ger därför ingen fullstän- dig bild av ekobrottslighetens omfattning. Vi har likväl gjort ett försök att uppskatta den.

Enligt Ekobrottsmyndighetens egen statistik kom det 2024 in

10 774 brottsanmälningar till myndigheten. Dessa innehöll 48 235 brottsmisstankar. Av brottsmisstankarna avsåg 15 386 skattebrott och 27 488 bokföringsbrott. Polismyndigheten utreder den stora merparten av de brott som inte utreds av Ekobrottsmyndigheten. Till Polismyndigheten anmäldes 2024 cirka 1,5 miljoner brott, varav cirka 250 000–300 000 brott får anses vara ekobrott. Det handlar så- ledes om helt andra volymer än ärendemängden hos Ekobrottsmyn- digheten. Vår slutsats efter att ha tittat på de enskilda brottstyperna är att av de till polisen anmälda brotten utgjorde uppskattningsvis och mycket grovt räknat nästan en femtedel någon form av ekono- misk brottslighet (knappt 300 000 av 1,5 miljoner brott). Merparten var bedrägerier.

Dessa ekonomiska brott, som i dag hanteras av rättsväsendet, kan antas utgöra endast en begränsad del av den totala brottsligheten. Det råder som nämnts ovan enighet om att mörkertalen, dvs. brotten

Sammanfattning |

SOU 2025:81 |

som varken förhindras, anmäls eller upptäcks, inom ekonomisk brottslighet är mycket stora. En stor del av den faktiska ekonomiska brottsligheten förblir alltså oupptäckt.

Omsättningen av den kriminella ekonomin har av Polismyndig- heten uppskattats till uppseendeväckande 100–150 miljarder kronor årligen. Myndigheten gjorde en grov uppskattning för ett par år sedan och den uppskattningen har därefter använts flitigt i debatten. Även andra har återkommande hänvisat till denna siffra. Vi har tittat på hur uppskattningen gjordes och kan konstatera att vissa delbelopp är rena brottsvinster, andra är bruttobelopp där delar utgör t.ex. arbets- förtjänst. Vidare är omsättningen av den kriminella ekonomin och den ekonomiska brottslighetens brottsvinster inte jämförbara en- heter. All ekonomisk brottslighet är inte heller organiserad. Men vi har funnit att det finns grund för antagandet att den ekonomiska brottsligheten genererar hisnande belopp i brottsvinster varje år och att det handlar om miljardbelopp som grovt räknat motsvarar hela rättsväsendets budget.

Ingenting talar för att den ekonomiska brottsligheten kommer att minska framöver, tvärtom. Allt pekar på att ekobrotten har bli- vit en förutsättning för den organiserade brottslighetens fortlevnad och att incitamenten för att fortsätta att begå dessa brott är stora, samtidigt som upptäcktsrisken är låg. Att låta utvecklingen fortgå kan inte vara ett alternativ. Det behövs alltså kraftfulla åtgärder för att vända utvecklingen.

Hur bör då en organisation se ut för att ha förmågan att ta sig an uppgiften att förutse, förebygga, upptäcka, utreda och lagföra denna brottslighet? Vi har slutit oss till följande.

De gränsöverskridande och överlappande inslagen visar på vikten av samverkan och överblick och en sammanhållen inriktning för eko- brottsbekämpningen. Det stora mörkertalet visar på vikten av en effek- tiv underrättelseverksamhet och ett proaktivt förhållningssätt. Brottens komplexitet visar på vikten av specialistkompetens. Brottslighetens stora omfattning innebär att organisationen måste vara rätt dimensio- nerad och resurssatt. Det faktum att brottsligheten förändras med samhällsutvecklingen innebär att organisationen måste vara flexibel.

SOU 2025:81 |

Sammanfattning |

Den nuvarande ekobrottsbekämpningen är fragmenterad och otillräcklig

Vi har tittat på hur de brottsbekämpande myndigheterna arbetar med ekonomisk brottslighet i dag. Vår slutsats är att ekobrottsbekämp- ningen i Sverige är fragmenterad. Varje myndighet har sin egen in- riktning på ekobrottsområdet utifrån sin egen brottskatalog och sina egna arbetsuppgifter och uppdrag. Detta gäller även inriktningen av underrättelseverksamheten. Det finns ingen övergripande eller gemen- sam inriktning eller strategi på ekoområdet, utöver den inriktning som lagts fast inom den myndighetsgemensamma satsningen mot den organiserade brottsligheten, den s.k. OB-satsningen. Skattever- ket, Tullverket och Kustbevakningen har förvaltningsuppdrag som motiverar en särskild inriktning av brottsbekämpningen mot det egna sakområdet. Ekobrottsmyndigheten har däremot inget annat uppdrag än det brottsbekämpande.

Ekobrottsmyndigheten utreder inte, som många tror, den största delen av de ekonomiska brotten, utan endast en begränsad del av dessa. Detta gäller inte minst om man räknar bort de ärenden som särskilt anges i myndighetens brottskatalog. I princip utreder Eko- brottsmyndigheten bara brotten i sin brottskatalog, dvs. i huvudsak skattebrott och borgenärsbrott. Myndigheten hanterar alltså en av- gränsad del av den ekonomiska brottsligheten, trots att brottsligheten skär över myndighetsgränserna. Merparten av de ekonomiska brotten utreds av Polismyndigheten, som också utreder övrig organiserad brottslighet.

Ekobrottsmyndigheten arbete är gott inom sitt begränsade fält. Myndigheten har hög kompetens och specialistkunskaper i fråga om vissa ekobrott. Myndigheten använder sig också av ett framgångs- rikt arbetssätt med teamarbete, där utredningsgrupper sätts samman med åklagare, poliser, civila ekobrottsutredare och andra, bl.a. eko- revisorer. Ibland deltar även utredare från Skatteverkets brottsbe- kämpande verksamhet i teamen. Utredningsteamet är alltså en bred specialistgrupp.

Inom Polismyndigheten pågår ett arbete med att utveckla nya arbetsmetoder och ett nytt angreppssätt mot den organiserade brotts- ligheten. Detta nya arbetssätt har varit mycket framgångsrikt inom bekämpningen av det grova våldet. I arbetet har även Åklagarmyn- digheten deltagit. Bland annat innebär arbetssättet att problemet

Sammanfattning |

SOU 2025:81 |

sätts i fokus, bortom traditionella gränsdragningar. Genom att sätta personer från olika verksamheter och med olika kompetenser vid samma bord för att snabbt utbyta information, har man fått ett bättre beslutsunderlag och en större överblick. Ärenden har kunnat sam- ordnas i kluster med utgångspunkt i t.ex. centrala gärningspersoner. Vidare har det funnits en aktiv strävan bort från att arbeta i stuprör. Styrande för valet av handläggningssätt har i stället varit var och hur en företeelse handläggs mest effektivt. Polisen beskriver sitt föränd- rade arbetssätt som att man har ett 360-gradersperspektiv. Ett annat ledord är proaktivitet, att inte vänta på att en händelse inträffar utan att försöka förhindra den. Arbetssättet har nyligen också börjat an- vändas mot organiserade bedrägerier, som tidigare har varit ett efter- satt område. Myndigheten har också en bred arsenal av stödfunk- tioner, bl.a. it-utveckling.

Myndigheterna kan båda uppvisa goda exempel. Det är dock tyd- ligt att myndigheterna arbetar var för sig. Det har sedan länge funnits ett visst skav mellan Ekobrottsmyndigheten, Polismyndigheten och Åklagarmyndigheten och samarbetsklimatet har inte alltid varit gott.

För att skapa överblick och gemensam inriktning och strategi på ekoområdet och göra det möjligt för myndigheterna att dra nytta av varandras specialförmågor, har vi funnit att det krävs antingen ett strukturerat samarbete som är både varaktigt och omfattande eller en förändrad organisation.

Samverkan och samarbetet mellan de brottsbekämpande myndigheterna behöver samordnas och kan inte läka bristen på överblick

Vi har i vårt utredningsarbete haft utgångspunkten att det är upp- giften, inte organisationen, som är målet. Det vill säga, utgångspunk- ten måste i detta fall vara den gemensamma uppgiften att på ett så effektivt sätt som möjligt bekämpa den ekonomiska brottsligheten, inte att slå vakt om den egna organisationen. Ekobrottsbekämpningen är i dag inte organiserad på ett sammanhållet sätt, utan ansvaret är uppdelat på flera myndigheter. Det är en ordning som kan fungera om det finns en regelbunden och strukturerad samverkan och ett effektivt samarbete myndigheterna emellan. Frågan om hur de brotts- bekämpande myndigheterna samverkar och samarbetar på ekoområ-

SOU 2025:81 |

Sammanfattning |

det har därför varit viktig. Vi har av den anledningen undersökt hur myndigheterna samarbetar och samverkar.

Kartläggningen visar att den samverkan och det samarbete som finns i dag i stor utsträckning består av avgränsade punktinsatser som inte i tillräckligt stor utsträckning påverkar brottsbekämpningen

i stort. Merparten av den samverkan som finns sker inom ramen för olika regeringsuppdrag som inte alltid är koordinerade sinsemellan. Det är också den uppfattning som vi har inhämtat från medarbetare vid myndigheterna, nämligen att samtidigt som samarbetena bedrivs parallellt så är de inte heltäckande. Myndigheterna måste förhålla sig till ett stort antal fora och uppdrag som inte sällan överlappar varandra i sak. Organiseringen av de mångtaliga samverkansuppdragen tar mycket kraft i både tid och resurser och ger inte motsvarande opera- tiva resultat.

Det finns ett mycket stort behov av samordning av regerings- uppdragen, både från myndigheternas och från regeringens sida. Samarbetet utanför regeringsuppdragen är begränsat och bedrivs inte i tillräckligt stor omfattning.

Vår slutsats är att det befintliga samarbetet mellan de brottsbe- kämpande myndigheterna inte kan läka bristen på översikt och gemen- samma strategier inom ekobrottsbekämpningen. Det behövs enligt vår uppfattning en mer sammanhållen ekobrottsbekämpning. En vik- tig uppgift för en framtida organisation är dessutom att ta ett samlat grepp om uppdragen och samarbetsformerna samt koordinera och hålla ihop dessa.

Det behövs en förändring

Den kvalificerade ekobrottsligheten har numera en omfattning och en karaktär som dagens myndighetsorganisation inte är anpassad för.

Det fungerar inte att ha en separat myndighet som endast hanterar en mycket begränsad del av den ekonomiska brottsligheten och att myndigheterna inte i tillräcklig utsträckning samarbetar med varandra, när brottsligheten skär över myndighetsgränserna. Ekobrottsmyndig- hetens verksamhet är för begränsad och räcker inte längre till. En ny organisation måste både kunna bekämpa den kvalificerade ekonomiska brottsligheten och ha förmågan att hantera den blandbrottslighet och multikriminalitet som det numera ofta är fråga om. Det måste

Sammanfattning |

SOU 2025:81 |

också finnas ett medvetet och sammanhållet sätt att leda och inrikta brottsbekämpningen. Olika myndigheter med samma eller överlap- pande uppdrag kan inte arbeta i egna spår. Om man saknar överblick över den samlade brottsligheten och om bekämpningen är för frag- menterad missar man samband och information, vilket kan vara bi- dragande orsaker till att man endast försöker utreda de brott som hamnar i inkorgen, dvs. som anmäls, i stället för att arbeta proaktivt.

Den slutsats som vi har dragit under utredningsarbetet är att en effektivare ekobrottsbekämpning än i dag är en förutsättning för att den organiserade brottslighetens framväxt ska kunna motverkas och att en reform brådskar.

En ny organisation måste enligt vår uppfattning bl.a. innefatta följande.

•Ekobrottsbekämpningen måste i största möjliga mån vara samlad.

•Organisationen måste vara kraftfull, mer ändamålsenligt dimen- sionerad och resurssatt samt kunna hantera en väsentligt större mängd ärenden än i dag.

•Utredningsverksamheten måste understödjas av en kraftfull underrättelseverksamhet med större fokus än i dag på att för- hindra specifika brott, upptäcka specifika brott som inte anmäls och kartlägga ”noder” och huvudmännen bakom brottsligheten.

•Det måste finnas en samlad hot- och sårbarhetsanalys och gemen- samma lägesbilder som underlag för prioritering och ledning mot centrala fenomen, tillvägagångssätt och aktörer.

•Det måste finnas ett effektivt informationsutbyte mellan utred- ningsverksamheten och underrättelseverksamheten.

•Organisationen måste ges förutsättningar att använda framgångs- rika arbetsmetoder i form av teamarbete, samordning av ärenden och att sätta problemet i fokus.

•Det brottsbeivrande arbetet måste bedrivas i nära samverkan med en inriktad brottsförebyggande verksamhet.

SOU 2025:81 |

Sammanfattning |

Det bör inrättas en nationell specialenhet inom Polismyndigheten (Ekopolisen) och en nationell delning inom Åklagarmyndigheten (NEA) som arbetar med ekonomisk brottslighet

Med beaktande av de krav som bör ställas på en ny organisation har

vifunnit att tre olika organisationsformer för den framtida ekobrotts- bekämpningen bör övervägas närmare. Även andra organisationsfor- mer har övervägts men har av olika skäl funnits mindre lämpliga. Vi avråder också från att bibehålla organisationen i dess nuvarande form. Två alternativ som vi har övervägt närmare är att skapa en utvidgad ekobrottsmyndighet och att omvandla Ekobrottsmyndigheten till en polismyndighet. Av skäl som vi utvecklar i betänkandet har vi funnit att dessa två alternativ har fler nackdelar än fördelar. Vi har i stället kommit att förorda det tredje alternativet.

Mot bakgrund av dagens multikriminalitet och upplösta gränser är det viktigt att ge brottsbekämpningen förutsättningar att agera samlat och kraftfullt. Enligt vår bedömning tillgodoses dessa behov bäst om den i dag fragmenterade ekobrottsutredningen samlas under ett gemensamt paraply, i stället för att styras av myndighetsgränser. Vi lämnar därför ett förslag som innebär att Ekobrottsmyndigheten verksamhet överförs till Polismyndigheten och Åklagarmyndigheten. Inom dessa myndigheter föreslår vi att det skapas nationella enheter för ekobrottsbekämpning respektive ekobrottsutredning. Inom ut- redningen har dessa enheter benämnts Ekopolisen och Nationella ekobrottsavdelningen (NEA). Förslaget innebär också att Ekobrotts- myndigheten efter omorganisationen upphör som myndighet och avvecklas.

Ekopolisens sakområde föreslås utöver de traditionella ekobrotten och bedrägeribrotten innefatta även anknytande brottslighet. Exem- pelvis bör miljöbrott och korruptionsbrott med tydliga inslag av eko- nomisk brottslighet handläggas vid enheten. Till enheten föreslås Ekobrottsmyndighetens utredningsverksamhet flyttas, liksom vissa befintliga specialfunktioner vid Noa. I praktiken innebär förslaget att Ekobrottsmyndighetens civila och polisiära utredare flyttas till enheten. Det innebär att det där skulle finnas en spetskompetens inom kvalificerad ekobrottslighet, som kompletteras av den kom- petens och de stödfunktioner som finns inom Polismyndigheten. Förslaget innefattar att Ekobrottsmyndighetens teambaserade arbets- sätt med ett nära samarbete mellan åklagare och utredare överförs

Sammanfattning |

SOU 2025:81 |

till den nya organisationen. Arbetssättet inom Ekopolisen skulle även innefatta ”klustring” och samordning av ärenden, dvs. det nya arbets- sätt som börjat tillämpas inom Polismyndigheten.

Även Ekobrottsmyndighetens underrättelseverksamhet föreslås inordnas i Polismyndigheten. Ekobrottsmyndighetens underrättelse- verksamhet kommer därmed att bli en del av en funktion för en ny ekounderrättelseverksamhet inom Polismyndigheten.

Det brottsförebyggande arbetet på ekobrottsområdet är starkt behövt i ett samhälle som bygger på tillit. Ekobrottsmyndighetens brottsförebyggande arbete är sedan ett par år ett arbete i frontlinjen. Den brottsförebyggande verksamheten bör därför tas om hand och överföras till Polismyndigheten, för att där utvecklas vidare.

Genom omorganisationen underlättas informationsutbytet med Polismyndighetens övriga verksamhet, både inom utredningsverk- samheten och underrättelseverksamheten. Den nya organisationen möjliggör också en sammanhållen ledning och styrning av verksam- heten och sammanhållna prioriteringar. Ekobrottsbekämpningen blir med den föreslagna lösningen mer sammanhållen. Även den totala brottsbekämpningen blir mer sammanhållen. Organisationsförslaget ger bättre förutsättningar än i dag att samordna ekobrottsbekämp- ningen med övrig brottsbekämpning vid överlappande brottslighet. Det blir lättare att få en polisiär överblick och att ha underlag för att prioritera och bestämma inriktningen för både ekobrottsbekämp- ningen och övrig brottsbekämpning. Eftersom ekonomisk brotts- lighet och den kriminella ekonomin finansierar annan grov och organiserad brottslighet får vårt förslag, med fokus på ett 360-graders- perspektiv och ett ökat informationsutbyte, genomslag på brotts- bekämpningen i stort. Vidare har den nya organisationen förutsätt- ningar att vid behov förstärkas ytterligare och växa.

Det sagda gäller även åklagarresursen, som samlas inom en och samma myndighet. Åklagarverksamheten får därmed en mer sam- manhållen verksamhet och en större flexibilitet i resurssättningen. Exempelvis är det en fördel att ekoåklagarna kan ingå i åklagarnas områdesteam. Effektivitetsförluster i form av ärenden som skickas fram och tillbaka mellan två åklagarmyndigheter undviks. I stället kan eventuell ärendekonkurrens lösas internt inom Åklagarmyn- digheten.

Det är vidare inte betydelselöst att merparten av de ”skav” som fun- nits mellan Ekobrottsmyndigheten, Polismyndigheten och Åklagar-

SOU 2025:81 |

Sammanfattning |

myndigheten löses ut med förslaget. Även regeringens styrning av de brottsbekämpande myndigheterna blir rakare.

Det är viktigt att framhålla att både Ekobrottsmyndighetens team- arbete och samlokaliseringen mellan åklagare och utredningspersonal fortsätter inom ekobrottsbekämpningen med vårt förslag. Det är en viktig förutsättning för reformen. Utgångspunkten är också att Eko- brottsmyndighetens personal ska erbjudas fortsatt anställning hos Polismyndigheten och Åklagarmyndigheten och inom dessa myn- digheter ha i allt väsentligt samma arbetsuppgifter som i dag.

Det är också viktigt att framhålla att det rör sig om ett krafttag och en satsning på ekobrottsbekämpningen. Den verksamhet som bedrivs inom Ekobrottsmyndigheten i dag ska inte nedmonteras. Vi föreslår alltså en förstärkning av brottsbekämpningen, dock under andra myndighetsledningar än i dag. I princip bör Ekobrottsmyndig- hetens befintliga verksamhet kunna behållas och integreras i den nya organisationen.

Vi har också haft som utgångspunkt att ekobrottsbekämpningen måste vara långsiktig och att utredningsresursen i största möjliga mån bör vara ”fredad”. Detta bör åstadkommas genom att mycket distinkta enheter byggs upp inom Polismyndigheten och Åklagarmyndigheten och genom ett tydligt uppdrag från regeringen.

Vi ser ett behov av skyndsamhet i att förbättra och effektivisera organisationen och arbetsmetoderna. Det som pågår i detta nu är att pengarna rinner ur samhällets fickor och används och omsätts av kriminella aktörer på ett samhällsskadligt sätt. Reformen bör därför inte vänta.

Myndigheterna bör ges ett uppdrag att förbereda och sedan genomföra omorganisationen

Vi föreslår att Polismyndigheten, Åklagarmyndigheten och Eko- brottsmyndigheten ska ges ett gemensamt uppdrag att först förbe- reda och sedan genomföra omorganisationen. Den nya organisatio- nen föreslås vara inrättad senast den 1 januari 2027. Ett uppdrag att förbereda omorganisationen bör ges redan under hösten 2025.

Uppdraget till myndigheterna att förbereda omorganisationen bör omfatta bl.a. att utreda och analysera hur den regionala struk- turen för de nya organisatoriska enheterna för ekobrottsbekämp- ning inom Polismyndigheten och Åklagarmyndigheten bör utformas

Sammanfattning |

SOU 2025:81 |

och byggas upp, hur ledningen och styrningen av enheterna bör se ut, förutsättningarna för verksamhetsöverföring samt vad som krävs för att tillhandahålla effektiva it-system till den nya verksamheten.

Uppdraget bör också innefatta att analysera frågor om anställnings- förhållanden för Ekobrottsmyndighetens medarbetare med målsätt- ningen att de kan erbjudas anställning vid Polismyndigheten och Åklagarmyndigheten, de nya enheternas lokalförsörjning med mål- sättningen att Ekobrottsmyndighetens nuvarande medarbetare in- ledningsvis kan sitta kvar i befintliga lokaler och huruvida omorga- nisationen medför ökade kostnader som kräver anslag som går utöver den anslagsöverföring som bör ske i samband med avveck- lingen av Ekobrottsmyndigheten.

En modell för hur enheterna inom Polismyndigheten och Åklagarmyndigheten skulle kunna organiseras och hur de skulle kunna arbeta

Vi samlade som en del av utredningsarbetet under hösten 2024 repre- sentanter för Polismyndigheten, Åklagarmyndigheten och Ekobrotts- myndigheten i två olika arbetsgrupper. Dessa grupper fick i uppgift av oss att arbeta fram ett förslag på hur en samlad ekobrottsbekämp- ning närmare skulle kunna organiseras och hur den skulle kunna arbeta. I betänkandet beskriver vi deras analyser och förslag på en organisering av ekobrottsbekämpningen inom myndigheterna. Det är myndigheterna själva som är bäst lämpade och som bör ges i upp- drag att besluta om hur organisationen ska utformas. Beskrivningen bör därför ses som en illustration av eller en modell för organisatio- nen, inte som skarpa förslag från vår sida. Vi har dock i allt väsentligt ställt oss bakom arbetsgruppernas bedömningar och föreslår att dessa bedömningar ska beaktas av myndigheterna inom ramen för upp- draget att förbereda omorganisationen.

I stora drag kan arbetsgruppernas bedömningar sammanfattas på följande sätt.

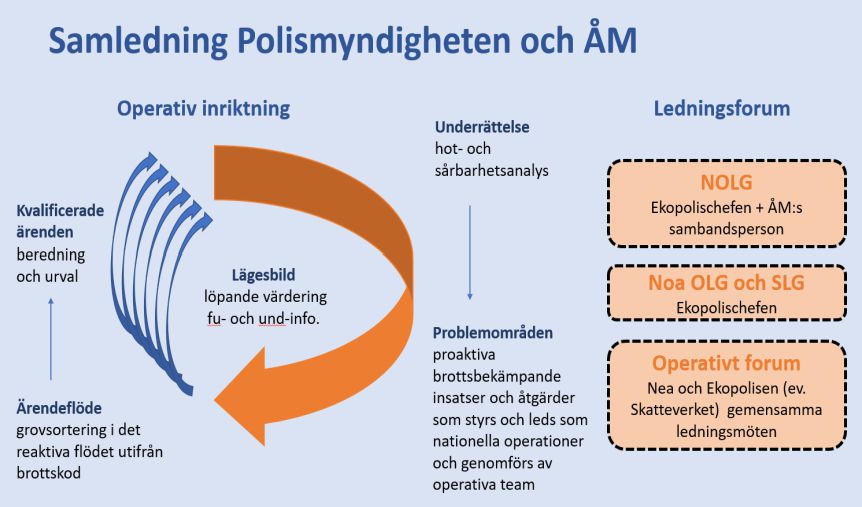

•En nationell specialenhet, ”Ekopolisen”, inrättas inom Polismyn- digheten med uppdraget att bekämpa kvalificerad och organiserad ekonomisk brottslighet.

SOU 2025:81 |

Sammanfattning |

•Ekopolisen bör ha en högspecialiserad underrättelse- och utred- ningsförmåga och en utvecklad brottsförebyggande förmåga, som arbetar i nära samverkan med varandra.

•Enheten bör vara nationell och ha en nationell ledning för att säker- ställa en ”fredad resurs”, men bedriva verksamhet även regionalt.

Enhetens resurser bör som utgångspunkt inte kunna tas i anspråk för bekämpning av annan brottslighet.

•Fokuset på proaktivt och brottsförebyggande arbete bör stärkas i syfte att öka den brottsbekämpande effekten.

•Samordning av ärenden bör i allt större utsträckning ske med hjälp av AI-verktyg, vilket i förlängningen innebär att brottsbekämp- ningen alltmer kan inriktas mot att lagföra huvudaktörerna inom organiserad brottslighet.

•En nationell avdelning, Nationella ekobrottsavdelningen (NEA), inrättas inom Åklagarmyndigheten.

•Avdelningens sakliga ansvarsområde bör motsvara Ekopolisens.

•Avdelningen bör vara nationell men verksamheten bör bedrivas även regionalt, på samma orter som Ekopolisens verksamhet.

•Arbetet bör bedrivas i operativa team tillsammans med Ekopolisens utredningspersonal.

•Inriktning och prioriteringar på ekoområdet bör bestämmas ge- mensamt av Ekopolisen och NEA.

•Ett operativt forum, ”Operativt forum”, inrättas. Operativt forum

är ett särskilt forum där Ekopolisens ledning och NEA:s ledning samverkar och för dialog i operativa frågor och kring inriktningen av ekobrottsbekämpningen.

Konsekvenser

Förslaget berör i första hand Ekobrottsmyndigheten, Polismyndig- heten och Åklagarmyndigheten. Det förväntas under 2027 för Polismyndigheten och Åklagarmyndigheten leda till vissa engångs- kostnader, som preliminärt kan tas inom befintliga ekonomiska ramar,

Sammanfattning |

SOU 2025:81 |

inräknat de anslag som annars hade tillkommit Ekobrottsmyndig- heten.

Förslagen berör också i hög grad de personer som har sin anställ- ning vid dessa myndigheter, framför allt Ekobrottsmyndigheten. Utgångspunkten är dock att dessa ska erbjudas anställning vid Polis- myndigheten och Åklagarmyndigheten. Det har uttryckts en farhåga om att en omorganisation skulle kunna innebära ett kompetenstapp och att civil personal med specialistkunskaper skulle tacka nej till fortsatt anställning. Vi bedömer dock att Polismyndigheten och Åklagarmyndigheten kommer att kunna skapa en arbetsplats med ett spännande arbetssätt och intressanta arbetsuppgifter samt att perso- nalen kommer att omhändertas väl inom dessa myndigheter.

Vi bedömer att vårt förslag kommer att förbättra förutsättning- arna för att bekämpa ekonomisk brottslighet, i synnerhet organiserad sådan. I förlängningen förväntas förslaget också ha positiva effekter på bekämpningen av annan organiserad brottslighet. Detta kommer i sin tur att leda till besparingar på samhällsekonomisk nivå. Förslaget kommer också att ha positiva effekter på det brottsförebyggande arbetet. I förlängningen kan det öka förtroendet för rättsväsendet.

Genom att brottsligheten på sikt förväntas minska genom för- slaget har det även positiva konsekvenser för bl.a. enskilda, företag och den fria konkurrensen.

Förslaget kan under en övergångsperiod leda till ett visst tapp i fart i ekobrottsbekämpningen. Vi bedömer dock att tappet blir litet och kortvarigt.

Vårt förslag bör genomföras så fort som möjligt. Realistiskt be- dömer vi att ett genomförande kan inledas den 1 januari 2027.

Inom något eller några år förväntas det behövas resurstillskott för att finansiera en förstärkt bekämpning av ekobrottsligheten i Sverige. Detta gäller oavsett val av organisation.

Registertillgång

Tillgång till finansiell information är en central del av underrättelse- verksamheten på ekobrottsområdet. Vi har mot den bakgrunden fått i uppgift att analysera och ta ställning till om och i så fall på vilket sätt Ekobrottsmyndigheten bör få tillgång till ytterligare register som andra myndigheter förfogar över. Enligt Ekobrottsmyndigheten

SOU 2025:81 |

Sammanfattning |

är det i dag framför allt tre uppgiftssamlingar som underrättelseverk- samheten saknar tillräcklig tillgång till. Dessa är de uppgiftssamlingar som brukar benämnas penningtvättsregistret, beskattningsdatabasen och tulldatabasen. Vi har inhämtat att även Polismyndigheten och i förekommande fall Skatteverket har behov av tillgång till nämnda uppgiftssamlingar. Våra förslag har gjorts neutrala i förhållande till den omorganisation av ekobrottsbekämpningen som vi föreslår, bl.a. för att möjliggöra ett tidigare ikraftträdande.

En övergripande iakttagelse från vår sida är att det behöver tas ett större grepp om de brottsbekämpande myndigheternas och andra myndigheters registerlagstiftningar och om tillgången till och utbytet av information när det gäller brottsbekämpningen. Det är inte en effektiv ordning att se över register per myndighet. I stället behövs det en systemsyn på registerlagstiftningen. Bedömningarna av vilka uppgifter som de brottsbekämpande myndigheterna behöver och under vilka förutsättningar uppgifterna bör få behandlas och delas bör göras samlat. Justitiedepartementet skulle kunna få ett samord- nande ansvar för dessa frågor i Regeringskansliet.

I avvaktan på en sådan översyn föreslår vi två förändringar.

Vi föreslår ingen ökad tillgång till det s.k. penningtvättsregistret. Det finns dock anledning att se över finanspolissektionens uppdrag och uppgifter inom Polismyndigheten för att underlätta ett ökat informationsutbyte mellan den sektionen och Polismyndighetens övriga verksamhet och andra brottsbekämpande myndigheter på ekoområdet.

Vi föreslår att Ekobrottsmyndigheten och Polismyndigheten i verk- samhet som syftar till att förebygga, förhindra eller upptäcka brotts- lig verksamhet eller utreda eller lagföra brott ska ha samma tillgång till uppgifter ur beskattningsdatabasen som Skatteverkets brottsbe- kämpande verksamhet.

Dessutom föreslår vi att Tullverkets icke-brottsbekämpande verksamheter ska omfattas av uppgiftsskyldigheten enligt 5 § lagen (2025:170) om skyldighet att lämna uppgifter till de brottsbe- kämpande myndigheterna. Det innebär att dessa verksamheter inom Tullverket ska lämna uppgifter till bl.a. Ekobrottsmyndigheten, Polismyndigheten och Skatteverket, om uppgifterna behövs i den brottsbekämpande verksamheten.

Vi bedömer att skyddet för den personliga integriteten kommer att vara tillräckligt trots den ökade personuppgiftsbehandlingen.

Sammanfattning |

SOU 2025:81 |

Utmätning på distans

Sedan tre år tillbaka kan Kronofogdemyndigheten i större utsträckning än tidigare utmäta egendom på distans. De nya reglerna innebär att myndigheten kan begära biträde av polisen för att ta utmätt egendom i förvar när utmätningsbar egendom påträffas i polisens verksamhet. Ett av våra deluppdrag är att ta ställning till om Kronofogdemyndig- heten bör kunna få biträde av fler brottsutredande myndigheter, t.ex. Ekobrottsmyndigheten.

Våra förslag har gjorts neutrala i förhållande till den omorganisa- tion av ekobrottsbekämpningen som vi föreslår, bl.a. för att möjlig- göra ett tidigare ikraftträdande.

Vi föreslår att Kronofogdemyndigheten ska få rätt att begära bi- träde av Ekobrottsmyndigheten, Tullverket och Kustbevakningen med att ta utmätt egendom i förvar, om egendomen påträffas i dessa myn- digheters verksamhet. Tulltjänstemän och kustbevakningstjänstemän ska ha rätt att använda försvarligt och proportionerligt våld vid bi- träde till Kronofogdemyndigheten. Ekobrottsmyndigheten, Tull- verket och Kustbevakningen ska underrätta Kronofogdemyndigheten, om de i sin verksamhet påträffar egendom och det finns anledning att anta att egendomen kan utmätas. En underrättelse behöver inte lämnas om särskilda skäl talar mot det.

Vidare föreslår vi att Kronofogdemyndighetens förfarande med tidigare utmätt egendom, överskottsgods och exekutivt såld egen- dom som inte avhämtas ska regleras i lag. Förfarandet har tidigare varit oreglerat.

Sanktionsväxling

Ytterligare ett deluppdrag som vi har haft är att överväga om brotts- typen bokföringsbrott bestående i försenad årsredovisning bör beivras genom administrativa sanktionsavgifter i stället för att utredas och lagföras av de brottsbekämpande myndigheterna.

Vi bedömer efter en analys att ett administrativt sanktionssystem för bokföringsbrott bestående i försenad årsredovisning inte bör in- föras, bl.a. mot bakgrund av dagens effektiva handläggning av brotts- typen.

SOU 2025:81 |

Sammanfattning |

Rekonventionstalan

I rättegångsbalken finns det särskilda regler som möjliggör för en till- talad i ett brottmål att, i samma mål där han eller hon står åtalad, väcka åtal mot målsäganden eller åklagaren för bl.a. falskt eller obefogat åtal. En sådan talan kallas rekonventionstalan. En rekonventions- talan får, till skillnad från i princip alla andra åtal, väckas utan stäm- ning. Talan kan inte heller avvisas, även om den är så ofullständig att den inte utan väsentlig olägenhet kan läggas till grund för en rätte- gång i ansvarsfrågan. Rekonventionstalan får handläggas i samma rättegång som det ursprungliga åtalet.

Det finns flera problem med rekonventionstalan. En åklagare som blir åtalad på detta sätt får dubbla roller i processen, dels som statens processförare, dels som tilltalad. En principiell konflikt uppstår där- med för åklagaren, som är skyldig att vara objektiv samtidigt som han eller hon har en rätt att försvara sig. Rekonventionstalan kan också användas för att trakassera åklagare och sabotera processen

i exempelvis stora brottmål. Våld, hot och trakasserier mot offent- liganställda är i förlängningen ett angrepp på det demokratiska syste- met. Inställda förhandlingar medför kostnader för samhället.

Vi föreslår att de särskilda reglerna om rekonventionstalan ska tas bort. Det saknas skäl att behålla dem. Vi konstaterar att det finns andra sätt för en tilltalad att ta till vara sina rättigheter, bl.a. möjlig- heten att väcka enskilt åtal genom en stämningsansökan.

1 Författningsförslag

1.1Förslag till lag om ändring i rättegångsbalken

Härigenom föreskrivs att 7 kap. 9 §, 24 kap. 8 § och 47 kap. 1 § rätte- gångsbalken ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

7kap. 9 §1

Det som anges i 6 § om åkla- |

Det som anges i 6 § om åkla- |

gare tillämpas även på anställda |

gare tillämpas även på anställda |

vid Skatteverket och andra än |

vid Skatteverket som har till upp- |

åklagare vid Ekobrottsmyndighe- |

gift att vidta åtgärder eller med- |

ten som har att vidta åtgärd eller |

dela beslut i brottsbekämpande |

meddela beslut i brottsbekämp- |

verksamhet. En fråga om jäv prö- |

ande verksamhet. En fråga om jäv |

vas av den myndigheten. |

prövas av respektive myndighet. Bestämmelser om jäv för anställda vid

1.Polismyndigheten och Säkerhetspolisen finns i 7 § polislagen (1984:387),

2.Tullverket finns i 11 kap. 1 § tullbefogenhetslagen (2024:710),

och

3.Kustbevakningen finns i 2 kap. 2 § kustbevakningslagen (2019:32).

1Senaste lydelse 2024:711.

39

FörfattningsförslagSOU 2025:81

|

|

24 kap. |

|

|

8 §2 |

Har ett beslut att anhålla |

Har ett beslut att anhålla |

någon meddelats i den misstänk- |

någon meddelats i den misstänk- |

tes frånvaro, ska han eller hon, så |

tes frånvaro, ska han eller hon, så |

snart beslutet |

har |

verkställts, |

snart beslutet har verkställts, |

förhöras. Förhöret ska hållas av |

förhöras. Förhöret ska hållas av |

en åklagare eller av en polisman |

en åklagare eller av en polisman |

eller annan anställd vid Polis- |

eller annan anställd vid Polis- |

myndigheten |

eller |

Ekobrotts- |

myndigheten som myndigheten |

myndigheten som myndigheten |

har utsett. Har åklagaren inte |

har utsett. Har åklagaren inte |

redan underrättats om frihets- |

redan underrättats om frihets- |

berövandet, ska det skyndsamt |

berövandet, ska det skyndsamt |

anmälas till honom eller henne. |

anmälas till honom eller henne. Åklagaren ska efter förhöret ome-

Åklagaren ska efter förhöret ome- |

delbart besluta om den misstänkte |

delbart besluta om den misstänkte |

ska förbli anhållen. |

|

|

ska förbli anhållen. |

|

|

|

|

|

|

|

|

|

Har någon gripits enligt 7 §, |

Har någon gripits enligt 7 §, |

ska han eller hon så snart som |

ska han eller hon så snart som |

möjligt förhöras av en åklagare |

möjligt förhöras av en åklagare |

eller av en polisman eller annan |

eller av en polisman eller annan |

anställd vid |

Polismyndigheten |

anställd |

vid |

Polismyndigheten |

eller Ekobrottsmyndigheten |

som |

som |

myndigheten |

har utsett. |

myndigheten |

har |

utsett. |

Har |

Har åklagaren inte redan under- |

åklagaren inte redan underrättats |

rättats om frihetsberövandet, ska |

om frihetsberövandet, |

ska |

det |

det |

skyndsamt anmälas |

till |

skyndsamt anmälas |

till |

honom |

honom |

eller |

henne. Åklagaren |

eller henne. Åklagaren ska efter |

ska |

efter förhöret |

omedelbart |

förhöret omedelbart besluta om |

besluta om den misstänkte ska |

den misstänkte ska anhållas. An- |

anhållas. |

Anhålls |

inte |

den |

hålls inte den misstänkte, ska |

misstänkte, ska åklagaren ome- |

åklagaren omedelbart häva beslu- |

delbart häva beslutet om gri- |

tet om gripande. |

|

|

|

pande. |

|

|

|

|

Innan åklagaren har underrättats om frihetsberövandet, får beslu- tet om gripande hävas av Polismyndigheten, om det är uppenbart att det inte finns skäl för fortsatt frihetsberövande. I omedelbar anslut-

2Senaste lydelse 2014:1410.

SOU 2025:81 |

Författningsförslag |

ning till gripandet får beslutet under samma förutsättningar hävas även av den polisman som har fattat beslutet.

Om den som misstänks för brott avviker och det finns skäl för anhållande, får åklagaren efterlysa honom eller henne.

47kap. 1 §3

Vill målsägande väcka åtal, |

Enskilt åtal väcks genom att |

skall han hos rätten göra skriftlig |

målsäganden hos rätten skriftligen |

ansökan om stämning å den som |

ansöker om stämning mot den som |

skall tilltalas. Åtal skall anses väckt, |

ska tilltalas. Åtal ska anses vara |

då stämningsansökan inkom till |

väckt när stämningsansökan kom |

rätten. |

in till rätten. |

Vill den tilltalade i samma mål |

|

mot målsäganden eller åklagaren |

|

väcka talan om ansvar för falskt |

|

eller obefogat åtal, falsk angivelse |

|

eller annan osann tillvitelse angå- |

|

ende brott, må det ske utan stäm- |

|

ning muntligen inför rätten eller |

|

ock skriftligen. Den, mot vilken |

|

talan väckes, skall erhålla del därav. |

|

Denna lag träder i kraft den 1 juli 2026 i fråga om 47 kap. 1 § och i övrigt den 1 januari 2027.

3Senaste lydelse 1948:453.

Författningsförslag |

SOU 2025:81 |

1.2Förslag till lag om ändring i utsökningsbalken

Härigenom föreskrivs i fråga om utsökningsbalken

dels att 6 kap. 12 a § och 16 kap. 13 § och rubriken närmast före 6 kap. 12 a § utsökningsbalken ska ha följande lydelse,

dels att det ska införas tre nya paragrafer, 4 kap. 35 a och 35 b §§ och 9 kap. 1 a §, av följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

4 kap.

35 a §

När ett beslut om utmätning av egendom som tagits i förvar upphävs eller på annat sätt förfal- ler, ska egendomen lämnas ut till gäldenären. Egendomen ska i stäl- let lämnas ut till tredje man om det genom rättegång blivit utrett att den tillhör tredje mannen eller om egendomen vid förvarstagan- det var i dennes besittning på grund av handpanträtt eller reten- tionsrätt.

Kronofogdemyndigheten ska underrätta gäldenären eller, i fall som avses i första stycket andra meningen, tredje man om att egendomen kan hämtas och att den, om den inte hämtas, kan komma att säljas för statens räk- ning eller förstöras. Efter delgiv- ning av en sådan underrättelse ska egendomen finnas tillgänglig för hämtning hos Kronofogdemyndig- heten i minst tre månader. Om egendomen inte hämtas inom denna tid får den säljas för statens räkning eller förstöras.

43

SOU 2025:81 |

Författningsförslag |

35 b §

Om utmätt egendom innehåller annan lös egendom (överskotts- gods) som inte omfattas av utmät- ningen ska Kronofogdemyndig- heten underrätta gäldenären om att egendomen kan hämtas och att den, om den inte hämtas, kan komma att säljas för statens räk- ning eller förstöras. Efter delgiv- ning av en sådan underrättelse ska egendomen finnas tillgänglig för hämtning hos Kronofogdemyndig- heten i minst tre månader. Om egendomen inte hämtas inom denna tid får den säljas för statens räkning eller förstöras.

6 kap.

Biträde av Polismyndigheten Biträde av brottsbekämpande myndigheter

12 a §1

Om egendom som har påträf- |

Om egendom som har påträf- |

fats i Polismyndighetens verk- |

fats i Polismyndighetens, Eko- |

samhet utmäts, får Kronofogde- |

brottsmyndighetens, Tullverkets |

myndigheten begära biträde av |

eller Kustbevakningens verksam- |

Polismyndigheten för att ta egen- |

het utmäts, får Kronofogdemyn- |

domen i förvar enligt 2 och 4–8 §§. |

digheten begära biträde av myn- |

Detsamma gäller om sådan egen- |

digheten i fråga för att ta egen- |

dom ska tas i förvar enligt 12 §. |

domen i förvar enligt 2 och 4– |

|

8 §§. Detsamma gäller om sådan |

|

egendom ska tas i förvar enligt |

|

12 §. |

|

Inom ramen för myndigheter- |

|

nas biträde med att ta egendomen |

|

i förvar har tulltjänstemän och kust- |

|

bevakningstjänstemän rätt till sådan |

1Senaste lydelse 2022:799.

FörfattningsförslagSOU 2025:81

|

våldsanvändning som |

anges i |

|

2 kap. 3 § första stycket 1 och 4 och |

|

andra stycket tullbefogenhetslagen |

|

(2024:710) och 2 kap. 4 § första |

|

stycket 1 och 4 och andra stycket |

|

kustbevakningslagen |

(2019:32). |

|

Vid våldsanvändningen ska princi- |

|

perna i 2 kap. 2 § tullbefogenhets- |

|

lagen och 2 kap. 1 § kustbevaknings- |

|

lagen tillämpas. Polismäns rätt till |

|

våldsanvändning framgår av polis- |

|

lagen (1984:387). |

|

9 kap. |

|

|

1 a § |

|

|

Egendom som säljs enligt 1 § ska |

|

hämtas av köparen senast inom tre |

|

månader från det att utmätningen |

|

och försäljningen har fått laga kraft. |

|

Om egendomen inte hämtas inom |

|

denna tid får den säljas för statens |

|

räkning eller förstöras. |

|

16 kap. |

|

13 § |

|

Beträffande verkställighet av |

Beträffande verkställighet av |

beslut om kvarstad för fordran |

beslut om kvarstad för fordran |

tillämpas vad som föreskrivs om |

tillämpas vad som föreskrivs om |

utmätning i 4 kap. 2–7, 9 och 13– |

utmätning i 4 kap. 2–7, 9 och 13– |

19 §§, 22 § första och tredje |

19 §§, 22 § första och tredje |

styckena, 24, 25 och 33–35 §§, 5 |

styckena, 24, 25 och 33–35 b §§, |

och 6 kap. samt 12 kap. 3–5 §§. |

5 och 6 kap. samt 12 kap. 3–5 §§. |

Kvarstad för fordran får ej |

Kvarstad för fordran får inte |

läggas på lön eller annan förmån |

läggas på lön eller annan förmån |

som avses i 7 kap. innan den har |

som avses i 7 kap. innan den har |

betalats ut och kan utmätas. |

betalats ut och kan utmätas. |

SOU 2025:81 |

Författningsförslag |

1.Denna lag träder i kraft den 1 juli 2026.

2.I fråga om egendom som säljs före ikraftträdandet gäller inte 9 kap. 1 a §.

Författningsförslag |

SOU 2025:81 |

1.3Förslag till lag om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet

Härigenom föreskrivs att det i fråga om lagen (2001:181) om behand- ling av uppgifter i Skatteverkets beskattningsverksamhet ska införas en ny paragraf, 2 kap. 7 a §, av följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

2 kap.

7 a §

Ekobrottsmyndigheten och Polismyndigheten får ha direktåt- komst till uppgifter som avses i 3 § 1–5, 7, 10 och 11, om uppgifterna behövs i verksamhet som syftar till att förebygga, förhindra eller upp- täcka brottslig verksamhet eller utreda eller lagföra brott.

Regeringen kan meddela när- mare föreskrifter om vilka upp- gifter direktåtkomst enligt första stycket får omfatta.

Denna lag träder i kraft den 1 juli 2026.

SOU 2025:81 |

Författningsförslag |

1.4Förslag till lag om ändring i lagen (2007:980) om tillsyn över viss brottsbekämpande verksamhet

Härigenom föreskrivs att 1 § lagen (2007:980) om tillsyn över viss brottsbekämpande verksamhet ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

1 §

Säkerhets- och integritetsskyddsnämnden (nämnden) ska utöva till- syn över

1.brottsbekämpande myndigheters användning av hemliga tvångs- medel och kvalificerade skyddsidentiteter,

2.brottsbekämpande myndigheters användning av andra tvångs- medel enligt lagen (2007:979) om åtgärder för att förhindra vissa särskilt allvarliga brott än de som avses i 1, om inte den som åtgärden utförts hos eller annars riktats mot har närvarat vid åtgärden,

3.Säkerhetspolisens användning av hemliga tvångsmedel vid sär- skild kontroll av vissa utlänningar, och

4.därmed sammanhängande verksamhet.

|

|

|

|

|

|

Nämnden ska även utöva till- |

Nämnden ska även utöva till- |

syn över den behandling av per- |

syn över den behandling av per- |

sonuppgifter som utförs av Polis- |

sonuppgifter som utförs av Polis- |

myndigheten, |

Säkerhetspolisen |

myndigheten och Säkerhetspolisen |

och Ekobrottsmyndigheten enligt |

enligt brottsdatalagen (2018:1177) |

brottsdatalagen |

(2018:1177) och |

och lagen (2018:1693) om poli- |

lagen |

(2018:1693) |

om polisens |

sens behandling av personupp- |

behandling av |

personuppgifter |

gifter inom brottsdatalagens |

inom |

brottsdatalagens |

område |

område för de syften som anges i |

för de syften som anges i 1 kap. |

1 kap. 1 § i den sistnämnda lagen, |

1 § i den sistnämnda lagen, och |

och i lagen (2019:1182) om |

lagen (2019:1182) om Säkerhets- |

Säkerhetspolisens behandling av |

polisens behandling av person- |

personuppgifter. Tillsynen ska sär- |

uppgifter. Tillsynen ska särskilt |

skilt avse behandling enligt 2 kap. |

avse |

behandling |

enligt |

2 kap. |

11 § brottsdatalagen och 2 kap. |

11 § brottsdatalagen och 2 kap. |

9 § lagen om Säkerhetspolisens |

9 § lagen om Säkerhetspolisens |

behandling av personuppgifter. |

behandling av personuppgifter. |

|

Författningsförslag |

SOU 2025:81 |

Nämnden ska också utöva tillsyn över Polismyndighetens och Säkerhetspolisens tillämpning av lagen (2019:547) om förbud mot användning av vissa uppgifter för att utreda brott.

Tillsynen ska särskilt syfta till att säkerställa att verksamhet enligt första–tredje styckena bedrivs i enlighet med lag eller annan författning.

Denna lag träder i kraft den 1 januari 2027.

SOU 2025:81 |

Författningsförslag |

1.5Förslag till lag om ändring i offentlighets- och sekretesslagen (2009:400)

Härigenom föreskrivs att 18 kap. 8 a § offentlighets- och sekretess- lagen (2009:400) ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

18kap.

8 a §1

Utöver vad som följer av 8 § |

Utöver vad som följer av 8 § |

gäller sekretess hos domstol, |

gäller sekretess hos domstol och |

Åklagarmyndigheten och Eko- |

Åklagarmyndigheten för uppgift |

brottsmyndigheten för uppgift i en |

i en incidentrapport, om det kan |

incidentrapport, om det kan an- |

antas att arbetet med ordningen |

tas att arbetet med ordningen |

och säkerheten i domstolens eller |

och säkerheten i domstolens eller |

myndighetens verksamhet mot- |

myndighetens verksamhet mot- |

verkas om uppgiften röjs. |

verkas om uppgiften röjs.

För uppgift i en allmän handling gäller sekretessen i högst fyrtio år.

Denna lag träder i kraft den 1 januari 2027.

1Senaste lydelse 2019:305.

Författningsförslag |

SOU 2025:81 |

1.6Förslag till lag om ändring i postlagen (2010:1045)

Härigenom föreskrivs att 5 kap. 4 och 5 §§ postlagen (2010:1045) ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

5 kap.

4 §1

Den som bedriver postverksamhet och har fått del av eller tillgång till uppgifter som avses i 1 § första stycket ska på begäran lämna en uppgift

1.om en enskilds adress, telefonnummer eller arbetsplats till en myndighet som i ett särskilt fall behöver uppgiften för delgivning enligt delgivningslagen (2010:1932), om myndigheten bedömer att det kan antas att den som söks för delgivning håller sig undan eller att det annars finns synnerliga skäl,

2.om en enskilds adress till Kronofogdemyndigheten, om myn- digheten behöver uppgiften i exekutiv verksamhet och bedömer att uppgiften är av väsentlig betydelse för handläggningen av ett ärende,

3.om en enskilds adress till Skatteverket, om verket bedömer att uppgiften är av väsentlig betydelse för handläggningen av ett ärende som avser kontroll av skatt eller avgift eller utredning om rätt folk- bokföringsort enligt folkbokföringslagen (1991:481),

4.om en enskilds adress till Försäkringskassan eller Pensions- myndigheten, om den myndighet som är i fråga bedömer att upp- giften är av väsentlig betydelse för handläggningen av ett ärende som avser kontroll av rätten till ersättning, eller

5. som gäller brottslig verk- |

5. som gäller brottslig verk- |

samhet eller misstanke om brott |

samhet eller misstanke om brott |

till Ekobrottsmyndigheten, Polis- |

till Polismyndigheten, Säkerhets- |

myndigheten, Säkerhetspolisen, |

polisen, Tullverket, Åklagar- |

Tullverket, Åklagarmyndigheten |

myndigheten eller någon annan |

eller någon annan myndighet som |

myndighet som ska ingripa mot |

ska ingripa mot brottet eller den |

brottet eller den brottsliga verk- |

brottsliga verksamheten, om det |

samheten, om det för brottet är |

för brottet är föreskrivet fäng- |

föreskrivet fängelse i ett år eller |

else i ett år eller mer eller om den |

mer eller om den brottsliga verk- |

1Senaste lydelse 2022:1493.

SOU 2025:81Författningsförslag

brottsliga verksamheten innefat- |

samheten innefattar |

ett |

sådant |

tar ett sådant brott. |

brott. |

|

|

|

5 §2 |

|

|

|

Den som i postverksamhet |

Den |

som i postverksamhet |

har fått del av eller tillgång till en |

har fått del av eller tillgång till en |

uppgift som avses i 1 § första |

uppgift som avses i 1 § första |

stycket och som gäller misstanke |

stycket och som gäller misstanke |

om brott, för vilket det är före- |

om brott, för vilket det är före- |

skrivet fängelse, får lämna upp- |

skrivet |

fängelse, |

får |

lämna |

giften till Ekobrottsmyndigheten, |

uppgiften till Polismyndigheten, |

Polismyndigheten, Säkerhetspo- |

Säkerhetspolisen, |

Tullverket, |

lisen, Tullverket, Åklagarmyn- |

Åklagarmyndigheten eller någon |

digheten eller någon annan myn- |

annan myndighet som ska ingripa |

dighet som ska ingripa mot |

mot brottet. |

|

|

brottet. |

|

|

|

|

Denna lag träder i kraft den 1 januari 2027.

2Senaste lydelse 2022:1493.

Författningsförslag |

SOU 2025:81 |

1.7Lag om ändring i skatteförfarandelagen (2011:1244)

Härigenom föreskrivs att 69 kap. 15 § skatteförfarandelagen (2011:1244) ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

69 kap.

15 §

I fråga om verkställigheten tillämpas bestämmelserna i utsöknings- balken om

–exekutiv myndighet m.m. i 1 kap.,

–förfarandet hos Kronofogdemyndigheten i 2 kap.,

– utmätning i 4 kap. 2–9 och |

– utmätning i 4 kap. 2–9 och |

12–19 §§, 22 § första och tredje |

12–19 §§, 22 § första och tredje |

styckena, 24 och 25 §§, 29 § |

styckena, 24 och 25 §§, 29 § |

andra stycket, 31 och 33–35 §§, |

andra stycket, 31 och 33–35 b §§, |

–undantag från utmätning i 5 kap.,

–säkerställande av utmätning i 6 kap.,

–beskrivning och värdering av utmätt fastighet m.m. i 12 kap. 3–5 §§,

–förvaltning av utmätt fastighet i 12 kap. 6–10 §§,

–verkställighet av beslut om kvarstad för fordran i 16 kap. 14 § första och tredje styckena samt 15 §, och

–förrättningskostnader i 17 kap. 9 § första stycket.

Denna lag träder i kraft den 1 juli 2026.

SOU 2025:81 |

Författningsförslag |

1.8Förslag till lag om ändring i lagen (2017:630) om åtgärder mot penningtvätt och finansiering av terrorism

Härigenom föreskrivs att 4 a kap. 1 och 3 §§ lagen (2017:630) om åt- gärder mot penningtvätt och finansiering av terrorism ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

4 a kap.

1 §1

Samverkan enligt detta kapitel får ske för att förebygga, förhindra eller upptäcka penningtvätt och finansiering av terrorism. I samverkan får delta

1.brottsbekämpande myndigheter, Finansinspektionen och verk- samhetsutövare som avses i 1 kap. 2 § första stycket 1 (kreditin- stitut), eller

2.brottsbekämpande myndigheter och tillsynsmyndigheter.

Med brottsbekämpande myn- |

Med brottsbekämpande myn- |

digheter avses Ekobrottsmyndig- |

digheter avses Polismyndigheten, |

heten, Polismyndigheten, Skatte- |

Skatteverket, |

Säkerhetspolisen, |

verket, Säkerhetspolisen, Tullver- |

Tullverket och |

Åklagarmyndig- |

ket och Åklagarmyndigheten. |

heten. |

|

Med tillsynsmyndigheter avses myndigheter som utövar tillsyn enligt denna lag

3 §2

Den som deltar i samverkan ska trots sekretess eller tystnadsplikt lämna en uppgift till en annan deltagare om det behövs för mottaga- rens deltagande i samverkan.

En uppgift ska inte lämnas om det finns en bestämmelse om sek- retess eller tystnadsplikt som är tillämplig på uppgiften och om över- vägande skäl talar för att det intresse som sekretessen eller tystnads- plikten ska skydda har företräde framför intresset av att uppgiften lämnas ut. En uppgift ska heller inte lämnas i den utsträckning upp-

1Senaste lydelse 2022:1537.

2Senaste lydelse 2022:1537.

FörfattningsförslagSOU 2025:81

giftslämnandet skulle strida mot den i lag reglerade tystnadsplikten för advokater

Åklagarmyndigheten och Eko- |

Åklagarmyndigheten är inte |

brottsmyndigheten, när den bedri- |

skyldig att lämna en uppgift en- |

ver åklagarverksamhet, är inte skyl- |

ligt första stycket men får trots |

diga att lämna en uppgift enligt |

sekretess lämna en uppgift till en |

första stycket men får trots sek- |

annan myndighet eller enskild. |

retess lämna en uppgift till en |

|

annan myndighet eller enskild. |

|

Denna lag träder i kraft den 1 januari 2027.

SOU 2025:81 |

Författningsförslag |

1.9Förslag till lag om ändring i lagen (2018:218) med kompletterande bestämmelser till EU:s dataskyddsförordning

Härigenom föreskrivs att 2 kap. 5 § lagen (2018:218) med komplet- terande bestämmelser till EU:s dataskyddsförordning ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

2kap. 5 §1

Enskilda får behandla person- |

Enskilda får behandla person- |

uppgifter för att lämna uppgifter |

uppgifter för att lämna uppgifter |

som har begärts av Ekobrotts- |

som har begärts av Kustbevak- |

myndigheten, Kustbevakningen, |

ningen, Polismyndigheten, Skatte- |

Polismyndigheten, Skatteverket, |

verket, Säkerhetspolisen, Tull- |

Säkerhetspolisen, Tullverket och |

verket och Åklagarmyndigheten |

Åklagarmyndigheten för att före- |

för att förebygga, förhindra eller |

bygga, förhindra eller upptäcka |

upptäcka brottslig verksamhet |

brottslig verksamhet eller för att |

eller för att utreda eller lagföra |

utreda eller lagföra brott. |

brott. |

Denna lag träder i kraft den 1 januari 2027.

1Senaste lydelse 2025:187.

Författningsförslag |

SOU 2025:81 |

1.10Förslag till lag om ändring i lagen (2018:1693) om polisens behandling av personuppgifter inom brottsdatalagens område

Härigenom föreskrivs att 1 kap. 1 och 4 §§, 2 kap. 8 och 9 §§, 3 kap. 7 §, 5 kap. 16 § samt 6 kap. 1 och 7 §§ lagen (2018:1693) om polisens be- handling av personuppgifter inom brottsdatalagens område ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

|

1 kap. |

|

1 §1 |

Denna lag gäller utöver brottsdatalagen (2018:1177) när någon av följande myndigheter i egenskap av behöriga myndigheter behandlar

personuppgifter: |

|

|

1. Polismyndigheten, om upp- |

1. Polismyndigheten, om upp- |

gifterna behandlas i syfte att före- |

gifterna behandlas i syfte att före- |

bygga, förhindra eller upptäcka |

bygga, |

förhindra eller upptäcka |

brottslig verksamhet, utreda eller |

brottslig verksamhet, utreda eller |

lagföra brott, verkställa uppbörd |

lagföra brott, verkställa uppbörd |

eller upprätthålla allmän ordning |

eller upprätthålla allmän ordning |

och säkerhet, |

och säkerhet, och |

2. Ekobrottsmyndigheten, om |

|

|

uppgifterna behandlas i syfte att ut- |

|

|

reda brott och det inte är fråga om |

|

|

åklagarverksamhet, och |

|

|

3. Säkerhetspolisen i frågor som |

2. Säkerhetspolisen i frågor som |

inte rör nationell säkerhet, om |

inte rör nationell säkerhet, om |

uppgifterna behandlas i syfte att |

uppgifterna behandlas i syfte att |

förebygga, förhindra eller upp- |

förebygga, förhindra eller upp- |

täcka brottslig verksamhet eller |

täcka brottslig verksamhet eller |

utreda eller lagföra brott. |

utreda eller lagföra brott. |

För Ekobrottsmyndigheten och |

För |

Säkerhetspolisen gäller |

Säkerhetspolisen gäller endast 1– |

endast 1–4 kap. och 7 kap. |

4 kap. och 7 kap. |

|

|

1Senaste lydelse 2019:435.

SOU 2025:81Författningsförslag

|

|

|

4 § |

Polismyndigheten är person- |

Polismyndigheten är person- |

uppgiftsansvarig för den behand- |

uppgiftsansvarig för den behand- |

ling |

av |

personuppgifter |

som |

ling av personuppgifter som ut- |

utförs vid myndigheten och för |

förs vid myndigheten i syfte att |

den behandling som myndigheten |

förebygga, förhindra eller upp- |

utför |

vid |

Ekobrottsmyndigheten, |

täcka brottslig verksamhet. |

som inte är åklagarverksamhet, i |

|

syfte att förebygga, förhindra eller |

|

upptäcka brottslig verksamhet. |

|

Ekobrottsmyndigheten |

är |

|

personuppgiftsansvarig för den be- handling av personuppgifter som myndigheten utför i syfte att utreda brott.

Säkerhetspolisen är personuppgiftsansvarig för den behandling av personuppgifter som myndigheten utför.

2kap. 8 §2

Polismyndigheten, Säkerhets- |

Polismyndigheten, Säkerhets- |

polisen, |

Ekobrottsmyndigheten, |

polisen, Åklagarmyndigheten, |

Åklagarmyndigheten, Tullverket, |

Tullverket, Kustbevakningen och |

Kustbevakningen |

och Skatte- |

Skatteverket har, trots sekretess |

verket har, trots sekretess enligt |

enligt 21 kap. 3 § första stycket |

21 kap. |

3 § |

första |

stycket |

och |

och |

35 kap. 1 § offentlighets- |

35 kap. |

1 § |

offentlighets- |

och |

och |

sekretesslagen (2009:400), |

sekretesslagen (2009:400), |

rätt |

rätt att ta del av personuppgifter |

att ta del av personuppgifter som |

som har gjorts gemensamt till- |

har gjorts gemensamt tillgäng- |

gängliga med stöd av 3 kap. 2 §, |

liga med stöd av 3 kap. 2 §, om |

om den mottagande myndigheten |

den mottagande myndigheten be- |

behöver uppgifterna för ett syfte |

höver uppgifterna för ett syfte |

som anges i 1 kap. 2 § brottsdata- |

som anges i 1 kap. 2 § brottsdata- |

lagen (2018:1177). |

lagen (2018:1177). |

|

|

|

|

Europeiska åklagarmyndigheten har enligt 4 § lagen (2024:461) om Sveriges deltagande i Europeiska åklagarmyndigheten rätt att ta

2Senaste lydelse 2024:466.

Författningsförslag |

SOU 2025:81 |

del av uppgifterna enligt första stycket. Denna rätt inskränks inte av vad som anges i 18 kap. 1 och 17 §§ offentlighets- och sekretesslagen.

Första och andra styckena gäller inte uppgifter som behandlas i sär- skilda register enligt 5 kap.

|

|

|

9 §3 |

|

|

|

|

|

Säkerhetspolisen, |

Ekobrotts- |

Säkerhetspolisen, |

Åklagar- |

myndigheten, |

Åklagarmyndig- |

myndigheten, |

Tullverket |

och |

heten, Tullverket och Kustbe- |

Kustbevakningen har, trots sek- |

vakningen har, trots sekretess |

retess enligt |

21 kap. |

3 § |

första |

enligt 21 kap. 3 § första stycket |

stycket |

och |

35 kap. |

1 § offent- |

och |

35 kap. |

1 § offentlighets- |

lighets- |

och |

sekretesslagen |

och |

sekretesslagen |

(2009:400), |

(2009:400), rätt att ta del av upp- |

rätt att ta del av uppgifter i bio- |

gifter i biometriregister som förs |

metriregister |

som |

förs enligt |

enligt 5 kap., om den mottagande |

5 kap., om den mottagande myn- |

myndigheten behöver uppgifterna |

digheten behöver uppgifterna för |

för ett syfte som anges i 1 kap. |

ett syfte som anges i 1 kap. 2 § |

2 § brottsdatalagen (2018:1177). |

brottsdatalagen (2018:1177).

Europeiska åklagarmyndigheten har enligt 4 § lagen (2024:461) om Sveriges deltagande i Europeiska åklagarmyndigheten rätt att ta del av uppgifterna enligt första stycket. Denna rätt inskränks inte av vad som anges i 18 kap. 1 och 17 §§ offentlighets- och sekretesslagen.

|

|

|

3 kap. |

|

|

|

|

|

7 § |

|

|

Polismyndigheten, |

Säker- |

Polismyndigheten, Säkerhets- |

hetspolisen, |

Ekobrottsmyn- |

polisen, Åklagarmyndigheten, |

digheten, |

Åklagarmyndigheten, |

Tullverket, |

Kustbevakningen |

Tullverket, |

Kustbevakningen |

och Skatteverket får för ett syfte |

och Skatteverket får för ett syfte |

som anges |

i 1 kap. 2 § |

brotts- |

som anges i |

1 kap. 2 § brotts- |

datalagen |

(2018:1177) |

medges |

datalagen |

(2018:1177) |

medges |

direktåtkomst till personuppgif- |

direktåtkomst till personuppgif- |

ter som har gjorts gemensamt |

ter som har gjorts gemensamt |

tillgängliga med stöd av 2 §. |

tillgängliga med stöd av 2 §. |

|

|

|

3Senaste lydelse 2025:135.

SOU 2025:81 |

Författningsförslag |

5kap. 16 §4

Säkerhetspolisen, |

Ekobrotts- |

Säkerhetspolisen, |

Åklagar- |

myndigheten, |

Åklagarmyndig- |

myndigheten, Tullverket, Kust- |

heten, Tullverket, |

Kustbevak- |

bevakningen, |

Skatteverket och |

ningen, Skatteverket och Krimi- |

Kriminalvården får för ett syfte |

nalvården får för ett syfte som |

som anges i 1 kap. |

2 § |

brotts- |

anges i 1 kap. 2 § brottsdatalagen |

datalagen (2018:1177) |

medges |

(2018:1177) |

medges direkt- |

direktåtkomst |

till |

uppgifter i |

åtkomst till uppgifter i biometri- |

biometriregister. |

|

|

register. |

|

|

|

|

|

|

6kap. 1 §5

Vid Nationellt forensiskt centrum får personuppgifter behandlas om det behövs för att

1.sammanställa det underlag i form av insamlade spår eller annat som krävs för att sådana forensiska åtgärder som anges i 2 ska kunna utföras,

2. utföra forensiska analyser, |

2. utföra forensiska analyser, |

undersökningar eller jämförelser |

undersökningar eller jämförelser |

åt den egna myndigheten eller åt |

åt den egna myndigheten eller åt |

Säkerhetspolisen, Ekobrottsmyn- |

Säkerhetspolisen, Åklagarmyn- |

digheten, Åklagarmyndigheten, |

digheten, Tullverket, Kustbe- |

Tullverket, Kustbevakningen, |

vakningen, Skatteverket eller all- |

Skatteverket eller allmän dom- |

män domstol, |

stol, |

|

3.begära forensiska analyser, undersökningar eller jämförelser av eller utföra sådana åtgärder åt

a) Rättsmedicinalverket,

b) ett utländskt forensiskt laboratorium, eller

c) en utländsk brottsbekämpande myndighet eller en mellanfolklig organisation eller ett EU-organ med brottsbekämpande uppgifter,

4.begära forensiska analyser eller undersökningar av andra svenska expertorgan,

5.ta fram uppslag i syfte att underlätta arbetet med att förhindra eller upptäcka brottslig verksamhet eller utreda och beivra brott,

4Senaste lydelse 2025:135.

5Senaste lydelse 2025:135.

Författningsförslag |

SOU 2025:81 |

genom att använda resultat från sådana åtgärder som anges i 2 eller i 2 § andra stycket,

6.utföra jämförelser enligt 6 a kap., eller

7.använda en dna-baserad släktforskningsdatabas för att utföra jämförelser enligt 6 b kap.

Personuppgifter får också behandlas vid Nationellt forensiskt centrum om det behövs för

1.forskning och statistik, eller

2.kvaliteten i den forensiska verksamheten.

|

|

|

|

|

7 §6 |

|

|

Säkerhetspolisen, |