Skärpta villkor för friskolesektorn

Delbetänkande av Utredningen om vinst i skolan

Stockholm 2025

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2025

ISBN 978-91-525-1207-4 (tryck)

ISBN 978-91-525-1208-1 (pdf)

ISSN 0375-250X

Till statsrådet och chefen

för Utbildningsdepartementet

Regeringen beslutade den 30 juni 2022 (dir. 2022:102) att tillsätta en utredare med uppdrag att lämna förslag på en reglering som säkerställer att de skattemedel som avsätts för skolan används till det medlen är avsedda för, det vill säga att finansiera driften av skol- verksamheter. Utredaren skulle bland annat utreda och föreslå hur ett förbud mot vinstutdelning kan införas. Uppdraget skulle redo- visas senast den 29 februari 2024. Samma dag förordnades utredare Johan Ernestam som särskild utredare.

Den 6 juli 2023 beslutade regeringen om tilläggsdirektiv till utredningen (dir. 2023:109). Genom tilläggsdirektivet ändrades uppdraget så att utredaren, till skillnad från vad som angavs i de ursprungliga direktiven, ska:

•utreda och föreslå förbud mot vinstutdelning eller annan vinst- utdelningsbegränsning under de första åren efter en nyetablering, vid ägarbyten och vid kvalitetsbrister,

•utreda och föreslå hur det kan säkerställas att enskilda huvud- män inom skolväsendet har en stabil ekonomi,

•utreda och föreslå en möjlighet till återkrav av så kallad skol- peng samt skärpta sanktioner vid tillsyn enligt skollagen,

•utreda regleringen om bedömning av negativa konsekvenser vid prövning av en ansökan om godkännande som huvudman.

Vidare förlängdes utredningstiden till den 28 februari 2025. Samma dag entledigades utredare Johan Ernestam, och generaldirektör Joakim Stymne förordnades som särskild utredare.

Den 19 september 2024 beslutade regeringen om tilläggsdirektiv till utredningen (dir. 2024:85). Genom tilläggsdirektivet ändrades och utvidgades uppdraget. Den särskild utredaren ska nu även:

•utreda och föreslå hur en reglering som ger tillsynsmyndig- heterna ökade möjligheter att hindra olämpliga fysiska och juridiska personer från att genom ägande eller på annat sätt utöva ett inflytande över en enskild huvudman kan utformas,

•utreda om andra huvudmän i samma koncern bör beaktas när det gäller bristande vilja eller förmåga att fullgöra sina skyldig- heter vid återkommande brister i en verksamhet,

•utreda och föreslå under vilka förutsättningar som tillsyns- myndigheterna ska kunna fatta beslut som innebär att enskilda huvudmän inte får statliga medel i de fall förskole- eller skol- enheter över tid uppvisar bristande eller otillräckliga resultat när det gäller utbildningens kvalitet eller barns och elevers kunskaps- utveckling,

•utreda och föreslå hur ett krav kan utformas på ny ansökan om godkännande när en huvudman helt eller till väsentlig del byter ägare, ändrar eller flyttar sin redan godkända verksamhet.

Utredningstiden förlängdes. Uppdraget redovisas i ett delbetän- kande senast den 28 mars 2025 och i ett slutbetänkande senast den 31 december 2025. I delbetänkandets kapitel 2 anges närmare information om de sakområden som redovisas i utredningens del- respektive slutbetänkande.

Som sakkunniga i utredningen förordnades från den 24 okto- ber 2023 rättssakkunnig Jonas Belfrage, Justitiedepartementet, departe- mentssekreterare Jonathan Grosin, Finansdepartementet, ämnesråd Per Eriksson, Utbildningsdepartementet, rättssakkunnig Philip Forsberg, Justitiedepartementet, kansliråd Andreas Hermansson, Finansdepartementet, departementssekreterare Nils Kabner, Utbildningsdepartementet och ämnesråd Kristina Lundström, Utbildningsdepartementet. Den 19 april 2024 entledigades Kristina Lundström och kanslirådet Karin Levin förordnades som sakkunnig i utredningen.

Som experter i utredningen förordnades den 24 oktober 2023 enhetschef Anders Palm, Skolverket, enhetschef Gunnar Persson, Skolinspektionen och kanslichef Stefan Pärlhem, Bokförings- nämnden. Den 1 juni 2024 entledigades enhetschef Anders Palm och avdelningssamordnare Sofia Kling, Skolverket, förordnades som expert. Den 22 oktober 2024 entledigades avdelningssam- ordnare Sofia Kling och avdelningssamordnaren Johan Hardstedt, Skolverket, förordnades som expert.

Som sekreterare i utredningen anställdes departementssekreterare Dagmar Ylva Johnsson från den 1 september 2022. Som huvudsekre- terare anställdes jurist Cristina Eriksson Stephanson från den

23 januari 2023 till den 15 december 2023. Från den 15 decem- ber 2023 anställdes Dagmar Ylva Johnsson som huvudsekreterare i utredningen. Som utredningssekreterare anställdes jurist Susanne Widding-Gidlund den 15 december 2023, utredare Thea Palm från den 1 januari 2024, utredare Mikael Andersson från den 10 januari 2024 och juristen Sofia Fjelland Witting från den 8 april 2024. Juristen Maria Karlsson från utredning U 2023:02 lånades in till kansliet under perioden 10–17 februari 2025.

Utredningen som antagit namnet Utredningen om vinst i skolan (U 2022:08) överlämnar härmed sitt delbetänkande Skärpta villkor för friskolesektorn, SOU 2025:37.

Återstående frågor som omfattas av utredningens uppdrag kom- mer att behandlas i utredningens slutbetänkande som lämnas senast den 31 december 2025.

Stockholm i mars 2025

Joakim Stymne

Dagmar Ylva Johnsson

Mikael Andersson

Sofia Fjelland Witting

Thea Palm

Susanne Widding-Gidlund

Sammanfattning

Fristående förskolor och skolor har en central roll i det svenska utbildningssystemet. Sedan friskolereformens införande i mitten av 1990-talet har den fristående förskole- och skolsektorn ökat som andel av utbildningsväsendet. Samtidigt innebär nuvarande reglering att huvudfinansiärerna, det vill säga staten och kom- munerna, endast har begränsad möjlighet till uppföljning av och insyn i hur skattemedel avsatta för skolan används.

Utredningens huvudsakliga fokus är de enskilda huvudmännens styrning samt att öka regelefterlevnaden bland både kommunala och enskilda huvudmän. Enligt direktiven ska utredningen utreda vissa typer av krav, utöver de redan befintliga, som bör ställas på de som äger och driver företag inom den fristående förskole- och skolsektorn.1 Utredningen ska även bedöma om det behövs ytter- ligare verktyg för att säkra samhällets krav på att de som äger och driver företag inom förskola och skola har ett långsiktigt och seriöst engagemang samt incitament att bedriva en högkvalitativ verksamhet. Utredningen ska därför bland annat:

•utreda och föreslå förbud mot vinstutdelning eller annan vinst- utdelningsbegränsning under de första åren efter en nyetable- ring, vid ägarbyten och vid kvalitetsbrister,

•utreda och föreslå hur det kan säkerställas att enskilda huvud- män inom skolväsendet har en stabil ekonomi,

•utreda och föreslå en möjlighet till återkrav av så kallad skol- peng samt skärpta sanktioner vid tillsyn enligt skollagen,

1Utöver benämningen enskild huvudman har utredningen valt att använda begreppet ”före- tag” för att beskriva den entitet som har godkännandet att driva en förskola eller skola. I del- betänkandet avser begreppet företag därför både bolag, föreningar, stiftelser, registrerade trossamfund och fysiska personer.

21

Sammanfattning |

SOU 2025:37 |

•utreda och föreslå under vilka förutsättningar som tillsyns- myndigheterna kan fatta beslut som innebär att enskilda huvud- män inte får statliga medel i de fall förskole- eller skolenheter över tid uppvisar bristande resultat när det gäller utbildningens kvalitet eller barns och elevers kunskapsutveckling,

•utreda hur ett krav kan utformas på ny ansökan om godkän- nande när en huvudman helt eller till väsentlig del byter ägare, ändrar eller flyttar sin redan godkända verksamhet.

Utredningens uppdrag gäller enligt direktiven förskola, förskole- klass, grundskola, anpassad grundskola, gymnasieskola, anpassad gymnasieskola och fritidshem.

En central utgångspunkt för utredningens arbete har varit inte bara barnens och elevernas utan också samhällets behov av lång- siktighet och kvalitet inom skolväsendet. En nödvändig förutsätt- ning för att säkerställa detta är enligt utredningens bedömning att regelverket förändras så att det ger betydligt starkare möjligheter att följa de offentliga medlens användning. Utan en sådan trans- parens saknas möjligheter att införa verksamma skärpta villkor för den fristående förskole- och skolsektorn.

Det är med dagens reglering inte möjligt att följa hur offentliga medel används i en fristående förskola eller skola. Skolpengen följer inte eleven till den skola där eleven är inskriven, utan tillfaller den enskilda huvudmannen. Det är inte heller möjligt att utifrån offent- ligt tillgängliga uppgifter analysera hur skolpengen eller de riktade statsbidragen används i en specifik förskola eller skola, eller om verk- samheten tillförts några privata medel. Sådana analyser är i dagsläget endast möjliga på huvudmannanivå. Det innebär att när ett företag har flera skolor eller förskolor i Sverige eller utomlands, eller be- driver annan verksamhet än skolverksamhet i samma juridiska per- son, så går det inte att utläsa hur vare sig offentliga eller privata medel används inom företaget.

Förutom behovet av att kunna följa de offentliga medlens an- vändning har följande bedömningar varit centrala för utredningens samlade överväganden och förslag:

SOU 2025:37 |

Sammanfattning |

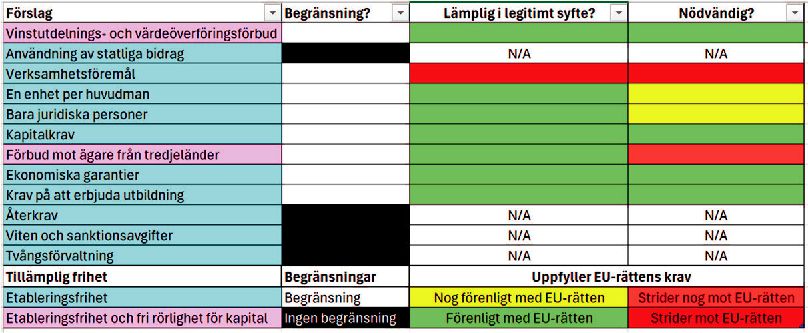

•Enskilda huvudmän för fristående förskolor och skolor bedriver i de absolut flesta fallen ekonomisk verksamhet och är därför att anse som tjänsteutövare enligt EU–rätten. Deras verksamhet omfattas därmed av den fria rörligheten för tjänster och eta- bleringsfriheten. Utredningens förslag är utformade med detta som utgångspunkt. I kapitel 3 samt i bilaga 4 återfinns en för- djupad redogörelse kring denna bedömning och hur den på- verkar förutsättningar för reglering av den fristående förskole- och skolsektorn.

•När utredningen föreslår ingripanden på grund av kvalitets- brister i verksamheten menas med begreppet kvalitetsbrist alltid tillsynsmyndigheternas beslut inom ramen för tillsyn. Utred- ningen bedömer att tillsynsmyndigheternas förelägganden om verksamhetsbrister är den enda rättssäkra grunden för de in- gripanden som utredningen föreslår. Bakgrund, underlag och bedömningar rörande kvalitetsmått och vad som kan ligga till grund för ingripanden på grund av kvalitetsbrister beskrivs i kapitel 3.

•Utredningens uppdrag omfattar fristående förskolor, fristående skolor och fristående fritidshem. I sina överväganden har utred- ningen förhållit sig till företagsformerna inom sektorn som hel- het samt till enskilda huvudmän som ansvariga för en verksamhet. Det har saknats förutsättningar att ta fram särskilda bestämmelser för fristående förskolor, eller att anpassa förslagen utifrån att de cirka 250 kommunala tillsynsmyndigheterna har mycket varie- rade förutsättningar. Utredningen redogör för denna bedöm- ning i kapitel 3.

Översikt av den fristående förskole- och skolsektorn

Skolväsendet i Sverige finansieras huvudsakligen av skattemedel. Merparten av finansieringen sker via kommunal inkomstskatt samt generella statsbidrag till kommunerna. För kommunerna är skolan både den volymmässigt största verksamheten och den största kost- nadsposten. Utöver kommunal finansiering och generella stats- bidrag finansieras skolväsendet också genom riktade statsbidrag. Skolverket ansvarar för merparten av dessa.

Sammanfattning |

SOU 2025:37 |

Det finns knappt 2 400 enskilda huvudmän med godkännande att bedriva fristående förskola, grundskola eller gymnasieskola. Dessa ansvarar för 4 100 fristående förskolor, grundskolor och gymnasieskolor med sammanlagt 423 000 barn och elever. Om man ser till samtliga enskilda huvudmän inom fristående förskola och skola så dominerar mindre huvudmän som driver enstaka förskolor och skolor med ett lägre genomsnittligt elevantal. Ser man till var barn och elever går är aktiebolag den vanligaste formen. 74 procent av alla barn och elever som går i en fristående förskola eller skola går i en skola som drivs av ett aktiebolag. Det beror på att aktie- bolag i genomsnitt har fler och större fristående verksamheter. Mer än 60 procent av de enskilda huvudmän som drivs i aktie- bolagsform ingår i en koncern. De huvudmän som är del av en koncern har i genomsnitt fler enheter och fler elever. 43 procent av de barn och elever som går i en fristående förskola eller skola i Sverige går i en verksamhet som bedrivs av någon av de 10 största utbildningskoncernerna.

Det finns 111 600 barn och elever i verksamheter där den en- skilda huvudmannen har valt en annan bolagsform än aktiebolag. Det motsvarar cirka 26 procent av det totala antalet barn och elever i fristående förskolor och skolor. Den näst vanligaste företags- formen är ekonomiska föreningar, där det finns 1 055 huvudmän som sammanlagt har 42 600 barn och elever. Stiftelser är huvudmän för 220 enheter med 37 000 barn och elever, och hos ideella för- eningar finns 26 000 barn och elever fördelade på 383 enheter.

Utredningens förslag

Införandet av förbud mot vinstutdelning och andra värdeöverföringar

Utredningen lämnar förslag om värdeöverföringsförbud i vissa situationer. Det är förbud som hindrar enskilda huvudmän från att dela ut vinst från verksamhet i fristående skolor, förskolor eller fri- tidshem. Det begränsar också möjligheten för huvudmännen att göra andra typer av värdeöverföringar från dessa verksamheter. Värdeöverföringsförbuden, som är tidsbegränsade, innebär en begränsning av vilka värdeöverföringar som de enskilda huvud-

SOU 2025:37 |

Sammanfattning |

männen får göra under tiden som de gäller. De syftar inte till att hindra huvudmännen från att göra vinster.

Om den enskilde huvudmannen bryter mot ett värdeöver- föringsförbud ska sanktionsavgift tas ut.

Begreppet värdeöverföring och vilken verksamhet som ett förbud ska omfatta

En viktig utgångspunkt för utredningen är att lämna förslag som i möjligaste mån är organisationsneutrala och som utgår ifrån att medel i större utsträckning ska användas i den fristående skola eller förskola som de är beräknade på. Utredningen anser att det är sär- skilt viktigt när en skola är nyetablerad, när den har en ny ägare2 eller när verksamheten har brister.

Enskilda huvudmän är i dag organiserade på olika sätt och det finns inga begränsningar av hur många fristående förskole- eller skolenheter som en enskild huvudman får ha, eller vilken verksam- het som huvudmannen får bedriva utöver utbildningsverksamhet. Utredningen anser att det är avgörande att det går att följa hur offentliga medel används, men att det kan försvåras i de fall som en enskild huvudman bedriver annan verksamhet än utbildningsverk- samhet i samma företag. Utredningen bedömer dock att det inte är möjligt att förbjuda de enskilda huvudmännen att bedriva annan verksamhet än verksamhet enligt skollagen eftersom det skulle strida mot artikel 49 FEUF och EU:s tjänstedirektiv.3

Det skulle vidare underlätta införandet av ett värdeöverförings- förbud om en enskild huvudman aldrig hade mer än en skola eller förskola. Utredningen har låtit göra en beräkning av kostnaderna för att genomföra ett förslag om att begränsa enskilda huvudmäns verksamhet till att högst få omfatta en förskola eller skola. Mot bakgrund av att en sådan begränsning skulle få betydande konse- kvenser både för staten och kommunerna och för vissa enskilda huvudmän, samt att särredovisning (se nedan) bedöms kunna vara ett fullgott alternativ, väljer utredningen att inte lämna något sådant

2Med ny ägare avses att det bestämmande inflytandet över den enskilde huvudmannen ändrats.

3Utredningen har haft i uppdrag att utreda om enskilda huvudmän enbart ska få bedriva skol- lagsreglerad verksamhet. Utredningen bedömer att ett införande av verksamhetsbegränsning av det slag som nämns i tilläggsdirektivet strider mot artikel 49 Fördraget om Europeiska unionens funktionssätt (FEUF) och artikel 25 i Europaparlamentets och rådets direktiv 2006/123/EG av den 12 december 2006 om tjänster på den inre marknaden (tjänstedirektivet).

Sammanfattning |

SOU 2025:37 |

förslag. Utredningen konstaterar också att det finns en viss risk för att ett förslag om en enhet per huvudman strider mot EU:s tjänste- direktiv.4

Utredningen anser att det är centralt för utredningens uppdrag att det går att följa hur offentliga medel används och att pengarna kan knytas till den enhet som de är beräknade på. Utredningen har därför utgått från en enhet (det vill säga en fristående förskola eller skola) i utformningen av ett värdeöverföringsförbud. Det är den fristående förskole- eller skolenheten som är den minsta gemen- samma nämnaren, oavsett hur den enskilda huvudmannen är organi- serad.

Utöver vinstutdelning finns många sätt att överföra resurser

från ett företag. Koncernbidrag, gottgörelse och egna uttag är bara några exempel. Utredningen har därför valt att föreslå ett förbud som avser värdeöverföringar. Begreppet värdeöverföring definieras på olika sätt i de associationsrättsliga regelverken och det varierar mellan de olika företagsformerna hur lagreglerade värdeöverföringar är. Utredningen lämnar därför förslag om en definition i skollagen av vad en värdeöverföring är som ska gälla för alla enskilda huvud- män, oavsett vilket företagsform som de har. Värdeöverföring en- ligt skollagen ska enligt förslaget avse alla affärshändelser som med- för att förmögenheten i en enhet minskar och som inte är av rent affärsmässig karaktär för enheten.

Krav på införande av särredovisning

För att ett förbud mot vinstutdelning och andra värdeöverföringar ska bli verksamt i det fall en enskild huvudman är organiserad på ett sådant sätt att den har flera enheter eller driver annan verksam- het lämnar utredningen förslag om krav på särredovisning på för- skole- och skolenhetsnivå.

När en huvudman bedriver skolverksamhet i flera enheter eller har annan verksamhet utöver skolverksamheten, kan man utifrån dagens krav på redovisning normalt inte avgöra om medel har flyt- tats mellan verksamheterna. Det gör att tanken med ett värdeöver-

4Utredningen har haft i uppdrag att överväga om varje enskild huvudman bara ska få vara huvudman för en skolenhet, en förskoleenhet eller ett fritidshem. Utredningen konstaterar att det finns en viss risk att ett förslag om en enhet per huvudman strider mot artikel 15 och

25tjänstedirektivet.

SOU 2025:37 |

Sammanfattning |

föringsförbud riskerar att i många fall inte kunna förverkligas. Det är därför nödvändigt att ställa krav på särredovisning av respektive förskola eller skola.

Enskilda huvudmän som bara bedriver verksamhet i en enhet och inte bedriver annan verksamhet behöver inte upprätta någon särredovisning eftersom deras årsredovisning eller årsbokslut ger tillräcklig information. Då värdeöverföringsförbud är en åtgärd som bara kan träffa enskilda huvudmän så gäller inte kravet på särredovisning för kommunala huvudmän.

Värdeöverföringsförbud vid nyetablering eller ägarbyte

Utredningen lämnar förslag om värdeöverföringsförbud vid ny- etablering eller ägarbyte. Med ägarbyte avses förändring av det bestämmande inflytandet över en enskild huvudman.

Ett värdeöverföringsförbud vid nyetablering ska gälla under fem år. Utredningen bedömer att det är en tillräckligt lång tids- period för att en enskild huvudman ska hinna etablera och bygga upp en ny verksamhet. Det tar inte sällan ett antal år innan en skol- verksamhet är fullt utbyggd. Förutsättningarna för verksamheten kan därmed hinna förändras under uppbyggnaden. Till exempel kan behovet av personal öka i takt med att antalet elever ökar och det är då viktigt att bemanningen anpassas till ökningen av antalet elever så att det inte blir för få lärare. Därmed ska inga värdeöverföringar få göras under den perioden. I det fall den enskilda huvudmannen har flera enheter eller bedriver annan verksamhet i samma företag är det dock möjligt att göra värdeöverföringar från den övriga verk- samheten. Värdeöverföringar från andra företag i en koncern kom- mer också fortsatt vara möjliga. Det är enbart den fristående skola eller förskola som är nystartad som inga medel får föras ut från.

Utredningen föreslår också att ett värdeöverföringsförbud ska gälla när en enskild huvudman fått en ny ägare5. Både direkt och in- direkt ägande föreslås omfattas av utredningens förslag. Ett sådant värdeöverföringsförbud ska också avse fem år. Utredningen anser att det främjar långsiktigt ägande av verksamheter och innebär att det blir mindre attraktivt att förvärva verksamheter av kortsiktiga

5Ett ägarbyte får anses ha skett när en fysisk eller juridisk person uppnår ett bestämmande inflytande genom direkt eller indirekt ägande i huvudmannen och därmed kan kontrollera huvudmannen.

Sammanfattning |

SOU 2025:37 |

och spekulativa skäl. Det innebär också att verksamheten sannolikt hinner uppmärksammas i myndigheternas tillsynsprocesser, i det fall den nya ägaren skulle fatta beslut som är negativa för verksam- hetens kvalitet. Till skillnad från förslaget vid nyetablering kommer värdeöverföringsförbudet vid ägarbyte omfatta alla enheter som berörs av förändringen. Det innebär att om det bestämmande in- flytandet över en enskild huvudman med flera enheter förändras kommer samtliga enheter omfattas av förbudet. Däremot kommer inte andra koncernföretag med godkännanden enligt skollagen omfattas, så länge som det bestämmande inflytandet inte ändras även över dessa.

Föreläggande om brister i verksamheten får förenas med värdeöverföringsförbud

I dag är det möjligt att göra värdeöverföringar, som till exempel utdelningar, även när en verksamhet uppvisar brister. Utredningen föreslår därför en bestämmelse om att tillsynsmyndigheten får förena ett föreläggande med värdeöverföringsförbud.

När en enskild huvudman får ett föreläggande som avser en eller flera brister som allvarligt försvårar förutsättningarna för eleverna att nå målen för utbildningen är det viktigt att de ekonomiska resur- serna stannar kvar i verksamheten så att de kan användas till att för- bättra utbildningens kvalitet. Utredningen inför därför en möjlighet för tillsynsmyndigheten att förena ett föreläggande med värdeöver- föringsförbud. Ett värdeöverföringsförbud på grund av ett före- läggande gäller under två år. Det är nödvändigt för att undvika att huvudmännen väljer att vidta kortsiktiga åtgärder för att åtgärda bristerna. Den föreslagna perioden innebär också att förbudet fak- tiskt blir kännbart, eftersom möjligheterna till att göra värdeöver- föringar fördröjs. På samma sätt som ett värdeöverföringsförbud vid nyetablering är det enbart den fristående förskolan eller skolan som fått ett föreläggande som omfattas av förbudet. I det fall den enskilda huvudmannen har flera enheter eller bedriver annan verk- samhet i samma företag är det fortsatt möjligt att göra värdeöver- föringar från övrig verksamhet. Värdeöverföringar från andra före- tag i en koncern kommer också fortsatt vara möjliga. Det är enbart den fristående skola eller förskola som har fått ett föreläggande som inga medel får föras ut från.

SOU 2025:37 |

Sammanfattning |

Skärpta krav på enskilda huvudmäns ekonomi och långsiktighet

Utredningen anser att det behöver bli tydligare i skollagen vilka omständigheter som myndigheterna ska ta hänsyn till vid bedöm- ningen av enskilda huvudmäns ekonomiska förutsättningar, både i tillståndsprövningen och i tillsynen. Det underlättar för enskilda som ansöker om godkännande, liksom för Skolinspektionen och kommunerna vid bedömningen av enskildas ekonomiska förutsätt- ningar. Det ger också bättre förutsättningar för en enhetlig praxis på området.

Utredningen föreslår därför ett förtydligande av kravet på eko- nomiska förutsättningar som ställs på enskilda som ansöker om eller har godkännande. Utredningen anser att prövningen av en enskilds ekonomiska förutsättningar på samma sätt som i dag bör göras utifrån en lagreglering som i relativt hög grad möjliggör en individuell bedömning av en aktörs ekonomiska förutsättningar. Det ska vara möjligt att väga in till exempel lokala förutsättningar för utvecklingen av barn- och elevantal där verksamheten bedrivs, kända förhållanden kring kommande års finansiering och uppgifter om ägarstruktur.

Det ska framgå av skollagen att det är företagets resultat, lik- viditet och eget kapital som vägs in i bedömningen av de ekono- miska förutsättningarna. Även andra omständigheter av betydelse för den enskildes ekonomiska ställning ska få beaktas. Den enskilde ska också ha ekonomiska förutsättningar för att driva verksam- heten på längre sikt. Utredningen föreslår även att det ska framgå av skollagen att om den enskilde ingår i en koncern, får koncernens ekonomi beaktas vid bedömningen.

Enskilda huvudmän ska i god tid informera om avveckling av fristående skolenheter

Utredningen har under utredningsarbetet uppmärksammat att det finns vissa problem med framförhållning i samband med det som brukar benämnas ”plötsliga skolnedläggningar”. Utredningen anser att information om skolnedläggningar ska lämnas i så god tid att det ger såväl kommuner som elever och vårdnadshavare möjligheter att planera och vidta åtgärder inför den kommande nedläggningen.

Sammanfattning |

SOU 2025:37 |

Om en enskild huvudman avser att lägga ned en skolenhet före- slår därför utredningen att detta ska anmälas skriftligt till den kom- mun där skolenheten är belägen. Anmälan ska ha inkommit senast den 1 november läsåret före det läsår som nedläggningen genom- förs. Om en huvudman till exempel planerar en nedläggning i juli eller augusti, det vill säga i början av ett läsår, måste anmälan in- komma till kommunen senast nio månader innan. Om en nedlägg- ning planeras i december, det vill säga i mitten av ett läsår, behöver en anmälan typiskt sett inkomma till kommunen senast 14 månader innan. Skolinspektionen ska ta ut en sanktionsavgift om anmälan inte kommer in i rätt tid.

Utredningen bedömer att det inte bör införas krav i skollagen på att verksamheten i en skola med en enskild huvudman måste fortsätta drivas under viss tid, till exempel tills elever slutfört sin utbildning. En reglering som enbart prioriterar elevens rätt att slut- föra utbildningen hos en huvudman skulle bland annat kunna leda till ett tvång att driva en ekonomiskt svag verksamhet vidare, i vissa fall trots ökade kvalitets- och resursproblem och hög risk för kon- kurs. Ur ett elevperspektiv måste avveckling under ordnade former ses som ett rimligare alternativ.

Bedömning av förutsättningar att reglera utländskt ägande

Det kan enligt utredningens bedömning ifrågasättas om det är förenligt med regelverket om den inre marknaden att införa ett generellt förbud mot att juridiska personer som har säte i ett land utanför EU/EES får väsentligt inflytande över en förskola eller skola. Syftet med ett sådant förbud kan i stället delvis komma att uppnås genom den lag om granskning av utländska direktinvesteringar som trädde i kraft den 1 december 2023. Lagstiftningen om direkt- investeringar kan hindra en investering som innebär att en aktör (utanför EU) får ett väsentligt inflytande över en skolverksamhet om det är nödvändigt för att förebygga skadlig inverkan på Sveriges säkerhet, på allmän ordning eller på allmän säkerhet i Sverige. Lag- stiftningen innebär bland annat en anmälningsskyldighet för enskilda huvudmän samt möjlighet till förbud eller ett godkännande som förenas med villkor.

SOU 2025:37 |

Sammanfattning |

Eftersom lagstiftningen är ny och har ett brett tillämpnings- område bör regeringen enligt utredningens bedömning utvärdera lagens effekt på skolområdet. Då kan också behovet av åtgärder för att stärka lagens verkan inom skolområdet analyseras.

Vidare avser utredningen att i slutbetänkandet lämna förslag på en reglering som ger tillsynsmyndigheterna ökade möjligheter att hindra olämpliga fysiska och juridiska personer från att genom ägande eller på annat sätt utöva inflytande över en enskild huvud- man. Förslaget ska gälla såväl inhemska som utländska aktörer.

Återkrav av kommunala bidrag

Utredningen föreslår att det i skollagen införs en skyldighet för enskilda huvudmän att i vissa fall återbetala kommunala bidrag (hädanefter skolpeng) för förskola, grundskola, gymnasieskola och fristående fritidshem, samt en rätt för kommuner att återkräva dessa bidrag. Skolpeng kan återkrävas under följande tre om- ständigheter:

•Vid en felaktig utbetalning. En enskild huvudman ska vara åter- betalningsskyldig till den del som betalats för mycket om bidraget beviljats på felaktig grund eller med för högt belopp. Det kan till exempel vara fallet då en enskild huvudman felaktigt angett antal inskrivna elever i skolan.

•Om skolpengen använts i brott. Att skolpengen använts i brott är en viktig grund för återkrav eftersom skolpengen då inte kommit verksamheten till del. Exempel på brott som kan leda till återkrav är förskingring och trolöshet mot huvudman. En enskild huvudman blir däremot inte återbetalningsskyldig till kommunen om en företrädare till exempel dömts för våldsbrott. I sådana situationer kan tillsynsmyndigheterna agera genom ägar- och ledningsprövningen.

•Återkrav kan också bli aktuellt om en enskild huvudman inte gör det den lovat att göra för en elev som får tilläggsbelopp. Tilläggsbelopp beslutas av kommuner och ska lämnas för elever som har behov av extraordinära stödåtgärder. En enskild huvud- man som beviljats tilläggsbelopp för en elev ska bli återbetal-

Sammanfattning |

SOU 2025:37 |

ningsskyldig om huvudmannen helt eller delvis inte har genom- fört de stödåtgärder som tilläggsbeloppet beviljades för.

Införande av sanktionsavgifter

Utredningen bedömer att införande av sanktionsavgifter kan leda till ökad regelefterlevnad och effektivisera tillsynen. Genom sank- tionsavgifter, som också är ekonomiskt kännbara, kan samhället därutöver markera vikten av ett visst agerande från enskilda huvudmän. De områden där utredningen föreslår att tillsyns- myndigheter ska få besluta om sanktionsavgifter är:

1.vid överträdelse av ett värdeöverföringsförbud,

2.om anmälan av förändringar i ägar- och ledningskretsen inte gjorts i rätt tid,

3.om anmälan om ändring av det bestämmande inflytandet över en enskild huvudman enligt inte gjorts i rätt tid,

4.om anmälan om att en enskild huvudman avser att lägga ned en skolenhet inte gjorts i rätt tid,

5.om särredovisningen inte upprättas i rätt tid, eller

6.om kopia av årsredovisning eller årsbokslut, revisionsberättelse, särredovisning, revisors yttrande om särredovisning, eller revisors yttrande om värdeöverföring inte kommit in till tillsmyndig- heten i rätt tid.

Beslut om sanktionsavgift ska riktas mot den enskilda huvudman- nen. Avgiften ska vid överträdelse av punkterna 1–5 ovan fastställas till ett belopp om lägst 10 000 kronor och högst 10 000 000 kronor. När sanktionsavgiftens storlek bestäms ska följande omständig- heter beaktas:

•Överträdelsens karaktär och svårhetsgrad.

•Om huvudmannen tidigare ålagts att erlägga sanktionsavgift.

•Vad som är känt om huvudmannens ekonomiska förhållanden. Om en enskild huvudman ingår i en koncern får koncernens ekonomi beaktas.

SOU 2025:37 |

Sammanfattning |

Vid överträdelse av punkten 6 ovan ska avgiften tas ut med ett fast belopp.

På grund av skollagens målstyrda utformning ser utredningen svårigheter med att införa sanktionsavgifter inom alla de områden där det möjligtvis skulle vara önskvärt. Att använda sanktions- avgifter vid andra överträdelser än de som utredningen föreslår nedan skulle visserligen vara möjligt. Men för att identifiera vilka dessa bestämmelser är och bedöma när sanktionsavgifter bör kunna tas ut krävs en bred och systematisk genomgång av hela skollagen. I ett sådant arbete måste hänsyn tas till såväl proportionalitet som behovet av ett logiskt och sammanhängande system. En sådan bred och systematisk genomgång har inte varit möjlig inom ramen för detta uppdrag.

Villkor för riktade statliga bidrag

Riktade statsbidrag är en del av den statliga styrningen av skol- sektorn. Statsbidragen ger regering och riksdag möjlighet att prioritera områden som anses viktiga och fungerar som ett styr- medel genom att ge aktörer inom sektorn incitament att genomföra aktiviteter som regeringen eftersträvar. Det är däremot inte själv- klart att alla aktörer alltid ska ha rätt att ta emot extra finansiering i form av statliga bidrag.

Utredningen bedömer att huvudmannens ekonomiska ansvar för utveckling av verksamheten behöver förtydligas. Utredningen anser därför att regeringen bör införa villkor för vissa riktade statsbidrag med kvalitetshöjande syfte. Villkoren avser främst två områden.

•Möjligheterna till värdeöverföringar ska begränsas för enskilda huvudmän som vill ta del av riktade statsbidrag med kvalitets- höjande syfte.

•Riktade statsbidrag med kvalitetshöjande syfte får inte lämnas för en skol- eller förskoleenhet som under det senaste året fått ett vitesföreläggande för kvalitetsbrister.

Avseende den första punkten menar utredningen att ett sådant villkor för att ta mot ett riktat statsbidrag betonar huvudmannens självständiga ansvar för verksamheten, där det också ingår ett an- svar för kontinuerlig utveckling. Det kan inte heller anses vara en

Sammanfattning |

SOU 2025:37 |

effektiv användning av offentliga medel att det offentliga finan- sierar en verksamhet vars vinst tas ut från verksamheten genom en värdeöverföring, samtidigt som man betalar ut ytterligare offentliga medel till något som skulle kunna finansieras av vinsten som gått till värdeöverföring.

Avseende den andra punkten anser utredningen att det i vissa fall kan vara kontraproduktivt med statligt stöd inom områden där tillsynsmyndigheten konstaterat att det finns brister hos huvud- mannen. Riktade statsbidrag har stor ekonomisk betydelse för de huvudmän som söker. Risken att förlora möjligheten att söka bidrag kan därför vara ett starkt incitament för huvudmannen att snabbt avhjälpa av en konstaterad brist.

Villkor för riktade statsbidrag bestäms i regel av regeringen i för- ordningar. Utredningen har därför valt att ta fram modellbestäm- melser för hur ovanstående villkor bör se ut. Det finns ett relativt stort antal riktade statsbidrag med olika villkor, och bidragen varierar över tid. Utredningen har inte pekat ut vilka statsbidrag som bör omfattas av föreslagna modellbestämmelser. Regeringen bör be- döma från fall till fall utifrån bidragets syfte och andra omständig- heter om ett enskilt riktat statsbidrag lämpar sig att villkoras.

Lättare att besluta om återkallelse av godkännande, statliga åtgärder för rättelse eller verksamhetsförbud

Utredningen föreslår ändringar som underlättar för tillsynsmyndig- heterna att besluta om att stänga fristående förskolor och skolor vid brister. Det ska också bli enklare för Skolinspektionen att på kom- munens bekostnad vidta de åtgärder som behövs i en kommunal skola samt besluta om verksamhetsförbud för kommunala skolor.

De ändrade förutsättningarna syftar till att huvudmän som inte uppfyller skolförfattningarnas krav ska förmås åtgärda brister snab- bare än i dag. De syftar även till att säkerställa barns och elevers rätt till en god utbildning genom att göra det möjligt för tillsynsmyndig- heten att ingripa snabbare med de strängaste sanktionerna vid all- varliga missförhållanden.

I nuvarande bestämmelser om återkallelse av godkännande, stat- liga åtgärder för rättelse samt verksamhetsförbud finns krav på att huvudmannen redan före det första föreläggandet måste ha visat bristande förmåga eller vilja att fullgöra sina skyldigheter. Detta

SOU 2025:37 |

Sammanfattning |

krav tas nu bort. Enligt den nya bestämmelsen kan tillsynsmyndig- heterna få ingripa med myndighetens strängaste sanktioner om följande två villkor uppfyllts:

•det förekommit allvarliga missförhållanden i en skola, och

•myndigheten inom tre år återigen upptäcker ett allvarligt missförhållande.

Med den nya bestämmelsen förlängs därmed tiden då ovanstående villkor gäller. En huvudman riskerar att bli föremål för återkallelse av godkännande, statliga åtgärder för rättelse eller verksamhets- förbud om tillsynsmyndigheterna upptäcker ett nytt allvarligt missförhållande inom tre år, i stället för nuvarande två.

Införande av tvångsförvaltning av fristående skolor

Det finns sedan tidigare en bestämmelse i skollagen om statliga åtgärder för rättelse avseende kommunala skolor. Dessa innebär att Skolinspektionen på kommunens bekostnad under vissa förutsätt- ningar kan vidta de åtgärder som behövs i en kommunal skola för att komma till rätta med brister i verksamheten. Utredningen föreslår att sådana åtgärder nu ska kunna vidtas gällande fristående skolor.

Det innebär att en förskoleklass, grundskola, anpassad grund- skola, gymnasieskola eller anpassad gymnasieskola som drivs av en enskild huvudman kommer att kunna vara föremål för statlig tvångs- förvaltning. Skolinspektionen kommer då vidta åtgärder på den enskilda huvudmannens bekostnad för att rätta till de missförhål- landen som har konstaterats. Lagstiftningen blir genom förslaget mer likvärdig för kommunala och enskilda huvudmän.

Utredningen anser dock att tvångsförvaltning av fristående skolor endast ska användas om det finns särskilda skäl för att inte återkalla godkännandet. Det är viktigt att införandet av statliga åt- gärder för rättelse för enskilda huvudmän inte försvårar för Skol- inspektionen att återkalla godkännanden i de fall som myndigheten bedömer att det bör ske.

Sammanfattning |

SOU 2025:37 |

Skolinspektionens rätt att intervjua elever under 16 år utan vårdnadshavarens samtycke

Utredningen föreslår att Skolinspektionen vid tillsyn och kvalitets- granskning får höra elever under 16 år utan vårdnadshavares sam- tycke och utan att vårdnadshavaren är närvarande. Barn i förskolan omfattas inte av förslaget.

För närvarande saknas reglering i skollagen som uttryckligen ger Skolinspektionen möjlighet att intervjua elever utan vårdnads- havares samtycke. Samtidigt innebär barnkonventionen att barns och ungas erfarenheter ska tillmätas betydelse. De har rätt att kom- ma till tals i frågor som rör dem. Utredningen anser därför att ele- vers rätt att framföra hur de upplever förhållandena på sin skola måste klargöras. Behovet av denna möjlighet ter sig så starkt att det är berättigat att vårdnadshavarens rätt att bestämma över sitt barn får stå tillbaka till förmån för principen om barns rätt att komma till tals.

Elevens bästa måste stå i fokus när samtal genomförs. Skol- inspektionen måste bland annat klargöra att samtalet är frivilligt och att eleven har möjlighet att avstå. Samtal behöver också an- passas utifrån elevens ålder, mognad och övriga förutsättningar.

Utredningens övriga förslag

Som del av ovanstående sakområden lämnar utredningen förslag och bedömningar som listas nedan men inte närmare beskrivs i denna sammanfattning.

Krav på juridisk person som enskild huvudman

Utredningen anser att det skulle vara svårare att upprätthålla ett värdeöverföringsförbud mot en fysisk person som bedriver skol- lagsreglerad verksamhet än mot en juridisk person. Risken för sammanblandning av ekonomin som rör verksamheten och privat- ekonomin blir större än om verksamheten drivs i en juridisk per- son. Det ska därför införas ett krav i skollagen på att en enskild huvudman måste vara en juridisk person.

SOU 2025:37 |

Sammanfattning |

Krav på revisor samt särskilt yttrande av revisor

Utredningen föreslår att krav införs i skollagen på att en enskild huvudmans årsredovisning eller årsbokslut ska granskas av en aukto- riserad eller godkänd revisor (revisor). Om en enskild huvudman har upprättat en särredovisning enligt krav i skollagen ska en revisor yttra sig över den. Vid ett värdeöverföringsförbud ska en revisor också yttra sig över om det har skett någon värdeöverföring enligt skollagen från enheten.

Regeringen eller den myndighet som regeringen bestämmer ska få meddela föreskrifter om revisors yttrande om särredovisning och yttrande om värdeöverföringar.

Krav på att lämna in årsredovisning eller årsbokslut med mera till tillsynsmyndighet

Utredningen föreslår att krav införs i skollagen på att en enskild huvudman ska ha kommit in med kopia av årsredovisning eller årsbokslut, samt kopia av revisionsberättelse till tillsynsmyndig- heten senast sju månader efter räkenskapsårets utgång. Vid skyl- dighet att upprätta en särredovisning enligt skollagen ska huvud- mannen inkomma med kopia av en sådan redovisning inom samma tid. Kopia av yttrande av revisor om det skett någon värdeöver- föring ska ha kommit in till tillsynsmyndighet senast sju månader efter räkenskapsårets utgång.

Tillsynsmyndighet ska besluta om sanktionsavgift om hand- lingarna inte kommer in till myndigheten i tid.

Långsiktig avsikt vid ansökan

Ett långsiktigt agerande hos aktörer inom skolväsendet är en viktig förutsättning för att ge barn och elever kontinuitet i sin utbildning. Utredningen föreslår att en enskild för att kunna godkännas som huvudman enligt skollagen, vid ansökan måste ha för avsikt att bedriva verksamheten långsiktigt.

Sammanfattning |

SOU 2025:37 |

Vitesbeloppet ska spegla den enskilda huvudmannens organisatoriska sammanhang

Om en enskild huvudman ingår i en koncern får koncernens eko- nomi beaktas vid fastställande av vitesbeloppets storlek. Utred- ningens förslag innebär att tillsynsmyndigheterna fortsättningsvis får beakta huvudmannens hela organisatoriska samhörighet vid fastställandet av ett vitesbelopps storlek. Det kan leda till att vites- beloppen blir högre och än mer effektiva i de fall där huvudmannen ingår i en koncern.

Tillämpning av inhibition i mål om återkallelse av godkännande

Utredningen har analyserat hur regleringen om inhibition tillämpas i mål om återkallelse av godkännande som enskild huvudman. Analysen omfattar 39 mål under perioden 2019–2023. Det saknas enligt utredningens bedömning behov av att föreslå hur det genom ändringar i skollagen kan säkerställas att de allmänna och enskilda intressena motstående den enskilde huvudmannens blir tillräckligt beaktade vid prövning av inhibitionsfrågor.

Konsekvenser av förslagen

Det sammantagna syftet med utredningens förslag är att enskilda huvudmän som bedriver skola eller förskola ska ha rätt incitament till regelefterlevnad samt förmåga att bedriva en långsiktig och hög- kvalitativ verksamhet för barn och elever. Utredningen bedömer att förslagen uppfyller detta syfte, och kommer att generera positiva effekter både på samhällsnivå och för enskilda barn och elever.

Utredningens förslag spänner över att antal områden, bland annat förutsättningar för vinstutdelning, skärpta krav på huvud- männens ekonomi, återbetalning av skolpeng och skärpning av tillsynen. I utarbetandet av förslagen och i sina överväganden har utredningen strävat efter en helhetssyn. Förslagen ska totalt sett göra det mindre attraktivt för oseriösa aktörer att bedriva skol- verksamhet, de ska öka insynen i de enskilda huvudmännens han- tering av skolpengen och göra det möjligt att snabbare och enklare komma till rätta med brister i förskolor och skolor. Varje enskilt

SOU 2025:37 |

Sammanfattning |

förslag berör bara någon del av detta, men de kompletterar var- andra och bör ses som en helhet. Utredningen bedömer samman- taget att om utredningens förslag genomförs så innebär det avse- värt förbättrade förutsättningar för barns och elevers utbildning inom de fristående förskolorna och skolorna. Detta genom att försvåra för icke seriösa aktörer att driva skolverksamhet, genom att ge alla aktörer incitament att alltid sträva efter en god kvalitet i verksamheten, och genom att ge en ökad insyn i och uppföljning av hur offentliga medel används.

Utredningens förslag kan innebära ökade kostnader för enskilda huvudmän. Alla kommer dock inte påverkas av förslagen. Enskilda huvudmän som enbart driver en förskola eller skola och redan i dag har revisor kommer inte få ökade kostnader. Dessa utgör cirka hälf- ten av alla enskilda huvudmän. Att vissa mindre aktörer inte behöver omorganisera sig eller hantera ökade kostnader kan ge dem fördelar i konkurrensen med andra som får ökade kostnader.

Utredningen bedömer att en konsekvens av de samlade för- slagen kan bli att vissa aktörer väljer att lägga ned eller sälja sin verksamhet. När det inte längre går att ta ut medel ur företagen i samma utsträckning och när marginalerna delvis minskar på grund av ökade kostnader kommer oseriösa och kortsiktiga aktörer att söka sig bort från sektorn. Att det finns färre aktörer kan påverka konkurrensen negativt. Utredningen bedömer samtidigt att för- slagen kan medföra positiva effekter på konkurrensen i och med att seriösa aktörer som vill bedriva en kvalitativ verksamhet för barn och elever får bättre förutsättningar att växa.

Utredningens förslag påverkar inte bara enskilda huvudmän. Både Skolinspektionen och de kommunala tillsynsmyndigheterna påförs nya uppgifter och nya verktyg, vilket innebär ökade kost- nader. Domstolarnas uppgifter kan också komma att öka om utred- ningens förslag medför fler överklaganden av tillsynsmyndigheternas ingripanden.

1 Författningsförslag

1.1Förslag till lag om ändring i skollagen (2010:800)

Härigenom föreskrivs i fråga om skollagen (2010:800)

dels att nuvarande 2 kap. 5 a–7 §§ ska betecknas 2 a kap. 8–15, 28 och 33 §§,

dels att det nya 2 a kap. 8, 9, 11–14, 28 och 33 §§ ska ha följande lydelse,

dels att 1 kap. 1 §, 2 kap. 5 §, 26 kap. 3, 4, 10, 13–15, 16 b, 17 och

27 §§ och 28 kap. 2 och 5 §§ ska ha följande lydelse,

dels att det i lagen ska införas två nya kapitel, 2 a och 26 b kap., 8 nya paragrafer, 26 kap. 10 a–10 g och 23 a §§, och närmast före 26 kap. 10 a, 10 b §§, och 23 a § nya rubriker med följande lydelse

Nuvarande lydelseFöreslagen lydelse

1 kap.

1 §1

Denna lag innehåller bestäm- |

Denna lag innehåller bestäm- |

melser om skolväsendet. Utbild- |

melser om skolväsendet. Utbild- |

ning inom skolväsendet anordnas |

ning inom skolväsendet anordnas |

av det allmänna och av enskilda |

av det allmänna och av enskilda |

enligt 2 kap. 2–6 §§. |

enligt 2 kap. 2–5 §§. |

Skolväsendet omfattar skolformerna

–förskola,

–förskoleklass,

–grundskola,

–anpassad grundskola,

–specialskola,

1Senaste lydelse 2022:1315.

41

Enskilda som är juridiska per- soner får efter ansökan godkännas som huvudmän för förskola, för- skoleklass, grundskola, anpassad grundskola, gymnasieskola, an- passad gymnasieskola och fritids- hem.

Ett godkännande ska avse viss utbildning vid en viss skolenhet eller förskoleenhet, och, i förekom- mande fall, att utbildningen har en konfessionell inriktning.

Författningsförslag |

SOU 2025:37 |

–sameskola,

–gymnasieskola,

–anpassad gymnasieskola, och

–kommunal vuxenutbildning.

I skolväsendet ingår också fritidshem som kompletterar utbild- ningen i förskoleklassen, grundskolan, anpassade grundskolan, special- skolan, sameskolan och vissa särskilda utbildningsformer.

2 kap.

5 §2

Enskilda får efter ansökan godkännas som huvudmän för förskola, förskoleklass, grund- skola, anpassad grundskola, gym- nasieskola, anpassad gymnasie- skola och fritidshem.

Godkännande ska lämnas om den enskilde

1. genom erfarenhet eller på annat sätt har förvärvat insikt i de föreskrifter som gäller för verksam- heten,

2.har ekonomiska förutsätt- ningar att följa de föreskrifter som gäller för verksamheten, och

3.i övrigt har förutsättningar att följa de föreskrifter som gäller för utbildningen.

Vidare krävs att den enskilde i övrigt bedöms lämplig. I fråga om en juridisk person krävs att samt- liga som anges i 5 a § andra stycket bedöms lämpliga. Vid lämplig- hetsbedömningen ska viljan och förmågan att fullgöra sina skyldig- heter mot det allmänna, laglydnad

2Senaste lydelse 2022:1315.

SOU 2025:37 |

Författningsförslag |

i övrigt och andra omständigheter av betydelse beaktas.

Om ansökan avser gymnasie- skola ska utbildningen bidra till att dels möta ungdomars efterfrågan, dels fylla ett arbetsmarknadsbehov för att godkännande ska lämnas.

För att godkännande ska läm- nas krävs, utöver det som anges i andra–fjärde styckena, att utbild- ningen inte innebär påtagliga nega- tiva följder på lång sikt för eleverna eller för den del av skolväsendet som anordnas av det allmänna i den kommun där utbildningen ska bedrivas. Om ansökan avser gym- nasieskola eller anpassad gym- nasieskola ska följderna i närlig- gande kommuner för den del av skolväsendet som anordnas av det allmänna också beaktas. Avser an- sökan förskoleklass, grundskola eller anpassad grundskola krävs därut- över att elevunderlaget är tillräck- ligt för att verksamheten ska kunna bedrivas långsiktigt.

Ett godkännande ska avse viss utbildning vid en viss skolenhet eller förskoleenhet och, i förekom- mande fall, att utbildningen har en konfessionell inriktning.

2 a kap. Enskilda huvudmän

1 § I detta kapitel finns bestämmelser för enskilda huvudmän om

–villkor för godkännande (2–12 §§),

–avgifter och handläggning (13 och 14 §§),

–samråd (15 §),

Författningsförslag |

SOU 2025:37 |

–värdeöverföringsförbud (16–24 §§),

–årsredovisning och årsbokslut (25 §),

–revisor (26 och 27 §§),

–anmälan (28–30 §§),

–skyldighet att lämna handlingar till tillsynsmyndigheten (31 och 32 §§), och

–föreskriftsrätt (33 §),

Villkor för godkännande

2 § Godkännande enligt 2 kap. 5 § ska lämnas om villkoren i 3–12 §§ är uppfyllda.

En enskild som ansöker om att bli godkänd som huvudman för en utbildning ska i sin ansökan ange om den sökta verksamheten ska ha en konfessionell inriktning. Den sökande behöver inte ange vilken konfessionell inriktning.

Långsiktighet

3 § Den enskilde ska vid ansökan ha för avsikt att bedriva verk- samheten långsiktigt.

Ekonomiska förutsättningar

4 § Den enskilde ska ha ekonomiska förutsättningar att följa de föreskrifter som gäller för verksamheten. Övervägande skäl ska tala för att den enskilde har ekonomiska förutsättningar för att driva verksamheten på längre sikt, eller under en kortare tid om avveckling av verksamheten planeras.

Med ekonomiska förutsättningar avses den enskildes resultat, egna kapital, likviditet och andra omständigheter av betydelse för den enskildes ekonomiska ställning. Om den enskilde ingår i en kon- cern får koncernens ekonomi beaktas vid bedömningen av den en- skildes ekonomiska förutsättningar.

SOU 2025:37 |

Författningsförslag |

Förutsättningar i övrigt

5 § Den enskilde ska i övrigt ha förutsättningar att följa de före- skrifter som gäller för utbildningen.

Insikt och lämplighet

6 § Den enskilde ska genom erfarenhet eller på annat sätt ha för- värvat insikt i de föreskrifter som gäller för verksamheten.

7 § Den enskilde ska bedömas vara lämplig. Det krävs att samtliga som anges i 8 § andra stycket bedöms lämpliga. Vid lämplighets- bedömningen ska viljan och förmågan att fullgöra sina skyldigheter mot det allmänna, laglydnad i övrigt och andra omständigheter av betydelse beaktas.

8 § Prövningen enligt 6 § ska sammantaget avse

1.den verkställande direktören och andra som genom en ledande ställning eller på annat sätt har ett bestämmande inflytande över verksamheten,

2.styrelseledamöter och styrelsesuppleanter,

3.bolagsmännen i kommanditbolag eller andra handelsbolag, och

4.personer som genom ett direkt eller indirekt ägande har ett väsentligt inflytande över verksamheten.

Prövningen enligt 7 § ska avse de personer som anges i första stycket och den juridiska personen.

9 § En sökande ska inte anses som lämplig enligt 7 § om det finns en risk för att barn eller elever i den verksamhet som ansökan avser kommer att utsättas för

1.våld, tvång eller hot,

2.diskriminering eller kränkande behandling, eller

3.påverkan som syftar till motarbetande av grundläggande fri- och rättigheter eller det demokratiska styrelseskicket.

Författningsförslag |

SOU 2025:37 |

Ungdomars efterfrågan och arbetsmarknadens behov

10 § Om ansökan avser gymnasieskola ska utbildningen bidra till att dels möta ungdomars efterfrågan, dels fylla ett arbetsmarknads- behov för att godkännande ska lämnas.

Påtagliga negativa följder

11 § Utbildningen ska inte innebära påtagliga negativa följder på lång sikt för eleverna eller för den del av skolväsendet som anordnas av det allmänna i den kommun där utbildningen ska bedrivas. Om ansökan avser gymnasieskola eller anpassad gymnasieskola ska följ- derna i närliggande kommuner för den del av skolväsendet som an- ordnas av det allmänna också beaktas. Avser ansökan förskoleklass, grundskola eller anpassad grundskola krävs därutöver att elevunder- laget är tillräckligt för att verksamheten ska kunna bedrivas långsiktigt.

Rättsligt inflytande av kommun eller region

12 § För att ett bolag eller en förening, där en kommun eller en region äger aktier eller andelar eller på annat sätt har ett rättsligt in- flytande över verksamheten, ska godkännas som huvudman gäller att

1.bestämmanderätten inte tillkommer enbart en eller flera kom- muner eller regioner eller juridiska personer där en kommun eller en region genom ägande eller på annat sätt har ett rättsligt bestäm- mande inflytande,

2.samverkan mellan en kommun eller en region och en enskild är nödvändig för att verksamheten ska komma till stånd, och

3.det finns särskilda skäl med hänsyn till utbildningens innehåll eller utformning.

Avgifter och handläggning

13 § Statens skolinspektion eller den kommun som handlägger ärenden om godkännande av en enskild som huvudman får ta ut en avgift för ansökningar om godkännande enligt 2 kap. 5 §.

SOU 2025:37 |

Författningsförslag |

14 § Statens skolinspektion handlägger ärenden om godkännande av enskild som huvudman för

•förskoleklass,

•grundskola,

•anpassad grundskola,

•gymnasieskola,

•anpassad gymnasieskola, eller

•fritidshem som anordnas vid en skolenhet med förskoleklass, grundskola eller anpassad grundskola.

Övriga ärenden om godkännande av enskild som huvudman enligt 2 kap. 5 § handläggs av den kommun där utbildningen ska bedrivas.

Samråd

15 § Innan en enskild huvudman startar utbildning inom förskole- klass, grundskola, anpassad grundskola, gymnasieskola, anpassad gymnasieskola eller fritidshem som anordnas vid en skolenhet med förskoleklass, grundskola eller anpassad grundskola ska samråd om den kommande verksamheten ske mellan den enskilde och den kom- mun där utbildningen ska bedrivas. Den enskilde huvudmannen an- svarar för att samrådet dokumenteras. Om utbildningen ska bedrivas i form av gymnasieskola eller anpassad gymnasieskola, ska kommunen ge närliggande kommuner tillfälle att medverka i samrådet.

Värdeöverföringsförbud

Definitioner

16 § Med enhet avses i 17–20 och 22–24 §§ skolenhet, förskole- enhet och fristående fritidshem.

17 § Med värdeöverföring avses i denna lag alla affärshändelser som medför att förmögenheten i en enhet minskar och som inte är av rent affärsmässig karaktär för enheten.

Överföring av ett överskott av kommissionärsverksamhet i en enhet till ett kommittentföretag är en värdeöverföring.

Författningsförslag |

SOU 2025:37 |

Innebörden av ett värdeöverföringsförbud

18 § En enskild huvudman får inte besluta om eller verkställa några värdeöverföringar från en enhet under tid som den har värdeöver- föringsförbud.

Värdeöverföringsförbud vid nyetablering

19 § Vid nyetablering av en enhet ska den som godkänt den enskilde som huvudman besluta om värdeöverföringsförbud för enheten. Med nyetablering avses att en enskild huvudman börjar bedriva verksam- het med stöd av ett nytt godkännande enligt 2 kap. 5 § i en ny enhet.

Värdeöverföringsförbud enligt första stycket gäller under fem år från och med den tidpunkt som bidrag från ett barns eller en elevs hemkommun enligt denna lag för första gången betalas ut till den enskilde huvudmannen.

Värdeöverföringsförbud vid förändring av bestämmande inflytande

20 § Om det bestämmande inflytandet över en enskild huvudman förändrats genom en ändring av det direkta eller indirekta ägandet ska tillsynsmyndigheten besluta om värdeöverföringsförbud för den enhet eller de enheter som myndigheten godkänt.

Värdeöverföringsförbud enligt första stycket gäller under fem år från och med den tidpunkt då det bestämmande inflytande för- ändrades.

21 § Ett beslut om värdeöverföringsförbud enligt 19, 20 § eller 26 kap. 10 a § gäller omedelbart.

Särredovisning

22 § En enskild huvudman som bedriver verksamhet i mer än en enhet ska redovisa den verksamhet som bedrivs i respektive enhet särskilt. En enskild huvudman som enbart bedriver verksamhet i en enhet ska redovisa den verksamheten särskilt om huvudmannen också bedriver annan verksamhet.

SOU 2025:37 |

Författningsförslag |

23 § I särredovisningen ska verksamheten i enheten redovisas som om den bedrivs i en egen juridisk person.

Särredovisningen ska ha samma räkenskapsår som den enskilde huvudmannen. Den ska vara upprättad senast sex månader efter räken- skapsårets slut.

24 § I särredovisningen ska

−intäkter och kostnader som är hänförliga till verksamheten redovisas i en resultaträkning för räkenskapsåret med jämförelsetal för det föregående räkenskapsåret,

−principer för den fördelning som gjorts av intäkter och kost- nader som är gemensamma med annan enhet eller verksamhet redo- visas i not,

−tillgångar, skulder, avsättningar och eget kapital som är hän- förliga till verksamheten redovisas i en balansräkning för räken- skapsåret med jämförelsetal för det föregående räkenskapsåret,

−principer för den fördelning som gjorts av tillgångar, skulder, avsättningar och eget kapital som är gemensamma med en annan enhet eller verksamhet redovisas i not,

−värdeöverföringar enligt denna lag till annan enhet eller verk- samhet som bedrivs av den enskilde huvudmannen redovisas i not.

Årsredovisning och årsbokslut

25 § Av enskild huvudmans årsredovisning eller årsbokslut ska fullständiga resultat- och balansräkningar, samt noter framgå av- seende verksamhet som bedrivs i kommission.

Revisor

26 § En enskild huvudmans årsredovisning eller årsbokslut ska granskas av en auktoriserad eller godkänd revisor (revisor).

Om en enskild huvudman har upprättat en särredovisning enligt

22 § ska en revisor yttra sig över den.

27 § Vid ett värdeöverföringsförbud enligt 19, 20 § eller 26 kap. 10 a § ska en auktoriserad eller godkänd revisor yttra sig över om det har skett någon värdeöverföring enligt 17 §.

Författningsförslag |

SOU 2025:37 |

Anmälan

28 § En enskild huvudman ska anmäla förändringar i den krets av personer som avses i 8 § till den som godkänt den enskilde som huvudman senast en månad efter förändringen.

29 § En enskild huvudman ska anmäla förändringar av det bestäm- mande inflytandet över huvudmannen genom ändringar av det direkta eller indirekta ägandet i huvudmannen till den som godkänt den en- skilde som huvudman senast en månad efter förändringen.

30 § En enskild huvudman som avser att lägga ned en skolenhet ska anmäla det skriftligt till den kommun där skolenheten är belägen. Anmälan ska ha kommit in till kommunen senast den 1 november året före det läsår som nedläggningen genomförs. Anmälan får kom- ma in vid en senare tidpunkt om det finns särskilda skäl.

Anmälningsskyldigheten gäller inte om Statens skolinspektion har återkallat godkännandet för skolenheten med stöd av 26 kap. 13, 14, 14 b § första stycket eller 15 §.

Skyldighet att lämna handlingar till tillsynsmyndigheten

31 § Kopia av enskilda huvudmäns årsredovisning eller årsbokslut, och underskriven revisionsberättelse ska ha kommit in till tillsyns- myndighet senast sju månader efter räkenskapsårets utgång.

Kopia av särredovisning enligt 22 § och yttrande av revisor enligt

26 § andra stycket ska ha kommit in till tillsynsmyndighet senast sju månader efter räkenskapsårets utgång.

32 § Kopia av yttrande av revisor enligt 27 § ska ha kommit in till tillsynsmyndighet senast sju månader efter räkenskapsårets utgång.

Föreskriftsrätt

33 § Regeringen eller den myndighet som regeringen bestämmer får meddela föreskrifter om

1.villkor för godkännande enligt 4, 6 och 7 §§,

2.avgifter för ansökningar hos Statens skolinspektion enligt 13 §,

SOU 2025:37 |

Författningsförslag |

3.särredovisning av verksamhet enligt 22 och 24 §§,

4.revisors granskning av särredovisning enligt 26 § andra stycket,

och

5.revisors yttrande om värdeöverföringar enligt 27 §.

26kap. 1 §3

I detta kapitel finns bestäm- |

I detta kapitel finns bestäm- |

melser om |

melser om |

– tillsyn (2–9 a §§), |

– tillsyn (2–9 a §§), |

– ingripanden vid tillsyn (10– |

– ingripanden vid tillsyn (10– |

18 §§), |

18 §§), |

– statlig kvalitetsgranskning |

– statlig kvalitetsgranskning |

(19–23 §§), och |

(19–23 §§), |

– nationell uppföljning och ut- |

– hörande av elever under 16 år |

värdering (24–28 §§). |

(23 a §), och |

|

– nationell uppföljning och ut- |

|

värdering (24–28 §§). |

3§4

Statens skolinspektion har tillsyn över

1.skolväsendet, särskilda utbildningsformer och annan pedago- gisk verksamhet enligt denna lag,

2.utbildning som avses i 29 kap. 17 §,

3.hur en kommun uppfyller sina skyldigheter enligt 7 kap. 21 och 22 §§, 24 kap. 23 och 24 §§ samt 29 kap. 9 §,

4.hur en kommun uppfyller sitt tillsynsansvar enligt 4 §, och

5. att enskilda som godkänts |

5. att enskilda som godkänts |

av Skolinspektionen fortlöpande |

av Skolinspektionen fortlöpande |

uppfyller kraven i 2 kap. 5 och |

uppfyller kraven i 2 kap. 5 §, |

6 b §§. |

2 a kap. 4–11 och 19–32 §§. |

Första stycket gäller inte om tillsynen är en särskild uppgift för en annan tillsynsmyndighet.

3Senaste lydelse 2022:1088.

4Senaste lydelse 2022:1088.

En kommun har tillsyn över

1. förskola och fritidshem vars huvudman kommunen har god- känt enligt 2 kap. 7 § andra stycket,

Författningsförslag |

SOU 2025:37 |

4 §5

1. förskola och fritidshem vars huvudman kommunen har god- känt enligt 2 a kap. 14 § andra stycket,

2.pedagogisk omsorg vars huvudman kommunen har godkänt enligt 25 kap. 10 §, och

3. att enskilda som godkänts |

3. att enskilda som godkänts |

av kommunen fortlöpande upp- |

av kommunen fortlöpande upp- |

fyller kraven i 2 kap. 5 och 6 b §§ |

fyller kraven i uppfyller kraven i |

och 25 kap. 10, 10 a och 10 b §§. |

2 kap. 5 §, 2 a kap. 4–11, 19–29, |

|

31 och 32 §§ och 25 kap. 10, 10 a |

|

och 10 b §§. |

Kommunens tillsyn enligt första stycket omfattar inte tillsyn över att bestämmelserna i 6 kap. följs.

10 §6

En tillsynsmyndighet får förelägga en huvudman som enligt denna lag står under dess tillsyn att fullgöra sina skyldigheter, om verksamheten inte uppfyller de krav som följer av de föreskrifter som gäller för verksamheten eller, i fråga om enskild huvudman, de villkor som gäller för godkännandet eller beslutet om rätt till bidrag.

Statens skolinspektion får förelägga en utförare av utbildning där distansundervisning används i grundskolan, anpassade grundskolan, specialskolan, sameskolan, gymnasieskolan eller anpassade gym- nasieskolan att fullgöra sina skyldigheter om distansundervisningen inte uppfyller de krav som följer av de föreskrifter som gäller för undervisningen eller de villkor som gäller för godkännandet som sådan utförare.

Ett beslut om föreläggande gäller omedelbart.

Ett föreläggande ska ange de |

Ett föreläggande ska ange de |

åtgärder som huvudmannen ska |

åtgärder som huvudmannen ska |

vidta för att avhjälpa de påtalade |

vidta för att avhjälpa de påtalade |

bristerna. Om bristerna bedöms |

bristerna. Om bristerna bedöms |

vara ett allvarligt missförhållande |

vara ett allvarligt missförhållande |

ska det anges. Om en analys enligt |

ska det anges och huvudmannen |

5Senaste lydelse 2022:1088.

6Senaste lydelse 2022:1315.

SOU 2025:37 |

Författningsförslag |

2 § andra stycket ger stöd för det, kan åtgärderna omfatta för- ändringar i lärarresurserna.

ska upplysas om att ett allvarligt missförhållande inom tre år från beslutet om föreläggandet kan leda till ingripande enligt 15, 16 b eller 17 § andra stycket. Om en analys enligt 2 § andra stycket ger stöd för det, kan åtgärderna omfatta förändringar i lärarresurserna.

Föreläggande förenat med värdeöverföringsförbud

10 a §

Ett föreläggande enligt 10 § får förenas med ett värdeöverförings- förbud.

Värdeöverföringsförbudet gäller under två år från och med beslutet om föreläggande.

Sanktionsavgift

10 b §

En tillsynsmyndighet ska besluta om sanktionsavgift för en huvud- man som enligt denna lag står under dess tillsyn

1.vid överträdelse av värde- överföringsförbud enligt 2 a kap. 19, 20 § eller 26 kap. 10 a §,

2. om särredovisning enligt

2 a kap. 22 § inte upprättats i rätt tid,

3.om anmälan enligt 2 a kap. 28 § inte gjorts i rätt tid,

4.om anmälan enligt 2 a kap. 29 § inte gjorts i rätt tid,

Författningsförslag |

SOU 2025:37 |

5.om anmälan enligt 2 a kap. 30 § första stycket inte gjorts i rätt tid, eller

6.om handling enligt 2 a kap. 31 eller 32 § inte kommit in i rätt tid.

Tillsynsmyndigheten ska inte besluta om avgift om det är uppen- bart oskäligt.

Sanktionsavgift får inte tas ut för en överträdelse som omfattas av ett föreläggande som har för- enats med vite, om en ansökan om utdömande av vitet har gjorts.

10 c §

En sanktionsavgift enligt 26 kap.

10 b § 1–5 ska tas ut med ett belopp som bestäms till lägst 10 000 kronor och högst 10 000 000 kronor.

När sanktionsavgiftens storlek bestäms ska följande omständig- heter beaktas.

−Överträdelsens karaktär och svårhetsgrad.

−Om huvudmannen tidigare ålagts att erlägga sanktionsavgift.

−Vad som är känt om huvud- mannens ekonomiska förhållanden. Om en enskild huvudman ingår i en koncern får koncernens ekonomi beaktas.

10 d §

En sanktionsavgift enligt 26 kap.

10 b § 6 ska tas ut med ett fast belopp som bestäms med hänsyn till den enskilde huvudmannens års-

SOU 2025:37 |

Författningsförslag |

omsättning. Sanktionsavgiften ska höjas vid upprepade överträdelser.

Regeringen eller den myndig- het som regeringen bestämmer får meddela ytterligare föreskrifter om storleken på sanktionsavgifter en- ligt första stycket.

10 e §

En sanktionsavgift enligt 10 c eller d § får helt eller delvis sätta ned om det finns särskilda skäl.

10 f §

En sanktionsavgift får beslutas endast om den som avgiften ska tas ut av har fått tillfälle att yttra sig inom fem år från den dag då överträdelsen ägde rum.

10 g §

En sanktionsavgift ska betalas till tillsynsmyndigheten inom 30 dagar från det att beslutet om att ta ut avgiften har vunnit laga kraft eller inom den längre tid som anges i beslutet.

Sanktionsavgiften ska tillfalla staten.

13 §7

En tillsynsmyndighet får återkalla ett godkännande, ett med- givande eller ett beslut om rätt till bidrag som myndigheten har med- delat enligt denna lag, om

1.ett föreläggande enligt 10 § inte har följts, och

2.missförhållandet är allvarligt.

Ett godkännande eller beslut enligt första stycket får också åter- kallas om

7Senaste lydelse 2018:1158.

Inom tre år från ett beslut om föreläggande enligt 10 § som gäller ett allvarligt missförhållande får en tillsynsmyndighet återkalla ett godkännande, ett medgivande eller ett beslut om rätt till bidrag som myndigheten har meddelat enligt denna lag, trots att före- läggandet har följts, om det ändå finns ett allvarligt missförhållande i verksamheten.

Författningsförslag |

SOU 2025:37 |

1. ett föreläggande enligt 10 § inte har följts, och |

|

2. den enskilde vid den eta- |

2. den enskilde vid den eta- |

bleringskontroll som avses i 9 a § |

bleringskontroll som avses i 9 a § |

inte kan visa att rimliga åtgärder |

inte kan visa att rimliga åtgärder |

har vidtagits för att få till stånd |

har vidtagits för att få till stånd |

ett samråd enligt 2 kap. 6 a §. |

ett samråd enligt 2 a kap. 15 §. |

|

14 §8 |

|

Ett godkännande av en en- |

Ett godkännande av en en- |

skild som huvudman inom skol- |

skild som huvudman inom skol- |

väsendet får återkallas om den |

väsendet får återkallas om den |

enskilde inte längre |

uppfyller |

enskilde inte längre |

uppfyller |

förutsättningarna för |

godkän- |

förutsättningarna för |

godkän- |

nande enligt 2 kap. 5 § andra och |

nande enligt 2 a kap. 4–7 och 12 §§. |

tredje styckena och 6 §. |

|

|

|

Ett godkännande av en enskild som huvudman för pedagogisk omsorg får återkallas om förutsättningarna för godkännande enligt 25 kap. 10 § första stycket 1 och 2 och andra stycket inte längre är uppfyllda.

15 §9

Inom två år från ett beslut om föreläggande enligt 10 § som gäller ett allvarligt missförhållande får en tillsynsmyndighet återkalla ett godkännande, ett medgivande eller ett beslut om rätt till bidrag som myndigheten har meddelat enligt denna lag, trots att före- läggandet har följts, om

1.det ändå finns ett allvarligt missförhållande i verksamheten, och

2.huvudmannen redan före föreläggandet har visat bristande förmåga eller vilja att fullgöra sina

8Senaste lydelse 2022:1088.

9Senaste lydelse 2022:115.

Inom tre år från ett beslut om föreläggande enligt 10 § som gäller ett allvarligt missförhål- lande får ett verksamhetsförbud beslutas trots att föreläggandet har följts, om det ändå finns ett allvarligt missförhållande i verk- samheten.

SOU 2025:37 |

Författningsförslag |

skyldigheter som huvudman för verksamheten.

16 b §10

Inom två år från ett beslut om föreläggande enligt 10 § som gäller ett allvarligt missförhål- lande får ett verksamhetsförbud beslutas trots att föreläggandet har följts, om

1.det ändå finns ett allvarligt missförhållande i verksamheten, och

2.huvudmannen redan före föreläggandet har visat bristande förmåga eller vilja att fullgöra sina skyldigheter som huvudman för verksamheten.

17§11

Statens skolinspektion får när |

Statens skolinspektion får när |

det gäller en verksamhet som be- |

det gäller en verksamhet som be- |

drivs av en kommun eller en |

drivs av en enskild huvudman som |

region besluta att staten på kom- |

enligt denna lag står under dess |

munens eller regionens bekost- |

tillsyn, en kommun, eller en region |

nad ska vidta de åtgärder som be- |

besluta att staten på huvudman- |

hövs för att åstadkomma rättelse, |

nens bekostnad ska vidta de åt- |

om kommunen eller regionen |

gärder som behövs för att åstad- |

|

komma rättelse (statliga åtgärder |

|

för rättelse), om huvudmannen |

1.inte har följt ett föreläggande enligt 10 §, och

2.missförhållandet är allvarligt.

Inom två år från ett beslut om |

Inom tre år från ett beslut om |

föreläggande enligt 10 § som |

föreläggande enligt 10 § som |

gäller ett allvarligt missförhållande |

gäller ett allvarligt missförhållande |

10Senaste lydelse 2022:115.

11Senaste lydelse 2022:115.

SOU 2025:37

får statliga åtgärder för rättelse be- slutas trots att föreläggandet har följts, om det ändå finns ett all- varligt missförhållande i verksam- heten.

Beslut om statliga åtgärder för rättelse som gäller verksamhet som har enskild huvudman får bara tas om det finns särskilda skäl för att inte återkalla godkännandet för huvudmannen.

Författningsförslag

får sådana åtgärder som avses i första stycket beslutas trots att föreläggandet har följts, om

1. det ändå finns ett allvarligt missförhållande i verksamheten, och

2. huvudmannen redan före föreläggandet har visat bristande förmåga eller vilja att fullgöra sina skyldigheter som huvudman för verksamheten.

Har staten haft kostnader för en åtgärd som vidtagits med stöd av denna paragraf, får denna kostnad kvittas mot belopp som staten annars skulle ha betalat ut till kommunen eller regionen.

Hörande av elever under 16 år

23 a §

Statens skolinspektion får i samband med tillsyn och kvali- tetsgranskning höra elever under 16 år om det kan antas att eleven inte tar skada av samtalet. Ele- verna får höras utan vårdnads- havarens samtycke och närvaro.

27 §12

Ett föreläggande enligt detta kapitel får förenas med vite. Statens skolinspektion ska förena ett föreläggande som avses i

10 § med vite om föreläggandet avser en eller flera brister som all- varligt försvårar förutsättningarna för eleverna att nå målen för ut- bildningen, om det inte av särskilda skäl är obehövligt.

Om det finns anledning att anta att en person som är föremål för ett föreläggande har begått en gärning som kan föranleda straff eller en straffliknande sanktion, får han eller hon inte föreläggas vid vite att medverka i en utredning som har samband med den gärningen.

12Senaste lydelse 2014:903.

SOU 2025:37 |

Författningsförslag |

Om en enskild huvudman in- går i en koncern får koncernens ekonomi beaktas vid fastställande av vitesbeloppets storlek.

26 b kap. Om återbetalning och återkrav av kommunala bidrag

Återbetalning på grund av brott

1 § En enskild huvudman som fått bidrag enligt denna lag är åter- betalningsskyldig till den utbetalande kommunen om bidraget an- vänts i brott. För brottet ska vara föreskrivet strängare straff än böter.

En enskild huvudman är inte återbetalningsskyldig om huvud- mannen inom skälig tid återfått eller återkrävt bidraget.

Återbetalning på grund av felaktig utbetalning

2 § En enskild huvudman som fått bidrag enligt denna lag är åter- betalningsskyldig till den utbetalande kommunen om bidraget be- viljats på felaktig grund eller med för högt belopp.

Återbetalningsskyldigheten gäller det som har betalats ut för mycket.

Återbetalning av tilläggsbelopp

3 § En enskild huvudman som fått tilläggsbelopp enligt denna lag är återbetalningsskyldig till den utbetalande kommunen om huvud- mannen helt eller delvis inte har genomfört de stödåtgärder som bidraget beviljades för. Huvudmannen är inte återbetalningsskyldig om hela tilläggsbeloppet använts till de stödåtgärder som bidraget beviljades för.

Återbetalningsskyldigheten gäller den del av tilläggsbeloppet som avser de stödåtgärder som inte genomförts.

Återkrav

4 § Om en enskild huvudman är återbetalningsskyldig enligt 1–3 §§ får den kommun som utbetalat bidraget kräva tillbaka det.

Författningsförslag |

SOU 2025:37 |

Jämkning och eftergift

5 § Den utbetalande kommunen får helt eller delvis sätta ned ett krav på återbetalning om det finns särskilda skäl.

Dröjsmålsränta

6 § Om ett belopp som har återkrävts inte betalas i rätt tid ska dröjs- målsränta enligt räntelagen (1975:635) tas ut på beloppet.

Avdrag vid senare utbetalning av kommunala bidrag

7 § När en kommuns beslut om att kräva tillbaka bidrag enligt detta kapitel vunnit laga kraft får kommunen besluta att dra av be- loppet vid en senare utbetalning av bidrag enligt denna lag.

28 kap.

2 §13

Beslut av Statens skolinspektion får överklagas till allmän för- valtningsdomstol i fråga om

1.godkännande enligt 2 kap. 5 §, 22 kap. 9 § eller 24 kap. 3 a § eller återkallelse av sådant godkännande enligt 26 kap. 13, 14, 14 b eller 15 §,

2.medgivande enligt 24 kap. 4 a § eller återkallelse av sådant med- givande enligt 26 kap. 13 eller 15 §,

3.förklaring om rätt till bidrag enligt 24 kap. 6 § eller återkallelse av sådan rätt enligt 26 kap. 13 eller 15 §,

4.verksamhetsförbud enligt 26 kap. 16 a eller 16 b § eller upp- hävande av verksamhetsförbud enligt 16 d §,

5.statliga åtgärder för rättelse enligt 26 kap. 17 §,

6. tillfälligt förbud enligt 26 kap. |

6. tillfälligt förbud enligt 26 kap. |

18 §, eller |

18 §, |

7. vitesföreläggande enligt 26 kap. 27 §.

13Senaste lydelse 2022:940.

SOU 2025:37 |

Författningsförslag |

8.värdeöverföringsförbud en- ligt 2 a kap. 19, 20 § eller 26 kap. 10 a §, eller

9.sanktionsavgift enligt 26 kap. 10 b §.

När ett beslut överklagas är Skolinspektionen motpart i dom- stolen.

5§14

Beslut av en kommun eller en region får överklagas till allmän förvaltningsdomstol i fråga om

1.godkännande enligt 2 kap. 5 § eller 25 kap. 10 § eller återkallelse av sådant godkännande enligt 26 kap. 13, 14, 14 c eller 15 §,

2.bidrag enligt 8 kap. 21 §, 9 kap. 19 §, 10 kap. 37 §, 11 kap. 36 §, 14 kap. 15 §, 16 kap. 52 §, 17 kap. 35 §, 19 kap. 45 §, 22 kap. 18 § eller 25 kap. 11 §,

3.avstängning enligt 5 kap. 17 eller 19 §,

4.föreläggande för vårdnadshavare att fullgöra sina skyldigheter enligt 7 kap. 23 §,

5.skolskjuts enligt 9 kap. 15 b § första stycket, 9 kap. 15 c § första stycket, 10 kap. 32 § första stycket, 10 kap. 33 § första stycket, 11 kap. 31 § första stycket, 11 kap. 32 § första stycket, 18 kap. 30 § första stycket eller 18 kap. 31 § första stycket,

6.ekonomiskt stöd till inackordering enligt 15 kap. 32 § eller 18 kap. 32 § första stycket,

7.medgivande att fullgöra skolplikten på annat sätt eller åter- kallelse av sådant medgivande enligt 24 kap. 23 eller 24 §,