Regeringens skrivelse 2025/26:130

Redovisning av AP-fondernas verksamhet |

Skr. |

t.o.m. 2025 |

2025/26:130 |

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 28 maj 2026

Elisabeth Svantesson

Niklas Wykman (Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redovisning av de allmänna pensions- fondernas (AP-fondernas) verksamhet t.o.m. 2025. I redovisningen ingår bl.a. en sammanställning av AP-fondernas årsredovisningar för 2025 och en utvärdering av AP-fondernas verksamhet sedan 2001. Skrivelsen över- lämnas årligen till riksdagen senast den 1 juni. Av skrivelsen framgår bl.a. följande:

•Under 2025 beslutades om en konsolidering av buffertfonderna för att öka effektiviteten i förvaltningen av buffertkapitalet i det svenska pensionssystemet. Samtliga åtta riksdagspartier ställde sig genom Pensionsgruppen bakom förslagen som utöver organisatoriska förändringar även innebar att det införts lagkrav på att styrelsen i varje

AP‑fond sammantaget ska ha tillräcklig kompetens inom områden som

är särskilt viktiga för förvaltningen av fonden, liksom vissa ändringar för administrationen av AP-fonderna. Genom reformen skapas förutsättningar för en mer robust och långsiktigt effektiv förvaltning av buffertkapitalet.

•År 2025 präglades trots betydande makroekonomisk osäkerhet av en stark utveckling på de globala aktiemarknaderna, samtidigt som räntorna föll. Kronan stärktes mot både euron och US-dollarn. Den kraftiga förstärkningen av kronan gentemot flera större valutor dämpade kraftigt AP‑fondernas avkastning på utländska aktie- investeringar.

•Det samlade resultatet för Första–Fjärde och Sjätte AP-fonderna (buffertfonderna) uppgick till 122 miljarder kronor efter kostnader,

1

Skr. 2025/26:130 vilket motsvarar en avkastning på 6,2 procent. Resultatet kan framför allt härledas till en god utveckling på aktiemarknaderna.

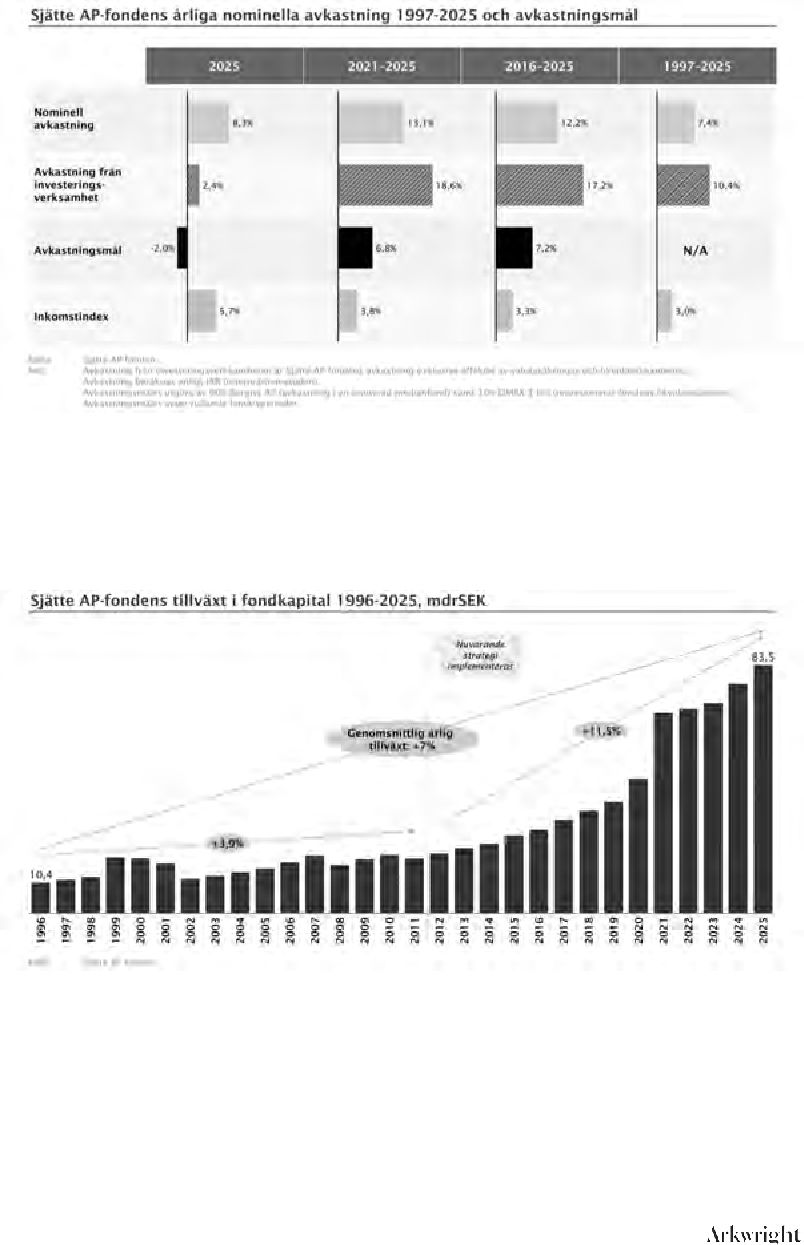

•Sedan det nuvarande pensionssystemet infördes 2001 har den genom- snittliga avkastningen av buffertfondernas totala fondmedel varit 6,0 procent per år. Vid utgången av 2025 uppgick det samlade kapitalet i buffertfonderna till 2 234,1 miljarder kronor. Buffertfonderna har därmed bidragit positivt till den långsiktiga finansieringen av det allmänna inkomstpensionssystemet.

•Varje buffertfonds styrelse fastställer det övergripande avkastnings- målet för fonden. Av regeringens utvärdering framgår att buffert- fonderna har uppnått de långsiktiga avkastningsmål som styrelserna fastställt.

•Första–Fjärde AP-fonderna har även uppfyllt rollen som buffert genom att hantera löpande avgiftsmedel och utbetalningar för inkomst-

pensionssystemets räkning. Fonderna har haft den betalningsberedskap som behövs för uppgiften. Under 2025 överfördes netto från Första–Fjärde AP-fonderna till inkomstpensionssystemet efter administrationskostnader ca 19 miljarder kronor, vilket är ca 10 miljarder mer än föregående år.

Buffertfondernas redovisade avkastning och totala fondkapital

Procent och miljarder kronor

|

2021 |

2022 |

2023 |

2024 |

2025 |

2001–2025 |

Avkastning, % |

20,2 |

-8,0 |

8,1 |

9,5 |

6,2 |

6,01 |

Avkastning, mdkr |

338 |

-160 |

144 |

188 |

122 |

1 951 |

Nettoflöde |

-31 |

-20 |

-21 |

-10 |

-19 |

-321 |

pensionssystemet |

|

|

|

|

|

|

Totalt fondkapital |

2 004 |

1 826 |

1 950 |

2 130 |

2 234 |

|

1Årsgenomsnitt, geometriskt medelvärde.

Källa: Arkwright bilaga 9 (grunddata från Första–Fjärde och Sjätte AP-fonderna).

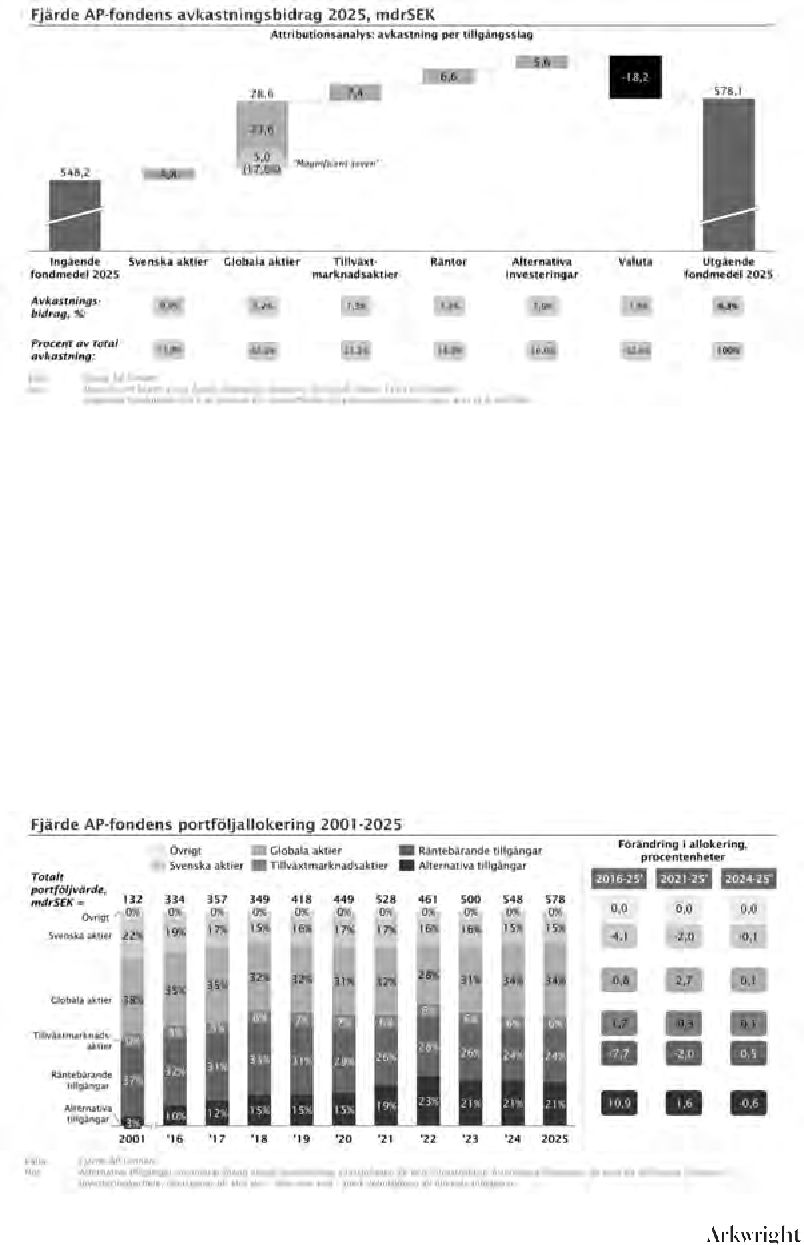

•Förvaltningskostnaderna för buffertfonderna uppgick till 1 834 miljo- ner kronor under 2025. Det var 341 miljoner kronor högre än föregående år och motsvarar en ökning på ca 23 procent. Ökningen förklaras framför allt av engångskostnader om ca 290 miljoner kronor till följd av att Första och Sjätte AP-fonderna avvecklades vid årsskiftet 2025/2026. Ökningen förklaras även av implementeringen av ett nytt portföljsystem hos Tredje och Fjärde AP-fonderna under 2025, vilket medförde kostnader om 74 miljoner kronor under 2025.

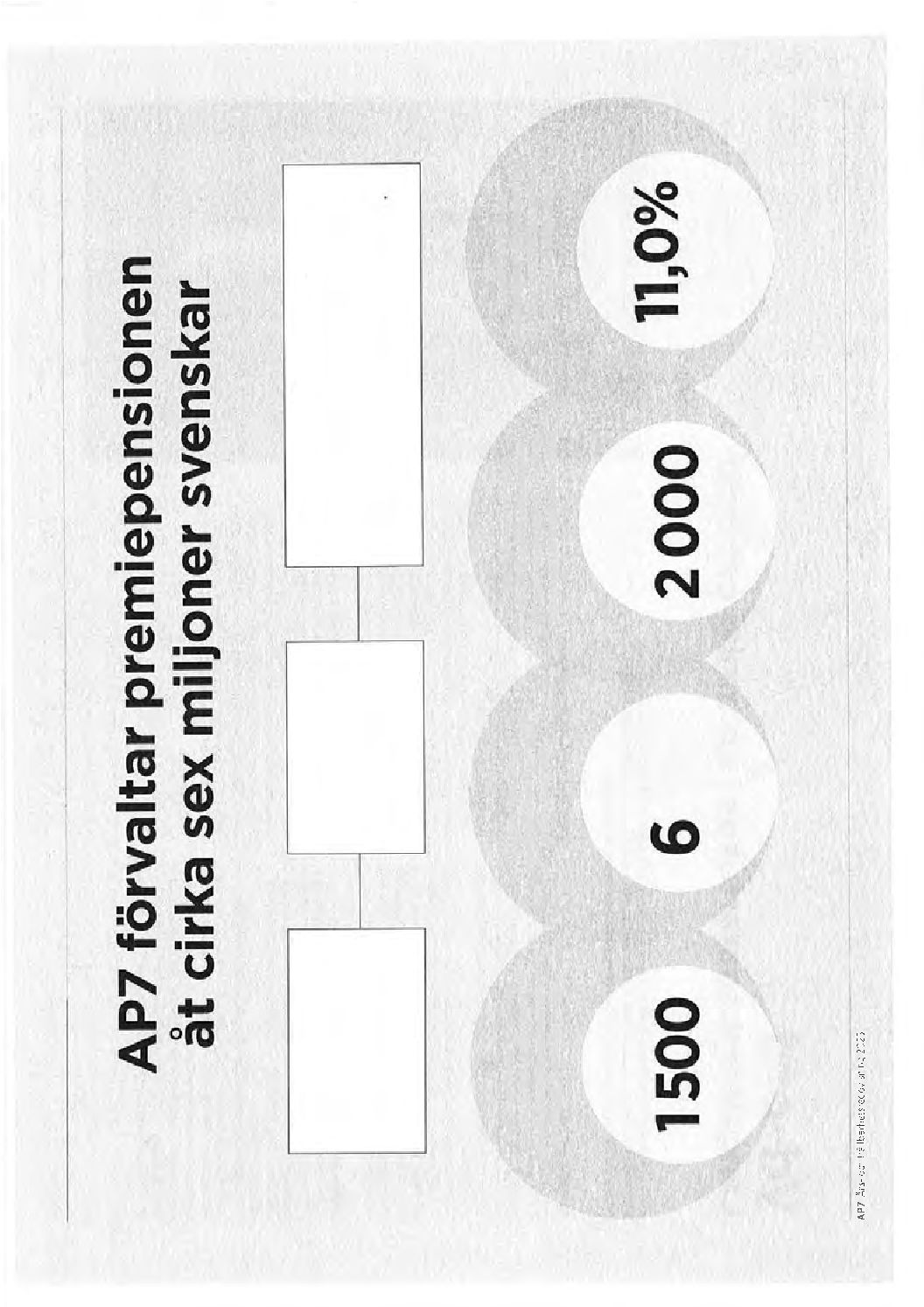

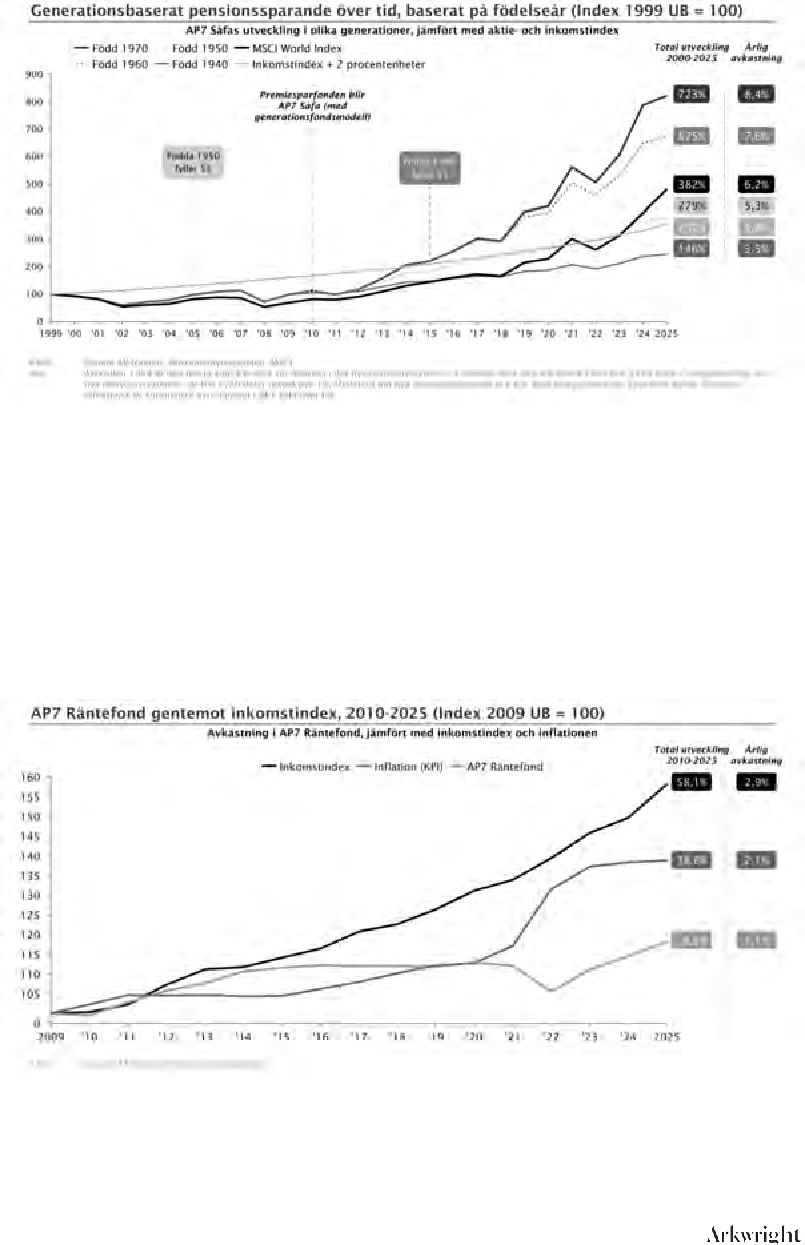

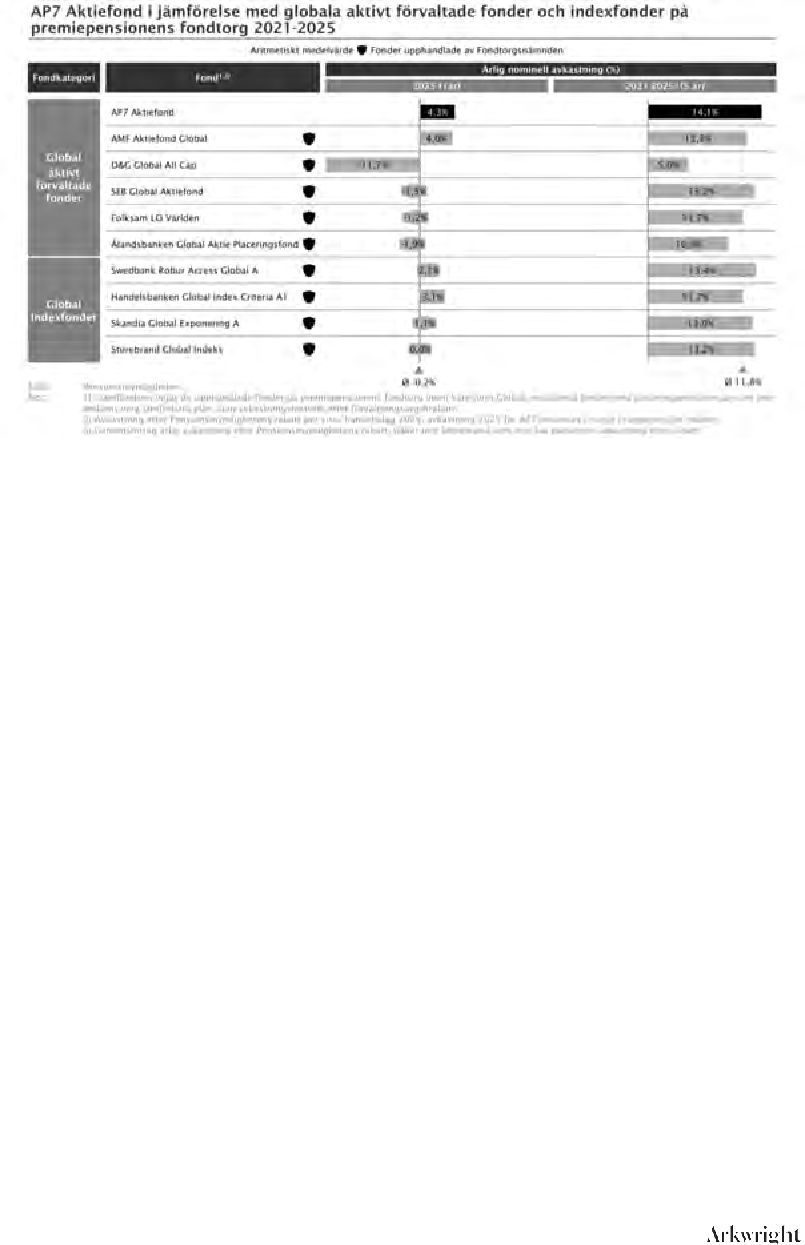

•Sjunde AP-fonden har i uppgift att förvalta förvalsalternativet AP7 Såfa inom premiepensionssystemet. Under 2025 uppgick avkast- ningen för den genomsnittlige spararen i Sjunde AP-fondens med majoriteten av spararna i AP7 Såfa till 4,2 procent. Majoriteten (95 procent) av spararna hos Sjunde AP-fonden har valt AP7 Såfa. Målet för AP7 Såfa är att ett kontinuerligt sparande i fondportföljen ska ge en långsiktig överavkastning i förhållande till den statliga inkomstpensionen om minst 2 procentenheter per år i genomsnitt, för

2 |

dem som under hela sparandeperioden är kvar i AP7 Såfa. Under |

|

perioden 2000–2025 uppgick den kapitalviktade avkastningen för Sjunde AP-fonden till 11,0 procent per år, vilket är 7,6 procentenheter högre än inkomstpensionens avkastning under samma period (3,4 procent per år), och översteg därmed målet om minst 2 procent- enheters överavkastning jämfört med inkomstpensionen. Förvaltnings- avgifterna för AP7 Aktiefond och AP7 Räntefond uppgick till 0,05 procent respektive 0,04 procent av förvaltat kapital 2025. Detta kan jämföras med den genomsnittliga förvaltningsavgiften för de pri- vata fonderna i premiepensionssystemet som uppgick till 0,18 procent.

•Sammantaget har AP-fonderna infriat regeringens förväntningar på fonderna.

1 |

Inledning och innehållsöversikt |

Skr. 2025/26:130 |

|

Regeringen ska senast den 1 juni varje år överlämna en redovisning av AP-fondernas verksamhet till riksdagen. Som underlag ska AP-fonderna lämna årsredovisning och verksamhetsberättelse. I skrivelsen redovisas och analyseras fondkapitalet per fond och som helhet. Förvaltningen av fondkapitalet utvärderas både av regeringen och av extern expertis.

Den nuvarande ordningen för AP-fonderna har gällt sedan reforme- ringen av det allmänna pensionssystemet 1999. AP-fonderna regleras i lagen (2000:192) om allmänna pensionsfonder (AP-fonder), i det följande benämnd lagen om allmänna pensionsfonder, förutom Sjätte AP-fonden som regleras i lagen (2000:193) om Sjätte AP-fonden.

Avsnitt 2 innehåller en översiktlig beskrivning av AP-fonderna och det allmänna pensionssystemet. Här redovisas Första–Fjärde och Sjätte AP-fondernas (buffertfondernas) betydelse och roll i inkomstpensions- systemet och Sjunde AP-fondens roll inom premiepensionssystemet. Avsnittet innehåller också en redogörelse över viktiga händelser under det senaste året. I avsnitt 3 redovisas buffertfondernas samlade resultat. Här beskrivs hur de sammantaget uppfyllt rollen som buffert för hantering av över- och underskott och rollen som långsiktig finansiär. Avsnittet innehåller även en redovisning av Första–Fjärde AP-fondernas avkastning i jämförelse med ett urval av utländska pensionsfonder samt de fyra fondernas samlade tillgångsallokering och hur fonderna arbetar med investeringar i illikvida tillgångar. I avsnitt 4 redogörs för buffertfondernas samlade kostnader och i avsnitt 5 redogörs för hur AP-fondernas arbetar med föredömlig förvaltning. Avsnitt 6 innehåller en redovisning och utvärdering av respektive AP-fond. Här finns uppgifter om respektive fonds resultat och kostnader samt beskrivningar av fondernas arbete med föredömlig förvaltning, risk och kontroll. Avsnitt 7 behandlar övriga förvaltningsfrågor som process för prövning av sidouppdrag för styrelseledamöter, samarbete mellan AP-fonderna och en sammanfattning av revisionen. Den årliga revisionen har utförts av revisorer från Öhrlings PricewaterhouseCoopers AB.

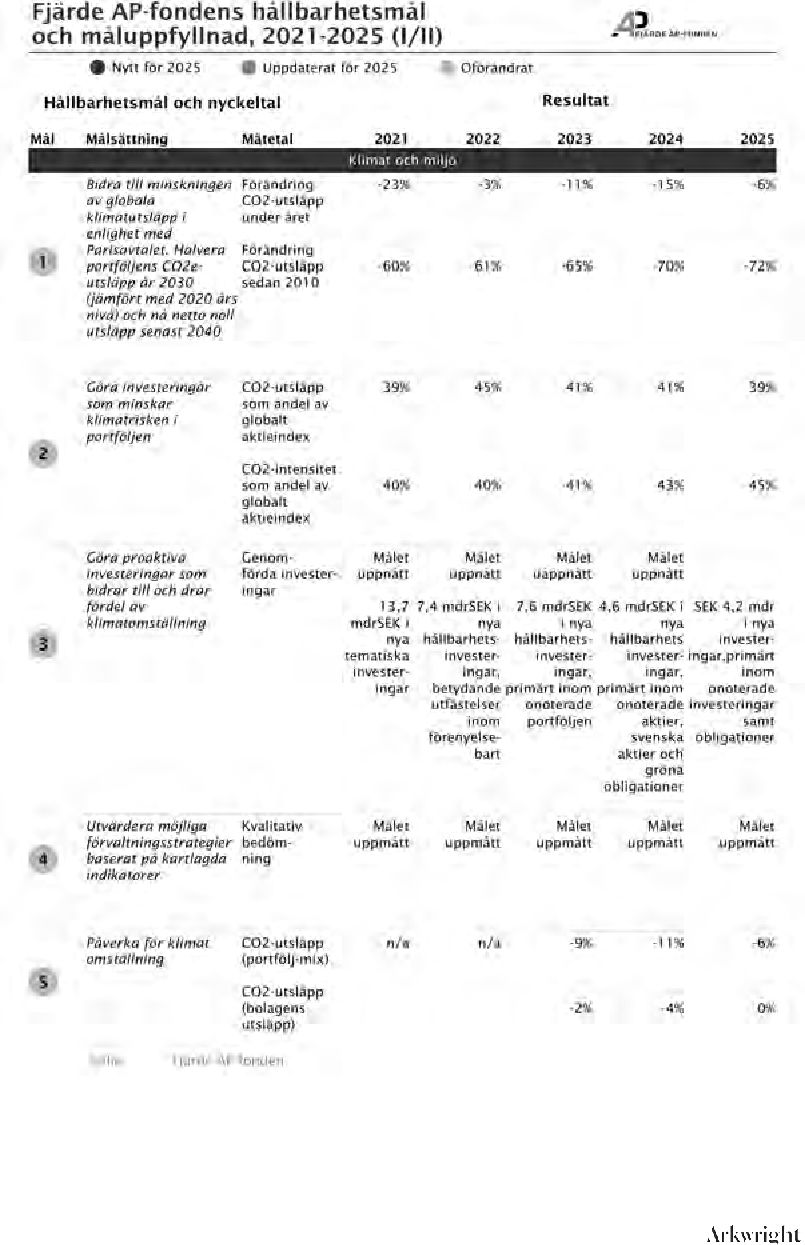

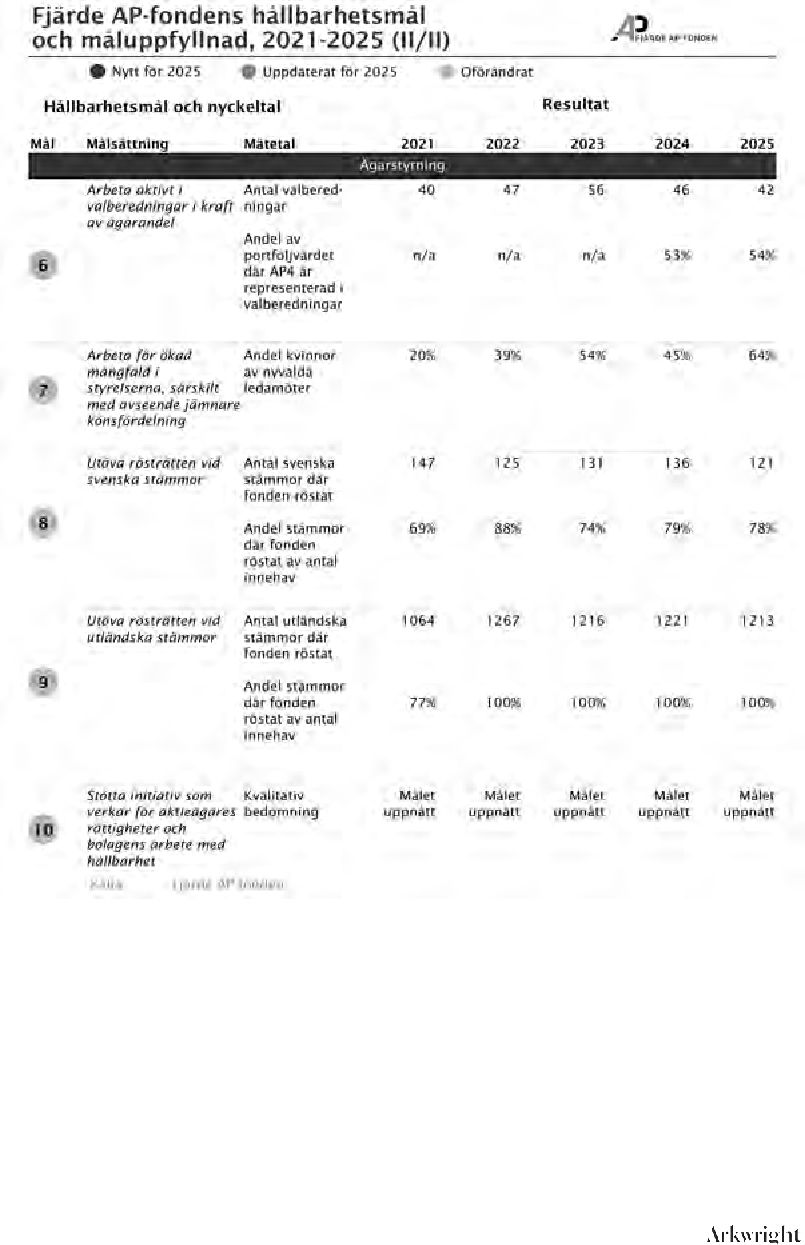

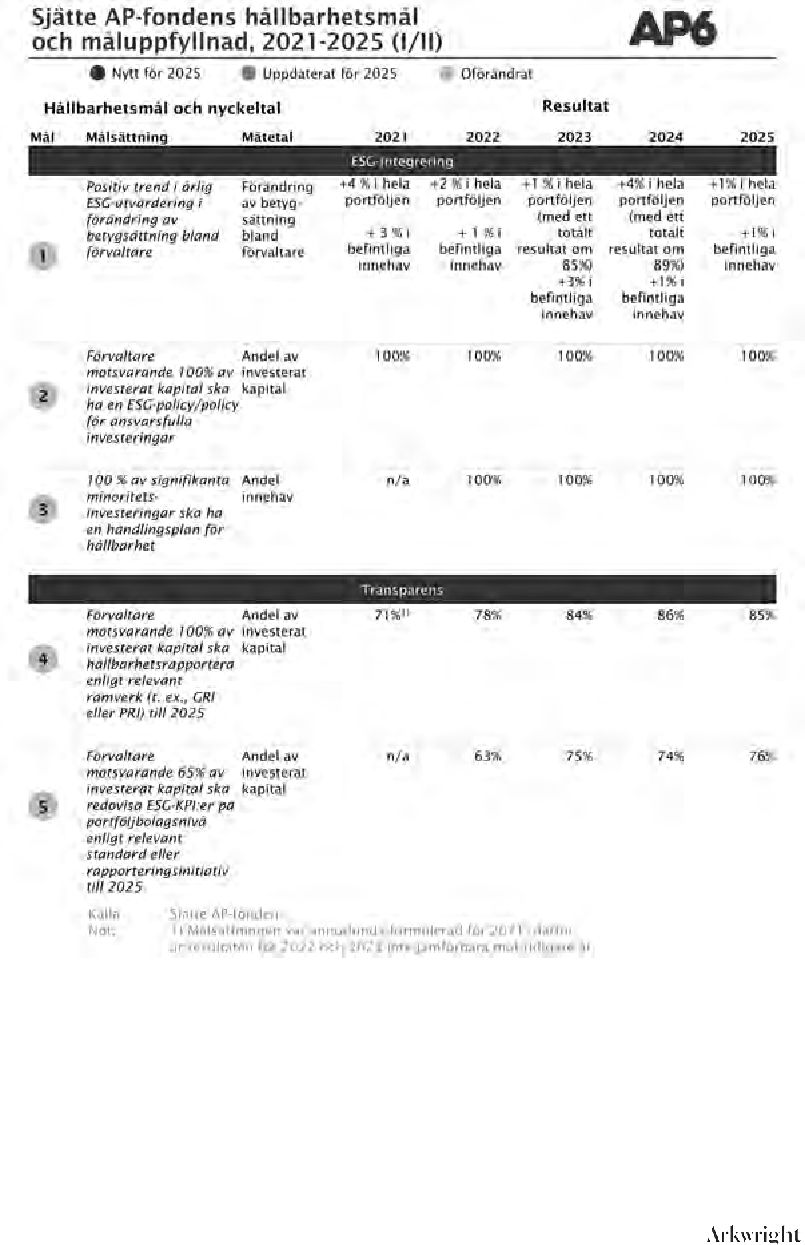

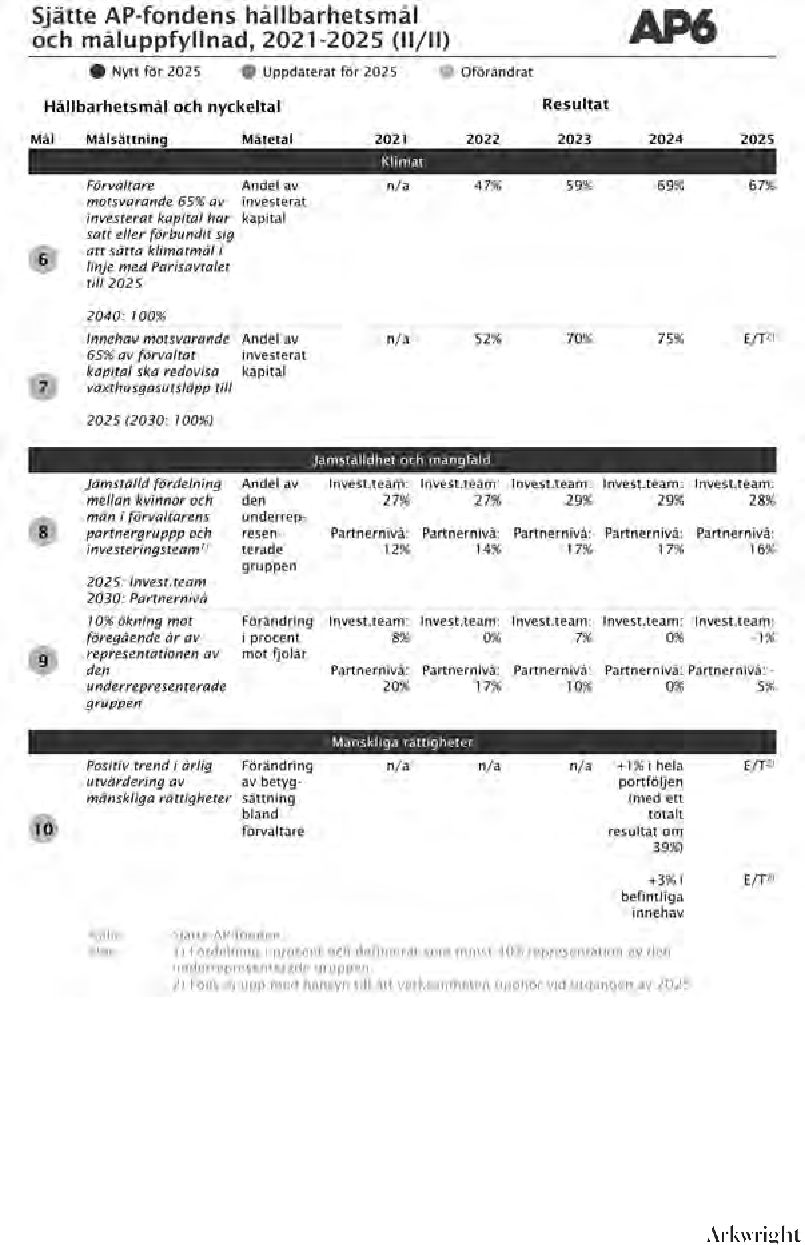

För att tydliggöra grunderna för regeringens årliga utvärderingar finns en policy för styrning och utvärdering av AP-fonderna. Den policyn upp- dateras här med hänsyn till de nya kompetenskrav för styrelsen som gäller sedan den 1 januari 2026. Därutöver görs uppdateringar avseende pro- cessen för rekrytering till styrelserna samt vissa mindre, redaktionella just- eringar. Policyn finns i bilaga 1. Vägledande för årets utvärdering och hit- tillsvarande styrning är den policy som finns i föregående års skrivelse med redovisning av AP-fondernas verksamhet t.o.m. 2024 (skr. 2024/25:130 bilaga 1). I bilaga 2 finns AP-fondernas placeringsregler i sammandrag. Utdrag ur AP-fondernas årsredovisningar finns i bilagorna 3–8. Årsredovisningarna finns i sin helhet på respektive fonds webbplats. Bilaga 9 innehåller en externt genomförd utvärdering av AP-fondernas verksamhet 2025. Den externa utvärderingen har genom- förts av Arkwright AB och innehåller utöver en grundläggande granskning även en fördjupad analys av formerna för Första–Fjärde AP-fondernas investeringar i onoterade tillgångar.

5

Skr. 2025/26:130 |

2 |

AP-fonderna och det allmänna |

|

pensionssystemet

2.1Det allmänna pensionssystemet

Det svenska pensionssystemet består av tre delar: den statliga allmänna ålderspensionen, tjänstepensionssystemet och privat pensionssparande. Den allmänna ålderspensionen består i sin tur av tre delar: garantipension, inkomstpension och premiepension. Därtill finns det sedan 2021 ett inkomstpensionstillägg. Det är ett tillägg till inkomstpensionen som finan- sieras via statens budget. Denna skrivelse redogör för AP-fondernas roll och utveckling i det allmänna pensionssystemet.

Utformningen av det allmänna pensionssystemet har sin bakgrund i den pensionsreform som trädde i kraft i januari 1999 efter en bred parti- uppgörelse mellan Socialdemokraterna, Moderaterna, Centerpartiet, Folkpartiet (numera Liberalerna) och Kristdemokraterna. Dessa partier bildade Pensionsgruppen, en arbetsgrupp för vårdande av pensions- överenskommelsen. Sedan 2023 står samtliga partier i riksdagen bakom överenskommelsen och ingår i Pensionsgruppen. Reformen innebar att pensionssystemet gjordes självfinansierande (via avgifter) och att det infördes en funktion så att pensionerna automatiskt anpassas till den ekonomiska tillväxten, genom indexering och den s.k. automatiska balanseringen.

Figur 2.1 Det allmänna pensionssystemet

Avgiften till det allmänna pensionssystemet uppgår till 18,5 procent av pensionsgrundande inkomster, varav 16 procentenheter sätts av till inkomstpensionen och resterande 2,5 procentenheter till premiepensionen. Det finns en gräns på 7,5 inkomstbasbelopp per år för hur stor del av inkomsten som tillgodoräknas som pensionsgrundande. Utöver lön räknas ersättning från social- och arbetslöshetsförsäkringar som pensions- grundande inkomster. Viss typ av annan frånvaro från arbetsmarknaden kan dock också vara pensionsgrundande. För tid med små barn (barnår),

studier, plikttjänst eller sjuk- eller aktivitetsersättning ges pensionsrätt i Skr. 2025/26:130 form av pensionsgrundande belopp. De individuella belopp som sätts av

kallas pensionsrätt och bokas på ett personligt konto hos Pensionsmyndigheten. På så sätt tillgodoräknas varje individs intjänade pensionsrätter över hela livet. De samlade pensionsrätterna för inkomst- pensionen under intjänandetiden, den s.k. pensionsbehållningen, räknas årligen upp med inkomstindex. Inkomstindex speglar den genomsnittliga inkomstutvecklingen i Sverige, vilken även påverkas av hur stor del av den arbetsföra befolkningen som arbetar. Uppräkningen av pensionen kan även påverkas av buffertkapitalets värdeutveckling och av demografiska och ekonomiska faktorer genom det s.k. balanstalet, där balanstalet beräknas som kvoten mellan systemets tillgångar och pensionsskulden två år före det år balanstalet avser. Tillgångarna ska motsvara summan av avgiftstillgången och buffertfondens värde.

I inkomstpensionssystemet används inbetalda pensionsavgifter för att finansiera samma års pensionsutbetalningar. Detta brukar kallas för att systemet är ett fördelningssystem (eng. pay-as-you-go). För att hantera skillnaderna mellan de löpande pensionsavgifterna och pensions- utbetalningarna finns ett buffertkapital som förvaltas av Första‒Fjärde AP-fonderna. Sjätte AP-fonden förvaltar också en del av buffertkapitalet. Till skillnad från Första–Fjärde AP-fonderna är Sjätte AP-fonden sluten, vilket innebär att den saknar betalningsflöden gentemot pensionssystemet. Sjunde AP-fonden har en särskild roll som förvaltare av det statliga förvalsalternativet AP7 Såfa inom premiepensionen.

AP-fonderna är statliga myndigheter som styrs genom lag. I den löpande förvaltningen har respektive AP-fond en självständig ställning i förhål- lande till såväl regeringen som övriga fonder. Det är upp till varje AP-fond att inom ramen för gällande uppdrag och placeringsregler utforma förvaltningsmodell och styra val av placeringar. Regeringen varken kan eller får ha synpunkter på fondernas enskilda placerings- eller förvalt- ningsbeslut. AP-fonderna investerar i dag inom en rad olika sektorer som t.ex. energi, infrastruktur och ansvarstagande försvarsindustri.

2.2 |

Inkomstpensionssystemet |

|

Buffertfonderna och det allmänna pensionssystemet |

|

Buffertkapitalet förvaltades fram t.o.m. den 31 december 2025 av |

|

Första‒Fjärde och Sjätte AP-fonderna, buffertfonderna i inkomstpensions- |

|

systemet. När det nuvarande pensionssystemet infördes 2001, fördelades |

|

drygt 130 miljarder kronor till vardera av Första–Fjärde AP-fonderna. För |

|

dessa fyra fonder infördes samtidigt ett gemensamt regelverk, lagen |

|

(2000:192) om allmänna pensionsfonder (AP-fonder), vilken även reglerar |

|

Sjunde AP-fonden. Från och med den 1 januari 2026 förvaltas buffert- |

|

kapitalet av Andra‒Fjärde AP-fonderna. |

|

Enligt lagen om allmänna pensionsfonder (AP-fonder) är Första–Fjärde |

|

AP-fondernas uppdrag att förvalta fondmedlen så att de blir till största |

|

möjliga nytta för inkomstpensionssystemet. Förvaltningen ska ta sin |

|

utgångspunkt i pensionssystemets åtagande. Målet är att uppnå långsiktigt |

|

hög |

avkastning i förhållande till risken i placeringarna. Den totala |

7 |

|

|

Skr. 2025/26:130 risknivån i förvaltningen ska vara låg, vilket inte ska tolkas som ett mål att minimera risken. Av det följer däremot ett krav på god riskspridning. Risk och avkastning ska tolkas i termer av utgående pensioner. Sedan den

1januari 2019 ska Första–Fjärde AP-fonderna även förvalta fondmedlen på ett föredömligt sätt genom ansvarsfulla investeringar och ansvarsfullt ägande. Vid förvaltningen ska särskild vikt fästas vid hur en hållbar utveckling kan främjas utan att det görs avkall på det övergripande målet om avkastning och risk. Målet om föredömlig förvaltning innebär att Första–Fjärde AP-fonderna ska integrera miljöaspekter, sociala aspekter och bolagsstyrningsaspekter (ESG) i sin förvaltning. Det ankommer på fonderna att närmare precisera innebörden av målet. AP-fonderna ska samverka när det gäller målet om föredömlig förvaltning.

Sjätte AP-fonden var också en buffertfond men reglerades i en egen lag, den numera upphävda lagen (2000:193) om Sjätte AP-fonden. Till skillnad från de andra buffertfonderna var Sjätte AP-fonden sluten, vilket innebar att den inte hade några betalningsflöden gentemot pensionssystemet. Fondens uppdrag skiljde sig också från de andra buffertfondernas. Sjätte AP-fonden skulle, inom ramen för vad som var till nytta för försäkringen för inkomstgrundad ålderspension, förvalta medlen genom placeringar på riskkapitalmarknaden. Sjätte AP-fonden hade sitt ursprung i sjätte fondstyrelsen, som inrättades 1996. Namnbytet gjordes i samband med 1990-talets pensionsreform. Sjätte AP-fonden ingick dock inte i den pensionsöverenskommelse som slöts, utan de tidigare gällande reglerna avseende sjätte fondstyrelsen överfördes i princip oförändrade till den numera upphävda lagen om Sjätte AP-fonden. År 2007 fick Sjätte AP-fonden möjlighet att göra investeringar utomlands. Fondens medel har i sin helhet genererats från de 10,4 miljarder kronor som tillsköts i samband med att den dåvarande sjätte fondstyrelsen bildades 1996. Sedan den 1 juli 2022 omfattades Sjätte AP-fonden av motsvarande regler som Första–Fjärde AP-fonderna om att fondmedlen ska förvaltas på ett föredömligt sätt.

AP-fonderna ska, med förvaltade medel, svara för kostnaderna för sin verksamhet, för revision och för uppföljning av fondförvaltningen. Rege- ringen utser styrelserna i fonderna och ska årligen utvärdera förvaltningen. Fonderna ska inte ha näringspolitiska eller ekonomisk-politiska mål. Rollen som förvaltare av allmänna pensionsmedel ställer krav på att fonderna har allmänhetens förtroende.

Buffertfondernas två roller

Buffertfonderna har två roller inom inkomstpensionssystemet. Den ena rollen är att hantera de över- och underskott som uppstår när inbetalda pensionsavgifter skiljer sig från utbetalda pensioner. När inbetalningarna till systemet är större än utbetalningarna sparas överskottet i Första–Fjärde AP-fonderna och när utbetalningarna är större än inbetalningarna tas medel från fonderna.

Buffertfondernas andra roll är att generera avkastning till inkomst- pensionssystemets långsiktiga finansiering. Fonderna ska generera en avkastning som minimerar risken för att den s.k. automatiska balanse- ringen aktiveras, vilket har samband med hur demografiska och ekono-

miska faktorer påverkar utvecklingen av avgiftstillgångar och skulder i Skr. 2025/26:130 inkomstpensionssystemet.

Inkomstpensionssystemets finansiella ställning

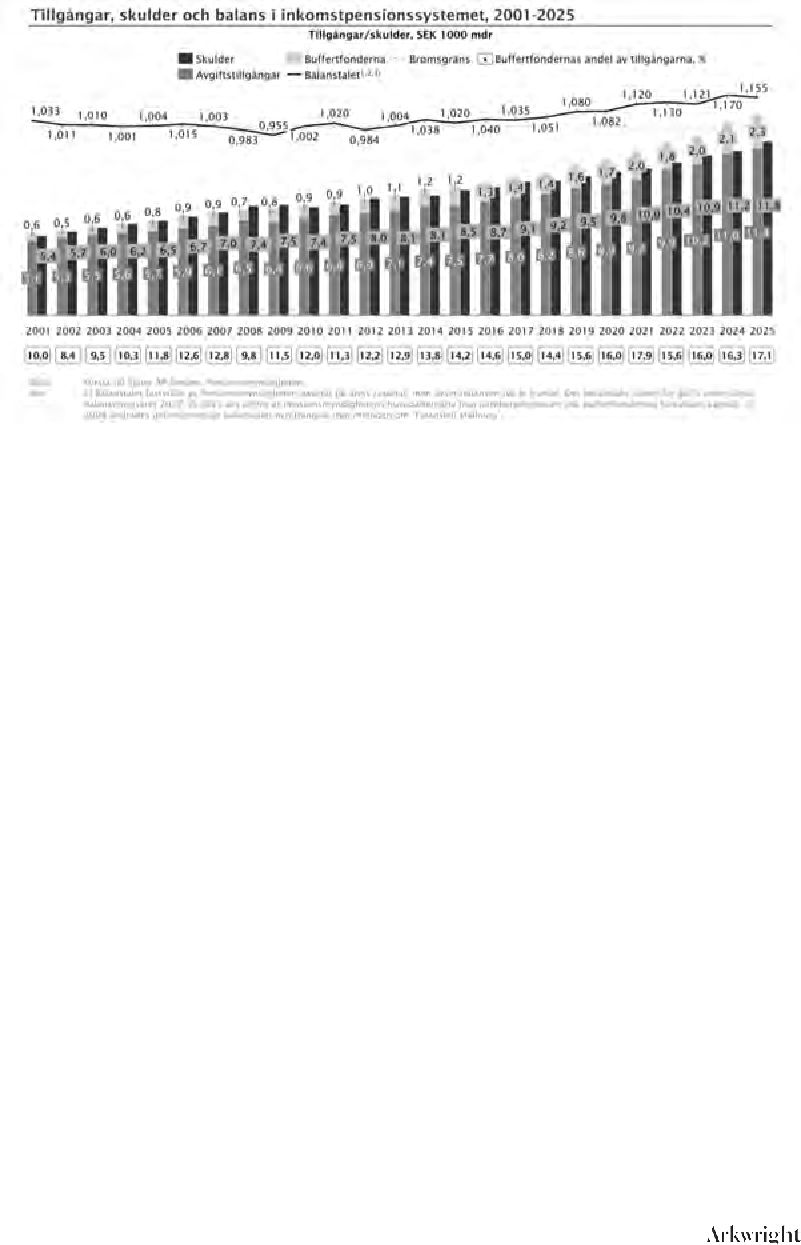

Inkomstpensionssystemets konstruktion gör att det finns en stark koppling mellan hur systemets tillgångar och skulder utvecklas. Om systemets tillgångar (avgiftstillgången, dvs. framtida avgiftsinkomster och buffert- kapitalet) är större än skulderna, räknas värdet på pensionsrätterna och de utgående pensionerna (pensionsskulden) upp med utgångspunkt i inkomst- index. Pensionsrätterna följer då den genomsnittliga inkomstutvecklingen i Sverige. Om skulderna däremot är större än tillgångarna, aktiveras balanseringen i systemet. Balanseringen innebär att pensionerna och pensionsrätterna räknas upp i en långsammare takt, vilket gör att systemets finansiella ställning stärks. Inkomstpensionssystemets tillgångar och skulder sammanställs i slutet av varje år. I samband med detta beräknas det s.k. balanstalet genom att systemets tillgångar divideras med dess skulder. Om balanstalet understiger 1,0000 räknas pensionsrätter och utgående pensioner upp i en långsammare takt till dess att systemet är i balans. Vid slutet av 2025 uppgick tillgångarna i inkomstpensionssystemet till 13 604 miljarder kronor, varav avgiftstillgången stod för 11 370 miljarder kronor och buffertfonderna för 2 234 miljarder kronor. Pensionsskulden uppgick vid samma tillfälle till 11 859 miljarder kronor (se tabell 2.1).

Balanstalet för 2027, som baseras på 2025 års tillgångar och skulder, beräknas till 1,1472. Att balanstalet överstiger 1 beror på att systemets tillgångar var större än dess skulder per den 31 december 2025. Systemets balanstal för 2026 är sedan tidigare fastställt till 1,1695. I tabell 2.1 redovisas 2025 års och tidigare års resultat för inkomstpensionssystemet.

Tabell 2.1 Inkomstpensionssystemets tillgångar och skulder

Miljarder kronor

Beräkningsår |

2025 |

2024 |

2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

Balanseringsår |

2026 |

2026 |

2025 |

2024 |

2023 |

2022 |

2021 |

2020 |

|

|

|

|

|

|

|

|

|

Buffertfonderna |

2 234 |

2 130 |

1 950 |

1 826 |

2 004 |

1 696 |

1 596 |

1 383 |

Avgiftstillgång |

11 370 |

10 962 |

10 242 |

9 907 |

9 188 |

8 893 |

8 616 |

8 244 |

Summa |

13 604 |

13 093 |

12 193 |

11 733 |

11 192 |

10 589 |

10 213 |

9 627 |

tillgångar |

|

|

|

|

|

|

|

|

Pensionsskuld |

11 859 |

11 196 |

10 880 |

10 388 |

9 991 |

9 783 |

9 454 |

9 165 |

Över-/underskott |

1 746 |

1 897 |

1 313 |

1 345 |

1 201 |

806 |

758 |

463 |

Balanstal |

1,1472 |

1,1695 |

1,1206 |

1,1295 |

1,1202 |

1,0824 |

1,0802 |

1,0505 |

Källa: Pensionsmyndighetens årsredovisning för 2025, s. 114.

Inkomstpensionssystemets resultat (balanstalet) påverkas av ett antal samhällsekonomiska och demografiska faktorer. På kort sikt har sysselsättningens utveckling störst betydelse. Buffertfondernas värde- utveckling har också betydelse, vilket i sin tur är kopplat till utvecklingen på kapitalmarknaderna. På lång sikt har även demografiska faktorer stor

betydelse för utvecklingen i balanstalet.

9

Skr. 2025/26:130 2.3 |

Premiepensionssystemet |

Premiepensionssystemet är ett fonderat system. Eftersom tillgångarna i systemet är fullt fonderade, påverkas behållningarna fullt ut av upp- och nedgångar i fondandelarnas värden. Inom systemet kan var och en själv välja hur de intjänade premiepensionsrätterna ska placeras. Under 2022 infördes ett nytt regelverk för upphandling av fonder till fondtorget. Det inrättades en ny myndighet, Fondtorgsnämnden, som sedan dess upphandlar, förvaltar och granskar de valbara fonderna på fondtorget. Den första upphandlingen av fonder genomfördes i mars 2024. Vid slutet av 2025 fanns det omkring 395 fonder att välja mellan på premiepensionens fondtorg.

Premiepension kan tas ut som antingen traditionell försäkring eller fond- försäkring. Alla som har sin premiepension i en fondförsäkring kan välja att byta till traditionell försäkring när det är dags att börja ta ut pensionen. Traditionell försäkring innebär att den försäkrades fondandelar säljs och att Pensionsmyndigheten tar över investeringsansvaret. Pensionen beräknas som ett livsvarigt garanterat nominellt belopp och om förvaltningen går bra även ett tilläggsbelopp. Fondförsäkring innebär att den försäkrade behåller sitt sparande i de valbara premiepensionsfonderna eller i förvalsalternativet. I fondförsäkringen räknas pensionsutbetal- ningarnas storlek årligen om med utgångspunkt i fondandelarnas värde i december. Följande år säljs det antal fondandelar som krävs för att finan- siera den beräknade premiepensionen. Om fondandelarnas värde ökar säljs färre andelar och om fondandelarnas värde minskar säljs fler andelar.

Sjunde AP-fondens roll

Sjunde AP-fonden är det statliga alternativet inom premiepensions- systemet som förvaltar pensionsmedel åt de individer som inte själva aktivt har valt fonder på fondtorget för premiepensionen eller åt individer som aktivt önskar ett långsiktigt pensionssparande i statlig regi. Sjunde AP-fonden har som främsta uppgift att förvalta premiepensionsmedel i det statliga förvalsalternativet, AP7 Såfa (Statens årskullsförvaltningsalter- nativ), där risken förändras med spararnas ålder. Sjunde AP-fonden utgår från två s.k. byggstensfonder, AP7 Aktiefond och AP7 Räntefond, och erbjuder även ytterligare tre fondportföljer för den som själv vill välja risknivå på sitt sparande.

Sjunde AP-fonden regleras, liksom Första‒Fjärde AP-fonderna, i lagen om allmänna pensionsfonder. Fonden omfattas även av vissa bestäm- melser i lagen (2004:46) om värdepappersfonder.

I november 2022 beslutade riksdagen om lagändringar för Sjunde AP-fonden (prop. 2021/22:280, bet. 2022/23:SfU5, rskr. 2022/23:27). I samband med detta klargjordes också att målet för Sjunde AP-fondens förvaltning av fonder är detsamma som målet för premiepensionssystemet i stort. Målet är alltså att förvalsalternativet inom premiepensionen ska utgöra ett pensionssparande av hög kvalitet som ger en trygg pension. De fondmedel som Sjunde AP-fonden förvaltar ska placeras så att långsiktigt hög avkastning uppnås i förhållande till risken i placeringarna. Lagändringarna som trädde i kraft den 1 januari 2023 innebar också att

Sjunde AP-fonden omfattas av motsvarande regler om föredömlig Skr. 2025/26:130 förvaltning av fondmedlen som övriga AP-fonder. Därutöver justerades

fondens placeringsregler, bl.a. på så sätt att möjligheterna att placera medel i illikvida tillgångar utökades. I avsnitt 6.6 beskrivs Sjunde AP-fondens verksamhet och resultat mer utförligt.

Premiepensionssystemets finansiella ställning

Vid utgången av 2025 omfattade premiepensionssystemet drygt 8,5 miljoner individer, varav drygt 6,5 miljoner pensionssparare och ca 2,0 miljoner pensionärer.1 Totalt förvaltat kapital under 2025 uppgick till 2 953,2 miljarder kronor, varav 2 859 miljarder kronor i fond- försäkring och 94,2 miljarder kronor i traditionell försäkring. Den kraftiga ökningen av tillgångarnas värde beror i huvudsak på en positiv börsutveckling under 2025 men även på tillförda medel avseende nya pensionsrätter. Värdeutvecklingen i fondförsäkringen för 2025 uppgick till 119,3 miljarder kronor, vilket motsvarar en genomsnittlig avkastning på 4,4 procent mätt som tidsviktad årsavkastning,, vilket visar en fonds årliga avkastning utan hänsyn tagen till att insättningar eller utbetalningar har gjorts under sparperioden. En stor del av kapitalet i fondförsäkring är placerat i aktier och ökningen av tillgångarna jämfört med 2024 var en följd av en positiv börsutveckling under 2025. Värdeutvecklingen i fondförsäkringen sedan start den 13 december 2000 har gett en genomsnittlig årlig avkastning på 6,7 procent mätt som tidsviktad avkastning. Den goda genomsnittliga avkastningen beror på den långvarigt positiva utvecklingen på aktiemarknaden. Värdeutvecklingen på de förvaltade tillgångarna i den traditionella försäkringen för 2025 uppgick till 1,38 procent. Pensionsmyndigheten ansvarar för förvaltningen av traditionell försäkring som placeras i en portfölj med lägre risk jämfört med fondförsäkring. Fördelningen i den traditionella försäkringen mellan räntebärande värdepapper (låg risk) och aktier/fastigheter (högre risk), är för närvarande ungefär lika stora.

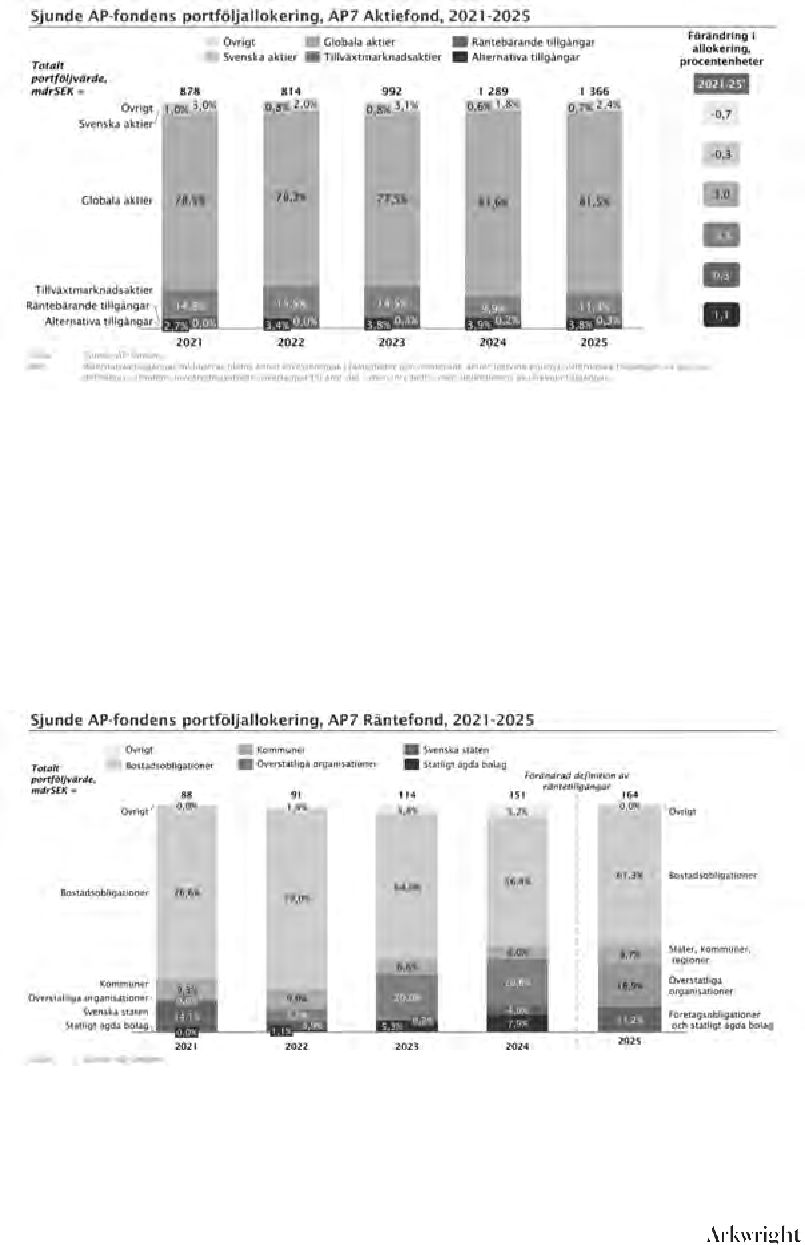

Sjunde AP-fonden är den enskilt största fondförvaltaren i premie- pensionssystemet. AP7 Såfa fondkapital motsvarar 50,8 procent av det totala fondkapitalet i premiepensionssystemets fondförsäkringsrörelse.2 Vid 2025 års slut förvaltade Sjunde AP-fonden totalt 1 529,1 miljarder kronor, varav 1 365,6 miljarder kronor i AP7 Aktiefond och 163,5 miljarder kronor i AP7 Räntefond.

I slutet av 2025 förvaltade Sjunde AP-fonden 53,5 procent av det totala premiepensionskapitalet i fondförsäkring, se figur 2.2. Som framgår av figuren har Sjunde AP-fondens andel av det totala kapitalet ökat sedan 2016. Trenden med procentuell förskjutning av antal sparare och kapital till Sjunde AP-fonden och AP7 Såfa fortsatte under 2025. Ökningen beror dels på att flera yngre sparare inte gör egna fondval, dels på att kapitalet från avregistrerade fonder som inte flyttas till upphandlade fonder ofta går till förvalet.

1 |

Pensionsmyndigheten, Årsredovisning 2025, s. 176. |

11 |

2 |

Pensionsmyndigheten, Årsredovisning 2025, s. 158 och 159. |

Skr. 2025/26:130 |

Figur 2.2 |

|

|

Utvecklingen av det totala kapitalet i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

premiepensionssystemet |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,9 |

|

|

|

3,1 |

|

|

|

3,7 |

|

|

|

3,9 |

|

|

|

4,3 |

|

|

|

4,3 |

|

|

|

|

|

5,0 |

|

|

|

5,2 |

|

|

|

5,6 |

|

|

|

5,7 |

|

|

|

80% |

|

32,8 |

|

|

|

36,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37,8 |

|

|

|

42,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

41,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

42,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

44,6 |

|

|

|

45,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

47,5 |

|

|

|

47,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

64,3 |

|

|

|

61,2 |

|

|

|

58,4 |

|

|

|

53,9 |

|

|

|

54,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

53,1 |

|

|

|

|

50,5 |

|

|

|

49,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

46,9 |

|

|

|

46,5 |

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2016 |

2017 |

|

|

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

|

2023 |

2024 |

2025 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Övriga fonder |

|

|

AP7 Aktiefond |

|

|

AP7 Räntefond |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Källa: Arkwright bilaga 9 (grunddata från Sjunde AP -fonden).

En utförlig beskrivning av det allmänna pensionssystemet finns i Pensionsmyndighetens årsredovisning 2025.

2.4AP‑fondernas utveckling under året samt en framåtblick

AP-fondsreformen

Den 13 mars 2025 beslutade regeringen propositionen En effektivare förvaltning av buffertkapitalet med förslag att konsolidera buffertfonderna för att öka effektiviteten i förvaltningen av buffertkapitalet i det svenska pensionssystemet. I propositionen föreslogs ett fonderna själva skulle få en central roll i att genomföra konsolideringen. Samtliga åtta riksdags- partier ställde sig genom Pensionsgruppen bakom förslagen (prop. 2024/25:133, bet. 2024/25:FiU36, rskr. 2024/25:204).

Under 2025 har Första–Fjärde och Sjätte AP‑fonderna arbetat intensivt med förberedelser inför omorganisationen och tillgångsöverföringar med anledning av buffertfondsreformen. Två särskilda utredare bistod fonderna i genomförandet av omorganisationen (SOU 2025:105, SOU 2025:106, SOU 2026:11 och SOU 2026:12).

Första AP‑fonden upphörde med sin verksamhet vid utgången av 2025, varpå huvuddelen av fondens tillgångar (drygt 98 procent) överfördes i lika delar till Tredje och Fjärde AP‑fonderna. Tillgångar som inte överfördes vid årsskiftet förvaltas avskilt under administration av Fjärde AP‑fonden.

Även Sjätte AP‑fonden upphörde med sin verksamhet vid utgången av 2025, varvid fondens medel införlivades i buffertfondssystemet. Sjätte

AP‑fondens tillgångar är av mer komplex karaktär och överföringen till Skr. 2025/26:130 Andra AP‑fonden sker därför successivt. En del av tillgångarna kommer

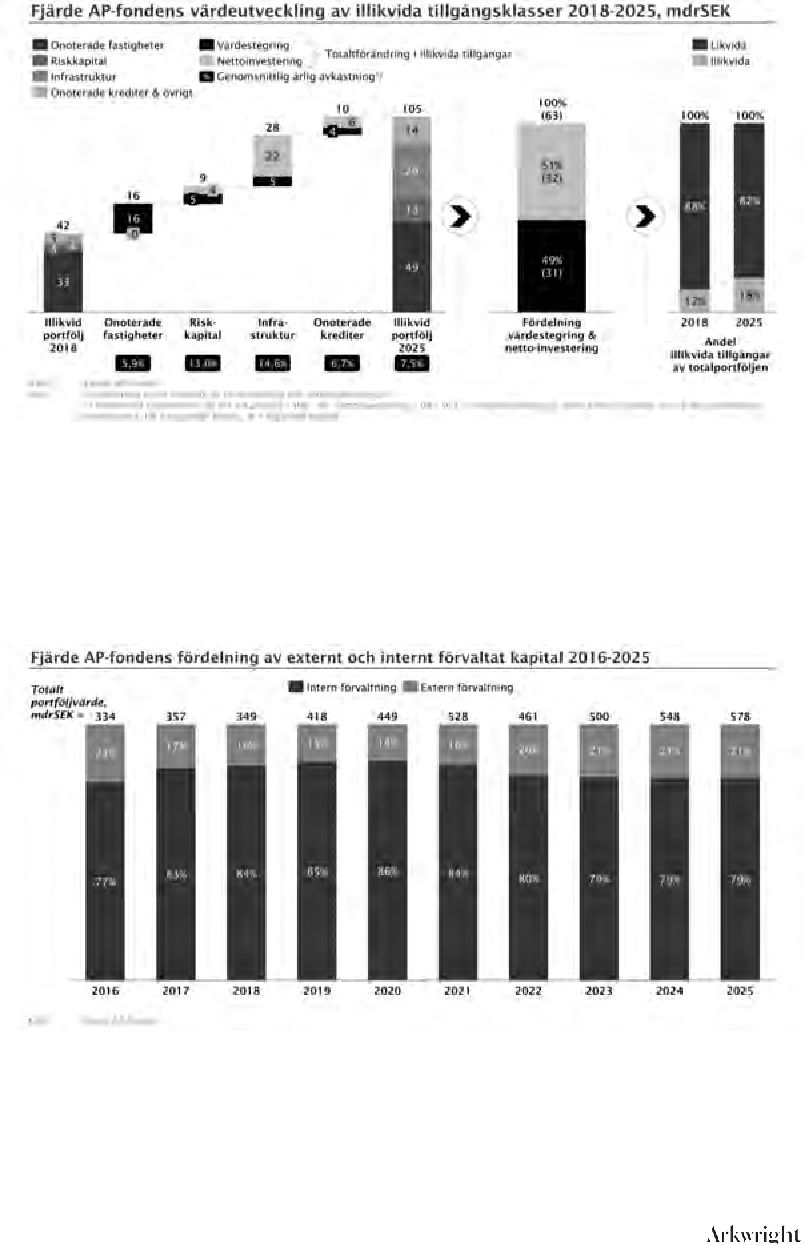

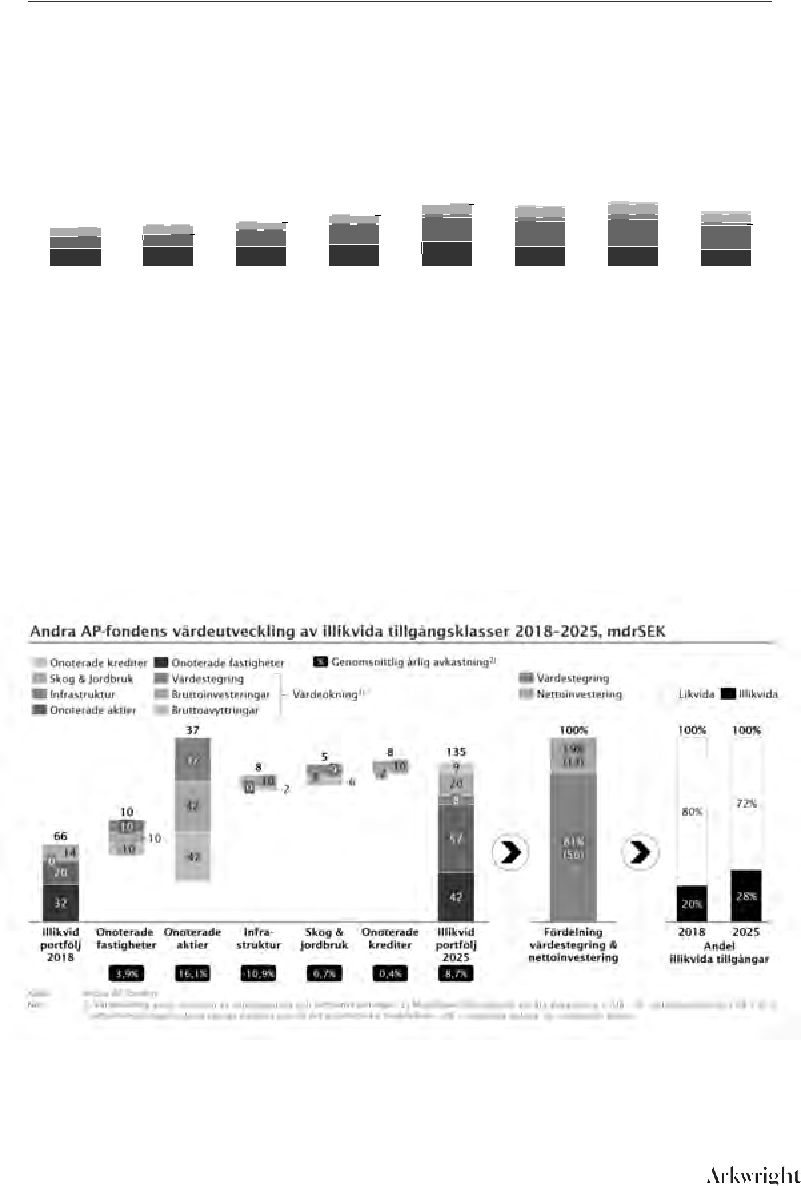

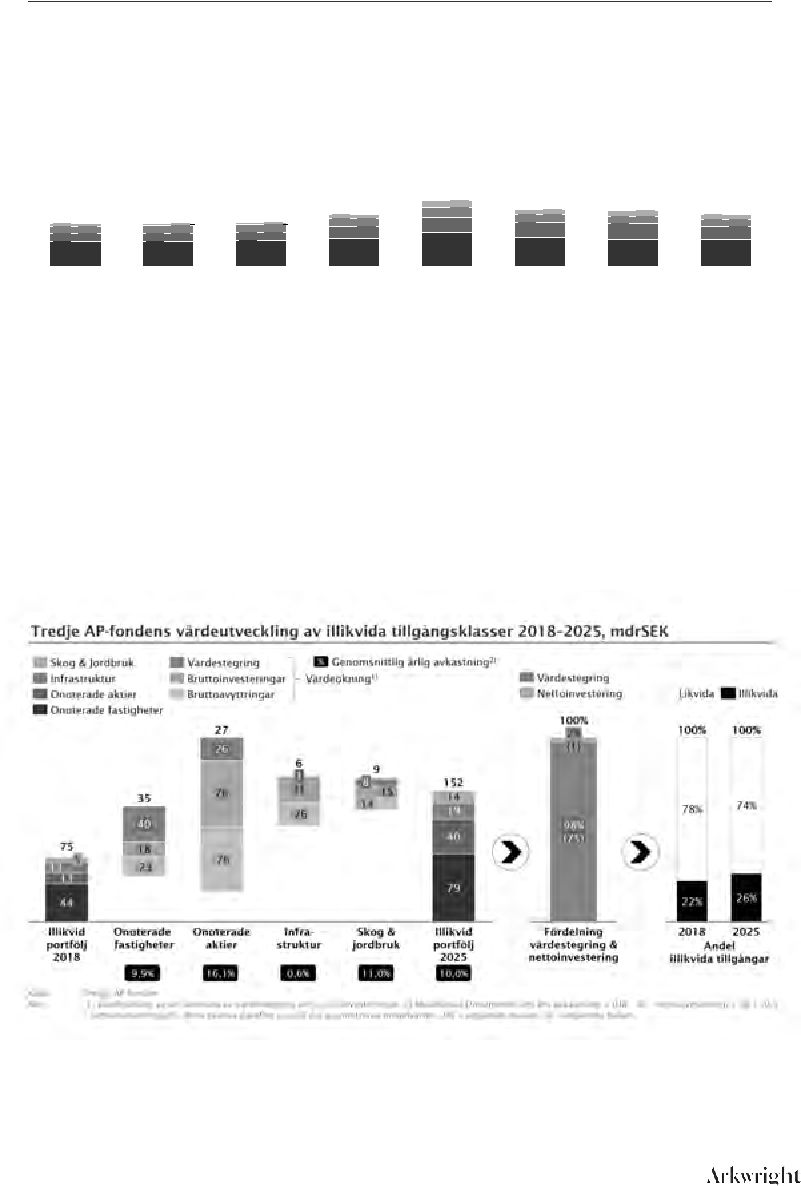

att införlivas i Andra AP‑fondens riskkapitalportfölj under 2026, medan resterande tillgångar förvaltas avskilt under administration av Andra AP‑fonden till dess att kapitalet kan integreras i fondens portfölj. Baserat på en jämförelse med nordiska aktörer inom riskkapital från förra året, uppskattas Andra AP-fonden, efter införlivandet av Sjätte AP-fonden, ansvara för förvaltningen av den största portföljen onoterade aktier i Norden.

Från och med den 1 januari 2026 har antalet buffertfonder således minskats från fem till tre (se punkt 2 i ikraftträdande- och övergångs- bestämmelserna till lagen [2025:376] om ändring i lagen [2000:192] om allmänna pensionsfonder [AP-fonder] och punkt 2 i ikraftträdande- och övergångsbestämmelserna till lagen [2025:378] om upphävande av lagen [2000:193] om Sjätte AP-fonden). Reformen syftar dels till att införliva Sjätte AP‑fondens verksamhet i buffertfondssystemet, dels till att förbättra förutsättningarna för en mer ändamålsenlig och kostnadseffektiv förvalt- ning av buffertfondernas fondmedel.

I samband med sammanslagningen av buffertfonderna har det uppstått direkta kostnader för omorganisationen som t.ex. omställningskostnader för personalen och kostnader för i förtid uppsagda avtal (bl.a. för lokaler och it-tjänster). Det kan även ha uppstått indirekta kostnader till följd av enskilda förvaltningsbeslut och av att fonderna har olika strategier för förvaltningen.

Utöver de organisatoriska förändringarna har det införts lagkrav på att styrelsen i varje AP‑fond sammantaget ska ha tillräcklig kompetens inom områden som är särskilt viktiga för förvaltningen av fonden (se 3 kap. 2 § lagen [2000:192] om allmänna pensionsfonder [AP-fonder]), liksom vissa ändringar som gäller administrationen av AP-fonderna (se t.ex. 3 kap. 7 § samma lag). Det har också tydliggjorts att sekretess gäller vid anställning av verkställande direktör i en AP‑fond (se prop. 2024/25:133 s. 56–57). Dessa lagändringar trädde också i kraft den 1 januari 2026. De lagändringar som gäller AP-fondernas styrelser och administration om- fattar även Sjunde AP‑fonden (5 kap. 6 § samma lag).

Byte av portföljhanteringssystem

Under de senaste åren har Tredje och Fjärde AP-fonderna genomfört ett omfattande och gemensamt arbete med att utveckla och införa ett nytt portföljsystem. Systembytet har bedrivits som ett flerårigt projekt med flera faser, däribland kravspecificering, upphandling, konfigurering och implementering, och har genomförts i nära samarbete mellan fonderna. De nya systemplattformarna sattes i drift under hösten 2025. Införandet av det nya portföljsystemet har inneburit att både Tredje AP-fonden och Fjärde AP-fonden implementerat nya arbetssätt och processer, och kostnader kopplade till den nya systemplattformen utgör samtidigt en delförklaring till ökningen av förvaltningskostnaderna under 2025.

13

Skr. 2025/26:130 Investeringen i Northvolt

En investering som fick åtskillig uppmärksamhet under 2024 och 2025 är den som Första–Fjärde AP-fonderna har gjort i batteritillverkaren Northvolt.

Första–Fjärde AP-fonderna samäger sedan 2021 riskkapitalföretaget

4 to 1 Investments KB. Riskkapitalföretaget har i sin tur totalt investerat 5,8 miljarder kronor i aktier och konvertibla skuldebrev i det onoterade bolaget Northvolt. Under hösten 2024 ansökte Northvolt om en företags- rekonstruktion under amerikansk lagstiftning, ett så kallat Chapter 11- förfarande.

I slutet av 2024 skrev AP-fonderna ned värdet på investeringen i Northvolt till noll, då det var mycket svårt att bedöma eventuella kvar- varande värden till följd av de ekonomiska problemen i bolaget. I mars 2025 ansökte bolaget om konkurs i Sverige.

Pensionsmyndigheten har gjort bedömningen att nedskrivningen inte väntas få någon större påverkan på den allmänna pensionen, då investeringen i Northvolt utgör en förhållandevis liten del av det totala buffertkapitalet.

Investeringen i Northvolt belyser dock behovet av ökad transparens i styrningen av gemensamma investeringsstrukturer. En aspekt som har uppmärksammats i efterhand är konstruktionen av 4 to 1 Investments KB, som saknade egen organisation, inte hade några anställda och inte genomförde några andra investeringar än investeringen i Northvolt. I skrivelsen för 2024 angavs att det fanns skäl att analysera om formerna för investeringar i onoterade aktier är ändamålsenliga (skr. 2024/25:130 s. 25).

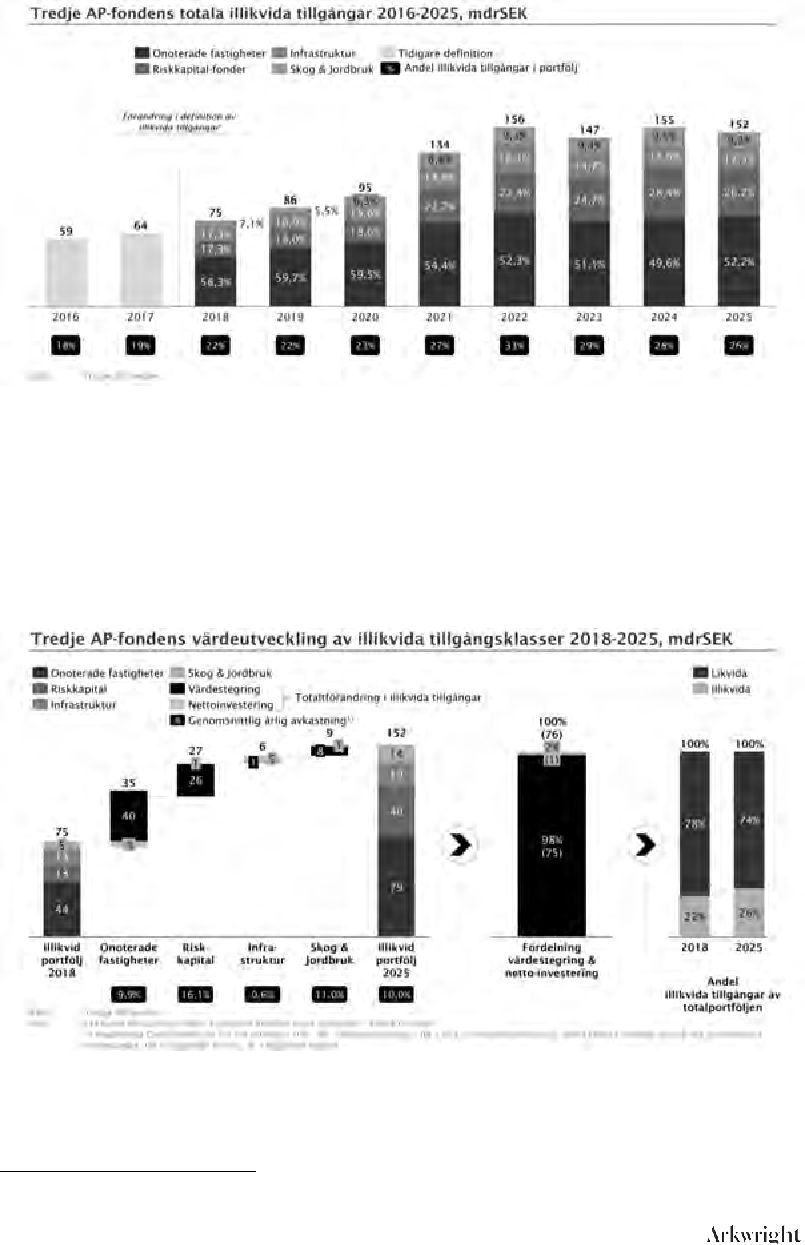

Fördjupad analys av formerna för investeringar i illikvida tillgångar

Efter Northvolts konkurs gav Regeringskansliet, inom ramen för den externa utvärderingen av AP-fondernas verksamhet under 2025, Arkwright i uppdrag att genomföra en fördjupad analys av formerna för Första–Fjärde AP-fondernas investeringar i illikvida tillgångar, med fokus på organisation, kompetens och investeringsformer. Enligt Arkwright bör styrelsen i en AP-fond säkerställa att en investeringsform som det gemensamägda riskkapitalföretaget 4 to 1 Investments endast införs efter en prövning av organisationens (riskkapitalföretagets) substans. Arkwright framhåller också att det bör finnas policyer som anger minimikrav avseende organisationens robusthet, investeringsstrategi med portföljdiversifiering och definierad kapitalram. Om en investerings- struktur ändå används utan att dessa krav är uppfyllda, bör detta enligt Arkwright ske genom ett uttryckligt och dokumenterat undantagsbeslut fattat av styrelsen. Arkwright pekar vidare på att AP‑fonderna inte har avsatt resurser i den utsträckning som krävs för investeringar i illikvida tillgångar, vilket även framkommit i tidigare års fördjupade analyser av tillgångsslaget.

14

En ny väg framåt för AP-fonderna |

Skr. 2025/26:130 |

Konsolideringen av AP-fonderna innebär att buffertfondssystemets |

|

personella och ekonomiska resurser koncentreras till färre fonder. Genom |

|

konsolideringen kan kompetenssynergier inom kapitalförvaltningen ge ett |

|

mervärde. På så sätt kan t.ex. specifik förvaltningskompetens stärkas, |

|

intern förvaltning ökas och göras mer robust och kompetens när det gäller |

|

avtalsförhandlingar koncentreras. |

|

Genom sammanslagningen förväntas kostnadsandelen i förhållande till |

|

förvaltat kapital att sjunka då kapitalförvaltning är förknippad med klara |

|

stordriftsfördelar. Samtidigt är det viktigt att i detta sammanhang notera |

|

att vissa tillgångsslag, såsom illikvida tillgångar, har ett högre resurs- |

|

behov. Detta kommer följas upp i redovisningen av de kommande årens |

|

sammantagna förvaltningskostnader. |

|

Utöver de stordriftsfördelar som följer av konsolideringen finns det som |

|

anges ovan också direkta och indirekta kostnader som följer av |

|

omorganisationen. Det har gått för kort tid för att på ett tillförlitligt sätt |

|

bedöma både kostnader och vinster som reformen förväntas uppnå. Att |

|

redan nu göra en analys och bedömning av dessa bedöms därför inte vara |

|

lämpligt, utan är något som bör göras längre fram. Regeringen avser därför |

|

återkomma i frågan. |

|

Med färre fonder kan granskningen koncentreras och mer resurser kan |

|

läggas på de enskilda fonderna. Det är möjligt att, med samma resurser, |

|

uppnå en högre nivå på granskningen av de enskilda fonderna om det är |

|

färre fonder som ska granskas. |

|

De nya lagstadgade kompetenskraven för AP-fondernas styrelser bidrar |

|

därutöver till att stärka den samlade kompetensen i varje enskild styrelse, |

|

vilket förväntas ge förutsättningar för en mer effektiv styrning och |

|

förvaltning av de enskilda fonderna. Kraven har även medfört en skärpt |

|

rekryteringsprocess för nya styrelseledamöter, med ett tydligt fokus på |

|

kunskap och erfarenhet som är särskilt relevant för fondernas verksamhet, |

|

exempelvis inom kapitalförvaltning. |

|

Sammantaget bedöms reformen över tid att vara till nytta för pensions- |

|

systemet och ge förutsättningar för att vidta ytterligare åtgärder för en del |

|

av de rekommendationer som Arkwright lämnat i sina rapporter. Frågan |

|

om ytterligare åtgärder för att förtydliga förutsättningarna för förfarandet |

|

vid investeringar i illikvida tillgångar analyseras för närvarande i |

|

Regeringskansliet. Regeringen avser återkomma när det gäller ytterligare |

|

åtgärder kring investeringar i illikvida tillgångar som lyfts i Arkwrights |

|

rapport. |

|

3 Buffertfondernas samlade resultat

Buffertfonderna har två roller:

•att vara buffert för hantering av över- och underskott i inkomstpensions- systemet

•att bidra till inkomstpensionssystemets långsiktiga finansiering.

I detta avsnitt utvärderas hur buffertfonderna har uppfyllt de båda rollerna. |

15 |

Skr. 2025/26:130 3.1 |

Rollen som buffert för hantering av över- och |

|

underskott |

Regeringens bedömning

Första–Fjärde AP-fonderna har uppfyllt rollen som buffert genom att hantera löpande avgiftsmedel och utbetalningar för inkomstpensions- systemets räkning. Fonderna har haft den betalningsberedskap som behövts för uppgiften.

Skälen för regeringens bedömning

Rollen som buffert finns eftersom de löpande inbetalningarna av pensions- avgifter inte är lika stora som utbetalningarna av inkomstpension till dagens pensionärer. När inbetalningarna till systemet är större än ut- betalningarna sparas överskottet i Första–Fjärde AP-fonderna. På mot- svarande sätt tas medel från fonderna när utbetalningarna är större än inbetalningarna. Sjätte AP-fonden är också en buffertfond men har inte haft betalningsflöden gentemot inkomstpensionssystemet. I figur 3.1 redovisas de årliga nettoflödena mellan inkomstpensionssystemet och Första–Fjärde AP-fonderna efter administrationskostnader.

Figur 3.1 |

|

|

|

Nettoflödet mellan inkomstpensionssystemet och |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Första–Fjärde AP-fonderna |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Miljarder kronor, utfall 2001–2025, prognos 2026–2029 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

7 |

7 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-9,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-14 |

|

|

|

|

-20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-16 -17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-16 |

-17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-21 -21 |

|

|

|

|

|

|

|

|

|

|

|

|

-20 -21 |

|

|

|

|

|

-19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-19,5 |

|

|

|

|

|

|

|

|

|

|

|

-30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-28 |

|

|

|

|

-27 |

|

|

-28 -27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-30 |

-33 -31 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2012 |

|

|

2014 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2013 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

2024 |

2025 |

2026 |

|

2027 |

2028 |

|

2029 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Källa: Pensionsmyndigheten. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Under |

2025 |

|

överfördes |

19,5 |

|

miljarder |

|

kronor från Första–Fjärde |

AP-fonderna till inkomstpensionssystemet (inklusive administrations- |

kostnader), vilket är drygt 10 miljarder kronor mer än föregående år. Av |

|

figur 3.1 framgår att inbetalningarna till pensionssystemet var större än |

|

utbetalningarna under de första åtta åren (2001‒2008) med det nuvarande |

16 |

pensionssystemet. Under denna period tillfördes AP-fonderna sammanlagt |

|

50,7 miljarder kronor. År 2009 vände betalningsströmmarna och fram till |

Skr. 2025/26:130 |

och med 2025 har AP-fonderna sammanlagt bidragit med 372 miljarder |

|

kronor för att finansiera pensionsutbetalningar och administrations- |

|

kostnader. Detta motsvarar ett nettoutflöde från AP-fonderna till inkomst- |

|

pensionssystemet på 321 miljarder kronor (inklusive administrations- |

|

kostnader) för hela perioden 2001‒2025. En viktig förklaring till under- |

|

skotten sedan 2009 är att den stora generationen födda på 1940-talet har |

|

börjat ta ut allmän pension. |

|

Enligt Pensionsmyndighetens prognoser väntas Andra–Fjärde |

|

AP‑fonderna fortsätta att bidra till finansieringen av inkomstpensionerna |

|

under överskådlig tid. Under 2026 beräknas överföringen uppgå till |

|

19,3 miljarder kronor. För perioden 2026–2029 beräknas överföringarna |

|

sammanlagt uppgå till 67 miljarder kronor, vilket är lägre än i föregående |

|

prognos. |

|

|

3.2 |

Rollen som långsiktig finansiär |

|

|

|

Regeringens bedömning |

|

Buffertfonderna har bidragit positivt till inkomstpensionssystemets |

|

långsiktiga finansiering. Sedan nuvarande system inrättades 2001 har |

|

den genomsnittliga avkastningen efter kostnader uppgått till 6,0 procent |

|

per år. Detta har bidragit till att buffertkapitalets andel av tillgångarna i |

|

inkomstpensionssystemet har ökat från ca 10 procent 2001 till |

|

16,4 procent 2025. Ökningen har bidragit till att tillgångarna överstigit |

|

skulderna under samtliga år förutom 2008, 2009 och 2012. |

|

|

|

Skälen för regeringens bedömning |

|

Resultatuppföljning |

|

AP-fondernas resultat och värdeutveckling är starkt beroende av |

|

utvecklingen på finansmarknaderna. Under 2025 fortsatte aktiemark- |

|

naderna den starka trenden från 2024, trots betydande makroekonomisk |

|

osäkerhet. Utvecklingen av amerikanska aktier, framför allt i de stora |

|

teknikbolagen, var särskilt påfallande. Räntemarknaderna kännetecknades |

|

av räntesänkningar från flera stora centralbanker. Detta bidrog i sin tur till |

|

lägre obligationsräntor. På valutamarknaden stärktes den svenska kronan |

|

gentemot flera större valutor, däribland US‑dollarn. |

|

Första–Fjärde AP-fonderna började agera i sina roller som buffertfonder |

|

den 1 januari 2001, men det dröjde till senare under det året innan fonderna |

|

hade implementerat sina långsiktiga investeringsportföljer. Första–Fjärde |

|

AP-fonderna utvärderas därför över perioden den 1 juli 2001–31 decem- |

|

ber 2025. Första–Fjärde och Sjätte AP-fondernas gemensamma påverkan |

|

på inkomstpensionssystemet utvärderas över perioden den 1 januari |

|

2001–31 december 2025. |

|

Under 2025 uppgick det samlade resultatet för buffertfonderna till |

|

122 miljarder kronor efter kostnader. Fondernas samlade aktieinnehav, |

|

räntebärande tillgångar och alternativa tillgångar har bidragit till den |

|

positiva utvecklingen av buffertfondernas resultat under 2025. I synnerhet |

|

bidrog globala aktier positivt där en betydande del av avkastningen kom |

17 |

från investeringar i amerikanska teknikbolag. Avkastningen under 2025 har i hög grad påverkats negativt av den svenska kronans förstärkning gentemot flera större valutor, däribland US‑dollarn. Efter valutasäkringar bidrog valutakursförändringarna sammantaget negativt med 69 miljarder kronor till resultatet för Första–Fjärde AP‑fonderna.

På lång sikt har framför allt en hög andel aktier bidragit till buffert- fondernas positiva resultat. Åren efter den globala finanskrisen 2008 står för 96,5 procent av det ackumulerade resultatet.

Vid utgången av 2025 uppgick det buffertfondernas ackumulerade resultat till 1 951 miljarder kronor sedan det nuvarande pensionssystemet infördes 2001.

På samma sätt som de senaste årens starka utveckling på aktie- marknaden bidragit till buffertfondernas positiva resultat, fick de kraftiga nedgångarna på världens aktiemarknader 2001–2002, 2008 och 2022 resultatet att falla betydligt. Buffertfondernas resultat i miljarder kronor (efter kostnader) redovisas i figur 3.2.

Figur 3.2 Buffertfondernas samlade resultat efter kostnader

Miljarder kronor

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

338 |

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

240 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

188 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

135 |

|

|

|

|

|

|

|

|

147 |

|

|

|

|

|

|

|

|

|

|

132 |

|

|

|

|

|

144 |

|

|

|

|

|

|

|

|

|

|

|

|

|

113 |

|

|

|

|

|

|

|

|

|

|

|

|

101 |

128 |

|

|

118 |

121 |

|

|

|

|

|

|

|

|

|

|

|

122 |

|

|

|

|

|

80 |

|

|

82 |

|

|

|

|

|

|

|

83 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

63 |

|

|

36 |

|

|

|

|

|

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-17 |

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-100 |

|

-85 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-200 |

|

|

|

|

|

|

|

|

|

|

|