Permanent skattefrihet för förmån av laddel på arbetsplatsen och utvidgad rätt till avdrag för drivmedelsutgifter

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i inkomstskattelagen.

Lagändringarna innebär att den tillfälliga skattefriheten för förmån av laddel på arbetsplatsen ska gälla permanent och syftar bl.a. till att fortsätta att underlätta omställningen till en fossilfri fordonsflotta och att gynna arbetsresor med laddbara fordon framför andra, mindre hållbara, alternativ. Vidare innebär lagändringarna en utvidgad avdragsrätt för utgifter för drivmedel för tjänsteresor med förmånsbil i vissa fall.

Lagändringarna föreslås träda i kraft den 1 juli 2026.

Utskottet anser att riksdagen bör avslå motionsyrkandet.

I betänkandet finns en reservation (V).

Behandlade förslag

Proposition 2025/26:80 Permanent skattefrihet för förmån av laddel på arbetsplatsen och utvidgad rätt till avdrag för drivmedelsutgifter.

Ett yrkande i en följdmotion.

Utskottets förslag till riksdagsbeslut

Schablon som omfattar laddning av bil i anslutning till bostaden m.m.

Schablon som omfattar laddning av bil i anslutning till bostaden m.m., punkt 2 (V)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

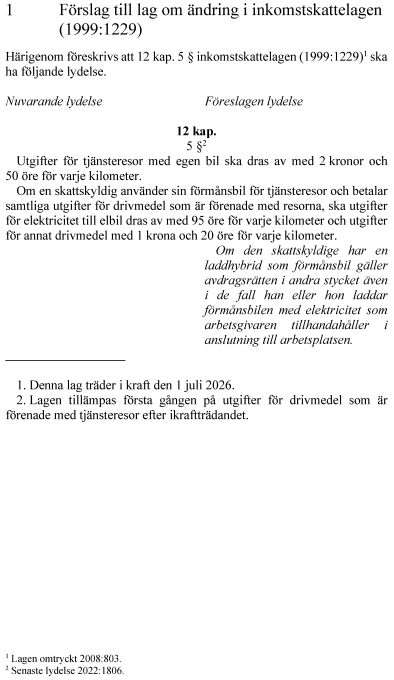

Regeringens lagförslag

![]() Utskottets förslag till riksdagsbeslut

Utskottets förslag till riksdagsbeslut

|

1. |

Regeringens lagförslag |

Riksdagen antar regeringens förslag till

1. lag om ändring i inkomstskattelagen (1999:1229),

2. lag om ändring i lagen (2023:346) om ändring i inkomstskattelagen (1999:1229).

Därmed bifaller riksdagen proposition 2025/26:80 punkterna 1 och 2.

|

2. |

Schablon som omfattar laddning av bil i anslutning till bostaden m.m. |

Riksdagen avslår motion

2025/26:3879 av Ilona Szatmári Waldau m.fl. (V).

Reservation (V)

Stockholm den 16 april 2026

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Eric Westroth (SD), Marie Olsson (S), Bo Broman (SD), Kalle Olsson (S), Marie Nicholson (M), Ida Ekeroth Clausson (S), Mathias Tegnér (S), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Helena Vilhelmsson (C), Jimmy Ståhl (SD), Annika Hirvonen (MP), Anders Ekegren (L), Ida Drougge (M), Carl Nordblom (M) och Kent Kumpula (SD).

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2025/26:80 Permanent skattefrihet för förmån av laddel på arbetsplatsen och utvidgad rätt till avdrag för drivmedelsutgifter. I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2.

En motion med ett yrkande har väckts med anledning av propositionen. Förslaget i motionen finns i bilaga 1.

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag om att skattefriheten för förmån av laddel på arbetsplatsen ska gälla permanent och att avdragsrätten för utgifter för drivmedel för tjänsteresor med förmånsbil utvidgas.

Bakgrund

I budgetpropositionen för 2026 (prop. 2025/26:1 Förslag till statens budget, finansplan och skattefrågor avsnitt 13.4) aviserade regeringen att den skulle återkomma till riksdagen med förslag om att permanenta skattefriheten för förmån av laddel på arbetsplatsen samt om att utvidga rätten till avdrag för utgifter för drivmedel förenade med tjänsteresor.

Inom Finansdepartementet har promemorian Permanent skattefrihet för förmån av laddel på arbetsplatsen och utvidgad rätt till avdrag för drivmedelsutgifter utarbetats. Promemorian har remissbehandlats.

Vidare har regeringen mottagit en hemställan från Skatteverket med rubriken Förenklad beskattning av bilförmån och drivmedelsförmån från (Fi2021/01228). I hemställan efterfrågas bl.a. att reglerna om avdrag för drivmedelsutgifter för tjänsteresor ändras så att arbetsgivare kan betala ut skattefri milersättning även om arbetstagaren har laddat el på arbetsplatsen. Enligt Skatteverket bör det utredas om bestämmelsen om nedsättning av förmånsvärdet vid omfattande körning i tjänsten ska ändras samt om ett schablonvärde bör införas för beskattning av drivmedelsförmån när en arbetstagare laddar sin egen bil eller förmånsbil på arbetsplatsen. Skatteverket efterfrågar även en nedsättning av förmånsvärdet för lätta lastbilar som är arbetsredskap och ett slopande av uppräkningsregeln för drivmedelsförmån som ingår i bilförmån.

Propositionen

I propositionen föreslås att den tillfälliga skattefriheten för förmån av laddel på arbetsplatsen ska gälla permanent. Förslaget syftar bl.a. till att fortsätta att underlätta omställningen till en fossilfri fordonsflotta och att gynna arbetsresor med laddbara fordon framför andra, mindre hållbara, alternativ.

I propositionen föreslås även en utvidgad avdragsrätt för utgifter för drivmedel för tjänsteresor med förmånsbil i vissa fall. Förslaget innebär att skattskyldiga som har en laddhybrid som förmånsbil har rätt till avdrag för utgifter för drivmedel som är förenade med tjänsteresor, även om bilen laddats med elektricitet som arbetsgivaren tillhandahåller i anslutning till arbetsplatsen. Förslaget syftar till att förenkla regelverket och främja att personer som har en laddhybrid som förmånsbil utnyttjar eldriften så mycket som möjligt vid tjänsteresor.

Lagändringarna föreslås träda i kraft den 1 juli 2026. De nya reglerna om utvidgad avdragsrätt ska enligt förslaget tillämpas första gången på utgifter för drivmedel som är förenade med tjänsteresor efter ikraftträdandet.

Utskottets ställningstagande

Det har inte väckts någon motion som går emot att riksdagen antar regeringens lagförslag. Utskottet anser att riksdagen bör anta lagförslagen av de skäl som anförs i propositionen.

Utskottets förslag i korthet

Riksdagen avslår ett motionsyrkande om att införa en schablon i lagstiftningen som omfattar laddning av bil i anslutning till bostaden.

Jämför reservationen (V).

Motionen

I kommittémotion 2025/26:3879 av Ilona Szatmári Waldau m.fl. (V) föreslås ett tillkännagivande om att en schablon som omfattar laddning av bil i anslutning till bostaden bör införas i lagstiftningen. Motionärerna anför att de i likhet med flera remissinstanser anser att skattefriheten bör utvidgas så att den även omfattar laddning i bostaden. Genom att införa en schablon skulle det underlätta för arbetsgivare att erbjuda anställda elbil och åstadkomma kostnadsneutralitet mellan olika val av laddningsplats.

Propositionen

I budgetpropositionen för 2026 (prop. 2025/26:1 Förslag till statens budget, finansplan och skattefrågor avsnitt 13.4) aviserade regeringen att den skulle återkomma till riksdagen med förslag om att permanenta skattefriheten för förmån av laddel på arbetsplatsen samt om att utvidga rätten till avdrag för utgifter för drivmedel förenade med tjänsteresor.

Regeringens förslag som utskottet ska behandla är att ge den som har en laddhybrid som förmånsbil och laddar den med elektricitet som arbetsgivaren tillhandahåller i anslutning till arbetsplatsen motsvarande avdragsrätt för drivmedel för tjänsteresor som den som har bekostat allt drivmedel själv.

Av propositionen framgår att några remissinstanser efterfrågar att skatte-friheten utvidgas till att omfatta laddning i bostaden. Regeringen bedömer att en sådan utvidgning skulle försvaga kopplingen mellan arbetsgivarens direkta ansvar för kostnader för laddningen och laddningspunkten på ett sätt som regeringen inte anser är lämpligt. Att skattebefria laddning i bostaden skulle också försvåra arbetsgivarens kontroll över tillhandahållna förmåner.

Utskottets ställningstagande

Utskottet delar regeringens bedömning att en utvidgning av skattefriheten för laddning av bil till att omfatta laddning i anslutning till bostaden skulle försvaga kopplingen mellan arbetsgivarens direkta ansvar för kostnader för laddningen och laddningspunkten på ett sätt som inte är lämpligt. Utskottet finner inte heller skäl att ifrågasätta regeringens bedömning att en sådan utvidgning även skulle försvåra arbetsgivarens kontroll över tillhandahållna förmåner.

Mot denna bakgrund anser utskottet inte att riksdagen bör rikta något tillkännagivande till regeringen om en schablon för skattefrihet som omfattar laddning av bil i anslutning till bostaden och avstyrker därför motionen.

|

Schablon som omfattar laddning av bil i anslutning till bostaden m.m., punkt 2 (V) |

av Ilona Szatmári Waldau (V).

Förslag till riksdagsbeslut

Jag anser att förslaget till riksdagsbeslut under punkt 2 borde ha följande lydelse:

Riksdagen ställer sig bakom det som anförs i reservationen och tillkännager detta för regeringen.

Därmed bifaller riksdagen motion

2025/26:3879 av Ilona Szatmári Waldau m.fl. (V).

Ställningstagande

Jag och mitt parti välkomnar att regeringen med propositionen åtminstone tar ett litet steg för att även vidta åtgärder som minskar utsläppen av växthusgaser. Jag ser positivt på att det även i fortsättningen ska vara skattefritt för anställda att ladda fordon med el som arbetsgivaren tillhandahåller. Men i likhet med flera remissinstanser anser jag att skattefriheten bör utvidgas så att den även omfattar laddning i bostaden. Genom att införa en schablon skulle det underlätta för arbetsgivare att erbjuda anställda elbil och åstadkomma kostnadsneutralitet mellan att ladda hemma och att ladda publikt. Det bör således införas en schablon i lagstiftningen som omfattar laddning av bil i anslutning till bostaden.

Bilaga 1

![]() Förteckning över behandlade förslag

Förteckning över behandlade förslag

Proposition 2025/26:80 Permanent skattefrihet för förmån av laddel på arbetsplatsen och utvidgad rätt till avdrag för drivmedelsutgifter:

1. Riksdagen antar regeringens förslag till lag om ändring i inkomstskattelagen (1999:1229).

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (2023:346) om ändring i inkomstskattelagen (1999:1229).

2025/26:3879 av Ilona Szatmári Waldau m.fl. (V):

Riksdagen ställer sig bakom det som anförs i motionen om att en schablon som omfattar laddning av bil i anslutning till bostaden bör införas i lagstiftningen och tillkännager detta för regeringen.

Bilaga 2