|

|

Åtgärder mot mervärdesskattebedrägerier

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till åtgärder mot mervärdesskattebedrägerier. Förslagen innebär ändringar i skatteförfarandelagen.

Syftet med förslagen är att förhindra mervärdesskattebedrägerier och det skatteundandragande som följer med sådana.

I propositionen föreslås nya regler som bl.a. ger Skatteverket större möjligheter till kontroll i samband med registrering för mervärdesskatt, möjlighet att neka eller avregistrera en person från mervärdesskatt samt möjlighet att besluta att ett registreringsnummer ska visas som ogiltigt i systemet för utbyte av information av mervärdesskatt.

Propositionen innehåller även förslag som innebär att Skatteverket under vissa förhållanden ska ha möjlighet att besluta att överskjutande ingående mervärdesskatt inte ska tillgodoräknas.

Lagändringarna föreslås träda i kraft den 1 juli 2026.

I betänkandet finns ett särskilt yttrande (S, V, MP).

Behandlade förslag

Proposition 2025/26:128 Åtgärder mot mervärdesskattebedrägerier.

Utskottets förslag till riksdagsbeslut

Åtgärder mot mervärdesskattebedrägerier

Åtgärder mot mervärdesskattebedrägerier (S, V, MP)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

![]() Utskottets förslag till riksdagsbeslut

Utskottets förslag till riksdagsbeslut

|

Åtgärder mot mervärdesskattebedrägerier |

Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

Därmed bifaller riksdagen proposition 2025/26:128.

Stockholm den 28 april 2026

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Boriana Åberg (M), Marie Olsson (S), Bo Broman (SD), Kalle Olsson (S), Marie Nicholson (M), Ida Ekeroth Clausson (S), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Helena Vilhelmsson (C), Jimmy Ståhl (SD), Annika Hirvonen (MP), Anders Ekegren (L), Erik Hellsborn (SD) och Ulf Lindholm (SD).

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2025/26:128 Åtgärder mot mervärdesskattebedrägerier. Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2.

I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Inga motioner har väckts med anledning av propositionen.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag till ändringar i skatteförfarandelagen. Ändringarna rör åtgärder för ökad kontroll vid registrering för mervärdesskatt samt möjligheter för Skatteverket att förelägga en person att lämna uppgifter samt att inställa sig personligen för kontroll av identitet och behörighet. Riksdagen antar vidare regeringens förslag om att ge Skatteverket möjlighet att besluta om att överskjutande ingående mervärdesskatt i vissa fall inte ska tillgodoräknas.

Jämför det särskilda yttrandet (S, V, MP).

Bakgrund och gällande rätt

Skatteundandraganden genom mervärdesskattebedrägerier är ett stort problem bl.a. vid gränsöverskridande handel inom EU. En betydande del av mervärdesskattegapet orsakas av unionsinterna bedrägerier via skenföretag (missing trader intra-community fraud, MTIC-bedrägeri) där mervärdesskattefri handel med varor och tjänster mellan EU:s medlemsstater utnyttjas.

EU-rätt

Bestämmelserna om mervärdesskatt är till stor del harmoniserade inom EU och finns huvudsakligen i artiklarna 213–216 i rådets direktiv 2006/112/EG av den 28 november 2006 om ett gemensamt system för mervärdesskatt (mervärdesskattedirektivet). Direktivet innehåller inga bestämmelser om avregistrering från mervärdesskatt. I stället har rätten för medlemsstaterna att avregistrera en person från mervärdesskatteregistret fastställts genom en dom från EU-domstolen (Cityland, C-164/24, punkt 36). I Sverige har mervärdesskattedirektivet genomförts främst genom mervärdesskattelagen (2023:200) men även genom bestämmelser i andra författningar, t.ex. skatteförfarandelagen (2011:1244), förkortad SFL.

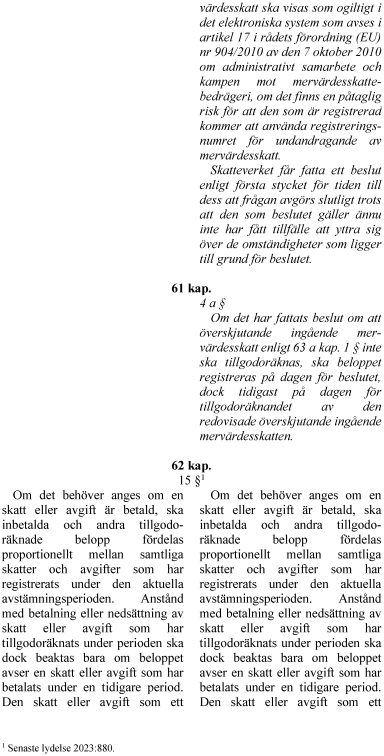

I rådets förordning (EU) nr 904/2010 av den 7 oktober 2010 om administrativt samarbete och kampen mot mervärdesskattebedrägeri finns regler och förfaranden enligt vilka medlemsstaterna ska inhämta och utbyta information på elektronisk väg. Detta utbyte sker bl.a. i systemet för utbyte av information om mervärdesskatt (VAT Information Exchange System, VIES). Sökverktyget VIES ägs av EU-kommissionen och är ett elektroniskt system som bl.a. gör det möjligt att kontrollera handelspartners registreringsnummer för mervärdesskatt i samband med att varor och tjänster levereras till andra EU-länder, t.ex. vid unionsinterna leveranser.

Skatteförfarandelagen

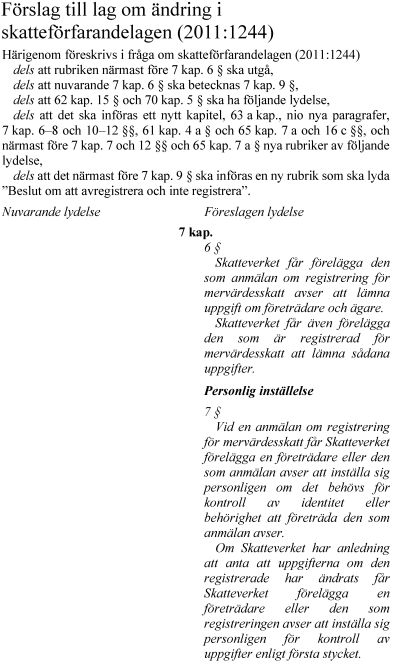

Bestämmelser om vem Skatteverket ska registrera för mervärdesskatt finns i 7 kap. 1 § 3–7 SFL och bestämmelser om avregistrering finns i 7 kap. 6 § SFL. När en person registreras för mervärdesskatt tilldelas denne ett registreringsnummer enligt bestämmelserna i skatteförfarandelagen. Registreringsnumret för mervärdesskatt är det unika nummer som identifierar registrerade personer och som ger skattemyndigheterna information om vilka personer som utför ekonomisk verksamhet i medlemsstaterna. Registreringsnumret visas samtidigt i VIES.

Det finns i dag inga nationella bestämmelser om att visa ett svenskt registreringsnummer som ogiltigt i VIES. Enligt gällande rätt kan Skatteverket endast avregistrera en person som inte längre uppfyller förutsättningarna för att vara registrerad.

Propositionen

Regeringen anser att en effektiv åtgärd mot bedrägerier är att i ett tidigt skede vidta åtgärder som hindrar att en person med avsikt att utföra bedrägerier får tillgång till mervärdesskattesystemet. I propositionen lämnar regeringen ett antal förslag med syftet att öka Skatteverkets möjligheter att förhindra mervärdesskattebedrägerier och det skatteundandragande som följer med sådana.

Visa registreringsnummer för mervärdesskatt som ogiltigt i VIES

Regeringen föreslår att Skatteverket ska få besluta att ett registreringsnummer för mervärdesskatt ska kunna visas som ogiltigt i VIES om det finns en påtaglig risk för att den som är registrerad kommer att använda registreringsnumret för undandragande av mervärdesskatt. Det är fråga om ett interimistiskt beslut utan föregående kommunikation med den registrerade. Ett sådant beslut gäller omedelbart och kan verkställas.

Detta innebär det att den mekanism i mervärdesskattesystemet som gör det möjligt att genomföra MTIC-bedrägerier med varor i hög utsträckning sätts ur spel. Ett registreringsnummer som visas som ogiltigt i VIES försvårar även för bedrägerier vid gränsöverskridande inköp av tjänster eftersom ett giltigt registreringsnummer vid förvärv av tjänster är ett bevis för köparens status som beskattningsbar person med etablering i en annan medlemsstat.

Nekad registrering och avregistrering

Regeringen föreslår att Skatteverket ska få besluta att inte registrera den som anmält sig för registrering för mervärdesskatt eller att besluta att avregistrera den som är registrerad för mervärdesskatt om det finns en påtaglig risk för att registreringen uteslutande eller så gott som uteslutande kommer att användas som ett led i undandragande av mervärdesskatt.

Avregistrering från mervärdesskatt eller nekad registrering på den grunden att registreringen används som ett led i undandragande av mervärdesskatt påverkar inte en persons betalningsskyldighet för mervärdesskatt eller rätten till avdrag för ingående mervärdesskatt. Av 26 kap. 2 § SFL följer en skyldighet att lämna en skattedeklaration för den som är betalningsskyldig för mervärdesskatt eller som enligt uppräkningen i 7 kap. 1 § SFL ska vara registrerad för mervärdesskatt av annan anledning.

Föreläggande om att lämna uppgifter och om personlig inställelse

Regeringen föreslår att Skatteverket ska ges möjlighet att förelägga den som en anmälan om registrering för mervärdesskatt avser att lämna uppgifter om företrädare och ägare. Skatteverket ska även få möjlighet att förelägga den som redan är registrerad för mervärdesskatt att lämna sådana uppgifter.

Regeringen anser att det är väsentligt att de uppgifter som ligger till grund för registreringen är korrekta och tillförlitliga och att de kan ligga till grund för en kontroll av att den som anmälan avser faktiskt ska bedriva ekonomisk verksamhet. Genom en möjlighet att kontrollera att de personer som uppges vara företrädare för ett bolag också är de som styr verksamheten minskar möjligheterna att t.ex. använda s.k. målvakter. I dag saknas uttryckligt lagstöd i fråga om vilka uppgifter som ska lämnas.

Vidare föreslår regeringen att Skatteverket, om det vid en anmälan om registrering kommer fram att identiteten eller behörigheten att företräda företaget behöver kontrolleras, ska ha möjlighet att förelägga en företrädare eller den som anmälan avser att inställa sig personligen för identitetskontroll. Skatteverket ska även få möjlighet att förelägga den som redan är registrerad för mervärdesskatt att inställa sig personligen om det behövs för att kontrollera uppgifter om den registrerade. En möjlighet att mer effektivt kontrollera och åtgärda redan registrerade historikbolag är av stor betydelse för att förhindra att de används för bedrägerier.

Identitetskontroll vid personlig inställelse

Regeringen föreslår att Skatteverket ska få möjlighet att kräva personlig inställelse för kontroll av identiteten hos en företrädare eller den som anmälan om registrering för mervärdesskatt avser eller hans eller hennes behörighet att företräda bolaget.

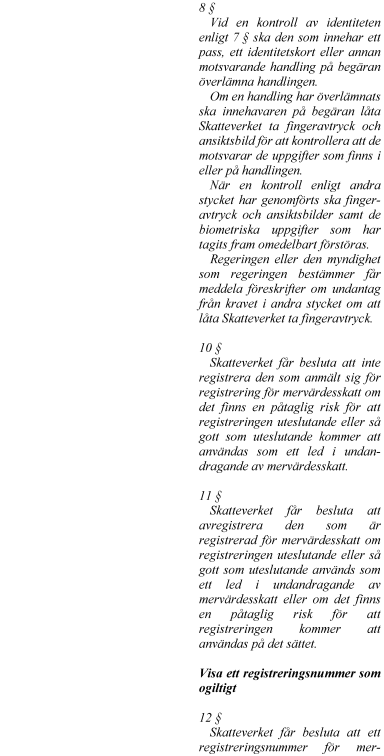

Vid en personlig inställelse för en kontroll av identiteten ska den som har ett pass, ett identitetskort eller någon annan motsvarande handling på begäran överlämna handlingen. Skatteverket ska få ta fingeravtryck och ansiktsbild för att kontrollera att de motsvarar de uppgifter som finns i handlingen. Regeringen eller den myndighet som regeringen bestämmer ska kunna meddela föreskrifter om undantag från skyldigheten att låta Skatteverket ta fingeravtryck.

Regeringen föreslår att personuppgifter såsom ansiktsbild, fingeravtryck och de biometriska uppgifter som tas fram vid en personlig inställelse omedelbart ska förstöras när kontrollen har genomförts. Bestämmelsen om omedelbar förstörelse ska införas i skatteförfarandelagen.

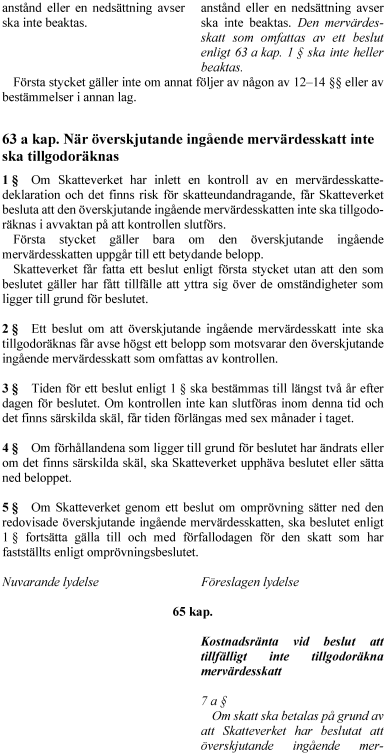

Avräkningsspärr på skattekontot

Regeringen föreslår att Skatteverket, för att förhindra att en överskjutande ingående mervärdesskatt felaktigt avräknas mot andra debiteringar på skattekontot, om myndigheten har inlett en kontroll av en mervärdesskattedeklaration och det finns risk för skatteundandragande, ska ha möjlighet att besluta om att den överskjutande ingående mervärdesskatten inte ska tillgodoräknas i avvaktan på att kontrollen slutförs. Ett sådant beslut ska enligt regeringen bara få fattas om den överskjutande ingående mervärdesskatten uppgår till ett betydande belopp. Vidare ska den mervärdesskatt som omfattas av ett sådant beslut inte beaktas vid tillämpning av likafördelningsmetoden. Beslutet kan fattas utan att den som beslutet gäller har fått tillfälle att yttra sig.

Beslutet ska avse högst ett belopp som motsvarar den överskjutande ingående mervärdesskatt som omfattas av kontrollen. Tiden för beslutet ska bestämmas till längst två år efter dagen för beslutet. Om beslut om omprövning inte har fattats inom denna tid och det finns särskilda skäl ska tiden få förlängas med sex månader i taget. Om förhållandena för beslutet har ändrats sedan beslutet fattats eller beloppet bestämts eller om det finns särskilda skäl, ska Skatteverket upphäva beslutet eller sätta ned beloppet. Om Skatteverket genom ett beslut om omprövning sätter ned den redovisade överskjutande ingående mervärdesskatten ska beslutet fortsätta att gälla t.o.m. förfallodagen för den skatt som fastställts enligt omprövningsbeslutet.

Ett beslut att inte tillgodoräkna överskjutande ingående mervärdesskatt ska registreras på skattekontot tidigast på dagen för tillgodoräknandet av den redovisade överskjutande ingående mervärdesskatten eller senast på dagen för beslutet.

Vidare föreslås särskilda regler om hur kostnadsränta och intäktsränta ska beräknas i dessa fall samt om eventuellt återtagande från indrivning.

Ikraftträdande

Författningsändringarna föreslås träda i kraft den 1 juli 2026. Regeringen anför att det är angeläget att de författningsändringar som föreslås i propositionen träder i kraft så snart som möjligt, samt att den föreslagna tidpunkten bör ge utrymme för Skatteverket att förbereda sig på att tillämpa de föreslagna författningsbestämmelserna.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

Niklas Karlsson (S), Marie Olsson (S), Kalle Olsson (S), Ida Ekeroth Clausson (S), Mathias Tegnér (S), Ilona Szatmári Waldau (V) och Annika Hirvonen (MP) anför:

Utöver det som utskottet anför vill vi tillägga följande. Regeringens proposition om åtgärder mot mervärdesskattebedrägerier bygger på det utredningsarbete som initierades och beslutades av den socialdemokratiskt ledda regeringen under förra mandatperioden. Redan så tidigt som i maj 2024 lämnade utredningen sitt betänkande med förslag på åtgärder mot mervärdesskattebedrägerier men först nu lämnar regeringen en proposition. Vi anser att detta arbete hade kunnat skyndas på betydligt eftersom konsekvenserna av uteblivna åtgärder är förödande. Att värna statens utgifter så att skatteintäkterna inte felaktigt betalas ut och göder den kriminella ekonomin är en central prioritering för oss. De föreslagna förändringarna är ett steg i rätt riktning men vi anser att arbetet med att förhindra mervärdesskattebedrägerier måste stärkas ytterligare. För att förhindra mervärdesskattebedrägerier behöver Skatteverket också utöka antalet kontroller, vilket även påtalades i utredningen som ligger till grund för propositionen men vilket regeringen valt att inte prioritera. I en nyligen publicerad rapport från Expertgruppen för studier i offentlig ekonomi uppskattas det att mervärdesskattebedrägerierna uppgår till betydligt högre belopp än vad som framkommit i utredningen. Det är viktigt att arbetet mot mervärdesskattebedrägerier inte stannar vid denna lagstiftning. Det behövs ett fortsatt aktivt arbete i Sverige och tillsammans med EU för att förhindra fortsatta mervärdesskattebedrägerier. Vi kommer att noga följa utvecklingen när det gäller dessa frågor.

Vi välkomnar dock att en lagstiftning nu till slut kommer på plats och ställer oss bakom regeringens proposition. Vi har därför valt att inte väcka några följdmotioner.

Bilaga 1

![]() Förteckning över behandlade förslag

Förteckning över behandlade förslag

Proposition 2025/26:128 Åtgärder mot mervärdesskattebedrägerier:

Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

Bilaga 2