|

|

Det skatterättsliga företrädaransvaret – nya regler om befrielse och rådrum

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i skatteförfarandelagen, lagen om flyttning och kontroll av vissa punktskattepliktiga varor och offentlighet- och sekretesslagen. Lagändringarna innebär att bestämmelsen om befrielse från betalningsskyldighet ändras enligt förslaget på så sätt att en företrädare helt eller delvis ska befrias från betalningsskyldighet om det är oskäligt att företrädaren är betalningsskyldig för den juridiska personens skatt eller avgift. Befrielsegrunden preciseras genom ett antal omständigheter som särskilt ska beaktas vid bedömningen av om betalningsskyldigheten är oskälig. Det införs även en bestämmelse om rådrum. En företrädare som kan komma att bli betalningsskyldig för en juridisk persons skatt eller avgift ska efter ansökan kunna beviljas ett rådrum på två månader från den ursprungliga betalningstidpunkten för skatt eller avgift som omfattas av ansökan och först förfaller till betalning (rådrumsperiod). Rådrummet innebär att prövningen av skyldigheten för företrädaren att personligen ansvara för den juridiska personens obetalda skatter och avgifter flyttas från skattens eller avgiftens ursprungliga förfallodag till den tidpunkt då rådrummet upphör.

Lagändringarna föreslås träda i kraft den 30 juni 2026.

I betänkandet finns ett särskilt yttrande (S).

Behandlade förslag

Proposition 2025/26:52 Det skatterättsliga företrädaransvaret – nya regler om befrielse och rådrum.

Utskottets förslag till riksdagsbeslut

Det skatterättsliga företrädaransvaret — nya regler om befrielse och rådrum

Det skatterättsliga företrädaransvaret — nya regler om befrielse och rådrum (S)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

![]() Utskottets förslag till riksdagsbeslut

Utskottets förslag till riksdagsbeslut

|

Det skatterättsliga företrädaransvaret — nya regler om befrielse och rådrum |

Riksdagen antar regeringens förslag till

1. lag om ändring i skatteförfarandelagen (2011:1244),

2. lag om ändring i lagen (1998:506) om flyttning och kontroll av vissa punktskattepliktiga varor,

3. lag om ändring i offentlighets- och sekretesslagen (2009:400).

Därmed bifaller riksdagen proposition 2025/26:52 punkterna 1–3.

Stockholm den 28 april 2026

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Boriana Åberg (M), Marie Olsson (S), Bo Broman (SD), Kalle Olsson (S), Marie Nicholson (M), Ida Ekeroth Clausson (S), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Helena Vilhelmsson (C), Jimmy Ståhl (SD), Annika Hirvonen (MP), Anders Ekegren (L), Erik Hellsborn (SD) och Ulf Lindholm (SD).

I betänkandet behandlar utskottet proposition 2025/26:52 Det skatterättsliga företrädaransvaret – nya regler om befrielse och rådrum. Regeringens förslag till riksdagsbeslut framgår av bilaga 1. Regeringens lagförslag redovisas i bilaga 2.

I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Det har inte väckts några följdmotioner med anledning av propositionen.

I ärendet har utskottet tagit emot en skrivelse från ordföranden i Förmånsrättskommittén.

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag om ändring i reglerna om företrädaransvar i skatteförfarandelagen.

Jämför det särskilda yttrandet (S).

Bakgrund

Riksdagen har i två tillkännagivanden begärt att reglerna för företrädaransvar ska ses över (bet. 2014/15:SkU20 punkt 7, rskr. 2014/15:169 och bet. 2017/18:SkU12 punkt 12, rskr. 2017/18:202).

Regeringen beslutade den 31 oktober 2019 att ge en särskild utredare i uppdrag att se över vissa frågor som gäller det skatterättsliga företrädaransvaret. Utredningen, som antog namnet Utredningen om det skatterättsliga företrädaransvaret, överlämnade den 2 november 2020 betänkandet Det skatterättsliga företrädaransvaret – en översyn (SOU 2020:60).

Propositionen

I propositionen föreslår regeringen ett antal förändringar av företrädaransvaret.

Det bör inte anges vad som särskilt ska beaktas vid bedömningen av grov oaktsamhet.

Regeringen anser inte att det bör regleras vilka omständigheter som särskilt ska beaktas vid bedömningen av om företrädaren har agerat grovt oaktsamt.

Regeln om befrielse från betalningsskyldighet ges en ny utformning

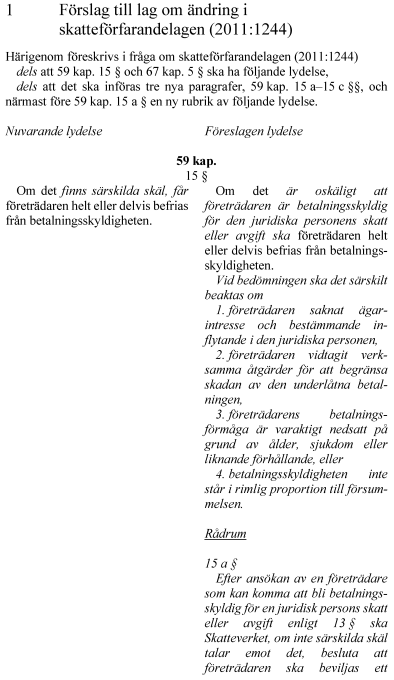

Regeringen föreslår att en företrädare ska helt eller delvis befrias från betalningsskyldighet om det är oskäligt att företrädaren är betalningsskyldig för den juridiska personens skatt eller avgift. Vid bedömningen av vad som är oskäligt ska det särskilt beaktas om

- företrädaren saknat ägarintresse och bestämmande inflytande i den juridiska personen

- företrädaren vidtagit verksamma åtgärder för att begränsa skadan av den underlåtna betalningen

- företrädarens betalningsförmåga är varaktigt nedsatt på grund av ålder, sjukdom eller liknande förhållande

- betalningsskyldigheten inte står i rimlig proportion till försummelsen.

Befintliga regler om anstånd är inte tillräckliga

Regeringen gör bedömningen att befintliga anståndsregler i skatteförfarandelagen inte ger företrädarna ett tillräckligt rådrum. Regeringen anser inte att det är lämpligt att ändra anståndsreglerna för att skapa ett sådant rådrum.

En företrädare ges möjlighet till rådrum

Regeringen föreslår att en företrädare som kan komma att bli betalningsskyldig för en juridisk persons skatt eller avgift enligt bestämmelserna om företrädaransvar i 59 kap. 13 § skatteförfarandelagen ska kunna ansöka om ett rådrum hos Skatteverket. Rådrumsperioden ska uppgå till två månader, räknat från den ursprungliga betalningstidpunkten för den skatt eller avgift som omfattas av ansökan och först förfaller till betalning.

Särskilda skäl mot ett rådrum

Regeringen föreslår att Skatteverket ska, om inte särskilda skäl talar emot det, bevilja ett rådrum. Vid bedömningen av om särskilda skäl talar emot rådrum ska det särskilt beaktas om

- företrädaren tidigare har beviljats ett rådrum för skatt eller avgift

- den juridiska personen eller företrädaren inte har redovisat skatter eller avgifter enligt skatteförfarandelagen i en utsträckning som inte är obetydlig

- den juridiska personen eller företrädaren inte har betalat skatter eller avgifter enligt skatteförfarandelagen eller motsvarande utländska skatter eller avgifter, till ett belopp som sammanlagt uppgår till ett halvt prisbasbelopp. Vid denna bedömning ska skatte- och avgiftsskulder som omfattas av ansökan om rådrum inte beaktas.

Rådrum vid anstånd för den juridiska personen

Om den juridiska personen har beviljats anstånd med betalningen av skatten eller avgiften och anståndet upphör vid en senare tidpunkt än rådrummet föreslår regeringen att betalningsskyldigheten för företrädaren ska knytas till den tidpunkt då anståndet upphör.

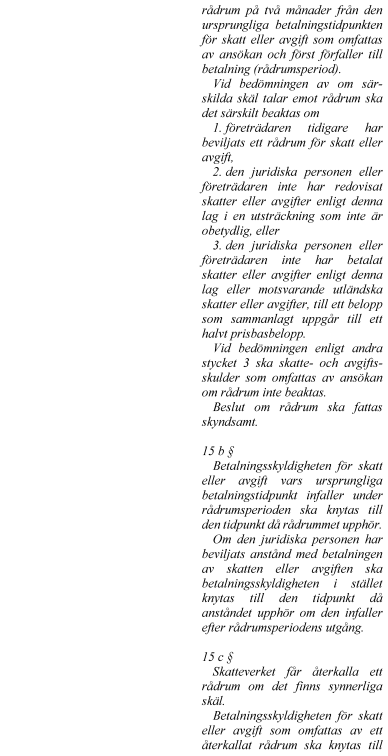

Återkallelse av beslut om rådrum

Regeringen föreslår att Skatteverket ska kunna återkalla ett rådrum om det finns synnerliga skäl. Betalningsskyldigheten för en skatt eller avgift som omfattats av ett återkallat rådrum ska knytas till den tidpunkt vid vilken skatten eller avgiften ursprungligen skulle ha betalats.

Beslut om rådrum bör inte kunna överklagas

Regeringen föreslår att beslut som avser rådrum inte får överklagas.

Särskilt om rådrum och omprövningsbeslut

Regeringen anser att det inte finns skäl att ändra tiden för rådrum för omprövningsfallen till att avse den tidpunkt för betalning som infaller efter ett omprövningsbeslut.

Personuppgiftsbehandling i ärenden om rådrum

Regeringen gör bedömningen att den reglering som kommer att finnas på personuppgiftsområdet utgör en tillräcklig reglering för den personuppgiftsbehandling som kommer att göras vid Skatteverket i ärenden om rådrum. Det behöver således inte införas någon ytterligare reglering av denna behandling.

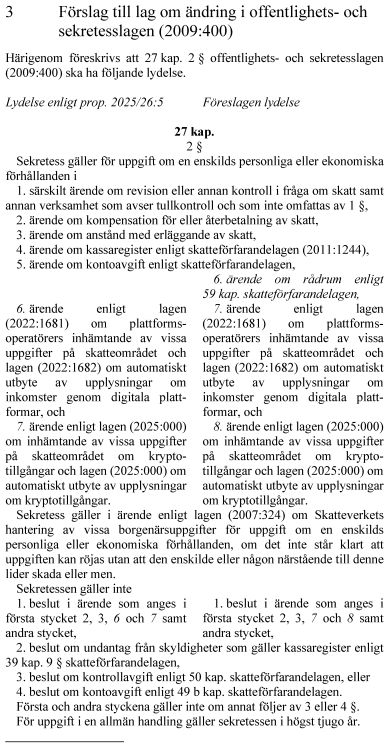

Ett ärende om rådrum bör omfattas av sekretess

Regeringen föreslår att sekretess ska gälla för uppgifter om enskildas personliga eller ekonomiska förhållanden i ärenden om rådrum. Sekretessen ska även omfatta beslut om rådrum.

Möjligheten till rådrum för skatter och avgifter som regleras utanför skatteförfarandelagen

Enligt regeringens förslag ska möjligheten till rådrum kunna tillämpas på skatt och transporttillägg enligt lagen om flyttning och kontroll av vissa punktskattepliktiga varor.

Regeringen anser att bestämmelserna om rådrum enligt befintliga bestämmelser kommer att vara tillämpliga på tull- och miljöavgifter som omfattas av reglerna om företrädaransvar. Regeringen anser inte att bestämmelserna om rådrum bör tillämpas på sändningsavgift och ränta enligt radio- och tv-lagen.

Ikraftträdande- och övergångsbestämmelser

Regeringen föreslår att lagändringarna ska träda i kraft den 30 juni 2026.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

|

Det skatterättsliga företrädaransvaret — nya regler om befrielse och rådrum (S) |

Niklas Karlsson (S), Marie Olsson (S), Kalle Olsson (S), Ida Ekeroth Clausson (S) och Mathias Tegnér (S) anför:

Vi anser att det är viktigt att det finns ett företrädaransvar och att det råder rättvisa villkor mellan olika företag. Ett företag som fuskar ska inte kunna skaffa sig fördelar mot företag som gör rätt för sig. Företrädaransvaret är en förutsättning för rimliga konkurrensvillkor mellan de företag som betalar skatter och avgifter och de företag som inte gör det. Förslaget visar att det finns anledning att ändra och förtydliga reglerna för företrädaransvaret. Vi ser positivt på att reglerna förtydligas och i vissa delar görs mer rimliga och rättssäkra. Det är viktigt att regelverket upprätthåller skattemoralen och motverkar uppbördsförluster men att det också finns utrymme för att ta hänsyn till situationer där ett personligt betalningsansvar skulle framstå som oskäligt. Den föreslagna förändringen av befrielseregeln kan bidra till en mer förutsebar och nyanserad tillämpning. Det gäller inte minst när en företrädare utan ägarintresse eller bestämmande inflytande har vidtagit verksamma åtgärder för att begränsa skadan eller i de fall betalningsskyldigheten inte står i rimlig proportion till försummelsen. Reglerna ska ge utrymme för skälighetsbedömning och proportionalitet, men de bör inte leda till att oseriösa aktörer får möjlighet att undandra sig ansvar eller att statens möjligheter att säkra skatteintäkter försvagas. Det är därför viktigt att tillämpningen av både befrielse- och rådrumsregeln blir rättssäker, enhetlig och ändamålsenlig.

Möjligheten att genom företrädaransvaret bekämpa grovt organiserad brottslighet gör att företrädaransvaret bör vara väl avvägt. Vi anser att propositionens inriktning är rimlig och vi står bakom utskottets ställningstagande. Förslaget innebär en bättre avvägning än tidigare mellan statens berättigade intresse av att säkra skatteinbetalningar och behovet av proportionerliga regler för företrädare i juridiska personer. Vi vill dock understryka att den praktiska tillämpningen av de nya reglerna måste följas noga så att förändringarna inte gynnar den kriminella ekonomin eller den organiserade brottsligheten.

Bilaga 1

![]() Förteckning över behandlade förslag

Förteckning över behandlade förslag

Proposition 2025/26:52 Det skatterättsliga företrädaransvaret – nya regler om befrielse och rådrum:

1. Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (1998:506) om flyttning och kontroll av vissa punktskattepliktiga varor.

3. Riksdagen antar regeringens förslag till lag om ändring i offentlighets- och sekretesslagen (2009:400).

Bilaga 2