|

|

Modernisering av Skatteverkets kontrollverktyg

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i lagen om flyttning och kontroll av vissa punktskattepliktiga varor, skatteförfarandelagen och lagen om omställningsstöd. Genom lagändringarna tas de förbud mot att verkställa granskning via telenät som finns i skatteförfarandelagen och lagen om flyttning och kontroll av vissa punktskattepliktiga varor bort. Förbuden gäller i dag vid revision, bevissäkring och punktskattebesök.

Vidare föreslås nya bestämmelser i skatteförfarandelagen om bevissäkring på distans som ger möjlighet att eftersöka och kopiera handlingar i avläsningsbara informationssystem. Det föreslås också en möjlighet att eftersöka och ta i anspråk tekniska och andra hjälpmedel som kan användas för att verkställa ett beslut om bevissäkring på distans. Bevissäkring på distans föreslås få ske även om den eftersökta informationen kan vara lagrad i utlandet. Som en följd av det förslaget föreslås också en ändring i lagen om omställningsstöd när det gäller möjligheten att eftersöka och ta i anspråk tekniska och andra hjälpmedel.

De nya bestämmelserna föreslås träda i kraft den 1 juli 2026.

Behandlade förslag

Proposition 2025/26:107 Modernisering av Skatteverkets kontrollverktyg.

Utskottets förslag till riksdagsbeslut

Modernisering av Skatteverkets kontrollverktyg

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Modernisering av Skatteverkets kontrollverktyg |

Riksdagen antar regeringens förslag till

1. lag om ändring i lagen (1998:506) om flyttning och kontroll av vissa punktskattepliktiga varor,

2. lag om ändring i skatteförfarandelagen (2011:1244),

3. lag om ändring i lagen (2020:548) om omställningsstöd.

Därmed bifaller riksdagen proposition 2025/26:107 punkterna 1–3.

Stockholm den 19 mars 2026

På skatteutskottets vägnar

Eric Westroth

Följande ledamöter har deltagit i beslutet: Eric Westroth (SD), Boriana Åberg (M), Marie Olsson (S), Bo Broman (SD), Kalle Olsson (S), Marie Nicholson (M), Ida Ekeroth Clausson (S), Markus Wiechel (SD), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Jimmy Ståhl (SD), Annika Hirvonen (MP), Blåvitt Elofsson (S), Daniel Bäckström (C) och Cecilia Rönn (L).

I betänkandet behandlar utskottet proposition 2025/26:107 Modernisering av Skatteverkets kontrollverktyg. Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2.

I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Det har inte väckts några följdmotioner med anledning av propositionen.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag till ändringar i lagen om flyttning och kontroll av vissa punktskattepliktiga varor, skatteförfarandelagen och lagen om omställningsstöd.

Bakgrund

Den 17 februari 2025 lämnade Skatteverket in en skrivelse om förslag till ändringar i lagen (1998:506) om flyttning och kontroll av vissa punktskattepliktiga varor, skatteförfarandelagen (2011:1244) och lagen (2020:548) om omställningsstöd. Till skrivelsen bifogades promemorian Moderna kontrollverktyg (dnr. 8-51473-2025).

Propositionen

Förbuden mot granskning via telenät tas bort

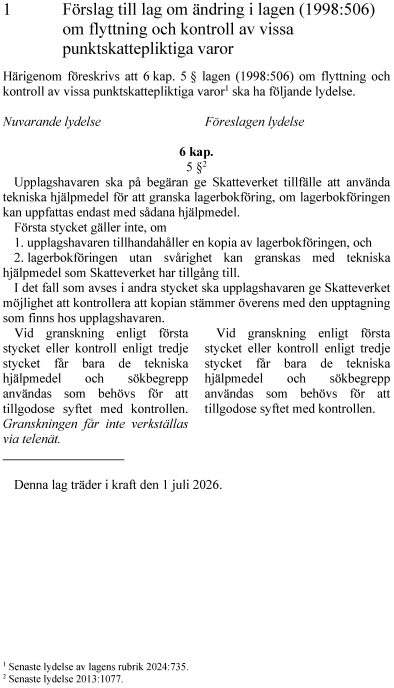

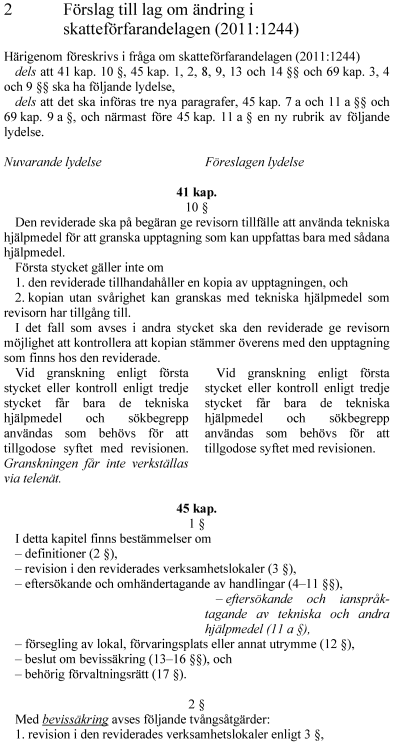

I propositionen föreslår regeringen att förbuden mot att verkställa granskning via telenät tas bort både i lagen om flyttning och kontroll av vissa punktskattepliktiga varor och i skatteförfarandelagen. Förbuden gäller i dag vid revision, bevissäkring och punktskattebesök. Regeringen anför att förslaget ger Skatteverket större möjligheter att använda egen teknisk utrustning för att hämta in elektronisk information som behövs för en kontroll. Syftet är att möjliggöra nya och effektivare arbetssätt samt att underlätta samverkan med kontrollerade företag.

Bestämmelserna om bevissäkring behöver anpassas till teknikutvecklingen

Regeringen gör bedömningen att det behövs bestämmelser som tillåter bevissäkring i fråga om elektroniska handlingar som är åtkomliga från en plats i Sverige, oavsett om deras fysiska lagringsplats är en annan. Vidare bedömer regeringen att det inte finns några hinder för att bevissäkring ska kunna omfatta eftersökning av elektroniska handlingar även när den eftersökta informationen är lagrad i utlandet. Regeringen anser att de föreslagna reglerna är en proportionerlig åtgärd för att möta det behov som finns till följd av teknikutvecklingen. Förslagen syftar till att anpassa regelverket om bevissäkring till den tekniska utveckling som har skett i t.ex. molntjänster, utan att ge avkall på rättssäkerheten.

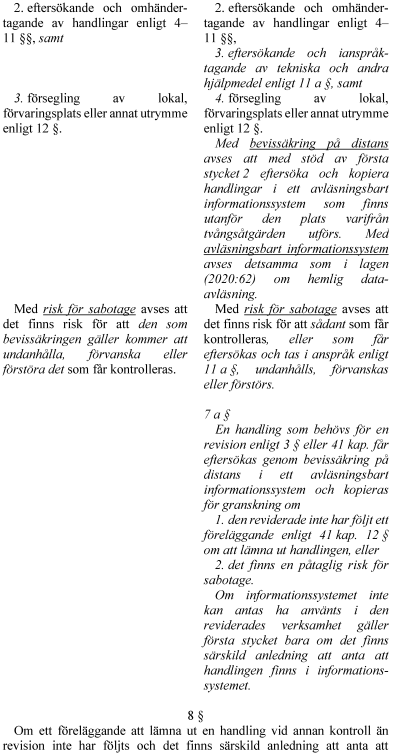

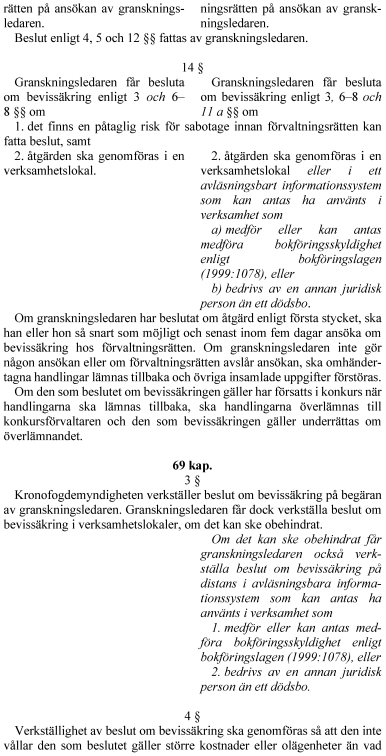

En ny tvångsåtgärd, bevissäkring på distans, införs

Regeringen föreslår att det införs en ny tvångsåtgärd, bevissäkring på distans. Med bevissäkring på distans ska avses att eftersöka och kopiera handlingar som finns i ett avläsningsbart informationssystem (t.ex. i användarkonton och lagringstjänster) och som finns utanför den plats varifrån åtgärden utförs. Med avläsningsbart informationssystem avses detsamma som i lagen om hemlig dataavläsning.

Definitionen av risk för sabotage ändras

I propositionen föreslår regeringen att begreppet risk för sabotage ändras så att det avser risken för att sådant som får kontrolleras, eller som får eftersökas och tas i anspråk, undanhålls, förvanskas eller förstörs. Begreppet blir därmed oberoende av vem det är som kan komma att vidta sådana saboterande åtgärder.

Tekniska och andra hjälpmedel ska få eftersökas och tas i anspråk

Regeringen föreslår vidare att bevissäkring ska utökas till att även omfatta eftersökande och ianspråktagande av tekniska och andra hjälpmedel. Om det är nödvändigt för att verkställa ett beslut om bevissäkring på distans får tekniska och andra hjälpmedel eftersökas hos den som beslutet gäller, eller hos en företrädare för denne, och tas i anspråk.

När bevis får säkras på distans

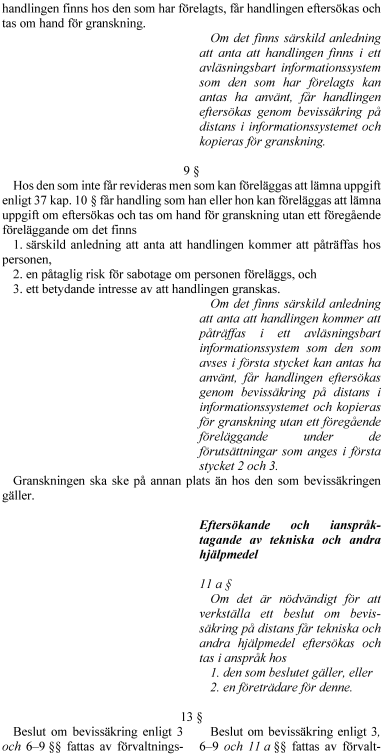

I propositionen föreslås att en handling som behövs för en revision får eftersökas på distans i ett avläsningsbart informationssystem och kopieras för granskning om den reviderade inte har följt ett föreläggande om att lämna ut handlingen eller det finns en påtaglig risk för sabotage. Om informationssystemet inte kan antas ha använts i den reviderades verksamhet gäller detta bara om det finns särskild anledning att anta att handlingen finns i informationssystemet.

Om ett föreläggande att lämna ut en handling vid annan kontroll än revision inte har följts och det finns särskild anledning att anta att handlingen finns i ett avläsningsbart informationssystem som den som har förelagts kan antas ha använt, får handlingen eftersökas på distans i informationssystemet och kopieras för granskning.

En handling får i vissa fall också eftersökas på distans i ett avläsningsbart informationssystem och kopieras för granskning utan ett föregående föreläggande.

Bevis får säkras på distans även om den eftersökta informationen kan vara lagrad i utlandet.

Beslut om bevissäkring på distans

Regeringen föreslår vidare att beslut om bevissäkring på distans och beslut om eftersökande och ianspråktagande av tekniska och andra hjälpmedel ska fattas av förvaltningsrätten på ansökan av granskningsledaren.

Granskningsledaren får fatta interimistiska beslut om bevissäkring på distans vid revision eller efter ett föreläggande som inte har följts, om det finns en påtaglig risk för sabotage innan förvaltningsrätten kan fatta beslut och om åtgärden avser ett avläsningsbart informationssystem som kan antas ha använts i verksamhet som medför eller kan antas medföra bokföringsskyldighet enligt bokföringslagen eller som bedrivs av en annan juridisk person än ett dödsbo.

Granskningsledaren får fatta interimistiska beslut om eftersökande och ianspråktagande av tekniska och andra hjälpmedel om det finns en påtaglig risk för sabotage innan förvaltningsrätten kan fatta beslut och åtgärden ska genomföras i en verksamhetslokal.

Verkställighet av beslut

Regeringen föreslår att granskningsledaren hos Skatteverket eller Tullverket, om det kan ske obehindrat, får verkställa beslut om bevissäkring i avläsningsbara informationssystem som kan antas ha använts i verksamhet som medför eller kan antas medföra bokföringsskyldighet enligt bokföringslagen eller som bedrivs av en annan juridisk person än ett dödsbo.

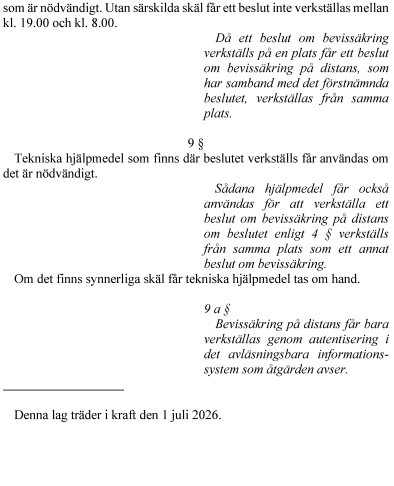

När ett beslut om bevissäkring verkställs på en plats får ett beslut om bevissäkring på distans, som har samband med det förstnämnda beslutet, verkställas från samma plats.

Tekniska hjälpmedel som finns där ett beslut om bevissäkring verkställs får, om det är nödvändigt, användas för att verkställa ett beslut om bevissäkring på distans som har samband med det förstnämnda beslutet. Om det finns synnerliga skäl får tekniska hjälpmedel tas om hand för att verkställa ett beslut om bevissäkring på distans.

Bevissäkring på distans får bara genomföras genom autentisering i det avläsningsbara informationssystem som åtgärden avser.

Skatteverket och Kronofogdemyndigheten ska få använda egna tekniska hjälpmedel för att verkställa ett beslut om bevissäkring på distans.

Regeringen anser att den befintliga regleringen ger Kronofogdemyndigheten rätt att verkställa beslut om genomsökning på distans.

Undantag från kontroll

Regeringen anser att bestämmelserna om undantag från kontroll inte behöver förändras.

Dataskydd

Regeringen gör bedömningen att den behandling av personuppgifter som förslagen ger upphov till är förenlig med EU:s dataskyddsförordning. Vidare anser regeringen att den befintliga regleringen på personuppgiftsområdet är tillräcklig för den personuppgiftsbehandling som kan komma att ske vid myndigheterna med anledning av förslagen.

Sekretess och tillgång till information

Regeringen anser inte att det behövs några nya eller ändrade bestämmelser om sekretess.

Säkerhetsfrågor

Regeringen anser inte att det behövs några nya eller ändrade bestämmelser om informationssäkerhet.

Lagstiftning som hänvisar till skatteförfarandelagen

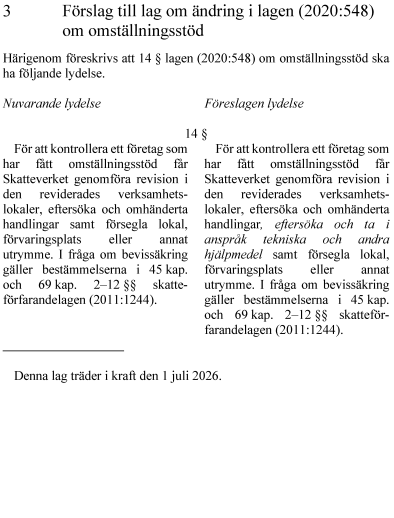

Regeringen föreslår att den nya åtgärden eftersökande och ianspråktagande av tekniska och andra hjälpmedel även ska kunna tillämpas vid kontroll av företag som har fått omställningsstöd.

Förslagens förenlighet med EU-rätten

Förslagen bedöms vara förenliga med EU-rätten. Regeringen anför att det dessutom pågår ett arbete med en tullreform inom EU efter förslag från kommissionen den 17 maj 2023. En del av det reformarbetet syftar till att inrätta en gemensam tulldatabas och förbättra möjligheter till riskhantering och tullkontroll inom EU.

Ikraftträdande- och övergångsbestämmelser

Lagändringarna föreslås träda i kraft den 1 juli 2026. Regeringen anser inte att det behövs några övergångsbestämmelser.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2025/26:107 Modernisering av Skatteverkets kontrollverktyg:

1. Riksdagen antar regeringens förslag till lag om ändring i lagen (1998:506) om flyttning och kontroll av vissa punktskattepliktiga varor.

2. Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

3. Riksdagen antar regeringens förslag till lag om ändring i lagen (2020:548) om omställningsstöd.

Bilaga 2