|

|

Framtidens dataskydd vid Skatteverket, Tullverket och Kronofogdemyndigheten

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till sex nya lagar som ska benämnas beskattningsdatalagen, folkbokföringsdatalagen, lagen om det statliga personadressregistret, lagen om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter, tulldatalagen och kronofogdedatalagen. Vidare ställer sig utskottet bakom regeringens förslag till följdändringar i flera lagar i samband med att de nya lagarna införs. De nya lagarna innebär att de registerlagar som i dag tillämpas av Skatteverket, Tullverket och Kronofogdemyndigheten ersätts med varsin ny lag om personuppgiftsbehandling. De nya lagarna syftar till att ge de berörda myndigheterna möjlighet att behandla personuppgifter på ett modernt och ändamålsenligt sätt. Lagarna skyddar samtidigt enskilda mot att deras personliga integritet kränks. De nya lagarna har i huvudsak samma materiella tillämpningsområden som de nu gällande lagarna. De kompletterar EU:s dataskyddsförordning. Regeringen föreslår även att Skatteverket, Tullverket och Kronofogdemyndigheten ska få ett uttryckligt rättsligt stöd för att använda dataanalyser och urval för en ännu mer effektiv kontrollverksamhet.

Lagändringarna föreslås träda i kraft den 2 april 2026.

Behandlade förslag

Proposition 2025/26:88 Framtidens dataskydd vid Skatteverket, Tullverket och Kronofogdemyndigheten.

Utskottets förslag till riksdagsbeslut

Propositionens huvudsakliga innehåll

Framtidens dataskydd vid Skatteverket, Tullverket och Kronofogdemyndigheten

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Utskottets förslag till riksdagsbeslut

|

Framtidens dataskydd vid Skatteverket, Tullverket och Kronofogdemyndigheten |

Riksdagen antar regeringens förslag till

1. beskattningsdatalag,

2. folkbokföringsdatalag,

3. tulldatalag,

4. kronofogdedatalag,

5. lag om ändring i lagen (2025:803) om ändring i lagen (2001:184) om behandling av uppgifter i Kronofogdemyndighetens verksamhet,

6. lag om det statliga personadressregistret,

7. lag om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter,

8. lag om ändring i kreditupplysningslagen (1973:1173),

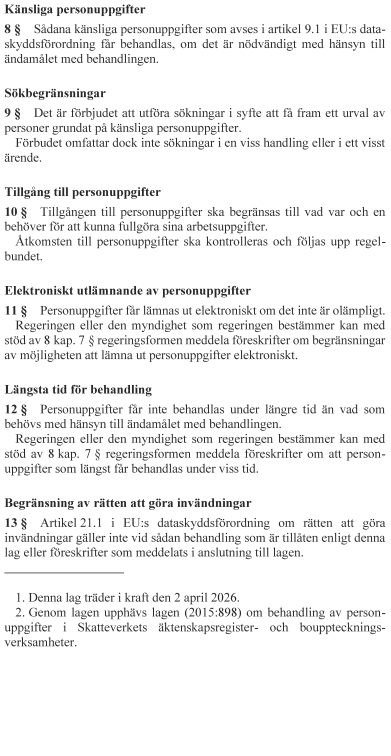

9. lag om ändring i lagen (1985:146) om avräkning vid återbetalning av skatter och avgifter,

10. lag om ändring i folkbokföringslagen (1991:481),

11. lag om ändring i lagen (1991:483) om fingerade personuppgifter,

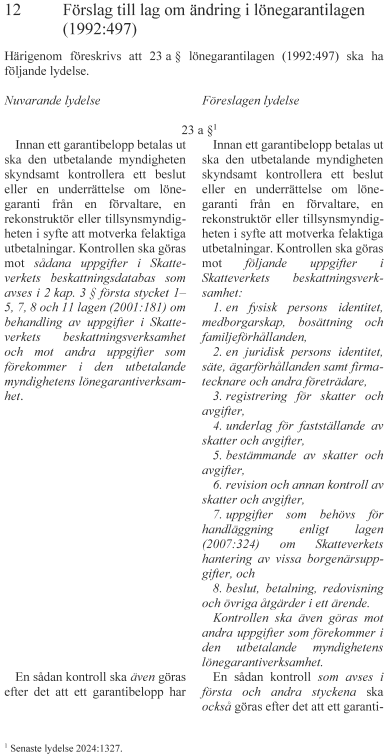

12. lag om ändring i lönegarantilagen (1992:497),

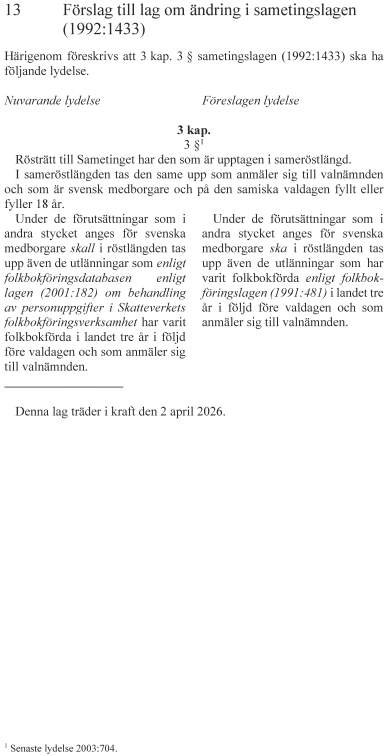

13. lag om ändring i sametingslagen (1992:1433),

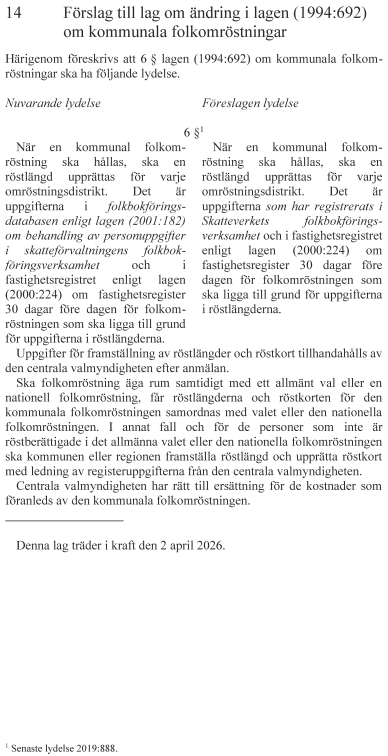

14. lag om ändring i lagen (1994:692) om kommunala folkomröstningar,

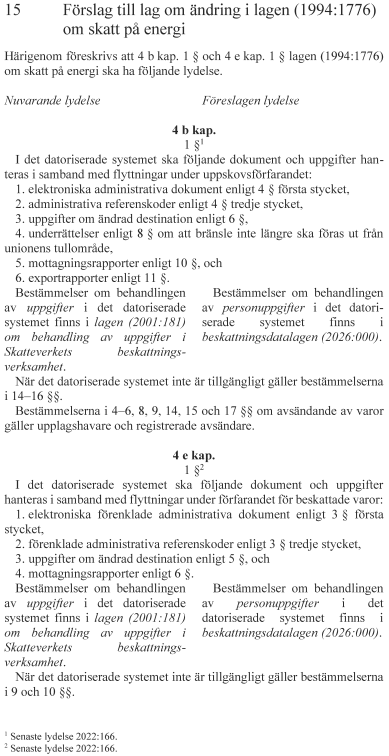

15. lag om ändring i lagen (1994:1776) om skatt på energi,

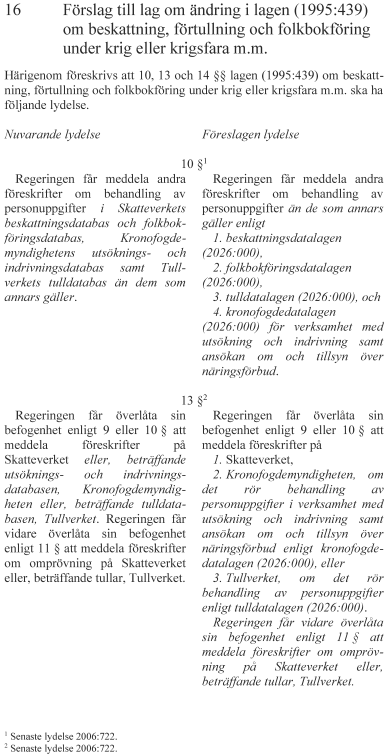

16. lag om ändring i lagen (1995:439) om beskattning, förtullning och folkbokföring under krig eller krigsfara m.m.,

17. lag om ändring i lagen (1999:291) om avgift till registrerat trossamfund,

18. lag om ändring i studiestödslagen (1999:1395),

19. lag om ändring i vallagen (2005:837),

20. lag om ändring i lagen (2005:1137) om skattereduktion för virke från stormfälld skog vid 2006–2008 års taxeringar,

21. lag om ändring i lagen (2006:939) om kvalificerade skyddsidentiteter,

22. lag om ändring i offentlighets- och sekretesslagen (2009:400),

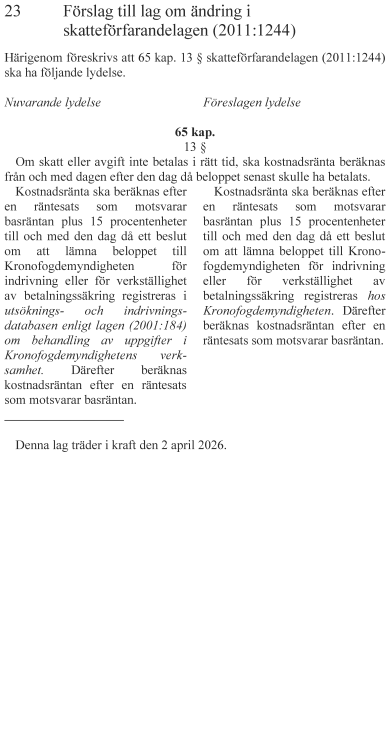

23. lag om ändring i skatteförfarandelagen (2011:1244),

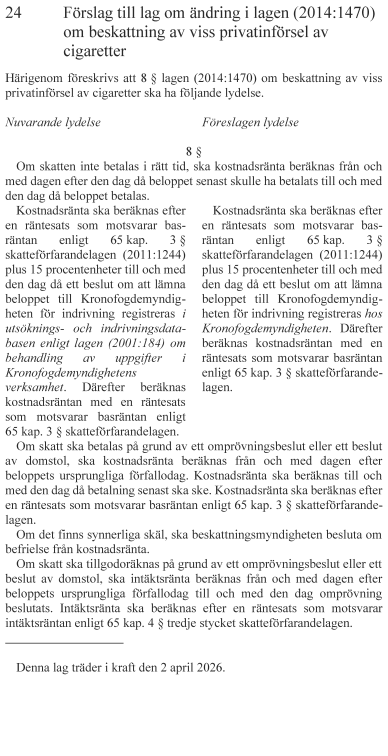

24. lag om ändring i lagen (2014:1470) om beskattning av viss privatinförsel av cigaretter,

25. lag om ändring i tullagen (2016:253),

26. lag om ändring i kommunallagen (2017:725),

27. lag om ändring i lagen (2018:1696) om Skatteverkets behandling av personuppgifter inom brottsdatalagens område,

28. lag om ändring i lagen (2022:155) om tobaksskatt,

29. lag om ändring i lagen (2022:156) om alkoholskatt,

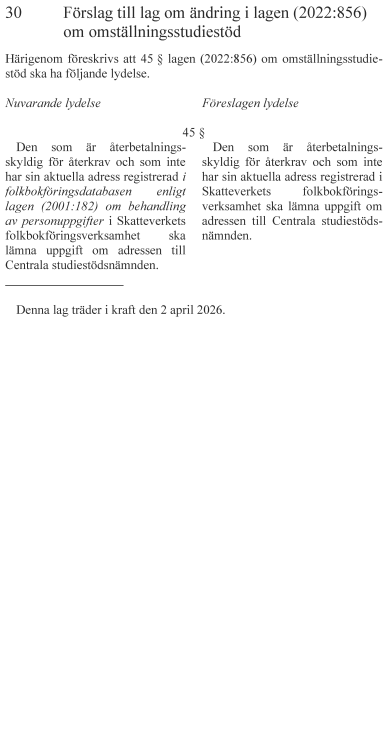

30. lag om ändring i lagen (2022:856) om omställningsstudiestöd,

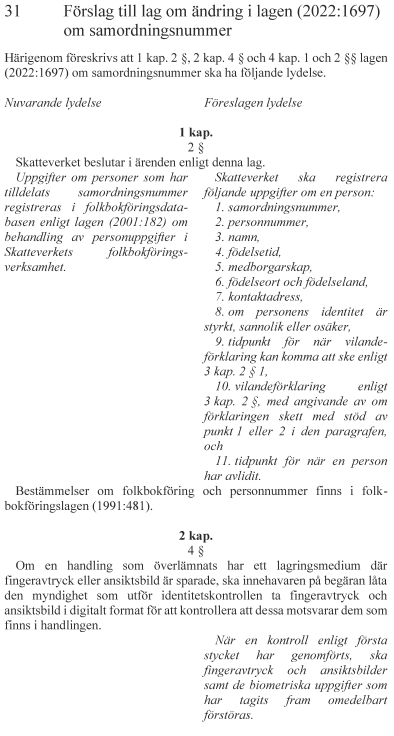

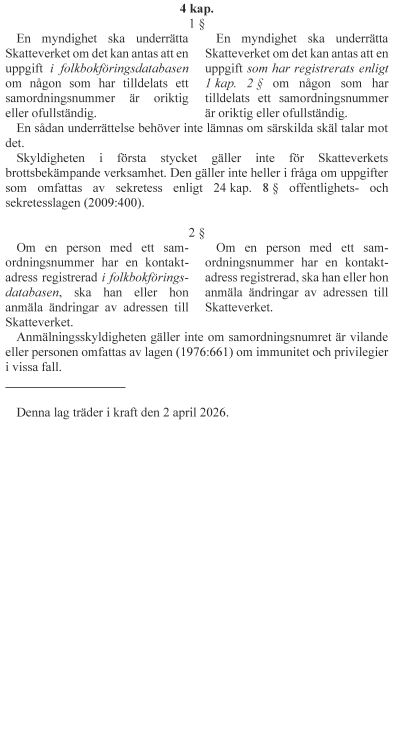

31. lag om ändring i lagen (2022:1697) om samordningsnummer.

Därmed bifaller riksdagen proposition 2025/26:88 punkterna 1–31.

Stockholm den 17 februari 2026

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Eric Westroth (SD), Boriana Åberg (M), Marie Olsson (S), Bo Broman (SD), Marie Nicholson (M), Ida Ekeroth Clausson (S), Mathias Tegnér (S), Adam Reuterskiöld (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Jimmy Ståhl (SD), Anders Ekegren (L), Erik Hellsborn (SD), Blåvitt Elofsson (S), Daniel Bäckström (C) och Malte Tängmark Roos (MP).

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2025/26:88 Framtidens dataskydd vid Skatteverket, Tullverket och Kronofogdemyndigheten. Regeringens förslag till riksdagsbeslut framgår av bilaga 1. Regeringens lagförslag redovisas i bilaga 2. Det har inte väckts några följdmotioner med anledning av propositionen.

Bakgrund

I november 2021 fick en särskild utredare i uppdrag att bl.a. göra en översyn av Skatteverkets, Tullverkets och Kronofogdemyndighetens registerlagar i syfte att skapa ändamålsenliga regler som är anpassade efter dagens behov. Utredaren fick även i uppdrag att se över dessa myndigheters förutsättningar att använda dataanalyser och urval som verktyg för en effektivare kontrollverksamhet (dir. 2021:104). Utredningen, som tog namnet Utredningen om dataskydd och kontroll hos Skatteverket, Tullverket och Kronofogden, överlämnade i december 2023 betänkandet Framtidens dataskydd vid Skatteverket, Tullverket och Kronofogden (SOU 2023:100).

I propositionen behandlas betänkandets lagförslag. Övriga förslag (förordningsändringar) i betänkandet bereds vidare i Regeringskansliet.

Propositionens huvudsakliga innehåll

Regeringen föreslår att de registerlagar som i dag tillämpas av Skatteverket, Tullverket och Kronofogdemyndigheten ska ersättas med varsin ny lag om personuppgiftsbehandling. De nya lagarna syftar till att ge de berörda myndigheterna möjlighet att behandla personuppgifter på ett modernt och ändamålsenligt sätt. Lagarna skyddar samtidigt enskilda mot att deras personliga integritet kränks. De nya lagarna har i huvudsak samma materiella tillämpningsområden som de nu gällande lagarna. De kompletterar EU:s dataskyddsförordning. Regeringen föreslår även att Skatteverket, Tullverket och Kronofogdemyndigheten ska få ett uttryckligt rättsligt stöd för att använda dataanalyser och urval för en ännu mer effektiv kontrollverksamhet. Lagändringarna föreslås träda i kraft den 2 april 2026.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag till beskattningsdatalag, folkbokföringsdatalag, lag om det statliga personadressregistret, lag om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter, tulldatalag och kronofogdedatalag samt antar regeringens förslag till följdändringar i flera lagar.

Propositionen

Nya lagar om dataskydd vid Skatteverket, Tullverket och Kronofogdemyndigheten

Regeringen föreslår att de nuvarande registerlagarna om Skatteverkets, Tullverkets och Kronofogdemyndighetens behandling av personuppgifter ska upphävas och ersättas av nya dataskyddslagar.

De nya lagarna ska heta

– beskattningsdatalagen

– folkbokföringsdatalagen

– lagen om det statliga personadressregistret

– lagen om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter

– tulldatalagen

– kronofogdedatalagen.

Hänvisningar i andra författningar till de nuvarande lagarna ska ersättas med hänvisningar till de nya lagarna. Även hänvisningar i andra författningar till de nuvarande databaserna eller till uppgifter i dessa ska ersättas med hänvisningar till den verksamhet eller de uppgifter som avses.

De huvudsakliga skälen för regeringens bedömning och förslag

De hittills gällande registerlagarna för Skatteverket, Tullverket och Kronofogdemyndigheten tillkom för ca 25 år sedan. Vid den tiden var manuell handläggning av enskilda ärenden det vanligaste arbetssättet. Myndigheterna har sedan dess digitaliserats, och deras personuppgiftsbehandling har ändrats avsevärt. Det beror bl.a. på den snabba tekniska utvecklingen men även på det nyare ramverket som EU:s dataskyddsförordning utgör.

I dag handläggs ärenden och utförs övrigt arbete vid myndigheterna nästan uteslutande digitalt. Det finns därför ett tydligt behov av en ny reglering som är mer ändamålsenlig och flexibel än den hittills gällande.

Den översyn av den befintliga dataskyddsregleringen som utredningen har gjort innebär att ett stort antal kapitel och paragrafer behöver ändras eller upphävas eftersom det föreslås att myndigheternas författningar om personuppgiftsbehandling ska få en ny systematik. Regeringen anser därför att det är ändamålsenligt att upphäva den nuvarande regleringen och ersätta den med en ny som har förutsättningar att bli mer pedagogisk och överblickbar.

Lagarnas syfte

Regeringen föreslår att beskattningsdatalagen, folkbokföringsdatalagen, tulldatalagen och kronofogdedatalagen ska syfta till att ge myndigheterna möjligheter att behandla personuppgifter på ett ändamålsenligt sätt. Lagarna ska samtidigt skydda enskilda mot att deras personliga integritet kränks vid myndigheternas personuppgiftsbehandling.

Lagarnas allmänna tillämpningsområde

Regeringen föreslår att beskattningsdatalagen, folkbokföringsdatalagen, tulldatalagen och kronofogdedatalagen endast ska gälla vid helt eller delvis automatiserad behandling av personuppgifter eller om personuppgifterna ingår i eller kommer att ingå i ett register.

Regeringen bedömer att lagarna inte bör omfatta behandling av personuppgifter i administrativa verksamheter.

Uppgifter om juridiska och avlidna personer

Regeringen bedömer att beskattningsdatalagen, folkbokföringsdatalagen, tulldatalagen och kronofogdedatalagen inte ska omfatta behandling av uppgifter om juridiska eller avlidna personer.

Regeringen föreslår att bestämmelserna i kronofogdedatalagen om rättelse ska gälla vid behandling av uppgifter om juridiska eller avlidna personer.

Behandling av personuppgifter i EU:s gemensamma informationssystem

Regeringen föreslår att beskattningsdatalagen och kronofogdedatalagen inte ska gälla vid behandling av personuppgifter i Europeiska unionens gemensamma informationssystem.

Regeringen bedömer att folkbokföringsdatalagen och tulldatalagen även bör gälla vid behandling av personuppgifter i Europeiska unionens gemensamma informationssystem.

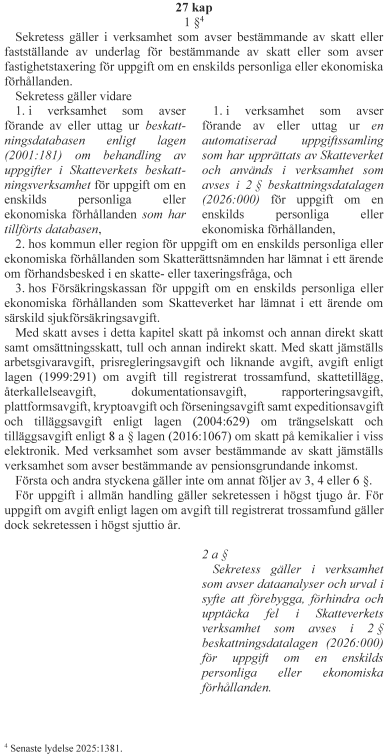

Beskattningsdatalagens tillämpningsområde

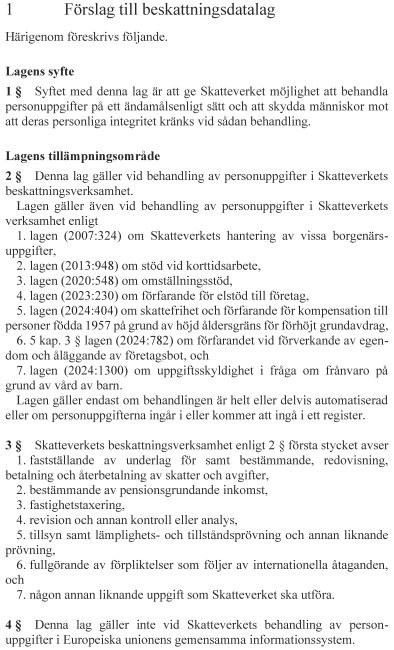

Regeringen föreslår att beskattningsdatalagen ska gälla vid behandling av personuppgifter i Skatteverkets beskattningsverksamhet. Med beskattningsverksamhet avses enligt lagen

- fastställande av underlag för samt bestämmande, redovisning, betalning och återbetalning av skatter och avgifter

- bestämmande av pensionsgrundande inkomst

- fastighetstaxering

- revision och annan kontroll eller analys

- tillsyn samt lämplighets- och tillståndsprövning och annan liknande prövning

- fullgörande av förpliktelser som följer av internationella åtaganden

- någon annan liknande uppgift som Skatteverket ska utföra.

Beskattningsdatalagen ska även gälla vid behandling av personuppgifter i Skatteverkets verksamhet enligt

- lagen (2007:324) om Skatteverkets hantering av vissa borgenärsuppgifter

- lagen (2013:948) om stöd vid korttidsarbete

- lagen (2020:548) om omställningsstöd

- lagen (2023:230) om förfarande för elstöd till företag

- lagen (2024:404) om skattefrihet och förfarande för kompensation till personer födda 1957 på grund av höjd åldersgräns för förhöjt grundavdrag

- 5 kap. 3 § lagen (2024:782) om förfarandet vid förverkande av egendom och åläggande av företagsbot

- lagen (2024:1300) om uppgiftsskyldighet i fråga om frånvaro på grund av vård av barn.

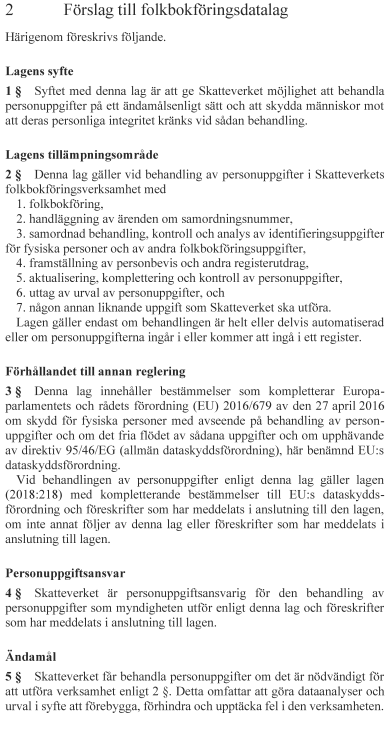

Folkbokföringsdatalagens tillämpningsområde

Regeringen föreslår att folkbokföringsdatalagen ska gälla vid behandling av personuppgifter i Skatteverkets folkbokföringsverksamhet med

- folkbokföring

- handläggning av ärenden om samordningsnummer

- samordnad behandling, kontroll och analys av identifieringsuppgifter för fysiska personer och av andra folkbokföringsuppgifter

- framställning av personbevis och andra registerutdrag

- aktualisering, komplettering och kontroll av personuppgifter

- uttag av urval av personuppgifter

- någon annan liknande uppgift som Skatteverket ska utföra.

Regeringen bedömer att folkbokföringsdatalagen inte bör omfatta personuppgiftsbehandling i passmyndigheternas verksamhet som rör identitetskontroller enligt lagen om samordningsnummer.

Särskilt om folkbokföringslagen

Regeringen föreslår att definitionen av folkbokföring ska regleras i folkbokföringslagen och inte i folkbokföringsdatalagen. Folkbokföring enligt folkbokföringslagen ska innebära att en persons bosättning fastställs samt att de uppgifter om personen registreras som ska registreras enligt lagen. Skatteverket ska registrera följande uppgifter om en person:

- personnummer

- samordningsnummer

- namn

- födelsetid

- födelsehemort

- födelseort och födelseland

- adress

- folkbokföringsfastighet, lägenhetsnummer, folkbokföringsort, folkbokföring under särskild rubrik och distrikt

- medborgarskap

- civilstånd

- make, barn, föräldrar, vårdnadshavare och annan vuxen person än förälder eller vårdnadshavare hos vilken ett barn under 18 år är bosatt

- samband enligt 11 som är grundat på adoption

- inflyttning från utlandet

- avregistrering enligt 19–22 §§ samma lag

- gravsättning

- personnummer som personen har tilldelats i ett annat nordiskt land

- uppehållsrätt.

Skatteverket ska ha ett uttryckligt ansvar för registreringen. Hänvisningar till bestämmelsen om vilka uppgifter som ska registreras ska göras i relevanta bestämmelser i folkbokföringslagen.

Övriga ändringar när det gäller folkbokföringslagen

Regeringen föreslår att när en identitetskontroll enligt folkbokföringslagen har genomförts ska fingeravtryck, ansiktsbilder och biometriska uppgifter som har tagits fram omedelbart förstöras.

Särskilt om lagen om samordningsnummer

Regeringen föreslår att Skatteverket ska registrera följande uppgifter om en person:

- samordningsnummer

- personnummer

- namn

- födelsetid

- medborgarskap

- födelseort och födelseland

- kontaktadress

- om personens identitet är styrkt, sannolik eller osäker

- tidpunkt för när vilandeförklaring kan komma att ske

- vilandeförklaring med angivande av med vilket stöd förklaringen skett

- tidpunkt för när en person har avlidit.

Hänvisningar till folkbokföringsdatabasen i lagen om samordningsnummer ska utgå och ersättas i behövliga delar av uppgifter som ska registreras enligt lagen.

Övriga ändringar när det gäller samordningsnummer

Regeringen föreslår att när en identitetskontroll enligt lagen om samordningsnummer har genomförts ska fingeravtryck, ansiktsbilder och biometriska uppgifter som tas fram ur dessa uppgifter omedelbart förstöras.

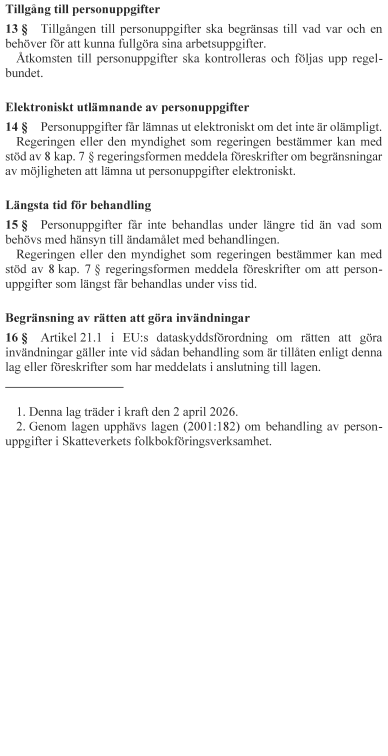

Tulldatalagens tillämpningsområde

Regeringen föreslår att tulldatalagen ska gälla vid behandling av personuppgifter i Tullverkets verksamhet med

- bestämmande, redovisning, betalning och återbetalning av tull, skatt och avgifter

- övervakning, revision och annan kontroll eller analys

- förbud och restriktioner i samband med in- och utförsel av varor och i samband med att varor hänförs till ett tullförfarande

- fullgörande av förpliktelser som följer av internationella åtaganden

- någon annan liknande uppgift som Tullverket ska utföra.

Tulldatalagen ska inte gälla vid behandling av personuppgifter som omfattas av lagen (2018:1694) om Tullverkets behandling av personuppgifter inom brottsdatalagens område.

Särskilt om utlämnande av uppgifter enligt tullagen

Regeringen föreslår att tullagen inte ska reglera utlämnande av uppgifter som rör import eller export av varor.

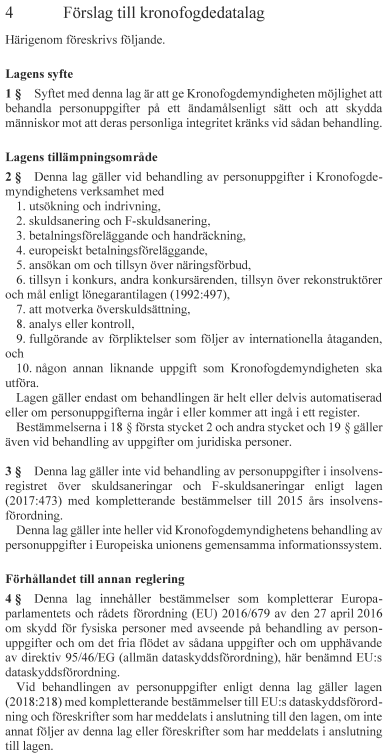

Kronofogdedatalagens tillämpningsområde

Regeringen föreslår att kronofogdedatalagen ska gälla vid behandling av personuppgifter i Kronofogdemyndighetens verksamhet med

- utsökning och indrivning

- skuldsanering och F-skuldsanering

- betalningsföreläggande och handräckning

- europeiskt betalningsföreläggande

- ansökan om och tillsyn över näringsförbud

- tillsyn i konkurs, andra konkursärenden, tillsyn över rekonstruktörer och mål enligt lönegarantilagen

- att motverka överskuldsättning

- analys eller kontroll

- fullgörande av förpliktelser som följer av internationella åtaganden

- någon annan liknande uppgift som Kronofogdemyndigheten ska utföra.

Vissa bestämmelser om rättelse och överklagande ska gälla vid behandling av uppgifter om juridiska personer.

Lagen ska inte vara tillämplig vid behandling av personuppgifter i insolvensregistret över skuldsaneringar och F-skuldsaneringar enligt lagen med kompletterande bestämmelser till 2015 års insolvensförordning.

Lagarna ska komplettera den allmänna dataskyddsregleringen

Regeringen föreslår att beskattningsdatalagen, folkbokföringsdatalagen, tulldatalagen och kronofogdedatalagen ska komplettera EU:s dataskyddsförordning.

Lagen med kompletterande bestämmelser till EU:s dataskyddsförordning och föreskrifter som har meddelats i anslutning till den lagen ska gälla vid behandling av personuppgifter enligt de föreslagna lagarna. Det förutsätter att inte annat följer av de föreslagna lagarna eller föreskrifter som har meddelats i anslutning till dessa.

Kronofogdedatalagens förhållande till EU:s kvarstadsförordning

Regeringen föreslår att avvikande bestämmelser om behandling av personuppgifter som finns i EU:s kvarstadsförordning ska gälla i stället för kronofogdedatalagen.

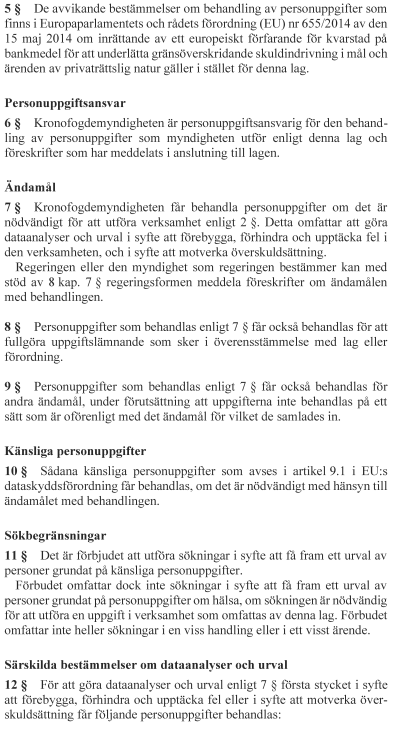

Personuppgiftsansvar

Regeringen föreslår att Skatteverket, Tullverket och Kronofogdemyndigheten ska vara personuppgiftsansvariga för den behandling av personuppgifter som sker inom respektive myndighet.

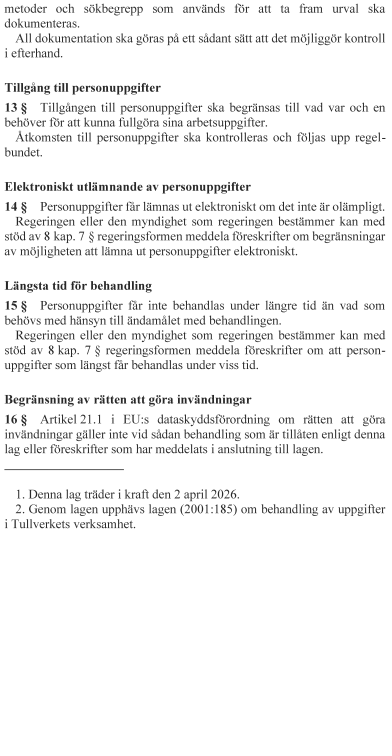

Tillgången till personuppgifter

Regeringen föreslår att tillgången till personuppgifter ska begränsas till vad var och en behöver för att kunna fullgöra sina arbetsuppgifter. Åtkomsten till personuppgifter ska kontrolleras och följas upp regelbundet.

Ingen särskild databasreglering bör införas

Regeringen bedömer att det saknas behov av att införa en särskild databasreglering.

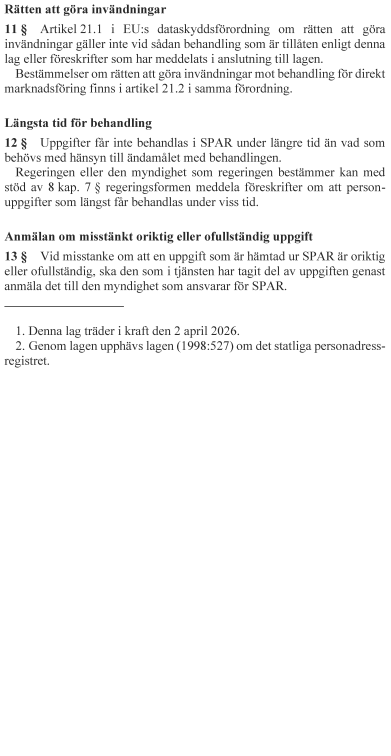

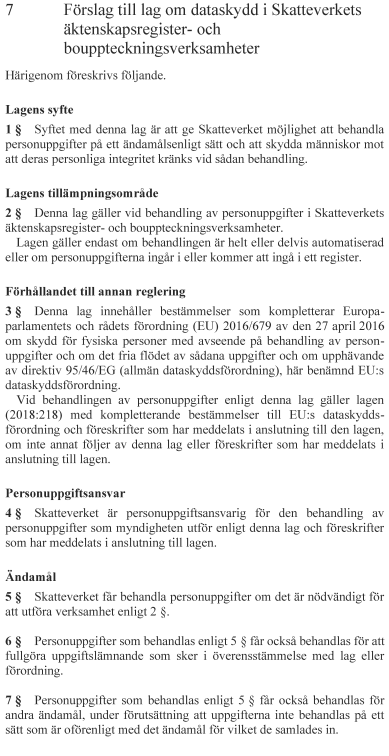

Rätten att göra invändningar ska inte gälla

Regeringen föreslår att enskildas rätt att göra invändningar mot personuppgiftsbehandling inte ska gälla vid sådan behandling som är tillåten enligt beskattningsdatalagen, folkbokföringsdatalagen, tulldatalagen och kronofogdedatalagen eller föreskrifter som har meddelats i anslutning till lagarna.

Rätten till information i Skatteverkets beskattningsverksamhet

Regeringen föreslår att vissa artiklar i EU:s dataskyddsförordning om rätt till information och tillgång till personuppgifter inte ska tillämpas vid behandling av personuppgifter enligt lagen om administrativt samarbete inom Europeiska unionen i fråga om beskattning.

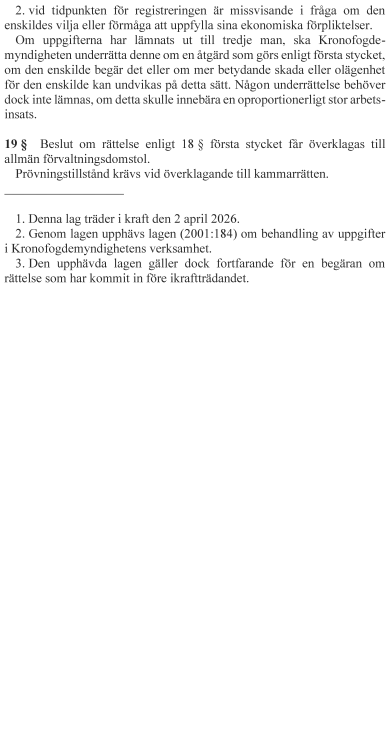

Rättelse och överklagande vid Kronofogdemyndigheten

Regeringen föreslår att Kronofogdemyndigheten på begäran av en enskild snarast ska rätta, blockera eller utplåna uppgifter om den enskilde som inte har behandlats i enlighet med kronofogdedatalagen eller anslutande författningar eller som vid tidpunkten för registreringen är missvisande i fråga om den enskildes vilja eller förmåga att uppfylla sina ekonomiska förpliktelser.

Om uppgifterna lämnats ut till tredje man, ska Kronofogdemyndigheten underrätta denne om att det har gjorts en sådan åtgärd, om den enskilde begär det eller om en mer betydande skada eller olägenhet för den enskilde kan undvikas på detta sätt. Någon underrättelse behöver dock inte lämnas, om detta skulle innebära en oproportionerligt stor arbetsinsats.

Beslut om rättelse ska få överklagas till allmän förvaltningsdomstol.

Prövningstillstånd ska krävas vid överklagande till kammarrätten.

Längsta tid för behandling

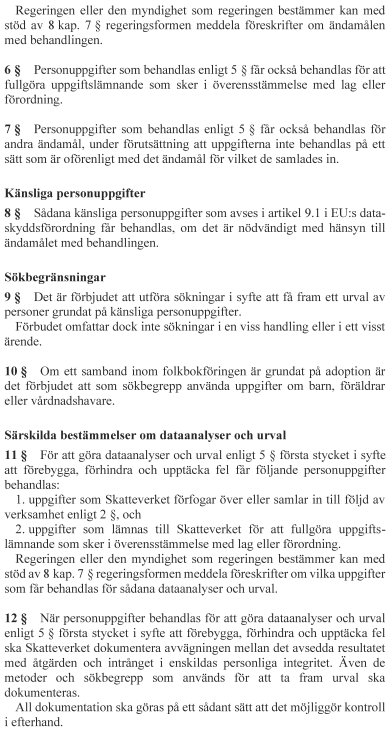

Regeringen föreslår att personuppgifter inte ska få behandlas under längre tid än vad som behövs med hänsyn till ändamålet med behandlingen.

Regeringen eller den myndighet som regeringen bestämmer kan meddela föreskrifter om att personuppgifter ska få behandlas under en viss tid.

En brett formulerad primär ändamålsbestämmelse

Regeringen föreslår att Skatteverket, Tullverket och Kronofogdemyndigheten ska få behandla personuppgifter om det är nödvändigt för att utföra verksamhet inom de föreslagna dataskyddslagarnas respektive materiella tillämpningsområde.

Regeringen eller den myndighet som regeringen bestämmer kan meddela föreskrifter om ändamålen med behandlingen.

Sekundära ändamålsbestämmelser

Regeringen föreslår att personuppgifter som behandlas enligt den primära ändamålsbestämmelsen även ska få behandlas för att fullgöra uppgiftslämnande som görs i överensstämmelse med lag eller förordning.

Finalitetsprincipen

Regeringen föreslår att personuppgifter som behandlas enligt de primära ändamålsbestämmelserna även ska få behandlas för andra ändamål än de ändamål som uppgifterna ursprungligen samlades in för. Det förutsätter att de nya ändamålen med behandlingen inte är oförenliga med de ursprungliga ändamålen.

Särskilt om uppgifter från betaltjänstleverantörer

Regeringen bedömer att uppgifter som betaltjänstleverantörer ska lämna till Skatteverket för vidareöverföring till det EU-centrala elektroniska systemet Cesop inte bör omfattas av särskilda bestämmelser som begränsar för vilka ändamål Skatteverket får behandla uppgifterna.

Känsliga personuppgifter

Regeringen föreslår att Skatteverket, Tullverket och Kronofogdemyndigheten ska få behandla känsliga personuppgifter om det är nödvändigt med hänsyn till ändamålet med behandlingen.

En huvudregel om sökförbud

Regeringen föreslår att det som huvudregel ska vara förbjudet att utföra sökningar i syfte att få fram ett urval av personer grundat på känsliga personuppgifter.

Förbudet omfattar inte sökningar i en viss handling eller i ett visst ärende.

Undantag från sökförbudet för Skatteverket

Regeringen föreslår att Skatteverket i beskattningsverksamheten ska få utföra sökningar i syfte att få fram ett urval av personer grundat på personuppgifter om religiös övertygelse, medlemskap i fackförening eller hälsa. Det förutsätter att sökningen är nödvändig för att utföra en uppgift i en verksamhet som omfattas av den föreslagna beskattningsdatalagen.

Regeringen bedömer att det inte krävs något undantag från sökförbudet för Skatteverkets folkbokföringsverksamhet.

Särskilt om sökbegrepp i Skatteverkets folkbokföringsverksamhet

Regeringen föreslår att om ett samband inom folkbokföringen är grundat på adoption ska det vara förbjudet att som sökbegrepp använda uppgifter om barn, föräldrar eller vårdnadshavare.

Regeringen bedömer att den hittills gällande reglering i folkbokförings-databaslagen som inte tillåter Skatteverket att använda sökbegrepp om födelseort, inflyttning från utlandet, uppehållsrätt för en person som är folkbokförd eller vissa uppgifter om medborgarskap inte bör ha någon motsvarighet i den föreslagna folkbokföringsdatalagen.

Undantag från sökförbudet för Tullverket

Regeringen föreslår att Tullverket ska få utföra sökningar i syfte att få fram ett urval av personer grundat på personuppgifter om etniskt ursprung, politiska åsikter, religiös eller filosofisk övertygelse, medlemskap i fackförening, hälsa eller uppgifter om en fysisk persons sexualliv eller sexuella läggning. Det förutsätter att sökningen är nödvändig för att utföra en uppgift i en verksamhet som omfattas av den föreslagna tulldatalagen.

Undantag från sökförbudet för Kronofogdemyndigheten

Regeringen föreslår att Kronofogdemyndigheten ska få utföra sökningar i syfte att få fram ett urval av personer grundat på personuppgifter om hälsa. Det förutsätter att sökningen är nödvändig för att utföra en uppgift i en verksamhet som omfattas av den föreslagna kronofogdedatalagen.

Behandling av personuppgifter om lagöverträdelser

Regeringen bedömer att behandling av personuppgifter om lagöverträdelser inte längre bör begränsas eller på annat sätt särregleras i de nya dataskyddslagarna.

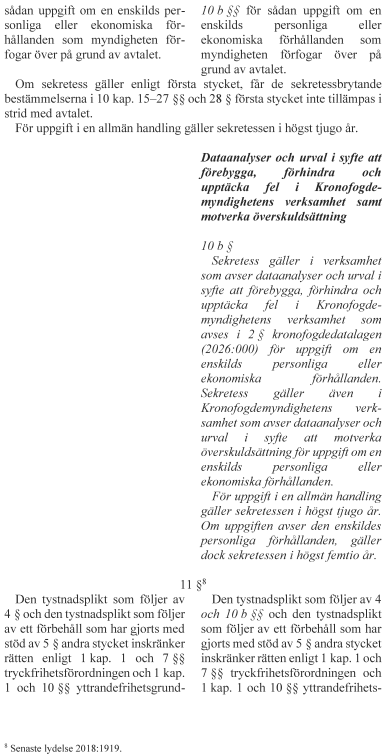

Ändamålsbestämmelser om dataanalyser och urval

Regeringen föreslår att Skatteverket, Tullverket och Kronofogdemyndigheten ska få behandla personuppgifter om det är nödvändigt för att göra dataanalyser och urval i syfte att förebygga, förhindra och upptäcka fel. Detta gäller i den verksamhet som omfattas av de föreslagna dataskyddslagarnas tillämpningsområden.

Personuppgifter som får behandlas för dataanalyser och urval

Regeringen föreslår att de personuppgifter som ska få behandlas för att göra dataanalyser och urval i syfte att förebygga, förhindra och upptäcka fel är uppgifter som Skatteverket, Tullverket och Kronofogdemyndigheten förfogar över eller samlar in i de verksamheter som omfattas av de föreslagna dataskyddslagarna.

Även uppgifter som lämnas till myndigheterna i syfte att fullgöra uppgiftslämnande som görs i överensstämmelse med lag eller förordning ska få behandlas för dataanalyser och urval.

Regeringen eller den myndighet som regeringen bestämmer kan meddela föreskrifter om vilka uppgifter som får behandlas för sådana dataanalyser och urval.

Krav på dokumentation

Regeringen föreslår att när personuppgifter behandlas vid dataanalyser och urval i syfte att förebygga, förhindra och upptäcka fel ska Skatteverket, Tullverket och Kronofogdemyndigheten dokumentera avvägningen mellan det avsedda resultatet med åtgärden och intrånget i enskildas personliga integritet. Även de metoder och sökbegrepp som används för att ta fram urval ska dokumenteras.

All dokumentation ska göras på ett sådant sätt att det möjliggör kontroll i efterhand.

Elektroniskt utlämnande av personuppgifter

Regeringen föreslår att det ska vara tillåtet att lämna ut personuppgifter elektroniskt om det inte är olämpligt.

Regeringen eller den myndighet som regeringen bestämmer kan meddela föreskrifter om begränsningar av möjligheten att lämna ut personuppgifter elektroniskt.

Formerna för att lämna ut uppgifter elektroniskt

Regeringen bedömer att det inte bör göras någon åtskillnad mellan direktåtkomst och andra former för att lämna ut uppgifter elektroniskt.

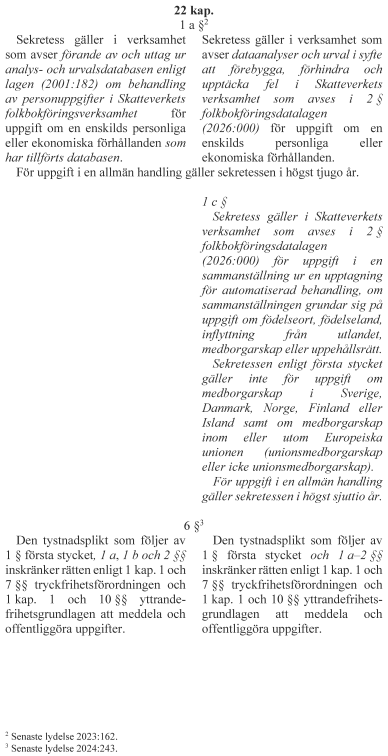

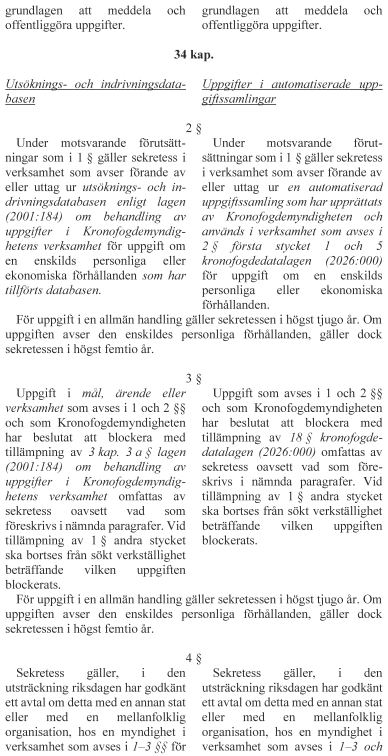

Vissa uppgifter i Skatteverkets folkbokföringsverksamhet

Regeringen föreslår att absolut sekretess ska gälla i Skatteverkets folkbokföringsverksamhet för uppgifter i en sammanställning ur en upptagning för automatiserad behandling, om sammanställningen grundar sig på uppgifter om födelseort, födelseland, inflyttning från utlandet, medborgarskap eller uppehållsrätt.

Sekretessen ska inte gälla för uppgifter i en sådan sammanställning om sammanställningen grundar sig på uppgifter om medborgarskap i Sverige, Danmark, Norge, Finland eller Island samt om medborgarskap inom eller utom Europeiska unionen (unionsmedborgarskap eller icke unionsmedborgarskap).

Sekretessen ska gälla i högst sjuttio år.

Den tystnadsplikt som följer av sekretessen ska ha företräde framför meddelarfriheten.

Uppgifter om enskildas personliga eller ekonomiska förhållanden ska omfattas av sekretess

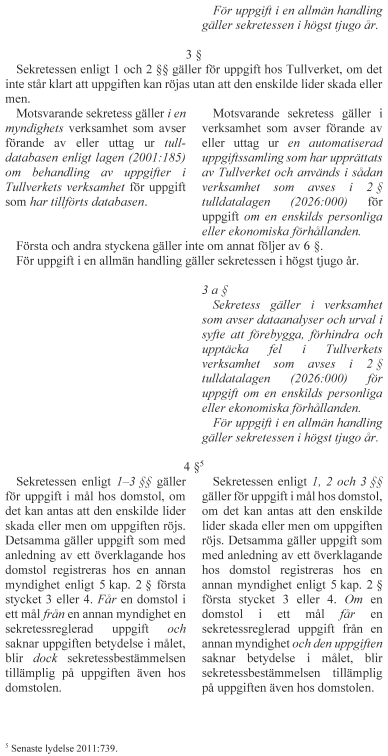

Regeringen föreslår att absolut sekretess ska gälla i en verksamhet som avser dataanalyser och urval i syfte att förebygga, förhindra och upptäcka fel i Skatteverkets beskattnings- och folkbokföringsverksamhet, Tullverkets verksamhet och Kronofogdemyndighetens verksamhet för uppgifter om en enskilds personliga eller ekonomiska förhållanden.

Sekretessen ska även gälla i Kronofogdemyndighetens verksamhet som avser dataanalyser och urval i syfte att motverka överskuldsättning.

För uppgifter om enskildas personliga eller ekonomiska förhållanden ska sekretessen hos Skatteverket och Tullverket gälla i högst 20 år. Samma sekretesstid ska gälla hos Kronofogdemyndigheten för uppgifter om enskildas ekonomiska förhållanden. Om uppgiften avser den enskildes personliga förhållanden ska dock sekretessen hos Kronofogdemyndigheten gälla i högst 50 år.

Den tystnadsplikt som följer av sekretessen ska ha företräde framför meddelarfriheten.

Sekretess i mål hos domstol, vissa internationella avtal och vissa konkurssituationer

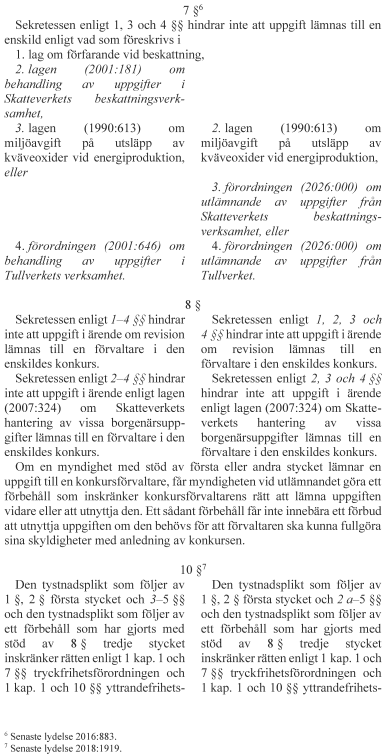

Regeringen föreslår att sekretessbestämmelserna till skydd för enskildas intressen vid dataanalyser och urval i Skatteverkets beskattningsverksamhet och Tullverkets verksamhet inte ska omfattas av domstolssekretess.

Sekretessbrytande bestämmelser gentemot förvaltare i en enskilds konkurs som gäller i Skatteverkets beskattningsverksamhet samt hos Tullverket och Kronofogdemyndigheten ska inte omfattas av sekretessbestämmelser till skydd för enskildas intressen vid dataanalyser och urval.

Regeringen bedömer att sekretessbestämmelserna till skydd för enskildas intressen vid dataanalyser och urval i Skatteverkets beskattningsverksamhet, Tullverkets verksamhet och Kronofogdemyndighetens verksamhet bör gälla för vissa internationella avtal.

Sekretess till skydd för vissa allmänna intressen vid dataanalyser och urval

Regeringen föreslår att sekretess ska gälla för uppgifter om metoder, modeller och riskfaktorer som hänför sig till dataanalyser och urval i syfte att förebygga, förhindra och upptäcka fel. Sekretessen gäller om det kan antas att det allmännas syfte med sådana analyser och urval motverkas om uppgiften röjs och analyserna och urvalen rör Skatteverkets beskattnings- eller folkbokföringsverksamheter eller Tullverkets och Kronofogdemyndighetens verksamheter som omfattas av de nya lagarna.

Regeringen bedömer att den aktuella sekretessen inte bör gälla för sådana uppgifter som hänför sig till dataanalyser och urval i syfte att motverka överskuldsättning.

Statens personadressregister

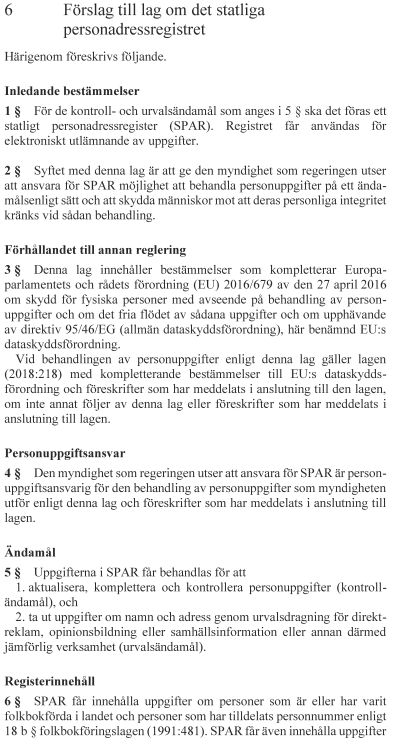

Regeringen föreslår att den nuvarande lagen om det statliga personadressregistret ska upphävas och ersättas av en ny lag med samma namn.

Ändamålen med det statliga personadressregistret (SPAR)

Regeringen föreslår att det ska föras ett statligt personadressregister för kontroll- och urvalsändamål. Registret ska få användas för att lämna ut uppgifter elektroniskt.

SPAR-lagens ändamålsbestämmelser ska förtydligas.

Lagens dubbla syften ska tydliggöras

Regeringen föreslår att syftet med den nya lagen ska vara att ge den myndighet som regeringen har utsett till ansvarig för SPAR möjlighet att behandla personuppgifter på ett ändamålsenligt sätt och att skydda människor mot att deras personliga integritet kränks vid personuppgiftsbehandlingen.

Ansvarig myndighet och personuppgiftsansvar

Regeringen föreslår att den myndighet som regeringen utser att ansvara för SPAR ska vara personuppgiftsansvarig för den behandling av personuppgifter som myndigheten utför enligt den nya SPAR-lagen och föreskrifter som har meddelats i anslutning till lagen.

Misstanke om oriktiga eller ofullständiga uppgifter

Regeringen föreslår att det vid misstanke om att en uppgift som är hämtad ur SPAR är oriktig eller ofullständig, ska den som i tjänsten har tagit del av uppgiften genast anmäla det till den myndighet som ansvarar för SPAR.

Längsta tid för behandling

Regeringen föreslår att uppgifter inte ska få behandlas i SPAR under längre tid än vad som behövs med hänsyn till ändamålet med behandlingen.

Regeringen eller den myndighet som regeringen bestämmer kan meddela föreskrifter om att personuppgifter som längst får behandlas under en viss tid.

Redaktionella ändringar

Regeringen föreslår att följande bestämmelser i den hittills gällande SPAR-lagen ska föras över till den nya SPAR-lagen med endast redaktionella ändringar:

– om förhållandet till annan reglering

– om registerinnehåll

– om var uppgifterna i SPAR hämtas från

– om att enskilda ska hänvisas till SPAR

– om regeringens rätt att meddela vissa föreskrifter om begränsningar av utlämnande av uppgifter från SPAR och vilka sökbegrepp som får användas vid sökning i SPAR

– om begränsning av rätten att göra invändningar.

Skatteverkets äktenskapsregister- och bouppteckningsverksamheter

Regeringen föreslår att lagen om behandling av personuppgifter i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter ska upphävas och ersättas av en ny lag. Den nya lagen ska heta lagen om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter.

Redaktionella och systematiska ändringar

Regeringen föreslår att hittills gällande bestämmelser om lagens syfte, tillämpningsområde, förhållandet till annan reglering, personuppgiftsansvar och begränsningen av rätten att göra invändningar ska motsvaras av bestämmelser i den nya lagen om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter, med endast vissa redaktionella och systematiska ändringar.

Regeringen bedömer att det saknas behov av en reglering om att regeringen med stöd av sin restkompetens kan meddela föreskrifter om avgifter för att lämna ut uppgifter.

Uppgifter om avlidna bör inte omfattas av lagens tillämpningsområde

Regeringen bedömer att lagen om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter inte bör gälla vid behandling av uppgifter om avlidna.

Ändamålsbestämmelserna ska utformas i överensstämmelse med övrig dataskyddsreglering

Regeringen föreslår att det ska finnas en primär ändamålsbestämmelse, en sekundär ändamålsbestämmelse och en bestämmelse som motsvarar finalitetsprincipen i lagen om dataskydd vid Skatteverkets äktenskapsregister- och bouppteckningsverksamheter.

Känsliga personuppgifter

Regeringen föreslår att Skatteverket ska få behandla känsliga personuppgifter om det är nödvändigt med hänsyn till ändamålet med behandlingen.

Sökbegränsningar

Regeringen föreslår att det som huvudregel ska vara förbjudet att utföra sökningar i syfte att få fram ett urval av personer grundat på känsliga personuppgifter.

Förbudet ska inte omfatta sökningar i en viss handling eller i ett visst ärende.

Tillgången till personuppgifter ska begränsas

Regeringen föreslår att tillgången till personuppgifter ska begränsas till vad var och en behöver för att utföra sina arbetsuppgifter. Åtkomsten till personuppgifter ska regelbundet kontrolleras och följas upp.

Elektroniskt utlämnande

Regeringen föreslår att personuppgifter ska få lämnas ut elektroniskt om det inte är olämpligt.

Regeringen eller den myndighet som regeringen bestämmer kan meddela föreskrifter om begränsningar av möjligheten att lämna ut uppgifter elektroniskt.

Längsta tid för behandling

Regeringen föreslår att personuppgifter inte ska få behandlas under längre tid än vad som är nödvändigt med hänsyn till ändamålet med behandlingen.

Regeringen eller den myndighet som regeringen bestämmer kan meddela föreskrifter om att personuppgifter som längst får behandlas under en viss tid.

Ikraftträdande- och övergångsbestämmelser

Regeringen föreslår att författningsförslagen ska träda i kraft den 2 april 2026.

Samtidigt som de nya författningarna träder i kraft ska de nuvarande registerförfattningarna upphävas.

Den upphävda lagen om behandling av uppgifter i Kronofogdemyndighetens verksamhet ska dock fortsätta att gälla för en begäran om rättelse som har kommit in till Kronofogdemyndigheten före ikraftträdandet.

Äldre bestämmelser i kreditupplysningslagen och offentlighets- och sekretesslagen ska fortfarande gälla i fråga om uppgifter som har blockerats av Kronofogdemyndigheten med stöd av lagen om behandling av uppgifter i Kronofogdemyndighetens verksamhet.

Utskottets ställningstagande

Det har inte väckts någon motion med anledning av propositionen. Utskottet anser att riksdagen av de skäl som anförs i propositionen bör anta regeringens lagförslag.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2025/26:88 Framtidens dataskydd vid Skatteverket, Tullverket och Kronofogdemyndigheten:

1. Riksdagen antar regeringens förslag till beskattningsdatalag.

2. Riksdagen antar regeringens förslag till folkbokföringsdatalag.

3. Riksdagen antar regeringens förslag till tulldatalag.

4. Riksdagen antar regeringens förslag till kronofogdedatalag.

5. Riksdagen antar regeringens förslag till lag om ändring i lagen (2025:803) om ändring i lagen (2001:184) om behandling av uppgifter i Kronofogdemyndighetens verksamhet.

6. Riksdagen antar regeringens förslag till lag om det statliga personadressregistret.

7. Riksdagen antar regeringens förslag till lag om dataskydd i Skatteverkets äktenskapsregister- och bouppteckningsverksamheter.

8. Riksdagen antar regeringens förslag till lag om ändring i kreditupplysningslagen (1973:1173).

9. Riksdagen antar regeringens förslag till lag om ändring i lagen (1985:146) om avräkning vid återbetalning av skatter och avgifter.

10. Riksdagen antar regeringens förslag till lag om ändring i folkbokföringslagen (1991:481).

11. Riksdagen antar regeringens förslag till lag om ändring i lagen (1991:483) om fingerade personuppgifter.

12. Riksdagen antar regeringens förslag till lag om ändring i lönegarantilagen (1992:497).

13. Riksdagen antar regeringens förslag till lag om ändring i sametingslagen (1992:1433).

14. Riksdagen antar regeringens förslag till lag om ändring i lagen (1994:692) om kommunala folkomröstningar.

15. Riksdagen antar regeringens förslag till lag om ändring i lagen (1994:1776) om skatt på energi.

16. Riksdagen antar regeringens förslag till lag om ändring i lagen (1995:439) om beskattning, förtullning och folkbokföring under krig eller krigsfara m.m.

17. Riksdagen antar regeringens förslag till lag om ändring i lagen (1999:291) om avgift till registrerat trossamfund.

18. Riksdagen antar regeringens förslag till lag om ändring i studiestödslagen (1999:1395).

19. Riksdagen antar regeringens förslag till lag om ändring i vallagen (2005:837).

20. Riksdagen antar regeringens förslag till lag om ändring i lagen (2005:1137) om skattereduktion för virke från stormfälld skog vid 2006–2008 års taxeringar.

21. Riksdagen antar regeringens förslag till lag om ändring i lagen (2006:939) om kvalificerade skyddsidentiteter.

22. Riksdagen antar regeringens förslag till lag om ändring i offentlighets- och sekretesslagen (2009:400).

23. Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

24. Riksdagen antar regeringens förslag till lag om ändring i lagen (2014:1470) om beskattning av viss privatinförsel av cigaretter.

25. Riksdagen antar regeringens förslag till lag om ändring i tullagen (2016:253).

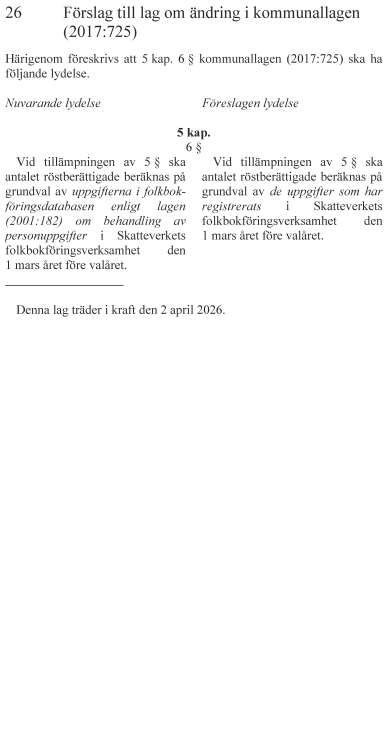

26. Riksdagen antar regeringens förslag till lag om ändring i kommunallagen (2017:725).

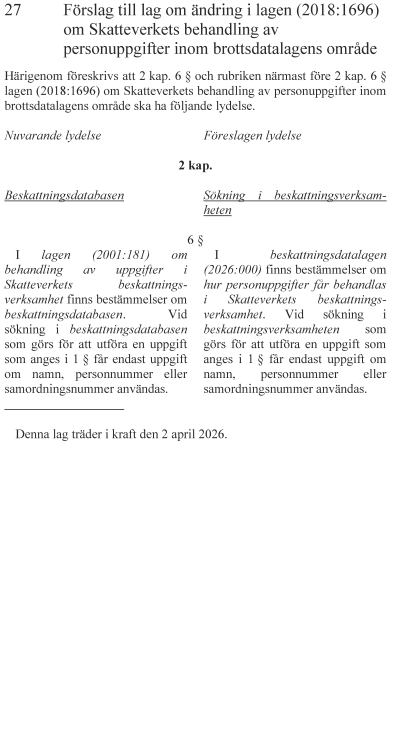

27. Riksdagen antar regeringens förslag till lag om ändring i lagen (2018:1696) om Skatteverkets behandling av personuppgifter inom brottsdatalagens område.

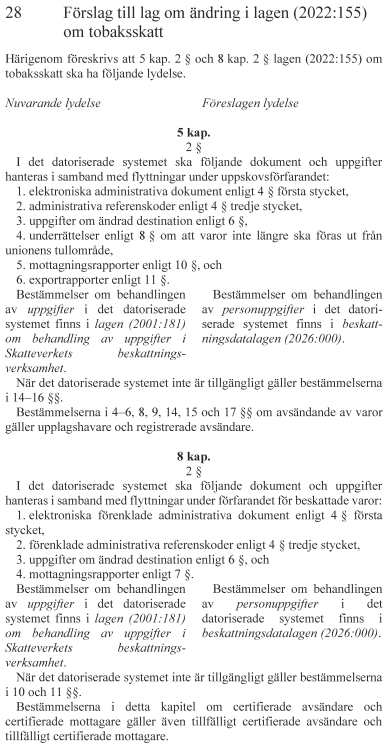

28. Riksdagen antar regeringens förslag till lag om ändring i lagen (2022:155) om tobaksskatt.

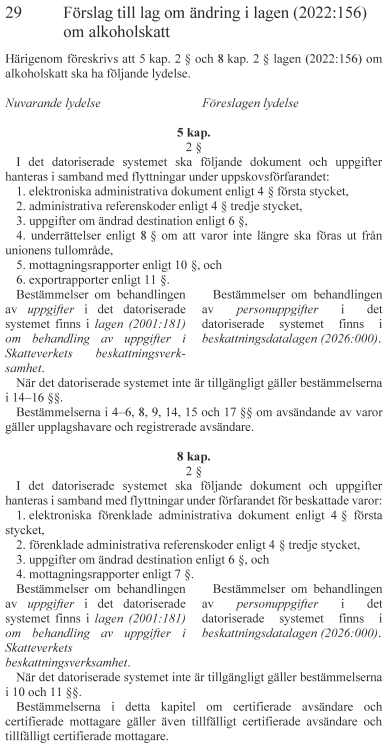

29. Riksdagen antar regeringens förslag till lag om ändring i lagen (2022:156) om alkoholskatt.

30. Riksdagen antar regeringens förslag till lag om ändring i lagen (2022:856) om omställningsstudiestöd.

31. Riksdagen antar regeringens förslag till lag om ändring i lagen (2022:1697) om samordningsnummer.

Bilaga 2