|

|

Riksbankens verksamhet och förvaltning 2025

Sammanfattning

Utskottet föreslår att riksdagen fastställer Riksbankens resultaträkning och balansräkning för 2025 enligt direktionens förslag. Utskottet föreslår också att riksdagen godkänner riksbanksfullmäktiges beslut om resultatdisposition för 2025. Beslutet innebär att av Riksbankens vinst på 5 297 miljoner kronor överförs 973 miljoner kronor till Riksbankens reservfond och 4 324 miljoner kronor till Riksbankens balanserade vinstmedel samt att ingen vinst delas ut till statskassan. Utskottet föreslår vidare att riksdagen beviljar riksbanksfullmäktige ansvarsfrihet för dess verksamhet 2025 och beviljar Riksbankens direktion ansvarsfrihet för förvaltningen av Riksbanken 2025. Därtill föreslår utskottet att riksdagen lägger Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning 2025 till handlingarna.

Utskottet redovisar i betänkandet även en uppföljning och utvärdering av Riksbankens internationella verksamhet. Underlag för denna är en särskild redogörelse som utskottet begärt från Riksbanken enligt 11 kap. 2 § riksbankslagen. Riksbanken bedriver ett omfattande internationellt arbete, vilket framstår som allt viktigare i en geopolitiskt osäker omvärld. Enligt utskottets mening är det både viktigt och välkommet att Riksbanken, som en relativt liten centralbank, är en respekterad och aktiv aktör i relevanta internationella sammanhang. Utskottet välkomnar att Riksbanken utvecklar styrningen av den internationella verksamheten och att en god hushållning med Riksbankens resurser ska iakttas. Utskottet välkomnar att Riksbanken i fråga om den internationella verksamheten har ett välfungerande samarbete med Regeringskansliet, Finansinspektionen och Riksgäldskontoret. Utskottet framhåller vikten av att Riksbanken fortsätter att hålla hög kvalitet i det internationella arbetet, arbeta långsiktigt och prioritera sina resurser rätt. Utskottet bedömer att den internationella verksamheten bidrar till måluppfyllelsen inom Riksbankens verksamhetsområden. Utskottet föreslår att riksdagen godkänner det som utskottet anför om Riksbankens internationella verksamhet 2025.

Behandlade förslag

Framställning 2025/26:RB1 Årsredovisning för Sveriges riksbank 2025.

Framställning 2025/26:RB2 Riksbanksfullmäktiges beslut om resultatdisposition 2025 samt fullmäktiges verksamhetsberättelse.

Redogörelse 2025/26:RR2 Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning 2025.

Utskottets förslag till riksdagsbeslut

Riksbankens årsredovisning och förvaltning 2025

Uppföljning och utvärdering av Riksbankens internationella verksamhet 2025

Riksbankens årsredovisning och förvaltning 2025

Riksbanksfullmäktiges framställning om resultatdisposition

Riksrevisionens revisionsberättelse över Riksbankens årsredovisning

Uppföljning och utvärdering av Riksbankens internationella verksamhet 2025

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Riksbankens resultat- och balansräkning

Bilaga 3

Beräkning av Riksbankens vinstdisposition

Bilaga 4

Offentligt sammanträde med utfrågning av Riksbankens direktion

Tabeller

Tabell 1 Riksbankens balansräkning i sammandrag

Tabell 2 Riksbankens resultaträkning

Tabell 3 Riksbankens återstående finansiella åtaganden mot IMF

![]() Utskottets förslag till riksdagsbeslut

Utskottets förslag till riksdagsbeslut

|

1. |

Riksbankens årsredovisning och förvaltning 2025 |

Riksbankens resultaträkning och balansräkning 2025

Riksdagen fastställer Riksbankens resultaträkning och balansräkning för räkenskapsåret 2025 enligt direktionens förslag.

Därmed bifaller riksdagen framställning 2025/26:RB1.

Disposition av Riksbankens resultat 2025

Riksdagen godkänner att Riksbankens resultat för 2025 ska disponeras så att av vinsten om 5 297 miljoner kronor överförs 973 miljoner kronor till Riksbankens reservfond och 4 324 miljoner kronor till Riksbankens balanserade vinstmedel.

Därmed bifaller riksdagen framställning 2025/26:RB2.

Ansvarsfrihet för riksbanksfullmäktige

Riksdagen beviljar riksbanksfullmäktige ansvarsfrihet för dess verksamhet under 2025.

Ansvarsfrihet för Riksbankens direktion

Riksdagen beviljar direktionen ansvarsfrihet för förvaltningen av Riksbanken under 2025.

Revisionsberättelsen över Riksbankens årsredovisning 2025

Riksdagen lägger redogörelse 2025/26:RR2 till handlingarna.

|

2. |

Uppföljning och utvärdering av Riksbankens internationella verksamhet 2025 |

Riksdagen godkänner det som utskottet anför om Riksbankens internationella verksamhet 2025.

Stockholm den 23 april 2026

På finansutskottets vägnar

Edward Riedl

Följande ledamöter har deltagit i beslutet: Edward Riedl (M), Mikael Damberg (S), Oscar Sjöstedt (SD), Joakim Sandell (S), Charlotte Quensel (SD), Eva Lindh (S), Ida Drougge (M), Hans Eklind (KD), David Perez (SD), Janine Alm Ericson (MP), Cecilia Rönn (L), Peder Björk (S), Adam Reuterskiöld (M), Patrik Lundqvist (S), Pia Trollehjelm (SD), Ilona Szatmári Waldau (V) och Anders Karlsson (C).

Riksbankens årsredovisning och förvaltning 2025

Utskottet behandlar i betänkandet framställning 2025/26:RB1 Årsredovisning för Sveriges riksbank 2025. I framställningen föreslår Riksbankens direktion att riksdagen fastställer resultaträkningen och balansräkningen för räkenskapsåret 2025 enligt förslaget i årsredovisningen. I betänkandet behandlas också framställning 2025/26:RB2 Riksbanksfullmäktiges beslut om resultatdisposition 2025 samt fullmäktiges verksamhetsberättelse. Vidare behandlas i betänkandet redogörelse 2025/26:RR2 Riksrevisionens redogörelse över Sveriges riksbanks årsredovisning 2025. Finansutskottets uppgift är att förbereda riksdagens beslut om

• fastställande av Riksbankens resultat- och balansräkning

• godkännande av riksbanksfullmäktiges beslut om hur Riksbankens resultat för verksamhetsåret 2025 ska disponeras

• ansvarsfrihet för fullmäktige och direktionen för verksamhetsåret.

Direktionens förslag och fullmäktiges beslut återges i bilaga 1. Riksbankens resultat- och balansräkning finns i bilaga 2, och i bilaga 3 redovisas riksbanksfullmäktiges beslut om resultatdisposition. I bilaga 4 redovisas uppteckningar från det offentliga sammanträde med utfrågning av direktionen om Riksbankens verksamhet 2025 som hölls den 3 mars 2026.

Den 19 februari 2026 informerade fullmäktiges ordförande Bo Broman och vice ordförande Tomas Eneroth utskottet om Riksbankens årsredovisning 2025 och fullmäktiges verksamhet 2025.

Den 3 mars 2026 höll utskottet ett offentligt sammanträde med utfrågning av Riksbankens direktion om Riksbankens verksamhet 2025.

Den 10 mars 2026 informerade riksbankschef Erik Thedéen utskottet om Riksbankens årsredovisning 2025, med en fördjupning om verksamhetsstyrning och Riksbankshusets renovering.

Den 19 mars 2026 informerade Riksrevisionen utskottet om revisionsberättelsen över Riksbankens årsredovisning 2025.

Utskottet har som ett led i beredningen av ärendet följt upp fullmäktigeledamöternas och direktionsledamöternas innehav av finansiella instrument m.m. samt fullmäktigeledamöternas bisysslor.

Uppföljning och utvärdering av Riksbankens internationella verksamhet 2025

I betänkandet gör utskottet en uppföljning och utvärdering av Riksbankens internationella verksamhet. Underlag för utskottets uppföljning är en särskild redogörelse om Riksbankens internationella verksamhet som utskottet begärt från Riksbanken enligt 11 kap. 2 § riksbankslagen. Utskottet fattade beslut om att begära redogörelsen den 30 september 2025. Riksbanken lämnade redogörelsen Riksbankens internationella verksamhet (dnr 228-2025/26) till utskottet den 26 februari 2026. Redogörelsen publicerades även på Riksbankens webbplats. I enlighet med utskottets begäran ligger fokus på hur Riksbanken bedriver sin internationella verksamhet, vilken betydelse den verksamheten har för myndighetens verksamhet i övrigt samt hur verksamheten har utvecklats över tid.

Den 10 mars 2026 informerade riksbankschef Erik Thedéen utskottet om Riksbankens redogörelse om Riksbankens internationella verksamhet.

Enligt 7 kap. 9 § 4 riksdagsordningen ska finansutskottet följa upp och utvärdera Riksbankens verksamhet. Granskningen bör enligt lagens förarbeten avse måluppfyllelse och effektivitet och omfatta Riksbankens hela verksamhet (prop. 2021/22:41 s. 163). Penningpolitiken granskas årligen i ett särskilt betänkande. En uppföljning och utvärdering av Riksbankens penningpolitik 2025 redovisas senare under våren i utskottets betänkande 2025/26:FiU24. En uppföljning och utvärdering av Riksbankens penningpolitik under perioden 2015–2024 kommer även att redovisas under våren i utskottets betänkande 2025/26:FiU27. Sedan riksmötet 2023/24 följer utskottet även upp och utvärderar andra delar av Riksbankens verksamhet i ett särskilt avsnitt i detta betänkande, som i övrigt behandlar Riksbankens årsredovisning och förvaltning.

Utskottets förslag i korthet

Riksdagen fastställer Riksbankens resultaträkning och balansräkning för 2025 enligt direktionens förslag. Riksdagen godkänner

också riksbanksfullmäktiges beslut om disposition av Riksbankens

resultat. Beslutet innebär att av Riksbankens vinst på 5 297 miljoner kronor överförs 973 miljoner kronor till Riksbankens reservfond och 4 324 miljoner kronor till Riksbankens balanserade vinstmedel samt att ingen vinst delas ut till statskassan.

Riksdagen beviljar riksbanksfullmäktige ansvarsfrihet för dess verksamhet 2025 och beviljar Riksbankens direktion ansvarsfrihet för förvaltningen av Riksbanken 2025.

Riksdagen lägger Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning 2025 till handlingarna.

Riksbankens framställning Årsredovisning för Sveriges riksbank 2025

Riksbanken lämnade den 17 februari 2026 framställning 2025/26:RB1 Årsredovisning för Sveriges riksbank 2025 till riksdagen. Årsredovisningen innehåller en förvaltningsberättelse, en resultat- och balansräkning och en bedömning av den interna styrningen och kontrollen.

Förvaltningsberättelsen

I förvaltningsberättelsen för 2025 redovisar Riksbanken penningpolitiken och den övriga verksamheten i sex kapitel med utgångspunkt i de allmänna mål för respektive verksamhet som anges i riksbankslagen.

Organisation och ledning samt verksamhet och strategi

Riksbanken bedömer att banken under 2025 förbättrade sina förutsättningar att lyckas med sina uppgifter och uppfylla kraven i riksbankslagen.

Utöver arbetet i enlighet med den strategiska planen för 2024–2027 pågick under året flera större projekt, bl.a. renoveringen av huvudkontoret, modernisering av betalningsinfrastrukturen, strukturella förändringar i it-miljön och arbete med bankens intjäning. De största projekten samplaneras löpande och kommittén för verksamhetsutveckling arbetar med hur Riksbanken ska prioritera bland avdelningsöverskridande projekt.

Under året uppdaterade Riksbanken sitt regelverk för hur verksamheten ska planeras och följas upp i syfte att styra sin verksamhet i en tydligare riktning och samtidigt stödja en effektiv resursanvändning. Riksbankens ledningsgrupp ansvarar för omfördelning av budgeten vid behov. Om direktionen fattar beslut utöver verksamhetsplanen som får budgetkonsekvenser ska kostnaden i första hand finansieras genom omprioriteringar i den gällande budgeten.

Inom området it och digitalisering införde Riksbanken en ny AI-policy och en färdplan för arbetet med detta. En ny plattform för stöd för automatisering av ärendeflöden och processer upphandlades. Flera strukturella förändringar i it-miljön infördes. Även cybersäkerheten stärktes genom flera projekt.

När det gäller Riksbankens interna beredskap fortsatte banken att stärka sin förmåga att upprätthålla samhällsviktig verksamhet i kris och krig. Bland annat fördjupades analyserna av geopolitiska, och man tog fram s.k. worst case-scenarier för vad som kan hända om säkerhetsläget försämras drastiskt. Arbetet med att utveckla Riksbankens krigsorganisation fortsatte, t.ex. i fråga om prioriteringar, bemanning och ansvarsfördelning om och när höjd beredskap införs. Flera större övningar genomfördes under året.

I juni 2025 fastställde direktionen de övergripande målen, kraven och ramarna för den fortsatta renoveringen av Riksbankshuset. Efter det började mer detaljerade och preciserade lösningar tas fram. Byggnaden behöver vara utrymd under byggtiden och resterande arbetsplatser behöver flytta till en ny temporär lokal (sedan tidigare finns det en ersättningslokal som rymmer ca 200 arbetsplatser där delar av verksamheten varit placerad sedan 2024).

Riksbankens personalstyrka ökade under 2025 vilket beror dels på att banken behöver fler medarbetare inom fastighetsområdet p.g.a. renoveringen, dels på valet att ersätta konsulter med tillsvidareanställd personal, framför allt inom it. För att åtgärda Riksbankens svårigheter att rekrytera it-specialister inleddes under året ett arbete med att göra banken mer attraktiv som arbetsgivare för dem.

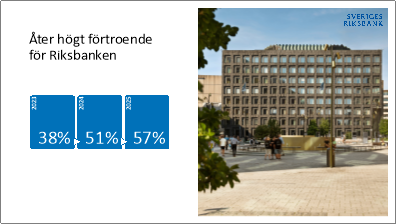

I fråga om kommunikation framstod Riksbanken enligt analysföretaget Verians medieanalys som en lugn och nyanserad röst. När det gäller allmänhetens förtroende för Riksbanken hade i genomsnitt 57 procent av de tillfrågade mycket stort eller ganska stort förtroende för banken under 2025. Det är en ökning med 6 procentenheter sedan 2024 och 19 procentenheter sedan 2023.

Inom området internationell samverkan tog Riksbanken under året fram en policy för det internationella arbetet. Den beskriver hur Riksbanken prioriterar i arbetet samt hur arbetet ska bedrivas och bidra till bankens mål och verksamhet. Ett arbete med att se över Riksbankens deltagande i internationella forum inleddes. Vidare har interna mål och indikatorer anpassats för att kunna följa upp den samlade internationella verksamheten.

Penningpolitiken

Målet för penningpolitiken är att hålla inflationen varaktigt låg och stabil. Utan att åsidosätta prisstabilitetsmålet ska Riksbanken också bidra till att produktionen och sysselsättningen utvecklas på ett balanserat sätt.

Riksbanken konstaterar att penningpolitiken är framåtblickande och styrräntan sänktes gradvis under 2025. Effekterna av tidigare räntesänkningar följdes noga samtidigt som det fanns en stor osäkerhet i världsekonomin. Under första halvåret blev utsikterna för den globala tillväxten sämre, medan tidpunkten för när den svenska konjunkturen skulle börja återhämta sig successivt sköts fram. Inflationen steg en bit över målet, men det bedömdes vara övergående och därmed inte motivera några ändringar i penningpolitiken. Energipriserna, som tidigare har påverkat inflationen mycket, spelade en mindre roll under 2025. Konsumentprisindex med fast ränta (KPIF) låg i genomsnitt på 2,6 procent, och KPIF exklusive energi var något högre, 2,8 procent.

Den svenska ekonomin återhämtade sig långsammare än i Riksbankens prognos och tidpunkten för vändningen sköts fram flera gånger under året. Mot slutet av året visade dock statistiken att tillväxten hade tagit fart. Arbetsmarknaden utvecklades däremot svagare än vad Riksbanken förväntade sig och arbetslösheten steg ytterligare något.

För att stärka konjunkturen sänktes styrräntan mer än vad Riksbankens tidigare prognoser hade pekat på. Den ökade osäkerheten i omvärlden bidrog till att Riksbanken i juni bedömde att efterfrågan i ekonomin blivit svagare än tidigare väntat. Det innebar att inflationen framöver kunde bli något lägre än i tidigare prognoser. Mot den bakgrunden sänkte Riksbanken styrräntan ytterligare och öppnade för att det kunde bli ännu en sänkning under året. I september följde en ny räntesänkning, med målet att ge stöd åt återhämtningen och stabilisera inflationen vid målet på sikt.

Riksbanken noterar att de långsiktiga inflationsförväntningarna var stabila och nära 2 procent under hela året. Löneavtalen under våren 2025 visade att förtroendet för inflationsmålet var starkt.

Sammantaget sänkte Riksbanken styrräntan med 0,75 procentenheter under året och banken bedömer att måluppfyllelsen för penningpolitiken var god. Under året utvecklade Riksbanken också sin datahantering och sitt penningpolitiska modellstöd. Riksbanken fördjupade sin analys inom flera områden kopplade till penningpolitiken, bl.a. förutsättningarna för inflationsmålspolitiken. Den penningpolitiska kommunikationen var också ett område för analys.

Arbetet med finansiell stabilitet

Sammantaget bedömer Riksbanken att banken under 2025 bidrog till att det finansiella systemet är stabilt och effektivt. Riksbankens övervakning och analys ger enligt banken en god överblick och djupare förståelse för såväl stabilitetsriskerna som affärsutvecklingen i det finansiella systemet.

Riksbanken redogjorde under året för sin bedömning av den finansiella stabiliteten i två finansiella stabilitetsrapporter. Riksbanken utvecklade sin stabilitetsanalys genom att införa nya datahanteringsrutiner och förbättrade analysverktyg. Riksbanken deltog i internationella samarbeten för finansiell stabilitet, bl.a. i den nordisk-baltiska kretsen och i Europeiska systemrisknämnden (ESRB).

Inom ramen för övervakningen av den finansiella infrastrukturen (system för betalningar, avveckling och clearing) genomfördes bl.a. analyser av infrastrukturföretagen, centrala motparter och risker med omedelbara betalningar. I arbetet med krisberedskap stärktes kontakterna med de baltiska centralbankerna, de första testerna i enlighet med DORA-regelverket genomfördes och Riksbanken deltog i arbetsgrupper för att stärka motståndskraften mot cyberhot och öka informationsdelningen.

Betalningar och civil beredskap för betalningar

Riksbanken bedömer att betalningar i Sverige över lag är säkra, effektiva och tillgängliga. Samtidigt finns det problem med bedrägerier, och betalnings-infrastrukturen behöver stärkas och moderniseras. Digitaliseringen har gjort betalningar både smidigare och säkrare, men den skapar även utmaningar med en ökad teknisk sårbarhet och att vissa personer fått det svårare att betala. Fler bör enligt Riksbanken ha tillgång till ett betalkonto och olika betaltjänster och betalsätt.

Värdet på sedlar och mynt i cirkulation uppgick i genomsnitt till 56 miljarder kronor under 2025, en minskning med 1 miljard kronor jämfört med 2024 och med 6 miljarder kronor jämfört med 2021. Riksbanken bedömer att kontantförsörjningen i Sverige fortfarande är sårbar och att även små förändringar på marknaden för kontanthantering kan få stora konsekvenser för kontanternas roll som betalsätt.

Enligt Riksbanken fungerar inte återföringen av svenska kontanter till Sverige, vilket har fått som konsekvens att det inte går att växla svenska sedlar utomlands och att svenska sedlar finns kvar hos utländska centralbanker och utländska privata banker. Det bedöms inte påverka funktionaliteten på den svenska betalmarknaden. Riksbanken för en dialog med Europeiska centralbanken (ECB), centralbanker och Finansinspektionen om hur situationen ska hanteras.

När det gäller infrastruktur för kontanthantering uppstod driftsstörningar i samband med att Bankomat själv tog över kontanthanteringen från Loomis. Efter driftsstörningarna sammankallade Riksbanken Betalningsrådets kontantutskott. Slutsatser som drogs var bl.a. att det behöver finnas reservrutiner vid liknande större verksamhetsförändringar och att det är viktigt med parallella betalningsinfrastrukturer såsom betalkort och mobilbetalningar.

Sedan den 1 januari 2026 tillhandahåller Riksbanken fem platser med depåer för lagring och ut- och inlämning av sedlar i Sverige (den femte depån driftsattes vid årsskiftet 2025/26 i Sundsvall). För att stödja kontantförsörjningen ytterligare har Riksbanken erbjudit Loomis och Bankomat att förvara Riksbankens kontanter i sina lokaler och avtal tecknades med Loomis.

Deltagarkretsen i betalningssystemet RIX utökades under året till följd av förändringar i EU:s finalitydirektiv och betaltjänstdirektiv. Generellt ökade intresset för RIX under året. Riksbanken bedömer att systemet överlag fungerade bra. Tillgänglighetsmålet för RIX-INST (mindre betalningar i realtid) uppnåddes medan avbrott i RIX-RTGS (stora betalningar) innebar att tillgängligheten hamnade strax under målet (93 procent). Riksbanken höjde månads- och tilläggsavgifterna i mars 2025 för att täcka kostnadsökningarna i RIX-RTGS.

I maj 2025 införde Riksbanken den nya meddelandestandarden ISO 20022 i betalningssystemet RIX. Införandet är ett led i en internationell standardisering för att göra betalningar snabbare, säkrare och mer effektiva.

Under året förhandlade Riksbanken med Eurosystemet om att använda T2plattformen för att tillhandahålla Riksbankens avvecklingstjänst RIX-RTGS. Ett avtal väntas undertecknas under 2026. Riksbanken fortsatte sitt samarbete med ECB och Danmarks Nationalbank om TIPS Cross Currency. Tjänsten, som ska möjliggöra omedelbara betalningar mellan olika valutor sattes i drift i oktober 2025. Intresset för tjänsten var enligt Riksbanken inledningsvis svagt. Riksbanken har under året också följt ECB:s arbete med en digital euro samt analyserat utvecklingen av stablecoins och andra tillgångar som handlas på decentraliserade plattformar.

Under året enades Riksbanken tillsammans med marknadsaktörer om en lösning för att man ska kunna betala för livsnödvändiga varor med kort även om det är störningar i datakommunikationen. Möjligheten till offlinebetalningar ska införas vid halvårsskiftet 2026.

Riksbanken började under året uppdatera gällande beredskapsföreskrifter, dels för att analysera behovet av att utöka kretsen av företag som omfattas av föreskrifterna, dels för att utveckla och konkretisera de krav som ställs. Målet är att uppdaterade föreskrifter och allmänna råd ska beslutas efter sommaren 2026.

Data och statistik

Riksbanken bedömer att banken under 2025 framställde och offentliggjorde data och statistik av god internationell standard, och kunde motivera vilka data och statistikkällor som används samt redovisa hur de hanteras. Insatserna för att successivt tillföra och tillgängliggöra data och statistik i den gemensamma dataplattformen bedöms ha bidragit till att utveckla data. Nya arbetsmetoder, ny teknik och tvärfunktionella team ledde samtidigt till snabbare och effektivare arbetssätt. Från och med 2025 utförs arbetet med data och statistik tvärfunktionellt över bankens avdelningar.

Tillgångsförvaltning

Sammantaget bedömer Riksbanken att bankens tillgångsförvaltning under 2025 arbetade för att på sikt kunna bidra till bankens finansiella oberoende och upprätthålla dess förmåga att fullgöra sina uppgifter vid en kris.

Riksbanken har sett över förvaltningen av guld- och valutareserven, vilket resulterat i ett nytt ramverk där direktionen tar en mer aktiv roll i förvaltningen. Det nya ramverket användes för första gången vid direktionens beslut om en ny strategisk allokering för guld- och valutareserven i februari 2025. Den nya allokeringen innebar framför allt att andelen amerikanska dollar ökade till ungefär 70 procent och att investeringarna i euro spreds över fler länder. Allokeringen bedömdes stärka Riksbankens beredskap och förväntade intjäning.

Efter beslutet stärktes den svenska kronan mer än väntat, särskilt mot den amerikanska dollarn, vilket påverkade avkastningen negativt eftersom värdet på tillgångar i utländsk valuta då minskade räknat i kronor. Effekten dämpades av att delar av valutareserven är valutasäkrad, men valutaavkastningen blev ändå negativ och sämre än väntat. Samtidigt utvecklades ränteavkastningen bättre än väntat och bl.a. guldreserven gav ett positivt bidrag.

I december 2025 togs beslut om en oförändrad strategisk allokering och valutasäkring för 2026. Nettoavkastningen från guld- och valutareserven förväntas uppgå till 5 miljarder kronor 2026 och därmed ge tillräcklig avkastning för att finansiera Riksbankens verksamhet och samtidigt bidra till att bygga upp Riksbankens eget kapital mot den lagstadgade målnivån i lämplig takt.

För att upprätthålla en god förmåga att snabbt kunna handla med svenska obligationer beslutade Riksbanken i november 2024 att inrätta en långsiktig värdepappersportfölj med svenska nominella statsobligationer till ett värde av 20 miljarder kronor. Riksbanken beslutade i september 2025 att värdepappersportföljen i svenska kronor ska kunna variera mellan 18 och 22 miljarder kronor. I ljuset av att Riksbankens värdepappersinnehav i svenska kronor minskar framhöll riksbankschefen i ett tal i september 2025 att bankerna behöver ha en mer aktiv likviditetshantering.

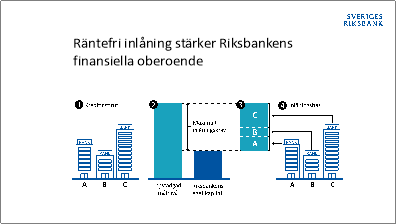

Möjligheten för Riksbanken att besluta om ett inlåningskrav för banker började gälla den 1 januari 2025. I juni beslutade Riksbanken att kreditinstituten tillsammans skulle sätta in ca 40 miljarder kronor i räntefri inlåning på konton hos Riksbanken, vilket hade skett per den sista oktober.

I februari 2025 skickade Riksbanken en framställning till regeringen med förslag till lagändringar som innebär att Riksbanken får använda befintlig statistik hos SCB om varje instituts skulder för att beräkna deras räntefria inlåning. Frågan bereds i Regeringskansliet. För 2025 inhämtade Riksbanken samtycke från instituten för att ta del av statistiken, eller begärde att instituten själva lämnade de uppgifter som behövdes.

Finansiell redovisning

I tabell 1 nedan presenteras i sammandrag Riksbankens balansräkning och hur den förändrats sedan 2024. Riksbanken minskade sin balansomslutning med drygt 19 procent jämfört med slutet av 2024. Minskningen beror främst p.g.a. att marknadsvärdet på den svenska värdepappersportföljen minskade, vilket främst beror på förfall men också på försäljningar av svenska statsobligationer.

Även valutareservens marknadsvärde minskade, vilket i huvudsak beror på kronförstärkningen under året. Samtidigt steg guldpriset i dollar mer än vad dollarn försvagades mot kronan, vilket gjorde att guldreservens värde ökade.

Den penningpolitiska skulden (riksbankscertifikat och inlåningsfacilitet) minskade främst till följd av förfall och försäljning av svenska obligationer, men också p.g.a. införandet av inlåningskravet. Genom inlåningskravet omvandlades 40 014 miljoner kronor till räntefri skuld.

Tabell 1 Riksbankens balansräkning i sammandrag

Miljoner kronor

|

|

2025 |

2024 |

Förändring |

|

Tillgångar |

|

|

|

|

Guld |

161 188 |

117 472 |

43 716 |

|

Fordringar på IMF |

111 694 |

123 038 |

–11 344 |

|

Valutareserv1 |

418 498 |

460 088 |

–41 590 |

|

Utlåningsfacilitet |

– |

112 |

–112 |

|

Värdepapper i svenska kronor |

220 072 |

437 297 |

–217 225 |

|

Övriga tillgångar |

4 002 |

1 415 |

2 587 |

|

Summa tillgångar |

915 454 |

1 139 422 |

–223 968 |

|

|

|||

|

Skulder |

|

|

|

|

Utelöpande sedlar och mynt |

55 863 |

57 094 |

–1 231 |

|

Inlåningsfacilitet |

155 581 |

236 830 |

–81 249 |

|

Inlåningskrav |

40 014 |

– |

40 014 |

|

Emitterade skuldcertifikat |

381 870 |

554 112 |

–172 242 |

|

Skulder till Riksgälden i utländsk valuta2 |

8 984 |

5 183 |

3 801 |

|

Inlåningsrepor i utländsk valuta |

– |

– |

– |

|

Motpost till särskilda dragningsrätter |

82 439 |

93 877 |

–11 438 |

|

Övriga skulder |

3 492 |

10 010 |

–6 518 |

|

Avsättningar |

545 |

563 |

–18 |

|

Värderegleringskonton |

158 324 |

158 708 |

–384 |

|

Eget kapital |

23 045 |

23 009 |

36 |

|

Årets resultat |

5 297 |

36 |

5 261 |

|

Summa skulder |

915 454 |

1 139 422 |

–223 968 |

1 Posten Valutareserv består av banktillgodohavanden, lån och värdepapper som i balansräkningen redovisas under rubriken Fordringar i utländsk valuta på hemmahörande utanför Sverige.

2 Skulden till Riksgälden redovisas i balansräkningen under posten Skulder i utländsk valuta till hemmahörande i Sverige.

Källa: Riksbankens årsredovisning 2025.

Tabell 2 nedan visar Riksbankens resultaträkning för 2025. Riksbankens resultat för 2025 uppgick till 5,3 miljarder kronor, vilket kan jämföras med resultatet på 36 miljoner kronor 2024. Räntenettot var positivt och bidrog till ett positivt resultat för året och att det egna kapitalet ökade. Samtidigt medförde förstärkningen av kronan att medlen på värderegleringskonton för valuta minskade kraftigt. Effekten på det redovisade resultatet var dock begränsad eftersom en stor del av valutaförlusterna täcktes av reserver som byggts upp på dessa konton tidigare år när kronan försvagades.

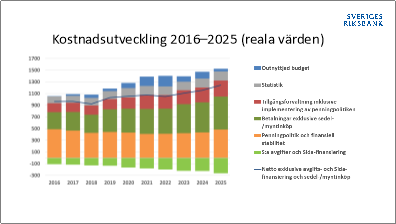

Riksbankens kostnader ökade under 2025, vilket främst drevs av fortsatta satsningar inom it (som digitalisering), förstärkt beredskap, köp av it-utrustning och utökat administrativt stöd. Renoveringen av Riksbankshuset avser till största delen investeringsbudgeten och kommer främst att belasta förvaltningsbudgeten genom framtida avskrivningar när renoveringen är avslutad. Under 2025 förstärktes statistikområdet med system för insamling och analys av bankernas utländska tillgångar och skulder. Kostnaderna för verksamheten kopplad till penningpolitik och finansiell stabilitet var relativt stabila.

Tabell 2 Riksbankens resultaträkning

Miljoner kronor

|

|

2025 |

2024 |

|

Räntenetto |

12 259 |

1 221 |

|

Ränteintäkter |

31 433 |

40 830 |

|

Räntekostnader |

–19 174 |

–39 609 |

|

Nettoresultat av finansiella transaktioner, nedskrivningar och riskavsättningar |

–5 866 |

–1 070 |

|

Realiserat resultat från finansiella transaktioner |

5 004 |

5 354 |

|

Nedskrivningar av finansiella tillgångar och positioner |

–10 870 |

–6 424 |

|

Nettointäkter av avgifter |

226 |

175 |

|

Erhållna utdelningar |

86 |

88 |

|

Övriga intäkter |

107 |

969 |

|

Summa nettointäkter |

6 812 |

1 383 |

|

|

||

|

Förvaltningskostnader |

–1 515 |

–1 347 |

|

Personalkostnader |

–767 |

–730 |

|

Administrationskostnader |

–667 |

–544 |

|

Avskrivningar av materiella och immateriella anläggningstillgångar |

–74 |

–73 |

|

Sedel- och myntkostnader |

–7 |

0 |

|

Resultat före överföring till/från riskavsättningar |

5 297 |

36 |

|

Årets resultat |

5 297 |

36 |

Källa: Riksbankens årsredovisning 2025.

Det totala resultatet, där även orealiserade värdeförändringar inkluderats, uppgick till 4,9 miljarder kronor, vilket är betydligt lägre än det totala resultatet på 47,3 miljarder kronor 2024. Det totala resultatet gynnades av ett stigande guldpris. Även avkastningen på värdepapper i svenska kronor var positiv. Samtidigt påverkades resultatet negativt av valutareserven till följd av den kraftiga kronförstärkningen. Effekten av kronförstärkningen dämpades något eftersom en del av valutareserven är valutasäkrad.

Riksbankens åtaganden mot Internationella valutafonden (IMF) framgår av tabell 3 nedan. Riksbanken bidrar till IMF:s finansiering via insatskapital och lånearrangemang och har under många år haft beredskap att använda guld- och valutareserven för att möta åtaganden mot fonden. Sedan januari 2023 finansieras ny utlåning till IMF genom upplåning via Riksgäldskontoret. Värdet på denna upplåning uppgick vid slutet av 2025 till 8,9 miljarder kronor.

Tabell 3 Riksbankens återstående finansiella åtaganden mot IMF

Miljoner kronor

|

|

2025-12-31 |

2024-12-31 |

|

Särskilda dragningsrätter (SDR) Insatskapital New Arragement to borrow (NAB) Kreditavtal |

157 865 41 068 56 999 40 279 |

181 472 47 106 64 847 45 825 |

|

Poverty Reduction and Growth Trust (PRGT-avtal) |

6 561 |

9 343 |

|

Totalt återstående åtagande |

302 772 |

348 593 |

Källa: Riksbankens årsredovisning 2025

Direktionens bedömning av intern styrning och kontroll

Riksbankens interna styrning och kontroll (ISK) bidrar till att myndigheten med rimlig säkerhet kan fullgöra sina uppgifter och uppnå de mål och krav som riksbankslagen ställer på verksamheten. Direktionen är ytterst ansvarig för att det finns en ISK.

Direktionen har utvärderat om den interna styrningen och kontrollen under 2025 uppfyllde de krav som ställs i riksbankslagen och gör bedömningen att den var betryggande under den period som årsredovisningen avser.

Riksbanksfullmäktiges framställning om resultatdisposition

Riksbanksfullmäktige lämnade den 17 februari 2026 framställning 2025/26:RB2 Riksbanksfullmäktiges beslut om resultatdisposition 2025 samt fullmäktiges verksamhetsberättelse till riksdagen.

Beslutet om deposition av Riksbankens resultat 2025

Fullmäktige beslutade den 13 februari 2026 om disposition av Riksbankens resultat för 2025. Enligt beslutet ska resultatet disponeras så att av vinsten på 5 297 miljoner kronor överförs 973 miljoner kronor till Riksbankens reservfond och 4 324 miljoner kronor till Riksbankens balanserade vinstmedel.

Skälen för beslutet

Fullmäktige ska enligt 8 kap. 4 § andra stycket lagen (2022:1568) om Sveriges riksbank (riksbankslagen) besluta om disposition av årets resultat. Riksdagen och Riksrevisionen ska underrättas om beslutet. Riksdagen ska enligt 8 kap. 6 § första stycket riksbankslagen godkänna fullmäktiges beslut om disposition av årets resultat. Riksdagen får bara vägra att godkänna ett beslut om det strider mot 8 kap. riksbankslagen.

Enligt årsredovisningen uppgick Riksbankens eget kapital vid utgången av 2025 till 23 045 miljoner kronor fördelat enligt följande: 40 000 miljoner kronor (grundfonden), 1 227 miljoner kronor (reservfonden), och –18 182 miljoner kronor (balanserade vinstmedel).

Om resultaträkningen uppvisar vinst ska den enligt 8 kap. 12 § första stycket riksbankslagen överföras till reservfonden, om inte annat följer av 8 kap. 14 § tredje stycket riksbankslagen. Överföringen får inte överstiga ett belopp som motsvarar förändringen av grundnivån för det egna kapitalet. Överskjutande vinstmedel ska överföras till balanserade vinstmedel.

Mot denna bakgrund ska den redovisade vinsten om 5 297 miljoner kronor disponeras så att 973 miljoner kronor överförs till Riksbankens reservfond och resterande 4 324 miljoner kronor överförs till Riksbankens balanserade vinstmedel. Detta innebär att Riksbankens eget kapital efter denna överföring kommer att uppgå till 28 342 miljoner kronor.

För att vinst ska få delas ut till staten ska Riksbanken redovisa en vinst som överstiger det belopp som behöver överföras till Riksbankens eget kapital för att det ska uppgå till den lagstadgade målnivån (8 kap. 12 § andra stycket riksbankslagen). Målnivån för Riksbankens eget kapital ska årligen räknas upp med den förändring av konsumentprisindex (KPI) som Statistiska centralbyrån publicerar och hela beloppet som överstiger den inflationsjusterade målnivån ska delas ut. Eftersom eget kapital efter överföringen av årets vinst till reservfonden och balanserade vinstmedel kommer att vara lägre än målnivån för det egna kapitalet, som efter årets KPI-uppräkning uppgår till 63 300 miljoner kronor, görs ingen vinstutdelning för 2025.

Fullmäktiges verksamhetsberättelse

Fullmäktige sammanträdde vid nio tillfällen under 2025.

Den 26 september 2025 entledigades på egen begäran förste vice riksbankchef Anna Breman från sin tjänst fr.o.m. den 11 oktober samma år. Vid samma sammanträde utsåg fullmäktige Aino Bunge att vara förste vice riksbankschef fr.o.m. samma datum till dess att hennes mandatperiod löper ut den 1 december 2028. Fullmäktige beslutade även om att påbörja rekryteringen av en ny direktionsledamot.

Enligt riksbankslagen ska en ledamot av direktionen genast anmäla till fullmäktige om han eller hon tar vissa anställningar eller uppdrag vid sidan av anställningen som ledamot i direktionen. Fullmäktige godkänner sidouppdragen i enlighet med de principer om direktionsledamöternas uppdrag som fastställdes av fullmäktige den 8 februari 2008. Fullmäktige omprövar upp dragen vartannat år. I slutet av 2025 godkände fullmäktige att Anna Seim är ledamot av Kungl. Ingenjörsvetenskapsakademiens avdelning IX.

Direktionens verksamhet har granskats av fullmäktige genom fullmäktiges revisionsfunktion. Revisionen utfördes av KPMG AB. Fullmäktige beslutade om en revisionsplan för 2025 och KPMG har utifrån planen granskat direktionens tjänsteutövning och arbete, och rapporterat granskningarna till fullmäktige. KPMG identifierade inte några väsentliga brister vid någon av dessa granskningar. Fullmäktiges presidium har därutöver haft löpande kontakt med Riksbankens internrevision. Fullmäktige beslutade på sammanträdet den 28 mars 2025 att förlänga avtalet om revisionstjänster med KPMG med två år fr.o.m. den 1 augusti 2025.

För att följa direktionens arbete kunde fullmäktiges ordförande och vice ordförande under året delta vid direktionens sammanträden.

Direktionens ledamöter deltog på fullmäktiges sammanträden och redogjorde för aktuella frågor på Riksbanken. Direktionen gav löpande fullmäktige information om viktiga beslut och händelser kopplade till Riksbankens verksamhet, t.ex. de penningpolitiska rapporterna och de penningpolitiska uppdateringarna, de finansiella stabilitetsrapporterna samt betalningsrapporten.

Direktionen gav också fullmäktige information om Riksbankens budget, verksamhetsplan och verksamhetens tertialuppföljningar, inklusive riskrapportering. Fullmäktige fick också löpande information om renoveringen av Riksbankshuset. Fullmäktige fick under året information från direktionen om Riksbankens internationella arbete, it-sourcing, medarbetarundersökningens resultat, målgruppsanalyser för kommunikation, avbrotten hos uttagsautomaterna och arbetet med intern beredskap. Fullmäktige fick även information om Riksrevisionens årliga granskning av Riksbankens verksamhet. Riksrevisionen redovisade sina resultat för fullmäktige inför och i samband med fullmäktiges beslut om resultatdisposition.

Fullmäktige har under året fått lämna synpunkter på Riksbankens framställning till regeringen om utvidgat ändamål för databasen för övervakning och tillsyn över finansmarknaderna för en effektiv hantering av inlåningskrav. Därutöver fick fullmäktige den 26 september möjlighet att lämna synpunkter på Riksbankens framställning 2025/26:RB3 till riksdagen om finansiering av BIS Innovation Hub Nordic Centre.

Riksrevisionens revisionsberättelse över Riksbankens årsredovisning

Riksrevisionen lämnade den 12 mars 2026 en redogörelse om revisions-berättelsen över Sveriges riksbanks årsredovisning 2025 (redog. 2025/26:RR2). Enligt Riksrevisionen har Riksbanken upprättat årsredovisningen enligt lagen (2022:1568) om Sveriges riksbank samt i enlighet med de regler för bokföring och årsredovisning som fastställs av direktionen. Vidare bedöms Riksbanken i alla väsentliga avseenden ha gett en rättvisande bild av bankens ekonomiska resultat, finansiering och finansiella ställning per den 31 december 2025. Dessutom bedöms Riksbanken ha lämnat en förvaltningsberättelse och information i övrigt som är förenlig med och stöder en rättvisande bild i årsredovisningen som helhet. Riksrevisionen tillstyrker därför att riksdagen fastställer balansräkningen och resultaträkningen.

Enligt Riksrevisionen har fullmäktige beslutat om disposition av årets resultat i enlighet med lagen om Sveriges riksbank. Riksrevisionen tillstyrker därför att riksdagen godkänner fullmäktiges beslut om disposition av årets resultat.

Riksrevisionen uttalar sig även om fullmäktiges och direktionens förvaltning av Riksbanken 2025. Enligt revisionen har Riksbanken i sin förvaltning i allt väsentligt följt tillämpliga föreskrifter, dvs. riksbankslagen. På basis av genomförda revisionsåtgärder tillstyrker Riksrevisionen att riksdagen beviljar ansvarsfrihet för fullmäktige och direktionen för 2025.

Det är Riksbankens direktion som i enlighet med riksbankslagen har ansvar för att lämna ett uttalande om den interna styrningen och kontrollen vid myndigheten. Enligt Riksrevisionen har det i revisionen inte framkommit något som skulle tyda på att ledningen i sin bedömning av den interna styrningen och kontrollen inte har följt lagen om Sveriges riksbank.

Utskottet har granskat Riksbankens årsredovisning och förvaltningen av Riksbanken för 2025. Utskottet tillstyrker, i likhet med Riksrevisionen, att fullmäktige beviljas ansvarsfrihet för sin verksamhet och att direktionen beviljas ansvarsfrihet för förvaltningen av Riksbanken 2025. Vidare konstaterar utskottet att Riksbanken enligt Riksrevisionen bedöms ha gett en rättvisande bild av bankens ekonomiska resultat, finansiering och finansiella ställning per den 31 december 2025. Dessutom bedöms Riksbanken enligt Riksrevisionen ha lämnat en förvaltningsberättelse och information i övrigt som är förenlig med och stöder en rättvisande bild i årsredovisningen som helhet. Därmed tillstyrker utskottet att Riksbankens resultaträkning och balansräkning för 2025 fastställs enligt direktionens förslag. Utskottet föreslår även att riksdagen godkänner fullmäktiges beslut om disposition av Riksbankens resultat för 2025. Enligt beslutet ska Riksbankens resultat för 2025 disponeras så att av vinsten om 5 297 miljoner kronor överförs 973 miljoner kronor till Riksbankens reservfond och 4 324 miljoner kronor till Riksbankens balanserade vinstmedel. Utskottet föreslår även att riksdagen lägger Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning 2025 till handlingarna.

Utskottet konstaterar att Riksbanken under året arbetade med verksamhetsutveckling i enlighet med den strategiska planen 2024–2027. Därutöver har Riksbanken bl.a. arbetat med modernisering av betalningsinfrastrukturen, strukturella förändringar i it-miljön och bankens intjäning. Utskottet välkomnar att Riksbanken löpande utvecklar sin verksamhetsplanering i syfte att effektivisera resursanvändningen och verksamhetsstyrningen. Utskottet konstaterar att i fråga om renoveringen av Riksbankens huvudkontor förväntas den bli mer omfattande och verksamhetspåverkande än vad som tidigare kunnat förutses och att projektet kommer att påverka Riksbankens verksamhet under många år framöver. Utskottet understryker vikten av att detta projekt utförs effektivt och ändamålsenligt.

Utskottet noterar att Riksbanken bedömer att måluppfyllelsen för penningpolitiken 2025 var god mot bakgrund av att inflationen låg nära inflationsmålet och att de långsiktiga inflationsförväntningarna var stabila vid 2 procent. Utskottet kommer under våren 2026 att återkomma med sin årliga uppföljning och utvärdering av penningpolitiken i betänkande 2025/26:FiU24.

Utskottet noterar vidare att Riksbanken bidragit till att Sveriges finansiella system är stabilt och effektivt under ett år som präglats av fortsatt oro på de globala finansiella marknaderna, bl.a. mot bakgrund av geopolitisk osäkerhet. Utskottet välkomnar att Riksbanken arbetar för att stärka samarbetet med centralbanker inom Norden och Baltikum.

Utskottet konstaterar att Riksbanken bedömer att betalningar i Sverige är säkra, effektiva och tillgängliga. Digitaliseringen bidrar till detta men skapar även utmaningar i form av digitalt utanförskap och ökad teknisk sårbarhet. Utskottet noterar att digitaliseringen också leder till snabb förändring och utveckling av betalningssystem internationellt, t.ex. med framväxten av s.k. stablecoins och euroområdets arbete med en digital euro. Som utskottet tidigare poängterat är avsaknad av tillgång till betaltjänster en stor utmaning för drabbade individer och kan även utgöra ett hinder för svensk konkurrenskraft (bet. 2023/24:FiU23). Utskottet välkomnar att Riksbanken agerade för att hantera driftsstörningarna i kontanthanteringskedjan under 2025 men konstaterar att tillgängligheten kan fortsätta att förbättras. Utskottet konstaterar vidare att Riksbanken i enlighet med riksbankslagens krav nu tillhandahåller fem platser med depåer för lagring och ut- och inlämning av sedlar i Sverige. Utskottet noterar även att Riksbanken under året arbetade för att stärka beredskapen bl.a. genom att tillsammans med marknadsaktörer skapa en lösning för offlinebetalningar som ska införas under 2026.

Utskottet konstaterar att resultatet för 2025 uppgick till knappt 5,3 miljarder kronor. Utskottet noterar även att Riksbanken minskade sin balansomslutning med drygt 19 procent jämfört med slutet av 2024 och att det främst beror på att den svenska värdepappersportföljen minskade. Under året förbättrade Riksbanken sina intjäningsmöjligheter genom att införa ett inlåningskrav på räntefria konton för kreditinstitut. Utskottet avser att även fortsättningsvis noga följa hur Riksbankens möjligheter till självfinansiering utvecklas. I fråga om guld- och valutareserven noterar utskottet att beslut om en ny strategisk allokering av tillgångarna fattades i februari 2025 och att allokeringen behålls oförändrad för 2026 enligt beslut i december samma år.

Avslutningsvis välkomnar utskottet att Riksbanken arbetar med att utveckla utformningen av årsredovisningen och noterar att omfattningen av förvaltningsberättelsen komprimerats jämfört med tidigare år. I sammanhanget vill utskottet påminna om att Riksbankens framställning med årsredovisningen utgör viktig information för riksdagens granskning och uppföljning av bankens verksamhet och att detta noga bör beaktas i det fortsatta utvecklingsarbetet.

Utskottets förslag i korthet

Riksdagen godkänner det som utskottet anför om Riksbankens internationella verksamhet 2025. Riksbanken bedriver ett omfattande internationellt arbete, vilket framstår som allt viktigare i en geopolitiskt osäker omvärld. Enligt utskottets mening är det både viktigt och välkommet att Riksbanken, som en relativt liten centralbank, är en respekterad och aktiv aktör i relevanta internationella sammanhang. Utskottet välkomnar att Riksbanken utvecklar styrningen av den internationella verksamheten och att en god hushållning med Riksbankens resurser ska iakttas. Utskottet välkomnar att Riksbanken i fråga om den internationella verksamheten har ett välfungerande samarbete med Regeringskansliet, Finansinspektionen och Riksgäldskontoret. Utskottet framhåller vikten av att Riksbanken fortsätter att hålla hög kvalitet i det internationella arbetet, arbeta långsiktigt och prioritera sina resurser rätt. Utskottet bedömer att den internationella verksamheten bidrar till måluppfyllelsen inom Riksbankens verksamhetsområden.

Bakgrund

Utskottet beslutade i september 2025 att begära en redogörelse från Riksbanken som underlag för en uppföljning och utvärdering av Riksbankens internationella verksamhet. Utgångspunkten för utskottets uppföljning och utvärdering är de bestämmelser i 6 kap. riksbankslagen som reglerar Riksbankens internationella verksamhet. Uppföljningen och utvärderingen görs med avseende på måluppfyllelse och effektivitet.

Fokus för redogörelsen ska enligt utskottets begäran ligga på hur Riksbanken bedriver sin internationella verksamhet, vilken betydelse den verksamheten har för myndighetens verksamhet i övrigt samt hur verksamheten har utvecklats över tid. I redogörelsen ska ett antal frågeställningar belysas, och ytterligare aspekter redogöras för om Riksbanken ansåg de vara väsentliga för måluppfyllelse och effektivitet på området. Riksbanken lämnade redogörelsen Riksbankens internationella verksamhet (dnr 228-2025/26) till utskottet i februari 2026.

Riksbankens redogörelse

I redogörelsen beskriver Riksbanken hur den internationella verksamheten bedrivs. Riksbanken belyser processer för förankring, styrning, samordning och uppföljning av den internationella verksamheten. Riksbanken ger också exempel på utmaningar framöver. I tre bilagor redogörs det för centrala forum för Riksbankens internationella verksamhet, arbetet med globala standarder och Sveriges transaktioner med Internationella valutafonden (IMF). Riksbanken framhåller inledningsvis att myndighetens internationella verksamhet är en integrerad del av myndighetens arbete och en förutsättning för att uppfylla uppdragen enligt riksbankslagen. I princip alla myndighetens uppgifter har enligt Riksbanken en internationell dimension.

Den internationella verksamheten har ökat

Den internationella verksamheten har enligt Riksbanken ökat i takt med att finansiell integration och beroenden har ökat. Riksbanken har länge deltagit i internationella sammanhang, såsom Banken för internationell betalningsutjämning (BIS) och IMF. Sveriges medlemskap i EU har också inneburit internationella åtaganden för Riksbanken. Vidare har en ökad integration av banksektorn och det finansiella systemet medfört ett ökat samarbete mellan de nordiska och baltiska centralbankerna.

Den globala finanskrisen 2007–2010 innebar ett ökat samarbete mellan centralbanker och mellan centralbanker och tillsynsmyndigheter. Det fanns enligt Riksbanken en bred samsyn om behovet av starkare globala standarder för reglering av banker och bättre överblick av risker och spridningskanaler. Flera nya organisationer och grupper för finansiell stabilitet bildades och ambitionsnivån för existerande grupper ökade.

Efter den globala finanskrisen har icke-banker, som fonder och försäkringsbolag, fått en större roll i det finansiella systemet, samtidigt som systemet har blivit mer komplext och sammanlänkat. Enligt Riksbanken har deltagandet i internationella diskussioner varit centrala för att förstå, övervaka och motverka risker.

Digitaliseringen och teknikutvecklingen har inneburit en snabb utveckling på betalningsmarknaden. Detta har enligt Riksbanken medfört ett ökat behov av internationellt samarbete mellan centralbanker på betalningsområdet. Det handlar både om styrning av tekniska plattformar för betalningar och om att bevaka utvecklingen på betalningsmarknaden.

De senaste årens försämrade säkerhetspolitiska läge har påverkat inriktningen på Riksbankens arbete, och frågor om motståndskraft, kris, beredskap och beroenden har blivit högaktuella. Riksbanken bedömer att det nordiska och det nordisk-baltiska samarbetet kommer att bli mer intensivt de kommande åren. Även behovet av kunskapsutbyte mellan centralbanker och andra relevanta aktörer kring t.ex. effekter av handelspolitik, geopolitik och olika beroenden har enligt Riksbanken ökat. Slutligen pågår en långsiktig förskjutning i olika forum, t.ex. i IMF och BIS, där tillväxtmarknader önskar en bättre representation, ofta på bekostnad av länder i Europa.

Den internationella verksamheten inom Riksbankens olika verksamhetsområden

För att främja och utveckla den penningpolitiska analysen deltar Riksbanken i internationellt kunskaps- och erfarenhetsutbyte. Arbete sker t.ex. inom BIS, Europeiska centralbankssystemet (ECBS), Organisationen för ekonomiskt samarbete och utveckling (OECD) och genom olika samarbeten med andra centralbanker. Genom arbetet får Riksbanken en djupare insyn i och förståelse för det ekonomiska läget och utvecklingen på viktiga marknader. Enligt Riksbanken är informationen i dessa utbyten mer initierad än vad som kan uppnås genom att ta del av öppen information. Det bidrar sammantaget till ett bättre analysunderlag i den penningpolitiska processen.

Arbetet med finansiell stabilitet sker bl.a. i BIS, Europeiska systemrisknämnden (ESRB), IMF, Ekonomiska och finansiella kommittén (EFK) och i de nordisk-baltiska stabilitetsgrupperna. Ett viktigt område inom ramen för arbetet med finansiell stabilitet är t.ex. gemensamma riskanalyser och metodutveckling. För att bedöma om det svenska finansiella systemet är stabilt krävs enligt Riksbanken kännedom om finansiella instituts utlandsverksamhet, kopplingar mellan olika institut och marknader i olika länder. För det operativa arbetet är deltagande i t.ex. BIS viktigt för att Riksbanken ska kunna agera snabbt och adekvat. Även krisförberedande arbete sker internationellt.

Det svenska betalningssystemet har många internationella kopplingar och mycket av Riksbankens arbete med betalningar sker internationellt. En god förståelse av de system som används och möjlighet att påverka diskussioner som rör det internationella betalningsarbetet är enligt Riksbanken viktigt både för myndighetens egen betalningsverksamhet och i dess roll som övervakare. I likhet med flera europeiska länder har det svenska betalningssystemet blivit alltmer integrerat med ECBS tekniska lösningar. Riksbanken bedömer att myndighetens internationella verksamhet inom betalningsområdet kommer att öka. Att det svenska betalningssystemet håller jämna steg med omvärlden förutsätter enligt Riksbanken att man följer utvecklingen på betalningsområdet internationellt, exempelvis i fråga om kryptotillgångar.

För att kunna genomföra penningpolitiken behöver Riksbanken ha verktyg som är relevanta i en global marknadsmiljö. Inom ramen för exempelvis BIS Markets Committee kan Riksbanken utbyta erfarenheter om aktuella förhållanden på de finansiella marknaderna och om hur dessa marknader fungerar, liksom om centralbankernas styrsystem och operationella förmågor. Riksbankens uppdrag att förvalta tillgångar förutsätter enligt myndigheten täta internationella kontakter, inte minst i form av bilateral samverkan med andra centralbanker om den operativa tillgångshanteringen. För att bedöma avkastningsmöjlighet och risk i utländska tillgångar krävs enligt Riksbanken en god omvärldsanalys. Ett annat grundläggande uppdrag i Riksbankens arbete som kräver internationell verksamhet är att ta emot insättningar i valuta eller guld från utländska kreditinstitut, andra centralbanker, stater och internationella finansorgan samt att medverka vid betalningar till eller från andra centralbanker eller internationella finansorgan. Denna typ av verksamhet är enligt Riksbanken väletablerad bland centralbanker och bedrivs uteslutande genom internationell samverkan.

Den internationella verksamheten är enligt Riksbanken även viktig inom data- och statistikområdet, dels för att man i sitt eget arbete behöver tillgång till data som följer internationella standarder, dels för att myndigheten ska kunna uppfylla sina åtaganden när det gäller statistikleveranser till internationella organisationer. Riksbankens forskningsverksamhet har enligt myndigheten ett väl utbyggt internationellt nätverk. Riksbanken publicerar i högkvalitativa vetenskapliga tidskrifter, håller en hög kvalitet i sin forskning och har kunnat rekrytera högkvalificerade medarbetare till sin forskningsverksamhet. En central del i arbetet är samarbetet med forskare på andra centralbanker och utländska universitet.

Inom ramen för sitt arbete med teknisk assistans bidrar Riksbanken till kunskapsöverföring och rådgivning inom olika centralbanksområden. Riksbanken har bl.a. ett nära samarbete med den ukrainska centralbanken.

Riksbankens deltagande i internationella forum

Riksbankens internationella verksamhet är till största del en direkt konsekvens av Sveriges och Riksbankens medlemskap i fyra stora internationella och europeiska organisationer: BIS, ECBS, ESRB och IMF. Riksbanken förutsätts delta i dessa fyra organisationers arbete på alla nivåer så länge Sverige respektive Riksbanken förblir medlemmar. Arbetet i IMF och ECBS följer av riksbankslagen och EU-arbetet av Sveriges medlemskap i EU. Riksbanken deltar även i viss utsträckning i arbetet i OECD, Financial stability board regional consultative group for Europe (FSB RCG-E), Network for Greening the Financial System (NGFS) och Europeiska bankmyndigheten (EBA).

Totalt är Riksbanken medlem i drygt 200 styrelser, kommittéer, arbetsgrupper, undergrupper och andra internationella forum. Forumen har enligt Riksbanken mycket olika karaktär. Arbetet i styrelser, kommittéer och vissa arbetsgrupper kräver ofta betydande insatser, samtidigt som många andra forum sällan håller formella möten och huvudsakligen fungerar som kontaktytor för informationsutbyte. Enligt Riksbanken bedrivs ett frekvent och aktivt arbete i ca 160 internationella forum. Av dessa är omkring 75 procent en direkt konsekvens av Sveriges och Riksbankens medlemskap i de fyra större organisationerna som nämns ovan. I en ögonblicksbild för hösten 2025 uppskattar Riksbanken att antalet årsarbetskrafter som dedikerat arbetar med internationell verksamhet uppgår till 32. Av dessa arbetar ca 80 procent med frågor som rör de fyra större organisationerna. Uppskattningen omfattar inte de personalresurser som ibland bidrar till den internationella verksamheten, t.ex. med bakgrundsunderlag eller liknande.

Tydligare styrning av Riksbankens internationella verksamhet

Riksbanken har arbetat med att etablera en tydligare styrning av sin internationella verksamhet. Målsättningen är att öka tydligheten i Riksbankens ståndpunkter och att Riksbanken mer konsekvent ska kunna driva internationella frågor och ha en mer fokuserad dialog med Finansdepartement och Finansinspektionen kring internationella frågor.

Hösten 2024 etablerade Riksbanken ett internationellt sekretariat med ansvar för att samordna det internationella arbetet och bedriva ett aktivt strategi- och utvecklingsarbete. Sekretariatet har bl.a. arbetat med att förbättra samordningen mellan avdelningarna och gentemot direktionen och att identifiera prioriterade frågor för Riksbankens internationella arbete.

I Riksbankens interna policy för den internationella verksamheten anges hur arbetet ska bedrivas. Policyn är enligt Riksbanken tänkt att reflektera långsiktiga och allmänna principer. I arbetet behöver god hushållning med Riksbankens resurser iakttas, och arbetet ska bidra till Riksbankens strategiska plan 2024–2027. Enligt policyn ska Riksbanken i sitt internationella arbete prioritera

• ett långsiktigt engagemang i det internationella monetära och finansiella systemet

• samarbeten där Riksbanken kan säkra central information

• samarbeten där Riksbanken kan eller behöver påverka inriktningen i internationella frågor

• styrelsearbete i organisationer, särskilt när/i de fall Riksbanken är huvudsakligt svenskt kontaktorgan

• ordförandeskap i internationella organisationer och ordförandestöd

• deltagande i internationella organisationer där en aktiv närvaro kan avgöra Riksbankens fortsatta medverkan

• fördjupat samarbete med strategiska partner

• kompetens- och erfarenhetsutbyte med andra centralbanker och internationella organisationer.

Uppföljning av det internationella arbetet

Riksbanken utvecklade och anpassade under 2025 sin uppföljning av den internationella verksamheten för att förbättra den och göra den mer samlad. Verksamheten ska bidra till att genomföra Riksbankens uppdrag. Den ska därför följas upp utifrån graden av genomslag och inflytande i för Riksbanken relevanta frågor som nås genom deltagande i internationella sammanhang och samarbeten. Graden av lärdomar som omsätts i organisationen från att aktivt delta i internationella sammanhang ska enligt Riksbanken följas upp. Målen för Riksbankens samlade internationella verksamhet följs upp inom ramen för den ordinarie verksamhetsuppföljningen, precis som övriga interna mål. Riksbanken konstaterar att den externa uppföljningen sker genom att finansutskottet regelbundet följer upp och granskar hur Riksbanken utför sin verksamhet och uppfyller sina uppdrag.

Processer för beredning, avstämning och samordning

Riksbanken ska enligt 6 kap. 1 § riksbankslagen i sin internationella verksamhet utgå från regeringens och riksdagens övergripande ståndpunkter inom olika politikområden. Riksbanken framhåller att Sverige i internationella sammanhang bör uppvisa en enhetlig övergripande linje och att den demokratiska förankringen av dessa övergripande ståndpunkter är viktig. Samtidigt har Riksbanken uppdraget att självständigt göra analyser och bedömningar av de internationella frågor som faller inom Riksbankens verksamhetsområden. Det behöver enligt Riksbanken göras åtskillnad mellan sådana internationella frågor som faller inom Riksbankens verksamhetsområden, såsom penningpolitik och frågor relaterade till det europeiska centralbankssystemet och frågor som inte gör det, såsom finanspolitik och utrikespolitik. Riksbanken konstaterar att utgångspunkten i övergripande ståndpunkter inte är detaljstyrning av Riksbankens agerande i enskilda sakfrågor. Riksbanken framhåller att enligt lagens förarbeten är en övergripande svensk inriktning avsedd att beröra samhället i stort och utgör inte instruktioner till en enskild myndighet och berör inte en viss förhandling eller en specifik internationell organisation.

Enligt Riksbanken beaktas regeringens och riksdagens övergripande ståndpunkter inom olika politikområden i Riksbankens interna beredningsprocess inför framtagandet av underlag inför internationella möten. Riksbanken tar del av de övergripande ståndpunkterna på flera sätt, t.ex. genom regeringsförklaringen och i utskottsbetänkanden. Riksbanken får även information inom ramen för den dialog som myndigheten har med Regeringskansliet. Den självklara kontaktpunkten för flertalet internationella frågor är enligt Riksbanken Finansdepartementets handläggare. För vissa frågor behöver kontakter tas med Utrikesdepartementets handläggare. I vissa fall sker även kontakter på högre nivå. Riksbankens erfarenhet från dessa bilaterala kontakter är att samarbetet överlag är välfungerande. Dialogen är kontinuerlig och de internationella frågor där Riksbankens syn skiljer sig från Regeringskansliets är i praktiken mycket få. Enligt Riksbanken finns det framför allt inom Finansdepartementet en medvetenhet om att Riksbanken bör informeras om övergripande ståndpunkter i frågor som är relevanta för Riksbanken. För att ytterligare främja samarbetet mellan Riksbanken och Regeringskansliet skulle det enligt Riksbanken dock vara viktigt att Regeringskansliet etablerar en mer rutinmässig informationsdelning om övergripande ståndpunkter, framför allt när det gäller nya sakfrågor.

Det internationella sekretariatet är enligt Riksbanken ett uttryck för tydligare intern styrning. Det har bl.a. till uppgift att internt inom myndigheten samordna informationen om regeringens och riksdagens övergripande ståndpunkter. Det finns bl.a. en stående punkt om internationella frågor på direktionens sammanträden. Sekretariatet kan initiera och hålla ihop kontakter med Regeringskansliet och ett antal interna möten inkluderar numera en stående dagordningspunkt för internationella frågor, vilket t.ex. ger möjligheter att sprida information om övergripande ståndpunkter.

Riksbanken har i många internationella frågor även ett nära och välfungerande samarbete med Finansinspektionen. Enligt Riksbanken är ett viktigt forum i samarbetet Baselkommittén för banktillsyn (BCBS). Inför möten i kommittén hålls gemensamma beredningar som även Finansdepartementet bjuds in till. Riksbanken och Finansinspektionen har även ett nära samarbete kring framtagandet av globala standarder för finansiell infrastruktur, liksom i det gemensamma deltagandet i ESRB. Riksbanken framhåller att även det finansiella stabilitetsrådet och dess beredningsgrupp är viktiga forum för internationella frågor. Skälen till detta är dels att mötena sker regelbundet och på hög nivå, dels att Riksbankens närmaste samarbetspartner i internationella frågor finns representerade i stabilitetsrådet.

Riksbanken håller riksdagen underrättad om viktigare frågor i sin internationella verksamhet. Detta sker bl.a. inom ramen för utskottets offentliga sammanträden, enskild information till utskottet och genom årsredovisningen. När det gäller återkoppling till regeringen har stabilitetsrådet och dess beredningsgrupp enligt Riksbanken utvecklats till ett forum för dialog om viktigare internationella frågor. Riksbanken betonar att det från Riksbankens sida finns ett tydligt intresse av att samarbeta med Finansdepartementet och Finansinspektionen i viktigare internationella frågor. Det gäller särskilt när det finns ett delat ansvar, som i IMF-arbetet. När frågor diskuteras i både centralbankskretsar och mellan regeringar finns det enligt Riksbanken ofta en fördel med att sammanföra informationen för att kunna få större påverkansmöjligheter.

Arbetet med globala standarder

Riksbanken deltar i internationella diskussioner om globala standarder både på det finansiella området och på betalningsområdet. Diskussionerna är enligt Riksbanken inriktade på specifika gränsöverskridande utmaningar och har som målsättning att nå fram till gemensamma standarder för framtida regelverk i de länder som deltar. Riksbanken bedömer att arbetet med globala standarder på det finansiella området är särskilt viktigt och har över längre tid prioriterat arbetet med BCBS. Det finns enligt Riksbanken ett särskilt värde i att delta i diskussionerna eftersom de föregår en eventuell senare process för konkret lagstiftning.

Sveriges transaktioner med IMF

Riksbanken har som finansiell motpart till IMF ett ansvar för att hantera de konkreta transaktioner som följer av Sveriges åtaganden i IMF. När sådana transaktioner genomförs ska Riksbanken besluta om upplåning och Riksgäldskontoret ta upp de lån som behövs. Det är Riksbanken som utför själva transaktionen till IMF medan finansieringen sker genom statsskulden. Detta är en skillnad från tidigare ordning där den typen av utlåning finansierades av Riksbankens valutareserv. Enligt Riksbanken behöver IMF-transaktioner typiskt sett hanteras inom korta tidsramar. För att säkerställa både snabb hantering och finansiering genom upplåning har Riksbanken och Riksgäldskontoret byggt upp ett nära samarbete kring dessa transaktioner. Även om den initiala uppbyggnaden av ett system för att hantera transaktioner via upplåning enligt Riksbanken har varit förhållandevis komplext, är hanteringen av transaktioner i dagsläget välfungerande. Det har upprättats en överenskommelse mellan Riksgäldskontoret och Riksbanken för att tydliggöra hanteringen av tidsfrister, räntebetalningar m.m. Systemet involverar flera steg och Riksbanken konstaterar att i både Riksbanken och Riksgäldskontoret behöver personal vara i beredskap för att med kort varsel kunna hantera de olika stegen. Personal behöver också vara i beredskap för att hantera operativa risker kopplade till hanteringen. Sammantaget är systemet enligt Riksbanken lämpat för att hantera de ordinarie transaktionerna inom ramen för utlåningsvolymen (som prognostiseras av IMF). Problem skulle dock kunna uppstå vid större oförutsedda transaktioner eftersom Riksgäldskontoret inte kan ta höjd för detta i sin planering av upplåningen.

Utvecklingsarbete och utmaningar framöver

Riksbanken framhåller att den internationella verksamheten är en central och integrerad del av myndighetens arbete och en förutsättning för att uppfylla bestämmelserna i riksbankslagen. Den senaste tidens försämrade säkerhetspolitiska läge har påverkat inriktningen på arbetet, med ett större koordineringsbehov inom Europa och större centralbankssamarbete inom Norden och Norden-Baltikum. Även digitaliseringen ger enligt Riksbanken upphov till nya frågeställningar. Med anledning av detta bedömer Riksbanken att den internationella verksamheten kommer att öka i betydelse de närmaste åren.

Utifrån policyn för den internationella verksamheten avser Riksbanken att regelbundet se över sitt samlade deltagande i internationella forum, och myndigheten arbetar för att effektivisera arbetsformerna i de internationella organisationer där Riksbanken är medlem. Riksbanken avser också att framöver arbeta för bättre rutiner så att mer kunskap från det internationella arbetet omhändertas i verksamheten i stort.

Riksbanken kommer att fortsätta arbeta för att ytterligare stärka sina samarbeten med Finansdepartementet och Finansinspektionen.

Riksbanken pekar på att det framöver kommer att finnas en stor utmaning för myndigheten att, som relativt liten centralbank, behålla sin representation i centrala internationella forum. Exempelvis har Sverige och Riksbanken inte någon fast representation i de viktigaste nya globala forumen på det finansiella området, G20 och FSB, och i BIS har Riksbanken sedan hösten 2025 inte längre en egen styrelseplats utan har en roterande plats tillsammans med Nederländerna. För att säkerställa insyn och delaktighet i centrala internationella forum, krävs det enligt Riksbanken att myndigheten fortsätter att hålla hög kvalitet i det internationella arbetet, arbeta långsiktigt och prioritera sina resurser rätt.

Utskottets ställningstagande

Utskottet har tagit del av Riksbankens redogörelse om sin internationella verksamhet. I enlighet med utskottets begäran ligger fokus i redogörelsen på hur Riksbanken bedriver sin internationella verksamhet, vilken betydelse den har för verksamheten i övrigt samt hur verksamheten har utvecklats över tid. Riksbanken redogör för hur arbetet har utvecklats i takt med förändringar i omvärlden och Sveriges internationella åtaganden. I redogörelsen beskrivs hur den internationella verksamheten påverkar Riksbankens arbete, inklusive bankens internationella engagemang, hur styrningen av den internationella verksamheten har utvecklats och vilka utmaningar som kan förutses. Även samarbetet med andra myndigheter redogörs för på ett utförligt sätt.

I en omvärld som präglas av hög geopolitisk osäkerhet är det viktigt att det internationella perspektivet är en integrerad del av Riksbankens arbete. Utskottet noterar att den internationella verksamhetens betydelse har ökat och att verksamheten är en förutsättning för att uppfylla uppgifterna enligt riksbankslagen. Inom Riksbankens olika verksamhetsområden finns olika grad av internationellt samarbete. Det är exempelvis bra att samarbetet bidrar till ett bättre analysunderlag i den penningpolitiska processen. Utskottet instämmer i att goda bilaterala relationer med andra centralbanker kan vara avgörande för ett nära samarbete i situationer då allvarligare störningar inträffar på de finansiella marknaderna. Enligt utskottets mening är det både viktigt och välkommet att Riksbanken, som en relativt liten centralbank, är en respekterad och aktiv aktör i relevanta internationella sammanhang.

Utskottet välkomnar att Riksbanken har arbetat med att etablera en tydligare styrning av den internationella verksamheten. Utskottet noterar att det bl.a. har inrättats ett internationellt sekretariat och att banken utarbetat en intern policy för den internationella verksamheten. Utskottet välkomnar att Riksbanken utvecklar styrningen av verksamheten och att det framhålls att en god hushållning med bankens resurser ska iakttas i arbetet med de internationella frågorna. Utskottet ser även positivt på att Riksbanken fortsätter att förbättra kunskaps- och informationsdelningen från den internationella verksamheten inom organisationen.

När det gäller uppföljning av det internationella arbetet noterar utskottet att Riksbanken under 2025 anpassade och utvecklade sin uppföljning av den internationella verksamheten. Verksamheten ska, inom ramen för ordinarie verksamhetsuppföljning, följas upp utifrån graden av genomslag och inflytande som nås genom att delta i internationella sammanhang. Även graden av lärdomar som omsätts i organisationen ska följas upp. Utskottet välkomnar att Riksbanken utvecklar uppföljningsarbetet och framhåller vikten av att använda resultatindikatorer som håller över tid för att det ska vara möjligt att jämföra hur resultaten utvecklas.

Utskottet konstaterar att Riksbanken är medlem i drygt 200 styrelser, kommittéer, arbetsgrupper, undergrupper och andra internationella forum. Utskottet noterar att dessa har olika karaktär i termer av vilken typ av arbetsinsatser som de medför, där det i ca 160 forum bedrivs ett aktivt och frekvent arbete. Utskottet noterar vidare att i merparten av dessa forum är deltagandet en direkt konsekvens av Sveriges medlemskap i BIS, ECBS, ESRB och IMF. I en ögonblicksbild för hösten 2025 uppskattar Riksbanken att antalet årsarbetskrafter som dedikerat arbetar med internationell verksamhet uppgår till 32. Samtidigt uppgick det totala antalet årsarbetskrafter för 2025 till 513, enligt Riksbankens årsredovisning. Utskottet uppmuntrar Riksbanken att fortsätta följa antalet årsarbetskrafter som arbetar med frågorna, för att på så sätt kunna följa utvecklingen över tid.

Riksbanken ska enligt riksbankslagen i sitt internationella arbete utgå från regeringens och riksdagens övergripande ståndpunkter inom olika politikområden. Utskottet konstaterar att Riksbanken i sina interna beredningsprocesser beaktar dessa övergripande ståndpunkter och att det internationella sekretariatet bl.a. har till uppgift att samordna informationen om regeringens och riksdagens övergripande ståndpunkter. Utskottet välkomnar att det finns ett välfungerande samarbete mellan Riksbanken och Regeringskansliet. Det bidrar till att öka effektiviteten i arbetet och nå målen med verksamheten.

I fråga om Riksbankens samarbete med andra myndigheter välkomnar utskottet att det fungerar väl med Finansinspektionen, bl.a. när det gäller arbetet med att ta fram globala standarder för finansiell infrastruktur och i det gemensamma arbetet i ESRB. Utskottet noterar att Riksbanken framhåller att det finansiella stabilitetsrådet och dess beredningsgrupp är viktiga forum för internationella frågor. Utskottet välkomnar att det även finns ett nära samarbete med Riksgäldskontoret i fråga om Sveriges transaktioner med IMF och att finns en överenskommelse mellan myndigheterna för att tydliggöra processen för hanteringen av dessa transaktioner. Utskottet noterar att uppbyggnaden av systemet har varit förhållandevis komplex men att systemet i dagsläget fungerar väl.

Riksbanken ska enligt riksbankslagen i sin internationella verksamhet hålla riksdagen och regeringen underrättad om viktigare frågor. Riksdagen hålls informerad bl.a. genom offentliga sammanträden, enskild information till utskottet och genom årsredovisningen. Utskottet framhåller att dessa kanaler är viktiga och utskottet förutsätter att informationen fortsätter att lämnas kontinuerligt. I fråga om information till regeringen framhåller Riksbanken stabilitetsrådet och dess beredningsgrupp som viktiga forum för dialog.

Avslutningsvis konstaterar utskottet att Riksbanken bedriver ett omfattande internationellt arbete, ett arbete som framstår som allt viktigare i en geopolitiskt osäker omvärld. Utskottet noterar också att Riksbanken bedömer att den internationella verksamheten framöver kommer att öka i betydelse. Utskottet ser positivt på det fortsatta utvecklingsarbete som Riksbanken avser att bedriva, bl.a. att regelbundet se över sitt samlade deltagande i internationella forum, att arbeta för bättre rutiner så att mer kunskap från det internationella arbetet omhändertas i verksamheten i stort och att ytterligare stärka samarbetet med Regeringskansliet och Finansinspektionen. Utskottet noterar att det kommer att finnas utmaningar för Riksbanken att behålla sin representation i centrala internationella forum. Utskottet framhåller här vikten av att Riksbanken fortsätter att hålla hög kvalitet i det internationella arbetet, arbeta långsiktigt och prioritera sina resurser rätt.

![]()

![]() Utskottet bedömer slutligen att Riksbankens internationella verksamhet bidrar till måluppfyllelsen inom bankens verksamhetsområden.

Utskottet bedömer slutligen att Riksbankens internationella verksamhet bidrar till måluppfyllelsen inom bankens verksamhetsområden.

Bilaga 1

![]() Förteckning över behandlade förslag

Förteckning över behandlade förslag

Framställning 2025/26:RB1 Årsredovisning för Sveriges riksbank 2025:

Riksdagen fastställer Riksbankens balans- och resultaträkning för räkenskapsåret 2025 enligt förslaget i årsredovisningen.

Framställning 2025/26:RB2 Riksbanksfullmäktiges beslut om resultatdisposition 2025 samt fullmäktiges verksamhetsberättelse:

Riksdagen godkänner riksbanksfullmäktiges beslut att Riksbankens resultat för 2025 ska disponeras så att vinsten om 5 297 miljoner kronor överförs till Riksbankens reservfond med 973 miljoner kronor och till Riksbankens balanserade vinstmedel med 4 324 miljoner kronor.

Redogörelse 2025/26:RR2 Riksrevisionens redogörelse om revisionsberättelsen över Sveriges riksbanks årsredovisning 2025.

Bilaga 2

Riksbankens resultat- och balansräkning

Resultaträkning

Miljoner kronor

|

|

2025 |

2024 |

|

Räntenetto |

12 259 |

1 221 |

|

Ränteintäkter |

31 433 |

40 830 |

|

Räntekostnader |

–19 174 |

–39 609 |

|

Nettoresultat av finansiella transaktioner, nedskrivningar och riskavsättningar |

–5 866 |

–1 070 |

|

Realiserat resultat från finansiella transaktioner |

5 004 |

5 354 |

|

Nedskrivningar av finansiella tillgångar och positioner |

–10 870 |

–6 424 |

|

Nettointäkter av avgifter |

226 |

175 |

|

Erhållna utdelningar |

86 |

88 |

|

Övriga intäkter |

107 |

969 |

|

Summa nettointäkter |

6 812 |

1 383 |

|

|

||

|

Förvaltningskostnader |

–1 515 |

–1 347 |

|

Personalkostnader |

–767 |

–730 |

|

Administrationskostnader |

–667 |

–544 |

|

Avskrivningar av materiella och immateriella anläggningstillgångar |

–74 |

–73 |

|

Sedel- och myntkostnader |

–7 |

0 |

|

Resultat före överföring till/från riskavsättningar |

5 297 |

36 |

|

Årets resultat |

5 297 |

36 |

Källa: Riksbankens årsredovisning 2025.

Balansräkning

Miljoner kronor

|

Tillgångar |

2025-12-31 |

2024-12-31 |

|

Guld |

161 188 |

117 472 |

|

Fordringar i utländsk valuta på hemmahörande utanför Sverige |

526 345 |

579 264 |

|

Fordringar på IMF |

111 190 |

122 364 |

|

Banktillgodohavanden, lån och värdepapper |

415 155 |

456 900 |

|

Utlåning i svenska kronor till kreditinstitut i Sverige relaterad till penningpolitiska transaktioner |

– |

112 |

|

Strukturella transaktioner |

– |

– |

|

Utlåningsfacilitet |

– |

112 |