|

Civilutskottets betänkande

|

Ett stärkt konsumentskydd vid distansavtal

Sammanfattning

Utskottet ställer sig bakom regeringens förslag till ändringar i bl.a. lagen om distansavtal och avtal utanför affärslokaler. Lagändringarna syftar till att stärka konsumentskyddet vid distansavtal om finansiella tjänster och finansiella instrument.

Lagändringarna innebär bl.a. att reglerna om ångerrätt och information anpassas till dagens digitala landskap. Det införs ett skydd mot vilseledande utformning av webbplatser och applikationer och en rätt till förklaringar som kan hjälpa konsumenten att förstå om en finansiell tjänst passar hans eller hennes behov. Vidare införs en funktion för utövande av ångerrätten som ska gälla både distansavtal om finansiella tjänster och instrument och andra varor och tjänster.

Genom förslagen genomförs ett EU-direktiv om ändringar i konsumenträttighetsdirektivet.

Lagändringarna föreslås träda i kraft den 19 juni 2026.

I betänkandet finns ett särskilt yttrande (S).

Behandlade förslag

Proposition 2025/26:84 Ett stärkt konsumentskydd vid distansavtal.

Utskottets förslag till riksdagsbeslut

Ett stärkt konsumentskydd vid distansavtal

Ett stärkt konsumentskydd vid distansavtal (S)

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

![]() Utskottets förslag till riksdagsbeslut

Utskottets förslag till riksdagsbeslut

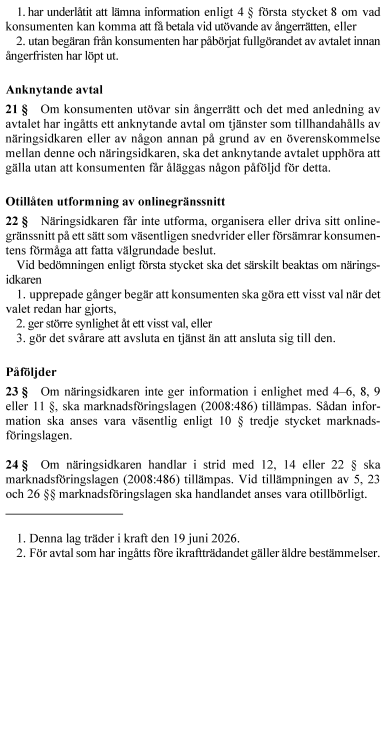

|

Ett stärkt konsumentskydd vid distansavtal |

Riksdagen antar regeringens förslag till

1. lag om ändring i lagen (2005:59) om distansavtal och avtal utanför affärslokaler,

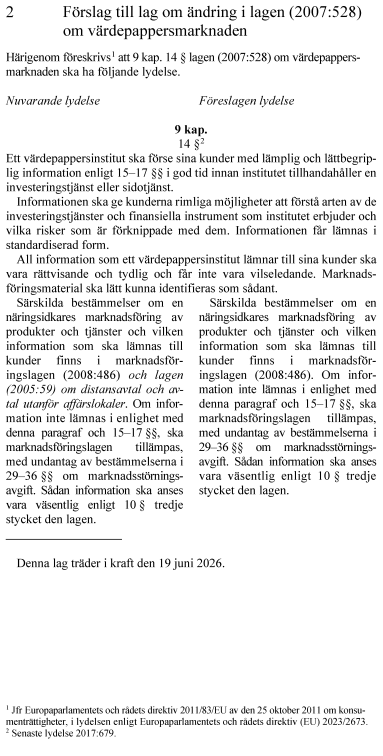

2. lag om ändring i lagen (2007:528) om värdepappersmarknaden,

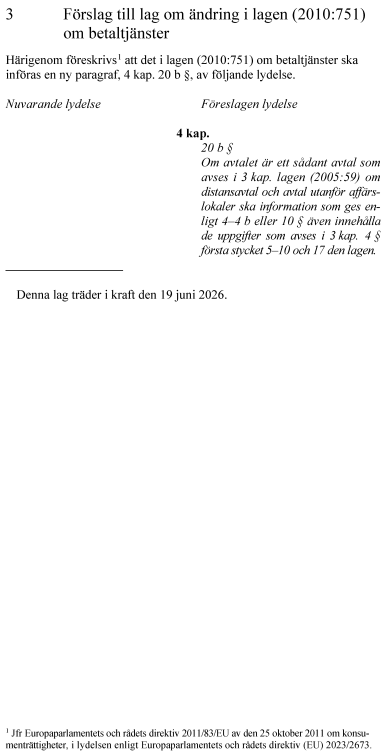

3. lag om ändring i lagen (2010:751) om betaltjänster,

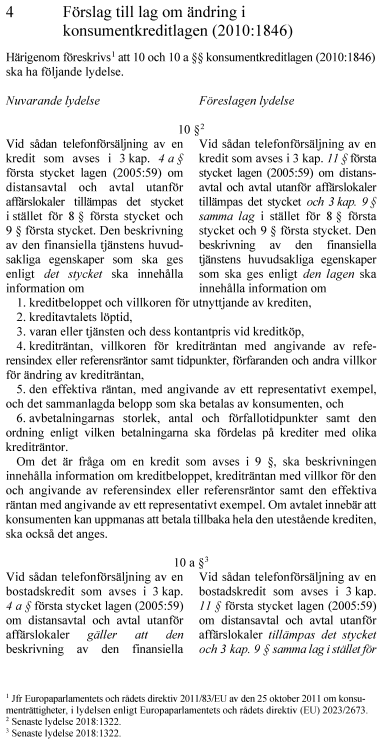

4. lag om ändring i konsumentkreditlagen (2010:1846),

5. lag om ändring i lagen (2018:1219) om försäkringsdistribution.

Därmed bifaller riksdagen proposition 2025/26:84 punkterna 1–5.

Stockholm den 5 mars 2026

På civilutskottets vägnar

Mikael Eskilandersson

Följande ledamöter har deltagit i beslutet: Mikael Eskilandersson (SD), Joakim Järrebring (S), Leif Nysmed (S), Roger Hedlund (SD), Laila Naraghi (S), Lars Beckman (M), Anna-Belle Strömberg (S), Jennie Wernäng (M), Larry Söder (KD), Alireza Akhondi (C), Björn Tidland (SD), Amanda Palmstierna (MP), Mats Persson (L), Mats Hellhoff (SD), Markus Kallifatides (S), Ludvig Ceimertz (M) och Andreas Lennkvist Manriquez (V).

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2025/26:84 Ett stärkt konsumentskydd vid distansavtal. I propositionen finns en redogörelse för ärendets beredning fram till regeringens beslut om propositionen.

Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens lagförslag finns i bilaga 2.

Det har inte väckts någon motion med anledning av propositionen.

Det nya direktivet

Europaparlamentet och rådet antog den 22 november 2023 direktiv (EU) 2023/2673 (direktivet)[1]. Direktivet upphäver direktivet om distansförsäljning av finansiella tjänster till konsumenter från 2002 (2002 års direktiv)[2] och utökar tillämpningsområdet för direktivet om konsumenträttigheter (konsumenträttighetsdirektivet)[3] med regler för distansavtal om finansiella tjänster. Regler i konsumenträttighetsdirektivet blir tillämpliga även på dessa avtal, samtidigt som det förs in bestämmelser som bara tillämpas på distansavtal om finansiella tjänster. I delar rör det sig om en teknisk regelförenkling som inte medför några materiella ändringar jämfört med 2002 års direktiv. Reglerna har dock anpassats utifrån den digitala utveckling som ägt rum sedan 2002 års direktiv tillkom. Det nya direktivet innehåller även bestämmelser om bl.a. förklaringar till konsumenten, regler om onlinegränssnitt som webbplatser och mobilapplikationer och krav på en funktion för att utöva ångerrätten.

En avsikt med direktivet är att reglerna ska fungera som ett skyddsnät när det saknas andra unionsrättsliga regler.

Direktivet ska tillämpas fr.o.m. den 19 juni 2026.

Konsumenträttighetsdirektivet är tvingande till konsumentens förmån och utgör ett fullharmoniseringsdirektiv. Det senare innebär att medlemsstaterna inte får behålla eller införa bestämmelser i sin nationella rätt som skiljer sig från vad som fastställs genom direktivet, om inte något annat framgår. 2002 års direktiv är ett s.k. minimiharmoniseringsdirektiv. Att det genom det nya direktivet förs in bestämmelser i konsumenträttighetsdirektivet innebär att dessa regler, med vissa undantag, i stället kommer att omfattas av krav på fullharmonisering.

Utskottets förslag i korthet

Riksdagen antar regeringens lagförslag om ett stärkt konsumentskydd vid distansavtal.

Jämför det särskilda yttrandet (S).

Propositionen

Inledning

I propositionen föreslår regeringen lagändringar som syftar till att stärka konsumentskyddet vid distansavtal om finansiella tjänster och finansiella instrument. Genom förslagen genomförs direktiv (EU) 2023/2673 om bl.a. ändringar av konsumenträttighetsdirektivet.

Lagändringarna föreslås träda i kraft den 19 juni 2026 och vara tillämpliga på avtal som ingås efter ikraftträdandet.

Förslagen innebär bl.a. följande.

Genomförandet av direktivet

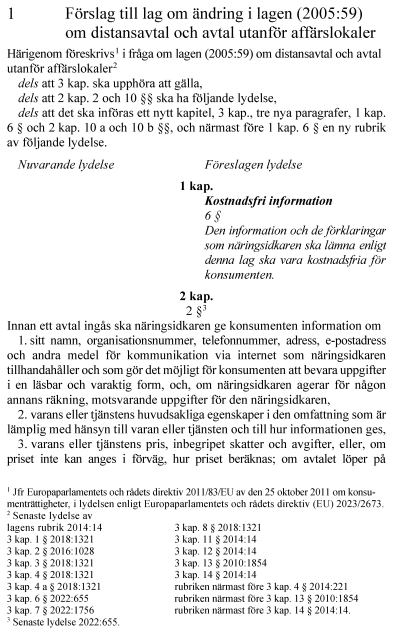

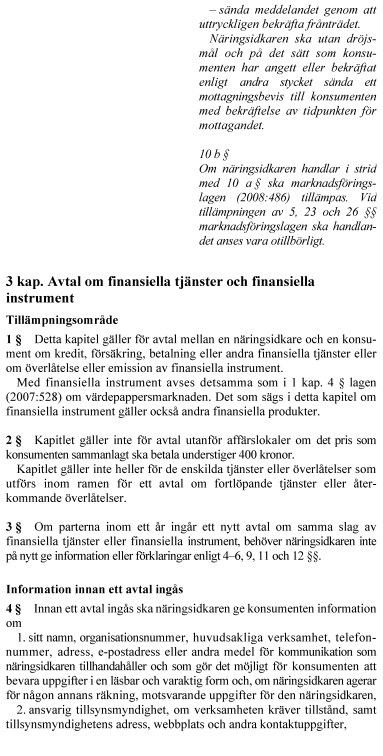

2002 års direktiv om distansförsäljning av finansiella tjänster till konsumenter har genomförts framför allt i 3 kap. lagen (2005:59) om distansavtal och avtal utanför affärslokaler (distansavtalslagen). Det nya direktivet överensstämmer i huvudsak med 2002 års direktiv i fråga om tillämpningsområde och vissa materiella bestämmelser. Regeringen föreslår därför att det nya direktivet i huvudsak ska genomföras i distansavtalslagen. För att tillgodose direktivets krav struktureras reglerna om och anpassas. Det nuvarande tredje kapitlet om avtal om finansiella tjänster och finansiella instrument upphävs och ersätts av ett nytt 3 kap. med samma namn.

Tillämpningsområde, definitioner och vissa bestämmelser om avtalet

Det nya 3 kap. distansavtalslagen ska ha samma tillämpningsområde som det nuvarande och gälla avtal mellan en näringsidkare och en konsument om kredit, försäkring, betalning eller andra finansiella tjänster eller om överlåtelse eller emission av finansiella instrument på distans eller utanför affärslokaler. Undantaget för återkommande tjänster utvidgas så att näringsidkaren inte på nytt är skyldig att ge konsumenten förklaringar när ett avtal av samma slag ingås inom ett år.

Regeringen bedömer att distansavtalslagens bestämmelser om dess tvingande karaktär och definitioner lever upp till direktivets krav. Svensk rätt lever också upp till direktivets regler som förbjuder eller begränsar verkan av vissa avtalsvillkor. Det behövs därför inte någon åtgärd för att genomföra direktivet i dessa delar. Vidare bedömer regeringen att nuvarande lagvalsregler inte bör föras över till det nya kapitlet.

Informationskrav

De nuvarande reglerna om förhandsinformation ska fortsätta att gälla och överföras till det nya 3 kap. distansavtalslagen men anpassas till direktivet. Detsamma gäller den information som ska lämnas vid telefonförsäljning. Det ska dock inte längre vara möjligt för näringsidkaren att i vissa fall lämna förhandsinformation efter att avtal har ingåtts. Om förhandsinformation lämnas senare än en dag innan avtalet ingås ska näringsidkaren vara skyldig att på nytt informera om ångerrätten. Skriftlighetskravet vid telefonförsäljning ska fortsätta att gälla.

De krav på förhandsinformation när avtal ingås på en marknadsplats online som gäller för bl.a. avtal om köp av varor ska gälla även avtal om finansiella tjänster och finansiella instrument.

Näringsidkaren ska fortsätta att anpassa informationen efter det medel för distanskommunikation som används. Om informationen lämnas i elektronisk form ska viss information vara omedelbart synlig för konsumenten.

Kraven på förhandsinformation ska inte gälla när annan författning med grund i unionsrätten är tillämplig.

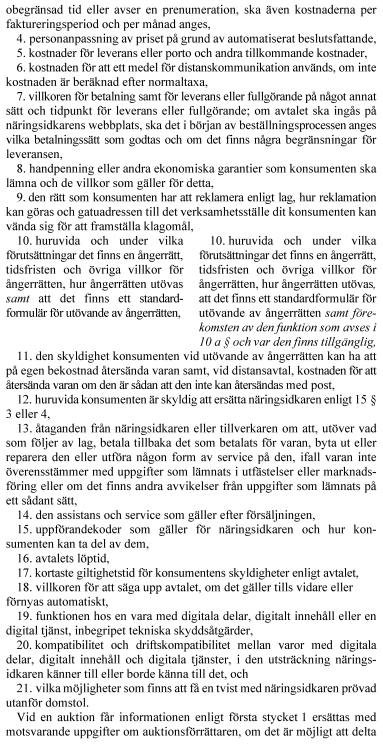

Näringsidkarens förklaringsskyldighet

I det nya 3 kap. distansavtalslagen införs en bestämmelse om att näringsidkaren på konsumentens begäran ska ge de förklaringar som konsumenten behöver för att bedöma om tjänsten passar hans eller hennes behov och ekonomiska situation. Förklaringarna ska även omfatta tjänster som erbjuds i anslutning till den finansiella tjänsten eller det finansiella instrumentet. Konsumenten ska ha rätt att på begäran få förklaringarna lämnade genom mänsklig medverkan.

Det förtydligas vidare att information och förklaringar som lämnas enligt lagen ska vara utan kostnad för konsumenten.

Kraven på förklaringar ska inte gälla när annan författning med grund i unionsrätten är tillämplig.

Skydd mot vilseledande webbplatser och applikationer

Det införs ett skydd mot vilseledande utformning av webbplatser och applikationer som används för att tillhandahålla finansiella tjänster. Näringsidkaren ska inte få utforma, organisera eller driva onlinegränssnitt på ett sätt som väsentligen snedvrider eller försämrar konsumentens förmåga att fatta välgrundade beslut.

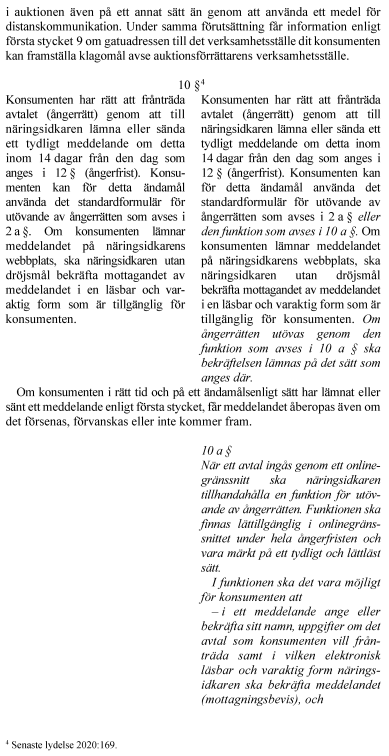

Konsumentens ångerrätt

De nuvarande reglerna om konsumentens ångerrätt vid avtal om finansiella tjänster och finansiella instrument ska fortsätta att gälla. Reglerna överförs till det nya 3 kap. distansavtalslagen men justeras för att motsvara direktivets krav. Bland annat införs en yttre tidsgräns för ångerfristen.

För avtal som ingås genom ett onlinegränssnitt ska näringsidkaren tillhandahålla en funktion för utövande av ångerrätten. Konsumenten ska genom en sådan funktion kunna frånträda avtal om såväl finansiella tjänster som andra varor och tjänster som omfattas av distansavtalslagen.

Reglerna om ångerrätt i det nya kapitlet ska inte gälla om konsumenten enligt annan författning med grund i unionsrätten har rätt att ångra avtalet eller under viss tid överväga konsekvenserna av det.

Sanktionsbestämmelser

Marknadsföringslagens (2008:486) sanktionsbestämmelser ska tillämpas vid överträdelser.

Utskottets ställningstagande

Det har inte väckts någon motion som går emot att riksdagen antar regeringens lagförslag. Lagförslagen bör därför antas av de skäl som anförs i propositionen.

Joakim Järrebring (S), Leif Nysmed (S), Laila Naraghi (S), Anna-Belle Strömberg (S) och Markus Kallifatides (S) anför:

Förslagen i propositionen innebär ett förbättrat skydd för konsumenter i en alltmer digitaliserad ekonomi, och vi välkomnar därför propositionen. Vi ser förslagen som viktiga steg för att stärka konsumenternas ställning på det finansiella området. Konsumentskyddet måste emellertid fortsätta att utvecklas kontinuerligt i takt med digitaliseringen och nya affärsmodeller. För att motverka överskuldsättning, vilseledande marknadsföring och osunda affärsmetoder krävs det alltså en fortsatt utveckling av regelverket för distansavtal om finansiella tjänster. Vid regelutvecklingen behöver sårbara konsumenters behov stå i fokus.

Samtidigt vill vi socialdemokrater understryka att ett effektivt konsumentskydd inte enbart kan bygga på nya lagregler. Det måste även finnas en politisk vilja att säkerställa att reglerna får genomslag i praktiken, och ansvariga tillsynsmyndigheter måste få tillräckliga resurser.

Vi kommer att noga följa utvecklingen på området och ta nödvändiga initiativ i andra sammanhang.

Bilaga 1

![]() Förteckning över behandlade förslag

Förteckning över behandlade förslag

Proposition 2025/26:84 Ett stärkt konsumentskydd vid distansavtal:

1. Riksdagen antar regeringens förslag till lag om ändring i lagen (2005:59) om distansavtal och avtal utanför affärslokaler.

2. Riksdagen antar regeringens förslag till lag om ändring i lagen (2007:528) om värdepappersmarknaden.

3. Riksdagen antar regeringens förslag till lag om ändring i lagen (2010:751) om betaltjänster.

4. Riksdagen antar regeringens förslag till lag om ändring i konsumentkreditlagen (2010:1846).

5. Riksdagen antar regeringens förslag till lag om ändring i lagen (2018:1219) om försäkringsdistribution.

Bilaga 2