Förbättrade ränteavdragsregler för företag

Slutbetänkande av 2021 års utredning om vissa internationella företagsskattefrågor

Stockholm 2024

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Omslagsbild: Yngve Gripple

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2024

ISBN 978-91-525-0932-6 (tryck)

ISBN 978-91-525-0933-3 (pdf)

ISSN 0375-250X

Till statsrådet och chefen för Finansdepartementet

Regeringen beslutade den 28 oktober 2021 att tillkalla en särskild ut- redare med uppdrag att följa upp och se över vissa frågor med anled- ning av de nya skattereglerna för företagssektorn som trädde i kraft den 1 januari 2019 (dir. 2021:97).

Den 7 april 2022 samt den 29 juni 2023 beslutade regeringen om tilläggsdirektiv (dir. 2022:28 respektive dir. 2023:107).

Till särskild utredare förordnades från och med den 1 november 2021 kammarrättslagmannen Anders Bengtsson.

Den 8 december 2021 förordnades som experter att biträda utred- ningen dåvarande rättsliga experten Maria Andersson Berg, dåvarande bankjuristen Richard Edlepil, kanslirådet Marina Ekenberg, rättssak- kunniga Alicia Eklund, skattejuristen Ulrika Hansson, kanslirådet Henrik Hasslemark, skatteexperten Richard Hellenius, ekonomen Michael Lemdal, skatterådgivaren Peter Lindstrand, seniora redovis- ningsexperten Eva Sundberg och nuvarande lektorn Christian Thomann. Den 5 maj 2022 förordnades associate partner Anja Hjelström att vara expert i utredningen. Den 25 maj 2022 förordnades nuvarande profes- sorn Spencer Bastani att vara expert i utredningen. Den 1 augusti 2022 förordnades ämnesrådet Åsa Andersson att vara expert i utredningen.

Den 10 februari 2023 entledigades Maria Andersson Berg och i hennes ställe förordnades rättsliga experten Ann Wallin. Den 20 februari 2023 entledigades Henrik Hasslemark och i hans ställe förordnades departementssekreteraren Birgitta Fors Almassidou. Den 15 augusti 2023 entledigades Richard Edlepil och i hans ställe förordnades eko- nomiska analytikern Rickard Eriksson.

Den 5 maj 2022 förordnades professorn David Kleist som sak- kunnig i utredningen. Den 1 februari 2024 förordnades professorn Roger Persson Österman som sakkunnig i utredningen.

Som sekreterare i utredningen anställdes från och med den 15 novem- ber 2021 kammarrättsassessorn Emma Annelund och kanslirådet Pardis Nabavi. Från och med den 1 april 2022 anställdes nuvarande rådmannen Maria Sundberg och nuvarande lektorn Martin Nordström som sekreterare i utredningen. Från och med den 1 juni 2022 an- ställdes kammarrättsassessorn Christine Lindström som sekreterare i utredningen. Maria Sundberg entledigades från och med den 1 sep- tember 2022. Från och med den 15 april 2023 anställdes professorn Roger Persson Österman som sekreterare i utredningen. Från och med den 18 september 2023 anställdes rättsliga experten Tommie Ekblad som sekreterare i utredningen. Roger Persson Österman entle- digades från och med den 1 januari 2024.

Anders Bengtsson ansvarar som särskild utredare ensam för inne- hållet i betänkandet och därmed också för de brister som kan finnas. Arbetet har bedrivits i nära samråd med sakkunniga och experter och betänkandet har därför avfattats med användning av vi-form.

Utredningen har antagit namnet 2021 års utredning om vissa inter- nationella företagsskattefrågor. Den 7 februari 2023 överlämnade ut- redningen delbetänkandet En lag om tilläggsskatt för företag i stora koncerner (SOU 2023:6). Utredningen överlämnar härmed sitt slut- betänkande, Förbättrade ränteavdragsregler för företag (SOU 2024:37).

Till betänkandet bifogas två särskilda yttranden.

Stockholm i maj 2024

Anders Bengtsson

/Emma Annelund

Tommie Ekblad

Christine Lindström

Pardis Nabavi

Martin Nordström

Förkortningar

|

BEPS |

Base Erosion and Profit Shifting |

|

|

BFL |

Bokföringslagen (1999:1078) |

|

|

|

|

Direktivet mot |

Rådets direktiv (EU) 2016/1164 av den 12 juli 2016 om |

|

|

skatteundandraganden |

fastställande av regler mot skatteflyktsmetoder som direkt |

|

|

inverkar på den inre marknadens funktion |

|

EBIT |

Earnings Before Interest and Tax |

|

|

|

|

EBITD |

Earnings Before Interest, Tax and Depreciation |

|

|

EBITDA |

Earnings Before Interest and Tax, Depreciation and |

|

|

Amortization |

|

|

|

|

EES-avtalet |

Avtalet om europeiska ekonomiska samarbetsområdet |

|

|

EFTA |

European Free Trade Association |

|

|

|

|

ESA |

EFTA Surveillance Authority |

|

|

|

|

|

EUF-fördraget |

Fördraget om Europeiska unionens funktionssätt |

|

|

|

|

FRIDA |

Företagsregister och individdatabas |

|

|

|

|

|

IL |

Inkomstskattelagen (1999:1229) |

|

|

|

|

Minimibeskattningsdirektivet |

Rådets direktiv (EU) 2022/2523 av den 14 december 2022 |

|

|

|

om säkerställande av en global minimiskattenivå för |

|

|

multinationella koncerner och storskaliga nationella |

|

|

koncerner i unionen |

|

OSL |

Offentlighets- och sekretesslagen (2009:400) |

|

|

|

|

SFL |

Skatteförfarandelagen (2011:1244) |

|

|

SFF |

Skatteförfarandeförordningen (2011:1261) |

|

|

|

|

Skatteflyktslagen |

Lagen (1995:575) mot skatteflykt |

|

|

|

|

|

ÅRL |

Årsredovisningslagen (1995:1554) |

17

Sammanfattning

Uppdraget

Vårt uppdrag är att följa upp och se över vissa frågor med anledning av de nya skattereglerna för företagssektorn som trädde i kraft den 1 januari 2019. Vi ska bland annat

–analysera och överväga om kvarstående negativa räntenetton ska fastställas till sin storlek vid uppkomsten och om de ska kunna be- hållas längre tid än sex år,

–analysera och överväga alternativa eller ytterligare möjligheter till koncernutjämning av negativa räntenetton,

–följa upp och analysera den rättspraxis som finns avseende ränte- definitionen,

–utvärdera och analysera hur bestämmelserna om valutasäkring bör ändras så att de blir anpassade till de redovisningsmässiga reglerna,

–analysera behovet och lämpligheten av ett infrastrukturundantag,

–analysera om syftet med den generella ränteavdragsbegränsningen uppnås, hur regeln påverkar Sveriges konkurrenskraft samt om reg- lerna förebygger skatteplanering på avsett sätt och inte kan kring- gås, samt

–utifrån rättspraxis analysera hur undantagsregeln i 24 kap. 18 § andra stycket IL bör ändras eller anpassas för att vara förenlig med EU-rätten samtidigt som det ska beaktas att regeln effektivt ska förebygga skatteundandraganden och inte ska kunna kringgås.

19

Sammanfattning |

SOU 2024:37 |

Uppföljning av reglerna

De generella avdragsbegränsningsreglerna har inte haft någon bety- dande effekt på företagens reala verksamhet. Däremot verkar reg- lerna ha gett upphov till ett strategiskt beteende, vilket främst visar sig genom att många företags negativa räntenetton motsvarar 30 procent av avdragsunderlaget. Detta verkar handla om en anpassning av före- tagens finansiering, möjligtvis i en internationell kontext. Vinster och bolagsskatt i Sverige har ökat i de koncerner som närmast berörts av reglerna. Dessa koncerner skiljer sig dock på flera sätt från andra svenska koncerner och företag. Typiskt sett är det stora koncerner som berörs av reglerna. Då det finns andra samtida händelser som påverkar stora koncerner mer än andra koncerner och företag går det inte att slå fast om eller i vilken utsträckning de ökade vinsterna och ökningen i bolagsskatteintäkterna beror på de generella ränteavdrags- begränsningsreglerna.

Räntedefinitionen

De domstolsavgöranden som har meddelats sedan räntedefinitionen i 24 kap. IL infördes motiverar enligt vår bedömning inte några större eller mer strukturella förändringar av räntedefinitionen. Vi föreslår dock att det införs en bestämmelse som reglerar vad som ska behandlas som ränta för företag som förvärvar portföljer av förfallna eller på annat sätt kreditförsämrade fordringar. De inkomster som är hänförliga till fordringarna och som företaget i sina räkenskaper har redovisat som ränteintäkt enligt effektivräntemetoden ska behandlas som ränte- inkomster vid tillämpningen av 24 kap. IL. Det krävs dock bland annat att företagets redovisning överensstämmer med god redovisningssed.

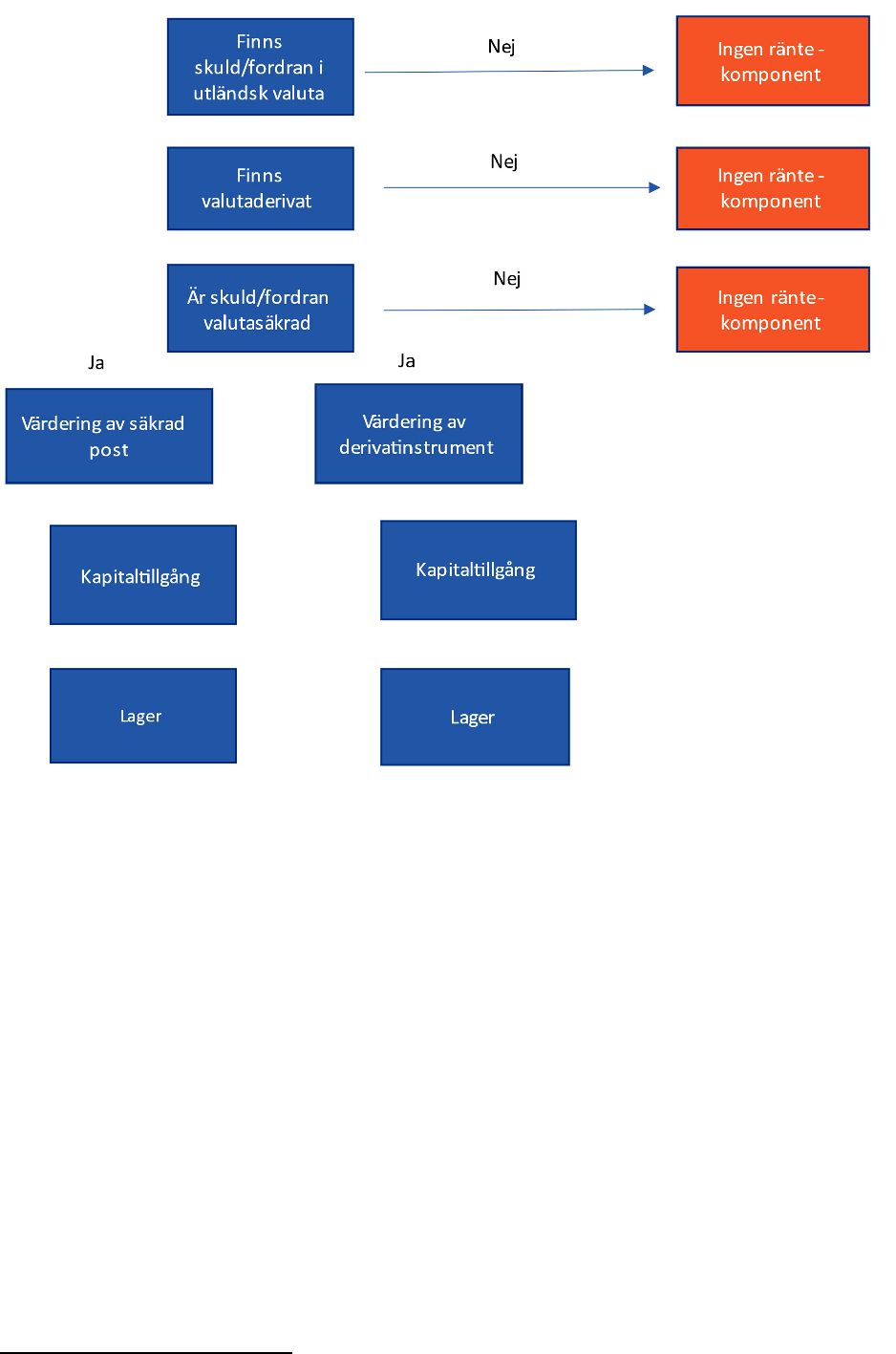

Frågor om valutasäkring

Även om reglerna om säkringsredovisning har ändrats på flera sätt sedan 14 kap. 8 § IL infördes är vår uppfattning att bestämmelsen i de flesta avseenden fungerar som avsett. Säkringsbestämmelsen i regeln kan dock sannolikt inte tillämpas när säkringsredovisning sker till verkligt värde. På grund av bland annat detta kan periodiseringen av värdeförändringarna på den säkrade posten respektive säkringsinstru-

SOU 2024:37 |

Sammanfattning |

mentet i vissa fall skilja sig trots att säkringsredovisning tillämpas. Efter införandet av 24 kap. 4 § IL gäller det dock för färre fall. Vi anser att problemet inte är tillräckligt stort för att motivera begränsade änd- ringar utan att ett samlat grepp bör tas vad gäller frågor om beskattning och säkring.

Derivatinstrument och säkrade poster som ingår i ett skattemässigt lager av finansiella instrument som tas upp till samlat anskaffnings- värde ska i vissa fall värderas till balansdagens kurs. Vi föreslår en be- stämmelse som tydliggör att detta inte hindrar att lagret tas upp till samlat anskaffningsvärde.

Utjämning av räntenetto över tid och inom koncern

Möjligheterna till utjämning av räntenetto över tid och inom kon- cern är i dag otillräckliga och behöver utökas. Vi föreslår att reglerna ändras så att verksamhet som bedrivs i en företagsgrupp i största möj- liga omfattning behandlas på samma sätt som verksamhet som be- drivs i ett enskilt företag. Förslaget innebär att en beräkningsenhet, som består av företag med koncernbidragsrätt, ska göra en gemen- sam beräkning av räntenetto och avdragsunderlag. Bedömningen av företagens rätt till avdrag för negativt ackumulerat räntenetto ska göras på gruppnivå. Företagen bildar en beräkningsenhet, men kommer fortsatt att beskattas var för sig.

Vi föreslår även vissa ändringar i beräkningen av avdragsunderlaget. Avdragsunderlaget ska beräknas utan hänsyn till avdrag för tidigare års underskott samt lämnade och mottagna koncernbidrag.

Därutöver föreslår vi att tidsgränsen för att dra av ett kvarstående negativt räntenetto ska tas bort. Det förenklar systemet för företag, Skatteverket och domstolar vid en gemensam beräkning.

För att förenklingsregeln ska uppfylla sitt syfte, att mildra den admnistrativa bördan för mindre företag, föreslår vi att beloppsgrän- sen för avdrag höjs till 25 miljoner kronor. Detta kombineras med att företagen i beräkningsenheten ska kunna göra avdrag för negativt ackumulerat räntenetto motsvarande beräkningsenhetens samman- lagda positiva ackumulerade räntenetto, utöver avdraget enligt för- enklingsregeln.

Sammanfattning |

SOU 2024:37 |

Infrastrukturundantag

I direktivet mot skatteundandraganden finns en möjlighet för medlems- staterna att undanta överstigande lånekostnader som uppkommit till följd av lån som använts för att finansiera ett långsiktigt offentligt infra- strukturprojekt från de generella ränteavdragsbegränsningsreglerna.

Sverige har tidigare inte infört något infrastrukturundantag och

vianser att det inte heller nu bör införas ett sådant. Det är svårt att se behovet av ett undantag. Undantagsregler ger även ett mindre neutralt skattesystem och leder allmänt till mer komplicerade regler med ökad risk för skattearbitrage. I enlighet med våra direktiv har vi dock tagit fram ett förslag till infrastrukturundantag.

För att ett företag ska få tillämpa det föreslagna infrastruktur- undantaget krävs det bland annat att företagets verksamhet så gott som uteslutande består i att genomföra offentliga infrastrukturprojekt samt att företaget i princip endast har lån från andra än företag som ingår

isamma intressegemenskap som företaget. Reglerna innehåller ingen uppräkning av vilka företag eller projekt som omfattas av undantaget. Ett företag som anser sig uppfylla kraven måste ansöka om att bli god- känt som infrastrukturföretag hos Forskarskattenämnden. Nämnden prövar då om projektet utgör ett offentligt infrastrukturprojekt, och om företaget uppfyller övriga villkor. Om företaget får tillämpa infra- strukturundantaget innebär det att företaget inte ska tillämpa de gene- rella ränteavdragsbegränsningsreglerna.

De riktade ränteavdragsbegränsningsreglerna

Vi föreslår en särskild bestämmelse för att anpassa undantagsregeln i 24 kap. 18 § andra stycket IL efter avgörandet C-484/19, Lexel. De situationer då det följer av etableringsfriheten att undantagsregeln inte får tillämpas tas bort från dess tillämpningsområde. I dessa fall gäller i stället en särskild ränteavdragsbegränsningsregel. Avdrag ska inte medges om Skatteverket visar att det är fråga om en sådan situation som träffas av EU-domstolens praxis om rent konstlade förfaranden utan ekonomisk förankring som uppkommit i syfte att få en skatte- förmån (missbruksprincipen). Skuldförhållandet ska också ha upp- kommit uteslutande eller så gott som uteslutande för att intressegemen- skapen ska få en väsentlig skatteförmån.

SOU 2024:37 |

Sammanfattning |

Förvärvsregeln i 24 kap. 19 § IL anpassas genom att kravet på skatte- förmån och undantaget för väsentligen affärsmässigt motiverade för- värv tas bort. I stället kodifieras praxis gällande undantagna förvärv, vilket innebär att avdrag för de interna ränteutgifterna medges om det interna förvärvet har direkt samband med och är föranlett av ett externt förvärv. Därutöver föreslår vi ett nytt undantag från avdragsförbudet som gäller när den interna skulden svarar mot ett finansieringsbehov som uppkommit inför en extern försäljning. I syfte att hindra vissa kringgåenden införs också en särskild bestämmelse som innebär att en skuld som uppstått efter det interna förvärvet ändå ska anses avse förvärvet om den har direkt samband med det.

Ikraftträdande

Bestämmelserna föreslås träda i kraft den 1 januari 2026. För hanter- ingen av kvarstående negativa räntenetton från tiden innan ikraft- trädandet finns en särskild övergångsbestämmelse.

Konsekvenser

De samlade offentligfinansiella effekterna av förslagen om utökad kon- cernutjämning, högre beloppsgräns i förenklingsregeln och att slopa tidsgränsen för att dra av ett kvarstående negativt räntenetto beräknas sammantaget sänka bolagsskatteintäkterna med 0,97 miljarder kronor vid ikraftträdandet. Varaktigt beräknas förslagen medföra en offent- ligfinansiell effekt om –1,47 miljarder kronor.

Förslagen innebär i flera delar att möjligheterna till avdrag för ränte- utgifter kommer att öka för vissa företag. Förslagens totala effekt på konkurrensförhållanden är svåra att förutse i detalj, men de kommer troligtvis främst gynna företag med högre skuldsättningsgrad relativt dem med lägre skuldsättningsgrad.

Förslaget bedöms kunna minska de totala administrativa kostna- derna för de företag som särskilt deklarerar sitt räntenetto i blanket- ten N9 med 2–6 miljoner kronor, vilket motsvarar 5–15 procent av kostnaden för att lämna N9.

Vi har tagit fram ett förslag om infrastrukturundantag. Vår rekom- mendation är att det inte införs. Om infrastrukturundantaget ändå införs bedömer vi att den offentligfinansiella effekten av undantaget

Sammanfattning |

SOU 2024:37 |

blir –98 miljoner kronor under de närmaste åren efter införandet. På längre sikt kommer minskningen av bolagsskatteintäkterna kompen- seras av motsvarande minskning i avdrag för kvarstående negativa räntenetton och den varaktiga effekten blir alltså noll.

Övriga förslag väntas få försumbara effekter.

Summary

Remit

Our remit has been to follow up and review certain issues related to the new tax regulations for the corporate sector that entered into force on 1 January 2019. This includes:

–analysing and considering whether the size of carry forward of exceeding borrowing costs should be fixed when it arises and whether it should be carried forward for longer than six years;

–analysing and considering alternative or additional possibilities for group offsetting of exceeding borrowing costs across affiliates of companies;

–following up and analysing existing case-law concerning the defini- tion of ‘interest rate’;

–evaluating and analysing how the rules regarding currency hedg- ing should be modified to align with accounting rules;

–analysing the need for, and appropriateness of, an exclusion of long-term public infrastructure projects;

–analysing whether the purpose of the general interest deduction limitation rules is achieved, how the rules affect Sweden’s compet- itiveness and whether the rules prevent tax planning as intended and cannot be circumvented; and

–analysing, based on legal precedents, whether the exemption rule under Chapter 24, Section 18, second paragraph of the Swedish Income Tax Act should be amended or adapted to be compliant with EU law while ensuring that the rule effectively prevents tax avoidance and cannot be circumvented.

25

Follow-up of the rules

The general deduction limitation rules have not had a significant impact on companies’ actual operations. However, the rules seem to have led to strategic behaviour, primarily manifesting itself in the fact that many companies’ exceeding borrowing costs corresponds to 30 per cent of the taxpayer’s EBITDA. This appears to be due to an adjust- ment of the companies’ financing, possibly in an international con- text. Profits and corporate tax in Sweden have increased among the groups most directly affected by the rules. However, these groups differ in several ways from other Swedish groups and companies. The rules typically affect large groups. Since there are other simultaneous factors that affect large groups more than other groups and com- panies, it is not possible to determine whether or to what extent the increased profits and increase in corporate tax revenues are due to the general interest deduction limitation rules.

Definition of interest

Our assessment is that the court rulings issued after the definition of interest in Chapter 24 Swedish Income Tax Act was introduced do not justify any major or more structural changes to the definition of interest. However, we propose introducing a provision that reg- ulates what should be treated as interest for companies that acquire portfolios of past-due or other credit-impaired claims. The income attributable to the claims that is reported by the company as interest income according to the effective interest rate method should be treated as interest income when applying Chapter 24 of the Swedish Income Tax Act. However, it is required, among other things, that the company’s accounting complies with generally accepted accounting principles.

Currency hedging issues

Although the rules on hedge accounting have been changed in several ways since Chapter 14, Section 8 of the Swedish Income Tax Act was introduced, our assessment is that the provisions function as intended in most respects. However, the hedging provision under the rules

probably cannot be applied when a fair value hedge is used. Partly for this reason, accruals of the value changes of the hedged item and the hedge instrument differ in certain cases, despite hedge accounting being applied. That being said, this applies to fewer cases following the introduction of Chapter 24, Section 4 of the Swedish Income Tax Act. We find that the problem is not large enough to justify lim- ited amendments. Instead, an overarching approach should be taken with respect to taxation and hedging issues.

Derivative instruments and hedged items included in a tax inven- tory of financial instruments reported at aggregate acquisition cost are in certain cases to be valued at the closing day rate. We propose a provision that clarifies that this does not prevent the inventory from being valued at aggregate acquisition cost.

Offsetting of net interest income over time and within groups

The possibilities for offsetting exceeding borrowing costs over time and within groups are currently insufficient and need to be expanded. We propose amending the rules so that activities carried out by a cor- porate group are, as far as possible, treated the same way as activities carried out in a single company. The proposal entails that a calcula- tion unit, consisting of companies with group contribution rights, should make a joint calculation of exceeding borrowing costs and the deduction base (EBITDA). Assessment of the companies’ right to deduction of accumulated exceeding borrowing costs should take place at group level. The companies form a calculation unit but will continue to be taxed separately.

We also propose certain changes to the calculation of the deduc- tion base. The deduction base should be calculated without consid- eration of deductions for previous years’ deficits, as well as given and received group contributions.

We additionally propose eliminating the time limit on deducting accumulated exceeding borrowing costs carried forward from previous years. This would simplify the system for companies, the Swedish Tax Agency and the courts as regards joint calculation.

For the safe harbour rule to fulfil its purpose – easing the admin- istrative burden for smaller companies – we propose increasing the

deduction limit to SEK 25 million. This would be combined with the possibility for companies within the calculation unit to make deduc- tions for accumulated exceeding borrowing costs equivalent to the calculation unit’s total accumulative interest revenues, in addition to the deduction under the safe harbour rule.

Exclusion of infrastructure projects

The Anti-Tax Avoidance Directive enables Member States to exempt exceeding borrowing costs arising from loans used to finance long- term public infrastructure projects from the general interest deduc- tion limitation rules.

Sweden has not previously introduced such an infrastructure ex- emption, and we believe that such an exemption should not be intro- duced now either. It is difficult to see the need for an exemption. Exemption rules also create a less neutral tax system and generally lead to more complicated rules, with an increased risk of tax arbitra- tion. However, in accordance with our directives, we have drafted a proposal for an infrastructure exemption.

For a company to apply the proposed infrastructure exemption, the company’s activities must almost exclusively consist of public infra- structure projects, and the company’s loans must essentially come exclusively from other than associated enterprises. The rules do not specify which companies or projects are covered by the exemption. A company seeking to avail itself of the exemption would have to apply to the Taxation of Research Workers Board for approval as an infrastructure company. The Board would then assess whether the project is a public infrastructure project, and whether the company meets other conditions. If the company is permitted to apply the infra- structure exemption, it does not apply the general interest deduction limitation rules.

Targeted interest deduction limitation rules

We propose a special provision to align the exemption rule under Chapter 24, Section 18, second paragraph of the Swedish Income Tax Act with the judgment in case C-484/19, Lexel. The situations where the exemption rule cannot be applied due to the freedom of

establishment would be removed from its scope of application. In such cases, a special interest deduction limitation rule would apply instead. Deductions should not be permitted if the Swedish Tax Agency demonstrates that it is a situation affected by the case-law of the Court of Justice of the European Union concerning wholly artificial arrangements without commercial justification, created with the aim of receiving tax benefits (‘anti-abuse principle’). The debt would also have to be created exclusively or more or less exclusively to gain a substantial tax benefit for the associated companies.

The acquisition rule under Chapter 24, Section 19 of the Swedish Income Tax Act should be adapted by eliminating the tax benefit requirement and the exemption for acquisitions that are essentially commercially justified. Instead, practices concerning exempted acqui- sitions should be codified, which means deductions for internal in- terest expenditure would be allowed if the internal acquisition is directly related to and preceded by an external acquisition. Moreover, we propose a new exemption from the deduction prohibition where internal debt is acquired in response to a financing need that has arisen ahead of an external sale. To prevent certain types of circumvention a special provision would also be introduced, whereby debts arising after the internal acquisition are still considered debts related to the acquisition if they are directly connected to it.

Entry into force

It is proposed that the provisions enter into force on 1 January 2026. A special transitional provision would apply to exceeding borrowing costs carried forward from the time before the provisions’ entry into force.

Impact assessment

The overall effects on public finances of the proposals concerning expanded group offsetting, higher threshold in the safe harbour rule and removing the time limit to deduct exceeding borrowing costs are an estimated reduction in corporate tax revenues by SEK 0.97 billion upon implementation. The long-term impact of the proposals on public finances would reduce the corporate tax revenues by SEK 1.47 billion.

Several aspects of the proposals would increase the opportunities for deduction of interest expenses for certain companies. The overall effect of the proposals on competitiveness is difficult to predict in detail, but they would likely primarily benefit companies with higher levels of indebtedness compared to those with lower levels of indebt- edness.

The proposal is estimated to potentially reduce administrative costs for the companies that declare their net interest income separately in form N9 by SEK 2–6 million on aggregate, which is equivalent to 5–15 per cent of the cost of submitting N9.

We have drafted a proposal on infrastructure exemptions. Our recommendation is that it should not be implemented. However, if the infrastructure exemption is introduced, we estimate the effect of the exemption on public finances at SEK –98 million the immediate years following its implementation. In the long term, the decrease in corporate tax revenues would be offset by an equivalent reduction in the deduction of carried forward exceeding borrowing costs, and thus have zero lasting effect.

Other proposals would be expected to have only negligible effects.

1 Författningsförslag

1.1Förslag till lag om ändring i inkomstskattelagen (1999:1229)

Härigenom föreskrivs i fråga om inkomstskattelagen (1999:1229) dels att nuvarande 24 kap. 25 a–25 b, 26, 28 och 29 §§ samt 40 kap.

19 a–19 d §§ ska upphöra att gälla,

dels att rubrikerna närmast före 24 kap. 24, 25 a och 28 §§ samt

40 kap. 19 a §§ ska utgå,

dels att 17 kap. 20 §, 24 kap. 1, 4, 18, 19 och 21–25 §§, 24 a kap. 11, 13, 14 och 16 §§, 37 kap. 26 a §, samt 40 kap. 18 § och rubriken närmast före 24 kap. 21 § ska ha följande lydelse,

dels att det ska införas nya paragrafer, 24 kap. 3 a, 18 a, 21 a, 23 a,

23 b, 24 a, 26, 28, 29, 29 a–29 h §§, och närmast före 24 kap. 23 b, 24, 28 och 29 a §§ nya rubriker av följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

17kap. 20 §

Lager av finansiella instrument ska tas upp till det verkliga värdet. Lagret får dock tas upp till det samlade anskaffningsvärdet om samt- liga företag som ingår i samma intressegemenskap tar upp sina respek- tive lager av finansiella instrument till det samlade anskaffningsvärdet.

Lagret får tas upp till det sam- lade anskaffningsvärdet enligt första stycket trots att det eller ett mot- svarande lager i ett företag i samma intressegemenskap innehåller finan- siella instrument som värderas till

31

Författningsförslag |

SOU 2024:37 |

kursen vid beskattningsårets utgång enligt 14 kap. 8 § eller 24 kap. 4 §.

Ett finansiellt instrument som har ett negativt värde ska anses ingå i lagret, om det skulle ha varit lager om det hade haft ett positivt värde.

24 kap.

1 §

I detta kapitel finns bestämmelser om

–vad som avses med ränteutgifter och ränteinkomster i 2–4 §§,

–tillämpning i inkomstslaget näringsverksamhet av vissa bestäm- melser i inkomstslaget kapital i 5 och 6 §§,

–partiell fission i 7 §,

–kapitalrabatt på optionslån i 8 §,

–avdragsförbud för ränteutgifter på vissa efterställda skulder i 9 §,

–avdragsrätt för ränteutgifter på vinstandelslån i 10–15 §§,

–avdragsförbud för ränteutgifter på skulder till företag i vissa icke samarbetsvilliga stater eller jurisdiktioner i 15 a och 15 b §§,

–särskild avdragsbegränsning för ränteutgifter på vissa skulder till företag i intressegemenskap i 16–20 §§,

– avdragsbegränsning för nega- |

– avdragsbegränsning för nega- |

tiva räntenetton i 21–29 §§, |

tiva ackumulerade räntenetton i |

|

21–29 h §§, |

–avdrag för lämnad utdelning i 30 §, och

–skattefria utdelningar i 31–42 §§.

En bestämmelse om skattefrihet för utdelning från privatbostads- företag finns i 15 kap. 4 §.

3 a §

För företag som genom ett för- värv har anskaffat en större mängd förfallna eller på annat sätt kredit- försämrade fordringar för ett pris som understiger fordringarnas nominella belopp ska de inkoms- ter som är hänförliga till ford- ringarna och som företaget i sina räkenskaper har redovisat som ränteintäkter enligt effektivränte- metoden, behandlas som ränte-

SOU 2024:37Författningsförslag

|

inkomster vid tillämpningen av |

|

detta kapitel. Detta gäller bara om |

|

priset beror på gäldenärens bristande |

|

betalningsförmåga och redovis- |

|

ningen av fordringarna överens- |

|

stämmer med god redovisningssed. |

4 § |

Vid tillämpning av 21–29 §§ |

Vid tillämpning av 21–29 h §§ |

gäller följande. Om valutarisken |

gäller följande. Om valutarisken |

avseende en skuld i utländsk valuta |

avseende en skuld i utländsk valuta |

har säkrats genom ett derivat- |

har säkrats genom ett derivat- |

instrument, ska en valutakurs- |

instrument, ska en valutakurs- |

förändring på skulden anses vara |

förändring på skulden anses vara |

en ränteutgift respektive en ränte- |

en ränteutgift respektive en ränte- |

inkomst enligt 2 eller 3 §. |

inkomst enligt 2 eller 3 §. |

Om derivatinstrumentet är en kapitaltillgång, ska det på balans- dagen värderas på motsvarande sätt som i 14 kap. 8 §. Värdeföränd- ringen ska anses vara en ränteutgift eller en ränteinkomst enligt 2 eller 3 §. I de fall derivatinstrumentet har avyttrats före balansdagen ska den kapitalvinst eller kapitalförlust som uppkommer vid avyttringen anses vara en ränteutgift eller en ränteinkomst enligt 2 eller 3 §.

Om derivatinstrumentet utgör lager som tas upp till verkligt värde enligt 17 kap. 20 §, ska värdeförändringen anses vara en ränteutgift eller ränteinkomst enligt 2 eller 3 §. Om derivatinstrumentet utgör lager som inte tas upp till verkligt värde enligt 17 kap. 20 §, ska andra stycket tillämpas.

Första–tredje styckena gäller även i de fall skulden och derivat- instrumentet finns hos olika företag i en intressegemenskap enligt 22 §. Denna paragraf gäller även lånefordran i de fall valutarisken har säkrats genom ett derivatinstrument.

18 §

Ett företag som ingår i en in- |

Ett företag som ingår i en in- |

tressegemenskap får, om inte |

tressegemenskap får bara dra av |

annat följer av andra stycket eller |

ränteutgifter avseende en skuld |

19 §, dra av ränteutgifter avseende |

till ett företag i intressegemen- |

en skuld till ett företag i intresse- |

skapen om det företag inom in- |

gemenskapen bara om det företag |

tressegemenskapen som faktiskt |

Författningsförslag |

SOU 2024:37 |

inom intressegemenskapen som |

har rätt till den inkomst som mot- |

faktiskt har rätt till den inkomst |

svarar ränteutgiften |

som motsvarar ränteutgiften |

|

–hör hemma i en stat inom Europeiska ekonomiska samarbets- området (EES),

–hör hemma i en stat utanför EES med vilken Sverige har ingått skatteavtal som inte är begränsat till vissa inkomster, om företaget omfattas av avtalets regler om begränsning av beskattningsrätten och har hemvist i denna stat enligt avtalet, eller

–skulle ha beskattats för inkomsten med minst 10 procent enligt lagstiftningen i den stat där företaget hör hemma, om företaget bara skulle ha haft den inkomsten.

Om skuldförhållandet uteslutande eller så gott som uteslutande har uppkommit för att intressegemenskapen ska få en väsentlig skatte- förmån, får dock ränteutgifterna inte dras av.

18 a §

Bestämmelsen i 18 § andra stycket gäller inte till den del före- taget under beskattningsåret kunde ha lämnat koncernbidrag med av- dragsrätt enligt 35 kap. till det före- tag inom intressegemenskapen som faktiskt har rätt till den inkomst som motsvarar ränteutgiften, eller hade kunnat göra det om motta- garen hade hört hemma i Sverige och denne hör hemma i en stat inom EES. För dessa ränteutgifter gäller i stället fjärde stycket.

Om den som faktiskt har rätt till den inkomst som motsvarar ränteutgiften inte hör hemma i Sverige och företagen står under i huvudsak gemensam ledning gäller första stycket bara om det gemen- samma moderföretaget hör hemma i en stat inom EES.

Ett företag får inte dra av ränteutgifter avseende en skuld till ett företag i samma intressegemen- skap om skulden avser ett förvärv av en delägarrätt från ett annat företag i intressegemenskapen.

Om skulden har ersatt en tillfällig skuld till ett företag som inte ingår i intressegemenskapen och denna skuld avser ett sådant förvärv, ska även den först- nämnda skulden anses avse detta förvärv. Detsamma gäller om skul- den uppstått efter förvärvet men ändå har direkt samband med detta.

Första stycket gäller inte om förvärvet har direkt samband med och är föranlett av ett förvärv av delägarrätter från någon utanför intressegemenskapen. Det gäller inte heller om skulden har uppkommit som ett led i att strukturera om

35

SOU 2024:37 |

Författningsförslag |

Första stycket gäller inte till den del den inkomst som motsvarar ränteutgiften skulle ha ingått i den faktiska mottagarens överskott till följd av 40 kap. 18–19 §§ om den var ett koncernbidrag.

Sådana ränteutgifter som avses i första stycket får inte dras av om Skatteverket visar att skuldförhål- landet är del av ett konstlat för- farande och uteslutande eller så gott som uteslutande har uppkom- mit för att intressegemenskapen ska få en väsentlig skatteförmån.

19 §

Om en skuld till ett företag i intressegemenskapen avser ett för- värv av en delägarrätt från ett annat företag i intressegemen- skapen, får avdrag enligt 18 § bara göras om förvärvet är väsentligen affärsmässigt motiverat.

Om skulden har ersatt en tillfällig skuld till ett företag som inte ingår i intressegemenskapen och denna skuld avser ett sådant förvärv, ska även den först- nämnda skulden anses avse detta förvärv.

Författningsförslag |

SOU 2024:37 |

|

verksamheten i intressegemenskapen |

|

inför en försäljning av andelar till |

|

någon utanför intressegemenskapen |

|

och skulden svarar mot ett i tiden |

|

begränsat finansieringsbehov inom |

|

intressegemenskapen. |

Avdragsbegränsning för |

Avdragsbegränsning för |

negativa räntenetton |

negativa ackumulerade |

|

räntenetton |

21 § |

Med företag avses i 22–29 §§ |

Med företag avses i 21 a–29 h §§ |

juridiska personer och svenska |

juridiska personer och svenska |

handelsbolag. |

handelsbolag. |

Som företag räknas dock inte |

|

–svenska handelsbolag som under hela beskattningsåret, direkt eller indirekt, genom ett eller flera svenska handelsbolag eller i ut- landet delägarbeskattade juridiska personer, bara har ägts av fysiska personer, eller

–i utlandet delägarbeskattade juridiska personer som under hela beskattningsåret, direkt eller indirekt, genom ett eller flera svenska handelsbolag eller i utlandet delägarbeskattade juridiska personer, bara har ägts av obegränsat skattskyldiga fysiska personer.

Med beskattningsår avses i andra |

Med beskattningsår avses i andra |

stycket och 24, 26 och 29 §§ för |

stycket och 23, 26, 28, 29 a, 29 e |

svenska handelsbolag räkenskaps- |

och 29 f §§ för svenska handels- |

året. |

bolag räkenskapsåret. |

|

21 a § |

|

Med beräkningsenhet avses en |

|

grupp av företag som kan lämna |

|

eller ta emot koncernbidrag från |

|

varandra, med undantag för för- |

|

etag som kan lämna eller ta emot |

|

koncernbidrag enbart på den grun- |

|

den att de har medgetts dispens en- |

|

ligt 35 kap. 8 §. |

SOU 2024:37Författningsförslag

Ett företag som tillämpar infra- strukturundantaget ska inte ingå i en sådan beräkningsenhet som av-

|

ses i första stycket. |

|

22 § |

|

Med företag i intressegemen- |

Med företag i intressegemen- |

skap avses i 24 § företag som |

skap avses i 23 b och 28 §§ före- |

ingår i en koncern av sådant slag |

tag som ingår i en |

koncern |

som anges i 1 kap. 4 § årsredovis- |

av sådant slag som |

anges i |

ningslagen (1995:1554). Samtliga |

1 kap. 4 § årsredovisningslagen |

svenska handelsbolag och i ut- |

(1995:1554). Samtliga |

svenska |

landet delägarbeskattade juridiska |

handelsbolag och i utlandet del- |

personer som något av företagen, |

ägarbeskattade juridiska perso- |

direkt eller indirekt, äger andel i |

ner som något av företagen, |

genom ett eller flera svenska han- |

direkt eller indirekt, äger andel i |

delsbolag eller i utlandet delägar- |

genom ett eller flera svenska |

beskattade juridiska personer, |

handelsbolag eller i utlandet del- |

ska anses ingå i intressegemen- |

ägarbeskattade juridiska perso- |

skapen. |

ner, ska anses ingå i intresse- |

|

gemenskapen |

|

Med företag i intressegemenskap avses även

–i fråga om företag som, direkt eller indirekt genom ett eller flera svenska handelsbolag eller i utlandet delägarbeskattade juridiska per- soner, äger andel i ett svenskt handelsbolag, företaget och handels- bolaget, eller

–i fråga om företag som, direkt eller indirekt genom ett eller flera svenska handelsbolag eller i utlandet delägarbeskattade juridiska personer, äger andel i en i utlandet delägarbeskattad juridisk person, företaget och den i utlandet delägarbeskattade juridiska personen.

Ett företag som tillämpar infra- strukturundantaget ska inte ingå i en sådan intressegemenskap som avses i första och andra styckena.

Författningsförslag |

SOU 2024:37 |

23 §

Med negativt räntenetto avses skillnaden mellan ränteutgifter som ska dras av och ränteinkomster som ska tas upp, om ränteutgifterna överstiger ränteinkomsterna.

Med positivt räntenetto avses skillnaden mellan ränteinkomster som ska tas upp och ränteutgifter som ska dras av, om ränteinkoms- terna överstiger ränteutgifterna.

Med kvarstående negativt ränte- netto avses den del av ett negativt ackumulerat räntenetto som inte har kunnat dras av enligt 24 eller 24 a §§ under föregående beskatt- ningsår.

Med ackumulerat räntenetto avses summan av ett negativt eller positivt räntenetto och ett kvarstå- ende negativt räntenetto. Ett acku- mulerat räntenetto kan vara nega- tivt eller positivt.

23 a §

Med avdragsutrymme avses

30 procent av avdragsunderlaget. En beräkningsenhets avdragsut- rymme utgörs av 30 procent av det sammanlagda avdragsunderlaget. Om det sammanlagda avdrags- underlaget är negativt är avdrags- utrymmet noll.

För företagen i en beräknings- enhet är det gemensamma avdrags- utrymmet summan av beräknings- enhetens avdragsutrymme och dess sammanlagda positiva ackumule- rade räntenetto.

SOU 2024:37Författningsförslag

|

|

Avdragsbegränsning vid |

|

|

negativt ackumulerat räntenetto |

|

|

23 b § |

|

|

Ett företags rätt till avdrag för |

|

|

negativt ackumulerat räntenetto |

|

|

är begränsad enligt 24–24 a §§. Ett |

|

|

företag kan dock välja att i stället |

|

|

tillämpa 28 §. |

|

|

Om ett företag i en intresse- |

|

|

gemenskap tillämpar 24–24 a §§, |

|

|

ska samtliga företag inom intresse- |

|

|

gemenskapen tillämpa de bestäm- |

|

|

melserna. Detsamma gäller för före- |

|

|

tag i en beräkningsenhet. |

|

|

Huvudregeln |

|

24 § |

Ett företag får bara dra av ett |

Ett företag får bara dra av ett |

negativt räntenetto med högst |

negativt ackumulerat räntenetto |

30 procent av avdragsunderlaget |

med högst avdragsutrymmet. |

(avdragsutrymmet). |

|

Ett negativt |

räntenetto får, |

|

i stället för vad som sägs i första |

|

stycket, dras av upp till fem mil- |

|

joner kronor. Om företaget ingår i |

|

en intressegemenskap, får de sam- |

|

manlagda avdragen för negativa |

|

räntenetton inom |

intressegemen- |

|

skapen då inte överstiga fem mil- joner kronor.

Andra stycket gäller bara om fördelningen av beloppet inom in- tressegemenskapen redovisas öppet

iinkomstdeklarationen för ett be- skattningsår som har samma tid- punkt för lämnande av deklara- tion eller som skulle ha haft det om

Avdragsunderlaget utgörs av resultatet av näringsverksamheten före avdragsbegränsning för nega- tivt ackumulerat räntenetto en- ligt 24 eller 24 a §§ och före avdrag för kvarstående negativt räntenetto

Författningsförslag |

SOU 2024:37 |

inte något av företagens bokför- ingsskyldighet upphör. För svenska handelsbolag och i utlandet del- ägarbeskattade juridiska personer med fast driftställe i Sverige gäller i stället att fördelningen av be- loppet ska redovisas öppet i de sär- skilda uppgifterna.

24 a §

Företagen i en beräkningsen- het får bara, i stället för vad som anges i 24 §, dra av sammanlagt negativt ackumulerat räntenetto med högst det gemensamma av- dragsutrymmet.

Ett företags avdrag får inte över- stiga det egna negativa ackumule- rade räntenettot.

25 §

Avdragsunderlaget utgörs av resultatet av näringsverksamheten före avdragsbegränsning för nega- tivt räntenetto enligt 24 § och före avdrag för kvarstående nega- tivt räntenetto enligt 26 §

ökat med

–ränteutgifter för vilka avdragsrätten inte har begränsats enligt andra bestämmelser i detta kapitel än 24 § eller 24 b kap.,

–årliga värdeminskningsavdrag enligt 18 kap. 3 §, 19 kap. 4 och 26 §§ samt 20 kap. 4 och 17 §§,

– avdrag enligt 19 kap. 7 § och |

– avdrag enligt 19 kap. 7 § och |

28 § andra stycket samt 20 kap. |

28 § andra stycket samt 20 kap. |

7 §, och |

7 §, |

–avdrag för avsättning till periodiseringsfond enligt 30 kap. 5 §,

–avdrag för koncernbidrag en- ligt 35 kap., och

SOU 2024:37 |

Författningsförslag |

minskat med

–ränteinkomster,

–överskott som belöper sig på andelar i svenska handelsbolag och i utlandet delägarbeskattade juridiska personer, och

–återfört avdrag för avsätt- ning till periodiseringsfond enligt 30 kap.

–avdrag för tidigare års under- skott enligt 40 kap. 2 §,

–överskott som belöper sig på andelar i svenska handelsbolag och i utlandet delägarbeskattade juridiska personer,

–återfört avdrag för avsätt- ning till periodiseringsfond enligt 30 kap, och

–mottagna koncernbidrag som ska tas upp enligt 35 kap.

Om ett företag har ett under- skott av näringsverksamheten före avdragsbegränsning för negativt räntenetto enligt 24 § och före av- drag för kvarstående negativt ränte- netto enligt 26 §, ska avdrags- underlaget öka även med avdrag för tidigare års underskott enligt

40kap. 2 §, dock högst med ett be- lopp som motsvarar beskattnings- årets underskott före avdragsbe- gränsningen enligt 24 § och före avdrag för kvarstående negativt räntenetto enligt 26 §.

Ett investmentföretag ska även öka avdragsunderlaget med avdrag för utdelning enligt 39 kap. 14 § och minska underlaget med utdel- ningar som skulle ha tagits upp även om företaget i stället hade varit ett sådant ägarföretag som kan inneha en näringsbetingad andel en- ligt 32 §, dock högst med det belopp som dragits av för utdelning. En ekonomisk förening som får göra avdrag för utdelning enligt 39 kap.

23§ ska även öka avdragsunderlaget med avdrag för sådan utdelning och minska det med utdelningar som ska tas upp, dock högst med det belopp som dragits av för utdelning.

Författningsförslag |

SOU 2024:37 |

26§

Ett kvarstående negativt ränte-

netto ska beräknas och dras av nästkommande beskattningsår, i den utsträckning det inte finns några begränsningar i bestämmel- serna i 21–29 h §§.

Förenklingsregeln

28§

Ett negativt ackumulerat ränte-

netto får dras av upp till 25 mil- joner kronor.

Om företaget ingår i en intresse- gemenskap, får de sammanlagda avdragen för negativt ackumulerat räntenetto inom intressegemen- skapen, efter tillämpning av 29 §, inte överstiga 25 miljoner kronor.

En förutsättning för rätt till av- drag för företag i intressegemen- skap är att fördelningen av be- loppet inom intressegemenskapen redovisas öppet i inkomstdeklara- tionen för ett beskattningsår som har samma tidpunkt för lämnande av deklaration eller som skulle ha haft det om inte något av före- tagens bokföringsskyldighet upp- hör. För svenska handelsbolag och

iutlandet delägarbeskattade juri- diska personer med fast driftställe

iSverige gäller i stället att fördel- ningen av beloppet ska redovisas öppet i de särskilda uppgifterna.

SOU 2024:37 |

Författningsförslag |

29§

Företagen i en beräkningsenhet

ska minska sitt sammanlagda nega- tiva ackumulerade räntenetto med beräkningsenhetens sammanlagda positiva ackumulerade räntenetto.

Ett företags avdrag får inte över- stiga det egna negativa ackumu- lerade räntenettot.

Särskilda bestämmelser för offentliga infrastrukturprojekt

29 a §

Bestämmelserna i 21 a–29 §§ ska inte tillämpas av företag som uppfyller förutsättningarna i 29 b–

29d §§ (infrastrukturundantaget).

Förutsättningarna i 29 b–29 c §§ ska ha varit uppfyllda under hela det aktuella beskattningsåret för att infrastrukturundantaget ska gälla. Om det finns synnerliga skäl får företaget tillämpa infrastruktur- undantaget trots att förutsätt- ningarna inte varit uppfyllda under hela den tiden.

29 b §

Företaget ska uteslutande eller så gott som uteslutande genomföra offentliga infrastrukturprojekt.

Med offentliga infrastruktur- projekt avses projekt som

–syftar till att tillhandahålla, uppgradera, driva eller upprätthålla en storskalig infrastrukturtillgång,

–är av allmänt intresse,

–pågår i minst tio år, och

Författningsförslag |

SOU 2024:37 |

–där de projektansvariga, in- komsterna, utgifterna och till- gångarna finns inom Europeiska unionen.

29 c §

Företagets ränteutgifter ska ute- slutande, eller så gott som uteslu- tande, vara hänförliga till

–lån från företag som inte in- går i samma intressegemenskap som företaget, eller

–lån från företag inom intresse- gemenskapen om det är fråga om en förmedling av lån från andra än företag i samma intressegemen- skap och förmedlingen inte leder till en skatteförmån.

Med intressegemenskap avses i denna bestämmelse detsamma som

i24 b kap. 3 § första stycket.

29 d §

Företaget ska vara godkänt som infrastrukturföretag enligt be- stämmelserna i lagen (1999:1305) om Forskarskattenämnden.

För att godkännas som infra- strukturföretag ska förutsättningarna i 29 b–29 c §§ vara uppfyllda.

Beslutet om godkännande ska vara meddelat senast vid den tid- punkt då företaget är skyldigt att lämna inkomstdeklaration enligt 32 kap. 2 § första stycket skatte- förfarandelagen (2011:1244).

SOU 2024:37 |

Författningsförslag |

29 e §

Om företaget har ett kvarstå- ende negativt räntenetto från be- skattningsåret före det beskattningsår då infrastrukturundantaget till- lämpas första gången, får det dras av det beskattningsår då infrastruk- turundantaget inte längre tillämpas.

29 f §

Om ett företag inte längre upp- fyller förutsättningarna för infra- strukturundantaget, och företagets offentliga infrastrukturprojekt då inte har pågått i minst tio år, ska följande gälla för det första året som förutsättningarna inte är upp- fyllda.

För de år som företaget har till- lämpat infrastrukturundantaget ska räntenettona för respektive år, beräknade enligt 23 § första och andra styckena, läggas samman (det samlade räntenettot). Vidare ska avdragsunderlagen för respek- tive år, beräknade enligt 25 §, läggas samman (det samlade avdrags- underlaget).

Om det samlade räntenettot är negativt, ska den del av det sam- lade räntenettot som överstiger 30 procent av det samlade av- dragsunderlaget tas upp som en intäkt under innevarande beskatt- ningsår (avskattningsregeln). Om det samlade avdragsunderlaget är negativt, ska intäkten som ska tas upp enligt avskattningsregeln i stället

Författningsförslag |

SOU 2024:37 |

motsvara det samlade negativa räntenettot.

Intäkten enligt avskattnings- regeln ska inte ingå i beräkningen av innevarande beskattningsårs avdragsunderlag och utgör inte en ränteinkomst enligt 3 §.

29 g §

Om det föreligger särskilda skäl får beloppet som ska tas upp som intäkt enligt avskattningsregeln sättas ned helt eller delvis.

29 h §

Ett belopp som motsvarar den intäkt som tagits upp enligt avskatt- ningsregeln ska anses utgöra ett kvarstående negativt räntenetto som ska ingå i det ackumulerade ränte- nettot.

24 a kap.

11 §

En leasetagare som har ingått ett finansiellt leasingavtal ska be- handla en del av leasingavgifterna som ränta. Räntedelen ska anses uppgå till den ränta som uttryckligen framgår av leasingavtalet. Om någon ränta inte uttryckligen framgår av leasingavtalet eller om räntan inte är marknadsmässig ska 12 och 13 §§ tillämpas.

Räntedelen enligt första stycket |

Räntedelen enligt första stycket |

omfattas |

av bestämmelserna i |

omfattas av bestämmelserna i |

24 kap. |

9–29 §§ om begräns- |

24 kap. 9–29 h §§ om begräns- |

ningar i avdragsrätten för ränte- |

ningar i avdragsrätten för ränte- |

utgifter. |

|

utgifter. |

13 §

En del av minimileaseavgifterna ska behandlas som ränta. Denna del ska för varje beskattningsår beräknas med ett belopp som mot- svarar en fast räntesats för skulden under respektive beskattningsår.

SOU 2024:37Författningsförslag

Den del av minimileaseavgifterna som inte behandlas som ränta ska behandlas som amortering av skulden enligt 12 § första stycket vid den ränteberäkning som görs under kommande beskattningsår.

Räntedelen enligt första stycket |

Räntedelen enligt första stycket |

och sådana rörliga avgifter som |

och sådana rörliga avgifter som |

inte ingår i minimileaseavgifterna |

inte ingår i minimileaseavgifterna |

enligt 5 § men som är jämförbara |

enligt 5 § men som är jämförbara |

med en ränteutgift omfattas av be- |

med en ränteutgift omfattas av be- |

stämmelserna i 24 kap. 9–29 §§ |

stämmelserna i 24 kap. 9–29 h §§ |

om begränsningar i avdragsrätten |

om begränsningar i avdragsrätten |

för ränteutgifter. |

för ränteutgifter. |

14 §

En leasegivare som har ingått ett finansiellt leasingavtal ska be- handla en del av leasingavgifterna som ränta. Räntedelen ska anses uppgå till den ränta som uttryckligen framgår av leasingavtalet. Om någon ränta inte uttryckligen framgår av leasingavtalet eller om räntan inte är marknadsmässig ska 15 och 16 §§ tillämpas.

Räntedelen enligt första stycket |

Räntedelen enligt första stycket |

ingår i beräkningen av räntenettot |

ingår i beräkningen av räntenettot |

vid tillämpning av bestämmel- |

vid tillämpning av bestämmel- |

serna i 24 kap. 21–29 §§ om av- |

serna i 24 kap. 21–29 h §§ om av- |

dragsbegränsning för negativa |

dragsbegränsning för negativa |

räntenetton. |

ackumulerade räntenetton. |

16 §

En del av leasingavgifterna enligt ett finansiellt leasingavtal ska be- handlas som ränta. Räntedelen ska för varje beskattningsår beräknas så att förräntningen på fordringen enligt 15 § blir jämn.

Räntedelen enligt första stycket |

Räntedelen enligt första stycket |

omfattas |

av bestämmelserna i |

omfattas av bestämmelserna i |

24 kap. |

21–29 §§ om avdrags- |

24 kap. 21–29 h §§ om avdrags- |

begränsning för negativa ränte- |

begränsning för negativa acku- |

netton. |

|

mulerade räntenetton. |

Författningsförslag |

SOU 2024:37 |

37kap. 26 a §

Om det överlåtande företaget |

Om det överlåtande företaget |

har kvarstående negativa ränte- |

har kvarstående negativa ränte- |

netton enligt 24 kap. 26 § från |

netton enligt 24 kap. 23 § från |

tidigare beskattningsår, gäller 18 § |

tidigare beskattningsår, gäller 18 § |

i fråga om rätt till avdrag för de |

i fråga om rätt till avdrag för de |

kvarstående negativa räntenettona |

kvarstående negativa räntenettona |

bara om det övertagande före- |

bara om det övertagande före- |

taget och det överlåtande före- |

taget och det överlåtande före- |

taget före fusionen eller fissio- |

taget före fusionen eller fissio- |

nen ingick i samma koncern på |

nen ingick i samma koncern på |

det sätt som anges i 24 kap. 27 § |

det sätt som anges i 24 kap. 27 § |

andra stycket. |

andra stycket. |

Sådan rätt till avdrag för kvarstående negativa räntenetton gäller också om

–det överlåtande företaget före fusionen eller fissionen var för- satt i resolution enligt lagen (2015:1016) om resolution,

–Riksgäldskontoret har vidtagit en resolutionsåtgärd enligt 12 kap. 1 § första stycket 2 a, b eller d samma lag som innebär att det över- låtande företaget upplöses genom fusion eller fission och som inne- fattar rätten till avdrag för kvarstående negativa räntenetton, och

–Europeiska kommissionen vid tidpunkten för fusionen eller fis- sionen har funnit att åtgärden är förenlig med artikel 107 i fördraget om Europeiska unionens funktionssätt.

40kap. 18 §

Koncernbidragsspärren inne- |

Koncernbidragsspärren inne- |

bär att underskottsföretaget inte |

bär att underskottsföretaget inte |

får dra av underskott som upp- |

får dra av underskott som upp- |

kommit före det beskattningsår |

kommit före det beskattningsår |

då spärren inträder, med högre |

då spärren inträder, med högre |

belopp än beskattningsårets över- |

belopp än beskattningsårets över- |

skott före avdragsbegränsning för |

skott beräknat utan hänsyn till |

negativt räntenetto enligt 24 kap. |

avdragen för underskott och till |

24 § och före avdrag för kvar- |

sådana mottagna koncernbidrag |

stående negativt räntenetto enligt |

som ska tas upp enligt 35 kap. |

24 kap. 26 § samt beräknat utan |

|

SOU 2024:37 |

Författningsförslag |

hänsyn till avdragen för underskott och till sådana mottagna koncern- bidrag som ska tas upp enligt

35kap.

Om en del av underskotten inte får dras av på grund av belopps-

spärren, gäller första stycket för den återstående delen.

Belopp som på grund av be- |

Belopp som på grund av be- |

stämmelsen i första stycket eller |

stämmelsen i första stycket inte |

bestämmelsen i 19 a § inte har |

har kunnat dras av ska dras av det |

kunnat dras av ska dras av det |

följande beskattningsåret, om det |

följande beskattningsåret, om det |

inte finns någon begränsning då. |

inte finns någon begränsning då. |

Koncernbidragsspärren gäller till |

Koncernbidragsspärren gäller till |

och med femte beskattningsåret |

och med femte beskattningsåret |

efter det beskattningsår då spärren |

efter det beskattningsår då spärren |

inträdde. |

inträdde. |

|

1.Denna lag träder i kraft den 1 januari 2026.

2.Lagen tillämpas första gången för beskattningsår, eller i fråga om svenska handelsbolag räkenskapsår, som börjar efter den 31 decem- ber 2025.

3.Kvarstående negativa räntenetton som har uppkommit före den tidpunkt då lagen första gången ska tillämpas och inte har dragits av ska beräknas det första beskattningsåret, eller i fråga om svenska handelsbolag det första räkenskapsåret, som börjar efter den 31 decem- ber 2025. Sådana kvarstående negativa räntenetton ska ingå i det nega- tiva ackumulerade räntenettot.

Forskarskattenämnden består av sex ledamöter och fem per- sonliga ersättare. Vid prövning av ärenden om godkännande av infrastrukturföretag består Forskar- skattenämnden av ytterligare en ledamot och en personlig ersättare. Ledamöterna och ersättarna för- ordnas av regeringen för högst fyra år i taget.

Regeringen utser bland leda- möterna en ordförande och en vice ordförande samt bland er- sättarna en ersättare för vice ord- föranden. Dessa tre ska ha sär- skild insikt i beskattningsfrågor. Den extra ledamoten och ersätta-

Författningsförslag |

SOU 2024:37 |

1.2Förslag till lag om ändring i lagen (1999:1305) om Forskarskattenämnden

Härigenom föreskrivs i fråga om lagen (1999:1305) om Forskar- skattenämnden

dels att nuvarande 9 § ska betecknas 11 §,

dels att rubriken närmast efter 8 § ska sättas närmast efter 10 §, dels att 2, 4 a, 6, 7, 8 och 11 §§ ska ha följande lydelse,

dels att det ska införas nya paragrafer, 1 a, 6 a, 9, 10 och 12 §§, och närmast före 6, 6 a, 7, 9, 11 och 12 §§ nya rubriker av följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

|

1 a § |

|

Forskarskattenämnden prövar |

|

även om förutsättningarna för god- |

|

kännande av infrastrukturföretag |

|

enligt 24 kap. 29 d § inkomst- |

|

skattelagen (1999:1229) är upp- |

|

fyllda. |

2 §

Forskarskattenämnden består av sex ledamöter och fem per- sonliga ersättare. Ledamöterna och ersättarna förordnas av reger- ingen för högst fyra år i taget.

Regeringen utser bland leda- möterna en ordförande och en vice ordförande samt bland er- sättarna en ersättare för vice ord- föranden. Dessa tre skall ha sär- skild insikt i beskattningsfrågor. Övriga ledamöter och ersättare

SOU 2024:37 |

Författningsförslag |

skall ha särskild insikt i företags- lednings-, forsknings- eller pro- duktutvecklingsfrågor.

Föreningen Svenskt Närings- liv skall ges möjlighet att lämna förslag till en ledamot och en ersättare. Vetenskapsrådet skall ges möjlighet att lämna förslag till två ledamöter och två ersättare. Verket för innovationssystem skall ges möjlighet att lämna förslag till en ledamot och en ersättare.

ren som ingår i nämnden vid pröv- ning av godkännande av infra- strukturföretag ska ha särskild in- sikt i infrastrukturfrågor. Övriga ledamöter och ersättare ska ha särskild insikt i företagslednings-, forsknings- eller produktutveck- lingsfrågor.

Föreningen Svenskt Närings- liv ska ges möjlighet att lämna förslag till en ledamot och en ersättare. Vetenskapsrådet ska ges möjlighet att lämna förslag till två ledamöter och två ersättare. Verket för innovationssystem ska ges möjlighet att lämna förslag till en ledamot och en ersättare.

|

|

4 a § |

|

|

|

Forskarskattenämnden |

får |

Forskarskattenämnden |

får |

lämna över till ordföranden, vice |

lämna över till ordföranden, vice |

ordföranden |

eller någon |

som |

ordföranden eller någon |

som |

tjänstgör vid |

nämndens |

kansli |

tjänstgör vid nämndens kansli |

att fatta andra beslut än att pröva |

att fatta andra beslut än att |

|

om förutsättningar för skattelätt- |

– pröva om förutsättningar |

nader finns eller avvisa en an- |

för skattelättnader finns, |

|

sökan om skattelättnader. |

|

– avvisa |

en |

ansökan |

om |

|

|

|

skattelättnader, |

|

|

|

|

|

– pröva |

om |

förutsättningar |

|

|

|

för godkännande av infrastruk- |

turföretag finns, eller

– avvisa en ansökan om god- kännande av infrastrukturföretag.

Författningsförslag |

SOU 2024:37 |

|

Ansökan om skattelättnader |

6 § |

En ansökan till Forskarskatte- |

En ansökan om skattelättna- |

nämnden skall vara skriftlig och |

der till Forskarskattenämnden |

avse en viss person. Ansökan får |

ska vara skriftlig och avse en viss |

göras av arbetsgivaren eller arbets- |

person. Ansökan får göras av |

tagaren. |

arbetsgivaren eller arbetstagaren. |

Ansökan skall ha kommit in |

Ansökan ska ha kommit in till |

till nämnden senast tre månader |

nämnden senast tre månader efter |

efter det att arbetstagaren på- |

det att arbetstagaren påbörjat |

börjat arbetet i Sverige. Ansökan |

arbetet i Sverige. Ansökan ska |

skall innehålla de uppgifter som be- |

innehålla de uppgifter som behövs |

hövs för att nämnden skall kunna |

för att nämnden ska kunna pröva |

pröva ansökan. |

ansökan. |

|

Ansökan om godkännande |

|

av infrastrukturföretag |

|

6 a § |

|

En ansökan om godkännande |

|

av infrastrukturföretag ska vara |

|

skriftlig och ges in till Forskar- |

|

skattenämnden. Ansökan får göras |

|

av den som genomför eller har för |

|

avsikt att genomföra ett offentligt |

|

infrastrukturprojekt. |

|

Ansökan ska innehålla de upp- |

|

gifter som behövs för att nämnden |

|

ska kunna pröva ansökan. |

|

Beslut om skattelättnader |

7 § |

Beslut om skattelättnader skall |

Beslut om skattelättnader ska |

innehålla uppgift om den tid be- |

innehålla uppgift om den tid be- |

slutet avser. |

slutet avser. |

SOU 2024:37Författningsförslag

8 §

Arbetsgivaren, arbetstagaren |

Arbetsgivaren, arbetstagaren |

och Skatteverket skall underrättas |

och Skatteverket ska underrättas |

om Forskarskattenämndens be- |

om Forskarskattenämndens be- |

slut. |

slut. |

|

Beslut om godkännande |

|

av infrastrukturföretag |

|

9 § |

|

Beslut om godkännande ska |

|

innehålla uppgift om den tid be- |

|

slutet avser. |

|

10 § |

|

Den som har ansökt om god- |

|

kännande av infrastrukturföretag |

|

och Skatteverket ska underrättas |

|

om Forskarskattenämndens beslut. |

|

Överklagande av beslut |

|

om skattelättnader |

|

11 § |

|

Beslut om skattelättnader av |

|

Forskarskattenämnden får över- |

|

klagas till allmän förvaltnings- |

|

domstol av arbetsgivaren, arbets- |

|

tagaren och Skatteverket. |

|

Om arbetsgivaren eller arbets- |

|

tagaren överklagar beslutet ska |

|

Skatteverket föra det allmännas |

|

talan i allmän förvaltningsdom- |

|

stol. |

|

Prövningstillstånd krävs vid |

|

överklagande till kammarrätten. |

Författningsförslag |

SOU 2024:37 |

Överklagande av beslut om godkännande av infrastrukturföretag

12 §

Beslut om godkännande av in- frastrukturföretag får överklagas till allmän förvaltningsdomstol av den som beslutet gäller och Skatte- verket.

Om den som beslutet gäller överklagar ska Skatteverket föra det allmännas talan i allmän förvalt- ningsdomstol.

Prövningstillstånd krävs vid överklagande till kammarrätten.

Denna lag träder i kraft den 1 januari 2026.

SOU 2024:37 |

Författningsförslag |

1.3Förslag till lag om ändring i offentlighets- och sekretesslagen (2009:400)

Härigenom föreskrivs i fråga om offentlighets- och sekretesslagen (2009:400) att 27 kap. 6 § ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

27kap. 6 §

Sekretessen enligt 1 och 3 §§ gäller inte beslut varigenom skatt eller pensionsgrundande inkomst bestäms eller underlag för bestäm- mande av skatt fastställs. Sekretessen gäller dock om beslutet med- delas i ärende om

1.förhandsbesked i taxerings- eller skattefråga,

2.beskattning av utländska experter, forskare eller andra nyckel- personer när beslutet har fattats av Forskarskattenämnden,

3. trängselskatt, eller |

3. trängselskatt, |

4. prissättningsbesked vid in- |

4. prissättningsbesked vid in- |

ternationella transaktioner. |

ternationella transaktioner, eller |

|

5. godkännande av infrastruk- |

|

turföretag. |

I beslut varigenom trängselskatt bestäms eller underlag för be- stämmande av sådan skatt fastställs gäller sekretessen dock endast för uppgift om vilken betalstation eller kontrollpunkt bilen har pas- serat och tidpunkten för denna passage.

Denna lag träder i kraft den 1 januari 2026.

Författningsförslag |

SOU 2024:37 |

1.4Förslag till lag om ändring

i skatteförfarandelagen (2011:1244)

Härigenom föreskrivs i fråga om skatteförfarandelagen (2011:1244) dels att 31 kap. 1 §, 39 kap. 1 §, 49 kap. 1 och 4 §§ samt 66 kap. 27

och 30 §§ ska ha följande lydelse,

dels att det ska införas nya paragrafer, 31 kap. 15 b §, 39 kap. 3 d §,

49 kap. 12, 14 a och 16 a §§ samt 52 kap. 5 a §, och närmast före 31 kap. 15 b §, 39 kap. 3 d § och 49 kap. 12, 14 a och 16 a §§ nya rubriker av följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

31 kap.

1 §

I detta kapitel finns bestämmelser om

–uppgifter som ska lämnas i samtliga inkomstdeklarationer (2 och 3 §§),

–uppgifter som fysiska personer och dödsbon ska underrättas om och godkänna eller lämna (4 och 5 §§),

–uppgift som ska lämnas om inkomstslaget tjänst (6 §),

– uppgifter som ska lämnas om |

– uppgifter som ska lämnas om |

inkomstslaget näringsverksamhet |

inkomstslaget näringsverksamhet |

(7–15 a §§), |

(7–15 b §§), |

–uppgifter som ska lämnas om inkomstslaget kapital (16–19 b §§),

–uppgift om tillkommande belopp (20 §),

–uppgifter om vissa andelsavyttringar m.m. (21–24 §§),

–uppgifter för beräkning av egenavgifter (25 och 26 §§),

–uppgifter som fåmansföretag samt företagsledare och delägare ska lämna (27–29 §§),

–uppgift om tillskott och uttag (30 §),

–uppgift om betalning till utlandet (31 §),

–uppgift som ekonomiska föreningar ska lämna (32 §),

–uppgifter om skattereduktion (33–33 d §§), och

–uppgifter om prissättningsbesked (34 §).

SOU 2024:37 |

Författningsförslag |

Uppgifter för företag i beräkningsenhet

15 b §

Ett företag som ingår i en beräk- ningsenhet enligt 24 kap. 21 a § inkomstskattelagen (1999:1229) ska för samtliga företag i beräknings- enheten lämna uppgifter som är nödvändiga för den gemensamma beräkningen av rätt till avdrag för negativt ackumulerat räntenetto.

39kap.

1 §

I detta kapitel finns bestämmelser om

–definitioner (2 och 2 a §§),

–generell dokumentationsskyldighet (3 §),

–dokumentationsskyldighet som avser ansökan om återbetal- ning av eller kompensation för punktskatt (3 a §),

–dokumentationsskyldighet som avser beräkning av skatt på över- intäkter från el (3 b §),

–dokumentationsskyldighet för betaltjänstleverantörer (3 c §),

–dokumentationsskyldighet för företag som tillämpar infrastruk- turundantag (3 d §),

–dokumentationsskyldighet som avser kassaregister (4–10 §§),

–dokumentationsskyldighet som avser personalliggare (11–12 §§),

–dokumentationsskyldighet som avser torg- och marknadshan- del (13 §),

–dokumentationsskyldighet som avser leverans av investerings- guld (14 §),

–dokumentationsskyldighet som avser avropslager (14 a §),

–dokumentationsskyldighet som avser internprissättning (15– 16 f §§), och

–föreläggande (17 §).

Författningsförslag |

SOU 2024:37 |

Företag som tillämpar infrastrukturundantag

3 d §

Ett företag som tillämpar infra- strukturundantaget i 24 kap. 29 a § inkomstskattelagen (1999:1229) ska i skälig omfattning genom räken- skaper, anteckningar eller annan lämplig dokumentation se till att det finns underlag för att beräkna

– sådana ränteinkomster och ränteutgifter som avses i 24 kap. 2–4 §§ inkomstskattelagen, och

– avdragsunderlag enligt 24 kap.

25 § inkomstskattelagen.

49kap. 1 §

I detta kapitel finns bestämmelser om

–tillämpningsområdet för skattetillägg (2 och 3 §§),

–skattetillägg vid oriktig uppgift (4 och 5 §§),

–skattetillägg vid skönsbeskattning (6 och 7 §§),

–skattetillägg vid omprövning av skönsbeskattningsbeslut (8 §),

–skattetillägg när skatteavdrag inte har gjorts (9 §),

–när skattetillägg inte får tas ut (10–10 e §§),

– beräkning av skattetillägg vid |

– beräkning av skattetillägg vid |

oriktig uppgift (11, 13 och 14 §§), |

oriktig uppgift (11–14 a §§), |

– beräkning av skattetillägg |

– beräkning av skattetillägg |

vid skönsbeskattning (15 och |

vid skönsbeskattning (15–16 a §§), |

16§§),

–beräkning av skattetillägg vid omprövning av skönsbeskattnings- beslut (17 §),

–beräkning av skattetillägg när skatteavdrag inte har gjorts (18 §),

–att underlaget ska bestämmas utan hänsyn till andra frågor (19 §),

–rätträkning (20 §), och

–när skattetillägg ska tas ut enligt mer än en procentsats (21 §).

SOU 2024:37Författningsförslag

4 §

Skattetillägg ska tas ut av den som på något annat sätt än muntligen

1. under förfarandet har läm- |

1. under förfarandet har läm- |

nat en oriktig uppgift till ledning |

nat en oriktig uppgift till ledning |

för egen beskattning, eller |

för egen beskattning, |

|

|

|

2. under förfarandet har lämnat |

|

en oriktig uppgift till ledning för |

|

beräkningen av rätten till avdrag |

|

för negativt ackumulerat ränte- |

|

netto för företag i samma beräk- |

|

ningsenhet enligt |

24 kap. |

21 a § |

|

inkomstskattelagen |

(1999:1229), |

|

eller |

|

|

|

2. har lämnat en oriktig upp- |

3. har lämnat en oriktig upp- |

gift i ett mål om egen beskattning. |

gift i ett mål om egen beskattning. |

Skattetillägg enligt första |

Skattetillägg |

enligt |

första |

stycket 2 får dock tas ut bara om |

stycket 3 får dock tas ut bara om |

uppgiften inte har godtagits efter |

uppgiften inte har godtagits efter |

prövning i sak. |

prövning i sak. |

|

|

|

|

Företag i beräkningsenhet |

|

|

12 § |

|

|

|

|

Skattetillägg enligt |

4 § |

första |

|

stycket 2 är 40 procent |

beräknat |

|

på ett underlag som utgörs av |

|

den statliga inkomstskatten enligt |

|

65 kap. 10 § inkomstskattelagen |

|

(1999:1229) multiplicerat med det |

|

avdrag som inte medges på grund |

av rättelsen av den oriktiga upp- giften.

Kvarstående negativa räntenetton

14 a §

Om en oriktig uppgift skulle ha medfört ett kvarstående negativt

Författningsförslag |

SOU 2024:37 |

räntenetto som inte utnyttjas samma beskattningsår, ska skattetillägget inte beräknas på skatt utan i stället på en sjättedel av det kvarstående negativa räntenetto som, om den oriktiga uppgiften hade godtagits, felaktigt skulle ha tillgodoräknats den som har lämnat uppgiften.

Kvarstående negativa räntenetton

16 a §

Om en skönsbeskattning har minskat ett sådant kvarstående negativt räntenetto som inte ut- nyttjas samma beskattningsår, ska skattetillägget inte beräknas på skatt utan i stället på en sjättedel av denna minskning.

Om en skönsbeskattning har beslutats på grund av att den som är skyldig att lämna inkomst- deklaration inte har gjort det och beslutet innebär att ett för tidigare beskattningsår fastställt kvarstå- ende negativt räntenetto utnyttjas, ska skattetillägget inte beräknas på skatt utan i stället på en sjättedel av den del av det kvarstående nega- tiva räntenetto som utnyttjas.

52kap.

5 a §

Ett beslut om skattetillägg på grund av oriktig uppgift enligt 49 kap. 4 § första stycket 2 får med- delas inom tre månader från den dag då beslut meddelades om att

SOU 2024:37 |

Författningsförslag |

inte medge avdrag för negativt ackumulerat räntenetto för ett annat företag i beräkningsenheten på grund av den oriktiga uppgiften.

66kap. 27 §

Ett beslut om omprövning till nackdel för den som beslutet gäller av ett beslut om skatt eller avgift som avses i 2 kap. 2 § får meddelas inom sex år från utgången av det kalenderår då beskattningsåret har gått ut (efterbeskattning) om

1.ett beslut har blivit felaktigt eller inte fattats på grund av att den uppgiftsskyldige

a) under förfarandet har lämnat oriktig uppgift till ledning för egen beskattning,

b) har lämnat oriktig uppgift i ett mål om egen beskattning,

c) inte har lämnat en deklaration eller låtit bli att lämna en begärd uppgift, eller

d) inte har lämnat begärt varuprov,

2.en felräkning, felskrivning eller något annat uppenbart förbi- seende ska rättas,

3.kontrolluppgift som ska lämnas utan föreläggande eller uppgift om en betalningsmottagare som ska lämnas i en arbetsgivardekla- ration har saknats eller varit felaktig och den som uppgiften ska läm- nas för inte har varit skyldig att lämna inkomstdeklaration,

4.det föranleds av ett beslut i ett ärende eller mål

a)om en annan skatt eller avgift som avses i 2 kap. 2 §, eller samma skatt eller avgift som avses i 2 kap. 2 §, men för en annan redo- visningsperiod, ett annat beskattningsår eller en annan person,

b)om fastighetstaxering,

c)om utländsk skatt eller om obligatoriska utländska socialförsäk- ringsavgifter som avses i 62 kap. 6 § inkomstskattelagen (1999:1229),

d)enligt lagen (2005:807) om ersättning för viss mervärdesskatt för kommuner, regioner, kommunalförbund och samordningsför- bund,

e)om huruvida en inkomst ska beskattas enligt inkomstskatte- lagen eller enligt lagen (1991:586) om särskild inkomstskatt för utom- lands bosatta eller lagen (1991:591) om särskild inkomstskatt för utom- lands bosatta artister m.fl.,

Författningsförslag |

SOU 2024:37 |

f)om Skatteverkets prissättningsbesked enligt lagen (2009:1289) om prissättningsbesked vid internationella transaktioner eller beslut om ändring av sådant prissättningsbesked, eller

g)om återkallelse av godkännande för tonnagebeskattning enligt 13 a kap. 10 § första stycket 2–4,

5. en förening eller ett regi- |

5. en förening eller ett regi- |

strerat trossamfund inte har ge- |

strerat trossamfund inte har ge- |

nomfört en investering inom den |

nomfört en investering inom den |

tid som föreskrivs i ett sådant |

tid som föreskrivs i ett sådant |

beslut som avses i 7 kap. 9 § in- |

beslut som avses i 7 kap. 9 § in- |

komstskattelagen eller inte har |

komstskattelagen eller inte har |

följt ett annat villkor i beslutet, |

följt ett annat villkor i beslutet, |

eller |

|

|

6. det föranleds av en uppgift |

6. det föranleds av en uppgift |

om skalbolag enligt 31 kap. 14 § |

om skalbolag enligt 31 kap. 14 §, |

|

eller |

|

|

7. ett beslut i ett ärende eller |

|

mål avseende ett annat |

företag |

|