Regeringens skrivelse 2024/25:130

Redovisning av AP-fondernas verksamhet |

Skr. |

t.o.m. 2024 |

2024/25:130 |

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 28 maj 2025

Ulf Kristersson

Niklas Wykman (Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redovisning av de allmänna pensions- fondernas (AP-fondernas) verksamhet t.o.m. 2024. I redovisningen ingår bl.a. en sammanställning av AP-fondernas årsredovisningar för 2024 och en utvärdering av AP-fondernas verksamhet sedan 2001. Skrivelsen över- lämnas årligen till riksdagen senast den 1 juni. Av skrivelsen framgår bl.a. följande:

År 2024 präglades av en stark utveckling på de globala aktie- marknaderna, samtidigt som räntorna föll och kronan försvagades mot både euron och US-dollarn.

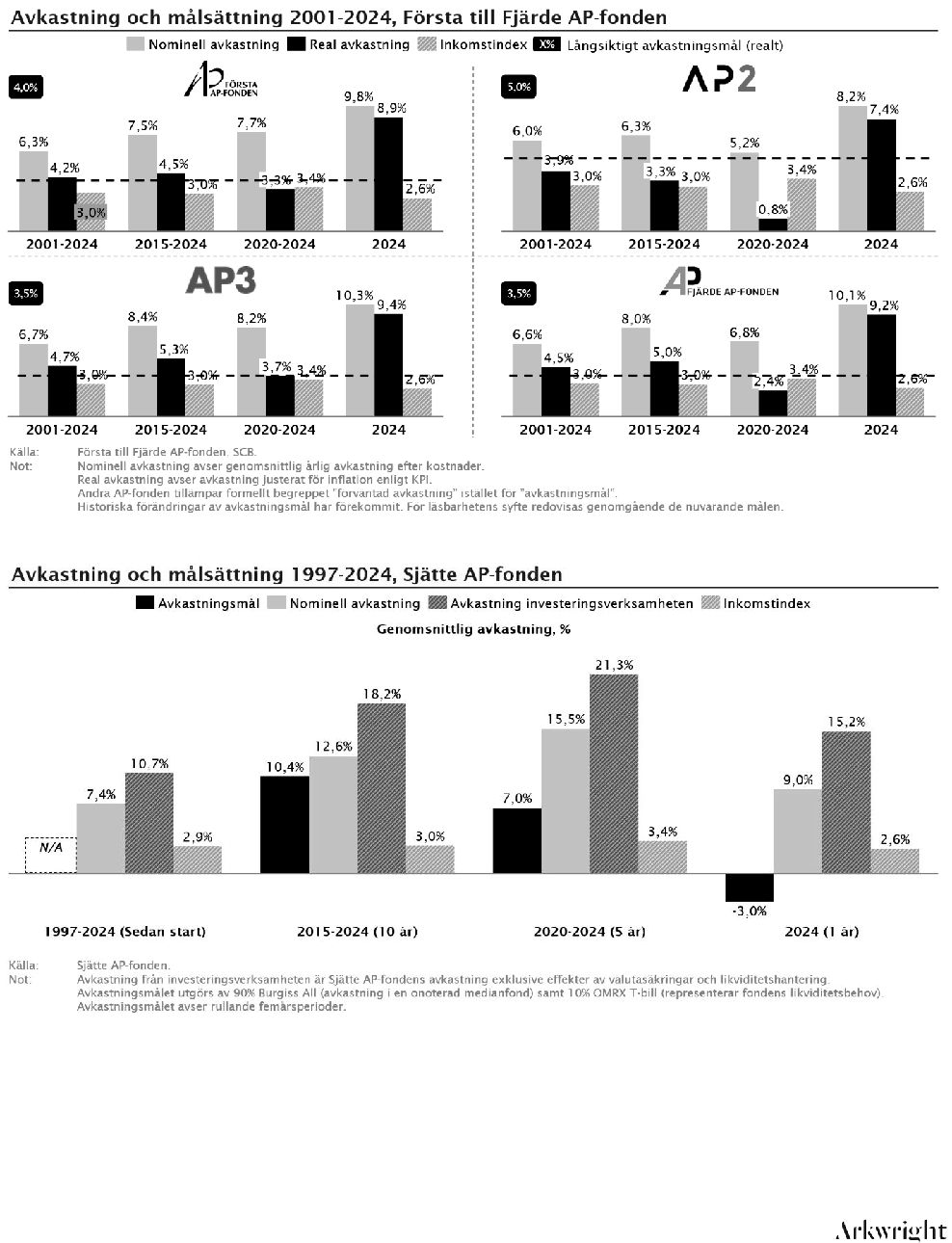

Det samlade resultatet för Första–Fjärde och Sjätte AP-fonderna (buffertfonderna) uppgick till 188 miljarder kronor efter kostnader, vilket motsvarar en avkastning på 9,5 procent. Resultatet kan framför allt härledas till en god utveckling på aktiemarknaderna.

Sedan det nuvarande pensionssystemet infördes 2001 har den genom- |

|

snittliga avkastningen av buffertfondernas totala fondmedel varit |

|

6,3 procent per år. Vid utgången av 2024 uppgick det samlade kapitalet |

|

i buffertfonderna till 2 130,2 miljarder kronor. Buffertfonderna har |

|

därmed bidragit positivt till den långsiktiga finansieringen av det |

|

allmänna inkomstpensionssystemet. |

|

Varje buffertfonds styrelse fastställer det övergripande avkastnings- |

|

målet för fonden. Av regeringens utvärdering framgår att buffert- |

|

fonderna har uppnått de långsiktiga avkastningsmål som styrelserna |

|

fastställt. |

|

Första–Fjärde AP-fonderna har även uppfyllt rollen som buffert genom |

|

att hantera löpande avgiftsmedel och utbetalningar för inkomst- |

1 |

|

Skr. 2024/25:130 |

pensionssystemets räkning. Fonderna har haft den betalningsberedskap |

|

som behövs för uppgiften. Under 2024 överfördes netto från |

|

Första–Fjärde AP-fonderna till inkomstpensionssystemet efter |

|

administrationskostnader |

ca |

10 miljarder |

kronor, |

vilket |

är ca |

|

11 miljarder mindre än föregående år. |

|

|

|

|

Buffertfondernas redovisade avkastning och totala fondkapital |

|

|

Procent och miljarder kronor |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2020 |

2021 |

2022 |

2023 |

2024 |

2001–2024 |

|

Avkastning, % |

8,5 |

20,2 |

-8,0 |

8,1 |

9,5 |

6,31 |

|

Avkastning, mdkr |

132 |

338 |

-160 |

144 |

188 |

1 829 |

|

Nettoflöde |

-33 |

-31 |

-20 |

-21 |

-10 |

-302 |

|

pensionssystemet |

|

|

|

|

|

|

|

Totalt fondkapital |

1 696 |

2 004 |

1 826 |

1 950 |

2 130 |

|

1Årsgenomsnitt, geometriskt medelvärde.

Källa: Arkwright bilaga 9 (grunddata från Första–Fjärde och Sjätte AP-fonderna).

Förvaltningskostnaderna för buffertfonderna uppgick till 1 493 miljo- ner kronor under 2024. Det var 14 miljoner kronor lägre än föregående år och motsvarar en minskning på knappt 1 procent.

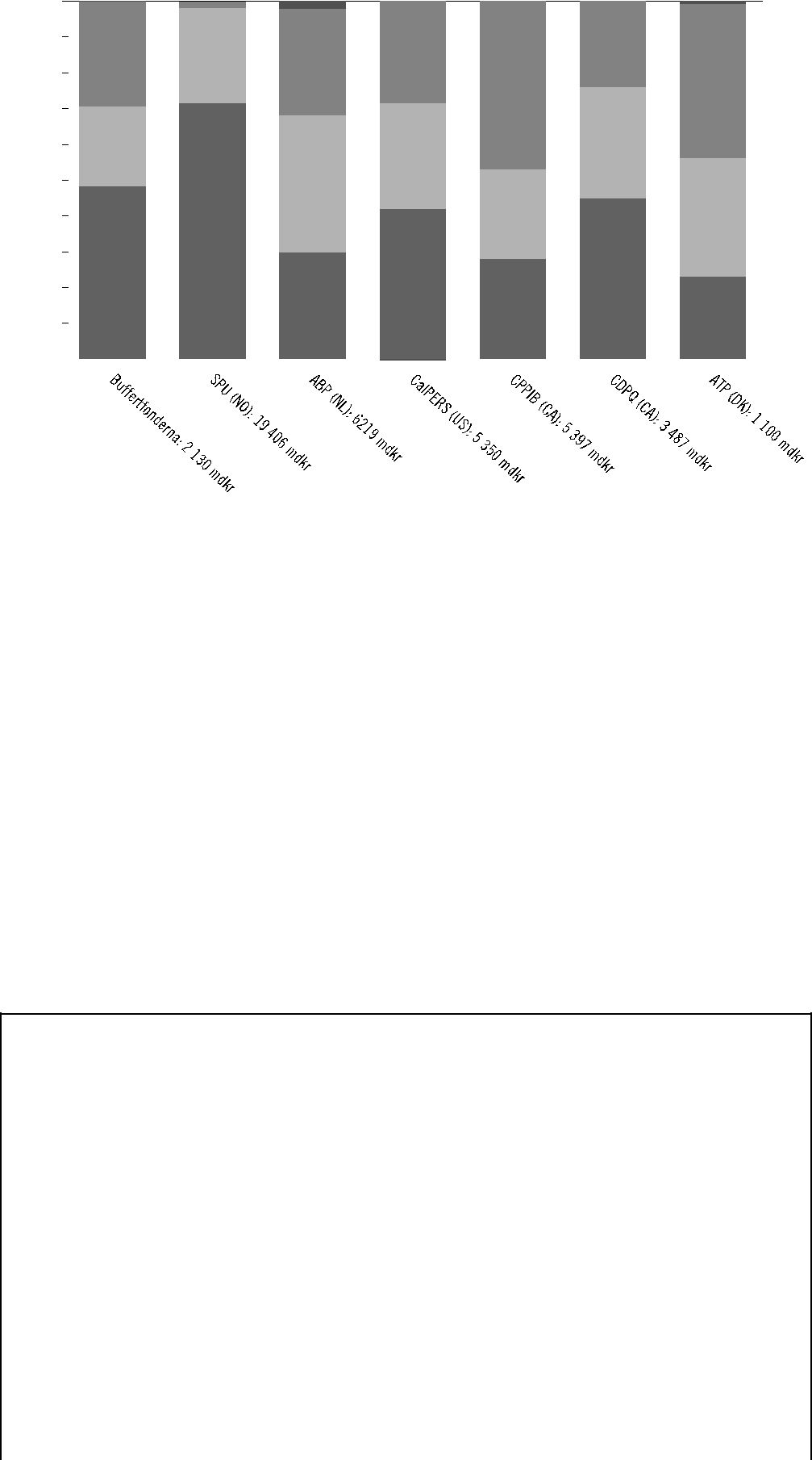

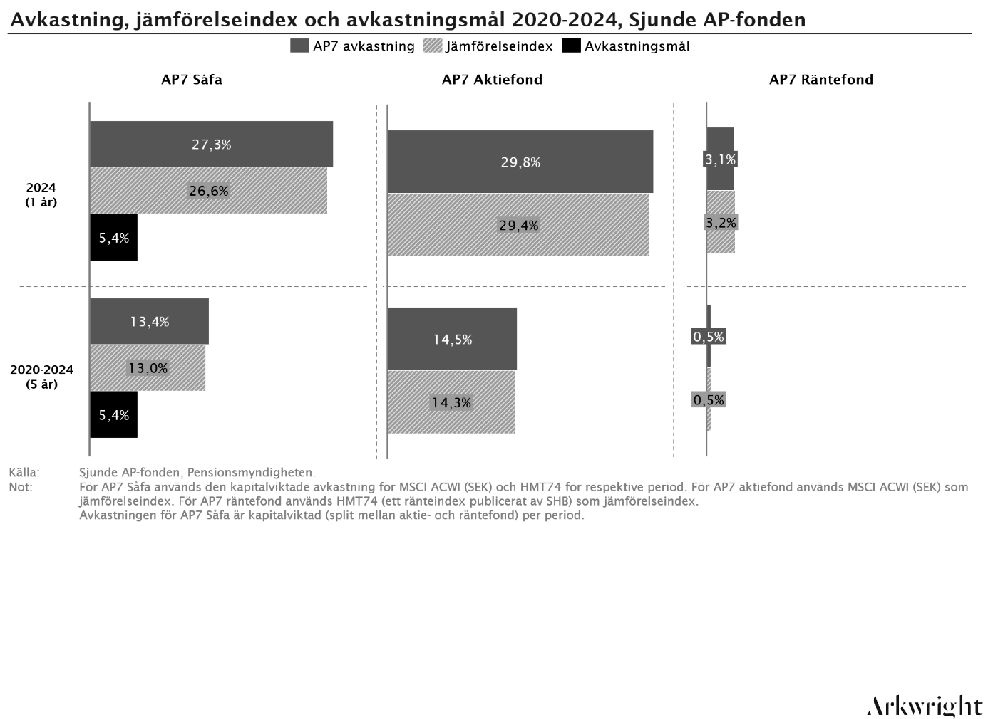

Sjunde AP-fonden har i uppgift att förvalta förvalsalternativet AP7 Såfa inom premiepensionssystemet. Under 2024 uppgick avkast- ningen för Sjunde AP-fondens sparare i genomsnitt till 27,3 procent. Majoriteten (95 procent) av spararna hos Sjunde AP-fonden har valt AP7 Såfa. Detta kan jämföras med den genomsnittliga avkastningen för de privata fonderna i premiepensionssystemet. Sjunde AP-fondens genomsnittliga årsavkastning uppgår till 8,6 procent sedan 2001, medan motsvarande avkastning för de 425 privata fonderna i premiepensionssystemet uppgår till 5,8 procent. Förvaltnings- avgifterna för AP7 Aktiefond och AP7 Räntefond uppgick till 0,05 procent respektive 0,04 procent av förvaltat kapital 2024. Detta kan jämföras med den genomsnittliga förvaltningsavgiften för de pri- vata fonderna i premiepensionssystemet som uppgick till 0,19 procent.

Samtliga AP-fonder har uppfyllt det lagstadgade målet om att förvalta fondmedlen på ett föredömligt sätt.

2

Innehållsförteckning |

Skr. 2024/25:130 |

1 |

Inledning och innehållsöversikt ....................................................... |

4 |

2 |

AP-fonderna och det allmänna pensionssystemet ............................ |

5 |

|

2.1 |

Det allmänna pensionssystemet......................................... |

5 |

|

2.2 |

Inkomstpensionssystemet .................................................. |

7 |

|

2.3 |

Premiepensionssystemet.................................................... |

9 |

3 |

Buffertfondernas samlade resultat.................................................. |

12 |

3.1Rollen som buffert för hantering av över- och

|

underskott ........................................................................ |

12 |

3.2 |

Rollen som långsiktig finansiär ....................................... |

13 |

3.3Avkastning i jämförelse med utländska

|

|

pensionsfonder................................................................. |

17 |

|

3.4 |

Tillgångsallokering.......................................................... |

19 |

|

3.5 |

Utvecklingen på finansmarknaderna ............................... |

25 |

4 |

Buffertfondernas samlade kostnader.............................................. |

27 |

5 |

Föredömlig förvaltning i Första–Fjärde AP-fonderna.................... |

33 |

6 |

Redovisning och utvärdering av AP-fonderna ............................... |

38 |

|

6.1 |

Första AP-fonden ............................................................ |

38 |

|

6.2 |

Andra AP-fonden ............................................................ |

46 |

|

6.3 |

Tredje AP-fonden ............................................................ |

56 |

|

6.4 |

Fjärde AP-fonden ............................................................ |

64 |

|

6.5 |

Sjätte AP-fonden ............................................................. |

74 |

|

6.6 |

Sjunde AP-fonden ........................................................... |

83 |

7 |

Övriga förvaltningsfrågor............................................................... |

92 |

7.1Process för prövning av sidouppdrag för

|

styrelseledamöter............................................................. |

92 |

7.2 |

Samarbete mellan AP-fonderna....................................... |

93 |

7.3 |

Sammanfattning från revision ......................................... |

94 |

Bilaga 1 |

Policy för styrning och utvärdering av AP-fonderna...... |

97 |

Bilaga 2 |

Placeringsbestämmelser för AP-fondernas |

|

|

verksamhet i sammandrag ............................................. |

106 |

Bilaga 3 |

Utdrag ur årsredovisning för Första AP-fonden ............ |

109 |

Bilaga 4 |

Utdrag ur årsredovisning för Andra AP-fonden ............ |

125 |

Bilaga 5 |

Utdrag ur årsredovisning för Tredje AP-fonden............ |

148 |

Bilaga 6 |

Utdrag ur årsredovisning för Fjärde AP-fonden ............ |

167 |

Bilaga 7 |

Utdrag ur årsredovisning för Sjätte AP-fonden ............. |

191 |

Bilaga 8 |

Utdrag ur årsredovisning för Sjunde AP-fonden ........... |

207 |

Bilaga 9 |

Underlag från Arkwright Utvärdering av |

|

|

AP-fondernas verksamhet 2024..................................... |

220 |

Utdrag ur protokoll vid regeringssammanträde den 28 maj 2025 ........ |

465 |

3

Skr. 2024/25:130 1 |

Inledning och innehållsöversikt |

Regeringen ska senast den 1 juni varje år överlämna en redovisning av AP-fondernas verksamhet till riksdagen. Som underlag ska AP-fonderna lämna årsredovisning och verksamhetsberättelse. I skrivelsen redovisas och analyseras fondkapitalet per fond och som helhet. Förvaltningen av fondkapitalet utvärderas både av regeringen och av extern expertis.

Den nuvarande ordningen för AP-fonderna har gällt sedan reforme- ringen av det allmänna pensionssystemet 1999. AP-fonderna regleras i lagen (2000:192) om allmänna pensionsfonder (AP-fonder), i det följande benämnd lagen om allmänna pensionsfonder, förutom Sjätte AP-fonden som regleras i lagen (2000:193) om Sjätte AP-fonden.

Avsnitt 2 innehåller en översiktlig beskrivning av AP-fonderna och det allmänna pensionssystemet. Här redovisas Första–Fjärde och Sjätte AP-fondernas (buffertfondernas) betydelse för inkomstpensionssystemets finansiella ställning och Sjunde AP-fondens roll inom premiepensions- systemet. I avsnitt 3 redovisas buffertfondernas samlade resultat. Här beskrivs hur buffertfonderna sammantaget uppfyllt rollen som buffert för hantering av över- och underskott och rollen som långsiktig finansiär. Avsnittet innehåller även en redovisning av Första–Fjärde AP-fondernas avkastning i jämförelse med ett urval av utländska pensionsfonder samt de fyra fondernas samlade tillgångsallokering. Hur utvecklingen på finans- marknaderna påverkar AP-fondernas resultat beskrivs också. I avsnitt 4 redogörs för buffertfondernas samlade kostnader och i avsnitt 5 redogörs för Första–Fjärde AP-fondernas samlade hållbarhetsarbete. Avsnitt 6 innehåller en redovisning och utvärdering av respektive AP-fond. Här finns uppgifter om respektive fonds resultat och kostnader samt beskriv- ningar av fondernas arbete med hållbarhet, risk och kontroll. Avsnitt 7 behandlar övriga förvaltningsfrågor som process för prövning av sidouppdrag för styrelseledamöter, samarbete mellan AP-fonderna och en sammanfattning av revisionen. Den årliga revisionen har utförts av revisorer från Öhrlings PricewaterhouseCoopers AB.

I bilaga 1 finns regeringens policy för styrning och utvärdering av AP-fonderna. Bilagan är oförändrad sedan föregående år. I bilaga 2 finns AP-fondernas placeringsregler i sammandrag. Utdrag ur AP-fondernas årsredovisningar finns i bilagorna 3–8. Årsredovisningarna finns i sin helhet på respektive fonds webbplats. Bilaga 9 innehåller en externt genomförd utvärdering av AP-fondernas verksamhet 2024. Den externa utvärderingen har genomförts av Arkwright AB och innehåller utöver en grundläggande granskning även en fördjupad analys av AP-fondernas verksamhet när det gäller allokeringsbeslut, positionstagning i valuta inklusive valutasäkring samt investeringar i illikvida tillgångar.

4

Skr. 2024/25:130

2AP-fonderna och det allmänna pensionssystemet

2.1Det allmänna pensionssystemet

Det svenska pensionssystemet består av tre delar: den statliga allmänna ålderspensionen, tjänstepensionssystemet och privat pensionssparande. Den allmänna ålderspensionen består i sin tur av flera delar: garantipension, inkomstpension och premiepension. Därtill finns det sedan 2021 ett inkomstpensionstillägg. Det är ett tillägg till inkomstpensionen som finan- sieras via statens budget. Denna skrivelse redogör för AP-fondernas roll och utveckling i det allmänna pensionssystemet.

Utformningen av det allmänna pensionssystemet har sin bakgrund i den pensionsreform som trädde i kraft i januari 1999 efter en bred parti- uppgörelse mellan Socialdemokraterna, Moderaterna, Centerpartiet, Folkpartiet (numera Liberalerna) och Kristdemokraterna.1 Reformen inne- bar att pensionssystemet gjordes självfinansierande (via avgifter) och att det infördes en funktion så att pensionerna automatiskt anpassas till den ekonomiska tillväxten, genom indexering och den s.k. automatiska balanseringen.

Figur 2.1 Det allmänna pensionssystemet

|

Garantipension |

|

|

Inkomstpension |

|

|

Premiepension |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inkomst- |

|

|

Första–Fjärde AP- |

|

|

Sjunde AP-fonden |

|

pensionstillägg |

|

|

fonderna (samt |

|

|

Privata fondbolag |

|

|

|

|

Sjätte AP-fonden) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 % |

|

|

2,5 % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Statens budget |

|

Ålderspensionsavgift (18,5 %) |

|

|

|

|

|

|

|

|

Avgiften till det allmänna pensionssystemet uppgår till 18,5 procent av pensionsgrundande inkomster, varav 16 procentenheter sätts av till inkomstpensionen och resterande 2,5 procentenheter till premiepen-

1Dessa partier bildade Pensionsgruppen, en arbetsgrupp för vårdande av pensionsöverens- kommelsen (sedan 2023 står samtliga partier i riksdagen bakom överenskommelsen och ingår i Pensionsgruppen). Reformen innebar att den tidigare förmånsbestämda allmän tilläggspension (ATP) och folkpension ersattes. För dem som tjänat in pension tidigare inrättades övergångsregler (s.k. tilläggspension) och för dem som haft låg eller ingen

inkomst infördes garantipension, ett grundskydd som finansieras via statsbudgeten. |

5 |

sionen.2 Utöver lön räknas ersättning från social- och arbetslöshets- försäkringar som pensionsgrundande inkomster. Viss typ av annan frånvaro från arbetsmarknaden kan dock också vara pensionsgrundande. För tid med små barn (barnår), studier, plikttjänst eller sjuk- eller aktivitetsersättning ges pensionsrätt i form av pensionsgrundande belopp. De individuella belopp som sätts av kallas pensionsrätt och bokas på ett personligt konto hos Pensionsmyndigheten. På så sätt tillgodoräknas varje individs intjänade pensionsrätter över hela livet. Pensionsrätterna för inkomstpensionen räknas årligen upp med en avkastning som beräknas med utgångspunkt i inkomstindex med avdrag för förskottsräntan. Inkomstindex speglar den genomsnittliga inkomstutvecklingen i Sverige, vilken även påverkas av hur stor del av den arbetsföra befolkningen som arbetar. Uppräkningen av pensionen kan även påverkas av buffertkapi- talets värdeutveckling och av demografiska och ekonomiska faktorer genom det s.k. balanstalet.3

I inkomstpensionssystemet används inbetalda pensionsavgifter för att finansiera samma års pensionsutbetalningar. Detta brukar kallas för att systemet är avgiftsfinansierat. För att hantera skillnaderna mellan de löpande pensionsavgifterna och pensionsutbetalningarna finns ett buffert- kapital som förvaltas av Första‒Fjärde AP-fonderna. Sjätte AP-fonden förvaltar också en del av buffertkapitalet. Till skillnad från Första–Fjärde AP-fonderna är Sjätte AP-fonden sluten, vilket innebär att den saknar betalningsflöden gentemot pensionssystemet. Sjunde AP-fonden har en särskild roll som förvaltare av det statliga förvalsalternativet AP7 Såfa inom premiepensionen.

AP-fonderna är statliga myndigheter som styrs genom lag. I den löpande förvaltningen har respektive AP-fond en självständig ställning i förhål- lande till såväl regeringen som övriga fonder. Det är upp till varje AP-fond att inom ramen för gällande uppdrag och placeringsregler utforma förvaltningsmodell och styra val av placeringar. Regeringen varken kan eller får ha synpunkter på fondernas enskilda placerings- eller förvalt- ningsbeslut. AP-fonderna investerar i dag inom en rad olika sektorer som t.ex. energi, infrastruktur och ansvarstagande försvarsindustri.

Riksdagen antog den 20 maj 2025 regeringens förslag i propositionen En effektivare förvaltning av buffertkapitalet (prop. 2024/25:133, bet. 2024/25:FiU36, rskr. 2024/25:204). Förslagen syftar till att förbättra förutsättningarna för en mer ändamålsenlig och kostnadseffektiv förvaltning av Första–Fjärde och Sjätte AP-fondernas (buffertfondernas) fondmedel, och innebär bl.a. ett minskat antal AP-fonder. Sjätte AP-fonden införlivas i buffertfondssystemet genom att fondens verksamhet och tillgångar förs över till Andra AP-fonden. De tre Stockholmsbaserade buffertfonderna minskas till två fonder genom att Första AP-fondens verksamhet och tillgångar förs över till Tredje och Fjärde AP-fonderna. Det införs även ett krav i lag på att styrelsen i en AP-fond i sin helhet ska ha tillräcklig kompetens inom vissa områden som är särskilt viktiga för förvaltningen av fonden. Det görs också vissa

2Det finns en gräns på 7,5 inkomstbasbelopp per år för hur stor del av inkomsten som tillgodoräknas som pensionsgrundande.

3Balanstalet beräknas som kvoten mellan systemets tillgångar och pensionsskulden två år före det år balanstalet avser. Tillgångarna ska motsvara summan av avgiftstillgången och buffertfondens värde.

ändringar som gäller administrationen av AP-fonderna. Det tydliggörs att Skr. 2024/25:130 sekretess gäller vid anställning av verkställande direktör i en AP-fond. De

ändringar som gäller AP-fondernas styrelser och administration omfattar även Sjunde AP-fonden. Lagändringarna träder i kraft den 1 januari 2026.

2.2Inkomstpensionssystemet

Buffertfonderna och det allmänna pensionssystemet

Buffertkapitalet förvaltas av Första‒Fjärde och Sjätte AP-fonderna som är buffertfonder i inkomstpensionssystemet. När det nuvarande pensions- systemet infördes 2001, fördelades drygt 130 miljarder kronor till vardera av Första–Fjärde AP-fonderna. För dessa fyra fonder infördes samtidigt ett gemensamt regelverk, lagen om allmänna pensionsfonder, vilken även reglerar Sjunde AP-fonden.

Enligt lagen är Första–Fjärde AP-fondernas uppdrag att förvalta fond- medlen så att de blir till största möjliga nytta för inkomstpensionssystemet. Förvaltningen ska ta sin utgångspunkt i pensionssystemets åtagande. Målet är att uppnå långsiktigt hög avkastning i förhållande till risken i placeringarna. Den totala risknivån i förvaltningen ska vara låg, vilket inte ska tolkas som ett mål att minimera risken. Av det följer däremot ett krav på god riskspridning. Risk och avkastning ska tolkas i termer av utgående pensioner. Sedan den 1 januari 2019 ska Första–Fjärde AP-fonderna även förvalta fondmedlen på ett föredömligt sätt genom ansvarsfulla investe- ringar och ansvarsfullt ägande. Vid förvaltningen ska särskild vikt fästas vid hur en hållbar utveckling kan främjas utan att det görs avkall på det övergripande målet om avkastning och risk. Målet om föredömlig förval- tning innebär att Första–Fjärde AP-fonderna ska integrera miljöaspekter, sociala aspekter och bolagsstyrningsaspekter (ESG) i sin förvaltning. Det ankommer på fonderna att närmare precisera innebörden av målet. AP-fonderna ska samverka när det gäller målet om föredömlig förvaltning.

Sjätte AP-fonden är också en buffertfond men regleras i en egen lag, lagen om Sjätte AP-fonden. Till skillnad från de andra buffertfonderna är Sjätte AP-fonden sluten, vilket innebär att den inte har några betalnings- flöden gentemot pensionssystemet. Fondens uppdrag skiljer sig också från de andra buffertfondernas. Sjätte AP-fonden ska, inom ramen för vad som är till nytta för försäkringen för inkomstgrundad ålderspension, förvalta medlen genom placeringar på riskkapitalmarknaden. Sjätte AP-fonden har sitt ursprung i sjätte fondstyrelsen, som inrättades 1996. Namnbytet gjordes i samband med 1990-talets pensionsreform. Sjätte AP-fonden ingick dock inte i den pensionsöverenskommelse som slöts, utan de tidigare gällande reglerna avseende sjätte fondstyrelsen överfördes i princip oförändrade till den nu gällande lagen om Sjätte AP-fonden. År 2007 fick Sjätte AP-fonden möjlighet att göra investeringar utomlands. Fondens medel har i sin helhet genererats från de 10,4 miljarder kronor som tillsköts i samband med att den dåvarande sjätte fondstyrelsen bildades 1996. Sedan den 1 juli 2022 omfattas Sjätte AP-fonden av motsvarande regler som Första–Fjärde AP-fonderna om att fondmedlen ska förvaltas på ett föredömligt sätt.

7

Skr. 2024/25:130 AP-fonderna ska, med förvaltade medel, svara för kostnaderna för sin verksamhet, för revision och för uppföljning av fondförvaltningen. Rege- ringen utser styrelserna i fonderna och ska årligen utvärdera förvaltningen. Fonderna ska inte ha näringspolitiska eller ekonomisk-politiska mål. Rollen som förvaltare av allmänna pensionsmedel ställer krav på att fonderna har allmänhetens förtroende.

Buffertfondernas två olika roller

Buffertfonderna har två olika roller inom inkomstpensionssystemet. Den ena rollen är att hantera de över- och underskott som uppstår när inbetalda pensionsavgifter skiljer sig från utbetalda pensioner. När inbetalningarna till systemet är större än utbetalningarna sparas överskottet i Första–Fjärde AP-fonderna och när utbetalningarna är större än inbetalningarna tas medel från fonderna.

Buffertfondernas andra roll är att generera avkastning till inkomst- pensionssystemets långsiktiga finansiering. Fonderna ska generera en avkastning som minimerar risken för att den s.k. automatiska balanse- ringen aktiveras, vilket har samband med hur demografiska och ekono- miska faktorer påverkar utvecklingen av avgiftstillgångar och skulder i inkomstpensionssystemet.

Inkomstpensionssystemets finansiella ställning

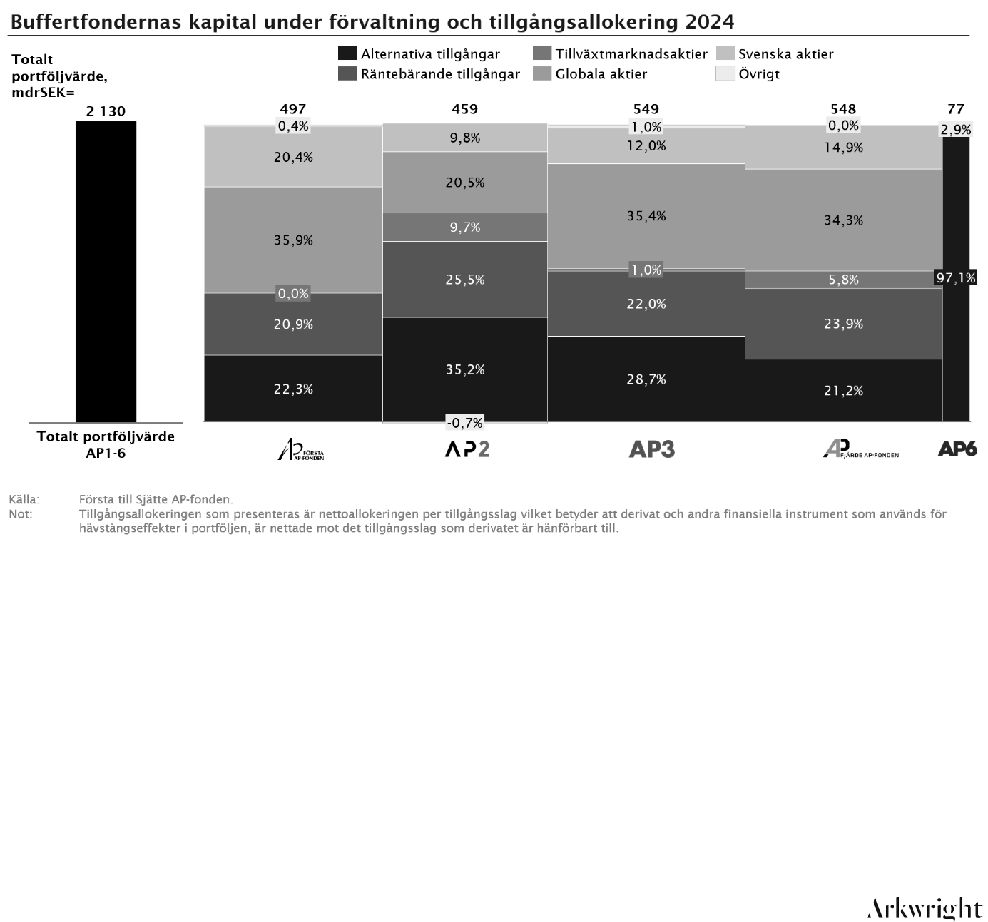

Inkomstpensionssystemets konstruktion gör att det finns en stark koppling mellan hur systemets tillgångar och skulder utvecklas. Om systemets tillgångar (avgiftstillgången, dvs. framtida avgiftsinkomster och buffert- kapitalet) är större än skulderna, räknas värdet på pensionsrätterna och de utgående pensionerna (pensionsskulden) upp med utgångspunkt i inkomst- index. Pensionsrätterna följer då den genomsnittliga inkomstutvecklingen i Sverige. Om skulderna däremot är större än tillgångarna, aktiveras balanseringen i systemet. Balanseringen innebär att pensionerna och pensionsrätterna räknas upp i en långsammare takt, vilket gör att systemets finansiella ställning stärks. Inkomstpensionssystemets tillgångar och skulder sammanställs i slutet av varje år. I samband med detta beräknas det s.k. balanstalet genom att systemets tillgångar divideras med dess skulder. Om balanstalet understiger 1,0000 räknas pensionsrätter och utgående pensioner upp i en långsammare takt till dess att systemet är i balans. Vid slutet av 2024 uppgick tillgångarna i inkomstpensionssystemet till 13 093 miljarder kronor, varav avgiftstillgången stod för 10 962 miljarder kronor och buffertfonderna för 2 130 miljarder kronor. Pensionsskulden uppgick vid samma tillfälle till 11 196 miljarder kronor (se tabell 2.2).

Balanstalet för 2026, som baseras på 2024 års tillgångar och skulder, beräknas till 1,1695. Att balanstalet överstiger 1 beror på att systemets tillgångar var större än dess skulder per den 31 december 2024. Systemets balanstal för 2025 är sedan tidigare fastställt till 1,1206. I tabell 2.1 redovisas 2024 års och tidigare års resultat för inkomstpensionssystemet.

8

Tabell 2.1 |

Inkomstpensionssystemets tillgångar och skulder |

Skr. 2024/25:130 |

|

Miljarder kronor |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Beräkningsår |

2024 |

2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

2017 |

|

Balanseringsår |

2026 |

2025 |

2024 |

2023 |

2022 |

2021 |

2020 |

2019 |

|

|

|

|

|

|

|

|

|

|

|

Buffertfonderna |

2 130 |

1 950 |

1 826 |

2 004 |

1 696 |

1 596 |

1 383 |

1 412 |

|

Avgiftstillgång |

10 962 |

10 242 |

9 907 |

9 188 |

8 893 |

8 616 |

8 244 |

7 984 |

|

Summa |

13 093 |

12 193 |

11 733 |

11 192 |

10 589 |

10 213 |

9 627 |

9 396 |

|

tillgångar |

|

|

|

|

|

|

|

|

|

Pensionsskuld |

11 196 |

10 880 |

10 388 |

9 991 |

9 783 |

9 454 |

9 165 |

9 080 |

|

Över-/underskott |

1 897 |

1 313 |

1 345 |

1 201 |

806 |

758 |

463 |

315 |

|

Balanstal |

1,1695 |

1,1206 |

1,1295 |

1,1202 |

1,0824 |

1,0802 |

1,0505 |

1,0347 |

|

Källa: Pensionsmyndighetens årsredovisning för 2024, s. 111.

Som nämns påverkas inkomstpensionssystemets resultat (balanstalet) av ett antal samhällsekonomiska och demografiska faktorer. På kort sikt har sysselsättningens utveckling störst betydelse. Buffertfondernas värde- utveckling har också betydelse, vilket i sin tur är kopplat till utvecklingen på kapitalmarknaderna. På lång sikt har även demografiska faktorer stor betydelse för utvecklingen i balanstalet.

2.3Premiepensionssystemet

Premiepensionssystemet är ett fonderat system. Eftersom tillgångarna i systemet är fullt fonderade, påverkas behållningarna fullt ut av upp- och nedgångar i fondandelarnas värden. Inom systemet kan var och en själv välja hur de intjänade premiepensionsrätterna ska placeras. Vid slutet av 2024 fanns det omkring 425 fonder att välja mellan på premiepensionens fondtorg. Under 2022 infördes ett nytt regelverk för upphandling av fonder till fondtorget. Det inrättades en ny myndighet, Fondtorgsnämnden, som sedan dess upphandlar, förvaltar och granskar de valbara fonderna på fondtorget. Den första upphandlingen av fonder genomfördes i mars 2024.

Premiepension kan tas ut som antingen traditionell försäkring eller fond- försäkring. Traditionell försäkring innebär att den försäkrades fondandelar säljs av och att Pensionsmyndigheten tar över investeringsansvaret. Pensionen beräknas som ett livsvarigt garanterat nominellt belopp och om förvaltningen går bra även ett tilläggsbelopp. Fondförsäkring innebär att den försäkrade behåller sitt sparande i de valbara premiepensionsfonderna eller i förvalsalternativet. I fondförsäkringen räknas pensionsutbetal- ningarnas storlek årligen om med utgångspunkt i fondandelarnas värde i december. Följande år säljs det antal fondandelar som krävs för att finan- siera den beräknade premiepensionen. Om fondandelarnas värde ökar säljs färre andelar och om fondandelarnas värde minskar säljs fler andelar.

Sjunde AP-fondens roll

Sjunde AP-fonden är det statliga alternativet inom premiepensions-

systemet som förvaltar pensionsmedel åt de individer som inte själva aktivt

9

Skr. 2024/25:130 har valt fonder på fondtorget för premiepensionen eller åt individer som aktivt önskar ett långsiktigt pensionssparande i statlig regi. Sjunde AP-fonden har som främsta uppgift att förvalta premiepensionsmedel i det statliga förvalsalternativet, AP7 Såfa (Statens årskullsförvaltningsalter- nativ), där risken förändras med spararnas ålder. Sjunde AP-fonden utgår från två s.k. byggstensfonder, AP7 Aktiefond och AP7 Räntefond, och erbjuder sex fondportföljer, varav AP7 Såfa är förvalsalternativet, för den som själv vill välja risknivå på sitt sparande.

Sjunde AP-fonden regleras, liksom Första‒Fjärde AP-fonderna, i lagen om allmänna pensionsfonder. Fonden omfattas även av vissa bestäm- melser i lagen (2004:46) om värdepappersfonder.

I november 2022 beslutade riksdagen om lagändringar för Sjunde AP-fonden (prop. 2021/22:280, bet. 2022/23:SfU5, rskr. 2022/23:27). I samband med detta klargjordes också att målet för Sjunde AP-fondens förvaltning av fonder är detsamma som målet för premiepensionssystemet i stort. Målet är alltså att förvalsalternativet inom premiepensionen ska utgöra ett pensionssparande av hög kvalitet som ger en trygg pension. De fondmedel som Sjunde AP-fonden förvaltar ska placeras så att långsiktigt hög avkastning uppnås i förhållande till risken i placeringarna. Lagändringarna som trädde i kraft den 1 januari 2023 innebar också att Sjunde AP-fonden omfattas av motsvarande regler om föredömlig förvaltning av fondmedlen som övriga AP-fonder. Därutöver justerades fondens placeringsregler, bl.a. på så sätt att möjligheterna att placera medel i illikvida tillgångar utökades.

I avsnitt 6.6 beskrivs Sjunde AP-fondens verksamhet och resultat mer utförligt.

Premiepensionssystemets finansiella ställning

|

Vid |

utgången av |

2024 omfattade premiepensionssystemet |

drygt |

|

8,4 miljoner individer, |

varav |

ca 6,5 miljoner pensionssparare |

och |

|

ca 1,9 miljoner pensionärer.4 Totalt förvaltat kapital under 2024 uppgick |

|

till |

2 798,7 miljarder kronor, varav 2 712,3 miljarder |

kronor |

i |

fond- |

|

försäkring och 86,4 miljarder kronor i traditionell försäkring. Den kraftiga |

|

ökningen av tillgångarnas värde beror i huvudsak på en positiv |

|

börsutveckling under 2024 men även på tillförda medel avseende nya |

|

pensionsrätter. Värdeutvecklingen i fondförsäkringen för 2024 uppgick till |

|

505,9 miljarder kronor, vilket motsvarar en genomsnittlig avkastning på |

|

23,4 procent mätt som tidsviktad årsavkastning5. En stor del av kapitalet i |

|

fondförsäkringen är placerat i aktier och ökningen av tillgångarna jämfört |

|

med 2023 var en följd av en positiv börsutveckling under 2024. |

|

Värdeutvecklingen i fondförsäkringen sedan start den 13 december 2000 |

|

har gett en genomsnittlig årlig avkastning på 6,8 procent mätt som |

|

tidsviktad avkastning. Den goda genomsnittliga avkastningen beror på den |

|

långsiktiga positiva utvecklingen på aktiemarknaden. |

|

|

|

|

Sjunde AP-fonden är den enskilt största fondförvaltaren i premie- |

|

pensionssystemet. |

AP7 |

Såfa |

fondkapital motsvarar |

50,4 |

procent |

|

4 Pensionsmyndigheten, Årsredovisning 2024, s. 172. |

|

|

|

10 |

5 Tidsviktad årsavkastning visar en fonds årliga avkastning, utan hänsyn tagen till att |

|

insättningar, men även utbetalningar, har gjorts under sparperioden. |

|

|

|

(48,1 procent 2023) av det totala fondkapitalet i premiepensionssystemet Skr. 2024/25:130 fondförsäkringsrörelse.6 Vid 2024 års slut förvaltade Sjunde AP-fonden

totalt 1 439,9 miljarder kronor (1 105,6 miljarder kronor 2023), varav 1 288,9 miljarder kronor i AP7 Aktiefond och 151,0 miljarder kronor i AP7 Räntefond.

Under 2024 uppgick avkastningen för Sjunde AP-fondens sparare, med majoriteten av spararna (95 procent) i AP7 Såfa, i genomsnitt till 27,3 pro- cent, vilket kan jämföras med att de privata premiepensionsfonderna i genomsnitt gav en avkastning på 19,2 procent. Skillnaden förklaras bl.a. av att AP7 Såfa sammantaget har en högre aktiemarknadsexponering och en högre valutaexponering än de privata premiepensionsfonderna. Risken (mätt som standardavvikelse under den senaste 24-månadersperioden) har för AP7 Såfa varit 10,8 procent jämfört med 8,2 procent för de privata premiepensionsfonderna.

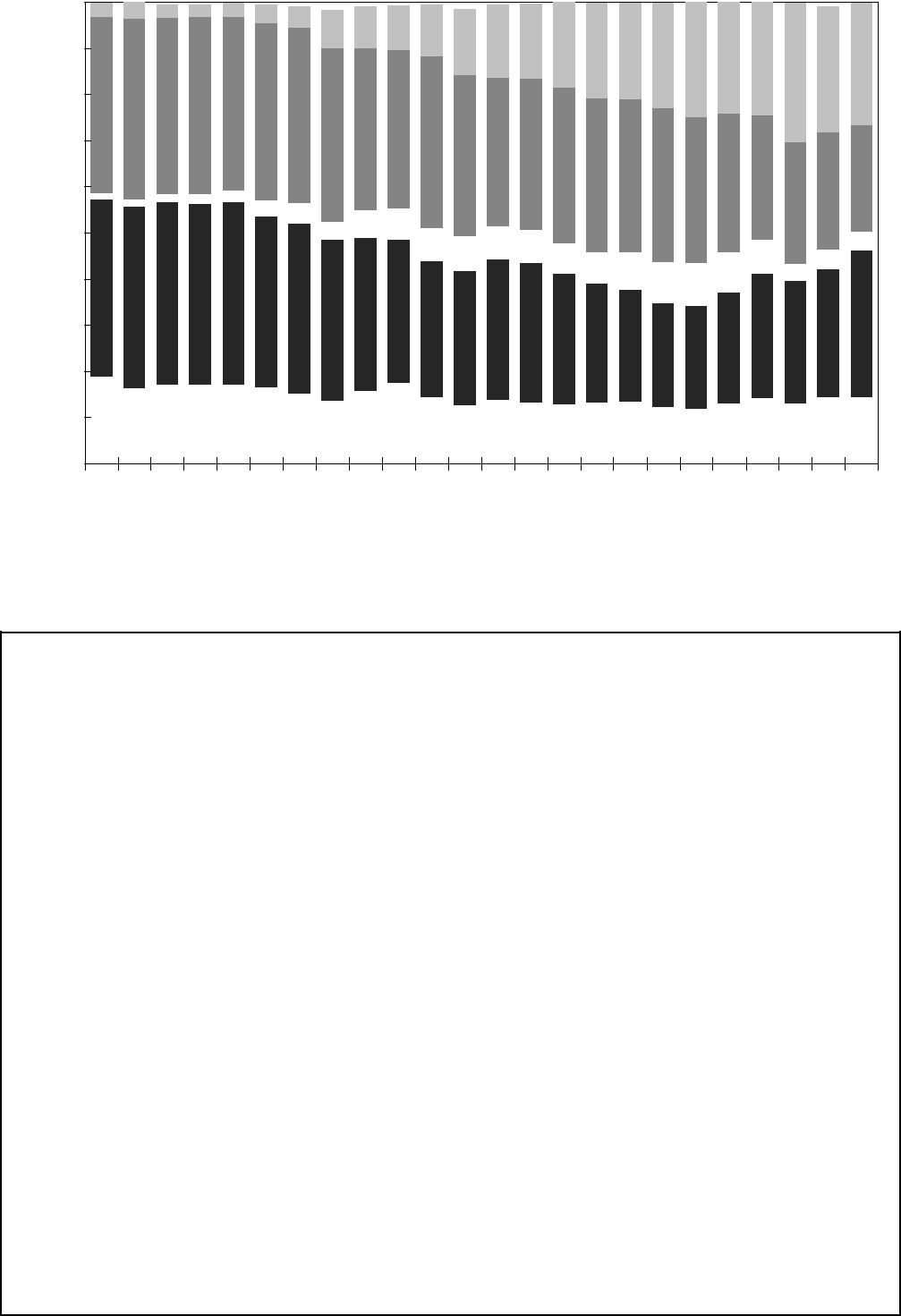

I slutet av 2024 förvaltade Sjunde AP-fonden 53 procent av det totala premiepensionskapitalet, se figur 2.2. Som framgår av figuren har Sjunde AP-fondens andel av det totala kapitalet ökat sedan 2014. Trenden med procentuell förskjutning av antal sparare och kapital till Sjunde AP-fonden och AP7 Såfa fortsatte under 2024. Ökningen beror dels på att flera yngre sparare inte gör egna fondval, dels på att kapitalet från avregistrerade fonder som inte flyttas till upphandlade fonder ofta går till förvalet.

Figur 2.2 |

|

|

Utvecklingen av det totala kapitalet i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

premiepensionssystemet |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31,1 |

|

|

|

32,8 |

|

|

|

36,7 |

|

|

|

37,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

42,2 |

|

|

|

41,5 |

|

|

|

42,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

44,6 |

|

|

|

45,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

47,5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

3,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,9 |

|

|

|

|

|

|

4,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

66,2 |

|

|

|

64,3 |

|

|

|

61,2 |

|

|

|

58,4 |

|

|

|

53,9 |

|

|

|

54,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

53,1 |

|

|

|

50,5 |

|

|

|

49,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

46,9 |

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2015 |

2016 |

|

|

|

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

|

2022 |

2023 |

2024 |

|

|

|

|

|

|

|

|

|

|

|

|

Övriga fonder |

|

|

AP7 Räntefond |

AP7 Aktiefond |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Källa: Arkwright bilaga 9 (grunddata från Sjunde AP-fonden).

En utförlig beskrivning av det allmänna pensionssystemet finns i Pensions- myndighetens årsredovisning 2024.

6 Pensionsmyndigheten, Årsredovisning 2024, s. 155–156. |

11 |

Skr. 2024/25:130 3 |

Buffertfondernas samlade resultat |

Buffertfonderna har två olika roller:

att vara buffert för hantering av över- och underskott i inkomstpensions- systemet

att bidra till inkomstpensionssystemets långsiktiga finansiering.

I detta avsnitt utvärderas hur buffertfonderna har uppfyllt de båda rollerna.

3.1Rollen som buffert för hantering av över- och underskott

Regeringens bedömning: Första–Fjärde AP-fonderna har uppfyllt rollen som buffert genom att hantera löpande avgiftsmedel och utbetalningar för inkomstpensionssystemets räkning. Fonderna har haft den betalningsberedskap som behövts för uppgiften.

Skälen för regeringens bedömning: Rollen som buffert finns eftersom de löpande inbetalningarna av pensionsavgifter inte är lika stora som utbetalningarna av inkomstpension till dagens pensionärer. När inbetal- ningarna till systemet är större än utbetalningarna sparas överskottet i Första–Fjärde AP-fonderna. På motsvarande sätt tas medel från fonderna när utbetalningarna är större än inbetalningarna. Sjätte AP-fonden är också en buffertfond men har inga betalningsflöden gentemot inkomstpensions- systemet.

I figur 3.3 redovisas de årliga nettoflödena mellan inkomstpensions- systemet och Första–Fjärde AP-fonderna efter administrationskostnader.

12

Figur 3.1 |

|

|

|

Nettoflödet mellan inkomstpensionssystemet och |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Skr. 2024/25:130 |

|

|

|

|

|

|

|

Första–Fjärde AP-fonderna |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Miljarder kronor, utfall 2001–2024, prognos 2025–2028 |

|

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

7 |

7 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-14 |

|

|

|

|

|

-20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-16 -17 |

|

|

-16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-16 |

-15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-21 -21 |

|

|

|

|

|

|

|

|

|

|

|

|

-20 -21 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-28 |

|

|

|

|

-27 |

-30 |

-28 -27 |

|

|

-31 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-33 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2011 |

|

|

2013 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2012 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

2024 |

2025 |

|

2026 |

|

2027 |

|

2028 |

|

|

Källa: Pensionsmyndigheten. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Under 2024 överfördes netto från Första–Fjärde AP-fonderna till inkomst- pensionssystemet efter administrationskostnader drygt 9 miljarder kronor, vilket är knappt 11 miljarder mindre än föregående år. Av figur 3.1 framgår att inbetalningarna till pensionssystemet var större än utbetalningarna under de första åtta åren (2001‒2008) med det nuvarande pensionssystemet. Under denna period tillfördes AP-fonderna sammanlagt 50,7 miljarder kronor. År 2009 vände betalningsströmmarna och under åren 2009‒2024 användes sammanlagt 352,6 miljarder kronor från AP-fonderna för att finansiera pensionsutbetalningar och administrations- kostnader. För hela perioden 2001‒2024 har nettoutflödet från AP-fonderna till inkomstpensionssystemet uppgått till 302 miljarder kronor (inklusive administrationskostnader). En viktig förklaring till underskotten sedan 2009 är att den stora generationen med personer födda på 1940-talet har börjat ta ut allmän pension. Enligt Pensions- myndighetens prognoser kommer Första–Fjärde AP-fonderna att fortsätta att bidra till finansieringen av inkomstpensionerna under överskådlig framtid. Under 2025 beräknas överföringen uppgå till 15,8 miljarder kronor, vilket motsvarar ca 0,8 procent av fondvärdet vid årets början. Under åren 2025–2028 beräknas överföringen sammanlagt uppgå till 57 miljarder kronor, vilket är lägre än förra årets prognos.

3.2Rollen som långsiktig finansiär

Regeringens bedömning: Buffertfonderna har bidragit positivt till inkomstpensionssystemets långsiktiga finansiering. Sedan nuvarande system inrättades 2001 har den genomsnittliga avkastningen efter

kostnader uppgått till 6,3 procent per år. Detta har bidragit till att

13

Skr. 2024/25:130 buffertkapitalets andel av tillgångarna i inkomstpensionssystemet har ökat från ca 10 procent 2001 till drygt 16 procent 2024. Ökningen har bidragit till att tillgångarna överstigit skulderna under samtliga år förutom 2008, 2009 och 2012.

Skälen för regeringens bedömning

Resultatuppföljning

Första–Fjärde AP-fonderna började agera i sina roller som buffertfonder den 1 januari 2001, men det dröjde till senare under det året innan fonderna hade implementerat sina långsiktiga investeringsportföljer. Första–Fjärde AP-fonderna utvärderas därför över perioden den 1 juli 2001–31 decem- ber 2024. Första–Fjärde och Sjätte AP-fondernas gemensamma påverkan på inkomstpensionssystemet utvärderas över perioden den 1 januari 2001–31 december 2024.

Under 2024 uppgick det samlade resultatet för buffertfonderna till 188 miljarder kronor efter kostnader. Fondernas samlade aktieinnehav, räntebärande tillgångar och alternativa tillgångar har bidragit till den positiva utvecklingen av buffertfondernas resultat under 2024. I synnerhet bidrog globala aktier positivt där en betydande del av avkastningen kom från investeringar i amerikanska teknikbolag.

Även på lång sikt har framför allt en hög andel aktier bidragit till buffertfondernas positiva resultat. Åren efter den globala finanskrisen 2008 står för ca 96 procent av det ackumulerade resultatet. Under 2008 föll världens aktiemarknader med ca 40 procent. Åren därefter präglades av en expansiv penningpolitik med låga räntor. Tillsammans med en god global ekonomisk tillväxt bidrog detta till en långvarig börsuppgång. Covid-19-pandemin 2020 fick dock dramatiska effekter på den ekonomiska utvecklingen över hela världen. I Sverige satte Riksbanken in ett stort antal åtgärder under 2020 för att mildra de ekonomiska effekterna av covid-19-pandemin och stödja svensk ekonomi. En stark ökning av inflationstakten som inleddes 2021 innebar under 2022 slutet på en period med låga eller negativa räntor och kvantitativa lättnader, som understött värderingar av riskfyllda finansiella tillgångar sedan den globala finans- krisen 2008. Den globala ekonomiska aktiviteten mattades under 2024 av i stora delar av omvärlden, och flera stora centralbanker sänkte sina styrräntor.

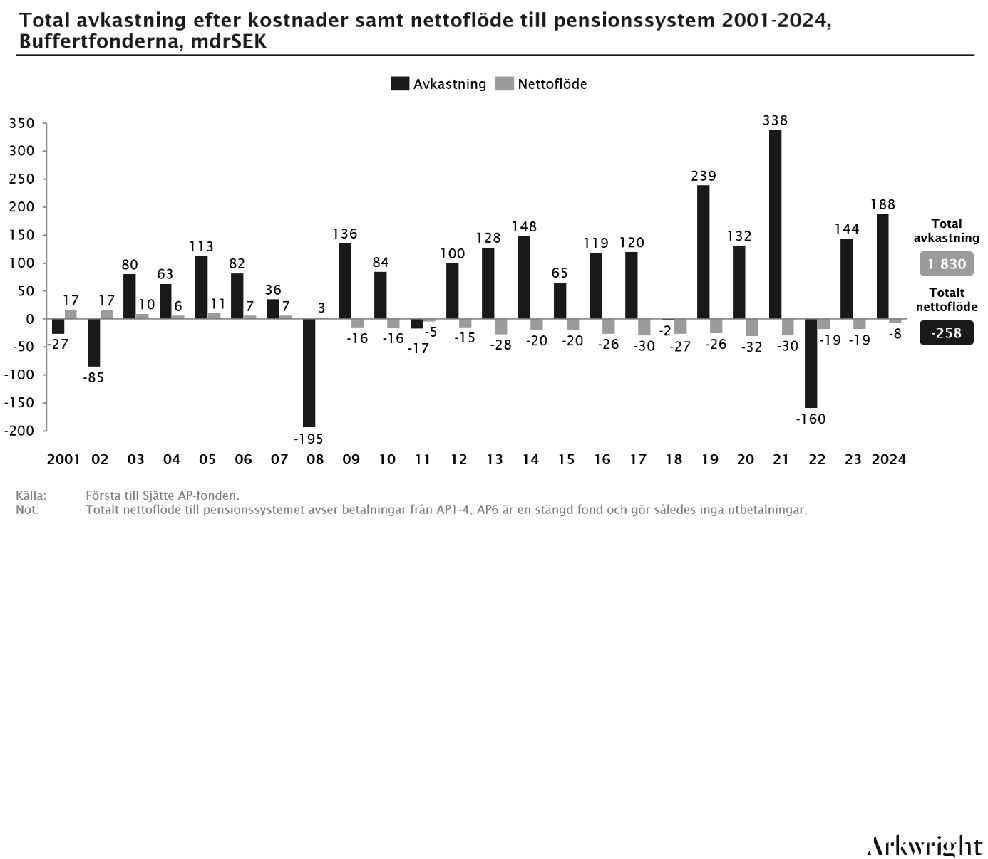

Vid utgången av 2024 uppgick det buffertfondernas ackumulerade resultat till 1 829 miljarder kronor sedan det nuvarande pensionssystemet infördes 2001.

På samma sätt som de senaste årens starka utveckling på aktie- marknaden t.o.m. 2021 har bidragit till buffertfondernas positiva resultat, fick de kraftiga nedgångarna på världens aktiemarknader 2001–2002, 2008 och 2022 resultatet att falla betydligt. Buffertfondernas resultat i miljarder kronor redovisas i figur 3.2.

14

Figur 3.2 |

|

|

|

Buffertfondernas samlade resultat efter kostnader |

|

|

|

|

|

|

Skr. 2024/25:130 |

|

|

|

|

|

Miljarder kronor |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

338 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

240 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

188 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

135 |

|

|

|

|

|

|

|

|

147 |

|

|

|

|

|

|

|

|

|

|

132 |

|

|

|

|

|

144 |

|

|

|

|

|

|

|

|

|

|

|

113 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

128 |

|

|

118 121 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

101 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80 |

|

|

82 |

|

|

|

|

|

|

|

83 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

63 |

|

|

36 |

|

|

|

|

|

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-17 |

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-100 |

|

-85 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

-194 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2002 |

|

|

|

|

|

|

|

|

|

|

2008 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

2023 |

2024 |

|

Källa: Arkwright bilaga 9 (grunddata från Första–Fjärde och Sjätte AP-fonderna).

I figur 3.3 redovisas buffertfondernas samlade resultat (efter kostnader) uttryckt i procent. Avkastningen (resultatet) för 2024 uppgick till 9,5 procent, samtidigt som den genomsnittliga årliga avkastningen uppgick till 6,3 procent sedan start 2001. Det enskilda året med lägst avkastning var under finanskrisåret 2008 då buffertfonderna visade sitt historiskt sämsta resultat, vilket var -21,6 procent. Årets resultat beror framför allt på en stark aktiemarknad, där t.ex. globala aktier ökade med ca 31 procent och svenska aktier med ca 9 procent samtidigt som svenska och amerikanska statsobligationer ökade med ca 5 respektive 11 procent.

Figur 3.3 |

|

|

|

|

Buffertfondernas samlade avkastning efter kostnader |

|

|

|

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19,4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,2% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

17,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|