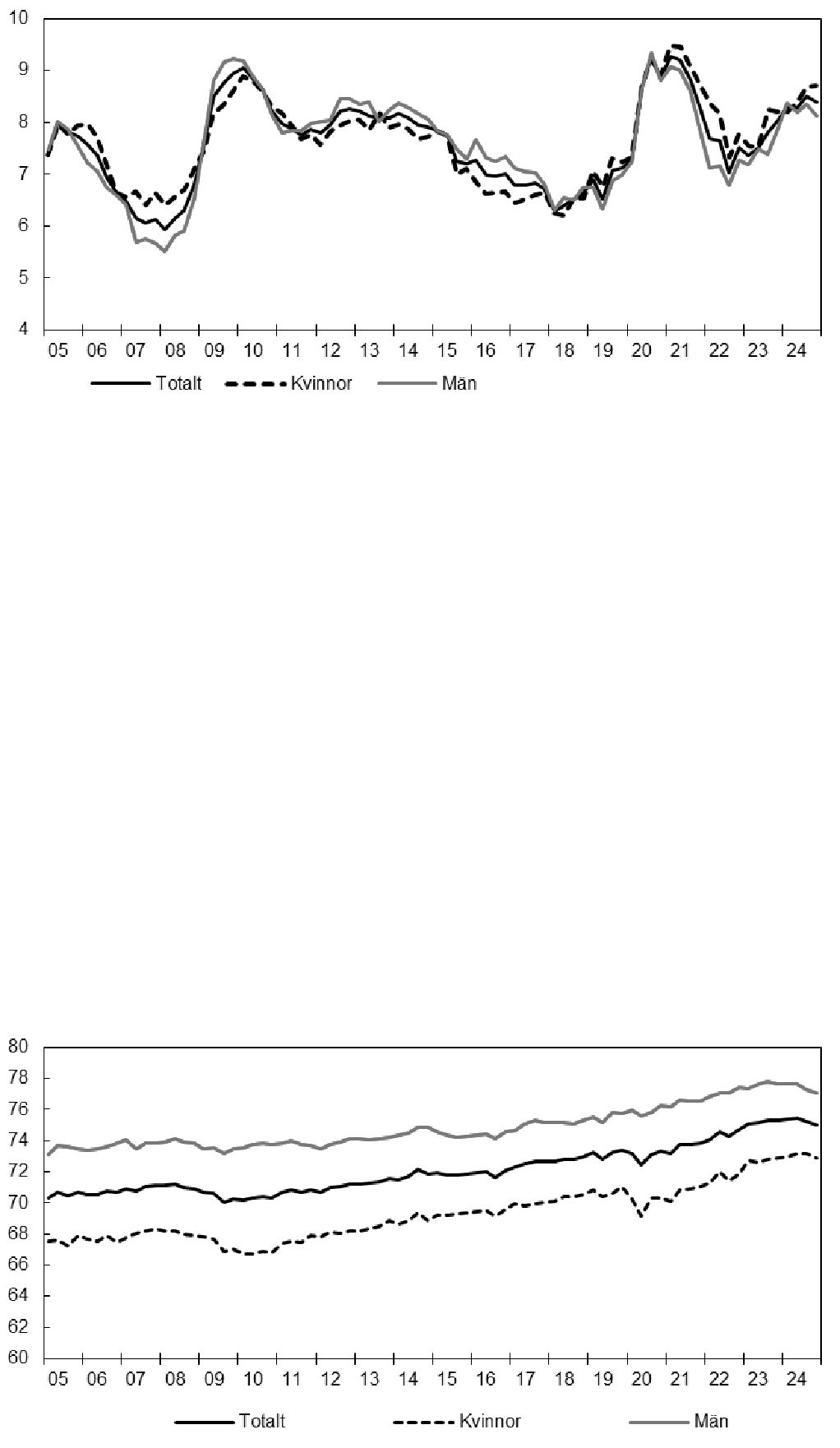

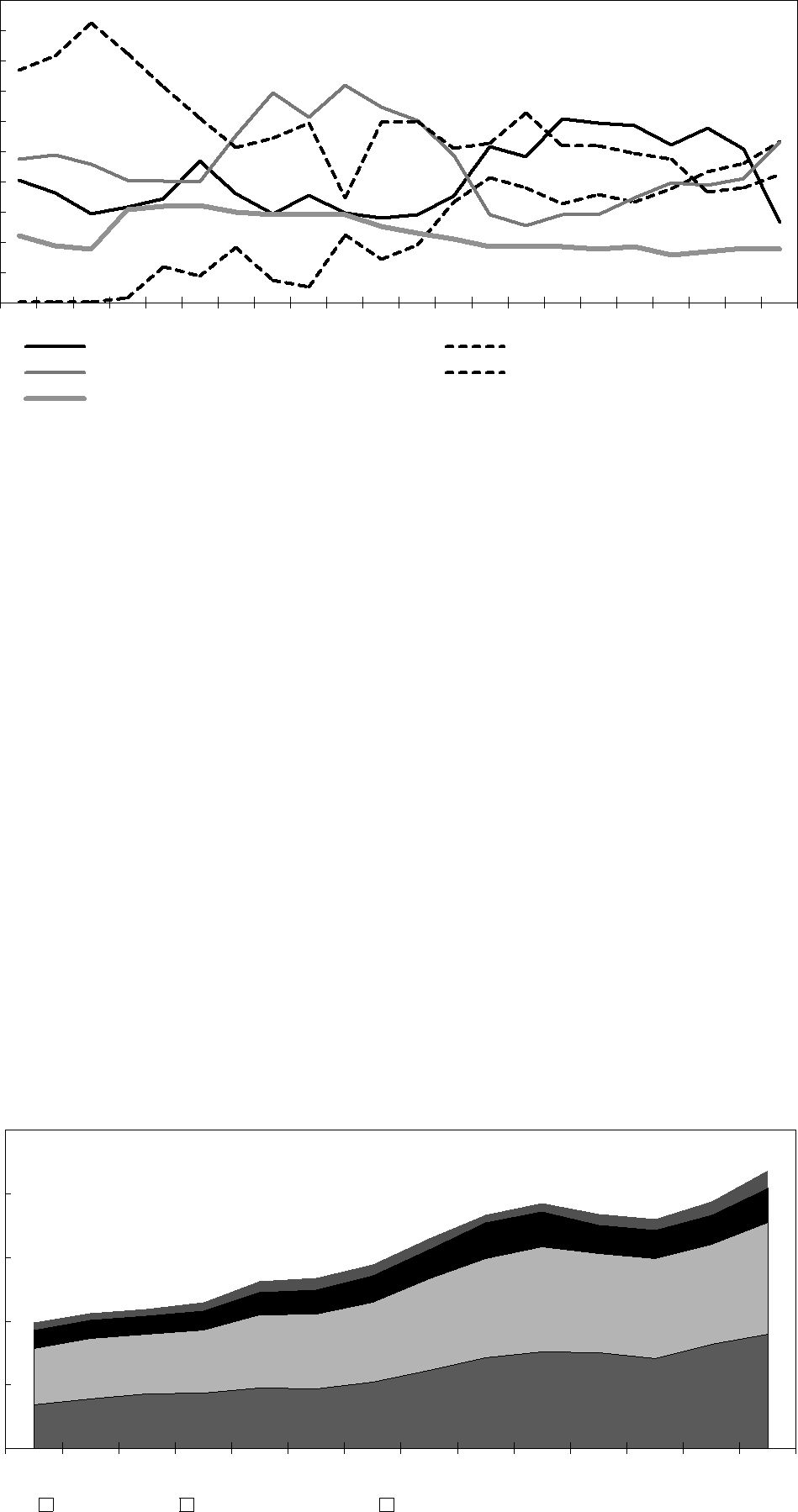

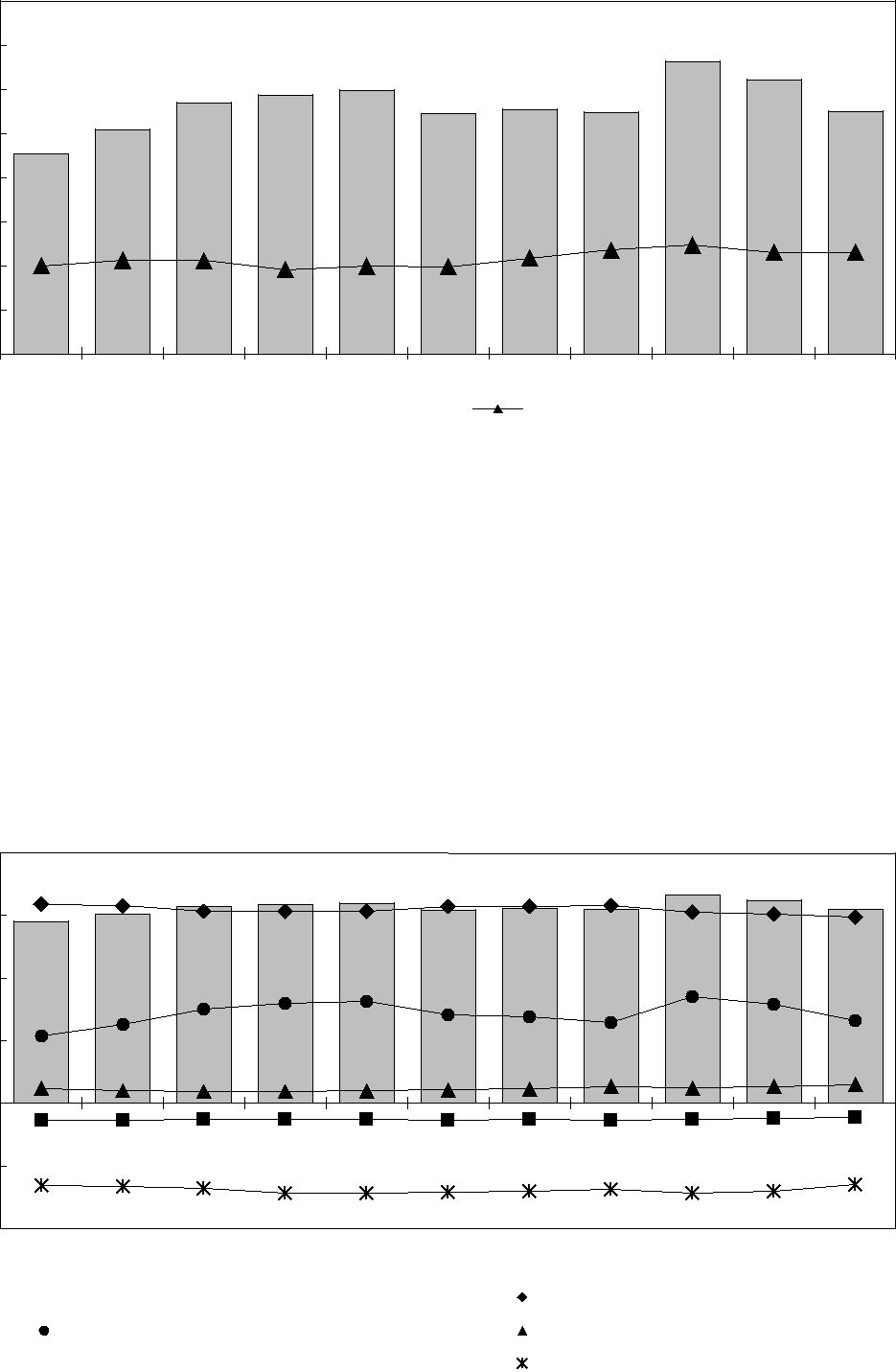

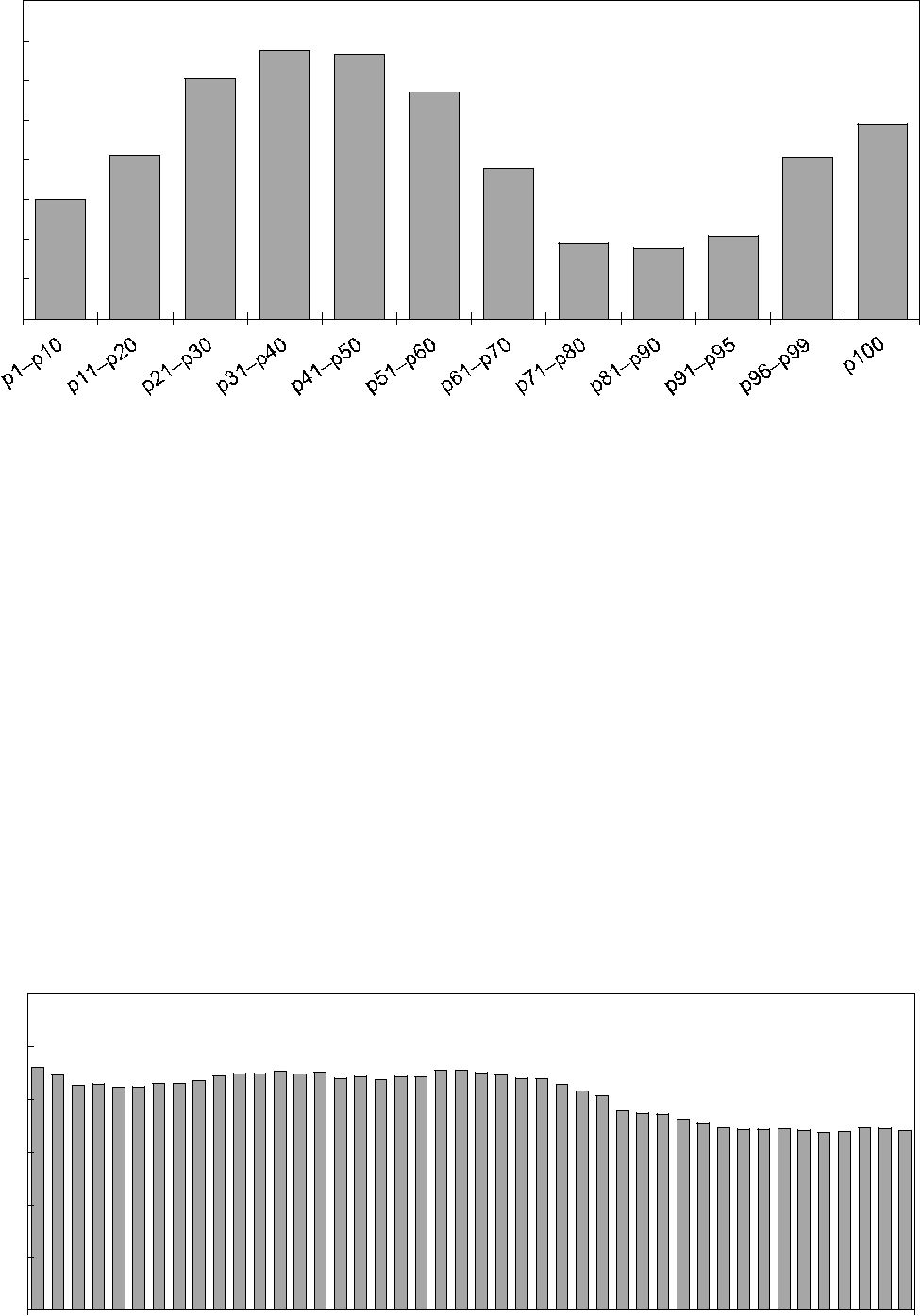

Prop. 2024/25:100 Bilaga 2

Tabell a.3 Reformer som beaktas vid beräkning av politikens effekter på drivkrafterna till arbete och på hushållens ekonomi

2025

Förstärkt jobbskatteavdrag

Sänkt skatt för pensionärer (förstärkning av det förhöjda grundavdraget)

Skattefri grundnivå för sparande på investeringssparkonto och i kapitalförsäkring

Avtrappat ränteavdrag för lån utan säkerhet

Höjt tak i arbetslöshetsersättningen från den 1 augusti 2025

Förlängt tillfälligt tillägg till bostadsbidraget för barnfamiljer

Höjd sjuk- och rehabiliteringspenning i särskilda fall samt höjt boendetillägg

Tillfälligt höjd subventionsgrad för rotavdraget

Höjd lärlingsersättning

Borttaget flyktingundantag i sjuk- och aktivitetsersättningen

Ändrade beloppsgränser för räntefördelning för enskilda näringsidkare

Förändring i public serviceavgiften

Sänkt subventionsgrad för installation av solceller

Sänkt energiskatt på bensin och diesel

Justerad reduktionsplikt

Sänkt skatt för husbilar

2024

Förstärkt jobbskatteavdrag

Pausad uppräkning av skiktgränsen för statlig inkomstskatt

Höjd åldersgräns för jobbskatteavdrag för äldre från 65 till 66 år

Sänkt skatt för pensionärer (förstärkning av det förhöjda grundavdraget)

Kompensation till personer födda 1957 till följd av höjd åldersgräns för förhöjt grundavdrag

Bibehållande av förhöjd nivå på arbetslöshetsersättningen

Förlängt tillfälligt tillägg till bostadsbidraget för barnfamiljer

Tillfälligt höjt tak för rotavdrag

Sänkt energiskatt på bensin och diesel

Justerad reduktionsplikt

Förändringar i beskattningen av alkohol och tobak

2023

Bibehållande av förhöjd nivå på arbetslöshetsersättningen

Förlängt och förstärkt tillfälligt tillägg till bostadsbidraget för barnfamiljer

Förstärkt jobbskatteavdrag för äldre

Elstöd (elstöd till hushåll i södra och mellersta Sverige och elstöd till hushåll i hela landet)

Förändringar i reseavdraget

Höjd subventionsgrad för installation av solceller

Förändringar i beskattningen av alkohol och tobak

Sänkt energiskatt på bensin och diesel

Anm.: Övergången till den nya inkomstbaserade arbetslöshetsförsäkringen (prop. 2023/24:128), som träder i kraft den 1 oktober 2025, beaktas inte i beräkningarna då effekterna av de nya reglerna kommer att vara väldigt begränsade 2025.