Beslutad:

Diarienummer: 2022/0892

RiR 2023:26

Till: Riksdagen

Härmed överlämnas enligt 9 § lagen (2002:1022) om revision av statlig verksamhet m.m. följande granskningsrapport:

Svart på vitt

– rotavdragets kostnader och effekter

Riksrevisionen har granskat om regeringen har utformat rotavdraget så att det på ett varaktigt och effektivt sätt ökar arbetsutbudet och minskar svartarbetet. Resultatet av granskningen redovisas i denna granskningsrapport. Den innehåller slutsatser och rekommendationer som avser regeringen.

Riksrevisor Helena Lindberg har beslutat i detta ärende. Revisionsdirektör Krister Jensevik har varit föredragande. Revisor Hedvig Wurnell och enhetschef Håkan Jönsson har medverkat i den slutliga handläggningen.

Helena Lindberg

Krister Jensevik

För kännedom

Regeringskansliet; Finansdepartementet

Riksrevisionen

Riksrevisionen

Innehåll

| Sammanfattning | 5 | |

| 1 | Inledning | 7 |

| 1.1 | Motiv till granskning | 7 |

| 1.2 | Övergripande revisionsfråga och avgränsningar | 7 |

| 1.3 | Bedömningsgrunder | 8 |

| 1.4 | Metod och genomförande | 10 |

| 2 | Bakgrund | 13 |

| 2.1 | Rotavdragets konstruktion | 13 |

| 2.2 | Fakturamodellen gör rotavdraget enkelt att använda | 14 |

| 2.3 | Rotavdraget blev en större kostnad på budgeten än planerat | 15 |

| 2.4 | Teori om hur rotavdraget kan öka arbetsutbudet | 16 |

| 2.5 | Teori om hur rotavdraget kan minska svartarbetet | 17 |

| 3 | Rotföretagen och branschens utveckling | 18 |

| 3.1 | Rottjänsterna utförs i huvudsak av små byggföretag | 19 |

| 3.2 | Stark försäljningsökning i de små byggföretagen | 23 |

3.3Rotavdraget har en relativt liten påverkan på företagens

| nettoomsättning | 25 |

| 3.4 Tilltagande konkurrens för små byggföretag | 30 |

3.5Relativt få personer från utanförskap får anställning i små

| byggföretag | 33 | |

| 4 | Rotavdrag och hushållens arbetsutbud | 35 |

| 4.1 | De flesta rotavdrag rör mindre belopp | 35 |

| 4.2 | Många rottjänster hade köpts vitt även utan rotavdrag | 38 |

| 4.3 | Begränsad påverkan på hushållens arbetsutbud | 42 |

| 5 | Svarta rottjänster och svarta löner i rotföretag | 47 |

| 5.1 | Tydliga problem med svartarbete i början på |

48 |

| 5.2 | Hushållens efterfrågan på svarta rottjänster har minskat | 50 |

| 5.3 | Svarta löner och annan brottslighet har ökat i rotföretagen | 53 |

| 5.4 | Svårbestämd effekt på svartarbetet | 59 |

| 6 | Rotavdraget och den offentliga budgeten | 63 |

6.1Rotavdraget medför en betydande kostnad för den offentliga

| budgeten | 63 |

6.2Statens kostnad vid olika avvägningar av maximalt avdragsbelopp

| och subventionsgrad | 65 |

Riksrevisionen

| 7 | Slutsatser och rekommendationer | 68 |

7.1Rotavdraget har begränsad möjlighet att öka arbetsutbudet på ett

| betydande sätt | 68 |

| 7.2 Rotavdraget är inte det effektivaste sättet att motverka svartarbetet | 70 |

7.3Rotavdraget skapar för lite skatteintäkter för att uppnå en

| betydande självfinansieringsgrad | 71 |

7.4Rotavdraget kan bli mer kostnadseffektivt med ett lägre maximalt

| avdragsbelopp | 71 | |

| 7.5 Rekommendationer | 73 | |

| Referenslista | 74 | |

| Bilaga 1. | Könsuppdelad statistik | 77 |

| Bilaga 2. | Beräkning av skatteintäkter | 78 |

Elektroniska bilagor

Till rapporten finns bilagor i

Bilaga 3. Effektstudie av rotbranschens nettoomsättning

Bilaga 4. Effektstudie av rotköparnas inkomster

Riksrevisionen

Sammanfattning

Riksrevisionen har granskat om rotavdraget har minskat svartarbetet samt ökat arbetsutbudet för de hushåll som använder rotavdrag. Riksrevisionen bedömer att rotavdraget har haft en relativt stor betydelse för att minska efterfrågan på svarta hantverkartjänster, men däremot haft en mycket begränsad effekt när det gäller att öka arbetsutbud och inkomster. Granskningen visar även att det finns tydliga tecken på att användningen av svarta löner och annan typ av brottslighet har ökat i byggindustrin.

Riksrevisionens övergripande slutsats är att rotavdraget i sin nuvarande utformning inte skapar tillräckligt stora skatteintäkter genom minskat svartarbete och ökat arbetsutbud för att motivera statens kostnader för rotavdrag. Granskningens resultat tyder på att det vore kostnadseffektivt att sänka det maximala rotavdraget per person och år.

I granskningen har Riksrevisionen undersökt rotavdragets långsiktiga och strukturella mål som riksdagen beslutade vid införandet 2009. Tidigare har rotavdrag med olika utformningar använts som tillfälliga konjunkturstöd.

Rotavdraget har minskat hushållens efterfrågan på svarta hantverkartjänster relativt mycket

Riksrevisionen bedömer att rotavdraget har haft relativt stor betydelse för att hushållen i lägre utsträckning efterfrågar svarta hantverkartjänster jämfört med för 20 år sedan. Det är dock svårt att mer precist avgöra rotavdragets effekt på svartarbetet eftersom det av naturliga skäl inte finns fullständig kunskap om svartarbetets omfattning. På basis av de uppgifter som ändå finns tillgängliga framstår dock statens kostnader för rotavdrag som väl stora i förhållande till de effekter som uppnås mot svartarbete. Det kostar staten mycket att åstadkomma den minskning av svartarbetet som nu uppnås.

Förekomsten av svarta löner i byggbranschen kan motverkas bättre på andra sätt än med rotavdrag

Samtidigt som hushållen har minskat sin efterfrågan på svarta tjänster, har användningen av svarta löner ökat inom byggindustrin. Utvecklingen är särskilt framträdande bland små byggföretag som också utför huvuddelen av alla rottjänster. Det innebär att många rottjänster som hushållen uppfattar som vita i konsumentled i själva verket betalas med svarta löner i något eller flera led bortom

Riksrevisionen 5

konsumentledet. Därtill har problemen med arbetslivskriminalitet ökat kraftigt i byggindustrin. Riksrevisionen bedömer att andra insatser än rotavdraget krävs för att motverka den typ av svartarbete och annan brottslighet som nu finns i flera av rotföretagen och i andra delar av byggindustrin.

Rotavdraget har marginell påverkan på hushållens arbetsutbud och inkomster

Granskningen visar att rotavdraget har låg träffsäkerhet och därmed endast i begränsad utsträckning kan bidra till att öka arbetsutbudet för de hushåll som gör rotavdrag. Det beror bland annat på att en tredjedel av hushållen som använder rotavdrag är pensionärer, personer som inte förvärvsarbetar eller personer i hushåll med mycket höga inkomster. För många hushåll är det dessutom svårt att utföra arbetet själv, eftersom flera av de tjänster som de får göra rotavdrag för kräver relativt hög grad av specialkunskap. Sammantaget betyder det att en stor del av tjänsterna med rotavdrag hade köpts på marknaden även om rotavdraget inte funnits och att endast en begränsad mängd extratid frigörs till marknadsarbete.

Vidare tyder Riksrevisionens statistiska undersökning på att hushåll med möjlighet att göra rotavdrag inte har ökat sina arbetsinkomster. Sammantaget pekar resultaten på att rotavdraget inte leder till att användarna av rotavdrag ökar sitt arbetsutbud i någon nämnvärd omfattning.

Rotavdragets kostnader bör anpassas efter de effekter som uppnås mot svartarbete

År 2023 var subventionsgraden 30 procent av arbetskostnaden inklusive moms och det maximala avdragsbeloppet 50 000 kronor per person. Kostnaderna för rotavdraget bör anpassas efter den effekt som uppnås mot svartarbete, eftersom det inte bedöms ha någon betydande effekt på köparnas samlade arbetsutbud. För att minska statens kostnader är det effektivt att sänka det maximala avdraget per person.

Rekommendationer

Riksrevisionen rekommenderar regeringen att minska rotavdraget genom att utforma det så att dess kostnadseffektivitet ökar i förhållande till målsättningen att motverka svartarbete. Det kan till exempel ske genom en sänkning av det maximala rotavdraget per person och år.

6 Riksrevisionen

1 Inledning

År 2009 infördes rotavdraget som en permanent åtgärd för att långsiktigt och strukturellt minska svartarbetet och öka arbetsutbudet. Tidigare hade rotavdrag använts periodvis som tillfälliga konjunkturstöd. Granskningen syftar till att bedöma om rotavdraget på ett effektivt sätt uppnått de mål som angavs av regeringen och riksdagen när avdraget infördes permanent.

Rotavdraget är en skattereduktion som riktar sig till ägare och innehavare av småhus, ägarlägenheter eller bostadsrätter. Skattereduktionen möjliggör ett avdrag med 30 procent av arbetskostnaden för reparationer, underhåll och om- och tillbyggnader.1 Reformen motiverades utifrån ekonomisk teori som säger att ökad specialisering leder till ökad effektivitet för både individ och samhälle. Genom att minska skatteskillnaden mellan marknadsarbete och hemarbete kan specialisering främjas. Om skatteskillnaden däremot är stor kommer en del hushåll att välja att utföra arbetet själva i stället eller att köpa tjänsten på den svarta marknaden.

1.1Motiv till granskning

Rotreformen är en av de större reformerna som har genomförts under de senaste 20 åren. De huvudsakliga motiven till granskningen är att rotavdragets mål om att minska svartarbetet och öka hushållens arbetsutbud endast delvis har utvärderats tidigare och att statens direkta kostnader för rotavdrag har blivit betydligt högre än vad som planerades vid införandet.

1.2Övergripande revisionsfråga och avgränsningar

Detta är den övergripande revisionsfrågan:

Har regeringen utformat rotavdraget så att det på ett varaktigt och effektivt sätt ökar arbetsutbudet och minskar svartarbetet?

Granskningsfrågan besvaras med hjälp av tre delfrågor:

1.Har regeringen utformat rotavdraget så att det i betydande omfattning bidrar till att öka arbetsutbudet?

2.Har regeringen utformat rotavdraget så att det på ett effektivt sätt bidrar till att motverka svartarbetet i sektorn för hantverkartjänster?

3.Har rotavdraget en betydande grad av självfinansiering?

1Prop. 2008/09:178; prop. 2015/16:1, bilaga 4; 11 kap. 14 § skatteförfarandelagen (2011:1244).

Riksrevisionen 7

Granskningen omfattar inte den skatteadministration eller skattekontroll som Skatteverket bedriver avseende rotavdraget. Dessa områden omfattas just nu av en utredning som regeringen tillsatte i juni 2022. Utredningens uppdrag handlar om att föreslå åtgärder som motverkar fusk och arbetslivskriminalitet2 inom bland annat rut- och rotbranschen.3

1.3Bedömningsgrunder

Utgångspunkten för granskningen är budgetlagen (2011:203) som anger att hög effektivitet ska eftersträvas och god hushållning ska iakttas i statens verksamhet.4 Riktlinjerna för skattepolitikens inriktning som riksdagen beslutade om 2008 och 2015 är också viktiga utgångspunkter i granskningen.5

Det huvudsakliga mål som regering och riksdag angav vid införandet av rotavdraget var att långsiktigt och strukturellt minska svartarbetet och öka arbetsutbudet.6 Det är främst köparnas arbetsutbud som förväntas öka enligt det ursprungliga målet och tankarna bakom reformen.7

I samband med att avdragsnivån sänktes 2016, från 50 procent till 30 procent, tonade regeringen ned de ursprungliga målen med reformen. Regeringen bedömde att många av de arbeten som utförs inom ramen för rotavdraget kräver kvalificerad arbetskraft och därmed inte hade utförts av köparen själv, även om rotavdraget inte funnits. Samtidigt framhöll regeringen att minskat svartarbete inte ensamt kan vara skäl för en skattesubvention. Detta tolkar Riksrevisionen som att rotavdragets mål om att öka arbetsutbudet fortfarande gäller, även om det i viss mån är nedtonat.8

Vidare bedömde regeringen att de statsfinansiella kostnaderna som subventionsgraden på 50 procent medförde översteg rotavdragets positiva effekter. Detta motiverade, enligt regeringen, en sänkning av subventionsgraden till

30 procent, vilket kunde frigöra resurser till mer angelägna ändamål.9 Riksdagen ställde sig bakom regeringens förslag att begränsa rotavdraget och konstaterade att

2

3

4

5

6

7

8

9

Innebörden av begreppet arbetslivskriminalitet diskuteras vidare i avsnitt 5.3.2. Dir. 2022:68.

1 kap. 3 § budgetlagen (2011:203).

Prop. 2007/08:100, bet. 2007/08:FiU20, rskr. 2007/08:259; prop. 2014/15:100, bet. 2014/15:FiU20, rskr. 2014/2015:254.

Prop. 2008/09:178, bet. 2008/09:SkU32, rskr. 2008/09:246. Prop. 2008/09:178, s.

Prop. 2015/16:1, s.

8 Riksrevisionen

förslaget grundade sig i de riktlinjer för skattepolitiken som riksdagen ställt sig bakom våren 2015.10

Sammantaget bedömer Riksrevisionen att de ursprungliga målen med rotavdraget alltjämt utgör grunden för att motivera rotavdragets existens som en permanent åtgärd. Dessutom bedömer vi att de mål som regeringen angav i samband med sänkningen av rotavdragets subventionsgrad bör vara uppfyllda med den nuvarande subventionsgraden. Med andra ord tolkar vi riksdagens och regeringens intentioner som att kostnaderna för rotavdrag ska ligga på en rimlig nivå och att rotavdragets positiva effekter bör vara betydande, inte minst i relation till de statsfinansiella kostnaderna.

1.3.1 Bedömning av delfråga 1 – ökat arbetsutbud

Att köparna av rottjänster förväntas öka sitt arbetsutbud tolkar vi som en del av den övergripande ekonomiska politiken som syftar till att uppnå en god ekonomisk utveckling i Sverige. En sådan utveckling är nödvändig för att lyckas med skattepolitikens främsta mål, som är att finansiera den gemensamma välfärden, olika samhällsfunktioner och andra offentliga utgifter. Ett av huvudmålen med rotavdraget är att skapa förutsättningar för ett ökat arbetsutbud genom att tid frigörs för det. Följande konkreta bedömningsgrund används i granskningen:

∙Det kan göras gällande att rotavdraget har medfört att köparna av rottjänster på ett betydande sätt har ökat sitt arbetsutbud.

1.3.2 Bedömning av delfråga 2 – minskat svartarbete

Det andra huvudmålet med rotavdraget var att det skulle minska svartarbetet i sektorn för hantverkstjänster. Frågeställningar om svartarbetets omfattning är generellt sett mycket svåra att svara på eftersom det är komplicerat att mäta mängden svartarbete i den tjänsteproduktion som är berörd av rotavdraget. Följande konkreta bedömningsgrunder används i granskningen:

∙Det kan göras gällande att rotavdraget medfört betydande minskningar av svartarbete i rotföretagen.

∙Det kan göras troligt att det inte finns andra mer effektiva eller träffsäkra åtgärder för att hantera förekomsten av svartarbete i byggindustrin.

10Prop. 2015/16:1, bet. 2015/16:FiU1, rskr. 2015/2016:51.

Riksrevisionen 9

1.3.3 Bedömning av delfråga 3 – självfinansiering

Hushållens eventuellt ökade arbetsutbud, i kombination med att hushållen köper vita tjänster i stället för svarta till följd av rotavdraget, kan medföra ökade skatteintäkter. Följande konkreta bedömningsgrund används i granskningen:

∙En betydande del av rotavdragets direkta statsfinansiella kostnader bör vara självfinansierade.

1.4Metod och genomförande

För att kunna besvara granskningens delfrågor har vi genomfört beräkningar av rotavdragets effekter på:

∙produktionen i de företag som utför rottjänster

∙arbetsutbudet i de hushåll som köper rottjänster

∙mängden svartarbete i sektorn för hantverkartjänster.

Våra beräkningar bygger på registerdata kombinerat med uppgifter från tidigare genomförda studier av rotavdraget och svartarbetet i Sverige. Därtill har vi gjort två egna statistiska undersökningar av rotavdragets effekt på produktionen i rotföretagen och arbetsutbudet hos hushållen. I granskningen har vi även jämfört våra resultat med studier från andra nordiska länder som har liknande skattereduktioner för hantverkartjänster. Slutligen har vi använt våra uppskattningar för att beräkna rotavdragets långsiktiga effekt på de offentliga finanserna, vilket vi inte kunnat se att någon annan gjort tidigare.

1.4.1 Metod

Har regeringen utformat rotavdraget så att det i betydande omfattning bidrar till att öka arbetsutbudet?

Den första granskningsfrågan har vi inledningsvis undersökt genom att studera hur mycket produktionen av tjänster som omfattas av rotavdrag har ökat till följd av avdragsmöjligheten. Detta har vi gjort dels genom att beräkna den maximala möjliga effekten, dels genom en statistisk undersökning. Den statistiska undersökningen har genomförts med en syntetisk kontrollgrupp och avser perioden

10 Riksrevisionen

Vidare har vi kartlagt vilka hushåll som tar del av rotavdrag och vilken typ av tjänster de köper. Detta har vi använt för att bedöma rotavdragets träffsäkerhet när det gäller att bidra till att öka arbetsutbudet. Vi har även undersökt om hushåll som tar del av rotavdraget har ökat sina förvärvsinkomster till följd av att de får göra avdrag, vilket i så fall skulle indikera att köparna av rottjänster har kunnat använda sin frigjorda tid till ökat förvärvsarbete. Detta har vi gjort med en statistisk metod som använder sig av en så kallad instrumentvariabel. Metoden är ett sätt att komma runt problemet med att det finns många potentiella förklaringar till att förvärvsinkomster samvarierar med köp av rottjänster. Instrumentvariabeln som har använts är om hushållen äger eller hyr sin bostad. Jämförelsen möjliggörs av att lagstiftningen, som huvudregel, endast tillåter hushåll som äger sin bostad att ta del av rotavdraget.

Har regeringen utformat rotavdraget så att det på ett effektivt sätt bidrar till att motverka svartarbetet i sektorn för hantverkartjänster?

Den andra granskningsfrågan har huvudsakligen besvarats genom en studie av befintlig litteratur om svartarbete i Sverige och rotavdragets effekt på svartarbete. Framför allt handlar det om Skatteverkets mer omfattande studier som publicerades 2006, 2011 och 2020, och om Skatteverkets årliga attitydundersökningar av hushållens efterfrågan på svartarbete. Vi har även använt studier från Byggmarknadskommissionen, Företagarna och Brottsförebyggande rådet, betänkanden från statliga utredningar och studier om utländska skattereduktioner liknande rotavdraget.

Har rotavdraget en betydande grad av självfinansiering?

Självfinansieringsgraden beräknas med hjälp av iakttagelser från våra egna undersökningar. Beräkningen av självfinansieringsgraden är genomförd för 2019, eftersom vi bedömer att senare år har påverkats av en onormalt hög efterfrågan på rottjänster under pandemiåren. År 2019 utgör också referensår för de tabeller och jämförelser som vi redovisar i rapporten.

1.4.2 Data

I granskningen används registerdata från Statistiska centralbyrån (SCB) över individer och företag ur Longitudinell integrationsdatabas för sjukförsäkrings- och arbetsmarknadsstudier (LISA), Företagsregister och individdatabas (FRIDA), Inkomst- och taxeringsregistret (IoT), Fastighetstaxeringsregistret (FTR) och

Riksrevisionen 11

Företagens ekonomi (FEK). Dessutom används registerdata som inhämtas från Skatteverket med mer specifika uppgifter om rotköp (antal timmar och typ av rottjänst).

1.4.3 Granskningens genomförande

Granskningen har genomförts av en projektgrupp bestående av Krister Jensevik (projektledare) och Hedvig Wurnell. En referensperson har lämnat synpunkter på granskningsupplägget och på ett utkast till granskningsrapporten:

Katarina Nordblom, professor, Göteborgs universitet, institutionen för nationalekonomi med statistik. Företrädare för Regeringskansliet (Finansdepartementet) och Skatteverket har fått tillfälle att faktagranska och i övrigt lämna synpunkter på ett utkast till granskningsrapporten.

12 Riksrevisionen

2 Bakgrund

I kapitlet redogör vi för rotavdragets konstruktion, utvecklingen av statens direkta kostnader för rotavdrag och de ekonomiska teorier som ligger till grund för rotavdraget.

2.1Rotavdragets konstruktion

Rotavdraget infördes den 1 juli 2009 och är en skattereduktion som riktar sig till ägare och innehavare av småhus, ägarlägenhet eller bostadsrätter. Vid införandet var det möjligt att göra skattereduktion för 50 procent av arbetskostnaden, inklusive mervärdeskatten, för tjänster inom reparation, ombyggnad och tillbyggnad av bostaden. Reduktionen fick göras upp till ett tak på 50 000 kronor per person och år. Den 1 januari 2016 sänktes skattereduktionen till 30 procent, men taket på

50 000 kronor förblev oförändrat.11 Tillsammans med rutavdraget är rotavdraget en del av skattereduktionen för så kallat husarbete som sammanlagt får uppgå till

75 000 kronor per person och beskattningsår.12 Vidare finns det förslag om att tillfälligt höja det maximala taket under 2024 och att tillfälligt helt särskilja rotavdraget och rutavdraget genom att inte ha något gemensamt maxbelopp.13

Rotavdrag får enbart göras mot kommunal och statlig inkomstskatt och mot fastighetsskatt och fastighetsavgift, efter att vissa andra avdrag har dragits av från skatten. Det innebär att skattereduktionen för rotarbeten aldrig kan bli större än den slutliga skatten. Om den preliminära skattereduktionen för rotarbeten är högre än den slutliga skatten, måste överskjutande del betalas tillbaka som kvarskatt. Sammanboende par kan dock skriva över överskjutande del på sin partner om denna person även har haft rätt att göra avdraget. Rotavdraget ges därmed i praktiken på hushållsnivå för personer som bor tillsammans och äger sin bostad gemensamt.14 En möjlighet att omfördela rotavdraget finns även för andra personer som gemensamt har låtit utföra rotarbete, om båda personerna uppfyller förutsättningarna för skattereduktion.

11Prop. 2008/09:178; prop. 2015/16:1, bilaga 4; 11 kap. skatteförfarandelagen;

67kap. 13

12Maxbeloppet för summan av rot- och rutavdrag höjdes från 50 000 till 75 000 kronor den

1januari 2021 genom SFS 2020:1070.

13Prop. 2023/24:1, avsnitt 12.4; Finansdepartementet, Tillfälligt höjt tak för rotavdraget, 2023.

14Prop. 2008/09:178; prop. 2015/16:1, bilaga 4; 11 kap. skatteförfarandelagen;

67kap. 13

Riksrevisionen 13

Endast personer över 18 år får göra rotavdrag. Rotavdrag kan även ges för arbete som utförts i en bostad utanför Sverige men inom EES, och för hushållsarbete som utförts i en förälders hushåll förutsatt att föräldern är bosatt i Sverige. Det finns dock ingen rätt till skattereduktion inom ramen för rotsystemet om den skatteskyldige är närstående till den som utför arbetet.15

2.2Fakturamodellen gör rotavdraget enkelt att använda

Tidigare har rotavdrag använts periodvis som tillfälliga konjunkturstöd och då har hushållen själva fått göra rotavdrag i sina inkomstdeklarationer. I samband med beslutet om att införa rotavdraget permanent infördes också en ny modell för att göra rot- och rutavdrag. Fakturamodellen innebär att köparen av rottjänsten får skattelättnaden direkt på fakturan från företaget som utför tjänsten, se faktarutan nedan. Därefter lämnar företaget in uppgifter om arbetet, kunden och fastigheten som arbetet är utfört på till Skatteverket och begär utbetalning av rotavdraget.

Exempel på faktura med rotavdrag enligt fakturamodellen

Nedan beskriver vi en tänkt faktura med rotavdrag och hur utbetalningen av rotavdrag kommer från Skatteverket till företaget. Vidare redovisar vi även de schabloner som

vianvänder för att beräkna förhållandet mellan arbetskostnaden (2/3) och material och övriga kostnader (1/3).16 Vi beskriver också vilka poster på fakturan som påverkar företagets nettoomsättning respektive omsättning, se vidare avsnitt 3.2 och 3.3.

Faktura på rottjänst:

| Arbetskostnad | 20 000 kr | Underlag för rotavdrag med 30 procent |

| Material och övrigt | 10 000 kr | |

| Summa kostnader | 30 000 kr | Påverkar företagets nettoomsättning |

| Moms på arbete 25 procent | 5 000 kr | Underlag för rotavdrag med 30 procent |

| Moms på övrigt 25 procent | 2 500 kr | |

| Kostnader inklusive moms | 37 500 kr | Påverkar företagets omsättning |

| Rotavdrag | 7 500 kr | Rotutbetalning från Skatteverket |

| Summa efter rotavdrag | 30 000 kr | Betalas av hushållet |

15Prop. 2008/09:178; prop. 2015/16:1, bilaga 4; 11 kap. skatteförfarandelagen; 67 kap. 13

16Skatteverket, Om RUT och ROT och VITT och SVART, 2011, s. 74.

14 Riksrevisionen

2.3Rotavdraget blev en större kostnad på budgeten än planerat

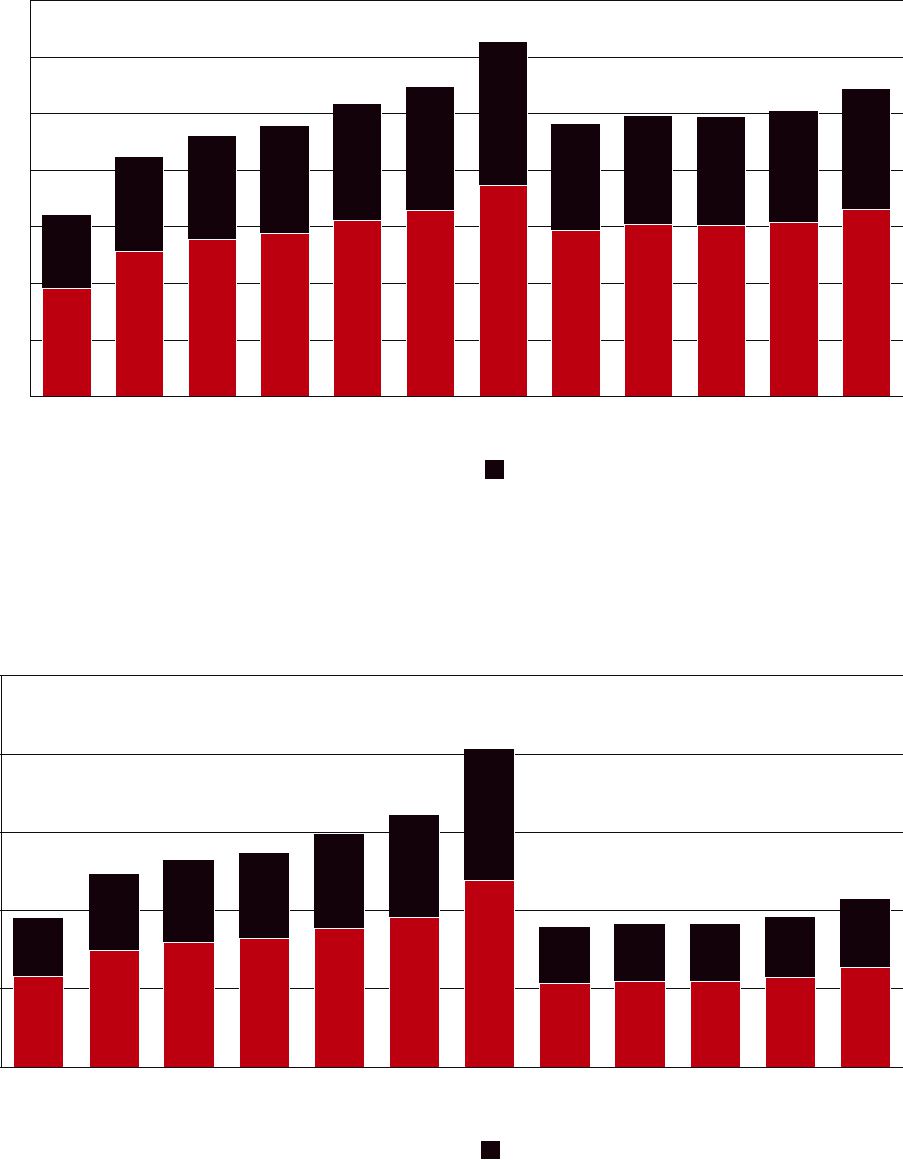

När rotavdraget infördes beräknades de årliga skattereduktionerna för rotavdrag uppgå till totalt 3,5 miljarder kronor.17 För 2022 uppgick skattereduktionerna till 12 miljarder kronor, trots att subventionsgraden från och med 2016 sänktes från 50 till 30 procent av arbetskostnaden, se diagram 1. Rotavdraget har därmed blivit en betydligt större kostnad för staten än vad som förutsågs vid införandet.

Beskattningsåret 2015 uppgick skattereduktionerna för rotavdrag till

20 miljarder kronor. Antalet personer som använde rotavdrag ökade också kraftigt samma år. Denna ökning förklaras av att många hushåll valde att tidigarelägga sina köp av rottjänster när sänkningen av subventionsgraden aviserades i budgetpropositionen för 2016, och på så sätt kunde använda den högre avdragsnivån på 50 procent.18

Diagram 1 Skattereduktioner för rotavdraget och antalet användare

| Miljarder kronor | Antal i tusental | ||||||||||||||

| 25 | 1 500 | ||||||||||||||

| 20 | 1 200 | ||||||||||||||

| 15 | 900 | ||||||||||||||

| 10 | 600 | ||||||||||||||

| 5 | 300 | ||||||||||||||

| 0 | 0 | ||||||||||||||

| 2009 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 2017 | 2018 2019 | 2020 | 2021 | 2022 | |||||

| Skattereduktioner för rotavdrag | Personer med rotavdrag (höger axel) | ||||||||||||||

Källa: SCB.

Anm.: Se bilaga 1 för könsuppdelad statistik.

17Det motsvarar omkring 4,3 miljarder kronor i 2022 års prisläge.

18Huvuddelen av ökningen av rotutbetalningar mellan år 2014 och 2015 uppstod under det sista kvartalet 2015.

Riksrevisionen 15

2.4Teori om hur rotavdraget kan öka arbetsutbudet

Rotavdraget är i sin aktuella utformning en permanent reform som syftar till att varaktigt öka specialiseringen i ekonomin genom att stimulera arbetsutbudet, till skillnad från tidigare när rotavdraget använts för att tillfälligt stimulera efterfrågan vid en vikande byggkonjunktur. Från en teoretisk utgångspunkt kan man tänka sig att en varaktig arbetsutbudseffekt kan uppstå på två sätt, antingen genom att det tillkommer utländsk arbetskraft19 eller genom att den befintliga arbetskraften ökar sitt arbetsutbud. Den befintliga arbetskraften kan öka sitt arbetsutbud genom att minska sin fritid, sitt

En ökad specialisering, och därmed en ökning av den totala sysselsättningen, kan endast ske om hushållen ökar sin konsumtion av rottjänsterna till följd av det lägre priset via rotavdraget. Hushållen bör sedan använda den eventuellt frigjorda tiden till att öka sitt arbetsutbud, vilket genererar högre arbetsinkomster. Om hushållens arbetsutbud visar sig vara opåverkat, innebär det att all konsumtion av rottjänster som är större än det belopp som hushållen gör rotavdrag för, finansieras på bekostnad av annan konsumtion. Detta skulle innebära att reformen leder till att företagen som producerar rottjänster delvis höjer sin produktion, samtidigt som den i motsvarande grad minskar eller undantränger produktionen i andra branscher. Sammanfattningsvis bör följande två villkor vara uppfyllda för att rotavdraget varaktigt ska stimulera arbetsutbudet genom en ökad specialisering i ekonomin:

1.Det finns kvalificerade personer för att utföra rottjänster, men de står så långt från arbetsmarknaden att det fordras att priset på deras arbete sänks för att de ska bli sysselsatta.

2.Rotköparna upprätthåller ett högre arbetsutbud och därigenom högre inkomster än vad de skulle gjort om rotavdraget inte hade införts. Detta kräver i sin tur att följande uppfylls:

o Hushållen köper fler tjänster än tidigare till följd av rotavdraget.

o Hushållen hade själva utfört tjänsterna om de inte hade köpt tjänsterna av marknadsproducenter.

o Hushållen använder den frigjorda tiden till att öka sitt arbetsutbud.

19Den fria rörligheten inom EU möjliggör för utlandsbosatta att verka i Sverige.

16 Riksrevisionen

Ett ökat arbetsutbud innebär inte nödvändigtvis att man arbetar mer i form av längre eller fler arbetsdagar, utan det kan även innebära att man inte minskar sin arbetstid. Med det menas att hushåll exempelvis inte väljer att ta en veckas tjänstledighet eller förlänger ledigheten vid byte av arbetsgivare för att renovera hemma, utan i stället går till arbetet.

2.5Teori om hur rotavdraget kan minska svartarbetet

Rotavdraget är en skattesubvention som sänker priset på vita tjänster för att stärka deras konkurrenskraft mot priset på svarta tjänster. Detta väntas leda till att fler hushåll köper vita tjänster i stället för svarta tjänster. Reformen är, med andra ord, utformad för att minska hushålls efterfrågan på svartarbete, för att därigenom motverka den svarta marknaden av tjänster som nu omfattas av rotavdrag.

Från en teoretisk utgångspunkt kan detta resultera i även en långsiktig minskning av den svarta marknaden då individers skattemoral kan öka av att de aktivt väljer bort att köpa en svart tjänst. Enligt teorin om självsignalering, bestäms individers val av att köpa tjänster svart eller vitt (skattemoral) delvis utifrån individens tidigare handlingar. En individ som tidigare köpt vitt är mer benägen att köpa vitt igen och vice versa. Anledningen är att individer som tar på sig den extra kostnaden att betala vitt önskar att handlingen ska löna sig, och de tenderar därför att bli mer intoleranta mot skatteflykt. På motsvarande vis rättfärdigar en individ som köper en svart tjänst sitt val genom att bli mer tolerant mot svarta köp. Genom att sänka priset på vita tjänster med rotavdraget, väntas fler individer köpa vita tjänster, vilket kan höja individernas skattemoral. Därtill kan individers skattemoral även påverkas av andras åsikter och av sociala normer.20

20Se till exempel Nordblom, Tax morale and policy intervention, 2017.

Riksrevisionen 17

3 Rotföretagen och branschens utveckling

Kapitlet behandlar frågan om i vilken utsträckning rotavdraget har bidragit till att öka företagens produktion av tjänster som omfattas av rotavdrag. Hur produktionen har påverkats avslöjar vilken betydelse rotavdraget har haft för hushållens efterfrågan och konsumtion av dessa tjänster. Detta är viktigt för vår vidare analys av hushållens arbetsutbud och svartarbete.

Produktionen kan mätas via företagens försäljning och deras nettoomsättning. Vi uppskattar att rotavdraget bidragit till att öka den samlade nettoomsättningen i rotföretagen med maximalt

Vi har även genomfört en statistisk undersökning av rotavdragets effekt på nettoomsättningen i de små byggföretagen

Hushållens efterfrågan på tjänster med rotavdrag minskade relativt lite när subventionsgraden sänktes från 50 till 30 procent. Det indikerar att hushållens långsiktiga efterfrågan på rottjänster påverkades förhållandevis lite av den relativt stora prisuppgång som sänkningen medförde. Denna observation, tillsammans med resultaten från vår statistiska undersökning av nettoomsättningen, pekar på att rotavdragets effekt på nettoomsättningen sannolikt befinner sig i den nedre delen av intervallet

Vi har dessutom funnit följande:

∙Huvuddelen av de tjänster som utförs med rotavdrag genomförs av små byggföretag med färre än 50 anställda.

∙Uppdragen med rotavdrag utgör endast en begränsad del av de små byggföretagens samlade nettoomsättning.

∙Nettoomsättningen i de små byggföretagen ökade i en betydligt snabbare takt än i de flesta andra branscher redan innan reformen infördes.

21Hela resultatet från den statistiska undersökningen presenteras i en elektronisk bilaga till rapporten, Effektstudie av rotbranschens nettoomsättning.

18 Riksrevisionen

∙Fallande vinstmarginaler och låga prisökningar på rottjänster tyder på en tilltagande konkurrenssituation för små byggföretag.

∙Det är relativt vanligt att de små byggföretagen utför rotuppdrag med hjälp av underleverantörer.

∙Uppskattningsvis 5 000 personer per år börjar arbeta i de små byggföretagen utan att tidigare ha förvärvsarbetat.

3.1Rottjänsterna utförs i huvudsak av små byggföretag

Vi har undersökt vilka typer av företag som fick rotutbetalningar

3.1.1Rotutbetalningarna går huvudsakligen till små företag inom vissa branscher i byggindustrin

Det är i stor utsträckning företag med få anställda som utför rotuppdrag och får utbetalningar av rotavdrag från Skatteverket. År 2019 betalade Skatteverket ut

9,8 miljarder kronor i rotavdrag, och omkring 48 procent av utbetalningarna gick till företag med färre än fem anställda, se diagram 2.

22Undersökningen bygger på data från SCB:s register FRIDA.

Riksrevisionen 19

Diagram 2 Rotutbetalningar 2019 efter bolagsform och antal anställda

Miljarder kronor

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

| Inga | 50 eller fler | Okänt | ||||

| anställda | anställda | anställda | anställda | anställda | anställda | |

| Aktiebolag | Handelsbolag | Enskilda näringsidkare | Okänd bolagsform | |||

Källa: SCB och Riksrevisionens beräkningar.

De företag som utförde rotuppdrag

75 procent av alla utbetalningar av rotavdrag under perioden. Övriga rotuppdrag utfördes av företag som tillhör ett brett spektrum av branscher i näringslivet. Bland dem finns det dock en tydlig koncentration till ett antal branscher som har angränsande verksamhetsområden till byggindustrin. Det handlar bland annat om företag som utför rengöring av byggnader och lokalvård, och företag inom trätillverkningsindustrin och inom fastighetsservice.

3.1.2De flesta rotföretag utför endast ett begränsat antal rotuppdrag per år

År 2019 fick drygt 58 000 företag utbetalningar av rotavdrag från Skatteverket. Huvuddelen av rotföretagen utförde endast ett mindre antal uppdrag, se tabell 1. Omkring 40 procent av företagen utförde endast

23Det handlar om branscher med

20 Riksrevisionen

Tabell 1 Rotföretagen 2019 uppdelade i klasser efter antal rotuppdrag

| Klassindelning, | Antal | Rotutbetalning, | Utbetalning per | Antal | Andel |

| antal uppdrag | uppdrag | miljoner kronor | uppdrag, kronor | företag | företag |

| 265 365 | 2 216 | 8 351 | 40 813 | 70 % | |

| 230 511 | 1 761 | 7 638 | 8 006 | 14 % | |

| 160 895 | 1 132 | 7 038 | 3 271 | 6 % | |

| 121 216 | 768 | 6 338 | 1 741 | 3 % | |

| 95 526 | 577 | 6 044 | 1 062 | 2 % | |

| 837 567 | 3 326 | 3 971 | 3 139 | 5 % | |

| Totalt | 1 711 080 | 9 781 | 5 715 | 58 032 | 100 % |

Källa: SCB och Riksrevisionens beräkningar.

Huvuddelen av utbetalningarna av rotavdrag, såväl beloppssom antalsmässigt, gick till omkring 9 000 företag som alla gjorde fler än 40 uppdrag vardera. Därtill finns det en grupp på omkring 3 000 företag som gjorde över 100 rotuppdrag per företag, till ett betydligt lägre genomsnittligt avdragsbelopp på omkring

4 000 kronor. Det företag som utförde flest rotuppdrag genomförde närmare 10 000 uppdrag.

Sett över hela perioden

3.1.3En betydande del av rotuppdragen utförs av företag som anlitar underleverantörer

Det är inte ovanligt att små byggföretag är organiserade i nätverk där företagen anlitar varandra för att kunna tillgodose de kompetenser som sammantaget behövs för att utföra olika typer av uppdrag.24 Genom att analysera rotföretagens kostnader för personal och sätta dessa i relation till beviljade utbetalningar av rotavdrag kan vi se att det är relativt vanligt att rotföretag på ett systematiskt sätt använder underleverantörer för att klara sina rotuppdrag.

24Intervju med branschföreträdare

Riksrevisionen 21

För aktiebolag som utfört rotuppdrag finns det uppgifter om bolagens redovisade (deklarerade) personalkostnader.25 En rimlig relation mellan rotutbetalningar och personalkostnader för ett företag som endast utför rotuppdrag kan antas vara omkring 43 procent med hänsyn till skatter och administrativa påslag.26 Under 2019 var det 13 procent av aktiebolagen vars utbetalningar av rotavdrag översteg

43 procent av personalkostnaderna. Denna kategori av företag fick 27 procent av de utbetalningar av rotavdrag som gick till aktiebolag, se tabell 2.

Tabell 2 Utbetalningar av rotavdrag till aktiebolag 2019

| Rotavdrag i procent av | Antal företag | Antal uppdrag | Rotavdrag i |

| personalkostnad | miljoner kronor | ||

| Upp till 43 procent | 28 909 | 1 148 336 | 5 624 |

| Över 43 procent | 4 668 | 249 107 | 2 192 |

| Personalkostnader saknas* | 3 153 | 76 916 | 405 |

| Totalt | 36 730 | 1 474 359 | 8 223 |

Källa: SCB och Riksrevisionens beräkningar.

Anm. *Personalkostnader saknas eller är redovisade till noll kronor.

I vår analys utgår vi från att merparten av dessa företag även utfört andra uppdrag än sådana som berättigar till rotavdrag. Att så många bolag har utbetalningar som överstiger 43 procent av personalkostnaden är därför en tydlig indikation på att det är relativt vanligt med underleverantörer när rotuppdrag utförs. Exempelvis finns det omkring 1 750 aktiebolag som tydligt utfört sina uppdrag med hjälp av underleverantörer, eftersom deras rotutbetalningar översteg personalkostnaderna med mer än 100 procent.

25Uppgifter om personalkostnader finns även för handelsbolag men de är så få att de inte påverkar analysen på aggregerad nivå, se figur 2. För enskilda näringsidkare är det däremot mer tidskrävande att ta fram underlag för personalkostnader, vilket gjort att vi endast genomfört analysen för aktiebolag. Aktiebolagen står dock för 85 procent av rotutbetalningarna år 2019.

26Vi räknar så här: personalkostnad x administrativt påslag (1,15) x moms (1,25) x rotavdrag (0,30) = personalkostnad x 0,43.

22 Riksrevisionen

3.2Stark försäljningsökning i de små byggföretagen

För att förstå vilken betydelse rotavdraget har haft för produktionen av rottjänster har vi analyserat nettoomsättningen i de små byggföretagen

3.2.1En majoritet av de små byggföretagen har fått rotutbetalningar, men rotuppdragen står för en liten del av den totala nettoomsättningen

Omkring 61 procent av de små byggföretagen utförde rotuppdrag vid minst ett tillfälle

Diagram 3 Nettoomsättningen i byggindustrin uppdelad efter marknadssegment

Miljarder kronor

600

| 500 | ||||||||

| 400 | ||||||||

| 300 | ||||||||

| 200 | ||||||||

| 100 | ||||||||

| 0 | ||||||||

| 2003 | 2005 | 2007 | 2009 | 2011 | 2013 | 2015 | 2017 | 2019 |

| Små byggföretag utan rotuppdrag | Små byggföretag med rotuppdrag | |||||||

| Småföretagens rotuppdrag (beräknad) | Övriga byggindustrin | |||||||

Källa: SCB och Riksrevisionens beräkningar.

27Undersökningen bygger på data från SCB:s register FRIDA och FEK.

Riksrevisionen 23

Vi har även försökt att uppskatta hur stor andel av de små byggföretagens samlade nettoomsättning som rotuppdragen står för. Det har vi gjort genom att beräkna arbetskostnaden för de rotuppdrag som utfördes under perioden. Till detta har vi adderat schabloner för materialkostnader och övriga kostnader, se faktaruta i avsnitt 2.2. Före sänkningen av subventionsgraden 2016 utgjorde rotuppdragen omkring 10 procent av nettoomsättningen i de små byggföretagen. Därefter har andelen minskat till omkring 8 procent, se diagram 3.

Vidare kan vi konstatera att de små byggbolagen stod för omkring 45 procent av byggindustrins totala nettoomsättning för 2019.

3.2.2Nettoomsättningen har ökat mycket snabbt i de små byggföretagen

Under

se diagram 4. Redan innan rotavdraget infördes ökade nettoomsättningen i de små byggföretagen snabbare än i övriga näringslivet, en trend som sedan tilltagit. Nettoomsättningen verkar även ha ökat stabilt efter att rotavdraget sänktes från 50 till 30 procent av arbetskostnaderna 2016.

Diagram 4 Utvecklingen av nettoomsättning i de små byggföretagen och övriga byggindustrin i jämförelse med övriga näringslivet

Index 400 350

300

250

200

150

100

50

0

| 2003 | 2005 | 2007 | 2009 | 2011 | 2013 | 2015 | 2017 | 2019 | ||

| Små byggbolag | Övriga byggindustrin | |||||||||

| Alla näringsgrenar utan byggindustrin | ||||||||||

Källa: SCB och Riksrevisionens beräkningar.

24 Riksrevisionen

Flera underliggande faktorer har varit gynnsamma för byggindustrin som helhet under perioden: låga räntor, snabb befolkningsökning och en stark inkomstutveckling för många hushåll. Därtill har regeringarna genomfört flera andra reformer än rotavdraget som förmodligen har ökat efterfrågan och intäkterna i byggindustrin, men framför allt i de små byggbolagen. Det handlar bland annat om bygglovsfriheten för Attefallshus (2014), införandet av personalliggare28 i byggbranschen (2016) och skattereduktion för installation av grön teknik (2021). Även behovet av att snabbt ställa i ordning boenden under flyktingkrisen 2015 kan ha bidragit till den starka utvecklingen.

3.3Rotavdraget har en relativt liten påverkan på företagens nettoomsättning

Våra beräkningar visar att rotavdragets effekt på nettoomsättningen i företagen som utför rottjänsterna maximalt kan uppgå till

3.3.1Effekten på företagens nettoomsättning är maximalt 14 miljarder kronor för år 2014

Hushållens samlade rotavdrag kan användas för att beräkna rotavdragets maximala effekt på nettoomsättningen i rotföretagen. Detta är möjligt eftersom en mycket liten andel av hushållen använder hela avdragsmöjligheten, se vidare avsnitt 4.1.1. Därmed kan vi approximativt anta att det redovisade rotavdraget motsvarar den absoluta huvuddelen av alla köp som genomförs på den vita marknaden för renoveringar och underhåll av bostäder.

År 2014 uppgick rotutbetalningarna till 16 miljarder kronor, vilket är det högsta utfallet under ett normalt år med rotavdrag, se diagram 5. Ökningen av utbetalningarna under 2015 och

28Personalliggare kan antas ha ökat de redovisade intäkterna i byggbranschen.

Riksrevisionen 25

allmänna trenden.29 Följaktligen bedömer vi övriga år under perioden som mer representativa mätpunkter för rotavdragets effekt.

Utifrån rotutbetalningarna beräknar vi rottjänsternas del av företagens nettoomsättning till 39 miljarder kronor för 2014. Det kan vi göra genom att lägga på schabloner för materialkostnader och övriga kostnader samt justera för vissa skatter. Beräkningens uppställning och schabloner redovisas i faktarutan i avsnitt 2.2.

Diagram 5 Beräkning av rottjänsternas påverkan på nettoomsättningen i företagen

Miljarder kronor 60

50

40

30

20

10

0

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| Statens utgifter för rotavdrag | Nettoomsättning | ||||||||||||

Källa: SCB och Riksrevisionens beräkningar.

Anm.: När regeringen aviserade att nivån på rotavdraget skulle sänkas från 50 till 30 procent från och med 2016, var det många som tidigarelade sitt köp av rottjänster för att ta del av det större avdraget. Det visas i diagrammet då konsumtionen av rottjänster toppade under

år 2015. Hade inte sänkningen aviserats skulle det verkligen utfallet troligen varit närmre trendlinjen för år 2015 och 2016.

29Som tidigare nämndes, förekom det en tidigareläggning av många köp av rottjänster år 2015 när sänkningen av subventionsgraden aviserades i budgetpropositionen för 2016. Den relativt stora ökningen av konsumtionen av rottjänster under 2020 och 2021 bedömer vi som en effekt av pandemin. Eftersom hushållen tvingades spendera mer tid i sina hem ökade förmodligen intresset för att renovera och förbättra sitt boende.

26 Riksrevisionen

Det är naturligtvis osannolikt att alla rotköp skulle vara en effekt av rotavdraget. Många hushåll gör rotavdrag för tjänster som de skulle ha köpt även om avdraget inte funnits. Denna frågeställning undersöks närmare i avsnitt 4.2.2. I vår beräkning använder vi resultatet från en enkätundersökning som Skatteverket genomförde 2010, när rotavdragets subventionsgrad uppgick till 50 procent.

I enkäten svarade 56 procent av hushållen, som hade använt rotavdraget, att de skulle ha köpt tjänsten även om rotavdraget inte funnits. Mot den bakgrunden, landar vi i att maximalt 44 procent av rottjänsterna 2014 kan ha skett till följd av rotavdraget.

I samma enkät uppgav 36 procent att de skulle genomfört rotarbetet på något annat sätt i stället för att köpa tjänsten vitt om inte rotavdraget på 50 procent hade funnits. Personerna hade antingen utfört arbetet själva, tagit hjälp av vänner och anhöriga eller köpt tjänsten svart, se avsnitt 4.2.2.30 Materielkostnaden för dessa rotarbeten hade således uppstått även utan rotavdraget, vilket vi behöver beakta i vår beräkning.31 För 2014 beräknar vi denna materielkostnad till 3 miljarder kronor.

Med detta angreppsätt kan den maximala effekten på nettoomsättningen i företagen beräknas till 14 miljarder kronor för 2014.32

3.3.2Effekten på företagens nettoomsättning 2019 kan uppskattas till

Tillväxtanalys har genomfört en studie av rotavdragets effekt på sysselsättningen i företag som utförde rottjänster

Företagen i Tillväxtanalys studie motsvarar i hög grad de små byggföretag som vi undersökt i granskningen. Approximativt kan vi använda Tillväxtanalys resultat för att beräkna ett intervall för rotavdragets effekt på nettoomsättningen i dessa företag. Vi har genomfört beräkningen för 2019 då nettoomsättningen uppgick till omkring 250 miljarder kronor i de små byggföretag som utförde rotuppdrag.

30Skatteverket, Om RUT och ROT och VITT och SVART, 2011, s. 77.

31Vi antar att det är svårt för hushållen att köpa obeskattade byggvaror.

32Så här räknar vi: (39 miljarder kronor för köp av rottjänster totalt) x (44 procent köp som tillkommit av reformen) – (3 miljarder kronor för material som ändå används när rotarbetet utförts på annat sätt).

33Tillväxtanalys, Direkta och indirekta sysselsättningseffekter av

Riksrevisionen 27

Sysselsättning är ett trubbigt mått i detta sammanhang. Arbetstiden kan variera kraftigt mellan olika personer som omfattas av denna definition. Syftet med vår beräkning är att hitta ett intervall som med hög tillförlitlighet täcker det verkliga utfallet. Osäkerheter kan då hanteras genom att vi gör försiktiga antaganden. För det högre värdet i intervallet antar vi, högt räknat, att sysselsättningen ökat med

9 procent och att den tillkommande arbetskraften i genomsnitt arbetar 75 procent av en heltidstjänst. För det lägre värdet antar vi, lågt räknat, att sysselsättningen ökat med 6 procent och att arbetskraften arbetar 25 procent av en heltidstjänst.

Med det angreppsättet blir det beräknade intervallet

Vidare kan våra beräkningar jämföras med Finansdepartementets beräkningar från 2011 av rotavdragets effekt på sysselsättningen i rotföretagen. Finansdepartementet beräknade att den långsiktiga sysselsättningen skulle öka med 15 000 personer.35

I vår beräkning motsvarar det en ökning av nettoomsättningen i rotföretagen med

3.3.3Den långsiktiga efterfrågan på tjänster med rotavdrag minskade relativt lite när subventionsgraden sänktes

Hushållens långsiktiga konsumtion av rottjänster minskade relativt lite när rotavdragets subventionsgrad sänktes från 50 till 30 procent. Sänkningen motsvarade en prisökning med 40 procent av arbetskostnaden för majoriteten av rottjänsterna. Det förekom visserligen att en del av hushållen tidigarelade sin konsumtion när sänkningen aviserades, och då särskilt bland hushåll som gjorde rotavdrag för högre belopp, se diagram 6. Hushållens möjlighet att tidigarelägga sina köp kan vara en indikation på att hushållen hade ekonomiska förutsättningar att hantera en oväntad utgift.

34Vi räknar så här: (250 miljarder kronor i nettoomsättning) x (9 procents sysselsättningsökning) x (75 procent av heltidstjänst) = 17 miljarder kronor. (250 miljarder kronor i nettoomsättning) x (6 procents sysselsättningsökning) x (25 procent av heltidstjänst) = 4 miljarder kronor.

35Finansdepartementet, Hur ska utvecklingen av arbetsmarknadens funktionssätt bedömas?, 2011, s. 223.

28 Riksrevisionen

Diagram 6 Antal personer som gör rotavdrag för olika stora arbetskostnader inklusive moms

Tusentals kronor 900

800

700

600

500

400

300

200

100

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

| 30 001– kronor | ||

Källa: SCB och Riksrevisionens beräkningar.

Att efterfrågan på tjänster med rotavdrag inte minskade på ett betydande sätt kan indikera att det saknas ett nära substitut. Med andra ord hade många hushåll som använder avdraget inte genomfört tjänsten som egenarbete. Det kan också vara en indikation på att en betydande andel av tjänsterna som subventioneras är åtgärder som hushållen anser är nödvändiga eller prioriterat att genomföra, vilket kan vara fallet med till exempel tjänster inom el och VVS, eller att tjänsten betraktas som en investering och har en liten budgetandel eftersom utgiften kan ses som en kostnad som fördelas över en längre tidsperiod. Under den aktuella perioden var räntan historiskt låg, vilket gjorde det billigt för hushållen att låna pengar för att renovera och förbättra sitt boende.

Eftersom vi inte kunnat se någon real prisökning på tjänster med rotavdrag under den aktuella perioden, utgår vi från att sänkningen av subventionsgraden approximativt motsvarar den verkliga prissänkningen.36 För vidare information om prisutvecklingen för tjänster med rotavdrag, se avsnitt 3.4.

36Notera att all konsumtion som överstiger taket för rotavdraget inte påverkades av sänkningen av subventionsgraden, se vidare 6.2.1.

Riksrevisionen 29

Vår observation är i linje med resultatet från en statistisk utvärderingen av en skattereduktion i Finland som liknar rotavdraget. Resultatet pekar på att skattesubventionen av hantverkartjänster i Finland inte medförde en betydande ökning av efterfrågan på de tjänster som omfattades av avdraget. Författarna bedömer att tidigare forskning, tillsammans med deras resultat, tyder på att konsumtionen av dessa tjänster inte är särskilt känsliga för prisförändringar.37

3.3.4Ingen statistisk säkerställd effekt av rotavdraget på företagens nettoomsättning

Vi har därtill försökt uppskatta effekten på nettoomsättningen på statistisk väg med hjälp av en så kallad syntetisk kontrollgrupp.38 Vi kunde inte finna en statistiskt säkerställd effekt av rotavdraget på nettoomsättningen i de små byggföretagen

3.4Tilltagande konkurrens för små byggföretag

Att nettoomsättningen har ökat i en bransch behöver inte endast förklaras av att försäljningsvolymen ökat. Ökningen skulle också kunna förklaras av att företagen övervältrar en del av rotavdraget på konsumentpriserna, så kallad prisövervältring. En fullständig prisövervältring av rotavdraget skulle ha medfört att det inte inträffat någon prisändring gentemot kunderna, medan företagens vinster och därmed nettoomsättning skulle ha ökat.

37Harju m.fl., Does Household Tax Credit Increase Demand and Employment in the Service Sector?, 2021.

38Hela undersökningen presenteras i en elektronisk bilaga till rapporten, Effektstudie av rotbranschens nettoomsättning.

39Under

30 Riksrevisionen

Givet de uppgifter som vi har om prisutvecklingen för tjänster med rotavdrag och vinstutvecklingen i de små byggföretagen är det osannolikt att företagen har övervältrat rotavdraget på konsumentpriset i någon större utsträckning. Möjligen förekom det initialt en prisövervältring, men sett över en längre tid har priserna utvecklats i takt med inflationen trots att löneläget i byggindustrin har ökat i en betydligt snabbare takt.

3.4.1 Ingen real prisökning på rottjänster sedan 2010

Vi har inte kunnat hitta några prisuppgifter som kan klarlägga om byggföretagen kunde höja sina priser på arbetskostnaden för rottjänster vid införandet av rotavdraget 2009. I löpande priser har timpriset för den del av rottjänsten som utgörs av arbetskostnaden ökat med 13 procent sedan 2010, se tabell 3. Mätt i fasta priser har priset inte ökat alls. Under samma period har timlönen för en genomsnittlig byggnadsarbetare ökat med 33 procent i löpande priser och med 18 procent i fasta priser. Företagen har således inte kunnat öka timpriset på rottjänsterna i sådan takt att de kunnat kompensera sig för att lönekostnaderna i branschen ökat.

Tabell 3 Genomsnittliga timpriser för rottjänsten arbetskostnad och timlöner för byggnadsarbetare

| År | Genomsnittligt | Timpris i | Timlön för | Timlön i |

| timpris på | 2019 års priser | arbetare i | 2019 års priser | |

| arbetskostnad a | byggindustri | |||

| 2010 | 530 | 584 | 159 | 175 |

| 2016 | 568 | 600 | 184 | 194 |

| 2019 | 558 | 558 | 197 | 197 |

| 2021 | 598 | 583 | 212 | 207 |

Källa: SCB, Skatteverket och Riksrevisionens beräkningar.

Anm.: a Beräkningarna för det genomsnittliga timpriset för

Riksrevisionen 31

3.4.2Fallande vinstmarginaler i de små byggföretagen sedan 2007

Utrymmet för att öka vinsten i de små byggföretagen (rörelsemarginalen) har trendmässigt fallit sedan 2007, vilket kan vara ett tecken på att konkurrensen i branschen varit tilltagande, se diagram 7.

Diagram 7 Nyckeltal för små byggföretag

| Miljarder kronor | Procent | ||||||||||||||||||||||||||||||||||||||

| 450 | 13,5 | ||||||||||||||||||||||||||||||||||||||

| 400 | 12,0 | ||||||||||||||||||||||||||||||||||||||

| 350 | 10,5 | ||||||||||||||||||||||||||||||||||||||

| 300 | 9,0 | ||||||||||||||||||||||||||||||||||||||

| 250 | 7,5 | ||||||||||||||||||||||||||||||||||||||

| 200 | 6,0 | ||||||||||||||||||||||||||||||||||||||

| 150 | 4,5 | ||||||||||||||||||||||||||||||||||||||

| 100 | 3,0 | ||||||||||||||||||||||||||||||||||||||

| 50 | 1,5 | ||||||||||||||||||||||||||||||||||||||

| 0 | 0,0 | ||||||||||||||||||||||||||||||||||||||

| 2003 | 2005 | 2007 | 2009 | 2011 | 2013 | 2015 | 2017 | 2019 | |||||||||||||||||||||||||||||||

| Rörelseresultat efter avskrivningar | Nettoomsättning | ||||||||||||||||||||||||||||||||||||||

Rörelsemarginal (höger axel)

Källa: SCB och Riksrevisionens beräkningar.

Den fallande rörelsemarginalen under perioden beror bland annat på att företagen inte kunnat öka priset på sina tjänster i samma takt som deras marginalkostnader ökat, se faktarutan nedan. I de små byggföretagen bestäms marginalkostnaden till stor del av timlönen till de som arbetar i företaget. Som vi kunde se i föregående avsnitt har timlönerna ökat i en betydligt högre takt än timpriserna på rottjänster.

Med andra ord talar en fallande rörelsemarginal sedan 2007 emot att rotavdraget har övervältats på konsumentpriserna. Dessa resultat är också i linje med tidigare studier om prisövervältring av skattereduktioner i byggindustrin.40 En förklaring till

40Se till exempel Carbonnier, ”Who pays sales taxes? Evidence from French VAT reforms,

32 Riksrevisionen

att skattesänkningen inte medfört en hög grad av prisövervältring, kan vara att det råder hög grad av konkurrens i byggindustrin, bland annat till följd av den fria arbetsmarknaden inom EU.

Definition av rörelsemarginal (vinstmarginal)

Rörelsemarginalen anger hur stor andel av varje intjänad krona från försäljning som blir kvar för att täcka räntekostnader och skatt och ge en eventuell vinst. Rörelsemarginalen beräknas genom att rörelseresultatet efter avskrivningar divideras med nettoomsättningen.

��ö�������������������������� ö1

ä

I regel är en branschs rörelsemarginal positivt korrelerad med priset på varorna eller tjänsterna som säljs och negativt korrelerad med företagens marginalkostnader. Rörelsemarginalen påverkas inte av mängden sålda tjänster.

3.5Relativt få personer från utanförskap får anställning i små byggföretag

Vi har undersökt vilka grupper som tog del av de nya arbetstillfällen som skapades i de små byggföretagen

20 procent, vilket kan jämföras med antalet sysselsatta41 i Sverige som ökade med 14 procent under samma period, se diagram 8.

Ungefär hälften av de nyanställda i de små byggföretagen hade året innan de fick sin anställning en kontrolluppgift42 eller företagarinkomst från ett företag som verkade utanför byggindustrin. De branscher utanför byggindustrin som flest rekryterats från är handel samt reparation av motorfordon och motorcyklar.

Endast 4 procent av alla anställda under perioden hade inte förvärvsarbetat året innan de fick anställning och saknade kontrolluppgifter från en arbetsgivare eller redovisad företagarinkomst. Av dessa var knappt hälften 20 år eller yngre, vilket är

41SCB. Sysselsatta

42En kontrolluppgift är en uppgift som arbetsgivaren kan lämna till Skatteverket för att skatten ska bli rätt för privatpersoner och företagare. I de flesta fall ska en arbetsgivare redovisa löner i en arbetsgivardeklaration, men i vissa fall ska en kontrolluppgift lämnas i stället. Exempelvis finns det skyldighet att lämna in kontrolluppgifter om sponsorersättningen eftersom mottagaren beskattar sin hobbyverksamhet under tjänst.

Riksrevisionen 33

en indikation på att många kom från studier. Av de återstående, alltså de som var äldre än 20 år, saknade ungefär 65 procent kontrolluppgifter under fler än ett år. Vi kan således konstatera att det varje år är omkring 5 000 personer över 20 år som får anställning i de små byggföretagen utan att åren innan varit registrerade som arbetande i Sverige.

Diagram 8 Antal anställda i små byggföretag och sysselsättningsstatus året före nyanställning

Antal tusen 250

200

150

100

50

0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Nyanställd med okänd bakgrund

Nyanställd som inte har förvärvsarbetat, utan kontrolluppgift eller företagarinkomst

Nyanställd som förvärvsarbetat, haft kontrolluppgifter eller haft företagarinkomst från andra delar av byggindustrin

Nyanställd som förvärvsarbetat, haft kontrolluppgifter eller haft företagarinkomst utanför byggindustrin

Befintlig arbetare i de små byggföretagen

Källa: SCB och Riksrevisionens beräkningar.

Anm.: ”Befintliga arbetare” betyder att individiden arbetade inom samma företag året innan eller arbetade för ett annat företag i gruppen små byggföretag.

34 Riksrevisionen

4 Rotavdrag och hushållens arbetsutbud

I kapitlet redovisar vi vilka typer av hushåll som köper tjänster med rotavdrag och i vilken utsträckning de har ökat sitt arbetsutbud.

En tredjedel av hushållen som använder rotavdrag har små möjligheter eller låg benägenhet att utöka sitt arbetsutbud. Dessutom behövs en relativ hög grad av specialkunskap för att utföra flera av de tjänster som hushåll får göra rotavdrag för, vilket gör det svårt för många hushåll att utföra arbetet själva. Det betyder att en stor del av tjänsterna med rotavdrag hade köpts på marknaden även om inte rotavdraget funnits och att endast en begränsad mängd extratid kan frigöras till marknadsarbete. Vår beräkning för 2019 visar att hushållen maximalt kan öka sitt arbetsutbud med motsvarande 3 500 årsarbetskrafter till följd av rotavdraget.

Vi har även undersökt rotavdragets effekt på hushållens förvärvsinkomster med hjälp av en statistisk metod.43 Resultatet visar att rotavdraget inte har lett till högre förvärvsinkomster för de hushåll som haft möjlighet att göra rotavdrag. Det indikerar att köparna av rottjänster inte ökat sitt arbetsutbud. Våra resultat är i linje med tidigare studier som har genomförts av skattereduktioner för hantverkartjänster i andra länder.

Vi har dessutom funnit följande:

∙Omkring 71 procent av de hushåll som använde rotavdraget 2019 gjorde avdrag för belopp som understeg 10 000 kronor.

∙Omkring 55 procent av det totala avdragsbeloppet för rotavdrag användes av 12 procent av hushållen som gjorde avdrag för 30 000 kronor eller mer.

∙Mer än hälften av avdragsbeloppet för rotavdrag användes av hushåll som hör till de 20 procenten med högsta inkomsterna.

4.1De flesta rotavdrag rör mindre belopp

Vi har undersökt vilka hushåll som gör rotavdrag och vilka typer av tjänster som de köper. Resultatet från undersökningen har vi använt i vår beräkning av avdragets påverkan på hushållens arbetsutbud, se avsnitt 4.3. Vår analys är i huvudsak genomförd på hushållsnivå eftersom avdragsmöjligheter och inkomster för hela hushållet antas påverka den enskilda individens val av hur mycket den ska arbeta.

43Hela den statistiska undersökningen presenteras i en elektronisk bilaga till rapporten, Effektstudie av rotköparnas inkomster.

Riksrevisionen 35

4.1.1De flesta hushåll som använder rotavdraget gör avdrag som understiger 10 000 kronor

Under 2011 använde omkring 760 000 hushåll rotavdrag för totalt

13 miljarder kronor. Antalet hushåll som använde rotavdrag ökade med 100 000 fram till och med 2019. Det totala avdragsbeloppet var dock lägre 2019 eftersom subventionsgraden hade sänkts från 50 till 30 procent av arbetskostnaden.

En majoritet av hushållen gjorde rotavdrag för belopp som var lägre än

10 000 kronor. Huvuddelen av det totala avdragsbeloppet för rotavdrag användes dock av hushåll som gjorde avdrag för högre belopp. År 2019 användes hela

55 procent av det totala avdragsbeloppet av 12 procent av hushållen som gjorde avdrag för belopp på 30 0000 kronor eller mer, se tabell 4. Endast 1 procent av alla hushåll använde hela sitt möjliga rotavdrag, det vill säga 50 000 kronor per person. Dessa hushåll använde även 6 procent av det totala avdragsbeloppet.

Tabell 4 Andelen rothushåll och andel av det totala avdragsbeloppet för rotavdrag, uppdelat efter nivå på avdragsbeloppet

| 2011 | 2019 | |||

| Avdragsbelopp | Andel av | Andel av | Andel av | Andel av |

| rothushållen | beloppet | rothushållen | beloppet | |

| 55 % | 11 % | 71 % | 17 % | |

| 10 |

15 % | 12 % | 12 % | 15 % |

| 20 |

9 % | 13 % | 6 % | 13 % |

| 30 |

6% | 12 % | 4 % | 12 % |

| 40 |

5 % | 13 % | 3 % | 12 % |

| 50 |

4 % | 11 % | 2 % | 9 % |

| 60 |

2 % | 6 % | 1 % | 5 % |

| 70 |

1 % | 5 % | 1 % | 4 % |

| 80 |

1 % | 5 % | 1 % | 4 % |

| 90 |

1 % | 7 % | 1 % | 6 % |

| 100 000– | 1 % | 4 % | 0 % | 3 % |

| Summa | 100 % | 100 % | 100 % | 100 % |

| Totalt antal rothushåll och | 761 047 | 13 282 | 872 207 | 9 618 |

| avdraget belopp (mnkr) | ||||

Anm.: Maxbeloppet för hur stort rotavdrag man får göra är 50 000 kr per person och år, och således det dubbla om det är två vuxna i hushållet. År 2011 och 2019 var rotavdraget

50 respektive 30 procent av arbetskostnaderna. Källa: SCB och Riksrevisionens beräkningar.

36 Riksrevisionen

Det är relativt vanligt att hushåll återkommande använder rotavdrag. Av alla hushåll som gjorde rotavdrag under

4.1.2Mer än hälften av rotavdraget används av en mindre andel hushåll med höga inkomster

Hushåll som köper tjänster med rotavdrag återfinns inom alla inkomstdeciler. Hushåll med högre inkomster gör i genomsnitt större köp av tjänster med rotavdrag än hushåll med lägre inkomster. År 2019 användes mer än hälften av det totala avdragsbeloppet av de 20 procent av hushållen som hade de högsta inkomsterna, se diagram 9.

Diagram 9 Andel hushåll och andel av det totala avdragsbeloppet för rotavdrag fördelat efter deciler av hushållens disponibla inkomstera 2019

40%

35%

30%

25%

20%

15%

10 %

5 %

0 %

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Andel av rothushållen | Andel av belopp | |||||||||

Källa: SCB och Riksrevisionens beräkningar.

Anm.: För decil åtta, nio och tio är den nedre gränsen för hushållens årliga disponibla inkomst, justerad för försörjningsbörda, 307 000, 356 000 respektive 439 000 kronor.

aJusterat för försörjningsbörda (antal barn, antal familjemedlemmar etcetera).

4.1.3 Hushållen gör mest rotavdrag för byggtjänster

Under 2015 infördes regler om att utförare av rottjänster ska lämna uppgifter om vilken typ av arbete de har utfört. Uppgifterna ska lämnas till Skatteverket vid begäran om rotutbetalning. Omkring 64 procent av det totala avdragsbeloppet för

Riksrevisionen 37

rotavdrag avser tjänster som klassificeras som byggtjänster. Företrädare för Skatteverket framhåller att andelen antagligen är för hög eftersom många företagare rapporterar in tjänsten de utfört som en byggtjänst, även om flera olika typer av tjänster utförts.44 Därmed är det också rimligt att utgå från att övriga tjänstetyper är underskattade i de uppgifter som lämnats. I de inrapporterade uppgifterna står el- och

Diagram 10 Utbetalda rotbelopp för olika typer av rotarbeten

Miljarder kronor 14

12

10

8

6

4

2

0

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Bygg | El och VVS | Måleri | Mark | Glas | Murning |

Källa: Skatteverket och Riksrevisionens beräkningar.

4.2Många rottjänster hade köpts vitt även utan rotavdrag

Att hushållen faktiskt har möjlighet att välja mellan att köpa eller att utföra rotarbeten själva är en grundläggande förutsättning för att rotavdraget ska kunna leda till frigjord tid för hushållen, och därigenom ökat förvärvsarbete. Det är också relevant att undersöka hur stor andel av hushållen som kan antas ha köpt rottjänsten på den vita marknaden även om rotavdraget inte funnits. Dessa frågor har vi studerat med hjälp av tidigare genomförda enkätundersökningar, och därtill

44Intervju med företrädare för Skatteverket

38 Riksrevisionen

kompletterat med en egen undersökning, där vi har analyserat hur stor del av rotavdraget som går till hushåll som kan antas ha möjlighet eller benägenhet att öka sitt arbetsutbud.

4.2.1 Många hushåll har svårt att utföra rotarbeten själva

Eftersom olika typer av rottjänster kräver olika grad av specialistkunskaper är det olika svårt för hushållen att utföra arbetet själva. När det gäller till exempel elinstallationer är det relativt ovanligt att hushåll har kompetens eller möjlighet att utföra arbetet själva. Samtidigt är det betydligt vanligare att hushåll klarar av att genomföra enklare arbeten såsom målning.

Skatteverket har undersökt hushållens möjligheter att utföra olika typer av rottjänster. År 2010 riktades en enkät till omkring 1 000 hushåll som hade gjort rotavdrag. I enkäten ingick bland annat följande fråga: ”Om ni i hushållet skulle gjort jobbet själv med samma kvalitet som det ni nu köpt – hur många timmar skulle det ta jämfört med det företag som nu gjort jobbet?” Andelen hushåll som svarade att de kunde utföra tjänsten själva var

Tabell 5 Andel av hushållen som kunde utföra den rottjänst de köpt samt skillnad i produktivitet jämfört med det företag som utförde tjänsten

| Typ av tjänst | Andel av köparna som kunde | Genomsnittlig uppskattad |

| utföra arbetet själv | produktivitetsskillnad* | |

| Målning och tapetsering | 63 % | 150 % |

| Snickeriarbeten | 34 % | 140 % |

| Golvläggning, våtrum | 24 % | 150 % |

| Annat | 24 % | 140 % |

| Murning | 13 % | 160 % |

| El och VA | 10 % | 140 % |

Källa: Skatteverket 2011, urvalet avser personer i ålder

Anm.: *Produktivitetvariabeln anger hur många procent längre tid, i genomsnitt, som de köpare som har förutsättningar att göra jobbet själva angav att det skulle ta för dem att utföra tjänsten själva, jämfört med den tid det tog för den yrkeskunniga personen som tjänsten köptes av.

45Skatteverket, Om RUT och ROT och VITT och SVART, 2011, s. 75.

Riksrevisionen 39

4.2.2 Många rottjänster hade köpts även utan rotavdraget

Hushållen hade köpt många av de tjänster som de gör rotavdrag för även om rotavdraget inte funnits. Det framgår av Skatteverkets enkät från 2010, där

56 procent svarade att de ändå skulle ha köpt tjänsten vitt även om de hade fått betala fullt pris. Dessutom framgår det av svaren att detta särskilt gällde de typer av tjänster som hushållen har svårare att utföra själva, se tabell 6.

I enkäten ställdes även följdfrågan ”Hur skulle ditt hushåll i så fall fått jobbet utfört?” till de hushåll som svarade att de skulle ha köpt färre vita tjänster eller inte köpt vita tjänster alls om rotavdraget inte funnits, se tabell 6. Omkring 21 procent av hushållen svarade att de skulle ha gjort arbetet själv; 9 procent svarade att de skulle ha tagit hjälp av vänner och släktingar, medan 6 procent svarade att de skulle ha köpt tjänsten svart.

Tabell 6 Andel köpare i procent som skulle ha köpt rottjänsten även utan rotavdrag samt hur man skulle ha agerat om köpet inte genomförts, när rotavdraget var på 50 procent

| Typ av tjänst | Köpt vitt | Köpt | Gjort | Tagit | Låtit | Vet inte |

| ändå | svart | jobbet | hjälp av | jobbet | eller | |

| själv | vänner | vara | inget | |||

| och släkt | ogjort | svar | ||||

| Målning och tapetsering | 34 % | 6 % | 46 % | 9 % | 20 % | 2 % |

| Snickeriarbeten | 48 % | 6 % | 28 % | 11 % | 21 % | 2 % |

| Golvläggning, våtrum | 47 % | 7 % | 22 % | 10 % | 28 % | 1 % |

| Annat | 60 % | 5 % | 18 % | 8 % | 17 % | 2 % |

| Murning | 46 % | 3 % | 13 % | 5 % | 31 % | 8 % |

| El och VA | 73 % | 5 % | 7 % | 5 % | 13 % | 1 % |

| Sammanfört alla typer av | 56 % | 6 % | 21 % | 9 % | 19 % | 2 % |

| tjänster | ||||||

Källa: Skatteverket 2011.

Anm. Följdfrågan kunde besvaras med ett eller flera alternativ och den samlade svarsfrekvens blev därmed större än 100 procent.

Att tjänsterna ändå i hög utsträckning hade köpts på den vita marknaden har även framkommit i andra studier. När Riksdagens revisorer granskade en tidigare utformning av rotavdraget som var i bruk

462001/02:RR18, Riksdagens revisorers förslag angående

40 Riksrevisionen

Danmark har en liknade skattesubvention som rotavdraget,

4.2.3Minst en tredjedel av hushållen kan inte förväntas öka sitt arbetsutbud

Alla hushåll kan inte förväntas öka sitt arbetsutbud till följd av att de köper rottjänster. Vi har identifierat tre olika typer av hushåll som har låg sannolikhet för att öka sitt arbetsutbud. Det handlar om hushåll med endast äldre, hushåll där ingen förvärvsarbetar och hushåll med mycket höga inkomster. År 2019 var det

35 procent av hushållen som använde rotavdrag som tillhörde någon eller flera av dessa hushållstyper. Tillsamman stod de för 33 procent av det totala avdragsbeloppet för rotavdrag, se tabell 7.

Tabell 7 Hushåll som gjorde rotavdrag 2019 uppdelade i grupper efter möjlighet och benägenhet att öka sitt arbetsutbud

| Hushålltyp | Andel hushåll | Andel belopp | Andel timmar |

| Alla i hushållet är 75 år eller äldre | 13 % | 7 % | |

| Ingen i hushållet förvärvsarbetar a | 10 % | 13 % | |

| Hushåll med mycket höga disponibla | 16 % | 9 % | |

| inkomster b | |||

| Summa, hushåll som har låg benägenhet | 35 % | 33 % | 35 % |

| att öka sitt arbetsutbud | |||

Källa: SCB och Riksrevisionens beräkningar.

Anm.: År 2019 var det totala avdragsbeloppet för rotavdrag 9 618 miljoner kronor. Avdraget användes av omkring 872 000 hushåll som köpte rottjänster för drygt 58 miljoner arbetstimmar.

aHushåll där ingen förvärvsarbetar och är yngre än 75 år. b Hushåll vars disponibla årsinkomst, viktad efter försörjningsbörda, uppgår till 600 000 kronor eller mer per person.

47Damvad, Analyse af effekter af

48Damvad, Analyse af effekter af

Riksrevisionen 41

Personer som är 75 år eller äldre har små möjligheter att utöka sitt arbetsutbud till följd av ett köp av rottjänster av det enkla skälet att ytterst få i den åldern är förvärvsarbetande. År 2019 var det 13 procent av hushållen som gjorde rotavdrag som enbart bestod av personer över 75 år.

Vidare förekommer det att personer gör rotavdrag trots att ingen i hushållet förvärvsarbetar.49 Omkring 10 procent av hushållen som gjorde rotavdrag 2019 tillhör denna hushållstyp. När vi analyserat hushållen i denna grupp ser vi att de inte förvärvsarbetade varken året före eller året efter att de gjorde rotavdrag.50 Hushållen i gruppen består i stor utsträckning av personer som ligger nära pensionsålder, det vill säga 65 år. Vi bedömer att köp av rottjänster inte påverkar valet att arbeta för individer som tillhör denna typ av hushåll.

Hushållets inkomster spelar också roll för hur mycket individer väljer att arbeta. Personer i hushåll med mycket höga inkomster51 har låg benägenhet att öka sitt arbetsutbud till följd av ekonomiska incitament. Det visar Finansdepartementet och annan empirisk forskningslitteratur.52 Vi har definierat hushåll med mycket höga inkomster som hushåll med disponibel årsinkomst på 600 000 kronor eller mer per person. Omkring 16 procent av hushållen som gjorde rotavdrag 2019 tillhörde denna hushållstyp.

4.3Begränsad påverkan på hushållens arbetsutbud

Utifrån de uppgifter som presenterades i föregående avsnitt har vi gjort en beräkning av rotavdragets maximala påverkan på hushållens arbetsutbud. Vi har även genomfört en statistisk undersökning av rotavdragets effekt på hushållens arbetsinkomst för att på så sätt kunna fånga om det medfört ett ökat arbetsutbud.

4.3.1Vi beräknar att rotavdraget maximalt kan ha ökat hushållens arbetsutbud med 3 500 årsarbetskrafter

För 2019 beräknar vi att hushållen maximalt kan ha öka sitt arbetsutbud med motsvarande 3 500 årsarbetskrafter. Det betyder att hushållen maximalt kan öka sitt arbetsutbud med 12 procent av de timmar som de köper rottjänster för.

49Som förvärvsarbetande räknas den som haft en arbetsinkomst större än basbeloppet för inkomståret. År 2019 var basbeloppet 46 500 kr.

50Av de hushåll som använde rotavdraget 2019, där samtliga i hushållet var yngre än 75 år och inte var förvärvsarbetande, var det ungefär 91 procent där samtliga inte heller förvärvsarbetade året före eller efter.

51I förhållande till sin försörjningsbörda.

52Se till exempel regeringens utvärdering av jobbskatteavdraget, prop. 2011/12:100, bilaga 5, s. 55.

42 Riksrevisionen

Vår uppskattning av den maximala påverkan på hushållens arbetsutbud kan jämföras med en beräkning som genomfördes av Finansdepartementet 2011. På några års sikt beräknade Finansdepartementet att rotavdraget skulle öka köparnas sysselsättning med omkring 2 500 personer.53

Resultatet kan också jämföras med den danska studien av

Beräkning av rotavdragets maximala effekt på arbetsutbudet

Vår beräkning genomförs i fem steg. I steg ett sorterar vi bort hushåll som inte kan eller vill öka sitt arbetsutbud. Dessa hushåll består av äldre personer, personer som inte förvärvsarbetar eller personer med mycket höga inkomster, se avsnitt 4.2.3. De återstående 65 procenten av hushållen köpte rottjänster för motsvarande

37 miljoner timmar 2019. Från Skatteverket har vi fått uppgifter om vilka typer av tjänster som hushållen köpte, se tabell 8.

Tabell 8 Köpta rottjänster 2019 av hushåll som vi bedömer har möjlighet att öka sitt arbetsutbud samt beräkning av maximal tänkbar effekt på deras arbetsutbud

| Kategori av rottjänst | Köpta tjänster i | Ökat arbetsutbud i | Ökning räknat i |

| tusen timmar | tusen timmar a | årsarbetskrafter b | |

| Målning och tapetsering | 3 175 | 1 481 | 788 |

| Bygg | 24 950 | 4 734 | 2 518 |

| Mark | 1 356 | 137 | 73 |

| Murning | 802 | 70 | 37 |

| El och VVS | 6 278 | 166 | 88 |

| Glas | 849 | 86 | 46 |

| Summa | 37 412 | 6 674 | 3 550 |

Källa: SCB, Skatteverket och Riksrevisionens beräkningar.

Anm.: a Arbetsutbudet är beräknat på det sätt som beskrivs i steg

bEn årsarbetskraft motsvarar 1 880 timmar.

53Finansdepartementet, Hur ska utvecklingen av arbetsmarknadens funktionssätt bedömas?, 2011.

54Damvad, Analyse af effekter af

Riksrevisionen 43

I steg två beaktar vi att hushållen hade köpt en del av rottjänsterna på den vita eller den svarta marknaden även om rotavdraget inte funnits, se avsnitt 4.2.2. Där framgår att i genomsnitt 62 procent av rottjänsterna ändå hade köpts vitt eller svart. Det är således bara omkring 38 procent av köpen som har potential att öka hushållens arbetsutbud. Beräkningarna har utförts för varje kategori av rottjänst, se tabell 8.

I steg tre beaktar vi att det kan vara svårt för hushållen att utföra olika typer av rottjänster. Vidare förutsätter vi att hushållen måste kunna göra arbetet själva för att ett rotköp ska kunna leda till att ökat arbetsutbud. Vi använder de uppgifter som presenterades i avsnitt 4.2.1. När det gäller el- och

I steg fyra beaktar vi att hushållen har olika produktivitet när de utför olika typer av rottjänster. Det avgör hur mycket tid som frigörs när hushållen köper rottjänster i stället för att göra arbetet själv. Vi använder de uppgifter som presenteras i 4.2.1. Det tar till exempel hushållen mer än dubbelt så lång tid att utföra ett el- och

I steg fem beaktar vi att hushållen kan välja att använda den frigjorda tiden till att öka sin fritid i stället för att arbeta. Även om vi har sorterat bort de hushåll som har den absolut högsta ekonomiska standarden, finns det ändå många hushåll med höga inkomster kvar i urvalet. Dessa kan väntas välja att ta ut den frigjorda tiden som fritid i stället för att öka sitt marknadsarbete. Vi antar, högt räknat, att

50 procent av den frigjorda tiden används till arbete.55

Sammantaget leder de fem stegen fram till att hushållen maximalt kan öka sitt arbetsutbud med 6,7 miljoner timmar, motsvarande 3 500 årsarbetskrafter.

Känslighetsanalys med två alternativa beräkningar

Vi har genomfört två alternativa beräkningar för att jämföra med resultatet i vår huvudberäkning (se ovan).

I det första alternativet använder vi de fyra sista stegen i vår huvudberäkning. Vi sorterade således inte bort de 35 procent av hushållen som vi bedömer har små möjligheter eller liten benägenhet att öka sitt arbetsutbud. Beräkningen utgår i