Budgetprocessen i det finanspolitiska ramverket

Johannes Lindvall

Bilaga 8 till Långtidsutredningen 2023

Stockholm 2023

SOU 2023:93

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Långtidsutredningen 2023, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2023

ISBN

ISBN

ISSN

Förord

Långtidsutredningen 2023 har utarbetats av ett fristående projektgrupp inom Finansdepartementets enhet för ekonomisk politik och fördelning. Inom ramen för utredningen har ett antal specialstudier tagits fram, vilka publiceras som fristående bilagor. Av huvudbetänkandet framgår hur bilagornas analyser och slutsatser använts i utredningens arbete.

Denna bilaga har utarbetats av Johannes Lindvall, professor vid Göteborgs universitet.

Arbetet med bilagan har följts av en referensgrupp bestående av Teodora Borota Milicevic, Lars Calmfors, Urban Hansson Brusewitz, Johan Lyhagen, Marcus Mossfeldt, Hovick Shahnazarian och Karl Walentin.

Thomas Eisensee, Harry Flam, Nils Gottfries, Anna Seim, Lars E.O. Svensson och Hanna Ågren har gett värdefulla bidrag som kommentatorer.

Ett särskilt tack riktas till

Bilagans författare vill särskilt tacka följande personer för hjälp och goda råd: Torben Andersen, Folketinget, Köpenhamn; Philippe Bezes och Olivier Rozenberg, Institut d’études politiques de Paris; Håkon Block och Mahmoud Farahmand, Høyres stortingsgrupp, Oslo; Jørgen Grønnegård Christensen, Institut for Statskundskab, Aarhus Universitet; Benny Engelbrecht, Socialdemokratiets folketingsgrupp, Köpenhamn; Unni Feiring, Finanskomitéen, Oslo; Svein Flåtten, Sandefjord; Colin Forthun och Hans Henrik Scheel, Finansdepartementet, Oslo; Mark Hallerberg, Hertie School, Berlin; Hans Hegeland och Mikael Åsell, finansutskottets kansli, Stockholm; Johan Hellström, statsvetenskapliga institutionen, Umeå Universitet; Anders Morris Hjelholt, Annemarie Lauritsen

| Bilaga 8 till LU2023 | Förord |

och Lars Høgsbro Østergaard, Finansministeriet, Köpenhamn; Lotte Jensen, Det Nationale Forskningsog Analysecenter for Velfærd, Köpenhamn; Dag Kristoffersen, Stortingets ledelsessekretariat, Oslo; Magnus Linnarsson, historiska institutionen, Stockholms universitet; Ingvar Mattson, Riksdagsförvaltningen, Stockholm; Joakim Nergelius, juridiska institutionen, Örebro universitet; Scherie Nicol, Organisation for Economic Co- Operation and Development, Paris; Peder Nielsen, konstitutionsutskottets kansli, Stockholm; Vilhelm Persson, juridiska institutionen, Lunds universitet; Olof Petersson, Göteborg; Bjørn Erik Rasch, Institutt for statsvitenskap, Universitetet i Oslo; Mikael Sandström, Moderaternas riksdagskansli, Stockholm; Karl Eirik

Stockholm december 2023

| Marcus Mossfeldt | Hovick Shahnazarian |

Projektledare, Långtidsutredningen

Innehåll

| Innehåll | Bilaga 8 till LU2023 |

6

Sammanfattning

Under det senaste årtiondet har den statliga budgetprocessen i Sverige präglats av återkommande konflikter mellan riksdagen och regeringen. Riksdagen har vid flera tillfällen beslutat om ändringar i statens budget med metoder som regeringspartierna har ansett strida mot intentionerna med

Riksdagens finansmakt, dess rätt att besluta om statens inkomster och utgifter, är i grunden mycket omfattande. Det hänger bland annat samman med att Sverige i jämförelse med de flesta andra länder sällan styrs av majoritetsregeringar. Genom

7

| Sammanfattning | Bilaga 8 till LU2023 |

har riksdagens stöd – och avstå från att lägga fram andra förslag som faktiskt har stöd av en majoritet.

I Danmark och Norge fungerar budgetprocessen annorlunda. Jämförelsen är av stort intresse eftersom Danmark, Norge och Sverige tillhör de europeiska länder som har haft allra flest minoritetsregeringar i modern tid. I Danmark och Norge är det normala när en minoritetsregering sitter vid makten att regeringen kompromissar med något eller några av de andra politiska partierna om ändringar i regeringens budgetförslag efter att budgetpropositionen har lämnats till Folketinget och Stortinget, Danmarks och Norges motsvarigheter till den svenska riksdagen. Målet med dessa förhandlingar är att en majoritet av ledamöterna ska kunna ställa sig bakom regeringens förslag i den avgörande budgetomröstningen.

Det finns åtminstone tre möjliga sätt att hantera de budgetpolitiska och författningspolitiska problem som har präglat svensk politik under

8

Summary

Over the past decade, the central budgetary process in Sweden has been characterized by recurring conflicts between the legislature and the executive. The Swedish parliament, the Riksdag, has on several occasions decided to amend or change the central government budget using methods that the governing parties have argued contradict the ideas behind the big budget reform the Riksdag adopted in the 1990s. The political parties have also employed unconventional parliamentary methods to influence the content of the government’s budget proposal, and on three occasions, the government has lost the decisive budget vote in the parliament, which raises the question whether a government ought to leave office, in a parliamentary system such as Sweden’s, if its budget proposal has been rejected. The purpose of this contribution to the 2023

According to the Swedish Constitution, the Riksdag has extensive powers over the budget. One of the reasons is that Sweden is rarely governed by majority governments, compared with most other European states. However, with the big budget reform in the 1990s, the parliament, by amending its rules of procedure, imposed significant restrictions on the exercise of its budgetary powers. Since that time, the government's budget proposals have typically been approved by the Riksdag without any amendments whatsoever. During the first fifteen years after the budget reform, this arrangement was widely seen as uncontroversial, since all governments between the middle of the 1990s and the end of the 2000s were able to negotiate their budget bills beforehand within a group of parties

9

| Summary | Bilaga 8 till LU2023 |

that formed a parliamentary majority. However, after the 2010 election, it became clear that the Riksdag has difficulty accepting that a government that lacks the support of a parliamentary majority can push through policy proposals that don’t have the parliament's backing – and refrain from making other proposals that do have broad support.

In Denmark and Norway, the annual budget process works differently. The comparison is of great interest because Denmark, Norway, and Sweden are among the European countries that have been governed by minority governments most frequently since the Second World War. When a minority government is in power in Denmark or Norway, it typically seeks compromises with one or more political parties that are not part of the government about changes to the government's budget proposal after the budget bill has been sent to the Folketing and the Storting, the Danish and Norwegian parliaments. The goal of these negotiations is to ensure that a majority of the members support the government's proposal in the decisive vote on next year’s budget.

There are at least three possible ways to address the budgetary and constitutional problems that have defined Swedish politics during the 2010s and in the beginning of the 2020s. The first option is to maintain the existing arrangements and continue to live with recurring budgetary and constitutional conflicts, possibly in combination with a further tightening of the budget rules that make it even easier for minority governments to push through and implement their economic policies without changes in the parliament. The second option is to change the rules and practices of the budget process by importing some elements from the budgetary processes in the Danish Folketing and the Norwegian Storting, to strengthen the incentives of the political parties to reach agreements that a majority of the members of the Riksdag can get behind, or at least accept. The third option is to change the constitutional rules concerning government formation, to increase the likelihood of majority governments or at least governments that are based on political compromises within a group of parties that together represent a parliamentary majority. This contribution to the Long- Term Policy Survey discusses the advantages and disadvantages of each of these courses of action and what changes to rules and practices might be required to implement them.

10

1 Inledning

Under

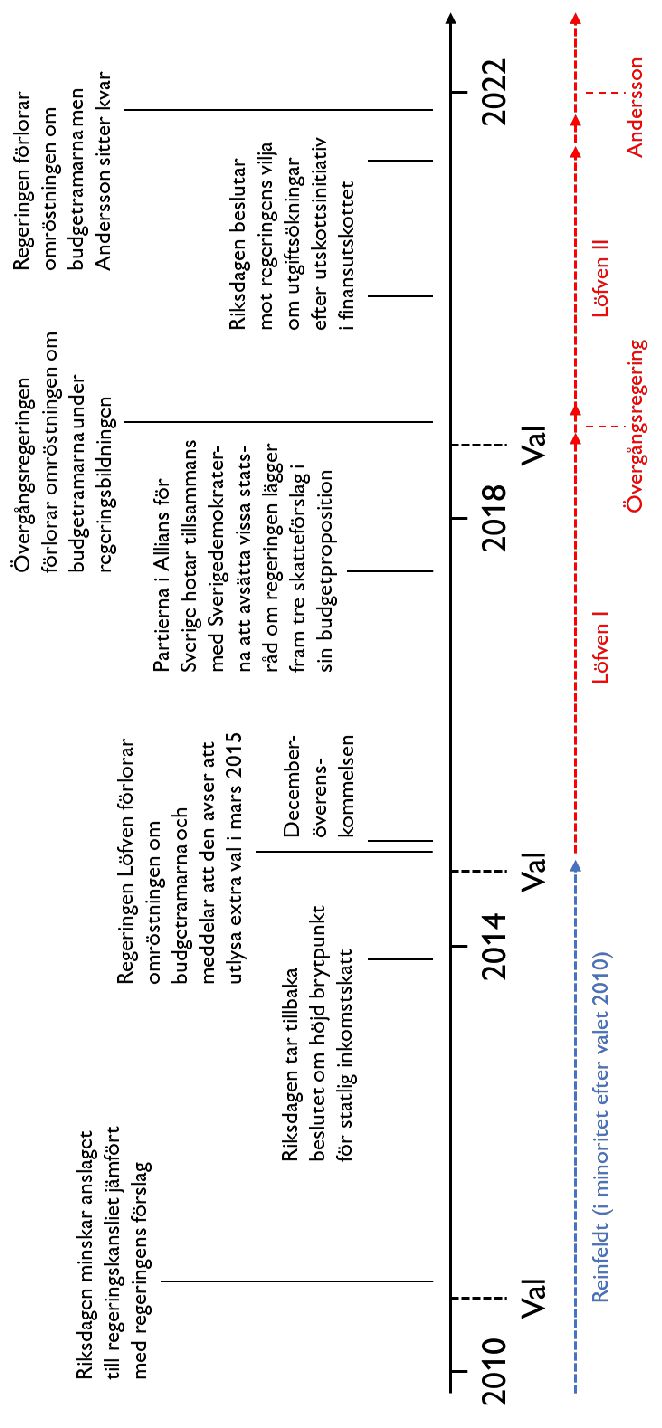

budgetpropositionen för 2018 (bet. 2016/17:FiU20, 104). Regeringen har också vid tre tillfällen förlorat den avgörande budgetomröstningen i riksdagen. Så skedde senast i november 2021, och åtminstone den gången väckte resultatet av omröstningen frågan om en regering bör sitta kvar, i ett parlamentariskt system som vårt, när dess budgetförslag har fallit.

Dessa återkommande konflikter om budgeten och budgetreglerna har utsatt det politiska systemet i allmänhet och den statliga budgetprocessen i synnerhet för betydande påfrestningar. Syftet med denna bilaga till 2023 års Långtidsutredning är att förklara varför konflikterna har uppstått och att diskutera och föreslå reformer som är ägnade att anpassa budgetprocessen, författningen eller bäggedera till de rådande politiska förutsättningarna i Sverige. Målet är att undvika en upprepning av de budgetpolitiska och författningspolitiska konflikter som präglade

11

| Inledning | Bilaga 8 till LU2023 |

Bakgrunden till de många konflikterna om budgetreglerna och budgeten under denna period är att de politiska partierna har små möjligheter att få igenom ändringar i statens budget i samband med den ordinarie budgetprocessen under hösten, även när regeringen har svagt stöd i riksdagen. Det är därför riksdagen vid flera tillfällen har beslutat att ändra budgeten i efterhand, och det är därför de politiska partierna har försökt påverka innehållet i budgeten innan budgetpropositionen har lämnats till riksdagen.

Sedan 1996 beslutar riksdagen om statens budget i två steg. Först bestämmer den i ett enda beslut de samlade utgifterna för vart och ett av budgetens 27 utgiftsområden och beräknar statens inkomster. Detta så kallade rambeslut inbegriper även beslut om de övergripande budgetpolitiska målen och fattas i regel i slutet av november eller, om det är valår, i början av december. Därefter röstar riksdagsledamöterna om de totalt

Fram till början av

12

| Bilaga 8 till LU2023 | Inledning |

Mellan 2010 och 2022 styrdes Sverige i stället av minoritetsregeringar som inte på förhand kunde räkna med att en majoritet av riksdagens ledamöter skulle ställa sig bakom deras ekonomiska politik. Denna period inleddes när Sverigedemokraterna valdes in i riksdagen i valet 2010 och avslutades, åtminstone tillfälligt, efter valet 2022, när Moderaterna, Kristdemokraterna och Liberalerna bildade regering efter att ha ingått en politisk överenskommelse med Sverigedemokraterna, det så kallade Tidöavtalet. Erfarenheterna från åren

Sedan rambeslutsmodellen började tillämpas 1996 har det nästan aldrig förekommit att regeringen har förhandlat med andra politiska partier om ändringar i budgeten efter att budgetpropositionen har lämnats till riksdagen. Det viktigaste undantaget, som gällde statens budget för 2003, berodde på de särskilda omständigheter som rådde efter 2002 års val, då Miljöpartiet tillfälligt övervägde att inleda ett politiskt samarbete med de borgerliga mittenpartierna i stället för att fortsätta samarbeta med Socialdemokraterna. Det normala har annars varit att regeringens budgetförslag i oförändrat skick har ställts mot de förslag som andra partier, eller grupper av partier, har lagt fram i sina motioner och utskottsreservationer.

I våra skandinaviska grannländer, Danmark och Norge, fungerar budgetprocessen annorlunda. Jämförelsen är av stort intresse eftersom Danmark, Norge och Sverige tillhör de europeiska länder som har haft allra flest minoritetsregeringar i modern tid. Mellan andra världskriget och år 2014 hade Norge minoritetsregeringar 65 procent av tiden, Sverige 73 procent av tiden och Danmark 89 procent av tiden (Lindvall m.fl. 2017,

I Danmark och Norge är det normala när en minoritetsregering sitter vid makten att regeringen kompromissar med något eller några av de andra politiska partierna om ändringar i regeringens budgetförslag efter att budgetpropositionen har lämnats till Folketinget och Stortinget, vilka är Danmarks och Norges motsvarigheter till riksdagen. Målet med förhandlingarna är att en majoritet av leda-

13

| Inledning | Bilaga 8 till LU2023 |

möterna ska kunna ställa sig bakom regeringens förslag i den avgörande omröstningen om budgeten, vilken i Danmark äger rum i slutet av budgetprocessen och i Norge äger rum i början. Det har i själva verket inte förekommit i vare sig Danmark eller Norge att en minoritetsregering har fått igenom sitt ursprungliga budgetförslag utan ändringar i den lagstiftande församlingen.

I gengäld är tillämpningen av budgetreglerna mindre omstridd i Danmark och Norge än i Sverige. Skillnaderna mellan Sverige och Norge är av särskilt stort intresse eftersom Stortinget började tillämpa en rambeslutsmodell för statsbudgeten på hösten 1997, ett år efter att riksdagen gjorde det i Sverige. I Norge har rambeslutsmodellen inte medfört samma slags konflikter och problem som i vårt land. Tillämpningen av budgetreglerna har inte lett till några politiska motsättningar om själva regelverket, de politiska partierna har inte använt misstroendevapnet eller liknande parlamentariska instrument för att påverka innehållet i budgetpropositionen, och regeringen har inte någon gång förlorat den avgörande omröstningen om budgetramarna.

De skilda erfarenheterna i de tre skandinaviska länderna väcker frågan om regleringen av budgetprocessen i Danmark och Norge möjligen är bättre anpassad till villkoren i politiska system med många minoritetsregeringar än regleringen av budgetprocessen i Sverige. Den jämförande forskningen om parlamentariska demokratier visar nämligen att de politiska partierna i länder med många minoritetsregeringar brukar ha goda möjligheter att utöva politiskt inflytande över lagstiftningen och den ekonomiska politiken via parlamentet även i perioder när de inte själva ingår i regeringen.

En huvudfråga för denna bilaga till Långtidsutredningen är hur regler och praxis för den statliga budgetprocessen passar in i det parlamentariska systemet i stort. Kapitel 2 beskriver den statliga budgetprocessen i Sverige och redogör för bestämmelserna om finansmakten – det vill säga rätten att bestämma om statens inkomster och utgifter – i regeringsformen och riksdagsordningen. Kapitel 3 diskuterar tankarna bakom den stora budgetreform som genomfördes i Sverige på

14

| Bilaga 8 till LU2023 | Inledning |

jämförande perspektiv. Kapitel 5 analyserar de budgetpolitiska och författningspolitiska konflikter som satte sin prägel på svensk politik under

Den viktigaste lärdomen av de återkommande budgetpolitiska och författningspolitiska konflikterna under

Det finns åtminstone tre möjliga sätt att hantera de budgetpolitiska och författningspolitiska problem som har präglat svensk politik under

Det andra alternativet är att med danska Folketinget och norska Stortinget som förebild ändra regler och praxis för budgetprocessen i syfte att stärka de politiska partiernas incitament att nå överenskommelser som en majoritet av riksdagens ledamöter kan ställa sig bakom. Att döma av de danska och norska erfarenheterna förut-

15

| Inledning | Bilaga 8 till LU2023 |

sätter en sådan modell att regeringen och riksdagen etablerar en ny praxis för politiska förhandlingar mellan regeringspartierna och övriga partier i riksdagen efter att regeringen har överlämnat sin budgetproposition. Dessa förhandlingar kan antingen ha formen av direkta överläggningar mellan finansministern och de partier som är representerade i parlamentet, som i Danmark, eller överläggningar i finansutskottet med indirekt stöd av finansdepartementet, som i Norge. Att döma av erfarenheterna från Folketinget och Stortinget förutsätter en förhandlingsmodell av detta slag även att regeringen avgår om den förlorar den avgörande budgetomröstningen, så att både regeringspartierna och de övriga partier som vill undvika en regeringskris har starka incitament att komma överens. Om dessa två ändringar i praxis inte får avsedd effekt kan man också överväga att ändra reglerna för den avgörande budgetomröstningen i riksdagen och kräva absolut majoritet för det vinnande förslaget, som i Danmark och Norge, i stället för relativ majoritet, som i Sverige i dag.

Det tredje alternativet är att ändra reglerna för regeringsbildningen i syfte att öka sannolikheten för majoritetsregeringar eller åtminstone för regeringar som utgår från ett fast samarbete inom en grupp partier som tillsammans företräder en riksdagsmajoritet. Mellan 1996 och 2010 styrdes Sverige av sådana regeringar, och under denna femtonårsperiod var rambeslutsmodellen förhållandevis okontroversiell. Den metod som ligger närmast till hands vore en övergång till positiv parlamentarism i kombination med införandet av konstruktivt misstroendevotum. Positiv parlamentarism innebär att statsministern måste ha aktivt stöd av en majoritet av ledamöterna i den lagstiftande församlingen. Konstruktivt misstroendevotum innebär att parlamentet bara kan avsätta regeringschefen genom att på samma gång utse en ny regeringschef. Bägge dessa regeländringar skulle öka sannolikheten för regeringar med brett underlag i riksdagen.

I skrivande stund, sensommaren 2023, uppvisar den politiska situationen i Sverige större likheter med perioden

16

| Bilaga 8 till LU2023 | Inledning |

definitivt brott med

17

2 Finansmakten

De budgetpolitiska och författningspolitiska konflikter som präglade svensk politik under perioden

2.1Statens budget och budgetprocessen

Riksdagen beslutar om skatter och avgifter till staten och om statens budget. När riksdagen beslutar om budgeten görs en beräkning av statens inkomster samtidigt som riksdagen ställer medel till regeringens förfogande genom att bestämma om anslag till olika ändamål. Riksdagens, regeringens och de statliga förvaltningsmyndigheternas arbete med att bereda och fatta beslut om statens budget kallas med en övergripande term för den statliga budgetprocessen.

19

| Finansmakten | Bilaga 8 till LU2023 |

Sedan 1997 sammanfaller budgetåret med kalenderåret. I år, 2023, beräknas den svenska statens inkomster uppgå till ungefär 1280 miljarder kronor. De består i första hand av skatter på konsumtion, arbete och kapital. Statens utgifter beräknas i år vara något lägre än inkomsterna. Utgifterna är för närvarande fördelade på 27 olika utgiftsområden, som anges i en tilläggsbestämmelse till 9 kap. 5 § riksdagsordningen: (1) rikets styrelse, (2) samhällsekonomi och finansförvaltning, (3) skatt, tull och exekution, (4) rättsväsendet, (5) internationell samverkan, (6) försvar och samhällets krisberedskap,

(7)internationellt bistånd, (8) migration, (9) hälsovård, sjukvård och social omsorg, (10) ekonomisk trygghet vid sjukdom och funktionsnedsättning, (11) ekonomisk trygghet vid ålderdom, (12) ekonomisk trygghet för familjer och barn, (13) jämställdhet och nyanlända invandrares etablering, (14) arbetsmarknad och arbetsliv,

(15)studiestöd, (16) utbildning och universitetsforskning, (17) kultur, medier, trossamfund och fritid, (18) samhällsplanering, bostadsförsörjning och byggande samt konsumentpolitik, (19) regional utveckling, (20) allmän miljö- och naturvård, (21) energi,

(22)kommunikationer, (23) areella näringar, landsbygd och livsmedel, (24) näringsliv, (25) allmänna bidrag till kommuner, (26) statsskuldsräntor m.m. och (27) avgiften till Europeiska unionen. Utgifterna varierar mycket mellan de 27 utgiftsområdena. De allmänna bidragen till kommunerna (utgiftsområde 25) beräknas under 2023 uppgå till 158 miljarder kronor, medan utgifterna för internationell samverkan (utgiftsområde 5) endast beräknas uppgå till 2 miljarder.

Även om det i sista hand är riksdagen som beslutar om statens budget utförs mycket av det praktiska arbetet med budgeten i Regeringskansliet, särskilt i Finansdepartementet, och av de statliga förvaltningsmyndigheterna, som lämnar in sina budgetunderlag till regeringsdepartementen i början av den årliga budgetprocessen (för en övergripande beskrivning av finansmakten och budgetprocessen, se t.ex. Petersson 2021, kapitel 6). Nästan alla beslut riksdagen fattar om budgeten utgår från förslag som regeringen har lämnat i sina

Både regeringens och riksdagens budgetarbete vägleds av budgetpolitiska mål som riksdagen har bestämt. Utgiftstaket, som är en

20

| Bilaga 8 till LU2023 | Finansmakten |

övre gräns för statens utgifter, började tillämpas år 1997. Överskottsmålet för den offentliga sektorns finansiella sparande började gälla år 1999. Det kommunala balanskravet, vilket är ett förbud mot underskott i kommunerna och regionerna, trädde i kraft år 2000. Skuldankaret, som är ett implicit mål för statens bruttoskuld, började gälla år 2019. Lars Calmfors bidrag till 2023 års Långtidsutredning, i bilaga 7, redogör i detalj för tillämpningen och uppföljningen av de budgetpolitiska målen alltsedan de började införas för ungefär 25 år sedan.

Arbetet med regeringens budgetförslag inleds i början av året, när de statliga myndigheterna lämnar sina budgetunderlag till Regeringskansliet. Därefter lämnar de olika departementen in beräkningar av budgetkonsekvenserna av oförändrade regler och oförändrad politik till Finansdepartementet. De anger alltså vilka utgifter de kommer att ha i frånvaro av nya utgiftspåverkande beslut. Finansdepartementet tar sedan fram ekonomiska prognoser och analyser som tillsammans med departementens underlag ligger till grund för regeringens ekonomiska vårproposition. Denna lämnas till riksdagen i mitten av april och innehåller förslag till riktlinjer för den ekonomiska politiken och budgetpolitiken. Normalt lämnas i samband med den ekonomiska vårpropositionen även en proposition med förslag om justeringar i budgeten för det innevarande budgetåret. Regeringen överlägger därefter om budgetpropositionen under återstoden av våren och under sommaren. Budgetpropositionen bereds i första hand i Finansdepartementet på basis av de förslag som de andra departementen har lämnat in. Regeringen ska om det inte är valår lämna sin budgetproposition till riksdagen senast den 20 september. Om inte synnerliga skäl föreligger får regeringen efter detta datum inte lämna fler propositioner till riksdagen som påverkar statens inkomster och utgifter under det kommande året.

När budgetpropositionen har överlämnats till riksdagen har ledamöterna möjlighet att lägga fram följdmotioner. De politiska partierna lämnar normalt in partimotioner som undertecknas av partiledaren och som innehåller partiernas alternativa budgetförslag. Det förekommer också att grupper av partier lämnar in gemensamma budgetmotioner. Budgetprocessen på hösten sammanfaller också med den allmänna motionstiden i riksdagen, vilket är den period då riksdagsledamöterna får lämna in motioner som inte föranleds av förslag från regeringen. Motioner med förslag som påverkar statens

21

| Finansmakten | Bilaga 8 till LU2023 |

inkomster eller utgifter under det kommande budgetåret bereds i riksdagen tillsammans med regeringens budgetförslag och partiernas budgetmotioner och omfattas av den rambeslutsmodell som riksdagen tillämpar för statens budget.

Rambeslutsmodellen innebär att riksdagen beslutar om budgeten i två steg. Det första beslutssteget bereds i första hand av riksdagens finansutskott, även om de övriga utskotten bereds möjlighet att yttra sig. I samband med rambeslutet fattar riksdagen också beslut angående nivån på utgiftstaket för det tredje kommande året och angående överskottsmålet, om inte nivån på överskottsmålet ligger fast i enlighet med tidigare fattade riktlinjebeslut. Det andra beslutssteget, i december, bereds i samtliga utskott. När riksdagen har beslutat om utgifterna inom varje utgiftsområde sammanställer finansutskottet alla riksdagens budgetbeslut i en skrivelse till regeringen, vilken normalt kan överlämnas strax före jul.

Ett av syftena med rambeslutsmodellen är att riksdagen ska bestämma om budgeten ”uppifrån och ned” eftersom budgetarbetet blir mer överskådligt och planmässigt om riksdagen fattar ett enda, övergripande beslut om skatterna och de totala statsutgifterna, och därmed också det förväntade saldot, innan den beslutar om enskilda anslag. Före 1997 års budget var de totala utgifterna och det förväntade saldot i stället ett resultat av riksdagens beslut om de många enskilda anslagen. Budgeten växte såtillvida fram ”nedifrån och upp”.

2.2Finansmakten i grundlagen

Det praktiska arbetet med statens budget utförs alltså av både riksdagen, regeringen, Regeringskansliets tjänstemän och de statliga förvaltningsmyndigheterna i en komplicerad budgetprocess som pågår under hela året, men enligt grundlagen är det i sista hand riksdagen som bestämmer. I regeringsformens första kapitel slås fast att riksdagen ”beslutar om skatt till staten och bestämmer hur statens medel ska användas” (1 kap. 4 § regeringsformen). Som Hegeland (2021) framhåller anges i regeringsformens inledningskapitel fyra huvudsakliga uppgifter för riksdagen, och två av dessa gäller finansmakten (de två andra uppgifterna är att stifta lagar, det

22

| Bilaga 8 till LU2023 | Finansmakten |

vill säga lagstiftningsmakten, och att granska rikets styrelse och förvaltning, det vill säga kontrollmakten).

Den närmare innebörden av de allmänt hållna bestämmelserna om riksdagens finansmakt i regeringsformens första kapitel framgår av det nionde kapitlet, som handlar specifikt om finansmakten. Där framgår att riksdagen fattar beslut om skatter och avgifter till staten och om statens budget (9 kap. 1 §) och att statens medel bara får användas så som riksdagen har bestämt (9 kap. 7 §). Regeringen ska varje år lämna en budgetproposition till riksdagen (9 kap. 2 §), varefter riksdagen ska göra en beräkning av statens inkomster och besluta om anslag för olika ändamål under det kommande budgetåret (9 kap. 3 §). Som nämndes i avsnitt 2.1 är det denna beräkning och dessa anslagsbeslut som utgör statens budget, och det är samspelet mellan riksdagen, regeringen och förvaltningsmyndigheterna när det gäller statens budget som brukar kallas för den statliga budgetprocessen.

Riksdagen får under budgetperioden besluta om en ny beräkning av statens inkomster och om nya eller ändrade anslag (9 kap. 4 §). Om riksdagen inte fattar beslut om en ny budget före den innevarande budgetperiodens slut får den fatta provisoriska beslut om anslag, som gäller tills en ny budget har antagits. Om så ej sker gäller i stället den senast beslutade budgeten tillsammans med de ändringar som följer av redan fattade riksdagsbeslut (9 kap. 5 §). Bestämmelserna om provisoriska anslagsbeslut i 5 § är i första hand avsedda att tillämpas om de politiska omständigheterna skulle försvåra för riksdagen att slutföra sitt budgetarbete, exempelvis på grund av ett nära förestående extra val eller i samband med en utdragen regeringsbildningsprocess (se Holmberg m.fl. 2019 ang. 9 kap. 5 § regeringsformen).

Det framgår också av regeringsformens nionde kapitel att regeringen ska förvalta statens tillgångar i enlighet med de riktlinjer som riksdagen har bestämt och att regeringen efter budgetperiodens slut ska lämna en årsredovisning till riksdagen (9 kap.

23

| Finansmakten | Bilaga 8 till LU2023 |

11 §). Med ”särskild lag” avses här i första hand budgetlagen (2011:203), vilken i början av

Kännetecknande för bestämmelserna om finansmakten i regeringsformen är att riksdagens makt över statens budget är mycket omfattande. Det finns ”inga i grundlag inbyggda spärrar” i riksdagens rätt att fatta beslut om statens utgifter, och det finns till skillnad från vad som är fallet i många andra länder inte något ”förbud för en enskild riksdagsledamot att i en motion föreslå eller för riksdagen att besluta om högre anslag och andra anslag än regeringen föreslagit” (se Holmberg m.fl. 2019 under rubriken ”Bestämmandet av utgifterna”; för direkta jämförelser med förhållandena i andra stater, se kapitel 4 i denna bilaga).

Med tanke på att mycket av arbetet med statens budget i praktiken utförs i Regeringskansliet kan man med visst fog fråga sig om beskrivningen av maktförhållandet mellan riksdagen och regeringen i regeringsformens nionde kapitel ger en rättvisande beskrivning av hur det svenska styrelseskicket fungerar. Sterzel (2018) skriver att det länge har funnits en diskrepans mellan den formella regleringen av finansmakten i grundlagen och hur finansmakten har utövats i praktiken. Han konstaterar att regeringen under

Som Sterzel framhåller berodde denna maktförskjutning från riksdagen till regeringen emellertid i åtminstone någon mån på de rådande politiska omständigheterna. De flesta regeringar som styrde Sverige mellan

24

| Bilaga 8 till LU2023 | Finansmakten |

processen i riksdagsordningen (se avsnitt 2.4). Grundlagstexten får förnyad aktualitet när de politiska omständigheterna ändras och de politiska aktörerna ställs inför nya situationer, och bestämmelserna i regeringsformens nionde kapitel är entydiga: finansmakten tillkommer riksdagen, och den kan därför bara regleras av riksdagen själv.

I samband med den stora grundlagsreform som beslutades 2010 avstod riksdagen från att ändra bestämmelserna om finansmakten i regeringsformen. En referensgrupp som bistod Grundlagsutredningen föreslog att vissa av bestämmelserna om rambeslutsmodellen

–vilka diskuteras i avsnitt 2.4 i denna bilaga – borde överföras från riksdagsordningen till regeringsformen och därmed få grundlagsstatus (SOU 2008:115). Grundlagsutredningen följde emellertid inte referensgruppens rekommendation på denna punkt. Kapitlet om finansmakten i regeringsformen reviderades i samband med grundlagsreformen i andra viktiga avseenden. Till de paragrafer som ändrades hörde regleringen av beslut om anslag i händelse av krigsfara, prolongeringsregeln för budgeten samt bestämmelsen att regeringen varje år ska lämna en årsredovisning till riksdagen (prop. 2009/10:80, SFS 2010:1408). Men formerna för riksdagsbehandlingen av budgeten regleras fortfarande inte i grundlagen.

En viktig skillnad mellan Sverige och många andra länder i Europa är att statens budget inte betraktas som lagstiftning. I vårt grannland Danmark har statsbudgeten formen av en särskild lag, finansloven (finanslagen), vilket bland annat medför att danska Folketingets budgetarbete omfattas av den allmänna författningsregleringen av lagstiftningsprocessen. Budgetens intäktssida påverkas emellertid i mycket hög grad av de skatteregler som riksdagen antar, och skatteregler betraktas även i Sverige som lagstiftning.

2.3Riksdagens finansmakt i historisk belysning

Principen att finansmakten tillkommer riksdagen har en lång historia här i landet. Med undantag för det karolinska enväldet i slutet av

25

| Finansmakten | Bilaga 8 till LU2023 |

detta faktum som avsågs i den berömda 57 § i 1809 års regeringsform, vilken ursprungligen löd ”Swenska Folkets urgamla rätt, at sig beskatta, utöfwas af Riksens Ständer allena wid Allmän Riksdag” och vilken efter representationsreformen

Under första hälften av

Riksdagens grepp om statens finanser var en av förutsättningarna för den framväxande parlamentarismen och i förlängningen därför också för det demokratiska genombrottet i Sverige i början av 1900- talet. Parlamentarism är som framgår av kapitel 4 ett styrelseskick i vilket regeringen för sin politiska överlevnad är beroende av parlamentets stöd. Herlitz (1934, 408) konstaterar intressant nog att

§107 i 1809 års regeringsform, som gällde statsrådens politiska ansvarighet, inte hade någon större praktisk betydelse för parlamentarismens framväxt, men han framhåller att riksdagens finansmakt spelade desto större roll. Genom att hävda sin finansmakt kunde riksdagen begränsa regeringens handlingsutrymme, vilket ibland medförde att statsråden hellre avgick än genomförde den politik riksdagen hade bestämt. I sin stora studie av statsrådets

26

| Bilaga 8 till LU2023 | Finansmakten |

ansvarighet visar Brusewitz (1938) också att remissdebatten, den årliga debatten om budgetpropositionen (då kallad statsverkspropositionen), redan under

Stjernquist (1946, 424) framhåller att det knappast var grundlagsförfattarnas avsikt att på detta vis bana väg för parlamentarismen och att parlamentarismens framväxt ”berodde på omständigheter, som ej kunde förutses 1809”. Det hindrar emellertid inte att riksdagens makt över statens inkomster och utgifter var en av förutsättningarna för det parlamentariska genombrottet i Sverige i början av 1900- talet.

Under de första åren efter parlamentarismens slutliga genombrott på hösten 1917 fortsatte riksdagen att utöva ett betydande direkt inflytande över statens finanser. Som Herlitz framhåller fanns under dessa år också ett starkt samband mellan utövandet av finansmakten och parlamentarismens funktionssätt. Han konstaterar till exempel att ”[a]v de ministerkriser, som omedelbart framkallats av riksdagens hållning (1906, 1917, 1923, 1926 och 1930) hava de fyra sistnämnda förorsakats av voteringar i finansiella frågor: 1917 om neutralitetskrediten, 1923 och 1926 om arbetslöshetspolitiken, 1930 om åtgärder till jordbrukets skydd” (Herlitz 1934, 412; se också Sterzel 2004, 106).

Under de följande årtiondena försköts makten över statens budget i realiteten åter från riksdagen till regeringen och efter hand blev regeringen, med Sterzels ord, det ”tyngsta statsorganet” på finansmaktens område. Budgetreformen på

Maktförskjutningen från riksdagen till regeringen berodde emellertid också på parlamentarismen som sådan. Sedan 1917 har alla

27

| Finansmakten | Bilaga 8 till LU2023 |

regeringar i Sverige utgått från riksdagen, och under långa perioder har det inte rått något egentligt motsatsförhållande mellan regeringen och riksdagen, åtminstone inte på samma sätt som under

Men alla regeringar har inte samma förutsättningar. ”Disponerar regeringen över en pålitlig egen majoritet, kan riksdagen bli en inregistreringsapparat eller ett transportkompani,” skriver Stjernquist i sin uppsats ”Riksdagen och finansmakten” (1984, 22), men han tillägger också: ”Om inte blir riksdagen som arena betydelsefull.” Det är en iakttagelse som är viktig att ha med sig när man analyserar de återkommande konflikterna om statens budget och budgetreglerna sedan valet 2010. I ett längre historiskt perspektiv har finansmakten gradvis förskjutits från riksdagen till regeringen, och de flesta bedömare är eniga om att det inte vore vare sig möjligt eller önskvärt för parlamentet i en modern stat som Sverige att i detalj styra över de offentliga utgifterna. Men maktförhållandet mellan riksdagen och regeringen varierar alltjämt med majoritetsförhållandena i riksdagen, eftersom det svenska parlamentariska styrelseskicket innebär att ”[r]egeringens reella maktställning skiftar med det underlag som den har i riksdagen och med de partikonstellationer som där finnas” (Holmberg m.fl. 2012, 43).

2.4Riksdagsordningen och rambeslutsmodellen

Förhållandet mellan riksdagen och regeringen påverkas också i hög grad av de regler för budgetprocessen som anges i riksdagsordningens elfte kapitel. Av särskild vikt är bestämmelserna i 18 §, som reglerar rambeslutsmodellen för statens budget. Paragrafen har för närvarande följande lydelse:

Beslut om statens budget ska fattas enligt

Statens budget för det närmast följande budgetåret beslutas i två steg. I ett första steg fastställs genom ett enda beslut

1. en beräkning av inkomsterna på statens budget,

28

| Bilaga 8 till LU2023 | Finansmakten |

2.för varje utgiftsområde det belopp som utgiftsområdets anslag högst får uppgå till (utgiftsram),

3.en beräkning av andra betalningar som påverkar statens lånebehov, och

4.beslut med anledning av de budgetpolitiska mål som riksdagen har beslutat att använda.

Sedan ett beslut enligt tredje stycket har fattats fastställs i ett andra steg genom ett enda beslut för varje utgiftsområde anslag och bemyndiganden om ekonomiska åtaganden.

Ändringar i statens budget beslutas genom ett enda beslut. Endast om ändringarna är mycket omfattande får beslut fattas i två steg, enligt tredje och fjärde styckena.

Lagförslag som har en tydlig anknytning till statens budget och som lämnas i eller i anslutning till en proposition om statens budget ska ingå i något av besluten i

Innebörden av denna centrala paragraf i riksdagsordningen är att riksdagen har ålagt sig själv betydande restriktioner på finansmaktens område. Som avsnitt 2.2 och 2.3 visade är riksdagens finansmakt i grunden mycket omfattande, särskilt vid en jämförelse mellan Sverige och andra demokratier i vår närhet. Men med 11 kap. 18 § riksdagsordningen har riksdagen kraftigt begränsat sitt handlingsutrymme på finansmaktens område.

Den första och viktigaste begränsningen är att rambeslutet i första steget i budgetprocessen har formen av ett enda beslut som omfattar både de beräknade inkomsterna för staten och de maximala utgifterna för vart och ett av de 27 utgiftsområdena. Det innebär att både finansutskottets budgetförslag och reservationerna till finansutskottets betänkande måste omfatta alla delar av rambeslutet och att en grupp partier som vill lägga fram förslag om ändringar i budgeten därför måste komma överens om alla punkter som rambeslutet omfattar (se Holmberg m.fl. 2019, under rubriken ”Rambeslutsprocessen”).

Den andra begränsningen är att rambeslutet är överordnat alla de senare besluten om enskilda anslag, vilka i sin tur ska ha formen av ett enda beslut per utgiftsområde. Anslagen inom varje utgiftsområde får alltså inte överstiga den ram som riksdagen har beslutat om i det första steget. Det står i och för sig riksdagen fritt att i det andra beslutssteget besluta om lägre anslag än det maxbelopp den tidigare har bestämt genom rambeslutet, eller att omfördela det belopp som är tillgängligt inom utgiftsramen, men i praktiken har

29

| Finansmakten | Bilaga 8 till LU2023 |

riksdagen sällan utnyttjat dessa möjligheter. De partier som förlorat budgetomröstningen i steg ett har i stället som regel förklarat att de avstår från att alls delta i steg två. Endast vid enstaka tillfällen har partier vars budgetalternativ har förlorat i det första steget i processen enats om minskade eller förändrade anslag och sedan fått stöd för sina förslag i riksdagen (så skedde exempelvis på hösten 2010, då riksdagen mot regeringspartiernas vilja beslutade att minska förvaltningsanslaget till Regeringskansliet).

Bestämmelserna i riksdagsordningen begränsar också utövandet av riksdagens finansmakt i andra avseenden. Av punkt 4 i 11 kap. 18 § tredje stycket riksdagsordningen framgår att det finns vissa medelfristiga mål för budgetpolitiken och att rambeslutet förutsätts vara konsekvent med dessa mål. Av femte stycket framgår vidare att eventuella ändringar i statens budget under budgetårets gång i normalfallet ska ha formen av ett enda beslut. Endast i undantagsfall, när ändringarna är mycket omfattande, får en ändring av budgeten ha formen av två beslut. Av sjätte stycket, slutligen, framgår att lagförslag som är budgetpåverkande och som lämnas i anslutning till budgetpropositionen eller en annan proposition om statens budget ska behandlas som en del av budgetprocessen och därigenom ingå i rambeslutet. Riksdagsordningen innehåller också bestämmelser om extra ändringsbudgetar, det vill säga ändringar i statens budget utöver dem som föreslås i anslutning till budgetpropositionen på hösten och den ekonomiska vårpropositionen på våren. Huvudregeln är att regeringen ”vid högst två tillfällen [får] lämna en proposition med förslag till ändringar i statens budget för det löpande budgetåret”, nämligen i budgetpropositionen och vårpropositionen. Undantaget är ”om regeringen anser att det finns särskilda skäl”; i sådana fall får propositioner med förslag till ändringar i statens budget också lämnas vid andra tillfällen (se 9 kap. 6 § riksdagsordningen; för en diskussion om bruket av extra ändringsbudgetar, se Riksrevisionens granskning av de extra ändringsbudgetarna under

De budgetpolitiska och författningspolitiska konflikterna under perioden

30

| Bilaga 8 till LU2023 | Finansmakten |

princip oinskränkt. Eftersom riksdagen i grunden har en så stark ställning på finansmaktens område var det på

När de politiska partierna i riksdagen har utnyttjat möjligheten att i efterhand ändra innehållet i budgeten har regeringspartierna genomgående hävdat uppfattningen att riksdagens agerande strider mot intentionerna med

31

3 Budgetreformen

För ungefär trettio år sedan, efter den djupa ekonomiska nedgång som drabbade Sverige i början av

3.1Idéerna bakom rambeslutsmodellen

Genom att införa en rambeslutsmodell för statens budget inskränkte riksdagen kraftigt sitt eget handlingsutrymme på finansmaktens område. Det var inte bara så det gick till i den elementära meningen att det bara är riksdagen som kan stifta lag. Det var också så det gick till i den konkreta meningen att det var riksdagen själv som tog initiativet till att ändra reglerna för budgetbehandlingen. Förslaget om att införa rambeslutsmodellen föregicks i och för sig av ett reformarbete inom Regeringskansliet, som bland annat tog sig

33

| Budgetreformen | Bilaga 8 till LU2023 |

uttryck i Budgetpropositionsutredningen (SOU 1990:83), men det togs fram av en utredning inom riksdagen själv, Riksdagsutredningen. Utredningen tillkallades av Talmanskonferensen på hösten 1990, påbörjade sitt arbete 1991, överlämnade ett principbetänkande 1993 och överlämnade ett betänkande med specifika förslag angående budgetprocessen 1994. Den leddes av talmannen Ingegerd Troedsson.

Riksdagsutredningen ville genom att införa en ny modell för riksdagens behandling av statens budget lösa flera problem samtidigt. Dels tog budgetarbetet i riksdagen enligt utredningen onödigt mycket tid i anspråk eftersom regeringen lämnade sin budgetproposition till riksdagen redan i mitten av januari, mer än fem månader innan budgeten skulle träda i kraft (på den tiden löpte budgetåret från 1 juli till 30 juni och inte som i dag från 1 januari till 31 december). Dels tenderade budgetarbetet att bli splittrat och detaljinriktat och inget utskott hade ett helhetsansvar för att väga samman alla förslag om ändringar i skatter och anslag, något som tenderade att leda till växande statsutgifter. Dels ägnade riksdagen alltför lite uppmärksamhet åt uppföljning och utvärdering. Riksdagsutredningen utgick i sitt betänkande från iakttagelsen att Sverige oftast styrs av minoritetsregeringar. Detta faktum ställde enligt utredningen höga krav på formerna för budgetarbetet i riksdagen.

Sedan enkammarriksdagen infördes har Sverige – med några undantag – haft flera minoritetsregeringar som har varit relativt sett starka i den meningen att det krävts att samtliga oppositionspartier behövt gå samman för att kunna avvisa ett regeringsförslag. I situationer med svagare parlamentariskt stöd växer självfallet risken för bakslag i riksdagen. Det kan få allvarliga följder för budgetutvecklingen om inte riksdagens beslutsformer anpassas till detta. (1993/94:TK1, 36)

Bakgrunden till utredningen var den djupa ekonomiska kris som Sverige befann sig i under första hälften av

Riksdagsutredningen tog i sitt arbete starkt intryck av två rapporter från Expertgruppen för studier i offentlig ekonomi, ESO, vilka byggde på jämförande samhällsvetenskaplig forskning om finanspolitiken i andra demokratiska stater i Europa och Nord-

34

| Bilaga 8 till LU2023 | Budgetreformen |

amerika. Den ena, Daniel Tarschys studie Parlamentet och statsutgifterna (Ds 1984:18), kartlade budgetreglerna i olika lagstiftande församlingar i Västeuropa och USA. Den andra, Per Molanders studie Statsskulden och budgetprocessen (Ds 1992:126), granskade sambandet mellan budgetpropositionens utformning, regeringens och den lagstiftande församlingens beslutsformer och statsskuldens utveckling i olika länder (se också Molander 1999 och 2001).

Riksdagsutredningen lämnade förslag på flera områden. Bland annat föreslog den att budgetåret skulle ändras till kalenderår. Det viktigaste förslaget handlade emellertid om införandet av en rambeslutsmodell för budgetbehandlingen. Den nu gällande regleringen av budgetprocessen i 11 kap. 18 § riksdagsordningen, som diskuterades i förra kapitlet, följer i stora drag Riksdagsutredningens förslag från 1993 (1993/94:TK1, 2.2; 1993/94:TK2).

Utredningen övervägde också tre andra modeller. Den första, ”avstämningsmodellen”, skulle ha inneburit förhållandevis små ändringar av budgetreglerna jämfört med den ordning som gällde vid

35

| Budgetreformen | Bilaga 8 till LU2023 |

alltså till sist valde, var att fackutskotten med paketbeslutsmodellen endast skulle ta fram underlag för finansutskottets betänkande – de skulle inte ha en självständig roll senare i processen, eftersom alla enskilda anslagsbeslut ju skulle ingå i paketbeslutet.

Riksdagsutredningen avvisade avstämningsmodellen, yttrandemodellen och paketbeslutsmodellen av delvis olika skäl. Avstämningsmodellen och yttrandemodellen avvisades på praktiska, budgetpolitiska grunder. Den förra modellen bedömdes vara otillräcklig för att hålla samman budgetarbetet och den senare bedömdes vara alltför komplicerad och tungrodd. Paketbeslutsmodellen avvisades däremot på mer principiella, författningspolitiska grunder.

Paketbeslutsmodellen förutsätter mycket stora förändringar i nuvarande budgetprocess. Framför allt blir det fråga om en maktförskjutning vad gäller den ekonomiska politiken från riksdagen till regeringen. Den skulle leda till ett system som närmast påminner om det franska eller brittiska. (1993/94:TK1, 52)

Utredningen drog slutsatsen att det vore svårt att överblicka konsekvenserna av en så radikal förändring av budgetarbetet och föredrog därför rambeslutsmodellen. Denna ansågs ge bättre förutsättningar för en sammanhållen budgetprocess än både avstämningsmodellen och yttrandemodellen, men den betraktades samtidigt som mindre långtgående och radikal än paketbeslutsmodellen i ett författningspolitiskt perspektiv.

Erfarenheterna av tillämpningen av rambeslutsmodellen sedan mitten av

36

| Bilaga 8 till LU2023 | Budgetreformen |

11kap. 18 § riksdagsordningen ska fattas i ett steg, inte två, tillämpas paketbeslutsmodellen också i realiteten för ändringsbudgetar.

Daniel Tarschys anförde i ett särskilt yttrande att han skulle ha föredragit yttrandemodellen men att rambeslutsmodellen var en förbättring jämfört med den befintliga regleringen av budgetprocessen. I övrigt var utredningen enig om förslaget att införa rambeslutsmodellen. Flera av ledamöterna anförde emellertid att de skulle ha föredragit att flytta valdagen till våren i samband med att budgetåret ändrades till kalenderår.

När förslaget om rambeslutsmodellen behandlades i riksdagen föreslog Carl B. Hamilton (fp) mer långtgående inskränkningar i riksdagsledamöternas rätt att föreslå ändringar i statens budget än Riksdagsutredningen hade föreslagit (mot. 1992/93:K313) medan Birgitta Hambraeus (c) tvärtom motsatte sig rambeslutsmodellen med argumentet att det är ”finansutskottets uppgift att finna vägar att finansiera det som riksdagen på förslag från fackutskotten beslutat genomföra” (mot. 1993/94:K29, 1993/94:K47). Vissa enskilda företrädare för Socialdemokraterna och Vänsterpartiet ville avvakta ytterligare utredningar. Sören Lekberg och Lennart Nilsson

(s) menade till exempel att förslaget om rambeslutsmodellen byggde på överdrivna föreställningar om riksdagens benägenhet att öka de offentliga utgifterna och ville få klarhet i reformens implikationer för fackutskottens ställning och för oppositionens möjligheter att få gehör för sina förslag (mot. 1993/94:K49). Liknande synpunkter framfördes av Lars Bäckström och Rolf L. Nilson (v), vilka i och för sig ansåg att rambeslutsmodellen var principiellt riktig men samtidigt menade att den medförde risker beträffande beredningen

i utskotten och utskottens roll i riksdagsarbetet (mot. 1993/94:K50). Johan Lönnroth m.fl. (v) anförde emellertid att rambeslutsmodellen borde prövas eftersom en mer samlad budgetbehandling förhoppningsvis skulle leda till ”en fördjupad diskussion” och ”ökad överskådlighet” (mot. 1993/94:K48).

Förutom att själva riksdagsbehandlingen av regeringens budgetförslag förlades till hösten och reglerades i enlighet med rambeslutsmodellen medförde budgetreformen att regeringen ålades att lägga fram alla sina förslag för nästa års budget i en enda proposition, budgetpropositionen. ”Det budgetförslag som redovisas där skall vara fullständigt”, skrev Riksdagsutredningen. ”Nuvarande system med kompletteringsproposition samt särpropositioner i budget-

37

| Budgetreformen | Bilaga 8 till LU2023 |

frågor avskaffas.” (1993/94: TK2, 9) Före budgetreformen var det vanligt att regeringen efter att den hade lämnat sin budgetproposition till riksdagen återkom med ytterligare förslag i separata propositioner. Som avsnitt 3.3 visar innehöll dessa propositioner ofta stora utgiftsökningar jämfört med det ursprungliga förslaget i budgetpropositionen.

3.2Senare utredningar

Sedan rambeslutsmodellen infördes i mitten av

I mitten av

Några år efter införandet av rambeslutsmodellen utvärderades den av Riksdagskommittén (2000/01:RS1). Kommittén konstaterade att rambeslutsmodellen ”innebär att en minoritetsregerings möjlighet att få igenom budgetpropositionen i riksdagen har ökat”, vilket hade medfört en maktförskjutning från riksdagen till regeringen, men detta var enligt kommittén en ”avsedd effekt” av budgetreformen (2000/01:RS1, bilaga 4, 40). Kommittén såg i huvudsak positivt på utvecklingen eftersom den ansåg det vara ”bra att budgetprocessen försvårar att hoppande majoriteter för ökade anslag utan finansiering bildas” (2000/01:RS1, bilaga 4, 40).

I Riksdagskommitténs betänkande framkom att flera riksdagsledamöter hade uttryckt missnöje över att riksdagen i så liten utsträckning utnyttjade möjligheten att ändra i budgeten under budgetarbetet i utskotten. Kommittén menade emellertid att detta i första hand berodde på den parlamentariska situationen.

38

| Bilaga 8 till LU2023 | Budgetreformen |

Regeringen har alla fyra gångerna förhandlat – inför år 1997 med Centerpartiet, de följande tre åren med Vänsterpartiet och Miljöpartiet

–innan budgetpropositionen lagts fram för riksdagen. Det är då knappast förvånande att budgetförslaget i de allra flesta fall också har accepterats av riksdagen. I en annan parlamentarisk situation, t.ex. om en minoritetsregering inte skaffar sig stöd på förhand från andra partier, kan man vänta sig att riksdagens behandling av budgetpropositionen leder till större förändringar. (2000/01:RS1, bilaga 4, 65)

I det politiska läge som rådde i Sverige i början av

Budgetprocessen utreddes ytterligare några år senare i Grundlagsutredningen, som hade till uppgift att göra en samlad översyn av regeringsformen. Som diskuterades i kapitel 2 föreslog den referensgrupp som bistod utredningen när det gällde finansmakten i sitt betänkande att rambeslutsmodellen borde grundlagsfästas genom att vissa av bestämmelserna överfördes från riksdagsordningen till regeringsformen (SOU 2008:115). Utredningen gick emellertid inte på referensgruppens linje, eftersom den ville undvika att ta in bestämmelser i regeringsformen som ”förhindrar en utveckling av budgetprocessen” eller ”inskränker riksdagens och regeringens möjligheter att vidta de åtgärder som den ekonomiska situationen kan tänkas kräva” (SOU 2008:125, 569).

Under

39

| Budgetreformen | Bilaga 8 till LU2023 |

ningen föreslog bland annat att en bestämmelse skulle införas i riksdagsordningen om att riksdagen i rambeslutsprocessens första steg ska fatta beslut om de budgetpolitiska målen och om att rambeslutsmodellen i normalfallet ska tillämpas närhelst riksdagen fattar beslut om statens budget. För första gången sedan rambeslutsmodellen infördes i mitten av

Några år senare lade Överskottsmålskommittén (SOU 2016:67,

(3)förslag som väckts utanför den ordinarie budgetprocessen. Kommittén ställde sig gång bakom vissa förslag om fortsatt reglering som Budgetprocesskommittén hade kommit fram till, men inte nått politisk enighet om. Mer specifikt föreslog kommittén att regeringen skulle inleda arbetet med att reglera lagstiftning med budgetpåverkan (1) och överväga om budgetrelaterade tillkännagivanden och förslag som väckts utanför den ordinarie budgetprocessen (2 och 3) skulle kunna regleras på motsvarande vis. Det första förslaget blev verklighet, men inte de två andra.

I den andra Budgetprocesskommitténs betänkande från 2017 framhölls att regleringen av budgetprocessen inte fick gå så långt att riksdagen åsidosattes.

Även om det är viktigt att en minoritetsregering kan styra landet effektivt får budgetprocessen inte innebära att möjligheten för en majoritet i riksdagen att agera beskärs i alltför stor utsträckning. Ett starkt skydd för en minoritetsregerings budgetförslag riskerar också att försvaga viljan att träffa breda överenskommelser i riksdagen. En balans måste finnas mellan en samlad budgetprocess … och oppositionspartiernas och de enskilda ledamöternas möjlighet att påverka budgeten. Denna balans måste beaktas när nya regleringar av budgetprocessen övervägs. (SOU 2017:78, 26)

40

| Bilaga 8 till LU2023 | Budgetreformen |

Av kommitténs betänkande framgår också att konflikterna mellan de politiska partierna om budgeten och budgetreglerna återigen hade fördjupats, och även denna gång reserverade sig Socialdemokraterna och Miljöpartiet, och Vänsterpartiet, mot vissa av utredningens förslag. Reservationerna hängde samman med den politiska konflikt mellan regeringen och vissa av riksdagspartierna som utspelade sig på försommaren 2017, då de fyra partierna i Allians för Sverige tillsammans med Sverigedemokraterna hotade att avsätta vissa statsråd om inte regeringen avstod från att lägga fram vissa förslag om skattehöjningar i budgetpropositionen (se avsnitt 5.3). Reservanterna skrev bland annat följande:

De senaste månadernas utveckling vad gäller det parlamentariska samarbetet gör att vi kan konstatera att en gemensam syn både på processen och på den egna rollen i denna saknas. Ett tydligt uttryck för detta är det särskilda yttrande med hot om misstroendeförklaring som lämnades i finansutskottets betänkande med anledning av den ekonomiska vårpropositionen. Det framstår inte som meningsfullt att söka överenskommelser om begränsade frågor avseende hanteringen av budgetförslaget i riksdagen när några parter aktivt ägnar sig åt att undergräva grunden för budgetprocessen.

Både den första Budgetprocesskommittén, som överlämnade sitt betänkande 2013, och den andra Budgetprocesskommittén, som överlämnade sitt betänkande 2017, var alltså på väg att nå enighet om vissa förändringar i budgetreglerna som skulle hindra eller åtminstone försvåra för riksdagen att göra ändringar i budgeten utanför den ordinarie budgetprocessen. I bägge fallen misslyckades kommittéerna emellertid med att nå bred enighet, vilket hängde samman med de konflikter om budgeten och budgetreglerna som har beskrivits kortfattat i kapitel 1 och som kommer att beskrivas mer utförligt i kapitel 5 i denna bilaga.

De utredningar som sedan mitten av

41

| Budgetreformen | Bilaga 8 till LU2023 |

kommande konflikterna mellan partierna om statens budget och om den praktiska tillämpningen av budgetreglerna.

3.3Budgetreformen och statens utgifter

Som detta kapitel har visat hade

Konsekvenserna av budgetreformen för utvecklingen av de statliga utgifterna i Sverige har analyserats i två studier av Wehner (2006b, 2013). De två studierna använder delvis olika metoder för att beskriva budgetreformens effekter, men resultatet är entydigt: reformen har på ett avgörande sätt förändrat både regeringens och riksdagens agerande under budgetprocessen. I den första uppsatsen, från 2006, analyserar Wehner de nettoförändringar i statens utgifter som har initierats inom riksdagen under behandlingen av regeringens budgetpropositioner. Denna metod överensstämmer i allt väsentligt med den metod som används i Mattsons jämförande studie av budgetarbetet i danska Folketinget och svenska riksdagen (1996). I den andra uppsatsen, från 2013, analyserar Wehner i stället alla förändringar i statens utgifter som har beslutats mellan att regeringen har lämnat sin budgetproposition till riksdagen och riksdagens sammanställning av den färdiga budgeten. I den andra studien ingår alltså alla ändringar i budgeten som har skett under budgetprocessen, vare sig de har initierats inom riksdagen och dess utskott eller i propositioner som regeringen har lämnat till riksdagen efter den huvudsakliga budgetpropositionen (något som sedan 1996 inte är tillåtet, men som var tillåtet, och vanligt förekommande, före budgetreformen).

42

| Bilaga 8 till LU2023 | Budgetreformen |

Det material som används i uppsatsen från 2013 kan användas för att beskriva hur stora ändringar som har skett under budgetprocessen ända sedan det parlamentariska genombrottet på 1910- talet. Figur 3.1 använder materialet för att beskriva hur mycket de totala utgifterna i den färdiga budgeten har skilt sig från det förslag regeringen lagt fram i sin budgetproposition, uttryckt i procent av de totala utgifterna i propositionsförslaget, sedan budgeten för 1920. Den första budgeten i figuren beslutades i juni 1919, det vill säga under Edénregeringens sista år vid makten, vilket var samma år som riksdagen bestämde att införa allmän och lika rösträtt för kvinnor och män. Den sista budgeten i figuren är budgeten för innevarande år, 2023, vilken fastställdes i december 2022. När det gäller perioden efter 2012 har Wehners datamaterial kompletterats med uppgifter från de betänkanden i vilka finansutskottet i slutet av varje år sammanställer riksdagens beslut om statens budget.

Figuren beskriver bara förändringen av de totala utgifterna, det vill säga huruvida riksdagen har beslutat om högre eller lägre sammanlagda utgifter än vad regeringen har föreslagit i sin budgetproposition. Om riksdagen under ett och samma år har beslutat att höja ett anslag med 2 miljarder och att sänka ett annat anslag med 2 miljarder blir nettosumman 0. Låt oss ta budgeten för 2022 som exempel. Eftersom regeringen förlorade budgetomröstningen i november 2021 utgick budgeten för 2022 från Moderaternas och Kristdemokraternas budgetreservation, vilket innebar att de samlade utgifterna sänktes med ungefär en miljard jämfört med regeringens förslag (0,1 procent). Men på anslagsnivå skedde betydligt större förändringar, eftersom riksdagen beslutade om både utgiftsökningar och utgiftsminskningar. Dessa framgår inte av figur 3.1. Figuren säger inte heller någonting om vilka beslut som fattades beträffande statens inkomster, vilket innebär att den inte säger någonting om förändringarna av budgetsaldot (det vill säga utgifterna minus inkomsterna). Slutligen säger figuren ingenting om eventuella ändringar i budgeten under budgetåret, det vill säga efter att budgeten har börjat gälla. Exempelvis ingår inte de beslut om ändringar i statens budget som 2020 och 2021 fattades med utgångspunkt i utskottsinitiativ i finansutskottet.

43

| Budgetreformen | Bilaga 8 till LU2023 |

Figur 3.1 Utgiftsändringar sedan budgetpropositionen lämnats till riksdagen

Procent av de totala utgifterna i regeringens förslag i budgetpropositionen

Källor: Wehner (2013), Mattson (2023) och egna beräkningar på grundval av finansutskottets betänkande FiU10 (olika år).

44

| Bilaga 8 till LU2023 | Budgetreformen |

Trots dessa begränsningar går det på basis av figur 3.1 att dra flera viktiga slutsatser om samspelet mellan riksdagen och regeringen i olika skeden av Sveriges moderna historia. Wehners undersökning handlar primärt om skillnaderna mellan budgetprocessens karaktär i början, mitten och slutet av mandatperioderna. Han visar att ändringarna i budgeten i regel har varit större i slutet av varje mandatperiod, när nästa val har närmat sig, än i början, när det föregående valet just har ägt rum. Men det framgår också av datamaterialet att utgifterna ökade kraftigt under riksdagsbehandlingen i slutet av

Tabell 3.1 Nettoförändring av de totala utgifterna under olika slags regeringar

| Typ | Ställning | År | Förändring | Förändring (före 1997) |

| Enpartiregering | Majoritet | 2 | 0,7 procent | 0,7 procent |

| Enpartiregering | Minoritet | 61 | 0,9 procent | 0,9 procent |

| Koalition | Majoritet | 17 | 2,4 procent | 3,4 procent |

| Koalition | Minoritet | 17 | 0,7 procent | 2,7 procent |

| Koalition | Samling | 6 | 8,4 procent | 8,4 procent |

Anm.: Avser perioden efter 1920.

Källa: Wehner (2013) och egna beräkningar.

Som konstaterades i början av detta avsnitt är det viktigt att erinra sig att det före

45

| Budgetreformen | Bilaga 8 till LU2023 |

regeringens tilläggsförslag, dels av själva riksdagsbehandlingen. En jämförelse mellan uppgifterna i figur 3.1 och de uppgifter som tidigare sammanställts av Mattson (1996) – vilka också används i Wehner (2006b) – visar att de förändringar i budgeten som beskrivs i figur 3.1 före budgetreformen i första hand har berott på förslag från regeringen, inte på uppgörelser som träffats i riksdagen. En slutsats som kan dras av denna jämförelse är att förbudet mot att regeringen lämnar fler propositioner om statens budget mellan budgetpropositionen och budgetårets början av allt att döma har haft en stark effekt på samspelet mellan regeringen och riksdagen – inte bara rambeslutsmodellen i sig.

Som tabell 3.1 visar är det inte i första hand minoritetsregeringar utan koalitionsregeringar som är förknippade med stora ökningar av statens utgifter under budgetprocessens gång. Detta är värt att lägga märke till eftersom oron för stora utgiftsökningar när Sverige styrs av minoritetsregeringar hade stor betydelse för Riksdagsutredningens förslag om en ny budgetprocess på

Att statens utgifter ökar mer under koalitionsregeringar än under enpartiregeringar är inte överraskande i sig. En rad studier i nationalekonomi och statsvetenskap har visat att de offentliga utgifterna ökar snabbare när flera partier delar på regeringsmakten än när ett parti regerar på egen hand (se t.ex. Bawn och Rosenbluth 2006 och Persson, Roland och Tabellini 2007). Vad som möjligen är mer överraskande är att en såpass stor del av utgiftsökningarna har skett först efter att budgetpropositionen har lämnats till riksdagen. En tänkbar förklaring är att Sverige har styrts av koalitionsregeringar under perioder som har kännetecknats av kriser av olika slag, såsom upprustningen inför kriget (regeringen

46

| Bilaga 8 till LU2023 | Budgetreformen |

strukturkriser i tillverkningsindustrin (regeringarna

Figur 3.1 visar sammanfattningsvis att budgetreformen har haft en mycket stor effekt på samspelet mellan riksdagen och regeringen, vilket har tagit sig uttryck i att riksdagen sedan mitten av

ikompletteringspropositionerna och i andra

3.4Budgetreformen och riksdagens makt

I flera av de utvärderingar och utredningar som diskuterades i avsnitt 3.2 konstaterades att budgetreformen har stärkt regeringsmakten i Sverige eftersom det har blivit lättare för en minoritets-

47

| Budgetreformen | Bilaga 8 till LU2023 |

regering att få igenom sitt budgetförslag och svårare för partierna i riksdagen att föreslå och få igenom ändringar i budgeten. Detta är en i huvudsak riktig tolkning av reformens resultat, men det är inte hela bilden.

För det första har riksdagens makt begränsats i ett speciellt avseende, nämligen när det gäller att senare under hösten föreslå och besluta om andra inkomster och högre anslag än de ramar riksdagen har bestämt i det första steget i budgetprocessen. Riksdagens makt har inte nödvändigtvis begränsats i andra avseenden. Under den ordinarie budgetprocessen på hösten kan partierna bara få igenom ändringar i budgeten genom att lägga fram och få stöd för egna alternativa budgetförslag som innefattar alla delar av rambeslutet. Det är en viktig begränsning. Men när det exempelvis gäller de övergripande

Den andra och kanske viktigare tillägget är att det även med de nya budgetreglerna finns gränser för regeringens makt över budgeten, vilket framgick av den politiska utvecklingen under åren

Håller verkligen den nya budgetordningen stånd i ett läge då en minoritetsregering lägger fram ett budgetförslag som riksdagsmajoriteten i och för sig skulle vara beredd att fälla men vart och ett av budgetalternativen stöds av en mindre grupp av ledamöter än den som regeringen kan vänta sig stöd från i riksdagen? Riksdagskommittén ansåg att rambeslutsmodellen har förstärkt en minoritetsregerings möjlighet att få igenom sitt budgetförslag, men är det verkligen så? Tanken är att riksdagsminoriteternas budgetalternativ undan för undan skall falla bort i förberedande voteringar enligt den beslutsordning som gäller i kammaren. Denna beslutsordning innebär att den minsta minoritetens förslag först ställs mot den närmast större minoritetens förslag. Vinnaren i den voteringen ställs därefter mot det förslag som stöds av den näst största gruppen. För att budgetsystemet skall fungera för en

48

| Bilaga 8 till LU2023 | Budgetreformen |

minoritetsregering måste flera förutsättningar vara uppfyllda. En sådan förutsättning är att den grupp som stöder ett budgetalternativ som faller bort i en förberedande votering lägger ned sina röster i kommande voteringar. Om en sådan grupp röstar för ett annat budgetalternativ än regeringens i slutvoteringen, kan ju detta andra alternativ komma att överflygla regeringens. En annan förutsättning för att det skall fungera är att minoritetsregeringens stöd i riksdagen inte är alltför magert. (Ask 2004, 23)

Regeringsmakten har i och med budgetreformen stärkts med hänsyn till riksdagens möjligheter att modifiera regeringens budgetförslag efter att budgetpropositionen har lämnats till riksdagen. Riksdagens möjligheter att fälla regeringens budgetförslag begränsas emellertid inte av de bestämmelser i riksdagsordningen som infördes i samband med budgetreformen.

49

4 Parlamentarism och finansmakt

Ett huvudtema för denna bilaga till 2023 års Långtidsutredning är att det i ett parlamentariskt system som det svenska finns ett nära samband mellan regeringens parlamentariska ställning och de politiska partiernas strategiska agerande under budgetprocessen. Det är lätt att belägga att så är fallet i Sverige. Under de första

För att förstå hur den statliga budgetprocessen fungerar i praktiken måste man alltså beakta hur relationen mellan regeringen och parlamentet ter sig i ett politiskt system som det svenska. Syftet med detta kapitel är att sätta in budgetpolitiken i ett större politiskt sammanhang. Avsnitt 4.1 förklarar hur parlamentariska styrelseskick skiljer sig från andra styrelseskick, såsom presidentialism och semipresidentialism. Avsnitt 4.2 diskuterar de viktigaste skillnaderna mellan olika slags parlamentarism bland de västeuropeiska demokratierna. Avsnitt 4.3 redogör för den svenska parlamentarismens utveckling och särdrag. Avsnitt 4.4, slutligen, diskuterar sambandet

51

| Parlamentarism och finansmakt | Bilaga 8 till LU2023 |

mellan olika slags styrelseskick i Europa och olika sätt att reglera den statliga budgetprocessen.

4.1Parlamentarism

Nästan alla stater i Västeuropa, och många stater i Central- och Östeuropa, har i likhet med Sverige parlamentariska styrelseskick. Parlamentarism innebär att regeringen för sin politiska överlevnad är beroende av den lagstiftande församlingens stöd. Alla andra demokratiska stater i Europa förutom Schweiz tillämpar i stället semipresidentialism, vilket är ett styrelseskick som innebär att regeringsmakten är uppdelad mellan en president, som inte är beroende av parlamentets stöd, och en premiärminister, som är beroende av parlamentet. Ingen av de demokratiska staterna i Europa tillämpar det tredje huvudalternativet, presidentialism, vilket är ett styrelseskick som är vanligt förekommande i både Nord- och Sydamerika och som innebär att regeringsmakten utövas av en direktvald president. I Schweiz styr en permanent koalitionsregering, Förbundsrådet, i vilken de fyra största partierna i parlamentet ingår.

Parlamentarismen växte fram i Västeuropa under 1700- och 1800- talen och i början av

I vårt land brukar det parlamentariska genombrottet dateras till hösten 1917, när kung Gustaf V såg sig tvingad att utse en liberal statsminister, Nils Edén, trots att kungen själv skulle ha föredragit någon av tidens ledande konservativa politiker. Kungen lovade också att rätta sig efter riksdagen när det gällde regeringsbildningen och att avstå från att göra uttalanden som gick emot regeringens politik. Men Sverige hade i realiteten ett parlamentariskt styrelseskick redan under frihetstiden,

52

| Bilaga 8 till LU2023 | Parlamentarism och finansmakt |

Adolf avsattes och en ny författning infördes år 1809 och det slutliga parlamentariska genombrottet på

4.2Olika former av parlamentarism

Gemensamt för alla parlamentariska stater är att regeringen är beroende av parlamentets stöd. Om en majoritet av ledamöterna i parlamentet vill ha en annan regering måste den sittande regeringen avgå. Men de parlamentariska systemen i Europa, och i andra delar av världen, skiljer sig samtidigt åt i flera viktiga avseenden, särskilt när det gäller regeringsbildningen och maktförhållandet mellan regeringen och parlamentet i de centrala politiska beslutsprocesserna.

Den första och viktigaste förklaringen till skillnaderna mellan olika parlamentariska system är att parlamentarismens sätt att fungera beror på partisystemet, som i sin tur beror på valsystemet. I Storbritannien, ett av parlamentarismens ursprungsländer, tillämpas majoritetsval, och partisystemet domineras av två partier, Labour och Konservativa partiet. Regeringarna i Storbritannien är därför i regel både enpartiregeringar och majoritetsregeringar (det regerande partiet företräder alltså en majoritet av ledamöterna i underhuset). Men Storbritannien är ett undantag. Alla andra länder i Västeuropa, med undantag för Frankrike, har betydligt mer proportionella valsystem än Storbritannien har, och det normala i de europeiska demokratierna är därför att fler än två partier har tillräckligt mycket politiskt inflytande för att kunna påverka regeringsbildningen. De flesta europeiska regeringar är därför koalitionsregeringar, som består av flera partier, eller minoritetsregeringar, som inte företräder en majoritet av ledamöterna i parlamentet. Många regeringar är också, i likhet med alla regeringar i Sverige sedan 2010 förutom

53

| Parlamentarism och finansmakt | Bilaga 8 till LU2023 |

Magdalena Anderssons enpartiregering

Den andra förklaringen till att förhållandet mellan parlamentet och regeringen skiljer sig åt mellan de parlamentariska demokratierna är att olika länder tillämpar olika regler för att avgöra om en regering har tillräckligt starkt stöd i parlamentet för att kunna tillträda och sitta kvar vid makten. Den generella principen att regeringsmakten utgår från parlamentet följer av själva definitionen av parlamentarism, men författningsregleringen varierar mycket mellan olika stater när det gäller parlamentets roll vid regeringens tillblivelse (regeringsbildningen), hur parlamentet tillkännager att det saknar förtroende för regeringen (misstroendeinstitutet) och regeringens möjligheter att upplösa parlamentet (extra val).

| Tabell 4.1 | Regeringsbildning i Västeuropa | ||

| Land | Styrelseskick | Investitur | Omröstningsregel |

| Belgien | Parlamentarism | Ja | Positiv |

| Danmark | Parlamentarism | Nej | – |

| Finland | Parlamentarism | Ja | Positiv |

| Frankrike | Semipresidentialism | Nej | – |

| Grekland | Parlamentarism | Ja | Positiv |

| Irland | Parlamentarism | Ja | Positiv |

| Island | Parlamentarism | Nej | – |

| Italien | Parlamentarism | Ja | Positiv |

| Luxemburg | Parlamentarism | Ja | Positiv |

| Nederländerna | Parlamentarism | Nej | – |

| Norge | Parlamentarism | Nej | – |

| Portugal | Semipresidentialism | Ja | Negativ |

| Schweiz | Rådsrepublik | Ja | Positiv |

| Spanien | Parlamentarism | Ja | Positiv |

| Storbritannien | Parlamentarism | Nej | – |

| Sverige | Parlamentarism | Ja | Negativ |

| Tyskland | Parlamentarism | Ja | Positiv |

| Österrike | Parlamentarism | Nej | – |

Anm.: I kolumnen ”Investitur” anges om regeringsbildningen föregås av en omröstning i parlamentet

om den nya regeringen. Om ingen investituromröstning krävs är omröstningsregeln irrelevant, varför denna information utelämnats i den fjärde kolumnen i dessa fall. I Belgien krävs sedan 1993 endast att regeringen inte har en majoritet i parlamentet emot sig, men enligt praxis fortsätter man att tillämpa positiv parlamentarism (André m.fl. 2015).

Källa: Teorell m.fl. (2020, 22) förutom uppgifterna angående Schweiz, vilk a är hämtade från Klöti m.fl. (2004).

54

| Bilaga 8 till LU2023 | Parlamentarism och finansmakt |

Tabell 4.1, som utgår från sammanställningen i Teorell m.fl. (2020), beskriver reglerna för regeringsbildningen i de västeuropeiska demokratierna. Det finns två huvudtyper av parlamentarism: ”positiv” parlamentarism, som innebär att en ny regering måste ha aktivt stöd av en majoritet av ledamöterna i parlamentet, och ”negativ” parlamentarism, som innebär att en regering kan sitta kvar vid makten så länge parlamentet inte tvingar den att avgå. Negativ parlamentarism förekommer i länder där det antingen inte sker någon investituromröstning alls i samband med att en ny regeringschef utses eller där omröstningsregeln i investituromröstningen är negativ. I Sverige råder negativ parlamentarism. Riksdagen röstar i och för sig om en ny regering i en investituromröstning – till skillnad från parlamenten i våra skandinaviska grannländer Danmark och Norge – men omröstningsregeln är negativ eftersom det räcker att den statsminister talmannen har föreslagit inte har en majoritet emot sig (6 kap. 4 § regeringsformen).

Bland stater med proportionella valsystem finns ett empiriskt samband mellan negativ parlamentarism och förekomsten av minoritetsregeringar (se Bergman 1993, Cheibub, Martin och Rasch 2021 och Thürk, Hellström och Döring 2021). Positiv parlamentarism ökar i stället sannolikheten för breda koalitionsregeringar. Skälet är att det går lättare att bilda minoritetsregeringar om en ny regering kan tillträda utan att en majoritet av ledamöterna i parlamentet behöver ge regeringen sitt aktiva stöd.

Den tredje förklaringen till att förhållandet mellan parlamentet och regeringen skiljer sig åt mellan olika stater med parlamentariska styrelseskick hänger samman med parlamentets befogenheter och organisation. Flera jämförande statsvetenskapliga studier har visat att minoritetsregeringar är särskilt vanliga i länder med starka parlament och välorganiserade, permanenta utskott, eftersom oppositionspartierna oftare har anledning att släppa fram regeringar som de inte själva ingår i om de vet att de kan utöva politiskt inflytande inifrån den lagstiftande församlingen (se Strøm 1984; se också, för nyare studier på området, bidragen till Field och Martin 2023). Förekomsten av minoritetsregeringar tycks alltså bero både på reglerna för regeringsbildningen och på parlamentets konstitutionella ställning och organisation.

En fjärde förklaring till skillnaderna mellan olika parlamentariska demokratier har att göra med informella normer snarare än formella

55

| Parlamentarism och finansmakt | Bilaga 8 till LU2023 |

regler. Alla författningar är ett slags ofullständiga kontrakt, eftersom det inte går att detaljreglera eller ens förutse alla de konfliktsituationer som kan uppstå i ett politiskt system. Normer och praxis spelar därför alltid stor roll i det politiska livet. Ett exempel är att Nederländerna trots att reglerna för regeringsbildningen liknar regleringen i de skandinaviska länderna (se tabell 4.1) i realiteten tillämpar positiv parlamentarism eftersom det sedan ett århundrade tillbaka finns en stark förväntan om att alla regeringar ska ha egen majoritet.

På grund av de konstitutionella och historiska skillnader mellan de västeuropeiska staterna som har beskrivits i detta avsnitt fungerar de parlamentariska demokratierna i Europa på olika sätt. Storbritannien skiljer som sagt ut sig genom sitt majoritetsvalsystem, sina två dominerande partier och det faktum att nästan alla regeringar under efterkrigstiden har varit majoritetsregeringar. Även i vissa sydeuropeiska stater, såsom Grekland och Spanien, har valsystemen tenderat att gynna de största partierna, vilket har medfört att deras politiska system under långa perioder har dominerats av två stora partier, såsom Partido Socialista Obrero Español och Partido Popular i Spanien och Penellinio Sosialistiko Kinima och Nea Dimokratia i Grekland. I Italien och i de kontinentaleuropeiska staterna norr om Alperna, såsom Belgien, Nederländerna, Tyskland och Österrike, har antalet partier varit större, liksom i Finland, men de skiljer sig från de skandinaviska länderna genom att minoritetsregeringar har varit utomordentligt ovanliga. I stället har dessa länder tenderat att regeras av breda koalitionsregeringar. Till denna grupp kan också Island räknas. Kännetecknande för Danmark, Norge och Sverige är alltså å ena sidan att de har proportionella valsystem och därmed många partier som kan påverka regeringsbildningen, vilket skiljer dem från Storbritannien och Frankrike och i viss mån också från de sydeuropeiska staterna, och å andra sidan att de har haft många minoritetsregeringar, vilket skiljer dem från länder som Belgien, Finland, Island, Italien, Nederländerna, Tyskland och Österrike.

56

| Bilaga 8 till LU2023 | Parlamentarism och finansmakt |

4.3Parlamentarismen i Sverige