Drivkrafter bakom globala trender i den neutrala räntan

Henrik Lundvall

Bilaga 2 till Långtidsutredningen 2023

Stockholm 2023

SOU 2023:87

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Långtidsutredningen 2023, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2023

ISBN

ISBN

ISSN

Förord

Långtidsutredningen 2023 har utarbetats av ett fristående projektgrupp inom Finansdepartementets enhet för ekonomisk politik och fördelning. Inom ramen för utredningen har ett antal specialstudier tagits fram, vilka publiceras som fristående bilagor. Av huvudbetänkandet framgår hur bilagornas analyser och slutsatser använts i utredningens arbete.

Denna bilaga har utarbetats av Henrik Lundvall, fil.dr och senior rådgivare vid Sveriges Riksbank. De åsikter som uttrycks i denna bilaga är författarens egna och ska inte uppfattas som Riksbankens syn i dessa frågor.

Arbetet med bilagan har följts av en referensgrupp bestående av Teodora Borota Milicevic, Lars Calmfors, Peter Englund (t.o.m. april 2023), Urban Hansson Brusewitz, Johannes Lindvall, Johan Lyhagen, Marcus Mossfeldt, Hovick Shahnazarian och Karl Walentin.

Thomas Eisensee, Harry Flam, Nils Gottfries, Anna Seim, Lars E.O. Svensson, och Hanna Ågren har gett värdefulla bidrag som kommentatorer.

Ett särskilt tack riktas till

Bilagans författare vill tacka Björn Andersson, Hanna Armelius, Rafael B. De Rezende, Olav Solhusløkk Höse, Erik Spånberg och Hwan Willén.

Stockholm december 2023

| Marcus Mossfeldt | Hovick Shahnazarian |

Projektledare, Långtidsutredningen

| Bilaga 2 till LU2023 | Förord |

Innehåll

1.2Faktisk real ränta, neutral ränta och trender i den

2.1Den neoklassiska modellen – jämvikt mellan utbud och

| efterfrågan på sparade medel .................................................. | 21 |

2.2En utökad tankeram för global jämvikt på marknaderna

| för riskfria och riskfyllda tillgångar ....................................... | 26 |

2.3Hushållens förmögenhet, den reala räntan och valet

| mellan riskfria och riskfyllda tillgångar ................................. | 27 |

| 2.4 Jämvikt på marknaderna för kapital och offentlig skuld ...... | 31 |

2.5Högre riskfri real ränta, små effekter på marknaden för

| kapital....................................................................................... | 33 |

3 Möjliga förklaringar till trenden mot lägre reala räntor ... 37

| 3.1 Lägre produktivitetstillväxt .................................................... | 37 |

5

| Innehåll | Bilaga 2 till LU2023 |

3.5Större skillnader i avkastningen på riskfria och

4.3Externa prognoser för realräntan och den långsiktiga

6

Sammanfattning

Skattningar tyder på att den globala, reala (riskfria) jämviktsräntan sedan år 1990 sjunkit med mellan 1,5 och drygt 3 procentenheter, till en nivå nära noll. Forskningslitteraturen har föreslagit en rad olika tänkbara förklaringar till denna nedgång, av vilka flera stycken tar sin utgångspunkt i ett ökat sparande. Det gäller exempelvis förklaringar som att det skett en trendmässig nedgång i produktivitetstillväxten, att demografiska förändringar inneburit att världens befolkning åldrats samt att det skett en ökad spridning i inkomstfördelningen i vissa länder, i synnerhet USA. Flera studier ger empiriskt stöd för att en åldrande befolkning inneburit en uppgång i sparandet och det är också väl belagt att sparandet under lång tid varit särskilt högt i vissa enskilda länder, däribland Kina. Men det empiriska stödet för flera av de andra teorierna är betydligt svagare.

Ett par omständigheter talar för att även andra strukturella förändringar, vid sidan om det ökade sparandet, har påverkat det globala ränteläget. Trots den betydande nedgången i den riskfria, reala räntan har världens totala investeringar ökat i förhållandevis liten utsträckning. En förklaring kan vara att avkastningskravet på kapital sjunkit jämförelsevis lite, eller till och med ökat, vilket flera beräkningar har visat. Troliga drivkrafter bakom denna utveckling är dels en ökad preferens bland investerare att hålla tillgångar med låg risk, dels en strukturell brist på sådana riskfria tillgångar. Dessa drivkrafter har förmodligen också bidragit till trenden mot lägre reala räntor.

Flera beräkningar indikerar att den globala, reala jämviktsräntan under kommande decennier kommer att förbli låg eller sjunka ytterligare. En bidragande orsak till detta är demografiska framskrivningar som visar att världens befolkning kommer att fortsätta att åldras. Men prognoserna om fortsatt låga räntor är betingade på explicita eller implicita antaganden om faktorer som är omgärdade

7

| Sammanfattning | Bilaga 2 till LU2023 |

med betydande osäkerhet, och som kan ha stor påverkan på den reala jämviktsräntan. Det gäller exempelvis det offentliga sparandet i olika länder och utformningen av olika offentliga trygghetssystem, exempelvis pensionssystemen.

Högre offentlig skuldsättning och lägre premier på tillgångar med låg risk är exempel på förändringar som framöver skulle kunna bidra till stigande riskfria räntor. Flera beräkningar tyder dock, kanske oväntat, på att högre investeringar för att klara klimatomställningen endast kommer att ha begränsad påverkan på den trendmässiga utvecklingen i den globala, reala jämviktsräntan.

Trenderna i Sveriges neutrala ränta bestäms nästan uteslutande av strukturella förändringar i omvärlden. Denna omständighet, och det faktum att den framtida utvecklingen är mycket osäker, talar för institutioner och

8

Summary

Estimates indicate that since 1990, the global, real

A couple of circumstances suggest that the global real interest rate has been affected also by other structural forces. Even though the real,

Several estimates indicate that the global, equilibrium real interest rate will probably continue to be low during the coming decades, or that it will continue to decrease. One contributing factor behind this result is the effect of an expected continued ageing of the world’s population. However, the forecasts of continued low interest rates are conditioned on explicit or implicit assumptions concerning

9

| Summary | Bilaga 2 till LU2023 |

factors that are surrounded by considerable uncertainty, and which may have an important impact on the equilibrium real interest rate. Examples include public saving in different countries and the design of public insurance systems, such as public pension systems.

Higher public debt ratios and lower premia on

Trend developments in the Swedish neutral interest rate are almost entirely decided by structural changes abroad. This circumstance, and the fact that future developments in this trend are highly uncertain, speak in favour of institutions and frameworks for economic policy that are robust to low and high neutral rates.

10

1 Inledning

År 2022 skedde en snabb omsvängning på världens räntemarknader. Efter att i flera år ha hållit sina styrräntor nära noll inledde flera inflytelserika centralbanker en serie snabba räntehöjningar. USA:s centralbank, Federal Reserve, höjde sin styrränta från noll till 4,25 procent och den Europeiska centralbanken, ECB, höjde räntan i sin inlåningsfacilitet från

Att räntorna skulle stiga så snabbt kom oväntat. Så sent som i slutet av 2021 förväntade sig aktörerna på de finansiella marknaderna att både Federal Reserve och ECB under det kommande året skulle fortsätta att föra en expansiv penningpolitik och att styrräntor och räntor på statsobligationer skulle förbli låga under flera år.2 Låga styrräntor och statsobligationsräntor brukar innebära att även hushåll och företag möter låga räntor då de lånar pengar och då de sparar i tillgångar med låg risk. Mot slutet av 2021 framstod det alltså som ett rimligt antagande att räntorna under överskådlig tid skulle fortsätta att vara låga, och många ekonomiska beslut fattades på den premissen.

På kort sikt kan det vara svårt för både hushåll och företag att anpassa sig till snabbt stigande räntor. Det gäller särskilt sådana hushåll och företag som i utgångsläget har små ekonomiska marginaler och vars lån är stora i förhållande till inkomsten. Därför är det inte förvånande att det i flera länder uppstått en intensiv debatt om centralbankernas agerande och om det inte hade varit möjligt att undvika de tvära kasten i penningpolitiken. Men en fråga som

1Olika centralbanker använder olika system för att styra de marknadsräntor som den förda penningpolitiken syftar till att påverka. Av de olika räntor som ingår i ECB:s styrsystem är räntan i inlåningsfaciliteteten den ränta som, i skrivande stund, har störst betydelse för de korta marknadsräntorna.

2Se Sveriges Riksbank 2021, kap. 2.

11

| Inledning | Bilaga 2 till LU2023 |

egentligen är av ännu större ekonomisk betydelse, och som fått ny aktualitet av de snabba räntehöjningarna, handlar om vilka räntenivåer som kommer att gälla på lång sikt. Många ekonomer väntar sig att centralbankerna i de utvecklade ekonomierna så småningom, när inflationen avtagit, kommer att sänka sina styrräntor igen. Men kan man vara säker på att räntorna kommer att sänkas och hur lågt kommer de i så fall att sjunka? Vad är en normal nivå på Riksbankens styrränta och vilken vägledning kan man få av den historiska ränteutvecklingen?

För att närma sig svaret på dessa frågor är det nödvändigt att skilja mellan nominella och reala räntor. De räntor som vanligtvis diskuteras och rapporteras i nyhetsmedia, och i samtal mellan banker och deras kunder, är nominella räntor. I lånekontrakt specificeras vanligtvis vilken nominell ränta långivaren ska betala men säger egentligen ingenting om den verkliga, ekonomiska kostnaden förknippad med lånet. För att beräkna lånets verkliga kostnad - hur mycket köpkraft låntagaren måste ge upp för att få tillgång till krediten – måste man även skaffa sig en uppfattning om hur hög inflationen förväntas vara under den tid lånekontraktet löper. Den förväntade inflationen spelar roll eftersom räntor och amorteringar ska betalas i framtiden, då pengarnas köpkraft kan förväntas ha minskat. Den reala räntan på ett lån är ungefär lika med lånets nominella ränta minus den genomsnittliga, förväntade inflationen under lånets löptid. När man ska jämföra räntor över längre tidsperioder, då inflationen ofta varierat ganska mycket, finns det alltså starka skäl att fokusera på reala räntor.

Figur 1.1 visar två olika mått på reala räntor på amerikanska statspapper, tillgångar som världen över används som en referens för räntor på riskfria lån. Det ena måttet avser ettåriga lån till den amerikanska staten, och det andra tioåriga lån. Data sträcker sig från januari 1982 till och med juli 2023 och visar på den jämförelsevis snabba uppgång i reala räntor som skett det senaste dryga året, särskilt i den ettåriga reala räntan. Men figuren illustrerar också att den reala räntan på amerikanska statspapper med lång löptid fortfarande är låg, sett ur ett längre historiskt perspektiv. Den reala räntan på riskfria lån, och på lån med låg risk, har i själva verket sjunkit trendmässigt i flera decennier, i USA och i nästan alla avancerade ekonomier.

12

Bilaga 2 till LU2023Inledning

| Figur 1.1 | Reala räntor på lån med 1 respektive 10 års löptid, USA | |||||||

| Procent | ||||||||

| 10 | ||||||||

| 8 | ||||||||

| 6 | ||||||||

| 4 | ||||||||

| 2 | ||||||||

| 0 | ||||||||

| 1 år | ||||||||

| 10 år | ||||||||

| 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2020 |

Anm.: Figuren visar modellskattningar av reala räntor på amerikanska statspapper med 1 respektive 10 års löptid, för perioden december 1980 till och med augusti 2023. Den reala räntan är definierad som skillnaden mellan den nominella räntan och den förväntade, genomsnittliga

Källa: Federal Reserve Bank of Cleveland.

Låga reala räntor har inneburit att kostnaden för att låna pengar under en lång rad år varit låg, och på motsvarande sätt har det lönat sig dåligt att spara pengar på bank eller i andra säkra tillgångar. Som en konsekvens av det låga ränteläget har priserna på olika tillgångar, exempelvis aktier och fastigheter, stigit till mycket höga nivåer. I flera länder, däribland Sverige, har detta i sin tur inneburit att både hushåll och bolag tagit upp stora lån för att finansiera köp av fastigheter och bostadsrätter.

Låga reala räntor har också medfört ändrade förutsättningar och nya utmaningar för den ekonomiska politiken. De låga reala räntorna har exempelvis inneburit att centralbanker världen över tvingats sänka sina styrräntor till allt lägre nivåer, i syfte att stabilisera inflationen och resursutnyttjandet. När räntorna sänkts till nivåer nära noll har centralbankerna blivit begränsade i sina möjligheter att stabilisera ekonomin med styrräntorna. Som en direkt konsekvens har många av dem, däribland Riksbanken, genomfört omfattande köp av finansiella tillgångar, så kallade kvantitativa lättnader, för att

13

| Inledning | Bilaga 2 till LU2023 |

ytterligare pressa ned de räntor som hushåll och företag möter. De låga statslåneräntorna har samtidigt skapat ett ökat budgetutrymme för stater och andra offentliga organ, vars finansieringskostnader minskat, och det har uppkommit en debatt bland nationalekonomer och politiker om de finanspolitiska ramverken. Vissa debattörer har menat att de låga statslåneräntorna gör det möjligt att öka de offentliga utgifterna och/eller sänka skatterna, utan att detta behöver innebära framtida åtstramningar.

Att de reala räntorna varit låga under lång tid har alltså fått långtgående konsekvenser i många länder världen över och har påverkat snart sagt alla typer av ekonomiskt beslutfattande, både inom privat och offentlig sektor. Vad ska man då tro om utvecklingen framöver? Innebär det senaste dryga årets ränteuppgångar ett trendbrott – är det kanske dags att planera för en framtid med varaktigt högre avkastning på sparande och högre kostnader för att låna? Eller kommer det tvärtom att visa sig att centralbankernas kamp mot den höga inflationen endast innebar ett kortvarigt avbrott i en fortgående trend med låga reala räntor? För att kunna bedöma vilka nivåer på olika räntor som är troliga framöver måste man först förstå drivkrafterna bakom den trend mot allt lägre reala räntor som beskrevs ovan och som illustreras i figur 1.1. Varför sjönk avkastningen på sparande under så många år och vilka faktorer skulle kunna vända trenden?

I denna bilaga till Långtidsutredningen diskuteras de faktorer som enligt forskningslitteraturen har drivit den globala trenden mot lägre reala räntor och de argument som talar för och emot att räntorna förblir låga. I återstoden av detta inledande kapitel ges först en överblick över de senaste decenniernas utveckling, med fokus på statslåneräntor. Därefter förklaras några begrepp och definitioner som ofta används i forskningslitteraturen och i policydiskussioner om reala räntor. Vad är det för skillnad på den faktiska reala räntan och den neutrala räntan, och hur ska dessa båda begrepp förstås i relation till mer trendmässiga förändringar i den reala räntan?

I kapitel 2 diskuteras först kortfattat den neoklassiska modell som i forskningslitteraturen ofta har använts för att förklara varaktiga förändringar i den reala räntan. Modellen gör ingen skillnad på räntor på lån med låg risk, å ena sidan, och avkastningskravet på riskfyllda investeringar, å den andra. Denna förenkling kan vara motiverad om skillnaden mellan de två – den kompensation som

14

| Bilaga 2 till LU2023 | Inledning |

investerare får om de investerar i riskfyllda tillgångar – är någorlunda konstant över tid. Men allt fler studier visar nu att avkastningskravet på riskfyllda investeringar har varit jämförelsevis stabilt under de decennier då den reala räntan på lån med låg risk har sjunkit avsevärt. Detta betyder alltså att skillnaden i avkastning mellan de två typerna av tillgångar har stigit kraftigt. För att kunna förstå och analysera dessa förändringar krävs en utökad modell eller tankeram, som uttryckligen tar hänsyn till investerares val mellan tillgångar med olika riskprofil. En sådan utökad tankeram beskrivs i bilagans andra kapitel.

Det tredje kapitlet ger en översiktlig beskrivning av några av de strukturella förändringar som i forskningslitteraturen har förts fram som viktiga förklaringar bakom den nedåtgående trenden. I det fjärde och avslutande kapitlet diskuteras så det senaste årets snabba uppgång i reala räntor och frågan om trenden nu har vänt. Pandemin och den pågående klimatomställningen är exempel på faktorer som på olika sätt kan påverka utvecklingen. Kapitlet avslutas med en diskussion av de olika argument som talar för och emot en fortsatt global trend mot lägre reala räntor. Här berörs också olika externa bedömningar av och prognoser för den fortsatta trendmässiga utvecklingen.

1.1Kort historisk tillbakablick

Reala räntor kan definieras och mätas på ett par olika sätt.3 I figur 1.2 visas, för perioden 1950 till 2020, skattningar av reala räntor på statsobligationer med lång löptid för en grupp utvecklade ekonomier. Den reala räntan är för varje enskilt land beräknad som skillnaden mellan den nominella räntan på statsobligationer och en statistisk

3Man brukar skilja på den reala räntan ex ante, som är ungefär lika med den nominella räntan minus den förväntade inflationen under lånets löptid, och den reala räntan ex post, som är ungefär lika med den nominella räntan minus den genomsnittliga, faktiska inflationen under lånets löptid. Den reala räntan ex post är den faktiska reala avkastning som långivaren erhåller då lånet förfaller till betalning och som alltså beräknas utifrån den förändring i prisnivån som uppmätts under lånets löptid. När en långivare och en låntagare ingår ett låneavtal kan de i allmänhet inte veta vad den reala räntan ex post kommer att uppgå till. Inflationen varierar ju över tid och alla prognoser på framtida inflation är behäftade med osäkerhet. Både långivare och låntagare måste därför fatta beslut baserat på sina förväntningar om hur hög inflationen kommer att vara under kontraktets löptid. Av denna anledning fokuserar ekonomer ofta på reala räntor ex ante. För att beräkna sådana behövs alltså ett mått på förväntad inflation. De reala statslåneräntor som visas i figur 1.1 är beräknade med hjälp av mått på förväntad inflation som skattats med enkla statistiska modeller. Se figurens anmärkning för mer information.

15

| Inledning | Bilaga 2 till LU2023 |

skattning av den genomsnittliga, förväntade inflationen under obligationernas löptid. Den statistiska skattningen av den förväntade inflationen är gjord med en enkel tidsseriemodell och baseras i sin tur på historiska data över inflationen. Enligt detta mått steg medianen av de reala statslåneräntorna i denna grupp trendmässigt under decennierna efter det andra världskriget och nådde en topp på över 4 procent runt år 1990. Efter 1990 bröts den uppåtgående trenden och de reala räntorna började i stället sjunka. Mellan

Figur 1.2 Reala räntor på lån med lång löptid

Procent

7

6

| 5 | Median 15 länder | Sverige |

4

3

2

1

0

| 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | 2010 | 2020 |

Anm.: Nominell ränta på statsobligationer med lång löptid minus förväntad, genomsnittlig inflation enligt

Källor: Jordà m.fl. (2019), SCB och egna beräkningar.

Ett annat ofta använt mått på reala räntor baseras på reala statsobligationer, en typ av statsobligationer där långivaren garanteras en viss real ränta på lånet. En fördel med data från transaktioner med

16

| Bilaga 2 till LU2023 | Inledning |

reala obligationer är att de ger ett direkt mått på den reala ränta som långivare och låntagare kommit överens om. Här uppstår alltså inget behov av att beräkna ett mått på den inflation som låntagare och långivare förväntade sig då transaktionen genomfördes. King och Low (2014) använder data på räntor på reala statsobligationer utgivna i sex stora, utvecklade ekonomier för att beräkna ett mått på den globala realräntan under perioden

1.2Faktisk real ränta, neutral ränta och trender i den neutrala räntan

Nationalekonomisk teori skiljer mellan de reala räntor som faktiskt uppmäts, och som visas i figur 1.1 och 1.2, och den nivå på den reala räntan som är förenlig med ett normalt resursutnyttjande. Konjunkturella störningar gör att resursutnyttjandet stiger över eller sjunker under den normala nivån, och skapar då ett tryck uppåt respektive nedåt på inflationen. För en centralbank som önskar att stabilisera resursutnyttjandet gäller det enligt teorin att sätta styrräntan till en nivå som, givet rådande inflationsförväntningar, styr resursutnyttjandet mot den normala nivån. Man brukar säga att penningpolitiken då är neutral eftersom resursutnyttjandet varken stiger över eller sjunker under den normala nivån. På sikt innebär en sådan penningpolitik i regel att även inflationen stabiliseras nära inflationsmålet. Den reala ränta som är förenlig med ett normalt resursutnyttjande brukar kallas den neutrala eller naturliga räntan.5

En viktig egenskap hos den neutrala räntan är att dess nivå varierar över tid. Variationerna kan bero på just konjunkturella störningar, som är mer kortvariga till sin karaktär och som under ett eller några år får den neutrala räntan att stiga eller sjunka. Men de

4Se figur 1 i King och Low (2014). Det finns även ett par nackdelar förknippade med använda reala obligationer för att mäta reala räntor. En sådan nackdel är att de flesta av de länder som ger ut reala obligationer startade med detta ganska sent under

5För en mer utförlig diskussion av begreppet neutral ränta, se Lundvall och Westermark (2011).

17

| Inledning | Bilaga 2 till LU2023 |

kan också bero på mer varaktiga, strukturella förändringar som ger upphov till trender i den neutrala räntan som sträcker sig över ett eller flera decennier. I den typ av makroekonomiska modeller som idag utgör huvudfåran inom forskningen kan centralbankens penningpolitik varken påverka de kortsiktiga eller de mer varaktiga förändringarna i den neutrala räntan. Centralbanken styr över den faktiska reala räntan men inte över den neutrala räntan. Trender som innebär att den neutrala räntan stiger eller sjunker över tid får alltså konsekvenser för penningpolitiken. Om centralbanken vill undvika att det uppstår perioder av ekonomisk överhettning respektive lågkonjunkturer, då måste den över tid anpassa sin styrränta till de trendmässiga förändringarna i den neutrala räntan.

Eftersom syftet med denna bilaga är att förklara de senaste decenniernas globala trend mot lägre reala räntor, och de argument som talar för och emot att de reala räntorna förblir varaktigt låga, är fokus på de trendmässiga förändringarna i den neutrala räntan och det som brukar benämnas den reala räntans jämviktsnivå. Vi bortser därför från mer kortvariga, konjunkturella variationer. En annan viktig utgångspunkt är att sådana trender bäst förstås på global nivå, eftersom världens viktigaste ekonomier är tätt sammanflätade via real handel och via integrerade finansiella marknader.

1.3Skattningar av den globala, reala jämviktsräntan

I avsnitt 1.2 ovan konstaterades att reala räntor på statsobligationer med lång löptid sjunkit med cirka 5 procentenheter mellan 1990 och 2020. Hur mycket av denna förändring kan hänföras till trendmässiga, globala förändringar och hur mycket beror på konjunkturella förändringar i enskilda länder och grupper av länder? I tabell 1.1 redovisas ett antal empiriska skattningar av just denna globala trend. Olika metoder och dataurval ger något olika resultat, men skattningarna indikerar att nedgången uppgår till mellan 1,5 och 3,2 procentenheter och att trendnivån år 2015 låg nära 0 procent.

I tabell 1.1 redovisas även skattningar av den neutrala räntan i USA och euroområdet åren 1990 och 2015. Flera omständigheter kan medföra att den neutrala räntan i ett enskilt land under kortare eller längre perioder avviker från den globala trenden för den neutrala räntan. Men de skattningar som redovisas här tyder trots

18

| Bilaga 2 till LU2023 | Inledning |

detta på en ganska god överensstämmelse mellan neutralräntan i USA och euroområdet och den globala trendnivån.6

Tabell 1.1 Empiriska skattningar av den naturliga räntans trendnivå

Procent

| 1990 | 2015 eller senare | ||

| Skattningar av den globala, reala jämviktsräntan | |||

| El Negro m.fl. (2019) | 2,4 | 0,2 | |

| Hamilton m.fl. (2016) | 1,8 | 0,3 | (2016) |

| Kuvshinov och Zimmermann (2021) | 3,1 | ||

| Skattningar av den naturliga räntan i euroområdet | |||

| och USA enligt metoden i Holston m.fl. (2017) | |||

| USA | 3,6 | 0,6 | |

| euroområdet | 2,5 | 0,2 |

Anm.: Skattningen av Del Negro m.fl. (2019) avser den globala trenden i korta reala räntor, baserad på långa tidsserier av data från 7 olika utvecklade länder. Kuvshinov och Zimmermann (2021) använder samma metod som Del Negro m.fl. (2019) men utvidgar stickprovet till 17 länder. Hamilton m.fl. (2016) använder också långa tidsserier från 17 olika länder, men utför skattningen av trenden i den reala räntan för ett land i taget. För varje år beräknas sedan medianen av trendnivåerna i de olika länderna. Federal Reserve Bank of New York publicerar löpande nya skattningar av den naturliga räntan enligt modellen i Holston m.fl. (2017), senare modifierad (se Holston m.fl. 2023). De nivåer på den naturliga räntan för USA och euroområdet som redovisas i tabellen avser genomsnitt för åren 1990 och 2015, beräknade på skattningar nedladdade i oktober 2023 från www.newyorkfed.org.

Källor: Refererade studier samt Federal Reserve Bank of New York.

6För en skattning av den neutrala räntan i Sverige, se Armelius m.fl. (2018).

19

2En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

I detta kapitel beskrivs en teoretisk tankeram som kan användas för att analysera trendmässiga förändringar i den globala, riskfria reala räntan och i den förväntade avkastningen på riskfyllda investeringar. Eftersom skillnaden i avkastningen på tillgångar med olika riskprofil har ökat avsevärt de senaste decennierna, är det viktigt att analysen uttryckligen tar hänsyn till investerares val mellan olika typer av tillgångar.

2.1Den neoklassiska modellen – jämvikt mellan utbud och efterfrågan på sparade medel

Forskningslitteraturen har diskuterat flera olika, möjliga förklaringar till trenden mot lägre räntor. Gemensamt för de flesta av dessa förklaringar är tanken att varaktiga förändringar i den reala räntan drivs av strukturella förändringar i antingen utbudet eller efterfrågan på sparade medel.7 Enligt så kallat neoklassisk nationalekonomisk teori är den reala räntan det pris på sparande som i jämvikt skapar balans mellan utbud (sparande) och efterfrågan (investeringar). På ett övergripande plan erbjuder teorin två olika typer av förklaringar till de sjunkande räntorna. Nedgången i räntorna kan bero på (1) ett högre utbud av sparande, antingen från privat eller offentlig sektor, för varje given nivå på den reala räntan, eller (2) en lägre investeringsvilja, alltså en lägre efterfrågan på sparade medel för investeringssyften, för varje given nivå på den reala räntan. Denna tankeram illustreras schematiskt i figur 2.1, där de heldragna linjerna visar

7För ett exempel på studier som utgår från andra antaganden, se Borio m.fl. (2022).

21

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

utbud och efterfrågan på sparade medel. I jämvikt uppgår den reala räntan till ungefär 3 procent, vilket i detta exempel antas vara den reala ränta som skapar balans mellan efterfrågan och utbud.

Figur 2.1 Jämvikt på marknaden för sparade medel

Anm.: Schematisk illustration av jämvikten på marknaden för sparande och investeringar i den neoklassiska modellen. Röd linje visar den samlade efterfrågan på sparadade medel för investeringar (horisontell axel), för varje given nivå på den reala räntan (vertikal axel). Blå heldragen linje visar ekonomins samlade sparande, för varje given nivå på den reala räntan. I den ursprungliga jämvikten är den reala räntan cirka 3 procent och kvoten mellan investeringar och BNP drygt 0,3. Den streckade blå linjen illustrerar effekterna av ett strukturellt skift i hushållens sparande som innebär att utbudet av sparande ökar, för varje given nivå på den reala räntan. I den nya jämvikten är den reala räntan lägre, knappt 2 procent, och kvoten mellan investeringar och BNP högre (drygt 0,35).

Ett stort antal forskningsstudier har fokuserat på förändringar i hushållens sparbeteende och har sökt förklara sjunkande räntor med ett ökat utbud av sparade medel. I litteraturen har det förts fram flera olika förslag på drivkrafter bakom det högre sparandet, något vi återkommer till i det följande kapitlet. Gemensamt för dessa olika drivkrafter är alltså att de ska ha lett till högre sparande, för varje given nivå på den reala räntan. En sådan strukturell förändring i utbudet av sparande illustreras i figur 2.1 som ett skift utåt av utbudskurvan för sparade medel. För att utbud och efterfrågan åter ska hamna i jämvikt, efter skiftet utåt av utbudskurvan, måste den reala räntan sjunka. Den lägre reala räntan återskapar balans mellan

22

Bilaga 2 till LU2023 En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

utbud och efterfrågan eftersom den både dämpar hushållens vilja till sparande och ökar incitamenten att investera. De högre investeringarna illustreras på den horisontella axeln i figur 2.1, där kvoten mellan investeringar och BNP stiger från cirka 0,3 till drygt 0,35.

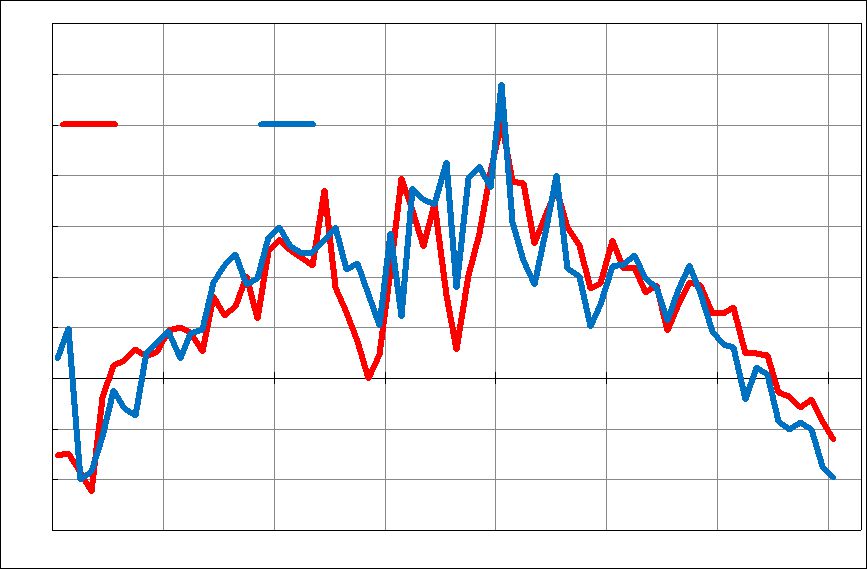

Figur 2.2 Totala globala investeringar och sparande

Andel av världens samlade BNP, procent

35

Totalt bruttosparande

Investeringar

30

25

20

| 15 | ||||||||

| 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2020 |

Anm.: ”Investeringar” avser världens samlade bruttoinvesteringar.

Källa: IMF World Economic Outlook Database.

Ett problem med denna typ av förklaring är att de reala räntorna under de gånga decennierna har sjunkit avsevärt i nästan alla avancerade ekonomier, samtidigt som kvoten mellan investeringar och BNP stigit jämförelsevis sent och lite (se figur 2.2, som visar kvoten mellan investeringar och BNP i världen).8 Flera studier har därför dragit slutsatsen att det sannolikt även skett strukturella förändringar som dämpat investeringsviljan, för varje given nivå på den reala räntan. Ett inflytelserikt exempel är Rachel och Smith (2015 och 2017) som menar att det skett flera olika skift, både i utbudet och i efterfrågan på sparade medel, och att alla dessa har pressat ned den reala räntan (och därmed det reala avkastningskravet

8På global nivå måste de samlade investeringarna per definition vara lika med det totala sparandet. Men nationalräkenskapernas mått är oprecisa och därför uppstår en statistisk diskrepans mellan de uppmätta investeringarna och det uppmätta sparandet, vilket framgår av figur 2.2.

23

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

på investeringar) men att nettoeffekten på investeringskvoten varit mycket liten.9

Men på senare år har man i litteraturen alltmer fokuserat på skillnaderna i avkastning mellan olika typer av tillgångar och på det faktum att avkastningskravet på riskfyllda tillgångar tycks ha förändrats jämförelsevis lite under de årtionden då den reala räntan på riskfria tillgångar trendmässigt har sjunkit. Att korrekt mäta den förväntade reala avkastningen på riskfyllda tillgångar är visserligen förknippat med betydande utmaningar. Men allt fler skattningar indikerar att avkastningen på investeringar, som ju i allmänhet är riskfyllda, har sjunkit endast lite eller till och med har ökat något sedan

9Bean m.fl. (2015) lyfter fram en annan möjlig förklaring till de jämförelsevis små förändringarna i investeringskvoten: att avkastningskravet spelar en relativt liten roll i företagens beslut om hur mycket som ska investeras.

10Kuvshinov och Zimmermann (2021) använder data för 17 länder för perioden

11Se Reis (2022).

24

Bilaga 2 till LU2023 En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

Figur 2.3 Förväntad real avkastning och real ränta

Procent

8

7

6

5

4

3

2

Real ränta, statsobligationer

1

Förväntad real avkastning, riskfyllda tillgångar

| 0 | ||||||

| 1982 | 1987 | 1992 | 1997 | 2002 | 2007 | 2012 |

Anm.: Figuren återger delar av Figur 7 i Kuvshinov och Zimmermann (2021). Röd linje visar Kuvshinov och Zimmermanns (2021) skattning av den genomsnittliga, förväntade reala avkastningen på riskfyllda tillgångar (aktier och bostäder) för perioden

Källa: Kuvshinov och Zimmermann (2021).

Den relativt stabila, reala avkastningen på riskfyllda investeringar ger nya perspektiv på den omständighet som diskuterades ovan, avseende kvoten mellan investeringar och BNP. Om det reala avkastningskravet endast sjunkit med en halv procentenhet eller mindre under perioden

25

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

skillnader i avkastningskrav mellan olika typer av tillgångar och kan därför inte användas för att förstå hur marknaderna för riskfria och riskfyllda tillgångar påverkar varandra.

2.2En utökad tankeram för global jämvikt på marknaderna för riskfria och riskfyllda tillgångar

I syfte att strukturera den fortsatta diskussionen om drivkrafterna bakom de trender som diskuteras ovan, beskrivs i detta och de följande avsnitten en utökad tankeram för jämvikt på marknaderna för sparande. Den utökade tankeramen skiljer på riskfria och riskfyllda tillgångar; en viktig utgångspunkt är att dessa två marknader påverkar varandra, eftersom investerare gör aktiva val mellan tillgångar med olika riskprofil. En annan sådan utgångspunkt är att den trend mot lägre reala räntor som startade för 30 till 40 år sedan måste förstås som ett internationellt fenomen. Vi fokuserar därför på en global jämvikt för sparande, investeringar och för fördelningen mellan riskfria och riskfyllda tillgångar.12

En jämvikt för sparade medel kan beskrivas på två olika sätt. Det vanligaste har hittills varit att fokusera på just sparande och investeringar; den reala jämviktsräntan kan då beskrivas som den reala ränta som innebär att hushållens beslut om konsumtion och sparande, tillsammans med olika länders beslut om offentligt sparande och investeringar, är förenliga med företagens investeringsbeslut. Om jämvikt ska råda måste det samlade sparandet vara lika stort som det samlade värdet av alla investeringar. Ett annat sätt att beskriva samma jämvikt utgår från den stock av förmögenhet som sparandet resulterar i, den kapitalstock som investeringarna upprätthåller och det samlade värdet av alla utestående, offentliga skuldebrev. Sett ur detta perspektiv är jämviktsräntan den reala ränta som innebär balans mellan storleken på dessa olika stockar och de val som olika agenter, inklusive hushållen, gör: givet nivån på den reala räntan eftersträvar hushållen att hålla en samlad förmögenhet som är

12Åtminstone två argument talar för att jämvikten bestäms på global nivå. Trenden mot lägre reala räntor är, för det första, gemensam för i princip alla utvecklade ekonomier, världen över. Under de decennier då trenden pågått har världens utvecklade ekonomier, för det andra, varit tätt integrerade med varandra, både via handel och via internationella, finansiella marknader. De senaste decennierna har dessutom många stora och framväxande ekonomier, exempelvis Kina, Indien och Brasilien, kommit att integreras allt mer med varandra och med de utvecklade ekonomierna.

26

Bilaga 2 till LU2023 En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

lika stor som det samlade värdet av 1) den kapitalstock som företagen är villiga att betala för, givet avkastningskravet, och 2) det samlade värdet av alla utestående, offentliga skuldebrev. I båda fallen beskrivs en och samma jämvikt; skillnaden är att man i ett fall fokuserar på flöden och i det andra på stockar. I denna bilaga kommer vi i de flesta fall att fokusera på förmögenhet och kapitalstock, snarare än på sparande och investeringar. Anledningen är att detta perspektiv i flera fall gör det lättare att genomskåda effekterna av strukturella förändringar, exempelvis demografiska förändringar, på den reala räntan.13

2.3Hushållens förmögenhet, den reala räntan och valet mellan riskfria och riskfyllda tillgångar

Vi börjar med att diskutera hushållens beslut att konsumera och spara och den förmögenhet som dessa beslut resulterar i. Inom hushållssektorn finns förstås stor spridning, både i nivån på inkomster och förmögenhet och i attityderna till sparande. Här är vi dock intresserade av hushållens samlade förmögenhet och av sådana faktorer som varaktigt påverkar storleken på denna samlade förmögenhet. En grundläggande fråga är då hur hushållens beslut påverkas av avkastningen på sparande. Det finns teoretiska argument som talar för att en högre avkastning på sparande borde innebära att hushållens samlade sparande stiger, i förhållande till deras inkomster, och att deras samlade förmögenhet därmed blir större. En högre avkastning innebär ju att det lönar sig bättre att spara. Men det är också tänkbart att en högre avkastning innebär att en del hushåll väljer att hålla en mindre förmögenhet, och att sparandet därför minskar.14

13För en utförlig diskussion av detta argument, se Auclert m.fl. 2021, särskilt avsnitt 5.

14En högre avkastning innebär att en förmögenhet av en viss given storlek genererar en större ström av inkomster till sin ägare. Om hushållets mål med sparandet är att försäkra sig om en viss given ström av framtida inkomster, då kan en högre avkastning medföra att hushållet eftersträvar att hålla en mindre förmögenhet.

27

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

Figur 2.4 Schematisk bild av hushållens val mellan olika tillgångsslag

Anm.: Till vänster visas andelen riskfyllda tillgångar (kapital) i hushållens samlade förmögenhet (horisontell axel) som en funktion av riskpremien (vertikal axel, procentenheter). Till höger visas hushållens samlade förmögenhet (horisontell axel, andel av BNP) som en funktion av den reala räntan på riskfria tillgångar (vertikal axel, procent), för en given nivå på riskpremien. Den streckade blå linjen till höger illustrerar effekten på hushållens samlade förmögenhet av demografiska förändringar som innebär att den genomsnittliga åldern på befolkningen ökar. För varje g iven nivå på den reala räntan önskar det genomsnittliga hushållet hålla en större förmögenhet, uttryckt som andel av hushållens genomsnittliga inkomst.

Empiriska undersökningar av sambandet mellan avkastningen och storleken på hushållens förmögenhet visar dock ganska entydigt att sambandet är positivt, även om styrkan varierar betydligt mellan olika studier.15 Detta positiva samband illustreras till höger i figur 2.4, där den horisontella axeln visar hushållens samlade förmögenhet som andel av BNP och den vertikala axeln visar den reala räntan. Ju högre real ränta, desto större förmögenhet eftersträvar det genomsnittliga hushållet att hålla och ju högre blir kvoten mellan deras samlade förmögenhet och BNP.

Hur stora tillgångar som en människa bygger upp beror förstås på flera olika faktorer, vid sidan om räntan. En viktig sådan faktor är hennes ålder. För många löntagare är den framtida pensionen en av

15En översikt ges i Moll m.fl. (2022), som finner att förmögenhetens

28

Bilaga 2 till LU2023 En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

de viktigaste drivkrafterna till sparande och i data finns ett starkt positivt samband mellan människors ålder och storleken på deras förmögenhet. Om befolkningens åldersmässiga sammansättning förändras, då bör det alltså påverka storleken på det genomsnittliga hushållets förmögenhet, för varje given nivå på den reala räntan. Effekterna av en sådan demografisk förändring, som innebär att befolkningens genomsnittliga ålder stiger, illustreras schematiskt i figur 2.4. Den heldragna blå linjen visar hur stora tillgångar som hushållen önskar hålla i utgångsläget, för olika nivåer på den reala räntan. När befolkningens genomsnittliga ålder sedan ökar, då stiger också det samlade värdet på de tillgångar som hushållen håller. Anledningen är helt enkelt att det genomsnittliga hushållet är äldre än tidigare och därmed befinner sig i en fas i livet då förmögenheten är större. Detta illustreras av den streckade blå linjen, som visar hur hushållens totala förmögenhet skiftat utåt, för varje nivå på den reala räntan.

Man kan tänka sig flera andra strukturella faktorer som också påverkar hushållens genomsnittliga sparbeteende, vid sidan av den genomsnittliga åldern. Förändringar i var och en av dessa faktorer kan potentiellt leda till skift i sambandet mellan värdet på hushållens samlade tillgångar och den reala räntan, likt det skift som illustreras i figur 2.4. Vi kommer att återkomma till fler exempel i följande kapitel.

Förutom att välja hur stor andel av inkomsterna som ska sparas, måste hushållet även bestämma hur pengarna ska placeras. En lång rad av olika tillgångsslag står till buds, alla med sin specifika riskprofil, duration och förväntade avkastning. För att denna framställning ska vara lätt att följa väljer vi emellertid här att starkt förenkla valmöjligheterna. Vi skiljer mellan endast två kategorier av tillgångar: å ena sidan sådana tillgångar som medför ett direkt eller indirekt ägande i den privata kapitalstocken och, å den andra, offentliga skuldebrev utställda av väl fungerande stater. Vi antar vidare att direkt och indirekt ägande i den privata kapitalstocken (kapital) är förenat med risk för det enskilda hushåll som investerar. Hushållet måste därför, om det väljer denna kategori av tillgångar, räkna med att avkastningen kan bli betydligt lägre (eller högre) än den genomsnittliga eller förväntade avkastningen. Exempel på tillgångar som tillhör den första kategorien är olika former av direkt ägande i före-

29

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

tag, exempelvis aktier, och bostäder. Vi antar vidare att risken förknippad med de offentliga skuldebreven är så låg att den kan försummas. Hädanefter refererar vi till den första kategorin som riskfyllda tillgångar eller kapital och till den andra som säkra tillgångar eller offentliga skuldebrev.

Eftersom de flesta hushåll föredrar placeringar med låg risk framför sådana med hög risk, är det rimligt att anta att investeringar i kapital ger en högre, förväntad avkastning än offentliga skuldebrev. Vi skiljer därför på den reala avkastningen på kapital, ���, och den reala räntan på riskfria tillgångar, ����. Skillnaden i förväntad avkastning utgör den riskpremie som hushållen kräver för att vara villiga att hålla en riskfylld tillgång i stället för en riskfri tillgång. Vi skriver därför ��� = ���� + ��, där �� betecknar riskpremien och antar att ett genomsnittligt hushåll väljer att hålla en större andel av sina samlade tillgångar i form av kapital ju högre denna ersättning är. I figur 2.4 illustreras detta samband schematiskt av den gröna linjen, som visar hur stor andel av den samlade förmögenheten som hushållen väljer att placera i riskfyllda tillgångar (horisontell axel), för olika nivåer på riskpremien (vertikal axel).16

Givet dessa antaganden om valet mellan riskfyllda och riskfria tillgångar finns det skäl att ytterligare klargöra det andra sambandet som illustreras i samma figur, det mellan den reala räntan och det samlade värdet på hushållens tillgångar (blå linje). På den vertikala axeln visas räntan på riskfria tillgångar, ����, medan den horisontella axeln visar det samlade värdet av hushållens alla tillgångar (riskfyllda och riskfria), för en given nivå på riskpremien. För en given nivå på riskpremien, ��, innebär alltså en högre ränta på riskfria tillgångar att även avkastningen på riskfyllda tillgångar blir högre.17

16Framställningen bygger implicit på ett antagande om konstant risk i de riskfyllda tillgångarna, och begreppet ’riskpremie’ används för att beteckna en ersättning för risk som egentligen beror både på den egentliga riskpremien – den premie som riskfyllda tillgångar förväntas avkasta för en given mängd risk - och på mängden risk.

17Kom ihåg att avkastningen på riskfyllda tillgångar är lika med summan av den riskfria räntan och riskpremien ��� = ���� + �. Riskpremien ska förstås som den extra avkastning som hushållet i genomsnitt kan förvänta sig, när det investerar i kapital i stället för offentliga skuldebrev. I efterhand kan det visa sig att avkastningen på kapital blir både högre och lägre än den förväntade – tillgången är ju riskfylld. Men om det genomsnittliga hushållet har rimliga förväntningar avseende storleken på riskpremien, då kommer den genomsnittliga, realiserade avkastningen på de riskfyllda tillgångarna också att motsvara den förväntade avkastningen, ���.

30

Bilaga 2 till LU2023 En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

2.4Jämvikt på marknaderna för kapital och offentlig skuld

Vi har nu gjort antaganden som, givet en viss nivå på riskpremien, ��, tillåter oss att säga hur stor samlad förmögenhet som hushållen väljer att hålla, för varje given nivå på den riskfria räntan, ����. Vi kan också säga hur hushållen väljer att fördela förmögenheten mellan riskfyllda och riskfria tillgångar. Men för att förstå vilka nivåer på den riskfria räntan och på riskpremien som är förenliga med jämvikt måste vi även ta hänsyn till hur mycket kapital som företagen väljer att använda i produktionen av varor och tjänster, och hur många riskfria skuldebrev som olika länder väljer att ge ut. För enkelhets skull utgår vi inledningsvis, när det gäller de offentliga skuldebreven, från att världens länder tillsammans gett ut skuldebrev till ett visst, givet belopp och att detta belopp inte ändras när den reala räntan ändras.18 Detta antagande illustreras till vänster i figur 2.5, som en vertikal linje som markerar kvoten mellan den samlade, utestående offentliga skulden och världens BNP. I samma figur visas även den mängd offentliga skuldebrev (totalt belopp som andel av BNP) som hushållen väljer att hålla, för olika nivåer på den riskfria reala räntan,

���� (blå heldragen linje till vänster). Sambandet mellan hushållens innehav av offentliga skuldebrev och den riskfria räntan, ����, gäller för en viss given nivå på riskpremien, ��, och kan härledas direkt från de samband som visas i figur 2.4.19 Om marknaden för offentliga skuldebrev ska vara i jämvikt, så att hushållen är beredda att hålla den mängd offentliga skuldebrev som länderna tillsammans emitterat, då måste den reala räntan på riskfria tillgångar, ����, vara på den nivå som markeras av den streckade svarta linjen.

18Det finns förstås argument som talar för att den offentliga skulden borde minska om den reala räntan på offentlig upplåning stiger. Antagandet om ett fullständigt inelastiskt utbud görs för att hålla framställningen enkel.

19För varje nivå på ���� kan man till höger i figur 2.4 läsa av hur stor samlad förmögenhet som hushållen väljer att hålla. Till vänster i samma figur framgår hur stor andel av den samlade förmögenheten som hålls i riskfyllda tillgångar, givet nivån på riskpremien. Den resterande andelen måste följaktligen hållas i offentliga skuldebrev, och det är detta värde (andelen som hålls i offentliga skuldebrev multiplicerad med den samlade förmögenheten) som kan läsas av till vänster i figur 2.4, för varje nivå på den reala riskfria räntan ����.

31

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

Figur 2.5 Jämvikt på marknaderna för offentlig skuld (vänster) och kapital (höger)

Anm.: Till vänster visas (blå linje) hushållens innehav av offentliga skuldebrev (horisontell axel, andel av BNP), som en funktion av den riskfria, reala räntan, ���� (vertikal axel, procentenheter). Svart heldragen linje visar den samlade utestående stocken av offentliga skuldebrev med låg risk, som andel av BNP. Till höger visas (blå linje) hushållens innehav av kapital (horisontell axel, andel av BNP), som en funktion av den riskfria, reala räntan, ����. Röd linje visar företagens efterfrågan på kapital (horisontell axel, andel av BNP), som en funktion av avkastningskravet på kapital , ��� = ���� + ��.

När vi nu fastställt den nivå på den riskfria reala räntan, som innebär att marknaden för offentliga skuldebrev är i jämvikt, kan vi även beräkna hur mycket kapital som hushållen önskar hålla. Till höger i figur 2.5 visas hushållens samlade innehav av riskfyllda tillgångar, för olika nivåer på den riskfria reala räntan. Även detta samband kan härledas direkt från de samband som visas i figur 2.4 och det ger oss, via jämviktsnivån på ����, kvoten mellan hushållens innehav av kapital och BNP.

Frågan är nu hur mycket kapital företagen vill använda i produktionen, vid dessa nivåer på den riskfria reala räntan och på riskpremien. I figur 2.5 är företagens samlade efterfrågan på kapital utritad som ett negativt samband mellan avkastningskravet (vertikal axel) och kvoten mellan kapital och BNP (horisontell axel), där avkastningskravet alltså är ��� = ���� + ��. Riskpremien är i figuren markerad som en röd streckad linje, adderad till den riskfria reala

32

Bilaga 2 till LU2023 En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

räntan. Det negativa sambandet mellan avkastningskravet och kapitalkvoten följer från ett par antaganden om förutsättningarna för företagens produktion och hur de agerar. Det handlar bland annat om att företagen använder kapital och arbetskraft i produktionen och att de har vissa möjligheter att välja i vilka proportioner kapital och arbetskraft ska användas, för varje given nivå på produktionen. Ett annat viktigt antagande är att företagen, baserat på de relativa kostnaderna för arbetskraft och kapital, eftersträvar att minimera sina produktionskostnader. Under dessa antaganden kommer ett genomsnittligt företag att organisera sin verksamhet så att produktionen är mindre kapitalintensiv ju högre avkastningskravet på kapital är, i förhållande till den genomsnittliga lönen.

2.5Högre riskfri real ränta, små effekter på marknaden för kapital

I figur 2.5 är riskpremien precis så hög att företagen, givet avkastningskravet på kapital, ��� = ���� + ��, vill använda lika mycket kapital som hushållen eftersträvar att hålla, givet nivåerna på den riskfria reala räntan, ����, och på riskpremien, ��. Vid dessa nivåer råder alltså jämvikt både på marknaden för offentliga skuldebrev och på marknaden för kapital. Dock är det viktigt att komma ihåg att om det sker en förändring på någon av dessa två marknader, då krävs det i allmänhet att både den riskfria reala räntan, ����, och riskpremien, ��, förändras och anpassas till den nya jämvikten. Anledningen är att de två marknaderna är sammanlänkade och påverkar varandra. För att illustrera detta visas i figur 2.6 hur jämvikten förändras om den offentliga upplåningen ökar, så att kvoten mellan den utestående offentliga skulden och BNP stiger. I den ursprungliga jämvikten, som beskrevs ovan, var kvoten mellan offentlig skuld och BNP ungefär 1 medan den riskfria, reala räntan var 1 procent.

33

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

Figur 2.6 Jämvikt på marknaderna för offentlig skuld och kapital – effekter av ökad offentlig skuldsättning

Anm.: Till vänster visas (blå, heldragen linje) hushållens önskade innehav av offentliga skuldebrev (horisontell axel, andel av BNP), som en funktion av den riskfria, reala räntan, ���� (vertikal axel, procentenheter), givet den ursprungliga nivån på riskpremien, ��. Svart heldragen linje visar den samlade utestående stocken av offentliga skuldebrev, som andel av BNP, i den ursprungliga jämvikten. Till höger visas (blå, heldragen linje) hushållens önskade innehav av kapital (horisontell axel, andel av BNP), som en funktion av den riskfria, reala räntan, ����. Röd linje visar företagens efterfrågan på kapital (horisontell axel, andel av BNP), som en funktion av avkastningskravet på kapital,

��� = ���� + ��. Den streckade svarta linjen illustrerar en ökning i den offentliga skuldsättningen, uttryckt som andel av BNP. För att jämvikten ska återställas, med den högre offentliga skuldkvoten, måste riskpremien sjunka. Den lägre riskpremien skapar incitament för hushållen att ändra fördel - ningen mellan riskfria och riskfyllda tillgångar och effekterna av detta illustreras av de streckade blå linjerna, som visar hushållens efterfrågan på offentliga skuldebrev (vänster) respektive kapital (höger), givet den lägre riskpremien. I den nya jämvikten är den reala, riskfria räntan avsevärt högre, jämfört med nivån i den ursprungliga jämvikten, men trots det är kvoten mellan kapital av BNP endast något lägre. Orsaken till den jämförelsevis lilla förändringen i kapitalkvoten är den lägre riskpremien.

I figur 2.6 antas att den offentliga skuldkvoten stiger kraftigt, till ungefär 1,7. Som en konsekvens av detta stiger den riskfria, reala räntan med ungefär 1,4 procentenheter, till cirka 2,4 procent. I den nya jämvikten är även avkastningskravet på kapital högre, men förändringen är mycket mindre än förändringen i den riskfria, reala räntan. Anledningen är att riskpremien faller avsevärt, från 5 procentenheter till ungefär 4,2 procentenheter. Den lägre riskpremien får till följd att hushållen nu eftersträvar en annan fördelning mellan riskfyllda och riskfria tillgångar. För varje given nivå på den riskfria, reala räntan vill hushållen nu hålla en mindre mängd kapital, vilket

34

Bilaga 2 till LU2023 En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan

till höger i figur 2.6 illustreras av ett skift inåt (från heldragen till streckad blå linje) på marknaden för kapital. Den lägre riskpremien innebär samtidigt att hushållen önskar hålla en större mängd offentliga skuldebrev, något som illustreras till vänster i figuren som ett skift utåt (från heldragen blå till streckad blå linje) på marknaden för offentlig skuld.

Varför faller riskpremien när den offentliga skuldkvoten ökar? Det är lätt att inse svaret om man en stund funderar på vilka konsekvenserna skulle bli om riskpremien förblev oförändrad. Med oförändrad riskpremie sker inga skift i sambanden mellan å ena sidan hushållens önskade innehav av olika tillgångar och, å den andra, den riskfria, reala räntan. Med en oförändrad riskpremie är det alltså fortfarande de heldragna blå linjerna i figur 2.6 som korrekt illustrerar dessa samband. Det innebär i sin tur att den riskfria, reala räntan måste stiga när den offentliga skuldkvoten stiger; med oförändrad riskpremie är en högre riskfri, real ränta nödvändig för att förmå hushållen att öka sitt innehav av riskfria tillgångar. Men en högre riskfri, real ränta och en oförändrad riskpremie innebär samtidigt att avkastningskravet på kapital stiger eftersom

��� = ���� + ��. Hur påverkas marknaden för kapital av denna förändring? En högre riskfri ränta innebär, vid oförändrad riskpremie, att hushållen önskar öka sitt innehav av kapital. Men det högre avkastningskravet på kapital medför också att företagen önskar substituera arbetskraft för kapital i sin produktion, eftersom det blivit dyrare att använda kapital. Därmed sjunker företagens efterfråga på kapital. Marknaden för kapital kan alltså inte vara i jämvikt efter förändringen om den riskfria räntan stiger och riskpremien förblir oförändrad.20 Det är med andra ord omöjligt att efter förändringen återställa jämvikt på båda de två marknaderna om inte hushållens incitament att hålla riskfria tillgångar ökar samtidigt som deras incitament att hålla riskfyllda tillgångar minskar. En ökning (eller minskning) av den offentliga skuldkvoten är alltså ett exempel på en förändring som har potential att avsevärt påverka den riskfria reala räntans jämviktsnivå, utan att avkastningskravet på kapital påverkas i nämnvärd utsträckning. Notera också i figur 2.6 att kvoten mellan kapital och BNP endast förändras i liten utsträckning, då den offentliga skuldkvoten stiger. Undanträngningseffekterna är

20Slutsatsen gäller om marknaden för kapital befann sig i jämvikt före det att den offentliga skuldkvoten steg, vilket vi antagit ovan.

35

En tankeram för att förklara trendmässiga förändringar i den globala, reala räntan Bilaga 2 till LU2023

alltså små, helt enkelt därför att avkastningskravet på kapital påverkas endast i liten utsträckning.

36

3Möjliga förklaringar till trenden mot lägre reala räntor

Den nationalekonomiska forskningslitteraturen har föreslagit flera olika teorier för att förklara de senaste decenniernas trend mot lägre neutrala räntor. Vilka är de ekonomiska drivkrafterna enligt dessa teorier och vilket stöd har de i data? I detta kapitel diskuteras några av de förklaringar som ofta lyfts fram som kvantitativt viktiga och det empiriska stöd som finns för respektive teori.

3.1Lägre produktivitetstillväxt

Ett stort antal studier som analyserat trenden mot lägre reala räntor utgår från att det finns ett positivt samband mellan den reala räntans långsiktiga jämviktsnivå och ekonomins trendmässiga eller potentiella tillväxttakt. Ett sådant positivt samband har också en stark teoretisk grund. Huvudfåran inom makroekonomisk forskning har länge fokuserat på modeller där hushållen fattar genomtänkta, framåtblickande beslut om sparande och konsumtion. Ett mycket allmänt resultat i sådana modeller är att en lägre (högre) förväntad tillväxt per invånare också innebär en lägre (högre) real ränta.

Varför förutsäger då modellerna att lägre tillväxt innebär en lägre real jämviktsränta? Utgångspunkten är ett antagande om att hushållen strävar efter att hålla sin konsumtion på en någorlunda jämn nivå över tid. Antagandet kan förklara flera välkända mönster i hushållens beteende, exempelvis det faktum att människor sparar till sin pension och att många hushåll bygger upp ett buffertsparande som de kan använda för oförutsedda utgifter. Givet att hushållen eftersträvar att hålla konsumtionen på en jämn nivå över tid, då innebär optimistiska tillväxtutsikter att incitamenten att spara idag blir ganska svaga. Om jag är övertygad om att min inkomst ska stiga

37

| Möjliga förklaringar till trenden mot lägre reala räntor | Bilaga 2 till LU2023 |

ganska snabbt de kommande decennierna, varför ska jag då spara och genta idag? Om man förväntar sig att inkomsterna ska stiga snabbt under kommande år och decennier, då kan strävan efter att hålla konsumtionen på en jämn nivå snarare utgöra ett skäl att låna upp pengar i syfte att öka dagens konsumtionsnivå. Men med mer pessimistiska tillväxtutsikter ändras kalkylen – det blir då mindre intressant att ta upp lån för att öka på konsumtionen idag och mer intressant att spara för kommande behov.

Antagandet om hushållens strävan att utjämna konsumtionen över tid leder alltså till slutsatsen att en lägre (högre) förväntad tillväxt också innebär att hushållen väljer att spara mer (mindre) och därmed att de håller en större (mindre) förmögenhet. Slutsatsen blir därför att en varaktig nedgång i den förväntade tillväxttakten per invånare bör leda till ett skift utåt i hushållens önskade förmögenhet, vilket i figur 3.1 illustreras med hjälp av den tankeram som presenterades i det föregående kapitlet. För en given nivå på riskpremien önskar hushållen hålla både mer kapital och fler offentliga skuldebrev. Detta representeras i figuren av skift från de heldragna till de streckade blå linjerna. I den nya jämvikten är både den riskfria reala räntan och avkastningskravet på kapital lägre, jämfört med nivåerna i utgångsläget. Eftersom hushållen önskar öka sin samlade förmögenhet, och därför önskar öka sitt innehav av både offentliga skuldebrev och kapital, kan jämvikten återställas utan någon nämnvärd förändring i riskpremien.

Med stöd i teorin har flera inflytelserika studier kommit till slutsatsen att en betydande del av den trendmässiga nedgången i reala räntor kan förklaras av försämrade, långsiktiga tillväxtutsikter, det vill säga lägre potentiell tillväxt. Exempelvis finner Holston m.fl. (2017) att den naturliga räntan i både USA och euroområdet föll med cirka 3 procentenheter mellan 1990 och 2016, och att mer än hälften av dessa nedgångar kan förklaras av lägre potentiell BNP- tillväxt.21 Holston m.fl. (2017) skiljer i sin analys inte på sådana förändringar i den potentiella

21Holston m.fl. (2017) stödjer sig på teorins förutsägelse om ett positivt samband mellan real ränta och förväntad

38

| Bilaga 2 till LU2023 | Möjliga förklaringar till trenden mot lägre reala räntor |

reala räntan på

Figur 3.1 Jämvikt på marknaderna för offentlig skuld och kapital – effekter av ökat sparande bland hushållen

Anm.: Till vänster visas (blå linje) hushållens önskade innehav av offentliga skuldebrev (horisontell axel, andel av BNP), som en funktion av den riskfria, reala räntan, ���� (vertikal axel, procentenheter), givet den ursprungliga nivån på riskpremien, rp. Svart heldragen linje visar den samlade utestående stocken av offentliga skuldebrev, som andel av BNP. Till höger visas (blå linje) hushållens önskade innehav av kapital (horisontell axel, andel av BNP), som en funktion av den riskfria, reala räntan, ����, givet den ursprungliga nivån på riskpremien, ��. Röd linje visar företagens efterfrågan på kapital (horisontell axel, andel av BNP), som en funktion av avkastningskravet på kapital, ��� = ���� + ��. Ett ökat sparande bland hushållen innebär att deras önskade innehav av både offentliga skuldebrev och kapital ökar, vilket i figuren representeras av skiften från heldragna blå till streckade blå linjer. Eftersom hushållens efterfrågan på offentliga skuldebrev ökar, sjunker den riskfria, reala räntan, ����. Om riskpremien förblir ungefär oförändrad innebär en lägre riskfria ränta att även avkastningskravet sjunker och att företagen efterfrågar mer kapital. Detta är förenligt med j ämvikt eftersom hushållen även önskar hålla mer kapital.

Det är viktigt att notera att dessa och flera andra studier utgår från att det existerar ett samband mellan den potentiella tillväxttakten och den reala räntan och att de alltså inte utsätter detta samband för något empiriskt test. På senare år har dock ett par sådana test publicerats och resultaten visar på ett svagt eller obefintligt stöd för modellernas förutsägelse. Goldman och Sachs (2014) använder tidsserier från 19 olika länder, som i de flesta fall sträcker sig tillbaka till mitten av

39

| Möjliga förklaringar till trenden mot lägre reala räntor | Bilaga 2 till LU2023 |

samband mellan varaktiga förändringar i tillväxten per invånare och varaktiga förändringar i den reala räntan. Lunsford och West (2019) fokuserar på den reala räntan i USA och dess eventuella koppling till både amerikanska och internationella makroekonomiska variabler, bland annat tillväxten i BNP per invånare.22 Beroende på vilken tidsperiod som analyseras finner de inget eller endast svagt stöd för teorin om ett positivt samband mellan förändringar i den trendmässiga tillväxten i BNP per invånare respektive den reala räntan i USA. Författarna undersöker även om det i amerikanska data finns någon koppling mellan trender i den reala räntan och trender i tillväxten i konsumtion per invånare, respektive trendmässiga förändringar i den totala faktorproduktiviteten. Båda dessa variabler är intressanta eftersom det förmodade sambandet mellan reala räntor och

Dessa empiriska resultat reser frågetecken kring hypotesen att lägre trendmässig tillväxt utgjort en viktig drivkraft bakom de senaste decenniernas globala trend mot lägre reala räntor. Det finns visserligen skäl att vara försiktig med att helt avfärda hypotesen. Den har, som redan påpekats, ett starkt teoretiskt stöd i en bred klass av makroekonomiska modeller. Men det finns, som vi ska se i följande avsnitt, andra hypoteser som både har starka teoretiska fundament och som dessutom har ett jämförelsevis starkt empiriskt stöd.

22Lunsford och West (2019) använder amerikanska data för perioden

23Ett flertal studier utgår från att det existerar ett samband mellan potentiell

40

| Bilaga 2 till LU2023 | Möjliga förklaringar till trenden mot lägre reala räntor |

3.2En åldrande befolkning

Världens befolkning växer betydligt långsammare idag än den gjorde på 1980- och

Demografiska förändringar har potential att påverka den reala räntans långsiktiga jämviktsnivå via flera olika kanaler. En lägre befolkningstillväxt leder så småningom till att arbetskraften växer i långsammare takt, vilket minskar avkastningen på en lång rad investeringsprojekt, exempelvis investeringar i ny infrastruktur, nya byggnader och maskinutrustning. I data finns också ett tydligt samband mellan inkomsttagares ålder och deras benägenhet att spara. Unga vuxna och föräldrar med unga barn sparar i genomsnitt en jämförelsevis liten andel av sina inkomster, medan inkomsttagare mellan 45 och 65 år ofta uppvisar betydligt högre sparkvoter. Detta mönster talar alltså för att sparandet borde bli högre med en åldrande befolkning. Samtidigt är det så att pensionärer ofta sparar en mindre andel av sina inkomster, jämfört med medelåldern. Och riktigt gamla människor har dessutom stora behov av omsorg och sjukvård. Beroende på hur denna vård och omsorg organiseras, kan en hög andel äldre därför bidra till ett lägre sparande i privat och/eller offentlig sektor.

Hur sparandet påverkas av demografiska förändringar beror också på utformningen av de offentliga försäkringssystemen, och då i första hand pensionssystemen. I många utvecklade ekonomier, däribland Sverige, har de offentliga pensionssystemen utformats på ett sätt som innebär att en betydande del av åldringarnas pensioner finansieras via avgifter och skatter på arbetsinkomster. Det sker alltså löpande en omfördelning från befolkningen i arbetsför ålder

24Förenta Nationerna, 2022 World Population Prospects, medianscenariot.

41

| Möjliga förklaringar till trenden mot lägre reala räntor | Bilaga 2 till LU2023 |

till pensionärerna. Villkoren i sådana system påverkar i hög grad hushållens incitament att arbeta och spara och därmed påverkas både efterfrågan på kapital och utbudet av sparade medel.

Figur 3.2 Andel av befolkningen som är 50 år eller äldre

Procent

| 70 | ||

| USA | Europa | |

| 60 | ||

| Kina | Japan | |

| 50 | ||

| 40 | Indien | |

30

20

10

0

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050 2060 2070 2080 2090 2100

Anm.: Prognoserna avser medianscenariot i 2022 års utgåva av FN:s World Population Prospects. För en beskrivning av metoder och antaganden bakom prognoserna, se Förenta Nationerna (2022).

Källa: Förenta Nationerna.

Ett stort antal studier har med kvantitativa modellsimuleringar visat att de senaste decenniernas demografiska förändringar bör ha bidragit till en varaktig nedgång i den reala räntan.25 I flera fall

kan det emellertid vara svårt att i dessa simuleringar genomskåda de exakta mekanismer via vilka demografin får en kvantitativt betydelsefull effekt på den reala räntan. Jämvikten påverkas som sagt både via lönsamheten i olika investeringar och via hushållens och den offentliga sektorns incitament och möjligheter att spara och låna. Auclert m.fl. (2021) har dock bidragit till klarhet i dessa frågor genom att analysera de olika mekanismerna i stockjämvikt snarare än flödesjämvikt. Författarna visar exempelvis att en åldrande befolkning, under gängse antaganden om företagssektorn, inte medför några långsiktiga skift i efterfrågan på kapital, uttryckt som andel

25Se till exempel Auclert m. fl. (2021), Eggertsson m.fl. (2019), Gagnon m.fl. (2021), Krueger och Ludwig (2007) samt Lisack m.fl. (2021).

42

| Bilaga 2 till LU2023 | Möjliga förklaringar till trenden mot lägre reala räntor |

av BNP. Detta trots att investeringarnas andel av BNP minskar. Auclert m.fl. (2021) visar även att en åldrande befolkning med hög sannolikhet fortsätter att bidra till en lägre real jämviktsränta även i den fas då andelen pensionärer stiger till höga nivåer och hushållens genomsnittliga sparkvot sjunker. Slutsatsen är att en åldrande befolkning i första hand bidrar till att hushållens utbud av tillgångar skiftar ut, i likhet med skiften från heldragna blå till streckade blå linjer i figur 3.1 ovan, och att detta pressar ned den reala räntans långsiktiga jämviktsnivå.26

Till skillnad från fallet med produktivitetstillväxten finns det överlag, när det gäller förutsägelserna om åldrandets påverkan på den reala räntan, ett ganska starkt empiriskt stöd. Flera studier finner exempelvis att den reala räntan i USA varit jämförelsevis låg under perioder då en ovanligt hög andel av befolkningen varit i åldrarna mellan 45 och 65 år, då sparandet bland inkomsttagare tenderar att vara högt. Andra studier har visat på ett samband mellan den reala räntan och den så kallade försörjningsbördan, som avser den andel av befolkningen som antingen är ung eller 65 år eller äldre.27 Lunsford och West (2019) visar också på ett tydligt samband i amerikanska data mellan trender i den reala räntan och den trendmässiga tillväxten i antalet arbetade timmar.

Det empiriska stödet är visserligen inte entydigt positivt. Ett särskilt intressant exempel på detta är en ny studie av Rogoff m.fl. (2022), som analyserar mycket långa historiska tidsserier över reala räntor. Dessa sträcker sig 700 år tillbaka i tiden och visar på en långsamt verkande, negativ trend från

26Flera ekonomer, exempelvis Goodhart och Pradan (2020), menar i stället att befolkningens fortsatta åldrande framöver kommer att bidra till högre reala räntor, inte lägre. En utgångspunkt är då att en större andel pensionärer kommer att leda till lägre sparande samtidigt som en växande andel riktigt gamla människor kommer att öka behovet av sjukvård och omsorgstjänster.

27Se Favero m.fl. (2016), Fiorentini (2018), Lunsford och West (2019), Poterba (2001) och Rachel och Smith (2015).

28Här avses serien över säkra lån, se avsnitt IIB samt Figur 7 i Schmelzing (2020).

43

| Möjliga förklaringar till trenden mot lägre reala räntor | Bilaga 2 till LU2023 |

se varför de två olika trenderna, som uppvisar så olika egenskaper, inte skulle kunna ha helt olika drivkrafter.

3.3Ökad ojämlikhet i hushållens inkomster

En teori som de senaste åren rönt ett betydande intresse bland ekonomer och debattörer handlar om ökad ojämlikhet i fördelningen av inkomster och det faktum att sparkvoten i allmänhet är högre bland hushåll med höga inkomster, jämfört med övriga hushåll. Mellan åren 1970 och 2010 ökade höginkomsttagarnas andel av hushållens totala inkomster avsevärt i en del utvecklade ekonomier, däribland USA.29 Flera studier har därför pekat på ökad ojämlikhet som en viktig drivkraft bakom trenden mot lägre reala räntor.30 Orsakssambandet antas alltså även i detta fall handla om en ökad sparbenägenhet bland hushållen.

En stor andel av den empiriska forskningen om kopplingen mellan inkomstspridning och sparbenägenhet fokuserar på amerikanska hushåll. Detta förhållande gör det svårt att utvärdera mekanismens betydelse som drivkraft bakom realräntetrenden, som ju är ett globalt fenomen. USA är visserligen världens största ekonomi och dess välutvecklade finansiella marknader påverkar finansiella förhållanden världen över. Därför är det rimligt att anta att strukturella förändringar som påverkar de amerikanska hushållens sparbeteende även kan påverka räntebildningen i andra länder och världsdelar. Men det finns trots detta ett starkt skäl som talar emot idén att ett ökat sparande bland just amerikanska hushåll skulle vara en viktig drivkraft bakom den globala trenden mot lägre reala räntor: under de årtionden då de reala räntorna har fallit i världens utvecklade ekonomier har även sparandet i USA fallit (se figur 3.3).31 Om högre sparbenägenhet bland amerikanska hushåll verkligen var en viktig drivkraft bakom de lägre reala räntorna, då borde sparandet i USA ha ökat, inte minskat.

29Se Piketty och Saez (2006) och Piketty och Saez (2014).

30Se Mian, Straub och Sufi (2021), Rachel och Smith (2015) samt Rachel och Smith (2017).

31Analyser visar visserligen att den ökade spridningen i amerikanska hushålls inkomster har tenderat att driva upp sparandet. Men samtidigt har sparkvoterna bland låg- och mellaninkomsttagare sjunkit påtagligt och denna förändring har haft en större effekt på det samlade sparandet. För en mer ingående diskussion av förändringar i sparandet bland olika grupper i den amerikanska inkomstfördelningen, se Guvenen (2021).

44

| Bilaga 2 till LU2023 | Möjliga förklaringar till trenden mot lägre reala räntor |

Figur 3.3 Sparande i USA

Procent av BNI respektive de disponibla inkomsterna

| 40 | 30 | |||||

| Sparkvot | Totalt nationellt bruttosparande | |||||

| 35 | ||||||

| 25 | ||||||

| 30 | ||||||

| 20 | ||||||

| 25 | ||||||

| 20 | 15 | |||||

| 15 | ||||||

| 10 | ||||||

| 10 | ||||||

| 5 | ||||||

| 5 | ||||||

| 0 | 0 | |||||

| 1960 | 1970 | 1980 | 1990 | 2000 | 2010 | 2020 |

Anm.: Det totala nationella bruttosparandet visas som andel av USA:s bruttonationalinkomst, BNI, medan sparkvoten är beräknad som kvoten mellan det samlade sparandet i hushållssektorn och de samlade disponibla inkomsterna. Båda serierna är hämtade från de amerikanska national - räkenskaperna.

Källa: United States Bureau of Economic Analysis.

En tänkbar hypotes är att ökad ojämlikhet i inkomstfördelningen i andra länder än USA har varit den drivande kraften bakom det högre sparandet på global nivå. I Europa har dock höginkomsttagarnas andel av de samlade inkomsterna inte ökat alls i samma utsträckning som i USA, något som alltså talar emot denna hypotes.32 Det finns också empiriska resultat som motsäger själva idén om att ökad ojämlikhet i hushållens inkomster skulle leda till högre sparande.33 I skrivande stund är det alltså svårt att dra några säkra slutsatser om sambandet mellan ökad spridning i inkomsterna och sparande. Därmed är det också oklart i vilken utsträckning den ökade ojämlikheten i utvecklade ekonomier påverkat trenden mot lägre reala räntor.

32Piketty och Saez (2014).

33Se

45

| Möjliga förklaringar till trenden mot lägre reala räntor | Bilaga 2 till LU2023 |

3.4Högt sparande i Kina och vissa andra länder

Hur kan man då förklara att sparandet bland amerikanska hushåll under flera decennier sjunkit, så att den genomsnittliga sparkvoten sedan

Att sparandet varit högt i Kina och en del andra länder innebär inte automatiskt att dessa länder bidragit till att pressa ned globala reala räntor. Ett ökat sparande innebär visserligen, i enlighet med tankeramen som presenterades i kapitel 2 ovan, att hushållen önskar hålla en större förmögenhet i förhållande till inkomsterna. Eftersom Kina är en stor ekonomi kommer strukturella förändringar i Kina att påverka den globala jämvikten på marknaderna för riskfria och riskfyllda tillgångar. Men effekten på de globala räntorna beror även på hur stor den inhemska efterfrågan på kapital är. I Kina steg investeringarnas andel av BNP snabbt under samma period som sparandet ökade, i början på

34Se figur 3.3 i föregående avsnitt. Vi bortser här från den tillfälliga och mycket kraftiga uppgång i sparandet som uppmättes 2020, i samband med coronapandemin.

35Se Codurdacier m.fl. (2015) och Yang (2012).

46

| Bilaga 2 till LU2023 | Möjliga förklaringar till trenden mot lägre reala räntor |

omvärlden och kan, i termer av nationalräkenskapernas definitioner, skrivas på följande sätt:

������������� = �������������� �������� − ����������������

Figur 3.4 Bytesbalans i olika länder och grupper av länder

Andel av världens samlade BNP, procent

3

| 2 | Kina | |

1

0

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022

Anm.: Figuren visar bytesbalansen i olika länder och grupper av länder som andel av världens samlade BNP. Vid beräkningen av kvoterna mellan bytesbalans och världens BNP är både täljare och nämnare mätta i USD till löpande pris. Klassificeringen av länder i kategorierna utvecklade ekonomier, tillväxtekonomier och utvecklingsekonomier följer konventionen i IMF:s World Economic Outlook.

Källa: IMF World Economic Outlook Database och egna beräkningar.

Med nationellt sparande menas då det samlade sparandet i privat och offentlig sektor. På motsvarande sätt representerar investeringarna här summan av de offentliga och de privata investeringarna. I figur 3.4 visas bytesbalansen i ett antal länder och grupper av länder, uttryckt som andel av världens samlade BNP. Kina har varit en betydande ”långivare” på världens kapitalmarknader under i stort sett alla år sedan

47

| Möjliga förklaringar till trenden mot lägre reala räntor | Bilaga 2 till LU2023 |

En annan viktig grupp av länder är euroområdet, vars bytesbalans från och med 2012 började uppvisa stora överskott. Utvecklingen hänger delvis samman med skuldkrisen i euroområdet, då flera länder i valutaområdet, exempelvis Spanien, Portugal och Grekland, snabbt tvingades att reducera tidigare underskott. Under åren före skuldkrisen kompenserades underskotten i Sydeuropa av betydande överskott i Nordeuropa, i synnerhet Tyskland. Under åren efter skuldkrisen fortsatte sparandet i Tyskland och några andra länder i Nordeuropa att betydligt överstiga investeringarna och euroområdets samlade bytesbalans blev därmed positiv.36

3.5Större skillnader i avkastningen på riskfria och riskfyllda tillgångar