En ändamålsenlig arbetsskadeförsäkring

– för bättre ekonomisk trygghet, kunskap och rättssäkerhet

Volym 1

Betänkande av Arbetsskadeutredningen

Stockholm 2023

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2023

ISBN 978-91-525-0703-2 (tryck)

ISBN 978-91-525-0704-9 (pdf)

ISSN 0375-250X

Till statsrådet Anna Tenje

Regeringen beslutade den 22 december 2021 att tillsätta en särskild utredare för att göra en översyn av arbetsskadeförsäkringen. Samtidigt beslutade regeringen om direktiv för utredningen (dir. 2021:116).

Från den 23 december 2021 tillträde arbetsrättsjuristen och f.d. vd:n och chefsjuristen för LO-TCO Rättsskydd Dan Holke som särskild utredare.

Den 9 februari 2023 beslutade regeringen om tilläggsdirektiv (dir. 2023:21). Med anledning av tilläggsdirektiven förlängdes utred- ningens tid för överlämning av betänkandet från den 1 augusti 2023 till den 13 september 2023.

Som expert i utredningen förordnades den 16 februari 2022 arbets- rättsjuristen Katarina Bergström från Sveriges kommuner och regio- ner, utredaren Linda Capretti från Inspektionen för socialförsäkringen, docenten Mia Carlsson vid Stockholms universitet, senioranalytikern Hannes Kantelius (t.o.m. 30 december 2022) från Arbetsmiljöverket, utredaren Daniela Kroner från Socialstyrelsen, verksamhetsutveck- laren Lars Sjöberg från Försäkringskassan och professorn Eva Vingård vid Uppsala universitet. Som expert i utredningen tillträde den 6 mars 2023 Jonathan Lyström, sakkunnig inom arbetsmedicinska frågor, från Arbetsmiljöverket.

Som sakkunniga förordnades samma dag departementssekreteraren Hanna Edlundh från Finansdepartementet, kanslirådet Maria Rasmussen från Arbetsmarknadsdepartementet och kanslirådet Esbjörn Åkesson från Socialdepartementet.

Den 3 oktober 2022 entledigades Hanna Edlundh och Maria Rasmussen, varav den senare ersattes samma dag av departements- sekreteraren Victoria Dippel från Arbetsmarknadsdepartementet. Den 21 november 2022 entledigades Esbjörn Åkesson och ersattes samma dag av departementssekreteraren Sabine Brattgård från Social- departementet som sakkunnig i utredningen.

Som ledamöter i den parlamentariskt sammansatta referensgruppen förordades den 22 juni 2022 riksdagsledamöterna Michael Anefur (KD), Bengt Eliasson (L), Ida Gabrielsson (V), Mattias Karlsson (M), Julia Kronlid (SD) och Björn Petersson (S) samt kommunsty- relseordföranden Effie Kourlos (C) och legitimerade sjuksköterskan Louise Hamilton (MP).

Den 16 januari 2023 entledigades Mattias Karlsson och Julia Kronlid och ersattes samma dag av riksdagsledamöterna Ulrika Heindorff

(M)respektive Ann-Christine From Utterstedt (SD). Den 20 feb- ruari 2023 entledigades Björn Petersson och ersattes samma dag av riksdagsledamoten Jessica Rodén (S). Den 1 mars 2023 entledigades Michael Anefur och ersattes samma dag av riksdagsledamoten Magnus Jacobsson (KD). Den 9 maj 2023 entledigades Louise Hamilton och ersattes samma dag av kommunalrådet Ajda Asgari (MP).

Som sekreterare i utredningen anställdes den 10 januari 2022 för- bundsjuristen Magnus Eriksson, den 1 februari 2022 utredaren Ossian von Friesen och den 20 augusti 2022 utredaren Marcela Cohen Birman och statsvetaren Beata Sjöstedt (på deltid fr.o.m. den 24 april 2023).

Utredningen, som tagit namnet Arbetsskadeutredningen (S 2021:11), överlämnar härmed sitt betänkande En ändamålsenlig arbetsskade- försäkring – för bättre ekonomisk trygghet, kunskap och rättssäkerhet SOU 2023:53. Utredningens uppdrag är därmed avslutat.

Stockholm i september 2023

Dan Holke

/ Marcela Cohen Birman Magnus Eriksson Ossian von Friesen Beata Sjöstedt

SOU 2023:53Innehåll

VOLYM 2 |

|

|

11 |

Undantaget vid vissa psykiska |

|

|

och psykosomatiska skador ....................................... |

805 |

11.1 |

Det saknas hållbara motiv till att undanta vissa |

|

|

psykosociala faktorer ............................................................ |

808 |

|

11.1.1 |

Undantagsbestämmelsens syfte är oklart............. |

809 |

|

11.1.2 |

Det är oklart vilka exponeringsfaktorer |

|

|

|

som är undantagna ................................................. |

813 |

11.2 |

Den ökade kunskapen om och förekomsten av |

|

|

psykosociala riskfaktorer talar mot undantagen ................. |

815 |

|

11.2.1 |

Det är skadliga faktorer i arbetet som |

|

|

|

är undantagna......................................................... |

816 |

|

11.2.2 |

Kunskapen om arbetets betydelse för psykisk |

|

|

|

sjukdom har utvecklats.......................................... |

817 |

|

11.2.3 |

Flera riskfaktorer för symtom på depression |

|

|

|

och utmattningssyndrom tillhör eller gränsar |

|

|

|

till undantagen ....................................................... |

818 |

|

11.2.4 |

Det finns även flera riskfaktorer för somatiska |

|

|

|

sjukdomar som tillhör eller gränsar till |

|

|

|

undantagen............................................................. |

820 |

|

11.2.5 |

Arbetsskadestatistiken pekar på en försämrad |

|

|

|

psykosocial arbetsmiljö ......................................... |

822 |

11.3 |

Undantagen medför en rättsosäker tillämpning ................. |

824 |

|

11.3.1 |

Det finns oklarheter i de begrepp som används |

|

|

|

när undantagets tillämplighet ska bedömas ......... |

824 |

|

11.3.2 |

Ärenden som rör konflikter och kränkande |

|

|

|

särbehandling innebär särskilda svårigheter |

|

|

|

i tillämpningen ....................................................... |

831 |

|

11.3.3 |

Det finns oklarheter i frågan om bevisbörda |

|

|

|

och beviskrav vid tillämpningen av undantaget ... |

842 |

|

11.3.4 |

Det finns olika uppfattningar om vad som är |

|

|

|

den korrekta ordningsföljden vid prövningen |

|

|

|

av undantagen ........................................................ |

844 |

|

11.3.5 |

Undantagen innebär bristande rättssäkerhet |

|

|

|

för enskilda ............................................................. |

845 |

11.3.6Undantagsbestämmelsen innebär svårigheter i tillämpningen och administrationen av

|

arbetsskadeförsäkringen ....................................... |

850 |

11.4 Vad talar för att behålla respektive undantag?.................... |

851 |

11.4.1 |

Företagsnedläggelse .............................................. |

852 |

11.4.2 |

Bristande uppskattning av arbetsinsatser ............ |

854 |

11.4.3Vantrivsel med arbetsuppgifter eller

|

arbetskamrater....................................................... |

856 |

11.5 Alternativa lösningar ............................................................ |

859 |

11.5.1 |

Behålla något eller några undantag....................... |

860 |

11.5.2 |

Behålla men förtydliga nuvarande undantag ....... |

861 |

11.5.3Diskussion kring synpunkter som kommit

|

in under utredningens arbete ................................ |

862 |

11.6 Förslagets konsekvenser ...................................................... |

866 |

11.6.1 |

Effekter för enskilda ............................................. |

866 |

11.6.2 |

Effekter för jämställdhet....................................... |

871 |

11.6.3 |

Effekter för myndigheter...................................... |

872 |

11.6.4 Effekter för företag och arbetsgivare................... |

875 |

11.6.5 Effekter för hälso- och sjukvården ...................... |

877 |

11.6.6 |

Effekter för staten................................................. |

877 |

11.7 Fördjupningsavsnitt om bakgrund och gällande rätt för undantaget vid vissa psykiska och psykosomatiska skador ... 878

11.7.1Vilka exponeringsfaktorer är undantagna

enligt 39 kap. 5 § SFB? .......................................... |

878 |

11.7.2Rättspraxis där undantagsbestämmelsen har

varit tillämplig respektive inte tillämplig ............. |

880 |

11.7.3Arbetsskadestatistiken tyder på att en större andel arbetsskador beror på psykosociala

faktorer i arbetsmiljön .......................................... |

889 |

11.7.4Bakgrund till undantagsregeln om vissa

psykiska eller psykosomatiska skador ................. |

897 |

11.7.5 Undantagsbestämmelsen i tidigare |

|

utredningsarbete.................................................... |

901 |

11.7.6 Närmre om begreppen kränkande |

|

särbehandling, trakasserier och mobbning .......... |

905 |

11.7.7Undantagsregelns relation till huvudregeln

i systematik och tillämpning................................. |

920 |

SOU 2023:53Innehåll

12 |

Undantaget vid smitta.............................................. |

933 |

12.1 |

Nuvarande regelverk ger inte ett ändamålsenligt skydd |

|

|

vid skador till följd av smitta ................................................ |

936 |

|

12.1.1 Undantaget för smitta utgör ett avsteg från |

|

|

|

de grundläggande principerna i |

|

|

|

arbetsskadeförsäkringen........................................ |

936 |

|

12.1.2 Även andra grupper än de som i dag omfattas |

|

|

|

av skyddet är utsatta för smittrisker..................... |

937 |

|

12.1.3 Begränsningarna i FASP utgör hinder för |

|

|

|

att risker i arbetsmiljön ska kunna belysas........... |

940 |

|

12.1.4 Regelverket med en sjukdomslista är inte |

|

|

|

flexibelt................................................................... |

941 |

|

12.1.5 Problembeskrivningar i tidigare utredningar |

|

|

|

och rapporter är fortfarande giltiga ...................... |

944 |

12.2 |

Genom att bedöma smitta utifrån det generella |

|

|

skadebegreppet blir arbetsskadeskyddet starkare |

|

|

och mer flexibelt ................................................................... |

945 |

|

12.2.1 |

Arbetsskadeförsäkringen behöver kunna |

|

|

|

hantera de risker som finns i arbetet och |

|

|

|

inkludera de skador som uppkommer .................. |

946 |

|

12.2.2 De skäl som låg till grund för begränsning |

|

|

|

av skyddet vid smitta är inte längre aktuella ........ |

947 |

|

12.2.3 De avgränsade personkretsarna bör avskaffas ..... |

949 |

|

12.2.4 Förslaget innebär inga förändringar för |

|

|

|

olycksfall, ersättning vid sjukdom eller |

|

|

|

för statligt personskydd ........................................ |

953 |

|

12.2.5 Förslaget är i linje med uppfattningen hos |

|

|

|

tidigare utredning och dess remissinstanser ........ |

957 |

12.3 |

Konsekvenser ........................................................................ |

958 |

|

12.3.1 Konsekvenserna av förslaget bedöms |

|

|

|

sammantaget bli begränsade.................................. |

959 |

|

12.3.2 |

Effekter för enskilda.............................................. |

962 |

|

12.3.3 |

Effekter för jämställdhet ....................................... |

963 |

|

12.3.4 |

Effekter för myndigheter ...................................... |

964 |

|

12.3.5 Effekter för företag och arbetsgivare ................... |

965 |

|

12.3.6 Effekter för hälso- och sjukvården....................... |

969 |

|

12.3.7 |

Effekter för staten ................................................. |

969 |

Innehåll |

SOU 2023:53 |

12.4 |

Fördjupningsavsnitt om bakgrund och gällande rätt |

|

|

för undantaget vid smitta ..................................................... |

970 |

|

12.4.1 Bakgrunden till undantaget för arbetsskador |

|

|

orsakade av smitta ................................................. |

970 |

|

12.4.2 Förutsättningarna för smitta som arbetsskada |

|

|

enligt gällande rätt................................................. |

971 |

|

12.4.3 Överväganden och förslag om smitta |

|

|

i tidigare utredningsarbete .................................... |

979 |

|

12.4.4 Förändringar i regelverket om smitta till följd |

|

|

av sjukdomen covid-19 ......................................... |

987 |

|

12.4.5 Vissa erfarenheter från covid-19-pandemin ........ |

990 |

|

12.4.6 Smittskyddslagstiftningen – en översikt.............. |

994 |

|

12.4.7 Arbetsmiljölagen och arbetsgivares |

|

|

skyldigheter vid smitta.......................................... |

998 |

|

12.4.8 Arbetsskadestatistiken visar att smitta |

|

|

är ovanligt men att covid-19-pandemin |

|

|

har haft stor påverkan på statistiken .................... |

999 |

13 |

Överväganden om skador som uppkommer utanför |

|

|

ordinarie arbetsplats .............................................. |

1011 |

13.1 |

Inledning .............................................................................. |

1011 |

|

13.1.1 Möjliga alternativ till dagens utformning |

|

|

som vi har övervägt............................................... |

1012 |

13.2 |

Ett mer gränslöst arbetsliv innebär nya frågeställningar ... |

1014 |

13.3 |

Skador till följd av annan skadlig inverkan i arbetet |

|

|

omfattas typiskt sett oavsett var arbetet utförs ................. |

1017 |

13.4 |

Olycksfall ställer krav på samband med arbetet oavsett |

|

|

var de inträffar...................................................................... |

1018 |

|

13.4.1 Det ställs högre krav på samband med arbetet |

|

|

när olycksfallet inträffar utanför arbetsplatsen ..1020 |

|

13.4.2 Det är relativt tydligt vad som gäller |

|

|

vid olycksfall i hemmet ........................................ |

1021 |

|

13.4.3 Olycksfall utanför arbetsplatsen på andra |

|

|

platser än hemmet ställer i viss mån upp andra |

|

|

krav på samband ................................................... |

1025 |

|

13.4.4 Färdolycksfallen omfattas också av högre |

|

|

krav på samband med arbetet .............................. |

1026 |

13.4.5Olycksfall som har sin grund i privata faktorer omfattas inte av försäkringen oavsett

arbetsplats ............................................................ |

1027 |

13.5 Olycksfall vid arbete i hemmet leder endast i mycket |

|

få fall till konkreta ersättningsärenden .............................. |

1028 |

13.6 Nuvarande krav på samband med arbetet är väl avvägda .. 1031

13.6.1Det finns vissa skäl som talar för ett utvidgat

skydd vid arbete i hemmet .................................. |

1032 |

13.6.2 Skäl mot ett utvidgat försäkringsskydd |

|

vid olycksfall utanför arbetsplatsen och |

|

risker med en sådan utvidgning........................... |

1035 |

13.6.3Det saknas även tillräckliga skäl för att utvidga

skyddet vid exempelvis beordrat hemarbete...... |

1045 |

13.6.4Det saknas också skäl att inskränka skyddet

vid olycksfall utanför arbetsplatsen .................... |

1046 |

13.6.5 Slutsatser om att det saknas tillräckliga |

|

skäl att utvidga skyddet ....................................... |

1046 |

13.7 Fördjupningsavsnitt om skador som uppkommer |

|

på och utanför den ordinarie arbetsplatsen ....................... |

1049 |

13.7.1 Inledning .............................................................. |

1049 |

13.7.2Gränsdragningen vid skador utanför den gängse arbetsplatsen blir i princip endast

aktuell vid olycksfall ............................................ |

1049 |

13.7.3Försäkringsskyddet förutsätter ett samband

med den försäkrades arbete................................. |

1051 |

13.7.4Olika krav på samband med arbetet för att

bedöma vad som är en skada i arbetet ................ |

1053 |

13.7.5 Olycksfall som inträffar på arbetsplatsen .......... |

1055 |

13.7.6Olycksfall som inträffar utanför arbetsplatsen.. 1059

13.7.7Handlingar som har utförts i arbetsgivarens

intresse ................................................................. |

1060 |

13.7.8Olycksfall i samband med pauser,

|

måltidsuppehåll och raster på och utanför |

|

|

arbetsplatsen ........................................................ |

1061 |

13.7.9 |

Skador i samband med måltid och ätande .......... |

1064 |

13.7.10 |

Skador som inträffar på tjänsteresor, |

|

|

konferenser och kurser........................................ |

1071 |

InnehållSOU 2023:53

|

13.7.11 |

Skador vid distansarbete från utlandet................ |

1072 |

|

13.7.12 |

Skador i samband med friskvård ......................... |

1073 |

|

13.7.13 |

Skador vid arbete i hemmet ................................. |

1076 |

|

13.7.14 |

Arbetsgivarens arbetsmiljöansvar vid arbete |

|

|

|

i hemmet ............................................................... |

1089 |

14 |

Förutsättningar för en alternativ finansieringsmodell |

|

|

för ökade ekonomiska drivkrafter ............................. |

1097 |

14.1 |

Målet för varje reform måste först definieras .................... |

1104 |

14.2 |

Tidigare forskning om regleringar respektive |

|

|

premiedifferentiering som styrmedel ................................. |

1106 |

|

14.2.1 |

Utredning och forskning pekar på brister |

|

|

|

i statistik och okunskap om arbetsskadornas |

|

|

|

faktiska kostnader ................................................ |

1107 |

|

14.2.2 |

Effekter av riskdifferentiering inom |

|

|

|

arbetsskadeområdet ............................................. |

1109 |

|

14.2.3 |

Effekter av regleringar inom |

|

|

|

arbetsskadeområdet ............................................. |

1112 |

|

14.2.4 |

Effekter av blandade system................................ |

1114 |

|

14.2.5 |

Effektutvärderingar mellan alternativa |

|

|

|

system saknas ....................................................... |

1115 |

|

14.2.6 |

Forskning om selektering av sårbara grupper .... |

1118 |

14.3 |

Tidigare förslag till reformer med differentierade |

|

|

premier i det svenska systemet ........................................... |

1120 |

15 |

Behovet av förbättrad arbetsskadestatistik................ |

1129 |

15.1 |

Beskrivning av datakällor i korthet..................................... |

1133 |

15.2 |

Strukturella respektive kvalitativa brister .......................... |

1135 |

|

15.2.1 |

Brister av strukturell karaktär ............................. |

1135 |

|

15.2.2 |

Kvalitetsbrister i enskilda dataregister ................ |

1148 |

15.3 |

Fördjupning om olika statistiska källor ............................. |

1156 |

|

15.3.1 |

Officiell statistik .................................................. |

1157 |

|

15.3.2 |

Arbetsmiljöverkets statistik ................................ |

1158 |

|

15.3.3 |

Urvalsundersökningar som statistisk källa ......... |

1159 |

|

15.3.4 |

Statistik efter ansökan och beslut om ersättning... |

1160 |

SOU 2023:53Innehåll

|

15.3.5 Register om sjukpenning och sjukersättning..... |

1161 |

|

15.3.6 |

Afa Försäkrings skadedatabas............................. |

1162 |

15.4 |

Fördjupning om skyldigheten att anmäla arbetsskador ... |

1163 |

15.5 |

Fördjupning om utveckling av anmälda arbetsskador ...... |

1168 |

|

15.5.1 |

Dödsolyckor i arbetet ......................................... |

1170 |

15.5.2Anmälda skador som ska ha berott

på olycksfall ......................................................... |

1172 |

15.5.3Anmälda skador som ska ha berott på annan

skadlig inverkan än olycksfall ............................. |

1176 |

15.5.4 Färdolycksfall ...................................................... |

1183 |

15.5.5Dödsfall som kan bero på annan skadlig

inverkan................................................................ |

1183 |

15.6 Fördjupning om godkända arbetsskador hos Afa |

|

Försäkring ........................................................................... |

1184 |

15.6.1Afa Försäkrings statistik över arbetsskador

är mest heltäckande för olycksfallsskador.......... |

1185 |

15.6.2Antalet arbetsskador som Afa godkänner ökar . 1186

15.6.3Högre risk för att män ska drabbas

|

av allvarliga olycksfallsskador ............................. |

1187 |

15.6.4 |

Allvarliga olycksfall efter kön och orsak............ |

1190 |

15.6.5 |

Allvarliga olycksfall i olika åldrar ....................... |

1190 |

15.6.6Afa godkänner färre dödsolyckor än vad

|

|

som anmäls........................................................... |

1192 |

|

15.6.7 |

Färdolycksfall ...................................................... |

1192 |

|

15.6.8 |

Arbetssjukdomar ................................................. |

1193 |

16 |

Konsekvenser av utredningens förslag ...................... |

1195 |

16.1 |

Förslagen i korthet.............................................................. |

1197 |

16.2 |

Effekter för enskilda ........................................................... |

1200 |

|

16.2.1 |

Ökat antal livränteprövningar............................. |

1200 |

|

16.2.2 |

Ökat antal arbetsskadeprövningar...................... |

1200 |

16.2.3Ökad andel godkända arbetsskador

|

ger fler beviljade livräntor.................................... |

1201 |

16.2.4 |

Förändringar i ersättningsnivåer......................... |

1202 |

16.2.5 |

Förslagen innebär ökad rättssäkerhet ................ |

1204 |

Innehåll |

SOU 2023:53 |

16.3 Effekter för jämställdheten |

.................................................1209 |

16.3.1Flera av förslagen kan bidra till att minska

gapet mellan kvinnor och män ............................ |

1210 |

16.3.2Kvinnor gynnas mer indirekt av förslagen

avseende inkomst före och inkomst efter skadan .1211

16.4 |

Effekter för myndigheter .................................................... |

1212 |

|

16.4.1 |

Försäkringskassan ................................................ |

1212 |

|

16.4.2 |

De allmänna förvaltningsdomstolarna................ |

1215 |

|

16.4.3 |

Pensionsmyndigheten.......................................... |

1216 |

|

16.4.4 |

Socialstyrelsen ...................................................... |

1216 |

|

16.4.5 |

Övriga myndigheter............................................. |

1217 |

16.5 |

Effekter för arbetsgivare och företag ................................. |

1217 |

|

16.5.1 Afa Försäkring berörs av förslagen |

|

|

|

men i begränsad omfattning ................................ |

1218 |

|

16.5.2 Förslagen har begränsad effekt |

|

|

|

för arbetsgivare och företag ................................. |

1218 |

16.6 |

Effekter för hälso- och sjukvården..................................... |

1219 |

16.7 |

Effekter för internationella åtaganden ............................... |

1220 |

16.8 Effekter för övriga bestämmelser som rör arbetsskador...1220

16.8.1Inget behov av förändring av bestämmelserna

om arbetsskadeersättningarna i övrigt ................ |

1220 |

16.8.2I allt väsentligt finns inget behov av ändrade

bestämmelser inom det statliga |

|

personskadeskyddet............................................. |

1221 |

16.8.3Inget behov av ändrade bestämmelser

om krigsskadeersättning ...................................... |

1223 |

16.9 Effekter för staten ............................................................... |

1223 |

16.9.1Den sammanvägda effekten av ändrade grundkrav, indexering och höjt tak är att

statens utgifter blir högre .................................... |

1224 |

16.9.2Bildandet av ett råd med uppgift att ta fram kunskaps-sammanställningar innebär ökade

utgifter för staten ................................................. |

1229 |

16.9.3 Samtliga utgiftsökningar för staten..................... |

1229 |

SOU 2023:53 |

Innehåll |

16.10 Finansiering ......................................................................... |

1230 |

16.10.1Socialavgiften har varit oförändrad sedan 2007 men arbetsskadeavgiften har minskat två gånger

|

|

sedan dess............................................................. |

1231 |

|

16.10.2 |

Intäkter och utgifter i |

|

|

|

arbetsskadeförsäkringen har minskat över tid ... |

1231 |

17 |

Arbetsskadeförsäkringen – framväxt, uppbyggnad |

|

|

och närliggande system .......................................... |

1235 |

17.1 |

Arbetsskadeförsäkringens framväxt .................................. |

1237 |

|

17.1.1 |

Fröet till en arbetsskadeförsäkring..................... |

1238 |

|

17.1.2 |

En första lag för ersättning vid vissa olycksfall ... |

1238 |

|

17.1.3 |

Obligatorisk försäkring för olycksfall i arbetet... |

1239 |

|

17.1.4 |

Vissa yrkessjukdomar inkluderas ....................... |

1240 |

|

17.1.5 |

1955 års sjukförsäkringsreform .......................... |

1241 |

|

17.1.6 |

Lagen om arbetsskadeförsäkring införs ............. |

1242 |

|

17.1.7 |

Avsevärda skärpningar genom 1993 års lag........ |

1244 |

17.1.82002 års lag – nuvarande utformning

av försäkringen..................................................... |

1245 |

17.1.9Senare regelförändringar av betydelse

|

för arbetsskadeförsäkringen................................ |

1246 |

17.1.10 |

Tillkomsten av kollektivavtalsgrundad |

|

|

försäkring ............................................................. |

1247 |

17.2 Tidigare utredningar, rapporter och publikationer |

|

på arbetsskadeområdet ....................................................... |

1249 |

17.2.1 |

Yrkesskadeförsäkringskommittén |

|

|

(SOU 1975:84) .................................................... |

1250 |

17.2.2 |

Arbetsskadeutredningen (SOU 1985:54) .......... |

1251 |

17.2.3Arbetsskadeförsäkringsutredningen

(SOU 1992:39) .................................................... |

1251 |

17.2.4Sjuk- och arbetsskadeberedningen

|

(SOU 1994:72) .................................................... |

1252 |

17.2.5 |

Sjuk- och arbetsskadekommittén |

|

|

(SOU 1996:113) .................................................. |

1253 |

17.2.6 |

Arbetsskadeutredningen (SOU 1998:37) .......... |

1254 |

17.2.7Socialförsäkringsutredningen (SOU 2006:86) .. 1255

17.2.8 Dags för en ny arbetsskadeförsäkring (2008).... 1256

17.2.9Beslut om arbetsskada ur ett jämställdhetsperspektiv (ISF rapport 2011:15)..1256

17.2.10 |

Arbetsskadekommissionen.................................. |

1258 |

17.2.11 |

Kravet på varaktighet vid arbetsskadelivränta |

|

|

(ISF rapport 2015:14) .......................................... |

1259 |

17.2.12 |

Socialförsäkringsutredningen (SOU 2015:21) .... |

1261 |

17.2.13Utredningen om en mer jämställd och rättssäker försäkring vid arbetsskada

|

(SOU 2017:25)..................................................... |

1261 |

17.2.14 |

En jämställdhetsanalys av handläggningen av |

|

|

arbetsskadeförsäkringen (ISF rapport 2019:10).... |

1263 |

17.3 Ersättning vid arbetsskada .................................................. |

1266 |

17.3.1 |

Livränta ................................................................. |

1270 |

17.3.2Ersättning från den allmänna sjukförsäkringen .1276

17.3.3 Andra ersättningar vid arbetsskada ..................... |

1278 |

17.3.4 |

Statligt personskadeskydd och |

|

|

krigsskadeersättning ............................................ |

1282 |

17.4 Gällande regelverk för arbetsskadeprövningen ................. |

1284 |

17.4.1 |

Arbetsskadebegreppet ......................................... |

1284 |

17.4.2Undantag från arbetsskadeförsäkringens

skadebegrepp ........................................................ |

1287 |

17.4.3 Skadetidpunkt och visandedag ............................ |

1289 |

17.4.4Vilka faktorer beaktas vid

arbetsskadeprövningen?.......................................1290

17.4.5Beviskravet – övervägande skäl för samband

|

vid en helhetsbedömning ..................................... |

1292 |

17.4.6 Bakgrund – bevisreglernas framväxt ................... |

1294 |

17.4.7 |

Befintligt skick ..................................................... |

1297 |

17.5 Trygghetsförsäkring vid arbetsskada.................................. |

1304 |

17.5.1 |

Arbetsskadebegreppet inom TFA....................... |

1307 |

17.5.2Samordning mellan arbetsskadeförsäkringen

|

och TFA................................................................ |

1307 |

17.5.3 |

Avtal för kommunalt anställda (TFA-KL)......... |

1309 |

17.5.4 |

Avtal för kooperativt anställda (TFA-KFO) ..... |

1309 |

17.5.5Det statliga avtalet om ersättning vid

personskada (PSA) ............................................... |

1309 |

17.5.6 Taleförbudet ......................................................... |

1309 |

SOU 2023:53Innehåll

17.6 |

Närliggande rättsområden.................................................. |

1311 |

|

17.6.1 |

Skadeståndsrätten ................................................ |

1311 |

|

17.6.2 |

Arbetsmiljörätten ................................................ |

1313 |

17.7 |

Internationella konventioner och rekommendationer ..... |

1317 |

|

17.7.1 |

ILO – ett trepartiskt FN-organ för arbetslivet ... |

1318 |

17.7.2EU-rättsliga aspekter på

|

|

|

arbetsskadeförsäkringen...................................... |

1321 |

|

17.7.3 |

Nordiska konventioner ....................................... |

1323 |

17.8 |

Ersättningssystemen vid arbetsskada i övriga nordiska |

|

|

länder |

................................................................................... |

1323 |

|

17.8.1 |

Danmark............................................................... |

1325 |

|

17.8.2 |

Norge ................................................................... |

1338 |

|

17.8.3 |

Finland ................................................................. |

1346 |

18 |

Ikraftträdande och övergångsbestämmelser .............. |

1351 |

18.1 |

Förslaget till ändringar i socialförsäkringsbalken ............. |

1351 |

18.2 |

Förslaget om ändring i förordningen |

|

|

om arbetsskadeförsäkring och statligt |

|

|

personskadeskydd ............................................................... |

1360 |

19 |

Författningskommentar .......................................... |

1361 |

19.1 |

Förslaget till lag om ändring i socialförsäkringsbalken |

|

|

(2010:110)............................................................................ |

1361 |

Särskilt yttrande ............................................................ |

1391 |

Referenser .................................................................... |

1395 |

Bilagor |

|

|

|

Bilaga 1 |

Kommittédirektiv 2021:116 ............................................. |

1427 |

Bilaga 2 |

Kommittédirektiv 2023:21 ............................................... |

1433 |

Bilaga 3 Finansieringsmodeller och arbetsgivares ekonomiska |

|

|

|

drivkrafter att förebygga arbetsskador ........................... |

1435 |

Bilaga 4 |

Metodbilaga........................................................................ |

1521 |

Förkortningar

AD |

Arbetsdomstolen |

AFL |

Lag (1962:381) om allmän försäkring |

AFS |

Arbetsmiljöverkets föreskrifter |

AML |

Arbetsmiljölag (1977:1160) |

Bet. |

Riksdagens betänkande |

DFA |

Diagnos, funktionsnedsättning och aktivitets- |

|

begränsning |

Ds |

Departementsserien |

EES |

Europeiska ekonomiska samarbetsområdet |

EU |

Europeiska unionen |

FASP |

Förordningen (1977:284) om arbetsskadeför- |

|

säkring och statligt personskadeskydd |

FKAR |

Försäkringskassans allmänna råd |

FMR |

Försäkringsmedicinsk rådgivare |

FOR |

Försäkringsodontologisk rådgivare |

FPL |

Förvaltningsprocesslag (1971:291) |

FR |

Försäkringsrådet |

FT |

Förvaltningsrättslig tidskrift |

FÖD |

Försäkringsöverdomstolen |

HFD |

Högsta förvaltningsdomstolen |

HD |

Högsta domstolen |

33

Förkortningar |

SOU 2023:53 |

GRADE |

The Grading of Recommendations, Assessment, |

|

Development and Evaluation |

IBB |

Inkomstbasbelopp |

ICD-10 |

International Classification of Diseases, Tenth |

|

Revision |

ILO |

International Labour Organization (Internatio- |

|

nella arbetsorganisationen) |

ISA |

Informationssystemet om arbetsskador |

ISF |

Inspektionen för socialförsäkringen |

JO |

Justitieombudsmannen |

KPI |

Konsumentprisindex |

KRNG |

Kammarrätten i Göteborg |

KRNJ |

Kammarrätten i Jönköping |

KRNS |

Kammarrätten i Stockholm |

KRNSU |

Kammarrätten i Sundsvall |

KSL |

Lagen (1977:267) om krigsskadeersättning till |

|

sjömän |

LAF |

Lagen (1976:380) om arbetsskadeförsäkring |

LIP |

Lagen (1998:674) om inkomstgrundad ålders- |

|

pension |

LO |

Landsorganisationen i Sverige |

MIG |

Migrationsdomstolen |

NJA |

Nytt juridiskt arkiv (rättsfall från Högsta dom- |

|

stolen) |

OFR |

Offentliganställdas Förhandlingsråd |

OL |

Lagen om försäkring för olycksfall i arbetet |

PBB |

Prisbasbelopp |

PGB |

Pensionsgrundande belopp |

PGI |

Pensionsgrundande inkomst |

SOU 2023:53Förkortningar

PGI-AL |

Pensionsgrundande livränta |

Prop. |

Regeringens proposition |

PSA |

Personskadeavtalet |

RAR |

Riksförsäkringsverkets allmänna råd |

RFFS |

Riksförsäkringsverkets författningssamling |

Rskr. |

Riksdagsskrivelse |

RÅ |

Regeringsrättens årsbok (rättsfall från Regerings- |

|

rätten) |

SACO |

Sveriges akademikers centralorganisation |

SAP |

Tandvårdssystemet |

SBU |

Statens beredning för medicinsk och social ut- |

|

värdering |

SCB |

Statistiska centralbyrån |

SemL |

Semesterlag (1977:480) |

SFB |

Socialförsäkringsbalken (2010:110) |

SFBP |

Lag om införande av socialförsäkringsbalken |

SfU |

Socialförsäkringsutskottet |

SGI |

Sjukpenninggrundande inkomst |

SjL |

Lagen (1991:1047) om sjuklön |

Sof |

Tidskriften Socialförsäkring |

SOU |

Statens offentliga utredningar |

STL |

Lag (2008:145) om statligt tandvårdsstöd |

TAF |

Lag (2008:145) om statligt tandvårdsstöd |

TCO |

Tjänstemännens centralorganisation |

TFA |

Trygghetsförsäkring vid arbetsskada |

YFL |

Lagen (1954:243) om yrkesskadeförsäkring |

YL |

Lagen om försäkring för vissa yrkessjukdomar |

Sammanfattning

I detta kapitel sammanfattar vi vårt betänkande En ändamålsenlig arbetsskadeförsäkring – för bättre ekonomisk trygghet, kunskap och rätts- säkerhet. Precis som i betänkandet som helhet ligger fokus på att kort- fattat beskriva våra förslag och de analyser som ligger till grund för förslagen i de olika delarna. De flesta kapitel i betänkandet innehåller utöver förslagen också bakgrunds- och fördjupningsdelar. Dessa delar sammanfattas inte i detta kapitel såvida inte bakgrunden är av central betydelse för förslaget.

Vårt uppdrag

Vårt uppdrag har bestått i att göra en översyn av arbetsskadeför- säkringen. Syftet med översynen utifrån hur det beskrivs i direktiven har varit att

–säkerställa arbetsskadeförsäkringens funktion när det gäller att ge ekonomisk trygghet vid inkomstförlust på grund av arbetsskada. Uppdraget i denna del har också haft ett särskilt jämställdhetsfokus med syfte att säkerställa att kvinnor och män ska ges ett likvärdigt skydd

–analysera behovet av förändringar i undantagen från det generella arbetsskadebegreppet. Dessa undantag finns vid skador till följd av smitta och vissa psykosociala exponeringar i arbetet

–analysera behovet av att anpassa skyddet från arbetsskadeförsäk- ringen vid arbete i hemmet, såväl som på andra platser utanför den ordinarie arbetsplatsen

–analysera hur finansieringen av arbetsskadeförsäkringen i större utsträckning kan ta hänsyn till risker i enskilda arbetsmiljöer, för att därigenom öka arbetsgivares ekonomiska drivkrafter att ta an-

37

Sammanfattning |

SOU 2023:53 |

svar för att förebygga arbetsskador och främja arbetstagares åter- gång i arbete. I detta uppdrag, som beskrivs i vårt tilläggsdirektiv, har också ingått att beakta och analysera om en ändrad finansier- ing av arbetsskadeförsäkringen kan medföra selektering bland olika grupper, i synnerhet i vilken mån detta kan påverka gruppen lång- tidsarbetslösas anställbarhet.

Vi har tolkat direktiven för uppdraget som relativt öppna i syfte att åstadkomma en mer ändamålsenlig arbetsskadeförsäkring. Enligt direktiven har vi kunnat ta ställning till behovet av andra åtgärder för att säkerställa denna funktion. I uppdraget betonas att förutsebarheten för den enskilde ska vara god. Alltför stora variationer i beviljandet av livränta, som inte beror på sådana faktorer som förändringar i arbets- miljön eller tillkomsten av nya behandlingsmetoder, riskerar att minska förtroendet för arbetsskadeförsäkringen.

I vårt arbete har vi beaktat ett flertal tidigare utredningar och under- lag, men särskilt beaktat utredningarna Mer trygghet och bättre för- säkring (SOU 2015:21) och Samlad kunskap – stärkt handläggning (SOU 2017:25). Vi har också särskilt beaktat ILO-konvention nr 121 angående förmåner vid yrkesskada.

Arbetsskadeförsäkringen har ett viktigt syfte och behöver vara långsiktigt hållbar

Arbetsskadeförsäkringen är vår äldsta socialförsäkring. Den första versionen infördes 1901. Syftet har sedan dess varit att ge den som skadas i sitt arbete ett starkare skydd än den som skadar sig eller blir sjuk av andra anledningar. Den som arbetar behöver ett extra skydd eftersom han eller hon inte kan styra riskerna i arbetet själv och dess- utom löper större risk att skadas än andra. Genom arbetsskadeför- säkringen får arbetsgivarna bära kostnaderna för produktionen, in- klusive de skador som produktionen orsakar.

Samhällets skyddsnät utgår generellt från principen att den som kan försörja sig av eget arbete ska göra det. Sedan 1970-talet har den principen skärpts. Det har inte minst präglat utvecklingen inom sjuk- försäkringen vilken arbetsskadeförsäkringen ska komplettera. För- värvsarbete är både en förutsättning för den enskildes försörjning och för att dagens samhälle ska fungera. En åldrande befolkning medför

SOU 2023:53 |

Sammanfattning |

i dag dessutom behov av ett långsiktigt hållbart arbetsliv. Välfärden och i förlängningen även välstånd i form av standardökningar förut- sätter ökad produktivitet och tillväxt. Därmed blir det också särskilt viktigt att den som arbetar skyddas mot riskerna som arbetet kan medföra.

Möjligheten att få ersättning för skador som orsakats av någon annan regleras normalt sett av skadeståndsrätten. Ett motiv till arbets- skadeförsäkringen är att den är en effektivare och mer förutsebar ord- ning än ett system där skadade arbetstagare stämmer sin arbetsgivare. Arbetsskadeförsäkringen ger inte samma rätt till ersättning som inom skadeståndsrätten, men kräver inte heller att det går att visa att arbets- givaren vållat skadan. Därför kan konflikter undvikas vilket såväl arbets- tagare och arbetsgivare som samhället i stort tjänar på. Det är svårt för arbetstagare att kräva sin rätt genom skadeståndsprocesser, bland annat på grund av kravet att visa att någon annan vållat skadan. Men skadeståndsprocesser är även negativa för arbetsgivare, bland annat på grund av svårigheterna att förutse kostnaderna för riskerna i arbetet. Konflikter kan också underminera tilliten i samhället vilket i förläng- ningen kan underminera vår demokrati.

Ett annat syfte med arbetsskadeförsäkringen är bidraget till det förebyggande arbetsmiljöarbetet. Beslut om arbetsskador kan synlig- göra risker i arbetsmiljön på ett sätt som exempelvis inte anmälningar om arbetsskador kan. Samtidigt begränsar arbetsskadeförsäkringens konstruktion möjligheten att belysa risker i arbetsmiljön. Till exem- pel omfattas inte alla risker i arbetet, arbetsskadeförsäkringen ersätter bara vissa konsekvenser av arbetsskador och det är bara skador som kan ge rätt till ersättning som kan prövas.

Trots att arbetsskadeförsäkringen har ett viktigt syfte har den länge varit ifrågasatt. Det upplevs vara för svårt att få rätt till de extra för- månerna i form av framför allt livränta och då särskilt för kvinnor. Utgångspunkten för vår utredning har varit en strävan efter att arbets- skadeförsäkringen ska ge bättre ekonomisk trygghet, bättre förutsätt- ningar för en rättssäker tillämpning och bygga på bättre kunskap om både kvinnors och mäns risker i arbetsmiljön.

För att det ska kunna vara motiverat att arbetsskadeförsäkringen ger rätt till extra förmåner behöver dess kostnader vara rimliga och långsiktigt hållbara. Hanteringen behöver också vara effektiv. En för generös eller ineffektiv utformning kommer innebära att försäkringen blir ifrågasatt ur ett statsfinansiellt perspektiv. Är det för svårt att få

Sammanfattning |

SOU 2023:53 |

ersättning kommer de försäkrade som betalat in till försäkringen genom att avstå från löneutrymme ifrågasätta varför de ska finansiera för- säkringen, och arbetsskadeförsäkringen kommer få sämre förutsätt- ningar att bidra till det förebyggande arbetsmiljöarbetet.

Både statens finansiella perspektiv och de försäkrades rättighets- perspektiv innebär också krav på förutsebarhet. Det är viktigt att arbetsskadeförsäkringen är ekonomiskt hållbar på lång sikt. Försäk- ringen kommer bli ifrågasatt om det inte är möjligt att förutse kost- nader eller möjligheten att få rätt till de extra förmånerna.

För att arbetsskadeförsäkringen ska fylla sin funktion behöver det därför finnas en tydlig och väl avvägd gräns för vilka inkomst- förluster som kan ge rätt till livränta. Det behöver också finnas en tyd- ligt definierad och väl avvägd gräns för vilka skador som ska kunna ge dessa mer förmånliga rättigheter. Godkända arbetsskador ska spegla riskerna i arbetsmiljön. Kvinnor och män ska ha samma möjligheter att få tillgång till arbetsskadeförsäkringens förmåner. Då krävs det att utformningen är träffsäker och ger förutsättningar för en rättssäker tillämpning.

Arbetsskadeförsäkringen riskerar att bli irrelevant

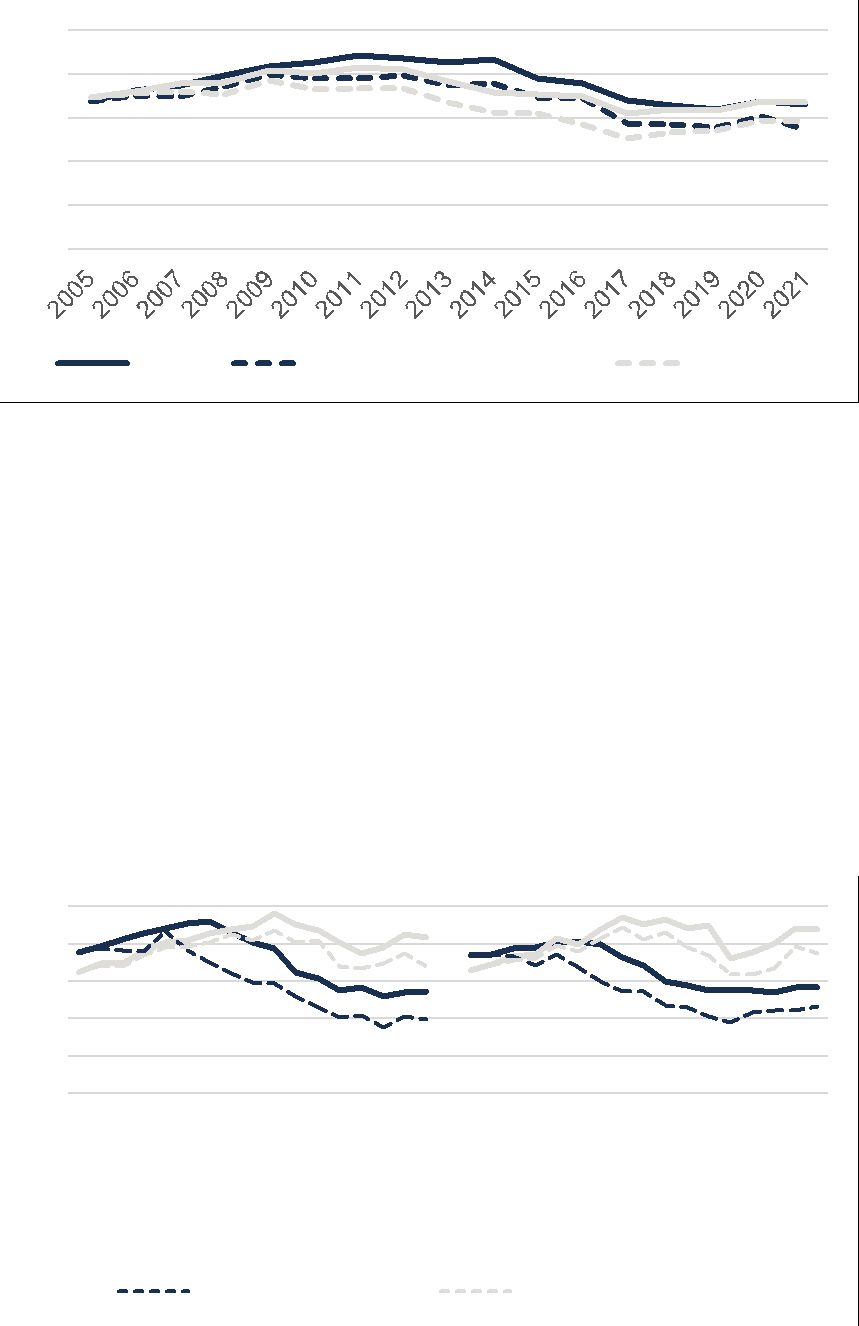

I de slutsatser som vi presenterar i de olika kapitlen kan vi konstatera att antalet livränteprövningar minskat drastiskt under senare år. Sär- skilt stor är minskningen av de prövningar där Försäkringskassan tar ställning till om den försäkrade har en arbetsskada. Vi kan konstatera att detta inte har berott på acceptabla faktorer som förbättrad arbets- miljö. I stället ligger förklaringarna i effekter skapade av förändringar av närliggande regelverk och i samhället. Arbetsskadeförsäkringen har inte anpassats till dessa förändringar och det är därför hög tid att göra det.

Från att ha varit en stor och viktig del av socialförsäkringen har arbetsskadeförsäkringen fått allt mindre betydelse för dem som skadas i sitt arbete. Den reformering av regelverket som genomfördes 2002– 2003 av bland annat grundkraven för rätt till livränta och arbetsskade- prövningen har inte fått det genomslag som var avsett. Mellan 2005 och 2022 har antalet beslut om att bevilja livränta minskat från 2 940 till 381 för kvinnor och från 4 342 till 513 för män. Det är en minskning

SOU 2023:53 |

Sammanfattning |

med nästan 90 procent. Arbetsskadeförsäkringen riskerar att bli irrele- vant för 5,5 miljoner arbetstagare på den svenska arbetsmarknaden.

Och det beror inte på att det inte uppstår arbetsskador längre eller att arbetsskador inte längre ger upphov till inkomstförluster. I stället beror utvecklingen framför allt på förändringar av sjukför- säkringen. Medan sjukförsäkringen genomgått stora förändringar har arbetsskadeförsäkringen i stora delar förblivit oförändrad. Det har inte bara lett till att antalet beviljade livräntor har minskat. Uteblivna förändringar av uppräkningen av de beviljade livräntorna och begräns- ningen i hur mycket livränta som kan betalas ut innebär att livräntan i allt mindre utsträckning faktiskt ger full ersättning för de mer var- aktiga inkomstförluster som arbetsskador orsakar. Arbetsskadeför- säkringen har därför inte längre förutsättningar att komplettera sjuk- försäkringen så som syftet har varit.

I praktiken riskerar i stället de kollektivavtalade försäkringarna som administreras av Afa Försäkring att bli de ”primära” arbetsskade- försäkringarna. Afa hanterar årligen många fler arbetsskadeärenden än Försäkringskassan. De kollektivavtalade försäkringarna behöver också i allt högre utsträckning komplettera beviljade livräntor på grund av att de inte täcker den faktiska inkomstförlusten i tillräcklig utsträck- ning. Men de kollektivavtalade försäkringarna täcker inte alla risker i arbetslivet. Bland annat omfattas de flesta arbetssjukdomar bara om Försäkringskassan först godkänt dem som arbetsskada. Detta drabbar framför allt kvinnor. Vi menar också att en sådan överflyttning av ansvar från allmänna försäkringar är något som behöver utredas och fattas demokratiska beslut om.

Livräntans urholkade skydd förvärras även av att regelverket för inkomstunderlaget inte har anpassats till förändringarna av sjukför- säkringen och samhället i stort. Bedömningarna av inkomst före och efter skadan kan i vissa fall leda till att livräntan inte kan täcka den försäkrades faktiska inkomstförluster. Därför behöver detta regelverk förtydligas.

Det finns även stora behov av att förtydliga regelverket som styr arbetsskadeprövningen för att tillämpningen ska vara rättssäker, för- utsägbar och jämställd. Arbetsskadeprövningens utformning innebär att det blir svårt att förstå varför en skada godkänns eller inte. Och framför allt riskerar bristande tillgång på kunskap och otydlighet kring hur den försäkrades befintliga skick påverkar bedömningen att göra det svårare för kvinnor att få en godkänd arbetsskada.

Sammanfattning |

SOU 2023:53 |

Dessutom behöver de undantag som finns för vissa smittor och psykosociala faktorer i arbetet avskaffas. De innebär att arbetsskade- försäkringen inte täcker konsekvenserna av risker i arbetsmiljön.

Den urholkade rätten till livränta och de övriga brister som vi pekar på, innebär enligt oss att arbetsskadeförsäkringen inte längre uppfyller sitt grundläggande syfte, nämligen att ge människor som skadas av arbetet ekonomisk trygghet. Arbetsskadeförsäkringen kan inte heller ge ett meningsfullt bidrag till det förebyggande arbets- miljöarbetet eftersom besluten inte belyser riskerna i arbetsmiljön i tillräcklig utsträckning. I det följande föreslår vi därför ett antal åt- gärder för att komma till rätta med dessa problem.

Våra överväganden och förslag för att säkerställa att arbetsskadeförsäkringen fyller sin funktion

I detta avsnitt beskriver vi våra överväganden och förslag för att arbets- skadeförsäkringen ska kunna fylla sin funktion att ge enskilda ekono- misk trygghet vid arbetsskada, och säkerställa att kvinnor och män ges ett likvärdigt skydd.

För att detta syfte ska kunna uppnås är det centralt att människor kommer in i försäkringen och får sina skador prövade. Grundkraven för en varaktig inkomstförlust är i dag så stränga att många människor aldrig kommer förbi dem. Vi föreslår förändringar för att kraven ska bli mer ändamålsenliga.

Delarna som rör hur inkomsten före och efter en skada ska fast- ställas hänger ihop och avgör hur rättvisande en livränta kan bli när det gäller att kompensera för inkomstförluster till följd av en skada. På liknande sätt avser våra förslag om ett höjt tak för nybeviljade liv- räntor och en årlig inkomstindexering att på ett rättvisande sätt kom- pensera för inkomstförluster över tid.

Men vi ser också behov av att förtydliga hur arbetsskadepröv- ningen ska göras. En välfungerande prövning av om en skada ska be- dömas som arbetsskada är en viktig del av en ändamålsenlig arbets- skadeförsäkring. Bedömningen måste vila på rimlig kunskap om arbetets skadlighet.

SOU 2023:53 |

Sammanfattning |

Förslaget om förändrade grundkrav för livränta

Vi föreslår att de så kallade grundkraven för livränta ska förändras på så sätt att det ska bli lättare att uppfylla kravet på varaktig inkomst- förlust. I dag innebär grundkraven att den försäkrade måste göra minst en femtondels inkomstförlust som kan antas bestå minst ett år. I stället är vårt förslag att det ska räcka med en prognos om 180 dagar. Det för- ändrade grundkravet ska också förenas med en karenstid på 180 dagar, samt en fast prövningstidpunkt där Försäkringskassan ska utreda rätten till livränta för den som varit sjukskriven i mer än 550 dagar eller som beviljas sjukersättning. Slutligen föreslår vi att kravet på att inkomst- förlusten ska uppgå till minst en fjärdedels prisbasbelopp per år av- skaffas.

Varaktighetskravet är främsta orsaken till den negativa utvecklingen medan andra rimliga förklaringar saknas

Både minskningen av antalet ansökningar om livränta och den ökade andelen avslag beror framför allt på det så kallade varaktighetskravet. Detta krav innebär enligt nuvarande regelverk att personer för att ha rätt till livränta måste göra en inkomstförlust som ska kunna antas bestå minst ett år. Varaktighetskravet utgör enligt oss det största hind- ret för att livränta ska fylla sin funktion att ge ersättning för arbets- skadade personers mer varaktiga inkomstförluster.

Sedan 2007 har andelen ansökningar som Försäkringskassan avslår på grund av varaktighetskravet ökat från 6 till 38 procent för kvinnor och från 8 till 34 procent för män. Minskningen av antalet ansök- ningar är än mer drastisk. Mellan 2005 och 2022 har antalet ansök- ningar om livränta som Försäkringskassan fattar beslut om minskat med 86 procent, från 22 901 till 3 263. Även Försäkringskassans av- slag på grund av kravet att inkomstförlusten ska uppgå till minst en femtondel har ökat, men inte lika tydligt som avslagen på grund av varaktighetskravet.

Sammanfattning |

SOU 2023:53 |

Det saknas andra rimliga förklaringar

Den ökade andelen avslag beror i sin tur inte på att Försäkrings- kassan avslår en större andel ansökningar på grund av att skadan inte godkänns som arbetsskada. Andelen godkända arbetsskador har gene- rellt ökat, även om utvecklingen ser olika ut beroende på typ av expo- nering, diagnos samt för kvinnor och män.

Det minskade antalet ansökningar om livränta och ökade andelen avslag på grund av varaktighetskravet kan inte heller förklaras av andra faktorer. Arbetsmiljöverkets arbetsskadestatistik visar inte på att arbetsmiljön förbättrats sedan 2005 och dessutom har antalet skador som Afa Försäkring godkänner ökat sedan 2009. Hälsoläget i befolk- ningen verkar visserligen ha förbättrats något sedan 2004, men mar- ginellt i jämförelse med minskningen av antalet beviljade livräntor. Sjuktalen minskade i sin tur fram till 2010, men har sedan dess ökat kraftigt utan att det påverkat antalet beviljade livräntor. De försäk- rades kunskap om arbetsskadeförsäkringen var mycket låg redan i början av 2000-talet och kan därmed inte förklara minskningen av antalet beviljade livräntor. Rättspraxis har, med några få undantag, ut- vecklats i en för de försäkrade generösare riktning.

Arbetsskadeförsäkringen kompletterar inte längre sjukförsäkringen i tillräcklig utsträckning

Förklaringen finns i stället i att sjukförsäkringen har förändrats på ett sätt som gör att den numera inte harmoniserar med arbetsskadeför- säkringens varaktighetskrav. Förändringarna inom sjukförsäkringen har inneburit att det blivit för svårt för arbetsskadade personer att upp- fylla varaktighetskravet för livränta. Det tydligaste exemplet är att sjuk- ersättning sedan 2008 inte längre har samma varaktighetskrav som för livränta. Men sedan arbetsskadeförsäkringen infördes 1977 har det även gjorts flera andra förändringar av sjukförsäkringen. Totalt sett har förändringarna gjort det svårare för Försäkringskassan att veta när det är lämpligt för en arbetsskadad person att ansöka om liv- ränta. Även sjukvården har genomgått stora förändringar som gör det svårare för läkare att prognosticera hur länge en inkomstförlust kommer att vara.

SOU 2023:53 |

Sammanfattning |

Det är problematiskt att försäkringen inte fungerar som avsett

Det drastiskt minskade antalet livräntemottagare visar att konstruk- tionen av grundkraven i nuvarande regelverk inte fungerar. Syftet när det nuvarande varaktighetskravet infördes 2003 var att det skulle göra det lättare att få en arbetsskadeprövning och att det helst skulle ske inom ett år efter det att skadan visat sig. Det har inte infriats. Allt färre får en arbetsskadeprövning och i de få fallen är det oftast först flera år efter det att den försäkrade drabbats av skadan.

Många försäkrade som får avslag på grund av grundkraven gör dessutom inkomstförluster flera år efter beslutet och går därför miste om ersättning för den inkomstförlust deras arbetsskador innebär. Dessutom leder detta till ett flertal andra negativa konsekvenser som att brister i arbetsmiljön inte synliggörs och att de arbetsskadade inte får erforderlig hjälp och stöd för omställning till annat arbete.

I förlängningen kan en arbetsskadeförsäkring som inte fungerar som avsett innebära att de försäkrade behöver hitta andra vägar för att få den fulla ersättning för inkomstförlust till följd av arbetsskadan som är själva fundamentet i både arbetsskadeförsäkringen och skade- ståndsrätten.

För en mer funktionell koppling till sjukförsäkringen behöver grundkraven förändras

Vår slutsats är att livräntans varaktighetskrav hindrar arbetsskadade personer från att få ersättning för sina varaktiga inkomstförluster. Det krävs därför åtgärder som innebär förändringar av regelverket. En starkare koppling till sjukförsäkringen är avgörande. Vi har där- för följande förslag om förändringar av grundkraven för rätt till liv- ränta.

Förslaget innebär att varaktighetskravet kortas från ett år till 180 dagar och förenas med en karenstid på 180 dagar

Kravet på varaktighetsprognosen för en försäkrads inkomstförlust sänks enligt vårt förslag från dagens ett år till 180 dagar. Genom att sänka varaktighetskravet kommer prognosen för arbetsförmågans ut- veckling förenklas och bättre harmonisera med de prognoser som

Sammanfattning |

SOU 2023:53 |

görs inom sjukförsäkringen. Det kommer även bli lättare för sjuk- vården att uttala sig om prognosen, också i de fall den försäkrade inte har någon fast läkarkontakt.

Vi föreslår också att en karenstid på 180 dagar från skadans skade- tidpunkt införs. En karenstid förtydligar ansökningstidpunkten och säkerställer att livränta ersätter mer varaktiga inkomstförluster. Det blir lättare för den försäkrade och andra inblandade att avgöra när det är aktuellt att ansöka om livränta. För de flesta som är sjukskrivna kommer karenstiden att harmonisera med rehabiliteringskedjan. Och med karenstiden kommer det nya varaktighetskravet fortfarande inne- bära att livränta i princip bara ersätter inkomstförluster som består minst ett år.

Det förändrade varaktighetskravet kompletteras med en fast prövotidpunkt

Många människor känner inte till arbetsskadeförsäkringen. För dem som gör det är det ändå svårt att avgöra när de ska ansöka om liv- ränta. Det finns därför risk att enskilda går miste om livränta. För att förbättra arbetsskadeförsäkringens koppling till sjukförsäkringen och fånga upp arbetsskador föreslår vi att en fast prövotidpunkt för livränta införs. Förslaget innebär att Försäkringskassan ska klarlägga om långvarigt sjukskrivna personer menar sig ha en arbetsskada. Detta ska ske senast dag 550 i sjukperioden. Om så är fallet ska Försäk- ringskassan utreda om den försäkrade har rätt till livränta. En sådan prövning ska påbörjas senast dag 551 i sjukperioden. En liknande fast prövotidpunkt ska gälla för försäkrade som beviljas sjukersättning.

SOU 2023:53 |

Sammanfattning |

Figur 1 Schematisk bild över förslaget om förändrat regelverk för livränta och kopplingen till sjukförsäkringen

|

|

Skada |

|

|

Karens 180 |

|

|

dagar |

|

Återgång |

Fortsatt sjukpenning |

|

i ordinarie |

|

efter dag 180 |

|

arbete |

|

|

Fortsatt sjukpenning |

|

|

efter dag 550 |

Avvakta med att

ansöka om livränta

Arbetsbyte |

Ansökan |

Rätten |

Prognos |

m.m. |

|

|

180 dagar |

|

till |

|

|

Denlivränta

försäkrade utreds anser att skadan

är en arbets- skada

Kravet på inkomstförlust om minst en fjärdedels prisbasbelopp avskaffas

Det nuvarande kravet på att den försäkrade måste göra inkomst- förlust på minst en fjärdedels prisbasbelopp per år innebär att per- soner med låga inkomster inte kan få livränta, trots att de relativt sett förlorar lika mycket inkomst som personer med högre inkomst. Vi menar att det för personer med låga inkomster är viktigt att kunna få ersättning även för små inkomstförluster. Det finns också en jämställdhetsaspekt i frågan eftersom fler kvinnor än män har de låga inkomster där kravet på minst en fjärdedel av prisbasbeloppet blir aktuellt. Det rör sig dessutom om få fall vilket innebär att kostnaden för dessa utredningar är marginell. Vi föreslår därför att detta krav slopas.

Sammanfattning |

SOU 2023:53 |

Förslaget om att kunna fastställa en mer rättvisande inkomst efter skada

För att kunna bedöma om arbetsskadade personer har rätt till liv- ränta från arbetsskadeförsäkringen måste det fastställas hur stor in- komstförlusten är till följd av skadan. I denna bedömning ingår att fastställa den försäkrades ”inkomst efter skadan”, det vill säga hur stor förmåga den försäkrade har att skaffa inkomst genom förvärvsarbete med hänsyn till arbetsskadan. Vi föreslår flera förändringar av hur denna inkomst ska fastställas, i syfte att framför allt förbättra rätts- säkerheten för enskilda och att förutsättningarna förbättras för att fiktiva inkomster efter skadan ska bli mer rättvisande.

Ett preciserat arbetsmarknadsbegrepp

Vi föreslår i denna del att arbetsmarknadsbegreppet vid bedömningen av inkomst efter skada ska preciseras och regleras i lagtexten. Detta arbetsmarknadsbegrepp ska enligt förslaget vara ”sådant förvärvs- arbete som är normalt förekommande på arbetsmarknaden”. Begreppet är etablerat och definierat i rättspraxis och beskriver väl den normala arbetsmarknad som bedömningen av försäkrades möjligheter att skaffa inkomst på ska jämföras mot. Genom ett preciserat arbetsmarknads- begrepp som beskriver en normal arbetsmarknad undviks problemet med försäkrade som jämförs mot arbeten de inte kan få, såsom an- ställningar på Samhall.

Äldreregler som harmonieras med äldreregler inom sjukersättningen

I arbetsskadeförsäkringen finns redan i dag vissa särregler för äldre försäkrade när det gäller att fastställa den återstående förmågan att skaffa inkomst genom arbete.

Vi föreslår vissa preciseringar av dessa äldreregler och att de har- monieras med äldrereglerna inom sjukersättningen. Förändringarna innebär att åldern för att betraktas som äldre preciseras och kopplas till riktåldern för pension. En försäkrad som har uppnått den ålder då det återstår som mest fem år till den tidpunkt då livränta som längst kan lämnas ska betraktas som äldre. Därutöver innebär förslaget att äldre försäkrades förvärvsförmåga ska bedömas utifrån arbeten de

SOU 2023:53 |

Sammanfattning |

har erfarenhet av, alternativt tillgängliga arbeten. Även detta utgör en harmoniering med äldreregler inom sjukersättningen.

Utökade möjligheter till omprövning vid ändrade förhållanden

En beviljad livränta kan omprövas om det har skett någon ändring av betydelse i de förhållanden som var avgörande för beslutet, eller om den försäkrades möjlighet att skaffa sig inkomst genom arbete väsentligen har förbättrats. Vi föreslår att denna möjlighet till om- prövning av livräntan ska utökas något. En sådan möjlighet till om- prövning bör finnas också i de fall då den försäkrade uppnått den ålder som krävs för att räknas som äldre, men också i de fall då den försäkrade kan genomgå utbildning i syfte att minska de ekonomiska följderna av arbetsskadan.

Förslaget om utökade möjligheter att fastställa rättvisande livränteunderlag

Av minst lika stor vikt som inkomsten efter skada är att livränte- underlaget – det vill säga den försäkrades inkomst före skadan – blir rättvisande. Vårt förslag innebär utökade möjligheter för att fast- ställa rättvisande underlag. Förslaget innebär att en annan inkomst än den försäkrades sjukpenninggrundande inkomst (SGI) ska kunna användas för att bestämma livränteunderlaget om det finns särskilda skäl. Samtidigt förs åter möjligheten att rätta en felaktig SGI in i lag- texten. Förslaget bedömer vi kommer öka rättssäkerheten för enskilda och förenkla tillämpningen för Försäkringskassan.

Reglerna om fastställande av livränteunderlag baseras i dag som huvudregel på regelverket för SGI. Det finns fördelar med det, men det finns också behov av undantag från huvudregeln när det krävs för att fastställa ett rättvisande livränteunderlag.

Kopplingen mellan livränteunderlag och SGI har försvagats över tid. Möjligheten att frångå en SGI som inte speglar den försäkrades inkomst som oskadad behöver därför öka. Det finns visserligen redan i dag vissa möjligheter att frångå en försäkrads SGI vid fastställande av livränteunderlag. Genom rättspraxis har också förutsättningarna för enskilda att få tillgodoräkna sig ett annat livränteunderlag än ett som direkt baseras på SGI förbättrats. Men dessa undantag är enligt

Sammanfattning |

SOU 2023:53 |

vår uppfattning inte tillräckliga för att omfatta de situationer som kan uppstå.

Vi menar mot denna bakgrund att det behöver tydliggöras hur livränteunderlag ska fastställas för att kunna bli så rättvisande som möjligt, och i möjligaste mån kompensera för den faktiska inkomst- förlust den försäkrade gör till följd av arbetsskadan. Därutöver be- hövs vissa reviderade undantagsregler för att inkomstunderlaget ska bli rättvisande och tillämpningen ska bli rättssäker.

Bestämmelserna som rör arbetsskadade som inte är försäkrade för sjukpenning går i de flesta fall inte att tillämpa och behöver justeras

Vi föreslår också förändringar för de försäkrade som skadas i arbetet men som inte är försäkrade för bland annat sjukpenning. I dagsläget finns vissa undantag för dessa personer men de är svåra att tillämpa i enlighet med syftet och behöver därför revideras. Genom vårt för- slag kommer personer som skadas i arbetet att kunna få andra ersätt- ningar såsom sjukpenning från arbetsskadeförsäkringen, även om de inte uppfyller kraven på att omfattas av sjukförsäkringen. På så sätt uppfylls också Sveriges internationella åtaganden enligt ILO-kon- vention 121.

Förslaget om förändrade regler för indexering av livränta

Vi föreslår att beviljade livräntor årligen ska räknas upp med föränd- ringen i inkomstindex. Det innebär att dagens system med en upp- räkning med ett ”särskilt tal” slopas.

En försäkrad som har beviljats livränta får sin livränta uppräknad varje år. Denna uppräkning kallas för indexering. Enligt nuvarande regler ska en fastställd livränta årligen räknas om med vad som i lag- texten beskrivs som ett särskilt tal. Detta tal motsvarar den årliga procentuella förändringen av halva den reala inkomstförändring som beräknats för inkomstindex enligt 58 kap. 12 § SFB med tillägg för den procentuella förändringen i det allmänna prisläget. Detta inne- bär, enklare uttryckt, att livräntan varje år höjs med 50 procent av den reala förändringen av inkomstindex och 100 procent av förändringen i prisbasbeloppet. Det särskilda talet tar på så sätt till viss del hänsyn

SOU 2023:53 |

Sammanfattning |

till inkomstutvecklingen i samhället samtidigt som hela prisutveck- lingen beaktas.

Vårt förslag om att arbetsskadelivräntor ska omräknas med för- ändringen i inkomstindex i stället för det särskilda talet innebär en bättre överensstämmelse med principen om full kompensation vid inkomstförlust förorsakad av en arbetsskada.

Ytterligare en aspekt som vi har beaktat är att inkomstindexering bör kunna minska problemet med indragningar och återkrav av liv- ränta som förekommer bland försäkrade som har en mellanskillnads- livränta, det vill säga personer med livränta som i viss utsträckning också förvärvsarbetar.

Det är inkomstförlusten och inte köpkraften som är försäkrad

Huvudargumentet för att införa inkomstindexering utgår från syftet med arbetsskadeförsäkringen. Detta syfte är att den försäkrade ska få full kompensation för den ekonomiska förlust som arbetsskadan lett till. Vi anser att denna princip, som har sin grund i skadestånds- rätten, skulle följas mer konsekvent om indexeringen av livräntan görs med förändringen i inkomstindex i enlighet med 58 kap. 12 § SFB.

Den inkomstförlust som försäkringen ska täcka, och där ersätt- ningen årligen ska omräknas, baseras på den inkomst som individen hade före skadan, men utgår också från tanken att den försäkrade även fortsättningsvis hade kunnat ha den inkomsten om skadan inte hade inträffat. Det är således inkomstförlusten snarare än köpkraf- ten som arbetsskadeförsäkringen i första hand är tänkt att försäkra.

I dagens system med det särskilda talet har livräntorna inte räk- nats upp i samma takt som de genomsnittliga inkomsterna bland för- värvsverksamma i samhället gjort. Det innebär att livränta inte ersätter den inkomstförlust som de flesta försäkrade gör utifrån vad de skulle ha tjänat som oskadade. De försäkrade har således blivit underkom- penserade eftersom inkomsterna har utvecklats i snabbare takt än priserna. Men när priserna ökar snabbare än inkomsterna riskerar liv- räntan bli högre än vad de försäkrade skulle ha tjänat som oskadade. Ingen av dessa två konsekvenser är önskvärda.

Sammanfattning |

SOU 2023:53 |

Förslaget om att höja taket för högsta livränteunderlag

Vi föreslår att maxgränsen för livränteunderlag – det så kallade taket för livränteunderlaget – successivt ska höjas från 7,5 prisbasbelopp till 7,5 inkomstbasbelopp.

Arbetsskadeförsäkringen syftar till att fullt ut kompensera för den inkomstförlust som en försäkrad har drabbats av till följd av en arbets- skada. Ett tak som uttrycks i inkomstbasbelopp överensstämmer bättre med denna princip än ett tak baserat på prisbasbelopp. Dess- utom har ett tak som bygger på inkomstbasbelopp egenskapen att andelen över takgränsen hålls relativt konstant över tid, vilket ökar förutsebarheten i försäkringen.

Ett höjt tak innebär en bättre överensstämmelse med principen om full kompensation för inkomstförlust vid arbetsskada

En höjning av taket från dagens 7,5 prisbasbelopp till 7,5 inkomst- basbelopp innebär en bättre överensstämmelse med principen om full kompensation vid inkomstförlust förorsakad av en arbetsskada

–en princip som har sin grund i skadeståndsrätten. Förslaget innebär vidare att en större andel av de försäkrade kommer få hela sin livränta från den allmänna försäkringen eftersom andelen med inkomster över taket kommer att minska om taket höjs. Enligt vår bedömning saknas motiv för att taket inom arbetsskadeförsäkringen ska vara lägre än i de kringliggande socialförsäkringssystemen.

Ett alternativt förslag är att höja taket till 10 prisbasbelopp

En höjning som ligger i paritet med den som skett inom sjukförsäk- ringen, det vill säga från 7,5 till 10 prisbasbelopp, är ett rimligt alter- nativ till vårt huvudförslag om att höja taket till 7,5 inkomstbasbelopp. Detta skulle innebära att taket blir enhetligt inom arbetsskadeför- säkringen och sjukförsäkringen. Det kan finnas vissa praktiska för- delar med det, men enligt vår bedömning bör syftet med arbetsskade- försäkringen vara styrande i valet av hur taket uttrycks.

En höjning av taket från 7,5 till 10 prisbasbelopp skulle även det innebära en betydande minskning av andelen personer med inkoms-

SOU 2023:53 |

Sammanfattning |

ter över taket. Det gäller i såväl befolkningen som helhet som i grup- pen som ansökt om livränta och fått bifall.

Förslaget om en tydligare och mer ändamålsenlig arbetsskadeprövning genom en uppdelning i fyra led

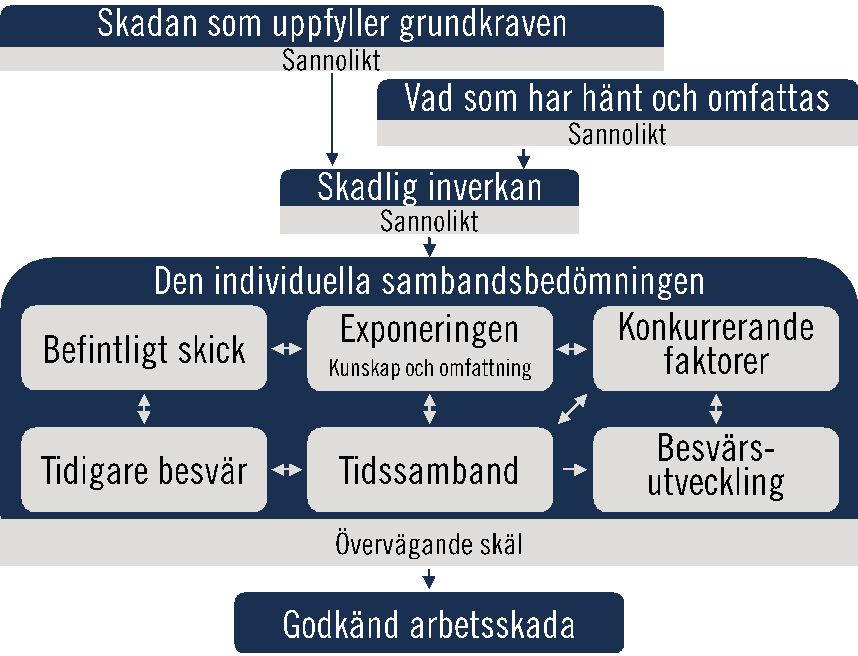

För att en skada ska godkännas som arbetsskada krävs ett samband mellan någon skadlig faktor i arbetet och skadan. Denna bedömning görs genom en arbetsskadeprövning.

En rättssäker arbetsskadeprövning är en viktig del av en ända- målsenlig arbetsskadeförsäkring. Vi föreslår förändringar som inne- bär ökad tydlighet och precisering av hur arbetsskadeprövningen ska göras och vilka beviskrav som gäller för de olika delarna. I stället för dagens helhetsbedömning föreslår vi att arbetsskadeprövningen ska ske i fyra led. Arbetsskadebedömningen blir genom förslaget mer rättssäker och transparent. Det blir också lättare att föra korrekt statistik där det exempelvis framgår på vilka grunder en skada inte godkänns som arbetsskada. Vi föreslår även att principen om att de försäkrade omfattas i sitt befintliga skick förtydligas så att sjukdomar, anlag med mera inte ska kunna vägas in som konkurrerande faktorer i arbetsskadeprövningen.

Nuvarande regelverk ger inte förutsättningar för rättssäkra arbetsskadeprövningar

Vi menar att kraven för att få en godkänd arbetsskada generellt sett är väl avvägda. Men arbetsskadeprövningen behöver förtydligas. Dagens helhetsbedömning av om en skada ska anses utgöra en arbetsskada innebär risk för att prövningen ska bli otydlig. De olika leden riskerar att blandas ihop. Det finns i dagsläget också oklarheter kring vilka beviskrav som ska tillämpas för de olika delarna i bedömningen. I slut- ändan kan det bli svårt att förstå vad som lett till att en skada god- känns eller inte godkänns som arbetsskada.

Sammanfattning |

SOU 2023:53 |

Otydligheten riskerar att drabba kvinnor mer än män

Hanteringen av den försäkrades befintliga skick är ett tydligt exem- pel på hur otydligheten leder till oklarheter som dessutom riskerar att drabba kvinnor hårdare än män. Principen om befintligt skick inne- bär att den försäkrades andra sjukdomar och anlag med mera inte får begränsa möjligheten att få en godkänd arbetsskada. Trots det vägs i vissa fall den försäkrades andra sjukdomar med mera in som kon- kurrerande faktorer. Det beror på oklarheterna i arbetsskadepröv- ningens olika led och att det finns ett stort bedömningsutrymme. I strid med syftet begränsas på sätt sårbara personers möjlighet att få en godkänd arbetsskada. Vi visar också att detta riskerar att drabba kvinnor i högre utsträckning än män.

Bland annat visar vi att det är vanligare för kvinnor än för män att ha haft ersättning från sjukförsäkringen för mer än en diagnos innan arbetsskadeprövningen. De kvinnor som haft ersättning från sjuk- försäkringen för bara en diagnos får godkända arbetsskador i ungefär samma utsträckning som män. Men det är fortfarande mindre vanligt att skadan godkänns för kvinnor som haft ersättning från sjukför- säkringen för flera diagnoser innan arbetsskadeprövningen. Och för män är andelen godkända arbetsskador ungefär den samma oberoende av antalet diagnoser som de fått ersättning för från sjukförsäkringen.

Förslaget om en arbetsskadeprövning i fyra led

Vårt förslag innebär att arbetsskadeprövningen liksom i dag gene- rellt ska föregås av en utredning av om grundkraven för rätten till ersättning från arbetsskadeförsäkringen är uppfyllda. Arbetsskade- prövningen ska sedan sammanfattningsvis utgå från följande led:

1.I det första ledet klargörs vilken skada det är som ska prövas. Arbetsskadeprövningen ska börja med att identifiera den eller de skador som, förutsatt att skadan godkänns, innebär att den försäk- rade har rätt till förmån från arbetsskadeförsäkringen. Är det oklart ska arbetsskadeprövningen utgå från den diagnos som sannolikt förklarar de symtom som kan ge den försäkrade rätt till ersättning.

SOU 2023:53 |

Sammanfattning |

2.I det andra ledet fastställs vilken exponering den försäkrade varit utsatt för. Arbetsskadeprövningen ska utgå från de faktiska för- hållanden som den försäkrade sannolikt har utsatts för i arbetet och som omfattas av arbetsskadeförsäkringen.

3.I det tredje ledet prövas om exponeringen kan ha varit skadlig. För att exponering, som omfattas av arbetsskadeförsäkringen enligt punkt 2, ska anses utgöra skadlig inverkan i arbetet ska exponer- ingen sannolikt kunna orsaka eller försämra den aktuella typen av skada som identifierats enligt punkt 1. Sambandet ska anses vara sannolikt om det stöds av vetenskapliga studier som inte är om- stridda eller allmänt ifrågasatta. Har sambandet inte studerats till- räckligt väl kan bedömningen i stället baseras på en väl utbredd uppfattning bland professioner med relevanta specialistkunskaper.