Finansiella instrument i distribuerade liggare och vissa frågor om värdepappersavveckling

Betänkande av Kontoföringsutredningen

Stockholm 2023

SOU och Ds finns på regeringen.se under Rättsliga dokument.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2021:1.

Information för dem som ska svara på remiss finns tillgänglig på regeringen.se/remisser.

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck och remisshantering: Elanders Sverige AB, Stockholm 2023

ISBN 978-91-525-0846-6 (tryck)

ISBN 978-91-525-0847-3 (pdf)

ISSN 0375-250X

Till statsrådet Niklas Wykman

Regeringen beslutade den 7 juni 2022 att tillkalla en särskild utredare med uppgift att göra en översyn av reglerna om kontoföring av finan- siella instrument och anslutande regelverk i ljuset av den tekniska utvecklingen och den ökade integreringen av Europas värdepappers- marknader (dir. 2022:59).

Till särskild utredare förordnades samma dag justitierådet Sten Andersson.

Som sakkunniga i utredningen förordnades den 19 september 2022 rättssakkunniga Souléf Sigfridsson Sellidj (Finansdepartementet) och Peter Olivecrona (Justitiedepartementet). Som experter förordnades samma dag rådgivaren Jan Dafgård (Finansinspektionen), Global Solution Architect Helen De Geer (Nasdaq Stockholm AB), Senior Advisor Mats Gunnarsson (Euroclear Sweden AB), seniora juristen Therese Mårtensson (Föreningen Svensk Värdepappersmarknad) och seniora ekonomen Lena Wiberg (Sveriges riksbank).

Peter Olivecrona entledigades med verkan fr.o.m. den 11 septem- ber 2023. Helen De Geer entledigades med verkan fr.o.m. den 13 feb- ruari 2023 och i stället förordnades den 15 mars samma år Chief Risk Officer Eric Sylvén (NGM AB) som expert.

Som huvudsekreterare anställdes fr.o.m. den 1 september 2022 råd- mannen Niklas Schüllerqvist. Som sekreterare anställdes fr.o.m. den 1 september 2022 rättssakkunniga Antonia Gergova, fr.o.m. den 17 oktober 2022 regulatory manager Christine Strandberg och fr.o.m. den 14 augusti 2023 ämnesrådet Henrik Lennefeldt.

Utredningen har antagit namnet Kontoföringsutredningen.

Utredaren får härmed överlämna betänkandet Finansiella instru- ment i distribuerade liggare och vissa frågor om värdepappersavveckling (SOU 2023:102). Uppdraget är härmed slutfört.

Stockholm i december 2023

Sten Andersson

/ Niklas Schüllerqvist

Henrik Lennefeldt

Christine Strandberg

Sammanfattning

Värdepappersmarknaden och efterhandelsprocesser

På värdepappersmarknaden sker handel med finansiella instrument på handelsplatser av olika slag. För att transaktionerna ska kunna full- bordas genom att instrument och likvid (pengar) byter ägare, krävs också vissa s.k. efterhandelsprocesser (eng. post-trade). Dessa sker inom ramen för den finansiella infrastrukturen som består av bl.a. värdepapperscentraler och deras avvecklingssystem för värdepapper. Enligt lagen (1998:1479) om värdepapperscentraler och kontoföring av finansiella instrument (kontoföringslagen) ska en värdepappers- central under vissa förutsättningar kontoföra finansiella instrument. Det sker genom att värdepapperscentralen för s.k. avstämningskon- ton för innehavare av sådana instrument i avstämningsregister.

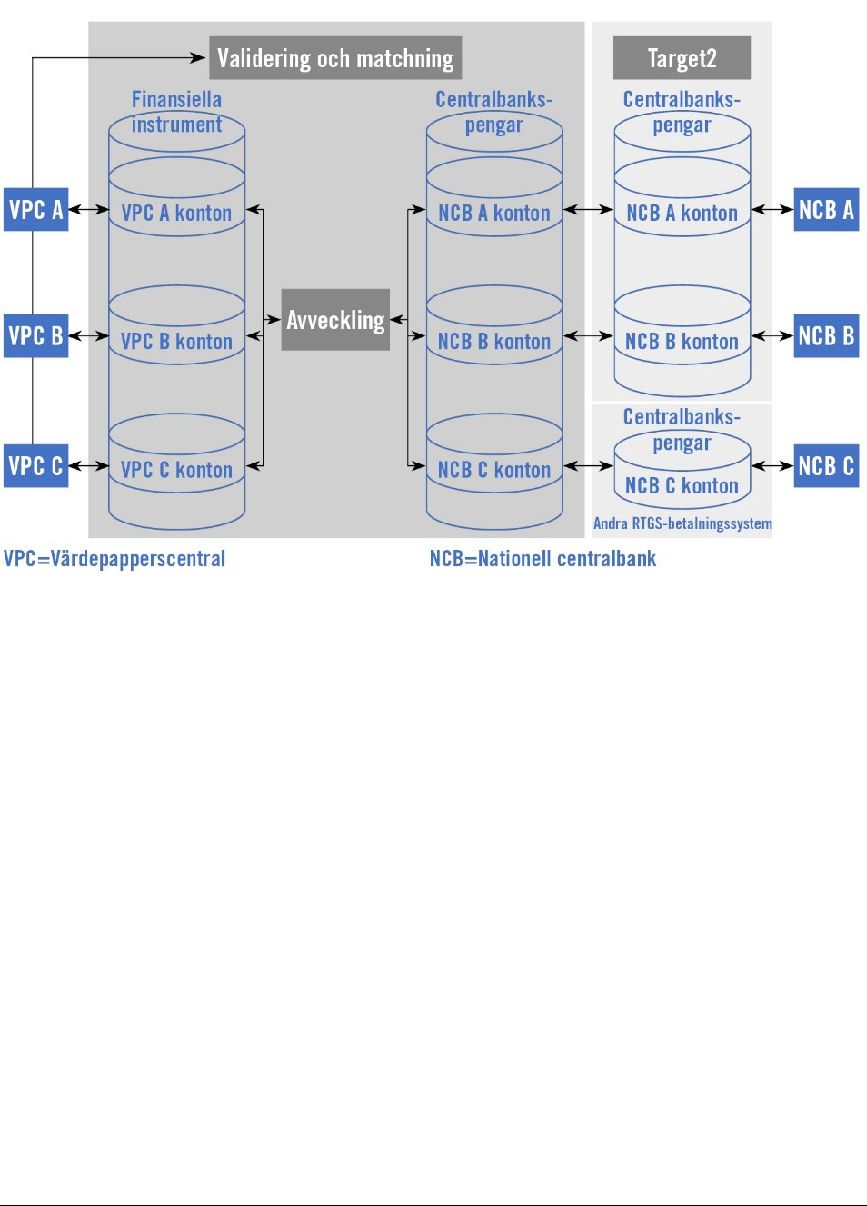

Även centralbanker, i Sveriges fall Riksbanken, har en betydande roll i den finansiella infrastrukturen genom att de tillhandahåller betal- ningssystem (avvecklingssystem) för stora betalningar. I sådana fall sker avvecklingen av betalningarna i centralbankspengar, dvs. genom debiteringar respektive krediteringar av konton inom centralbanken. Detta har betydelse bl.a. när det gäller likvid som avser transaktioner med finansiella instrument. Inom EU tillhandahåller Europeiska cen- tralbanken (ECB) och de nationella centralbankerna i de medlems- stater som har infört euron som valuta (Eurosystemet) ett sådant betalningssystem.

Distribuerade liggare

Under senare år har det skett en snabb utveckling av kryptotillgångar, som ofta baseras på blockkedjeteknik. EU:s s.k. DLT-förordning har tillkommit mot den bakgrunden och är avsedd att säkerställa att unionens lagstiftning om finansiella tjänster är rustad för den digitala

13

Sammanfattning |

SOU 2023:102 |

tidsåldern, bl.a. genom att möjliggöra användning av innovativ teknik vid såväl handel med finansiella instrument som vid efterhandelspro- cesserna.

Genom förordningen införs en tidsbegränsad pilotordning. Pilot- ordningen ger vad som i förordningen benämns operatörer av DLT- marknadsinfrastrukturer en möjlighet till undantag från vissa av de krav som följer av andra EU-rättsakter. Därigenom ska användningen av teknik med distribuerade liggare (DLT) för handel med och avveck- ling av finansiella instrument kunna testas under friare former men i en reglerad miljö. DLT-förordningen omfattar avvecklingssystem (DLT-SS-system), handelsplattformar (DLT-MTF-plattformar) och system som kombinerar båda dessa (DLT-TSS-system). Endast vissa kategorier av finansiella företag kan få ett särskilt tillstånd att driva sådana DLT-marknadsinfrastrukturer.

De finansiella instrument som kan registreras i en distribuerad liggare och tas upp till handel på en DLT-marknadsinfrastruktur är i huvudsak aktier, skuldförbindelser (obligationer m.m.) och vissa fond- andelar.

Sedan tidigare är Finansinspektionen behörig myndighet i Sverige enligt DLT-förordningen.

Utredningen har haft i uppdrag att föreslå de författningsändringar som bedöms nödvändiga för att anpassa svensk rätt till ny teknik för värdepappershandel och avveckling och DLT-förordningen. Mot den bakgrunden föreslår utredningen en ny lag som ska komplettera DLT-förordningen. Den nya lagen föreslås innehålla bestämmelser som i sak i stor utsträckning motsvarar vad som gäller för konto- förda finansiella instrument enligt kontoföringslagen. Bestämmel- serna är dock anpassade till den nya teknik som omfattas av DLT- förordningen, bl.a. på så sätt att de finansiella instrumenten inte med nödvändighet behöver finnas på ett konto och att informationen ska kunna lagras distribuerat (decentraliserat) i olika s.k. noder snarare än i ett enda centralt register. Bestämmelserna i den nya lagen ska som huvudregel ha företräde framför bestämmelser i andra svenska författningar.

Utredningens förslag till en ny lag innehåller bestämmelser om förvaltarregistrering av DLT-baserade finansiella instrument. Det möjliggör att även sådana instrument kan förvaltas av t.ex. en bank (en förvaltare) för en kunds räkning. Vidare föreslås bestämmelser om

SOU 2023:102 |

Sammanfattning |

grundläggande krav på distribuerade liggare, civilrättsliga rättsverk- ningar, insyn och tystnadsplikt och tillsyn och ingripanden.

Enligt utredningens förslag ska definitionen av avstämningsbolag i aktiebolagslagen utvidgas till att omfatta även aktiebolag vilkas bo- lagsordning innehåller förbehåll om att aktierna i bolaget ska vara regi- strerade i en distribuerad liggare enligt DLT-förordningen, i stället för registrerade i avstämningsregister. Förslaget innebär att det kom- mer att finnas två olika slag av avstämningsbolag. Enligt förslaget ska den nya lagen innehålla flera nya bestämmelser som avser aktiebolag. Utredningen lämnar också förslag till ändringar i aktiebolagslagen (2005:551) som innebär att distribuerade liggare likställs med avstäm- ningsregister. Förslagen syftar till att möjliggöra att DLT-förord- ningen kan tillämpas på avsett sätt.

Som en konsekvens av DLT-förordningen föreslås följdändringar och anpassningar i en rad andra författningar, bl.a. i skattelagstiftningen.

En europeisk plattform och europeiska standarder för värdepappersavveckling

Sedan år 2015 driver ECB och Eurosystemet en gemensam plattform för värdepappersavveckling i centralbankspengar. Plattformen, som kallas Target2-Securities (T2S). I september 2021 beslutade Riksban- ken att inriktningen för hur Riksbanken framöver ska göra central- bankspengar tillgängliga vid värdepappersavveckling ska vara att detta ska ske genom användning av T2S.

Utredningen har haft i uppdrag att föreslå de författningsändringar som bedöms nödvändiga för att harmonisera värdepappersmarkna- dens efterhandelsprocesser till europeiska standarder och möjliggöra en eventuell svensk anslutning till T2S. Utredningen gör bedöm- ningen att det svenska systemet för kontoföring av finansiella instru- ment kan behållas även vid en anslutning till T2S. Vid en sådan anslut- ning bör avstämningsregister utgöra i förhållande till T2S separata register. Utredningen lämnar dock ett förslag som avser den situa- tionen att det till följd av ett befarat eller inträffat tekniskt fel eller annat avbrott uppkommer en risk för att en registreringsåtgärd i avstämningsregister blir felaktig. Utöver detta förslag krävs det en- ligt utredningens mening inga andra författningsändringar för att den svenska värdepapperscentralen ska kunna ansluta sig till ramavtalet för T2S.

Sammanfattning |

SOU 2023:102 |

I fråga om europeiska standarder för värdepappersavveckling gör utredningen bedömningen att det inte behöver eller inte bör göras några lagändringar i syfte att göra det möjligt för svenska aktörer att tillämpa dessa standarder. Det gäller för såväl de s.k. T2S-standar- derna som de s.k. SCoRE-standarderna och andra aktuella europeiska standarder.

Avslutande av avstämningskonton utan samtycke från kontohavaren

Vidare har utredningen haft i uppdrag att ta ställning till om det i konto- föringslagen bör införas en möjlighet att avsluta ett avstämningskonto med okänd ägare i vissa fall och lämna förslag till de författnings- ändringar som bedöms nödvändiga. Bakgrunden till detta är i huvud- sak att det finns konton beträffande vilka det kan vara svårt för ett kontoförande institut (t.ex. en bank) att följa regelverket mot pen- ningtvätt och finansiering av terrorism.

Utredningen föreslår att det införs en möjlighet att avsluta ett av- stämningskonto med en okänd kontohavare men att detta ska kunna ske endast under vissa särskilda förutsättningar. Om innehavaren av ett avstämningskonto är okänd, ska ett kontoförande institut ha rätt att låta försälja de finansiella instrumenten på kontot och därmed avsluta kontot, under förutsättning att

•det krävs för att det kontoförande institutet ska kunna fullgöra sina förpliktelser enligt regelverket mot penningtvätt m.m.,

•kontohavaren eller annan som är i kontohavarens ställe inte har begärt några registreringsåtgärder under de sista tio åren före för- säljningen,

•de finansiella instrumenten handlas på handelsplats eller en mot- svarande marknadsplats utanför Europeiska ekonomiska samarbets- området eller det i annat fall finns ett tillförlitligt och kontroller- bart pris för instrumenten,

•det kontoförande institutet först har skickat en underrättelse och kungjort denna.

SOU 2023:102 |

Sammanfattning |

Institutet ska för kontohavarens räkning förvalta försäljningslikviden, efter avdrag för vissa kostnader. Om någon visar att han eller hon vid tidpunkten för försäljningen hade rätt till de finansiella instrumen- ten ska institutet betala ut beloppet till denne. När anspråket på en sådan utbetalning har preskriberats, ska beloppet tillfalla Allmänna arvsfonden.

Ikraftträdande

Utredningens förslag föreslås träda i kraft den 1 januari 2025.

Konsekvenser av utredningens förslag

Utredningens förslag förväntas inte medföra några beaktansvärda kon- sekvenser för Finansinspektionen eller det allmänna i övrigt.

För operatörer av DLT-marknadsinfrastrukturer, deltagare i så- dana infrastrukturer och för investerare i DLT-baserade finansiella instrument innebär förslagen avseende anpassningar till DLT-förord- ningen att det i flera avseenden som utgångspunkt kommer att gälla samma eller liknade regler som i övrigt på värdepappersmarknaden.

Förslaget om det ska vara möjligt att avvakta med registrerings- åtgärder vid ett befarat eller inträffat tekniskt fel innebär dels att man minskar risken för ett problem som kan uppkomma vid en svensk anslutning till T2S, dels att man på ett mer generellt plan minskar risken för att materiellt felaktiga uppgifter tas in i ett avstämnings- register.

Förslaget om en möjlighet för kontoförande institut att i vissa fall avsluta ett avstämningskonto utan samtycke när kontohavaren är okänd förväntas minska de problem som sådana konton skulle kunna medföra för ett kontoförande institut när institutet ska fullgöra sina förpliktelser enligt lagstiftningen mot penningtvätt m.m.

Summary

Securities markets and post-trade processes

In securities markets, financial instruments are traded on trading venues of various kinds. For such transactions to be completed or settled through the exchange of the instruments versus the proceeds (cash), certain post-trade processes are required. These processes take place within the framework of the financial infrastructure, which consists of, among other things, central securities depositories (CSDs) and their securities settlement systems. According to the Swedish Central Securities Depositories and Financial Instruments Accounts Act (1998:1479), a central securities depository must, under certain conditions, maintain a register of financial instruments (book-entry securities). This is done by providing securities accounts for holders of such instruments in CSD registers.

Central banks, in Sweden’s case the Riksbank, also play a significant role in the financial infrastructure by providing payment systems (settlement systems) for large payments. In such cases, the settlement of payments is carried out in central bank money, i.e. by debits or credits to accounts within the central bank. This is important, for example, in the case of settlement relating to transactions in financial instruments. Within the EU, the European Central Bank (ECB) and the national central banks (NCBs) of the Member States whose cur- rency is the Euro (Eurosystem) provide such a payment system.

Distributed ledgers

In recent years, there has been a rapid development of crypto-assets, which are often based on blockchain technology. The EU’s DLT (distributed ledger technology) regulation has been created against this background and is intended to ensure that the EU’s financial

19

services legislation is equipped for the digital age, among other things, by enabling the use of innovative technologies in both the trading of financial instruments and post-trade processes.

The regulation introduces a time-limited pilot regime. The pilot regime provides for, what is referred to in the regulation as operators of DLT market infrastructures, the possibility of exemptions from some of the requirements stemming from other EU legislation. This will allow for a more liberal but regulated environment to test the use of distributed ledger technology (DLT) for trading and settle- ment of financial instruments. The DLT regulation covers securities settlement systems (DLT SS), multilateral trading facilities (DLT MTFs) and systems that combine both (DLT TSS). Only certain categories of financial undertakings can obtain a specific permission to operate such DLT market infrastructures.

The financial instruments that can be admitted to trading or re- corded on a DLT market infrastructure are primarily shares, debt securities (bonds, etc.) and certain units in collective investment under- takings.

Finansinspektionen (the Swedish Financial Supervisory Authority) is the competent authority in Sweden as per the DLT regulation.

The inquiry has been tasked with proposing the legislative amend- ments deemed necessary to adapt Swedish law to new technology for securities trading and settlement, and the DLT regulation. Against this background, the inquiry proposes a new Act to supplement the DLT regulation. It is proposed that the new Act contain provisions which in substance correspond to a great extent to what applies to book-entry financial instruments under the Central Securities Depo- sitories and Financial Instruments Accounts Act. However, the pro- visions are adapted to the new technologies covered by the DLT regulation, including the fact that the financial instruments do not necessarily need to be held in an account and that the information can be stored in a distributed (decentralised) manner in different nodes rather than in a single central register. As a general rule, the pro- visions of the new Act shall take precedence over the provisions in other Swedish statutes.

The inquiry’s proposal for a new Act contains provisions on nominee registration of DLT-based financial instruments. This also makes it possible for such instruments to be managed by, for ex- ample, a bank (a nominee) on behalf of a client. Furthermore, pro-

visions are proposed on basic requirements for distributed ledgers, private law, transparency and confidentiality, and supervisory powers.

According to the inquiry’s proposal, the definition of CSD-reg- istered companies in the Swedish Companies Act (2005:551) would be expanded to also include limited liability companies whose arti- cles of association contain provisions stating that the shares in the company must be registered in a distributed ledger in accordance with the DLT regulation, instead of registered in CSD registers. The proposal means that there will be two different types of CSD-regis- tered companies. According to the proposal, the new Act would contain several new provisions relating to limited liability compa- nies. The inquiry also proposes amendments to the Swedish Compa- nies Act which would mean that distributed ledgers would be equated with CSD registers. The proposals aim to enable the DLT regulation to be applied in the intended manner.

As a consequence of the DLT regulation, consequential amend- ments and adaptations are proposed to a number of other statutes, including tax legislation.

A European platform and European standards for securities settlement

Since 2015, the ECB and the Eurosystem have been operating a common platform for securities settlement in central bank money. The platform is called Target2-Securities (T2S). In September 2021, the Riksbank decided that the approach to how central bank Swedish krona would be made available in securities settlement in the future would be through the use of T2S.

The inquiry has been tasked with proposing the legislative amend- ments deemed necessary to harmonise the securities market’s post- trade processes to European standards and to enable a possible migra- tion to T2S of the Swedish CSD and krona. The inquiry concludes that the Swedish system of book-entry securities can be retained even with a migration to T2S. In the event of such a migration, the CSD registers should constitute separate registers in relation to T2S. However, the inquiry has a proposal as to possible actions in a situation where there is a risk that an entry in the CSD register be- comes incorrect, because of a suspected or actual technical error or

other disruption. In addition to this proposal, the inquiry is of the opinion that no other legislative amendments are required for the Swedish CSD to be able to become a signatory to the framework agre- ement for T2S.

With regard to European standards for securities settlement, the inquiry finds that there is no need, or should not be any need, to make any legislative amendments in order to make it possible for Swedish market players to apply these standards. This applies both to the T2S standards such as the SCoRE standards and other relevant European standards.

Closing CSD securities accounts without the consent of the account holder

The inquiry has also been tasked with taking a position as to whether the Central Securities Depositories and Financial Instruments Ac- counts Act should include the possibility of closing a CSD securities account held by an unknown owner in certain cases and submitting proposals for the legislative amendments that are deemed necessary. The main reason for this is that there are accounts for which it may be difficult for an account operator (e.g. a bank) to comply with the regulations on anti-money laundering and terrorist financing.

The inquiry proposes that the possibility of closing a CSD secu- rities account held by an unknown account holder be introduced, but that this should only be possible under certain specific conditions. If the holder of a CSD securities account is unknown, the account operator shall have the right to have the financial instruments in the account sold and thereby close the account, provided that:

•it is required in order for the account operator to be able to fulfil its obligations under the anti-money laundering regulations, etc.,

•the account holder or a person acting on behalf of the account holder has not requested any entry to be performed in the CSD register during the last ten years prior to the sale,

•the financial instruments are traded on a trading venue or an equiv- alent marketplace outside of the European Economic Area or there is otherwise a reliable and verifiable price for the instruments,

•the account operator has first sent a notification and the details have been made known.

The account operator shall administer the proceeds of sale on behalf of the account holder after a deduction has been made for certain costs. If someone can show that he or she was entitled to the fi- nancial instruments at the time of the sale, the account operator shall pay the amount to him or her. When the claim for such a payment has become time-barred, the amount shall accrue to Allmänna arvs- fonden (the Swedish Inheritance Fund).

Effective date

It is proposed that the inquiry’s proposals enter into force on 1 January 2025.

Consequences of the inquiry’s proposals

The inquiry’s proposals are not expected to have any significant con- sequences for Finansinspektionen or the public sector in general.

For operators of DLT market infrastructures, participants in such infrastructures, and investors in DLT-based financial instru- ments, the proposals regarding adaptations to the DLT regulation mean that in several respects the same or similar regulations will apply as otherwise in the securities market.

The proposal that it should be possible to wait with registration measures in the event of a suspected or actual technical error means firstly, that the risk of a problem that may arise with a Swedish migration to T2S is reduced, and secondly, that on a more general level, the risk of materially misstated information being entered into a CSD register is reduced.

The proposal for an opportunity for an account operator to, in certain circumstances, close a CSD securities account without con- sent when the account holder is unknown is expected to reduce the problems that such accounts could cause for an account operator when the institution must fulfil its obligations under anti-money launder- ing legislation, etc.

1 Författningsförslag

1.1Förslag till lag med kompletterande bestämmelser till EU:s förordning om distribuerade liggare

Härigenom föreskrivs följande.

1 kap. Inledande bestämmelser

Syfte och definitioner

1 § Denna lag kompletterar Europaparlamentets och rådets förord- ning (EU) 2022/858 av den 30 maj 2022 om en pilotordning för marknadsinfrastrukturer som baseras på teknik för distribuerade lig- gare och om ändring av förordningarna (EU) nr 600/2014 och (EU) nr 909/2014 samt direktiv 2014/65/EU, i denna lag kallad DLT-för- ordningen.

Termer och uttryck i denna lag har samma betydelse som i DLT- förordningen.

Med förordningen om värdepapperscentraler i denna lag avses Europaparlamentets och rådets förordning (EU) nr 909/2014 av den 23 juli 2014 om förbättrad värdepappersavveckling i Europeiska unio- nen och om värdepapperscentraler samt ändring av direktiv 98/26/EG och 2014/65/EU och förordning (EU) nr 236/2012.

Förhållandet till andra författningar

2 § Om en annan lag eller en förordning innehåller någon bestäm- melse som avviker från denna lag, tillämpas denna lag. Bestämmel- serna i lagen (1998:1479) om värdepapperscentraler och kontoföring

25

Författningsförslag |

SOU 2023:102 |

av finansiella instrument ska inte tillämpas på DLT-baserade finan- siella instrument om inte något anges i denna lag.

Trots det som sägs i första stycket ska de bestämmelser i lagen (2007:528) om värdepappersmarknaden som gäller för MTF-platt- formar tillämpas även i fråga om DLT-MTF-plattformar.

De bestämmelser som avses i andra stycket ska tillämpas även i fråga om DLT-TSS-system. Detta gäller dock inte bestämmelserna i 2, 3 eller 24 kap. lagen om värdepappersmarknaden, om systemet drivs av en värdepapperscentral.

3 § En operatör av en DLT-MTF-plattform eller ett DLT-TSS- system får medge även andra aktörer än de som anges i 11 kap. 3 § lagen (2007:528) om värdepappersmarknaden att vara deltagare på plattformen eller i systemet, under de förutsättningar som anges i artikel 4.2 i DLT-förordningen och på de villkor som beslutas av Finansinspektionen.

4 § En operatör av ett DLT-SS-system eller ett DLT-TSS-system får medge även andra aktörer än de som anges i 8 § lagen (1999:1309) om system för avveckling av förpliktelser på finansmarknaden att vara deltagare i systemet, under de förutsättningar som anges i arti- kel 5.5 i DLT-förordningen och på de villkor som beslutas av Finans- inspektionen.

Behörig myndighet

5 § Finansinspektionen är behörig myndighet enligt DLT-förord- ningen.

Avgifter

6 § Finansinspektionen får ta ut avgifter för prövning av ansök- ningar och anmälningar enligt DLT-förordningen.

Operatörer av DLT-marknadsinfrastrukturer ska med årliga av- gifter bekosta Finansinspektionens verksamhet.

SOU 2023:102 |

Författningsförslag |

Grundläggande krav på den distribuerade liggaren

7 § En distribuerad liggare ska utformas på ett sådant sätt att

1.ägaren och i förekommande fall panthavaren samt annan som har särskild rätt till det DLT-baserade finansiella instrumentet, med de begränsningar som gäller i förhållande till andras rättigheter, ska ha möjlighet att förfoga över instrumentet eller rättigheten,

2.äganderätt, panträtt och annan särskild rätt till ett visst DLT- baserat finansiellt instrument framgår av den distribuerade liggaren,

3.det framgår om det DLT-baserade finansiella instrumentet inne- has för annans räkning enligt 2 kap.,

4.det i förekommande fall kan anges att

a)innehavaren har förvaltare enligt 11 kap. 7 § föräldrabalken med uppdrag som omfattar förvaltning av aktier som är registrerade i liggaren,

b)aktier som är registrerade i liggaren företräds av en förvaltare som förordnats enligt 14 kap. 9 § lagen (2004:297) om bank- och finansieringsrörelse, 24 kap. 10 § lagen (2007:528) om värdepappers- marknaden eller 15 kap. 18 § försäkringsrörelselagen (2010:2043),

c)innehavaren har försatts i konkurs,

d)utmätning, kvarstad eller betalningssäkring har beslutats avse- ende det DLT-baserade finansiella instrument eller avseende pant- rätt i detta,

e)inskränkning enligt 13 kap. 19 § första stycket 4 eller 14 kap. 21 § första stycket 4 föräldrabalken förekommer, och

5. det är möjligt för även andra än de aktuella DLT-nätverks- noderna att ta del av innehållet i den distribuerade liggaren.

Första stycket 1–4 gäller inte för en distribuerad liggare som ingår

i en DLT-MTF-plattform.

En operatör av ett DLT-SS-system eller ett DLT-TSS-system ska se till att de uppgifter som avses första stycket 2–4 anges i den distri- buerade liggaren.

I 4 kap. 6 § finns särskilda bestämmelser om registrering av aktier.

Förbud mot utfärdande av vissa handlingar

8 § För DLT-baserade finansiella instrument får inte utfärdas aktie- brev, emissionsbevis, interimsbevis, teckningsoptionsbevis eller options- bevis som avses i aktiebolagslagen (2005:551) eller skuldebrev eller

Författningsförslag |

SOU 2023:102 |

motsvarande handling. Har en sådan handling utfärdats, gäller den inte som förbindelse. Bestämmelserna i aktiebolagslagen gäller inte heller för handlingen.

Första stycket ska inte tillämpas i fråga om finansiella instrument som är utfärdade i ett annat land än Sverige.

Om ett aktiebrev, ett skuldebrev eller en annan motsvarande hand- ling har utfärdats för ett sådant instrument som avses i andra stycket, ska handlingen vara inlämnad för förvaring hos operatören av en DLT-marknadsinfrastruktur eller för detta företags räkning innan registrering i en distribuerad liggare får ske, om det inte på annat sätt är säkerställt att handlingen inte kommer i omlopp. Handlingen ska vara kvar i sådant förvar så länge instrumentet är registrerat i en distri- buerad liggare.

Upphörande av registrering

9 § Upphör DLT-baserade finansiella instrument att vara registre- rade i en distribuerad liggare till följd av att ett avstämningsförbehåll har tagits bort eller att avtalet mellan emittenten och operatören av DLT-marknadsinfrastrukturen har upphört att gälla, är operatören skyldig att till emittenten eller till en annan operatör eller en värde- papperscentral som emittenten anvisar lämna upplysning om inne- hållet i den distribuerade liggaren.

I så fall ska operatören se till att samtliga innehavare av rättigheter eller förvaltare som har registrerats i den distribuerade liggaren underrättas.

Personuppgiftsansvar

10 § En operatör av en DLT-marknadsinfrastruktur är personupp- giftsansvarig för behandlingen av personuppgifter i infrastrukturen.

SOU 2023:102 |

Författningsförslag |

2 kap. Förvaltarregistrering

Antagande av förvaltare

1 § En operatör av ett DLT-SS-system eller DLT-TSS-system får medge att sådana juridiska personer som avses i 3 kap. 7 § första stycket lagen (1998:1479) om värdepapperscentraler och kontoföring av finan- siella instrument registreras som förvaltare av DLT-baserade finan- siella instrument.

Vid medgivanden enligt första stycket ska operatören tillämpa de krav för deltagande som anges i artikel 33.1 i förordningen om värde- papperscentraler.

Rättsverkningar

2 § För förvaltarregistrerade DLT-baserade finansiella instrument tillämpas 3 kap.

Det som sägs i 3 kap. 1 och 4 §§ om den som är antecknad som ägare i en distribuerad liggare ska i stället avse förvaltaren.

Om förvaltaren underrättas om att ett DLT-baserat finansiellt in- strument har överlåtits eller pantsatts, inträder samma rättsverkningar som om överlåtelsen eller pantsättningen hade validerats genom en konsensusmekanism.

3 § Ett pantsatt eller utmätt DLT-baserat finansiellt instrument får inte förvaltarregistreras utan panthavarens respektive Kronofogde- myndighetens samtycke.

Skyldighet att lämna upplysningar till en operatör av en DLT-marknadsinfrastruktur

4 § På begäran av en operatör av ett DLT-SS-system eller DLT- TSS-system ska en förvaltare lämna uppgifter till operatören om de aktieägare vars aktier den förvaltar. Uppgifterna ska avse aktieägarnas namn och personnummer, organisationsnummer eller annat identi- fieringsnummer samt postadress. Förvaltaren ska dessutom ange det antal aktier av olika slag som varje aktieägare äger. Uppgifterna ska avse förhållandena vid den tidpunkt som operatören bestämmer.

Författningsförslag |

SOU 2023:102 |

Operatören ska på begäran av ett avstämningsbolag kräva in så- dana uppgifter om bolagets aktieägare som avses i första stycket.

Ett avstämningsbolag har rätt att hos operatören få tillgång till de uppgifter som har lämnats om bolagets aktieägare.

Om det finns särskilda skäl, får Finansinspektionen medge en förvaltare undantag från den uppgiftsskyldighet som följer av första och andra styckena.

Aktieägarsammanställning

5 § Hos en sådan operatör som avses i 1 § första stycket ska det för varje avstämningsbolag finnas en sammanställning över aktieägare med mer än femhundra förvaltarregistrerade aktier i bolaget. Sam- manställningen ska innehålla de uppgifter som anges i 4 § första stycket. En utskrift av sammanställningen ska hållas tillgänglig för var och en hos bolaget och hos operatören. Utskriften får inte vara äldre än tre månader. Var och en som begär det har vid var tid rätt att mot ersättning för kostnaderna få en aktuell utskrift av samman- ställningen från operatören.

3 kap. Rättsverkningar

Äganderättspresumtion

1 § Den som är antecknad som ägare i en distribuerad liggare ska, med de begränsningar som framgår av liggaren, anses ha rätt att för- foga över det DLT-baserade finansiella instrumentet.

Tidpunkten för rättsverkan mot tredjeman av en överlåtelse

2 § Om en överlåtelse av ett DLT-baserat finansiellt instrument har validerats genom en konsensusmekanism, får instrumentet där- efter inte tas i anspråk av överlåtarens borgenärer för andra rättig- heter än sådana som var registrerade i den distribuerade liggaren dessförinnan.

SOU 2023:102 |

Författningsförslag |

3 § Om samma DLT-baserade finansiella instrument har överlåtits till flera var för sig, har den överlåtelse företräde som validerades först genom det förfarande som avses i 2 §.

Valideringen ger dock inte en överlåtelse företräde framför en tidigare överlåtelse, om förvärvaren när valideringen skedde kände till eller borde ha känt till den tidigare överlåtelsen.

Första och andra styckena ska tillämpas även på förvärv genom bodelning, arv, testamente, bolagsskifte eller liknande förvärvssätt när fråga uppkommer om företrädet mellan ett sådant förvärv och en senare överlåtelse.

Överlåtelse av någon annan än ägaren

4 § En överlåtelse av ett DLT-baserat finansiellt instrument som har gjorts av någon annan än ägaren är giltig, om

1.överlåtaren vid tidpunkten för överlåtelsen var antecknad som ägare till instrumentet i den distribuerade liggaren, och

2.förvärvaren, när överlåtelsen validerades genom en konsensus- mekanism, varken kände till eller borde ha känt till att överlåtaren inte ägde instrumentet.

Första stycket ska tillämpas även vid överlåtelse från den som ägde det DLT-baserade finansiella instrumentet men som saknade rätt att förfoga över instrumentet genom överlåtelse.

Behörighet att ta emot betalning

5 § Den som på förfallodagen eller på fastställd avstämningsdag är antecknad i en distribuerad liggare som ägare eller i andra fall be- rättigad att ta emot betalning för en sådan skuldförbindelse som av- ses i artikel 3.1 första stycket b i DLT-förordningen ska anses ha rätt att ta emot betalningen.

Betalningen är dock inte giltig, om gäldenären insåg eller borde ha insett att betalningsmottagaren inte var berättigad att ta emot be- talning för skuldförbindelsen.

Författningsförslag |

SOU 2023:102 |

Pantsättning

6 § Bestämmelserna i 1–4 §§ ska tillämpas även vid pantsättning. Särskilda bestämmelser om pantsättning av finansiella instrument

finns i lagen (1991:980) om handel med finansiella instrument.

Lagval

7 § Vid överlåtelse, pantsättning eller annat förfogande över DLT- baserade finansiella instrument ska, beträffande rättsverkningarna i förhållande till andra än parterna, lagen i det land där operatören av DLT-marknadsinfrastrukturen har sin hemvist tillämpas. Detsamma gäller vid annat förfogande över sådana instrument.

4 kap. Särskilda bestämmelser om aktier och skuldebrev

Aktier i avstämningsbolag

1 § I 1 kap. 10 § aktiebolagslagen (2005:551) finns bestämmelser om aktier i avstämningsbolag.

Aktier i svenska bolag som inte är avstämningsbolag enligt 1 kap.

10 § första stycket 2 aktiebolagslagen får inte registreras i en distri- buerad liggare.

Bestämmelserna i denna lag om aktier i avstämningsbolag ska till- lämpas också på följande rättigheter i sådana bolag, nämligen

1.fondaktierätt och teckningsrätt som avses i 11 kap. 4 § aktie- bolagslagen samt företrädesrätt att delta i emission som avses i 11 kap. 8 § andra stycket aktiebolagslagen,

2.rätt på grund av teckning av aktier vid nyemission av aktier en- ligt 13 kap. aktiebolagslagen, och

3.rätt på grund av teckning av aktier med utnyttjande av options- rätt enligt 14 kap. aktiebolagslagen.

Övergång till registrering i en distribuerad liggare

2 § I fråga om aktiebolag som övergår till att bli avstämningsbolag enligt 1 kap. 10 § första stycket 2 aktiebolagslagen (2005:551) gäller följande.

SOU 2023:102 |

Författningsförslag |

När det gäller aktiebolag som inte tidigare har varit avstämnings- bolag enligt 1 kap. 10 § första stycket 1 aktiebolagslagen tillkommer behörigheten att första gången antecknas som aktieägare eller för- valtare i en distribuerad liggare den som visar upp ett aktiebrev och enligt 6 kap. 8 § aktiebolagslagen eller på annat sätt styrker sitt för- värv. Aktiebrevet ska makuleras på betryggande sätt av operatören av DLT-marknadsinfrastrukturen. Detta ska tillämpas på motsvarande sätt i fråga om interimsbevis och emissionsbevis som ett aktiebolag har utfärdat innan denna lag blev tillämplig på bolaget.

När det gäller aktiebolag som tidigare har varit avstämningsbolag enligt 1 kap. 10 § första stycket 1 aktiebolagslagen tillkommer behö- righeten att första gången antecknas som aktieägare eller förvaltare i en distribuerad liggare den som tidigare har varit antecknad som aktieägare eller förvaltare på ett avstämningskonto.

3 § Om det i annat fall än som anges i 2 § är fråga om en rättighet enligt 1 § tredje stycket som har utfärdats av ett aktiebolag innan denna lag blev tillämplig på rättigheten, är den som styrker sitt för- värv behörig att första gången antecknas som ägare eller förvaltare av rättigheten i en distribuerad liggare.

4 § Om ett emissionsbevis eller teckningsoptionsbevis har utfär- dats för en rättighet som avses i 11 kap. aktiebolagslagen (2005:551) innan denna lag blev tillämplig på rättigheten gäller följande. Behö- righet att första gången antecknas som ägare eller förvaltare av rättig- heten på ett konto för skuldförbindelser tillkommer den som visar upp beviset och enligt 6 kap. 8 § aktiebolagslagen eller på annat sätt styrker sitt förvärv. Beviset ska makuleras på betryggande sätt av operatören av DLT-marknadsinfrastrukturen.

Makulering av handlingar

5 § En handling som har makulerats enligt 2 eller 4 § ska förvaras av operatören av DLT-marknadsinfrastrukturen i original eller kopia i minst tio år.

Författningsförslag |

SOU 2023:102 |

Särskilt om registrering av aktier

6 § Utöver det som följer av 1 kap. 7 § ska i en distribuerad liggare när det gäller aktier anges

1.för varje aktie om full betalning har erlagts för aktien till av- stämningsbolaget,

2.till vilket slag varje aktie hör, om aktier av olika slag kan finnas enligt bolagsordningen,

3.om en aktie av visst slag kan omvandlas till en aktie av annat

slag,

4.förbehåll att aktieägare eller annan ska vara berättigad att lösa aktie som övergår till ny ägare,

5.utbetalning som görs vid inlösen av en aktie eller minskning av aktiens kvotvärde eller vid skifte av bolagets tillgångar,

6.namn, personnummer och postadress för förmyndare eller god man för aktieägare och för konkursförvaltare i aktieägares konkurs,

7.uppgift om att Kronofogdemyndigheten verkställer utmätning, kvarstad eller betalningssäkring avseende aktierna, och

8.namn, personnummer, organisationsnummer eller annat identi- fieringsnummer samt postadress för den som på grund av pantsätt- ning, uppdrag eller villkor i testamente eller gåvobrev har rätt att

istället för den i aktieboken införde aktieägaren lyfta utdelning och vid fondemission ta emot ny aktie samt utöva företrädesrätt att delta

iemission.

5 kap. Insyn och tystnadsplikt

Tystnadsplikt

1 § Den som är eller har varit knuten till en operatör av en DLT- marknadsinfrastruktur som anställd eller uppdragstagare får inte obe- hörigen röja eller utnyttja vad han eller hon i anställningen eller under uppdraget har fått veta om någon annans affärsförhållanden eller personliga förhållanden.

I det allmännas verksamhet tillämpas i stället bestämmelserna i offent- lighets- och sekretesslagen (2009:400).

SOU 2023:102 |

Författningsförslag |

Uppgiftsskyldighet

2 § En operatör av en DLT-marknadsinfrastruktur är skyldig att lämna ut uppgifter om enskildas förhållanden till företaget, om det under en utredning enligt bestämmelserna om förundersökning i brott- mål begärs av undersökningsledaren eller om det begärs av åklagare i ett ärende om rättslig hjälp i brottmål, på framställning av en annan stat eller en mellanfolklig domstol, eller i ett ärende om erkännande och verkställighet av en europeisk utredningsorder. Uppgifterna ska lämnas ut utan dröjsmål och i elektronisk form.

Bestämmelser om skyldighet för svenska operatörer av DLT-mark- nadsinfrastrukturer att lämna uppgifter till överförmyndaren finns i 16 kap. 10 a § föräldrabalken.

3 § Om Finansinspektionen finner anledning att anta att en bestäm- melse i Europaparlamentets och rådets förordning (EU) nr 596/2014 av den 16 april 2014 om marknadsmissbruk (marknadsmissbruks- förordning) och om upphävande av Europaparlamentets och rådets direktiv 2003/6/EG och kommissionens direktiv 2003/124/EG, 2003/125/EG och 2004/72/EG har överträtts eller åklagare finner an- ledning att anta att brott enligt lagen (2016:1307) om straff för mark- nadsmissbruk på värdepappersmarknaden har begåtts, ska en operatör av en DLT-marknadsinfrastruktur på begäran lämna inspektionen eller åklagaren besked om innehållet i en distribuerad liggare i den omfattning det har anknytning till överträdelsen. Beskedet ska läm- nas utan avgift.

Uppgifter som ska anmälas enligt artikel 19 i Europaparlamentets och rådets förordning (EU) nr 596/2014 får genom automatisk data- behandling lämnas ut till det insynsregister som förs enligt 2 kap. 3 § lagen (2016:1306) med kompletterande bestämmelser till EU:s mark- nadsmissbruksförordning.

Meddelandeförbud

4 § Den undersökningsledare eller åklagare som begär uppgifter enligt 2 § får besluta att operatören av DLT-marknadsinfrastruktu- ren eller operatörens styrelseledamöter och anställda inte får röja för kunden eller för någon utomstående att uppgifter har lämnats enligt 2 § eller att det pågår en förundersökning, ett ärende om rättslig hjälp

Författningsförslag |

SOU 2023:102 |

i brottmål eller ett ärende om erkännande och verkställighet av en europeisk utredningsorder.

Ett sådant förbud får meddelas om det krävs för att en utredning om brott inte ska äventyras eller för att uppfylla en internationell överenskommelse som är bindande för Sverige.

Förbudet ska vara tidsbegränsat, med möjlighet till förlängning, och får inte avse längre tid än vad som är motiverat med hänsyn till syftet med förbudet. I ett ärende om rättslig hjälp i brottmål eller om erkännande och verkställighet av en europeisk utredningsorder får dock förbudet tidsbegränsas endast om den stat eller mellan- folkliga domstol som har ansökt om rättslig hjälp eller den utländska myndighet som har utfärdat utredningsordern samtycker till detta.

Om ett förbud inte längre är motiverat med hänsyn till syftet med förbudet, ska undersökningsledaren eller åklagaren besluta att för- budet ska upphöra.

Ansvarsbestämmelse

5 § Till böter döms den som uppsåtligen eller av grov oaktsamhet bryter mot ett meddelandeförbud enligt 4 §.

6 kap. Tillsyn och ingripanden

Tillsynens omfattning

1 § Av 1 kap. 5 § denna lag och artikel 12 i DLT-förordningen föl- jer att Finansinspektionen utövar tillsyn över operatörer av DLT- marknadsinfrastrukturer som av inspektionen har fått särskilt tillstånd enligt DLT-förordningen.

Skyldighet att lämna uppgifter

2 § En operatör av en DLT-marknadsinfrastruktur ska lämna Finans- inspektionen upplysningar om sin verksamhet och därmed samman- hängande omständigheter i den omfattning som inspektionen begär. Om Finansinspektionen begär det, ska uppgifter av betydelse för statistik eller liknande ändamål i stället lämnas till Statistiska central- byrån på det sätt och i den omfattning som inspektionen bestämmer.

SOU 2023:102 |

Författningsförslag |

Tillsynsbefogenheter

Föreläggande om att lämna uppgifter

3 § För tillsynen över att bestämmelserna i denna lag följs, liksom bestämmelserna i DLT-förordningen och andra författningar som reglerar verksamheten, får Finansinspektionen förelägga

1.ett företag eller någon annan att tillhandahålla uppgifter, hand- lingar eller annat, och

2.den som förväntas kunna lämna upplysningar i saken att inställa sig till förhör på tid och plats som inspektionen bestämmer.

Första stycket gäller inte i den utsträckning uppgiftslämnandet skulle strida mot den i lag reglerade tystnadsplikten för advokater.

Föreläggande att upphöra med viss verksamhet

4 § Om någon i Sverige driver sådan verksamhet som kräver sär- skilt tillstånd enligt DLT-förordningen utan att vara berättigad till det, ska Finansinspektionen förelägga denne att upphöra med verk- samheten. Finansinspektionen får även besluta om att denne ska be- tala en sanktionsavgift enligt 13 §.

Om det är osäkert om DLT-förordningen är tillämplig på en viss verksamhet, får Finansinspektionen förelägga den som driver verk- samheten att lämna de upplysningar om verksamheten som inspek- tionen behöver för att bedöma om så är fallet.

Ett föreläggande enligt denna paragraf som avser en utländsk juridisk person får även riktas mot den som i Sverige är verksam för företagets räkning.

Vite

5 § Ett föreläggande enligt denna lag får förenas med vite.

Platsundersökning

6 § Om det finns skäl för det, får Finansinspektionen genomföra en platsundersökning hos en operatör av en DLT-marknadsinfra- struktur.

Författningsförslag |

SOU 2023:102 |

Sammankallande av styrelse eller stämma

7 § Finansinspektionen får sammankalla styrelsen i en operatör av en DLT-marknadsinfrastruktur. Inspektionen får även begära att styrelsen kallar till extra stämma. Om styrelsen inte rättar sig efter en sådan begäran, får inspektionen utfärda kallelsen.

Finansinspektionen får närvara vid en stämma och vid ett sådant styrelsesammanträde som inspektionen har sammankallat samt delta i överläggningarna.

Förordnande av revisorer

8 § Finansinspektionen får förordna en eller flera revisorer att till- sammans med övriga revisorer delta i revisionen av en operatör av en DLT-marknadsinfrastruktur. Inspektionen får när som helst återkalla ett sådant förordnande och utse en ny revisor.

Revisorn har rätt till skäligt arvode av operatören för sitt arbete. Storleken på arvodet beslutas av Finansinspektionen.

Ingripanden

Överträdelser

9 § Finansinspektionen ska ingripa om en operatör av en DLT- marknadsinfrastruktur har åsidosatt sina skyldigheter enligt denna lag, DLT-förordningen eller andra författningar som reglerar verk- samheten.

I sådana fall ska 10–21 §§ och de artiklar i DLT-förordningen som anges i dessa bestämmelser tillämpas.

Föreläggande om rättelse

10 § Finansinspektionen får förelägga den som har åsidosatt sina skyldigheter enligt denna lag, DLT-förordningen eller andra författ- ningar som reglerar verksamheten att inom viss tid vidta en viss åt- gärd för att komma till rätta med situationen eller att upphöra med ett visst agerande.

SOU 2023:102 |

Författningsförslag |

Återkallelse av ett särskilt tillstånd och varning

11 § I artiklarna 8.12, 9.12 och 10.12 i DLT-förordningen finns bestämmelser om återkallelse av ett särskilt tillstånd för operatörer av DLT-marknadsinfrastrukturer vid bland annat överträdelser av bestämmelser i förordningen.

Vid andra överträdelser av bestämmelser i DLT-förordningen än de som avses i första stycket och vid överträdelser av bestämmelser i denna lag eller andra författningar som reglerar operatörens verk- samhet, får Finansinspektionen meddela varning.

12 § Vid återkallelse av ett särskilt tillstånd för en operatör av en DLT-marknadsinfrastruktur får Finansinspektionen besluta om hur verksamheten ska avvecklas.

Sanktionsavgift

13 § Om Finansinspektionen har meddelat beslut om varning en- ligt 11 § andra stycket, får inspektionen besluta att en operatör av en DLT-marknadsinfrastruktur ska betala en sanktionsavgift. Finans- inspektionen får också besluta om sanktionsavgift, om inspektionen har beslutat om föreläggande enligt 4 § första stycket.

Avgiften tillfaller staten.

14 § En sanktionsavgift för en operatör av en DLT-marknadsinfra- struktur ska fastställas till högst

1.ett belopp som per den 24 juli 2014 i svenska kronor motsva- rade 20 miljoner euro,

2.två gånger den vinst som operatören har erhållit till följd av regelöverträdelsen, om beloppet går att fastställa, eller

3.tio procent av operatörens eller, i förekommande fall, koncer- nens omsättning närmast föregående räkenskapsår.

Om överträdelsen har skett under operatörens första verksam- hetsår eller om uppgifter om omsättningen annars saknas eller är brist- fälliga, får omsättningen uppskattas.

Avgiften får inte vara så stor att operatören därefter inte uppfyller kapitalkraven i artikel 47.1 i förordningen om värdepapperscentraler eller kraven i 6 kap. 1 § lagen (2004:297) om bank- och finansierings- rörelse eller 8 kap. 3 § lagen (2007:528) om värdepappersmarknaden.

Författningsförslag |

SOU 2023:102 |

Val av sanktion

15 § Vid valet av sanktion ska Finansinspektionen ta hänsyn till hur allvarlig överträdelsen är och hur länge den har pågått. Särskild hänsyn ska tas till graden av ansvar för den som har begått över- trädelsen och skador som har uppkommit till följd av överträdelsen.

Finansinspektionen får avstå från ingripande om en överträdelse är ringa eller ursäktlig, om operatören gör rättelse eller om någon annan myndighet har vidtagit åtgärder mot operatören och dessa åt- gärder bedöms tillräckliga.

16 § Utöver det som anges i 15 § ska det i förmildrande riktning beaktas om den som har begått överträdelsen i väsentlig mån genom ett aktivt samarbete har underlättat Finansinspektionens utredning.

I försvårande riktning ska det beaktas om den som har begått överträdelsen tidigare har gjort sig skyldig till sådana överträdelser som avses i 9 § första stycket. Vid denna bedömning ska särskild vikt fästas vid om överträdelserna är likartade och den tid som har gått mellan de olika överträdelserna.

17 § När sanktionsavgiftens storlek fastställs, ska särskild hänsyn tas till sådana omständigheter som anges i 15 och 16 §§ samt till ope- ratörens finansiella ställning och, om det går att fastställa, den vinst som operatören har erhållit till följd av regelöverträdelsen eller de kostnader som har undvikits.

Verkställighet av beslut om sanktionsavgift

18 § En sanktionsavgift ska betalas till Finansinspektionen inom

30dagar efter det att beslutet om den har fått laga kraft eller den längre tid som anges i beslutet.

19 § Om en sanktionsavgift inte har betalats inom den tid som an- ges i 18 §, får beslutet om avgift verkställas enligt utsökningsbalken.

20 § Om en sanktionsavgift inte har betalats inom den tid som anges i 18 §, ska Finansinspektionen lämna den obetalda avgiften för indrivning. Bestämmelser om indrivning finns i lagen (1993:891) om indrivning av statliga fordringar m.m.

SOU 2023:102 |

Författningsförslag |

21 § En sanktionsavgift som har påförts faller bort i den utsträck- ning verkställighet inte har skett inom fem år från det att beslutet om avgiften fick laga kraft.

7 kap. Bemyndiganden

1 § Regeringen får meddela föreskrifter om de avgifter som avses i 1 kap. 6 §. Regeringen får också föreskriva att Finansinspektionen ska ha direktåtkomst till en distribuerad liggare för inhämtande av upp- gifter som avses i 6 kap. 3 § första stycket och som har anknytning till ett ärende hos inspektionen.

Regeringen eller den myndighet som regeringen bestämmer får meddela föreskrifter om

1.handläggningen av ärenden om ansökningar och anmälningar enligt DLT-förordningen,

2.hur uppgifter enligt 6 kap. 2 § första stycket ska lämnas, och

3.hur skyldigheten att lämna sådana besked till Finansinspektio- nen som avses i 6 kap. 3 § första stycket ska fullgöras.

8 kap. Överklagande

1 § Finansinspektionens beslut enligt denna lag och DLT-förord- ningen får överklagas till allmän förvaltningsdomstol. Beslut i ären- den som avses i 6 kap. 4 § andra stycket och 7 § får dock inte över- klagas.

Prövningstillstånd krävs vid överklagande till kammarrätten. Finansinspektionen får bestämma att ett beslut om förbud eller

föreläggande enligt 6 kap. 4 och 10 §§ eller om återkallelse enligt 6 kap. 11 § första stycket ska gälla omedelbart.

1.Denna lag träder i kraft den 1 januari 2025.

2.Ingripanden enligt denna lag får inte avse överträdelser som har ägt rum före ikraftträdandet.

Författningsförslag |

SOU 2023:102 |

1.2Förslag till lag om ändring i föräldrabalken

Härigenom föreskrivs att 13 kap. 19 §, 14 kap. 21 § och 16 kap. 10 a § föräldrabalken1 ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

13 kap.

19 §2

Om det av någon särskild anledning behövs för att trygga för- valtningen, får överförmyndaren

1.besluta att 3–7 §§ ska tillämpas även i andra fall än som följer av 2 §,

2.begränsa möjligheten att ta ut pengar som har satts in hos bank, kreditmarknadsföretag eller värdepappersbolag, utöver vad som föl- jer av 8 §,

3.besluta att värdehandlingar ska förvaras och förvaltas av ett värde- pappersinstitut enligt lagen (2007:528) om värdepappersmarknaden eller ett motsvarande utländskt institut som är underkastat en offent- lig reglering som väsentligen stämmer överens med den som gäller för värdepappersinstitut i Sverige,

4. genom meddelande till en |

4. genom meddelande till en |

värdepapperscentral, den som för |

värdepapperscentral, en operatör |

ett register enligt 4 kap. 11 § la- |

av en DLT-marknadsinfrastruktur, |

gen (2004:46) om värdepappers- |

den som för ett register enligt |

fonder eller enligt 12 kap. 5 § la- |

4 kap. 11 § lagen (2004:46) om |

gen (2013:561) om förvaltare av |

värdepappersfonder eller enligt |

alternativa investeringsfonder eller |

12 kap. 5 § lagen (2013:561) om |

den som har registrerats som för- |

förvaltare av alternativa invester- |

valtare av finansiella instrument |

ingsfonder eller den som har re- |

eller andelar i värdepappersfon- |

gistrerats som förvaltare av finan- |

der eller i specialfonder, begränsa |

siella instrument eller andelar i |

föräldrars möjlighet att förfoga |

värdepappersfonder eller i special- |

över rättigheter som registreras i |

fonder, begränsa föräldrars möj- |

avstämningsregister enligt lagen |

lighet att förfoga över rättigheter |

(1998:1479) om värdepapperscen- |

som registreras i avstämnings- |

traler och kontoföring av finan- |

register enligt lagen (1998:1479) |

1Balken omtryckt 1995:974.

2Senaste lydelse 2016:43.

SOU 2023:102Författningsförslag

siella instrument eller i motsva- |

om värdepapperscentraler och |

rande utländskt register eller som |

kontoföring av finansiella instru- |

avses i lagen om värdepappers- |

ment eller i motsvarande utländskt |

fonder eller i lagen om förvaltare |

register eller i en distribuerad lig- |

av alternativa investeringsfonder, |

gare eller som avses i lagen om |

och |

värdepappersfonder eller i lagen |

|

om förvaltare av alternativa inve- |

|

steringsfonder, och |

5.genom meddelande till den som ska betala pengar till den omyn- dige besluta att pengarna ska sättas in hos bank eller kreditmark- nadsföretag.

Meddelas beslut enligt första stycket 3, ska föräldrarna träffa av- tal med ett värdepappersinstitut på villkor som överförmyndaren har godkänt.

Ett värdepappersinstitut är skyldigt att träffa ett sådant avtal om förvaring och förvaltning som avses i andra stycket. Avtalet får inte träffas på sämre villkor än de som värdepappersinstitutet erbjuder andra enskilda personer vid samma typ av avtal.

14kap.

21 §3

Om det behövs för att trygga förvaltningen, får överförmyndaren

1.begränsa möjligheten att ta ut pengar som har satts in hos bank, kreditmarknadsföretag eller värdepappersbolag, utöver vad som föl- jer av 8 §,

2.besluta att värdehandlingar ska förvaras och förvaltas av ett värde- pappersinstitut enligt lagen (2007:528) om värdepappersmarknaden eller ett motsvarande utländskt institut som är underkastat en offent- lig reglering som väsentligen stämmer överens med den som gäller för värdepappersinstitut i Sverige,

3.genom meddelande till den som ska betala pengar till den en- skilde besluta att pengarna ska sättas in hos bank eller kreditmark- nadsföretag, och

4. genom meddelande till en |

4. genom meddelande till en |

värdepapperscentral, den som för |

värdepapperscentral, en operatör |

ett register enligt 4 kap. 11 § la- |

av en DLT-marknadsinfrastruktur, |

gen (2004:46) om värdepappers- |

den som för ett register enligt |

fonder eller enligt 12 kap. 5 § la- |

4 kap. 11 § lagen (2004:46) om |

3Senaste lydelse 2016:43.

FörfattningsförslagSOU 2023:102

gen (2013:561) om förvaltare av |

värdepappersfonder eller |

enligt |

alternativa investeringsfonder eller |

12 kap. 5 § lagen (2013:561) om |

den som har registrerats som för- |

förvaltare av alternativa invester- |

valtare av finansiella instrument |

ingsfonder eller den som har re- |

eller andelar i värdepappersfon- |

gistrerats som förvaltare av finan- |

der eller i specialfonder, begränsa |

siella instrument eller andelar i |

ställföreträdarens möjlighet att för- |

värdepappersfonder eller i special- |

foga över rättigheter som registre- |

fonder, begränsa |

ställföreträda- |

ras i avstämningsregister enligt |

rens möjlighet att förfoga över |

lagen (1998:1479) om värdepap- |

rättigheter som registreras i av- |

perscentraler och kontoföring av |

stämningsregister |

enligt |

lagen |

finansiella instrument eller i mot- |

(1998:1479) om värdepapperscen- |

svarande utländskt register eller |

traler och kontoföring av finan- |

som avses i lagen om värdepap- |

siella instrument eller i motsva- |

persfonder eller i lagen om för- |

rande utländskt register eller i en |

valtare av alternativa investerings- |

distribuerad liggare eller som av- |

fonder. |

ses i lagen om värdepappersfon- |

|

der eller i lagen om förvaltare av |

|

alternativa investeringsfonder. |

Meddelas beslut enligt första stycket 2, ska ställföreträdaren träffa avtal med ett värdepappersinstitut på villkor som överförmyndaren har godkänt.

Ett värdepappersinstitut är skyldigt att träffa ett sådant avtal om förvaring och förvaltning som avses i andra stycket. Avtalet får inte träffas på sämre villkor än de som värdepappersinstitutet erbjuder andra enskilda personer vid samma typ av avtal.

16 kap.

10 a §4

En bank är skyldig att på begäran lämna överförmyndaren de upp- gifter som behövs för överförmyndarens tillsynsverksamhet.

Första stycket gäller också kre- |

Första stycket gäller också kre- |

ditmarknadsföretag, värdepappers- |

ditmarknadsföretag, värdepappers- |

bolag, svenska värdepapperscen- |

bolag, svenska värdepapperscen- |

traler, kontoförande institut, |

traler, kontoförande institut, |

fondbolag, AIF-förvaltare, för- |

svenska operatörer av DLT-mark- |

varingsinstitut och utländska före- |

nadsinfrastrukturer, fondbolag, |

|

AIF-förvaltare, förvaringsinstitut |

4Senaste lydelse 2020:1027.

SOU 2023:102 |

Författningsförslag |

tag som driver motsvarande verk- samhet från en filial i Sverige.

och utländska företag som driver motsvarande verksamhet från en filial i Sverige.

Denna lag träder i kraft den 1 januari 2025.

Författningsförslag |

SOU 2023:102 |

1.3Förslag till lag om ändring i utsökningsbalken

Härigenom föreskrivs att 4 kap. 30 § och 6 kap. 2 § utsökningsbalken ska ha följande lydelse.

Nuvarande lydelseFöreslagen lydelse

4 kap.

30 §1

Utmätning medför förmåns- |

Utmätning medför förmåns- |

rätt i och med beslutet, om inte |

rätt i och med beslutet, om inte |

annat följer av andra, fjärde, femte |

annat följer av andra, fjärde, femte, |

eller sjätte stycket eller 7 kap. |

sjätte eller sjunde stycket eller |

13 §. |

7 kap. 13 §. |

Utmätning av här i landet registrerat skepp eller luftfartyg, in- tecknade reservdelar till sådant luftfartyg eller fast egendom medför inte förmånsrätt förrän ärende angående anteckning om utmätningen tas upp på inskrivningsdag. Upptas på samma inskrivningsdag mer än ett sådant ärende, ska den utmätning som skedde först ha före- träde. Om här i landet registrerat skepp eller luftfartyg som har ut- mätts här blir utmätt i ett annat land innan det har tagits om hand av Kronofogdemyndigheten, ska den rätt som har vunnits genom den förra utmätningen gälla som panträtt.

Utmätning av fast egendom eller av luftfartyg i vilket en rättighet skrivits in i inskrivningsregistret för luftfartyg ger företräde framför rättighet i egendomen, om ärende angående anteckning om utmät- ningen tas upp senast på den inskrivningsdag då inskrivning av rättig- heten söks.

Utmätning av en rättighet som är registrerad enligt lagen (1998:1479) om värdepapperscentraler och kontoföring av finansiella instrument medför förmånsrätt genom registrering av utmätningen enligt den lagen. Utmäts en rättighet som förvaltas enligt 3 kap. i nämnda lag inträder förmånsrätten i stället genom underrättelse till förvaltaren om utmätningen. Detsamma gäller om utmätningen avser en pant- rätt i en rättighet som förvaltas enligt det kapitlet.

Utmätning av ett elcertifikat eller en rättighet som är registrerad enligt lagen (2011:1200) om elcertifikat medför förmånsrätt genom registrering av utmätningen enligt den lagen.

1Senaste lydelse 2020:1175.

SOU 2023:102 |

Författningsförslag |

Utmätning av en utsläppsrätt eller en rättighet som är registrerad enligt kommissionens delegerade förordning (EU) 2019/1122 av den 12 mars 2019 om komplettering av Europaparlamentets och rå- dets direktiv 2003/87/EG vad gäller unionsregistrets funktion med- för förmånsrätt genom kontoföringsmyndighetens beslut om avstäng- ning av tillträdesrätten till kontot på grund av utmätningen.

Utmätning av en rättighet som är registrerad enligt lagen (2024:000) med kompletterande bestämmelser till EU:s förordning om distribuerade liggare medför förmånsrätt genom registrering av utmätningen enligt den lagen. Utmäts en rättighet som förvaltas enligt 2 kap. i nämnda lag, inträ- der förmånsrätten i stället genom underrättelse till förvaltaren om utmätningen. Detsamma gäller om utmätningen avser en panträtt i en rättighet som förvaltas enligt det kapitlet.

6kap. 2 §2

Pengar samt löpande skuldebrev och annan handling, vars upp- visande utgör villkor för rätt att kräva betalning eller begära att någon annan förpliktelse fullgörs, ska tas i förvar.

Utmäts pantbrev i skepp eller fastighet eller skuldebrev som är intecknat i luftfartyg eller reservdelar till luftfartyg hos den inteck- nade egendomens ägare, ska pantbrevet eller inteckningshandlingen tas i förvar. Om beslutet om utmätning av pantbrev avser ett data- pantbrev, ska Kronofogdemyndigheten begära att den statliga lant- mäterimyndigheten beslutar att sådana registreringsåtgärder som anges i 7–8 §§ lagen (1994:448) om pantbrevsregister inte får vidtas eller att den statliga lantmäterimyndigheten utfärdar ett skriftligt pant- brev enligt 8 § nämnda lag.

Om det kan antas att en sådan handling som avses i första eller andra stycket undanhålls eller har förkommit, ska i stället sekundo-

2Senaste lydelse 2020:1175.

Författningsförslag |

SOU 2023:102 |

gäldenären eller annan förpliktad meddelas förbud att fullgöra sin förpliktelse till annan än Kronofogdemyndigheten eller den som myn- digheten anvisar.

Utmätning av en rättighet som är registrerad enligt lagen (1998:1479) om värdepapperscentraler och kontoföring av finansiella instrument ska säkerställas genom registrering av utmätningen enligt den lagen. Utmäts en rättighet som förvaltas enligt 3 kap. nämnda lag, ska säker- ställandet i stället ske genom underrättelse till förvaltaren om utmät- ningen. Detsamma gäller om utmätningen avser en panträtt i en rättig- het som förvaltas enligt det kapitlet.

Utmätning av ett elcertifikat eller en rättighet som är registrerad enligt lagen (2011:1200) om elcertifikat ska säkerställas genom regi- strering av utmätningen enligt den lagen.

Utmätning av en utsläppsrätt eller en rättighet som är registrerad enligt kommissionens delegerade förordning (EU) 2019/1122 av den 12 mars 2019 om komplettering av Europaparlamentets och rådets direktiv 2003/87/EG vad gäller unionsregistrets funktion ska säker- ställas genom kontoföringsmyndighetens beslut om avstängning av tillträdesrätten till kontot på grund av utmätningen.

Utmätning av en rättighet som är registrerad enligt lagen (2024:000) med kompletterande bestämmelser till EU:s förordning om distribuerade liggare ska säker- ställas genom registrering av utmät- ningen enligt den lagen. Utmäts en rättighet som förvaltas enligt 2 kap. nämnda lag, ska säkerställan- det i stället ske genom underrättelse till förvaltaren om utmätningen. Detsamma gäller om utmätningen avser en panträtt i en rättighet som förvaltas enligt det kapitlet.

Denna lag träder i kraft den 1 januari 2025.

Har genom ett skuldebrev eller på annat sätt en gåva utfästs i pengar eller lösören, fullbordas gåvan genom att det som utfästs kommer i gåvotagarens besitt- ning. I fråga om skepp, skepps- bygge eller luftfartyg gäller i stället att gåvan fullbordas genom att in- skrivning för förvärvet söks enligt särskilda föreskrifter. Har genom ett skuldebrev eller på annat sätt en gåva utfästs i en rättighet som registreras enligt lagen (1998:1479) om värdepapperscentraler och kontoföring av finansiella instru- ment, fullbordas gåvan genom att rättigheten registreras för gåvo- tagaren enligt bestämmelserna i den lagen eller, om rättigheten förvaltas enligt 3 kap. i den lagen, genom att förvaltaren underrättas om utfästelsen. Har genom ett skuldebrev eller på annat sätt en gåva utfästs i en rättighet som re- gistreras enligt lagen (2024:000) med kompletterande bestämmel- ser till EU:s förordning om distri- buerade liggare, fullbordas gåvan genom att rättigheten registreras

49

SOU 2023:102 |

Författningsförslag |

1.4Förslag till lag om ändring i lagen (1936:83) angående vissa utfästelser av gåva

Härigenom föreskrivs att 2 och 3 §§ lagen (1936:83) angående vissa utfästelser av gåva ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

2 §1

Har genom ett skuldebrev eller på annat sätt en gåva utfästs i pengar eller lösören, fullbordas gåvan genom att det som utfästs kommer i gåvotagarens besitt- ning. I fråga om skepp, skepps- bygge eller luftfartyg gäller i stället att gåvan fullbordas genom att in- skrivning för förvärvet söks enligt särskilda föreskrifter. Har genom ett skuldebrev eller på annat sätt en gåva utfästs i en rättighet som registreras enligt lagen (1998:1479) om värdepapperscentraler och kontoföring av finansiella instru- ment, fullbordas gåvan genom att rättigheten registreras för gåvo- tagaren enligt bestämmelserna i den lagen eller, om rättigheten förvaltas enligt 3 kap. i den lagen, genom att förvaltaren underrättas om utfästelsen.

1Senaste lydelse 2016:45.

Författningsförslag |

SOU 2023:102 |

för gåvotagaren enligt bestämmel- serna i den lagen eller, om rättig- heten förvaltas enligt 2 kap. i den lagen, genom att förvaltaren under- rättas om utfästelsen.

3 §2

Om någon ger bort aktiebrev eller löpande skuldebrev eller annan handling vars företeende utgör villkor för rätt att kräva betalning eller för utövande av annan rättighet, fullbordas gåvan genom att gåvo- tagaren får handlingen i sin besittning. Om en fordran enligt en sådan handling efterskänks, fullbordas gåvan först när handlingen åter- ställts eller gjorts obrukbar.

Om någon ger bort en rättighet som registreras enligt lagen (1998:1479) om värdepapperscentraler och kontoföring av finansiella instrument, fullbordas gåvan genom att rättigheten registreras för gåvotagaren enligt bestämmelserna i den lagen eller, om rättigheten förvaltas enligt 3 kap. 7–13 §§ sistnämnda lag, genom att förvaltaren underrättas om gåvan. Om en fordran som registreras enligt sist- nämnda lag efterskänks, fullbordas gåvan genom registrering eller underrättelse i enlighet med vad nu sagts.

Om någon ger bort en rättighet som registreras enligt lagen (2024:000) med kompletterande bestämmelser till EU:s förordning om distribuerade liggare, fullbor- das gåvan genom att rättigheten registreras för gåvotagaren enligt bestämmelserna i den lagen eller, om rättigheten förvaltas enligt 2 kap. sistnämnda lag, genom att förval- taren underrättas om gåvan. Om en fordran som registreras enligt sistnämnda lag efterskänks, fullbor- das gåvan genom registrering eller underrättelse i enlighet med vad nu sagts.

2Senaste lydelse 2016:45.

SOU 2023:102 |

Författningsförslag |

Om någon ger bort en annan fordran än som anges i första eller andra stycket, fullbordas överlåtelsen genom att gäldenären underrättas av givaren. Om gåvan har tillkommit genom skriftlig utfästelse som anges i 1 § första stycket, eller under sådana sär- skilda omständigheter som avses där, och om underrättelse sker genom gåvotagaren, anses över- låtelsen också fullbordad. Om en sådan fordran efterskänks, anses gåvan strax såsom fullbordad.

Om någon ger bort en annan fordran än som anges i första, andra eller tredje stycket, fullbor- das överlåtelsen genom att gälde- nären underrättas av givaren. Om gåvan har tillkommit genom skrift- lig utfästelse som anges i 1 § första stycket, eller under sådana särskilda omständigheter som av- ses där, och om underrättelse sker genom gåvotagaren, anses över- låtelsen också fullbordad. Om en sådan fordran efterskänks, anses gåvan strax såsom fullbordad.

Denna lag träder i kraft den 1 januari 2025.

Författningsförslag |

SOU 2023:102 |

1.5Förslag till lag om ändring i kupongskattelagen (1970:624)

Härigenom föreskrivs att 2, 12 och 27 §§ kupongskattelagen (1970:624)1 ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

2 §2

I denna lag förstås med

AIF-förvaltare: juridisk person som är AIF-förvaltare enligt 1 kap. 3 § lagen (2013:561) om förvaltare av alternativa investeringsfonder, avstämningsbolag: aktiebolag som är avstämningsbolag enligt

1 kap. 10 § aktiebolagslagen (2005:551),

egen aktie: aktie som innehas av bolaget självt,

fondbolag: aktiebolag som driver fondverksamhet enligt lagen (2004:46) om värdepappersfonder,

förvaltningsbolag: ett utländskt företag som förvaltar en värde- pappersfond i Sverige,

förvaringsinstitut: ett företag som är förvaringsinstitut enligt 1 kap. 1 § första stycket 15 lagen om värdepappersfonder eller 9 kap. 4, 5 eller 7 § lagen om förvaltare av alternativa investeringsfonder,

utdelningstillfälle: för avstämningsbolag den i 4 kap. 39 § aktie- bolagslagen avsedda dagen för avstämning och för andra aktiebolag liksom i fråga om värdepappersfond eller specialfond den dag då ut- delningen blir tillgänglig för lyftning,

utdelningsberättigad: den som är berättigad att lyfta utdelning för egen del vid utdelningstillfället,

värdepapperscentral: detsamma som i 1 kap. 3 § lagen (1998:1479) om värdepapperscentraler och kontoföring av finansiella instrument.

Även en operatör av ett sådant DLT-SS-system eller DLT-TSS- system som avses i Europaparla- mentets och rådets förordning (EU) 2022/858 av den 30 maj 2022 om en pilotordning för mark- nadsinfrastrukturer som baseras

1Senaste lydelse av lagens rubrik 1974:996.

2Senaste lydelse 2022:1850.

SOU 2023:102 |

Författningsförslag |

på teknik för distribuerade liggare och om ändring av förord- ningarna (EU) nr 600/2014 och (EU) nr 909/2014 samt direktiv 2014/65/EU ska anses vara en värdepapperscentral vid tillämp- ningen av denna lag och föreskrif- ter som har meddelats med stöd av denna lag.

Med utdelning avses även

1.återbetalning till aktieägarna vid minskning av aktiekapitalet eller reservfonden enligt 20 kap. 1 § första stycket 3 eller 35 § 3 aktie- bolagslagen,

2.utskiftning vid bolagets likvidation enligt 25 kap. 38 § aktie- bolagslagen,

3.utbetalning till aktieägare vid bolagets förvärv av egna aktier genom ett förvärvserbjudande som har riktats till samtliga aktieägare eller samtliga ägare till aktier av ett visst slag,

4.utbetalning av fusionsvederlag till aktieägare enligt 23 kap. 26 § aktiebolagslagen till den del vederlaget utgörs av annat än aktier i det övertagande bolaget,

5.utbetalning av fusionsvederlag till andelsägare enligt 8 kap. 14 § lagen om värdepappersfonder eller 12 kap. 16 § lagen om förvaltare av alternativa investeringsfonder till den del vederlaget utgörs av annat än andelar i den övertagande fonden, och

6.utbetalning av delningsvederlag till aktieägare enligt 24 kap. 28 § aktiebolagslagen som avser

a) delning enligt 24 kap. 1 § andra stycket samma lag till den del vederlaget utgörs av annat än aktier i de övertagande bolagen, eller

b) delning enligt 24 kap. 1 § tredje stycket 1 samma lag till den del vederlaget utgörs av annat än ersättning som enligt 42 kap. 16 b § inkomstskattelagen (1999:1229) inte ska tas upp.

Författningsförslag |

SOU 2023:102 |

12 §3

Bestämmelserna om värdepapperscentral i 7 §, 8 § första och andra styckena, 9–11, 20 och 22 §§ denna lag gäller i stället förvaltaren vid förvaltarregistrering enligt

1.5 kap. 14 § aktiebolagslagen (2005:551) såvitt avser förvaltare som av en värdepapperscentral som hör hemma i Sverige har fått med- givande till registrering som förvaltare,

2. 4 kap. 12 § lagen (2004:46) |

2. 4 kap. 12 § lagen (2004:46) |

om |

värdepappersfonder |

eller |

om |

värdepappersfonder |

eller |

12 kap. 5 § lagen (2013:561) om |

12 kap. 5 § lagen (2013:561) om |

förvaltare av alternativa invester- |

förvaltare av alternativa invester- |

ingsfonder, eller |

|

ingsfonder, |

|

3. 3 kap. 7 § lagen (1998:1479) |

3. 3 kap. 7 § lagen (1998:1479) |

om |

värdepapperscentraler |

och |

om |

värdepapperscentraler |

och |

kontoföring av finansiella instru- |

kontoföring av finansiella instru- |

ment. |

|

ment, eller |

|

|

|

|

4. 2 kap. lagen (2024:000) med |

|

|

|

kompletterande bestämmelser till |

EU:s förordning om distribuerade liggare.

En värdepapperscentral eller den som annars ansvarar för inne- hållande av kupongskatt enligt 11 a eller 11 b § ska vid redovisning enligt 8 § lämna uppgift till Skatteverket om förvaltning enligt första stycket denna paragraf.

27 §4

Har i annat fall än som avses i 9 eller 16 § kupongskatt innehållits för någon som inte varit skattskyldig eller har kupongskatt inne- hållits med högre belopp än vad som ska betalas enligt avtal för und- vikande av dubbelbeskattning, har den utdelningsberättigade rätt till återbetalning av vad som innehållits för mycket.

Rätt till återbetalning föreligger även

– om aktie förlorat sitt värde |

– om aktie förlorat sitt värde |

till följd av att bolaget upplösts |

till följd av att bolaget upplösts |

genom likvidation inom två år |

genom likvidation inom två år |

efter det att sådan utbetalning som |

efter det att sådan utbetalning som |

3Senaste lydelse 2016:52.

4Senaste lydelse 2011:1246.

SOU 2023:102Författningsförslag

avses i 2 § andra stycket 2 blivit |

avses i 2 § tredje stycket 2 blivit |

tillgänglig för lyftning, |

tillgänglig för lyftning, |

–vid återbetalning till aktieägare enligt aktiebolagslagen (2005:551)

isamband med minskning av aktiekapitalet som genomförts med in- dragning av aktier, och

–vid utbetalning till aktieägare vid bolagets förvärv av egna aktier genom ett förvärvserbjudande som har riktats till samtliga aktieägare eller samtliga ägare till aktier av ett visst slag.

Underlaget för kupongskatten ska i de fall som avses i andra stycket beräknas på ett belopp som svarar mot skillnaden mellan utbetalningen till aktieägaren och dennes anskaffningskostnad för aktierna. Har aktierna förvärvats som fusionsvederlag eller delningsvederlag ska som anskaffningskostnad för aktierna anses den anskaffningskost- nad som aktieägaren hade för aktierna i det överlåtande aktiebolaget. För marknadsnoterade aktier får anskaffningskostnaden i stället be- stämmas till 20 procent av utbetalningen.

Ansökan om återbetalning ska göras skriftligen hos Skatteverket senast vid utgången av femte kalenderåret efter utdelningstillfället.

Tillsammans med ansökan ska det lämnas ett intyg eller annan ut- redning om att kupongskatt innehållits för sökanden liksom utred- ning som styrker att sökanden inte är skattskyldig.

Beslut rörande återbetalning får anstå intill dess fråga om skatt- skyldighet för utdelningen enligt inkomstskattelagen (1999:1229) slut- ligen prövats.

Föreligger de förutsättningar för återbetalning som anges i första stycket först sedan förvaltningsrätt, kammarrätt eller Högsta förvalt- ningsdomstolen meddelat beslut angående utdelningsbeloppet eller efter det att utdelningsberättigad efterbeskattats för detsamma, kan ansökan om återbetalning göras hos Skatteverket senast inom ett år efter det beslutet meddelades eller efterbeskattningen skedde.