Prop. 2023/24:100

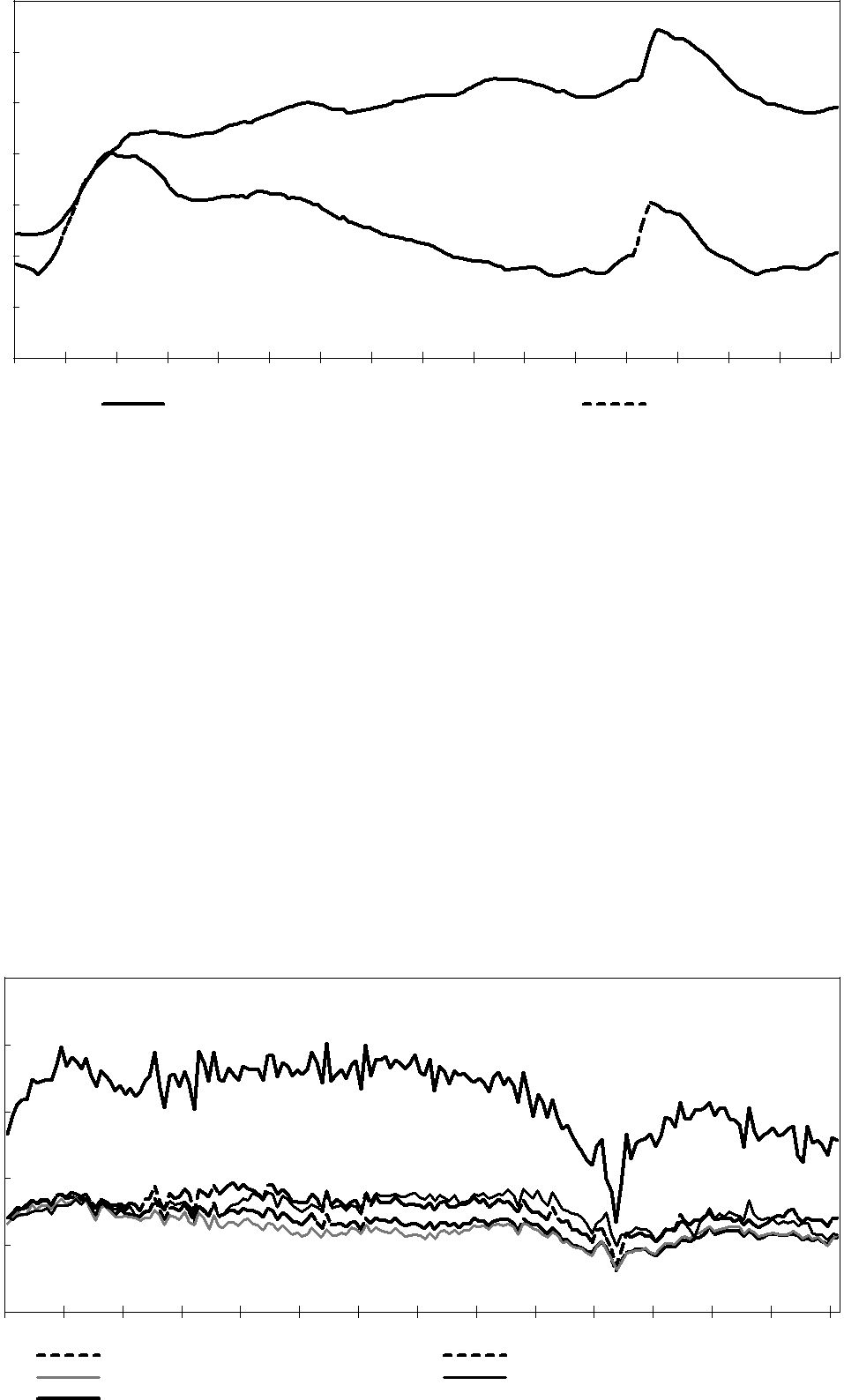

Diagram 4.2 Arbetskraftsdeltagande

Procent av befolkningen

80

78

76

74

72

70

68

66

64

62

60 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

Totalt |

|

|

|

|

|

|

|

|

|

Kvinnor |

|

|

|

|

|

|

|

|

Män |

|

|

|

|

||||||

Källa: Statistiska centralbyrån.

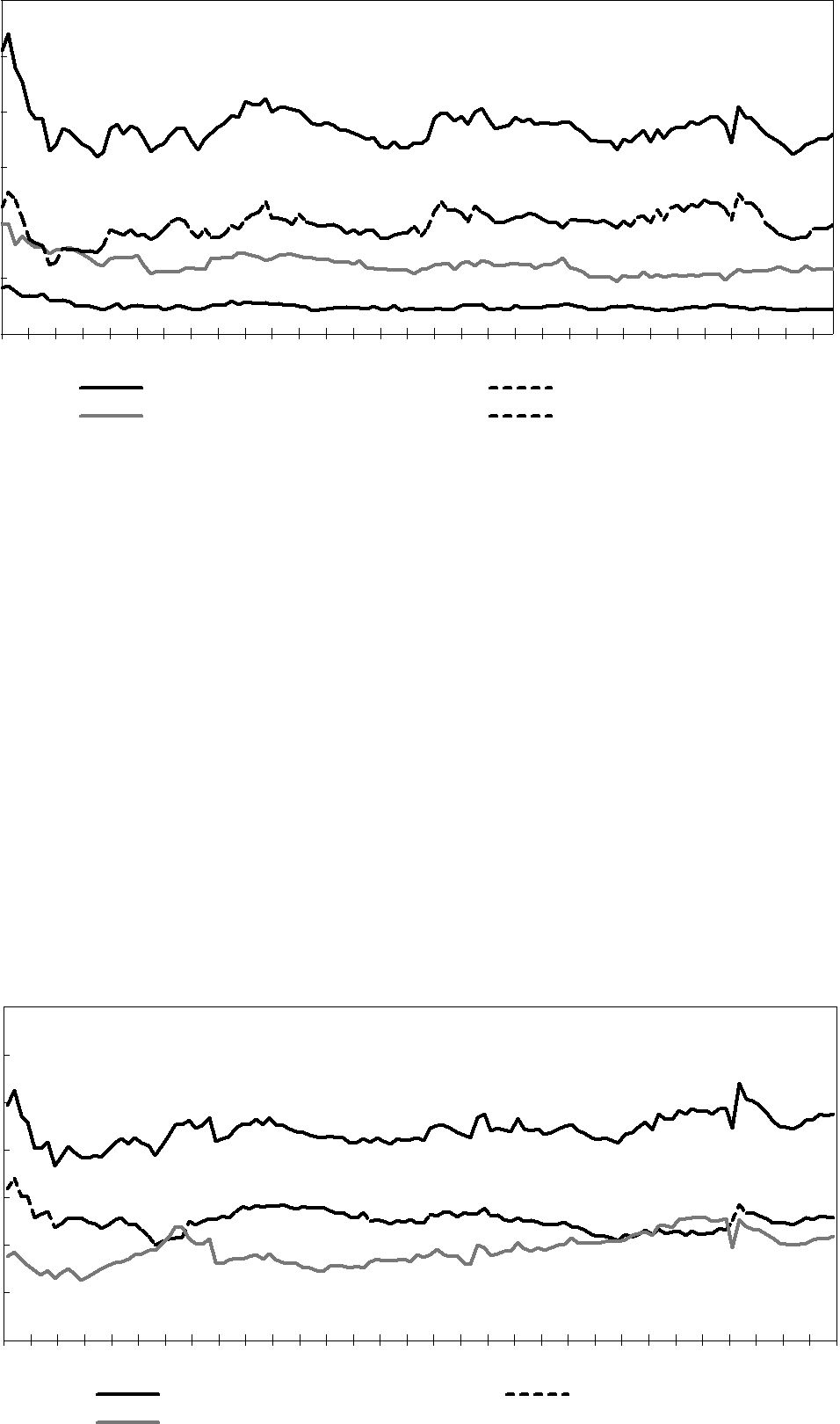

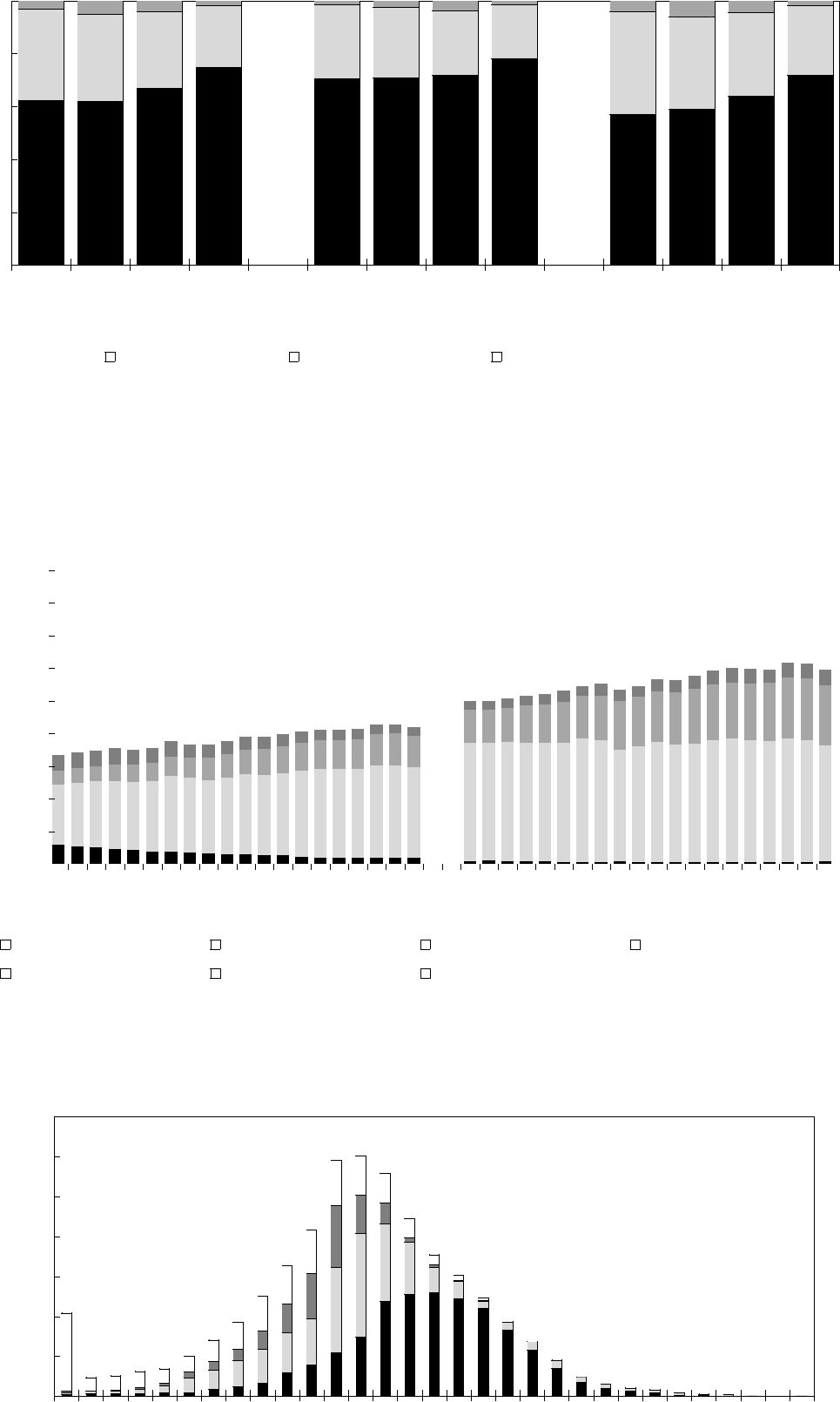

Arbetslösheten ökade under andra halvåret 2023, bland såväl kvinnor som män (se diagram 4.3). Även antalet inskrivna hos Arbetsförmedlingen har ökat brett i olika grupper, men ökningen drivs till stor del av inrikes födda män. Det bedöms bero på att vissa mansdominerade branscher, som t.ex. byggbranschen, har drabbats hårt av högre kostnader och räntor. Arbetslöshetsuppgången under 2023 bedöms främst vara konjunkturell och bero på låg efterfrågan på arbetskraft (se avsnitt 3.2). Den totala arbetslösheten är dock i huvudsak strukturell, vilket understryks av att den varit på en hög nivå det senaste decenniet även i perioder då konjunkturläget har varit gynnsamt. De strukturella utmaningarna på arbetsmarknaden handlar bl.a. om svårigheter att matcha arbetslösas kvalifikationer och kunskaper med arbetsgivares efterfrågan (se avsnitt 4.1.2).

Diagram 4.3 |

|

Arbetslöshet |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

Procent av arbetskraften |

|

|

|

|

|

|

|

|||||||||||

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

05 |

06 |

07 |

08 |

09 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

|

|

|

|

|

Totalt |

|

|

|

|

Kvinnor |

|

|

|

|

Män |

|

|

|

Källa: Statistiska centralbyrån.

Sveriges höga arbetslöshet förklaras delvis av ett högt arbetskraftsdeltagande

Sverige har under flera år haft en hög arbetslöshet jämfört med andra europeiska länder. Den främsta orsaken är att många som saknar sysselsättning i Sverige ändå deltar i arbetskraften. Det innebär att de arbetslösa står till arbetsmarknadens förfogande och aktivt söker jobb, till skillnad från hur det fungerar i många andra länder där så inte är fallet. I Sverige är även arbetslösheten bland unga

51