|

|

Nya krav på betaltjänstleverantörer att lämna uppgifter

Sammanfattning

Förslagen bygger på ett nytt EU-direktiv om införande av vissa krav för betaltjänstleverantörer och en kompletterande EU-förordning om åtgärder för att stärka det administrativa samarbetet för att bekämpa mervärdesskattebedrägeri.

Förslagen innebär att en ny uppgifts- och dokumentationsskyldighet införs för betaltjänstleverantörer att till Skatteverket redovisa uppgifter om vissa betalningstransaktioner som de genomför. Skatteverket ska sända uppgifterna vidare till Europeiska kommissionen, som i sin tur samlar uppgifterna i ett centralt elektroniskt system kallat Cesop. Medlemsstaterna får under vissa förutsättningar åtkomst till uppgifterna i Cesop för att bekämpa mervärdesskattebedrägerier.

Utskottet föreslår vidare att en felaktig hänvisning i lagen om ändring i skatteförfarandelagen korrigeras.

De nya bestämmelserna föreslås träda i kraft den 1 januari 2024.

Behandlade förslag

Proposition 2022/23:121 Nya krav på betaltjänstleverantörer att lämna uppgifter.

Utskottets förslag till riksdagsbeslut

Propositionens huvudsakliga innehåll

Nya krav på betaltjänstleverantörer att lämna uppgifter

Bilaga 1

Förteckning över behandlade förslag

Bilaga 2

Regeringens lagförslag

Bilaga 3

Utskottets lagförslag

Utskottets förslag till riksdagsbeslut

|

Nya krav på betaltjänstleverantörer att lämna uppgifter |

Riksdagen antar regeringens förslag till

1. lag om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet,

2. lag om ändring i offentlighets- och sekretesslagen (2009:400),

3. lag om ändring i skatteförfarandelagen (2011:1244) med den ändringen att 33 c kap. 4 § får den lydelse som utskottet föreslår i bilaga 3.

Därmed bifaller riksdagen proposition 2022/23:121 punkterna 1 och 2 samt bifaller delvis proposition 2022/23:121 punkt 3.

Stockholm den 19 oktober 2023

På skatteutskottets vägnar

Niklas Karlsson

Följande ledamöter har deltagit i beslutet: Niklas Karlsson (S), Per Söderlund (SD), Boriana Åberg (M), Hanna Westerén (S), Eric Westroth (SD), Patrik Björck (S), Ida Ekeroth Clausson (S), David Lång (SD), Mathias Tegnér (S), Marie Nicholson (M), Ilona Szatmári Waldau (V), Cecilia Engström (KD), Helena Lindahl (C), Bo Broman (SD), Martin Melin (L), Crister Carlsson (M) och Elin Söderberg (MP).

Ärendet och dess beredning

I betänkandet behandlar utskottet regeringens proposition 2022/23:121 Nya krav på betaltjänstleverantörer att lämna uppgifter. Regeringens förslag till riksdagsbeslut finns i bilaga 1. Regeringens lagförslag återges i bilaga 2. Under beredningen av ärendet har Finansdepartementet uppmärksammat att en felaktig hänvisning gjorts i den föreslagna lydelsen av 33 c kap. 4 § i lagen om ändring i skatteförfarandelagen. En korrigering har gjorts av den felaktiga hänvisningen i utskottets lagförslag, som finns i bilaga 3. Under beredningen har vidare Svenska Bankföreningen lämnat in en skrivelse. Det har inte väckts några motioner i ärendet.

Bakgrund

Den 18 februari 2020 beslutades ett nytt direktiv inom mervärdesskatteområdet, rådets direktiv (EU) 2020/284 om ändring av direktiv 2006/112/EG vad gäller införandet av vissa krav för betaltjänstleverantörer samt en kompletterande förordning, rådets förordning (EU) 2020/283 om ändring av förordning (EU) nr 904/2010 vad gäller åtgärder för att stärka det administrativa samarbetet för att bekämpa mervärdesskattebedrägeri. Den 6 april 2022 beslutade Europeiska kommissionen genomförandeförordning (EU) 2022/1504 om tillämpningsföreskrifter för rådets förordning (EU) nr 904/2010 vad gäller inrättandet av ett centralt elektroniskt system för betalningsinformation (Cesop) för att bekämpa mervärdesskattebedrägeri. Direktivet, förordningen och genomförandeförordningen ska börja tillämpas den 1 januari 2024.

Ändringsdirektivet innebär att en ny skyldighet ska införas för betaltjänstleverantörer. Skyldigheten innebär att betaltjänstleverantörer ska redovisa uppgifter om vissa betalningstransaktioner som de genomför. Uppgifterna ska redovisas till Skatteverket, som ska sända dessa vidare till Europeiska kommissionen, som i sin tur samlar uppgifterna i ett centralt elektroniskt system kallat Cesop. Förordningsändringarna innehåller administrativa regler för hur insamlingen och hanteringen av uppgifter ska gå till. Syftet med förslagen är att bekämpa mervärdesskattebedrägerier. Regeringen beslutade den 22 oktober 2020 att ge en särskild utredare i uppdrag att analysera och lämna förslag till vilka författningsändringar som behövs för att genomföra direktivet i svensk rätt och för att anpassa svensk rätt till förordningen samt analysera om det behöver införas några ytterligare sanktioner. Den 7 oktober 2021 beslutade regeringen att förlänga utredningstiden och att ge den särskilda utredaren i uppdrag att även klargöra Skatteverkets möjligheter att använda de uppgifter som samlas in för att skickas till Cesop för att tillgodose myndighetens egen verksamhet, att ta ställning till om det är lämpligt att Skatteverket får använda uppgifterna på detta sätt och om Skatteverkets möjligheter att använda uppgifterna bör utvidgas samt att lämna författningsförslag. Utredningen, som tog namnet Utredningen om ny uppgiftsskyldighet för betaltjänstleverantörer, överlämnade den 31 maj 2022 betänkandet Nya krav på betaltjänstleverantörer att lämna uppgifter (SOU 2022:25).

Propositionens huvudsakliga innehåll

Den 18 februari 2020 beslutades ett nytt direktiv inom mervärdesskatteområdet, rådets direktiv (EU) 2020/284 om ändring av direktiv 2006/112/EG vad gäller införandet av vissa krav för betaltjänstleverantörer samt en kompletterande förordning, rådets förordning (EU) 2020/283 om ändring av förordning (EU) nr 904/2010 vad gäller åtgärder för att stärka det administrativa samarbetet för att bekämpa mervärdesskattebedrägeri. Ändringarna innebär att en ny skyldighet införs för betaltjänstleverantörer att till Skatteverket redovisa uppgifter om vissa betalningstransaktioner som de genomför. Skatteverket ska sända uppgifterna vidare till Europeiska kommissionen som i sin tur samlar uppgifterna i ett centralt elektroniskt system kallat Cesop. Medlemsstaterna får under vissa förutsättningar åtkomst till uppgifterna i Cesop för att bekämpa mervärdesskattebedrägerier. I propositionen lämnar regeringen förslag om att införa en uppgifts- och dokumentationsskyldighet för betaltjänstleverantörer. Förslagen innebär i huvudsak följande:

• En betaltjänstleverantör är under vissa förutsättningar skyldig att lämna uppgifter till Skatteverket om gränsöverskridande betalningar.

• Betaltjänstleverantörer ska dokumentera de uppgifter som behövs för att uppgiftsskyldigheten ska kunna fullgöras.

• Skatteverket kan ta ut en dokumentations- respektive rapporteringsavgift av en betaltjänstleverantör som inte fullgör sina skyldigheter.

De nya bestämmelserna föreslås träda i kraft den 1 januari 2024.

Utskottets förslag i korthet

Riksdagen antar regeringens förslag om att införa en uppgifts- och dokumentationsskyldighet för betaltjänstleverantörer.

Riksdagen antar vidare utskottets förslag till ändring i 33 c kap. 4 § lagen om ändring i skatteförfarandelagen. Genom ändringen korrigeras de bristfälligheter som uppkommit genom en felaktig hänvisning i regeringens lagförslag.

Propositionen

Nytt regelverk

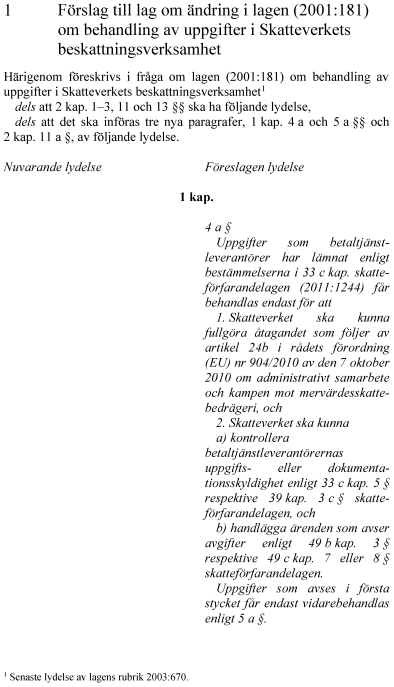

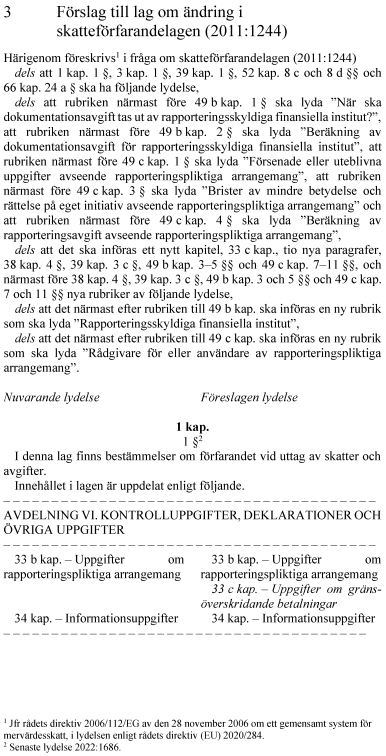

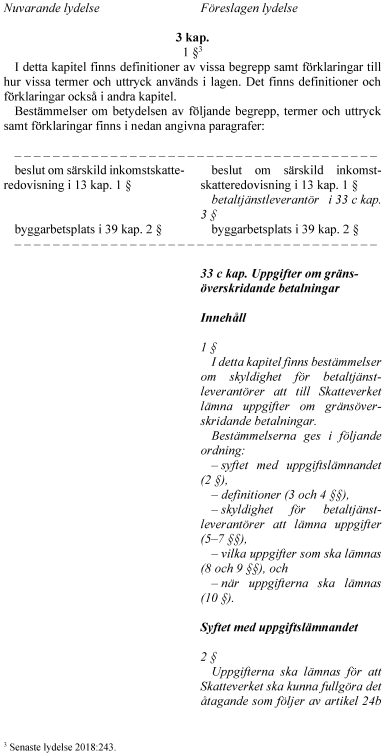

Ändringarna i mervärdesskattedirektivet innebär att en skyldighet för betaltjänstleverantörer att lämna uppgifter om gränsöverskridande betalningar ska införas i medlemsstaterna. Någon sådan uppgiftsskyldighet finns inte i svensk lagstiftning. Regeringen föreslår därför att det införs ett nytt regelverk om skyldighet för betaltjänstleverantörer att lämna uppgifter om gränsöverskridande betalningar. Skyldigheten att lämna och dokumentera uppgifter ska regleras i skatteförfarandelagen.

Syftet med uppgiftslämnande

Uppgifterna ska enligt regeringens förslag lämnas för att Skatteverket ska kunna fullgöra det åtagande som följer av artikel 24b i förordningen om administrativt samarbete om att samla in och sända uppgifter vidare till det centrala elektroniska systemet inom EU kallat Cesop.

Uppgiftsskyldighet för betaltjänstleverantörer

Enligt artikel 243b.1 första stycket i mervärdesskattedirektivet ska betaltjänstleverantörer föra register över betalningsmottagare och betalningar i samband med betaltjänster som de tillhandahåller under ett kalenderkvartal. Av artikel 243b.4 b framgår att uppgifterna ska göras tillgängliga i den medlemsstat där betaltjänstleverantören har tillhandahållit betaltjänsten. Regeringen föreslår därför att en betaltjänstleverantör som tillhandahåller betaltjänster till en betalare eller en betalningsmottagare som finns i Sverige i vissa fall ska vara skyldig att lämna uppgifter till Skatteverket.

Minsta antal gränsöverskridande betalningar

Regeringen föreslår att uppgiftsskyldighet endast ska gälla för gränsöverskridande betalningar som under ett kalenderkvartal uppgår till minst 26 betalningar till en och samma betalningsmottagare.

Vilka uppgifter ska lämnas?

Regeringen föreslår vidare att en betaltjänstleverantör som är uppgiftsskyldig ska lämna uppgift om

- sin företagsidentifieringskod

- betalningsmottagarens

a) namn eller företagsnamn

b) adress

c) registreringsnummer för mervärdesskatt eller annat nationellt skattenummer

d) IBAN-nummer eller, om IBAN-nummer inte är tillgängligt, en annan identifieringskod för betalningsmottagaren

- företagsidentifieringskod för betalningsmottagarens betaltjänstleverantör om betalningsmottagaren mottar medel utan att inneha ett betalkonto

- datum, tidpunkt, belopp och valuta för betalningarna och för eventuella återbetalningar som är relaterade till dessa betalningar

- från vilket EU-land betalningen har skett och, när det är fråga om en återbetalning, till vilket EU-land återbetalningen har skett

- de uppgifter som används för att lokalisera betalningens ursprung eller återbetalningens destination

- uppgift som otvetydigt identifierar betalningen och återbetalningen

- att betalningen, i förekommande fall, har initierats i näringsidkarens fysiska lokaler.

Skyldigheten att lämna de uppgifter som avses i 2 b–d och 8 gäller endast om betaltjänstleverantören har tillgång till uppgifterna.

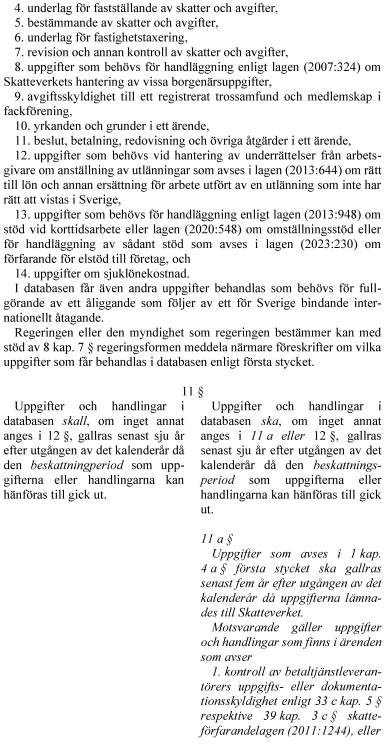

Dokumentationsskyldighet

Betaltjänstleverantören ska enligt förslaget elektroniskt dokumentera de uppgifter som behövs för att betaltjänstleverantören ska kunna fullgöra uppgiftsskyldigheten och för att Skatteverket ska kunna kontrollera uppgiftsskyldigheten. Uppgifterna ska vara dokumenterade senast vid utgången av den månad som följer efter det kalenderkvartal som uppgifterna avser.

Dokumentationsavgift

Regeringen föreslår att en dokumentationsavgift ska kunna tas ut av en betaltjänstleverantör vid bristande dokumentation. Dokumentationsavgift ska tas ut om det klart framgår att betaltjänstleverantören inte har dokumenterat uppgifter på det sätt eller inom den tid som föreskrivs. Dokumentationsavgift får inte tas ut om rapporteringsavgift har tagits ut för samma kalenderkvartal. Avgiften ska tas ut med ett belopp som motsvarar 0,3 procent av betaltjänstleverantörens omsättning räkenskapsåret närmast före det räkenskapsår då uppgifterna senast skulle ha varit dokumenterade. Avgiften ska dock uppgå till minst 3 000 kronor och högst till 3 miljoner kronor.

Rapporteringsavgift

En rapporteringsavgift ska enligt förslaget kunna tas ut av betaltjänstleverantörer vid bristande uppgiftslämnande. Avgiften ska tas ut om det klart framgår att en uppgiftsskyldig betaltjänstleverantör inte har lämnat föreskrivna uppgifter inom den tid eller på det sätt som föreskrivs. Om det klart framgår att betaltjänstleverantören inte har lämnat föreskrivna uppgifter inom 60 dagar från den tidpunkt då skyldigheten skulle ha fullgjorts, ska ännu en rapporteringsavgift tas ut. På samma sätt ska ytterligare en avgift tas ut om inte skyldigheten har fullgjorts inom 120 dagar. Rapporteringsavgiften får dock inte tas ut om uppgifterna lämnats inom föreskriven tid och de har brister som endast är av mindre betydelse, eller om den uppgiftsskyldige på eget initiativ har rättat uppgifterna så att de uppfyller kraven. Om uppgifter som lämnats är så bristfälliga att de uppenbart inte kan läggas till grund för de syften som uppgifterna lämnas för kan de inte rättas med sådan verkan. Rapporteringsavgiften får inte heller tas ut om en dokumentationsavgift har tagits ut för samma kalenderkvartal.

Rapporteringsavgiften ska tas ut med ett belopp som motsvarar 0,1 procent av betaltjänstleverantörens omsättning räkenskapsåret närmast före det räkenskapsår då uppgifterna skulle ha lämnats. Avgiften ska dock uppgå till minst 1 000 kronor och högst 1 miljon kronor.

Ikraftträdande- och övergångsbestämmelser

Regeringen föreslår att lagändringarna ska träda i kraft den 1 januari 2024. Regeringen gör bedömningen att det inte behövs några övergångsbestämmelser.

Utskottets ställningstagande

Utskottet föreslår att en korrigering görs av en felaktig hänvisning i 33 c kap. 4 § lagen om ändring i skatteförfarandelagen. Genom lagändringen åtgärdas de bristfälligheter som uppkommit genom en felaktig hänvisning i regeringens lagförslag. Utskottet har inte något i övrigt att invända mot regeringens förslag och tillstyrker därmed propositionen.

Bilaga 1

Förteckning över behandlade förslag

Proposition 2022/23:121 Nya krav på betaltjänstleverantörer att lämna uppgifter:

1. Riksdagen antar regeringens förslag till lag om ändring i lagen (2001:181) om behandling av uppgifter i Skatteverkets beskattningsverksamhet.

2. Riksdagen antar regeringens förslag till lag om ändring i offentlighets- och sekretesslagen (2009:400).

3. Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244).

Bilaga 2

Bilaga 3

Ändring i regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244)

|

Regeringens förslag |

Utskottets förslag |

33 c kap.

4 §

I detta kapitel används följande ord med den angivna betydelsen:

Betalare: detsamma som i 1 kap. 4 § lagen (2010:751) om betaltjänster.

Betalkonto: detsamma som i 1 kap. 4 § lagen om betaltjänster.

Betalning: detsamma som betalningstransaktion och penningöverföring i 1 kap. 4 § lagen om betaltjänster, om inte transaktionen eller överföringen undantas enligt 6, 6 a, 6 b eller 7 § i det kapitlet.

Betalningsmottagare: detsamma som i 1 kap. 4 § lagen om betaltjänster.

Betaltjänst: detsamma som i 1 kap. 2 § 3–6 lagen om betaltjänster.

BIC-kod: detsamma som i artikel 2.16 i Europaparlamentets och rådets förordning (EU) nr 260/2012 av den 14 mars 2012 om antagande av tekniska och affärsmässiga krav för betalningar och autogireringar i euro och om ändring av förordning (EG) nr 924/2009.

|

EU-land: detsamma som i 2 kap. 21 § mervärdesskattelagen (2023:200). |

EU-land: detsamma som i 2 kap. 21 § första stycket mervärdesskattelagen (2023:200). |

Företagsidentifieringskod: BIC-kod eller annan kod som otvetydigt identifierar en betaltjänstleverantör och anger dennes plats.

IBAN-nummer: detsamma som i artikel 2.15 i Europaparlamentets och rådets förordning (EU) nr 260/2012.

Identifieringskod: IBAN-nummer eller annan uppgift som otvetydigt identifierar en betalare eller en betalningsmottagare och anger dennes plats.