Öppen utfrågning om penningpolitiken 2022

ISSN

ISBN

Riksdagstryckeriet, Stockholm 2023

2022/23:RFR7

Förord

Som ett led i finansutskottets årliga utvärdering av penningpolitiken höll finansutskottet en öppen utfrågning den 30 maj 2023. Vid utfrågningen deltog förutom finansutskottets ledamöter riksbankschef Erik Thedéen och vice riksbankscheferna Anna Breman, Per Jansson och Martin Flodén samt professor John Hassler, professor Per Krusell och docent Anna Seim.

Ett viktigt underlag för utskottets utvärdering är den redogörelse för penningpolitiken det föregående året som Riksbanken sammanställer och publicerar i detta syfte (Redogörelse för penningpolitiken 2022). Därutöver har utskottet, som ett led i att utveckla granskningen av penningpolitiken, gett i uppdrag åt Centrum för penningpolitik och finansiell stabilitet vid Stockholms universitet att genomföra en extern och oberoende utvärdering av penningpolitiken 2022. Den resulterande rapporten har skrivits av professor John Hassler, professor Per Krusell och docent Anna Seim (2022/23:RFR5 Utvärdering av penningpolitiken 2022). Rapporten presenterades och diskuterades vid den öppna utfrågningen.

Utskottets uppföljning om utvärdering av penningpolitiken 2022 redovisas i betänkande 2022/23:FiU24.

I det följande redovisas de uppteckningar som gjordes vid utfrågningen och de bilder som föredragshållarna visade vid sina presentationer.

3

2022/23:RFR7

Program

09.00

Finansutskottets ordförande Edward Riedl inleder utfrågningen

09.00- 09.10

Inledande redogörelse för penningpolitiken 2022 av riksbankschef Erik Thedéen.

9.10- 9.25

Presentation av rapporten ”Utvärdering av penningpolitiken 2022” av professor John Hassler, professor Per Krusell och docent Anna Seim.

9.25- 11.15 ca

Finansutskottets ledamöter ställer frågor till och diskuterar med riksbanksdirektionen och rapportförfattarna.

11.15 ca

Finansutskottets vice ordförande Mikael Damberg avslutar utfrågningen.

4

2022/23:RFR7

Uppteckningar från den öppna utfrågningen

Ordföranden: Finansutskottets sammanträde är öppnat. Som ni märker är detta ett öppet och offentligt sammanträde. Den punkt vi nu ska avhandla är en öppen utfrågning om penningpolitiken för 2022.

Jag kommer inledningsvis att säga några ord innan vi lämnar över till dem som jag vet att ni vill lyssna på. I dag kommer finansutskottets ledamöter att ha möjlighet att ställa frågor och komma med synpunkter. Vi har riksbanksdirektionen här med riksbankschef Erik Thedéen, förste vice riksbankschef Anna Breman och vice riksbankscheferna Per Jansson och Martin Flodén. Särskilt varmt välkommen vill jag säga till professor John Hassler, professor Per Krusell och docent Anna Seim, som har skrivit en rapport som ligger till grund för det arbete som finansutskottet gör.

Sedan 1999 har vi haft en riksbank som är självständig i förhållande till både riksdag och regering. Finansutskottet har till uppgift att utföra årliga utvärderingar av penningpolitiken. Som ett led i detta håller utskottet också öppna utfrågningar med Riksbankens direktion om penningpolitiken för det föregående året.

Ett viktigt underlag i detta arbete är såklart Riksbankens egen publikation och redogörelse för penningpolitiken 2022. Den redogörelse som Riksbanken gör sammanställer årligen ett underlag för utvärdering, men det är inte en utvärdering i sig utifrån finansutskottets del, även om den innehåller både analyser, utfall, prognoser och händelseförlopp.

En nyhet för det här året som ni också märker medialt är att finansutskottet har fått ett utökat uppdrag i och med den nya riksbankslagen. I det arbetet har

vidå beställt en extern och oberoende utvärdering av penningpolitiken. Det är Centrum för penningpolitik och finansiell stabilitet vid Stockholms universitet som har fått det uppdraget. Rapporten är skriven av professor John Hassler, professor Per Krusell och docent Anna Seim. Det är den första i sitt slag, och den publicerades den 23 maj i riksdagens rapportserie Rapporter från riksdagen.

Sammantaget utgör Riksbankens redogörelse, forskarnas rapport och den öppna utfrågningen underlag för det som finansutskottet kommer att lägga in sitt betänkande FiU24, Utvärdering av penningpolitiken, och det ska behandlas i riksdagens kammare före sommaren.

Men nu över till de inledande presentationerna. Först ut är riksbankschef Erik Thedéen.

Erik Thedéen, Riksbanken: Ordförande! Tack för inbjudan att komma till finansutskottet och redogöra för penningpolitiken 2022!

Förra året präglades av en ganska god ekonomisk utveckling. Den här bilden visar sysselsättning och arbetskraftsdeltagande på vänstra sidan. Som ni ser hade vi en stigande sysselsättning och ett stigande arbetskraftsdeltagande

5

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| och arbetsutbud. Sysselsättningen i Sverige är bland de högsta i världen, och | |

| det fortsatte alltså under 2022. | |

| Däremot var det en mer negativ utveckling vad gäller inflationen. Den här | |

| bilden visar hur inflationen steg kraftigt under 2022. Det var i stor utsträckning | |

| ett internationellt fenomen. Det var obalanser till följd av först corona, som | |

| slog mot utbud och råvarupriser med mera, men sedan kom det som skulle | |

| komma att bli ännu värre, det olagliga krig som Ryssland inledde 24 februari | |

| förra året. | |

| Men det handlade inte bara om utbudseffekter, utan det handlade också om | |

| att Sverige och världen hade en stark underliggande efterfrågan på grund av | |

| både penningpolitiska och, särskilt internationellt, finanspolitiska stimulanser. | |

| Detta gjorde att de initiala utbudseffekterna på inflationen kom att sprida sig | |

| brett till hela |

|

| gynnades av att vi blev fria från corona – alltså nöjen, hotell, restaurang och | |

| andra typer av tjänster som inte gick att utnyttja under corona – fick lite grann | |

| av en ketchupeffekt. Där såg vi också tydliga inflationstendenser. | |

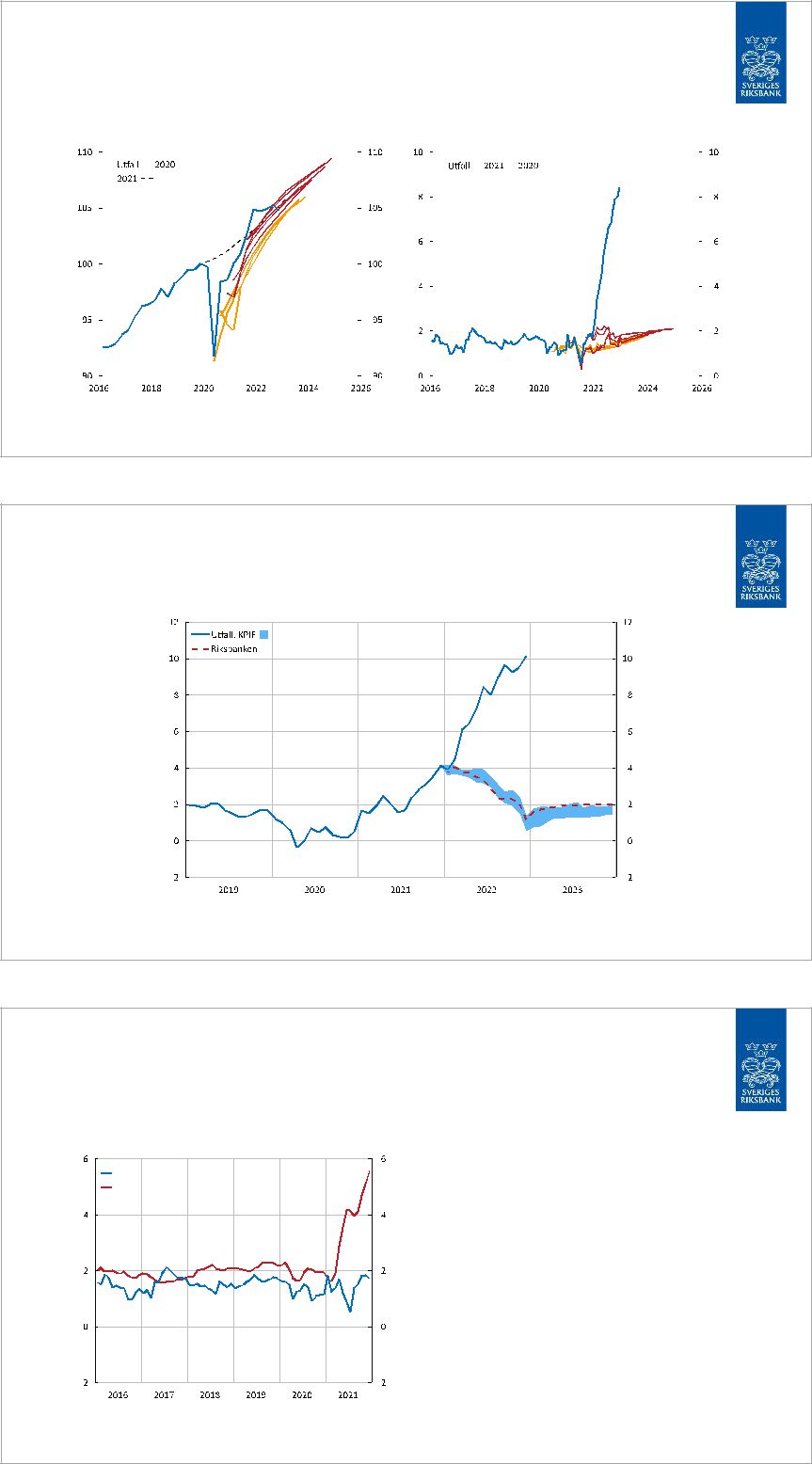

| Inflationen blev 2022 betydligt högre än vad Riksbankens prognoser från | |

| 2020 och 2021 sa. Här har vi med de här strecken illustrerat hur våra prognoser | |

| kom att förändras över tid. Benprognoserna får man väl ändå beteckna som | |

| relativt träffsäkra. Som ni ser blir de rödare och rödare ju längre upp det går. | |

| Det är ett tecken på att prognoserna helt enkelt reviderades upp. Vi såg alltså | |

| mer negativt på utvecklingen 2020 än under 2021. Men när det gäller att det | |

| skulle bli en relativt stark återhämtning får vi ändå säga att vi hamnade nå- | |

| gorlunda rätt. Upprevideringarna drevs mycket av att helt enkelt konsumtion | |

| och investeringar kom att stiga mer än vad vi hade väntat. | |

| Men tvärtemot de träffsäkra |

|

| serna vara felaktiga. Vi ser att det var framför allt under andra halvåret som | |

| inflationen steg mycket kraftigt. Det var ett annorlunda år. Den här bilden visar | |

| inflationen, och den visar också hur Riksbankens prognos, den streckade röda | |

| linjen, låg och hur övriga prognosmakare låg. Bedömningen var att vi skulle | |

| få en för hög inflation under 2022 mätt som KPIF, det vill säga inklusive | |

| energi. Som framgår av bilden skulle den enligt våra prognoser toppa någon- | |

| stans på 4 procent och sedan gradvis gå ned mot målet 2 procent. Riksbankens | |

| bedömning var att det skulle vara en tillfälligt övergående inflation som vi inte | |

| borde agera på penningpolitiskt. Därför indikerade Riksbanken att styrräntan | |

| skulle ligga kvar på 0 procent inte bara under 2023 utan även en bit in på 2024. | |

| Hur var då läget vid februaribeslutet? Februaribeslutet har ju kommit att | |

| bli ett viktigt beslut som många kommenterar och som också kommenteras i | |

| utvärderingsrapporten. Ja, det är viktigt att blicka tillbaka till hur läget såg ut | |

| i februari 2022. Inflationen hade visserligen stigit på de flesta håll i världen, | |

| men en stor del av uppgången förklarades av snabbt stigande energipriser och | |

| att priserna på viktiga insatsvaror och transporter fortfarande var höga medan | |

| det var störningar i de globala produktions- och leverantörskedjorna. Det syn- | |

| tes då inga tydliga tecken på en bredare uppgång i inflationen i Sverige. Tjäns- | |

| tepriserna hade visserligen stigit något, men mot bakgrund av deras svaga |

6

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

utveckling under pandemin var Riksbankens bedömning där och då att det inte var oroväckande. Och i december var inflationen exklusive energi 1,7 procent, det vill säga under målet. Detta var det senaste utfall som Riksbanken hade när direktionen satte sig ned för ett beslut i februari.

Den allmänna bilden var, som jag också redogjort för, att inflationen skulle falla tillbaka ganska snabbt. Redan detta var nog, sett i efterhand, en för optimistisk bedömning, men det hela kom att ytterligare förvärras när det olagliga kriget inleddes den 24 februari. De förvärrade utbudsstörningarna ledde till kraftiga energiprisuppgångar och så vidare. Dessutom förutsåg vi inte att den utbudsdrivna inflationsdelen skulle föras över i konsumentledet så snabbt som sedan blev fallet. Det fanns ett uppdämt konsumtionsbehov med eftersläpande efterfrågan när pandemin väl släppte.

Men det som också låg där var att flera centralbanker, för att inte säga alla centralbanker i västvärlden, under många år hade kämpat med för låg inflation. Inflationsbenägenheten hade i stort sett alltid överraskat på den negativa sidan. Det vill säga att inflationen hade blivit lägre än vad många trodde. Det var ju det som fanns i Riksbankens bedömningsbakgrund och i alla andras bedömningsbakgrund också.

I februaribeslutet och i den penningpolitiska rapport som följde med det beslutet resonerade vi om alternativscenarier — det som bland annat den här utvärderingen uppmanar oss att göra mer av — fast det fick en ganska nedtonad del i den rapporten. Vi menar att med facit i hand bör vi i större utsträckning jobba med just scenarier för att peka på att utvecklingen är osäker men också för att öka beredskapen för att utvecklingen kan bli annorlunda.

Man kan då fråga sig: Borde vi inte ha dragit större lärdomar av inflationen i USA? Den här bilden visar inflationen i USA exklusive energi och inflationen i Sverige exklusive energi. Borde vi inte ha tagit större intryck av att inflationen i världens största ekonomi stiger och rimligtvis kommer att stiga också i Sverige? Det skulle man ju kunna hävda. Visst, så kan det vara. Men

viska också komma ihåg att i det här läget så hade USA problem med kraftigt stigande löneökningar. Det problemet hade inte Sverige då, och vi har det inte nu heller. Dessutom var finanspolitiken kraftigt expansiv i USA. Det var den inte på samma sätt i Sverige. Trots den höga inflationen i USA hade Federal Reserve låtit räntan ligga kvar i spannet

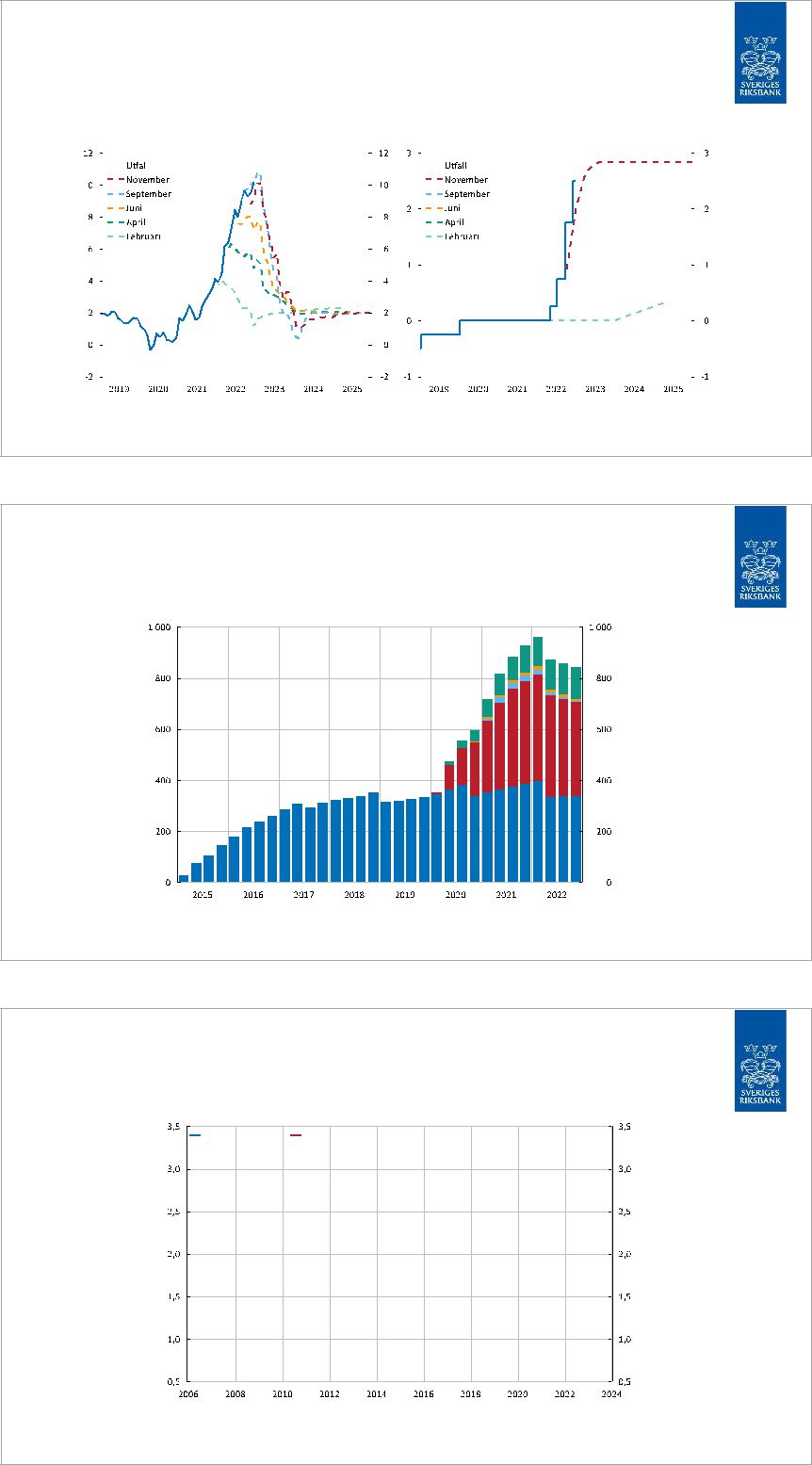

Nåväl, vad trodde vi då om penningpolitiken och inflationsutvecklingen under 2022? Den här bilden visar att efter mötet i februari kom vi att justera upp inflationsbedömningen löpande under året på de möten som följde i april, juni, september och november. Tvärtom mot åren innan kom vi att underskatta inflationsuppgången. Det innebar också att vi hela tiden fick justera upp styrräntebanan. Då kan vän av ordning fråga sig: Varför gick vi inte hårdare fram?

7

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Det finns ju en viss sådan kritik i den här utvärderingsrapporten. Och så kan | |

| man ju se på det. Jag tror att det ligger någonting i det. | |

| Med facit i hand är det självklart att vi skulle ha höjt snabbare och tidigare, | |

| och vi skulle också ha kunnat resonera mer kring det. Men det är också rimligt | |

| när man möter en sådan här utveckling att man går någorlunda långsamt fram. | |

| Man måste säkra att inflationsförväntningarna är stabila, vilket de var, och | |

| därmed tro på den prognos som sa att inflationen skulle komma ned. Men när | |

| man väl upptäcker att den strategin inte fungerar måste man agera mer kraft- | |

| fullt. Man kan väl se septembermötet som just ett sådant skifte då Riksbanken | |

| höjde mer än förväntat, med 1 procentenhet. | |

| Låt mig säga någonting om tillgångsköpen. Den här bilden visar hur till- | |

| gångsköpen, alltså innehavet av statspapper och säkerställda obligationer, i | |

| Riksbankens balansräkning har ökat sedan 2015 fram till nu. Det blå är då | |

| statspapper. Det innehavet har ökat kraftigt, och vi har så att säga toppat med | |

| ungefär 400 miljarder i innehav. Vi har ungefär lika mycket i säkerställda ob- | |

| ligationer. Det är de helt dominerande innehaven. Sedan äger också Riksban- | |

| ken lite kommunobligationer och en liten del företagsobligationer. | |

| År 2021 bestämdes att vi skulle köpa mindre netto än vad vi tidigare hade | |

| bestämt. I december 2021 — det är ju relevant för det här utvärderingsarbetet | |

| rörande 2022 — beslöt direktionen att man skulle hålla innehavet ungefär kon- | |

| stant. Här är det viktigt att ha begreppen klara för sig. Att man köper obliga- | |

| tioner är inte samma sak som att innehavet ökar, utan det beror också på hur | |

| mycket som förfaller under samma år. Beslutet i december 2021 att köpa ob- | |

| ligationer motsvarade ungefär lika mycket som förföll under det året, och be- | |

| slutet innebar därmed att man skulle hålla innehavet på ungefär konstant nivå. | |

| När Riksbanken väl började höja i april 2022 ändrades strategin något. | |

| Man sänkte köpen från tidigare, och därmed kom det att bli en nettominskning. | |

| Det är också det som illustreras i det här diagrammet. Ni ser att det totala in- | |

| nehavet minskar under 2022. I juni 2022 sänkte man det ytterligare. Med facit | |

| i hand kan man även här säga att detta kunde ha gjorts snabbare. Man kan | |

| också notera att det fanns en livlig diskussion i direktionen, och direktionen | |

| var inte helt enig när det gäller den strategi som man tillämpade. Noterbart är | |

| också att i februari 2023, det vill säga utanför utvärderingsarbetet, har ju Riks- | |

| banken börjat inleda försäljningar av statspapper och är därmed den central- | |

| bank tillsammans med Bank of England som faktiskt aktivt säljer statspap- | |

| persinnehav. Man skulle kunna betrakta det som aktiv QT, alltså quantitative | |

| tightening. | |

| Nåväl, hur ska man då utvärdera Riksbanken 2022, och har vi lyckats? Det | |

| är ju grannlaga. Inflationen var för hög. Det är alltså inte i linje med vad vi ska | |

| lyckas med. Men inflationsförväntningarna har ändå på det stora hela varit re- | |

| lativt stabila. Det ska vi vara väldigt glada för. Det var inte den utveckling vi | |

| hade på 1970- och |

|

| sätta att ha en låginflationsmiljö framåt. Men det är också viktigt att konstatera | |

| att de stabila inflationsförväntningarna inte kommer utan åtgärder. De är enligt |

8

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

vår bedömning också ett resultat av att vi har agerat med höjda räntor under 2022.

Det finns lärdomar att dra från den här utvecklingen, säkert fler än vad jag listar här. Men att hitta vändpunkten är så att säga den stora frågan. Att göra en inflationsbedömning när läget är ungefär likadant nästa månad som det var den här månaden eller månaden innan är kanske inte trivialt, men det är ändå relativt enkelt. Men att hitta vändningar är svårt. Här tror jag att vi måste jobba med andra metoder. Vi måste kanske lägga större vikt vid företagsenkäter och barometerdata och kanske ta in data på annat sätt.

Vi kanske måste vara mer kritiska i att analysera makroläget. Det var ju ett väldigt unikt makroläge som vi hade. Det kommer vi inte att få uppleva igen, men kanske kommer vi att få uppleva något som är snarlikt. Men kraftiga utbudsstörningar, en pandemi som slutar och ett krig som inleds kommer vi inte att få uppleva på exakt samma sätt igen, i varje fall inte under min livstid. Men delar av det kan komma igen. Här finns det definitivt lärdomar att dra, och det handlar om påverkan på prissättningsbeteendet. Det blev en ketchupeffekt efter pandemin. Efterfrågestimulanserna låg kvar, och hushållen hade sparat mycket på bankkonton, som de sedan använde för konsumtion. När det gäller den dynamiken har vi mer att lära.

Jag tror att vi också behöver jobba mer med så kallade snabba data. Här har till exempel kortstatistik kommit att användas mycket mer under pandemin för att få nästan minutinformation om hur hushållen konsumerar, inte bara i nominella termer utan också på olika varugrupper. Vi kan till exempel konstatera att de har upprätthållit sin konsumtion ganska mycket när det gäller resor och restauranger, mer än vi kanske hade trott. Det är ju viktigt för att bedöma inflationen. Man kan också tänka att vi skulle kunna använda mer av realtidsdata från olika internetsajter och så vidare. Och antagligen kommer även det här arbetet att påverkas av ny

Vi håller med rapportförfattarna om att vi borde jobba mer med scenarier. Vi inledde detta i och med den penningpolitiska rapporten i april, där vi inte längre har den så kallade tratten där vi allmänt pratar om osäkerheten, utan vi tecknar i stället två alternativa scenarier. Fördelen med det är att man tvingar sig att tänka igenom det hela, och därmed har man också en högre beredskap om utvecklingen inte blir den man har tänkt sig.

Ordföranden: Tack för det! I och med den nya riksbankslagen har ju finansutskottet fått ett utökat uppdrag vad gäller granskningen av Riksbanken. Som ett led i detta har vi beställt en extern, oberoende utvärdering av penningpolitiken. Den kommer vi att få höra om nu. Om jag har förstått rätt blir det först några inledande ord från professor Per Krusell, och sedan kommer docent Anna Seim att presentera rapporten. Välkomna!

Per Krusell, Stockholms universitet: Jag ska inleda väldigt kort. Centrum för penningpolitik och finansiell stabilitet är ett centrum som bildades under

9

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| pandemin. Det är alltså väldigt nytt. Vi blev kontaktade av finansutskottet för | |

| att göra den här nya typen av utvärdering. Det är den första i sitt slag, och det | |

| motiverar, tror jag, också rapportens utformning i år. Vi börjar därför med en | |

| historisk bakgrund. Även om själva rapporten bara handlar om penningpoliti- | |

| ken och inte om finansiell stabilitet och bara år 2022 går vi tillbaka historiskt | |

| i rapporten, för bakgrunden är viktig. Vi går också igenom penningteori och | |

| penningpolitik utifrån forskningsläget. Det är klart att vi inte kan göra en väl- | |

| digt bred genomgång, utan vi tar bara upp de aspekter av forskningen som vi | |

| tycker är relevanta, som vi sedan hänvisar till senare i rapporten. Det är liksom | |

| upplägget. Efter de två delarna kommer själva utvärderingen. Anna ska pre- | |

| sentera själva utvärderingen. Själv heter jag Per Krusell och är föreståndare | |

| för centrumet medan Anna är vice föreståndare. | |

| Anna Seim, Stockholms universitet: Tack för den inledande presentationen! | |

| Det var väldigt intressant, och vi är väldigt glada över att vi har fått möjlig- | |

| heten att utvärdera penningpolitiken. Det är ju ett väldigt viktigt gransknings- | |

| arbete som vi har fått möjlighet att göra. | |

| Jag kan väl också börja med att notera att inflationen var alldeles för hög | |

| under 2022. Vi hade en årlig inflation på 7,7 procent i KPIF, och det är ju | |

| alldeles för högt. Men vi menar att en utvärdering av penningpolitiken inte kan | |

| stanna där, för den höga inflationen berodde i grunden på många faktorer som | |

| Riksbanken inte kunde påverka. Det gör att även om man hade fört en perfekt | |

| politik hade inflationen inte kunnat vara exakt 2 procent under 2022. Däremot | |

| menar vi att Riksbanken faktiskt har uppfyllt prisstabilitetsmålet i stort. | |

| Inflationsmålet viktigaste uppgift är att fungera som ett nominellt ankare i | |

| ekonomin. Och med det menar vi att ekonomins aktörer, företag, hushåll och | |

| arbetsmarknadens parter ska ha ett riktmärke att styra mot och basera sina för- | |

| väntningar på. Den höga inflationen till trots har de långsiktiga inflationsför- | |

| väntningarna legat nära 2 procent i alla fall, och det visar att Riksbanken har | |

| en väldigt hög trovärdighet för inflationsmålet, och det är väldigt positivt för | |

| svensk ekonomi. Vi är dock kritiska mot politikens utformning på ett antal | |

| punkter som jag kommer att utveckla nu. | |

| Framför allt kritiserar vi Riksbankens inflationsprognoser, den valda rän- | |

| tebanan, kommunikationen och även avvecklingen av tillgångsköpen. Men vår | |

| sammanfattande bedömning är ändå att även om man hade justerat politiken i | |

| dessa avseenden hade det inte påverkat inflationen mer än marginellt. Vi har | |

| haft en exceptionell situation med väldigt starka utbudsstörningar som helt en- | |

| kelt gjort det svårt för penningpolitiken. | |

| Låt mig utveckla resonemangen på de punkter där vi menar att man hade | |

| kunnat utforma politiken bättre. Det är ju lätt att vara efterklok, så jag kommer | |

| att fokusera på rimligheten i de beslut som fattades givet den information som | |

| fanns tillgänglig där och då. Jag kommer att bygga våra argument utifrån tre | |

| bilder. Den första är den inhemska inflationen, den andra är den internationella |

10

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

inflationsutvecklingen och den tredje är Riksbankens prognoser vid de olika beslutstillfällena.

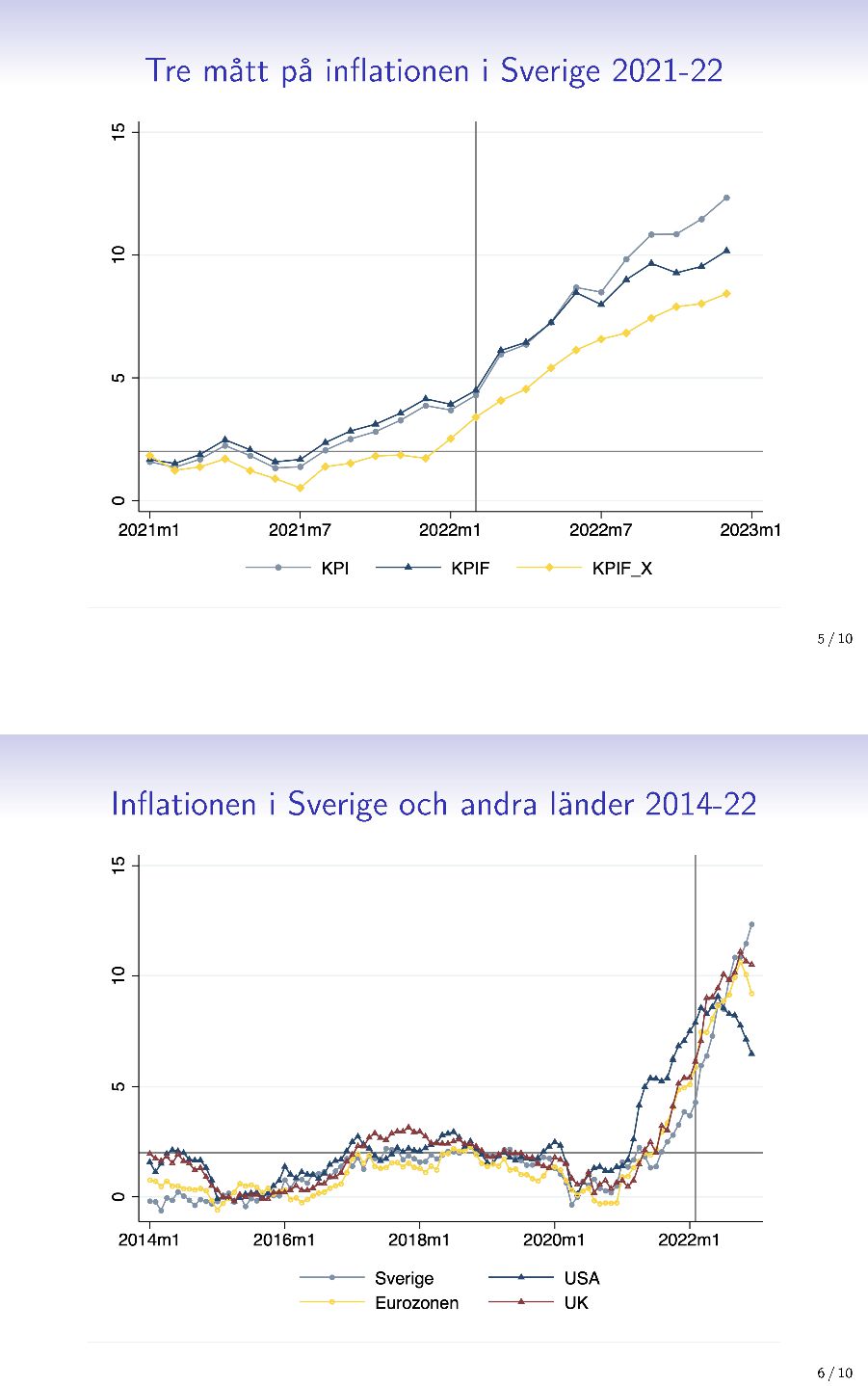

Den här figuren visar inflationen i Sverige

Om vi tittar på inflationen som den såg ut i februari kan vi se att vi enligt både KPIF och KPI hade en inflation på över 4 procent, vilket var ganska högt. Som vi hörde här hade man då ännu inte fått de inflationssiffrorna, utan man hade inflationssiffrorna för december. Men vi ser på den här bilden att de inte är markant lägre, utan de ligger i ungefär samma region. Den här bilden över den inhemska inflationen visar att det fanns ett inflationstryck i Sverige. När man tittar på inflationen utomlands stärks den bilden. Här ser vi inflationsutvecklingen för Sverige, USA, eurozonen och Storbritannien mätt som KPI, för vi har bättre jämförelsedata internationellt när det gäller KPI.

Här ser vi att inflationen i USA faktiskt börjar stiga redan i december 2020. Den följs sedan av inflationen i eurozonen och i Storbritannien i början av 2021. Vi har en väldigt snabb uppgång i inflationen i USA, och som vi hörde här berodde det på löneökningar och lite annat. Vi menar i alla fall att när man gjorde bedömningen i februari hade vi sett en väldigt snabb inflationsutveckling utomlands, och man borde då ha höjt beredskapen och resonerat kring möjligheterna att vi skulle kunna ha ett scenario liknande det som man hade haft i USA. Vi tycker också att den här bilden tydligt visar att vi hade ett inflationstryck i omvärlden redan före Rysslands invasion av Ukraina, alltså före den 24 februari 2022. Innan dess hade vi alltså redan ett internationellt inflationstryck.

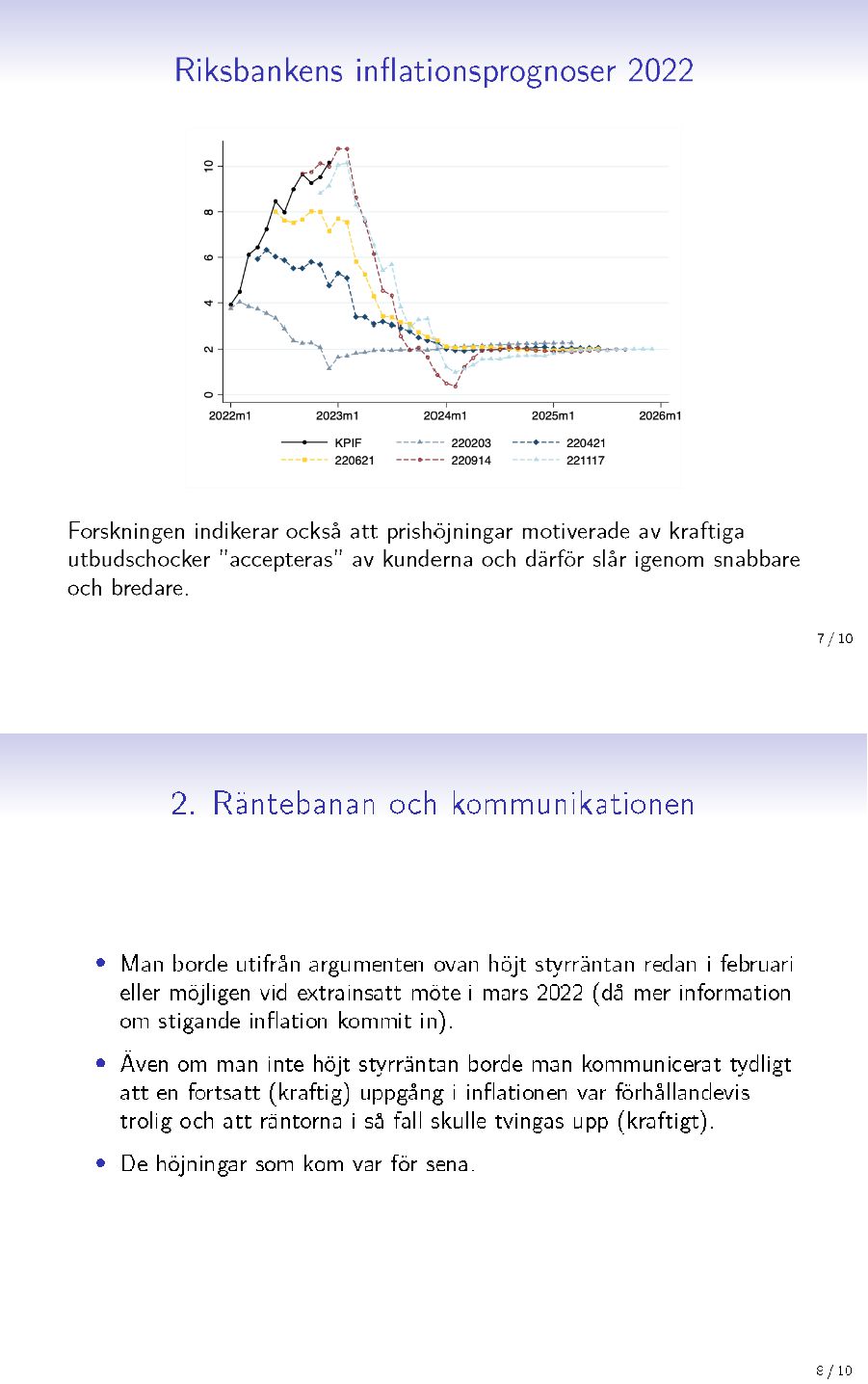

Den här bilden visar Riksbankens inflationsprognoser 2022. Den svarta linjen som ni ser är den faktiska inflationen, och de streckade linjerna är de inflationsprognoser som man gjorde vid de olika mötena under året. Vi ser att man har reviderat upp prognoserna och att man har underskattat inflationstrycket. Vi ser också att man konsekvent har räknat på att inflationen skulle falla tillbaka ganska snabbt. Om vi till exempel tittar på den nedersta linjen, som visar inflationsprognosen i februari, så ser vi att inflationen förväntades falla tillbaka väldigt snabbt och återgå till 2 procent på sikt. Här skiljer man sig lite från Bank of England och även ECB i viss mån, som räknade med något av en inflationsuppgång under en längre period innan inflationen så småningom beräknades falla tillbaka.

Prognoser bygger ju på datadrivna ansatser. De här prognoserna är skattade på en låginflationsmiljö, vilket gör att det är lätt att underskatta inflationstrycket när priserna rör sig väldigt mycket och när det händer så mycket i

11

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| ekonomin. Vi tror att man hade haft nytta av att titta mer på ekonomisk teori | |

| och att resonera kring det låga utbudet efter pandemin och också det uppdämda | |

| efterfrågetryck som uppstod när vi släppte på restriktionerna och hushållen | |

| efter flera år av låg konsumtion äntligen kunde konsumera igen. | |

| Om man tittar på ekonomisk teori här skulle man kunna tänka sig att det | |

| skulle kunna uppstå en kraftig inflationsimpuls. Det finns också forskning som | |

| indikerar att när man har en miljö av utbudsstörningar accepteras de lättare av | |

| hushållen, och det gör det lite lättare för företag att höja priserna. Att snegla | |

| på ekonomisk teori och forskning tror vi hade hjälpt. | |

| Om vi tittar på vad det här innebär för räntebanan och kommunikationen | |

| menar vi att man utifrån den information som då fanns tillgänglig borde ha | |

| höjt styrräntan redan i februari. Om man i det läget menade att man inte hade | |

| tillräckligt övertygande argument för det kunde man ju ha haft ett extrainsatt | |

| möte i mars, när det fanns ytterligare information om inflationen. Om man då | |

| hade valt att inte höja styrräntan menar vi att man hade kunnat diskutera och | |

| resonera kring alternativa scenarier och sagt vad man trodde skulle komma att | |

| ske och samtidigt framhålla att det fanns en möjlighet att det skulle komma att | |

| bli en mycket kraftigare inflationsuppgång och att man därför skulle tvingas | |

| till mycket kraftigare räntehöjningar. Det hade gjort att de räntehöjningar som | |

| sedan följde hade blivit mindre av en överraskning. Detta är något som vi tror | |

| då hade kunnat dämpa inflationen och hindra den från att bita sig fast så kraf- | |

| tigt som den har gjort. | |

| Låt mig också kommentera tillgångsköpen. I rapporten skiljer vi mellan | |

| balansräkningsoperationer, kvantitativ lättnad, alltså QE, i kristider och i nor- | |

| mala tider. Vi menar att QE är någonting som kan ha ganska stora effekter och | |

| vara en lämplig åtgärd i kristider, men under normala tider och normal kon- | |

| junktur tror vi att det får ganska små effekter. | |

| Under 2022, då vi hade ett ganska normalt konjunkturläge, hade tillgångs- | |

| köpen troligen en ganska liten effekt på ekonomin, menar vi. Men det är ändå | |

| i princip en expansiv åtgärd som syftar till att stimulera ekonomin, och då är | |

| det motsägelsefullt att höja räntan kraftigt och samtidigt fortsätta att köpa till- | |

| gångar. Vi menar därför att man borde ha börjat sälja av tillgångarna tidigare, | |

| men vi gör bedömningen att det ändå inte hade påverkat förlusten 2022 nämn- | |

| värt. | |

| Vi avslutar rapporten med att kommentera vanlig kritik som har framförts | |

| mot Riksbanken i ljuset av vår analys. Riksbanken har fått ganska mycket ne- | |

| gativ press det senaste året. Inflationen har varit hög, räntorna har höjts snabbt | |

| och så vidare. Vi menar att det cirkulerar ett antal felaktigheter i debatten och | |

| en del missuppfattningar som vi försöker hantera. Jag tänker inte gå igenom | |

| dem här i detalj, men jag kan gärna lämna kvar den bild som jag nu visar på | |

| skärmen. Om det finns frågor svarar vi naturligtvis gärna på dem. | |

| Ordföranden: Då går vi över till nästa moment där finansutskottets ledamöter | |

| har möjlighet att ställa frågor både till direktionen och till rapportförfattarna |

12

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

och eventuellt komma med synpunkter. Jag ber som vanligt ödmjukt ledamöterna om riktade frågor om det är någon speciell som ska svara. Vi har försökt hitta en ordning så att inte någon behöver besvara alla frågor.

Jag kommer först att lämna över till Riksbankens direktion och sedan till rapportförfattarna.

Vice ordförande Mikael Damberg (S): Jag vill börja med att tacka rapportförfattarna för en mycket spännande läsning och en intressant utvärdering av penningpolitiken under 2022. Det var ett dramatiskt

Det är viktigt, när vi har en oberoende riksbank som har tjänat oss väl under flera decennier, att det kan ske en ganska rak och tydlig granskning av arbetet så att man kan dra lärdomar och utforma ännu bättre penningpolitiska beslut framöver. Mot denna bakgrund vill jag först vända mig till riksbankschef Erik Thedéen, som jag uppfattar instämmer i ganska mycket av rapportens slutsatser och också i en del av de kritiska synpunkter som framförs. Jag noterar att det talas om fler scenarier, snabba data och en ökad beredskap för de svåra skiftena.

Min fråga till riksbankschefen är: Om ni i Riksbanken hade haft fler scenarier och snabba data, hade ni då fattat annorlunda beslut i februari, till exempel? Vilken effekt bedömer ni i Riksbanken att ett annorlunda agerande från er sida, om ni hade fattat ett annorlunda beslut tidigare, hade fått på penningpolitiken, ränteutvecklingen och inflationsutvecklingen därefter?

Jag har en annan fråga som hänger ihop med detta. Det är min sista fråga, och den riktar sig mer till rapportförfattarna. Det finns ett samband mellan penningpolitiken och finanspolitiken, och vi i finansutskottet är otroligt intresserade av vårt ansvar i arbetet med att kalibrera rätt finanspolitik.

Jag lyssnade till Anna Seim i programmet Agenda häromkvällen, där också jag medverkade. Jag uppfattade att Anna menar att det är viktigt att finanspolitiken inte motverkar penningpolitiken, men inom ramen för detta förde hon ett resonemang om att det är viktigt att det också finns möjlighet att göra prioriteringar och olika vägval.

Vi får allt fler rapporter om att kostnadskrisen, inte minst i sjukvården men också i andra delar av välfärden, riskerar att få dramatiska effekter. Frågan är: Är det rätt att använda välfärdskvalitet som en stabiliseringspolitisk åtgärd i finans- och penningpolitiken?

Dennis Dioukarev (SD): Även jag tackar för rapporten och presentationerna. År 2022 går till historieböckerna som ett tungt år med tanke på invasionen

av Ukraina men också som ett stökigt år ur ett penningpolitiskt perspektiv. Det är naturligtvis lätt för oss ledamöter att sitta här i efterhand med fakta

på bordet och ställa kritiska frågor till er i direktionen, som måste fatta beslut

13

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| i realtid. Men detta är ju en utfrågning om penningpolitiken 2022, och jag | |

| tänkte uppehålla mig vid ett tema som jag har ställt frågor om förut. | |

| Det handlar om den totala scenförändring som skedde mellan februari och | |

| april 2022 då man, precis som det pekas på i rapporten, gick från att prata om | |

| att penningpolitiken behöver ge fortsatt stöd till inflationsmålet till att konsta- | |

| tera att inflationen var för hög. Detta skedde i en kontext där det hade funnits | |

| tydliga signaler från vår omvärld om att inflationen inte var övergående. | |

| Givet att man till slut konstaterade att inflationen var för hög och att rän- | |

| tebanan indikerade flera räntehöjningar under året undrar jag: Vad var det som | |

| talade emot en avvecklad QE och en mer kraftfull höjning av räntan initialt? | |

| Utåt sett hade det logiska varit att dra av plåstret på en gång och komma ”i | |

| kapp” inflationen, så att säga. | |

| Jag förstår att det finns olika perspektiv att ta hänsyn till, såsom hushållens | |

| skuldsättning, finansiell stabilitet och så vidare. Sammansättningen på direk- | |

| tionen är heller inte exakt densamma nu, men kan ni som var med dra er till | |

| minnes hur resonemangen gick? Det gäller dels räntebanan, dels hur ni landade | |

| i att höja räntan och ändå fortsätta med QE, vilket är två åtgärder som rappor- | |

| ten pekar på verkar i motsatt riktning. | |

| Ida Drougge (M): Jag tackar för dragningarna, särskilt de redogörelser vi fått | |

| om ytterligare data och om analyser som Riksbanken har börjat göra och kom- | |

| mer att göra framöver. Jag har två frågor som framför allt riktar sig till Riks- | |

| banken. | |

| Den första frågan gäller behovet av att ha ett starkare inslag av ekonomisk | |

| teori, som vi hörde framföras här. Nya data, exempelvis snabba kortdata, be- | |

| hövs ju inte nödvändigtvis för att man ska kunna luta sig tillbaka på grundläg- | |

| gande ekonomisk teori. Har Riksbanken någon kommentar till det? Vad för- | |

| anledde att man inte resonerade på det sättet i början av 2022, och är detta | |

| något som man anser sig göra i dag i större utsträckning? Det var min första | |

| fråga. | |

| Den andra frågan gäller tillgångsköpen. När man väl hade börjat konstatera | |

| att inflationen var högre och man började höja räntan, hur kom det sig att man | |

| fortsatte att ligga kvar på den nivån? Som vi hörde här var det något motsägel- | |

| sefullt att man fortsatte med det expansiva innehavet av obligationer. Hur mo- | |

| tiverade man att ligga kvar? |

Erik Thedéen, Riksbanken: Jag fick en fråga som ställdes direkt till mig – om

vihade fattat ett annorlunda beslut om vi hade arbetat på det sätt som jag indikerade i min föredragning.

Jag ska nu säga något en gång som gäller för alla mina svar framöver. Det är väldigt lätt att göra utvärderingar med facit i hand. Jag tycker att det är viktigt att ta sig tillbaka till där vi var under 2022, framför allt i början av 2022. Jag har själv försökt minnas om det fanns någon i den offentliga debatten som sa att vi skulle höja räntan i februari, men jag har inte kommit på någon. Det

14

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

finns säkert någon, och den får gärna träda fram. Jag tycker ändå att detta säger något om vad vi nu diskuterar – att det är lättare efteråt. Det här var en allmän friskrivning som jag tycker att vi hela tiden ska ha med oss. Det innebär inte att vi inte kan kritisera och diskutera.

Jag tror att vi utifrån dessa erfarenheter antagligen hade resonerat något mer kritiskt om riskerna för inflation i februari, om vi hade jobbat tydligare med scenarier och med exempelvis enkäter och tagit större intryck av det. Det fanns redan före februari vissa indikationer från enkäter på att det var lättare att höja priser.

Jag tror att om vi hade varit mindre traditionellt databeroende och hade jobbat mer på de andra sätten skulle chansen i alla fall ha ökat för att vi hade haft sådana resonemang i februari. Det är min bedömning, och även om jag inte ska upprepa friskrivningen är det lätt att säga i efterhand.

Vi fick några andra frågor som var riktade direkt till direktionen, och där ger jag gärna ordet till mina kollegor. Dennis Dioukarev från Sverigedemokraterna frågade om skiftet och QE och varför vi inte gjorde större räntehöjningar. Jag tänkte be Per Jansson att börja med det.

Per Jansson, Riksbanken: Det som är viktigt här och en rimlig beskrivning som görs i rapporten är att det, sett i efterhand, var för sent. Vi borde ha agerat tidigare, och det tror jag att alla är överens om. Det blir kanske lite tjatigt här med att försöka rekonstruera hur det såg ut då, men jag tycker att det är ganska viktigt.

Jag har några kommentarer om hastigheten i åtstramningen. Jag ska försöka adressera vad Anna sa i sin inledning och även vad Ida och Dennis sa.

Något som är slående och som Anna sa i förbigående är att vi i februari inte hade den information om inflationen som hon visade i sin graf, där kurvorna pekade tydligt uppåt, utan vi hade decemberdata. Det är ganska stor skillnad. Om man räknar bort energipriserna ser man att inflationen föll mellan november och december från 1,9 till 1,7. Båda siffrorna låg under målet, men de var alltså på väg ned, inte upp.

Man kan titta på underliggande komponenter. Livsmedel ökade till exempel med 1 ½ procent, varor med 0,1 procent och tjänster med 2 ½ procent. Det enda som ökade dramatiskt var egentligen energipriserna, som ökade med närmare 40 procent. Annars var det dött i konsumentpriserna, kan man säga. Det fanns inget uppseendeväckande alls där. Tjänsterna, till exempel, var också på väg ned jämfört med november.

Jag tycker inte att man i det här jobbet kan chansa på något som känns bra bara för att man ser att något händer i ett annat land och därför chansar på att höja räntan. Jag tror att det hade blivit en fruktansvärd kritik om vi hade resonerat på det sättet. Sedan blev det helt annorlunda, men det är jätteviktigt att rekonstruera hur det såg ut där och då.

I min värld kan det ibland gå lite fortare med penningpolitiken och att leta sig igenom ekonomin om man till exempel får effekter på växelkursen eller

15

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

om man direkt kan få något slags effekt på beslutsfattandet i pris- och lönebildning. Men i regel tar det lite tid.

När det gäller ett extramöte under den korta perioden mellan februari och april, då vi höjde, var det inte lång tid däremellan. Det skulle ha signalerat en helt onödig dramatik i utvecklingen, och vi hade inte kunnat ändra något egentligen. Det hade varit lite konstigt att göra det, och jag tror inte att det hade varit bra.

Som Erik sa är det rimligt att börja rätt försiktigt med räntehöjningar, innan man vet hur det ter sig, och sedan försöka lägga till kraftfull kommunikation för att slippa gå genom efterfrågekanalen om man inte behöver. Detta låg bakom strategin att revidera upp inflationsprognoserna och räntebanan, för att inte ta i så att man spricker genast. Det hade dragit på sig en annan typ av kritik. Oavsett hur man hade gjort tror jag att det hade blivit svårt.

När det gäller köpen finns det något som jag tycker är viktigt att förstå. Det diskuteras hur man ska se på dem. Är det köpen i sig som är det expansiva så att man nettoköper, alltså köper på sig nya värdepapper, eller är det nivån på stocken? Detta kan man bråka om. Oavsett vad man tycker om båda dessa saker, om vi hade slutat nettoköpa och börjat dra ned på stocken samtidigt som

vihöjde räntan, gick inte köpen åt ena hållet och räntan åt andra hållet, utan de hängde ihop.

Med detta sagt och sett i efterhand borde vi, precis som Erik sa, ha dragit ned snabbare, på samma sätt som vi borde ha höjt snabbare. Men det var inte på det sättet att köpen gick åt fel håll relativt räntan, utan det fanns en samstämmighet i den meningen att vi hade börjat dra ned på stocken.

Martin Flodén, Riksbanken: Det är många stora frågor som tas upp nu, så jag säger kanske lite grann om alla.

Ett stort tema är det möte som vi hade i februari. Jag tycker att den stora kritik som man ska rikta mot oss där gäller kommunikationen och de alternativa scenarierna. Vi hade en ganska stor diskussion internt i Riksbanken, och det syns till viss del i det penningpolitiska protokollet från mötet. Särskilt Anna hade en tydlig diskussion om inflationsriskerna, men det hade vi även internt. Detta borde ha speglats mycket bättre i vår kommunikation.

Mikael Damberg undrade om det hade lett till en annan penningpolitik om

vihade haft ett större sådant scenario. Jag är inte så säker på det, men det hade varit bra för vår kommunikation och hade också kunnat förbereda marknaden på vad som sedan skulle komma i april.

Vi hade en kommunikation från direktionen som var ganska koordinerad mellan februarimötet och aprilmötet. Vi förberedde marknaden och olika aktörer på att prognosen från februari var förlegad och inte användbar nästan direkt efter mötet och att det skulle komma något helt nytt i april.

Nu är det en diskussion om huruvida vi borde ha höjt mer i april. När det gäller en höjning i februari tycker jag inte ens i efterhand, sett till det läge vi då befann oss i, att det var ett realistiskt alternativ.

16

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

Däremot är det rimligt att fundera på exempelvis aprilmötet, men då ska man ha med sig att vi i april inte bara höjde räntan med 25 räntepunkter utan också helt lade om prognosen för penningpolitiken framöver. Där finns en koppling till ekonomisk teori. Egentligen ska man se på hela den förändrade prognosen för räntebanan. Det skedde en enormt stor förändring i penningpolitiken mellan februari och april, så som det kommunicerades. Man borde ta med den biten också.

När det gäller QE håller jag med om mycket av det som Per sa. Jag har själv förespråkat att vi skulle ha betydligt mindre QE och avslutat det tidigare, men som Per sa gick det åt rätt håll under 2022, då vi gradvis minskade våra innehav. Jag tror knappast, vilket rapportförfattarna håller med om, att det påverkade inflationsutvecklingen under året. Däremot kan det ha påverkat riskerna på Riksbankens balansräkning och så vidare.

Jag vill ta upp en sista punkt. Utöver granskningsrapporten, som är alldeles utmärkt och som jag vill tacka författarna för, har vi själva producerat en självutvärdering av penningpolitiken under 2022, som vi alltid gör. För ungefär en månad sedan publicerade vi denna redogörelse för penningpolitiken, där vi tar upp och diskuterar många av argumenten, bland annat att vi borde ha arbetat mer med scenarier under förra året och att vi ska försöka göra detta i framtiden.

Anna Breman, Riksbanken: Jag vill börja med att tacka så mycket för den mycket goda genomgång som utvärderarna har gjort.

Jag ska svara snabbt, för nu har mycket redan sagts. Först, när det gäller beslutstillfället i februari, tycker jag att Erik visade väl vilka data vi faktiskt hade. Vi hade decemberinflationen, och det såg mycket annorlunda ut när vi väl fick utfallen för januari och februari.

På frågan om vi hade fattat ett annat beslut om vi hade haft realtidsdata är svaret att jag tror det. Om vi hade kunnat se exakt hur mycket inflationen steg efter december, som vi hade data om vid februaribeslutet, och om vi hade haft information om vad som hände i februari hade vi kanske fattat ett annat beslut.

Sedan tycker jag att vi utöver de penningpolitiska rapporterna, som Martin nämnde, behöver titta i protokollen på vad vi sa, för annars blir det en lite förenklad bild av hur vi resonerade. För oss som sitter i direktionen blir protokollen ett sätt att lägga lite nyanser på det som är huvudlinjen.

Jag måste få läsa vad jag själv sa i februari. Först hade jag ett långt resonemang om inflationen i Storbritannien och i USA och hur snabb inflationsuppgången hade varit i USA och i Storbritannien. Sedan sa jag: ”Med detta som bakgrund vill jag kommentera på prognosen för inflationen. Vår penningpolitiska strategi behöver ta höjd för att inflationen kan bli betydligt annorlunda än i vår prognos – även på kort sikt. Riskbilden är dessutom inte symmetrisk. Min bedömning är att riskerna för att inflationen blir högre än i vår prognos är större än att den blir lägre. Den kraftiga uppgången i energipriser och i insatsvaror gör att många företag kan behöva höja priser för att kunna överleva. Företagens prishöjningsplaner brukar vara en god indikator på

17

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| framtida inflation och dessa mått är nu på historiskt höga nivåer. När restrikt- | |

| ioner dessutom nu tas bort kan efterfrågan inom tjänstesektorn bli hög och | |

| bidra till att tjänstepriser fortsätter uppåt. Den snabba inflationsuppgången i | |

| vår omvärld kan också spilla över genom importpriser. Detta kan förstärkas av | |

| att kronan har försvagats.” | |

| Alla de saker som utvärderarna efterfrågar har vi faktiskt kommenterat i | |

| protokollen och även argumenterat för att vi skulle ta höjd för i vår penning- | |

| politiska strategi. | |

| Utöver detta vill jag betona att vi faktiskt var tre av sex i direktionen som | |

| reserverade oss vid februaribeslutet och ville dra ned på obligationsköpen | |

| snabbare. Nettoköpen hade som sagt redan upphört vid årsskiftet, men vi var | |

| en delad direktion där några ville göra snabbare neddragningar. Detta tycker | |

| jag är viktigt att utvärderarna tar hänsyn till i sina kommentarer. | |

| Ordföranden: Vi tackar direktionen och låter rapportförfattarna svara på de | |

| frågor som har ställts. | |

| John Hassler, Stockholms universitet: Först vill jag återigen poängtera att vi | |

| förstås är medvetna om att man måste utvärdera Riksbanken efter den inform- | |

| ation som fanns vid den aktuella tidpunkten. Det är förstås uppenbart att det är | |

| lätt att vara efterklok, men vi har försökt göra vårt bästa för att göra utvärde- | |

| ringen utifrån den information som fanns. | |

| Erik Thedéen nämnde att han inte kände till någon som sa i februari att | |

| räntan borde höjas, och det är nog sant. Vi noterar att det scenario på vilket | |

| man byggde tanken att inte höja räntan inte alls var omöjligt och kanske heller | |

| inte osannolikt. Det var kanske till och med det mest troliga. | |

| Själv gjorde jag också bedömningen då att det nog skulle bli en ganska | |

| tillfällig inflationsuppgång som inte motiverade kraftfulla höjningar. Men det | |

| är också uppenbart att det fanns information som tydligt pekade på att det fanns | |

| andra scenarier som var fullt möjliga. I dag, i efterhand, är det svårt att säga | |

| vilken sannolikhet de olika scenarierna hade, men det som Anna Breman läste | |

| upp visar att det fanns en uppenbar risk för att det kunde bli något helt an- | |

| norlunda. | |

| Vi menar att man i det läget, om man inte höjde räntan, ändå borde ha | |

| kommunicerat mycket tydligare att det fanns ett annat möjligt scenario där | |

| man måste gå fram betydligt mycket tuffare. Man borde nog ha sett i april att | |

| det var ett annat scenario som realiserades. | |

| Det är lite oklart. Jag har läst protokollet från april, och där säger riks- | |

| bankschefen att han menar ”att de räntehöjningar som följer av räntebanan” – | |

| alltså det som beslutades i april – ”inte innebär att penningpolitiken slår om | |

| till att bli kontraktiv”. Det var lite sent. | |

| Även om det i situationen i april var lätt att falla i fällan att höjningar inte | |

| behövdes – en fälla som många föll i – menar vi att det med de beslutsformer | |

| som vi tycker ska gälla i Riksbanken fanns förutsättningar att ställa lite högre |

18

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

krav och att man borde insett att något annat behövdes. Om man ska ställa dessa krav på enskilda professorer och debattörer i debatten låter jag vara osagt, men på Riksbanken hade man kunnat göra det.

Per Krusell, Stockholms universitet: Jag vill tillägga något om aspekten hur dramatiskt det är. Per Jansson nämnde att det hade varit dramatiskt att höja räntan vid första beslutstillfället, men det håller jag inte med om. Det anknyter lite till Dennis Dioukarevs fråga, om man inte borde dra av plåstret.

Vår bedömning här baserar sig på synen på effekten av penningpolitik rent allmänt. Den sker med stor fördröjning eller har åtminstone gjort det under en längre tid. Kanske är den viktigaste effekten att ge en signal. Jag tror inte att det hade varit dramatiskt alls att höja med 25 punkter, som man sedan gjorde i april. Det var en väldigt försiktig höjning även i april, men det handlar om att signalera.

Först och främst håller jag med John och Anna – jag håller med oss själva i rapporten – om att det hade varit bra att vara tydlig med att det fanns ett rätt troligt alternativ. Även om man inte trodde att det skulle bli så borde man ha varit mycket tydligare. Ett sätt att hantera det på hade varit att höja räntan lite grann – 25 punkter – och signalera oro. Det hade inte alls varit dramatiskt, enligt min bedömning.

När det gäller vad ingen trodde undrar jag var ansvaret ligger. Jag gör nog bedömningen att alla centralbanker, eller alla som vi har pratat om, har misslyckats. Det är lite av ett historiskt misslyckande. Man har missbedömt hur inflationen har reagerat på några chocker som till synes kanske är smala.

Jag tycker inte att det inte finns belägg i forskningen för att sådant kan spela stor roll. Det skedde på

Vi måste diskutera det här, och vi måste vara mer väl rustade inför framtiden. Jag tror att några av banorna är helt och hållet möjliga att jobba med, med scenarier, och att man faktiskt kan jobba mer med teori, som togs upp. Det kan, säger jag som professor, låta självklart att man ska hålla på med teori, men just detta att ställa sig utanför debatten och titta långt tillbaka i tiden tror jag är väldigt värdefullt även inför penningpolitiska praktiska beslut.

Anna Seim, Stockholms universitet: Jag kan lägga till att det fanns ekonomer redan under pandemin som sa att vi hade en serie av kraftiga utbudsstörningar som skulle kunna skapa en inflationsimpuls. Men sedan hade vi väldigt låg inflation under pandemin, vilket gjorde att man kanske ändå bedömde att det var ett scenario som låg mycket långt fram. Ett problem med de modeller och skattningar vi har är att de är baserade på en låginflationsmiljö.

Det här har vi inte riktigt sett sedan

19

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Jag fick en direkt fråga av Mikael Damberg om finanspolitiken, men jag | |

| tror att vi tar det efteråt. Det känns som att det är en annan diskussion än pen- | |

| ningpolitiken, men vi kan gärna prata om det sedan. | |

| Ordföranden: Jag känner mig generös i dag, så riksbankschefen får en kort | |

| replik. | |

| Erik Thedéen, Riksbanken: Bara så att det blir rätt: Att ingen annan trodde eller | |

| tyckte att man skulle höja räntan och att vi inte heller tyckte det är förvisso en | |

| viss ursäkt, men jag håller helt med både Per Krusell och John Hassler om att | |

| ansvaret är vårt. Vi hade kunnat göra det bättre. | |

| Det finns mycket att lära, men jag tycker ändå att perspektivet att ingen | |

| annan heller var där är relevant för utvärderingen. Men ansvaret är självfallet | |

| vårt, och vi bör lära av detta. | |

| Ordföranden: Då återgår vi till finansutskottets ledamöter som får komma med | |

| frågor och synpunkter. | |

| Ali Esbati (V): Tack så mycket för intressanta inledningar! | |

| Jag kan konstatera att det visserligen finns en diskussion om tidpunkter för | |

| olika typer av beslut och sådant, men i grunden pekar både rapporten och data | |

| i övrigt på att det inte var så värst mycket man hade kunnat göra annorlunda. | |

| Utfallet har kanske heller inte i väldigt stor utsträckning berott på räntebe- | |

| sluten, utan inflationsutvecklingen tycks lite grann ha levt sitt eget liv bortom | |

| det under denna väldigt speciella period. | |

| Man kan komplettera med att titta bakåt på de 20 åren före den väldigt | |

| speciella situationen med hög inflation. Då ser man att inflationen, när det inte | |

| har varit en krissituation, i huvudsak har legat under tvåprocentsmålet. Även | |

| då har Riksbanken prövat att med ränteändringar åt andra hållet nå målet, men | |

| man har ändå hamnat under det. | |

| För mig blir det lite speciellt om man då kanske inte ställer sig frågan om | |

| detta inte borde rikta ett starkare sökljus på andra faktorer i penningpolitiken | |

| än bara räntebesluten, att de realekonomiska målen skulle kunna ha en större | |

| vikt när man fattar beslut runt penningpolitiken i allmänhet. Den här möjliga | |

| illusionen av kontroll kommer ju med en viss kostnad, för även om det inte får | |

| direkt effekt på själva inflationsutvecklingen så får det andra effekter. | |

| Min fundering som man gärna får kommentera är: Om man hade haft, nu, | |

| större fokus på den realekonomiska situationen, vad som faktiskt händer i eko- | |

| nomin just nu, borde det då möjligen peka på att man kunde ha mer is i magen | |

| med ränteförändringarna? Vi har delvis haft den här diskussionen tidigare, och | |

| min första fråga är alltså om man skulle kunna se vad ränteförändringarna fak- | |

| tiskt får för effekter på inflationen innan man fattar nya räntebeslut. |

20

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

Den andra frågan, som jag tycker följer naturligt, handlar om att kanske reflektera över relationen mellan penningpolitik och finanspolitik, även om Anna inte ville gå in på den så specifikt. Senast satt vi ju här i salen och diskuterade Finanspolitiska rådets rapport, och de pekar på att om man bortser från den mycket speciella situation som har rått under det senaste året kan det vara så att det finns tendenser till cirkulär stagnation och att man skulle ha haft ett mer strukturerat sätt att hålla uppe efterfrågan med finanspolitik för att i den miljö som faktiskt finns kunna ha en balanserad ekonomisk politik sammantaget.

Då är min fråga: Hur ser ni på relationen mellan finanspolitik och penningpolitik i en situation där vi, oavsett om det beror på Riksbankens räntehöjningar eller inte, kommer ned till en mer normal inflationsmiljö om ett halvår, ett år eller två år?

Martin Ådahl (C): Först vill jag tacka för presentationerna, för rapporten och för den dynamiska diskussionen som har varit hittills. Att få den typen av analys är precis vad vi i finansutskottet hoppades på med den här typen av rapport. Jag vill också kvittera det som står i rapporten om hur viktigt det är att värna Riksbankens oberoende just nu när vi har en sådan situation med det egna kapitalet som har blivit den senaste tiden och att vi ger Riksbanken förtroendet att agera fritt och oberoende, även när det egna kapitalet är negativt.

Den första frågan som jag skulle vilja ställa är helt enkelt vad som blev fel hos alla. Normalt sett när det blir en snabb energiprisuppgång är den normala reaktionen, precis som flera har varit inne på här, att det där kommer att gå över. Det är en relativ prisförändring, så vi går inte in och höjer räntan och agerar på det. Så väntar man och väntar.

Nu pekar dock rapporten och efterhandsanalysen på att det fanns en trigger där. De så kallade menykostnaderna gör att man når en punkt när det är tillräckligt starkt, alla ser det, och alla passar på, inte i någon dålig mening, eftersom det är helt naturligt att plötsligt höja priserna ordentligt i ett sådant läge. Kommer man att ta med sig det framöver? Är det liksom en gamechanger i penningpolitiken att ha återupptäckt det, så att säga?

Min andra fråga riktar sig mer direkt till Riksbanken. Ni har pratat om att

viska ha fler scenarier. Men det rapporten och vissa analytiker pekar på är att man ska ha betingad kommunikation, till och med handlande. Man säger att om det här händer så tänker eller till och med lovar vi i Riksbanken att göra så här, och sedan gör man det. Är det någonting som man borde ha gjort eller bör göra?

I rapporten finns också en analys av vad man kallar den reala styrräntan, alltså inte styrräntan minus inflationen utan styrräntan minus inflationsförväntningarna. Där dröjer det ganska länge innan den blir positiv. Har det någonsin hänt att man har lyckats få ned inflationen utan att den typen av styrränta kontra allmänhetens förväntningar varit lägre?

21

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Slutligen något som ingen riktigt varit inne på: De svenska hushållens rän- | |

| tekänslighet och höga belåning på bostäder, som är exceptionell, förekommer | |

| på många ställen i rapporten, och den sista tiden har det blivit väldigt tydligt | |

| även gällande fastighetsmarknaden. Hur tungt har risken för ett slags tipping | |

| point vägt på besluten? Har det varit något i bakgrunden som har hållit tillbaka | |

| agerandet? | |

| Yusuf Aydin (KD): Ordförande! Även jag vill tacka för bra presentationer och | |

| särskilt för rapporten som vi fick. Det är väldigt intressant läsning och ett bra | |

| underlag för oss i utskottet. | |

| Jag är också glad att det blev lite mer fokus kring prognoser. I januari, tror | |

| jag att det var, när vi hade en utfrågning om finansiell stabilitet ställde jag en | |

| fråga till Riksbanken om hur man ser på prognoser och framför allt kommuni- | |

| kationen kring dem. Jag tror att många människor och även företag har tittat | |

| väldigt mycket på dessa prognoser och nästan tagit dem som ett löfte och på | |

| något sätt byggt många av sina ekonomiska beslut på de prognoser som har | |

| lämnats kring räntebanor och inflationsförväntningar. Detta har gjort att man | |

| många gånger just ligger på rörlig ränta och har fattat även andra beslut som | |

| kanske nu i efterhand har drabbat dem negativt. | |

| Med anledning av detta och det som nu tydligt lyfts fram i rapporten kring | |

| de osäkerheter som finns med prognoser och de brister som tydligt har fram- | |

| kommit, hur skulle man kunna utveckla arbetet både med att bygga och skapa | |

| dessa prognoser med fler scenarier, och hur avser man att jobba med kommu- | |

| nikationen utåt framöver? Det handlar alltså både om det interna, det vill säga | |

| underlag för direktionens egna beslut, och om kommunikationen utåt till före- | |

| tag och hushåll. | |

| Jag har även en annan fråga. I båda presentationerna visades inflationen | |

| exklusive energi, och jag tror att vi har rört vid de indirekta effekterna av ener- | |

| gipriserna vid något tillfälle. Energipriserna påverkar ju oftast tillverkning, in- | |

| dustri, jordbruk och mycket av de varor som kommer ut. Det blir prisökningar | |

| som i sin tur förs över på konsumenterna, så indirekt har det ändå haft en på- | |

| verkan på inflationsökningarna. Hur ser ni på den delen? | |

| Erik Thedéen, Riksbanken: Jag inleder själv, och sedan ska jag fördela ordet. | |

| Någonting om scenarier: Vi pratade om scenarier. Det är en insiktsfull slut- | |

| sats i rapporten och som sagt har vi också börjat med det mer tydligt i april. | |

| Jag tror också att man ska använda det mer kommunikativt, även om det är | |

| svårt. Den mediala uppmärksamheten blir ju kring det beslut som vi har fattat, | |

| och har man då ett alternativt scenario som kanske för en del inte framstår som | |

| så troligt är det svårt att komma igenom. Men jag tror definitivt att det där är | |

| viktigt. | |

| Andra får kommentera det, men jag känner mig kanske något mindre | |

| lockad av det här med betingad kommunikation. Vi får ofta frågan att om nu | |

| inflationsutfallet blir så här på måndag, kan du då lova att ni gör så här med |

22

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

räntan? Det där tror jag i praktisk mening är väldigt svårt, för när inflationsutfallet blir x eller y kan något annat ske åt andra hållet, och då kommer jag inte att kunna uppfylla löftet. Det är bättre att försöka få en förståelse för hur vi resonerar kring olika faktorer som påverkar de penningpolitiska besluten, något slags ramverk för analys snarare än att peka på triggers som gör att vi gör det ena eller det andra, och sedan resonerar kring det.

Någonting om det här med räntekänslighet. Nu var jag inte där förra året, men min bedömning av hur det gick till då och hur det går till nu, alltså att man skulle säga att om vi höjer 25 punkter till, då är det något slags cliff effect, och då kommer det att hända mycket och därför kan vi inte göra det – där har

viinte varit. Något som påverkar besluten är däremot att svensk ekonomi är mer räntekänslig än vad andra ekonomier är, och i en mån finns det ju en positiv del i det. Jag förstår att det är många drabbade hushåll som inte ser det som positivt, men det positiva med det är ju att vi rimligtvis bör få en snabbare effekt av penningpolitiken för att bekämpa inflationen. Vi ser ju nu att vi får en efterfrågedämpning inte minst i detaljhandeln, vilket bör dämpa inflationen. Det är liksom hela poängen. Det är svårare om man är ECB och höjer och franska hushåll bara har fasta räntor, för de märker inte av räntehöjningarna. Därmed dämpar de kanske inte sin efterfrågan, och därför kanske inflationen blir mer ihärdig till exempel i Frankrike.

Det finns alltså problem med räntekänsligheten, vilket är mycket debatterat, men det finns också vissa fördelar. Jag har inte vägt in det som att vi inte kan göra någonting på grund av detta, men det vägs in för att penningpolitiken helt enkelt blir mer kraftfull än om vi skulle ha haft ett annat läge.

När det gäller prognoser och innan jag lämnar ordet vidare håller jag med om behovet av att kommunicera hur osäkra prognoserna är. Jag tycker att vi gör det på ett ganska tydligt sätt. Ibland har jag själv blivit anklagad för att inte verka veta någonting om någonting för att jag säger att det är så osäkert, men det jag är orolig för i det vi skriver är att gemene man kan tro att vi vet vad inflationen ska vara eller, vilket kanske framstår som mer rimligt, att vi vet vad styrräntan ska vara.

Tyvärr vet vi inget av detta. Vi har dock relativt kvalificerade bedömningar som tyvärr ibland visar sig vara fel, och vi måste lyckas förklara både att vi har kvalificerade bedömningar och att de samtidigt är väldigt osäkra. Jag brukar ibland göra paralleller till meteorologer som vi tror ändå vet någonting om vädret på fem dagars sikt, men det slår väldigt ofta fel. Så är det väl lite grann med våra prognoser också. Det är inte ett argument att man ska sluta lyssna på femdygnsprognosen.

Anna Breman, Riksbanken: Det var väldigt många bra frågor! Frågan är var man ska börja.

Jag skulle nog vilja börja med det som Martin Ådahl frågade om, nämligen vad det var som gick fel. Även Erik var inne på det, och vi har ju själva skrivit

23

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| om hur vi har förändrat en del av det interna arbetet efter förra året, bland annat | |

| med alternativscenarier. | |

| Några saker som jag i efterhand anser att vi verkligen kommer att ta med | |

| oss in i framtida prognosarbete är storleken på chocken. Flera av er, bland | |

| annat Yusuf Aydin, har frågat om energipriserna och indirekta effekter. Vi har | |

| haft stor variation i energipriser i Sverige den senaste |

|

| tittar på historiska data ser vi att det har gett en viss effekt på KPIF men mycket | |

| mindre på KPIF exklusive energi. | |

| I februarimötet tog vi in för lite av den effekten, eftersom vi räknade med | |

| att vi skulle se en liknande tendens som vi hade haft historiskt. Framöver tror | |

| jag därför att vi kommer att ta in både huruvida detta ser ut att bli tillfälligt och | |

| hur stor chocken är. Det enda som vi kan säga lite till vårt försvar, om man får | |

| säga så, var att energipriserna steg ännu mer efter Rysslands illegala invasion | |

| av Ukraina. Den aspekten är betydande, och jag tror att vi hade räknat med | |

| mindre indirekta effekter än vad vi sedan i verkligheten såg. Det var betydande | |

| indirekta effekter från energipriser till olika sektorer i svensk ekonomi. | |

| Globala faktorer är också viktigt. Det var en global inflationschock, ganska | |

| liknande trender. Tidsmässigt såg det lite olika ut; det började tidigare i USA | |

| och Storbritannien, men det spreds väldigt tydligt även till Europa. De här glo- | |

| bala stora trenderna tycker jag också att man ska ta med sig, för det har vi sett | |

| mycket. Det är olika faktorer, och det gäller även arbetsmarknaden nu som är | |

| stark i många länder trots åtstramningen. | |

| Sist vill jag komma tillbaka till Ida Drougges tidigare fråga och ekonomisk | |

| teori. Självklart måste vi utgå väldigt mycket från faktiska data, men datan | |

| laggar, och då är det viktigt, precis som rapportförfattarna tar in, att i lite större | |

| utsträckning komplettera det med mer resonemang från ekonomisk teori, vil- | |

| ket vi även gjorde under förra året. | |

| Detta är några av lärdomarna. | |

| Martin Flodén, Riksbanken: Jag vill följa upp på punkten om lärdomar och | |

| vad som gick fel, Martin Ådahls frågor i synnerhet, för de är väldigt intres- | |

| santa. | |

| Jag håller med Anna om att det stora i det här var storleken på chocken. | |

| Förmodligen finns det någon sorts ickelinearitet. Energipriserna fluktuerar | |

| ganska mycket, men ofta brukar man se igenom det, och det leder inte till så | |

| stora effekter på konsumentpriserna. Men nu blev det väldigt stora prisföränd- | |

| ringar, inte bara på energi utan även på många råvaror, så även före Rysslands | |

| invasion av Ukraina. Vi hade också den här miljön efter pandemin med stora | |

| leverans- och produktionsstörningar. Många företag tog alltså väldigt stora | |

| kostnadsökningar. De hade dessutom svårt att få tag i produkter. Tänker man | |

| som konsument tillbaka till hösten 2021 och början på 2022 var det ju fortfa- | |

| rande ofta tomt på vissa hyllor i affärerna och så vidare, för det kom inte leve- | |

| ranser. |

24

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

I den miljön blev det nästan oundvikligt att företag inte skulle höja sina priser. Något annat hade varit väldigt konstigt. Några började göra det, man såg att det fungerade och helt plötsligt var det helt accepterat. Det är liksom ett regimskifte som vi bättre borde ha kunnat se att det kunde hända, men det gjorde vi inte. Sedan, när det väl har hänt, är det lite av en ny värld, och nu är frågan om vi kommer att gå tillbaka till där vi var förut eller om företagens beteende har ändrats så mycket att alla historiska och statistiska samband liksom är mindre värda och så vidare.

Det där är någonting som vi absolut brottas med och som vi kunde ha gjort lite bättre förra året.

Jag vill också svara på Ali Esbatis fråga om vi inte borde väga in mer av realekonomisk hänsyn. Jag tycker att vi väger in realekonomin väldigt mycket, men det är en svår balansgång. Argumentet att vi ska vara försiktiga och vänta och se vad det blir för effekter och så vidare är någonting vi har med oss. Men

vimåste ju vara lika försiktiga åt andra hållet. Vi kan inte bara höja styrräntan med 25 punkter, en fjärdedels procentenhet, och sedan sitta och vänta tills det har fått full effekt efter ett år. I så fall hade det tagit 14 år att gå från 0 till 3,5 procent.

Det gäller alltså att hitta balansen, och därför har vi inte höjt från 0 till 3,5

iett steg, utan vi har ju tittat på hur det fungerar.

Här har vi, och kanske ännu mer i omvärlden, blivit förvånade över att inflationen har varit så envist hög – det är ju därför vi har reviderat upp inflationsprognoserna flera gånger under förra året – men det hänger ju ihop med att ekonomierna också har varit mer motståndskraftiga än vad man kanske hade sett framför sig. Där finns det alltså ett samspel mellan realekonomi och inflation, och det är en balans som vi hela tiden liksom letar efter: att höja lagom mycket men inte bli passiva, för det blir väldigt jobbigt om vi tappar inflationen och förtroendet för inflationsmålet. Då hamnar vi i en väldigt jobbig situation som kommer att slå väldigt brett på hushåll och svensk ekonomi.

Per Jansson, Riksbanken: Bara först en kort återkoppling till det som Per Kru-

sell sa: Jag tycker inte i princip att det hade varit dramatiskt att ändra räntan på ett ordinarie möte. Nu var vi alla inne på att det var lite svårt i februari, men i princip hade det inte varit dramatiskt, utan det jag tyckte hade kunnat bli dramatiskt var om man hade lagt in ett extramöte, som är en sådan där punkt som ni lyfter i utvärderingen, för att ändra räntan med 25 punkter. Där hade jag haft tvivel kring hur mycket det hade gett mellan februari och april. Extramöten har vi använt i ganska dramatiska situationer när det har varit pandemi och liknande. Det är mer en detalj för att klargöra det.

Sedan tänkte jag också säga något ord om det här med reala hänsyn som Martin redan har kommenterat. Avvägningen när det gäller hur fort man ska gå fram är jättesvår. Vad blir en lagom åtstramning? Man vill såklart varken gå fram för långsamt eller för fort. Rapporten är nu rätt mycket inne på att vi var lite sena.

25

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Ett annat perspektiv, som jag uppfattade från Ali Esbati, är att nu har vi | |

| höjt räntan väldigt mycket, och hur ser det då ut med effekter på ekonomin när | |

| man gör det? Där vill jag fylla på lite, och jag tror att även Martin är inne i den | |

| riktningen, att jag ändå tycker att vi de senaste 30 åren eller så, med inflations- | |

| målet som en genomsnittlig komponent, har fått en mycket bättre realekono- | |

| misk utveckling med inflationsmålet. Det är mycket annat som spelar roll | |

| också, men i min värld är inflationsmålet ganska viktigt. Inte minst har det | |

| varit bättre reallöneökningar när vi fick grepp om inflationsutvecklingen än | |

| vad vi hade på 70- och |

|

| Det är just det här att om man är för försiktig och inflationen biter sig fast | |

| tvingas man till en väldigt drastisk räntepolitik för att få ned inflationen och | |

| återupprätta det tappade förtroendet. Det är själva grejen man verkligen vill | |

| undvika. Jag brukar gärna ta exemplet USA. Under en tioårsperiod hade man | |

| höjt räntan ganska mycket men ändå inte fått kontroll på inflationsutveck- | |

| lingen. År 1981 fick därför Paul Volcker höja räntan till 20 procent för att | |

| bryta just den där misstron och återställa förtroendet, och först då fick man | |

| kontroll på inflationsutvecklingen. | |

| Där vill man absolut inte hamna. Är man överförsiktig kortsiktigt kan det | |

| förstås se ut som att man tar reala hänsyn, men i själva verket visar det sig mer | |

| långsiktigt att man har gjort det precis motsatta eftersom man så småningom | |

| tvingas komma ut mycket tuffare för att rätta till problemet. Så det där är kne- | |

| pigt. Det finns synpunkter åt bägge håll, men jag ville bara lägga till aspekten | |

| att ett tappat förtroende nog är det värsta som kan hända. | |

| När det gäller Martin Ådahls resonemang om räntekänsligheten har vi | |

| såklart försökt att ta in det. Vi har noterat att räntebindningstider ändras, vilket | |

| spelar roll för räntekänsligheten. Även skuldnivåer spelar roll. Har man sådana | |

| här större makromodeller som man har skattat över långa perioder med data | |

| kommer de inte att fånga sådana förändringar på ett bra sätt, utan då får man | |

| liksom lägga till dem utanför den mer formella analysen, vilket gör det väldigt | |

| svårt. Vad som också gör det svårt är att svenska hushåll visserligen är väldigt | |

| räntekänsliga, men den offentliga skulden är låg, så där har vi betydligt lägre | |

| räntekänslighet än många andra länder. Det är alltså inte heller så lätt att av- | |

| göra hur detta summerar och hur totalbilden ser ut. | |

| Man kan också undra om det är bra eller dåligt att ha hög räntekänslighet. | |

| Ja, om inflationen är jättehög och det får relativt snabba effekter till exempel | |

| på konsumtionen kanske man tycker att det är bra, om syftet är att få ned in- | |

| flationen. Om alla liksom vore låsta i långa räntekontrakt och det inte spelar | |

| någon roll för folk kanske inte heller det är jättebra. | |

| Även det där är svårt att veta, men vi försöker att ta hänsyn till det, och | |

| man kan ändå konstatera att vi inte har höjt räntan lika mycket som länder som | |

| har längre bindningstider, till exempel USA och Storbritannien. Vi har försökt | |

| att ta hänsyn till det, men det är en svår analys att göra och det finns många | |

| aspekter på det. | |

| Yusuf Aydin hade frågor om det här med indirekta effekter, något som | |

| även Martin var inne på. De indirekta effekterna är ett jätteproblem, och det |

26

| UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN | 2022/23:RFR7 |

var dem vi missbedömde. Anna var inne på att om energipriserna svänger upp och ned tillfälligt och inte smittar av sig på andra priser så gör det inte så mycket. Men får man just stora uppgångar i energipriserna som är mer långvariga och det sedan leder till övervältring till andra priser därför att företagen helt enkelt har ett behov av att kompensera sig kostnadsmässigt, ja, då får man ett problem.

Det man såg i den intressanta

vivarit inne i den här pris- och lönespiralen som man absolut inte vill ha. Dessbättre har vi nu fått jättebra löneavtal, så vi slipper förhoppningsvis det problemet.

John Hassler, Stockholms universitet: Ali Esbati tar upp frågan om man borde ha haft mer is i magen, och vår uppfattning är att det var motsatsen som var fel under det föregående året. Jag tolkar det som att Ali kanske är mer framåtblickande och kanske diskuterar den nuvarande situationen, och det är ju bra att det försiggår en diskussion om det här. Många tar ställning, och många som har sagt att man kanske borde ha det nu. Vad som är rätt penningpolitik i det här läget är dock inte en fråga som lämpar sig för oss att diskutera just nu.

Ali Esbati tar också upp relationen mellan penningpolitik och finanspolitik. Den finns förstås där, och som har påpekats härifrån är det ett stort bekymmer i USA där finanspolitiken har varit extremt expansiv, vilket förstås inte bara har gjort att inflationen tidigt tog fart i USA men också att den har spridits till resten av världen, bland annat genom en stark appreciering av dollarn. Så det finns ju ett sådant samband.

Vår bedömning är dock att finanspolitiken som fördes under 2022 inte på något sätt har gjort det omöjligt för eller ens försvårat penningpolitiken under den här tiden. Möjligen tänkte Ali Esbati också där lite framåt. Vi ska inte ta upp det nu, men jag passar på att göra lite reklam för en skrift som Anna och jag har gjort tillsammans med Lars Calmfors just om den typen av frågor som Ali ställer kring sambandet mellan finanspolitik och penningpolitik i ett framåtblickande perspektiv. Den gavs ut av ESO förra året.

När det gäller räntekänsligheten diskuteras det ju att penningpolitik som fördes längre tillbaka än den tid som vi utvärderar här åtminstone på marginalen har bidragit till högre skuldsättning och högre räntekänslighet och att det skulle ha skapat stora problem för penningpolitiken i dag. Den bedömningen gör vi inte, utan här instämmer vi i det som Erik Thedéen med flera har sagt, nämligen det är fullt möjligt att bedriva en effektiv penningpolitik också givet den stora skuldsättningen som vi har i ett internationellt perspektiv.

27

| 2022/23:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Martin Ådahl frågade vad man ska tänka sig att en real styrränta ska bli i | |

| framtiden. Vi har ju en diskussion kring det som brukar kallas för en neutral | |

| real styrränta, alltså hur hög räntan är när den varken stimulerar eller stramar | |

| åt. Det är välkänt att denna neutrala reala styrränta har fallit kraftigt under de | |

| senaste |

|

| mande hade varit extremt stimulerande för 20 år sedan. Vi vet förstås inte ex- | |

| akt var den där räntan ligger, men det mesta pekar på att den under de senaste | |

| tio åren har varit klart negativ. Var den kommer att hamna i framtiden får vi | |

| se, men mycket talar för att en neutral real styrränta kommer att vara om inte | |

| negativ så åtminstone definitivt inte kraftigt positiv i framtiden. | |

| Per – det här med friktioner och om de kan tänkas finnas i framtiden. | |

| Per Krusell, Stockholms universitet: Hur priser sätts, om det fanns en trigger | |

| och var sådana triggers i sådana fall finns har kommit upp hela tiden, till ex- | |

| empel i Martins fråga. | |

| Jag upprepar påståendet att vi under en längre tid har befunnit oss i en | |

| väldigt bekväm låginflationsnivå, ett låginflationssamhälle, inte bara i Sverige | |

| utan i alla de andra länderna vi pratar om. Synen på inflationen har då framför | |

| allt varit att företagen höjer priserna lite någon gång då och då, det är inte så | |

| dramatiskt och de reagerar knappt ens på information. Man brukar prata om | |

| menykostnader, som Martin Ådahl nämnde. Riksbankens egna grundmodeller | |

| bygger på den här synen. | |

| Samtidigt finns det mycket grundforskning om hur företag sätter priser och | |

| under vilka betingelser de reagerar. Det är en jättestor fråga i forskningen just | |

| nu. Vårt centrum är ju till för att utbilda och ta fram doktorander som blir | |

| specialister, och just nu är det minst två stycken som håller på och tittar på | |

| data för att få nya insikter kring hur det här egentligen går till. Vi vet också | |

| mycket mer i dag vad som händer när någonting händer än vi visste på 70- | |

| talet. Det finns mycket bättre data nu. | |

| Gällande den här situationen har det redan kommit upp att energipriserna | |

| gick upp, och det var brist på ett antal varor. Det har skrivits mycket om det. | |

| Detta var väldigt uppenbart – salient, som det heter på engelska – för konsu- | |