Framställning till riksdagen 2022/23:RB1

Årsredovisning för Sveriges riksbank 2022

Till riksdagen

Sveriges riksbank överlämnar härmed Riksbankens årsredovisning för 2022 till riksdagen. I enlighet med 10 kap. 3 § lagen (1988:1385) om Sveriges riksbank (riksbankslagen) innehåller årsredovisningen en förvaltningsberättelse, en balansräkning, en resultaträkning och en bedömning av den interna styrningen och kontrollen.

I förvaltningsberättelsen redogör Riksbanken för hur banken har bedrivit penningpolitiken, främjat ett säkert och effektivt betalningsväsende samt utfört övriga uppdrag under räkenskapsåret.

1

| 2022/23:RB1 | TILL RIKSDAGEN |

Direktionen föreslår

att riksdagen fastställer Riksbankens resultaträkning och balansräkning för räkenskapsåret 2022 enligt förslaget i årsredovisningen.

Stockholm den 15 februari 2023

På direktionens vägnar

ERIK THEDÉEN

/Anne Mattila Wass

Erik Thedéen, Anna Breman, Per Jansson, Martin Flodén, Henry Ohlsson och Aino Bunge har deltagit i beslutet.

Maria Ljungkvist och Henrik Gardholm har varit föredragande.

2

2022/23:RB1

3

2022/23:RB1

Året i korthet

En stor del av Riksbankens arbete under året kom att handla om effekterna på makroekonomin och den finansiella stabiliteten till följd av stigande priser och räntor samt Rysslands invasion av Ukraina. Arbetet med att anpassa och utveckla betalningsmarknaden fortsatte, såväl nationellt som internationellt.

Styrräntan höjdes för att dämpa den rekordhöga inflationen

•Under 2022 prövades inflationsmålet på uppsidan för första gången sedan det började tillämpas 1995.

•Riksbanken lade successivt om penningpolitiken i en allt stramare riktning under året och fattade beslut om höjningar av styrräntan som successivt steg från 0 procent i februari till 2,5 procent i november. Köp av värdepapper minskade också gradvis för att helt upphöra vid utgången av 2022.

Stigande räntor påverkade Riksbankens resultat negativt

•Riksbanken redovisade 2022 en huvudsakligen orealiserad förlust om 81 miljarder kronor. Detta berodde på att stigande marknadsräntor minskade värdet på Riksbankens värdepappersportfölj och då framför allt på statsobligationer och säkerställda obligationer. Förlusten påverkade det redovisade resultatet via en så kallad nedskrivning, även om förlusten ännu inte realiserats. Riksbankens egna kapital blir därmed mycket lågt framöver.

•En svagare krona har medfört ett positivt och till stor del orealiserat resultat för guld- och valutareserven, vilket har ökat värdet på värderegleringskontot för valuta och endast delvis påverkat det redovisade resultatet.

•Riksbanken bedömer att köpen av värdepapper, framför allt under coronapandemin, stöttade den realekonomiska utvecklingen och bidrog till att främja effektiviteten och stabiliteten i det finansiella systemet. Syftet med köpen var just att stimulera ekonomin genom att hålla det allmänna ränteläget nere, hålla sysselsättningen uppe och bevara förtroendet för inflationsmålet.

•Riksbankens vinster eller förluster är ett resultat av den förda politiken som syftar till att nå målet om en låg och stabil inflation.

Hoten mot den finansiella stabiliteten ökade

•Riksbanken bedömer att hoten mot den finansiella stabiliteten i Sverige ökade under 2022 till följd av bland annat Rysslands invasionskrig i

4

| ÅRET I KORTHET | 2022/23:RB1 |

Ukraina, stigande inflation och räntor samt en dåligt fungerande obligationsmarknad. Riksbanken bedömer att bankernas utlåning till de högt skuldsatta kommersiella fastighetsföretagen och, om än indirekt, hushållens höga skuldsättning ökade sårbarheterna.

•Riksbanken ingår i det Finansiella stabilitetsrådet med uppgift att motverka finansiella obalanser. Under året hölls två extrainsatta möten. Ett om coronapandemins och säkerhetslägets inverkan på de finansiella marknaderna och ett om likviditetsproblem i marknaden för elderivat.

•Baselkommittén presenterade under året ett förslag till gemensam och konsekvent tolkning av standarderna för hur banker ska ta hänsyn till klimatrelaterade finansiella risker. Riksbanken deltog aktivt i arbetet med förslaget.

Betalningsmarknaden fungerade väl

•Betalningarna i Sverige var under året överlag säkra och effektiva.

•Efterfrågan på kontanter ökade tillfälligt efter Rysslands invasion av Ukraina, dock från en mycket låg nivå.

•

•Riksbanken fortsatte sitt samarbete med andra centralbanker för att göra utlandsbetalningar snabbare och billigare samt diskuterade vägen framåt för att göra digitala centralbankspengar tillgängliga för allmänheten.

•Riksbanken intensifierade sitt arbete med beredskap för att öka motståndskraften i betalningssystemet.

Hög beredskap, nöjda medarbetare och ny ledning

•Medarbetarundersökningar visade att trivseln är god och att chefernas ledarskap får höga betyg. Möjligheten till distansarbete infördes permanent efter en prövoperiod och nya etiska regler infördes i slutet av året för samtliga medarbetare.

•Riksbanken ingår sedan den 1 oktober 2022 på frivillig basis i beredskapssektorn Finansiella tjänster och samarbetar där med bland andra Finansinspektionen och Riksgäldskontoret. All tillsvidareanställd personal vid Riksbanken krigsplacerades under året. Riksbanken har sedan den 1 januari 2023 ett tydligare ansvar för att allmänheten ska kunna göra betalningar även under fredstida krissituationer och höjd beredskap.

•Riksbanken påbörjade en översyn av mål och organisation för det interna miljöarbetet.

•Mediernas rapportering om Riksbanken ökade till rekordnivåer under 2022. Allmänhetens mycket höga förtroende för Riksbanken föll tillbaka något under året i takt med höstens räntehöjningar. Förtroendet är fortfarande på höga nivåer enligt Kantar Sifos mätning.

5

| 2022/23:RB1 | ÅRET I KORTHET |

| • Riksbanksfullmäktige beslutade den 17 juni 2022 att utse Erik Thedéen till | |

| riksbankschef från och med den 1 januari 2023 för en mandatperiod om | |

| sex år. Den 2 september 2022 utsåg riksbanksfullmäktige Aino Bunge till | |

| ny direktionsledamot från och med den 1 december 2022 för en mandat- | |

| period om sex år. |

Ny riksbankslag

•Den 23 november 2022 fattade riksdagen beslut om en ny riksbankslag. Lagen (2022:1568) om Sveriges riksbank trädde i kraft den 1 januari 2023. Riksbanken har under 2022 arbetat med att förbereda verksamheten inför den nya lagen.

•Riksbankens mål, att uppnå en låg och stabil inflation, ligger fast och den flexibla inflationsmålspolitiken lagfästs. Riksbanken ska också fortsätta att bidra till att det finansiella systemet är stabilt och effektivt.

•Den största förändringen är att Riksbanken får ett utökat ansvar för beredskapsfrågor och kontanthantering.

•En annan viktig förändring är att granskningen av Riksbanken förstärks ytterligare, med fokus på regelefterlevnad, måluppfyllelse och effektivitet.

•Den nya lagen innehåller också bestämmelser om storleken på Riksbankens egna kapital.

6

2022/23:RB1

Riksbankschefens kommentar

Jag är mycket stolt och hedrad över att tillträda som riksbankschef. Riksbanken har anor sedan 1668, ständigt med uppdraget att hålla penningvärdet stabilt. Detta är vår del i arbetet med att ge Sverige en stark och säker ekonomi och ett viktigt uppdrag för mig och mina kollegor i direktionen att förvalta väl.

Sedan 1999 ska vi enligt lag utföra vårt uppdrag oberoende av den politiska makten. Oberoendet ställer höga krav på att vårt arbete ska kunna granskas. Riksbanken har sedan inflationsmålet infördes strävat efter att kommunicera öppet och tydligt om vad vi gör och räknas i dag som en av världens mest transparenta centralbanker. Inflationsmålet på 2 procent är sedan lång tid tillbaka väl förankrat i samhället och Riksbanken åtnjuter ett högt förtroende hos allmänheten.

Det här är särskilt viktigt när omvärldsläget är skakigt och när händelser utanför Sveriges gränser leder till snabba och stora förändringar i förutsättningarna för ekonomin. De senaste årens pandemi och den ryska invasionen av Ukraina den 24 februari 2022 är händelser som har haft stor påverkan på världsekonomin, och därmed också på den svenska ekonomin. De har krävt ett resolut agerande från Riksbankens sida för att försvara inflationsmålet och hantera störningar i det finansiella systemet. Inflationen är nu betydligt högre än Riksbankens mål men det råder inget tvivel om att direktionen kommer att göra vad som krävs för att inom rimligt tidsperspektiv nå målet igen.

Från och med årsskiftet arbetar Riksbanken under en ny lag. Lagen innebär att Riksbanken får ett större ansvar framför allt när det gäller beredskap och kontanthantering, men den innebär också vissa förändringar i Riksbankens policyuppdrag. Riksbanken har under 2022 arbetat med att förbereda inför den nya lagen.

De värdepappersköp som Riksbanken och många andra centralbanker har gjort för att säkerställa kreditförsörjningen, upprätthålla förtroendet för inflationsmålet och bidra till en trygg samhällsekonomisk utveckling har också inneburit att Riksbanken har tagit på sig finansiella risker. I ett läge med krig i vårt närområde, med stigande inflation och räntor som följd, innebär det att Riksbanken redovisar en förlust under 2022 och att det egna kapitalet blir lågt framöver. Men Riksbankens uppdrag är inte att tjäna pengar. Tillgångsköpen har bidragit till att upprätthålla förtroendet för inflationsmålet och har stöttat den realekonomiska utvecklingen. Storleken av denna samhällsekonomiska vinst är svår att exakt beräkna. Den nya riksbankslagens bestämmelser för kapitalet, som gäller först från räkenskapsåret 2023, innebär bland annat att Riksbanken ska göra en framställning till riksdagen om att återställa det egna kapitalet om detta blir för lågt. En sådan framställning bör baseras på en bred bedömning av Riksbankens finansiella ställning och intjäningsförmåga vid det aktuella tillfället. Arbetet med denna analys blir en viktig fråga för Riksbanken framöver.

7

| 2022/23:RB1 | RIKSBANKSCHEFENS KOMMENTAR |

Min ambition är också att fortsätta med ett aktivt utvecklingsarbete inom bankens alla områden, där vi både anpassar oss till strukturförändringar och nyttjar de möjligheter som digitaliseringen ger. De senaste åren visar också att

vibehöver ha beredskap att hantera det oväntade. Att ha förmåga att snabbt ställa om, både i tanken och genom omprioriteringar, ser jag som en nyckelfaktor för att klara vårt uppdrag i en osäker omvärld. Det är också viktigt för att få en bra och hållbar arbetsmiljö för personalen med en rimlig arbetsbelastning över tid.

Det är med glädje som jag tar mig an uppdraget att leda Riksbanken. Jag ser fram emot att arbeta tillsammans med mina kollegor i direktionen och bankens alla kompetenta medarbetare i en utmanande tid. Jag vill slutligen tacka avgående riksbankschef Stefan Ingves för att ha lett Riksbanken under 17 år med stort engagemang och framgång.

ERIK THEDÉEN

8

2022/23:RB1

FÖRVALTNINGSBERÄTTELSEN

Organisation och ledning

Sveriges riksbank är en myndighet under riksdagen. Riksdagen utser de elva ledamöterna i riksbanksfullmäktige. Riksbanksfullmäktige utser i sin tur de sex ledamöterna i Riksbankens direktion medan direktionen ansvarar för bankens verksamhet.

Organisationsstruktur

Riksbanken var under 2022 organiserad i åtta avdelningar (se figur 1 och bilaga 1). Riksbankens ledningsgrupp bestod från och med den 1 juli 2022 av cheferna för samtliga avdelningar utom internrevisionsavdelningen samt av kommunikationschefen och chefsjuristen. Chefen för internrevisionsavdelningen och riskchefen får närvara vid ledningsgruppens formella sammanträden i den mån de anser att det behövs. Chefen för stabsavdelningen är ledningsgruppens ordförande.

Verksamheten omorganiserades i vissa delar under året, bland annat för att förbättra samordningen av riksbanksgemensamma frågor och beredskapsfrågor.

Figur 1 Riksbankens organisation

Riksbanksfullmäktige

Riksbanksfullmäktige består av elva ledamöter och lika många suppleanter. Ledamöter och suppleanter utses av riksdagen efter allmänna val för en mandatperiod på fyra år. Nuvarande fullmäktige utsågs efter valet 2022. Fullmäktige väljer inom sig ordförande och vice ordförande.

Fullmäktige hade under perioden den 1 januari till och med den 10 oktober 2022 följande sammansättning: Susanne Eberstein (ordförande), Michael Lundholm (vice ordförande), Hans Hoff, Hans Birger Ekström, Bo Broman,

9

| 2022/23:RB1 | ORGANISATION OCH LEDNING |

| Marie Granlund, Peter Helander, Ali Esbati (till och med den 4 februari), Mia | |

| Sydow Mölleby (från och med den 6 maj), Chris Heister, Mikael Eskil- | |

| andersson och Caroline Helmersson Olsson. Suppleanter under samma period | |

| var Agneta Gille, Jonas Jacobsson Gjörtler, Thomas Strand, Malin Löfsjögård, | |

| Josef Fransson, Mathias Tegnér, Roger Tiefensee, ClasGöran Carlsson, Maria | |

| Plass, Sammy Almedal och Agneta Börjesson. | |

| Efter valet i september 2022 utsågs en ny sammansättning av fullmäktiges | |

| ledamöter från och med den 11 oktober: Bo Broman (ordförande), Tomas Ene- | |

| roth (vice ordförande, från och med den 18 oktober), Susanne Ackum, Martin | |

| Kinnunen, Annelie Karlsson, Hans Birger Ekström, Hans Hoff, Mattias Karls- | |

| son, Jonas Jacobsson Gjörtler, Emma Lennartsson och Mats Odell. Till sup- | |

| pleanter utsågs Andrea Kronvall, Mathias Tegnér, Malin Löfsjögård, Linda | |

| Lindberg, Ulla Andersson, Maria Plass, Peter Helander, Erik Kristow, Kata- | |

| rina Brännström, Rasmus Ling och Hanna Clivemo (från och med den 12 de- | |

| cember). |

Riksbanksfullmäktiges uppgifter

Fullmäktige utser ledamöterna i Riksbankens direktion och beslutar om deras löne- och anställningsvillkor. Fullmäktige beslutar vidare om utformningen av sedlar och mynt.

Fullmäktige har även en kontrollerande funktion och ska följa och granska direktionens arbete samt lämna förslag på hur Riksbankens resultat ska disponeras.

Fullmäktiges ordförande och vice ordförande får närvara vid och yttra sig under direktionens sammanträden, men de har inte förslags- eller rösträtt.

Direktionen och fullmäktige samråder med varandra om sina framställningar till riksdagen och regeringen inom sina respektive ansvarsområden och likaså när det gäller förslag till riksdagen och regeringen som avser ändringar i författningar eller andra åtgärder från statens sida. Fullmäktige lämnar dessutom remissyttranden inom sitt ansvarsområde.

Riksbankens direktion

Riksbankens direktion består av sex ledamöter med mandatperioder på fem eller sex år. Fullmäktige utser en ordförande i direktionen som samtidigt ska vara chef för Riksbanken och minst en vice ordförande som samtidigt ska vara förste vice riksbankschef.

Direktionens uppgifter

Direktionen har ett gemensamt ansvar för verksamhetens inriktning, utveckling och effektivitet. Direktionen fattar även beslut om Riksbankens organisation. Vidare fattar direktionen beslut om penning- och valutapolitiken, betydelsefulla frågor inom området finansiell stabilitet, betalningsfrågor och

10

| ORGANISATION OCH LEDNING | 2022/23:RB1 |

Riksbankens tillgångsförvaltning. Direktionen beslutar också om strategiska mål, verksamhetsplan och budget. Riksbankschefen har i uppdrag att följa upp verksamheten mot fastställda planer och mot den beslutade budgeten. Riksbankschefen är också chef för avdelningscheferna.

Direktionen fattar beslut kollektivt vid sina sammanträden. Under 2022 höll direktionen totalt 23 sammanträden (varav 5 penningpolitiska möten). Därutöver har direktionen fattat 15 beslut per capsulam.

Direktionen ska minst två gånger om året lämna en skriftlig redogörelse för penningpolitiken till riksdagens finansutskott. Under 2022 deltog direktionsledamöter i riksdagen vid två öppna utfrågningar om penningpolitiken, en öppen utfrågning om finansiell stabilitet och en öppen utfrågning om Riksbankens rapport till riksdagen: Redogörelse för penningpolitiken 2021.

Direktionens ledamöter

Under 2022 bestod direktionen av följande ledamöter:

Stefan Ingves

Stefan Ingves var riksbankschef och ordförande i direktionen fram till den 31 december 2022. Han tillträdde posten den 1 januari 2006. Sedan dess har han fått sitt mandat förlängt två gånger av fullmäktige, senast i september 2017 med ytterligare fem år fram till och med den 31 december 2022.

Stefan Ingves var medlem i Europeiska centralbankens (ECB) allmänna råd och förste vice ordförande i Europeiska systemrisknämnden (ESRB). Sedan 2006 var han styrelseledamot i Bank for International Settlements (BIS) där han i november 2021 valdes till vice ordförande för BIS. Han var sedan 2007 ordförande i BIS Banking and Risk Management Committee (BRC) och vidare Sveriges representant i Internationella valutafondens (IMF) guvernörsstyrelse, ledamot i det

Cecilia Skingsley

Cecilia Skingsley var förste vice riksbankschef fram till den 6 juni 2022. Hon tillträdde tjänsten den 8 november 2019 efter ett förlängt mandat som vice riksbankschef från maj 2013. Cecilia Skingsley var Riksbankens representant i Committee on Payments and Market Infrastructures (CPMI). Hon var även riksbankschefens ställföreträdare i ECB:s allmänna råd samt ledamot i ESRB:s styrelse och ledamot i dess rådgivande tekniska kommitté (ATC). Inom ramen för G20:s agenda för förbättrade gränsöverskridande betalningar ledde hon arbetsgruppen inom områdena interoperabla plattformar, stablecoins och digitala centralbanksvalutor. Vidare var Cecilia Skingsley ordförande i Betalningsrådet och Kontanthanteringsrådet samt medlem i Finansiella stabilitetsrådet.

11

| 2022/23:RB1 | ORGANISATION OCH LEDNING |

Anna Breman

Anna Breman är sedan den 2 september 2022 förste vice riksbankschef. Hon tillträdde sin post som vice riksbankschef den 1 december 2019 för en mandatperiod på sex år som löper till och med den 30 november 2025. Hon representerar Riksbanken i

Per Jansson

Per Jansson är vice riksbankschef. Han tillträdde posten den 1 januari 2012. Sedan dess har han fått sitt mandat förlängt två gånger, senast i augusti 2021, med ytterligare sex år som löper fram till och med den 31 december 2027. Han representerar Riksbanken i EU:s ekonomiska och finansiella kommitté (EFK) och Committee on the Global Financial System (CGFS) inom BIS. Vidare är Per Jansson riksbankschefens ställföreträdare i BIS styrelse.

Martin Flodén

Martin Flodén är vice riksbankschef. Han tillträdde posten den 22 maj 2013 för en mandatperiod på fem år. Under 2018 fick han ett förlängt mandat med ytterligare sex år som löper fram till och med den 21 maj 2024. Han representerar Riksbanken i OECD:s kommitté Working Party 3 (WP3), Baselkommittén (BCBS), Financial Stability Board (FSB), Regional Consultative Group for Europe

Henry Ohlsson

Henry Ohlsson är vice riksbankschef. Han tillträdde posten den 12 januari 2015 för en mandatperiod på sex år och fick under 2020 ett förlängt mandat med ytterligare fem år som löper till och med den 11 januari 2026. Han representerar Riksbanken i ECB:s International Relations Committee (IRC) och i FSB:s Regional Consultative Group for Europe

12

| ORGANISATION OCH LEDNING | 2022/23:RB1 |

Aino Bunge

Aino Bunge är vice riksbankschef. Hon tillträdde posten den 1 december 2022 för en mandatperiod på sex år som löper fram till och med den 30 november 2028. Aino Bunge är Riksbankens representant i Committee on Payments and Market Infrastructure (CPMI) och ledamot i ESRB:s rådgivande tekniska kommitté (ATC).

Direktionens sidouppdrag

Om en direktionsledamot vill ta ett sidouppdrag vid sidan om anställningen vid Riksbanken ska detta godkännas av fullmäktige och prövas vartannat år. Stefan Ingves är invald som ledamot i Kungliga Ingenjörsvetenskapsakademien (Iva). Uppdraget är vilande. Han är även styrelseordförande i Toronto Centre som främjar finansiell stabilitet genom att anordna kurser för tillsynsmyndigheter och centralbanker i tillväxtmarknads- och låginkomstländer. Martin Flodén är research fellow vid Centre for Economic Policy Research och ingick under 2022 även i en referensgrupp för ett projekt inom Expertgruppen för studier i offentlig ekonomi (ESO). Henry Ohlsson är ledamot i Nordiska skattevetenskapliga forskningsrådet och Skatteakademien. Därutöver är han affilierad till Uppsala Center for Fiscal Studies och Uppsala Center for Labour Studies. Anna Breman är ledamot av Advisory Board, ett rådgivande organ i Swedish House of Finance.

13

2022/23:RB1

Verksamhet och strategi

Riksbanken moderniserar och utvecklar kontinuerligt sin verksamhet för att bidra till en stark och säker ekonomi i Sverige. Visionen är att vara en nytänkande centralbank med hög beredskap. Arbetet under 2022 omfattade bland annat förberedelser i verksamheten inför den nya riksbankslagen, lagen (2022:1568) om Sveriges riksbank, som trädde i kraft den 1 januari 2023. Riksbankens bedömning är att verksamheten bedrevs på ett stabilt sätt i enlighet med en ambitiös färdplan trots en snabbt föränderlig omvärld.

Riksbankens uppdrag, uppgifter och roll

Riksbanken är Sveriges centralbank och en myndighet under riksdagen. Riksbanken ansvarar för penningpolitiken och ska därmed upprätthålla ett fast penningvärde samt främja ett säkert och effektivt betalningsväsende. Årsredovisningen för 2022 utgår från uppdraget i då gällande riksbankslag, lagen (1988:1385) om Sveriges riksbank.

Ett fast penningvärde – prisstabilitet

Enligt riksbankslagen ska Riksbanken upprätthålla ett fast penningvärde, vilket innebär att inflationen ska vara låg och stabil. Riksbanken har preciserat ett mål för inflationen som säger att den årliga förändringen i konsumentprisindex med fast ränta (KPIF) ska vara 2 procent.

Riksbankens penningpolitik inriktas på att uppfylla inflationsmålet och samtidigt stödja målen för den allmänna ekonomiska politiken, vars syfte är att uppnå en hållbar tillväxt och hög sysselsättning. Inflationsmålet är dock överordnat.

För att påverka inflationen och den ekonomiska utvecklingen beslutar Riksbanken om nivån på styrräntan. Riksbanken kan även påverka räntorna på andra sätt, till exempel genom att köpa olika värdepapper.

Ett säkert och effektivt betalningsväsende – finansiell stabilitet

Riksbanken ska enligt riksbankslagen främja ett säkert och effektivt betalningsväsende. Det gör Riksbanken genom att på olika sätt bidra till stabiliteten i det finansiella systemet och genom att se till att det går att göra betalningar på ett säkert och effektivt sätt. Riksbanken får enligt riksbankslagen tillhandahålla ett centralt betalningssystem som banker och andra aktörer kan använda för att göra betalningar. Riksbankens kapacitet att agera ”bankernas bank” är en förutsättning både för att uppfylla målet om prisstabilitet och för att främja finansiell stabilitet.

14

| VERKSAMHET OCH STRATEGI | 2022/23:RB1 |

Riksbanken kan bidra till att hantera en finansiell kris genom penningpolitiska åtgärder, genom att tillföra extra likviditet till det finansiella systemet, genom stöd till en enskild bank i form av utlåning mot säkerhet, genom att kommunicera Riksbankens bedömningar och genom samarbete med andra myndigheter och organisationer i Sverige och i utlandet.

Säker och effektiv kontantförsörjning

Riksbanken har ensamrätt att ge ut sedlar och mynt i Sverige och att ansvara för kontantförsörjningen. Målen är att säkerställa att sedlar och mynt är av hög kvalitet, att Riksbankens kontantförsörjning är säker och effektiv samt att förtroendet för sedlar och mynt och kontantförsörjningen är högt bland allmänheten och de företag som hanterar kontanter.

Säkra och effektiva finansiella överföringar

Riksbanken äger och driver det centrala betalningssystemet RIX, i vilket marknadsaktörer gör finansiella överföringar utan kredit- eller likviditetsrisker. Riksbanken genomför själv penningpolitiska transaktioner genom RIX.

RIX har en avgörande betydelse för det penningpolitiska styrsystemet och för att det svenska finansiella systemet ska fungera väl. Av det skälet har Riksbanken satt höga mål för dess tillgänglighet och funktion. I maj 2022 lanserade Riksbanken en ny avvecklingstjänst,

Förebyggande arbete och krishantering

Riksbanken analyserar löpande utvecklingen i det finansiella systemet och i ekonomin i övrigt. Analysen fokuserar främst på de stora bankerna i Sverige (SEB, Swedbank, Handelsbanken, Nordea och Danske Bank) samt de marknader och den infrastruktur som är viktiga för det svenska finansiella systemet.

Riksbanken ger rekommendationer dels till banker och andra aktörer på de finansiella marknaderna, dels till lagstiftaren och andra myndigheter med målet att upplysa om risker och lämpliga åtgärder för att minska dessa. Riksbanken påverkar också utformningen av lagar och regler för tillsyn och krishantering bland annat genom att aktivt delta i arbetet i internationella organisationer.

Flera myndigheter i Sverige ansvarar för att främja finansiell stabilitet. Om en finansiell kris inträffar, delar Riksbanken, Finansinspektionen, Finansdepartementet och Riksgälden ansvaret för att hantera krisen på ett sätt som minimerar de samhällsekonomiska kostnaderna.

Riksbankens självständiga ställning

Riksbankens direktion fattar de penningpolitiska besluten utan att söka eller ta instruktioner från någon annan. Genom att delegera uppgiften att upprätthålla ett stabilt penningvärde till Riksbanken har riksdagen gett penningpolitiken ett långsiktigt perspektiv och skapat förutsättningar för att inflationsmålet ska uppfattas som trovärdigt.

15

| 2022/23:RB1 | VERKSAMHET OCH STRATEGI |

| Den självständiga ställningen tar sig också uttryck i Riksbankens finansi- | |

| ella oberoende som säkras bland annat genom att Riksbanken har ett tillräck- | |

| ligt stort eget kapital och har rätt att förvalta finansiella tillgångar. Syftet med | |

| tillgångsförvaltningen är att säkerställa att banken kan uppfylla sitt lagstad- | |

| gade mål och utföra sina uppdrag, exempelvis att genomföra penningpolitiken, | |

| ha beredskap att intervenera på valutamarknaden och kunna ge tillfälligt lik- | |

| viditetsstöd till banker. Tillgångarna måste därför vara sammansatta så att | |

| Riksbanken alltid har beredskap och förmåga att utföra uppdragen. | |

| Riksbankens självständiga ställning ställer samtidigt stora krav på kommu- | |

| nikation och insyn i Riksbankens verksamhet så att den kan granskas och ut- | |

| värderas av allmänheten och riksdagen. Riksbanken lägger stor vikt vid att | |

| vara öppen och tydlig i sin verksamhet. En bred krets av utomstående ska | |

| kunna förstå vad Riksbanken gör och varför. Genom att Riksbanken är öppen | |

| och tydlig med vad som ligger till grund för de penningpolitiska besluten ökar | |

| trovärdigheten för inflationsmålet. Öppenhet skapar dessutom förtroende för | |

| hur Riksbanken bedömer och hanterar förhållanden på de finansiella mark- | |

| naderna. Att Riksbanken redogör för sina bedömningar bidrar också till att | |

| marknadsaktörerna kan bilda sig en egen uppfattning om den ekonomiska ut- | |

| vecklingen och riskerna i det finansiella systemet. | |

| På Riksbankens webbplats publiceras löpande ränteprognoser, pressmed- | |

| delanden, tal och artiklar, direktionens och fullmäktiges protokoll samt rap- | |

| porter om Riksbankens verksamhet och analysarbete. |

Översyn av riksbankslagen

Riksdagen fattade den 23 november 2022 beslut om en ny riksbankslag, lagen (2022:1568) om Sveriges riksbank, samt revideringar av regeringsformen och riksdagsordningen. Förändringarna trädde i kraft den 1 januari 2023.

I den nya riksbankslagen preciseras mål, uppgifter och befogenheter för Riksbankens olika verksamhetsområden. Även om lagen är ny, är Riksbankens huvuduppgifter i grunden desamma. Riksbanken ska upprätthålla en varaktigt låg och stabil inflation och bidra till ett stabilt och effektivt finansiellt system. Det tydliggörs att Riksbanken inom ramen för penningpolitiken ska ta realekonomiska hänsyn, vilket innebär att den flexibla inflationsmålspolitiken fastställs i lag.

På några områden får dock Riksbanken ett utökat ansvar. En större förändring är att Riksbankens ansvar för beredskapsfrågor utökas, främst genom att Riksbanken ska se till att allmänheten kan göra betalningar under fredstida krissituationer och höjd beredskap. En annan förändring är att Riksbanken får ett mer omfattande ansvar för kontanthanteringen, framför allt genom krav på att Riksbanken ska driva fem sedeldepåer från 2026. Lagen innehåller också nya bestämmelser om Riksbankens finansiella oberoende. Vidare kommer granskningen av Riksbanken att förstärkas, och det blir tydligt att finansutskottet ska följa upp och utvärdera Riksbankens hela verksamhet.

16

| VERKSAMHET OCH STRATEGI | 2022/23:RB1 |

Riksbanken har förberett sig för den nya lagen genom att analysera vilka förändringar av verksamheten som behöver göras från och med årsskiftet, förbereda sig för dessa samt genom vissa organisatoriska förändringar. Riksbanken har också sett över bankens styrdokument och förberett förändringar av rutiner och processer.

Riksbankens vision och strategiska prioriteringar

Riksbankens mål och uppdrag framgår av riksbankslagen, lagen (1988:1385) om Sveriges riksbank. Riksbankens arbete styrdes under 2022 av en arbetsordning, en instruktion, en strategisk plan, en årlig verksamhetsplan samt interna regelverk i form av policyer, regler och rutinbeskrivningar.

I december 2018 beslutade direktionen om en strategisk plan för åren 2019– 2022. Eftersom den strategiska planen fortfarande ansågs relevant på ett par års sikt beslutade direktionen under 2021 att förlänga den strategiska planen med ett år, till att gälla till och med 2023.

Figur 2 Riksbankens målbild

Planen utgår från tre övergripande mål och uppdrag för verksamheten:

•prisstabilitet

•säkra och effektiva betalningar

•ett stabilt finansiellt system.

För att klara av att nå målen även när förutsättningarna för arbetet förändras behöver Riksbanken vara en nytänkande centralbank med hög beredskap.

Den strategiska planen innehåller fem prioriterade utvecklingsområden som den årliga verksamhetsplaneringen utgår från: En betalmarknad för framtiden, Kommunikation i nya former, Uppdaterad omvärldsanalys, Stärkt beredskap och Utvecklande arbetsplats. Inom vart och ett av dessa utvecklingsområden moderniserar och utvecklar Riksbanken verksamheten för att kunna

17

| 2022/23:RB1 | VERKSAMHET OCH STRATEGI |

| fortsätta att bidra till en stark och säker ekonomi i Sverige. Kontanternas roll | |

| som betalningsmedel behöver stärkas och deras roll i en digital omvärld ana- | |

| lyseras. Penningpolitikens verktyg behöver analyseras. Krisberedskapen över- | |

| lag kräver alltmer uppmärksamhet samt resurser. Nya digitala arbets- och | |

| kommunikationsformer är nödvändiga. | |

| Riksbankens mål för den löpande verksamheten följs upp med hjälp av in- | |

| dikatorer. Efter varje tertial får direktionen uppföljningsrapporter som sam- | |

| manfattar statusen för den löpande verksamheten, utvecklingsarbetet, budge- | |

| ten och de operativa och finansiella riskerna. I samband med uppföljningen | |

| diskuteras om resultatet motiverar nya åtgärder eller omprioriteringar. | |

| Den strategiska planen är en ambitiös färdplan. Under året gjordes löpande | |

| omprioriteringar för att möta utmaningar till följd av olika förändringar i vår | |

| omvärld. |

18

2022/23:RB1

Ett fast penningvärde – prisstabilitet

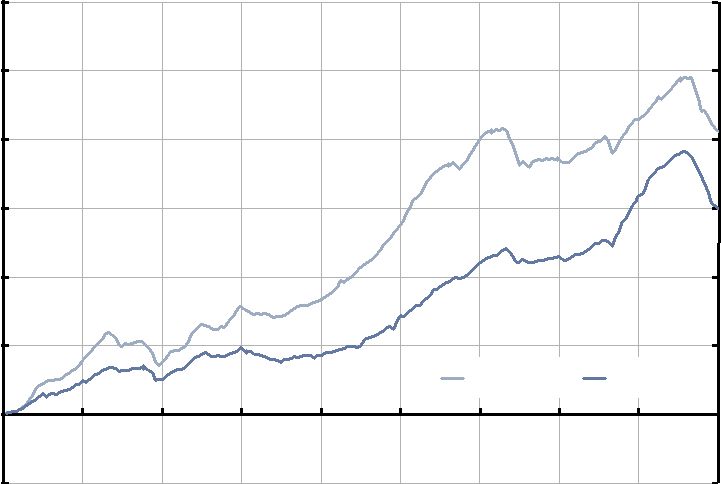

Efter många år med låg och stabil inflation steg konsumentpriserna snabbt under 2022. Inflationen nådde de högsta nivåerna på över 30 år. Uppgången berodde till stor del på kvardröjande produktions- och transportproblem efter pandemin och på kriget i Ukraina med efterföljande energikris i Europa. En stark efterfrågan i både Sverige och omvärlden bidrog också till att inflationen steg. Prisökningarna spred sig successivt under året till många olika kategorier av varor och tjänster. Det medförde att penningpolitiken lades om för att hindra inflationen från att bita sig fast i pris- och lönebildningen. Inflationsmålet prövades för första gången på uppsidan sedan det infördes och Riksbanken bedömde att den förda penningpolitiken skulle återföra inflationen till målet inom rimlig tid.

Den ekonomiska utvecklingen och den penningpolitiska diskussionen under 2022

Den ekonomiska aktiviteten var hög under större delen av 2022, trots att Rysslands invasion av Ukraina ökade den geopolitiska och ekonomiska osäkerheten och skapade stora problem på den europeiska energimarknaden. Vid årets början hade BNP återhämtat sig från det kraftiga fallet under pandemins inledning och de globala tillväxtutsikterna var fortfarande ljusa. Efterfrågan var stark och bidrog till en stigande sysselsättning och ett allt högre resursutnyttjande. Inflationen steg snabbt under året och nådde historiskt höga nivåer i såväl Sverige som omvärlden. Att konsumentpriserna kunde stiga så mycket berodde inte bara på utbudsstörningar i omvärlden, utan också på att den goda efterfrågan gjorde det möjligt för företagen att föra över sina kostnader till konsumentpriserna. Kombinationen av kraftiga internationella kostnadsökningar, höga energipriser som efterhand spred sig till andra varor och tjänster och en stark svensk konjunktur medförde att

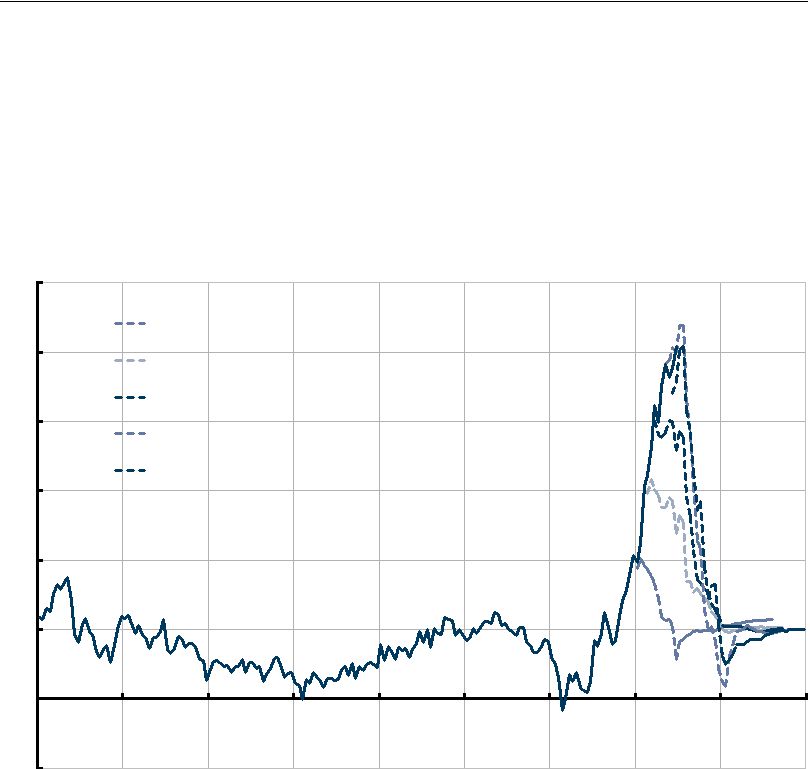

Den penningpolitiska diskussionen under året dominerades helt av frågan om hur den höga inflationen skulle stävjas och inflationen inom rimlig tid återföras till 2 procent. Bland de frågor som diskuterades specifikt fanns de ekonomiska konsekvenserna av kriget i Ukraina, inflationsuppgångens utbredning och drivkrafter samt hur den penningpolitiska transmissionen fungerar i en miljö där hushållen är högt skuldsatta. Under 2022 höjdes styrräntan sammantaget med 2,5 procentenheter till 2,50 procent (se diagram 8). Samtidigt trappades värdepappersköpen ned så att innehavet började minska (se diagram 9).

19

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Inflationen steg till de högsta nivåerna på över 30 år

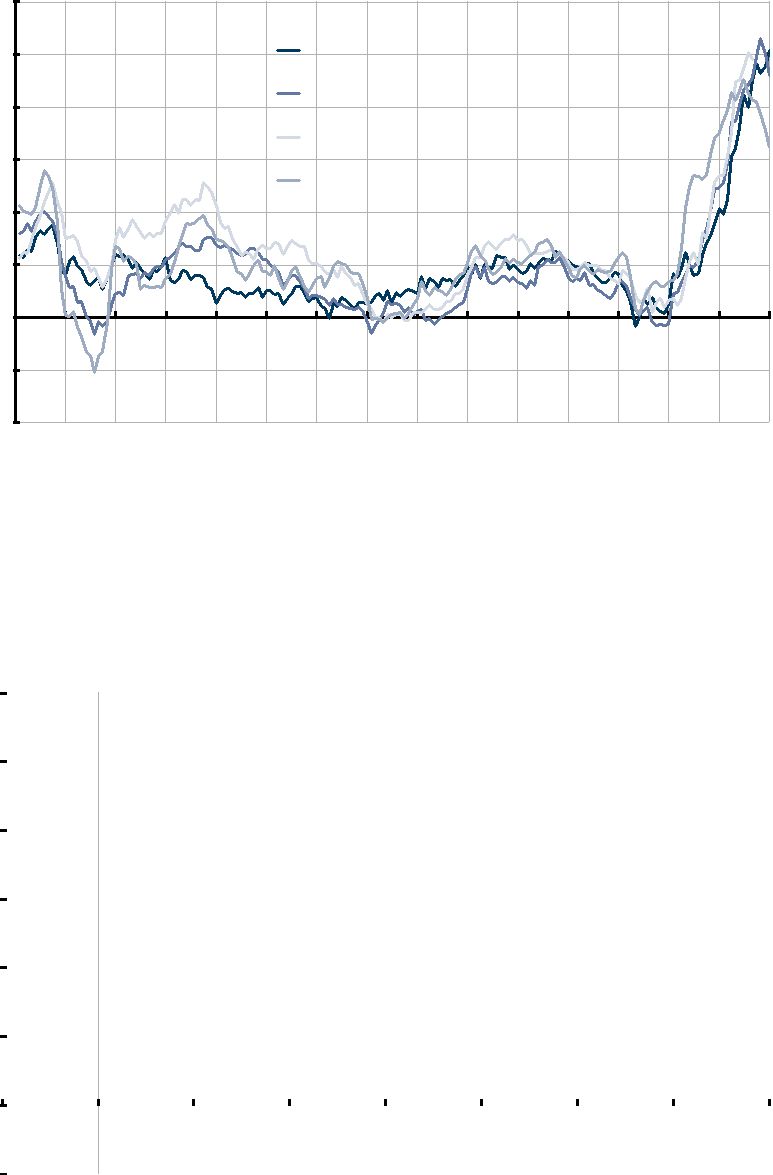

Inledningen av 2022 präglades av den starka återhämtningen efter pandemin. Tillväxtutsikterna var goda i både Sverige och omvärlden. Efterfrågan på arbetskraft var hög och arbetslösheten sjönk. Inflationen hade visserligen stigit på de flesta håll i världen, men en stor del av uppgången förklarades av att energipriserna stigit snabbt och att priserna på viktiga insatsvaror och transporter fortfarande var höga till följd av störningar i globala produktions- och leveranskedjor (se diagram 2). Det fanns dock skillnader mellan länderna. I till exempel USA och Storbritannien hade även den underliggande inflationen stigit till relativt höga nivåer, medan den fortfarande var nära 2 procent i Sverige och euroområdet (se diagram 1).

I den penningpolitiska rapporten i februari konstaterades att världsekonomin till stor del återhämtat det kraftiga

Vid det penningpolitiska mötet i februari beslutade därför direktionen att behålla styrräntan på noll procent. Prognosen innebar att styrräntan skulle höjas under andra halvåret 2024. Det innebar en något tidigare höjning än vad Riksbanken bedömde i november 2021 (se diagram 8).

Direktionen beslutade också om att under andra kvartalet 2022 köpa obligationer för 37 miljarder kronor för att kompensera för förfall i innehavet av värdepapper. Prognosen var som tidigare att innehavet skulle vara ungefär oförändrat under 2022 och gradvis minska därefter. Vice riksbankscheferna Anna Breman, Martin Flodén och Henry Ohlsson reserverade sig mot beslutet och prognosen för värdepappersköpen.

Stämningsläget i ekonomin vände nedåt när Ryssland inledde sitt invasionskrig mot Ukraina i slutet av februari och tillväxtutsikterna försämrades. Efter mötet i februari stod det klart att det skulle behövas en kraftig omläggning av penningpolitiken i april, vilket gjorde prognoserna från februari överspelade. Förändringen var påtaglig och kommunicerades i olika tal av direktionsledamöter. Under våren och sommaren ökade priserna på energi och livsmedel ytterligare på grund av osäkerhet om och störningar i gasexporten från Ryssland till EU samt livsmedelsexporten från Ukraina. I USA och Storbritannien, där den underliggande inflationen stigit under en tid, inledde centralbankerna åtstramningen av penningpolitiken tidigare än i euroområdet och i Sverige (se diagram 3).

I den penningpolitiska rapporten i april konstaterade Riksbanken att de ekonomiska konsekvenserna av Rysslands invasion av Ukraina orsakade nya störningar i de globala värdekedjorna, förvärrade leveransproblem och ökade osäkerheten om tillgången på flera viktiga råvaror. Högre priser på energi och

20

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2022/23:RB1 |

livsmedel pressade upp inflationen ytterligare i ett läge då prisökningstakten i flera länder redan var hög. Sedan det penningpolitiska beslutet i februari hade inflationen även bortsett från energipriserna blivit väsentligt högre än väntat och utfallen pekade på att uppgången nu var bred. Samtidigt var svensk ekonomi fortfarande stark, och såväl arbetskraftsdeltagandet som sysselsättningsgraden hade stigit till historiskt höga nivåer och bristen på arbetskraft var stor.

Vid det penningpolitiska mötet i april bedömde direktionen därför att det var nödvändigt att lägga om penningpolitiken i en betydligt mindre expansiv riktning, för att hindra inflationen från att bita sig fast i pris- och lönebildningen. Direktionen beslutade att höja styrräntan från noll till 0,25 procent. Prognosen var att räntan därefter skulle höjas gradvis framöver och ligga något under 2 procent om tre år. Detta innebar en mycket stor förändring i förhållande till bedömningen i februari (se diagram 8). Direktionen beslutade också att sänka takten i Riksbankens köp av värdepapper under andra halvåret 2022 för att minska innehavet och att Riksbanken skulle sluta köpa statsskuldväxlar från och med den 28 april 2022 (se diagram 9). Under våren steg även den underliggande inflationen i Sverige, och det fanns tydliga indikationer på att prisökningarna breddades alltmer i ekonomin.

I den penningpolitiska rapporten i juni noterade Riksbanken att prisökningarna i Sverige, liksom i omvärlden, nu hade spridit sig alltmer. Såväl varusom livsmedels- och tjänstepriser hade stigit avsevärt mer än väntat sedan början av året. Företagens kostnader ökade snabbt och den starka efterfrågan gjorde att de kunde föra över kostnadsökningarna till konsumentpriserna. Rysslands invasion av Ukraina, som orsakar enormt mänskligt lidande och driver miljontals människor på flykt, medförde också en energikris i Europa eftersom gasexporten från Ryssland till EU minskade. Energipriserna steg därför ytterligare. Trots att tillväxtutsikter försämrades och osäkerheten ökade, var konjunkturen och arbetsmarknaden påfallande stark i många länder. I vissa länder, i synnerhet USA och Storbritannien, fanns tecken på att löneförväntningarna och de faktiska löneökningarna börjat stiga. Svenska företag mötte hög efterfrågan. I Riksbankens företagsundersökning vittnade företagen om en stark konjunktur och planerade nyanställningar på rekordhöga nivåer. I Sverige ökade sysselsättningen snabbt under det första kvartalet och arbetslösheten minskade tydligt. Sysselsättningen väntades fortsätta att stiga i relativt snabb takt på kort sikt och arbetslösheten väntades minska ytterligare något.

Vid det penningpolitiska mötet i juni konstaterade direktionen att inflationen fortsatt att stiga snabbt och att prisökningarna började sprida sig alltmer i ekonomin. Direktionen beslutade därför att höja styrräntan från 0,25 till 0,75 procent, för att se till att inflationen skulle återgå till målet och motverka att den höga inflationen skulle bita sig fast i pris- och lönebildningen (se diagram 8). Även prognosen för styrräntan justerades upp. Direktionen beslutade även att Riksbankens innehav av värdepapper skulle minska snabbare under andra halvåret än vad som beslutades i april. Därtill beslutades att Riksbanken från och med den 1 september 2022 endast skulle köpa företagsobligationer utgivna

21

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

| av företag som redovisar sina årliga direkta och indirekta utsläpp av växthus- | |

| gaser (scope 1 och scope 2) i enlighet med rekommendationer från Task Force | |

| for |

|

| Under sommaren och hösten 2022 spred sig prisökningarna alltmer i eko- | |

| nomin, och såväl varu- och livsmedelspriserna som tjänstepriserna steg avse- | |

| värt mer än väntat. I den penningpolitiska rapporten i september konstate- | |

| rade Riksbanken att inflationen hade stigit snabbt och var hög i både Sverige | |

| och omvärlden och att flera faktorer kopplade till pandemin och Rysslands | |

| krig i Ukraina bidrog till denna utveckling. Inte minst el- och gaspriserna steg | |

| till mycket höga nivåer i Europa. Trots att de stora prisökningarna inneburit | |

| lägre köpkraft konsumerade svenska hushåll i snabb takt under andra kvartalet. | |

| Det berodde troligen på en uppdämd vilja att konsumera och leva mer som | |

| tidigare efter två år av pandemi och restriktioner. Detta återspeglades i en stark | |

| av näringslivets investeringar. Tillväxten i sysselsättningen var också stark. | |

| Vid det penningpolitiska mötet i september bedömde direktionen att pen- | |

| ningpolitiken behövde stramas åt ännu mer för att föra inflationen tillbaka till | |

| målet. Direktionen beslutade därför att höja styrräntan med 1 procentenhet till | |

| 1,75 procent. Prognosen för styrräntan innebar att den skulle fortsätta höjas | |

| det kommande halvåret till ungefär 2,5 procent (se diagram 8). Direktionen | |

| konstaterade att inflationsutvecklingen framöver var fortsatt svår att bedöma | |

| och att penningpolitiken skulle komma att anpassas på det sätt som behövs för | |

| att säkerställa att inflationen återförs till målet inom rimlig tid. Därutöver no- | |

| terade direktionen att stigande priser och högre räntekostnader var kännbara | |

| för hushåll och företag, men att det skulle bli än mer smärtsamt för svensk | |

| ekonomi om inflationen blev kvar på höga nivåer. En större räntehöjning be- | |

| dömdes minska risken för hög inflation på sikt och därmed också behovet av | |

| en ännu större penningpolitisk åtstramning längre fram. | |

| Under hösten var konjunkturen fortfarande stark i såväl Sverige som stora | |

| delar av omvärlden. Framåtblickande indikatorer tydde dock på att konjunk- | |

| turen bromsade in och att BNP skulle utvecklas svagt den närmaste tiden. I | |

| den penningpolitiska rapporten i november konstaterades att inflationen | |

| fortfarande var hög, trots att elpriserna sjunkit tillbaka tack vare milt väder och | |

| det faktum att europeiska gaslager byggts upp snabbare än väntat. För svensk | |

| del var det bekymmersamt att den underliggande inflationen hade fortsatt att | |

| stiga och låg en halv procentenhet högre än vad Riksbanken bedömde i sep- | |

| tember, mätt med KPIF exklusive energi. Kronan hade också försvagats och | |

| detta bidrog något till inflationsuppgången i Sverige. När den svenska kronans | |

| växelkurs försvagas brukar det sammanfalla med en minskad riskvilja på de | |

| finansiella marknaderna. Under året bidrog turbulensen på de finansiella mark- | |

| naderna och en åtstramande penningpolitik i omvärlden, framför allt i USA, | |

| till att kronan totalt sett försvagades med cirka 6 procent i |

|

| (se diagram 6). | |

| Vid årets sista penningpolitiska möte i november bedömde direktionen | |

| att penningpolitiken behövde stramas åt mer för att föra inflationen tillbaka till |

22

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2022/23:RB1 |

målet, jämfört med bedömningen i september. Därför beslutade direktionen att höja styrräntan med 0,75 procentenheter till 2,5 procent. Prognosen var att räntan därefter skulle höjas ytterligare i början av nästa år, för att då hamna strax under 3 procent. Efter årsskiftet skulle innehavet av värdepapper, enligt det penningpolitiska beslutet i juni, minska i takt med förfallen. Även det skulle innebära en viss åtstramning av penningpolitiken.

Diagram 1 KPIF och KPIF exklusive energi

Procent

12

10

KPIF

8

KPIF exklusive energi

6

4

2

0

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: KPIF är konsumentprisindex (KPI) med fast ränta. Streckade linjer avser Riksbankens prognos i november 2022.

Källor: SCB och Riksbanken.

23

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Diagram 2 Inflationen i Sverige och omvärlden

Årlig procentuell förändring

12

| 10 | Sverige |

8

6

4

2

0

Euroområdet

Storbritannien

USA

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Anm.: Avser KPIF för Sverige, HIKP för euroområdet och KPI för USA och Storbritannien.

Källor: Eurostat, SCB, U.K. Office for National Statistics och U.S. Bureau of Labor Statistics.

Diagram 3 Styrräntor i Sverige och omvärlden

Procent

| 6 | |||||||||||

| Sverige | |||||||||||

| 5 | |||||||||||

| Euroområdet | |||||||||||

| 4 | Storbritannien | ||||||||||

| USA | |||||||||||

| 3 | |||||||||||

| 2 | |||||||||||

| 1 | |||||||||||

| 0 | |||||||||||

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 |

Anm.: Utfall till och med december 2022.

Källor: Nationella källor och Riksbanken.

24

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2022/23:RB1 |

Diagram 4

Årlig procentuell förändring

15

12

| 9 | ||||||||

| 6 | ||||||||

| 3 | ||||||||

| 0 | ||||||||

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: Säsongsrensade data. BNP i omvärlden är sammanvägd med vikterna i kronindex, KIX. Streckade linjer avser Riksbankens prognos i november 2022.

Källor: Nationella källor, SCB och Riksbanken.

Diagram 5 Arbetskraftsdeltagande, sysselsättningsgrad och arbetslöshet

Procent

| 12 | 76 | |||||||

| Arbetslöshet (vänster skala) | ||||||||

| Sysselsättningsgrad (höger skala) | 74 | |||||||

| Arbetskraftsdeltagande (höger skala) | ||||||||

| 10 | 72 | |||||||

| 70 | ||||||||

| 8 | ||||||||

| 68 | ||||||||

| 6 | 66 | |||||||

| 64 | ||||||||

| 4 | 62 | |||||||

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: Säsongsrensade data. Uppgifterna avser personer i åldern

Källor: SCB och Riksbanken.

25

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Diagram 6 Kronans nominella växelkurs

Index,

200

SEK per USD

| 175 | SEK per EUR |

KIX

150

| 125 | |||||||

| 100 | |||||||

| 75 | |||||||

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 |

Anm.: KIX (kronindex) är ett viktat genomsnitt mot valutor i 32 länder som är viktiga för Sveriges handel med omvärlden. Ett högre värde indikerar en svagare växelkurs.

Källor: Nationella källor och Riksbanken.

Penningpolitiska beslut 2022

Riksbankens direktion höll fem penningpolitiska möten under 2022. I anslutning till dessa publicerades en penningpolitisk rapport med prognoser för styrräntan, inflationen och andra ekonomiska variabler.

Den 9 februari. Direktionen beslutade att behålla styrräntan oförändrad på noll procent och att detta beslut skulle tillämpas från och med onsdagen den 16 februari 2022. Dessutom beslutades att Riksbanken mellan den 1 april och den 30 juni 2022 skulle

a)köpa svenska nominella och reala statsobligationer samt svenska statens gröna obligationer till ett sammanlagt nominellt belopp om 12 miljarder kronor

b)köpa svenska statsskuldväxlar till ett sådant sammanlagt nominellt belopp att Riksbankens innehav av statsskuldväxlar kunde upprätthållas på en nivå kring 20 miljarder kronor

c)köpa obligationer utgivna av svenska kommuner och regioner samt Kommuninvest i Sverige AB till ett nominellt belopp om 12 miljarder kronor som även fick omfatta köp av gröna kommunobligationer

d)köpa säkerställda obligationer utgivna i svenska kronor av svenska kreditinstitut till ett nominellt belopp om 12 miljarder kronor

e)köpa obligationer utgivna i svenska kronor av svenska

26

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2022/23:RB1 |

Vice riksbankscheferna Anna Breman, Martin Flodén och Henry Ohlsson reserverade sig mot beslutet och prognosen för värdepappersköpen. De förespråkade köp av stats- och kommunobligationer samt säkerställda obligationer under andra kvartalet 2022 för 9 miljarder kronor per obligationsslag och att köpen sedan gradvis skulle trappas ned under andra halvåret. De förespråkade vidare att Riksbankens köp av statsskuldväxlar skulle upphöra efter första kvartalet 2022 och att köpen av företagsobligationer skulle minskas till 500 miljoner kronor under andra kvartalet för att sedan antingen trappas ned ytterligare eller helt avslutas. De bedömde att en sådan nedtrappning av köpen skulle vara förenlig med fortsatt expansiva finansiella förhållanden, en god realekonomisk utveckling och uppfyllelse av inflationsmålet.

Den 27 april. Direktionen beslutade att höja styrräntan till 0,25 procent och att detta beslut skulle tillämpas från och med onsdagen den 4 maj 2022. Dessutom beslutade direktionen att sänka takten i köpen av värdepapper under andra halvåret så att innehavet skulle börja minska. I detalj innebar beslutet att Riksbanken mellan den 1 juli och den 31 december 2022 skulle

a)köpa svenska statsobligationer till ett nominellt belopp om 12 miljarder kronor som även får omfatta köp av svenska statens gröna obligationer

b)köpa obligationer utgivna av svenska kommuner och regioner samt Kommuninvest i Sverige AB till ett nominellt belopp om 12 miljarder kronor som även får omfatta köp av gröna kommunobligationer

c)köpa säkerställda obligationer utgivna i svenska kronor av svenska kreditinstitut till ett nominellt belopp om 12 miljarder kronor

d)köpa obligationer utgivna i svenska kronor av svenska

Därtill beslutades att Riksbanken skulle sluta köpa svenska statsskuldsväxlar från och med den 28 april 2022.

Den 29 juni. Direktionen beslutade att höja styrräntan till 0,75 procent och att detta beslut skulle tillämpas från och med onsdagen den 6 juli 2022. Dessutom beslutades att Riksbanken inom ramen för köp av värdepapper i penningpolitiskt syfte, mellan den 1 juli och den 31 december 2022, skulle

a)köpa svenska statsobligationer till ett nominellt belopp om 6 miljarder kronor som även fick omfatta köp av svenska statens gröna obligationer

b)köpa obligationer utgivna av svenska kommuner och regioner samt Kommuninvest i Sverige AB till ett nominellt belopp om 6 miljarder kronor som även fick omfatta köp av gröna kommunobligationer

c)köpa säkerställda obligationer utgivna i svenska kronor av svenska kreditinstitut till ett nominellt belopp om 6 miljarder kronor

d)köpa obligationer utgivna i svenska kronor av svenska

27

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

| Slutligen beslutades att Riksbanken från och med den 1 september 2022 endast | |

| skulle köpa företagsobligationer utgivna av företag som redovisar sina årliga | |

| direkta och indirekta utsläpp av växthusgaser (scope 1 och scope 2) i enlighet | |

| med rekommendationer från Task Force for |

|

| sures. | |

| Den 19 september. Direktionen beslutade att höja styrräntan med 1 pro- | |

| centenhet till 1,75 procent och att detta beslut skulle tillämpas från och med | |

| onsdagen den 21 september 2022. | |

| Den 23 november. Direktionen beslutade att höja styrräntan med 0,75 pro- | |

| centenheter till 2,5 procent och att detta beslut skulle tillämpas från och med | |

| den 30 november 2022. |

Måluppfyllelse

Riksbankens penningpolitik utvärderas av riksdagens finansutskott. Till denna utvärdering sammanställer Riksbanken rapporten Redogörelse för penningpolitiken, som publiceras i mars året efter det år som utvärderas. I rapporten beskrivs bland annat hur inflationen och realekonomin utvecklades under det gångna året. Redogörelsen för 2022 kommer att överlämnas till riksdagen i mars 2023.

Målet för Riksbankens penningpolitik är att stabilisera inflationen runt inflationsmålet. Riksbanken ska därutöver, utan att åsidosätta prisstabilitetsmålet, stödja målen för den allmänna ekonomiska politiken: att uppnå en hållbar tillväxt och hög sysselsättning.

Den 1 januari 2023 trädde den nya riksbankslagen i kraft. I den tydliggörs det att Riksbanken inom ramen för penningpolitiken ska ta realekonomiska hänsyn. Enligt den nya lagen är målet för Riksbanken att upprätthålla varaktigt låg och stabil inflation (prisstabilitetsmålet). Utan att åsidosätta prisstabilitetsmålet ska Riksbanken dessutom bidra till en balanserad utveckling av produktion och sysselsättning (realekonomiska hänsyn).

En viktig förutsättning för att Riksbanken ska kunna ta hänsyn till andra faktorer än inflationen är att förtroendet för inflationsmålet upprätthålls. In- flationen och den ekonomiska aktiviteten utsätts dock ständigt för oväntade störningar, som det kan ta tid att motverka. Det betyder att avvikelser från inflationsmålet enskilda år snarare är regel än undantag. Under 2022 var avvikelsen från inflationsmålet dock exceptionell stor till följd av stora oförväntade och globala störningar till ekonomin i kombination med en stark efterfrågan som gjorde det möjligt för företagen att föra över sina kostnader till konsumentpriserna.

28

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2022/23:RB1 |

Inflationen

År 2022 innebar att inflationsmålet prövades på uppsidan för första gången sedan det började tillämpas 1995. Kontrasten till utvecklingen under åren dessförinnan var stark. Under 2020 var den genomsnittliga inflationen (KPIF) mycket låg till följd av pandemin och fallande energipriser. År 2021 präglades sedan av en stark ekonomisk återhämtning när pandemirelaterade restriktioner avvecklades och efterfrågan steg. Den genomsnittliga inflationen steg till 2,4 procent, framför allt för att energipriserna steg kraftigt (se tabell 1). Under 2022 fortsatte inflationen sedan att stiga snabbt och prisökningarna spred sig till att omfatta breda grupper av varor och tjänster. Såväl varu- och livsmedelspriserna som tjänstepriserna steg avsevärt mer än förväntat, vilket ledde till kontinuerliga upprevideringar av inflationsprognosen (se diagram 7). KPIF- inflationen uppgick i genomsnitt till 7,7 procent 2022. Rensat för energipriser, det vill säga mätt med KPIF exklusive energi, blev den genomsnittliga inflationen inte lika hög men var trots det väsentligt över inflationsmålet och uppgick till 5,9 procent.

Tabell 1 Jämförelse mellan olika inflationsmått

Årlig procentuell förändring, årsgenomsnitt

| 2020 | 2021 | 2022 | |

| KPIF | 0,5 | 2,4 | 7,7 |

| KPIF exkl. energi | 1,3 | 1,4 | 5,9 |

Anm.: KPIF är konsumentprisindex (KPI) med fast ränta.

Källa: SCB.

| Diagram 7 KPIF och prognoser 2022 | |

| Procent | |

| 12 | |

| PPR februari | |

| 10 | PPR april |

| PPR juni | |

| 8 | PPR september |

| 6 | PPR november |

| 4 | |

| 2 | |

| 0 | |

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: Den heldragna linjen är utfall (månadsdata), och de streckade linjerna är Riksbankens prognoser.

Källa: SCB och Riksbanken.

29

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Riksbanken lade om penningpolitiken i en successivt allt stramare riktning för att se till att inflationen skulle återgå till målet och för att motverka att den höga inflationen bet sig fast i pris- och lönebildningen. Styrräntan höjdes snabbare än förväntat och innehavet av värdepapper började minska (se diagram 8 och 9). Under året höjdes styrräntan sammantaget med 2,5 procentenheter till 2,50 procent. Penningpolitiken verkar med viss eftersläpning, men Riksbanken bedömde att den förda penningpolitiken skulle återföra inflationen till målet inom rimlig tid. En viktig förutsättning för det var att de långsiktiga inflationsförväntningarna hölls väl förankrade vid målet. Enligt enkäter steg de långsiktiga förväntningarna i Sverige något under 2022 men stabiliserades i slutet av året strax över 2 procent (se diagram 10). De långsiktiga inflationsförväntningarna enligt mer volatila marknadsbaserade mått föll dock snabbt tillbaka under andra halvåret. De kortsiktiga förväntningarna är normalt mer påverkade av de senaste inflationsutfallen. Därför steg även de kortsiktiga förväntningarna påtagligt under 2022.

Diagram 8 Styrräntan och styrränteprognoser 2022

Procent

| 5 | ||||||||

| PPR februari | ||||||||

| PPR april | ||||||||

| 4 | ||||||||

| PPR juni | ||||||||

| PPR september | ||||||||

| 3 | ||||||||

| PPR november | ||||||||

| 2 | ||||||||

| 1 | ||||||||

| 0 | ||||||||

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: Den heldragna linjen är utfall (dagsdata), och de streckade linjerna är Riksbankens prognoser (kvartalsmedelvärden).

Källa: Riksbanken.

30

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2022/23:RB1 |

Diagram 9 Riksbankens värdepappersinnehav

Miljarder kronor

1 250

Kommunobligationer

1 000

750

500

250

0

Statspapper

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Anm.: Avser Riksbankens krondenominerade värdepapper.

Källa: Riksbanken.

Diagram 10 Långsiktiga inflationsförväntningar

Procent

3,0

Marknadsförväntningar Penningmarknadens aktörer, 5 år, Prospera

Samtliga aktörer, 5 år, Prospera

2,5

2,0

1,5

| 1,0 | ||||||||||||||

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Anm.: Det marknadsbaserade måttet på inflationsförväntningarna avser en

Källor: Kantar Sifo Prospera och Riksbanken.

31

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Den ekonomiska aktiviteten

Under inledningen av 2022 hade BNP återhämtat sig från det kraftiga fallet under pandemins inledning och tillväxtutsikterna var goda. Efterfrågan i svensk ekonomi var stark och bidrog till att sysselsättningen steg och arbetslösheten sjönk under året. Sysselsättningsgraden, det vill säga antalet sysselsatta i förhållande till befolkningen i arbetsför ålder, steg till rekordhög nivå.

Den flexibla inflationsmålspolitiken innebär att Riksbanken, utöver att stabilisera inflationen på 2 procent, också strävar efter att stödja målen för den allmänna ekonomiska politiken. I praktiken innebär det att försöka stabilisera den ekonomiska aktiviteten kring långsiktigt hållbara nivåer, alltså stabilisera resursutnyttjandet. Det finns dock inget entydigt mått som perfekt kan fånga resursutnyttjandet i ekonomin. Riksbanken gör därför en bedömning utifrån flera olika mått. De viktigaste är

Enligt dessa mått var den ekonomiska aktiviteten högre än normalt under större delen av 2022 (se diagram 11). Aktiviteten avtog dock i slutet av året. En anledning till detta var att centralbanker världen över stramade åt penningpolitiken för att kyla av ekonomin och på så sätt få ned den alltför höga inflationen.

Diagram 11 Olika mått på resursutnyttjande

Procent

| 4 | 8 | |||

| 2 | 4 | |||

0

| Indikatorer över resursutnyttjandet | ||||||||||||||

| (vänster axel) | ||||||||||||||

| Sysselsättningsgap | ||||||||||||||

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 | ||||||

Anm.: Fältet visar det högsta och lägsta utfallet för standardiserade indikatorer över resursutnyttjandet.

Inkluderade serier är: Inverterad arbetslöshet enligt AKU respektive Arbetsförmedlingen; Kapacitetsutnyttjandet inom industrin/tillverkningsindustrin enligt SCB/Konjunkturbarometern; Konjunkturbarometerserier för näringslivet över bristtal, lönsamhetsomdöme samt efterfrågeläget. Gapen avser BNP:s och sysselsättningens avvikelse från Riksbankens bedömda trender. Heldragen linje avser utfall och streckad linje avser Riksbankens prognos i november 2022.

Källor: Konjunkturinstitutet, SCB och Riksbanken.

32

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2022/23:RB1 |

Penningpolitiskt utvecklingsarbete

Under 2022 låg fokus för Riksbankens penningpolitiska utvecklingsarbete på att noggrant utreda inflationsuppgångens drivkrafter och utbredning, men utvecklingsarbete utfördes också på många andra områden. Samtliga penningpolitiskt relaterade studier är sammanställda i tabell 2. Det gjordes också ett flertal analyser av krigets ekonomiska effekter och av den eskalerande energikrisen i Europa. Därtill publicerades artiklar och fördjupningar som belyste penningpolitikens effekter, bland annat analyser av hushållens räntekänslighet i en miljö där skuldsättningen är hög. Klimatomställningen ställer också nya krav på penningpolitiken som väntas medföra strukturella förändringar som kan få både kort- och långsiktiga effekter på inflationen, produktionen och sysselsättningen. Hur det penningpolitiska prognos- och analysarbetet behöver ta hänsyn till klimatförändringarna analyseras därför fortlöpande.

Tabell 2 Penningpolitiskt relaterade studier gjorda 2022

Fördjupningar i den penningpolitiska rapporten

Höga energipriser – hur kommer andra konsumentpriser att påverkas?, februari

Ekonomiska konsekvenser av kriget i Ukraina, april

Mycket talar för hög inflation i år och nästa år, april

Prisökningarna sprider sig i ekonomin, juni

Brist på arbetskraft och högre lönetryck i omvärlden, juni

De

Högre räntekänslighet i den svenska ekonomin, september

Vad talar för att inflationen sjunker tillbaka nästa år?, september

Vilken effekt kan åtgärder för att dämpa elpriset få på inflationen?, september

Varför har kronan försvagats i år?, november

Alternativa scenarier för inflationen och penningpolitiken, november

Ekonomiska kommentarer

J. Ewertzh, M. Klein och O. Tysklind, ”Prisförändringar i Sverige – insikter från nya mikrodata”, nr 1

C. Flodberg, I. Häkkinen Skans och P. Wasén, ”Långtidsarbetslösheten i pandemins spår”, nr 2

M. Sjödin, ”Vägen till ett penningpolitiskt beslut”, nr 3

M. Apel, ”Hur påverkar klimatomställningen inflationen?”, nr 5

D. Kjellberg och M. Åhl, ”Riksbankens finansiella resultat och kapital påverkas av högre räntor”, nr 8

P. Stockhammar, I. Strid och T. Tornese ”Hur har styrräntans påverkan på konsumtionen förändrats när skuldkvoten har stigit?”, nr 9

J. Almenberg, M. Ankarhem, K. Blom och T. Jansson, ”Bostadspriser och ränteförväntningar”, nr 10

33

| 2022/23:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Ekonomiska kommentarer, fortsättning

R. Emanuelsson, E. O. Andersson och T. Vasi, ”Riksbankens köp av säkerställda obligationer och genomslaget på bolåneräntorna”, nr 12

S. Laséen, J. Lindé och U. Söderström, ”Hur mycket påverkas inflationen av penningpolitiken?”, nr 13

Penning- och valutapolitik

S. Ingves, ”Sveriges roll i det internationella ekonomiska samarbetet – i går, i dag, i morgon”, nr 1

A. Nordström, ”Understanding the foreign exchange market”, nr 1

M. Apel och H. Ohlsson, ”Penningpolitik och inflation i krigstider”, nr 2

M. Beechey Österholm, ”The Riksbank’s bond purchases: who sold bonds to the Riksbank?”, nr 2

F. N. G. Andersson, E. Hjalmarsson och P Österholm, ”Inflation illiteracy – a

Staff memo

P. Gustafsson, ”En händelsestudie av värdepappersköpens effekter på finansiella priser under pandemin”, mars

J. Johansson, M. Löf, P. Stockhammar och I. Strid, ”Vad förklarar Riksbankens prognosfel för inflationen?”, juni

K. Doherty, M. Eriksson och D. Hansson, ”Välfungerande kreditförsörjning för flertalet företag under pandemin. En analys av mikrodata”, juli

S. Laséen, ”Hushållens skulder och penningpolitik: ett regionalt perspektiv”, september

C. Flodberg, M. Hesselman och M. Löf, ”Kan inflationsprognoser förbättras med alternativa mått på arbetsmarknadsläget?”, november

A.M. Ceh, ”How much is priced in? Market expectations of monetary policy lift”, december

A. Nordström och A. Vredin, ”Har centralbankens eget kapital någon betydelse för penningpolitiken?”, december

Riksbanksstudier

”Utvärdering av Riksbankens prognoser”, nr 1

B. Andersson, M. Beechey och P. Gustafsson, ”Riksbankens köp av värdepapper 2015– 2022”, nr 2

Working paper series

R. Billi and C. Walsh, “Seemingly Irresponsible but Welfare Improving Fiscal Policy at the Lower Bound”, nr 410

R. Billi, ”Inflation Targeting or Fiscal Activism?”, nr 412

M. Carlsson, A. Clymo and

T. Broer, J. Kramer och K. Mitman, ”The Curious Incidence of Monetary Policy Across the Income Distribution”, nr 416

C. Bertsch, I. Hull, R.L. Lumsdaine och X. Zhang, ”Central Bank Mandates and Monetary Policy Stances: through the Lens of Federal Reserve Speeches”, nr 417

Källa: Riksbanken.

34

2022/23:RB1

Tillgångsförvaltning

Under 2022 steg marknadsräntorna snabbt och det bidrog till att Riksbanken gjorde en kraftig förlust på sitt innehav av svenska obligationer. Ränteuppgången innebar även en negativ värdepåverkan på obligationsinnehavet i valutareserven, men eftersom den svenska kronan försvagades blev den sammanlagda avkastningen på valutareserven positiv. Försvagningen av kronan bidrog även till att öka värdet på guldreserven. Sammantaget över året uppgick Riksbankens totala avkastning, som omfattar både realiserade och orealiserade resultat, till

Även om det negativa resultatet kommer att slå mot det egna kapitalet påverkas inte Riksbankens förmåga att genomföra sina uppgifter under året. På kort sikt kan Riksbanken ha ett litet eller negativt eget kapital och ändå fungera ungefär som vanligt. På längre sikt behöver Riksbankens kapital dock bli större för att Riksbanken ska ha en tillfredsställande grad av finansiellt oberoende.

Finansiella tillgångar och skulder

Riksbanken förvaltar finansiella tillgångar för att banken ska kunna uppfylla sitt lagstadgade mål och utföra sina uppdrag. Merparten av tillgångarna utgörs av värdepapper i svenska kronor som Riksbanken köpt i penningpolitiskt syfte. I februari 2015 började Riksbanken köpa svenska statsobligationer för att motverka den då för låga inflationen. Efter coronapandemins utbrott köpte Riksbanken även svenska statsskuldväxlar, säkerställda obligationer, kommunobligationer och företagspapper för att stötta ekonomin och motverka problem på de finansiella marknaderna.

En annan stor del av tillgångarna utgörs av guld- och valutareserven. Denna säkerställer att Riksbanken vid behov kan ge tillfälligt likviditetsstöd i utländsk valuta och intervenera på valutamarknaden. Valutareserven består av räntebärande värdepapper i utländsk valuta med hög likviditet och låg kreditrisk, i huvudsak statsobligationer.

Bland Riksbankens tillgångar finns också fordringar på IMF eftersom Riksbanken är den myndighet i Sverige som ansvarar för de skyldigheter som följer av Sveriges medlemskap i fonden. Riksbanken har under många år haft beredskap att använda guld- och valutareserven för att låna ut pengar till IMF, som i sin tur lånat ut pengar till länder som exempelvis har problem med betalningsbalansen. Från och med den 1 januari 2023 ska Riksbanken till följd av den nya riksbankslagen finansiera delar av utlåningen till IMF genom upplåning från Riksgälden. Riksbanken finansierar även fortsättningsvis Sveriges tilldelning av särskilda dragningsrätter med medel från valutareserven.

35

2022/23:RB1TILLGÅNGSFÖRVALTNING

Riksbankens finansiella skulder består till största delen av inlåning i svenska kronor, det vill säga banksystemets likviditetsöverskott i svenska kronor gentemot Riksbanken. När Riksbanken tillför banksystemet likviditet i svenska kronor uppstår en skuld till bankerna i form av ett likviditetsöverskott. Bankerna placerar överskottet som inlåning i Riksbanken. Banksystemet har haft ett likviditetsöverskott gentemot Riksbanken sedan 2008.

Riksbanken har även finansiella skulder i utländsk valuta som Riksbanken lånat upp via Riksgälden för att finansiera valutareserven. I början av 2021 beslutade direktionen att ersätta lånen från Riksgälden med inlåning i svenska kronor från banker. Det innebar att Riksbanken under perioden februari 2021– december 2022 köpte utländsk valuta på valutamarknaden och betalade köpen med svenska kronor. Riksbanken återbetalar valutalånen hos Riksgälden i den takt de förfaller. Det sista lånet förfaller i april 2023.

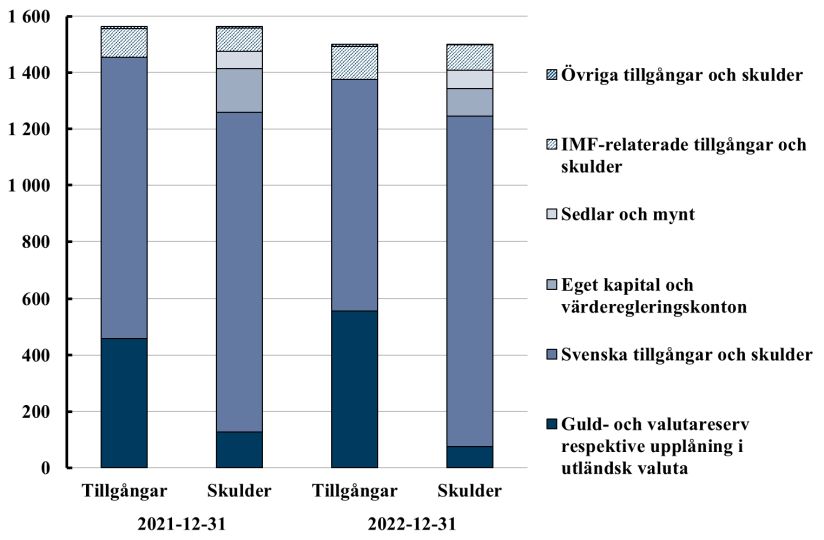

Under 2022 minskade balansomslutningen med 64,3 miljarder kronor till 1 500,0 miljarder kronor, främst för att Riksbanken minskade sitt innehav av värdepapper i svenska kronor (se diagram 12). Posterna eget kapital (inklusive årets resultat) och värderegleringskonton minskade med 56,8 miljarder kronor till 98,4 miljarder kronor, vilket huvudsakligen beror på att värdet på tillgångarna påverkades negativt av att svenska och utländska marknadsräntor steg under året. Vid utgången av året uppgick värdet på Riksbankens finansiella tillgångar till 1 498,6 miljarder kronor (se tabell 3).

Den totala avkastningen på Riksbankens finansiella tillgångar och skulder uppgick till

Diagram 12 Riksbankens balansräkning i slutet av 2021 respektive 2022

Miljarder kronor

Källa: Riksbanken.

36

TILLGÅNGSFÖRVALTNING2022/23:RB1

Tabell 3 Riksbankens finansiella tillgångar och skulder i slutet av 2022

Miljoner kronor

| Avkastning | |||||

| Tillgångar | Skulder | Ränta | Valuta | Total | |

| Guld- och valutareserv | 558 824 | – | 57 223 | 23 439 | |

| Guldreserv | 76 488 | – | – | 9 808 | 9 808 |

| Valutareserv | 482 336 | – | 47 415 | 13 631 | |

| Valutalån | – | 76 140 | |||

| IMF | 116 053 | 90 833 | 435 | 2 398 | 2 833 |

| Penningpolitiska | |||||

| instrument | 823 744 | 1 158 141 | – | ||

| Värdepapper i SEK | 823 744 | – | – | ||

| In- och utlåning | – | 1 158 141 | – | ||

| Totalt | 1 498 621 | 1 325 114 | 46 499 |

Anm.: Tabellen visar finansiella tillgångar och skulder i Riksbankens balansräkning. Beräkningen av avkastningen baseras på både tillgångar och skulder och redovisas i tabellen för Riksbankens nettofordringar.

Källa: Riksbanken.

Penningpolitiska instrument

Under året beslutade direktionen att sänka takten i Riksbankens köp av svenska värdepapper (se avsnittet Ett fast penningvärde – prisstabilitet). Detta bidrog till att Riksbankens tillgångar i svenska kronor minskade under året. Vid årets slut uppgick det sammanlagda marknadsvärdet på Riksbankens penningpolitiska tillgångar och skulder till 823,7 respektive 1 158,1 miljarder kronor (se tabell 4).

Tabell 4 Riksbankens penningpolitiska instrument i slutet av 2022

Miljoner kronor

| Tillgångar | Skulder | Avkastning | |

| Värdepapper i svenska kronor | 823 744 | – | |

| Statsobligationer | 341 827 | – | |

| Statsskuldväxlar | 2 490 | – | |

| Säkerställda obligationer | 349 673 | – | |

| Kommunobligationer | 119 129 | – | |

| Företagsobligationer | 10 625 | – | |

| In- och utlåning i penningpolitiskt syfte | – | 1 158 141 | |

| Lån för vidareutlåning till företag | – | – | 3 |

| Stående faciliteter | – | 574 293 | |

| Riksbankscertifikat | – | 583 848 | |

| Totalt | 823 744 | 1 158 141 |

Anm.: Tabellen visar penningpolitiska tillgångar och skulder i Riksbankens balansräkning. Beräkningen av avkastningen baseras på både tillgångar och skulder och redovisas i tabellen för Riksbankens nettofordringar.

Källa: Riksbanken.

37

2022/23:RB1TILLGÅNGSFÖRVALTNING

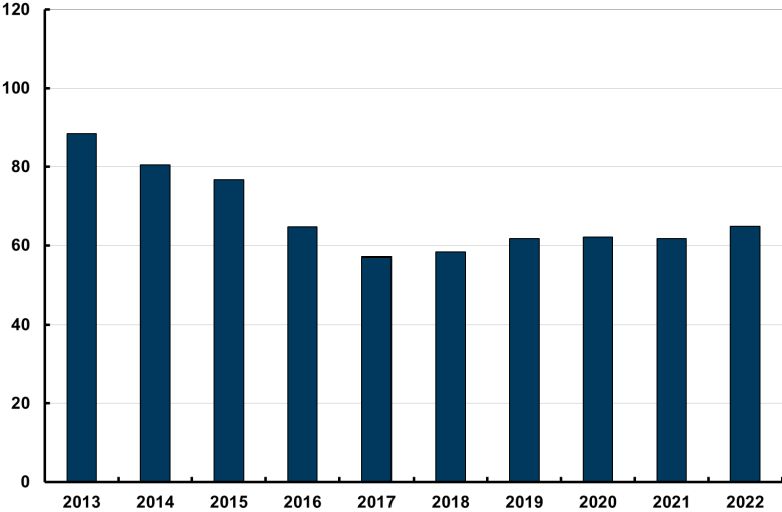

Minskat innehav av värdepapper i svenska kronor

Riksbanken har sedan februari 2015 använt köp av svenska statsobligationer som ett verktyg för att göra penningpolitiken mer expansiv. För att mildra de ekonomiska effekterna av coronapandemin utökade Riksbanken köpen av svenska värdepapper. Efter den 31 december 2021, när Riksbankens program för köp av värdepapper löpte ut, var köpen under första halvåret 2022 inriktade på att innehavet av svenska värdepapper skulle vara ungefär oförändrat. Under andra halvåret drog Riksbanken gradvis ned på takten i köpen så att innehavet började minska. Innehavet minskade eftersom de samlade förfallen i Riksbankens innehav var större än köpen. Sammantaget över året minskade innehavet av svenska värdepapper med nominellt 82,2 miljarder kronor (se tabell 5).

Tabell 5 Riksbankens innehav av svenska värdepapper i slutet av 2021 respektive 2022 och förändring av innehavet under 2022

Miljoner kronor

| Innehav | Innehav | |||

| Köp 2022 | Förfall 2022 | |||

| Statsobligationer | 383 434 | 30 000 | 75 069 | 338 365 |

| Statsskuldväxlar | 19 950 | 16 650 | 34 100 | 2 500 |

| Säkerställda obligationer | 405 600 | 28 800 | 66 900 | 367 500 |

| Kommunobligationer | 105 375 | 28 400 | 8 621 | 125 154 |

| Företagsobligationer | 12 184 | 2 500 | 3 821 | 10 863 |

| Totalt | 926 543 | 106 350 | 188 511 | 844 382 |

Anm.: Tabellen visar det nominella värdet på köp, förfall och innehav av svenska värdepapper. I uppgiften om förfall under 2022 ingår även en obligationsförsäljning om nominellt 22 miljoner kronor.

Källa: Riksbanken.

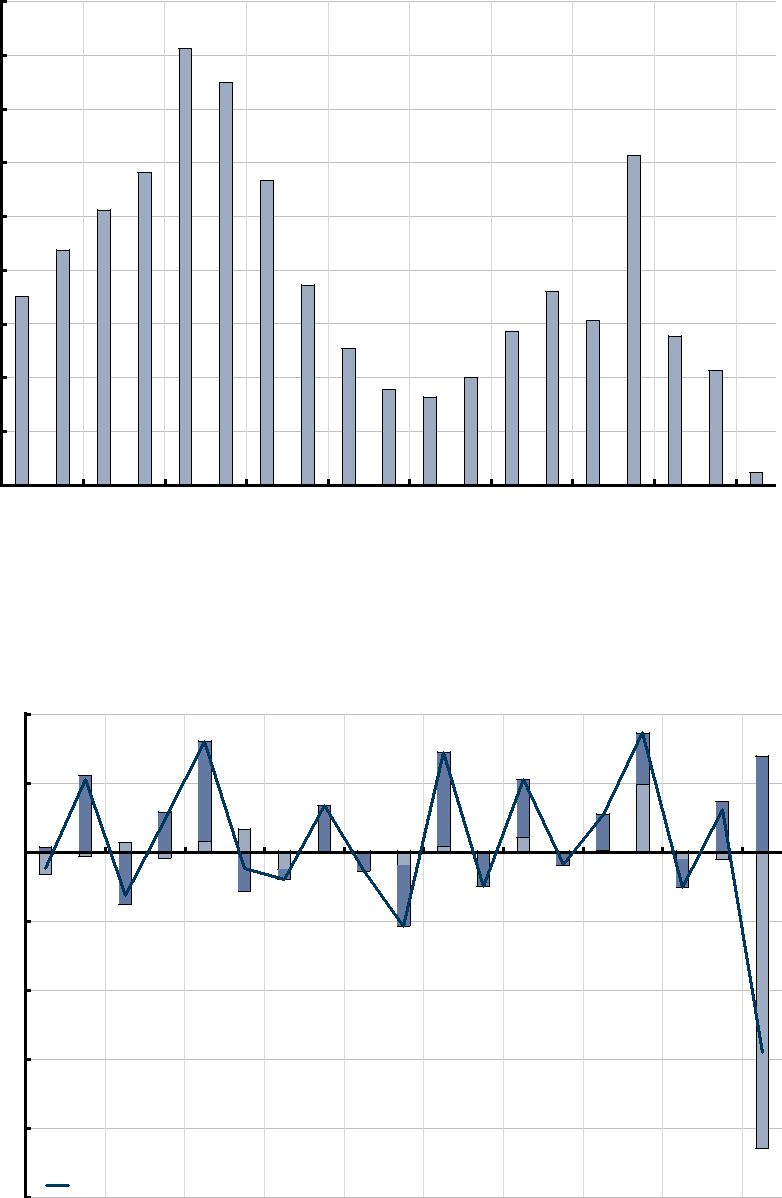

Största innehavet bestod av svenska säkerställda obligationer

Det sammanlagda marknadsvärdet på Riksbankens innehav av svenska värdepapper uppgick i slutet av året till 823,7 miljarder kronor. Den genomsnittliga återstående löptiden för värdepapperen var då 3,7 år och deras återstående löptid sträckte sig mellan 18 dagar och knappt 23 år (se diagram 13). Eftersom marknadsräntorna stigit snabbt gjorde Riksbanken en kraftig förlust på värdepapperen. Avkastningen på värdepapperen uppgick under året till

Vid årets slut bestod värdepappersinnehavet till största delen av säkerställda obligationer utgivna av sju olika institut. En annan stor del av innehavet utgjordes av nominella och reala statsobligationer, varav 86,7 procent av det nominella beloppet bestod av nominella statsobligationer. Innehavet av svenska statspapper bestod även av en statsskuldväxel.

De kommunobligationer som fanns i Riksbankens innehav vid årets slut var utgivna av 20 olika svenska kommuner och regioner samt Kommuninvest i Sverige AB. Innehavet av kommunobligationer utgjordes till 91,2 procent av det nominella värdet av obligationer utgivna av Kommuninvest i Sverige AB. Riksbanken innehade även företagsobligationer utgivna av 52 olika svenska

38

TILLGÅNGSFÖRVALTNING2022/23:RB1

Diagram 13 Riksbankens innehav av svenska värdepapper i slutet av 2022 och tid för förfall

Miljarder kronor

Anm.: Diagrammet visar det nominella värdet på Riksbankens innehav av svenska värdepapper och när de olika typerna av värdepapper förfaller.

Källa: Riksbanken.

Diagram 14 Riksbankens innehav av företagsobligationer i slutet av 2022

Procent

Anm.: Diagrammet visar en branschuppdelad jämförelse mellan Riksbankens innehav av företagsobligationer och företagsobligationer som Riksbanken har kunnat köpa sedan köpen påbörjades i september 2020 och som fortfarande var utestående i slutet av 2022.

Källa: Riksbanken.

39

2022/23:RB1TILLGÅNGSFÖRVALTNING

Ökat fokus på hållbarhet vid köpen av företagsobligationer

Precis som andra centralbanker har Riksbanken en skyldighet att hantera finansiella risker som följer av de penningpolitiska åtgärderna. Eftersom hållbarhets- och klimatrisker kan innebära finansiella risker tillämpade Riksbanken en så kallad normbaserad negativ screening vid köpen av företagsobligationer. Detta innebär att Riksbanken endast köpte obligationer utgivna av företag som efterlever internationella standarder och normer för hållbarhet. Under 2022 införde Riksbanken ytterligare ett hållbarhetsrelaterat kriterium för köpen. Enligt detta skulle köpen endast omfatta obligationer som var utgivna av företag som redovisade sina årliga direkta och indirekta utsläpp av växthusgaser (scope 1 och scope 2) i enlighet med rekommendationer från Task Force on

Sedan 2021 beräknar och publicerar Riksbanken dessutom koldioxidavtrycket för sitt innehav av företagsobligationer. Per den 31 december 2022 uppgick koldioxidavtrycket för företagsobligationsportföljen till 99 ton koldioxidekvivalenter per miljon dollar intäkter. Genom att redovisa detta vill Riksbanken bidra till att främja transparensen för klimatrelaterad information. Hur koldioxidavtrycket är beräknat beskrivs närmare i Ekonomisk kommentar nummer 4 2021.

De sista extraordinära lånen återbetalades under året

Under 2020, i inledningen av coronapandemin införde Riksbanken olika utlåningsprogram för att garantera tillgången på likviditet i det finansiella systemet. Samtliga utlåningsprogram avslutades under 2021, och under 2022 förföll och återbetalades de sista lånen som Riksbanken lämnat inom programmen. Riksbankens ränteintäkt för utlåningen uppgick under året till 3 miljoner kronor.

Inlåningen ökade något

Det svenska banksystemet har ett likviditetsöverskott gentemot Riksbanken, som huvudsakligen skapats genom att Riksbanken köpte svenska värdepapper av bankerna. Under senare år ökade likviditetsöverskottet även när Riksbanken under 2021 och 2022 köpte utländsk valuta för att övergå till en egenfinansierad valutareserv och när Riksbanken levererade utdelning till statskassan. Detta berodde på att både köpen av valuta och inleveranserna finansierades genom att Riksbanken tillförde banksystemet likviditet i svenska kronor.