Framställning till riksdagen 2021/22:RB1

Årsredovisning för Sveriges riksbank 2021

Till riksdagen

Sveriges riksbank överlämnar härmed Riksbankens årsredovisning för 2021 till riksdagen. I enlighet med 10 kap. 3 § lagen (1988:1385) om Sveriges riksbank (riksbankslagen) innehåller årsredovisningen en förvaltningsberättelse, en balansräkning, en resultaträkning och en bedömning av den interna styrningen och kontrollen.

I förvaltningsberättelsen redogör Riksbanken för hur banken har bedrivit penningpolitiken, främjat ett säkert och effektivt betalningsväsende samt utfört övriga uppdrag under räkenskapsåret.

1

2021/22:RB1 TILL RIKSDAGEN

Direktionen föreslår

att riksdagen fastställer Riksbankens resultaträkning och balansräkning för räkenskapsåret 2021 enligt förslaget i årsredovisningen.

Stockholm den 14 februari 2022

På direktionens vägnar

STEFAN INGVES

/Heléne Jutenäs

Stefan Ingves, Cecilia Skingsley, Anna Breman, Martin Flodén, Per Jansson och Henry Ohlsson har deltagit i beslutet.

Amanda Johansson har varit föredragande.

2

2021/22:RB1

3

2021/22:RB1

Riksbankschefens kommentar

År 2021 blev ännu ett pandemiår, men världsekonomin återhämtade sig och krisåtgärderna började trappas ned. I Sverige kom vi tillbaka till ungefär samma tillväxtbana som rådde före pandemin, och därmed ligger vi nu också över den nivå på ekonomisk aktivitet som vi hade då. Vår bedömning är att Riksbankens krisåtgärder

Penningpolitiken har bidragit till en stark återhämtning – men uthållighet behövs

Vid årets början var läget ganska osäkert. Vaccinationerna hade precis kommit igång, och det var svårt att förutspå utvecklingen. Riksbanken fortsatte under första halvåret det krisprogram som hade sjösatts under 2020, men mot mitten av året var vaccinationsprogrammen i västvärlden och i stora delar av tillväxtmarknaderna utrullade med goda resultat. Det fanns förhoppningar om att länderna skulle öppna i takt med att vaccinationerna fortskred och tillväxtprognoserna blev därför optimistiska.

Under hösten blev det allt tydligare för oss att återhämtningen inte skulle bli så friktionsfri som man hade hoppats. Vi ser det i Sverige, med fortsatt hög arbetslöshet i vissa sektorer samtidigt som det är brist på arbetskraft i andra. På flera håll i världen rapporteras om olika typer av flaskhalsar när produktionen eller transporterna av varor inte kan hålla jämna steg med konsumenternas efterfrågan. Globala energipriser har också ökat kraftigt. Inflationen har stigit på många håll, och under senare delen av året har centralbanksvärlden alltmer fokuserat på risken för att detta ska påverka inflationsförväntningarna och innebära att den för höga inflationen ska få fäste mer långsiktigt. Vi ser dock inga tydliga tecken på det i Sverige, utan vår bedömning är att en expansiv penningpolitik behövs ännu en tid. Det är nödvändigt att hålla räntorna låga för att vi ska komma ur de senaste årens situation, där problemet ju har varit att inflationen har varit för låg. Risken för ytterligare bakslag i pandemin finns förstås också, där inte minst stora skillnader i vaccinationsgrad mellan olika länder skapar en osäkerhet om utvecklingen.

Men även om återhämtningen inte blir helt jämn kvarstår bilden att vi kommer ur den här krisen betydligt snabbare än vid tidigare allvarliga ekonomiska

4

| RIKSBANKSCHEFENS KOMMENTAR | 2021/22:RB1 |

kriser. Penningpolitiken behöver dock vara uthållig för att vi ska nå vårt inflationsmål. Vid årets sista penningpolitiska möte annonserade vi att vi tror att räntorna kommer att ligga kvar på 0 procent under kommande år för att höjas under senare delen av 2024.

Krisåtgärderna trappas ned – men långvariga effekter på

Riksbankens balansräkning

På frågan om när krisåtgärderna ska avslutas har jag hela tiden svarat: när det inte riskerar att skada ekonomin. I takt med att läget i ekonomin stabiliserades minskade också efterfrågan på våra krisåtgärder. Det var skälet till att vi i september avvecklade vårt särskilda program för företagsutlåning via banker, programmen för lån i svenska kronor på längre löptider och de särskilda dollarlånen. Vi fortsatte att köpa olika värdepapper men drog under året gradvis ned på takten i våra köp.

Men även med en lägre köptakt ökade innehavet. Det uppgick i slutet av året till drygt 920 miljarder kronor, vilket motsvarar knappt 20 procent av BNP. Vår prognos är att det kommer att ligga på ungefär den nivån under 2022, för att sedan gradvis minska. Detta ställer stora krav på vår tillgångsförvaltning, där vi har haft ett skärpt fokus på riskhanteringen. Riksbanken har också utnyttjat möjligheten att genom riskavsättningar omfördela vinster och utdelningar över tiden. På så sätt har vi förstärkt den buffert som behövs för att hantera eventuella förluster.

Stabilitetsriskerna har ökat – behov av åtgärder för en bättre framtida jämvikt

Riksbanken har i många år pekat på riskerna med hushållens höga skuldsättning kopplat till höga och stigande bostadspriser. Att hushållens skulder har stigit under lång tid beror bland annat på att bostadsmarknaden har fungerat dåligt och på att skattesystemet inte är så väl utformat ur ett finansiellt stabilitetsperspektiv. Men det beror även på att räntorna har fallit, som ett resultat främst av ett allt lägre globalt realränteläge.

Något som har diskuterats under året är om centralbankernas krisåtgärder har spätt på de redan höga bostadspriserna. Riksbankens köp av bostadsobligationer har spelat en roll i så måtto att bostadsobligationsmarknaden har fortsatt att fungera så att bostadsinvesteringar har kunnat finansieras. Det var enligt min mening absolut nödvändigt att se till att så skedde. Bostadsobligationsmarknaden är dominerande i det svenska finansiella systemet. Problem där riskerar också att snabbt spridas vidare till många andra marknader, med högre räntor överlag och sämre tillgång till nödvändiga internationella marknader. Det här innebär inte att vi ser mindre allvarligt på stabilitetsriskerna kopplade till bostadsmarknaden. Vi upprepade under året i flera sammanhang vår

5

| 2021/22:RB1 | RIKSBANKSCHEFENS KOMMENTAR |

| bedömning att det är angeläget med breda reformer inom bostads- och skatte- | |

| politiken. I brist på sådana reformer kan det behövas nya makrotillsyns- | |

| åtgärder för en bättre framtida jämvikt. | |

| Förutom att hantera de aktuella hoten mot stabiliteten förstärkte Riksban- | |

| ken sin analys av frågor kopplade till hållbarhet och klimatrisker. Riksbanken | |

| presenterade bland annat en ny klimatrapport med en samlad beskrivning av | |

| arbetet på detta område. | |

| Under året invigdes också BIS nordiska innovationscenter som kommer att | |

| främja även Riksbankens analys av finansiella stabilitetsrisker inom till exem- | |

| pel cybersäkerhetsområdet. |

Intensivt förändringsarbete inom den finansiella infrastrukturen

Vid sidan av det ekonomiska läget och räntepolitiken är nog sedlar och mynt det som Riksbanken mest förknippas med, åtminstone hos den lite äldre befolkningen. Men bland de yngre är det inte lika självklart så. Riksbanken ser det dock som viktigt att även i framtiden kunna erbjuda ett tryggt betalningsmedel till allmänheten. I dagens värld betyder det att ett digitalt alternativ till papperssedlar behöver finnas. I slutändan är det en fråga för riksdagen, men för att det ska finnas en reell valmöjlighet krävs det förberedelser. Det arbete där vi förbereder oss för att kunna ta fram en fungerande elektronisk krona –

Mer i det tysta sker en i det närmaste revolutionerande utveckling inom de europeiska finansiella infrastruktursystemen. Det kan låta abstrakt, men vad det handlar om är förändringar inom

Riksbanken avser att med full kraft verka för en positiv utveckling mot en effektiv och säker betalmarknad. Vi behöver vara alerta och nytänkande för att kunna gripa de möjligheter som utvecklingen ger. Riksbanken slöt under året ett avtal med Eurosystemet som innebär att vi kan använda deras plattform för omedelbara betalningar. Vi fattade också ett inriktningsbeslut om att använda Eurosystemets plattformar för avveckling av stora betalningar och värdepappersaffärer. Vårt arbete under året har därmed tagit oss lite närmare Riksbankens vision att svenskarna ska kunna göra betalningar snabbt och säkert och till låga kostnader, inom landet och över gränserna, dygnet runt, året runt – med centralbankspengar.

6

| RIKSBANKSCHEFENS KOMMENTAR | 2021/22:RB1 |

Organisation och arbetssätt – mot det nya normala

Medarbetarnas kompetens och stora engagemang har varit helt avgörande för våra möjligheter att genomföra krisprogrammet och samtidigt bedriva ett intensivt utvecklingsarbete. Det här är inte mindre imponerande då arbetsförhållandena varit ovana och möjligheterna att träffas bitvis mycket begränsade.

Personalstyrkan har samtidigt växt under året, med förstärkningar inom bland annat it, betalningar, finansmarknadsfrågor, krisberedskap och verksamhetsstöd i form av juridisk kompetens. Jag är särskilt imponerad av att alla nyanställda har kommit in i verksamheten så bra i detta speciella läge.

Vi vet nu att det med dagens teknologi är fullt möjligt att utföra många arbetsuppgifter på distans, och en bit in i pandemin såg vi konturerna av en värld där resandet – både det dagliga och mer långväga – minskar. Att kunna arbeta hemma då och då kan underlätta livspusslet, och det är en möjlighet som många av Riksbankens medarbetare efterfrågar.

Men det blev också väldigt tydligt att vi är sociala varelser och att utvecklingsarbete och gott samarbete i längden också kräver fysiska möten. Vi behöver så att säga kombinera teknikens möjligheter med människors behov av att träffas, och hitta något lagom i det hela. Riksbanken har under året bedrivit ett projekt, Hållbara arbetsformer, för att göra just det. Vi införde i december en möjlighet att teckna avtal för distansarbete på mer regelbunden basis. Detta löper ett år på prov och det ska bli spännande att se hur vi kan kombinera arbete på distans med arbete på kontoret på ett bra sätt.

Det har sammanfattningsvis varit ett år med hög aktivitet och många spännande frågor för Riksbanken, och det är med stolthet jag redovisar årets arbete. Jag vill rikta mitt stora tack till alla medarbetare för mycket goda insatser.

Riksbankens räkenskaper visar på ett resultat på

7

2021/22:RB1

FÖRVALTNINGSBERÄTTELSEN

Verksamhet och strategi

Sveriges riksbanks vision är att vara en nytänkande centralbank med hög beredskap som utför sin uppgift: att arbeta för en stark och säker ekonomi. Un- der 2021 betonades arbetet med att stödja svensk ekonomi och den ekonomiska återhämtningen efter pandemin.

Riksbankens uppdrag, uppgifter och roll

Riksbanken är Sveriges centralbank och en myndighet under riksdagen. Riksbanken ansvarar för penningpolitiken med målet att upprätthålla ett fast penningvärde. Riksbanken har också i uppgift att främja ett säkert och effektivt betalningsväsende.

Ett fast penningvärde – prisstabilitet

Enligt riksbankslagen ska Riksbanken upprätthålla ett fast penningvärde, vilket innebär att inflationen ska vara låg och stabil. Riksbanken har preciserat ett mål för inflationen som säger att den årliga förändringen i konsumentprisindex med fast ränta (KPIF) ska vara 2 procent.

Riksbankens penningpolitik inriktas på att uppfylla inflationsmålet och samtidigt stödja målen för den allmänna ekonomiska politiken, vars syfte är att uppnå en hållbar tillväxt och hög sysselsättning. Förutom att stabilisera inflationen runt inflationsmålet strävar Riksbanken därför även efter att stabilisera produktion och sysselsättning runt långsiktigt hållbara utvecklingsbanor. Inflationsmålet är dock överordnat.

För att påverka inflationen och den ekonomiska utvecklingen beslutar Riksbanken om nivån på sin styrränta, den så kallade reporäntan. Dessutom publicerar Riksbanken efter varje penningpolitiskt möte sin prognos över reporäntan, den så kallade reporäntebanan. Reporäntan och reporäntebanan påverkar andra räntor i ekonomin och därmed den ekonomiska aktiviteten och inflationen. Riksbanken kan även påverka räntorna på andra sätt, till exempel genom att köpa olika värdepapper.

Ett säkert och effektivt betalningsväsende – finansiell stabilitet

Riksbanken ska enligt riksbankslagen även främja ett säkert och effektivt betalningsväsende. Det kan Riksbanken göra genom att på olika sätt bidra till stabiliteten i det finansiella systemet och genom att se till att det går att göra

8

| VERKSAMHET OCH STRATEGI | 2021/22:RB1 |

betalningar på ett säkert och effektivt sätt. Riksbanken får enligt riksbankslagen tillhandahålla ett centralt betalningssystem som banker och andra aktörer kan använda för att göra betalningar. De konton som Riksbanken tillhandahåller används också för att genomföra penningpolitiken och att i krissituationer tillföra extra likviditet för att stabilisera marknader och finansiella institut. Riksbankens kapacitet att agera ”bankernas bank” är en förutsättning både för att uppfylla målet om prisstabilitet och för att främja finansiell stabilitet.

Säker och effektiv kontantförsörjning

Riksbanken har ensamrätt att ge ut sedlar och mynt i Sverige och att ansvara för kontantförsörjningen. Detta innebär att Riksbanken tillhandahåller sedlar och mynt, makulerar uttjänta sedlar och mynt och löser in ogiltiga sedlar. Må- let är att säkerställa att sedlar och mynt är av hög kvalitet och att Riksbankens kontantförsörjning är säker och effektiv. Allmänheten och de företag som hanterar kontanter ska ha ett stort förtroende för sedlar och mynt och för kontantförsörjningen. Riksbanken följer också utvecklingen på betalningsmarknaderna och analyserar användningen av kontanter och alternativa betalningsmedel i ekonomin för att vid behov kunna anpassa sin verksamhet till förändringar i samhället.

Säkra och effektiva finansiella överföringar

Riksbanken äger och driver det centrala betalningssystemet RIX som gör det möjligt för marknadsaktörerna att göra finansiella överföringar sinsemellan utan kredit- eller likviditetsrisker. De flesta transaktioner i svenska kronor som inte görs internt i en enskild bank hanteras i någon form genom RIX. Därmed har RIX en avgörande betydelse för att det svenska finansiella systemet ska fungera väl, och därför har Riksbanken satt höga mål för dess tillgänglighet och funktion.

RIX har dessutom stor betydelse för det penningpolitiska styrsystemet. Räntorna på deltagarnas konton i Riksbanken är nämligen direkt kopplade till reporäntan. Dessa räntor påverkar de kortare räntorna på de finansiella marknaderna. Riksbanken genomför också själv olika transaktioner genom RIX, exempelvis penningpolitiska transaktioner av olika slag, och lämnar krediter vid extraordinära åtgärder, när sådana är motiverade.

Förebyggande arbete och krishantering

Att kontantförsörjningen och betalningssystemet mer generellt fungerar väl är en förutsättning för stabilitet i det finansiella systemet och därmed det ekonomiska systemet i stort. I linje med internationell praxis definierar Riksbanken finansiell stabilitet som att det finansiella systemet upprätthåller sina grundläggande funktioner och dessutom har motståndskraft mot störningar som hotar dessa funktioner. Det är viktigt att såväl Riksbanken som andra länders

9

| 2021/22:RB1 | VERKSAMHET OCH STRATEGI |

| centralbanker tillsammans med andra myndigheter arbetar för att minska ris- | |

| ken för finansiella kriser och ser till att man har förmågan att hantera allvarliga | |

| störningar som kan uppkomma i det finansiella systemet. | |

| Riksbanken arbetar med att förebygga hot mot den finansiella stabiliteten | |

| genom att löpande analysera utvecklingen i det finansiella systemet och i eko- | |

| nomin i övrigt samt genom att uppmärksamma risker som byggs upp. Ana- | |

| lysen fokuserar främst på de stora bankerna i Sverige (SEB, Swedbank, Han- | |

| delsbanken, Nordea och Danske Bank) samt de marknader och den infrastruk- | |

| tur som är viktiga för deras finansiering och riskhantering. Infrastruktursyste- | |

| men som ingår i Riksbankens övervakning är: Riksbankens betalningssystem | |

| RIX, Euroclear Sweden AB:s avvecklingssystem för värdepapper (VPC- | |

| systemet), Nasdaq Clearing AB:s centrala motpartssystem för finansiella deri- | |

| vat, råvaruderivat samt repor och Bankgirocentralen BGC AB:s betalningssy- | |

| stem för clearing av massbetalningar. | |

| Riksbanken ger rekommendationer dels till banker och andra aktörer på de | |

| finansiella marknaderna, dels till lagstiftaren och andra myndigheter med må- | |

| let att upplysa om risker och lämpliga åtgärder för att minska dessa. | |

| Riksbanken påverkar också utformningen av lagar och regler för tillsyn och | |

| krishantering genom att aktivt delta i arbetet i flera internationella organisa- | |

| tioner. | |

| Flera myndigheter i Sverige ansvarar för att främja finansiell stabilitet. Ett | |

| samarbete mellan myndigheterna bedrivs bland annat i Finansiella stabilitets- | |

| rådet. Rådet är ett mötesforum och inte ett beslutsfattande organ. Det innebär | |

| att de representerade myndigheterna kan föra fram sina åsikter om vad de | |

| tycker ska åtgärdas, men beslut om vilka åtgärder som ska sättas in fattas själv- | |

| ständigt av myndigheterna inom deras respektive ansvarsområden. Om en fi- | |

| nansiell kris inträffar delar Riksbanken, Finansinspektionen, Finansdeparte- | |

| mentet och Riksgälden ansvaret för att hantera krisen på ett sätt som minimerar | |

| de samhällsekonomiska kostnaderna. | |

| Riksbanken kan bidra till att hantera en finansiell kris på olika sätt: genom | |

| normala penningpolitiska åtgärder, genom att tillföra extra likviditet till det | |

| finansiella systemet, genom stöd till en enskild bank i form av utlåning mot | |

| säkerhet, genom att kommunicera Riksbankens bedömningar och genom sam- | |

| arbete med andra myndigheter och organisationer i Sverige och i utlandet. |

Riksbankens självständiga ställning

Riksbanken är en myndighet under riksdagen. Riksdagen utser ledamöterna i riksbanksfullmäktige, och riksbanksfullmäktige utser i sin tur ledamöterna i Riksbankens direktion. Fullmäktige ska också övervaka och kontrollera direktionens arbete.

Riksbankens direktion fattar de penningpolitiska besluten utan att vare sig söka eller ta instruktioner från någon annan. Genom att delegera uppgiften att

10

| VERKSAMHET OCH STRATEGI | 2021/22:RB1 |

upprätthålla ett stabilt penningvärde till Riksbanken har riksdagen gett penningpolitiken ett långsiktigt perspektiv och skapat förutsättningar för att inflationsmålet ska uppfattas som trovärdigt.

Den självständiga ställningen tar sig också uttryck i Riksbankens finansiella oberoende som säkras bland annat genom att Riksbanken har ett tillräckligt stort eget kapital och har rätt att förvalta finansiella tillgångar. Syftet med tillgångsförvaltningen är att säkerställa att banken kan uppfylla sitt lagstadgade mål och utföra sina uppdrag, exempelvis genom att genomföra penningpolitiken, ha beredskap att intervenera på valutamarknaden och kunna ge tillfälligt likviditetsstöd till banker. Tillgångarna måste därför vara sammansatta så att Riksbanken alltid har beredskap och förmåga att utföra uppdragen.

Öppenhet och kommunikation

Riksbanken lägger stor vikt vid att vara öppen och tydlig i sin verksamhet. En bred krets av utomstående ska kunna förstå vad Riksbanken gör och varför. Genom att Riksbanken är öppen och tydlig med vad som ligger till grund för de penningpolitiska besluten ökar trovärdigheten för inflationsmålet. Öppenhet skapar dessutom förtroende för hur Riksbanken bedömer och hanterar förhållanden på de finansiella marknaderna. Att Riksbanken redogör för sina bedömningar bidrar också till att marknadsaktörerna kan bilda sig en uppfattning om den ekonomiska utvecklingen och riskerna i det finansiella systemet.

Riksbankens självständiga ställning ställer samtidigt stora krav på kommunikation och insyn i Riksbankens verksamheter så att dessa kan granskas och utvärderas av allmänheten och riksdagen. På Riksbankens webbplats publiceras därför löpande ränteprognoser, pressmeddelanden, tal och artiklar, direktionens och fullmäktiges protokoll samt rapporter om Riksbankens verksamhet och analysarbete.

Översyn av riksbankslagen

Regeringen beslutade i december 2016 att ge en parlamentariskt sammansatt kommitté i uppdrag att göra en översyn av det penningpolitiska ramverket och riksbankslagen. Kommittén lämnade den 29 november 2019 sitt slutbetänkande En ny riksbankslag (SOU 2019:46) till regeringen. Riksbanksfullmäktige och Riksbankens direktion lämnade i april 2020 sina remissvar på slutbetänkandet. Riksbanken kompletterade i mars 2021 sitt remissvar med en rättsutredning om förslaget till en ny riksbankslag och dess förenlighet med svensk grundlag och

11

| 2021/22:RB1 | VERKSAMHET OCH STRATEGI |

| Riksbanken tog i maj 2021 del av regeringens lagrådsremiss med förkortad | |

| delningstid. Riksbanken noterade i sitt delningssvar att endast ett fåtal av de | |

| synpunkter som Riksbanken hade lämnat i sitt remissvar hade vunnit gehör. | |

| Riksbanken underströk att synpunkterna från remissvaret kvarstår och före- | |

| slog därutöver ett antal ändringar i förslaget för att förbättra och förtydliga den | |

| nya lagen. | |

| Regeringen lade den 28 oktober 2021 fram propositionen En ny riksbanks- | |

| lag. Riksbanken gav i en promemoria till riksdagens finansutskott förslag på | |

| begränsade justeringar i regeringens förslag som, inom ramen för den av | |

| regeringen föreslagna lagstiftningsansatsen, skulle underlätta och effektivisera | |

| Riksbankens arbete. |

Verksamhetsstyrning, målbild och strategi

Riksbankens mål, uppdrag och organisation framgår av riksbankslagen, Riksbankens arbetsordning och Riksbankens instruktion. Riksbankens arbete styrs av en strategisk plan, en årlig verksamhetsplan och interna regelverk i form av policyer, regler och rutinbeskrivningar.

Figur 1 Riksbankens målbild

I december 2018 beslutade direktionen om en ny strategisk plan för åren 2019–

2022. Planen utgick från tre övergripande mål och uppdrag för verksamheten: Prisstabilitet, Säkra och effektiva betalningar och Ett stabilt finansiellt system. För att klara av att nå målen även när förutsättningarna för arbetet förändras behöver Riksbanken vara ”en nytänkande centralbank med hög beredskap”, som formuleringen löd i visionen för 2022.

Den strategiska planen innehåller fem prioriterade utvecklingsområden som den årliga verksamhetsplaneringen utgår från: En betalmarknad för framtiden, Kommunikation i nya former, Uppdaterad omvärldsanalys, Stärkt beredskap och Utvecklande arbetsplats.

12

| VERKSAMHET OCH STRATEGI | 2021/22:RB1 |

Riksbankens mål för den löpande verksamheten följs upp med hjälp av indikatorer. Efter varje tertial får direktionen uppföljningsrapporter som sammanfattar statusen för den löpande verksamheten, utvecklingsarbetet, budgeten och de operativa och finansiella riskerna. I samband med uppföljningen diskuteras om resultatet motiverar nya åtgärder eller omprioriteringar.

Omprioriteringar på grund av coronapandemin

Pandemin förstärkte de argument som låg bakom den strategiska planen. Vissa områden som digital kommunikation, digitala arbetsformer, utvecklad krisberedskap, nya typer av marknadsoperationer och en utveckling av

Andra utvecklingsområden drabbades av förseningar i och med att Riksbanken fokuserade på krisåtgärder och på grund av att övergången till en ny

Intern krishantering under coronapandemin

Krishanteringen med anledning av coronapandemin fortlöpte under hela 2021. Åtgärder genomfördes löpande under året för att anpassa arbetet efter rådande restriktioner och rekommendationer. Under det första halvåret dominerade distansarbete, men de som behövde vara i Riksbankens lokaler för att bedriva Riksbankens kritiska verksamhet hade möjlighet att vara det.

Sedan regeringen presenterade planen för att åter öppna upp samhället har Riksbanken anpassat verksamheten och tillåtit allt fler att arbeta från kontoret. Under hösten skedde en successiv återgång till kontoret som huvudarbetsplats. Pandemin är dock ännu inte över och Riksbanken fortsätter att ha hög beredskap att snabbt anpassa verksamheten och sina arbetssätt till rådande omständigheter.

Riksbanken följde löpande upp medarbetarnas arbetssituation, såväl via deras närmsta chefer som via regelbundna enkäter. Medarbetarna fick löpande information om Riksbankens riktlinjer för arbetsformer under pandemin via sina chefer, genom information på intranätet och vid digitala möten med Riksbankens ledning.

Hållbarhet och miljö

Riksbankens arbete med att främja långsiktig hållbarhet har under senare år blivit en alltmer integrerad del i Riksbankens policyarbete. Det är särskilt klimatförändringarna som har varit i fokus och det finns flera skäl till detta.

13

| 2021/22:RB1 | VERKSAMHET OCH STRATEGI |

| För det första: Klimatförändringarna och de åtgärder som sätts in för att | |

| motverka dem kommer sannolikt att påverka den ekonomiska utvecklingen. | |

| Omställningen till en mindre fossilbaserad ekonomi kan leda till stora föränd- | |

| ringar i ekonomin och i enskilda priser. Penningpolitiken syftar normalt sett | |

| inte till att påverka priser på enskilda varor som exempelvis energi. Men om | |

| energipriserna stiger och detta leder till förväntningar om en allmän prisupp- | |

| gång och därmed inflation kan penningpolitiken behöva ta hänsyn till detta. | |

| Det penningpolitiska prognos- och analysarbetet behöver därför utvecklas för | |

| att ta hänsyn till klimatförändringarna, vilket beskrivs mer i avsnittet om pris- | |

| stabilitet. | |

| För det andra: Klimatförändringarna kan skapa finansiella risker. Dessa be- | |

| höver Riksbanken ta hänsyn till i sin tillgångsförvaltning, och 2018 fattades | |

| beslut om att hållbarhet ska vara en faktor i förvaltningen av valutareserven. | |

| Likaså i de tillgångsköp som genomförs som en del av penningpolitiken, se | |

| avsnittet Tillgångsförvaltning. | |

| För det tredje: I Riksbankens arbete med finansiell stabilitet ingår att ana- | |

| lysera och övervaka risker och sårbarheter i det finansiella systemet. När de | |

| klimatrelaterade riskerna nu blir allt tydligare är det naturligt att de också ingår | |

| i analysen. | |

| Riksbanken deltar aktivt i flera internationella forum där arbetet med att | |

| uppmärksamma, hantera och motverka klimatrelaterade finansiella risker | |

| intensifierats. Till exempel är Riksbanken med och leder en arbetsgrupp inom | |

| Baselkommitténs Task Force on |

|

| har därtill under året deltagit aktivt i arbeten inom Network for Greening the | |

| Financial System (NGFS) som handlar dels om klimathänsyn i den | |

| penningpolitiska implementeringen, dels om riktlinjer för centralbankers | |

| rapportering av klimatrelaterade risker. Det internationella samarbetet är av | |

| särskild vikt eftersom det krävs globala åtgärder för att effektivt bemöta hotet | |

| från klimatförändringarna. Riksbankens arbete inom området finns närmare | |

| beskrivet i avsnittet om internationellt samarbete under Bankgemensamma | |

| områden. | |

| Riksbanken har sedan 2020 en hållbarhetsstrategi. Under 2021 publicera- | |

| des en Klimatrapport som beskriver Riksbankens roll i arbetet för att motverka | |

| klimatrelaterade risker. | |

| På samma sätt som policyarbetet successivt utvecklas för att ta hänsyn till | |

| klimatförändringar, förändras hållbarhetsredovisningen i takt med att data görs | |

| tillgängliga och metoder utvecklas. Riksbanken har under flera år publicerat | |

| olika mått som rör det interna miljöarbetet, se tabell 1. Nytt för 2021 är att | |

| Riksbanken mäter och publicerar koldioxidavtrycket från Riksbankens port- | |

| följ av företagsobligationer, se avsnittet Tillgångsförvaltning. |

14

| VERKSAMHET OCH STRATEGI | 2021/22:RB1 | |||

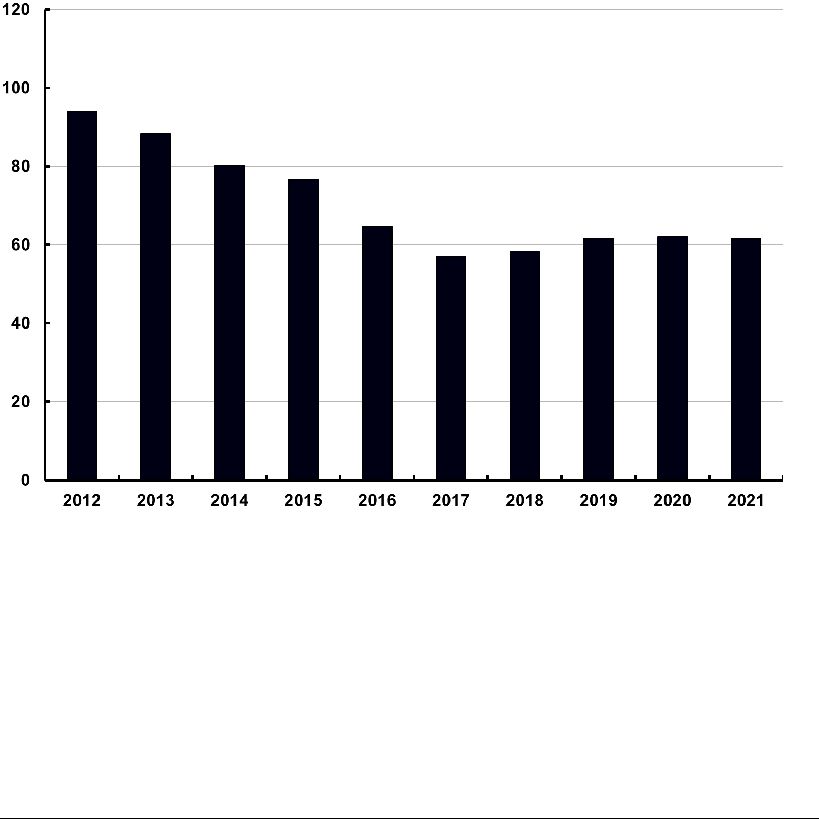

| Tabell 1 Uppföljningsmått ekologiskt hållbar utveckling | ||||

| 2019 | 2020 | 2021 | ||

| Utsläpp av koldioxid från tjänste- | 1,31 | 0,23 | 0,08 | |

| resor (ton), totalt per anställd | ||||

| Energiförbrukning, totalt (MWh) | 5 580 | 5 408 | 5 785 | |

| Energiförbrukning, totalt per an- | 16,7 (0,21) | 15,0 (0,21) | 14,6 (0,22) | |

| ställd (MWh per kvadratmeter) | ||||

Anm.: Med anställd avses här genomsnittligt antal årsarbetare. Utsläpp av koldioxid från tjänsteresor omfattar sedan andra halvåret 2021 även utsläpp från tågresor.

Källa: Riksbanken.

15

2021/22:RB1

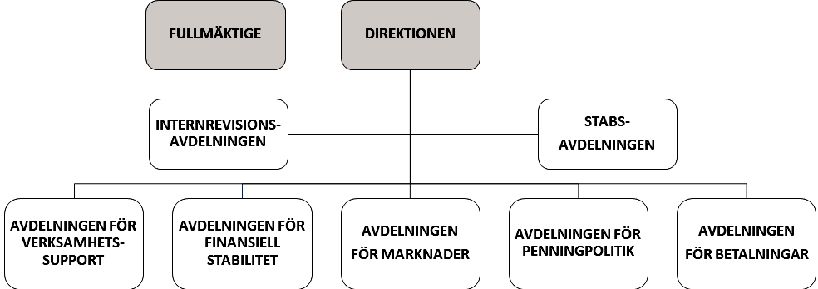

Organisation och ledning

Riksbankens verksamhet leds av sex direktionsledamöter som utses av riksbanksfullmäktige. Fullmäktige består av representanter utsedda av riksdagen. Riksbanken är organiserad i sju avdelningar, som i sin tur består av olika enheter. I Riksbankens ledningsgrupp ingår sex avdelningschefer och kommunikationschefen. Under året gjordes en översyn av Riksbankens

Ledning och organisation

Riksbanken leds av en direktion som utses av riksbanksfullmäktige. Direktionen ansvarar för bankens verksamhet, medan fullmäktige utser ledamöterna i direktionen och fastställer Riksbankens arbetsordning.

Riksbanken var under 2021 organiserad i sju avdelningar (se figur 2 och bilaga 1). Sedan den 1 januari 2022 organiseras Riksbanken i åtta avdelningar, efter att direktionen i december 2021 beslutade att it och digitalisering skulle inrättas som en egen avdelning i stället för att vara en del av avdelningen för verksamhetssupport. En ledningsgrupp bestående av cheferna för samtliga avdelningar utom internrevisionsavdelningen har till uppgift att samordna och följa upp verksamheten. Chefen för kommunikationsenheten ingår också i ledningsgruppen, och chefen för stabsavdelningen är ordförande.

Figur 2 Riksbankens organisation under 2021

Riksbanksfullmäktige

Riksbanksfullmäktige består av elva ledamöter och lika många suppleanter. Ledamöter och suppleanter utses av riksdagen efter allmänna val för en mandatperiod på fyra år. Nuvarande fullmäktige utsågs efter valet 2018. Fullmäktige väljer inom sig ordförande och vice ordförande.

16

| ORGANISATION OCH LEDNING | 2021/22:RB1 |

Fullmäktige bestod under året av följande ledamöter: Susanne Eberstein (ordförande), Michael Lundholm (vice ordförande), Hans Hoff, Hans Birger Ekström, Bo Broman, Marie Granlund, Peter Helander, Ali Esbati, Chris Heister, Mikael Eskilandersson och Caroline Helmersson Olsson. Suppleanter under året var Agneta Gille, Jonas Jacobsson Gjörtler, Thomas Strand, Sofia Fölster (till och med den 23 februari 2021), Malin Löfsjögård (från och med den 19 mars 2021), Josef Fransson, Mathias Tegnér, Roger Tiefensee, ClasGöran Carlsson, Maria Plass, Sammy Almedal och Agneta Börjesson.

Riksbanksfullmäktiges uppgifter

Fullmäktige utser ledamöterna i Riksbankens direktion och beslutar om deras löne- och anställningsvillkor. Fullmäktige fastställer också Riksbankens arbetsordning som anger hur Riksbankens övergripande organisation ska se ut och reglerar vissa lednings- och beslutsfrågor. Fullmäktige beslutar också om utformningen av sedlar och mynt.

Fullmäktige lämnar förslag till riksdagen om hur Riksbankens resultat ska disponeras och yttrar sig till riksdagen i fråga om direktionsledamöternas ansvarsfrihet.

Enligt förarbetena till ändringar i lagen (1988:1385) om Sveriges riksbank har fullmäktige dessutom till uppgift att följa och kontrollera hur Riksbanken bedriver sin verksamhet och hur direktionsledamöterna leder verksamheten. Fullmäktiges ordförande och vice ordförande får närvara vid och yttra sig under direktionens sammanträden, men de har inte förslags- eller rösträtt. Fullmäktige har även en revisionsfunktion vars arbete utförs av externa konsulter.

Direktionen samråder med fullmäktige om framställningar och formella skrivelser med förslag till riksdagen och regeringen som avser ändringar i författningar eller andra åtgärder från statens sida. Fullmäktige lämnar dessutom remissyttranden inom sitt verksamhetsområde.

Ordföranden och vice ordföranden lämnar vanligtvis två gånger per år en redovisning om fullmäktiges arbete till riksdagens finansutskott.

Under 2021 sammanträdde fullmäktige vid tio tillfällen.

En redogörelse för fullmäktiges verksamhet presenteras i fullmäktiges framställning till riksdagen 2021/22:RB2 Riksbanksfullmäktiges förslag till vinstdisposition 2021 med mera.

Riksbankens direktion

Riksbankens direktion består av sex ledamöter med mandatperioder på fem eller sex år. Fullmäktige utser en ordförande i direktionen som samtidigt ska vara chef för Riksbanken och minst en vice ordförande som samtidigt ska vara förste vice riksbankschef.

17

| 2021/22:RB1 | ORGANISATION OCH LEDNING |

Direktionens uppgifter

Direktionen har ett gemensamt ansvar för verksamhetens inriktning, utveckling och effektivitet. Direktionen fastställer Riksbankens organisation mer i detalj i Instruktionen för Sveriges riksbank. Vidare fattar direktionen beslut om penning- och valutapolitiken, betydelsefulla frågor inom området finansiell stabilitet, betalningsfrågor och om Riksbankens tillgångsförvaltning. Direktionen beslutar också om strategiska mål, verksamhetsplan och budget. Riksbankschefen har i uppdrag att följa upp verksamheten mot fastställda planer och mot den beslutade budgeten. Riksbankschefen är också chef för avdelningscheferna.

Direktionen fattar gemensamma beslut vid sina sammanträden. Under 2021 höll direktionen totalt 23 sammanträden (varav 5 penningpolitiska möten). Därutöver har direktionen fattat 18 beslut per capsulam.

Direktionen ska minst två gånger om året lämna en skriftlig redogörelse för penningpolitiken till riksdagens finansutskott. Under 2021 deltog direktionsledamöter i riksdagen vid två öppna utfrågningar om penningpolitiken, en öppen utfrågning om finansiell stabilitet och en öppen utfrågning om Riksbankens rapport till riksdagen: Redogörelse för penningpolitiken 2020.

Direktionens ledamöter

Under 2021 bestod direktionen av följande ledamöter:

Stefan Ingves

Stefan Ingves är riksbankschef och ordförande i direktionen. Han tillträdde posten den 1 januari 2006. Sedan dess har han fått sitt mandat förlängt två gånger av fullmäktige, senast i september 2017 med ytterligare fem år fram till och med den 31 december 2022.

Stefan Ingves är medlem i Europeiska centralbankens (ECB) allmänna råd och förste vice ordförande i Europeiska systemrisknämnden (ESRB). Han är sedan 2006 styrelseledamot i Bank for International Settlements (BIS) och valdes i november 2021 till vice ordförande för BIS. Han är sedan 2007 ordförande i BIS Banking and Risk Management Committee (BRC) och vidare Sveriges representant i Internationella valutafondens (IMF) guvernörsstyrelse, ledamot i Nordic Baltic Macroprudential Forum (NBMF) och medlem i Finansiella stabilitetsrådet.

Cecilia Skingsley

Cecilia Skingsley är förste vice riksbankschef sedan den 8 november 2019. Hon tillträdde posten som vice riksbankschef den 22 maj 2013 för en mandatperiod på sex år och fick under 2019 ett förlängt mandat med ytterligare sex år fram till och med den 22 maj 2025. Hon representerar Riksbanken i Committee on Payments and Market Infrastructures (CPMI). Hon är även riksbankschefens ställföreträdare i ECB:s allmänna råd samt ledamot i ESRB:s

18

| ORGANISATION OCH LEDNING | 2021/22:RB1 |

styrelse och ledamot i dess rådgivande tekniska kommitté (ATC). Inom ramen för G20:s agenda för förbättrade gränsöverskridande betalningar leder hon en arbetsgrupp inom områdena interoperabla plattformar, stablecoins och digitala centralbanksvalutor. Vidare är Cecilia Skingsley ordförande i Betalningsrådet och Kontanthanteringsrådet samt medlem i Finansiella stabilitetsrådet.

Anna Breman

Anna Breman är vice riksbankschef. Hon tillträdde posten den 1 december 2019 för en mandatperiod på sex år som löper fram till och med den 30 november 2025. Hon representerar Riksbanken i

Martin Flodén

Martin Flodén är vice riksbankschef. Han tillträdde posten den 22 maj 2013 för en mandatperiod på fem år. Under 2018 fick han ett förlängt mandat med ytterligare sex år som löper fram till och med den 21 maj 2024. Han representerar Riksbanken i OECD:s kommitté Working Party 3 (WP3), Baselkommittén (BCBS), Financial Stability Board (FSB) Regional Consultative Group for Europe

Per Jansson

Per Jansson är vice riksbankschef. Han tillträdde posten den 1 januari 2012. Sedan dess har han fått sitt mandat förlängt två gånger av fullmäktige, senast i augusti 2021 med ytterligare sex år som löper fram till och med den 31 december 2027. Han representerar Riksbanken i EU:s ekonomiska och finansiella kommitté (EFK) och Committee on the Global Financial System (CGFS) inom BIS. Vidare är Per Jansson riksbankschefens ställföreträdare i BIS styrelse.

Henry Ohlsson

Henry Ohlsson är vice riksbankschef. Han tillträdde posten den 12 januari 2015 för en mandatperiod på sex år och fick under 2020 ett förlängt mandat med ytterligare fem år som löper till och med den 11 januari 2026. Han representerar Riksbanken i ECB:s International Relations Committee (IRC), FSB:s Regional Consultative Group for Europe

19

| 2021/22:RB1 | ORGANISATION OCH LEDNING |

Direktionens sidouppdrag

Om en direktionsledamot vill ta ett sidouppdrag vid sidan om anställningen vid Riksbanken ska detta godkännas av fullmäktige och prövas vartannat år. Stefan Ingves är invald som ledamot i Kungliga Ingenjörsvetenskapsakademien (Iva). Uppdraget är vilande. Han är även styrelseordförande i Toronto Centre. Martin Flodén är ”research fellow” vid Centre for Economic Policy Research och ingår även i en referensgrupp för ett projekt inom Expertgruppen för studier i offentlig ekonomi (ESO). Henry Ohlsson är ledamot i Nordiska skattevetenskapliga forskningsrådet och Skatteakademien. Därutöver är han affilierad till Uppsala Center for Fiscal Studies och Uppsala Center for Labour Studies. Anna Breman sitter med i Advisory Board, ett rådgivande organ i Swedish House of Finance.

20

2021/22:RB1

Ett fast penningvärde – prisstabilitet

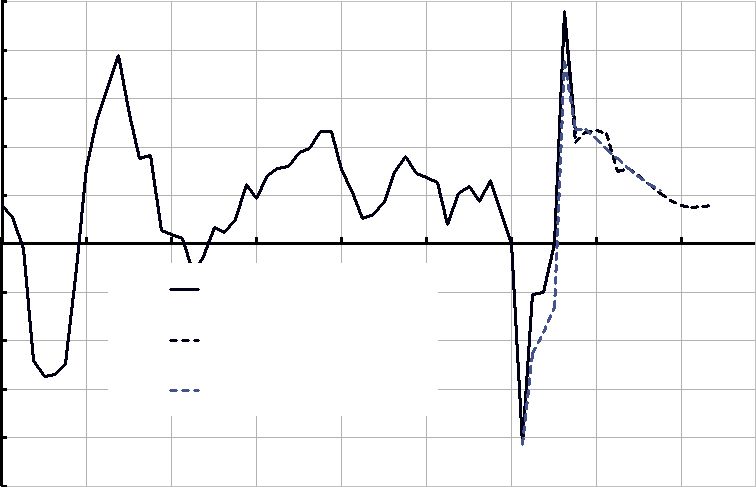

Efter det kraftiga fallet i BNP 2020 skedde det en stark återhämtning under 2021. Enligt Riksbankens prognos i november kommer BNP att öka med 4,7 procent under 2021. Inflationen (KPIF), som också föll kraftigt 2020, steg under 2021 och var i genomsnitt 2,4 procent. Penningpolitiken inriktades på att stödja den ekonomiska återhämtningen och att få inflationen varaktigt nära inflationsmålet. Under 2021 hölls reporäntan kvar på 0 procent och tillgångsköpen fortsatte.

Ekonomin under 2021

Pandemin fortsatte att påverka den ekonomiska aktiviteten runt om i världen även 2021. I Sverige började dock effekterna av pandemin att mildras under våren och försommaren när smittspridningen minskade och allt fler blev vaccinerade. Flera restriktioner började också avvecklas, vilket förbättrade förutsättningarna för en uppgång i efterfrågan. Efter förra årets kraftiga nedgång i BNP, skedde en stark återhämtning i Sverige, men också i omvärlden. De kraftiga

Pandemin påverkade den ekonomiska aktiviteten på flera sätt, bland annat genom större variationer i efterfrågan på såväl varor som tjänster och mer ansträngda globala leveranskedjor. Dessutom begränsades produktion och varuhandel av brist på insatsvaror, som halvledare, och av fraktbolagens svårigheter att möta efterfrågan. På många håll uppstod även flaskhalsar i tjänsteproduktionen.

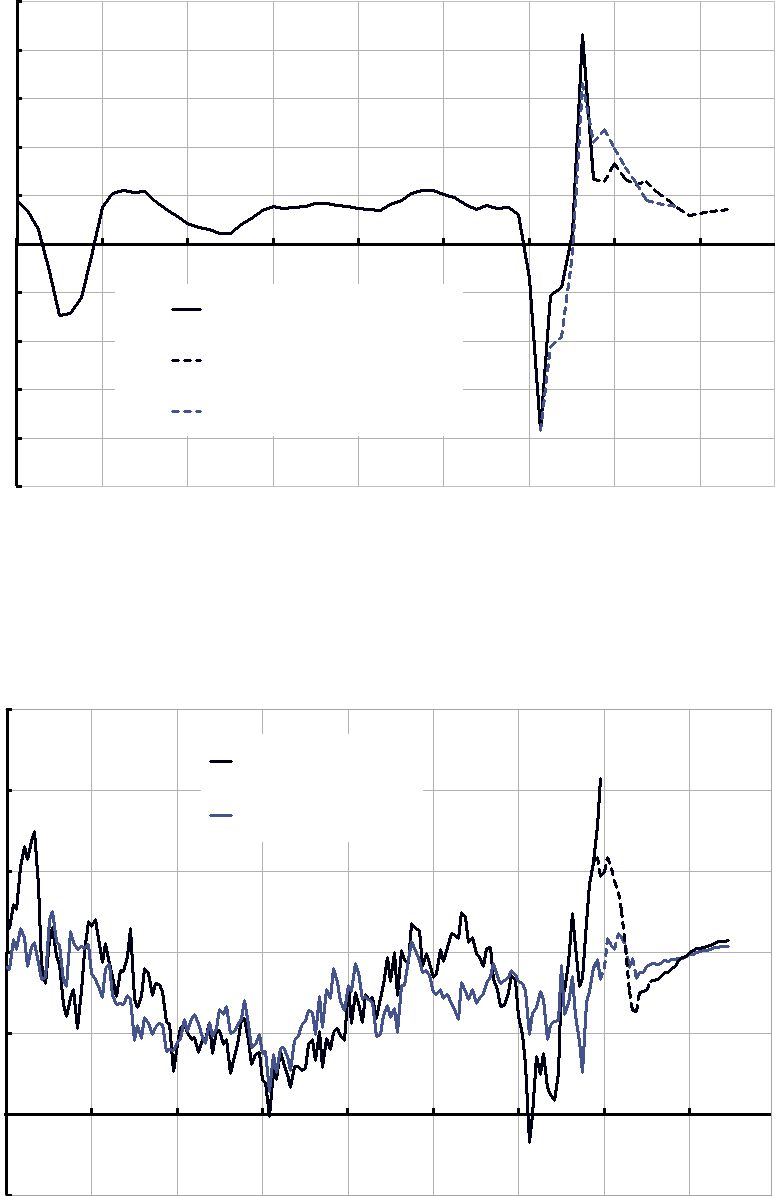

Svårigheterna att möta efterfrågan på varor ledde till uppgångar i råvaru- och transportpriser. Detta medförde, med viss fördröjning, att också producentpriserna steg. Det började även synas tecken på att konsumentpriserna för till exempel varor steg snabbare, även om det fanns skillnader mellan olika länder. I Sverige påverkades konsumentpriserna huvudsakligen av de snabbt stigande energipriserna. Inflationen (KPIF) blev högre 2021 än den varit på flera år, men rensat för energipriser var uppgången måttligare (se diagram 3).

Variationerna i KPIF var förhållandevis stora under året. De tvära kasten hade börjat redan 2020 när pandemin bröt ut, bland annat till följd av svängningar i energipriserna och förändrade konsumtionsmönster.

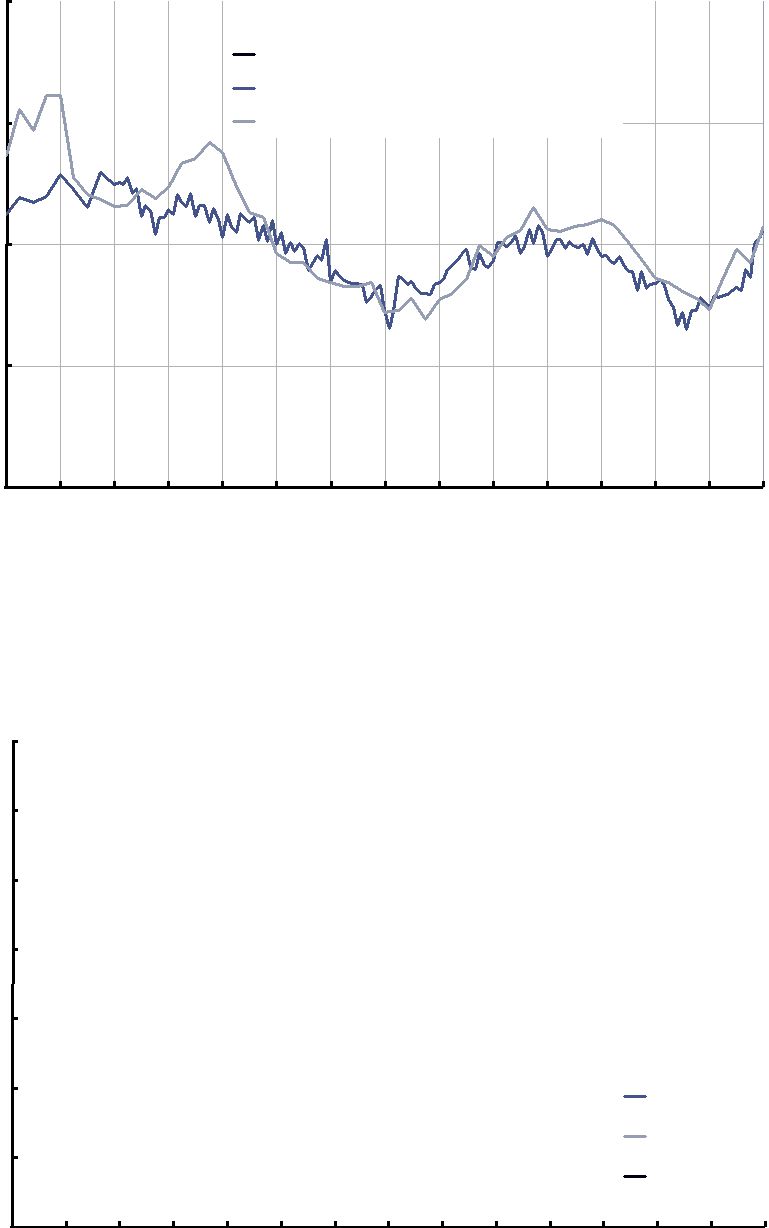

Med tanke på att den ekonomiska aktiviteten minskade så kraftigt och inflationen föll så snabbt i början av pandemin var de långsiktiga inflationsförväntningarna påfallande stabila, även om de marknadsbaserade inflationsförväntningarna sjönk under 2020. Fallet blev dock kortvarigt och under 2021 var dessa förväntningar en bit strax över 2 procent (se diagram 4). Inflationsförväntningarna enligt enkätmätningar sjönk också under 2020, men

21

| 2021/22:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

var tillbaka på runt 2 procent under 2021. Den samlade bilden visar alltså att de långsiktiga inflationsförväntningarna var nära inflationsmålet på 2 procent under 2021.

Den svenska kronan försvagades kraftigt i samband med pandemiutbrottet, men försvagningen var tillfällig och kronan förstärktes under resterande delen av 2020 när riskviljan ökade och utvecklingen stärktes på de finansiella marknaderna. Under 2021 var kronans utveckling stabilare med relativt små rörelser (se diagram 5).

Diagram 1

| 10 | ||||||||

| 8 | ||||||||

| 6 | ||||||||

| 4 | ||||||||

| 2 | ||||||||

| 0 | ||||||||

| PPR november 2021 | ||||||||

| PPR september 2020 | ||||||||

| 2014 | 2016 | 2024 | ||||||

| 2008 | 2010 | 2012 | 2018 | 2020 | 2022 | |||

Anm.: Diagrammet visar den senaste utfallsserien, vilken kom efter Riksbankens prognos i november. Streckade linjer avser Riksbankens prognos i september 2020 respektive november 2021.

Källor: SCB och Riksbanken.

22

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2021/22:RB1 |

Diagram 2

Årlig procentuell förändring

15

12

9

6

3

0

PPR november 2021

PPR september 2020

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: BNP i omvärlden är sammanvägd med vikterna i kronindex (KIX). Streckade linjer avser Riksbankens prognos i september 2020 respektive november 2021.

Källor: Nationella källor och Riksbanken.

Diagram 3 KPIF och KPIF exklusive energi

Årlig procentuell förändring

5

KPIF

4

KPIF exklusive energi

3

2

1

0

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: KPIF är konsumentprisindex (KPI) med fast ränta. Streckade linjer avser Riksbankens prognos i november 2021.

Källor: SCB och Riksbanken.

23

2021/22:RB1 ETT FAST PENNINGVÄRDE – PRISSTABILITET

Diagram 4 Långsiktiga inflationsförväntningar

Procent

| 3,0 | |||||||||||

| 5 |

|||||||||||

| Penningmarknadens aktörer, 5 år, Prospera | |||||||||||

| 2,5 | Samtliga aktörer, 5 år, Prospera | ||||||||||

2,0

1,5

1,0

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Anm.: Inflationskompensationen avser en femårig period med start om fem år, räknad utifrån obligationsräntor. Både inflationskompensationen och förväntningarna från Prospera avser KPI.

Källor: Kantar Sifo Prospera och Riksbanken.

Diagram 5 Kronans nominella växelkurs mot KIX, euron och amerikanska dollarn

Index,

| 140 | |||||||||||||||||||||||||||||

| 130 | |||||||||||||||||||||||||||||

| 120 | |||||||||||||||||||||||||||||

| 110 | |||||||||||||||||||||||||||||

| 100 | |||||||||||||||||||||||||||||

| 90 | |||||||||||||||||||||||||||||

| SEK/USD | |||||||||||||||||||||||||||||

| 80 | SEK/EUR | ||||||||||||||||||||||||||||

| SEK/KIX | |||||||||||||||||||||||||||||

| 70 | |||||||||||||||||||||||||||||

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||||||||||||||||

Anm.: KIX (kronindex) är ett viktat genomsnitt mot valutor i 32 länder som är viktiga för Sveriges handel med omvärlden. Ett högre värde indikerar en svagare växelkurs.

Källor: Nationella källor och Riksbanken.

24

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2021/22:RB1 |

Penningpolitiken och penningpolitiska möten

Riksbankens direktion höll fem penningpolitiska möten under 2021. I anslutning till dessa publicerades en penningpolitisk rapport med prognoser för inflationen och den ekonomiska aktiviteten samt motiveringar till de penningpolitiska besluten.

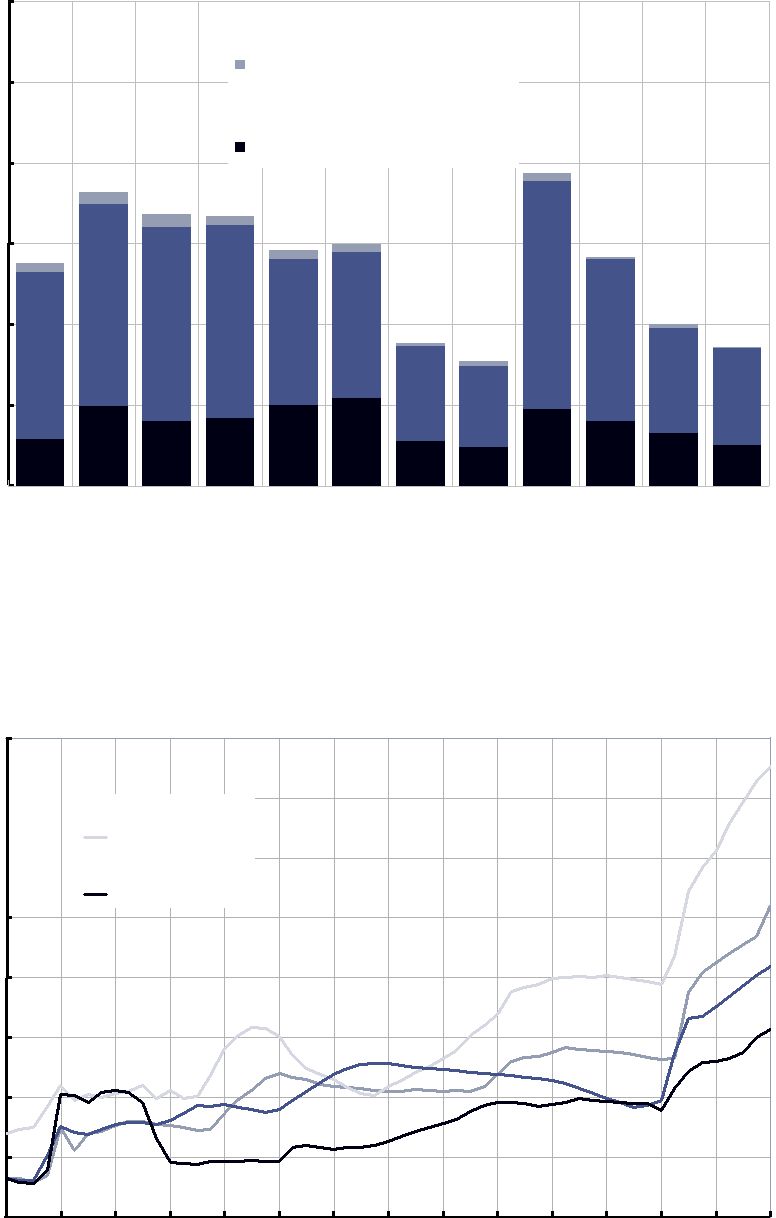

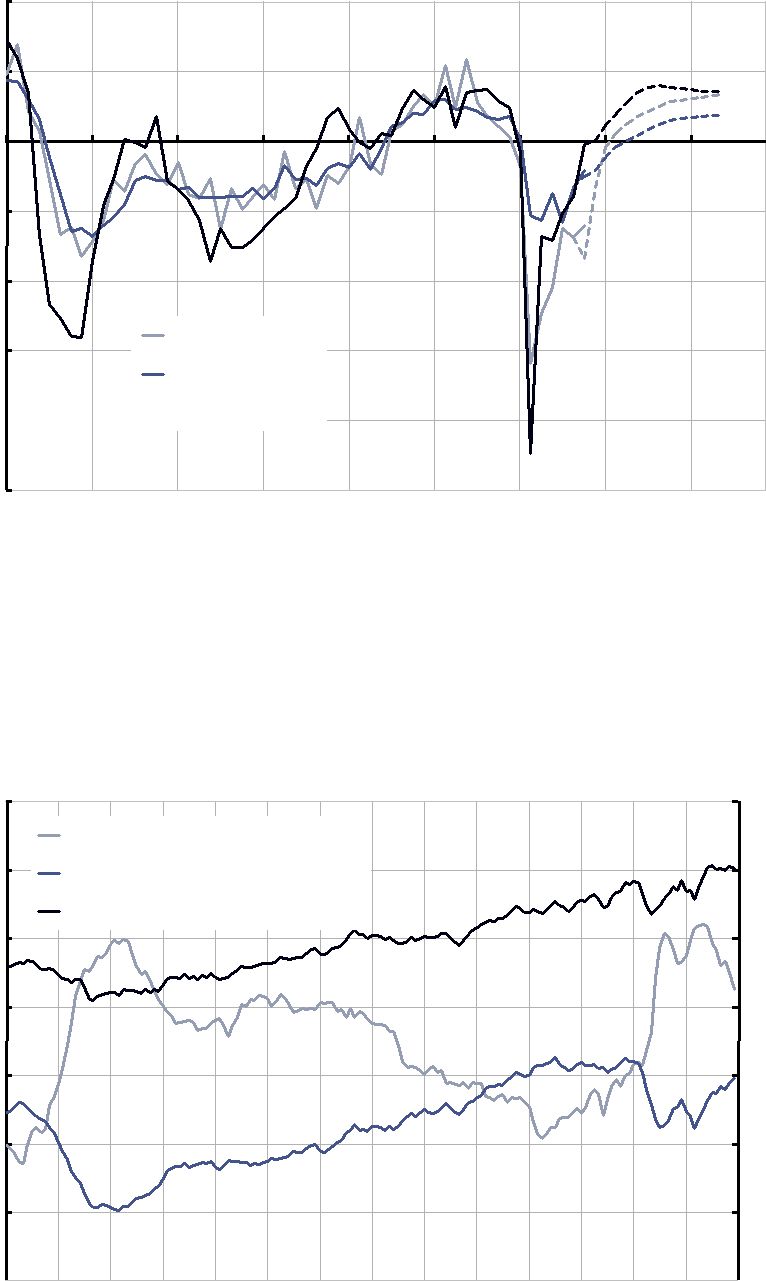

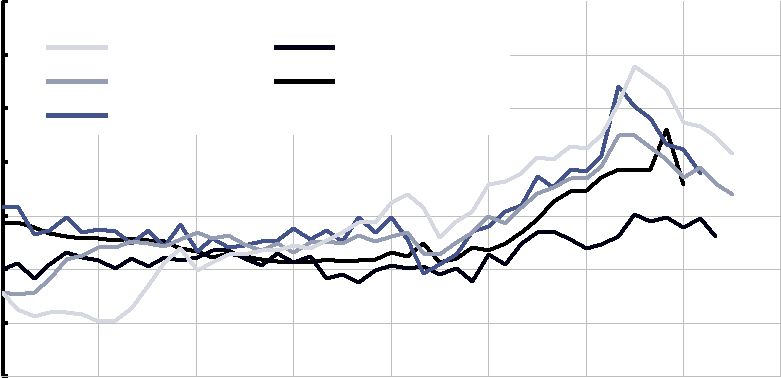

Penningpolitiken 2021 inriktades på att stödja den ekonomiska återhämtningen efter den kraftiga nedgången under 2020 och att få inflationen varaktigt nära inflationsmålet. I mars 2020 lanserade Riksbanken ett omfattande program för tillgångsköp i penningpolitiskt syfte för att motverka de negativa ekonomiska konsekvenserna av pandemin. Programmet har justerats ett antal gånger sedan dess. I november 2020 utökades beloppet i programmet från 500 upp till 700 miljarder kronor och förlängdes till december 2021. Programmet innefattade omfattande köp av svenska statsskuldväxlar och statsobligationer, obligationer utgivna av svenska kommuner och regioner samt Kommuninvest i Sverige AB (kommunobligationer), säkerställda obligationer utgivna av svenska kreditinstitut samt obligationer och certifikat utgivna av svenska ickefinansiella företag. Diagram 6 visar tillgångsköpen för varje månad under 2021 och diagram 7 visar hur Riksbankens och andra större centralbankers balansräkningar sedan 2008 har blivit allt större till följd av omfattande tillgångsköp. I diagram 8 visas reporäntan och reporäntebanan vid de ordinarie penningpolitiska beslutstillfällena.

På det första penningpolitiska mötet 2021 den 9 februari lämnades reporäntan oförändrad på 0 procent. Tillgångsköpen inom ramen om 700 miljarder kronor och erbjudandet om likviditet inom alla de program som lanserades under 2020 fortsatte för att ge stöd åt återhämtningen och inflationen.

Inför det penningpolitiska mötet i april fortsatte den ekonomiska återhämtningen, även om direktionen bedömde att det skulle dröja innan inflationen mer varaktigt skulle vara nära målet på 2 procent. På mötet den 26 april beslutades att penningpolitiken behövde vara fortsatt expansiv för att stödja ekonomin och inflationen. Reporäntan och dess bana de kommande åren låg kvar oförändrad på 0 procent, samtidigt som tillgångsköpen och erbjudandet om likviditet fortsatte.

Under våren och försommaren fortsatte återhämtningen i god takt, men direktionen framhöll att pandemin ännu inte var över. Återhämtningen gick i olika takt i olika delar av världen och det kunde uppstå nya varianter av viruset med risker för bakslag. Den svenska ekonomin utvecklades starkt men inflationstrycket var fortfarande måttligt. Vid det penningpolitiska mötet den 30 juni beslutades om oförändrad reporänta på 0 procent och att banan för reporäntan skulle ligga på denna nivå under den kommande treårsperioden. Det beslutades också att det under fjärde kvartalet skulle köpas obligationer till ett sammanlagt nominellt belopp om 68,5 miljarder kronor. Det innebar att köptakten fortsatte att trappas ned men att ramen för köpen på 700 miljarder kronor skulle komma att utnyttjas fullt ut fram till slutet av 2021.

25

| 2021/22:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

| Den globala ekonomiska återhämtningen fortsatte under sommarmåna- | |

| derna, även om risken för nya bakslag till följd av pandemin kvarstod. BNP- | |

| tillväxten var hög i såväl Sverige som omvärlden. Inflationen hade dessutom | |

| varit oväntat hög de senaste månaderna, till stor del på grund av snabbt sti- | |

| gande energipriser. Det fanns flera orsaker till att energipriserna steg, men en | |

| viktig sådan var att nivåerna i vattenmagasinen i Norge och Sverige var ovan- | |

| ligt låga för årstiden. Inflationsprognosen för det kommande året reviderades | |

| upp, men direktionen betonade att penningpolitiken bör se igenom effekter | |

| som tillfälligt påverkar inflationen. Penningpolitiken behövde vara fortsatt ex- | |

| pansiv för att inflationen mer varaktigt skulle ligga nära målet. På det penning- | |

| politiska mötet den 20 september beslutade direktionen att hålla reporäntan | |

| oförändrad på 0 procent, och man bedömde att räntan skulle vara kvar på den | |

| nivån under den kommande treårsperioden. Riksbanken skulle fortsätta att | |

| köpa värdepapper under återstoden av 2021 enligt tidigare beslut och progno- | |

| sen var att innehavet skulle vara ungefär oförändrat under 2022. Direktionen | |

| beslutade också att vissa lånefaciliteter som lanserades under pandemin nu | |

| skulle avslutas och att vid årsskiftet återställa kraven på de säkerheter som | |

| bankerna måste lämna när de lånar från Riksbanken. | |

| Inflationen rensad för energipriser väntades fortsätta att stiga något inför | |

| det penningpolitiska mötet i november och vara strax över 2 procent till slutet | |

| av sommaren 2022. För att inflationen ska vara nära inflationsmålet på lite sikt | |

| bedömdes att penningpolitiken behövde ge fortsatt stöd till ekonomin. Vid det | |

| penningpolitiska mötet den 24 november beslutades därför att behålla repo- | |

| räntan på 0 procent. Direktionen beslutade också att Riksbanken under första | |

| kvartalet 2022 skulle köpa obligationer för 37 miljarder kronor för att kom- | |

| pensera för kommande förfall. Man beslutade också att köpa svenska stats- | |

| skuldväxlar till ett sådant sammanlagt nominellt belopp att Riksbankens inne- | |

| hav av statsskuldväxlar upprätthålls på en nivå kring 20 miljarder kronor. Di- | |

| rektionens prognos var att innehavet av värdepapper kommer att vara ungefär | |

| oförändrat under 2022, vartefter det gradvis minskar, och att reporäntan höjs | |

| under senare delen av 2024. |

26

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2021/22:RB1 |

Diagram 6 Riksbankens tillgångsköp under 2021

Miljarder kronor

60

50

Köp av kommunobligationer

Köp av företagspapper

40

30

20

10

0

Köp av statspapper

| Jan Feb Mar Apr Maj Jun | Jul Aug Sep Okt Nov Dec |

Anm.: Statspapper innefattar köp av såväl obligationer som växlar utgivna av staten medan företagspapper avser köp av obligationer och certifikat utgivna av företag.

Källa: Riksbanken.

Diagram 7 Balansomslutningens storlek i förhållande till BNP hos olika centralbanker

Procent av BNP

80

70

ECB

60

Riksbanken

50

40

30

20

10

| 0 | |||||||||||||

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Anm.: BNP beräknas som summan av innevarande kvartal och de tre föregående kvartalen. För de kvartal som BNP ännu inte publicerats används den senast publicerade

Källor: Bank of England, ECB, Federal Reserve, nationella källor, SCB och Riksbanken.

27

2021/22:RB1 ETT FAST PENNINGVÄRDE – PRISSTABILITET

Diagram 8 Reporäntan och reporänteprognoser 2021

Procent

| 5 | |||||||||||

| 4 | |||||||||||

| PPR februari | |||||||||||

| PPR april | |||||||||||

| 3 | PPR juli | ||||||||||

| PPR september | |||||||||||

| PPR november | |||||||||||

| 2 | |||||||||||

| 1 | |||||||||||

| 0 | |||||||||||

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: Den heldragna linjen är utfall (dagsdata), och de streckade linjerna är Riksbankens prognoser (kvartalsmedelvärden). Prognoserna för februari, april, juli och september är identiska.

Källa: Riksbanken.

Måluppfyllelse

Riksbankens penningpolitik utvärderas varje år av riksdagens finansutskott. Som underlag till utvärderingen sammanställer Riksbanken rapporten Redogörelse för penningpolitiken, vilken publiceras i mars efter det år som utvärderas. Redogörelsen för 2021 överlämnas alltså till riksdagen i mars 2022. I redogörelsen ingår bland annat en beskrivning av Riksbankens måluppfyllelse och den ekonomiska utvecklingen under det gångna året.

Målet för Riksbankens penningpolitik är att stabilisera inflationen runt inflationsmålet. Den ska samtidigt stödja målen för den allmänna ekonomiska politiken i syfte att uppnå en hållbar tillväxt och hög sysselsättning. Riksbanken bedriver därmed vad som brukar kallas för en flexibel inflationsmålspolitik. En viktig förutsättning för att kunna ta hänsyn till andra faktorer än inflationen är att förtroendet för inflationsmålet upprätthålls. Inflationen och den ekonomiska aktiviteten utsätts dock ständigt för oväntade störningar, som det kan ta tid att motverka. Det betyder att avvikelser från det siffersatta inflationsmålet enskilda år snarare är regel än undantag.

Inflationen

Den genomsnittliga inflationen (KPIF) var 2019 strax under målet på 2 procent medan den under 2020 föll kraftigt till 0,5 procent, på grund av pandemin och kraftigt fallande energipriser (se tabell 2). Utfallet 2021 var dock högre och blev 2,4 procent. Rensat för energipriser (KPIF exklusive energi) blev inflationsuppgången måttligare och landade på 1,4 procent, det vill säga något

28

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2021/22:RB1 |

under målet och på ungefär samma nivåer som 2019 och 2020. En stor del av ökningen i KPIF berodde med andra ord på stigande energipriser.

Tabell 2 Jämförelse mellan olika inflationsmått

Årlig procentuell förändring, årsgenomsnitt

| 2019 | 2020 | 2021 | |

| KPIF | 1,7 | 0,5 | 2,4 |

| KPIF exkl. energi | 1,6 | 1,3 | 1,4 |

Anm.: KPIF är konsumentprisindex (KPI) med fast ränta.

Källa: SCB.

Den ekonomiska aktiviteten

Den flexibla inflationsmålspolitiken innebär att Riksbanken utöver att stabilisera inflationen på 2 procent också strävar efter att stödja målen för den allmänna ekonomiska politiken. I praktiken innebär det att försöka stabilisera den ekonomiska aktiviteten runt en trendmässig bana. Det finns dock inte ett entydigt mått som perfekt kan fånga den ekonomiska aktivitetens avvikelse från trend. Riksbanken gör därför en bedömning utifrån flera olika mått. De viktigaste är

Enligt de viktigaste måtten på den ekonomiska aktiviteten var den lägre än normalt under större delen av 2021 (se diagram 9). Aktiviteten steg dock och i slutet av året var den nära en normal nivå.

Systemet med korttidspermitteringar dämpade nedgången i sysselsättningen under pandemin och förhindrade en större ökning av antalet konkurser. Men det innebar också att antalet arbetade timmar i ekonomin föll mer än sysselsättningen, eftersom permitterad personal gick ned i arbetstid samtidigt som de fortfarande var sysselsatta. Detta var skälet till att nedgången i BNP- gapet blev större än nedgången i sysselsättningsgapet.

Arbetslösheten dröjde sig kvar på en förhöjd nivå under 2021 trots att efterfrågan växte (se diagram 10). Pandemin innebar att det blev svårare för vissa grupper att komma in på eller återvända till arbetsmarknaden, bland annat för att de redan hade varit arbetslösa under lång tid. Arbetskraftsdeltagandet föll i början av pandemin men återhämtade sig förhållandevis snabbt. Sysselsättningsgraden är inte tillbaka på nivån som rådde strax före pandemiutbrottet. Men det kan vara en konsekvens av att SCB under perioden gjort förändringar i den arbetskraftsundersökning som ligger till grund för statistiken. Justeras sysselsättningsgraden för den uppskattade effekten av dessa förändringar har den återhämtat sig, vilket också stöds av annan statistik såsom kortperiodisk sysselsättningsstatistik.

29

| 2021/22:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Diagram 9

Procent

4

2

0

Timgap Sysselsättningsgap

| 2008 | 2010 | 2012 | 2014 | 2016 | 2018 | 2020 | 2022 | 2024 |

Anm.: Gapen avser BNP:s, antalet arbetade timmars respektive antalet sysselsattas avvikelse från Riksbankens bedömda trender. De streckade linjerna avser Riksbankens prognos i november 2021. I januari anpassades AKU till EU:s nya förordning för arbetsmarknadsstatistiken. Sysselsättningsstatistiken för i år är därför inte fullt ut jämförbar med tidigare år. För mer information om förändringarna se faktarutan i Penningpolitisk rapport april och fördjupningen

Källor: SCB och Riksbanken.

Diagram 10 Arbetskraftsdeltagande, sysselsättningsgrad och arbetslöshet

Procent

| 11 | 76 | |

| Arbetslöshet (vänster skala) | ||

| 10 | Sysselsättningsgrad (höger skala) | 74 |

| Arbetskraftsdeltagande (höger skala) | ||

| 9 | 72 | |

| 8 | 70 | |

| 7 | 68 | |

| 6 | 66 | |

| 5 | 64 |

4

Anm.: Säsongsrensade data. Tre månaders glidande medelvärde. Uppgifterna avser personer i åldern 15– 74 år. Arbetskraftsdeltagandet och sysselsättningsgraden mäts i procent av befolkningen. Arbetslösheten mäts i procent av arbetskraften. I januari anpassades AKU till EU:s nya förordning för arbetsmarknadsstatistiken. Det innebär att arbetsmarknadsstatistiken för i år inte är fullt ut jämförbar med tidigare år. För mer information om förändringarna se faktarutan i Penningpolitisk rapport april och fördjupningen

30

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2021/22:RB1 |

Penningpolitiskt utvecklingsarbete

Det penningpolitiska utvecklingsarbetet under året inriktades dels på de ekonomiska konsekvenserna av pandemin, dels på effekter av penningpolitiken. Arbetet med att analysera hållbarhet i ett penningpolitiskt perspektiv fortsatte också.

Ekonomiska konsekvenser av pandemin

Pandemin medförde att den ekonomiska aktiviteten föll kraftigt i stora delar av världen under våren 2020. Regeringar och centralbanker började då bedriva en mycket expansiv ekonomisk politik för att mildra de ekonomiska konsekvenserna för hushåll och företag. Riksbanken satsade främst på att ge likviditetsstöd till bankerna och på att köpa finansiella tillgångar. Detta värnade bankernas roll som kreditförsörjare, mildrade friktionerna på viktiga finansieringsmarknader och säkerställde att det penningpolitiska genomslaget från reporäntan till olika marknadsräntor fortsatte att fungera. I en artikel i Penning- och valutapolitik 2021:1 beskrevs i detalj vilka åtgärder Riksbanken satte in, händelseförloppet på de finansiella marknaderna under våren och sommaren 2020 samt hur utlåningen till hushåll och företag utvecklades.

Pandemin drabbade den svenska arbetsmarknaden hårt. Arbetslösheten steg och sysselsättningen minskade. Samtidigt var många anställda korttidspermitterade, vilket höll sysselsättningen uppe. I Ekonomiska kommentarer nummer 1 2021 visades hur den svenska arbetsmarknaden hade utvecklats dittills under pandemin och vilken utveckling vi kan förvänta oss på längre sikt utifrån tidigare erfarenheter och forskning. Enligt kommentaren väntas antalet sysselsatta och arbetade timmar bli långsiktigt lägre och arbetslösheten långsiktigt högre. Men hur stora de långsiktiga effekterna på arbetsmarknaden blir är mycket svårt att veta, även i efterhand, då de inte är direkt observerbara.

I Ekonomiska kommentarer nummer 7 2021 redovisades en analys av Riksbankens enkäter om inflationsförväntningarna. Kommentaren behandlade framför allt ”oenighet” i svaren, det vill säga i vilken utsträckning olika respondenter avviker från varandra. Genom att ta hänsyn till denna oenighet kan man få en mer nyanserad bild av hur väl förankrat inflationsmålet är än vad man får genom att enbart titta på genomsnittet eller medianen. Analysen visade att oenigheten ökade något efter pandemiutbrottet. Om denna oenighet är kopplad till förankringen av inflationsmålet kan det vara relevant för Riksbankens policyarbete.

Med hjälp av data från Riksbankens historiska monetära statistik analyserades i en artikel i Penning- och valutapolitik 2021:2 hur de olika pandemier som drabbat Sverige sedan början av

31

| 2021/22:RB1 | ETT FAST PENNINGVÄRDE – PRISSTABILITET |

Effekter av penningpolitiken

I februari 2015 började Riksbanken köpa svenska statsobligationer i större skala. Syftet var att återföra inflationen mot målet och stimulera ekonomin genom att säkerställa att svenska räntor förblev låga. Utrymmet att sänka reporäntan hade vid denna tidpunkt blivit allt mindre och dessutom hade flera andra centralbanker börjat köpa statsobligationer i större omfattning. I en artikel i Penning- och valutapolitik 2021:1 analyserades bland annat vilka effekter Riksbankens statsobligationsköp

De senaste årens negativa styrräntor i flera ekonomier har lett till en diskussion om hur effektiva negativa räntor egentligen är. I ett bidrag till den diskussionen visades i Ekonomiska kommentarer nummer 9 2021 att Riksbankens reporänta samvarierat starkt med de räntor som låntagare mött även när reporäntan varit negativ. Enligt studien var reporäntan således ett effektivt instrument för att styra låneräntorna även när den var svagt negativ. I en genomgång av forskningslitteraturen visades i Ekonomiska kommentarer nummer 2 2021 att de genomsnittliga effekterna på produktion och inflation varit positiva när centralbankerna utökat sina tillgångsköp.

Riksbanken behöver följa hur fördelningen av inkomster och förmögenheter utvecklas över tiden. Inkomst- och förmögenhetsskillnader kan påverka tillväxtmöjligheterna i ekonomin och förändringar av fördelningen kan påverka vilken effekt penningpolitiken får på den ekonomiska aktiviteten. I Ekonomiska kommentarer nummer 11 2021 redogjordes för tio vanliga frågor och svar om fördelningseffekter och penningpolitik. Det konstaterades bland annat att det av flera skäl skulle vara svårt att använda penningpolitiken aktivt för fördelningspolitiska syften. En mindre expansiv penningpolitik skulle kunna bidra till att bromsa tillgångspriserna, men detta skulle i så fall ske till priset av högre arbetslöshet. Så även om det sammantagna slutresultatet skulle kunna bli en jämnare fördelning, skulle läget i praktiken förvärras för redan svaga grupper. En sådan politik skulle vara svår att motivera. Över en längre period, som löper över både låg- och högkonjunkturer, kommer dessutom effekterna av penningpolitiken på inkomst- och förmögenhetsfördelningen att till stor del ta ut varandra.

Hållbarhet i ett penningpolitiskt perspektiv

Riksbanken deltar i det globala nätverket Network for Greening the Financial System (NGFS) som arbetar för att finansiella företag och myndigheter ska integrera klimat- och miljörelaterade risker i sitt arbete. Sommaren 2021 publicerade NGFS flera scenarier för hur klimatförändringarna kan påverka den ekonomiska utvecklingen. Riksbanken redovisade i Ekonomiska kommentarer nummer 14 2021 en översikt av NGFS scenarier med fokus på den globala och

32

| ETT FAST PENNINGVÄRDE – PRISSTABILITET | 2021/22:RB1 |

svenska utvecklingen. Enligt scenarierna är de ekonomiska kostnaderna i termer av BNP förhållandevis små på global nivå, vilket är i linje med tidigare studier. Detta gäller även för Sverige där kostnaderna är ännu mindre. I beräkningarna har man tagit hänsyn till kostnader för extremväder och klimatomställningen. Däremot finns inte risker för tippningspunkter med i beräkningarna, det vill säga kritiska brytpunkter som inträffar när en förändring i klimatsystemet är så stor att klimatet ändras tvärt och inte återgår till det ursprungliga tillståndet även om orsaken till förändringen försvinner. Det råder dock stor osäkerhet om tippningspunkter, men de skulle sannolikt medföra stora kostnader om de inträffar.

I ett pågående projekt studerar Riksbanken också hur klimatförändringarna kan påverka variationerna i priser och produktion i Sverige. I projektet används historiska väderdata för att studera sambanden mellan stigande temperatur, priser och produktion. Resultat från studien ska enligt planerna publiceras under 2022.

Artiklar med inriktning på penningpolitik och fördjupningar i den penningpolitiska rapporten finns publicerade på Riksbankens webbplats, tillsammans med övriga publicerade studier från Riksbankens samtliga avdelningar.

33

2021/22:RB1

Tillgångsförvaltning

Riksbankens expansiva penningpolitik med fortsatta köp av svenska värdepapper bidrog till att storleken på balansräkningen ökade under 2021. Den ökade även i och med att Internationella valutafonden (IMF) gav Riksbanken en ökad tilldelning av särskilda dragningsrätter (SDR). Dessutom ändrades balansräkningens sammansättning av att Riksbanken påbörjade en övergång till en helt egenfinansierad valutareserv. Sammantaget över året ökade balansomslutningen med 270,3 miljarder kronor och uppgick till 1 564,2 miljarder kronor vid årets slut.

Finansiella tillgångar och skulder

Riksbanken förvaltar finansiella tillgångar för att säkerställa att banken kan uppfylla sitt lagstadgade mål och utföra sina uppdrag. Riksbankens expansiva penningpolitik har inneburit att merparten av tillgångarna utgörs av tillgångar i svenska kronor. Dessa består bland annat av de svenska statsobligationer som Riksbanken köpte under perioden

En annan stor del av tillgångarna utgörs av guld- och valutareserven. Denna säkerställer att Riksbanken vid behov kan ge tillfälligt likviditetsstöd i utländsk valuta och intervenera på valutamarknaden. Valutareserven består av räntebärande värdepapper i utländsk valuta med hög likviditet och låg kreditrisk, i huvudsak statsobligationer.

Bland Riksbankens tillgångar finns också fordringar på IMF eftersom Riksbanken är den myndighet i Sverige som ansvarar för de skyldigheter som följer av Sveriges medlemskap i fonden. Riksbanken har beredskap att använda guld- och valutareserven för att låna ut pengar till IMF, som i sin tur lånar ut pengar till länder som har problem med betalningsbalansen.

Riksbankens finansiella skulder består till största delen av inlåning i svenska kronor. Denna inlåning är huvudsakligen en följd av att Riksbanken köpt svenska värdepapper. Genom köpen har Riksbanken tillfört en stor mängd likviditet till banksystemet och därmed ökat bankernas likviditetsöverskott. När bankerna placerar överskottet hos Riksbanken uppstår en skuld till bankerna.

Riksbanken har även finansiella skulder i utländsk valuta till Riksgälden. Dessa skulder utgörs av amerikanska dollar och euro som Riksbanken lånat upp via Riksgälden i syfte att finansiera valutareserven. I början av 2021 beslutade Riksbanken att ersätta lånen från Riksgälden med inlåning i svenska

34

TILLGÅNGSFÖRVALTNING2021/22:RB1

kronor från banker. Riksbanken avser att köpa utländsk valuta på valutamarknaden i jämn takt över en längre tidsperiod och betala köpen med svenska kronor. Detta medför att bankernas inlåning i kronor ökar på Riksbankens balansräkning. Samtidigt kommer Riksbanken att återbetala valutalånen hos Riksgälden i den takt de förfaller. På så sätt får Riksbanken en egenfinansierad valutareserv.

Diagram 11 Riksbankens balansräkning i slutet av 2020 respektive 2021

Miljarder kronor

1 600

1 400

1 200

1000

800

600

400

200

0

Tillgångar Skulder Tillgångar Skulder

Källa: Riksbanken.

Tabell 3 Riksbankens finansiella tillgångar och skulder i slutet av 2021

Miljoner kronor

| Avkastning | |||||

| Tillgångar | Skulder | Ränta | Valuta | Total | |

| Guld- och valutareserv | 460 981 | – | 33 103 | 28 662 | |

| Guldreserv | 66 680 | – | – | 3 783 | 3 783 |

| Valutareserv | 394 301 | – | 29 320 | 24 879 | |

| Valutalån | – | 127 408 | |||

| IMF | 102 804 | 82 288 | 9 | 1 457 | 1 466 |

| Penningpolitiska | 999 166 | 1 123 075 | – | ||

| instrument | |||||

| Värdepapper i SEK | 980 098 | – | – | ||

| In- och utlåning | 19 068 | 1 123 075 | 598 | – | 598 |

| Totalt | 1 562 951 | 1 332 771 | 24 339 | 15 367 |

Anm.: Tabellen visar finansiella tillgångar och skulder i Riksbankens balansräkning. Beräkningen av avkastningen baseras på både tillgångar och skulder och redovisas i tabellen för Riksbankens nettofordringar.

Källa: Riksbanken.

35

2021/22:RB1 TILLGÅNGSFÖRVALTNING

Under 2021 ökade balansomslutningen med 270,3 miljarder kronor till 1 564,2 miljarder kronor, främst till följd av att Riksbanken köpte värdepapper i svenska kronor (se diagram 11). Riksbankens eget kapital (inklusive årets resultat och värderegleringskonton) ökade med 7,8 miljarder kronor till 155,2 miljarder kronor, vilket huvudsakligen beror på att den svenska kronan försvagades under året. Vid utgången av året uppgick värdet på Riksbankens finansiella tillgångar till 1 563,0 miljarder kronor (se tabell 3). Den totala avkastningen på Riksbankens finansiella tillgångar och skulder uppgick till 15,4 miljarder kronor.

Penningpolitiska instrument

Under året fortsatte Riksbanken att genomföra stödåtgärder för att mildra coronapandemins effekter på svensk ekonomi (se avsnittet Ett fast penningvärde

–prisstabilitet för mer information om dessa stödåtgärder). Riksbankens köp av svenska värdepapper bidrog till att Riksbankens tillgångar i svenska kronor ökade under året. Köpen av värdepapper har tillsammans med Riksbankens strävan efter att skapa en egenfinansierad valutareserv inneburit att inlåningen i svenska kronor har ökat markant. Vid årets slut uppgick det sammanlagda marknadsvärdet på Riksbankens penningpolitiska tillgångar och skulder till 999,2 respektive 1 123,1 miljarder kronor (se tabell 4).

Tabell 4 Riksbankens penningpolitiska instrument i slutet av 2021

Miljoner kronor

| Tillgångar | Skulder | Avkastning | |

| Värdepapper i svenska kronor | 980 098 | – | |

| Statsobligationer | 425 608 | – | |

| Statsskuldväxlar | 19 972 | – | |

| Säkerställda obligationer | 414 862 | – | |

| Kommunobligationer | 107 349 | – | |

| Företagsobligationer | 12 307 | – | 23 |

| Företagscertifikat | – | – | 1 |

| In- och utlåning i penningpolitiskt syfte | 19 068 | 1 123 075 | 598 |

| Lån för vidareutlåning till företag | 16 000 | – | 57 |

| Månadsvisa marknadsoperationer | 3 000 | – | – |

| Stående faciliteter | 68 | 588 068 | 541 |

| Riksbankscertifikat | – | 535 007 | 0 |

| Totalt | 999 166 | 1 123 075 |

Anm.: Tabellen visar penningpolitiska tillgångar och skulder i Riksbankens balansräkning. Beräkningen av avkastningen baseras på både tillgångar och skulder och redovisas i tabellen för Riksbankens nettofordringar. Källa: Riksbanken.

36

TILLGÅNGSFÖRVALTNING2021/22:RB1

Ökat innehav av värdepapper i svenska kronor

Riksbanken har sedan februari 2015 använt köp av svenska statsobligationer som ett verktyg för att göra penningpolitiken mer expansiv. För att mildra de ekonomiska effekterna av coronapandemin har Riksbanken även ökat innehavet av svenska värdepapper utöver köp gjorda eller planerade före coronapandemin. Inom ramen för detta program köpte Riksbanken under 2021 svenska statsobligationer, statsskuldväxlar, säkerställda obligationer (bostadsobligationer), kommunobligationer och företagspapper (företagsobligationer och företagscertifikat). Samtliga köp under året genomfördes på andrahandsmarknaden och bestod till största delen av säkerställda obligationer.

Vid årets slut uppgick det sammanlagda marknadsvärdet på innehavet av svenska värdepapper till 980,1 miljarder kronor. Den genomsnittliga återstående löptiden för värdepapperen var då 3,8 år och deras återstående löptid sträckte sig mellan 17 dagar och 24 år (se diagram 12). Avkastningen på dem uppgick under året till

Diagram 12 Riksbankens innehav av svenska värdepapper i slutet av 2021 och tid för förfall

Miljarder kronor

200

| 180 | |||||||||||||||||||||||||||||

| Företagsobligationer | |||||||||||||||||||||||||||||

| 160 | Statsskuldväxlar | ||||||||||||||||||||||||||||

| 140 | Kommunobligationer | ||||||||||||||||||||||||||||

| Bostadsobligationer | |||||||||||||||||||||||||||||

| 120 | Statsobligationer | ||||||||||||||||||||||||||||

| 100 | |||||||||||||||||||||||||||||

| 80 | |||||||||||||||||||||||||||||

| 60 | |||||||||||||||||||||||||||||

| 40 | |||||||||||||||||||||||||||||

| 20 | |||||||||||||||||||||||||||||

| 0 | |||||||||||||||||||||||||||||

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2039 | 2045 | |||||||||||||||||

Anm.: Diagrammet visar det nominella värdet på Riksbankens innehav av svenska värdepapper och när de olika typerna av värdepapper förfaller.

Källa: Riksbanken.

Merparten av köpen utgjordes av svenska säkerställda obligationer

Under 2021 fortsatte Riksbanken att köpa svenska säkerställda obligationer utgivna av sju olika bolag: Danske Hypotek AB, Länsförsäkringar Hypotek AB, Nordea Hypotek AB, Skandinaviska Enskilda Banken AB, Stadshypotek AB, AB Sveriges Säkerställda Obligationer och Swedbank Hypotek AB. To- talt sett köpte Riksbanken säkerställda obligationer till ett nominellt värde om 224,7 miljarder kronor. Därmed stod säkerställda obligationer för den största

37

2021/22:RB1 TILLGÅNGSFÖRVALTNING

delen av de totala värdepappersköpen under året. Vid årets slut uppgick marknadsvärdet på Riksbankens innehav av säkerställda obligationer till 414,9 miljarder kronor.

Riksbanken fortsatte även att köpa svenska statsobligationer och kommunobligationer

Under året köpte Riksbanken svenska nominella och reala statsobligationer till ett sammanlagt nominellt värde om 45,5 miljarder kronor. Den större delen av detta belopp, 33,8 miljarder kronor, avsåg nominella statsobligationer. Vid årets slut uppgick marknadsvärdet på Riksbankens innehav av svenska statsobligationer till 425,6 miljarder kronor.

Riksbanken köpte även obligationer utgivna av svenska kommuner och regioner samt Kommuninvest i Sverige AB. Totalt sett över året köpte Riksbanken kommunobligationer till ett nominellt värde om 64,0 miljarder kronor. Merparten av detta belopp, 60,2 miljarder kronor, avsåg köp av obligationer utgivna av Kommuninvest i Sverige AB. Utöver dessa obligationer köpte Riksbanken även obligationer utgivna av 17 olika kommuner och regioner. Vid årets slut uppgick marknadsvärdet på Riksbankens sammanlagda innehav av kommunobligationer till 107,3 miljarder kronor.

Hållbarhet är en faktor vid köpen av företagsobligationer

Riksbanken fortsatte även att köpa företagsobligationer utgivna av svenska

Precis som andra centralbanker har Riksbanken en skyldighet att hantera finansiella risker som följer av de åtgärder som vidtas i penningpolitiskt syfte. Eftersom hållbarhets- och klimatrisker kan skapa finansiella risker tillämpar Riksbanken från och med januari 2021 en så kallad normbaserad negativ screening vid köp av företagsobligationer. Detta innebär att Riksbanken endast köper obligationer utgivna av företag som efterlever internationella standarder och normer för hållbarhet. Under 2021 började Riksbanken dessutom att beräkna och publicera koldioxidavtrycket för sitt innehav av företagsobligationer. Detta är ett första steg mot att redovisa de klimatrelaterade riskerna på

38

TILLGÅNGSFÖRVALTNING2021/22:RB1

Riksbankens balansräkning. Genom att redovisa koldioxidavtrycket vill Riksbanken bidra till att främja transparensen kring klimatrelaterad information.

Diagram 13 Riksbankens innehav av företagsobligationer i slutet av 2021

Procent

| 100 | ||||||||||

| 3,8 | 4,5 | |||||||||

| 90 | 13,5 | |||||||||

| 13,3 | ||||||||||

| 80 | ||||||||||

| 70 | 29,3 | 24,1 | ||||||||

| 60 | Energi | |||||||||

| 50 | ||||||||||

| Tjänster | ||||||||||

| 40 | Industri & Bygg | |||||||||

| Fastighet | ||||||||||

| 30 | 53,4 | 58,1 | ||||||||

| 20 | ||||||||||

| 10 | ||||||||||

| 0 | ||||||||||

| Riksbankens innehav av | Utestående företagsobligationer | |||||||||

| företagsobligationer | som Riksbanken har kunnat köpa | |||||||||

Anm.: Diagrammet visar en branschuppdelad jämförelse mellan Riksbankens innehav av företagsobligationer och företagsobligationer som Riksbanken har kunnat köpa sedan köpen påbörjades i september 2020 och som fortfarande var utestående i slutet av 2021.

Källa: Riksbanken.

Köpen utökades med svenska statsskuldväxlar

Riksbankens köp av svenska värdepapper utökades under året till att även omfatta svenska statsskuldväxlar. Köpen inleddes i januari 2021 och sammantaget köpte Riksbanken statsskuldväxlar till ett nominellt värde om 46,5 miljarder kronor, varav 26,5 miljarder förföll under året. Vid årets slut uppgick marknadsvärdet på Riksbankens innehav av svenska statsskuldväxlar till 20,0 miljarder kronor.

Låg efterfrågan på att sälja företagscertifikat till Riksbanken

Utöver företagsobligationer fortsatte Riksbanken även att köpa företagscertifikat utgivna av svenska

39

2021/22:RB1 TILLGÅNGSFÖRVALTNING

Riksbanken avslutade de extraordinära utlåningsfaciliteterna i svenska kronor och amerikanska dollar

I inledningen av coronakrisen under 2020 införde Riksbanken flera olika utlåningsfaciliteter för att garantera tillgången på likviditet i det finansiella systemet. För att ytterligare stärka bankernas tillgång till likviditet sänkte Riksbanken även kraven på de säkerheter som bankerna kan använda när de lånar av Riksbanken. Dessutom infördes motpartskategorin Tillfällig penningpolitisk motpart för att temporärt utöka antalet motparter som fick möjlighet att delta i Riksbankens program för vidareutlåning till företag.

Under 2021 beslutade Riksbanken att avsluta utlåningsfaciliteterna som lanserades under 2020. Riksbanken beslutade även att avsluta möjligheten att ansöka om att bli tillfällig penningpolitisk motpart och att från och med den 3 januari 2022 återställa kraven på de säkerheter som bankerna måste lämna när de lånar av Riksbanken.

Merparten av lånen för att stödja bankernas utlåning till företag förföll under året