Regeringens skrivelse 2021/22:130

Redovisning av AP-fondernas verksamhet |

Skr. |

t.o.m. 2021 |

2021/22:130 |

Regeringen överlämnar denna skrivelse till riksdagen.

Stockholm den 25 maj 2022

Magdalena Andersson

Max Elger (Finansdepartementet)

Skrivelsens huvudsakliga innehåll

I skrivelsen lämnar regeringen en redovisning av de allmänna pensions- fondernas (AP-fondernas) verksamhet t.o.m. 2021. I redovisningen ingår bl.a. en sammanställning av AP-fondernas årsredovisningar för 2021 och en utvärdering av AP-fondernas verksamhet sedan 2001. Skrivelsen över- lämnas årligen till riksdagen senast den 1 juni. Av skrivelsen framgår bl.a. följande.

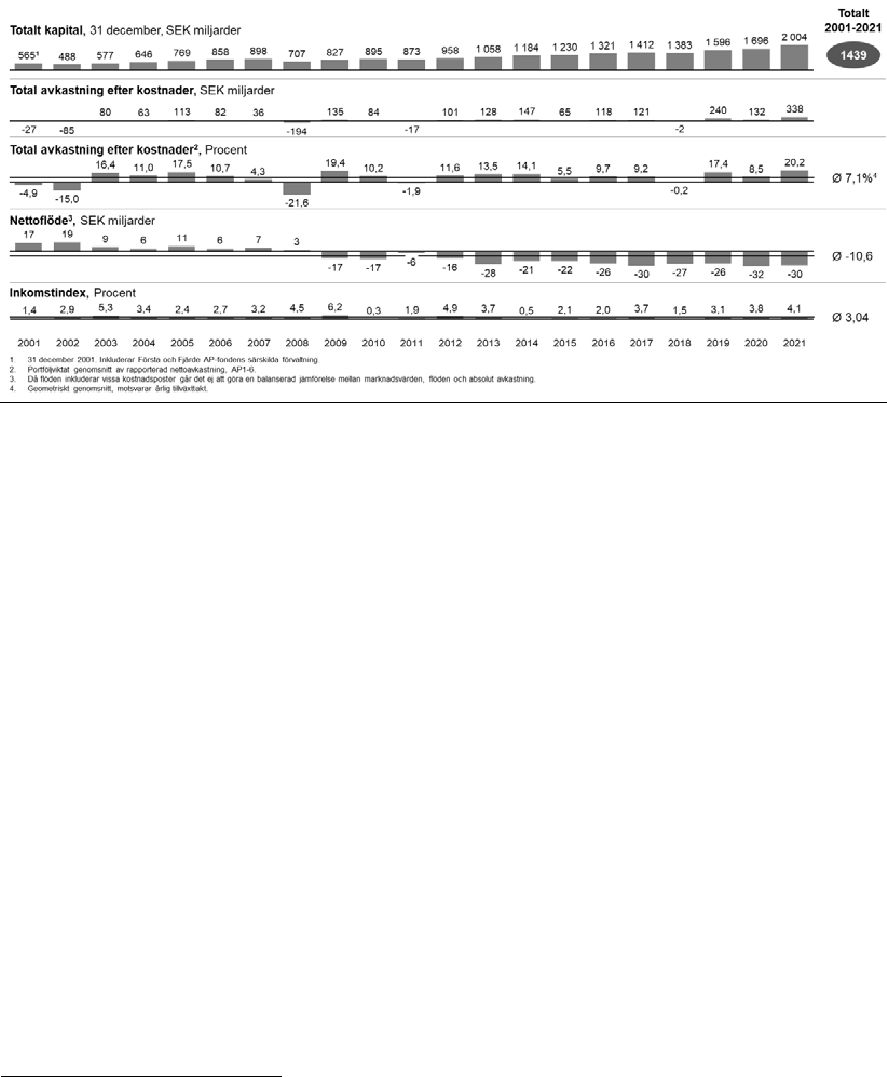

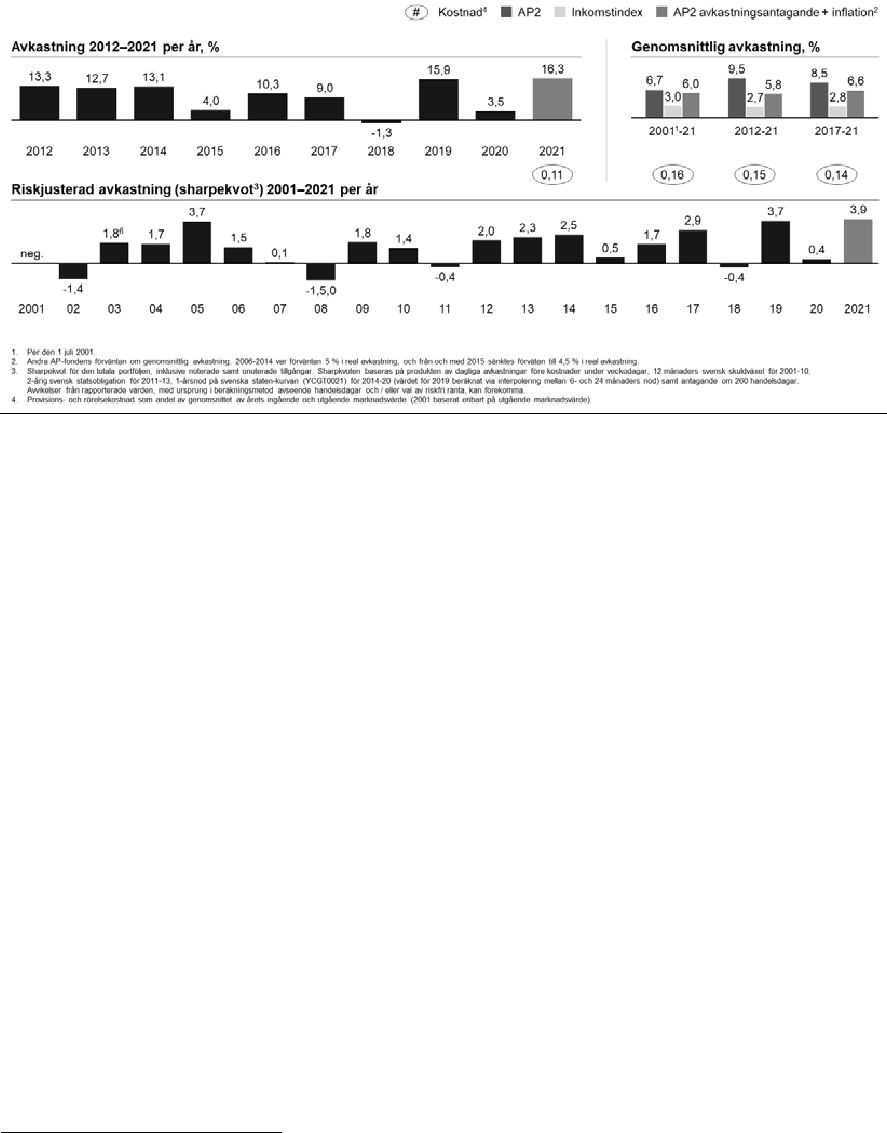

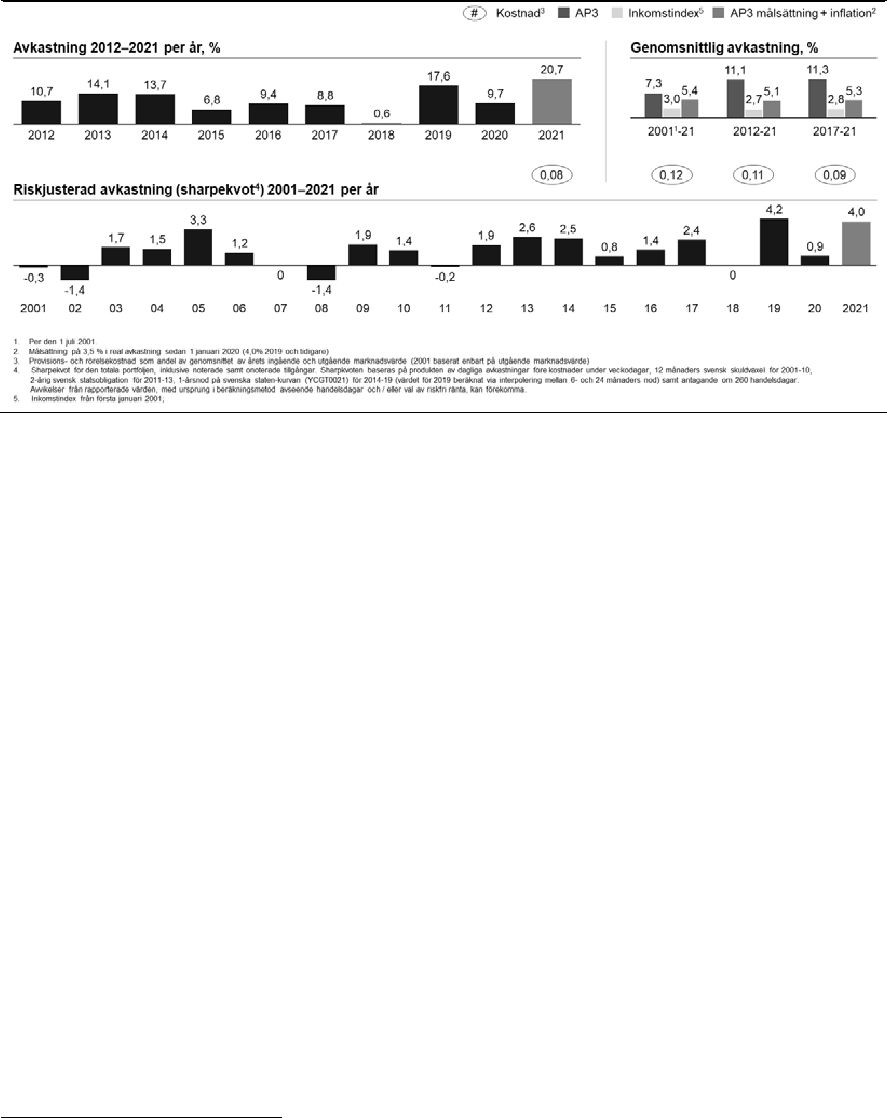

• Första–Fjärde och Sjätte AP-fonderna (buffertfonderna) har bidragit positivt till den långsiktiga finansieringen av det allmänna inkomst- pensionssystemet. Buffertfonderna hade under 2021 en historiskt hög avkastning. Det samlade resultatet för buffertfonderna uppgick till 338 miljarder kronor efter kostnader, vilket motsvarar en avkastning på 20,2 procent. Den genomsnittliga avkastningen har varit 7,1 procent per år sedan det nuvarande pensionssystemet infördes 2001. Vid utgången av 2021 uppgick det samlade kapitalet i buffertfonderna till 2 004 miljarder kronor.

• Varje buffertfonds styrelse fastställer det övergripande avkastnings- målet för fonden. Av regeringens utvärdering framgår att buffert- fonderna har uppnått sina långsiktiga avkastningsmål.

• Första–Fjärde AP-fonderna har även uppfyllt rollen som buffert genom att hantera löpande avgiftsmedel och utbetalningar för inkomst- pensionssystemets räkning. Fonderna har haft den betalningsberedskap som behövs för uppgiften. Under 2021 var nettoflödet mellan Första–Fjärde AP-fonderna och inkomstpensionssystemet efter administrationskostnader 31 miljarder kronor, vilket är 2 miljarder mindre än föregående år.

1

Skr. 2021/22:130 Buffertfondernas redovisade avkastning och totala fondkapital

Procent och miljarder kronor

|

2017 |

2018 |

2019 |

2020 |

2021 |

20011–2021 |

|

|

|

|

|

|

|

Avkastning, % |

9,2 |

-0,2 |

17,4 |

8,5 |

20,2 |

7,12 |

Avkastning, mdkr |

121 |

-2 |

240 |

132 |

338 |

1 657 |

Nettoflöde |

-30 |

-28 |

-27 |

-33 |

-31 |

-252 |

pensionssystemet |

|

|

|

|

|

|

Totalt fondkapital |

1 412 |

1 383 |

1 596 |

1 696 |

2 004 |

|

Not 1: Tidsperioden gäller fr.o.m. den 1 juli 2001.

Not 2: Årsgenomsnitt, geometriskt medelvärde.

Källa: McKinsey bilaga 9 (grunddata från Första–Fjärde och Sjätte AP-fonderna).

•Förvaltningskostnaderna för buffertfonderna uppgick till 1 624 miljo- ner kronor under 2021. Det var 11 miljoner kronor lägre än föregående år och motsvarar en minskning på 0,7 procent. I förhållande till det totala buffertkapitalet minskade kostnaderna från 0,099 till 0,088 pro- cent jämfört med föregående år.

•Första–Fjärde AP-fonderna har uppfyllt det lagstadgade målet om att förvalta fondmedlen på ett föredömligt sätt. Även Sjätte och Sjunde AP-fonderna har arbetat aktivt med hållbarhetsfrågor och infriat regeringens förväntningar på fonderna, även om de inte omfattas av reglerna om föredömlig förvaltning.

•Sjunde AP-fonden har i uppgift att förvalta förvalsalternativet AP7 Såfa inom premiepensionssystemet. Under 2021 uppgick avkast- ningen för AP7 Såfa till 31,5 procent, vilket kan jämföras med 27,1 procent för premiepensionsindex som är den genomsnittliga avkastningen för de privata fonderna i premiepensionssystemet. Förvalsalternativets genomsnittliga årsavkastning uppgår till 8,2 pro- cent sedan 2001, medan motsvarande avkastning för de privata fond- erna i premiepensionssystemet uppgår till 5,8 procent.

2

Skr. 2021/22:130 1 |

Inledning och innehållsöversikt |

Regeringen ska senast den 1 juni varje år överlämna en redovisning av AP-fondernas verksamhet till riksdagen. Som underlag ska AP-fonderna lämna årsredovisning och verksamhetsberättelse. I skrivelsen redovisas och analyseras fondkapitalet per fond och som helhet. Förvaltningen av fondkapitalet utvärderas både av regeringen och av extern expertis.

Den nuvarande ordningen för AP-fonderna har gällt sedan reforme- ringen av det allmänna pensionssystemet 1999. AP-fonderna regleras i lagen (2000:192) om allmänna pensionsfonder (AP-fonder), i det följande benämnd lagen om allmänna pensionsfonder, förutom Sjätte AP-fonden som regleras i lagen (2000:193) om Sjätte AP-fonden.

Avsnitt 2 innehåller en översiktlig beskrivning av AP-fonderna och det allmänna pensionssystemet. Här redovisas Första–Fjärde och Sjätte AP- fondernas (buffertfondernas) betydelse för inkomstpensionssystemets finansiella ställning och Sjunde AP-fondens roll inom premiepensions- systemet. I avsnitt 3 redovisas buffertfondernas samlade resultat. Här beskrivs hur buffertfonderna sammantaget uppfyllt rollen som buffert för hantering av över- och underskott och rollen som långsiktig finansiär. Avsnittet innehåller även en redovisning av Första–Fjärde och Sjätte AP- fondernas avkastning i jämförelse med ett urval av utländska pensions- fonder samt de fyra fondernas samlade tillgångsallokering. Hur utveck- lingen på finansmarknaderna påverkar AP-fondernas resultat beskrivs också. I avsnitt 4 redogörs för buffertfondernas samlade kostnader och i avsnitt 5 redogörs för Första–Fjärde AP-fondernas samlade hållbarhets- arbete. Avsnitt 6 innehåller en redovisning och utvärdering av respektive AP-fond. Här finns uppgifter om respektive fonds resultat och kostnader samt beskrivningar av fondernas arbete med hållbarhet, risk och kontroll. Avsnitt 7 behandlar övriga förvaltningsfrågor som process för prövning av sidouppdrag för styrelseledamöter, samarbete mellan AP-fonderna och en sammanfattning av revisionen. Den årliga revisionen har utförts av revisorer från PricewaterhouseCoopers AB.

I bilaga 1 finns regeringens policy för styrning och utvärdering av AP-fonderna. Bilagan är oförändrad sedan föregående år. I bilaga 2 finns AP-fondernas placeringsregler i sammandrag. Utdrag ur AP-fondernas årsredovisningar finns i bilagorna 3–8. Årsredovisningarna finns i sin helhet på respektive fonds webbplats. Bilaga 9 innehåller en externt genomförd utvärdering av AP-fondernas verksamhet 2021. Den externa utvärderingen har genomförts av McKinsey & Company och innehåller utöver en grundläggande granskning även en särskild analys av Första–Fjärde och Sjätte AP-fondernas avkastningsmål.

2 AP-fonderna och det allmänna pensionssystemet

|

Det svenska pensionssystemet består av tre delar: den statliga allmänna |

4 |

ålderspensionen, tjänstepensionssystemet och privat pensionssparande. |

|

Den allmänna ålderspensionen består i sin tur av flera delar: garantipension, Skr. 2021/22:130 inkomstpension och premiepension. Därtill finns det sedan 2021 ett inkomstpensionstillägg. Det är ett tillägg till inkomstpensionen som finan-

sieras via statens budget. Denna skrivelse redogör för AP-fondernas roll och utveckling i det allmänna pensionssystemet.

Utformningen av det allmänna pensionssystemet har sin bakgrund i den pensionsreform som trädde i kraft i januari 1999 efter en bred parti- uppgörelse mellan Socialdemokraterna, Moderaterna, Centerpartiet, Folkpartiet (numera Liberalerna) och Kristdemokraterna.1 Reformen innebar att pensionssystemet gjordes självfinansierande (via avgifter) och att det infördes en funktion så att pensionerna automatiskt anpassas till den ekonomiska tillväxten, genom indexering och den s.k. automatiska balanseringen.

Figur 2.1 Det allmänna pensionssystemet

|

|

Garantipension |

|

Inkomstpension |

|

|

Premiepension |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Inkomst- |

|

Första–Fjärde AP- |

|

|

Sjunde AP-fonden |

|

|

pensionstillägg |

|

fonderna (samt |

|

|

Privata fondbolag |

|

|

|

|

|

|

|

|

|

|

|

Sjätte AP-fonden) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

16 % |

|

|

2,5 % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Statens budget |

|

Ålderspensionsavgift (18,5 %) |

|

|

|

|

|

|

|

|

|

|

|

Avgiften till det allmänna pensionssystemet uppgår till 18,5 procent av pensionsgrundande inkomster, varav 16 procentenheter sätts av till inkomstpensionen och resterande 2,5 procentenheter till premiepen- sionen.2 Utöver lön räknas ersättning från social- och arbetslöshets- försäkringar som pensionsgrundande inkomster. Även sjuk- och aktivi- tetsersättning tillgodoräknas liksom år med små barn (barnår), studier och plikttjänst.3 De individuella belopp som sätts av kallas pensionsrätt och bokas på ett personligt konto hos Pensionsmyndigheten. På så sätt tillgodoräknas varje individs intjänade pensionsrätter över hela livet. Pensionsrätterna för inkomstpensionen räknas årligen upp med en

1 |

Dessa partier bildade Pensionsgruppen, en arbetsgrupp för vårdande av pensionsöverens- |

|

kommelsen. Reformen innebar att den tidigare förmånsbestämda allmän tilläggspension |

|

(ATP) och folkpension ersattes. För dem som tjänat in pension tidigare inrättades över- |

|

gångsregler (s.k. tilläggspension) och för dem som haft låg eller ingen inkomst infördes |

|

garantipension, ett grundskydd som finansieras via statsbudgeten. |

|

2 |

Det finns en gräns på 7,5 inkomstbasbelopp per år för hur stor del av inkomsten som |

|

tillgodoräknas som pensionsgrundande. |

|

3 |

Fram till 2010 tillgodoräknades pensionsgrundande belopp även vid plikttjänst. Från 2018 |

5 |

är det åter möjligt att få det då värnplikten har återinförts. |

Skr. 2021/22:130 avkastning som beräknas med utgångspunkt i inkomstindex. Inkomstindex speglar den genomsnittliga inkomstutvecklingen i Sverige, vilken även påverkas av hur stor del av den arbetsföra befolkningen som arbetar. Uppräkningen av pensionen kan även påverkas av buffertkapitalets värdeutveckling och av demografiska och ekonomiska faktorer genom det s.k. balanstalet.4

I inkomstpensionssystemet används inbetalda pensionsavgifter för att finansiera samma års pensionsutbetalningar, detta brukar kallas för att systemet är ofonderat. För att hantera skillnaderna mellan de löpande pensionsavgifterna och pensionsutbetalningarna finns ett buffertkapital som förvaltas av Första‒Fjärde AP-fonderna. Sjätte AP-fonden förvaltar också en del av buffertkapitalet. Till skillnad från Första–Fjärde AP- fonderna är Sjätte AP-fonden sluten, vilket innebär att den saknar betalningsflöden gentemot pensionssystemet. Sjunde AP-fonden har en särskild roll som förvaltare av det statliga förvalsalternativet AP7 Såfa inom premiepensionen.

2.1Inkomstpensionssystemet

Buffertfonderna och det allmänna pensionssystemet

Buffertkapitalet förvaltas av Första‒Fjärde och Sjätte AP-fonderna som är buffertfonder i inkomstpensionssystemet. När det nuvarande pensions- systemet infördes 2001, fördelades drygt 130 miljarder kronor till vardera av Första–Fjärde AP-fonderna. För dessa fyra fonder infördes samtidigt ett gemensamt regelverk, lagen om allmänna pensionsfonder, vilken även reglerar Sjunde AP-fonden.

Enligt lagen är Första–Fjärde AP-fondernas uppdrag att förvalta fond- medlen så att de blir till största möjliga nytta för inkomstpensionssystemet. Förvaltningen ska ta sin utgångspunkt i pensionssystemets åtagande. Målet är att uppnå långsiktigt hög avkastning i förhållande till risken i placeringarna. Den totala risknivån i förvaltningen ska vara låg, vilket inte ska tolkas som ett mål att minimera risken. Av det följer däremot ett krav på god riskspridning. Risk och avkastning ska tolkas i termer av utgående pensioner. Fondmedlen ska även förvaltas på ett föredömligt sätt genom ansvarsfulla investeringar och ansvarsfullt ägande. Vid förvaltningen ska särskild vikt fästas vid hur en hållbar utveckling kan främjas utan att det görs avkall på det övergripande målet om avkastning och risk.

AP-fonderna ska, med förvaltade medel, svara för kostnaderna för sin verksamhet, för revision och för uppföljning av fondförvaltningen. Rege- ringen utser styrelserna i fonderna och ska årligen utvärdera förvaltningen. Fonderna ska inte ha näringspolitiska eller ekonomiskpolitiska mål. Rollen som förvaltare av allmänna pensionsmedel ställer krav på att fonderna uppbär allmänhetens förtroende.

Sjätte AP-fonden är också en buffertfond men regleras i en egen lag, lagen om Sjätte AP-fonden. Fonden är sluten, vilket innebär att den inte

|

4 Balanstalet beräknas som kvoten mellan systemets tillgångar och pensionsskulden två år |

6 |

före det år balanstalet avser. Tillgångarna ska motsvara summan av avgiftstillgången och |

buffertfondens värde. |

har betalningsflöden gentemot pensionssystemet. Fondens uppdrag skiljer Skr. 2021/22:130 sig även från de andra buffertfonderna genom att medlen ska placeras på riskkapitalmarknaden. Sjätte AP-fonden har sitt ursprung i sjätte fond-

styrelsen, som inrättades 1996. Namnbytet gjordes i samband med 1990- talets pensionsreform. Sjätte AP-fonden ingick dock inte i den pensions- överenskommelse som slöts, utan de tidigare gällande reglerna avseende sjätte fondstyrelsen överfördes i princip oförändrade till den nu gällande lagen om Sjätte AP-fonden. År 2007 fick Sjätte AP-fonden möjlighet att göra investeringar utomlands. Fondens medel har i sin helhet genererats från de 10,4 miljarder kronor som tillsköts i samband med att den dåvarande Sjätte fondstyrelsen bildades 1996.

Buffertfondernas två olika roller

Buffertfonderna har två olika roller inom inkomstpensionssystemet. Den ena rollen är att hantera de över- och underskott som uppstår när inbetalda pensionsavgifter skiljer sig från utbetalda pensioner. När inbetalningarna till systemet är större än utbetalningarna sparas överskottet i Första–Fjärde AP-fonderna och när utbetalningarna är större än inbetalningarna tas medel från fonderna.

Buffertfondernas andra roll är att generera avkastning till inkomst- pensionssystemets långsiktiga finansiering. Fonderna ska generera en avkastning som minimerar risken för att den s.k. automatiska balanse- ringen aktiveras, vilket har samband med hur demografiska och ekono- miska faktorer påverkar utvecklingen av avgiftstillgångar och skulder i inkomstpensionssystemet.

Inkomstpensionssystemets finansiella ställning

Inkomstpensionssystemets konstruktion gör att det finns en stark koppling mellan hur systemets tillgångar och skulder utvecklas. Om systemets tillgångar (avgiftstillgången, dvs. framtida avgiftsinkomster och buffert- kapitalet) är större än skulderna, räknas värdet på pensionsrätterna och de utgående pensionerna (pensionsskulden) upp med utgångspunkt i inkomst- index. Pensionsrätterna följer då den genomsnittliga inkomstutvecklingen i Sverige. Om skulderna däremot är större än tillgångarna, aktiveras balanseringen i systemet. Balanseringen innebär att pensionerna och pensionsrätterna räknas upp i en långsammare takt, vilket gör att systemets finansiella ställning stärks. Balanstalet beräknas genom att systemets tillgångar divideras med dess skulder. Om balanstalet understiger 1,0000 är balanseringen negativ och pensionsrätterna räknas då upp i en lång- sammare takt till dess att systemet är i balans. Inkomstpensionssystemets tillgångar och skulder sammanställs i slutet av varje år. I samband med detta beräknas balanstalet. Vid slutet av 2021 uppgick tillgångarna i inkomst- pensionssystemet till 11 192 miljarder kronor, varav avgiftstillgången stod för 9 188 miljarder kronor och buffertfonderna för 2 004 miljarder kronor. Pensionsskulden uppgick vid samma tillfälle till 9 991 miljarder kronor (se tabell 2.1 nedan).

Från 2008 till 2014 beräknades buffertfondernas sammanlagda värde i balanstalet som medelvärdet av fondernas marknadsvärde vid utgången av de tre senaste åren. Sedan 2015 används inte längre något medelvärde utan

7

det är fondernas marknadsvärde per den 31 december som ingår i beräkningen av balanstalet. Balanstalet för 2023, som baseras på 2021 års tillgångar och skulder, beräknas till 1,1202, vilket är det högsta balanstalet någonsin. Att balanstalet överstiger 1,0000 beror på att både avgifts- tillgången och fondvärdet har ökat. Systemets balanstal för 2022 är sedan tidigare fastställt till 1,0824. De nya beräkningsreglerna minskar pensionernas volatilitet genom införandet av ett dämpat balanstal och ett mer aktuellt inkomstindex. Det dämpade balanstalet begränsar balanstalets effekt på indexeringen under en balanseringsperiod, vilket medför mindre svängningar av pensionsbeloppen.5 I tabell 2.1 redovisas 2021 års och tidigare års resultat för inkomstpensionssystemet.

Tabell 2.1 Inkomstpensionssystemets tillgångar och skulder

Miljarder kronor

Beräkningsår |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

20151 |

20142 |

2013 |

Balanseringsår |

2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

|

|

|

|

|

|

|

|

|

|

Buffertfonderna, |

|

|

|

|

|

|

|

1 067 |

963 |

medelvärde1 |

|

|

|

|

|

|

|

|

|

Buffertfonderna |

2 004 |

1 696 |

1 596 |

1 383 |

1 412 |

1 321 |

1 230 |

1 185 |

1 058 |

Avgiftstillgång |

9 188 |

8 893 |

8 616 |

8 244 |

7 984 |

7 737 |

7 457 |

7 380 |

7 123 |

Summa |

11 192 |

10 589 |

10 213 |

9 627 |

9 396 |

9 058 |

8 688 |

8 565 |

8 180 |

tillgångar |

|

|

|

|

|

|

|

|

|

Pensionsskuld |

9 991 |

9 783 |

9 454 |

9 165 |

9 080 |

8 714 |

8 517 |

8 141 |

8 053 |

Över-/underskott |

1 201 |

806 |

758 |

463 |

315 |

344 |

171 |

423 |

127 |

Balanstal |

1,1202 |

1,0824 |

1,0802 |

1,0505 |

1,0347 |

1,0395 |

1,0201 |

1,0375 |

1,0040 |

Dämpat |

1,0401 |

1,0275 |

1,0267 |

1,0168 |

1,0116 |

1,0132 |

1,0067 |

|

|

balanstal |

|

|

|

|

|

|

|

|

|

Not 1: Tillgångar och skulder beräknade enligt de nya beräkningsreglerna.

Not 2: Från 2008 till 2014 är balanstalet beräknat enligt andra beräkningsregler.

Källa: Pensionsmyndighetens årsredovisning för 2021, s. 94.

Som nämns ovan påverkas inkomstpensionssystemets resultat (balans- talet) av ett antal samhällsekonomiska och demografiska faktorer. På kort sikt har sysselsättningens utveckling störst betydelse. Buffertfondernas värdeutveckling har också betydelse, vilket i sin tur är kopplat till utvecklingen på kapitalmarknaderna. På lång sikt har även demografiska faktorer stor betydelse för utvecklingen i balanstalet.

2.2Premiepensionssystemet

Premiepensionssystemet är fonderat. Inom systemet kan var och en själv välja hur de intjänade premiepensionsrätterna ska placeras. Det fanns vid slutet av 2021 ca 470 fonder att välja mellan på Pensionsmyndighetens fondtorg. Eftersom tillgångarna i premiepensionssystemet är fullt

5De nya reglerna för hur inkomstpensionssystemets tillgångar och skulder ska beräknas beskrivs i detalj i propositionen En jämnare och mer aktuell utveckling av inkomst- pensionerna (prop. 2014/15:125).

fonderade, påverkas behållningarna fullt ut av upp- och nedgångar i fondandelarnas värden.

Premiepension kan tas ut som antingen traditionell försäkring eller fondförsäkring. Traditionell försäkring innebär att pensionen beräknas som ett livsvarigt garanterat nominellt belopp och om förvaltningen går bra erhålls ett tilläggsbelopp. Den försäkrades fondandelar säljs och Pensionsmyndigheten tar över investeringsansvaret. Fondförsäkring inne- bär att den försäkrade behåller sitt sparande i de valfria premiepensions- fonderna eller i förvalsalternativet. I fondförsäkringen räknas pensions- utbetalningarnas storlek årligen om med utgångspunkt från fondandel- arnas värde i december. Följande år säljs det antal fondandelar som krävs för att finansiera den beräknade premiepensionen. Om fondandelarnas värde ökar säljs färre andelar och om fondandelarnas värde minskar säljs fler andelar.

Pensionsgruppen har kommit överens om att genomföra en rad föränd- ringar av premiepensionssystemet.

I ett första steg att göra fondtorget tryggare för sparare gäller sedan den

1 november 2018 hårdare krav på fondförvaltare för att få erbjuda fonder på fondtorget, bl.a. krav på att en fond minst har ett visst förvaltat kapital utanför premiepensionssystemet och en viss verksamhetshistorik.

I ett andra steg har regeringen beslutat propositionen Ett bättre premiepensionssystem (prop. 2021/22:179) som innehåller förslag till ytterligare förändringar av premiepensionen. I propositionen föreslås ett mål för premiepensionssystemet samt en pålitlig och säker valmiljö som ska vägleda pensionssparare i att utifrån kunskap och intresse göra egna val av fonder. I propositionen föreslås också ett regelverk för ett upphandlat fondtorg för premiepensionen. Fondtorget ska erbjuda pen- sionsspararna en valfrihet i fråga om hur deras fondmedel ska placeras. Därutöver föreslås en lag som reglerar en ny myndighet som ska ha i uppgift att upphandla fonderna och i övrigt förvalta fondtorget. Den nya myndigheten föreslås heta Fondtorgsnämnden.

Därutöver har en sakkunnig haft i uppdrag att göra en översyn av förvalsalternativet inom premiepensionen. I uppdraget ingick att analysera och föreslå ett mål och en rimlig riskprofil för förvalsalternativet och hur pensionsspararna ska kunna justera risken i förvalsalternativet uppåt eller nedåt. Uppdraget redovisades den 1 juni 2019. Förslaget har remitterats och bereds inom Regeringskansliet. Promemorian Förvalsalternativet inom premiepensionen (Fi2020/00584) och remissvaren finns tillgängliga på regeringens webbplats (www.regeringen.se).

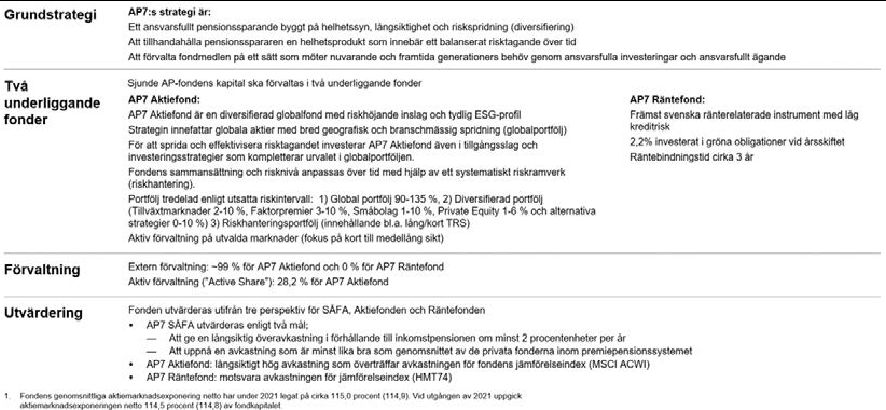

Sjunde AP-fondens roll

Sjunde AP-fonden är det statliga alternativet inom premiepensions- systemet och förvaltar pensionsmedel åt de individer som inte själva aktivt har valt fonder på Pensionsmyndighetens fondtorg eller åt individer som aktivt önskar ett långsiktigt pensionssparande i statlig regi. Sjunde AP- fonden har som främsta uppgift att förvalta premiepensionsmedel i det statliga förvalsalternativet, AP7 Såfa (Statens årskullsförvaltningsalter- nativ) där risken förändras med spararnas ålder. Sjunde AP-fonden erbjuder även tre fondportföljer för den som själv vill välja risknivå på sitt sparande.

Sjunde AP-fonden regleras, liksom Första‒Fjärde AP-fonderna, i lagen om allmänna pensionsfonder. Målet för fondens uppdrag är att uppnå långsiktigt hög avkastning i förhållande till risken i placeringarna. I avsnitt 6.6 beskrivs Sjunde AP-fondens verksamhet och resultat mer utförligt.

Premiepensionssystemets finansiella ställning

Vid utgången av 2021 omfattade premiepensionssystemet närmare 8 miljoner individer, varav ca 6,2 miljoner pensionssparare och ca 1,8 miljoner pensionärer. Totalt förvaltat kapital under 2021 uppgick till 2 124 miljarder kronor (1 632 miljarder kronor 2020), varav 2 061 miljarder kronor (1 578,7 miljarder kronor 2020) i fondförsäkring och 64 miljarder kronor (53 miljarder kronor 2020) i traditionell försäk- ring. Den kraftiga ökningen av tillgångar beror i huvudsak på aktie- fondernas positiva värdeutveckling under året. Värdeutvecklingen i fondrörelsen för 2021 uppgick till 457,5 miljarder kronor (184,1 miljarder kronor 2020), vilket motsvarar en genomsnittlig avkastning på 29,1 procent (6,4 procent 2020) mätt som tidsviktad årsavkastning6. En stor del av kapitalet i fondrörelsen är placerat i aktier. Värdeutvecklingen i fondrörelsen sedan start den 13 december 2000 har gett en genomsnittlig årlig avkastning på 6,6 procent (5,6 procent 2020) mätt som tidsviktad avkastning.

Sjunde AP-fonden är den enskilt största fondförvaltaren i premie- pensionssystemet. Av pensionsspararna har ca 62,3 procent sina pensions- medel placerade i AP7 Såfa och deras fondkapital motsvarar 44,4 procent av det totala fondkapitalet i premiepensionssystemet. Vid 2021 års slut förvaltade Sjunde AP-fonden totalt 966,9 miljarder kronor, varav 879,0 miljarder kronor i AP7 Aktiefond och 87,8 miljarder kronor i AP7 Räntefond. Under 2021 hade den genomsnittliga Såfa-spararen en avkastning på 31,5 procent, vilket kan jämföras med att de privata premiepensionsfonderna i genomsnitt gav en avkastning på 27,1 procent. Skillnaden förklaras huvudsakligen av att AP7 Såfa har en högre valuta- exponering än de privata premiepensionsfonderna. Risken (mätt som standardavvikelse under den senaste 24-månadersperioden) har för AP7 Såfa varit 16,0 procent jämfört med 13,9 procent för de privata premiepensionsfonderna. Den högre risken i AP7 Såfa beror till stor del på att andelen sparare över 55 år fortfarande är liten, vilket innebär att andelen i AP7 Räntefond därmed också är liten (se avsnitt 6.6). I takt med att spararna i premiepensionssystemet blir äldre förväntas andelen i AP7 Räntefond öka.

I slutet av 2021 förvaltade Sjunde AP-fonden 46,9 procent av det totala premiepensionskapitalet, se figur 2.2. Som framgår av figuren har Sjunde AP-fondens andel av det totala kapitalet ökat sedan 2011. Ökningen beror dels på att sparare bytt till Sjunde AP-fonden i samband med likvidering eller stängning av fonder på Pensionsmyndighetens fondtorg, dels på grund av det årliga inflödet av pensionsrätter.

6Tidsviktad årsavkastning visar årlig avkastning på en krona som satts in i början på perioden. Hänsyn har inte tagits till om kapitalets storlek förändrats under perioden.

Figur 2.2 |

|

|

|

Utvecklingen av det totala kapitalet i |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Skr. 2021/22:130 |

|

|

|

|

|

|

premiepensionssystemet |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

25,2 |

|

|

|

28,1 |

|

|

|

31,1 |

|

|

|

31,1 |

|

|

|

32,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36,7 |

|

|

|

37,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

42,2 |

|

|

|

41,5 |

|

|

|

42,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,7 |

|

|

|

1,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,1 |

|

|

|

2,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

60% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40% |

|

73,3 |

|

|

|

72,9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,9 |

|

|

|

4,3 |

|

|

|

4,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

69,8 |

|

|

|

66,6 |

|

|

|

66,2 |

|

|

|

64,3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

61,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

58,4 |

|

|

|

|

|

|

|

54,2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

53,9 |

|

|

|

|

|

|

53,1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

|

2016 |

|

|

|

2017 |

|

|

|

2018 |

|

|

|

2019 |

|

|

|

2020 |

2021 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Övriga fonder |

|

|

|

AP7 Räntefond |

|

AP7 Aktiefond |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Källa: McKinsey bilaga 9 (grunddata från Sjunde AP-fonden).

En utförlig beskrivning av det allmänna pensionssystemet finns i Pensions- myndighetens årsredovisning 2021.

3 Buffertfondernas samlade resultat

Buffertfonderna har två olika roller:

•att vara buffert för hantering av över- och underskott i inkomstpensions- systemet och

•att bidra till inkomstpensionssystemets långsiktiga finansiering.

I detta avsnitt utvärderas hur buffertfonderna har uppfyllt de båda rollerna.

3.1Rollen som buffert för hantering av över- och underskott

Regeringens bedömning: Första–Fjärde AP-fonderna har uppfyllt rollen som buffert genom att hantera löpande avgiftsmedel och utbetalningar för inkomstpensionssystemets räkning. Fonderna har haft den betalningsberedskap som behövts för uppgiften.

Skälen för regeringens bedömning: Rollen som buffert finns eftersom de löpande inbetalda pensionsavgifterna inte är lika stora som utbetalda pensionsbelopp till dagens pensionärer. När inbetalningarna till systemet

är större än utbetalningarna sparas överskottet i Första–Fjärde AP-

Skr. 2021/22:130 fonderna. På motsvarande sätt tas medel från fonderna när utbetalningarna är större än inbetalningarna. Sjätte AP-fonden är också en buffertfond men har inga betalningsflöden gentemot pensionssystemet. I figur 3.1 redovisas de årliga nettoflödena mellan inkomstpensionssystemet och Första–Fjärde AP-fonderna efter administrationskostnader.

Figur 3.1 Nettoflödet mellan inkomstpensionssystemet och

Första–Fjärde AP-fonderna

Miljarder kronor, utfall 2001–2021, prognos 2022–2025

20 |

|

11 |

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

7 |

7 |

6 |

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-40 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

Källa: Pensionsmyndigheten.

6

3 3

-6

-16 -17

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

-27 |

|

|

-28 -27 |

|

|

|

|

-30 |

|

|

|

|

|

|

-31 |

|

|

|

-33 |

|

|

|

|

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Av figur 3.1 framgår att inbetalningarna till pensionssystemet var större än utbetalningarna under de första åtta åren (2001‒2008) med det nya pensionssystemet. Under denna period tillfördes AP-fonderna sammanlagt 50,7 miljarder kronor. År 2009 vände betalningsströmmarna och under åren 2009‒2021 användes sammanlagt 302,4 miljarder kronor från AP- fonderna för att finansiera pensionsutbetalningar och administrations- kostnader. För hela perioden 2001‒2021 har nettoutflödet från AP- fonderna till inkomstpensionssystemet uppgått till 251,7 miljarder kronor. En viktig förklaring till underskotten sedan 2009 är att den stora generationen födda på 1940-talet har börjat ta ut pension. Enligt Pensionsmyndighetens prognoser kommer Första–Fjärde AP-fonderna fortsätta att bidra till finansieringen av inkomstpensionerna under överskådlig framtid. Under 2022 beräknas överföringen uppgå till 22,2 miljarder kronor, vilket motsvarar ca 1 procent av fondvärdet vid årets början. Under åren 2022–2025 beräknas överföringen sammanlagt uppgå till 89 miljarder kronor, vilket är lägre än förra årets prognos.

|

3.2 |

Rollen som långsiktig finansiär |

|

|

|

Regeringens bedömning: Buffertfonderna har bidragit positivt till |

12 |

inkomstpensionssystemets långsiktiga finansiering. Sedan nuvarande |

|

|

system inrättades 2001 har den genomsnittliga avkastningen efter |

Skr. 2021/22:130 |

kostnader uppgått till 7,1 procent per år. Detta har bidragit till att |

|

buffertkapitalets andel av tillgångarna i inkomstpensionssystemet har |

|

ökat från ca 10 procent 2001 till ca 18 procent 2021. Ökningen har |

|

bidragit till att tillgångarna överstigit skulderna under samtliga år |

|

förutom 2008, 2009 och 2012. |

|

Skälen för regeringens bedömning

Resultatuppföljning

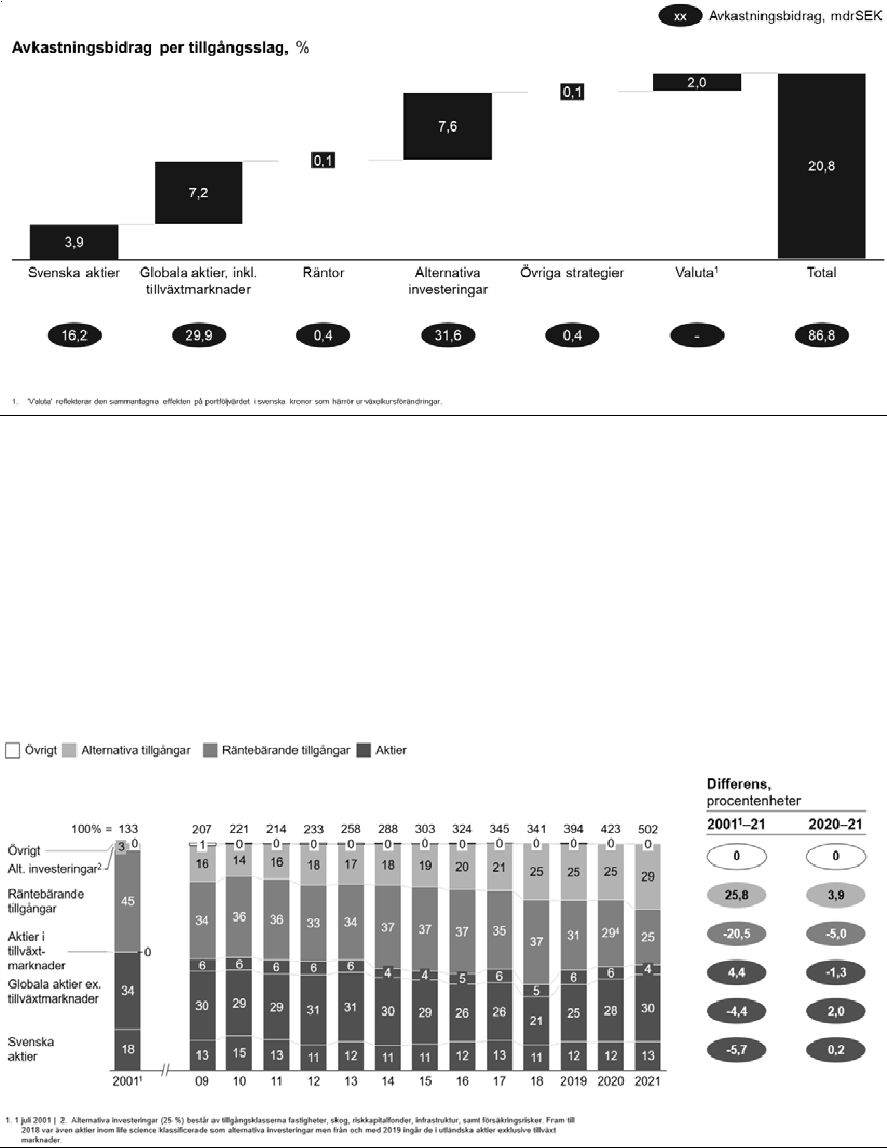

Under 2021 uppgick det samlade resultatet för buffertfonderna till 338 miljarder kronor efter kostnader. En hög andel aktier bidrog positivt till buffertfondernas resultat under 2021, och har även bidragit positivt till resultatet på lång sikt. Även andelen alternativa investeringar bidrog positivt till buffertfondernas resultat under 2021. Vid utgången av 2021 uppgick det ackumulerade resultatet till 1 658 miljarder kronor sedan det nuvarande pensionssystemet infördes 2001.

Åren efter finanskrisen 2008 står för ca 95 procent av det ackumulerade resultatet. Under 2008 föll världens börser med ca 40 procent. Åren därefter har präglats av en expansiv penningpolitik med låga räntor. Tillsammans med en god global ekonomisk tillväxt har detta bidragit till en långvarig börsuppgång.

På samma sätt som de senaste årens starka börsutveckling bidragit till buffertfondernas positiva resultat fick de kraftiga börsnedgångarna 2001–2002 och 2008 resultatet att falla betydligt. Ett svagare resultat redo- visades även för 2011 då bl.a. statsfinansiella problem i Europa bidrog till ökad osäkerhet på finansmarknaderna. Buffertfondernas resultat i miljarder kronor redovisas i figur 3.2.

Figur 3.2 Buffertfondernas samlade resultat efter kostnader

Miljarder kronor

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

338 |

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

240 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

135 |

|

|

|

|

|

|

|

|

147 |

|

|

|

|

|

|

132 |

|

|

|

|

|

|

|

|

|

|

113 |

|

|

128 |

|

|

|

|

121 |

|

|

|

80 |

|

|

82 |

|

|

|

|

|

|

83 |

101 |

|

|

118 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

63 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-17 |

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-100 |

-85 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-200 |

|

|

|

|

|

|

|

|

|

-194 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

(grunddata från Första–Fjärde och Sjätte AP-fonderna). |

|

|

|

|

|

|

Skr. 2021/22:130 I figur 3.3 redovisas buffertfondernas samlade resultat (efter kostnader) uttryckt i procent. Avkastningen (resultatet) för 2021 var historiskt hög och uppgick till 20,2 procent, vilket är betydligt högre än den genomsnittliga årliga avkastningen om 7,1 procent sedan start 2001. Det enskilda året med högst avkastning dessförinnan var 2009, då avkastningen uppgick till 19,4 procent. Årets resultat är framför allt drivet av en stark aktiemarknad där t.ex. svenska börsen steg med ca 40 procent och globala aktier steg med ca 35 procent. Resultatet 2009 speglar bl.a. den uppgång som världens börser uppvisade efter de kraftiga börsfallen i samband med den globala finanskrisens utbrott året innan. Under finans- krisåret 2008 visade buffertfonderna sitt historiskt sämsta resultat, vilket var -21,6 procent.

Figur 3.3 Buffertfondernas samlade resultat efter kostnader

Procent

25% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19,4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20,2% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

17,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17,4% |

|

|

16,4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14,1% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11,0% |

10,7% |

|

10,3% |

11,6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9,7%9,2% |

8,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4,3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-0,2% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-4,9%

-10%

-15%

-15,0%

-20%

-25% |

|

|

|

|

|

|

-21,6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Källa: McKinsey bilaga 9 (grunddata från Första–Fjärde och Sjätte

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

Buffertkapitalets utveckling

Vid 2021 års slut uppgick det förvaltade kapitalet i buffertfonderna till 2 004 miljarder kronor, vilket var 308 miljarder kronor högre än vid före- gående års slut. Sedan det nuvarande pensionssystemet infördes 2001 har buffertkapitalet ökat med 1 439 miljarder kronor. Under samma period har nettoutflödet från buffertfonderna för att täcka underskottet i inkomst- pensionssystemet varit 251,7 miljarder kronor.

14

Figur 3.4 |

Utveckling av tillgångar och skulder i |

Skr. 2021/22:130 |

|

inkomstpensionssystemet |

|

|

Miljarder kronor |

|

16000

14000

12000

10000

8000

6000

4000

2000

0

1

0,5

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Avgiftstillgångar |

|

Bufferfonderna |

|

|

Skulder |

|

|

Balanstal (höger axel) |

|

|

|

|

|

|

|

|

Källa: McKinsey bilaga 9 (grunddata från Första–Fjärde och Sjätte AP-fonderna).

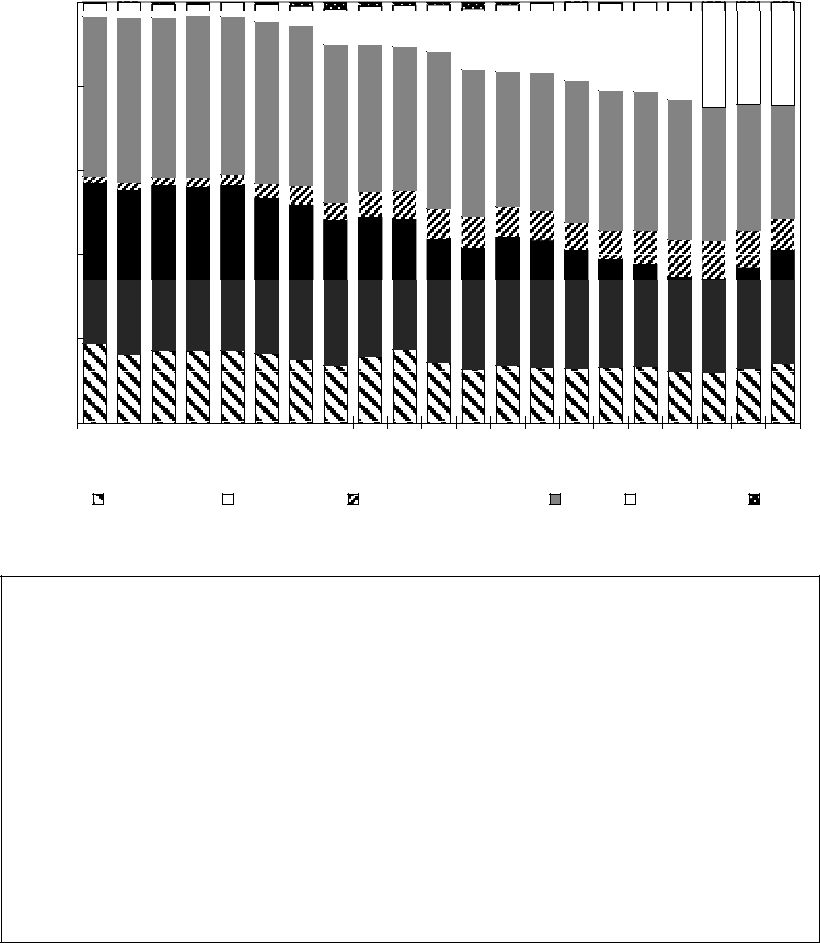

I figur 3.4 illustreras utvecklingen av tillgångar och skulder i inkomst- pensionssystemet. Avgiftstillgången utgör merparten av tillgångarna i systemet (82,1 procent vid utgången av 2021). Som framgår av figuren har buffertfondernas andel av tillgångarna i systemet ökat sedan 2011.

Vid 2021 års slut utgjorde buffertfondernas kapital 17,9 procent av till- gångarna i inkomstpensionssystemet. Detta är en ökning med ca 8 procent- enheter sedan slutet av 2001, då andelen var 10 procent. Den största (och resterande) delen av tillgångarna i inkomstpensionssystemet utgörs av framtida avgiftsinkomster. Dessa avgiftsinkomster har störst betydelse för nivån på framtida pensioner och grundas på den realekonomiska och befolkningsmässiga utvecklingen.

3.3 |

Avkastning i jämförelse med utländska |

|

|

pensionsfonder |

|

|

|

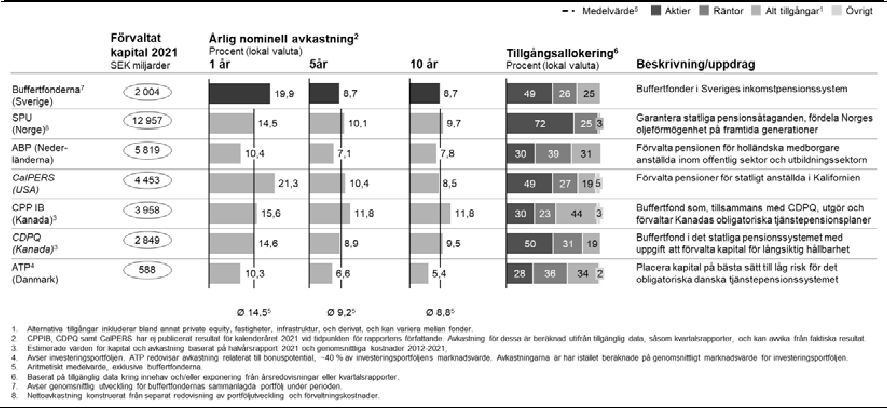

Regeringens bedömning: Buffertfondernas avkastning är i nivå med |

|

ett urval av utländska pensionsfonder. Skillnader mellan de olika |

|

fonderna medför att jämförelser bör göras med viss försiktighet. |

|

Skälen för regeringens bedömning: Buffertfonderna kan jämföras |

|

med ett antal utländska pensionsfonder som har liknande uppdrag i res- |

|

pektive lands pensionssystem. Skillnader i fondernas uppdrag, placerings- |

|

regler, risktolerans, investeringsinriktning, valutaeffekter och marknads- |

|

utvecklingen på respektive hemmamarknad gör att jämförelser bör göras |

|

med viss försiktighet. Det kan även vara skillnader i räkenskapsår och |

|

datatillgänglighet. Som framgår av figur 3.5 visar McKinseys jämförelse |

|

att de svenska buffertfonderna har haft en avkastning som är i linje med |

15 |

|

|

utländska pensionsfonder under den senaste tioårsperioden (8,7 procent jämfört med 8,8 procent). Under den senaste femårsperioden har buffert- fondernas avkastning varit något lägre än de utländska pensionsfondernas genomsnittliga avkastning (8,7 procent jämfört med i genomsnitt 9,2 procent). Under 2021 har buffertfondernas avkastning däremot varit betydligt högre i jämförelse med de utländska pensionsfonderna (19,9 procent7 jämfört med i genomsnitt 14,5 procent för 2021).

Figur 3.5 Buffertfondernas avkastning i jämförelse med utländska pensionsfonder 2021

Procent

25% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19,9% |

|

|

|

|

|

|

|

|

|

|

|

21,3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15,6% |

14,6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9,7%10,4% |

|

|

10,4% |

|

11,8%11,8% |

|

|

|

|

10,3% |

|

10,1% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8,9% |

|

|

|

|

|

10% |

8,7% 8,7% |

|

|

|

|

|

|

|

|

7,8% |

|

|

|

|

8,5% |

|

|

|

|

9,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7,1% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6,6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,4%

5%

0%

Källa: McKinsey bilaga 9 (grunddata från Första–Fjärde och Sjätte AP-fonderna).

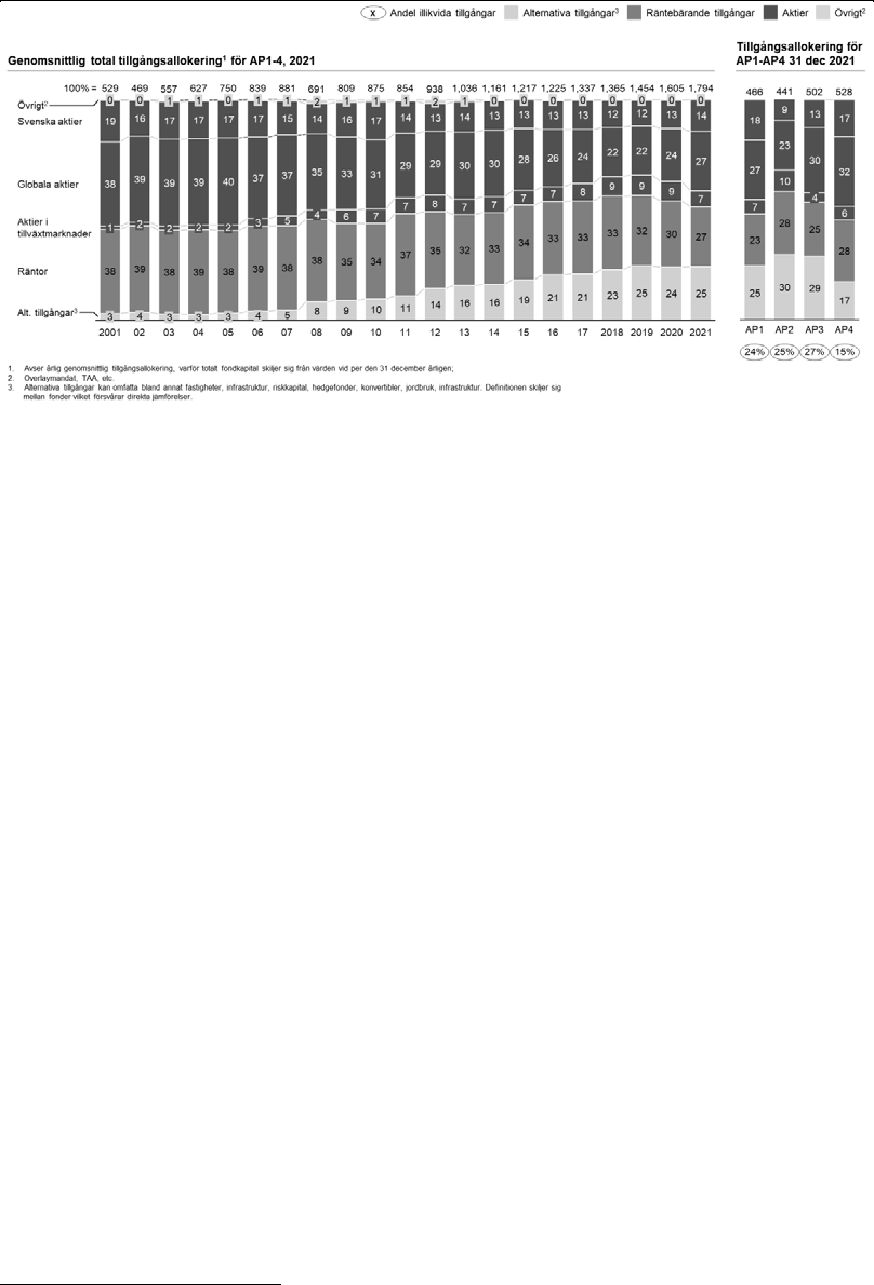

I figur 3.6 nedan redovisas buffertfondernas tillgångsallokering i jäm- förelse med utländska pensionsfonder. De utländska pensionsfonderna har i likhet med buffertfonderna under de senaste åren ökat andelen alternativa investeringar, minskat andelen räntor och skiftat sina aktieportföljer från hemmamarknaderna till både tillväxtmarknader och andra utvecklade marknader. Den främsta anledningen för investerare att söka sig till alternativa marknader är möjligheten till högre avkastning och diversifiering genom att få exponering mot andra faktorer än aktie- och räntemarknaderna, samt att deras långa investeringshorisont innebär en konkurrensfördel. Fonderna har dock olika definition av alternativa investeringar, vilket leder till att allokeringen inte är helt jämförbar mellan fonderna.

7Avkastningen för buffertfonderna är den totala portföljutvecklingen under perioden, och skiljer sig därför från den portföljviktade genomsnittsavkastningen (’nettoavkastning’) om 20,2 procent år 2021. Detta för att beräkningsmetodiken så nära som möjligt ska överens- stämma med de utländska fonderna.

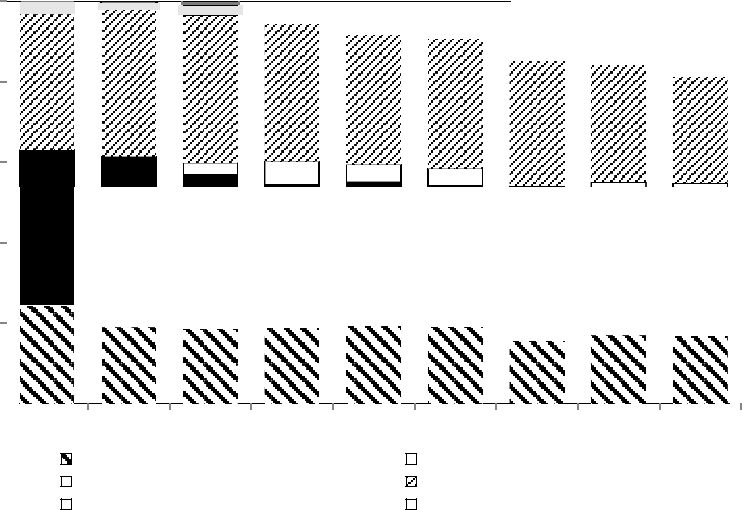

Figur 3.6 |

|

Buffertfondernas tillgångsallokering i jämförelse med |

|

|

Skr. 2021/22:130 |

|

|

|

|

utländska pensionsfonder 2021 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Procent |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100% |

|

|

0,0% |

|

|

|

|

2,6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0,0% |

|

|

|

|

1,7% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5,0% |

|

|

|

3,3% |

|

|

|

|

|

|

|

|

|

|

|

|

25,0% |

|

|

|

|

25,4% |

|

|

|

31,1% |

|

|

|

19,0% |

|

|

|

|

|

|

|

18,9% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

33,8% |

|

|

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

44,4% |

|

|

|

31,5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26,8% |

|

|

|

|

|

|

|

|

|

|

|

|

|

60% |

|

|

26,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36,5% |

|

|

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

22,7% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

72,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

49,0% |

|

|

|

|

|

|

|

|

30,2% |

|

|

|

49,2% |

|

|

|

29,6% |

|

|

|

49,6% |

|

|

|

|

28,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aktier |

|

Räntor |

|

Alternativa tillgångar |

Övrigt |

|

|

|

|

|

|

Källa: McKinsey bilaga 9 (grunddata från Första–Fjärde och Sjätte AP-fonderna)

De utländska pensionsfonderna har viss spridning sinsemellan när det gäller tillgångsslagens andelar av portföljerna. Av figur 3.6 ovan framgår att buffertfondernas andelar ligger inom denna spridning. I sammanhanget bör också nämnas att buffertfondernas andel alternativa investeringar först på senare år har närmat sig de utländska pensionsfondernas andelar.

3.4 |

Tillgångsallokering |

|

|

|

Regeringens bedömning: Första–Fjärde AP-fonderna har anpassat sin |

|

övergripande tillgångsförvaltning på ett rimligt sätt inom givna |

|

placeringsregler för att uppnå en god riskspridning i portföljen. Den |

|

ökade andelen alternativa investeringar har genererat en god avkastning |

|

och kan bidra till en dämpande effekt på fondernas resultatnedgång vid |

|

en negativ utveckling på aktiemarknaden. |

|

Skälen för regeringens bedömning: Buffertfondernas självständighet |

|

gör att respektive fond har utvecklat sin egen förvaltningsmodell och att |

|

fonderna allokerar sina tillgångar olika. Första–Fjärde AP-fonderna skiljer |

|

sig mest åt när det gäller andelen alternativa investeringar (se figur 3.7), |

|

där Fjärde AP-fonden har lägst andel (19 procent) och Andra AP-fonden |

|

har högst andel (30 procent). Andelen svenska aktier, utländska aktier och |

|

räntebärande tillgångar skiljer sig som mest mellan 9 och 5 procentenheter |

|

för aktier respektive ränteprodukter mellan fonderna, och andelen aktier i |

|

tillväxtmarknader skiljer sig som mest 6 procentenheter mellan fonderna. |

|

Den totala andelen aktier i portföljerna varierar mellan 42 procent (Andra |

|

AP-fonden) och 55 procent (Fjärde AP-fonden). Första, Andra och Tredje |

|

AP-fonderna har efter aktier störst innehav i alternativa investeringar, |

|

medan Fjärde AP-fonden har större innehav i räntebärande tillgångar än i |

17 |

Skr. 2021/22:130 alternativa investeringar. Fonderna har olika definitioner av vad som ingår i alternativa investeringar, vilket innebär att allokeringen inte är helt jämförbar, men samtliga klassar dock aktier i onoterade bolag, infrastruktur och fastigheter som alternativa investeringar.

Figur 3.7

100%

80%

60%

40%

20%

0%

Jämförelse av Första–Fjärde AP-fondernas tillgångsallokering 2021

Procent av fondernas faktiska portföljer, 31 december 2021

25% |

|

|

30% |

|

|

29% |

|

|

19% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26% |

|

23% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

28% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6% |

|

7% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

27% |

|

|

10% |

|

|

|

|

|

|

32% |

|

|

|

|

|

|

|

30% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|