Risker för felaktiga utbetalningar från välfärdssystemen

Rapport 1•

Risker för felaktiga utbetalningar från välfärdssystemen

Rapport 1 från

Delegationen för korrekta utbetalningar från välfärdssystemen

Rapportserien kan köpas från Norstedts Juridiks kundservice. Beställningsadress: Norstedts Juridik, Kundservice, 106 47 Stockholm Ordertelefon:

Webbadress: www.nj.se/offentligapublikationer

Omslag: Elanders Sverige AB

Tryck: Elanders Sverige AB, Stockholm 2018

ISBN

Förord

Delegationen för korrekta utbetalningar från välfärdssystemen har i uppdrag att motverka överutnyttjande av och felaktiga utbetalningar från välfärdssystemen och andra närliggande skattefinansierade eller skattesubventionerade system. Delegationen ska dessutom vara ett samlande organ och ett kunskapsforum som främjar samverkan och tar fram faktaunderlag till regeringen. Delegationen ska genom sitt arbete bidra till att de resurser som fördelas genom dessa system endast kommer dem till del som resurserna är avsedda för. Felaktiga utbetalningar undergräver förtroendet för, och tilliten till, välfärdssystemen. Därför är området viktigt att undersöka närmare.

En central del av delegationens uppdrag är att genomföra omfattningsstudier av felaktiga utbetalningar i ersättningssystem där det finns väsentliga risker för sådana utbetalningar, och där studier av detta slag saknas eller är inaktuella. För att kunna avgöra vilka system som har väsentlig risk för fel behöver ersättningssystemen kunna ställas mot varandra på ett strukturerat sätt. Därför har en arbetsgrupp på uppdrag av delegationen arbetat fram en modell som möjliggör en sådan jämförelse.

I arbetsgruppen har representanter för Arbetsförmedlingen,

Centrala studiestödsnämnden (CSN), Försäkringskassan, Inspektionen för arbetslöshetsförsäkringen (IAF), Skatteverket, Sveriges Kommuner och Landsting (SKL), Sveriges

I denna rapport redovisas bland annat hur arbetet med att identifiera ersättningssystem med väsentlig risk för felaktiga utbetalningar har bedrivits och hur de största systemspecifika och systemövergripande riskerna kan manifestera sig i välfärdssystemen. Det som redovisas i rapporten blir en av utgångspunkterna för delegationen i arbetet med att kvantifiera felens omfattning.

1

Förord

Mer information om delegationens uppdrag och arbete finns på www.korrektautbetalningar.se.

Ordförande

2

Innehåll

2.1Sveriges välfärdssystem – försäkringar, bidrag och

| subventioner ............................................................................ | 11 |

| 2.2 Förtroendet till välfärdssystemen och betalningsviljan ........ | 13 |

2.3Kunskapen om felaktiga utbetalningar är sparsam och

| fragmenterad ........................................................................... | 14 | |

| 3 | En modell för att identifiera och jämföra risker ............. | 17 |

3.1Att identifiera system med väsentlig risk för felaktiga

3.2.1Definitioner av felaktiga utbetalningar och

| risk ............................................................................ | 18 |

3.2.2En systemövergripande modell för att värdera

| risk utarbetas............................................................ | 19 |

3

| Innehåll | Rapport 1 |

3.2.3Arbetet med att riskvärdera

4

Sammanfattning

De svenska välfärdssystemen är omfattande och i ständig förändring. För att legitimera generösa ersättningar krävs tillit mellan människor i samhället och till samhällsinstitutionerna. Skattefinansierade välfärdssystem förutsätter också att det finns en betalningsvilja eller acceptans hos befolkningen för samhällets åtaganden. Felaktiga utbetalningar undergräver förtroendet för välfärdssystemen vilket riskerar att urholka betalningsviljan. Därför är frågan om felaktiga utbetalningar och missbruk av välfärdssystemen central för ett långsiktigt hållbart välfärdssamhälle.

Välfärdsstatsundersökningen1 visar bland annat att svenskarna har högt förtroende för välfärdstjänsternas förmåga att leverera bra service. Det tycks inte heller finnas någon utbredd misstro mot att andra i samhället skulle missbruka systemen på ett otillbörligt sätt. Undersökningen ger även en god bild av befolkningens uppfattning om missbruket av välfärdssystemen över tid. Däremot finns det få undersökningar som uppskattar hur omfattande de felaktiga utbetalningarna är.

Risker för felaktiga utbetalningar från välfärdssystemen har utretts och analyserats i olika sammanhang. Någon systemövergripande jämförelse för att bedöma var riskerna för felaktiga utbetalningar är störst har däremot inte gjorts. Delegationen har därför tagit fram en systemövergripande riskvärderingsmodell för att identifiera risker och möjliggöra en jämförelse mellan olika system (kapitel 3 och bilaga 4). Modellen användes för att riskanalysera 27 olika ersättningssystem (se bilaga 1).

Analyserna visar att regelverkens konstruktion har stor betydelse för risken för felaktiga utbetalningar. Ersättningar som avser enskild men som betalas ut till företag eller organisation har högre risk för

1 Välfärdsopinion 2017, Umeå universitet. Välfärdsstatsundersökningen är en serie undersökningar av svenskarnas attityder till välfärdspolitik i Sverige.

5

| Sammanfattning | Rapport 1 |

fel. Ytterligare en faktor som påverkar risken för fel är hur myndigheterna prioriterar i handläggning och kontroller. Det har till exempel varit tydlig att kontroller i det initiala beslutet prioriteras högre än kontroller under tid då ersättning betalas ut. Vilken typ av kontroller som myndigheterna gör har också stor betydelse för möjligheten att förebygga och upptäcka felaktiga utbetalningar. Myndigheterna har kommit olika långt i att styra kontrollerna mot ärenden där risker för felaktiga utbetalningar är störst.

I en automatiserad handläggning och vid elektroniskt informationsutbyte är det viktigt att uppgifterna som används är korrekta. Av gjorda analyser framgår att myndigheterna värderar kvaliteten i uppgifter från andra myndigheter högt och fel i registren lyfts inte fram som en risk. För att registren ska vara uppdaterade och korrekta måste samtidigt indikationer på felaktigheter rapporteras till registeransvarig myndighet.

Utöver de systemspecifika har även ett antal systemövergripande risker identifierats som särskilt viktiga vad gäller att motverka felaktiga utbetalningar. Exempel på sådana är identitet, folkbokföringsuppgifter, och oredovisade inkomster och förmögenhet. Fel i dessa uppgifter kan få stora spridningseffekter i form av felaktiga utbetalningar från välfärdssystemen och är särskilt viktiga att motverka.

Sammantaget pekar delegationens riskanalyser på att det finns betydande risker för felaktiga utbetalningar från välfärdssystemen. För ett antal system har riskerna för felaktiga utbetalningar bedömts som väsentliga.

6

1 Inledning

Delegationens uppdrag är att motverka överutnyttjande av och felaktiga utbetalningar från välfärdssystemen och andra närliggande skattefinansierade eller skattesubventionerade system (dir. 2016:60). Delegationen ska genom sitt arbete bidra till att de resurser som fördelas genom dessa system endast kommer dem till del som resurserna är avsedda för. Delegationen ska dessutom vara ett samlande organ och ett kunskapsforum som främjar samverkan och tar fram faktaunderlag till regeringen. Vidare ska delegationen genomföra omfattningsstudier av felaktiga utbetalningar från systemen där det finns väsentliga risker för fel och redovisa orsakerna till felen. Dessutom ska en bedömning av den totala omfattningen av de felaktiga utbetalningarna göras och en modell som möjliggör återkommande bedömningar presenteras. Delegationen ska genomföra undersökningar över inställningen till fel och överutnyttjande och bidra till att konsekvenserna tas upp i den offentliga debatten. Förslag ska lämnas på hur det fortsatta arbetet bör utformas efter att delegationen har avslutat sitt uppdrag.

I delegationen ingår representanter för 22 myndigheter och organisationer.2

Delegationen ska löpande avrapportera olika delar av uppdraget och senast den 1 december 2019 lämna en slutlig redovisning av uppdraget.

2Arbetsförmedlingen, Sveriges

7

| Inledning | Rapport 1 |

1.1Syftet med rapporten

Syftet med denna rapport är att avrapportera arbetet med att identifiera system med väsentlig risk. Rapporten utgör ett nödvändigt underlag för att kunna gå vidare med omfattningsstudier av felaktiga utbetalningar. För att kunna identifiera system med väsentlig risk har risknivåerna i de välfärdsystem som delegationen tittar på värderats och jämförts med varandra. I rapporten presenteras den systemövergripande riskvärderingsmodell som har utarbetats och de övergripande risker för felaktiga utbetalningar som har identifierats med hjälp av modellen.

Rapporten redovisar även ett antal systemövergripande risker som har betydelse för utbetalningar från välfärdssystemen.

Utöver det som redovisas i denna rapport innehåller genomförda riskvärderingar ytterligare värdefull information som delegationen kommer att ha anledning att återkomma till i andra delar av delegationens uppdrag. De kommer att utgöra underlag för att bedöma den totala omfattningen av felaktiga utbetalningar och för att ta fram en modell för återkommande bedömningar av felen som också ingår i delegationens uppdrag.

En utvecklad och förfinad riskvärderingsmodell kan också bidra med viktig information till beslutsfattare när ersättningssystem ska ändras eller införas.

1.2Avgränsning och definitioner

Delegationen kommer att arbeta med olika avgränsningar i olika delar av uppdraget. Vad gäller utbetalningar från välfärdssystemen kommer arbetet i delegationen främst omfatta de utbetalningar som hanteras av de myndigheter och organisationer som ingår i delegationen och som avser enskilda personer. Utbetalningarna behöver dock inte betalas ut direkt till den enskilde. Totalt hanterar de myndigheter och organisationer som är representerade i delegationen närmare ett hundratal olika system.

Delegationens arbete kommer inte omfatta hälso- och sjukvården, skolväsendet, universitets- och högskolesystemen eller transfereringar från stat till kommuner och landsting avseende kostnader för flyktingmottagandet. Välfärdstjänster som upphandlas eller tillhandahålls av kommuner kommer främst att beröras

8

Rapport 1Inledning

inom ramen för delegationens arbete kring överutnyttjande av välfärdssystemen.

Med överutnyttjande avses utbetalningar som inte är – eller åtminstone är svåra att definiera som – felaktiga enligt gällande regelverk, men som inte kan anses ligga i linje med intentionerna bakom systemet.

För definitioner av felaktiga utbetalningar och risk, se avsnitt 3.2.1.

1.3Disposition

Rapporten inleds i kapitel 2 med en sammanfattande bild av de svenska välfärdssystemens grundläggande principer och en beskrivning av kunskapsläget kring omfattningen av felaktiga utbetalningar. I kapitel 3 beskrivs arbetet med att ta fram en systemövergripande riskvärderingsmodell för att identifiera risker och möjliggöra en jämförelse mellan olika system. Kapitel 4 redogör för de övergripande resultaten av den riskvärdering som genomförts med hjälp av riskvärderingsmodellen och i kapitel 5 sammanfattas slutsatserna från det arbetet och nästa steg i delegationens arbete presenteras.

9

2 De svenska välfärdssystemen

De svenska välfärdssystemen är omfattande och i ständig förändring. De är därför svåra att beskriva på ett enkelt och rättvisande sätt. I detta kapitel görs dock ett försök att ge en sammanfattande bild av de svenska välfärdssystemens grundläggande principer. Vidare ges en introduktion till de två centrala pelare som varje välfärdsstat vilar på, nämligen tilliten och betalningsviljan. Av avgörande betydelse för dessa två grundläggande delar är att skattemedel går till det som de är avsedda för. Kapitlet avslutas därför med en beskrivning av kunskapsläget kring omfattningen av felaktiga utbetalningar.

2.1Sveriges välfärdssystem – försäkringar, bidrag och subventioner

Forskning om olika typer av välfärdssamhällen delar ofta in länder i tre olika kategorier beroende på hur välfärden är utformad och organiserad. En vanlig indelning beskriver de tre välfärdssamhällena som liberala (marknadsbaserade), konservativa (korporativa) och nordiska (generella).3 Den nordiska modellen utmärker sig genom att i större utsträckning vila på offentligfinansierade transfereringar och välfärdstjänster. I andra länder faller ett större ansvar på familj och civilsamhälle alternativt på olika marknadslösningar. Den nordiska modellen kan generellt sägas vara omfattande vilket kräver relativt höga skatter för finansiering.

Det svenska socialförsäkringssystemet, som är en hörnpelare som välfärdsstaten vilar på, ska skydda oss när vi befinner oss i olika situationer i livet då vi måste avstå från arbete, till exempel vid

3

11

| De svenska välfärdssystemen | Rapport 1 |

sjukdom, föräldraskap, arbetsskada, arbetslöshet eller ålderdom.4 Socialförsäkringarna ska också uppmuntra oss att ta risker i livet, till exempel när vi vill förverkliga en affärsidé, byta inriktning i arbetslivet eller ge oss in i ett föräldraskap.5 Dessa system baseras på inkomstbortfallsprincipen med garantinivåer för den som av olika anledningar inte lyckats ackumulera tillräckliga inkomster.

Välfärdssystemen består också av behovsprövade bidrag såsom olika bostadsstöd och ekonomiskt bistånd. Därutöver innehåller de svenska transfereringssystemen några viktiga riktade bidrag. De riktade bidragen används för områden där samhället vill uppmuntra ett visst beteende, till exempel uppbyggnad av humankapital genom högre utbildning och omskolning. Exempelvis studiestödssystemet innehåller flera riktade bidrag kopplade till utbildningsväsendet.6

Lite förenklat kan man dela in transfereringarna i fyra olika typfall:

1.Generella bidrag

2.Behovsprövade bidrag

3.Riktade bidrag

4.Ersättningar vid inkomstbortfall.

Dessutom vilar de olika transfereringarna på olika principer, ibland även inom samma system. I till exempel föräldraförsäkringen tillämpas, upp till en viss inkomstnivå, inkomstbortfallsprincipen. För personer med låga eller inga inkomster tillämpas grundtrygghetsprincipen som garanterar en viss ersättningsnivå även för dessa grupper.

Trots att välfärdssystemen alltid vänder sig till befolkningen sker inte alltid transfereringarna direkt från det allmänna till individen. Förmånerna lönebidrag och nystartsjobb exempelvis, vänder sig till grupper som behöver samhällets stöd för att stärka sina möjligheter att få eller behålla ett arbete. Individen och arbetsgivaren behöver uppfylla vissa uppställda kriterier för att beviljas stödet men ersättningen betalas ut till arbetsgivaren i form av olika typer av subventioner. Andra områden där tredje parts kostnader helt eller

4Till skillnad från övriga socialförsäkringsersättningar är arbetslöshetsförsäkringen varken obligatorisk eller offentligt administrerad men delvis offentligt finansierad och reglerad.

5Socialförsäkringarna och samhällsekonomin (2012), Regeringskansliet.

6Studiestödsystemet består dessutom till största delen av lån.

12

| Rapport 1 | De svenska välfärdssystemen |

delvis subventioneras är statligt tandvårdsstöd, assistansersättning och bilstöd till personer med funktionsnedsättning.

2.2Förtroendet till välfärdssystemen och betalningsviljan

För att omfattande skattefinansierade välfärdssystem ska vara möjliga krävs tillit mellan människorna i samhället och till samhällsinstitutionerna. Skattefinansierade välfärdssystem förutsätter också att det finns en betalningsvilja eller åtminstone en acceptans hos befolkningen för samhällets åtaganden.7 Det måste alltså finnas stöd för höga offentliga utgifter till välfärd och därmed för motsvarande finansiering via skatter och avgifter. Medborgarna behöver kunna förlita sig på att det offentliga klarar sin grundläggande uppgift att bidra till ekonomisk trygghet. Befolkningen behöver också kunna lita på att andra också betalar sina skatter och inte agerar ”fripassagerare” på deras bekostnad.8

Välfärdsstatsundersökningen är en viktig källa till kunskap gällande svenskarnas attityder till välfärdspolitik. Undersökningen visar bland annat att svenskarna har högt förtroende för välfärdstjänsternas förmåga att leverera bra service, till exempel inom sjukvården, barn- och äldreomsorgen och skolan. Även skatteviljan för dessa välfärdstjänster är hög. När det gäller svenskarnas förtroende för att transfereringarna ska kunna ge hygglig levnadsstandard vid sjukdom, arbetslöshet och ålderdom är resultaten sviktande. Det bör observeras att tidserien för dessa frågor är begränsade till två mätpunkter, 2002 och 2010. Betalningsviljan för de aktuella transfereringarna är dock relativt konstant över tid. Andelen som anser att utgifterna för transfereringar bör ökas, har sjunkit en aning sedan

Välfärdsstatsundersökningen belyser attityder till välfärdssystemen genom att bland annat fråga svenskarna om hur utbrett de

7Svallfors, S. (2011), Trygg, stöttande, tillitsfull? – Svenskarnas syn på socialförsäkringarna. Underlagsrapport till den parlamentariska socialförsäkringsutredningen.

8Rothstein, B. (2011), Social tillit, lycka, korruption och välfärdsstat. www.som.gu.se

9Svallfors, S. (2011), Trygg, stöttande, tillitsfull? – Svenskarnas syn på socialförsäkringarna. Underlagsrapport till den parlamentariska socialförsäkringsutredningen.

13

| De svenska välfärdssystemen | Rapport 1 |

tror att missbruket av olika välfärdssystem är. Uppfattningen att fusk och missbruk är utbrett minskade påtagligt under nittiotalskrisen och fortsatte att minska ytterligare därefter.10 I den senaste undersökningen från 2010 var misstänksamheten om utbrett missbruk och fusk på den lägsta nivån sedan mätningarna startade på

Sammanfattningsvis kan det konstateras att det finns en tilltro till att välfärdsstaten klarar av sin grundläggande uppgift, särskilt välfärdstjänsterna. Detta återspeglar sig också genom att betalningsviljan är starkare för välfärdstjänsterna än för transfereringarna. Den långsiktiga trenden är att betalningsviljan är robust, liksom stödet för offentlig finansiering av transfereringssystemen. Det finns inte heller några tecken på någon utbredd misstro mot att andra i samhället skulle missbruka systemen på ett otillbörligt sätt.

Felaktiga utbetalningar undergräver förtroendet för, och tilliten till, välfärdssystemen vilket riskerar urholka betalningsviljan. Därför är frågan om felaktiga utbetalningar och missbruk av välfärdssystemen central för ett långsiktigt hållbart välfärdssamhälle.

2.3Kunskapen om felaktiga utbetalningar är sparsam och fragmenterad

Välfärdsstatsundersökningen ger en god bild av befolkningens uppfattning om missbruket av välfärdssystemen över tid. Däremot finns det få undersökningar som försöker uppskatta hur omfattande de felaktiga utbetalningarna faktiskt är.

Det finns en omfattande forskning inriktad på olika former av skatteundandragande och andra fenomen kopplade till skattesystemet. Den forskning som rör felaktiga utbetalningar från välfärdssystemen handlar framförallt om att utvärdera effekten på missbruk och överutnyttjande till följd av vissa specifika reformer.12

Forskning som är inriktad på att uppskatta de felaktiga utbetalningarna från välfärdssystemen är däremot svår att hitta.

10Välfärdsopinion 2017, Projektbeskrivning. Umeå universitet.

11Svallfors, S. (2011), Trygg, stöttande, tillitsfull? – Svenskarnas syn på socialförsäkringarna. Underlagsrapport till den parlamentariska socialförsäkringsutredningen.

12Se bl.a. Engström, P. m.fl. (2006), Överutnyttjande i tillfällig föräldrapenning för vård av barn. IFAU rapport 2006:9 och Hägglund, P. (2009), Effekter av intensifierade förmedlingsinsatser vid Arbetsförmedlingen. IFAU rapport 2009:15.

14

| Rapport 1 | De svenska välfärdssystemen |

Inte heller myndigheterna har i någon större utsträckning försökt uppskatta omfattningen på de felaktiga utbetalningarna. Värt att notera är att de uppskattningar som har gjorts nästan uteslutande genomförts som svar på särskilda uppdrag från regeringen. Få myndigheter har på eget initiativ genomfört denna typ av studier.

Att det finns så få studier som kvantifierar omfattning på de felaktiga utbetalningarna har flera förklaringar. För det första är de potentiella källorna till fel (riskerna) många och varierande till sin karaktär inom och mellan olika ersättningssystem. För det andra är bristen på relevanta data också ett känt problem.13 I kontakterna med myndigheterna har det framkommit att det i vissa fall anses kostsamt att samla in data, till exempel via kontroller, för att kunna göra mätningar av felens omfattning. Krävande kontroller kan även upplevas vara svåra att motivera i förhållande till myndighetens uppdrag. Många av de svårverifierade uppgifterna är också till sin natur känsliga och därför kan kontroll upplevas som skadligt för myndighetens anseende.

13T.ex. data över antalet föräldrar som väljer att avstå arbete för att vara med ett friskt barn samtidigt som föräldern erhåller tillfällig föräldrapenning (TFP). Även vid kontroll mot förskola/skola och mot arbetsgivare skulle denna risk inte kunna fångas upp i form av data med traditionella kontrollmetoder.

15

3En modell för att identifiera och jämföra risker

De svenska välfärdssystemen är på många punkter olika vilket ställer särskilda krav på en jämförelse mellan systemen. Risker för felaktiga utbetalningar från välfärdssystemen har utretts och analyserats i olika sammanhang. Någon systemövergripande jämförelse för att bedöma var riskerna för felaktiga utbetalningarna är störst har dock inte gjorts. Delegationen har därför tagit fram en systemövergripande riskvärderingsmodell för att identifiera risker och möjliggöra en jämförelse mellan olika system. Syftet med modellen har dels varit att få en samlad riskbild av respektive ersättningssystem som beskriver systemets förmåga att stå emot felaktiga utbetalningar, dels att möjliggöra en jämförelse av risker mellan olika system. I detta kapitel beskrivs hur arbetet har genomförts.

3.1Att identifiera system med väsentlig risk för felaktiga utbetalningar

3.1.1Uppdraget enligt direktivet

Delegationens uppdrag är att genomföra omfattningsstudier av system där det finns väsentliga risker för felaktiga utbetalningar och där sådana studier saknas samt uppskatta de samlade felen från välfärdssystemen. För att kunna identifiera system med väsentlig risk behöver ersättningssystemen kunna ställas mot varandra på ett strukturerat och enhetligt sätt. Därför har delegationen arbetat fram en modell som möjliggör jämförelse av risker mellan olika system.

17

| En modell för att identifiera och jämföra risker | Rapport 1 |

Att jämföra riskerna mellan olika ersättningssystem kräver harmonisering av bland annat begrepp och underlag men främst av vad som ska tillmätas vikt i analysen. Skillnader i de underliggande egenskaperna, i form av exempelvis styrande principer och konstruktioner måste hanteras liksom skillnader i kunskapsnivån om systemens olika risker.

3.2Arbetssätt och genomförande

Arbetet med att ta fram en systemövergripande riskvärderingsmodell har i huvudsak bedrivits i en arbetsgrupp med representanter från de utbetalande myndigheterna14, Sveriges Kommuner och Landsting (SKL), Skatteverket och Inspektionen för arbetslöshetsförsäkringen (IAF). Arbetet inleddes med att fastställa en definition av felaktiga utbetalningar som skulle användas inom ramen för arbetet med omfattningsstudierna. Därefter fastställdes vad som avses med risk. När definitionerna fastställts utarbetades den systemövergripande modellen som skulle ligga till grund för riskvärderingarna. När modellen var klar genomfördes ett omfattande arbete med att riskvärdera 27 olika ersättningssystem. När riskvärderingarna var klara gjordes den systemövergripande jämförelsen av riskerna och system med väsentlig risk för felaktiga utbetalningar identifierades. Nedan redogörs för de olika stegen i arbetet.

3.2.1Definitioner av felaktiga utbetalningar och risk

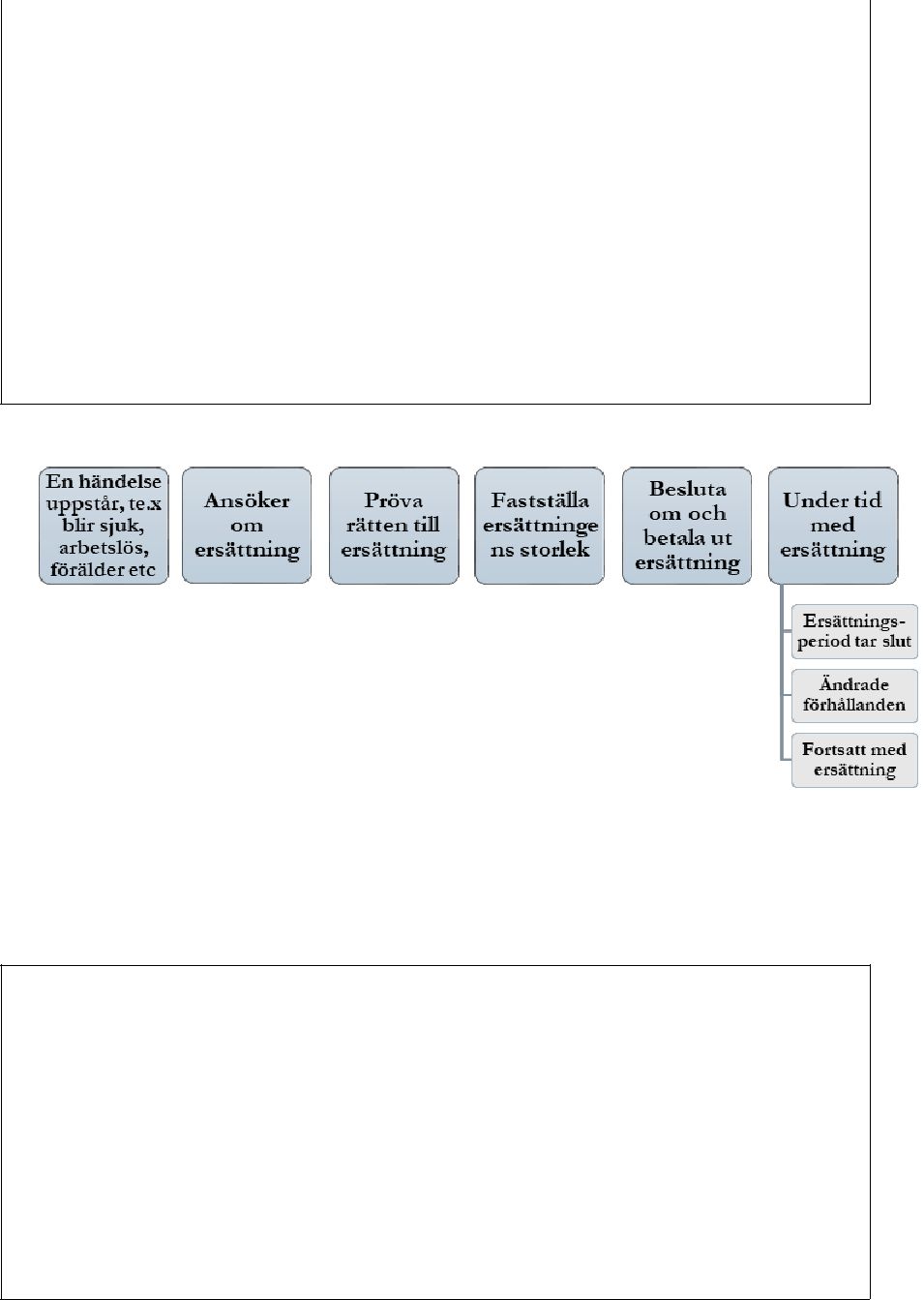

Arbetsgruppen beslutade att följande definition av felaktiga utbetalningar ska användas.

En utbetalning är felaktig om det slutliga beloppet blir för högt, för lågt eller i sin helhet fel i förhållande till gällande regler och avtal. En felaktig utbetalning kan uppstå på grund av att en ersättning beslutas och betalas ut på felaktiga eller otillräckliga grunder. Det kan bero på att underlaget i ärendet är felaktigt eller ofullständigt. Felaktiga utbetalningar kan också uppstå till följd av att ändrade förhållanden inte anmäls eller beaktas i tid. En felaktig utbetalning

14 Försäkringskassan, CSN, Pensionsmyndigheten, Arbetsförmedlingen och Migrationsverket.

18

| Rapport 1 | En modell för att identifiera och jämföra risker |

kan också uppstå då utbetalningen ska verkställas, exempelvis i utbetalningsmomentet. Med gällande regler och avtal avses regelverket för beviljande och utbetalning av ersättningen för den period som utbetalningen avser. En utbetalning kan vara felaktig om den grundar sig på uppgifter som var aktuella vid beslutstillfället men förutsättningarna ändrats och dessa inte beaktats inför en utbetalning. En mer detaljerad beskrivning av definitionen finns i bilaga 3.

Med risk avses en förmåns samlade förmåga att stå emot felaktiga utbetalningar och innefattar även kända fel och brister som inte åtgärdats. Riskbegreppet inom ramen för detta arbete omfattar både sannolikheten för att felaktiga utbetalningar inträffar och dess konsekvenser. Eftersom riskanalyserna ska ligga till grund för studier om felens storlek, värderas konsekvenser här endast i monetära termer, inte i termer av till exempel minskat förtroende och tillit till välfärdssystemen eller myndigheterna.

Med systemövergripande risker menas sådana risker som orsakas av en händelse inom ett system och som ger upphov till risker i andra system. Det handlar också om risk för fel i uppgifter som har betydelse i ett stort antal beslut och som används i flera ersättningssystem. Ett fel i sådana uppgifter kan få konsekvenser i form av felaktiga utbetalningar

3.2.2En systemövergripande modell för att värdera risk utarbetas

Syftet med riskvärderingsarbetet har varit att få en samlad riskbild av respektive ersättningssystem som beskriver systemets förmåga att stå emot felaktiga utbetalningar och som samtidigt möjliggör en jämförelse mellan olika system.

Utgångspunkten för arbetet var att en modell skulle tas fram som var transparent, enkel att förstå och att använda. Med dessa utgångspunkter utarbetades en modell som på ett strukturerat sätt möjliggör systemövergripande jämförelser av information från olika ersättningssystem.

Inspiration hämtades från andra områden där jämförelser görs mellan enheter som i flera avseenden skiljer sig åt, bl.a. från Financial

19

| En modell för att identifiera och jämföra risker | Rapport 1 |

Action Task Force (FATF).15 Organisationen tar fram anvisningar om riskanalyser eftersom identifiering av, förståelse för och värdering av risker är centrala för att motverka penningtvätt och terrorfinansiering.

Arbetsgruppen identifierade vilka kriterier som påverkar risken för felaktiga utbetalningar. Kriterierna grupperades sedan i fem kategorier som tillsammans påverkar riskbilden i respektive ersättningssystem.

Kontroll och

handläggning

| Nödvändiga | Generellt | |

| förebyggande | ||

| uppgifter | ||

| arbete | ||

| Förmånens | Risknivå | Ledning | |

| styrning och | |||

| utformning | |||

| kultur | |||

Därefter identifierades vilka underlag som krävdes för att kunna värdera de olika kriterierna. Värderingen skulle göras av riskfaktorer och skyddsfaktorer. En riskfaktor är en omständighet eller en egenskap som ökar sannolikheten för felaktiga utbetalningar medan en skyddsfaktor minskar sannolikheten. För varje kriterium kan det finnas flera faktorer som på olika sätt påverkar risknivån. Genom en sådan ansats kunde underlag som redan tagits fram på myndigheterna användas, till exempel interna riskanalyser per förmån men även verksamhetsövergripande riskanalyser för hela myndigheten.

15FATF är ett mellanstatligt organ vars arbete syftar till att fastställa internationella standarder samt främja implementering av åtgärder för att bekämpa penningtvätt, finansiering av terrorism och finansiering av spridning av massförstörelsevapen.

20

| Rapport 1 | En modell för att identifiera och jämföra risker |

Arbetsgruppen övervägde flera sätt att angripa svårigheterna med att jämföra så vitt skilda ersättningssystem mot varandra. I bilaga 2 redogörs vilka överväganden arbetsgruppen gjorde.

Modellen baseras på en samlad värdering av risk- och skyddsfaktorerna. Den kvalitativa ansatsen skapar en flexibilitet att tillmäta risk- och skyddsfaktorerna olika vikt för den samlade risknivån för ersättningssystemet. En närmare beskrivning av modellen finns i kapitel 3 och modellen som helhet återges i bilaga 4.

3.2.3Arbetet med att riskvärdera ersättningssystemen

Genomförandet av riskanalyserna gjordes på berörda myndigheter och organisationer av en grupp personer med goda kunskaper om de aktuella ersättningssystemen, exempelvis handläggare, specialister, verksamhetsutvecklare och någon med kunskap om

Riskanalyserna genomfördes i tre steg. I det första steget läste personerna i grupperna på egen hand in sig på modellen och formulerade egna svar till de frågor som modellen innehåller. Till stöd fick personerna också en exempeltext för att visa hur modellen skulle användas och hur analysen och svaren kunde se ut. I ett andra steg diskuterade deltagarna i respektive grupp sina svar och enades kring ett gemensamt svar. Dessa diskussioner leddes av myndighetens representant i den arbetsgrupp som tagit fram modellen. I det tredje steget träffades gruppen tillsammans med myndighetens representant i arbetsgruppen och en representant för delegationens kansli, för att gå igenom svaren. Syftet var bland annat att identifiera otydligheter, undersöka eventuella kompletteringsbehov och öka enhetligheten mellan analyserna. Genomgången syftade även till att säkerställa att den sammanfattande analysen återspeglade de viktigaste aspekterna av vad som framkommit i de två första stegen.

3.2.4Identifiera system med väsentlig risk

I syfte att identifiera system med väsentlig risk gjordes i detta steg en jämförelse av de 27 riskanalyserna. Arbetsgruppens deltagare läste

21

| En modell för att identifiera och jämföra risker | Rapport 1 |

in sig på samtliga analyser och var och en tog sedan ställning till den samlade risknivån för respektive ersättningssystem. Den samlade risknivån kategoriserades i fyra olika nivåer: väsentlig risk, medelrisk, låg risk och underlaget ej tillräckligt för att bedöma risknivån.

Slutligen hölls ett heldagsseminarium med arbetsgruppen för att diskutera och enas om vilka ersättningssystem som anses ha väsentlig risk för felaktiga utbetalningar. Arbetet med att urskilja system med väsentlig risk genomfördes i två steg. I det första steget diskuterades ersättningssystem där samstämmighet fanns bland deltagarna.16 I detta skede bedömdes fem system ha väsentlig risk för felaktiga utbetalningar. Huvuddelen av seminariet kunde därmed avsättas för det andra steget, att diskutera och gemensamt enas kring ersättningssystemen där deltagarnas omdömen inte var lika samstämmiga. Fokus för diskussionerna låg på ersättningssystem där omdömena i huvudsak var fördelade på väsentlig risk och medelrisk. Efter diskussionerna enades gruppen om att sammanlagt nio ersättningssystem skulle anses ha väsentlig risk.

–Aktivitetsersättning

–Arbetslöshetsförsäkringen

–Assistansersättning

–Tillfällig föräldrapenning

–Lönebidrag

–Nystartsjobb

–Studiemedel utland

–Bostadstillägg till pensionärer

–Dagersättning till asylsökande

För vart och ett av dessa system har förutsättningarna för att genomföra omfattningsstudier kartlagts. Detta arbete kommer redovisas i en kommande rapport från delegationen.

16 Tillräcklig samstämmighet förelåg när minst 60 procent av gruppen ansåg att ett ersättningssystem hade antingen väsentlig risk eller låg risk.

22

| Rapport 1 | En modell för att identifiera och jämföra risker |

I nästa kapitel redogörs för de huvudsakliga risk- och skyddsfaktorerna för felaktiga utbetalningar som framkommit i samtliga 27 riskanalyser och som har bäring på flera av systemen.

23

4Observationer från riskanalyserna

I föregående kapitel redogjordes för den systemövergripande modell som utarbetats för att urskilja ersättningssystem med väsentlig risk för felaktiga utbetalningar. Av analyserna har flera värdefulla observationer identifierats. I detta kapitel redovisas de risk- och skyddsfaktorer som med hjälp av modellen bedöms påverka risknivån i välfärdssystemen. Det är dels de som är gemensamma i flera av välfärdssystemen, dels de som är av systemövergripande karaktär

4.1Regelverkets konstruktion

Större risk när uppgifter bygger på antaganden om framtiden

Preliminära utbetalningar som görs i förskott är mer riskfyllda än de som betalas ut i efterskott eftersom de bygger på ett antagande om ett framtida förhållande. När beslut baseras på prognoser ska de stämmas av vid ett senare tillfälle, oftast efter årets slut. Den vanligast avstämningen avser inkomst som sker mot Skatteverket. Därefter kan ett slutgiltigt beslut fattas. Att löne- och inkomstuppgifter är särskilt riskfyllda beror på att de ofta är svåra att prognostisera, åtminstone för grupper som har tillfälliga och oregelbundna anställningar. Den efterföljande avstämningen av inkomstuppgifter innebär en administrativ hantering för den utbetalande myndigheten och kan skapa problem för den som blir återbetalningsskyldig. Hen kan behöva betala tillbaka hela eller delar av ersättningen på grund av att uppgiften varit preliminär och osäker. Att betala tillbaka är ett särskilt stort problem för vissa av systemens

25

Observationer från riskanalysernaRapport 1

målgrupper, till exempel äldre och grupper med sämre betalningsförmåga.

Ersättningar som baseras på historiska uppgifter är därför generellt tryggare än de som baseras på prognoser och förväntade inkomster. Utbetalningar som däremot betalas ut i förskott upplevs som riskfaktorer i samtliga system där detta är aktuellt.

Fastställda belopp och maxgränser har skyddande egenskaper

När ersättningens storlek är enhetlig för alla (t.ex. barnbidrag) eller fastställs enligt på förhand bestämda nivåer minskar risken för felaktiga utbetalningar. Riskerna för felaktiga utbetalningar ökar när ersättningen ska baseras på bedömning av behov, skälighet eller på annat sätt. Hur ersättningens storlek fastställs påverkar också incitamenten för att maximera ersättningen och ger olika förutsättningar för korrekta utbetalningar i handläggningen.

När storlek på ersättningen fastställs genom sammanvägning av flera kriterier och genom komplexa beräkningar blir det även svårt för den sökande att förstå vad beslutet grundar sig på. Det skapar problem i ett senare skede då det blir svårt för mottagaren att veta vilka ändrade förhållanden som ska anmälas (se vidare avsnitt 4.1).

Även bortre tidsgränser och tidsbegränsade beslut ses som skyddande faktorer. Det finns dock risk för att myndigheterna prioriterar ned kontrollen under tid med ersättning på grund av att det handlar om tidsbegränsade beslut (se vidare avsnitt 4.3).

System med tydliga och breda målgrupper upplevs som säkrare

Tydliga och breda målgrupper kan ses som en skyddsfaktor eftersom de underlättar för myndigheterna att bedöma vem som har rätt till ersättningen. Det beror oftast på att uppgifterna som då används är enkla och i huvudsak säkra. Ålder är en av de enklaste och säkraste variablerna som kan användas för att avgöra vem som ska ha rätt till en förmån eller dess storlek. Ålder används till exempel för att avgöra vilka barn som ska berättiga till barnbidrag i ett hushåll medan i det statliga tandvårdsstödet används ålder för att differentiera ersättningsnivån på det allmänna tandvårdsbidraget (ATB). När målgruppen för stöden är snäv krävs att fler

26

| Rapport 1 | Observationer från riskanalyserna |

förutsättningar ska vara uppfyllda. Generellt gäller att ju snävare målgruppen för ersättningen är desto större betydelse får olika underlag som exempelvis intyg. Förutsättningarna att kunna verifiera underlagens riktighet varierar i de olika systemen (se vidare avsnitt 4.1).

Risk när svårkontrollerade uppgifter ligger till grund för beslut

Många uppgifter som är centrala i ärendehandläggningen är också svåra att kontrollera och verifiera. Det kan till exempel handla om uppgifter om hushållssammansättning, närvaro i aktivitet som det beviljats ersättning för eller om en olycka skedde på arbetet eller på fritiden. Dessa uppgifter är också ofta rapporterade av den sökande själv eller en tredjepart med intresse av att ersättning utbetalas (se avsnitt 4.2).

Det finns flera ersättningssystem där centrala uppgifter för att fastställa rätten till eller storleken på ersättningen är svåra att kontrollera, exempelvis assistansersättning. I vissa ersättningssystem är graden av egenrapporterade uppgifter större och möjligheterna att verifiera uppgifter kan vara begränsad. Det kan till exempel handla om uppgiften om barnet som man får tillfällig föräldrapenning för är sjukt eller inte.

För att minska riskerna med svårkontrollerade uppgifter, till exempel beskrivningar om arbets- eller funktionsförmåga, finns ibland möjligheter att bedöma rimligheten i underlagen med hjälp av försäkringsmedicinsk rådgivare eller med hjälp av en alternativ källa. Ibland är dock möjligheten att inhämta uppgifter från tredje part begränsad. Då står olika skälighetsbedömningar till buds för handläggaren för att fastställa rimliga nivåer. Detta är dock lättare i vissa ersättningar än andra. Inom underhållsstöd har Försäkringskassan gets möjlighet att bedöma om inkomsten är skälig i förhållande till den underhållsskyldige förälderns förvärvsförmåga, alltså förmågan att skaffa sig inkomst. Om föräldern saknar goda skäl för att inte ta tillvara sin förmåga kan Försäkringskassan fastställa en inkomst som anses skälig, oaktat vilka inkomster som föräldern redovisar till Försäkringskassan. En sådana mekanism ses som en skyddsfaktor mot de incitamenten som annars finns för svartarbete hos den underhållsskyldige föräldern.

27

| Observationer från riskanalyserna | Rapport 1 |

Även när regelverket innehåller flera kritiska bedömningsmoment ökar komplexiteten och därmed risken för fel. Mängden nödvändiga uppgifter för att göra de kritiska bedömningarna påverkar också risken för fel i handläggningen. Detta har framkommit i flera riskanalyser, särskilt för de system som är bedömningstunga. Här tycks det också finnas stor variation mellan systemen hur utredningsskyldigheten tolkas.

Oklara och varierande begrepp ökar risken för fel

Otydliga begrepp, och sådana som inte är harmonierade mellan systemen, ökar risken för felaktiga utbetalningar. Ersättningar som kompenserar för inkomstförlust är ofta uppbyggda efter principen att den sökande är heltidsanställd. För de med deltidsanställningar och oregelbundna arbetstider blir begrepp som anställningsformer, arbetstider, jour, semester m.m. svårare för myndigheterna att tillämpa. Det ställer även särskilda krav vid kontroll av och samordning mot andra myndigheters utbetalningar.

Även de som ansöker om en ersättning kan få problem att tolka begreppen. Snarlika inkomstbegrepp och sätt att beräkna inkomst förekommer i flera ersättningssystem vilket medför att liknande uppgifter måste lämnas till flera olika myndigheter, som i sin tur behöver göra självständiga kontroller eftersom inkomstbegreppet inte är harmonierat. Detta försvårar också möjligheterna att nyttja redan lämnad information på ett effektivt sätt i informationsutbytet med andra myndigheter och vid automatiserade kontroller.

Det generella kunskapsläget om regelverkens syfte och grundprinciper för vad de ska ersätta är ofta låg bland mottagarna vilket av myndigheterna beskrivs som en risk. Liknande namn på ersättningarna gör det extra svårt för enskilda att veta vilka regler som gäller för respektive stöd.

Ändrade förhållanden i system som betalas ut under lång tid

Inte sällan löper beslut och utbetalningar under en lägre tid utan att de omprövas eller följs upp. Ett stort ansvar läggs därmed på den enskilde att anmäla ändrade förhållanden. Risken är att det inte

28

| Rapport 1 | Observationer från riskanalyserna |

anmäls antingen på grund av den enskilde inte förstår vilka uppgifter skyldigheten omfattar eller på grund av att ändrade förhållanden medvetet undanhålls. Det kan vara svårt för den enskilde att bedöma vilka uppgifter som myndigheten redan har i sina interna system. Risken att den enskilde inte förstår förekommer särskilt när regelverket är komplext och när ersättningens storlek beräknas med hjälp av flera parametrar. Risken förstärks ytterligare av att beslutsbrev som regel hålls korta och enkla, vilket gör att all information om grunden till beslut sällan framgår. Då blir det svårare för den enskilde att avgöra vilka förändringar som ska anmälas.

Olika myndigheter ger uttryck för olika syn för hur ansvaret ska fördelas mellan myndigheten och den enskilda när det gäller att säkerställa att utbetalningarna baseras på uppdaterade förhållanden. Det kan också variera mellan systemen inom samma myndighet. Inom vissa ersättningssystem väljer myndigheten att låta hela ansvaret att meddela ändrade förhållanden ligga på den enskilde. Följande citat från en av analyserna illustrerar myndighetens grundinställning till att kontrollera uppgifter under tid med ersättning. I det aktuella ersättningssystemet finns stora incitament att undanhålla en mängd olika uppgifter som har betydelse för rätten till och storleken på ersättningen.

Så länge inga förändringar inkommer som gör att nytt ställningstagande till ersättningen måste göras förutsätter vi att de uppgifter vi har och kunden lämnat är korrekta.

Det finns också variation i vilka uppgifter myndigheterna väljer att kontrollera under tid med ersättning och hur långt de går i att verifiera uppgifterna.

Sanktioner

En del ersättningssystem innehåller uttalade sanktionsregler som syftar till ökad regelefterlevnad eller att motverka ett visst beteende. System med sådana egenskaper är dock få till antalet. Inom arbetslöshetsersättningen och aktivitetsstödet är det huvudsakliga syftet med sanktionen att få till stånd en beteendekorrigering, i form av ökat intensitet i arbetssökande. IAF har i en granskning kunnat konstatera att beteendekorrigeringen beror på konsekvensen av sanktionen. Hotet om sanktionen att bli helt avstängd från rätt till

29

| Observationer från riskanalyserna | Rapport 1 |

ersättning bedömdes ha en större effekt på ersättningstagares beteende jämfört med andra, relativt sett mildare, sanktioner.17

Inom det statliga tandvårdsstödet har Försäkringskassan möjlighet till olika sanktioner eller sanktionsliknande verktyg. Myndigheten kan avansluta vårdgivare från tandvårdssystemet, hålla inne ersättning eller förelägga om förhandsprövning av all tandvård innan ersättning betalas ut till vårdgivare som missköter sig. De två senare åtgärderna skapar så pass mycket ökad administration för vårdgivaren att vårdgivaren upplever det som en sanktion. Några sådana verktyg finns till exempel inte i lönebidrag och nystartsjobb som också riskanalyserats.

Av riskanalyserna framgår att myndigheterna upplever sanktionsmöjligheterna som viktiga verktyg för att stävja felaktiga utbetalningar.

4.2Uppgifter från tredje part

Intygen från tredje part

Intygen spelar ofta en betydande roll i bedömning av rätten till ersättning och dess storlek. Ibland finns också en relation mellan intygsutfärdaren och den som söker ersättningen vilket riskerar riktigheten och oberoendet. Här riskerar ekonomiska intressen spela in men även andra faktorer, som att behålla en bra relation till sin kund/patient/elev eller för att slippa återkommande påtryckningar från den sökande. Att kontrollera intygets riktighet och ställa relevanta följdfrågor upplevs ofta i handläggningen som tidstjuvar och riskerar att utebli.

I vissa förmåner saknas informationsutbyten av naturliga skäl, då kan hela eller delar av beslutet baseras på olika intyg istället. I flera av ersättningssystem upplever myndigheterna att verifiering av intyg är svårt. I riskanalyserna uppger myndigheterna att det finns variationer mellan olika handläggare när det gäller tolkningen av hur långt utredningsskyldigheten sträcker sig och hur långt de går i verifieringen av uppgifter.

17IAF 2017:7, Underrättelser och sanktioner för personer med aktivitetsstöd, Bilaga, s. 6.

30

| Rapport 1 | Observationer från riskanalyserna |

När företagens och sökandes ekonomiska incitament sammanfaller ökar risken för fel och brottslighet

Företag och organisationer som får ersättning (direkt eller via enskild) har ett intresse av att dels tillgodose sina kunders intresse, dels maximera sin lönsamhet. När företagets ekonomiska incitament sammanfaller med den enskildes intressen finns risk att viktiga uppgifter inte speglar verkliga förhållanden. Riskerna för missbruk och brottslighet ökar. Det kan komma till uttryck genom att till exempel inte redovisa frånvaro eftersom ersättningen då minskar. Det kan också handla om ersättningsmottagaren och arbetsgivaren felaktigt beskriver orsakerna till att en anställning upphört, vilket innebär färre karensdagar för den enskilde och mindre problem för arbetsgivaren.

Inom vissa ersättningssystem behöver myndigheternas handläggare tolka bokföringsunderlag som används för att styrka vissa kostnader. Ansvaret för dessa kontroller ligger ofta på handläggarna i linjen. Riskfaktorn i detta sammanhang är att uppgifterna ställer särskilda kompetenskrav på handläggarna för att kunna värdera uppgifterna. I vissa fall läggs sådant ansvar på en funktion som är frikopplad från den ordinarie handläggningen. Genom att flytta över ansvaret från handläggarna ökar möjligheten till specialisering samtidigt som det finns en risk för att myndigheten tappa viktig information som kan framkomma i den ordinarie handläggningen.

För att ekonomiskt stöd eller ersättning ska kunna betalas ut till ett företag behöver villkoren i många fall kontrolleras mot andra myndigheter och organisationer såsom Skatteverket, Kronofogden, Bolagsverket och arbetstagarorganisation. De utbetalande myndigheterna behöver därför kontinuerligt få uppgifter om förändringar i företagen. Kontroller, i form av direktkontakt med berörda myndigheter eller via tjänsten Infotorg, sker dock i huvudsak i samband med prövning av rätten till ersättning. Vilken företagsinformation som kontrolleras under tid med ersättning varierar.

31

| Observationer från riskanalyserna | Rapport 1 |

Uppgifter från egenföretagare är svåra att verifiera

Uppgifterna från egenföretagare bedöms i flera riskanalyser som svårare att verifiera eftersom det i hög grad saknas lämpliga intygsgivare. Problemet är att den som söker ersättning och den som ska intyga uppgifterna kan vara densamma. Det kan finnas risk för att lönerna uppges vara högre än de är för att maximera nivån på ersättning.

Under tid med ersättning finns även risk för att egenföretagaren arbetar i sitt företag utan att ta ut löner som ersättningen borde regleras mot. Dessa risker gäller även när anhöriga är anställda i det egna företaget.

Risker när tredje part inte signalerar ändrade förhållanden

Ibland är myndigheternas beslut och utbetalningar beroende av att tredje part signalerar förändringar.

Inom assistansersättningen kan samtliga nya kommunala insatser som inte beaktas leda till felaktiga utbetalningar. Ett annat exempel är om skolor inte rapporterar frånvaro för gymnasieelever. Då betalas studiebidrag ut felaktigt eftersom man måste studera på heltid för att ha rätt till bidraget. Det kan också påverka eventuellt bostadsbidrag eftersom det endast betalas ut till barnfamiljer vars barn får studiebidrag.

Även arbetsgivare är skyldiga att lämna uppgift om ändrade förhållanden när något ändras i ett anställningsförhållande för en person stöd från Arbetsförmedlingen.

4.3Myndighetens prioriteringar

Handläggningskontrollerna är koncentrerade till den initiala utredningen

I flera av myndigheternas riskanalyser pekar man på att kontroller av förändringar efter det initiala beslutet ofta är lågt prioriterade. Det kan till exempel handla om kontroller av uppnådd självförsörjning,

32

| Rapport 1 | Observationer från riskanalyserna |

att personen uppvisat tillräcklig sökaktivitet i arbetslöshetsförsäkringen, att arbetsförmåga eller arbetsuppgifter förändrats, eller att det skett förändringar i civilstånd.

I flera riskanalyser uppges även att förändringar som går att kontrollera i myndigheternas interna system prioriteras ned i förmåner som har löpande beslut. Detta resulterar i att förmåner som löper över tid ofta har högre risk för fel på grund av att utbetalningen inte anpassats till förändringar som skett trots att de påverkar villkor för förmånen. I vissa system har myndigheten att betala ut ersättning (ofta som en huvudförsörjning) och samtidigt att stödja ”klienten” på olika sätt, till exempel att bli självförsörjande eller återgå i arbete. Handläggaren har ofta att hantera nyansökningar som ges högst prioritet och att följa upp de löpande ärendena. Den snedvridna balansen med tonvikt på ansökningsärenden är en riskfaktor då det kan förlänga tiden med ersättning och innebära att handläggaren inte uppmärksammar ändrade förhållanden av betydelse för ersättningen. I vissa system har myndigheten att betala ut ersättning (ofta som en huvudförsörjning) och samtidigt att stödja bidragsmottagaren på olika sätt, till exempel i att bli självförsörjande eller återgå i arbete. Ofta prioriteras nyansökningar. vilket är en riskfaktor då det kan förlänga tiden med ersättning och innebära att handläggaren inte uppmärksammar ändrade förhållanden av betydelse för ersättningen.

Efterkontroller nedprioriteras

Vissa ersättningar ska regelbundet omprövas eller kontrolleras för att säkerställa att förhållandena som beslutet bygger på inte har ändrats och därmed påverkat rätten till eller storleken på ersättningen. Förändrad inkomst är en viktig faktor för ersättningarna och många gånger baseras det preliminära beslutet på senaste taxerade inkomst, uppgifter som hämtas automatiskt. När myndigheten får indikation om en inkomstförändring behöver myndigheten utreda om den nya inkomsten innebär förändringar för framtida utbetalningar eller inte. Hur många ärenden som kontrolleras avgörs i huvudsak av hur mycket resurser myndigheten valt att lägga på kontrollen och inte av antalet ärenden som riskerar att vara fel och storleken på dessa fel.

33

| Observationer från riskanalyserna | Rapport 1 |

Det finns också risk för att impulser (interna och externa) om förändringar som skulle behöva utredas inte utreds i på grund av att myndighetsledningen upplever en resursbrist.

Risk att fokus på intern effektivitet tränger undan arbetet med felaktiga utbetalningar

Samtliga myndigheter har uttalade mål om felaktiga utbetalningar och kvalitet. I de allra flesta fallen finns framtagna riskanalyser som kommuniceras internt i syfte att förhindra felaktiga utbetalningar. Det är också vanligt att myndigheterna har särskilda enheter för efterkontroll och misstanke om brott. Myndigheterna arbetar ofta aktivt med att tydliggöra att cheferna har ett tydligt ansvar för kvalitetsarbetet inklusive arbetet med felaktiga utbetalningar. Trots dessa skyddsfaktorer tycks den verksamhetsnära styrningen mest inriktad på att utbetalningarna sker i rätt tid och att nå målen för handläggningstiderna. När målen för handläggningstiderna är äventyrade får kontroll och verifiering av uppgifter stå tillbaka. När det är svårt och tidskrävande att få tag på information från itsystemen i handläggningen riskerar sådana kontroller att bli nedprioriterade i förhållande till snabba utbetalningar. I nästan alla riskanalyser, möjligtvis de högautomatiserade ärendena som undantag, beskrivs ”pinnjakten” som en riskfaktor.

4.4Informationsutbyte och samordning

Effektivt informationsutbyte förutsätter automatiserad överföring och att korrekta uppgifter lämnas

Ett väl fungerande elektroniskt informationsutbyte av uppgifter kan bidra till att minska risken för felaktiga utbetalningar, eftersom manuella kontroller av uppgifter kan vara så tidskrävande att myndigheterna väljer att avstå från att göra dem. För att informationsutbytet ska vara effektivt måste det integreras i de ordinarie systemen, annars riskerar informationen att inte tas om hand i handläggningen. Ett exempel på ett sådant informationsutbyte är den tjänst som numera finns inbyggd i kommunernas

34

| Rapport 1 | Observationer från riskanalyserna |

handläggningssystem inom ekonomiskt bistånd, SSBTEK18. Informationsutbytet innebär att handläggarna kan hämta och verifiera uppgifter om inkomster, bidrag och ersättningar från bland annat Försäkringskassan, CSN, Arbetsförmedlingen,

En förutsättning för att informationsutbyte ska säkerställa korrekta utbetalningar är att inrapporterade uppgifter håller god kvalitet. Informationsutbytets effektivitet påverkas också av kvaliteten i de uppgifter som lämnats till myndigheten. Om uppgifterna som lämnats till den första myndigheten i hög grad är egenrapporterade, och i begränsad omfattning är möjlig att verifiera, blir kvaliteten på uppgifterna i informationsutbytet också relativt låg. Kvaliteten kan också variera beroende på uppgiftslämnande myndighetens prioriteringar, förhållningssätt och kompetens. I riskanalyserna har myndigheterna angett att det finns kvalitetsproblem gällande uppgifter som till exempel rapporteras från olika skolor. Men som regel värderar myndigheterna kvaliteten i de uppgifter som hämtas från andra myndigheters system som hög.

Registervård och uppdaterade register

En förutsättning för att korrekta beslut ska kunna fattas är de uppgifter som myndigheterna använder är ändamålsenliga, uppdaterade och speglar verkliga förhållanden. Det gäller framförallt uppgifter från folkbokföringsregistret och taxeringsbeslut från Skatteverket. Samtidigt menar en del myndigheter att de är medvetna om att det finns vissa kvalitetsbrister i flera uppgifter. Det finns risk för att de väljer att inte ifrågasätta registeruppgifterna trots indikation om att uppgifterna inte stämmer.

Att det förekommer fel i registren kan bero på flera orsaker. De sannolikt viktigaste förklaringarna är att uppgiftslämnaren lämnat felaktiga uppgifter eller ej anmält ändrade förhållanden. Det kan också uppstå fel om handläggarna måste överföra information manuellt mellan olika

18SammanSatt BasTjänst för Ekonomiskt Bistånd.

35

| Observationer från riskanalyserna | Rapport 1 |

Risk för felaktiga utbetalningar vid brist på samordning mellan förmåner i Sverige

Vissa ersättningssystem behöver samordnas så att den sökande inte ska få ersättning från två system för samma period. Bristande samordning inom och mellan myndigheterna gör att felaktiga utbetalningar riskerar att uppstå. Ibland består bristerna i att det inte uppmärksammas att ersättning utgått för samma period, andra gånger i att ersättningsnivåerna inte justerats korrekt. Särskilt stor tycks denna risk vara när en person får dagersättningar från Försäkringskassan (t.ex. tillfällig föräldrapenning, sjukpenning) samtidigt som arbetsgivaren får ekonomiskt stöd för samma period för den anställde.

Denna riskfaktor förstärks när regelverken för de olika systemen som ska samordnas tillämpar olika tidsperioder för vilka besluten grundar sig på. Ibland tillämpas delar av dag, hela dagar, veckor och ibland månad. Det försvårar arbetet att samordna utbetalningarna mellan systemen i syfte för att undvika felaktiga eller dubbla ersättningar.

Det finns också risk för att uppgifter från andra myndigheter kommer in för sent för att kunna tas om hand innan utbetalning. Eftersläpningen kan bero på hur ersättningssystemen är konstruerade och därför är svåra att komma till rätta med men kan också bero på lång handläggningstid eller att den sökande bidragit till att uppgiften kommer in för sent.

4.5Digitalisering och sätt att förebygga fel

Automatisering förebygger vissa risker

I många system är hela eller delar av handläggningen automatiserad. Det kan handla om beräkningsmoment eller att det automatiskt verifieras att nödvändiga uppgifter finns och att villkoren för rätten till ersättning är uppfyllda. I en del automatiserade processer kan handläggarna även lägga in spärrar och bevakningar i systemet i sådana ärenden där handläggaren bedömer att en utökad kontroll är nödvändig vid nästa ansökningstillfälle. Därför har det i flera riskanalyser från olika myndigheter framhållits att automatiserade

36

| Rapport 1 | Observationer från riskanalyserna |

processer ses som en skyddsfaktor för att undvika felaktiga utbetalningar.

Profilering för att minska risken för fel före och efter beslut

Myndigheterna har kommit olika långt i att differentiera handläggningen och kontrollerna inför och efter beslut och utbetalning. Det innebär bland annat att man arbetar med att styra vissa resurser och kontroller mot ärenden där risker för felaktiga utbetalningar är större. Urvalen för dessa kontroller bygger på analys av förmånsrelaterade data och inriktas i huvudsak på att upptäcka ärenden där det finns en förhöjd risk att lämnade uppgifter är felaktiga.

Digitala tjänster

Digitala tjänster i form av Mina sidor används på flera myndigheter. Bland de mindre komplexa ersättningssystemen där automatiseringen är hög och mängden ärenden stor (t.ex. föräldraförsäkringen) arbetar man kontinuerligt med att se över och förenkla informationen i ansökningsblanketterna. Vanligt är också att utveckla elektroniska ansökningsblanketter som är självinstruerande eller digitala tjänster som är integrerade i en

37

| Observationer från riskanalyserna | Rapport 1 |

Information och normpåverkande åtgärder i förebyggande syfte

Alla myndigheter informerar om sina ersättningar på sina webbplatser. Det har potential att nå stora grupper med lättillgänglig och anpassad information. Men att koncentrera så mycket information till webben kan utgöra en risk eftersom vissa grupper har låg digitaliseringsgrad med sämre möjligheter att ta till sig information via digitala kanaler. Variationen är dock stor mellan ersättningssystemen, beroende på ersättningens målgrupp. I många system är kontakten med en handläggare antingen obefintlig eller högst begränsad trots ett komplicerat regelverk, till exempel inom arbetsskador.

För samtliga ersättningar som omfattas av bidragsbrottslagen informeras den sökande om att uppgifterna lämnas på heder och samvete. Informationen lämnas dels i anslutning till att ansökan skrivs under, dels i beslutsbrevet. Den sökande informeras om att det är straffbart att lämna felaktiga uppgifter, att utlämna något eller inte meddela när uppgifterna som lämnats förändras.

CSN driver till exempel rättsprocesser i USA för att driva in obetalda studieskulder från personer som bor i USA och har skulder de inte betalar av på. Även om processerna rör återbetalning torde det också påverka de normer som i sin tur kan påverka felaktiga utbetalningar genom att signalerar att det inte går att smita undan sina skyldigheter.

4.6Vissa systemövergripande risker

Systemövergripande risker är sådana risker som orsakas av en händelse inom ett system och som ger upphov till risker i andra system. Det handlar också om risk för fel i uppgifter som har betydelse i ett stort antal beslut och som används i flera ersättningssystem. Ett fel i sådana uppgifter kan få konsekvenser i form av felaktiga utbetalningar.

Identitet

Endast i ett fåtal riskanalyser har identitet framhållits som en potentiell risk. Det har då varit kopplat till vissa nyanlända och

38

| Rapport 1 | Observationer från riskanalyserna |

personer som inte bor i Sverige. Det har därför utifrån riskanalyserna varit svårt att dra några slutsatser om de identitetsrelaterade riskerna.

Det kan dock konstateras att det i dag saknas en myndighet som har ett sammanhållet ansvar för frågor om identiteter och för utfärdande av identitetshandlingar. Det är främst kontroller av Migrationsverket och Skatteverkets folkbokföring som har betydelse för utbetalningarna från välfärdssystemen. Utredningen om organiserad och systematisk ekonomisk brottslighet mot välfärden konstaterade nyligen att myndigheter kan göra olika bedömningar vid fastställande av identiteter mot bakgrund av myndigheternas olika uppdrag och att det saknas en gemensam reglering eller enhetlig syn på vad ska krävas för att en identitet ska anses styrkt.19

Utredningen pekade också på risker med att oriktiga handlingar som används för att styrka identiteter inte upptäcks, då det förekommer en mängd olika identitetshandlingar. Vidare pekade utredningen på stora risker att uppgifter om falska identiteter inte aviseras till andra myndigheter, då det i dagsläget finns begränsade möjligheter att rätta eller korrigera dessa.20 Utredningen framhöll också att myndigheterna använder samordningsnummer på samma sätt, oavsett om de grundar sig på styrkta eller ostyrkta uppgifter.

Folkbokföringsuppgifter ligger ofta som grund för beslut om ersättning från de svenska välfärdsystemen

Folkbokföringsuppgifter har stor betydelse för rätten till ersättningar från välfärdssystemen. Uppgifterna är dessutom direkt avgörande för bedömningen om en person är försäkrad enligt socialförsäkringsbalken för bosättningsförmåner i Sverige eller inte.

Kontroll mot folkbokföringsuppgifter sker initialt vid ansökningstillfället. Om impulser om förändringar kommer in görs även kontroller i löpande ärenden. I vissa förmåner, långt ifrån alla, skickas impulser om förändringar i folkbokföringen direkt till handläggningssystemet för åtgärd. I riskanalyserna framkommer att sådana impulser inte alltid beaktas och därmed riskerar leda till en felaktig utbetalning.

19SOU 2017:37 Kvalificerad välfärdsbrottslighet – förebygga, förhindra, upptäcka och beivra.

20I prop. 2017/18:145 föreslås att Skatteverket fr.o.m. 1 juli 2018 ska få möjlighet att avregistrera falska identiteter från folkbokföringen.

39

| Observationer från riskanalyserna | Rapport 1 |

En annan risk kopplad till folkbokföringen är att uppgifterna inte speglar verkliga förhållanden. Det kan handla om att den försäkrade inte anmäler ändrade boendeförhållanden till folkbokföringen. Det kan också handla om att sammanboende skenseparerar då hushållet får en högre ersättning när ena parten folkbokför sig oriktigt på en annan adress (se även avsnitt om utlandsanknytning nedan).

Risker med försäkringstillhörighet till svensk socialförsäkring

Den svenska socialförsäkringen kan förenklat delas in i bosättningsbaserade förmåner och arbetsbaserade förmåner. Det grundläggande villkoret för att vara försäkrad för arbetsbaserade försäkringar är att personen arbetar i Sverige, antingen som anställd eller som egenföretagare.21 Exempel på arbetsbaserade förmåner är sjukpenning, tillfällig föräldrapenning och föräldrapenning över lägstanivån. Risker förknippade med arbetsbaserade försäkringar beskrivs i avsnittet om situationer med utlandsanknytning nedan.

För att en person ska vara berättigad till en bosättningsbaserad förmån ska han eller hon anses vara bosatt i Sverige. Här spelar flera kriterier in i bedömningen, till exempel om personen är förvärvsverksam, vistelsens varaktighet i respektive land, familjesituation och bostadsförhållanden. Exempel på bosättningsbaserade förmåner är till exempel barnbidrag, vissa föräldraförsäkringsförmåner på lägsta nivå och grundnivå, vårdbidrag, assistansersättning, sjuk- och aktivitetsersättning i form av garantiersättning samt garantipension för ålderspensionärer.

I riskanalyserna har myndigheterna redovisat risker kopplade till att fastställa försäkringstillhörighet i varierande grad. Risk för felaktiga utbetalningar föreligger exempelvis när en handläggare inte känner till en utlandsvistelse vid handläggningen av en bosättningsbaserad förmån. Här handlar det om enskilda som vid ansökningstillfället bor eller arbetar utomlands och får ersättning trots att de inte ska anses bo i Sverige. Det handlar också om personer som efter det initiala beslutet flyttar eller börjar arbeta utomlands under den tid som de får ersättning.

21Vissa personkategorier är försäkrade för arbetsbaserade förmåner även vid arbete utanför Sverige. Den omvända situationen förekommer också, dvs. att en person arbetar i Sverige men ändå inte är omfattad av svensk socialförsäkring.

40

| Rapport 1 | Observationer från riskanalyserna |

Ett annat exempel som anges är att handläggare kan ha bristande kunskaper eller uppleva sig sakna tid att identifiera i vilka ärenden försäkringstillhörighet behöver utredas vidare eller uppdateras. Det finns risk för att handläggaren utgår från att den sökande är försäkrad om hen tidigare uppburit ersättning eller om handläggaren bedömer att en kontroll i ärendehanteringssystemet om att personen har legal vistelse i Sverige är tillräcklig.

Oredovisade inkomster och förmögenheter

Risken för att en person ska arbeta svart samtidigt som han eller hon erhåller ersättning från välfärdssystemen är störst när personen är i arbetsför ålder och har en arbetsförmåga. Flera myndigheter pekar på att det finns incitament för svart arbete i de olika systemen men det saknas kunskap om hur omfattande det är.

Förekomst och ändrade förhållanden i förmögenhet anges som risker i flera system och har också angetts som den största risken i en enskild förmån. Uppgifter om förmögenhet är generellt sett svårt för myndigheterna att ta del av eftersom uppgiften inte längre finns att tillgå i något register. Myndigheterna kan bara kontrollera och få upplysning om eventuella tillgångar i form av fastighetsinnehav och kapitalinkomster. I vissa förmåner har också handläggarna möjlighet att ställa frågor till exempelvis banker om banktillgångar. Det förutsätter dock att handläggaren vet vilken bank som personen har sina tillgångar på.

Situationer med utlandsanknytning är särskilt riskfyllda

Situationer med utlandsanknytning lyfts fram som särskilt riskfyllda i flera riskanalyser. Om personer som är bosatta utomlands är felaktigt folkbokförda i Sverige finns stor risk för felaktiga utbetalningar. I sådana situationer får myndigheterna inga signaler om att personen kan ha avlidit och inga levnadsintyg skickas heller ut. Det kan leda till att myndigheterna betalar ut förmåner till avlidna personer under lång tid.

Det är svårt, om inte omöjligt, för myndigheterna att få fram uppgifter om utländska inkomster och förmögenhet. Besluten i de ärenden som grundas på sådana uppgifter baseras därför på de

41

| Observationer från riskanalyserna | Rapport 1 |

uppgifter som förmånstagarna lämnar vid ansökningstillfället. Myndigheterna uppger att de måste förlita sig på att förmånstagarna anmäler eventuella förändringar själva.

Det är också svårt för myndigheterna att fånga upp och kontrollera civilståndsändringar för personer bosatta utomlands. Myndigheterna har svårt att få nödvändiga uppgifter verifierade i utlandsärenden även i de fall när att förmåner ska samordnas mot utländska förmåner enligt bestämmelser i

Informationsutbyte med andra länder är en viktig förutsättning för kontroll inför och under löpande beslut. Ett nytt system för elektroniskt informationsutbyte av socialförsäkringsinformation inom EU(EESSI) håller på att tas fram och kan kanske på sikt lösa en del av myndigheternas problem i utlandsärenden.

22Europaparlamentets och rådets förordning (EG) nr 883/2004 av den 29 april 2004 om samordning av de sociala trygghetssystemen, EUT L 166, 30.4.2004.

23ISF 2018:6 Risker för felaktiga utbetalningar vid gränsöverskridande situationer.

42

5 Slutsatser

5.1Sammanfattande slutsatser

Utifrån de genomförda riskanalyserna av 27 välfärdssystemen kan följande övergripande slutsatser om risker för felaktiga utbetalningar dras. Riskerna är i stor utsträckning systemövergripande i bemärkelsen att de återkommer i flera av de analyserade systemen.

Hur regelverket är konstruerat har stor betydelse för risken för felaktiga utbetalningar. Den kanske största risken för fel är när besluten om rätt till ersättning bygger på uppgifter som är svåra att kontrollera. Även ersättningar som betalas ut under en längre tid är riskfyllda. Det hänger bland annat samman med att det i många fall är oklart när den enskilde har skyldighet att anmäla ändrade förhållande och vilka uppgifter som i så fall omfattas. Dessutom är kontroller i det initiala beslutet prioriterade framför kontroller i löpande ärenden. Om regelverket innehåller sanktionsmöjligheter anses det underlätta arbetet med att motverka fel. En annan risk som lyfts fram är när regelverken för ersättningar som måste samordnas tillämpar olika tidsperioder för besluten.

Många ersättningar bygger på intyg från tredje part, uppgifter i sådana intyg är ofta svåra att kontrollera vilket i sig utgör en risk. En särskild riskfaktor i detta sammanhang är när det finns en relation mellan intygsutfärdaren och den som söker ersättning. På liknande sätt föreligger risker för fel när ersättningar som avser enskild betalas ut till företag eller organisationer.

Hur myndigheten väljer att prioritera sin verksamhet och sina kontroller har stor betydelse för risken för felaktiga utbetalningar. Av analyserna framgår att service och handläggningstider i många fall prioriteras framför åtgärder för att minska felaktiga utbetalningar. Det är även tydligt att myndigheterna kommit olika

43

| Slutsatser | Rapport 1 |

långt i att styra kontrollerna mot ärenden där risker för felaktiga utbetalningar är störst.

Automatiserad handläggning och elektroniskt informationsutbyte kan på ett effektivt sätt bidra till minskade felaktiga utbetalningar. Det förutsätter att uppgifterna som används är korrekta. Av riskanalyserna framgår att myndigheterna värderar kvaliteten i uppgifter från andra myndigheter högt och fel i registren har inte lyfts fram som en risk i analyserna. Samtidigt förutsätter ett uppdaterat register med korrekt information att indikationer på fel rapporteras till registeransvarig myndighet.

Utöver de systemspecifika har även ett antal systemövergripande risker identifierats som särskilt viktiga vad gäller att motverka felaktiga utbetalningar. Exempel på sådana är identitet, folkbokföringsuppgifter, och oredovisade inkomster och förmögenhet. Fel i dessa uppgifter kan få stora spridningseffekter i form av felaktiga utbetalningar från välfärdssystemen och är särskilt viktiga att motverka.

Sammantaget pekar delegationens riskanalysarbete på att det finns betydande risker för felaktiga utbetalningar från välfärdssystemen. Ett stort antal risker har identifierats i en rad olika system. För ett antal välfärdssystem har riskerna för felaktiga utbetalningar bedömts som väsentliga.

För att kunna prioritera rätt åtgärder för att reducera riskerna behöver omfattningen av de fel som riskerna orsakar uppskattas. Eftersom sådana uppskattningar saknas går det inte att avgöra om resursallokeringen står i proportion till riskerna.

5.2Nästa steg i delegationens arbete

Ett nästa steg i delegationens arbete är att uppskatta omfattningen av felaktiga utbetalningar i system med väsentlig risk. I det arbetet ska delegationen pröva om det är möjligt och lämpligt att använda sig av tidigare tillämpade metoder eller om nya metoder behöver identifieras för att bättre kunna uppskatta omfattningen av de felaktiga utbetalningarna.

I arbetet med att värdera och identifiera system med väsentlig risk har det blivit tydligt att systemens olika risker skiljer sig åt i karaktär. Eftersom riskerna är så varierande till sin karaktär inom och mellan

44

| Rapport 1 | Slutsatser |

olika ersättningssystem bedömer delegationen att det krävs olika metoder för att på ett trovärdigt sätt kunna uppskatta felen som riskerna ger upphov till.

Utgångspunkten för de omfattningsstudier som ska bedrivas inom ramen för delegationens arbete är att uppskatta felnivåerna med en högre precision än tidigare till en rimlig kostnad. I tidigare utredningar har man istället framhållit vikten av att tillämpa en enhetlig metod i syfte att få så jämförbara uppskattningar som möjligt.24

24Tidigare utredningar har framhållit vikten av att tillämpa en enhetlig metod i syfte att få så jämförbara uppskattningar som möjligt. Se t.ex. Delegationen mot felaktiga utbetalningar (2007), Vad kostar felen? Rätt och riktigt. Rapport 7 och Samverkansuppdrag mot felaktiga utbetalningar från välfärdssystemen (2010); ESV rapport 2011:11.

45

Referenser

Delegationen för korrekta utbetalningar från välfärdssystemen (2017), En modell för att värdera och jämföra risker mellan välfärdssystemen, Version 1,

Delegationen mot felaktiga utbetalningar (2007), Vad kostar felen? Rapport 7.

Engström, P. m.fl. (2006), Överutnyttjande i tillfällig föräldrapenning för vård av barn. IFAU rapport 2006:9 och Hägglund, P. (2009),

Effekter av intensifierade förmedlingsinsatser vid Arbetsförmedlingen. IFAU rapport 2009:15.

ESV (2011), Samverkansuppdrag mot felaktiga utbetalningar från välfärdssystemen, ESV rapport 2011:11.

Europaparlamentets och rådets förordning (EG) nr 883/2004, samordning av de sociala trygghetssystemen, EUT L 166, 30.4.2004.

IAF 2017:7 Underrättelser och sanktioner för personer med aktivitetsstöd.

ISF 2018:6 Risker för felaktiga utbetalningar vid gränsöverskridande situationer.

Prop. 2017/18:145 Ökat skydd för hotade och förföljda personer samt några åtgärder för att öka kvaliteten i folkbokföringen.

Regeringskansliet (2012), Socialförsäkringarna och samhällsekonomin.

Rothstein, B. (2011), Social tillit, lycka, korruption och välfärdsstat. www.som.gu.se

47

ReferenserRapport 1

SOU 2008:74 Rätt och riktigt, Delegationen mot felaktiga utbetalningar.

SOU 2017:37 Kvalificerad välfärdsbrottslighet – förebygga, förhindra, upptäcka och beivra, Utredningen om organiserad och systematisk ekonomisk brottslighet mot välfärden.

Svallfors, S. (2011), Trygg, stöttande, tillitsfull? – Svenskarnas syn på socialförsäkringarna. Underlagsrapport till den parlamentariska socialförsäkringsutredningen.

Umeå universitet, Sociologiska institutionen, Välfärdsopinion 2017.

48

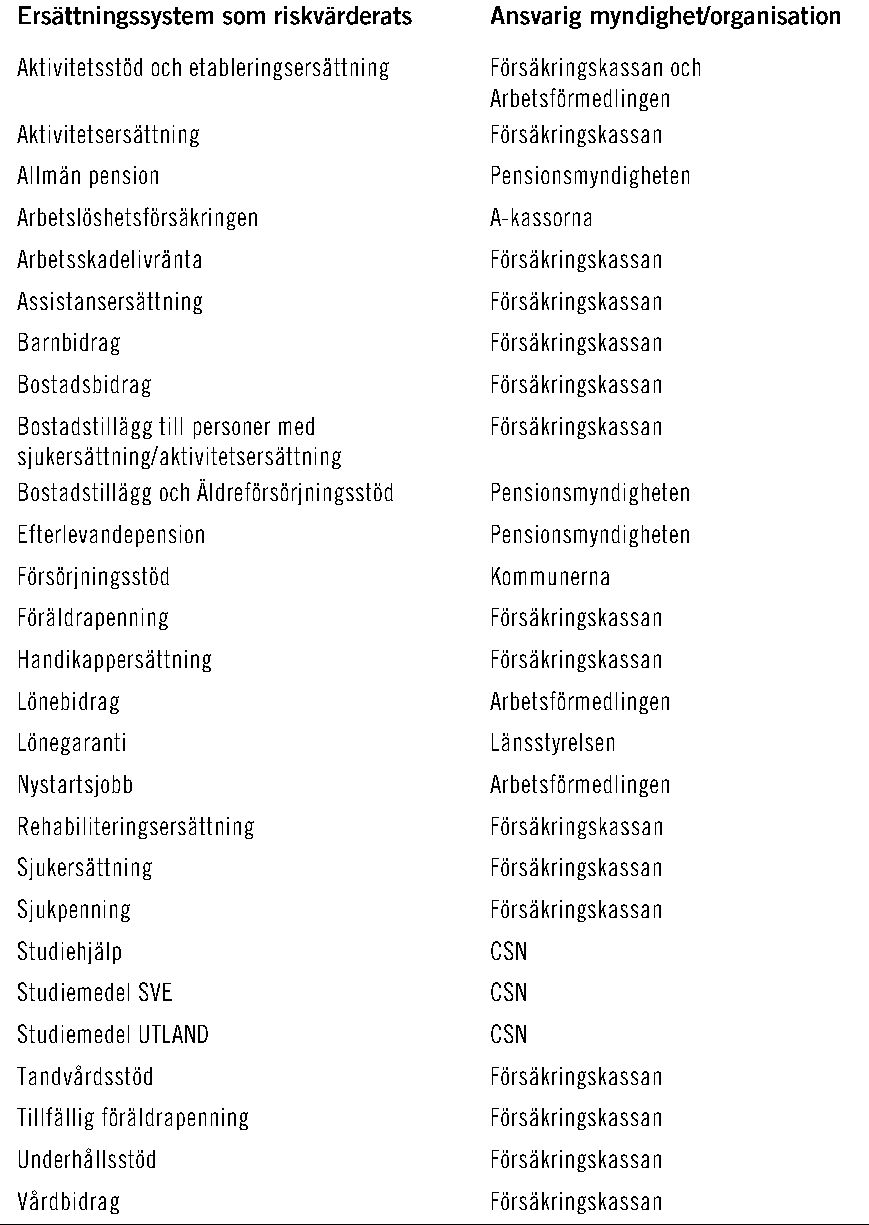

Bilaga 1 Ersättningssystem som riskanalyserades och jämfördes

De utbetalande myndigheterna hanterar närmare ett hundratal olika transfereringssystem i form av bidrag, försäkringar, subventioner

m.m.som skulle kunna definieras som ett välfärdssystem. De system som riskvärderades var olika bidrag, ersättningar, pensioner och lån för personligt ändamål. Även transfereringar som betalas ut till företag och organisationer som avser enskilda individer ingick i analysen. Dessutom sattes en nedre gräns vid ca 1 miljard kronor på anslaget för att begränsa antalet system i jämförelsen. Därmed sållades mer än hälften av systemen bort men jämförelsen omfattade ändå närmare 95 procent av det totala utbetalningarna. Att få med en stor andel av de samlade utbetalningarna är viktigt utifrån uppdraget att bedöma det totala felet. Transfereringarna som ingick i jämförelsen administreras av följande myndigheter och organisationer: Arbetsförmedlingen, Sveriges

Totalt genomfördes 27 analyser men analyserna omfattar fler ersättningssystem då vissa hanteras på ett likartat sätt (aktivitetsstöd och etableringsersättning) eller hanteras samlat i handläggningen (bostadstillägg till pensionärer och äldreförsörjningsstöd). Sammanlagt uppgår anslagen för de riskanalyserade systemen till ca 600 miljarder kronor årligen.

49

| Bilaga 1 | Rapport 1 |

50

Bilaga 2

Arbetsgruppens överväganden

Arbetsgruppen övervägde inledningsvis en kvantitativ ansats med utgångspunkt i multikriterieanalys (MKA) som är en grupp av metoder avsedd för att väga samman flera olika betydelsefulla kriterier för det man vill analysera. Multikriterieanalys kan användas som ett verktyg för att värdera komplexa omständigheter. Ansatsen tydliggör vilka kriterier eller egenskaper som har getts betydelse och hur stor vikt varje kriterium ska tillmätas till den slutliga värderingen. Parallellt arbetade ett begränsat antal personer från arbetsgruppen med att hitta lämpliga viktningskvoter. Gruppen övervägde viktning av kriterier individuellt och grupper av kriterier (bland annat på

51

| Bilaga 2 | Rapport 1 |

Arbetsgruppen enades därför om att delvis byta inriktning för modellen där den viktigaste förändringen var att överge den kvantitativa ansatsen till en helt kvalitativ ansats för att värdera riskerna. Modellen skulle, istället för att ge ett matematiskt värde för den samlade risknivån (baserat på viktning och uppfyllda kriterier), nu baseras på en samlad värdering av risk- och skyddsfaktorerna. De fem övergripande kategorierna med dess olika underrubriker skulle alltjämt ligga fast för modellen. Till varje underrubrik skapades en hjälptext med exempel på viktiga kriterier i syfte att sätta avsnittet i en kontext och ge stöd för att underlätta analysen av det aktuella området. I slutet av varje kapitel fanns också utrymme att redovisa viktiga aspekter som inte fångats upp med hjälp av modellens underrubriker och stödtext.

52

Bilaga 3

Definition av felaktiga utbetalningar

Definition av felaktig utbetalning

En utbetalning är felaktig om det slutliga beloppet blir för högt, för lågt eller i sin helhet fel i förhållande till gällande regler och avtal.

Generellt om felaktiga utbetalningar

En felaktig utbetalning uppstår oftast på grund av att en ersättning betalas ut på felaktiga eller otillräckliga grunder. Det kan bero på att underlaget i ärendet är felaktigt eller ofullständigt. Felaktiga utbetalningar kan också uppstå till följd av att ändrade förhållanden inte anmäls eller beaktas i rätt tid.