Öppen utfrågning om finansiell

stabilitet den 28 januari 2020. Fintech

och cyberhot – Hur påverkas den

finansiella stabiliteten?

ISSN

ISBN

Riksdagstryckeriet, Stockholm 2019

2019/20:RFR7

Förord

Finansutskottet bjöd den 28 januari 2020 in till en öppen utfrågning om finansiell stabilitet med inriktning på särskilda aspekter som fintech och cyberhot.

I utfrågningen medverkade Per Bolund, finansmarknadsminister, och företrädare för myndigheterna i Finansiella stabilitetsrådet: Stefan Ingves, riksbankschef, Erik Thedéen, generaldirektör för Finansinspektionen, och Hans Lindblad, riksgäldsdirektör.

I det följande redovisas de uppteckningar som gjordes vid utfrågningen och de bilder som visades av föredragshållarna under deras presentationer.

3

2019/20:RFR7

Program

9.00

Finansutskottets ordförande Fredrik Olovsson hälsar välkommen.

Inledande presentationer av

•Erik Thedéen, generaldirektör för Finansinspektionen

•Hans Lindblad, riksgäldsdirektör

•Stefan Ingves, riksbankschef.

Kommentarer från finansmarknadsminister Per Bolund.

Frågor från och diskussion med finansutskottets ledamöter.

Ca 11.45

Finansutskottets vice ordförande Elisabeth Svantesson avslutar utfrågningen.

4

2019/20:RFR7

Uppteckningar från den öppna utfrågningen

Ordföranden Fredrik Olovsson (S): Ni är alla varmt välkomna till finansutskottets öppna utfrågning om den finansiella stabiliteteten. Det är ett viktigt politikområde som avhandlas under den här förmiddagen. Sedan en tid tillbaka genomför utskottet årliga utfrågningar med just stabilitetsfrågorna som tema.

Den här gången har vi beslutat om att även inrikta en del av utfrågningen på några särskilda aspekter på finansiell stabilitet, nämligen fintech och cyberhot. Som ett led i utskottets arbete med forsknings- och framtidsfrågor beslutade vi förra året att göra en kartläggning och beskrivning av forskning och andra initiativ som gäller hot och möjligheter för den finansiella stabiliteten. Kartläggningen fokuserar just på hur cyberhot, finansiell teknologi och klimatförändringar kan komma att påverka den finansiella stabiliteten i framtiden.

Arbetet har styrts av en arbetsgrupp i finansutskottet och genomförts av riksdagsförvaltningens utvärderings- och forskningssekretariat i samarbete med utskottets kansli. Det hela finns i dag tillgängligt här vid seminariet och förstås också för utskottets fortsatta arbete med de här viktiga frågorna. Jag vill tacka både ledamöter och tjänstemän som har arbetat med dessa frågor.

Till dagens utfrågning, där aspekter på fintech och cyberhot också ska beröras något, har vi bjudit in tre för finansiell stabilitet väldigt väsentliga myndigheter, nämligen Riksbanken, Finansinspektionen och Riksgälden. De företräds av riksbankschef Stefan Ingves, generaldirektör Erik Thedéen och riksgäldsdirektör Hans Lindblad, som ska lämna oss vid elvatiden och då bli ersatt av Mattias Persson, som är chefsekonom på Riksgälden. Finansminister Per Bolund har också bjudits in för att ge sina kommentarer på detta viktiga område. Ni är förstås varmt välkomna hit, alla fyra!

Efter föredragningar och kommentarer får utskottets ledamöter möjlighet att ställa frågor, så att det också blir en utfrågning.

Erik Thedéen, Finansinspektionen: Herr ordförande! Jag är glad att vara här. Jag tänkte inleda med att säga någonting om tillsyn. Det har uppkommit en diskussion om vår tillsyn och om det är bra eller dåligt att ägna sig åt kommunikation. Ibland har det benämnts kommunikativ tillsyn. Jag vill bara beskriva det här från mitt perspektiv.

Kommunikation har alltid varit en central del av Finansinspektionens tillsyn. Långt innan dess att jag började på FI var det så. Det som har skett under de senaste åren är att vi har börjat använda lite fler kanaler och att vi gör det lite mer systematiskt. Om man ska försöka förstå måttet på effektivitet för finansiell tillsyn är det i grund och botten regelefterlevnad; det är det vi håller på med. Om det blir bra regelefterlevnad tror vi att det blir bättre konsumentskydd, och då tror vi också att den finansiella stabiliteten blir bättre.

5

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| När man funderar på hur man uppnår regelefterlevnad tror vi att det är helt | |

| centralt att kommunicera reglerna och våra förväntningar. Vi har en del bra | |

| förebilder. Skatteverket är en sådan. De lanserade för många år sedan devisen | |

| Det ska vara lätt att göra rätt. Det tycker jag är en väldigt bra inriktning. Det | |

| innebär ju inte att Skatteverket säger att om man upptäcker någon som inte vill | |

| göra rätt, det vill säga någon som ägnar sig åt skattebrott, ska man vara försik- | |

| tig med det. Tvärtom ska man vara tuff mot dem som försöker bryta mot sy- | |

| stemen. Vi har samma inställning: Det ska vara lätt att göra rätt, men de som | |

| bryter mot reglerna och gör det på ett tydligt sätt ska självklart drabbas av en | |

| sanktion, som är en annan del av vår tillsyn. | |

| Vad är då kommunikation? Det är till exempel det här: att tala inför finans- | |

| utskottet med ett skrivet tal. Det är också att tala på seminarier och att möta | |

| instituten bilateralt. Men det är också – låt mig använda det kanske töntiga | |

| uttrycket – nördigt. Det är riktigt nördigt. Det är att till exempel beskriva hur | |

| det fungerar med undantag från beredskapsmekanismen inom PSD2. Det kan | |

| inte jag förklara, och det är väldigt svår materia. Det förklarar vi på webbsända | |

| seminarier direkt till de aktörer som är berörda. Det är ett sätt att göra det lätt | |

| att göra rätt. | |

| Kommunikativ tillsyn är alltså en bred palett som är ett komplement till en | |

| annan del av tillsyn, som förstås innehåller undersökningar, kartläggningar | |

| och i vissa fall sanktioner. | |

| Låt mig gå in på stabilitetsläget. I vår stabilitetsrapport hade vi stort fokus | |

| på det låga ränteläget. Det präglar allt. Bilden här visar ränteutvecklingen i | |

| Sverige, Tyskland och USA. Även om räntorna har gått upp något den senaste | |

| tiden är det väldigt låga räntor. I USA är de något högre. Det här leder till | |

| stigande skuldsättning, det ökar tillgångspriserna, det skapar en jakt på avkast- | |

| ning – man vill köpa mer aktier och mer riskfyllda obligationer – och det på- | |

| verkar affärsmodeller både i banksystemet och i försäkringssektorn. Låga rän- | |

| tor är nyckeln till att förstå många av de finansiella stabilitetsrisker som vi | |

| pekar på. | |

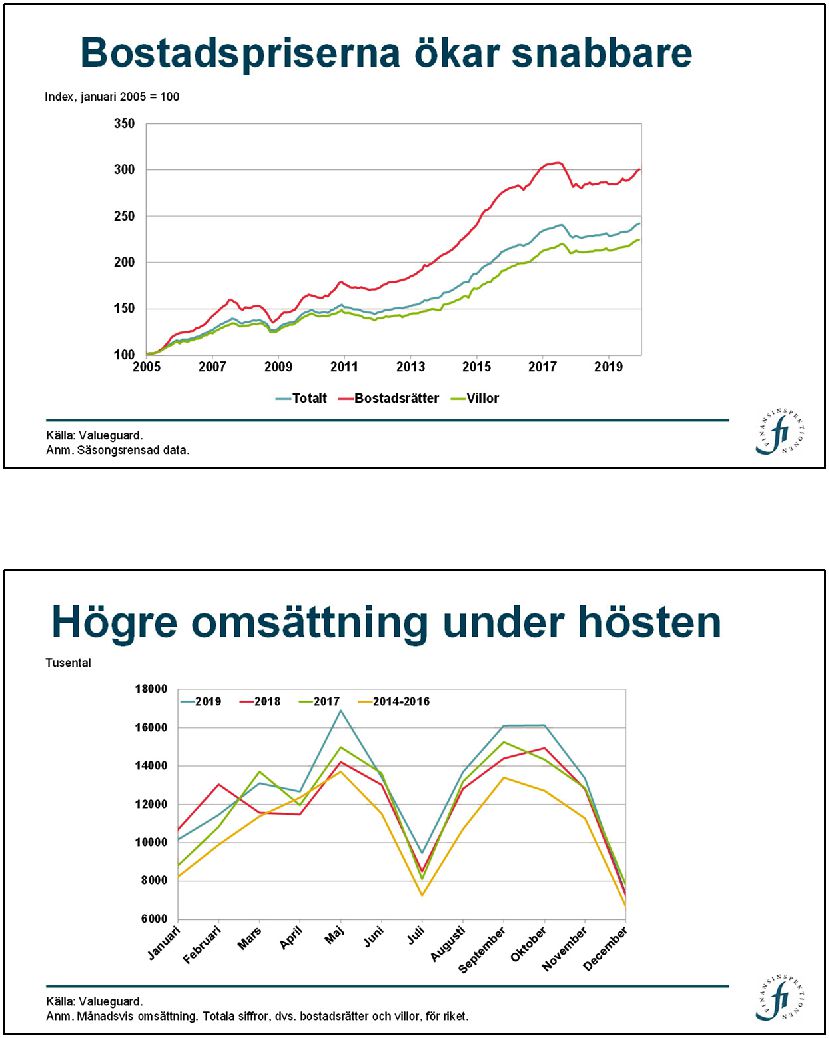

| Bostadsprisutvecklingen har varit mycket i fokus för den offentliga debat- | |

| ten under senare år. Låt mig bara först säga att stigande bostadspriser i grund | |

| och botten är en stark omfördelande kraft som tar från dem som inte har och | |

| ger till dem som har. De som efterfrågar mycket starkt stigande priser år efter | |

| år ska betänka att detta kanske är den största fördelningsomflyttande effekt | |

| som vi har i vårt samhälle. Man ska alltså vara försiktig när man säger att vi | |

| äntligen är tillbaka till stigande priser. Det har mycket negativa effekter för | |

| fördelningspolitiken och därmed också för möjligheten för till exempel unga | |

| att komma in på bostadsmarknaden. | |

| Priserna har gått upp mycket kraftigt de senaste |

|

| hack i kurvan 2009 och nu senast hösten 2017. Under den senare tiden har | |

| priserna börjat stiga igen. Förra året steg priserna i riket totalt sett med 4,5 | |

| procent. Vi kan alltså inte prata om fallande priser, och vi kan inte prata om | |

| stabila priser. Vi kan faktiskt återigen prata om stigande huspriser. |

6

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

Hur är det då med bostadsmarknadens funktionssätt? Det är i allt väsentligt något som vilar på riksdagen och regeringen att se till att vi har en väl fungerande bostadsmarknad. Men ibland diskuteras det att våra åtgärder, såsom amorteringskravet, radikalt skulle ha förändrat förutsättningarna för svensk bostadsmarknad. Så är inte fallet.

Bilden visar omsättningen. Den blå kurvan visar omsättningen under 2019. Sedan är det 2018, 2017 och ett snitt för

Hur ser det då ut med skuldsättningen? Jag sa att låga räntor leder till ökad skuldsättning. Så är det. Bilden visar årlig procentuell förändring i tillväxttakten på lån. Den röda kurvan visar den samlade utlåningen för företag, alltså från banker till företag, och den blå är mot hushåll. Ni ser att det har dämpats på hushållssidan. Detta är alltså andelen av den totala utlåningen, lite mer än 6 procent. Ni ser att den peakade 2017 och var på drygt 8 procent.

Bilden rymmer en intressant förändring. Vi ser att hushållens skuldsättning har dämpats och nu är nere i stort sett i linje med disponibelinkomstökningen, bara något högre. Där har alltså våra åtgärder lett till den dämpning av skuldsättningen som var ett av syftena. Riskerna har därmed dämpats något, även om de är fortsatt förhöjda.

På företagssidan är skuldsättningen fortsatt hög, inte minst marknadsfinansierat, det vill säga att företagsobligationsutlåningen har ökat kraftigt. Vi har därför tittat lite extra på skuldsättningen gentemot företag, inte minst mot kommersiella fastigheter. Det är en stor del av bankernas utlåning, ungefär 16 procent. Vi har sett förhöjda risker, och vi gick ut med en promemoria om det i höstas. Vi har i dag meddelat att vi går vidare med att besluta om att höja kapitalkraven för utlåningen mot kommersiella fastigheter, både bostadsfastigheter, där det är något lägre krav, och vanliga kommersiella fastigheter, där det är något högre kapitalkrav. Vi höjer riskvikterna, och detta gör vi för att höja bankernas motståndskraft vad gäller utlåningen till kommersiella fastigheter.

Detta innebär att storbankerna måste hålla så där

Låt mig också säga någonting om försäkringsbolagen, och låt mig börja med att tala om fakta. Om räntorna ligger kvar på den här nivån, mellan noll och någon procent, kommer det att vara en mycket stor utmaning för svenska försäkringsbolag. Sedan kan man diskutera våra kapitalkrav, trafikljusmodeller och hur vi ska stressa det hela riskbaserat, men naturlagen säger att om

2019/20:RFR7

7

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| räntorna är på den här nivån blir det mycket svårt att upprätthålla pensionssy- | |

| stemets stabilitet på mycket lång sikt. | |

| Så är det, och den här bilden illustrerar detta. Den visar tioårsräntan – det | |

| är den röda pricken – och de garanterade åtagandena. Då säger kanske vän av | |

| ordning: Men de har ju aktier också, och de har andra obligationer som kanske | |

| avkastar mer. Det är korrekt, men aktier kommer inte heller att stiga mot him- | |

| len i all evighet. Den stora exponeringen är i räntor, och dessutom är skulderna | |

| diskonterade till räntor. Låga räntor är alltså dåliga nyheter för svenska för- | |

| säkringsbolag, och det är dåliga nyheter för svenska kommande pensionärer. | |

| Det här är därför någonting som vi har extra fokus på. Vi skrev mycket om | |

| det i vår stabilitetsrapport, och även här har vi talat om hur vi för tjänstepen- | |

| sionsdelen ska införa ett riskbaserat kapitalkrav. Det finns all anledning för | |

| oss och för andra att fortsätta att bevaka detta. Jag ska säga att detta inte är en | |

| svensk fråga; svenska försäkringsbolag står sig relativt väl. Men internationellt | |

| är det här en jättefråga. Jag tror att detta kommer att vara den dominerande | |

| diskussionen internationellt på den här typen av seminarier under de närmaste | |

| fem till tio åren om nu räntan ligger kvar. | |

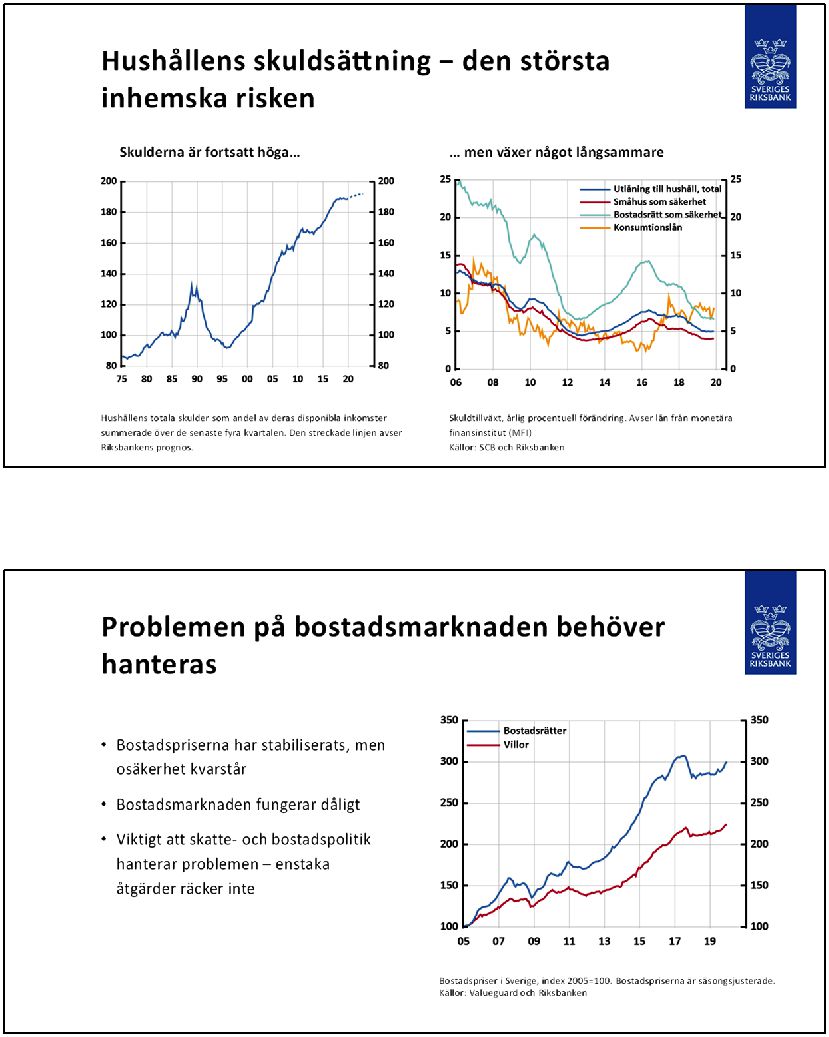

| Jag ska säga någonting om fintech och cyberhot. Fintech är ett samlings- | |

| namn på det faktum att den finansiella sektorn nu förändras i takt med finan- | |

| siella innovationer. I grund och botten är det här mycket positivt. Det ökar | |

| tillgängligheten inte minst för hushåll att komma åt finansiella tjänster billigt | |

| och enkelt. Det ökar konkurrensen, och det sätter press på de dominerande | |

| aktörerna i dag. Det är bra. Det finns alltså väldigt mycket som är positivt med | |

| detta. | |

| Men det finns förstås, som med allt, också risker. En risk är att fintechbo- | |

| lagen försöker kringgå regelverket. De kommer med en spännande produkt | |

| som är gjord på ett annat sätt, och därför ska den inte omfattas av regleringar. | |

| Vi har haft anledning att titta på ett antal av de här initiativen för att se hur de | |

| passar in. Det är inte alltid helt enkelt, men oftast går de att få in i det existe- | |

| rande regelverket. | |

| Fintechbolagen drivs ofta av |

|

| inte av banktjänstemän eller ekonomer utan mer av tekniker och unga innova- | |

| törer, och de har inte alltid lika lätt att förstå sig på regleringsvärden som vi | |

| företräder. Därför jobbar vi aktivt för att stärka denna dialog och få dem att | |

| inse att det ska vara lätt att göra rätt. | |

| Vi ska alltså inte vara naiva när det gäller fintech. Det innebär också risker. | |

| Innebär det då också risker även för finansiell stabilitet? Ja, det skulle jag nog | |

| kunna säga att det kan göra. Det traditionella bank run är en kö utanför en bank | |

| där alla vill ta ut sina sparmedel i kontanter när det börjar skaka. Vi såg detta | |

| i Northern Rock 2007 eller 2008. Det är det traditionella tecknet på en finan- | |

| siell kris. I framtiden kommer detta bank run kanske att vara en knapptryck- | |

| ning, där det kanske till och med är en algoritm som säger: Just nu är sparkon- | |

| tot lite bättre på den och den banken. Algoritmen skjutsar sparmedel med en | |

| ögonblinkning från en bank till en annan. Då har vi bank runs som sker i |

8

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

cybervärlden och den tekniska miljön och inte på gator och torg. Det är klart att det där är någonting som vi har all anledning att vara vaksamma på.

Vad kan man då säga om cyberhotet? Det finns all anledning att vara oroad. När vi pratar med banker, och när jag pratar med min egen

I grund och botten kan man fundera på varför det är värre nu än det var för ett antal år sedan. Jag tror att det finns tre nyckelfaktorer. Det ena är att hotet har ökat, inte minst från stater. Det där kan andra bättre än jag, men det verkar vara den allmänna bilden.

Det andra är internetuppkopplingen. Det går i grund och botten inte att skydda sig helt och hållet när alla på det ena eller andra sättet är uppkopplade via internet. Det är en helt fundamental förändring jämfört med hur det var för 20 eller 30 år sedan.

Det tredje är att vi alltmer använder oss av tredjepartsleverantörer, molntjänster och stora techföretag. Regleringen är sådan att vi går till det lilla, banken eller kreditmarknadsinstitutet, och säger: Har du koll på dina tredjepartsleverantörer? Då säger de: Min tredjepartsleverantör är ett jättetechföretag i USA. Då säger vi: Gå då och kontrollera att de har koll på sina grejer! Det blir ett omvänt förhållande.

Kanske är det så att finansiell reglering och reglering måste ha ett vidare perspektiv och också titta på detta. Men man kan förstås också tala om sådant som elleveranser i Stockholm. Det blir i grund och botten också en fråga för finansiell stabilitet. Cyber är brett. Därför är vår slutsats att det här kräver ett nationellt och internationellt samarbete. Vi jobbar i dag intensivt i ett antal sådana olika grupper. FSPOS är en samverkan med privata aktörer i Sverige och den offentliga sidan. Det finns inom den finansiella stabilitetssidan på ESRB, EBA och andra ställen.

Men det här måste stärkas. Vi måste bygga upp mer kapacitet. Vi har byggt upp mer kapacitet under de senaste åren, och vi har i dag mycket mer tillsyn gentemot finansiella företag vad gäller cyberhot. Vi bygger kunskap. Men detta måste förstås intensifieras de närmaste åren. Det här är en prioriterad fråga av många andra, och man ska vara ödmjuk när man säger detta. Finansinspektionen har resurser, men det är klart att det huvudsakliga ansvaret ligger på banker och försäkringsbolag. Det är de som ska hantera sitt eget cyberhot. Men vi ska ha tillsyn, och vi ska framför allt fokusera på systemperspektivet på detta.

Låt mig sammanfatta: Kommunikation är ett av flera viktiga verktyg för effektiv tillsyn. Låga räntor är temat. Det påverkar allt. Om man ska fundera på stabilitetsrisker i dag ska man absolut tänka på låga räntor och på vilken effekt det har på utlåningen, på bankernas affärsmodeller, på bankernas lönsamhet och utlåning och på pensionsföretagens solvens. Fintech är mycket

2019/20:RFR7

9

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| positivt i många avseenden, men det finns också risker. Jag har pekat på några | |

| av dem i dag. Cyberhotet ökar och kräver samarbete på ett brett plan. | |

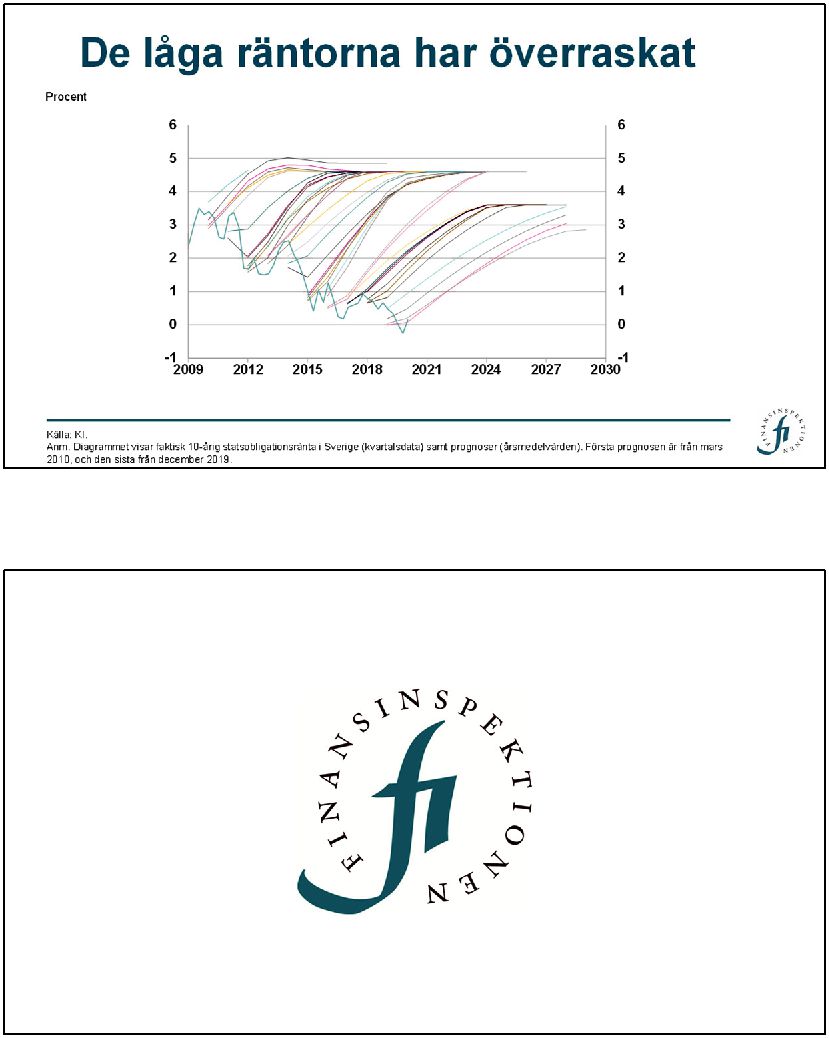

| Jag ska avsluta med en bild. Ibland förs det en diskussion om att vi nog | |

| egentligen inte behöver göra så mycket åt det där med utlåning, för räntorna | |

| är låga. Dessutom säger alla experter att de kommer att vara låga i all framtid. | |

| Bilden visar KI:s ränteprognoser sedan 2010. De har vid ett antal olika till- | |

| fällen gett ut sina rapporter. Ni ser att räntan var på en viss nivå, och deras | |

| prognos går alltid uppåt. KI har hela tiden trott att räntan ska gå upp. Det här | |

| visar jag inte för att säga att KI gör dåliga prognoser, utan att alla gör dåliga | |

| prognoser. Det finns de i dag som säger att de vet att räntorna kommer att vara | |

| låga. Visa denna bild för en av dessa personer och säg: Om du var så säker på | |

| det, varför sa du inte det för tio eller fem år sedan? Det var väldigt få som sa | |

| att vi skulle ha nollräntor för tioårs statsobligationer för tio år sedan. Det finns | |

| säkert någon som ni kan hitta, men det är oerhört få. Det perspektivet måste vi | |

| ha på finansiell stabilitet. Det oväntade kommer att ske även i framtiden. Där- | |

| för ska vi bygga motståndskraft. | |

| Hans Lindblad, Riksgälden: Det är väldigt trevligt, och viktigt, att få vara här. | |

| Jag vill omedelbart be om ursäkt för att jag måste gå strax före klockan 11. | |

| Det är någonting som ligger utanför min kontroll. | |

| Om det bara är två saker som jag skulle vilja att ni minns från mitt föredrag | |

| i dag är det följande. Det första är: Värna svenska skyddsvallar, kära lagstif- | |

| tare! Mesa inte till regelverken! Det andra är: Riksgälden hindrar 30 miljoner | |

| intrångsförsök – inte varje år, inte varje kvartal utan varje månad. | |

| Globalt och i Sverige har räntorna varit låga under lång tid. Detta utgör en | |

| allt större risk. Erik Thedéen har pratat om detta. Bilden här visar att riskta- | |

| gandet i dag är på samma nivå som före den globala finanskrisen. Samtidigt är | |

| räntorna mycket lägre, och tillgångspriserna, här mätta som aktiekurser, har | |

| nästan fördubblats. De låga räntorna har medfört att investerare söker sig till | |

| alltmer riskfyllda tillgångar. | |

| Grafen här är lite knepig. Man skulle kunna säga att den illustrerar priset | |

| på risk. Ju lägre priset är på risk, desto mer risk tar man. Det vi kan konstatera | |

| från grafen är att vi inte tycks lära oss – eller så är minnet väldigt kort. Först | |

| faller priset på risk, och så tar vi alltmer risk. Sedan råkar vi ut för bakslag, | |

| och så säljer vi alla riskfyllda tillgångar. Då skjuter priset på risk i höjden, och | |

| priserna på tillgångar faller. Detta är ett cykliskt förlopp som upprepar sig i | |

| varje kris. | |

| Penningpolitiken och investerarnas jakt på avkastning har försämrat om- | |

| sättningen och likviditeten på statspappersmarknaden; det är någonting som | |

| har diskuterats här förut. Investerare har valt att lämna marknaden. Det här är | |

| bekymmersamt, för det kan fördyra upplåningen för staten framöver. Kronan | |

| är svag som en konsekvens av penningpolitiken. Vi har hållit uppe aktiviteten | |

| tillfälligt, men till priset av att vi har blivit fattigare. Vi har fått en högre |

10

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

långsiktig jämviktsarbetslöshet, och vi har fått en svagare strukturomvandling med låg produktivitet som följd.

Det låga ränteläget pressar bankernas lönsamhet, och det har medfört att priserna på både privata och kommersiella fastigheter har stigit snabbt, vilket inspektionen har vidtagit åtgärder mot som vi har välkomnat mycket. Jag måste säga att det kring kommersiella fastigheter just nu finns en väldigt välbekant – för oss som är lite äldre – hajp. Jag känner igen det från tidigare tillfällen, och det gör mig orolig. Det här är någonting som är viktigt att följa noggrant.

Hushållens skuldsättning är hög. Det ökar sårbarheterna i det finansiella systemet. Frågan är: Bygger vi nästa kris nu? Kanske, kanske inte. Men det är därför det är så viktigt att värna de medel som ges till Sverige i internationella fördrag och de skyddsvallar som vi har byggt. Jag tänker återkomma till detta.

Riksgäldens uppdrag inom finansiell stabilitet är att planera för och hantera banker i kris. Till vårt förfogande har vi resolution, det regelverk som skriver ned skulder och aktier. Vi har insättningsgarantin, och vi har förebyggande statligt stöd som vi kan ge tillfälligt till livskraftiga banker.

Resolution innebär att aktieägarna förlorar sina värden och tillgångar. De som har investerat, fordringsägarna, får sina innehav nedskrivna eller konverterade till aktiekapital. Men för att det här ska fungera krävs att bankerna anpassar sina balansräkningar. Anpassningen handlar framför allt om att bankerna behöver ersätta befintliga lån och befintlig skuld med en sådan typ av skuld som man rent juridiskt kan skriva ned och konvertera till aktier. Det brukar vi kalla för efterställd skuld.

I höstas publicerade vi för första gången en rapport som visar hur väl bankerna uppfyller de krav som vi har ställt. Riksgälden är den första resolutionsmyndigheten i världen, oss veterligen, som på ett sådant transparent sätt redovisar bankernas uppfyllnad. Vi tror att transparens och öppenhet stärker förtroende och stabilitet, men jag kan lova er att det är en syn som inte delas av alla mina kollegor i Europa. Det finns ett betydande motstånd från vissa länder mot att vara så här transparent.

Slutsatsen är att svenska banker uppfyller kraven. År 2022 ska kraven vara fullt uppfyllda. Till belackarna som hävdade att den här typen av marknad inte skulle fungera och inte finnas kan jag säga: Ni fick fel. Dessutom kan det noteras att investerarbasen i stor utsträckning utgörs av utländska investerare. Det betyder faktiskt att notan för ett svenskt bankfallissemang till stor del kommer att hamna utomlands. Det kan man tycka vad man vill om, men så är det.

Det är viktigt att värna våra skyddsvallar. Våra tuffare krav på exempelvis likviditet, kapital och nedskrivningsbara skulder med mera har gjort att svenska banker är mer säkra och därmed mer lönsamma. Deras finansieringskostnader har sjunkit. Välkapitaliserade banker gynnar samhällsekonomin eftersom stabilitet bidrar till tillväxt och välfärd. Vi har slagits för höga skyddsvallar sedan krisen. Låt oss därför fortsätta att värna de vallar som vi har byggt upp! Nu finns det nämligen strömningar som går i fel riktning.

2019/20:RFR7

11

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

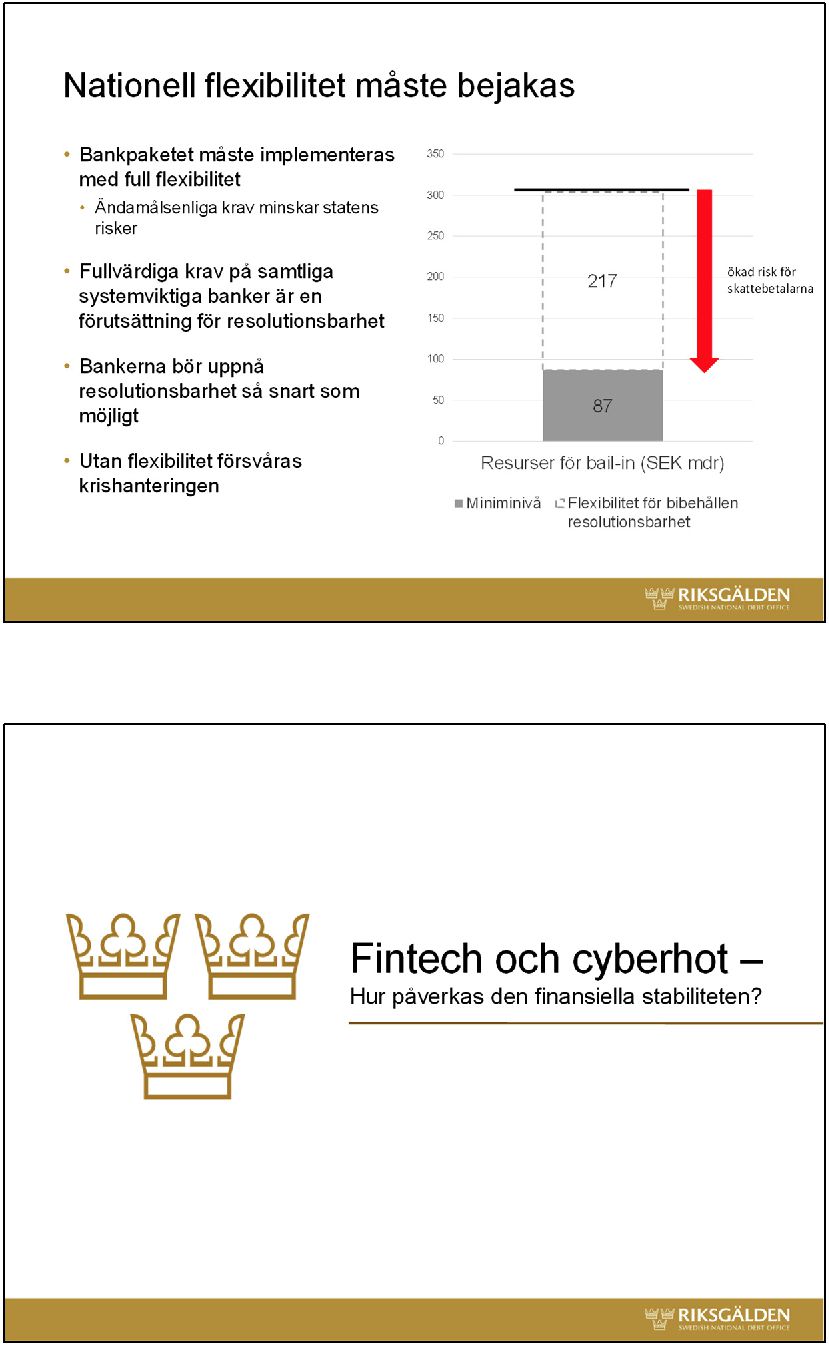

EU har uppdaterat sitt krishanteringsregelverk, det så kallade bankpaketet. Bankpaketet innehåller flera stycken mycket märkliga förändringar i reglerna och tillämpningen. Vår bedömning är dock att det finns möjligheter för oss att behålla, men bara behålla, de ändamålsenliga krav som vi har ställt. Men, och det är ett stort men som faller på lagstiftaren, det förutsätter att Sverige begagnar sig av den flexibilitet som

Låt mig ge ett exempel. Det här kan bli lite tekniskt, men det kan Mattias Persson sedan reda ut under frågestunden. Bankpaketet säger när det gäller kravet på efterställda skulder – det som jag just diskuterade – att man bara ska få ställa det på 30 procent av de systemviktiga bankerna. Det är ungefär som att vara på ett fartyg och dela ut flytvästar till bara 30 procent av dem som är ombord, för de andra kan ju simma i alla fall – perhaps. För oss är det avgörande att vi kan ställa ändamålsenliga krav på samtliga systemviktiga banker. Den här möjligheten ges i direktivet genom att utnyttja nationella särdrag som får bejakas när kraven bestäms. Det nationella särdraget skulle alltså vara att

vivill ge flytvästar till alla. Det här kan man skratta åt, men det är alltså på riktigt.

Om vi missar att utnyttja denna flexibilitet vid införandet i svensk rätt minskar våra möjligheter att hantera systemviktiga banker i händelse av kris. Är det här viktigt? Ja, bara detta exempel kan man översätta i att det är en överföring av risk från banksektorn till skattebetalarna motsvarande drygt 200 miljarder kronor. Alltså: Värna de svenska skyddsvallarna!

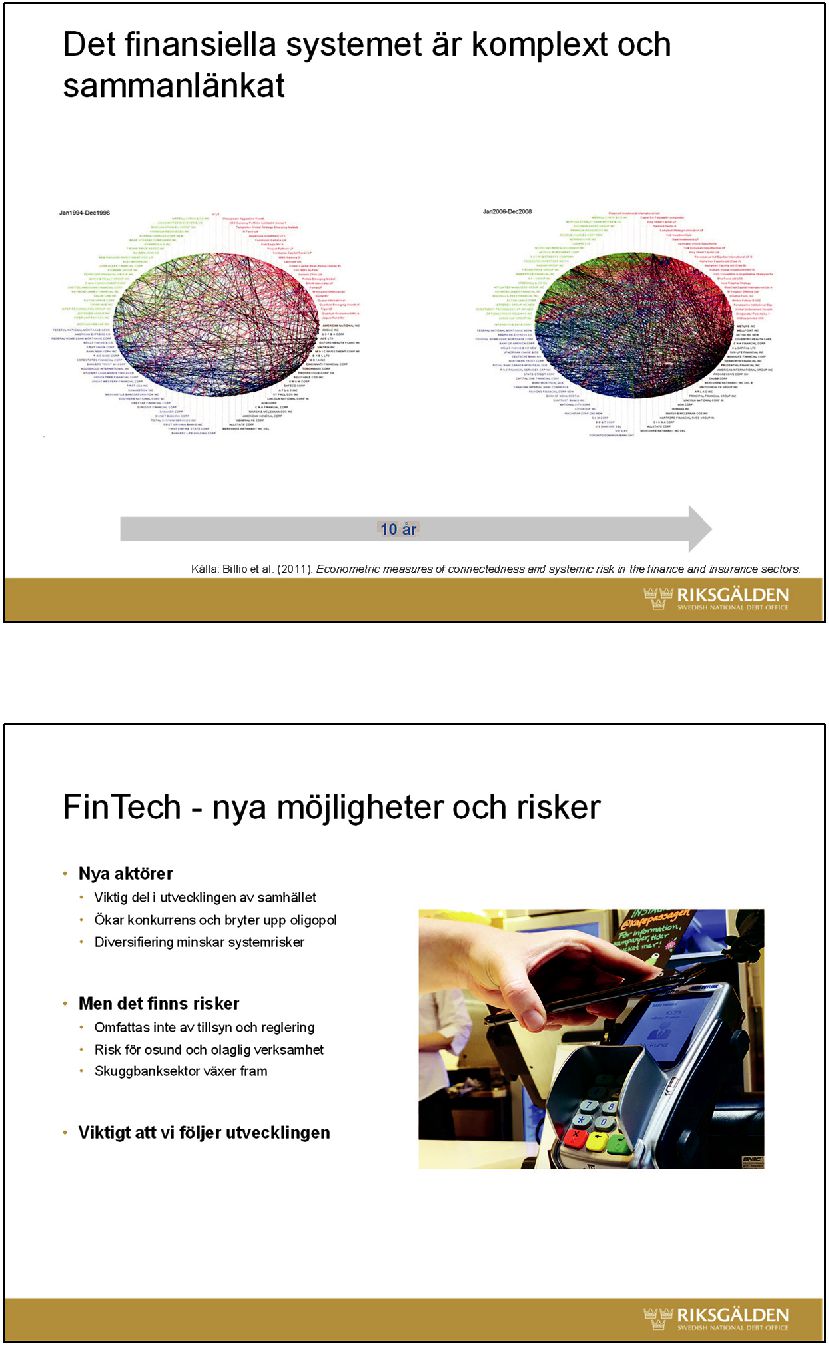

Dagens nästa ämne är finansiell stabilitet. Bilden jag visar här är väldigt rörig. Internt går den under begreppet spagettikartan. Bilden försöker illustrera hur extremt komplext och oerhört sammanlänkat det finansiella systemet är. Komplexiteten bara ökar över tid. Vi får fler aktörer, vi får fler innovationer och vi får snabba tekniska lösningar. Det är det vi brukar benämna fintech som har kommit in. Vi har fått kluster av sammanlänkningar och digitalisering som gör oss väldigt sårbara.

Helheten och riskerna är svåra att överblicka, men det vi vet från förra krisen är att risker tenderar att spridas extremt snabbt i det finansiella systemet.

Utöver finansiella risker finns risken för cyberangrepp. Ett bankrån eller antagonistiskt angrepp sker inte längre med rånarluva och pistol. Det sker med internet och tangentbord. Aktörerna är terrorister, organiserad brottslighet och stater, och syftet kan vara att sabotera, stjäla eller förvanska information och därmed undergräva och förstöra förtroende.

Ju fler aktörer på marknaden, desto mer sårbara blir vi. Varje länk, varje nod, varje streck på spagettikartan är en potentiell träffyta för ett cyberangrepp.

Jag anser, precis som Erik Thedéen var inne på, att fintech, digitalisering och globalisering är förändringar som i grunden är väldigt positiva för samhällsutvecklingen. Vi får ökad konkurrens, prispress, innovationer, ökad effektivitet, en mer diversifierad marknad med mera. På ett sätt tycker man att då borde riskerna kunna spridas på fler aktörer, och därmed borde

12

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

systemriskerna minska. Det kan vara sant ur en aspekt, men sammanlänkningen som jag just pratade om gör att det finns betydande risker.

Precis som Erik var inne på finns det också ett regleringsgap. Det är inte säkert att alla nya företag som etableras hamnar under tillsyn eller omfattas av befintliga regler för finansiell krishantering. På så sätt växer en form av skuggbanksektor fram. I dagsläget är det kanske inte ett superstort problem, för dessa aktörer är fortfarande små, men vi behöver följa och analysera den utvecklingen för att säkra att vi har regler som inte släpar efter. Här har lagstiftaren en central roll. Det är viktigt att alla är alerta, då utvecklingen går fort. Vi måste orka hänga med.

Då är frågan vad gälden gör. Var kommer vi in? Jo, vi är en ganska central aktör på den svenska finansmarknaden genom vårt uppdrag att hantera statsskulden och ansvara för statens samlade likviditet. Vi ser bland annat till att myndigheter som CSN och Försäkringskassan kan betala ut lån och bidrag till enskilda. Det är en verksamhet inom den statliga betalningsmodellen, som vi kallar den, som omsätter ungefär 8 000 miljarder kronor per år. Det är alltså väldigt mycket pengar.

Om exempelvis statens likviditetshantering inte fungerar innebär det att staten inte kan fullgöra sina betalningar, och om staten inte kan betala sina räkningar i tid hotas den finansiella stabiliteten. Om betalningar från välfärdssystemen inte fungerar kan det få stora konsekvenser för enskilda, och är det många enskilda kan det hota stabiliteten i samhället.

Att hantera statens samhällsviktiga betalningar är alltså vårt huvuduppdrag. Det är alltid centralt för oss i alla lägen, och det kräver att vad vi kallar den statliga betalningsmodellen är robust.

Vår omvärld har förändrats. Cyberhot har seglat upp som ett av de största hoten. Enbart på Riksgälden avstyrs som sagt 30 miljoner intrångsförsök varje månad. Det är således helt uppenbart för oss att säkerhetsläget har förändrats helt. Ett antagonistiskt angrepp kan mycket väl ske genom ett cyberangrepp direkt mot den finansiella sektorn eller mot de delar som den finansiella sektorn är beroende av. Cyber kan också användas för att skapa oreda genom att sprida desinformation, påverkanskampanjer med mera. Det kan också få allvarliga konsekvenser om man stör förtroendet.

Det här är inget nytt. Vi kan gå tillbaka till Baltikum under finanskrisen. Där spreds ett rykte i medierna att svenska banker skulle lämna regionen. Det var inte sant, men det skapade som konsekvens långa köer utanför bankkontoren med kunder som ville ta ut sina pengar. Man skapade alltså en fysisk bank run. Det är oerhört allvarligt.

Vad gör då gälden? Jo, för att säkerställa kontinuiteten arbetar vi just nu med att stärka dagens betalningsmodell. Vi ser också över hur framtidens betalningsmodell skulle kunna se ut. Kanske kommer dagens betalningsförmedlare att finnas kvar, kanske inte. Kanske gör vi mycket mer internt, både av säkerhetsskäl och på grund av de penningtvättshärvor som varit och som väcker frågor. Fusk och fel kommer att behöva stävjas. Där samarbetar vi med andra, bland annat med

2019/20:RFR7

13

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

Allt detta gör vi för att kunna upprätthålla statens likviditetshantering och genomföra välfärdsbetalningar även i en förändrad omvärld och även med ökade säkerhetskrav. På det sättet bidrar vi till den finansiella stabiliteten. Men vi behöver hjälp. Vi behöver hjälp att säkra infrastruktur som el, internet, kablar, kommunikation med mera.

Avslutningsvis: Cyber är en stor risk i det finansiella systemet. Vi behöver förstå det bättre. Vi kan inte göra allt själva; vi behöver hjälp nationellt och över olika sektorer. Ett cyberangrepp är ett av de största hoten mot det finansiella systemet, och den finansiella sektorn är enligt Säpo en av de mest utsatta. Konsekvenserna kan bli förödande, och förloppen kan gå väldigt snabbt. Förövarna är nya typer av kriminella som vill skaffa sig pengar eller information. Det kan också vara stater som vill skapa oreda och kaos. Cyberrymden är otroligt komplex. Vi behöver bygga upp mer kunskap på området och bättre förstå hotbilden – hur den ökar och hur den minskar. Vi förstår finansiell kris, men

vibehöver förstå hur man hanterar en systemkris som är orsakad av en cyberattack.

Ett problem är att det inte finns någon som har det övergripande ansvaret för cyberhot. Vi behöver ha ett samlat cyberförsvar. Vi välkomnar regeringens initiativ att etablera ett cybercentrum. Det är viktigt att det blir starkt, får en central roll och kommer på plats snabbt. Men vi behöver också ett centraliserat ansvar för infrastrukturen som den finansiella sektorn är så beroende av.

Som sagt, minns att 30 miljoner intrångsförsök per månad är 1 miljon per dag och ungefär 11 000 under den tid som jag har stått här och talat.

Stefan Ingves, Riksbanken: Stort tack för möjligheten att vara här och prata om finansiell stabilitet och då särskilt de mer tekniska frågorna och fintechfrågorna i det ämnet! Jag ska hålla mig till ämnet, och då är kanske mina synpunkter som siste man inte så enormt revolutionerande eller annorlunda eftersom det är samma frågor vi pratar om.

Jag börjar med frågor om finansiell stabilitet. Jag ansluter mig till tidigare talare här och noterar bara att det handlar om låga räntor.

Förväntningarna för tio år sedan var att vi skulle återgå till något mer normalt, det vill säga högre räntor än vi har i dag. Globalt förblir räntorna låga, hur länge är svårt att säga, och vi så att säga importerar de låga räntor som finns på annat håll. Det är bakgrunden, och i dag pratar vi mer om inte bara låga räntor utan låga räntor länge. Det innebär precis som vi hört tidigare att i en sådan värld tvingas man in i andra marknader. Risktagandet kan öka. Det kan leda till att olika typer av tillgångar blir övervärderade, och det som går snabbt upp brukar komma snabbt ned.

Samtidigt finns det ett evigt bekymmer här, och det handlar om skuldernas storlek.

Den stora frågan som vi har i svensk ekonomi även fortsättningsvis är hushållens skuldsättning. Vi har tidigare hört kommentarer om bostadsmarknaden och hur skulderna ser ut där, så jag ska inte upprepa en stor mängd detaljer när

14

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

det gäller detta. Det är bara det att om historien ger oss någorlunda vägledning vet vi att finansiella kriser och ett fall i bostadspriserna normalt sett leder till mycket djupare och mycket mer varaktiga konsekvenser i samhällsekonomin om man får en stor kris. Det är något vi har pratat om länge. Många som tittar på detta utomlands ifrån, till exempel Internationella valutafonden, OECD, Europeiska systemrisknämnden och kommissionen, har noterat detta. De återkommer till frågan gång på gång och säger att i detta avseende lever vi farligt.

Detta betyder att problemen på bostadsmarknaden behöver hanteras. Bo- stadsbristen har stabiliserats något, ser man om man tittar på hur det har sett ut bakåt i tiden, men osäkerhet kvarstår. Bostadsmarknaden fungerar dåligt, och det är riktigt att skatte- och bostadspolitiken i vid mening hanterar dessa åtgärder. Det är lite synd. Professor Assar Lindbeck skrev en artikel i Ekonomisk Debatt för några år sedan och sa som inledning i den artikeln att han beklagar att han skriver samma artikel som han skrev på

Mot den bakgrunden och eftersom det här går långsamt har det som vi ser det varit oerhört viktigt med de makrotillsynsåtgärder som Finansinspektionen har vidtagit. Dem har vi alltid stött, och högst sannolikt kommer vi att stödja ytterligare åtgärder i fortsättningen om det inte händer något annat på bostadsmarknaden. Men det är ändå bara att sätta ett plåster i ena hörnet.

Ett annat sätt att beskriva detta, som också fångar det vi hört här tidigare i dag, är att vi har ett stort system av banker som är sammanlänkade och beroende av varandra. Svenska banker har mycket stora exponeringar mot bostäder och kommersiella fastigheter, och de är mycket beroende av marknadsfinansiering – 76 procent av bankernas utlåning har fastigheter i en eller annan form som säkerhet. Ett annat sätt att uttrycka detta är att säga att i princip har vi gjort om affärsbankerna i Sverige till bolånebanker. Vi borde fråga oss om det är så vi ska ha det också i framtiden.

Över till ämnet fintech och cyberhot. Hur kan det påverka den finansiella stabiliteten? Det är en fråga som diskuteras mycket i dag, men i ett lite längre tidsperspektiv är inte finansiella tjänster och teknisk utveckling något helt nytt. Teknisk utveckling har funnits länge – telegrafkabeln mellan London och New York kom 1866, och redan då oroade man sig för vad som kunde hända. Sedan dess har vi fått både kreditkort och uttagsautomater, mobiltelefoner med mera.

För att ändå ge detta ett tidsperspektiv i Sverige är det så att digitaliseringen av den finansiella sektorn i Sverige började när vi digitaliserade svenska värdepapper, och det skedde 1989. Sedan dess är i stort sett alla värdepapper i Sverige digitala, utom sedlar. Även om man diskuterar sedlar ganska mycket i dagsläget har detta hänt sedan länge. Vi har bara vant oss vid att det är på det sättet utan att fundera vidare på det.

Vad som sker i dag är att vi har en snabb teknisk utveckling. Det leder till att det finns, för att förenkla något, ungefär tre typer av fintechbolag i branschen där man ägnar sig åt utveckling inom detta område.

2019/20:RFR7

15

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Vi har en grupp snabbfotade, innovativa, ganska små finansföretag. De har | |

| en mängd olika lösningar men kanske inte alltid så många kunder, och de för- | |

| söker naturligtvis på sin kant sprida sitt budskap. | |

| Sedan har vi de etablerade finansföretagen, som är väl medvetna om att | |

| man måste fortsätta in i den nya världen därför att man annars får problem med | |

| konkurrensen. | |

| Slutligen har vi de riktigt stora globala fintechjättarna. De flesta av dem är | |

| på ett eller annat sätt verksamma i Sverige. Det är Google, Amazon, Facebook, | |

| Apple, asiatiska företag som Alibaba och Tencent, Apple Pay, Google Pay och | |

| Alipay, Wechat och så vidare. Alla dessa stora företag är gränsöverskridande, | |

| och de är gränsöverskridande i stor skala. Det innebär att det numera är svårt | |

| att se något som är unikt så att säga hemmavid när det gäller finansprodukter | |

| och teknisk utveckling. | |

| Den finns naturligtvis en hel del risker av olika slag med detta. En sådan | |

| risk, som vi alltid har att leva med, är att olika typer av säkerhetsförbättringar | |

| inte alltid hänger med i den tekniska utvecklingen. Det gäller att hänga med, | |

| för det går snabbt. | |

| En annan utmaning är att ny och gammal teknik inte alltid kan samsas. De | |

| som är stora i dag har som regel väldigt gamla system. En långkörare som vi | |

| och andra har pratat om är att Euroclear, som kommer från den svenska vär- | |

| depapperscentralen, i vissa avseenden fortfarande har samma datasystem som | |

| jag var med och fattade beslut om i mitten av |

|

| perscentralens styrelse. Man har haft väldiga problem med att flytta in i nuti- | |

| den. | |

| Vi har också de stora bigtechföretagen, som har en enorm räckvidd när det | |

| gäller att introducera nya saker. | |

| Vad detta innebär är att vi har att hantera dessa frågor i en digital värld och | |

| i en global värld. Den finansiella infrastrukturen går igenom och kommer san- | |

| nolikt också framöver att gå igenom en lång rad olika teknikskiften. Vi har | |

| artificiell intelligens, robotar med mera. | |

| Som vi såg på spagettikartan tidigare är alla dessa system oerhört nära sam- | |

| manlänkade med varandra, och det leder naturligtvis till ökade operativa ris- | |

| ker. Det betyder att i den här världen är det svårt att överblicka alla beroenden | |

| som finns. Eftersom det är svårt att överblicka beroendena finns det sprid- | |

| ningsrisker, men det finns också koncentrationsrisker om alla tror att de an- | |

| vänder olika system men det visar sig att de har nästan samma system eller att | |

| alla servrarna är på mer eller mindre samma ställe. Sedan finns det cyberrisker | |

| som är uppenbara i sammanhanget. | |

| Med denna typ av risker blir det också en ny typ av brottslighet jämfört med | |

| tidigare. När jag började i den här branschen var en mycket stor fråga spräng- | |

| ning av bankomater. Men om vi inte använder sedlar i någon större utsträck- | |

| ning längre är det ju ingen större poäng att spränga bankomater, utan då flyttar | |

| brottsligheten in i något annat i stället. Vad detta innebär är att olika typer av | |

| attacker sannolikt kommer att lyckas och redan har lyckats på olika håll i värl- | |

| den. | |

| 16 |

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

I min bransch är det mest kända fallet – åtminstone publika fallet, för det kan ju finnas annat som inte är känt – ett intrångsförsök som lyckades i Bangladeshs centralbank. Angriparna försökte genomföra falska transaktioner till ett värde av 1 miljard dollar. De lyckades överföra ungefär 100 miljoner dollar innan man fick stopp på det hela, och 60 miljoner dollar liksom bara försvann ut i cyberrymden. Dem kan man inte spåra.

Vad detta har att göra med är inte bara det tekniska. Det handlar om människor, om processer och om teknologi, och ofta visar det sig att det är människorna som är den svagaste länken i systemen. Det betyder att de här frågorna i dagsläget inte kan vara halvvilande borta på någon

Ett annat exempel är Bank of Valletta på Malta, som i februari 2019 råkade ut för en attack som ledde till att man i stort sett fick stänga banken. Det tog lång tid att reda ut hur man skulle trassla sig ur detta.

Det finns en alldeles färsk forskningsartikel från Federal Reserve i USA där man noterar att om en av de fem största bankerna som är aktiva på den amerikanska penningmarknaden skulle få problem med sina betalningar, ja, då skulle sannolikt systemet få mycket stora problem väldigt fort. Och vi har ju inte en mindre del av beroende när det gäller den svenska marknaden. Vad det har lett till är att dessa frågor är mycket mer i fokus hos oss i dag än de har varit tidigare.

Det finns två delar i det här – vad vi själva gör och vad man gör i sektorn i vid mening. Att detta är viktigt för oss är kanske inte så konstigt eftersom vi driver det stora centrala betalningssystemet RIX, där omsättningen är någonstans kring 600 miljarder om dagen. Det betyder att vi är en väldigt central aktör så länge man pratar om svenska kronor.

Detta är alltså ett prioriterat område, och så som vi just hörde att det är hos Riksgälden kan det mycket väl vara även hos oss – att det sker ungefär 1 miljon attacker om dagen. I det avseendet är detta något som vi lever med i realtid.

Vi har inrättat en tjänst, informationssäkerhetschef. Vi bygger på ett ledningssystem för informationssäkerhetsfrågor. Vi är i färd med att byta

Den här bilden visar det diagram som vi har gjort för att fånga interdependensen, alltså det ömsesidiga beroendet, i dessa system. Detta är allt viktigare för stabilitetsanalysen, en helt annan typ av analys än i övrigt jämfört med om man tittar på hur bostadspriserna går upp eller ned.

En viktig sektor att hålla ögonen på här är de stora finansiella infrastrukturerna, clearinghus och liknande, för om de får problem får i stort sett alla problem väldigt fort. Det som är viktigt är att vi är överens om någon form av

2019/20:RFR7

17

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| minimistandard i det svenska systemet när det gäller att hantera dessa frågor. | |

| Det är ju ofta den svagaste länken; det är där man söker sig in i systemet, och | |

| sedan fortplantar sig bekymren. | |

| Ett sätt att göra detta är att testa hela systemet. Där har vi på Riksbanken | |

| valt att koordinera ett system som heter |

|

| motståndskraften i det svenska systemet på ett standardiserat sätt. Vad man | |

| gör är att man simulerar attacker och ser hur en organisations anställda, pro- | |

| cesser och |

|

| Detta är ett europeiskt ramverk som vi anpassar till svenska förhållanden. | |

| Vi fattade beslut om det i december och är nu i färd med att organisera det i | |

| Sverige på ett sådant sätt att man kan genomföra dessa test. Man sätter helt | |

| enkelt ihop ett team som försöker ta sig in i systemen. Ett stort antal aktörer i | |

| den svenska finansiella sektorn är med i systemet. Vi kommer att koordinera | |

| arbetet, men varje aktör hyr på ett standardiserat sätt in en firma som sedan | |

| gör testerna. Det handlar inte om att gradera detta, utan det handlar framför | |

| allt om att lära sig hur systemet fungerar eller inte fungerar och hur man för- | |

| svårar att ta sig in i systemet. | |

| Det är en ny värld, en annan värld, när det gäller administrativt arbete kring | |

| detta. Men det kommer att vara en viktig värld att hantera framöver. Givet att | |

| systemen är så beroende av varandra kommer det att kräva en mycket hög grad | |

| av samordning, också samordning med andra utanför den finansiella sektorn. | |

| Det är alldeles uppenbart att om strömmen går, ja, då fungerar ingenting av | |

| detta. | |

| Ordföranden: Då har vi fått tre föredragningar av de tre myndigheterna. Nu | |

| ger vi ordet till finansmarknadsministern för kommentarer. | |

| Statsrådet Per Bolund: Herr ordförande! Jag vill tacka de tre föregående ta- | |

| larna för givande och intressanta anföranden. | |

| Jag vill också tacka utskottet för möjligheten att komma hit och tillsammans | |

| med myndigheterna ge en bild av den finansiella stabiliteten och även disku- | |

| tera de risker som finns framöver. Det är en fråga som är ständigt aktuell och | |

| även, som vi har hört, föränderlig. | |

| Stabilitet är ju inget vi kan ta för givet i det finansiella systemet. Vi har | |

| bittra erfarenheter av de tider när vi inte har klarat av att upprätthålla den fi- | |

| nansiella stabiliteten. Där visar erfarenheterna att det är viktigt att vi agerar | |

| tidigt och så långt som möjligt försöker agera förebyggande. | |

| Tidiga åtgärder för att hantera risker som håller på att byggas upp är sällan | |

| populära. Ofta ifrågasätts de: Är de verkligen nödvändiga? Vi har ju ingen kris | |

| just nu. Jag vill säga att det är just i tider när vi inte har en akut kris som risker | |

| byggs upp, och vi har ett stort ansvar att agera för att i möjligaste mån undvika | |

| framtida kriser. | |

| Som vi hört från de tidigare talarna är finansiell stabilitet ett brett ämne. Det | |

| finns många olika aspekter att diskutera, inte minst i en tid när finansmark- | |

| 18 |

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

naden är under snabb utveckling genom till exempel digital finansiell innovation eller det vi kallar fintech. Tillsammans med cyberhot är det också fokus för dagens utfrågning, vilket jag tycker är väldigt bra.

Utöver fintech och cyberhot kommer jag att fokusera på tre ytterligare områden som vi i regeringen anser är av särskild vikt när det gäller just finansiell stabilitet. Det är hushållens skuldsättning, som har varit uppe tidigare. Det är lågräntemiljön, som medför nya risker. Det är också klimatförändringarnas påverkan på de finansiella marknaderna.

Sverige är, som vi väl känner till, en liten och öppen ekonomi. Vi påverkas i allra högsta grad av vad som händer i vår omvärld. De osäkerheter som råder, till exempel pågående handelskonflikter och geopolitiska spänningar, är därför högst relevanta för svensk ekonomi att följa. Det är viktigt att vi står beredda inför kommande kriser och bereder oss på sämre tider. Det gör vi genom att se till att även i fortsättningen ha starka offentliga finanser. Sverige hade också förra året både ett överskott i de offentliga finanserna och en sjunkande statsskuld, vilket gör att vi står väl rustade för sämre tider.

Med det sagt finns det självklart också utmaningar för den finansiella stabiliteten. Jag tänkte kommentera några av dem.

Det första området är hushållens skuldsättning. Som vi har sett tidigare är hushållens skulder fortfarande på en hög nivå. Men vi kan också se att de åtgärder som vidtagits har haft effekt och att skulderna nu växer i betydligt långsammare takt än tidigare. Det är positivt att hushållens skulder nu växer mer i linje med hushållens inkomster än vad vi sett under ganska lång tid tidigare.

Under det senaste året har vi också sett en stabilisering av bostadspriserna, även om de har ökat något sista tiden. Vi ser också att tiden för att få en bostad såld på marknaden har kortats betydligt. Det här är bra för den makroekonomiska och finansiella stabiliteten i Sverige.

Det finns i dag en betydligt mycket sundare amorteringskultur än vi haft tidigare. I dag är det normalt – ja, självklart – att amortera på sin skuld. Så har det inte alltid varit, och det är viktigt att komma ihåg. Amorteringskulturen har satt sig, framför allt när man är mycket högt belånad. Ett normalläge där det amorteras på skuld skapar över tid trygghet för det enskilda hushållet men också för samhället i stort.

De svårigheter som unga har att komma in på marknaden för ägda bostäder beror framför allt på de höga bostadspriserna och inte på de genomförda åtgärderna, till exempel amorteringskraven. Finansinspektionens bolåneundersökningar har också visat att andelen av nya bolån som går till unga, här definierat som åldersgruppen

Regeringen arbetar också aktivt med att förbättra bostadsmarknadens funktionssätt. Ett exempel är det investeringsstöd för hyresbostäder och studentbostäder som infördes 2016. Sedan stödet infördes har över 29 000 nya bostäder byggts med hyror som relativt sett är lägre än för andra bostäder. Det har också bidragit till att fler har kunnat ta steget in på bostadsmarknaden.

2019/20:RFR7

19

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Men utmaningarna på bostadsmarknaden är komplexa. För att lösa utma- | |

| ningarna behöver vi ta ett samlat grepp och titta på flera olika åtgärder. I janu- | |

| ariavtalet finns också ett brett program med flera olika förslag, allt från för- | |

| enklingar av bygg- och planprocesser och reformering av hyresmodellen med | |

| fri hyressättning vid nybyggnation till en bredare översyn av skatter, där bo- | |

| stadsmarknadens funktionssätt ska vara i fokus. | |

| Det andra området som jag tänkte uppehålla mig vid är den långa perioden | |

| av låga räntor som vi nu är inne i. Lågräntemiljön påverkar hela det finansiella | |

| systemet. Bland annat handlar det om ett ökat risktagande för investerare i | |

| jakten på avkastning och också risker för uppblåsta tillgångspriser. Ett bestå- | |

| ende lågt ränteläge är utmanande för |

|

| För bankerna innebär en låg räntenivå att deras primära intjäningskanal, | |

| räntenettot, minskar när inlåningsräntorna inte kan följa med i den sjunkande | |

| utlåningsräntan. I Sverige är problemet något mindre än på kontinenten ef- | |

| tersom våra banker har en större andel av marknadsfinansiering och därmed | |

| också är mindre beroende av inlåning än vad stora delar av det europeiska | |

| banksystemet är. Men en fortsatt låg lönsamhet i den europeiska banksektorn | |

| är en utmaning. | |

| För att kompensera det pressade räntenettot uppstår också risken att ban- | |

| kerna ökar utlåningen mot områden som har lägre kreditkvalitet och högre | |

| risk. Men de svenska bankerna rapporterar en stark intjäning trots det låga rän- | |

| teläget. | |

| Försäkrings- och pensionsbolag har långa åtaganden över tid. Där är de låga | |

| räntorna särskilt problematiska. Här finns en stor risk att de framtida pension- | |

| erna inte blir tillräckliga om avkastningen är svag. Det riskerar också att driva | |

| bolagen till att söka avkastning i alltmer riskfyllda tillgångsslag. Samtidigt | |

| växer också värdet på pensionsåtagandena när diskonteringsräntan sjunker. | |

| Det i sig försämrar också bolagens solvensgrad. | |

| Regeringen följer utvecklingen mycket noga. Vi håller också en nära dialog | |

| med myndigheterna och hör deras bedömningar av läget. Att arbeta med att | |

| analysera lågränteläget och dess effekter på marknaden förs framåt även på | |

| global nivå, bland annat av Financial Stability Board och Internationella valu- | |

| tafonden. Även på |

|

| missionens arbetsprogram för i år. | |

| Det tredje området jag tänkte uppehålla mig vid i dag är hur klimatföränd- | |

| ringarna kan påverka den finansiella stabiliteten. Här handlar det bland annat | |

| om rent fysiska risker. Hur kommer till exempel bränderna i Australien att | |

| påverka försäkringsbolagen som försäkrar fastigheter? Hur kommer de att på- | |

| verka bankernas säkerheter? Hur påverkas framtiden och försäkringsbolagens | |

| vilja att ens försäkra utsatta tillgångar? Hur påverkar det i sin tur bankernas | |

| vilja att ge krediter? | |

| Det här är ett område som också finansutskottet i sin litteraturgenomgång | |

| har fokuserat på, vilket jag välkomnar. Här är ett område där vi behöver mer | |

| kunskap inför framtiden. |

20

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

Förutom de direkta fysiska riskerna finns också omställningsrisker, det vill säga att finansiella aktörer historiskt har investerat i företag som har visat sig inte ha en långsiktigt hållbar affärsmodell. De finansiella effekterna av klimatförändringarna kan vi se redan i dag. Enligt en artikel av den brittiska centralbankschefen Mark Carney i slutet av förra året uppgick förlusterna på försäkrade tillgångar som har orsakats av klimatrelaterade händelser till 80 miljarder dollar. Det är dubbelt så mycket som genomsnittet sett under de senaste 30 åren. Det här är en exponentiell utveckling vi ser framför oss. Samtidigt är de allra värst drabbade av klimatförändringarna inte ens försäkrade. I länder som Bangladesh och Indonesien är andelen försäkrade mindre än 1 procent. Så kostnaderna för klimatförändringarna är egentligen ännu större.

Förutom de finansiella effekterna finns också risken för strandade tillgångar, det vill säga att investeringar görs i verksamheter som visar sig inte få plats i en hållbar värld. Nu ser vi också en enormt snabb omställning på energimarknaderna. I Tyskland minskade kolanvändningen med 27 procent på ett år förra året. Självklart påverkar det de investeringar som har gjorts i kolkraftverk under många år tidigare. För aktörer som är för hårt investerade i fossiltung industri är risken att de helt enkelt inte blir ekonomiskt hållbara.

I Sverige var vi tidigt ute och har redan kommit en bit när det gäller arbetet med att hantera klimatrisker, särskilt på finansmarknaden. Här skulle jag särskilt vilja lyfta fram målet om att det finansiella systemet ska bidra till en hållbar utveckling. Som en följd av att vi har satt det målet ska också Finansinspektionen ta hänsyn till hållbarhetsrisker i den tillsyn som görs varje dag. Där utreder man också möjligheterna att verka för att företag i en ökande utsträckning ska redovisa sitt internpris för koldioxidutsläpp och därmed skapa transparens och en möjlighet att se riskerna.

Vårt tidiga arbete har gjort att Sverige i dag har stor trovärdighet och stort inflytande internationellt, och det ökar våra chanser att vara med och påverka och även få med andra aktörer i det avgörande arbetet.

Jag vill påpeka att även om vi har tagit många viktiga steg återstår fortfarande mycket arbete. Här kan jag inte annat än instämma i den varning som Mark Carney ger; även om företagen har börjat att titta på klimatrisker är det långt ifrån tillräckligt för att skapa den omställning som krävs för att nå 1,5 grader. Vi behöver göra mycket mer. Det gäller nationellt och i det globala samarbetet.

Därför välkomnar jag den nya

När det gäller finansmarknadsområdet handlar det om en uppdaterad strategi som bygger vidare på den tidigare åtgärdsplanen för hållbara finansmarknader till det tredje kvartalet 2020. För svensk del är flera av de förslag som

2019/20:RFR7

21

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| diskuteras helt i linje med våra prioriteringar. Bland annat handlar det om att | |

| öka transparensen genom att ställa ökade krav på offentliggörande av informa- | |

| tion och hållbarhetsmärkning för finansiella produkter som hjälper konsu- | |

| menterna att göra kloka val. Det handlar också om att utveckla en EU- | |

| gemensam grön taxonomi för miljömässigt hållbara investeringar. Taxonomin | |

| ger oss möjligheter att identifiera och jämföra vilka investeringar som tar oss | |

| till en hållbar ekonomi. Det är en hörnsten för det fortsatta arbetet för att främja | |

| en hållbar finansmarknad. Ytterligare ett exempel är den |

|

| gröna obligationer som håller på att arbetas fram, vilket ligger väl i linje med | |

| Sveriges ambitioner när vi nu ger ut den statliga gröna obligationen för första | |

| gången. | |

| Man vill också undersöka hur hållbarhetsrisker kan integreras bättre i till- | |

| synsarbetet och tillsynsramverket. I det här ingår även att utvärdera möjlig- | |

| heten för gröna riskvikter. Från mitt perspektiv är det mycket positivt att EU | |

| fortsätter att arbeta med mer hållbara finansmarknader, men vi kommer såklart | |

| också att ta ställning till varje enskilt förslag vartefter som det presenteras och | |

| även fortsätta att arbeta nationellt med frågorna. | |

| På dagens utfrågning är temat fintech och cyberhot. Det är det fjärde om- | |

| råde som jag tänkte uppehålla mig vid. Som ni har fått höra i de tidigare anfö- | |

| randena sker det nu en kraftfull utveckling av digital finansiell innovation. Den | |

| ökade tillgången på data i kombination med alltmer sofistikerade modeller stö- | |

| per om hela det finansiella landskapet. Mycket av utvecklingen är positiv och | |

| kan leda till effektivare, billigare och mer konsumentvänliga produkter och | |

| tjänster. Det tror jag att många konsumenter på finansmarknaderna längtar ef- | |

| ter. Ett exempel på det är ju våra sätt att betala. I dag är betalningarna inom | |

| Sverige enklare, snabbare och billigare än vad de var för bara några få år sedan. | |

| Samtidigt var det just svårigheterna att göra internationella betalningar som | |

| var ett av motiven bakom Facebooks initiativ libra. Libra är ett exempel på det | |

| som kallas stablecoin, ett digitalt betalningsmedel som är uppbackat av någon | |

| form av stabil tillgång. I libras fall är det en korg av olika valutor. | |

| Libra skapade, som ni väl känner till, en stor internationell debatt. Det fanns | |

| oro bland annat just för hur riskerna för konsumenterna skulle hanteras och | |

| hur riskerna för penningtvätt skulle minskas. Men i debatten fanns också en | |

| oro för mer grundläggande frågor, till exempel förändringen runt hur ett nytt | |

| privat betalningsmedel skulle kunna konkurrera med de befintliga statsvalu- | |

| torna. Hur skulle det påverka stabiliteten i det finansiella och monetära syste- | |

| met i sin helhet? Den här frågan har också varit högt uppe på |

|

| december enades vi på |

|

| tillåtas inom EU innan det finns en tydlig rättslig grund och ett lämpligt regel- | |

| verk för övervakning och tillsyn så att vi kan hantera de potentiella riskerna. | |

| Samtidigt var det från svensk sida också viktigt att få med att EU välkomnar | |

| att både myndigheter och marknader undersöker hur internationella betal- | |

| ningar kan underlättas. En del i detta är också att analysera både för- och nack- | |

| delar med digitala valutor utgivna av centralbanker, till exempel Riksbankens | |

| 22 |

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

Samtidigt kan det nämnas att det nu finns initiativ som undersöker möjligheterna att skapa ett paneuropeiskt betalningsnätverk – ett europeiskt Swish – som ett europeiskt alternativ till de i dag dominerande amerikanska kortföretagen. Det är något som bland annat

Det finns nu också en ökande medvetenhet om säkerhetsfrågor när det kommer till framtidens betalningar. Ett större avbrott eller ett cyberangrepp mot bankernas

Finansiell teknologisk innovation är till sin natur gränsöverskridande. När våra finansmarknader är nära sammankopplade med vår omvärld behöver vi också möta riskerna på global nivå. På

Med detta sagt har vi självklart också nationella utmaningar och ett nationellt ansvar. Det är känt, som vi har hört tidigare, att Sverige dagligen utsätts för allvarliga cyberattacker inom flera olika sektorer. Det handlar inte bara om risker för finansiell stabilitet utan också om nationell säkerhet i stort. Det ställer krav på samarbete och på kommunikation mellan flera olika myndigheter. Regeringen tillsammans med våra expertmyndigheter följer noga de potentiella riskerna, och det gör att vi i tid kan identifiera och åtgärda dem bland annat inom ramen för Finansiella stabilitetsrådet där vi fyra som är här i dag möts med jämna mellanrum.

Vi har också slagit fast att ett nationellt cybersäkerhetscentrum ska inrättas under 2020. Centrumet är tänkt att stödja regering, kommuner och landsting samt även myndigheter och näringsliv i arbetet med att skydda sig mot cyberattacker. En central del i deras arbete kommer att vara att ta fram gemensamma analyser och lägesbilder om hot, sårbarheter och de risker som finns. Regeringen kommer att återkomma i frågan under året.

Det finns också förslag i den nyligen framlagda riksbanksutredningen där Riksbanken föreslås få ett förtydligat övervakningsansvar för den finansiella infrastrukturen samt planerings- och kontrollansvar för höjd beredskap och andra fredstida krissituationer. Den utredningen är nu ute på remiss.

Sammanfattningsvis är det mycket viktiga ämnen som är på dagordningen för dagens utfrågning om finansiell stabilitet, men som med så mycket annat

2019/20:RFR7

23

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| är nyckeln till framgång att vi arbetar med frågorna tillsammans. Det gäller | |

| dels för regeringen, dels för de myndigheter som är samlade här, dels i hela | |

| det svenska samhället och internationellt. Genom att utbyta erfarenheter, ge- | |

| nom att ha en ständigt pågående dialog, och tillsammans bygga de skyddsval- | |

| lar som behövs för en liten öppen ekonomi som den svenska, så skapar vi de | |

| absolut bästa förutsättningarna att stå rustade när oroliga tider inträffar såväl | |

| på de svenska som på de internationella marknaderna. | |

| Med detta vill jag återigen tacka de tidigare talarna för deras inlägg och | |

| tacka för inbjudan att få tala här. Jag ser fram emot era frågor och en givande | |

| diskussion. | |

| Ordföranden: Precis som finansmarknadsministern antydde byter vi nu från | |

| matiga föredragningar till kloka frågor och bra svar på dem. Det gör vi genom | |

| att ledamöterna får möjlighet att ställa frågor, två åt gången och partierna i | |

| storleksordning. | |

| Ingela Nylund Watz (S): Jag tackar för intressanta föredragningar med fokus | |

| på temat fintech och cyberhot. Jag är helt övertygad om att finansutskottet | |

| kommer att ha flera tillställningar av det här slaget som kommer att belysa just | |

| de frågorna. Det är onekligen en hisnande utveckling på området som gör att | |

| det finns all anledning att samla krafterna i det svenska samhället mot detta. | |

| Det är glädjande att regeringen följer frågan noga och att till exempel en | |

| cybersäkerhetsmyndighet är på väg. | |

| Jag har inte tänkt att ställa frågor om detta, men jag får lite ont i magen helt | |

| enkelt. Vi har under flera år brottats med det faktum att hushållen i Sverige är | |

| så extremt skuldsatta. Vi har som lagstiftare vidtagit åtgärder. Glädjande nog | |

| ser vi också effekter av detta. De makrotillsynsåtgärder som vi har lagstiftat | |

| om har fått effekt, och det är bra på alla sätt och vis. | |

| Men på senare tid har jag upplevt att ni från samtliga myndigheter och från | |

| Stabilitetsrådet har varit mer och mer tydliga med riskerna med de kommersi- | |

| ella fastigheterna och bankernas exponering mot den kommersiella fastighets- | |

| sektorn. Det känns som att det är något som vi behöver öka fokuset på ytterli- | |

| gare. Nu har jag sett att Finansinspektionen har vidtagit ytterligare en åtgärd. | |

| Det ska bli intressant att se hur reaktionerna bli. Vi har sett att Bankföreningen | |

| omedelbart har reagerat, och det ska bli intressant att följa. | |

| Finns det fler åtgärder som vi kan eller borde från era utgångspunkter vidta | |

| när det handlar om riskerna med bankernas exponering mot den kommersiella | |

| fastighetssektorn? | |

| Sedan har jag en mer allmänmedborgerlig fråga, sprungen ur allmänmed- | |

| borgerlig oro, nämligen hur pressade pensionsföretagen är. Hur oroade ska vi | |

| vara på |

|

| en fråga som rimligen bör ventileras i till exempel pensionsarbetsgruppen. Det | |

| är otroligt viktiga frågor och har att göra med grundläggande förutsättningar |

24

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

för det svenska välfärdssamhället, det vill säga att människor kan lita på pensionssystemet. Hur oroliga ska vi vara?

Mattias Karlsson i Luleå (M): Jag vill också tacka alla talare för deras anföranden. De har varit oerhört givande.

Jag har också suttit i finansutskottets arbetsgrupp för forsknings- och framtidsfrågor. Det som har slagit mig kopplat till de risker som klimatförändringarna medför är att det finns så lite forskning på området. Längst har man kommit i frågor om fysiska risker och omställningsrisker kopplade till klimatförändringarna, men man kan väl ändå säga att det av både forskning och andra underlag framkommer att det är oerhört svårt att bedöma hur stora de finansiella riskerna är. Det finns otroligt lite forskning när det gäller ansvarsrisker, det vill säga försäkringsbolagens åtaganden som skapar risker i den finansiella stabiliteten i form av ökade skadekostnader.

Min fråga handlar mer om behovet av att ta fram indikatorer som mäter riskerna, om det finns något påbörjat arbete och hur långt det har kommit.

Sedan har jag en fråga kopplad till fintech. Alla talare pratar om hur i grunden positiv hela fintechutvecklingen är. Samtidigt förstår jag att det gäller att bevaka utvecklingen så att den inte leder till alltför stora finansiella risker. Jag tänkte att vi kunde resonera om balansgången mellan hur vi uppmuntrar innovation och behåller en stabil banksektor. Vi ska inte bygga ett regelverk som hindrar konkurrens, utan vi ska stimulera den svenska fintechsektorn utan att göra avkall på den finansiella stabiliteten.

Ordföranden: Vi går över till svar på frågorna. För enkelhetens skull följer vi samma talarordning som tidigare när så är möjligt.

Erik Thedéen, Finansinspektionen: Herr ordförande! Jag tackar för bra frågor. Först var det frågor om skuldsättningen och kommersiella fastigheter. Vi har i dag gått ut med att vi har fattat beslut i enlighet med det vi har föreslagit tidigare, nämligen att vi ska höja kapitalkraven. Skälet till det är att efter att vi har gjort omfattande analyser har det visat sig att trots att de ser bra ut, nämligen att belåningsgraden i fastighetsföretagen i förhållande till värdet på fastigheterna är relativt låg, även historiskt sett, är de ändå mycket räntekänsliga. De är inte räntekänsliga här och nu eftersom de har lån som är fem sex sju år långa, men om räntorna går upp så lite som 2 procentenheter börjar en hel del av krediterna att bli skakiga. Det är en illustration av att banksystemet börjar diskontera att vi ska ha låga räntor för lång tid, och därför kan man i någon mening låna ut med lite mindre säkerhetsmarginaler. Därför tyckte vi att det var läge att höja säkerhetsmarginalerna. Det får vi fortsätta att bevaka, och vi

kan inte utesluta vidare åtgärder. Men nu har vi vidtagit den här åtgärden.

2019/20:RFR7

25

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| Vad kan vi göra utöver detta? Det är en skillnad i hushållssektorn där vi har | |

| gått från låntagarbaserade åtgärder. Vi går på låntagarnas beslut, nämligen att | |

| amorteringskravet är det bästa eller bolånetak. Det är bra exempel på detta. | |

| Det är lite svårare att göra detta på bankernas utlåning till fastighetsföretag. | |

| Det finns ett stort internationellt läckage, det vill säga om inte vi gör det går | |

| de någon annanstans i stället. De har också möjlighet att gå direkt på kapital- | |

| marknaden och låna via obligationer. Möjligheterna är relativt begränsade, | |

| men det finns en internationell diskussion om vad man kan göra. | |

| Jag tror att det handlar om opinionsbildning, det vill säga att vi påpekar | |

| risken. Förhoppningsvis påverkar det systemet något och att vi fortsätter att | |

| bygga motståndskraft i förhållande till kapitalkrav. Jag vill betona att detta är | |

| ganska svårt i den meningen att det finns ett läckage på obligationsmarknaden. | |

| Tar vi i hårt mot bankerna finns det en risk att de bara går ut mot obligation- | |

| erna. Om de gör så är inte risken borta. När det börjar att skaka kommer de att | |

| knacka på dörren till banken igen och säga att de vill låna hos dem i stället | |

| eftersom det går så dåligt på obligationsmarknaden. Då finns det vi kallar åter- | |

| flödesrisk. Det finns all anledning att titta på det. | |

| Allt är inte nattsvart. Till skillnad från krisen på |

|

| länder 2008 har vi inte haft en stor byggnation av kommersiella fastigheter. | |

| Det är inte fråga om ett gigantiskt överutbud. Det har kommit igång en del nu, | |

| shopping malls och så vidare, men det är inte generellt så att det har varit stor | |

| byggnation inom kommersiella fastigheter. I stället har det varit på den privata | |

| fastighetssidan. | |

| Sedan var det pensionerna. Man ska inte vara oroad på kort sikt. Dynami- | |

| ken i pensionsföretag är helt annorlunda än i banker. Det är inte explosivt på | |

| samma sätt med köerna av folk som ska ta ut kontanter från banker. Så ser det | |

| inte ut i pensionsföretag. Men man ska vara oroad i den meningen att även här | |

| märker jag i de diskussioner vi har att det finns något slags känsla av att rän- | |

| torna i och för sig är låga men att aktierna går bra. | |

| Svenska pensionsföretag utmärks av två saker, nämligen hög solvens i in- | |

| ternationell jämförelse – de är starka – och att de har en hög aktieandel, mycket | |

| högre än någon annanstans internationellt sett. Det innebär att om det blir ett | |

| kraftigt aktieprisfall, |

|

| kigt ut i bolagen. Vad kan de tvingas göra då? Jo, kränga av aktierna snabbt | |

| som attan. Då har de bara räntor kvar, och då blir det väldigt låga pensioner. | |

| Jag tycker nog att man ska vara oroad och att man ska vara lite försiktig med | |

| att lyssna alltför mycket på pensionsföretagen och i stället titta på miljön de | |

| verkar i. | |

| Jag går vidare till Mattias Karlssons fråga om skadekostnader. Vi har tittat | |

| en del på frågan. Jag kan säga att man inte ska underskatta skadekostnadernas | |

| ökningar internationellt sett. Ministern här påpekade också att man kan se ök- | |

| ningar. | |

| Vi har gjort en del studier här i Sverige, och där är riskerna mer begränsade. | |

| Det finns en viss översvämningsrisk, det finns en viss risk vid stigande vatten- | |

| nivåer, men i övrigt kan man säga att vi för det första inte är extremt | |

| 26 |

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

exponerade och för det andra att forskningen säger att de stora riskerna för naturkatastrofer inte väntas finnas i Sverige utan mer i andra länder.

Man ska inte vara överdrivet oroad. Jag skulle nog vara mer oroad för transmissionsmekanismen, nämligen att företag ska ställa om. Det pratade Per Bo- lund också om. Inom gruv- och cementområdena finns stora omställningsrisker. De företagen lånar bankerna ut till. Där sa vi häromveckan att företagen bör redovisa koldioxidprissättning, det vill säga det interna priset för koldioxid som bolaget använder. Om de redovisar ett lågt pris kan man anta att de investerar i sådant som är fossilberoende. Om de redovisar ett högt pris kommer deras interna modell att säga att de inte ska gå på det som är fossilberoende utan i stället på det som inte är fossilberoende. Prissättningen är helt avgörande, och det var också temat i den

Sedan var det en mycket bra fråga om balansen mellan innovation och stabilitet. Den brottas vi fysiskt med varje dag. I ena luren ringer banken och säger att de absolut inte ska släppa in fintechbolagen eftersom det är farligt på grund av penningtvättsrisker och systemrisker. Där måste de vara försiktiga. I den andra luren ringer fintechbolagen och säger att det är oerhört viktigt att bankerna inte bråkar med dem så att de får tillgång till konton och transaktioner i enlighet med lagstiftningen.

Men det är i grund och botten fråga om en avvägning. Vi får inte öka riskerna för cyberattacker eller penningtvättsrisker genom att vara alltför generösa. Vi försöker göra detta efter bästa förmåga, och lagstiftaren ger oss en god vägledning. Här ska det i någon mening öppnas för att öka konkurrensen.

Hans Lindblad, Riksgäldskontoret: Vad gäller kommersiella fastigheter kan jag bara påminna om vad som utlöste hela

Vad gäller de kommersiella fastigheterna känner jag en oro, och det har kommit till uttryck tidigare.

Sedan var det frågan om klimatet. Behöver vi nya indikatorer? Ja, det tror jag. Det som är spännande är att nu, brutalt sagt, kommer pengarna in i systemet. Det brukar ge effekt. Pengar och investerare ställer en serie olika krav. Per Bolund var inne på detta vad gäller gröna investeringar – gröna obligationer. Vi ska ge ut en grön obligation senare under året. Det finns ett stramt regelverk för detta, men det är bland annat för att kunna mäta olika gröna effekter.

Till detta finns ett nytt ämne som bubblar upp, nämligen sociala investeringar. Det ligger också inom hållbarhetsbegreppet. Det kommer naturligtvis

2019/20:RFR7

27

| 2019/20:RFR7 | UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN |

| också att vidgas på en rad olika sätt. Det behövs och kommer att växa fram | |

| med god hastighet. | |

| Så kommer vi till innovationer. Jag sa att jag tycker att innovationer är jät- | |

| tebra, men det gäller att bygga motståndskraft. Finansiell stabilitet är ännu | |

| bättre. Det är jätteviktigt. Det är alltid så att oreglerade områden säger att om | |

| de blir reglerade kommer de att försvinna, upphöra och upplösas, och ingen- | |

| ting kommer att fungera. Vad gäller banksektorn har våra hårdare regler i Sve- | |

| rige lett till att de har blivit mer lönsamma, dubbelt så lönsamma, jämfört med | |

| de europeiska motsvarigheterna – vilket min bild visade. Det behöver inte fin- | |

| nas en motsättning, men det finns en motsättning i att inte ha finansiell stabi- | |

| litet i samhällsekonomin. | |

| Stefan Ingves, Riksbanken: Jag tackar för bra frågor. | |

| I den första frågan om kommersiella fastigheter håller jag med om det som | |

| redan har sagts. Vi får hålla ögonen på om det krävs mer åtgärder. Om det | |

| fortsätter i en oönskad riktning vill det till mer åtgärder från Finansinspektion- | |

| ens sida. | |

| Jag håller också med om att det är viktigt att hålla ögonen på det som man | |

| kallar för alternativ finansiering via obligationsmarknaden – eller hur det nu | |

| går till. Det är lätt i dessa sammanhang när man föreställer sig att the sky is | |

| the limit att anta att allt är jättebra därför att den till synes inte ligger i bankerna | |

| för stunden. Men vi vet från |

|

| därför att det sas att lånen låg hos finansbolagen, men bankerna hade lånat ut | |

| alla pengarna till finansbolagen, och sedan backade allt in i bankerna i alla fall | |

| i slutändan. Det är en uppbar risk också i dessa sammanhang. | |

| Det bästa man kan göra när det går fort är att se till att det finns mycket eget | |

| kapital. Det är riskkapital. Eget kapital är till för att tåla förluster. Men när det | |

| går fort vill man helst ha så litet eget kapital som det över huvud taget är möj- | |

| ligt. Det är mycket roligare att använda andras pengar än egna pengar. Det | |

| viktigaste är att se till att det finns gott om egna pengar i systemet. | |

| Den andra frågan var om pensionssystemen. Det ligger utanför det vi syss- | |

| lar med på Riksbanken i det dagliga. Om det är så att realräntorna på global | |

| nivå förblir låga under lång tid blir avkastningen låg också när det gäller pen- | |

| sioner. Man kan inte trolla bort det. Det krävs både information och diskussion | |

| om det säkert i något decennium så att inte förväntningarna på vad som är | |

| görligt blir helt felaktiga. Det är en oerhört viktig och central frågeställning | |

| framgent. | |

| Ytterst dock när det gäller pensionssystem krävs det tillväxt om pension- | |

| erna ska växa över tiden. För att man ska vidmakthålla tillväxt krävs det struk- | |

| turomvandling. Det är inte en finansmarknadsfråga i sig. Det gäller att se till | |

| att Sverige som nation har en allmänt sett god ekonomisk utveckling. Då får | |

| man med stor sannolikhet också en bättre utveckling i pensionssystemen än | |

| annars. |

28

UPPTECKNINGAR FRÅN DEN ÖPPNA UTFRÅGNINGEN

Mattias Karlsson ställde en fråga om klimatfrågorna. Den stora frågan är prissättningen. Det är bland det svåraste vi har att hantera. Klimatfrågorna handlar om det vi på ekonomspråk kallar för en mycket stor och svårmätbar externalitet, det vill säga någonting som påverkar alla. Att prissätta sådant på ett sådant sätt att det fungerar väl är bland det svåraste som finns.

Det är alltid någon som vill komma undan på kort sikt. Det är svårt att hantera. Det betyder att det sannolikt krävs en hel del politisk diskussion om hur prissättningsmetoderna och prissättningsmodellerna, om jag uttrycker mig så, ska konstrueras på ett bra sätt.