Framställning till riksdagen 2018/19:RS5

Översyn av Riksrevisionen – övriga lagändringar

Sammanfattning

I framställningen föreslår riksdagsstyrelsen ändringar i riksdagsordningen (RO), lagen (2002:1022) om revision av statlig verksamhet m.m. och lagen (2002:1023) med instruktion för Riksrevisionen. Dessutom föreslås vissa följdändringar i andra lagar. Förslagen grundar sig på de lagförslag som 2017 års riksrevisionsutredning har lämnat i sitt betänkande Översyn av Riksrevisionen

– slutbetänkande (2017/18:URF2).

Framställningen innehåller förslag om att ifall en riksrevisors uppdrag upphör i förtid får konstitutionsutskottet välja en tillförordnad riksrevisor för tiden till dess att en ordinarie riksrevisor har valts och tillträtt.

Det föreslås att konstitutionsutskottet på eget initiativ eller på begäran av någon av riksrevisorerna ska samråda med en riksrevisor om frågor av organisatorisk art.

Sambandet mellan riksdagen och Riksrevisionen ska stärkas, och det ska ske genom en förstärkning av Riksrevisionens parlamentariska råd. För att ge uttryck för rådets stärkta ställning föreslås att det byter namn till riksdagens råd för Riksrevisionen. Enligt gällande ordning ska riksrevisorerna redovisa arbetet i de viktigaste granskningarna för rådet. Det föreslås att riksrevisorerna även ska informera rådet om Riksrevisionens verksamhet och organisation. Rådet ska samråda med konstitutionsutskottet och finansutskottet i frågor som berör utskottens ansvarsområden. Konstitutionsutskottet och finansutskottet ska bereda val av ledamöter i rådet. Endast ledamöter i dessa utskott ska vara valbara till rådet.

Det föreslås att ansvaret för frågor om Riksrevisionen som myndighet ska samlas hos konstitutionsutskottet. Bland annat ska uppgiften att svara för beredningen av förslaget till anslag på statens budget för Riksrevisionen föras över till konstitutionsutskottet från finansutskottet. Konstitutionsutskottet ska svara för att revision sker av Riksrevisionen.

1

2018/19:RS5

2

SAMMANFATTNING

I bestämmelsen om effektivitetsrevisionens inriktning ska ordet samhällsnytta tas bort.

Vidare föreslås att Riksrevisionens beslut att lägga ned en granskning ska redovisas, om den inte avsett endast förberedande åtgärder. Redovisningen ska göras på ett annat sätt än i en granskningsrapport.

Lagändringarna föreslås träda i kraft den 1 januari 2019.

2018/19:RS5

Innehållsförteckning

| Sammanfattning.............................................................................................. | 1 | ||

| 1 | Förslag till riksdagsbeslut ........................................................................... | 5 | |

| 2 | Lagtext........................................................................................................ | 6 | |

| 2.1 | Förslag till lag om ändring i riksdagsordningen .................................... | 6 | |

| 2.2 | Förslag till lag om ändring i lagen (1989:185) om arvoden m.m. | ||

| för uppdrag inom riksdagen, dess myndigheter och organ ......................... | 11 | ||

| 2.3 | Förslag till lag om ändring i lagen (1994:260) om offentlig | ||

| anställning .................................................................................................. | 14 | ||

| 2.4 | Förslag till lag om ändring i lagen (2002:1022) om revision av | ||

| statlig verksamhet m.m............................................................................... | 15 | ||

| 2.5 | Förslag till lag om ändring i lagen (2002:1023) med instruktion | ||

| för Riksrevisionen ...................................................................................... | 16 | ||

| 2.6 | Förslag till lag om ändring i studiestödslagen (2009:287)................... | 19 | |

| 2.7 | Förslag till lag om ändring i lagen (2012:882) med instruktion | ||

| för Nämnden för lön till riksdagens ombudsmän och riksrevisorerna........ | 20 | ||

| 3 Ärendet och dess beredning ...................................................................... | 21 | ||

| 4 Kort om Riksrevisionen ............................................................................ | 22 | ||

| 5 | Riksdagsstyrelsens överväganden och förslag .......................................... | 25 | |

| 5.1 | Antalet riksrevisorer kan behöva ändras.............................................. | 25 | |

| 5.2 | Det behöver inte införas några ytterligare behörighets- eller | ||

| kvalifikationskrav för riksrevisorerna......................................................... | 27 | ||

| 5.3 | Det finns behov av en tillförordnad riksrevisor ................................... | 29 | |

| 5.4 | Mandatperiodens längd bör inte ändras och någon möjlighet till | ||

| omval bör inte införas................................................................................. | 31 | ||

| 5.5 | Det kan behövas en karenstid för riksrevisorer.................................... | 33 | |

| 5.6 | Riksrevisorernas avgångsvillkor behöver utredas ............................... | 34 | |

| 5.7 | Riksdagen och Riksrevisionen............................................................. | 35 | |

| 5.8 | Tillsyn och kvalitetssäkring av Riksrevisionen och dess | ||

| verksamhet ................................................................................................. | 45 | ||

| 5.9 | Seminarium för att uppmärksamma Riksrevisionens | ||

| granskningar ............................................................................................... | 51 | ||

| 5.10 | Effektivitetsrevisionens uppdrag ....................................................... | 52 | |

| 5.11 | Beslut att lägga ned en granskning ska redovisas.............................. | 56 | |

| 5.12 | De föreskrifter som finns om jäv och bisysslor är tillräckliga ........... | 58 | |

| 5.13 | Ikraftträdande .................................................................................... | 61 | |

| 6 | Konsekvenser av förslagen ....................................................................... | 63 | |

| 7 | Författningskommentar............................................................................. | 65 | |

| 7.1 | Förslaget till lag om ändring i riksdagsordningen ............................... | 65 | |

| 7.2 | Förslaget till lag om ändring i lagen (1989:185) om arvoden | ||

| m.m. för uppdrag inom riksdagen, dess myndigheter och organ................ | 68 | ||

| 7.3 | Förslaget till lag om ändring i lagen (1994:260) om offentlig | ||

| anställning .................................................................................................. | 69 | ||

| 7.4 | Förslaget till lag om ändring i lagen (2002:1022) om revision | ||

| av statlig verksamhet m.m.......................................................................... | 69 | ||

| 7.5 | Förslaget till lag om ändring i lagen (2002:1023) med | ||

| instruktion för Riksrevisionen .................................................................... | 71 | ||

| 7.6 | Förslaget till lag om ändring i studiestödslagen (2009:287)................ | 73 | |

3

| 2018/19:RS5 | INNEHÅLLSFÖRTECKNING | |

| 7.7 Förslaget till lag om ändring i lagen (2012:882) med instruktion | ||

| för Nämnden för lön till riksdagens ombudsmän och riksrevisorerna........ | 73 | |

| Bilagor | ||

| Utredningens lagförslag................................................................................ | 74 | |

| Sammanfattning av utredningens förslag...................................................... | 84 | |

| Remissinstanser ............................................................................................ | 93 |

4

2018/19:RS5

1 Förslag till riksdagsbeslut

Riksdagsstyrelsen föreslår att riksdagen

1.antar förslaget till lag om ändring i riksdagsordningen,

2.antar förslaget till lag om ändring i lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ,

3.antar förslaget till lag om ändring i lagen (1994:260) om offentlig anställning,

4.antar förslaget till lag om ändring i lagen (2002:1022) om revision av statlig verksamhet m.m.,

5.antar förslaget till lag om ändring i lagen (2002:1023) med instruktion för Riksrevisionen,

6.antar förslaget till lag om ändring i studiestödslagen (2009:287),

7.antar förslaget till lag om ändring i lagen (2012:882) med instruktion för Nämnden för lön till riksdagens ombudsmän och riksrevisorerna,

8.godkänner att anslaget för Riksrevisionen flyttas från utgiftsområde 2 Samhällsekonomi och finansförvaltning till utgiftsområde 1 Rikets styrelse.

Stockholm den 10 oktober 2018

Andreas Norlén

Claes Mårtensson

Följande ledamöter har deltagit i beslutet: Andreas Norlén, ordförande, Anders Ygeman (S), Tobias Billström (M), Annelie Karlsson (S), Mattias Karlsson i Norrhult (SD), Jonas Eriksson (MP), Anders W Jonsson (C), Mia Sydow Mölleby (V), Jessika Roswall (M) och Per Ramhorn (SD).

5

2018/19:RS5

2 Lagtext

2.1 Förslag till lag om ändring i riksdagsordningen

Härigenom föreskrivs i fråga om riksdagsordningen

dels att 13 kap. 5, 7 och 8 §§, bilaga (tilläggsbestämmelse 7.5.1) och rubriken närmast före 13 kap. 8 § ska ha följande lydelse,

dels att det ska införas två nya tilläggsbestämmelser, 13.5.1 och 13.8.1, och närmast före 13.5.1 och 13.8.1 nya rubriker av följande lydelse.

| Lydelse enligt framst. 2017/18:RS4 | Föreslagen lydelse |

13 kap.

5 §

Riksdagen ska enligt 13 kap. 8 § regeringsformen välja en eller flera riksrevisorer.

Riksrevisorerna ska vara tre. En av riksrevisorerna ska vara riksrevisor med administrativt ansvar och svara för myndighetens administrativa ledning. Riksdagen bestämmer vem av riksrevisorerna som ska ha denna uppgift.

Om en riksrevisors uppdrag upphör i förtid får konstitutionsutskottet välja en tillförordnad riksrevisor för tiden till dess att en ordinarie riksrevisor har valts och tillträtt. Vad som i denna lag sägs om riksrevisorer gäller även en tillförordnad riksrevisor.

En riksrevisor får inte vara i konkurs, underkastad näringsförbud eller ha förvaltare enligt 11 kap. 7 § föräldrabalken. En riksrevisor får inte heller inneha anställning eller uppdrag eller utöva verksamhet som kan påverka riksrevisorns självständiga ställning.

| Nuvarande lydelse | Föreslagen lydelse |

| Samråd | |

| Tilläggsbestämmelse 13.5.1 | |

| Konstitutionsutskottet ska, på eget | |

| initiativ eller på begäran av någon av | |

| riksrevisorerna, samråda med en |

6

| 2 LAGTEXT | |

| riksrevisor om Riksrevisionens ar- | |

| betsordning eller andra frågor av or- | |

| ganisatorisk art. | |

| Lydelse enligt framst. 2017/18:RS4 | Föreslagen lydelse |

7 §

Riksdagen får enligt 13 kap. 8 § regeringsformen skilja en riksrevisor från uppdraget. Begäran om detta görs av konstitutionsutskottet.

Konstitutionsutskottet får besluta om en särskild utredning av omständigheter som kan ligga till grund för att skilja en riksrevisor från uppdraget.

| Om en riksrevisor avgår i förtid, | Om en riksrevisors uppdrag upp- | |

| ska riksdagen snarast välja efterträ- | hör i förtid, ska riksdagen snarast | |

| dare för en ny sjuårsperiod. | välja efterträdare för en ny sjuårspe- | |

| riod. | ||

| Nuvarande lydelse | Föreslagen lydelse | |

| Riksrevisionens | parlamentariska | Riksdagens råd för Riksrevisionen |

| råd | 8 § | |

| Riksdagen väljer för valperioden | Riksdagen väljer för valperioden | |

| Riksrevisionens parlamentariska råd. | riksdagens råd för Riksrevisionen. | |

| Rådet består av en riksdagsleda- | Rådet består av en riksdagsleda- | |

| mot från varje partigrupp som avses i | mot från varje partigrupp som avses i | |

| 3 kap. 5 §. Suppleanter ska inte utses. | 3 kap. 5 §. | |

Riksdagen väljer bland rådets ledamöter en ordförande och en eller flera vice ordförande. Ordföranden och varje vice ordförande väljs var för sig.

Val av riksdagens råd för

Riksrevisionen

Tilläggsbestämmelse 13.8.1

Konstitutionsutskottet och finansutskottet ska bereda val av riksdagens råd för Riksrevisionen.

Av det sammantagna antalet ledamöter och suppleanter i rådet ska hälften nomineras av konstitutionsutskottet bland dess ledamöter och suppleanter och den andra hälften av

2018/19:RS5

7

| 2018/19:RS5 | 2 LAGTEXT |

finansutskottet bland dess ledamöter och suppleanter.

Denna lag träder i kraft den 1 januari 2019.

8

| 2 LAGTEXT | 2018/19:RS5 |

Nuvarande lydelse

Bilaga

1.Konstitutionsutskottet ska bereda ärenden om

a)lagstiftning i konstitutionella och allmänt förvaltningsrättsliga ämnen,

b)lagstiftning om radio, television och film,

c)yttrandefrihet, opinionsbildning och religionsfrihet,

d)press- och partistöd,

e)Riksrevisionen, såvitt avser val av riksrevisor, skiljande av riksrevisor från uppdraget och åtal mot riksrevisor,

– – – – – – – – – – – – – – – – – – –

9

| 2018/19:RS5 | 2 LAGTEXT |

| Föreslagen lydelse |

Bilaga1

1.Konstitutionsutskottet ska bereda ärenden om

a)lagstiftning i konstitutionella och allmänt förvaltningsrättsliga ämnen,

b)lagstiftning om radio, television och film,

c)yttrandefrihet, opinionsbildning och religionsfrihet,

d)press- och partistöd,

e)Riksrevisionen, såvitt avser val av riksrevisor, skiljande av riksrevisor från uppdraget, åtal mot riksrevisor, Riksrevisionens årsredovisning och revision av Riksrevisionen,

– – – – – – – – – – – – – – – – – – –

1Senaste lydelse 2015:382.

10

| 2 LAGTEXT | 2018/19:RS5 |

2.2Förslag till lag om ändring i lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ

Härigenom föreskrivs att 1 och 3 §§ lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ ska ha följande lydelse.

Nuvarande lydelse

1 §

Arvoden för vissa uppdrag inom riksdagen, dess myndigheter och organ ska betalas enligt följande:

| Organ/befattning | Månadsarvode i procent av | |

| arvode som riksdagsledamot | ||

| 1. | Sveriges riksbank | |

| Fullmäktiges ordförande: | 27,5 | |

| Fullmäktiges vice ordförande: | 23 | |

| Annan fullmäktig: | 14 | |

| Suppleant för fullmäktig: | 3,5 | |

2.Riksdagsstyrelsen

| Vald ledamot i riksdagsstyrelsen: | 15 | |

| Företrädaren för en partigrupp utan vald ledamot i | 15 | |

| riksdagsstyrelsen: | ||

| 3. | Riksrevisionens parlamentariska råd | |

| Ordförande: | 10 | |

| Vice ordförande: | 7,5 | |

| Ledamot som inte är ordförande eller vice ordförande: | 2 |

– – – – – – – – – – – – – – – – – – – –

11

| 2018/19:RS5 | 2 LAGTEXT |

Föreslagen lydelse

1 §1

Arvoden för vissa uppdrag inom riksdagen, dess myndigheter och organ ska betalas enligt följande:

| Organ/befattning | Månadsarvode i procent av | |

| arvode som riksdagsledamot | ||

| 1. | Sveriges riksbank | |

| Fullmäktiges ordförande: | 27,5 | |

| Fullmäktiges vice ordförande: | 23 | |

| Annan fullmäktig: | 14 | |

| Suppleant för fullmäktig: | 3,5 | |

2.Riksdagsstyrelsen

| Vald ledamot i riksdagsstyrelsen: | 15 | |

| Företrädaren för en partigrupp utan vald ledamot i | 15 | |

| riksdagsstyrelsen: | ||

| 3. | Riksdagens råd för Riksrevisionen | |

| Ordförande: | 10 | |

| Vice ordförande: | 7,5 | |

| Ledamot som inte är ordförande eller vice ordförande: | 2 | |

| Suppleant: | 1 |

– – – – – – – – – – – – – – – – – – – –

1Senaste lydelse 2016:1110.

12

| 2 LAGTEXT | 2018/19:RS5 |

| Nuvarande lydelse | Föreslagen lydelse |

3 §2

Den som gör en resa för att fullgöra något sådant uppdrag som räknas upp i

Resekostnadsersättningar och traktamente lämnas

1.för riksdagsledamöter enligt regler i lagen (2016:1108) om ersättning till riksdagens ledamöter efter samordning med den resekostnads- och traktamentsersättning som i övrigt lämnas från Riksdagsförvaltningen,

| 2. för ledamöter i Riksrevisionens | 2. för ledamöter och suppleanter i | |||

| parlamentariska råd enligt bestäm- | riksdagens råd för Riksrevisionen en- | |||

| melser i lagen (2002:1023) med in- | ligt | bestämmelser | i | lagen |

| struktion för Riksrevisionen, | (2002:1023) med instruktion för | |||

| Riksrevisionen, | ||||

3.för fullmäktige och suppleanter för fullmäktige i Riksbanken som inte är riksdagsledamöter enligt de bestämmelser om sådana förmåner som enligt kollektivavtalet gäller för arbetstagare hos Riksbanken och

4.för övriga uppdragstagare enligt samma bestämmelser som för arbetstagare hos Riksdagsförvaltningen.

Denna lag träder i kraft den 1 januari 2019.

2Senaste lydelse 2016:1110.

13

| 2018/19:RS5 | 2 LAGTEXT |

2.3Förslag till lag om ändring i lagen (1994:260) om offentlig anställning

Härigenom föreskrivs att 3 § lagen (1994:260) om offentlig anställning ska ha följande lydelse.

| Nuvarande lydelse | Föreslagen lydelse | |

| 3 §1 | ||

| Lagen gäller inte | Lagen gäller inte | |

| 1. statsråden, | 1. statsråden, | |

| 2. riksdagens ombudsmän, | 2. riksdagens ombudsmän, | |

| 3. riksrevisorerna, | 3. riksrevisorerna och | tillförord- |

| 4. arbetstagare som är lokalan- | nade riksrevisorer, | |

| 4. arbetstagare som är | lokalan- | |

| ställda av svenska staten utomlands | ställda av svenska staten utomlands | |

| och som inte är svenska medborgare, | och som inte är svenska medborgare, | |

| 5. arbetstagare som är anställda | 5. arbetstagare som är anställda | |

| med särskilt anställningsstöd, i | med särskilt anställningsstöd, i | |

| skyddat arbete eller med lönebidrag | skyddat arbete eller med lönebidrag | |

| för utveckling i anställning. | för utveckling i anställning. | |

För justitiekanslern och justitieråden gäller bara 4 § om bedömningsgrunder vid anställning,

Denna lag träder i kraft den 1 januari 2019.

1Senaste lydelse 2016:1270.

14

2 LAGTEXT

2.4Förslag till lag om ändring i lagen (2002:1022) om revision av statlig verksamhet m.m.

Härigenom föreskrivs att 4 och 7 §§ lagen (2002:1022) om revision av statlig verksamhet m.m. ska ha följande lydelse.

| Nuvarande lydelse | Föreslagen lydelse |

4 §1

Den granskning som avses i 2 § ska främst ta sikte på förhållanden med anknytning till statens budget, genomförandet och resultatet av statlig verksamhet och åtaganden i övrigt men får också avse de statliga insatserna i allmänhet. Granskningen ska främja en sådan utveckling att staten med hänsyn till allmänna samhällsintressen får ett effektivt utbyte av sina insatser (effektivitetsrevision).

Effektivitetsrevisionen ska huvudsakligen inriktas på granskning av

hushållning, resursutnyttjande, måluppfyllelse och samhällsnytta. Som ett led i effektivitetsrevisionen får förslag lämnas om alternativa insatser för att nå avsedda resultat.

Resultatet av granskningen ska, om den inte avsett endast förberedande åtgärder, redovisas i en granskningsrapport.

7 §

Riksrevisionen får vid vite förelägga den som avses i 2 § 6 att fullgöra sin skyldighet enligt 6 §. Detta gäller dock inte kommuner och landsting.

Denna lag träder i kraft den 1 januari 2019.

1Senaste lydelse 2010:1420.

2018/19:RS5

15

2018/19:RS5

16

2LAGTEXT

2018/19:RS5

Det parlamentariska rådet ska verka för samråd och insyn i Riksrevisionens verksamhet.

Rådet ska verka för samråd och insyn i Riksrevisionens verksamhet och organisation.

Rådet ska samråda med konstitutionsutskottet och finansutskottet i frågor som berör utskottens ansvarsområden.

12 §3

Riksrevisorerna ska för Riksrevisionens parlamentariska råd redovisa arbetet i de viktigaste granskningarna och hur granskningsplanen följs.

Innan ett beslut enligt 4 a § om förslag till anslag på statens budget för Riksrevisionen fattas ska riksrevisorn med administrativt ansvar redogöra för förslaget för Riksrevisionens parlamentariska råd.

17 §4

Föreskrifter om arvoden till ledamöterna i Riksrevisionens parlamentariska råd finns i lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ.

Under resor och förrättningar som ledamöterna gör för sitt uppdrag har de rätt till ersättning enligt 4 och 5 kap. lagen (2016:1108) om ersättning till riksdagens ledamöter och tillämpningsföreskrifterna till denna. Vid bedömningen av rätten till ersättning ska ledamöternas bostad på hemorten anses som tjänsteställe.

3Senaste lydelse 2016:1095.

4 Senaste lydelse 2016:1112.

17

| 2018/19:RS5 | 2 LAGTEXT |

| 19 §5 | |

| Riksdagens finansutskott svarar | |

| för att revision sker av Riksrevi- | |

| sionen. |

Denna lag träder i kraft den 1 januari 2019.

5Senaste lydelse 2006:1003.

18

2 LAGTEXT

2.6Förslag till lag om ändring i studiestödslagen (2009:287)

Härigenom föreskrivs att 14 § studiestödslagen (2009:287) ska ha följande lydelse.

| Nuvarande lydelse | Föreslagen lydelse |

| 14 § | |

| På begäran enligt 6 § lagen | På begäran enligt 13 kap. 7 § |

| (2002:1022) om revision av statlig | andra stycket regeringsformen får |

| verksamhet m.m. får personuppgifter | personuppgifter lämnas ut till Riksre- |

| lämnas ut till Riksrevisionen på me- | visionen på medium för automatise- |

| dium för automatiserad behandling. | rad behandling. |

Denna lag träder i kraft den 1 januari 2019.

2018/19:RS5

19

| 2018/19:RS5 | 2 LAGTEXT |

2.7Förslag till lag om ändring i lagen (2012:882) med instruktion för Nämnden för lön till riksdagens ombudsmän och riksrevisorerna

Härigenom föreskrivs att 1 § lagen (2012:882) med instruktion för Nämnden för lön till riksdagens ombudsmän och riksrevisorerna ska ha följande lydelse.

| Nuvarande lydelse | Föreslagen lydelse |

| 1 § | |

| Nämnden för lön till riksdagens | Nämnden för lön till riksdagens |

| ombudsmän och riksrevisorerna ska | ombudsmän och riksrevisorerna ska |

| bestämma det belopp som månadsvis | bestämma det belopp som månadsvis |

| ska betalas i lön till riksdagens om- | ska betalas i lön till riksdagens om- |

| budsmän och riksrevisorerna. Nämn- | budsmän, riksrevisorerna och tillför- |

| den ska också besluta om avgångser- | ordnade riksrevisorer. Nämnden ska |

| sättning och om övriga anställnings- | också besluta om avgångsersättning |

| förmåner för riksdagens ombudsmän | och om övriga anställningsförmåner |

| och riksrevisorerna. | för riksdagens ombudsmän, riksrevi- |

| sorerna och tillförordnade riksreviso- | |

| rer. | |

Nämnden är en myndighet under riksdagen.

Denna lag träder i kraft den 1 januari 2019.

20

2018/19:RS5

3 Ärendet och dess beredning

Riksdagsstyrelsen beslutade den 14 december 2016 att ge en parlamentarisk sammansatt utredning i uppdrag att göra en översyn av Riksrevisionen. Översynen skulle bl.a. belysa frågor som gäller riksrevisorerna, förhållandet mellan riksdagen och Riksrevisionen, effektivitetsrevisionen och vissa förhållanden vid Riksrevisionen. Utredningen antog namnet 2017 års riksrevisionsutredning.

Uppdraget skulle delredovisas senast i juni 2017 så att eventuella grundlagsändringar ska kunna träda i kraft efter riksdagsvalet 2018. Slutredovisning skulle ske senast den 31 december 2017.

Den 7 juni 2017 presenterade utredningen sitt delbetänkande Översyn av Riksrevisionen – grundlagsfrågor (2016/17:URF1). Riksdagsstyrelsen beslutade den 11 oktober 2017 om att lämna framställningen Översyn av Riksrevisionen – grundlagsfrågor (framst. 2017/18:RS4) till riksdagen. Riksdagsstyrelsens framställning grundar sig på utredningens förslag till ändringar i regeringsformen, riksdagsordningen, lagen (1986:765) med instruktion för riksdagens ombudsmän och lagen (2002:1022) om revision av statlig verksamhet m.m.

Den 11 april 2018 antog riksdagen som vilande utskottets förslag till ändring i regeringsformen och riksdagsstyrelsens förslag till ändring i riksdagsordningen. Riksdagen beslutade att till 2018/19 års riksmöte skjuta upp behandlingen av riksdagsstyrelsens förslag till ändringar i lagen med instruktion för Riksdagens ombudsmän och lagen om revision av statlig verksamhet m.m. (bet. 2017/18:KU15, rskr. 2017/18:212).

Riksdagsstyrelsen beslutade den 11 oktober 2017 att förlänga tiden för slutredovisning av 2017 års riksrevisionsutredning till den 14 februari 2018.

Utredningen överlämnade i februari 2018 betänkandet Översyn av Riksrevisionen – slutbetänkande (2017/18:URF2). Utredningens lagförslag finns i bilaga 1. En sammanfattning av utredningens förslag finns i bilaga 2. Betänkandet har remissbehandlats och en förteckning över remissinstanserna finns i bilaga 3. Remissvaren finns i Riksdagsförvaltningens akt (dnr

21

2018/19:RS5

4 Kort om Riksrevisionen

Riksrevisionen är en del av riksdagens kontrollmakt. Riksrevisionens uppdrag är att granska genomförandet och resultatet av statliga insatser genom effektivitetsrevision och årlig revision. Förutom detta bedriver Riksrevisionen en omfattande internationell verksamhet.

Myndighetens verksamhet

Effektivitetsrevision innebär granskning av hur effektiv den statliga verksamheten är. Granskningen omfattar de statliga insatserna och tar framför allt sikte på förhållanden med anknytning till statens budget, genomförandet och resultatet. Inom effektivitetsrevisionen publiceras årligen ett trettiotal rapporter.

Inom årlig revision granskas de statliga myndigheternas årsredovisningar. Revisionen bedömer, i enlighet med god revisionssed, om årsredovisningarna är tillförlitliga, om räkenskaperna är rättvisande och om myndigheterna följer tillämpliga föreskrifter och beslut. Varje år granskas ca 240 årsredovisningar, och i de fall myndigheterna är skyldiga att lämna delårsrapporter granskas även dessa av Riksrevisionen.

Riksrevisionens internationella verksamhet omfattar bl.a. ett internationellt utvecklingssamarbete som syftar till att stärka kapaciteten hos revisionsmyndigheter i utvecklingsländer så att dessa kan utföra revision i enlighet med internationella standarder. Riksrevisionen samarbetar med revisionsmyndigheter i ett dussintal bilaterala projekt i Afrika, Asien och östra Europa. Riksrevisionen är också medlem i flera internationella samarbetsorgan och har därigenom täta kontakter med olika systerorganisationer, och tar även emot internationella besök och förfrågningar.

Myndigheten biträder även Europeiska revisionsrätten i arbetet med att granska användningen av

Riksrevisorernas beslut om granskningens huvudsakliga inriktning redovisas årligen i en granskningsplan. De viktigaste iakttagelserna vid effektivitetsrevisionen och den årliga revisionen redovisas därefter i en årlig rapport som behandlas av riksdagen. Riksrevisionen lämnar dessutom en uppföljningsrapport om resultatet av granskningsverksamheten inom såväl effektivitetsrevision som årlig revision. Vart fjärde år lämnas även en uppföljningsrapport om Riksrevisionens internationella utvecklingssamarbete.

Förutom detta redovisar Riksrevisionen sin verksamhet i myndighetens årsredovisning som överlämnas till riksdagen och behandlas av finansutskottet.

22

| 4 KORT OM RIKSREVISIONEN | 2018/19:RS5 |

Myndighetens organisation

Riksrevisionen leds av tre riksrevisorer. Deras ansvar och uppgift framgår av regeringsformen och instruktionen för Riksrevisionen. En av riksrevisorerna är riksrevisor med administrativt ansvar.

Riksrevisorn med administrativt ansvar svarar för den administrativa ledningen av myndigheten genom att se till att verksamheten bedrivs effektivt och enligt gällande rätt, att verksamheten redovisas på ett tillförlitligt och rättvisande sätt och att myndigheten hushållar väl med statens medel.

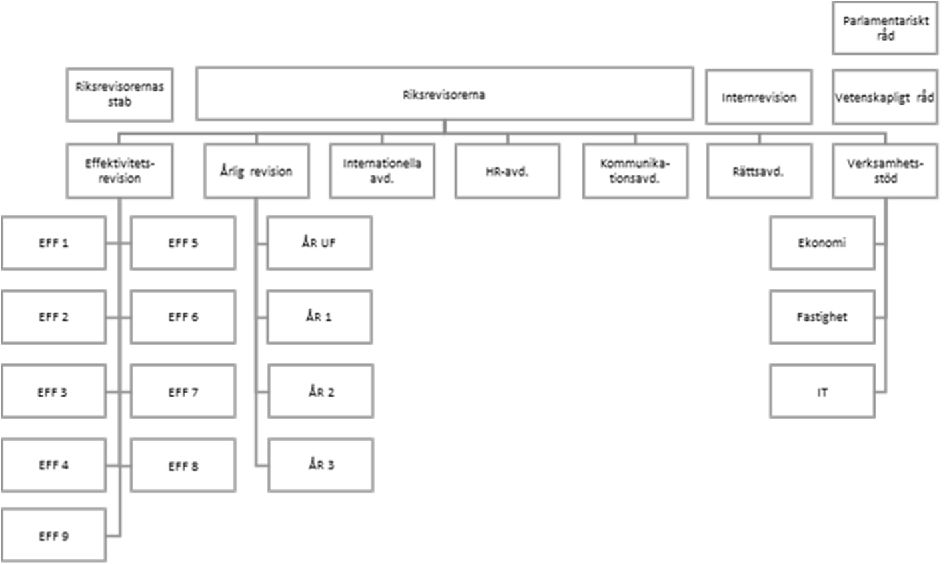

Riksrevisionen har kontor i Stockholm, Uppsala och Jönköping. I augusti 2018 hade myndigheten ca 320 anställda, varav 41 procent inom årlig revision och 35 procent inom effektivitetsrevision. Sex procent av de anställda arbetar enbart inom den internationella verksamheten.

Myndighetens organisation augusti 2018

Riksrevisionen har sju avdelningar. Förutom avdelningen för effektivitetsrevision, avdelningen för årlig revision och den internationella avdelningen består myndigheten av

Avdelningarna leds av en avdelningschef, som liksom stabschefen är underställd riksrevisorn med administrativt ansvar. Enheterna leds av enhetschefer med rapporteringsansvar till avdelningscheferna. Fastighetsenheten är emellertid direkt underställd avdelningschefen.

23

2018/19:RS5

24

4KORT OM RIKSREVISIONEN

Riksrevisionens parlamentariska råd

För varje mandatperiod väljer riksdagen Riksrevisionens parlamentariska råd som ska verka för samråd och insyn i Riksrevisionens verksamhet. Rådet ska följa granskningsverksamheten, och riksrevisorerna ska redovisa arbetet i de viktigaste granskningarna och hur granskningsplanen följs för rådets ledamöter. Därutöver kan riksrevisorerna redovisa principiella och viktiga förändringar av t.ex. verksamhetens inriktning, ansvarsfördelning och organisation för rådet. Innan ett beslut om anslag på statens budget för Riksrevisionen fattas ska riksrevisorn med administrativt ansvar även presentera förslaget för Riksrevisionens parlamentariska råd. Rådet består av en riksdagsledamot från varje partigrupp i riksdagen, dvs. för närvarande åtta ledamöter.

Vetenskapliga rådet

Enligt lag ska det även finnas ett vetenskapligt råd vid Riksrevisionen som bidrar med råd i sakfrågor och frågor om metoder och metodutveckling. Le- damöternas uppdrag är att ge synpunkter av mer principiell art på Riksrevisionens verksamhet utifrån bedömningar av genomförda granskningar. Ledamöterna kan också lämna förslag på granskningsfrågor som de anser att Riksrevisionen bör ta sig an. Det vetenskapliga rådet är även ett forum för diskussion av aktuella frågeställningar i forskning och i andra sammanhang som är av relevans för Riksrevisionens verksamhet. Rådet bestod 2017 av nio ledamöter som representerade olika vetenskapsområden och olika expertkunskaper.

2018/19:RS5

5Riksdagsstyrelsens överväganden och förslag

5.1 Antalet riksrevisorer kan behöva ändras

Riksdagsstyrelsens bedömning: Det bör övervägas om Riksrevisionens ledningsstruktur, inbegripet antalet riksrevisorer, ska utredas.

Bakgrund

Riksdagsstyrelsen beslutade 2007 att tillkalla en parlamentarisk utredning med uppdrag att följa upp riksrevisionsreformen.1 Riksrevisionsutredningen 2008 behandlade Riksrevisionens tredelade ledarskap i sitt betänkande (2008/09:URF1 s. 87 f.). Utredningens samlade bedömning var att föresatserna med det tredelade ledarskapet inte hade infriats fullt ut. Den tredelade ledningen hade enligt utredningen skapat bl.a. en svag beslutskompetens, en otydlighet om beslut och ansvar samt en ineffektiv och dyr överbyggnad inom organisationen. Utredningen fann emellertid att det var för tidigt att föreslå alltför genomgripande förändringar i ledningsorganisationen.

De erfarenheter som hämtades in och de problem som utredningen konstaterade ledde dock till vissa korrigeringar. I enlighet med utredningens förslag beslutades om en förändrad uppgiftsfördelning mellan riksrevisorerna. Den riksrevisor som enligt riksdagsordningen svarade för den administrativa ledningen fick ett utökat administrativt ansvar och kom att benämnas riksrevisor med administrativt ansvar. Denna riksrevisor blev ensam beslutsfattare i administrativa och organisatoriska frågor, även om samråd förväntas ske inför viktiga principbeslut i sådana frågor.

Utredningens överväganden och bedömning

2017 års riksrevisionsutredning anser sig kunna konstatera att den ändrade uppgiftsfördelningen mellan riksrevisorerna inte kommit att innebära någon avgörande förändring i fråga om det tredelade ledarskapets för- och nackdelar. Det finns fortfarande positiva effekter, såsom bredare kompetens, kollegialt utbyte och ömsesidigt stöd. Inte minst 2015/16 års händelser med allvarlig sjukdom menar utredningen visar att det tredelade ledarskapet även innebär en minskad sårbarhet vid oförutsedda händelser. Samtidigt visar utredningens analys att ett sådant ledarskap, trots den förändrade uppgiftsfördelningen, ställer stora krav. De tre riksrevisorerna måste uppnå en samsyn när det gäller bl.a. organisationens utformning, ledarskapsfrågor och granskningsverksamhetens

1 Riksrevisionsreformen behandlas i framst. 1999/2000:RS1, bet. 2000/01:KU8, SOU 2001:97 och prop. 2001/02:190.

25

2018/19:RS5

26

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

inriktning, vilket tidvis har resulterat i en ansträngd situation. Det delade ledarskapet kan även uppfattas som otydligt både internt inom myndigheten och externt. Utredningen gör bedömningen att det tredelade ledarskapet fortfarande har betydande nackdelar av de slag som redan 2008 års riksrevisionsutredning ansåg sig ha funnit.

Utredningens sammantagna bedömning är att det tredelade ledarskapets nackdelar överväger dess fördelar. Riksrevisionen har funnits sedan 2003, och det tredelade ledarskapet har visat sig kunna medföra bl.a. otydlighet och ineffektivitet. Det kan visserligen vara möjligt att ytterligare stärka den roll som riksrevisorn med administrativt ansvar har, inom ramen för nuvarande reglering eller genom ändringar i Riksrevisionens instruktion. En sådan ändring skulle emellertid endast mer marginellt kunna motverka de problem som är förbundna med den nuvarande ordningen. Det kan heller inte uteslutas att den kan generera svårigheter av delvis annat slag. Utredningens bedömning är därför att en mer långsiktig och permanent reglering bör övervägas.

Utredningens analys pekar mot att den ledningsstruktur som bäst uppfyller Riksrevisionens behov är att myndigheten leds av en riksrevisor, men att riksdagen även väljer två biträdande riksrevisorer. Ledningsmodellen skulle tydliggöra att det finns en myndighetschef, samtidigt som även de biträdande riksrevisorernas självständighet i granskningsverksamheten bevaras. Riksdagen skulle enligt utredningens förslag även fortsättningsvis vara huvudman för de biträdande riksrevisorerna när det gäller anställningsförhållanden, entledigande från uppdraget m.m. Ordningen skulle dock innebära en förändring av antalet riksrevisorer, vilket kräver lagstiftning. Utredningen konstaterar att den inte har i uppdrag att föreslå ändringar av antalet riksrevisorer och att den ordning som utredningen skisserat därför kräver ytterligare utredning.

Remissinstanserna

Ingen remissinstans har uttryckt någon uppfattning som avviker från utredningens bedömning att det finns behov av att utreda en förändrad ledningsstruktur för Riksrevisionen. Riksrevisionen ser ingen anledning att dröja med en utredning. Ekonomistyrningsverket (ESV) framhåller att den utredning som får i uppdrag att göra en översyn av Riksrevisionens ledningsstruktur bör ges möjligheten att förutsättningslöst överväga flera olika alternativ till ledningsstruktur utöver den som utredningen lyfter fram. Uppsala universitet anför att en översyn av ledningsstrukturen inte bör vara låst av den numerär som följer av rådande ordning.

Riksdagsstyrelsens överväganden och bedömning

Av de skäl som utredningen framför bör det övervägas om Riksrevisionens ledningsstruktur, inbegripet antalet riksrevisorer, ska utredas.

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

5.2Det behöver inte införas några ytterligare behörighets- eller kvalifikationskrav för riksrevisorerna

Riksdagsstyrelsens bedömning: Några ytterligare behörighets- eller kvalifikationskrav för riksrevisorerna bör inte införas.

Utredningens överväganden och bedömning

Utredningen angav i sitt delbetänkande Översyn av Riksrevisionen – grundlagsfrågor (2016/17:URF1) att det inte finns någon anledning att ändra kravet på att en riksrevisor ska vara svensk medborgare (12 kap. 6 § regeringsformen). Utredningen konstaterade även att de övriga formella behörighetskraven, att en riksrevisor inte får vara i konkurs, underkastad näringsförbud eller ha förvaltare (se 13 kap. 5 § andra stycket RO), inte i och för sig har ifrågasatts. Frågan är alltså nu om det bör införas några kvalifikationskrav för riksrevisorerna i riksdagsordningen eller i någon annan lag.

Utredningen anger att de riktlinjer som för närvarande får anses gälla för kraven på riksrevisorers kompetens är de som framgår av Riksdagskommitténs uttalanden i samband med riksrevisonsreformen.2

Den person som innehar ämbetet som riksrevisor måste ha stor integritet och åtnjuta högt anseende både inom förvaltning och hos politiska företrädare. Riksrevisorn måste således ha goda såväl professionella som personliga egenskaper, sannolikt förvärvade under en lång tjänstgöringstid på hög nivå inom statsförvaltningen.

Utredningen framhåller att uppdraget som riksrevisor är ett av de viktigaste uppdragen i svensk statsförvaltning. De personliga kraven på en riksrevisor måste sättas mycket högt. Rekryteringsbasen för uppdraget som riksrevisor är, på grund av dessa mycket högt ställda krav, begränsad. Utredningen menar att ett lagstadgat krav på vissa kvalifikationer skulle riskera att ytterligare begränsa urvalet av kandidater till kommande rekryteringar av riksrevisorer.

Konstitutionsutskottet bereder val av riksrevisorer. Under hösten 2016 och början av 2017 bedrev en beredningsdelegation inom konstitutionsutskottet ett rekryteringsarbete som ledde fram till att tre nya riksrevisorer valdes av kammaren den 15 februari 2017. En beredningsdelegation består av riksdagsledamöter som representerar alla partier i riksdagen. I en bilaga till utredningens delbetänkande redovisas delegationens arbete.3 Enligt utredningens uppfattning har delegationen bedrivit ett omfattande och omsorgsfullt arbete med att försöka finna de bäst lämpade personerna för uppdraget som riksrevisor. Bland annat breddade delegationen rekryteringsbasen i förhållande till tidigare rekryteringar och sökte lämpliga personer bl.a. bland ledande auktoriserade revisorer.

2Framst. 1999/2000:RS1 s. 42.

3 2016/17:URF1 bilaga 2.

27

| 2018/19:RS5 | 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG |

| Det kan enligt utredningen antas att arbetet i samband med kommande re- | |

| kryteringar av riksrevisorer kommer att bedrivas på ett lika omsorgsfullt sätt. | |

| Det innebär enligt utredningens mening att det i så hög utsträckning som möj- | |

| ligt säkerställs att de bäst lämpade personerna kan väljas till riksrevisorer. | |

| Riksdagskommitténs uttalanden om kraven på riksrevisorernas kompetens | |

| står sig enligt utredningens mening fortfarande som en rimlig utgångspunkt | |

| för beredningsdelegationens rekryteringsarbete. Erfarenhet som auktoriserad | |

| revisor är något som beredningsdelegationen efterfrågat och som enligt utred- | |

| ningen även i kommande rekryteringar kan och bör tillmätas stor, om än inte | |

| avgörande, vikt. Därmed saknas det enligt utredningen skäl att nu ställa upp | |

| några kvalifikationskrav i riksdagsordningen eller i vanlig lag. |

Remissinstanserna

En majoritet av remissinstanserna har inte några synpunkter på förslaget. FAR och Internrevisorernas förening delar emellertid inte utredningens bedömning. FAR anför att det är viktigt att riksrevisorerna har gedigen kompetens för den verksamhet som de är satta att leda och menar att åtminstone en av riksrevisorerna ska ha dokumenterad erfarenhet av revisionsarbete. Internrevisorernas förening anger att det arbete som Riksrevisionen bedriver inom effektivitetsrevisionen har likheter med det arbete som utförs av internrevisorer. Föreningen menar att det skulle vara till fördel för Riksrevisionen och dess anseende om minst en av riksrevisorerna hade erfarenhet av och kompetens i internrevisionsyrket.

Skälen för riksdagsstyrelsens bedömning

Det ställs höga krav för att komma i fråga som kandidat för uppgiften att vara riksrevisor. Riksdagsstyrelsen delar utredningens bedömning att det finns risk för att rekryteringsunderlaget blir för litet om det införs särskilda kvalifikationskrav på riksrevisorer. Detta gäller även krav på revisorskompetens. Som utredningen redogör för har beredningsdelegationen inom konstitutionsutskottet vid rekryteringar av riksrevisorer efterfrågat erfarenhet av arbete som auktoriserad revisor. Riksdagsstyrelsen utgår ifrån att erfarenhet som auktoriserad revisor är något som kommer att tillmätas stor, om än inte avgörande, vikt även vid framtida rekryteringar av riksrevisorer. Det saknas därför skäl att i lag särskilt föreskriva om krav på sådan erfarenhet. Även i övrigt delar riksdagsstyrelsen utredningens bedömning att det saknas skäl att nu ställa upp andra kvalifikationskrav i riksdagsordningen eller i vanlig lag.

28

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

5.3 Det finns behov av en tillförordnad riksrevisor

Riksdagsstyrelsens förslag: Om en riksrevisors uppdrag upphör i förtid får konstitutionsutskottet välja en tillförordnad riksrevisor för tiden till dess att en ordinarie riksrevisor har valts och tillträtt. Vad som sägs om riksrevisorer i riksdagsordningen och i övriga lagar ska även gälla för en tillförordnad riksrevisor. Nämnden för lön till riksdagens ombudsmän och riksrevisorerna ska besluta om lön och anställningsförmåner för en tillförordnad riksrevisor.

Riksdagsstyrelsens bedömning: Det bör inte krävas information om att konstitutionsutskottet inleder ett rekryteringsarbete på samma sätt som vid ordinarie val av riksrevisor. Valet av tillförordnad riksrevisor behöver inte omfattas av den sekretess som gäller för valet av ordinarie riksrevisor enligt 39 kap. 5 c § offentlighets- och sekretesslagen (2009:400).

Utredningens överväganden, förslag och bedömningar

Behovet av en ordning för att snabbt få fram en person som för viss tid kan åta sig uppdraget som riksrevisor

Under juli, augusti och september 2016 begärde samtliga dåvarande riksrevisorer sitt entledigande. Två av dem lämnade uppdraget i samband med att begäran framställdes. För en av dem gällde begäran fr.o.m. den dag en ny riksrevisor tillträtt. Det fanns, innan det stod klart att en riksrevisor skulle vara kvar till dess att nya tillträtt, en risk för att Riksrevisionen skulle stå helt utan ledning tills nya riksrevisorer blivit valda och hunnit tillträda.

Det måste enligt utredningens mening säkerställas att den situation som då riskerade att uppstå inte kan uppstå. Det behöver vara möjligt för riksdagen att se till att Riksrevisionen har en ledning även ifall alla riksrevisorer av någon anledning inte längre kan fullgöra sitt uppdrag.

Även om inte alla riksrevisorer samtidigt lämnar uppdraget kan det enligt utredningens bedömning finnas behov av en möjlighet att tillfälligt förordna en riksrevisor för att riksrevisorerna inte under någon längre period ska vara färre än vad som är föreskrivet.

Utredningen konstaterar att ett ordinarie val av riksrevisor är en tidskrävande procedur. Av den anledningen anser utredningen att det finns behov av en ordning för att snabbare kunna få fram en person som för viss tid kan åta sig uppdraget som riksrevisor medan ett förfarande för att välja en ordinarie riksrevisor äger rum. Denna person ska alltså inte ersätta en viss riksrevisor utan ska tillsättas för viss tid utan direkt koppling till någon av de ordinarie riksrevisorernas uppdrag.

Utredningen menar att den mest lämpliga ordningen för att tillgodose det behov som här redogjorts för är att det införs en möjlighet att välja en tillförordnad riksrevisor för viss tid. Vidare anser utredningen att en sådan ordning bör vara en möjlighet, inte en skyldighet. Om konstitutionsutskottet i samråd

29

2018/19:RS5

30

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

med kvarvarande riksrevisorer bedömer att myndigheten under en period kan fungera tillfredsställande med två riksrevisorer eller en behöver ingen tillförordnad riksrevisor utses.

Hur en tillförordnad riksrevisor ska väljas m.m.

Som framgår ovan konstaterar utredningen att det är angeläget att en tillförordnad riksrevisor vid behov kan tillsättas snabbt. Ett val av ordinarie riksrevisor beräknas ta minst sex månader att genomföra. I en situation där en tillförordnad riksrevisor ska väljas för viss tid kan en sådan process möjligen snabbas på något. Utredningen bedömer att ett förfarande där riksdagens kammare ska välja en tillförordnad riksrevisor är alltför tidskrävande för att kunna fylla det behov som framgår av redogörelsen ovan. Ett val av tillförordnad riksrevisor bör också kunna ske under tid då plenum inte ingår i riksdagens planering, t.ex. under sommaruppehållet. Utredningen anser därför att den tillförordnade riksrevisorn bör kunna väljas av konstitutionsutskottet. För valet bör inte gälla någon regel om kvalificerad majoritet.

En tillförordnad riksrevisor ska endast kunna väljas för en period när en riksrevisor entledigats eller av annan anledning lämnat uppdraget och någon ny inte hunnit tillträda. Det ska alltså inte vid något tillfälle kunna förekomma tre ordinarie riksrevisorer och samtidigt en tillförordnad riksrevisor.

Förordnandet ska bara kunna avse tiden fram till dess att en ordinarie riksrevisor valts och tillträtt. Det är viktigt att riksrevisorerna väljs genom det ordinarie förfarandet. Det förfarandet bör inte kunna kringgås eller fördröjas genom att en tillförordnad riksrevisor tillåts ha uppdraget under lång tid. För att undvika detta skulle man kunna tänka sig att det föreskrevs en maximal tid för en tillförordnad riksrevisors uppdrag. Denna tid skulle i så fall vara utformad för att med viss marginal tillåta beredningen av ett ordinarie val av riksrevisor, t.ex. ett år. Utredningen anser dock att det framstår som olämpligt att binda upp konstitutionsutskottet på det sättet. Omständigheterna när en ny riksrevisor ska utses kan variera.

I 13 kap. 7 § andra stycket RO föreskrivs att om en riksrevisor avgår i förtid ska riksdagen snarast välja efterträdare för en ny sjuårsperiod. Det måste vara konstitutionsutskottets uppgift att avgöra vad detta skyndsamhetskrav kräver i de olika situationer som kan uppkomma. Möjligheten att välja en tillförordnad riksrevisor bör inte innebära att ett ordinarie förfarande för val av riksrevisor fördröjs i onödan.

De speciella förutsättningar som gäller för uppdraget som tillförordnad riksrevisor, framför allt att det ska röra sig om ett uppdrag på relativt kort tid, gör enligt utredningen att det inte bör krävas information om att konstitutionsutskottet inleder ett rekryteringsarbete på samma sätt som vid ordinarie val av riksrevisor. Det bör också kunna leda till en viss tidsbesparing.

Valet av tillförordnad riksrevisor behöver enligt utredningens bedömning inte omfattas av den sekretess som enligt 39 kap. 5 c § offentlighets- och sek-

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

retesslagen gäller för valet av ordinarie riksrevisor. Nämnden för lön till riksdagens ombudsmän och riksrevisorerna ska besluta om lön och anställningsförmåner för en tillförordnad riksrevisor.

Remissinstanserna

En majoritet av remissinstanserna har inga synpunkter på utredningens förslag och bedömning. Riksrevisionen, Statskontoret, Stockholms universitet och Södertörns högskola tillstyrker förslaget att det ska vara möjligt att välja en tillförordnad riksrevisor. Statskontoret delar utredningens bedömning att det är viktigt att snabbt kunna se till att Riksrevisionen har en ledning även om en eller flera riksrevisorer inte kan fullgöra sitt uppdrag.

Skälen för riksdagsstyrelsens förslag och bedömningar

Riksdagsstyrelsen har ingen annan uppfattning än utredningen om behovet av att en person snabbt för viss tid ska kunna åta sig uppdraget som riksrevisor och anser därför att förslaget om att konstitutionsutskottet ska kunna välja en tillförordnad riksrevisor ska genomföras. Vad som sägs om riksrevisorer i riksdagsordningen och i övriga lagar ska även gälla för en tillförordnad riksrevisor.

Nämnden för lön till riksdagens ombudsmän och riksrevisorerna ska besluta om lön och anställningsförmåner för en tillförordnad riksrevisor. Riksdagsstyrelsen delar utredningens bedömning i fråga om behovet av information om rekryteringen och sekretess.

5.4Mandatperiodens längd bör inte ändras och någon möjlighet till omval bör inte införas

Riksdagsstyrelsens bedömning: Längden på riksrevisorernas mandatperiod bör inte ändras. Det bör inte införas någon möjlighet till omval av riksrevisorer.

Utredningens överväganden och bedömning

Utredningen konstaterar att frågan om längden på riksrevisorernas mandatperiod och frågan om möjligheten till omval av riksrevisorer är nära förknippade med varandra. Om en kortare mandattid skulle förespråkas skulle det kunna vara aktuellt att införa en möjlighet till omval.

Frågan om omval bör enligt utredningen ses ur riksrevisorernas och därmed Riksrevisionens självständighetsperspektiv. En möjlighet till omval innebär otvivelaktigt en risk för att självständigheten försvagas eller framstår som försvagad. Blotta misstanken att en riksrevisor för att stärka sina möjligheter att

31

2018/19:RS5

32

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

bli omvald skulle avstå från slutsatser eller rekommendationer som vore befogade, men som skulle vara besvärande för t.ex. regeringen, skulle allvarligt kunna rubba förtroendet för Riksrevisionen. En ordning med omval innebär också en risk för att riksrevisorerna framstår som osjälvständiga även i förhållande till riksdagen. Detta framfördes också som ett skäl mot omval i propositionen med förslag till regler för Riksrevisionen (prop. 2001/02:190 s. 113).

Utredningen anför att förändringar som riskerar att försvaga Riksrevisionens självständighet måste undvikas. Därför gör utredningen bedömningen att det inte bör införas någon möjlighet till omval. I sina överväganden i fråga om mandatperiodens längd utgår således utredningen från att en riksrevisor inte kan väljas om.

Utredningen konstaterar att den nuvarande mandatperioden har gällt sedan Riksrevisionen bildades. Av de tio riksrevisorer som hittills slutat har dock endast två tjänstgjort en hel sjuårig mandatperiod. Det har emellertid inte framkommit något som tyder på att detta skulle bero på mandatperiodens längd. Det har inte heller i övrigt framkommit någon allvarlig kritik mot mandatperiodens längd. Utredningen anser därför att det bör krävas starka skäl för att det nu ska anses lämpligt att ändra mandatperiodens längd.

Det vore i och för sig tänkbart att riksdagen gavs möjlighet att besluta om mandatperiodens längd vid valet av respektive riksrevisor och att mandatperioderna då skulle kunna variera, t.ex. mellan fem och nio år. Det skulle ge riksdagen möjlighet att välja vilken mandatperiod som passar bäst i det enskilda fallet, beroende på riksrevisorns önskemål och vad som är mest lämpligt med tanke på riksrevisorernas inbördes successionsordning.

En fast mandatperiod av tillräcklig längd är dock enligt utredningen av avgörande betydelse för att en riksrevisor ska känna den säkerhet i ämbetet som fordras för att han eller hon ska kunna agera självständigt och ge uttryck för obekväma slutsatser. En ordning med varierande mandatperioder kan också medföra en risk att riksdagens val av mandatperiod för en viss riksrevisor uppfattas som en inbördes rangordning mellan riksrevisorerna. Utredningen påpekar också att en sådan ordning sannolikt inte innebär att man kommer ifrån problemet med att riksrevisorer lämnar uppdraget i förtid. En tänkt successionsordning kan således ändå komma att rubbas.

Sammantaget anser utredningen att övervägande skäl talar för att behålla den nuvarande längden på riksrevisorernas mandatperiod.

Remissinstanserna

Remissinstanserna tillstyrker bedömningen eller har inga synpunkter på den.

Skälen för riksdagsstyrelsens bedömning

Riksdagsstyrelsen delar utredningens bedömning. Det bör inte införas någon möjlighet till omval för en riksrevisor och mandatperiodens längd bör inte ändras.

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

5.5 Det kan behövas en karenstid för riksrevisorer

Riksdagsstyrelsens bedömning: Frågor om karens för riksrevisorerna bör utredas vidare.

Bakgrund

När det gäller tjänstemän och uppdragstagare i statlig tjänst omfattades till alldeles nyligen i princip endast ledamöterna i Riksbankens direktion av en lagstadgad karenstid. I övrigt saknades bestämmelser om karens för tjänstemän och uppdragstagare i statlig tjänst. Den 1 juli 2018 trädde emellertid den nya lagen (2018:676) om restriktioner vid statsråds och statssekreterares övergång till annan än statlig verksamhet i kraft. I lagen finns bestämmelser om statsråds och statssekreterares övergång till uppdrag eller anställning i annan än statlig verksamhet eller etablering av näringsverksamhet. Frågor enligt lagen ska prövas av Nämnden för prövning av statsråds och statssekreterares övergångsrestriktioner.

Utredningens överväganden och bedömning

Utredningen konstaterar att utbytet av personal mellan offentlig och privat sektor har utvecklats under de senaste decennierna. Utbytet är i flera avseenden positivt men kan leda till en ökad risk för intressekonflikter av olika slag.

Att vara riksrevisor är ett ansvarsfullt uppdrag med i princip obegränsad möjlighet till insyn i offentlig verksamhet, vilket innebär en risk för skada om informationen används otillbörligt när en riksrevisor lämnar sitt uppdrag.

Utredningen bedömer att en möjlighet till karens bör införas när ett uppdrag som riksrevisor upphör. Utredningen pekar på förslagen i betänkandet Karens för statsråd och statssekreterare (SOU 2017:3). Betänkandet låg till grund för den nya lagen om restriktioner vid statsråds och statssekreterares övergång till annan än statlig verksamhet. Utredningen anser att den nämnd som ska bedöma frågor om karens för statsråd och statssekreterare även kan vara aktuell för att bedöma frågor om karens för riksrevisorer. Utredningen lämnar emellertid inga lagförslag i denna del eftersom Nämnden för prövning av statsråds och statssekreterares övergångsrestriktioner ännu inte var beslutad vid tidpunkten för betänkandet. Utredningen bedömer att de närmare formerna för en reglering av karens för riksrevisorer bör utredas vidare.

Remissinstanserna

Remissinstanserna tillstyrker bedömningen eller har inte några synpunkter på den.

33

2018/19:RS5

34

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

Skälen för riksdagsstyrelsens bedömning

Riksdagsstyrelsen delar utredningens bedömning och anser att frågor om karens för riksrevisorerna bör utredas vidare. Frågor om karens omfattas av riksdagens tillkännagivande om en översyn av Riksrevisionen (bet. 2016/17:KU14, rskr. 2016/17:34). Riksdagsstyrelsen avser att omedelbart besluta om en utredning av frågor om karens för riksrevisorerna.

5.6 Riksrevisorernas avgångsvillkor behöver utredas

Riksdagsstyrelsens bedömning: Frågor om avgångsvillkor för riksrevisorerna bör utredas ytterligare.

Utredningens överväganden och bedömning

Utredningen anser att den nuvarande regleringen av de ekonomiska villkor som gäller för uppdraget som riksrevisor är knapphändig, både när det gäller pensioner och i fråga om avgångsersättningar i övrigt. När det gäller avgångsersättningar medför detta att regelverket kan fungera på ett rimligt sätt i reguljära situationer men att det endast lämnar ringa vägledning för avgörandena i mer svårbedömda fall. Utredningens undersökning visar också att frågan om rätten till pensionsförmåner för riksrevisorer kan vålla komplikationer i praktiken. Regleringen är också oenhetlig bl.a. på så sätt att den leder till en skiftande ordning i fråga om kvalifikationstider för pensionsförmåner m.m.

Utredningen anför att Nämnden för lön till riksdagens ombudsmän och riksrevisorerna visserligen kan söka vägledning i förordningen (2016:411) om tjänstepension, inkomstgaranti och avgångsvederlag till myndighetschefer och i regleringen på andra närliggande områden, men erfarenheten har visat att nämnden ändå kan ställas inför vanskliga avgöranden som får göras utan sådant författningsmässigt underlag som man normalt kan vänta sig i förvaltningsfrågor. Inte minst saknas en möjlighet att behandla frågor om tillträdande riksrevisorers villkor innan den som står inför att väljas har accepterat uppdraget.

Utredningen bedömer därför att det behövs en närmare utredning av formerna och förutsättningarna för beslut om avgångsvillkor för riksrevisorerna.

Remissinstanserna

Remissinstanserna tillstyrker bedömningen eller har inte några synpunkter på den.

Riksdagsstyrelsens bedömning

Det är viktigt att de ekonomiska villkoren för ett uppdrag som riksrevisor är tydliga och förutsebara. Riksdagsstyrelsen anser i likhet med utredningen att

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

frågorna om avgångsvillkor för riksrevisorerna bör utredas vidare. Frågor om avgångsvillkor omfattas av riksdagens tillkännagivande om en översyn av Riksrevisionen (bet. 2016/17:KU14, rskr. 2016/17:34). Riksdagsstyrelsen avser att omedelbart besluta om en utredning av frågor om avgångsvillkor för riksrevisorerna.

5.7 Riksdagen och Riksrevisionen

Riksdagsstyrelsens förslag: Riksrevisionens parlamentariska råd ska byta namn till riksdagens råd för Riksrevisionen. I tillägg till de uppgifter som rådet har enligt nuvarande ordning ska det även verka för samråd och insyn i Riksrevisionens organisation.

Enligt nuvarande ordning ska riksrevisorerna för rådet redovisa arbetet i de viktigaste granskningarna och hur granskningsplanen följs. Det föreslås att riksrevisorerna därtill ska informera rådet om Riksrevisionens verksamhet och organisation.

Rådet ska samråda med konstitutionsutskottet och finansutskottet i frågor som berör utskottens ansvarsområden.

Rådet består av en ledamot från varje partigrupp. Det föreslås att rådet dessutom ska bestå av lika många suppleanter. Konstitutionsutskottet och finansutskottet ska bereda val av riksdagens råd för Riksrevisionen. Av det sammantagna antalet ledamöter och suppleanter i rådet ska hälften nomineras av konstitutionsutskottet bland dess ledamöter och suppleanter och den andra hälften av finansutskottet bland dess ledamöter och suppleanter.

Konstitutionsutskottet ska, på eget initiativ eller på begäran av någon av riksrevisorerna, samråda med en riksrevisor om Riksrevisionens arbetsordning eller andra frågor av organisatorisk art.

Konstitutionsutskottet ska bereda ärenden om Riksrevisionens årsredovisning och revision av Riksrevisionen. Utskottet ska även bereda ärendet om anslaget för Riksrevisionen på statens budget. Detta får till följd att anslaget för Riksrevisionen ska flyttas från utgiftsområde 2 Samhällsekonomi och finansförvaltning till utgiftsområde 1 Rikets styrelse.

Riksdagsstyrelsens bedömning: Ett särskilt tjänstemannastöd för utövandet av rådets funktioner bör knytas till konstitutionsutskottet och finansutskottet.

Utredningens överväganden, förslag och bedömning

Riksrevisionens självständighet och sambandet med riksdagen

Ett grundläggande motiv för det ursprungliga beslutet om att inrätta Riksrevisionen var att få till stånd en god och heltäckande statlig revision av hela beslutskedjan i den verkställande makten och därmed ge både riksdagen och regeringen ett bättre kunskapsunderlag för det politiska beslutsfattandet. Ett

35

2018/19:RS5

36

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

sådant underlag skulle produceras av tre riksrevisorer med en i grundlag fastlagd självständighet i fråga om vad som skulle granskas, hur granskningen skulle bedrivas och vilka slutsatser granskningen skulle leda till. Granskningsresultatens tillförlitlighet och trovärdighet antogs vara beroende av en sådan självständighet och obundenhet. Se betänkande 2000/01:KU8 Riksdagen och den statliga revisionen som behandlar riksdagsstyrelsens förslag 1999/2000:RS1 i vilket det hänvisas till ett förslag av Riksdagskommittén om att bilda en sammanhållen revisionsmyndighet med ansvar för den statliga redovisnings- och effektivitetsrevisionen. Den nya revisionsmyndigheten kom främst till för att tillgodose ett behov hos statsmakterna.

Med en sådan utgångspunkt ter det sig naturligt att riksdagen såg ett behov av samband med och insyn i myndigheten. I riksdagens beslut år 2000 om riktlinjerna för en förändrad revision under riksdagen ingick att riksdagen för varje valperiod skulle välja en styrelse för Riksrevisionen. Styrelsen skulle vara parlamentariskt sammansatt. Meningen var att riksdagens behov av samband med och insyn i myndigheten Riksrevisionen skulle tillgodoses genom ett sådant organ. Det skulle kunna komplettera revisionens iakttagelser med politiska erfarenheter och vara ett viktigt komplement till de slutsatser som den tjänstemannaledda granskningen lett fram till. Det parlamentariska inflytandet skulle utövas i sådana former att den revisionella granskningens oberoende inte kunde ifrågasättas. Styrelsen skulle bl.a. avgöra vilka revisionella iakttagelser som skulle underställas riksdagen. Styrelsen skulle vara sammansatt på ett sätt som i princip svarade mot riksdagens sammansättning.

Även när styrelsen avskaffades och ersattes med ett parlamentariskt råd stod det klart att behovet av samband och insyn kvarstod. Det var noga taget endast formerna för detta som ändrades (se framst. 2009/10:RS4, bet. 2010/11:KU2, rskr. 2010/11:25). Riksrevisionens parlamentariska råd följer granskningsverksamheten. Rådet ska verka för samråd och insyn i Riksrevisionens verksamhet. Riksrevisorerna ska för rådet redovisa arbetet i de viktigaste granskningarna och hur granskningarna följs.

Konstitutions- och finansutskottets ansvar

Enligt utredningen är förutsättningarna för att i det långa loppet vidmakthålla ett fungerande samband mellan riksdagen och Riksrevisionen i någon mån beroende av hur ansvaret för vad som gäller Riksrevisionen är organiserat inom riksdagen.

I riksdagen är centrala funktioner i kontrollmakten samlade hos konstitutionsutskottet. Konstitutionsutskottet bereder frågor om val av riksrevisorer och om att skilja dem från uppdraget samt om åtal mot riksrevisorer.

Finansutskottet bereder riksdagsärenden som rör den ekonomiska politiken och statens budget. Frågor av

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

beredning. Till finansutskottets uppgifter hör beredningen av det anslag på statens budget som beslutas för Riksrevisionens verksamhet. Riksrevisionens årsredovisning hänvisas till finansutskottet. Detsamma gäller den årliga rapporten och granskningsplanen.

Utredningen påpekar att fördelningen av uppgifter i riksdagen kan innebära en viss osäkerhet i fråga om riksdagens ansvar som huvudman för Riksrevisionen. Såväl finansutskottet som konstitutionsutskottet har betydelsefulla uppgifter i förhållande till Riksrevisionen. Inte minst finansutskottets beredning av anslaget på statens budget för Riksrevisionen för med sig ett behov av samband liknande det som råder mellan regeringen och dess förvaltningsmyndigheter.

Förstärkning av det parlamentariska sambandet

Utredningen anser att föreskrifterna om Riksrevisionens parlamentariska råd bör utökas och förtydligas för att förstärka sambandet mellan riksdagen och Riksrevisionen. Förstärkningen bör också komma till uttryck genom att rådet i fortsättningen benämns ”riksdagens råd för Riksrevisionen”.

Enligt utredningen har det vid intervjuer med ledamöter i det parlamentariska rådet framkommit att det inte alltid stått fullt klart mellan rådet och riksrevisorerna vilka uppgifter rådet kunnat ta sig an som sina. Synpunkter i samma riktning har kommit fram vid samtalen med de tidigare riksrevisorerna. En återkommande synpunkt har varit att riksdagen inte engagerar sig tillräckligt i vad som rör Riksrevisionen, särskilt inte i Riksrevisionens utveckling som myndighet. Ett förtydligande i lag av vad sambandet med riksdagen förväntas innebära skulle kunna förebygga att det med tiden blir till endast en formalitet. Det kan sålunda behöva göras klart att riksdagens behov av insyn och samråd innefattar sådant som Riksrevisionens personalpolitik och rekryteringsbehov, personalvård och insatser för fortgående vidareutbildning och kompetensutveckling.

Rätt till samråd med konstitutionsutskottet i myndighetsfrågor

Utredningen konstaterar att det saknas regler för hur riksrevisorerna ska kunna närma sig huvudmannen i frågor om myndighetens inre förhållanden. Även om riksdagens råd för Riksrevisionen kan ha en viktig funktion som plats för samråd mellan riksrevisorerna och riksdagsledamöter kan en uttrycklig föreskrift om samråd med ansvariga organ inom riksdagen behövas för att riksdagen ska kunna utöva ett arbetsgivaransvar gentemot riksrevisorerna. En sådan möjlighet är föreskriven i fråga om Riksdagens ombudsmän, som kan påkalla samråd med konstitutionsutskottet. I tilläggsbestämmelse 13.2.1 RO föreskrivs att konstitutionsutskottet, på eget initiativ eller på begäran av någon av riksdagens ombudsmän, ska samråda med en ombudsman om arbetsordningen eller i andra frågor av organisatorisk art. Bestämmelsen innebär alltså en ömsesidig rätt att påkalla samråd.

37

2018/19:RS5

38

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

En motsvarande föreskrift skulle vara på sin plats i fråga om riksrevisorerna. Inte minst om det uppkommer besvärande situationer i fråga om möjligheterna att leda myndigheten kan ett samråd med huvudmannen visa sig önskvärt. Det bör då stå klart vart riksrevisorerna har rätt att vända sig. Ef- tersom de är valda på förslag av konstitutionsutskottet och också kan skiljas från uppdraget på förslag av samma utskott ter det sig följdriktigt att det skulle vara till konstitutionsutskottet som riksrevisorerna skulle kunna vända sig för samråd i frågor om de inre förhållandena vid myndigheten. Utredningen föreslår en möjlighet för riksrevisorerna till samråd med konstitutionsutskottet om arbetsordningen eller andra frågor av organisatorisk art, på samma sätt som för Riksdagens ombudsmän. De närmare formerna för sådana samråd bör utskottet självt få råda över.

Val av riksdagens råd för Riksrevisionen

I 13 kap. 8 § RO föreskrivs att riksdagen väljer Riksrevisionens parlamentariska råd för valperioden. Rådet består enligt samma bestämmelse av en riksdagsledamot från varje partigrupp. Suppleanter ska inte utses. Utredningen anför att om ledamöterna i rådet skulle utses bland konstitutionsutskottets och finansutskottets ledamöter skulle det skapa en formell och praktisk koppling mellan finansutskottet, konstitutionsutskottet och rådet. Därtill menar utredningen att ordningen sannolikt skulle innebära att riksdagens kunskap om Riksrevisionen och dess verksamhet byggs upp och tas om hand på ett bättre sätt. Utredningen anför att det även ur Riksrevisionens perspektiv bör anses mer ändamålsenligt att rådet består av ledamöter från konstitutionsutskottet och finansutskottet, eftersom det primärt är dessa utskott som ansvarar för riksdagens kontakter med myndigheten. Synpunkter från rådets ledamöter kan då vara förankrade i utskotten innan de når riksrevisorerna. Det skapar förutsättningar för enklare och rakare kommunikation mellan riksdagen och Riksrevisionen.

Utredningen anser att ledamöterna i riksdagens råd för Riksrevisionen bör ha valda suppleanter. Ett skäl som utredningen anför för detta är att det möjliggör för varje partigrupp i riksdagen att ha en företrädare för konstitutionsutskottet i rådet och en för finansutskottet. Därigenom säkerställs att varje partigrupp i respektive utskott kan få löpande information om arbetet i rådet och om Riksrevisionens verksamhet, samt att det i varje partigrupp inom respektive utskott kan diskuteras och förankras synpunkter. Om detta bara skulle kunna förekomma i vissa av partigrupperna i det ena utskottet, och i de andra partigrupperna i det andra utskottet, skulle den formella och praktiska koppling mellan rådet, konstitutionsutskottet och finansutskottet som utredningens förslag syftar till inte kunna uppnås i samma utsträckning.

Enligt utredningen är ett ytterligare skäl för en ordning med suppleanter att det ger möjlighet till arbets- och ansvarsfördelning mellan ledamoten och suppleanten från respektive parti. Utredningen anger att det är något som kan vara betydelsefullt, särskilt i mindre partier.

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

Hur val till rådet ska genomföras

Val av ledamöter till Riksrevisionens parlamentariska råd görs enligt 13 kap. 8 § RO av riksdagen. Riksdagen väljer också ordförande och en eller flera vice ordförande. Bestämmelserna om val inom riksdagen, som finns i 12 kap. RO, tillämpas. Val inom riksdagen ska enligt 12 kap. 2 § RO beredas av en särskild valberedning, utsedd inom riksdagen, om inte något annat är föreskrivet.

I tilläggsbestämmelse 12.2.1 RO föreskrivs vilka val som inte ska beredas av valberedningen och att valberedningen inte heller bereder val som enligt någon bestämmelse i riksdagsordningen ska beredas i särskild ordning.

Utredningen anser att val till riksdagens råd för Riksrevisionen i stället för att beredas av valberedningen ska beredas av konstitutionsutskottet och finansutskottet, som ska föreslå ordinarie ledamöter och suppleanter för kammaren, som då har att företa val. De båda utskotten ska även bereda val av ordförande och en eller flera vice ordförande i rådet. En sådan ordning faller sig naturlig mot bakgrund av de båda utskottens samband med Riksrevisionen. Den föreslagna ordningen att ledamöter och suppleanter i rådet ska vara ledamöter eller suppleanter i något av utskotten innebär också att det faller sig än mer naturligt att valet ska beredas av just de utskotten.

Valet ska avse en ledamot och en suppleant från varje partigrupp. Den inledande beredningen av valet bör därför kunna äga rum inom partigrupperna, som alltså ska nominera en ledamot och en suppleant var. Inom partigrupperna får avgöras från vilket utskott ordinarie ledamot ska nomineras. Partigruppens nominering till suppleant ska då gälla en ledamot från det andra utskottet.

Utredningen pekar på att den föreslagna ordningen påminner om vad som gäller för en överenskommelse mellan utskott om att gemensamt bereda ett eller flera ärenden i ett sammansatt utskott (jfr 7 kap. 7 § RO). När två utskott samarbetar på detta sätt brukar alla ordinarie ledamöter i de två moderutskotten ingå som ledamöter eller suppleanter i det sammansatta utskottet. Respektive moderutskott utser då vanligen ledamöter och suppleanter i enlighet med vad varje partigrupp meddelat i utskotten. Det förutsätts alltså i detta sammanhang kunna ske en samordning inom respektive partigrupp mellan dess företrädare i två utskott. Utredningen menar att så också bör kunna förutsättas ske i samband med val till riksdagens råd för Riksrevisionen.

Det skulle med nuvarande utskottsorganisation kunna uppstå en situation där en partigrupp som har kommit in i riksdagen med knapp marginal inte kan ta plats i alla utskott. Om en sådan partigrupp inte har ledamöter, och därmed inte heller suppleanter, i konstitutionsutskottet eller finansutskottet bör den inte av den anledningen anses fråntagen möjligheten att vara representerad i riksdagens råd för Riksrevisionen. Huvudregeln är enligt utredningens förslag att rådet ska bestå av en ledamot från varje partigrupp i riksdagen. I en sådan situation måste det anses åligga konstitutionsutskottet och finansutskottet att föreslå en ledamot och en suppleant till rådet även från en partigrupp som inte är representerad i utskotten. Kammaren kan sedan med tillämpning av 13 kap. 8 § andra stycket RO välja dessa.

39

2018/19:RS5

40

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

Utredningen påpekar att för valet kommer, liksom för övriga val i kammaren, tillämpliga bestämmelser i 12 kap. RO att gälla. Med val avses i detta kapitel inte bara när kammaren uttryckligen förrättar val utan också när talmannen anmäler nomineringar från partigrupperna och förklarar den anmälde vald. Att bestämmelserna i 12 kap. RO tillämpas konstaterar utredningen innebär bl.a. att valet ska genomföras snarast efter valperiodens början och gälla till dess att riksdagen genomför ett nytt val under nästa valperiod (12 kap. 5 § RO) och att den som har valts inte får lämna uppdraget utan att riksdagen medger det (12 kap. 4 § RO). Om en ledamot lämnar sitt uppdrag i förtid ska den eller de partigrupper som han eller hon var vald för anmäla en efterträdare till talmannen. Talmannen förklarar den anmälda efterträdaren vald. Om en sådan anmälan inte görs eller om mer än en person anmäls, utser talmannen en efterträdare (12 kap. 14 § RO).

Att 12 kap. tillämpas innebär också att det inte behövs någon särskild föreskrift om val av suppleanter. Utredningen konstaterar att huvudregeln, som framgår av tilläggsbestämmelse 12.9.2 RO, är att det ska väljas lika många suppleanter som ordinarie ledamöter, om inte annat är föreskrivet eller särskilt beslutas.

Samrådsskyldighet för rådet

Utredningen menar att med hänsyn till de särskilda roller som tilldelats konstitutionsutskottet och finansutskottet i relation till Riksrevisionen bör det i den reglering av rådets verksamhet som ges i instruktionen för Riksrevisionen särskilt föreskrivas att det finns en samrådsskyldighet i förhållande till dessa utskott. Samrådsskyldighetens närmare innebörd bör utformas i dialog mellan rådet, konstitutionsutskottet och finansutskottet. Utredningen anför att samrådsskyldigheten i vart fall bör innefatta att rådet söker samråd när principiellt viktiga frågor, t.ex. myndighetens organisation och granskningsverksamhetens inriktning eller kvalitet, aktualiseras i rådet. Rådet bör regelbundet, genom sina ledamöter, informera respektive utskott om sin verksamhet och sin bild av förhållandena vid Riksrevisionen. Utredningen gör bedömningen att det bör knytas ett särskilt tjänstemannastöd till konstitutionsutskottet och finansutskottet för utövandet av rådets funktioner.

Ansvarsfördelningen mellan utskotten

Utredningen anför att en analys av ansvarsfördelningen mellan konstitutionsutskottet och finansutskottet i fråga om riksdagens funktioner som huvudman för Riksrevisionen tyder på en viss osäkerhet i frågan om regleringen är fullt ändamålsenlig. För att komma till rätta med denna osäkerhet föreslår utredningen en ordning som innebär att ansvaret för frågor om Riksrevisionen som myndighet samlas hos konstitutionsutskottet. Det skulle innebära att beredningen av förslaget till anslag på statens budget för Riksrevisionen flyttades till konstitutionsutskottet. Även beredningen av Riksrevisionens årsredovisning och upphandlingen av årlig revision av myndigheten skulle då naturligen

| 5 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG | 2018/19:RS5 |

flyttas till konstitutionsutskottet. En sådan ordning menar utredningen skulle stämma bättre överens med fackutskottsprincipen än den nuvarande genom att ansvaret för lagstiftning och budget vilade på samma utskott. Utredningen framhåller att det är än mer betydelsefullt att detta skulle innebära en betydande långsiktig fördel genom att en sammanhållen beredning av anslagsfrågorna för riksdagens kontrollmakt i dess helhet samlades hos konstitutionsutskottet. Finansutskottets samlade ansvar för riksdagens budgetberedning och för frågor i riksdagen av

Utredningen noterar att Riksrevisionens anslag för den internationella verksamheten ligger inom utgiftsområde 7, vilket bereds av utrikesutskottet. Ut- redningen föreslår ingen ändring i fråga om det anslaget.

Behovet av övergångsbestämmelser

Frågan är om övergången till riksdagens råd för Riksrevisionen kräver några övergångsbestämmelser. Utredningen konstaterar att ett nytt val av det nuvarande Riksrevisionens parlamentariska råd, om inget annat föreskrivs, kommer att äga rum efter riksdagsvalet 2018, troligen någon gång under oktober 2018. Den lagstiftning som följer av de ovan beskrivna förslagen om ändring av rådets namn och sammansättning samt ordningen för val av rådet m.m. föreslås träda i kraft den 1 januari 2019. Enligt utredningen är det därför sannolikt att riksdagen väljer riksdagens råd för Riksrevisionen någon gång under december 2018 och att valet ska gälla fr.o.m. den 1 januari 2019.

Riksrevisionens parlamentariska råd tillkom genom ändringar i riksdagsordningen som trädde i kraft den 1 januari 2011. Utredningen konstaterar att det inte fanns några övergångsbestämmelser till lagändringarna. Den 19 oktober 2010 valde kammaren ledamöter i Riksrevisionens styrelse. Valet gällde enligt kammarens protokoll från valet till dess att ett nytt val förrättats under början av nästa valperiod (kammarens protokoll den 19 oktober 2010). Den 14 december samma år valdes ledamöter samt ordförande och vice ordförande i Riksrevisionens parlamentariska råd. Dessa val gällde fr.o.m. den 1 januari 2011 till dess att ett nytt val förrättats under början av nästa valperiod (kammarens protokoll den 14 december 2010). Tydligen ansåg man alltså att styrelsen upphörde i och med att reglerna för den slopades, och att mandaten för de valda styrelseledamöterna också upphörde i och med detta. Utredningen anför att den ordning som tillämpades när Riksrevisionens parlamentariska råd tillkom också bör kunna tillämpas vid den nu föreslagna övergången till riksdagens råd för Riksrevisionen. Det krävs alltså inte några övergångsbestämmelser.

41

2018/19:RS5

42

5RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG

Remissinstanserna