Framställning till riksdagen 2018/19:RB3

Statens roll på betalningsmarknaden

Sammanfattning

Kontantanvändningen har minskat snabbt i Sverige och det kan inte uteslutas att kontanter inom en inte alltför avlägsen framtid blir irrelevanta i Sverige, för att handeln i bred utsträckning slutat ta emot dem. Även om kontanterna inte helt kommer att försvinna skulle förhållandet att kontanter inte längre är allmänt accepterade i praktiken innebära ett kontantlöst samhälle. Riksbanken har uttryckt oro 1för denna utveckling i ett remissvar till Riksbanksutredningen.

Sverige är ett av de länder i världen där kontanterna är som mest marginaliserade, men det teknikskifte som digitaliseringen innebär påverkar alla länder. Digitala centralbankspengar är därför något som utreds av flertalet centralbanker i världen. Många har också påbörjat pilotstudier och tester för att lära sig mer om hur det skulle kunna fungera i praktiken.

Det svenska samhället har i 350 år förlitat sig på att Riksbanken i olika former har försett allmänheten med pengar i svenska kronor. Sedan

En kommitté bör därför få i uppdrag att göra en översyn av begreppet lagligt betalningsmedel, statliga betalningsmedels roll i en digitaliserad ekonomi

1I korthet anser Riksbanken att alla banker med betalkonton ska erbjuda kontanttjänster samt att det är mycket angeläget att klargöra begreppet lagligt betalningsmedel. Exempelvis behöver det stå klart vilka verksamheter, utöver offentlig sjukvård, som ska vara skyldiga att

ta emot kontanter. För mer information se https://www.riksbank.se/globalassets/media/remisser/riksbankens-

1

2018/19:RB3 SAMMANFATTNING

samt statens respektive den privata sektorns roll och ansvar på betalningsmarknaden.

Kommittén bör ha en allsidig expertkompetens som innefattar bland annat juridik, ekonomi, statsvetenskap, historia och

Utredningsuppdraget bör ha en bred konceptuell ansats. Vidare bör kommittén göra en genomgripande analys av olika tänkbara lösningar på problem och risker. Som en del av detta arbete bör kommittén både utreda behovet av nya regler för den privata sektorn och innebörden av att införa digitala centralbankspengar. Slutligen bör kommittén utgå från att betalningsmarknaden ska fungera väl även vid kris och krig.

Kommittén bör vidare bedöma och föreslå de författningsändringar som den anser nödvändiga för att Sverige även fortsättningsvis ska ha en stabil och effektiv betalningsmarknad. Kommittén bör överväga behov av eventuella lagändringar när det gäller bland annat begreppet lagligt betalningsmedel.

Då frågan är tidskritisk bör tiden för uppdraget inte vara alltför lång.

2

2018/19:RB3

3

2018/19:RB3

Förslag till riksdagsbeslut

Riksbanken föreslår att riksdagen ställer sig bakom det som Riksbanken anför om behovet av en utredning av betalningsmarknaden i en kontantlös digital ekonomi och av statens respektive den privata sektorns roll på en sådan marknad.

Stockholm den 16 april 2019

På direktionens vägnar

STEFAN INGVES

/Emelie Nilsson

Stefan Ingves, Kerstin af Jochnick, Per Jansson, Cecilia Skingsley, Martin Flodén och Henry Ohlsson har deltagit i beslutet.

Föredragande har varit Gabriela Guibourg.

4

2018/19:RB3

Betalningsmarknaden i en digital ekonomi – sammandrag

Bakgrund

Kontantanvändningen i Sverige fortsätter att minska och fler och fler näringsidkare slutar att ta emot kontanter. Riksbankskommittén har tagit fram ett antal förslag i syfte att säkra tillgången till kontanter i hela landet. Utvecklingen drivs dock i stor utsträckning av ett grundläggande teknikskifte och förändrade konsumtionsmönster och kommer sannolikt att fortgå. Det kan därför vara så att Sverige närmar sig ett kontantlöst samhälle. Det betyder inte att kontanterna kommer att försvinna. Kontantlöst definieras i stället som ett läge där kontanter används och accepteras i en så begränsad omfattning att de i princip har slutat att fungera som betalningsmedel. När detta händer urholkas även kontanternas funktion som värdebevarare.

Nedan följer en sammanfattning av de fördjupade analyser som finns i bilaga 1 och som rör för framställningen grundläggande förhållanden och frågeställningar.

Vad är pengar?

Ekonomiska aspekter

Pengar är förutsättningen för en fungerande samhällsekonomi och är därför en central del av ett lands infrastruktur. Pengar är i slutändan en social konvention som bygger på att alla i samhället är överens om att definiera något som just pengar. Vad som definieras som pengar har varierat över tiden och sett olika ut i olika regioner. Tekniken som används för att framställa pengar och materialet de består av har också förändrats genom tiderna. Framför allt syns en historisk trend av dematerialisering av pengar: från mynt av ädelmetall till papperspengar och nu till digitala pengar. Historiska förändringar av hur pengar har utformats visar att själva formen spelar en underordnad roll. Det centrala är i stället förtroendet för att det som har definierats som pengar accepteras som pengar. Förtroendet för pengar är inte givet och bygger på att pengar uppfyller tre viktiga funktioner. De ska fungera som en räkneenhet som gör det möjligt att uttrycka alla priser med ett standardiserat mått. De ska vara en bra värdebevarare, det vill säga pengarnas värde ska vara stabilt över tiden. Dessutom ska de accepteras av alla parter i utbyte mot varor eller tjänster, det vill säga pengar ska fungera väl som betalningsmedel.

Vidare är ett välfungerande penningsystem en kollektiv nyttighet i likhet med ett lands försvar och rättsväsende. Staten har historiskt haft det övergripande ansvaret för att tillhandahålla detta. För att bevara förtroendet för pengar har stater runtom i världen delegerat vissa kärnuppgifter till

5

| 2018/19:RB3 | BETALNINGSMARKNADEN I EN DIGITAL EKONOMI – SAMMANDRAG |

| centralbankerna, som att ge ut pengar i ett standardformat, hålla pengarnas | |

| värde stabilt genom penningpolitiken och se till att betalningssystemet | |

| fungerar på ett säkert och effektivt sätt. | |

| Rättsliga aspekter | |

| Enligt vad som nämnts ovan brukar pengar definieras med hjälp av tre olika | |

| funktioner som måste finnas hos det som ska betraktas som pengar: | |

| räkneenhet, värdebevarare och betalningsmedel. Dessa funktioner har i vissa | |

| avseenden återspeglats i den svenska lagstiftningen för att skapa tyngd och | |

| trovärdighet åt pengabegreppet. | |

| När det först gäller funktionen räkneenhet återfinns denna i 5 kap. 1 § tredje | |

| stycket lagen (1988:1385) om Sveriges riksbank (riksbankslagen) som anger | |

| att penningenheten i Sverige kallas krona och att kronan delas i etthundra öre. | |

| För att pengar ska kunna fungera som räkneenhet måste de samtidigt vara en | |

| värdemätare. Trots att pengars värde är grundförutsättningen för | |

| samhällsekonomins funktion är själva värdemätningen hos kronan dock inte | |

| direkt lagreglerad, till skillnad från fysiska storheter. Längd och vikt regleras | |

| genom det så kallade |

|

| referenser. Tidsangivningen i Sverige regleras i förordningen (1979:988) om | |

| svensk normaltid, som refererar till den av Bureau International de l'Heure | |

| fastställda normaltiden Temps Universel Coordonnue (UTC) som i sig kan | |

| sägas ha en astronomisk koppling. Till skillnad mot de nu nämnda storheterna | |

| saknar den svenska penningenheten en direkt rättslig koppling till något som | |

| kan definieras fysiskt. Sverige har från tid till annan haft metallmyntfot; så | |

| sent som på |

|

| till den amerikanska dollarn som i sin tur var kopplad till guld. Efter att | |

| dollarns koppling till guld bröts 1971 kopplades den svenska kronan till olika | |

| korgar av utländska valutor. Sedan 1992 saknar den svenska penningenheten | |

| koppling såväl till metall som utländsk valuta. Trots detta kan den fungera som | |

| räkneenhet. Även om kronan inte är kopplad till någon underliggande tillgång | |

| kan den genom Riksbankens penningpolitik sägas vara länkad till SCB:s | |

| konsumentprisindex med fast ränta, KPIF, som baseras på en korg av utvalda | |

| varor, så kallade representantvaror, som viktas i förhållande till deras | |

| värdemässiga andel av den totala privata inhemska konsumtionen. Det finns | |

| dock ingen författning som kopplar kronan till KPIF. Förhållandet mellan | |

| kronan och KPIF har skapats genom ett beslut av Riksbanken där banken | |

| uttolkat riksbankslagens bestämmelse att målet för Riksbankens verksamhet | |

| ska vara att upprätthålla ett fast penningvärde (1 kap. 2 § andra stycket | |

| riksbankslagen). | |

| Så här långt har endast pengars funktion som räkneenhet behandlats. Funk- | |

| tionen värdebevarare kan sägas ha viss koppling till själva räkneenheten, men | |

| i frågan om värdebevarande har kvaliteten och värdebeständigheten hos det | |

| man vill beteckna som pengar betydelse. Pengar har ofta den rättsliga |

6

| BETALNINGSMARKNADEN I EN DIGITAL EKONOMI – SAMMANDRAG | 2018/19:RB3 |

karaktären av en fordran på en utgivare. Detta gäller i synnerhet tillgångar i form av inlåning i banker och andra kreditinstitut. Sådan inlåning betecknas ibland som privata bankpengar. Exakt på vilket sätt en bank ska betala en fordran på privata bankpengar är en fråga för sig. Vanligtvis nöjer sig fordringsägarna med att såsom betalning få en fordran på en annan bank, det vill säga andra privata bankpengar. Huvudregeln i svensk rätt torde vara att betalaren har rätt att betala med privata bankpengar (se Lindskog, Stefan, Betalning 2014, s. 411 f). I vilken mån dessa privata bankpengar kan anses värdebevarande beror delvis på hur väl Riksbanken lyckas med sin uppgift att bevara prisstabiliteten. Därutöver är det av väsentlig betydelse huruvida banken är solvent och kan betala sina skulder. Att inneha sedlar och mynt som ges ut av Riksbanken anses inte vara förenligt med någon kreditrisk. Även om en riksbankssedel rent bokföringsmässigt skulle kunna betraktas som en fordran på Riksbanken finns det inte längre i lag angivet hur en sådan fordran skulle kunna betalas. Detsamma gäller Riksbankens tillhandahållande av elektroniska pengar vilket sker genom att Riksbanken skapar inlåningskonton för de företag, i huvudsak banker, som deltar i Riksbankens betalningssystem RIX. Riksbankens rätt att tillhandahålla betalningssystemet RIX regleras i 6 kap. 7§ riksbankslagen. Denna roll har i förarbetena motiverats med Riksbankens ansvar för ett stabilt betalningssystem (prop. 1997/98:164 s. 26). RIX används för betalningsavveckling av de fordringar som de privata bankerna har på varandra.

Vad slutligen gäller funktionen som betalningsmedel kan konstateras att saken endast blivit delvis reglerad i den svenska lagstiftningen. En central bestämmelse i sammanhanget är 5 kap. 1 § andra stycket riksbankslagen som anger att sedlar och mynt som ges ut av Riksbanken är lagliga betalningsmedel. I förarbetena anges att detta innebär att var och en är skyldig att ta emot sedlar och mynt som betalning (prop. 1986/87:143 s. 64). Bestämmelsen har dock av Högsta förvaltningsdomstolen bedömts kunna avtalas bort i civilrättsliga avtalsförhållanden och har därmed fått endast en begränsad betydelse vad avser kontanters funktion som betalningsmedel. I vissa offentligrättsliga förhållanden, till exempel landstingens tillhandahållande av vårdtjänster, kan den betalande dock kräva att få betala med sedlar och mynt (se HFD 2015 ref. 49). För betalning av skattefordringar finns en bestämmelse i 62 kap. 2 § skatteförfarandelagen (2011:1244) som anger att skatter och avgifter ska betalas in till Skatteverkets särskilda konto för skattebetalningar. Skatter och avgifter får alltså inte betalas med sedlar och mynt utgivna av Riksbanken, utan inbetalningarna från de skattskyldiga ska i stället ske med privata bankpengar. Den slutliga avvecklingen av dessa betalningar sker dock i Riksbankens betalningssystem RIX. I övrigt tycks betalningar i Sverige regleras utan särskilt civilrättsligt lagstöd men med stöd av hävdvunna konventioner som trots avsaknad av rättslig reglering för närvarande tycks ha en stark ställning på betalningsmarknaden. Som nämnts ovan är en sådan konvention att en betalningsmottagare, enligt huvudregeln, måste acceptera privata bankpengar som betalning för en skuld om inte annat

7

| 2018/19:RB3 | BETALNINGSMARKNADEN I EN DIGITAL EKONOMI – SAMMANDRAG |

| avtalats särskilt. Inte desto mindre kan det finnas skäl att överväga en rättslig | |

| reglering av dessa konventioner och deras förhållande till Riksbankens roll | |

| som utgivare av centralbankspengar, när utgivningen sker genom sedlar och | |

| mynt såväl som i elektronisk form. Med hänsyn till Riksbankens funktion som | |

| likviditetsförsörjare såväl i kris som i normala tider måste denna verksamhet | |

| betraktas som ankaret i det svenska betalningssystemet. |

Olika typer av pengar

Stater har sedan antiken haft en mycket viktig roll i utgivningen av pengar. Även idag har stater genom centralbanker en fundamental roll i det monetära systemet – genom att tillhandahålla kontanter till allmänheten och reserver till banksystemet – och i bevarandet av pengarnas funktion. Både kontanterna, som är tillgängliga för allmänheten, och bankreserverna, som är tillgängliga för banker, kallas därför gemensamt för centralbankspengar. Men det är inte de enda pengarna som finns i ekonomin. Banker har också genom historien kompletterat centralbankens roll genom tillhandahållande av privata pengar, främst betalningsmedel som består av insättningar på bankkonton. Man kan därför tala om en arbetsdelning i ekonomin mellan statliga centralbankspengar och privata bankpengar.

Det finns dock en viktig skillnad mellan centralbankspengar och privata bankpengar. Centralbankspengar ges ut av, och är en fordran på, centralbanken, det vill säga i slutändan på staten, medan privata bankpengar är en fordran på bankerna som är privata företag. Centralbanker kan alltid producera pengar och kan per definition inte gå i konkurs medan bankerna kan göra det och faktiskt gör det ibland.

Staten har dock verktyg för att göra privata bankpengar säkrare för allmänheten: bankregleringar som gör bankerna säkrare och insättningsgarantier som garanterar insättarnas pengar upp till ett visst maxbelopp (i Sverige och EU motsvarande 100 000 euro). Insättningsgarantin har införts för att bevara förtroendet för insättningarna. Efter finanskrisen

I ett kontantlöst samhälle har en begränsad grupp finansiella företag tillgång till riskfria centralbankspengar, däremot har inte allmänheten det. Därför är det i slutändan en politisk fråga huruvida staten ska erbjuda den säkerhet som tillgången till centralbankspengar utgör endast till en begränsad grupp av finansiella företag eller om även allmänheten ska ha det. Ett annat

8

| BETALNINGSMARKNADEN I EN DIGITAL EKONOMI – SAMMANDRAG | 2018/19:RB3 |

sätt att formulera frågan är i vilken mån dagens ordning ska fortsätta att gälla även när tekniken förändras.

Pengar och statens roll på betalningsmarknaden

Den svenska staten har haft en central roll på betalningsmarknaden i mer än 350 år, bland annat genom att se till att allmänheten genom Riksbanken har fått tillgång till statliga pengar – kontanter. På

I Sverige restes frågan om sedelmonopol för Riksbanken återkommande från

Sedan dess har kontanternas roll i ekonomin marginaliserats medan pengar i form av insättningar i de privata bankerna har vuxit i betydelse. Majoriteten av de pengar som används idag av allmänheten, genom exempelvis kortbetalningar, är som nämnts ovan därför privata bankpengar och inte statliga.

Den arbetsfördelning som vi har haft sedan centralbankerna skapades, som innebär en samexistens av centralbankspengar och privata bankpengar, har visat sig fungera väl historiskt. Eftersom kontanter i nuläget är den enda formen av statliga pengar som är tillgängliga för allmänheten, skulle ett kontantlöst samhälle innebära att denna samexistens upphör. Ett sätt att fortsatt ge allmänheten möjlighet att använda helt riskfria pengar i en digital framtid vore att låta Riksbanken ge ut en digital centralbankspeng, en

2Brisman, S. (1931), ”Den stora reformperioden

1883, Stockholm: P.A. Norstedt & Söner. s.

9

| 2018/19:RB3 | BETALNINGSMARKNADEN I EN DIGITAL EKONOMI – SAMMANDRAG |

| nära parallell är den dematerialisering av värdepapper som ägde rum under | |

| ett system där äganderätten till värdepapper registrerades i digital form utan | |

| ett fysiskt underlag.4 Frågan om sedlars dematerialisering kan sägas vara | |

| förskjuten i tiden med cirka 30 år i förhållande till dematerialiseringen av | |

| värdepapper som redan ägt rum. | |

| Vid sidan av rollen som den som ger ut ett statligt, lagligt betalningsmedel | |

| har staten också andra roller på betalningsmarknaden, både som leverantör av | |

| grundläggande infrastruktur för betalningar och som konsument av | |

| betalningar. På infrastruktursidan tillhandahåller Riksbanken det centrala | |

| betalningssystemet RIX för avvecklingar av betalningar mellan finansiella | |

| institut i centralbankspengar. Staten har också stora in- och utbetalningar av | |

| skattemedel och socialförsäkringar och är på så sätt även en flitig användare | |

| av betalningssystemet. | |

| Men även infrastrukturen för betalningar genomgår nu en snabb | |

| omvandling till följd av både digitaliseringen och internationaliseringen av | |

| marknaden. En påtaglig trend är att söka efter stordriftsfördelar genom | |

| skapandet av stora, gränsöverskridande plattformar. Europeiska centralbanken | |

| (ECB) har exempelvis skapat en gemensam europeisk plattform, TARGET | |

| Instant Payment Settlement (TIPS), för så kallade omedelbara betalningar. Det | |

| är möjligt att göra betalningar via TIPS också i andra valutor än euro, vilket | |

| gör att Sverige måste ta ställning till om det ska vara möjligt att betala med | |

| svenska kronor via TIPS eller inte.5 Trenden mot större internationella | |

| lösningar är å ena sidan positiv eftersom den, genom skalfördelar, sänker | |

| kostnaderna för betalningar samtidigt som den bidrar till finansiell integration | |

| över gränserna. Men samtidigt innebär dessa gränsöverskridande plattformar | |

| också att potentiellt systemviktiga delar av den finansiella infrastrukturen | |

| flyttas utanför Sveriges gränser. Det väcker frågor om en eventuell | |

| försvagning av Sveriges beredskap i händelse av krig eller andra kriser. Det | |

| krävs därför en avvägning mellan de potentiella fördelar som dessa | |

| förändringar innebär och de potentiellt negativa effekterna ur säkerhets- och | |

| beredskapssynpunkt. En |

|

| beredskapsaspekten skulle därför kunna vara ett sätt att säkerställa att det även | |

| i framtiden finns en infrastruktur för betalningar inom landets gränser. |

Centralbankspengar som lagligt betalningsmedel

Såväl i Sverige som i omvärlden har det ansetts vara viktigt att ge centralbankspengar ett särskilt legalt skydd som lagligt betalningsmedel. Även i Sverige är sedlar och mynt utgivna av Riksbanken lagliga betalningsmedel.

4 Se prop. 1987/88:108 om ett kontobaserat system för registrering av aktier m.m. och prop.

51988/89:152 om kontobaserat aktiesystem.

De nordiska bankerna utreder också skapandet av en ny nordisk betalinfrastruktur, kallad P27.

10

| BETALNINGSMARKNADEN I EN DIGITAL EKONOMI – SAMMANDRAG | 2018/19:RB3 |

Juridiskt innebär detta att de ska kunna användas var som helst i landet. Genom avtalsfrihet är det dock enkelt att kringgå detta, till exempel genom att en butik sätter upp en skylt som säger att kontanter inte tas emot. Skyddet som ges av

lagstiftningen om lagligt betalningsmedel6i Sverige är förhållandevis svagt i ett internationellt perspektiv. I Norge och Danmark finns det till exempel konsumentlagstiftning som begränsar möjligheten att avtala bort kontantbetalning. Om kontanterna skulle marginaliseras som betalningsmedel skulle det med den nuvarande lagstiftningen innebära att Sverige inte skulle ha något lagligt betalningsmedel. Det kan därför finnas anledning att se över om lagstiftningen kan göras teknikneutral så att även elektroniska betalningsmedel utgivna av Riksbanken kan bli lagliga betalningsmedel.

6Jfr dock 3 § första stycket lagen (1994:1512) om avtalsvillkor i konsumentförhållanden som innebär att avtalsvillkor som är oskäliga kan jämkas eller lämnas utan avseende.

11

2018/19:RB3

Behovet av en utredning

Det svenska samhället har i 350 år förlitat sig på att Riksbanken har försett allmänheten med pengar i svenska kronor i olika former. Sedan

I dagsläget har allmänheten endast tillgång till fysiska centralbankspengar och inte digitala sådana. Det kan göra det svårare för Riksbanken att i framtiden främja ett säkert och effektivt betalningsväsende, inte bara vid kris och krig utan även i fredstid.

En kommitté bör därför få i uppdrag att göra en översyn av det statliga betalningsmedlets betydelse i en digitaliserad ekonomi och statens respektive den privata sektorns roll och ansvar på betalningsmarknaden.

Förslag till kommitténs uppdrag

Kommittén bör analysera och kartlägga innebörden av en digitaliserad betalningsmarknad. Kommittén bör därför

•utreda hur begreppet lagligt betalningsmedel förhåller sig till en digital ekonomi

•beskriva nuläge och möjlig framtid för betalningsmarknaden i Sverige och omvärlden

•kartlägga de problem och risker som det skulle innebära om staten inte längre har uppgiften att förse allmänheten med pengar

•analysera anonymitets- och integritetsfrågor kontra frågor om penningtvätt och annan brottslig verksamhet vid digitala betalningar

•analysera de problem som kan uppstå när kontanter inte längre är gångbara, bland annat riskerna för ekonomiskt utanförskap

•utreda konsekvenserna för betalningarna, framför allt för nationella betalningssystem och möjligheterna till

Kommittén bör vidare ta ställning till statens (inklusive Riksbankens) respektive den privata sektorns roller och ansvar på en digitaliserad betalningsmarknad. Kommittén bör därför

•undersöka allmänhetens behov av att ha tillgång till centralbankspengar för att kunna göra säkra och effektiva betalningar i en digital ekonomi

•lämna förslag på hur staten kan säkerställa att betalningsmarknaden förblir säker, robust, effektiv och inkluderande i synnerhet i krigs- och krissituationer

•ge förslag på eventuella krav som bör ställas på banker och andra kreditinstitut om det bara finns tillgång till privata pengar och betalningar

12

| BEHOVET AV EN UTREDNING | 2018/19:RB3 |

•föreslå tänkbara alternativa lösningar på de problem och risker som framkommit och ange för- och nackdelar med dessa lösningar

•utreda konsekvenserna av olika statliga vägval för beredskap, allmänhetens digitala inkludering samt betalningssystemets stabilitet och effektivitet

•ta ställning till begreppet lagligt betalningsmedel och om/hur det kan anpassas till dagens digitala samhälle

•identifiera eventuella övriga behov av civilrättslig och annan lagstiftning som den digitaliserade betalningsmarknaden och ett införande av en

•utreda konsekvenserna av att införa digitala centralbankspengar för allmänheten. I samband med detta bör kommittén ta ställning till om sådana pengar kan vara en lösning på de eventuella problem och risker som en kontantlös ekonomi för med sig.

Kommittén bör, vad avser digitala centralbankspengar

-analysera om dessa kan utformas på ett sätt som löser de problem som uppstår när kontanter inte längre fungerar i vid mening

-ta ställning till om digitala centralbankspengar, vid sidan av kontanter, kan och bör få en ställning som lagligt betalningsmedel eller om det finns behov av att stärka deras ställning på annat sätt

-kartlägga vilka konsekvenser digitala centralbankspengar får för banksystemet och övrig finansmarknad och för Riksbankens och andra myndigheters verksamhet

-utreda vilka frågor som uppkommer i fråga om digitala centralbankspengar i förhållande till EU:s institutioner (till exempel ECB), andra medlemsstater och relevant

-analysera och vid behov lämna författningsförslag när det gäller Riksbankens mandat att tillhandahålla digitala centralbankspengar.

Övriga frågor

Kommittén bör vara oförhindrad att inom de ramar som angetts för uppdraget ta upp och belysa även andra frågeställningar som är relevanta för uppdraget. Kommittén bör kunna föreslå kompletterande eller ändrade bestämmelser i andra delar än de som ska utredas särskilt om kommittén finner att det krävs eller är lämpligt.

Konsekvensbeskrivningar

Konsekvensanalysen bör särskilt avse förslagens konsekvenser för allmänheten och däribland äldre personer, personer med funktionsvariationer och personer i finansiellt eller digitalt utanförskap. Analysen bör även innehålla konsekvenser för den finansiella sektorn, däribland kreditinstituten, och för det allmänna. Kommittén bör vidare bedöma om de förslag och författningsändringar som föreslås är förenliga med vad som följer av Sveriges

13

| 2018/19:RB3 | BEHOVET AV EN UTREDNING |

| medlemskap i Europeiska unionen med beaktande av att Sverige inte har euron | |

| som valuta respektive om Sverige i framtiden väljer att införa euron. | |

| Kommittén bör tillämpa riktlinjerna i kommittéförordningen (1998:1474) och | |

| förordningen (2007:1244) om konsekvensutredning vid regelgivning för att | |

| ange kostnadsberäkningar och andra konsekvensbeskrivningar. |

Avgränsningar

Det ingår inte i uppdraget att se över sådana delar som hanteras inom ramen för andra utredningar, exempelvis Riksbankskommitténs uppdrag rörande kontanthantering, såvida inte uppdraget i sig öppnar upp för nytt ställningstagande i någon för uppdraget relevant fråga, exempelvis frågan om begreppet lagligt betalningsmedel.

Samråd/Uppdragets genomförande

Kommittén bör hålla sig informerad om och beakta relevant arbete som pågår inom Regeringskansliet, Riksbanken och andra berörda myndigheter samt

organisationer (såsom pågående beredskapsutredningar, Riksbankskommittén). Detsamma gäller relevant arbete som pågår på internationell nivå (Internationella valutafonden (IMF), Bank for International Settlements (BIS) och andra centralbanker). Kommittén bör även beakta relevant forskning och internationella erfarenheter när det gäller digitala centralbankspengar, så kallade CBDC.

Vidare bör kommittén under genomförande av uppdraget samråda med myndigheter och organisationer i och utanför Sverige som kan vara berörda av de olika sakfrågorna.

Utredningen bör även följa Riksbankens arbete med en

14

2018/19:RB3

Bilaga 1: Statens roll på betalningsmarknaden i den digitala eran

Denna bilaga innehåller en fördjupning av avsnittet Betalningsmarknaden i en kontantlös ekonomi i framställningen. Bilagan är strukturerad enligt följande: Inledningsvis, i avsnitt 1, beskriver vi vad pengar är och vilka olika typer av pengar som finns samt hur pengar och statens roll på betalningsmarknaden har utvecklats historiskt. Därefter beskrivs i avsnitt 2 hur statens roll på betalningsmarknaden har marginaliserats i samband med den digitala utvecklingen och vilka risker detta medför. Avsnitt 3 redogör för hur den svenska betalningsmarknaden ser ut idag. Vidare beskrivs i avsnitt 4 vilka verktyg staten har för att kunna motverka en hög koncentration på betalningsmarknaden till följd av den digitala utvecklingen. Detta avsnitt innehåller även en fördjupning om hur de olika verktygen kan påverka Riksbankens balansräkning och vinstdelningar till staten samt hur en

1.Pengar och statens roll på betalningsmarknaden – en historisk beskrivning

Pengar har en lång historia och har existerat i många olika former. Ny teknik har ofta inneburit nya former av pengar, från mer avancerad metallhanteringsteknik och tryckpressen till digitaliseringen. Men samhällsinstitutionerna, särskilt staten, har också varit viktig för att utforma pengarna. Den huvudsakliga utmaningen genom historien har varit att bevara tilltron till pengars värde samtidigt som tillräckligt mycket pengar skapas för samhällets behov.7 I detta avsnitt beskrivs kort pengarnas historik och även hur statens roll på betalningsmarknaden har förändrats under

Förtroende för pengar

De allra tidigaste formerna av pengar var så kallade varupengar, som till exempel yxor, halsjärn, standardiserade spannmålsvolymer eller stycken av ädelmetall. Mynt präglades först i det som idag är östra Turkiet för cirka 2500 år sedan. Detta möjliggjordes genom successiva innovationer inom metallhanteringen. Men mynten visar också tydligt de tidiga staternas inflytande på pengarnas utveckling. Ett mynt är ju egentligen en

7För mer om detta se Söderberg, G. (2018) ”Vad är pengar och vilken typ av pengar skulle en

15

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | ||

| standardiserad mängd ädelmetall, som bearbetats till en form som gör det | |||

| lättare att transportera, stapla och räkna dem – och som försetts med en symbol | |||

| för den politiska makten som garanti för metallens äkthet.8 | |||

| En konstant utmaning genom historien har varit att bevara förtroendet för | |||

| pengar och deras värde. Det finns inga typer av pengar som är helt immuna | |||

| mot hotet av värdeförändring. Varupengar är inte heller fria från | |||

| värdefluktuationer, eftersom deras köpkraft också beror på hur vanligt | |||

| förekommande de är.9 Centraleuropa hade exempelvis hyperinflation på 1600- | |||

| talet trots att pengar huvudsakligen var i form av metallmynt.10 Inflation | |||

| förknippas dock framförallt med papperspengar. Dessa möjliggjordes i större | |||

| skala av ett ytterligare exempel på teknisk utveckling; tryckteknik. Tidiga | |||

| papperssedlar i Kina ledde till hyperinflation och till att man lämnade | |||

| sedlarna.11 | |||

| Riksbanken ges sedelmonopol för att skapa förtroende för pengar | |||

| Riksbankens föregångare, Stockholms Banco, startades som en privat bank | |||

| 1657 och började snart också att ge ut sedlar. Det fanns dock inga restriktioner | |||

| på hur mycket sedlar som kunde ges ut. Resultatet blev en alldeles för stor | |||

| penningutgivning, svår inflation och en finansiell kris. Banken lades ned och | |||

| Riksbanken startades istället av staten 1668. I England började också | |||

| guldsmederna under |

|||

| med dessa tidiga bankirer, både hos staten och Londons köpmän, och deras | |||

| monopol att ge ut lån och sedlar var ett av motiven bakom att skapa | |||

| Storbritanniens centralbank Bank of England år 1694.12 | |||

| Den här utvecklingen fortsatte under 1700- och |

|||

| i mer modern bemärkelse startades i allt fler länder. I Sverige skapades den | |||

| första privata banken efter Stockholms Banco först på |

|||

| att ge ut privata sedlar. Också centralbanker startades i fler länder, ibland som | |||

| landets första bank, ibland för att komplettera och stabilisera en redan | |||

| etablerad banksektor. | |||

| Relationen mellan de privata sedlarna och sedlarna som gavs ut av | |||

| centralbanker var inte självklar. I samtliga länder beslöt man, vid olika | |||

| tidpunkter, att ge centralbanken ensamrätt på att ge ut sedlar. Motiven för detta | |||

| skilde sig beroende på den nationella och tidsmässiga kontexten. I vissa fall, | |||

| exempelvis Storbritannien, handlade det om att motverka privatbankernas | |||

| inflationsdrivande effekter. Systemet med privata sedlar i Sverige, som | |||

| började 1831, var dock unikt framförallt genom att de privata bankernas sedlar | |||

| var inlösbara mot Riksbankssedlar. På det sättet var Riksbanken, och ytterst | |||

| Davies, G. (1994), A History of Money, University of Wales Press: Cardiff. | |||

| 8 Exempelvis hade så kallade |

|||

| framåt9 | |||

| (1994), s. 37. | |||

10 Se Schnabel, I. och H. S. Shin (2018), ”Money and trust: lessons from the 1620s for money

11in the digital age”, Working Paper no. 698, Bank for International Settlements.

Se von Glahn, R. 1996, Fountains of Fortune: Money and Monetary Policy in China, 1000- 12700, Berkely: University of California Press.

Se Davies, G. (1994).

16

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

svenska staten, garanten för förtroendet för de privata sedlarna genom att den privata sedlarna inte fick ges ut utan täckning i riksbankssedlar. Detta var troligen den grundläggande orsaken till att det svenska systemet var förhållandevis stabilt jämfört med andra länders utgivning av privata sedlar. Frågan om sedelmonopol för Riksbanken restes dock återkommande från

Bakgrunden till den nuvarande situationen, med fallande kontantanvändning, ligger historiskt i två trender. Det första är att insättningar i större skala blev vanligare efter den så kallade ”insättningsrevolutionen” som skedde gradvis under andra hälften av

Kort historisk bakgrund till lagligt betalningsmedel

Begreppet lagligt betalningsmedel innebär att ett betalningsmedel ges en särskild ställning gentemot andra potentiella former av betalningsmedel. Den särställningen består framförallt i att var och en är skyldig att ta emot betalningsmedlet som betalning. Diskussionen om lagligt betalningsmedel uppkom under

1314 Brisman (1931), s. 204.

Se, Bankkomiténs underdåninga förslag till förändrad organisation af bankanstalterna, 15883, Stockholm: P.A. Norstedt & Söner. s.

Se Lilja, K. (2010), ”The deposit market revolution in Sweden”, kap. 2 i The Swedish 16Financial Revolution, red. av Ögren, Anders, Palgrave: Basingstoke.

För mer information om banksektorns digitalisering se

17Markets 12:3.

Ändring i

17

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | |||||||

| ”Sedlar och mynt som ges ut av Riksbanken är lagliga betalningsmedel.”18 | ||||||||

| Lagen beskriver dock inte närmare innebörden av lagligt betalningsmedel. | ||||||||

| Däremot finns det en definition i förarbetena till lagen som säger: ”Att sedlar | ||||||||

| och mynt är lagliga betalningsmedel innebär att var och en är skyldig att ta | ||||||||

| emot sedlar och mynt som betalning.”19 | ||||||||

| I praktiken är dock den lagstadgade skyldigheten att ta emot kontanter av | ||||||||

| väldigt liten betydelse. Anledningen är den rådande avtalsfriheten, vilket | ||||||||

| innebär att två parter är fria att träffa ett avtal enligt de termer som de anser | ||||||||

| rimliga (se även avsnitt 5). Det borde övervägas huruvida det lagstadgade | ||||||||

| skyddet som centralsbankspengar har som lagligt betalningsmedel behöver | ||||||||

| stärkas och göras teknikneutralt. Ett minimikrav kunde vara att åtminstone | ||||||||

| statliga myndigheter ska acceptera någon form av centralbankspengar. | ||||||||

| Statens roll på betalningsmarknaden under |

||||||||

| Staten har traditionellt varit aktiv på betalningsmarknadens utbudssida genom | ||||||||

| bland annat Postgirot, Posten och Svensk Kassaservice. Den rollen har nu | ||||||||

| omformats genom de uppdrag som Post- och Telestyrelsen (PTS) och | ||||||||

| länsstyrelserna har fått. Riksbanken har också minskat sin operativa | ||||||||

| inblandning i kontantdistributionen. Sammantaget framträder en bild av att | ||||||||

| staten aldrig under de senaste hundra åren har haft en så liten inblandning på | ||||||||

| betalningsmarknadens utbudssida som nu. Nedan beskrivs denna utveckling i | ||||||||

| korthet. | ||||||||

| Postgirot | ||||||||

| Postgirot grundades i mitten av |

||||||||

| ett postchecksystem (Statens Offentliga Utredningar, 1922). Utredningen | ||||||||

| identifierade fördelarna med kontobaserade betalningar och syftet med ett | ||||||||

| postgirosystem var att förenkla betalningar, effektivisera statens betalningar | ||||||||

| och minska kontantanvändandet. På den tiden hade inte alla hushåll tillgång | ||||||||

| till bankkonto och det fanns inte heller bankkontor i alla delar av landet. | ||||||||

| Postgirot växte successivt och blev med tiden det dominerande | ||||||||

| betalningssystemet för giro- och autogirobetalningar. Mot slutet av |

||||||||

| försvagades Postgirots dominerande ställning successivt. | ||||||||

| År 1998, när Postgirots marknadsandel redan hade börjat minska, hade | ||||||||

| 430 000 företag och 1 miljon hushåll konton i Postgirot. Antalet betalningar | ||||||||

| var 400 miljoner och det totala omsatta värdet var 5 000 miljarder kronor. | ||||||||

| Sveriges befolkning var då 8,85 miljoner, BNP var 1 873 miljarder och det | ||||||||

| totala värdet på betalningar i ekonomin var 7 899 miljarder.20 Postgirot hade | ||||||||

| alltså omsättningsmässigt en marknadsandel på cirka två tredjedelar av | ||||||||

| betalningsmarknaden | samt | en | stor del av | privat- och företagskunderna. | ||||

| 18 | 5 kap. 1 § riksbankslagen. | ny | riksbankslag | och ändrat huvudmannaskap för | ||||

| Prop. 1986/1987: 143 | om | |||||||

| riksgäldskontoret, s. 60. | ||||||||

| 19 | ||||||||

| 20 Committee on Payments and Market Infrastructure (2001). | ||||||||

18

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

| Postgirot själva angav en marknadsandel på drygt 46 procent av | |

| betalningsmarknaden. | |

| År 2001 såldes Postgirot till Nordea, en privat affärsbank, och bytte namn | |

| till Plusgirot 2005. Plusgirot vänder sig idag bara till företagskunder. | |

| Svensk Kassaservice, PTS och länsstyrelserna | |

| Fram till 2001 använde staten Posten AB och dess nätverk av postkontor och | |

| lantbrevbärare för att tillhandahålla betaltjänster. År 2001 bildades Svensk | |

| Kassaservice AB som ett dotterbolag till Posten med uppdrag att erbjuda | |

| manuella betaltjänster i ett rikstäckande kontorsnät. Svensk Kassaservice fick | |

| årliga anslagsmedel men verksamheten gick aldrig med vinst. Mot bakgrund | |

| av den ökande användningen av digitala betaltjänster beslutade riksdagen | |

| 2007 att lagen om grundläggande kassaservice skulle upphöra att gälla i slutet | |

| av 2008 och därmed avvecklade också Svensk Kassaservice sin verksamhet. | |

| PTS och länsstyrelserna har ett gemensamt ansvar att trygga tillgång till | |

| grundläggande betaltjänster på de orter och i den landsbygd där marknaden | |

| inte tillgodoser behovet. Efter det att Svensk Kassaservice lades ner fick PTS | |

| i uppdrag att under 2008 upphandla grundläggande betaltjänster i de områden | |

| där marknaden inte bedömdes tillgodose behovet. Dessa tjänster tillhandahölls | |

| till och med 31 augusti 2012. PTS hade gjort bedömningen att det i | |

| fortsättningen inte var genom nationell upphandling som staten bäst | |

| säkerställde det politiska målet om grundläggande betaltjänster. I stället borde | |

| det statliga ansvaret regionaliseras så att länen, utifrån sin kunskap om | |

| regionala behov och förutsättningar för service, tryggade tillgången till | |

| tjänsterna genom regionala stöd- och utvecklingsinsatser. | |

| Länsstyrelserna hade redan sedan tidigare ett uppdrag att bevaka att det | |

| finns grundläggande betaltjänster som motsvarar samhällets behov. Sedan | |

| 2013 har de också ett uppdrag att arbeta för att regionala stöd- och | |

| utvecklingsinsatser vid behov genomförs för att trygga tillgången till | |

| grundläggande betaltjänster på de orter och i den landsbygd där samhällets | |

| behov inte tillgodoses av marknaden. Länsstyrelsen i Dalarna har ett | |

| samordningsansvar för länsstyrelsernas bevakningsuppdrag och också ett | |

| särskilt uppdrag att tillsammans med PTS, Tillväxtverket och Tillväxtanalys | |

| stödja länsstyrelserna med att utforma och genomföra regionala stöd- och | |

| utvecklingsinsatser. | |

| Riksbanken | |

| Riksbanken hade fram till mitten av |

|

| län där man lämnade ut och tog emot sedlar och mynt. Kontoren erbjöd även | |

| vissa kommersiella tjänster såsom uppräkning av dagskassor. Riksbanken | |

| påbörjade ett rationaliseringsarbete och antalet regionkontor minskade | |

| successivt. I slutet av |

|

| verksamheten till ett bolag, PSAB (Pengar i Sverige AB) och 2002 skapades | |

| även ett värdetransportbolag (Pengar i Sverige Värdetransport AB). Denna |

19

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN |

| verksamhet omstrukturerades snart och den myndighetsrelaterade | |

| kontanthanteringen lades i ett nytt bolag, SKAB (Svensk Kontantförsörjning | |

| AB), som senare återinfördes i Riksbanken. Den |

|

| verksamheten kom att läggas ned. Riksbanken beslutade då om den | |

| kontanthanteringsmodell som gäller idag. Mellan 2006 och 2013 hade | |

| Riksbanken två kontor (Tumba och Mölndal) vilka ersattes med ett enda | |

| nybyggt kontor i början av 2014 (Broby). Riksbanken sålde också | |

| sedeltryckeriet Tumba Bruk och Myntverket 2001. |

2. Problemformulering – Hur behåller man förtroendet för pengar, motståndskraften och konkurrensen på betalningsmarknaden i den digitala eran?

Den snabba digitaliseringen av samhället har medfört ett starkt omvandlingstryck på betalningsmarknaden. Senare tids tekniska innovationer och förändrade konsumtionsmönster har bland annat medfört att kontanterna marginaliseras som betalningsmedel. Även om digitaliseringstrenden i grunden är positiv uppstår problem som behöver utredas. Ett problem är att svenska allmänheten får allt svårare att få tillgång till centralbankspengar, något som kan vara en viktig ingrediens för förtroendet för penningsystemet i sin helhet. Vidare kan motståndskraften och konkurrensen på betalningsmarknaden bli lidande av att en mycket koncentrerad marknad helt privatiseras. Slutligen kan vissa grupper i samhället få sämre tillgång till centrala betalningsfunktioner. Nedan utvecklas argumenten närmare.

Digitaliseringen medför att kontanternas funktion som betalningsmedel minskar i betydelse

Ett teknikskifte från pappersbaserade till digitala tjänster pågår över hela världen. Sverige, i likhet med övriga nordiska länder, ligger idag i framkant av den digitala utvecklingen.21 Omvandlingen gäller många delar av samhället och omfattar även betalningar. Ur det perspektivet är det kanske inte så konstigt att Sverige också ligger i framkant när det gäller att utnyttja innovationer på betalningsmarknaden. Men denna utveckling innebär samtidigt att användningen av kontanter har minskat snabbt. Utvecklingen leder till att Sverige behöver planera för ett kontantlöst samhälle. Det betyder inte att kontanter kommer att försvinna. Kontantlöst definieras istället som ett läge där kontanter används och accepteras i en så begränsad omfattning att de i princip har slutat att fungera som betalningsmedel. När detta händer urholkas även kontanternas funktion som värdebevarare.

Det har pågått en livlig debatt om varför kontanterna är på väg bort. Frågan analyserades också inom ramen för Riksbankskommitténs utredning som utmynnade i ett lagförslag om att reglera bankernas utbud av kontanttjänster.22

21 Se t.ex. EU:s index för digital ekonomi och digitalt samhälle (DESI). 2017 låg Sverige på tredje22 plats efter Danmark och Finland.

Tryggad tillgång till kontanter, SOU 2018:42

20

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

Detta medför sannolikt att bankerna inte kan minska utbudet av kontanttjänster för snabbt. Det är svårt att reda ut hur stor roll utbudet av, respektive efterfrågan på, kontanter spelar för minskningen av kontantanvändningen. Den snabba framväxten av nya digitala betaltjänster som iZettle, Paypal och Swish har varit en starkt bidragande orsak.23 Men det finns statistik som tyder på att trenden mot en allt mer digitaliserad betalningsmarknad också i hög grad kommer från efterfrågesidan.24 Förändringarna i efterfrågan orsakas i sin tur av förändringar i konsumtionsvanor till följd av ökad

I ljuset av detta är det svårt att tro att utvecklingen mot ett kontantlöst samhälle går att vända. Digitaliseringen är dessutom en strukturomvandling som medför effektivitetsvinster, vilket i grunden är positivt. Men det skapar också problem som behöver analyseras och hanteras på ett bra sätt.

Statens roll på betalningsmarknaden marginaliseras

Som beskrivits i avsnitt 1 har den svenska staten har alltid haft en central roll på betalningsmarknaden, bland annat genom att se till att allmänheten genom Riksbanken har fått tillgång till statliga pengar – kontanter – i mer än 350 år. Vidare har staten gett Riksbanken ett lagstadgat ansvar att främja ett säkert och effektivt betalningsväsende. Att Riksbanken har en sådan viktig roll i betalsystemet är inte unikt för Sverige, centralbanker runtom i världen har alltid haft en sådan roll.

Anledningen till detta är att förtroendet för pengar är en förutsättning för att hela det monetära systemet ska fungera väl. I själva verket var det, som nämndes tidigare, denna centrala funktion, att skapa och bibehålla förtroendet för pengar, som en gång i tiden gav upphov till framväxten av centralbanker (se avsnitt 1 för en mer detaljerad beskrivning).26

Pengar är förutsättningen för en fungerande samhällsekonomi och är därför en central del av ett lands infrastruktur. Ändå är det svårt att definiera exakt vad pengar är. Det beror på att pengar i slutändan är en social konvention som bygger på att alla i samhället är överens om att definiera något som just pengar. Vad som definieras som pengar har historiskt varierat över tiden och sett olika ut i olika geografiska regioner. Tekniken som används för att framställa pengar och materialet de består av har också förändrats genom tiderna – metall, papper eller digitala enheter. Den stora variationen på hur pengar har utformats visar att själva formen spelar en underordnad roll. Det centrala är istället förtroendet för det som har definierats som pengar kan accepteras som just pengar.

23Se till exempel Arvidsson N., ”Framväxten av mobila, elektroniska betalningstjänster i Sverige – en studie av förändring inom betalsystemet”, Uppdragsforskningsrapport 2016:14,

24Konkurrensverket.

Se till exempel Erlandsson F. och G. Guibourg, ”Tiderna förändras och så också 25betalningsvanorna”, Ekonomisk kommentar nr 6. 2018, Sveriges riksbank.

26Ibid.

Se också Söderberg, G. (2018).

21

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN |

| Vidare är ett välfungerande penningsystem en kollektiv nyttighet i likhet | |

| med ett lands försvar och rättsväsende. Staten har historiskt haft det | |

| övergripande ansvaret för att tillhandahålla detta. För att bevara förtroendet | |

| för pengar har stater runtom i världen delegerat vissa kärnuppgifter till statliga | |

| centralbanker som att ge ut pengar i ett standardformat – tillhandahålla | |

| att betalningssystemet fungerar på ett säkert och effektivt sätt. | |

| Statens eller centralbankens pengar är dels kontanter som allmänheten har | |

| tillgång till och dels bankernas reserver på centralbankskonton, med hjälp av | |

| vilka bankerna betalar sinsemellan. Kontanter har nu länge funnits parallellt | |

| med privata bankpengar, de pengar och betaltjänster som bankerna | |

| tillhandhåller via allmänhetens inlåningskonton. I dagsläget är merparten av | |

| pengarna i omlopp privata bankpengar. | |

| Det finns en viktig skillnad mellan centralbankspengar och privata | |

| bankpengar. Centralbankspengar ges ut av, och är en fordran på, | |

| centralbanken, det vill säga i slutändan på staten, medan privata bankpengar | |

| är en fordran på bankerna som är privata företag. Centralbanker kan alltid | |

| producera pengar och kan per definition inte gå i konkurs medan bankerna kan | |

| göra det och faktiskt gör det ibland.27 Det är därför allmänheten ofta föredrar | |

| kontanter när förtroendet för banksystemet är ifrågasatt. Detta skedde senast | |

| efter den globala finanskrisen där efterfrågan för kontanter ökade runtom i | |

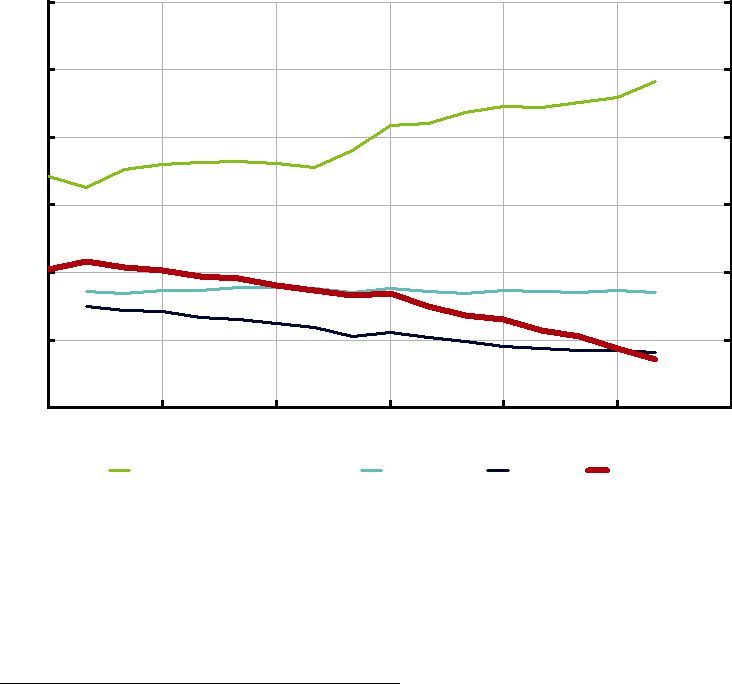

| världen (dock inte i Sverige), se diagram 1. |

Diagram 1. Kontanter i omlopp som andel av BNP i olika regioner

| 12 | 12 | |||||

| 10 | 10 | |||||

| 8 | 8 | |||||

| 6 | 6 | |||||

| 4 | 4 | |||||

| 2 | 2 | |||||

| 0 | 0 | |||||

| 00 | 03 | 06 | 09 | 12 | 15 | 18 |

| Avancerade ekonomier | Danmark | Norge | Sverige | |||

Källa: Bech m.fl, 2018. ”Payments are

Det har funnits perioder i historien då antingen enbart centralbankspengar eller enbart privata bankpengar har funnits tillgängliga. Men dessa system har

27Centralbanker kan fungera även med negativt eget kapital.

22

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

inte visat sig vara tillräckligt robusta över tiden. Det finns därför många som menar att allmänhetens tillgång till centralbankspengar, samexistensen mellan centralbankspengar och privata bankpengar samt konvertibilitet

Men det finns också de som inte anser att ett kontantlöst samhälle skulle utgöra ett problem för förtroendet för penningsystemet. Staten har trots allt andra verktyg för att göra privata bankpengar säkra för allmänheten: bankregleringar som gör bankerna säkrare och insättningsgarantier som har kommit till för att se till att allmänheten ska känna att deras inlåning är säker. Men hur bra regelverken och tillsynen än är har det hittills visat sig vara omöjligt att helt eliminera riskerna för återkommande finanskriser. På samma sätt är det inte helt satt utom tvivel att allmänheten, i en krissituation, inte skulle uppfatta privata bankpengar som täcks av insättningsgarantin som lika säkra som centralbankspengar. Ett system med enbart privata bankpengar med stöd av insättningsgarantin har ännu inte prövats varken i Sverige eller i omvärlden. Till syvende och sist är det en politisk fråga huruvida staten vill erbjuda den säkerhet som tillgången till centralbankspengar utgör till en begränsad grupp av finansiella företag eller till allmänheten i stort.

Digital exkludering

Även om den ökade digitaliseringstrenden i stort är positiv är den svår att hantera för särskilda grupper. Enligt PTS befinner sig minst en halv miljon svenskar i ett så kallat digitalt utanförskap. Eftersom den här gruppen inte har tillgång till, eller kan använda, den teknik som krävs för att utföra digitala betalningar bedöms den inte ha tillgång till grundläggande betaltjänster i tillräcklig utsträckning.29 Betalningar är en del i detta, men problemen för de som står utanför det digitala samhället är förstås mycket större än så och här behöver både staten och den privata sektorn ta ett ansvar. Hur man löser detta problem i ett alltmer digitaliserat samhälle är en stor utmaning där flera parter behöver samarbeta. Tekniska lösningar som är enkla och användarvänliga även för sårbara grupper behöver tas fram.

Motståndskraften och konkurrensen på betalningsmarknaden försämras

Även om många nya aktörer har vuxit fram under senare tid är betalningsmarknaden fortfarande starkt koncentrerad och dominerad av de stora bankerna. Bankernas dominans beror på att centrala delar av betalningssystemen och betaltjänster – Bankgiro, Bankomat och Swish m.fl. –

28 BIS (2003), “The role of central bank money in payment systems,” Committee on Payment and Settlement Systems, August. https://www.bis.org.

29 Post- och telestyrelsen (2017). Grundläggande betaltjänster i en digitaliserad framtid, rapport nr. 20.

23

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN |

| är samägda.30 När det gäller kortbetalningar domineras marknaden helt av två | |

| amerikanska bolag. Den starka koncentrationen är inte unik för den svenska | |

| marknaden utan snarare en konsekvens av betalningsmarknadens speciella | |

| egenskaper. Skalfördelar i kombination med nätverkseffekter skapar en | |

| kombination som leder till att oftast ett enda system kan tjäna en hel marknad. | |

| Därför beskrivs ofta betalningsmarknaden som ett så kallat naturligt monopol | |

| (se avsnitt 4 för en mer djupgående beskrivning av betalningsmarknaden). | |

| Detta ger upphov till viktiga frågor som rör motståndskraften och | |

| konkurrensen på marknaden. Å ena sidan är det effektivt att utnyttja | |

| skalfördelar och nätverkseffekter genom att ha enstaka system som tjänar hela | |

| marknaden. Men å andra sidan leder det till sårbarheter när det gäller | |

| motståndskraft mot störningar och krisberedskap av en mycket central del av | |

| landets infrastruktur. Inte minst när delar av infrastrukturen finns utanför | |

| landets gränser. Beredskapsaspekten reser frågor om behovet av alternativa | |

| system. Detta är en funktion som kontanter historiskt alltid har haft: när | |

| banksystemen inte har varit tillgängliga på grund av störningar har man kunna | |

| betala med kontanter. Men nuförtiden är kontanter marginaliserade som | |

| betalningsmedel och kan inte längre fylla den funktionen. Vidare är | |

| kontantuttagen i hög grad beroende av tillgång till el och fungerande | |

| banksystem. | |

| Eftersom kontanter historiskt sett varit ett alternativt betalningssätt, om än | |

| i allt minskande grad på senare tid, har de kunnat fungera som konkurrens till | |

| bankernas betaltjänster. Det kan ha bidragit till att begränsa bankernas | |

| möjligheter att utnyttja sin dominerande ställning för att ta ut övervinster från | |

| framförallt handeln. Nyligen har ny europeiskt lagstiftning31 kommit till för | |

| att främja konkurrensen på marknaden samtidigt som nya aktörer från | |

| framförallt |

|

| bakomliggande systemen som hanterar betalningarna och som aktörerna på | |

| marknaden behöver ha tillträde till är fortfarande samägda av ett fåtal banker. |

3. Den svenska betalningsmarknaden idag

Betalningsmarknaden genomgår en snabb förändring. Kortbetalningar och användningen av Swish ökar över tid och likaså användningen av internet och mobiltelefoner. Samtidigt växer nya innovativa betaltjänster fram som t.ex. iZettle och Trustly. Trots denna utveckling är den svenska betalningsmarknaden fortsatt koncentrerad till ett fåtal tekniska infrastrukturer och de stora bankerna. Detta avsnitt ger en kort överblick över den svenska betalningsmarknaden; utvecklingstrender och drivkrafter.

30 Se till exempel Stefan Åkerblom, ”Betaltjänstmarknad i Sverige”, Konkurrensverkets

31rapportserie 2017:7.

Europaparlamentets och rådets direktiv (EU) 2015/2366 av den 25 november 2015 om betaltjänster på den inre marknaden, om ändring av direktiven 2002/65/EG, 2009/110/EG och 2013/36/EU samt förordning (EU) nr 1093/2010 och om upphävande av direktiv 2007/64/EG (PSD2).

24

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

En betalning är en överföring av ett monetärt värde från en part till en annan, ofta som kompensation för en vara eller tjänst, och en betaltjänst är en produkt eller tjänst som möjliggör en sådan överföring. För att en modern ekonomi ska fungera väl behövs det ändamålsenliga och kostnadseffektiva betaltjänster. De viktigaste betaltjänsterna på den svenska marknaden är bank- och kreditkort, gireringar, autogiro och omedelbara betalningar (Swish). Dessa betaltjänster är kontobaserade, det vill säga att pengar överförs mellan konton som vanligtvis finns hos bankerna. Kontanter är inte en betaltjänst utan ett betalningsmedel där det monetära värdet sitter i sedeln eller myntet och överföringen sker i samband med överlämnandet av betalningsmedlet.

Betalningsmarknaden förändras snabbt. Nedan beskriver vi kort de viktigaste trenderna och hur de interagerar med varandra. Det viktigaste trendparet är kanske en långsiktig ökning av framförallt kortbetalningar och Swish i kombination med en vikande kontantanvändning, speciellt i ljuset av att kort och Swish är substitut till kontanter vid betalningar på inköpsstället och mellan privatpersoner. Numera finns också så kallade kontaktlösa kort, där man vid mindre inköp (under

Det andra trendparet är en långsiktig ökning av internet- och kanske framförallt mobilbanksanvändningen och en långsiktig minskning av blankettgiro, då de är nära substitut till varandra. Den här trenden är delvis en konsekvens av demografiska förändringar (det är främst äldre som använder blankettgiro) och ökad tillgång till smartphones, surfplattor och datorer som kan användas för att tillgå internet- och mobilbanken.

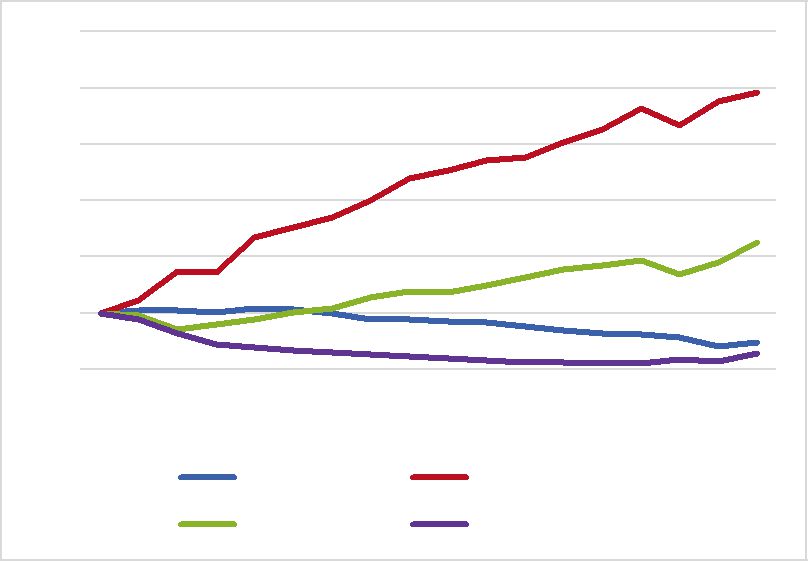

Ovanstående trender visas i diagram 2 för de vanligaste betaltjänsterna i termer av antal betalningar och förmedlat värde med år 2000 som basår. I diagrammet kan man se att i stora drag har kontantuttag ur automat halverats i absoluta tal, medan blankettgiro mer än halverats, elektroniskt giro nästan fördubblats och kortanvändningen ökat mångfalt sedan år 2000. Swish finns inte med eftersom den snabba utvecklingen gör det svårt att illustrera i samma diagram som de andra tjänsterna. Idag har ca 70 procent av svenska konsumenter tillgång till Swish. Värdemässigt passerade Swish kontantuttagen 2017. På frågan vilket betalmedel de använde vid sin senaste betalning har andelen som svarade kontanter minskat från cirka 39 procent 2010 till cirka 13 procent 2018.

25

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | |||||||||||||||||

| Diagram 2. Utvecklingen av de vanligaste betaltjänsterna 2000 – 2017 | ||||||||||||||||||

| 600 | ||||||||||||||||||

| 500 | ||||||||||||||||||

| 400 | ||||||||||||||||||

| 300 | ||||||||||||||||||

| 200 | ||||||||||||||||||

| 100 | ||||||||||||||||||

| 0 | ||||||||||||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Uttagsautomat | Kort | |||||||||||||||||

| Elektronsikt giro | Blankettgiro | |||||||||||||||||

| Källa: Riksbanken | ||||||||||||||||||

| Anm. Transaktionsvärde. Index basår = 2000. | ||||||||||||||||||

Ytterligare en trend är att innovativa nya betaltjänstleverantörer som inte är banker börjar etablera sig på betalningsmarknaden. De främsta exemplen är Klarna och iZettle med det finns en rad andra också, t.ex. Trustly. De här aktörerna konkurrerar med bankerna på betalningsmarknaden men de samarbetar också ofta med bankerna. Det är, exempelvis, inte ovanligt att småföretagare får tillgång till iZettles tjänster genom sin ordinarie bank. Vissa aktörer, såsom Klarna, väljer däremot att bli bank när verksamheten blir stor nog.

Det finns med andra ord en fungerande konkurrens i pris och nya tjänster på den svenska betalningsmarknaden. Inte desto mindre är den fortfarande mycket koncentrerad och domineras av de stora bankerna. Koncentrationen i den tekniska infrastrukturen som möjliggör betalningarna är ännu högre, t.ex. Bankgirot, VISA och MasterCards tekniska system. Innovativa betaltjänster, som exempelvis Apple Pay eller Samsung Pay, är vanligtvis endast ett nytt sätt att initiera en betalning genom den befintliga infrastrukturen och minskar alltså inte den grundläggande dominansen.

Det är inte bara den svenska betalningsmarknaden som har en hög koncentration bland banker och teknisk infrastruktur, utan det är den vanliga situationen i de flesta länder. Det finns en anledning till det; betalningsmarknaden har tre karaktäristiska egenskaper som leder till koncentration: (a) stordriftsfördelar, (b) samordningsfördelar och (c) nätverkseffekter.

Stordrifts- och samordningsfördelar uppstår när det finns höga fasta kostnader och medan kostnaden för att producera ytterligare en enhet av en vara eller tjänst är låg. För elektroniska betaltjänster beror det bland annat på

26

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

att man gjort investeringar i centrala

4. Statens verktyg, inklusive en

Det finns en hög koncentration på betalningsmarknaden som orsakas av betalningsmarknadens grundläggande egenskaper: stordriftsfördelar, samordningsfördelar och nätverkseffekter. På sådana marknader finns det två huvudsakliga alternativ; antingen kan staten själv äga och driva verksamheter eller reglera och övervaka dem. Historiskt sett har både Sverige och andra länder valt en kombination av båda ansatserna – staten driver en del av verksamheten och övervakar och reglerar den del som drivs av den privata sektorn. I detta avsnitt beskrivs även möjliga konsekvenser för Riksbankens balansräkning och vinstdelningar till staten av de olika verktygen. Avslutningsvis beskrivs hur penningpolitiken och finansiell stabilitet skulle kunna påverkas av att införa en

Möjliga verktyg för att motverka en hög koncentration på betalningsmarknaden

Den koncentration som marknader med drag av naturligt monopol (som beskrivits i avsnitt 3) riskerar att medföra kan leda till konkurrensproblem och skapa så kallade knutpunkter vars funktioner är kritiska för hela marknadens funktion. Privata aktörer förväntas agera utifrån ett vinstmotiv, vilket gör att de inte nödvändigtvis tar hänsyn till alla konsekvenser som deras beslut har för konsumenter och andra aktörer. För att säkerställa en sund konkurrens och ett robust betalningssystem samt allas tillgång till grundläggande betaltjänster kan staten använda olika verktyg. I korthet kan staten reglera eller driva/äga verksamheter.

Staten har länge haft en aktiv roll på betalningsmarknadens utbudssida

Kontanterna är ett exempel på statens roll som direkt deltagare på marknaden. Tidigare hade staten också en aktiv roll genom Postgirot, Posten, Svensk Kassaservice och tidvis också Riksbankens uppräknings- och växelkassetjänster (se avsnitt 3 för en fördjupad beskrivning). Ett indirekt

27

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | |||

| deltagande finns också genom upphandling av betaltjänster där marknaden | ||||

| inte förmår tillhandahålla dem (länsstyrelserna, PTS samt Riksgäldskontoret). | ||||

| Staten har också haft ett indirekt deltagande genom att ha ägarandelar i vissa | ||||

| banker. | ||||

| Utanför betalningsmarknaden har staten också tagit på sig en aktiv roll för | ||||

| att främja konkurrensen, SBAB på bolånemarknaden är ett exempel. Staten | ||||

| har också ett ägande på mediamarknaden, via SVT och Sveriges Radio, där | ||||

| staten tillhandahåller nyheter och underhållning för att säkerställa att alla har | ||||

| tillgång till viktig information från en oberoende källa. En statlig involvering | ||||

| på betalningsmarknaden kan också göras i syfte att öka robustheten. Postgirot | ||||

| var på sin tid ett fristående betalningssystem som kunde användas som ett | ||||

| alternativ vid störningar i det privatägda Bankgirot. Ett statligt utbud kan också | ||||

| bidra till att säkerställa allas tillgång till grundläggande betaltjänster, något | ||||

| som var ett av argumenten bakom bildandet av Svensk Kassaservice. | ||||

| på betalningsmarknaden som staten haft via kontanterna i flera hundra år. | ||||

| Detta eftersom den skulle fungera ungefär som kontanter. | ||||

| Regleringar är ett alternativ, eller komplement, till ett direkt statligt | ||||

| deltagande på marknaden | ||||

| För att få erbjuda betaltjänster till allmänheten eller tillhandahålla clearing- | ||||

| och avvecklingstjänster krävs tillstånd från Finansinspektionen (FI). Dessa | ||||

| tillstånd bygger på olika lagar (betaltjänstlagen, lagen om bank- och | ||||

| finansrörelse, lagen om värdepappersmarknaden osv.) som anger vilka krav | ||||

| dessa institut måste leva upp till, till exempel i termer av kapital för att | ||||

| säkerställa en grundläggande robusthet. Andra lagrum reglerar utbudet av | ||||

| tjänster. Exempelvis är banker skyldiga att tillhandahålla transaktionskonton | ||||

| med grundläggande betaltjänster till |

||||

| författningar reglerar prissättning på vissa tjänster (EU:s förordning om | ||||

| gränsöverskridande betalningar i euro och EU:s förordning om | ||||

| förmedlingsavgifter | för | kortbaserade | betalningstransaktioner). | |

| Informationskrav och konsumentskydd specificeras också via reglering. Det | ||||

| finns dessutom en mer generell lagstiftning kring konkurrensskydd som inte | ||||

| är direkt knuten till betaltjänster och betalningsmarknaden. Robusthet i den | ||||

| underliggande infrastrukturen regleras, till exempel genom krav på redundans | ||||

| i vissa funktioner. Staten har också skapat ett antal myndigheter med specifika | ||||

uppdrag för att säkerställa att regleringarna efterlevs.

Vad gäller kontanter och dess funktion i samhället har staten antagit, eller är på väg att anta, ett antal regleringar. För det första har kontanter en speciell legal status – lagligt betalningsmedel – som stadgar allas skyldighet att ta emot kontanter. Bestämmelse är dock i praktiken inte bindande utan kan avtalas bort och det är därför som vissa butiker och verksamheter har valt att inte längre ta

28

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

| emot kontanter.32 I takt med att handeln i ökande utsträckning kan förväntas | |

| sluta ta emot kontanter kommer kontanternas funktion som ett allmänt | |

| accepterat betalningsmedel att gå förlorad. Riksbankskommittén föreslår i ett | |

| delbetänkande,33 att vissa banker ska vara skyldiga att tillhandahålla | |

| kontanttjänster i form av uttagsmöjligheter och insättning av dagskassor. Det | |

| är alltså möjligt att reglera skyldigheten att ta emot kontanter och att | |

| tillhandahålla kontanttjänster men det är inte möjligt att reglera att | |

| konsumenter måste betala kontant i vissa situationer eller på vissa ställen. | |

| Reglering kan därför inte ensamt säkerställa närvaron av statliga pengar på | |

| betalningsmarknaden eftersom det är troligt att konsumenterna kommer att | |

| fortsätta övergå till digitala betaltjänster och butiker kan upphöra att ta emot | |

| kontanter. Kontantmarknaden är en tvåsidig marknad (se avsnitt 3) och när | |

| den ena delen av marknaden, i det här fallet konsumenterna, slutar att använda | |

| tjänsten slutar även den andra delen – handeln och bankerna – att acceptera | |

| respektive att leverera tjänsten. | |

| På samma sätt är inte alltid en statlig involvering på marknadens utbudssida | |

| tillräckligt för att uppnå önskad effekt. Exempelvis valde riksdagen att | |

| avskaffa lagstödet för Svensk Kassaservice och man sålde Postgirot.34 En | |

| direkt involvering kan också ge upphov till subventioner och snedvriden | |

| konkurrens och till att det uppstår jävssituationer i det fall staten ska reglera | |

| en verksamhet som den själv bedriver. | |

| Regleringar kan, liksom statligt ägande, också ge upphov till | |

| snedvridningar. Staten har exempelvis infört insättningsgarantin för att skapa | |

| förtroende för bankinlåning och skydda konsumenterna. Denna typ av skydd | |

| kan dock ge incitament för konsumenter och/eller banker att ta större risker än | |

| vad de annars skulle ha gjort. En konsument har exempelvis inte lika starka | |

| incitament att granska sin banks finansiella ställning när man vet att pengarna | |

| är skyddade av staten. Av det skälet minskar också bankernas incitament till | |

| att hantera sina risker i tillräcklig utsträckning. |

Möjliga konsekvenser för Riksbankens balansräkning och vinstdelningar till staten av de olika verktygen

De möjliga verktygen som staten har för att uppnå en effektiv och säker betalningsmarknad har olika konsekvenser för statsfinanserna. En ökad reglering och övervakning av betalningsmarknaden kan innebära en viss ökning av kostnaderna för detta. En

32Principen om avtalsfrihet gäller även inom euroområdet. Europeiska kommissionen har emellertid utfärdat en rekommendation år 2010 för att klargöra omfattningen av eurons ställning som lagligt betalningsmedel. I den anges att acceptans av betalning i eurosedlar och euromynt bör vara regel vid detaljisttransaktioner och att det endast bör vara möjligt att neka

33att ta emot kontanter av speciella skäl exempelvis om detaljhandlaren inte har växel.

34SOU 2018:42 om Tryggad tillgång till kontanter.

Postgirot var dock under flera decennier en väl fungerande verksamhet som troligtvis haft en nyckelroll i skapandet av dagens effektiva betalningsmarknad.

29

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | |

| intäkter påverkas av de olika alternativen för att motverka koncentrationen på | ||

| betalningsmarknaden. | ||

| Ökad reglering och övervakning | ||

| Generellt sett är det svårt att uppnå kostnadseffektivitet och innovation på en | ||

| marknad med naturliga monopol. På betalningsmarknaden krävs det stora | ||

| investeringar i infrastruktur i grossistledet och sedan är kostnaden för att | ||

| ansluta ytterligare en användare mycket låg, det föreligger alltså så kallade | ||

| stordriftsfördelar. Det innebär att om priset skulle återspegla | ||

| marginalkostnaden, dvs. kostnaden för att producera ytterligare en enhet, så | ||

| skulle ett företag som agerar på den marknaden gå med förlust, det skulle helt | ||

| enkelt inte löna sig att göra den stora investeringen som krävs inledningsvis. | ||

| Om företaget å andra sidan fick sätta priset själv som ensam aktör skulle det | ||

| uppstå övervinster och dessutom skulle det bli för liten kvantitet, som i alla | ||

| monopolsituationer. | ||

| Om marknaden ska drivas av ett privat företag är teoretiskt sett den bästa | ||

| lösningen att staten ser till att monopolföretaget begränsas till att ta ut ett pris | ||

| som motsvarar genomsnittskostnaden. Det kan dock vara svårt att veta vad den | ||

| exakta genomsnittskostnaden egentligen är, speciellt då det saknas motiv i | ||

| form av konkurrens för att effektivisera produktionen. Så länge kontanter finns | ||

| som ett alternativ begränsar det monopolsituationen på betalningsmarknaden. | ||

| Om kontanterna försvinner och inte ersätts av något elektroniskt statligt | ||

| alternativ är det möjligt att en ökad reglering och övervakning av | ||

| betalningssystemet skulle kräva ökade arbetsinsatser för att se till att | ||

| prissättningen på marknaden blir korrekt och att företagen tar sitt ansvar vad | ||

| gäller krisberedskap mm. | ||

| Att ge ut pengar genererar intäkter. För kontanter gäller att Riksbanken kan ge | ||

| ut sedlar och mynt till en mycket låg kostnad. Riksbanken betalar inte ut någon | ||

| ränta på kontanterna, men intäkterna kan användas för att finansiera | ||

| investeringar i obligationer och andra räntebärande tillgångar. I normala tider, | ||

| när räntorna är positiva, innebär det att kontanter genererar en vinst för | ||

| Riksbanken som brukar kallas seigniorage. När kontantanvändningen minskat | ||

| i Sverige har också seigniorageintäkterna fallit. I diagram 3 kan man se att | ||

| centralbankerna i eurozonen, USA och Schweiz har utestående kontanter på | ||

| sin balansräkning till en summa motsvarande runt 10 procent av BNP, medan | ||

| det för Riksbankens del rör sig om cirka 1 procent av BNP. | ||

30

BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN2018/19:RB3

Diagram 3. Eget kapital och kontanter på olika centralbankers balansräkningar (2018)

Anm. Procent av BNP/

Källor: Respektive centralbanker och nationella statistikkällor.

När Riksbanken går med vinst betalas överskottet ut till staten. Seignioraget blir därmed som ett slags skatt på kontanter.35 I Sverige har Riksbankens ordinarie vinstutdelningar till staten i genomsnitt legat kring 5 miljarder kronor per år sedan 1988.36 Beloppet har alltså varit ungefär detsamma medan BNP vuxit, vilket visar på att vinstutdelningarna kontinuerligt minskat över tid som andel av BNP. En

Även att ge ut räntebärande pengar generar normalt sett en vinst. Om pengarna hålls på privata bankkonto istället för i kontanter får man normalt sett ränta från banken. Den räntan är dock lägre än de räntor man får betala för att låna pengar från banken. Bankerna tjänar alltså pengar på ränteskillnaden mellan ut- och inlåningsräntor. På samma sätt skulle även en räntebärande e- krona generera ränteintäkter till Riksbanken, och i förlängningen staten. Räntan på

35Teoretiskt sett skulle det kunna vara välfärdsförbättrande att i större grad använda sig av den typen av skatt istället för t.ex. arbetsinkomstskatter som ger negativa incitament för arbetsutbudet, se exempelvis Fischer, Stanley. "Seigniorage and Fixed Exchange Rates: An Optimal Inflation Tax Analysis." Financial Policies and the World Capital Market: The Problem of Latin American Countries, edited by Rudiger Dornbusch and Maurice Obstfeld.

36Chicago: University of Chicago Press, (1983), pp.

Se ”Måste Riksbanken gå med vinst? Utmaningar för Riksbankens finansiering”. Tal Swedish House of Finance (SHoF), Stockholm. Kerstin af Jochnick. Januari 2015.

31

| 2018/19:RB3 | BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | ||

| balansräkning, skulle ligga lägre än räntorna på andra tillgångar som | |||

| Riksbanken skulle kunna investera pengarna i. | |||

| Möjliga konsekvenser för penningpolitiken och finansiell stabilitet av | |||

| att införa en |

|||

| Hur stora konsekvenser |

|||

| finansiella stabiliteten beror på hur stor efterfrågan på |

|||

| Efterfrågan beror i sin tur på hur |

|||

| efterfrågan bedöms ha marginell påverkan på penningpolitiken och den | |||

| finansiella stabiliteten, medan en mer attraktiv |

|||

| effekter. Nedan beskrivs detta lite mer detaljerat. | |||

| För penningpolitiken skulle den största konsekvensen av att införa en e- | |||

| krona vara att reporäntan inte längre skulle kunna sänkas under noll om en | |||

| räntefri |

|||

| skulle reporäntans nedre gräns inte påverkas. Övriga konsekvenser för | |||

| penningpolitiken skulle bli mycket begränsade oavsett om |

|||

| eller inte. | |||

| Introduktionen av en |

|||

| finansiella systemet, både i normala tider och i tider av ekonomisk och | |||

| finansiell oro. Hur stor påverkan blir beror på i vilken omfattning |

|||

| används som betalningsmedel och för sparande. Bankerna fyller en viktig | |||

| funktion i samhället genom att de låter hushåll och företag spara och låna | |||

| pengar. De använder bland annat kortfristig inlåning, på till exempel | |||

| lönekonton, för att finansiera sin långsiktiga utlåning till hushåll och företag. | |||

| Detta betraktas som positivt för samhället i stort eftersom det bidrar till en | |||

| effektiv användning av kapital. Introduktionen av en |

|||

| innebära att bankernas inlåning minskar eftersom bankkunderna kan välja att | |||

| flytta delar av sin bankinlåning till |

|||

| redan idag kan flytta sina pengar mellan bankinlåning och kontanter. Om e- | |||

| kronan skulle ta över en viss andel av inlåningen kan bankerna kompensera | |||

| för det genom att använda sig av marknadsfinansiering. Detta kan leda till | |||

| högre finansieringskostnader för banksystemet.37 Detta skulle i sin tur | |||

| antingen kunna minska bankernas lönsamhet eller resultera i att de höjer sina | |||

| utlåningsräntor något för att behålla sin inlåning. | |||

| Här bör man dock komma ihåg att kontantanvändningen har sjunkit till en | |||

| låg nivå i Sverige i ett internationellt perspektiv. Eftersom |

|||

| konkurrera om bankinlåning på samma sätt som kontanter innebär det att en | |||

| viss övergång till |

|||

| privata bankpengar och statliga pengar mer lik situationen i andra länder eller | |||

| situationen i Sverige för några decennier sedan när kontantanvändningen var | |||

| högre. Det är därför rimligt att tro att banksystemet skulle bli någorlunda | |||

| varit dyrare än inlåning. | |||

| 37 Marknadsfinansieringen har historiskt sett | |||

32

| BILAGA 1: STATENS ROLL PÅ BETALNINGSMARKNADEN I DEN DIGITALA ERAN | 2018/19:RB3 |

opåverkat av en

I tider av finansiell oro kan efterfrågan på

En uttagsanstormning i hela banksektorn är mindre sannolik än en som drabbar ett antal enskilda banker, men det kan hända. Om allmänheten skulle vilja byta ut sin inlåning i banken mot kontanter kan Riksbanken agera genom att låna ut nya reserver till bankerna och sedan låta bankerna byta reserverna mot kontanter. Detsamma skulle gälla med en

5. Internationellt arbete om digitala centralbankspengar