En översyn av överskottsmålet

Betänkande av Överskottsmålskommittén

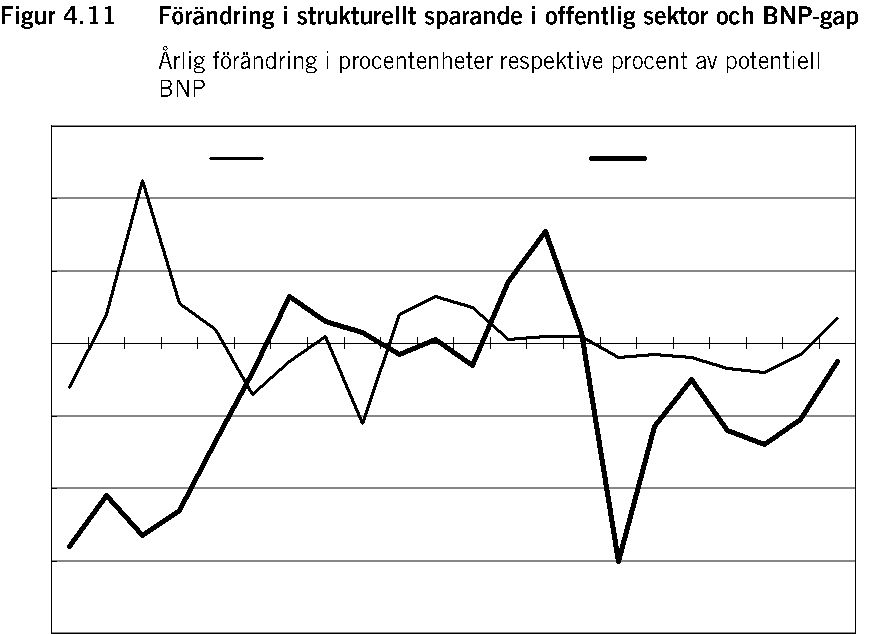

Stockholm 2016

SOU och Ds kan köpas från Wolters Kluwers kundservice. Beställningsadress: Wolters Kluwers kundservice, 106 47 Stockholm Ordertelefon: 08-598 191 90

E-post: kundservice@wolterskluwer.se

Webbplats: wolterskluwer.se/offentligapublikationer

För remissutsändningar av SOU och Ds svarar Wolters Kluwer Sverige AB på uppdrag av Regeringskansliets förvaltningsavdelning.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2003:2 (reviderad 2009-05-02).

En kort handledning för dem som ska svara på remiss.

Häftet är gratis och kan laddas ner som pdf från eller beställas på regeringen.se/remisser

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck: Elanders Sverige AB, Stockholm 2016

ISBN 978-91-38-24505-7

ISSN 0375-250X

Till statsrådet Magdalena Andersson

Regeringen beslutade den 11 juni 2015 att tillkalla en parlamentariskt sammansatt kommitté med uppgiften att göra en översyn av målet för den offentliga sektorns finansiella sparande (dir. 2015:63). Den 10 december 2015 beslutade regeringen om tilläggsdirektiv till kommittén (dir. 2015:130).

Kommittén har antagit namnet Överskottsmålskommittén (Fi 2015:06).

Kommitténs ordförande har varit Jens Henriksson, vd och koncernchef för Folksam. Följande personer har varit ledamöter i kommittén: riksdagsledamoten Janine Alm Ericson, tidigare riksdags- ledamoten Ingrid Burman, riksdagsledamoten Jakob Forssmed, riks- dagsledamoten Jörgen Hellman, riksdagsledamoten Ulf Kristersson, riksdagsledamoten Emil Källström, riksdagsledamoten Maria Malmer Stenergard, riksdagsledamoten Ingela Nylund Watz, riksdagsleda- moten Fredrik Olovsson, riksdagsledamoten Oscar Sjöstedt och riks- dagsledamoten Erik Ullenhag. I oktober 2015 lämnade Ingela Nylund Watz sitt uppdrag som ledamot i kommittén, och i stället förordnades riksdagsledamoten Susanne Eberstein. I september 2016 lämnade Erik Ullenhag sitt uppdrag som ledamot i kommittén och i stället förordnades riksdagsledamoten Mats Persson.

Följande personer har bistått kommittén som experter under utredningstiden: professor emeritus Lars Calmfors, prognoschef Jesper Hansson, seniore rådgivaren Lars Hörngren, departements- råd Albin Kainelainen, föredraganden vid finansutskottet Katarina Stenmark och analyschef Annika Sundén.

Camilla Holmén har varit huvudsekreterare, Jenny Dickson och Jonas Norlin sekreterare i kommittén.

Kommittén överlämnar härmed sitt betänkande En översyn av överskottsmålet (SOU 2016:67). Kommitténs arbete är därmed slut- fört.

Stockholm den 30 september 2016 |

|

Jens Henriksson |

|

Janine Alm Ericson |

Ingrid Burman |

Susanne Eberstein |

Jakob Forssmed |

Jörgen Hellman |

Ulf Kristersson |

Emil Källström |

Maria Malmer Stenergard |

Fredrik Olovsson |

Mats Persson |

Oscar Sjöstedt

/Camilla Holmén

Jenny Dickson

Jonas Norlin

Innehåll

Sammanfattning ................................................................ |

13 |

1 |

Kommitténs uppdrag och arbete ................................. |

25 |

1.1 |

Uppdraget................................................................................ |

25 |

1.2 |

Utredningsarbetet................................................................... |

26 |

1.3 |

Betänkandets utformning....................................................... |

27 |

2 |

Det finanspolitiska ramverket...................................... |

29 |

2.1 |

Det nationella finanspolitiska ramverket .............................. |

29 |

|

2.1.1 |

Överskottsmålet för offentlig sektor ..................... |

29 |

2.1.2Utgiftstaket för staten och

|

ålderspensionssystemet ........................................... |

30 |

2.1.3 |

Det kommunala balanskravet ................................. |

32 |

2.1.4 |

Den statliga budgetprocessen ................................. |

33 |

2.1.5Granskning av oberoende finanspolitiska

institutioner ............................................................. |

34 |

2.2 Det finanspolitiska ramverket på EU-nivå............................ |

35 |

2.2.1Regler i stabilitets- och tillväxtpaktens

förebyggande del ...................................................... |

36 |

2.2.2Regler i stabilitets- och tillväxtpaktens

korrigerande del....................................................... |

39 |

2.2.3EU:s direktiv om krav på nationella

budgetramverk ......................................................... |

40 |

5

Innehåll |

|

SOU 2016:67 |

3 |

Vad menas med finanspolitisk hållbarhet? |

.................... 43 |

3.1 |

Olika definitioner av hållbarhet............................................. |

43 |

3.2Motiven bakom överskottsmålet visar olika aspekter av

|

hållbarhet................................................................................. |

44 |

4 |

Svensk ekonomi och offentliga finanser sedan |

|

|

ramverket infördes ..................................................... |

51 |

4.1 |

Framväxten av dagens finanspolitiska ramverk .................... |

51 |

4.2Sveriges ekonomi och offentliga finanser från slutet av

1990-talet fram till i dag ......................................................... |

57 |

4.2.1 |

Tillväxt och sysselsättning...................................... |

57 |

4.2.2 |

De offentliga finansernas utveckling ..................... |

64 |

4.2.3 |

Finanspolitikens stabiliseringspolitiska |

|

|

inriktning ................................................................. |

74 |

4.3 I vilken mån har de finanspolitiska reglerna följts?.............. |

77 |

4.3.1Uppföljning av överskottsmålet, utgiftstaket

och det kommunala balanskravet ........................... |

78 |

4.3.2Uppföljning av stabilitets- och tillväxtpaktens

regler ........................................................................ |

85 |

4.4 Finanspolitikens hållbarhet.................................................... |

91 |

4.4.1Bedömningar av finanspolitikens hållbarhet

under perioden ........................................................ |

91 |

4.4.2Regeringens syn på hur överskottsmålet bidrar

till hållbarhet............................................................ |

94 |

4.5Forskning och tidigare utvärderingar om ramverkets

betydelse.................................................................................. |

97 |

4.5.1 |

Vad säger forskningen?........................................... |

97 |

4.5.2 |

Extern granskning av ramverket .......................... |

100 |

4.5.3Utvärderingar av ramverket av riksdag och

regering .................................................................. |

101 |

4.6 Kommitténs överväganden .................................................. |

105 |

SOU 2016:67 Innehåll

5 |

Internationella erfarenheter av finanspolitiska regler ... |

109 |

5.1 |

Finanspolitiska regler för att motverka underskott............ |

109 |

5.2 |

Utvecklingen av regelverket inom EU ................................ |

116 |

|

5.2.1 |

Omfattande reformer av stabilitets- och |

|

|

|

tillväxtpakten 2005 och 2011 ................................ |

117 |

5.2.2Finanspakten och förstärkt styrning av

euroländerna 2013 ................................................. |

121 |

5.2.3 Hur har EU:s finanspolitiska regler fungerat? .... 124

5.3En jämförelse av nationella finanspolitiska regler i några

länder ..................................................................................... |

127 |

5.4Empirisk forskning om vad som utmärker effektiva

|

finanspolitiska regler............................................................. |

132 |

5.5 |

Kommitténs överväganden................................................... |

142 |

6 |

Hur förhåller sig ett ändrat överskottsmål till andra |

|

|

delar av det finanspolitiska ramverket? ...................... |

145 |

6.1Sambanden mellan överskottsmålet, utgiftstaket och

det kommunala balanskravet ................................................ |

145 |

6.1.1De finanspolitiska målen definieras i olika

redovisningssystem ............................................... |

146 |

6.1.2Trots olikheter i definitionen finns starka

|

samband.................................................................. |

147 |

6.2 Överskottsmålet och ålderspensionssystemet .................... |

153 |

6.2.1 |

Ålderspensionssystemets konstruktion ............... |

153 |

6.2.2Sambandet mellan sparandet i staten och

|

|

sparandet i pensionssystemet................................ |

155 |

|

6.2.3 |

Argument för och emot att |

|

|

|

ålderspensionssystemet omfattas av |

|

|

|

överskottsmålet ..................................................... |

156 |

6.3 |

Överskottsmålet och budgetprocessen ............................... |

158 |

|

6.3.1 |

Överskottsmålet och budgetutrymmet ............... |

158 |

|

6.3.2 |

Beslutsformen vid ett ändrat överskottsmål ........ |

160 |

6.4 |

Kommitténs överväganden................................................... |

161 |

Innehåll |

SOU 2016:67 |

7 |

Konsekvenser av olika nivåer på överskottsmålet och |

|

|

förslag om ny målnivå .............................................. |

165 |

7.1 |

Tidigare bedömningar av överskottsmålets nivå ................ |

166 |

7.2Offentliga finanser och svensk ekonomi vid olika nivåer

på saldomål............................................................................ |

169 |

7.2.1 |

Antaganden bakom analysen................................ |

170 |

7.2.2Effekter på primärt sparande och

budgetutrymme..................................................... |

174 |

7.2.3Sparandet i ålderspensionssystemet och

kommunsektorn.................................................... |

176 |

7.2.4Effekter på den offentliga sektorns finansiella

|

|

ställning.................................................................. |

179 |

|

7.2.5 |

Effekter på sysselsättning och tillväxt ................. |

186 |

7.3 |

Vad är en lämplig skuldnivå? ............................................... |

188 |

|

7.3.1 |

Finns det en övre gräns för skulden? ................... |

188 |

|

7.3.2 |

Finns det en nedre gräns för skulden? ................. |

191 |

|

7.3.3 |

Osäkerhet, chocker och implicita åtaganden ...... |

191 |

7.4 |

En ändrad målnivå och motiven till överskottsmålet ......... |

193 |

7.4.1Konsekvenser för långsiktig hållbarhet,

|

|

generationsfördelning och effektivitet ................ |

193 |

|

7.4.2 |

Stabiliseringspolitiska konsekvenser.................... |

196 |

7.5 |

Kommitténs överväganden .................................................. |

200 |

|

Appendix. Förhållandet mellan ränta, tillväxt och |

|

|

primärt sparande ................................................................... |

205 |

8 |

Ramverket kompletteras med ett skuldankare ............. |

209 |

8.1 |

Hur följs den offentliga skulden upp i dag? ....................... |

210 |

8.2 |

Vad vill man uppnå med en skuldregel? .............................. |

211 |

|

8.2.1 |

Direkt länk till hållbarhet ..................................... |

211 |

|

8.2.2 |

Potentiella nackdelar med en skuldregel ............. |

214 |

8.3 |

Hur kan en skuldregel utformas? ........................................ |

216 |

|

8.3.1 |

Vilket skuldmått är lämpligast?............................ |

216 |

|

8.3.2 |

Skuldtak eller skuldmål? ....................................... |

218 |

|

8.3.3 |

Skulden påverkas av fler faktorer än sparandet ... |

219 |

SOU 2016:67 Innehåll

|

8.3.4 |

Rättslig reglering ................................................... |

222 |

|

8.3.5 |

Andra sätt att motverka en för hög skuld............ |

223 |

8.4 |

Kommitténs överväganden................................................... |

225 |

9 |

Förstärkt uppföljning och utvärdering av |

|

|

överskottsmålet ....................................................... |

231 |

9.1Nuvarande ordning för uppföljning och utvärdering av

finanspolitiken....................................................................... |

232 |

9.1.1 |

Budgetlagens krav på regeringens uppföljning .... |

232 |

9.1.2 |

Ändringsbudget under löpande budgetår ............ |

235 |

9.1.3 |

Årsredovisningen för staten.................................. |

236 |

9.1.4 |

Riksdagens uppföljning och utvärdering ............. |

237 |

9.2 Oberoende finanspolitiska institutioners granskning ........ |

238 |

9.2.1 |

Finanspolitiska rådet ............................................. |

239 |

9.2.2 |

Riksrevisionen ....................................................... |

240 |

9.2.3 |

Övriga myndigheters granskning ......................... |

241 |

9.3 Finanspolitiska rådet i internationell belysning .................. |

243 |

9.3.1 |

Rådens organisation och uppgifter....................... |

243 |

9.3.2 |

Rådens storlek och sammansättning .................... |

245 |

9.3.3 |

Organisatorisk ställning och oberoende .............. |

247 |

9.4Områden där uppföljningen av överskottsmålet kan

förbättras ............................................................................... |

252 |

9.4.1 |

Kritiken mot en otydlig uppföljning .................... |

252 |

9.4.2Framåtblickande och bakåtblickande

uppföljning............................................................. |

254 |

9.4.3Definitionen av målavvikelse och planen för

återgång .................................................................. |

255 |

9.4.4Finanspolitiska rådets roll i uppföljningen av

|

överskottsmålet ..................................................... |

258 |

9.4.5 |

Ramverksskrivelsen som bedömningsnorm ........ |

260 |

9.5 Kommitténs överväganden................................................... |

261 |

Innehåll |

SOU 2016:67 |

10 |

En återkommande översyn av överskottsmålet ............. |

269 |

10.1 |

Tidigare bedömningar om behovet av en återkommande |

|

|

översyn .................................................................................. |

269 |

|

10.1.1 Hur har en återkommande översyn |

|

|

motiverats? ............................................................ |

269 |

|

10.1.2 Hur ofta bör en översyn göras? ........................... |

271 |

10.2 |

Kommitténs överväganden .................................................. |

272 |

11 |

Hantering av vissa förslag med budgetpåverkan i |

|

|

riksdagens budgetprocess ......................................... |

279 |

11.1 |

Budgetprocesskommitténs bedömningar ........................... |

279 |

|

11.1.1 Lagstiftning med budgetpåverkan i riksdagens |

|

|

budgetprocess........................................................ |

280 |

|

11.1.2 Budgetrelaterade tillkännagivanden ..................... |

281 |

|

11.1.3 Förslag väckta utanför den ordinarie |

|

|

budgetprocessen.................................................... |

281 |

11.2 |

Kommitténs överväganden .................................................. |

283 |

12 |

Konsekvensutredning ............................................... |

285 |

12.1 |

Alternativa lösningar och konsekvenserna av ingen |

|

|

förändring ............................................................................. |

286 |

12.2 |

Ekonomiska konsekvenser av förslagen.............................. |

286 |

12.3 |

Andra konsekvenser av förslagen ........................................ |

289 |

12.4 |

Förhållandet till Sveriges medlemskap i Europeiska |

|

|

unionen.................................................................................. |

291 |

12.5 |

Förslagets konsekvenser för företag och andra enskilda ... |

293 |

Reservation ..................................................................... |

295 |

Särskilda yttranden .......................................................... |

297 |

Referenser....................................................................... |

305 |

SOU 2016:67 |

|

Innehåll |

Bilagor |

|

|

Bilaga 1 |

Kommittédirektiv 2015:63 ........................................... |

323 |

Bilaga 2 |

Kommittédirektiv 2015:130 ......................................... |

333 |

Bilaga 3 Politisk överenskommelse 30 juni ............................... |

335 |

Bilaga 4 Finanspolitiska regler i tio länder ................................ |

343 |

Bilaga 5 Det finanspolitiska ramverket på EU-nivå.................. |

367 |

Bilaga 6 |

Nyckelbegrepp.............................................................. |

373 |

Sammanfattning

I Sverige finns en bred politisk uppslutning bakom det finans- politiska ramverket. Denna samsyn grundar sig på erfarenheterna från den djupa ekonomiska krisen i Sverige i början av 1990-talet. Svensk ekonomi befann sig då i en allvarlig situation med mycket stora underskott i de offentliga finanserna och med en snabbt ökande offentlig skuld. Under budgetsaneringen infördes ett över- skottsmål för den offentliga sektorns finansiella sparande och ett flerårigt utgiftstak för statens och pensionssystemets utgifter. Genomgripande förändringar gjordes i statens budgetprocess för att stärka budgetdisciplinen. Det finanspolitiska ramverket och den breda politiska uppslutningen bakom det har bidragit till en gynn- sam utveckling av Sveriges ekonomi och offentliga finanser. Den parlamentariska Överskottsmålskommittén föreslår nu mindre förändringar i ramverket.

Överskottsmålet för den offentliga sektorns finansiella sparande behålls, men dagens målnivå om en procent ändras till en tredje- dels procent av BNP över en konjunkturcykel. Detta gäller från och med 2019 och tills vidare.

Ramverket kompletteras med ett skuldankare, dvs. ett riktmärke för den offentliga sektorns konsoliderade bruttoskuld (Maastricht- skulden), på 35 procent av BNP.

Uppföljningen av överskottsmålet skärps genom en tydligare definition av en målavvikelse och plan för att återgå till målet vid avvikelse. Finanspolitiska rådet tilldelas en tydligare roll i upp- följningen.

Överskottsmålet gäller tills vidare men ses över varannan mandatperiod. Ett brett politiskt stöd för framtida förändringar av överskottsmålet bör eftersträvas.

13

Sammanfattning |

SOU 2016:67 |

Tydliga principer fastställs för hur vissa förslag, som lagförslag med budgetpåverkan, hanteras i riksdagens budgetprocess. Ett arbete med att lagreglera delar av principerna ska genomföras till 2018.

Kommittén bedömer att dessa förslag ytterligare förstärker ram- verket. Även det faktum att det råder bred politisk enighet om de föreslagna förändringarna talar för ett fortsatt stort förtroende för ramverket och finanspolitiken.

Sveriges ekonomi och offentliga finanser sedan ramverket infördes

Den offentliga sektorns konsoliderade bruttoskuld har sjunkit från cirka 70 procent av BNP i slutet av 1990-talet, till 43 procent av BNP 2015. Om den offentliga sektorns finansiella tillgångar inkluderas var den offentliga sektorns nettoförmögenhet cirka 20 procent av BNP 2015, jämfört med en nettoskuld på cirka 30 procent av BNP knappt två decennier tidigare. Statsskulden och statens ränteutgifter har minskat kraftigt och förtroendet för finanspolitiken stärkts. I och med 2008 års finanskris prövades ramverket och Sverige klarade som ett av få länder den djupa ekonomiska nedgången utan stora under- skott i det offentliga sparandet och med bibehållet högsta kredit- betyg. Sverige är tillsammans med Luxemburg och Estland de enda EU-länder som aldrig varit föremål för underskottsförfarandet i stabilitets- och tillväxtpakten.

Erfarenheter av finanspolitiska regler i EU och internationellt

En internationell utblick visar att användningen av finanspolitiska regler har ökat kraftigt under senare decennier. Det gäller inte minst inom EU. Trots detta har den offentliga sektorns skuld som andel av BNP ökat märkbart i många länder sedan slutet av 1990- talet.

Regelverket i EU:s stabilitets- och tillväxtpakt har successivt reformerats och byggts på. Särskilt efter eurokrisen gjordes om- fattande förändringar för att stärka regelverket, då krisen visat att det fungerat mindre väl.

SOU 2016:67 |

Sammanfattning |

En jämförelse av regelverken i tio länder visar att det är vanligt att länderna förändrar sina regler över tid. De omfattande föränd- ringar av regelverken som många länder, framför allt inom EU, genomfört under senare år kan ses som ett försök att komma till rätta med den ökade skuldsättning som finanskrisen och eurokrisen medfört. Finanspaktens regelverk har också successivt kommit att utgöra en mer integrerad del av de nationella ramverken i de med- lemsstater som omfattas av finanspakten.

Det finns ett relativt omfattande stöd i internationell empirisk forskning för att finanspolitiska regler bidrar till att begränsa offentliga underskott och skulduppbyggnad. Effekter av finans- politiska regler måste emellertid ses som en del av ett institutionellt sammanhang. En effektiv regel eller kombination av regler ska ge utrymme för stabiliseringspolitik och samtidigt ha en stark kopp- ling till offentligfinansiell hållbarhet, vilket vanligtvis mäts med skuldens nivå och utveckling i förhållande till BNP. Senare tiders mål och regler är mer komplexa då de försöker kombinera hållbar- hetsmotivet med en större flexibilitet för att kunna hantera makro- ekonomiska störningar. Även om detta är önskvärt är dessa regler svårare att kommunicera och övervaka. I det sammanhanget ger forskningen stöd för att oberoende institutioner som finans- politiska råd spelar en viktig roll genom att de granskar och kom- menterar finanspolitiken och bidrar till att beslutsfattarna förklarar målavvikelser för allmänheten på ett trovärdigt sätt.

Hur förhåller sig ett ändrat överskottsmål till övriga delar av ramverket?

Ett effektivt finanspolitiskt ramverk förutsätter att såväl ram- verkets olika delar som helheten fungerar väl. Överskottsmålet, utgiftstaket och det kommunala balanskravet definieras i olika redovisningssystem och täcker olika delar av den offentliga sek- torn. Trots dessa olikheter i definition finns starka samband mellan målen. Dessa samband påverkas inte av att överskottsmålets nivå ändras.

En ändrad nivå på överskottsmålet ställer emellertid krav på att sparandet inom framför allt staten på kort sikt anpassas till över- skottsmålets nya nivå. I budgetprocessen är överskottsmålet centralt för att bedöma budgetutrymmet för reformer. Ett ändrat

Sammanfattning |

SOU 2016:67 |

överskottsmål påverkar budgetutrymmet på kort och medellång sikt. Det är staten som har ansvar för att överskottsmålet nås, och som måste ta hänsyn till sparandet i övriga delar av offentlig sektor för att så ska bli fallet.

En ändrad nivå på överskottsmålet kräver ingen lagändring, men innebär att en ny målnivå ska föreslås av regeringen i budgetpropo- sitionen och fastställas av riksdagen i det s.k. rambeslutet i budget- processen.

Trots att man kan argumentera för att ålderspensionssystemets regler gör systemet finansiellt hållbart, och att det därför inte skulle behöva omfattas av överskottsmålet, överväger enligt kommitténs uppfattning argumenten för att behålla nuvarande ordning. Att överskottsmålet omfattar hela den offentliga sektorns finansiella sparande bidrar till enkelhet och transparens och överensstämmer med de definitioner som används i EU:s regelverk.

Överskottsmålet ändras till en tredjedels procent av BNP från 2019

Förtroendet för Sveriges ekonomi och offentliga finanser är i dag högt, och Sverige har en gynnsam offentligfinansiell ställning jäm- fört med de flesta andra länder. Den offentliga bruttoskulden som andel av BNP har minskat kraftigt jämfört med när överskotts- målet infördes. Samtidigt kommer kostnadstrycket sannolikt att öka de närmaste decennierna till följd av demografiska föränd- ringar. Från att ha stått för större delen av överskotten i den offentliga sektorn sedan överskottsmålet infördes förväntas spa- randet i pensionssystemet bli lägre de närmaste åren. Detta är en följd av förändringar i befolkningens ålderssammansättning och inte ett tecken på att systemet är underfinansierat. Det lägre spa- randet i pensionssystemet ökar sparkraven på staten vid ett oför- ändrat överskottsmål. Kommittén finner att denna utveckling talar för ett något lägre överskottsmål det närmaste decenniet.

I betänkandet redogörs för konsekvenserna av fem alternativa målnivåer för det finansiella sparandet på mellan -0,5 procent och 1 procent av BNP. Med rimliga antaganden om ränta och tillväxt leder alla dessa saldomål om de upprätthålls till att den offentliga skuldkvoten går mot en nivå som är långsiktigt hållbar. Det är en- ligt kommitténs bedömning svårt att säga att en målnivå i det inter-

SOU 2016:67 |

Sammanfattning |

vall som här diskuteras är att föredra före en annan utifrån motiven om långsiktig hållbarhet, rättvisa mellan generationer och samhälls- ekonomisk effektivitet. Därmed har valet av målnivå kommit att handla om en avvägning mellan vilka säkerhetsmarginaler som bedöms behövas i en djup lågkonjunktur i förhållande till värdet av de högre utgifter och/eller lägre skatter som ett ändrat överskotts- mål innebär under en längre övergångsperiod.

Kommitténs samlade bedömning är att överskottsmålet bör ändras till en tredjedels procent av BNP. Principen om att den offentliga sektorn i genomsnitt bör ha ett överskott i sparandet över konjunkturcykeln ligger därmed fast. Denna målnivå väntas leda till en nettoförmögenhet på drygt 20 procent av BNP, en statsskuld på cirka 25 procent av BNP och en offentlig bruttoskuld på cirka 35 procent av BNP på medellång sikt. Med detta över- skottsmål kommer således den offentliga bruttoskulden att fort- sätta sjunka, samtidigt som nettoförmögenheten ökar något jäm- fört med dagens nivå. En offentlig bruttoskuldkvot på 35 procent av BNP ger en betydande marginal till EU:s skuldgräns på 60 procent och till de nivåer som identifierats som problematiska i internationella studier. Ett överskottsmål på en tredjedels procent av BNP bedöms vidare ge ett tillräckligt utrymme att hantera även en mer utdragen och djup lågkonjunktur på ett aktivt sätt utan att statens kreditvärdighet påverkas.

Samtidigt krävs att stabiliseringspolitiken anpassas till de nya säkerhetsmarginalerna. Ett lägre sparande ökar vikten av att finans- politiken är i fas med konjunkturcykeln för att det offentliga spa- randet inte ska sjunka under EU:s gränsvärde i en djup lågkon- junktur.

Den nya målnivån bör gälla från och med 2019 och tills vidare, dvs. från och med första året i nästa mandatperiod.

Ett skuldankare för Maastrichtskulden på 35 procent av BNP införs

Kommittén anser att den offentliga skulden bör ges en mer fram- trädande roll i ramverket. Vi föreslår därför att ramverket kom- pletteras med ett skuldankare för den offentliga sektorns konsoli- derade bruttoskuld, Maastrichtskulden, som tydliggör att skulden bör fortsätta att falla som andel av BNP på medellång sikt. Nivån

Sammanfattning |

SOU 2016:67 |

på skuldankaret, dvs. den önskvärda nivån på Maastrichtskulden, sätts till 35 procent av BNP, vilket är i överensstämmelse med det föreslagna överskottsmålet på en tredjedels procent av BNP. Denna överensstämmelse förutsätter att överskottsmålet uppnås över konjunkturcykeln. Med skuldankaret förstärks överskotts- målets och ramverkets koppling till finanspolitisk hållbarhet.

Skuldankaret är inte ett operativt mål, utan ett riktmärke som tydligt uttrycker vad som är en önskvärd skuldnivå. Skuldankaret ska ses som ett komplement och inte som ett alternativ till över- skottsmålet. Överskottsmålet är tillsammans med utgiftstaket bättre lämpat som operativ styrvariabel i den årliga budgetproces- sen. Avvikelser från överskottsmålets nivå under enskilda år är inte ett problem förutsatt att målet för sparandet uppnås över kon- junkturcykeln. Problem uppstår först om systematiska avvikelser från överskottsmålet leder till oönskad skuldutveckling. Det är i det sammanhanget som ett skuldankare spelar en roll, eftersom det tydligt anger vad som är en önskvärd skuldnivå och om det offent- liga sparandet varit tillräckligt för att nå denna. Skuldankaret är i det perspektivet ett led i en skärpt uppföljning av överskottsmålet.

Hur ska skuldankaret följas upp?

Skuldankaret ska följas upp årligen av regeringen i den ekonomiska vårpropositionen. Vårpropositionen behandlar de övergripande riktlinjerna för den ekonomiska politiken och har jämfört med budgetpropositionen ett mer långsiktigt fokus. Den innehåller bland annat bedömningar av finanspolitikens långsiktiga hållbarhet, som har en direkt koppling till skuldnivån.

Om skulden avviker med mer än 5 procent av BNP från skuld- ankaret ska regeringen lämna en särskild skrivelse till riksdagen. Skrivelsen lämnas samtidigt som vårpropositionen. I skrivelsen ska regeringen redogöra för vad som orsakat avvikelsen från skuld- ankaret och hur man avser att hantera denna.

En rad faktorer kan göra att skulden utvecklas i en annan rikt- ning än den som förutsågs när överskottsmålet fastställdes, även om sparandet är i linje med överskottsmålet. Vi bedömer därför att det är rimligt med ett spann på ±5 procent av BNP för när rege- ringen ska vara skyldig att lämna en särskild skrivelse.

SOU 2016:67 |

Sammanfattning |

Skrivelsen i samband med en avvikelse från skuldankaret ska behandlas av finansutskottet, som även kan hålla en offentlig ut- frågning med finansministern om skuldsituationen. Det finns i kommitténs förslag, utöver kravet på skrivelse till riksdagen, ingen automatik i vad som händer vid en avvikelse från skuldankarets nivå. I stället är tanken att det ska vara förenat med en politisk kostnad att avvika från skuldankaret, om det inte finns goda skäl för detta. Härigenom åstadkoms en rimlig avvägning mellan ökat fokus på en långsiktigt hållbar skuldnivå och en hög grad av flexi- bilitet i utformningen av finanspolitiken.

En transparent och oberoende uppföljning av skuldankaret är av central betydelse för att förklara orsaker till att skulden förändras och även motverka att skuldankaret resulterar i oönskade kort- siktiga åtgärder. Finanspolitiska rådet ska följa upp skuldens ut- veckling i förhållande till skuldankaret, och analysera vilka faktorer som påverkat skulden.

Skuldankaret bör spela en central roll vid den översyn av över- skottsmålet som kommittén föreslår ska genomföras varannan mandatperiod. Om skulden utvecklats på ett sätt som inte är för- enligt med skuldankaret kan detta motivera att överskottsmålet ändras. Genom översynen varannan mandatperiod bildas därmed en koppling mellan det operativa överskottsmålet, som är styrande i de årliga budgetbesluten, och skuldankaret.

Skuldankaret gäller från 2019 och fastställs av riksdagen genom ett riktlinjebeslut

Skuldankaret fastställs genom riksdagens godkännande i form av ett riktlinjebeslut. I likhet med den föreslagna förändringen av överskottsmålet ska skuldankaret gälla tills vidare från och med 2019.

Uppföljningen och utvärderingen av överskottsmålet skärps

En viktig förutsättning för det finanspolitiska ramverkets trovär- dighet är att det följs upp på ett transparent och tydligt sätt. Externa granskare av finanspolitiken har återkommande pekat på att uppföljningen av överskottsmålet varit otydlig. Efter Budget-

Sammanfattning |

SOU 2016:67 |

processkommitténs förslag ändrades budgetlagen 2014 i syfte att stärka uppföljningen av överskottsmålet. Inom ramen för nuva- rande bestämmelser föreslår kommittén ytterligare steg mot ökad tydlighet. Förslagen syftar således inte till en omstöpning utan endast till en förstärkning av det nuvarande uppföljningssystemet.

Definitionen av målavvikelse i ett framåtblickande perspektiv

Regeringen är enligt budgetlagen skyldig att redogöra för hur en återgång till målet ska ske om en målavvikelse konstateras. Enligt lagkommentaren ska analysen tydligt indikera en målavvikelse för att regeringens skyldighet ska gälla. För att göra den framåtblick- ande uppföljningen mer effektiv och klargöra innebörden av en målavvikelse i budgetlagens mening föreslår kommittén följande definition:

En avvikelse från överskottsmålet föreligger om det strukturella spa- randet under det innevarande eller det närmast följande året, dvs. budgetåret, tydligt avviker från målnivån.

En avvikelse bör tolkas symmetriskt och alltså gälla både positiva och negativa avvikelser från målnivån. Trots osäkerheten i bedöm- ningen av det strukturella sparandet bedömer kommittén att detta mått, beräknat enligt allmänt vedertagna metoder, är bäst lämpat för att bedöma om finanspolitiken är förenlig med överskottsmålet.

Att målavvikelsen definieras utifrån det strukturella sparandet innevarande år och budgetåret betyder inte att det medelfristiga perspektivet i budgetprocessen tillmäts mindre vikt. Avgräns- ningen till dessa två år i bedömningen av målavvikelsen tydliggör dock att det är i beslutet om budgeten som regering och riksdag i praktiken avgör om överskottsmålet nås.

Genom att en målavvikelse definieras utifrån det strukturella sparandet åstadkoms en större överensstämmelse med uppfölj- ningen av det medelfristiga budgetmålet (MTO) på EU-nivå.

SOU 2016:67 |

Sammanfattning |

Innebörden av att återgå till målet tydliggörs

Regeringen är enligt budgetlagen skyldig att redogöra för hur spa- randet ska återgå till målet vid en målavvikelse. För att öka trovär- digheten och skärpan i en sådan återgångsplan tydliggörs att den ska vara tidssatt och normalt inledas budgetåret, dvs. påverka finanspolitiken i budgetförslaget för nästkommande år. Om reger- ingen bedömer att en avvikelse inte kan korrigeras under det närm- ast följande budgetåret ska regeringens plan innehålla ett tydligt politiskt åtagande för det strukturella sparandet för året eller åren efter budgetåret. En återgångsplan bör normalt utformas så att den målsatta nivån för sparandet nås när konjunkturen är i balans. När ekonomin är i en högkonjunktur bör det strukturella sparandet ligga över målnivån på samma sätt som det bör ligga under mål- nivån i en lågkonjunktur. En målavvikelse bör i ett normalt kon- junkturläge, som en tumregel, minska i samma takt som vanligtvis sker i avsaknad av aktiva politiska beslut, men mer i bra tider och mindre i dåliga tider.

Om skulden till följd av systematiska avvikelser från överskotts- målet skulle hamna utanför skuldankarets toleransmarginaler är det rimligt att detta får betydelse för bedömningen av återgångstakten vid en avvikelse från överskottsmålet.

Ett finanspolitiskt råd med fokus på det finanspolitiska ramverket

Finanspolitiska rådet ska i sin instruktion uttryckligen få till upp- gift att bedöma om det föreligger en avvikelse från överskotts- målet. Rådet ska även bedöma om en eventuell avvikelse är motive- rad, och i vilken takt en återgång bör genomföras. Bedömningen av måluppfyllelsen ska redovisas i Finanspolitiska rådets årliga rap- port.

Finanspolitiska rådet bör tydligare än i dag fokusera sin analys på hur finanspolitiken förhåller sig till det finanspolitiska ram- verket. Rådet utgör en central del i den skärpta uppföljningen av överskottsmålet, och avsikten är att förskjuta tyngdpunkten i rådets arbete, utan att för den skull begränsa rådets mandat i för- hållande till dagens uppgifter. Även riksdagens årliga utfrågning med anledning av Finanspolitiska rådets rapport bör därmed i ökad utsträckning fokuseras på de finanspolitiska målen och ramverket.

Sammanfattning |

SOU 2016:67 |

Ett bakåtblickande åttaårigt genomsnitt av det faktiska sparandet för att utvärdera om överskottsmålet nåtts

För att i efterhand utvärdera om överskottsmålet uppnåtts och för att upptäcka systematiska avvikelser ska ett bakåtblickande genom- snitt av det faktiska finansiella sparandet användas. Ackumulerade avvikelser i det finansiella sparandet som leder till oönskade skuld- nivåer kan motivera att målnivån för sparandet justeras vid nästa översyn av överskottsmålet. Med det skuldankare som kommittén föreslår blir det tydligt vilken nivå på skulden som eftersträvas.

Den bakåtblickande indikatorn redovisas i Årsredovisning för staten och blir därmed föremål för Riksrevisionens årliga gransk- ning.

Ytterligare förslag för att stärka Finanspolitiska rådet

En analys av Finanspolitiska rådet i ett internationellt perspektiv visar att rådet uppfyller merparten av de rekommendationer för oberoende och opartiskhet som internationella organisationer framför. På några punkter föreslår kommittén förändringar i syfte att ytterligare stärka rådet i dess roll att följa upp och utvärdera finanspolitiken och de finanspolitiska målen.

I syfte att garantera rådets bredd och kompetens bör regeringen tillsätta en valberedning för val av rådsmedlemmar. För att samti- digt stärka rådets oberoende i förhållande till regeringen bör leda- möter i riksdagens finansutskott ingå i en sådan valberedning.

Rådet ges en instruktionsenlig uppgift att genomföra regel- bundna utvärderingar av regeringens prognoser över den ekono- miska utvecklingen, det offentliga sparandet, och de kostnadsredo- visningar för reformförslag som lämnas till riksdagen.

En extern utvärdering av Finanspolitiska rådets verksamhet bör göras ungefär vart femte år och vara offentlig.

Regeringen ska lämna en uppdaterad ramverksskrivelse till riksdagen

Regeringen ska lämna en uppdaterad ramverksskrivelse till riks- dagen där förändringar i ramverket och uppföljningen framgår. Ramverksskrivelsen (skr. 2010/11:79) innehåller i dag gällande

SOU 2016:67 |

Sammanfattning |

uppföljningsprinciper och behöver uppdateras när förändringar genomförs för att behålla och stärka sin status som den bedöm- ningsnorm mot vilken riksdagen, Finanspolitiska rådet, Riks- revisionen, Konjunkturinstitutet och andra granskare följer upp finanspolitiken.

Överskottsmålet ses över varannan mandatperiod

Kommittén bedömer att ett beslutat överskottsmål ska gälla tills vidare men ses över varannan mandatperiod. Ett överskottsmål för det offentliga finansiella sparandet har inget egenvärde utan syftar till att uppnå mer övergripande mål för finanspolitiken, mål som är nära kopplade till skuld- och förmögenhetsnivåer. Ny information om demografin, skuldnivåer eller hur sparandet i olika delar av offentlig sektor utvecklas, kan ändra förutsättningarna jämfört med när gällande nivå på överskottsmålet fastställdes.

Vi bedömer att en översyn av överskottsmålet bör genomföras i slutet av varannan mandatperiod för att ett eventuellt reviderat mål ska kunna träda i kraft det första året efter ett ordinarie riksdagsval. För att motverka att det uppstår osäkerhet om vilken målnivå som gäller när tidpunkten för översyn närmar sig bör det fastslås att ett beslutat överskottsmål gäller tills vidare. Det är viktigt att under- stryka att en regelbunden översyn av överskottsmålet inte betyder att målnivån nödvändigtvis ändras lika ofta, utan bara att den på nytt analyseras på ett förutsägbart sätt.

Att översynen av ramverket förankras brett bland riksdags- partierna är centralt för att värna ramverkets stabilitet och tro- värdighet.

Om skulden vid en framtida översyn av överskottsmålet inte ut- vecklats i linje med skuldankaret kan det motivera att överskotts- målet ändras. I den bemärkelsen innebär skuldankaret att det blir tydligt vilken skuldnivå som eftersträvas med det valda överskotts- målet. Men i likhet med överskottsmålet kan bedömningen av önskvärd nivå på skulden komma att förändras till följd av att exempelvis den demografiska utvecklingen eller behovet av säker- hetsmarginaler ändras. Därför bör också skuldankarets nivå utvär- deras vid översynen varannan mandatperiod.

Sammanfattning |

SOU 2016:67 |

Hantering av vissa förslag med budgetpåverkan i riksdagens budgetprocess

Sverige har en lång tradition av bred samsyn när det gäller det poli- tiska systemets grundläggande struktur och funktionssätt, inklu- sive de betydelsefulla regler som styr budgetprocessen. Att budget- propositionen bereds och beslutas som en helhet är viktigt för att upprätthålla syftet med rambeslutsprocessen.

För att skapa ökad tydlighet kring hur vissa förslag med budget- påverkan ska hanteras i riksdagens budgetprocess ställer sig kom- mittén bakom de principer som presenterades av Budgetprocess- kommittén (SOU 2013:73), men som inte blev föremål för bred politisk enighet. Principerna handlar om hur man i riksdagens budgetprocess hanterar: (1) lagstiftning med budgetpåverkan, (2) budgetrelaterade tillkännagivanden till regeringen, och (3) förslag som väckts inom riksdagen utanför den ordinarie budgetprocessen och som har en tydlig påverkan på statens budget. Vi föreslår också att regeringen inleder ett arbete för att genom lagstiftning reglera

(1) ovan, och för att se över i vilken utsträckning även (2) och (3) kan regleras på detta sätt. Detta arbete ska avslutas senast 2018.

1 Kommitténs uppdrag och arbete

1.1Uppdraget

Regeringen beslutade den 11 juni 2015 att tillsätta en parlamen- tariskt sammansatt kommitté med uppdraget att se över över- skottsmålet för den offentliga sektorns finansiella sparande (dir. 2015:63).1 Utredningen har antagit namnet Överskottsmåls- kommittén.

Kommittén ska

se över vilken betydelse det finanspolitiska ramverket, i synner- het överskottsmålet, har haft för finanspolitikens hållbarhet, den svenska ekonomins utveckling samt för att Sverige har kunnat respektera reglerna inom EU:s stabilitets- och tillväxt- pakt,

beakta de internationella erfarenheterna av olika slags mål för det finansiella sparandet och genomföra en komparativ analys av de finanspolitiska regelverken i olika länder. I synnerhet bör den utveckling som skett inom den förebyggande delen av stabili- tets- och tillväxtpakten beaktas,

utreda hur en förändrad nivå på överskottsmålet förhåller sig till övriga delar av det finanspolitiska ramverket,

analysera vilka konsekvenser olika saldomålnivåer får för de offentliga finanserna och svensk ekonomi, särskilt för möjlig- heterna att säkerställa en långsiktigt hållbar finanspolitik och för att kunna hantera framtida kraftiga konjunkturnedgångar,

1 Sedan övergången hösten 2014 till det nya nationalräkenskapssystemet ENS2010 benämner Statistiska centralbyrån det som tidigare kallades ”offentlig sektor” för ”offentlig förvaltning”. Kommittén har dock valt att i likhet med regeringen och Konjunkturinstitutet använda beteckningen offentlig sektor. Se vidare nyckelbegrepp i bilaga 6.

25

Kommitténs uppdrag och arbete |

SOU 2016:67 |

bedöma om det finns anledning att ändra nivån på över- skottsmålet och i så fall föreslå en ny nivå,

överväga om ramverket bör kompletteras med exempelvis ett tak för den offentliga skuldkvoten i syfte att säkerställa en håll- bar finanspolitik,

överväga om en förändrad nivå på överskottsmålet bör föranleda en förstärkt uppföljning och utvärdering av finanspolitiken.

Regeringen beslutade den 10 december 2015 om ett tilläggsdirektiv till utredningen (dir. 2015:130). Tilläggsdirektivet innebar att kravet på delbetänkande utgick, med motiveringen att ge kommit- tén större möjlighet att ta ett helhetsgrepp om de olika frågorna.

Kommittén ska redovisa uppdraget senast den 1 oktober 2016. Utredningsdirektiven finns i bilagorna 1 och 2 till betänkandet.

1.2Utredningsarbetet

Kommittén, som inledde sitt arbete i augusti 2015, har samman- trätt vid 12 tillfällen. Arbetet har bedrivits i samråd med en expert- krets, som har beretts tillfälle att lämna synpunkter.

Kommittén har hållit interna utfrågningar om de aktuella fråge- ställningarna med dåvarande riksrevisor Ulf Bengtsson, vice riks- bankschef Kerstin af Jochnick och Finanspolitiska rådets dåvarande ordförande John Hassler. Därutöver har kommittén hållit interna utfrågningar med företrädare för arbetsmarknadens parter (LO, SACO, TCO och Svenskt Näringsliv) och med en delegation från Internationella valutafonden (IMF).

Den 5–6 november 2015 besökte kommittén EU-kommissionen i Bryssel och OECD i Paris, i syfte att ta del av dessa organisa- tioners aktuella arbete om finanspolitiska regler.

Kommittén har beställt två underlagsrapporter. Den ena har ta- gits fram av Konjunkturinstitutet och innehåller konsekvensberäk- ningar för olika alternativa saldomål (Konjunkturinstitutet 2016b). Den andra underlagsrapporten är skriven av Ingvar Mattson och Madeleine Håkansson och handlar om hur uppföljningen av över- skottsmålet skulle kunna förstärkas (Mattson & Håkansson 2016).

SOU 2016:67 |

Kommitténs uppdrag och arbete |

1.3Betänkandets utformning

Efter detta inledande avsnitt följer i avsnitt 2 en beskrivning av dagens finanspolitiska ramverk, såväl det nationella som det ram- verk Sverige har att följa i egenskap av EU-medlem. Avsnitt 3 tar upp begreppet finanspolitisk hållbarhet och hur motiven till över- skottsmålet berör olika aspekter av hållbarhet. Därefter behandlar avsnitt 4 hur utvecklingen av Sveriges ekonomi och offentliga fi- nanser sett ut sedan det finanspolitiska ramverket infördes i slutet av 1990-talet. Centralt är frågan om vilken betydelse ramverket haft för utvecklingen. I avsnitt 5 redogörs för hur EU-regelverket reformerats över tid och en jämförelse görs av regelverken i tio länder. (En mer detaljerad genomgång av respektive lands regelverk finns i bilaga 4). Här diskuteras också vilka slutsatser som kan dras utifrån empirisk forskning om vad som utmärker effektiva finans- politiska regler. Avsnitt 6 tar upp frågan om hur ett ändrat över- skottsmål förhåller sig till övriga delar av ramverket. I avsnitt 7 analyseras konsekvenserna av olika nivåer på överskottsmålet för de offentliga finanserna och svensk ekonomi. I samma avsnitt tar kommittén ställning till vilken målnivå som bör gälla framöver. Hur skulden kan ges en mer framträdande plats i ramverket be- handlas i avsnitt 8 och i avsnitt 9 presenteras förslag som syftar till att förstärka uppföljningen av överskottsmålet. Avsnitt 10 tar upp frågan om formerna för en återkommande översyn av överskotts- målet. I avsnitt 11 behandlas hanteringen av vissa förslag med bud- getpåverkan i riksdagens budgetprocess. Slutligen redovisas en konsekvensutredning av kommitténs förslag i enlighet med 14– 16 §§ kommittéförordningen i avsnitt 12.

Bilaga 1 och 2 innehåller kommittédirektiven. Bilaga 3 innehåller den politiska överenskommelse om överskottsmålet som träffades den 30 juni 2016. Bilaga 4 innehåller en redogörelse för de finans- politiska regelverken i tio länder. Bilaga 5 innehåller en schematisk illustration av EU-regelverket och dess utveckling. I bilaga 6 för- klaras nyckelbegrepp som används i betänkandet.

2 Det finanspolitiska ramverket

Sveriges finanspolitik regleras dels av ett nationellt finanspolitiskt ramverk, dels av ett ramverk på EU-nivå. Det nationella ramverket består av övergripande finanspolitiska mål och en stram och foku- serad statlig budgetprocess. De tre övergripande målen är över- skottsmålet för offentlig sektor, utgiftstaket för staten och ålders- pensionssystemet samt det kommunala balanskravet. Till ram- verket räknar vi också extern uppföljning och granskning av obero- ende finanspolitiska institutioner. Ramverket på EU-nivå utgörs av stabilitets- och tillväxtpaktens regler om underskott och skuld, som Sverige i egenskap av EU-medlem är bunden av. I detta avsnitt beskrivs nuvarande ramverk på nationell nivå respektive EU-nivå.

2.1Det nationella finanspolitiska ramverket

2.1.1Överskottsmålet för offentlig sektor

Överskottsmålet är formulerat som att det finansiella sparandet i offentlig sektor ska uppgå till 1 procent av BNP i genomsnitt över en konjunkturcykel. Riksdagen fattar inga årliga beslut om över- skottsmålet utan det gäller tills vidare till dess ett nytt föreslås och beslutas. Senast riksdagen fattade beslut om målet var 2007 då mål- nivån ändrades från 2 till 1 procent av BNP över en konjunktur- cykel (prop. 2006/07:100, bet. 2006/07:FiU20, rskr. 2006/07:220). Skälet till ändringen var att Eurostat beslutat att sparandet i pre- miepensionssystemet inte längre skulle räknas till den offentliga sektorn i nationalräkenskaperna. Denna förändring minskade det offentliga sparandet med cirka 1 procent av BNP och överskotts- målet sänktes därför i motsvarande mån. Sänkningen av målnivån innebar således ingen reell förändring i finanspolitikens stramhet.

29

Det finanspolitiska ramverket |

SOU 2016:67 |

Vilken nivå överskottsmålet ska ha regleras inte i budgetlagen. Lagen anger endast att regeringen ska lämna förslag till riksdagen om ett mål för den offentliga sektorns finansiella sparande (2 kap. 1 §, budgetlagen). Av lagkommentaren framgår att uttrycket över- skottsmål saknar normativ innebörd och benämningen utesluter därför inte att målet sätts på en nivå som innebär att de offentliga finanserna ska vara i t.ex. balans eller visa ett mindre underskott (prop. 2009/10:100, s. 89). Av lagkommentaren framgår också att målet ska avse den offentliga sektorn och inkludera staten, den kommunala sektorn och det offentliga ålderspensionssystemet. I motiveringen till lagregleringen står det att målet ska ha en sty- rande roll för finanspolitiken, och att det därför bör omfatta alla sektorer som kan påverka den offentliga sektorns långsiktiga håll- barhet.

Regeringen är enligt budgetlagen skyldig att redovisa för riks- dagen hur överskottsmålet uppnås vid minst två tillfällen per år, och ska vid en bedömd målavvikelse redogöra för hur en återgång till målet ska ske (2 kap. 1a §). Därutöver ska regeringen säkerställa att den förda politiken utvärderas i förhållande till målet. En utför- ligare redogörelse för hur överskottsmålet utvärderas och följs upp finns i avsnitt 9.

2.1.2Utgiftstaket för staten och ålderspensionssystemet

I budgetprocessens uppifrån och ned-perspektiv är utgiftstaket den övergripande restriktionen i termer av totala utgifter. Med utgifts- taket understryks behovet av prioriteringar mellan olika utgifter. Det medelfristiga perspektivet minskar samtidigt risken för att tillfälligt höga inkomster (t.ex. på grund av en god konjunktur) används för att finansiera permanent högre utgifter.

Enligt budgetlagen ska regeringen i budgetpropositionen lämna ett förslag till tak för statens utgifter (utgiftstak) som avser det tredje tillkommande året (2 kap. 2 §, budgetlagen). Riksdagen fast- ställer utgiftstaket. Då det förutsätts att utgiftstaket redan har be- slutats för det första och andra tillkommande året säkerställs där- med att det alltid finns ett treårigt perspektiv i budgetförslaget. Förslaget till utgiftstak ska användas vid beredningen av förslaget till statens budget och i genomförandet av den budgeterade verk-

SOU 2016:67 |

Det finanspolitiska ramverket |

samheten. Om det finns risk för att ett beslutat utgiftstak över- skrids är regeringen skyldig att vidta åtgärder som den har befo- genhet till eller föreslå riksdagen nödvändiga åtgärder (2 kap. 4 § budgetlagen).

Vilka utgifter som utgiftstaket ska omfatta regleras inte i bud- getlagen. Samtliga utgiftstak som hittills använts har dock i princip haft samma omfattning. Den praxis som etablerats är att de tak- begränsade utgifterna utgörs av statsbudgetens alla 27 utgifts- områden, förutom utgiftsområde 26 Statsskuldsräntor m.m., samt utgifterna i ålderspensionssystemet. Att statsskuldräntorna inte ingår under utgiftstaket har förklarats med att riksdag och regering endast i begränsad omfattning kan påverka dessa på kort sikt, samt att staten måste kunna fullgöra sina åtaganden även om det inträf- far ränte- eller valutakursjusteringar som omedelbart påverkar sta- tens räntebetalningar. Utgiftstaket fastställs i nominella termer.

Skillnaden mellan utgiftstaket och de takbegränsade utgifterna utgörs av budgeteringsmarginalen. Denna ska främst fungera som en buffert om utgifterna skulle utvecklas på ett annat sätt än beräk- nat på grund av konjunkturutvecklingen.1 Utgiftstaket ska enligt ramverksskrivelsen inte ses som ett utgiftsmål (skr. 2010/11:79, s. 29). Budgeteringsmarginalen kan emellertid stegvis tas i anspråk för utgiftsreformer och andra utgifter som inte är en följd av kon- junkturutvecklingen i takt med att behovet av en säkerhetsmarginal minskar. Det gäller under förutsättning att utgiftsförändringarna är förenliga med överskottsmålet.

Utgångspunkten är att de utgiftstak riksdagen har beslutat om inte ändras annat än för tekniska justeringar.2 Beslutade utgiftstak har dock i ett par fall ändrats av riksdagen vid regeringsskiften

1Den riktlinje regeringen använder är att budgeteringsmarginalen bör vara minst 1 procent av de takbegränsade utgifterna för innevarande år, minst 1,5 procent för år t+1, minst 2 pro- cent för år t+2 och för t+3 minst 3 procent.

2Från det att nivån på utgiftstaket fastställts tre år i förväg, fram till dess att året har passerat, ska utgiftstakets begränsande effekt på de statliga utgifterna vara densamma. Under en så lång period sker emellertid normalt budgetmässiga förändringar av olika slag som förändrar de takbegränsade utgifterna, men som inte motsvaras av ett i sak förändrat offentligt åtagande. Omvänt kan förändringar genomföras som påverkar det offentliga åtagandet, men som av tekniska skäl inte påverkar de takbegränsade utgifterna. För att utgiftstaket ska behålla den ursprungliga finansiella begränsningen justeras beslutade tak- nivåer så att budgetförändringar av detta slag neutraliseras. Detta sker genom s.k. tekniska justeringar.

Det finanspolitiska ramverket |

SOU 2016:67 |

(både uppåt och nedåt), och en därmed ändrad inriktning på bud- getpolitiken (se avsnitt 4.3.1).

I avsnitt 6 redogörs närmare för sambandet mellan utgiftstaket och överskottsmålet.

2.1.3Det kommunala balanskravet

Varje enskild kommun och landsting ska enligt kommunallagen upprätta en budget där kostnaderna inte ska överskrida intäkterna (8 kap. 4 § kommunallagen). Det kommunala balanskravet är ett minimikrav. Kommunallagen ställer också krav på god ekonomisk hushållning, som är överordnat det kommunala balanskravet (8 kap. 1 § kommunallagen). Kravet på god ekonomisk hushållning innebär att varje kommun och landsting ansvarar för att ha en lång- siktigt hållbar ekonomi. Målet för god ekonomisk hushållning och därmed resultatnivån bör kunna skilja sig åt mellan enskilda kom- muner och landsting, bland annat med beaktande av deras ekono- miska utgångsläge och framtida förutsättningar. Ett vanligt mål är att resultatet ska uppgå till 2 procent av kommunens totala skat- teintäkter och generella statsbidrag.

Det kommunala balanskravet innebär således att enskilda kom- muner och landsting inte får besluta om en budget där kostnaderna överstiger intäkterna. Om resultatet ändå blir negativt måste detta kompenseras med överskott inom tre år, om det inte föreligger synnerliga skäl. Då kan en kommun eller ett landsting besluta att inte återställa hela eller delar av ett negativt resultat. Det finns se- dan 2013 även en möjlighet för kommuner och landsting att an- vända sig av resultatutjämningsreserver. Dessa möjliggör att över- skott i goda tider används för att täcka underskott som uppstår till följd av lågkonjunktur.

Det kommunala balanskravet understödjer enligt ramverksskri- velsen överskottsmålet, genom att välskötta finanser i kommuner och landsting bidrar till att överskottsmålet nås (skr. 2010/11:79, s. 29). I avsnitt 6 redogörs närmare för sambandet mellan balans- kravet och överskottsmålet.

SOU 2016:67 |

Det finanspolitiska ramverket |

2.1.4Den statliga budgetprocessen

Den statliga budgetprocessen utgår från ett uppifrån- och nedper- spektiv där olika utgifter ställs mot varandra och prövas mot ett på förhand fastställt totalt ekonomiskt utrymme som ges av över- skottsmålet och utgiftstaket. Budgetprocessen kan indelas i tre faser som handlar om beredning, beslut och genomförande. Av dessa är riksdagen ansvarig för beslutsfasen medan regeringen är ansvarig för beredning av budgetförslaget, respektive för genom- förandet av den beslutade verksamheten. Det går också att tala om en fjärde fas i budgetprocessen i form av utvärdering och kontroll av resultaten.

Regeringen ska varje år senast den 20 september (senare vid valår) lämna en fullständig budgetproposition till riksdagen. Endast om det finns synnerliga skäl får en proposition om statens in- komster eller utgifter för det följande året lämnas efter budget- propositionen (9 kap. 5 § tredje stycket riksdagsordningen). Denna begränsning är till för att minimera antalet budgetpåverkande för- slag som presenteras vid sidan av budgetförslaget och ska därmed säkerställa ett helhetsperspektiv. Överlämnandet av budgetpropo- sitionen är slutpunkten på regeringens beredning av budget- förslaget som pågått sedan årets början.

Senast den 15 april ska regeringen lämna en ekonomisk vårpro- position med riktlinjer för den ekonomiska politiken och budget- politiken. I anslutning till budgetpropositionen och den ekono- miska vårpropositionen lämnar regeringen även propositioner med förslag till ändringar i innevarande års budget.

Riksdagens beslutsordning för budgeten, rambeslutsprocessen, är indelad i två steg (12 kap. 18 § riksdagsordningen). I det första steget fastställer riksdagen det samlade budgetutrymmet. Beslutet omfattar utgiftsramarna och beräkningen av inkomsterna på statens budget. I det första steget ingår också en beräkning av andra betal- ningar som påverkar statens lånebehov och beslut om budgetpoli- tiska mål. Beslutet i första steget sätter upp tydliga restriktioner för den fortsatta processen. Beslut om anslag eller andra utgifter i staten får inte fattas innan ett beslut om utgiftsram har fattats i rambeslutsprocessens första steg. Finansutskottet är beredande utskott för det första steget i rambeslutsprocessen.

Det finanspolitiska ramverket |

SOU 2016:67 |

I andra steget beslutas för vart och ett av de 27 utgiftsområdena (sammanlagt 27 beslut) de enskilda anslagen inom respektive ut- giftsområde. I beslutet i andra steget får ramen för respektive ut- giftsområde, som är beslutad i första steget, inte överskridas. Om- prioriteringar mellan anslagen inom utgiftsområdet kan dock göras.

Rambeslutsprocessen innebär att man främjar ett helhetsper- spektiv i regeringens och oppositionspartiernas budgetpolitik. Be- slutsprocessen kännetecknas av att jämförbara budgetpolitiska paket ställs mot varandra, där varje riksdagspartis paket represen- terar en helhetssyn på budgetpolitiken. En sådan process innebär också att växlande majoriteter i beslut om enskilda budgetfrågor, som riskerar att försvaga statens budget, kan undvikas. Det innebär också att en minoritetsregering har förhållandevis goda möjligheter att få budgetpropositionens förslag godkända av riksdagen.

När riksdagens budgetbehandling avslutats ska regeringen verk- ställa och genomföra budgeten. Den viktigaste delen handlar om att utfärda regleringsbrev till regeringens myndigheter. Dessa skri- velser är centrala för styrningen av förvaltningen. Andra aktuella åtgärder är att lagbeslut fullföljs med utfärdande och bemyndi- ganden tas i anspråk, etc.

Efter avslutat budgetår ingår som en fjärde fas i budget- processen kontroll och utvärdering av resultaten.

2.1.5Granskning av oberoende finanspolitiska institutioner

Den externa granskningen av finanspolitiken av oberoende finans- politiska institutioner är en viktig del av ramverket. Den ökade transparens som följer av den externa övervakningen bidrar till att öka de politiska kostnaderna för en regering som inte följer de finanspolitiska reglerna. En väl fungerande extern uppföljning kan bidra till en livaktig diskussion om finanspolitikens utformning och öka sannolikheten att den utformas på ett effektivt sätt.

Flera myndigheter granskar finanspolitiken och hur de finans- politiska målen uppfylls utifrån olika perspektiv. Fyra institutioner i Sverige som kan benämnas oberoende eller fristående finans- politiska institutioner är Finanspolitiska rådet, Konjunkturinstitutet, Riksrevisionen och Ekonomistyrningsverket. De har olika uppgifter i den finanspolitiska beslutsprocessen utan att vara egentliga besluts-

SOU 2016:67 |

Det finanspolitiska ramverket |

fattare. I stället bidrar de genom att göra den finanspolitiska besluts- processen mer transparent och genom att förbättra besluts- och diskussionsunderlag. Också Riksdagens utredningstjänst (RUT), som gör ekonomiska analyser och konsekvensberäkningar av för- slag inom riksdagen, kan nämnas i detta sammanhang. Utöver dessa inhemska oberoende institutioner sker en oberoende granskning av svensk finanspolitik av EU-kommissionen, OECD och IMF. OECD gör vartannat år en utvärdering av Sveriges ekonomi och ekonomiska politik. IMF utvärderar årligen den svenska ekonomin och den politik som förs (s.k. artikel IV-konsultation). EU-kom- missionens utvärdering av finanspolitiken är mer långtgående, genom att Sverige som EU-medlem är bundet av stabilitets- och tillväxtpaktens regler. EU-kommissionens uppföljning av Sveriges nationella konvergensprogram inom ramen för stabilitets- och tillväxtpakten beskrivs i avsnitt 2.2.2. I avsnitt 9 beskrivs den nationella granskningen av finanspolitiken närmare.

2.2Det finanspolitiska ramverket på EU-nivå

Som EU-medlem är Sverige bunden av stabilitets- och tillväxt- paktens regler. Det är i första hand inom denna som EU-ländernas finanspolitik samordnas. Pakten består av en förebyggande och en korrigerande del. Den förebyggande delen har som syfte att alla medlemsländer på medellång sikt ska nå en sund offentligfinansiell ställning. De två centrala reglerna är det medelfristiga budgetmålet (MTO) och utgiftskriteriet. Den korrigerande delen har som syfte att åtgärda underskott större än 3 procent av BNP eller skuldkvoter större än 60 procent av BNP. Detta avsnitt beskriver centrala aspekter av de regler Sverige har att följa. Bestämmelserna till paktens förebyggande och korrigerande delar anges i varsin rådsförordning (rådet 1997a respektive rådet 1997b). Paktens rättsliga grund utgörs av dessa och en resolution (Europeiska rådet 1997) samt sär- skilt artikel 121 och 126 i EUF-fördraget. I det här sammanhanget beskrivs också ett EU-direktiv om krav på medlemsstaternas nationella budgetramverk.

Det finanspolitiska ramverket |

SOU 2016:67 |

2.2.1Regler i stabilitets- och tillväxtpaktens förebyggande del

Nivån på det medelfristiga budgetmålet MTO

Enligt den förebyggande delen av pakten ska EU:s medlemsstater ha ett medelfristigt budgetmål (eng. Medium-Term Objective, MTO) för det strukturella sparandet i den offentliga sektorn. Syftet med MTO är att skuldsättningen ska hamna på en nivå som säkerställer att de offentliga finanserna är långsiktigt hållbara. Sam- tidigt ska det möjliggöra att hantera normala konjunktursväng- ningar utan att underskottet i den offentliga sektorns finansiella sparande blir större än referensvärdet motsvarande 3 procent av BNP. Medlemsstaten anger nivån på sitt MTO i sitt konvergens- eller stabilitetsprogram. MTO:s lägsta nivå är landspecifik. MTO beslutas av medlemsstaten utifrån kommissionens beräkningar av lägsta nivån. Denna nivå ses över vart tredje år, eller oftare om landet genomför en strukturreform som har stor påverkan på de offentliga finansernas hållbarhet. MTO kan dock sättas mer ambi- tiöst om landet bedömer att det är lämpligt. Kommissionen beräk- nar miniminivån baserat på respektive medlemsstats skuldsättning, och den nivå på sparandet som bedöms stabilisera skuldkvoten på 60 procent av BNP. Miniminivån beaktar också i vilken utsträck- ning demografin utgör en utmaning för landets offentliga finanser, varför den treåriga översynen av MTO helst ska göras i anslutning till den åldranderapport som tas fram vart tredje år. Slutligen tas även hänsyn till konjunkturkänsligheten i medlemsstatens offent- liga finanser. Nivån på MTO ska vara nära balans eller i överskott men kan avvika från det om det finns en säkerhetsmarginal till tre- procentsgränsen. Euro- och ERMII-medlemmar får inte ha ett lägre MTO än -1 procent av BNP. Kommissionen och rådet grans- kar den nivå på MTO som medlemsstaten angett i sitt stabilitets- eller konvergensprogram och om rådet anser att nivån behöver skärpas anges det i ett yttrande över programmet.

Sveriges MTO är -1 procent av potentiell BNP. Den senaste översynen av målet gjordes 2015/2016. Regeringen har enligt 2016 års konvergensprogram inga planer på att ändra MTO. Fram till 2012 motsvarade det nationella överskottsmålet Sveriges MTO. Syftet med förändringen 2012 var enligt regeringen att tydligare skilja mellan det svenska nationella ramverket och de krav som Sverige åläggs i egenskap av EU-medlem. Regeringen förklarade att

SOU 2016:67 |

Det finanspolitiska ramverket |

det nya MTO skulle ses som ett minimikrav på det finansiella spa- randet som Sverige omfattades av i egenskap av EU-medlem, och att vårt nationella mål för det finansiella sparandet ska vara mer ambitiöst (Sveriges konvergensprogram 2012, prop. 2011/12:100).

Uppföljningen av MTO

MTO bedöms nås om det strukturella sparandet inte avviker med mer än 0,25 procentenheter från målnivån. Kommissionen och Rådet övervakar om Sverige når sitt MTO. Om det inte nås över- vakas den anpassningsbana som i så fall måste specificeras och som innebär att det strukturella sparandet stärks i riktning mot målet i en tillfredsställande takt.3 Rådet, baserat på bedömningar från kom- missionen och Ekonomiska och finansiella kommittén, avgör om banan är tillfredsställande. Riktmärket är att det strukturella spa- randet ska förbättras med 0,5 procent av BNP per år i ett normalt konjunkturläge, men mer i goda tider och mindre i dåliga (se matris i tabell i bilaga 5). Om Sverige inte skulle bedömas vara i nivå med sitt MTO och samtidigt på ett betydande sätt avvikit från anpass- ningsbanan mot MTO kan det inledas ett förfarande om betydande avvikelse (eng. Significant Deviation Procedure, SDP). En avvikelse från anpassningsbanan är betydande om den uppgår till minst 0,5 procent av BNP under ett enskilt år eller minst 0,25 procent av BNP i genomsnitt per år under två år. Medlemsstater som har en offentlig skuldkvot över 60 procent av BNP ska stärka sitt struk- turella sparande mer än så.

En medlemsstat kan tillfälligt tillåtas avvika från sitt MTO eller anpassningsbanan för att nå MTO. Sådana undantag kan medges vid ovanliga händelser som ligger utanför medlemsstatens kontroll och som bedöms ha stor inverkan på de offentliga finanserna, eller vid allvarliga konjunkturnedgångar, eller för investeringar eller strukturreformer med långsiktigt goda offentligfinansiella effekter.

3 I bedömningen av om MTO nås används också den s.k. ”frysningsmetoden” som innebär att kommissionen stämmer av MTO mot den för medlemsstaten mest gynnsamma progno- sen av det strukturella sparandet från och med kommissionens vårprognos föregående år till och med kommissionens senaste tillgängliga bedömning.

Det finanspolitiska ramverket |

SOU 2016:67 |

Utgiftskriteriet

Den förebyggande delen av pakten innehåller också ett utgifts- kriterium. Kriteriet innebär att de offentliga utgifterna inte får öka snabbare än ett landsspecifikt referensvärde för potentiell BNP- tillväxt, såvida inte den överskjutande delen uppvägs av aktiva för- stärkande åtgärder på inkomstsidan.4 Sveriges referensvärde för potentiell BNP-tillväxt uppgick till 2,1 respektive 2,0 procent 2015 och 2016. Referensvärdet ses över årligen. I de medlemsstater som ligger under sitt MTO måste de offentliga utgifterna öka så pass mycket mindre än den potentiella BNP-tillväxten, så att en till- fredsställande anpassningsbana mot MTO nås. Om en medlemsstat däremot överträffar sitt MTO är utgiftskriteriet inte bindande.

Uppföljningen av de förebyggande reglerna

Vid brott mot paktens förebyggande regler kan Sverige bli föremål för ett förfarande om betydande avvikelse (SDP). Ett sådant för- farande inleds med en varning från kommissionen, följt av en re- kommendation från rådet om lämpliga åtgärder för att åtgärda av- vikelsen, hur en ny anpassningsbana för att nå MTO behöver se ut, och tidsgränser för dessa. Rådet kan göra rekommendationen offentlig. Kommissionen och rådet bedömer sedan om de åtgärder som vidtagits inom tidsgränsen är tillräckliga. Om så inte bedöms vara fallet kan rekommendationen om åtgärder revideras. För euroländer kan även ekonomiska sanktioner bli aktuellt.

Uppföljning av hur Sverige iakttar paktens regler utgår från den medelfristiga budgetplanering regeringen lämnar till kommissionen och rådet i konvergensprogramet i april.5 Några dagar dessförinnan informerar regeringen riksdagens finansutskott om konvergens- programmet (och det nationella reformprogrammet). Innehållet i programmet överensstämmer med förslaget till riktlinjer för den ekonomiska politiken och budgetpolitiken som regeringen dess- förinnan har lämnat till riksdagen i den ekonomiska vårpro-

4De aggregerade utgifterna inbegriper inte ränteutgifter, utgifter för unionsprogram som motsvaras fullt ut av inkomster från unionsmedel eller icke-diskretionära förändringar i utgifterna för arbetslöshetsersättning.

5Icke-euroländer presenterar konvergensprogram medan euroländer presenterar stabilitets- program.

SOU 2016:67 |

Det finanspolitiska ramverket |

positionen. Både vårpropositionen och budgetpropositionen inne- håller en redogörelse för uppföljningen av finanspolitiken i för- hållande till paktens regler.

2.2.2Regler i stabilitets- och tillväxtpaktens korrigerande del

Den korrigerande delen av pakten har som syfte att åtgärda under- skott större än tre procent av BNP och skuldkvoter högre än 60 procent av BNP. Sverige har aldrig varit föremål för ett korrige- rande förfarande, men principerna är som följer. Underskotts- kriteriet anger att underskottet inte får överstiga tre procent av BNP. Skuldkriteriet anger att den offentliga konsoliderade brut- toskulden (Maastrichtskulden) inte får överstiga 60 procent av BNP såvida den inte ”minskar i tillräcklig utsträckning och närmar sig referensvärdet i tillfredsställande takt”. Detta anses vara fallet om skillnaden till 60 procent av BNP under de föregående tre åren, som ett riktmärke, minskat med i genomsnitt en tjugondel per år (dvs. bakåtblickande).6 Alternativt ska skuldkvoten minska med i genomsnitt en tjugondel per år under en treårsperiod som omfattar de två år som följer på det sista året som det finns uppgifter för (dvs. framåtblickande). Hänsyn tas också till om skuldökningen går att förklara av konjunkturutvecklingen.

Kommissionens och rådets främsta verktyg för att följa upp dessa kriterier är det så kallade underskottsförfarandet (eng. Excessive Deficit Procedure, EDP). Om kommissionen bedömer att en med- lemsstat bryter eller riskerar att bryta mot kriterierna ska den förbereda en rapport där den ger sin bedömning om huruvida det korrigerande förfarandet bör aktiveras eller inte. I rapporten ska kommissionen beakta ”alla faktorer av betydelse” som i betydande utsträckning kan påverka bedömningen. När det gäller skuld- kriteriet är det först när en medlemsstat bryter, eller riskerar att bryta, mot samtliga tre villkor ovan som kommissionen bedömer om medlemsstaten bör placeras i EDP eller inte. Bland de ”faktorer av betydelse” kommissionen ska beakta ingår att göra s.k. ”stock- flödesjusteringar” för om staten använder likvida tillgångar för att köpa tillbaka sin egen skuld och för den som lånat ut till andra EU-

6 Baserat på förändringarna under de senaste tre år som det finns tillgängliga uppgifter.

Det finanspolitiska ramverket |

SOU 2016:67 |

länder. Kommissionen ska också avge ett yttrande till rådet, som avgör om medlemsstaten har ett alltför stort underskott eller inte. Kommissionen förbereder en rekommendation som rådet riktar till medlemsstaten ifråga. Rekommendationen innehåller en tidsfrist för när effektiva åtgärder ska vidtas (högst sex månader) och när det alltför stora underskottet senast ska vara korrigerat. Korrige- ringen av underskottet till under tre procent ska som huvudregel slutföras under året efter året när det alltför stora underskottet identifierades om inte särskilda skäl föreligger. Kommissionen övervakar detta och rådet beslutar om medlemsstaten har vidtagit tillräckliga åtgärder inom tidsfristen. I ett sådant fall avslutas förfa- randet. Om rådet däremot bedömer att medlemsstaten inte har vidtagit tillräckliga åtgärder inom tidsramen kan förfarandet trap- pas upp. Det kan exempelvis handla om att upphäva åtaganden eller finansiering från EU:s struktur- och investeringsfonder. För ett euroland kan ett sådant upptrappat förfarande involvera böter.

Det finns undantagsklausuler som gör att kommissionen kan bedöma att ett förfarande inte behöver inledas. Ett villkor är att underskottet ska ha minskat väsentligt och kontinuerligt samt nått en nivå som ligger nära gränsvärdena eller överskrider gränsen endast undantagsvis och övergående. Med att undantagsvis över- skrida gränsen menas att det ska orsakas antingen av en ovanlig händelse som medlemsstaten inte har kontroll över som har stor inverkan på den offentliga sektorns finansiella ställning eller av en allvarlig konjunkturnedgång.7

2.2.3EU:s direktiv om krav på nationella budgetramverk

Rådets direktiv 2011/85/EU om krav på medlemsstaternas budget- ramverk antogs som en del av de nya rättsakterna inom ramen för det s.k. ”sexpacket” (se också avsnitt 5.2 och rådet 2011b).8 Direk- tivet ställer krav på hur de nationella ramverken ska vara utformade för att säkerställa att medlemsstaterna uppfyller sina åtaganden att undvika alltför stora underskott enligt EUF-fördraget. Bland annat

7Med allvarlig konjunkturnedgång menas negativ årlig BNP-volymtillväxt eller ett ackumu- lerat produktionsbortfall under en långvarig period av mycket låg årlig BNP-volymtillväxt i förhållande till dess potential.

8Direktivet ska ha införts i nationell rätt senast den 31 december 2013.

SOU 2016:67 |

Det finanspolitiska ramverket |

ska medlemsstaterna ha medelfristiga budgetpolitiska mål och numeriska finanspolitiska regler som återspeglas i de årliga budget- besluten. De numeriska reglerna ska främja att medlemsstaterna uppfyller sina budgetpolitiska skyldigheter enligt EUF-fördraget inom ramen för en flerårig planeringshorisont för hela den offentliga sektorn. Reglerna ska särskilt främja att medlemsstaterna uppfyller referensvärdena för underskott och skuld, samt MTO. Direktivet anger dock inte i vilken form de numeriska reglerna ska antas, t.ex. om de behöver införas i nationell lagstiftning. Enligt direktivet ska reglerna också specificera konsekvenserna av om de inte respekteras. Däremot anger inte direktivet vilka konse- kvenserna ska bli.9 Direktivet ställer också krav på att ett obero- ende organ ska övervaka hur reglerna följs. Vidare ska budgetram- verket omfatta en planeringshorisont på minst tre år och innehålla en redovisning av de offentligfinansiella konsekvenserna av plane- rade finanspolitiska åtgärder baserade på realistiska makroekono- miska prognoser och budgetprognoser. Prognoserna ska enligt direktivet utvärderas fullständigt och regelbundet.

Budgetprocesskommitténs övergripande bedömning var att det svenska budgetramverket uppfyllde direktivets krav på samtliga områden med undantag för kravet på redovisning av regelbundna, objektiva och fullständiga utvärderingar av regeringens makro- ekonomiska prognoser och budgetprognoser (SOU 2013:32). I enlighet med Budgetprocesskommitténs förslag gjordes vissa kom- pletteringar av budgetlagen för att Sverige skulle anses uppfylla EU-direktivet. Kompletteringarna innebar att regeringen ålades att regelbundet redovisa en utvärdering av de ekonomiska prognoser som lämnas i budgetpropositionen och den ekonomiska vårpropo- sitionen. Regeringen ska också i budgetpropositionen och den ekonomiska vårpropositionen redovisa prognoser över den makro- ekonomiska utvecklingen och den offentliga sektorns inkomster, utgifter och skulder samt i den ekonomiska vårpropositionen redo- visa en bedömning av de offentliga finansernas långsiktiga hållbar- het. Ändringarna av budgetlagen trädde i kraft den 31 december 2013 (SOU 2013:32, prop. 2013/14:1, bet. 2013/14:KU1, rskr. 2013/14:83).