Rätten till en personförsäkring

– ett stärkt konsumentskydd

Betänkande av

Utredningen om rätten till en personförsäkring

Stockholm 2016

SOU och Ds kan köpas från Wolters Kluwers kundservice. Beställningsadress: Wolters Kluwers kundservice, 106 47 Stockholm Ordertelefon: 08-598 191 90

E-post: kundservice@wolterskluwer.se

Webbplats: wolterskluwer.se/offentligapublikationer

För remissutsändningar av SOU och Ds svarar Wolters Kluwer Sverige AB på uppdrag av Regeringskansliets förvaltningsavdelning.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2003:2 (reviderad 2009-05-02).

En kort handledning för dem som ska svara på remiss.

Häftet är gratis och kan laddas ner som pdf från eller beställas på regeringen.se/remisser

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck: Elanders Sverige AB, Stockholm 2016

ISBN 978-91-38-24450-0

ISSN 0375-250X

Till statsrådet och chefen för Justitiedepartementet

Regeringen beslutade den 5 juni 2014 att tillkalla en särskild utredare för att bedöma om lagstiftningens intentioner följs i försäkrings- bolagens praktiska tillämpning av kontraheringsplikten för person- försäkring, samt vid behov lämna förslag på de författningsändringar eller andra åtgärder som krävs (dir. 2014:80).

Den 5 juni 2014 förordnades generaldirektören och dåvarande Konsumentombudsmannen Gunnar Larsson som särskild utredare.

Som sakkunniga i utredningen förordnades från och med den 16 september 2014 professorn och f.d. justitierådet Bertil Bengtsson, kanslirådet Mats Holmkvist och rättssakkunnige Mikael Pauli.

Som experter att biträda utredningen förordnades samma datum juristen och f.d. chefen för Konsumenternas Försäkringsbyrå Gunnar Olsson, enhetschefen Gabriella Fenger-Krog, verksjuristen Anders Lindkvist, ekonomen Marie Hosinsky, juristen och kansli- chefen Anna Norrman samt operasångaren och med.stud. Karl Rombo.

Som sekreterare anställdes från och med den 1 augusti 2014 hovrättsassessorn, numera hovrättsrådet, Mia Schenck Blomqvist.

Härmed överlämnar utredningen sitt betänkande Rätten till en personförsäkring – ett stärkt konsumentskydd (SOU 2016:37).

Uppdraget är härmed slutfört.

Stockholm i maj 2016

Gunnar Larsson

/Mia Schenck Blomqvist

Innehåll

Sammanfattning ................................................................ |

19 |

DEL I

Inledning

1 |

Författningsförslag..................................................... |

35 |

1.1Förslag till lag om ändring i försäkringsavtalslag

|

(2005:104) ............................................................................... |

35 |

2 |

Utredningens uppdrag och arbete ............................... |

41 |

2.1 |

Utredningens uppdrag............................................................ |

41 |

2.2 |

Avgränsningar ......................................................................... |

42 |

|

2.2.1 |

Kontraheringsplikten gäller för individuella |

|

|

|

sjuk-, olycksfalls- och livförsäkringar .................... |

42 |

2.2.2Avgränsning av utredningens kartläggning och

|

|

analys ........................................................................ |

42 |

|

2.2.3 |

Gränsdragningen mellan |

|

|

|

gruppersonförsäkringar och individuella |

|

|

|

personförsäkringar .................................................. |

44 |

2.3 |

Utredningens arbete ............................................................... |

45 |

2.4 |

Betänkandets disposition........................................................ |

47 |

5

Innehåll SOU 2016:37

DEL II

Bakgrund

3 |

Rätten till en personförsäkring .................................... |

53 |

3.1 |

Regleringen ............................................................................. |

53 |

3.2 |

Bakgrund ................................................................................. |

54 |

|

3.2.1 |

Lagstiftningsarbetet ................................................ |

54 |

|

3.2.2 |

Planerad uppföljning............................................... |

56 |

3.3Närmare om gällande kontraheringsplikt för

personförsäkring..................................................................... |

56 |

3.3.1 |

Begreppet kontraheringsplikt................................. |

56 |

3.3.2Försäkringar som omfattas av

kontraheringsplikten............................................... |

57 |

3.3.3Avvägning mellan behovet av socialt skydd

och försäkringsmässiga intressen ........................... |

58 |

3.3.4Särskilda skäl att inte meddela en

personförsäkring ..................................................... |

59 |

3.3.5Kontraheringsplikten omfattar det normala

försäkringsutbudet .................................................. |

62 |

3.3.6Rätt till försäkring när bolaget har fått de

uppgifter som behövs.............................................. |

62 |

3.3.7Hälsotillståndet vid tiden för ansökan är

|

avgörande................................................................. |

63 |

3.3.8 |

Rätten att förnya en försäkring .............................. |

64 |

3.3.9Beslut att neka personförsäkring ska vara

|

motiverade och kan prövas av domstol.................. |

65 |

3.4 Möjligheter till prövning ........................................................ |

65 |

3.4.1 |

Rätten till domstolsprövning ................................. |

65 |

3.4.2 |

KO kan biträda konsumenter i domstol................ |

67 |

3.4.3DO kan driva ärenden i domstol eller mot

förlikning ................................................................. |

68 |

3.4.4Personförsäkringsnämnden och Allmänna reklamationsnämnden prövar inte tvister

rörande kontraheringsplikten................................. |

69 |

SOU 2016:37 Innehåll

4 |

Allmänt om försäkringsavtalet ..................................... |

71 |

4.1 |

Inledning ................................................................................. |

71 |

4.2 |

Försäkringsavtalets ingående ................................................. |

71 |

4.3 |

Parternas ansvar ...................................................................... |

73 |

4.4 |

Bristande jämvikt i avtalsförhållandet.................................... |

74 |

4.5 |

Försäkringens omfattning ...................................................... |

76 |

4.6 |

Påföljder vid kontraktsbrott .................................................. |

77 |

4.7 |

Sammanfattning ...................................................................... |

79 |

5 |

Förutsättningarna för försäkringsbolagens verksamhet ... |

81 |

5.1 |

Inledning ................................................................................. |

81 |

5.2 |

Försäkringsrörelselagstiftningen ........................................... |

82 |

5.3 |

Företagsformer på försäkringsmarknaden ............................ |

84 |

5.4 |

Grundläggande försäkringsmässiga principer ....................... |

85 |

|

5.4.1 |

Ekvivalensprincipen ................................................. |

85 |

|

5.4.2 |

Solidaritetsprincipen ................................................ |

88 |

|

5.4.3 |

Produktfrihet och fri premiesättning ..................... |

89 |

5.5 |

Tillsyn |

...................................................................................... |

90 |

|

5.5.1 ................................................. |

Finansinspektionen |

90 |

|

5.5.2 .................................................... |

Konsumentverket |

91 |

|

5.5.3 .................................................... |

Konkurrensverket |

92 |

5.6 |

Andra aktörer ...............................på försäkringsmarknaden |

92 |

|

5.6.1 ................................................... |

Svensk Försäkring |

92 |

|

5.6.2 .......................... |

Konsumenternas Försäkringsbyrå |

93 |

6 |

Allmänt om försäkring................................................ |

95 |

6.1 |

Inledning ................................................................................. |

95 |

6.2 |

Vad är försäkring?................................................................... |

95 |

6.3Förhållandet mellan socialförsäkring och privat

försäkring ................................................................................ |

96 |

6.3.1Socialförsäkringar bygger på premiesolidaritet

|

|

– privata försäkringar på bedömning av risk |

......... 96 |

|

6.3.2 |

Socialförsäkringen ger grundskydd – privat |

|

|

|

försäkring ger kompletterande skydd.................... |

97 |

6.4 |

Ersättning från socialförsäkringen ........................................ |

98 |

|

6.4.1 |

Allmänt .................................................................... |

98 |

|

6.4.2 |

Ersättning till föräldrar med sjuka barn............... |

100 |

6.5 |

Kommunens försäkring för barn i förskola och skola ....... |

101 |

6.6 |

Olika typer av privata försäkringar...................................... |

102 |

6.6.1Individuellt respektive kollektivt tecknade

försäkringar ........................................................... |

102 |

6.6.2Olika typer av individuellt tecknade

försäkringar ........................................................... |

102 |

6.6.3Närmare om individuella personförsäkringar

respektive gruppersonförsäkringar ...................... |

103 |

6.6.4Gränsdragningen mellan individuella personförsäkringar och

|

gruppersonförsäkringar ........................................ |

104 |

6.7 Närmare om privata individuella personförsäkringar ........ |

106 |

6.7.1 |

Inledning................................................................ |

106 |

6.7.2 |

Invaliditetsersättning och försäkringsbelopp...... |

107 |

6.7.3 |

Barnförsäkring....................................................... |

108 |

6.7.4Kombinerad sjuk- och olycksfallsförsäkring

|

|

för vuxna ................................................................ |

111 |

|

6.7.5 |

Sjukförsäkring för vuxna ...................................... |

112 |

7 |

Försäkringsbolagens riskbedömning ........................... |

115 |

7.1 |

Inledning ............................................................................... |

115 |

7.2Grundläggande utgångspunkter och faktorer av

betydelse för riskbedömningen ........................................... |

116 |

7.2.1 |

Vad är en risk? ....................................................... |

116 |

7.2.2 |

Varför behövs riskbedömning? ............................ |

116 |

7.2.3Riskgemenskap, riskutjämning och gruppering

av risker.................................................................. |

118 |

7.2.4Riskbedömning vid personförsäkring grundas

|

på hälsouppgifter ................................................... |

119 |

7.2.5 |

Samtycke till inhämtande av hälsouppgifter ........ |

121 |

7.2.6Särskilda bestämmelser om genetisk

|

information ............................................................ |

122 |

7.2.7 |

Försäkringsmedicinska riktlinjer .......................... |

123 |

7.2.8 |

Återförsäkring ....................................................... |

123 |

7.2.9Försäkringsmedicin i förhållande till klinisk

|

|

medicin ................................................................... |

125 |

7.3 |

Riskbedömningsprocessen ................................................... |

127 |

|

7.3.1 |

Inledning ................................................................ |

127 |

|

7.3.2 |

Hälsodeklarationen ............................................... |

127 |

|

7.3.3 |

Medicinsk kodning ................................................ |

128 |

|

7.3.4 |

Resultatet av riskbedömningen ............................ |

129 |

8 |

Diskrimineringslagstiftningen.................................... |

131 |

8.1Kopplingen mellan diskrimineringslagstiftningen och

kontraheringsplikten för personförsäkring......................... |

131 |

8.2 Diskrimineringslagen............................................................ |

132 |

8.2.1 |

Tillämpningsområde m.m. .................................... |

132 |

8.2.2Förbud mot direkt och indirekt

|

|

diskriminering ........................................................ |

133 |

|

8.2.3 |

Särskilt om diskriminering på grund av |

|

|

|

funktionsnedsättning ............................................ |

136 |

8.3 |

Ärenden som drivits av DO i domstol ................................ |

137 |

8.4 |

Avslutande synpunkter......................................................... |

138 |

9 |

En nordisk utblick ................................................... |

139 |

9.1 |

Inledning ............................................................................... |

139 |

9.2 |

Danmark ................................................................................ |

139 |

9.3 |

Finland |

................................................................................... |

140 |

9.4 |

Norge..................................................................................... |

|

142 |

Innehåll SOU 2016:37

10 |

Vissa tendenser på personförsäkringsmarknaden ......... |

147 |

10.1 |

Inledning ............................................................................... |

147 |

10.2 |

Yttre faktorer av betydelse för utvecklingen på |

|

|

personförsäkringsmarknaden .............................................. |

147 |

|

10.2.1 |

Socialförsäkringssystemet .................................... |

147 |

|

10.2.2 Konkurrens och medvetna konsumenter ............ |

148 |

|

10.2.3 |

Gränsdragning mellan individuell |

|

|

|

personförsäkring och gruppersonförsäkring....... |

149 |

|

10.2.4 Teknisk utveckling – mer information och |

|

|

|

försäljning via digitala kanaler .............................. |

149 |

|

10.2.5 Medicinsk forskning och folkhälsa ...................... |

150 |

|

10.2.6 Mediabevakning, granskning och jämförelser ..... |

151 |

10.3 |

Produktutveckling ................................................................ |

151 |

|

10.3.1 |

Barnförsäkring....................................................... |

151 |

|

10.3.2 Sjuk- och olycksfallsförsäkring samt |

|

|

|

sjukförsäkring för vuxna....................................... |

152 |

10.4 |

Sammanfattande synpunkter ............................................... |

152 |

DEL III

Kartläggning

11 |

Kartläggning............................................................ |

157 |

11.1 |

Utredningens uppdrag – kartläggning, analys och |

|

|

eventuella förslag .................................................................. |

157 |

11.2 |

Kort om hur kartläggningen har genomförts ..................... |

158 |

11.3 |

Enkätundersökning till försäkringsbolagen........................ |

159 |

|

11.3.1 Undersökningens genomförande och syfte ........ |

159 |

|

11.3.2 Aktuell tidsperiod för undersökningen ............... |

160 |

|

11.3.3 Aktuella försäkringsbolag och svarsfrekvens ...... |

161 |

|

11.3.4 |

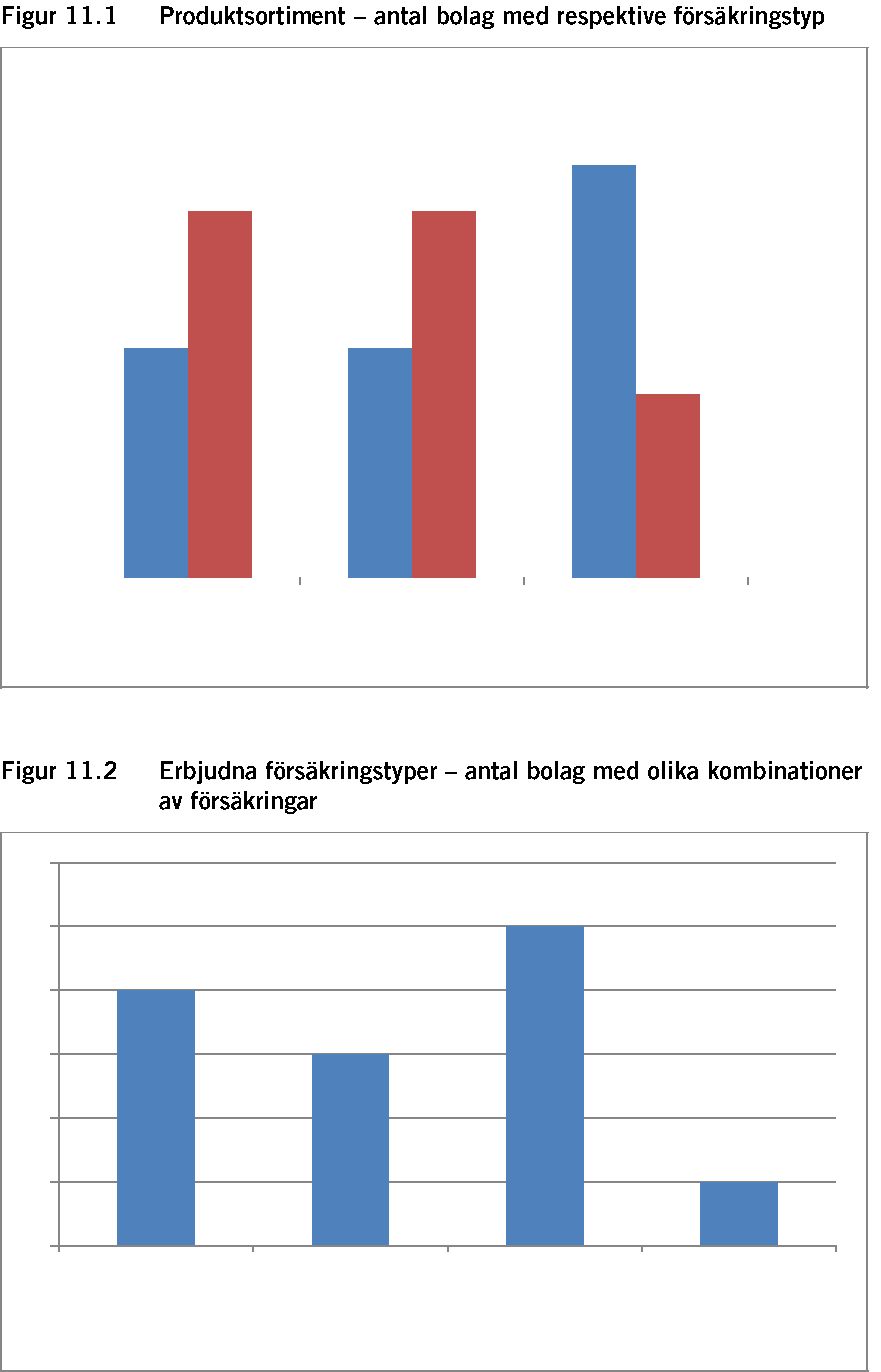

Produktsortiment hos svarande |

|

|

|

försäkringsbolag .................................................... |

163 |

|

11.3.5 |

Barnförsäkring....................................................... |

165 |

|

11.3.6 Sjuk- och olycksfallsförsäkring för vuxna ........... |

174 |

|

11.3.7 |

Sjukförsäkring för vuxna ...................................... |

182 |

SOU 2016:37 Innehåll

11.4 |

Utredningens besök hos försäkringsbolagen ...................... |

190 |

11.5 |

Djupintervjuer med försäkringsbolag och |

|

|

återförsäkringsbolag ............................................................. |

191 |

11.6 |

Enkätundersökning riktad till konsumenter ....................... |

192 |

|

11.6.1 |

Genomförande av enkätundersökningen ............. |

192 |

|

11.6.2 |

Resultatet av enkätundersökningen ..................... |

194 |

|

11.6.3 |

Indikationer från undersökningen ....................... |

195 |

DEL IV Överväganden

12 |

Vad innebär kontraheringsplikten i praktiken? ............ |

199 |

12.1 |

Inledning ............................................................................... |

199 |

12.2 |

Regleringen............................................................................ |

200 |

12.3 |

Vad är en försäkringsteknisk bedömning av |

|

|

hälsotillståndet? .................................................................... |

201 |

|

12.3.1 |

Försäkringsteknik enligt motiven ........................ |

201 |

|

12.3.2 Ett beslut att neka försäkring ska vara |

|

|

|

försäkringsmässigt nödvändigt ............................. |

202 |

|

12.3.3 Riskbedömningen ska grundas på |

|

|

|

beslutsunderlag av hög kvalitet............................. |

203 |

12.4 |

Vad är en individuell bedömning?........................................ |

204 |

|

12.4.1 Individuella faktorer ska utredas .......................... |

204 |

|

12.4.2 |

Försäkringsbolagens utredningsansvar ................ |

205 |

12.5 |

Vad är en försäkring som bolaget normalt |

|

|

tillhandahåller allmänheten?................................................. |

210 |

|

12.5.1 |

Begränsning av kontraheringspliktens |

|

|

|

tillämpningsområde ............................................... |

210 |

12.5.2Användningen av särskilda villkor på

marknaden.............................................................. |

211 |

12.5.3Varför varierar användningen av särskilda

villkor?.................................................................... |

214 |

12.5.4 Hur ska kontraheringspliktens |

|

tillämpningsområde avgränsas? ............................ |

214 |

12.5.5Grundläggande förutsättningar för

lagstiftningen......................................................... |

215 |

12.5.6Sammanfattning – kontraheringsplikten gäller för försäkringsbolagets normala utbud av

|

|

försäkringsvillkor .................................................. |

218 |

12.6 |

Sammanfattning av kontraheringspliktens praktiska |

|

|

innebörd |

................................................................................ |

220 |

13 |

Särskilda villkor och avslag ....................................... |

223 |

13.1 |

Inledning ............................................................................... |

223 |

|

13.1.1 |

Kapitlets innehåll................................................... |

223 |

|

13.1.2 |

Bedömningen av försäkringsansökan .................. |

224 |

13.1.3Kontraheringsplikten träffar särskilda villkor

och avslag............................................................... |

227 |

13.1.4Innebörden av kontraheringsplikten enligt

gällande rätt ........................................................... |

227 |

13.2 Inskränkningar i försäkringsskyddet................................... |

229 |

13.2.1 Inledning................................................................ |

229 |

13.2.2Kontraheringspliktens krav vid inskränkningar

i försäkringen......................................................... |

231 |

13.2.3Undantag för framtida sjukdom och för

sjukdom som finns vid tecknandet ...................... |

231 |

13.2.4Utredningens iakttagelser angående undantag

för framtida sjukdom och för sjukdom som |

|

finns vid tecknandet.............................................. |

238 |

13.2.5 Undantag för vissa ersättningsmoment – |

|

främst för ersättning vid arbetsoförmåga ............ |

241 |

13.2.6Undantag för rätten till vidareförsäkring när

barnförsäkring löper ut ......................................... |

244 |

13.2.7Undantag för sjukdomar som redan undantas

|

enligt de allmänna villkoren.................................. |

247 |

13.3 Förhöjda premier.................................................................. |

249 |

13.3.1 |

Inledning................................................................ |

249 |

13.3.2 |

Kontraheringspliktens krav vid |

|

|

premieförhöjningar ............................................... |

250 |

13.3.3 |

Premiesättning vid förhöjningar .......................... |

250 |

13.3.4Utredningens iakttagelser angående

användningen premieförhöjningar ....................... |

252 |

SOU 2016:37 Innehåll

13.4 |

Avslag |

.................................................................................... |

252 |

|

13.4.1 ................................................................ |

Inledning |

252 |

|

13.4.2 ..................Kontraheringspliktens krav vid avslag |

253 |

|

13.4.3 ........................................ |

Olika avslagssituationer |

253 |

|

13.4.4 ......Andelen avslag och vanliga orsaker till avslag |

254 |

|

13.4.5 ..................Särskilt angående för tidig födda barn |

255 |

|

13.4.6 Särskilt angående barn som är födda utanför |

|

|

.................................................................... |

Sverige |

258 |

|

13.4.7 Särskilt angående personer med |

|

|

................................. |

neuropsykiatriska diagnoser |

259 |

|

13.4.8 Utredningens allmänna iakttagelser angående |

|

|

...................................................................... |

avslag |

261 |

14 |

Försäkringsbolagens beslutsunderlag och |

|

|

beslutsmotiveringar ................................................. |

263 |

14.1 |

Kapitlets ..................................................................innehåll |

263 |

14.2 |

Försäkringsbolagens ..................................beslutsunderlag |

264 |

|

14.2.1 Försäkringsmedicinska riktlinjer ska hålla hög |

|

|

.................................................................... |

kvalitet |

264 |

|

14.2.2 Försäkringsmedicinska riktlinjer får bara |

|

|

|

användas som hjälpmedel för individuella |

|

|

.......................................................... |

bedömningar |

265 |

|

14.2.3 |

Försäkringsmedicinska riktlinjer och |

|

|

......................................................... |

återförsäkring |

265 |

14.2.4Hur kvalitetssäkras försäkringsmedicinska

riktlinjer?................................................................ |

266 |

14.2.5 Utredningens iakttagelser angående |

|

försäkringsbolagens beslutsunderlag.................... |

267 |

14.3 Försäkringsbolagens beslutsmotiveringar ........................... |

269 |

14.3.1Beslut att neka personförsäkring ska

|

motiveras på ett begripligt sätt ............................. |

269 |

14.3.2 Vad är en begriplig beslutmotivering?.................. |

270 |

14.3.3 |

Försäkringsbolagens syn ....................................... |

270 |

14.3.4 |

Utredningens iakttagelser angående |

|

|

försäkringsbolagens beslutsmotiveringar............. |

272 |

14.4 Sammanfattande iakttagelser................................................ |

274 |

Innehåll SOU 2016:37

15 |

Försäkringsbolagens användning av inhämtade |

|

|

hälsouppgifter ......................................................... |

275 |

15.1 |

Kapitlets innehåll .................................................................. |

275 |

15.2 |

Bakgrund ............................................................................... |

275 |

|

15.2.1 |

Upplysningsplikt, utredningsansvar och |

|

|

|

inhämtande av hälsouppgifter .............................. |

275 |

|

15.2.2 Bakgrunden till 11 kap. 1 a § FAL ....................... |

277 |

|

15.2.3 Innebörden av 11 kap. 1 a § FAL ......................... |

278 |

|

15.2.4 Särskilt angående inhämtande av |

|

|

|

hälsouppgifter från barnhälsovården och |

|

|

|

elevhälsan ............................................................... |

279 |

|

15.2.5 Andra regelverk av betydelse för |

|

|

|

försäkringsbolagens hantering av |

|

|

|

hälsoinformation ................................................... |

279 |

|

15.2.6 Integritetsskyddet enligt 11 kap. 1 a § |

|

|

|

begränsar inte försäkringsbolagens |

|

|

|

utredningsansvar ................................................... |

280 |

15.3 |

Statistik angående försäkringsbolagens inhämtande av |

|

|

hälsouppgifter ....................................................................... |

281 |

15.4 |

Försäkringsbolagens allmänna syn ...................................... |

282 |

15.5 |

När begärs samtycke för inhämtande av hälsouppgifter |

|

|

och hur används uppgifterna?.............................................. |

283 |

|

15.5.1 |

Allmänt .................................................................. |

283 |

|

15.5.2 För tidigt födda barn............................................. |

283 |

|

15.5.3 Neuropsykiatriska diagnoser och psykiska |

|

|

|

besvär ..................................................................... |

284 |

|

15.5.4 Barn som adopterats från andra länder än |

|

|

|

Sverige .................................................................... |

285 |

|

15.5.5 |

Komplicerade hälsotillstånd ................................. |

286 |

|

15.5.6 Effekter av medicinering eller annan |

|

|

|

behandling ............................................................. |

286 |

15.6 |

Utredningens bedömningar och synpunkter...................... |

286 |

|

15.6.1 |

Försäkringsbolagens inhämtande av |

|

|

|

hälsouppgifter........................................................ |

286 |

|

15.6.2 |

Försäkringsbolagens användning av |

|

|

|

inhämtande hälsouppgifter ................................... |

287 |

SOU 2016:37 Innehåll

16 |

Finns det behov av reformer? .................................... |

291 |

16.1 |

Inledning ............................................................................... |

291 |

|

16.1.1 Allmänt om utredningens överväganden |

|

|

|

angående reformbehovet....................................... |

291 |

|

16.1.2 Kapitlets innehåll och disposition ........................ |

293 |

16.2 |

Innebörden av kontraheringsplikten enligt gällande rätt ... |

294 |

16.3 |

Statistik och andra uppgifter av betydelse för |

|

|

överväganden angående reformbehovet .............................. |

296 |

|

16.3.1 |

Utredningens enkätundersökning till |

|

|

|

försäkringsbolagen ................................................ |

296 |

|

16.3.2 Statistik angående beviljade försäkringar ............. |

296 |

|

16.3.3 Statistiken visar inte hela bilden ........................... |

298 |

|

16.3.4 |

Sammanfattande synpunkter ................................ |

299 |

16.4 |

Grundläggande utgångspunkter för utredningens |

|

|

överväganden angående reformbehovet .............................. |

300 |

|

16.4.1 Avvägning mellan socialt skydd och |

|

|

|

försäkringsmässiga hänsyn.................................... |

300 |

|

16.4.2 Privat försäkring – inte socialförsäkring .............. |

301 |

16.4.3Goda förutsättningar för privat försäkringsverksamhet behövs för ett bra

försäkringsutbud ................................................... |

302 |

16.4.4Principen om försäkringsbolagens

|

produktfrihet ......................................................... |

303 |

16.5 Allmänt om behovet av åtgärder .......................................... |

303 |

16.5.1 |

Lagstiftande åtgärder behövs ................................ |

303 |

16.5.2 Självreglerande åtgärder kan komplettera |

|

|

lagstiftningen ......................................................... |

304 |

16.5.3 Sammanfattning angående behovet av åtgärder... |

306 |

16.6 Utredningens överväganden angående behovet av |

|

reformer |

................................................................................. |

307 |

16.6.1 ................................................................ |

Inledning |

307 |

16.6.2 Det behöver förtydligas att |

|

|

kontraheringsplikten gäller när försäkring |

|

............................................. |

nekas helt eller delvis |

307 |

16.6.3Kravet på individuella bedömningar behöver

förtydligas .............................................................. |

308 |

16.6.4Kravet på försäkringsmässiga bedömningar

behöver förtydligas ............................................... |

311 |

16.6.5 Krav på tydliga och begripliga |

|

beslutsmotiveringar i samband med beslut.......... |

314 |

16.6.6Kontraheringsplikten ska fortfarande gälla för

bolagets normala utbud av försäkringsvillkor ..... |

322 |

16.6.7 Åtgärder för att främja tvistlösning i och |

|

utanför domstol..................................................... |

336 |

16.6.8Skyldighet för försäkringsbolaget att upplysa

|

om prövningsmöjligheter ..................................... |

352 |

16.6.9 |

Inget behov av utökade tillsynsuppdrag .............. |

354 |

16.6.10 |

Inga reformer behövs avseende användning av |

|

|

inhämtad hälsoinformation .................................. |

359 |

16.6.11 |

Önskvärda åtgärder från branschen för att |

|

|

främja ansökningar................................................ |

360 |

16.7 Förnyelse av personförsäkring............................................. |

363 |

16.7.1 |

Inledning................................................................ |

363 |

16.7.2Uppsägning av en tidsbegränsad

|

personförsäkring ................................................... |

363 |

16.7.3 Förnyelse av försäkring och villkorsändring ....... |

365 |

16.7.4 |

Beslut att neka förnyelse kan prövas av |

|

|

domstol .................................................................. |

365 |

16.7.5 |

Särskilda skäl att vägra förnyelse.......................... |

366 |

16.7.6En ny skyldighet för försäkringsbolagen att motivera beslut och upplysa om prövning vid

|

|

nekad förnyelse ..................................................... |

366 |

16.8 |

Kontraheringsplikten för konsumentförsäkringar ............. |

367 |

16.9 |

Sammanfattning av utredningens förslag och |

|

|

bedömningar ......................................................................... |

368 |

|

16.9.1 |

Kontraheringsplikten förtydligas ......................... |

368 |

|

16.9.2 Försäkringsbolagen ska motivera sina beslut ...... |

370 |

|

16.9.3 Tvistlösning i och utanför domstol främjas ........ |

370 |

|

16.9.4 |

Förnyelse av personförsäkring ............................. |

372 |

16.9.5Rekommenderade självregleringsåtgärder för

att främja ansökningar om personförsäkring ...... |

372 |

16.10 Ikraftträdande och övergångsbestämmelser ....................... |

373 |

DEL V

Konsekvenser

17 |

Konsekvenser.......................................................... |

377 |

17.1 |

Konsekvensanalysens innehåll och disposition................... |

377 |

17.2 |

Utredningens uppdrag och avgränsningar .......................... |

379 |

|

17.2.1 |

Uppdraget .............................................................. |

379 |

|

17.2.2 |

Avgränsningar........................................................ |

379 |

17.3 |

Kontraheringsplikten – gällande reglering .......................... |

381 |

17.3.1Analys och förslag baseras på utredningens tolkning av kontraheringsplikten enligt

gällande rätt............................................................ |

381 |

17.3.2Utredningens tolkning av

kontraheringsplikten ............................................. |

382 |

17.3.3Beslut att neka försäkring kan prövas av

|

|

domstol .................................................................. |

384 |

17.4 Utredningens kartläggning och analys ................................ |

384 |

|

17.4.1 |

Genomförande av kartläggningen ........................ |

384 |

|

17.4.2 Statistik angående avslag och särskilda villkor..... |

385 |

|

17.4.3 Statistiken visar inte hela bilden ........................... |

386 |

17.5 |

Den föreslagna regleringen................................................... |

387 |

|

17.5.1 |

Kontraheringsplikten förtydligas ......................... |

387 |

|

17.5.2 Försäkringsbolagen ska motivera sina beslut ...... |

388 |

|

17.5.3 Tvistlösning i och utanför domstol främjas......... |

388 |

|

17.5.4 |

Förnyelse av personförsäkring.............................. |

389 |

|

17.5.5 Alternativa tolkningar och regleringar ................. |

390 |

17.6 |

Effekter för företagen........................................................... |

394 |

|

17.6.1 |

Försäkringsbolag som berörs................................ |

394 |

|

17.6.2 Förslagen kommer att få ekonomiska |

|

|

|

konsekvenser för berörda försäkringsbolag......... |

396 |

17.6.3Kostnader för försäkringsbolagen till följd av

förslagen ................................................................. |

397 |

17.6.4 Positiva effekter för försäkringsbolagen .............. |

402 |

17.6.5 Ingen påverkan på mindre försäkringsbolag |

|

eller konkurrensförhållandena på marknaden ..... |

403 |

17.6.6 Sammanfattning angående effekterna för |

|

försäkringsbolagen ................................................ |

404 |

Innehåll SOU 2016:37

17.7 |

Konsumenter ........................................................................ |

405 |

17.8 |

Inga ökade kostnader för det allmänna ............................... |

406 |

17.9 |

Samhällsekonomiska effekter .............................................. |

407 |

17.10 |

Förslagens förhållande till EU-rätten ................................. |

407 |

17.11 |

Ikraftträdande ....................................................................... |

408 |

DEL VI |

|

Författningskommentar |

|

18 |

Författningskommentar ............................................ |

411 |

18.1 |

Förslaget till lag om ändring i försäkringsavtalslag |

|

|

(2005:104) ............................................................................. |

411 |

DEL VII |

|

Bilagor |

|

Bilaga 1 Kommittédirektiv 2014:80........................................... |

431 |

Bilaga 2 Enkät till försäkringsbolag om personförsäkringar ... |

441 |

Bilaga 3 Teknisk rapport angående enkätundersökning till |

|

|

försäkringsbolag – en beskrivning av |

|

|

genomförande och metoder......................................... |

461 |

Bilaga 4 Intervjuer med försäkringsbolag och |

|

|

återförsäkringsbolag – sammanfattning av frågor |

|

|

och svar ......................................................................... |

467 |

Bilaga 5 Enkätundersökning till konsumenter om |

|

|

personförsäkringar ....................................................... |

479 |

Sammanfattning

Uppdraget

Utredningens direktiv beslutades av regeringen den 5 juni 2014 (dir. 2014:80). Direktiven finns fogade till betänkandet som Bilaga 1.

Vårt uppdrag har bestått av två delar. Den första delen har hand- lat om att bedöma om lagstiftningens intentioner följs i försäk- ringsbolagens praktiska tillämpning av den principiella rätten att teckna en personförsäkring, s.k. kontraheringsplikt, som infördes 2006. I denna del av utredningens uppdrag har särskilt ingått att

kartlägga i vilken utsträckning försäkringsbolagen avslår ansök- ningar om personförsäkring eller meddelar sådana försäkringar med särskilda inskränkningar eller förhöjda premier,

identifiera under vilka omständigheter det är vanligt att ansök- ningar om personförsäkring nekas och analysera om riskbedöm- ningarna i dessa fall tillräckligt beaktar enskildas faktiska för- hållanden,

bedöma om det finns anledning att befara att försäkringsbolagen över- eller misstolkar hälsoinformation när en försäkringsansö- kan prövas och särskilt hur uppgifter från barnhälsovården och elevhälsan inhämtas och behandlas i detta sammanhang,

analysera om det går att dra några övergripande slutsatser om hur särskilda förbehåll utformas eller förhöjda premier bestäms, när en personförsäkring inte beviljas på vanliga villkor, och att

analysera om försäkringsbolagens beslut när försäkring nekas ger en tillräckligt god förståelse för hur bolagen resonerar samt om dessa resonemang förmedlas på ett sätt som den försäkrings- sökande kan ta till sig.

19

Sammanfattning |

SOU 2016:37 |

Den andra delen av uppdraget har gått ut på att utredningen, ut- ifrån sin kartläggning och analys, ska överväga behovet av reformer. Uppdraget har inneburit att utredningen ska lämna förslag på de författningsändringar eller andra åtgärder som krävs, om utred- ningen bedömer att det finns ett sådant behov.

Kort om kontraheringsplikten

Kontraheringsplikten innebär att ett försäkringsbolag inte får vägra någon att teckna eller förnya en sådan personförsäkring som bola- get normalt tillhandahåller allmänheten, om det inte finns särskilda skäl för vägran med hänsyn till risken för framtida försäkringsfall, den avsedda försäkringens art eller någon annan omständighet.

När kontraheringsplikten tillkom infördes även en möjlighet för den försäkringssökande att vända sig till domstol vid missnöje med försäkringsbolagets beslut att neka en personförsäkring. Den som har nekats en personförsäkring kan väcka en sådan talan inom sex månader från bolagets beslut.

Avgränsningar

Kontraheringsplikten gäller för individuella personförsäkringar, dvs. sjuk-, olycksfalls- och livförsäkringar som tecknas hos ett försäkrings- bolag för en viss individ. Kollektiva personförsäkringar, såsom privat gruppförsäkring eller kollektivavtalsgrundad försäkring, omfattas inte av kontraheringsplikten.

Enligt utredningens direktiv, ska vår analys huvudsakligen inrik- tas på individuell sjukförsäkring och kombinerad sjuk- och olycks- fallsförsäkring för vuxna, samt kombinerad sjuk- och olycksfalls- försäkring för barn och ungdomar (barnförsäkring). Utredningens överväganden angående reformbehovet, och våra förslag till lagänd- ringar, grundar sig därför i första hand på vår kartläggning och analys av försäkringsbolagens praxis vid dessa personförsäkringar. Liksom nuvarande reglering rörande kontraheringsplikten, gäller ändå våra förslag för individuell personförsäkring över huvud taget, dvs. även för vissa livförsäkringar och andra typer av sjuk- och olycks- fallsförsäkringar (exempelvis sjukvårdsförsäkring och s.k. diagnos- försäkring).

SOU 2016:37 |

Sammanfattning |

Även om olika individuella personförsäkringar som omfattas av kontraheringsplikten skiljer sig åt till utformning och innehåll, gör sig i allt väsentligt samma synpunkter gällande avseende kontrahe- ringspliktens tillämpning. Det har därför saknats anledning för utred- ningen att i något avseende föreslå avvikande regler för olika slags personförsäkringar eller förorda att de föreslagna reglerna ska tilläm- pas annorlunda i vissa fall.

Utredningens uppdrag har vidare bara gått ut på att närmare analysera den situationen att en sökt personförsäkring helt eller delvis nekas med hänvisning till att hälsotillståndet hos den som ska försäkras inte är fullgott. Andra grunder för att neka någon en personförsäkring behandlas inte närmare i betänkandet.

I vilka fall aktualiseras kontraheringsplikten?

Individuell personförsäkring tecknas direkt hos försäkringsbolaget, och försäkringsavtal ingås normalt efter en ansökan där den försäk- ringssökande svarar på ett antal frågor om sitt hälsotillstånd. Vid prövningen av ansökan gör försäkringsbolaget en riskbedömning. Denna resulterar i de flesta fall i att den sökta personförsäkringen beviljas till normala villkor. Men om ansökan innehåller uppgifter som enligt försäkringsbolaget tyder på en förhöjd risk, kan risk- bedömningen leda till att bolaget avslår ansökan eller bara beviljar försäkring med någon form av inskränkning eller till en förhöjd premie. Det är i praktiken i dessa fall som kontraheringsplikten aktualiseras.

Vad innebär kontraheringsplikten i praktiken?

Det har behövts en analys av kontraheringspliktens innebörd

Utredningens övergripande uppdrag har varit att bedöma om lag- stiftarens intentioner följs i försäkringsbolagens praktiska tillämp- ning av kontraheringsplikten för personförsäkring. Eftersom utred- ningen anser att det hittills i vissa avseenden har varit oklart hur kontraheringsplikten är avsedd att tillämpas i praktiken, har vi in- ledningsvis analyserat den närmare praktiska innebörden av plikten såsom den i dag kommer till uttryck genom lagtext och motiv.

Sammanfattning |

SOU 2016:37 |

Vad innebär kontraheringsplikten i praktiken?

Avsikten med kontraheringsplikten var att underlätta för personer med funktionsnedsättning och personer med nedsatt hälsa att kunna teckna en personförsäkring till rimliga villkor. Enligt lagstiftnings- motiven garanterar inte kontraheringsplikten ett försäkringsskydd för samma premie och på samma villkor för alla. Lagen ska däremot trygga att riskprövningen sker på individuell grund, inte schablon- mässigt, och att en begärd försäkring nekas bara när det finns sär- skilda skäl för det, dvs. när bedömningen har klart stöd i en försäk- ringsteknisk bedömning.

Att försäkringsbolagens riskprövning ska göras på individuell grund innebär enligt utredningen att försäkringsbolaget har ett utred- ningsansvar när det gäller den försäkringssökandes hälsotillstånd, om bolaget överväger att neka försäkring. Det innebär att försäkrings- bolaget i de fallen har en skyldighet att klargöra eventuella otydliga hälsouppgifter som lämnas av den försäkringssökande. I de tvek- samma fallen måste försäkringsbolaget även aktivt ta reda på de uppgifter om en enskild försäkringssökandes hälsotillstånd som kan ha betydelse för den personens möjlighet att teckna en försäk- ring. Hur långtgående försäkringsbolagets utredningsansvar är – dvs. hur mycket information bolaget behöver ta reda på om hälso- tillståndet hos en viss försäkringssökande – varierar beroende på bl.a. den enskilda personens hälsotillstånd och den sökta försäk- ringens innehåll och utformning.

För att ett beslut att neka försäkring ska anses ha stöd i en försäk- ringsteknisk bedömning, menar utredningen att bolaget ska kunna visa att beslutet har varit försäkringsmässigt nödvändigt. Därmed avses att risken för framtida försäkringsfall är så hög, att det skulle få klart olämpliga följder för försäkringskollektivet om risker av det aktuella slaget försäkrades till normala villkor eller, vid avslag, för- säkrades alls. Bolaget ska vidare kunna visa att beslutet har grun- dats på ett beslutsunderlag av hög kvalitet. Ett rimligt krav i det avseendet är att bedömningen ska ha grundats på aktuell medicinsk vetenskap och beprövad erfarenhet samt försäkringsmässigt kunnande. Med medicinsk vetenskap avses sådan medicinsk vetenskaplig forsk- ning som det finns viss konsensus kring. Medicinsk beprövad erfaren- het handlar i det här sammanhanget om sådant som det eventuellt inte finns direkt vetenskapligt stöd för, men som är allmänt accep-

SOU 2016:37 |

Sammanfattning |

terat inom läkarkåren. Försäkringsmässigt kunnande är försäkrings- bolagets professionella erfarenhet, exempelvis bolagets egen doku- menterade sjukdoms- och skadestatistik samt erfarenheter när det gäller skadereglering.

Kontraheringsplikten gäller för sådan personförsäkring som normalt tillhandahålls allmänheten

Tillämpningsområdet för kontraheringsplikten är begränsat på så sätt att den bara gäller för sådan personförsäkring som bolaget normalt tillhandahåller allmänheten. Av lagstiftningsmotiven fram- går att detta innebär att ett försäkringsbolag inte behöver meddela försäkring mot risker eller objekt som inte ingår i dess vanliga sortiment, och att försäkringstagaren även måste vara beredd att acceptera de försäkringsvillkor som bolaget tillämpar för den aktu- ella typen av försäkring. Sammantaget med kravet på en individuell och försäkringsmässig bedömning av varje ansökan, innebär detta enligt utredningen att försäkringsbolaget ska använda de försäk- ringsvillkor som brukar tillämpas för försäkringsprodukten i fråga i liknande fall, för att kunna bevilja ett så gott försäkringsskydd som möjligt med hänsyn till den enskilde försäkringssökandes individu- ella förutsättningar.

Sammanfattning av kontraheringspliktens praktiska innebörd

Sammanfattningsvis får ett försäkringsbolag inte neka, begränsa eller fördyra en sökt personförsäkring om det inte är försäkrings- mässigt nödvändigt med hänsyn till sökandens individuella hälso- tillstånd och bolagets normala utbud av försäkringsvillkor i lik- nande fall.

Sammanfattning |

SOU 2016:37 |

Genomförande av kartläggningen

Utredningens kartläggning av kontraheringspliktens tillämpning har i förhållande till försäkringsbolagen genomförts i tre steg. Det första steget har varit en enkätundersökning riktad till försäkrings- bolagen. Det andra steget har varit att en arbetsgrupp från utred- ningen har besökt ett antal försäkringsbolag som har omfattats av enkätundersökningen. Vid besöken har arbetsgruppen bl.a. tagit del av ett antal av utredningen slumpmässigt utvalda ärenden där ansö- kan om personförsäkring har nekats helt eller delvis. Det tredje steget har varit att utredningen har genomfört djupintervjuer med de försäkringsbolag som har svarat på enkätundersökningen och två större återförsäkringsbolag.

Utredningen har också i samarbete med bl.a. Handikappförbun- den och Svenska Prematurförbundet genomfört en enkätundersök- ning som riktats till konsumenter. Undersökningen har innehållit frågor om försäkringsskydd och konsumenternas upplevelser när det gäller att ansöka om personförsäkring.

Hur vanligt är det att försäkring nekas?

Utredningens enkätundersökning till försäkringsbolagen har av praktiska skäl tagit sikte på statistik och andra uppgifter från 2013, men ingenting talar för att förhållandena har ändrats i någon bety- dande mån sedan dess.

Av enkätundersökningen framgår bl.a. att totalt 96,8 procent av alla ansökningar om barnförsäkring beviljades till antingen normala villkor (dvs. de villkor som vanligen gäller för försäkringen) eller särskilda villkor (dvs. till villkor som avviker från vad som normalt gäller), och att 87 procent av alla ansökningar om barnförsäkring beviljades till normala villkor. När det gäller sjuk- och olycksfalls- försäkring för vuxna beviljades totalt 93 procent av alla ansökningar till antingen normala eller särskilda villkor, och 69 procent av alla ansökningar beviljades till normala villkor. Motsvarande siffror gällande sjukförsäkring för vuxna var att totalt 95 procent av alla ansökningar beviljades till normala eller särskilda villkor, och att 86 procent av alla ansökningar beviljades till normala villkor.

Andelen ansökningar som avslogs, dvs. nekades helt, var alltså 3,2 procent när det gäller barnförsäkring, 7 procent för sjuk- och

SOU 2016:37 |

Sammanfattning |

olycksfallsförsäkring för vuxna och 5 procent avseende sjukförsäkring för vuxna.

Som framgår av statistiken är det förhållandevis få av dem som ansöker om en personförsäkring som inte beviljas någon försäkring alls. Särskilt vid barnförsäkring beviljas en mycket hög andel av alla ansökningar. Av de som beviljas en försäkring får dessutom en helt övervägande majoritet teckna försäkring till normala villkor.

När är det vanligt att försäkring nekas?

Genom enkätundersökningen till försäkringsbolagen har utred- ningen också fått fram uppgifter om vilka omständigheter som van- ligen medför att ansökningar om personförsäkring avslås, eller bara beviljas med särskilda villkor.

Vad gäller barnförsäkring är några vanliga orsaker till avslag att barnet i fråga är under pågående medicinsk utredning för mer eller mindre oklara hälsobesvär, grav prematuritet, komplikationer vid förlossning (t.ex. syrebrist), neuropsykiatrisk diagnos (t.ex. ADHD och autism), psykisk sjukdom och medfödda hjärtfel. Exempel på vanliga orsaker till att barnförsäkring förses med någon form av inskränkning är astma, allergi och eksem, problem med syn och hörsel samt även här neuropsykiatriska diagnoser. Premieförhöj- ningar förekommer inte vid barnförsäkring.

När det gäller vuxenförsäkringarna är en vanlig orsak till avslag att personen i fråga har flera olika hälsoproblem som sammantaget innebär en hög risk för ytterligare ohälsa i framtiden. Exempel på andra vanliga orsaker till avslag är psykiska besvär (t.ex. depression och utbrändhet), fetma, problem med flera olika delar av rörelse- apparaten (t.ex. rygg, axlar och nacke). Vanliga orsaker till att för- säkringen förses med någon form av inskränkning och/eller förhöjd premie är också problem med rörelseapparaten (t.ex. rygg- nack- eller knäbesvär), allergier och astma, övervikt/högt BMI (Body Mass Index), diabetes samt psykiska besvär.

Sammanfattning |

SOU 2016:37 |

Lever försäkringsbolagen upp till kontraheringsplikten?

Utredningens allmänna uppfattning är att försäkringsbolagen är måna om att leva upp till kontraheringsplikten. Samtidigt har vi kunnat se att bolagen i vissa avseenden inte till fullo uppfyller de krav som utredningen anser att kontraheringsplikten innebär. Detta kan i vart fall delvis bero på att det hittills har varit något oklart hur plikten ska tillämpas i praktiken.

Vi har till att börja med bedömt att försäkringsbolagen behöver bli mer medvetna om att kontraheringsplikten gäller med samma styrka oavsett om försäkring nekas helt eller om försäkring beviljas, men med villkor som avviker från de normala. Vi har exempelvis sett att försäkringsbolagen ibland utformar inskränkningar i enskilda försäkringsavtal så att de till sin ordalydelse omfattar mer än vad som framstår som försäkringsmässigt nödvändigt, åtminstone ut- ifrån de beslutsmotiveringar som har getts i de fallen.

Försäkringsbolagen lever vidare inte alltid upp till kravet på en individuell bedömning av varje försäkringsansökan. Det handlar om att försäkringsbolagen i vissa fall helt eller delvis nekar försäkring utan att i tillräcklig utsträckning ta reda på och beakta de faktorer som utmärker hälsotillståndet hos den som ska försäkras, dvs. utan att fullgöra sitt utredningsansvar i det avseendet.

En annan bedömning som utredningen har gjort är det behövs en ökad medvetenhet, i vart fall hos vissa bolag, när det gäller att ett beslut att neka personförsäkring ska grundas på ett beslutsunder- lag som håller hög kvalitet – dvs. stämmer överens med aktuell medi- cinsk vetenskap och beprövad erfarenhet samt försäkringsmässigt kun- nande. Vi har bl.a. ansett att det finns omständigheter som tyder på att vissa försäkringsbolag skulle behöva förbättrade rutiner för att hålla de försäkringsmedicinska riktlinjer som används vid riskbedöm- ningen uppdaterade med avseende på ny medicinsk vetenskaplig forskning.

Vi har också bedömt att de beslutsmotiveringar som lämnas av försäkringsbolagen när en personförsäkring nekas helt eller delvis, i vissa fall inte formuleras så att det blir tillräckligt tydligt för den försäkringssökande varför försäkringen inte har beviljats.

SOU 2016:37 |

Sammanfattning |

Kontraheringsplikten förtydligas

Utredningen anser, som nämnts, att de brister som i viss utsträck- ning förekommer i försäkringsbolagens uppfyllelse av kontrahe- ringsplikten, i vart fall delvis kan förklaras av att det i vissa avse- enden har varit oklart hur plikten är avsedd att tillämpas i prakti- ken. Av den anledningen har vi bedömt att det behövs följande lag- stiftande åtgärder för att förtydliga kontraheringspliktens innebörd.

Av lagen ska det uttryckligen framgå att kontraheringsplikten gäller när försäkring nekas helt eller delvis.

–Därmed förtydligas att kontraheringsplikten gäller med samma styrka oavsett om en försäkringsansökan avslås helt, eller om försäkring beviljas, men med villkor som avviker från de nor- mala.

Av lagen ska det uttryckligen framgå att om en personförsäk- ring helt eller delvis nekas på grund av hälsotillståndet hos den som ska försäkras, ska beslutet grundas på en försäkringsmässig bedömning av omständigheterna i det enskilda fallet.

–Syftet är att lyfta fram att beslutet måste vara försäkrings- mässigt nödvändigt och att den bedömningen ska grundas på ett beslutsunderlag av hög kvalitet, samt att beslutet måste baseras på en individuell bedömning av den enskilde försäk- ringssökandes förutsättningar.

Försäkringsbolagen ska motivera sina beslut

För närvarande finns ingen lagstadgad skyldighet för försäkrings- bolagen att motivera beslut att neka försäkring i samband med be- slutet. Även om det är normal praxis hos försäkringsbolagen att i ett beslut att neka en personförsäkring också ange en motivering, har utredningen som framgått bedömt att åtminstone vissa bolag behöver lämna tydligare beslutsmotiveringar i dessa fall. Utred- ningen har därför föreslagit att det i lagen införs en skyldighet för ett försäkringsbolag att, i samband med ett beslut att neka någon en personförsäkring, lämna en motivering till beslutet. Kravet innebär att bolaget, på ett sätt som är tydligt och begripligt för den ordinäre försäkringssökande, ska förklara vilka hälsouppgifter som har be-

Sammanfattning |

SOU 2016:37 |

aktats och varför dessa medför att den sökta personförsäkringen inte kan beviljas. Längden av och innehållet i en sådan motivering kan naturligtvis variera beroende på den aktuella försäkringen och den försäkringssökandes situation. Meningen är inte att försäk- ringsbolaget i motiveringen ska gå in i sådan detalj att förklaringen blir alltför komplicerad eller att bolaget i onödan ska ange känsliga detaljer.

Tvistlösning i och utanför domstol främjas

Utredningen har konstaterat att det är viktigt att möjligheten kvar- står för den försäkringssökande att få ett beslut att neka person- försäkring prövat i domstol. Med tanke på att steget för en konsu- ment att väcka talan mot ett försäkringsbolag i domstol är stort, skulle det samtidigt vara positivt om möjligheten till domstolspröv- ning kompletterades genom tillgång till effektiv, objektiv och rätts- säker prövning av tvister rörande kontraheringsplikten utanför dom- stol. Utredningen har bedömt att detta exempelvis skulle kunna uppnås genom att Personförsäkringsnämnden, ett tvistlösningsorgan som drivs av Svensk Försäkring, öppnades för tvister angående rätten till en personförsäkring. Nämndens sammansättning – en ordförande som är jurist med stor domarerfarenhet, två ledamöter som repre- senterar konsumentintressen och två ledamöter med relevant erfaren- het av försäkringsfrågor – säkerställer nämndens objektivitet och opartiskhet. Till nämndens förfogande finns också ett antal rådgiv- ande läkare som är särskilt lämpade att bedöma försäkringsmedi- cinska frågor.

Svensk Försäkring har ställt sig positivt till utredningens förslag att låta Personförsäkringsnämnden pröva tvister rörande kontrahe- ringsplikten.

För att den som nekas en personförsäkring effektivt ska kunna utnyttja olika möjligheter till prövning, är det angeläget att upplys- ning om dessa möjligheter lämnas i anslutning till bolagets beslut. Utredningen har därför föreslagit att det införs en lagstadgad skyl- dighet för försäkringsbolaget att, i samband med ett beslut att neka någon en personförsäkring, upplysa sökanden om de prövnings- möjligheter som finns i och utanför domstol, inklusive eventuella

SOU 2016:37 |

Sammanfattning |

möjligheter till omprövning av beslutet internt inom det aktuella bolaget.

Lagstiftande åtgärder föreslås också för att säkerställa att en för- säkringssökande som väljer att vända sig till Personförsäkrings- nämnden eller motsvarande tvistlösningsorgan, inte går miste om möjligheten att därefter väcka talan i domstol, på grund av att fris- ten för att väcka en sådan talan löper ut under nämndprövningen.

Åtgärder från branschen för att främja ansökningar

Resultatet av den enkätundersökning som utredningen har genom- fört i samarbete med Handikappförbunden m.fl., och som riktats till konsumenter, tyder på att även andra faktorer än försäkrings- bolagens bedömning av försäkringsansökningar har betydelse för vilket genomslag som kontraheringsplikten får. Ett viktigt förhåll- ande som indikeras av enkätsvaren, är att det förekommer att vissa personer som önskar teckna en personförsäkring eventuellt inte kommer i den situationen att de kan åberopa kontraheringsplikten

– antingen för att de upplever att de vid inledande kontakter med försäkringsbolaget avråtts från att ansöka, eller för att de inte full- följer en påbörjad ansökan.

Utredningen anser därför att åtgärder behövs för att främja att den som känner ett behov av en personförsäkring, också ska ansöka om att få teckna en sådan. Vi menar att detta bäst uppnås genom självreglering från branschen. Svensk Försäkring har också uttryckt sig positivt till att ta fram branschrekommendationer kring bl.a. be- mötande av personer som kontaktar bolagen angående att eventu- ellt ansöka om en personförsäkring och tillgänglighet i ansöknings- förfaranden. Sådana rekommendationer bör lämpligen utarbetas av Svensk Försäkring efter samråd med Finansinspektionen och Konsu- mentverket, samt olika förbund och organisationer som företräder konsumenter.

Sammanfattning |

SOU 2016:37 |

Försäkringsbolagens användning av hälsoinformation

År 2011 infördes en striktare reglering avseende försäkringsbolag- ens möjlighet att begära samtycke från den försäkringssökande att hämta in hälsouppgifter rörande denne från hälso- och sjukvården. Enligt den regleringen får bolagen bara begära samtycke till att hämta in sådana uppgifter om det är nödvändigt för prövningen av ansökan.

Av utredningens kartläggning framgår att det finns ett antal typ- fall då försäkringsbolagen vanligen brukar begära samtycke från den försäkringssökande för att hämta in uppgifter från hälso- eller sjukvården. Det handlar om ansökningar från personer med medi- cinskt komplicerade hälsotillstånd samt när det gäller för tidigt födda barn och barn som har adopterats från utlandet, men också när ansökan gäller barn eller vuxna med psykiska besvär eller neuro- psykiatriska diagnoser. Uppgifter från elevhälsan hämtas in i ytterst få fall, och då rör det sig så gott som alltid om att bolaget vill se hur ett barn med en neuropsykiatrisk diagnos eller misstänkt neuro- psykiatrisk diagnos fungerar i skolan. Det är också mycket sällsynt att försäkringsbolagen hämtar in uppgifter från barnhälsovården, och i de fallen handlar det oftast om att bolaget vill kunna följa ett barns tillväxt och utveckling efter exempelvis för tidig födsel eller en förlossning med komplikationer.

Utredningen har bedömt att försäkringsbolagen uppvisar en försiktig och restriktiv inställning till inhämtande och användning av uppgifter från hälso- och sjukvården, särskilt när det gäller infor- mation från barnhälsovården och elevhälsan. Mot den bakgrunden, och på det underlag som utredningen har kunnat få fram, har vi inte ansett att det finns någon anledning att befara att det skulle finnas en allmän tendens hos bolagen att över- eller misstolka sådan hälsoinformation. Utredningen anser därför att det inte behövs några lagstiftande eller andra åtgärder när det gäller försäkrings- bolagens användning av inhämtade hälsouppgifter.

SOU 2016:37 |

Sammanfattning |

Syftet med utredningens förslag

Syftet med de lagstiftande och andra åtgärder som utredningen föreslår är att underlätta för den som vill ansöka om en person- försäkring att bedöma och ta till vara sina rättigheter och att göra regleringen avseende kontraheringsplikten för personförsäkring mer lättillämpad för försäkringsbolagen. En tydligare och mer lättilläm- pad reglering avseende kontraheringsplikten för personförsäkring kommer därmed att stärka konsumenternas ställning på personför- säkringsmarknaden. Om Svensk Försäkring enligt utredningens rekommendation, öppnar Personförsäkringsnämnden för tvister rörande kontraheringsplikten, kommer detta att medföra en sär- skilt viktig förstärkning av konsumenters ställning, genom att de får tillgång till lättillgänglig och effektiv, men ändå objektiv och rättssäker prövning av tvister rörande kontraheringsplikten.

Ekonomiska och andra konsekvenser

Utredningens lagförslag kommer att leda till vissa administrativa och andra kostnader för de försäkringsbolag som berörs. Kostnads- ökningen kan enligt branschen förväntas bestå under något eller några år efter ikraftträdandet, och därefter minska successivt. Om Personförsäkringsnämnden öppnas för tvister rörande kontraherings- plikten, kommer de försäkringsbolag som är anslutna till nämnden även att belastas med vissa kostnader för de ärenden som prövas där.

En tydligare och mer lättillämpad reglering rörande kontrahe- ringsplikten kan samtidigt också förväntas underlätta för försäk- ringsbolagen i deras kommunikation med konsumenter angående möjligheten att teckna en personförsäkring. Bolagen bör därmed i förlängningen kunna uppnå bättre kundnöjdhet, även i de fall för- säkring nekas helt eller delvis. På sikt kan detta antas leda till ökad goodwill för bolagen.

Utredningens lagförslag kommer inte att innebära några ökade kostnader för det allmänna. Att regleringen avseende kontraherings- plikten förtydligas, kommer i stället att medföra positiva samhälls- ekonomiska effekter genom att den nödvändiga avvägningen mellan socialt skyddsbehov och försäkringsmässiga intressen kommer att kunna upprätthållas i enlighet med lagstiftarens ursprungliga inten- tioner.

1 Författningsförslag

1.1Förslag till

lag om ändring i försäkringsavtalslag (2005:104)

Härigenom föreskrivs i fråga om försäkringsavtalslagen (2005:104) 11 kap. 1, 3 och 4 §§ samt 16 kap. 6 och 7 §§ ska ha följande lydelse.

Nuvarande lydelse |

|

|

|

Föreslagen lydelse |

|

|

|

11 kap. |

|

|

|

1 § |

Ett försäkringsbolag får inte |

Ett försäkringsbolag får inte |

vägra någon att teckna en sådan |

helt eller delvis neka någon att |

personförsäkring |

som |

bolaget |

teckna en sådan personförsäk- |

normalt tillhandahåller |

allmän- |

ring som bolaget normalt till- |

heten när det har fått de upp- |

handahåller allmänheten när det |

gifter som behövs, om det inte |

har fått de uppgifter som be- |

finns särskilda skäl för vägran |

hövs, om det inte finns särskilda |

med hänsyn till risken för fram- |

skäl att neka försäkring med hän- |

tida försäkringsfall, den avsedda |

syn till risken för framtida för- |

försäkringens art |

eller |

|

någon |

säkringsfall, den avsedda försäk- |

annan omständighet. Ett |

avslag |

ringens art eller någon annan |

får inte grundas på att ett för- |

omständighet. |

säkringsfall har inträffat |

eller |

Om en personförsäkring nekas |

den försäkrades |

hälsotillstånd |

på grund av hälsotillståndet hos |

har försämrats efter det att en |

den som ska försäkras, ska be- |

ansökan har avsänts eller läm- |

slutet grundas på en försäkrings- |

nats till försäkringsbolaget. Så- |

mässig bedömning av omständig- |

dana försäkringsvillkor som beror |

heterna i det enskilda fallet. Ett |

av den försäkrades hälsotillstånd |

beslut att neka någon en person- |

|

|

|

|

35 |

Författningsförslag |

SOU 2016:37 |

skall bestämmas på grundval av hälsotillståndet vid ansökan.

Första stycket gäller inte i fråga om en försäkring som någon tecknar i egenskap av närings- idkare till förmån för sitt före- tag.

försäkring får inte grundas på att ett försäkringsfall har inträffat eller den försäkrades hälsotill- stånd har försämrats efter det att en ansökan har avsänts eller lämnats till försäkringsbolaget. Sådana försäkringsvillkor som beror av den försäkrades hälso- tillstånd ska bestämmas på grund- val av hälsotillståndet vid ansö- kan.

Om ett försäkringsbolag nekar någon en personförsäkring, ska bolaget i samband med beslutet ange skälen för detta och upplysa om vad sökanden ska göra för att få beslutet prövat.

Första–tredje styckena gäller inte i fråga om en försäkring som någon tecknar i egenskap av näringsidkare till förmån för sitt företag.

3 §

Försäkringstagaren får när som helst säga upp en tidsbegränsad

försäkring att upphöra vid försäkringstidens utgång. |

|

Försäkringsbolaget |

får säga |

Försäkringsbolaget |

får säga |

upp en tidsbegränsad försäkring |

upp en tidsbegränsad försäkring |

till försäkringstidens |

utgång. |

till försäkringstidens |

utgång. |

Uppsägningen ska göras skrift- |

Uppsägningen ska göras skrift- |

ligen och sändas till försäkrings- |

ligen och sändas till försäkrings- |

tagaren tidigast sex månader och |

tagaren tidigast sex månader och |

senast en månad innan försäk- |

senast en månad innan försäk- |

ringstiden går ut. Den ska för |

ringstiden går ut. Den ska för |

att få verkan innehålla en för- |

att få verkan innehålla en för- |

frågan om försäkringstagaren vill |

frågan om försäkringstagaren vill |

ha försäkringen förnyad. Begär |

ha försäkringen förnyad. Begär |

försäkringstagaren att |

försäk- |

försäkringstagaren att |

försäk- |

ringen förnyas, gäller |

uppsäg- |

ringen förnyas, gäller |

uppsäg- |

SOU 2016:37 |

Författningsförslag |

ningen bara om det finns sär- skilda skäl att vägra försäkring med hänsyn till sådana omstän- digheter som anges i 1 § första stycket. Bestämmelserna i 1 a § gäller även vid förnyelse av för- säkring.

ningen bara om det finns sär- skilda skäl att neka försäkring med hänsyn till sådana omstän- digheter som anges i 1 § första och andra styckena. Bestämmel- serna i 1 a § gäller även vid för- nyelse av försäkring.

Försäkringsbolagets skyldighet enligt 1 § tredje stycket att moti- vera beslut och upplysa om vad sökanden ska göra för att få beslutet prövat, gäller även om bolaget nekar någon att förnya en försäkring enligt andra stycket i denna paragraf.

4 §

Har inte en giltig uppsägning skett enligt 3 §, förnyas en tids- begränsad försäkring för en tid av ett år, om inte annat har avtalats. Försäkringsbolaget får ändra villkoren i den utsträckning som följer av 1 och 3 §§.

Försäkringsbolagets skyldighet enligt 1 § tredje stycket att moti- vera beslut och upplysa om vad sökanden ska göra för att få beslutet prövat, gäller även om bolaget ändrar villkoren enligt första stycket i denna paragraf.

16 kap.

6 §

Gör försäkringstagaren sanno- |

Gör försäkringstagaren sanno- |

likt att en uppsägning från för- |

likt att en uppsägning från för- |

säkringsbolagets sida eller ett |

säkringsbolagets sida eller ett |

meddelande som avses i 11 kap. |

meddelande som avses i 11 kap. |

7 § eller 16 kap. 7 § andra stycket |

7 § eller 16 kap. 7 § andra eller |

har försenats eller inte kommit |

fjärde stycket har försenats eller |

fram på grund av omständig- |

inte kommit fram på grund av |

heter som han inte har kunnat |

omständigheter som han inte |

Har ett försäkringsbolag i strid mot 11 kap. 1 eller 3 § nekat någon att teckna eller förnya en försäkring, ska domstol på yrk- ande av denne förklara att han har rätt att teckna eller förnya försäkringen.

Talan om förklaring enligt första stycket ska väckas inom sex månader från det att försäk- ringsbolaget till sökanden har avsänt meddelande om sitt be- slut, uppgift om skälen för detta och upplysning om vad sökan- den ska göra för att få beslutet prövat av domstol. Väcks inte talan inom denna tid, är rätten att föra talan förlorad.

Domstolen får bestämma att försäkringstiden ska räknas från den tidpunkt som skulle ha gällt om försäkringsbolaget hade bi- fallit ansökan.

Om ett förfarande inleds vid ett för ändamålet avsett och eta- blerat tvistlösningsorgan utanför domstol inom den frist för väck- ande av talan som anges i andra

Författningsförslag |

SOU 2016:37 |

råda över, får uppsägningen eller meddelandet verkan tidigast en vecka efter den dag då uppsäg- ningen eller meddelandet kom fram. En uppsägning på grund av dröjsmål med premien får dock verkan senast tre månader efter den dag då försäkrings- bolaget avsände den.

har kunnat råda över, får upp- sägningen eller meddelandet ver- kan tidigast en vecka efter den dag då uppsägningen eller med- delandet kom fram. En uppsäg- ning på grund av dröjsmål med premien får dock verkan senast tre månader efter den dag då försäkringsbolaget avsände den.

7 § Har ett försäkringsbolag i

strid mot 11 kap. 1 eller 3 § vägrat någon att teckna eller förnya en försäkring, skall domstol på yrk- ande av denne förklara att han har rätt att teckna eller förnya försäkringen.

Talan om förklaring enligt första stycket skall väckas inom sex månader från det att försäk- ringsbolaget till sökanden har avsänt meddelande om sitt be- slut, uppgift om skälen för detta och upplysning om vad sökan- den skall göra för att få beslutet prövat. Väcks inte talan inom denna tid, är rätten att föra talan förlorad.

Domstolen får bestämma att försäkringstiden skall räknas från den tidpunkt som skulle ha gällt om försäkringsbolaget hade bi- fallit ansökan.

SOU 2016:37 |

Författningsförslag |

stycket, löper fristen ut först sex månader efter det att försäkrings- bolaget, sedan tvistlösningsförfar- andet avslutats, till sökanden har avsänt meddelande angående om försäkring får tecknas och uppgift om skälen för detta.

1.Denna lag träder i kraft den 1 juni 2017.

2.För försäkringsansökningar som har getts in före ikraft- trädandet gäller 11 kap. 1 § i den äldre lydelsen.

3.För försäkringsavtal som ingåtts före ikraftträdandet och som inte har förnyats därefter gäller 11 kap. 3 och 4 §§ i den äldre lydelsen.

2Utredningens uppdrag och arbete

2.1Utredningens uppdrag

Utredningens direktiv beslutades av regeringen den 5 juni 2014 (dir. 2014:80). Direktiven finns fogade till betänkandet som Bilaga 1.

Vårt uppdrag har bestått av två delar. Den första delen har hand- lat om att bedöma om lagstiftningens intentioner följs i försäk- ringsbolagens praktiska tillämpning av den kontraheringsplikt som enligt 11 kap. 1 § försäkringsavtalslagen (2005:104) (FAL) gäller för personförsäkringar. I den delen av utredningens uppdrag har sär- skilt ingått att

kartlägga i vilken utsträckning försäkringsbolagen avslår ansök- ningar om personförsäkring eller meddelar sådana försäkringar med särskilda inskränkningar eller förhöjda premier,

identifiera under vilka omständigheter det är vanligt att ansök- ningar om personförsäkring nekas och analysera om riskbedöm- ningarna i dessa fall tillräckligt beaktar enskildas faktiska för- hållanden,

bedöma om det finns anledning att befara att försäkringsbolagen över- eller misstolkar hälsoinformation när en försäkringsansö- kan prövas och särskilt hur uppgifter från barnhälsovården och elevhälsan inhämtas och behandlas i detta sammanhang,

analysera om det går att dra några övergripande slutsatser om hur särskilda förbehåll utformas eller förhöjda premier bestäms, när en personförsäkring inte beviljas på vanliga villkor, och att

41

Utredningens uppdrag och arbete |

SOU 2016:37 |

analysera om försäkringsbolagens beslut att neka försäkring ger en tillräckligt god förståelse för hur bolagen resonerar samt om dessa resonemang förmedlas på ett sätt som en försäkrings- tagare kan ta till sig.

Den andra delen av uppdraget har gått ut på att utredningen, ut- ifrån sin kartläggning och analys, ska överväga behovet av reformer. Uppdraget har inneburit att utredningen ska lämna förslag på de författningsändringar eller andra åtgärder som krävs, om utred- ningen bedömer att det finns ett sådant behov.

2.2Avgränsningar

2.2.1Kontraheringsplikten gäller för individuella sjuk-, olycksfalls- och livförsäkringar

Utredningens uppdrag omfattar alltså den kontraheringsplikt som gäller för personförsäkringar. Till kategorin personförsäkringar hör individuella sjuk-, olycksfalls- och livförsäkringar (1 kap. 2 § FAL). Gemensamt för personförsäkringar är att det som försäkras är för- säkringstagarens eller någon annans liv eller hälsa.