Höghastighetsjärnvägens finansiering och kommersiella förutsättningar

Delrapport från Sverigeförhandlingen

Stockholm 2016

SOU och Ds kan köpas från Wolters Kluwers kundservice. Beställningsadress: Wolters Kluwers kundservice, 106 47 Stockholm Ordertelefon: 08-598 191 90

E-post: kundservice@wolterskluwer.se

Webbplats: wolterskluwer.se/offentligapublikationer

För remissutsändningar av SOU och Ds svarar Wolters Kluwer Sverige AB på uppdrag av Regeringskansliets förvaltningsavdelning.

Svara på remiss – hur och varför

Statsrådsberedningen, SB PM 2003:2 (reviderad 2009-05-02).

En kort handledning för dem som ska svara på remiss.

Häftet är gratis och kan laddas ner som pdf från eller beställas på regeringen.se/remisser

Layout: Kommittéservice, Regeringskansliet

Omslag: Elanders Sverige AB

Tryck: Elanders Sverige AB, Stockholm 2016

ISBN 978-91-38-24399-2

ISSN 0375-250X

Till statsrådet Anna Johansson

Regeringen beslutade den 1 juli 2014 att tillkalla en särskild utre- dare, som ska fungera som förhandlingsperson i kommittén för ut- byggnad av nya stambanor samt åtgärder för bostäder och ökad tillgänglighet i storstäderna (dir. 2014:106), numera kallad Sverige- förhandlingen. Den 10 juli 2014 utsågs HG Wessberg till förhand- lingsperson och Catharina Håkansson Boman utsågs till biträdande förhandlingsperson. Som huvudsekreterare utsågs Erik Bromander från och med den 10 juli 2014 till och med den 6 oktober 2014. Därefter fungerade utredningssekreterare Hans Rode som tillför- ordnad huvudsekreterare. Den 1 juni 2015 utsågs Niklas Lundin till huvudsekreterare. De utredningssekreterare i kommittén som har arbetat med denna delrapport är Hélène Bratt, Sven-Åke Eriksson och Anna Modin.

Förhandlingspersonen ska senast den 31 december 2015 lämna en delredovisning innehållande en analys av dels kommersiella förut- sättningar för nya stambanor mellan Stockholm och Göteborg/ Malmö, dels möjliga finansieringsprinciper för nya stambanor in- klusive legala förutsättningar för differentierade särskilda banavgif- ter. Eventuella avvikelser från gällande finansieringsprinciper för investeringar i transportinfrastruktur ska motiveras särskilt.

Förhandlingspersonen ska lämna ytterligare en delredovisning senast den 1 juni 2016, samt slutredovisa sitt uppdrag senast den 31 december 2017.

Stockholm december 2015

HG Wessberg

Catharina Håkansson Boman /Hélène Bratt

Sven-Åke Eriksson

Anna Modin

Niklas Lundin

Innehåll

Sammanfattning ................................................................ |

11 |

1 |

Utredningens uppdrag ............................................... |

21 |

1.1 |

Uppdraget................................................................................ |

21 |

1.2 |

Tidigare utredningar ............................................................... |

22 |

1.3 |

Tillvägagångssätt ..................................................................... |

23 |

1.4 |

Disposition.............................................................................. |

23 |

1.5 |

Ordlista och förkortningar..................................................... |

24 |

2 |

Kommersiella förutsättningar för trafik......................... |

29 |

2.1 |

Syftet med höghastighetsjärnvägen ....................................... |

29 |

2.2 |

Resandeprognoser................................................................... |

33 |

|

2.2.1 |

Trafikverkets prognoser.......................................... |

33 |

|

2.2.2 |

Prognoser för kommersiella förutsättningar ......... |

35 |

|

2.2.3 |

Jämförelse av prognoserna ...................................... |

36 |

|

2.2.4 |

Konkurrens med flyget ........................................... |

37 |

2.3 |

Trafikeringsförutsättningar.................................................... |

40 |

|

2.3.1 |

Trafik på höghastighetsjärnvägen........................... |

40 |

|

2.3.2 |

Konkurrens och kapacitetstilldelning .................... |

48 |

|

2.3.3 |

Banavgifter ............................................................... |

49 |

2.4 |

Utbyggnadsstrategi................................................................. |

49 |

|

2.4.1 |

Trafikeringsprinciper............................................... |

50 |

|

2.4.2 |

Teknikval.................................................................. |

52 |

|

2.4.3 |

Stationsorter ............................................................ |

54 |

|

2.4.4 |

Stationslokalisering ................................................. |

55 |

|

|

|

5 |

Innehåll SOU 2016:3

|

2.4.5 |

Etapputbyggnad ...................................................... |

58 |

|

2.4.6 |

Behov av ytterligare spårkapacitet.......................... |

60 |

|

2.4.7 |

Arlanda och Uppsala............................................... |

61 |

|

2.4.8 |

Kastrup och Köpenhamn........................................ |

62 |

|

2.4.9 |

Depåer, verkstäder och andra sidosystem ............. |

62 |

|

2.4.10 |

Länsstyrelsernas arbete........................................... |

63 |

2.5 |

Operatörernas behov/önskemål ............................................ |

64 |

|

2.5.1 |

Önskemål från höghastighetstågsoperatörer ........ |

64 |

|

2.5.2 |

Önskemål från regionala |

|

|

|

kollektivtrafikmyndigheter..................................... |

69 |

|

2.5.3 |

Operatörernas lönsamhet ....................................... |

72 |

2.6 |

Risker kopplat till trafikeringen ............................................ |

73 |

|

2.6.1 |

Risker för höghastighetstågsoperatörerna............. |

73 |

|

2.6.2 |

Risker för staten...................................................... |

75 |

|

2.6.3 |

Risker för kommuner och regioner ....................... |

75 |

|

2.6.4 |

Sätt att minska och hantera riskerna...................... |

76 |

2.7 |

Kapacitetstilldelningsprocessen............................................. |

77 |

|

2.7.1 |

Marknadstillträde .................................................... |

79 |

|

2.7.2 |

Ramavtal .................................................................. |

81 |

|

2.7.3 |

Reservation .............................................................. |

82 |

|

2.7.4 |

Prioritering .............................................................. |

84 |

|

2.7.5 |

Operativ prioritering............................................... |

85 |

|

2.7.6 |

Styrande banavgifter ............................................... |

86 |

2.8 |

Internationella erfarenheter ................................................... |

87 |

2.9 |

Överväganden ......................................................................... |

90 |

|

2.9.1 |

Syftet med höghastighetsjärnvägen ....................... |

90 |

|

2.9.2 |

Utbyggnadsstrategi................................................. |

92 |

|

2.9.3 |

Förutsättningar för kommersiell trafik ................. |

94 |

3 |

Finansiering .............................................................. |

99 |

3.1 |

Kostnad för höghastighetsjärnvägen..................................... |

99 |

3.2 |

Förutsättningar för statlig finansiering............................... |

101 |

3.3 |

Finansiering enligt huvudregeln .......................................... |

103 |

3.4 |

Finansieringskälla och finansieringsmetod ......................... |

105 |

SOU 2016:3 Innehåll

3.5 |

Medfinansiering från kommuner och landsting.................. |

107 |

|

3.5.1 |

Medfinansieringsbidrag......................................... |

109 |

|

3.5.2 |

Förskottering......................................................... |

110 |

|

3.5.3 |

Kommunal upplåning............................................ |

110 |

3.6 |

Utgångspunkter för finansieringsalternativ ........................ |

112 |

3.7 |

Finansieringskällor................................................................ |

113 |

|

3.7.1 |

Banavgifter ............................................................. |

114 |

|

3.7.2 |

Värdeåterföring av fastighetsvärdesstegring ........ |

116 |

|

3.7.3 |

Skatt på stationer och flygplatser ......................... |

128 |

|

3.7.4 |

Flygskatt................................................................. |

129 |

|

3.7.5 |

Vägslitageskatt....................................................... |

130 |

|

3.7.6 |

Brukaravgifter på väg............................................. |

132 |

|

3.7.7 |

EU-bidrag .............................................................. |

133 |

3.8 |

Finansieringsmetoder ........................................................... |

133 |

|

3.8.1 |

Lån i Riksgäldskontoret ........................................ |

135 |

|

3.8.2 |

Obligationer........................................................... |

137 |

|

3.8.3 |

Offentlig-privat samverkan................................... |

138 |

|

3.8.4 |

Försäljning av statliga tillgångar ........................... |

144 |

3.9 |

Överväganden ....................................................................... |

147 |

3.9.1Finansieringskällor med koppling till

|

|

höghastighetsjärnvägen ......................................... |

147 |

|

3.9.2 |

Avfärdade finansieringskällor ............................... |

157 |

|

3.9.3 |

Medfinansiering från kommuner och landsting .. |

159 |

|

3.9.4 |

Finansieringens fördelning över tiden.................. |

160 |

4 |

Konsekvenser av förslagen........................................ |

165 |

4.1Om denna konsekvensanalys – principer och

analysstruktur........................................................................ |

165 |

4.2Konsekvenser av förslag rörande kommersiella

förutsättningar ...................................................................... |

166 |

4.2.1Reglering, prioritering och avtal vid

|

kommersiell trafik ................................................. |

166 |

4.3 Anslagsfinansiering............................................................... |

170 |

4.3.1 |

Det finanspolitiska ramverket .............................. |

170 |

4.3.2 |

Konsekvenser av anslagsfinansiering.................... |

171 |

4.4 Konsekvenser av förslag rörande finansieringsprinciper ... 173

4.4.1Finansieringskällor med koppling till

|

|

höghastighetsjärnvägen......................................... |

173 |

|

4.4.2 |

Kommunal medfinansiering och förskottering... |

182 |

|

4.4.3 |

Lånefinansiering .................................................... |

184 |

|

4.4.4 |

Försäljning av statliga tillgångar........................... |

187 |

|

4.4.5 |

OPS-finansiering................................................... |

188 |

4.5 |

Statligt stöd........................................................................... |

190 |

5 |

Ny fast förbindelse över Öresund ............................... |

191 |

5.1 |

Sverigeförhandlingens direktiv ............................................ |

191 |

5.2Regeringens proposition 2012/13:25 Investeringar för

ett starkt och hållbart transportsystem............................... |

191 |

5.3Sverigeförhandlingens uppdrag till Trafikverket 2015-

02-23 med tillägg juni 2015.................................................. |

192 |

5.4Trafikverkets rapport ”PM – om Danmarksförbindelse”

|

daterad 30/9, 2015 ................................................................ |

193 |

5.5 |

Sverigeförhandlingens fortsatta arbete................................ |

194 |

6 |

Underlag till kommande infrastrukturproposition......... |

195 |

6.1 |

Våra utgångspunkter ............................................................ |

195 |

6.2 |

Förslag till åtgärder............................................................... |

196 |

|

6.2.1 |

Kapacitetsbehovet Järna–Stockholm, Borås– |

|

Göteborg och Lund–Malmö behöver studeras ... 196

6.2.2Höghastighetsjärnvägens fysiska påverkan på

|

befintliga järnvägar behöver studeras................... |

197 |

6.2.3 |

Tillgänglighet till Arlanda och Uppsala ............... |

197 |

6.2.4 |

Tillgänglighet till Kastrup och Köpenhamn ........ |

198 |

6.2.5 |

Tillgänglighet till Helsingborg ............................. |

198 |

6.2.6 |

Kust till kust-banan............................................... |

199 |

6.2.7 |

Depåer och verkstäder .......................................... |

200 |

6.2.8 |

Vidmakthållande, robusthet, hög punktlighet .... |

200 |

6.2.9 |

Anslutande järnvägar ............................................ |

201 |

SOU 2016:3 |

Innehåll |

Bilagor |

|

|

Bilaga 1 |

Kommittédirektiv 2014:106 ......................................... |

203 |

Bilaga 2 |

Kommittédirektiv 2014:113 ......................................... |

219 |

Bilaga 3 PwC, Kommersiella förutsättningar för |

|

|

höghastighetståg ........................................................... |

221 |

Bilaga 4 PwC, Känslighetsanalys med Trafikverkets |

|

|

kostnadsuppskattningar ............................................... |

313 |

Bilaga 5 Oebergs, Reglering av höghastighetsjärnväg .............. |

319 |

Bilaga 6 PwC, Analys av finansieringsprinciper........................ |

371 |

Bilaga 7 PwC, Analys av försäljning av statliga tillgångar ........ |

487 |

Bilaga 8 |

Beräkningar och antaganden för uppskattning av |

|

|

finansieringspotential ................................................... |

493 |

Sammanfattning

Uppdraget

Vi har i uppdrag att möjliggöra ett snabbt genomförande av Sveriges första höghastighetsjärnväg, som ska gå mellan Stockholm och Göteborg/Malmö. Den nya järnvägen kommer att knyta ihop våra tre storstadsregioner och öka kapaciteten i vårt järnvägssystem samtidigt som regioner och kommuner längs de nya järnvägssträck- ningarna kommer att gynnas. Utbyggnaden kommer att innebära större arbetsmarknadsregioner, ökat bostadsbyggande och fler resor och transporter på järnväg. Detta bidrar till ökad tillväxt för Sverige och ett långsiktigt hållbart transportsystem.

I vårt uppdrag ingår att ta fram förslag till principer för finan- siering samt förslag till en utbyggnadsstrategi för den nya hög- hastighetsjärnvägen. Vi ska också genomföra förhandlingar med berörda aktörer om lösningar för spår och stationer där järnvägen angör till respektive stad. En annan viktig del i förhandlingsupp- draget är att öka kollektivtrafikens kapacitet, förbättra tillgänglig- heten och öka bostadsbyggandet i våra tre storstäder; Stockholm, Göteborg och Malmö. Vi ska dessutom pröva förutsättningarna för en fortsatt utbyggnad av järnvägen i norra Sverige och ingå över- enskommelser för att främja cykling.

I juni 2015 överlämnades ett första delbetänkande om ett författ- ningsförslag om värdeåterföring. Enligt direktivet ska ett andra del- betänkande inlämnas vid årsskiftet 2015/2016 innehållande en ana- lys av dels kommersiella förutsättningar för höghastighetsjärnväg mellan Stockholm och Göteborg/Malmö, dels möjliga finansierings- principer för den nya järnvägen inklusive legala förutsättningar för differentierade särskilda banavgifter. Eventuella avvikelser från gäl- lande finansieringsprinciper för investeringar i transportinfrastruk- tur ska motiveras särskilt.

11

Sammanfattning |

SOU 2016:3 |

Syftet med höghastighetsjärnvägen

Vi bedömer att syfte och mål för den nya höghastighetsjärnvägen behöver tydliggöras. Utan tydliga syften och mål är det inte möjligt att bedöma vilken utformning och vilken etappindelning som är mest lämplig. Den tolkning vi gör av syftet med utbyggnaden av höghastighetsjärnvägen är att den ska knyta de tre storstadsregio- nerna närmare varandra, bidra till utveckling i mellanliggande regio- ner och i övriga Sverige, bidra till mindre koldioxidutsläpp från trafiken och bidra till ett ökat bostadsbyggande. Utbyggnaden ska ske snabbt, maximera den samhällsekonomiska lönsamheten och vara kostnadseffektiv. Vidare anser vi att utbyggnaden

xi första hand ska möjliggöra snabb, punktlig och konkurrens- kraftig ändpunktstrafik med tåg mellan Stockholm C och Göte- borg C samt mellan Stockholm C och Malmö C,

xi andra hand ska möjliggöra snabb, punktlig och konkurrens- kraftig storregional trafik med tåg, och

xi tredje hand ska bidra till att frigöra kapacitet på befintlig Västra och Södra stambana för en kombination av mer regionaltrafik, godstrafik och bättre punktlighet.

Vi föreslår att höghastighetsjärnvägen ska uppfylla ett antal mätbara och uppföljningsbara mål vad gäller restider, punktlighet och järn- vägens marknadsandelar. Hur dessa mål bör formuleras behöver stu- deras ytterligare, men följande mål föreslås redan nu vara styrande:

xTåg Stockholm C–Göteborg C utan uppehåll på mellanliggande stationer ska kunna köra sträckan på högst två timmar.

xTåg Stockholm C–Malmö C utan uppehåll på mellanliggande stationer ska kunna köra sträckan på högst 2 timmar 30 minuter.

xHöghastighetsjärnvägen ska byggas på ett sådant sätt att de tåg som trafikerar den tekniskt sett också ska kunna nå bland annat Arlanda, Uppsala, Kastrup, Köpenhamn och Hamburg.

SOU 2016:3 |

Sammanfattning |

xHöghastighetsjärnvägen ska byggas så att tillväxten sprider sig till fler orter än storstäderna, vilket ska avspeglas i bland annat ökat bostadsbyggande.

xAndelen tåg som är i tid ska på de nybyggda sträckorna uppgå till minst 98 procent.

Det är vidare vår bedömning att dessa syften och mål inte kan upp- nås om höghastighetsjärnvägen trafikeras av en alltför stor blandning av trafik med olika egenskaper, om kapacitetsutnyttjandet blir för stort och/eller om punktligheten inte förbättras avsevärt. Annars riskerar höghastighetsjärnvägen att drabbas av liknande problem som drabbar dagens järnvägstrafik.

Detta syfte och mål avser de nybyggda sträckorna. På de befint- liga sträckorna närmast de tre största städerna behövs kriterier som också innebär att annan trafik, inte minst storstädernas lokala tra- fik, kan fortsätta att utvecklas.

Kommersiella förutsättningar för trafik

Vi bedömer att det finns förutsättningar och intresse av att bedriva kommersiell trafik på höghastighetsjärnvägen, men samtidigt att det bygger på att ett antal förutsättningar måste vara uppfyllda. Bedöm- ningen är att det kommersiella intresset i första hand avser änd- punktsresandet och stationerna i de större städerna såsom Norr- köping, Linköping, Jönköping och Borås, och eventuellt någonstans mellan Jönköping och Malmö. Vi bedömer också att det finns ett kommersiellt intresse att fortsätta från Malmö till Köpenhamn.

Det faktum att det i dag bedrivs kommersiell trafik på bland annat dessa relationer, och eftersom höghastighetsjärnvägen ökar resandeunderlaget, förkortar restiderna och ger bättre förutsätt- ningar för hög punktlighet, bör förutsättningar för att driva kom- mersiell trafik också finnas i framtiden. Detta indikerar också ut- redningar och samtal med operatörer.

Övriga stationer längs höghastighetsjärnvägen bedömer vi i huvudsak kommer att behöva trafikförsörjas med storregional upp- handlad trafik.

Vi bedömer att de risker som finns kopplade till mängden kom- mersiell trafik är möjliga att hantera genom att ge operatörerna

Sammanfattning |

SOU 2016:3 |

goda förutsättningar. Om detta inte skulle visa sig räcka finns till exempel möjligheter att anpassa banavgiftsnivåerna i ett inledande skede.

Bland de förutsättningar som behöver vara uppfyllda för att in- tresset för kommersiell trafik ska vara tillräckligt stort är följande särskilt viktiga att lyfta fram:

xKorta restider.

xHög punktlighet.

xLängre framförhållning i kapacitetstilldelningen än i dag.

xPrioritering av höghastighetstågen i kapacitetstilldelningsproces- sen.

xBanavgifter på en rimlig nivå.

xStrategiskt belägna depåer.

Punkterna ovan om kapacitetstilldelning och prioritering kräver ändring av svensk lag men är i enlighet med gällande EU-regelverk.

Vi anser att planeringen av utbyggnaden ska utgå från en etapp- indelning med fokus på att realisera investeringarna och få till stånd trafik med höghastighetståg så fort som möjligt, det vill säga i första hand prioritera färdigställande av en hel linjesträcka för hög- hastighetstågstrafik. Vi föreslår vidare att antalet stationer ska be- gränsas för att hålla nere risken för kapacitetskonflikter mellan tåg med olika genomsnittshastighet och för att begränsa kostnaderna, att antalet hopkopplingar med det övriga järnvägsnätet ska minime- ras samt att utbyggnaden ska ske med en i grunden relativt konven- tionell teknik för att göra det möjligt för tågen på höghastighets- järnvägen att också kunna trafikera övrigt järnvägsnät.

SOU 2016:3 |

Sammanfattning |

Finansiering

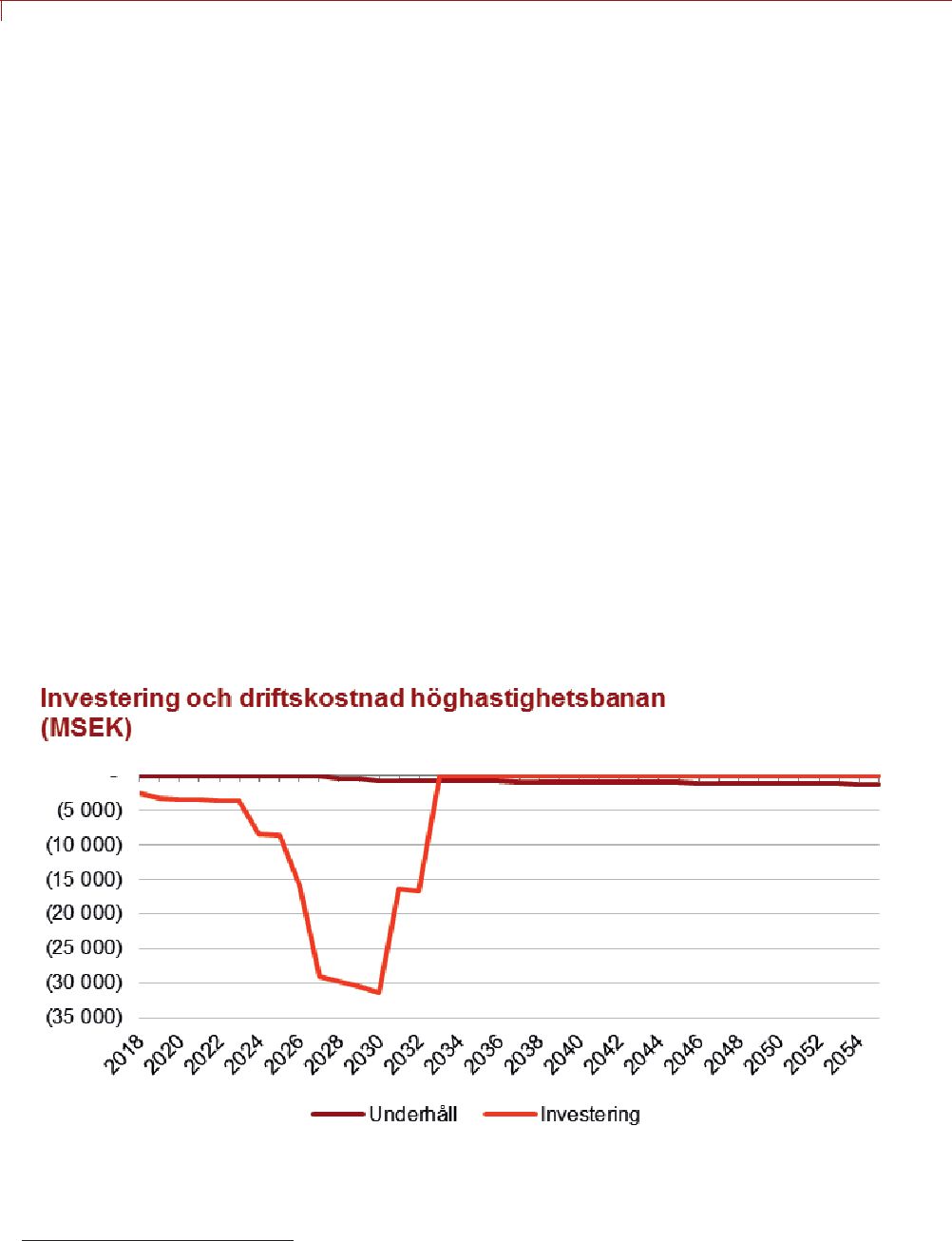

Sammantaget är vår bedömning att totalt cirka fem till tio procent av kostnaderna för höghastighetsjärnvägen kan finansieras av de intäktskällor som vi föreslår. Vår bedömning är att den kostnad som därefter återstår att finansiera, är för stor för att kunna belasta det årliga infrastrukturanslaget. Vi anser att höghastighetsjärn- vägens exceptionella omfattning innebär att det är rimligt att över- väga finansiering med lån som betalas tillbaka med anslag. För att minska behovet av lån anser vi att staten bör överväga att sälja till- gångar.

Trafikverket har på vårt uppdrag beräknat kostnaderna för att bygga ut höghastighetsjärnvägen Stockholm–Göteborg/Malmö. Be- räkningarna har gjorts med den successiva kalkylmetoden och redo- visades i en rapport i december 2015.

Kostnaderna bedöms av Trafikverket till 190–320 miljarder kro- nor. Siffrorna visar kostnadsintervallet för 15–85 procent sannolik- het i prisnivå 2015 (15 procent sannolikhet att projektet kan byggas för maximalt 190 miljarder kronor och 85 procent sannolikhet att

Sammanfattning |

SOU 2016:3 |

projektet kan byggas för maximalt 320 miljarder kronor). Kostna- derna är beräknade för det alternativ som Trafikverket benämner US2 (se figur 3.1).

Trafikverket har också bedömt kostnaderna för ytterligare två alternativ, US1 och US5 till 200–335 miljarder kronor respektive 200–330 miljarder kronor. Skillnaderna mellan alternativen handlar om olika sträckningar för delen Jönköping–Malmö. US2 går via Vär- namo och Hässleholm, US1 är en mer västlig dragning via Helsing- borg och US5 en mer östlig dragning via Växjö och Hässleholm.

Huvudregeln enligt budgetlagen är att infrastrukturinvester- ingar ska finansieras med anslag över statsbudgeten, vilket innebär att kostnaden belastar statsbudgeten vid investeringstillfället. Even- tuella undantag från denna huvudregel ska beslutas av riksdagen.

Enligt vårt direktiv ska vi analysera och föreslå alternativ finan- siering för höghastighetsjärnvägen. Eftersom kostnaden för utbygg- naden under de år den är som mest omfattande motsvarar drygt två procent av statsbudgeten är det angeläget att möjligheterna till alter- nativ finansiering gås igenom grundligt.

Vi bedömer att de finansieringskällor som har tydlig koppling till höghastighetsjärnvägen, det vill säga intäkter som uppstår på grund av att investeringen genomförs, bör användas till finansier- ingen.

Medfinansiering och förskottering från kommuner och lands- ting bedömer vi är möjligt för finansiering av höghastighetsjärn- vägen. Vår bedömning är att medfinansiering ska baseras på de nyt- tor kommuner och landsting får av investeringen, och att det fram- förallt är ökade fastighetsvärden som är möjliga att realisera.

Vi föreslår fyra verktyg för att fånga in ökade fastighetsvärden i syfte att finansiera höghastighetsjärnväg.

Planvinst som underlag för medfinansiering, innebär att den värdeökning som höghastighetsjärnvägen bidrar med på kommunal mark, ligger till grund för kommunens medfinansiering till staten. Vi bedömer detta som en lämplig metod för värdeåterföring då den har stark koppling till höghastighetsjärnvägen och är kapitaliserbar för kommunen.

Värdestegringsersättning är en metod som föreslås i den första delrapporten från Sverigeförhandlingen, och som motsvarar en del av det som ofta kallas exploateringsbidrag. Metoden innebär att kommuner i samband med exploateringsavtal kan ingå en frivillig

SOU 2016:3 |

Sammanfattning |

och förhandlingsbaserad överenskommelse med fastighetsägare om återföring av fastighetsvärdesökning, som uppstår på grund av transportinfrastruktur som finansieras av en kommun.

Vi bedömer att metoden är lämplig att använda som grund för medfinansiering och därmed som en källa för finansiering av hög- hastighetsjärnvägen. Skäl för bedömningen är att tillgänglighet ska- par kapitaliserbara nyttor för fastighetsägaren. Med medfinansier- ing baserad på dessa medel kan investeringen tidigareläggas och nyttor skapas för fastighetsägare tidigare än annars.

Vi bedömer att värdestegringsersättning framförallt kommer att vara genomförbar i ett omland motsvarande gångavstånd från sta- tionen. I vissa lägen om det finns goda anslutande kommunikatio- ner kan omlandet eventuellt vara större.

Inkrementella skatteökningar innebär att ökade intäkter från be- fintliga skatter, som uppstår av att en investering genomförs, an- vänds i finansieringen. Vi bedömer att inkrementella ökningar från den statliga fastighetsskatten på lokaler är möjlig att använda i finansieringen av höghastighetsjärnvägen. Detta eftersom ökade fastighetsvärden är en förväntad, tydlig effekt av höghastighetsjärn- vägen.

Infrastrukturskatt är en metod för att fånga de nyttor som upp- står i det befintliga fastighetsbeståndet av både bostäder, lokaler och industrier till följd av utbyggnaden av en höghastighetsjärnväg. Även när det gäller denna metod bör den infångade delen av nyttorna endast utgöra en del av den nytta som uppstår, både för att få acceptans från fastighetsägare och minska risken att det blir oattraktivt att nyttja området närmast stationerna. Av samma an- ledning är det viktigt att den effekt som ska beskattas är tydlig och att eventuella gränsdragningsproblem kan undvikas, till exempel att två fastigheter som liknar och ligger nära varandra beskattas olika. Vi anser därför att infrastrukturskatten bör införas i ett begränsat omland med tydlig närhet till stationen. Vi anser att skatten bör vara statlig, men att kommunerna bör ha inflytande över hur skat- ten tillämpas lokalt.

Vi föreslår även att finansierande banavgifter används i finansier- ingen. Banavgifter som betalas av operatörer på den framtida järn- vägen, är den finansieringskälla som har starkast koppling till hög- hastighetsjärnvägen. Hur höga banavgifter som är möjliga styrs av svensk lagstiftning som grundar sig på EU-direktiv, men också av

Sammanfattning |

SOU 2016:3 |

vad som är möjligt för operatörerna att bära utan att det påverkar biljettpriser eller trafikering allt för mycket. Huvudregeln är att infrastrukturförvaltaren får ta ut marginalkostnadsbaserade avgifter, det vill säga en avgift som motsvarar den kostnad som uppstår som en direkt följd av framförandet av järnvägsfordon. Infrastruktur- förvaltaren får också ta ut en extra avgift för utnyttjandet av över- belastad infrastruktur, för att åstadkomma ett samhällsekonomiskt effektivt utnyttjande av järnvägsinfrastrukturen. Det finns dock möjligheter att göra undantag från huvudregeln och ta ut högre så kallade särskilda banavgifter. Det ena alternativet ger möjlighet att ta ut högre avgifter (så kallade markups), för att uppnå kostnads- täckning, om det är förenligt med ett samhällsekonomiskt effektivt utnyttjande av infrastrukturen. Avgifterna får då inte sättas så högt att något marknadssegment som annars hade kunnat trafikera järn- vägen hindras från att använda infrastrukturen. En sådan möjlighet innebär att infrastrukturförvaltaren får ta ut högre avgifter på grund av den långsiktiga kostnaden för ett särskilt infrastrukturprojekt, som ökar effektiviteten i järnvägssystemet, vilket annars inte skulle ha kommit till stånd. Höghastighetsjärnvägen uppfyller sannolikt detta krav.

I dag är stationer och flygplatser, undantagna från den statliga fastighetsskatten på lokaler. Detta trots att delar av stationerna ofta i ganska stor utsträckning rymmer kommersiella lokaler och buti- ker, som därmed får en konkurrensfördel gentemot verksamheter i andra lokaler tack vare den lägre skatten. Vi föreslår att skatt på de kommersiella delarna av stationer införs och att intäkterna från de tillkommande stationerna längs med den nya järnvägen används i finansieringen.

Vår bedömning är att den samlade potential som föreslagna finansieringskällor ger kan finansiera i storleksordningen fem till tio procent av kostnaden, beräknat på ett spann för kostnaderna på 190 till 335 miljarder kronor1 samt två alternativa återbetalnings- tider (till 2055 respektive 2065). Då intäkterna från finansierings- källorna inte realiseras förrän efter att höghastighetsjärnvägen öpp- nats eller strax innan, behöver lån tas upp i Riksgäldskontoret för att på så vis överbrygga den tidsmässiga skillnaden.

1 15- till 85-procentsintervall för kostnaden, se avsnitt 3.1.

SOU 2016:3 |

Sammanfattning |

De övriga 90 till 95 procenten av kostnaderna kommer därmed att belasta statens budget. Storleken på investeringen gör dock att vi bedömer att dessa kostnader inte kan belasta infrastrukturansla- get. För att sprida belastningen på statens budget över tid bedömer vi att det är rimligt att överväga att staten tar upp lån i Riksgälds- kontoret. Det innebär att investeringen ställs mot andra utgifter längre fram i tiden, samtidigt för dock höghastighetsjärnvägen med sig nyttor långt in i framtiden.

Fast förbindelse till Danmark

För den del av Sverigeförhandlingens uppdrag som handlar om fast förbindelse till Danmark har Trafikverket på vårt uppdrag redovisat nuvarande kunskapsläge när det gäller framtida kapacitetsbehov och hur detta kan hanteras i olika tidsperspektiv. Avsikten med detta har varit att få ett bra beslutsunderlag avseende befintlig infrastrukturs nyttjande och kapacitet, samt hur länge denna kan räcka utifrån prognos om framtida behov och utbud.

Det fortsatta arbetet inriktas på kompletterande utredningar ut- ifrån ovanstående kunskapsinventering. Detta för att identifiera vil- ka åtgärder som är mest angelägna avseende fast förbindelse mellan Sverige och Danmark. I detta ingår också att ta fram gemensamma prognosmodeller för den gränsöverskridande trafiken.

Vi avser återkomma med resultat av de ovan beskrivna utred- ningsuppdragen under 2016. Med det underlaget bedömer vi att kontakter med danska företrädare kan tas under 2017.

Underlag till kommande infrastrukturproposition

Vår utgångspunkt för denna del av vårt uppdrag är att vi föreslår åt- gärder i befintlig infrastruktur som bidrar till att ytterligare öka nyt- tan av höghastighetsjärnvägen, samt att detta sker som ett underlag till arbetet inför Nationell transportplan 2018–2029.

Sammanfattning |

SOU 2016:3 |

xKapacitetsbehovet Järna–Stockholm, Borås–Göteborg och Lund– Malmö behöver studeras.

xHöghastighetsjärnvägens fysiska påverkan på befintliga järnvägar behöver studeras.

xTillgänglighet till Arlanda och Uppsala.

xTillgänglighet till Kastrup och Köpenhamn.

xTillgänglighet till Helsingborg.

xKust till kust-banan, del av.

xDepåer och verkstäder.

xVidmakthållande, robusthet, hög punktlighet.

xAnslutande järnvägar, efter vidare utredningar av Trafikverket.

1 Utredningens uppdrag

1.1Uppdraget

Sverigeförhandlingen har i uppdrag att ta fram förslag till principer för finansiering samt förslag till en utbyggnadsstrategi för nya stam- banor för höghastighetståg mellan Stockholm och Göteborg/ Malmö. Förhandlingspersonen ska också genomföra förhandlingar med berörda aktörer om lösningar för spår och stationer där stam- banorna angör till respektive stad. Förhandlingspersonen ska även ingå överenskommelser med berörda kommuner, landsting/regio- ner och andra berörda aktörer i Stockholms län, Västra Götalands län samt Skåne län kring åtgärder som förbättrar tillgängligheten och kapaciteten i transportsystemet och leder till ett ökat bostads- byggande i storstadsregionerna i dessa län. Förhandlingspersonen ska dessutom pröva förutsättningarna för en fortsatt utbyggnad av järnvägen i norra Sverige med ett betydande inslag av medfinansier- ing från näringsliv, kommuner och regioner.

I juni 2015 överlämnades en första delredovisning om ett för- fattningsförslag om värdeåterföring. Enligt direktivet ska en andra delredovisning lämnas senast den 31 december 2015 innehållande en analys av dels kommersiella förutsättningar för nya stambanor mellan Stockholm och Göteborg/Malmö, dels möjliga finansierings- principer för nya stambanor inklusive legala förutsättningar för dif- ferentierade särskilda banavgifter. Eventuella avvikelser från gällande finansieringsprinciper för investeringar i transportinfrastruktur ska motiveras särskilt.

21

Utredningens uppdrag |

SOU 2016:3 |

Om uppdraget om finansieringsprinciper anges i direktivet:

Finansieringsmodeller och finansieringsmöjligheter måste vidare iden- tifieras och utredas. Även om de nya stambanorna i huvudsak ska finansieras genom anslag är det viktigt att analysera möjligheter till alternativa finansieringskällor, som t.ex. banavgifter samt medfinan- siering från kommuner och landsting av stationer och eventuella an- slutande åtgärder för att komplettera den statliga finansieringen. Det är samtidigt angeläget att det ges ekonomiskt utrymme för en snabb utbyggnad av stambanorna.

I direktivet står följande om de kommersiella förutsättningarna:

Även de kommersiella förutsättningarna måste analyseras, dvs. vilket intresse av att bedriva trafik på nya stambanor mellan Stockholm och Göteborg/Malmö som kan förväntas. De kommersiella förutsätt- ningarna påverkas av trafikeringsupplägget, inklusive maxhastigheter och stationernas antal och läge, men också av vilka banavgifter som tas ut liksom av affärsupplägg och konkurrenssituationen gentemot andra trafikslag. Ytterligare en central fråga är vilken strategi för utbygg- naden som är mest lämplig med hänsyn till dels de kommersiella förut- sättningarna, dels stambanornas kostnader och nyttor.

– – –

Analysen ska bl.a. inkludera juridiska förutsättningar för differentie- rade särskilda banavgifter som tar hänsyn till såväl nationell rätt som EU-rätt. Analyserna ska även beakta statsstödsreglerna.

Sverigeförhandlingen ska lämna ytterligare en delredovisning senast den 1 juni 2016 som inkluderar förslag till åtgärder i storstäderna inklusive finansieringsprinciper för dessa och avseende uppdraget om järnvägsinfrastruktur i norra Sverige. Om finansieringen förut- sätter lagändringar, ska författningsförslag lämnas.

Förhandlingspersonen ska slutredovisa sitt uppdrag senast den 31 december 2017.

1.2Tidigare utredningar

Höghastighetsjärnvägar har utretts i flera omgångar, senast av

Utredningen om höghastighetsbanor (2009:74) som leddes av Gunnar Malm och som lämnade sin rapport till regeringen 2009. Den rap- porten innehöll flera aspekter som sammanfaller med innehållet i denna rapport, framförallt finansieringsprinciper, marknadstillträde och banavgifter. Dessa delar fördjupas och uppdateras i vår rapport.

SOU 2016:3 |

Utredningens uppdrag |

Trafikverket gav 2014 PwC i uppdrag att uppdatera beräkningar som gjordes i samband med Utredningen om höghastighetsbanor.

I betänkandet från Utredningen om höghastighetsbanor finns en genomgång av utredningar om höghastighetsjärnvägar i Sverige som genomförts före 2009.

1.3Tillvägagångssätt

Huvudsakligt underlag för denna delrapport har varit följande ut- redningar med efterföljande kompletteringar och analyser:

xEtt flertal utredningar och redovisningar från Trafikverket.

xPwC (2015), Sverigeförhandlingen, Kommersiella förutsättningar för höghastighetståg i Sverige, (bilaga 3).

xPwC (2015), Sverigeförhandlingen, Analys av finansieringsprin- ciper och bedömning av alternativa finansieringslösningar för nya stambanor, (bilaga 6).

xOebergs (2015) Promemoria till Sverigeförhandlingen, Reglering av höghastighetsjärnväg,(bilaga 5).

Vi har, förutom Trafikverket, PwC och Oebergs, även haft samtal med bland annat SJ AB, MTR, Branschföreningen Tågoperatörerna, Mälardalstrafik MÄLAB AB, Jernhusen, Bombardier, Alstom, Train Alliance, Järnvägsutredningen och berörda regioner och kommuner. Vi har även samlat in erfarenheter vid studiebesök hos bland annat HighSpeed 2 i London, SNCF i Paris, Deutsche Bahn i Berlin och Rijkswaterstaat i Nederländerna. För ytterligare internationella er- farenheter har även litteratursökningar skett på Internet.

1.4Disposition

Denna delrapport innehåller följande kapitel:

xKapitel 2 beskriver höghastighetsjärnvägen översiktligt, syftet med banan och vilka effekter den förväntas ge. I kapitlet behandlas även de kommersiella förutsättningarna och utbyggnadsstrategier inklusive våra överväganden och förslag angående detta.

Utredningens uppdrag |

SOU 2016:3 |

xKapitel 3 beskriver finansieringsprinciper samt våra förslag på möjliga finansieringskällor och finansieringsmetoder. Här fram- går också kostnaderna för utbyggnaderna.

xKapitel 4 är en konsekvensutredning av våra förslag.

xKapitel 5 innehåller en lägesrapportering avseende fast förbindel- se till Danmark.

xKapitel 6 tar upp vårt underlag till kommande infrastrukturpro- position.

1.5Ordlista och förkortningar

Nedan har vi listat ett antal ord som förekommer i delrapporten och förklarat dess betydelse, så som de ska förstås i denna delrapport.

Brukaravgift |

Avgift som betalas av brukare (fordons- |

|

ägare, operatör) av infrastruktur till sta- |

|

ten, till exempel banavgift, vägavgift och |

|

trängselskatt. |

Byggrättsvärde |

Fastighetsvärde delas upp i markvärde |

|

och byggnadsvärde. Byggrättsvärde är |

|

markvärdet inklusive värdet av bygg- |

|

rätten oavsett om den är utnyttjad (be- |

|

byggd) eller ej. |

Exploateringsavtal |

Ett avtal om genomförande av en detalj- |

|

plan mellan en kommun och en bygg- |

|

herre eller en fastighetsägare avseende |

|

mark som inte ägs av kommunen, dock |

|

inte avtal mellan en kommun och staten |

|

om utbyggnad av statlig transportinfra- |

|

struktur. |

Finansieringskälla |

Det kapital som krävs för att täcka |

|

kostnaderna över tid och som inte kom- |

|

mer att betalas tillbaka. |

SOU 2016:3 Utredningens uppdrag

Finansieringsmetod |

Hur kapital flyttas till den tid då kostna- |

|

derna uppstår. Avser kapital som kom- |

|

mer att betalas tillbaka. |

Finansieringspotential |

Uppskattad storlek på intäkter. |

Gatukostnadsersättning |

Ersättning för gator med mera som |

|

fastighetsägare är skyldig att erlägga till |

|

kommunen. |

Höghastighetståg |

Tåg som är avsedda att framföras i |

|

320 km/h. |

Inkrementell skatteökning Ökade intäkter från befintliga skatter vilka orsakas av en investering, i det här fallet höghastighetsjärnvägen.

Interregional trafik |

Den huvudsakligen långväga trafiken |

|

med höghastighetståg mellan ändpunk- |

|

terna Stockholm, Göteborg och Malmö. |

Marginalkostnader |

Den kostnad som uppstår som en direkt |

|

följd av ytterligare produktion av en en- |

|

het, i detta fall framförandet av ytterli- |

|

gare ett tåg/järnvägsfordon. |

Markanvisning |

En överenskommelse mellan en kom- |

|

mun och en byggherre som ger bygg- |

|

herren ensamrätt att under en begränsad |

|

tid och under givna villkor förhandla |

|

med kommunen om överlåtelse eller |

|

upplåtelse av ett kommunalt ägt mark- |

|

område för bebyggande. |

Maxtimmar |

Den tid då det är som mest trafik, |

|

vilket generaliseras till 06:00–09:00 och |

|

15:00–18:00. |

Utredningens uppdrag SOU 2016:3

Medfinansiering |

Bidrag från kommun, region eller när- |

|

ingsliv till byggandet av infrastruktur |

|

som inte påverkar ägoförhållanden. |

Operatör |

Företag som bedriver järnvägstrafik. |

Persontransportarbete |

Produkt av personer och transport- |

|

sträcka, transportarbetet under en viss |

|

tid uttrycks till exempel i personkilo- |

|

meter. |

Planvinst |

Då kommuner säljer eller upplåter kom- |

|

munägda fastigheter kan de tillgodogöra |

|

sig värdeökningar som har uppstått till |

|

följd av offentliga åtgärder, vilket vi i |

|

rapporten kallar planvinst. |

Ramavtal |

Ett avtal mellan ett järnvägsföretag eller |

|

någon annan sökande och en infrastruk- |

|

turförvaltare om utnyttjande av infra- |

|

strukturen för längre tid än en tågplan. |

Regional trafik |

Regional trafik som är långsammare och |

|

har fler uppehåll än den storregionala |

|

trafiken, och som normalt inte trafike- |

|

rar höghastighetsjärnvägen. I vissa fall |

|

kan också regional trafik användas som |

|

ett samlingsnamn för både storregional |

|

och regional trafik. |

RKTM |

Regional kollektivtrafikhuvudman. |

SERA-direktivet |

Europaparlamentets och rådets direktiv |

|

2012/34/EU av den 21 november 2012 |

|

om inrättande av ett gemensamt euro- |

|

peiskt järnvägsområde. |

SOU 2016:3 Utredningens uppdrag

Snedvridningseffekt |

Den kostnad för samhället som uppstår |

|

på grund av att skatter förändrar jäm- |

|

viktspriset för varor och tjänster så att |

|

de inte längre ligger på en optimal nivå, |

|

vilket minskar konsument- och produ- |

|

centöverskottet. Kallas även överskotts- |

|

börda eller dödviktsförlust. |

Storregional trafik |

Snabb regional trafik på höghastighets- |

|

järnvägen, med något fler uppehåll än |

|

den interregionala |

höghastighetstågs- |

|

trafiken. |

|

Tågläge |

Den infrastrukturkapacitet som, enligt |

|

vad som anges i en tågplan, får tas i an- |

|

språk för att framföra järnvägsfordon, |

|

utom arbetsfordon, från en plats till en |

|

annan under en viss tidsperiod. |

Undanträngningseffekt |

När ökade offentliga utgifter ersätter, |

|

eller dämpar, konsumtionen inom den |

|

privata sektorn. |

|

Värdeåterföring |

När fastigheter stiger i värde på grund |

|

av en offentlig investering, i till exempel |

|

infrastruktur, och |

då värdeökningen |

|

återförs till det offentliga i syfte att |

|

finansiera investeringen. |

Ändpunktstrafik |

Tågtrafik mellan Stockholm, Göteborg |

|

och Malmö med eller utan mellanligg- |

|

ande stopp. |

|

2Kommersiella förutsättningar för trafik

I vårt uppdrag ingår att analysera de kommersiella förutsättningarna för att bedriva trafik på höghastighetsjärnvägen mellan Stockholm och Göteborg/Malmö. I detta kapitel beskrivs vår bedömning av dessa förutsättningar, påverkande faktorer, och hur detta i sin tur kan påverka till exempel utbyggnadsstrategier och regelverk kring kapacitetstilldelning.

2.1Syftet med höghastighetsjärnvägen

I direktiven till Sverigeförhandlingen anges att den nya höghastighets- järnvägen ska sträcka sig mellan Stockholm och Göteborg/Malmö. Det innebär att Sveriges tre största städer utgör ändpunkter för höghastighetsjärnvägen och att åtta av landets tio största kommuner kommer att ligga direkt vid eller i omedelbar närhet till denna. En utbyggnad av höghastighetsjärnvägen skapar förutsättningar för ett helt nytt transportsystem med förbättrade möjligheter till effektiva järnvägstransporter som på ett avgörande sätt kommer att kunna bidra till landets utveckling på många områden.

Järnvägstrafiken i Sverige har utvecklats positivt under en längre tid. Mellan 2009 och 2014 ökade järnvägens totala persontransport- arbete med 7 procent. Den nya nivån på 12,1 miljarder personkilo- meter är också en ny toppnotering.1 Västra och Södra stambanan har ett högt kapacitetsutnyttjande, vilket gör systemet känsligt för störningar som påverkar punktligheten för persontrafik och närings- livets transporter. En ny höghastighetsjärnväg ökar avsevärt den

1 Trafikanalys, Bantrafik 2014. Statistik 2015:13, www.trafa.se

29

Kommersiella förutsättningar för trafik |

SOU 2016:3 |

samlade järnvägskapaciteten och knyter de tre storstadsregionerna närmare varandra genom förkortade restider, men har också stor betydelse för mellanliggande regioner och för övriga Sverige.

Satsningen kommer att främja ett ökat tågresande och kan därigenom bidra till mindre koldioxidutsläpp från trafiken. Genom att Västra och Södra stambanan avlastas förbättras också förutsätt- ningarna för storregional trafik, regional trafik och godstransporter på järnväg. Sverige blir också genom höghastighetsjärnvägen och den blivande fasta förbindelsen över Fehmarn Bält en del av det framväxande europeiska nätverket för höghastighetsjärnvägar.

Sveriges befolkning växer i högt tempo samtidigt som den till- tagande urbaniseringen innebär att befolkningen i allt större ut- sträckning koncentreras till de större städerna. Ett ökat bostads- byggande i storstadsregionerna är därför nödvändigt för att respek- tive region ska kunna vara fortsatt attraktiv och därigenom bidra till hela Sveriges tillväxt och konkurrenskraft. För att få till stånd ett ökat, tätt och hållbart bostadsbyggande är effektiva och rätt dimensionerade trafiksystem en central faktor.

SOU 2016:3 |

|

|

|

|

|

|

|

Kommersiella förutsättningar för trafik |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Den tolkning vi gör av syftet med utbyggnaden av höghastighets- järnvägen är att den ska knyta de tre storstadsregionerna närmare varandra, bidra till utveckling i mellanliggande regioner och i övriga Sverige, bidra till mindre koldioxidutsläpp från trafiken och bidra till ett ökat bostadsbyggande. Utbyggnaden ska ske snabbt, maxi- mera den samhällsekonomiska lönsamheten och vara kostnads- effektiv. Vidare anser vi att utbyggnaden

xi första hand ska möjliggöra snabb, punktlig och konkurrens- kraftig ändpunktstrafik med tåg mellan Stockholm C och Göte- borg C samt mellan Stockholm C och Malmö C,

Kommersiella förutsättningar för trafik |

SOU 2016:3 |

xi andra hand ska möjliggöra snabb, punktlig och konkurrens- kraftig storregional trafik med tåg, och

xi tredje hand ska bidra till att frigöra kapacitet på befintlig Västra och Södra stambana för en kombination av mer regionaltrafik, godstrafik och bättre punktlighet.

Vi föreslår att höghastighetsjärnvägen ska uppfylla ett antal mät- bara och uppföljningsbara mål vad gäller restider, punktlighet och järnvägens marknadsandelar. Hur dessa mål bör formuleras be- höver studeras ytterligare, men följande mål föreslås redan nu vara styrande:

xTåg Stockholm C–Göteborg C utan uppehåll på mellanliggande stationer ska kunna köra sträckan på högst två timmar.

xTåg Stockholm C–Malmö C utan uppehåll på mellanliggande sta- tioner ska kunna köra sträckan på högst 2 timmar 30 minuter.

xHöghastighetsjärnvägen ska byggas på ett sådant sätt att de tåg som trafikerar den tekniskt sett också ska kunna nå bland annat Arlanda, Uppsala, Kastrup, Köpenhamn och Hamburg.

xHöghastighetsjärnvägen ska byggas så att tillväxten sprider sig till fler orter än storstäderna, vilket ska avspeglas i bland annat ökat bostadsbyggande.

xAndelen tåg som är i rätt tid2 ska på de nybyggda sträckorna upp- gå till minst 98 procent.

Det är vidare vår bedömning att dessa syften och mål inte kan upp- nås om höghastighetsjärnvägen trafikeras av en alltför stor blandning av trafik med olika egenskaper, om kapacitetsutnyttjandet blir för stort och/eller om punktligheten inte förbättras avsevärt. Annars riskerar höghastighetsjärnvägen att drabbas av liknande problem som drabbar dagens järnvägstrafik.

Detta syfte och mål avser de nybyggda sträckorna. På de befint- liga sträckorna närmast de tre största städerna behövs kriterier som också innebär att annan trafik, inte minst storstädernas lokala tra- fik, kan fortsätta att utvecklas.

2 Med ”rätt tid” avses här tåg som är högst fem minuter försenade.

SOU 2016:3 |

Kommersiella förutsättningar för trafik |

2.2Resandeprognoser

Hur många personer som kommer använda höghastighetsjärnvägen för sitt resande kan prognostiseras med olika metoder för olika syf- ten. Trafikverket har en lång tradition av att genomföra trafik- prognoser som framförallt används som underlag för samhällsekono- miska kalkyler. För att bedöma de kommersiella förutsättningarna att bedriva trafik på höghastighetsjärnvägen behövs också prognoser. I bilaga 3 presenteras en prognos som en konsult (PwC) tagit fram för detta syfte, vilken skiljer sig från Trafikverkets prognos.

Både konsulten och Trafikverket har förutsatt att målrestiderna på 2 respektive 2,5 timmar nås för direkttågen från Stockholm C till Göteborg C respektive till Malmö C. Förutom direkttågen an- tas att det finns tåg som stannar på de mellanliggande stationerna vilka i Trafikverkets prognoser antas ha olika uppehållsmönster för att göra de enskilda tågens respektive restider mer lika och där- igenom minska kapacitetsbehovet. Båda prognoserna förutsätter en kraftigt ökad tillförlitlighet jämfört med dagens situation.

2.2.1Trafikverkets prognoser

Trafikverket framställer prognoser för ett framtida år med prognos- modeller som är baserade på information om hur människor reser i nuläget. Förutom själva prognosmodellen krävs antaganden om hur olika omvärldsförutsättningar förväntas utvecklas till det framtida året, såsom befolkning, arbetsplatser, ekonomi och trafiknät. En del av dessa antaganden kommer från andra myndigheter, exempel- vis Statistiska Centralbyrån (SCB).

När ett infrastrukturprojekt som höghastighetsjärnvägen ska analyseras jämförs ett utredningsalternativ där höghastighetsjärn- vägen ingår mot ett jämförelsealternativ utan investeringen för sam- ma år. På så vis kan effekten av investeringen isoleras och studeras. Dessa prognoser ligger sedan till grund för samhällsekonomiska analyser som utgör en del i de samlade effektbedömningar som används för att jämföra olika objekt mot varandra och prioritera mellan dem, samt för att välja mellan olika alternativa utformningar av ett objekt. Prognoserna används också vid dimensionering av projekt samt för att analysera brister i trafiksystemet.

Kommersiella förutsättningar för trafik |

SOU 2016:3 |

Trafikverkets modeller och de värderingar som används i model- lerna och i den samhällsekonomiska kalkylen tas fram och utveck- las i samarbete med forskare. De uppfyller de krav som finns på be- slutsunderlag avseende dokumentation, tydlighet och spårbarhet. Alla prognoser är emellertid behäftade med osäkerheter och Trafik- verkets modeller fungerar bäst vid bedömning av en situation som i stort liknar de förhållanden som prognosmodellerna är skattade ut- ifrån, samt för att jämföra objekt. Ett antal begräsningar i Trafik- verkets modeller är särskilt relevanta för analyser av höghastighets- järnvägen:

xLångväga resor som passerar landsgränsen är sämre modellerade och höghastighetsjärnvägens effekt på detta resande modelleras inte heller. Det innebär att potentialen att flytta över flygresor till höghastighetsjärnvägen mellan Stockholm och Köpenhamn inte fångas.

xAv samma anledning som ovan är inte heller resor till och från Köpenhamn som tillkommer på grund av höghastighetsjärnvägen inkluderade.

xEffekten av förbättrad punktlighet finns inte med.

xAnslutningsresor till och från flygplatser finns inte med i mo- dellen.

xEn osäkerhet är hur stor överflyttning som kan förväntas av det inrikes flygresandet vid ett införande av höghastighetsjärnväg. I detta osäkerhetsintervall ligger Trafikverkets prognos lågt. Det- ta kan till viss del bero på eller förstärkas av att utbudet av anta- let flygturer inte antas förändras när höghastighetsjärnvägen in- förs. När det gäller antalet nygenererade resor ger däremot Trafikverkets modell en större effekt som till viss del kompen- serar den lägre överflyttningen från andra trafikslag.

Genom att dessa begränsningar är kända kan hänsyn tas till dem när resultaten analyseras. En generell analys är att dessa brister innebär att resandet med höghastighetsjärnvägen sannolikt är något underskattat.

Trafikverkets prognosmodell delar upp resandet i regionala resor under 100 kilometer samt långväga resor. Dessutom delas resandet upp i olika ärenden, där det långväga resandet delas upp i privata

SOU 2016:3 |

Kommersiella förutsättningar för trafik |

resor och resor som görs i tjänsten, medan de regionala resorna delas upp i arbetsresor, tjänsteresor samt övriga privata resor. Trafikverkets samhällsekonomiska kalkyl visar att det är de långväga resenärerna som står för de största tidsvinsterna, och höghastighets- järnvägens restidsnyttor kommer också till 85 procent från det långväga resandet.

Enligt Trafikverkets prognoser blir det totala resandet med hög- hastighetståg (det vill säga exklusive snabba storregionala tåg) 12,3 miljoner resor per år. Av dessa sker 5,4 miljoner resor mellan ändpunkterna, varav 3,7 miljoner mellan Stockholm och Göteborg samt 1,7 miljoner mellan Stockholm och Malmö. Majoriteten av rese- närerna på höghastighetstågen reser med andra tåg i ett scenario utan höghastighetsjärnväg. Utan höghastighetsjärnväg hade en fjärdedel av resenärerna på höghastighetstågen tagit bilen och bara några få pro- cent flyg eller buss, enligt Trafikverkets prognos. Knappt tio procent är helt nytillkomna resor.

2.2.2Prognoser för kommersiella förutsättningar

I beräkningarna av de kommersiella förutsättningarna3 är det inte investeringen av höghastighetsjärnvägen som ska studeras, utan möjligheterna att få lönsamhet i trafiken på den. Därför har inte något jämförelse- och utredningsalternativ tagits fram, utan en tids- linje. I tidslinjen öppnar höghastighetsjärnvägen ett år (eller flera år på grund av etappöppningar), varpå trafiken trappas upp under en inledande period för att sedan hamna på en stabil nivå med svagare årlig resandetillväxt. För dessa beräkningar har konsulten tagit fram en prognos som baseras på bedömningar av efterfrågan av att resa med höghastighetsjärnvägen. Bedömningarna baseras i sin tur på dagens resande, andra prognoser och internationella erfarenheter. I bedömningarna har konsulten inte tagit hänsyn till restriktioner i kapacitet, utan endast stämt av i efterhand så att kapaciteten ham- nar på en rimlig nivå. Konsultens prognoser är framtagna med fokus på ändpunktsresandet. Resandet som startar eller slutar i en

3 PwC (2015), Sverigeförhandlingen, Kommersiella förutsättningar för höghastighetståg i Sverige, (bilaga 3).

Kommersiella förutsättningar för trafik |

SOU 2016:3 |

mellanstation är tillagda med samma förhållande till ändpunkts- resandet som i dag.

Enligt prognosen blir antalet resor med höghastighetsjärnvägen 13,4 miljoner per år (2039 då resandet har trappats upp till en stabil nivå), inklusive cirka två miljoner resor till Köpenhamn. Av de drygt 13 miljoner resorna är 4,5 miljoner resor mellan Stockholm och Göteborg, två miljoner mellan Stockholm och Malmö samt en miljon mellan Stockholm och Köpenhamn. Övriga 5,9 miljoner är resor med start eller mål vid någon mellanstation. Av ändpunkts- resenärerna antas ungefär hälften vara resenärer som utan hög- hastighetsjärnvägen hade åkt andra tåg, drygt tio procent hade åkt bil och ungefär 15 procent hade inte rest alls. På tågen till Malmö antas 30 procent vara resenärer som annars hade flugit och mot- svarande på tågen till Göteborg är drygt 20 procent.

2.2.3Jämförelse av prognoserna

När det gäller det totala resandet med höghastighetsjärnvägen ligger konsultens prognos nära Trafikverkets, om hänsyn tas till att resan- det till och från Köpenhamn är inkluderat i konsultens prognos. Antalet resor mellan ändpunkterna ligger cirka 20 procent över Trafikverkets prognos och resor med start eller mål vid en mellan- station ligger ungefär 20 procent under. En skillnad mellan progno- serna är att i konsultens prognos antas höghastighetsjärnvägen ta en större marknadsandel från flygtrafiken jämfört med Trafikverkets prognos, det vill säga betydligt fler resenärer på höghastighetsjärn- vägen hade flugit om höghastighetsjärnvägen inte funnits.

SOU 2016:3 |

Kommersiella förutsättningar för trafik |

miljoner resor/år

16 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

|

|

|

|

|

|

|

|

|

|

Till och från Köpenhamn |

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

|

Stockholm - Malmö |

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Stockholm - Göteborg |

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|