Utvärdering av Riksbankens penningpolitik

Marvin Goodfriend

Mervyn King

Översättning: Anna Hermerén, Sara Neander och Åsa Pape ISSN

ISBN

Riksdagstryckeriet, Stockholm, 2016

2015/16:RFR6

| Innehållsförteckning | ||

| Förord............................................................................................................. | 4 | |

| 1 | Sammanfattning........................................................................................... | 5 |

| 2 | Rekommendationer.................................................................................... | 10 |

| 3 | Inledning.................................................................................................... | 12 |

| 4 | Den svenska ekonomin och penningpolitiken före 2010 ........................... | 15 |

| 5 | Penningpolitikens utveckling |

20 |

| 6 | Analys av Riksbankens prognosförmåga................................................... | 81 |

| 7 | Utvärdering av penningpolitiken i Sverige |

87 |

| 8 | Riksbankens uppdrag och styrning............................................................ | 98 |

| Förteckning över tabeller och diagram ....................................................... | 106 | |

| Tabeller och diagram.................................................................................. | 107 | |

| Bilagor | ||

| Direktiv för utvärdering av Riksbankens penningpolitik |

128 | |

| Viktiga händelser inom svensk penningpolitik |

133 | |

| Viktiga händelser inom svensk finansiell stabilitetspolitik |

139 | |

| Personer och organisationer som intervjuats av utvärderarna..................... | 142 | |

3

2015/16:RFR6

Förord

Som ett led i riksdagens arbete med uppföljning och utvärdering genomför finansutskottet vart fjärde år en extern och oberoende granskning av den svenska penningpolitiken. Hittills har två utvärderingar genomförts. Den första utfördes av professorerna Francesco Giavazzi och Frederic Mishkin och avsåg perioden

I juni 2014 beslutade finansutskottet om en ny och tredje utvärdering av penningpolitiken för perioden

Tyngdpunkten i den nya utvärderingen ligger på att granska och analysera utformningen av den svenska penningpolitiken under den aktuella perioden, avvägningen mellan olika risker, arbetet inom riksbanksdirektionen, utformningen av inflationsmålet och Riksbankens prognosverksamhet (direktiven redovisas mer utförligt i en bilaga till rapporten).

Mervyn King och Marvin Goodfriend påbörjade sitt arbete i januari 2015 och har under det senaste året besökt Sverige vid ett flertal tillfällen för att samla in information och diskutera den svenska penningpolitiken och svensk finansiell stabilitet med olika aktörer. De har bl.a. träffat företrädare för Riksbanken, riksbanksfullmäktige, riksdagen, Riksrevisionen, arbetsmarknadens parter, Finansinspektionen, universitetsvärlden och bankerna. Nationalekonomen Christian Nilsson har fungerat som utvärderingssekreterare åt King och Goodfriend.

Resultatet av utvärderingen presenteras nu i denna rapport från riksdagen. Finansutskottets förhoppning är att utvärderingen ytterligare ska stimulera den redan livliga debatten om den svenska penningpolitiken och vara ett värdefullt bidrag till den framtida utformningen av penningpolitiken. Finansutskottet kommer under våren 2016 att skicka ut utvärderingen till olika remissinstanser för att sedan behandla både utvärderingen och remissvaren i ett betänkande till riksdagens kammare.

Stockholm den 19 januari 2016

| Fredrik Olovsson | Ulf Kristersson |

| ordförande i finansutskottet | vice ordförande i finansutskottet |

4

2015/16:RFR6

1 Sammanfattning

År 2014 fick vi i uppdrag av riksdagens finansutskott att utvärdera Riksbankens arbete under perioden

Efter den globala finanskrisen

Efter de traumatiska erfarenheterna av bankkollapsen och den kraftiga försvagningen av kronan i början av

Under den period som omfattas av vår utvärdering fanns det allvarliga motsättningar i Riksbankens direktion. I det följande kommenterar vi de ståndpunkter som intogs och de argument som lades fram. Meningsskiljaktigheterna i direktionen handlade om stora intellektuella utmaningar som blev aktuella till följd av den globala finanskrisen och dess efterverkningar, men de utmaningar som Riksbanken ställdes inför måste nog sägas ha varit större än för andra centralbanker. Vad som är det lämpligaste målet för penningpolitiken är något som diskuteras av centralbanker världen över, och det finns ännu ingen internationell konsensus kring detta. Sveriges erfarenheter är viktiga inte bara för de egna medborgarna utan även för omvärlden.

Före den globala finanskrisen

5

| 2015/16:RFR6 | 1 SAMMANFATTNING |

| hade en snabb tvåsiffrig tillväxt, det fanns en växande löptids- och valutaoba- | |

| lans i banksystemet och handelsöverskottet låg på en ohållbart hög nivå. När | |

| krisen intensifierades under hösten 2008 drabbades Sverige hårt. Från tredje | |

| kvartalet 2008 till tredje kvartalet 2009 minskade BNP med 6 procent, men | |

| efter den kraftiga nedgången var återhämtningen under 2010 starkare i Sverige | |

| än i de flesta andra länder. | |

| Den svenska penningpolitiken har sedan början av vår utvärderingsperiod, | |

| det vill säga februari 2010, gått varvet runt – från att ha legat nära noll höjdes | |

| reporäntan gradvis allt eftersom återhämtningen fick fäste, sänktes återigen | |

| när återhämtningen svek förväntningarna och ligger i dag faktiskt på minus. | |

| Vår utvärdering av denna resa och den penningpolitik som Riksbanken be- | |

| drev från 2010 och framåt utmynnar i sex huvudsakliga slutsatser. | |

| För det första: Riksbankens hantering av den svenska ekonomins snabba | |

| återhämtning från den globala finanskrisen – som bestod i att styrräntorna höj- | |

| des från 0,25 procent till 2 procent mellan juni 2010 och juli 2011 – godtogs i | |

| det stora hela av alla ledamöter i direktionen och förefaller inte ha varit orimlig | |

| i ljuset av den då tillgängliga informationen. Behovet av att hantera det kraf- | |

| tiga växelkursfallets effekter på de inhemska priserna kunde emellertid ha rätt- | |

| färdigat att inflationsmålet tillfälligtvis överskreds. Även om nedgången i den | |

| svenska ekonomin under åren |

|

| länder gick återhämtningen, som var särskilt markant inom exportsektorn, | |

| snabbare i Sverige än på andra håll, vilket ledde till att det allmänt ansågs vara | |

| dags att börja höja räntan. Även om ledamöterna i direktionen gjorde olika | |

| bedömningar – det hade under rådande förhållanden varit mycket förvånande | |

| om de inte hade gjort det – var olikheterna små. De åsiktsskillnader som kom- | |

| mer till uttryck i protokollen låg med god marginal inom vad som är rimligt | |

| när det handlar om att bedöma utsikterna för ekonomin och inflationen, och | |

| de hårda diskussionerna borgade för att alla möjligheter togs i beaktande. | |

| För det andra: I slutet av 2011 och under 2012 började situationen föränd- | |

| ras. Under den andra hälften av den period som omfattas av vår utvärdering | |

| dröjde det innan Riksbanken insåg hur omfattande problemen i euroområdet | |

| var, och framför allt under 2013 var majoriteten sen med att sänka räntorna. | |

| Detta problem förvärrades inte bara av alltför optimistiska bedömningar av | |

| den ekonomiska tillväxten i euroområdet utan även av att antagandena om tro- | |

| liga räntebanor i omvärlden på ett markant sätt skilde sig från förväntningarna | |

| på de finansiella marknaderna. Som en följd av dessa antaganden blev den | |

| prognostiserade inflationen mycket högre än det faktiska utfallet. Det absolut | |

| allvarligaste problemet var emellertid den växande skillnaden mellan den | |

| framtida reporäntebana som förutsågs av Riksbanken själv och den räntebana | |

| som kunde utläsas av prissättningen på de finansiella marknaderna. Denna | |

| skillnad skapade problem för både majoritetens och minoritetens ståndpunkter | |

| i direktionen. För majoriteten var problemet att man förespråkade en bety- | |

| dande framtida höjning av reporäntan och därmed en betydligt stramare pen- | |

| ningpolitik än den som man faktiskt bedrev, men att inflationen ändå låg under | |

| målet. För minoriteten fanns det en spänning mellan de två olika argument | |

| 6 |

| 1 SAMMANFATTNING | 2015/16:RFR6 |

som den förde fram. Å ena sidan baserades deras tämligen hätska kritik mot majoritetens ståndpunkt på prognossimuleringar som utgick från antagandet att penningpolitiken faktiskt beskrevs av den publicerade önskvärda reporäntebanan. Att Riksbankens publicerade reporäntebana inte uppfattades som trovärdig av marknaden innebar å andra sidan att det blev allt svårare att lägga skulden för dåliga utfall på en alltför stram penningpolitik, eftersom marknadens förväntningar hela tiden pekade på en lägre reporänta. Den enda säkra slutsats som kan dras är att varken prognoser eller politik uteslutande bör baseras på prognoser i en modell som utgår från att den angivna räntebanan uppfattas som fullständigt trovärdig. Det måste finnas utrymme för bedömningar av inflationsmålets och den planerade politikens trovärdighet.

För det tredje: Det är frapperande hur mycket tid samtliga ledamöter i direktionen ägnade åt att fundera över den framtida reporäntebanan och åt att redogöra för sin syn på hur reporäntan borde utvecklas under de kommande tre åren. Det är något surrealistiskt över den precision med vilken enskilda direktionsledamöter uttalade sig om den framtida reporäntebanan med tanke på hur oviss framtiden var och det faktum att marknaden i sina egna förväntningar inte fäste särskilt mycket avseende vid den publicerade räntebanan. Det blev för enkelt att skyla över stora åsiktsskillnader om penningpolitikens aktuella inriktning genom att tala om skillnader i synen på den troliga reporäntebanan. Vi rekommenderar att Riksbanken genomför och offentliggör 1) en utvärdering av sina erfarenheter av publiceringen av en framtida reporäntebana, och 2) en analys av de stora avvikelserna mellan marknadens förväntningar och Riksbankens publicerade prognoser under den period som omfattas av denna utvärdering.

För det fjärde: Både majoriteten i direktionen och de ledamöter som hade en avvikande mening hade en mycket stark tilltro till de prognoser som togs fram med hjälp av modeller konstruerade av Riksbankens tjänstemän. Även om sådana modeller är användbara för att få fram sammanhängande kvantitativa prognoser präglas de starkt av de antaganden som görs och kan bara tjäna som utgångspunkt för diskussioner om de utmaningar som penningpolitiken står inför vid varje given tidpunkt. De kan alltså inte användas mekaniskt. Detta förbehåll när det gäller användningen av modeller har aldrig varit mer relevant än omedelbart efter den globala finanskrisen. Dessa modeller – som inte bara misslyckades med att förutspå krisen, utan på grund av sin beskaffenhet inte heller hade förutsättningar att göra detta – kunde knappast ge en heltäckande bild av de svårigheter som ekonomierna ställdes inför under återhämtningsfasen. En större ödmjukhet beträffande dessa modeller hade varit på sin plats. Protokollen från de penningpolitiska mötena visar att såväl majoritets- som minoritetsledamöterna i direktionen påfallande sällan ifrågasatte resultaten av modellsimuleringar. En stor brist med de modeller som användes var att det antogs vara fullständigt trovärdigt att Riksbanken både hade vilja och förmåga att uppnå tvåprocentsmålet för inflationen. I prognoserna återgick inflationen alltid till 2 procent på medellång sikt. Inflationsmålets förmodade trovärdighet ingav direktionen en falsk känsla av tillförsikt när det gällde den

7

| 2015/16:RFR6 | 1 SAMMANFATTNING |

| egna strategin, vilket uppmuntrade en övertygelse om att ihållande inflations- | |

| avvikelser under 2 procent inte kunde undergräva målets trovärdighet. År | |

| 2015 hade denna tillförsikt börjat sättas på hårda prov. En av direktionsleda- | |

| möternas viktiga uppgifter är att ifrågasätta antagandena i de modeller som | |

| används för att ta fram kvantitativa prognoser, så att ledamöterna kan föra en | |

| uttömmande diskussion om de ekonomiska utsikterna utifrån alla relevanta | |

| aspekter innan de kommer fram till sin penningpolitiska bedömning. | |

| För det femte: Även om spänningarna mellan direktionens ledamöter inte | |

| ledde till några betydande skillnader i penningpolitiska bedömningar under | |

| bara räntesättningen utan även, och detta påtagligt, om penningpolitikens mål. | |

| Det är uppenbart att majoriteten i Riksbankens direktion år 2012 kände en till- | |

| räckligt stor oro över bostadsprisernas utveckling och den ökade utlåningen | |

| till hushållen för att sätta en högre reporänta än vad som var motiverat om man | |

| enbart såg till inflationsmålet två år framåt i tiden. Alla centralbanker har brot- | |

| tats med att försöka få det ramverk för inflationsmålspolitiken som användes | |

| före krisen att gå ihop med de ekonomiska och finansiella ”obalanser” i eko- | |

| nomin som både bidrog till krisen och påverkade den efterföljande återhämt- | |

| ningen. Det har under våra samtal tydligt framgått att majoriteten i direktionen | |

| kände en oro över hur stigande tillgångspriser och skuldsättning kunde på- | |

| verka ekonomin, och att de ansåg att om ingen annan gjorde något åt detta så | |

| föll det på dem att agera. De menade att de skulle få kritik vad de än gjorde. | |

| Riksbanken bestämde sig därför för att låta oron över den finansiella stabilite- | |

| ten påverka de penningpolitiska besluten. De ledamöter i direktionen som hade | |

| en avvikande uppfattning gjorde en mycket snävare tolkning av uppdraget att | |

| uppnå prisstabilitet som utgick från en bestämd syn på hur ekonomin funge- | |

| rade. De ansåg att politiken borde försöka sätta räntorna så att inflationsmålet | |

| uppnåddes 18 månader till två år framåt i tiden, baserat på inflationsprognoser | |

| som tagits fram med hjälp av en särskild uppsättning modeller. Följden blev | |

| att de två sidorna talade förbi varandra. Det var inget typiskt svenskt över | |

| denna debatt. Internationellt motsvaras de båda synsätt som i Sverige har fö- | |

| respråkats av majoriteten respektive minoriteten i direktionen av de stånd- | |

| punkter som har intagits av Bank for International Settlements (BIS) och Fe- | |

| deral Reserves Federal Open Market Committee i USA. Ingendera sidan har | |

| något monopol på visdom. En av svårigheterna i samband med utformningen | |

| av penningpolitiken under denna period var att regeringen inte beslutade vil- | |

| ken myndighet som borde ha ansvar för den finansiella stabiliteten. Riksban- | |

| kens oro förstärktes när Finansinspektionen under våren 2015 drog tillbaka | |

| sina förslag om amorteringskrav för hushållen, därför att myndigheten, trots | |

| att den insåg att sådana förslag var nödvändiga, menade att man inte hade fått | |

| ett tillräckligt tydligt rättsligt mandat för att kunna gå vidare. Riksbankens | |

| uppdrag har försvårats avsevärt av regeringens obeslutsamhet när det gällde | |

| att införa en klar och tydlig ordning för makrotillsynen. |

8

| 1 SAMMANFATTNING | 2015/16:RFR6 |

För det sjätte: En förutsättning för att Riksbankens beslutsprocess ska fungera på ett bra sätt är att direktionsledamöterna respekterar varandras ståndpunkter och att de under de penningpolitiska mötena försöker nå fram till en gemensam förståelse av utvecklingen i ekonomin och hur penningpolitiken bör svara på denna utveckling. Olika uppfattningar och bedömningar är viktiga inslag i denna process, men de måste uttryckas på ett sätt som främjar det gemensamma uppdrag som ledamöterna har tagit sig an. Ett viktigt inslag i direktionens struktur är att varje person har var sin röst och rätt, eller snarare skyldighet, att tydligt uttrycka sin egen uppfattning om penningpolitikens inriktning. Detta är processens styrka. Olika uppfattningar bidrar till en hälsosam debatt. Att förklara sådana åsiktsskillnader är mycket viktigt för att den bredare allmänheten ska få en ökad förståelse för de utmaningar som penningpolitiken ställs inför. Det framgår tydligt av protokollen och de offentliga uttalanden som gjordes av ledamöter i direktionen under den period som omfattas av vår utvärdering att det inte alltid fanns en respekt för andras ståndpunkter. Åsiktsskillnadernas omfattning och framför allt hur de kom till uttryck skadade Riksbankens anseende. Direktionens ledamöter måste komma ihåg att deras uppgift är att lägga fram sammanhängande argument på ett resonabelt och övertygande sätt. Om de använder ett språk som syftar till att angripa andra ledamöter i direktionen skadas direktionens anseende hos allmänheten. Det var inte bra att protokoll och intervjuer med direktionsledamöter gav prov på ett burdust tonläge som är ovanligt i den offentliga debatten i Sverige. Jämfört med de penningpolitiska mötenas första år har protokollen under en stor del av utvärderingsperioden varit oerhört långa och främst behandlat ståndpunkterna hos ledamöterna med avvikande mening, medan majoritetens ståndpunkt har beskrivits i de sedvanliga rapporterna. Protokollen skildrade inte längre ett givande och tagande mellan olika ståndpunkter i direktionen eller vad diskussionen utmynnat i. Det är inte bra att majoriteten och minoriteten uttrycker sina ståndpunkter i olika format. Det måste finnas en viss gemensam disciplin när det gäller hur protokollen sammanställs. De bör inte bestå av detaljerade, och olika långa, redogörelser för enskilda ledamöters inlägg utan i stället ge en mer balanserad förklaring till det beslut som majoriteten har fattat och de argument mot beslutet som under mötet har framförts av den minoritet som har haft en avvikande mening.

Våra 15 rekommendationer återfinns i sin helhet i kapitel 2.

9

2015/16:RFR6

2 Rekommendationer

Nedan följer våra rekommendationer, indelade i fyra ämnesrubriker.

Penningpolitik:

1.Riksdagen bör, på finansministerns rekommendation, både definiera och siffersätta inflationsmålet, samt ge mandat till Riksbankens direktion att uppnå detta mål. I dagens läge rekommenderar vi ett mål på 2 procent mätt i KPIF. Målet bör ses över vart tionde år, såvida inte riksdagen lagstiftar om en ändring av målet före nästa tillfälle när målet ska ses över.

2.I det uppdrag som riksdagen ska ålägga Riksbanken bör fastställas att Riksbankens penningpolitiska mål ska vara att upprätthålla prisstabilitet, så som detta definieras genom inflationsmålet, med hänsyn tagen till den långsiktiga hållbarheten hos banan för produktionens nivå och sammansättning, samt dess implikationer för inflationen. Om det enligt direktionens uppfattning är lämpligt att under en tid avvika från att uppnå inflationsmålet cirka två år framåt i tiden ska Riksbanken redogöra för sina skäl och försvara dem inför riksdagens finansutskott.

3.Riksbanken bör ompröva sina metoder för att ta fram prognoser för både världsekonomin och räntorna i omvärlden, så att direktionen kan fokusera på de stora frågorna i samband med prognoserna. De antaganden som görs om tillväxten och räntorna i omvärlden bör förklaras mer ingående i den penningpolitiska rapporten.

4.Riksbanken bör genomföra och offentliggöra 1) en utvärdering av sina erfarenheter av publiceringen av en framtida reporäntebana och 2) en analys av de stora avvikelserna mellan marknadens förväntningar och Riksbankens publicerade prognoser under den period som omfattas av denna utvärdering.

5.Riksbanken bör rutinmässigt presentera en analys i sina penningpolitiska rapporter av varför det enligt Riksbankens uppfattning finns en skillnad mellan dess publicerade reporäntebana och marknadens förväntade reporäntebana, samt vilka implikationer Riksbanken tror att denna skillnad har för utformningen av penningpolitiken.

6.Riksbankslagen bör ändras för att göra klart att valet av växelkursregim är en fråga för regeringen och att uppdraget att uppnå inflationsmålet gäller med förbehåll för att regeringen beslutar att växelkursen bör flyta fritt.

Finansiell stabilitet:

7.Regeringen bör utan vidare dröjsmål se till att Finansinspektionen får de rättsliga befogenheter och makrotillsynsverktyg som är lämpliga för dess uppdrag att främja finansiell stabilitet.

10

| 2 REKOMMENDATIONER | 2015/16:RFR6 |

8.Riksbanken och Finansinspektionen bör inrätta en gemensam kommitté för makrotillsyn som träffas en gång i kvartalet för att diskutera användandet av de viktigaste makrotillsynsverktygen. Den gemensamma kommittén för makrotillsyn bör emellanåt utfärda rekommendationer till riksdagen om huruvida den uppsättning verktyg som har delegerats till Finansinspektionen bör utökas eller minskas. Den gemensamma kommittén för makrotillsyn bör vara den primära källan till rapporter om den finansiella stabiliteten och delta i en utfrågning i finansutskottet minst en gång om året.

9.Riksbankslagen bör ändras för att förtydliga Riksbankens roll när det gäller att värna finansiell stabilitet, det vill säga om den ska vara begränsad till deltagande i den föreslagna gemensamma kommittén för makrotillsyn (se ovan) eller utökas genom att Riksbanken tilldelas makrotillsynsbefogenheter. Riksbankens uppdrag bör även omfatta finansiell stabilitet, och Riksbanken måste ha vissa formella befogenheter för att kunna uppnå sitt mål.

10.År 2020 bör regeringen ge en mindre grupp experter i uppdrag att granska ansvarsfördelningen när det gäller makrotillsynen mellan Finansinspektionen och Riksbanken.

Riksbankens redovisningsansvar:

11.Riksdagens finansutskott bör hålla tre utfrågningar om året med Riksbankens direktion efter publiceringen av de penningpolitiska rapporterna. Ut- över riksbankschefen (som alltid ska delta) bör tre vice riksbankschefer delta, vilket innebär att varje ledamot av direktionen ska delta minst två gånger under varje tolvmånadersperiod för att förklara och försvara hur han/hon har röstat om penningpolitiska beslut.

12.Ambitionen bör vara att det penningpolitiska protokollet ska redogöra för de olika ståndpunkter som har förts fram under mötet och inte för respektive ledamots formella presentationer. De enskilda ledamöterna bör förmedla mer utförliga analyser till allmänheten genom tal.

13.Riksbanken bör komplettera det nuvarande penningpolitiska protokollet med protokoll från möten där huvudscenariot beslutas – det vill säga från det första eller andra stora penningpolitiska beredningsgruppsmötet och även från direktionens prognosmöte. Samtliga protokoll kan sedan offentliggöras två veckor efter det penningpolitiska mötet.

Riksbankens organisation:

14.Direktionen bör stöpas om till ett penningpolitiskt råd och bestå av tre verkställande ledamöter av Riksbanken, riksbankschefen och två vice riksbankschefer med ansvar för penningpolitik respektive finansiell stabilitet, samt tre icke verkställande ledamöter.

15.Riksdagens finansutskott bör ge riksbanksfullmäktige i uppdrag att lägga fram rekommendationer om ändringar i riksbankslagen.

11

2015/16:RFR6

3 Inledning

År 2014 fick vi i uppdrag av riksdagens finansutskott att utvärdera Riksbankens arbete under perioden

Utvärderingen inleddes i januari 2015 och överlämnades till riksdagen i slutet av november 2015 för översättning till svenska. Vi vill tacka riksdagens finansutskott och Pär Elvingsson vid utskottets kansli för deras hjälp och samarbete med att ge oss de resurser som behövdes för denna utvärdering. Ett särskilt tack riktas till Christian Nilsson från Riksbanken, som lånades ut för att bistå oss i arbetet under 2015. Hans hjälp med att vägleda oss genom labyrinten av handlingar som var relevanta för vår utvärdering och organisera våra besök i Stockholm för att intervjua berörda personer gick utöver vad plikten kräver. Hans insiktsfulla vägledning, goda humör och kloka råd var oerhört värdefulla, men han ska inte hållas ansvarig för de synpunkter och slutsatser som beskrivs i det följande.

Vi besökte Stockholm vid tre tillfällen. Varje besök varade i flera dagar, och syftet var att intervjua alla berörda personer vid Riksbanken och på andra platser. Vi intervjuade samtliga ledamöter som ingick i Riksbankens direktion under perioden

Efter den globala finanskrisen

12

| 3 INLEDNING | 2015/16:RFR6 |

Utvärderingen har följande disposition: I kapitel 4 beskriver vi de viktigaste dragen i Sveriges ekonomi och landets erfarenheter under finanskrisen, innan utvärderingsperioden inleddes. Därefter beskriver vi i kapitel 5 den svenska penningpolitiken och dess utveckling under perioden

Ett centralt inslag i vår utvärdering är behovet av att inse att penningpolitiska beslut inte fattas med facit i hand, med hjälp av data som är tillgängliga idag, utan i realtid. Därför placerar vi alla tabeller och diagram efter kapitel 8, för att inte distrahera läsaren med data tillgängliga i efterhand och därmed undergräva den upplevelse som vi vill att läsaren ska få från vår text.

Våra rekommendationer diskuteras och presenteras i de respektive kapitlen. För enkelhetens skull har vi också samlat dem i kapitel 2. Vi lägger fram ett antal förslag till förbättring av penningpolitiken, Riksbankens redovisningsansvar och fördelningen av ansvaret för penningpolitik och finansiell stabilitet. Våra rekommendationer riktar sig inte enbart till Riksbanken utan också till riksdagens finansutskott och regeringen. Vi hoppas att de kommer att bli föremål för en bred diskussion innan några beslut fattas. Vårt bidrag är inte en färdig plan, utan ett oberoende och förhoppningsvis objektivt underlag för vidare diskussioner bland alla berörda parter i Sverige.

Vår utvärdering av Riksbankens arbete är den tredje i ordningen. Den första gjordes av professor Francesco Giavazzi och professor Frederic Mishkin och omfattade perioden

Tre viktiga intryck sticker ut efter vår utvärdering. För det första har Sverige haft en bra ekonomisk utveckling jämfört med andra industrialiserade länder sedan landet införde ett inflationsmål 1993. Efter de traumatiska erfarenheterna av bankkollapsen och den kraftiga försvagningen av kronan i början av

13

| 2015/16:RFR6 | 3 INLEDNING |

| de tidigare framgångarna och tyder på en viss hybris i förväntningarna på vad | |

| en centralbank kan göra för att styra ekonomin. | |

| För det andra fanns det allvarliga motsättningar inom Riksbankens direk- | |

| tion under den period som omfattas av vår utvärdering. I det följande kommen- | |

| terar vi de ståndpunkter som intogs och de argument som lades fram. Menings- | |

| skiljaktigheterna i direktionen handlade om stora intellektuella utmaningar | |

| som blev aktuella till följd av den globala finanskrisen och dess efterverk- | |

| ningar, men de utmaningar som Riksbanken ställdes inför måste nog sägas ha | |

| varit större än för andra centralbanker. Vad som är det lämpligaste målet för | |

| penningpolitiken är något som diskuteras av centralbanker världen över, och | |

| det finns ännu ingen internationell konsensus kring detta. Sveriges erfaren- | |

| heter är viktiga inte bara för de egna medborgarna utan även för omvärlden. | |

| Under vårt arbete med utvärderingen har vi slutligen ständigt imponerats | |

| av det skarpa intellektet, erfarenheten, kompetensen och öppenheten hos dem | |

| vi talat med, både på Riksbanken och på andra myndigheter. Sverige kan vara | |

| stolt över sin centralbank och över kvaliteten hos dess tjänstemän. De egen- | |

| skaper vi lade märke till hedrar inte bara Riksbanken och andra offentliga | |

| myndigheter utan landet som helhet. | |

| Marvin Goodfriend | |

| Mervyn King |

14

2015/16:RFR6

4 Den svenska ekonomin och penningpolitiken före 2010

Före den globala finanskrisen

Tiden före vår utvärderingsperiod beskrivs utförligt i de två tidigare utvärderingarna av Riksbankens arbete, som gjordes av Giavazzi och Mishkin respektive Goodhart och Rochet, men vi ger här en kort sammanfattning av den makroekonomiska utvecklingen i Sverige före 2010 och beskriver kortfattat hur det makroekonomiska läget utvecklade sig fram till 2015. Under den förstnämnda perioden genomfördes viktiga reformer som rörde penningpolitiken, framför allt att Riksbanken i februari 2007 började publicera en egen bana för styrräntan (reporäntan) i samband med de penningpolitiska mötena. Vi sammanfattar i korthet hur offentliggörandet av reporäntebanan har fungerat i praktiken mellan 2007 och 2009. Därefter gör vi en kortfattad genomgång av de reservationer (avvikande meningar) som ledamöter i direktionen har lämnat mot Riksbankens beslut under perioden

4.1 Den makroekonomiska utvecklingen i Sverige

15

| 2015/16:RFR6 | 4 DEN SVENSKA EKONOMIN OCH PENNINGPOLITIKEN FÖRE 2010 |

| Den globala finanskris som bröt ut i september 2008 fick efterfrågan på | |

| svenska exportvaror att sjunka kraftigt. Efter att ha ökat i en årstakt på 7 pro- | |

| cent mellan 2005 och början av 2008 minskade exporten det fjärde kvartalet | |

| 2008 med 24 procent i uppräknad årstakt, och med 30 procent i uppräknad | |

| årstakt det första kvartalet 2009, för att slutligen krympa med omkring 15 pro- | |

| cent helåret 2009, jämfört med 2008. Som en följd av detta sjönk BNP med | |

| 0,6 procent 2008 och med häpnadsväckande 14 procent i uppräknad årstakt | |

| sista kvartalet 2008. Under första kvartalet 2009 fortsatte BNP att sjunka med | |

| 10 procent i uppräknad årstakt, och under året som helhet minskade BNP med | |

| 5 procent jämfört med 2008. Detta ledde till att arbetslösheten steg från 6 pro- | |

| cent i mitten av 2008 till nästan 9 procent i slutet av 2009. Under 2009 låg | |

| berodde på den kraftiga försvagningen av växelkursen till följd av den inter- | |

| nationella krisen och den aggressiva omläggningen i Sverige till en mer ex- | |

| pansiv penningpolitik. I början av 2009 hade kronkursen försvagats med om- | |

| kring 30 procent gentemot euron och stabiliserades efter halvårsskiftet på om- | |

| kring 10 kronor per euro, samtidigt som den försvagades med 50 procent | |

| gentemot |

|

| kronan med nästan 20 procent mellan mitten av 2008 och mars 2009 (se dia- | |

| gram 5). | |

| Riksbanken sänkte aggressivt reporäntan från 4,75 procent till 0,25 procent | |

| i fem steg som inleddes med ett beslut den 8 oktober 2008 på ett extrainkallat | |

| möte (som samordnades med Bank of Canada, Bank of England, Europeiska | |

| centralbanken, Federal Reserve och Swiss National Bank) och ledde till att | |

| reporäntan sattes till 1 procent i februari 2009, för att efter ytterligare sänk- | |

| ningar nå 0,25 procent i juli 2009. | |

| Riksbanken, andra svenska myndigheter och regeringen vidtog åtgärder för | |

| att motverka finanskrisens negativa effekter på likviditet och kreditspreadar i | |

| Sverige. För att underlätta bankernas långfristiga finansiering erbjöd Riksban- | |

| ken lån i svenska kronor med löptider på alltifrån tre månader till ett år. De | |

| svenska bankerna hade blivit starkt beroende av kortfristig marknadsfinansie- | |

| ring i |

|

| ningen i |

|

| Riksbanken svarade med att erbjuda bankerna lån i |

|

| nansierades med valutareserven och framför allt med hjälp av en lånefacilitet | |

| i |

|

| och som saknade motstycke i fråga om bredd och omfattning. | |

| Efterfrågan på svenska exportvaror ökade på ett anmärkningsvärt sätt under | |

| 2010 med 12 procent, tack vare den förbättrade världskonjunkturen och den | |

| ökade världshandeln samt effekterna av en svagare kronkurs. Den starka ex- | |

| portutvecklingen bromsade nedgången i Sveriges BNP 2009, och under 2010 | |

| växte BNP med 6 procent, vilket fick arbetslösheten att minska från 9 procent | |

| till 8 procent. |

|

| målet på 2 procent. Den starka återhämtningen och det faktum att inflationen |

16

| 4 DEN SVENSKA EKONOMIN OCH PENNINGPOLITIKEN FÖRE 2010 | 2015/16:RFR6 |

låg nära målet ledde till att Riksbanken höjde reporäntan i sju steg från 0,25 procent i juni 2010 till 2 procent i juli 2011.

Under sommaren och hösten 2011 ledde oro över statsskulden i USA, men framför allt i euroområdet, till att handels- och tillväxtutsikterna i Sverige försämrades. Sveriges

Under 2012 sjönk Sveriges årliga

4.2 Reservationer från ledamöterna i direktionen

Att direktionsledamöterna var oeniga var vanligt under tiden före vår utvärderingsperiod. Inga reservationer gjordes visserligen 2006, men det gjordes 6 under 2007, 8 under 2008 och 2009 inte mindre än 14 reservationer.4 Under 2007 reserverade sig en ledamot fem gånger och en annan ledamot en gång; båda röstade för en mer aggressiv åtstramning av penningpolitiken än den som hade stöd av majoriteten. Under perioden

När krisen bröt ut i september 2008 ställde direktionen sig enhälligt bakom en aggressiv omläggning till en lättare penningpolitik vid de fyra möten som hölls under perioden oktober

17

| 2015/16:RFR6 | 4 DEN SVENSKA EKONOMIN OCH PENNINGPOLITIKEN FÖRE 2010 |

| för att reporäntan skulle höjas snabbare än vad som framgick av räntebanan i | |

| den penningpolitiska rapporten. Även om 14 reservationer lämnades mot ma- | |

| joriteten i direktionen 2009, jämfört med bara 8 under 2008, blev ifrågasättan- | |

| det av majoriteten aldrig lika allvarligt som 2008, eftersom reservationerna | |

| gällde såväl en lättare som en stramare penningpolitik än den som hade stöd | |

| av majoriteten. |

4.3 Tidigare utvärderingar

Giavazzi och Mishkin utvärderade den första perioden med en inflationsmålspolitik i Sverige, vilken inleddes i januari 1993 kort efter det att Sverige låtit kronan flyta hösten 1992. För Sveriges del var de underliggande ekonomiska villkoren lyckligtvis ganska gynnsamma under denna period, som inträffade efter den svenska bankkrisen i början av

Den andra utvärderingen, av Goodhart och Rochet, omfattade den globala finansiella kollapsen och beskrev utförligt finanskrisen, Sveriges sårbarhet och de olika extraordinära krisåtgärder som Riksbanken vidtog för att stabilisera den svenska ekonomin. Rochet och Goodhart bedömde Riksbankens och andra svenska myndigheters förmåga att upprätthålla finansiell stabilitet under krisen. Det som bekymrade dem mest var att det inte tydligt framgick av lagen från 1999 vilket ansvar Riksbanken hade för den finansiella stabiliteten och att regeringen dessutom inte hade gett Riksbanken eller någon annan finansiell tillsynsmyndighet befogenhet att bedriva den makrotillsyn som behövdes för att säkra finansiell stabilitet.

Vår utvärdering skiljer sig från de två tidigare såtillvida att år 2010 hade den globala finanskrisen passerat, och den svenska exporten började snabbt återhämta sig. Vid det laget hade Riksbanken dessutom erfarenhet av att under två decennier ha bedrivit inflationsmålspolitik och därför skaffat sig ett visst självförtroende i sin hantering av penningpolitiken. Flera bekymmersamma underliggande ekonomiska förhållanden skulle emellertid komma att sätta Riksbankens penningpolitiska ramverk på hårda prov. För det första fortsatte de svenska bostadspriserna och hushållens skuldsättning att stiga under hela den period som omfattas av vår utvärdering (se diagram 6 och 7), vilket utgjorde ett hot mot den finansiella stabiliteten, samtidigt som regeringen underlät att åtgärda brister i regelverket för att säkra finansiell stabilitet. För det andra ledde den tröga tillväxten i USA och framför allt i Europa till att expansionen i Sverige avtog, samtidigt som inflationen pressades ned till nivåer som i betydande grad och ihållande låg under tvåprocentsmålet. I slutet av den period som omfattas av vår utvärdering tvingades Riksbanken för det tredje hantera nollrestriktionen i fråga om sin korta styrränta.

18

| 4 DEN SVENSKA EKONOMIN OCH PENNINGPOLITIKEN FÖRE 2010 | 2015/16:RFR6 |

Det fanns ingen handbok som visade hur Riksbanken borde ha agerat i denna i stort sett helt nya situation. Direktionen och avdelningen för penningpolitik fick helt enkelt ”lära genom att göra”. I vår utvärdering av Riksbankens penningpolitik under denna period utgår vi därför från hur direktionen hanterade dessa oförutsedda händelser i realtid så som detta dokumenteras i de penningpolitiska rapporterna och protokollen från de penningpolitiska mötena.

19

2015/16:RFR6

5 Penningpolitikens utveckling

I kapitel 4 beskrev vi hur den svenska ekonomin hade klarat sig under krisen och fram till den period som omfattas av vår utvärdering. Kombinationen av å ena sidan stigande tillgångspriser och skuldsättning och å andra sidan en svag världsekonomi ställde den ekonomiska politiken i allmänhet och penningpolitiken i synnerhet inför stora utmaningar. Som vi framhöll i inledningen gör man klokt i att bedöma penningpolitiken utifrån den då tillgängliga informationen och inte utifrån vad vi vet nu när vi sitter med facit i hand. Det är viktigt att inte låta sig förledas av försök att i efterhand skriva om historien. Mot denna bakgrund fortsätter vi nu med en analys av vad Riksbanken kände till möte för möte och hur resonemangen kring de penningpolitiska åtgärderna utvecklades över tiden. Men innan vi går in på detta beskriver vi det penningpolitiska ramverk som styr Riksbankens beslut om penningpolitiken – såväl strategin (avsnitt 5.1) som processen (avsnitt 5.2).

5.1 Den penningpolitiska strategin

Den penningpolitiska strategin omfattar penningpolitikens mål samt de bedömningar av ekonomin som är vägledande för besluten om styrräntor och andra penningpolitiska verktyg. I Riksbankens publikation Penningpolitiken i Sverige (2010, s.

”Målet för penningpolitiken är enligt riksbankslagen [från 1999] att upprätthålla ett fast penningvärde. Riksbanken har preciserat detta som ett mål för inflationen som innebär att den årliga förändringen av konsumentprisindex (KPI) ska vara 2 procent.” Inflationen mätt genom KPI

Penningpolitiken ska även ”stödja målen för den allmänna ekonomiska politiken i syfte att uppnå en hållbar tillväxt och hög sysselsättning”. Förutom att stabilisera inflationen runt inflationsmålet strävar Riksbanken även efter att ”stabilisera produktion och sysselsättning runt långsiktigt hållbara utvecklingsbanor. Riksbanken bedriver därmed vad som kallas flexibel inflationsmålspolitik”.

För att uppfylla sina mål fastställer Riksbanken styrräntor vid sina ordinarie penningpolitiska möten (som hålls sex gånger om året). Styrräntan kallas även reporäntan. Reporäntan är den ränta som bankerna får låna eller placera till i Riksbanken på sju dagar. Genom att ändra reporäntan kan Riksbanken påverka

20

| 5 PENNINGPOLITIKENS UTVECKLING |

2015/16:RFR6 |

de räntor som bankerna tillämpar på utlåning, bolån och sparkonton och därmed även påverka penningmängden och kreditvolymen i ekonomin. Mer nyligen, då reporäntan först sänktes till noll och 2015 hamnade på minus, har Riksbanken köpt värdepapper på de finansiella marknaderna i syfte att öka likviditeten i ekonomin.

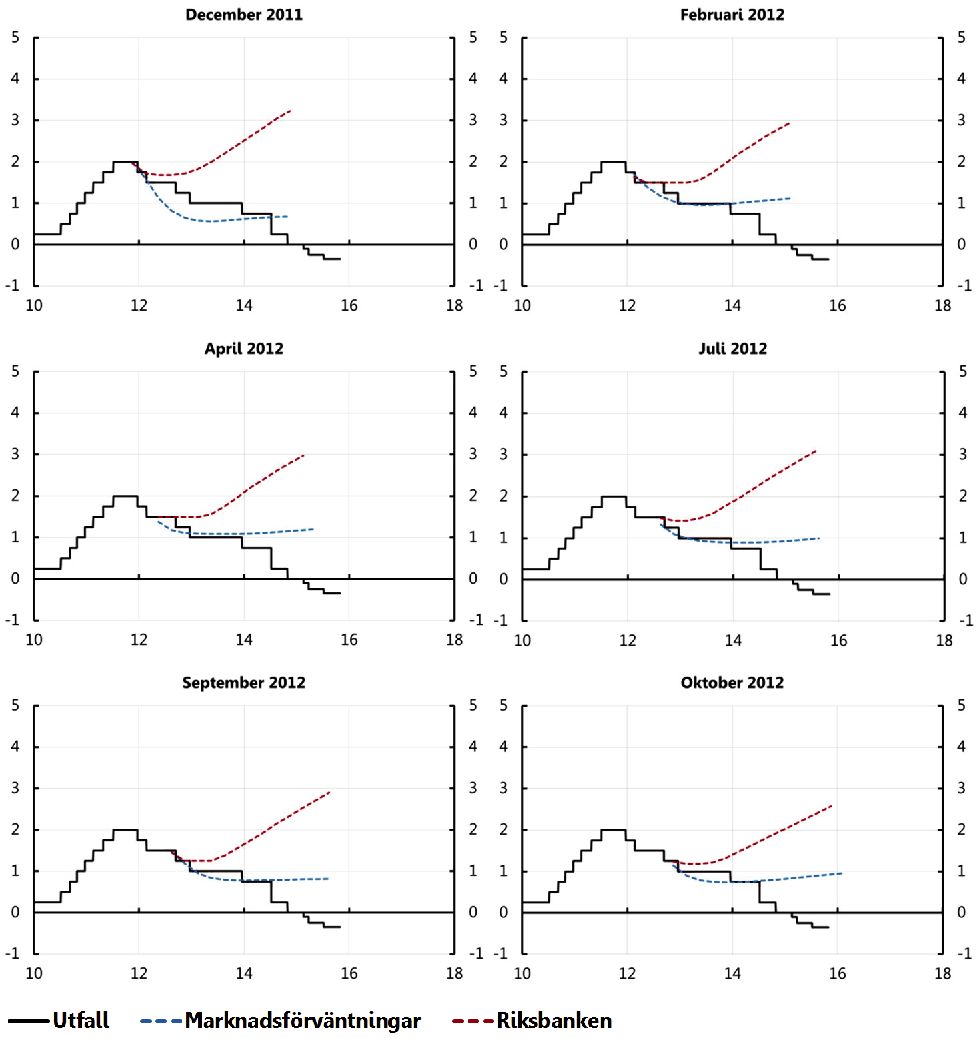

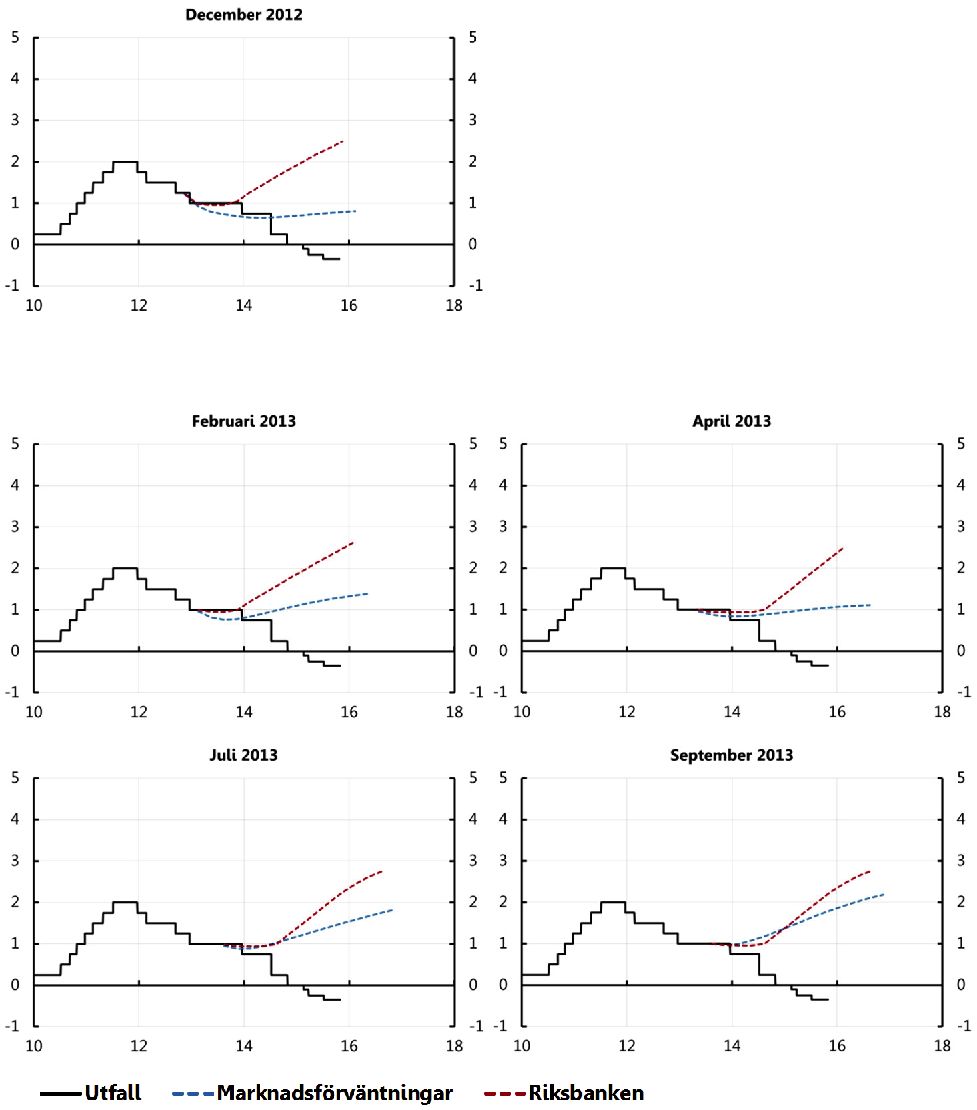

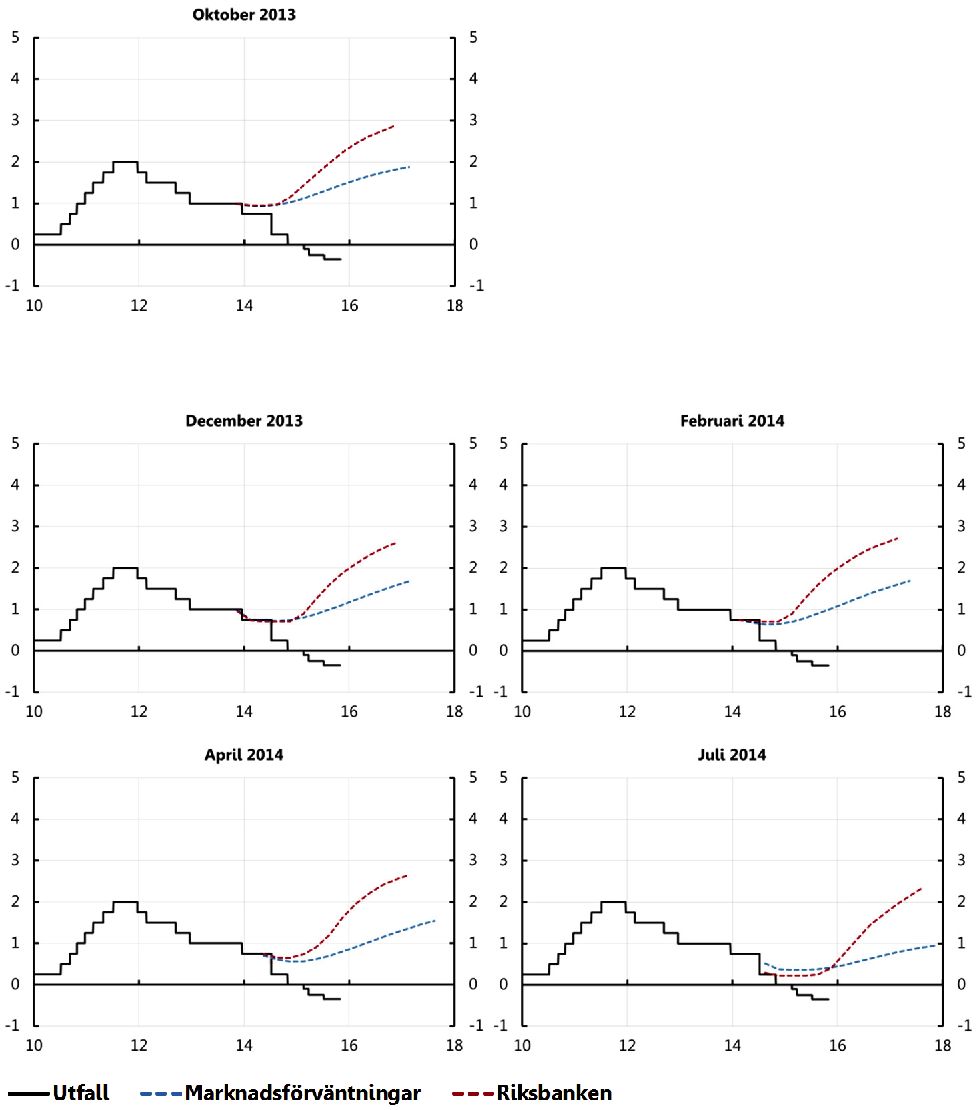

Det tar tid innan penningpolitiken får fullt utslag på inflationen, och den vägleds därför av prognoser för ekonomin och inflationen. Utöver detta publicerar Riksbanken bland annat sin egen bedömning av den troliga framtida reporäntebanan samt graden av osäkerhet kring denna bana. Denna räntebana ”är en prognos, inte ett löfte”. Vid varje penningpolitiskt beslutstillfälle ”gör direktionen en bedömning av vilken utveckling av reporäntan – reporäntebana

– som behövs för att penningpolitiken ska vara väl avvägd. En väl avvägd penningpolitik handlar normalt om att hitta en lämplig balans mellan stabilisering av inflationen runt inflationsmålet och stabilisering av realekonomin”.

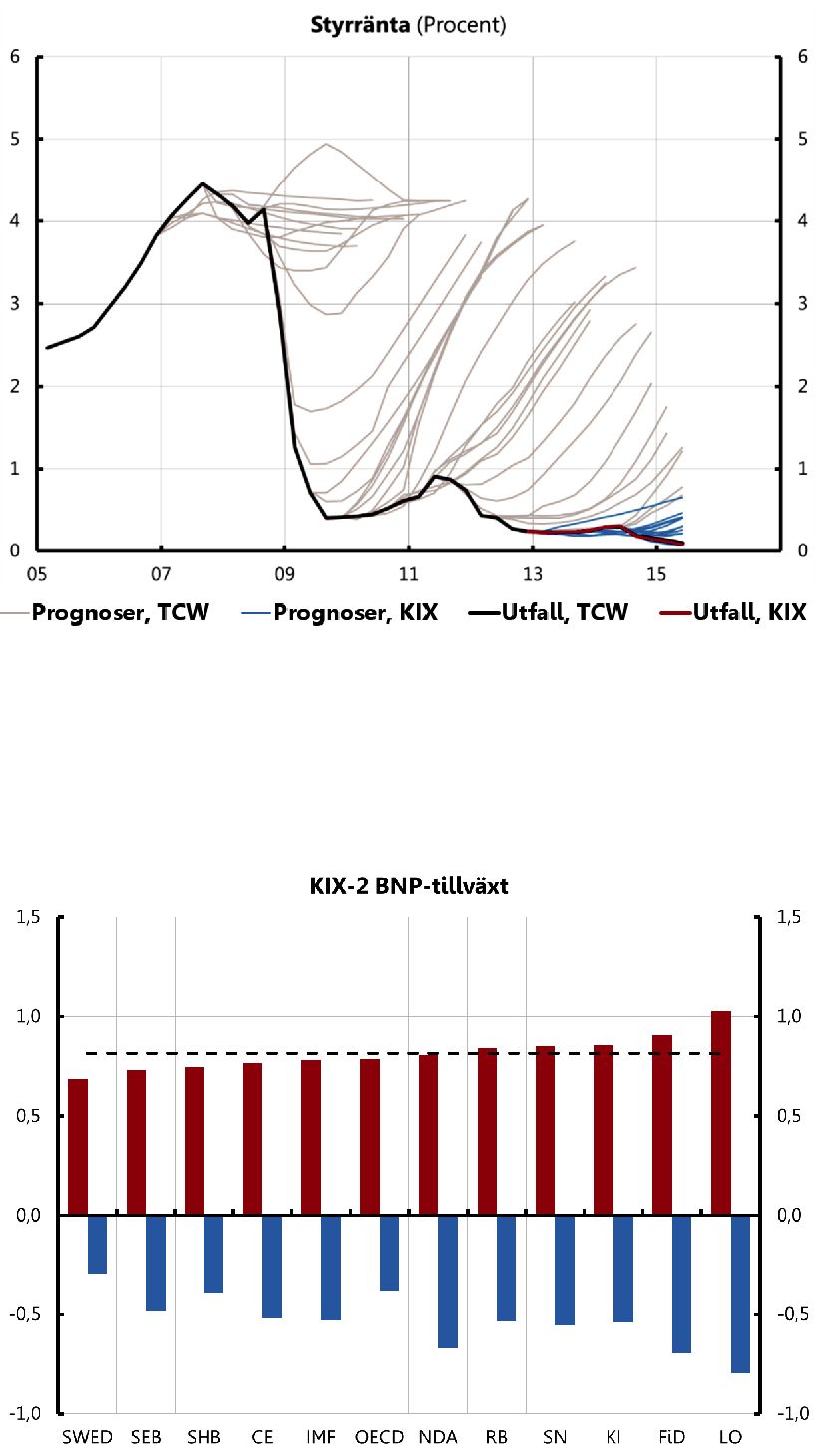

I februari 2007 började Riksbanken publicera sin egen förväntade reporäntebana över en treårig prognosperiod efter varje penningpolitiskt möte. Riksbanken började också utarbeta sina prognoser utifrån sin egen publicerade förväntade reporäntebana i stället för att betinga dem på korta terminsräntor som beräknats utifrån avkastningskurvan på penningmarknaden. Samtidigt bytte dess Inflationsrapport namn till Penningpolitisk rapport. I ett anförande som vice riksbankschef Irma Rosenberg höll den 17 januari 2007 förklarade hon att ”det främsta skälet till att publicera en egen ränteprognos är att det underlättar för centralbanken att styra förväntningarna. Centralbanken kan med detta antagande för räntan tydligare förklara för allmänheten och de finansiella marknaderna hur den ser på den framtida ränteutvecklingen och hur den resonerar när de penningpolitiska besluten fattas”. Som vi diskuterar längre fram skulle frågan om i vad mån den publicerade reporäntebanan styrde marknadens förväntningar visa sig vara en ytterst problematisk faktor när prognoser skulle upprättas och räntor fastställas.

För alla centralbanker är det en stor utmaning att avgöra hur snabbt man ska försöka korrigera eventuella inflationsavvikelser från målet. För Sverige har följande fastställts: ”Det finns inget generellt svar på frågan hur snabbt Riksbanken siktar på att föra tillbaka inflationen till 2 procent om den avviker från målet. En snabb återgång kan i vissa lägen få effekter på produktion och sysselsättning som inte är önskvärda, medan en långsam återgång kan försvaga trovärdigheten för inflationsmålet. I allmänhet har strävan varit att räntan och räntebanan anpassas så att inflationen förväntas vara någorlunda nära målet om två år.”

Enligt riksbankslagen ska Riksbanken också främja ett säkert och effektivt betalningsväsen. Under den period som utvärderingen omfattar började Riksbanken också känna en oro över utvecklingen i fråga om bostadspriser och hushållens skuldsättning. Det var i första hand de tillsynsansvariga myndigheterna och inte Riksbanken som hade det officiella ansvaret för dessa frågor.

21

| 2015/16:RFR6 | 5 PENNINGPOLITIKENS UTVECKLING |

| Här nedan beskriver vi hur denna oro påverkade penningpolitiken, och i kapi- | |

| tel 7 och 8 kommenterar vi vilka implikationer politiken för finansiell stabilitet | |

| kom att få för penningpolitikens utformning i Sverige. | |

| Riksbanken ”strävar efter att dess kommunikation ska vara öppen, saklig, | |

| begriplig och aktuell”. Syftet är att göra det lättare för ekonomins aktörer att | |

| fatta ekonomiska beslut genom att minska osäkerheten kring penningpoliti- | |

| kens utformning. |

5.2 Den penningpolitiska beslutsprocessen

Varje år håller Riksbanken sex penningpolitiska möten där besluten om reporäntan fattas. Penningpolitisk rapport, som utarbetas inför mötena i februari, juni/juli och oktober, innehåller ett huvudscenario för penningpolitiken som en majoritet i direktionen står bakom samt ett antal alternativa scenarier; Penningpolitisk uppföljning, som inte innehåller några alternativa scenarier, utarbetas för övriga tre möten.5 Räntebeslutet tillkännages kl. 9.30 följande dag, liksom hur de enskilda direktionsledamöterna har röstat. Penningpolitisk rapport eller Penningpolitisk uppföljning publiceras därefter på Riksbankens webbplats för att ge mer bakomliggande information om det penningpolitiska beslutet. Riksbankschefen håller även en presskonferens. Protokollen från de penningpolitiska mötena, med uttalanden från namngivna ledamöter, publiceras cirka två veckor efter varje möte.

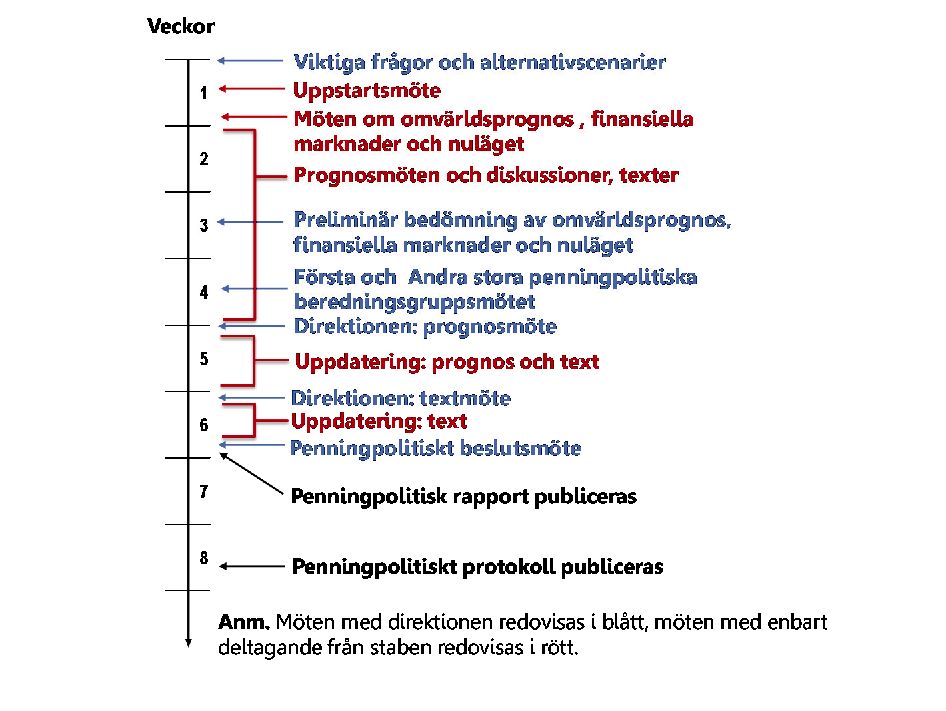

Enligt Hallsten och Tägtström (2009) arbetas underlagen till direktionens penningpolitiska möte fram under en rad förberedande möten genom en process som omfattar cirka sex veckor (en tidslinje över denna process som utmynnar i det penningpolitiska mötet finns i diagram 8).6 Direktionsledamöterna deltar redan i det första förberedande mötet, där alternativa scenarier börjar ta form utifrån olika synsätt på tillväxten i omvärlden, produktivitetstillväxten, oljepriserna och/eller andra påverkande variabler.

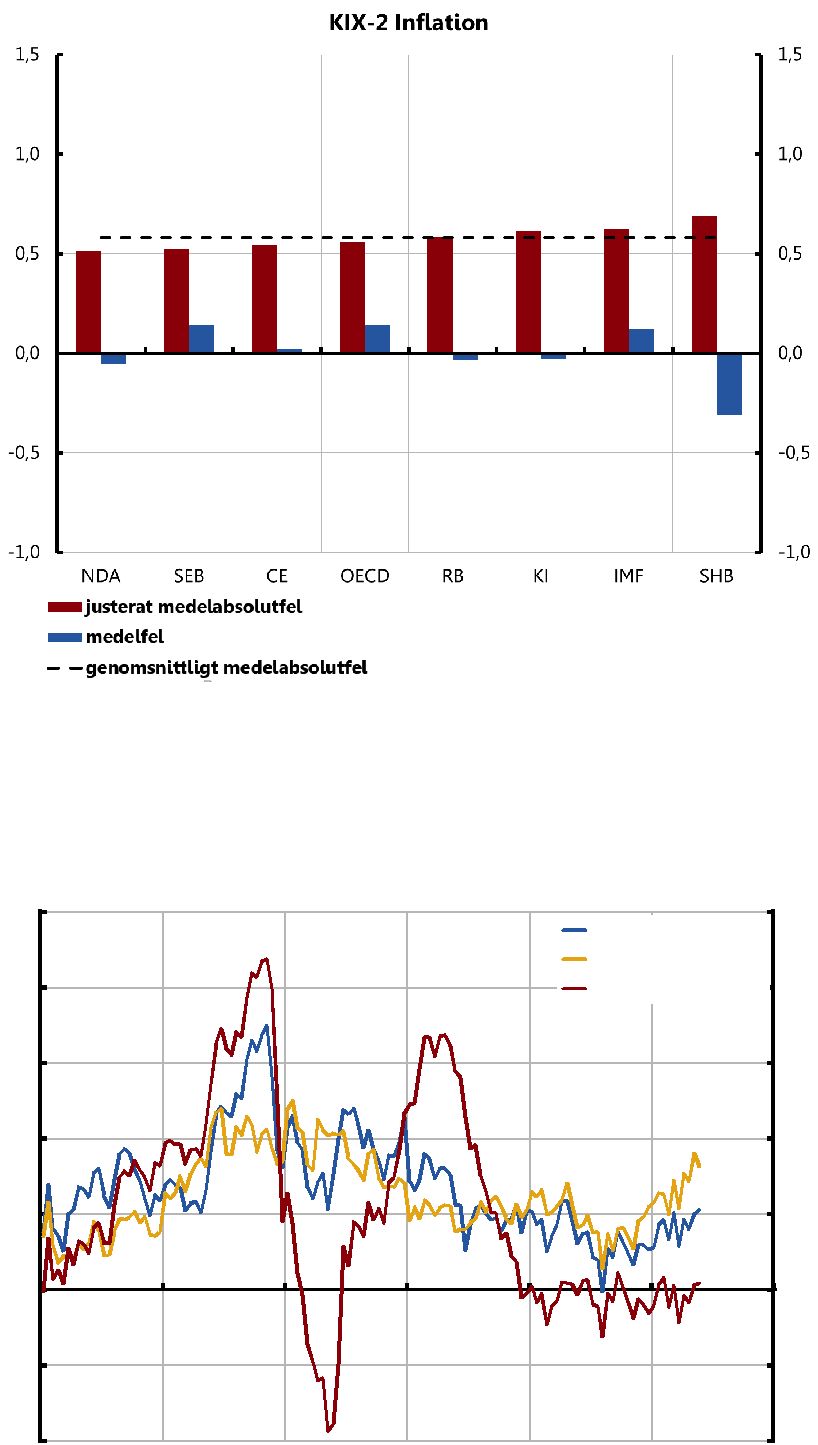

Efter det inledande förberedande mötet hålls ett antal möten där ny statistik och nya händelser som inträffat i ekonomin sedan direktionens föregående penningpolitiska möte presenteras och diskuteras. För en liten, öppen ekonomi som Sverige är det extra betydelsefullt med ett omvärldsmöte som tar fram preliminära prognoser över olika internationella variabler som ekonomisk tillväxt och räntor i omvärlden, vilka prognosen för utvecklingen i Sverige sedan betingas på. Prognoser gjorda av till exempel Organisationen för ekonomiskt samarbete och utveckling (OECD) och Internationella valutafonden (IMF) redovisas också. Det hålls även ett finansmarknadsmöte samt ett nulägesmöte som syftar till att bestämma var svensk ekonomi befinner sig i utgångsläget. Med hjälp av sin strukturella

22

| 5 PENNINGPOLITIKENS UTVECKLING |

2015/16:RFR6 |

Efter dessa förberedande möten hålls ”det första stora penningpolitiska beredningsgruppsmötet” (förkortat

”Syftet med

Under den andra delen av ”det andra stora penningpolitiska beredningsgruppsmötet”

”Anledningen till att deltagandet på det senare mötet är begränsat är att direktionen ska kunna ha en så öppen och bra diskussion sinsemellan som möjligt. Det är nu som direktionen diskuterar och framför synpunkter på huvudscenariot utifrån sina egna bedömningar” (s. 80).

”De olika medlemmarna i direktionen redovisar då hur de ser på prognosen. En ledamot kan till exempel uttrycka en oro för att prognosen för produktiviteten är för hög. Om ett alternativscenario för produktiviteten har tagits fram kan huvudscenariot justeras direkt vid sittande bord genom att det liggande scenariot viktas ihop med scenariot med en sämre tillväxt för produktiviteten. Direktionen kan då direkt se vilka konsekvenser det får för prognosen för reporäntan, inflationen och till exempel

”Direktionen försöker utifrån detta material komma fram till en räntebana som det verkar troligt att en majoritet kan komma att ställa sig bakom. Det kan vara så att direktionen vid detta tillfälle kommer fram till att de vill se flera alternativscenarier eller en annan räntebana än den som hittills utgjort huvudscenariot. Detta tas i så fall fram till dagen efter då ett uppföljningsmöte hålls med direktionen och några få från APP” (s. 81).

I nära samarbete med direktionen sammanställer avdelningen för penningpolitik (APP) ett utkast till den penningpolitiska rapporten, som APP bedömer kommer att få stöd av en majoritet i direktionen. Rapporten innehåller det huvudscenario och de alternativa prognoser som ska behandlas vid det penningpolitiska mötet där beslut om reporäntan och andra penningpolitiska beslut fattas genom majoritetsomröstning.

Det penningpolitiska mötet inleds med en kort uppdatering av hur de finansiella marknaderna utvecklats, bland annat hur marknadens penningpolitiska förväntningar ser ut inför mötet. Sedan följer en sammanfattning av huvuddragen i den penningpolitiska rapporten. En stor del av det material och resonemang som ligger till grund för beslutsprocessen finns med redan i den pen-

23

| 2015/16:RFR6 | 5 PENNINGPOLITIKENS UTVECKLING |

| ningpolitiska rapporten. Fokus för det penningpolitiska mötet är just att direk- | |

| tionsledamöterna ska framföra sin egen uppfattning. Ledamöterna lägger fram | |

| sin egen syn på penningpolitikens nuvarande inriktning och presenterar sina | |

| eventuella förslag i fråga om omedelbara reporänteåtgärder, den publicerade | |

| tänkta framtida räntebanan eller andra penningpolitiska åtgärder som Riksban- | |

| ken kan vidta. | |

| Huvudscenariot i den penningpolitiska rapporten – som omfattar det aktu- | |

| ella reporäntebeslutet och den publicerade tänkta reporäntebanan, samt pro- | |

| gnoser över viktiga makrovariabler i Sverige liksom inhemska och globala på- | |

| verkande variabler – utgör naturligtvis ett underlag för de enskilda ledamöter- | |

| nas diskussion om penningpolitiken. Ledamöterna kan på ett konstruktivt sätt | |

| lägga fram sina argument för att de väljer att stödja huvudscenariot eller också | |

| ifrågasätta majoriteten genom att lämna in reservationer mot delar av huvud- | |

| scenariot och lägga fram egna förslag. | |

| Hallsten och Tägtström understryker att ”direktionen har valt att organisera | |

| sig som en individualistisk kommitté. Det innebär att besluten fattas gemen- | |

| samt men att varje ledamot har ett individuellt ansvar. Räntebesluten fattas | |

| genom majoritetsomröstning där ordföranden har utslagsröst. I protokollet | |

| som publiceras cirka två veckor efter ett penningpolitiskt möte framgår det hur | |

| var och en av ledamöterna resonerat och röstat. Därefter kan ledamöterna of- | |

| fentligt ge uttryck för sina egna ståndpunkter. Därigenom tydliggörs det indi- | |

| viduella ansvaret och det underlättar också en utvärdering av penningpoliti- | |

| ken” (s. 70). |

5.3 Penningpolitikens utveckling i Sverige

Här redogör vi för hur penningpolitiken i Sverige utvecklades från 2010 och fram till slutet av 2015, så som Riksbankens direktion och avdelning för penningpolitik uppfattade det hela i realtid. De källor som vi har använt oss av är de penningpolitiska rapporter (eller uppföljningar) som har utarbetats för varje penningpolitiskt möte samt protokollen från samtliga dessa möten, de så kallade penningpolitiska protokollen. Rapporterna (som har utarbetats för mötena i februari, juni/juli och oktober) omfattar normalt

24

| 5 PENNINGPOLITIKENS UTVECKLING |

2015/16:RFR6 |

Under perioden februari

Vår redogörelse är med nödvändighet ytterst selektiv, och vi diskuterar endast de delar av händelseförloppet som behövs för att utvärdera hur framgångsrik penningpolitiken var ”möte för möte”, det vill säga med hänsyn till den information som fanns tillgänglig vid den aktuella tidpunkten. Vi uppmärksammar betydande prognosrevideringar (som villkoras av aktuella penningpolitiska åtgärder i huvudscenariot) i förhållande till tidigare mötens prognoser. Vi förklarar de penningpolitiska åtgärder som genomförs och återger dessutom huvuddragen i direktionens motivering för dessa åtgärder. Denna motivering kommer i första hand från de penningpolitiska rapporterna och uppföljningarna, som till stor del avspeglar uppfattningarna hos den majoritet i direktionen som förordar det aktuella penningpolitiska beslutet.

Som framhölls redan i avsnitt 5.2 ger direktionens penningpolitiska möten också ledamöterna en möjlighet att förklara sin egen uppfattning om det penningpolitiska beslutet. Genom protokollet kan de enskilda ledamöterna förklara sin ståndpunkt genom en kanal som är lika öppen och nästan lika omedelbar som den penningpolitiska rapporten eller uppföljningen. Ledamöter med avvikande mening har ett särskilt starkt incitament att framföra sina synpunkter vid det penningpolitiska mötet så att de ska kunna publiceras i protokollet. Majoritetens ståndpunkt får ju redan tillräckligt utrymme i rapporten eller uppföljningen, och alternativa scenarier och prognoser avspeglar kanske inte fullt ut farhågorna hos de ledamöter som är av en annan uppfattning och finns dessutom över huvud taget inte med i uppföljningarna. De mest intressanta kommentarerna i protokollet är ofta uttalanden från ledamöter med avvikande mening som ifrågasätter majoritetens bedömning och penningpolitiska beslut eller ställer direkta frågor till majoritetsledamöterna om deras enskilda penningpolitiska ställningstaganden. Protokollens kommentarer från ledamöter med avvikande mening kan ibland förefalla alltför omfattande, repetitiva eller påstridiga. Men som framhålls i avsnitt 5.2 uppmanar Riksbanken direktionsledamöterna att ta ett individuellt ansvar för det penningpolitiska beslutsfattandet, och detta får ledamöterna, och i synnerhet ledamöter med avvikande mening, en möjlighet att göra genom de penningpolitiska mötena och de offentliggjorda protokollen med uttalanden. I vår utvärdering av penningpolitiken har vi lagt särskild vikt vid att ingående rapportera om avvikande uppfattningar för att undersöka i vilken mån penningpolitiken kunde ha förbättrats om de avvikande rekommendationerna hade antagits vid den aktuella tidpunkten.

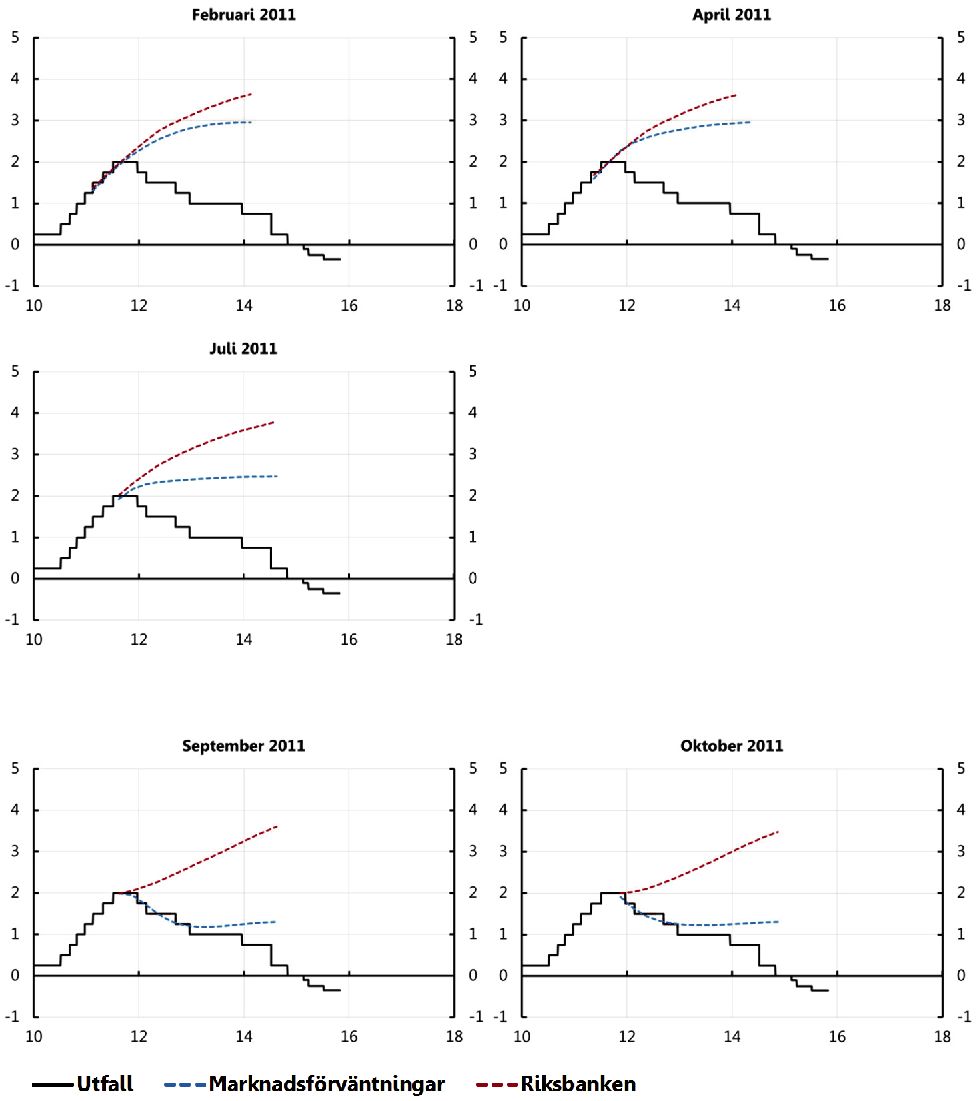

Vi har delat in den penningpolitik som bedrevs under utvärderingsperioden i följande sex faser (se även diagram 9):

25

| 2015/16:RFR6 | 5 PENNINGPOLITIKENS UTVECKLING |

|

| 1. | Återhämtning och åtstramning, februari |

|

| 2. | Tid för eftertanke, september |

|

| 3. | Besvikelse och lättnader, december |

|

| 4. | Ytterligare tid för eftertanke, februari |

|

| 5. | Ned till nollränta, december |

|

| 6. | Ned till minusränta, februari |

|

Fas 1: Återhämtning och åtstramning, februari

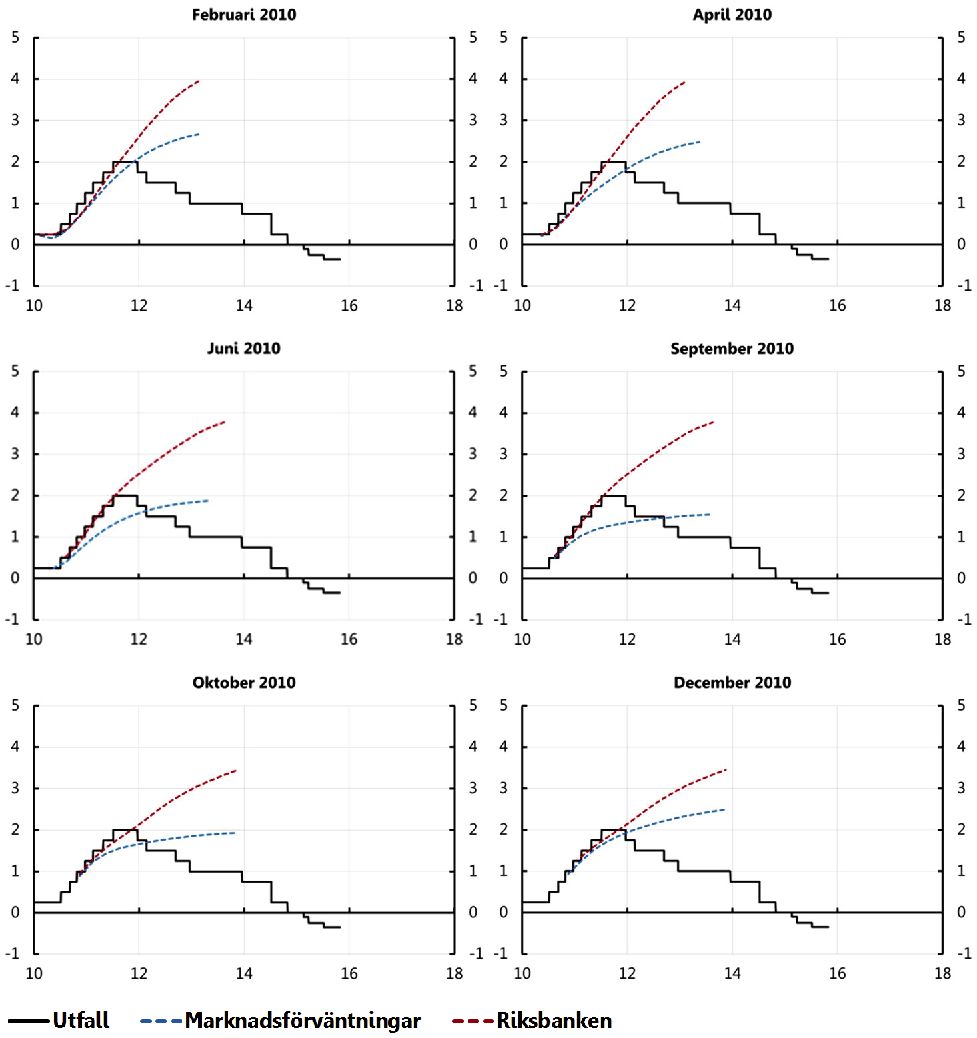

I början av 2010 infördes en viktig förändring av den svenska penningpolitiken, när de första åtgärderna vidtogs för att strama åt politiken efter de exceptionella penningpolitiska stimulanser som infördes efter den globala finanskrisen. Sedan juli 2009 hade direktionen lämnat reporäntan på den låga efterkrisnivån 0,25 procent och låtit sin publicerade förväntade framtida reporäntebana vara oförändrad, vilket implicerade en höjning under andra halvåret 2010, en reporänta som uppgick till 2,5 procent i början av 2012 och cirka 4 procent i början av 2013. I huvudscenariot vid det penningpolitiska mötet i februari 2010 reviderades prognosen för arbetslösheten under 2010 ned betydligt, från 10,1 till 9,4 procent, jämfört med den prognos som gjordes vid mötet i december 2009. År 2012, som var det sista året i den treåriga prognosperioden, förväntades den uppgå till cirka 9 procent. Prognosen för KPIF- inflationen under 2010 reviderades upp från 1,2 till 1,9 procent, efter att ha legat på 1,9 procent under 2009, och prognostiserades till 1,8 procent under 2012.

I februari 2010 röstade direktionen för första gången sedan krisen i september 2008 igenom en viss skärpning av penningpolitiken (se tabell 2). Direktionen beslutade att reporäntan skulle ligga kvar på 0,25 procent men att det skulle publiceras en framtida reporäntebana där höjningar skulle inledas med början under sommaren eller under tidig höst 2010.

Direktionen motiverade den försiktiga åtstramningen av penningpolitiken med att ”reporäntan [kan] komma att behöva höjas något tidigare än i bedömningen i december […] Det beror på ny information i form av bland annat en något högre omvärldstillväxt, starkare sysselsättning och högre inflation, men också på bättre fungerande finansiella marknader” (Penningpolitisk rapport, s. 20). Marknadens förväntade reporäntor låg nära Riksbankens reporäntebana fram till mitten av 2011, för att därefter stiga långsammare till endast 3 procent i början av 2013 (Penningpolitisk rapport, s. 31).

Lars E.O. Svensson reserverade sig mot majoritetsbeslutet och förordade i stället en sänkning av reporäntan till noll procent och fortsättningsvis en reporäntebana 0,25 procentenheter under huvudscenariots räntebana till och med fjärde kvartalet 2010. Detta blev därmed ännu en i raden, som inletts i april 2009, av Svenssons reservationer för en lättare penningpolitik. I april 2009 argumenterade han för att reporäntan skulle sänkas med 0,75 procentenheter i stället för 0,50 procentenheter, och i juli 2009 ville han sänka

26

| 5 PENNINGPOLITIKENS UTVECKLING |

2015/16:RFR6 |

reporäntan till noll procent i stället för till 0,25 procent. Svenssons resonemang följde till stor del samma linjer som det hade gjort vid tidigare möten. Han jämförde prognoserna för inflation och resursutnyttjande med motsvarande reporäntebanor som redovisades i slutet av kapitel 2 i den penningpolitiska rapporten från februari 2010 och påpekade att ”[a]v dessa diagram framgår att den lägre reporäntebanan ger ett klart bättre utfall för både inflationen och resursutnyttjandet” (protokollet, s. 9). När majoriteten gick över till att förorda en viss åtstramning av politiken beklagade Svensson att ”[m]an kan tycka att om man ändå inte väljer den låga reporäntebanan måste man ha mycket tunga skäl för detta […] Tyvärr framgår det inte av utkastet till Penningpolitisk rapport varför det i detta läge är rätt att prioritera något annat än inflationsmålet och resursutnyttjandet” (protokollet, s. 9).

Svensson kritiserade därefter följande formulering i utkastet till penningpolitisk rapport: ”Huruvida räntesättningen i dessa scenarier bedöms ge en ekonomisk utveckling som är bättre eller sämre än i huvudscenariot är ingen enkel fråga att besvara.” Svensson konstaterade: ”Det borde istället stå: ’Huruvida räntesättningen i dessa scenarier bedöms ge en ekonomisk utveckling som är bättre eller sämre än i huvudscenariot är en mycket enkel fråga att besvara. Den lägre räntebanan ger en bättre utveckling, medan den högre ger en sämre utveckling’” (protokollet, s.

I protokollets följande punkter bemöter Svensson de skäl som har anförts för osäkerheten i den penningpolitiska rapporten genom att hävda att 1) alla mått på resursutnyttjandet ger samma svar, 2) han inte känner till några uppgifter om att ekonomiska aktörer skulle agera annorlunda eller paradoxalt vid låga räntenivåer, 3) det fortfarande inte finns några som helst tecken på att låga räntor inneburit något problem för den finansiella stabiliteten eller de finansiella marknadernas funktionssätt och 4) enligt såväl Riksbankens senaste stabilitetsrapport som Finansinspektionen är ”[d]en entydiga och säkra slutsatsen utgående från mycket detaljerade data, studier och stresstest [...] att bostadsmarknad och kreditgivning för närvarande inte innebär något stabilitetsproblem” (protokollet, s. 10).

Avslutningsvis konstaterar Svensson att utkastet till penningpolitisk rapport inte ger några goda skäl mot att välja den lägre reporäntebanan och ställer frågan: ”Finns det några outsagda motiv? Outsagda motiv hör dock inte hemma i en transparent penningpolitik. Det som inte tål att sägas öppet kan inte vara något gott skäl” (protokollet, s. 11).

Karolina Ekholm kritiserade Svenssons resonemang kring jämförelsen mellan olika reporäntebanor i den penningpolitiska rapporten och uppgav att ”hon själv tyckte att det resonemang som finns i rapporten om att det kan finnas konsekvenser av olika räntebanor som inte fångas i analysen är bra. Olika direktionsledamöter kan ha olika uppfattningar om hur sannolika dessa konsekvenser är och vilken betydelse de har för utfallet, men ytterst handlar det om olika bedömningar” (protokollet, s. 15).

Senare tillade Ekholm att ”de faktorer som övriga direktionsledamöter tror påverkar det förväntade utfallet vid olika handlingsalternativ bör inkorporeras

27

| 2015/16:RFR6 | 5 PENNINGPOLITIKENS UTVECKLING |

| i själva prognosen […] Samtidigt måste direktionen fatta beslut om penning- | |

| politiken nu och då måste ledamöterna vara fria att väga in sådana faktorer | |

| som de tror har relevans för utvecklingen framöver, även om dessa inte kan | |

| tas explicit hänsyn till i prognosen” (protokollet, s. |

|

| Ekholm kunde förstå Svenssons inställning till penningpolitiken, men valde | |

| majoritetslinjen eftersom hon ansåg att ”det finns en risk att förväntningsbild- | |

| ningen kan påverkas under lång tid framöver om centralbanken sänker styr- | |

| räntan i en konjunkturuppgång, eftersom det ganska tydligt skulle bryta mot | |

| tidigare mönster” och menade vidare att ” utvecklingen på bostadsmarknaden | |

| med hög tillväxt i hushållskrediter och höjda bostadspriser gör det olämpligt | |

| med en räntesänkning” (protokollet, s. 15). Det fanns en viss rimlighet i Svens- | |

| sons argument att en lägre reporäntebana skulle ge en bättre avvägd penning- | |

| politik än den som angavs i huvudscenariot, eftersom den lägre reporänteba- | |

| nan skulle leda till en inflation närmare målet och få ned arbetslösheten till en | |

| hållbar nivå under den treåriga prognosperioden. Men problemet var att detta | |

| baserades helt på modellsimuleringar. Som Ekholm påpekade är och bör de | |

| enskilda direktionsledamöterna vara fria att grunda sitt val av reporäntebana | |

| på andra överväganden än enbart de som anges i modellprognosen, för att i | |

| egenskap av oberoende direktionsledamöter tillföra egna perspektiv på repo- | |

| räntebeslutet. | |

| Senare under mötet påminde Svensson majoriteten om att ”[r]eporänteba- | |

| nan hade mycket låg trovärdighet i april och i juli 2009, och marknadsförvänt- | |

| ningarna låg långt över den annonserade räntebanan. Riksbanken har dock | |

| gradvis lyckats förbättra banans trovärdighet. Reporänteförväntningarna har | |

| gradvis skiftat ned och närmat sig Riksbankens reporäntebana. Svensson be- | |

| farade att skiftet upp i början på prognosintervallet nu kan komma att uppfattas | |

| som ett ganska stort skift i penningpolitiken som ökar sannolikheten för fram- | |

| tida skift uppåt i reporäntebanan. Detta kunde resultera i ett kraftigt skift uppåt | |

| i reporänteförväntningar, en förlust av den trovärdighet som Riksbanken käm- | |

| pat sig till och en i realiteten betydligt mer kontraktiv penningpolitik än avsett” | |

| (protokollet, s. 17). Relationen mellan den publicerade reporäntebanan och | |

| marknadsförväntningarna skulle komma att bli en viktig fråga under de kom- | |

| mande åren. | |

| Jämfört med utsikterna från februari gjordes blandade prognosrevideringar | |

| i huvudscenariot för Sverige och omvärlden vid det penningpolitiska mötet | |

| i april 2010. |

|

| ned något. Men arbetslösheten i Sverige under 2010 reviderades också ned till | |

| 9 procent och prognostiserades till i genomsnitt 8,4 procent för 2012. | |

| Mot denna bakgrund lämnade direktionen den gällande reporäntan och pro- | |

| gnosen för reporäntan oförändrad i april. | |

| Svensson ställde sig bakom majoritetens beslut att reporäntan skulle ligga | |

| kvar på 0,25 procent. Men i stället för en räntehöjning någon gång mellan juli | |

| och september, vilket majoriteten förväntade sig, insisterade Svensson på ett | |

| huvudscenario där den första räntehöjningen skulle komma i december 2010. |

28

| 5 PENNINGPOLITIKENS UTVECKLING |

2015/16:RFR6 |

Även om de omedelbara skillnaderna i synen på penningpolitiken hade minskat vid detta möte återkom många av de betänkligheter och frågor som hade tagits upp vid mötet i februari.

Svenssons avvikande mening grundades återigen på en fördelaktig jämförelse av hans eget alternativ med huvudscenariot. Under mötet presenterade han egna diagram över den alternativa reporäntebana som han själv förordade, eftersom de inte fanns med i den penningpolitiska uppföljningen. Han argumenterade också för att alternativa reporäntebanor och motsvarande scenarier skulle redovisas både i uppföljningarna och i rapporterna.

Ekholm uppmärksammade att marknadens förväntade reporäntebana nu låg lägre än Riksbankens reporäntebana och påpekade att ”det finns en diskrepans mellan marknadsprissättningen och Riksbankens reporäntebana”, där marknadsprissättningen innebar en mer expansiv penningpolitik än i prognosen. ”Ekholm framhöll att det skulle kunna leda till en faktisk penningpolitik som blev betydligt mer expansiv och alltså mindre väl avvägd än den som föreslås i utkastet till penningpolitisk uppföljning” (protokollet, s. 11).

”Svensson [tyckte] att Ekholms inlägg om skillnaden mellan marknadsförväntningarna och reporäntebanan, där marknadsförväntningarna längre fram ligger betydligt lägre än Riksbankens reporäntebana, var intressant. Det innebär ju att marknaden väntar sig en betydligt mer expansiv penningpolitik än Riksbanken annonserat. Svensson menade att denna skillnad behöver behandlas och diskuteras ordentligt inför nästa penningpolitiska möte. [...] Men den här gången skulle han inte bli förvånad om en långsammare uppgång av reporäntan visar sig vara mer rimlig” (protokollet, s. 17).

Tidigare under mötet hade Svensson bekräftat att det var problematiskt att upprätta och tolka prognoser för inflationen och ekonomin när den publicerade reporäntebanan föreföll brista i trovärdighet eftersom den avvek från marknadens implicita terminsräntor. Ekholm ställde sig bakom Svenssons krav på ”en ordentlig analys av vad utfallet skulle bli vid olika beslut givet hur ränteförväntningarna påverkas. Hon instämde i att det vore mycket värdefullt med en sådan analys. Samtidigt så måste direktionen fatta beslut om räntebanan nu, baserat på det underlag som finns nu” (protokollet, s. 16).

Under första kvartalet 2010 ökade BNP med oväntat starka 6 procent i uppräknad årstakt, och vid det penningpolitiska mötet i juni 2010 beräknades Sveriges BNP öka med 4 procent under 2010 som helhet, vilket var 1,5 procentenheter mer än prognosen i den penningpolitiska uppföljningen i april. Ett skäl var den starka exporten, som nu prognostiserades att öka med 7,2 procent, en uppgång från 4 procent i april, som stimulerades av återhämtningen i omvärlden. Arbetslösheten prognostiserades minska från 9 procent under 2010 till 8,1 procent 2012.

För första gången sedan krisen i september 2008 beslutade direktionen att höja reporäntan med 0,25 procentenheter till 0,5 procent samt att ge den publicerade reporäntebanan på kort sikt en något brantare lutning och samtidigt

29

| 2015/16:RFR6 | 5 PENNINGPOLITIKENS UTVECKLING |

| normalisera reporäntan på 3,8 procent i stället för 4 procent. Marknadens för- | |

| väntade reporäntor följde nu Riksbankens reporäntebana endast fram till bör- | |

| jan av 2011 för att därefter stiga till cirka 2,25 procent i mitten av 2013. | |

| Direktionen motiverade åtstramningen av politiken på följande sätt: | |

| ”Utvecklingen på arbetsmarknaden och den höga tillväxten i BNP visar att | |

| återhämtningen står på fast mark. Detta tillsammans med andra indikatorer ty- | |

| der på att resursutnyttjandet nu är högre än vad som antogs i den penningpoli- | |

| tiska uppföljningen i april. Till bilden hör också att bostadspriserna stiger för- | |

| hållandevis snabbt och att hushållens skuldsättning har ökat påtagligt under | |

| senare år” (Penningpolitisk rapport, s. 18). | |

| Ekholm reserverade sig mot beslutet. Med hänvisning till den ökade osä- | |

| kerhet som rådde i euroområdet förordade hon i stället att man skulle avvakta | |

| med att höja reporäntan fram till september 2010 för att därefter följa den pro- | |

| fil för reporäntan som angavs i huvudscenariot. | |

| Svensson reserverade sig återigen mot beslutet och förordade en bibehållen | |

| reporänta på 0,25 procent till och med fjärde kvartalet 2010 och därefter en | |

| gradvis återgång till huvudscenariots reporäntebana. | |

| Under diskussionen konstaterade Svante Öberg att den marknadsförvän- | |

| tade reporäntan fem år framåt endast var 2,7 procent, vilket han menade var | |

| orealistiskt lågt. Han påpekade: ”Nu ligger marknadsförväntningarna under | |

| räntebanan och skillnaden är dessutom ovanligt stor. Det tyder på att penning- | |

| politiken i praktiken är betydligt mer expansiv än vad som avses i utkastet till | |

| den penningpolitiska rapporten. När den av marknaden förväntade räntebanan | |

| används i Riksbankens modeller visar resultatet att det leder till en mycket | |

| kraftig |

|

| Det är naturligtvis inte bra” (protokollet, s. 9). | |

| Som argument för den alternativa politik som Svensson förordade under- | |

| strök han att direktionen efter omfattande diskussion hade enats om en ny ver- | |

| sion av publikationen Penningpolitiken i Sverige, som skulle sammanfattas i | |

| inledningen av de penningpolitiska rapporterna. Han framhöll här särskilt den | |

| andra punkten i sammanfattningen om hur Riksbanken ska bedriva ”en flexi- | |

| bel inflationsmålspolitik”. Han hävdade att en rimlig jämviktsarbetslöshet | |

| kunde bedömas ligga i intervallet 6 till 7 procent och presenterade därefter | |

| modeller för prognossimuleringar som visade att den alternativa reporänte- | |

| bana som han förordade gav ett något bättre utfall för inflationen och arbets- | |

| lösheten bortom treårshorisonten. | |

| För samtliga direktionsledamöter utom Svensson var problemet detta: | |

| der tvåprocentsmålet under merparten av prognosperioden, och arbetslösheten | |

| förutsågs ligga över den hållbara arbetslöshetsnivån på |

|

| helt säkert kunde utgå från prognoserna i huvudscenariot, skulle Svenssons | |

| argument vara rimligt. Men under 2010 hade den faktiska |

|

| legat konstant på tvåprocentsmålet, och övriga direktionsledamöter var väl | |

| medvetna om behovet av att balansera den fortsatt mycket expansiva politiken | |

| mot sannolikheten för att exceptionellt låga räntor under lång tid framöver | |

| 30 |

| 5 PENNINGPOLITIKENS UTVECKLING |

2015/16:RFR6 |

skulle leda till en överdriven skuldsättning hos hushållen, högt uppdrivna priser på bostäder samt en framtida finansiell sårbarhet.

Utkastet till den penningpolitiska rapporten innehöll en fördjupning: ”Ef- fekter av ett fall i bostadspriserna”, s.

Den svenska

Direktionen röstade för att reporäntan skulle höjas från 0,5 till 0,75 procent samt att den reporäntebana som beslutats vid junimötet skulle lämnas oförändrad.

Direktionen motiverade sin åtgärd på följande sätt:

”När resursutnyttjandet ökar kommer reporäntan att gradvis höjas till mer normala nivåer. Till bilden hör också att hushållens skuldsättning har ökat påtagligt under senare år” (Penningpolitisk uppföljning, s. 6).

Ekholm reserverade sig mot reporäntebanan i majoritetsbeslutet och förordade en flackare bana som inleds på 0,75 procent och slutar på 2,8 procent i slutet av den treåriga prognosperioden. Hon var orolig för att den svagare utvecklingen i omvärlden kunde förväntas dra ned tillväxt och inflation även i Sverige under den kommande perioden.

Svensson reserverade sig och förordade en reporänta på 0,50 procent och en låg reporäntebana som gradvis skulle stiga till endast 1,75 procent vid prognosperiodens slut. Han var orolig för att den högre reporäntebanan i huvudscenariot, om den fick trovärdighet och införlivades i marknadsförväntningarna, skulle medföra en betydande åtstramning av den nuvarande faktiska penningpolitiken med en kraftig höjning av marknadsräntor med längre löptid och en kraftig kronförstärkning, vilket skulle sänka den redan låga KPIF- inflationen och höja den redan höga arbetslösheten under prognosperioden.

31

| 2015/16:RFR6 | 5 PENNINGPOLITIKENS UTVECKLING |

| Per Jansson, chef för avdelningen för penningpolitik, inledde det penning- | |

| politiska mötet i september med att framhålla att ”[d]e penningpolitiska för- | |

| väntningarna som de kommer till utryck i terminsräntor [...] också [har] skiftat | |

| ned under sommaren. Sådana skift kan vara svåra att tolka. Historiskt har den | |

| faktiska reporäntan ofta utvecklats annorlunda än vad marknadsaktörer enligt | |

| terminsräntor hade förväntat sig” (protokollet, s. |

|

| arna följde nu Riksbankens reporäntebana förhållandevis väl fram till slutet av | |

| 2010, men låg på 1,75 procent i slutet av den treåriga prognosperioden, vilket | |

| kan jämföras med Riksbankens slutpunkt på 3,8 procent. | |

| Bul Ekici presenterade en analys från avdelningen för penningpolitik som | |

| tydde på att marknaderna trodde att 1) osäkerheten i omvärlden och 2) senare | |

| tids signaler från centralbanker om att skjuta styrräntehöjningar framåt i tiden | |

| skulle leda till ett behov av en mer expansiv penningpolitik i Sverige, förmod- | |

| ligen för att motverka en kronförstärkning (protokollet, s. |

|

| trodde med andra ord att en ”växelkursutjämning” implicit begränsade Riks- | |

| bankens penningpolitik – genom att implicit skapa en viss ”bristande trovär- | |

| dighet” kring Riksbankens avsikt att höja den publicerade reporäntebanan i de | |

| fall då den inte åtföljdes av en motsvarande höjning av utlandets styrräntor. | |

| Svensson och Ekholm ställde sig båda bakom detta synsätt, vilket fick cen- | |

| tral betydelse för deras synsätt och reservationer i fråga om penningpolitiken. | |

| Enligt samma resonemang som ovan hävdade Svensson att ”[h]ela reporän- | |

| tebanan bör skiftas ner till en nivå ungefär motsvarande marknadsförväntning- | |

| arna” (protokollet, s. 8). Han ”ansåg att nuvarande goda tillväxt och återhämt- | |

| ning beror på den faktiska penningpolitiken, det vill säga marknadsförvänt- | |

| ningarna och nuvarande marknadsräntor för olika löptider, snarare än den av- | |

| sedda penningpolitiken, reporäntebanan” (protokollet, s. 11). Därmed hävdade | |

| Svensson implicit att om Riksbankens reporäntebana skiftades ned i enlighet | |

| med marknadsförväntningarna skulle detta inte ha någon större effekt på mark- | |

| nadsförväntningarna i sig. Ekholm kommenterade Svenssons oro för att Riks- | |

| bankens bana skulle bli trovärdig med svaret att ”[d]et tycks som om de | |

| svenska terminsräntorna följer med när terminsräntorna skiftar i utlandet […] | |

| det vore bra att utreda mer noggrant hur terminsräntorna påverkas av reporän- | |

| tebanan och utländska terminsräntor” (protokollet, s. 13). | |

| Lars Nyberg ifrågasatte Svenssons implicita argument om att marknadens | |

| förväntningar på reporäntan inte skulle påverkas av att Riksbankens reporän- | |

| tebana skiftades ned och sa att enligt hans mening skulle en sådan åtgärd ”upp- | |

| fattas som en tydlig signal om en lättare penningpolitik och därmed också få | |

| tydliga effekter både på räntor och på växelkurs” (protokollet, s. 19). Ekholm | |

| konstaterade att den fråga som Nyberg tagit upp var en kärnfråga. I likhet med | |

| Nyberg ansåg hon att ”en stor nedrevidering av reporäntebanan nu skulle på- | |

| verka marknadsräntorna i negativ riktning och därmed göra den ’faktiska’ pen- | |

| ningpolitiken mer expansiv snarare än att hålla den oförändrad”. Ekholm på- | |

| pekade att detta dock endast var en hypotes och att ”det vore bra att borra | |

| djupare i frågan om hur beslut om förändringar i reporäntebanan påverkar | |

| marknadsräntorna. Inte minst är det viktig information att ha som underlag om | |

| 32 |

| 5 PENNINGPOLITIKENS UTVECKLING |

2015/16:RFR6 |

man ska hantera den nivåproblematik som Svensson har tagit upp” (protokollet, s. 20).

I huvudscenariot för det penningpolitiska mötet i oktober 2010 reviderades prognosen för Sveriges

Direktionen beslutade att höja reporäntan med 0,25 procentenheter till 1 procent, men sänkte den publicerade ränteprognosen från 2,4 till 2 procent under 2011 samt från 3,8 till 3,4 procent i slutet av den treåriga prognosperioden. Marknadens förväntade reporäntor följde Riksbankens reporäntebana fram till början av 2011 men steg därefter mindre brant till cirka 2,25 procent i slutet av 2013 (Penningpolitisk rapport, s. 10, och protokollet, s. 2).

Direktionen motiverade sin åtgärd på följande sätt:

”BNP växer nu snabbt och resursutnyttjandet stiger. Dessutom har hushållens skulder ökat påtagligt under senare år. Om skuldökningen i förhållande till inkomsterna fortsätter under en längre tid finns risk för att obalanser byggs upp i den svenska ekonomin” (Penningpolitisk rapport, s. 18).

Den här gången lämnade Ekholm och Svensson in identiska reservationer mot beslutet och förordade i stället att reporäntan skulle hållas på 0,75 procent för att sedan gradvis höjas till 2,7 procent i slutet av den treåriga prognosperioden. Om Riksbankens reporäntebana skulle bedömas som fullt trovärdig på marknaden, ”ansåg [de] att huvudscenariots räntebana [skulle innebära] en mer åtstramande penningpolitik än vad som framgår av den penningpolitiska rapporten. Den skulle leda till en större förstärkning av kronan än i rapportens prognos och betydligt högre långa räntor än i dagsläget. Detta skulle sänka inflationen och höja arbetslösheten. Att huvudscenariots räntebana väntas leda till en större förstärkning av kronkursen än i prognosen grundas på uppfattningen att utländska styrräntor kommer att stiga långsammare och att växelkursen påverkas av nuvarande låga utländska långa marknadsräntor” (protokollet, s. 31).

Under diskussionen konstaterade Ekholm att hon var ”skeptisk till prognosen för utländska styrräntor så som de uttrycks i [...] utkastet till penningpolitisk rapport, trots att den inneb[a]r en nedrevidering i förhållande till motsvarande bana i den penningpolitiska uppföljningen i september” (protokollet, s. 4). Den antagna banan för utländska räntor följde implicita terminsräntor i fyra kvartal men steg därefter brant till cirka 2,75 procent i slutet av 2013. Ekholm påpekade att kommunikation från den amerikanska centralbanken Fe- deral Reserve, den europeiska centralbanken ECB och Bank of England tydde på att de, givet deras egna prognoser, såg ett behov av att hålla styrräntan oförändrad längre än vad som implicit låg i Riksbankens prognos. Hon ansåg att ”den blå kurvan i diagram R11 i utkastet till penningpolitisk rapport utgör en

33

| 2015/16:RFR6 | 5 PENNINGPOLITIKENS UTVECKLING |

| rimligare prognos för penningpolitiken utanför Sverige” (protokollet, s. 4). | |

| Den blå kurva som det hänvisades till var Riksbankens mått på implicita ter- | |

| minsräntor utomlands som steg gradvis till endast 1,75 procent i slutet av 2013 | |

| (Penningpolitisk rapport, s. 52). | |

| I en ovanligt lång kritisk kommentar till huvudscenariot, som omfattade sex | |

| sidor i protokollet (s. |

|