1

Förslag till riksdagsbeslut

Regeringens proposition 2015/16:100

2016 års ekonomiska vårproposition

Förslag till riktlinjer

Regeringens proposition 2015/16:100

2016 års ekonomiska vårproposition

Regeringen överlämnar denna proposition till riksdagen.

Stockholm den 13 april 2016

Stefan Löfven

Magdalena Andersson

(Finansdepartementet)

Propositionens huvudsakliga innehåll

Propositionen innehåller regeringens förslag till riktlinjer för den ekonomiska politiken och budgetpolitiken. Riktlinjernas syfte är att ange politikens inriktning inför budgetpropositionen för 2017.

Riktlinjerna för den ekonomiska politiken baseras på propositionens övriga innehåll, dvs. en beskrivning av finanspolitikens övergripande inriktning, en uppföljning av sysselsättningspolitiken, en bedömning av den makroekonomiska utvecklingen och den offentliga sektorns finanser, en uppföljning och bedömning av de budgetpolitiska målen, en uppföljning av statens budget samt en bedömning av finanspolitikens långsiktiga hållbarhet.

I propositionen lämnas även förslag till vissa ändringar av utgiftsområdenas indelning.

PROP. 2015/16:100

Innehållsförteckning

Tabellförteckning ................................................................................................................... |

8 |

||

Diagramförteckning ............................................................................................................ |

11 |

||

1 |

Förslag till riksdagsbeslut ......................................................................................... |

17 |

|

2 |

Riktlinjer för den ekonomiska politiken och budgetpolitiken ............................... |

21 |

|

|

2.1 |

Hög tillväxt i Sverige.................................................................................. |

26 |

|

2.2 |

Stabila förutsättningar för den ekonomiska politiken ............................. |

29 |

|

2.3 |

Hållbart mottagande och effektiv etablering............................................ |

31 |

|

2.4 |

Arbetslösheten ska minska........................................................................ |

36 |

|

2.5 |

En jämlik kunskapsskola med tid för varje elev ....................................... |

45 |

|

2.6 |

Klimatet är vår tids ödesfråga.................................................................... |

49 |

|

2.7 |

Stärkt välfärd och ökad jämlikhet ............................................................. |

54 |

|

2.8 |

Ett tryggt och säkert samhälle................................................................... |

58 |

|

2.9 |

Ökad jämställdhet mellan kvinnor och män............................................. |

59 |

3 |

Den makroekonomiska utvecklingen....................................................................... |

69 |

|

|

3.1 |

Utvecklingen i omvärlden 2016 och 2017 ................................................ |

70 |

|

3.2 |

Utvecklingen i Sverige 2016 och 2017 ...................................................... |

72 |

|

3.3 |

Utvecklingen |

78 |

|

3.4 |

Risker och alternativa scenarier................................................................. |

80 |

|

3.5 |

Prognosrevideringar................................................................................... |

84 |

|

3.6 |

Utvecklingen enligt andra bedömare ........................................................ |

86 |

|

3.7 |

Utvärdering av prognoser för |

87 |

4 |

De budgetpolitiska målen ......................................................................................... |

91 |

|

|

4.1 |

Uppföljning av målet för det finansiella sparandet .................................. |

92 |

4.2Uppföljning av utgiftstaket och bedömning av utgiftstakets nivå

|

|

för 2019 och 2020....................................................................................... |

94 |

|

4.3 |

Uppföljning av det kommunala balanskravet........................................... |

98 |

|

4.4 |

Uppföljning av målen i stabilitets- och tillväxtpakten........................... |

100 |

5 |

Inkomster................................................................................................................. |

105 |

|

5.1Förslag till ändrade skatteregler i propositionen Vårändringsbudget

|

|

för 2016..................................................................................................... |

105 |

|

5.2 |

Offentliga sektorns skatteintäkter.......................................................... |

106 |

|

5.3 |

Statens inkomster..................................................................................... |

113 |

|

5.4 |

Uppföljning av statens inkomster |

116 |

6 |

Utgifter |

.................................................................................................................... |

123 |

|

6.1 |

Utvecklingen av de takbegränsade utgifterna |

126 |

5

PROP. 2015/16:100

6.2 |

Utgiftsprognos för 2016........................................................................... |

135 |

6.3Förändring av de takbegränsade utgifterna

|

|

budgetpropositionen för 2016 ................................................................. |

138 |

7 |

Den offentliga sektorns finanser, statens budgetsaldo och statsskuld ................. |

147 |

|

|

7.1 |

Effekterna av regeringens politik på de offentliga finanserna................ |

148 |

|

7.2 |

Den offentliga sektorns finanser ............................................................. |

151 |

|

7.3 |

Nettoförmögenheten och skuldutveckling............................................. |

161 |

|

7.4 |

Finansiellt sparande enligt olika bedömare ............................................. |

165 |

|

7.5 |

Uppföljning av statens budgetsaldo ........................................................ |

166 |

|

7.6 |

Uppföljning av den offentliga sektorns finanser .................................... |

167 |

8 |

Kommunsektorns finanser och sysselsättning....................................................... |

171 |

|

|

8.1 |

Kommunerna och landstingen – en viktig del av svensk ekonomi........ |

172 |

|

8.2 |

Kommunsektorns resultat........................................................................ |

172 |

|

8.3 |

Kommunsektorns tillgångar och skulder................................................ |

175 |

|

8.4 |

Kommunsektorns finanser |

180 |

|

8.5 |

Kommunalt finansierad sysselsättning |

187 |

9 |

Utmaningar för sysselsättningspolitiken................................................................ |

191 |

|

|

9.1 |

Regeringens prioriteringar och mål för sysselsättningspolitiken .......... |

192 |

|

9.2 |

Återhämtning på arbetsmarknaden ......................................................... |

192 |

|

9.3 |

Arbetslösheten är alltmer ojämnt fördelad ............................................. |

194 |

|

9.4 |

Internationell utblick................................................................................ |

200 |

10 |

Bedömning av finanspolitikens långsiktiga hållbarhet........................................... |

205 |

|

|

10.1 |

Finanspolitiken står inför flera långsiktiga utmaningar ......................... |

206 |

|

10.2 |

Ett scenario för utvecklingen på lång sikt............................................... |

210 |

|

10.3 |

Finanspolitikens förutsättningar kan ändras........................................... |

217 |

10.4Känsligheten i beräkningarna och jämförelse med föregående

|

|

hållbarhetsbedömning .............................................................................. |

223 |

|

10.5 |

Andra bedömningar av den finansiella hållbarheten............................... |

225 |

|

10.6 |

En sammantagen bedömning av finanspolitikens långsiktiga |

|

|

|

hållbarhet................................................................................................... |

226 |

11 |

Ändrad fördelning av ändamål och verksamheter på utgiftsområden .................. |

231 |

|

Fördjupningsrutor |

|

||

|

Fördelningseffekter av regeringens politik............................................................... |

62 |

|

|

Väl fungerande barnomsorg och kvinnors sysselsättning ....................................... |

64 |

|

|

Skattefrågor inför budgetpropositionen för 2017.................................................... |

66 |

|

|

Beteendeeffekter av regeringens politik ................................................................. |

102 |

|

|

Utmaningar för kommunernas ekonomi................................................................ |

179 |

|

6

|

PROP. 2015/16:100 |

Bilagor |

|

Bilaga 1 |

Tabellsamling den makroekonomiska utvecklingen och offentliga finanser |

Bilaga 2 |

Fördelningspolitisk redogörelse |

Bilaga 3 |

Investering och kapitalstock |

Utdrag ur protokoll vid regeringssammaträde den 7 april 2016

7

PROP. 2015/16:100

Tabellförteckning |

|

|

Tabell 2.1 |

Regeringens åtgärder med anledning av det rådande läget i |

|

|

omvärlden.................................................................................................... |

26 |

Tabell 2.2 |

Makroekonomiska nyckeltal...................................................................... |

27 |

Tabell 2.3 |

Den konsoliderade offentliga sektorns finanser....................................... |

28 |

Tabell 2.4 |

Preliminära indikatorer för nytt mått på ekonomins långsiktiga |

|

|

hållbarhet..................................................................................................... |

29 |

Tabell 2.5 |

Utgiftstakets nivåer |

31 |

Tabell 2.6 |

Effekter av regeringens politik på |

|

|

med låg relativ ekonomisk standard. ......................................................... |

62 |

Tabell 2.7 |

Arbetskraftsdeltagande och sysselsättningsgrad för kvinnor och |

|

|

män i EU 2014 ............................................................................................ |

64 |

Tabell 3.1 |

Prognoser för omvärlden ........................................................................... |

71 |

Tabell 3.2 |

BNP ............................................................................................................. |

72 |

Tabell 3.3 |

Arbetsmarknad ........................................................................................... |

74 |

Tabell 3.4 |

Inflation och löner...................................................................................... |

77 |

Tabell 3.5 |

Räntor och växelkurser............................................................................... |

77 |

Tabell 3.6 |

Makroekonomiska nyckeltal...................................................................... |

80 |

Tabell 3.7 |

Antalet asylsökande, inskrivna och nya uppehållstillstånd ..................... |

82 |

Tabell 3.8 |

Makroekonomisk utveckling och finansiellt sparande ............................. |

83 |

Tabell 3.9 |

Jämförelse mellan regeringens prognoser i 2016 års ekonomiska |

|

|

vårproposition och i budgetpropositionen för 2016 ................................ |

84 |

Tabell 3.10 |

Jämförelse mellan olika bedömares prognoser ......................................... |

86 |

Tabell 3.11 |

Medelprognosfel för prognoser för |

87 |

Tabell 3.12 |

Rangordningar av bedömares prognosprecision....................................... |

88 |

Tabell 4.1 |

Finansiellt sparande i offentlig sektor samt indikatorer för |

|

|

avstämning mot målet för det finansiella sparandet ................................. |

92 |

Tabell 4.2 |

Ursprungligt och faktiskt utgiftstak |

96 |

Tabell 4.3 |

Utgiftstak |

97 |

Tabell 4.4 |

Nyckeltal för uppföljning av stabilitets- och tillväxtpaktens |

|

|

förebyggande del....................................................................................... |

100 |

Tabell 5.1 |

Offentligfinansiella effekter av ändrade skatte- och avgiftsregler. |

|

|

Bruttoeffekt 2016, periodiserad nettoeffekt |

|

|

varaktig effekt ........................................................................................... |

106 |

Tabell 5.2 |

Bruttoeffekter av ändrade skatte- och avgiftsregler |

106 |

Tabell 5.3 |

Offentliga sektorns skatteintäkter och inkomster i statens budget |

|

|

107 |

|

Tabell 5.3 |

Offentliga sektorns skatteintäkter och inkomster i statens budget |

|

|

108 |

|

Tabell 5.4 |

Skatt på arbete |

108 |

Tabell 5.5 |

Faktisk och underliggande utveckling av kommunernas |

|

|

skatteunderlag |

109 |

Tabell 5.6 |

Skattereduktioner |

110 |

8

|

PROP. 2015/16:100 |

|

Tabell 5.7 |

Fastighetsskatt och kommunal fastighetsavgift |

112 |

Tabell 5.8 |

Skatt på konsumtion och insatsvaror |

112 |

Tabell 5.9 |

Skattekvot |

113 |

Tabell 5.10 |

Förändring av totala skatteintäkter till följd av regeländringar............. |

115 |

Tabell 5.11 |

Antaganden i skatteprognoserna och förändringar jämfört med |

|

|

budgetpropositionen för 2016................................................................. |

116 |

Tabell 5.12 |

Aktuell prognos jämfört med budgetpropositionen för 2016, den |

|

|

beslutade budgeten för 2015 och statens budget för 2014 .................... |

117 |

Tabell 5.13 |

Övriga inkomster, aktuell prognos jämfört med budgetpropositionen |

|

|

för 2016..................................................................................................... |

118 |

Tabell 5.14 |

Övriga inkomster, utfall |

|

|

för 2014 respektive ursprungligt beslutad budget för 2015................... |

119 |

Tabell 6.1 |

Utgifter under utgiftsområden i statens budget och takbegränsade |

|

|

utgifter |

124 |

Tabell 6.2 |

Utgifter per utgiftsområde |

125 |

Tabell 6.3 |

Förändring av takbegränsade utgifter jämfört med föregående år |

|

|

för |

126 |

Tabell 6.4 |

Förändring av takbegränsade utgifter jämfört med föregående år |

|

|

för |

|

|

föreslagna och aviserade åtgärder/reformer och finansieringar ............ |

127 |

Tabell 6.5 |

Helårsekvivalenter i vissa ersättningssystem.......................................... |

131 |

Tabell 6.6 |

Volymer inom olika transfereringssystem .............................................. |

133 |

Tabell 6.7 |

Utgifter 2015 och 2016............................................................................ |

136 |

Tabell 6.8 |

Beräknad förändring av anslagsbehållningar 2016 (exklusive |

|

|

statsskuldsräntor)..................................................................................... |

138 |

Tabell 6.9 |

Förändring av takbegränsade utgifter jämfört med bedömningen i |

|

|

budgetpropositionen för 2016................................................................. |

139 |

Tabell 6.10 |

Nu föreslagna och aviserade åtgärder/reformer..................................... |

140 |

Tabell 6.11 |

Volymer inom olika transfereringssystem |

143 |

Tabell 7.1 |

Budgeteffekter av nu föreslagna och aviserade utgifts- och |

|

|

inkomstförändringar |

149 |

Tabell 7.2 |

Samlade budgeteffekter av regeringens politik |

|

|

förhållande till föregående år................................................................... |

150 |

Tabell 7.3 |

Den konsoliderade offentliga sektorns finanser |

152 |

Tabell 7.4 |

Den offentliga sektorns skatter och avgifter |

153 |

Tabell 7.5 |

Den offentliga sektorns utgifter |

153 |

Tabell 7.6 |

Indikatorer för impuls till efterfrågan..................................................... |

154 |

Tabell 7.7 |

Statens inkomster och utgifter |

155 |

Tabell 7.8 |

Statens finansiella sparande och budgetsaldo |

156 |

Tabell 7.9 |

Statens budgetsaldo |

157 |

Tabell 7.10 |

Statens budgetsaldo samt justering för större engångseffekter |

|

|

159 |

|

Tabell 7.11 |

Ålderspensionssystemets inkomster och utgifter |

159 |

Tabell 7.12 |

Inkomstindex, balanstal och balansindex |

160 |

Tabell 7.13 |

Kommunsektorns finanser |

161 |

Tabell 7.14 |

Den offentliga sektorns konsoliderade tillgångar och skulder 2015..... |

162 |

Tabell 7.15 |

Den offentliga sektorns finansiella nettoförmögenhet |

163 |

Tabell 7.16 |

Statsskuldens förändring |

164 |

Tabell 7.17 |

Den offentliga sektorns konsoliderade bruttoskuld och bidrag |

|

|

till förändringen |

165 |

Tabell 7.18 |

Bedömningar av finansiellt sparande |

166 |

9

PROP. 2015/16:100 |

|

|

Tabell 7.19 |

Bedömningar av strukturellt sparande |

166 |

Tabell 7.20 |

Utfall för statens budget 2015 ................................................................. |

166 |

Tabell 7.21 |

Offentliga sektorns inkomster och utgifter. Aktuell prognos och |

|

|

förändringar jämfört med budgetpropositionen för 2016...................... |

167 |

Tabell 7.22 |

Offentliga sektorns finansiella nettoförmögenhet. Aktuell |

|

|

prognos och förändringar jämfört med budgetpropositionen |

|

|

för 2016 ..................................................................................................... |

168 |

Tabell 7.23 |

Kommunsektorns finanser. Förändringar jämfört med |

|

|

budgetpropositionen för 2016. ................................................................ |

168 |

Tabell 8.1 |

Kommunsektorns resultaträkning |

173 |

Tabell 8.2 |

Tillfälliga och extraordinära poster |

173 |

Tabell 8.3 |

Resultat före extraordinära poster ........................................................... |

174 |

Tabell 8.4 |

Resultatets andel av skatteintäkter och generella statsbidrag ................ |

175 |

Tabell 8.5 |

Kommunsektorns balansräkning |

176 |

Tabell 8.6 |

Långfristiga skulder .................................................................................. |

178 |

Tabell 8.7 |

Totala pensionsförpliktelser ..................................................................... |

178 |

Tabell 8.8 |

Soliditet inklusive hela pensionsförpliktelsen......................................... |

178 |

Tabell 8.9 |

Kommunsektorns finanser |

182 |

Tabell 8.10 |

Skatter och statsbidrag |

183 |

Tabell 8.11 |

Årlig förändring av statsbidragen |

183 |

Tabell 8.12 |

Kommunfinansierad sysselsättning |

187 |

Tabell 9.1 |

Europeiska kommissionens prognos för arbetslösheten 2017.............. |

201 |

Tabell 9.2 |

Uppehållstillstånd kopplat till asylsökande och anhöriginvandring |

|

|

till medborgare utanför EU/EES............................................................. |

202 |

Tabell 9.3 |

Arbetslöshetens sammansättning 2014 .................................................. |

202 |

Tabell 10.1 |

Primära offentliga utgifter vid oförändrat beteende............................... |

216 |

Tabell 10.2 |

Utträdesålder och återstående medellivslängd........................................ |

217 |

Tabell 10.3 |

Hållbarhetsindikatorer S1 och S2 ............................................................ |

224 |

Tabell 10.4 |

Hållbarhetsindikatorer för Sverige .......................................................... |

225 |

Tabell 10.5 |

S1 och S2 enligt |

226 |

10

PROP. 2015/16:100

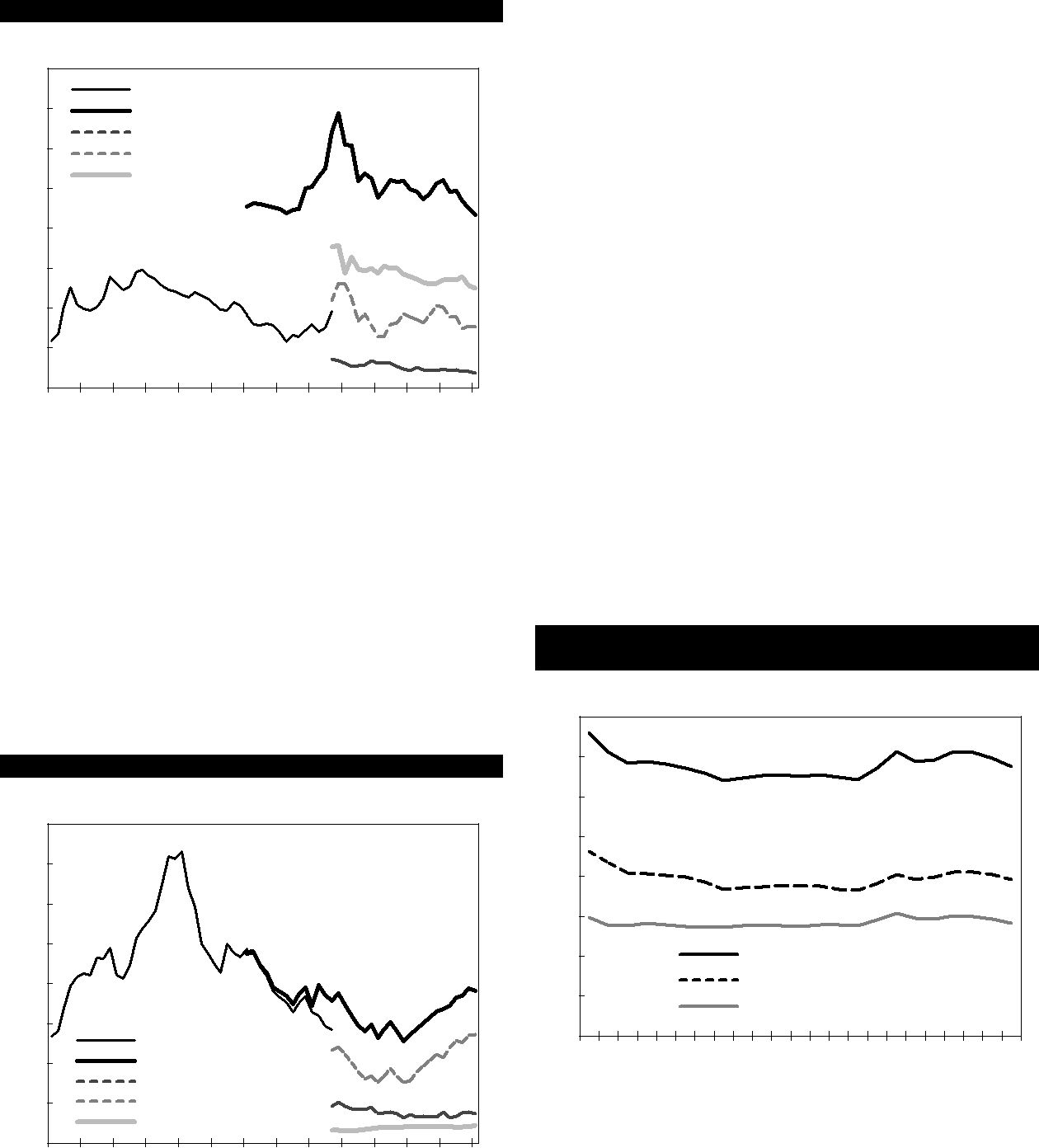

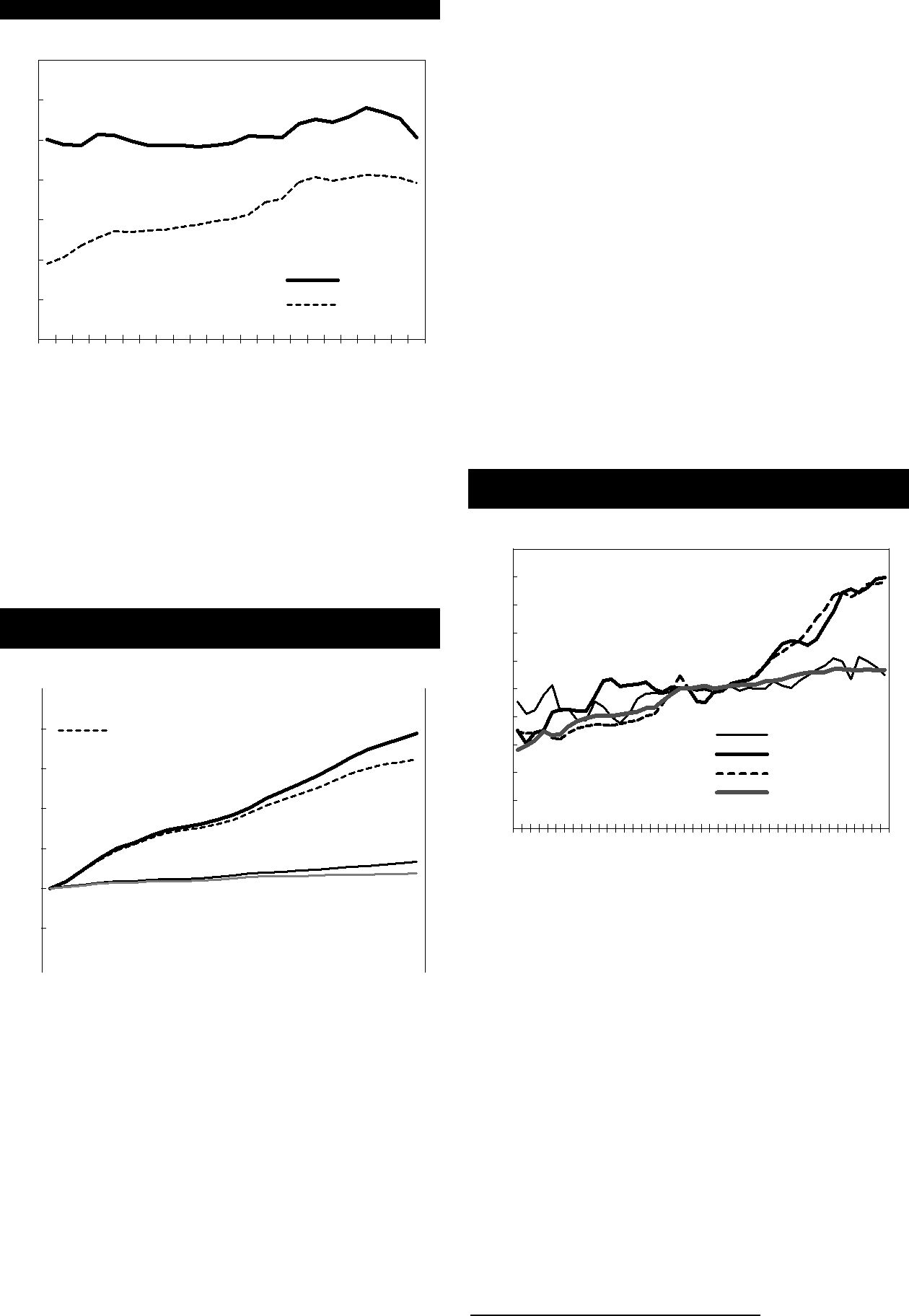

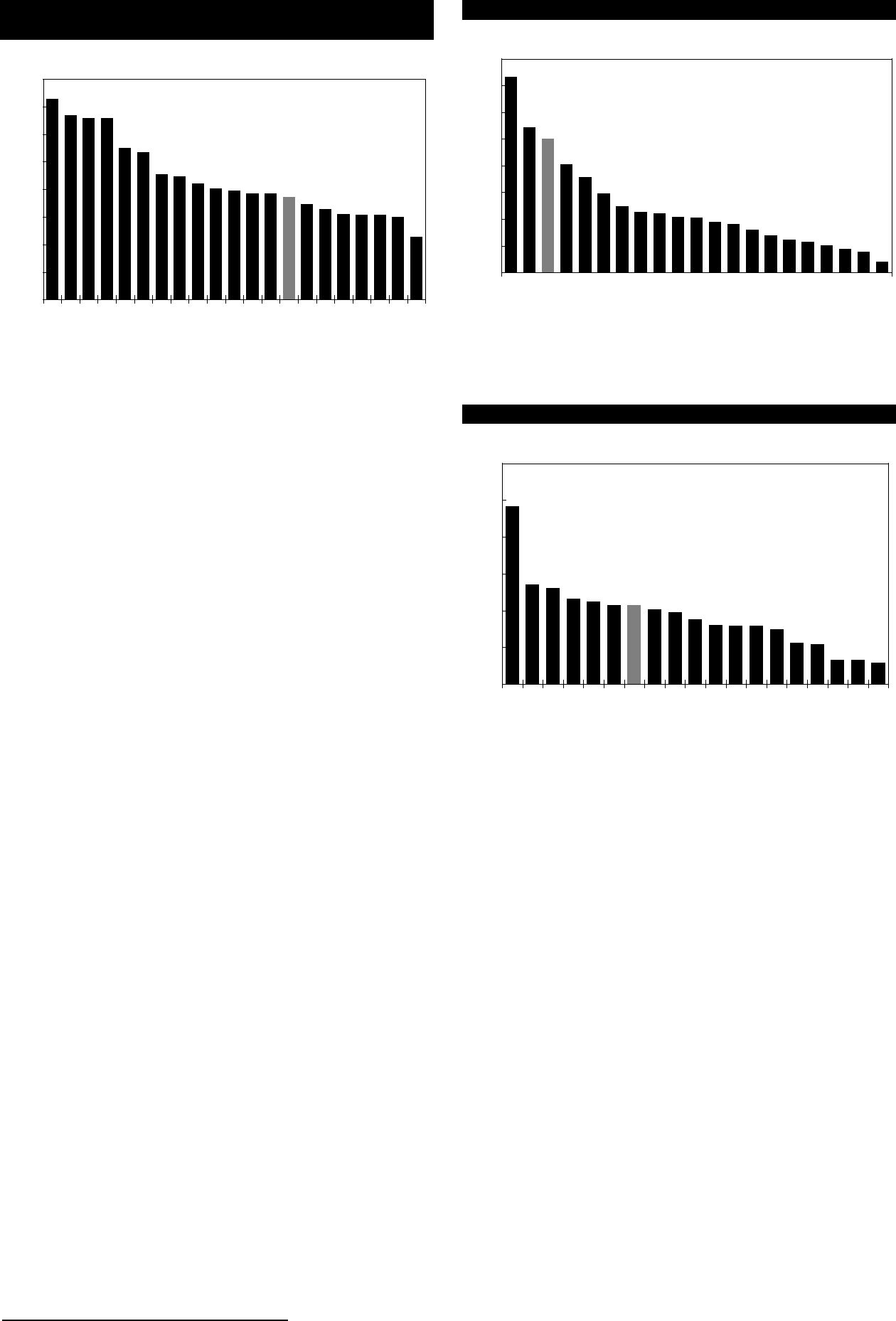

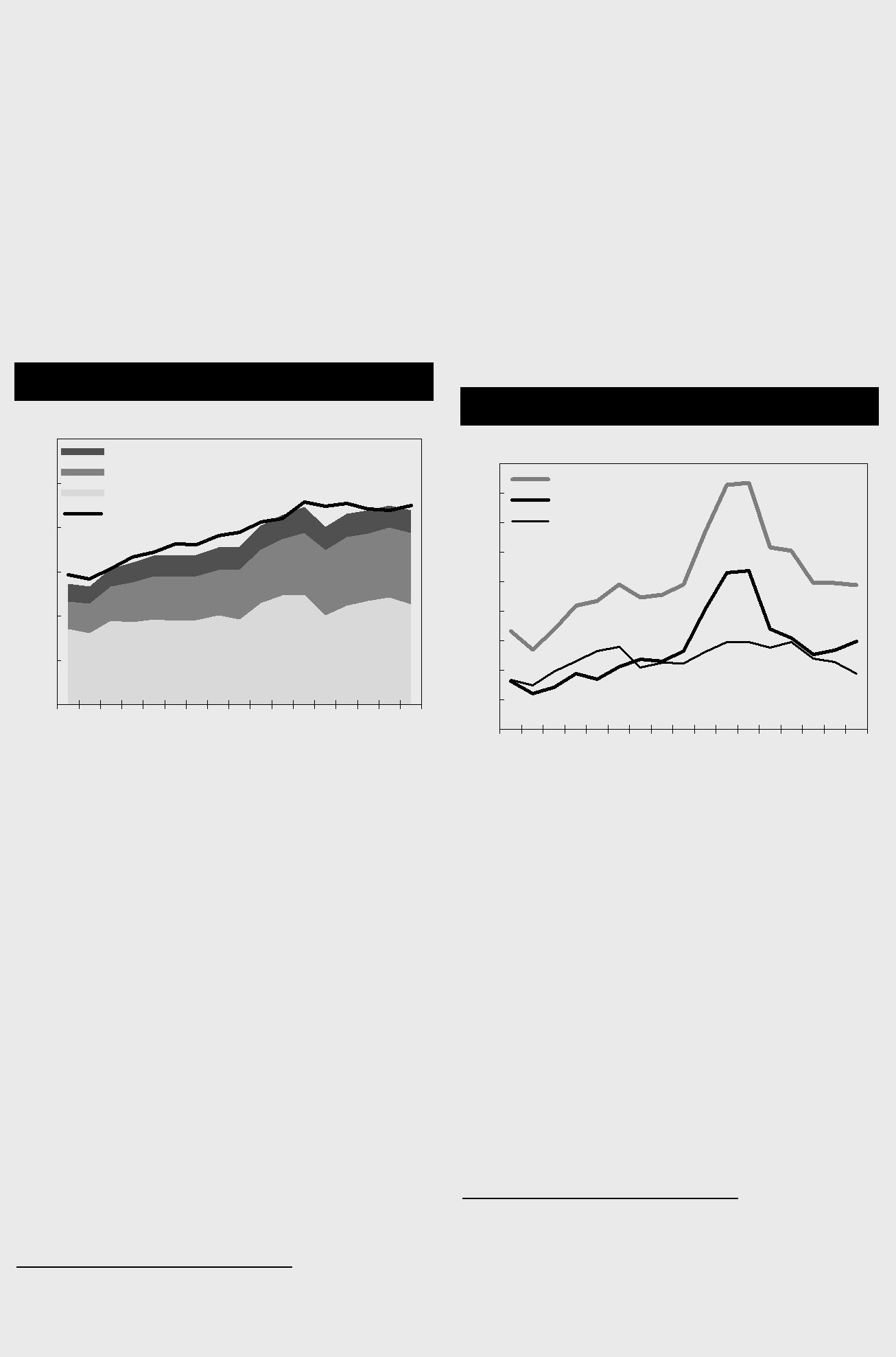

Diagramförteckning |

|

|

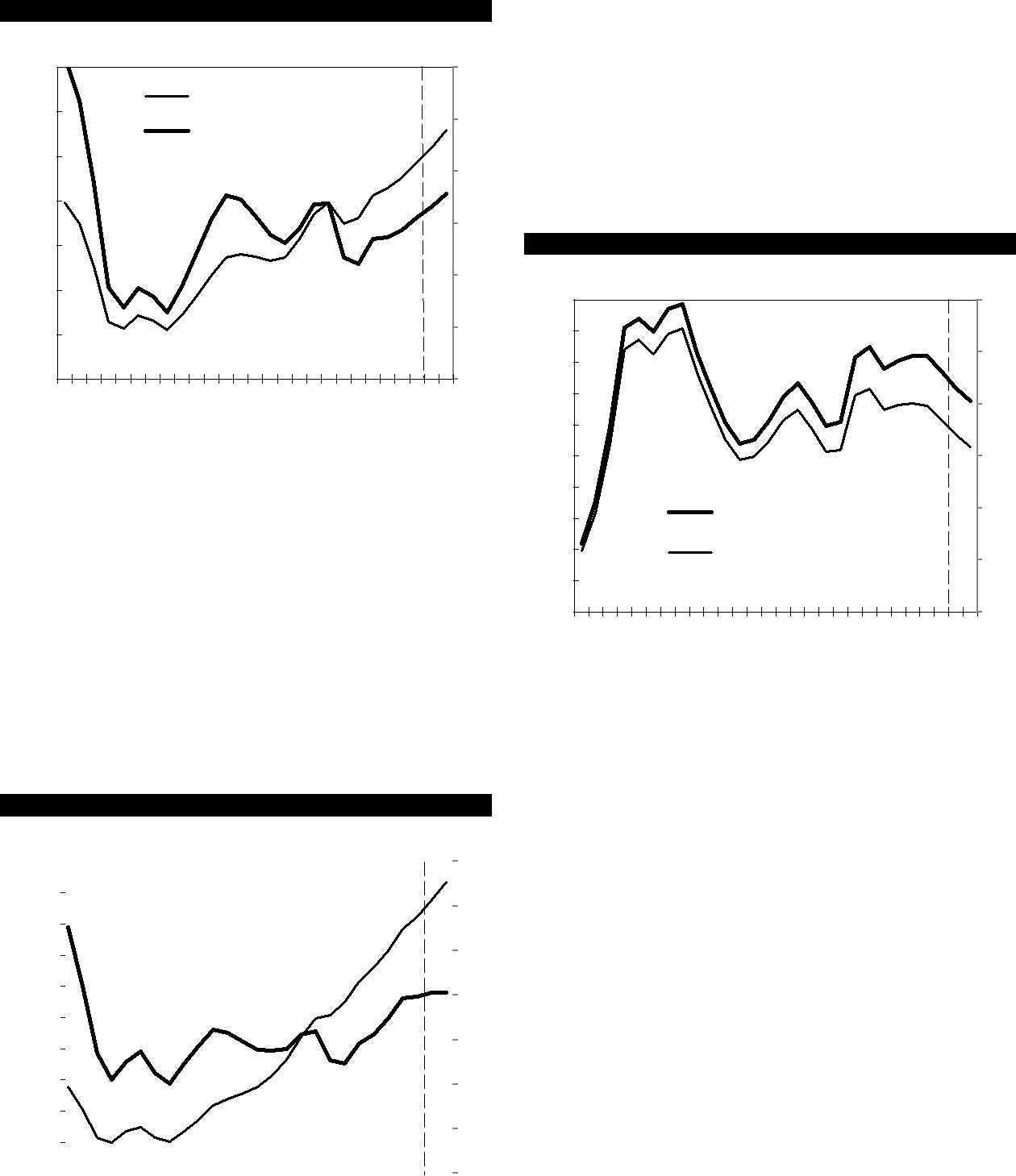

Diagram 2.1 |

Migrationsjusterat strukturellt sparande |

31 |

Diagram 2.2 |

Antal asylsökande per månad |

32 |

Diagram 2.3 |

Arbetslöshet |

36 |

Diagram 2.4 |

Ungdomsarbetslöshet |

38 |

Diagram 2.5 |

Långtidsarbetslösa som andel av arbetskraften |

39 |

Diagram 2.6 |

Påbörjade bostäder |

40 |

Diagram 2.7 |

Andelen elever som efter grundskolan inte är behöriga till nationella |

|

|

program och genomströmningen i gymnasieskolan |

46 |

Diagram 2.8 |

Andel med låg ekonomisk standard |

58 |

Diagram 2.9 |

Individuell disponibel inkomst |

60 |

Diagram 2.10 |

Genomsnittlig effekt på utökad inkomst i olika inkomstgrupper. ......... |

63 |

Diagram 2.11 |

Andel i olika inkomstgrupper med högre, oförändrad och lägre |

|

|

ekonomisk standard till följd av reformer ................................................ |

63 |

Diagram 2.12 |

Andel i olika inkomstgrupper med högre, oförändrad och lägre |

|

|

utökad inkomst till följd av reformer ....................................................... |

63 |

Diagram 2.13 |

Effekt på individuell utökad inkomst för kvinnor respektive män |

|

|

(20 år och äldre) ......................................................................................... |

63 |

Diagram 2.14 |

Andel inskrivna barn i förskoleverksamhet av befolkningen i |

|

|

respektive ålder........................................................................................... |

65 |

Diagram 2.15 |

Kvinnors arbetsstatus och vanligen arbetad tid |

65 |

Diagram 3.1 |

70 |

|

Diagram 3.2 |

72 |

|

Diagram 3.3 |

Ett urval av sysselsättningsindikatorer ..................................................... |

74 |

Diagram 3.4 Sysselsatta och sysselsättningsgrad........................................................... |

75 |

|

Diagram 3.5 Arbetskraft och arbetskraftsdeltagande.................................................... |

75 |

|

Diagram 3.6 Arbetslösa och arbetslöshet....................................................................... |

75 |

|

Diagram 3.7 |

Resursutnyttjande ...................................................................................... |

76 |

Diagram 3.8 |

Andel arbetsgivare med brist på arbetskraft............................................. |

76 |

Diagram 3.9 |

Konsumentpriser........................................................................................ |

77 |

Diagram 3.10 Arbetslöshet och jämviktsarbetslöshet..................................................... |

78 |

|

Diagram 3.11 |

Hushållens konsumtion och hushållens konsumtion per capita............. |

79 |

Diagram 3.12 |

Arbetslöshet och jämviktsarbetslöshet..................................................... |

85 |

Diagram 3.13 |

Osäkerhetsintervall för |

86 |

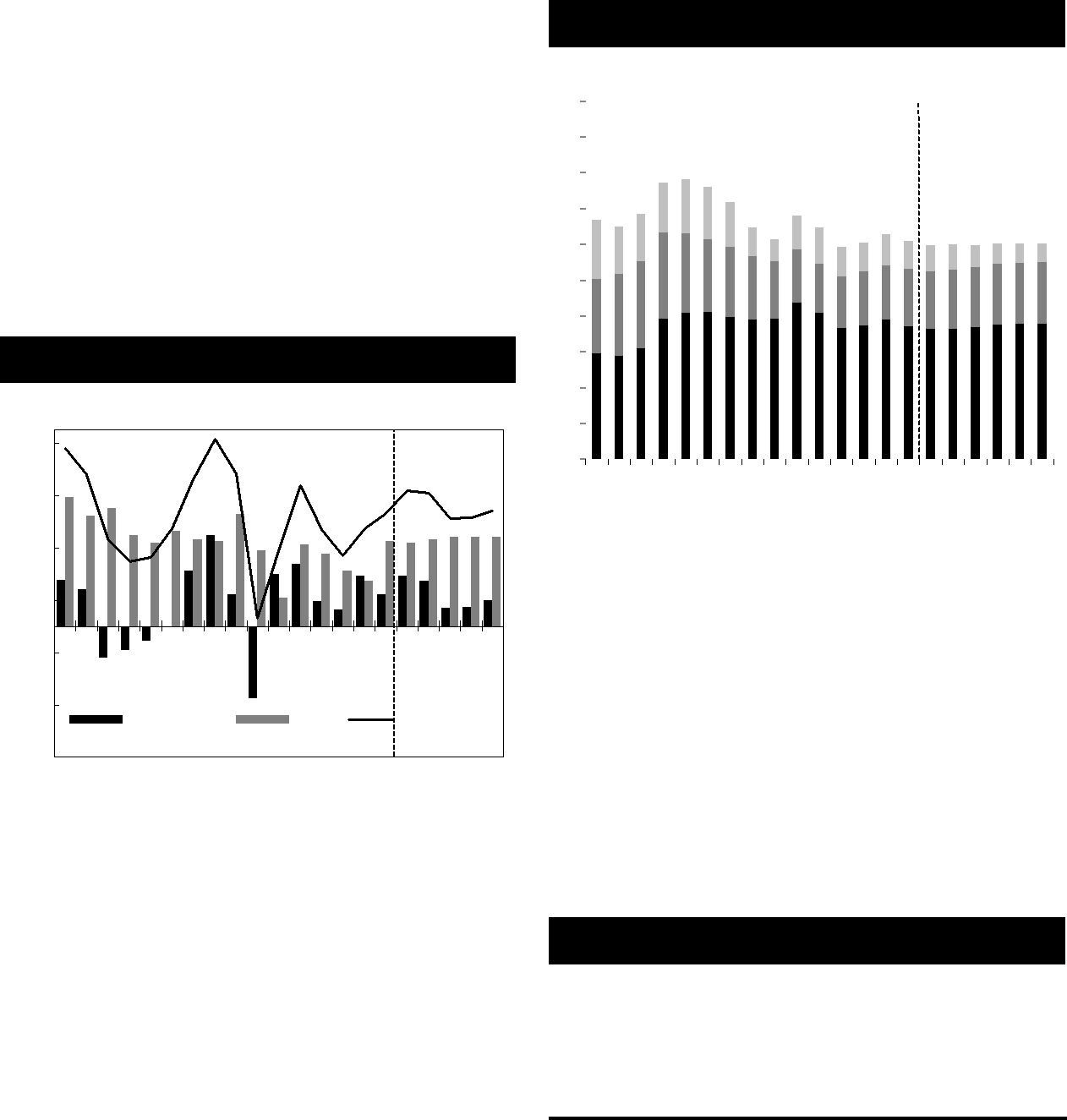

Diagram 4.1 |

Utgiftstak |

98 |

Diagram 5.1 |

Totala skatteintäkter |

106 |

Diagram 5.2 |

Arbetade timmar, timlön och lönesumma |

109 |

Diagram 5.3 |

Transfereringsinkomster som andel av underlaget för skatt på |

|

|

arbete |

109 |

Diagram 5.4 |

Antal personer som betalar statlig inkomstskatt |

110 |

Diagram 5.5 |

Kapitalvinster, aktieprisindex och fastighetspriser |

111 |

Diagram 5.6 |

Skatt på företagsvinster |

111 |

11

PROP. 2015/16:100 |

|

|

Diagram 5.7 |

Hushållens konsumtion i löpande priser och intäkterna från |

|

|

mervärdesskatt |

112 |

Diagram 6.1 |

Skillnad mellan utgiftsprognos för 2016 och ursprungligt anvisade |

|

|

medel i statens budget för 2016 för vissa utgiftsområden...................... |

137 |

Diagram 7.1 |

Den offentliga sektorns finansiella sparande |

151 |

Diagram 7.2 |

Den offentliga sektorns inkomster och utgifter |

152 |

Diagram 7.3 |

Statens budgetsaldo |

158 |

Diagram 7.4 |

Utvecklingen av inkomstindex och balansindex |

160 |

Diagram 7.5 |

Utvecklingen av kommunsektorns inkomster och utgifter samt |

|

|

finansiellt sparande |

161 |

Diagram 7.6 |

Den offentliga sektorns konsoliderade nettoförmögenhet fördelad |

|

|

på sektorer................................................................................................. |

162 |

Diagram 7.7 |

Den offentliga sektorns finansiella nettoförmögenhet |

163 |

Diagram 7.8 |

Statsskuldens utveckling |

163 |

Diagram 7.9 |

Den konsoliderade bruttoskulden |

164 |

Diagram 7.10 |

Den offentliga sektorns konsoliderade bruttoskuld fördelad på |

|

|

sektorer...................................................................................................... |

165 |

Diagram 8.1 |

Resultat före extraordinära poster |

173 |

Diagram 8.2 |

Andel kommuner och landsting som redovisar positiva resultat |

|

|

174 |

|

Diagram 8.3 |

Resultatets andel av skatter och generella statsbidrag |

175 |

Diagram 8.4 |

Långfristiga skulder |

177 |

Diagram 8.5 |

Soliditet inklusive samtliga pensionsförpliktelser |

178 |

Diagram 8.6 |

Finansiellt sparande och resultat |

181 |

Diagram 8.7 |

Lönesumma och kommunal beskattningsbar förvärvsinkomst |

|

|

182 |

|

Diagram 8.8 |

Kommunsektorns totala utgifter 2014 fördelade efter |

|

|

verksamhetsområde .................................................................................. |

184 |

Diagram 8.9 |

Förändring i antalet personer i olika åldersgrupper jämfört med |

|

|

2000, |

184 |

Diagram 8.10 |

Demografiskt betingad konsumtionsutveckling i kommunsektorn, |

|

|

modellberäkning ....................................................................................... |

185 |

Diagram 8.11 |

Utgifter för välfärdstjänster |

185 |

Diagram 8.12 |

Kommunalt finansierad sysselsättning |

187 |

Diagram 8.13 |

Kommunalt finansierad sysselsättning och arbetade timmar |

|

|

188 |

|

Diagram 8.14 |

Kommunalt finansierad sysselsättning och arbetade timmar per |

|

|

1000 invånare |

188 |

Diagram 9.1 |

Årlig förändring i sysselsättning och arbetskraft |

193 |

Diagram 9.2 |

Sysselsättningsgrad och arbetskraftsdeltagande bland män och |

|

|

kvinnor |

193 |

Diagram 9.3 |

Arbetslösheten |

193 |

Diagram 9.4 |

Arbetade timmar....................................................................................... |

193 |

Diagram 9.5 |

Andel i arbete av befolkningen och årligen arbetade timmar per |

|

|

personer i arbete |

193 |

Diagram 9.6 |

Beveridgekurvan........................................................................................ |

194 |

Diagram 9.7 |

Långtidsarbetslösa som andel av arbetskraften |

195 |

Diagram 9.8 |

Inskrivna arbetslösa hos Arbetsförmedlingen fördelat på utsatta |

|

|

grupper och övriga.................................................................................... |

195 |

Diagram 9.9 |

Jobbchanser för grupper med svag förankring och övriga..................... |

196 |

Diagram 9.10 |

Ungdomsarbetslöshet .............................................................................. |

196 |

12

|

PROP. 2015/16:100 |

|

Diagram 9.11 |

Etableringen på arbetsmarknaden 2015, |

197 |

Diagram 9.12 |

Unga |

197 |

Diagram 9.13 |

Etableringen på arbetsmarknaden fördelat på utbildningsnivå, 2015 ... |

198 |

Diagram 9.14 |

Etableringen på arbetsmarknaden fördelat på födelseregion, 2015....... |

198 |

Diagram 9.15 |

Arbetslöshet |

|

|

och utomeuropeiskt födda....................................................................... |

199 |

Diagram 9.16 |

Inskrivna arbetslösa bland födda utanför Europa |

|

|

utbildningsnivå och vistelsetid i Sverige 2013 ........................................ |

199 |

Diagram 9.17 |

Arbetslösheten |

200 |

Diagram 9.18 |

Sysselsättningsgrad |

201 |

Diagram 10.1 |

Befolkningsförändringar jämfört med 2015 ........................................... |

206 |

Diagram 10.2 |

Befolkningen i åldrarna |

207 |

Diagram 10.3 |

Befolkningen |

207 |

Diagram 10.4 |

Äldreförsörjningskvot ............................................................................. |

208 |

Diagram 10.5 |

Förändring i folkmängden jämfört med 2010 ........................................ |

208 |

Diagram 10.6 |

Offentligt nettobidrag per person och ålder 2012 ................................. |

208 |

Diagram 10.7 |

Nettomigration ........................................................................................ |

209 |

Diagram 10.8 |

Årlig nettomigration per ålder och kön.................................................. |

209 |

Diagram 10.9 |

Försörjningskvot...................................................................................... |

210 |

Diagram 10.10 Arbetade timmar per person och ålder ................................................... |

213 |

|

Diagram 10.11 |

Arbetskraft, timmar och sysselsättning.................................................. |

213 |

Diagram 10.12 Arbetade timmar per capita ..................................................................... |

214 |

|

Diagram 10.13 Offentlig konsumtion per capita och ålder ............................................ |

214 |

|

Diagram 10.14 |

Offentlig konsumtion per ändamål......................................................... |

214 |

Diagram 10.15 |

Pensionsutgifter (inkl. garantipension och BTP) samt |

|

|

pensionssystemets sparande .................................................................... |

215 |

Diagram 10.16 |

Offentliga primära inkomster och utgifter vid oförändrat beteende.... |

216 |

Diagram 10.17 |

Finansiellt sparande vid oförändrat beteende......................................... |

216 |

Diagram 10.18 |

Offentliga sektorns finansiella nettotillgångar och konsoliderade |

|

|

bruttoskuld vid oförändrat beteende ...................................................... |

217 |

Diagram 10.19 |

Primärt finansiellt sparande vid en oförändrad arbetslivsandel............. |

218 |

Diagram 10.20 |

Primärt finansiellt sparande vid en snabbare etablering......................... |

219 |

Diagram 10.21 |

Primärt finansiellt sparande vid ett högre arbetsutbud bland |

|

|

kvinnor .................................................................................................... |

219 |

Diagram 10.22 |

Primärt finansiellt sparande vid förbättrad hälsa.................................... |

220 |

Diagram 10.23 |

BNP per person fördelat efter användning............................................. |

221 |

Diagram 10.24 |

Offentliga utgifter |

222 |

Diagram 10.25 |

Primärt finansiellt sparande vid mer fritid och högre efterfrågan......... |

223 |

Diagram 10.26 |

Primärt finansiellt sparande vid ett försämrat utgångsläge.................... |

224 |

13

1

Förslag till riksdagsbeslut

PROP. 2015/16:100

1 Förslag till riksdagsbeslut

Regeringen föreslår att riksdagen

1.godkänner regeringens förslag till riktlinjer för den ekonomiska politiken och budget- politiken (avsnitt 2),

2.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 4 Rättsväsendet respektive utgiftsområde 17 Kultur, medier, trossamfund och fritid (avsnitt 11),

3.godkänner den föreslagna ändringen av ändamål och verksamheter som ska inne- fattas i utgiftsområde 6 Försvar och

samhällets krisberedskap respektive utgiftsområde 18 Samhällsplanering, bostadsförsörjning och byggande samt konsumentpolitik (avsnitt 11),

4.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 8 Migration respektive utgiftsområde 1 Rikets styrelse (avsnitt 11),

5.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 9 Hälsovård, sjukvård och social omsorg respektive utgiftsområde 25 Allmänna bidrag till kommuner (avsnitt 11),

6.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 14 Arbets- marknad och arbetsliv respektive utgiftsområde 8 Migration (avsnitt 11),

7.godkänner den föreslagna ändringen av ändamål och verksamheter som ska inne-

fattas i utgiftsområde 16 Utbildning och universitetsforskning respektive utgiftsområde 17 Kultur, medier, trossamfund och fritid (avsnitt 11),

8.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 16 Utbildning och universitetsforskning respektive utgiftsområde 17 Kultur, medier, tros- samfund och fritid (avsnitt 11),

9.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 18 Samhälls- planering, bostadsförsörjning och byggande

samt konsumentpolitik respektive utgiftsområde 16 Utbildning och universitetsforskning (avsnitt 11),

10.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 24 Näringsliv respektive utgiftsområde 1 Rikets styrelse (avsnitt 11),

11.godkänner den föreslagna ändringen av ändamål och verksamheter som ska innefattas i utgiftsområde 24 Näringsliv respektive utgiftsområde 17 Kultur, medier, trossamfund och fritid (avsnitt 11).

17

2

Riktlinjer för den ekonomiska politiken och budgetpolitiken

PROP. 2015/16:100

2 Riktlinjer för den ekonomiska politiken och budgetpolitiken

Samhällsbygget – ansvar, trygghet och utveckling

Under det senaste decenniet har Sverige glidit isär. Klyftorna och otryggheten har ökat. Stora skattesänkningar har gått före investeringar i utbildning och välfärd och arbetslösheten har tillåtits att bli alldeles för hög. Därför valde svenska folket samhällsbygge framför stora skattesänkningar och nedskärningar. Vårt sam- hällsbygge visar resultat: arbetslösheten pressas ned, skolorna anställer tusentals fler, Sverige leder klimatomställningen och välfärden stärks. Svensk ekonomi utvecklas starkt.

Sverige ska vara ett land som håller ihop i jämlikhet, utveckling och arbete. Alla som kan arbeta ska arbeta. Sverige ska konkurrera med kunskap och kompetens, inte med låga löner. Varje barn ska utmanas i sin kunskapstörst. Klimatpåverkan ska fortsatt minska. Sverige ska bli ett av världens första fossilfria välfärdsländer. De människor som flyr till Sverige och som har asylskäl ska inte bara få trygghet. Deras kraft och kunskap behöver tas tillvara. Välfärden ska stärkas så att trygga och fria människor till- sammans kan fortsätta bygga Sverige starkt.

Den svenska modellen är unik och har gjort Sverige till ett föregångsland i världen. Den består av generella välfärdstjänster av hög kvalitet, aktiv arbetsmarknadspolitik, goda om- ställningsförsäkringar och starka parter på arbetsmarknaden som självständigt förhandlar avtal och villkor. Vårt samhällsbygge möjliggör kombinationen av tillväxt och jämlikhet, ut- veckling och trygghet, goda villkor för lön- tagarna och få konflikter på arbetsmarknaden,

arbete och familjeliv, solidaritet och självför- verkligande. Vårt samhällsbygge bidrar också till ökad jämställdhet mellan kvinnor och män.

Vår samhällsmodell kräver samtidigt en god skatteuppbörd, ett jämförelsevis högt skatte- uttag, ordning och reda i de offentliga finans- erna, hög organisationsgrad bland löntagare och arbetsgivare, deltagande och eget ansvar hos individen.

Med den svenska modellen som grund och med moderniseringen som verktyg bygger vi ett hållbart samhälle, där ingen lämnas efter och ingen hålls tillbaka.

Denna proposition och propositionen Vårändringsbudget för 2016 bygger på en över- enskommelse mellan regeringspartierna och Vänsterpartiet.

Ekonomiska förutsättningar

Svensk ekonomi utvecklas mycket starkt. Till- växten var drygt 4 procent 2015, vilket är klart över den genomsnittliga tillväxten i Sverige de senaste 20 åren. Tillväxten var också mycket hög i jämförelse med många andra länder, t.ex. USA och Tyskland. Arbetslösheten minskade be- tydligt 2015 och är nu ca 7 procent. Det är den lägsta nivån på sju år. Även ungdoms- och lång- tidsarbetslösheten minskade påtagligt 2015. Men även om utvecklingen på arbetsmarknaden är positiv är arbetslösheten fortfarande alltför hög.

Den ekonomiska återhämtningen i omvärlden väntas fortsätta. Samtidigt finns flera tecken på en långsammare utveckling än väntat. Tillväxten i USA bromsar in och återigen kommer signaler om oro på de finansiella marknaderna. För ett litet, öppet land som Sverige skulle en eventuell

21

PROP. 2015/16:100

inbromsning i omvärlden medföra en försvag- ning av tillväxten.

Ordning och reda i de offentliga finanserna är en förutsättning för en stabil finansiering av den gemensamma välfärden och för möjligheten att föra en aktiv arbetsmarknadspolitik i ett för- svagat konjunkturläge. De offentliga finanserna försämrades successivt under den föregående mandatperioden och 2014 gick den offentliga sektorn med 61 miljarder kronor i underskott. Den förra regeringen genomförde omfattande ofinansierade och permanenta skattesänkningar trots att konjunkturläget förbättrades. Skatte- sänkningarna gynnade framför allt dem med högst inkomster. Detta var inte en hållbar politik. Regeringen har därför lagt om finans- politiken i en mer ansvarsfull riktning och underskotten har minskat kraftigt sedan regeringen tillträdde 2014. Det stora antalet asylsökande till Sverige 2015, och de viktiga investeringar som görs för att de nyanlända snabbt ska kunna etablera sig i samhället och på arbetsmarknaden, innebär tillfälliga kostnader som temporärt försvagar det finansiella sparandet.

Hållbart mottagande och effektiv etablering

Miljoner människor flyr undan krig i världen. År 2015 sökte 163 000 människor asyl i Sverige. Det är det högsta antalet asylsökande i Sveriges moderna historia. Det är ungefär sex gånger fler asylsökande än genomsnittet i Sverige sedan

Antalet människor som hösten 2015 sökte sig till Sverige bort från krig och förtryck var mer än vad vår mottagningskapacitet klarade av att hantera på en gång. Regeringen har därför föreslagit förändringar gällande migrations- politiken, bl.a. genom tillfälliga gräns- och ID- kontroller. Åtgärderna har haft effekt. Det krävs också åtgärder för att underlätta för nyanlända att etablera sig snabbare på den svenska arbets- marknaden. Fokus ligger nu på att alla, såväl nyanlända som arbetslösa, ska kunna hitta ett arbete och bidra till samhällsbygget.

Sverige ska ta sitt solidariska ansvar för den svåra flyktingsituationen, men Sverige och en handfull andra länder kan inte stå för hela EU:s

asylmottagande. Arbetet med att EU:s medlems- stater ska ta sitt ansvar i den pågående human- itära katastrofen går vidare.

Med fler asylsökande följer fler avslag i asylärenden. Kraven ökar därmed på arbetet med återvändande och avvisningar. Det krävs för att upprätthålla en reglerad invandring och för att frigöra resurser i asylmottagningen. Polisen och Migrationsverket tillförs ytterligare medel för att hantera den ökade arbetsbelastningen.

Regeringen förstärker arbetet med att ge dem som flytt till Sverige goda förutsättningar att snabbt ta sig in i det svenska samhället. Det är en stor utmaning samtidigt som potentialen i ett framgångsrikt etableringsarbete är betydande. Arbete är nyckeln till nyanländas etablering i Sverige. Arbete ger möjligheter att utvecklas i det svenska språket, få kunskap om det svenska samhället och vinna nya bekantskaper. Svenska för invandrare (sfi) har reformerats och regeringen avsätter medel för att asylsökande ska kunna börja lära sig svenska så snabbt som möjligt.

Många nyanlända har såväl utbildning som erfarenhet inom områden där det råder brist på arbetskraft. Regeringen har därför satsat på åtgärder för förstärkt validering och tillsammans med arbetsmarknadens parter presenterat ett flertal snabbspår inom yrken där det råder brist på arbetskraft. Andra grupper av nyanlända saknar relevant yrkesutbildning. Utöver sats- ningar på vuxenutbildningen avser regeringen att utvidga både traineejobben och stödet för yrkes- introduktionsanställningar till att även omfatta nyanlända. Regeringen kommer att återkomma med ytterligare åtgärder för att påskynda nyanländas etablering på arbetsmarknaden.

Regeringen ska klara flyktingsituationens alla dimensioner. Förslagen i propositionen Vårändringsbudget för 2016 innebär att mot- tagandet förbättras och effektiviseras, att eta- bleringen förbättras och att

Arbetslösheten ska minska

Regeringens mål om lägst arbetslöshet i EU 2020 styr den ekonomiska politiken. Målet ska nås genom att antalet kvinnor och män som arbetar och antalet arbetade timmar i ekonomin ökar. Målet är ambitiöst och ställer stora krav på politiken. Samtidigt som utvecklingen är positiv är det alltför många som har en svag förankring på arbetsmarknaden. Det gäller särskilt personer

22

med kort utbildning eller personer som nyligen kommit till Sverige. Till följd av att många sökt asyl i Sverige 2015 kommer ett stort antal nya svenskar med olika förutsättningar att träda in på arbetsmarknaden de kommande åren. Detta innebär en ytterligare utmaning att nå regeringens ambitiösa mål. Behovet av en politik för fler i jobb har blivit ännu större. Regeringen följer noga utvecklingen och kommer att presentera ytterligare åtgärder för att Sverige ska nå EU:s lägsta arbetslöshet.

För att öka sysselsättningen och minska arbetslösheten måste vi investera i Sverige. Investeringar i jobben görs inom regeringens jobbagenda. Den består av tre delar: invest- eringar i utbildning och aktiv arbetsmarknads- politik, investeringar i bostäder och infrastruktur samt en aktiv näringspolitik för fler och växande företag. Satsningar på välfärden är också en central del i regeringens jobbpolitik.

För att fler ska komma i arbete behöver vi förbättra möjligheterna till utbildning och matchningsinsatser så att människor har den kunskap, den kompetens och de färdigheter som efterfrågas på arbetsmarknaden. Behovet av insatser är tydligt då det råder brist på arbets- kraft inom flera områden samtidigt som arbetslösheten är hög bland dem med kort utbildning. Regeringen har inlett ett nytt kunskapslyft med en satsning som fullt utbyggd omfattar över 50 000 utbildningsplatser inom komvux, yrkesvux, folkbildning, högskola och yrkeshögskola. Regeringen avser också att göra behörighetsgivande kurser på komvux till en rättighet för alla fr.o.m. 2017. I vårt Sverige ska varenda människas resurser och vilja att bidra tas tillvara. Den första frågan den arbetslösa får ska inte vara hur mycket hon eller han kan sänka priset på sitt arbete, utan hur mycket hon eller han kan höja värdet av sin kunskap.

Ungdomsarbetslösheten minskade tydligt 2015 och är på i stort sett samma nivå som före finanskrisen. Då allt fler får jobb i breda ungdomsgrupper riktas regeringens insatser främst till de unga som står långt ifrån arbets- marknaden.

Långtidsarbetslösheten minskade tydligt 2015 och är lägst i EU bland vuxna. Men fortfarande är det alltför många som drabbas av långa tider i arbetslöshet. Regeringen avvecklar fas 3. De som i dag befinner sig i fas 3 kommer i stället att få ta del av insatser som förbättrar möjligheterna att få ett arbete. Regeringen kommer att återkomma

PROP. 2015/16:100

med åtgärder för att långtidsarbetslösheten ska minska ytterligare.

Investeringarna i infrastruktur och bostäder förbättrar möjligheterna för människor att leva i hela landet, men också att pendla och flytta dit jobben finns. Regeringen genomför en ambit- ionshöjning på infrastrukturområdet och har genomfört stora satsningar på järnvägsunderhåll samt satsningar för kollektivtrafik i landsbygd.

Regeringen ser stora fördelar med höghastig- hetsbanor. Samtidigt har kostnadsberäkningarna för höghastighetsbanor ökat oväntat och kraftigt.

Infrastrukturinvesteringar kräver långsiktig- het. Regeringen avser därför att lämna en prop- osition med förslag till ekonomiska ramar för en nationell plan för perioden

Sverige har en konkurrenskraftig ekonomi och har under lång tid fått höga placeringar i internationella mätningar över konkurrens- och innovationskraft. De senaste åren har Sverige dock tappat placeringar. Digitaliseringen är en betydande förändringsfaktor i vår tid och påverkar alla delar av samhället. Digitalisering innebär både utmaningar och möjligheter för att stärka välfärden och öka tillväxten. En aktiv närings- och innovationspolitik i hela landet förbättrar företagsklimatet så att fler företag kan startas och befintliga företag får utökade till- växtmöjligheter. Regeringen har tillsatt ett innovationsråd direkt under statsministern som löpande identifierar åtgärder som kan stärka den svenska innovationsförmågan.

Utöver detta har regeringen presenterat tre viktiga reformer. Det handlar om en ny struktur som påtagligt förbättrar tillgången till statligt marknadskompletterande riskkapital. Regeringen har även antagit en ny strategi för ökad export och en strategi för nyindustri- alisering av Sverige. Regeringen avser även att presentera en nationell livsmedelsstrategi under

23

PROP. 2015/16:100

2016. Inför hösten 2016 förbereder regeringen en proposition för högre utbildning, forskning och innovation.

En jämlik kunskapsskola med tid för varje elev

En central del av samhällsbygget är en jämlik skola där alla barn får möjlighet att utvecklas. Ska Sverige kunna konkurrera med kunskap och kompetens i den globala ekonomin måste de svenska skolresultaten stärkas. Skolan lägger grunden för individens möjlighet till vidare- utbildning och etablering på arbetsmarknaden. I skolan läggs också grunden för ett aktivt deltagande och ett samhälle som inte re- producerar den föregående generationens ojämlikheter. Regeringens mål med skol- politiken är en jämlik kunskapsskola där lärarna har tid för varje elev. Internationella mätningar visar att kunskapsresultaten i den svenska grundskolan har försämrats under lång tid och att utvecklingen har accelererat under de senaste åren. Segregationen och kunskapsskillnaderna mellan skolor har ökat de senaste tio åren. Denna utveckling måste brytas och skol- resultaten måste förbättras. Skolans komp- ensatoriska uppgift måste stärkas. Regeringen har därför prioriterat ökade investeringar i skolan. För 2016 har totalt 8,3 miljarder kronor tillförts skolan och förskolan. Den huvudsakliga inriktningen är att höja kunskapsresultaten genom ökad attraktivitet för läraryrket, tidiga insatser och ökad jämlikhet. Regeringen har genomfört en stimulans till höjda lärarlöner som fr.o.m. den 1 juli 2016 medför att cirka 60 000 lärare kan få en betydande löneförhöjning. Åtgärder vidtas även för att möjliggöra att en större del av lärarnas arbetstid används till undervisning. För att skapa mer jämlika förut- sättningar för alla barn prioriteras speciallärare och tidiga insatser. Särskilda resurser har riktats till skolor med låga studieresultat. Regeringens mål är att alla ungdomar ska påbörja och fullfölja en gymnasieutbildning. Det gäller även dem som nu kommer in i det svenska skolsystemet under grundskolans senare del eller i gymnasieåldern.

Klimatet är vår tids ödesfråga

Sverige ska bli ett av världens första fossilfria välfärdsländer. Klimatfrågan är regeringens högst prioriterade miljöfråga. Vid FN:s klimatmöte i Paris 2015 kom samtliga 193 medlemsländer överens om ett nytt globalt och rättsligt bindande klimatavtal. I september 2015 antog medlemsländerna i FN Agenda 2030 med

17 globala mål – Sustainable Development Goals. Genom målen förenas för första gången ansvaret för miljö och klimat med social och ekonomisk utveckling. Länderna ska verka för att målen uppnås till 2030.

Nyckeln till att minska de globala klimatutsläppen är att rikare länder går före och minskar sina utsläpp samt utvecklar och sprider lösningar, samtidigt som utvecklingsländer ges stöd i sin klimatomställning och klimat- anpassning. Sverige skärper den nationella klimatpolitiken och minskar utsläppen. Regeringen har vidtagit nya åtgärder för att minska utsläppen av växthusgaser i Sverige till 2020 och därefter.

Med regeringens politik uppgår de statliga klimatinvesteringarna i Sverige och internatio- nellt till 4,5 miljarder kronor 2016. Invest- eringarna görs inom framför allt fyra områden: förnybar energi, fossilfria resor samt lokala och internationella klimatinvesteringar. Regeringen stärker arbetet för att öka miljöskatternas styrande effekt. I linje med detta och för att nå målet om en fossilfri fordonsflotta höjdes energiskatten på bensin och diesel 2016. Bonus–

Regeringen anser att energisystemet på sikt ska bygga på 100 procent förnybar energi. Regeringen har genomfört satsningar som främjar utveckling och etablering av solceller, inrättat ett nytt nationellt forum för s.k. smarta elnät och höjt ambitionen i elcertifikatssystemet. Regeringen vill uppnå en mer cirkulär ekonomi som bygger på återanvändning och återvinning.

Miljö och klimat behöver fortsatt integreras i de politikområden där drivkrafterna och lös-

24

ningarna till miljöproblemen finns. Regeringen följer noga utvecklingen och kommer att presentera åtgärder för att nå miljömålen.

Stärkt välfärd och ökad jämlikhet

Regeringens målsättning är att tillväxten och välståndet i Sverige ska komma alla till del. Gemensamt finansierad välfärd, såsom barn- omsorg, äldreomsorg, utbildning och hälso- och sjukvård, är centrala delar i den svenska modellen. Den generella välfärden bidrar till sammanhållning och jämlikhet i samhället. Välfärden ska stärkas.

Välfärdstjänsterna möjliggör också för fler att arbeta mer och bidrar till ett högt arbetskrafts- deltagande bland både kvinnor och män. Den svenska modellen kännetecknas också av de allmänna socialförsäkringarna med inkomst- bortfallsprincip och arbetsvillkor. Dessa har förstärkt omställningsförmågan i den svenska ekonomin och bidragit till en mer rättvis fördelning av de ekonomiska resurserna. Som framgår av bilaga 2 har utbetalningarna från socialförsäkringarna dock minskat i värde i relation till den allmänna löneutvecklingen. Regeringen avser att följa utvecklingen noga.

Kampen mot ojämlikheten är viktig i sam- hällsbygget. Inkomstskillnaderna har ökat under lång tid. Ett av målen inom agenda 2030 avser jämlikhet och ett delmål är att till 2030 successivt uppnå och upprätthålla en inkomsttillväxt högre än det nationella genomsnittet för de 40 procent av befolkningen som har lägst inkomst. Regeringen tar fram en handlingsplan för att nå detta mål och följer utvecklingen utifrån denna.

I ett fungerande välfärdssamhälle ska sjukdom eller arbetslöshet inte medföra ekonomisk ut- satthet. Därför har regeringen höjt såväl taket som grundnivån i arbetslöshetsförsäkringen. Regeringen har också avskaffat den bortre tidsgränsen i sjukförsäkringen som medförde att många sjuka gick miste om sin ersättning. Det finns ett fortsatt behov av reformer för att stärka ekonomin för samhällets mest utsatta.

Alla äldre ska känna en trygghet i vardagen och boendet bör vara anpassat utifrån den äldres behov. Regeringen kommer att följa detta noga.

Den förra regeringen valde sänkta skatter framför välfärden. Investeringarna i välfärden har länge varit eftersatta. Regeringen prioriterar ett samhällsbygge där välfärden stärks och förut- sättningar ges för att anställa fler inom väl- färdens verksamheter.

PROP. 2015/16:100

Ökad jämställdhet mellan kvinnor och män

Regeringens jämställdhetspolitik bygger på det övergripande målet att kvinnor och män ska ha samma makt att forma samhället och sina egna liv. Jämställdhet är i grunden en rättvise- och demokratifråga. Politiken ska omfördela makt och resurser så att kvinnor och män ges samma utrymme och möjlighet till egen försörjning, att förfoga över sin egen tid och att vara delaktiga i beslut som rör det egna livet och samhälls- utvecklingen. Dagens skillnader i villkor och inkomster mellan kvinnor och män är inte acceptabla. Regeringen anser att jämställdhets- perspektivet ska beaktas i alla delar av politik- utformningen samtidigt som särskilda satsningar genomförs för att öka jämställdheten mellan kvinnor och män.

För att förbättra jämställdheten på arbets- marknaden har regeringen infört en tredje reserverad månad för vardera föräldern i föräldrapenningen. Målet är ett helt jämställt uttag av föräldraledigheten och regeringen har därför tillsatt en utredning. Regeringen genom- för också fortsatta satsningar på välfärden som har särskilt stor betydelse för kvinnors möjlighet till arbete, såsom ökad bemanning inom äldreomsorgen och barnomsorg på obekväm arbetstid. Det är viktigt att förbättra kvinnors livsvillkor.

Samhällsbygget går före stora skattesänkningar

Regeringen prioriterar samhällsbygget framför ytterligare skattesänkningar och nedskärningar. Vår svenska samhällsmodell utgör den bästa grunden för ett starkt framtida Sverige i jämlikhet och utveckling. Den ska inte raseras genom nedskärningar i välfärden, en politik som ökar klyftorna eller statlig inblandning i löne- bildningen. Med den svenska modellen som grund och moderniseringen av samhället som verktyg tar vi oss an dagens och framtidens utmaningar. Vi utvecklar det som gör Sverige unikt och söker samarbetsmöjligheter för att ständigt ta nya steg för tillväxt, jämlikhet och hållbarhet.

Förslag i propositionen Vårändringsbudget för 2016 bl.a. med anledning av omvärldsläget

Av tabell 2.1 framgår de åtgärder som regeringen föreslår i propositionen Vårändringsbudget för 2016 för att underlätta etableringen, förbättra människors möjligheter att få utbildning och arbete, upprätthålla lag och ordning, hantera återvändandet för personer som inte får uppe-

25

PROP. 2015/16:100

hållstillstånd samt stärka arbetet mot rasism och främlingsfientlighet för att värna ett öppet och demokratiskt samhälle.

Tabell 2.1 Regeringens åtgärder med anledning av det rådande läget i omvärlden

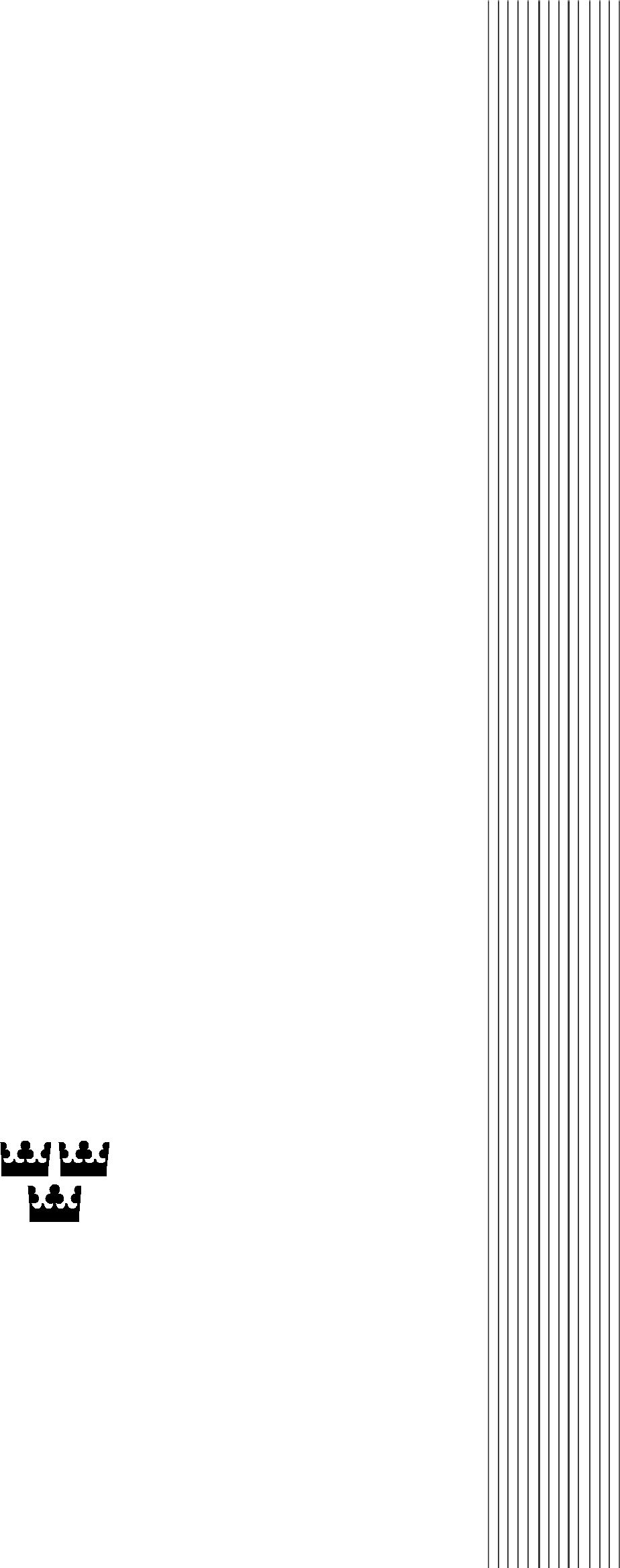

Miljoner kronor |

2016 |

Snabbare etablering |

|

|

|

Kompetenskartläggning för asylsökande |

90 |

Sfi och svenska som andraspråk samt digitalt |

50 |

utbildningspaket |

|

Bedömning av utländsk utbildning |

22 |

|

|

Snabbspår för nyanlända entreprenörer |

18 |

|

|

Stöd för skollokaler |

100 |

Vidareutbildning av obehöriga lärare |

30 |

|

|

Utökade medel till kommunerna för nyanlända med |

80 |

särskilda behov |

|

|

|

Utökade medel för mottagande av ensamkommande barn |

30 |

|

|

Flyktingguider till asylsökande |

25 |

Övriga insatser för snabbare etablering |

75 |

|

|

Öppet och demokratiskt samhälle |

|

|

|

Bibliotekssatsning för demokrati |

11 |

Förstärkt arbete mot rasism och främlingsfientlighet i |

10 |

Sveriges skolor |

|

Demokratifrämjande arbete mot hat och hot |

11 |

|

|

Övriga insatser för ett öppet och demokratiskt samhälle |

12 |

|

|

Ökade resurser för att klara säkerheten i landet |

|

Tillskott för att möta polisens ökade arbetsbelastning |

250 |

|

|

Ökad trygghet på asylboenden |

150 |

|

|

Förstärkt arbete mot terrorism, medel till |

10 |

Säkerhetspolisen |

|

|

|

Återvändande – verkställighet av avvisnings- och |

|

utvisningsbeslut |

|

|

|

Ökade resurser till Polismyndigheten |

33 |

Ökade resurser till Migrationsverket för utresor för |

20 |

avvisade och utvisade |

|

Summa |

1 027 |

|

|

2.1Hög tillväxt i Sverige

Svensk ekonomi utvecklades mycket starkt 2015. Tillväxten i BNP var drygt 4 procent, vilket är klart över den genomsnittliga tillväxten om 2,6 procent

Stark återhämtning och sjunkande arbetslöshet

Läget på arbetsmarknaden förbättrades tydligt 2015. Sysselsättningen utvecklades starkt och arbetslösheten minskade betydligt. Arbetslös- heten bedöms fortsätta minska 2016 och 2017. Den starka efterfrågan i ekonomin förväntas leda till att sysselsättningen ökar snabbare än arbetskraften. Sysselsättningsökningen väntas vara stark i kommunsektorn. Även i näring- slivets tjänstebranscher och i byggbranschen bedöms sysselsättningen öka i god takt.

Det stora antalet asylsökande till Sverige bedöms inledningsvis öka efterfrågan i ekonomin och bidra till att arbetslösheten minskar på kort sikt. I takt med att allt fler av de nyanlända kommer in i arbetskraften förväntas dock nedgången i arbetslösheten stanna av från 2018 och framåt. Prognosen över arbetslösheten baseras på de reformer som regeringen hittills genomfört. Regeringen kommer att föreslå ytterligare åtgärder för att arbetslösheten ska fortsätta minska (se avsnitt 2.3 och 2.4).

Resursutnyttjandet steg 2015 och väntas vara balanserat 2016, mätt med

Inflationen har varit låg under en längre tid. Trots att penningpolitiken varit starkt expansiv under senare tid har inflationen förblivit låg. Det beror delvis på låga energipriser och ett lågt resursutnyttjande. En bidragande orsak är också

26

att förväntningarna om inflationen i framtiden är på relativt låga nivåer.

Tabell 2.2 Makroekonomiska nyckeltal

Procentuell förändring om inte annat anges. Utfall 2015, prognos för

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

BNP1 |

4,1 |

3,8 |

2,2 |

1,8 |

2,1 |

2,9 |

BNP1,2 |

3,8 |

3,5 |

2,5 |

2,0 |

2,2 |

2,7 |

0,2 |

0,5 |

0,3 |

0,0 |

0,0 |

||

Sysselsatta4 |

1,4 |

1,7 |

1,6 |

0,8 |

0,7 |

0,9 |

Sysselsättningsgrad4 |

66,7 |

67,1 |

67,5 |

67,2 |

67,0 |

67,0 |

Arbetade timmar2 |

1,0 |

1,9 |

1,7 |

0,7 |

0,7 |

1,0 |

Produktivitet2,5 |

2,6 |

1,7 |

0,7 |

1,3 |

1,4 |

1,7 |

Arbetslöshet6 |

7,4 |

6,8 |

6,3 |

6,4 |

6,5 |

6,6 |

Timlön7 |

2,4 |

3,1 |

3,3 |

3,4 |

3,4 |

3,4 |

KPI8 |

0,0 |

0,9 |

1,6 |

2,3 |

3,2 |

3,2 |

KPIF8 |

0,9 |

1,3 |

1,8 |

2,0 |

2,1 |

2,0 |

1Fasta priser, referensår 2014.

2Kalenderkorrigerad.

3Skillnaden

mellan faktiskt och potentiell BNP i procent av potentiell BNP. Potentiell BNP kan inte observeras och utfall saknas således.

4I åldern

5Förädlingsvärde till baspris per arbetad timme.

6I procent av arbetskraften,

7Mätt enligt konjunkturlönestatistiken.

8Årsgenomsnitt.

Anm.: Prognosen baseras på hittills genomförda reformer.

Källor: Statistiska centralbyrån, Medlingsinstitutet och egna beräkningar.

Långsam återhämtning i omvärlden

Den ekonomiska utvecklingen i omvärlden var dämpad 2015. Tillväxten tog inte fart och återhämtningen var trög. Inledningen av 2016 har kännetecknats av finansiell oro med stora rörelser på världens börser. Ovisshet om stabiliteten i den kinesiska tillväxten och tydligt svagare ekonomisk utveckling i många råvaru- beroende ekonomier har bidragit till att skapa osäkerhet på de finansiella marknaderna. Även tecken på en försvagning av den ekonomiska utvecklingen i många avancerade ekonomier har bidragit till oron.

Låga räntor och en starkare investerings- utveckling i framför allt euroområdet väntas dock bidra till att den ekonomiska återhämt- ningen i omvärlden fortsätter. Det är en viktig förutsättning för en fortsatt positiv utveckling i den svenska ekonomin.

I euroområdet, som är Sveriges viktigaste exportmarknad, väntas tillväxten fortgå i en relativt låg takt, även om återhämtningen sker i fler länder och omfattar fler sektorer än tidigare.

PROP. 2015/16:100

Arbetslösheten förväntas dock bli hög och inflationen låg.

I USA fortsatte återhämtningen 2015. En stark sysselsättningstillväxt har bidragit till att hushållens konsumtion växt i god takt. Det finns dock tecken på en inbromsning i

De offentliga finanserna stärks

Den offentliga sektorns finanser förstärktes mellan 2014 och 2015 med 1,6 procent av BNP. Regeringen har sedan den tillträdde fört en stram ekonomisk politik. Därutöver förklaras förstärk- ningen av den starka återhämtningen i ekonomin och ett antal tillfälliga faktorer. De tillfälliga faktorerna handlar om en extra skatteinbetalning på 15 miljarder kronor och att AFA Försäkring återbetalade premier på 5 miljarder kronor till kommunsektorn.

År 2016 och 2017 ökar kostnaderna för asylsökande. Underskottet i finanserna beräknas därför öka fram t.o.m. 2017. Den offentliga sektorns finansiella sparande beräknas nå balans 2019. År 2020 beräknas sektorn redovisa ett överskott som uppgår till 0,7 procent av BNP.

Till följd av en god

27

PROP. 2015/16:100

Tabell 2.3 Den konsoliderade offentliga sektorns finanser

Miljarder kronor |

|

|

|

|

|

|

Utfall 2015, prognos |

|

|

|

|

||

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Inkomster |

2 033 |

2 131 |

2 234 |

2 336 |

2 444 |

2 555 |

|

|

|

|

|

|

|

procent av BNP |

48,9 |

48,6 |

48,9 |

49,2 |

49,3 |

49,1 |

Skatter och |

|

|

|

|

|

|

avgifter |

1 792 |

1 893 |

1 986 |

2 077 |

2 167 |

2 262 |

|

|

|

|

|

|

|

procent av BNP |

43,1 |

43,2 |

43,5 |

43,7 |

43,7 |

43,5 |

|

|

|

|

|

|

|

Övriga inkomster |

241 |

239 |

248 |

258 |

277 |

293 |

|

|

|

|

|

|

|

Utgifter |

2 033 |

2 151 |

2 264 |

2 353 |

2 439 |

2 520 |

procent av BNP |

48,9 |

49,0 |

49,6 |

49,5 |

49,2 |

48,4 |

Finansiellt |

|

|

|

|

|

|

sparande |

0 |

4 |

35 |

|||

procent av BNP |

0,0 |

0,1 |

0,7 |

|||

|

|

|

|

|

|

|

Stat |

0,2 |

0,7 |

1,3 |

|||

|

|

|

|

|

|

|

Ålderspensions |

|

|

|

|

|

|

system |

0,2 |

0,0 |

||||

Kommunsektor |

||||||

|

|

|

|

|

|

|

Strukturellt |

|

|

|

|

|

|

sparande i procent |

|

|

|

|

|

|

av BNP |

0,2 |

0,0 |

0,8 |

|||

Konsoliderad |

|

|

|

|

|

|

bruttoskuld |

1 805 |

1 864 |

1 876 |

1 912 |

1 936 |

1 922 |

procent av BNP |

43,4 |

42,5 |

41,1 |

40,3 |

39,1 |

36,9 |

Källor: Statistiska centralbyrån och egna beräkningar.

Osäker ekonomisk utveckling

Det råder stor osäkerhet om den ekonomiska utvecklingen i omvärlden, inte minst i euro- området. Det finns en risk för lägre tillväxt i Kina och i viktiga exportmarknader, såsom Norge och Finland. Det finns också geopolitiska risker kopplade till konflikter i Mellanöstern och Ukraina, många människor på flykt till Europa och hot om terrorism. Om den geopolitiska utvecklingen förvärras kan återhämtningen i världsekonomin hämmas, vilket i stor utsträck- ning påverkar en liten, öppen ekonomi som den svenska.

Ytterligare oro på de finansiella marknaderna kan försämra den realekonomiska utvecklingen. Den kommande folkomröstningen i Storbritannien om det fortsatta

Antalet asylsökande till Sverige ökade snabbt 2015 och Migrationsverkets senaste scenarier visar på ett relativt högt antal asylsökande de kommande åren. Det finns dock en stor osäkerhet i Migrationsverkets bedömning. Det handlar både om osäkerhet kring utvecklingen av krig och konflikter i omvärlden och om effekt-

erna av regeringens åtgärder i Sverige samt i vilken utsträckning arbetet på

Bedömningen av arbetslösheten för slutet av prognosperioden utgår ifrån att ekonomin är i balans. Det betyder att arbetslösheten och jämviktsarbetslösheten då är på samma nivå. Jämviktsarbetslösheten är svårbedömd. De reformer som regeringen hittills har genomfört bedöms sammantaget bidra till en lägre jämvikts- arbetslöshet. Att fler nyanlända kommer in i arbetskraften bedöms samtidigt innebära att jämviktsarbetslösheten ökar, eftersom personer med korta vistelestider har en lägre syssel- sättningsgrad. Osäkerheten kring storleken på reformeffekterna innebär tillsammans med svårigheten att bedöma antalet asylsökande till Sverige de kommande åren att osäkerheten är särskilt stor när det gäller prognosen för hur arbetslösheten utvecklas till 2020.

En annan osäkerhet när det gäller de ekonomiska prognoserna handlar om i vilken utsträckning kommunsektorn, som redan har brist på personal i många yrkeskategorier, kommer att kunna lyckas rekrytera personal i tillräckligt hög utsträckning. Om kommunerna och landstingen inte lyckas rekrytera i tillräcklig omfattning kan det leda till lägre offentlig konsumtion och lägre personaltäthet, jämfört med prognosen. Om kommunsektorn däremot kan anpassa sin verksamhet och rekrytera den personal som behövs kan det leda till högre offentlig konsumtion och tillväxt än i prognosen.

Ytterligare en osäkerhet i prognosen är hushållens skuldsättning och bostadspriserna, som är på höga nivåer i ett historiskt perspektiv. Med snabbt stigande bostadspriser ökar risken för att det i framtiden sker en snabb pris- nedgång. Detta innebär tillsammans med ökad skuldsättning att hushållen är mer sårbara för makroekonomiska störningar än tidigare. Om priserna på bostäder skulle falla snabbt finns en risk att hushållen minskar sin konsumtion, vilket kan få negativa effekter på tillväxt och sysselsättning.

Den ekonomiska ojämlikheten i världen utgör också en risk som kan påverka den ekonomiska utvecklingen. I Sverige har andelen med låg ekonomisk standard ökat. Det finns forskning som visar ett samband mellan ekonomisk tillväxt

28

och inkomstspridning. En större inkomst- spridning har ett negativt samband med tillväxten på längre sikt.

Klimatförändringarna och klimatpolitiken kommer att påverka den globala ekonomin. Det finns risker kopplade till ett mer oförutsägbart väder och övergången till en mer fossilfri ekonomi. Detta ställer krav på förändring. Sveriges stora finansiella sektor är mindre exponerad mot fossiltunga sektorer än många andra länder. Sverige är dock ett litet, export- beroende land som påverkas av omvärlden. Den svenska ekonomin och den finansiella sektorn kommer därför att påverkas av klimatrelaterade risker framöver. Finansinspektionen har nyligen presenterat en analysrapport gällande sådana risker.

Nya mått på välstånd utvecklas

För att bedöma hur välståndet utvecklas används vanligtvis

Arbetet med att utveckla kompletterande välfärdsmått pågår i Regeringskansliet. Statistiska centralbyrån (SCB) har presenterat en förstudie med förslag på långsiktiga hållbar- hetsindikatorer för Sverige. Dessa indikatorer ska dels kopplas till de nationella miljökvalitets- målen och generationsmålet, dels till FN:s nya agenda för hållbar utveckling, som befäster att en ekonomiskt hållbar utveckling måste byggas på social välfärd och jämlikhet med respekt för planetens gränser. Indikatorerna ska, där det är möjligt, beakta jämställdhet mellan kvinnor och män. Betänkandet från Utredningen om mått på livskvalitet (SOU 2015:56) har remissbe- handlats. Utredningens förslag och remiss- instansernas synpunkter kommer att vägas in i regeringens arbete med att ta fram indikatorer för livskvalitet.

PROP. 2015/16:100

Ett uppdrag till SCB för att ta fram indikatorer för nya mått på välfärd, bereds för närvarande i Regeringskansliet. I uppdraget ska SCB samråda med relevanta expertmyndigheter samt beakta annat pågående arbete på området. Uppdraget ska resultera i ett antal indikatorer som ska redovisas i 2017 års ekonomiska vårproposition. I tabell 2.4 presenteras ett antal preliminära indikatorer som kan belysa ekonomins långsiktiga hållbarhet.

Tabell 2.4 Preliminära indikatorer för nytt mått på ekonomins långsiktiga hållbarhet

Dimension |

Preliminära indikatorer |

Ekonomisk hållbarhet |

Produktivitetsutveckling |

|

|

|

Sysselsättning |

|

|

|

Arbetslöshet |

|

BNP |

|

|

Social hållbarhet |

Inkomstspridning |

|

|

|

Utbildningsnivå |

|

Tillit till varandra och till |

|

samhällsinstitutioner |

|

Healthy life years (självskattad fysisk |

|

hälsa och förväntad livslängd vid |

|

födseln) |

|

|

Ekologisk hållbarhet |

Konsumtionsbaserade utsläpp |

|

Andel vattendrag som inte uppfyller |

|

”vattenkvalitet av god ekologisk |

|

status” |

|

|

|

Prissatta utsläpp |

|

Hälsofarliga kemikalier (REACH) |

|

|

2.2Stabila förutsättningar för den ekonomiska politiken

Starkare offentliga finanser

Såväl den offentliga sektorns finansiella sparande som det strukturella sparandet försämrades kraftigt under den förra regeringen. Under inledningen av finanskrisen var en expansiv finanspolitik motiverad. Den förra regeringen fortsatte dock att genomföra omfattande ofinansierade reformer, främst skattesänkningar, trots att konjunkturläget förbättrades. Det bidrog till betydande underskott i de offentliga finanserna och ett allt större avstånd till målet om ett finansiellt sparande på 1 procent av BNP över en konjunkturcykel.

29

PROP. 2015/16:100

Skattepolitikens främsta syfte är att finansiera den gemensamma välfärden, olika samhälls- funktioner och andra offentliga utgifter. Skattepolitiken ska vid sidan om att säkra goda och stabila skatteintäkter även skapa förut- sättningar för en hållbar tillväxt, hög syssel- sättning och ett rättvist fördelat välstånd samt bidra till ett miljömässigt och socialt hållbart samhälle. Sedan regeringen tillträdde har finanspolitiken lagts om i en mer ansvarsfull riktning, vilket har inneburit att underskottet minskat kraftigt mellan 2014 och 2015.

De stärkta offentliga finanserna gav större möjligheter att hantera det exceptionellt stora antalet människor som sökte asyl i Sverige hösten 2015. Regeringen ansåg att det i det läget fanns behov av att skapa bättre förutsättningar för den kommunala ekonomin och underlätta för civilsamhällets organisationer. Mot denna bakgrund föreslog regeringen ytterligare ändringar i statens budget för 2015 motsvarande 11 miljarder kronor. Alla riksdagspartier utom Sverigedemokraterna ställde sig bakom förslaget och att det finansierades genom ökad upplåning (prop. 2015/16:47, bet. 2015/16:FiU18, rskr. 2015/16:93).

Det stora antalet asylsökande innebär oförutsedda och på kort sikt ofrånkomliga utgiftsökningar. Att regeringen kraftigt minskat underskotten är viktigt för att kunna möta en sådan utveckling utan nedskärningar eller skattehöjningar De stora utgiftsökningarna ställer krav på fortsatt ordning och reda i de offentliga finanserna. För att hantera osäker- heten när det gäller utgifterna kopplade till antalet asylsökande har regeringen vidtagit åtgärder för att säkra tillräckliga marginaler under utgiftstaket, såsom att införa utgifts- begränsningar och tidigarelägga utgifter till 2015.

För att säkerställa goda marginaler under utgiftstaket även de närmaste åren krävs kostnadskontroll på alla områden. Detta gäller särskilt de områden där kostnaderna riskerar att öka snabbt. Om det framöver finns risk för att utgiftstaket överskrids kommer regeringen att vidta de åtgärder som krävs.

Det finansiella sparandet ska tillbaka till balans och överskott. Det är viktigt att bygga upp marginaler för att möta framtida konjunktur- nedgångar. Detta gäller särskilt i ett läge när möjligheten att föra en betydligt mer expansiv penningpolitik är begränsad och det finns

betydande risker kopplade till den globala utvecklingen.

Sparandet behöver därför fortsatt förstärkas. År 2020 beräknas den offentliga sektorn redovisa ett överskott som uppgår till 0,7 procent av BNP. Sparandet stärks under prognosperioden. Kortsiktiga avvikelser till följd av framför allt de ökade kostnaderna för migration är inte nödvändigtvis ett skäl till att vidta budgetförstärkande åtgärder i närtid. I vilken takt sparandet ska stärkas bör i enlighet med det finanspolitiska ramverket baseras på en samlad bedömning utifrån

En stor del av utvecklingen av de offentliga finanserna framöver styrs av utvecklingen av migrationen. En särskilt stor utmaning är att på ett samhällsekonomiskt ansvarsfullt sätt finans- iera de kostnader som den kraftiga ökningen av antalet asylsökande 2015 innebär. Det är rimligt att exceptionella händelser som naturkatastrofer eller ett mycket stort antal människor på flykt kan hanteras utan krav på kortsiktiga budget- förstärkningar. Därför bör hänsyn tas till de förhöjda migrationskostnaderna när inrikt- ningen för finanspolitiken fastslås.

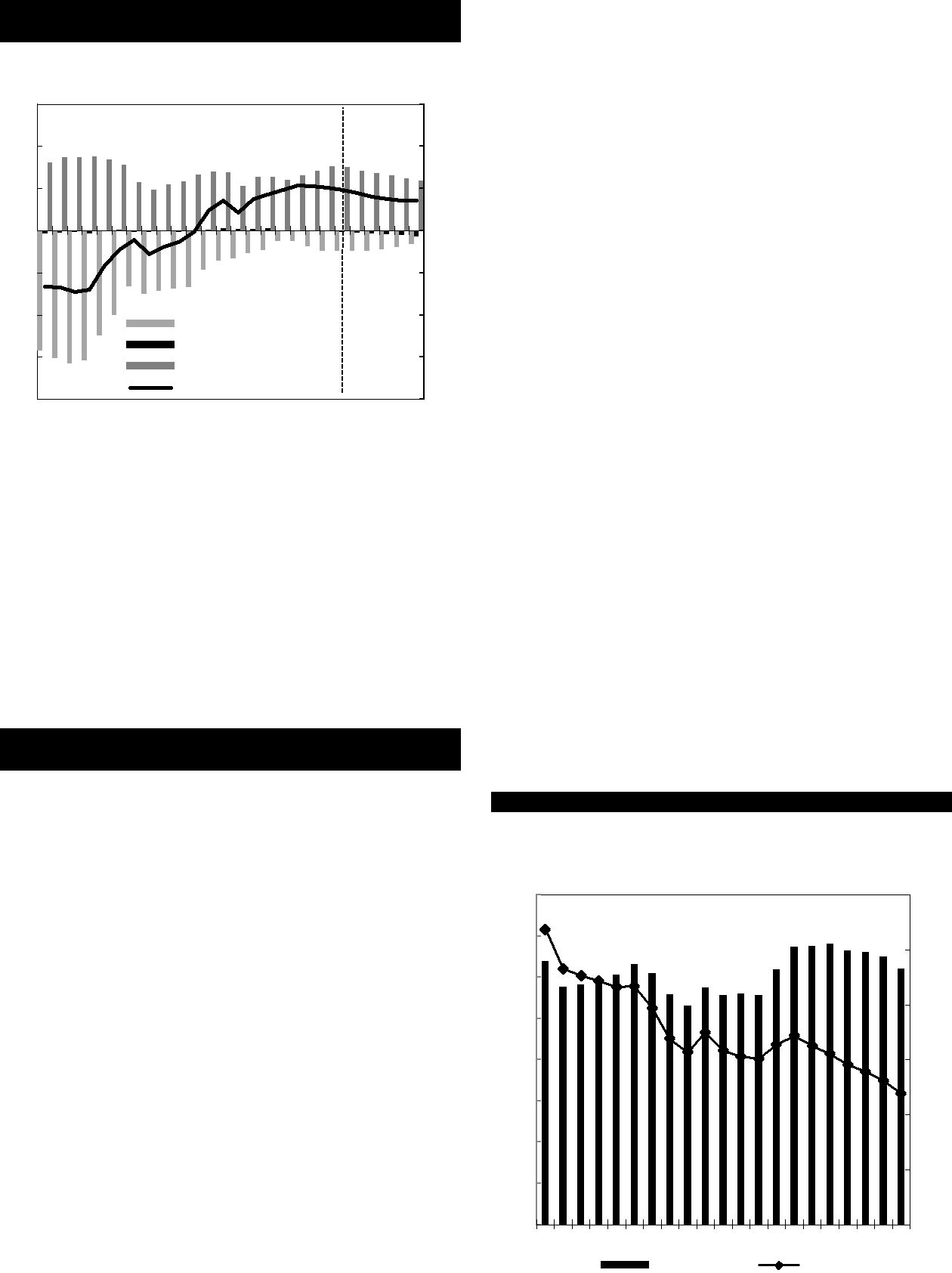

Detta bör dock endast ske om det bedöms som troligt att ökningen av antalet asylsökande är temporär. Om antalet asylsökande bedöms ligga på en hög nivå under en längre tid måste finanspolitiken anpassas till den nya utgiftsnivån, vilket skulle kräva minskade utgifter eller ökade inkomster framöver. Regeringens prognoser utgår från Migrationsverkets mellanscenario som innebär färre asylsökande per år