RiR 2011:26

Stabilitetsfonden

– Gör den skäl för namnet?

ISBN 978 91 7086 267 0

RiR 2011:26

Tryck: Riksdagstryckeriet, Stockholm 2011

| Till riksdagen | Datum: | |

| Dnr: | ||

| RiR: | 2011:26 |

Härmed överlämnas enligt 9 § lagen (2002:1022) om revision av statlig verksamhet m.m följande granskningsrapport över effektivitetsrevision:

Stabilitetsfonden - gör den skäl för namnet?

Riksrevisionen har granskat om Stabilitetsfondens utformning är effektiv för att uppnå de mål riksdagen har upprättat samt om den använts i enlighet med riksdagens intentioner. Resultatet av granskningen redovisas i denna granskningsrapport.

Företrädare för Finansdepartementet och Riksgäldskontoret har fått tillfälle att faktagranska och i övrigt lämna synpunkter på utkast till slutrapport.

Rapporten innehåller slutsatser och rekommendationer som avser regeringen.

Riksrevisor Jan Landahl har beslutat i detta ärende. Revisionsdirektör Thomas Hagberg har varit föredragande. Revisionsdirektör Jörgen Appelgren, revisionsdirektör Bengt Lewin och biträdande granskningsenhetschef

Per Johansson har medverkat vid den slutliga handläggningen.

| Jan Landahl | Thomas Hagberg |

För kännedom:

Regeringen, Finansdepartementet

Riksgäldskontoret

Innehåll

| Sammanfattning | 9 | |

| 1 | Inledning | 15 |

| 1.1 | Bakgrund och motiv till granskningen | 15 |

| 1.2 | Revisionsfrågor | 16 |

| 1.3 | Normer och bedömningskriterier | 16 |

| 1.4 | Granskningens genomförande och avgränsningar | 17 |

| 1.5 | Rapportens disposition | 18 |

| 2 | Bakgrund | 19 |

| 2.1 | Stabilitetsfonden | 20 |

| 2.2 | Stabilitetsfonder i andra länder | 22 |

| 3 | Stabilitetsfondens utformning | 25 |

| 3.1 | Fondens storlek | 25 |

| 3.2 | Förhållandet till överskottsmålet | 28 |

| 3.3 | Placeringspolicy | 29 |

| 3.4 | Fondens finansiering | 30 |

| 4 | Kapitaltillskottet i Nordea | 33 |

| 4.1 | Nordeas valmöjligheter | 35 |

| 4.2 | Regeringens valmöjligheter | 36 |

| 4.3 | Skäl till beslutet | 38 |

| 4.4 | Beslutet om teckningsrätterna | 43 |

| 5 | Slutsatser och rekommendationer | 45 |

| 5.1 | Är fonden ett effektivt verktyg? | 45 |

| 5.2 | Stärks statens finansiella ställning? | 47 |

| 5.3 | Finansieras kostnaderna för en finanskris huvudsakligen av banksektorn? | 47 |

| 5.4 | Finansieringen av nyemissionen i Nordea | 48 |

| Referenser | 51 | |

| Bilaga 1. | ||

| Professor Wiweka |

55 | |

Sammanfattning

Riksrevisionen har granskat om Stabilitetsfondens utformning är effektiv för att uppnå de mål riksdagen har satt upp och om den använts i enlighet med riksdagens intentioner.

Granskningens bakgrund

Motiv: I samband med finanskrisen föreslog regeringen ett antal åtgärder som syftade till att hantera krisen och att minska risken för att nya kriser uppkommer samt att effektivisera hanteringen av finanskriser. I oktober 2008 beslutade riksdagen om möjligheten för staten att kunna ge stöd till kreditinstitut i syfte att motverka risker för en allvarlig störning i det finansiella systemet, samt att inrätta en stabilitetsfond. Stabilitetsfonden infördes för att finansiera statens kostnader i samband med stödåtgärder till finansiella institut. Vikten av att detta system är effektivt och ändamålsenligt gör att en granskning av Stabilitetsfonden är värdefull att genomföra.

Syfte: Syftet med granskningen är att undersöka om Stabilitetsfonden är utformad på ett sätt som lever upp till de målsättningar för fonden som regeringen givit uttryck för i propositioner och andra skrivelser till riksdagen. Granskningen sker utifrån iakttagelser av den faktiska utformningen av Stabilitetsfonden, dess konsekvenser för statens finansiella ställning och Stabilitetsfondens användning vid nyemissionen i Nordea 2009.

Genomförande: Granskningen baseras i första hand på dokumentstudier och analys av propositioner, skrivelser och fördjupningsintervjuer med ansvariga personer och tidigare anställda på Finansdepartementet och Riksgäldskontoret samt företrädare för Nordea. Vidare har Riksrevisionen bett professor Wiweka

| Stabilitetsfonden | 9 | RIKSREVISIONEN | |

Granskningens resultat

Är fonden ett effektivt verktyg? Stabilitetsfondens huvudsakliga mål är att vara ett effektivt verktyg för att staten ska kunna finansiera stödåtgärderna vid en bankkris. Av särskild vikt är att fonden är av relevant storlek och att fondens behållning kan användas så att de samhällsekonomiska kostnaderna av en kris blir så låga som möjligt.

Regeringens mål är att Stabilitetsfonden på 15 års sikt ska växa till i genomsnitt 2,5 procent av BNP. Riksrevisionen ifrågasätter lämpligheten i att fastställa fondens önskade framtida behållning i förhållande till BNP. Utvecklingen av riskerna och

risktagandet i banksektorn har inte något klart samband med tillväxten i den svenska ekonomin. Ett tydligt tecken på detta är att de svenska bankernas tillgångar har vuxit betydligt snabbare än BNP under

En central fråga är även, utöver storleken på fonden, hur behållningen i fonden bäst bör placeras för att fonden ska kunna användas på ett så effektivt sätt som möjligt i en krissituation samtidigt som riskerna och kostnaderna för skattebetalarna minimeras. Stabilitetsfonden utgörs i dag av ett konto i Riksgäldskontoret.1 Det är inte en fond

i egentlig mening där staten har tillgångar som kan användas i händelse av en finanskris. Eventuella stödåtgärder som ska finansieras via Stabilitetsfonden kräver därför att staten vid det tillfället lånar upp medel för att finansiera åtgärderna.

Erfarenheter från tidigare finanskriser, både i Sverige och i omvärlden, visar att kostnaden för att låna kan öka dramatiskt då staten tvingas att rädda det finansiella systemet. Den risken gäller i synnerhet för små, öppna ekonomier som den svenska. Som fonden är konstruerad i dagsläget har staten bara ett val för att finansiera eventuella utgifter för stödåtgärder, nämligen att ge ut statsobligationer. Från ett riskdiversifieringsperspektiv torde det därför vara motiverat att bygga upp en fond med en bredare placeringspolicy.

Stärker Stabilitetsfonden statens finansiella ställning? Enligt Riksrevisionens mening ska en effektiv stabilitetsfond leda till att statens finansiella ställning stärks då behållningen i fonden ökar. Även regeringen har i liknande ordalag beskrivit Stabilitetsfondens effekt på statens finanser. Statens finansiella sparande stärks visserligen när avgifterna till fonden betalas in. Utvecklingen av statens finansiella ställning bestäms dock av det finanspolitiska ramverket och dess överskottsmål, som för närvarande innebär att

det finansiella sparandet i genomsnitt över en konjunkturcykel ska uppgå till

1 procent av BNP i den offentliga sektorn. Avgifterna till Stabilitetsfonden räknas med då sparandet stäms av mot överskottsmålet, vilket får till resultat att uppbyggandet

av Stabilitetsfonden inte får någon effekt på statens finansiella ställning, utan att

1Därutöver räknas de tillgångar som Stabilitetsfonden erhållit när den har utnyttjats, till exempel aktier i Nordea, till fonden. De medel som återvinns när dessa tillgångar säljs ska tillföras kontot i Riksgäldskontoret.

RIKSREVISIONEN 10 Stabilitetsfonden

stabilitetsavgifterna kommer att motsvaras av ett lägre skatteuttag eller ökade utgifter på andra områden. Även statsskuldens storlek totalt sett kan av samma anledning antas vara opåverkad av uppbyggnaden av Stabilitetsfonden.

Finansieras kostnaderna för en finanskris huvudsakligen av banksektorn? Regeringen har vid ett flertal tillfällen slagit fast att Stabilitetsfonden ska leda till att kostnader för det finansiella systemet bekostas av kreditinstituten själva och de åläggs därför att betala en stabilitetsavgift till Stabilitetsfonden. Målet enligt propositionen är att Stabilitetsfonden ska uppgå till 2,5 procent av BNP efter 15 år. Regeringen har emellertid överfört betydande medel till Stabilitetsfonden, dels i form av ett första tillskott om 15 miljarder kronor via anslag, dels genom att låta Stabilitetsfonden nyttja statens teckningsrätter i Nordea utan att fonden behövde betala för dem. De

initiala 15 miljarder kronorna utgjorde ingen verklig överföring av medel utan bara att ett konto hos Riksgäldskontoret krediterades med samma summa som anslaget

debiterades, motsvarande nästan 0,5 procent av BNP. Lägger man därtill värdetillväxten i Stabilitetsfondens innehav i Nordea samt utdelningar från detta innehav beräknas kreditinstitutens avgifter inte vara i paritet med målet om att instituten huvudsakligen ska svara för Stabilitetsfondens finansiering. Det finns till och med en risk att skattebetalarna kommer att ha svarat för mer än hälften av finansieringen om nuvarande regler bibehålls.

Finansieringen av nyemissionen i Nordea. När regeringen i oktober 2008 överlämnade propositionen om stabilitetsstärkande åtgärder till riksdagen var huvudsyftet att säkerställa det finansiella systemet i Sverige och att staten skulle kunna ge kapitalstöd till kreditinstitut om så krävdes. Efter att lagstiftningen var på plats ökade oron för att företagens finansieringsproblem skulle leda till en fördjupad nedgång i ekonomin. Regeringen inledde därför i slutet av 2008 ett arbete med inriktningen att kunna ge kapitaltillskott till solventa banker.

I samband med nyemissionen i Nordea gav regeringen i februari 2009 ut en förordning om kapitaltillskott till solventa banker m.fl. (SFS 2009:46). I 1 § står det ”I denna förordning finns det bestämmelser om kapitaltillskott till solventa institut som enligt lagen (2008:814) om statligt stöd till kreditinstitut lämnas för att stärka kreditförsörjningen [vår kursivering] i syfte att motverka en risk för allvarlig

störning av det finansiella systemet i Sverige”. Med förordningen som stöd användes Stabilitetsfonden för att finansiera statens egna ägarintressen i samband med Nordeas nyemission, motsvarande 5,6 miljarder kronor. Det innebär att staten i sammanhanget hade två roller, dels som ägare, dels, tillsammans med Riksbanken, som garant för det finansiella systemets stabilitet.

Tillägget att stärka kreditförsörjningen har ingen motsvarighet i lagen (2008:814) om statligt stöd till kreditinstitut. I författningskommentarerna finns emellertid en hänvisning till den numera upphävda lagen (1993:765) om statligt stöd till banker och andra kreditinstitut om att statligt stöd fick lämnas för att trygga [vår

| Stabilitetsfonden | 11 | RIKSREVISIONEN | |

kursivering] kreditförsörjningen. I lagen (1993:765) om statligt stöd till banker och andra kreditinstitut nämndes ordet trygga i den första paragrafen, vilken hade följande lydelse: ”För att garantera stabiliteten i betalningssystemet och trygga kreditförsörjningen lämnas statligt stöd enligt denna lag till banker och vissa andra

kreditinstitut. Syftet med statens åtagande är att garantera att instituten kan fullgöra sina förpliktelser i rätt tid.” Att trygga eller att stärka kreditförsörjningen kan således inte betraktas som samma sak, i synnerhet inte när insatsen inte påverkade utfallet av Nordeas nyemission. Denna var även garanterad av andra ägare förutom staten samt av två investmentbanker.

Riksrevisionen har bett professor Wiweka

hade det varit mer rättframt att delta i nyemissionen via statsbudgeten och, om behovet uppstått, föreslå riksdagen besparingsåtgärder eller en höjning av utgiftstaket.

Rekommendationer

Regeringen bör lämna förslag till en målsatt storlek för Stabilitetsfonden som bättre återspeglar risknivån i banksystemet än vad den nuvarande relationen till BNP gör. Förslaget bör ta hänsyn till att riskerna i banksektorn kan förändras över tid. Regeringen bör även undersöka om de medel som inkommer till fonden kan placeras på ett annat sätt än i avbetalning av statsskulden. En sådan undersökning bör till exempel utvärdera huruvida hela eller en del av Stabilitetsfondens medel bör placeras i utländska statspapper med låg risk, vilka skulle kunna säljas i händelse av

att fonden behöver användas. Regeringen skulle exempelvis i tilläggsdirektiv kunna ge Finanskriskommittén (Fi 2011:02) uppdraget att genomföra dessa undersökningar.

Därutöver bör regeringen tydliggöra innebörden av att fonden i genomsnitt ska uppgå till 2,5 procent av BNP och hur avgifterna i Stabilitetsfonden ska utvecklas efter uppbyggnadsperioden.

För att Stabilitetsfonden ska stärka statens finansiella ställning inför kommande finanskriser bör regeringen bortse från Stabilitetsfondens effekt på det finansiella sparandet vid avstämningar mot överskottsmålet.

Enligt Riksrevisionens uppfattning bör en rimlig målsättning vara att den finansiella sektorn står för de direkta kostnader som är knutna till stödåtgärder till den finansiella sektorn i händelse av en kris. Stabilitetsfondens behållning bör därför utgöras av

RIKSREVISIONEN 12 Stabilitetsfonden

avgifter betalade av bankerna. För att så ska bli fallet bör regeringen undersöka om Stabilitetsfonden i efterskott kan debiteras för värdet på teckningsrätterna i Nordeas nyemission och även pröva om det initiala tillskottet om 15 miljarder kronor inklusive ränta bör återföras.

Riksrevisionen anser att det inte är helt klart om förordningen (2009:46) om kapitaltillskott till solventa banker m.fl. ryms inom lagen (2008:814) om statligt stöd till kreditinstitut. Regeringen bör därför pröva om det krävs åtgärder för att undanröja oklarheter kring förhållandet mellan lagen och förordningen.

| Stabilitetsfonden | 13 | RIKSREVISIONEN | |

RIKSREVISIONEN 14 Stabilitetsfonden

1 Inledning

1.1Bakgrund och motiv till granskningen

I samband med finanskrisen föreslog regeringen ett antal åtgärder som syftade till att hantera krisen och att minska risken för att nya kriser uppkommer samt att effektivisera hanteringen av finanskriser. I oktober 2008 beslutade riksdagen om möjligheten för staten att kunna ge stöd till kreditinstitut i syfte att motverka risker för en allvarlig störning i det finansiella systemet, samt att inrätta en stabilitetsfond, som i grunden har sitt mandat i lagen (2008:814) om statligt stöd till kreditinstitut (den så kallade stödlagen). Denna fond ska i längden huvudsakligen vara finansierad med avgifter från kreditinstituten.

Stabilitetsfonden infördes för att finansiera statens kostnader i samband med stödåtgärder till finansiella institut. Vikten av att detta system är effektivt

och ändamålsenligt gör att en granskning av Stabilitetsfonden är värdefull att genomföra. Det faktum att många av de krisåtgärder som vidtogs skedde

under stor tidspress under finanskrisens mest akuta fas, gör granskningen än mer angelägen. Vikten av att samhället drar rätt lärdomar från finanskrisens erfarenheter kan inte underskattas.

I en förstudie till granskningen identifierade Riksrevisionen ett antal frågeställningar kring huruvida Stabilitetsfonden har konstruerats på det mest effektiva sättet för att uppnå målen om att kunna finansiera framtida stödåtgärder och minska risken för skattebetalarna. Denna studie utvisade att det fanns anledning att utvärdera vissa skillnader mellan intentionerna bakom fondens uppbyggnad och dess faktiska utformning. På några punkter

uppnår inte fonden de målsättningar som återfinns i den så kallade stödlagens förarbeten. Stabilitetsfonden har använts bland annat i samband med Nordeas nyemission i februari 2009. Staten var vid det tillfället största ägare i Nordea.

Syftet med granskningen är att undersöka om Stabilitetsfonden är utformad på ett sätt som lever upp till de målsättningar för fonden som regeringen givit uttryck för i propositioner och andra skrivelser till riksdagen. Granskningen sker utifrån iakttagelser av den praktiska utformningen av Stabilitetsfonden, dess konsekvenser för statens finansiella ställning och Stabilitetsfondens användning vid nyemissionen i Nordea 2009.

| Stabilitetsfonden | 15 | RIKSREVISIONEN | |

1.2Revisionsfrågor

Granskningen besvarar följande revisionsfrågor:

1.Är Stabilitetsfondens utformning ändamålsenlig och effektiv?

2.Har Stabilitetsfonden använts på ett sätt som överensstämmer med riksdagens intentioner i fallet med Nordeas nyemission 2009?

1.3Normer och bedömningskriterier

Regeringen har i ett antal propositioner och skrivelser beskrivit hur Stabilitetsfonden ska upprättas och vilka som är dess mål. Förslaget till stabilitetsfond gavs i prop 2008/09:61 Stabilitetsstärkande åtgärder för det svenska finansiella systemet. Stabilitetsfonden har också beskrivits i prop 2009/10:30 Stabilitetsavgift och i skrivelse 2010/11:79 Ramverk för finanspolitiken.

Enligt prop 2008/09:61 införs en särskild stabilitetsfond för att finansiera stödåtgärder till finansiella institut samt stödmyndighetens

(Riksgäldskontorets) och Prövningsnämndens förvaltningskostnader m.m. Vidare skriver regeringen: ”Utgångspunkten för den föreslagna ordningen är att säkerställa att tillfälliga utgifter för att hantera finansiella störningar inte ska medföra ökade utgifter för staten på lång sikt.”

I prop 2009/10:30 förtydligar regeringen Stabilitetsfondens uppgift och skriver bland annat att: ”För att ett långsiktigt hållbart finansieringssystem ska kunna skapas måste målsättningen vara att fondens behållning på sikt ska motsvara de sammanlagda kostnaderna i samband med en betydande bankkris.” Vidare skriver regeringen att ”syftet med att införa en stabilitetsavgift är att säkerställa att finansiering av de stödåtgärder som vidtas och kan komma att vidtagas med stöd av stödlagen, i första hand bärs av kreditinstituten och således inte belastar statsbudgeten och därmed skattebetalarna”. Att bankerna och inte skattebetalarna ska stå för kostnaderna vid en eventuell kris tydliggörs även i skrivelse 2010/11:79: ”En viktig del i [lösningar för att hantera framtida kriser] är att bankerna är med och betalar för kostnaderna för krishanteringen. En stabilitetsfond som finansieras av bankerna via en stabilitetsavgift har därför införts.”2

I direktiven till Finanskriskommittén (direktiv 2011:6, sidan 13) skriver regeringen vidare om Stabilitetsfonden ”Att kreditinstituten finansierar stabilitetsfonden … stärker statsfinanserna inför framtida kriser.”

| 2 | Skr. 2010/11:79 s. 37. |

RIKSREVISIONEN 16 Stabilitetsfonden

Av denna sammanställning framgår att målen med Stabilitetsfonden är att

a)att tillfälliga utgifter för att upprätthålla det finansiella systemet inte ska leda till långsiktigt högre kostnader för staten

b)huvudsakligen de finansiella instituten och inte skattebetalarna ska stå för kostnader som kan uppkomma då staten vidtar stödåtgärder för att upprätthålla det finansiella systemet; detta ska ske genom att instituten betalar en avgift till Stabilitetsfonden

c)eventuella stödåtgärder inte i första hand ska belasta statsbudgeten.

Som bedömningsgrund används också internationella erfarenheter av liknande fonder. I en artikel inför

varianten. IMF påpekar att en stabilitetsfond kan ses som en kapitalbuffert för hela det finansiella systemet och kan på så vis bidra till en bättre stabilitet i det finansiella systemet. Vidare poängterar IMF att stabilitetsfonder ska klara av att finansiera nettokostnader för finansiella stödåtgärder över tid, men att de direkta bruttokostnaderna kan bli avsevärt mycket större under en akut kris. En stabilitetsfond ska därför ha en obegränsad kredit hos staten vilket också är fallet i Sverige.

Utifrån dessa dokument gör Riksrevisionen bedömningen att en effektiv och ändamålsenlig stabilitetsfond bör uppfylla följande fyra kriterier:

1)Fonden ska finansiera stödåtgärder vid en bankkris till en så låg långsiktig kostnad som möjligt.

2)Givet att Stabilitetsfonden ska räknas till staten ska medel som tillförs fonden leda till att statens finansiella ställning stärks.

3)Stabilitetsfonden ska leda till att det är huvudsakligen kreditinstituten som står för de direkta kostnaderna av en bankkris.

4)Om Stabilitetsfonden används ska detta ske i enlighet med riksdagens beslut avseende densamma.

1.4Granskningens genomförande och avgränsningar

Granskningen baseras i första hand på följande

1)Dokumentstudier och analys av propositioner och skrivelser.

2)Fördjupningsintervjuer med ansvariga personer och tidigare anställda på Finansdepartementet samt företrädare för Nordea.

Vidare har Riksrevisionen bett professor Wiweka

| Stabilitetsfonden | 17 | RIKSREVISIONEN | |

1.5Rapportens disposition

Kapitel 2 ger en översiktlig bakgrund till inrättandet av Stabilitetsfonden. De principiella frågorna kring systemets utformning och funktion beskrivs och analyseras i kapitel 3. Därefter avhandlar kapitel 4 fondens praktiska användning i samband med Nordeas nyemission 2009. Slutsatser och rekommendationer presenteras i kapitel 5.

Till rapporten biläggs ett yttrande om förenligheten mellan förordningen (2009:46) om kapitaltillskott till solventa banker m.fl. och lagen (2008:814) om statligt stöd till kreditinstitut, utförd på uppdrag av Riksrevisionen av Wiweka

RIKSREVISIONEN 18 Stabilitetsfonden

2 Bakgrund

Den finansiella krisen eskalerade hösten 2008 och hotade överlevnaden för finansiella aktörer i många länder, även i Sverige. För en finansiell aktör är förtroende en grundförutsättning för att kunna verka och speciellt för att kunna refinansiera sig. Banker, såväl svenska som utländska, har över åren blivit alltmer beroende av kortsiktig finansiering på marknaden. Denna utveckling har medfört att banksystemet blivit än mer beroende av de finansiella marknadernas förtroende. Efter den amerikanska investmentbanken Lehmans fall var transparensen och därmed förtroendet för banksystemet extremt svagt. Många banker, även sådana som i grunden kunde bedömas som solventa,

fick likviditets- och finansieringsproblem. I flera länder fick staten gå in som hel- eller delägare i enskilda banker för att undvika att de skulle gå i konkurs. I några fall gick förloppet oerhört snabbt från att banken varit en välrenommerad institution till att den befann sig i en finansieringskris. Detta ställde stora krav på handlingsförmåga och handlingsutrymme från regeringarnas sida.

Mot denna bakgrund ansåg regeringen att den svenska lagstiftningen inte på ett tillfredsställande sätt gav regeringen utrymme att med kort varsel kunna ge stöd till kreditinstitut. Den 23 oktober 2008 överlämnade regeringen därför en proposition, Stabilitetsstärkande åtgärder för det svenska finansiella systemet, till riksdagen (prop 2008/09:61). Att regeringen ansåg att det var brådskande understryks av att den nya lagen föreslogs börja gälla en vecka efter överlämnandet. Riksdagen behandlade propositionen omgående och den 29 oktober utfärdades lagen (2008:814) om statligt stöd till kreditinstitut.

Enligt 1 kap. 2 § lagen (2008:814) om statligt stöd till kreditinstitut får statligt stöd lämnas till kreditinstitut om det behövs för att motverka en risk för allvarlig störning av det finansiella systemet i Sverige. Enligt förarbetena (prop 2008/09:61, sidorna 33 och 37) ska syftet med det stöd som lämnas vara att motverka systemrisker. Regeringen skriver på sidan 33 i nämnda proposition: ”Systemrisken avser risken för att det finansiella systemet utsätts för en omfattande störning som innebär att systemets funktionsförmåga allvarligt skadas.” Syftet är således inte att rädda eller underlätta för ett enskilt företag som hamnat i problem om det bedöms som en isolerad händelse. Det är bara om ett kreditinstituts problem får konsekvenser på systemets funktionsförmåga som staten ska ingripa och ge stöd.

| Stabilitetsfonden | 19 | RIKSREVISIONEN | |

2.1Stabilitetsfonden

Det statliga stödet till kreditinstitut ska enligt propositionen finansieras via den stabilitetsfond som skapades för detta ändamål. Regeringen ansåg att stöd bör förenas med villkor som innebär att det i första hand är det institut som mottager stöd och dess ägare som får bära uppkomna förluster (prop 2008/09:61, sidan 41).

Regeringen aviserade att, liksom för insättningsgarantisystemet, stödåtgärder skulle finansieras av instituten själva (prop 2008/09:61, sidan 49). I andra skrivningar i samma proposition (sidan 47) sägs att instituten huvudsakligen [vår kursivering] ska svara för finansieringen. Kreditinstitut och företag som omfattas av lagen om statligt stöd till kreditinstitut ålades därför att betala en årlig stabilitetsavgift (prop 2009/10:30). Avgiften tas ut av kreditinstituten och utgör 0,036 procent av ett avgiftsunderlag som består av den avgiftsskyldiges förpliktelser vid utgången av räkenskapsåret, med avdrag för vissa koncernlån och efterställda skulder. Under fondens två första år var avgiften reducerad till hälften, men från 2011 gäller full avgift. Målet är att fondens behållning ska uppgå till i genomsnitt 2,5 procent av BNP 2023.

När Stabilitetsfonden startades i november 2008 tillförde staten fonden 15 miljarder kronor som ett startkapital. Överföringen skedde genom att det nya anslaget 92:5 Tillskott till Stabilitetsfonden på utgiftsområde 26 Statsskuldsräntor m.m. debiterades samtidigt som Riksgäldens nettoutlåning krediterades med samma belopp.

När Nordea lanserade en nyemission i februari 2009 deltog staten och tillförde kapital motsvarande sin dåvarande ägarandel om cirka 20 procent. Kapitaltillskottet finansierades genom Stabilitetsfonden. När staten i februari 2011 sålde motsvarande aktieandel var det inte Stabilitetsfondens aktier som avyttrades. Därför förvaltas i dagsläget drygt hälften av statens 13,5 procents stora ägarandel i Nordea inom ramen för Stabilitetsfonden.3

Stabilitetsfonden är inte någon fond i egentlig mening. Inkomsterna från stabilitetsavgifterna används i den löpande hanteringen av statens betalningar. Inbetalningar till Stabilitetsfonden registreras dock på ett räntebärande konto i Riksgäldskontoret och själva fonden utgörs av behållningen på detta konto plus de finansiella instrument eller andra tillgångar som staten förvärvar enligt stödlagen (till exempel Stabilitetsfondens Nordeaaktier). I Riksgäldens balansräkning motsvaras dessa tillgångar på skuldsidan av posten fonder, se tabell 2.1.

3I juni 2011 aviserade regeringen att eventuella framtida avyttringar av Nordeaaktier kommer att ske så att innehavet via Stabilitetsfonden (52 %) och övrigt innehav (48 %) minskas proportionerligt.

RIKSREVISIONEN 20 Stabilitetsfonden

Tabell 2.1 Stabilitetsfonden i Riksgäldens balansräkning

| Tillgångar | Kapital och skulder |

| Finansiella anläggningstillgångar: | Fonder: Stabilitetsfonden, 22,2 mdkr |

| Aktier Nordea Stabilitetsfonden | |

| (anskaffningsvärde), 5,6 mdkr | |

| Kassa och bank: | |

| Räntekonto Stabilitetsfonden, 16,6 mdkr | |

| Summa: 22,2 mdkr | Summa: 22,2 mdkr |

Källa: Riksgäldskontoret.

I februari 2011 tillsatte regeringen en kommitté för att se över det svenska regelverket för hantering av finansiella kriser, den så kallade Finanskriskommittén. I uppdraget ingår också att utreda och föreslå en

riskdifferentierad avgift för Stabilitetsfonden, bland annat för att minska de finansiella institutens benägenhet att ta risk. Kommitténs utredning ska vara klar i augusti 2012 (direktiv 2011:6).

I förarbetena till stödlagen uttalade regeringen att det i ett längre perspektiv finns skäl att samordna Stabilitetsfonden och insättningsgarantin för att bidra till en effektiv krishantering. Om systemen samordnades, skulle en enda avgift kunna tas ut från instituten och medlen användas på ett situationsanpassat sätt i en kris. För närvarande pågår ett harmoniseringsarbete på

både vad gäller system för insättningsgarantier och för nationella så kallade bankavvecklingsfonder. Därför har regeringen beslutat att tills vidare vänta med att slå ihop Stabilitetsfonden och insättningsgarantin. Resultatet av det arbete som sker på

4Det framgår inte av regeringens uttalanden huruvida hanteringen av insättningsgarantins befintliga medel påverkar Stabilitetsfondens målsatta nivå eller inte.

| Stabilitetsfonden | 21 | RIKSREVISIONEN | |

Faktaruta: Insättningsgarantin

Insättningsgarantin innebär att staten garanterar insättningar i banker, kreditmarknadsföretag och värdepappersbolag som har Finansinspektionens tillstånd att ta emot kunders pengar på konto. Om ett sådant institut skulle gå i konkurs eller om Finansinspektionen beslutar att garantin ska träda in

ersätter staten kundernas förluster med upp till motsvarande 100 000 euro per kund. Syftet med garantin är att stärka skyddet för allmänhetens insättningar, motverka massuttag och därmed bidra till stabilitet i det finansiella systemet. Insättningsgarantin infördes i Sverige 1996 och baseras på ett

2.2Stabilitetsfonder i andra länder

Den ekonomiska krisen utlöste en internationell debatt om beskattning av banksektorn. Ett flertal länder har infört eller överväger att införa avgifter och skatter på finansiella institutioner och aktiviteter i syfte att hantera systemrisker. De flesta av dessa initiativ handlar om tillfälliga avgifter för återvinning av det statliga stödet till banksektorn ex post, det vill säga efter den nyss aktuella krisen.

De svenska stabilitetsavgifterna är av en annan karaktär eftersom de innebär att bankerna inledningsvis betalar en premie ex ante, det vill säga i syfte att hantera eventuella framtida kriser. Förutom Sverige är det för närvarande bara Tyskland som har valt en sådan lösning. Därutöver har

2.2.1Den tyska omstruktureringsfonden

Den tyska Restrukturierungsfondsgesetz trädde i kraft i slutet av 2010 och tillämpas sedan halvårsskiftet 2011.

Grundtanken i den tyska modellen är att det i ett krisläge ska gå att omstrukturera även systemviktiga banker på ett ordnat sätt, utan allvarliga följder för det finansiella systemet och den tyska ekonomin. Drabbade

RIKSREVISIONEN 22 Stabilitetsfonden

banker måste följa en särskild omstruktureringsprocess, där den sista utvägen innebär att systemviktiga delar tillfälligt tas över av en statligt ägd ”bridge bank”, medan ej systemviktiga delar avvecklas. Eftersom fokus ligger på omstrukturering kommer fonden inte att slås samman med det tyska insättningsgarantisystemet.

Omstruktureringsfonden administreras av en särskild stödmyndighet – Bundesanstalt für Finanzmarktstabilisierung – och har en målsatt storlek på 70 miljarder euro (cirka 2,8 procent av BNP 2010) samt garantier för att kunna låna upp ytterligare totalt 120 miljarder euro. Fondmedlen ska investeras enligt särskilda riktlinjer med utgångspunkt i låg risk och tillräcklig likviditet.

I dagsläget har riktlinjerna inte specificerats mer än så.

2.2.2Nätverk av nationella bankavvecklingsfonder inom EU

Enligt kommissionen bör de nationella bankavvecklingsfonderna placera sina tillgångar i en geografiskt diversifierad portfölj och på så sätt sprida risken. Tillgångarna ska vara likvida och får inte bestå av tillgångar i banker. Vidare anser kommissionen att fonderna bör ha en målsatt storlek definierad som en andel i procent av de avgiftsbetalande institutionernas ”eligible liabilities”, det vill säga de delar av institutionernas balansräkningar som fonderna ska täcka.

2.2.3Diskussionen inom IMF och OECD

Internationella valutafonden (IMF) fick vid

beskattning av den finansiella sektorn med anledning av den finansiella krisen. Vid det följande

| Stabilitetsfonden | 23 | RIKSREVISIONEN | |

huvudalternativ: financial activities taxes, som betalas in till statsbudgeten och financial stability contributions, vilka kan gå antingen till statsbudgeten eller till en särskild fond.5

Även OECD har utrett olika alternativ. Liksom IMF anser OECD att den finansiella sektorn bör stå för en skälig del av de offentliga kostnaderna för den finansiella krisen. Däremot råder det delade meningar bland delegaterna i OECD:s kommitté för finansmarknadsfrågor (CMF) om hur detta bör uppnås.6 Ex

5Enligt IMF spelar det ingen roll om avgifterna går till statskassan eller till en fond om fondmedlen investeras i inhemska statspapper. IMF går dock inte in på frågan om hur fondmedel bör investeras. IMF (2010) A Fair and Substantial Contribution by the Financial Sector, Final report for the

6Se OECD (2010) Systemic Financial Crises: How to Fund Resolution, OECD Journal: Financial Market Trends, Volume 2010 – Issue 2. Artikeln bygger på en tidigare rapport som togs fram till ett

RIKSREVISIONEN 24 Stabilitetsfonden

3 Stabilitetsfondens utformning

3.1Fondens storlek

Regeringens målsättning för Stabilitetsfondens storlek är att behållningen på sikt ska motsvara de sammanlagda kostnaderna i samband med en betydande bankkris. Enligt förarbetena till stödlagen7 bör metoden för uppskattning av dessa kostnader bygga på följande faktorer:

1.risken för att stödsystemet kommer att behöva användas

2.den förväntade belastningen på systemet efter återvinning.

Regeringen påpekar att båda dessa faktorer är mycket svåra att uppskatta. Efter jämförelser med

i målsättningen att Stabilitetsfonden efter 15 år (år 2023) bör uppnå ett genomsnittligt värde motsvarande 2,5 procent av BNP. Stabilitetsavgiften, som tas ut med 0,036 procent av den avgiftsskyldiges balansräkning exklusive vissa koncernlån och efterställda skulder, fastställdes med utgångspunkt i den önskade framtida fondbehållningen i procent av BNP. Enligt Riksgäldens

bedömning kommer fondbehållningen att nå 2,5 procent av BNP under 2025.8 Enligt en tidigare bedömning, då även insättningsgarantins medel om 24 miljarder kronor räknades till Stabilitetsfonden, nås målet redan 2016.9 På grund av harmoniseringsarbetet inom EU är det ännu osäkert om och i så fall när sammanslagningen av insättningsgarantifonden och Stabilitetsfonden kan ske. Det faktum att Riksgäldskontoret inte längre räknar med Insättningsgarantin i sina prognoser över när målet nås gör dock att det finns en osäkerhet kring om regeringen fortfarande anser att Insättningsgarantins befintliga medel ska påverka den målsatta nivån.

7Prop. 2008/09:61, s. 48.

8Riksgälden (2011), Riksgäldens åtgärder för att stärka stabiliteten i det finansiella systemet (2011:2), s. 8.

9I prop. 2008/09/61 s 48. uttalar regeringen att målsättningen bör vara att Stabilitetsfondens behållning, tillsammans med de medel som beräknas kunna överföras från det räntebärande konto som inrättats enligt 15 § lagen om insättningsgaranti, inom 15 år bör uppnå ett genomsnittligt värde om 2,5 % av BNP.

| Stabilitetsfonden | 25 | RIKSREVISIONEN | |

Regeringen har heller inte tydliggjort vad som menas med att fonden i genomsnitt ska uppgå till 2,5 procent av BNP och om stabilitetsavgifterna ska vara oförändrade när fonden väl har nått den målsatta nivån. Däremot ingår det i Finanskriskommitténs uppdrag att utvärdera för- och nackdelar med en målsatt nivå för Stabilitetsfonden.

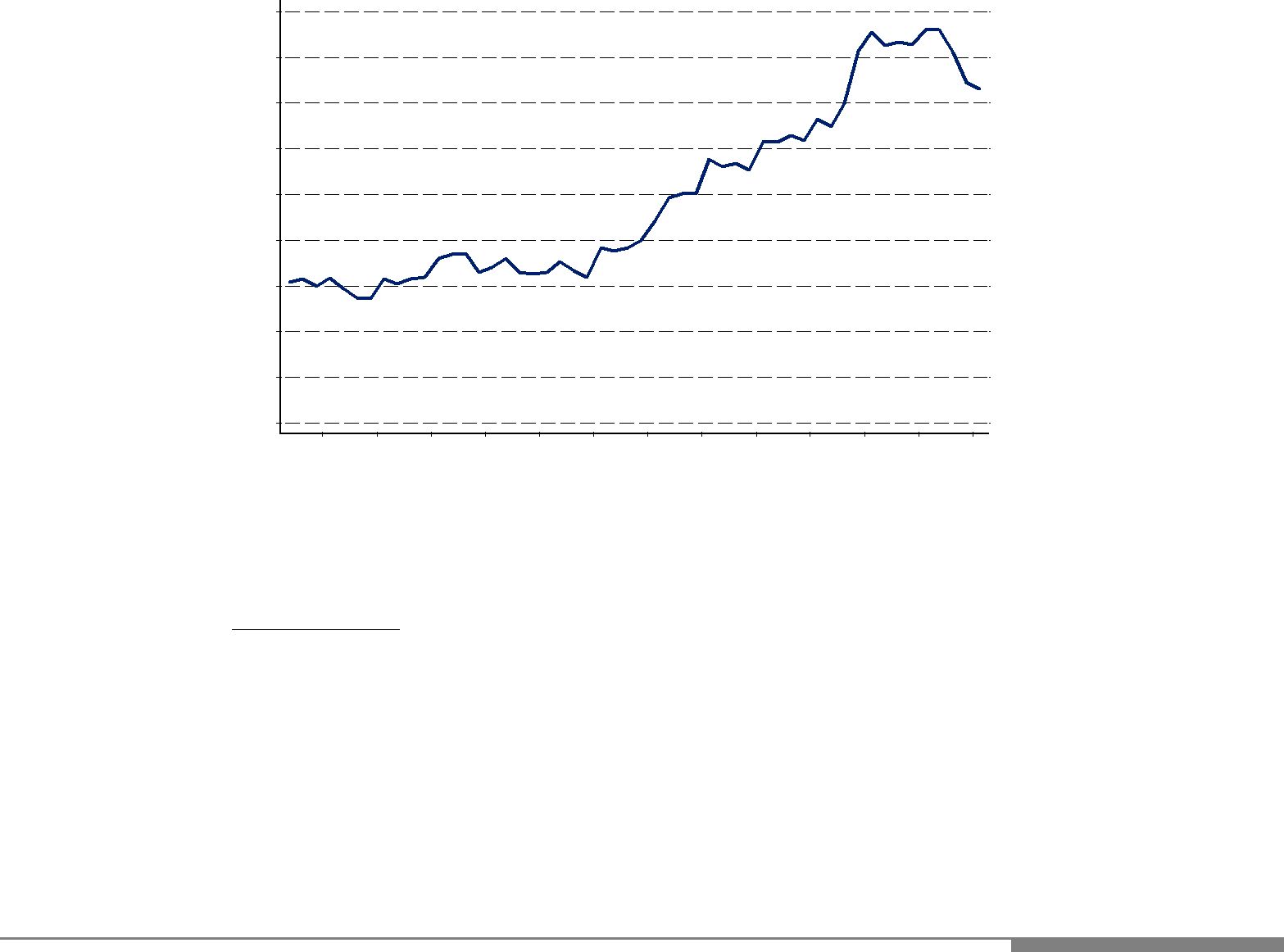

Riksrevisionen har ingen anledning att göra någon annan bedömning än regeringen om kostnaderna för en framtida bankkris. Att förutse sådana kostnader är i praktiken ogörligt och regeringens bedömning framstår som rimlig utifrån den information som står till buds i dag. Riksrevisionen ställer sig emellertid frågande till att fastställa fondens önskade framtida behållning i förhållande till storleken på den svenska ekonomin. Detta innebär nämligen ett antagande om att riskerna i banksystemet årligen växer i takt med BNP, vilket inte alls behöver vara fallet. Som framgår av diagram 2.1, växte banksektorns totala tillgångar från cirka 200 till drygt 300 procent av BNP mellan 2000 och 2010. Rimligen växte även systemriskerna snabbare än BNP under samma tid.10

Diagram 2.1 Banksektorns totala tillgångar i relation till BNP

| 350 | ||||||

| 325 | ||||||

| 300 | ||||||

| 275 | ||||||

| 250 | ||||||

| 225 | ||||||

| 200 | ||||||

| 175 | ||||||

| 150 | ||||||

| 125 | ||||||

| 1999 | 2000 2001 | 2002 2003 | 2004 2005 | 2006 2007 2008 | 2009 | 2010 |

Anmärkning: Figuren avser svenska monetära instituts totala tillgångar enligt Finansmarknadsstatistiken, vilket inkluderar bankernas utländska filialer men inte utländska dotterbolag.

Källa: Macrobond.

10Statistiken inkluderar bankernas utländska filialer men inte deras dotterbolag i utlandet. Om dotterbolagen hade inkluderats i statistiken skulle tillgångarna framstå som betydligt

större eftersom framför allt Nordea har en betydande del av sin verksamhet i utlandet. De fyra storbankernas koncerntillgångar var till exempel i själva verket drygt fyra gånger så stora som Sveriges BNP i juni 2010. Tillsynen av dotterbolagen i utlandet faller dock under myndigheterna i respektive land.

RIKSREVISIONEN 26 Stabilitetsfonden

Om banksektorn växer snabbare än ekonomin, till exempel genom att kreditinstituten expanderar utomlands, så växer också riskerna i banksystemet snabbare än BNP. I ett sådant scenario kommer fonden att bli för liten i förhållande till den ursprungliga bedömningen av risk och systembelastning. Om banksektorn skulle växa långsammare än ekonomin i övrigt, blir fondbehållningen i stället större.

Annorlunda uttryckt: Antag att Sverige hade startat en stabilitetsfond efter

Diagram 2.2 Stabilitetsfondens målsatta storlek om 2,5 procent av BNP i relation till banksektorns totala tillgångar

| 1,50 | ||||||||||

| 1,25 | ||||||||||

| 1,00 | ||||||||||

| 0,75 | ||||||||||

| 0,50 | ||||||||||

| 0,25 | ||||||||||

| 0,00 | ||||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Källa: Macrobond samt egna beräkningar.

Exemplet ovan visar att det finns nackdelar med att sätta mål för den framtida fondbehållningen i förhållande till BNP. Därmed inte sagt att banksektorns totala tillgångar skulle vara ett optimalt mått i sammanhanget. Det bästa vore om man kunde finna ett mått på statens implicita garanti till banksystemet, men denna är emellertid mycket svårmätt och varierar troligen kraftigt över tiden.

| Stabilitetsfonden | 27 | RIKSREVISIONEN | |

delar av institutionernas balansräkningar som fonderna ska täcka11. Den svenska Stabilitetsfonden är mer långtgående än de fonder som diskuteras i

3.2Förhållandet till överskottsmålet

Stabilitetsfonden bör leda till att statens finansiella ställning är bättre när nästa finansiella kris inträffar än om fonden inte hade inrättats.12 Som tidigare har beskrivits, betalar bankerna in avgifterna till staten, vilket minskar statens lånebehov och statsskulden. På så sätt leder Stabilitetsfonden till en förbättring av statens finansiella ställning, allt annat lika.

Stabilitetsfondens effekt på statens finanser måste emellertid ses i ett vidare perspektiv. Sedan 2000 inriktas finanspolitiken på ett medelfristigt mål, det så kallade överskottsmålet, som för närvarande innebär att det finansiella sparandet i genomsnitt över en konjunkturcykel ska uppgå till

1 procent av BNP i den offentliga sektorn.13 Eftersom statens inkomster från stabilitetsavgifter inkluderas då sparandet stäms av mot överskottsmålet innebär fonduppbyggnaden, allt annat lika, minskade krav på de primära källorna till statliga överskott. Detta får till resultat att uppbyggnaden av Stabilitetsfonden inte får någon effekt på statens finansiella ställning över tid14. Istället kommer stabilitetsavgifterna således att motsvaras av ett lägre skatteuttag eller av ökade utgifter.15 När det gäller effekten på statsskulden kan man anta att även den är negligerbar av samma orsak.

Även om stabilitetsavgifterna bidrar till det finansiella sparandet i staten får Stabilitetsfonden alltså inte någon effekt på statens finansiella ställning i och med att finanspolitiken styrs av överskottsmålet. Enligt Riksrevisionens

11

s. 83.”Eligible liabilities” är skulder utöver Tier

12Se t. ex. dir. 2011:6 s. 13 och prop. 2009/10:30 s. 31.

13Från början var målet 2 % av BNP, men detta ändrades till 1 % sedan premiepensionssystemet redovisningsmässigt övergick från den offentliga sektorn till hushållssektorn 2007.

14Resonemanget utgår från att det ökade finansiella sparandet i staten inte påverkar utvecklingen av det finansiella sparandet i kommunsektorn eller inom pensionssystemet.

15Givet att det statliga utgiftstaket är bindande, leder stabilitetsavgifterna till att skattetrycket på någon annan sektor blir lägre än vad som hade varit fallet utan Stabilitetsfonden. Den realekonomiska effekten av Stabilitetsfonden är således att bankerna beskattas till fördel för någon annan sektor i ekonomin.

RIKSREVISIONEN 28 Stabilitetsfonden

mening ska en effektiv stabilitetsfond innebära att staten står bättre finansiellt rustad när nästa kris inträffar. Så är dock icke fallet i dag då avgifterna till Stabilitetsfonden räknas in vid avstämningen mot överskottsmålet.

3.3Placeringspolicy

Som påpekats ovan utgör Stabilitetsfonden inte någon fond i egentlig mening, utan är endast ett tillgodohavande på ett räntebärande konto i Riksgäldskontoret. I propositionen finns inget resonemang som tyder på att något annat upplägg varit aktuellt eller diskuterats. Inom EU pågår ett arbete om att införa ett gemensamt regelverk för bankavvecklingsfonder inom unionen. Kommissionen anser att avgifterna till dessa inte ska ingå i statsbudgeten utan att de i stället ska förvaltas i separata fonder.16

Om Stabilitetsfonden skulle förvaltas som en ”riktig” fond skulle den totala statsskulden bli högre och även den konsoliderade statsskulden såvida inte alla medel placeras i svenska statspapper. Att samla medlen i en fond har den fördelen, givet att medlen är placerade i likvida utländska statspapper med låg risk, att de finns tillgängliga omedelbart. Staten skulle då bygga upp likvida reserver under goda tider som sedan skulle kunna avyttras om landet skulle drabbas av en finansiell kris. Nuvarande system för Stabilitetsfonden innebär att staten måste låna upp medel då Stabilitetsfonden ska användas.

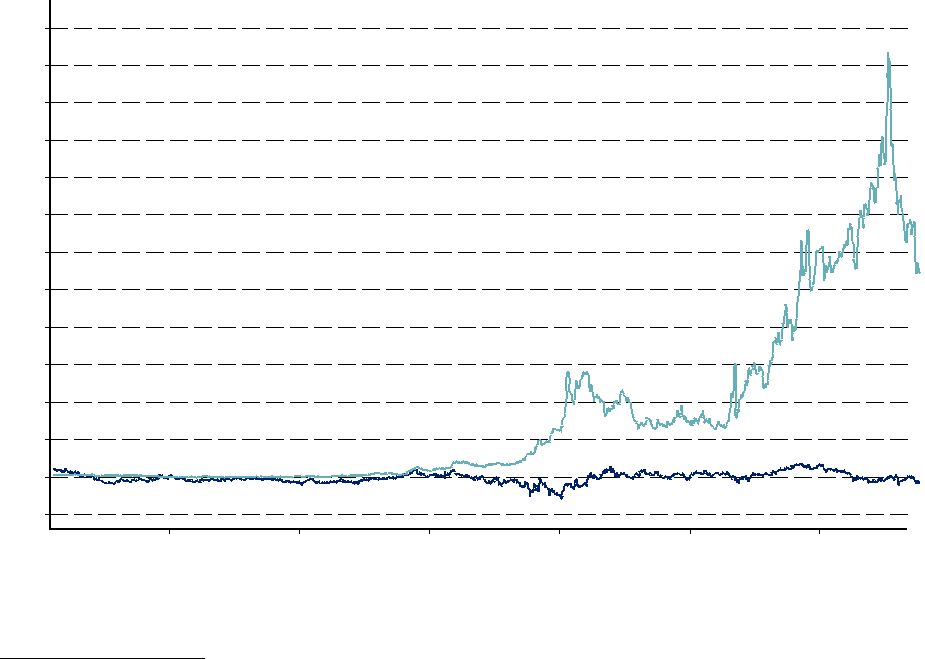

Figur 3.3 Räntedifferens mot Tyskland för Sverige och Irland,

| 12 | ||||||

| 11 | ||||||

| 10 | ||||||

| 9 | ||||||

| 8 | ||||||

| 7 | Irland | |||||

| 6 | ||||||

| 5 | ||||||

| 4 | ||||||

| 3 | ||||||

| 2 | ||||||

| 1 | ||||||

| 0 | Sverige | |||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

Källa: Macrobond

16 Regeringskansliet faktapromemoria 2009/10:FPM105 s. 5.

| Stabilitetsfonden | 29 | RIKSREVISIONEN | |

Ur ett riskdiversifieringsperspektiv finns det anledning att fundera kring hur behållningen i Stabilitetsfonden bäst bör placeras. Med det upplägg man i dag valt tvingas således staten att gå ut på marknaden och låna upp medel vid det tillfälle då fonden behöver användas. Det innebär i praktiken en förhoppning att den lägsta kostnaden för skattebetalarna uppnås genom att ge ut nya statsobligationer i händelse av en finansiell kris. Erfarenheten visar emellertid att kostnaden för att ta upp lån under tider då ett land drabbas av en finansiell kris kan vara avsevärt högre än normalt. Figur 3.3 ovan illustrerar detta med den irländska erfarenheten. Irland ansågs ha goda offentliga finanser och hade en jämförelsevis mycket låg statsskuld som andel av BNP före krisen. Den uppgick till 29 procent, vilket kan jämföras med 71 procent för euroområdet som helhet. Icke desto mindre steg räntedifferensen mot Tyskland brant direkt under krisen, och har sedan dess fortsatt att försämras i takt med att den statsfinansiella utvecklingen blivit sämre. I juli 2011 uppgick räntedifferensen mot Tyskland som mest till drygt 1 100 punkter jämfört med mindre än 10 punkter innan oron på finansmarknaderna startade våren 2007. Sverige, som under krisen inte har tvingats till omfattande stödauktioner eller kraftigt ökad upplåning, har i stället sett differensen mot Tyskland minska och till och med bli negativ.

Att tvingas ut på de internationella kapitalmarknaderna under tider av finansiell oro kan således bli betydligt dyrare än om man gör löpande avsättningar till en fond med likvida tillgångar som kan säljas när medel behövs. Att ha en fond med svenska statspapper som behöver avyttras i oroliga tider kan ge liknande effekter som dagens system som kräver att staten ger ut nya obligationer då fonden ska användas. För att undvika detta kan fonden placera sina medel i utländska likvida papper som kan avyttras utan effekter på svenska räntor. Det är således inte självklart att det valda upplägget med ett räntebärande konto i Riksgäldskontoret över tid minimerar kostnaderna för skattebetalarna.

3.4Fondens finansiering

När Stabilitetsfonden startades i november 2008 tillförde staten fonden 15 miljarder kronor som ett startkapital. Överföringen skedde genom att det nya anslaget 92:5 Tillskott till Stabilitetsfonden på utgiftsområde 26 Statsskuldsräntor m.m. debiterades samtidigt som

Riksgäldens nettoutlåning krediterades med samma belopp. Transaktionen var inomstatlig och påverkade varken statsbudgetens saldo, statens finansiella sparande eller den konsoliderade statsskulden. Eftersom utgiftsområde 26 ligger utanför utgiftstaket påverkades inte heller budgeteringsmarginalen.

RIKSREVISIONEN 30 Stabilitetsfonden

Däremot påverkas budgetsaldot, det finansiella sparandet och statsskulden av tillskott till fonden genom bankernas stabilitetsavgifter. Likaså påverkas budgetsaldot (liksom statsskulden) när fondmedel används, medan effekten på det finansiella sparandet beror på vilken typ av stödåtgärd det handlar om. Infriandet av garantier ger en negativ effekt på sparandet medan till exempel statens deltagande i Nordeas nyemission 2009 inte gav någon effekt eftersom det samtidigt innebar ökat statligt aktieinnehav.

Statens grundplåt i Stabilitetsfonden har motiverats med att man ville ge fonden ”muskler” och trovärdighet. I praktiken var dock tillskottet bara en redovisningsteknisk åtgärd som varken påverkade statens eller fondens finansiella ställning. Startkapitalets ekonomiska innebörd blir därmed att det minskar det fondkapital som ska finansieras av bankernas stabilitetsavgifter med 15 miljarder kronor, eller cirka 0,5 procent av BNP.17 Inklusive värdet av Stabilitetsfondens Nordeaaktier med värdetillväxt och utdelning samt räntan på Stabilitetsfondens konto i Riksgäldskontoret, är det till slut en relativt liten andel av fonden som stabilitetsavgifterna står för. Riksgäldskontoret räknar med att Stabilitetsfonden når 2,5 procent av BNP under år 2025. I prognosen för fondens utgående balans 2025 på 156 miljarder kronor (2,6 procent av BNP) står de ackumulerade stabilitetsavgifterna för drygt 53 miljarder, vilket motsvarar mindre än 0,9 procent av BNP eller cirka en tredjedel av fondens behållning. Inklusive den ränta som avser stabilitetsavgifterna beräknas bankernas finansiering uppgå till cirka 48 procent av fondbehållningen.18 Detta förhållande kan ställas mot ett av de bedömningskriterier för en effektiv och ändamålsenlig stabilitetsfond som diskuteras i kapitel 1 att fonden ska leda till att det huvudsakligen är banksektorn som ska stå för de direkta kostnaderna av en bankkris. Ett andra bedömningskriterium som diskuteras, att medel som tillförs fonden ska stärka statens finansiella ställning, är inte heller uppfyllt eftersom fondens startkapital i grund och botten är en papperskonstruktion.

17Givet att räntan på kontot i Riksgäldskontoret i genomsnitt är lika med den nominella tillväxttakten i BNP. Det får till följd att startkapitalet kommer att växa så att det alltid utgör cirka 0,5 % av BNP.

18Siffrorna bygger på Riksgäldkontorets prognos i Riksgäldens åtgärder för att stärka stabiliteten i det finansiella systemet (2011:1). Sedan den publicerats har Nordeas aktiekurs sjunkit markant. Regeringen har emellertid aviserat att man inte avser att avyttra innehavet i Nordea vid nuvarande marknadsläge, varför analysen äger relevans även i dag.

| Stabilitetsfonden | 31 | RIKSREVISIONEN | |

RIKSREVISIONEN 32 Stabilitetsfonden

4 Kapitaltillskottet i Nordea

Under den finansiella krisen blev förtroende en extremt viktig faktor för kreditinstitut. Många banker hade en kapitaltäckningsgrad som låg långt över vad lagstiftaren krävde men upplevde ändå svårigheter att refinansiera sig på marknaden. Bristen på transparens och en genuin osäkerhet om vilka kreditförluster som kunde uppstå medförde att även banker med ett gott

utgångsläge kände ett behov av att öka sin kapitaltäckning. I tider av osäkerhet tenderar investerare ofta att mer se till relativa positioner än absoluta. Varför investera i en bank med oklar eller oviss kapitalsituation om det finns banker med liknande utsikter som har en mer gynnsam kapitalsituation? Detta gjorde att banker i sina beslut om sin egen kapitalsituation tvingades väga

in hur andra banker agerade i samma fråga. Delvis av denna orsak ville även välkonsoliderade banker stärka sin kapitalbas. I Sverige var Swedbank och SEB mest utsatta på grund av sina stora kreditförluster i de baltiska staterna. Men alla svenska storbanker valde att på olika sätt stärka sin kapitalbas under krisen.

Nordea lanserade en nyemission på cirka 2,5 miljarder euro den 10 februari 2009 trots att banken hade en av de starkaste positionerna ur kapitalsynpunkt i Europa. Alla storägare, inklusive staten vars ägarandel vid den aktuella tidpunkten uppgick till 19,9 procent, deltog med sin pro

Nordea beskrev nyemissionen som proaktiv i syfte att positionera banken för såväl risker som möjligheter. Banken framhöll främst följande argument19:

•att (fortsatt) vara en av de starkaste bankerna i Europa sett till kapitalisering och behålla sin

•att etablera en extra kapitalbuffert med anledning av de osäkra ekonomiska utsikterna

•att skapa handlingsutrymme att ta till vara de affärsmöjligheter som obalanserna på marknaden medför

Dessa motiveringar styrdes naturligtvis till en del av den bild banken ville ge till investerare och allmänheten. Icke desto mindre kan det noteras att Nordea nämnde möjligheten att expandera i ljuset av de problem som andra banker

19 Se www.nordea.com/Investor+Relations/Nyemission/Bakgrund+och+motiv/1208042.html

| Stabilitetsfonden | 33 | RIKSREVISIONEN | |

hade och att en del utländska aktörer minskade sin närvaro på den nordiska marknaden.

I sin beskrivning inför emissionen redovisade Nordea bankens kapitaltäckning jämfört med jämbördiga banker i Europa, se figur 4.1. Som framgår var Nordeas kapitalsituation god i jämförelse med övriga banker. Nordea låg långt över genomsnittet och var bland de allra bäst kapitaliserade bankerna. Figurens rubrik understryker att bankens kanske främsta motiv med nyemissionen var att behålla sin position som en av de bäst kapitaliserade bankerna i Europa.

Figur 4.1. Nordeas bild av bankens kapitalbas relativt andra europeiska banker före nyemissionen

Main rationale – keep position as one of the strongest banks in Europe

Core Tier 1 capital ratio excluding transition rules Nordea compared with its European peer group, %

| 10,4 10,0 | 9,2 | 8,9 | 8,7 | 8,2 | 8,0 | 7,8 | ||||||||||

| 7,8 | 7,8 | 7,4 | 7,2 | |||||||||||||

| 7,2 | 6,9 | 6,8 | 6,5 | 6,5 | 6,4 | |||||||||||

| 6,2 | ||||||||||||||||

Nordea

Tier 1 capital ratio excluding transition rules Nordea compared with its European peer group, %

| 12,1 | 11,9 | 11,6 | 10.8 | 10,5 | 10,5 | 10,4 | 10,3 | 10,0 | 9,7 | ||||||||

| 9,5 | 9,5 | 9,2 | 9,0 | 8,9 | 8,8 | ||||||||||||

| 8,0 | 7,4 | ||||||||||||||||

| 7,1 |

Nordea

Note: Ratios are based on latest reported figures and adjusted for subsequent capital raisings. Core Tier 1 capital is defined as Tier 1 capital minus hybrid capital.

Källa: Nordea.

Vid sidan av kapitalsituationen var Nordeas utgångsläge gott även vad gäller de vinster som bolaget genererade. För 2008 redovisade koncernen ett rörelseresultat på 3,4 miljarder euro. Bankens egen prognos för kreditförlusterna20, som ju var en stor källa till oro vid den tidpunkten, var

20 Nordea, Annual report 2008, s. 36

RIKSREVISIONEN 34 Stabilitetsfonden

att de skulle vara i linje med utfallet under fjärde kvartalet 2008. Då uppgick de till 320 miljoner euro, vilket kan ställas i relation till rörelseresultatet före kreditförluster som uppgick till 1,1 miljard euro för samma period. Den prognosen visade sig vara välgrundad; för helåret 2009 uppgick kreditförlusterna till knappt 1,5 miljarder euro.

Såväl Nordea som staten i sin ägarroll betonade Nordeas starka ställning. Exempelvis skrev den dåvarande kommun- och finansmarknadsministern Mats Odell i ett pressmeddelande den 10 februari att han ”välkomnar

att Nordea utifrån en styrkeposition söker nytt kapital från sina ägare”. Visserligen hade både bankens ledning och dess största ägare goda skäl att framhäva bankens goda utgångsläge, men en rimlig slutsats av ovanstående är likväl att Nordea inte var i ett utsatt läge när banken beslutade om en nyemission. Däremot var de ekonomiska utsikterna osäkra och det fanns en icke obetydlig risk för att även banker som för stunden var välkapitaliserade skulle kunna få refinansieringsproblem. Flera marknadsbedömare förutsåg extrema kreditförluster under

kapital för att övertyga marknaden, snarare än att tillfredsställa reglerarnas krav.

4.1Nordeas valmöjligheter

Före en nyemission diskuterar styrelsen och ledningen vanligen med de största ägarna för att försäkra sig om deras medverkan. I Nordeas fall säkerställde ledningen att de tre största aktieägarna – svenska staten, Sampo Oyj och Nordeafonden – som tillsammans ägde 36,1 procent av aktierna i Nordea skulle teckna sina andelar vid nyemissionen. Sampo Oyj utfäste sig därtill

att garantera 13 procent av nyemissionen. Det innebar att totalt 49 procent av nyemissionen tecknades eller garanterades av Nordeas största aktieägare. Resterande 51 procent garanterades av två investmentbanker med 50 procent vardera.

Om staten hade valt att inte delta i nyemissionen skulle det ha givit en mycket stark negativ signal såvida inte banken funnit några stora placerare som varit villiga att förbinda sig att förvärva statens teckningsrätter innan nyemissionen offentliggjordes. Företrädare för banken hävdar emellertid att de skulle ha genomfört nyemissionen även om staten hade valt att inte delta.22

21Banken HQ prognostiserade i mars 2009 att de fyra storbankerna skulle få cirka 140 miljarder kronor i kreditförluster under 2010. De faktiska utfallet blev 14,6 miljarder kronor.

22Intervju med förutvarande styrelseordförande Hans Dalborg, verkställande direktör Christian Clausen och finansdirektör Fredrik Rystedt den 14 april 2011.

| Stabilitetsfonden | 35 | RIKSREVISIONEN | |

4.2Regeringens valmöjligheter

Regeringen hade naturligtvis kunnat avstå från att teckna aktier vid nyemissionen. En sådan signal ville dock varken ägarna eller Nordeas ledning ge, speciellt med tanke på det mycket instabila marknadsläget och de osäkra ekonomiska utsikterna. Enligt uppgift23 var det aldrig aktuellt att inte delta i nyemissionen.

Normalt finansieras kapitalinsatser i statliga bolag via anslag på utgiftsområde 24, Näringsliv, på statens budget. Om statsbudgeten hade använts på detta sätt, skulle staten ha behållit sin ägarandel i Nordea. Vidare skulle utgifterna inom utgiftsområde 24 ha ökat med 5,6 miljarder kronor och statens lånebehov ökat med samma belopp, samtidigt som statens tillgångar

skulle ha ökat med värdet på de nya aktierna efter nyemissionen. Värdet kunde beräknas motsvara kostnaden för aktierna, 5,6 miljarder kronor, plus värdet av teckningsrätter,

Regeringen valde emellertid att låta finansieringen av statens andel i nyemissionen ske via den då nyinrättade Stabilitetsfonden. Användandet av Stabilitetsfonden gav upphov till delvis andra effekter än de ovan beskrivna. Eftersom Stabilitetsfonden inte har några tillgångar utan enbart är ett räntekonto hos Riksgäldskontoret tvingades staten låna upp 5,6 miljarder kronor för att betala för de nya aktierna i Nordea. Därvidlag är utfallet detsamma som vid ett direkt användande av statsbudgeten. Skillnaderna uppstår i stället dels genom att staten inte tog betalt av Stabilitetsfonden för nyttjandet av sina teckningsrätter, dels genom att värdetillväxten på Nordeaaktierna indirekt tillfaller bankkollektivet snarare än skattebetalarna.

Därutöver ingår inte Stabilitetsfondens utgifter bland de statliga utgifter som begränsas av utgiftstaket för staten. På så vis påverkade inte deltagandet i nyemissionen regeringens möjligheter att öka andra utgifter under 2009.

23 Intervju med Mats Odell den 2 maj 2011.

RIKSREVISIONEN 36 Stabilitetsfonden

Värdet av statens teckningsrätter

Det går inte att entydigt bestämma ett värde på statens teckningsrätter. Teckningsrätterna handlades på börsen under åtta dagar under

–Genomsnittskurs under hela perioden de handlades, 1,0438, innebär ett värde av 5,9 miljarder kronor.

–Volymvägda genomsnittskursen, 1,0088, innebär ett värde av 5,7 miljarder kronor

–Slutkurs, 0,94, innebär ett värde av 5,3 miljarder kronor.

–Sista dagens genomsnittskurs, 0,8273, innebär ett värde av 4,7 miljarder kronor.

Statens innehav av teckningsrätter var emellertid så stort att priset på dem kunde ha blivit ett annat än det som noterades på börsen om staten hade valt att avyttra dem. Om det vid den tidpunkten hade funnits stora investerare som ville öka på sitt innehav i Nordea kunde priset på teckningsrätterna blivit högre än det som noterades på börsen. Om å andra sidan staten hade valt att sälja alla sina teckningsrätter via börsen, hade volymen där fördubblats jämfört med vad som var fallet vilket i avsaknad av stora investerare skulle kunna ha pressat ned priset på teckningsrätterna.

Staten har utnyttjat den sistnämnda värderingsmetoden i några sammanhang, till exempel i Riksgäldskontorets rapport Riksgäldens åtgärder för att

stärka stabiliteten i det finansiella systemet (2010:2). Det är svårt att på objektiva grunder välja ett beräkningssätt. Vår åsikt är att det lutar åt att den förstnämnda metoden, genomsnittlig kurs under hela teckningsperioden, är mest rättvisande. I rapporten använder vi oss emellertid av ett intervall,

Målet är att fonden ska nå och sedan uppgå till i genomsnitt 2,5 procent av BNP. Det är ett otydligt mål, och vad detta innebär för avgifterna när

Stabilitetsfondens medel överstiger 2,5 procent av BNP behöver definieras. Men principiellt medför statliga insatser för att stärka Stabilitetsfonden att kravet på insatser från den finansiella sektorn minskar. Genom att inte ta betalt för nyttjandet av teckningsrätterna överfördes således 5,3 miljarder kronor indirekt från skattebetalarna till den finansiella sektorn, trots att det registrerades som en inomstatlig transaktion. På samma sätt medför en värdetillväxt och utdelning på Nordeaaktierna i fonden att kreditinstituten i framtiden slipper att betala avgifter i motsvarande mån.

| Stabilitetsfonden | 37 | RIKSREVISIONEN | |

4.3Skäl till beslutet

I intervjuerna har det framkommit tre olika skäl till varför staten valde att finansiera Nordeas nyemission via Stabilitetsfonden. Det handlar om oron för att överskrida utgiftstaket, att lagen om stöd till kreditinstitut var tänkt att användas i sådana här sammanhang samt att genom att utnyttja Stabilitetsfonden kunde regeringen, via Riksgäldskontoret, ställa krav på begränsningar av bland annat ersättningar till ledningen i Nordea.

4.3.1Utgiftstaket

Att finansiera nyemissionen via anslag på budgeten skulle ha medfört att statens utgifter ökade med 5,6 miljarder kronor med en ökad risk för att utgiftstaket skulle spräckas. Vid denna tidpunkt var oron för

budgetutvecklingen betydande. Finansminister Anders Borg använde under den här perioden uttrycket ”monstret” i statsfinanserna för att beskriva hur prognoserna för budgetunderskottet försämrades löpande. Samtidigt kom det från olika håll i samhället krav på ytterligare utgifter, vilket ökade oron för att utgiftstaket skulle överskridas. Regeringsföreträdare och anställda vid Finansdepartementet har påpekat att risken för att spräcka utgiftstaket var en

komponent i den samlade bedömning som gjordes i samband med beslutet att utnyttja Stabilitetsfonden för att köpa aktier i nyemissionen.

Det finns en invändning mot utgiftstaket som argument för att finansiera nyemissionen via Stabilitetsfonden. Utgiftstakets funktion är att säkerställa att statens utgifter hålls inom en bestämd ram. Flera regeringar har vid ett

flertal tillfällen genomfört redovisningstekniska åtgärder i syfte att upprätthålla utgiftstaket i formell mening. Inte sällan har dessa genomförts i slutet av ett år när möjligheterna att genomföra besparingsåtgärder med effekt under innevarande år varit ytterst begränsade. I det aktuella fallet togs beslutet

i början av februari när det fanns gott om tid att genomföra korrigerande åtgärder för att motverka risken för att utgiftstaket skulle överskridas. En viktig faktor var oron för att statens utgifter på grund av den finansiella krisen skulle bli högre än utgiftstaket. Att utgiftstaket kan hotas när ekonomin utsätts för den kraftigaste nedgången på 80 år är emellertid inte förvånande. Under dessa omständigheter hade det varit mer rättframt att delta i nyemissionen via anslag på statsbudgeten och om behovet uppstått föreslå riksdagen besparingsåtgärder eller en höjning av utgiftstaket.

RIKSREVISIONEN 38 Stabilitetsfonden

Att ett beslutat utgiftstak respekteras är på kort sikt först och främst en viktig signal om att statsfinanserna sköts. Riksrevisionen uppfattar det som att regeringen gjorde bedömningen att det, mot bakgrund av de osäkra ekonomiska utsikter som rådde vid den aktuella tidpunkten, var synnerligen viktigt att upprätthålla det tidigare beslutade utgiftstaket.

Vid denna tidpunkt fanns det vidare en politisk diskussion om vilka åtgärder som skulle införas för att mildra effekterna av den finansiella krisen på den reala ekonomin. Att använda det tillgängliga utrymmet inom utgiftstaket till att lämna kapitaltillskott till en bank i stället för att ge stöd till exempelvis kommuner för att lindra sysselsättningsnedgången bedömdes inte som politiskt möjligt med tanke på att Stabilitetsfonden bedömdes vara ett alternativ som finansieringskälla.24 Genom att utnyttja Stabilitetsfonden för att finansiera statens eget ägarintresse i Nordea ökade således det upplevda handlingsutrymmet att möta den ekonomiska nedgången med finanspolitiska insatser, detta givet inställningen att utgiftstaket inte kunde höjas.

4.3.2Utnyttjandet av Stabilitetsfonden

I 1. kap. 2 § lagen (2008:814) om statligt stöd till kreditinstitut anges att statligt stöd till kreditinstitut får lämnas ”om det behövs för att motverka en risk för allvarlig störning av det finansiella systemet i Sverige”. I förarbetena står det att stödet ska motverka systemrisker.25 Vidare skriver regeringen ”systemrisken avser risken för att det finansiella systemet utsätts för en omfattande störning som innebär att systemets funktionsförmåga allvarligt skadas. Denna risk kan också uttryckas som faran för att en plötslig och oväntad kris i ett eller flera finansiella företag ska utlösa en kedjereaktion, med allvarliga konsekvenser för hela eller centrala delar av det finansiella systemet som följd”. Syftet är således inte att rädda eller underlätta för ett enskilt företag som hamnat i problem

om det bedöms som en isolerad händelse. Det är bara om ett kreditinstituts problem får konsekvenser för systemets funktionsförmåga som staten ska ingripa och ge stöd.

Regeringen och Riksbanken menar att det inte går att bestämma på förhand vilka institut som är systemviktiga. Under krisen bedömdes såväl Carnegie som Kaupthing som systemviktiga och fick likviditetsstöd. Banken HQ Bank bedömdes senare som icke systemviktig trots att den på många sätt påminde om Carnegie i inriktning och storlek. Det finansiella systemet i stort var dock betydligt stabilare när HQ Bank våren 2010 råkade i problem, vilket var styrande för beslutet.

24Intervju med Mats Odell den 2 maj 2011.

25Prop. 2008/09:61, s. 33.

| Stabilitetsfonden | 39 | RIKSREVISIONEN | |

Som konstaterats ovan var inte Nordea i någon kris och skulle enligt egen utsago klarat en nyemission även om staten valt att inte delta. Förvisso är det i slutändan en bedömningsfråga vad som är en risk för en allvarlig störning i det finansiella systemet, men statens insatser för Nordea ger intryck av att ha gjorts utifrån ett ägarperspektiv snarare än som garant för det finansiella systemet. Riksgäldskontoret har även konstaterat: ”Nordea hade sannolikt agerat på samma sätt i kreditmarknaden (och av allt att döma kunnat få in lika mycket kapital) även om staten valt att inte teckna aktier i nyemissionen via kapitaltillskottsprogrammet”.26 Det är mot den bakgrunden inte helt klart om lagen (2008:814) om statligt stöd till kreditinstitut gav stöd för att utnyttja Stabilitetsfonden.

Den 9 februari 2009, dagen innan den ansvarige ministern Odell meddelade att staten skulle delta i nyemissionen och att finansieringen skulle ske

via Stabilitetsfonden, gav regeringen ut en förordning om kapitaltillskott till solventa banker m.fl. (SFS 2009:46). 1 § lyder ”I denna förordning finns det bestämmelser om kapitaltillskott till solventa institut som enligt lagen (2008:814) om statligt stöd till kreditinstitut lämnas för att stärka kreditförsörjningen [vår kursivering] i syfte att motverka en risk för allvarlig störning av det finansiella systemet i Sverige”.

Tillägget att stärka kreditförsörjningen har ingen motsvarighet i lagen (2008:814) om statligt stöd till kreditinstitut. I författningskommentarerna finns emellertid en hänvisning till den numera upphävda lagen (1993:765) om statligt stöd till banker och andra kreditinstitut om att statligt stöd fick lämnas för att trygga [vår kursivering] kreditförsörjningen. Att trygga eller att stärka kreditförsörjningen kan inte betraktas som samma sak, i synnerhet inte när insatsen inte påverkade utfallet av Nordeas nyemission. Denna var garanterad även av andra ägare förutom staten samt av två investmentbanker. I lagen (1993:765) om statligt stöd till banker och andra kreditinstitut nämndes ordet trygga i den första paragrafen, vilken hade följande lydelse:” För att garantera stabiliteten i betalningssystemet och trygga kreditförsörjningen lämnas statligt stöd enligt denna lag till banker och vissa andra kreditinstitut. Syftet med statens åtagande är att garantera att instituten kan fullgöra sina förpliktelser i rätt tid.”

En förordning ska vara en föreskrift inom den rättsliga ram som stödlagen utgör. I detta fall framstår det inte som helt klart om förordningen

ryms inom lagen (2008:814) om statligt stöd till kreditinstitut. Att stärka kreditförsörjningen är inte ett tydligt definierat begrepp. Innebörden i detta sammanhang är att kapitaltillskott till en bank ska medföra en ökad

26Riksgäldskontoret, Utvärdering av regeringens åtgärder till stöd för kreditförsörjningen, den 31 januari 2010.

RIKSREVISIONEN 40 Stabilitetsfonden

tillgång på krediter i samhället (allt annat lika). Det fanns under krisen en oro för att bankerna skulle dra ned på sin kreditgivning i syfte att stärka sin kapitaltäckningsgrad. Det hade medfört att företag skulle ha kunnat tvingas skära ned på sin produktion eller att avstå från att expandera. Båda fallen hade medfört negativa effekter på den ekonomiska aktiviteten och på

sysselsättningen. Den ekonomiska nedgången skulle således ha förstärkts om bankerna hade stramat åt sin kreditgivning. En svagare allmän ekonomisk utveckling är emellertid inte detsamma som risk för en allvarlig störning i det finansiella systemet. Beskrivningen i propositionen ”Denna risk kan också uttryckas som faran för att en plötslig och oväntad kris i ett eller flera finansiella företag ska utlösa en kedjereaktion, med allvarliga konsekvenser för hela eller centrala delar av det finansiella systemet som följd” synes väsensskild från motivet att stärka kreditgivningen.27

Regeringen valde en vid tolkning av innebörden för vad en risk för en allvarlig störning i det finansiella systemet omfattar till att även innefatta att stärka kreditförsörjningen. Propositionen skrevs hösten 2008 utifrån behovet att staten skulle ha möjlighet att ge stöd i olika former för att motverka att kreditinstitut hamnade i akuta problem. I slutet av 2008 hade det tillkommit en oro för att bankerna skulle dra ned på kreditgivningen i syfte att stärka

sin kapitaltäckning. Mot den bakgrunden skrevs förordningen (2009:46) om kapitaltillskott till solventa banker, där kreditförsörjningen utgjorde ett argument för staten att ge statligt stöd till kreditinstitut. Företrädare för

Finansdepartementet har hänvisat till följande stycke i propositionen (se s. 31) som återfinns under rubriken ”Beredskap för ytterligare åtgärder”:

”Turbulensen på de finansiella marknaderna har bidragit till betydande svårigheter för svenska företags möjligheter att finansiera sin verksamhet. Behovet för företag att snabbt få tillgång till kapital bedöms av regeringen som stort och det är angeläget att ge svenska företag ökade möjligheter att kunna finansiera sin verksamhet. Regeringen avser att snarast återkomma med förslag på åtgärder för att förbättra företags finansieringsförutsättningar. Ett exempel på en sådan åtgärd är att stärka AB Svensk Exportkredit (SEK) genom att överföra exempelvis aktierna i Venantius AB m.fl. statliga aktörer till SEK.”

Riksrevisionens bedömning är emellertid att steget är stort från denna allmänna beskrivning av kommande behov av åtgärder till att inkludera

27I sitt remissvar oroade sig Fondbolagens förening för att kreditmarknadsbolagen inte skulle betraktas som systemviktiga och därför inte omfattas av lagens utformning. Regeringen svarade att den ”ser inte med anledning av Finansbolagens Förenings synpunkter något skäl att ändra på den grundläggande förutsättningen att det alltid ska föreligga risk för allvarlig störning i det finansiella systemet för att de ingripande statliga stödinsatser som den nya lagstiftningen ger utrymme för ska få användas (prop 2008/09:61 s. 36).

| Stabilitetsfonden | 41 | RIKSREVISIONEN | |

begreppet ”stärka kreditförsörjningen” i förordningen om kapitaltillskott till solventa banker. I den numera upphävda lagen (1993:765) om statligt stöd till banker och andra kreditinstitut angavs att statligt stöd fick lämnas för att bland annat trygga kreditförsörjningen. Att trygga kreditförsörjningen kan tolkas som att säkerställa att den fungerar.28 I förordningen (2009:46) om kapitaltillskott till solventa banker används begreppet att stärka kreditförsörjningen vilket innebär att utbudet av krediter skall öka, allt annat lika. Detta synes vara en utvidgning av begreppet. När regeringen sedan utnyttjar förordningen för att delta i en nyemission i ett delägt bolag som inte var i kris29 synes den ha tagit ytterligare ett steg bortom att trygga kreditförsörjningen.

Riksrevisionen har mot denna bakgrund gett Wiweka

Det finns enligt professor

– ingripa för att ”motverka en risk för allvarlig störning av det finansiella systemet” (1 kap. 2 §).

Det kan vidare konstateras att denna förordning inte utnyttjades för stöd till några andra banker än Nordea även om risken för negativa effekter på kreditförsörjningen sannolikt var betydligt större i Swedbank och SEB som var i ett mer utsatt läge med stora kreditförluster i Baltikum. Förordningen utnyttjades endast för att finansiera statens eget deltagande i Nordeas nyemission. Sammantaget kan det inte anses klarlagt om förordningen (2009:46) om kapitaltillskott till solventa banker m.fl. ryms inom lagen

(2008:814) om statligt stöd till kreditinstitut, bland annat eftersom motivet att stärka kreditförsörjningen inte fanns med i lagen eller i propositionen.

28I lagen (1993:765) om statligt stöd till banker och andra kreditinstitut nämndes ordet trygga i den första paragrafen, vilken hade följande lydelse:” För att garantera stabiliteten i betalningssystemet och trygga kreditförsörjningen lämnas statligt stöd enligt denna lag till banker och vissa andra kreditinstitut. Syftet med statens åtagande är att garantera att instituten kan fullgöra sina förpliktelser i rätt tid.”

29Se t.ex. pressmeddelande från Finansdepartementet den 10 februari 2009.

RIKSREVISIONEN 42 Stabilitetsfonden

4.4Beslutet om teckningsrätterna

Regeringen valde att ge Stabilitetsfonden rätten att nyttja teckningsrätterna som tillföll staten via dess ägande av Nordeaaktier. Som nämnts uppgick deras marknadsvärde till cirka 5,3 miljarder kronor. Någon ersättning för nyttjandet av dessa teckningsrätter behövde emellertid inte Stabilitetsfonden betala.

Då Stabilitetsfonden återfinns inom den statliga sektorn kan detta ses som en inomstatlig transaktion där värdena kvarstår hos staten. Men eftersom Stabilitetsfonden var tänkt att huvudsakligen finansieras via avgifter från de kreditinstitut som omfattas av lagen till dess fonden har en genomsnittlig omslutning på 2,5 procent av BNP, medför överföringen av rätten att nyttja teckningsrätterna i förlängningen att kreditinstituten inte behöver betala in motsvarade medel längre fram. Indirekt utgör detta ett stöd till den finansiella sektorn eller mer precist till de kreditinstitut som är ålagda att betala en stabilitetsavgift.

Riksrevisionen har försökt utröna hur beslutsprocessen såg ut beträffande beslutet att Stabilitetsfonden inte skulle behöva betala för nyttjandet av teckningsrätterna. Kommun- och finansmarknadsminister Odell lämnade besked via ett pressmeddelande den 10 februari 2009 att staten skulle delta i Nordeas nyemission. Där meddelades även att statens kapitaltillskott skulle finansieras av Stabilitetsfonden. Någon information om teckningsrätterna gavs inte vid detta tillfälle. Dagen före pressmeddelandet fattade regeringen beslut om förordningen som gav regeringen möjlighet att använda Stabilitetsfonden i samband med nyemissionen.

Den 26 februari tog regeringen ett formellt beslut om att Riksgäldskontoret skulle kunna nyttja de teckningsrätter som staten skulle erhålla med anledning av nyemissionen. Frågan om ersättning för nyttjandet av teckningsrätterna berörs emellertid inte i regeringsbeslutet. Finansmarknadsavdelningens rättschef Göran Haag noterar att ”det kan konstateras att bemyndigandet

inte är förknippat med något villkor att medel ska tas ur Stabilitetsfonden för nyttjandet av teckningsrätterna”.30 Genom att inte förknippa några villkor med nyttjandet har regeringen tagit ett implicit beslut att någon ersättning inte ska utgå. Riksrevisionen har, utan att lyckas, försökt utröna på vilka grunder som Finansdepartementet valde att Stabilitetsfonden inte skulle betala någon ersättning för nyttjandet av teckningsrätterna. Företrädare för Finansdepartementet hänvisar till den interna beredningsprocessen utan att klargöra varför någon ersättning inte skulle utbetalas.

30 PM angående. Stabilitetsfonden och Nordeas nyemission 2009, den 9 maj 2011.

| Stabilitetsfonden | 43 | RIKSREVISIONEN | |

Tabell 4.1. Beslut rörande nyemissionen i Nordea 2009

| Datum | Händelse | |||

| Slutet av januari | Regering ger underhandsbesked om att staten deltar i nyemissionen | |||

| Den 9 februari | Förordning om kapitaltillskott till solventa banker m.fl. | |||

| Den 10 februari | Pressmeddelande: Odell kommenterar Nordeas nyemission | |||

| Den 26 februari | Regeringsbeslut: Riksgäldskontoret ges rätt att nyttja | |||

| teckningsrätterna | ||||

RIKSREVISIONEN 44 Stabilitetsfonden

5 Slutsatser och rekommendationer

Granskningen av Stabilitetsfonden har avsett att besvara frågorna om Stabilitetsfondens utformning är effektiv och ändamålsenlig samt om användandet av fonden i samband med Nordeas nyemission 2009

överensstämde med riksdagens intentioner enligt lagen (2008:814) om statligt stöd till kreditinstitut. I det följande besvaras frågorna genom att

granskningens iakttagelser ställs emot de bedömningskriterier som uppställdes i kapitel 1.

5.1Är fonden ett effektivt verktyg?

Stabilitetsfondens huvudmål är att vara ett effektivt verktyg för att staten ska kunna finansiera stödåtgärderna vid en bankkris. Av särskild vikt är att den är av relevant storlek och att fondens behållning kan användas så att de samhällsekonomiska kostnaderna för en kris blir så låga som möjligt.

5.1.1Stabilitetsfondens storlek

Regeringens mål är att Stabilitetsfonden på 15 års sikt ska växa till i genomsnitt 2,5 procent av BNP. Riksrevisionen ifrågasätter lämpligheten i att fastställa fondens önskade framtida behållning i förhållande till BNP. Utvecklingen av riskerna och risktagandet i banksektorn har inte något klart samband med tillväxten i den svenska ekonomin. Ett tydligt tecken på detta är att de svenska bankernas tillgångar har vuxit betydligt snabbare än BNP under

Riksrevisionen finner att målformuleringen med en fondbehållning om

2,5 procent av BNP inte tar hänsyn till hur riskerna i banksystemet utvecklas över tid och därför riskerar att inte bidra till att hantera en eventuell framtida bankkris på ett effektivt sätt. Idealiskt bör Stabilitetsfondens målsatta storlek återspegla statens implicita garanti till banksystemet. Eftersom uppfattningen om den implicita garantins omfattning kan variera kraftigt över tiden bör fondens önskade storlek sättas i relation till ett stabilare mått. Ett sådant

| Stabilitetsfonden | 45 | RIKSREVISIONEN | |

kan vara bankernas totala balansomslutning i någon form, exempelvis de avgiftsskyldiga institutionernas totala avgiftsunderlag.

Vidare konstaterar Riksrevisionen att målet att fonden ska nå och sedan i genomsnitt uppgå till 2,5 procent av BNP är otydligt. Granskningen har inte kunnat utröna vad detta innebär för avgifterna när Stabilitetsfondens medel överstiger 2,5 procent av BNP. Det är heller inte klart om fonden även i fortsättningen ska uppgå till 2,5 procent av BNP om och när

insättningsgarantifondens behållning slås samman med Stabilitetsfonden.

5.1.2Räntekonto eller en fond?