Ds 2011:42

Efter 65 – inte bara pension

En analys av de äldres ekonomiska situation

Socialdepartementet

SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes Offentliga Publikationer på uppdrag av Regeringskansliets förvaltningsavdelning.

Beställningsadress: Fritzes kundtjänst 106 47 Stockholm

Orderfax:

Svara på remiss. Hur och varför. Statsrådsberedningen, 2003.

– En liten broschyr som underlättar arbetet för den som skall svara på remiss.

Broschyren är gratis och kan laddas ner eller beställas på http://www.regeringen.se/

Tryckt av Elanders Sverige AB

Stockholm 2011

ISBN

ISSN

Förord

Vad är en pensionär? Frågan känns inte helt lätt att besvara mot ljuset av den bild som tecknas i denna rapport om pensionärernas levnadsvillkor. Den första pensionen lyfts allt oftare såväl före som efter

Socialdepartementets socialförsäkringsenhet har regelbundet publicerat rapporter om pensionärers levnadsvillkor. Denna rapport är den sjätte i ordningen. Rapporten har skrivits av Magnus Sjöström och Sara Örnhall Ljungh. Ett stort tack ska också riktas till Klas Lindström på SCB för värdefulla bidrag med data.

Den breda genomgång som görs i rapporten av pensionärernas ekonomi ger oss viktig ny kunskap. Rapporten visar också att vissa vanliga uppfattningar om vad det innebär att gå i pension inte stämmer. Många av oss har ofta fått höra att inkomsterna som pensionär blir mycket lägre än den inkomst vi har innan pension. Men hur många vet egentligen att för dem som fyllde 66 år 2009 var den genomsnittliga inkomsten 96 procent av den inkomst de hade som

3

| Förord | Ds 2011:42 |

Pensionärerna är långt ifrån en homogen grupp. Skillnaderna i ekonomisk standard är stor även bland pensionärerna. Att beskriva levnadsvillkoren är därför en komplex sak och kan göras på flera sätt. Detta är vår beskrivning och vår förhoppning är att denna rapport ska bidra till en fördjupad debatt kring pensionärernas levnadsvillkor. Rapporten ger oss ny kunskap men också inspiration till att ställa nya frågor.

Stockholm i november 2011

Petter Odmark

Departementsråd

4

Innehåll

| Förord ............................................................................. | 3 | |

| 1 | Sammanfattande slutsatser........................................ | 9 |

| 2 | Inledning ............................................................... | 13 |

| 2.1 | När är man egentligen ålderspensionär?............................. | 13 |

2.2Försörjningssätt runt 65 – ett stiliserat sätt att visa

4.1Andra inkomster än pension har betydelse för yngre

4.4Grundskyddet minskar sambandet mellan disponibel

| inkomst och intjänad pension ............................................. | 35 |

5

| Innehåll | Ds 2011:42 |

| 4.5 Ökad andel äldre i arbete..................................................... | 37 |

4.6Fortsatt kontakt med arbetslivet efter 65 sker i många

5.2Svagare inkomstutveckling för pensionärer än för

| förvärvsaktiva ....................................................................... | 43 |

| 5.3 Äldre kvinnor har lägst inkomster...................................... | 45 |

5.4Stora inkomstskillnader bland pensionärer men viss

6.2Olika relativ inkomst beroende på tidigare

| sysselsättning och inkomstnivå........................................... | 50 |

| 6.3 Stora variationer i relativ inkomst....................................... | 53 |

6.4Relativ inkomst har knappt förändrats mellan

| årskullarna 1938 till 1943 ..................................................... | 54 |

6.5Större andel tjänstepension och arbetsinkomst för

| senare årskullar..................................................................... | 55 |

6.6Stor skillnad i relativ inkomst för dem med och utan

| arbetsinkomst vid 66 års ålder............................................. | 57 |

| 6.7 Relativ inkomst efter 66 års ålder........................................ | 58 |

6

| Ds 2011:42 | Innehåll | |

| 7 | Ekonomisk situation ur ett grupperspektiv ................. | 61 |

| 7.1 | Pensionärerna, en föränderlig grupp................................... | 61 |

7.2Pensionärsgruppens ekonomiska standard i

7

1 Sammanfattande slutsatser

-Pensioneringsåret är allt mindre självklart skrivet till 65: fler tar ut sin pension innan, fler väntar. Dessutom kombinerar äldre ofta arbete och pension.

-Allt fler äldre har löneinkomster. T.ex. har andelen

-Efter en tid av realt ökade pensioner sänktes de inkomstgrundade pensionerna 2010 och 2011. Den grupp pensionärer som har lägst pensioner har haft den relativt bästa utvecklingen.

-Grundskyddet i form av garantipension och bostadstillägg utjämnar inkomstskillnaderna mellan dem som intjänat en pension och dem utan inkomstgrundad pension. Framförallt berörs kvinnor av denna effekt då de oftast har en lägre inkomstgrundad pension än män.

-För pensionärer är den allmänna pensionen den viktigaste inkomstkällan - detta gäller framförallt de äldre pensionärerna. Totalt 65 procent av pensionärernas sammanlagda inkomst kommer från det allmänna pensionssystemet.

9

| Sammanfattande slutsatser | Ds 2011:42 |

Tjänstepensioner står för 15 procent och kapitalinkomster för 10 procent av inkomstsumman. Arbetsinkomster utgör 5 procent och privata pensioner 4 procent.

-Individer som varit pensionärer hela perioden 2004 till 2009 har haft en svagare inkomstutveckling än dem i förvärvsaktiv ålder. Detta är en naturlig effekt av pensionssystemets utformning men inkomstskillnaden har även förstärkts genom jobbskatteavdragets införande.

-Övergången till ålderspension innebär en förändring av inkomsten. Årskullen född 1943 hade som nyblivna pensionärer en inkomst som motsvarar 96 procent av den de hade vid

-Nyblivna pensionärer har en tredjedel högre ekonomisk standard än pensionärsgruppen i stort. När pensionärsgruppens sammansättning förändras på så vis att yngre tillkommer och äldre försvinner ökar pensionärsgruppens inkomstnivå över tid. Denna effekt förstärks av att de många

-Ensamstående och äldre pensionärer har sämst ekonomi. Sammanboende pensionärer har totalt sett en ekonomisk standard om 92 procent av förvärvsaktivas, ensamstående manliga pensionärer 69 procent, ensamstående kvinnliga pensionärer 63 procent. Yngre sammanboende pensionärer har en ekonomisk standard i nivå med förvärvsaktivas.

10

| Ds 2011:42 | Sammanfattande slutsatser |

Utrikes födda pensionärer har en lägre ekonomisk standard än svenskfödda pensionärer.

-Andelen ekonomiskt utsatta (<60% av medianinkomsten) har ökat mellan 2002 och 2011 i takt med att medianinkomsten i samhället har höjts. Andelen med låg ekonomisk standard har ökat både i åldrarna

-Andra mått på ekonomisk utsatthet ger intrycket att pensionärerna har en jämförelsevis låg andel med ekonomiska problem: andelen med ekonomiskt bistånd är låg (mindre än 1 procent), vad gäller självupplevda ekonomiska svårigheter i intervjuundersökningar uppvisar pensionärer också jämförelsevis lägre andelar än den yngre befolkningen.

-Pensionärerna har relativt stor nettoförmögenhet (tillgångar minus skulder) jämfört med den yngre befolkningen.

-Unga pensionärer spenderar i genomsnitt relativt mer på kultur och transport än dem i förvärvsaktiv ålder. Kultur- och transportutgifterna minskar med stigande ålder medan utgifterna för hälsovård och boende ökar.

11

2 Inledning

2.1När är man egentligen ålderspensionär?

I många sammanhang diskuteras pensionsrelaterade frågor som något som gäller personer 65 år och äldre. Denna vana att begränsa diskussionen till personer som passerat

Av diagram 2.1 framgår att andelen bland

13

| Inledning | Ds 2011:42 |

pension (exklusive premiepension) gör det dessutom i full omfattning.1

Diagram 2.1 Andel av

| 20 | |||||||

| 15 | |||||||

| 10 | |||||||

| 5 | |||||||

| 0 | |||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

Källa: Pensionsmyndigheten.

Not: exklusive uttag av premiepension.

Ålder för uttag av ålderspension är dock inte liktydigt med att man lämnar förvärvslivet. Ett uttag före 65 kombineras i många fall av fortsatt arbete, åtminstone på deltid.

Även om de tidigarelagda uttagen ökat i omfattning så ökar även andelen som väljer att vänta med att ta ut sin pension till efter 65. I takt med förbättrad hälsa och förändrat arbetsliv har ett längre yrkesliv möjliggjorts för många och därigenom ett uppskjutet uttag. Mer än var tionde person väntar nu till efter 65 år med att ta ut sin pension. Det är vanligare att män väntar med att ta ut sin pension än kvinnor, se diagram 2.2. Att man tar ut sin pension är inte heller liktydigt med att man slutar arbeta.

1 I diagram 2.1 har de som enbart tagit ut sin premiepension exkluderats. Antalet med enbart premiepension december 2010 var ca 15 000 av totalt 92 000 personer med uttag av inkomstgrundad pension i åldrarna

14

| Ds 2011:42 | Inledning |

Många kombinerar en pension med viss arbetsinkomst långt efter 65 års ålder.2

Diagram 2.2 Andel i varje årskull som inte tagit ut någon pension

| 14 | ||||||

| 12 | ||||||

| 10 | ||||||

| 8 | ||||||

| 6 | ||||||

| 4 | ||||||

| 2 | ||||||

| 0 | ||||||

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Källa: SCB, LINDA.

65 Män

66 Män

67 Män

När pensionsreformen genomfördes ville riksdagen eftersträva en flexibel pensionsålder. Under de knappa tio år det reformerade systemet kan sägas gällt i praktiken tyder ovanstående förändringar i uttagsmönstren på ett visst genomslag för denna princip – både andelen som tar ut pension före som efter 65 har ökat.

Sammanfattningsvis kan konstateras att dessa förändringar gör begreppet ålderspensionär mer svåravgränsat. Är en person som tar ut full pension och samtidigt arbetar heltid pensionär eller inte? En definitionsmässig avgränsning måste ändock göras i analyserna. I den här rapporten undersöker vi de äldres ekonomiska situation i mer generell mening. Vi har därför i flera fall valt att definiera pensionärsgruppen som personer som under året ska fylla 66 år eller mer. Här och var har vi gjort tillägg till

2 För arbetsinkomster bland äldre än 65, se bland annat kapitel 4.

15

| Inledning | Ds 2011:42 |

denna definition och anger i så fall hur. Den åldersmässiga avgränsningen är således gjord efter den traditionella

– det kan finnas skäl i framtida analyser att ompröva denna mot bakgrund av dynamiken i dagens uttagsmönster.

Datamaterialen vi har tillgängliga bygger på kalenderårsdata. Rent tekniskt är det år en person fyller 65 ett övergångsår från arbete till pension om man nu antas gå mellan dessa två tillstånd på sin

2.2Försörjningssätt runt 65 – ett stiliserat sätt att visa hur folk går i pension

Man kan lämna arbetslivet på många sätt: uttag av allmän pension, tjänstepension eller privat pension. Man kan också bli arbetsoförmögen och få rätt till ersättning från sjukförsäkringen. I diagram 2.3 nedan visar vi hur människor lämnar arbetslivet vid olika åldrar och på olika sätt. Där presenteras ett renodlat sätt att visa hur folk försörjer sig åren kring 65. Varje person har inpassats till en av följande ”försörjningskategorier”:

-Allmän pension

-Tjänstepension och privat pension

-Sjukförsäkring (Sjukersättning och sjukpenning)

-Arbetslöshet m.m. (arbetslöshetsersättning, socialbidrag, bostadsbidrag)

-Arbetsinkomster

-Blandad inkomst (ingen dominerande kategori av ovanstående)

Då personen haft mer än hälften av sin sammanlagda inkomst från någon kategori har den klassificerats till denna, om ingen kategori dominerar klassas personen ha ”Blandad inkomst”.

16

| Ds 2011:42 | Inledning |

Genom denna uppdelning får vi bland annat en bild av hur många som redan före 65 har sin huvudsakliga försörjning från någon pensionskälla eller andra inkomstslag.

Diagram 2.3 Andelen personer

| 100% | |||||||||||||||

| 90% | |||||||||||||||

| 80% | |||||||||||||||

| 70% | |||||||||||||||

| 60% | |||||||||||||||

| 50% | |||||||||||||||

| 40% | |||||||||||||||

| 30% | |||||||||||||||

| 20% | |||||||||||||||

| 10% | |||||||||||||||

| 0% | |||||||||||||||

| 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 64 | 65 | 66 | 67 | 68 | 69 | 70 |

| Ålder |

| Allmän pension | Tjänstepension, privat pension | Sjukförsäkring | |||

| Arbetslöshet mm | Blandad inkomst | Arbete | |||

Källa: SCB, LISA.

Till exempel försörjer sig en liten andel av

17

| Inledning | Ds 2011:42 |

oss fortsatt höga andelar i åldersgrupperna

18

3Inkomstutvecklingen: följsamhetsindex och typfall

I det här kapitlet börjar vi med att diskutera varför den allmänna pensionen minskades 2010 och 2011. Sedan studerar vi utvecklingen för ett antal stiliserade typfall för att visa hur olika förändringar påverkat olika pensionärers ekonomi.

3.1Följsamhetsindexering och balansering

Pensionerna ska följa inkomstutvecklingen

Från och med 2002 började inkomst- och tilläggspensionen - räknas om på ett nytt sätt. Det nya sättet kallas följsamhetsindexering. Innan det, i det gamla

Följsamhetsindexeringens princip är att det ska finnas en koppling mellan inkomstutvecklingen för de förvärvsaktiva (åldrar

19

| Inkomstutvecklingen: följsamhetsindex och typfall | Ds 2011:42 |

en annan var grundad på sociala skäl: i tider av god löneutveckling skulle även pensionärerna få ta del av de goda tiderna så att inte de relativt sett släpade efter fullt så mycket och vice versa. Följsamhetsindexering innebär nu inte helt att pensionerna fullt ut följer löneutvecklingen. Det sker varje år ett avdrag om 1,6 procentenheter.3

Kravet på finansiell stabilitet: automatisk balansering

Utöver den vanliga följsamhetsindexeringen finns också regler för automatisk balansering. Dessa finns till för att pensionssystemets finansiella stabilitet ska säkras. Om pensionssystemets beräknade tillgångar understiger skulderna får detta genomslag på pensionernas uppräkning. Balanstalet anger förhållandet mellan tillgångar och skulder.4 Om det understiger 1 (tillgångarna mindre än skulderna) så ska automatisk balansering ske. Man återställer alltså balansen mellan skulder och tillgångar genom att räkna upp pensionerna lite mindre (och pensionsskulderna till dem som ännu inte tagit ut sin pension). I ett förlopp av balansering så fortsätter balanstalet att påverka följsamhetsindexeringen ända tills det att balansen mellan tillgångar och skulder återställts – och ännu längre – för när återigen balanstalet är högre än 1 så skrivs pensionerna upp med mer än bara följsamhetsindex tills dessa att pensionerna är på den nivån de skulle varit om inte någon balansering skett ursprungligen. Det efterföljande förloppet efter nedskrivningarna kan alltså liknas vid en inbyggd ”kompensationsfas” som följer efter den inledande tiden av nedjusterade pensionsomräkningar. Årsskiftet

3Avdraget kan sägas vara av teknisk natur och beror på att de med inkomstpension fått högre pension i början av pensionstiden. Den initialt högre pensionen indexeras sedan med inkomstindex med avdrag för de 1,6 procenten resterande tid efter att pensionen tagits ut. Avdraget gäller även tilläggspensionen.

4Pensionssystemets tillgångar förändras främst genom hur avgiftsbasen utvecklas samt hur buffertfondernas värde förändras. Skuldsidans främsta förändringsparamenter kan sägas vara den takt i vilken skulden förräntas. Det är just den förräntningen som påverkas då den automatiska balanseringen utlöses.

20

| Ds 2011:42 | Inkomstutvecklingen: följsamhetsindex och typfall |

2009/2010 var första gången reglerna för automatisk balansering tillämpades.

11 år med följsamhetsindex – så har det gått (och kommer att gå 2012)

Ser vi till den ackumulerade utvecklingen sedan 2002 och inkluderar kommande uppskrivning 2012 (vilken i skrivande stund redan är fastställd) har pensionerna sammantaget ökat med 16,6 procent. Jämför vi med motsvarande utveckling för prisbasbeloppet (vilket får symbolisera den allmänna prisuppgången under perioden) är resultatet 19,2 procent. Totalt sett har därmed följsamhetsindexeringen hittills lett till en något lägre pensionsnivå än den gamla normen. Orsaken till detta är åren 2010 och 2011 då pensionerna minskades med 3,0 respektive 4,3 procent. Dessa år bidrog ett balanstal understigande 1 till pensionssänkningarna. Egentligen spelar det mindre roll huruvida det just är balanstalet som påverkat den sammantagna indexeringen eller ej – det som spelar roll för den enskilde pensionären är ju det totala resultatet. Om snittinkomsten utvecklas svagt i Sverige så kommer pensionerna att få en låg uppskrivning oavsett om balanseringen aktiveras eller ej. Nämnas kan t.ex. att det första året pensionerna sänktes (2010) skulle de sänkts även om balanseringen inte aktiverats. Att den aktiverades bidrog emellertid till en ännu större nedskrivning.

21

| Inkomstutvecklingen: följsamhetsindex och typfall | Ds 2011:42 |

Diagram 3.1 Utveckling av följsamhetsindex (inklusive balansering) och prisbasbelopp ackumulerat

| 125 | |||||||||||

| 120 | |||||||||||

| 115 | |||||||||||

| 110 | |||||||||||

| 105 | |||||||||||

| 100 | |||||||||||

| 95 | |||||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

| Följsamhetsindex | Prisindex | ||||||||||

Källa: Pensionsmyndigheten

De flesta pensionärer har tjänat på den nya indexeringen

Trots att pensionsnivåerna 2012 kommer att vara på en lägre nivå än om de skrivits upp med prisbasbeloppet så har ändå paradoxalt nog många pensionärer sammantaget tjänat på det nya sättet att omräkna pensionen. Orsaken till detta är att åren 2002– 2009 ökades pensionerna med följsamhetsindexeringen realt sett. Det ledde till att utbetalningarna blev högre. En person som varit pensionär sedan 2002 har alltså fått mer utbetalt under hela perioden än han/hon skulle fått med det gamla sättet. Sänkningarna

22

| Ds 2011:42 | Inkomstutvecklingen: följsamhetsindex och typfall |

Diagram 3.2 Pensionsnivå och årligt större/mindre utbetalning, följsamhetsindex jämfört med prisindex för en pension med 6,5

15 000

| +7 555 | |||

| +7 082 | +3 961 |

||

14 000

+5 227

+3 512 +3 578 +4 416 +5 015

13 000

+823

12 000

11 000

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | ||||

| Vinst | Förlust | Följsamhetsindex | Prisindex | ||||||||||||

Källa: Socialdepartementets beräkningar

De gröna ytorna är de år då pensionsnivån blivit högre med följsamhetsindexeringen jämfört med prisindex. De röda ytorna visar på motsvarande sätt hur mycket lägre utbetalning som gjorts det året. Då vi summerar hela perioden (gröna minus röda ytor) har den sammanlagda utbetalningen blivit cirka 32 000 kronor högre än om pensionen skulle skrivits upp med prisbasbeloppet. Observera att detta gäller för en person som varit pensionär under hela perioden. Det är naturligtvis avgörande när personen blivit pensionär och hur stor andel denne har av t.ex. inkomstpension samt hur hög pensionen är.

Att pensionerna hade en hög uppräkningstakt åren 2002– 2009 utgjorde i sig en orsak till att den automatiska balanseringen utlöstes 2010. Detta på grund av att skulden därmed hade förräntats så pass kraftigt. Man kan alltså se nedskrivningarna

23

| Inkomstutvecklingen: följsamhetsindex och typfall | Ds 2011:42 |

sättet att beräkna systemets tillgångar och skulder. Detta är naturligtvis olyckligt ur ett rent ekonomiskt perspektiv; nämligen att höga variationer i pensionsomräkningarna orsakade av balansering skapar omfördelningseffekter. Vissa personer hinner t.ex. inte uppleva en period av återhämtning som beskrivits ovan efter det att en balansering skett. Andra personer är bara pensionärer under den period då reala ökningar skett och är därmed vinnare ur det perspektivet.

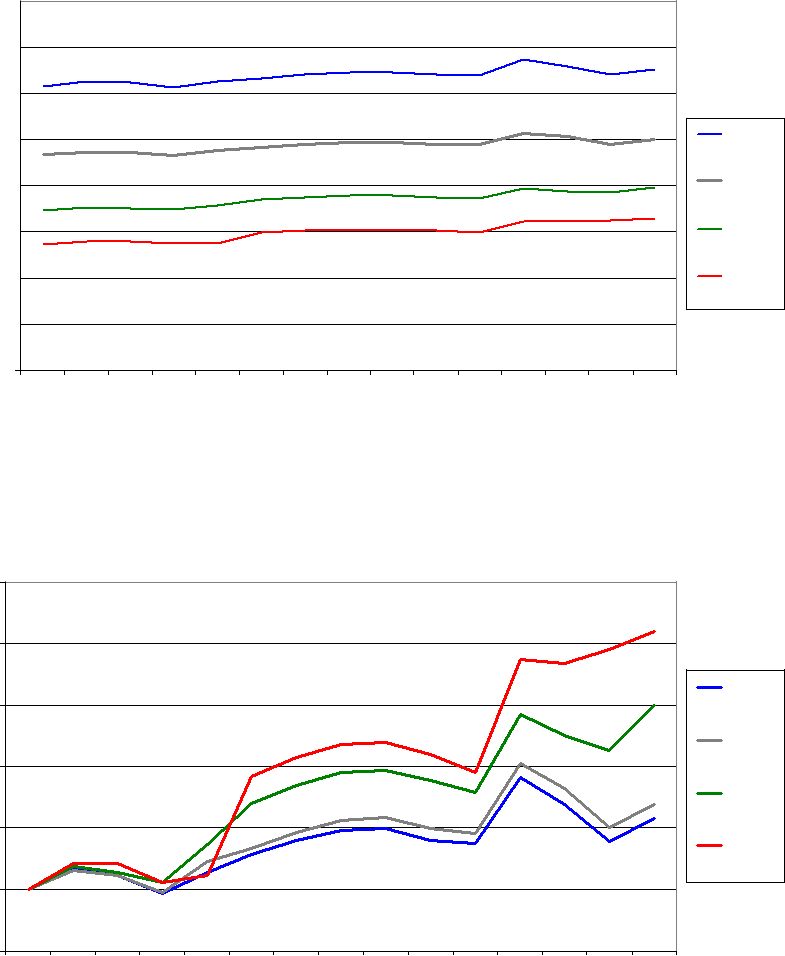

3.2Typfall

I det här avsnittet diskuteras utvecklingen av den allmänna pensionen för ett antal typfall. Genom denna metod får vi en uppfattning om hur inkomsten efter skatt utvecklats för personer med olika nivå på sin allmänna pension. Den allmänna pensionen har stor betydelse för de flesta av pensionärerna, och framförallt för dem med låga och medelhöga pensioner.

God utveckling för garantipensionärer – sämre för dem med höga pensioner

Diagram 3.3 och 3.4 visar hur den allmänna pensionen utvecklats för fyra olika typfall. Beräkningarna har utförts av Pensionsmyndigheten. Det rör sig om ogifta personer med olika hög inkomstgrundad pension. För varje år visas beloppet efter det att skatt dragits. Inga förmåner utöver garantipension och tilläggspension ingår. Det innebär att t.ex. att bostadstillägg, som utgår till många med låga pensioner, inte finns med.

24

| Ds 2011:42 | Inkomstutvecklingen: följsamhetsindex och typfall |

Diagram 3.3 Utvecklingen av allmän ålderspension efter skatt i 2011 års priser

| 16 000 | ||||||||||||||

| 14 000 | ||||||||||||||

| 12 000 | ||||||||||||||

| 10 000 | 6,5 atp- | |||||||||||||

| poäng | ||||||||||||||

| 8 000 | 4,38 atp- | |||||||||||||

| poäng | ||||||||||||||

| 6 000 | 2,35 atp- | |||||||||||||

| poäng | ||||||||||||||

| 4 000 | 0 atp- | |||||||||||||

| poäng | ||||||||||||||

| 2 000 | ||||||||||||||

| 0 | ||||||||||||||

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

Källa: Pensionsmyndigheten

| Diagram 3.4 Utvecklingen av allmän ålderspension efter skatt i 2011 års | ||||||||||||||

| priser. Index=100 1998 | ||||||||||||||

| 125 | ||||||||||||||

| 120 | ||||||||||||||

| 115 | 6,5 atp- | |||||||||||||

| poäng | ||||||||||||||

| 4,38 atp- | ||||||||||||||

| 110 | poäng | |||||||||||||

| 2,35 atp- | ||||||||||||||

| 105 | poäng | |||||||||||||

| 0 atp- | ||||||||||||||

| poäng | ||||||||||||||

| 100 | ||||||||||||||

| 95 | ||||||||||||||

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

Källa: Pensionsmyndigheten

Den som helt saknar inkomstgrundad pension (0

25

| Inkomstutvecklingen: följsamhetsindex och typfall | Ds 2011:42 |

folkpension och pensionstillskott samtidigt som det särskilda grundavdraget för pensionärer avskaffades. Garantipensionen sattes så hög att inga skulle förlora på nyordningen, oavsett kommunalskattesats. Sett till perioden

För dem med maximal

5 Garantipensionen ökar med prisbasbeloppets förändring respektive årsskifte. I diagrammet har inkomsterna gjorts jämförbara genom att rensa för inflationen mätt som konsumentprisindex på årsgenomsnitt. Då prisbasbeloppets ökning baseras på det tidigare årets prisstegringstakt

26

| Ds 2011:42 | Inkomstutvecklingen: följsamhetsindex och typfall |

De med låga pensioner har alltså upplevt en klar förbättring sedan införandet av garantipension 2003. Skattelättnader har därefter bidragit till mer ökning över tid. För dem med högre pensioner har utvecklingen varit mer varierande i det avseendet att kraftiga reala minskningar skett enskilda år. Den totala utvecklingen är heller inte lika gynnsam. Sammantaget har alltså inkomstskillnaden mellan höginkomstpensionärer och låginkomstpensionärer enligt dessa typfall både i absolut och relativ bemärkelse minskat över tiden. De med maximal ATP har enligt typfallen trots utjämningen en dubbelt så hög inkomst efter skatt 2012 jämfört med dem som saknar inkomstgrundad pension.

Det är ofrånkomligt att följsamhetsindexering och balanseringar kommer leda till större svängningar i den reala köpkraften för dem med inkomstgrundade pensioner även i framtiden.

27

4 Pensionärernas inkomster

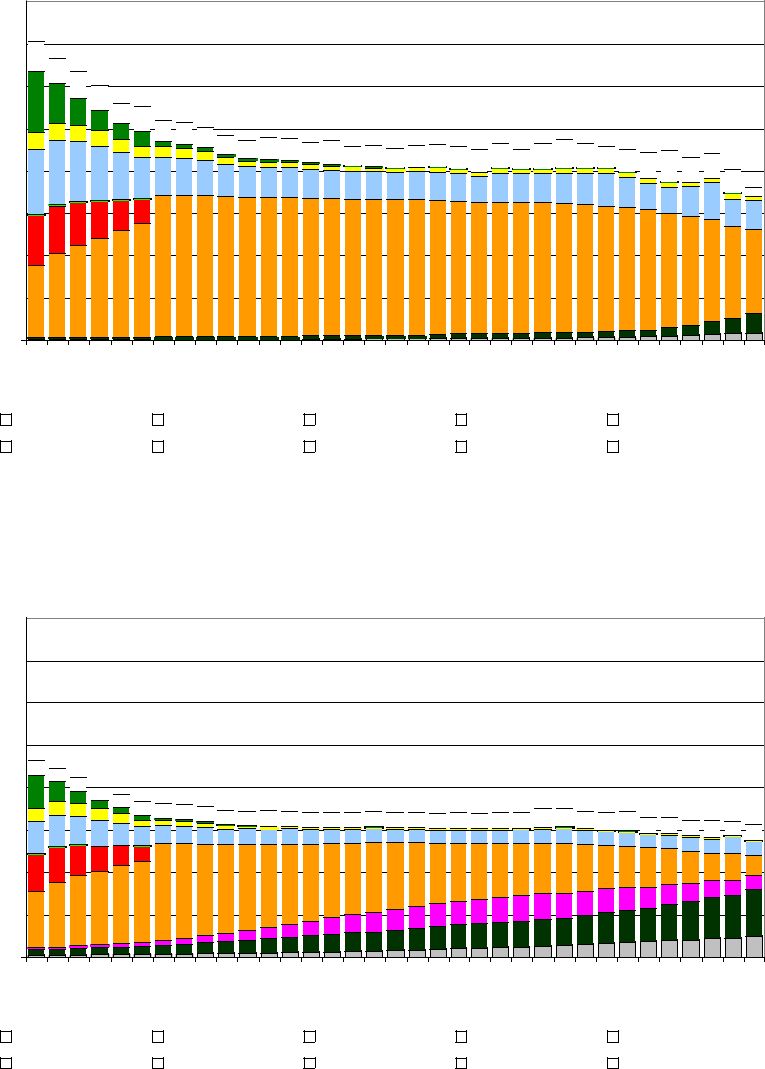

4.1Andra inkomster än pension har betydelse för yngre pensionärer

Som tidigare diskuterats finns ingen självklar gräns för när man är pensionär eller inte – långt ifrån alla personer över 65 får hela sin inkomst enbart från pensionssystemet. För att beskriva olika inkomsters betydelse visas här två diagram över inkomsten från olika källor beroende på ålder, för män respektive kvinnor. In- komstnivåerna är den genomsnittliga inkomsten per årskull innan skatt dragits. Bilden kan alltså beskrivas som en ögonblicksbild för kalenderåret 2009 där varje årskulls genomsnittliga inkomstsammansättning visas. Kvinnor ligger genomgående lägre än män och äldre har generellt sett lägre inkomster än yngre.

29

| Pensionärernas inkomster | Ds 2011:42 |

Diagram 4.1 Genomsnittligt belopp per årskull olika inkomstkällor, 2009. Män

| 400 000 | |||||||||||||||||

| 350 000 | |||||||||||||||||

| 300 000 | |||||||||||||||||

| 250 000 | |||||||||||||||||

| 200 000 | |||||||||||||||||

| 150 000 | |||||||||||||||||

| 100 000 | |||||||||||||||||

| 50 000 | |||||||||||||||||

| 0 | |||||||||||||||||

| 66 | 68 | 70 | 72 | 74 | 76 | 78 | 80 | 82 | 84 | 86 | 88 | 90 | 92 | 94 | 96 | 98 | 100 |

| Ålder |

| BTP | Garantipension | Efterlevandepension | Tilläggspension | Inkomstpension | ||||||

| Premiepension | Tjänstepension | Privat pension | Arbetsinkomster | Kapitalinkomster | ||||||

Diagram 4.2 Genomsnittligt belopp per årskull olika inkomstkällor, 2009. Kvinnor

| 400 000 | |||||||||||||||||

| 350 000 | |||||||||||||||||

| 300 000 | |||||||||||||||||

| 250 000 | |||||||||||||||||

| 200 000 | |||||||||||||||||

| 150 000 | |||||||||||||||||

| 100 000 | |||||||||||||||||

| 50 000 | |||||||||||||||||

| 0 | |||||||||||||||||

| 66 | 68 | 70 | 72 | 74 | 76 | 78 | 80 | 82 | 84 | 86 | 88 | 90 | 92 | 94 | 96 | 98 | 100 |

| Ålder |

| BTP | Garantipension | Efterlevandepension | Tilläggspension | Inkomstpension | ||||||

| Premiepension | Tjänstepension | Privat pension | Arbetsinkomster | Kapitalinkomster | ||||||

Källa: SCB, LISA.

30

| Ds 2011:42 | Pensionärernas inkomster |

Inkomstpension, tilläggspension och premiepension är förstås beroende av hur pensionärens tidigare yrkesliv sett ut. Många äldre (kvinnor) har haft få eller inga år på den avlönade arbetsmarknaden och uppbär därför delvis eller enbart garantipension. Av diagrammet framgår hur grundskyddet i form av garantipension och bostadstillägg6 utgör en allt väsentligare del av totalinkomsten ju högre åldrar som studeras.7 För män är inte dessa grundskyddsförmåner alls lika betydelsefulla. Efterlevandepension, i form av änkepension finns främst bland äldre kvinnor.

För yngre kullar (framförallt upp till 70 års ålder) finns ett betydande inslag av tjänstepension och privat pension. Utöver detta har de yngre åldrarna även relativt stora arbetsinkomster. Det beror delvis på att samtliga 66+ inkluderats i materialet, och att vi alltså inte ställt som krav att personerna ska uppbära en pension. Det innebär att en del personer fortfarande arbetar utan att uppbära pension och således ökar den genomsnittliga arbetsinkomsten (pensionsinkomsterna är t.ex. lägre för

Av diagrammen framgår även den successiva

6I kategorin bostadstillägg ingår även äldreförsörjningsstöd i LISAmaterialet. Belopps- och antalsmässigt är äldreförsörjningsstödet relativt litet vilket innebär att det inte påverkar resultaten i nämnvärd omfattning.

7Det bör kommenteras att inkomsterna inte är helt jämförbara med varandra då vissa inkomsttyper, t.ex. BTP är skattefria. ”Värdet” av dessa skattefria transfereringar är egentligen högre än t.ex. arbetsinkomster och pensionsinkomster då de sistnämnda är föremål för beskattning. Detta medför att skillnaderna i disponibel inkomst inte är så stora mellan olika årskullar som framgår av diagrammen då dessa är inkomster innan eventuell skatt.

31

| Pensionärernas inkomster | Ds 2011:42 |

4.2Allmän pension viktigaste inkomstkällan

Tabell 4.1 visar liksom föregående diagram de olika inkomstkällorna men här presenteras alla åldrar sammantaget. Då kvinnor har en längre medellivslängd än män har de även en högre medelålder då vi ser till gruppen 66+ enligt nedan. Det bidrar till viss del till en lägre medelinkomst.

Kvinnors snittinkomst motsvarade 69 procent av männens 2009 – dessutom skiljer sig sammansättningen märkbart åt. Kvinnor har högre belopp från grundskyddet i form av garantipension och bostadstillägg. Sammanlagt 12 procent av deras inkomster kommer från grundskyddet, jämfört med 2 procent för män. Cirka 8 procent av inkomstsumman för kvinnor kommer från efterlevandepensioner. Männen har istället högre inkomst, både absolut och relativt, från inkomstgrundad pension (tilläggs- och inkomstpension). Det gäller även för privat pension och tjänstepension. Männen har också större andel av sin inkomst från arbete. Både för kvinnor och män gäller att den huvudsakliga inkomstkällan kommer från den allmänna pensionen. Totalt 61 procent av mäns och 72 procent av kvinnors inkomster kommer därifrån.

32

Ds 2011:42 Pensionärernas inkomster

| Tabell 4.1 | Olika inkomstkällors andel av totala inkomsten samt | |||||

| genomsnittliga belopp för personer 66 år och äldre, 2009 | ||||||

| Män | Kvinnor | Samtliga | ||||

| Kronor | Procent | Kronor | Procent | Kronor | Procent | |

| Arbetsinkomst | 16 666 | 6% | 6 175 | 3% | 10 806 | 5% |

| Kapitalinkomst | 27 102 | 10% | 17 347 | 9% | 21 653 | 10% |

| Bostadstillägg | 1 629 | 1% | 6 043 | 3% | 4 094 | 2% |

| Garantipension | 3 234 | 1% | 17 034 | 9% | 10 942 | 5% |

| Tilläggspension | 140 636 | 52% | 84 695 | 46% | 109 388 | 49% |

| Inkomstpension | 18 527 | 7% | 10 510 | 6% | 14 049 | 6% |

| Premiepension | 473 | 0% | 320 | 0% | 388 | 0% |

| Efterlevande- | - | 0% | 13 839 | 8% | 7 731 | 3% |

| pension | ||||||

| Tjänstepension | 49 298 | 18% | 21 818 | 12% | 33 948 | 15% |

| Privat pension | 11 295 | 4% | 6 419 | 3% | 8 571 | 4% |

| 268 861 | 100% | 184 200 | 100% | 221 570 | 100% | |

| Antal personer | 692 483 | 876 298 | 1 568 781 | |||

Källa: SCB, LISA.

Not: viss underskattning har skett av arbetsinkomster genom att löneinkomster inte finns registrerade för personer födda 1937 och tidigare.

4.3Nästan alla yngre pensionärer har inkomstpension

Hur vanliga är olika inkomster i olika åldrar bland män respektive kvinnor hos pensionärerna? Nedan visas andelen som överhuvudtaget har någon inkomst från olika inkomsttyper (tabell 4.2). Detta ger en känsla av hur olika delar av pensionssystemet berör olika pensionärer med avseende på kön och ålder.

-Bostadstillägg är vanligt förekommande i äldre åldersklasser, och då framförallt hos kvinnliga pensionärer.

33

| Pensionärernas inkomster | Ds 2011:42 |

-Efterlevandepension i form av änkepension, utgår endast till kvinnor. Nära 70 procent av kvinnor över 85 år uppbär en sådan.

-Garantipension är kanske överraskande nog ganska vanligt även bland yngre kvinnor. Det rör sig i många fall dock om små belopp då garantipensionen utgör en utfyllnad till den inkomstgrundade pensionen. Ju äldre åldersklass som studeras, desto mer förekommande är garantipensionen.

-Nästan samtliga av yngre pensionärer har en inkomstpension. Inkomstpensionen berör endast personer födda 1938 och senare och finns därför inte alls i de äldre åldersklasserna.

-Andelen män med en inkomstgrundad pension i form av tilläggspension (f.d. ATP) är relativt konstant över åldrarna – drygt 95 procent har intjänat sådan. Vad gäller kvinnor framgår hur den successivt ökade kvinnliga förvärvsfrekvensen med start under

-Andelen med premiepension är inte lika hög som andelen med t.ex. inkomstpension i åldrarna

-Vad gäller tjänstepension har genomgående något färre kvinnor än män per åldersklass en sådan.

-Fler kvinnor än män har en privat pensionsinkomst i de yngre pensionsåldrarna men sett till hela gruppen är det vanligare bland män.

34

Ds 2011:42 Pensionärernas inkomster

Tabell 4.2 Andel med inkomst 2009. Procent

| 85+ | Samtliga | ||||||

| 66+ | |||||||

| Arbetsinkomst | Män | 34 | - | - | - | - | - |

| Kvinnor | 25 | - | - | - | - | - | |

| Kapitalinkomst | Män | 45 | 50 | 56 | 63 | 69 | 53 |

| Kvinnor | 51 | 55 | 60 | 62 | 62 | 57 | |

| Bostadstillägg | Män | 6 | 6 | 8 | 10 | 15 | 8 |

| Kvinnor | 13 | 18 | 24 | 33 | 48 | 25 | |

| Garantipension | Män | 9 | 12 | 15 | 23 | 35 | 15 |

| Kvinnor | 43 | 54 | 69 | 80 | 87 | 63 | |

| Tilläggspension | Män | 96 | 98 | 98 | 98 | 97 | 97 |

| Kvinnor | 95 | 94 | 91 | 86 | 74 | 89 | |

| Inkomstpension | Män | 96 | 22 | 0 | 0 | 0 | 38 |

| Kvinnor | 96 | 21 | 0 | 0 | 0 | 31 | |

| Premiepension | Män | 85 | 18 | 0 | 0 | 0 | 33 |

| Kvinnor | 85 | 18 | 0 | 0 | 0 | 27 | |

| Efterlevande- | Män | 0 | 0 | 0 | 0 | 0 | 0 |

| pension | Kvinnor | 11 | 20 | 36 | 53 | 69 | 34 |

| Tjänstepension | Män | 90 | 89 | 85 | 82 | 79 | 87 |

| Kvinnor | 89 | 85 | 80 | 74 | 65 | 80 | |

| Privat pension | Män | 42 | 24 | 12 | 9 | 9 | 24 |

| Kvinnor | 47 | 19 | 7 | 5 | 4 | 20 |

Källa: SCB, LISA.

Not: Arbetsinkomster finns inte registrerade för personer födda 1937 och tidigare i och med att det inte betalas socialavgifter för dessa. Därför redovisas inte värden för de äldre åldrarna i tabellen.

4.4Grundskyddet minskar sambandet mellan disponibel inkomst och intjänad pension

Förekomsten av ett inkomstprövat grundskydd ger upphov till att det inte i alla lägen är så att en person som intjänat pension har märkbart högre inkomst än en person med garantipension. Bostadstillägg, särskilt bostadstillägg och äldreförsörjningsstöd

35

| Pensionärernas inkomster | Ds 2011:42 |

är exempel på sådana förmåner som säkrar en skälig levnadsnivå för dem med lägst inkomster men som samtidigt försvagar sambandet mellan intjänad pension och disponibel inkomst.

I diagram 4.3 delar vi upp pensionärsgruppen efter vilken inkomstgrundad pension de har.8 Dessutom visar vi hur många det är i respektive skikt. Män utgör en klar majoritet i de högre intervallen – över 90 procent av männen har en inkomstgrundad pension över 100 000 kronor. Endast 1 procent av männen saknar inkomstgrundad pension. Kvinnorna uppvisar en annan fördelning, 51 procent har en inkomstgrundad pension högre än 100 000 och 10 procent av kvinnorna saknar inkomstgrundad pension.

Diagram 4.3 Disponibel inkomst exkl. kapitalinkomster och antal efter inkomstgrundad pension 2009. Personer 66+ med pension

| 300 000 | 300 000 | ||||||||||

| 250 000 | 250 000 | ||||||||||

| 200 000 | 200 000 | ||||||||||

| 150 000 | 150 000 | ||||||||||

| 100 000 | 100 000 | ||||||||||

| 50 000 | 50 000 | ||||||||||

| 0 | 0 | ||||||||||

| 0 | 200- |

Inkomstgrundad allmän pension tkr

Källa: SCB, LISA.

8 Med inkomstgrundad pension avses tilläggspension, inkomstpension och premiepension.

36

| Ds 2011:42 | Pensionärernas inkomster |

I diagrammet visas även den genomsnittliga disponibla inkomsten i respektive klass för inkomstgrundad pension.9 Grundtryggheten i form av garantipension och de inkomstprövade förmånerna gör att det bli små skillnader mellan en pensionär som intjänat lite inkomstpension och en som inte intjänat någon alls. Garantipensionen avtrappas t.ex. krona för krona mot inkomstpension de första 54 000 kronorna (ogift), och sedan med ungefär hälften för att vara helt bortreducerad vid 130 000 kronor.

Sambandet mellan inkomstgrundad pension och högre inkomst är därför svagt vid låga nivåer på den inkomstgrundade pensionen. Då den inkomstgrundade pensionen överstiger 80 000 kr börjar sambandet bli tydligare – ju högre intjänad pension desto högre disponibel inkomst. Sett till hur män och kvinnor fördelar sig kan konstateras att detta samband främst berör männen. Här bör noteras att diagrammet visar disponibel inkomst vilken även innehåller andra inkomster, bl.a. har ofta de med de högsta pensionerna även höga tjänstepensioner.

Med andra ord innebär grundskyddet, som ser till att pensionärer med låga inkomster garanteras en skälig levnadsnivå, stora marginaleffekter i ett pensionsintjänandeperspektiv. Framförallt blir denna effekt påtaglig för många kvinnliga pensionärer.

4.5Ökad andel äldre i arbete

Andelen äldre som har löneinkomster har ökat markant sedan 1997 (diagram 4.4).10 Andelen

9Med disponibel inkomst avses all inkomst (dvs. inte bara från allmän pension) efter skatt. Framförallt tjänstepensioner, privat pension och arbetsinkomster kan bidra till en högre sådan. Däremot har inte kapitalinkomster inkluderats.

10Uppgifterna bygger på kontrolluppgifter från arbetsgivare. Egenföretagare har inte inkluderats i materialet.

37

| Pensionärernas inkomster | Ds 2011:42 |

till 67 års ålder (2003), slopad särskild löneskatt för äldre (2007), jobbskatteavdrag för äldre (2007) samt att ersättningar till personer födda 1937 och tidigare inte alls belastas med socialavgifter (2008).11 Men man kan kanske också anta att trenden med allt fler äldre i arbete är ett uttryck för en ökad vilja och möjlighet att bibehålla kontakten med arbetslivet.

Diagram 4.4 Andel med löneinkomst enligt kontrolluppgift

| 40 | ||||||||||||

| 35 | 66 | |||||||||||

| 30 | 67 | |||||||||||

| 68 | ||||||||||||

| 25 | 69 | |||||||||||

| 20 | 70 | |||||||||||

| 71 | ||||||||||||

| 15 | 72 | |||||||||||

| 10 | 73 | |||||||||||

| 74 | ||||||||||||

| 5 | 75 | |||||||||||

| 0 | ||||||||||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Källa: SCB, Kontrolluppgifter från arbetsgivare.

Att många 66 år och äldre har löneinkomster innebär inte att detta är deras huvudsakliga försörjningssätt. Snarare är det i många fall ett komplement till pensionen. I diagram 4.5 visas medellönen per person med kontrolluppgift. Den genomsnittliga löneinkomsten minskar ganska mycket per årskull efter 64 års ålder. För

11 För en överblick av regelförändringar som berört pensionärer, se bilaga 2.

38

| Ds 2011:42 | Pensionärernas inkomster |

Diagram 4.5 Medellönen per individ med kontrolluppgift efter ålder

| 350 000 | ||||||||||||||||||

| 300 000 | ||||||||||||||||||

| 250 000 | ||||||||||||||||||

| 200 000 | ||||||||||||||||||

| 150 000 | ||||||||||||||||||

| 100 000 | ||||||||||||||||||

| 50 000 | ||||||||||||||||||

| 0 | ||||||||||||||||||

| 0 | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 | 55 | 60 | 65 | 70 | 75 | 80 | 85 | 90 |

Källa: SCB, Kontrolluppgifter från arbetsgivare.

4.6Fortsatt kontakt med arbetslivet efter 65 sker i många fall i nya sammanhang

De som passerat

39

| Pensionärernas inkomster | Ds 2011:42 |

| Tabell 4.3 | Antal kontrolluppgifter och lönesumma 2009 | |||||

| Andel av | Andel av | Löne- | Löne- | Andel | Andel | |

| kontrollupp- | kontrollupp- | summa | summa för | lönesumma | lönesumma | |

| gifter för | gifter | för 66 +, | yngre än | 66+ | för yngre | |

| personer 66+ | personer | miljarder | 66 år, | än 66 år | ||

| yngre än 66 | miljarder | |||||

| Aktiebolag | 31 | 57 | 8,4 | 770,8 | 55 | 63 |

| Kommuner | 17 | 17 | 2,4 | 190,8 | 15 | 16 |

| Ideella | 11 | 4 | 0,5 | 19,2 | 3 | 2 |

| föreningar | ||||||

| Registrerade | 9 | 1 | 0,3 | 7,4 | 2 | 1 |

| trossamfund | ||||||

| Bostadsrätts- | 8 | 1 | 0,2 | 0,9 | 2 | 0 |

| föreningar | ||||||

| Statliga | 7 | 6 | 1,3 | 80,2 | 8 | 7 |

| enheter | ||||||

| Landsting | 3 | 4 | 1,2 | 76,4 | 8 | 6 |

| Övriga | 14 | 9 | 1,1 | 80,3 | 7 | 7 |

| SUMMA | 100 | 100 | 15,3 | 1 226,0 | 100 | 100 |

Källa: SCB, Kontrolluppgifter från arbetsgivare.

Not: Sorterat efter vanligaste typer av arbetsgivare 66 år och äldre.

I ovanstående tabell ingår inte egenföretagarna eftersom dessa inte syns i kontrolluppgifterna. I diagram 4.6 tas även egenföretagarna med samt att uppdelning görs på män och kvinnor. Personer med arbetsinkomst delas här upp i tre delar per årskull: personer med enbart löneinkomst, personer med en kombination av löneinkomst och företagarinkomst samt personer med enbart företagarinkomst. I diagrammet redovisas varje grupp som andel av hela årskullen. När även egenföretagarna tas med ökar andelen av pensionärerna som har någon arbetsinkomst. Andelen bland männen med någon arbetsinkomst var vid 66 års ålder 45 procent och motsvarande andel för kvinnorna var 37 procent. Vid 71 års ålder hade fortfarande 25 respektive

40

| Ds 2011:42 | Pensionärernas inkomster |

15 procent av män och kvinnor arbetsinkomst. Andelen bland de äldre med enbart företagarinkomst är stabil mellan 66 och 71 år, cirka 7 procent av männen och cirka 3 procent av kvinnorna. Andelen med löneinkomst minskar med stigande ålder vilket innebär att företagarna utgör en allt större andel av dem med arbetsinkomst i lite högre åldrar. I alla de studerade åldrarna är andelen kvinnor knappt 10 procentenheter lägre än andelen män med arbetsinkomst. Det är dubbelt så vanligt att männen är egenföretagare än kvinnorna.

Diagram 4.6 Andel med någon arbetsinkomst uppdelat på löneinkomst och företagarinkomst, män och kvinnor 2009

| 50 | |||||||||||

| 40 | |||||||||||

| 30 | |||||||||||

| 20 | |||||||||||

| 10 | |||||||||||

| 0 | Kvinnor | Kvinnor | Kvinnor | Kvinnor | Kvinnor | Kvinnor | |||||

| Män | Män | Män | Män | Män | Män | ||||||

| 66 | 67 | 68 | 69 | 70 | 71 |

Källa: SCB, LINDA.

41

| Pensionärernas inkomster | Ds 2011:42 |

Sammantaget vittnar detta om att många äldre har avlönat arbete efter det att de pensionerat sig, ofta från nya arbetsgivare. Vid 68 års ålder har nästan alla börjat ta ut sin ålderspension samtidigt som nästan 30 procent av åldersgruppen fortfarande har någon arbetsinkomst. Trenden att fler äldre har arbetsinkomster har dessutom varit stadigt ökande de senaste 12 åren. Även om arbetsinkomsterna inte alltid är så höga innebär det ändå en kontakt med arbetsmarknaden.

42

5Inkomstutvecklingen ur ett individperspektiv

5.1Panelanalys: vi följer samma personer över tid

Den individuella inkomstutvecklingen analyseras genom att följa en sammanhållen grupp personer över ett antal år, s.k. panelanalys. Det är alltså samma personer som följs över tid; inga tillkommer eller faller bort. Två effekter av dessa villkor är dels att inga nyblivna pensionärer är med i slutet av den studerade perioden och att personer som utgått under perioden (t.ex. genom dödsfall) under perioden inte heller är med. Här studeras inkomstutvecklingen för åren

I det här avsnittet studeras den disponibla inkomsten, dvs. inkomsten efter avdragen skatt. Kapitalinkomster och dess skatt är borttagna i denna analys då dessa varierar kraftigt över tid och är ojämnt fördelade.

5.2Svagare inkomstutveckling för pensionärer än för förvärvsaktiva

Perioden

43

| Inkomstutveckling ur ett individperspektiv | Ds 2011:42 |

vilken ålder individerna hade 2004 och inget krav finns på att de äldre ska ha pension. Till exempel är den grupp som benämnts

Diagram 5.1 Disponibel inkomst (medianen) exklusive kapitalinkomster i 2009 års priser för olika åldersgrupper

| 250 000 | |||||

| 200 000 | |||||

| 150 000 | |||||

| 100 000 | 75- | ||||

| 50 000 | |||||

| 0 | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Källa: SCB, LISA. |

Samtliga åldergrupper har ökat sin reala inkomst men pensionärsgrupperna har inte haft en lika god utveckling som de yngre åldersgrupperna. År 2004 hade gruppen

Den grupp som uppvisat bäst relativ ökning är åldrarna

12 Eftersom denna framställning syftar till att undersöka pensionärers utveckling jämfört med övriga åldrars har i åldersklassindelningen personer

44

| Ds 2011:42 | Inkomstutveckling ur ett individperspektiv |

inkomstutveckling i dessa åldrar då många tar steget in på arbetsmarknaden under perioden eller är i början av sin karriär.

En god konjunktur med sjunkande arbetslöshet under perioden har också bidragit till ökade inkomster för dem i förvärvsaktiv ålder (även fast arbetslösheten började öka 2009 i spåren av finanskrisen). Även de under perioden tre stegen av jobbskatteavdraget, med start 2007, har naturligtvis hjälpt till att förbättra utvecklingen av disponibel inkomst för dem med arbetsinkomster.13 Åldersgruppen

De äldre har haft en ganska svag inkomstökning under perioden. Åldersgruppen som var

Då pensionerna inte fullt ut följer löneutvecklingen är det naturligt att pensionärernas inkomster minskar relativt yngre i tider med tillväxt. I tider av lågkonjunktur, t.ex. som under 90- talskrisen, kan mönstret bli ett motsatt och pensionärerna ha en bättre utveckling än dem i förvärvsaktiv ålder.

5.3Äldre kvinnor har lägst inkomster

Då vi undersöker pensionärsgruppen i något mindre åldersklasser finner vi två tydliga resultat: äldre kvinnor är de som har lägst inkomster, yngre män är de med högst. Detta är ett fenomen som gällt länge för gruppen pensionärer. Ser vi till utvecklingen mellan 2004 och 2009 är det dock kvinnorna som haft den

13Sett till medianobservationen i åldersgruppen

14000 kr.

45

| Inkomstutveckling ur ett individperspektiv | Ds 2011:42 |

bästa relativa utvecklingen, för alla de tre högsta åldersklasserna har den reala inkomsten ökat med över tio procent. Män

Diagram 5.2 Disponibel inkomst exklusive kapital 2004 och 2009 för kvinnor och män. 2009 års priser. Medianvärde respektive år

| 180 000 | |||||||||

| 160 000 | |||||||||

| 140 000 | |||||||||

| 120 000 | |||||||||

| 100 000 | 2004 | ||||||||

| 80 000 | 2009 | ||||||||

| 60 000 | |||||||||

| 40 000 | |||||||||

| 20 000 | |||||||||

| 0 | |||||||||

| 85+ | 85+ | ||||||||

| Kvinnor | Män |

Källa: SCB, LISA.

46

| Ds 2011:42 | Inkomstutveckling ur ett individperspektiv |

5.4Stora inkomstskillnader bland pensionärer men viss utjämning över tid

I det här avsnittet jämförs inkomstutvecklingen mellan olika inkomstklasser bland personer 66 år och äldre för perioden

Bäst inkomstutveckling för de sämst ställda

Grupperna med lägst inkomst domineras av kvinnliga pensionärer. Endast 13 procent av personerna i decil 1 är män. Män är i majoritet i de övre inkomstskikten, och framförallt i decil 10: 74 procent i decil 10 är män samtidigt som män totalt sett utgör 42 procent av hela den studerade pensionärsgruppen. Ser man till medelåldern i respektive decil kan konstateras att fler äldre pensionärer återfinns i de lägre inkomstklasserna.

Det finns stora inkomstskillnader inom pensionärsgruppen. Särskilt sticker inkomstnivån för de 10 procent med högsta inkomsterna ut från de övriga. Decil 10 hade en dubbelt så hög inkomst som medianen i materialet och en fyra gånger högre disponibel inkomst än decil 1.

Inte bara den initiala nivån uppvisar stora skillnader, även utvecklingen över tid. De rikaste delarna av gruppen har upplevt vikande tjänstepensionsinkomster, arbetsinkomster och privata pensionsinkomster mellan 2004 och 2009. En naturlig effekt då dessa grupper framförallt utgörs av ”yngre” pensionärer som har en period av högre tjänstepension och privat pension under de första åren som pensionär och som minskat sitt arbetsutbud med ökande ålder. Den allmänna pensionen har för dessa grupper ökat realt, vilket förklaras av en gynnsam uppräkning

47

| Inkomstutveckling ur ett individperspektiv | Ds 2011:42 |

I de lägre inkomstgrupperna har den disponibla inkomsten ökat under perioden. Bostadstillägget har successivt gjorts mer generöst under perioden vilket gynnat dessa grupper. Även de lägre decilerna har till viss del upplevt realt ökande inkomster genom den positiva följsamhetsindexeringen av inkomst- och tilläggspensionen. Dessutom bidrog skattesänkningen 2009 riktad till de med låga inkomster till detta positiva resultat.

Tabell 5.1 Utvecklingen av disponibel inkomst exklusive kapitalinkomster

| Decil | Disponibel | Förändring | Förändring | Andel män i | Medelålder |

| inkomst | decil | 2004 | |||

| 2004 | |||||

| 1 | 63 538 | 18% | 11 662 | 13% | 75,9 |

| 2 | 82 643 | 10% | 8 447 | 17% | 75,3 |

| 3 | 97 454 | 8% | 7 546 | 25% | 75,7 |

| 4 | 108 541 | 7% | 7 319 | 34% | 75,8 |

| 5 | 117 202 | 6% | 6 998 | 39% | 75,6 |

| 6 | 125 198 | 5% | 6 712 | 40% | 75,4 |

| 7 | 134 654 | 5% | 6 646 | 52% | 74,0 |

| 8 | 150 141 | 4% | 5 859 | 61% | 73,3 |

| 9 | 175 707 | 0% | 403 | 65% | 72,7 |

| 10 | 249 055 | 74% | 71,6 | ||

| Samtliga | 121 281 | 7% | 8 129 | 42% | 74,5 |

Källa: SCB, LISA.

Not: medianvärden för respektive decil.

48

6Förändring i ekonomisk standard vid pension

Det talas ofta om minskade inkomster i och med pensionering. I detta avsnitt analyseras hur mycket inkomst pensionärerna i snitt förlorat vid pensioneringen. Hur stor denna inkomstförändring är beror inte bara på vad man får i pension utan även på vilken inkomst man haft tiden innan pension. Relativt många

6.1Tillvägagångssätt

Databasen som har använts är SCB:s longitudinella databas LINDA. Alla personer i urvalet födda 1938 till 1943 är med i analysen under förutsättning att de hade tagit ut någon pension vid 66 års ålder. En annan förutsättning var att de inte hade tagit ut någon tilläggspension/inkomstpension vid

14 Kapitalinkomster har inte inkluderats i den disponibla inkomsten. I stort blir resultaten desamma med kapitalinkomster inkluderade, men variationen mellan enskilda år blir större.

49

| Förändring i ekonomisk standard vid pension | Ds 2011:42 |

komsten vid 66 års ålder och inkomsten vid

6.2Olika relativ inkomst beroende på tidigare sysselsättning och inkomstnivå

Sysselsättningsstatus

Inledningsvis klassificeras personerna födda 1943 beroende på vilken typ av inkomst de främst hade i genomsnitt mellan 61 och 63 år. En majoritet förvärvsarbetande mellan 61 och 63 års ålder, en tredjedel hade sjukersättning, sju procent hade tjänstepension, en procent var arbetslösa och en procent var socialbidragstagare. Cirka 10 000 personer hade tagit ut inkomstpension/tilläggspension vid 61 till 63 års ålder och är därför inte med i analysen.

50

Ds 2011:42 Förändring i ekonomisk standard vid pension

| Försörjningsstatus | Klassificering | Antal | Andel |

| Förvärvsarbetande | >50% av den sammanräknade | 46 700 | 54 % |

| förvärvsinkomsten |

|||

| arbetsinkomst | |||

| Förtidspensionär | Hade sjukersättning vid 63 års | 30 000 | 33 % |

| ålder | |||

| Avtalspension | >50% av den sammanräknade | 6 100 | 7 % |

| förvärvsinkomsten |

|||

| tjänstepension | |||

| Arbetslös | >50% av den sammanräknade | 1 200 | 1 % |

| förvärvsinkomsten |

|||

| arbetslöshetskassa | |||

| Socialbidragstagare | Minst lika mycket från ekono- | 500 | 1 % |

| miskt bistånd som samman- | |||

| räknad förvärvsinkomst |

|||

| Samtliga | 91 100 | 100 % |

Not: ett antal personer i materialet, 4 400 personer (5%), uppfyller inte något av kriterierna ovan eftersom ingen typ av inkomst överstiger hälften av inkomsterna . Dessa särredovisas inte men ingår i redovisningen av samtliga.

Relativ inkomst fördelat på tidigare sysselsättning

Medianpensionären hade en disponibel inkomst motsvarande 96 procent av vad den hade i snitt vid

De som var förvärvsarbetande vid

15 Den relativa inkomsten är just ett förhållande mellan inkomstnivån innan och efter pensionering. Vad gäller den absoluta inkomstnivån vid båda tillfällen så hade medianobservationen en disponibel inkomst om 14 300 kr per månad i genomsnitt för

51

| Förändring i ekonomisk standard vid pension | Ds 2011:42 |

bidrag hade en högre inkomst som nyblivna pensionärer än de hade i genomsnitt i åldern 61 till 63 år.

Diagram 3.1 Relativ inkomst efter olika försörjningssätt, exklusive kapitalinkomst. Personer födda 1943

| 105 | 116 | |||||

| 96 | 92 | 97 | 104 | |||

| 100 | ||||||

| 0 | ||||||

| Samtliga | Sysselsatt | Sjukersättning | Avtalspension | Arbetslös | Socialbidrag | |

| Huvudsaklig försörjning |

||||||

Källa: SCB, LINDA.

Relativ inkomst fördelat på tidigare inkomstnivå

I diagram 3.2 görs indelningen beroende på pensionärernas inkomstnivå i åldern

52

| Ds 2011:42 | Förändring i ekonomisk standard vid pension |

höjs den relativa inkomsten främst av tjänstepension men även av privat pension och arbetsinkomst vid 66 års ålder.

Diagram 3.2 Relativ inkomst efter inkomstklass vid

| 150 | |||||||||

| 125 | |||||||||

| 100 | |||||||||

| 75 | |||||||||

| 50 | |||||||||

| 25 | |||||||||

| 0 | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Inkomstklass |

|||||||||

Källa: SCB, LINDA.

6.3Stora variationer i relativ inkomst

Trots att medianpensionären har en relativ inkomst på 96 procent är variationen stor. Diagram 3.3 visar att spridningen är större uppåt än nedåt samt hur stor andel som har olika relativ inkomst. Tio procent av gruppen hade en relativ inkomst lägre än 52 procent. Tio procent av gruppen hade en relativ inkomst högre än 151 procent. Sammanlagt hade 57 procent en lägre disponibel inkomst som

53

| Förändring i ekonomisk standard vid pension | Ds 2011:42 |

Diagram 3.3 Spridning i relativ inkomst, andel i olika intervall. Personer födda 1943

| 18 | 15 | 15 | 16 | ||||||||||||||||||||

| 16 | |||||||||||||||||||||||

| 14 | 12 | ||||||||||||||||||||||

| 12 | |||||||||||||||||||||||

| 9 | |||||||||||||||||||||||

| 10 | 7 | ||||||||||||||||||||||

| 8 | 5 | ||||||||||||||||||||||

| 6 | 4 | 5 | |||||||||||||||||||||

| 3 | 3 | ||||||||||||||||||||||

| 4 | 2 | ||||||||||||||||||||||

| 2 | 1 | ||||||||||||||||||||||

| 0 | 0 | 1 | 1 | ||||||||||||||||||||

| 2 | |||||||||||||||||||||||

| 0 | |||||||||||||||||||||||

| 0 | 0 | 120 | 140 | 160 | - | ||||||||||||||||||

| 6 | 8 | 0 | |||||||||||||||||||||

| - | - | 20 | |||||||||||||||||||||

| 40 | 50 | 60 | 70 | 80 | - | - | - | ||||||||||||||||

| 90 | 100 | 110 | 120 | 130 | 140 | 150 | 160 | 170 | 180 | 190 | |||||||||||||

Relativ inkomst vid 66 år

Källa: SCB, LINDA.

6.4Relativ inkomst har knappt förändrats mellan årskullarna 1938 till 1943

Hittills har endast den relativa inkomsten för personer födda 1943 analyserats. Men hur har motsvarande inkomstförhållande varit för äldre årskullar? I diagram 3.4 visas den relativa inkomsten för årskullar födda 1938 till 1943.

54

| Ds 2011:42 | Förändring i ekonomisk standard vid pension |

Diagram 3.4 Relativ inkomst födda

| 100 | |||||

| 75 | |||||

| 50 | |||||

| 25 | |||||

| 0 | |||||

| 66 år/2004 | 66 år/2005 | 66 år/2006 | 66 år/2007 | 66 år/2008 | 66 år/2009 |

| 1938 | 1939 | 1940 | 1941 | 1942 | 1943 |

| Man | Kvinna |

Källa: SCB, LINDA.

Den relativa inkomsten, sett till medianobservationen, är likartad mellan årskullarna

6.5Större andel tjänstepension och arbetsinkomst för senare årskullar

Den relativa inkomsten är just ett förhållande mellan inkomstnivån innan och efter pensionering. I det här avsnittet diskuteras hur inkomsten vid 66 års ålder är sammansatt. I diagram 3.5 jämförs inkomsterna vid 66 års ålder för de födda

55

| Förändring i ekonomisk standard vid pension | Ds 2011:42 |

Att just arbetsinkomsterna ökar beror på att fler

Den allmänna pensionen är beloppsmässigt likartad mellan kohorterna men i takt med att den totala inkomstnivån vid 66 har ökat har den allmänna pensionens relativa betydelse minskat för de yngre kohorterna. Kvinnornas totala inkomster har dock ökat relativt sett mer i och med den förändring som skett avseende kvinnors ökade förvärvsarbete. Nivån på inkomsten är däremot betydligt lägre för kvinnorna. Kvinnorna födda 1943 hade i genomsnitt 67 procent av männens bruttoinkomster om kapitalinkomsterna undantas.16 Om kapitalinkomsterna beaktas blir skillnaden mellan män och kvinnor större.

| Diagram 3.5 Inkomstsammansättning, födda |

||||||||||||

| fasta priser | ||||||||||||

| 400 000 | ||||||||||||

| 300 000 | ||||||||||||

| 200 000 | ||||||||||||

| 100 000 | ||||||||||||

| 0 | ||||||||||||

| 66 år/2004 | 66 år/2005 | 66 år/2006 | 66 år/2007 | 66 år/2008 | 66 år/2009 | 66 år/2004 | 66 år/2005 | 66 år/2006 | 66 år/2007 | 66 år/2008 | 66 år/2009 | |

| 1938 | 1939 | 1940 | 1941 | 1942 | 1943 | 1938 | 1939 | 1940 | 1941 | 1942 | 1943 | |

| Man | Kvinna | |||||||||||

| Allmän pension | Tjänstepension | Privat pension | Arbetsinkomst mm | Kapitalinkomst | ||||||||

Källa: SCB, LINDA.

16 Om medianinkomst istället studeras så var kvinnornas medianinkomst 70 procent av männens.

56

| Ds 2011:42 | Förändring i ekonomisk standard vid pension |

6.6Stor skillnad i relativ inkomst för dem med och utan arbetsinkomst vid 66 års ålder

Om personen fortsätter att arbeta även vid 66 års ålder höjer detta förstås den relativa inkomsten. Det är stor skillnad i relativ inkomst mellan dem som har en arbetsinkomst efter 65 års ålder och dem som inte har det.17

Tabell 3.1 De som fortsätter att arbeta har en högre relativ inkomst

| Samtliga | Förvärvsarbetande |

|||

| Relativ | Relativ | |||

| inkomst | Andel (%) | inkomst | Andel (%) | |

| med arbetsinkomst | 106 | 41 | 106 | 30 |

| utan arbetsinkomst | 91 | 59 | 80 | 23 |

| Källa: SCB, LINDA | ||||

Om vi ser till samtliga

17 Att de har en arbetsinkomst innebär inte att de arbetar i en viss omfattning. Förutom löneinkomst klassificeras exempelvis arvoden och inkomster från egna företag som arbetsinkomst. I undersökningen hushållens ekonomi där enkätsvar kombineras med registeruppgifter räknas 26 procent som sysselsatta vid 66 år ålder dvs. betydligt färre än de 41 procent i det använda registermaterialet som har haft en arbetsinkomst.

57

| Förändring i ekonomisk standard vid pension | Ds 2011:42 |

6.7Relativ inkomst efter 66 års ålder

I detta avslutande avsnitt undersöker vi hur den relativa inkomsten förändras för åren efter det personen fyllt 66. Endast årskullen född 1938 undersöks. Den relativa inkomsten har inte minskats nämnvärt över tid (Diagram 3.7). Det innebär att den reala inkomstnivån i förhållande till samma persons inkomstnivå vid

Diagram 3.7 Den relativa inkomstens förändring med stigande ålder för de födda 1938, median

| 100 | |||||

| 75 | |||||

| 50 | |||||

| 25 | |||||

| 0 | |||||

| 66 år | 67 år | 68 år | 69 år | 70 år | 71 år |

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Ålder/år |

Källa: SCB, LINDA.

58

| Ds 2011:42 | Förändring i ekonomisk standard vid pension |

Diagram 3.8 förklarar till viss del hur den relativa inkomsten kunnat bibehållas med ökande ålder. Där framgår hur inkomsterna genomsnittligt sett utvecklats. Arbetsinkomst, tjänstepension och privat pension har minskat med stigande ålder. Arbetsinkomsten är den inkomst som procentuellt sett minskat mest, därefter kommer tjänstepensionen och den privata pensionen. Detta har nästan till fullo parerats genom att den allmänna pensionen ökat realt över tid under perioden, vilket beror på att följsamhetsindexeringen

Diagram 3.8 Inkomstsammansättningen förändras med stigande ålder pensionärer födda 1938, medelvärden fasta priser

300 000

| 200 000 | |||||||||||||||||

| 100 000 | |||||||||||||||||

| 0 | |||||||||||||||||

| 66 år | 67 år | 68 år | 69 år | 70 år | 71 år | ||||||||||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | ||||||||||||

| Allmän pension | Tjänstepension | Privat pension | Arbetsinkomst mm | Kapitalinkomst | |||||||||||||

Källa: SCB, LINDA.

Ovanstående resultat gäller för årskullen född 1938 fram till år 2009. Vi kan däremot inte förvänta oss att mönstret av en bibehållen real inkomst efter 66 års ålder på motsvarande sätt gäller för yngre årskullar. Där har arbetsinkomster, tjänstepensioner och privata pensioner på samma sätt minskat över tid, samtidigt som den allmänna pensionen också minskades åren

59

7Ekonomisk situation ur ett grupperspektiv

I det här kapitlet studeras pensionärernas ekonomiska situation ur ett grupperspektiv. Här mäts personers ekonomiska standard till skillnad från individuella inkomster. Begreppet ekonomisk standard tar hänsyn till hushållets sammansättning och storlek och gör på så vis inkomsterna mer jämförbara mellan olika hushållstyper, t.ex. ensamstående pensionärer och barnfamiljer.18

7.1Pensionärerna, en föränderlig grupp

Gruppanalysen innebär att det inte är exakt samma personer som följs varje år utan gruppens sammansättning ändras. Nya personer fyller 66 år och kommer därigenom att ingå i pensionärsgruppen medan en del, främst äldre, försvinner ur analysen. De nytillkommande pensionärerna har en genomsnittligt högre pension än de äldre som försvinner ur gruppen. Det gör att pensionärer som grupp genomsnittligt får en högre ekonomisk standard för varje år. Diagram 7.1 visar

18 För en mer detaljerad beskrivning av hur ekonomisk standard beräknas, se bilaga 1.

61

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

Diagram 7.1

| 150 | |||||||||

| 140 | |||||||||

| 130 | |||||||||

| 120 | |||||||||

| 110 | |||||||||

| 100 | |||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

| kvinnor | män |

Källa: SCB, FASIT,

Just de senaste åren har andelen yngre pensionärer ökat relativt mycket. En del av de stora årskullarna som föddes under 1940- talet har fyllt 66 år. De yngre pensionärerna utgör därmed en större del av pensionärsgruppen i slutet av den studerade perioden vilket i sig ökar hela pensionärsgruppens inkomster. Diagram 7.2 visar antalet i varje årskull som blir 66 år fram till och med 2012 då de som är födda 1946 blir 66 år. Årskullen 1946 är den största till antalet.

62

| Ds 2011:42 | Ekonomisk situation ur ett grupperspektiv |

| Diagram 7.2 Antalet |

||||||||||

| 140 000 | ||||||||||

| 120 000 | ||||||||||

| 100 000 | ||||||||||

| 80 000 | ||||||||||

| 60 000 | ||||||||||

| 40 000 | ||||||||||

| 20 000 | ||||||||||

| 0 | ||||||||||

| 1936 | 1937 | 1938 | 1939 | 1940 | 1941 | 1942 | 1943 | 1944 | 1945 | 1946 |

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

Källa: Befolkningsprognos SCB, maj 2011.

7.2Pensionärsgruppens ekonomiska standard i förhållande till övriga befolkningen

Sammanboende har högst ekonomisk standard, både över och under 65

Diagram 7.3 visar utvecklingen av den ekonomiska standarden de senaste 10 åren. Alla de studerade grupperna har fått en högre ekonomisk standard realt sett. Nivån på den ekonomiska standarden varierar dock kraftigt mellan grupperna och skillnaderna har ökat. Sammanboende har en betydligt högre ekonomisk standard både bland

63

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

Diagram 7.3 Utveckling av ekonomisk standard

| 260 000 | |||||||||||

| 240 000 | |||||||||||

| 220 000 | |||||||||||

| 200 000 | 0 | ||||||||||

| 180 000 | 0 | ||||||||||

| 160 000 | 0 | ||||||||||

| 66+ | år Sammanboende | ||||||||||

| 140 000 | 66+ | år Ensamstående män | |||||||||

| 66+ | år Ensamstående kvinnor | ||||||||||

| 120 000 | |||||||||||

| 100 000 | |||||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | ||

Källa: SCB, FASIT,

Not: Skalan börjar ej vid noll för att tydliggöra skillnaderna.

Ensamstående pensionärer har haft sämre inkomstutveckling relativt övriga

Diagrammet nedan visar hur pensionärsgruppernas inkomster förändrats relativt den övriga befolkningens. Både sammanboende och ensamstående pensionärer hade relativt sett en förbättrad ekonomisk standard i förhållande till resterande befolkningen i början av

64

| Ds 2011:42 | Ekonomisk situation ur ett grupperspektiv |

framgår att alla pensionärsgrupper fick det relativt sämre (prognos). Dessa år sänktes de inkomstgrundade pensionerna.

Diagram 7.4 Pensionärernas ekonomiska standard (median) i förhållande till

| 100 | ||||||||||

| 95 | ||||||||||

| 90 | ||||||||||

| 85 | ||||||||||

| 80 | 66+ | år Sammanboende | ||||||||

| 75 | 66+ | år Ensamstående män | ||||||||

| 66+ | år Ensamstående kvinnor | |||||||||

| 70 | ||||||||||

| 65 | ||||||||||

| 60 | ||||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 |

Källa: SCB, FASIT,

Under de tre senaste åren 2009, 2010 och 2011 har pensionärernas skatt sänkts för att stärka pensionärernas ekonomi. Det första året riktades skattesänkningen särskilt till pensionärer med låga inkomster. Åren 2010 och 2011 gjordes bredare skattesänkningar för pensionärsgruppen. Dessa skattesänkningar har till viss del kompenserat minskningarna av pensionerna, samt de ökade reallöner och ytterligare skattesänkningar som de förvärvsarbetande fått ta del av under perioden. Sammanboende pensionärer har under den studerade perioden haft en ganska stabil ekonomisk standard i förhållande till gruppen

65

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

Äldre ensamstående kvinnor har sämst ekonomi bland pensionärerna

I tabell 7.1 indelas pensionärerna i flera undergrupper. Indelningen är gjord efter ålder, kön och boende. Tabellen visar nivån på ekonomisk standard och hur stor den är i relation till den ekonomiska standarden för gruppen

Tabell 7.1 Ekonomisk standard fördelat på olika åldersgrupper, 2011

| Boende | Kön | Ekonomisk | Ekonomisk standard | Antal, | Andel av | |||

| standard | jämfört åldrar |

tusen | befolk- | |||||

| (median) | procent | ningen | ||||||

| 2011 | ||||||||

| 2011 | 2002 | |||||||

| Ensam- | män | 151 100 | 70 | 77 | 100 | |||

| stående | kvinnor | 142 700 | 66 | 72 | 159 | 11 | ||

| Samman- | män | 233 000 | 107 | 102 | 304 | |||

| boende | kvinnor | 208 100 | 96 | 94 | 267 | |||

| Ensam- | män | 149 500 | 69 | 74 | 72 | |||

| stående | kvinnor | 137 500 | 63 | 67 | 188 | 9 | ||

| Samman- | män | 179 500 | 83 | 85 | 160 | |||

| boende | kvinnor | 171 500 | 79 | 83 | 239 | |||

| Ensam- | män | 146 800 | 68 | 70 | 38 | |||

| 85+ | stående | kvinnor | 134 900 | 62 | 63 | 129 | 3 | |

| Samman- | män | 163 000 | 75 | 76 | 41 | |||

| boende | kvinnor | 159 900 | 74 | 76 | 19 | |||

| Samtliga | 217 084 | 100 | 100 | 7582 | 77 | |||

Källa: SCB, FASIT, 2002 och prognos 2011.

Ensamstående kvinnor är den grupp bland pensionärerna som har allra lägst ekonomisk standard. Detta gäller framförallt de allra äldsta ensamstående kvinnorna som har en ekonomisk standard motsvarande 62 procent av

66

| Ds 2011:42 | Ekonomisk situation ur ett grupperspektiv |

standard med 68 procent i förhållande till åldersgruppen

I förhållande till 2002 är det enbart de yngre sammanboende pensionärerna som har fått en relativ förbättring i förhållande till dem under 66 år. Alla andra pensionärsgrupper har fått en lägre ekonomisk standard relativt dem

Utrikes födda pensionärer har lägre ekonomisk standard

Utrikes födda personer äldre än 66 år har lägre ekonomisk standard än svenskfödda. Den genomsnittliga pensionen blir lägre ju färre bosättnings- och intjänandeår man haft i Sverige. T.ex. utges full garantipension efter 40 bosättningsår i Sverige. En högre andel av utrikes födda uppbär också garantipension och/eller Äldreförsörjningsstöd än svenskfödda pensionärer. Att utrikes födda i högre utsträckning är ensamstående än svenskfödda bidrar också till de utrikes föddas lägre ekonomiska standard.

19 Att sammanboende mäns ekonomiska standard är högre än sammanboende kvinnors ekonomiska standard, trots att ekonomisk standard beräknas genom att alla i hushållet får samma ekonomiska standard, beror på att det är vanligare att männen i åldrarna

67

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

Tabell 7.2 Ekonomisk standard fördelat på olika åldersgrupper, 2011

| Ekonomisk | Andel med | Andel av | ||||

| befolk- | ||||||

| Kön | Utrikes/svenskfödd | standard | garantipension | |||

| (median) | och/eller ÄFS | ningen | ||||

| 66+ | ||||||

| män | Utrikes födda | 134 300 | 38 | 2 | ||

| Födda i Sverige | 150 800 | 24 | 12 | |||

| Ensamstående | ||||||

| kvinnor | Utrikes födda | 133 100 | 64 | 4 | ||

| Födda i Sverige | 138 500 | 60 | 26 | |||

| män | Utrikes födda | 188 300 | 27 | 3 | ||

| Födda i Sverige | 204 500 | 9 | 28 | |||

| Sammanboende | ||||||

| kvinnor | Utrikes födda | 182 000 | 55 | 2 | ||

| Födda i Sverige | 195 000 | 56 | 23 | |||

| 66+ | Samtliga | 170 789 | 39 | 100 | ||

Källa: SCB, FASIT, prognos 2011.

7.3Inkomstojämlikhet, pensionärer jämfört med övriga

Av föregående avsnitt framgår hur inkomsterna skiljer sig åt inom gruppen pensionärer. Här presenteras ett annat sätt att mer komprimerat visa på sådana skillnader i inkomster inom en grupp. Inkomstspridningen mäts vanligen genom den så kallade

Inkomstspridningen har ökat mellan 2002 och 2009, både inom pensionärsgruppen som för gruppen yngre än 66 år. In- komstspridningen var som störst 2007 och det berodde framför-

20 Se exempelvis: OECD Factbook 2010: Economic, Environmental and Social Statistics, Socialstyrelsen – Social rapport 2010.

68

| Ds 2011:42 | Ekonomisk situation ur ett grupperspektiv |

allt på höga kapitalinkomster detta år.21 I början av

Diagram 7.5 Ginikoefficienten, ekonomisk standard

| 0,35 | |||||||

| 0,3 | |||||||

| 0,25 | |||||||

| 0,2 | |||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

| Under 66 år | 66+ |

Källa: SCB, FASIT,

21 Om

69

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

7.4Pensionärer med svag ekonomi

I detta avsnitt presenteras olika sätt att mäta andelen pensionärer med svag ekonomi. Det är inte givet att andelen med svag ekonomi utvecklas på samma sätt som den genomsnittliga pensionärens ekonomiska standard sett till medianobservationen eftersom inkomstspridningen inom gruppen kan förändras över tid.

Låg ekonomisk standard

Ett i fördelningspolitiska sammanhang ofta förekommande sätt att mäta andelen ekonomiskt utsatta är att se hur stor andel av pensionärerna som har en låg ekonomisk standard. Med det menas en ekonomisk standard som understiger 60 procent av medianen för hela befolkningen.

| Tabell 7.3 | Tabell 7.3 Andel personer med låg ekonomisk standard, | |||||

| prognos 2011 jämfört med 2002 | ||||||

| Ålder | Boende | Andel under 60%, 2011 | Förändring |

|||

| Män | Kvinnor | Män | Kvinnor | |||

| Ensamstående | 25 | 30 | +9 | +13 | ||

| Sammanboende | 9 | 8 | +2 | +2 | ||

| Ensamstående | 18 | 24 | +4 | +11 | ||

| Sammanboende | 3 | 3 | 0 | +1 | ||

| Ensamstående | 21 | 24 | +5 | +2 | ||

| Sammanboende | 5 | 5 | 0 | +1 | ||

| 85+ | Ensamstående | 22 | 30 | 0 | ||

| Sammanboende | 7 | 5 | ||||

| 66+ | Utrikes födda | 17 | 25 | +2 | +9 | |

| Födda i Sverige | 7 | 15 | 0 | +1 | ||

| 14 | 15 | +4 | +5 | |||

| 66+ Samtliga | 9 | 16 | +1 | +1 | ||

Källa: SCB, FASIT, 2002 och prognos 2011.

70

| Ds 2011:42 | Ekonomisk situation ur ett grupperspektiv |

Av tabell 7.3 framkommer att ensamstående betydligt oftare har svag ekonomi än sammanboende samt att kvinnor oftare har låg ekonomisk standard än män. Äldre pensionärer har oftare svag ekonomi än yngre pensionärer. Andelen ekonomiskt utsatta är högst bland ensamstående kvinnor som var äldre än 85 år, knappt en tredjedel av dessa hade relativt sett svag ekonomi. Låg ekonomisk standard är lika vanligt bland pensionärskvinnor som för kvinnor

Andelen ekonomiskt utsatta har ökat i nästan alla grupper mellan 2002 och 2011– det är ett uttryck för att inkomstspridningen i samhället har ökat under denna period. Ensamstående kvinnor

Låg ekonomisk standard relativt och absolut sett

I diagram 7.6 visas andelen med låg ekonomisk standard bland pensionärerna åren

71

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

Diagram 7.6 Andelen ekonomiskt utsatta över 65 år, relativt mått samt absolut, fasta priser ,

| 16 | Procent | |||||||||

| 14 | ||||||||||

| 12 | ||||||||||

| 10 | ||||||||||

| 8 | ||||||||||

| 6 | ||||||||||

| 4 | ||||||||||

| 2 | ||||||||||

| 0 | ||||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| 60 % av medianen, 66+ | Absolut mått, 66+ | |||||||||

Källa: SCB, FASIT,

Om varje enskilt år följs framgår att andelen ekonomiskt utsatta minskade 2003 i och med införandet av garantipensionen. Denna andel var fortsatt låg fram till och med 2005. Då definitionen av ekonomisk utsatthet är en ekonomisk standard understigande 60 procent av medianen förändras denna gräns med medianinkomsten i samhället. Åren 2006 och 2007 ökade andelen ekonomiskt utsatta 66+, dels på grund av tillväxt som de förvärvsaktiva fick ta större del av men även införandet av jobbskatteavdraget 2007. Detta medförde en höjd medianinkomst totalt sett och därmed en högre nivå för vilken inkomst som avgränsar relativt låg ekonomisk standard. Fler 66+ klassades därigenom ha en låg ekonomisk standard.

I diagrammet visas även hur stor andel av pensionärerna som absolut sett har en låg ekonomisk standard. Med utgångspunkt i den beloppsmässiga gränsen för relativ ekonomisk utsatthet 2002 studeras andelen som för övriga år understiger en sådan

72

| Ds 2011:42 | Ekonomisk situation ur ett grupperspektiv |

ekonomisk standard.22 Andelen med sådan absolut sett låg inkomst har haft en helt annan utveckling än det föregående måttet. Under perioden har andelen med absolut sett låg ekonomisk standard minskat från cirka 12 till drygt 3 procent i takt med att gruppen 66+ fått en högre real inkomstnivå.

Få äldre med ekonomiskt bistånd

En annan indikator på ekonomisk utsatthet är andelen av befolkningen som är mottagare av ekonomiskt bistånd. Det ekonomiska biståndets roll är att fungera som ett yttersta skyddsnät för människor som har tillfälliga försörjningssvårigheter. Bistånd ges till den som inte själv eller på annat sätt kan tillgodose sina behov. Andelen över 65 år med ekonomiskt bistånd är väldigt låg jämfört med yngre åldrar. Mindre än en procent, 0,7 procent av männen och 0,5 procent av kvinnorna, mottog ekonomiskt bistånd år 2010. Om enbart gruppen 75 år och äldre studeras är andelen med ekonomiskt bistånd ännu mindre, 0,4 procent för både männen och kvinnorna. Även andelen med långvarigt ekonomiskt bistånd, dvs. med bistånd minst 10 månader under kalenderåret, är procentuellt mindre bland pensionärerna än bland övriga grupper. Totalt mottog knappt 10 000 personer av totalt 1,7 miljoner personer över 65 år ekonomiskt bistånd. Av dessa hade 1 300 personer långvarigt bistånd. Anledningen till att så få av pensionärerna har ekonomiskt bistånd är förekomsten av grundskyddet i form av garantipension, äldreförsörjningsstöd och bostadstillägg. Av dem som fick ekonomiskt bistånd var drygt hälften födda utomlands.

22 Rent praktiskt görs detta genom att för varje år efter 2002 ha samma beloppsmässiga gräns för ekonomisk utsatthet som gällde för 2002, men räkna upp den med inflationen varje år.

73

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

Diagram 7.7 Andel med ekonomiskt bistånd fördelat på olika åldrar och varaktighet 2010, Procent

| 10 | |||||||

| 8 | |||||||

| 6 | |||||||

| 4 | |||||||

| 2 | |||||||

| 0 | |||||||

| Män | Kvinnor | Män | Kvinnor | Män | Kvinnor | Män | Kvinnor |

| 65+ | |||||||

| Tillfälligt män | Långvarigt män | Tillfälligt kvinnor | Långvarigt kvinnor | ||||

| Källa: Socialstyrelsen, Ekonomiskt bistånd årsstatistik 2010. | |||||||

Ekonomiska problem vanligare bland yngre

På temat svag ekonomi kan det också vara relevant att studera den självupplevda situationen. I det följande presenteras resultat baserade på kvalitativa frågor från SCB:s undersökning om levnadsförhållanden (ULF). Där ställs frågor kring om man det senaste året upplevt ekonomiska problem. Definitionen av ekonomiska problem är att man svarat ja på någon av följande tre frågor:

"Har det under senaste 12 månaderna hänt att du/ni kommit efter med betalningen av…"

"...avgiften till bostadsrättsföreningen/hyran för bostaden?" "...räntor och amorteringar för bostaden?"

"...räkningar för el, gas, telefon, vatten sophämtning eller liknande?"

74

| Ds 2011:42 | Ekonomisk situation ur ett grupperspektiv |

Sett till hela befolkningen

Diagram 7.8 Andel som upplevt ekonomiska problem 2010, Procent

| 12 | ||

| 10 | ||

| 8 | ||

| 6 | ||

| 4 | ||

| 2 | ||

| 0 | ||

Källa: SCB, ULF 2010.

75

| Ekonomisk situation ur ett grupperspektiv | Ds 2011:42 |

Drygt var tionde pensionär säger sig sakna kontantmarginal