Makroekonomisk utveckling och konkurrenskraft |

Ds 2011:17 |

2.2.1Utveckling av BNP

Mellan 1970 och 1994 var

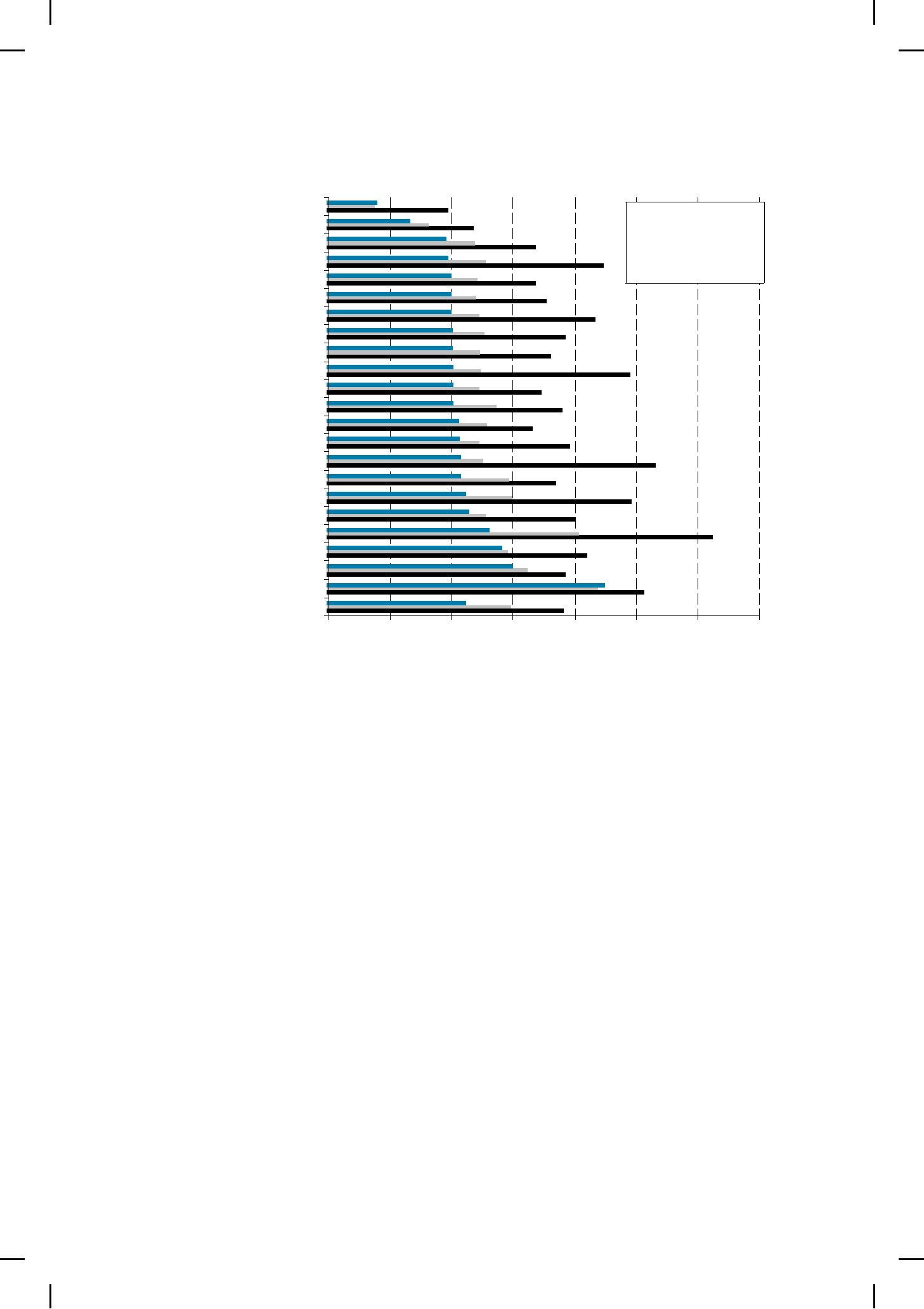

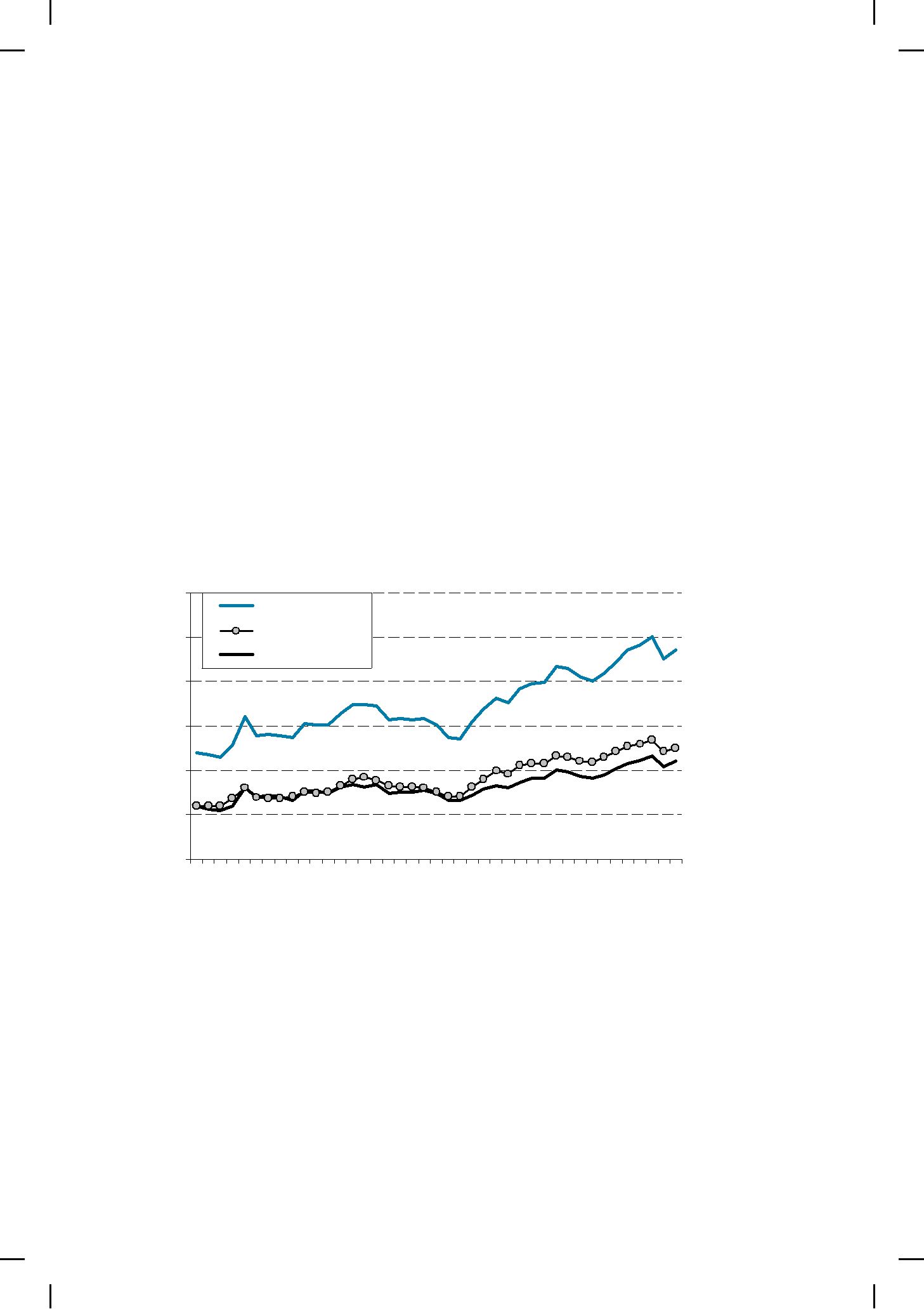

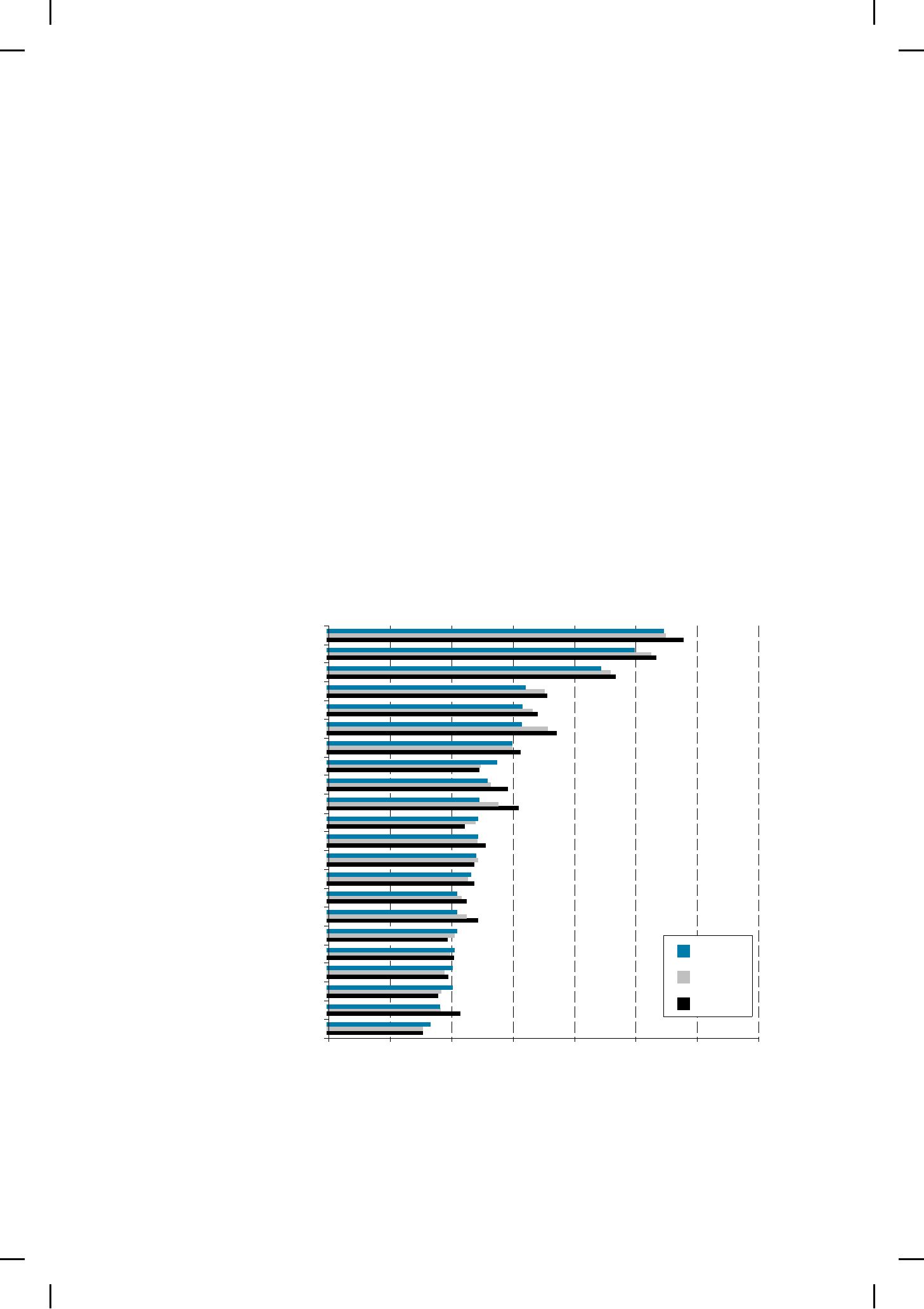

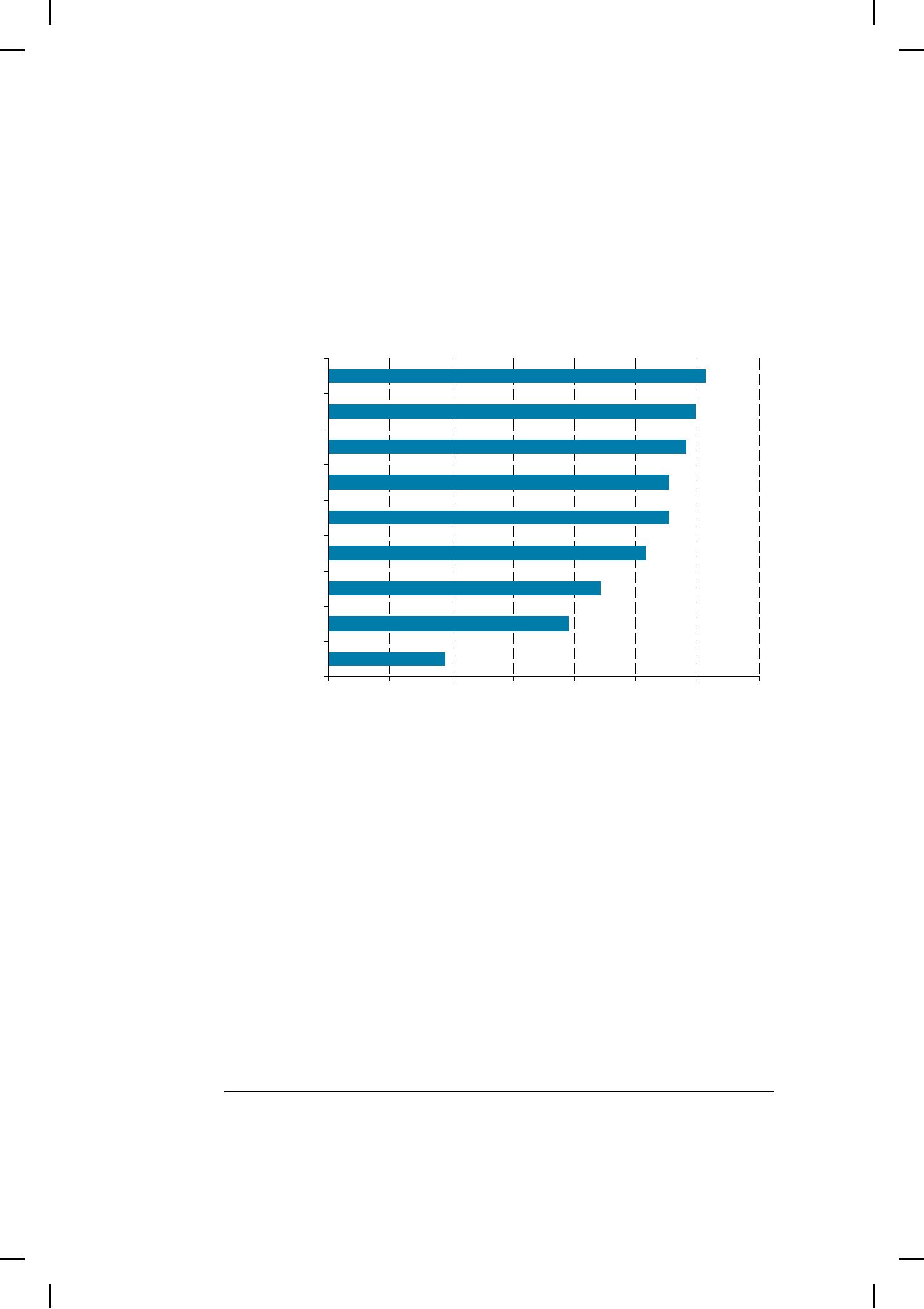

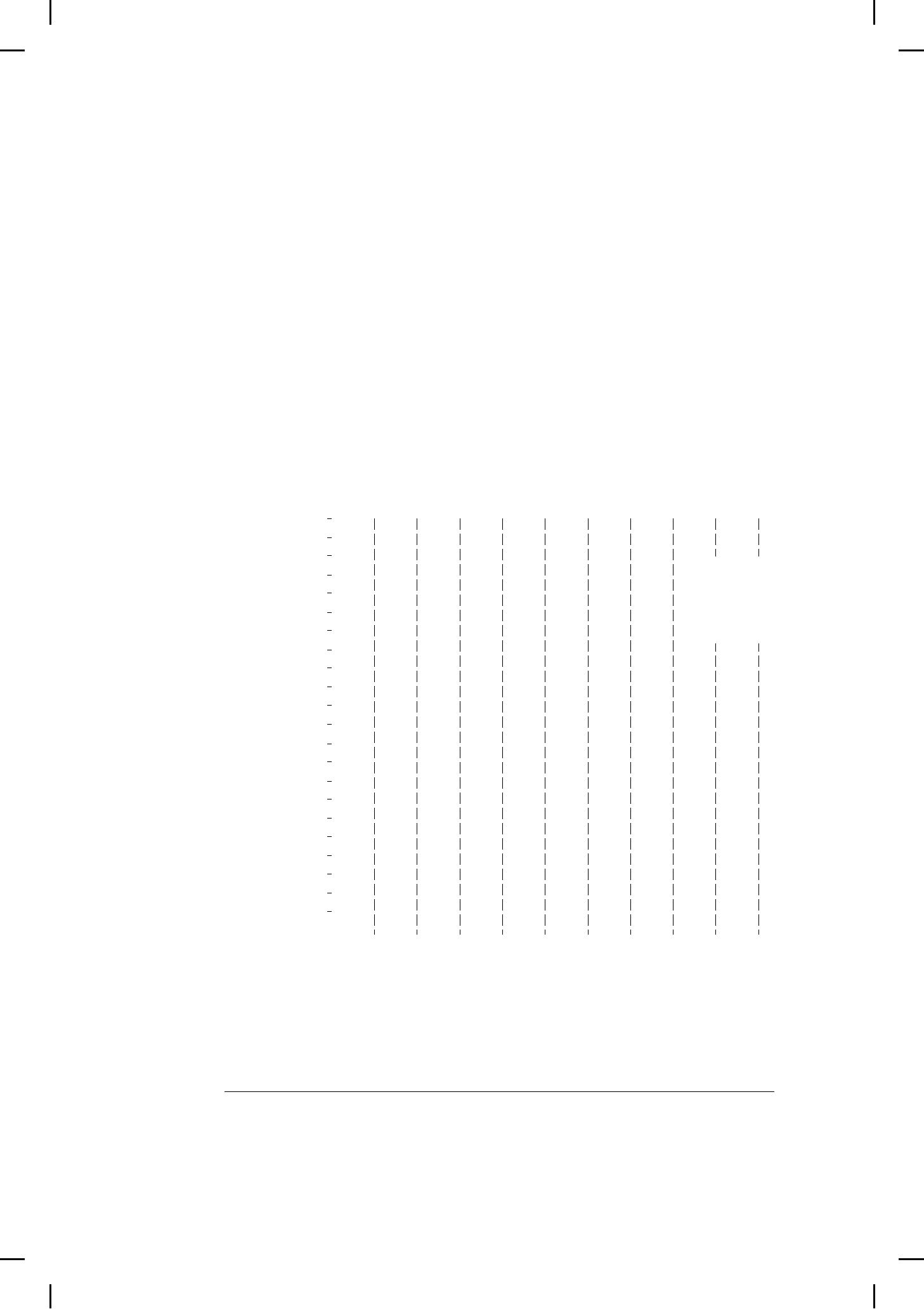

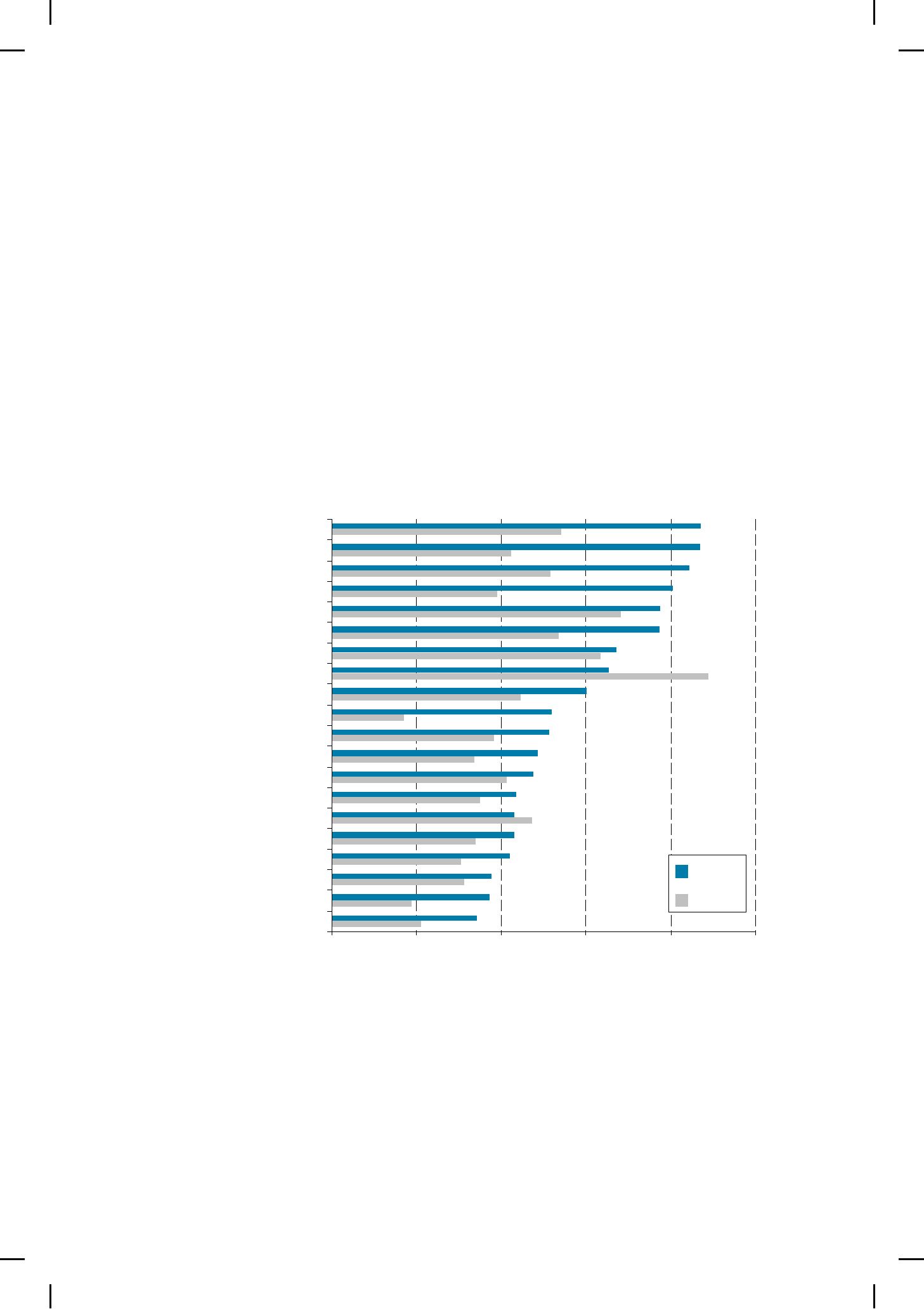

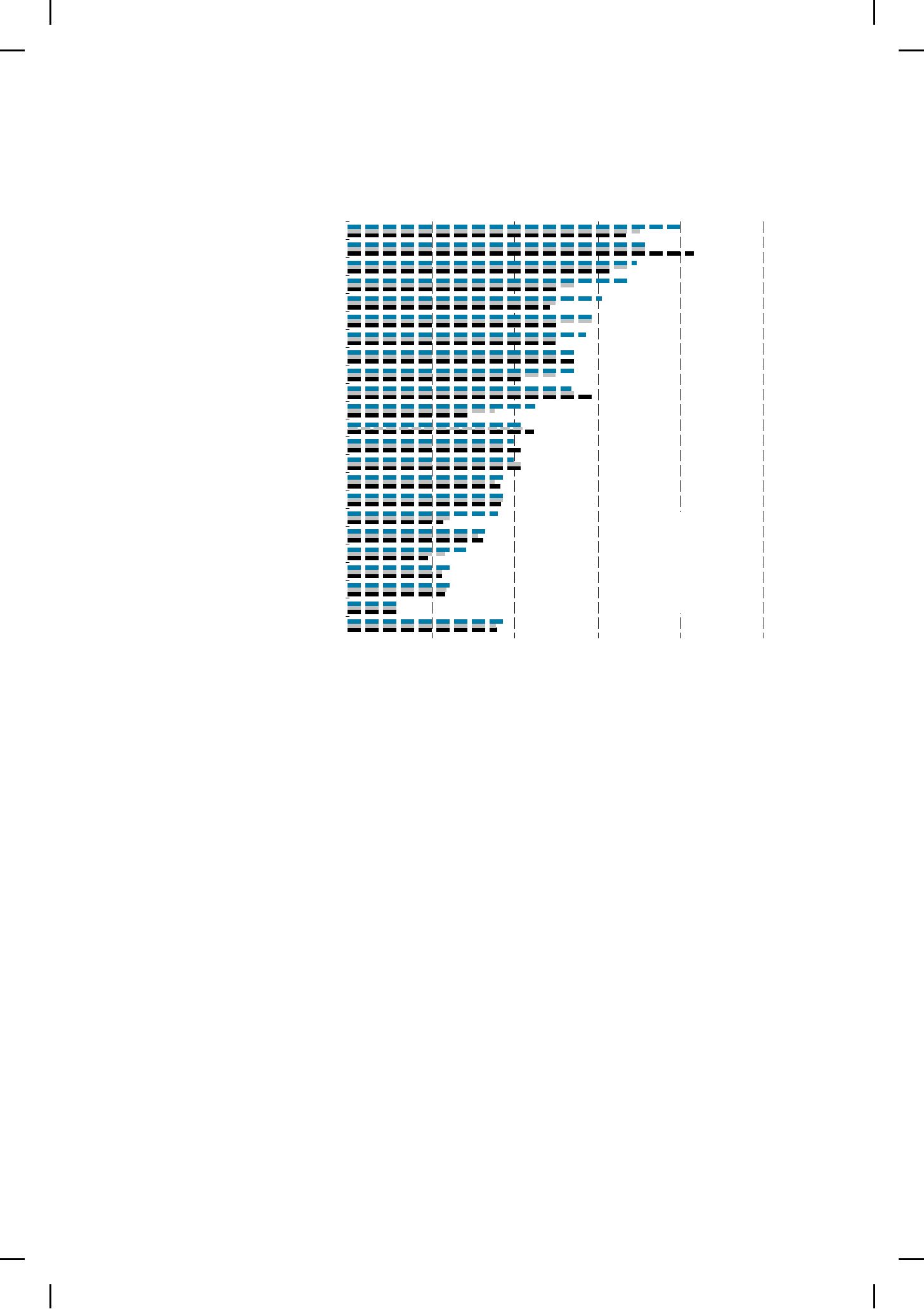

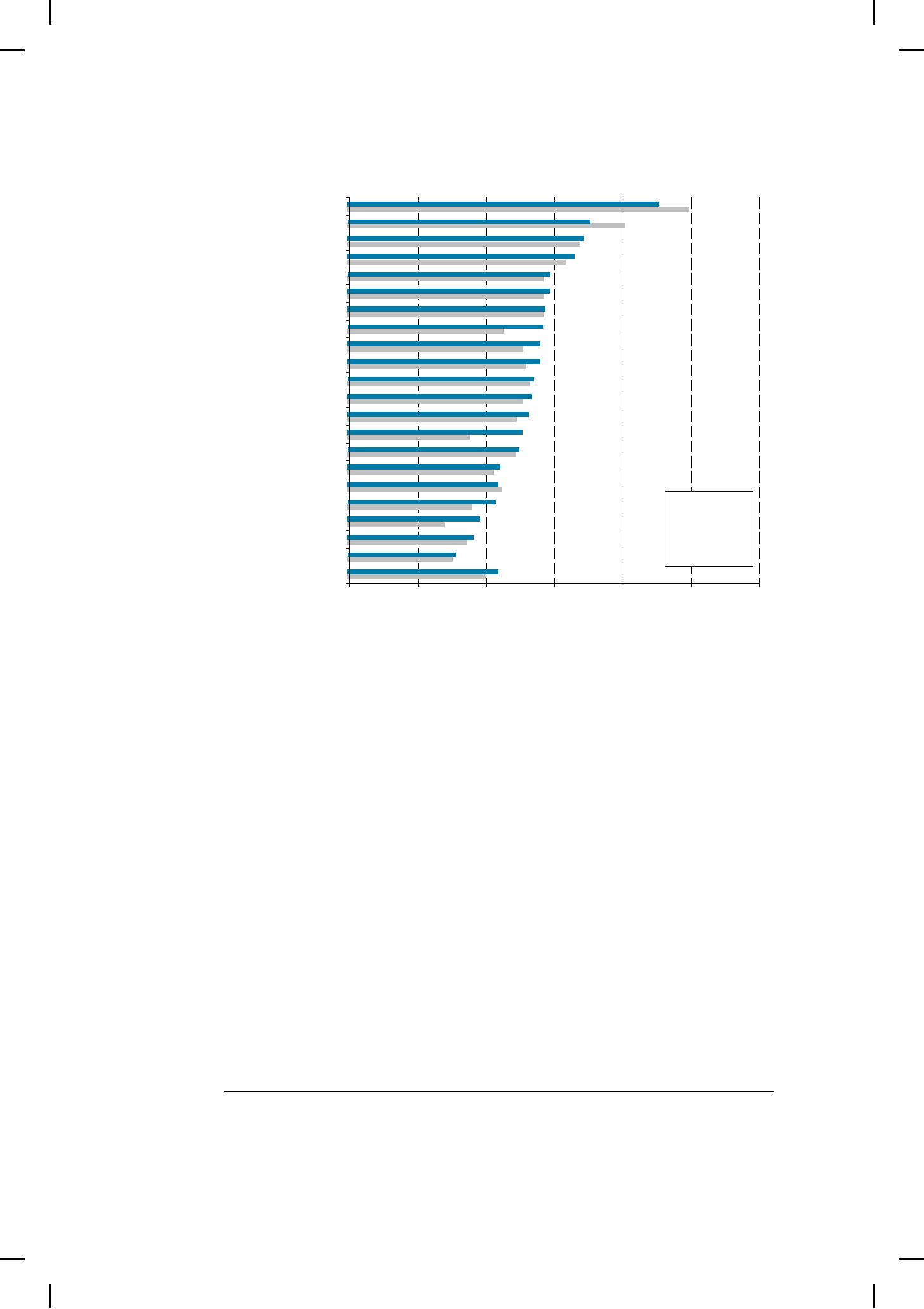

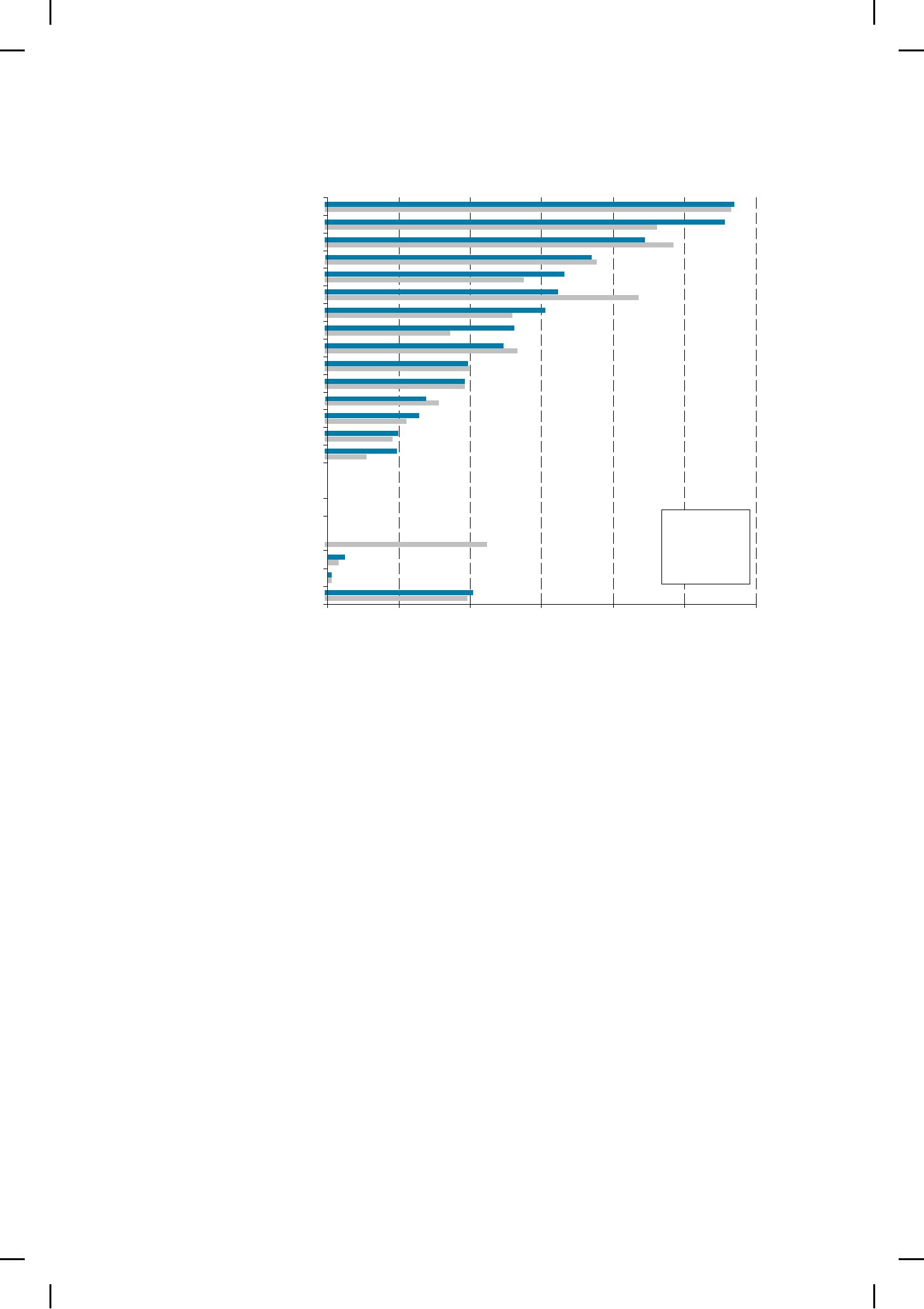

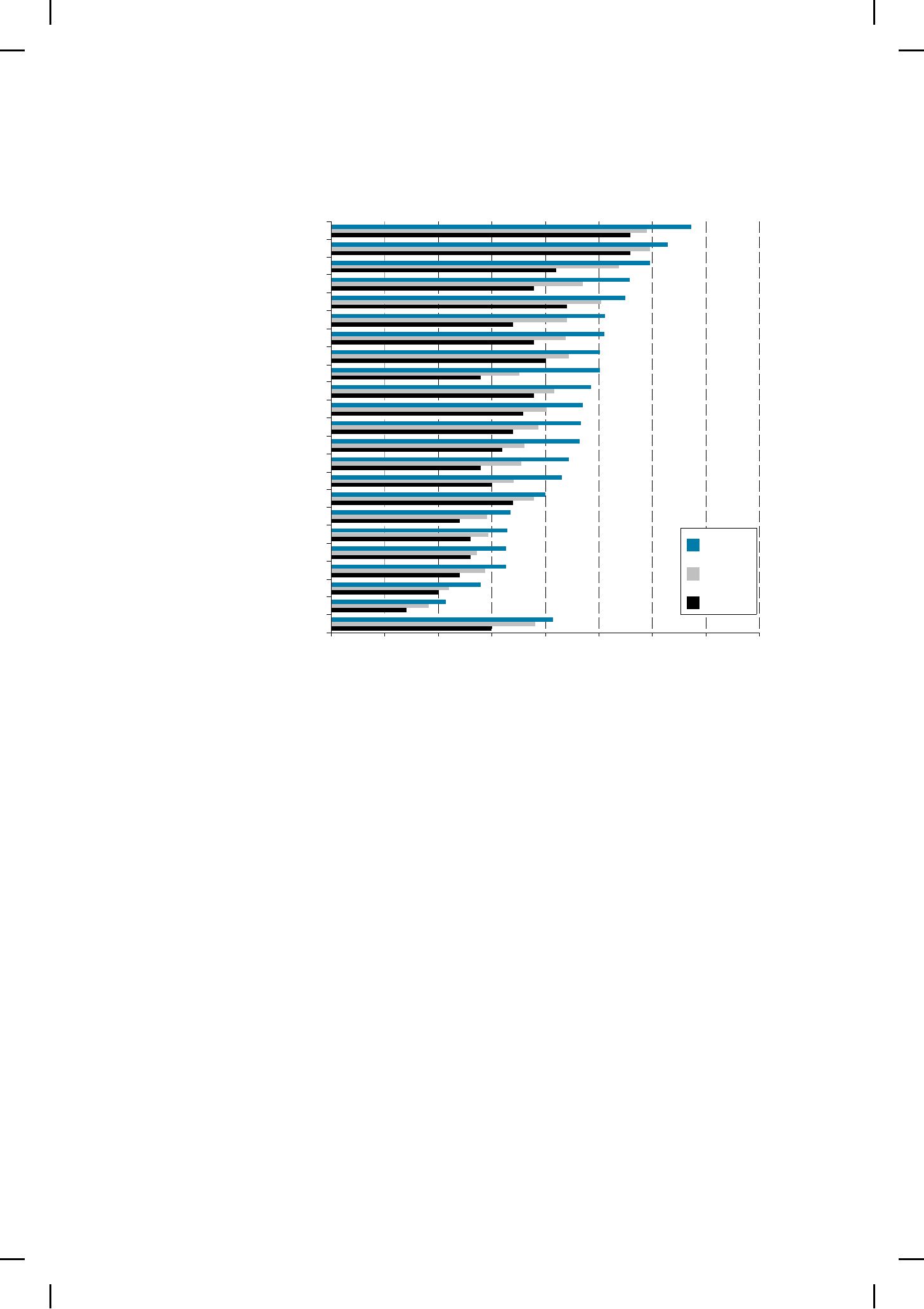

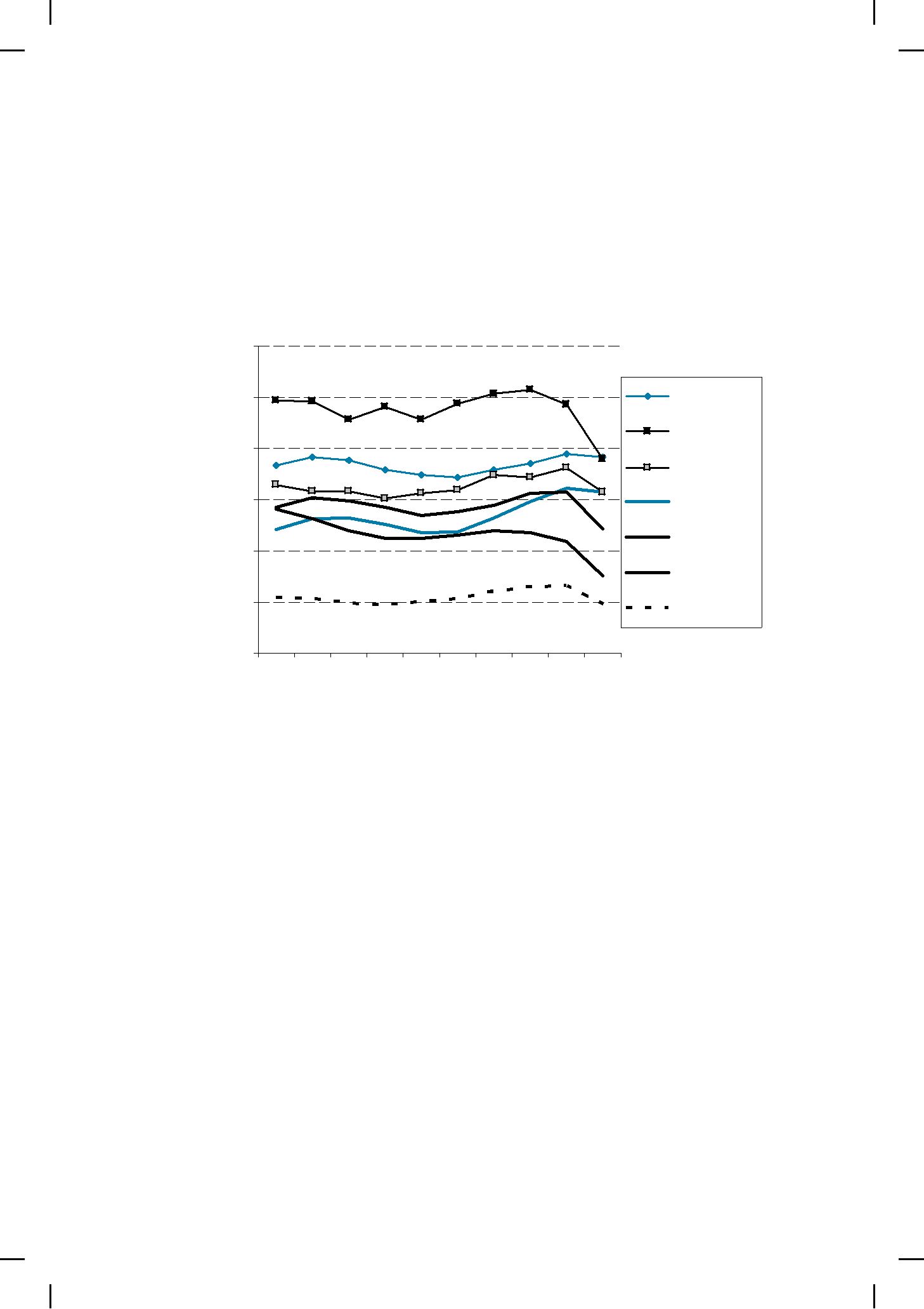

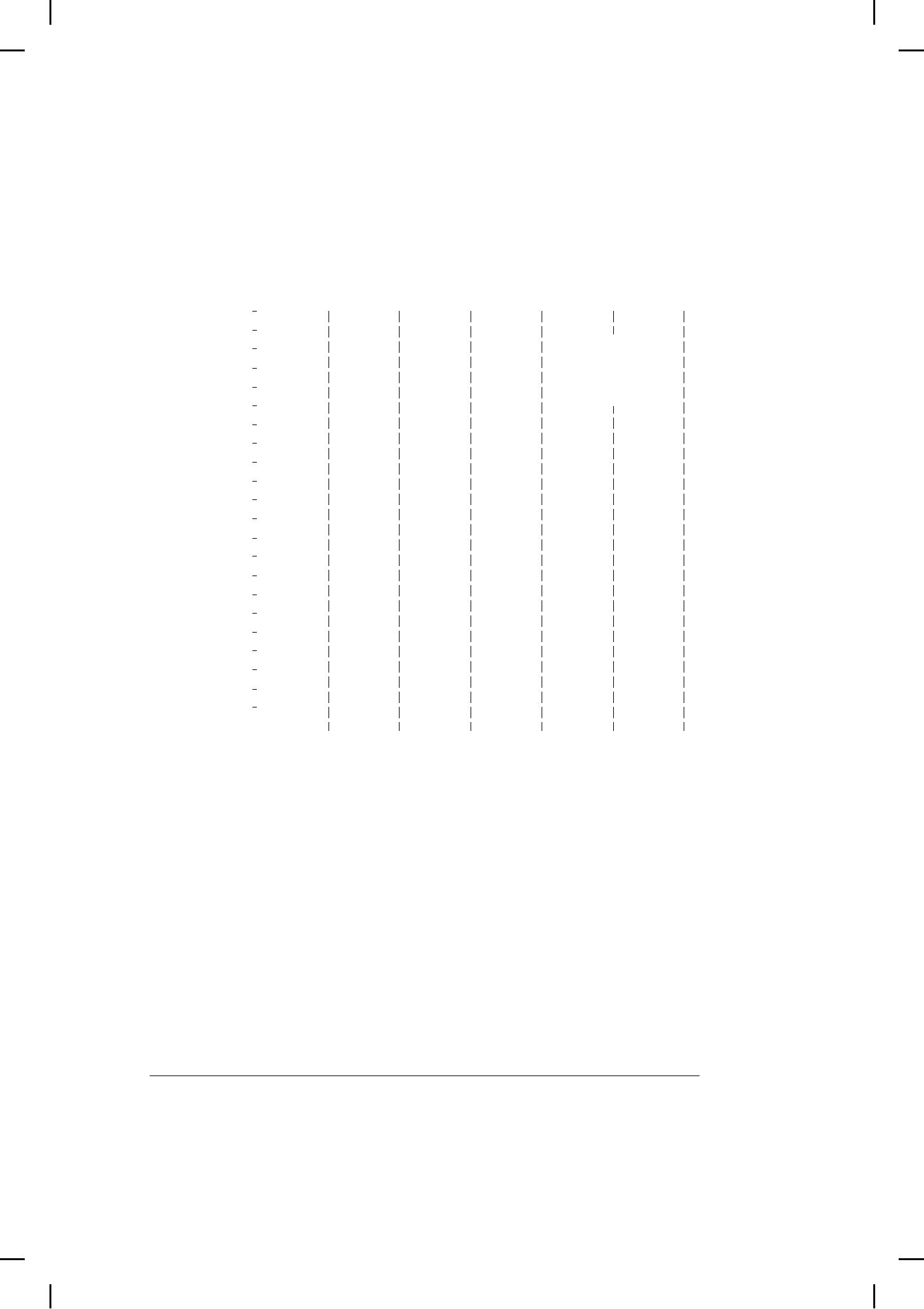

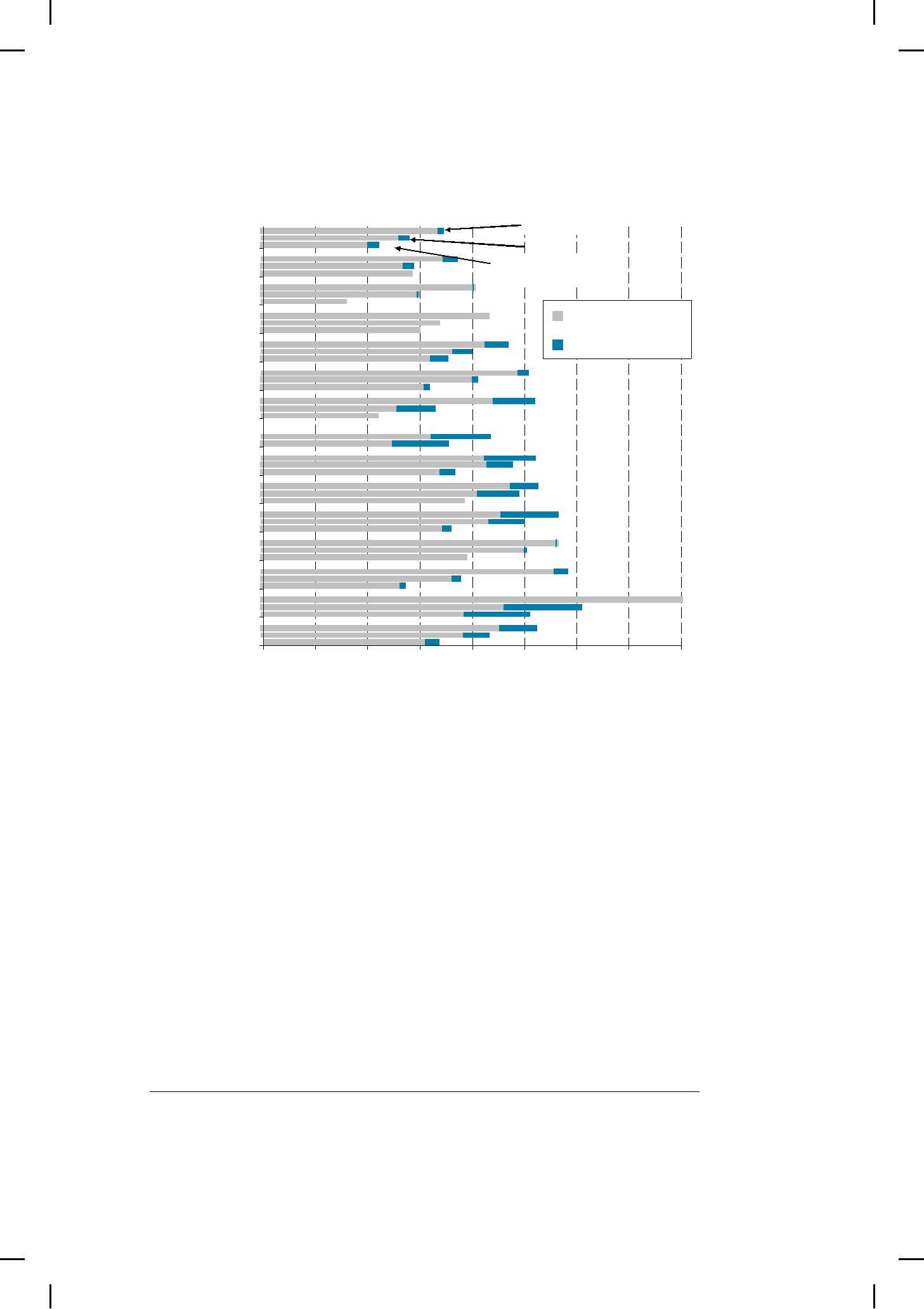

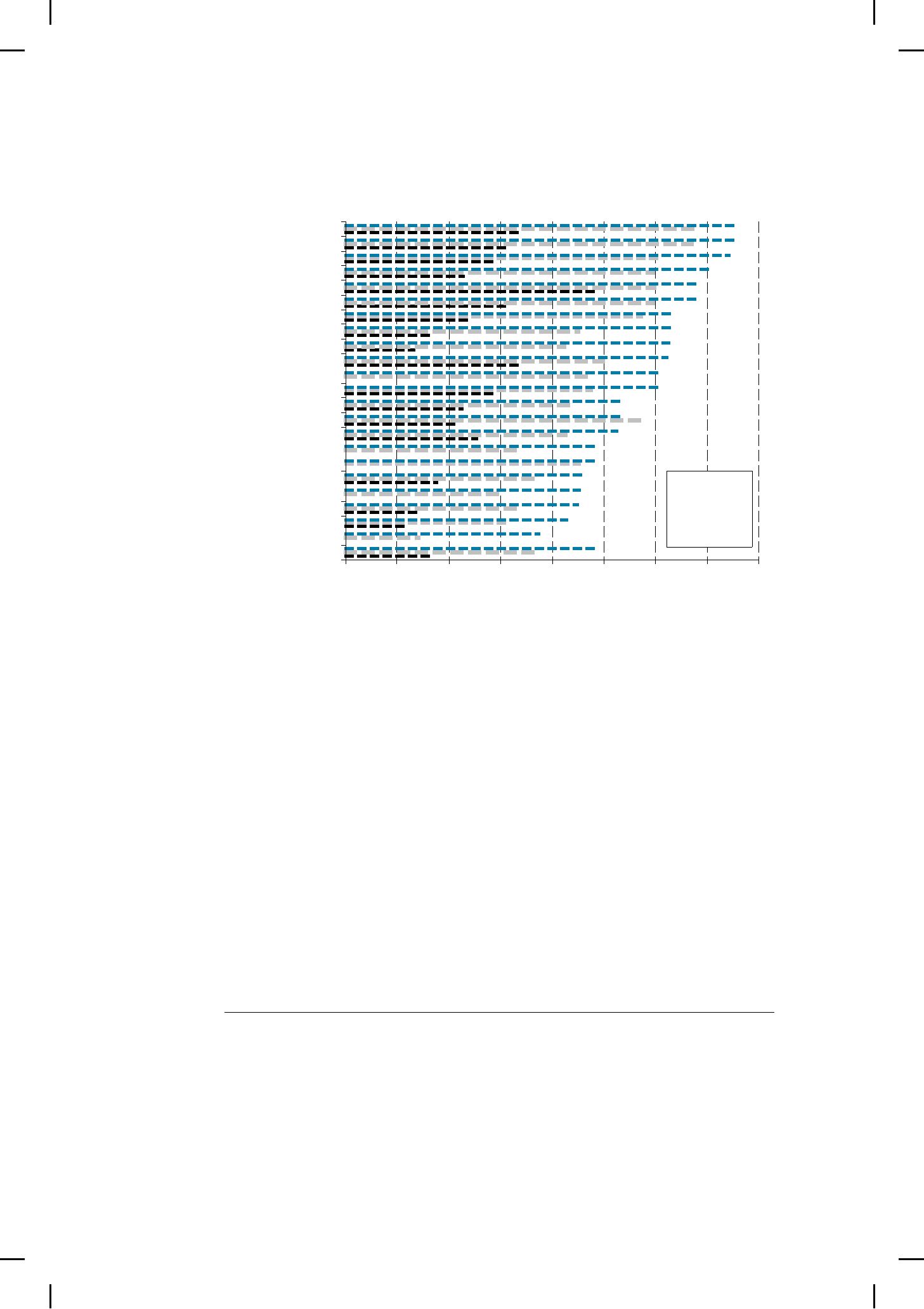

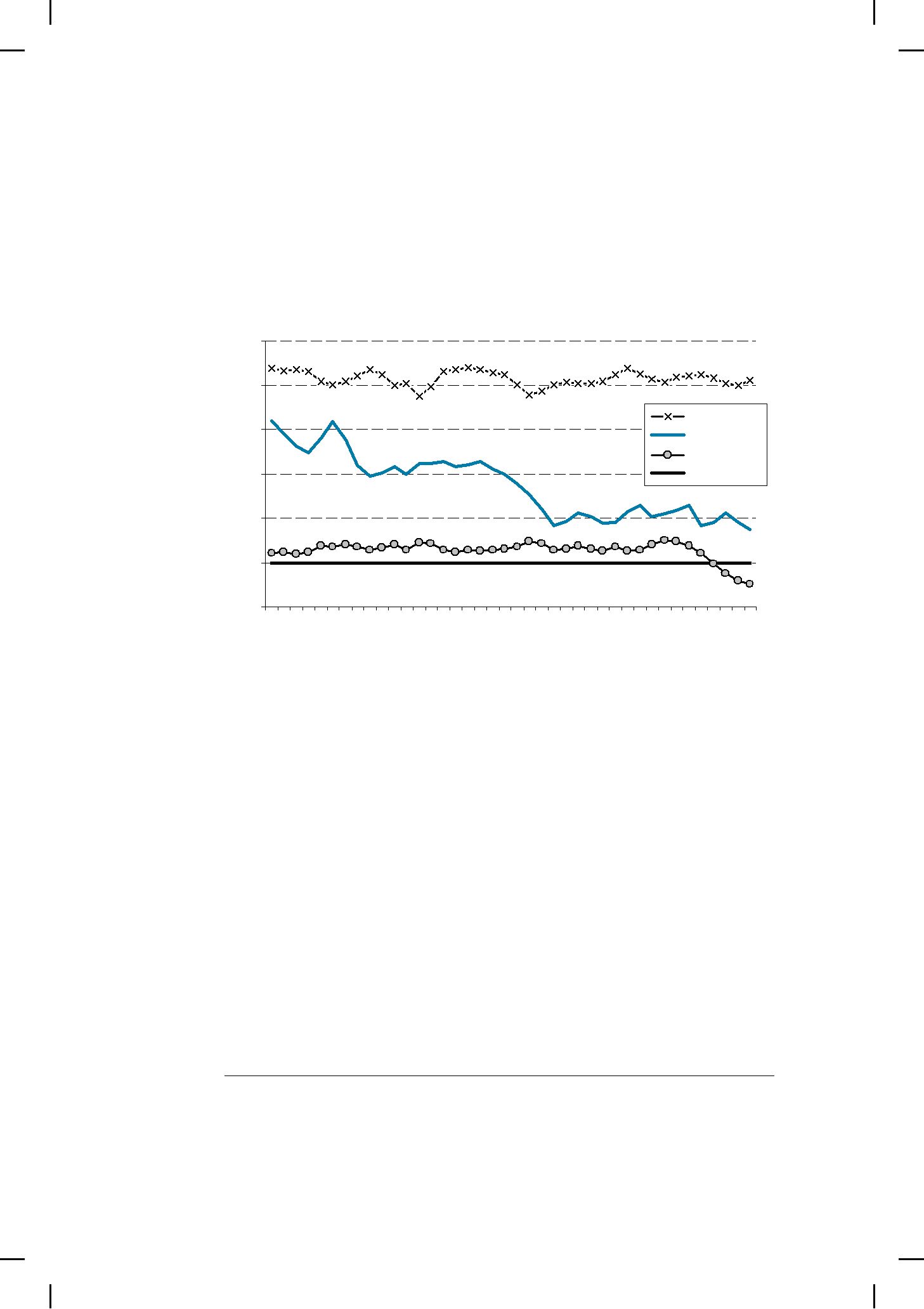

Figur 2.1: BNP per capita relaterat till OECD, löpande priser och köpkraftsjusterat,

150 |

|

140 |

|

130 |

USA |

SVERIGE |

|

|

EU15 |

120 |

OECD |

110 |

|

100 |

|

90 |

|

|

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 |

Källa: OECD och egna beräkningar.

I figur 2.1 redovisas BNP per capita för Sverige, USA och EU15 i relation till utvecklingen i OECD totalt. Där framgår det att OECD och USA har haft en liknande utveckling under perioden. Sverige uppvisar en vikande trend fram till 1994, därefter följer den svenska utvecklingen

Det finns flera bakomliggande orsaker till den långsammare till- växten i Sverige. Den främsta orsaken är att perioden

Under perioden

2 EU15 består av Österrike, Belgien, Danmark, Finland, Frankrike, Tyskland, Grekland, Irland, Italien, Luxemburg, Nederländerna, Portugal, Spanien, Sverige, och Storbritannien.

18