Spara i goda tider

– för en stabil kommunal verksamhet

Betänkande av Utredningen om kommunsektorn och konjunkturen

Stockholm 2011

SOU och Ds kan köpas från Fritzes kundtjänst. För remissutsändningar av SOU och Ds svarar Fritzes Offentliga Publikationer på uppdrag av Regeringskansliets förvaltningsavdelning.

Beställningsadress: Fritzes kundtjänst 106 47 Stockholm

Orderfax: 08-598 191 91 Ordertel: 08-598 191 90 E-post: order.fritzes@nj.se Internet: www.fritzes.se

Svara på remiss. Hur och varför. Statsrådsberedningen (SB PM 2003:2, reviderad 2009-05-02)

– En liten broschyr som underlättar arbetet för den som ska svara på remiss. Broschyren är gratis och kan laddas ner eller beställas på http://www.regeringen.se/remiss

Textbearbetning och layout har utförts av Regeringskansliet, FA/kommittéservice.

Omslag: Elanders Sverige AB.

Tryckt av Elanders Sverige AB.

Stockholm 2011

ISBN 978-91-38-23619-2

ISSN 0375-250X

Till statsrådet Peter Norman

Regeringen beslutade den 25 mars 2010 att tillkalla en särskild utredare (dir. 2010:29) med uppgift att lämna förslag om hur procykliska variationer i kommuners och landstings verksamheter kan förebyggas. Utredningen har antagit namnet Kommunsektorn och konjunkturen (Fi 2010:02).

Som utredare förordnades fr.o.m. den 1 juni 2010 analyschefen Clas Olsson. Som sakkunniga i utredningen förordnades fr.o.m. den 2 juni 2010 ämnesrådet Kjell Ellström, chefsekonomen Mats Kinnwall, departementssekreteraren Johan Stjernfält (t.o.m. den 30 september 2010), och departementssekreteraren Mikael Witterblad. Som experter förordnades fr.o.m. den 2 juni 2010 utredaren Anders Brunstedt (t.o.m. den 18 januari 2011), ekonomen Jenny von Greiff (t.o.m. den 31 december 2010), kanslirådet Karin Gustafsson, ekonomen Anders Nilsson, analytikern Sofia Olsson och departe- mentssekreteraren Hanna Ågren. Som sakkunnig förordnades fr.o.m. den 1 oktober 2010 departementssekreteraren Anna Widenfalk. Som expert förordnades fr.o.m. den 1 januari 2011 ekonomen Anna Brink (t.o.m. den 31 januari 2011). Som expert förordnades fr.o.m. den 19 januari 2011 prognosansvarige Håkan Jönsson. Som experter förordnades fr.o.m. den 1 februari 2011 ekonomen Helena Knutsson och departementssekreteraren Charlotte Brunlid.

Till den politiska referensgruppen förordnades fr.o.m. den 17 juni 2010 regionrådet Jonas Andersson, politiske sekreteraren Mikael Gustafsson, gruppledaren Emilia Hagberg, dåvarande riksdags- ledamoten Sonia Karlsson, dåvarande kommunalrådet Eva Nypelius, riksdagsledamoten Göran Pettersson samt riksdagsledamoten Anders Sellström.

Från och med den 1 augusti 2010 anställdes sektionschefen Agneta Rönn som huvudsekreterare och experten Carl J. Nordén som sekreterare (t.o.m. den 31 oktober 2010). Från och med den 13 oktober 2010 anställdes revisionskonsulten Åsa Sandgren som

Till statsrådet Peter Norman |

SOU 2011:59 |

sekreterare. Från och med den 1 oktober 2010 anställdes pol.mag. Elin Bergman som sekreterare (t.o.m. den 30 november 2010). Från och med den 1 december anställdes ekonomen Tomas Thorén som sekreterare. Ekonomerna Lennart Tingvall, Hans Olsson och Tomas Nordström har under utredningstiden biträtt sekretariatet. Eva Gatsinzi med kollegor vid kommittéservice har bistått utred- ningen i samband med tryckning av betänkandet.

Ett särskilt yttrande har avgivits av sakkunnig Mats Kinnwall. Jag får härmed överlämna betänkandet Spara i goda tider – för en

stabil kommunal verksamhet (SOU 2011:59) varvid uppdraget är slutfört.

Stockholm i september 2011

Clas Olsson

/Agneta Rönn

Åsa Sandgren

Tomas Thorén

Innehåll

Sammanfattning ................................................................ |

13 |

Författningsförslag ............................................................. |

23 |

1 |

Utredningens uppdrag och arbetsformer ....................... |

41 |

1.1 |

Uppdraget................................................................................. |

41 |

1.2 |

Arbetsformer............................................................................ |

42 |

1.3 |

Betänkandets disposition......................................................... |

43 |

2 |

Bakgrund och utgångspunkter ..................................... |

45 |

2.1 |

Kommuner och landsting i samhällsekonomin...................... |

45 |

2.2 |

Det finanspolitiska ramverket................................................. |

46 |

|

2.2.1 |

Ramverkets komponenter............................................ |

47 |

|

2.2.2 Ramverkets innebörd för kommunsektorn ................ |

47 |

2.3 |

Finanskrisen 2008 .................................................................... |

48 |

|

2.3.1 Krisens effekter för kommunsektorn.......................... |

50 |

2.4 |

Förutsättningarna för en stabil kommunal verksamhet ........ |

53 |

|

2.4.1 Tidigare beslut och utredningsarbeten m.m. .............. |

53 |

|

2.4.2 |

Vad säger forskningen? ................................................ |

55 |

2.5 |

Behovet av förändringar .......................................................... |

57 |

|

2.5.1 |

Kommunsektorn i stabiliseringspolitiken................... |

58 |

|

2.5.2 Förutsättningar för kommunsektorns planering........ |

58 |

|

2.5.3 Förutsättningar för stabilitet i kommunsektorns |

|

|

|

verksamhet .................................................................... |

59 |

5

Innehåll |

SOU 2011:59 |

2.5.4 Balanskrav och god ekonomisk hushållning i |

konjunktursvängningar................................................. |

60 |

2.5.5 Behov av ett regelbaserat system för stabilisering |

av intäkter över en konjunkturcykel............................ |

61 |

2.6Andra faktorer som påverkar den kommunala

|

verksamheten i samhällsekonomin framöver |

.........................63 |

3 |

Internationell utblick .................................................. |

65 |

3.1 |

Sammanfattning och slutsatser................................................ |

65 |

3.2 |

Direktivet.................................................................................. |

67 |

3.3Ett jämförande perspektiv på frågor som rör

|

kommunsektorns konjunkturkänslighet ................................ |

67 |

3.4 |

Finanspolitik och effekter på kommunal sektor av |

|

|

krisen 2008 – två OECD-studier ............................................ |

68 |

3.5 |

Ekonomiska relationer mellan staten och |

|

|

kommunsektorn i de nordiska länderna ................................. |

69 |

|

3.5.1 Avtals- och förhandlingsförfaranden mellan stat |

|

|

och kommun ................................................................. |

69 |

|

3.5.2 Principer för fastställande av kommunsektorns |

|

|

finansiering .................................................................... |

70 |

|

3.5.3 Finanspolitiska insatser gentemot |

|

|

kommunsektorn i den senaste finanskrisen ................ |

72 |

3.6 |

Krav på ekonomisk balans i kommuner och delstater ........... |

73 |

3.7Stabiliseringsfonder för utjämning av intäkter över

|

konjunkturcykeln..................................................................... |

75 |

4 |

Nuvarande skatte- och bidragssystem för |

|

|

kommunsektorn.......................................................... |

79 |

4.1 |

Inledning................................................................................... |

79 |

4.2 |

Utbetalningssystemet för kommunalskatt ............................. |

79 |

|

4.2.1 Utbetalning av kommunal inkomstskatt..................... |

80 |

|

4.2.2 Effekter på statsbudgeten av |

|

|

utbetalningssystemet .................................................... |

81 |

6

SOU 2011:59 Innehåll

|

4.2.3 Effekter i de kommunala boksluten av |

|

|

|

prognosavvikelserna i utbetalningssystemet............... |

81 |

4.3 |

Statsbidrag ................................................................................ |

83 |

|

4.3.1 |

Kommunalekonomisk utjämning................................ |

84 |

5 |

De kommunala finansernas konjunkturkänslighet .......... |

87 |

5.1 |

Sammanfattning av kapitlets innehåll och slutsatser ............. |

87 |

5.2 |

Inledning................................................................................... |

90 |

|

5.2.1 |

Direktivet ...................................................................... |

90 |

|

5.2.2 |

Metoder och underlag .................................................. |

90 |

5.3 |

Konjunktur och konjunktursvängningar................................ |

91 |

|

5.3.1 |

Stabilisering................................................................... |

93 |

5.4En struktur för analysen av de kommunala finansernas

|

konjunkturkänslighet .............................................................. |

95 |

5.5 |

Resultat av analyserna.............................................................. |

97 |

|

5.5.1 |

Några generella iakttagelser ......................................... |

97 |

|

5.5.2 Finansiellt sparande och ekonomiskt resultat ............ |

98 |

|

5.5.3 |

Kommunala skatteunderlaget .................................... |

101 |

|

5.5.4 Generella och riktade statsbidrag .............................. |

103 |

|

5.5.5 |

Konsumtion och sysselsättning................................. |

104 |

|

5.5.6 |

Investeringar ............................................................... |

109 |

6 |

God ekonomisk hushållning och balanskrav i ett |

|

|

konjunkturellt perspektiv........................................... |

111 |

6.1 |

Sammanfattning av kapitlets innehåll och slutsatser ........... |

111 |

6.2 |

Direktivet ............................................................................... |

113 |

6.3 |

Utvecklingen av kommunernas och landstingens |

|

|

ekonomiska resultat och ställning......................................... |

113 |

|

6.3.1 Resultatutvecklingen i kommunsektorn kopplad |

|

|

|

till den makroekonomiska utvecklingen ................... |

114 |

|

6.3.2 Ekonomiskt resultat i kommuner och landsting ...... |

115 |

|

6.3.3 Kommunernas och landstingens soliditet................. |

118 |

6.4 |

Regelverket för ekonomisk förvaltning och redovisning.... |

121 |

|

6.4.1 |

Inledning ..................................................................... |

121 |

|

|

|

7 |

Innehåll SOU 2011:59

|

6.4.2 |

God ekonomisk hushållning ...................................... |

121 |

|

6.4.3 |

Balanskravet................................................................. |

122 |

|

6.4.4 |

Normgivande organ .................................................... |

125 |

6.5 |

Balanskravet – tillämpning och effekter ............................... |

126 |

|

6.5.1 Balanskravet inom ramen för god ekonomisk |

|

|

|

hushållning .................................................................. |

126 |

|

6.5.2 Ökat fokus på ekonomin............................................ |

127 |

|

6.5.3 Balanskravet bromsar i lågkonjunktur och vice |

|

|

|

versa ............................................................................. |

128 |

|

6.5.4 Balanskravets utformning påverkar redovisningen... |

128 |

|

6.5.5 Balanskravsresultat – redovisning och utvärdering... |

131 |

|

6.5.6 Marginaler och reserver i ekonomin – vad gör |

|

|

|

kommuner och landsting i dag? ................................. |

133 |

6.6 |

Ekonomisk analys och god ekonomisk hushållning ............ |

134 |

|

6.6.1 |

Budget och planer ....................................................... |

134 |

|

6.6.2 |

Uppföljning och bokslut ............................................ |

135 |

6.7 |

De kommunala avtalspensionerna......................................... |

136 |

|

6.7.1 |

Bakgrund ..................................................................... |

136 |

|

6.7.2 Pensionsredovisning i dag – avvikelser och |

|

|

|

effekter......................................................................... |

144 |

|

6.7.3 Hur påverkas pensionerna av |

|

|

|

konjunkturvariationer?............................................... |

146 |

7 |

Metoder för att stabilisera kommunsektorns intäkter |

|

|

över konjunkturcykeln ............................................... |

155 |

7.1 |

Sammanfattning av kapitlets innehåll och slutsatser............ |

155 |

7.2 |

Inledning................................................................................. |

158 |

|

7.2.1 Direktivet och tolkningen av det ............................... |

158 |

|

7.2.2 Slutsatser utifrån utredningens analyser av de |

|

|

|

kommunala finansernas konjunkturkänslighet......... |

159 |

7.3 |

Stabilisering av intäkter – några principer............................. |

160 |

|

7.3.1 Syftet med en stabilisering.......................................... |

160 |

|

7.3.2 Stabiliseringen bör så långt möjligt vara |

|

|

|

regelstyrd..................................................................... |

161 |

|

7.3.3 Stabiliseringen bör balansera ekonomiskt över tid ... |

162 |

|

7.3.4 En fond för hantering av stabiliseringsbalansen ....... |

163 |

|

7.3.5 Vad ska stabiliseras och hur?...................................... |

165 |

8 |

|

|

|

SOU 2011:59 |

|

Innehåll |

7.3.6 Några sammanfattande utgångspunkter för ett |

|

|

stabiliseringssystem .................................................... |

165 |

7.4 Skatteunderlaget som bas i ett stabiliseringssystem ............ |

166 |

7.4.1 |

Underliggande skatteunderlagsförändringar ............ |

166 |

7.4.2 Ska systemet bygga på prognoser eller utfall? .......... |

166 |

7.4.3 Utjämning i reala eller nominella termer?................. |

168 |

7.5 System för stabilisering av kommunsektorns intäkter ........ |

170 |

7.5.1 |

Inledning ..................................................................... |

170 |

7.5.2 Principiella egenskaper i ett stabiliseringssystem ..... |

173 |

7.5.3 |

Sammanfattning av beräkningsexempel .................... |

174 |

7.6Hur skulle ett stabiliseringssystem ha fungerat i krisen

|

2008? |

....................................................................................... |

183 |

7.7 |

Andra ............................................metoder för stabilisering |

186 |

|

7.7.1 ..................................................................... |

Inledning |

186 |

|

7.7.2 ............... |

Utbetalningssystemet för kommunalskatt |

186 |

|

7.7.3 ................................... |

Konjunkturbaserat statsbidrag |

190 |

8 |

Den kommunala ...................................självstyrelsen |

191 |

8.1 |

Inledning................................................................................. |

191 |

8.2 |

Lagstiftning ...................som rör kommuner och landsting |

191 |

|

8.2.1 Bestämmelser i regeringsformen om kommunal |

|

|

................................................................. |

självstyrelse |

191 |

8.3Grundlagsbestämmelsernas betydelse för utredningens

|

förslag ..................................................................................... |

194 |

9 |

Överväganden och förslag.......................................... |

195 |

9.1 |

Inledning................................................................................. |

195 |

9.2 |

Stabilisering av de kommunala intäkterna över en |

|

|

konjunkturcykel..................................................................... |

196 |

|

9.2.1 Visar konjunkturanalyserna på ett behov av en |

|

|

stabilisering av intäkter?............................................. |

196 |

|

9.2.2 Förutsättningar för ett centralt system för |

|

|

stabilisering av kommunala intäkter.......................... |

202 |

|

9.2.3 Sammanfattande utgångspunkter för förslagen |

|

|

om stabilisering av intäkter ........................................ |

208 |

|

|

9 |

9.3Förstärkning och modifiering av god ekonomisk

hushållning och balanskravet................................................. |

209 |

9.3.1 Resultatutjämning för att möta |

|

|

konjunkturvariationer................................................. |

209 |

9.3.2 Föreskrifter för god ekonomisk hushållning och |

|

|

resultatutjämningsreserven......................................... |

214 |

9.3.3 Resultatutjämningsreserv inom ramen för god |

|

|

ekonomisk hushållning............................................... |

217 |

9.3.4 Resultatutjämningsreserven i samband med |

|

|

budgetering.................................................................. |

221 |

9.3.5 |

Resultatutjämningsreserv vid bokslut........................ |

222 |

9.3.6 |

Resultatutjämningsreserven i årsredovisningen........ |

224 |

9.3.7 Utvärdering av ekonomisk ställning i |

|

|

förvaltningsberättelsen ............................................... |

225 |

9.3.8 Redovisningen av de kommunala |

|

|

avtalspensionerna ........................................................ |

226 |

9.4Utformning av ett garantisystem för stabilisering av

|

kommunala intäkter ............................................................... |

227 |

|

9.4.1 |

Utgångspunkter för utformningen av ett |

|

|

|

stabiliseringssystem med garanti................................ |

227 |

|

9.4.2 |

Stabiliseringsbidrag ..................................................... |

228 |

|

9.4.3 |

Garantinivå i systemet ................................................ |

231 |

|

9.4.4 |

Stabiliseringsavgift ...................................................... |

231 |

|

9.4.5 |

Kommunstabiliseringsfond ........................................ |

233 |

|

9.4.6 |

Stabiliseringssystemets administrering m.m. ............ |

234 |

10 |

Konsekvenser av utredningens förslag......................... |

237 |

10.1 |

Inledning................................................................................. |

237 |

10.2 |

Sammanfattning av utredningens förslag.............................. |

237 |

10.3 |

Förslagens effekter på den kommunala konsumtionen |

|

|

och sysselsättningen............................................................... |

238 |

10.4 |

Förslagens konsekvenser för de kommunala finanserna ..... |

239 |

|

10.4.1 Effekter av förslaget om resultatutjämningsreserv ... |

240 |

|

10.4.2 Effekter av förslaget om ett stabiliseringssystem ..... |

242 |

|

10.4.3 Övriga kostnadskonsekvenser ................................... |

245 |

10.5 |

Förslagens effekter för de statliga finanserna....................... |

245 |

|

10.5.1 Effekter för det statliga budgetsaldot........................ |

245 |

10 |

|

|

|

SOU 2011:59 Innehåll

|

10.5.2 Effekter för de budgetpolitiska målen....................... |

246 |

10.6 |

Ger förslagen en beredskap inför en kommande kris?........ |

248 |

10.7 |

Vilka risker finns med de föreslagna förändringarna? ......... |

254 |

|

10.7.1 Ett modifierat balanskrav........................................... |

254 |

|

10.7.2 Stabiliseringssystemet ................................................ |

257 |

10.8 |

Konsekvenser för den kommunala självstyrelsen ................ |

258 |

|

10.8.1 Proportionalitetsprincipen......................................... |

258 |

|

10.8.2 Kommunstabiliseringsfonden.................................... |

259 |

|

10.8.3 Resultatutjämningsreserven....................................... |

260 |

11 |

Författningskommentar ............................................. |

263 |

11.1 |

Förslaget till lag om ändring i kommunallagen |

|

|

(1991:900) .............................................................................. |

263 |

11.2 |

Förslaget till lag om ändring i lagen (1997:614) om |

|

|

kommunal redovisning .......................................................... |

267 |

11.3 |

Författningskommentar till förslaget till lag om |

|

|

kommunstabiliseringsfond.................................................... |

269 |

11.4Författningskommentar till förslaget till lag om ändring i lagen med särskilda bestämmelser om kommuns och

annan menighets utdebitering av skatt m.m |

......................... 276 |

Särskilt yttrande .............................................................. |

277 |

Summary ........................................................................ |

279 |

11

Innehåll |

SOU 2011:59 |

Bilagor |

|

|

Bilaga 1 Kommittédirektiv dir 2010:29 .......................................... |

289 |

Bilaga 2 De kommunala finansernas konjunkturkänslighet ......... |

299 |

Bilaga 3 Kommunsektorn och konjunkturen – resultat från en |

|

webb-enkät ............................................................................. |

345 |

Bilaga 4 |

Tillämpningen av regler om ekonomisk förvaltning |

|

och redovisning i kommuner och landsting ......................... |

365 |

Bilaga 5 |

Beräkningsexempel på stabiliseringssystem..................... |

371 |

Bilagorna 6–8 finns i en separat bilagedel.

12

Sammanfattning

Kommuner och landsting svarar för en stor del av samhällets väl- färd i form av vård, skola och omsorg. Kommunsektorn utgör där- till en betydande del av samhällsekonomin. Sektorn både påverkar och påverkas av den samhällsekonomiska utvecklingen och måste anpassas till den. Samtidigt gagnas sektorns omfattande välfärds- uppdrag av stabilitet i de ekonomiska förutsättningarna eftersom behoven till stor del är oberoende av hur konjunkturen varierar.

Finanskrisen 2008 drabbade hela samhällsekonomin hårt, och därmed även den kommunala ekonomin. Kommuner och landsting mötte krisen genom att dra ner i verksamheten för att klara kravet på balans i ekonomin. Staten gick in med ett särskilt konjunktur- stöd till sektorn för att motverka neddragningar i verksamhet och sysselsättning.

Utifrån det som hände under krisen konstaterades att det finns behov av förändringar som förbättrar förutsättningarna för kom- muner och landsting att möta starka nedgångar och kriser i sam- hällsekonomin utan att ”panikbromsa” – något som annars riskerar att slå tillbaka på såväl verksamheten som sysselsättningen och samhällsekonomin.

Utredningen om kommunsektorn och konjunkturen har haft i uppdrag att presentera analyser och förslag som förbättrar förut- sättningarna för en kommunal verksamhet som är stabil över kon- junkturcykeln och som inte förstärker konjunkturvariationerna i samhällsekonomin. En viktig fråga för utredningen har varit att utröna om kommunsektorn bidrar till att förstärka konjunktur- svängningarna genom förändringar av utgifter och skatter. En annan viktig fråga har varit om det kommunala balanskravet har förstärkt denna utveckling. Utredningen har också haft i uppdrag att redovisa hur en stabiliseringsmekanism över tid kan utformas.

Utifrån de genomförda undersökningarna och analyserna pre- senteras flera förslag som syftar till att öka kommunsektorns

13

Sammanfattning |

SOU 2011:59 |

sparande för att bättre klara konjunkturnedgångar utan att verk- samheten ska behöva dras ner. Dels föreslås förbättrade möjlighe- ter att bygga upp resultatutjämningsreserver på lokal nivå, dels föreslås ett centralt system som ska förhindra ett stort intäktsfall vid en ekonomisk kris.

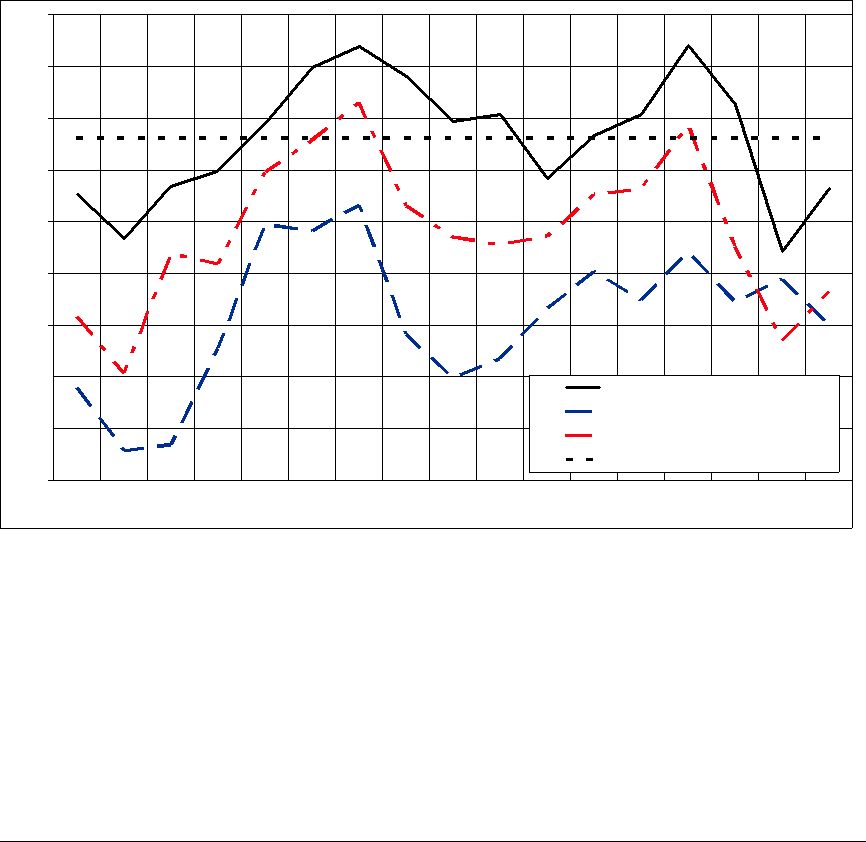

Analys av de kommunala finansernas konjunkturkänslighet

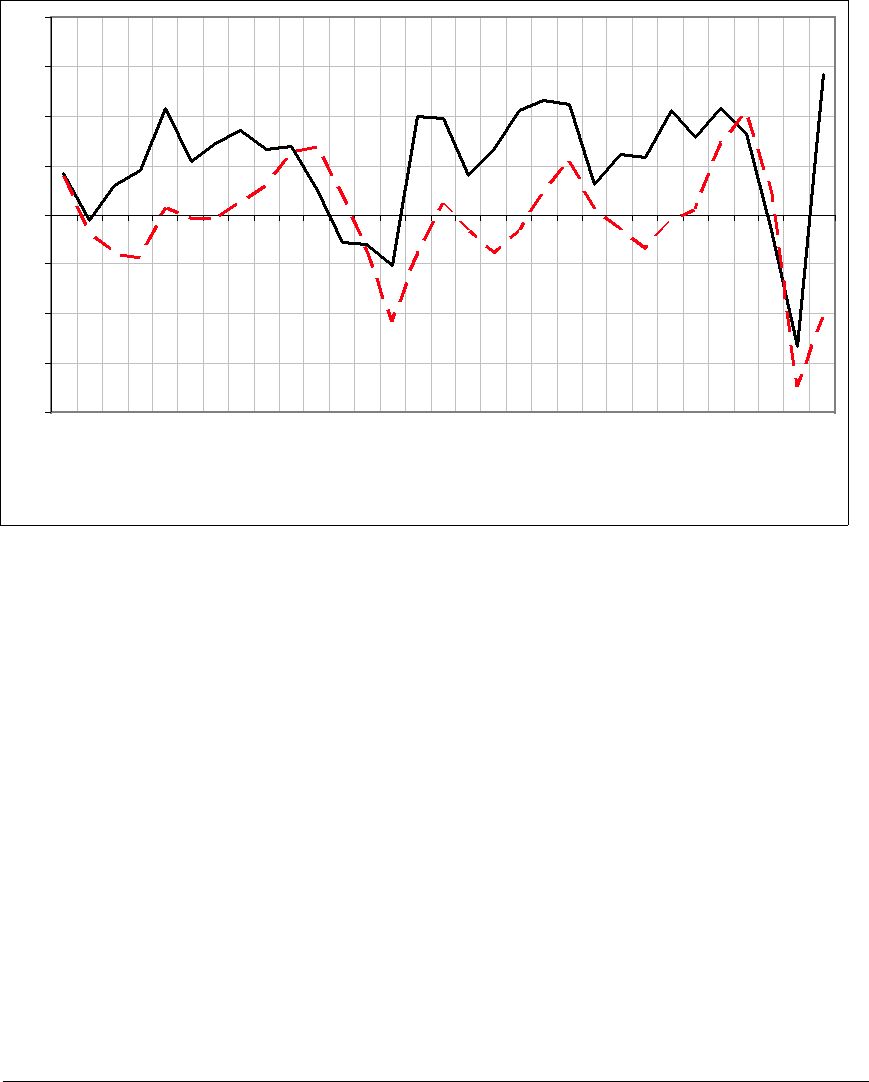

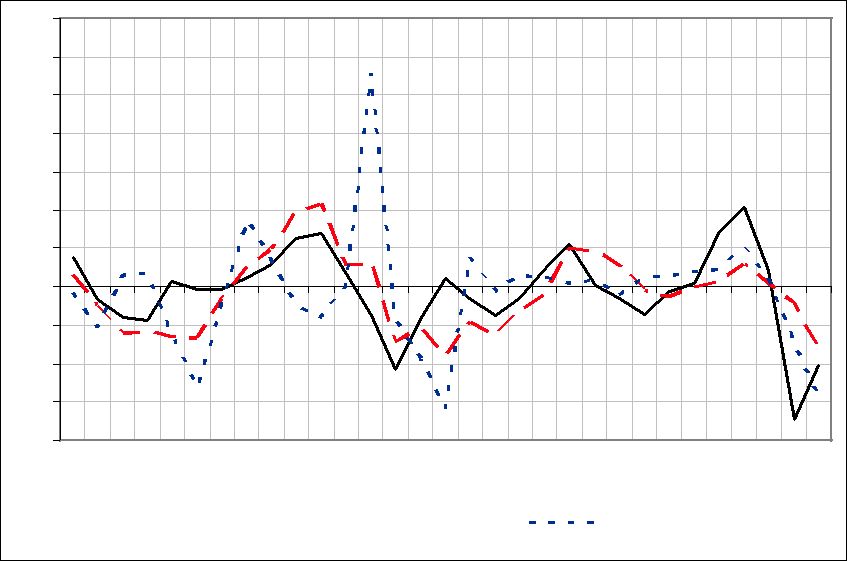

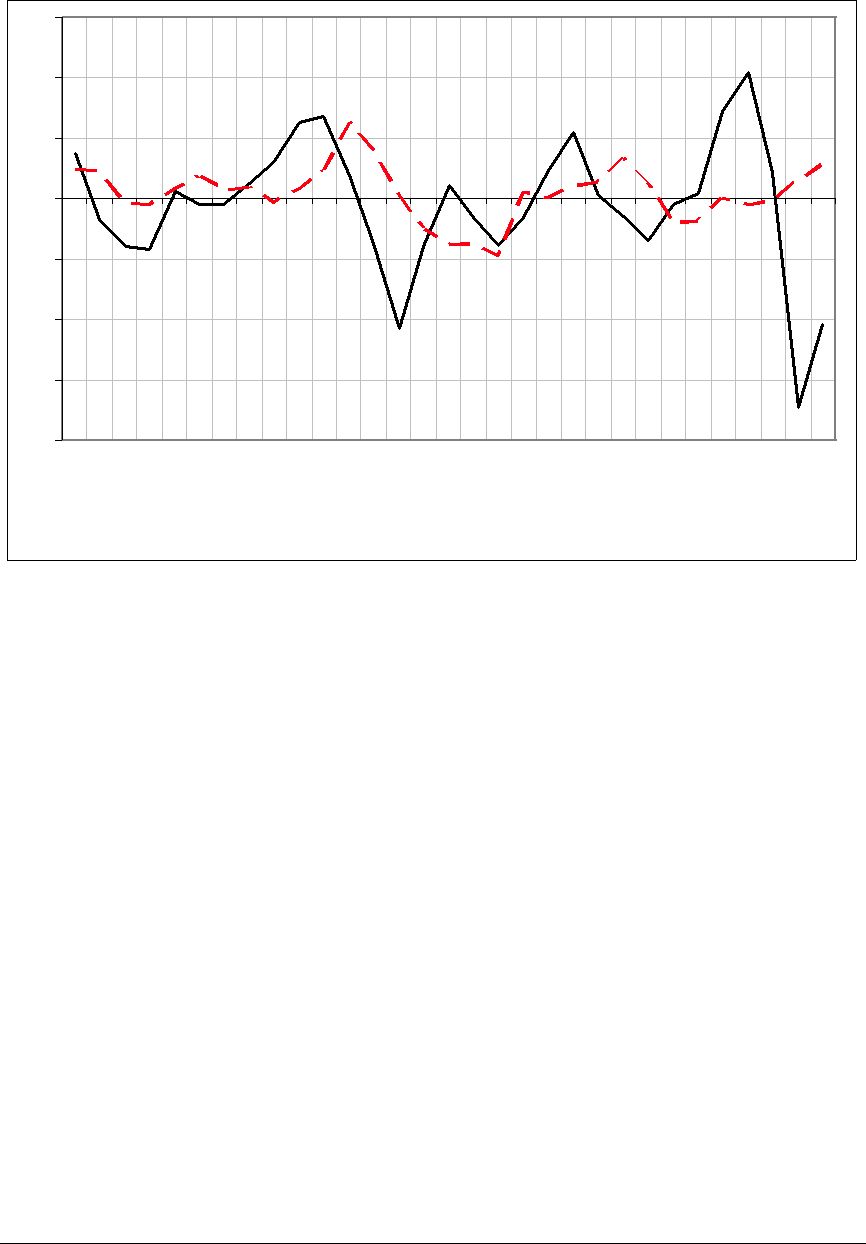

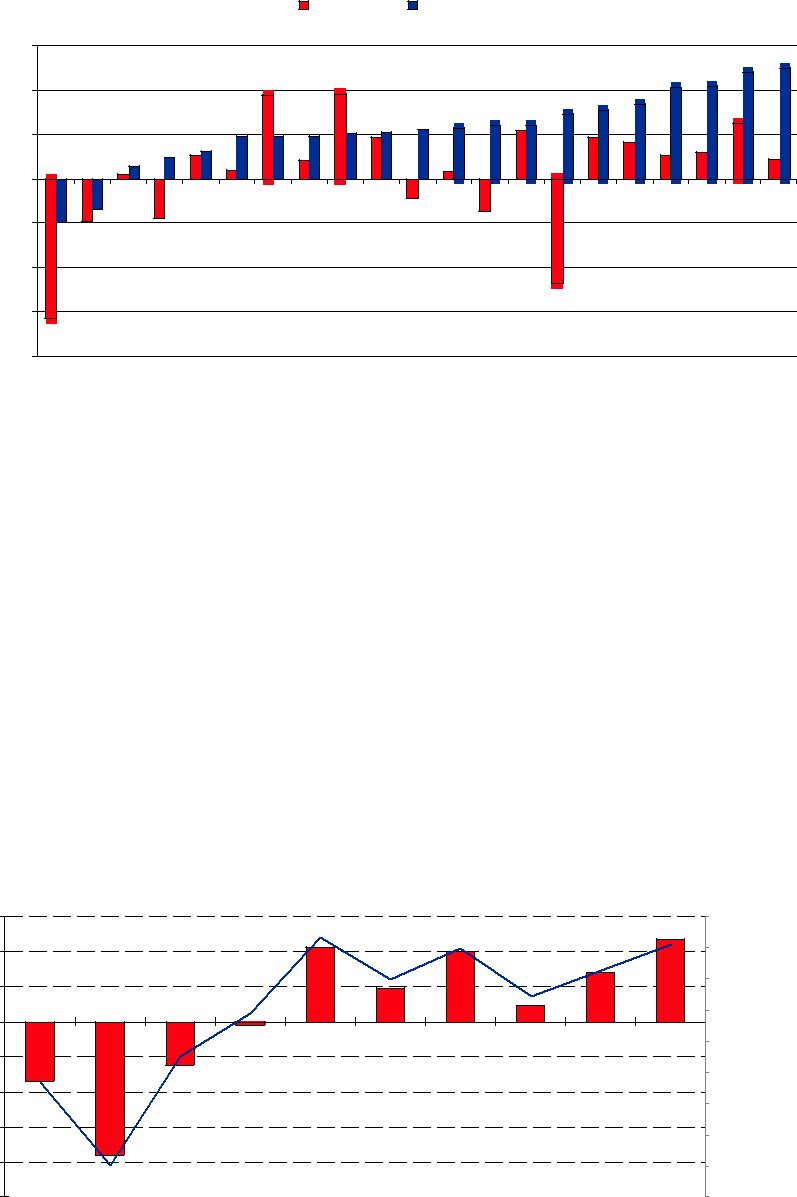

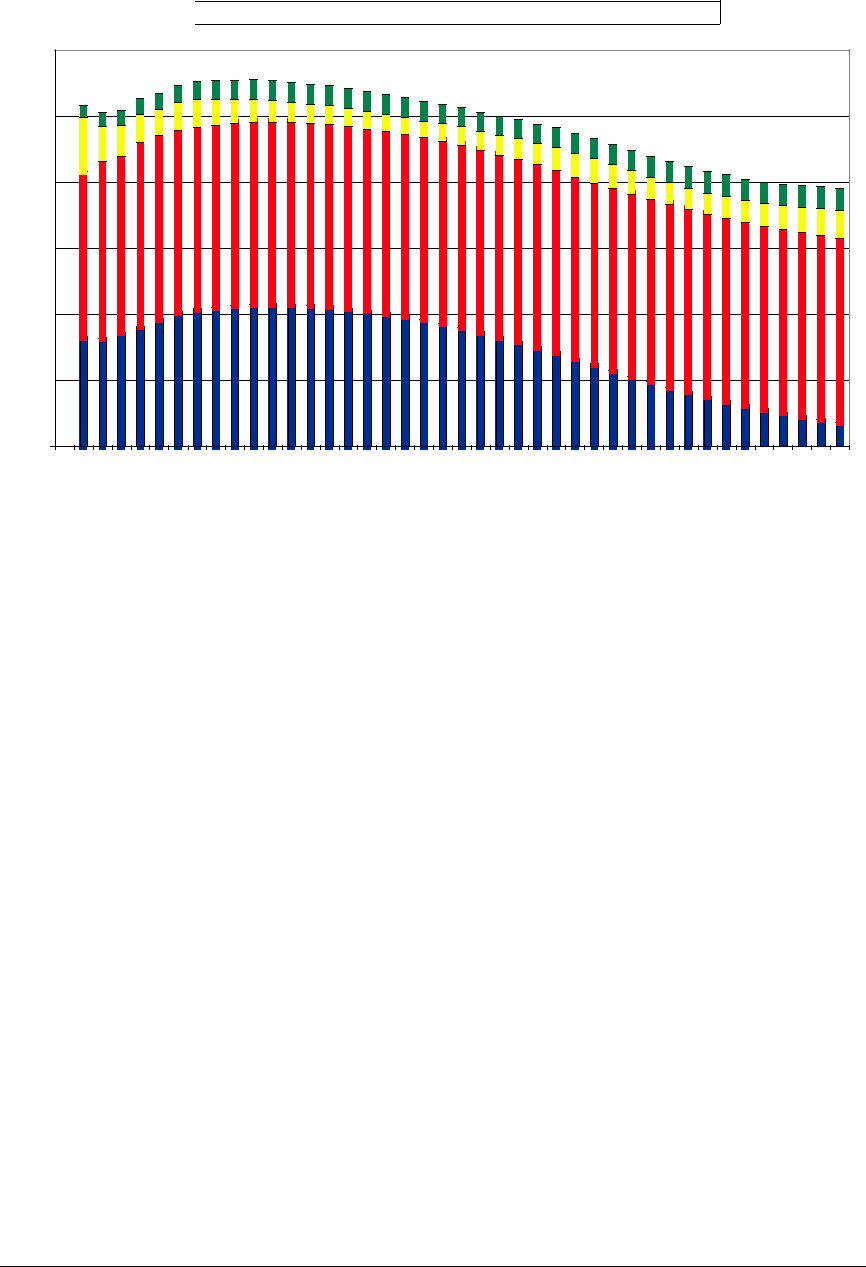

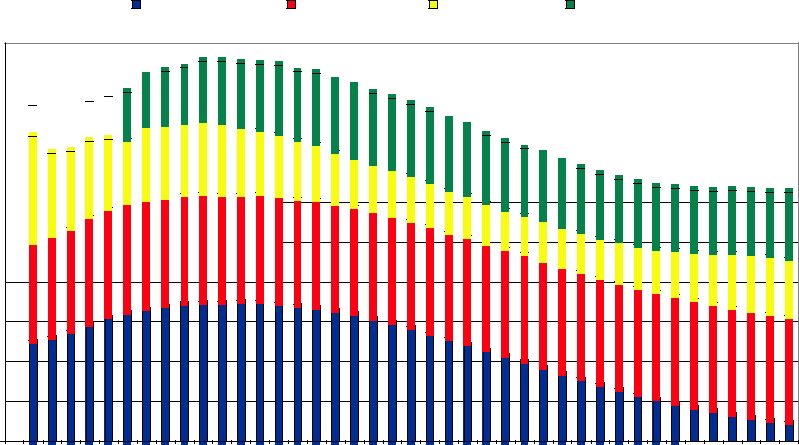

Utredningens analyser av de kommunala finansernas konjunktur- känslighet visar att det finns samband mellan konjunktursväng- ningarna i ekonomin och utvecklingen av kommunsektorns finan- ser, dvs. konjunktursvängningarna leder till en mindre stabil kom- munal verksamhet som också kan motverka en stabil samhällseko- nomi. Analyserna har dock inte kunnat belägga att det finns starka och stabila samband mellan konjunkturvariationerna och variatio- ner i utvecklingen av den kommunala verksamheten, ekonomin och sysselsättningen. Man kan därmed inte påstå att sektorn bidrar till att kraftigt förstärka konjunkturvariationerna i samhällsekonomin.

En viktig bakgrund till analyserna är utvecklingen under finans- krisen 2008. Den kommunala sysselsättningen föll då ganska mycket på kort tid, vilket riskerade att förvärra krisen. Analyserna har avsett sambanden mellan konjunkturen, som mäts med det s.k. BNP-gapet, och de kommunala finanserna. Dessa innefattar främst kommunal konsumtion, sysselsättning (antal sysselsatta och antal arbetade timmar), skatteinkomster och finansiellt sparande.

Analyserna visar att den kommunala sysselsättningen dras ner något när konjunkturen går ner och vice versa, varigenom syssel- sättningen får en svagt destabiliserande effekt på samhällsekono- min (elasticitet 0,1–0,2). Den kommunala konsumtionen, dvs. verksamheten, påverkas något mer av konjunkturen men med några års fördröjning, vilket innebär att den kan få både stabiliserande och destabiliserande effekter på samhällsekonomin. Det finns dock indikationer på att konjunktureffekten på konsumtionen har för- stärkts något efter balanskravets införande 2000.

Analyserna pekar vidare på att konjunkturen slår igenom snab- bare på skatteunderlaget än på konsumtionen, vilket innebär att kommunsektorn inte omedelbart omsätter ökade eller minskade skatteintäkter i ändrade konsumtionsutgifter.

Kommunsektorns finansiella sparande (ekonomiskt resultat) utgör en form av stötdämpare mellan inkomster å ena sidan och

14

SOU 2011:59 |

Sammanfattning |

konsumtion och sysselsättning å den andra. Sambandet mellan konjunkturen och det finansiella sparandet har blivit något svagare på senare år, vilket kan ha påverkats av balanskravet. Att sparandet varierar mindre innebär att de automatiska stabilisatorerna i de offentliga finanserna försvagas. Det innebär att i den mån kon- junkturimpulserna inte fångas upp i sparandet kommer dessa impulser i stället att ge upphov till konjunkturella effekter på utgiftssidan.

Analysen av de kommunala finansernas konjunkturkänslighet har bl.a. syftat till att visa om det finns behov av att stabilisera eller jämna ut kommunala intäkter över tid i syfte att öka stabiliteten i verksamheten. En stabilisering av intäkterna kan ske genom att kommuner och landsting själva får större möjligheter att utjämna variationer i skatteintäkter mellan olika år eller genom en central reglering av tillflödet av skatteintäkter och statsbidrag, eller på båda sätten.

Hur ser det ut i andra länder?

Utredningen har gjort en översiktlig internationell utblick och studerat hur andra länder har löst sina problem med konjunktur- variationer för att de inte ska påverka den lokala nivån alltför starkt. Bland annat har de nordiska länderna och några ytterligare europeiska länder studerats, samt USA och Canada. Jämfört med svenska förhållanden är den statliga styrningen ofta starkare och den statliga finansieringen mer betydande. Det är också vanligt med olika former av balanskrav och med lokala utjämningsfonder. Det finns olika modeller och regelsystem, men inte några lösningar som direkt kan överföras till svenska förhållanden och den svenska modellen för kommunal självstyrelse. Den viktigaste lärdomen är om de mer institutionaliserade former för sparande som finns i vissa länder.

Det kommunala balanskravet i ett konjunkturperspektiv

Det kommunala balanskravet har stor betydelse för en ansvarsfull ekonomisk förvaltning i kommuner och landsting. Konjunktur- analyserna visar också att variationer i kommunsektorns ekono- miska resultat och sparande kan vara en av flera stötdämpare som

15

Sammanfattning |

SOU 2011:59 |

motverkar konjunkturvariationer i verksamheten. Kommuner och landsting kan således själva i viss utsträckning hantera variationer.

De ekonomiska resultaten i kommunsektorn som helhet har förbättrats avsevärt efter balanskravets införande 2000. År 2010 redovisade i stort sett alla kommuner och landsting positiva resul- tat. Soliditeten har dock inte förbättrats nämnvärt under perioden om den beräknas inklusive de kommunala pensionsåtagandena.

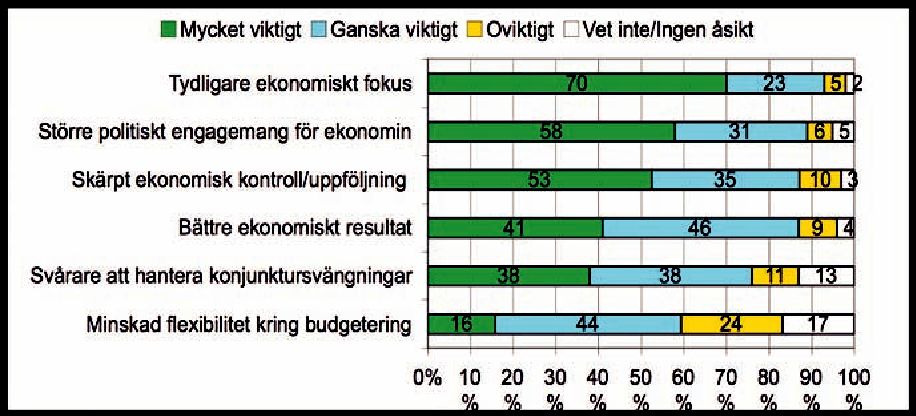

God ekonomisk hushållning ska skapa en långsiktigt hållbar ekonomi och balanskravet ska förhindra en urholkning av ekono- min genom att de löpande intäkterna måste täcka löpande kost- nader. Enligt utredningens undersökningar har balanskravet bidragit till att de ekonomiska frågorna har kommit mer i fokus i kommuner och landsting. Därmed har det också bidragit till en bättre eko- nomisk styrning. Det stärker därigenom förmågan att hantera eko- nomin men det kan också leda till åtgärder som visserligen ger snabba men i vissa fall oönskade samhällsekomiska effekter på kort sikt.

Utredningens undersökningar visar att tillämpningen av god ekonomisk hushållning i kommuner och landsting varierar relativt mycket. Det finns i många fall tendenser till kortsiktighet genom att man fokuserar mer på att klara balanskravet i ett ettårsperspek- tiv än på att åstadkomma en god ekonomisk hushållning på längre sikt.

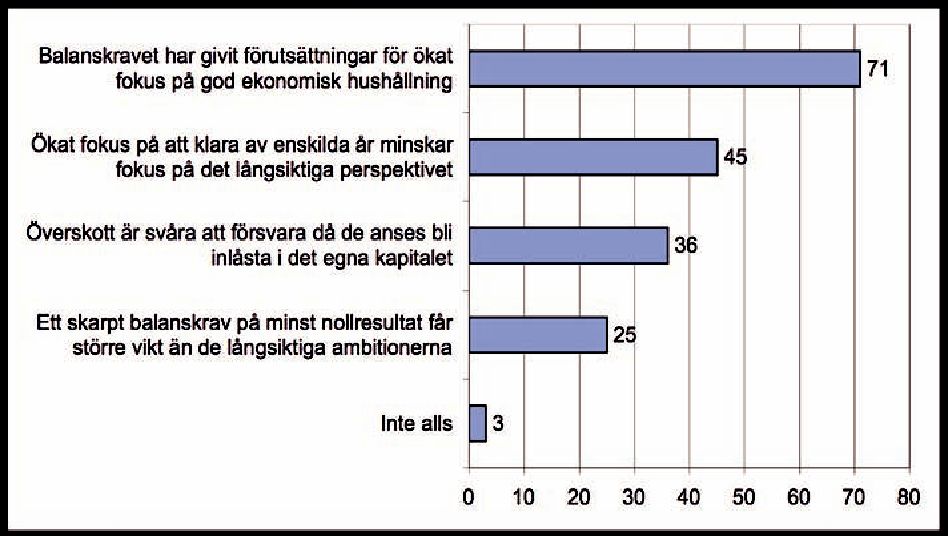

Det finns en asymmetri i balanskravet genom att överskott ska konsolideras in i det egna kapitalet medan underskott i princip ska återställas inom tre år. Asymmetrin riskerar att motverka ett spa- rande och kan leda till att kommuner och landsting i stället väljer att använda ”kreativ redovisning” i syfte att fördela om intäkter och kostnader mellan olika år för att hantera variationer i intäkter som bl.a. kan ha orsakats av konjunktursvängningar. Det nuvarande regelverket för balanskravet uppfattas inte som helt transparent och tydligt.

En samlad bedömning är att balanskravet har bidragit till att stärka god ekonomisk hushållning genom att sätta mer fokus på ekonomin och förbättra de ekonomiska resultaten. Samtidigt kan kravet sägas ha bidragit till en begränsning av möjligheten till god hushållning genom att inte klart medge ett sparande i goda tider som kan användas för att täcka underskott i lågkonjunktur. Det kan leda till kortsiktiga neddragningar i kommunsektorn i låg- konjunktur och till överhettning i högkonjunktur, vilket påverkar samhällsekonomin negativt.

16

SOU 2011:59 |

Sammanfattning |

Utredningens undersökningar bekräftar således det som tidigare framkommit att balanskravet är förenat med vissa problem som motverkar konjunktursparande, samtidigt som strävan mot en god ekonomisk hushållning behöver förstärkas. En tydligare inriktning mot god ekonomisk hushållning i kommuner och landsting skapar bättre beredskap att klara balanskravet även i dåliga tider utan att det uppstår behov av tillfälliga neddragningar i verksamheten.

Mot bakgrund av analyserna av konjunkturkänslighet och balans- kravets tillämpning föreslår utredaren att regelverket för eko- nomisk förvaltning förändras och stärks för att främja stabilitet genom ett ökat lokalt ansvarstagande för intäkts- och resultatut- jämning över tid. Förslaget innebär att kommuner och landsting, som ett led i en god ekonomisk hushållning och givet att vissa för- utsättningar är uppfyllda, får bygga upp lokala resultatutjämnings- reserver som sedan kan användas för att uppnå balans. Förslagen innebär sammanfattningsvis att:

•En möjlighet tillskapas för enskilda kommuner och landsting att bygga upp en lokal resultatutjämningsreserv som kan tas i anspråk för att klara balanskravet när intäktsutvecklingen är svag. Reserven får tillföras medel när resultatet och den eko- nomiska ställningen uppfyller vissa krav. Resultatredovisningen i årsredovisningen förtydligas.

•Kommuner och landsting ska besluta om föreskrifter för god ekonomisk hushållning och resultatutjämningsreservens han- tering samt utveckla den ekonomiska analysen i årsredovisningen, bl.a. genom en utvärdering av den ekonomiska ställningen.

Förslagen innebär att en god ekonomisk hushållning och ett ökat lokalt ansvarstagandet för konjunktursparandet över tid förstärks.

Redovisningen av de kommunala pensionsåtagandena

Utredningen har också haft i uppdrag att analysera regelverket för redovisningen av de kommunala pensionsåtagandena ur ett kon- junkturellt perspektiv. Analysen visar att den s.k. fullfonderings- modellen är mer känslig för konjunkturvariationer än vad bland- modellen är. Utredaren föreslår ingen förändring av reglerna för pensionsredovisning. Däremot menar utredaren att denna fråga

17

Sammanfattning |

SOU 2011:59 |

skulle kunna utredas vidare utifrån andra aspekter än de rent konjunkturmässiga.

Ett centralt system för stabilisering av kommunala intäkter

Utredningen har utrett förutsättningarna för att införa en kom- munstabiliseringsfond med syfte att utjämna kommunsektorns intäkter över en konjunkturcykel.

Syftet med ett centralt stabiliseringssystem är att omfördela intäkter över tid för att främja en stabil, kommunal verksamhet och därigenom gagna stabiliteten i samhällsekonomin. Det är dock inte självklart att en stabilisering av intäkter leder till en stabil verk- samhet.

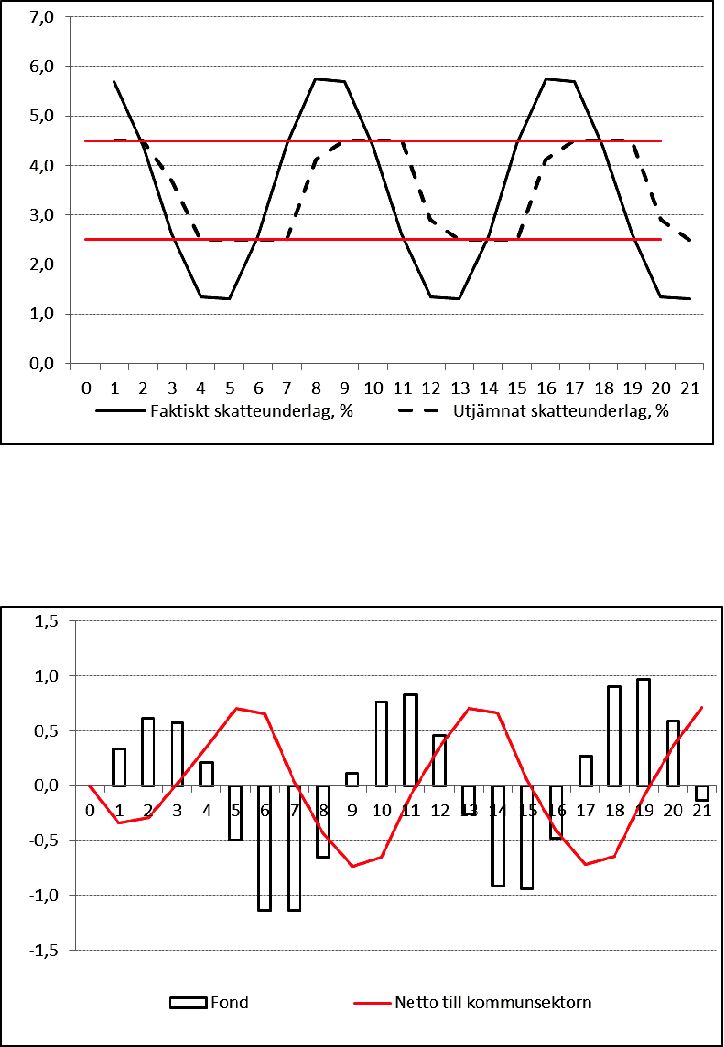

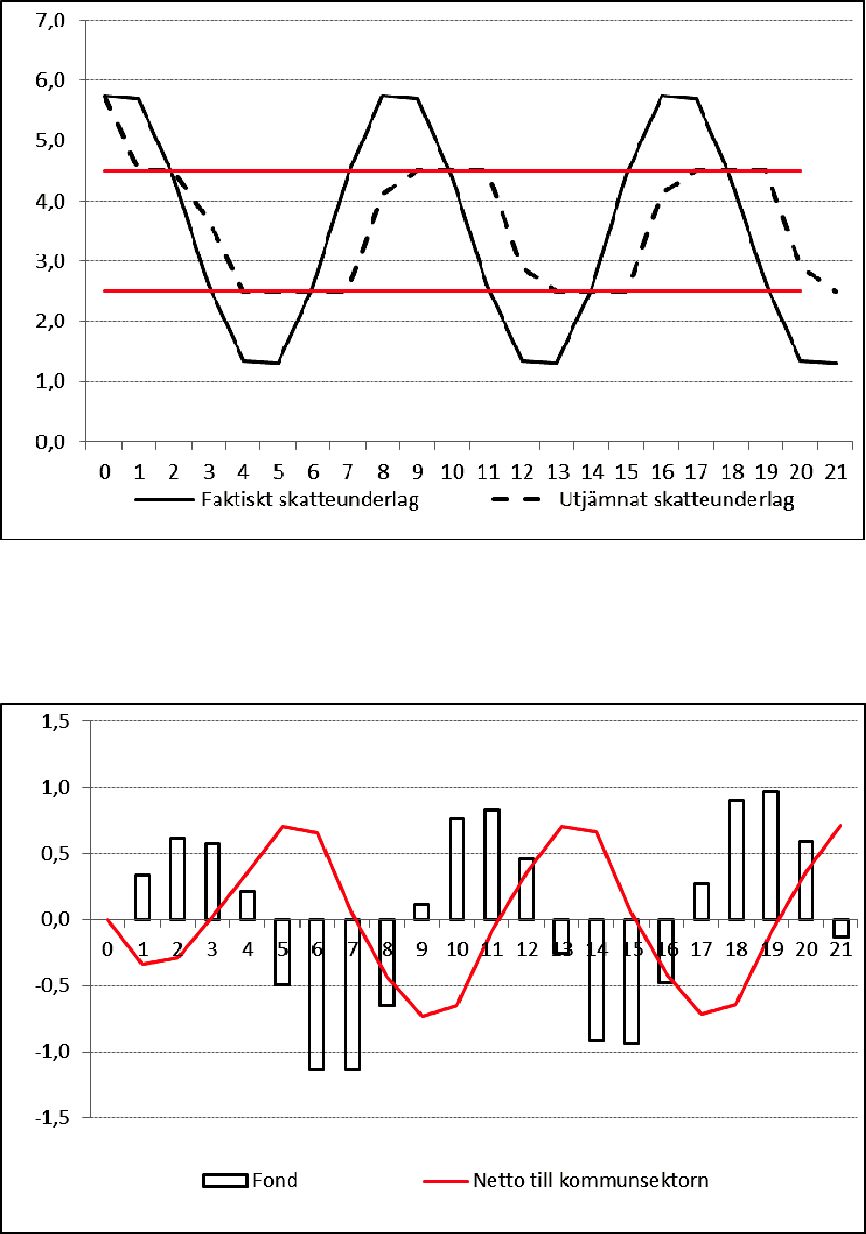

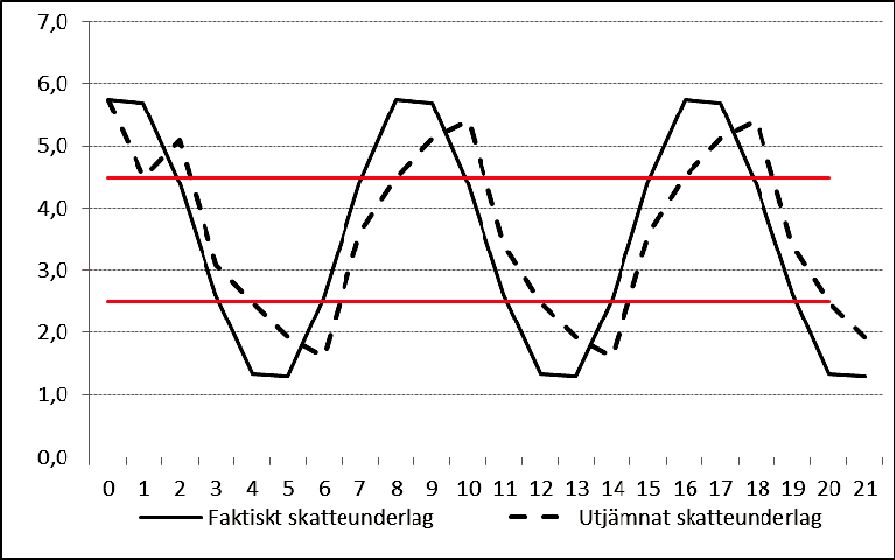

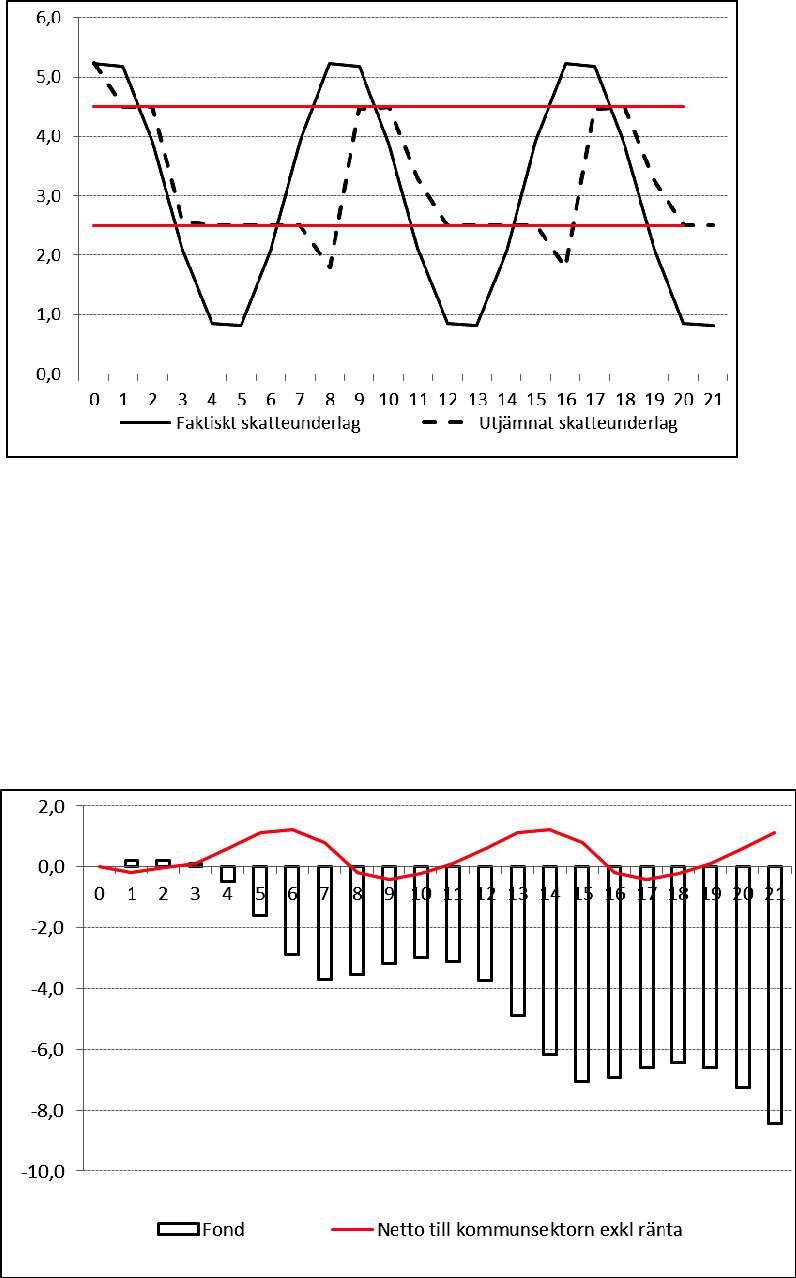

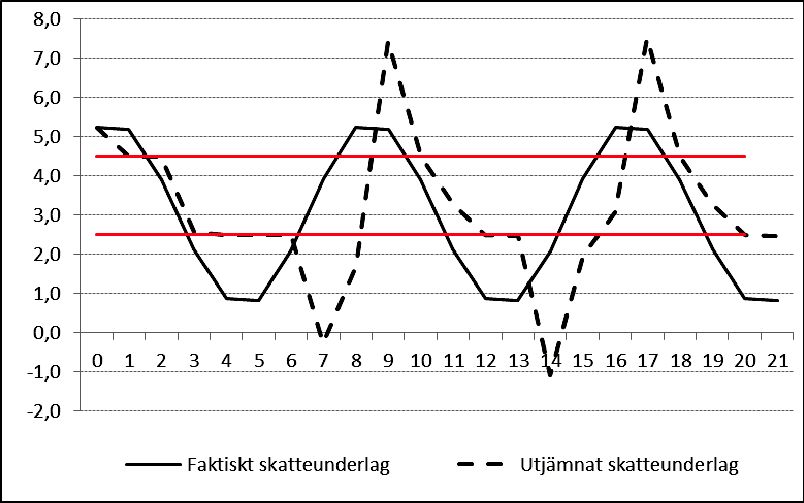

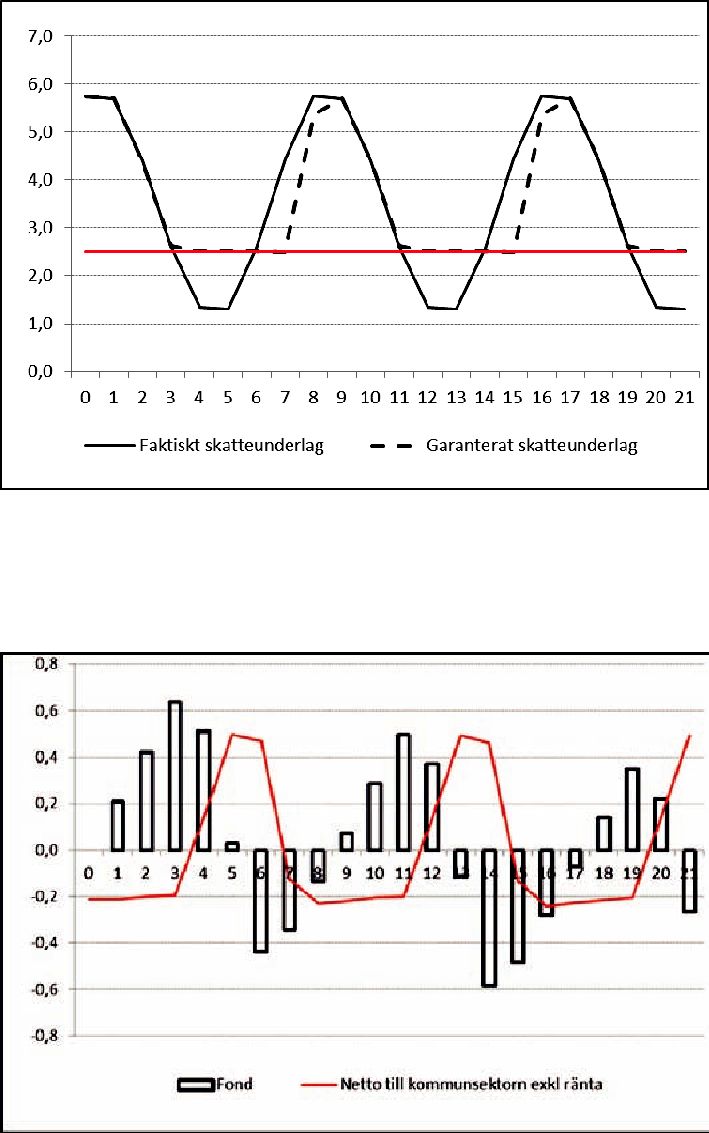

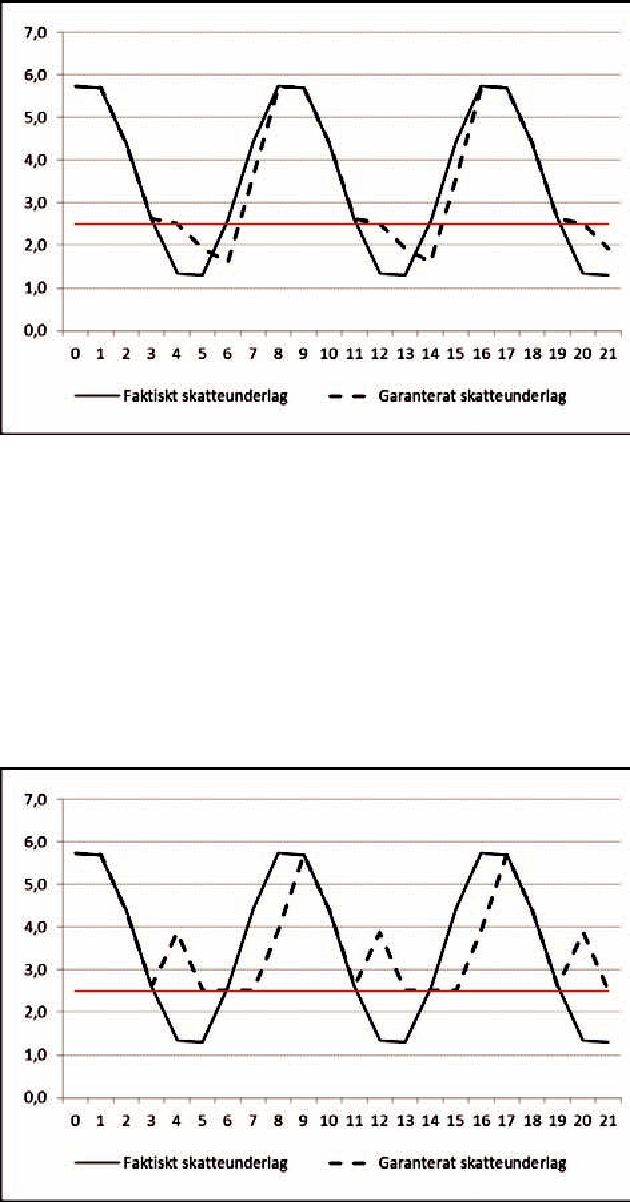

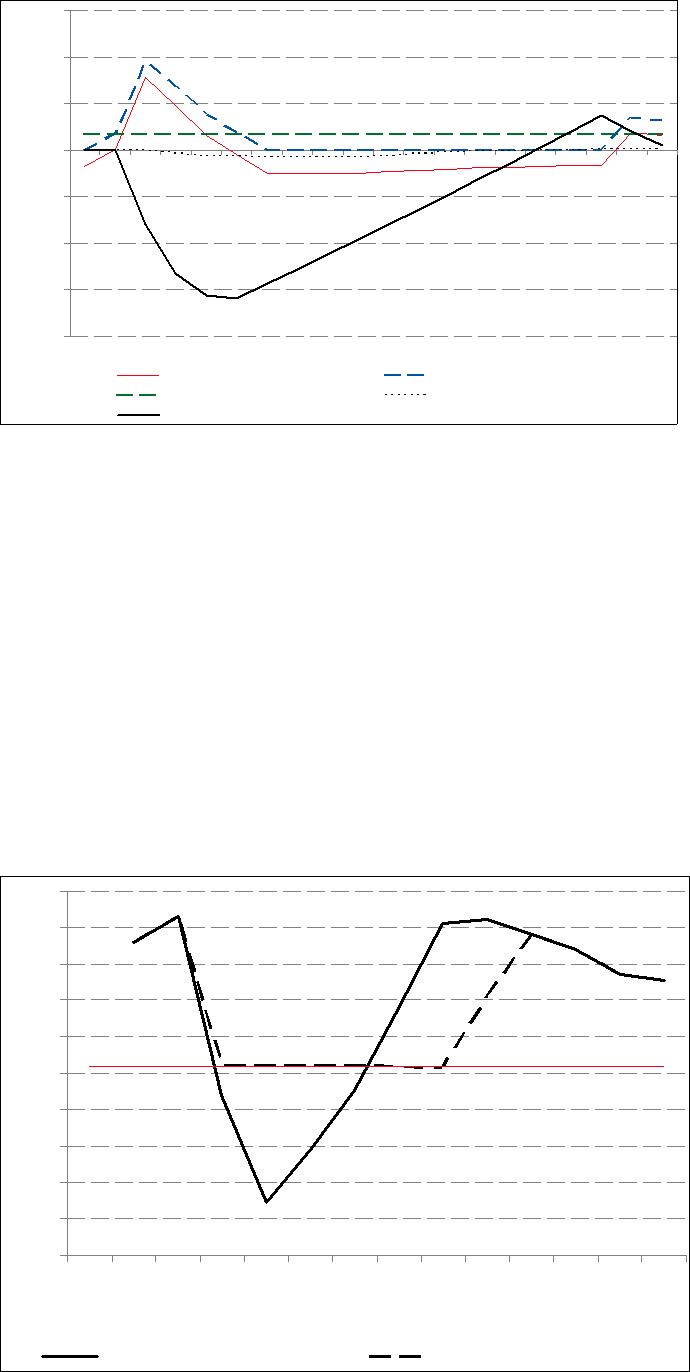

Kraven som utredningen formulerat för ett stabiliseringssystem är att det bör vara rimligt robust mot förändringar i konjunktur- mönstret utan att det uppstår stora ekonomiska obalanser. Det bör vara regelstyrt och dess parametrar bör kunna bibehållas i ett fler- årigt perspektiv. Systemet bör baseras på den nominella utveck- lingen av skatteunderlaget. Därutöver bör ett system vara enkelt och begripligt så att dess syfte och innebörd kan förstås av berörda, och det bör inte skapa incitament som motverkar systemets syfte.

Ett stabiliseringssystem innebär att de kommunala intäkterna generellt minskas i högkonjunktur respektive ökas i lågkonjunktur. På sikt ska utbetalningar och inbetalningar ta ut varandra. Defini- tionen av hög- respektive långkonjunktur är central och styr hur långtgående stabiliseringen blir.

Utredningen har analyserat en stabiliseringsmodell där såväl utbetalningar som inbetalningar är konjunkturberoende, respektive en modell där utbetalningarna är konjunkturberoende medan inbe- talningarna är fasta i relation till skatteunderlaget. En modell där både inbetalningar och utbetalningar är konjunkturberoende, en ”korridor”, tar sikte på att dämpa såväl en svag som en stark tillväxt av skatteunderlaget. En modell med konjunkturberoende utbe- talningar och fasta inbetalningar, en ”inkomstgaranti”, tar framför allt sikte på att motverka en svag utveckling av det kommunala skatteunderlaget. En kombination av de båda modellerna är också möjlig, dvs. en korridor med både konjunkturberoende och fasta inbetalningar.

Det finns för- och nackdelar med olika stabiliseringsmodeller. Rent allmänt kan konstateras att ju mer långtgående och stark sta-

18

SOU 2011:59 |

Sammanfattning |

bilisering som ska åstadkommas, desto större risk finns för att ett system blir instabilt och svårt att kalibrera för olika konjunktur- förlopp om systemet ska vara i ekonomisk balans. Beroende på syftet – t.ex. konjunkturutjämning eller skyddsnät i kris – så funge- rar olika modeller olika väl.

Utredningen redovisar beräkningar på olika modeller och med både historiska data och framtidsscenarier samt vilka för- och nack- delar som uppstår utifrån de uppställda kraven.

Ju mer långtgående ett stabiliseringssystem görs, med de utformningar som här beskrivits, desto oftare behöver det följas upp, stämmas av och kalibreras om för att undvika obalanser. Det gäller i synnerhet korridormodellen och i större utsträckning ju smalare korridoren görs. Ett system som måste justeras ofta bidrar inte till att skapa stabila planeringsförutsättningar varken för kom- munsektorn eller för staten.

Inbetalningar till och utbetalningar från ett system ska balansera över tid. Beräkningsexemplen visar dock att det kan vara svårt att kalibrera ett system så att detta uppnås. Det innebär att ett system kan behöva ”kapitaliseras” innan det träder i kraft, alternativt att systemet förenas med en kreditmöjlighet. I annat fall krävs en lång uppbyggnadstid med enbart inbetalningar.

Ett alternativt sätt att åstadkomma en stabilisering är att för- ändra det nuvarande utbetalningssystemet för kommunalskatt. Även med en sådan lösning finns risk för att stora obalanser upp- står. Ytterligare en möjlighet är att införa ett konjunkturanpassat statsbidrag.

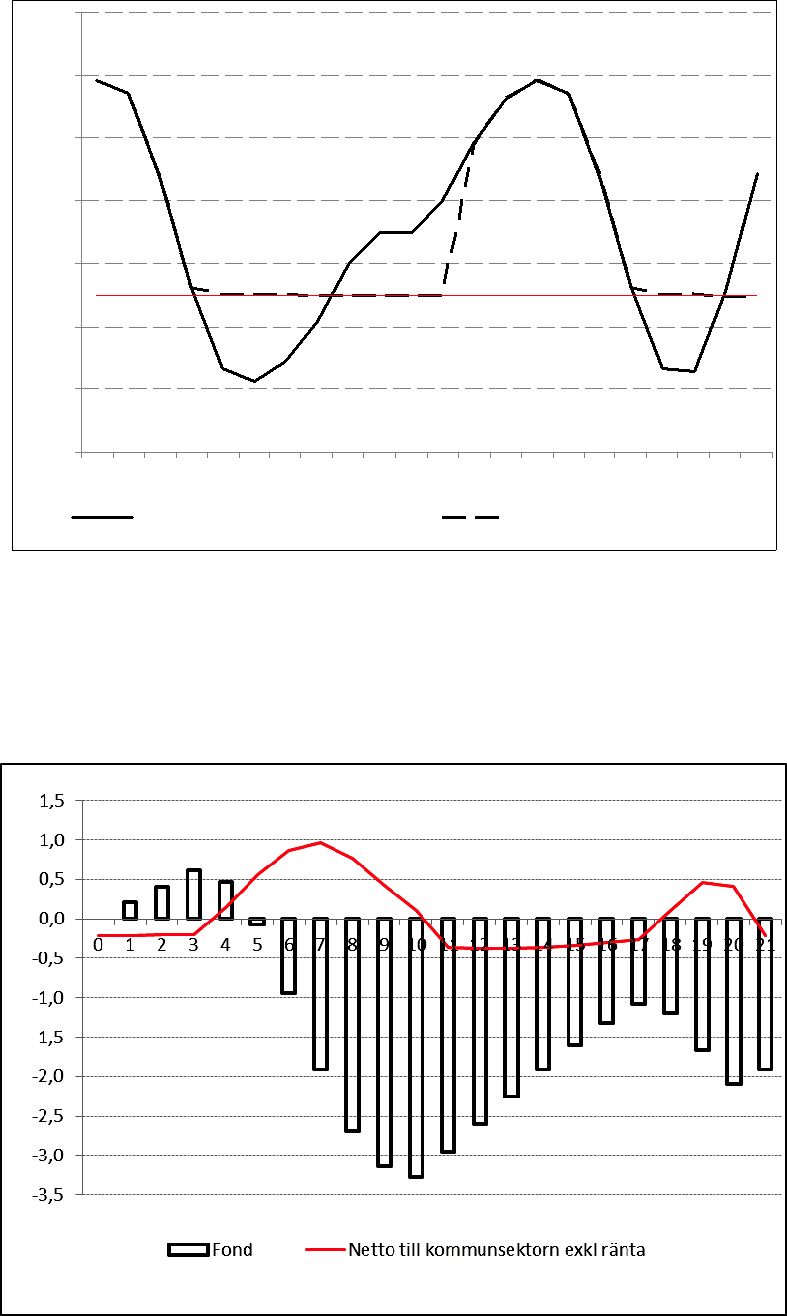

Utredaren föreslår att ett centralt stabiliseringssystem införs, vilket i första hand tar sikte på att skydda verksamheten i en kris då det inte är rimligt att enskilda kommuner och landsting har en tillräcklig egen beredskap. Systemet utformas som en inkomst- garanti som ska skapa stabilitet vid en kris då det kommunala skatteunderlaget utvecklas mycket svagt. Förslaget innebär att en kommunstabiliseringsfond inrättas och att kommuner och lands- ting ska kunna få bidrag från fonden när den nominella tillväxten av det kommunala skatteunderlaget understiger en garanterad nivå på 2,2 procent.

Fonden föreslås finansieras genom att kommuner och landsting betalar in en årlig stabiliseringsavgift på 0,15 procent av det kom- munala skatteunderlaget, vilket motsvarar drygt 2,5 miljarder kronor per år. Fonden föreslås maximalt kunna uppgå till 1,5 procent av skatteunderlaget vilket motsvarar cirka 25 miljarder kronor 2011,

19

Sammanfattning |

SOU 2011:59 |

varefter avgifter inte längre tas ut. Till fonden kopplas en kredit på motsvarande summa.

En alternativ finansieringslösning, som dock inte legat inom direktivens ram men som enligt utredaren vore att föredra bl.a. ur legitimitets- och självstyrelseperspektiv, är att i stället anpassa nivån på de generella statsbidragen.

Konsekvenser av utredningens förslag

Förslagen syftar till att förbättra förutsättningarna för en stabil kommunal verksamhet över konjunkturcykeln. Syftet är också att förebygga situationer av osäkerhet om det uppstår en kris och att minska behovet av statliga diskretionära åtgärder.

Förslagen påverkar både den kommunala och den statliga eko- nomin och får effekter för den offentliga sektorns finanser och statens lånebehov. Det handlar i första hand om effekter som för- delas mellan olika år. Över tid ska förslagen i princip vara finansiellt neutrala mellan staten och kommunsektorn och mellan kommuner respektive landsting.

Utredningens förslag ska bl.a. ses mot bakgrund av finanskrisen 2008. Förslagen ska förebygga en upprepning av de problem som då uppstod – främst ett kraftigt fall i prognostiserade och faktiska skatteintäkter samt i sysselsättningen i kommunsektorn – i en ny, liknande situation.

Utredningens förslag syftar till att förstärka utvecklingen av god ekonomisk hushållning i kommuner och landsting. Utgångs- punkten är att det ytterst är det kommunala ansvarstagandet för den egna verksamheten och ekonomin som skapar stabilitet. Bedömningarna av förslagens effekter handlar främst om riktningen och inte om takten och styrkan i de förändringar som förslagen kan förväntas leda till. Förutsättningarna för kommuner och landsting att leva upp till förslagens intentioner kan också påverkas av andra faktorer i omvärlden än just utvecklingen av skatteintäkterna.

Kriser kan inte förutsägas eller prognostiseras. I betänkandet redovisas vissa konsekvens- och riskbedömningar av förslagen uti- från olika, tänkbara förlopp när det gäller den samhällsekonomiska utvecklingen framöver.

För kommuner och landsting innebär förslagen förbättrade möjlig- heter att reservera medel för konjunkturvariationer. Om de före- slagna reglerna för resultatutjämning hade varit i kraft 2008 skulle,

20

SOU 2011:59 |

Sammanfattning |

rent teoretiskt, drygt 2,5 miljarder kronor ha kunnat reserveras enligt beräkningar som utredningen gjort grundade på boksluts- statistik.

Om det föreslagna stabiliseringssystemet hade varit i kraft 2008 så skulle kommunsektorn fått stöd både 2009 och 2010. Stödets storlek skulle varit bättre anpassat till de finansiella behoven och kommuner och landsting hade också fått tidigare information om stödets storlek än vad som blev fallet.

Förslagens konsekvenser för staten beräknas innebära en ökning av statens finansiella sparande under den tid som kommunstabilise- ringsfonden byggs upp och en motsvarande minskning när utbe- talningar ska ske. I de beräkningar som utredningen gjort av utfal- let vid ett s.k. krisscenario skulle utbetalningar ske under flera år med maximalt 13 miljarder kronor per år. Den statliga krediten skulle belastas med maximalt 20 miljarder kronor.

Utredaren pekar också på vissa risker med förslagen, bl.a. att de inte räcker vid en allvarlig kris, att kommunstabiliseringsfonden används för andra statliga utgifter eller att den kommunala budget- disciplinen försämras. Vidare finns också en risk med att binda upp finanspolitiken genom att införa automatiska utgiftssystem.

Utredarens samlade bedömning är att förslagen är förenliga med de budgetpolitiska målen och bidrar till hållbara offentliga finanser genom att skapa bättre förutsättningar för ett ökat konjunktur- sparande och därmed en mer hållbar ekonomi i kommuner och landsting.

Utredaren bedömer också att förslagen ligger i linje med bestämmelserna om den kommunala självstyrelsen.

Förslagen beräknas kunna träda i kraft 2013.

21

Författningsförslag

1Förslag till

lag om ändring i kommunallagen (1991:900)

Härigenom föreskrivs i fråga om kommunallagen (1991:900) dels att 8 kap. 1 och 4–5 b §§ ska ha följande lydelse,

dels att det i lagen ska införas en ny paragraf, 8 kap. 3 d §, samt närmast före 8 kap. 3 d och 5 § nya rubriker av följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

8 kap.

Kommuner och landsting skall ha en god ekonomisk hushållning i sin verksamhet och i sådan verksamhet som bedrivs genom andra juridiska personer.

1 §1

Kommuner och landsting ska ha en god ekonomisk hushållning i sin verksamhet och i sådan verksamhet som bedrivs genom andra juridiska personer.

Fullmäktige ska meddela när- mare föreskrifter om innebörden av en god ekonomisk hushållning för kommunen eller landstinget.

1 Senaste lydelse 2000:889.

23

Författningsförslag |

SOU 2011:59 |

Resultatutjämningsreserv

3 d §

För att utjämna intäkter över en konjunkturcykel får kom- muner och landsting reservera medel under de förutsättningar som anges i andra stycket. Sum- man av reserverade medel utgör kommunens eller landstingets resultatutjämningsreserv.

Reservering till resultatutjäm- ningsreserv får göras med högst ett belopp som motsvarar det lägsta av den del av årets resultat eller årets resultat efter balanskravs- justeringar som överstiger

1. en procent av summan av skatteintäkter samt generella stats- bidrag och utjämning, eller

2. två procent av summan av skatteintäkter samt generella stats- bidrag och utjämning, om en kommun eller ett landsting har ett negativt eget kapital, inklusive ansvarsförbindelsen för pensions- förpliktelser.

Sådana föreskrifter som avses i 8 kap. 1 § andra stycket ska inne- hålla bestämmelser om hantering av resultatutjämningsreserven.

Kommuner och landsting skall varje år upprätta en budget för nästa kalenderår (budgetår).

4 §1

Kommuner och landsting ska varje år upprätta en budget för nästa kalenderår (budgetår).

1 Senaste lydelse 2004:775.

24

SOU 2011:59 |

Författningsförslag |

Budgeten för en gemensam nämnd upprättas av den kom- mun eller det landsting som har tillsatt nämnden. Budgeten skall upprättas efter samråd med de övriga samverkande kommunerna och landstingen.

Budgeten skall upprättas så att intäkterna överstiger kostna- derna.

Undantag från tredje stycket får göras om det finns syn- nerliga skäl.

Budgeten skall innehålla en plan för verksamheten och eko- nomin under budgetåret. I planen skall skattesatsen och anslagen anges. Av planen skall det vidare framgå hur verksamheten skall finansieras och hur den ekono- miska ställningen beräknas vara vid budgetårets slut.

För verksamheten skall anges mål och riktlinjer som är av betydelse för en god ekonomisk hushållning. För ekonomin skall anges de finansiella mål som är av betydelse för en god ekonomisk hushållning.

Budgeten skall också inne- hålla en plan för ekonomin för en period av tre år. Budgetåret

Budgeten för en gemensam nämnd upprättas av den kom- mun eller det landsting som har tillsatt nämnden. Budgeten ska upprättas efter samråd med de övriga samverkande kommunerna och landstingen.

Budgeten ska upprättas så att intäkterna överstiger kostna- derna.

Undantag från tredje stycket får göras

1. om medel från sådan resul- tatutjämningsreserv som avses i 3 d § första stycket tas i anspråk, eller

2. om det finns synnerliga skäl.

5 §1

Budgeten ska innehålla en plan för verksamheten och eko- nomin under budgetåret. I planen ska skattesatsen och anslagen anges. Av planen ska det vidare framgå hur verksamheten ska finansieras och hur den ekono- miska ställningen beräknas vara vid budgetårets slut.

I budgeten ska för verksam- heten anges sådana mål och rikt- linjer samt för ekonomin sådana finansiella mål som är av bety- delse för en god ekonomisk hu- shållning enligt de föreskrifter som anges i 8 kap. 1 § andra stycket.

Budgeten ska också innehålla en plan för ekonomin för en period av tre år. Budgetåret ska

1 Senaste lydelse 2004:775.

25

Författningsförslag |

SOU 2011:59 |

skall därvid alltid vara periodens första år. Planen skall innehålla sådana finansiella mål som anges i andra stycket.

därvid alltid vara periodens första år. Planen ska innehålla sådana finansiella mål som anges i andra stycket.

Reglering av balanskravsresultat

Om kostnaderna för ett visst räkenskapsår överstiger intäkt- erna, skall det negativa resultatet regleras och det redovisade egna kapitalet enligt balansräkningen återställas under de närmast följande tre åren.

5 a §1

Om balanskravsresultatet enligt 5 kap. 10 § lagen (1997:614) om kommunal redovisning för ett visst räkenskapsår är negativt, ska det regleras under de närmast följande tre åren.

Fullmäktige skall anta en åtgärdsplan för hur återstäl- landet skall ske.

Beslut om reglering skall fattas senast i budgeten det tredje året efter det år då det negativa resultatet uppkom.

Fullmäktige ska anta en åtgärdsplan för hur reglering ska ske.

Beslut om reglering ska fattas senast i budgeten det tredje året efter det år då det negativa balanskravsresultatet uppkom.

5 b §2

Fullmäktige får besluta att en |

Fullmäktige får besluta att en |

reglering av ett negativt resultat |

reglering av ett negativt balans- |

inte skall göras |

kravsresultat inte ska göras |

1.om det har uppkommit till följd av ett beslut med stöd av 8 kap. 4 § fjärde stycket,

2.om orealiserade förluster i värdepapper uppstått, eller

3.om det finns andra synner- liga skäl.

1.om det har uppkommit till följd av ett beslut med stöd av 8 kap. 4 § fjärde stycket, eller

2.om det finns andra syn- nerliga skäl.

1. Denna lag träder i kraft den 1 januari 2013.

1Senaste lydelse 2004:775.

2Senaste lydelse 2004:775.

26

SOU 2011:59 |

Författningsförslag |

2. Bestämmelserna i 8 kap. 3 d § tillämpas från och med räkenskapsåret 2010, om fullmäktige under räkenskapsåret 2013 beslutar att göra reservering till resultatutjämningsreserv för tidigare räkenskapsår.

27

4 kap.

Om kostnaderna för ett visst Om balanskravsresultatet enligt räkenskapsår överstiger intäkt- 5 kap. 10 § för ett visst räken- erna, skall det i förvaltnings- skapsår är negativt, ska det i berättelsen för det året anges förvaltningsberättelsen för det när och på vilket sätt man avser året anges när och på vilket sätt att göra den i 8 kap. 5 a § kom- man avser att göra den i 8 kap. munallagen (1991:900) före- 5 a § kommunallagen (1991:900) skrivna regleringen av det nega- föreskrivna regleringen av det tiva resultatet. Om fullmäktige negativa balanskravsresultatet. har beslutat att en sådan regl- Om fullmäktige har beslutat att ering inte skall ske, skall upp- en sådan reglering inte ska ske, lysning lämnas om detta. Därvid ska upplysning lämnas om detta. skall skälen till beslutet anges. Därvid ska skälen till beslutet

anges.

Upplysning skall också Upplysning ska också lämnas lämnas om hur tidigare räken- om hur tidigare räkenskapsårs skapsårs negativa resultat har negativa balanskravsresultat har reglerats. reglerats.

1 Senaste lydelse 2004:776.

28

Nuvarande lydelse

Föreslagen lydelse

Härigenom föreskrivs i fråga om lagen (1997:614) om kom- munal redovisning

dels att 4 kap. 4 och 5 §§ samt 5 kap. 1 och 2 §§ ska ha följande lydelse,

dels att det i lagen införs tre nya paragrafer, 5 kap. 8–10 §§, samt närmast före 5 kap. 8–10 §§ nya rubriker av följande lydelse.

Författningsförslag |

SOU 2011:59 |

2Förslag till

lag om ändring i lagen (1997:614) om kommunal redovisning

SOU 2011:59 |

Författningsförslag |

Förvaltningsberättelsen skall innehålla en utvärdering av om målen för en god ekonomisk hushållning har uppnåtts.

5 §1

Förvaltningsberättelsen ska innehålla en utvärdering av om målen och riktlinjerna för verk- samheten och målen för ekonomin enligt 8 kap. 5 § andra stycket kommunallagen (1991:900) har uppnåtts.

Förvaltningsberättelsen ska också innehålla en utvärdering av kommunens eller landstingets ekonomiska ställning.

5kap.

1 §

Resultaträkningen skall redo- |

Resultaträkningen ska redo- |

visa samtliga intäkter och kost- |

visa samtliga intäkter och kost- |

nader och hur det egna kapitalet |

nader och hur det egna kapitalet |

har förändrats under räken- |

har förändrats under räken- |

skapsåret. |

skapsåret. |

Resultaträkningen skall ställas |

Resultaträkningen ska ställas |

upp i följande form. |

upp i följande form. |

Verksamhetens intäkter Verksamhetens kostnader Avskrivningar

Verksamhetens nettokostnader Skatteintäkter

Generella statsbidrag och utjämning Finansiella intäkter

Finansiella kostnader

Resultat före extraordinära poster Extraordinära intäkter Extraordinära kostnader

Årets resultat

Balanskravsjusteringar Förändring av resultatutjämningsreserv Balanskravsresultat

1 Senaste lydelse 2004:776.

29

Författningsförslag |

SOU 2011:59 |

2 §1

Balansräkningen ska i sammandrag redovisa kommunens eller landstingets samtliga tillgångar, avsättningar och skulder samt eget kapital på dagen för räkenskapsårets utgång (balansdagen). Ställda panter och ansvarsförbindelser ska tas upp inom linjen.

Balansräkningen ska ställas upp i följande form. Tillgångar

A. Anläggningstillgångar

I.Immateriella anläggningstillgångar

II.Materiella anläggningstillgångar

1.Mark, byggnader och tekniska anläggningar

2.Maskiner och inventarier

3.Övriga materiella anläggningstillgångar

III.Finansiella anläggningstillgångar

B.Bidrag till statlig infrastruktur

C.Omsättningstillgångar

I. Förråd m.m.

II.Fordringar

III. Kortfristiga placeringar

IV. Kassa och bank

Eget kapital, avsättningar och skulder

A. Eget kapital, därav årets |

A. Eget kapital |

resultat |

I. Årets resultat |

B. Avsättningar |

II. Resultatutjämningsreserv |

|

I. Avsättningar för pensioner |

|

och liknande förpliktelser |

|

II. Andra avsättningar |

|

C. Skulder |

|

I. Långfristiga skulder

II.Kortfristiga skulder

Panter och ansvarsförbindelser

1.Panter och därmed jämförliga säkerheter

2.Ansvarsförbindelser

a)Pensionsförpliktelser som inte har upptagits bland skulderna eller avsättningarna

b)Övriga ansvarsförbindelser.

1 Senaste lydelse 2009:1319.

30

SOU 2011:59 |

Författningsförslag |

Balanskravsjusteringar

8 §

Balanskravsjusteringar beräk- nas som summan av en kommuns eller ett landstings realisations- vinster, orealiserade förluster i värdepapper och orealiserad åter- föring av förluster i värdepapper.

Realisationsvinst till följd av försäljning som står i överens- stämmelse med god ekonomisk hushållning ska dock inte ingå i beräkningen av balanskravs- justeringar.

Till den i första stycket beräk- nade summan ska läggas realisa- tionsförlust till följd av försälj- ning som står i överensstämmelse med god ekonomisk hushållning.

Beräkningen av balanskravs- justeringar ska redovisas i en not till resultaträkningen.

Förändring av resultatutjämningsreserv

9 §

Reservering till eller ianspråk- tagande av resultatutjämnings- reserv enligt 8 kap. 3 d § kom- munallagen (1991:900) redovisas som förändring av resultatut- jämningsreserv.

31

Författningsförslag |

SOU 2011:59 |

Balanskravsresultat

10 §

Balanskravsresultat är årets resultat efter balanskravsjuste- ringar och förändring av resultat- utjämningsreserv enligt 8 och 9 §§.

I not till resultaträkningen ska anges det ackumulerade balans- kravsresultat som är kvar att återställa.

Denna lag träder i kraft den 1 januari 2013.

32

SOU 2011:59 |

Författningsförslag |

3Förslag till

lag om kommunstabiliseringsfond

Härigenom föreskrivs följande.

Inledande bestämmelser

1 § Denna lag innehåller bestämmelser om bidrag för att motverka en tillfällig försvagning av skatteunderlaget i kommuner och landsting (stabiliseringsbidrag).

Lagen innehåller även bestämmelser om avgifter för att finan- siera sådana bidrag (stabiliseringsavgifter) och om en fond som till- förs medel från inbetalda stabiliseringsavgifter (kommunstabiliserings- fonden).

2 § Med landsting avses i denna lag även kommuner som inte ingår i ett landsting.

3 § I denna lag används följande termer i den betydelse som anges här.

Bidragsår: Ett visst år för vilket kommuner och landsting har rätt till stabiliseringsbidrag.

Avgiftsår: Ett visst år för vilket kommuner och landsting betalar stabiliseringsavgift.

Sammanlagt skatteunderlag: De sammanlagda beskattningsbara inkomsterna för samtliga kommuner och landsting enligt Skatte- verkets beslut enligt 4 kap. 2 § taxeringslagen (1990:324).

Bidragsgrundande skatteunderlag: Sammanlagt skatteunderlag för året före bidragsåret, multiplicerat med en uppräkningsfaktor som svarar mot den uppskattade procentuella förändringen av skatte- underlaget i riket mellan året före bidragsåret och bidragsåret. Produkten justeras därefter med ett belopp som motsvarar de beräknade förändringarna i skatteunderlaget till följd av förändrade skatteregler för bidragsåret.

33

Författningsförslag |

SOU 2011:59 |

Procentuell förändring av bidragsgrundande skatteunderlag:

Bidragsgrundande skatteunderlag dividerat med sammanlagt skatte- underlag året före bidragsåret, subtraherat med talet 1 och multi- plicerat med talet 100.

Medelskattesats: En fastställd skattesats med vilken bidrag beräknas. Medelskattesatsen ska motsvara den genomsnittliga skattesatsen året före systemets ikraftträdande.

Garanterad ökning av bidragsgrundande skatteunderlag: En fastställd lägsta procentuell ökning av det bidragsgrundande skatteunderlaget mellan året före bidragsåret och bidragsåret. Garanterad ökning av bidragsgrundande skatteunderlag ska vara 2,2 procent.

Stabiliseringsbidrag

4 § Kommuner och landsting har rätt till stabiliseringsbidrag för ett visst år om procentuell förändring av bidragsgrundande skatte- underlag är lägre än garanterad ökning av bidragsgrundande skatte- underlag.

Stabiliseringsbidragets storlek beräknas enligt följande. Differensen mellan den garanterade ökningen av bidrags-

grundande skatteunderlag och den procentuella förändringen av bidragsgrundande skatteunderlag multipliceras med det samman- lagda skatteunderlaget året före bidragsåret och medelskattesatsen.

5 § Kommuner och landsting har också rätt till stabiliseringsbidrag för ett visst år om resultatet av beräkningen enligt tredje stycket blir större än noll.

Stabiliseringsbidragets storlek beräknas enligt följande. Summan av det bidrag som erhållits för året före bidragsåret,

uppräknat med den garanterade ökningen av bidragsgrundande skatteunderlag, och ett belopp som beräknas enligt 4 § tredje stycket för bidragsåret.

6 § Stabiliseringsbidrag enligt 4 § eller 5 § fördelas med två tredje- delar till kommuner och en tredjedel till landsting.

7 § En kommuns stabiliseringsbidrag beräknas enligt följande. Det enligt 6 § till kommunerna fördelade bidraget divideras med antalet

34

SOU 2011:59 |

Författningsförslag |

invånare i riket, varefter den erhållna produkten multipliceras med antalet invånare i kommunen.

Ett landstings stabiliseringsbidrag beräknas på motsvarande sätt som för en kommun.

8 § En kommuns och ett landstings stabiliseringsbidrag fastställs i januari året efter bidragsåret och betalas ut vid den tidpunkt i januari som anges i 4 § fjärde stycket lagen (1965:269) med särskilda bestämmelser om kommuns och annan menighets utdebitering av skatt, m.m.

Stabiliseringsavgift

9 § En kommun och ett landsting ska årligen betala en stabiliserings- avgift till staten.

10 § Underlag för beräkning av stabiliseringsavgiftens storlek utgörs av 0,15 procent av sammanlagt skatteunderlag två år före avgiftsåret.

Om kommunstabiliseringsfondens behållning vid början av avgiftsåret överstiger 1,5 procent av det sammanlagda skatte- underlaget två år före avgiftsåret, ska det i första stycket beräknade underlaget minskas med ett belopp som beräknas på följande sätt. Skillnaden mellan kommunstabiliseringsfondens behållning i pro- cent av det sammanlagda skatteunderlaget två år före avgiftsåret och 1,5 procent multiplicerat med det sammanlagda skatteunder- laget året före bidragsåret

Om kommunstabiliseringsfondens behållning vid början av avgiftsåret är negativ och understiger -1,5 procent av det samman- lagda skatteunderlaget två år före avgiftsåret, ska det i första stycket beräknade underlaget ökas med ett belopp som beräknas på följande sätt. Skillnaden mellan kommunstabiliseringsfondens negativa behållning i procent av det sammanlagda skatteunderlaget året före avgiftsåret och 1,5 procent multiplicerat med det sammanlagda skatteunderlaget året före bidragsåret

11 § Det enligt 10 § beräknade avgiftsunderlaget fördelas med två tredjedelar på kommuner och en tredjedel på landsting.

35

Författningsförslag |

SOU 2011:59 |

12 § En kommuns stabiliseringsavgift beräknas enligt följande. Det enligt 11 § på kommuner fördelade avgiftsunderlaget divideras med antalet invånare i riket, varefter den erhållna produkten multi- pliceras med antalet invånare i kommunen.

Ett landstings stabiliseringsavgift beräknas på motsvarande sätt som för en kommun.

13 § En kommuns och ett landstings stabiliseringsavgift fastställs i januari månad avgiftsåret. Stabiliseringsavgiften betalas med en tolftedel per månad under avgiftsåret och avräknas i samband med utbetalning av kommunalskattemedel enligt 4 § lagen (1965:269) med särskilda bestämmelser om kommuns och annan menighets utdebitering av skatt, m.m.

Kommunstabiliseringsfonden

14 § Inbetalda avgifter ska föras till ett räntebärande konto i Riks- gäldskontoret. De medel som tillförts kontot och avkastningen på dessa utgör kommunstabiliseringsfonden.

15 § Utbetalningar av stabilitetsbidrag ska täckas med medel från kontot. Detsamma gäller Riksgäldskontorets kostnader för förvalt- ning av fonden. I den mån medlen på kontot inte räcker till, får en kredit i Riksgäldskontoret användas som uppgår till högst 25 miljarder kronor.

Avslutande bestämmelser

16 § Regeringen eller den myndighet regeringen bestämmer ska i december varje år fastställa den uppräkningsfaktor som avses i 3 § femte stycket.

17 § Beslut om stabiliseringsbidrag och stabiliseringsavgifter fattas av Skatteverket.

18 § Avgifter och bidrag beräknas på grundval av antalet invånare i en kommun eller i ett landsting den 1 november året före avgifts- respektive bidragsåret och den indelning av kommuner och lands- ting som gäller vid början av avgifts- respektive bidragsåret.

36

SOU 2011:59 |

Författningsförslag |

19 § Skatteverkets beslut enligt denna lag får överklagas hos regeringen.

Denna lag träder i kraft den 1 januari 2013.

37

Författningsförslag |

SOU 2011:59 |

4Förslag till

lag om ändring i lagen med

särskilda bestämmelser om kommuns

och annan menighets utdebitering av skatt, m.m.

Härigenom föreskrivs att 4 § lagen (1965:269) med särskilda bestämmelser om kommuns och annan menighets utdebitering av skatt, m.m.1 ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

4 §2

Det som sägs i denna paragraf om kommun och kommunal- skattemedel tillämpas också i fråga om landsting och landstings- skattemedel samt kommuns begravningsavgiftsmedel. I fråga om slutavräkning av begravningsavgiftsmedel gäller dock i stället bestämmelserna i sjätte stycket.

En kommun har rätt att under visst år (beskattningsåret) av staten uppbära preliminära kommunalskattemedel med ett belopp som motsvarar produkten av de sammanlagda beskattningsbara förvärvsinkomsterna i kommunen enligt Skatteverkets beslut enligt 4 kap. 2 § taxeringslagen (1990:324) om taxering till kommunal inkomstskatt (skatteunderlaget) året före beskattningsåret, den skattesats som har beslutats för beskattningsåret och de uppräk- ningsfaktorer enligt tredje stycket som har fastställts senast i september året före beskattningsåret. En kommun har också rätt att under visst år (avgiftsåret) av staten uppbära fastighetsavgifts- medel med belopp som motsvarar vad kommunen haft rätt att uppbära i sådana medel närmast föregående år med justering för skillnaden mellan de sammanlagda fastighetsavgifterna i kommu- nen enligt Skatteverkets beslut enligt 4 kap. 2 § taxeringslagen vid årlig taxering året före avgiftsåret och motsvarande summa andra året före avgiftsåret.

Senast i september varje år ska regeringen, eller den myndighet regeringen bestämmer, fastställa två uppräkningsfaktorer som ska svara mot den uppskattade procentuella förändringen av skatteun- derlaget i riket. Den ena ska avse förändringen mellan andra och första året före beskattningsåret. Den andra ska avse förändringen

1Lagen omtryckt 1973:437. Senaste lydelse av lagens rubrik 1977:191.

2Senaste lydelse 2008:343.

38

SOU 2011:59 Författningsförslag

mellan året före beskattningsåret och beskattningsåret. Under år då riksdagsval hålls i september, får regeringen dock ändra redan fast- ställda uppräkningsfaktorer. Detta ska ske senast en vecka efter att regeringen avlämnat budgetpropositionen.

Innan Skatteverket betalar ut |

Innan Skatteverket betalar ut |

kommunalskattemedel och fastig- |

kommunalskattemedel och fastig- |

hetsavgiftsmedel |

till |

kommun- |

hetsavgiftsmedel |

|

till |

kommu- |

erna ska avräkning och tillägg |

nerna ska avräkning och tillägg |

för |

bidrag |

göras |

enligt |

19 § |

för |

bidrag |

göras |

enligt |

19 § |

lagen (2004:773) om kommu- |

lagen (2004:773) om kommu- |

nalekonomisk |

utjämning |

och |

nalekonomisk |

utjämning |

och |

6 § lagen (2008:342) om utjäm- |

6 § lagen (2008:342) om utjäm- |

ning av kostnader för stöd och |

ning av kostnader för stöd och |

service till vissa funktions- |

service till vissa funktions- |

hindrade. Vidare |

ska avräkning |

hindrade. Vidare |

ska |

avräkning |

göras enligt |

16 kap. |

8 § skatte- |

göras enligt |

16 kap. |

8 § |

skatte- |

betalningslagen (1997:483). Det |

betalningslagen |

(1997:483) |

och |

belopp |

som |

|

framkommer |

ska |

13 § |

lagen |

(2012:000) |

om |

betalas ut med en tolftedel per |

kommunstabiliseringsfond. |

Det |

månad den tredje vardagen räk- |

belopp |

som |

framkommer |

ska |

nat från den 17 i månaden, var- |

betalas ut med en tolftedel per |

vid dag som enligt 2 § lagen |

månad |

den |

tredje |

vardagen |

(1930:173) om beräkning av lag- |

räknat från den 17 i månaden, |

stadgad tid jämställs med allmän |

varvid dag som enligt 2 § lagen |

helgdag inte ska medräknas. Är |

(1930:173) |

om |

beräkning |

av |

kommunens fordran inte uträk- |

lagstadgad tid |

|

jämställs |

med |

nad |

vid |

utbetalningstillfällena |

i |

allmän |

helgdag |

|

inte |

|

ska |

månaderna januari och februari, |

medräknas. |

Är |

|

kommunens |

ska utbetalningarna dessa måna- |

fordran |

inte |

|

uträknad |

vid |

der grundas på samma belopp |

utbetalningstillfällena |

i |

måna- |

som |

utbetalningen |

i december |

derna januari och februari, ska |

månad det föregående året. När |

utbetalningarna |

|

dessa månader |

särskilda skäl föranleder det får |

grundas på samma belopp som |

Skatteverket dock förordna att |

utbetalningen i december månad |

utbetalningen ska grundas på ett |

det föregående året. När sär- |

annat belopp. Om något av de |

skilda skäl föranleder det får |

belopp |

som |

utbetalningen |

i |

Skatteverket |

dock |

förordna |

att |

månaderna januari, februari och |

utbetalningen ska grundas på ett |

mars grundats på inte motsvarar |

annat belopp. Om något av de |

en |

tolftedel |

|

av |

kommunens |

belopp |

som |

utbetalningen |

i |

fordran, ska den jämkning som |

månaderna januari, februari och |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39 |

Författningsförslag SOU 2011:59

föranleds av detta ske i fråga om |

mars grundats på inte motsvarar |

utbetalningen i april eller, om |

en tolftedel av kommunens |

det är fråga om ett större belopp, |

fordran, ska den jämkning som |

fördelas på utbetalningarna i april, |

föranleds av detta ske i fråga om |

maj och juni månader. |

utbetalningen i april eller, om |

|

det är fråga om ett större belopp, |

|

fördelas på utbetalningarna i april, |

|

maj och juni månader. |

En slutavräkning av kommunalskattemedlen ska ske när den årliga taxeringen under året efter beskattningsåret har avslutats. Därvid ska en kommun som inte ingår i ett landsting behandlas som om den även utgjorde ett landsting. Produkten av skatte- underlaget enligt den taxeringen och den skattesats som har beslutats för beskattningsåret utgör de slutliga kommunalskatte- medlen. Om summan av dessa överstiger summan av de preliminära kommunalskattemedlen enligt andra stycket ska skillnaden betalas ut till kommunerna med ett enhetligt belopp per invånare den 1 november året före beskattningsåret. I motsatt fall ska skillnaden återbetalas av kommunerna med ett enhetligt belopp per invånare den 1 november året före beskattningsåret. Utbetalning eller åter- betalning ska göras i januari andra året efter beskattningsåret.

En slutavräkning av kommunens begravningsavgiftsmedel ska ske när den årliga taxeringen under året efter beskattningsåret har avslutats. Produkten av skatteunderlaget enligt den taxeringen och den avgiftssats för begravningsavgiften som har beslutats för beskattningsåret utgör de slutliga begravningsavgiftsmedlen. Om dessa överstiger de preliminära begravningsavgiftsmedlen enligt andra stycket ska skillnaden betalas ut till kommunen. I motsatt fall ska skillnaden återbetalas av kommunen. Utbetalning eller återbetalning ska göras i januari andra året efter beskattningsåret.

Denna lag träder i kraft den 1 januari 2013.

40

1Utredningens uppdrag och arbetsformer

1.1Uppdraget

Verksamheten i kommuner och landsting har stor betydelse för många människor i det svenska samhället, både i goda tider och i dåliga. När det blir sämre tider så märks det även i den kommunala ekonomin. När kommuner och landsting har ekonomiska problem så påverkar det också hela samhällsekonomin.

Den kraftiga konjunkturnedgången som föranleddes av finans- krisen 2008 fick stora samhällsekonomiska konsekvenser och på- verkade även förutsättningarna för den kommunala verksamheten. Kommuner och landsting reagerade på krisen bl.a. genom att minska sin personal, vilket bidrog till att ytterligare fördjupa ned- gången.

Mot bakgrund av bl.a. finanskrisen fick jag i april 2010 rege- ringens uppdrag att lämna förslag om hur procykliska variationer i kommuners och landstings verksamhet kan förebyggas och hur en stabil kommunal verksamhet över konjunkturcykeln kan främjas. Utredningens direktiv återfinns i bilaga 1.

I mitt uppdrag har ingått att analysera de kommunala finan- sernas konjunkturkänslighet och med utgångspunkt från denna analys

•föreslå möjliga förändringar i nuvarande regelverk för den eko- nomiska förvaltningen i kommuner och landsting, t.ex. avseende det kommunala balanskravet, och i regelverket för den kom- munala redovisningen

•lämna förslag till ett system för stabilisering av kommun- sektorns intäkter över en konjunkturcykel.

41

Utredningens uppdrag m.m. |

SOU 2011:59 |

1.2Arbetsformer

Utredningen har hållit åtta protokollförda sammanträden med sak- kunniga och experter.

Utredaren har också biträtts av en referensgrupp med före- trädare för de sju riksdagspartierna våren 2010. Företrädarna utsågs utifrån att de skulle ha god insikt i kommunalekonomiska för- hållanden. Utredaren har vid tre tillfällen haft sammanträden med den politiska referensgruppen och har därvid berett gruppen möj- lighet att ta del av och lämna synpunkter på utredningens analyser, överväganden och förslag.

Under utredningsarbetets gång har utredningen också infor- merat samt inhämtat erfarenheter och synpunkter från ett stort antal företrädare för kommuner och landsting och andra intres- senter och aktörer inom utredningsområdet, bl.a. forskare och redovisningsexperter.

Utredningen har vidare gjort en genomgång av kommun- systemen i ett antal länder, och har gjort studiebesök i tre av de nordiska länderna.

Utredningen har därutöver initierat flera undersökningar och uppdrag för att få ytterligare underlag och stöd för sina analyser, överväganden och förslag:

•Docent Bengt Assarsson vid Uppsala Universitet har genomfört en ekonometrisk analys av de kommunala finansernas konjunktur- känslighet

•Sveriges Kommuner och Landsting har gjort en analys av stör- ningars effekt på kommunsektorns ekonomi och sysselsättning

•Tre stora revisionsföretag har bidragit med erfarenheter och synpunkter när det gäller tillämpningen av reglerna om eko- nomisk förvaltning och redovisning i kommuner och landsting.

•Kommunforskning i Västsverige (KFi) har genomfört en studie om s.k. bokslutspolitik i kommuner och landsting

•Gullers Grupp har för utredningens räkning genomfört en web- enkätundersökning i kommuner och landsting om balanskrav, konjunkturvariationer och en stabil kommunal verksamhet.

•Konjunkturinstitutet har för utredningens räkning utformat fyra medelfristiga scenarier/konjunkturförlopp fram till år 2025.

42

SOU 2011:59 |

Utredningens uppdrag m.m. |

•KPA Pension har för utredningens räkning genomfört beräk- ningar av pensionskostnader och -skulder utifrån de fyra KI- scenarierna.

Utredningen har slutligen haft kontakt med Utjämningskommittén och med utredningen om förstärkning av den kommunala demo- kratins funktionssätt, samt med Finansdepartementets arbetsgrupp för översyn av det finanspolitiska ramverket.

1.3Betänkandets disposition

I kapitel 2 ges en bakgrund till utredningens område, bl.a. beskrivs det finanspolitiska ramverket, tidigare utredningar och forskning samt effekterna för kommunsektorn av finanskrisen 2008. Vidare görs en genomgång av de problem och frågeställningar som utred- ningen har haft att hantera.

I kapitel 3 görs en översiktlig, jämförande beskrivning av några för utredningen relevanta frågeställningar i ett internationellt perspektiv.

I kapitel 4 ges en kort översikt över det nuvarande skatte- och bidragssystemet för kommunsektorn.

I kapitel 5 redovisas den analys som utredningen har genomfört av de kommunala finansernas konjunkturkänslighet.

I kapitel 6 beskrivs och analyseras nuvarande regler och till- lämpningen av dessa samt problemen när det gäller ekonomisk förvaltning och redovisning i kommuner och landsting. I kapitlet redovisas också en analys av de kommunala avtalspensionerna.

Kapitel 7 innehåller en beskrivning och analys av olika tänkbara metoder för att jämna ut kommunsektorns intäkter över tid genom olika former av stabiliseringssystem.

I kapitel 8 beskrivs kort de nuvarande grundlagsbestämmelserna om den kommunala självstyrelsen.

Kapitel 9 innehåller utredningens överväganden och förslag.

I kapitel 10 redovisas konsekvenserna av utredningens förslag; främst de ekonomiska konsekvenserna samt konsekvenserna för den kommunala självstyrelsen.

Kapitel 11 innehåller kommentarer till utredningens författnings- förslag.

43

2 Bakgrund och utgångspunkter

2.1Kommuner och landsting i samhällsekonomin

Kommuner och landsting svarar för en stor och viktig del av det som brukar kallas välfärdens kärna, dvs. vård, omsorg och skola. Genom sin storlek har kommunsektorn även en betydande roll i samhällsekonomin – både som aktör och genom att man påverkas av de samhällsekonomiska förutsättningar som råder i övrigt (syssel- sättning, löner, priser osv.). Samspelet mellan stat och kommunsektor måste fungera på ett sätt som gagnar en sund samhällsekonomisk utveckling och som skapar goda förutsättningar för välfärd och ekonomisk tillväxt. Samspelet måste också fungera i tider av eko- nomisk kris.