Skatteutskottets betänkande 2011/12:SkU18 | |

Nya faktureringsregler för mervärdesskatt m.m. | |

Sammanfattning

Utskottet tillstyrker i betänkandet regeringens förslag i proposition 2011/12:94 Nya faktureringsregler för mervärdesskatt m.m.

Förslaget är föranlett av ett nytt EU-direktiv som ska förenkla och ytterligare harmonisera regelverket för fakturering.

Förslaget klargör under vilka förutsättningar de svenska faktureringsreglerna ska tillämpas vid gränsöverskridande handel. Huvudreglerna om en fakturas innehåll i olika avseenden förenklas och förtydligas. Det klargörs hur beskattningsunderlaget ska bestämmas när uppgifter till ledning för detta är i en utländsk valuta. Tidpunkten för redovisning av mervärdesskatten för EU-handel med varor förtydligas genom att det införs en s.k. fakturadatummetod. En tidsfrist införs för utfärdande av fakturor vid EU-handel med varor och tjänster. En behörig myndighet i ett annat EU-land ges rätt till omedelbar elektronisk åtkomst till fakturor som bevaras av en näringsidkare på elektronisk väg, om mervärdesskatten ska betalas i detta land. Den som utfärdar och tar emot fakturor är skyldig att säkerställa att fakturan är äkta, oförändrad och läsbar från tiden för utfärdandet och under hela lagringstiden.

Förslagen som har samband med det nya faktureringsdirektivet innebär ändringar i mervärdesskattelagen (1994:200). Det görs också en justering i mervärdesskattelagen med anledning av införandet av skatteförfarandelagen (2011:1244) och även vissa rättelser i den sistnämnda lagen.

Ändringarna föreslås i huvudsak träda i kraft den 1 januari 2013. Ändringar som har samband med skatteförfarandelagen föreslås träda i kraft den 1 juli 2012.

Utskottets förslag till riksdagsbeslut

Nya faktureringsregler för mervärdesskatt m.m. |

Riksdagen antar regeringens förslag till 1. lag om ändring i mervärdesskattelagen (1994:200), 2. lag om ändring i skatteförfarandelagen (2011:1244). Därmed bifaller riksdagen proposition 2011/12:94 punkterna 1 och 2. |

Stockholm den 19 april 2012

På skatteutskottets vägnar

Henrik von Sydow

Följande ledamöter har deltagit i beslutet: Henrik von Sydow (M), Leif Jakobsson (S), Ulf Berg (M), Lena Asplund (M), Christina Oskarsson (S), Fredrik Schulte (M), Hans Olsson (S), Peter Persson (S), Karin Nilsson (C), Anders Karlsson (S), Maria Abrahamsson (M), Mats Pertoft (MP), Lars Gustafsson (KD), Thoralf Alfsson (SD), Jacob Johnson (V), Carina Moberg (S) och Martin Andreasson (FP).

Redogörelse för ärendet

Ärendet och dess beredning

I betänkandet behandlar utskottet proposition 2011/12:94 Nya faktureringsregler för mervärdesskatt m.m. Regeringens förslag till riksdagsbeslut återges i bilaga 1. Regeringens förslag till lagtext återges i bilaga 2.

Ingen motion har väckts i ärendet.

Bakgrund

Europeiska unionens råd antog den 13 juli 2010 direktiv 2010/45/EU om ändring av direktiv 2006/112/EG om ett gemensamt system för mervärdesskatt vad gäller regler om fakturering, det nya faktureringsdirektivet. Syftet är att modernisera, förenkla och ytterligare harmonisera regelverket för fakturering samt att förbättra möjligheterna att bekämpa skatteundandragande. Direktivet avser också att främja elektronisk fakturering.

Genom faktureringsdirektivet ändras reglerna i flera olika avseenden och vissa nya regler införs. Direktivet innehåller bl.a. regler om vilket EU-lands faktureringsregler som ska tillämpas, om faktureringsskyldighet, innehållet i fakturor, skatt- och redovisningsskyldighetens inträde vid EU-handel samt elektroniska fakturor.

I propositionen föreslås de ändringar som bör göras i mervärdesskattelagen (1994:200) med anledning av det nya faktureringsdirektivet.

Propositionens huvudsakliga innehåll

Faktureringsregler vid gränsöverskridande handel

Bestämmelser införs i mervärdesskattelagen som anger de formella förutsättningarna för att faktureringsreglerna i lagen ska vara tillämpliga. Som huvudregel ska dessa vara tillämpliga på omsättningar av varor eller tjänster inom landet. Om leveransen av varan eller tillhandahållandet av tjänsten görs från ett annat EU-land av en näringsidkare som inte är etablerad i Sverige eller som har ett fast etableringsställe här som inte medverkar i omsättningen och köparen är skyldig att betala mervärdesskatten (skattskyldig), ska de svenska faktureringsreglerna normalt inte tillämpas. Vidare ska faktureringsreglerna på motsvarande sätt under vissa förutsättningar tillämpas på omsättningar i ett annat EU-land när säljaren är etablerad i Sverige men inte i det EU-land där omsättningen anses ha gjorts och köparen är skyldig att betala mervärdesskatten. Dessutom ska reglerna tillämpas på omsättningar utanför EU när säljaren är etablerad i Sverige, om inte leveransen eller tillhandahållandet görs från ett fast etableringsställe i ett annat land.

Faktureringsskyldighet och innehåll i fakturan

Faktureringsskyldighet enligt mervärdesskattelagen införs vid distansförsäljning av varor till köpare i Sverige. Samtidigt upphävs faktureringsskyldigheten vid distansförsäljning av varor till köpare i ett annat EU-land, eftersom faktureringsreglerna i det andra EU-landet ska tillämpas i ett sådant fall.

Huvudreglerna om en fakturas innehåll förenklas och förtydligas i olika avseenden. När köparen är skyldig att betala mervärdesskatten, ska uppgiften ”omvänd betalningsskyldighet” anges i fakturan. När vinstmarginalbeskattning tillämpas för resebyråer, begagnade varor, konstverk eller för samlarföremål och antikviteter, ska detta anges i fakturan genom att uppgiften ”vinstmarginalbeskattning för resebyråer”, ”för begagnade varor”, ”för konstverk” respektive ”för samlarföremål och antikviteter” anges. När köparen utfärdar fakturan ska uppgiften ”självfakturering” anges. Dessutom införs en regel som förtydligar att säljaren får utelämna uppgifterna om mervärdesskatten i fakturan när köparen är skyldig att betala mervärdesskatten. Fakturan ska då i stället innehålla uppgift om det beskattningsunderlag som varorna eller tjänsterna motsvarar.

Bestämmelserna i mervärdesskattelagen förtydligas genom att det anges att en förenklad faktura får utfärdas om fakturans totalbelopp inte överstiger 2 000 kronor inklusive mervärdesskatt. En förenklad faktura får också utfärdas om den är en kreditnota som jämställs med en faktura. En förenklad faktura får inte utfärdas vid distansförsäljning av varor till köpare i Sverige som görs inom landet. Inte heller får en förenklad faktura utfärdas vid gränsöverskridande försäljningar när säljaren saknar etablering i omsättningslandet eller omsättningen görs utan medverkan av ett fast etableringsställe i detta land och köparen är skyldig att betala mervärdesskatten. Vidare slopas vissa begränsningar för när en förenklad faktura får utfärdas, bl.a. begränsningen till omsättningar som görs inom landet.

Reglerna om kreditnota förtydligas och anpassas till motsvarande regler i mervärdesskattedirektivet. Varje handling eller meddelande med ändring av den ursprungliga fakturan och med en särskild och otvetydig hänvisning till den ursprungliga fakturan ska likställas med en faktura.

Regler införs som förtydligar att tidsfristerna för utfärdande av vissa fakturor ska beaktas vid utfärdande av en samlingsfaktura. Vidare tydliggörs att reglerna om en samlad överföring av flera elektroniska fakturor inte bara gäller när flera elektroniska fakturor överförs samlat till samma mottagare utan också när de ställs till samma mottagares förfogande.

Bestämmelsen i mervärdesskattelagen som reglerar när en faktura får utfärdas av köparen (självfakturering) ska gälla för alla omsättningar som faktureringsreglerna i lagen tillämpas på. Dagens begränsning till omsättningar som görs inom landet slopas.

Om mervärdesskatt ska betalas i Sverige, ska mervärdesskattens belopp anges i svenska kronor eller, om den som utfärdar fakturan har euro som redovisningsvaluta, i euro. Om mervärdesskattens belopp måste anges efter omräkning mellan olika valutor, ska omräkningen göras på samma sätt som gäller för att bestämma beskattningsunderlaget.

Skatt- och redovisningsskyldighet

Vid unionsinterna förvärv av varor där leveransen pågår kontinuerligt under mer än en kalendermånad ska skattskyldigheten inträda vid utgången av varje kalendermånad, om inte leveransen upphört före denna tidpunkt.

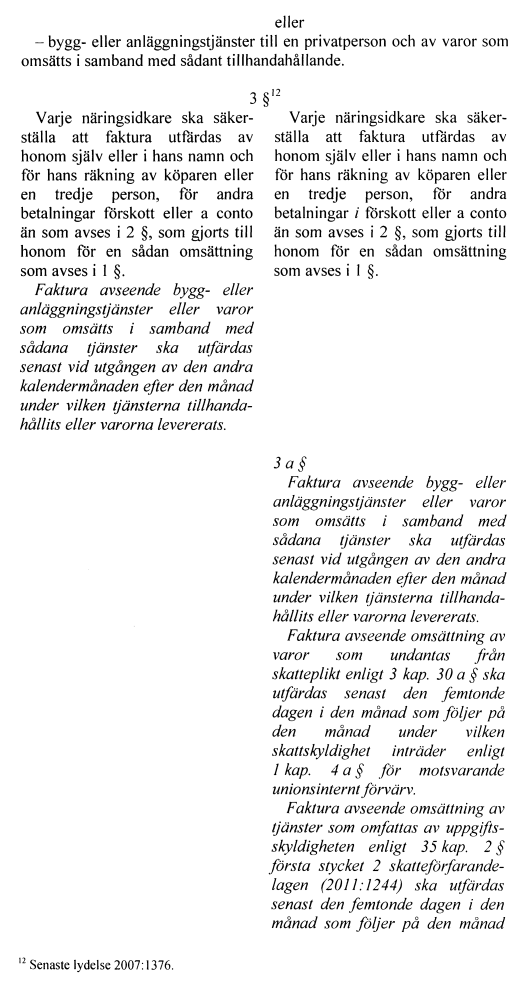

Redovisning av skatt vid unionsinterna förvärv av varor ska ske enligt en s.k. fakturadatummetod. Detta innebär att utgående och ingående skatt som hänför sig till unionsinterna förvärv ska redovisas för den redovisningsperiod under vilken fakturan har utfärdats. Redovisning ska dock senast ske för den redovisningsperiod som omfattar den femtonde dagen i den månad som följer på den månad under vilken skattskyldighet för förvärvet inträdde, om inte en faktura har utfärdats före denna redovisningstidpunkt.

Samma tidpunkter ska gälla för redovisning av motsvarande unionsinterna omsättningar till ett annat EU-land som undantas från skatteplikt i Sverige. Vidare fastställs en tidsfrist för utfärdande av faktura vid dessa omsättningar. En sådan faktura ska utfärdas senast den femtonde dagen i den månad som följer på den månad under vilken skattskyldighet skulle ha inträtt för motsvarande unionsinternt förvärv.

Faktura avseende sådan omsättning av tjänster i ett annat EU-land som köparen är skyldig att betala mervärdesskatten för ska utfärdas senast den femtonde dagen i den månad som följer på den månad under vilken skattskyldighet inträder för motsvarande omsättning inom landet.

Beskattningsunderlag som uttrycks i en utländsk valuta

När uppgifter till ledning för beskattningsunderlaget vid omsättning och unionsinterna förvärv uttrycks i en annan valuta än svenska kronor eller euro i de fall euro används som redovisningsvaluta, ska beskattningsunderlaget bestämmas på visst sätt. Omräkning ska göras till svenska kronor, eller till euro om redovisningsvalutan är euro, med antingen den senaste genomsnittliga växelkurs som fastställdes på den mest representativa valutamarknaden i Sverige vid tidpunkten för skattskyldighetens inträde, eller den senaste växelkurs som offentliggjordes av Europeiska centralbanken vid samma tidpunkt.

För omräkning från euro till svenska kronor i de fall då den skattskyldiges redovisningsvaluta är euro ska reglerna i lagen (2000:46) om omräkningsförfarande vid beskattning för företag som har sin redovisning i euro, m.m. gälla.

Elektroniska fakturor

Faktureringsdirektivet avser att främja elektronisk fakturering. Direktivet syftar till att harmonisera och förenkla reglerna om elektroniska fakturor och till att åstadkomma en likabehandling av pappersfakturor och elektroniska fakturor.

En definition av elektronisk faktura införs. Med elektronisk faktura avses en faktura som utfärdas och tas emot i ett elektroniskt format. Vidare anpassas den allmänna definitionen av faktura så att den också omfattar de fall när faktureringsreglerna i ett annat EU-land är tillämpliga.

En behörig myndighet i ett annat EU-land ska för kontrolländamål ha rätt till omedelbar elektronisk åtkomst till fakturor som bevaras på elektronisk väg om mervärdesskatt som är hänförlig till omsättning i fakturan ska betalas i detta EU-land.

Säkerställande av fakturors äkthet, innehållets integritet och läsbarhet

Regler införs som förtydligar att den som utfärdar och tar emot fakturor är skyldig att säkerställa ursprungets äkthet, innehållets integritet och läsbarheten från tiden för utfärdandet och under hela lagringstiden. Med ursprungets äkthet avses säkerställande av leverantörens, tillhandahållarens eller fakturautfärdarens identitet. Med innehållets integritet avses att innehållet i fakturan inte har ändrats.

Överföring av varor för värdering

En överföring av en vara till Sverige från ett annat EU-land för värdering ska inte anses vara ett unionsinternt förvärv.

Krav på faktura för avdragsrätt vid unionsinterna förvärv av varor

Reglerna i mervärdesskattelagen som under vissa förutsättningar tillåter att avdrag medges utan att avdragsrätten kan styrkas genom en faktura ska gälla även vid unionsinterna förvärv av varor.

Utvärdering av de nya faktureringsreglerna

Kommissionen ska senast den 31 december 2016 efter en oberoende ekonomisk undersökning lämna en allmän utvärderingsrapport till Europaparlamentet och rådet om effekterna av de nya faktureringsreglerna. Rapporten ska särskilt beakta i vilken utsträckning reglerna har lett till en faktisk minskning av företagens administrativa bördor och ska om nödvändigt innehålla förslag om en ändring av reglerna.

Rättelse i skatteförfarandelagen

Genom lag (2011:1289) om ändring i skatteförfarandelagen (2011:1244) gjordes ändringar i 31 kap. 1 § och 59 kap. 1 § skatteförfarandelagen. Av misstag kom den gällande lydelsen av paragraferna att återges felaktigt i lagstiftningsärendet, vilket fick till följd att paragraferna fick en ändrad lydelse i riksdagens beslut. Felaktigheterna korrigeras.

Ikraftträdande- och övergångsbestämmelser

Lagändringarna i mervärdesskattelagen ska i fråga om 6 a kap. 7 § träda i kraft den 1 juli 2012 och i övrigt den 1 januari 2013. Bestämmelserna i 1 kap. 17 och 17 a §§, 11 kap. 4, 6–10, 12–14 §§ och 11 a kap. 1–3 §§ mervärdesskattelagen ska tillämpas på fakturor som utfärdas från ikraftträdandet. I övrigt ska äldre bestämmelser fortfarande gälla i fråga om mervärdesskatt för vilken skattskyldighet inträdde före ikraftträdandet. Lagändringarna i skatteförfarandelagen ska träda i kraft den 1 juli 2012.

Utskottets överväganden

Nya faktureringsregler för mervärdesskatt m.m.

Utskottets förslag i korthet

Riksdagen antar ändringar i mervärdesskattelagen med anledning av det nya faktureringsdirektivet. Ändringarna berör bl.a. under vilka förutsättningar de svenska faktureringsreglerna ska tillämpas vid gränsöverskridande handel, faktureringsskyldighet och en fakturas innehåll, när skatt- och redovisningsskyldighet inträder, vad som gäller när beskattningsunderlaget uttrycks i utländsk valuta, definitioner av faktura och elektronisk faktura, elektronisk åtkomst till fakturor och en skyldighet för den som utfärdar och tar emot fakturor att säkerställa att fakturan är äkta, oförändrad och läsbar. Riksdagen antar också en ändring i mervärdesskattelagen med anledning av införandet av skatteförfarandelagen och en rättelse i den sistnämnda lagen.

Utskottets ställningstagande

Utskottet har inte något att invända mot regeringens förslag och tillstyrker propositionen.

Bilaga 1

Förteckning över behandlade förslag

Propositionen

Proposition 2011/12:94 Nya faktureringsregler för mervärdesskatt m.m. :

1. | Riksdagen antar regeringens förslag till lag om ändring i mervärdesskattelagen (1994:200). |

2. | Riksdagen antar regeringens förslag till lag om ändring i skatteförfarandelagen (2011:1244). |

Bilaga 2

Regeringens lagförslag