Bilaga 4

Uppföljning av riktlinjen för budgeteringsmarginalens storlek

PROP. 2010/11:100 BILAGA 4

Bilaga 4

Uppföljning av riktlinjen för budgeteringsmarginalens storlek

Innehållsförteckning

3

PROP. 2010/11:100 BILAGA 4

Tabellförteckning

4

PROP. 2010/11:100 BILAGA 4

Diagramförteckning

5

1 Inledning

I 2007 års vårproposition gjorde regeringen bedömningen att det finanspolitiska ramverket behövde förstärkas. Budgeteringsmarginalens storlek är en fråga som regeringen adresserade vid det tillfället men som inte har behandlats i någon av de översyner som hittills presenterats.

I denna bilaga redovisas en prövning av regeringens riktlinje för budgeteringsmarginalen. Prövningen görs utifrån:

-en genomgång av historiska prognosfel under perioden

-simuleringar av hur de takbegränsade utgifterna utvecklas om den makroekonomiska utvecklingen väsentligt avviker från bedömningen när utgiftstaket fastställdes.

Genomgången av historiska prognosfel syftar till att uppskatta behovet av marginal utifrån den historiska prognosprecisionen i regeringens utgiftsprognoser. Simuleringen av en alternativ utgiftsutveckling är framåtblickande och uppskattar osäkerheten utifrån ett alternativt makroekonomiskt scenario som höjer de takbegränsade utgifterna.

Utgifterna på statens budget redovisas på 27 utgiftsområden. De utgifter som omfattas av utgiftstaket är utgifterna inom utgiftsområde 1– 25 och 27 samt utgifterna för ålderspensionssystemet vid sidan av statens budget. Utgiftsområde 26 Statsskuldsräntor m.m. ingår inte i de takbegränsade utgifterna eftersom riksdagen och regeringen endast i begränsad omfattning kan påverka dessa utgifter på kort sikt. De takbegränsade utgifterna utgörs av faktiskt förbrukade anslagsmedel. Detta innebär att även myndigheternas utnyttjande av anslagssparande och anslagskredit ingår. Budgeteringsmarginalen är skillnaden mellan utgiftstaket och de beräknade takbegränsade utgifterna.

Budgeteringsmarginalen ska i första hand fungera som en buffert om utgifterna på grund av konjunkturutvecklingen skulle utvecklas på ett annat sätt än vad som beräknats. Budgeteringsmarginalen kan även användas för reformer eller för att finansiera volymökningar till följd av förändrat beteende under förutsättning att det är förenligt med de budget-

PROP. 2010/11:100 BILAGA 4

politiska målen och behovet av en säkerhetsmarginal.1 När budgeteringsmarginalen tas i anspråk försämras de offentliga finanserna.

Riktlinjen för budgeteringsmarginalens storlek är regeringens bedömning av hur stor budgeteringsmarginalen behöver vara för att hantera osäkerheten till följd av konjunkturutvecklingen. Enligt riktlinjen, som regeringen i dag använder, bör budgeteringsmarginalen uppgå till minst 1 procent av de takbegränsade utgifterna för innevarande år, minst 1,5 procent för kommande budgetår (år ett), minst 2 procent för år två och minst 3 procent för år tre. Den stegvis ökande marginalen motiveras av att osäkerheten om utgiftsutvecklingen är större på längre sikt.

1.1Osäkerhet på kort och lång sikt

På kort sikt (kommande budgetår) är det i första hand i arbetsmarknadsrelaterade utgifter som den konjunkturella osäkerheten finns. Andra exempel där det i det korta perspektivet finns en betydande osäkerhet är myndigheternas utnyttjande av sparade anslagsmedel. Utgifter som är beroende av den allmänna pris- och löneutvecklingen i samhället påverkas normalt inte i någon betydande utsträckning på kort sikt av ändrade makroekonomiska förutsättningar eftersom de index som styr denna typ av utgifter ofta bestäms under hösten före budgetåret.2 För vissa transfereringsutgifter, exempelvis sjukpenning, kan dock genomslaget av en förändrad lönenivå ske med omedelbar verkan.

På lite längre sikt är genomslaget på utgifterna större av förändringar i priser och löner i ekonomin. En relativt stor del av de takbegränsade utgifterna, ca 85 procent, är på något sätt kopplade till den allmänna pris- och lönenivån, t.ex. via basbelopp, inkomstindex och pris- och löneomräkningen av förvaltningsanslag. Det gäller framför allt lagstadgade transfereringar,

1I propositionen Obligatoriskt utgiftstak (prop. 2009/10:5 s.16), anges att budgeteringsmarginalen ”[…] i första hand ska hantera de osäkerheter som finns om den makroekonomiska utvecklingen[…], [men] bör även kunna tas i anspråk för utgiftsreformer[…], om utgiftsförändringarna är förenliga med övriga budgetpolitiska mål och behovet av en säkerhetsmarginal under utgiftstaket”.

2Till exempel basbelopp och inkomstindex.

7

PROP. 2010/11:100 BILAGA 4

inklusive ålderspension från pensionssystemet, som förändras automatiskt om pris- och löneutvecklingen blir annorlunda än ursprungligen beräknat. 3

2 Bakgrund till nuvarande riktlinje

Behovet av en budgeteringsmarginal motiverades ursprungligen i 1996 års ekonomiska vårproposition med behovet av att kunna hantera olika former av osäkerhet under den treårsperiod för vilken utgiftstaket föreslogs fastställas. Marginalen dimensionerades utifrån en avvägning mellan stramheten i finanspolitiken och risken för att utgiftstaket skulle behöva revideras till följd av en annan utgiftsutveckling än väntat.4 Med den då rådande osäkerheten beträffande utgiftsutvecklingen bedömdes en budgeteringsmarginal på

Det dröjde sedan till 2002 års ekonomiska vårproposition innan regeringen återigen berörde riktlinjen för budgeteringsmarginalens storlek. Regeringen konstaterade då att motiven för budgeteringsmarginalens storlek beror på tidshorisonten och anförde följande (prop 2001/02:100 s. 58).

”För det närmast kommande budgetåret motiveras behovet av att antalet möjliga utgiftsbegränsande åtgärder minskar med tidsavståndet till det aktuella budgetåret. För åren därefter motiveras en minst lika stor budgeteringsmarginal av en ökande makroekonomisk osäkerhet och av osäkerheten om budgeteffekter av redan fattade beslut, främst inom socialförsäkringssystemen.”

3År 2010 utgjorde andelen utgifter motsvarande anslag som är känsliga för förändringar i volym och makroekonomiska förutsättningar (främst transfereringsanslag) 63 procent av de takbegränsade utgifterna, medan andelen utgifter som motsvarar pris- och löneomräknade anslag (främst förvaltningsanslag) utgjorde 22 procent och andelen utgifter motsvarande anslag som inte är indexerade utgjorde 15 procent.

4Se prop. 1995/96:150 s. 101 f.

I 2008 års ekonomiska vårproposition presenterades den riktlinje för budgeteringsmarginalens storlek som används idag.

2.1Budgetprocessutredningen

I utredningen om utvärdering av den reformerade budgetprocessen gjordes en grundlig genomgång av konjunkturkänsligheten i den offentliga sektorns finanser i allmänhet och känsligheten i utgifterna under utgiftstaket i synnerhet (SOU 2000:61). Utredningens slutsatser baserades på en rapport som indikerade att känsligheten i den offentliga sektorns finansiella sparande på två års sikt är så stor som 0,75 procent av BNP vid en förändring av BNP med 1 procentenhet. Den allmänna uppfattningen i dagsläget verkar emellertid vara att känsligheten med avseende på BNP snarare är ca

Utredningen fann att utgifterna är känsliga för framför allt förändringar i priser. Utgifterna ökar med

Utredningens slutsats var att osäkerhetsmarginalen bör vara tillräckligt stor för att klara effekterna av en relativt djup lågkonjunktur. Däremot bör marginalen inte vara så stor att den kan klara effekterna av pris- och löneökningar som under flera år väsentligt överstiger vad statsmakterna anser vara acceptabelt. Detta bl.a. eftersom budgetpolitiken kommer att understödja penningpolitiken om statsutgifterna inte fritt tillåts öka med prisökningarna.

5Se t.ex. Ds 2010:4 s. 123 och Finanspolitiska rådets rapport 2009 s. 55 f.

6Den metod som utredningen i huvudsak baserade sin rekommendation på indikerar en känslighet på 0,9. En alternativ metod som baseras på

8

Utredningen föreslog därför att osäkerhetsmarginalen bör klara av att absorbera effekten av att tillväxten blir 5 procentenheter lägre och inflationen 2 procentenheter högre över tre år jämfört med den ursprungliga beräkningen. Det motsvarar enligt utredningen en marginal på 3 procent av de takbegränsade utgifterna. Utredningens bedömning överensstämmer således väl med regeringens riktlinje för marginalens storlek på tre års sikt.

PROP. 2010/11:100 BILAGA 4

På grund av att budgeteringsmarginalen varit för liten har regeringen vid några tillfällen tvingats att fatta beslut om utgiftsbegränsningar i ett sent skede av budgetåret för att undvika ett överskridande av utgiftstaket. Det har bl.a. skett genom att myndigheternas möjligheter att utnyttja anslagssparande har begränsats och genom att utgifter flyttats mellan år. Utgiftstaket har dock klarats samtliga år sedan det infördes 1997.

| 3.1 | Underliggande osäkerhet i | |

| 3 | Historiska prognosfel | utgiftsprognoserna |

Trots att regeringen vid flera tillfällen har poängterat behovet av en riktlinje för budgeteringsmarginalens storlek tycks den riktlinje som faktiskt funnits ha tillämpats sparsamt. Under perioden

Tabell 3.1 Genomsnittlig budgeteringsmarginal som andel av takbegränsade utgifter för olika prognoshorisonter,

Procent

| Genomsnitt, % | Nuvarande riktlinje, % | |

| BUM (t) | 0,8 | 1,0 |

| BUM (t+1) | 0,9 | 1,5 |

| BUM (t+2) | 1,4 | 2,0 |

| BUM (t+3) | 2,3 | 3,0 |

Källa: Egna beräkningar.

Ett sätt att undersöka osäkerheten i utgiftsprognoserna, och därmed behovet av budgeteringsmarginal, är att i efterhand studera hur prognoserna för budgeteringsmarginalen har avvikit från det faktiska utfallet. Utfallet för budgeteringsmarginalen 1997 till 2009 har varierat kraftigt, från som lägst 0,4 miljarder kronor 2002 till som högst 27,9 miljarder kronor 2007 (se tabell U1 i underbilagan).

9

PROP. 2010/11:100 BILAGA 4

Diagram 3.1 Prognosfel vid samtliga prognostillfällen och utfall för budgeteringsmarginalen

Miljarder kronor

| 30 | 30 | |||||||||||

| 20 | 20 | |||||||||||

| 10 | 10 | |||||||||||

| 0 | 0 | |||||||||||

| Prognosfel budgeteringsmarginal | ||||||||||||

| Utfall budgeteringsmarginal | ||||||||||||

| 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 45 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 1 2 3 4 5 6 7 8 | ||||||||||||

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Anm.: Diagrammet visar prognosavvikelsen för de, normalt, åtta utgiftsprognoser som regeringen redovisar för respektive år, med start i vårpropositionen tre år före det aktuella året t.o.m. budgetpropositionen innevarande år. Ett negativt prognosfel innebär att budgeteringsmarginalen underskattats, dvs. utgifterna överskattats. Källa: Egna beräkningar.

Flertalet år har budgeteringsmarginalen initialt varit förhållandevis stor för att sedan successivt bli mindre i takt med att utgifterna reviderats upp för varje ny prognosomgång.7 Ett tydligt exempel på detta är när budgeteringsmarginalen för 2002 i 1999 års ekonomiska vårproposition beräknades till 34 miljarder kronor medan utfallet blev 0,4 miljarder kronor. År 2007 var mönstret det omvända, dvs. marginalen blev successivt större. Att utfallet för budgeteringsmarginalen tidigare blev mindre jämfört med prognosen för marginalen när utgiftstaket fastställdes förklaras till stor del av att utgiftsökande reformer har tagit marginalen i anspråk.

För att få en uppfattning om den underliggande osäkerheten i bedömningen av budgeteringsmarginalen måste de ursprungliga prognoserna justeras för beslut om reformer som inte har varit kända vid ett visst prognostillfälle, men som påverkat utgifterna efter prognostillfället. I vissa fall kan justeringen leda

7 I prognossammanhang är budgeteringsmarginalen en residual, given av det fastställda utgiftstaket och aktuell bedömning av de takbegränsade utgifterna.

till en negativ underliggande budgeteringsmarginal (se tabell U.3 i underbilagan). Den återstående prognosavvikelsen efter justering för reformer torde i stort sett spegla övrig osäkerhet i utgiftsprognosen, exempelvis ändrade makroekonomiska förhållanden och volymeffekter m.m. som inte kunnat förutses. Därmed erhålles ett slags mått på hur stor budgeteringsmarginal som hade behövts till följd av genuin prognososäkerhet under den undersökta perioden.8

8 Justeringen avser utgiftsreformer som föreslagits eller aviserats i vårrespektive budgetpropositionerna samt i tilläggsbudgetar (se tabell U.2 i underbilagan) förutsatt att de inte har varit kända vid prognostillfället. Medel som skjutits till på tilläggsbudget i syfte att täcka upp för tidigare prognosfel har inte klassificerats som reformer. Vidare har underlaget justerats för utgiftsbegränsningar i form av betalningar som tidigarelagts eller senarelagts i slutet på året, ofta i form av ett sent regeringsbeslut. Däremot har underlaget inte justerats för beslut som begränsat myndigheternas möjligheter att utnyttja anslagsbehållningar eftersom effekterna av sådana åtgärder är svåra att kvantifiera. Reformer som medfört tekniska justeringar av utgiftstaket har exkluderats eftersom de påverkar både utgifter och utgiftstak i samma utsträckning, och därmed inte budgeteringsmarginalen.

10

Även efter justering för reformer och beslut som tillkommit i efterhand så kvarstår en betydande avvikelse mellan prognos och utfall (se diagram 3.1). I 80 procent av de studerade prognoserna (70 gånger av 87) har de takbegränsade utgifterna överskattats och budgeteringsmarginalen därmed underskattats i förhållande till utfallet. Under senare år har överskattningen av de takbegränsade utgifterna ökat. En förklaring till detta är att volymerna i transfereringssystemen för arbetsmarknad och ohälsa har överskattats på senare år. Detta hänger samman med att beteendeeffekterna av de förhållandevis omfattande strukturreformer som regeringen vidtog under den förra mandatperioden blev större än den ursprungliga bedömningen av reformernas effekter.

Under 2004 och 2005 var den faktiska underskattningen av budgeteringsmarginalen sannolikt mindre eftersom utgiftsbegränsningar (limiter) var vanliga under dessa år. Det beror på att underlaget inte justerats för dessa beslut då de är svåra att kvantifiera.

PROP. 2010/11:100 BILAGA 4

I diagram 3.2 sammanfattas prognosavvikelserna för budgeteringsmarginalen. Där framgår bl.a. att:

-i samtliga prognoser avseende innevarande år (t) överskattades utgifterna (dvs. marginalen underskattades),

-i mer än 75 procent av prognoserna avseende år t+1 överskattades utgifterna (marginalen underskattades),

-vid prognoser avseende t+3 har utgifterna överskattats och underskattats nästan lika många gånger (medianen ligger ungefär på nollstrecket),

-spridningen (kvartilavståndet) ökar med längden på prognoshorisonten, vilket är ett tecken på ökad osäkerhet.

Det kan också vara värt att notera att prognosavvikelserna är mindre de år då den totala utgiftsnivån ligger nära utgiftstaket (dvs. när budgeteringsmarginalen är förhållandevis liten, se diagram 3.1).

Diagram 3.2 Prognosfel för budgeteringsmarginalen vid olika prognoshorisonter

Miljarder kronor

| 20 | 20 | ||||||||||||||||||||||||

| 10 | 10 | ||||||||||||||||||||||||

| 0 | 0 | ||||||||||||||||||||||||

| Prognos (t) | Prognos (t+1) | Prognos (t+2) | Prognos (t+3) | ||||||||||||||||||||||

Anm.: Höjden på lådorna utgörs av avståndet mellan den nedre och den övre kvartilen, det s.k. kvartilavståndet (lådan innehåller 50 procent av prognostillfällena). Strecket i lådan markerar medianen och punkten markerar medelvärdet.

Källa: Egna beräkningar.

11

PROP. 2010/11:100 BILAGA 4

3.2Systematik i prognosfelen: utgifterna överskattas regelmässigt

I tabell 3.2 redovisas genomsnittliga prognosfel för budgeteringsmarginalen vid olika prognoshorisonter. Tabellen visar dels den genomsnittliga avvikelsen från utfall som fångar upp systematisk över- eller underskattning (bias) i prognoserna, dels den genomsnittliga absoluta avvikelsen som ger ett mått på den faktiska träffsäkerheten i prognoserna.9

Som framgår av tabell 3.2 ökar prognosfelen i takt med att prognoshorisonten blir längre. Ytterligare ett tecken på ökad osäkerhet över tid är att variationen i prognosfelen ökar med prognoshorisonten (se diagram 3.2).

Av diagram 3.1 och 3.2 framgår att det finns en tydlig systematisk överskattning i prognoserna för de takbegränsade utgifterna (som leder till att budgeteringsmarginalen systematiskt underskattas). Denna bild bekräftas också av den genomsnittliga prognosavvikelsen i tabell 3.2 som är negativ oavsett prognoshorisont.10 Det förefaller inte som om den systematiska överskattningen av utgifterna påverkas av längden på prognoshorisonten i någon större utsträckning. Däremot utgör den en större andel av prognosfelet i de prognoser som görs avseende år t och t+1 medan systematiken inte är lika tydlig i prognoserna avseende år t+2 och t+3.11

9Genom att studera felens absolutvärden så kommer prognoser som växelvis överskattar och underskattar utfallet lika mycket inte att framstå som träffsäkra. Det absoluta medelfelet kan vara stort även om medelfelet är litet.

10Om prognoserna är väntevärdesriktiga ska prognosfelet i genomsnitt vara noll.

11I detta sammanhang bör det dock understrykas att det är möjligt att systematiken för år t överskattas något eftersom underlaget inte justerats för utgiftsbegränsningar som tillkommit sent på året i syfte att klara utgiftstaket (se avsnitt 3.1).

Tabell 3.2 Genomsnittliga prognosfel för budgeteringsmarginalen vid olika prognoshorisonter,

Miljarder kronor om inget annat anges

| Bias1 | Prognos- | Bias | Prognos- | Min | Max | |

| fel2 | (% av | fel (% av | ||||

| utgifter)1 | utgifter)2 | |||||

| Snitt prognoser | ||||||

| avseende år t | 7 | 0,9 | 0 | |||

| varav i VÅP | 9 | 1,0 | 0 | |||

| varav i BP | 6 | 0,7 | 0 | |||

| Snitt prognoser | ||||||

| avseende år t+1 | 11 | 1,2 | 12 | |||

| varav i VÅP | 11 | 1,2 | 11 | |||

| varav i BP | 11 | 1,2 | 12 | |||

| Snitt prognoser | ||||||

| avseende år t+2 | 15 | 1,7 | 12 | |||

| varav i VÅP | 15 | 1,7 | 12 | |||

| varav i BP | 15 | 1,7 | 10 | |||

| Snitt prognoser | ||||||

| avseende år t+3 | 15 | 1,7 | 14 | |||

| varav i VÅP | 13 | 1,5 | 14 | |||

| varav i BP | 17 | 1,9 | 14 |

1Genomsnittligt prognosfel

2Genomsnittligt absolut prognosfel.

Källa: Egna beräkningar.

En möjlig förklaring till den systematiska överskattningen av de takbegränsade utgifterna (underskattningen av budgeteringsmarginalen) kan vara att prognosmakaren delvis redan beaktar den osäkerhet som finns i utgiftsprognosen genom att lägga en försiktig prognos.

Ett sådant mönster har observerats för förvaltningsanslag och för anslag som inte är indexerade.

3.3Underskattning av utgifterna

När utgifterna överskattas fungerar det i praktiken som en extra osäkerhetsmarginal. Om utgifterna däremot underskattas (budgeteringsmarginalen bedöms vara större än den egentligen är) kan konsekvenserna bli mer allvarliga. Då finns det risk att budgeteringsmarginalen bedöms vara tillräckligt stor när situationen egentligen är sådan att utgifterna hotar att bli högre än utgiftstaket.

För att analysera osäkerheten vidare kan det därför vara intressant att undersöka de fall där utgifterna faktiskt underskattades och marginalen därmed överskattades (17 prognoser av totalt 87).

Åren

12

kommer det underskattningar för övriga prognoshorisonter (se diagram 3.2). I de prognoser som gjordes avseende år t+1 uppgick underskattningen som mest till 1,5 procent av de takbegränsade utgifterna (i budgetpropositionen för 2003 avseende 2003). Budgeteringsmarginalen blev i detta fall så småningom 0,4 procent av utgifterna. I de prognoser som avsåg år t+2 underskattades utgifterna som mest med 1,4 procent av de takbegränsade utgifterna (i 2002 års ekonomiska vårproposition avseende 2004). Motsvarande maximala underskattning i prognoser avseende år t+3 var 1,8 procent av de takbegränsade utgifterna (i budgetpropositionen för 2001 avseende 2003).

Mot bakgrund av de underskattningar som gjorts är det möjligt att argumentera för en osäkerhetsmarginal som uppgår till omkring 1,5 procent av de takbegränsade utgifterna i de prognoser som görs ett till två år före budgetåret. I de prognoser som görs tre år före budgetåret bör osäkerhetsmarginalen, enligt denna analys, uppgå till ca 2 procent av de takbegränsade utgifterna. Siffrorna antyder att det inte behövs någon osäkerhetsmarginal för innevarande år. Det är dock sannolikt fel att dra en sådan slutsats eftersom underlaget inte är justerat för sena beslut som t.ex. begränsat myndigheternas möjligheter att utnyttja anslagsbehållningar. Med en sådan justering skulle det sannolikt finnas överskattningar av budgeteringsmarginalen även för innevarande år.

3.4Historiska prognosfel – slutsatser

Sammantaget visar genomgången av de historiska prognosfelen följande:

-Det finns en tydlig bias i prognoserna i form av upprepade överskattningar av utgifterna (underskattningar av budgeteringsmarginalen). Överskattningarna har varit extra stora på senare år. Biasen förefaller inte vara beroende av prognoshorisonten i någon större utsträckning.

-Det faktum att budgeteringsmarginalen regelmässigt underskattas i regeringens prognoser talar för att nivån på nuvarande riktlinje kan justeras ner. Det kan emellertid vara riskabelt att göra en sådan justering utifrån historiska data eftersom osäkerheten är stor, framför allt på en längre

PROP. 2010/11:100 BILAGA 4

prognoshorisont. Vidare är tidsserierna korta och underlaget är känsligt för hur justeringar görs för reformer och beslut som tillkommit efter prognostillfället.

-I enstaka prognosomgångar har utgifterna underskattats (budgeteringsmarginalen överskattats) med som mest mellan 1,5 till 2 procent av de takbegränsade utgifterna på ett par till tre års sikt. Dagens riktlinje är således väl tilltagen för att ackommodera denna typ av händelser.

-Avslutningsvis finns det stöd i data för att osäkerhetsmarginalen bör öka i takt med att prognoshorisonten blir längre (se diagram 3.2).

4 Simuleringar

I detta avsnitt redovisas resultaten av simuleringar som beskriver effekten på de takbegränsade utgifterna av en hypotetisk men tänkbar makroekonomisk utveckling som väsentligt avviker från vad som tidigare prognostiserats. Med utgångspunkt från de makroekonomiska scenarier som Budgetprocessutredningen (SOU 2000:61) arbetade med har Finansdepartementet tagit fram ett uppdaterat scenario med lägre tillväxt och högre priser, beskrivet som en avvikelse mot ett referensalternativ som bygger på att ekonomin befinner sig i jämvikt. Scenariot beskriver en utbudschock eftersom den typen av alternativ makroekonomisk utveckling har störst påverkan på de takbegränsade utgifterna. Det beror på att den typen av chock kan förväntas leda till både högre arbetslöshet och högre prisökningar. Den ackumulerade effekten på

12Prognosavvikelserna ligger ungefär i linje med dem som uppmättes för Sverige under nedgången i början av

13

PROP. 2010/11:100 BILAGA 4

Effekterna på de takbegränsade utgifterna av det makroekonomiska alternativscenariot konsekvensberäknas med två olika metoder. Den första metoden består av känslighetsberäkningar för de större transfereringsanslagen samt en bedömning av effekten på förvaltningsanslag (nedan kallad metod 1).13 Den andra metoden utgår från beräkningar i mikrosimuleringsmodellen FASIT och SCB:s urvalsundersökning om hushållens ekonomi (HEK) som omfattar knappt 40 000 individer (metod 2). Fördelen med att använda en mikrosimuleringsmodell är att en sådan modell fångar upp interaktionseffekter och

4.1Scenario med lägre tillväxt och högre priser (utbudschock)

Det alternativa makroekonomiska scenariot baseras på antagandet att inflationen i Sverige och i omvärlden blir högre till följd av att exempelvis livsmedelspriser och energipriser stiger kraftigt. De högre priserna dämpar BNP- utvecklingen av flera skäl. Högre priser innebär bl.a. att hushållens reala disponibla inkomster minskar, vilket dämpar hushållens konsumtion. Dessutom leder högre energipriser till att investeringsutvecklingen hålls tillbaka.

Det högre inflationstrycket medför att Riksbanken höjer reporäntan. Den högre reporäntan leder till att konsumtions- och investeringsefterfrågan dämpas ytterligare. En svagare internationell utveckling bidrar även till att exporten minskar. Sammantaget innebär detta att BNP utvecklas svagare under några år

samtidigt som inflationstrycket är högre. Den ackumulerade effekten på

Tabell 4.1 Makroekonomiska variabler (urval1) vid ett alternativt makroekonomiskt scenario

Avvikelse från ett hypotetiskt jämviktsscenario. Om inget annat anges redovisas den ackumulerade avvikelsen i procentenheter jämfört med den procentuella utvecklingen i jämviktsscenariot. I övriga fall redovisas den ackumulerade avvikelsen i samma enhet som nivån i jämviktsscenariot.

| t | t+1 | t+2 | t+3 | t+4 | |

| BNP, lp | |||||

| BNP, fp | |||||

| Öppen arbetslöshet (andel av | |||||

| arbetskraften), nivå | 0,7 | 1,3 | 2,1 | 2,5 | 2,8 |

| Arbetade timmar | |||||

| Summa arbetskostnad | |||||

| (lönesumma) | 0,1 | 0,3 | |||

| Prisnivå | 0,5 | 1,3 | 2,5 | 3,9 | 4,3 |

| Timlön | 0,4 | 1,4 | 2,6 | 3,8 | 4,4 |

| Prisbasbelopp, nivå, kronor | 0 | 100 | 400 | 800 | 1 400 |

| Inkomstindex, nivå | 0,00 | 0,00 | 0,33 | 1,31 | |

| Öppen arbetslöshet, nivå, | |||||

| tusental personer | 32 | 60 | 97 | 114 | 127 |

| Arbetsmarknadsåtgärder, | |||||

| nivå, tusental personer | 7 | 21 | 37 | 50 | 58 |

| Reporänta, nivå, | |||||

| årsgenomsnitt | 0,25 | 0,75 | 1,50 | 2,00 | 1,75 |

1 Urvalet består av variabler som är viktiga för utvecklingen av de takbegränsade utgifterna.

Källa: Egna beräkningar.

Den lägre efterfrågan bidrar till att sysselsättningsutvecklingen blir svagare och att arbetslösheten blir högre. Efter fyra år, när effekten av utbudsstörningen är som störst, är arbetslösheten ca 3 procentenheter högre än vad som annars varit fallet.

På längre sikt kommer prisökningarna att dämpas och penningpolitiken kan bli mer expansiv, vilket leder till att BNP utvecklas starkare än i huvudscenariot. De långsiktiga effekterna på

13Med känslighetsberäkning avses den förväntade förändringen av en utgift till följd av förändringen i den makroekonomiska variabel (de variabler) som direkt påverkar utgiftens utveckling.

14

14

4.2Effekten blir att utgifterna ökar kraftigt på några års sikt

Den oförutsedda utbudsstörningen medför att de takbegränsade utgifterna beräknas bli ca 0,3 procent högre år t (innevarande år) och mellan 0,7 och 0,8 procent högre år t+1 (se tabell 4.2). År t+2 blir de takbegränsade utgifterna mellan 1,6 och 1,8 procent högre. År t+3 blir utgifterna mellan 2,6 och 2,8 procent högre.

Utgiftsförändringen förutsätts helt och hållet ske via automatiska stabilisatorer och pris- och löneomräkning av förvaltningsanslag. Beräkningen innehåller inga diskretionära förändringar i utgiftspolitiken i syfte att stabilisera konjunkturen.

PROP. 2010/11:100 BILAGA 4

Tabell 4.2 Effekt på de takbegränsade utgifterna av det alternativa makroekonomiska scenariot

Miljarder kronor

| Metod | Anslagstyp | t | t+1 | t+2 | t+3 | t+4 |

| 1* | Transfereringsanslag | 3,3 | 8,5 | 16,6 | 24,5 | 31,1 |

| Förvaltningsanslag | 0,0 | 0,0 | 1,0 | 3,1 | 5,9 | |

| Totalt | 3,3 | 8,5 | 17,6 | 27,5 | 36,9 | |

| Totalt, andel av | ||||||

| takbegränsade utgifter (%) | 0,3 | 0,8 | 1,8 | 2,8 | 3,7 | |

| 2** | Transfereringsanslag | 3,0 | 7,5 | 15,1 | 22,6 | 29,2 |

| Förvaltningsanslag | 0,0 | 0,0 | 1,0 | 3,1 | 5,9 | |

| Totalt | 3,0 | 7,5 | 16,1 | 25,7 | 35,1 | |

| Totalt, andel av | ||||||

| takbegränsade utgifter (%) | 0,3 | 0,7 | 1,6 | 2,6 | 3,5 |

*Metod 1 bygger huvudsakligen på känslighetsberäkningar för transfereringsanslag. Beräkningarna är gjorda i 2011 års pris- och lönenivå.

**Metod 2 bygger huvudsakligen på

Källa: Egna beräkningar.

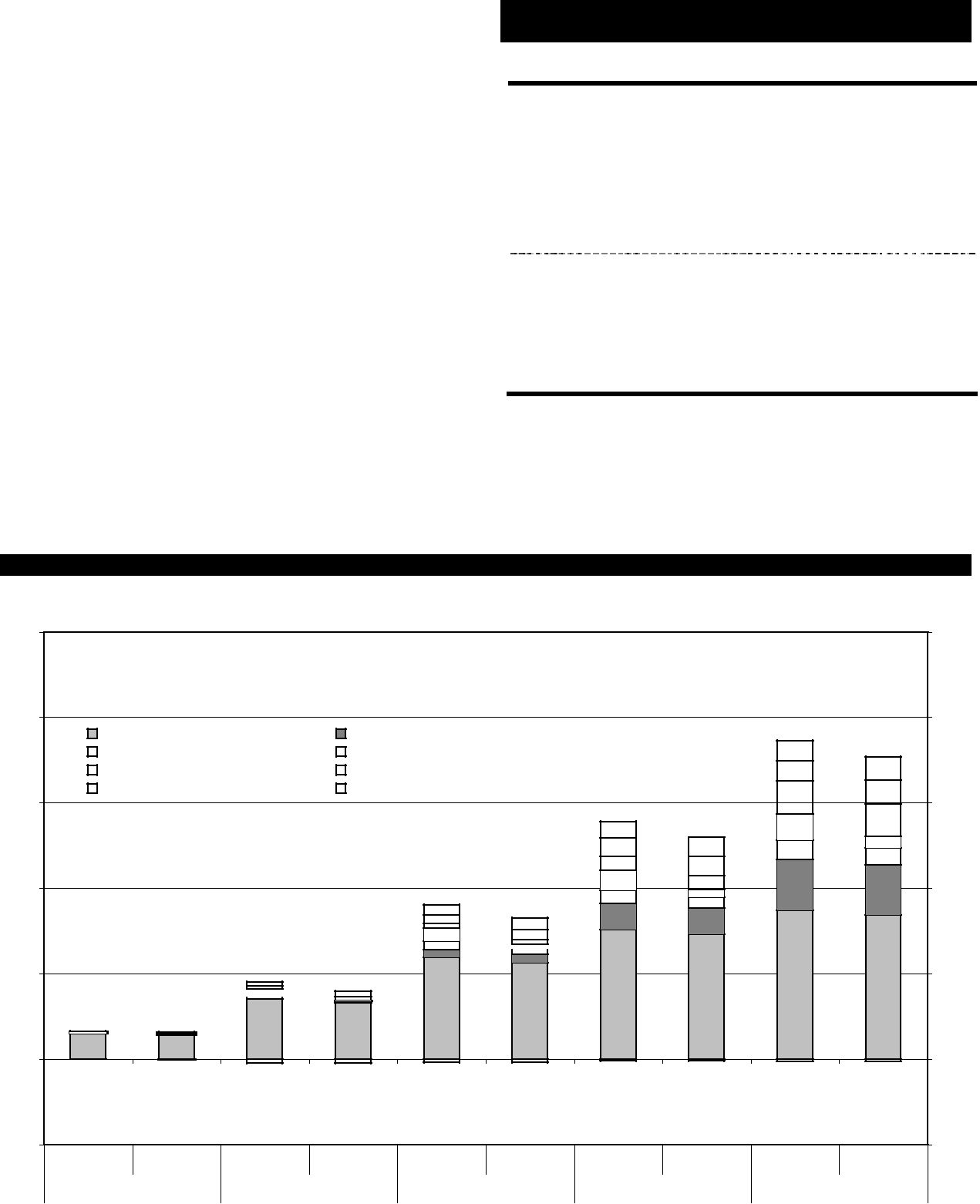

Diagram 4.1 Effekt på de takbegränsade utgifterna av det alternativa makroekonomiska scenariot

Procent av takbegränsade utgifter

| 5% | 5% | ||||||||

| 4% | 4% | ||||||||

| Arbetsmarknadsrelaterade utgifter | Förvaltningsanslag | ||||||||

| Ohälsorelaterade transfereringar | Föräldraförsäkring | ||||||||

| Bistånd | Ålderspension och garantipension | ||||||||

| Studiestöd | Övrigt | ||||||||

| 3% | 3% | ||||||||

| 2% | 2% | ||||||||

| 1% | 1% | ||||||||

| 0% | 0% | ||||||||

| Metod 1 | Metod 2 | Metod 1 | Metod 2 | Metod 1 | Metod 2 | Metod 1 | Metod 2 | Metod 1 | Metod 2 |

| t | t+1 | t+2 | t+3 | t+4 | |||||

| Källa: Egna beräkningar. | |||||||||

15

PROP. 2010/11:100 BILAGA 4

De arbetsmarknadsrelaterade utgifterna stiger redan första året till följd av högre arbetslöshet och fler personer i arbetsmarknadspolitiska program (se diagram 4.1).15 På ett års sikt påverkas prisbasbeloppet och därmed ökar utgifterna för sjukpenning, sjuk- och aktivitetsersättning, garanti- och ålderspension samt föräldrapenning. Utgifterna för flera av de rättighetsstyrda transfereringarna ökar även till följd av löneökningarna i ekonomin. På ytterligare ett års sikt påverkas även förvaltningsanslagen via pris- och löneomräkningen.16

4.3Simuleringar – slutsatser

förefaller ha blivit mindre känslig för makroekonomiska förändringar på senare år. Detta yttrar sig bl.a. i att budgetelasticiteten med avseende på förändringar av BNP som användes av utredningen var högre än den som används i dag (0,75 resp. 0,55), även om denna siffra gäller det finansiella sparandet i den offentliga sektorn och inte bara de takbegränsade utgifterna. Dessutom byggde utredningens metod på ekonometriskt skattade samband som sannolikt innehöll effekter av diskretionär finanspolitik.

Sammantaget visar genomgången av simuleringarna följande;

-De simuleringar som gjorts inom ramen för denna bilaga stödjer en budgeteringsmarginal som ökar successivt i takt med att prognoshorisonten blir längre.

-Resultaten pekar på att hela den makroekonomiska osäkerheten på utgiftssidan ryms inom ramen för nuvarande riktlinje förutom vid mycket stora utbudschocker. Då beaktas dock inte effekter av eventuella diskretionära konjunkturstabiliserande åtgärder.

5 Sammanvägd bedömning

Budgeteringsmarginalen bör dimensioneras så att utgiftstaket kan klaras även om den ekonomiska utvecklingen skulle avvika från den som förväntades då utgiftstaket bestämdes. En alltför liten marginal kan medföra att utgiftspolitiken blir procyklisk i en konjunkturnedgång genom att de automatiska stabilisatorerna inte tillåts verka full ut. En allt för stor marginal kan å andra sidan verka utgiftsdrivande eftersom utgiftstaket förlorar sin roll som utgiftsrestriktion.

Sedan systemet med utgiftstak infördes 1997

-På kort sikt är det i första hand arbetshar taket aldrig överskridits. Vid några tillfällen

marknadsrelaterade utgifter som ökar. På något års sikt slår effekterna av högre priser och löner igenom på större delen av övriga transfereringar som t.ex. sjukförsäkring, pensioner och föräldraförsäkring. På två års sikt påverkas myndigheternas förvaltningsanslag via pris- och löneomräkningen.

-Effekterna på de takbegränsade utgifterna blir inte lika stora som i Budgetprocess-

utredningens kalkyler. Resultatet är inte oväntat eftersom budgetens utgiftssida

15Ökningen sker i jobb- och utvecklingsgarantin samt jobbgarantin för ungdomar. Volymerna i jobbgarantin för ungdomar påverkas med

16Denna effekt uppkommer först på två års sikt eftersom pris- och löneomräkningen för ett visst år baseras på pris- och löneutvecklingen två år tidigare.

har regeringen dock tvingats till utgiftsbegränsningar i syfte att klara taket. I första hand beror inte detta på att riktlinjen för budgeteringsmarginalen varit för liten, utan snarare på att den ursprungliga budgeteringsmarginalen successivt togs i anspråk för reformer.

De simuleringar som har gjorts inom ramen för denna bilaga visar att det extra utgiftstryck via automatiska stabilisatorer som följer av en relativt allvarlig och utdragen ekonomisk kris ryms inom ramen för nuvarande riktlinje för budgeteringsmarginalen storlek. Det går till och med att argumentera för att marginalen för innevarande och nästkommande år är överdimensionerad. Då är endast den osäkerhet som är direkt kopplad till den makroekonomiska utvecklingen beaktad. Andra faktorer är inte beaktade, t.ex. att konsekvenserna av redan fattade beslut missbedömts eller att myndigheternas utnyttjande av anslagssparande ökar oväntat mycket. Detta behöver dock inte vara något större problem eftersom det tycks finnas

16

en latent osäkerhetsmarginal (bias) i prognoserna som framgår tydligt vid genomgången av den historiska prognosprecisionen.

Mönstret med systematiska överskattningar är extra tydligt i prognoserna för innevarande år och nästa år. Sett över perioden

Genomgången av historiska prognosfel och resultaten av de simuleringar som gjorts stödjer den profil för budgeteringsmarginalen som ges av dagens riktlinje, dvs. en marginal som ökar i takt med att prognoshorisonten blir längre. Däremot ger dessa data inte stöd för att marginalen ska vara så stor som 1 respektive 1,5 procent för innevarande budgetår (t) och nästkommande budgetår (t+1). Resultaten talar snarare för en marginal i storleksordningen 0,5 respektive 1 procent för innevarande och nästkommande år. För påföljande budgetår förefaller nuvarande riktlinje vara mer välavvägd.

Det finns emellertid faktorer som talar emot att minska nivån på riktlinjen, i alla fall när det gäller innevarande och nästkommande år. För det första är den latenta osäkerhetsmarginalen sannolikt mindre under år då utgiftstrycket är högt (se avsnitt 3.1). Dessutom har överskattningen av transfereringsanslag ökat på senare år och mycket talar för att detta mönster är tillfälligt. Därför bör den latenta osäkerhetsmarginalen inte ges för stor vikt vid bedömningen av lämplig storlek på budgeteringsmarginalen. Vidare minskar antalet möjliga effektiva utgiftsbegränsande åtgärder i takt med att det aktuella budgetårets slut närmar sig.

När det gäller åren t+2 och t+3 ger historiska prognosfel och simuleringarna stöd för den nuvarande riktlinjen.

PROP. 2010/11:100 BILAGA 4

6 Slutsats

Resultaten av genomförd studie visar att riktlinjen för budgeteringsmarginalens storlek för innevarande och nästkommande år är i överkant i förhållande till den osäkerhet som budgeteringsmarginalen ska hantera. Samtidigt finns det argument för att inte minska budgeteringsmarginalens rekommenderade storlek för dessa år. När det gäller efterföljande år förefaller nuvarande riktlinje vara väl avvägd. Gällande riktlinje är vid det här laget dessutom väl inarbetad. Slutsatsen är därför att den inte bör minskas. Budgeteringsmarginalen bör vara minst 1 procent av de takbegränsade utgifterna för det innevarande året (t), minst 1,5 procent för det följande året (t+1), minst 2 procent för det andra året (t+2), och minst 3 procent för det tredje året (t+3). Denna riktlinje ingår i Ramverk för finanspolitiken (regeringens skrivelse 2010/11:79).

17

PROP. 2010/11:100 BILAGA 4

Underbilaga

Tabell U.1: Budgeteringsmarginalen, prognos/utfall

Miljarder kronor

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| VÅP97 | 10 | 10 | 14 | 20 | |||||||||

| BP98 | 9 | 4 | 4 | 6 | |||||||||

| VÅP98 | 1 | 6 | 8 | 28 | |||||||||

| BP99 | 1 | 3 | 6 | 20 | |||||||||

| VÅP99 | 1 | 4 | 16 | 34 | |||||||||

| BP00 | 1 | 1 | 4 | 23 | |||||||||

| VÅP00 | 1 | 2 | 6 | 20 | |||||||||

| BP01 | 1 | 1 | 9 | 17 | |||||||||

| VÅP01 | 3 | 2 | 4 | 16 | |||||||||

| BP02 | 3 | 2 | 2 | 7 | |||||||||

| VÅP02 | 1 | 3 | 8 | ||||||||||

| BP03 | 0 | 1 | 1 | ||||||||||

| VÅP03 | 0 | 1 | 11 | 25 | |||||||||

| BP04 | 0 | 0 | 14 | 29 | |||||||||

| VÅP04 | 0 | 2 | 24 | ||||||||||

| BP05 | 0 | 0 | 1 | 10 | |||||||||

| VÅP05 | 1 | 2 | 10 | ||||||||||

| BP06 | 2 | 2 | 12 | 18 | |||||||||

| VÅP06 | 3 | 10 | 16 | ||||||||||

| BP07 | 8 | 16 | 18 | 35 | |||||||||

| VÅP07 | 26 | 19 | 33 | ||||||||||

| BP08 | 19 | 29 | 40 | ||||||||||

| VÅP08 | 38 | 45 | |||||||||||

| BP09 | 17 | 38 | |||||||||||

| VÅP09 | 15 | ||||||||||||

| BP10 | 14 | ||||||||||||

| Utfall | 24 | 2 | 2 | 5 | 5 | 0 | 3 | 2 | 6 | 12 | 28 | 14 | 24 |

Källa: Egna beräkningar.

18

PROP. 2010/11:100 BILAGA 4

Tabell U.2: Reformer jämfört med föregående ekonomiska proposition

Miljarder kronor

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| VÅP97 | 3 | ||||||||||||

| BP98 | 0 | 7 | 11 | 15 | |||||||||

| VÅP98 | 5 | 9 | 10 | 14 | |||||||||

| BP99 | 0 | 2 | 3 | 8 | |||||||||

| VÅP99 | 0 | 11 | |||||||||||

| BP00 | 0 | 3 | 2 | ||||||||||

| VÅP00 | 1 | 2 | 8 | ||||||||||

| BP01 | 1 | 1 | 2 | 5 | |||||||||

| VÅP01 | 0 | 7 | 10 | ||||||||||

| BP02 | 2 | 0 | 1 | 5 | |||||||||

| VÅP02* | 6 | 1 | 1 | ||||||||||

| BP03 | 5 | 3 | 3 | ||||||||||

| VÅP03* | 7 | ||||||||||||

| BP04 | 0 | 1 | 5 | 5 | |||||||||

| VÅP04* | 0 | 10 | 14 | ||||||||||

| BP05 | 0 | 5 | 12 | ||||||||||

| VÅP05 | 0 | 0 | 0 | ||||||||||

| BP06 | 1 | 9 | 12 | ||||||||||

| VÅP06* | 2 | 3 | 10 | 10 | |||||||||

| BP07 | 0 | ||||||||||||

| VÅP07* | 7 | 1 | 9 | 9 | |||||||||

| BP08 | 11 | ||||||||||||

| VÅP08 | 1 | 2 | |||||||||||

| BP09 | 28 | 11 | |||||||||||

| VÅP09* | 8 | 14 | |||||||||||

| BP10 | 10 | ||||||||||||

| Totalt | 4 | 12 | 22 | 20 | 35 | 36 | 4 | 23 | 50 | 14 | 34 | 38 |

* Beslut som tillkommit sent på året redovisas under nästkommande års ekonomiska vårproposition för att hålla nere antalet rader i tabellen. Källa: Egna beräkningar.

19

PROP. 2010/11:100 BILAGA 4

Tabell U.3: Budgeteringsmarginalen, justerad för beslut/reformer som tillkommit efter prognostillfället

Miljarder kronor

| 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | |

| VÅP97 | 10 | 0 | |||||||||||

| BP98 | 9 | 1 | |||||||||||

| VÅP98 | 1 | 3 | 13 | 6 | |||||||||

| BP99 | 1 | 3 | 15 | 7 | |||||||||

| VÅP99 | 1 | 4 | 2 | 9 | |||||||||

| BP00 | 1 | 0 | |||||||||||

| VÅP00 | 0 | 16 | |||||||||||

| BP01 | 1 | 17 | |||||||||||

| VÅP01 | 14 | 17 | |||||||||||

| BP02 | 13 | 13 | |||||||||||

| VÅP02 | 14 | 14 | |||||||||||

| BP03 | 15 | 10 | |||||||||||

| VÅP03 | 3 | 0 | |||||||||||

| BP04 | 3 | 0 | |||||||||||

| VÅP04 | 0 | ||||||||||||

| BP05 | 0 | ||||||||||||

| VÅP05 | |||||||||||||

| BP06 | 0 | 10 | |||||||||||

| VÅP06 | 18 | ||||||||||||

| BP07 | 1 | 4 | |||||||||||

| VÅP07 | 15 | 3 | |||||||||||

| BP08 | 19 | 4 | |||||||||||

| VÅP08 | 2 | 11 | |||||||||||

| BP09 | 9 | 14 | |||||||||||

| VÅP09 | 5 | ||||||||||||

| BP10 | 14 | ||||||||||||

| Utfall | 24 | 2 | 2 | 5 | 5 | 0 | 3 | 2 | 6 | 12 | 28 | 14 | 24 |

Källa: Egna beräkningar.

20

PROP. 2010/11:100 BILAGA 4

Tabell U.4 Makroekonomiska variabler vid ett alternativt makroekonomiskt scenario

Avvikelse från ett hypotetiskt jämviktsscenario. Om inget annat anges redovisas den ackumulerade avvikelsen i procentenheter jämfört med den procentuella utvecklingen i jämviktsscenariot. I övriga fall redovisas den ackumulerade avvikelsen i samma enhet som nivån i jämviktsscenariot.

| t | t+1 | t+2 | t+3 | t+4 | |

| BNP, löpande priser | |||||

| Privat konsumtion | |||||

| Offentlig konsumtion | 0,5 | 1,3 | 2,5 | 3,9 | 4,3 |

| Investeringar inkl. lager | |||||

| Export | 0,2 | 1,5 | 1,6 | ||

| Import | |||||

| BNP, fasta priser | |||||

| Privat konsumtion | |||||

| Offentlig konsumtion | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Investeringar inkl. lager | |||||

| Export | |||||

| Import | |||||

| Arbetskraft | |||||

| Öppen arbetslöshet (andel av arbetskraften), nivå | 0,7 | 1,3 | 2,1 | 2,5 | 2,8 |

| Medelarbetstid | 0,0 | 0,2 | |||

| Sysselsättningsnivå | |||||

| Arbetade timmar | |||||

| Arbetsproduktivitet, näringslivet | |||||

| Timlön | 0,4 | 1,4 | 2,6 | 3,8 | 4,4 |

| Summa arbetskostnad (lönesumma) | 0,1 | 0,3 | |||

| Prisnivå | 0,5 | 1,3 | 2,5 | 3,9 | 4,3 |

| Prisbasbelopp, nivå, kronor | 0 | 100 | 400 | 800 | 1400 |

| Inkomstindex, nivå | 0,00 | 0,00 | 0,33 | 1,31 | |

| Inkomstbasbelopp, nivå, kronor | 0 | 0 | 0 | 200 | 400 |

| Öppen arbetslöshet, nivå, tusental personer | 32 | 60 | 97 | 114 | 127 |

| Arbetsmarknadsåtgärder, nivå, tusental personer | 7 | 21 | 37 | 50 | 58 |

| BNI, nivå, mdkr | |||||

| Reporänta, nivå, årsgenomsnitt | 0,25 | 0,75 | 1,50 | 2,00 | 1,75 |

| Ränta, statsskuldväxel 6 mån., nivå, årsgenomsnitt | 0,25 | 0,75 | 1,5 | 2,00 | 1,75 |

| Ränta, statsobligation 5 år, nivå, årsgenomsnitt | 1,25 | 1,50 | 1,55 | 1,35 | 0,95 |

| Arbetskraft |

Källa: Egna beräkningar.

21