Framställning till riksdagen 2009/10:RS4

Uppföljning av Riksrevisionsreformen

Sammanfattning

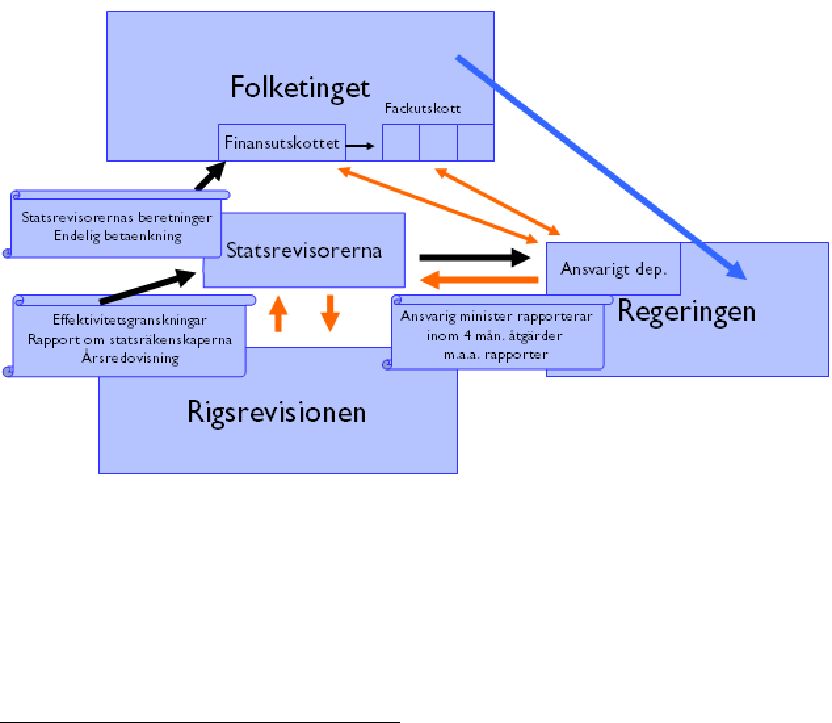

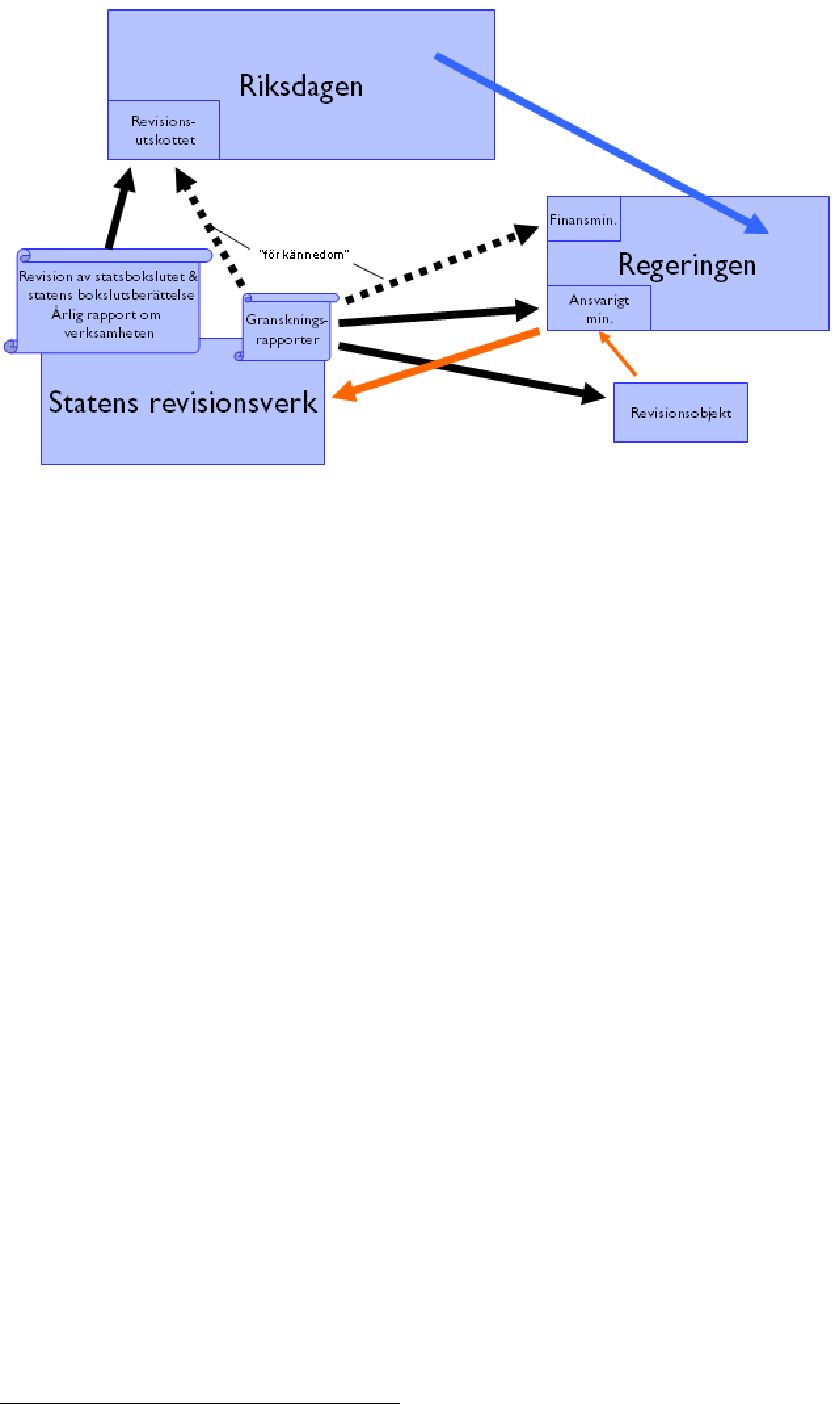

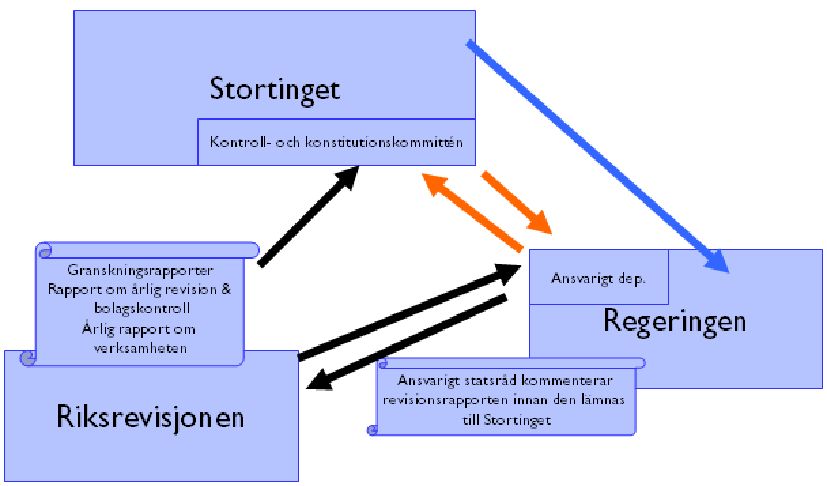

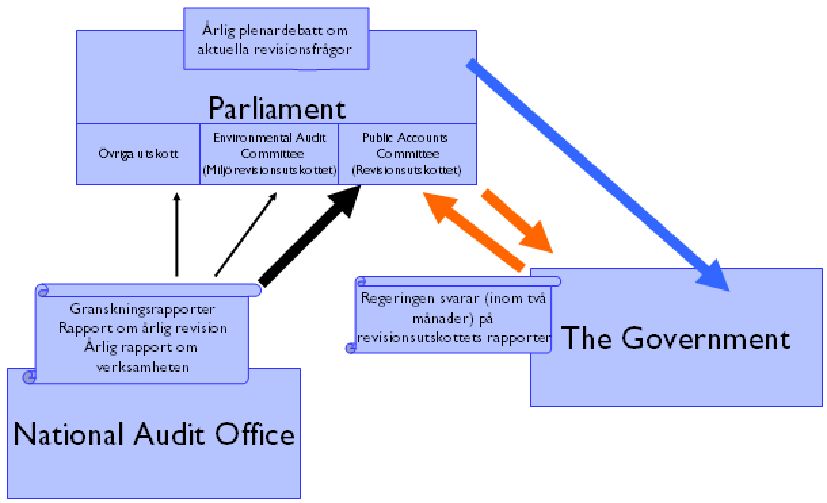

I denna framställning ställer sig riksdagsstyrelsen bakom förslagen i Riksrevi- sionsutredningens båda betänkanden 2008/09:URF1 Uppföljning av Riksrevi- sionsreformen (Riksrevisionens styrelse, ledning och hanteringen av effektivi- tetsgranskningar) och 2008/09:URF3 Uppföljning av Riksrevisionsreformen II (Effektivitetsrevisionen, den årliga revisionen och den internationella verk- samheten).

Utredningens förslag i betänkandet 2008/09:URF1 innehåller följande hu- vudpunkter:

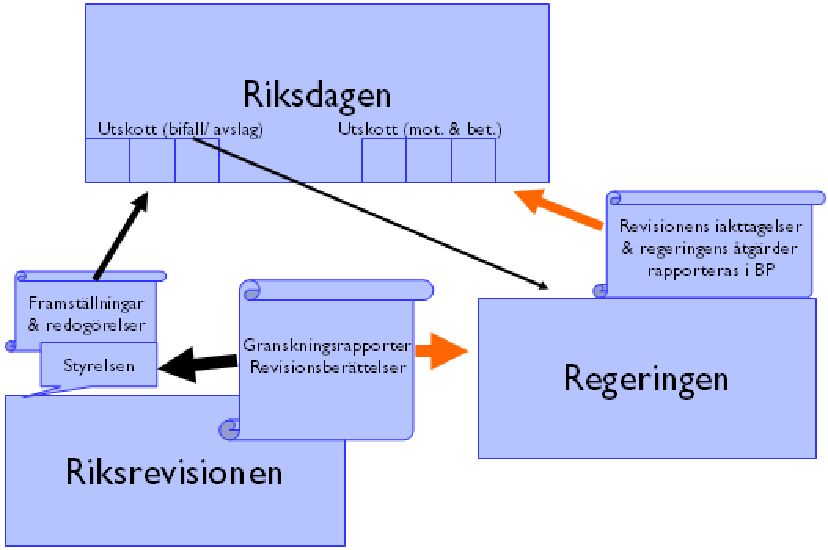

-En entydig besluts- och hanteringsordning bör skapas för Riksrevisionens effektivitetsgranskningar för att åstadkomma ökad tydlighet och transpa- rens. Därför bör riksdagen och utskotten ges huvudansvaret för att ta ställ- ning till dessa granskningar.

-Riksrevisionen, som är en myndighet under riksdagen, bör lämna sina effektivitetsgranskningar direkt till riksdagen som svarar för att de lämnas vidare till regeringen för yttrande.

-Regeringen ska senast inom tre månader redogöra för riksdagen vilka åt- gärder man vidtagit eller ämnar vidta med anledning av en granskningsrap- port. Redogörelsen ska lämnas i en särskild skrivelse för varje effektivitets- granskning.

-Styrelsen vid Riksrevisionen avskaffas i sin nuvarande form och ersätts med ett insynsråd kallat Riksrevisionens parlamentariska råd. Rådets upp- gift blir att ge riksdagen insyn i Riksrevisionens verksamhet samt att fungera som ett samrådsorgan mellan riksdagen och riksrevisorerna. Rådet får inga beslutande uppgifter. Det väljs av riksdagen och består av en representant för varje partigrupp i riksdagen.

-Den av riksrevisorerna som ska svara för den administrativa ledningen bör få ett utökat administrativt ansvar och benämnas riksrevisor med administ- rativt ansvar. Det utökade ansvaret innebär att beslutanderätten över verk- samhetens organisation, arbetsordning, ekonomi- och personaladministrati- va föreskrifter samt myndighetens anslagsframställning förs över till riksre-

1

2009/10:RS4 SAMMANFATTNING

visorn med administrativt ansvar. Denna riksrevisor blir således ensam be- slutsfattare i administrativa och organisatoriska frågor. Inom sina gransk- ningsområden och i de enskilda granskningsärendena ska riksrevisorerna även fortsättningsvis besluta var för sig.

Utredningens förslag i betänkandet 2008/09:URF3 innehåller följande huvud- punkter:

-Effektivitetsrevisionens inriktning förtydligas i lagen (2002:1022) om revi- sion av statlig verksamhet. Effektivitetsrevisionens huvudinriktning ska vara granskning av hushållning, resursutnyttjande, måluppfyllelse och sam- hällsnytta. Riksrevisionen bör även kunna lämna förslag om alternativa åt- gärder för att uppnå målen för den granskade verksamheten, t.ex. ompriorite- ringar, förenklingar eller förslag till omfördelning av resurser eller verksam- heter mellan myndigheter.

-Utredningen lägger inga förslag till förändringar när det gäller den årliga revisionen utan anser att myndigheterna även i framtiden bör betala för sin revision.

-Den nuvarande ordningen med ett särskilt anslag för Riksrevisionens interna- tionella utvecklingssamarbete bör behållas, men kraven på samordning med det svenska utvecklingssamarbetet i övrigt och särredovisning av de administ- rativa kostnaderna bör skärpas. Bedömningen av om utvecklingssamarbetets inriktning är i linje med svenska prioriteringar bör göras av Riksrevisionen efter samråd med Sida.

-Erfarenheterna av det vetenskapliga rådets verksamhet är i huvudsak positiva. Rådets verksamhet bör dock regelbundet följas upp, och resultatet av dess diskussioner och verksamhet bör bli mer lättillgängligt och spridas på ett sys- tematiskt sätt.

-Riksrevisionens årliga rapport fyller en viktig funktion genom att den över- siktligt redovisar de viktigaste iakttagelserna från revisionen under det gångna året. Det vore mer ändamålsenligt om den årliga rapporten fortsätt- ningsvis lades fram i mars eller april.

-Årsredovisning för staten bör lämnas till riksdagen senast den 15 april, och Riksrevisionens revisionsberättelse över årsredovisningen bör lämnas di- rekt till finansutskottet i stället för till riksdagen. Regeringen bör en gång per år, i Årsredovisning för staten, återkomma till riksdagen med en sum- mering av de åtgärder med anledning av Riksrevisionens granskningar som regeringen aviserat i skrivelser till riksdagen och redovisa om och hur dessa åtgärder har genomförts. Om möjligt bör även en bedömning göras av re- sultatet av regeringens åtgärder.

Riksdagsstyrelsen föreslår en komplettering till utredningens förslag om arvode till ledamöterna i Riksrevisionens parlamentariska råd. Vidare föreslås smärre lagtekniska justeringar.

Riksdagsstyrelsen föreslår att lagändringarna ska träda i kraft den 1 januari 2011.

2

2009/10:RS4

Innehållsförteckning |

|

Sammanfattning ............................................................................................... |

1 |

Innehållsförteckning......................................................................................... |

3 |

1 Förslag till riksdagsbeslut ............................................................................. |

4 |

2 Riksdagsstyrelsens lagförslag ....................................................................... |

5 |

2.1 |

Förslag till lag om ändring i regeringsformen...................................... |

5 |

2.2 |

Förslag till lag om ändring i riksdagsordningen................................... |

6 |

2.3 |

Förslag till lag om ändring i lagen (1989:185) om arvoden |

|

|

m.m. för uppdrag inom riksdagen, dess myndigheter och organ........ |

12 |

2.4 |

Förslag till lag om ändring i lagen (1996:1059) om |

|

|

statsbudgeten...................................................................................... |

15 |

2.5 |

Förslag till lag om ändring i lagen (2002:1022) om revision av |

|

|

statlig verksamhet m.m. ..................................................................... |

16 |

2.6 |

Förslag till lag om ändring i lagen (2002:1023) med |

|

|

instruktion för Riksrevisionen ............................................................ |

18 |

2.7 |

Förslag till lag om ändring i lagen (2000:419) med instruktion |

|

|

för riksdagsförvaltningen ................................................................... |

22 |

3 Ärendet och dess beredning ........................................................................ |

23 |

4 Riksdagsstyrelsens överväganden och förslag ............................................ |

24 |

BILAGA 1 |

|

2008/09:URF1 Uppföljning av Riksrevisionsreformen ................................ |

27 |

Bilaga 1.................................................................................................. |

125 |

Bilaga 2.................................................................................................. |

140 |

Bilaga 3.................................................................................................. |

153 |

BILAGA 2 |

|

2008/09:URF3 Uppföljning av Riksrevisionsreformen II............................ |

173 |

Bilaga 1.................................................................................................. |

295 |

Bilaga 2.................................................................................................. |

301 |

Bilaga 3.................................................................................................. |

342 |

3

2009/10:RS4

1 Förslag till riksdagsbeslut

Riksdagen antar riksdagsstyrelsens förslag till

1.lag om ändring i regeringsformen,

2.lag om ändring i riksdagsordningen,

3.lag om ändring i lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ,

4.lag om ändring i lagen (1996:1059) om statsbudgeten,

5.lag om ändring i lagen (2002:1022) om revision av statlig verksamhet m.m.,

6.lag om ändring i lagen (2002:1023) med instruktion för Riksrevisio- nen och

7.lag om ändring i lagen (2000:419) med instruktion för riksdagsför- valtningen.

Stockholm den 21 oktober 2009

På riksdagsstyrelsens vägnar

Per Westerberg

Anders Forsberg

I detta beslut har deltagit: Per Westerberg, ordförande, Sven-Erik Österberg (s), Lars Lindblad (m), Leif Jakobsson (s), Margareta Pålsson (m), Berit Andnor (s), Alf Eriksson (s), Bertil Kjellberg (m), Roger Tiefensee (c), Allan Widman (fp) och Margareta Israelsson (s).

4

2009/10:RS4

2 Riksdagsstyrelsens lagförslag

2.1 Förslag till lag om ändring i regeringsformen

Härigenom föreskrivs att 12 kap. 7 § regeringsformen ska ha följande ly- delse.

Nuvarande lydelse Föreslagen lydelse

12 kap.

7 §1

Riksrevisionen är en myndighet under riksdagen med uppgift att granska den verksamhet som bedrivs av staten. Närmare bestämmelser om Riksrevisionen finns i riksdagsordningen och i annan lag. Enligt vad som föreskrivs i sådan lag kan Riksrevisionens granskning avse också annan än statlig verksamhet.

Riksrevisionen leds av tre riksrevi- |

Riksrevisionen leds av tre riksrevi- |

sorer, som väljs av riksdagen. Riks- |

sorer, som väljs av riksdagen. Riks- |

revisorerna beslutar självständigt |

revisorerna |

beslutar självständigt |

med beaktande av de bestämmelser |

med beaktande av de bestämmelser |

som finns i lag, vad som skall grans- |

som finns i lag, vad som ska grans- |

kas. De beslutar självständigt och var |

kas. De beslutar självständigt och var |

för sig hur granskningen skall bedri- |

för sig hur granskningen ska bedrivas |

vas och om slutsatserna av sin |

och om slutsatserna av sin gransk- |

granskning. |

ning. |

|

Vid myndigheten finns också en |

Vid myndigheten finns också Riks- |

styrelse, som utses av riksdagen. |

revisionens |

parlamentariska råd, |

Styrelsens uppgift är att följa gransk- |

som väljs av riksdagen. Rådets upp- |

ningsverksamheten, lämna de förslag |

gift är att följa granskningsverksam- |

och redogörelser till riksdagen som |

heten och verka för samråd och insyn |

riksrevisorernas granskningsrappor- |

i Riksrevisionens verksamhet. |

ter och revisionsberättelser ger an- |

|

|

ledning till samt att besluta om för- |

|

|

slag till anslag på statsbudgeten och |

|

|

om årsredovisning för myndigheten.

Riksdagen får skilja en riksrevisor från uppdraget endast om riksrevisorn inte längre uppfyller de krav som gäller för uppdraget eller om riksrevisorn har gjort sig skyldig till allvarlig försummelse.

____________

Denna lag träder i kraft den 1 januari 2011.

1 Senaste lydelse 2002:905.

5

Riksdagsstyrelsen, fullmäktige och direktionen i Riksbanken, Riksda- gens ombudsmän samt riksrevisorer- na får göra framställningar hos riks- dagen i frågor som rör organets kompetens, organisation, personal eller verksamhetsformer.

Riksdagen får föreskriva att riks- dagsstyrelsen, fullmäktige och direk- tionen i Riksbanken och Riksdagens ombudsmän även i andra fall får göra framställningar hos riksdagen.

2009/10:RS4 |

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2.2 Förslag till lag om ändring i riksdagsordningen

Härigenom föreskrivs i fråga om riksdagsordningen

dels att tilläggsbestämmelsen 8.14.1 ska upphöra att gälla,

dels att 3 kap. 8 §, 4 kap. 11 §, 8 kap. 12 och 14 §§, 9 kap. 4 och 8 §§ samt tilläggsbestämmelserna 3.8.5, 4.6.1 och 7.13.1 ska ha följande lydelse,

dels att det ska införas en ny paragraf, 3 kap. 14 b §, av följande lydelse. dels att det ska införas en ny paragraf, 3 kap. 14 b §, samt närmast före

3 kap. 14 b § en ny rubrik av följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

Framställningar och redogörelser från riksdagsorgan

3 kap. 2

8 §

Riksdagsstyrelsen, fullmäktige och direktionen i Riksbanken, Riksda- gens ombudsmän, styrelsen i Riksre- visionen samt riksrevisorerna får göra framställningar hos riksdagen i frågor som rör organets kompetens, organisation, personal eller verksam- hetsformer.

Riksdagen får föreskriva att riks- dagsstyrelsen, fullmäktige och direk- tionen i Riksbanken, Riksdagens ombudsmän och styrelsen i Riksrevi- sionen även i andra fall får göra framställningar hos riksdagen.

Särskilda bestämmelser om redogörelser till riksdagen från ett riksdagsor- gan finns i lag.

Vad som sägs i första stycket gäller också var och en av riksrevisorerna i Riksrevisionen. Ytterligare föreskrifter om sådana framställningar finns i lagen (2002:1023) med instruktion för Riksrevisionen.

|

|

|

3.8.53 |

|

Riksrevisionens styrelse |

får |

göra |

Riksrevisorerna lämnar till riksda- |

framställningar hos riksdagen |

med |

gen redogörelser avseende den årliga |

anledning av riksrevisorernas beslut |

rapporten samt revisionsberättelserna |

i |

granskningsärenden |

avseende |

över Riksbanken och Stiftelsen Riks- |

effektivitetsrevisionen och den årliga |

bankens Jubileumsfond. |

rapporten samt revisionsberättelserna |

|

över årsredovisningen för staten, Riksbanken och Stiftelsen Riksban- kens Jubileumsfond.

2Senaste lydelse 2003:180.

3Senaste lydelse 2003:180.

6

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2009/10:RS4 |

Nuvarande lydelse |

Föreslagen lydelse |

Riksrevisorernas gransknings- rapporter

3kap.

14b §

Kammarkansliet lämnar riksrevi- sorernas granskningsrapporter över effektivitetsrevisionen till regeringen. Kammarkansliet meddelar samtidigt utskotten om rapporterna.

4kap.

|

|

|

4.6.14 |

|

|

|

Konstitutionsutskottet skall bereda |

Konstitutionsutskottet ska bereda |

ärenden om |

|

|

ärenden om |

|

|

1. |

lagstiftning |

i |

konstitutionella |

1. |

lagstiftning |

i |

konstitutionella |

och |

allmänt |

förvaltningsrättsliga |

och |

allmänt |

förvaltningsrättsliga |

ämnen, |

|

|

ämnen, |

|

|

2. |

lagstiftning om radio, television |

2. |

lagstiftning om radio, television |

och film, |

|

|

och film, |

|

|

3. |

yttrandefrihet, |

opinionsbildning |

3. |

yttrandefrihet, |

opinionsbildning |

och religionsfrihet, |

|

och religionsfrihet, |

|

4. press- och partistöd, |

4. press- och partistöd, |

5. |

Riksrevisionen, såvitt avser val |

5. |

Riksrevisionen, såvitt avser val |

av riksrevisor, skiljande av riksrevi- |

av riksrevisor, skiljande av riksrevi- |

sor från uppdraget, åtal mot riksrevi- |

sor från uppdraget och åtal mot riks- |

sor och åtal mot ledamot av myndig- |

revisor, |

|

|

hetens styrelse, |

|

|

|

|

|

|

6. |

riksdagen och riksdagens myn- |

6. |

riksdagen och riksdagens myn- |

digheter i övrigt utom Riksbanken, |

digheter i övrigt utom Riksbanken, |

7. |

länsförvaltningen och rikets ad- |

7. |

länsförvaltningen och rikets ad- |

ministrativa indelning, |

ministrativa indelning, |

8. |

den kommunala självstyrelsen |

8. |

den kommunala självstyrelsen |

samt |

|

|

|

samt |

|

|

|

9. medgivande från riksdagen att |

9. medgivande från riksdagen att |

väcka talan mot en riksdagsledamot |

väcka talan mot en riksdagsledamot |

eller att ingripa i en ledamots person- |

eller att ingripa i en ledamots person- |

liga frihet. |

|

|

liga frihet. |

|

|

Ärenden om anslag inom utgiftsområde 1 Rikets styrelse bereds av konsti- tutionsutskottet.

Statliga myndigheters skyldighet att lämna upplysningar och avge ytt-

rande till ett utskott

11 §5

En statlig myndighet skall lämna upplysningar och avge yttrande, då ett utskott begär det, om inte annat

En statlig myndighet ska lämna upplysningar och avge yttrande, då ett utskott begär det, om inte annat

4Senaste lydelse 2006:885.

5Senaste lydelse 2003:180.

7

2009/10:RS4 2 RIKSDAGSSTYRELSENS LAGFÖRSLAG

Nuvarande lydelse |

Föreslagen lydelse |

|

följer av 13 § tredje stycket. Denna |

följer av 13 § tredje stycket. Denna |

skyldighet har dock regeringen en- |

skyldighet har dock regeringen en- |

dast i fråga om arbetet inom Europe- |

dast i fråga om arbetet inom Europe- |

iska unionen på utskottets ämnesom- |

iska unionen på utskottets ämnesom- |

råde. En myndighet som inte lyder |

råde. En myndighet som inte lyder |

under riksdagen får hänskjuta en |

under riksdagen får hänskjuta en |

begäran från ett utskott till regering- |

begäran från ett utskott till regering- |

en för avgörande. |

en för avgörande. |

|

Om minst fem av ledamöterna i ett |

Om minst fem av ledamöterna i ett |

utskott vid behandlingen av ett ären- |

utskott vid behandlingen av ett ären- |

de begär det, skall utskottet inhämta |

de begär det, ska utskottet inhämta |

upplysningar eller ett yttrande enligt |

upplysningar eller ett yttrande enligt |

första stycket. Detsamma skall gälla |

första stycket. Detsamma ska gälla |

om en sådan begäran framställts utan |

om en sådan begäran framställts utan |

samband med behandlingen av ett |

samband med behandlingen av ett |

ärende, om frågan gäller arbetet inom |

ärende, om frågan gäller arbetet inom |

Europeiska unionen. Utskottet får |

Europeiska unionen eller riksreviso- |

avslå en begäran om upplysningar |

rernas granskningsrapporter |

över |

eller ett yttrande, om den framställts |

effektivitetsrevisionen. Utskottet |

får |

vid behandlingen av ett ärende och |

avslå en begäran om upplysningar |

utskottet finner att den begärda åt- |

eller ett yttrande, om den framställts |

gärden skulle fördröja ärendets be- |

vid behandlingen av ett ärende och |

handling så att avsevärt men skulle |

utskottet finner att den begärda åt- |

uppkomma. Utskottet skall i så fall i |

gärden skulle fördröja ärendets be- |

sitt betänkande redovisa skälen till |

handling så att avsevärt men skulle |

att begäran har avslagits. |

uppkomma. Utskottet ska i så fall i |

|

sitt betänkande redovisa skälen till |

|

att begäran har avslagits. |

|

Konstitutionsutskottet får inte avge förklaring att 2 kap. 12 § tredje stycket |

regeringsformen inte är tillämpligt i fråga om ett visst lagförslag, utan att |

Lagrådet har yttrat sig. |

|

|

7 kap. |

|

7.13.16 |

|

Föreskrifter om val av ordförande |

Föreskrifter om val av ordförande |

och vice ordförande finns för |

och vice ordförande finns för |

Valprövningsnämnden i 3 kap. 11 § |

Valprövningsnämnden i 3 kap. 11 § |

regeringsformen och 8 kap. 2 § den- |

regeringsformen och 8 kap. 2 § den- |

na lag, för Statsrådsarvodesnämnden |

na lag, för Statsrådsarvodesnämnden |

i 8 kap. 4 § denna lag, för Nämnden |

i 8 kap. 4 § denna lag, för Nämnden |

för lön till riksrevisorerna i 8 kap. 5 |

för lön till riksrevisorerna i 8 kap. 5 |

§, för Riksrevisionens styrelse i 8 |

§, för Riksrevisionens parlamenta- |

kap. 14 § och för Riksdagens över- |

riska råd i 8 kap. 14 § och för Riks- |

klagandenämnd i 9 kap. 5 § denna |

dagens överklagandenämnd i 9 kap. |

lag. |

5 § denna lag. |

|

6 Senaste lydelse 2003:180.

8

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG 2009/10:RS4

Nuvarande lydelse |

Föreslagen lydelse |

8 kap. |

Riksrevisionen |

12 §7 |

Riksdagen skall enligt 12 kap. 7 § |

Riksdagen ska enligt 12 kap. 7 § |

regeringsformen välja tre riksreviso- |

regeringsformen välja tre riksreviso- |

rer. |

rer. |

Riksrevisorerna väljs var för sig. |

Riksrevisorerna väljs var för sig. |

Vid val med slutna sedlar tillämpas |

Vid val med slutna sedlar tillämpas |

förfarandet i 1 § andra stycket. Val |

förfarandet i 1 § andra stycket. Val |

av riksrevisor gäller från valet eller |

av riksrevisor gäller från valet eller |

den senare tidpunkt som riksdagen |

den senare tidpunkt som riksdagen |

bestämmer till dess att nytt val har |

bestämmer till dess att nytt val har |

genomförts under sjunde året därefter |

genomförts under sjunde året därefter |

och den då valde har tillträtt uppdra- |

och den då valde har tillträtt uppdra- |

get. Valet skall emellertid aldrig |

get. Valet ska emellertid aldrig gälla |

gälla längre än till utgången av detta |

längre än till utgången av detta år. En |

år. En riksrevisor kan inte väljas om. |

riksrevisor kan inte väljas om. |

En av riksrevisorerna skall svara |

En av riksrevisorerna ska vara |

för myndighetens administrativa |

riksrevisor med administrativt an- |

ledning. Riksdagen bestämmer vem |

svar och svara för myndighetens |

av riksrevisorerna som skall ha den- |

administrativa ledning. Riksdagen |

na uppgift. |

bestämmer vem av riksrevisorerna |

|

som ska ha denna uppgift. |

En riksrevisor får inte vara i konkurs, underkastad näringsförbud eller ha förvaltare enligt 11 kap. 7 § föräldrabalken. En riksrevisor får inte heller inneha anställning eller uppdrag eller utöva verksamhet som kan påverka riksrevisorns självständiga ställning.

|

14 §8 |

Riksrevisionens styrelse skall bestå |

Riksdagen väljer för riksdagens |

av ett udda antal ledamöter, lägst |

valperiod Riksrevisionens parlamen- |

elva, som väljs för riksdagens valpe- |

tariska råd. |

riod. |

|

Varje partigrupp, vilken motsvarar |

Rådet består av en riksdagsleda- |

parti som vid valet till riksdagen har |

mot från varje partigrupp, vilken |

fått minst fyra procent av rösterna i |

motsvarar parti som vid valet till |

hela riket, skall besätta en plats. |

riksdagen har fått minst fyra procent |

Därutöver fördelas platserna i sty- |

av rösterna i hela riket. Inga supple- |

relsen proportionellt mellan samma |

anter ska finnas. |

partigrupper. |

|

Riksdagen väljer bland ledamöterna en ordförande och en eller flera vice ordförande. Ordförande och varje vice ordförande väljs var för sig.

7Senaste lydelse 2003:180.

8Senaste lydelse 2003:180.

9

2009/10:RS4 2 RIKSDAGSSTYRELSENS LAGFÖRSLAG

Nuvarande lydelse |

Föreslagen lydelse |

|

9 kap. |

|

4 §9 |

Riksdagsförvaltningen skall, när det gäller riksdagen och riksdagens myndigheter, i den omfattning riks- dagen bestämmer

1.handlägga frågor angående för- handlingar om anställnings- och arbetsvillkor för arbetstagare samt andra personalfrågor,

2.upprätta förslag till anslag på statsbudgeten, dock inte för Riksre- visionen,

3.i övrigt handlägga frågor om förvaltningen inom riksdagen och frågor om förvaltning av ekonomisk natur inom riksdagens myndigheter, utom Riksbanken, och

4.besluta om föreskrifter och råd i sådana frågor som avses i 1–3.

I fråga om förslag till anslag på statsbudgeten för Riksrevisionen skall riksdagsförvaltningen yttra sig innan Riksrevisionen beslutar om förslaget.

Riksdagsförvaltningen ska, när det gäller riksdagen och riksdagens myndigheter, i den omfattning riks- dagen bestämmer

1.handlägga frågor angående för- handlingar om anställnings- och arbetsvillkor för arbetstagare samt andra personalfrågor,

2.upprätta förslag till anslag på statsbudgeten, dock inte för Riksre- visionen,

3.i övrigt handlägga frågor om förvaltningen inom riksdagen och frågor om förvaltning av ekonomisk natur inom riksdagens myndigheter, utom Riksbanken, och

4.besluta om föreskrifter och råd i sådana frågor som avses i 1–3.

Åtal mot nedan angivna befatt- ningshavare för ett brott, begånget i utövningen av hans eller hennes uppdrag eller tjänst får beslutas

1. endast av finansutskottet när det gäller åtal mot en fullmäktig i Riks- banken eller en ledamot av Riksban- kens direktion,

2. endast av konstitutionsutskottet när det gäller åtal mot en ledamot av riksdagsstyrelsen, av styrelsen i Riksrevisionen, av Valprövnings- nämnden eller av Riksdagens över- klagandenämnd eller mot en av riks- dagens ombudsmän, mot en av riks- revisorerna eller mot riksdagsdirek- tören.

Åtal mot nedan angivna befatt- ningshavare för ett brott, begånget i utövningen av hans eller hennes uppdrag eller tjänst får beslutas

1. endast av finansutskottet när det gäller åtal mot en fullmäktig i Riks- banken eller en ledamot av Riksban- kens direktion,

2. endast av konstitutionsutskottet när det gäller åtal mot en ledamot av riksdagsstyrelsen, av Valprövnings- nämnden eller av Riksdagens över- klagandenämnd eller mot en av riks- dagens ombudsmän, mot en av riks- revisorerna eller mot riksdagsdirek- tören.

9Senaste lydelse 2003:180.

10Senaste lydelse 2009:176.

10

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2009/10:RS4 |

Nuvarande lydelse

Bestämmelserna i första stycket om åtal mot en ledamot av Riksban- kens direktion skall inte tillämpas i fråga om ett brott begånget i utöv- ningen av Riksbankens beslutande- rätt enligt lagen (1992:1602) om valuta- och kreditreglering.

____________

Föreslagen lydelse

Bestämmelserna i första stycket om åtal mot en ledamot av Riksban- kens direktion ska inte tillämpas i fråga om ett brott begånget i utöv- ningen av Riksbankens beslutande- rätt enligt lagen (1992:1602) om valuta- och kreditreglering.

Denna lag träder i kraft den 1 januari 2011.

11

2009/10:RS4 |

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2.3 Förslag till lag om ändring i lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ

Härigenom föreskrivs att 1, 2 och 3 §§ lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ ska ha följande lydelse.

Nuvarande lydelse

1 §11

Arvoden för vissa uppdrag inom riksdagen, dess myndigheter och organ skall betalas enligt följande:

Organ/befattning |

Månadsarvode i procent av arvode |

|

som riksdagsledamot |

_ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _

3. Styrelsen i Riksrevisionen |

20 |

Ordförande: |

Vice ordförande: |

15 |

Ledamot som inte är ordförande |

5 |

eller vice ordförande:

_ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _

Föreslagen lydelse

1 §

Arvoden för vissa uppdrag inom riksdagen, dess myndigheter och organ ska betalas enligt följande:

Organ/befattning |

Månadsarvode i procent av arvode |

|

som riksdagsledamot |

_ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _

3. Riksrevisionens parlamentaris- |

|

ka råd |

10 |

Ordförande: |

Vice ordförande: |

7,5 |

Ledamot som inte är ordförande |

2 |

eller vice ordförande: |

|

_ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _ _ _ __ _ _ _ __ _ _ _ _ _ _ __ _ _ _ _

11 Senaste lydelse 2003:354.

12

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2009/10:RS4 |

Nuvarande lydelse |

Föreslagen lydelse |

2 §12

För fullgörande av uppdrag som anges i 1 § samt som tjänstgörande leda- mot, suppleant och tillfällig ersättare i EU-nämnden betalas särskilt arvode för sammanträdesdag som infaller en måndag, en fredag eller under plenifria perioder (sammanträdesarvode). Sammanträdesarvode betalas dock inte till

a)vald ledamot och företrädare för partigrupp utan vald ledamot i riksdags- styrelsen eller

b)ordförande och vice ordförande i EU-nämnden.

Sammanträdesarvode betalas även till

1.ledamot och tjänstgörande ersättare i rådet för ledamotsnära frågor,

2.tjänstgörande suppleant och tjänstgörande ersättare för företrädare för partigrupp utan vald ledamot i riksdagsstyrelsen,

3.ledamot och suppleant i Valprövningsnämnden,

4.suppleant i Nordiska rådets svenska delegations arbetsutskott,

5.suppleant i Riksdagens överklagandenämnd,

6.ledamot och suppleant i Utrikesnämnden för sammanträde som är förlagt till period då riksdagen har plenifri tid,

7.riksdagsledamot vid deltagande på uppdrag av riksdagen i Nordiska rå- dets verksamhet i den mån motsvarande ersättning inte betalas från Nordiska rådet,

8. riksdagsledamot vid deltagande |

8. riksdagsledamot vid deltagande |

på uppdrag av riksdagen i Europarå- |

på uppdrag av riksdagen i Europarå- |

dets verksamhet i den mån motsva- |

dets verksamhet i den mån motsva- |

rande ersättning inte betalas från |

rande ersättning inte betalas från |

Europarådet, |

Europarådet samt |

9. riksdagsledamot vid deltagande |

9. riksdagsledamot vid deltagande |

på uppdrag av riksdagen i den parla- |

på uppdrag av riksdagen i den parla- |

mentariska församlingens verksam- |

mentariska församlingens verksam- |

het i Organisationen för säkerhet och |

het i Organisationen för säkerhet och |

samarbete i Europa i den mån mot- |

samarbete i Europa i den mån mot- |

svarande ersättning inte betalas från |

svarande ersättning inte betalas från |

den parlamentariska församlingen |

den parlamentariska församlingen. |

samt |

|

10. tjänstgörande suppleant i sty- relsen i Riksrevisionen.

Arvodesbeloppen fastställs av riksdagsstyrelsen.

Till suppleant som deltar i sammanträde utan att delta i beslut betalas sam- manträdesarvode endast om respektive organ beslutar det.

3 §13

För inrikes resor som företas för fullgörande av uppdrag som uppräknas i 1 eller 2 § lämnas resekostnadsersättningar och traktamente

– för riksdagsledamöter enligt regler i lagen (1994:1065) om ekonomiska villkor för riksdagens ledamöter efter samordning med den resekostnads- och traktamentsersättning som i övrigt lämnas från riksdagsförvaltningen,

12Lydelse enligt framst. 2009/10:RS3.

13Senaste lydelse 2003:355.

13

2009/10:RS4 |

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

Nuvarande lydelse

– för ledamöter och suppleanter i styrelsen i Riksrevisionen enligt bestämmelser i lagen (2002:1023) med instruktion för Riksrevisionen,

Föreslagen lydelse

– för ledamöter i Riksrevisionens parlamentariska råd enligt bestäm- melser i lagen (2002:1023) med instruktion för Riksrevisionen,

–för fullmäktige och suppleanter för fullmäktige i Riksbanken som inte är riksdagsledamöter enligt de bestämmelser om sådana förmåner som enligt kollektivavtalet gäller för anställda inom Riksbanken,

–för övriga uppdragstagare enligt samma bestämmelser som för arbetstaga- re vid riksdagsförvaltningen.

För utrikes resor gäller bestämmel- serna i utlandsreseförordningen (1991:1754).

För utrikes resor gäller vad riks- dagsförvaltningen meddelar i till- lämpningsföreskrifter.

____________

Denna lag träder i kraft den 1 januari 2011.

14

Regeringen ska lämna en skrivelse till riksdagen för varje gransknings- rapport över effektivitetsrevisionen som riksdagens kammarkansli läm- nar till regeringen. I skrivelsen ska regeringen redovisa för riksdagen vilka åtgärder regeringen har vidta- git eller avser att vidta med anled- ning av Riksrevisionens iakttagelser. Om regeringen har vidtagit eller avser att vidta likartade åtgärder på grund av iakttagelserna i flera granskningsrapporter kan dock regeringen lämna en skrivelse som omfattar flera granskningsrapporter till riksdagen.

Regeringens skrivelse ska lämnas till riksdagen inom tre månader från det att regeringen har mottagit rap- porten.

Senast den 15 april året efter bud- getåret ska regeringen lämna en årsre- dovisning för staten till riksdagen.

Årsredovisningen ska innehålla resultaträkning, balansräkning och finansieringsanalys. Den ska även innehålla det slutliga utfallet på statsbudgetens inkomsttitlar och anslag. Regeringen ska förklara väsentliga skillnader mellan budgete- rade belopp och utfallet.

I årsredovisningen ska en samlad redovisning lämnas över vilka åtgär- der regeringen vidtagit med anled- ning av Riksrevisionens iakttagelser.

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2009/10:RS4 |

2.4 Förslag till lag om ändring i lagen (1996:1059) om statsbudgeten

Härigenom föreskrivs i fråga om lagen (1996:1059) om statsbudgeten dels att 38 § ska upphöra att gälla,

dels att 37 och 47 §§ ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

37 § Senast fyra månader efter budget-

året skall regeringen för riksdagen redovisa statsbudgetens preliminära utfall. Regeringen skall förklara väsentliga skillnader mellan budgete- rade belopp och det preliminära utfallet.

47 §14

Regeringen skall årligen redovisa för riksdagen vilka åtgärder reger- ingen vidtagit med anledning av Riksrevisionens iakttagelser.

____________

Denna lag träder i kraft den 1 januari 2011.

14 Senaste lydelse 2002:1034.

15

2009/10:RS4 |

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2.5 Förslag till lag om ändring i lagen (2002:1022) om revision av statlig verksamhet m.m.

Härigenom föreskrivs i fråga om lagen (2002:1022) om revision av statlig verksamhet

dels att 13 § ska upphöra att gälla,

dels att 4, 9, 11 och 12 §§ ska ha följande lydelse.

Nuvarande lydelse |

Föreslagen lydelse |

Granskningens inriktning

4 §

Den granskning som avses i 2 § skall främst ta sikte på förhållanden med anknytning till statens budget, genomförandet och resultatet av statlig verksamhet och åtaganden i övrigt men får också avse de statliga insatserna i allmänhet. Granskningen skall främja en sådan utveckling att staten med hänsyn till allmänna samhällsintressen får ett effektivt utbyte av sina insatser (effektivitets- revision).

Resultatet av granskningen skall, om den inte avsett endast förbere- dande åtgärder, redovisas i en granskningsrapport.

Den granskning som avses i 2 § ska främst ta sikte på förhållanden med anknytning till statens budget, genomförandet och resultatet av statlig verksamhet och åtaganden i övrigt men får också avse de statliga insatserna i allmänhet. Granskningen ska främja en sådan utveckling att staten med hänsyn till allmänna samhällsintressen får ett effektivt utbyte av sina insatser (effektivitets- revision).

Effektivitetsrevisionen ska huvud- sakligen inriktas på granskning av hushållning, resursutnyttjande, mål- uppfyllelse och samhällsnytta. Som ett led i effektivitetsrevisionen får förslag lämnas om alternativa insat- ser för att nå avsedda resultat.

Resultatet av granskningen ska, om den inte avsett endast förbere- dande åtgärder, redovisas i en granskningsrapport.

9 §

Granskningsrapporter över effekti- |

Granskningsrapporter över effekti- |

vitetsrevisionen enligt 2 § 1 och 3–7 |

vitetsrevisionen enligt 2 § 1 och 3–7 |

skall lämnas till regeringen. |

ska lämnas till riksdagen. |

11 § |

Revisionsberättelsen över årsredo- |

Revisionsberättelsen över årsredo- |

visningen för staten skall lämnas till |

visningen för staten ska lämnas till |

regeringen och riksdagen. Berättel- |

regeringen och riksdagens finansut- |

sen skall lämnas senast en månad |

skott. Berättelsen ska lämnas senast |

efter den dag då årsredovisningen |

en månad efter den dag då årsredo- |

lämnats till riksdagen. |

visningen lämnats till riksdagen. |

16

|

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2009/10:RS4 |

Nuvarande lydelse |

Föreslagen lydelse |

|

12 § |

|

De viktigaste iakttagelserna vid |

De viktigaste iakttagelserna vid |

|

effektivitetsrevisionen och den årliga |

effektivitetsrevisionen och den årliga |

|

revisionen skall samlas i en årlig |

revisionen ska samlas i en årlig rap- |

|

rapport. Den årliga rapporten skall |

port. Den årliga rapporten ska lämnas |

|

lämnas till regeringen och riksdagen. |

till riksdagen. |

|

____________

Denna lag träder i kraft den 1 januari 2011.

17

Riksrevisionen leds av tre riksrevi- sorer. En av riksrevisorerna är riks- revisor med administrativt ansvar och svarar för den administrativa ledningen av myndigheten.

Om riksrevisorn med administra- tivt ansvar är förhindrad att fatta beslut i en fråga som denne ska besluta om, och beslutet är bråds- kande, får i första hand den riksrevi- sor som har varit riksrevisor längst tid och i andra hand den riksrevisor som är äldst, fatta beslut i frågan.

Vid Riksrevisionen finns också

Riksrevisionens parlamentariska råd.

I 8 kap. 12 och 14 §§ riksdagsord- ningen finns bestämmelser om val av riksrevisorer och Riksrevisionens parlamentariska råd.

2009/10:RS4 |

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2.6 Förslag till lag om ändring i lagen (2002:1023) med instruktion för Riksrevisionen

Härigenom föreskrivs i fråga om lagen (2002:1023) med instruktion för Riksrevisionen

dels att 6, 7 och 13 §§ ska upphöra att gälla,

dels att 2, 4, 5, 9, 11, 12, 15, 17 och 22 §§ samt rubriken närmast före 11 § ska ha följande lydelse,

dels att det i lagen ska införas en ny bestämmelse, 4 a §.

Nuvarande lydelse |

Föreslagen lydelse |

2 §15 Riksrevisionen leds av tre riksrevi-

sorer. En av riksrevisorerna svarar för den administrativa ledningen av myndigheten.

Vid Riksrevisionen finns också en styrelse.

I 8 kap. 12 och 14 §§ riksdagsord- ningen finns bestämmelser om val av riksrevisorer och styrelse.

Riksrevisorerna

4 §16

Riksrevisorerna beslutar gemensamt om fördelningen av granskningsområ-

den mellan sig. |

|

Riksrevisorerna beslutar inom sina |

Riksrevisorerna beslutar inom sina |

respektive granskningsområden vilken |

respektive granskningsområden vilken |

huvudsaklig inriktning granskningen |

huvudsaklig inriktning granskningen |

skall ha. De skall dessförinnan sam- |

ska ha. De ska dessförinnan samråda |

råda med varandra. |

med varandra. |

Riksrevisorerna beslutar var för sig i sina granskningsärenden. En riksrevi- sor får uppdra åt en tjänsteman vid Riksrevisionen att i riksrevisorns ställe avgöra granskningsärenden.

15Senaste lydelse 2003:359.

16Senaste lydelse 2007:88.

18

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2009/10:RS4 |

Nuvarande lydelse

Riksrevisorernas beslut om gransk- ningens huvudsakliga inriktning skall redovisas i en granskningsplan.

Av 12 § lagen (2002:1022) om re- vision av statlig verksamhet m.m. framgår att de viktigaste gransk- ningsärendena skall samlas i en årlig rapport. Den rapporten beslutar riks- revisorerna gemensamt.

Föreslagen lydelse

Riksrevisorernas beslut om gransk- ningens huvudsakliga inriktning ska redovisas i en granskningsplan.

Av 12 § lagen (2002:1022) om re- vision av statlig verksamhet m.m. framgår att de viktigaste iakttagel- serna vid effektivitetsrevisionen och den årliga revisionen ska samlas i en årlig rapport. Den rapporten beslutar riksrevisorerna gemensamt.

|

|

4 a § |

|

|

|

|

|

|

Riksrevisorn |

med |

administrativt |

|

|

|

ansvar beslutar om förslag till an- |

|

|

|

slag för Riksrevisionen på statsbud- |

|

|

|

geten. Riksrevisorn med administra- |

|

|

|

tivt ansvar beslutar även om årsre- |

|

|

|

dovisningen för Riksrevisionen. |

|

|

5 §17 |

|

|

|

Riksrevisorerna beslutar |

gemen- |

Riksrevisorn |

med |

administrativt |

samt om verksamhetens organisation, |

ansvar |

beslutar om |

verksamhetens |

arbetsordning samt de ekonomi- och |

organisation, arbetsordning samt de |

personaladministrativa |

föreskrifter |

ekonomi- och personaladministrativa |

som skall gälla för den egna verk- |

föreskrifter som ska gälla för den |

samheten och som inte skall beslutas |

egna verksamheten och som inte ska |

av riksdagsförvaltningen enligt 2 § |

beslutas |

av |

riksdagsförvaltningen |

första stycket 2 och 7 lagen |

enligt 2 § första stycket 2 och 7 lagen |

(2000:419) med instruktion för riks- |

(2000:419) med instruktion för riks- |

dagsförvaltningen eller av riksdags- |

dagsförvaltningen eller av riksdags- |

styrelsen enligt 41 § lagen |

styrelsen enligt 41 § lagen |

(2006:999) med ekonomiadministra- |

(2006:999) med ekonomiadministra- |

tiva bestämmelser m.m. för riksdags- |

tiva bestämmelser m.m. för riksdags- |

förvaltningen, Riksdagens |

ombuds- |

förvaltningen, |

Riksdagens ombuds- |

män och Riksrevisionen. |

|

|

män och Riksrevisionen. |

Enligt förutsättningar som anges i |

Enligt förutsättningar som anges i |

6 § första stycket 2 och 3 lagen |

6 § första stycket 2 och 3 lagen |

(1994:260) om offentlig |

anställning |

(1994:260) om |

offentlig anställning |

får riksrevisorerna gemensamt i |

får riksrevisorn med |

administrativt |

särskilda fall besluta att endast |

ansvar i särskilda fall besluta att |

svenska medborgare får vara anställ- |

endast svenska medborgare får vara |

da inom Riksrevisionen. |

|

|

anställda inom Riksrevisionen. |

|

|

|

9 § |

|

|

|

Vid sammanträde med riksreviso- rerna förs ordet av den riksrevisor som svarar för den administrativa

Vid sammanträde med riksreviso- rerna förs ordet av riksrevisorn med administrativt ansvar. Om han eller

17 Senaste lydelse 2007:88.

19

2009/10:RS4 |

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

|

|

|

Nuvarande lydelse |

Föreslagen lydelse |

|

|

ledningen av Riksrevisionen. Om han |

hon inte är närvarande vid samman- |

|

eller hon inte är närvarande vid |

trädet, förs ordet i första hand av den |

|

sammanträdet, förs ordet i första |

som har varit riksrevisor längst tid |

|

hand av den som har varit riksrevisor |

och i andra hand av den som är äldst. |

|

längst tid och i andra hand av den |

|

|

|

som är äldst. |

|

|

|

Som riksrevisorernas mening gäller den som två enar sig om eller, vid lika |

|

röstetal, ordförandens mening. |

|

|

|

Endast den som är riksrevisor har rätt att få avvikande mening antecknad. |

|

Styrelsen |

Riksrevisionens |

parlamentariska |

|

|

råd |

|

|

|

11 § |

|

|

Styrelsen följer granskningsverk- |

Riksrevisionens |

parlamentariska |

|

samheten. |

råd följer granskningsverksamheten. |

|

|

Det parlamentariska rådet ska |

verka för samråd och insyn i Riksre- visionens verksamhet.

12 §18

Styrelsen beslutar om

1.framställningar och redogörel- ser till riksdagen med anledning av riksrevisorernas beslut i gransk- ningsärenden avseende effektivitets- revisionen och den årliga rapporten samt revisionsberättelserna över årsredovisningen för staten, Riks- banken och Stiftelsen Riksbankens Jubileumsfond,

2.yttranden till riksrevisorerna över granskningsplan, och

3.årsredovisning och förslag till anslag på statsbudgeten för Riksrevi- sionen.

Innan styrelsen beslutar om för- slag till anslag på statsbudgeten skall den inhämta riksdagsförvalt- ningens yttrande över förslaget.

Riksrevisorerna ska för Riksrevi- sionens parlamentariska råd redovi- sa arbetet i de viktigaste granskning- arna och hur granskningsplanen följs.

Innan ett beslut enligt 4 a § om förslag till anslag på statsbudgeten för Riksrevisionen fattas ska riksrevi- sorn med administrativt ansvar re- dogöra för förslaget för Riksrevisio- nens parlamentariska råd.

Personalansvarsnämnd

15 §

Vid Riksrevisionen skall det finnas en personalansvarsnämnd med den riksrevisor som har det administrati- va ledningsansvaret som ordförande. Nämnden skall därutöver bestå av, förutom personalföreträdarna, de

Vid Riksrevisionen ska det finnas en personalansvarsnämnd med riks- revisorn med administrativt ansvar som ordförande. Nämnden ska där- utöver bestå av, förutom personalfö- reträdarna, de ledamöter som myn-

18 Senaste lydelse 2006:1003.

20

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2009/10:RS4 |

Nuvarande lydelse

ledamöter som myndigheten utser. Följande frågor skall prövas av per- sonalansvarsnämnden:

1.skiljande från anställning på grund av personliga förhållanden, dock inte i fråga om provanställning,

2.disciplinansvar,

3.åtalsanmälan, och

4.avstängning.

Föreslagen lydelse

digheten utser. Följande frågor ska prövas av personalansvarsnämnden:

1.skiljande från anställning på grund av personliga förhållanden, dock inte i fråga om provanställning,

2.disciplinansvar,

3.åtalsanmälan, och

4.avstängning.

|

|

|

Ersättningar |

|

|

|

|

|

|

17 § |

|

|

Föreskrifter om arvoden till leda- |

Föreskrifter om arvoden till leda- |

möterna och suppleanterna i styrel- |

möterna i Riksrevisionens parlamen- |

sen finns i lagen (1989:185) om |

tariska råd finns i lagen (1989:185) |

arvoden m.m. för uppdrag inom |

om arvoden m.m. för uppdrag inom |

riksdagen, |

dess |

myndigheter |

och |

riksdagen, |

dess myndigheter |

och |

organ. |

|

|

|

|

organ. |

|

|

Under resor och förrättningar som |

Under resor och förrättningar som |

ledamöterna |

och |

suppleanterna |

gör |

ledamöterna gör för sitt uppdrag har |

för sitt uppdrag har de rätt till ersätt- |

de rätt till ersättning enligt 4 och 5 |

ning enligt 4 och 5 kap. lagen |

kap. lagen (1994:1065) om ekono- |

(1994:1065) om ekonomiska villkor |

miska villkor för riksdagens ledamö- |

för riksdagens ledamöter och till- |

ter och tillämpningsföreskrifterna till |

lämpningsföreskrifterna |

till denna. |

denna. Vid bedömningen av rätten |

Vid bedömningen av rätten till er- |

till ersättning ska ledamöternas bo- |

sättning skall ledamöternas och sup- |

stad på hemorten anses som tjänste- |

pleanternas |

bostad på |

hemorten |

ställe. |

|

|

anses som tjänsteställe. |

|

22 §19 |

|

|

|

|

|

|

|

|

Riksrevisionen skall bedriva inter- |

Riksrevisionen ska bedriva inter- |

nationellt |

utvecklingssamarbete |

i |

nationellt |

utvecklingssamarbete |

i |

enlighet med vad riksdagen har be- |

enlighet med vad riksdagen har be- |

slutat. |

|

|

|

|

slutat. Inriktningen av det internatio- |

|

|

|

|

|

nella utvecklingssamarbetet |

ska |

|

|

|

|

|

beslutas |

av Riksrevisionen efter |

|

|

|

|

|

samråd med Styrelsen för internatio- |

|

|

|

|

|

nellt utvecklingssamarbete (Sida). |

|

Riksrevisionen får även i övrigt inom sitt verksamhetsområde utföra upp- drag och tillhandahålla tjänster på det internationella området.

Riksrevisionen får ta betalt för sådana uppdrag och tjänster som avses i andra stycket. Riksrevisionen bestämmer avgifternas storlek.

____________

Denna lag träder i kraft den 1 januari 2011.

19 Senaste lydelse 2006:1003.

21

2009/10:RS4 |

2 RIKSDAGSSTYRELSENS LAGFÖRSLAG |

2.7 Förslag till lag om ändring i lagen (2000:419) med instruktion för riksdagsförvaltningen

Härigenom föreskrivs att 2 § lagen (2000:419) med instruktion för riks- dagsförvaltningen ska ha följande lydelse.

Nuvarande lydelse20 |

Föreslagen lydelse |

2 §

Riksdagsförvaltningen ska om annat inte är särskilt föreskrivet

1.upprätta förslag till anslag på statsbudgeten avseende riksdagen och dess myndigheter m.m., dock inte för Riksrevisionen,

2.meddela föreskrifter för utarbetandet av förslag till anslag på statsbudge- ten för riksdagen och dess myndigheter utom Riksbanken samt meddela såda- na ekonomiadministrativa föreskrifter i övrigt för riksdagen och dess myn- digheter utom Riksbanken och Riksrevisionen som inte ska meddelas av riksdagsstyrelsen enligt 41 § lagen (2006:999) med ekonomiadministrativa bestämmelser m.m. för riksdagsförvaltningen, Riksdagens ombudsmän och Riksrevisionen,

3. yttra sig över Riksrevisionens förslag till anslag på statsbudgeten och upprätta en sammanställning för var och en av riksdagens myndighe- ter, utom Riksbanken, över de finan- siella villkor som gäller för respekti- ve myndighet med anledning av riksdagens beslut om statsbudgeten,

3. upprätta en sammanställning för var och en av riksdagens myndighe- ter, utom Riksbanken, över de finan- siella villkor som gäller för respekti- ve myndighet med anledning av riksdagens beslut om statsbudgeten,

4.handlägga frågor dels om arvoden och ersättningar till riksdagens leda- möter och till Sveriges företrädare i Europaparlamentet, dels om pensioner och andra förmåner till ledamöterna och deras efterlevande samt till företrä- darna och deras efterlevande,

5.svara för frågor om löner och ersättningar till arbetstagare hos riksdagen och dess myndigheter utom Riksbanken, Riksrevisionen och Riksdagens ombudsmän samt svara för frågor angående pensioner och andra förmåner till dessa arbetstagare och deras efterlevande,

6.ingå centrala kollektivavtal samt i övrigt utöva arbetsgivarens befogenhe- ter enligt dessa när det gäller riksdagen och dess myndigheter samt företräda riksdagen och dess myndigheter som arbetsgivare i arbetstvister rörande kollektivavtal som har slutits av riksdagsförvaltningen samt

7.meddela de föreskrifter som behövs för tillämpningen av centrala kollek- tivavtal som riksdagsförvaltningen ingått, samt personaladministrativa före- skrifter i övrigt för riksdagen och dess myndigheter utom Riksrevisionen.

Riksdagsförvaltningen ska bereda riksdagens myndigheter tillfälle att framföra sina synpunkter på förhandlingsfrågor som direkt berör respektive myndighet.

Riksdagsförvaltningen får till envar av riksdagens myndigheter överlämna handläggningen av en avtalsfråga som är av betydelse för myndigheten.

____________

Denna lag träder i kraft den 1 januari 2011.

20 Lydelse enligt framst. 2009/10:RS1.

22

2009/10:RS4

3 Ärendet och dess beredning

Riksdagsstyrelsen beslutade den 18 april 2007 att tillkalla en parlamentarisk utredning med uppdrag att följa upp reformeringen av den statliga revisionen som genomfördes 2003. Riksdagsstyrelsen mottog Riksrevisionsutredningens delbetänkande 2008/09:URF1 Uppföljning av Riksrevisionsreformen och slutbetänkande 2008/09:URF3 Uppföljning av Riksrevisionsreformen II i november 2008 respektive maj 2009. Styrelsen har remissbehandlat betän- kandena. Remissvaren och remissammanställningar finns tillgängliga hos riksdagsförvaltningen (dnr 039-2659-2008/09 och 019-771-2008/09).

Vid riksdagsstyrelsens sammanträde den 23 september 2009 redovisade riksrevisorerna Eva Lindström och Claes Norgren synpunkter på betänkande- na.

Utredningens båda betänkanden bifogas denna framställning.

23

2009/10:RS4

4 Riksdagsstyrelsens överväganden och förslag

Riksdagsstyrelsen ställer sig bakom Riksrevisionsutredningens förslag. Sty- relsens lagförslag innebär en sammanfogning av utredningens förslag i de båda betänkandena. Ställningstagandet innebär att styrelsen också ställer sig bakom utredningens motiveringar till lagändringarna och utredningens be- dömningar i de delar som inte föranleder ändring i lag.

Av utredningens förslag följer att arbetsinsatsen för ledamöterna i Riksre- visionens parlamentariska råd kan förväntas bli mindre omfattande än för ledamöterna av Riksrevisionens nuvarande styrelse. Utredningen har inte föreslagit några ändringar i lagen (1989:185) om arvoden m.m. för uppdrag inom riksdagen, dess myndigheter och organ (arvodeslagen). Utredningen anför att de förändringar som kan behöva genomföras av månadsarvoden och sammanträdesarvoden får bedömas i det fortsatta lagstiftningsarbetet mot bakgrund av ersättningsnivåerna för uppdrag i övriga organ inom riksdagen.

När det gäller ersättning till ledamöterna i det parlamentariska rådet kan följande anföras. För närvarande har styrelsen i Riksrevisionen följande må- nadsarvode i procent av arvodet som riksdagsledamot: ordförande 20 %, vice ordförande 15 % samt ledamot som inte är ordförande eller vice ordförande 5 %. Tjänstgörande suppleant i styrelsen i Riksrevisionen erhåller samman- trädesarvode.

Vid en sammanvägd bedömning föreslår riksdagsstyrelsen följande må- nadsarvode för Riksrevisionens parlamentariska råd (i procent av arvode som riksdagsledamot): ordförande 10 %, vice ordförande 7,5 % samt ledamot som inte är ordförande eller vice ordförande 2 %. Sammanträdesarvode bör, i likhet med vad som gäller för Riksrevisionens nuvarande styrelse, fastställas av riksdagsstyrelsen. Förslaget innebär ändringar i arvodeslagen. Arvodesla- gen 3 § bör vidare ändras eftersom utlandsreseförordningen (1991:1754) har upphävts.

När arvodet till ledamöterna i Riksrevisionens styrelse fastställdes anförde riksdagsstyrelsen att frågan om månadsarvodets storlek borde tas upp till prövning igen efter det att styrelsen varit i gång med sitt arbete en tid (framst. 2002/03:RS3). Konstitutionsutskottet delade denna uppfattning (bet. 2002/03:KU34). Det bör nu framhållas att när det gäller Riksrevisionens parlamentariska råd bör frågan om arvodets storlek tas upp till prövning efter det att rådet varit i gång med sitt arbete en tid.

I ett avseende har styrelsen samordnat Riksrevisionsutredningens förslag med betänkandet 2008/09:URF4 Bestämmelser om intern styrning och kon- troll för riksdagens myndigheter. I betänkandet 2008/09:URF4 anförs att om Riksrevisonsutredningens förslag genomförs så bör även beslutet om myn- dighetens årsredovisning ligga hos riksrevisorn med administrativt ansvar. Riksdagsstyrelsen kommer att behandla förslagen i 2008/09:URF4 i ett senare

24

4 RIKSDAGSSTYRELSENS ÖVERVÄGANDEN OCH FÖRSLAG 2009/10:RS4

sammanhang, men föreslår redan nu att beslutet om myndighetens årsredo- visning ska ligga hos riksrevisorn med administrativt ansvar. Det innebär ändringar i lagen (2002:1023) med instruktion för Riksrevisionen jämfört med förslagen i Riksrevisionsutredningens båda betänkanden.

Riksrevisionsutredningen föreslår att det i 37 § lagen (1996:1059) om statsbudgeten ska anges att årsredovisningen för staten ska innehålla stats- budgetens slutliga utfall. Regeringen ska förklara väsentliga skillnader mellan budgeterade belopp och utfallet. Eftersom det är det slutliga utfallet som redovisas bör den nuvarande hänvisningen till det preliminära utfallet utgå.

Mot bakgrund av utredningens förslag i slutbetänkandet att revisionsberät- telsen över årsredovisningen för staten ska lämnas till finansutskottet och inte till riksdagen bör tilläggsbestämmelse 3.8.5 i riksdagsordningen ändras jäm- fört med utredningens lagförslag i delbetänkandet.

Som Riksrevisionsutredningen föreslår i sitt slutbetänkande (2008/09:URF3, s. 119) bör samtliga förslag träda i kraft den 1 januari 2011.

25

Bilaga 1

Uppföljning av

Riksrevisionsreformen

Riksrevisionens styrelse, ledning och hanteringen av effektivitetsgranskningar

27

2008/09:URF1

Till riksdagsstyrelsen

Riksdagsstyrelsen beslutade den 18 april 2007 att tillkalla en parlamentarisk utredning med uppdrag att följa upp Riksrevisionsreformen som genomfördes 2003. Utredningen har antagit namnet Riksrevisionsutredningen. Riksdagsle- damoten Ulf Sjösten (m) var ordförande i utredningen fram till den 18 april 2008 och entledigades från ledamotsuppdraget fr.o.m. den 7 maj 2008. Fr.o.m. den 18 april 2008 är Elisabeth Svantesson (m) ordförande. Ledamöter i utredningen är Billy Gustafsson (s), Sonia Karlsson (s), Anders G Högmark (m, fr.o.m. den 7 maj 2008), Lennart Pettersson (c), Liselott Hagberg (fp), Ingvar Svensson (kd), Mats Einarsson (v) och Ulf Holm (mp). Huvudsekrete- rare är Ove Nilsson och biträdande sekreterare Peter Strand (kammarkansliet).

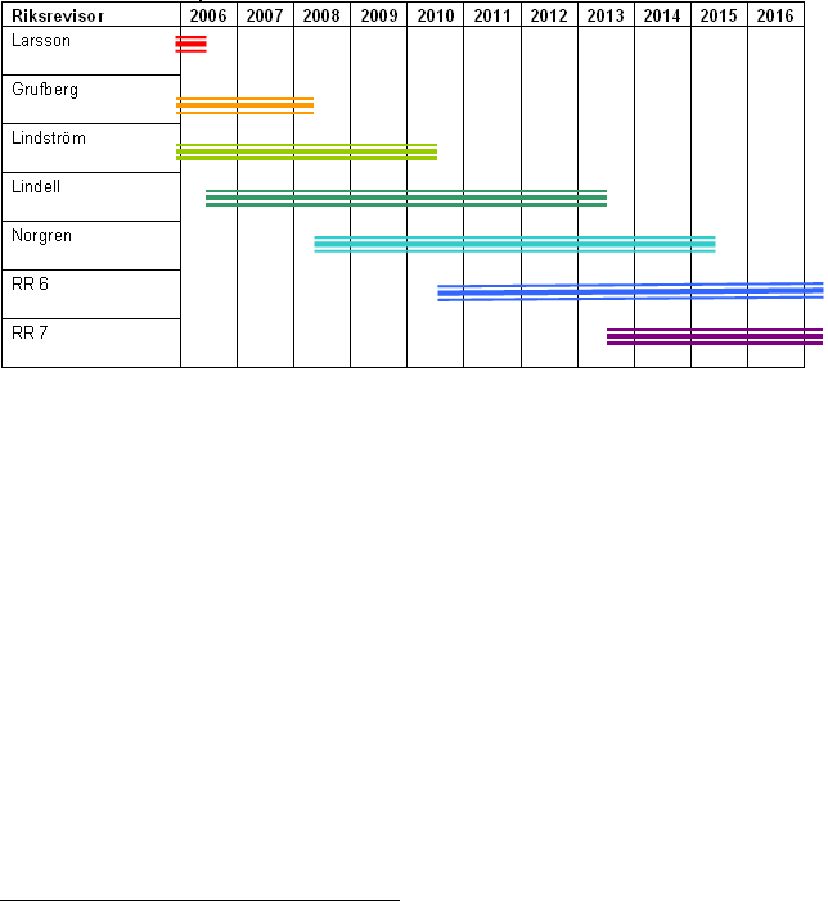

Utredningen har hittills hållit 18 sammanträden, varav ett tillsammans med riksrevisorerna (27/9 2007) och ett med Riksrevisionens styrelse (14/11 2007). Vid sammanträden har information lämnats till utredningen av Daniel Tarschys (ledamot av Riksrevisionens vetenskapliga råd), chefs-JO Mats Melin, Johan Gernandt och Leif Pagrotsky (ordf. respektive vice ordf. i Riks- banksfullmäktiges presidium), riksrevisor Karin Lindell, överdirektör Gert Jönsson (Riksrevisionen), Lars Tobisson (f.d. ledamot av EU:s revisionsrätt), Kjell Jansson (GD Statistiska centralbyrån), Lars Sjöström (GD-staben Ar- betsförmedlingen), Bengt Jacobsson (prof., Södertörns högskola), Anders Grönlund (docent, Stockholms universitet), riksrevisor Eva Lindström, Lars Göran Gustafsson, Annika Gustafsson och Gina Funnemark (alla Riksrevi- sionen), Håkan Dahlström och Anders Nilsson (ESV).

Riksdagsstyrelsen beslutade den 24 september 2008 att förlänga utredningens uppdragstid till den 30 april 2009.

I detta delbetänkande lägger utredningen fram sina iakttagelser, slutsatser och förslag beträffande Riksrevisionens styrelse och ledning samt hanteringen av effektivitetsgranskningar. Förslagen om Riksrevisionens styrelse innebär ändringar i regeringsformen.

29

2008/09:URF1 |

TILL RIKSDAGSSTYRELSEN |

Härmed överlämnar utredningen sitt delbetänkande Uppföljning av Riksrevi- sionsreformen till riksdagsstyrelsen.

I betänkandet finns två särskilda yttranden.

Utredningens uppdrag om Riksrevisionens internationella verksamhet, om den årliga revisionen och om effektivitetsrevisionens inriktning samt några övriga frågor kommer att redovisas i ett slutbetänkande under våren 2009.

Stockholm den 30 oktober 2008

Elisabeth Svantesson

Billy Gustafsson |

Sonia Karlsson |

Anders G Högmark |

Lennart Pettersson |

Liselott Hagberg |

Ingvar Svensson |

Mats Einarsson |

Ulf Holm |

/ Ove Nilsson |

/ Peter Strand |

30

2008/09:URF1

Innehållsförteckning

Till riksdagsstyrelsen ..................................................................................... |

29 |

1 Sammanfattning ......................................................................................... |

33 |

|

1.1 |

Bakgrund............................................................................................ |

34 |

|

1.2 |

Hanteringen av effektivitetsrevisionens rapporter.............................. |

34 |

|

1.3 |

Riksrevisionens styrelse ..................................................................... |

36 |

|

1.4 |

Myndighetens ledning........................................................................ |

37 |

2 Bakgrund.................................................................................................... |

39 |

|

2.1 |

Riksrevisionens tillkomst ................................................................... |

39 |

|

2.2 |

Utredningsuppdraget .......................................................................... |

47 |

3 |

Internationella jämförelser ......................................................................... |

49 |

|

3.1 |

Danmark............................................................................................. |

49 |

|

3.2 |

Finland ............................................................................................... |

51 |

|

3.3 |

Norge.................................................................................................. |

53 |

|

3.4 |

Storbritannien..................................................................................... |

55 |

4 |

Hanteringen av Riksrevisionens effektivitetsgranskningar ........................ |

58 |

|

4.1 |

Bakgrund............................................................................................ |

58 |

|

4.2 |

Styrelsen och granskningsverksamheten............................................ |

59 |

|

4.3 |

Riksdagens arbete med revisionsfrågor.............................................. |

63 |

|

4.4 |

Regeringens rapportering till riksdagen ............................................. |

68 |

|

4.5 |

Utredningens slutsatser och förslag kring hanteringen av |

|

|

|

Riksrevisionens effektivitetsgranskningar.......................................... |

74 |

5 |

Riksrevisionens styrelse ............................................................................. |

84 |

|

5.1 |

Bakgrund............................................................................................ |

84 |

|

5.2 |

Lagreglering av styrelsens uppgifter .................................................. |

84 |

|

5.3 |

Styrelsens sammansättning ................................................................ |

85 |

|

5.4 |

Hantering av Riksrevisionens anslag.................................................. |

86 |

|

5.5 |

Styrelsen och årsredovisningen.......................................................... |

87 |

|

5.6 |

Styrelsen och granskningsplanen ....................................................... |

88 |

|

5.7 |

Utredningens slutsatser och förslag.................................................... |

89 |

6 Myndighetens ledning................................................................................. |

92 |

|

6.1 |

Bakgrund............................................................................................ |

92 |

|

6.2 |

Nuvarande ordning............................................................................. |

96 |

|

6.3 |

Ledningsformer i några andra länder ................................................. |

98 |

|

6.4 |

Hittillsvarande erfarenheter................................................................ |

99 |

|

6.5 |

Riksdagens ombudsmän (JO)........................................................... |

110 |

|

6.6 |

Slutsatser och förslag ....................................................................... |

113 |

7 |

Ikraftträdande........................................................................................... |

117 |

8 Kostnader ................................................................................................. |

118 |

9 |

Författningskommentar............................................................................ |

119 |

10 |

Särskilda yttranden................................................................................. |

124 |

Lagförslag .................................................................................................... |

125 |

Direktiv för uppföljning av riksrevisionsreformen....................................... |

140 |

31

2008/09:URF1 |

INNEHÅLLSFÖRTECKNING |

|

|

Sammanfattning..................................................................................... |

140 |

|

Bakgrund ............................................................................................... |

142 |

|

Uppdraget .............................................................................................. |

143 |

|

Statlig revision inom EU ............................................................................. |

153 |

|

Bakgrundsinformation........................................................................... |

153 |

|

Historia.................................................................................................. |

154 |

|

Strukturer............................................................................................... |

155 |

|

SAI:ernas status..................................................................................... |

156 |

|

SAI:ernas roll ........................................................................................ |

162 |

32

2008/09:URF1

1 Sammanfattning

Utredningens förslag sammanfattas i följande huvudpunkter.

•En entydig besluts- och hanteringsordning bör skapas för Riksrevisionens effektivitetsgranskningar för att åstadkomma ökad tydlighet och transpa- rens. Därför bör riksdagen och utskotten ges huvudansvaret för att ta ställning till dessa granskningar.

•Riksrevisionen, som är en myndighet under riksdagen, bör lämna sina effektivitetsgranskningar direkt till riksdagen som svarar för att de lämnas vidare till regeringen för yttrande.

•Regeringen ska senast inom tre månader redogöra för riksdagen vilka åtgärder man vidtagit eller ämnar vidta med anledning av en gransknings- rapport. Redogörelsen ska lämnas i en särskild skrivelse för varje effekti- vitetsgranskning.

•Styrelsen vid Riksrevisionen avskaffas i sin nuvarande form och ersätts med ett insynsråd kallat Riksrevisionens parlamentariska råd. Rådets upp- gift blir att ge riksdagen insyn i Riksrevisionens verksamhet samt att fun- gera som ett samrådsorgan mellan riksdagen och riksrevisorerna. Rådet får inga beslutande uppgifter. Det väljs av riksdagen och består av en re- presentant för varje partigrupp i riksdagen.

•Den av riksrevisorerna som ska svara för den administrativa ledningen bör få ett utökat administrativt ansvar och benämnas riksrevisor med admi- nistrativt ansvar. Det utökade ansvaret innebär att beslutanderätten över verksamhetens organisation, arbetsordning, ekonomi- och personaladmi- nistrativa föreskrifter samt myndighetens anslagsframställning förs över till riksrevisorn med administrativt ansvar. Denna riksrevisor blir således ensam beslutsfattare i administrativa och organisatoriska frågor. Inom sina granskningsområden och i de enskilda granskningsärendena ska riks- revisorerna även fortsättningsvis besluta var för sig.

33

2008/09:URF1 1 SAMMANFATTNING

1.1 Bakgrund

Riksdagsstyrelsen beslutade den 18 april 2007 att tillkalla en parlamentarisk utredning med uppdrag att följa upp reformeringen av den statliga revisionen som genomfördes 2003. Utredningens direktiv återfinns i bilaga 2. Tidpunk- ten för uppföljningen har valts med hänsyn till riksdagens möjligheter att i god tid före riksdagsvalet 2010 bereda och besluta eventuella grundlagsänd- ringar.

Utredningen, som kallar sig Riksrevisionsutredningen, lägger i detta delbe- tänkande fram sina iakttagelser, slutsatser och förslag beträffande hanteringen av effektivitetsrevisionens granskningar, arbetet i Riksrevisionens styrelse och i riksdagen med revisionsfrågorna samt regeringens rapportering till riksdagen. Förslagen om Riksrevisionens styrelse innebär ändringar i reger- ingsformen. Vidare behandlas i betänkandet frågor kring myndighetens led- ning.

Utredningen kommer i ett slutbetänkande under våren 2009 att ta upp frå- gor om effektivitetsrevisionens inriktning, om Riksrevisionens internationella verksamhet och om den årliga revisionen.

1.2 Hanteringen av effektivitetsrevisionens rapporter

Riksrevisorerna lämnar för närvarande sina effektivitetsgranskningar till regeringen samt presenterar dem för Riksrevisionens styrelse. Styrelsen, som är ett politiskt organ med representanter för alla partier i riksdagen, tar ställ- ning till hur Riksrevisionens granskningar ska hanteras gentemot riksdagen. Styrelsen kan välja att lägga granskningsrapporten till handlingarna eller att lämna en framställning eller redogörelse till riksdagen. Styrelsen har oftast varit enig i sina beslut med anledning av rapporterna.

Styrelsen har ägnat mycket tid åt att följa granskningsverksamheten och har i stor utsträckning utnyttjat sin initiativrätt att lägga fram förslag till riks- dagen. Av de 120 granskningar som riksrevisorerna beslutat om t.o.m. de- cember 2007 har styrelsen beslutat lämna 58 framställningar och 36 redogö- relser till riksdagen. Därmed har närmare 80 % av granskningarna blivit riks- dagsärenden. Styrelsen har i framställningarna i huvudsak ställt sig bakom riksrevisorernas förslag.

Eftersom riksrevisorerna också har lämnat rapporterna vidare till regering- en och eventuella berörda myndigheter har utskotten i riksdagen ofta avvaktat med att ta ställning till hur framställningen eller redogörelsen ska hanteras till dess att regeringen har redovisat vilka åtgärder man vidtagit med anledning av granskningen. Regeringen har dock valt att lämna denna redogörelse en- dast en gång per år i budgetpropositionen, vilket har inneburit att det ibland gått lång tid mellan det att rapporten publicerats och att riksdagen kunnat ta ställning. Några utskott har därför valt att försöka behandla granskningarna så snart som möjligt. Detta har inneburit att utskottet fått hantera ärendet två gånger, dels när det hamnar på riksdagens bord i form av ett ärende från sty-

34

1 SAMMANFATTNING 2008/09:URF1

relsen, dels när regeringen redovisar sina åtgärder för riksdagen i budgetpro- positionen. Det vanligaste har dock varit att utskotten över huvud taget inte kommenterat redovisningen i budgetpropositionen. I några fall, vid elva till- fällen, har riksdagen gjort särskilda tillkännagivanden till regeringen med anledning av en framställning. Då har ärendet återkommit till riksdagen i någon form vid ytterligare ett tillfälle. I övriga fall har framställningarna avslagits (39) och redogörelserna lagts till handlingarna (28), dvs. det har inte funnits anledning för riksdagen att föreslå att regeringen vidtar någon åtgärd med anledning av styrelsens ställningstagande till effektivitetsgranskningen.

Det är inte särskilt enkelt att följa och entydigt klarlägga hur riksrevisorer- nas granskningar behandlats eller vilka resultat de lett till. Därför bör en enk- lare och entydig besluts- och hanteringsordning skapas för att åstadkomma ökad överblick och tydlighet. I stället för styrelsen bör, enligt utredningen, riksdagen och utskotten ges huvudansvaret för att ta ställning till Riksrevisio- nens rapporter. Det finns anledning att markera skillnaden mellan Riksrevi- sionens granskningsuppdrag och det politiska arbetet med anledning av granskningsiakttagelserna. Riksrevisorerna kan lämna rekommendationer i sina granskningsrapporter, men hur dessa förvaltas i riksdag och regering är i första hand en fråga för dessa organ, inte för Riksrevisionen. Riksrevisorerna bör därför lämna sina granskningsrapporter över effektivitetsrevisionen direkt till riksdagen, som svarar för att de lämnas vidare till regeringen för yttrande. Det innebär att riksrevisorerna fortsättningsvis inte lämnar några gransknings- rapporter över effektivitetsrevisionen till regeringen.

Regeringen ska enligt bestämmelser i budgetlagen (47 §) årligen för riks- dagen redovisa vilka åtgärder man vidtagit med anledning av Riksrevisionens iakttagelser. Som tidigare nämnts lämnar regeringen denna redogörelse en gång om året i budgetpropositionen. Redogörelsen lämnas som information utan något förslag om att riksdagen ska godkänna eller på annat sätt aktivt ta ställning till redovisningen.

Eftersom regeringen valt att rapportera i budgetpropositionen kan det bli relativt lång tidsförskjutning från det att granskningen publiceras till dess att den blir ett ärende i riksdagen. Denna fördröjning kan delvis förklara varför redovisningen i budgetpropositionen hittills vanligtvis ägnats begränsat in- tresse från riksdagens och utskottens sida. En annan förklaring till det svaga intresset är att redovisningen drunknar i all framåtsyftande information som lämnas i budgetpropositionen.

Utredningen förordar därför att regeringen rapporterar till riksdagen i en särskild skrivelse per effektivitetsgranskning. Därmed blir respektive fackut- skott mottagare av skrivelsen och får ansvar för att besvara den. Granskning- en och de åtgärder regeringen redovisar blir således ett riksdagsärende som kräver en viss beredning och uppmärksamhet i ett utskott och därmed i riks- dagen. Det bör också enligt utredningens uppfattning föreligga motionsrätt på denna typ av skrivelser. Sannolikt skulle också kvaliteten på den återrapporte- ring som regeringen gör förbättras om den görs i en särskild skrivelse för varje granskningsrapport. Hittills har rapporteringen ofta begränsats till en

35

2008/09:URF1 1 SAMMANFATTNING

hänvisning i budgetpropositionen som i flera fall har varit felaktig eller ofull- ständig.

Det skulle också vara en bättre ordning om regeringens återrapportering till riksdagen kunde ske med mindre tidsmässig eftersläpning. Frågorna skulle då i större utsträckning kunna behandlas i riksdagen medan de fortfarande upplevs som aktuella. Det finns annars en risk att riksdagen kommer på mel- lanhand medan Riksrevisionen och regeringen hanterar frågan. Utredningen anser att regeringen senast inom tre månader från det att den erhållit rapporten ska lämna en skrivelse till riksdagen där man redogör för vilka åtgärder reger- ingen och myndigheterna vidtagit eller kommer att vidta med anledning av granskningen.

Därefter tar riksdagen ställning till om de åtgärder regeringen redovisat är tillräckliga. Utskottet har möjlighet att för viktigare granskningar kalla till sig den ansvarige riksrevisorn för att redogöra för granskningen och för att svara på frågor. Vidare bör ansvariga företrädare för regeringen och berörda myn- digheter kunna kallas till utskottet för att ge sin syn på granskningen. Dessa utfrågningar, såväl interna som offentliga, kan genomföras antingen när granskningsrapporten publiceras eller efter det att regeringen lämnat sin redo- görelse till riksdagen.

Bestämmelserna om Riksrevisionens styrelse finns i regeringsformen och i myndighetens instruktion. Ändringarna förutsätts träda i kraft nästa mandat- period.

1.3 Riksrevisionens styrelse

För myndigheter under regeringen finns numera tre ledningsformer: enrådig- hetsverk där myndigheten leds av myndighetschef, styrelsemyndigheter som ofta är större myndigheter där myndigheten leds av en styrelse samt nämnd- myndigheter där myndigheten leds av en nämnd. Regeringen kan besluta att det vid enrådighetsverk ska finnas ett insynsråd som ska utöva insyn i verk- samheten och ge myndighetschefen råd. Insynsrådet består av det antal leda- möter som regeringen bestämmer.

Vid jämförelser med myndigheter under regeringen faller det sig som ut- redningen ser det naturligt att jämställa Riksrevisionen med ett enrådighets- verk, där riksrevisorerna svarar för ledningen. Att låta Riksrevisionen ledas av en styrelse med fullt ansvar skulle innebära att riksrevisorernas självständig- het skulle begränsas på ett sätt som skulle kunna inkräkta på Riksrevisionens oberoende.

Riksrevisionens styrelse kommer i framtiden, som framgått, inte att lämna några framställningar eller redogörelser med anledning av Riksrevisionens effektivitetsgranskningar.

Utredningen föreslår mot denna bakgrund att styrelsen vid Riksrevisionen i nuvarande form avskaffas och ersätts med ett insynsråd kallat Riksrevisionens parlamentariska råd. Det parlamentariska rådets uppgift är att ge riksdagen

36

1 SAMMANFATTNING 2008/09:URF1