Framställning till riksdagen 2009/10:RB1

Årsredovisning för Sveriges riksbank för räkenskapsåret 2009

Sammanfattning

Under 2009 fortsatte Riksbankens verksamhet att präglas av den globala finansiella krisen och en djup internationell lågkonjunktur. Följande ekono- miska utfall, åtgärder och händelser hade stor betydelse för verksamheten:

•Situationen på de globala finansiella marknaderna förbättrades under året, men ännu vid årets slut var stabiliteten i de finansiella systemen beroende av de stödåtgärder som vidtagits av centralbanker och myndigheter värl- den över. Den internationella lågkonjunktur som följde i den finansiella krisens spår fördjupades. Fallet i världsekonomin stannade dock av under året, och under hösten kom allt fler tecken på att en återhämtning var på gång.

•Riksbanken fortsatte att låna ut kronor och dollar till bankerna för att förse dem med likviditet. Den akuta likviditetskrisen mildrades dock un- der loppet av året, och behovet av denna typ av stöd minskade så små- ningom.

•I spåren av den finansiella krisen har ett omfattande arbete inletts för att stärka regler och tillsyn på det finansiella området. Riksbanken deltog ak- tivt i arbetet med dessa frågor både på det nationella och internationella planet.

•Riksbanken sänkte reporäntan från 2,0 procent vid årets ingång till 0,25 procent i början av juli. Från juli hölls reporäntan oförändrad på 0,25 pro- cent. Direktionen bedömde att reporäntan skulle behöva ligga kvar på denna låga nivå under en lång period för att dämpa den negativa konjunk- turutvecklingen och hålla inflationen nära inflationsmålet.

•Penningpolitiken behövde under året kompletteras med andra verktyg för att få avsedd effekt eftersom de finansiella marknaderna fortfarande inte fungerade normalt. Riksbanken beslutade därför vid tre tillfällen att er- bjuda bankerna lån med fast ränta under upp till tolv månader om sam-

1

20 09/10 :RB1

manlagt 300 miljarder kronor. Åtgärden bedömdes kunna bidra till att räntorna på lån till företag och hushåll skulle bli lägre.

•Inflationen, mätt som förändring av konsumentprisindex (KPI), var under året –0,3 procent i genomsnitt. Inflationstakten minskade från 1,3 procent

ijanuari till 0,9 procent i december. Nedgången förklaras huvudsakligen av att bostadsräntorna föll snabbt till följd av Riksbankens kraftiga ränte- sänkningar, men även lägre energipriser bidrog till fallet. Inflationen mätt med KPI var därmed långt under målet på 2 procent. Inflationen exklu- sive bostadsräntor (KPIF) höll sig däremot nära målet och var 1,9 procent

igenomsnitt. Mätt med KPIF ökade inflationstakten från 2,1 procent i ja- nuari till 2,7 procent i december. Enligt Riksbankens bedömning i de- cember minskade den totala produktionen (mätt med BNP) i Sverige med 4,3 procent 2009 och arbetslösheten steg till 8,5 procent som årsgenom- snitt.

•I början av februari togs den nya tekniska plattformen för betalnings- systemet RIX i drift. Driftstarten gick mycket bra, och systemet har sedan dess fungerat väl.

•Riksbankens resultat blev 14,2 miljarder kronor. Jämfört med 2008 ökade resultatet med 2,7 miljarder kronor till följd av ökade valutakursvinster och med 0,9 miljarder kronor till följd av ökade kursvinster vid försälj- ning av värdepapper.

•Under året publicerade Riksbanken bland annat tre penningpolitiska rap- porter, tre penningpolitiska uppföljningar, ett underlag för utvärdering av penningpolitiken och två rapporter om den finansiella stabiliteten. I mars utkom dessutom en bok om Riksbankens historia ”Pengarna och mak- ten”, skriven av Gunnar Wetterberg på Riksbankens uppdrag.

•Riksbanksfullmäktige beslutade den 30 januari att utse Svante Öberg till förste vice riksbankschef och Karolina Ekholm till vice riksbankschef.

Årsredovisningen för Sveriges riksbank omfattar resultaträkning och balans- räkning samt förvaltningsberättelse. I förvaltningsberättelsen redogör Riks- banken för hur banken bedrivit penningpolitiken, främjat ett säkert och effek- tivt betalningsväsende samt utfört övriga uppdrag med hänsyn till de viktiga ekonomiska utfall, åtgärder och händelser som påverkat bankens verksamhet under räkenskapsåret.

I enlighet med 10 kap. 3 § lagen (1988:1385) om Sveriges riksbank lämnar Riksbankens direktion denna redovisning för Riksbankens verksamhet under 2009 till riksdagen, Riksrevisionen och riksbanksfullmäktige.

2

2009/ 10:R B1

Direktionen föreslår

att riksdagen fastställer Riksbankens resultaträkning och balansräkning enligt förslaget.

Stockholm den 10 februari 2010

På direktionens vägnar

STEFAN INGVES

/Ann-Christine Högberg

Stefan Ingves (ordförande), Svante Öberg (förste vice ordförande), Karolina Ekholm, Lars Nyberg, Lars E.O. Svensson och Barbro Wickman-Parak har deltagit i beslutet.

Föredragande har varit Joanna Gerwin.

3

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

Innehållsförteckning

Riksbankschefens kommentar ......................................................................... |

5 |

1 FÖRVALTNINGSBERÄTTELSE .............................................................. |

8 |

Riksbankens uppgifter och roll........................................................................ |

8 |

Året i siffror................................................................................................... |

10 |

Ett fast penningvärde – prisstabilitet ............................................................. |

11 |

Ett säkert och effektivt betalningsväsende..................................................... |

28 |

Tillgångsförvaltning ...................................................................................... |

49 |

Organisation och styrning.............................................................................. |

64 |

Medarbetare................................................................................................... |

72 |

Ledning ......................................................................................................... |

74 |

2 BALANSRÄKNING OCH RESULTATRÄKNING................................. |

82 |

Redovisningsprinciper................................................................................... |

82 |

Balansräkning................................................................................................ |

86 |

Resultaträkning.............................................................................................. |

88 |

Kassaflödesanalys ......................................................................................... |

89 |

Noter.............................................................................................................. |

92 |

Riksbankens resultaträkning och balansräkning fördelade på |

|

verksamhetsområden ................................................................................... |

109 |

Femårsöversikt ............................................................................................ |

114 |

3 ÖVRIGT................................................................................................... |

117 |

Riksbankens remissarbete ........................................................................... |

117 |

Publikationer ............................................................................................... |

121 |

Sveriges riksbanks pris i ekonomisk vetenskap till Alfred Nobels |

|

minne 2009.................................................................................................. |

123 |

Ordlista ........................................................................................................ |

125 |

4

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

Riksbankschefens kommentar

2009 var ett turbulent år. Det var ett år då den internationella finanskrisen höll sitt grepp om den svenska ekonomin. Ett dramatiskt år som trots kraft- fulla åtgärder från centralbanker och andra myndigheter världen över känne- tecknades av den djupaste konjunkturnedgången på många decennier. Under årets senare del kunde vi skönja tecken på en återhämtning, även om osäker- heten om utvecklingen framöver fortfarande var stor och det fanns många risker som kantade vägen. Händelseutvecklingen fortsatte att ställa stora krav på Riksbankens verksamhet. Detta hindrade oss dock inte från att sträva efter att utföra alla våra uppgifter så bra och effektivt som möjligt – för att behålla ett högt förtroende och leva upp till vår vision att vara ”bland de bästa”.

Efter att den internationella finansoron i september 2008 hade trappats upp till en världsomspännande kris blev det på många håll nödvändigt att gräva be- tydligt djupare än vanligt i den ekonomiska politikens verktygslådor. Det gällde också Riksbanken.

Extraordinära åtgärder i krisens spår

Finanskrisen fortsatte under 2009 och vi behövde hitta nya vägar för att åter- skapa förtroendet på de finansiella marknaderna, upprätthålla den finansiella stabiliteten och motverka krisens negativa effekter på konjunkturen. Det krävde att vi vidtog en del extraordinära åtgärder – åtgärder utöver den politik vi sannolikt hade bedrivit under mer normala omständigheter.

När krisen på allvar slog in över Sverige använde vi nya verktyg för att få de finansiella marknaderna att fungera bättre, öka tillgången på lån och för- söka få ned olika räntor och riskpremier som hindrade penningpolitiken att verka i ekonomin. Vi började låna ut både kronor och dollar till bankerna på längre löptider än normalt. Med hjälp av dessa lån kunde de svenska bankerna lättare och effektivare klara av att finansiera sig på kort och medellång sikt. För att kunna låna ut dollar till bankerna förlängde vi vid två tillfällen vårt swapavtal med Federal Reserve. Vi ökade valutareserven till en nivå som gav oss möjlighet att förbättra vår beredskap att värna stabiliteten på de finansiella marknaderna. Att öka valutareserven genom upplåning via Riksgälden visade sig besvärligare än väntat. Därför utnyttjade vi också, temporärt, vårt swap- avtal med Europeiska centralbanken (ECB). Vi fortsatte därutöver att accep- tera fler typer av värdepapper som säkerhet när bankerna lånade pengar av Riksbanken. Vi utökade också, i olika sammanhang, kretsen av våra penning- politiska motparter för att fler finansiella aktörer skulle få låna hos Riksban- ken och därmed lättare kunna hantera sin likviditet och finansiering.

Under året sänkte vi vidare reporäntan till den lägsta nivån hittills sedan inflationsmålet infördes – 0,25 procent – och kommunicerade att vi räknade med att reporäntan skulle ligga kvar på den nivån under en ganska lång pe- riod. För att ytterligare stärka penningpolitikens genomslag använde vi kom- pletterande åtgärder för att säkra tillgången på lån i ekonomin och försöka få

5

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap. Fel! Okänt namn på

dokumentegenskap. RI K S BA N K S C H E F E N S K O M M E N T AR

ned det allmänna ränteläget ytterligare. Vi erbjöd då bankerna att låna pengar på närmare ett år och till fast ränta, med avsikt att bidra till lägre räntor på lån till företag och hushåll. Erbjudandet upprepades därefter två gånger, i sep- tember och i oktober.

Flexibelt samspel mellan alla verksamheter

Alla dessa åtgärder ledde till att det finansiella systemet började fungera bättre och att de mekanismer genom vilka Riksbanken kan påverka den reala ekonomin och inflationen normaliserades. Detta illustrerar tydligt att gränser- na mellan våra verksamheter inte är så knivskarpa och att dessa verksamheter inte kan bedrivas oberoende av varandra. Det blir särskilt påtagligt under kriser av den typ som vi upplever just nu. Samspelet mellan Riksbankens makroekonomiska bedömningar och vår stabilitetsanalys var även under 2009 avgörande för att vårt agerande skulle kunna mildra effekterna av krisen på ekonomin. Detta var möjligt endast tack vare en flexibel samverkan mellan våra verksamheter, särskilt de som är inriktade på penningpolitik, finansiell stabilitet och den operativa förvaltningen av Riksbankens tillgångar.

Vårt arbete med att hantera effekterna av den finansiella krisen begränsa- des dock inte enbart till dessa tre områden. Vi agerade både på den internat- ionella arenan och internt inom Riksbanken för att säkra förutsättningarna för att bedriva penningpolitik och genomföra stabilitetsanalys på ett bra sätt. Bland annat fortsatte vi att engagera oss starkt inom Internationella valuta- fondens (IMF) och EU:s ramar för att förstärka regelverket för banksektorn när det gäller tillsyn, kapitaltäckning och riskhantering. Våra swapavtal med centralbankerna i Island, Estland och Lettland kompletterade samtidigt de finansiella stödinsatserna från IMF och EU i syfte att mildra de ekonomiska problemen i våra närområden. Vi började även förbereda oss för att ansluta vår egen statistiska verksamhet till ECB:s värdepappersdatabas, vilket lättare ska förse oss med statistik som är nödvändig för analys av den finansiella stabiliteten. Dessutom utvecklade vi vår interna styrning och kontroll genom att lägga grunden för en ny riskorganisation där riskprocesserna tydligare kopplas till verksamhetsplaneringen.

Trots att den pågående krisen ställde stora krav på organisationen sjösatte

vii februari ett nytt, modernare system för betalningar mellan banker och andra aktörer i det finansiella systemet. För att modernisera och effektivisera Riksbankens arbete med att hantera kontanter beslutade vi att bygga ett nytt kontanthanteringskontor. Vi har också kommit en bit på väg med att utarbeta ett förslag till en ny sedel- och myntserie som ska bli mer modern, miljövän- lig och säker.

Öppenhet viktig även i kristider

Under året kunde vi även uppmärksamma att det var tio år sedan som Riks- banken formellt blev självständig. Ökad självständighet går hand i hand med ökad öppenhet och tydlighet, det som på centralbanksspråk brukar kallas transparens, vilket är grunden för utvärdering och ansvarsutkrävande. Inte minst under den aktuella krisen har det visat sig att öppenhet och tydlighet är

6

R I K S B A N K S C H E F E N S K O M M E N TA R Fel! Okänt namn på dokumentegenskap. : Fel! Okänt namn på doku- mentegenskap. Fel! Okänt namn på dokumentegenskap.

viktiga faktorer i Riksbankens arbete. Sedan krisens början har vi kontinuer- ligt informerat finansmarknaden och allmänheten om krisförloppet och de åtgärder som vi vidtagit, vilket har bidragit till att osäkerheten i samhället blivit mindre. Uppföljningar visar också att förtroendet för Riksbanken är fortsatt stort bland olika grupper i det svenska samhället. Det kan också vara värt att framhålla att Riksbanken även i dessa kristider fortsätter att rankas som en av de allra mest öppna centralbankerna i världen. Våra ansträngningar att på ett tydligt sätt förklara våra bedömningar och intentioner belönades dessutom i maj med Klarspråkskristallen, ett pris för myndigheter som an- vänder just ett klart och begripligt språk i sina texter.

Men vi ska inte nöja oss med dessa resultat. Med ökad transparens ökar också ambitionen att så bra som möjligt leva upp till de krav som ställs på oss, både i vår myndighetsroll och i samspelet med de finansiella marknader- na och allmänheten. Vår omvärld är i ständig förändring, inte minst till följd av krisen, vilket ger upphov till nya krav och nya förväntningar. Det innebär i praktiken att vi som en självständig centralbank hela tiden måste utveckla och förbättra vårt sätt att arbeta. Beslutet i april att i omedelbar anslutning till de penningpolitiska mötena publicera röstsiffrorna och eventuella reservationer ska i detta sammanhang ses som ytterligare ett steg mot ökad transparens.

Medarbetarnas engagemang och kompetens avgörande

Nu ligger den här finansiella krisens mest akuta skede förhoppningsvis bakom oss. Trots att vi ännu inte kommit upp på andra sidan av den djupa ekono- miska svackan tyder mycket på att vi åtminstone har passerat botten. Även om våra extraordinära åtgärder fortfarande behövs för att garantera att det finansiella systemet fungerar, börjar vi nu få tid att reflektera. Den tiden ska

vianvända för att dra lärdomar av krisen. Vi ska också göra klart det vi inte hunnit med på grund av krisen det senaste året och tydligt prioritera det som är viktigt.

Vi lever dock fortfarande i en tid då det inte är lätt att göra planer och pro- gnoser. Därför behöver vi ha ett flexibelt förhållningssätt till våra planer och vara beredda att prioritera om och anpassa oss under arbetets gång. Svaren i årets medarbetarundersökning visar att vi har goda förutsättningar att lyckas med detta. Det är främst det starka engagemanget bland Riksbankens medar- betare och deras höga kompetens som gjort att våra verksamheter kunnat fungera så effektivt under den osäkerhet som krisen fört med sig. De flesta upplever dessutom att de arbetar i en väl fungerande organisation och under en stark och förtroendeingivande ledning. Vi behöver dock fortfarande satsa på ännu mer kompetensutveckling och ge medarbetarna möjlighet att växa ytterligare med hjälp av återkoppling och individuella mål.

Jag vill tacka alla medarbetare för deras framstående insatser under det gångna året och det stora förtroendet för mig som högste chef för verksam- heten. Jag ser fram emot vårt samarbete under ännu ett intressant år tillsam- mans på Riksbanken.

Stefan Ingves

7

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

1FÖRVALTNINGSBERÄTTELSE Riksbankens uppgifter och roll

Riksbanken är Sveriges centralbank och en myndighet under riksdagen. Riks- banken ansvarar för penningpolitiken med målet att upprätthålla ett fast penningvärde. Riksbanken har också i uppdrag att främja ett säkert och effek- tivt betalningsväsende.

Ett fast penningvärde – prisstabilitet

Enligt riksbankslagen ska Riksbanken upprätthålla ett fast penningvärde, det vill säga se till att inflationen är låg och stabil. Det ger goda förutsättningar för att tillväxten ska bli gynnsam och uthållig.

Riksbanken har preciserat ett mål för inflationen som säger att den årliga förändringen av konsumentprisindex (KPI) ska vara 2 procent. Kring målet finns ett toleransintervall på ±1 procentenhet för att markera att det inte är möjligt att uppnå inflationsmålet exakt hela tiden.

För att påverka inflationen beslutar Riksbanken om nivån på sin styrränta, den så kallade reporäntan. Reporäntan påverkar andra räntor i ekonomin och i förlängningen den ekonomiska aktiviteten och inflationen.

Ett säkert och effektivt betalningsväsende – finansiell stabilitet

Riksbanken har fått riksdagens uppdrag att främja ett säkert och effektivt betalningsväsende. Det innebär att Riksbanken ska verka för stabilitet i det finansiella systemet som helhet. I uppdraget ingår också att ge ut sedlar och mynt. Riksbanken tillhandahåller dessutom ett system som hanterar stora betalningar mellan banker och andra aktörer på ett säkert och effektivt sätt.

Riksbanken analyserar löpande stabiliteten i det finansiella systemet för att tidigt upptäcka förändringar och sårbarheter som kan leda till störningar. Analysen fokuserar främst på de svenska storbankerna, finansmarknadens sätt att fungera och den infrastruktur som behövs för att betalningar ska fungera. I en krissituation kan Riksbanken under vissa förutsättningar ge tillfälligt likvi- ditetsstöd till banker.

Riksbankens självständiga ställning

Riksbanken är en myndighet under riksdagen. Riksdagen utser ledamöterna i riksbanksfullmäktige. Riksbanksfullmäktige utser i sin tur ledamöterna i Riksbankens direktion. Fullmäktige ska också övervaka och kontrollera di- rektionens arbete.

8

R I K S B A N K E N S U P P GI F T E R O C H R O L L Fel! Okänt namn på dokumentegenskap. : Fel! Okänt namn på doku- mentegenskap. Fel! Okänt namn på dokumentegenskap.

Riksdagen har gett Riksbanken en självständig ställning. Det innebär att Riksbankens direktion fattar de penningpolitiska besluten utan att ta direktiv från någon annan. Genom att delegera uppgiften att hålla inflationen låg och stabil till Riksbanken har riksdagen gett penningpolitiken ett långsiktigt per- spektiv och skapat goda förutsättningar för att inflationsmålet ska uppfattas som trovärdigt.

Öppenhet och kommunikation

Riksbanken lägger stor vikt vid att vara öppen och tydlig om bankens verk- samheter. En bred krets av utomstående ska kunna förstå vad banken gör och varför. På så sätt ökar trovärdigheten för inflationsmålet på 2 procent, och det blir lättare att få penningpolitiken att fungera. Öppenhet och tydlighet skapar dessutom förtroende för hur Riksbanken bedömer och hanterar situationen på de finansiella marknaderna. Riksbankens självständiga ställning ställer också stora krav på insyn i bankens verksamheter så att dessa kan granskas och utvärderas.

Öppenheten tar sig till exempel uttryck i att Riksbanken på webbplatsen publicerar protokoll och beslutsunderlag från direktionens sammanträden samt protokoll från de penningpolitiska sammanträdena. Dessutom är de makroekonomiska prognosmodeller som Riksbanken använder i sitt analysar- bete offentliga.

9

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

Året i siffror

Riksbankens resultat för 2009 uppgår till 14,2 miljarder kronor, vilket är en ökning med 3 miljarder kronor jämfört med 2008. Ökningen beror till största delen på att realiserade vinster vid försäljning av valuta ökade med 2,7 mil- jarder kronor. Därutöver ökade realiserade vinster vid försäljning av värde- papper med 0,9 miljarder kronor under året.

Marknadsvärdet på guld- och valutareserven ökade under 2009 från 220 miljarder kronor till 313 miljarder kronor, vilket huvudsakligen beror på att Riksbanken förstärkte valutareserven genom att låna upp utländsk valuta motsvarande 100 miljarder kronor.

Värdet på Riksbankens tillgångar ökade marginellt från 700 miljarder kro- nor till 709 miljarder kronor. Riksbanken avvecklade under året utlåningen i dollar och ökade utlåningen i kronor samt ökade guld- och valutareserven.

Nyckeltal |

2007 |

2008 |

2009 |

Vid årets utgång |

|

|

|

Årets resultat (miljarder kronor) |

4,1 |

11,2 |

14,2 |

Guld- och valutareserv (miljarder kronor) |

185 |

220 |

313 |

Totala tillgångar (miljarder kronor) |

212 |

700 |

709 |

Antal årsarbetskrafter |

364 |

348 |

351 |

Reporänta (procent) |

4,00 |

2,00 |

0,25 |

Kort ränta (tre månader SSVX, procent) |

4,18 |

1,36 |

0,20 |

Lång ränta (tio år statsobligationer, procent) |

4,35 |

2,43 |

3,30 |

I genomsnitt |

|

|

|

BNP (kalenderkorrigerad, procentuell |

2,7 |

–0,5 |

–4,3 |

förändring) |

Arbetslöshet (procent) |

6,1 |

6,2 |

8,5 |

Inflation, mätt med KPI (procentuell |

2,2 |

3,4 |

–0,3 |

förändring) |

Inflation, mätt med KPIF (procentuell |

1,5 |

2,7 |

1,9 |

förändring) |

Anm. I tabellen anges utfallet för samtliga poster med undantag för uppgifterna om BNP och arbetslöshet under 2009, vilka anges enligt Riksbankens prognos från de- cember 2009. KPIF beräknas som KPI med fast bostadsränta.

10

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

Ett fast penningvärde – prisstabilitet

Årsgenomsnittet för inflationen mätt som förändringen av KPI var –0,3 pro- cent under 2009. Större delen av nedgången i inflationen förklarades av att bostadsräntorna föll mycket snabbt till följd av Riksbankens kraftiga ränte- sänkningar. Exklusive bostadsräntor var inflationen 1,9 procent. Den kraftiga internationella konjunkturnedgången som följde i spåren av finanskrisen drabbade den svenska ekonomin hårt. Enligt Riksbankens prognos i december föll BNP med 4,3 procent under 2009 och arbetslösheten steg till 8,5 procent som årsgenomsnitt.

Enligt riksbankslagen ska Riksbanken upprätthålla ett fast penningvärde. Riksbanken har preciserat målet för inflationen till 2 procent per år, mätt som årlig procentuell förändring av konsumentprisindex (KPI).

Riksbanken bedriver vad som brukar kallas en flexibel inflationsmålspoli- tik. Det betyder att Riksbanken bedriver penningpolitik med utgångspunkt i att prognosen för inflationen i normala fall ska vara nära inflationsmålet på ett par års sikt samtidigt som resursutnyttjandet i ekonomin inte avviker alltför mycket från sin normala nivå. Genom att inte föra inflationen tillbaka till målet så fort som möjligt vid en störning kan Riksbanken bidra till att dämpa svängningarna i realekonomin.

Riksbanken påverkar inflationen i Sverige genom att bestämma nivån på sin styrränta, den så kallade reporäntan, och genom att presentera en prognos för hur reporäntan kommer att utvecklas de närmaste åren. Reporäntan avgör vad bankerna får betala för att låna eller får i ersättning för att placera pengar hos Riksbanken. På så sätt påverkas även andra räntor i ekonomin och i för- längningen den ekonomiska aktiviteten och utvecklingen av priserna.

Det tar normalt ganska lång tid innan Riksbankens förändringar av repo- räntan får full effekt. En vanlig uppskattning är att det tar upp till ett par år innan en ränteförändring får fullt genomslag på produktion och inflation. Det är därför viktigt för Riksbankens direktion att ha framförhållning när räntebe- sluten fattas, vilket innebär att penningpolitiken måste baseras på prognoser.

Arbets- och beslutsprocessen inom penningpolitiken

Den ekonomiska verkligheten är komplex. Därför använder Riksbanken i sitt prognosarbete förenklade samband i form av modeller som bygger på ekono- miska erfarenheter. Dessa kombineras sedan med bedömningar av experter inom olika områden och av direktionen. Riksbankens prognoser baseras på den utveckling av reporäntan de närmaste åren, den så kallade räntebanan, som direktionen betraktar som mest lämplig utifrån den information som finns tillgänglig vid varje beslutstillfälle.

Direktionen håller sex ordinarie penningpolitiska sammanträden per år där den beslutar om reporäntan. Vid tre av dessa publiceras en utförlig penning-

11

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap. Fel! Okänt namn på

dokumentegenskap. E T T F AS T P E N N I N GV Ä R D E – P R I S S T A B IL I T E T

politisk rapport som innehåller detaljerade prognoser för ekonomin och inflat- ionen samt bedömningar om räntan framöver. Vid de övriga tre sammanträ- dena publiceras en så kallad penningpolitisk uppföljning som innehåller pro- gnoser för samma variabler som den penningpolitiska rapporten, men som inte innehåller en lika utförlig beskrivning av prognosen. Efter varje penning- politiskt sammanträde publicerar Riksbanken ett pressmeddelande och håller en presskonferens. I pressmeddelandet framförs om det förekommit några reservationer mot majoritetens bedömning av det ekonomiska läget och mot beslutet om reporäntan och räntebanan. Ungefär två veckor efter varje pen- ningpolitiskt sammanträde publicerar Riksbanken ett penningpolitiskt proto- koll.

Riksbanken ska också enligt lag lämna en skriftlig redogörelse för pen- ningpolitiken till riksdagen minst två gånger per år. Den första redogörelsen består av ett särskilt underlag för utvärdering av penningpolitiken som sam- manställs till riksdagens finansutskott. Den andra redogörelsen utgörs av den aktuella penningpolitiska rapporten. Ett par veckor efter att de skriftliga redo- görelserna har lämnats besöker riksbankschefen riksdagens finansutskott för att svara på frågor om penningpolitiken.

Verksamheten 2009

I spåren av finanskrisen och den mycket kraftiga konjunkturnedgången fort- satte Riksbanken att sänka reporäntan fram till sommaren 2009. Dessutom vidtog Riksbanken en rad extraordinära åtgärder under året. Bland annat beslutade direktionen vid tre tillfällen i samband med de penningpolitiska mötena i juli, september och oktober att erbjuda bankerna lån till fast ränta med upp till ett års löptid för att förstärka penningpolitikens genomslag. Riksbanken utökade också sin bevakning av kreditförsörjningen till företag och hushåll. Vidare togs ytterligare steg mot ökad öppenhet i kommunikat- ionen om penningpolitiska beslut.

Riksbanken hade hög beredskap och genomförde extraordinära åtgärder

Under året medförde störningarna på de finansiella marknaderna att det blev svårare att genomföra penningpolitiken såväl i Sverige som i omvärlden. Riksbanken, i likhet med andra centralbanker, bemötte dessa problem genom att vidta extraordinära åtgärder.

Ett problem var att bankerna hade svårigheter att finansiera sig på värde- pappersmarknaden – normalt en viktig finansieringskälla. Detta medförde allt större skillnader mellan styrräntan och de marknadsräntor som hushåll och företag mötte, den så kallade räntespreaden. För att penningpolitiken ska kunna påverka inflation och tillväxt måste förändringar i styrräntan få effekt på de räntor på krediter som hushåll och företag möter. Marknadsräntorna

12

E T T F A S T P E N N I N GV Ä R D E – P R IS S T A B I L I T E T Fel! Okänt namn på dok umentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

förblev emellertid höga även när reporäntan under året närmade sig noll. Sålunda hade förändringarna i reporäntan mindre effekt än vanligt.

Riksbanken beslutade därför att erbjuda bankerna lån på längre löptider och att utöka kretsen av penningpolitiska motparter. Under årets gång växte antalet penningpolitiska motparter med fyra så kallade begränsade penningpo- litiska motparter.

Ytterligare en försvårande omständighet var att den kraftiga konjunktur- nedgång som följde av den finansiella krisen ledde till att styrräntan i Sverige, liksom i flera andra länder, började närma sig nollstrecket. Därmed begränsa- des Riksbankens möjlighet att ta till kraftiga räntesänkningar. Ett sätt att i det läget föra en mer expansiv penningpolitik var att tydligt markera att räntan skulle komma att ligga kvar på en låg nivå under en längre period. För att förstärka trovärdigheten i ränteprognosen och för att penningpolitiken skulle få bättre genomslag beslutade Riksbanken därför att erbjuda bankerna lån till fast ränta med upp till tolv månaders löptid (dessa lån benämns i senare delen av förvaltningsberättelsen även som lån eller utlåning till fast ränta).

Riksbanken analyserade också löpande möjligheten att genomföra ytterli- gare stimulanser om behovet skulle uppstå. En möjlighet var att Riksbanken skulle köpa olika typer av värdepapper, i första hand statsobligationer med längre löptider. I likhet med utlåning till fast ränta är det främsta syftet med köp av statsobligationer att få ned det allmänna ränteläget. Riksbanken be- dömde dock vid flera tillfällen att de åtgärder som vidtagits var tillräckliga för att på sikt påverka inflationen och realekonomin i önskvärd riktning.

Riksbanken utökade sin bevakning av kreditförsörjningen till företagen och hushållen

Riksbanken utökade under året sin bevakning av kreditförsörjningen till före- tag och hushåll och undersökte bland annat om det fanns tecken på att kredit- givningen i Sverige minskat utöver det som motiverades av konjunkturut- vecklingen. Undersökningen visade att det även i detta fall var mycket svårt att dra tydliga gränser mellan den minskning av utlåningen som förklaras av konjunkturen och den del som kan förklaras av problemen på kreditmark- naden. Undersökningens resultat – som publicerades i ekonomisk kommentar nr 8 2009 – gav dock inget stöd för hypotesen att det skulle finnas en allvarlig kreditåtstramning i Sverige. Ett viktigt förbehåll var att utredningen beaktade att Riksbanken och staten hade vidtagit åtgärder för att kreditmarknaderna skulle fungera. Utan Riksbankens och andra svenska statliga myndigheters åtgärder hade störningarna i det finansiella systemet i slutändan troligen lett till en allvarlig kreditåtstramning.

Som ett led i den utökade bevakningen av kreditförsörjningen gick Riks- banken i mars ut med en separat finansieringsenkät till samtliga företag som tidigare medverkat i Riksbankens företagsintervjuer. Finansieringsenkäten visade dels att en del företag bedömde att de inte fick den finansiering de sade sig behöva, dels att vissa finansieringsformer hade blivit mindre tillgängliga.

13

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap. Fel! Okänt namn på

dokumentegenskap. E T T F AS T P E N N I N GV Ä R D E – P R I S S T A B IL I T E T

Exempelvis ansåg företagen att de inte hade tillfredsställande tillgång till finansiering via certifikats- och obligationsprogram.

I Riksbankens företagsintervjuer i maj ställdes bland annat åter frågor om företagens finansieringssituation. En knapp majoritet av företagen uppgav då att deras tillgång till finansiering hade förbättrats det senaste kvartalet jämfört med kvartalet innan.

Ytterligare steg mot ökad öppenhet i kommunikationen

Under året tog Riksbanken ytterligare ett steg för att bli mer öppen och tydlig i sin kommunikation. I april fattade direktionen beslut om att röstsiffrorna från de penningpolitiska mötena skulle offentliggöras samtidigt med de pen- ningpolitiska besluten. Om någon av ledamöterna reserverat sig mot beslutet ska det framgå av pressmeddelandet vem det är och hur han eller hon motive- rar sin ståndpunkt. Detta steg underlättar för de finansiella marknadsaktörerna såväl som för allmänheten att redan i samband med att ett beslut blir offentligt förstå graden av osäkerhet i Riksbankens prognoser och värdera de argument som legat till grund för olika ståndpunkter.

Penningpolitiska beslut under 2009

Från februari till början av juli sänkte Riksbanken räntan från 2,0 till 0,25 procent. Räntebanan reviderades dessutom ned vid varje penningpolitiskt möte under denna period. Under andra halvåret lämnades räntan oförändrad på 0,25 procent. Riksbanken annonserade också sin avsikt att låta räntan ligga kvar på denna nivå under en relativt lång period. Riksbanken beslutade också vid tre tillfällen att erbjuda bankerna lån på upp till 100 miljarder kronor med fast ränta på upp till tolv månaders löptid.

De kraftiga räntesänkningarna och övriga extraordinära åtgärder syftade till att både dämpa fallet i produktion och sysselsättning och klara inflations- målet. KPI-inflationen föll från 0,9 procent i december 2008 till som lägst

–1,6 procent i september 2009. I genomsnitt uppgick den till –0,3 procent under 2009. KPI-inflationen pressades ned av snabbt fallande bostadsräntor och lägre energipriser. Inflationen exklusive bostadsräntor och energipriser var något högre och översteg målet marginellt. Enligt Riksbankens prognos i december föll bruttonationalprodukten (BNP) i Sverige med i genomsnitt 4,3 procent (kalenderkorrigerat) under 2009.

14

E T T F A S T P E N N I N GV Ä R D E – P R IS S T A B I L I T E T Fel! Okänt namn på dok umentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

Penningpolitiska beslut 2009

10 februari |

Reporäntan sänktes med 1 procentenhet till 1,0 procent. Repo- |

|

räntebanan justerades ned och innehöll en prognos om ytterli- |

|

gare en räntesänkning under 2009. |

20 april |

Reporäntan sänktes med 0,5 procentenheter till 0,5 procent. |

|

Räntan förväntades ligga kvar på en låg nivå till början av |

|

2011. |

1 juli |

Reporäntan sänktes med 0,25 procentenheter till 0,25 procent. |

|

Räntan förväntades ligga kvar på denna låga nivå fram till hös- |

|

ten 2010. Riksbankens direktion beslutade samtidigt att er- |

|

bjuda bankerna lån på upp till 100 miljarder kronor med fast |

|

ränta under tolv månader. |

2 september |

Reporäntan lämnades oförändrad på 0,25 procent. Synen på |

|

räntebanan var oförändrad. Som en kompletterande penning- |

|

politisk åtgärd beslutade Riksbankens direktion att erbjuda |

|

bankerna ytterligare lån på upp till 100 miljarder kronor med |

|

fast ränta under tolv månader. |

22 oktober |

Reporäntan lämnades oförändrad på 0,25 procent. Även pro- |

|

gnosen för reporäntan lämnades oförändrad. Som en komplet- |

|

terande penningpolitisk åtgärd beslutade Riksbankens direkt- |

|

ion att erbjuda bankerna ytterligare lån på upp till 100 miljar- |

|

der kronor med fast ränta under elva månader. |

15 december |

Reporäntan lämnades oförändrad på 0,25 procent. Även pro- |

|

gnosen för reporäntan lämnades oförändrad. |

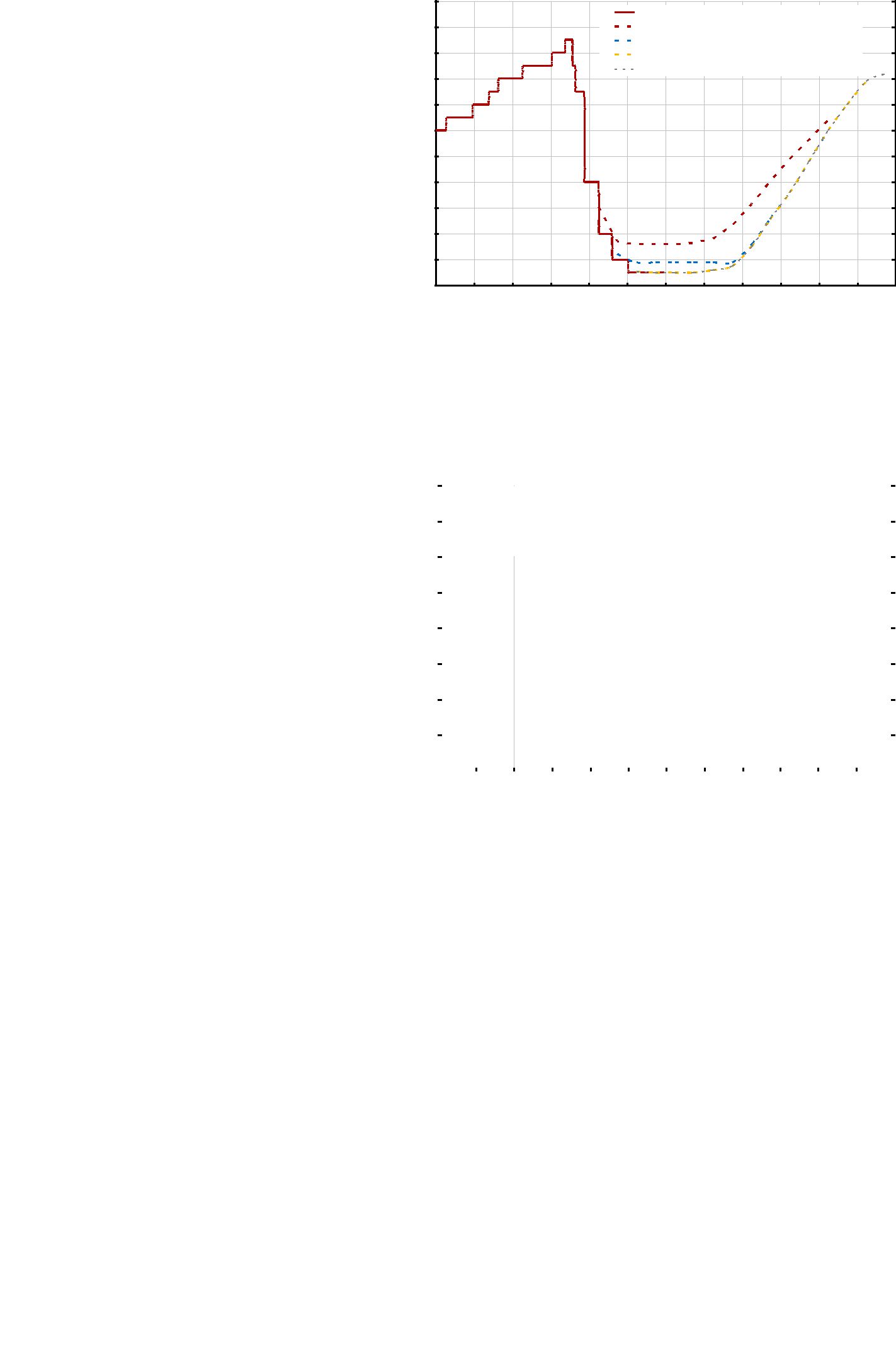

Räntan sänktes och räntebanan reviderades ned i februari

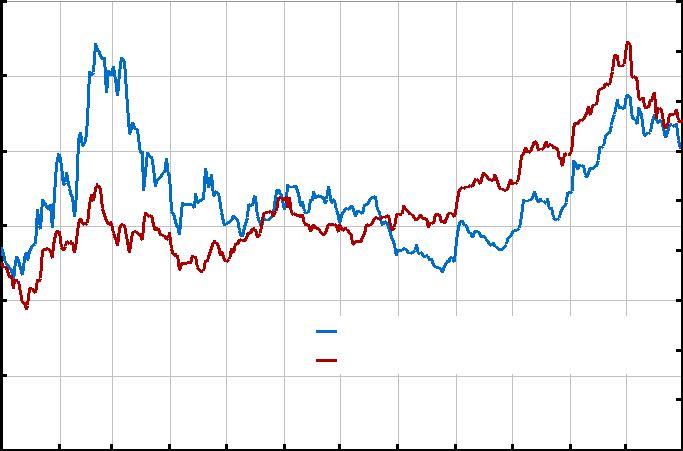

Vid det penningpolitiska mötet i februari sänkte Riksbanken reporäntan med 1 procentenhet till 1 procent samtidigt som räntebanan justerades ned. Riks- banken annonserade också att reporäntan kunde komma att sänkas ytterligare något under 2009 (se diagram 1). Den kraftiga sänkningen av räntan och räntebanan bedömdes vara nödvändig för att dämpa fallet i produktion och sysselsättning och för att klara inflationsmålet på 2 procent.

Nedgången i konjunkturen såväl i Sverige som i omvärlden såg ut att bli ännu djupare och ske mycket snabbare än vad som hade förväntats i slutet av 2008. De internationella tillväxtprognoserna reviderades ned kraftigt och BNP väntades falla i alla de utvecklade ekonomierna under 2009. Prognosen om negativ tillväxt gällde även Sveriges viktigaste handelspartner. Statistik och andra indikatorer pekade också på att världshandeln avtog kraftigt. I december 2008 sjönk världshandeln med närmare 10 procent jämfört med samma månad året innan, vilket var den största nedgången sedan jämförbar statistik började samlas i slutet av 1940-talet.

15

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap. Fel! Okänt namn på

dokumentegenskap. E T T F AS T P E N N I N GV Ä R D E – P R I S S T A B IL I T E T

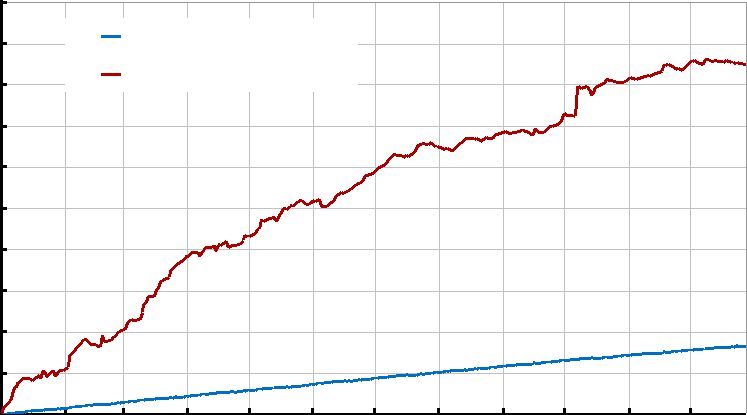

Diagram 1: Reporänteutfall och reporänteprognoser under 2009, procent

5,5 |

Reporänta |

5,5 |

|

|

5,0 |

Ränteprognos PPR februari |

5,0 |

4,5 |

Ränteprognos PPU april |

4,5 |

Ränteprognos PPR juli, PPU september |

4,0 |

Ränteprognos PPR oktober, PPU december |

4,0 |

|

3,5 |

|

3,5 |

3,0 |

|

3,0 |

2,5 |

|

2,5 |

2,0 |

|

2,0 |

1,5 |

|

1,5 |

1,0 |

|

1,0 |

0,5 |

|

0,5 |

0,0 |

|

0,0 |

jan -07 jul -07 jan -08 jul -08 jan -09 jul -09 jan -10 jul -10 jan -11 jul -11 jan -12 jul -12

Anm. PPR betecknar Penningpolitisk rapport och PPU betecknar Penningpolitisk uppföljning. Ränteprognoserna från juli och september sammanfaller i diagrammet och visas med hjälp av en streckad linje. Även ränteprognoserna från oktober och decem- ber följer till större delen samma linje.

Källa: Riksbanken.

Diagram 2: Skillnad mellan interbankräntor och förväntade styrräntor (basis-spread), räntepunkter

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

Sverige |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

350 |

|

|

|

Euroområdet |

|

|

|

|

|

|

|

|

|

350 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

USA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

Storbritannien |

|

|

|

|

|

|

|

|

|

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

150 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

jan -07 apr -07 jul -07 okt -07 jan -08 apr -08 jul -08 okt -08 jan -09 apr -09 jul -09 okt -09 jan -10

Anm. Differensen är beräknad som skillnaden mellan tre månaders interbankränta och tre månaders Overnight Index Swap.

Källor: Reuters Ecowin och Riksbanken.

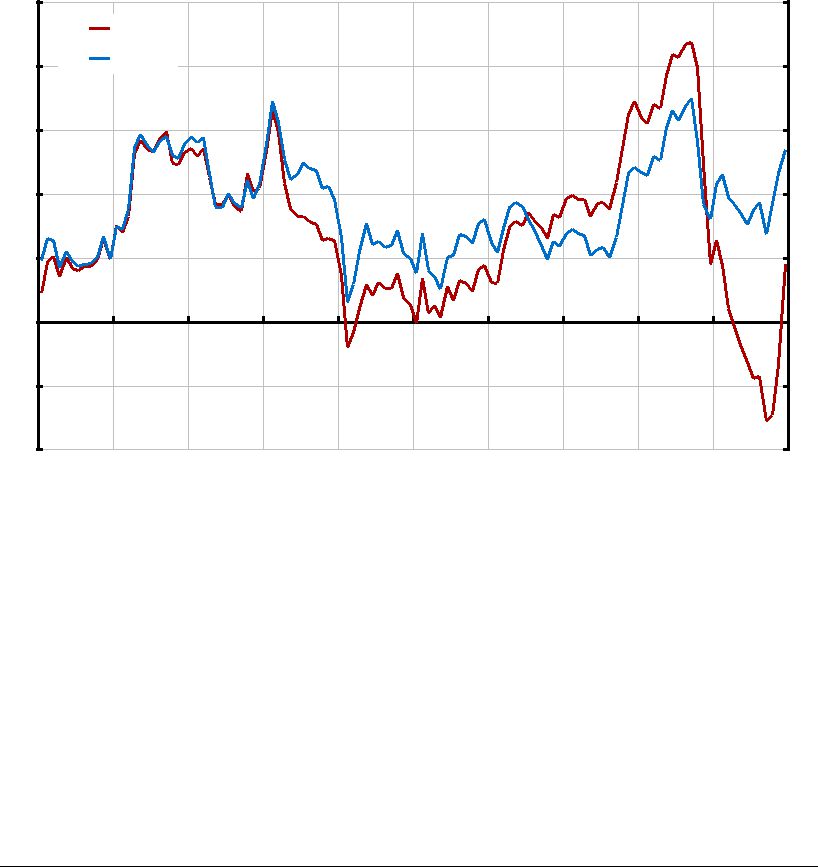

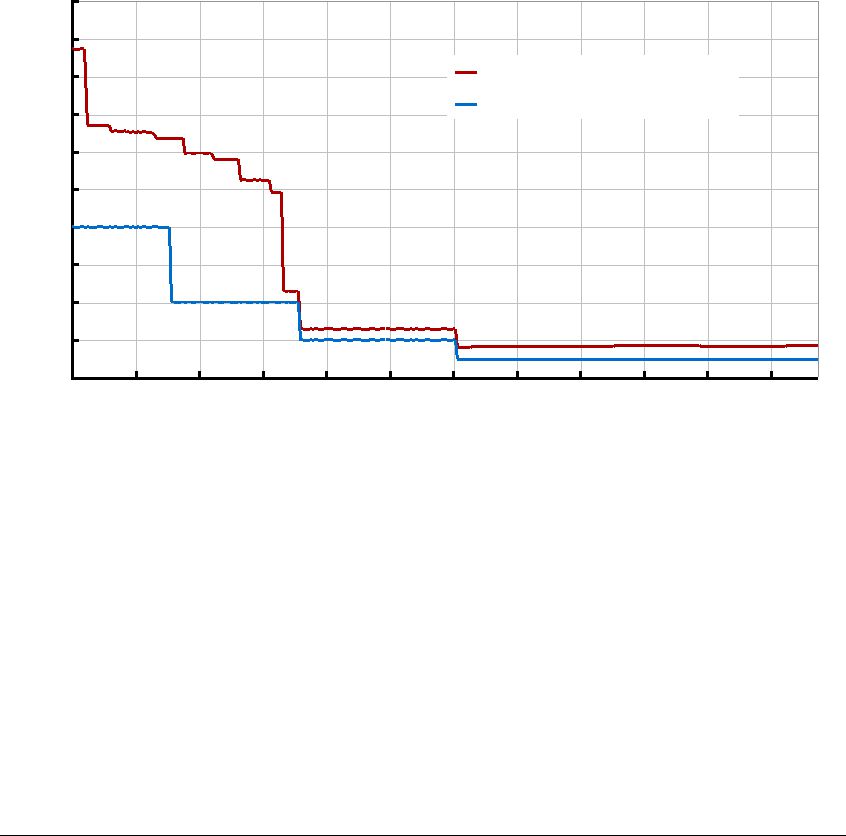

Läget på de internationella finansiella marknaderna såg däremot ut att ha förbättrats något i början av året. Skillnaden mellan interbankräntor och för- väntade styrräntor, den så kallade basis-spreaden, sjönk. Men situationen var långt ifrån normal och spreadarna var fortfarande höga (se diagram 2). Att de

16

E T T F A S T P E N N I N GV Ä R D E – P R IS S T A B I L I T E T Fel! Okänt namn på dok umentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

finansiella marknaderna över huvud taget fungerade var dessutom ett resultat av massiva stödinsatser från stater och centralbanker runt om i världen.

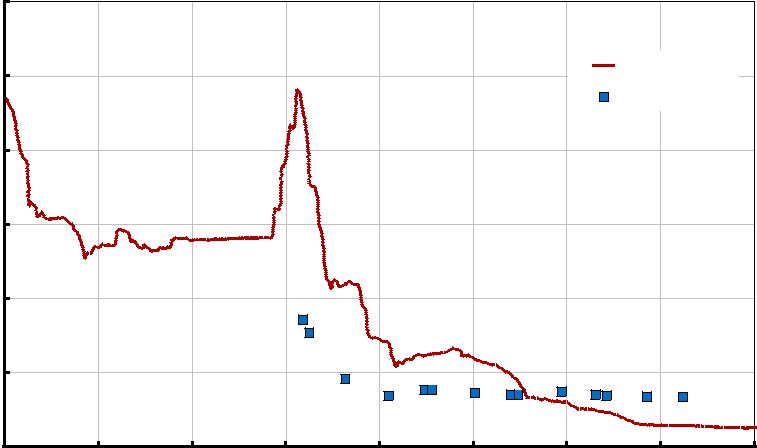

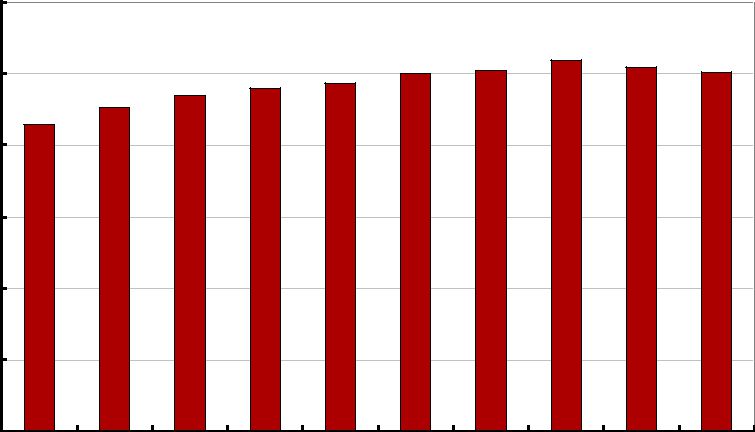

Den dystra utvecklingen i omvärlden och den kraftiga nedgången i världs- handeln drabbade Sverige hårt eftersom den svenska ekonomin är starkt ex- portberoende. Exporten uppgick som mest till cirka 40 procent av den totala efterfrågan i Sverige under första kvartalet 2008. Under fjärde kvartalet 2008 föll den svenska varuexporten med över 10 procent (se diagram 3). Indikato- rer för exportorderingången visade på ett fortsatt brant fall framöver.

Försvagningen av arbetsmarknaden såg ut att bli kraftigare än bedömning- en i slutet av 2008. Antalet varsel om uppsägning ökade kraftigt och visade de högsta nivåerna sedan slutet av 1992. BNP-tillväxten i Sverige reviderades ned för 2009 och 2010 men reviderades upp något för 2011. Både KPI- inflationen och inflationsförväntningarna hade fallit mer än vad Riksbanken hade prognostiserat i december 2008.

Diagram 3: Varuexport i fasta priser, index, säsongsrensade uppgifter

400 |

|

|

|

|

|

|

400 |

350 |

|

|

|

|

|

|

350 |

300 |

|

|

|

|

|

|

300 |

250 |

|

|

|

|

|

|

250 |

200 |

|

|

|

|

|

|

200 |

150 |

|

|

|

|

|

|

150 |

100 |

|

|

|

|

|

|

100 |

50 |

|

|

|

|

|

|

50 |

0 |

|

|

|

|

|

|

0 |

1980 |

1984 |

1988 |

1992 |

1996 |

2000 |

2004 |

2008 |

Källor: SCB och Riksbanken.

Räntan sänktes till 0,5 procent i april

Konjunkturen i världen hade fortsatt att försvagas mycket snabbt. Den sta- tistik som publicerades efter det penningpolitiska mötet i februari visade att fallet i BNP i världen under fjärde kvartalet 2008 hade varit större än vad som tidigare bedömts. I både USA och euroområdet föll BNP samtidigt med över 6 procent, uppräknat i årstakt. Nedgången i den amerikanska sysselsättningen under hösten och vintern 2008 var den största som uppmätts sedan 1939, då den statistiken började tas fram, och arbetslösheten steg kraftigt. Inflationen föll snabbt i både USA och euroområdet.

Enkätundersökningar i USA, euroområdet och Sverige tydde på att kredit- villkoren för företagen var restriktiva, och det fanns en risk för att en allvarlig kreditåtstramning skulle kunna inträffa. Vid sidan av de kraftiga räntesänk-

17

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap. Fel! Okänt namn på

dokumentegenskap. E T T F AS T P E N N I N GV Ä R D E – P R I S S T A B IL I T E T

ningarna vidtog flera centralbanker därför också andra åtgärder för att under- lätta kreditförsörjningen, utöver den utökade utlåningen till banksystemet. Det handlade bland annat om köp av statspapper eller bolånerelaterade tillgångar.

Även i Sverige var utfallet för BNP svagare än vad Riksbanken räknat med i februari. Statistiken visade att BNP hade fallit med 2,4 procent under fjärde kvartalet 2008 jämfört med föregående kvartal. Indikatorer som sammanfattar läget för svensk ekonomi, såsom Konjunkturinstitutets barometerindikator och inköpschefsindex för industrin, visade dessutom entydigt att utvecklingen under första delen av 2009 hade varit mycket svag. Sammantaget tydde utfal- let och indikatorerna på att BNP under årets första kvartal fortsatte att falla kraftigt, och BNP-prognosen för 2009 reviderades följaktligen ned jämfört med Riksbankens bedömning i februari. Riksbanken bedömde därför att inflationen mätt med KPI skulle falla mycket snabbt under 2009, till stor del beroende på de snabba räntesänkningarna under slutet av 2008 och början av 2009.

Riksbankens direktion beslutade att sänka reporäntan till 0,5 procent på det penningpolitiska mötet i april. Samtidigt annonserades att räntan väntades ligga kvar på en låg nivå till början av 2011 (se diagram 1) och att det fanns en viss sannolikhet för att räntan skulle kunna sänkas ytterligare framöver. Direktionen påpekade dock samtidigt att när reporäntan är på så låga nivåer måste man väga in att detta kan få negativa effekter på hur de finansiella marknaderna fungerar. Dessutom meddelade direktionen att Riksbanken hade möjlighet att vidta andra penningpolitiska åtgärder om konjunkturen framöver fortsatte att försämras mer än väntat.

Vice riksbankschef Lars E.O. Svensson reserverade sig mot beslutet och förordade en sänkning av reporäntan till 0,25 procent och en reporäntebana där reporäntan hålls på den låga nivån några kvartal in i 2010. Han motive- rade sin ståndpunkt med att en sådan reporäntebana skulle innebära en bättre avvägd penningpolitik med högre resursutnyttjande och lägre arbetslöshet, utan att inflationen skulle avvika för mycket från målet.

Räntan sänktes ytterligare till 0,25 procent i juli

Läget på de finansiella marknaderna i Sverige och i omvärlden fortsatte att visa tecken på förbättring under våren. Den ekonomiska utvecklingen i värld- en var dock fortfarande mycket svag. Fram till årsskiftet 2008/09 hade världs- ekonomin genomgått den snabbaste försämringen i konjunkturen sedan andra världskriget och för många länder fortsatte fallet i BNP under första kvartalet 2009. Centralbanker runt om i världen fortsatte att föra en mycket expansiv penningpolitik genom att hålla styrräntorna nära noll. Inflationen i omvärlden fortsatte att falla främst till följd av lägre energipriser.

Under våren kom det flera signaler om att fallet i världsekonomin hade hejdats. Det fanns tecken på förbättring i Asien, framför allt i Kina, där om- fattande finanspolitiska satsningar nu verkade ha gett resultat. Det fanns också indikationer på att fallet i den amerikanska ekonomin hade dämpats.

18

E T T F A S T P E N N I N GV Ä R D E – P R IS S T A B I L I T E T Fel! Okänt namn på dok umentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

Det kraftiga fallet i världshandeln såg ut att ha upphört och en viss stabilise- ring verkade ha skett även på detta område.

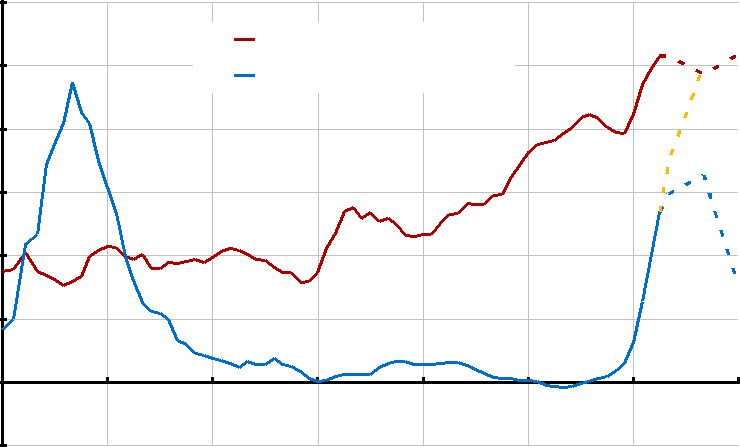

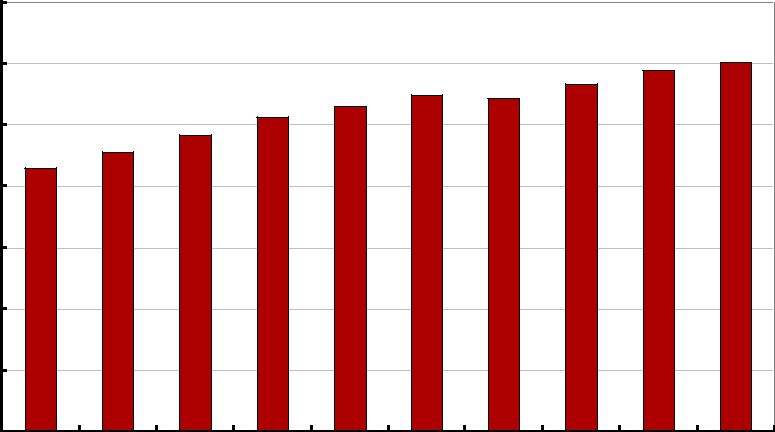

Sedan den kraftiga konjunkturnedgången hade inletts föll BNP-tillväxten i Sverige både snabbare och kraftigare än i euroområdet och USA. Resursut- nyttjandet sjönk snabbt till mycket låga nivåer enligt flera indikatorer. Både exporten och den inhemska efterfrågan föll också kraftigt. I juni beräknade Riksbanken att BNP skulle falla med över 5 procent för helåret 2009, vilket var mer än prognostiserat i den penningpolitiska uppföljningen i april. Senast något lika stort fall i BNP inträffade i Sverige var 1940 (se diagram 4).

Diagram 4: BNP i Sverige, årlig procentuell förändring

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1920 |

1930 |

1940 |

1950 |

1960 |

1970 |

1980 |

1990 |

2000 |

2010 |

|

Anm. IMF-uppgifter fram till och med 1950. Streckad stapel avser Riksbankens pro- gnos i juli 2009.

Källor: IMF, SCB och Riksbanken.

Ökningstakten i KPI fortsatte att falla i linje med Riksbankens prognos i april, vilket främst berodde på att bostadsräntorna föll kraftigt.

Men även i Sverige fanns det tecken på att nedgången i konjunkturen hade hejdats. Indikatorer och statistiskt utfall visade att konsumtionsutvecklingen under andra kvartalet blev något starkare än prognostiserat i april. Orderin- gången från exportmarknaden återhämtade sig något före halvårsskiftet. Sam- tidigt tydde olika konfidensindikatorer, såsom inköpschefsindex och konsu- mentförtroendet, också på en viss återhämtning. Nivåerna på de flesta indika- torerna var ändå långt under det normala och utsikterna för konjunkturen var fortfarande osäkra.

Den tillgängliga informationen tydde sammantaget på att nedgången i kon- junkturen skulle bli något djupare än i den bedömning som Riksbanken gjorde i april. Mot bakgrund av detta bedömde Riksbanken att reporäntan och reporäntebanan skulle behöva bli lägre. Reporäntan sänktes därför med 0,25 procentenheter till 0,25 procent. Riksbanken hade också analyserat frågan om reporäntans nedre gräns och bedömde att den beslutade sänkningen varken

19

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap. Fel! Okänt namn på

dokumentegenskap. E T T F AS T P E N N I N GV Ä R D E – P R I S S T A B IL I T E T

hotade finansmarknadernas funktionssätt eller inflationsmålet. Den nya ränte- banan innebar att reporäntan skulle ligga kvar på den nya nivån ett år framåt. Riksbanken bedömde vidare att reporäntan efter sänkningen till 0,25 procent i praktiken hade nått sin nedre gräns (se diagram 1). Samtidigt var läget på de finansiella marknaderna fortfarande inte normalt. I och med detta behövdes kompletterande åtgärder för att penningpolitiken skulle få avsedd effekt. Därför beslutade Riksbankens direktion att erbjuda bankerna lån på upp till 100 miljarder kronor med fast ränta under tolv månader. Åtgärden bedömdes kunna bidra till att räntor på lån till företag och hushåll skulle bli lägre.

Vice riksbankschef Lars E.O. Svensson reserverade sig mot beslutet om räntesänkning till 0,25 procent. Han förordade att reporäntan skulle sänkas till 0 procent och hållas kvar på den nivån ett år framåt. En sådan räntebana, menade Svensson, skulle innebära en bättre avvägd penningpolitik med lägre arbetslöshet och högre resursutnyttjande utan att inflationen avvek för mycket från målet.

Vice riksbankschef Barbro Wickman-Parak ställde sig bakom beslutet att sänka reporäntan till 0,25 procent, men reserverade sig mot den penningpoli- tiska rapportens tillväxtprognoser och den tillhörande räntebanan. Wickman- Parak hade en mer positiv syn på den framtida konjunkturutvecklingen i omvärlden och i Sverige. Hon ansåg därför att reporäntan skulle kunna be- höva höjas tidigare än vad som framgick av prognosen i den penningpolitiska rapportens huvudscenario.

Räntebanan hölls oförändrad både i september och i oktober

Efter beslutet i juli kom allt fler tecken på en vändning i konjunkturen. Den finansiella krisen avtog, vilket avspeglades i att kreditspreadarna hade sjunkit på de flesta håll, exempelvis i USA och euroområdet. Samtidigt hade både utfall och indikatorer på den framtida ekonomiska tillväxten stabiliserats eller vänt upp i de flesta regioner. Särskilt i Asien hade ekonomierna tydligt börjat växa under andra kvartalet. Riksbankens prognos för tillväxten i världseko- nomin reviderades därför upp något både för 2009 och för de kommande åren. Världsekonomin väntades dock ändå krympa med cirka 1 procent under 2009, vilket skulle innebära en historiskt sett mycket svag ekonomisk ut- veckling (se diagram 5).

Nyinkommen information för svensk ekonomi visade att återhämtningen hade fortsatt, men många indikatorer befann sig fortfarande långt ifrån vad som kan betecknas som normala nivåer. Konjunkturinstitutets företagsbaro- meter för augusti visade exempelvis att företag inom privata tjänstenäringar och tillverkningsindustri fortfarande uppgav att läget var mycket svagt. Hus- hållen hade dock enligt hushållsbarometern blivit mer optimistiska om fram- tiden. Även detaljhandeln och bilförsäljningen visade på en positiv utveckling under sommaren. Inköpschefsindex tydde på att läget inom industrin under de senaste månaderna stadigt hade förbättrats. I stora drag följde de svenska indikatorerna utvecklingen av indikatorerna i omvärlden, även om exempelvis inköpschefsindex de senaste månaderna hade stigit något snabbare i Sverige.

20

E T T F A S T P E N N I N GV Ä R D E – P R IS S T A B I L I T E T Fel! Okänt namn på dok umentegenskap. :Fel! Okänt namn på dokumentegenskap.Fel! Okänt namn på dokumentegenskap.

Sammantaget tydde indikatorerna för utvecklingen under tredje kvartalet på att återhämtningen kunde komma att ske något snabbare än vad som väntades i juli. Samtidigt var resursutnyttjandet mycket lågt och arbetsmarknaden utvecklades svagt.

Den årliga procentuella förändringen i KPI för juli uppgick till –0,9 pro- cent, vilket var något lägre än väntat. Det lägre utfallet berodde främst på att bostadsräntorna föll mer än väntat. I september uppgick den årliga procentu- ella förändringen i KPI till –1,6 procent, medan KPIF-inflationen uppgick till 1,4 procent. Utfallen för KPI och KPIF var något lägre än vad Riksbanken hade prognostiserat i september. Enligt Riksbankens prognos i september och oktober skulle den underliggande inflationen mätt med KPIF ligga något under 2 procent åren 2009–2012. KPI-inflationen skulle stiga snabbt och uppgå till strax under 4 procent mot slutet av prognosperioden. Detta förkla- rades av att bostadsräntorna skulle sluta falla och börja stiga igen i takt med att Riksbanken höjer reporäntan.

Diagram 5: BNP-tillväxt i världen, årlig procentuell förändring

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

-1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1970 |

|

|

|

|

1975 |

|

|

|

|

1980 |

1985 |

|

|

|

1990 |

|

1995 |

|

|

2000 |

|

|

|

2005 |

|

|

|

|

2010 |

|

|

|

|

Anm. Streckade staplar avser Riksbankens prognos i oktober 2009.

Källor: IMF och Riksbanken.

Riksbanken beslutade att låta räntan vara oförändrad på 0,25 procent vid de penningpolitiska mötena i september och oktober. Räntan bedömdes behöva ligga kvar på den låga nivån till hösten 2010 för att stödja återhämtningen av den svenska ekonomin och för att inflationsmålet skulle kunna uppnås (se diagram 1). Vidare bedömde Riksbanken att kompletterande åtgärder behöv- des för att penningpolitiken skulle få avsedd effekt. Riksbanken beslutade därför vid båda mötena att erbjuda bankerna ytterligare lån på upp till 100 miljarder kronor med fast ränta på tolv respektive elva månader. Det skulle bidra till att räntorna på lån till företag och hushåll skulle hållas fortsatt låga. Den låga reporäntan väntades tillsammans med den ekonomiska uppgången i omvärlden bidra till positiv BNP-tillväxt i Sverige mot slutet av året. I takt

21

Fel! Okänt namn på dokumentegenskap. :Fel! Okänt namn på dokumentegenskap. Fel! Okänt namn på

dokumentegenskap. E T T F AS T P E N N I N GV Ä R D E – P R I S S T A B IL I T E T

med att konjunkturen återhämtade sig skulle reporäntan höjas relativt snabbt till mer normala nivåer under 2011 och 2012.

Vid de två penningpolitiska mötena reserverade sig vice riksbankschef Lars E.O. Svensson mot majoritetens beslut och förordade en sänkning av reporäntan till 0 procent och en lägre reporäntebana, så att reporäntan skulle hållas på denna nivå ett år framåt. Svensson ansåg att en sådan reporäntebana innebar en bättre avvägd penningpolitik med lägre arbetslöshet, högre resurs- utnyttjande och en KPIF-inflation närmare målet. Detta utan att det skulle uppstå några problem för de finansiella marknadernas funktionssätt eller den finansiella stabiliteten.