Riksdagen avslår regeringens proposition 2007/08:27 Avskaffad statlig fastighetsskatt, m.m.

Genom förändringarna av fastighetsskatten fullföljer regeringen en skattepolitik som ökar klyftor och orättvisor. Förslaget avviker även från de löften som givits i valrörelsen, bland annat genom att skatten är högre, reavinstskatten höjts och att uppskov räntebeläggs. Regeringens beredning av ärendet har dessutom varit bristfällig, vilket bland annat innebär att man får frän kritik från Lagrådet.

Det finns skäl att slå fast att fastighetsskatten inte avskaffas, trots regeringens försök att byta namn på den till kommunal fastighetsavgift. Lagrådet är mycket tydligt med att förslaget är en skatt och skriver i sitt yttrande:

I remissen föreslås att den nya fastighetsskatten skall benämnas kommunal fastighetsavgift. Som framgår av remissen råder inte någon tvekan om att fastighetsavgiften statsrättsligt i sin helhet utgör en skatt. Något argument för att den nya fastighetsskatten ändå bör betecknas avgift förs inte fram i remissen. Det är angeläget att en pålaga som de facto utgör en skatt också benämns skatt, inte minst för att tydliggöra att någon delegation av riksdagens normgivningsmakt enligt 8 kap. 9 § regeringsformen inte är möjlig.

Liksom tidigare skatteförändringar gynnar även omläggningen av fastighetsskatten de mest välbeställda i vårt samhälle. Därmed ökar klyftorna och orättvisorna i Sverige.

En person som äger en villa taxerad till 5 miljoner kronor får en skattesänkning på 44 000 kronor 2008. Då är inte effekten av den slopade förmögenhetsskatten medräknad. Därutöver kommer skatteförändringarna också att leda till att priserna på villor i attraktiva områden stiger – och då gynnas de redan rika ytterligare en gång i och med att värdeökningarna möjliggör ytterligare konsumtionsutrymme.

Personen som äger en fastighet utomlands skattebefrias från denna i Sverige, och personens hemkommun får inga intäkter av denna. De personer som säljer sin permanentbostad och köper en ny i ett annat EES-land slipper den 0,5-procentiga uppskovsräntan på sin reavinstskatt, enligt Skatteverkets utsago. Uppskovsmöjligheten gäller småhus, bostadsrätter och s.k. ägarlägenheter. Även om det i dag bara rör sig om ett hundratal personer som har uppskov för köp utomlands så kan siffran snabbt stiga genom räntebeläggningen och genom att ägarlägenheter nyligen inkluderats som uppskovsgilla. Samtidigt får andra grupper av fastighetsägare, med billigare fastigheter och låga inkomster, betala för dessa sänkningar genom höjd fastighetsskatt.

Det finns ett stort antal delar i regeringens proposition som är värda att uppmärksamma:

1. En ränteskatt på 0,5 procent av redan beviljade uppskov införs. Enligt en beräkning från riksdagens utredningstjänst hade 2006 158 000 personer beviljats uppskov för vinst när de sålt sin bostadsrätt. Det genomsnittliga uppskovet uppgick till 394 000 kronor. Den nya ränteskatten innebär en årlig skatt på nästan 2 000 kronor per år i genomsnitt för denna grupp. Därutöver ska ränteskatten också tas upp på uppskov vid försäljning av småhus. Detta innebär bland annat att de nybyggda hus som tidigare hade skattefrihet i fem år nu i praktiken kan få betala skatt redan från första året. Även om ränteskatten enligt Lagrådet inte kan ses som en retroaktiv beskattning så uppfattar allmänheten den ändå på detta sätt eftersom gamla uppskov räntebeläggs. Den som tidigare sålt sin bostad och begärt uppskov har gjort det utifrån då gällande spelregler som regeringen nu ändrar från den 1 januari 2008. Om ränteskatten på uppskoven skriver Lagrådet:

Förslag till lag om ändring i inkomstskattelagen (1999:1229) 47 kap. 11 b §. Bestämmelsen avses skola ge uttryck för regeringens önskan att räntebelägga uppskovsbelopp. Den som åtnjuter uppskov har emellertid ännu inte fått någon skatteskuld fastställd, till vilken skyldigheten att betala ränta kan knytas. Det kan naturligtvis förefalla märkligt att behöva betala ränta för en ännu inte uppkommen skuld (i motiven talas om en latent skattekredit). Även om den ursprungliga tanken varit att ett slags ränta skulle tas ut har i lagtexten valts en annan rättsteknisk lösning av den innebörden att den som har en ersättningsbostad med ett uppskovsbelopp skall ta upp en schablonintäkt. Att kalla det för intäkt är naturligtvis att komma en bit från sanningen. Prefixet schablon antyder också att intäkten inte är reell utan konstruerad. Det är aldrig bra att skapa dimridåer kring den verkliga effekten eller det verkliga syftet med en lagbestämmelse. Det går hur som helst inte att dölja att det är fråga om ett skatteuttag, främst avsett att finansiera det bortfall av skatteintäkter …

2. Uppskoven får inte längre uppgå till mer än 1,6 miljoner kronor. En person eller familj som från och med 2008 skaffar sig större uppskov än 1,6 miljoner kronor måste realisera och betala kapitalvinstskatt för den överskjutande delen.

3. Möjligheterna till fortsatt uppskov genom arv, testamente, gåva och bodelning avskaffas förutom i undantagsfall. Om exempelvis ett syskon får ärva ett hus, måste denna betala in hela skatten på uppskovsbeloppet. Det kan röra sig om hundratusentals kronor.

4. Begränsningsregeln avskaffas, förutom för pensionärer. Det innebär enligt riksdagens utredningstjänst att omkring 15 000–20 000 personer med låga inkomster får höjd skatt, trots löften om motsatsen.

5. Frysningen av taxeringsvärdena upphör. Skatterna kommer återigen att börja höjas för dem som bor i områden med stigande huspriser. För hushåll vars hus är värda mindre än 800 000 kronor kommer detta på sikt att innebära höjda skatter.

6. Reavinstskatten höjs till 22 procent. Vid en vinst på exempelvis 500 000 kronor ökar skatten med 10 000 kronor.

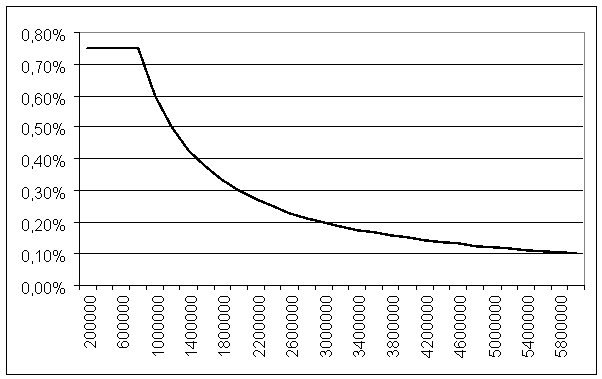

7. Taket i fastighetsskatten räknas upp. Taket i fastighetsskatten, som för 2008 hamnar på 6 000 kronor i stället för de 2 800 kronor som presenterades i valrörelsen 2006, är inget fast tak. Det kommer att höjas successivt. Det innebär att alla får höjd fastighetsskatt med tiden. Taket i den kommunala avgiften innebär att personer med lågt värderade hus får betala högre skatt i förhållande till sitt hus taxerade värde än personer som har hus med höga taxeringsvärden (se diagram).

Diagram

Fastighetsskatt enligt budgetpropositionen för 2008, som andel av taxeringsvärde

Regeringens blå skatteväxling drabbar särskilt bostadsrättsinnehavare i Stockholm. För landets bostadsrättsföreningar införs nämligen en avgift på 1 200 kronor per lägenhet och år, samtidigt som räntan på tidigare vinster på 0,5 procent också drabbar bostadsrättsägare. Detta innebär att kostnaderna för den enskilda bostadsrättsinnehavaren ökar i Stockholmsområdet. Enligt de räkneexempel som HSB presenterar kan boendekostnaden öka med 1 500–2 000 kronor om året för dem som bor i Stockholms innerstad, och ännu mer för dem som bor i övriga Stockholmsregionen.

Propositionen innebär att den nya borgerliga fastighetsskatten utbetalas till kommunerna med ett enhetligt belopp per invånare under 2008, 2009 och 2010 samtidigt som statsbidragen minskas i motsvarande omfattning. För kommunerna blir det i denna del ett nollsummespel. I förslaget ligger dock att de reella, kommunvisa utfallen som bygger på taxeringen av respektive kommuns fastighetsbestånd från och med beskattningsåret 2008, kommer att påverka utbetalningen till kommunerna 2010 och 2011. En kommun kan få både ökade och minskade intäkter utifrån sitt fastighetsbestånd. Antalet bostäder och taxeringsvärdenas utveckling avgör vilka som blir vinnare och förlorare på detta. En kommun får också ekonomiska incitament för att vilja bygga mera vatten- och naturnära, vilket kan bli ett hot mot strandskydd och naturvård. Propositionen kan också sägas understödja inriktningen på den borgerliga bostadspolitiken: småhus prioriteras framför flerfamiljshus och ägande framför att hyra.

I propositionen skriver regeringen att den avser att ompröva det kommunala utjämningssystemet under 2008–2010. Omprövningen ska studera hur intäktsförändringarna till följd av den nya borgerliga fastighetsskatten 2010 och framåt ska bedömas. Det är uppenbart att regeringen vill undvika en inom regeringen splittrande diskussion kring det kommunala utjämningssystemet och därför förlägger alla konkreta förändringar till efter valet 2010.

Den socialdemokratiska regeringen förberedde en översyn av hela skattesystemet – inklusive fastighetsskatten. I avvaktan på den ansåg vi att uttaget av fastighetsskatt skulle frysas på 2006 års nivå. Vi anser att vi inte behöver ta ut mer fastighetsskatt än i dag. Likaså anser vi fortfarande att fastighetsskatten måste ses över eftersom dagens system har brister. Vi kan emellertid inte acceptera att en sådan översyn leder fram till det som den borgerliga regeringen nu föreslår – störst skattesänkningar till dem som har de exklusivaste husen, som betalas av alla andra boende.

Vi vill förändra fastighetsbeskattningen så att den blir:

Rättvis: Slott och koja ska inte beskattas lika. Fastigheter med lågt taxeringsvärde ska ha lägre skatt än fastigheter med högt taxeringsvärde. Detta ska ske genom en omfördelning inom systemet.

Förutsägbar: Skatten ska vara förutsägbar för den enskilde fastighetsägaren.

Rimlig: Vanliga löntagare med vanliga inkomster ska inte betala oproportionerligt hög skatt i förhållande till sin inkomst.

Därför yrkar vi avslag på regeringens proposition 2007/08:27 Avskaffad statlig fastighetsskatt, m.m.