Riksrevisionen har granskat regeringens beredning och redovisning av skatteutgifter under åren 1996–2006. Resultatet av granskningen redovisas i rapporten Regeringens beredning och redovisning av skatteutgifter (RiR 2007:3).

Riksrevisionens granskning visar att det finns en rad brister i regeringens redovisning av skatteutgifter. Redovisningen uppfyller inte grundläggande krav på en transparent budgetredovisning och den är inte särskilt användbar som grund för prioriteringar. Många skatteutgifter har införts med bristfälligt underlag. Vare sig befintliga eller nya skatteutgifter är integrerade i budgetprocessen på motsvarande sätt som anslag på utgiftssidan.

Styrelsen anser att riksdagen bör få tillgång till en tydlig och fullständig redovisning av de skatteutgifter som utgör alternativ till stöd på budgetens utgiftssida. Regeringen bör därför ta initiativ till en systematisk genomgång av skattelagstiftningen i syfte att identifiera och så långt möjligt beräkna samtliga relevanta skatteutgifter. Styrelsen anser också att regeringens underlag inför beslut om nya skatteutgifter bör förbättras genom en tydligare analys och att resultatet av denna analys bör redovisas för riksdagen i samband med varje förslag om nya skatteutgifter. Regeringen bör också utreda och överväga hur skatteutgifter ska hanteras i det finanspolitiska ramverket samt återkomma till riksdagen med förslag till en sådan hantering.

Såväl regeringen som Riksrevisionen använder ordet skatteutgifter som benämning på de inkomstbortfall för staten som följer av särregler i skattesystemet. Enligt styrelsens mening finns det ett stort behov av en mera lättbegriplig terminologi. Styrelsen anser därför att regeringen bör överväga att använda ordet skattestöd för att beteckna statligt inkomstbortfall till följd av särregler i skattesystemet. Riksdagen föreslås ge regeringen detta till känna.

Sammanfattning 1

Innehållsförteckning 2

Styrelsens förslag 3

Riksrevisionens granskning 4

Bakgrund och motiv till granskningen 4

Skatteutgifter utgör inkomstbortfall för staten 4

Motiv för Riksrevisionens granskning 5

Granskningens inriktning 5

Granskningen utgår från ett budgetperspektiv 5

Underlaget för granskningen 6

Centrala begrepp och beräkningsprinciper 6

Skatteutgifterna är beroende av en jämförelsenorm 6

Olika slag av skatteutgifter 7

Brutto- och nettoberäkning 8

Granskningens resultat 8

Regeringens redovisning av befintliga skatteutgifter 8

Redovisningen är omfattande men svår att överblicka 8

Redovisningen ger inget underlag för budgetprioriteringar 9

Uppföljning av enskilda skatteutgifter saknas 10

Nya skatteutgifter införs ofta utan motivering till varför en skatteutgift är det bästa alternativet 10

Skatteutgifter har införts utan förslag till finansiering 10

Kontrollen av skatteutgifters budgeteffekter är outvecklad 11

Redovisningen utgör inget tillräckligt underlag för budgetprövning av nya skatteutgifter 12

Riksrevisionens rekommendationer 12

Regeringen bör initiera en översyn av skatteutgiftsredovisningen 12

Regeringen bör pröva nya skatteutgifter mot ett antal förutbestämda kriterier 13

Regeringen bör överväga hur skatteutgifter ska hanteras i det finanspolitiska ramverket 13

Styrelsens överväganden 14

Identifiering av skatteutgifter 14

Underlaget inför beslut om nya skatteutgifter 15

Skatteutgifter i det finanspolitiska ramverket 15

Skattestöd som benämning för statligt inkomstbortfall till följd av särregler i skattesystemet 16

Styrelsens förslag 16

Med hänvisning till de motiveringar som framförs under Styrelsens överväganden föreslår Riksrevisionens styrelse följande:

Riksdagen tillkännager för regeringen som sin mening vad styrelsen anfört om att regeringen tar initiativ till en systematisk genomgång av skattelagstiftningen i syfte att identifiera och så långt möjligt beräkna samtliga relevanta skatteutgifter.

Riksdagen tillkännager för regeringen som sin mening vad styrelsen anfört om att regeringen förbättrar underlaget inför beslut om nya skatteutgifter genom en tydlig analys och att resultatet av denna analys redovisas för riksdagen i samband med varje förslag om nya skatteutgifter.

Riksdagen tillkännager för regeringen som sin mening vad styrelsen anfört om att regeringen utreder och överväger hur skatteutgifter ska hanteras i det finanspolitiska ramverket samt återkommer till riksdagen med förslag till sådan hantering.

Riksdagen tillkännager för regeringen som sin mening vad styrelsen anfört om att regeringen överväger att införa benämningen skattestöd, i ställt för skatteutgifter, för att beteckna statligt inkomstbortfall till följd av särregler i skattesystemet.

Stockholm den 9 maj 2007

På Riksrevisionens styrelses vägnar

Eva Flyborg

Karin Rudberg

Följande ledamöter har deltagit i beslutet: Eva Flyborg (fp), Tommy Waidelich (s), Anne-Marie Pålsson (m), Carina Adolfsson Elgestam (s), Ewa Thalén Finné (m), Alf Eriksson (s), Per Rosengren (v), Björn Hamilton (m), Helena Hillar Rosenqvist (mp) och Rose-Marie Frebran (kd).

Riksrevisionen har granskat regeringens beredning och redovisning av skatteutgifter under åren 1996–2006. Resultatet av granskningen har redovisats i rapporten Regeringens beredning och redovisning av skatteutgifter (RiR 2007:3). Rapporten publicerades i april 2007.

Staten har möjlighet att ge stöd till företag och hushåll på olika sätt, antingen genom direkta bidrag eller genom förmåner i form av undantag och särregler i skattesystemet, s.k. skatteutgifter. Skatteutgifternas omfattning har av regeringen angetts till ca 12 % av de totala skatteintäkterna år 2006. Det motsvarar omkring 170 miljarder kronor. Som framgår av rapporten finns det dock flera olika sätt att beräkna skatteutgifter.

Mottagarna av skatteutgifter betalar mindre i skatt i stället för att få en kontant ersättning av staten. Syftet med skatteutgifter och bidrag kan dock vara detsamma. Till exempel kan ett alternativ till sänkt moms på livsmedel vara att staten delar ut ”livsmedelsbidrag” till hushållen, och ett alternativ till barnbidrag kan vara en skattereduktion eller ett skatteavdrag med samma effekter på hushållens inkomster som dagens barnbidrag. Skatteutgifter har också samma effekt på statens budget som vanliga utgifter.

Det finns dock en skillnad i hur de olika formerna av stöd redovisas. Stöd i form av bidrag till hushåll och företag redovisas som anslag på budgetens utgiftssida. Varje anslag avser ett bestämt ändamål och prövas varje år. Budgetens inkomstsida är däremot en prognos över hur stora inkomster som kommer att flyta in under budgetåret till följd av de skatteregler som gäller. Stöd i form av skatteutgifter – som utgör ett inkomstbortfall för staten – syns således inte i statsbudgeten. Skatteutgifterna minskar visserligen de totala skatteinkomsterna, men det framgår inte med vilka belopp och till vilket ändamål.

I samband med den svenska budgetreformen i mitten av 1990-talet konstaterade regeringen att ett viktigt krav på en ny skärpt budgetprocess är att alla undantag och särregler som leder till inkomstbortfall prövas lika noga som utgiftsanslagen. För att detta ska vara möjligt måste man synliggöra de stöd som ges i form av skatteutgifter. Sedan år 1996 redovisar regeringen därför en sammanställning av skatteutgifter i en bilaga till den ekonomiska vårpropositionen.1 Det syfte med redovisningen som anges av regeringen är både att synliggöra de indirekta stöd som skatteutgifter innebär och att ge underlag för prioriteringar mellan olika typer av stöd.

Skatteutgifterna uppgår till betydande belopp, och vissa typer av skatteutgifter har dessutom ökat snabbt under senare år. Skatteutgifter har också samma påverkan på de offentliga finanserna som stöd på utgiftssidan. Ju fler och större skatteutgifterna är, desto högre måste övriga skatter vara för att kunna finansiera en given nivå på de offentliga utgifterna. Detta ska enligt Riksrevisionen inte tolkas som att det inte kan finnas goda skäl för stöd i form av skatteutgifter. Skatteutgifter är emellertid förknippade med flera risker och problem som kan påverka de offentliga finanserna, budgetdisciplinen och transparensen i statsbudgeten.

Skatteutgifter konkurrerar vanligen inte om det budgetmässiga utrymmet på samma sätt som vanliga statsutgifter. Detta beror bland annat på att skatteutgifter inte omfattas av statsbudgetens utgiftstak. Därmed prövas och utvärderas inte skatteutgifter med samma regelbundenhet som utgifter. Dessutom är skatteutgifter särregler i skattesystemet, som gäller fram till dess att beslut tas om ändrade regler. Det krävs således en förändring i skattelagstiftningen för att införa, ändra eller ta bort en skatteutgift. Efter det att en särregel i skattesystemet väl trätt i kraft så gäller den till dess att den uttryckligen upphävs (om den inte från början har tidsbegränsats). Därmed finns en risk för att skatteutgifter finns kvar långt efter det att de har spelat ut sin roll och att de automatiskt kan växa i takt med de beskattningsbara inkomsterna.

Mot bakgrund av de risker och problem som beskrivits ovan finns det enligt Riksrevisionen skäl att ställa krav på underlaget inför beslut om att införa en ny skatteutgift och på redovisningen av befintliga skatteutgifter. Riksrevisionen har därför inriktat sin granskning på att analysera såväl regeringens budgetering vid införandet av en ny skatteutgift som regeringens fortlöpande redovisning av befintliga skatteutgifter.

I granskningen behandlas regeringens beredning och redovisning av skatteutgifter ur ett budgetperspektiv. Riksrevisionen har således inte granskat hur skattesystemet påverkas av skatteutgifter, vilka fördelningseffekter skatteutgifterna har eller vilken inverkan de har på ekonomins funktionssätt.

De bedömningskriterier som använts i granskningen utgår från det huvudsakliga syftet med redovisningen av skatteutgifter – vilket är att synliggöra skatteutgifterna och ge underlag för prioriteringar på motsvarande sätt som för budgetens utgiftssida – samt från internationella rekommendationer utarbetade av OECD, IMF och Världsbanken.

Utgångspunkten för granskningen är regeringens redovisning av skatteutgifter i bilagorna till de ekonomiska vårpropositionerna under åren 1996–2006. De flesta skatteutgifter har funnits sedan lång tid tillbaka. Granskningen har dock koncentrerats till de skatteutgifter som tillkommit sedan 1997 samt de skatteutgifter som påverkats av större lagändringar. Sammanlagt innebär detta att drygt 50 skatteutgifter har undersökts, av de totalt ca 140–175 skatteutgifter som redovisats av regeringen. Regeringens samlade redovisning av skatteutgifter har också granskats, med tonvikt på helheten i redovisningen samt de bakomliggande redovisningsprinciperna och beräkningsmetoderna.

Granskningen bygger i huvudsak på dokumentstudier av offentligt material men även på intervjuer med tjänstemän i Regeringskansliet samt genomgångar av Regeringskansliets interna anvisningar för hur förslag som påverkar statsbudgeten ska beredas (de s.k. budgetcirkulären). I dessa anvisningar anges ett antal principer för finansiering av utgiftsökningar och inkomstminskningar. Dessa principer har inte någon formell status men gäller såvida regeringen inte beslutar att göra avsteg från dem. Enligt budgetcirkuläret inför 2006 års ekonomiska vårproposition motiveras finansieringsprinciperna huvudsakligen av de budgetpolitiska målen.2

I Riksrevisionens rapport förklaras en rad begrepp och beräkningsprinciper som har betydelse för granskningen. Några av dessa återges här.

I praktiken identifieras skatteutgifter i två steg. I det första steget bestämmer man vilken skattelagstiftning eller skattestruktur som ska anses utgöra ”jämförelsenorm” i skattesystemet. I nästa steg identifierar man avvikelser i förhållande till denna norm. Det är dessa avvikelser som utgör själva skatteutgifterna. Som exempel kan nämnas mervärdesskatten, för vilken man kan definiera en skattesats på 25 % som jämförelsenorm. Alla avvikelser från denna norm kommer då att definieras som skatteutgifter, t.ex. den nedsatta momsen på livsmedel, böcker och persontransporter. Valet av jämförelsenorm har en avgörande betydelse, både för vilka skatteutgifter som kommer att redovisas och för bedömningen av deras storlek.

Den övergripande jämförelsenormen i regeringens redovisning av skatteutgifter utgörs av den s.k. likformighetsprincipen, som innebär att ekonomiska aktiviteter av likvärdig karaktär ska omfattas av likvärdiga skatteregler. Skattesystemet ska alltså vare sig gynna eller missgynna vissa ekonomiska aktiviteter eller skattebetalare. För att denna princip ska kunna användas som jämförelsenorm måste den också tolkas. Tolkningen av likformighetsprincipen är, som framgår av rapporten, inte självklar. En ändring i tolkningen får betydelse för beräkningen av skatteutgifterna.

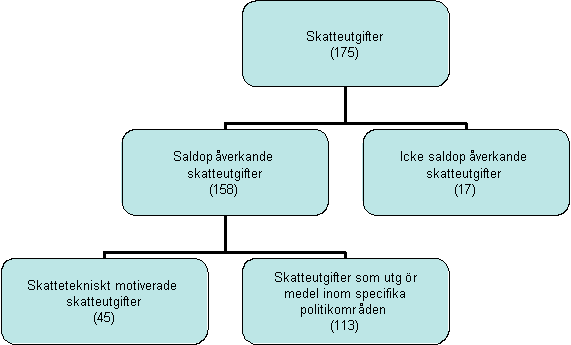

Regeringens redovisning av skatteutgifter är uppdelad på skatteslag och omfattar alla avvikelser från den teoretiska jämförelsenorm som regeringen har identifierat. Parallellt görs en uppdelning av skatteutgifterna i olika grupper efter vilken påverkan de har på statsbudgetens saldo och hur väl de kan jämställas med stöd på budgetens utgiftssida. Detta innebär att skatteutgifterna har delats upp i saldopåverkande respektive icke saldopåverkande skatteutgifter samt skattetekniskt motiverade skatteutgifter respektive skatteutgifter som utgör medel inom specifika politikområden (se figur 1). Siffrorna i figuren visar antalet skatteutgifter i respektive grupp i 2006 års redovisning.

Figur 1. Schematisk bild över skatteutgiftsredovisningen utifrån skatteutgifternas påverkan på statsbudgeten.

Källa: 2006 års redovisning av skatteutgifter.

De s.k. skattetekniskt motiverade skatteutgifterna saknar direkt koppling till något politikområde och jämställs därför inte med stöd på statsbudgetens utgiftssida. De har i stället sin grund i mål inom skattesystemet, såsom enkelhet och legitimitet etc. Redovisningen av skatteutgifter innehåller även icke saldopåverkande skatteutgifter, vilka främst består av icke skattepliktiga bidrag, som barnbidrag, bostadsbidrag och studiestöd.

Skatteutgifterna kan också beräknas på olika sätt, antingen med utgångspunkt från det skattebortfall som inträffar för staten (nettoberäkning) eller med utgångspunkt från hur stort skattepliktigt bidrag som staten måste ge till den skattskyldige för att dennes inkomst efter skatt ska vara oförändrad om skatteutgiften slopas (bruttoberäkning). De bruttoberäknade skatteutgifterna är mycket högre än de nettoberäknade.

Den beräkning av skatteutgifternas storlek som återges i Riksrevisionens rapport – 170 miljarder kronor år 2006 – bygger på regeringens redovisning och avser enbart skatteutgifter som utgör medel inom specifika politikområden (jfr figur 1). Uppgiften bygger på bruttoberäknade skatteutgifter.

En redovisning av skatteutgifter har enligt Riksrevisionen en viktig funktion att fylla genom att synliggöra skatteutgifter. Riksrevisionens bedömning är dock att regeringens redovisning av skatteutgifter inte uppfyller grundläggande krav på en transparent budgetredovisning. Redovisningen ger heller inte ett tillräckligt underlag för en fortlöpande prövning av befintliga skatteutgifter av samma slag som prövningen av utgifter på anslag.

Regeringens redovisning av skatteutgifter är enligt Riksrevisionen ambitiös och omfattande men inte särskilt lätt att överblicka. Presentationen av enskilda skatteutgifter förutsätter goda kunskaper om den svenska skattelagstiftningen. Mål och syfte med de enskilda skatteutgifterna framgår inte alltid, och någon hänvisning till lagrum eller förarbeten finns inte. Det är därför svårt att av redovisningen utläsa när skatteutgiften infördes. Det går heller inte alltid att avgöra om en regeländring i skattelagstiftningen finns med i skatteutgiftsredovisningen eller inte. På denna punkt är regeringens nuvarande redovisning sämre än den första redovisning som presenterades i en utredningsrapport år 1992.3

För att förstå de redovisningsprinciper och beräkningsmetoder som använts måste man gå tillbaka till de utredningar som legat till grund för redovisningen.4 Regeringen hänvisar till en av dessa källor, men utan att ange att man utgår från en något annorlunda tolkning av den jämförelsenorm (likformighetsprincipen) som ligger till grund för identifieringen av skatteutgifterna.

Vidare konstaterar Riksrevisionen att regeringen aldrig har låtit göra någon fullständig genomgång av skattelagstiftningen i syfte att identifiera relevanta skatteutgifter. Den variation i antalet skatteutgifter som finns mellan olika år kan lika gärna bero på förändrade redovisningsprinciper som på att nya skatteutgifter har tillkommit eller försvunnit.

Granskningen tyder på att regeringens redovisning av skatteutgifter inte är särskilt användbar som grund för prioriteringar och fortlöpande prövning. Många skatteutgifter beräknas inte, och en del av de beräkningsmetoder som används fyller enligt Riksrevisionen inte någon reell funktion. Dessutom innehåller redovisningen skatteutgifter som inte kan ses som alternativ till stöd på budgetens utgiftssida.

Riksrevisionens bedömning är att regeringens redovisning av skatteutgifter inte ger ett underlag för prövning av samma slag som prövningen av utgifterna på statsbudgetens utgiftssida. Redovisningen fokuserar mer på en teoretiskt korrekt redovisning av skatteutgifter än på vilket underlag som behövs för att göra prioriteringar i budgetarbetet.

Exempel på detta är redovisningen av icke skattepliktiga transfereringar och omräkningen av skatteutgifter till skattepliktiga bidrag (alltså från netto- till bruttobelopp). Regeringen påpekar själv att icke skattepliktiga transfereringar (som barnbidrag) egentligen inte kan betraktas som skatteutgifter eftersom skattefriheten för dessa närmast är att betrakta som administrativ. Att skatteutgifterna beräknas och redovisas både brutto och netto riskerar enligt Riksrevisionen att förvirra mer än det klargör. Eftersom de bruttoberäknade beloppen inte används i budgetberedningen ifrågasätter Riksrevisionen den praktiska nyttan med denna omräkning.

Ett annat exempel är att den tolkning av likformighetsprincipen som regeringen utgår från resulterar i att en förhållandevis stor del av de skatteutgifter som redovisas är av skatteteknisk karaktär.5 De skattetekniskt motiverade skatteutgifterna är dessutom, enligt regeringens redovisning, inte direkt jämförbara med stöd på statsbudgetens utgiftssida. Riksrevisionen anser därför att en redovisning av dessa skatteutgifter är mindre intressant som underlag för prioriteringar och uppföljning av olika stöd.

Slutligen innebär en av de beräkningsmetoder som regeringen använder att ett antal betydande skatteutgifter inte kan beräknas. Som exempel nämns avdraget för pensionspremier.

Redovisningen av skatteutgifter är en återrapportering av befintliga stöd och åtgärder, konstaterar Riksrevisionen. Granskningen visar dock att skatteutgifterna inte följs upp på något systematiskt sätt. Trots regeringens ambitioner att införliva skatteutgifterna i den resultatbedömning som redovisas i budgetpropositionens utgiftsbilagor är det få skatteutgifter som verkligen följs upp inom ramen för denna resultatuppföljning. Bristen på uppföljning beror på att skatteutgifter framför allt hanteras inom lagstiftningsprocessen, vilken inte innehåller någon formaliserad uppföljning av olika förslag. De skatteutgifter som har fördelats ut på utgifts- och politikområden har inte tagits om hand i budgetarbetet på samma sätt som insatser på utgiftssidan.

Skatteutgifter utgör alternativ till stöd och bidrag på statsbudgetens utgiftssida och har införts med olika syften. Det kan handla om att ge förmåner till vissa grupper, att öka tillväxten och sysselsättningen generellt eller att utjämna konjunktursvängningar. Omfattningen av nya skatteutgifter är svår att förutse, och skatteutgifter finns ofta kvar till dess de uttryckligen upphävs. Riksrevisionen framhåller därför vikten av att varje ny skatteutgift prövas mot alternativa stödformer eller åtgärder redan vid införandet.

Granskningen visar emellertid att det underlag som bereds och redovisas vid införandet av nya skatteutgifter sällan innehåller någon motivering till varför skatteutgifter skulle vara det mest effektiva sättet att uppnå det aktuella syftet. Fördelar och nackdelar med att använda skatteinstrumentet framför andra instrument diskuteras inte. I endast 3 av de 50 skatteutgifter som specialgranskats har Riksrevisionen funnit motiveringar till att användandet av skatteutgifter är det administrativt bästa sättet att genomföra en viss insats. I alla dessa fall handlar det om kreditering på skattekonto.6 Påfallande ofta saknas dessutom en redogörelse för hur syftet med skatteutgiften överensstämmer med övergripande politiska prioriteringar.

De flesta av de drygt 50 skatteutgifter som granskats av Riksrevisionen har införts utan att förslag till finansiering lämnats. I några fall har det även förekommit att någon budgetberäkning av skatteutgiften inte har redovisats vid dess införande.

Riksrevisionens bedömning är att regeringens beredning av nya skatteutgifter inte innehåller någon prövning som motsvarar den som görs för anslagsbundna utgifter. Det beror på att den statliga budgetprocessen i första hand är utformad för att hantera prioriteringar på utgiftssidan. Statsbudgetens utgiftssida omges av restriktioner i form av utgiftsramar och utgiftstak, men inkomstsidan är inte bunden av några motsvarande restriktioner. De interna budgeterings- och finansieringsprinciper som regeringen använder sig av är därför inte lika strama för förslag på statsbudgetens inkomstsida som för förslag på utgiftssidan. Följden har blivit den som ovan beskrivits – att förslag till finansiering i många fall inte lämnas då nya skatteutgifter införs.

I några få fall visar granskningen också att skatteutgifter har införts utan att budgetberäknas, detta trots att det i efterhand kunnat konstateras att skatteutgiften haft relativt betydande budgeteffekter. Till exempel bedömdes skatteutgiften förmån av personaldator, vilken infördes år 1998 på förslag av den dåvarande regeringen, ge obetydliga budgeteffekter när den skulle införas. När förmånen sedan slopades beräknade den nytillträdda regeringen att den skulle ge en inkomstförstärkning på ca 1,5 miljarder kronor, vilket knappast kan ses som en obetydlig budgeteffekt. Förslag som inte budgetberäknas behandlas inte sammanhållet i budgetpropositionen utan i särproposition, framhåller Riksrevisionen. Bristen på budgetberäkning innebär därför ytterligare en risk att budgetdisciplinen påverkas i negativ riktning.

De närmare villkoren för skatteutgifter är reglerade i lag, och omfattningen på den förmån som skatteutgiften innebär är ofta svår att förutse. Även i de fall en ny skatteutgift har budgetberäknats och finansierats så är den inte alltid möjlig att exakt prognostisera och kontrollera. Riksrevisionen konstaterar att skatteutgifter i detta avseende liknar anslagstypen förslagsanslag, som tidigare användes för regelstyrda förmånssystem där ersättningens storlek och villkoren för den regleras i lag men där antalet ersättningsfall inte exakt kan förutses. Förslagsanslagen avskaffades i samband med reformeringen av budgetprocessen.

För skatteutgifter som ges som krediteringar på skattekonto har riksdagen utvecklat en ordning som innebär att en ram med skatteutgiftens totala budgetbelastning skrivs in i den lag som krediteringen grundar sig på. Riksdagen får därmed en kontrollmöjlighet som motsvarar den som finns för anslagen på utgiftssidan. För att höja ramen eller flytta belopp mellan olika budgetår måste regeringen återkomma till riksdagen med ett lagförslag om detta. Riksrevisionen betonar att denna teknik inte är lika enkel att använda för andra skatteutgifter som för de som ges i form av krediteringar på skattekonto.

Regeringen har i budgetpropositionen för 2007 aviserat att användningen av skattekrediteringar ska minska i syfte att återge utgiftstaket dess avsedda betydelse. Riksrevisionen framför i sin rapport uppfattningen att det är av yttersta vikt att denna ambition förverkligas.

Granskningen visar att regeringens redovisning av skatteutgifter inte har någon formell status eller direkt koppling till budgetprocessen. Därmed ger redovisningen inte heller något underlag för budgetprövning av nya skatteutgifter. Det underlag som regeringen bereder och redovisar inför beslut om nya skatteutgifter innehåller inte heller alla relevanta konsekvenser inför ett budgetbeslut. Riksrevisionen bedömer därmed att regeringens beredning och redovisning inte fungerar som ett tillräckligt underlag för budgetprövning av nya skatteutgifter.

Riksrevisionens samlade bedömning är att en redovisning av skatteutgifter har en viktig funktion att fylla men att kopplingen mellan budgetprocessen och beredningen och redovisningen av skatteutgifter behöver ses över. Mot denna bakgrund lämnar Riksrevisionen följande rekommendationer, samtliga riktade till regeringen.

Regeringen bör initiera en översyn av skatteutgiftsredovisningen för att göra den mer transparent och ändamålsenlig. För att redovisningen ska bli mer transparent bör den innehålla syftet med varje redovisad skatteutgift samt hänvisningar till lagrum eller förarbeten. Beräkningar och bedömningar bör förklaras på ett tydligare sätt, och hänvisningar till datakällor bör framgå. Om redovisningsprinciper, beräkningsmetoder eller liknande ändras så måste detta förklaras och skälen till förändringen anges. Det är enligt Riksrevisionen också viktigt att särredovisa nya eller relativt nya skatteutgifter och sådana skatteutgifter som funnits en längre tid. Detta bör göras för att skatteutgifternas utveckling över tiden ska bli tydligare.

För att redovisningen ska bli mer ändamålsenlig behöver underliggande redovisningsprinciper och beräkningsmetoder ses över och förtydligas. Redovisningen bör också uppdateras för att säkerställa att alla relevanta skatteutgifter finns med. Riksrevisionen rekommenderar därför att en ny genomgång av skattelagstiftningen görs, motsvarande den som låg till grund för betänkandet ”Förmåner och sanktioner – en samlad redovisning” (SOU 1995:36).

För att redovisningen ska ge ett underlag för budgetarbetet bör den i huvudsak inriktas på skatteutgifter som utgör alternativ till stöd på statsbudgetens utgiftssida. En omräkning av skatteutgifter till skattepliktiga bidrag är då inte nödvändig. Riksrevisionen rekommenderar att beräkningen av skatteutgifter i stället utformas så att den så långt som möjligt fångar skatteutgifternas likvida budgeteffekter.

Skatteutgifter är inte fullt ut integrerade i den statliga budgetprocessen på samma sätt som utgifter. Detta beror framför allt på att skatteutgifter inte omfattas av några budgetmässiga restriktioner. De åtgärder som har diskuterats, såväl nationellt som internationellt, för att ytterligare integrera skatteutgifter i budgetberedningen är att införliva skatteutgifter under utgiftstaket, att skapa ett särskilt tak för nya skatteutgifter eller att utarbeta ett antal kriterier mot vilka nya skatteutgifter bör vägas innan de införs – en checklista.

De två förstnämnda åtgärderna ställer krav på ett bättre underlag vid beräkning av skatteutgifters budgeteffekter, konstaterar Riksrevisionen. Med tanke på att skatteutgifters budgeteffekter utgörs av orealiserade intäkter och att utfall inte finns för alla skatteutgifter är ett sådant underlag inte alltid möjligt att få fram. Ett steg mot att förbättra beredningen av nya skatteutgifter skulle dock kunna vara att pröva varje ny skatteutgift mot ett antal förutbestämda kriterier. Detta är en metod som förespråkas i de internationella rekommendationer som ligger till grund för granskningen. Exempel på relevanta och möjliga kriterier som anges i Riksrevisionens rapport är följande:

Vilket problem ska åtgärdas?

Har problemet någon koppling till övergripande politiska prioriteringar?

Är det möjligt att visa att en åtgärd/ett ingripande är nödvändigt?

Vilket är det mest effektiva sättet att lösa problemet? Är det möjligt att visa att en skatteutgift är mer effektiv än en åtgärd via utgiftssidan?

Vilka är skatteutgifters budgeteffekter? Vilka samhällsekonomiska effekter kan skatteutgiften antas medföra?

Går det att säkerställa en tillräcklig uppföljning av skatteutgiften?

Riksrevisionen rekommenderar att en prövning av nya skatteutgifter mot dessa kriterier görs i samband med regeringens interna beredning av nya skatteförslag och redovisas i det beslutsunderlag som regeringen lämnar till riksdagen.

En prövning av nya skatteutgifter mot ett antal kvalitativa kriterier enligt ovan kan enligt Riksrevisionen ses som ett första steg för att bättre integrera skatteutgifter i budgetberedningen. För att upprätthålla en god budgetdisciplin är det dock viktigt att hanteringen av åtgärder på budgetens utgifts- och inkomstsida är någorlunda symmetrisk. Riksrevisionen rekommenderar därför att regeringen överväger hur skatteutgifter ska hanteras i det finanspolitiska ramverket.

Styrelsen överlämnar härmed en framställning till riksdagen med anledning av Riksrevisionens granskning av regeringens beredning och redovisning av skatteutgifter. I anslutning härtill vill styrelsen anföra följande.

Styrelsen konstaterar att granskningen rör budgettekniska frågor som har betydelse för riksdagens möjligheter att utöva sin finansmakt. Riksrevisionens iakttagelser tyder på att det finns ett stort utrymme för förbättringar när det gäller redovisning av de inkomstbortfall för staten som orsakas av särregler i skattesystemet. Att synliggöra dessa inkomstbortfall genom en rättvisande redovisning är enligt styrelsens mening väsentligt men inte tillräckligt; därutöver krävs även rutiner som möjliggör budgetprövning av samma slag som för anslag på statsbudgetens utgiftssida.

Riksrevisionens granskning baseras på de redovisningar av skatteutgifter som ingår i bilagorna till de ekonomiska vårpropositionerna under åren 1996–2006. Den redovisning som lämnades av regeringen i april 2007 ingår således inte i granskningen. Samma avgränsning gäller för styrelsens överväganden i denna framställning.

Riksrevisionen har i sin granskning konstaterat att det finns en rad brister i regeringens redovisning av skatteutgifter. Redovisningen uppfyller inte grundläggande krav på en transparent budgetredovisning, och den är inte särskilt användbar som grund för prioriteringar och fortlöpande prövning. Många skatteutgifter beräknas inte, och en del av de beräkningsmetoder som används fyller inte någon reell funktion. Dessutom innehåller redovisningen vissa poster som inte kan ses som alternativ till stöd på budgetens utgiftssida. Regeringen har aldrig låtit göra någon fullständig genomgång av skattelagstiftningen i syfte att identifiera relevanta skatteutgifter. Den redovisning som finns bygger på de utredningar som gjordes i början av 1990-talet, vilka sedan successivt har kompletterats.

Styrelsen anser att de brister som påtalats av Riksrevisionen bör åtgärdas. Riksdagen bör få tillgång till en tydlig och fullständig redovisning av de skatteutgifter som utgör alternativ till stöd på budgetens utgiftssida. Det är därför angeläget att regeringen tar initiativ till en systematisk genomgång av skattelagstiftningen i syfte att identifiera och så långt möjligt beräkna samtliga relevanta skatteutgifter. Styrelsen föreslår att riksdagen ger regeringen detta till känna.

Av granskningen framgår att nya skatteutgifter många gånger har införts med bristfälligt underlag. Ofta saknas motivering till varför en skatteutgift är ett bättre alternativ än andra former av stöd. Dessutom saknas ofta en redogörelse för hur syftet med skatteutgiften överensstämmer med övergripande politiska prioriteringar. Andra brister gäller finansiering och budgetberäkning. De flesta av de drygt 50 skatteutgifter som har granskats av Riksrevisionen har införts utan förslag till finansiering. I några fall har det även förekommit att skatteutgiften inte har budgetberäknats då den infördes. Riksrevisionens bedömning är att regeringens beredning av nya skatteutgifter inte innehåller någon prövning som motsvarar den som görs för anslagsbundna utgifter.

Stöd på budgetens utgiftssida prövas årligen i den statliga budgetprocessen. Skatteutgifter är däremot en del av skattelagstiftningen, varför de ofta finns kvar till dess att de uttryckligen upphävs. Det är därför väsentligt att varje ny skatteutgift prövas mot alternativa stödformer eller åtgärder redan vid införandet. Riksrevisionen har föreslagit att nya skatteutgifter ska prövas mot ett antal kriterier. Kriterierna är avsedda att underlätta en systematisk analys av frågor som är relevanta i samband med beslut om eventuella nya skatteutgifter. Styrelsen tar inte ställning till detaljerna i Riksrevisionens förslag till kriterier men gör bedömningen att förslaget ger bra utgångspunkter för regeringens fortsatta arbete med dessa frågor.

Styrelsen anser att regeringens underlag inför beslut om nya skatteutgifter bör förbättras genom en tydligare analys och att resultatet av denna analys bör redovisas för riksdagen i samband med varje förslag om nya skatteutgifter. Riksdagen föreslås ge regeringen detta till känna.

Riksrevisionens granskning visar att vare sig befintliga skatteutgifter eller nya skatteutgifter är integrerade i budgetprocessen på motsvarande sätt som anslag på utgiftssidan. För att upprätthålla en god budgetdisciplin är det enligt Riksrevisionen viktigt att hanteringen av åtgärder på budgetens utgifts- och inkomstsida är någorlunda symmetrisk.

Styrelsen konstaterar att skatteutgifternas nuvarande särställning i budgetprocessen är ett grundläggande och allvarligt problem. Bristen på budgetprövning innebär en risk för samhällsekonomiskt och statsfinansiellt okloka beslut. Det finns enligt styrelsens mening goda skäl att överväga ändringar i de riktlinjer som styr budgetprocessen i syfte att möjliggöra prövning av skatteutgifter på ett liknande sätt som anslag på utgiftssidan.

Styrelsen anser därför att regeringen bör utreda och överväga hur skatteutgifter ska hanteras i det finanspolitiska ramverket samt återkomma till riksdagen med förslag till sådan hantering. Riksdagen föreslås ge regeringen detta till känna.

Styrelsen noterar att regeringen använder benämningen skatteutgifter för att beteckna den typ av stöd som ges på statsbudgetens inkomstsida genom särregler i skattesystemet. Samma benämning används i Riksrevisionens granskning. Benämningen infördes av regeringen så sent som våren 2005 (prop. 2004/05:100, bilaga 2).

Styrelsen anser att denna benämning är olyckligt vald och att det finns ett stort behov av en mera lättbegriplig terminologi. Ordet skatteutgifter är kryptiskt och svårt att förstå för andra än specialister. Det faktum att inkomstbortfall för staten har samma effekter på budgeten som anslag på utgiftssidan är inte ett tillräckligt motiv för denna term. Även om motsvarigheten på engelska (tax expenditures) är internationellt vedertagen är vi på svenska inte bundna till en ordagrann översättning. Det är enligt styrelsens mening väsentligt att välja en term som är lättare att kommunicera med medborgarna.

Ett alternativ är att återgå till benämningen skatteavvikelser som användes före 2005. Ett annat alternativ är skattestöd, vilket är den benämning som används i Finland. Styrelsen förordar för sin del benämningen skattestöd. Detta ord är enkelt och tydligt. Det antyder också att skattestöd har liknande funktioner som andra former av stöd och att det finns någon som är mottagare av stödet. Med benämningen skattestöd vore det också naturligt att renodla redovisningen till att endast omfatta inkomstbortfall som kan hänföras till specifika politikområden. En samlad budgetprövning per politikområde skulle därmed underlättas.

Styrelsen anser att regeringen bör överväga att ändra benämningen för denna typ av statligt inkomstbortfall från skatteutgifter till skattestöd. Riksdagen föreslås ge regeringen detta till känna.

Styrelsen föreslår sammanfattningsvis att styrelsen begär

att regeringen tar initiativ till en systematisk genomgång av skattelagstiftningen i syfte att identifiera och så långt möjligt beräkna samtliga relevanta skatteutgifter,

att regeringen förbättrar underlaget inför beslut om nya skatteutgifter genom en tydlig analys och att resultatet av denna analys redovisas för riksdagen i samband med varje beslut om nya skatteutgifter,

att regeringen utreder och överväger hur skatteutgifter ska hanteras i det finanspolitiska ramverket samt återkommer till riksdagen med förslag till sådan hantering,

Elanders, Vällingby 2007

att regeringen överväger att införa benämningen skattestöd, i stället för skatteutgifter, för att beteckna statligt inkomstbortfall till följd av särregler i skattesystemet.

| [1] | Redovisningen kan också härledas till ett tillkännagivande från riksdagen om en kartläggning av de statliga subventionerna (bet. FiU 1990/91:30, rskr. 1990/91:386). |

| [2] | Budgetpolitiken styrs sedan år 1997 av två övergripande och fleråriga mål – ett utgiftstak för staten och ett överskottsmål för den offentliga sektorns finanser. Utgiftstaket anger den högsta nivån för de statliga utgifterna under ett år, utom statsskuldsräntorna men inklusive utgifterna för ålderspensionssystemet vid sidan av statsbudgeten. Överskottsmålet (saldomålet) innebär att det finansiella sparandet i den offentliga sektorn ska motsvara 2 % av BNP i genomsnitt över en konjunkturcykel. |

| [3] | Ds 1992:6 Skatteförmåner och andra särregler i inkomst- och mervärdesskatten. |

| [4] | SOU 1995:36 Förmåner och sanktioner – en samlad redovisning samt Ds 1992:6. |

| [5] | De skattetekniskt motiverade skatteutgifterna var 45 till antalet (jfr figur 1). Det totala antalet skatteutgifter som utgör medel inom specifika politikområden var 113 och är fördelade på många mindre undergrupper. |

| [6] | Alla fysiska och juridiska personer som ska betala någon form av skatt eller avgift har ett skattekonto hos Skatteverket. På skattekontot sammanställs alla skatteinbetalningar, preliminär skatt enligt kontrolluppgifter och slutlig skatt enligt slutskattebesked. |