Samhällsekonomiska effekter vid genomförandet av en budgetneutral förändring av momssatsstrukturen – metoder och utgångspunkter

av Mats Morin

Bilaga 5

Innehåll

1.Inledning

2.Utbudsförhållanden

2.1Produktionsteknologins inverkan på producentpriset

2.2Prisförlopp mot långsiktig jämvikt

2.3Faktorpriserna och individens efterfrågan på fritid

2.4Effekter på växelkursen

2.5Betydelsen av imperfekt konkurrens och offentliga subventioner

2.5.1Imperfekt konkurrens

2.5.2Offentliga subventioner

3.Momsuttag och priseffekter

3.1Momsuttag

3.2Priseffekter vid övergång till likformig moms

3.3Statisk budgetneutralitet och dynamisk budgeteffekt

4.Fördelningseffekter för olika hushåll

4.1Ekonomisk standard

4.2Hushållets implicita momssats

4.3Progressivitet i momsuttag

4.4Dynamiska effekter på momsuttag

363

| Innehåll | SOU 2005:57 |

5.Efterfrågeförhållanden

5.1Inledning

5.2Den ekonometriska studien

5.3Efterfrågans funktionsform

6.Momsuttagets samhällsekonomiska kostnader

6.1Konsumentöverskott och momsuttagets överskottsbörda

6.2Förändring av överskottsbörda eller konsumentnytta

6.3Optimala skatter

7. Produktion och regional fördelning

Litteraturlista

364

Bilaga 5

Bilaga 5

1 Inledning

I denna bilaga redovisas de metoder och utgångspunkter som använts i utredningens analyser av de samhällsekonomiska effekter som kan uppstå vid en budgetneutral omläggning av momssystemet med införandet av bl.a. en likformig beskattning. Budgetneutralitet definieras i en statisk mening, se vidare avsnitt 3.3. Ut- gångspunkten är att analysmetoden skall vara så enkel som möjlig för att underlätta förståelse och tolkning av resultat. Strävan efter enkelhet får dock inte medföra att metoden blir orealistisk och därför har en lämplig avvägning mellan enkelhet och realism eftersträvats.

Enligt direktiven skall utredningen endast analysera budgetneutrala momssatsförändringar. Denna restriktion bidrar till att begränsa storleken på de olika samhällsekonomiska effekterna. I vissa fall blir dessa förhållandevis marginella och utredningen har valt att bortse från sådana marginella effekter för att förenkla analysen. Rent allmänt gäller att valet av analysmetoder har styrts av det som varit utredningens huvuduppdrag i de ekonomiska delarna, dvs. att studera de samhällsekonomiska effekter som uppstår vid en budgetneutral förändring av momssatsstrukturen.

En kostnadsförändring tenderar alltid att leda till förändrade priser. De prisförändringar som uppstår beror på momsreglernas utseende och hur ekonomins aktörer anpassar sig till de prisförändringar som sker. All anpassning tar tid och därför är det viktigt att avgöra det relevanta tidsperspektivet då de samhällsekonomiska effekterna ska beräknas. Utredningen har till uppgift att analysera vilka effekter som kan uppstå på bl.a. välfärd och inkomstfördelning då momssatsstrukturen förändras. För att fånga in effekterna av de huvudsakliga anpassningar som sker bör därför tidshorisonten var lång sikt. Med detta menas att även de anpassningar som kräver nyinvesteringar har hunnit få effekt.

365

| Bilaga 5 | SOU 2005:57 |

En varumarknad kan beskrivas utifrån hur utbuds- och efterfrågeförhållandena ser ut och diagrammatiskt kan detta illustreras med utbuds- och efterfrågekurvor. Ju mindre trögheter på marknaden desto större volymanpassningar sker. Den relativa priskänsligheten mellan utbud och efterfrågan avgör var prisanpassningen sker. Om utbudet är mer priskänsligt än efterfrågan sker de huvudsakliga prisanpassningarna i konsumentpriset. Om efterfrågan i stället är mer priskänsligt än utbudet, sker de huvudsakliga prisanpassningarna i producentpriset.

Vid en analys av de långsiktiga samhällsekonomiska effekterna från en budgetneutral momssatsförändring bör vissa förenklingar göras. I avsnitt 2 redovisas en teoretisk analys som visar att de efterfrågeförändringar som sker på lång sikt kan antas mötas med ett fullständigt elastiskt utbud, dvs. utbudskurvan är horisontell. Det innebär då att momsförändringen i sin helhet vältras över på konsumentpriserna. Denna anpassning tar olika lång tid för olika marknader men ligger mestadels mellan

I avsnitt 3 visas dagens momsuttag fördelat på 158 konsumtionsvaror. Dessutom visas slutligt momsuttag på vissa insats- och investeringsvaror samt ideella organisationer och offentlig sektor. I avsnittet visas hur alla momsförändringar kan översättas till prisförändringar på dessa 158 konsumtionsvaror.

Kravet på budgetneutralitet innebär att momsintäkterna skall förbli oförändrade. Genom att momsens kostnader slutligen övervältras på hushållen, innebär detta att de sammanlagda momskostnaderna för hushållssektorn i dess helhet inte heller förändras. Däremot kan momskostnaderna förändras för olika hushåll med konsekvenser för deras köpkraft. I avsnitt 4 visas hur fördelningseffekter kan uppstå och hur de kan beräknas.

När prisgenomslaget på konsumentpriserna är beräknade skall detta ”översättas” till effekter på konsumtionsefterfrågan. Dessa effekter beror på efterfrågans priskänslighet som kan beräknas med ekonometriska metoder. I bilaga 6 redovisas metod och resultat för en sådan ekonometrisk studie. I avsnitt 5 kommenteras denna studie.

Momsförändringar påverkar konsumtionsmöjligheterna och förändrar hushållens konsumtionsmönster. Det nya konsumtionsmönstret kan av hushållen värderas högre eller lägre än det gamla. I avsnitt 6 presenteras en metod för beräkning av hur de inträffade konsumtionsförändringarna kan komma att värderas av hushållen.

366

| SOU 2005:57 | Bilaga 5 |

Beräkningsmetoden bygger på konsumtionsteorins framställning av hur prisförändringar kan påverka konsumentnyttan.

När konsumtionsmönstret förändras får detta konsekvenser för hela ekonomin. I avsnitt 7 visas hur man med

2 Utbudsförhållanden

En momsförändrings genomslag på konsumentpriset beror på hur producentpriset påverkas. När väl effekten på producentpriset är beräknad, kan konsumentpriset beräknas som ett momspåslag1 på producentpriset. Här kan bortses från handelsmarginaler och då blir producentpriset lika med varans pris exklusive moms. En varas producentpris är detsamma som företagens försäljningspris och bestäms av de utbuds- och efterfrågeförhållanden som råder på marknaden.

Produktionsteknologi och faktorpriser påverkar producentpriset. Även växelkursen kan påverka producentpriset. Detta beror på att importpriset exklusive moms kan betraktas som ett producentpris på import. Genom att det anges i svenska kronor, påverkas detta producentpris därför av förändringar i den svenska växelkursen.

I detta avsnitt ska analyseras hur producentpriset påverkas då produktionen anpassar sig till budgetneutrala momssatsförändringar. I ett första steg beskrivs hur enligt den neoklassiska teorin produktionsteknologin inverkar på producentpriset då produktionsvolymen varierar. Därefter används konsumtionsteorin för att analysera effekter på faktorpriserna och köpkraftsparitetsteorin för att analysera effekter på växelkursen. Avslutningsvis analyseras i vilken utsträckning som priseffekterna påverkas av de konkurrensförhållanden som råder på varumarknaden.

1 Momssatsen t ger ett momspåslag med (1+t) som multiplicerat med producentpriset, P, ger konsumentpriset, KP, på följande sätt: KP = P*(1+t).

367

| Bilaga 5 | SOU 2005:57 |

2.1Produktionsteknologins inverkan på producentpriset

När ett enskilt företag eller en liten bransch ska studeras, är det ofta rimligt att anta att produktionsfaktorernas kostnader inte påverkas av de produktionsbeslut som fattas. Det betyder att det endast är samspelet mellan teknologins produktionsförmåga och marknadens efterfrågeförhållanden som bestämmer det producentpris som ger jämvikt på varumarknaden. Produktionsteknologin antas uppvisa avtagande skalavkastning, vilket betyder att marginalkostnaden (MC) ökar då produktionsvolymen ökar (utbudskurvan är då positivt lutande). När perfekt konkurrens råder på marknaden är för det enskilda företaget producentpriset givet och företaget producerar den volym som maximerar dess vinst.

Produktionsbeslutet för ett enskilt företag beror på om tidshorisonten är kort eller lång sikt. På kort sikt är produktionsutrustningen given och uppvisar avtagande marginalavkastning. Företaget producerar den volym där marginalkostnad (MC) är lika med marginalintäkt (MR). Vid perfekt konkurrens är MR = producentpriset (P). Genomsnittskostnaden (AC) kan i denna jämviktspunkt vara både högre och lägre än MC. I dessa fall råder inte långsiktig jämvikt, utan den uppnås endast där AC = MC = P.

När det råder perfekt konkurrens på en marknad och företagen vinstmaximerar, visar en traditionell framställning i den nationalekonomiska litteraturen,2 att en långsiktig jämvikt kan uppnås först då företaget (och även de andra företagen) använder den produktionsteknologi som medför den lägsta genomsnittliga produktionskostnaden. Det betyder att alla stordriftsfördelar då har utnyttjats.

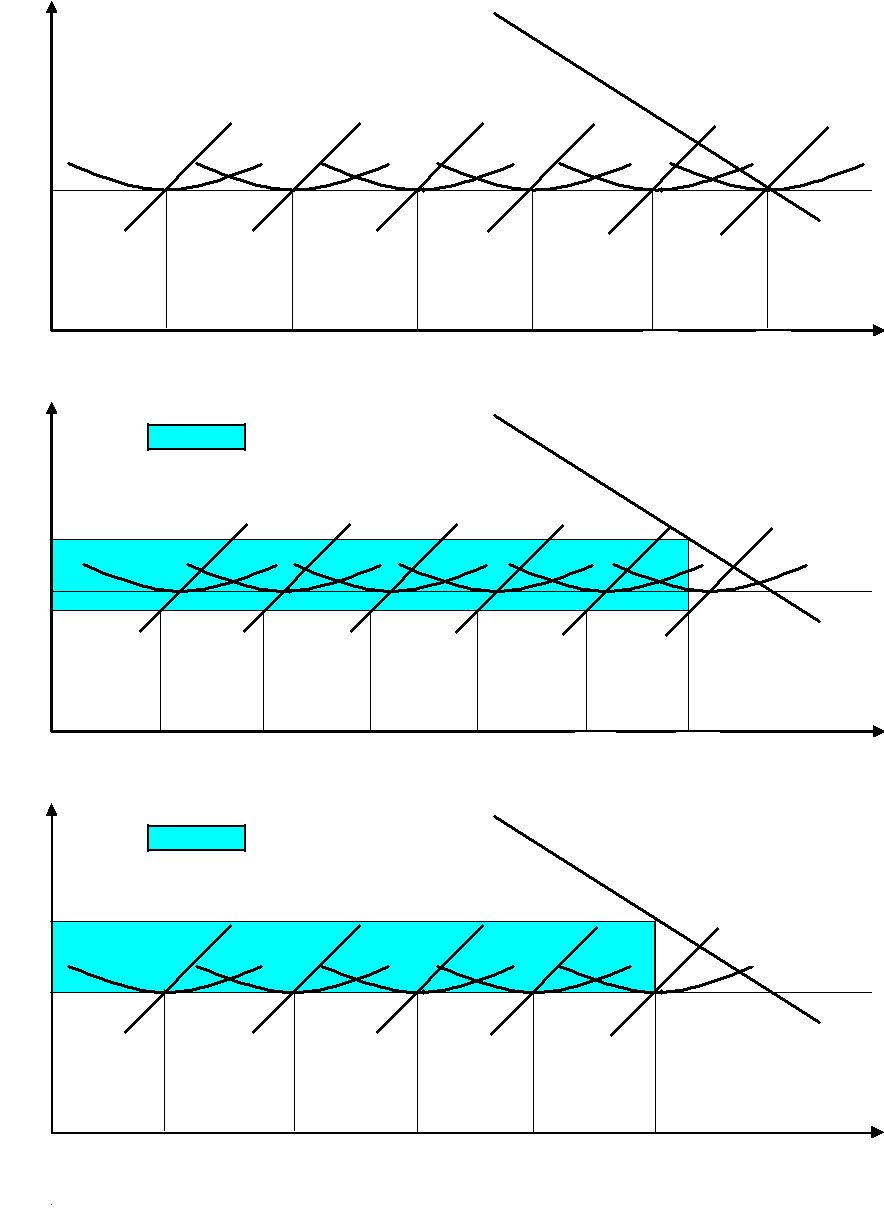

Det räcker dock inte med att vinstmaximera med denna produktionsteknologi för att jämvikten ska vara långsiktig. Antalet företag måste också vara sådant att vinsterna varken blir högre eller lägre än rådande kapitalavkastningskrav. Diagram 1 visar en situation för en produktionsenhet (ett företag kan bestå av en eller flera produktionsenheter) som utnyttjar denna produktionsteknologi. I detta exempel maximerar företaget vinsterna på kort sikt (MC = P). Denna situation delas av de andra företagen på marknaden och marknaden är i kortsiktig jämvikt.

2 Se t.ex. Mansfield (1982).

368

| SOU 2005:57 | Bilaga 5 |

Diagram 1: Kortsiktig och långsiktig jämvikt för ett företag

| Pris | Företaget: Kortsiktig jämvikt | Pris | Företaget: Långsiktig jämvikt | ||

| =Långsiktiga förluster | |||||

| MC | MC | ||||

| AC | AC | ||||

| AC | P, AC | ||||

| P | |||||

| Qk | Volym | Ql | Volym |

Anm. P = producentpris, MC = marginalkostnad, AC = genomsnittskostnad, Qk = kortsiktig produktionsvolym, Ql = långsiktig produktionsvolym.

Företagen gör dock långsiktiga förluster genom att P < AC och därför är marknaden inte i långsiktig jämvikt. Vissa företag kommer att slås ut. Då minskar utbudet på marknaden, vilket medför att priset stiger. Till slut är antalet företag exakt så många att en jämvikt uppstår mellan utbud och efterfrågan där jämviktspriset blir sådant att P = AC. Först då är företag och marknad i långsiktig jämvikt. Under förutsättning att produktionsfaktorernas3 kostnader inte påverkas av storleken på marknadens jämviktsvolym, så kommer marknadens långsiktiga utbudskurva att vara horisontell.

När moms införs på denna marknad med perfekt konkurrens och som är i långsiktig jämvikt kommer således anpassningen mot en ny långsiktig jämvikt att ske utifrån en horisontell utbudskurva. På kort sikt sker dock först en anpassning utifrån en positivt lutande utbudskurva. Dessa anpassningar på kort och lång sikt visas med tre bilder i diagram 2.

3 Med produktionsfaktorer avses arbete, kapital och råvaror.

369

| Bilaga 5 | SOU 2005:57 |

Diagram 2: Den översta bilden visar en långsiktig jämvikt med 6 företag på en varumarknad utan moms. Den mittersta bilden visar den kortsiktiga jämvikt som uppstår då moms tas ut och den understa bilden visar den nya långsiktiga jämvikten

| Pris | Marknaden: Långsiktig jämvikt | |

| Efterfrågekurva | ||

| MC1 | MC6 | |

| AC1 | AC6 | |

| P, AC |

| 1 | 2 | 3 | 4 | 5 | 6 | Volym | ||

| Ql | Ql | Ql | Ql | Ql | Ql | |||

| Qlm0 | ||||||||

| Pris | Marknaden: Kortsiktig jämvikt | |||||||

| =Momsuttag | Efterfrågekurva | |||||||

| MC1 | MC6 | |||||||

| Pk+t | 1 | 6 | ||||||

| AC_2 | AC | |||||||

| AC_1 | ||||||||

| AC | ||||||||

| Pk | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | Volym | ||

| Qk | Qk | Qk | Qk | Qk | Qk | |||

| Qkm1 | ||||||||

| Pris | Marknaden: Långsiktig jämvikt | |||||||

| =Momsuttag | Efterfrågekurva | |||||||

| P+t | MC1 | MC5 | ||||||

| AC_1 | ||||||||

| AC1 | AC5 | |||||||

| P, AC | ||||||||

| 1 | 2 | 3 | 4 | 5 | Volym | |||

| Ql | Ql | Ql | Ql | Ql | ||||

| Qlm1 | ||||||||

Anm. För att förenkla figuren har P*(1+t) satts lika med P+t. Dessutom har MC6 även fått symbolisera marknadens kortsiktiga utbudskurva.

370

SOU 2005:57 Bilaga 5

| Innan moms | tas ut på marknaden producerar i detta | exempel |

| 6 företag den | produktionsvolym där producentpris, | marginal- |

kostnad och genomsnittskostnad är lika. Företagen producerar samma långsiktiga volym och är i diagrammet uppradade efter varandra (Ql1 = … = Ql6). Tillsammans producerar de volymen Qlm0 till priset P. Den horisontella linjen som sammanbinder alla företag bildar marknadens utbudskurva.

När moms införs på denna varumarknad kommer på kort sikt producentpriset (Pk) att sjunka. För att uppnå maximal vinst kommer alla företag att på kort sikt sänka sin produktionsvolym (Qk1 = … = Qk6) till den nivå där marginalkostnaden blir lika med det nya producentpriset. Detta understiger nu den genomsnittliga produktionskostnaden, vilket innebär att vinsterna är lägre än kapitalavkastningskravet och jämvikten är därför inte långsiktigt stabil. Det lägre producentpriset fångar upp en del av momsens kostnader och därför kommer på kort sikt konsumentpriset att stiga mindre än momsens påläggssats. Den kortsiktiga jämviktsvolymen (Qkm1 ) är lägre än den ursprungliga långsiktiga jämviktsvolymen (Qlm0).

Långsiktiga förluster medför att en del företag kommer att slås ut. Utbudet minskar och producentpriset stiger. De återstående företagen ökar sin produktionsvolym i takt med att producentpriset stiger. En långsiktig stabil jämvikt uppnås då antalet företag har minskat så mycket att producentpriset kan återgå till den nivån där marginalkostnad och producentpris är lika med genomsnittskostnad (den undre bilden).

I diagramexemplet har antalet företag reducerats från 6 till 5 stycken. Vid detta antal på marknaden kan varje företag producera en produktionsvolym där marginalkostnad och producentpris är lika med genomsnittskostnad. Detta är en långsiktigt hållbar jämvikt. Producentpriset är detsamma som före införandet av moms och marknadspriset har höjts lika mycket som momspåslaget. Det enskilda företaget producerar samma volym som före momsuttaget, men marknadens nya långsiktiga jämviktsvolym (Qlm1) är lägre.

Under förutsättning att priserna på faktormarknaderna inte påverkas av momsuttaget, kan följande slutsats dras: Vid perfekt konkurrens på varumarknaden kommer producentpriset i en långsiktig jämvikt att inte påverkas av momsen. Det betyder att på lång sikt kommer under dessa förutsättningar en momsförändring att

371

| Bilaga 5 | SOU 2005:57 |

påverka konsumentpriset lika mycket som momspåslaget förändras.

2.2Prisförlopp mot långsiktig jämvikt

När momssatsen förändras påverkas på kort sikt ofta både producentpris och konsumentpris. På lång sikt anpassar sig produktionskapaciteten till de nya efterfrågeförhållandena genom investeringar i nytt produktionskapital och nedläggelse av gammal produktionsutrustning. I föregående avsnitt (avsnitt 2.1) visades att vid budgetneutrala momssatsförändringar är en lämplig approximation att på lång sikt utgå från att anpassningarna sker på sådant sätt att producentpriset återgår till sin tidigare långsiktiga nivå. Momsförändringarna på de olika marknaderna skulle då resultera i raka prisgenomslag på konsumentpriserna.

I detta avsnitt ska ett tänkbart förlopp beskrivas över hur producentpriser och konsumentpriser kan anpassa sig till nya långsiktiga jämviktslägen. Detta visas för en marknad där momssatsen sänks. För att förtydliga huvuddragen används en vanlig teoretisk konstruktion från den nationalekonomiska litteraturen.4

På marknaden finns ett oändligt antal lika stora produktionsenheter och perfekt konkurrens råder. Företagen vinstmaximerar och använder den effektivaste produktionsteknologin (ett företag kan bestå av flera produktionsenheter). Produktionsteknologin uppvisar avtagande marginalavkastning och alla skalfördelar är utnyttjade. Det innebär att varje produktionsenhet producerar den volym där genomsnittskostnaden (AC) är lägst. Vid denna produktionsvolym är producentpriset P0 = AC = MC (marginalkostnaden) och inga långsiktiga vinster eller förluster görs (se diagram 3). Med nollvinst menas att vinsterna är i enlighet med kapitalmarknadens avkastningskrav och marknaden är då i långsiktig jämvikt.

4 Se t.ex. Nicholson (1998).

372

SOU 2005:57 Bilaga 5

Diagram 3: Prisanpassningar på kort sikt vid en momssatssänkning.

| Pris | |||

| P0+t0 | MC | ||

| 1 | |||

| P1+t1 | |||

| 2 | AC | ||

| P0+t1 | |||

| P1 | |||

| P0 | 2 | ||

| Q0 | Q1 | Q2 | Volym |

Anm. För att förenkla figuren har P*(1+t) satts lika med P+t.

För att förenkla diagramframställningen behandlas momsen som en volymskatt i stället för en värdeskatt genom att P*(1+t) sätts lika med P+t. Denna likhet gäller dock endast då producentpriset inte påverkas och har indexvärdet 1. I detta fall påverkas producentpriset och likheten gäller därför endast som en approximation. Huvudslutsatserna påverkas dock inte av denna förenkling.

I utgångsläget är momsuttaget på marknaden t0 och vid konsumentpriset P0+t0 efterfrågas och produceras jämviktsvolymen Q0. Nu sänks momssatsen till t1. Om inte vinstmarginalerna tillåts öka, kommer konsumentpriset omedelbart att minska i motsvarande grad och producentpriset att ligga kvar på P0 (se prisutveckling 1 i diagrammet). Det nya konsumentpriset blir nu P0+t1. Konsumentpriset har således sjunkit med

373

| Bilaga 5 | SOU 2005:57 |

Vid detta lägre konsumentpris, efterfrågas en högre volym än Q0. Efterfrågeöverskottet är Q2 - Q0 vilket stimulerar alla produktionsenheter till att öka sin produktionsvolym. På kort sikt finns trögheter i produktionsanpassningen (i enlighet med antagandet om avtagande skalavkastning och att alla skalfördelar är utnyttjade) vilket medför att marginalkostnaden kommer att stiga med ökad produktionsvolym. För att inga förluster ska göras på den extra produktionsvolymen (marginalvolymen), måste producentpriset höjas. Producentpris och konsumentpris kommer att stiga (se prisutvecklingar 2 i diagrammet) tills en ny jämvikt nås vid producentpriset P1 och konsumentpriset P1+t1. Jämviktsvolymen blir nu Q1.

Hur mycket producentpris och konsumentpris i genomsnitt kommer att höjas på kort sikt beror på kortsiktig utbudselasticitet (eS,P)och efterfrågans priselasticitet (eQ,P), vilka varierar mellan olika marknader. Ett mått på kortsiktig utbudselasticitet kan erhållas genom att utnyttja ett samband mellan dessa elasticiteter och en elasticitet som visar producentprisets känslighet för efterfrågeförändringar (eP,I)5:

eP,I = eQ,I /( eS,P - eQ,P)

Ur detta samband kan ett uttryck för eS,P erhållas. En makroekonomisk studie över hur priser anpassar sig till efterfrågeförändringar6, visar att efter 1 år har nästan hälften av efterfrågeförändringen resulterat i en prisökning. Detta tyder på att värdet på eP,I ungefär är 0,5. I detta sammanhang ska värdet på inkomstelasticiteten (eQ,I) sättas till 1. Den ekonometriska studien (se bilaga 6) visar att efterfrågans priselasticitet i genomsnitt är ungefär

Utifrån detta har antagits att igenomsnitt för varumarknaderna skulle efter 2 år ungefär hälften av den initiala sänkningen av konsumentpriset kunna ha ”ätits upp” av en producentprishöjning. Den uppnådda jämvikten är inte långsiktig utan endast kortsiktig eftersom varje produktionsenhet nu gör vinster över kapitalavkastningskravet (detta beror på att P1 är högre än AC). Ytter-

5Se Nicholson (1998).

6Gordon (1981).

374

| SOU 2005:57 | Bilaga 5 |

ligare anpassningar kommer därför att ske genom att dessa vinster stimulerar till nyinvesteringar och ett högre utbud.

Vid producentpriset P1 kommer utbudet att bli högre än efterfrågan. För att en högre produktionsvolym ska kunna säljas, måste konsumentpriset sänkas. Perfekt konkurrens på marknaden kommer att pressa ned producentpriset som till slut återgår till sin tidigare nivå (P0), där P0 = AC = MC. Detta innebär att marknadens långsiktiga utbudskurva skulle bli horisontell, vilket konstaterades i föregående avsnitt.

Hur lång tid som förlöper innan en marknad har förflyttat sig från en kortsiktig till en långsiktig jämvikt varierar mellan marknader. Anpassningstiden bör vara längre för mer kapitalintensiva branscher (t.ex. industrin) och kortare för mindre kapitalintensiva (t.ex. vissa tjänstebranscher). En studie visar att i industribranschen kan man räkna med att vinsterna framförallt påverkar investeringar

Om dessa tre effekters tidsåtgång summeras skulle följande sammanställning över anpassningstid kunna göras:

Anpassning till ny kortsiktig jämvikt:

Beslut om nyinvesteringar:

Inkörning av nya investeringar:

Summa anpassningstid:

Det finns en hel del osäkerhetsfaktorer i dessa anpassningstider. Förutom de stora osäkerheterna i de antagna anpassningstiderna,

förutsätter dessa att marknadens alla produktionsenheter i utgångsläget befinner sig i långsiktig jämvikt. Med detta menas att alla företag använder den effektivaste produktionsteknologin, att alla stordriftsfördelar är utnyttjade samt att vinsterna är i enlighet med kapitalmarknadens krav.

Detta är nästan aldrig situationen utan marknaden befinner sig i stället på väg mot en viss långsiktig jämvikt. En momsförändring ändrar marknadens förutsättningar och utvecklingen vänder mot en ny långsiktig jämvikt. Den långsiktiga priseffekten som utredningen beräknar är skillnaden i prisnivå mellan den gamla och

7 Erixon (1994).

375

| Bilaga 5 | SOU 2005:57 |

nya långsiktiga jämvikten. Detta kan beskrivas med ett schematiskt diagram, se diagram 4.

Diagram 4: Schematisk bild över konsumentprisets långsiktiga färdriktning

| Långsiktigt | ||

| konsum- | ||

| entpris | ||

| L0 | ||

| KP0 | ||

| KP1 | L1 | |

| Momssänkning | Tid |

I utgångsläget är marknaden på väg mot en långsiktig jämvikt (L0) med konsumentprisnivån KP0. När momsen sänks, uppstår en långsiktig priseffekt på (KP1 - KP0). Marknaden ändrar nu färdriktning och är nu i stället på väg mot den långsiktiga jämvikten (L1) med konsumentprisnivån KP1. Om marknaden hade befunnit sig i den långsiktiga jämvikten L0 då momsen sänktes, så hade resonemanget ovan om anpassningstiderna lett fram till en slutsats att det skulle ta i genomsnitt 5 år att nå den nya långsiktiga jämvikten.

Marknaden befinner sig dock sällan i långsiktig jämvikt, vilket bl.a. beror på att flera företag använder en mindre effektiv produktionsteknologi och kommer att investera i den effektivaste först när den nuvarande produktionsteknologin har slitits ut. Detta fördröjer anpassningsförloppet. I diagram 4 visas endast en tänkbar bild över den långsiktiga färdriktningen. I diagram 5 nedan visas en schematisk bild över hur prisförloppet kan tänkas gå.

I detta prisförlopp har med utgångspunkt från ovanstående resonemang antagits att efter en budgetneutral momssatsför-

376

| SOU 2005:57 | Bilaga 5 |

ändring kommer de långsiktiga priseffekterna till övervägande del att ha inträffat efter 5 år och hela prisanpassningen efter 10 år. Den kortsiktiga anpassningen antas kunna ske på

Utifrån dessa antaganden skulle ett genomsnittligt prisförlopp vid en momssänkning kunna beskrivas som i diagram 4. I detta diagramexempel som är jämförbart med det tidigare diagramexemplet (se diagram 3) sänks momssatsen från 20 till 10 procent. Omedelbart skulle konsumentpriserna falla motsvarande hela momssänkningen, men därefter skulle konsumentpriserna öka och efter 2 år (i en kortsiktig jämvikt) skulle prissänkningen endast motsvara halva momssänkningen. Därefter skulle nyinvesteringar och konkurrens medföra att konsumentpriserna började sjunka. Efter 10 år skulle prissänkningen motsvara hela momssänkningen.

Diagram 5: Schematisk bild över ett tänkbart prisförlopp då momssatsen sänks från 20 till 10 procent

Pris

P0+t0

P1+t1

P0+t1

P0

| 2 år | 5 år | 10 år Tidsaxel |

I diagrammen

377

| Bilaga 5 | SOU 2005:57 |

Detta har hittills endast handlat om prisanpassningar när momsen sänks. När momsen höjs, kan man anta att anpassningstiden är lika lång men att motsatta effekter inträffar. Det skulle innebära att när momsen höjs, kommer konsumentpriserna att omedelbart öka i en omfattning som motsvarar ett rakt prisgenomslag. Denna höjning av konsumentpriset dämpar efterfrågan. Därför kommer produktionsminskningar att ske i varje produktionsenhet och priserna kommer att sänkas för att nå en ny jämvikt. I denna jämvikt görs förluster och den är därför endast kortsiktig. På lång sikt kommer en del produktionsenheter att läggas ned. Detta ger marknadsutrymme för de återstående produktionsenheterna att öka produktionen och nå en långsiktig jämvikt där vinsterna är i enlighet med kapitalmarknadens krav.

2.3Faktorpriserna och individens efterfrågan på fritid

Analysen har hittills utgått från att priserna på faktormarknaderna är opåverkade av de volymförändringar som sker på varumarknaden. Detta är på lång sikt ett realistiskt antagande så länge som den totala efterfrågan på faktorinsatser inte påverkas. Vid budgetneutrala momssatsförändringar (i statisk mening) påverkas inte allmän efterfrågan. Därför verkar det rimligt att anta att faktorpriserna i dessa sammanhang inte heller skulle påverkas. Detta kan också vara ett rimligt antagande även om den totala konsumtionsvolymen skulle påverkas. För att förstå detta måste man ta sin utgångspunkt i den konsumtionsteori som behandlar individernas val mellan konsumtion och fritid.8

Fritid kan betraktas som en vara som hushållen efterfrågar på samma sätt som de efterfrågar vanliga konsumtionsvaror. När hushåll efterfrågar mer fritid så drar de ned på sitt arbetsutbud. Arbetsutbudets storlek står i sin tur i relation till efterfrågan på konsumtionsvaror. Ju mer konsumtionsvaror hushållen efterfrågar, desto större blir arbetsutbudet och desto mindre efterfrågan på fritid. Teorin beskriver hur en representativ individ beter sig och därmed antas resultaten även kunna tillskrivas hela hushållssektorn.

Teorin utgår från hur en individ utifrån rådande relativpriser väljer mellan konsumtionsvaror och fritid. Priset på fritid är utebliven arbetsinkomst, dvs. lönekostnader minus skatter. Om fritiden mäts i timmar blir priset på fritid lika med timlön efter skatt

8 Se t.ex. Varian (1992).

378

| SOU 2005:57 | Bilaga 5 |

(nettolön). För att inte onödigt komplicera analysen antas här att marginalskatten på lönen är lika med genomsnittskatten.

Individen väljer konsumtion och fritid så att den sammanlagda nyttan maximeras (vi behandlar här hela varukonsumtionen som en vara, X). Valet görs utifrån en budgetrestriktion som bestäms av nettolön (W), priset på konsumtionsvaran (KP) och den tid som individerna maximalt kan använda till fritid (T). Den totala budgeten kan översättas till köpkraft (I) genom multiplikation av T med W.

I = W*T

Individen använder budgeten I till att köpa både konsumtionsvaran X och fritid F. Budgetrestriktionen blir nu:

KP*X + W*F = I = W*T

I diagram 6 motsvaras den av linjen I/KP och T. Utifrån denna budgetrestriktion och individens subjektiva preferenser väljs den mängd av konsumtionsvaran och fritid som maximerar nyttan. In- dividens preferenser framgår av indifferenskurvans utseende i diagrammet. Den anger vilka kombinationer av konsumtionsvaran och fritid som ger henne samma nytta. Kurvan visar således hur mycket mer av konsumtionsvaran som individen vill ha för att acceptera en minskning av sin fritid med en timme (vilket är detsamma som att öka sitt arbetsutbud med 1 timme). På motsvarande sätt visar kurvan hur mycket mer fritid individen vill ha som kompensation för att dra ned konsumtionen av vara X med 1 enhet. Denna relation mellan konsumtionsvaran X och fritid kan mätas med en substitutionselasticitet.

Ju mer böjd kurvan är desto lägre värde har substitutionselasticiteten.

379

| Bilaga 5 | SOU 2005:57 |

Diagram 6: Individens val av mängd konsumtionsvara och fritid

Konsumtionsvara

I/KP

Indifferenskurva mellan konsumtionsvara och fritid

X1

| O | F1 | T | Fritid |

Med de priser som gäller i diagrammet väljer individen att konsumera X1 enheter av konsumtionsvaran och ha en fritid på F1 timmar. Vid en förändring av relativpriset mellan konsumtionsvaran och fritid (genom att konsumentpriset eller nettolönen förändras) ändras lutningen på budgetrestriktionen. Därmed påverkas också individens val mellan konsumtion och fritid. Ett lägre varupris motsvaras av en brantare budgetrestriktion och ett högre relativpris på fritid. Då fritiden kostar mer i termer av utebliven konsumtion blir individen benägen att arbeta mer, fritiden minskar och arbetsutbudet ökar.

Detta samband mellan en varas pris och fritidsefterfrågan kan mätas med en korspriselasticitet, vars värde är en funktion av substitutionselasticitetens värde. Ju lägre värde på substitutionselasticiteten desto lägre blir värdet på korspriselasticiteten. Korspriselasticiteten kan anta både positiva och negativa värden.

Om man antar att individen är representativ för alla individer i ekonomin kan man övergå till att analysera effekterna på hela ekonomin. Nu behandlar vi konsumtion av flera varor. En budgetneutral momssatsförändring innebär att skatten höjs på vissa varor och sänks på andra. Priserna kommer alltså att stiga på vissa varor

380

| SOU 2005:57 | Bilaga 5 |

och sjunka på andra. Medan prisstegringar medför att efterfrågan på fritid ökar leder prissänkningar till minskad fritidsefterfrågan. Om substitutionselasticiteten mellan varje vara och fritid är densamma för alla varor kommer summan av alla effekter på fritiden att bli noll.

Om däremot substitutionselasticiteten mellan fritid och olika konsumtionsvaror skiljer sig åt kan en budgetneutral förändring i momsstrukturen påverka arbetsutbudet. När substitutionselasticiteten är tillräcklig låg, blir värdet på korspriselasticiteten negativ. En sådan vara kallas för komplementvara till fritid. När i stället substitutionselasticiteten är tillräckligt hög, blir värdet på korspriselasticiteten positiv och en sådan vara kallas för substitutvara till fritid. Om momsen höjs på komplementvaror till fritid och sänks på substitutvaror så blir den samlade effekten att fritidsefterfrågan minskar och arbetsutbudet ökar. Detta är den kända s.k. Corlette &

En väl avvägd omläggning kan alltså ge en positiv effekt på arbetsutbudet och därmed på den totala produktionskapaciteten i ekonomin. Denna ökning av arbetsutbudet sker utan att reallönerna förändras. Det enda som sker är att konsumtionsvarornas relativpriser förändras.

Om arbetsutbudet ökar har det sin motsvarighet i en ökad efterfrågan på konsumtionsvaror, vilket ökar efterfrågan på faktorinsatser i produktionen (vi bortser så länge från att även importefterfrågan kan öka). På arbetsmarknaden kommer den ökade efterfrågan på arbetskraft att motsvaras av det ökade arbetsutbudet och relationen mellan utbud och efterfrågan kommer ej att förändras. Därför påverkas inte priset på arbetskraft. Utbudet på kapital är nästan helt elastiskt och påverkas inte märkbart av dessa efterfrågeförändringar.

Slutsatsen blir att om en budgetneutral momssatsförändring påverkar jämvikten på faktormarknaderna, så kommer detta att ske på ett sådant sätt att faktorpriserna inte märkbart påverkas. För den fortsatta analysen är det därför rimligt att utgå från att faktorpriserna inte kommer att påverkas.

9 Corlette & Hague (1953).

381

| Bilaga 5 | SOU 2005:57 |

2.4Effekter på växelkursen

I detta avsnitt diskuteras under vilka förutsättningar som en budgetneutral momssatsförändring kan ge en märkbar effekt på växelkursen. Först ska dock anges under vilka förutsättningar som växelkursen inte påverkas.

Köpkraftsparitetsteorin (PPP) säger att den nominella växelkursen mellan två valutor är lika med ländernas relativa prisnivåer. Som exempel visas detta för Sveriges (PS) och Tysklands (PT) prisnivåer:

ESkr/DM = PS /PT

Genom att en budgetneutral momssatsförändring inte påverkar prisnivån kommer enligt PPP inte heller den nominella växelkursen att påverkas. PPP gäller så länge som störningarna i ekonomin är monetära eller på ett annat sätt nominella. Om störningarna i stället är reala kan detta få effekter på den reala växelkursen. Ett utryck för den reala växelkursen kan erhållas genom att först skriva om uttrycket ovan till:

PS = ESkr/DM * PT

Det vänstra ledet visar priset i kronor för en varukorg i Sverige, medan det högra ledet visar priset i kronor för en varukorg i Tyskland. Här ser man att så länge som PPP gäller kommer priset i kronor att vara detsamma i Sverige och Tyskland. Detta innebär att den reala växelkursen (skillnaden i priser mellan länderna) inte påverkas av förändringar i prisnivån. Detta ser man i ett uttryck för den reala växelkursen (relativpriset i kronor mellan en varukorg i Tyskland och Sverige):

QSkr/DM = (ESkr/DM * PT) / PS

Nu finns det dock faktorer som kan påverka den reala växelkursen.10 Detta kan inträffa om den svenska efterfrågan t.ex. riktar sig mindre mot landets produkter och mer mot utlandet. Orsaken kan vara en budgetneutral momssatsförändring som sänker momsuttaget på importerade varor.

10 Krugman & Obstfeld (1994).

382

| SOU 2005:57 | Bilaga 5 |

Denna minskning i efterfrågan på svenska varor skapar ojämvikter på marknaderna. För att återställa jämvikterna, måste den svenska prisnivån sjunka. Det är detsamma som en real depreciering av kronan. Denna depreciering kan ske antingen genom att den nominella växelkursen deprecieras eller att de svenska faktorpriserna sjunker. I detta sammanhang har det ingen betydelse vilket av dessa effekter som uppstår. Anpassningen har antagits ske genom växelkursen.

Slutsatsen blir att om en momssatsförändring leder till att ekonomins importandel förändras kan märkbara förändringar uppstå i växelkursen. Stora förändringar skulle i sin tur kunna påverka de relativa konsumentpriserna i landet och därmed hushållens konsumtionsbeslut. Importberäkningar görs i samband med de produktionsberäkningar som redovisas i avsnitt 7. Dessa beräkningar tyder dock på att de importförändringar som kan uppstå i dessa sammanhang endast marginellt skulle kunna påverka konsumtionsvarornas relativpriser.

2.5Betydelsen av imperfekt konkurrens, offentliga subventioner och efterfrågans funktionsform

2.5.1Imperfekt konkurrens

När konkurrensförhållandena på varumarknaderna utmärks av perfekt konkurrens har det visats att det är lämpligt att utgå från att producentpriserna inte påverkas av budgetneutrala momssatsförändringar och att hela momsförändringen slår igenom på marknadspriserna. Frågan är vad som händer om det i stället råder imperfekt konkurrens?

När det t.ex. råder monopol på marknaden kommer företagets produktionsbeslut att påverkas av både produktionsteknologins produktionsförmåga och storleken på efterfrågans priskänslighet. När en långsiktig jämvikt råder på en monopolmarknad har monopolföretaget valt en produktionsteknologi som maximerar vinsten.

Det kan mycket väl finnas en annan produktionsteknologi som producerar till lägre genomsnittlig kostnad, men volymen blir då en annan än vad som ger monopolföretaget maximal vinst. För att förenkla analysen antas att inom det variationsområde som utredningen studerar, så påverkas inte de genomsnittliga produktionskostnaderna då företaget anpassar sin produktionsvolym för att

383

| Bilaga 5 | SOU 2005:57 |

maximera vinsten. Detta är ett vanligt antagande och innebär att produktionsteknologin då uppvisar konstant skalavkastning. Monopolföretagets långsiktiga marginalkostnad blir då inom detta produktionsområde konstant.11

På en monopolmarknad påverkar efterfrågans priskänslighet jämviktsprisets nivå. Ju lägre priskänslighet desto högre blir konsumentprisets jämviktsnivå. Under förutsättning att efterfrågans funktionsform är konstantelastisk och att produktionsteknologin uppvisar konstant skalavkastning (marginalkostnaden är konstant) kommer konsumentpriset att förändras lika mycket i procent som momspåslaget. Detta kan visas med en prisekvation där en av de oberoende variablerna uttrycker konkurrensförhållandet på marknaden:

P = (1 + H/

Olika konkurrensförhållanden anges genom olika värden på H, som är ett index12 mellan 0 och 1. Vid perfekt konkurrens är H = 0 och vid monopol är H = 1. Varumarknadens priselasticitet anges av η, marginalkostnaden av MC och momssatsen av t. Av formeln framgår den betydelse som olika konkurrensförhållanden har för prisnivån. Ju sämre konkurrens på marknaden (ju högre värde på H), desto högre kommer prisnivån att bli.

När en moms införs på denna marknad kommer prisnivån i procentuella tal att förändras lika mycket oavsett konkurrensförhållandet. När värdena på H, η och MC är givna och inte påverkas av de volymförändringar som sker, kommer prisnivåns förändring att enbart bero på momspåslagets förändring (1+t). Prisnivån kommer då att förändras lika mycket i procent som momspåslaget förändras i procent, oavsett hur konkurrensen är på marknaden (oavsett vilket värde på H som råder).

Om efterfrågekurvan inte är konstantelastisk eller marginalkostnaden inte är konstant vid olika värden på t kan priseffekten bli annorlunda. Dessa antaganden är således viktiga. Om efterfrågans priselasticitet i stället varierar med efterfrågevolymen, som t.ex. är fallet då efterfrågekurvan är linjär, är standardresultatet från en teoretisk analys att när en moms införs på en sådan monopol-

11Ett företag som producerar på en marknad med naturligt monopol, har vanligtvis en valsituation mellan olika produktionsutrustning som uppvisar avtagande skalavkastning. Då är långsiktiga marginalkostnaden sjunkande.

12Ett s.k.

384

| SOU 2005:57 | Bilaga 5 |

marknad, blir prisgenomslaget på konsumentpriset lägre än momspåslagets förändring.13 I avsnitt 5.3 nedan visas att inom det intervall för prisförändringar som denna utredning analyserar, har det dock i de flesta fall inte någon större betydelse om efterfrågekurvan är linjär eller konstantelastisk.

2.5.2Offentliga subventioner

Offentliga subventioner på marknaden kan inverka på prisgenomslagets storlek från en momssatsförändring. Framställningen i detta avsnitt bygger på den analys som redovisas i bilaga 7. Förutsättningarna är följande:

Produktionsteknologin uppvisar konstant skalavkastning (MC = AC). Detta betyder att företagets och marknadens långsiktiga utbudskurva är horisontell.

Bidragsgivaren kräver att företaget sätter ett pris (PS) som är lägre än MC. Vid detta pris ska en viss volym (QS) produceras.

Bidraget (subventionen) ges som en fast summa (klumpsumma) till företaget.

För att erhålla subventioner ställer bidragsgivaren villkor om att ingen vinst får uppstå (nollvinstvillkor), vilket betyder att företaget inte kan vinstmaximera.

Företaget möter en negativt lutande efterfrågekurva.

Diagram 7 visar marknaden för ett subventionerat företag. Utan subventioner hade företaget valt att producera Q0 till priset P0. Nu ges subventioner till företaget i tillräcklig mängd för att kunna producera QS till priset PS.

13 Stiglitz (2000).

385

| Bilaga 5 | SOU 2005:57 |

Diagram 7: Långsiktiga jämvikter på företagets marknad, utan och med subventioner

Pris

| = Subventioner | |

| P0 | MC = AC |

| PS | |

| Efterfrågekurva |

| Q0 | Volym |

| QS |

När en mervärdesskatt införs på denna marknad kommer storleken på momsens prisgenomslag att påverkas av de villkor som bidragsgivaren ställer för att fortsätta ge subventioner. Finns det inga villkor kommer anpassningen att ske på samma sätt som för ett företag utan subventioner. Detta visas i diagram 8. Där visas momsuttaget som en intäktskurva efter moms. När moms införs kommer priset att öka till KPM och volymen att minska till QM. För att förenkla framställningen har antagits att momsen höjs exakt så mycket att det raka prisgenomslaget blir lika med prisskillnaden mellan P0 och PS i diagram 7. Konsumentpriset (KPM) blir då lika med det gamla priset (P0).

386

| SOU 2005:57 | Bilaga 5 |

Diagram 8: Anpassning till ett momsuttag, när bidragsgivaren inte ställer några villkor

Pris

| KPM | MC = AC |

| SÖ | |

| PS | |

| Efterfrågekurva | |

| Intäktskurva |

Volym

QM QS

Om ett företag med klumpsummesubventioner anpassar sig till ett momsuttag enligt diagram 8, så kommer en del av subventionerna inte att behövas för att kunna hålla det subventionerade priset exklusive moms (PS). Det blir subventioner över (se rektangeln SÖ) som då utgör en vinst i företaget.

Det är dock sannolikt att bidragsgivaren inte accepterar att företaget söker sig till en jämvikt där en del av subventionerna kan användas till att ge vinster. Bidragsgivaren kommer troligen att kräva en anpassning till ett jämviktsläge där nollvinstvillkoret fortfarande är uppfyllt. Detta blir uppfyllt om en del av subventionerna i stället används till att ytterligare subventionera priset exklusive moms. En ny jämvikt nås där nollvinstvillkoret fortfarande är uppfyllt (se diagram 9).

387

| Bilaga 5 | SOU 2005:57 |

Diagram 9: Anpassning till momsuttag då bidragsgivaren ställer krav på nollvinst

Pris

| MC = AC | |

| KPSÖ | A |

| PS | |

| PSÖ | B |

QSÖ QS Volym

Den nya jämvikten kännetecknas av att priset exklusive moms är lägre, dvs. PSÖ < PS och att marknadspriset KPSÖ < KPM. Detta medför att efterfrågevolymen QSÖ > QM. De subventioner ”som blev över” har således använts för att dämpa momsens prisgenomslag. Jämfört med diagram 8 har en del av subventionerna i diagram 9 ”flyttats” motsvarande rektangeln A till rektangeln B (observera att ytan A < ytan SÖ).

Det går att visa att ju högre andel av inkomsterna som utgörs av subventioner, desto mindre blir prisgenomslaget då moms tas ut på marknaden. Detta kan uttryckas som att genomslaget på konsumentpriserna (KP) från en förändring i momspåslaget (1+t) blir avtagande i subventionsgraden (s). Om detta samband antages vara linjärt beskriver följande uttryck hur priserna i procent skulle kunna påverkas av momspåslagets förändring i procent:

%KP =

Den anpassning som en subventionerad bransch gör till en momshöjning innebär således en mindre prishöjning och volymsänkning

388

| SOU 2005:57 | Bilaga 5 |

än vad som sker på en marknad utan subventioner. Förutsättningen är dock att subventioner ges i form av en klumpsumma med villkor om att nollvinstvillkoret inte bryts. Orsaken till det lägre prisgenomslaget är att en del av subventionerna används till att betala momshöjningen och därför behöver inte konsumenterna (genom full prisövervältring) betala hela momshöjningen. Om i stället marginalkostnaden subventioneras (vilket betyder att subventionens storlek varierar med volymanpassningarna) kommer subventionens storlek inte att ha någon inverkan på momsförändringens prisgenomslag.

3 Momsuttag och priseffekter

3.1Momsuttaget

I detta avsnitt ska redovisas hur utredningen har beräknat momsuttaget. Detta handlar om att identifiera de skattebaser som slutlig moms tas ut på och fastställa vilken momssats som ska tillämpas (ett slutligt momsuttag kan vara öppet eller dolt).14 Därefter kan man beräkna vilka budget- och priseffekter som uppstår då momssatser förändras. Det statistiska underlaget utgörs av nationalräkenskapernas uppgifter om hushållens konsumtionsutgifter för år 1999.15 För momspliktiga varor har momsbaser beräknats genom att från dessa uppgifter dra bort ett beräknat öppet momsuttag.

En stor del av hushållens konsumtionsutgifter är undantagna från moms. I produktionen av dessa varor är inte momsen (ingående moms) avdragsgill på insats- och investeringsvaror. Kostnaderna för detta momsuttag kan anses bli övervältrade på konsumentpriset och utgör därför ett dolt momsuttag på denna vara.

I detta sammanhang har storleken på det dolda momsuttaget på momsundantagna varor endast beräknats för slutligt momsuttag på de insatsvaror som används i produktionen av momsundantagna konsumtionsvaror. Momsbaserna kan i dessa fall beräknas utifrån uppgifter om insatsvarornas storlek (se SCB:s

När det beräknade momsuttaget (öppet eller dolt) sätts i relation till varans konsumtionsutgifter exklusive momsuttag, benämns det

14Begrepp som beskriver momsuttaget definieras i betänkandets kapitel 2 avsnitt 3.1.

15Statistiska Centralbyrån (2003).

389

| Bilaga 5 | SOU 2005:57 |

här som varans implicitsats. Denna sats återspeglar inte all moms som övervältras på varans pris eftersom den inte tar hänsyn till slutligt momsuttag på de investeringsvaror som använts i produktionen och inte heller medräknar att det kan finnas ett dolt momsuttag i vissa insatsvaror.

SCB:s sammanställning av hushållens konsumtionsutgifter är uppdelade på 145 varor. Denna uppdelning har inte varit tillräcklig för vissa av utredningens analyser. Därför har vissa konsumtionsutgifter på ett approximativt sätt delats upp ytterligare på olika varor med hjälp av Skatteverkets statistik över företagens momsredovisningar. Totalt har utredningen utgått från ett material där konsumtionsutgifterna är uppdelade på 158 konsumtionsvaror.

I tabell 1 redovisas resultatet av de beräkningar som gjorts av momsbaser och momsintäkter. Den första kolumnen anger varans kodbeteckning enligt

Den tredje kolumnen anger hushållens konsumtionsutgifter på varan. Därefter visas den lagstadgade momssats som används på denna varas framräknade momsbas (skattebasen för öppet eller dolt momsuttag). När momsuttaget är dolt eller endast en del är öppet, har momssatsen inramats med mörk eller ljus botten. Den femte kolumnen innehåller momsbasens storlek. Därefter visas de momsintäkter från varan som kan beräknas genom att multiplicera momssatsen med momsbasen.

I den sjunde kolumnen redovisas en beräknad implicit momssats. En implicit momssats är definitionsmässigt lika stor som en lagstadgad momssats då alla utgifter på varan är momspliktiga. För momsundantagna varor blir därför den beräknade implicita momssatsen lägre. Denna implicita skattesats återspeglar dock inte all moms som övervältras på momsundantagna varors pris (se ovan). Om all moms skulle inkluderas, skulle den implicita momssatsen därför bli högre.16 Slutligen visas i kolumnen längst till höger vilka långsiktiga priseffekter som införandet av likformig moms beräknas ge upphov till.

16 På bostadstjänster skulle den stiga betydligt. Om dolt momsuttag från slutligt momsuttag på investeringar skulle medräknas, skulle den implicita momssatsen stiga från 6 procent till 21 procent. Förutsättningen är att hela bostadsstocken kan anses bestå av investeringar som är momsbeskattade med satsen 25 procent.

390

SOU 2005:57 Bilaga 5

Denna tabell ger endast en ungerfärlig bild av dagens momsuttag, eftersom de är utförda med 2004 års momsregler tillämpade på 1999 års konsumtionsutgifter. Den huvudsakliga förändring som skett av momsreglerna efter 1999 är att momsuttaget på persontransporter sänkts från 12 till 6 procent och att momsuttaget på böcker och tidskrifter sänts från 25 till 6 procent. Detta medför att det beräknade totala momsuttaget skulle bli 2 miljarder kronor lägre än de officiella beräkningarna för år 1999. Osäkerheter i beräkningarna medför dock att det beräknade momsuttaget överensstämmer med utfallet för år 1999.

I tabell 1 framgår dessutom att hushållens totala konsumtionsutgifter år 1999 uppgick till 990 miljarder kronor, inklusive moms. Summan av alla momsbaser där både ett öppet och dolt momsuttag görs på privat konsumtion (exklusive det dolda momsuttaget som kommer från slutligt momsuttag på investeringsvaror samt på vissa insatsvaror i annan produktion) har beräknats till 585 miljarder

| kronor. Momsintäkterna från dessa baser har | beräknats | till |

| 124 miljarder kronor vilket ger en genomsnittlig | momssats | på |

21,2 procent. Den implicita momssatsen på total privat konsumtion har beräknats till 14,3 procent.17

Längst ned i tabellen redovisas det slutliga momsuttaget på övriga efterfrågekomponenter. Dessa utgörs av investeringar i produktion av de momsundantagna varorna bostads- och finansiella tjänster samt övriga investeringar som främst består av företagens bilinvesteringar. Dessutom ingår slutligt momsuttag på den del av produktionen av finansiella tjänster som utgör insatsvaror i andra företag. Detta momsuttag övervältras mestadels till slut på konsumentpriserna, men har som nämnts ovan inte inräknats i det dolda momsuttaget på konsumtionsvaror. Slutligen sker ett dolt momsuttag i hushållens ideella organisationer. Totalt beräknas dessa momsbaser uppgå till 92 miljarder kronor och ger med en genomsnittlig momssats på 24,9 procent momsintäkter på 23 miljarder kronor. När momsförändringens priseffekter ska beräknas, medräknas även priseffekter från momsuttaget på dessa övriga efterfrågekomponenter (se vidare avsnitt 3.2).

Sammanlagt uppgår hela momsbasen till 678 miljarder kronor och momsintäkterna till 147 miljarder kronor. Den genomsnittliga momssatsen på dessa momsbaser kan beräknas till 21,7 procent.

17 Denna skattesats erhålles på följande sätt: 124 / (990

391

| Bilaga 5 | SOU 2005:57 |

Tabell 1. 158 olika konsumtionsvaror och dess mervärdesbeskattning

| COICOP Beskrivning | År 1999 | Momsen | Implicit | Prisf % | ||||

| Marknadspris | Sats | Bas | Intäkter | sats | likformig | |||

| 0111 | Bröd o. spannmålsprodukter | 18 063 | 12% | 16128 | 1935 | 12% | 8,4% | |

| 0112 | Kött | 24 006 | 12% | 21434 | 2572 | 12% | 8,4% | |

| 0113 | Fisk | 7 458 | 12% | 6659 | 799 | 12% | 8,4% | |

| 0114 | Mjölk, ost och ägg | 19 518 | 12% | 17427 | 2091 | 12% | 8,4% | |

| 0115 | Smör, margarin | 3 310 | 12% | 2955 | 355 | 12% | 8,4% | |

| 0116 | Frukt | 9 836 | 12% | 8782 | 1054 | 12% | 8,4% | |

| 0117 | Grönsaker | 13 010 | 12% | 11616 | 1394 | 12% | 8,4% | |

| 0118 | Socker, sylt, konfekt | 12 047 | 12% | 10756 | 1291 | 12% | 8,4% | |

| 0119 | Salt, kryddor, såser | 3 845 | 12% | 3433 | 412 | 12% | 8,4% | |

| 0121 | Kaffe, te, choklad | 4 484 | 12% | 4004 | 480 | 12% | 8,4% | |

| 0122 | Läsk, juice | 7 081 | 12% | 6322 | 759 | 12% | 8,4% | |

| 0211 | Sprit | 7 064 | 25% | 5651 | 1413 | 25% | ||

| 0212 | Vin | 9 212 | 25% | 7370 | 1842 | 25% | ||

| 02131 | Starköl | 3 662 | 25% | 2930 | 732 | 25% | ||

| 02132 | Öl klass I o II | 3 216 | 12% | 2871 | 345 | 12% | 8,4% | |

| 0220 | Tobak, ciggaretter, snus | 16 292 | 25% | 13034 | 3258 | 25% | ||

| 0311 | Material till kläder | 466 | 25% | 373 | 93 | 25% | ||

| 0312 | Beklädnadsartiklar | 41 140 | 25% | 32912 | 8228 | 25% | ||

| 0313 | Andra beklädnadsartiklar | 2 251 | 25% | 1801 | 450 | 25% | ||

| 0314 | Lagning, hyra och tvätt | 541 | 25% | 433 | 108 | 25% | ||

| 0321 | Skor mm | 7 824 | 25% | 6259 | 1565 | 25% | ||

| 0322 | Skoreparationer | 139 | 25% | 111 | 28 | 25% | ||

| 0411 | Hyra för hyresrätt | 64 912 | 25% | 19061 | 4765 | 8% | ||

| 0412 | Hyra för bostadsrätt | 28 697 | 25% | 8426 | 2107 | 8% | ||

| 0421 | Nyttjandevärde av småhus | 130 084 | 25% | 24883 | 6221 | 5% | ||

| 0422 | Nyttjandevärde av fritidshus | 10 611 | 25% | 2030 | 507 | 5% | ||

| 0431 | Varor för underhåll av bostad | 2 500 | 25% | 2000 | 500 | 25% | ||

| 0432 | Tjänster för underh. av bostad | 20 | 25% | 16 | 4 | 25% | ||

| 0451 | Elström | 32 489 | 25% | 25991 | 6498 | 25% | ||

| 0452 | Gas | 600 | 25% | 480 | 120 | 25% | ||

| 0453 | Flytande bränslen | 7 292 | 25% | 5834 | 1458 | 25% | ||

| 0454 | Fasta bränslen | 946 | 25% | 168 | 42 | 5% | ||

| 0455 | Fjärrvärme | 12 036 | 25% | 9629 | 2407 | 25% | ||

| 0511A | Möbler, belysning, tavlor exkl: | 18 831 | 25% | 15065 | 3766 | 25% | ||

| 0511B "tavla inköpt från konstnär" | 93 | 12% | 83 | 10 | 12% | 8,4% | ||

| 0512 | Mattor, inkl. inläggning | 2 092 | 25% | 1674 | 418 | 25% | ||

| 0513 | Möbelreparationer | 158 | 25% | 126 | 32 | 25% | ||

| 0520 | Hushållstextilier, inkl. rep. | 4 913 | 25% | 3930 | 983 | 25% | ||

| 0531 | Större hushållsapparater | 2 749 | 25% | 2199 | 550 | 25% | ||

| 0532 | Mindre elektriska hush.app. | 675 | 25% | 540 | 135 | 25% | ||

| 0533 | Rep.större hush.apparater | 128 | 25% | 102 | 26 | 25% | ||

| 0540 | Köksredskap, glas, porslin | 4 616 | 25% | 3693 | 923 | 25% | ||

| 0551 | Större motordrivna verktyg | 1 647 | 25% | 1318 | 329 | 25% | ||

| 0552 | Mindre verktyg | 3 350 | 25% | 2680 | 670 | 25% | ||

| 0561 | Kemtekn. artiklar ej pers.bruk | 6 038 | 25% | 4830 | 1208 | 25% | ||

| 0562 | Hushållstjänster | 1 181 | 25% | 945 | 236 | 25% | ||

| 06111 | Receptbelagda läkemedel | 4 346 | 0% | 0,0% | ||||

| 06112 | Övrig medicin mm | 2 815 | 25% | 2252 | 563 | 25% | ||

| 0612 | Sjukvårdsprodukter | 210 | 25% | 84 | 21 | 11% | ||

| 0613 | Glasögon mm | 4 003 | 25% | 3202 | 801 | 25% | ||

| 06211 | Patientavgift för off. läkarvård | 1 803 | 0% | 0,0% | ||||

| 06212 | Patientavgift för priv. läkarvård | 589 | 25% | 69 | 17 | 3% | ||

| 06221 | Patientavgift för off. tandvård | 2 388 | 0% | 0,0% | ||||

| 06222 | Patientavgift för priv. tandvård | 5 742 | 25% | 669 | 167 | 3% | ||

| 06231 | Pat.avg. sjukgymnastik mm | 235 | 0% | 0,0% | ||||

| 06232 | Pat.avg. chiropraktiker mm | 405 | 25% | 47 | 12 | 3% | ||

392

| SOU 2005:57 | Bilaga 5 |

| 06301 | Pat.avg. för off. sjukhusvård | 774 | 0% | 0,0% | |||

| 06302 | Pat.avg. för priv. sjukhusvård | 160 | 25% | 19 | 5 | 3% | |

| 07111 | Bilar,nya | 33 504 | 25% | 26803 | 6701 | 25% | |

| 07112 | Bilar, begagnade | 12 728 | 25% | 10182 | 2546 | 25% | |

| 0712 | Motorcyklar mm | 1 603 | 25% | 1282 | 321 | 25% | |

| 0713 | Cyklar | 1 662 | 25% | 1330 | 332 | 25% | |

| 0721 | Reservdelar och tillbehör | 4 513 | 25% | 3610 | 903 | 25% | |

| 07221 | Bensin, diesel | 36 622 | 25% | 29298 | 7324 | 25% | |

| 07222 | Olja, smörjmedel | 568 | 25% | 454 | 114 | 25% | |

| 0723 | Underhåll och reparation | 12 940 | 25% | 10352 | 2588 | 25% | |

| 07241 | Körskolor,körprov,körkortsavg. | 2 007 | 25% | 1112 | 278 | 16% | |

| 07242 | Kontrollbesiktning | 835 | 25% | 668 | 167 | 25% | |

| 07244 | Parkering | 1 767 | 25% | 1414 | 353 | 25% | |

| 07245A | Biluthyrning | 674 | 25% | 539 | 135 | 25% | |

| 07245B | Bilförmån | 7404 | 0% | 0,0% | |||

| 0731 | Järnväg | 3 110 | 6% | 2934 | 176 | 6% | 14,6% |

| 07321 | Taxi, hyrbil m. förare | 2 419 | 6% | 2282 | 137 | 6% | 14,6% |

| 07322 | Långfärdsbussresor | 537 | 6% | 507 | 30 | 6% | 14,6% |

| 0733 | Lufttransporter | 3 940 | 6% | 3717 | 223 | 6% | 14,6% |

| 0734 | Sjötransport | 1 118 | 6% | 350 | 21 | 2% | 4,7% |

| 0735 | Kollektivtrafik | 7 368 | 6% | 6951 | 417 | 6% | 14,6% |

| 0736 | Andra transporttjänster | 289 | 25% | 231 | 58 | 25% | |

| 0811 | Posttjänster | 2 022 | 25% | 1618 | 404 | 25% | |

| 08121 | Telefon, fax | 551 | 25% | 441 | 110 | 25% | |

| 08122 | Mobiltelefon | 699 | 25% | 559 | 140 | 25% | |

| 08131 | Teletjänster | 20 850 | 25% | 16680 | 4170 | 25% | |

| 08132 | Mobilteletjänster | 6 199 | 25% | 4959 | 1240 | 25% | |

| 0911 | Radio, TV mm | 7 656 | 25% | 6125 | 1531 | 25% | |

| 0912 | Fotoutrustning, kamera mm | 963 | 25% | 770 | 193 | 25% | |

| 0913 | 3 301 | 25% | 2641 | 660 | 25% | ||

| 0914 | Film, CD, kassetter | 5 161 | 25% | 4129 | 1032 | 25% | |

| 0915 | Reparation av TV, IT mm | 643 | 25% | 514 | 129 | 25% | |

| 09211 | Husvagn | 566 | 25% | 453 | 113 | 25% | |

| 09212 | Båtar | 1 131 | 25% | 905 | 226 | 25% | |

| 09213 | Båtmotorer, båttillbehör | 441 | 25% | 353 | 88 | 25% | |

| 09214 | Hästar, ponnies | 148 | 25% | 118 | 30 | 25% | |

| 09215 | Större fritidsartiklar | 337 | 25% | 270 | 67 | 25% | |

| 0922 | Musikinstrument, pingisbord | 536 | 25% | 429 | 107 | 25% | |

| 0923 | Rep. o. underh. av fritidsvaror | 601 | 25% | 481 | 120 | 25% | |

| 0931 | Leksaker, spel, hobbyart. | 3 945 | 25% | 3156 | 789 | 25% | |

| 0932 | Utrustning för sport, camping | 3 309 | 25% | 2647 | 662 | 25% | |

| 0933 | Blommor, trädgårdsväxter | 6 820 | 25% | 5456 | 1364 | 25% | |

| 09341 | Husdjur, utrustning, mat | 3 317 | 25% | 2654 | 663 | 25% | |

| 09342 | Medicin, vitamin för husdjur | 131 | 25% | 105 | 26 | 25% | |

| 0935 | Veterinärtjänst för husdjur | 648 | 25% | 518 | 130 | 25% | |

| 09411A | Entreavg. till sport, mm exkl: | 1 265 | 6% | 597 | 36 | 3% | 7,2% |

| 09411B | "nöjespark" | 886 | 25% | 709 | 177 | 25% | |

| 09412A | Hyra för sportutrustning | 1 252 | 25% | 1002 | 250 | 25% | |

| 09412B | Skidliftkort | 560 | 12% | 500 | 60 | 12% | 8,4% |

| 09412C | Avg. för sport,övrig rekreation | 2 407 | 6% | 2271 | 136 | 6% | 14,6% |

| 09413A | Hamnavgift | 99 | 25% | 79 | 20 | 25% | |

| 09413B | Båthyra mm | 268 | 25% | 214 | 54 | 25% | |

| 09414 | Kommunala musikskolan | 180 | 0 | 0 | 0% | 0,0% | |

| 09415 | Studieförbund, kursavgift | 1 110 | 25% | 172 | 43 | 4% | |

| 09421 | 5 220 | 25% | 608 | 152 | 3% | ||

| 09422 | 2 439 | 25% | 1951 | 488 | 25% | ||

| 09423A | 1 056 | 25% | 845 | 211 | 25% | ||

| 09423B | "porträttfoto" | 747 | 25% | 598 | 149 | 25% |

393

| Bilaga 5 | SOU 2005:57 | ||||||||

| 09424 | Hyra av utrustning: hemdator | 4 572 | 25% | 3658 | 914 | 25% | |||

| 09425 | Bio | 1 056 | 6% | 498 | 30 | 3% | 7,2% | ||

| 09426A | Bibliotek, museer exkl: | 271 | 0 | 0 | 0% | 0,0% | |||

| 09426B | "science center" | 30 | 25% | 24 | 6 | 25% | |||

| 09427A | Teater, konserthus mm exkl: | 2 900 | 6% | 2736 | 164 | 6% | 14,6% | ||

| 09427B | "kommers.museer,kulturinst" | 548 | 25% | 438 | 110 | 25% | |||

| 09427C | "djurpark" | 164 | 6% | 155 | 9 | 6% | 14,6% | ||

| 09427D | "dans" | 700 | 25% | 560 | 140 | 25% | |||

| 09427E | "botanisk trädgård" | 94 | 25% | 75 | 19 | 25% | |||

| 0943 | Hasardspel | 13 336 | 0 | 0 | 0% | 0,0% | |||

| 0951 | Böcker | 5 281 | 6% | 4982 | 299 | 6% | 14,6% | ||

| 09521 | Dagstidningar | 5 962 | 6% | 5625 | 337 | 6% | 14,6% | ||

| 09522 | Tidskrifter | 3 180 | 6% | 3000 | 180 | 6% | 14,6% | ||

| 0953 | Övriga trycksaker | 474 | 25% | 379 | 95 | 25% | |||

| 0954 | Skriv- och ritmaterial | 1 045 | 25% | 836 | 209 | 25% | |||

| 0960 | Charterresor: resa, mat, logi | 19 725 | 25% | 631 | 158 | 1% | |||

| 10111 | Fritidsavgift, off. | 2 095 | 0% | 0,0% | |||||

| 10112 | Fritidsavgift, övr. regi | 142 | 0% | 0,0% | |||||

| 10141 | Högskoleprov | 39 | 0% | 0,0% | |||||

| 1111 | Restaurang och cafeer | 43 439 | 25% | 34751 | 8688 | 25% | |||

| 1120 | Hotell, stugbyar,camping mm | 6 010 | 12% | 5366 | 644 | 12% | 8,4% | ||

| 1211 | Håro skönhetsvård, solarier | 8 247 | 25% | 5416 | 1354 | 20% | |||

| 1212 | El. apparater, hårtork, rakapp. | 206 | 25% | 165 | 41 | 25% | |||

| 1213 | Andra varor för personlig vård | 9 128 | 25% | 7302 | 1826 | 25% | |||

| 12311 | Smycken, klockor | 3 779 | 25% | 3023 | 756 | 25% | |||

| 12312 | Reparation smycken, klockor | 191 | 25% | 153 | 38 | 25% | |||

| 1232 | Övr pers varor: väskor,babyart | 1 717 | 25% | 1374 | 343 | 25% | |||

| 124011 | Barnomsorg, off. | 4 752 | 0% | 0,0% | |||||

| 124012 | Barnomsorg, priv. | 701 | 25% | 108 | 27 | 4% | |||

| 124021 | Äldreomsorg, off. | 7 248 | 0% | 0,0% | |||||

| 124031 | Personlig assistent, off. | 3 973 | 0% | 0,0% | |||||

| 124032 | Personlig assistent, priv. | 1 830 | 25% | 282 | 70 | 4% | |||

| 124033 | Personlig assistent, anställd | 236 | 0 | 0 | 0% | 0,0% | |||

| 12404 | Individomsorg | 353 | 0% | 0,0% | |||||

| 1251 | Livförsäkring | 6 934 | 25% | 1520 | 380 | 6% | |||

| 1252 | Hemförsäkring | 1 266 | 25% | 278 | 69 | 6% | |||

| 1253 | Sjukförsäkring | 2 510 | 25% | 550 | 138 | 6% | |||

| 1254 | Fordonsförsäkring | 1 835 | 25% | 402 | 101 | 6% | |||

| 1255 | Övriga försäkringar | 1 276 | 25% | 280 | 70 | 6% | |||

| 1262 | Finansiella tjänster | 16 893 | 25% | 3703 | 926 | 6% | |||

| 12701 | Begravningstjänster | 1 920 | 25% | 1536 | 384 | 25% | |||

| 12702 | Avgifter: pass,jakt,kronofogde | 460 | 0 | 0 | 0% | 0,0% | |||

| 12703 | Konsultavgifter | 773 | 25% | 544 | 136 | 21% | |||

| 15 | Konsumtion i utlandet | 5 427 | 0 | 0 | 0% | 0,0% | |||

| Summa | 990 383 | 21,2% | 585 196 | 123 961 | 14,3% | 0,0% | |||

| Bostadsinvesteringar | 39056 | 25% | 31245 | 7811 | |||||

| Finansiella investeringar | 8631 | 25% | 6905 | 1726 | |||||

| Investeringar, ej fördelat | 25% | 18496 | 4624 | ||||||

| Insatsvaror, ej fördelat | 25% | 28632 | 7158 | ||||||

| HIO exkl: | 25% | 6781 | 1695 | ||||||

| "upphovsrätter" | 457 | 6% | 431 | 26 | |||||

| Totalsumma | 21,7% | 677 686 | 147 001 | 14,8% | |||||

| Summa särredovisade poster | 24,9% | 92489 | 23 040 | ||||||

Anm. HIO = hushållens ideella organisationer

Källa: SCB samt egna beräkningar

394

| SOU 2005:57 | Bilaga 5 |

Vid beräkning av momsuttaget på momspliktiga varor har detta gjorts genom att utgå från den lagstadgade momssatsen. När varan är undantagen från mervärdesskatt måste andra metoder användas. Utredningen har då beräknat det dolda momsuttaget genom att använda SCB:

När endast en del av utgifterna är momspliktiga, har i vissa fall SCB:s statistik över 226 konsumtionsvaruprodukter kunnat användas. För vissa mindre konsumtionsutgifter har SCB:s beräkningar använts av dolt momsuttag eller av den del som det sker ett öppet momsuttag på. När inga uppgifter har funnits, har schablonmässigt hälften av utgifterna antagits vara momsbefriade. På någon enstaka konsumtionsutgift har hänsyn tagits till ett visst skatteundandragande. För dessa konsumtionsutgifter är den lagstadgade momssatsen inramad med ljus botten.

De konsumtionsutgifter som beskattas med 25 procent (antingen med ett öppet eller dolt momsuttag) finns i nästan alla varukategorier (exklusive livsmedel) samt i de flesta tjänstekategorier (exklusive stuguthyrning, hotell, persontransport, idrott och kultur). Det dolda momsuttaget kommer i denna presentation endast från slutligt momsuttag på de insatsvaror som används i produktionen av de varor som är undantagna från moms. Diagram 10 visar storleken på respektive momsbas och inom vilka konsumtionsområden som momsuttaget är 25 procent. Varorna betecknas med

395

| Bilaga 5 | SOU 2005:57 |

Diagram 10: Konsumtionsutgifter (momsbaser) som är momsbeskattade med 25 procent. Av utrymmesskäl har endast vissa

Miljoner kronor

40000

35000

30000

25000

20000

15000

10000

5000

0

| 0111 | 0116 | 0122 | 0220 | 0321 | 0422 | 0453 | 0512 | 0533 | 0562 | 06211 | 06232 |

| Varor. Ej livsmedel | |||||||||||

| 07245B | ||

| 0712 | 0723 | |

| Tjänster. | ||

| 0734 | 08122 |

Ej hotell,

| 0913 | 09213 | 0931 | 0935 | 09412C | 09421 | 09425 | 09427C |

stugor, persontransport, sport och kultur

09521

| 10111 | 124032 | 12702 | |||

| 1211 | 1232 | 1253 |

Källa: SCB samt egna beräkningar

15 procent av konsumtionsutgifterna är momsbeskattade med den reducerade satsen 12 procent. Med denna skattesats görs endast öppna momsuttag och det sker främst på utgifter för livsmedel samt stuguthyrning och hotell (se diagram 11). Även utgifter för skidliftar beskattas med 12 procent.

396

| SOU 2005:57 | Bilaga 5 |

Diagram 11: Konsumtionsutgifter (momsbaser) som är momsbeskattade med 12 procent

Miljoner kronor

40000

35000

30000

25000

20000

15000

10000

5000

0

| 0111 | 0116 | 0122 | 0220 | 0321 | 0422 | 0453 | 0512 | 0533 | 0562 | 06211 | 06232 | 0712 | 0723 | 07245B | 0734 | 08122 | 0913 | 09213 | 0931 | 0935 | 09412C | 09421 | 09425 | 09427C |

| Livsmedel | Skidliftar |

| 09521 | 10111 | 1211 | 1232 | 124032 |

Hotell, husuthyrning

| 1253 | 12702 |

Källa: SCB samt egna beräkningar

Endast 5 procent av konsumtionsutgifterna är momsbeskattade med 6 procent (endast öppet momsuttag). Detta handlar främst om utgifter för persontransporter, sport och kultur. I detta kulturbegrepp ingår främst utgifter för olika evenemang, tidningar och böcker (se diagram 12).

Diagram 12: Konsumtionsutgifter (momsbaser) som är momsbeskattade med 6 procent

Miljoner kronor

40000

35000

30000

25000

20000

15000

10000

5000

0

| 0111 | 0116 | 0122 | 0220 | 0321 | 0422 | 0453 | 0512 | 0533 | 0562 | 06211 | 06232 | 0712 | 0723 | 07245B | 0734 | 08122 | 0913 | 09213 | 0931 | 0935 | 09412C | 09421 | 09425 | 09427C | 09521 | 10111 | 1211 | 1232 | 124032 | 1253 | 12702 |

| Persontransport | Sport | Kultur | |||||||||||||||||||||||||||||

Källa: SCB samt egna beräkningar

397

| Bilaga 5 | SOU 2005:57 |

I diagram 13 visas de implicita momssatserna för 158 varugrupper. De tre lagstadgade satserna är inritade i diagrammet. För de varugrupper där den implicita momssatsen inte exakt sammanfaller med de lagstadgade, gäller någon specialregel, framförallt undantag från momsbeskattning. Ett exempel på detta är konsumtion av finansiella tjänster. Där blir den implicita momssatsen inte fullt 6 procent, vilket beror på att momsuttaget på icke avdragsgilla insatsvaror råkar resultera i ett implicit momsuttag på 5,8 procent.

Diagram 13: Implicita momssatser beräknade utifrån 2004 års momsregler

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

| Bröd o. spannmålsprodukter | Mjölk,ost och ägg | Grönsaker | Kaffe,te,choklad | Vin | Tobak, ciggaretter,snus | Andra beklädnadsartiklar | Skoreparationer | Nyttjandevärde av småhus | Tjänster för underh. av bostad | Flytande bränslen | Möbler, belysning,tavlor exkl: | Möbelreparationer | Mindre elektriska hush.app. | Större motordrivna verktyg | Hushållstjänster | Sjukvårdsprodukter | Patientavgift för priv. läkarvård | Pat.avg. sjukgymnastik m.m. | Pat.avg. för priv. sjukhusvård | Motorcyklar mm | Bensin,diesel | Körskolor,körprov,körkortsavg. | Biluthyrning | Taxi, hyrbil m. förare | Sjötransport | Posttjänster | Teletjänster | Fotoutrustning, kamera mm | Reparation av TV, IT mm | Båtmotorer,båttillbehör | Musikinstrument,pingisbord, | Utrustning för sport,camping | Medicin,vitamin för husdjur | "nöjespark" | Avg. för sport,övrig rekreation | Kommunala musikskolan | Hyra av utrustning:hemdator | "science center" | "djurpark" | Hasardspel | Tidskrifter | Charterresor: resa,mat,logi | Högskoleprov | Håro skönhetsvård,solarier | Smycken, klockor | Barnomsorg, off. | Personlig assistent, off. | Individomsorg | Sjukförsäkring | Finansiella tjänster | Konsultavgifter |

Källa: SCB samt egna beräkningar

Av tabell 1 ovan framgår att när hela momsuttaget jämförs med hela momsbasen, så kan en genomsnittlig momssats beräknas till 21,7 procent. Detta betyder att om dagens momssatsstruktur med tre satser ersätts med en enhetlig momssats på 21,7 procent, skulle storleken på totala momsintäkter bli detsamma. En likformig skatt på 21,7 procent innebär dock inte att momsuttaget på alla konsumtionsvaror blir 21,7 procent. På de varor som är undantagna från moms blir den implicita skattesatsen lägre, eftersom det endast sker ett slutligt momsuttag med normalskattesats på de insatsvaror som används i produktionen av dessa varor. De implicita moms-

398

| SOU 2005:57 | Bilaga 5 |

satserna visas i diagram 14. De varor som har en lägre sats än 21,7 procent är således de som är undantagna från moms.

Diagram 14: Implicita momssatser vid ett enhetlig momssats på 21,7 procent

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

| Bröd o. spannmålsprodukter | Smör,margarin | Salt,kryddor,såser | Vin | Material till kläder | Skor mm | Nyttjandevärde av småhus | Elström | Fjärrvärme | Möbelreparationer | Rep.större hush.apparater | Kemtekn. artiklar ej pers.bruk | Sjukvårdsprodukter | Patientavgift för off. tandvård | Pat.avg. för off. sjukhusvård | Motorcyklar mm | Olja,smörjmedel | Parkering | Taxi, hyrbil m. förare | Kollektivtrafik | Mobiltelefon | Fotoutrustning, kamera mm | Husvagn | Större fritidsartiklar | Utrustning för sport,camping | Veterinärtjänt för husdjur | Skidliftkort | Kommunala musikskolan | Bibliotek,museer exkl: | "djurpark" | Böcker | Skriv- och ritmaterial | Högskoleprov | El. apparater,hårtork,rakapp. | Övr pers varor:väskor,babyart. | Personlig assistent, off. | Livförsäkring | Övriga försäkringar | Konsultavgifter |

Källa: SCB samt egna beräkningar

3.2Priseffekter vid en övergång till likformig moms

Införandet av en likformig moms medför att momsbaserna i både privat konsumtion och övriga efterfrågekomponenter beskattas med satsen 21,7 procent. Det innebär att momsuttaget på privat konsumtion höjs och att det sänks på övriga efterfrågekomponenter. För att uppnå oförändrad köpkraft i hushållssektorn som genomsnitt, har prissänkningen på de övriga efterfrågekomponenterna övervältrats på konsumtionsvarornas priser. Konsumtionsvarornas prisutveckling har sålunda beräknats i två steg.

I det första steget beräknas priseffekten av att den implicita momssatsen (som den är definierad ovan) förändras. Den implicita momssatsen kan betraktas som en påläggsskatt och därför kommer dess procentuella förändring att påverka konsumentpriset i samma grad. Den implicita momssatsen kommer att sänkas måttligt för de flesta varor och ge en prissänkning på

399

| Bilaga 5 | SOU 2005:57 |

Till dessa priseffekter ska i ett andra steg läggas de priseffekter som kommer från att normalskattesatsen sänks på de övriga efterfrågekomponenterna. Det medför att priset på investeringar i bostadssektorn, finansiella sektorn, företagens bilinvesteringar samt de insatsvaror till företagen som består av finansiella tjänster kommer att sjunka med

Hela momssänkningen på bostadsinvesteringar samt 23 procent av momssänkningen på investeringar i finansiella tjänster (hushållen konsumerar 23 procent av finansiella sektorns produktion) har på lång sikt ansetts medföra prissänkningar på motsvarande konsumtionsposter. Prisgenomslaget är beräknat till

Diagram 15: Prisförändring vid övergång till likformig moms

20,0%

15,0%

10,0%

5,0%

0,0%

| Bröd o. spannmålsprodukter | Smör,margarin | Salt,kryddor,såser | Vin | Material till kläder | Skor mm | Nyttjandevärde av småhus | Elström | Fjärrvärme | Möbelreparationer | Rep.större hush.apparater | Kemtekn. artiklar ej pers.bruk | Sjukvårdsprodukter | Patientavgift för off. tandvård | Pat.avg. för off. sjukhusvård | Motorcyklar mm | Olja,smörjmedel | Parkering | Taxi, hyrbil m. förare | Kollektivtrafik | Mobiltelefon | Fotoutrustning, kamera mm | Husvagn | Större fritidsartiklar | Utrustning för sport,camping | Veterinärtjänt för husdjur | Skidliftkort | Kommunala musikskolan | Bibliotek,museer exkl: | "djurpark" | Böcker | Skriv- och ritmaterial | Högskoleprov | El. apparater,hårtork,rakapp. | Övr pers varor:väskor,babyart. | Personlig assistent, off. | Livförsäkring | Övriga försäkringar | Konsultavgifter |

Källa: SCB samt egna beräkningar

400

| SOU 2005:57 | Bilaga 5 |

När priseffekterna från alla momssatsförändringar medräknas, väntas priset på de konsumtionsvaror som idag beskattas med 25 procent att sänkas med

Priseffekt från momssänkning på bostadsinvesteringar

Momssänkningen på bostadsinvesteringar uppgår till 1 miljard kronor, vilket är i storleksordningen 0,4 procent av boendekostnaderna. För att inte förändra köpkraften i hushållssektorn har denna momssänkning antagits bli övervältrad på boendekostnaderna med

Momsuttagets storlek på bostadsinvesteringar återspeglas i storleken på bostadsbranschens bruttodriftsöverskott (kapitalkostnader). När momsuttaget sker med skattesatsen 25 procent, utgör momskostnaderna 20 procent av bruttodriftsöverskottets värde. Vid en övergång till enhetlig moms på 21,7 procent kommer priset på bruttodriftsöverskottet därför att minska med

| överskottet | 58 procent av | hushållens | utgifter för bostads- |

| konsumtion. | Det betyder | ett fullt | prisgenomslag på - |

| 1,5 procent. |

Prissänkningen på bostadsinvesteringar med

401

| Bilaga 5 | SOU 2005:57 |

En förändring av momssatsstrukturen ger upphov till fördelningseffekter mellan hushåll och efterfrågeeffekter på konsumtionsvarornas marknader. När dessa effekter har beräknats, har utgångspunkten varit de prisförändringar som uppstår i de 18 varugrupper som konsumtionen är uppdelat i vid den ekonometriska studien (se avsnitt 5.2). För olika momssystem har implicita momssatser beräknats för dessa 18 varugrupper. Dessa implicita momssatser uppfyller krav på budgetneutralitet för offentliga sektorn och köpkraftsneutralitet för hushållssektorn genom att de även fångar in priseffekterna från de övriga efterfrågekomponenterna (se ovan).

I tabell 2 visas implicita momssatser med dagens momsuttag samt med ett likformigt momsuttag. I kolumnen längst till höger visas det likformiga momsuttagets implicita satser skatt när de inte fångar in priseffekterna från de övriga efterfrågekomponenterna (de faktiska implicita skattesatserna).

Tabell 2: Implicita momssatser vid dagens momsuttag samt vid ett likformigt momsuttag med skattesatsen 21,7 procent

| Dagens | Likformiga satser | ||||

| satser | Köpkraftsneutral Faktiska | ||||

| _1 | 12% Livsmedel | 12,0% | 21,4% | 21,7% | |

| _2 | 25% | Sprit, tobak | 25,0% | 21,4% | 21,7% |

| _3 | 25% Restaurang | 25,0% | 21,4% | 21,7% | |

| _4 | 0%,25% Medicin,glasögon | 13,9% | 11,9% | 12,0% | |

| _5 | Dold%,25% Bostad,bränsle | 9,3% | 7,4% | 8,1% | |

| _6 | 25% Kläder | 25,0% | 21,4% | 21,7% | |

| _7 | 25% | Inventarier | 25,0% | 21,4% | 21,7% |

| _8 | 25% | Tele, post | 25,0% | 21,4% | 21,7% |

| _9 | 12% | Hotell | 12,0% | 21,4% | 21,7% |

| _10 | 25% | Fordon,drivmedel | 22,9% | 19,6% | 19,9% |

| _11 | 6% Persontransport | 5,7% | 20,5% | 20,8% | |

| _12 | Utlandsresa | 0,3% | 0,2% | 0,2% | |

| _13 | 6%,25%,dold% |

12,6% | 15,4% | 15,6% | |

| _14 | 25% | Fritidsart,TV,pc | 25,0% | 21,4% | 21,7% |

| _15 | Spel | 0,0% | 0,0% | 0,0% | |

| _16 | 6% Böcker, tidningar | 6,0% | 21,4% | 21,7% | |

| _17 | 25% | Övrigt | 22,8% | 19,5% | 19,8% |

| _18 | Dold% Finans | 5,8% | 4,6% | 5,0% | |

Anm. I begreppet

Källa: Egna beräkningar

402

| SOU 2005:57 | Bilaga 5 |

3.3Statisk budgetneutralitet och dynamisk budgeteffekt

Enligt direktivet ska utredningen endast analysera budgetneutrala förändringar av momssatsstrukturen. Budgeteffekten av en momssatsförändring kan beräknas antingen med en statisk eller dynamisk metod. Med en statisk metod menas att momsintäkterna från en vara endast påverkas av att momssatsen förändras medan en dynamisk metod även tar hänsyn till att momsbasens storlek kan förändras.

På de varor där momsen höjs minskar efterfrågan och på de varor där momsen sänks ökar efterfrågan. Det är därför möjligt att hushållen sammantaget förändrar sitt konsumtionsmönster så att de totala momsintäkterna blir lägre än tidigare. Utredningen har dock valt att beräkna budgetneutralitet med en statisk metod, men att komplettera resultatet med en beräkning av en eventuell dynamisk budgeteffekt. I detta sammanhang har endast den budgeteffekt beräknats som är ett direkt resultat av att momsbasernas storlek har påverkats.

Den ovan framräknade likformiga skattesatsen på 21,7 procent är beräknad med en statisk metod, eftersom satsen är framräknad som det genomsnittliga skatteuttaget på hela den ursprungliga momsbasen. I dynamisk mening kan satsen 21,7 procent dock inte direkt anses som budgetneutral. Frågan är dock hur pass stort fel man gör genom att använda den statiska metoden?

När den dynamiska budgeteffekten ska beräknas, räcker det inte med att endast ta hänsyn till hur momsbasen påverkas då köpkraftsneutrala implicita momssatser förändras. Dessutom måste man medräkna de följdeffekter på makroefterfrågan som kan uppstå då läckagens förändringar korrigeras med skatte- och växelkursförändringar (se vidare avsnitt 7). Vid införandet av en likformig momssats på 21,7 procent beräknas den dynamiska budgeteffekten medföra ett marginellt bortfall i storleksordningen 0,2 miljarder kronor.

4 Fördelningseffekter för olika hushåll

Momsuttagets konstruktion kan påverka hushållens köpkraft olika eftersom deras konsumtionsmönster skiljer sig åt. Det är endast ett fullständigt likformigt momsuttag, där alla konsumtionsutgifter beskattas med samma skattesats, som inte kan ge upphov till några

403

| Bilaga 5 | SOU 2005:57 |

fördelningseffekter. Dagens momsuttag sker med tre olika skattesatser och undantar dessutom en relativt stor del av konsumtionsutgifterna från momsbeskattning. Därför ger dagens momsuttag upphov till fördelningseffekter.

4.1Ekonomisk standard

Ett hushålls konsumtionsmönster beror till stor del på dess ekonomiska standard. Därför är det lämpligt att beräkna momsförändringars fördelningseffekter genom att gruppera hushållen i decilgrupper efter stigande ekonomisk standard. Ett hushålls ekonomiska standard beror på dess disponibleinkomst18 och försörjningsbördan.

Försörjningsbördan (hushållets vikt) kan beräknas enligt följande formel19:

Hushållets vikt = (antal vuxna + 0,7*antalet barn)0,7